Анализ ликвидности баланса: сравните активы и пассивы

Автор: Анатолий Георгиевич Пopшнeв, доктор экономических наук, профессор, член-корреспондент РАН, заведующий кафедрой маркетинга Государственного университета управления.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп:

- Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- Краткосрочные пассивы (П2

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1

А2 >> П2

А3 >> П3

А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (табл. 1). В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

| № групп статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Разность (+ излишек, — недостаток) | |||

| на начало года | на отчетную дату | на начало года | на отчетную дату | на начало года | на отчетную дату | |

| I | ||||||

| II | ||||||

| III | ||||||

| IV | ||||||

| Итого | ||||||

Таблица 1. Таблица покрытия.

Таблица покрытия.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

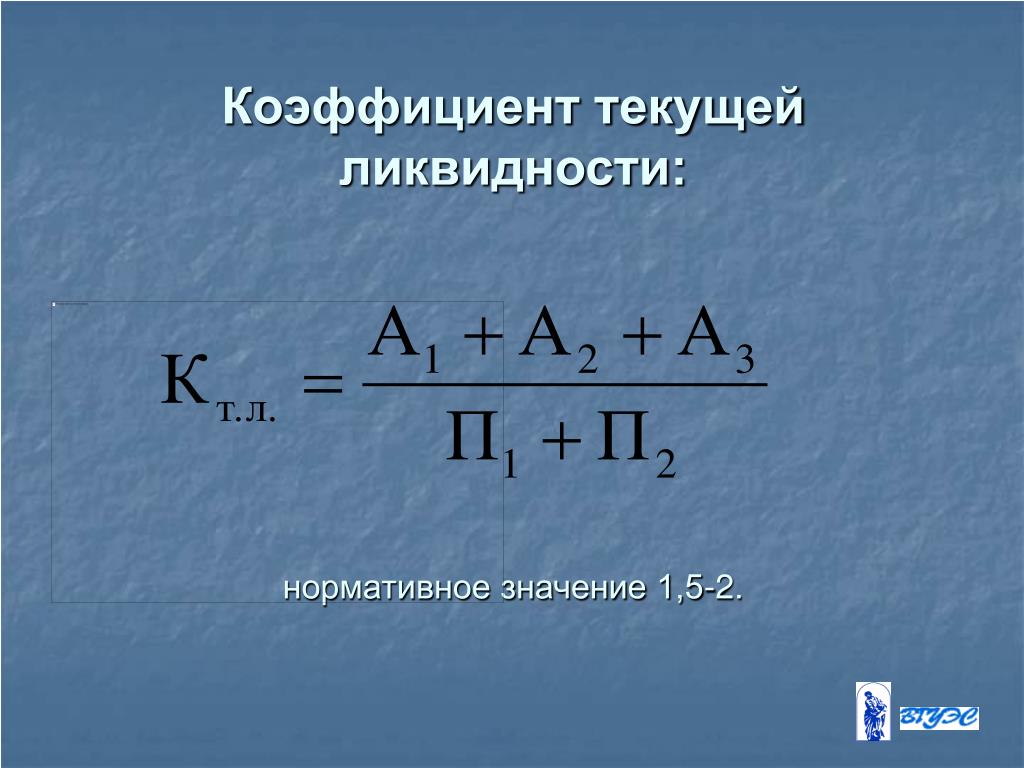

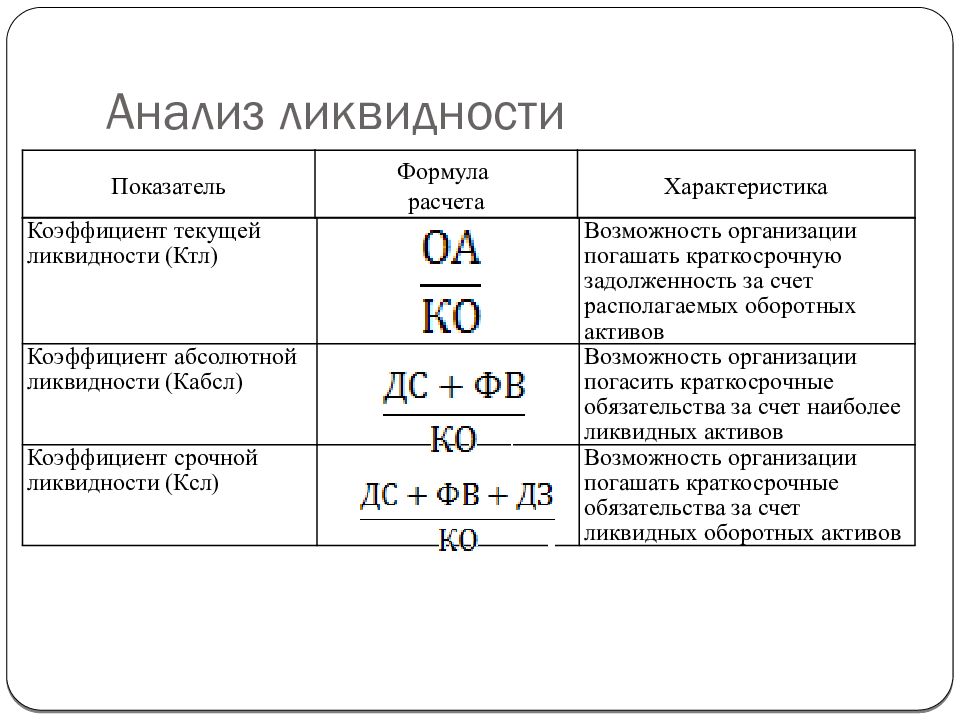

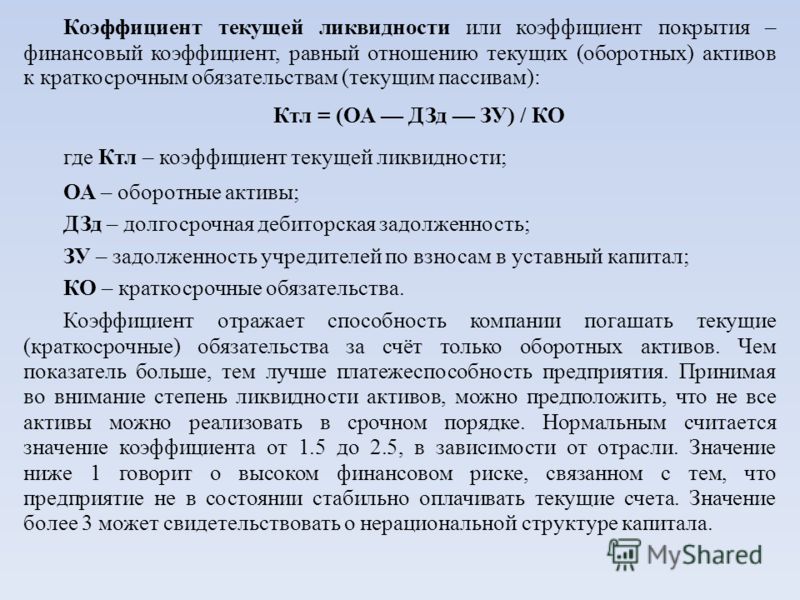

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

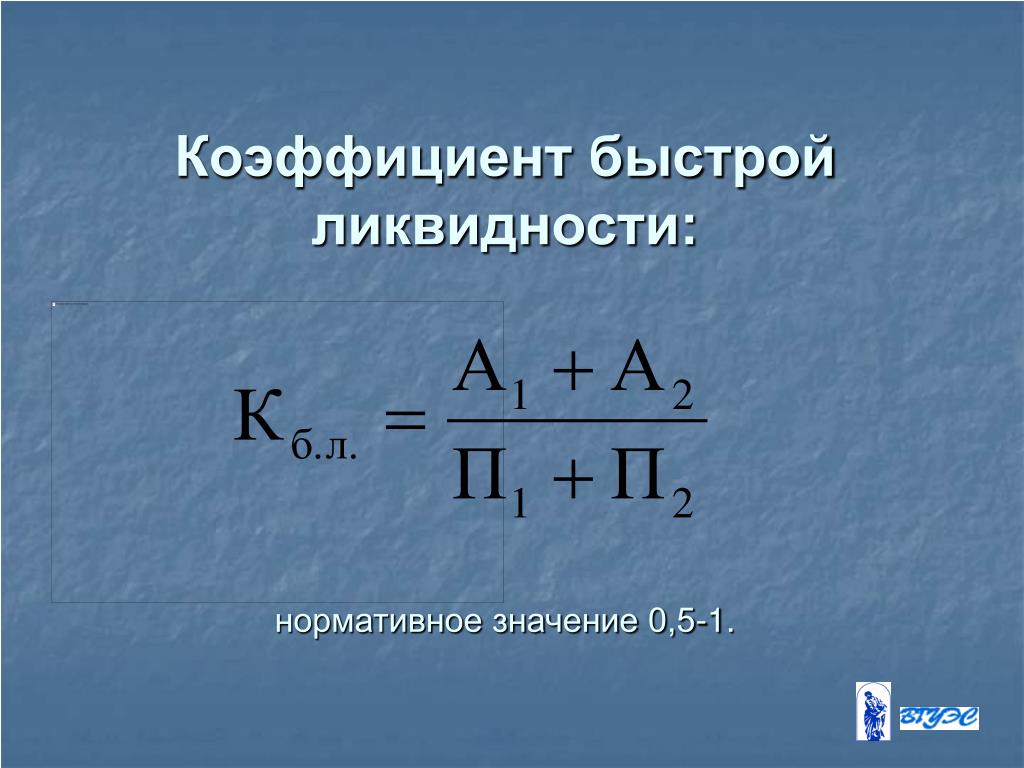

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

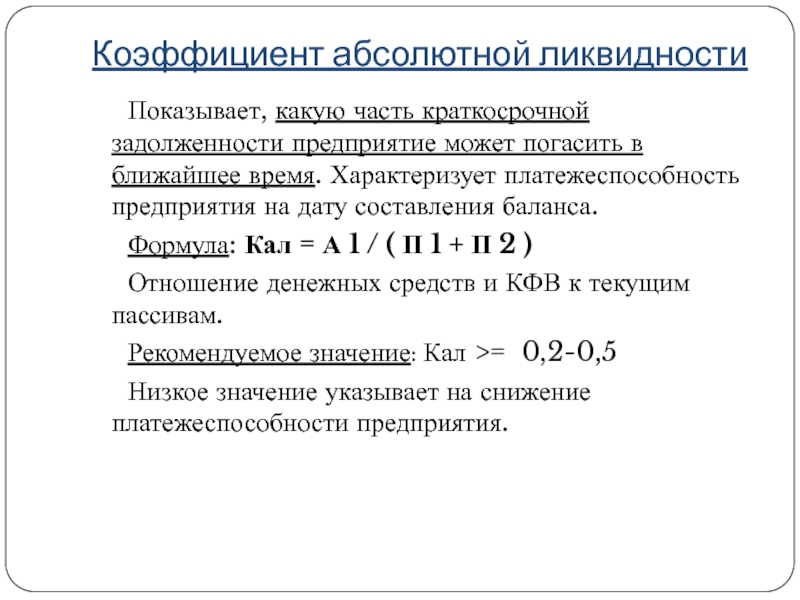

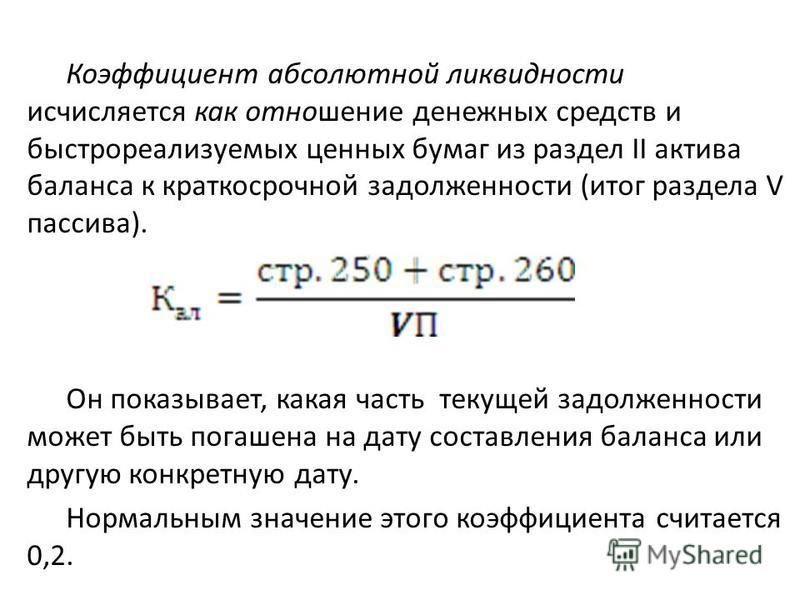

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Практические современные знания из области финансов.

Формула ликвидности и примеры применения

Понятие ликвидности

Формула ликвидности рассчитывается путем отношения высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых и наиболее срочных обязательств и среднесрочных обязательств.

Бывает 3 вида коэффициентов ликвидности:

- Текущей ликвидности,

- Быстрой (срочной) ликвидности,

- Абсолютной ликвидности.

Само понятие ликвидность означает способность активов предприятия к быстрой трансформации в денежные средства, которые могут быть направлены:

- Выплата заработной платы,

- Уплата налогов и других обязательных платежей в бюджеты,

- Выплата дивидендов,

- Выплата задолженности кредиторам, контрагентам и др.

Формула текущей ликвидности

Коэффициент текущей ликвидности является одним из трех основных критериев, характеризующих ликвидность предприятия.

Текущая ликвидность представляет собой ключевой индикатор финансового состояния любых предприятий, его необходимо постоянно контролировать.

Рост коэффициента делает предприятия более инвестиционно привлекательным для инвесторов и кредиторов, что дает ему большее количество дополнительных рычагов и денежных ресурсов при увеличении рыночной стоимости, в том числе рентабельности.

Выделяют несколько видов активов и пассивов компании, из которых состоит формула ликвидности.

Классификация активов:

- А1– Высоколиквидные активы (стр. 1250),

- А2– Быстрореализуемые активы (стр.1230),

- А3 — Медленно конвертируемые активы (стр.1220).

Пассивы при этом классифицируются следующим образом:

- П1 — Самые срочные пассивы (стр.1520),

- П2 — Среднесрочные пассивы (стр.1510).

При учете данной классификации формулаликвидности (текущей) имеет следующий вид:

К текущ. =(A1+A2+A3)/(П1+П2)

Если брать в расчет строки баланса, то формула примет следующий вид:

К текущ. =стр. 1200 / (стр.1510+стр.1520+стр.1550)

Формула быстрой (срочной) ликвидности

Коэффициент быстрой ликвидности представляет собой показатель, который характеризует платежеспособность компании в среднесрочной перспективе. С помощью данного показателя можно определить, сможет ли компания погасить краткосрочные обязательства, если будет использовать ликвидные активы.

Формула ликвидности (быстрой) в общем виде:

К быстр. = (ДС + КВ + КЗ) / ТО

Здесь ДС – сумма денежных средств,

КВ – сумма краткосрочных финансовых вложений,

КЗ – краткосрочная дебиторская задолженности,

ТО – сумма текущих обязательств.

Еще один вариант формулы ликвидности:

К быстр. = ОА-З / ТО

Здесь ОА – сумма оборотных активов,

З – запасы,

ТО – текущие обязательства.

Формула абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает долю краткосрочной задолженности, которую можно погасить при использовании наиболее реализуемого имущества компании в краткие сроки.

Формула ликвидности (абсолютной) определятся путем отношения суммы легко реализуемого имущества к сумме краткосрочной задолженности:

К абс. = (ДС + КФВ) / КО

Здесь ДС – сумма денежных средств,

КФВ – краткосрочные финансовые вложения,

КО – краткосрочные обязательства.

Примеры решения задач

Калькуляторы ликвидности предприятия

Ликвидность — это способность отдельных видов имущественных ценностей обращаться в денежную форму без потери балансовой стоимости для погашения текущих финансовых обязательств. Другими словами ликвидность – это способность активов предприятия быть быстро проданными по цене, близкой к рыночной.

Коэффициент текущей ликвидности

Указанный финансовый показатель характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. Его еще называют Коэффициент покрытия или Коэффициент общей ликвидности.

Для расчета необходимо Оборотные активы разделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов.

Рекомендуемое значение. Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах). В мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Если коэффициент текущей ликвидности больше нормы, то финансовое положение компании стабильно. Но если значение более 3, то это может свидетельствовать о нерациональной структуре капитала.

В мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Если коэффициент текущей ликвидности больше нормы, то финансовое положение компании стабильно. Но если значение более 3, то это может свидетельствовать о нерациональной структуре капитала.

По этой же формуле рассчитывается коэффициент текущей ликвидности по Биверу, который помогает оценить вероятность банкротства предприятия. Если показатель менее 3,2, то вероятность банкротства компании низкая, если коэффициент меньше 2, то вероятность банкротства средняя, а если ниже 1, то есть высокая вероятность, что компания обанкротится в течение года.

Коэффициент абсолютной ликвидности.

Указанный показатель характеризует, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями.

Для расчета необходимо Легко реализуемые активы поделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов. Данный коэффициент не нашел широкого распространения на западе.

Рекомендуемое значение от 0,2 до 0,5

Если коэффициент абсолютной ликвидности больше нормы, то компания способна рассчитаться в кротчайшие сроки с задолженностью. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент восстановления платежеспособности

Указанный финансовый коэффициент показывает возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяцев после отчетной даты. Для расчета берутся коэффициент текущей ликвидности на отчетный период (на конец года) и коэффициент текущей ликвидности за предыдущий отчетный период (на начало года). Их можно рассчитать используя «Калькулятор текущей ликвидности».

Их можно рассчитать используя «Калькулятор текущей ликвидности».

Рекомендуемый показатель: выше 1

Если коэффициент больше нормы, то в течение полугода компания сможет восстановить свою платежеспособность.

Коэффициент абсолютной ликвидности | BRP ADVICE

Коэффициент абсолютной ликвидности

определение, формула расчета, смысл, рекомендованные значения Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент абсолютной ликвидности?

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств компания способна погасить за счет собственных средств и в кратчайшие сроки.

На условном примере значение коэффициента можно понять так: если кредиторы потребуют погасить всю задолженность прямо сейчас, какую часть обязательств перед ними удастся погасить в кратчайшие сроки. Если компания не сможет исполнить свои обязательства, кредиторы могут попытаться обанкротить компанию. Поэтому коэффициент абсолютной ликвидности используется при оценке финансового положения предприятия.

В расчете используется краткосрочная задолженность перед кредиторами, потому что именно ее нужно погашать в ближайшее время.

Требование рассчитаться в кратчайшие сроки означает, что нужно использовать самые ликвидные активы. Наиболее ликвидными активами являются деньги и активы, которые можно очень быстро продать без скидок и дисконтов. Например,

краткосрочные финансовые вложения. Но финансовые вложения не всегда абсолютно ликвидны:

вексель ООО «Рога и копыта 2014 Плюс» обычно ценится намного меньше чем облигации федерального займа.

Наиболее ликвидными активами являются деньги и активы, которые можно очень быстро продать без скидок и дисконтов. Например,

краткосрочные финансовые вложения. Но финансовые вложения не всегда абсолютно ликвидны:

вексель ООО «Рога и копыта 2014 Плюс» обычно ценится намного меньше чем облигации федерального займа.

Определение коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть погашена в кратчайшие сроки, то есть за счет использования абсолютно ликвидных инструментов: денежных средств и их эквивалентов, краткосрочных финансовых вложений.

Что понадобится для расчета коэффициента абсолютной ликвидности?

Для расчета коэффициента абсолютной ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Коэффициент абсолютной ликвидности, формула

Рассчитывается коэффициент абсолютной ликвидности так: общая сумма денежных средств и сумма краткосрочных финансовых вложений, указанных в балансе, делится на общую сумму краткосрочных обязательств.

То есть для расчета коэффициента абсолютной ликвидности используется следующая формула:

$$\style{color:#4e525d}{\text{Коэффициент абсолютной ликвидности} = {\text{Наиболее ликвидные оборотные активы} \over \text{Текущие обязательства предприятия}}. }$$

}$$

$$\style{color:#4e525d}{\text{Коэффициент абсолютной ликвидности} = {\text{Денежные средства, их эквиваленты + Краткосрочные финансовые вложения} \over \text{Текущие обязательства предприятия}}.}$$

$$\style{display:none}{\text{ Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам. }}$$

Нормативное значение коэффициента абсолютной ликвидности

Финансовое положение компании признается хорошим, когда коэффициент абсолютной ликвидности получается 0,15 и больше. Иными словами не менее 15% краткосрочных обязательств должно быть обеспечено денежными средствами, их эквивалентами, и другими абсолютно ликвидными активами.

Когда значение коэффициента составляет менее 0,01, то положение предприятия, скорее всего, критическое или тяжелое.

Анализ коэффициента абсолютной ликвидности

Несмотря на кажущуюся легкость анализа (чем коэффициент больше, тем лучше), он не так прост. С одной стороны, конечно, чем большую долю краткосрочных обязательств вы можете мгновенно погасить, тем более устойчив ваш бизнес. С другой стороны, большие остатки денежных средств – это свидетельство их неэффективного использования. Если в бизнесе есть постоянно растущий остаток денежных средств, их целесообразно либо реинвестировать в этот бизнес (раз он такой успешный), либо инвестировать в другие отрасли (раз такая квалифицированная команда), либо вознаграждать сотрудников, топов, акционеров.

Чаще всего рост коэффициента абсолютной ликвидности говорит об улучшении финансового положения предприятия. В такой ситуации оно становится более финансово-устойчивым и платежеспособным. Снижение коэффициента обычно означает противоположное: финансовое положение компании ухудшается.

Иногда снижение коэффициента абсолютной ликвидности может не столько говорить об ухудшении платежеспособности и ликвидности компании, сколько о повышении эффективности использования активов. Чаще всего это происходит тогда, когда значение коэффициента значительно больше норматива.

Кроме расчета текущего значения коэффициента полезно провести анализ динамики его изменения. Для этого нужно рассчитать коэффициент абсолютной ликвидности за предыдущие периоды.

При анализе динамики изменения коэффициента можно использовать методы факторного анализа, чтобы выявить основные причины улучшения или ухудшения финансового положения предприятия.

Значение коэффициента абсолютной ликвидности в финансовом анализе

Коэффициент абсолютной ликвидности — один из ключевых показателей, характеризующих финансовое положение компании. Он используется, в том числе, при проведении финансового анализа при банкротстве. Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента абсолютной ликвидности

Значения коэффициента абсолютной ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются,

а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу. Но технически коэффициент может вырасти и по другим причинам.

Но технически коэффициент может вырасти и по другим причинам.

Коэффициент абсолютной ликвидности обычно рассчитывается по балансу. Поэтому для его расчета используются остатки денежных средств, их эквивалентов и краткосрочных финансовых вложений на отчетную дату.

Некоторые компании, чтобы улучшить значение коэффициента, переносят платежи с последнего дня отчетного периода на первый день следующего. Это несколько повышает остатки денежных средств и, следовательно, ведет к росту коэффициента (в тех случаях, когда он меньше 1). Кроме того, могут использоваться краткосрочные финансовые вложения в контролируемые компании как сравнительно простой способ наращивания наиболее ликвидных активов.

Что еще полезно знать?

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции (ссылка открывается в новом окне).

Посмотрите нашу статью про коэффициент текущей ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Коэффициенты ликвидности и оборачиваемости · Демопримеры

Пример решения задачи на базе аналитической low-code платформы Loginom:

Коэффициенты ликвидности (КЛ) и оборачиваемости (КО) относятся к показателям, которые характеризуют финансовое состояние предприятия. КЛ определяет способность предприятия погасить свои краткосрочные обязательства в течение отчетного периода, а КО характеризуют уровень деловой активности компании, отражая скорость оборота средств или обязательств.

В представленном примере для расчета коэффициентов используются данные из бухгалтерской отчётности — Баланса предприятия (Форма № 1) и Отчета о финансовых результатах (Форма № 2). Для удобства в таблицах исходных данных приведены номера строк из отчетности.

Исходные данныеБаланс предприятия (Форма № 1)

Отчет о финансовых результатах (Форма № 2)

| Имя поля | Метка поля | № строки |

|---|---|---|

| Period | Отчетный период | |

| Sales_proceeds | Выручка от реализации | 2110 |

| Production_price | Себестоимость продукции | 2120 |

- Рассчитываем средние значения показателей (активов, основных средств, оборотных средств, запасов, дебиторской и кредиторской задолженности) на основе их значений на начало и конец отчетного периода.

- Рассчитанные средние значения объединяются в одну таблицу со значениями выручки и себестоимости за тот же отчетный период.

- Рассчитываются коэффициенты оборачиваемости и длительности операционного и финансового циклов.

- Рассчитываются коэффициенты текущей, быстрой и абсолютной ликвидности.

В Мастере настройки импорта необходимо, чтобы имена полей соответствовали таблице исходных данных. Это нужно для корректного вычисления выражений (формул) всех узлов Калькулятор. Необходимые имена полей заданы в пункте Исходные данные

Это нужно для корректного вычисления выражений (формул) всех узлов Калькулятор. Необходимые имена полей заданы в пункте Исходные данные

Скользящее окно создает набор данных, где в одном поле будет содержаться значение, соответствующее текущему отсчету, а слева от него будут расположены поля со значениями, смещенными от текущего отсчета в прошлое. Смещенные поля имеют те же имена, что и исходные поля, но с приставкой [-1]. Какие поля нужно сместить, показано на рисунке Мастера настройки Узла.

Рисунок 2. Скользящее окно — Мастер настройки Средние значения и количество дней в отчетном периодеСредние значения финансовых показателей рассчитываются по общей формуле:

Среднее значение=Значение на начало периода+Значение на конец периода2

Количество дней в отчетном периоде вычисляется встроенной в Калькулятор функцией DaysBetween.

Рисунок 3. Средние значения и количество дней в отчетном периоде. СлияниеРассчитанные средние значения финансовых показателей соединяются в одну таблицу со значениями выручки и себестоимости за аналогичный отчетный период.

Рисунок 4. Слияние по столбцам Отчетный период — Дата. Коэффициенты оборачиваемости Рисунок 5. Рассчитанные коэффициенты оборачиваемости.Все рассчитываемые коэффициенты оборачиваемости в примере округляются до двух цифр после запятой.

Длительности циклов| Имя поля | Метка поля | Описание |

|---|---|---|

| Operat_cycle | Длительность операционного цикла | Определяет, сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятия |

| Financ_cycle | Длительность финансового цикла | Начинается с момента оплаты поставщикам за материалы и заканчивается в момент получения денег от покупателей за отгруженную продукцию |

Рассчитанные периоды и длительности циклов. Коэффициенты ликвидности

Рассчитанные периоды и длительности циклов. Коэффициенты ликвидности| Имя поля | Метка поля | Описание |

|---|---|---|

| Current_ratio | Коэффициент текущей ликвидности | Отношение суммы текущих активов к сумме текущих пассивов. Значение ниже 1 говорит о возможной утрате платежеспособности, значение больше 3 может свидетельствовать о нерациональной структуре капитала. |

| Quick_ratio | Коэффициент быстрой ликвидности | Показывает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Рекомендуемые значения: больше 1. |

| Liquidity_ratio | Коэффициент абсолютной ликвидности | Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и приравненных к ним средств, то есть при необходимости погашена в ближайшее время. Рекомендуемые значения: 0,2-0,5. |

Скачать

Смотри также:Анализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского»)

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности

и ликвидности являются очень близкими, но второе более емкое. От

степени ликвидности баланса зависит платежеспособность. В то же время

ликвидность характеризует не только текущее состояние расчетов, но и

перспективу. Анализ ликвидности баланса заключается в сравнении

средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке убывания ликвидности, с обязательствами по

пассиву, сгруппированными по срокам их погашения и расположенными в

порядке возрастания сроков погашения.

Анализ ликвидности баланса заключается в сравнении

средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке убывания ликвидности, с обязательствами по

пассиву, сгруппированными по срокам их погашения и расположенными в

порядке возрастания сроков погашения.

Ликвидность текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Таким образом, ликвидность – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена [3, с. 203].

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы

(А4) — активы, которые предназначены для использования в

хозяйственной деятельности в течение относительно продолжительного

периода времени. В эту группу включаются статьи раздела I актива

баланса «Внеоборотные активы».

В эту группу включаются статьи раздела I актива

баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные обязательства».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

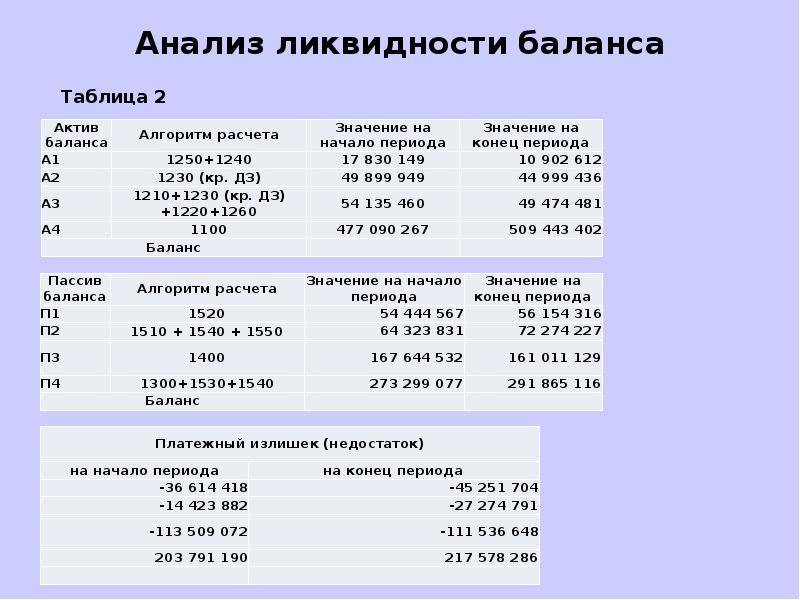

Таблица 1

Анализ ликвидности баланса ОАО МК «Воронежского», [2]

|

Группировка активов (А) |

На начало года |

На конец года |

Группировка пассивов (П) |

На начало года |

На конец года |

||

|

А1 |

Наиболее ликвидные активы: |

152187 |

154577 |

П1 |

Наиболее срочные обязательства: |

278141 |

339073 |

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

|||||

|

А2 |

Быстро реализуемые активы: |

942756 |

701511 |

П2 |

Краткосрочные пассивы: |

407963 |

70154 |

|

Дебиторская задолженность (до года) |

942756 |

701511 |

Займы и кредиты до года |

407963 |

70154 |

||

|

Прочие оборотные активы |

— |

— |

|||||

|

А3 |

Медленно реализуемые активы: |

305866 |

381449 |

П3 |

Долгосрочные пассивы: |

462924 |

272454 |

|

Запасы |

311858 |

377104 |

Долгосрочные обязательства |

462924 |

272454 |

||

|

Расходы будущих периодов |

(14826) |

(11552) |

|||||

|

Дебиторская задолженность (после года) |

— |

— |

|||||

|

НДС по приобретенным ценностям |

8834 |

15897 |

|||||

|

А4 |

Трудно реализуемые активы: |

622621 |

697730 |

П4 |

Постоянные пассивы: |

889228 |

1265138 |

|

Внеоборотные активы |

622621 |

697730 |

Капитал и резервы |

889228 |

1265138 |

||

|

Доходы будущих периодов |

— |

— |

|||||

|

Резервы предстоящих расходов |

— |

— |

1) Если

выполнимо неравенство А1 > П1, то это свидетельствует о

платежеспособности организации на момент составления баланса. У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия A4≤П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. Баланс считается ликвидным, если А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Анализ

ликвидности баланса ОАО МК «Воронежского» показывает, что

наиболее ликвидным баланс был на конец 2009 года, так как выполняется

условие 2, 3 и 4, а на начало года – только 2 и 4 условия. Как

видно из приведенных данных, неравенство А4 < П4 соблюдается, т.е.

стоимость труднореализуемых активов меньше стоимости собственного

капитала, а это, в свою очередь, означает, что собственного капитала

достаточно для пополнения оборотных средств. Если наличие

труднореализуемых активов превышает стоимость собственного капитала,

это означает, что его нисколько не остается для пополнения оборотных

средств, которые придется пополнять преимущественно за счет задержки

погашения кредиторской задолженности в отсутствие собственных средств

для этих целей [1,с. 242].

242].

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов.

1) Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Он рассчитывается по формуле:

КАЛ = (денежные средства + краткосрочные финансовые вложения)/(краткосрочные обязательства – доходы будущих периодов) ≥ 0,2;

2) Коэффициент промежуточной ликвидности, или коэффициент критической ликвидности, показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам и определяется по формуле: КПЛ (критической ликвидности) = (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность)/(краткосрочные обязательства – доходы будущих периодов). Рекомендуемое значение данного показателя ≥ 0,8;

3) Коэффициент текущей

ликвидности — основополагающий показатель для оценки финансовой

состоятельности организации, достаточности имеющихся у нее оборотных

средств, которые при необходимости могут быть использованы для

погашения ее краткосрочных обязательств. Значение коэффициента

текущей ликвидности должно находиться в пределах от 1 до 2. Значение

нижней границы коэффициента, равное 1, обусловлено тем, что оборотных

средств должно быть столько же, сколько возникает краткосрочных

обязательств. Превышение оборотных активов (в два раза) над

краткосрочными обязательствами создает условия для устойчивого

развития производственно-финансовой деятельности, в результате чего

формируются рабочий капитал, или «чистые оборотные активы». КТЛ

= оборотные активы/(краткосрочные обязательства – доходы

будущих периодов) [1, с.232] .

КТЛ

= оборотные активы/(краткосрочные обязательства – доходы

будущих периодов) [1, с.232] .

Таблица 2

Показатели ликвидности баланса

|

Коэффициент |

На начало отчетного года |

На конец отчетного периода |

|

КАЛ |

0,22 |

0,38 |

|

КПЛ |

1,6 |

2,09 |

|

КТЛ |

2,06 |

3,05 |

Коэф. абсолютной ликвидности как на начало, так и на конец года ≥ 0,2, это говорит о том, что предприятие является платежеспособным, за 2009 год его платежеспособность возросла, т.к. КАЛ увеличился до 0,38. На начало 2009 года предприятие могло погасить немедленно 22% кредиторской задолженности, а на конец 38%.

Значения коэффициентов промежуточной ликвидности также являются нормативными (≥ 0,8). Коэффициенты текущей ликвидности 2,06 и 3,05 выходят за пределы интервала 1-2, это говорит о нерациональном использовании средств предприятия, но оно при этом является платежеспособным.

В целом за 2009 год показатели ликвидности предприятия возросли, и можно говорить о том, что Молочный комбинат «Воронежский» в рассматриваемый период является платежеспособным.

Литература:

Гиляровская Л.Т. Экономический анализ: Учебник / Л.Т. Гиляровская, Г.В. Корнякова, Г.Н. Соколова. – М.: «ЮНИТИ-ДАНА», 2004. – 615 с.

Годовой бухгалтерский отчет ОАО МК «Воронежского» за 2009 год.

Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008. – 220 с.

Основные термины (генерируются автоматически): актив, кредиторская задолженность, дебиторская задолженность, доход будущих периодов, обязательство, средство, отчетная дата, пассив, собственный капитал, текущая ликвидность.

коэффициент текущей, показатели баланса и анализ ликвидности активов и банков

Что такое ликвидность? Такой вопрос возникает у людей, далеких от экономических реалий и у опытных бизнесменов. Ликвидность – это возможность быстро превратить активы в их денежный эквивалент по хорошим ценам. Существуют высоко- и низколиквидные ценности, а также неликвиды. Понятие ликвидности может применяться к любым фирмам, ценным бумагам, недвижимости, транспортным средствам и разному имуществу, которым владеет предприятие или частное лицо. Обычно самой высокой ликвидностью обладают деньги, которые вращаются в данной экономической системе.

Содержание

Скрыть- Коэффициент ликвидности

- Текущая ликвидность

- Ликвидность баланса

- Анализ ликвидности

- Абсолютная ликвидность

- Показатели ликвидности

- Ликвидность активов

- Ликвидность банка

- Ликвидность предприятия

- Ликвидность рынка

- Ликвидность ценных бумаг

- Ликвидность денег

Коэффициент ликвидности

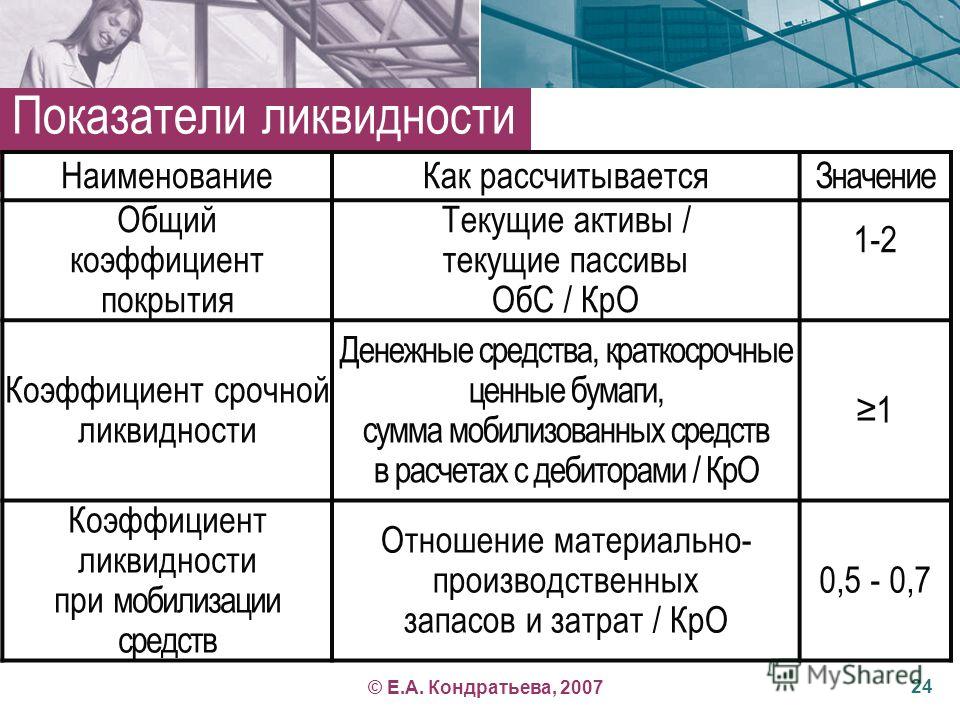

Ликвидность любой организации и компании рассчитывают по нескольким финансовым показателям, один из которых – коэффициент ликвидности – рассчитывается по специальным формулам. С помощью этого коэффициента можно сравнить стоимость текущих активов, которые имеют разную степень ликвидности, с суммой текущих обязательств. Существуют коэффициенты:

- общей ликвидности или покрытия, которые показывают, насколько предприятие способно обеспечить свои краткосрочные обязательства;

- текущей или быстрой ликвидности, что показывают, какую часть обязательств фирма может погасить за счет денежных средств, финансовых инвестиций;

- абсолютной ликвидности, позволяющие определить краткосрочные обязательства, задолженность по которым компания может погасить в срочном порядке.

Текущая ликвидность

Чтобы узнать, какую часть текущих обязательств фирма или организация может погасить за счет имеющихся денежных средств или их эквивалентов, инвестиций и дебиторской задолженности, необходимо знать, что такое быстрая или текущая ликвидность. Высчитывается коэффициент быстрой ликвидности по специальной формуле. Показатель этого вида ликвидности указывает на то, насколько платежеспособна организация или фирма, как быстро она сможет погасить текущие обязательства, вовремя рассчитавшись с дебиторами. Обычно коэффициент быстрой ликвидности 0.6 считается приемлемым.

Ликвидность баланса

Финансовый показатель – ликвидность баланса – показывает степень покрытия обязательств компании активами, которые можно обратить в деньги в сроки, соответствующие сроку погашения обязательств. От этого показателя зависит платежеспособность любой фирмы и предприятия. Чтобы узнать, насколько благоприятно финансовое положение предприятия, необходимо знать насколько стоимость оборотных активов превышает краткосрочные пассивы. Чем больше это значение, тем благополучней фирма с точки зрения ликвидности. Особое значение определение ликвидности баланса имеет во время ликвидации при банкротстве предприятия или компании.

Анализ ликвидности

Для проведения анализа ликвидности баланса компании или организации любой формы собственности активы группируются по степени ликвидности – от самых быстрых к активам с медленной ликвидностью. Правильный анализ ликвидности активов проводится в таком порядке:

- наиболее ликвидные активы;

- быстро реализуемые;

- медленно реализуемые;

- трудно реализуемые активы.

Что касается пассивов, вначале анализируются наиболее срочные обязательства, затем краткосрочные пассивы, долгосрочные и в завершение, постоянные пассивы.

Абсолютная ликвидность

Если нужно вычислить надежность компании или быстро ее ликвидировать, необходимо знать ее финансовые показатели. Один из них – абсолютная ликвидность – это коэффициент, показывающий, какую часть краткосрочной задолженности можно погасить сразу. Коэффициент абсолютной ликвидности или Cashratio показывает, насколько фирма или предприятие способно погасить краткосрочный кредит немедленно. Рассчитывается этот показатель как отношение оборотных активов, которые можно сразу же продать, к текущим обязательствам должника.

Коэффициент абсолютной ликвидности или Cashratio показывает, насколько фирма или предприятие способно погасить краткосрочный кредит немедленно. Рассчитывается этот показатель как отношение оборотных активов, которые можно сразу же продать, к текущим обязательствам должника.

Показатели ликвидности

Ликвидность – это важнейший показатель эффективности и надежности предприятия. Она показывает, насколько предприятие кредитоспособно. Чтобы точно знать, насколько перспективна та или иная фирма, необходимо провести анализ их работы. Во время анализа деятельности любой компании необходимо учитывать показатели ликвидности баланса. Основными являются коэффициенты:

- абсолютной ликвидности;

- критической оценки;

- маневренности функционирующего капитала;

- текущей ликвидности;

- обеспеченности собственными средствами.

Ликвидность активов

Активы компании, которые можно быстро и выгодно обратить в деньги называются ликвидными. Наиболее высоколиквидный актив – это средства, которые есть у компании в кассе, на счетах, депозитах. Хорошая ликвидность активов у ценных бумаг, которые можно выгодно продать на бирже в любой момент. Наименее ликвидными считаются запасы сырья, материалов, стоимость незавершенного производства. Бухгалтерский анализ ликвидности баланса строится по принципу возрастания ликвидности, наиболее важными при составлении баланса являются три коэффициента:

- абсолютной ликвидности;

- быстрой ликвидности;

- текущей ликвидности.

Ликвидность банка

Любые организации могут рассматриваться с точки зрения ликвидности, в том числе и финансовые. Такое понятие, как ликвидность банка – его способность быстро выполнить обязательства перед вкладчиками, инвесторами, кредиторами – очень важно при выборе банка. Обязательства финансовой организации бывают реальными и потенциальными или условными. Факторы ликвидности банка бывают внешними и внутренними. Внутренние факторы это:

- управление банком и его имидж;

- качество привлеченных денежных средств;

- качество активов банка;

- сопряженность активов и пассивов.

Внешние факторы ликвидности это;

- состояние экономики в стране;

- развитие рынка ценных бумаг;

- эффективность надзора Банка России;

- система рефинансирования.

Ликвидность предприятия

Ликвидность предприятия – возможность погасить его задолженности быстро и выгодно. Степень ликвидности определяется отношением актива баланса и пассива и определяет стабильность предприятия. Ликвидные средства предприятия – это все те активы, которые можно преобразовать в деньги и использовать для погашения долгов. Это деньги в кассе, на счетах и депозитах, ценные бумаги, которые котируются на бирже, оборотные средства, которые можно быстро реализовать.

Есть общая (текущая) и срочная ликвидность предприятия. Общая – это отношение суммы текущих активов и пассивов на начало и конец года. Анализ ликвидности предприятия определяется по коэффициентам. Если коэффициент текущей ликвидности ниже 1 – это означает, что предприятие не имеет стабильности. Нормальный показатель – свыше 1.5.

Ликвидность рынка

Ликвидность – важный показатель любого рынка. Чтобы совершать сделки на фондовом рынке или столь популярном рынке Форекс, необходимо ориентироваться, какие биржевые инструменты можно быстро купить и столь же быстро продать. Ликвидность рынка – это возможность совершить выгодную сделку с акциями, фьючерсами, валютными парами, не потеряв при этом в цене и во времени. Другими словами, участник рынка получит любой актив по лучшей цене рынка настолько быстро, насколько возможно. Самая высокая ликвидность у денег – их можно мгновенно обменять на товар. У недвижимости – низкая ликвидность.

Ликвидность ценных бумаг

Ликвидность ценных бумаг – это возможность превратить их в деньги быстро и выгодно, причем эта возможность постоянна. Именно эта характеристика принимается за основу при понимании, насколько эффективны те или иные ценные бумаги. Высокая ликвидность позволит инвестору мгновенно получить за ценные бумаги наличные средства.

Основная характеристика ликвидности ценных бумаг – это спрэд – разница между ценами на продажу и покупку. Чем спрэд меньше, тем выше ликвидность. На ликвидность оказывает влияние привлекательность ценных бумаг определенного эмитента в инвестиционном плане. Она может быть рассчитана, если известны показатели деятельности предприятия и оценка его ценных бумаг рынком.

Ликвидность денег

Наиболее высокой, можно сказать, совершенной ликвидностью обладают деньги. Ликвидность денег означает, что за них можно в любой момент получить товары или услуги, которые необходимы. Деньги – средство платежа в любой стране мира. Они больше всего защищены от колебаний их ценности. Универсальность, как средства платежа, то есть, ликвидность, делает деньги наиболее востребованным активом. Наибольшую ликвидность имеют наличные деньги, затем – средства на текущем депозите. На последнем месте стоят ценные бумаги, которые нужно еще продать на фондовом рынке.

Определение коэффициента ликвидности

Что такое коэффициенты ликвидности?

Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала. Коэффициенты ликвидности измеряют способность компании выплачивать долговые обязательства и ее запас прочности путем расчета показателей, включая коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент операционного денежного потока.

С помощью коэффициентов ликвидности краткосрочные обязательства чаще всего анализируются относительно ликвидных активов для оценки способности покрыть краткосрочные долги и обязательства в случае чрезвычайной ситуации.

Ключевые выводы

- Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала.

- Общие коэффициенты ликвидности включают коэффициент быстрой ликвидности, коэффициент текущей ликвидности и количество дней невыплаченных продаж.

- Коэффициенты ликвидности определяют способность компании покрывать краткосрочные обязательства и денежные потоки, в то время как коэффициенты платежеспособности связаны с долгосрочной способностью погашать текущие долги.

Понимание коэффициентов ликвидности

Ликвидность — это возможность быстро и дешево конвертировать активы в наличные. Коэффициенты ликвидности наиболее полезны, когда они используются в сравнительной форме. Этот анализ может быть внутренним или внешним.

Например, внутренний анализ коэффициентов ликвидности предполагает использование нескольких отчетных периодов, в которых используются одни и те же методы учета. Сравнение предыдущих периодов с текущими операциями позволяет аналитикам отслеживать изменения в бизнесе.В целом, более высокий коэффициент ликвидности показывает, что компания более ликвидна и лучше покрывает непогашенную задолженность.

В качестве альтернативы внешний анализ включает сравнение коэффициентов ликвидности одной компании с другой или со всей отраслью. Эта информация полезна для сравнения стратегического позиционирования компании по отношению к ее конкурентам при установлении контрольных целей. Анализ коэффициента ликвидности может оказаться не таким эффективным при рассмотрении различных отраслей, поскольку для разных предприятий требуются разные структуры финансирования.Анализ коэффициента ликвидности менее эффективен для сравнения предприятий разного размера в разных географических регионах.

Нормы общей ликвидности

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие оплате в течение одного года) с помощью общих оборотных активов, таких как денежные средства, дебиторская задолженность и запасы. Чем выше коэффициент, тем лучше позиция ликвидности компании:

Взаимодействие с другими людьми Текущее соотношение знак равно Текущие активы Текущие обязательства \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Текущие активы}} {\ text {Текущие обязательства}} Коэффициент текущей ликвидности = текущие обязательства Текущие активы

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с использованием наиболее ликвидных активов и, следовательно, исключает запасы из ее оборотных активов. Он также известен как «коэффициент кислотного теста»:

Он также известен как «коэффициент кислотного теста»:

Взаимодействие с другими людьми Коэффициент быстрой ликвидности знак равно C + M S + А р C L где: C знак равно денежные средства и их эквиваленты M S знак равно рыночные ценные бумаги А р знак равно задолженность на счетах C L знак равно текущие обязательства \ begin {align} & \ text {Quick ratio} = \ frac {C + MS + AR} {CL} \\ & \ textbf {где:} \\ & C = \ text {денежные средства \ & денежные эквиваленты} \\ & MS = \ text {рыночные ценные бумаги} \\ & AR = \ text {дебиторская задолженность} \\ & CL = \ text {текущие обязательства} \\ \ end {выровнены} Коэффициент быстрой ликвидности = CLC + MS + AR, где: C = денежные средства и их эквиваленты; MS = рыночные ценные бумаги; AR = дебиторская задолженность; CL = текущие обязательства.

Другой способ выразить это:

Взаимодействие с другими людьми Коэффициент быстрой ликвидности знак равно ( Текущие активы — товарно-материальные запасы — предоплаченные расходы ) Текущие обязательства \ text {Коэффициент быстрой ликвидности} = \ frac {(\ text {Текущие активы — запасы — предоплаченные расходы})} {\ text {Текущие обязательства}} Коэффициент быстрой ликвидности = текущие обязательства (оборотные активы — запасы — предоплаченные расходы)

Дней невыполненных продаж (DSO)

Дни невыполненных продаж, или DSO, относятся к среднему количеству дней, которое требуется компании, чтобы получить платеж после совершения продажи.Высокий DSO означает, что компания чрезмерно долго собирает платежи и связывает капитал с дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

Взаимодействие с другими людьми DSO знак равно Средняя дебиторская задолженность Доход в день \ text {DSO} = \ frac {\ text {Средняя дебиторская задолженность}} {\ text {Доход в день}} DSO = Выручка в день Средняя дебиторская задолженность

Кризис ликвидности

Кризис ликвидности может возникнуть даже в здоровых компаниях, если возникнут обстоятельства, затрудняющие выполнение ими краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам. Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007-09 гг. Коммерческие векселя — краткосрочные долговые обязательства, выпускаемые крупными компаниями для финансирования оборотных активов и погашения текущих обязательств — сыграли центральную роль в этом финансовом кризисе.

Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007-09 гг. Коммерческие векселя — краткосрочные долговые обязательства, выпускаемые крупными компаниями для финансирования оборотных активов и погашения текущих обязательств — сыграли центральную роль в этом финансовом кризисе.

Практически полное замораживание рынка коммерческих бумаг США с оборотом 2 триллиона долларов чрезвычайно затруднило привлечение краткосрочных средств даже для наиболее платежеспособных компаний в то время и ускорило упадок гигантских корпораций, таких как Lehman Brothers и General Motors Company (GM). .Взаимодействие с другими людьми

Но если финансовая система не находится в состоянии кредитного кризиса, кризис ликвидности для конкретной компании может быть относительно легко разрешен с помощью вливания ликвидности (при условии, что компания является платежеспособной). Это связано с тем, что компания может заложить некоторые активы, если требуется собрать денежные средства для преодоления нехватки ликвидности. Этот путь может быть недоступен для компании, которая технически неплатежеспособна, потому что кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Разница между коэффициентами платежеспособности и ликвидности

В отличие от коэффициентов ликвидности, коэффициенты платежеспособности измеряют способность компании выполнять свои общие финансовые обязательства и долгосрочные долги. Платежеспособность связана с общей способностью компании выплачивать долговые обязательства и продолжать бизнес-операции, в то время как ликвидность больше ориентирована на текущие или краткосрочные финансовые счета. Чтобы быть платежеспособной, компания должна иметь больше общих активов, чем общих обязательств; Компания должна иметь больше оборотных активов, чем текущих обязательств, чтобы быть ликвидной.Хотя платежеспособность не связана напрямую с ликвидностью, коэффициенты ликвидности представляют собой предварительные ожидания относительно платежеспособности компании.

Коэффициент платежеспособности рассчитывается путем деления чистой прибыли и амортизации компании на ее краткосрочные и долгосрочные обязательства. Это показывает, может ли чистая прибыль компании покрыть все ее обязательства. Как правило, более выгодным вложением считается компания с более высоким коэффициентом платежеспособности.

Примеры использования коэффициентов ликвидности

Давайте воспользуемся парой из этих коэффициентов ликвидности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании — Liquids Inc. и Solvents Co. — со следующими активами и обязательствами на своих балансах (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном производственном секторе (например, промышленные клеи и растворители).

| Балансовые отчеты для Liquids Inc. и Solvents Co. | ||

|---|---|---|

| (в миллионах долларов) | Liquids Inc. | Сольвентс Ко. |

| Денежные средства и их эквиваленты | $ 5 | $ 1 |

| Рыночные ценные бумаги | $ 5 | $ 2 |

| Дебиторская задолженность | $ 10 | $ 2 |

| Запасы | $ 10 | $ 5 |

| Оборотные активы (а) | 30 долларов США | $ 10 |

| Машины и оборудование (б) | 25 долларов США | $ 65 |

| Нематериальные активы (в) | $ 20 | $ 0 |

| Итого активы (a + b + c) | 75 долларов США | 75 долларов США |

| Краткосрочные обязательства * (г) | $ 10 | 25 долларов США |

| Долгосрочная задолженность (д) | $ 50 | $ 10 |

| Итого обязательства (d + e) | $ 60 | $ 35 |

| Акционерный капитал | $ 15 | 40 долларов США |

и Сольвентс Ко.

и Сольвентс Ко.Обратите внимание, что в нашем примере мы будем предполагать, что текущие обязательства состоят только из кредиторской и прочих обязательств без краткосрочной задолженности.

Liquids, Inc.

- Коэффициент текущей ликвидности = 30 долл. США / 10 долл. США = 3,0

- Коэффициент быстрой ликвидности = (30 — 10 долларов) / 10 долларов = 2,0

- Долг к собственному капиталу = 50 долларов / 15 долларов = 3,33

- Долг перед активами = 50 долларов / 75 долларов = 0,67

Solvents, Co.

- Коэффициент текущей ликвидности = 10 долл. США / 25 долл. США = 0,40

- Коэффициент быстрой ликвидности = (10–5 долларов) / 25 долларов = 0,20

- Долг к собственному капиталу = 10 долл. США / 40 долл. США = 0,25

- Долг перед активами = 10 долларов / 75 долларов = 0,13

На основании этих коэффициентов можно сделать ряд выводов о финансовом состоянии этих двух компаний.

Liquids, Inc. обладает высокой степенью ликвидности. Исходя из коэффициента текущей ликвидности, у него есть 3 доллара текущих активов на каждый доллар текущих обязательств.Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения запасов, с активами на 2 доллара, которые можно быстро конвертировать в наличные на каждый доллар текущих обязательств.

Однако финансовый леверидж, основанный на коэффициентах платежеспособности, кажется довольно высоким. Долг превышает собственный капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как гудвил и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долларов / 55 долларов), равно 0. 91, что означает, что более 90% материальных активов (машины, оборудование, запасы и т. Д.) Были профинансированы за счет займов. Подводя итог, можно сказать, что Liquids, Inc. имеет удобную позицию ликвидности, но у нее опасно высокий уровень кредитного плеча.

91, что означает, что более 90% материальных активов (машины, оборудование, запасы и т. Д.) Были профинансированы за счет займов. Подводя итог, можно сказать, что Liquids, Inc. имеет удобную позицию ликвидности, но у нее опасно высокий уровень кредитного плеча.

Компания «Сольвентс» находится в ином положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на недостаточную степень ликвидности, поскольку оборотных активов составляет всего 0,40 доллара США для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелую позицию ликвидности — всего $ 0.20 ликвидных активов на каждый доллар текущих обязательств.

Однако финансовый рычаг, по-видимому, находится на комфортном уровне, при этом заемный капитал составляет только 25% от капитала и только 13% активов финансируется за счет долга. Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга к материальным активам у Solvents, Co. составляет примерно одну седьмую, чем у Liquids, Inc. (примерно 13% против 91%). В целом Solvents, Co. находится в опасной ситуации с ликвидностью, но у нее удобная долговая позиция.

Часто задаваемые вопросы

Что такое ликвидность и почему это важно для фирм?

Ликвидность означает, насколько легко и эффективно можно получить наличные для оплаты счетов и других краткосрочных обязательств. Активы, которые можно легко продать, такие как акции и облигации, также считаются ликвидными (хотя наличные деньги, конечно, являются наиболее ликвидным активом из всех). Компании нуждаются в достаточной ликвидности для покрытия своих счетов и обязательств, чтобы они могли платить поставщикам, не отставать от платежной ведомости и поддерживать свою деятельность изо дня в день.

Чем отличается ликвидность от платежеспособности?

Под ликвидностью понимается способность покрывать краткосрочные обязательства. С другой стороны, платежеспособность — это способность фирмы платить по долгосрочным обязательствам. Для фирмы это часто будет включать в себя возможность выплатить проценты и основную сумму по долгам (например, облигациям) или по долгосрочным договорам аренды.

Для фирмы это часто будет включать в себя возможность выплатить проценты и основную сумму по долгам (например, облигациям) или по долгосрочным договорам аренды.

Почему существует несколько коэффициентов ликвидности?

По сути, все коэффициенты ликвидности измеряют способность фирмы покрывать краткосрочные обязательства путем деления текущих активов на краткосрочные обязательства (CL).Коэффициент денежной наличности учитывает только наличные денежные средства, разделенные на CL, в то время как коэффициент быстрой ликвидности добавляет эквиваленты денежных средств (например, авуары денежного рынка), а также рыночные ценные бумаги и дебиторскую задолженность. Коэффициент текущей ликвидности включает все оборотные активы. Таким образом, различные коэффициенты различаются по степени консервативности: хотя продать акции относительно легко, на расчет может уйти день или два. Однако наличные деньги уже доступны для оплаты счетов.

Что произойдет, если коэффициенты показывают, что фирма не является ликвидной?

В этом случае кризис ликвидности может возникнуть даже в здоровых компаниях — если возникнут обстоятельства, затрудняющие выполнение краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам или поставщикам.Одним из примеров далеко идущего кризиса ликвидности из недавней истории является глобальный кредитный кризис 2007–2009 годов, когда многие компании оказались не в состоянии получить краткосрочное финансирование для оплаты своих непосредственных обязательств. Если новое финансирование не может быть найдено, компания может быть вынуждена ликвидировать активы в результате продажи или обратиться за защитой от банкротства.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Что такое ликвидность? (+ Как рассчитать коэффициент ликвидности)

Мусор для одного человека — сокровище для другого. Это старинная пословица, которая актуальна и сегодня. То, что вы можете выбросить как мусор, может чего-то стоить для кого-то другого. Однако у этого правила есть некоторые оговорки.

Если вы хотите получать деньги за выброшенные предметы, а не просто выбрасывать их, вы можете столкнуться с некоторыми проблемами. Что, если этот человек, которому нужен ваш мусор, живет на другом конце света? Что делать, если стоимость доставки товара к ним выше, чем стоимость самого товара? Что, если не существует системы, в которой вы могли бы перечислить это, а они могли бы это найти? А что, если вам придется ждать годы, прежде чем кто-нибудь подумает о покупке вашего мусора?

Что, если этот человек, которому нужен ваш мусор, живет на другом конце света? Что делать, если стоимость доставки товара к ним выше, чем стоимость самого товара? Что, если не существует системы, в которой вы могли бы перечислить это, а они могли бы это найти? А что, если вам придется ждать годы, прежде чем кто-нибудь подумает о покупке вашего мусора?

На эту дилемму накопителя можно ответить, используя концепции корпоративных финансов.Проще говоря, мусор не является ликвидным активом. Ваш мусор может быть чужим сокровищем, но, поскольку он крайне неликвиден, на самом деле это просто мусор (и вам лучше передать его в местный комиссионный магазин). Это состояние не имеет ничего общего с состоянием вашего мусора; узнайте больше о ликвидности в этой статье.

Ликвидность — это показатель того, насколько быстро активы могут быть куплены или проданы без изменения их цены.

Ликвидные активы по сравнению с неликвидными активами

Некоторые активы более ликвидны, чем другие.Например, денежные средства являются стандартом ликвидности — они считаются наиболее ликвидным активом. Акции и облигации также считаются высоколиквидными, поскольку их обычно можно относительно легко купить и продать. С другой стороны, дома и другое имущество считаются неликвидными, потому что их труднее быстро продать или ликвидировать по соответствующей цене.

Рыночная ликвидность и бухгалтерская ликвидность

Мы можем думать о ликвидности двумя способами: ликвидность рынка и ликвидность бухгалтерского учета.Аналитики используют рыночную ликвидность, чтобы определить, насколько легко активы можно покупать и продавать на определенном рынке. На высоколиквидном рынке активы можно продать быстро, без падения цены. На рынке с низкой ликвидностью быстрая продажа активов сопровождается снижением цены.

Независимо от ликвидности своего рынка компания может использовать учетную ликвидность для расчета собственного коэффициента ликвидности. Мы определим это соотношение и объясним, как его найти ниже.

Мы определим это соотношение и объясним, как его найти ниже.

Что такое коэффициент ликвидности?

Коэффициент ликвидности — это активы, разделенные на обязательства.Компании используют коэффициент ликвидности для расчета собственной бухгалтерской ликвидности с использованием данных баланса. Сравнивая свои активы и обязательства, компании могут получить представление о своем финансовом состоянии и своем положении по сравнению с другими компаниями. Существует три распространенных способа расчета этого коэффициента: коэффициент текущей ликвидности, коэффициент быстрой ликвидности (или коэффициент быстрой ликвидности) и коэффициент денежной наличности.

Коэффициент текущей ликвидности

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент текущей ликвидности — это все текущие активы компании (активы, которые могут быть превращены в денежные средства в течение одного года), разделенные на ее текущие обязательства (все деньги, которые компания будет должна в течение одного года).Этот коэффициент легко рассчитать и позволяет получить простой снимок финансового состояния компании.

ЗНАЕТЕ ЛИ ВЫ? Текущие обязательства включают деньги, потраченные на подписку на программное обеспечение. И каждый год более 40 миллиардов долларов тратится на неправильное использование программного обеспечения. Используйте G2 Track, чтобы узнать, сколько денег ваша компания тратит (и как сэкономить!) На ваше программное обеспечение. |

Коэффициент кислотного теста (быстрый коэффициент)

Формула соотношения кислотного теста

Коэффициент кислотного теста = Денежные средства и их эквиваленты + Краткосрочные инвестиции + Дебиторская задолженность / Текущие обязательства

Коэффициент кислотного теста, или коэффициент быстрой ликвидности, рассчитывается аналогично коэффициенту текущей ликвидности, но не включает неликвидные активы. Вы можете найти это соотношение, сложив денежные средства компании и их эквиваленты, ее рыночные ценные бумаги или краткосрочные инвестиции (например, акции и облигации) и дебиторскую задолженность, а затем разделив сумму на текущие обязательства компании. Коэффициент кислотного теста может дать вам больше информации о текущем финансовом положении компании и рассказать, насколько она подготовлена для своевременного погашения своих долгов.

Вы можете найти это соотношение, сложив денежные средства компании и их эквиваленты, ее рыночные ценные бумаги или краткосрочные инвестиции (например, акции и облигации) и дебиторскую задолженность, а затем разделив сумму на текущие обязательства компании. Коэффициент кислотного теста может дать вам больше информации о текущем финансовом положении компании и рассказать, насколько она подготовлена для своевременного погашения своих долгов.

Коэффициент денежной наличности

Формула коэффициента наличности

Денежные средства и их эквиваленты + краткосрочные инвестиции / краткосрочные обязательства

Коэффициент денежной наличности компании — это сумма денежных средств и их эквивалентов, разделенная на текущие обязательства.Это дает вам представление о том, как компания будет справляться с выплатой долгов в случае чрезвычайной ситуации или ситуации, в которой ей нужно будет использовать все свои денежные средства и ликвидные активы как можно скорее.

Что такое хороший коэффициент ликвидности?

В целом, если ваш коэффициент ликвидности больше 1, у вас все хорошо. Золотого стандарта для здорового коэффициента ликвидности не существует, поскольку он варьируется от рынка к рынку. Было бы неразумно ожидать, что коэффициент ликвидности строительной компании будет таким же, как у биржевого брокера.

Если коэффициент компании начинает расти до числа, намного превышающего единицу, это называется избытком ликвидности. Слишком много активов и недостаточные расходы негативно сказываются на рынке. Однако, если коэффициент меньше единицы, это может означать банкротство для компании, поскольку это указывает на борьбу с выплатой долгов. Давайте посмотрим на несколько примеров из индустрии высоких технологий.

Изображение предоставлено Nasdaq

Мы можем найти коэффициенты ликвидности Facebook на основе приведенного выше баланса.Вот что мы знаем о книгах Facebook по данным на декабрь 2018 года.

- Денежные средства и их эквиваленты = 10 019 000 долларов США

- Краткосрочные вложения = 31 095 000 долларов США

- Дебиторская задолженность = 7 587 000 долларов США

- Итого оборотные активы = 50 480 000 долларов США

- Итого текущие обязательства = 7 017 000 долларов США

Давайте подключим эти числа к трем формулам коэффициента ликвидности, чтобы найти текущий коэффициент ликвидности и коэффициент наличности Facebook.

- Коэффициент текущей ликвидности : 50 480 000 долларов США / 7 017 000 долларов США = 7.19