как правильно списывать и на какой счет, основания, порядок, правила для МПЗ и ТМЦ, способы, для чего нужно, как оформить в налоговом учете по регламенту, можно ли делать сразу

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре.

Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость. - Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята!

Продолжить

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Стоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

Как происходит списание материалов в бухгалтерии, составление приказа и образец

Первый этап процедуры – это распоряжение. Его уполномочен выдавать директор, руководитель, либо лицо, замещающее его и исполняющее обязанности. Первый пункт распоряжения – это создание комиссии. В принципе, мы понимаем, что основной задаче будет выявление недостатков. А это значит, что понадобится инвентаризация. Ясно, что даже для обычной проверки необходимо всегда назначать комиссию в полном составе. Где будут как представители бухгалтерии, так и ответственные лица, например, кладовщик или тот, кто осуществляет оприходование продукции и является лично ответственным за ее сохранность.

А это значит, что понадобится инвентаризация. Ясно, что даже для обычной проверки необходимо всегда назначать комиссию в полном составе. Где будут как представители бухгалтерии, так и ответственные лица, например, кладовщик или тот, кто осуществляет оприходование продукции и является лично ответственным за ее сохранность.

Часто возникает вопрос, как списать расходные материалы в производстве, которых нет, можно ли сразу перейти к обработке документов. Вот и просто ответ, фактически этой процедуре всегда должна предшествовать инвентаризация. А инициатива, которая появляется в форме приказа, имеет типовую или нетиповой вариант. Первый вариант – это когда регламент работ уже заранее приписан в виде отдельного документа. А второй – в случаях, когда сам приказ содержит в себе весь регламент. Это неудобная форма, поэтому зачастую все используют первую.

Чтобы процесс инвентаризации, проверок, а также исключения ресурса из списка доступных был проще, понадобится программное обеспечение соответствующего уровня.

- Облегчение процедуры инвентаризации, понадобится всего один смартфон.

- Объединение отчетности, списания и самой инвентаризации в единую систему, которая управляется опять же с одного устройства. Значительная экономия времени и сил.

- Возможность установки как коробочного ПО, так и индивидуального, разработанного специально под нужды и специфику конкретной компании.

- Мобильные приложения, которые интегрируются в общую систему отчетности, например, Битрикс.

- Решения в соответствии со всеми новейшими правками в российском законодательстве.

- Актуальная поддержка. Если изменяется закон, то приложения посредством обновлений тут же под него подстраиваются.

А теперь давайте разберемся, что всегда должно быть в типовом приказе. Без каких пунктов он просто не будет являться таковым:

- Полное наименование предприятия.

- Дата и порядковый номер конкретного распоряжения.

- Цель предприятия.

- Состав комиссии.

- Подпись руководителя.

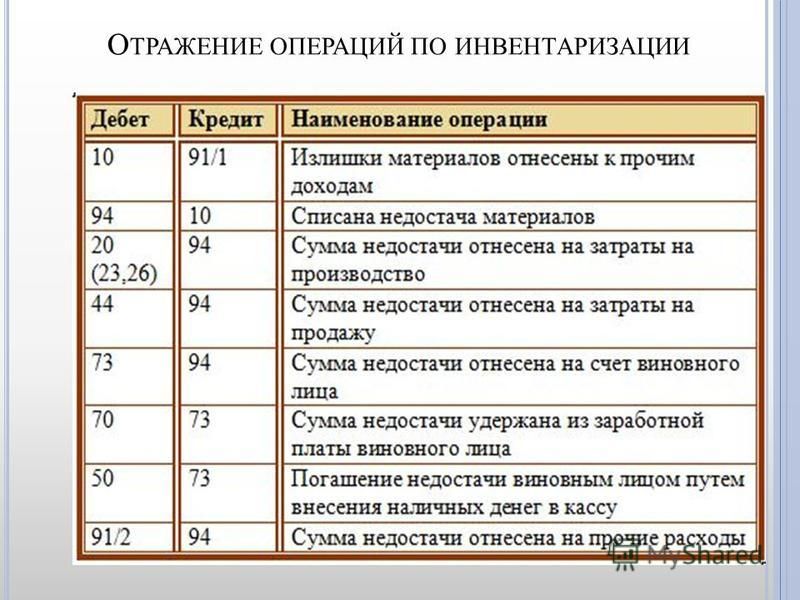

Порядок списания материалов из эксплуатации, проводки и документы

Данная процедура представляет собой строгий процесс. Распоряжение, проверка, составление отчета. И последний пункт зачастую вызывает массу вопросов. И зря, ведь это обычная операция со своими нюансами.

Первый из них в том, что происходит кредитования сета МПЗ, то есть – 10. Во всех случаях, какая бы именно часть операции не была задействована. А вот затратные счета по своему номеру дебетируются.

У нас получается вот такая форма:

Дебетовая часть | Кредитная часть (всегда идентичный номер) | Пояснения |

20 | 10 | Стоимостное списание в пользу основного производства |

23 | 10 | Анализ и оценка ресурса для вспомогательных производственных процессов |

94 | 10 | Списание при утрате. |

99 | 10 | В категорию попадает ресурс, пострадавший при стихийных бедствиях |

91.2 | 10 | Все продукты, которые ушли по безвозмездному договору. То есть, зачастую подарки в маркетинговых целях или в результате акций благотворительности |

Сюда относится порча, хищение, выход за границы эксплуатационного срока, изначальный брак, поломка при производственном процессе и схожее

Сюда относится порча, хищение, выход за границы эксплуатационного срока, изначальный брак, поломка при производственном процессе и схожееАкт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2015 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Продолжить

Что делать, если возник остаток

В принципе, допустимо создать отдельный субсчет, где указываются все избытки. Но это необязательная процедура. Просто способ облегчить работу и сделать бухгалтерию более прозрачной. А вот к обсуждаемому вопросу, отношения аспект не имеет. Так как в акт 0504230 вписывать эти сведения даже с обратными значениями строго запрещается.

Существующие требования списания

На текущем этапе в РФ не существует четких норм, которые бы применялись к производителям. Да, есть общие правила, виды и формы актов. Но обязанности проводить процедуру каждый месяц напрямую нет. Соответственно, вся периодика остается на усмотрение руководителя.

Но обязанности проводить процедуру каждый месяц напрямую нет. Соответственно, вся периодика остается на усмотрение руководителя.

Нюансы работы с товарами повышенного износа

В принципе, эта ситуация не отличается коренным образом от обычной порчи. И опять же, важными становятся два аспекта: виноват ли в итоге конкретный сотрудник, не превышен ли показатель нормы стандартного расхода. И возмещение применяется к человеку лишь в том варианте, когда он действительно виновен.

Оформление приказа о списании

Это завершающий этап, который назначается по итогам инвентаризации. Она же должна была уже выявить весь список ценностей, которые были испорчены или использованы, и больше не могут быть полезны для предприятия.

В приказе содержится:

- Название.

- Описание аргументированных причин создания комиссии и проведения инвентаризации.

- Ответственные лица.

- Список ценностей.

Подведем итоги

По сути, списание ТМЦ в налоговом учете и бухгалтерском, отличий не имеет. Если речь идет о белой бухгалтерии, которые не пытается ввести компетентные органы в заблуждении. И стоит помнить, то хотя фактических норм о процедуре закон не выдвигает, и очень многое остается на усмотрение руководителя, итоговая отчетность будет являться для ФНС значимыми документами. Которые они могут проверить в любое время. Поэтому стоит подойти к процедуре со всей ответственностью. При этом отказываться от таких мероприятий или минимизировать их тоже нежелательно. Иначе бухгалтерия превратится в запутанный комок, а расходы «загадочным» образом вырастут.

Если речь идет о белой бухгалтерии, которые не пытается ввести компетентные органы в заблуждении. И стоит помнить, то хотя фактических норм о процедуре закон не выдвигает, и очень многое остается на усмотрение руководителя, итоговая отчетность будет являться для ФНС значимыми документами. Которые они могут проверить в любое время. Поэтому стоит подойти к процедуре со всей ответственностью. При этом отказываться от таких мероприятий или минимизировать их тоже нежелательно. Иначе бухгалтерия превратится в запутанный комок, а расходы «загадочным» образом вырастут.

Количество показов: 3269

Статьи по схожей тематике

МПЗ в бухгалтерском учете | Современный предприниматель

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

Что относится к МПЗ

МПЗ в бухгалтерском учете российских организаций – это те активы, которые согласно п. 2 ПБУ:

- Используются при изготовлении ТМЦ/выполнении услуг в качестве материальных ресурсов, полуфабрикатов, сырья.

- Предназначаются для перепродажи.

- Списываются на управленческие расходы компании (хозинвентарь, спецодежда, канцтовары и пр.).

В зависимости от предназначения выделяют основные и вспомогательные запасы, полуфабрикаты, тару, запчасти, возвратные материалы. Бухучет МПЗ отражает данные о товарах и ГП (готовой продукции), но исключает информацию о незавершенном производстве (п. 4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

МПЗ в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п.

13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы. - Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Бухгалтерские проводки по МПЗ:

Содержание хозоперации | Счет по дебету | Счет по кредиту |

Приобретены за собственные денежные средства компании запасы | 10, 41, 43 | 60 |

Выделен в стоимости МПЗ НДС | 19 | 60 |

Перечислена оплата поставщику за приобретенные запасы | 60 | 51 |

Поставлена к возмещению сумма НДС | 68 | 19 |

Отражены фактические расходы при производстве МПЗ | 23 | 29, 10, 25, 70, 69 |

ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ | 10 | 20 |

Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы | 20 или 44 или 26 | 10, 43, 41 |

Списаны активы при их реализации | 90 | 41 (43) |

Списаны материалы при их реализации на прочие расходы | 91.2 | 10 |

Внесен вклад МПЗ в уставный капитал предприятия | 10 | 75.1 |

Отражено безвозмездное получение МПЗ по рыночной цене | 10 | 98 |

При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене | 10, 41, 43 | 91.1 |

Отражены операции по бартеру МПЗ между предприятиями | 10 60 | 60 62 |

Выявлена потеря МПЗ при чрезвычайных обстоятельствах | 99 | 10 (43, 41, 45) |

Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось | Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы | 94 |

Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены | 94 73 | 10 94 |

Одновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ

В учетной политике организации предусмотрены два метода оценки материально-производственных запасов при их выбытии: для товаров — ФИФО, для активов, учитываемых на счете 10 «Материалы», — метод средней себестоимости. Является ли правомерным одновременное применение двух методов оценки в целях бухгалтерского учета и исчисления налога на прибыль?

Одновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов — не противоречит нормам бухгалтерского и налогового законодательства.

Для целей бухгалтерского учета и материалы, и товары являются частью МПЗ организации (п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, п. 2 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н). Порядок их оценки регулируется едиными нормами.

Согласно п. 16 ПБУ 5/01 при отпуске МПЗ в производство и ином выбытии их оценка производится одним из следующих способов:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения МПЗ (метод ФИФО).

Этим же пунктом ПБУ 5/01 предусмотрено, что применение одного из указанных способов по группе (виду) МПЗ производится из допущения последовательности применения учетной политики.

Согласно п. 21 ПБУ 5/01 по каждой группе (виду) МПЗ в течение отчетного года применяется один способ оценки.

Аналогичное положение содержится в п. 73 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н): применение какого-либо из перечисленных способов по группе (виду) материалов должно производиться в течение отчетного года и отражается в учетной политике организации исходя из допущения последовательности применения учетной политики.

Таким образом, из буквального прочтения вышеуказанных норм следует, что для целей бухгалтерского учета организация вправе применять различные способы оценки в отношении различных групп или видов МПЗ, закрепив принятый порядок в учетной политике.

В налоговом законодательстве порядок оценки материалов и товаров при списании регулируется разными нормами Налогового кодекса РФ.

Так, методы оценки сырья и материалов при определении размера материальных расходов установлены п. 8 ст. 254 НК РФ; методы оценки покупных товаров — пп. 3 п. 1 ст. 268 НК РФ.

То обстоятельство, что сами по себе методы оценки, предусмотренные вышеуказанными статьями, идентичны, не имеет значения. Наличие самостоятельной нормы и определяет право организации выбрать различные методы списания для материалов и для покупных товаров.

Представители налоговых органов возражают против одновременного применения нескольких методов оценки для различных групп сырья и материалов: применение более одного метода оценки материально-производственных запасов в налоговом учете противоречит налоговому законодательству (Письмо УФНС России по г. Москве от 02.02.2006 N 20-12/7391).

Вместе с тем в отношении товаров представители Минфина России и налоговых органов занимают противоположную позицию. Так, в Письме Минфина России от 01.08.2006 N 03-03-04/1/616 было указано: применение для целей налогового учета различных методов списания стоимости покупных товаров в отношении различных групп товаров не противоречит положениям гл. 25 НК РФ.

В Письме УФНС России по г. Москве от 10.07.2008 N 20-12/065293 налоговый орган разъясняет, что выбранный метод оценки покупных товаров следует осуществлять в разрезе однородной товарной номенклатуры.

В любом случае рассматриваемая ситуация не влечет риска налогового спора, поскольку одновременное применение нескольких методов оценки предполагается осуществлять не в отношении разных групп материалов или разных групп товаров, а в отношении разных видов МПЗ.

На основании вышесказанного считаем, что данные положения учетной политики организации и для целей бухгалтерского учета, и для целей налогообложения прибыли соответствуют действующим нормам законодательства.

Консультации по теме:

Выбор способа оценки запасов при выбытии

Методы оценки, разрешенные в налоговом учетеВ целях исчисления налога на прибыль организаций для определения материальных расходов при списании сырья, материалов, используемых в производстве продукции, выполнении работ и оказании услуг согласно п. 8 ст. 254 Налогового кодекса РФ могут применяться следующие методы оценки: по стоимости единицы запасов; по средней стоимости; по стоимости первых по времени приобретений (метод ФИФО). Такие же методы оценки применяются и при списании покупных товаров при их реализации (подп. 3 п. 1 ст. 268 НК РФ).

Однако порядок расчета при том или ином методе в НК РФ не раскрывается, а способ расчета (взвешенный или скользящий) вообще не упомянут.

Налогоплательщик вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества. При реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений ст. 320 НК РФ. Напомним, что ст. 320 НК РФ определяет, что налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров в соответствии с подп. 3 п. 1 ст. 268 НК РФ. Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Статьей 313 НК РФ установлено, что система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, т. е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Отметим, что некоторые понятийные различия в НК РФ и нормативных документах по бухгалтерскому учету никак не мешают использовать «бухгалтерскую» методику. Судите сами. Понятие «метод оценки» из ст. 254 НК РФ идентично понятию «способ оценки» из ПБУ 5/01. Соответственно, понятие «стоимость единицы запасов» идентично понятию «себестоимость единицы запаса». Получается, что «налоговые» методы идентичны тем, что используются в бухгалтерском учете. Следовательно, на основании ст. 11 и 54 НК РФ организация может обратиться к порядку, предусмотренному законодательством о бухгалтерском учете, где подробно расписано, как применять указанные методы. Такой же вывод сделал Минфин России в отношении порядка применения метода оценки покупных товаров при их реализации по средней себестоимости (письмо от 11 августа 2015 г. № 03−03−06/2/46 207).

Отметим, что в подп. 3 п. 1 ст. 268 НК РФ не уточняется, вправе ли организации применять разные методы оценки покупных товаров при их реализации. По мнению Минфина России, это возможно в отношении различных групп товаров в зависимости от их характеристик. Такой порядок оценки должен быть предусмотрен учетной политикой организации (письмо от 26 октября 2015 г. № 03−03−06/1/61 288).

Итак, Налоговый кодекс РФ позволяет организации самостоятельно выбрать способ учета расходов на приобретение товаров и запасов.

На наш взгляд, необходимо обратить внимание на постановление А С Поволжского округа от 20 января 2017 г. № Ф06−16 408/2016 по делу № А55−3680/2016. Суть дела: налоговый орган произвел расчет базы по налогу на прибыль на основании регистров бухгалтерского учета налогоплательщика и первичных учетных документов, полученных от налогоплательщика и его контрагентов, ввиду того что в проверяемом периоде налогоплательщик регистры налогового учета не вел. Поскольку порядок формирования стоимости приобретения товаров в учетной политике налогоплательщика определен не был, налоговый орган, проанализировав перечисленные в подп. 3 п. 1 ст. 268 НК РФ методы оценки покупных товаров, счел наиболее подходящим для данной организации и ее вида деятельности метод оценки по средней стоимости: по мнению налогового органа, этот метод позволяет сохранять величину прибыли на среднем уровне и тем самым избежать как непредсказуемо высоких ее значений, возникающих при резком падении цен, так и неожиданных убытков, являющихся следствием возрастания их стоимости.

Суд пришел к выводу о необоснованном применении налоговым органом данного метода, указав, что в силу ст. 268 НК РФ право выбора того или иного метода принадлежит налогоплательщику, и налоговый орган не вправе оценивать целесообразность этого выбора и применять метод по своему усмотрению. Несмотря на то что в учетной политике налогоплательщика отсутствует метод оценки покупных товаров, это не свидетельствует о неуплате им налога на прибыль, из первичных документов налогоплательщика, в том числе счетов-фактур, товарных накладных, следует, что им применялся метод оценки покупных товаров по стоимости единицы товара, а налог на прибыль был доначислен налоговым органом необоснованно.

что нового в учёте — СКБ Контур

Кто не применяет новый стандарт

Как и ранее, микропредприятия, у которых есть право на упрощённый учёт, могут признавать стоимость запасов в составе расходов в момент приобретения (абз. 2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

В то же время любая организация может относить на расходы стоимость запасов для управленческих нужд. Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Сформировать учетную политику по параметрам вашей организации

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

Вести бухгалтерский учёт запасов по новым правилам в веб-сервисе

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение. Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

- Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

Участвовать- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

Например:

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Консультации экспертов службы Правового консалтинга ГАРАНТ

Организация (общая система налогообложения) занимается производством электротехнических шкафов. Помещения под склад нет, есть материально-ответственное лицо, которое ведет учет товарно-материальных ценностей. Оно оформляет приходные ордера М-4, требования-накладные формы М-11, акты на списание ТМЦ. Один раз в квартал проводится инвентаризация. Сметы и спецификации на изготовление электротехнических шкафов не составляются.

По данному вопросу мы придерживаемся следующей позиции:

Обоснованность списания товарно-материальных ценностей в качестве затрат производства должна быть подтверждена надлежащими первичными документами (сметами, технологическими картами, лимитно-заборными картами, рабочей документацией, расчетом стоимости материалов и др). Одних актов на списание недостаточно.

Обоснование позиции:

Согласно п. 1 ст. 252 НК РФ в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Статьей 252 НК РФ установлены обязательные критерии, которым должны соответствовать расходы, уменьшающие налогооблагаемую базу, они должны быть обоснованы (экономически оправданы), документально подтверждены и произведены для деятельности, направленной на получение дохода.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Кроме того, в ст. 313 НК РФ указано, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Таким образом, с целью формирования данных налогового учета необходимо наличие надлежащим образом составленных документов, подтверждающих понесенные расходы (письмо Минфина России от 12.04.2018 N 03-03-07/24219).

Для подтверждения расходов, учитываемых для целей налогообложения, используются первичные документы, соответствующие требованиям ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и имеющие обязательные реквизиты первичного документа (ч. 2 ст. 9 названного закона, письма Минфина России от 19.01.2015 N 03-03-06/1/879, от 05.12.2014 N 03-03-06/1/62458).

При этом организация вправе оформлять факты хозяйственной жизни первичными документами, которые содержались в альбомах унифицированных форм, при условии, что они были утверждены в приложении к учетной политике организации.

Конкретный перечень документов, которыми должно обосновываться списание товарно-материальных ценностей в затраты производства, главой 25 НК РФ не установлен. Главное, чтобы из документов, которые имеются у организации, было очевидно, что те или иные затраты фактически произведены налогоплательщиком.

Вместе с тем, как показывает анализ арбитражной практики, налоговые органы пристальное внимание уделяют качеству и полноте документального оформления расходов. В своей работе они руководствуются в том числе и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания).

В п. 100 Методических указаний предусмотрено, что первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15). Данные образцы утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

В соответствии с п. 98 Методических указаний фактическое расходование материалов должно подтверждаться актом расхода, в котором указывается наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины. В необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ. Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией.

В общем случае, как указывается в п. 92 Методических указаний, материалы отпускаются в производство в соответствии с установленными нормами и объемами производственной программы (заданиями). Отпуск сверх норм производится в порядке, установленном в данной организации.

На основании п. 99 Методических указаний отпуск материалов со складов (кладовых) организации на производство (участкам, бригадам, на рабочие места), как правило, должен осуществляться на основе предварительно установленных лимитов.

Лимиты на отпуск материалов устанавливаются на основе разработанных соответствующими службами организации норм расхода материалов, производственных программ подразделений организации и т.п.

Таким образом, для того чтобы в целях налогообложения прибыли обосновать списание товарно-материальных ценностей в затраты производства, нужны надлежаще оформленные сметы, технологические карты, лимитно-заборные карты, рабочая документация, расчет стоимости материалов и др. Одних актов на списание недостаточно. Об этом свидетельствует и арбитражная практика.

Так, в определении ВС РФ от 11.12.2018 N 309-КГ18-20270 по делу N А50-28819/2017 сказано, что в отсутствие первичных документов (в том числе смет, технологических карт, рабочей документации, расчета стоимости материалов, необходимых для производства каждого наименования изделий, актов расхода материалов) представленные заявителем в рамках выездной налоговой проверки акты списания признаны не подтверждающими факт осуществления заявленных расходов.

В постановлении АС УО от 29.01.2015 N Ф09-9463/14 по делу N А76-5129/2014 суд поддержал налоговый орган, основываясь на обстоятельствах, установленных управлением, которые в совокупности свидетельствовали о неправомерном завышении расходов, уменьшающих сумму доходов от реализации продукции (работ, услуг) в целях налогообложения прибыли.

Как указано в материалах дела, в обществе отсутствовал» надлежащий, полный учет списания материалов в производство, что является его риском в подтверждении правильности и достоверности отражения результатов деятельности в бухгалтерском и налоговом учете для внутреннего контроля и внешних пользователей, среди которых и налоговые органы.

Представленные акты на списание материалов, требования-накладные содержат недостоверные данные и не могут являться документами, подтверждающими списание материалов (сырья) в производство в тех объемах (количестве), которые в них указаны. Кроме того, исходя из приведенного инспекцией расчета материалов списано в производство в два раза больше, чем объем выпущенной продукции. При этом в бухгалтерском учете налогоплательщика отсутствуют остатки изготовленной нереализованной продукции.

При рассмотрении дела суды установили, что представленные обществом первичные документы не подтверждают реальность спорных хозяйственных операций между обществом и его контрагентом, и направлены на создание фиктивного документооборота в целях получения необоснованной налоговой выгоды. Определением ВС РФ от 17.06.2015 N 309-КГ15-4490 обществу отказано в передаче кассационной жалобы для рассмотрения в судебном заседании СК по экономическим спорам ВС РФ.

К сожалению, нам не удалось найти каких-либо примеров из арбитражной практики, которая бы подтверждала обоснованность списания товарно-материальных ценностей в затраты производства только лишь на основании актов на списании без составления калькуляции, смет и спецификаций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шашкова Елена

Ответ прошел контроль качества

Учет материалов в бухгалтерском учете. Списание материалов в бухгалтерском учете :: BusinessMan.ru

Учет материалов в бухгалтерском учете занимает важное место в финансовой деятельности предприятия. Поставляемые материалы и сырье – основной источник для производства продукции.

МПЗ – это…

К материально-производственным запасам относят приобретаемое в целях осуществления работ, направленных на получение прибыли, малоценное имущество. Купленные средства распределяют на производство или административные нужды. Для учета МПЗ используют активный синтетический счет 10.

В зависимости от разновидности материалов, открывают соответствующие субсчета для сбора информации в определенном разрезе.

Организация учета

За основу организации бухгалтерского учета МПЗ взяты принципы его ведения:

- по месту хранения;

- по каждому ответственному лицу;

- отнесение материалов в соответствующую группу, в зависимости от их вида.

На складе за материалы отвечает кладовщик, он же осуществляет записи в форме № М–17 карточки учета. На каждый номер открывают отдельный документ, записи в котором осуществляют на основании первичных учетных регистров. После того как произведут записи в складских карточках, документацию передают в бухгалтерию.

Субсчета

Основные материалы в бухгалтерском учете распределяются на субсчета. В основном группировку производят по категории материалов. Например, разные виды транспортного топлива объединяют в одну категорию.

Организация может использовать следующие счета бухгалтерского учета «Материалы»:

- 10.1 – для учета МПЗ, которые участвуют в производственном процессе и их стоимость входит в состав выпускаемой продукции;

- 10.2 – для сбора информации о комплектующих;

- 10.3 – для учета используемого топлива и смазочных материалов;

- 10.5 – для учета запасных частей и материалов, необходимых для транспорта и производственного оборудования;

- 10.6 – для учета прочих материалов, необходимых для хозяйственно-административной деятельности;

- 10.9 – для учета инвентарных принадлежностей;

- 10.10 – для отражения информации о количестве единиц специальной одежды, оборудования на складе;

- 10.11 – для отражения данных об использовании спец. одежды и прочего обмундирования.

Дополнительно могут быть открыты другие субсчета для группировки информации о движении сырья и материалов.

Методы учета в разрезе данных

Бухгалтерский учет материалов организации обуславливается выбранным методом ведения аналитического учета, которых существует два: оборотный и сальдовый.

Оборотный способ учета осуществляют на складе и в бухгалтерии одновременно в двух выражениях: количественном и денежном. При этом используются оборотные ведомости. Оборотный учет материалов в бухгалтерском учете может выполняться двумя способами.

Первый способ оборотного учета

На каждую разновидность материалов открывают отдельную карточку аналитического учета. В ней отражают расходные и приходные операции. Информация отражается как в количестве единиц материалов, так и в денежном эквиваленте.

В конце месяца составляют оборотную ведомость по каждому складскому помещению. Суммы могут быть выведены отдельно для субсчетов, синтетических счетов, групп материалов. Обязательно указывается общая сумма по рассматриваемому складу. Информацию группируют в сводную оборотную ведомость, а затем сверяют собранные данные с показателями на синтетических счетах.

Второй способ оборотного учета

Документы, описывающие расходные и приходные операции по материалам собирают в группы на основе номенклатурных номеров. В конце месяца конечные данные отражают в оборотной ведомости в разрезе необходимых синтетических и аналитических счетов. Информация составляется в денежном и натуральном выражении. Основываясь на данных оборотных ведомостей, составляют свободные ведомости.

Этот вариант менее трудоемкий за счет отсутствия необходимости ведения аналитических карточек учета материалов. Тем не менее оборотный метод учета материалов громоздкий и нерациональный даже при использовании номенклатурных номеров.

Сальдовый метод учета

Считается более прогрессивным способом учета движения материалов. Бухгалтерия в этом случае не отражает повторно складской учет, а использует его данные. В установленный организацией срок сотрудник бухгалтерии проводит проверку правильности ведения складского учета и лично подписывает карточки.

В конце месяца зав. складом или сам бухгалтер записывают данные в количественном выражении в сальдовую ведомость. Дальнейшей обработкой информации занимается только бухгалтерия. Выводится стоимость единицы оставшихся материалов по цене учетной, установленной на каждую группу отдельно, и в общем по складу. После чего составляется сводная сальдовая ведомость.

Бухгалтерский учет использования материалов также предполагает заполнение накопительных ведомостей, которые отражают информацию об их движении. Подсчитав итоги месячных оборотов, данные переносят в сводную накопительную ведомость. Ежемесячно проводят проверку показателей ведомостей о движении материалов и оборотно-сальдовых документов.

Оценка материалов при поступлении на склад

Бухгалтерский учет поступления материалов чаще всего осуществляется по их фактической себестоимости, которую составляют затраты предприятия на покупку, исключая сумму НДС и других налогов к возмещению.

К фактической себестоимости можно отнести суммы:

- выплачиваемые продавцу на основании договора;

- выплачиваемые посредникам за оказанные информационно-консультационные услуги, необходимые для приобретения МПЗ;

- сборов таможни;

- невозмещаемых налоговых сборов;

- транспортных и заготовительных расходов;

- других расходов, связанных с покупкой материалов.

В список фактических затрат не входят административные и общехозяйственные расходы за исключением случаев, при которых расходы напрямую связаны с покупкой МПЗ.

Фактическая стоимость имущества, полученного на безвозмездной основе, рассчитывается с использованием рыночных цен на момент регистрации прихода. МПЗ, внесенные в уставной капитал, перед принятием к учету подлежат денежной оценке.

Учет материалов в бухгалтерском учете может производится и по учетной цене каждой из категорий МПЗ. При этом используются счета 15 или 16. Приход отражают в дебете, а списание – в кредите. Метод приема материалов по учетной стоимости обычно используют в тех случаях, когда поставки определенного вида материалов регулярные.

Оценка МПЗ в налоговом учете

К обязательному документированию при поступлении должны быть приняты материалы. Бухгалтерский и налоговый учет имеют некоторые различия при отражении затрат на приобретение материалов, которые и составляют фактическую себестоимость. В целом статьи затрат совпадают, но налоговый учет не признает проценты по займам, которые были начислены до принятия материалов, за расходы, связанные с покупкой материалов. На этом нужно заострить внимание и при ведении налогового учета не включать эту статью в расчет себестоимости.

Проводки при принятии МПЗ на учет, если была совершена покупка

Бухгалтерский учет приобретения материалов по фактической себестоимости отражается проводкой: Дт «Материалы» Кт «Расчеты с поставщиками». Это первая операция в цепочке. Далее бухгалтер запишет:

- Дт «НДС» Кт «Расчеты с поставщиками» – на сумму входного НДС.

- Дт «Расчеты по НДС» Кт «НДС» – на сумму НДС к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – сумма долга за МПЗ оплачена поставщику.

Все расходы, входящие в статьи фактической себестоимости, собираются на счете производственного учета, а затем дебетуются на счет 10.

Если предприятие осуществляет прием материалов по учетным ценам, выполняются проводки:

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – поступили материалы (сумма, по которой принимают МПЗ, устанавливается договором с продавцом или другими документами).

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – в фактическую себестоимость включена стоимость транспортных расходов;

- Дт «Материалы» Кт «Заготовление и приобретение мат. ценностей» – материалы оприходованы по учетной стоимости.

- Дт «Отклонение в стоимости» Кт «Заготовление и приобретение мат. ценностей» – показано превышение фактической себестоимости над соответствующей учетной стоимостью.

- Дт «Заготовление и приобретение мат. ценностей» Кт «Отклонение в стоимости» – учтена превышающая разница между учетной ценой и фактической себестоимостью.

Если полученные материалы находятся не в собственности предприятия, а поступили на время, их отражают в дебете счета 002.

Принятие МПЗ на учет в иных случаях

Материалы могут поступать на склад организации не только посредством совершения сделки с поставщиком. Рассмотрим учет материалов в бухгалтерском учете, которые были приобретены другими способами:

| Дт | Кт | Характеристика операции |

| 10/15 | 98.2 | Приняты на учет материалы, поступившие безвозмездно |

| 98.1 | 91.1 | Отражена сумма дохода, который принесли поступившие безвозмездно материалы |

| 10/15 | 91.1 | Материалы поступили на склад по рыночной стоимости в результате ликвидации ОС |

| 10 | 75 | МПЗ внесены в качестве вклада в уставный капитал |

Стоит отметить, что бухгалтерский учет расхода материалов всегда выражается проводкой с использованием кредита счета 10. При этом не имеет значения то, каким способом организация списывает МПЗ на производство.

Списание материалов в бухгалтерском учете

Оценка стоимости МПЗ при их выбытии в производственный процесс может быть осуществлена одним из методов:

- по среднему значению себестоимости;

- по величине себестоимости единицы МПЗ;

- по ФИФО;

- по ЛИФО.

Стоимость материалов в бухгалтерском учете к списанию по среднему значению себестоимости является одним из привычных методов. В периоде МПЗ списывают по учетным ценам на производство. В конце отчетного месяца производят расчет отклонения фактической себестоимости и учетных цен. Полученную сумму списывают. Пример расчета рассмотрим по данным, указанным в таблице.

| Учетная цена | Фактическая себестоимость | Отклонение | |

| Сальдо начальное | 21600 | 22800 | +2400 |

| За месяц поступило | 41050 | 43100 | +3250 |

| С остатком поступило | 61450 | 64700 | +4450 |

| Израсходовано за отчетный период | 46800 | 49262 |

Выполним действия:

- Определим коэффициент отклонений: 4450 ÷ 61450 = 0.072.

- Вычислим отклонение фактической себестоимости от учетных цен: 46800 × 0.072 = 3370 р.

- Вычислим фактическую себестоимость потраченных материалов: 46800 + 3370 = 50170 р.

К списанию подлежит сумма 3370 р. как разница между фактической себестоимостью материалов и стоимостью, по которой они были списаны в производство.

Метод оценки по величине себестоимости единицы МПЗ используют для незаменяемых видов запасов, а также при учете ценных материалов (например, драгоценных).

Списание материалов в бухгалтерском учете по ФИФО требует соблюдения правила: независимо от партии, отпускаемой в производство, учитывается она по стоимости первой закупки. После полного списания количества материалов первой партии, остальное списывают по стоимости второй, третьей и т. д. партий. Оценку остатков материалов на складе выполняют, наоборот, по стоимости последней поставки.

Метод часто применяют при закупке похожих материалов или сырья. Он выгоден предприятию в тех случаях, когда рыночная стоимость МПЗ дешевеет.

Рассмотрим пример: на складе предприятия находится 400 т одинакового цемента, который был закуплен у разных продавцов. 200 т первой партии куплено по 3200 р. за тонну, а остальные 200 т – по 3300 р. за тонну. В случае списания 30 т цемента бухгалтер будет учитывать стоимость одной тонны в 3200 р. до тех пор, пока не будет списан весь объем первой поставки материала. При этом совершенно неважно, из какой закупки будет взят цемент.

Метод ЛИФО подразумевает использование обратного правила: сначала МПЗ списывают по стоимости последней партии и так в порядке убывания. Учет остатков на складе же ведется по ценам начальной поставки.

Сумма израсходованных материалов, учитываемых по методу ФИФО или ЛИФО, определяется по формуле:

Р = Он + П – Ок, где:

Он – сумма остатка материалов на начало месяца;

П – стоимость принятых материалов;

Ок – стоимость остатка материалов на конец месяца.

Инвентаризация

Учет материалов в бухгалтерском учете должен осуществляться непрерывно и отражать достоверную информацию о фактическом наличии МПЗ на складе. Для проверки данных бухгалтерского учета с реальными показателями предприятие проводит инвентаризацию, в процессе которой уполномоченные лица сверяют данные учетных регистров и подсчитывают количество соответствующих единиц на складе.

Для отражения несоответствия данных между бухгалтерским учетом и фактическим наличием, создан следующий порядок:

- Излишки принимают на учет по рыночной цене датой выполнения инвентаризации. Сумму показывают в финансовом результате.

- Недостачи списывают со счетов учета материалов в дебет счета 94. После выяснения причин недостачи и виновных лиц, предприятие устанавливает порядок списания суммы со счета 94.

- Недостача материалов или их порча в установленных пределах естественного убытка списывается на производственные издержки.

- Если выяснено, что недостача или порча МПЗ произошли из-за установленного лица, сумма списывается с него.

- Суммы недостач или ущерба по невыясненным обстоятельствам списывают в финансовый результат.

Правильное ведение учета приема и сдачи материалов позволяет снизить сумму налогооблагаемой прибыли.

Крупные инвестиции с большими налоговыми льготами

Когда дело доходит до инвестиций с налоговыми льготами для богатых или опытных инвесторов, один товар по-прежнему стоит особняком среди всех остальных: нефть. При поддержке правительства США внутреннее производство энергии создало целый ряд налоговых льгот как для инвесторов, так и для мелких производителей, и нефть не является исключением.

Ключевые выводы

- Нефтегазовым компаниям и инвесторам предоставляется несколько основных налоговых льгот, которых нет больше нигде в налоговом кодексе.

- Материальные затраты, относящиеся к фактической прямой стоимости бурового оборудования, вычитаются на 100%, но должны амортизироваться в течение семи лет.

- Нематериальные затраты на бурение обычно составляют 65-80% от общих затрат на бурение скважины и вычитаются на 100% в течение года.

- Операционные расходы по аренде, а также все административные, юридические и бухгалтерские расходы также могут вычитаться в течение срока аренды.

Как работают налоговые льготы на нефть

Инвесторам в нефтегазовой сфере предоставляется несколько основных налоговых льгот, которых нет больше нигде в налоговом кодексе.Ниже мы расскажем о преимуществах инвестиций в нефть с налоговыми льготами и о том, как вы можете использовать их для увеличения своего портфеля. Основные налоговые преимущества инвестирования в нефть включают:

Нематериальные затраты на бурение

Нематериальные затраты на бурение включают все, кроме самого бурового оборудования. Труд, химикаты, грязь, смазка и другие прочие предметы, необходимые для бурения, считаются нематериальными. Эти расходы обычно составляют 60-80% от общей стоимости бурения скважины и подлежат 100% вычету в год понесенных расходов.Например, если пробурить скважину стоит 300 000 долларов, и если было определено, что 75% этой стоимости будут считаться нематериальными, инвестор получит текущий вычет в размере 225 000 долларов. Кроме того, не имеет значения, будет ли скважина фактически производит или даже ударяет по нефти. Если он начнет работать до 31 марта следующего года, вычеты будут разрешены.

Ощутимые затраты на бурение

Материальные затраты относятся к фактической прямой стоимости бурового оборудования.Эти расходы также подлежат 100% вычету, но должны амортизироваться в течение семи лет. Следовательно, в приведенном выше примере оставшиеся 75 000 долларов можно было бы списать в соответствии с семилетним графиком.

Активный и пассивный доход

В налоговом кодексе указывается, что рабочий процент (в отличие от роялти) в нефтегазовой скважине не считается пассивной деятельностью. Это означает, что все чистые убытки являются активным доходом, полученным в связи с добычей на устье скважины, и могут быть компенсированы другими формами дохода, такими как заработная плата, проценты и прирост капитала.Взаимодействие с другими людьми

Освобождение от налогов для мелких производителей

Это, пожалуй, самая заманчивая налоговая льгота для мелких производителей и инвесторов. Этот стимул, широко известный как «скидка на истощение», исключает из налогообложения 15% всей валовой прибыли от нефтяных и газовых скважин. Это особое преимущество предоставляется только небольшим компаниям и инвесторам. Любая компания, которая производит или перерабатывает более 50 000 баррелей нефти в день, не имеет права. Исключаются также компании, владеющие более 1000 баррелей нефти в день или 6 миллионов кубических футов газа в день.Взаимодействие с другими людьми

Стоимость аренды

К ним относятся покупка прав на аренду и право пользования недрами, операционные расходы по аренде, а также все административные, юридические и бухгалтерские расходы. Эти расходы должны капитализироваться и вычитаться в течение срока аренды через отчисления на истощение.

Альтернативный минимальный налог

Все избыточные нематериальные затраты на бурение были специально исключены в качестве «преференциальной статьи» в декларации по альтернативному минимальному налогу (AMT). AMT был создан для обеспечения того, чтобы налогоплательщики платили минимум или свою «справедливую долю» налогов путем перерасчета причитающегося подоходного налога с добавлением конкретных льготных налоговых вычетов или статей.

Нефтяные налоговые льготы и развитие энергетической инфраструктуры

Список налоговых льгот наглядно демонстрирует, насколько серьезно правительство США относится к развитию внутренней энергетической инфраструктуры. Возможно, наиболее показательным является тот факт, что нет никаких ограничений дохода или чистой стоимости любого рода, кроме перечисленных выше (то есть ограничения для мелких производителей). Следовательно, даже самые богатые инвесторы могут напрямую инвестировать в нефть и газ и получать все перечисленные выше выгоды, если они ограничивают свое владение 1000 баррелями нефти в день.Фактически, никакая другая инвестиционная категория в Америке не может конкурировать со шведским столом налоговых льгот, доступных для нефтегазовой отрасли.

Варианты инвестиций в нефтегазовую отрасль

Для инвесторов в нефтегазовый сектор доступно несколько различных возможностей. Их можно разбить на четыре основные категории: паевые инвестиционные фонды, партнерства, роялти и рабочие интересы. У каждого свой уровень риска и отдельные правила налогообложения.

Паевые инвестиционные фонды

Метод инвестирования паевых инвестиционных фондов содержит наименьший риск для инвестора, поскольку паевые инвестиционные фонды инвестируют в корзину ценных бумаг.Однако инвестиция в паевой инвестиционный фонд не дает никаких налоговых льгот, перечисленных выше. Инвесторы будут платить налог со всех дивидендов и прироста капитала, как и с других фондов.

Партнерства

Для инвестиций в нефтегазовый сектор можно использовать несколько форм партнерства. Ограниченное партнерство является наиболее распространенным, поскольку оно ограничивает ответственность всего добывающего проекта суммой инвестиций партнера. Они продаются как ценные бумаги и должны быть зарегистрированы в Комиссии по ценным бумагам и биржам (SEC).Перечисленные выше налоговые льготы предоставляются на сквозной основе. Партнер будет получать форму K-1 каждый год с подробным описанием его или ее доли доходов и расходов.

Роялти

Роялти — это компенсация, получаемая теми, кто владеет землей, на которой пробурены нефтяные и газовые скважины. Доход от лицензионных отчислений зависит от валового дохода, полученного от скважин. Землевладельцы обычно получают от 12% до 20% валовой продукции — очевидно, владение землей, содержащей запасы нефти и газа, может быть чрезвычайно прибыльным.

Кроме того, землевладельцы не несут никакой ответственности за аренду или колодцы. Однако землевладельцы также не имеют права на какие-либо налоговые льготы, которыми пользуются те, кто владеет рабочими или партнерскими интересами. Все доходы от роялти отражаются в Приложении E формы 1040.

Рабочие интересы

Работа по интересам — это, безусловно, самый рискованный и наиболее рискованный способ участия в нефтегазовых инвестициях. Рабочие интересы позволяют инвесторам участвовать в буровых работах.Рабочие интересы также называются рабочими интересами.

Все доходы, полученные в этой форме, отражаются в Приложении C из 1040. Хотя он считается доходом от самозанятости и облагается налогом на самозанятость, большинство инвесторов, которые участвуют в этом качестве, уже имеют доходы, превышающие налогооблагаемую базу заработной платы для социальных Безопасность.

Рабочие интересы не считаются ценными бумагами и поэтому не требуют лицензии на продажу. Этот тип соглашения аналогичен полному товариществу тем, что каждый участник несет неограниченную ответственность.Рабочие интересы нередко можно покупать и продавать по джентльменскому соглашению.

Процентный доход от чистой прибыли (NRI) и налоги на нефть

Для любого конкретного проекта, независимо от того, как в конечном итоге доход распределяется между инвесторами, производство делится на валовую и чистую выручку. Валовой доход — это просто количество добываемых в день баррелей нефти или кубических футов газа, в то время как чистый доход вычитает как роялти, выплачиваемые землевладельцам, так и НДПИ, взимаемый в большинстве штатов.Стоимость роялти или рабочего интереса в проекте обычно определяется как кратное количеству баррелей нефти или кубических футов газа, добываемых каждый день.

Например, если в рамках проекта производится 10 баррелей нефти в день, а текущая рыночная ставка составляет 35 000 долларов за баррель — это число постоянно меняется из-за нескольких факторов — тогда оптовая стоимость проекта составит 350 000 долларов.

Теперь предположим, что цена на нефть составляет 60 долларов за баррель, НДПИ составляет 7,5%, а процент от чистого дохода — рабочий процент, полученный после выплаты роялти, — составляет 80%.В настоящее время из скважин выкачивается 10 баррелей нефти в день, что составляет 600 долларов в день валовой добычи. Умножьте это на 30 дней — число, которое обычно используется для расчета ежемесячного производства, — и проект показывает валовую выручку в размере 18 000 долларов в месяц. Затем, чтобы вычислить чистую прибыль, мы вычитаем 20% из 18 000 долларов, что дает нам 14 400 долларов.

Затем уплачивается подоходный налог, который составит 7,5% от 14 400 долларов США (Примечание: землевладельцы также должны уплатить этот налог со своего дохода от роялти). Таким образом, чистая прибыль составляет около 13 320 долларов в месяц или около 159 840 долларов в год.Но все операционные расходы плюс любые дополнительные затраты на бурение также должны быть оплачены из этого дохода. В результате владелец проекта может получать от проекта только 125 000 долларов в год при условии, что не будут пробурены новые скважины. Конечно, если будут пробурены новые скважины, они обеспечат значительный налоговый вычет плюс дополнительную добычу для проекта.

Итог

С налоговой точки зрения инвестиции в нефть и газ никогда не выглядели лучше. Конечно, они подходят не всем, так как бурение на нефть и газ может быть рискованным делом.Таким образом, Комиссия по ценным бумагам и биржам требует, чтобы инвесторы многих нефтегазовых партнерств были аккредитованы, что означает, что они соответствуют определенным требованиям к доходу и чистому капиталу. Но для тех, кто соответствует требованиям, участие в независимом нефтегазовом проекте может обеспечить высокую прибыль на основе налоговых льгот.

Определение списания

Что такое списание?

Списание — это бухгалтерское действие, которое снижает стоимость актива при одновременном дебетовании счета пассивов.Он в основном используется в самом буквальном смысле предприятиями, стремящимися учесть невыплаченные кредитные обязательства, неоплаченную дебиторскую задолженность или убытки от хранимых запасов. Как правило, это также можно назвать чем-то, что помогает снизить ежегодный налоговый счет.

Ключевые выводы

- Списание в первую очередь относится к расходам по бухгалтерскому учету, отраженным в учете неполученных платежей или убытков по активам.

- Три распространенных сценария, требующих списания бизнеса, включают невыплаченные банковские ссуды, неоплаченную дебиторскую задолженность и убытки по хранящимся запасам.

- Списание — это коммерческий расход, который уменьшает налогооблагаемую прибыль в отчете о прибылях и убытках.

Что такое списание

Компании регулярно используют бухгалтерское списание для учета убытков по активам, связанных с различными обстоятельствами. Таким образом, в балансе списания обычно включают дебетование расходного счета и кредитование соответствующего счета активов. Каждый сценарий списания будет отличаться, но обычно в отчете о прибылях и убытках также указываются расходы, вычитаемые из уже представленных доходов.

В Общепринятых принципах бухгалтерского учета (GAAP) подробно описаны бухгалтерские записи, необходимые для списания. Два наиболее распространенных метода бухгалтерского учета для списания включают метод прямого списания и метод резерва. Используемые записи обычно меняются в зависимости от каждого отдельного сценария. Три наиболее распространенных сценария списания коммерческих предприятий включают невыплаченные банковские ссуды, невыплаченную дебиторскую задолженность и убытки по хранящимся запасам.

Банки

Финансовые учреждения используют счета списания, когда исчерпали все способы взыскания.Списание может быть тщательно отслежено с помощью резервов на возможные потери по ссудам, которые являются еще одним типом безналичных счетов, которые управляют ожиданиями убытков по неоплаченным долгам. Резервы на возможные потери по ссудам работают как прогноз для невыплаченных долгов, а списание — это последнее действие.

Дебиторская задолженность

Бизнесу может потребоваться списание после того, как выяснится, что клиент не собирается платить по счету. Как правило, в балансе это будет включать дебет счета невыплаченной дебиторской задолженности в качестве обязательства и кредит дебиторской задолженности.

Опись

Может быть несколько причин, по которым компании может потребоваться списать часть своих запасов. Инвентарь может быть утерян, украден, испорчен или устарел. В балансе списание запасов обычно включает списание расходов по стоимости непригодных для использования запасов и зачисление в счет запасов.

Налоги

Термин «списание» также может использоваться в широком смысле для объяснения того, что снижает налогооблагаемый доход. Таким образом, вычеты, кредиты и общие расходы могут называться списаниями.

Компании и частные лица имеют возможность требовать определенных вычетов, уменьшающих их налогооблагаемый доход. Налоговая служба позволяет физическим лицам требовать стандартный вычет из своей налоговой декларации. Физические лица также могут перечислять вычеты, если они превышают стандартный уровень вычетов. Вычеты уменьшают скорректированный валовой доход, применяемый к соответствующей налоговой ставке.

Налоговые льготы также можно назвать одним из видов списания. Налоговые льготы применяются к причитающимся налогам, что напрямую снижает общий налоговый счет.Взаимодействие с другими людьми

Корпорации и малые предприятия имеют широкий спектр расходов, которые полностью уменьшают прибыль, подлежащую налогообложению. Списание расходов обычно увеличивает расходы в отчете о прибылях и убытках, что приводит к снижению прибыли и налогооблагаемой прибыли.

Часто задаваемые вопросы

Что такое списание налогов?

Налоговая служба (IRS) позволяет физическим лицам требовать стандартного вычета из своей налоговой декларации, а также перечислять вычеты, если они превышают этот уровень.Вычеты уменьшают скорректированный валовой доход, применяемый к соответствующей налоговой ставке. Налоговые льготы также можно назвать одним из видов списания, поскольку они применяются к причитающимся налогам, напрямую уменьшая общий налоговый счет. IRS позволяет компаниям списывать широкий спектр расходов, которые полностью уменьшают налогооблагаемую прибыль.

Как происходит списание бизнеса?

Компании регулярно используют бухгалтерское списание для учета убытков по активам, связанных с различными обстоятельствами.Таким образом, в балансе списания обычно включают дебетование расходного счета и кредитование соответствующего счета активов. Каждый сценарий списания будет отличаться, но обычно в отчете о прибылях и убытках также указываются расходы, вычитаемые из уже представленных доходов. Это приводит к снижению прибыли и налогооблагаемого дохода.

Как учитывается списание бизнеса в соответствии с GAAP?

В Общепринятых принципах бухгалтерского учета (GAAP) подробно описаны бухгалтерские записи, необходимые для списания.Два наиболее распространенных метода бухгалтерского учета для списания включают метод прямого списания и метод резерва. Используемые записи обычно меняются в зависимости от каждого отдельного сценария. Три наиболее распространенных сценария списания коммерческих предприятий включают невыплаченные банковские ссуды, невыплаченную дебиторскую задолженность и убытки по хранящимся запасам.

BP и списание миллиардов активов Shell со ссылкой на Covid-19 и изменение климата

Две крупнейшие энергетические компании мира направили свои сильнейшие сигналы о том, что пандемия коронавируса может ускорить глобальный переход от нефти и что миллиарды долларов, вложенные в активы, связанные с ископаемым топливом, могут быть потрачены впустую.

На этой неделе Royal Dutch Shell заявила, что сократит стоимость своих нефтегазовых активов до 22 миллиардов долларов на фоне обвала цен на нефть. Объявление было сделано через две недели после аналогичного заявления BP, в котором говорилось, что она снизит стоимость своих активов до 17,5 миллиардов долларов. Обе компании заявили, что изменения в бухгалтерском учете стали ответом не только на спад, вызванный коронавирусом, но и на глобальные усилия по борьбе с изменением климата.

Некоторые аналитики говорят, что мировая нефтегазовая промышленность переживает фундаментальные преобразования и, наконец, вынуждена считаться с будущим сокращением спроса на ее продукцию.