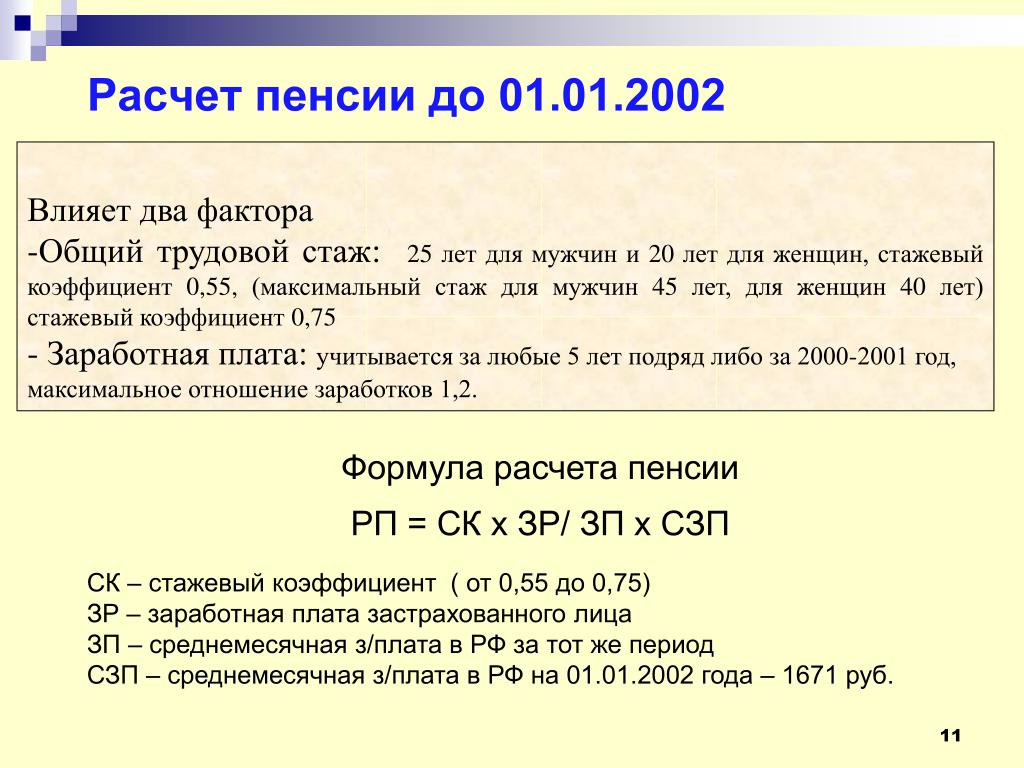

Жителям Балашихи напоминают о порядке начисления пенсии после увольнения

Жителям Балашихи напоминают, что после увольнения работавшему пенсионеру пенсия начисляется с месяца, следующего за месяцем увольнения, с учетом всех индексаций, но в проиндексированном размере и с доплатой придет спустя три месяца.

Работающие пенсионеры, как установлено федеральным законодательством, получают страховую пенсию и фиксированную выплату к ней без учета плановых индексаций. Эта норма закона распространяется только на получателей страховых пенсий и не распространяется на получателей пенсий по государственному пенсионному обеспечению, включая социальные пенсии.

После прекращения трудовой деятельности — работы и (или) иной деятельности — суммы страховой пенсии с учетом индексаций, имевших место в период осуществления трудовой деятельности, выплачиваются, начиная с 1-го числа месяца, следующего за месяцем прекращения работы и (или) иной деятельности.

Пенсионный фонд после обработки и учета сведений в течение месяца со дня их получения от страхователя принимает соответствующее решение о выплате сумм пенсии с учетом (без учета) индексации с месяца, следующего за месяцем принятия решения.

Тем самым, после представления работодателем соответствующих сведений о прекращении работы и вынесении решения территориальным органом ПФР пенсионеру будет осуществлена выплата пенсии с учетом всех прошедших за период его работы индексаций. Выплата будет произведена, начиная с 1-го числа месяца, следующего за месяцем увольнения.

Тем не менее, необходимо понимать механизм проведения перерасчета пенсии уволившегося пенсионера.

Например, пенсионер уволился с работы в августе. В сентябре в ПФР поступит отчетность от работодателя за август, где пенсионер еще числится работающим. В октябре ПФР получит отчетность за сентябрь, в которой пенсионер работающим уже не числится. В ноябре ПФР примет решение о возобновлении индексации, и в декабре пенсионер получит уже полный размер пенсии, а также денежную разницу между прежним и новым размером пенсии за предыдущие три месяца — сентябрь, октябрь, ноябрь. То есть пенсионер начнет получать новый проиндексированный размер пенсии спустя три месяца после увольнения, но эти три месяца будут ему компенсированы.

Если пенсионер через какое-то время вновь устроится на работу, размер его страховой пенсии уже не уменьшится.

Государственные услуги в Республике Татарстан. / Услуги / Выплата и доставка пенсии

Описание:

При смене пенсионером места жительства выплата и доставка пенсии осуществляется по новому месту жительства или по месту пребывания на основании пенсионного дела и документов о регистрации, выданных в установленном порядке органами регистрационного учета.

При смене пенсионером места жительства выплата и доставка пенсии осуществляется по новому месту жительства или по месту пребывания на основании пенсионного дела и документов о регистрации, выданных в установленном порядке органами регистрационного учета.На основании письменного заявления пенсионера пенсия может быть выплачена по месту фактического проживания по конкретному адресу.

Доставка пенсии производится по желанию пенсионера органом, осуществляющим пенсионное обеспечение, или через организации почтовой связи, кредитные организации и иные организации, занимающиеся доставкой пенсий.

Выплата начисленных сумм пенсий производится за текущий календарный месяц. Доставка пенсии на дом осуществляется в период с 3 по 25 число, в соответствии с утвержденным графиком доставки. В пределах периода доставки каждому пенсионеру устанавливается дата получения пенсии. В случае совпадения даты доставки с выходными и праздничными днями, доставка пенсии может быть произведена досрочно в пределах текущего месяца, но не ранее чем за три дня до наступления даты получения пенсии по установленному графику.

Начисленные суммы пенсии, неполученные пенсионером своевременно, выплачиваются ему за прошедшее время, но не более чем за три года, предшествующие моменту обращения за получением начисленной пенсии.

По желанию пенсионера пенсия может выплачиваться по доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации. По доверенности, срок действия которой превышает один год, выплата пенсии производится в течение всего срока действия доверенности, при условии ежегодного подтверждения пенсионером факта регистрации по месту получения пенсии.

Расчётное время:

Заявления по вопросам организации выплаты пенсии рассматривается не позднее, чем через 5 дней со дня приема заявления со всеми необходимыми документами.

Результат предоставления услуги:

Выплата и доставка начисленных сумм пенсий через выбранную пенсионером организацию, осуществляющую доставку.Услуги, без получения результатов которых невозможно получение данной услуги:

Основания для отказа:

1. При неполучении установленной пенсии в течение шести месяцев подряд, на основании отчетных данных организации, осуществляющей доставку пенсии, выплата пенсии приостанавливается с 1-го числа месяца, в котором истек указанный срок. По истечении шести месяцев со дня приостановления выплата пенсии прекращается.

По истечении шести месяцев со дня приостановления выплата пенсии прекращается.2. При отсутствии ежегодного подтверждения пенсионером факта регистрации по месту получения пенсии, в случае если пенсия выплачивается по доверенности, выданной в порядке, установленном законодательством Российской Федерации, на срок, превышающий один год.

3. При неявке инвалида в назначенный срок на переосвидетельствование выплата пенсии приостанавливается с 1-го числа месяца, следующего за месяцем, в котором истек указанный срок. По истечении трех месяцев с даты приостановления, выплата пенсии прекращается.

4. Выплата пенсии прекращается в случае:

— утраты пенсионером права на назначенную ему пенсию;

— приобретения трудоспособности пенсионером-получателем по инвалидности или по случаю потери кормильца;

— обнаружения обстоятельств или документов, опровергающих достоверность сведений, представленных в подтверждение права на пенсию.

5. Гражданам, постоянно проживающим за пределами Российской Федерации в случае непредставления на 31 декабря (ежегодно) документа, подтверждающего факт нахождения в живых, выплата пенсии приостанавливается с 1 января следующего года.

Способы обжалования:

Решение территориального органа ПФР может быть обжаловано в Отделение ПФР по РТ либо в судебном порядке.Подача заявления и предоставление документов

Гражданин подает заявление и представляет требуемые документы в Управление Пенсионного Фонда Российской Федерации по Республике Татарстан.

Заявления формируются в АРМ «Клиентская служба» при обращении в Управление ПФР по РТ с автоматическим вводом анкетных данных.

Для выплаты пенсий, назначенных на нетрудоспособных граждан (детей, братьев, сестер и внуков, не достигших 18 лет) и на граждан, признанных в установленном порядке судом недееспособными, получателями которых являются их законные представители, документы представляются и на граждан, на которых назначена пенсия, и на их законных представителей.

Передача документов специалисту пенсионного отдела

Специалист Клиентской службы Управления ПФР по РТ в целях организации выплаты пенсий:

1. осуществляет прием заявлений по вопросам выплаты пенсии и необходимых документов;

2. передает принятые документы специалисту пенсионного отдела.

Внесение изменений в базу данных и передача дела специалисту по контролю за выплатой пенсии

Специалист пенсионного отдела в день поступления заявления и документов для организации выплаты пенсии:1. осуществляет прием и оценку комплекта принятых документов;

осуществляет прием и оценку комплекта принятых документов;

2. вносит изменения в базу данных;

3. приобщает представленные документы к материалам пенсионного дела;

4. передает пенсионное дело специалисту по контролю за выплатой пенсии.

Проверка правильности и обоснованности внесенных в базу данных изменений и передача пенсионного дела специалисту пенсионного отдела

Специалист по контролю за выплатой пенсии:

1. осуществляет проверку правильности и обоснованности внесенных в базу данных изменений согласно представленному заявлению и документам;

2. передает пенсионное дело специалисту пенсионного отдела.

Приобщение соответствующих распоряжений к материалам пенсионного дела

Специалист пенсионного отдела:

1. осуществляет распечатку соответствующих распоряжений и приобщает их к материалам пенсионного дела;

осуществляет распечатку соответствующих распоряжений и приобщает их к материалам пенсионного дела;

2. направляет сообщение в электронной форме специалисту клиентской службы территориального органа;

3. внесенные изменения отражаются в выплатных документах на следующий месяц.

Россияне смогут самостоятельно проверить правильность начисления пенсии

Проверить размер будущей пенсии можно на портале Госуслуг или на сайте ПФР.

С 2022 года мужчины от 45 лет и женщины от 40 лет будут раз в три года получать сведения о состоянии их пенсионного счета, накопленного стажа и предварительном размере страховой пенсии по старости. Данные придут в личный кабинет портала Госуслуг. Если гражданин обнаружит какие-то ошибки, он сможет подать заявление об их исправлении с приложением подтверждающих его правоту документов онлайн. Об этом агентству «Прайм» рассказывает профессор кафедры финансов и цен РЭУ им. Г.В. Плеханова Юлия Финогенова.

Г.В. Плеханова Юлия Финогенова.

«Полученная информация может повлиять на принятие решения о дополнительном пенсионном обеспечении или выборе той индивидуальной стратегии инвестирования накоплений, которая позволит максимизировать размер будущей пенсии», — добавляет эксперт.

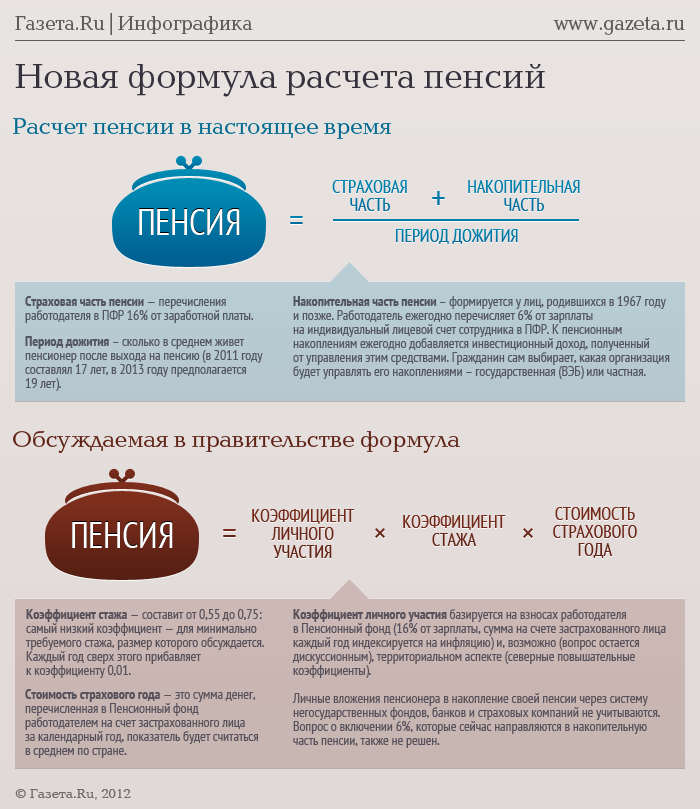

По ее словам, страховая пенсия по старости состоит из двух частей: фиксированной выплаты и страховой пенсии. Фиксированная выплата не зависит от индивидуального трудового вклада гражданина, она ежегодно индексируется по решению правительства (в 2021 году ее размер составил 6044 рубля). Для пенсионеров старше 80 лет ее размер удваивается.

Для отдельных категорий граждан (например, имеющих иждивенцев, работников Крайнего Севера) размер фиксированной выплаты будет выше. Фиксированная выплата также умножается на повышающий коэффициент, если гражданин решил выйти на пенсию позже официально установленного пенсионного возраста.

Вторая часть пенсии — страховая, призвана отражать индивидуальный трудовой вклад работника. Она зависит в основном от продолжительности страхового стажа (количества лет работы, в течение которых на фонд оплаты труда работника начислялись страховые взносы в Пенсионный фонд) и уровня официальной зарплаты.

Она зависит в основном от продолжительности страхового стажа (количества лет работы, в течение которых на фонд оплаты труда работника начислялись страховые взносы в Пенсионный фонд) и уровня официальной зарплаты.

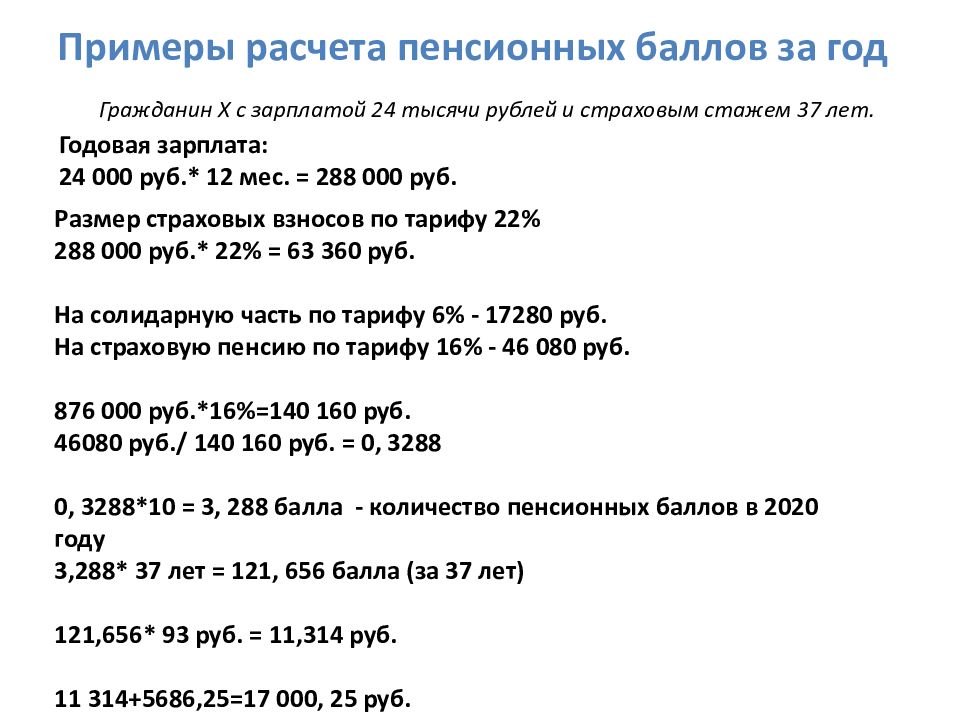

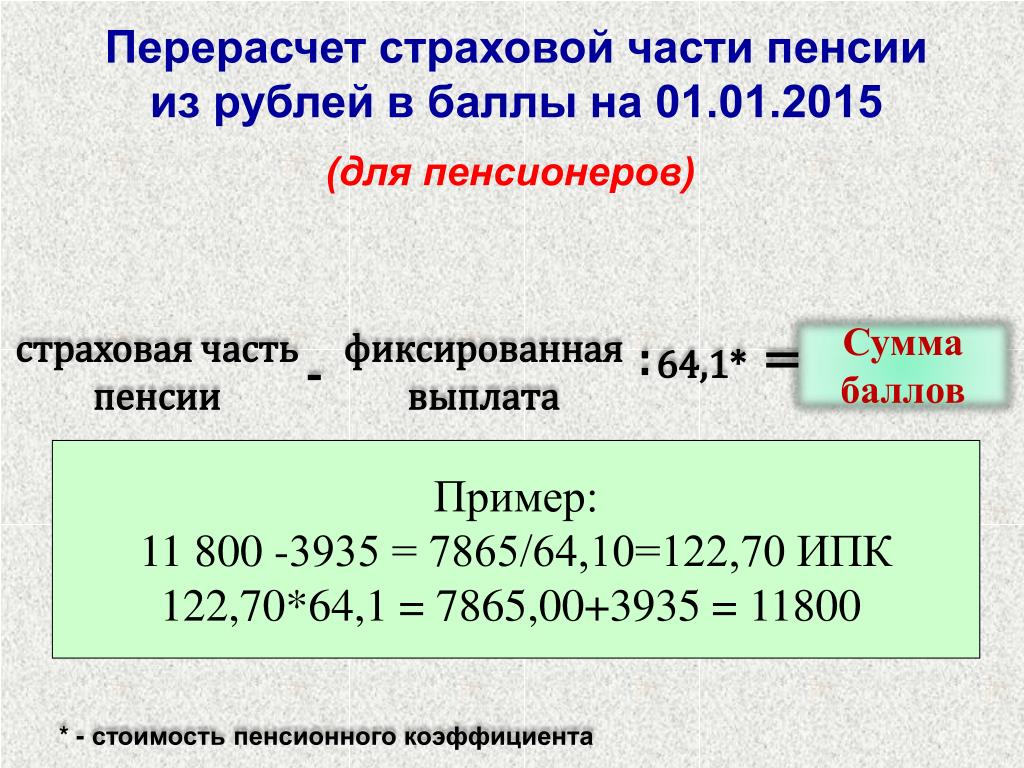

«С 2015 года эти два параметра учитываются при расчете размера индивидуального пенсионного коэффициента (ИПК), который равен сумме пенсионных коэффициентов за все годы страхового стажа. Чтобы определить страховую пенсию, нужно умножить ИПК на стоимость одного пенсионного коэффициента, размер которого утверждается правительством (например, в этом году его размер составил 98,86 рубля)», — говорит специалист.

Дополнительные пенсионные баллы можно получить за социально значимые периоды жизни: служба в армии, уход за инвалидом первой группы, уход за ребенком до полутора лет и т.д. Поскольку переход на балльную систему расчета пенсии произошел в 2015 году, то пенсионные баллы считаются за два периода: до 2015 года и после.

Конвертация пенсионных прав до 2015 года происходит с 2002 года по 2014 год (с момента начала пенсионной реформы и до перехода на балльную систему, когда в основе расчета пенсии фигурировал пенсионный капитал) и до 2002 года (валоризация пенсионных прав).

«Размер начисленных до 2015 года ИПК можно запросить в личном кабинете на сайте Пенсионного фонда. ИПК может быть увеличен на размер повышающего коэффициента, если обратиться за пенсией не сразу», — указывает эксперт.

Заработанные до 2002 года пенсионные права могут быть оценены через расчетный размер трудовой пенсии. Дело в том, что с 2002 года основным критерием при расчете пенсии стал размер страховых взносов, а не стаж.

Так что в процессе валоризации пенсий важно понимать, как считаются социально значимые периоды: в календарном порядке или в льготном. Эксперт напоминает, что право на валоризацию имеют граждане, которым была назначена страховая пенсия, при наличии советского стажа до 1991 года.

«Как правило, наиболее проблемным моментом при определении размера страховой пенсии по старости является доказательство периода трудового стажа. Поскольку Пенсионный фонд работает с документами, то важно, чтобы при его оценке не были допущены ошибки, в особенности если стаж учитывается за период до 2002 года», — говорит Финогенова.

Какие-то периоды стажа могут не учитываться Пенсионным фондом, поскольку, по его оценкам, организации не существовало или за вас не уплачивались взносы. Тогда, если будет привлечено два свидетеля того, что вы работали на данном предприятии, и страховые взносы за вас в Пенсионный фонд все же уплачивались, то через суд возможно восстановить справедливость.

«Следовательно, важно ознакомиться с данными справки об учтенном ПФ РФ стаже и сравнить их с теми, что приведены в трудовой книжке», — указывает Финогенова.

«В настоящее время у граждан имеется возможность проверить корректность данных о страховом стаже, зарплате и размере уплаченных страховых взносов через личный кабинет на сайте Пенсионного фонда или через портал Госуслуг. Можно также лично обратиться за этой информацией в территориальное отделение фонда или в МФЦ», — заключает специалист.

Правильность начисления пенсий проверят в России в 2021 году

Проверки российских пенсионеров пройдут в 2021 году на предмет наличия дополнительных доходов и места жительства людей, в том числе получающих северные доплаты, сообщает 29 ноября ИА «Прайм» со ссылкой на доцента базовой кафедры Торгово-промышленной палаты РФ «Развитие человеческого капитала» РЭУ им Плеханова Людмилу Иванову-Швец.

«Результаты проведённой ранее выборочной проверки Счётной палаты показали наличие нарушений как в сторону незаконных переплат, так и недоплат пенсий. После этого будет проведена более тщательная проверка правильности выплат пенсий, потому что, с одной стороны граждане недополучают определённую часть пенсионных выплат, а с другой стороны, у Пенсионного фонда повышаются расходы, которые не всегда удаётся возместить», — присвоятся в сообщении слова эксперта.

По её информации, в первую очередь, в 2021 году будут проверять наличие дополнительных доходов. Такие проверки, направленные на исключение получения различных надбавок и доплат к пенсии, могут проводить Федеральная налоговая служба, ПФР или органы соцзащиты. В этом случае пенсионеру никуда ходить не надо, эти органы сделают всю работу самостоятельно.

Кроме того, пройдут проверки места жительства. Это коснётся тех пенсионеров, которые получают повышенные пенсии в северных регионах или получают выплаты по доверенности через другое лицо. В этом случае пенсионер сам должен обратиться в ПФР для подтверждения данных.

В этом случае пенсионер сам должен обратиться в ПФР для подтверждения данных.

Проверки также затронут тех пенсионеров, которые получают пенсию, начисленную ПФР, но проживают в других странах. Они должны раз в год обращаться в российское консульство, чтобы подтвердить, что до сих пор живы.

«В результате проверок, безусловно, появятся те, кому будут положены дополнительные деньги и те, кому придётся возвращать в фонд незаконно полученные, но зато после этого будет меньше претензий и обращений по пенсионным выплатам», — заключила Иванова-Швец.

Егор ЗахаровПенсии, вакцинация, безопасность, оплата ЖКХ – основные темы прошедшего «Марафона для пенсионеров»

01 нояб. 2021 г., 17:03

Пресс-служба аппарата Уполномоченного по правам человека в МО

27 октября стал последним днём проведения социально-правовой акции «Правовой марафон для пенсионеров». Эпидемиологическая ситуация заставила сократить первоначальные сроки проведения мероприятия, ведь пожилые люди – одна из групп риска при заболевании новой коронавирусной инфекцией.

Эпидемиологическая ситуация заставила сократить первоначальные сроки проведения мероприятия, ведь пожилые люди – одна из групп риска при заболевании новой коронавирусной инфекцией.

«В связи с осложняющейся ситуацией в ходе марафона, конечно, поднималась тема прививок, – рассказала Уполномоченный по правам человека в Московской области Екатерина Семёнова. – Наши участники – люди сознательные, большинство из них уже сделали необходимые процедуры. Но мы к ним обращались как к родителям, бабушкам, дедушкам. Поговорите со своими близкими, объясните, как важно сделать прививку не откладывая. Ведь это и личная защита, и сохранение жизни близких людей!

Отмечу, что вопросы от пенсионеров в разных муниципалитетах нередко повторялись. Их, безусловно, волнуют темы поддержания здоровья и личной безопасности. Кроме того, начисления пенсии, оплаты ЖКХ, получения услуги по бесплатному зубопротезированию, обеспечения транспортной доступности и личной безопасности.

В городском округе Егорьевск в Многофункциональном молодежном центре «Маяк» состоялся круглый стол под названием «В блокнот пенсионера», собравший 35 участников. На встречу с участниками марафона пришли представители администрации округа, учреждения здравоохранения, органов социальной защиты и Пенсионного фонда.

Круглый стол в Воскресенске был посвящен злободневной теме «Как не стать жертвой мошенников?». В ходе встречи представитель одного из крупнейших банков России рассказал о популярных сегодня мошеннических схемах и о том, как финансовая организация борется с ними. А юрист Воскресенского филиала Московской областной коллегии адвокатов Дарья Севрюкова проинформировала присутствующих о порядке действий, если мошеннические действия уже произведены.

Аналогичная тема обсуждалась в Домодедовском городском округе на встрече пожилых людей с представителями полиции. Как уберечься от современных мошеннических схем, рассказал начальник отделения уголовного розыска Артем Смирнов. Не меньший интерес вызвало выступление нотариуса Ирины Гороховой по вопросам наследования имущества и правильного оформления документов.

Не меньший интерес вызвало выступление нотариуса Ирины Гороховой по вопросам наследования имущества и правильного оформления документов.

Правовая лекция состоялась в Центре социального обслуживания населения городского округа Чехов. Здесь участниками марафона стали не только пенсионеры, но и люди разных возрастов с ограниченными возможностями здоровья.

19 председателей ячеек городского Совета ветеранов Долгопрудного также приняли участие в мероприятиях марафона. В этом городском округе проживают более 5 тысяч ветеранов. И донести до них жизненно важную информацию – приоритетная задача правозащитной деятельности».

Напомним, что мероприятия марафона по правовому просвещению и оказанию юридической помощи пожилым жителям Подмосковья проходили с 1 октября в виде бесед, лекций, консультаций, круглых столов, видеоконференций и охватили значительную часть населения «серебряного возраста».

Источник: http://inroshal. ru/novosti/obschestvo/pensii-vakcinaciya-bezopasnost-oplata-zhkh-osnovnye-temy-proshedshego-marafona-dlya-pensionerov

ru/novosti/obschestvo/pensii-vakcinaciya-bezopasnost-oplata-zhkh-osnovnye-temy-proshedshego-marafona-dlya-pensionerov

Как вы начисляете пенсию?

Каждый год вы получаете пенсионные права на часть общей заработной платы, которую вы зарабатываете в этом году. Часть вашей зарплаты, на которую вам не начисляется пенсия, называется франшизой. Вам не начисляется пенсия на всю зарплату, потому что государственную (AOW) пенсию вы будете получать позже. Если ваша зачитываемая для пенсии заработная плата превышает 112 189 евро, вам не будет начисляться пенсия на сумму, которую вы зарабатываете сверх этой цифры.Тем не менее, вы можете сделать это самостоятельно.

Вы начисляете процент пенсии по старости от своей брутто-зарплаты за вычетом франшизы. Мы называем это накопительным процентом. В 2021 году вы будете получать 1,47% от трудовой пенсии.

В 2015 году максимальный процент начисления был установлен в размере 1,875% для целевого пенсионного возраста 68 лет. Однако фактическое начисление пенсии по старости ниже. Причина этого в том, что пенсионные взносы должны быть увеличены, чтобы обеспечить начисление 1.875% в год. Более подробная информация по этой теме приведена в разделе «Как определяется процент начисления?».

Однако фактическое начисление пенсии по старости ниже. Причина этого в том, что пенсионные взносы должны быть увеличены, чтобы обеспечить начисление 1.875% в год. Более подробная информация по этой теме приведена в разделе «Как определяется процент начисления?».

Зачитываемый для пенсии оклад представляет собой сумму двенадцатикратного размера месячного оклада за соответствующий календарный год, отпускных, выплаченных сменных надбавок (переменных или иных) и соответствующих отпускных.

Пример расчета:

Пример: вы зарабатываете 25 000 евро в год. Франшиза составляет 15 000 евро.В этом году вы получаете 2% пенсии по старости от пенсионной базы в размере 10 000 евро. Это 200 евро в этом году. Пенсия по старости, которую вы получаете при выходе на пенсию, представляет собой сумму всех лет плюс любую ежегодную индексацию вашей пенсии.

Как определяется процент начисления?

Социальные партнеры, то есть партнеры по коллективному трудовому договору (т. е. работодатель) и профсоюзы, заключили соглашения о фиксированном пенсионном взносе, уплачиваемом вами и вашим работодателем.Пенсионный фонд реализует эти соглашения. Социальные партнеры установили фиксированный взнос на пятилетний период. Ежегодно пенсионный фонд рассчитывает, какая накопительная ставка может быть предоставлена для этого взноса. Все расходы на пенсионную схему в следующем году должны быть оплачены из имеющегося взноса.

Процент накопления, к которому мы стремимся, составляет 1,875% в год, но может быть ниже в конкретном году. Поскольку процент начисления 1,875% является годовым максимальным бюджетом, начисление не может быть выше.Поэтому Правление ежегодно оценивает, достаточно ли взноса для достижения намеченного процента накопления.

Процент начисления по годам

На графике ниже вы можете увидеть, как развивался процент накопления нашего пенсионного фонда за последние несколько лет:

Пенсионный глоссарий | Пенсии | The Guardian

Пенсия с установленными выплатами (также известная как схема окончательного оклада) Схема, спонсируемая работодателем, в которой возможный пенсионный доход зависит от вашего заработка, стажа работы и нормы накопления по схеме. Обстоятельства, при которых вы получаете пенсию — при выходе на пенсию, в связи с досрочным увольнением или по состоянию здоровья — также могут повлиять на получаемый вами доход.

Обстоятельства, при которых вы получаете пенсию — при выходе на пенсию, в связи с досрочным увольнением или по состоянию здоровья — также могут повлиять на получаемый вами доход.

Пенсия с установленными взносами (также известная как схема покупки денег) Пенсионный план, в котором возможный пенсионный доход зависит от суммы выплачиваемых денег и суммы, на которую эти деньги растут. Существует несколько различных типов пенсионных планов, включая корпоративные, личные, акционерные, самоинвестируемые и групповые личные пенсионные планы. Полученный банк обычно используется для покупки аннуитета — страхового контракта, по которому выплачивается регулярный доход.

Ставка накопления Это ставка, по которой вы накапливаете пенсионные выплаты, будучи участником программы с установленными выплатами. Ставка умножается на ваш заработок, чтобы рассчитать, сколько денег вы в конечном итоге получите. Обычно он выражается в виде дроби, и чем больше дробь, тем большую пенсию вы получите. Таким образом, ставка 1/65, предложенная правительством для работников государственного сектора, принесет больше выгод для участника схемы, чем текущая типичная ставка 1/80.

Таким образом, ставка 1/65, предложенная правительством для работников государственного сектора, принесет больше выгод для участника схемы, чем текущая типичная ставка 1/80.

Аннуитет Это договор страхования, по которому выплачивается регулярный доход либо в течение установленного периода времени, либо до вашей смерти. Обычно его покупают на деньги из вашего пенсионного фонда. Доход, который он принесет, будет зависеть от ряда факторов, включая ваш возраст, когда вы его покупаете, курите ли вы или нет, и ставки аннуитета на момент покупки.

RPI Индекс розничных цен представляет собой показатель инфляции, ежемесячно публикуемый Управлением национальной статистики.Он измеряет изменение стоимости корзины розничных товаров и услуг, включая расходы на жилье. До апреля 2011 года RPI был основным показателем инфляции, используемым правительством при расчете того, насколько должны увеличиться пенсионные выплаты в государственном секторе (это изменение в настоящее время оспаривается профсоюзами).

ИПЦ Индекс потребительских цен является предпочтительным для правительства показателем инфляции с 2003 года. Он измеряет корзину розничных товаров и услуг, но не включает определенные расходы, такие как муниципальный налог, проценты по ипотечным кредитам, страхование зданий и амортизация домов, которые включены в РПИ.ИПЦ, который сейчас используется правительством для расчета увеличения пенсионных выплат, с января 2010 года был ниже, чем ИРЦ. ваша пенсионная схема с установленными взносами.

Окончательная схема оплаты труда Это тип пенсионной схемы, от которой правительство хочет отказаться от работников государственного сектора. Пенсия, выплачиваемая членам, зависит от их заработной платы на момент выхода на пенсию, количества лет, в течение которых они участвовали в программе, и коэффициента накопления.Это особенно выгодно сотрудникам, чья заработная плата резко возрастает к концу их карьеры.

Схема среднего заработка Это тип пенсионной схемы, которую правительство хочет принять для работников государственного сектора. Условный процент от заработной платы работника откладывается каждый год – расчет основан на умножении заработка работника за этот год на коэффициент начисления. При выходе на пенсию денежная стоимость всех этих условных сумм складывается для получения годовой пенсии, причитающейся работнику.Эффект усреднения означает, что этот тип схемы обычно обеспечивает меньший пенсионный доход, особенно для тех, кто получает значительное повышение заработной платы к концу своей карьеры.

Условный процент от заработной платы работника откладывается каждый год – расчет основан на умножении заработка работника за этот год на коэффициент начисления. При выходе на пенсию денежная стоимость всех этих условных сумм складывается для получения годовой пенсии, причитающейся работнику.Эффект усреднения означает, что этот тип схемы обычно обеспечивает меньший пенсионный доход, особенно для тех, кто получает значительное повышение заработной платы к концу своей карьеры.

Групповая персональная пенсия Набор персональных пенсионных планов, предоставляемых работодателем своим работникам. Взносы вычитаются из заработной платы, работодатель может делать взносы от имени работника, и сборы по схеме могут быть ниже, чем сборы по эквивалентной простой личной пенсии, потому что компания, предоставляющая схему, может предложить скидку для крупного бизнеса.

Пенсия акционера Пенсионная схема, разработанная с учетом набора минимальных стандартов, установленных правительством. Сборы должны быть ограничены 1,5% в год в течение первых 10 лет и 1% в последующем; не может быть никаких штрафов за изменение или прекращение взносов или перевод пособий в другую схему; а инвесторы могут вносить минимум 20 фунтов стерлингов в месяц. Пенсии стейкхолдеров доступны на групповой или индивидуальной основе.

Сборы должны быть ограничены 1,5% в год в течение первых 10 лет и 1% в последующем; не может быть никаких штрафов за изменение или прекращение взносов или перевод пособий в другую схему; а инвесторы могут вносить минимум 20 фунтов стерлингов в месяц. Пенсии стейкхолдеров доступны на групповой или индивидуальной основе.

29 Кодекс США § 1054 – Требования к начислению пособий | У.С. код | Закон США

Поправки2014 — Подразд. (и) (3). Паб. L. 113–97 заменил «планы с несколькими работодателями или планы CSEC» на «планы с несколькими работодателями».

Подсек. (к), (л). Паб. Л. 113–235 добавлен пп. (k) и переименованный в прежний подразд. (к) как (л).

2008 г. — Подразд. (б)(5)(А)(iii). Паб. L. 110–458, §107(a)(2)(A), «пункт» заменен на «подпункт».

Подразд. (б)(5)(В)(i)(II). Паб. L. 110–458, §107(a)(3), с поправками в пп. (II) в целом. До внесения поправок текст гласил следующее: «Процентный кредит (или эквивалентная сумма) меньше нуля ни в коем случае не должен приводить к тому, что остаток на счете или аналогичная сумма будет меньше, чем совокупная сумма взносов, зачисленных на счет.

Подразд. (б)(5)(С). Паб. L. 110–458, §107(a)(2)(B), добавлено слово «иначе» перед словом «допустимо».

2006 г. — Подразд. (б)(5). Паб. L. 109–280, §701(a)(1), добавлен пар. (5).

Подразд. (г)(1). Паб. L. 109–280, §108(a)(5), ранее §107(a)(5), нумерация изменена Pub. L. 111–192, заменено «1082 (d) (2)» на «1082 (c) (8)».

Подразд. (з)(1). Паб. L. 109–280, §502(c)(1), вставленный перед периодом в конце «и каждому работодателю, который обязан вносить вклад в план».

Подразд. (i)(2)(В). Паб. L. 109–280, §108(a)(6), ранее §107(a)(6), нумерация изменена Pub. L. 111–192, заменено «1082 (d) (2)» на «1082 (c) (8)».

Подразд. (и) (3). Паб. L. 109–280, §108(a)(7), ранее §107(a)(7), нумерация изменена Pub. L. 111–192, заменил «процент достижения цели финансирования (как определено в разделе 1083 (d) (2) этого раздела)» на «процент финансирования текущих обязательств (в значении раздела 1082 (d) (8) этого раздела). заглавие)».

Подразд. (и) (4). Паб. L. 109–280, §108(a)(8), ранее §107(a)(8), нумерация изменена Pub. L. 111–192, заменено «разделом 1082(b)(1) настоящего раздела, без учета раздела 1082(b)(2) настоящего раздела» на «раздел 1082(c)(11)(A) настоящего раздела. титул, без учета раздела 1082(c)(11)(B) этого титула».

Паб. L. 109–280, §108(a)(8), ранее §107(a)(8), нумерация изменена Pub. L. 111–192, заменено «разделом 1082(b)(1) настоящего раздела, без учета раздела 1082(b)(2) настоящего раздела» на «раздел 1082(c)(11)(A) настоящего раздела. титул, без учета раздела 1082(c)(11)(B) этого титула».

подсек. (к), (л). Паб. L. 109–280, §901(b)(1), добавлен пп. (j) и переименованный в прежний подразд. (к) как (к).

2002 — Подразд. (ч)(9). Паб. Л. 107–147 зачеркнуто «значительно» перед «уменьшает» и перед «уменьшает».

2001 — Подразд. (г)(2). Паб. L. 107–16, §645(b)(2), вставленный после второго предложения «Секретарь казначейства должен в правилах предусмотреть, что этот параграф не применяется к любой поправке к плану, которая уменьшает или отменяет льготы или субсидии, которые создают значительное бремя или сложности для плана и участников плана, если только такая поправка не оказывает неблагоприятного воздействия на права любого участника более чем в незначительной степени».

Подразд. (ж) (4), (5). Паб. L. 107–16, §645(a)(2), добавлены пп.(4) и (5).

(ж) (4), (5). Паб. L. 107–16, §645(a)(2), добавлены пп.(4) и (5).

Подразд. (час). Паб. L. 107–16, §659(b), с поправками в пп. (з) вообще. До внесения поправок в пп. (з) читать следующим образом:

«(1) План, описанный в пункте (2), не может быть изменен таким образом, чтобы обеспечить значительное сокращение нормы начисления будущих пособий, за исключением случаев, когда после принятия поправки к плану и не менее чем за 15 дней до вступления в силу дату внесения поправки в план, администратор плана направляет письменное уведомление с указанием поправки к плану и даты ее вступления в силу до —

.«(А) каждому участнику плана,

«(B) каждого бенефициара, который является альтернативным получателем платежа (в значении раздела 1056(d)(3)(K) настоящего раздела) в соответствии с применимым постановлением о семейных отношениях с оговорками (в значении раздела 1056(d)( 3)(B)(i) данного раздела) и

«(C) каждый работник организации, представляющий участников плана,

, за исключением того, что вместо этого такое уведомление должно быть предоставлено лицу, назначенному в письменной форме для получения такого уведомления от имени любого лица, указанного в подпунктах (A), (B) или (C).

«(2) План описан в этом параграфе, если такой план—

«(A) план с установленными выплатами, или

«(B) план индивидуального счета, на который распространяются стандарты финансирования раздела 1082 настоящего раздела».

1997 — Подразд. (г)(1). Паб. L. 105–34 заменил «долларовый лимит в соответствии с разделом 1053 (e) (1) этого раздела» на «3500 долларов».

1994 — пп. (и), (к). Паб. L. 103–465 добавлен пп. (i) и переименованный в прежний подразд. (i) как (j).

1989 г. — подразд.(б)(1)(А). Паб. Законодательство L. 101–239, §7894(c)(4), в последнем предложении слово «подпараграф» заменено на «подпараграф».

Подразд. (б)(1)(Е). Паб. Законодательство L. 101–239, §7894(c)(5) заменило «срок «год службы»» на «срок «год службы»».

Подразд. (б)(2)(Б). Паб. L. 101–239, §7871(a)(1), переименованный в пп. (C) как (B) и вычеркнул прежний подпункт. (B) следующего содержания: «Подпункт (A) не применяется в отношении любого работника, который является высокооплачиваемым работником (по смыслу статьи 414(q) раздела 26) в той мере, в какой это предусмотрено положениями, предписанными Секретарю казначейства в целях предотвращения дискриминации в пользу высокооплачиваемых сотрудников по смыслу подраздела D главы 1 раздела 26.

Подразд. (б)(2)(С). Паб. L. 101–239, §7871(a)(3), заменил «подпункты (B) и (C)» на «подпункты (C) и (D)».

Паб. L. 101–239, §7871(a)(1), переименованный в пп. (Г) как (С). Бывший пп. (С) переименован в (В).

Подразд. (б)(2)(Г). Паб. L. 101–239, §7871(a)(1), переименованный в пп. (Г) как (С).

Подразд. (с)(2)(Б). Паб. L. 101–239, §7881 (m) (2) (B), вставлен заголовок и измененный текст в целом. До внесения поправок текст читался следующим образом:

«(i) В случае плана с установленными выплатами, предусматривающего ежегодное вознаграждение в виде единовременной пожизненной ренты (без дополнительных выплат), начиная с обычного пенсионного возраста, накопленная выгода, полученная за счет взносов, сделанных работником по состоянию на любой применимый Дата представляет собой годовое вознаграждение, равное сумме накопленных взносов работника, умноженной на соответствующий коэффициент пересчета.

«(ii) Для целей пункта (i) термин «соответствующий коэффициент преобразования» означает коэффициент, необходимый для преобразования суммы, равной накопленным взносам, в единовременную пожизненную ренту (без дополнительных пособий), начиная с обычного пенсионного возраста, и должен составляет 10 процентов для нормального пенсионного возраста в 65 лет. Для других обычных пенсионных возрастов коэффициент пересчета определяется в соответствии с правилами, установленными министром финансов или уполномоченным им лицом».

Для других обычных пенсионных возрастов коэффициент пересчета определяется в соответствии с правилами, установленными министром финансов или уполномоченным им лицом».

Подразд.(с)(2)(С)(iii). Паб. L. 101–239, §7881(m)(2)(A), с поправками ст. (iii) в целом. До изменения, ст. (iii) гласит следующее: «проценты на сумму сумм, определенных в соответствии с пунктами (i) и (ii), начисляются ежегодно по ставке 120 процентов от федеральной среднесрочной ставки (действующей в соответствии с разделом 1274 раздела 26). за 1-й месяц планового года) с начала первого планового года, к которому применяется раздел 1053(a)(2) настоящего раздела (по причине применимой даты вступления в силу), до даты, когда работник достигнет нормальной Пенсионный возраст.

Подразд. (с)(2)(Е). Паб. L. 101–239, §7881(m)(2)(C), вычеркнут пп. (E), который гласил: «Начисленная выгода, полученная от взносов работников, не должна превышать большую из —

«(i) начисленное работнику вознаграждение в соответствии с планом, или

«(ii) накопленная выгода, полученная от взносов работников, определенная так, как если бы суммы, рассчитанные в соответствии с пунктами (ii) и (iii) подпункта (C), были равны нулю»._(2).jpg)

Подразд. (г). Паб. Законодательство L. 101–239, §7894(c)(6), удален отступ термина «параграф», который впервые появляется в заключительных положениях.

Подразд. (ж)(3)(А). Паб. Законодательство L. 101–239, §7891(a)(1), «Налоговый кодекс 1986 года» заменен на «Налоговый кодекс 1954 года», который для целей кодификации был переведен как «заголовок 26», что не требует внесения изменений в текст. .

Подразд. (час). Паб. L. 101–239, §7862 (b) (1) (A), внесены технические исправления в язык справочника Pub. L. 99–514, §1879(u)(1), см. примечание к поправке 1986 г. ниже.

Подразд. (ч)(2). Паб. L. 101–239, §7862(b)(2), левое поле вводных положений скорректировано до полной меры.

1987 г. — Подразд. (с)(2)(С)(iii). Паб. L. 100–203, §9346(a)(1), заменил «120 процентов федеральной среднесрочной ставки (действующей в соответствии с разделом 1274 раздела 26 для 1-го месяца планового года)» на «5 процентов ежегодно».

Подразд. (с)(2)(D). Паб. L. 100–203, §9346(a)(2), вычеркнуто «процентная ставка, описанная в пункте (iii) подпункта (C), или и то, и другое» перед словами «время от времени» в первом предложении и вычеркнул второе предложение, которое гласило: «Процентная ставка должна иметь отношение к 5 процентам, которое министр финансов определяет как сопоставимое с отношением, которое долгосрочные денежные ставки и доходность инвестиций за последний период 10 календарные годы, заканчивающиеся не менее чем за 12 месяцев до начала планового года, относятся к долгосрочным денежным ставкам и доходам от инвестиций за 10-летний период с 1964 по 1973 год.

1986 г. — Подразд. (а). Паб. L. 99–509, §9202 (a) (1), с поправками в пп. (а) вообще. До внесения поправок в пп. (a) гласит следующее: «Каждый пенсионный план должен удовлетворять требованиям подраздела (b)(2), а в случае плана с установленными выплатами должен также удовлетворять требованиям подраздела (b)(1)».

Подразд. (б)(1)(Н). Паб. L. 99–509, §9202(a)(2), добавлен пп. (ЧАС).

Подразд. (б)(2)-(4). Паб. L. 99–509, §9202(a)(3), добавлен пар. (2) и переименованные прежние пп.(2) и (3) как (3) и (4) соответственно.

Подразд. (е). Паб. Законодательство L. 99–514, §1898(a)(4)(B)(ii), добавлено последнее предложение и удалено предыдущее последнее предложение, которое гласило следующее: «В случае плана с установленными взносами положение плана, требуемое согласно этот подраздел может предусматривать, что такое погашение должно быть произведено до того, как у участника будет 5 последовательных 1-летних перерывов в работе, начинающихся после такого выхода».

Подразд. (г)(1). Паб. L. 99–514, §1898(f)(2), добавлена ссылка на раздел 1441.

Подразд. (г)(3). Паб. L. 99–514, §1898(f)(1)(B), добавлен пар. (3).

Подразд. (час). Паб. L. 99–514, §1879(u)(1) с поправками, внесенными Pub. L. 101–239, §7862 (b) (1) (A), обозначенные существующие положения как пар. (1), заменить «план, описанный в пункте (2)» на «план с одним работодателем», переименовать прежние пп. с (1) по (3) в качестве пп. (A) — (C), соответственно, заменить «подпункт (A), (B) или (C)» на «пункт (1), (2) или (3)» в заключительных положениях, и добавить пункт. (2).

Паб.Л. 99–272 добавлен пп. (час). Бывший пп. (h) переименован в (i).

Подразд. (я). Паб. L. 99–514, §1113 (e) (4) (B), с поправками в пп. (i) в целом удаление ссылки на годовые планы в соответствии с разделом 1053(c)(3) настоящего раздела.

Паб. Л. 99–272 переименован в бывший пп. (h) как (i).

1984 — Подразд. (б)(3)(А). Паб. L. 98–397, §102(e)(3), добавлено «определено без учета статьи 1052(b)(5) настоящего раздела» после «раздела 1052(b) настоящего раздела».

Подразд.(г)(1). Паб. L. 98–397, §105(b), вместо «1750 долларов» заменено «3500 долларов».

Подразд. (е). Паб. Законодательство L. 98–397, §102(f) заменило «5 последовательных 1-летних перерывов в службе» на «любой 1-летний перерыв в службе».

Подразд. (г). Паб. L. 98–397, §301 (a) (2), обозначенные существующие положения как пар. (1) и добавлен пар. (2).

Дата вступления в силу поправок 1986 г.Поправка к разделу 1113(e)(4)(B) Pub. L. 99–514, применимый к плановым годам, начинающимся после 31 декабря 1988 г., со специальным правилом для планов, сохраняемых в соответствии с коллективными договорами, ратифицированными до марта.1, 1986 г., и не применяется к сотрудникам, которые не имеют 1 рабочего часа в любом году плана, к которому применяется поправка, см. раздел 1113(f) Pub. L. 99–514 с поправками, изложенными в качестве примечания к разделу 411 раздела 26 Налогового кодекса.

Паб. L. 99–514, раздел XVIII, §1879(u)(5), ранее §1879(u)(4), 22 октября 1986 г. , 100 Stat. 2913, измененный и измененный Pub. L. 101–239, раздел VII, §7862(b)(1)(A), (B), 19 декабря 1989 г., 103 Stat. 2432, при условии, что:

, 100 Stat. 2913, измененный и измененный Pub. L. 101–239, раздел VII, §7862(b)(1)(A), (B), 19 декабря 1989 г., 103 Stat. 2432, при условии, что:

Поправка к разделу 1898(a)(4)(B)(ii), (f)(1)(B), (2) Pub.L. 99–514, действующий, как если бы он был включен в положение Закона о пенсионном капитале 1984 г., Pub. L. 98–397, к которому относится такая поправка, если не предусмотрено иное, см. раздел 1898(j) Pub. L. 99–514, изложенное в виде примечания к разделу 401 настоящего раздела.

Поправка, внесенная публикацией. L. 99–509 применяется только в отношении лет плана, начинающихся 1 января 1988 г. или после этой даты, и только к работникам, которые имеют 1 час работы в любом году плана, к которому применяется поправка, с особым правилом для коллективных договоров, см. раздел 9204 пуб.L. 99–509, изложенные в качестве даты вступления в силу и прекращения действия поправок 1986 г., примечание к разделу 623 настоящего раздела.

Паб. L. 99–272, раздел XI, §11006(b), 7 апреля 1986 г. , 100 Stat. 243, при условии, что:

, 100 Stat. 243, при условии, что:

Образец статьи о пенсионных начислениях | Law Insider

Связано с

Начисление пенсий Начисление отпусков Сотруднику разрешается накапливать не более трехсот пятидесяти (350) часов отпуска; однако в случае увольнения, отставки, выхода на пенсию или увольнения работнику будет оплачен любой неиспользованный отпуск продолжительностью до трехсот (300) часов. Когда сотрудник уведомляет Агентство о том, что он планирует прекратить работу в Агентстве в течение следующих двух (2) календарных месяцев, и на момент такого уведомления сотрудник имеет более трехсот (300) часов накопленного отпуска, Агентство и сотрудник будут работать вместе, чтобы найти взаимоприемлемое время для работника, чтобы взять отпуск, чтобы сократить накопленные часы отпуска до трехсот (300) часов. Назначающий орган может разрешить оплату наличными в течение сорока (40) часов, если установит, что предоставление отпуска нецелесообразно.Назначенный руководитель должен документально подтвердить отказ в предоставлении отпуска. Денежная выплата за накопленный отпуск не может предоставляться более одного раза в каждом финансовом году.

Когда сотрудник уведомляет Агентство о том, что он планирует прекратить работу в Агентстве в течение следующих двух (2) календарных месяцев, и на момент такого уведомления сотрудник имеет более трехсот (300) часов накопленного отпуска, Агентство и сотрудник будут работать вместе, чтобы найти взаимоприемлемое время для работника, чтобы взять отпуск, чтобы сократить накопленные часы отпуска до трехсот (300) часов. Назначающий орган может разрешить оплату наличными в течение сорока (40) часов, если установит, что предоставление отпуска нецелесообразно.Назначенный руководитель должен документально подтвердить отказ в предоставлении отпуска. Денежная выплата за накопленный отпуск не может предоставляться более одного раза в каждом финансовом году.

Пенсионные счета В отношении определенных пенсионных планов или счетов (таких как индивидуальные пенсионные счета («IRA»), SIMPLE IRA, SEP IRA, Roth IRA, Education IRA и 403(b) планов (такие счета, «Пенсионные счета»). Счета»), Трансферт-агент, по запросу и за счет Фонда, предоставляет или организует предоставление различных услуг таким планам и/или счетам, которые могут включать услуги кастодиального агента, такие как обслуживание настройки счета, и выплаты, а также такие другие услуги, о которых стороны договорятся по взаимному согласию.

Счет отсроченного вознаграждения Работодатель должен вести в своих бухгалтерских книгах и регистрировать Счет отсроченного вознаграждения для учета своих обязательств по будущим выплатам отсроченного вознаграждения и процентов по ним, которые должны быть выплачены Работнику или его бенефициару в соответствии с настоящим Соглашением. Однако от Работодателя не требуется отделять или выделять какие-либо из своих активов в пользу Работника или его бенефициара. Сумма, отраженная на указанном Счете отсроченной компенсации, должна быть доступна для общих корпоративных целей Работодателя и должна быть доступна для основных кредиторов Работодателя.Сумма, отраженная на указанном Счете отсроченной компенсации, не должна каким-либо образом предвосхищаться, отчуждаться, продаваться, передаваться, переуступаться, закладываться, обременяться, арестовываться или конфисковываться кредиторами Работника или его бенефициара, а также любыми попытками предвидеть, отчуждать, передача, переуступка или присоединение того же самого недействительны. Ни Работник, ни его бенефициар не могут предъявлять какие-либо права или претензии в отношении каких-либо конкретных активов Работодателя. Работник или его бенефициар имеют только договорное право в отношении Работодателя на сумму, отраженную на указанном Счете отсроченной компенсации, и имеют статус обычных необеспеченных кредиторов.Несмотря на вышеизложенное, для выплаты сумм, которые могут подлежать уплате по настоящему Соглашению, Работодатель может учредить траст доверителя (далее «Траст») в значении Раздела 671 Налогового кодекса 1986 года с поправками. Активы в таком доверительном управлении всегда являются предметом претензий общих кредиторов Работодателя в случае банкротства или неплатежеспособности Работодателя, и ни Работник, ни какой-либо бенефициар не должны иметь каких-либо преимущественных требований или прав или какой-либо бенефициарной собственности. проценты в любых таких активах Траста до того момента, когда такие активы будут выплачены Сотруднику или бенефициару в соответствии с настоящим Соглашением.

Ни Работник, ни его бенефициар не могут предъявлять какие-либо права или претензии в отношении каких-либо конкретных активов Работодателя. Работник или его бенефициар имеют только договорное право в отношении Работодателя на сумму, отраженную на указанном Счете отсроченной компенсации, и имеют статус обычных необеспеченных кредиторов.Несмотря на вышеизложенное, для выплаты сумм, которые могут подлежать уплате по настоящему Соглашению, Работодатель может учредить траст доверителя (далее «Траст») в значении Раздела 671 Налогового кодекса 1986 года с поправками. Активы в таком доверительном управлении всегда являются предметом претензий общих кредиторов Работодателя в случае банкротства или неплатежеспособности Работодателя, и ни Работник, ни какой-либо бенефициар не должны иметь каких-либо преимущественных требований или прав или какой-либо бенефициарной собственности. проценты в любых таких активах Траста до того момента, когда такие активы будут выплачены Сотруднику или бенефициару в соответствии с настоящим Соглашением. Работодатель должен зачислить на указанный Счет отложенного вознаграждения сумму любой заработной платы, на получение которой Работник получает право и которая отсрочена в соответствии с Разделом 1 настоящего Соглашения, причем такая сумма должна быть зачислена в первый рабочий день каждого месяца. Работодатель также зачисляет на указанный Счет отсроченной компенсации Процентный эквивалент в размере и в порядке, указанном в Разделе 3 настоящего документа.

Работодатель должен зачислить на указанный Счет отложенного вознаграждения сумму любой заработной платы, на получение которой Работник получает право и которая отсрочена в соответствии с Разделом 1 настоящего Соглашения, причем такая сумма должна быть зачислена в первый рабочий день каждого месяца. Работодатель также зачисляет на указанный Счет отсроченной компенсации Процентный эквивалент в размере и в порядке, указанном в Разделе 3 настоящего документа.

Непенсионные сберегательные счета Счет, открытый в Бельгии (кроме страхового или аннуитетного договора), который удовлетворяет следующим требованиям в соответствии с законодательством Бельгии.

Начисление отпуска по болезни Сотрудникам будет начисляться восемь (8) часов отпуска по болезни в месяц при следующих условиях:

Социальные, пенсионные и поощрительные программы В случае, если Период найма прекращается по иной причине, кроме как по добровольной отставке Руководителя или по Уважительной причине, Руководитель (и его правомочная супруга и иждивенцы) имеют право участвовать во всех планах и программах социальных пособий, поддерживаемых Компанией время от времени для в пользу своих высших руководителей, включая, помимо прочего, все планы и программы медицинского страхования, госпитализации, стоматологии, инвалидности, смерти в результате несчастного случая и расчленения, а также страхования от несчастных случаев во время путешествий. Кроме того, в течение Периода найма Исполнительный директор имеет право участвовать во всех пенсионных, пенсионных, сберегательных и других планах и программах вознаграждения сотрудников, время от времени поддерживаемых Компанией в интересах ее высшего руководства. Компания предоставит руководителю семейное медицинское страхование, включая медицинское, стоматологическое и офтальмологическое страхование, сравнимое с покрытием, которым в настоящее время обладает руководитель.

Кроме того, в течение Периода найма Исполнительный директор имеет право участвовать во всех пенсионных, пенсионных, сберегательных и других планах и программах вознаграждения сотрудников, время от времени поддерживаемых Компанией в интересах ее высшего руководства. Компания предоставит руководителю семейное медицинское страхование, включая медицинское, стоматологическое и офтальмологическое страхование, сравнимое с покрытием, которым в настоящее время обладает руководитель.

Начисление отпуска в отпуск После того, как сотрудник, работающий полный рабочий день, проработает восемьдесят (80) часов без сверхурочной работы в календарном месяце, ему будет начисляться отпуск в соответствии с приведенной ниже таблицей ставок.Начисление отпускных для сотрудников, занятых неполный рабочий день, будет пропорционально количеству часов, которое работник, занятый неполный рабочий день, находится в статусе оплаты в течение месяца, по сравнению с количеством часов, необходимых для полной занятости.

Параллельные взносы Параллельные взносы работодателя должны учитываться в целях выполнения минимальных требований к взносам Раздела 416(c)(2) Кодекса и плана. Предыдущее предложение применяется в отношении долевых взносов по плану или, если план предусматривает, что требование о минимальном взносе должно быть выполнено в другом плане, таком другом плане.Соответствующие взносы работодателя, которые используются для удовлетворения минимальных требований к взносам, должны рассматриваться как встречные взносы для целей проверки фактического процента взносов и других требований Раздела 401(m) Кодекса.

Платежный счет Платежные агенты 15 РАЗДЕЛ 3.1. Платежный счет………………………………………… ……………………….. 15 РАЗДЕЛ 3.2. Назначение платежных агентов………………………………………….. … 15

Пенсионные планы с установленными выплатами Заемщик не будет принимать, создавать, принимать или становиться участником каких-либо пенсионных планов с установленными выплатами, если только об этом не будет сообщено Кредитору в соответствии с Разделом 5. 10.

10.

Резюме ведомости № 87

Учет пенсий работодателей (Выдан 12/85)

Резюме

Настоящее Положение заменяет предыдущие стандарты учета пенсий работодателями. Наиболее существенные изменения в прошлой практике затрагивают учет работодателем пенсионного плана с установленными выплатами для одного работодателя, хотя некоторые положения также применяются к работодателю, который участвует в плане с несколькими работодателями или спонсирует план с установленными взносами.

Измерение стоимости и отчетность об обязательствах, возникающих в результате пенсионных планов с установленными выплатами, были источником разногласий в отношении бухгалтерского учета в течение многих лет. И Комитет по процедурам бухгалтерского учета в 1956 г., и Совет по принципам бухгалтерского учета (APB) в 1966 г. пришли к выводу, что необходимы улучшения в пенсионном учете, выходящие за рамки того, что в то время считалось практичным.

После 1966 года важность информации о пенсиях возросла с увеличением количества планов и сумм пенсионных активов и обязательств. Произошли значительные изменения как в правовой среде (например, введение в действие ERISA), так и в экономической среде (например, более высокая инфляция и процентные ставки). Критикам прежних требований к бухгалтерскому учету, в том числе пользователям финансовой отчетности, стало известно, что заявленная стоимость пенсионных выплат несопоставима в разных компаниях и часто не совпадает от периода к периоду для одной и той же компании. Им также стало известно, что значительные пенсионные обязательства и активы не были признаны в финансовой отчетности.

Произошли значительные изменения как в правовой среде (например, введение в действие ERISA), так и в экономической среде (например, более высокая инфляция и процентные ставки). Критикам прежних требований к бухгалтерскому учету, в том числе пользователям финансовой отчетности, стало известно, что заявленная стоимость пенсионных выплат несопоставима в разных компаниях и часто не совпадает от периода к периоду для одной и той же компании. Им также стало известно, что значительные пенсионные обязательства и активы не были признаны в финансовой отчетности.

Финансирование и учет по методу начисления

Настоящий отчет подтверждает полезность информации, основанной на методе начисления. Учет по методу начисления выходит за рамки кассовых операций и предоставляет информацию об активах, обязательствах и доходах. Правление пришло к выводу, как и APB в 1966 году, что чистая стоимость пенсии за период не обязательно определяется суммой, которую работодатель решает внести в план за этот период. Нельзя допускать, чтобы многие факторы (включая налоговые соображения и наличие как денежных средств, так и альтернативных инвестиционных возможностей), влияющие на решения о финансировании, диктовали результаты бухгалтерского учета, если бухгалтерский учет должен предоставлять наиболее полезную информацию.

Нельзя допускать, чтобы многие факторы (включая налоговые соображения и наличие как денежных средств, так и альтернативных инвестиционных возможностей), влияющие на решения о финансировании, диктовали результаты бухгалтерского учета, если бухгалтерский учет должен предоставлять наиболее полезную информацию.

Вывод о том, что необходима учетная информация по методу начисления, не означает, что учетная информация и решения о финансировании не связаны. В пенсиях, как и в других областях, менеджеры могут использовать бухгалтерскую информацию наряду с другими факторами при принятии финансовых решений. Некоторые работодатели могут принять решение об изменении своей политики пенсионного обеспечения, частично на основании новой бухгалтерской информации. Финансовые отчеты должны предоставлять информацию, полезную для тех, кто принимает экономические решения, а решение о финансировании пенсионного плана в большей или меньшей степени является экономическим решением.Однако Правление не ставит своей целью увеличение или уменьшение уровня финансирования какого-либо конкретного плана или планов. Правление также не считает, что информация, требуемая настоящим Положением, является единственной информацией, необходимой для принятия решения о финансировании, или что чистая периодическая пенсионная стоимость, как определено, обязательно является соответствующей суммой для периодического взноса любого конкретного работодателя.

Правление также не считает, что информация, требуемая настоящим Положением, является единственной информацией, необходимой для принятия решения о финансировании, или что чистая периодическая пенсионная стоимость, как определено, обязательно является соответствующей суммой для периодического взноса любого конкретного работодателя.

Основы пенсионного учета

При применении учета по методу начисления к пенсиям в настоящем Отчете сохраняются три фундаментальных аспекта прошлого учета пенсий: отсрочка признание определенных событий, отчетность чистая стоимость, и взаимозачет обязательств и активов.Эти три особенности практики формировали финансовую отчетность по пенсиям на протяжении многих лет, хотя они не были четко рассмотрены и не получили широкого понимания, и в некоторых отношениях они противоречат принципам бухгалтерского учета, применяемым в других местах.

Функция с отложенным признанием означает, что изменения пенсионных обязательств (в том числе в результате изменений в плане) и изменения стоимости активов, отложенных для выполнения этих обязательств, не признаются по мере их возникновения, а признаются систематически и постепенно в течение последующих периодов. .Все изменения в конечном итоге признаются, за исключением случаев, когда они могут быть компенсированы последующими изменениями, но в любой момент изменения, которые были идентифицированы и оценены количественно, ожидают последующего признания в бухгалтерском учете как компоненты чистой стоимости, а также как обязательства или активы.

.Все изменения в конечном итоге признаются, за исключением случаев, когда они могут быть компенсированы последующими изменениями, но в любой момент изменения, которые были идентифицированы и оценены количественно, ожидают последующего признания в бухгалтерском учете как компоненты чистой стоимости, а также как обязательства или активы.

Функция чистой стоимости означает, что признанные последствия событий и операций, влияющих на пенсионный план, отражаются в финансовой отчетности работодателя как единая чистая сумма. Этот подход объединяет как минимум три элемента, которые могут быть представлены отдельно для любой другой части деятельности работодателя: компенсационная стоимость обещанных пособий, процентные расходы в результате отсрочки выплаты этих пособий и результаты инвестирования, которые часто представляют собой значительные суммы активов. .

Функция взаимозачета означает, что признанная стоимость активов, внесенных в план, и обязательства по пенсиям, признанные в качестве чистой стоимости пенсии за прошлые периоды, отражаются в отчете о финансовом положении работодателя нетто, даже если обязательство не погашено, активы может по-прежнему в значительной степени контролироваться, и работодатель явно несет существенные риски и выгоды, связанные с обеими этими суммами.

В рамках тех трех особенностей практики, которые сохранены в настоящем Заявлении, Совет стремился добиться более полезной финансовой отчетности посредством трех изменений:

- В настоящем Положении требуется стандартизированный метод измерения чистых периодических пенсионных расходов, предназначенный для улучшения сопоставимости и понятности путем признания компенсационных расходов на пенсию работника в течение приблизительного периода службы этого работника и путем более непосредственного соотнесения этих расходов с условиями плана .

- Настоящий отчет требует немедленного признания обязательства (минимальное обязательство), когда обязательство по накопленным выплатам превышает справедливую стоимость активов плана, хотя оно по-прежнему откладывает признание компенсирующей суммы как увеличение чистых периодических пенсионных расходов.

- Настоящий отчет требует раскрытия более полной и актуальной информации, чем это может быть практически включено в финансовую отчетность в настоящее время.

Признание и оценка затрат

Основополагающая цель настоящего Отчета состоит в том, чтобы признать компенсационную стоимость пенсионных пособий работника (включая стоимость предыдущей службы) в течение приблизительного периода службы этого работника. Многие респонденты на Preliminary Views и Предварительный проект по учету пенсий работодателями согласились с этой целью, которая противоречит некоторым аспектам прошлой практики в соответствии с Мнением APB № 8, Учет стоимости пенсионных планов.

Совет считает, что понятность, сопоставимость и полезность пенсионной информации будут улучшены за счет сужения прежнего диапазона методов распределения или отнесения стоимости пенсии работника к отдельным периодам службы. Совет не смог выявить различия в обстоятельствах, которые позволили бы разным работодателям использовать принципиально разные методы бухгалтерского учета или одному работодателю использовать разные методы для разных планов.

Совет считает, что условия плана, определяющие вознаграждения, которые получит работник (формула вознаграждения плана), обеспечивают наиболее уместное и надежное представление о том, как возникают пенсионные расходы и пенсионные обязательства. В отсутствие убедительных доказательств того, что содержание обмена отличается от того, что указано в соглашении между сторонами, в бухгалтерском учете традиционно рассматривались условия соглашения в качестве основы для отражения обмена. В отличие от некоторых других методов, ранее использовавшихся для учета пенсий, метод, требуемый настоящим Положением, более непосредственно фокусируется на формуле вознаграждения плана как основе для определения заработанного вознаграждения и, следовательно, понесенных затрат в каждом отдельном периоде.

В отсутствие убедительных доказательств того, что содержание обмена отличается от того, что указано в соглашении между сторонами, в бухгалтерском учете традиционно рассматривались условия соглашения в качестве основы для отражения обмена. В отличие от некоторых других методов, ранее использовавшихся для учета пенсий, метод, требуемый настоящим Положением, более непосредственно фокусируется на формуле вознаграждения плана как основе для определения заработанного вознаграждения и, следовательно, понесенных затрат в каждом отдельном периоде.

Отчет о финансовом положении

Совет считает, что настоящий отчет представляет собой улучшение предыдущей практики представления отчетности о финансовом положении двумя способами. Во-первых, признание стоимости пенсий в течение стажа работников приведет к более раннему (но все же постепенному) признанию значительных обязательств, которые медленнее отражались в прошлых финансовых отчетах некоторых работодателей. Во-вторых, требование признания минимальных обязательств ограничивает степень, в которой отсроченное признание изменений плана и убытков в чистых периодических пенсионных расходах может привести к исключению определенных обязательств из отчетов о финансовом положении.

Признание как минимум минимального пенсионного обязательства обязательством не является новой идеей. В «Бюллетене бухгалтерских исследований» № 47, «Учет затрат на пенсионные планы», , опубликованном в 1956 году, говорилось, что «как минимум счета и финансовые отчеты должны отражать начисления, которые равны текущей стоимости, рассчитанной актуарно, пенсионных обязательств перед работниками перед степень, в которой пенсионные права принадлежат работникам, за вычетом, в случае балансового отчета, любых накопленных доверительных фондов или приобретенных договоров аннуитета.«Мнение 8 требовало, чтобы «если у компании есть юридическое обязательство по оплате пенсионных расходов, превышающее суммы, выплаченные или накопленные, превышение должно быть показано в балансе как обязательство, так и отсроченные платежи».

Совет считает, что работодатель с необеспеченным пенсионным обязательством имеет обязательство, а работодатель с избыточным пенсионным обязательством имеет актив. Наиболее актуальная и надежная доступная информация об этом обязательстве или активе основана на справедливой стоимости активов плана и оценке приведенной стоимости обязательства с использованием текущих явных допущений.Однако Комиссия пришла к выводу, что признание в финансовых ведомостях этих сумм в полном объеме было бы слишком большим отклонением от прошлой практики. На некоторых членов Правления также повлияли опасения по поводу надежности показателей обязательства.

Наиболее актуальная и надежная доступная информация об этом обязательстве или активе основана на справедливой стоимости активов плана и оценке приведенной стоимости обязательства с использованием текущих явных допущений.Однако Комиссия пришла к выводу, что признание в финансовых ведомостях этих сумм в полном объеме было бы слишком большим отклонением от прошлой практики. На некоторых членов Правления также повлияли опасения по поводу надежности показателей обязательства.

Отсроченное признание, включенное в настоящий отчет, приводит к исключению из отчета о финансовом положении наиболее актуальной и наиболее значимой информации. Эта информация, однако, включена в обязательные раскрытия информации.

Необходима информация

Совет считает, что пользователям финансовой отчетности необходима информация помимо той, которая была раскрыта ранее, чтобы иметь возможность оценить состояние пенсионных планов работодателя и их влияние на финансовое положение и результаты деятельности работодателя. Большинство респондентов согласились с этим, и настоящее Заявление требует определенного раскрытия информации, которое ранее не требовалось.

Большинство респондентов согласились с этим, и настоящее Заявление требует определенного раскрытия информации, которое ранее не требовалось.

Настоящий отчет требует раскрытия компонентов чистой стоимости пенсии и обязательств по прогнозируемым выплатам.Один из факторов, затрудняющих понимание пенсионной информации, заключается в том, что прошлая практика и терминология объединяли элементы, которые отличаются по существу и последствиям, в чистые суммы. Хотя Правление согласилось сохранить из прошлой практики учета пенсионных выплат основные характеристики отражения чистой стоимости и взаимозачета обязательств и активов, Правление считает, что раскрытие информации о компонентах значительно поможет пользователям понять произошедшие экономические события. Эти раскрытия также облегчают понимание того, почему отчетные суммы меняются от периода к периоду, особенно когда большие затраты или активы компенсируются большим доходом или обязательством, в результате чего получается относительно небольшая чистая отчетная сумма.

* * * * *

Рассмотрев ряд комментариев к Предварительному мнению и Предварительному проекту, Правление пришло к выводу, что это Заявление представляет собой стоящее улучшение финансовой отчетности. В Мнении 8 в 1966 г. отмечалось, что «учет пенсионных расходов находится на переходном этапе». Совет считает, что это все еще верно в 1985 году. Заявление о концепциях FASB № 5, «Признание и оценка в финансовой отчетности коммерческих предприятий», пункт 2 , указывает, что «Совет предполагает, что будущие изменения [на практике] будут происходить постепенно, эволюционный путь, характеризовавший прошлые изменения.

| Обязательство по накопленным выплатам (НПА) | Концепция ответственности НПА включает приведенную стоимость:

Он НЕ включает влияние будущих повышений заработной платы или услуг на пособия, выплачиваемые активным работникам. |

| Актуарная начисленная ответственность | Текущая стоимость будущих пособий, полученных за начисленные услуги. Планы сообщают о накопленных обязательствах с использованием двух концепций ответственности: обязательства по прогнозируемым выплатам (PBO) и обязательства по накопленным выплатам (ABO). Исторически сложилось так, что в планах государственного сектора используется PBO, в то время как в частном секторе используется ABO. |

| Актуарные активы | Стоимость актива, использованная для целей оценки (т.е. расчет коэффициента финансирования и обязательных ежегодных взносов). Как правило, он основан на текущей рыночной стоимости активов плюс часть нереализованных прибылей и убытков за предыдущие годы. В среднем государственные пенсии переносят нереализованные прибыли и убытки за 5 предыдущих лет. |

| Метод актуарной стоимости | Метод, используемый для распределения приведенной стоимости ожидаемых пожизненных пособий на каждый период между входом в план и выходом на пенсию. В большинстве государственных пенсионных планов используется либо метод нормального возраста входа (EAN), либо метод прогнозируемой условной единицы (PUC), либо метод совокупной стоимости (AGG). |

| Метод совокупных затрат (AGG) | Метод AGG равномерно распределяет разницу между текущими актуарными активами в наличии и приведенной стоимостью будущих вознаграждений (PVFB) на будущую активную заработную плату или услуги. Он похож на EAN тем, что распределяет ответственность равномерно по периодам. Однако, в отличие от EAN и PUC, в планах AGG нет понятия начисленных обязательств. Каждый год метод AGG распределяет разницу между имеющимися актуарными активами и общей приведенной стоимостью вознаграждений за будущие периоды и не рассматривает прошлые распределения в качестве начисленных обязательств. |

| Ежегодный обязательный взнос (ARC) | Требуемый ежегодный обязательный взнос работодателя, необходимый для финансирования годовых нормальных расходов на пенсию и амортизации необеспеченных начисленных обязательств. До 2013 года GASB предписывал расчет ARC с использованием периода амортизации менее 30 лет для необеспеченных обязательств. |

| План с установленными выплатами | Пенсионный план, в котором указывается размер пенсионных пособий, которые должны быть предоставлены в будущем (или по истечении определенного периода времени).Размер пособия зависит от одного или нескольких факторов, таких как возраст, стаж работы и заработная плата. |

| Начальный возраст Обычный (EAN): | Планы, использующие этот метод, распределяют текущую стоимость общей прогнозируемой пожизненной пенсии поровну (как правило, в процентах от заработной платы) на каждый год карьеры сотрудника. По мере прохождения каждого года карьеры сотрудника выделенная часть становится частью начисленного обязательства. Метод EAN является доминирующим методом, используемым в государственном секторе. По мере прохождения каждого года карьеры сотрудника выделенная часть становится частью начисленного обязательства. Метод EAN является доминирующим методом, используемым в государственном секторе. |

| Получение (потеря) опыта | Разница между фактическим опытом и тем, что ожидалось на основе актуарных предположений плана. Полная сумма этих разниц обычно учитывается постепенно в течение будущих периодов до тех пор, пока не будет реализована вся прибыль (убыток). |

| Коэффициент финансирования : | Отношение актуарных активов к актуарным начисленным обязательствам. |

| Обычная стоимость | Текущая стоимость прогнозируемых пожизненных пособий, подлежащих выплате активным работникам, которая распределяется на текущий год по методу актуарных затрат. |

| Приведенная стоимость будущих выгод (PVFB) | Концепция ответственности PVFB включает текущую стоимость:

Эта концепция обязательств представляет собой текущую стоимость оставшихся пенсионных пособий, которые должны быть выплачены в настоящее время вышедшим на пенсию работникам, плюс приведенную стоимость фактического пожизненного вознаграждения, которое, как ожидается, заработают действующие сотрудники на момент выхода на пенсию. |

| Обязательство по прогнозируемым выплатам (PBO) | Концепция ответственности PBO включает текущую стоимость:

НЕ включает влияние будущей службы на пособия, выплачиваемые активным работникам. |

| Прогнозируемый удельный кредит (PUC) | Метод PUC чаще используется в частном секторе. Для планов, использующих этот метод, нормальная стоимость в данном году представляет собой текущую стоимость дополнительной ожидаемой пожизненной пенсии, которую сотрудник заработал за дополнительный год службы. Пожизненное пособие основано на окончательной средней заработной плате, которую работник, как ожидается, будет иметь при выходе на пенсию. Если формула вознаграждения и ожидаемая окончательная заработная плата остаются неизменными на протяжении всей карьеры работника, то дополнительная пенсия, которую работник получает каждый год, также останется неизменной.Однако ежегодные затраты на это увеличение пособий будут расти по мере того, как работники приближаются к пенсионному возрасту, а ежегодные пенсионные взносы имеют меньше времени для накопления инвестиционных доходов. Таким образом, работодатели со стареющей рабочей силой, которые используют этот метод расчета стоимости, увидят, что их ежегодные пенсионные расходы со временем вырастут. Для планов, использующих этот метод, нормальная стоимость в данном году представляет собой текущую стоимость дополнительной ожидаемой пожизненной пенсии, которую сотрудник заработал за дополнительный год службы. Пожизненное пособие основано на окончательной средней заработной плате, которую работник, как ожидается, будет иметь при выходе на пенсию. Если формула вознаграждения и ожидаемая окончательная заработная плата остаются неизменными на протяжении всей карьеры работника, то дополнительная пенсия, которую работник получает каждый год, также останется неизменной.Однако ежегодные затраты на это увеличение пособий будут расти по мере того, как работники приближаются к пенсионному возрасту, а ежегодные пенсионные взносы имеют меньше времени для накопления инвестиционных доходов. Таким образом, работодатели со стареющей рабочей силой, которые используют этот метод расчета стоимости, увидят, что их ежегодные пенсионные расходы со временем вырастут. |

| Необеспеченные актуарные начисленные обязательства (UAAL) | Разница между актуарными начисленными обязательствами и оценочными активами. Иногда его называют «необеспеченным начисленным обязательством». Иногда его называют «необеспеченным начисленным обязательством». |

Научная библиотека

Поисковые коннекторы

Примечание. Для поиска по разделу кода или по близости используйте расширенный поиск. Пробел между словами ищется как «И».

- И

Оба (или все) слова встречаются в документе

Пример: Казначейство И «анти-инверсия» И руководство [И должен быть в верхнем регистре]

- ИЛИ

Поиск альтернативных терминов

Пример: закон ИЛИ законодательство [ИЛИ должно быть в верхнем регистре]

- » »

Точная фраза

Пример: «замаскированные продажи»

Пример: «прибыли и убытки»

- *

Подстановочный знак/корневой расширитель

Пример: Culberts*n извлечет Culbertson, Culbertsen и т.

д.

д.Пример: аудит* извлечет все слова, начинающиеся с «аудит», включая аудиты, аудитор и аудит

- НЕ или –

Пример: законодательная НЕ история

Пример: законодательство – история [НЕ должно быть в верхнем регистре]

- ~

Использовать нечеткое соответствие для поиска слов с похожим написанием

Пример: Шеперд~ достанет Шеппарда

- ( )

Группируйте термины вместе, чтобы построить поиск

Пример: (Швейцария ИЛИ Швейцария) И банк* И (запись или счет)

Получение документов с помощью налоговых аналитиков Цитата:

Поместите цитату в кавычки:

- «2014 ТНТ 66-1»

- «167 налоговых примечаний Федерального закона 1765»

- «Государственные налоговые заметки», 17 июня 2019 г.

, ст.1003″

, ст.1003″

Или используйте поле TAX ANALYSTS CITATION в расширенном поиске.

Названия наших публикаций изменились в 2019 году. Ввод заголовка до или после изменения позволит получить документ.

Поле с ограничениями Поиск:

Расширенный поиск позволяет ограничить поиск определенными полями:

- Автор

- Название дела

- Раздел кода

- Заголовок / Название

- Цитата IRS*

- Резюме / Резюме

*Для поиска или извлечения федерального первоисточника воспользуйтесь поиском в Tax Notes Research.

Свернуть справку .