Официальный сайторганов местного самоуправлениягорода Нижневартовска

В сентябре налогоплательщики начнут получать квитанции на уплату имущественных налогов за 2020 год

В настоящее время, на сайте ФНС России www.nalog.gov.ru функционируют онлайн калькуляторы, которые позволяют рассчитать сумму имущественных налогов, не посещая налоговую инспекцию.Интернет-сервис «Калькулятор земельного налога и налога на имущество физических лиц» позволяет рассчитать примерную сумму земельного налога и налога на имущество физических лиц за предыдущие и текущий налоговые периоды.

Для выполнения расчета необходимо выбрать соответствующие параметры: вид налога (налог на имущество физических лиц или земельный налог), налоговый период (год), субъект Российской Федерации, кадастровый номер объекта налогообложения.

При этом исчисление налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования).

Информацию о кадастровой стоимости объектов недвижимости можно узнать в «Личном кабинете налогоплательщика для физических лиц» в разделе «Мое имущество», вкладка «Характеристики» или на сайте Федеральной службы государственной регистрации, кадастра и картографии (Росреестр) www.rosreestr.ru. При наличии вопросов в части кадастровой стоимости объектов недвижимости следует обращаться в Росреестр.

Интернет-сервис «Калькулятор транспортного налога ФЛ» позволяет самостоятельно рассчитать сумму транспортного налога с учетом региональных ставок, льгот и типа транспортного средства. Для расчета необходимо выбрать соответствующие параметры: период владения, мощность двигателя, вид, марку, модель и год выпуска транспортного средства.

Расчет транспортного налога с помощью данного сервиса носит ознакомительный характер. Поскольку транспортный налог относится к налогам, исчисляемым налоговой инспекцией, рекомендуем Вам осуществить оплату транспортного налога после получения налогового уведомления.

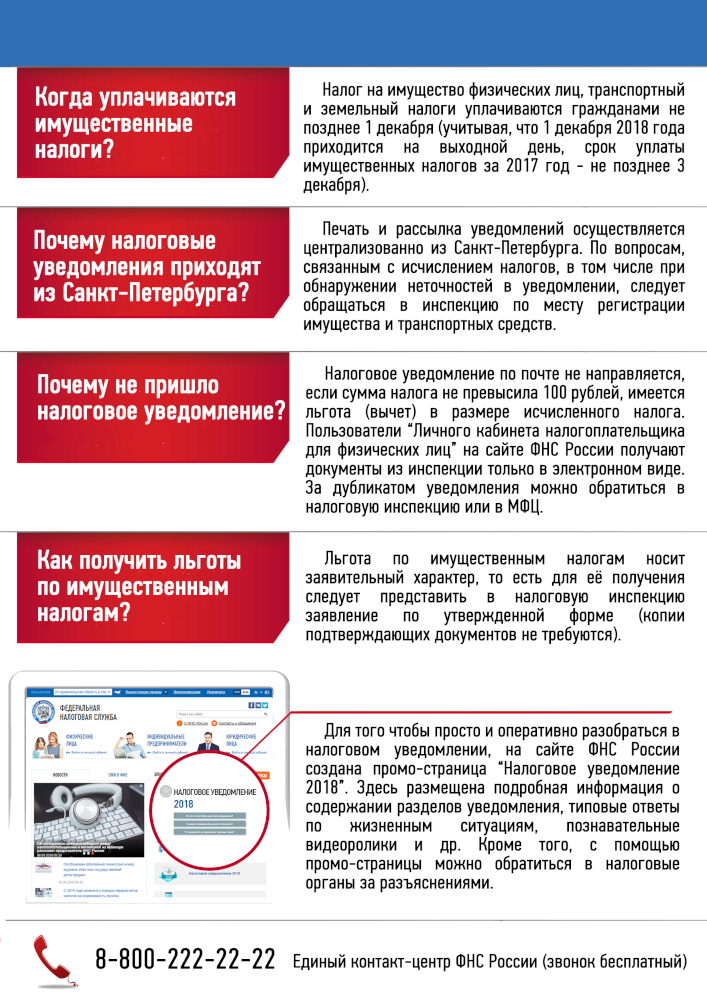

Налоговое уведомление направляется не позднее 30 дней до наступления срока уплаты. Первыми – уже в сентябре – свои налоговые уведомления увидят пользователи электронного сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» (не путать с порталом госуслуг!) В личном кабинете на портале госуслуг сумма налогов отобразится только после установленного срока уплаты налогов (01.12.2021), то есть уже в виде задолженности и с начислением пени.

Получить или восстановить доступ к «Личному кабинету налогоплательщика для физических лиц» можно двумя способами:

1. Без посещения налоговой инспекции, но при наличии подтвержденной через МФЦ учетной записи портала госуслуг. Налогоплательщик заходит на сайт ФНС России (раздел «Физические лица. Личный кабинет») или открывает приложение «Налоги ФЛ», где увидит ссылку «Войти через госуслуги (ЕСИА)»/ «Войти через портал госуслуг». После перехода по ссылке откроется окно с полями для ввода логина (СНИЛС) и пароля от единого портала государственных и муниципальных услуг.

2. Посещение любой налоговой инспекции, в которой обслуживают физических лиц, для получения регистрационной карты с логином и паролем. При себе налогоплательщику необходимо иметь паспорт. При обращении в инспекцию, к которой налогоплательщик не относится территориально, также требуется наличие ИНН. Если личный кабинет оформляется на ребенка, на руках должны быть документы, удостоверяющие личность ребенка и родителя (либо опекуна, от которого также потребуется наличие документов, подтверждающих опекунство).

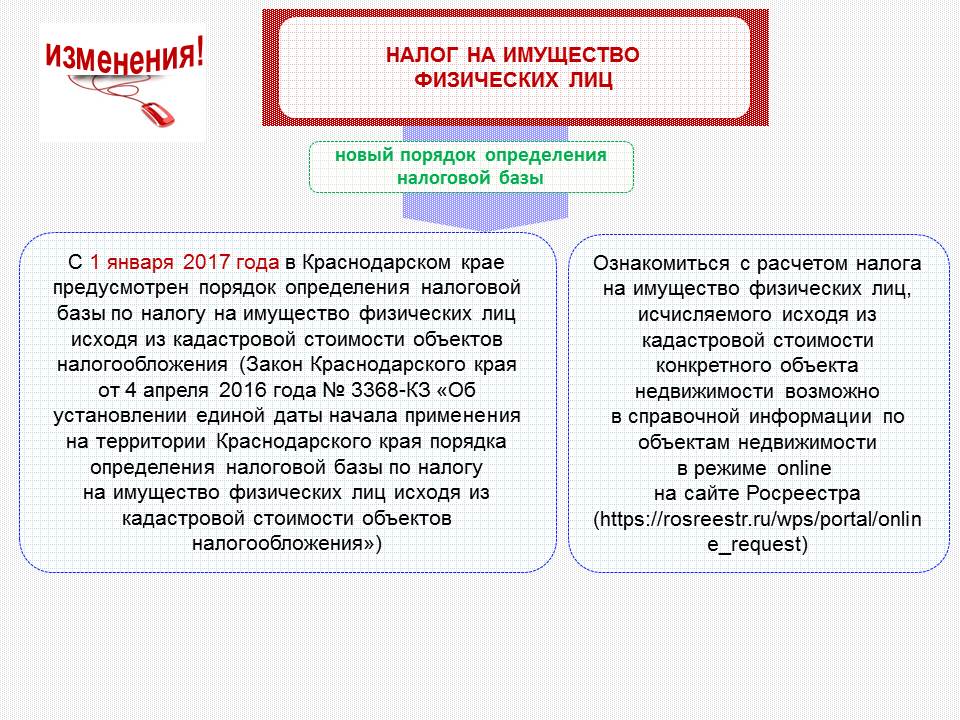

Изменение в исчислении налога на имущество физических лиц в 2021 г.

Изменение в исчислении налога на имущество физических лиц в 2021 г.

На территории Приморского края в 2021 году в соответствии с Законом Приморского края 05.06.2019 № 525-КЗ «О единой дате начала применения на территории Приморского края порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» налог на имущество физических лиц (НИФЛ) за 2020 год впервые будет исчисляться от кадастровой стоимости.

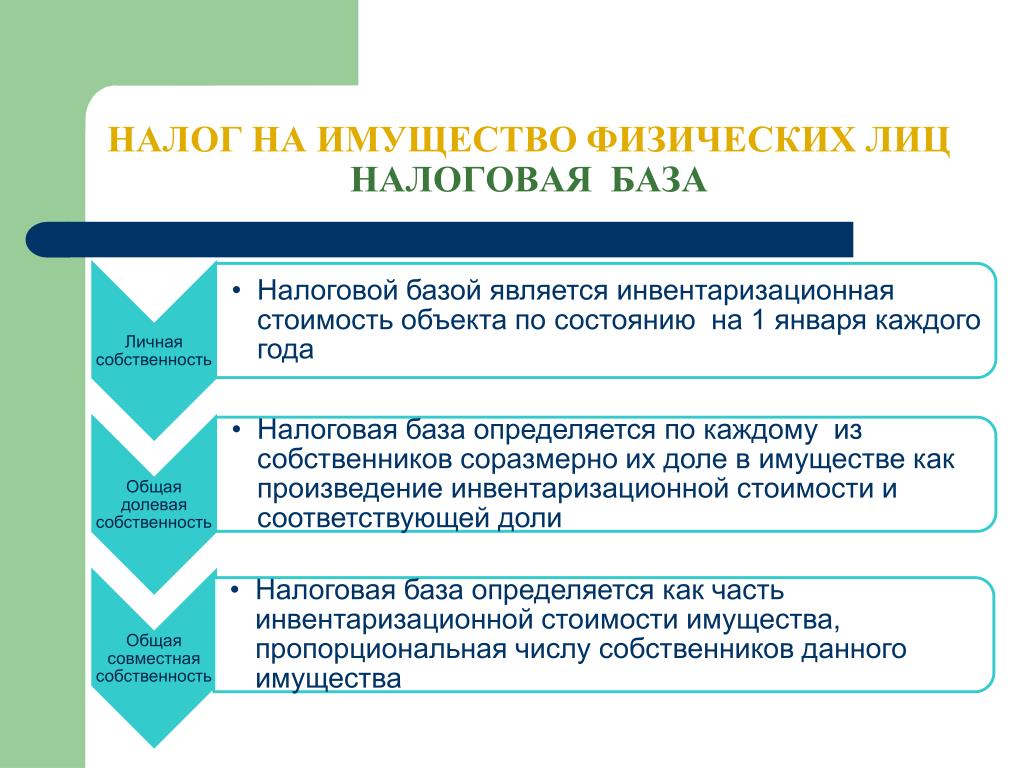

Таким образом, налоговой базой по налогу на имущество физических лиц с 2020 года является кадастровая стоимость имущества. При определении налоговой базы применяются действующие на всей территории Российской Федерации налоговые вычеты в отношении жилых помещений, в частности, в отношении квартиры налоговый вычет составляет 20 кв. м, в отношении жилого дома — 50 кв. м., комнаты – 10 кв.м.

Полностью освобождаются от налогообложения принадлежащие гражданам квартиры площадью менее 20 кв.м. помещения площадью менее 10 кв.м., жилые дома площадью менее 50 кв.м. Ранее в отношении данных объектов физические лица уплачивают налог.

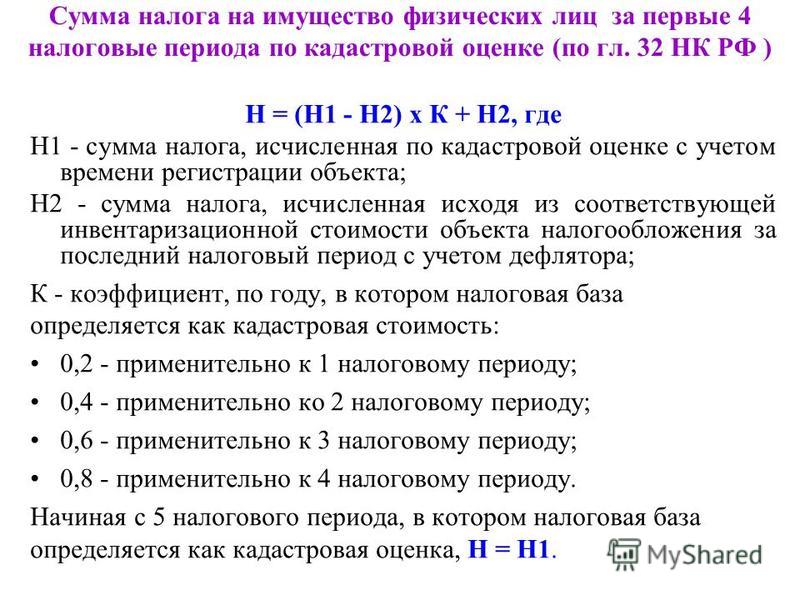

В целях недопущения резкого роста налоговой нагрузки у налогоплательщиков при исчислении налога за первые три налоговых периода с начала применения «нового» порядка предусмотрены временные понижающие коэффициенты, что позволит осуществить равномерный рост налоговой нагрузки.

Так, в течение первого года налогоплательщики будут платить столько же, сколько они платили при взимании НИФЛ от инвентаризационной стоимости, плюс 20% от разницы между суммами «нового» и «старого» налогов, в течение второго года – будет прибавляться 40% разницы, третьего – 60%, и только начиная с четвертого года налог будет платиться в полном размере без учета понижающего коэффициента.

В целях недопущения резкого роста налоговой нагрузки у налогоплательщиков налога на имущество физических лиц на федеральном уровне, начиная с третьего налогового периода, предусмотрен коэффициент, ограничивающий ежегодный рост налога не более чем на 10 % ежегодно (это положение не относится к объектам, включенным в перечень, определяемый в соответствии с п. 7 ст. 378.2 и абз. вторым п. 10 ст. 378.2 за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения).

Налоговые ставки устанавливаются представительными органами муниципальных образований в пределах, определенных Налоговым кодексом. Так, например, налоговые ставки по налогу на имущество физических лиц в отношении жилых помещений (в том числе квартиры, жилого дома) устанавливаются в пределах до 0,3 % их кадастровой стоимости.

С изменениями в расчете НИФЛ по регионам и муниципальным образованиям региона можно ознакомиться с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России.

Официальный сайт Администрации города Южно-Сахалинска

В целях своевременной уплаты и погашения задолженности по имущественным налогам (земельному, транспортному и налогу на имущество физических лиц) департамент финансов городской администрации разъясняет южносахалинцам новые изменения в имущественном налогообложении.

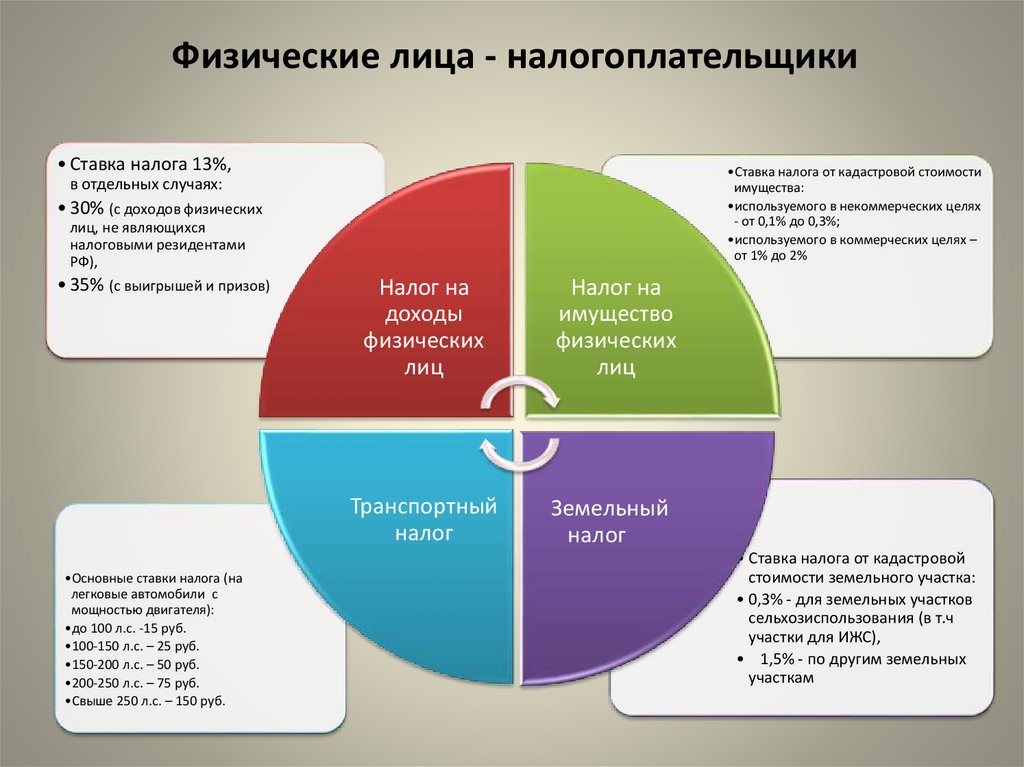

Налогоплательщик обязан своевременно и в полном объеме уплачивать законно установленные налоги. Налоги на имущество, принадлежащее гражданам на праве собственности, установлены Налоговым кодексом РФ, к ним относятся: налог на имущество физических лиц, транспортный налог и земельный налог.

С 1 января 2015 года физические лица в случае неполучения налоговых уведомлений и неуплаты налогов за период владения ими (ст. 23 Налогового кодекса РФ) обязаны сообщать в налоговый орган о наличии у них объектов налогообложения, в том числе транспортных средств.

В случае неполучения гражданином налогового уведомления ему необходимо обратиться в налоговую инспекцию либо распечатать его через электронный сервис «Личный кабинет налогоплательщика для физических лиц», размещенный на официальном сайте ФНС России (https://lk2.

В соответствии с изменениями, внесенными в Налоговый кодекс РФ, с 1 января 2015 года на территории Сахалинской области введен новый порядок исчисления налога на имущество физических лиц, исходя из кадастровой стоимости объектов (ранее налог исчислялся по инвентаризационной стоимости).

Узнать кадастровую стоимость объекта недвижимости можно через сайт Росреестра (www.rosreestr.ru) в разделе «Электронные услуги — Справочная информация по объектам недвижимости» в режиме online (предусмотрен поиск объекта по различным параметрам, в том числе по кадастровому номеру или адресу) либо в Кадастровой палате, запросив справку о кадастровой стоимости объекта недвижимости. Запросить справку можно непосредственно в Сахалинском филиале Федеральной кадастровой палаты (Коммунистический проспект, 39в, оф. 107) либо через Многофункциональный центр (МФЦ).

Рассчитать налог на имущество по кадастровой стоимости можно на сайте ФНС России, воспользовавшись сервисом «Предварительный расчет налога на имущество физических лиц, исходя из кадастровой стоимости», в разделе «Налог на имущество физических лиц 2016», пошагово заполнив поля.

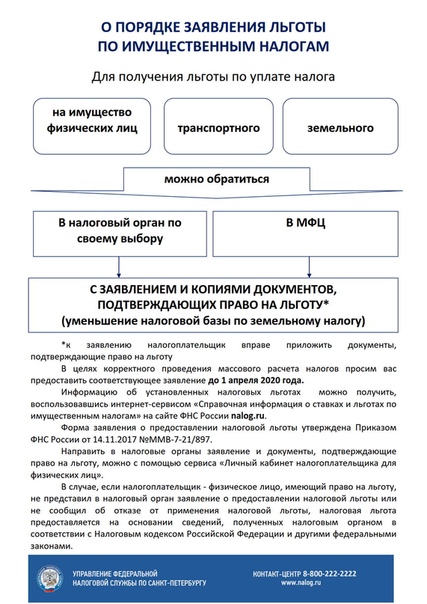

Федеральным и областным законодательством, а также нормативными актами органа местного самоуправления установлены льготы по уплате имущественных налогов, носящие социальную направленность. Важно отметить, что предоставление льгот носит заявительный характер — лица, имеющие право на налоговую льготу, представляют в налоговый орган заявление о предоставлении льготы и подтверждающие документы.

С 2016 года изменен единый срок уплаты имущественных налогов для физических лиц — налоги за 2015 год необходимо уплатить до 1 декабря 2016 года.

Более подробную информацию об имущественных налогах можно узнать на официальном сайте Управления Федеральной налоговой службы Российской Федерации по Сахалинской области (www.nalog.ru/rn65) в разделе «Физические лица/Граждане платят налоги».

Налог на имущество физических лиц в 2021: расчет и уменьшение

Налог на имущество физлиц — это особый вид фискальных обязательств, нормы применения которого устанавливаются на муниципальном уровне. В статье расскажем, что это за налоговый платеж, определим основные принципы налогообложения в 2020 году. Не забудьте оплатить сбор до 2 декабря 2020 года.

В статье расскажем, что это за налоговый платеж, определим основные принципы налогообложения в 2020 году. Не забудьте оплатить сбор до 2 декабря 2020 года.

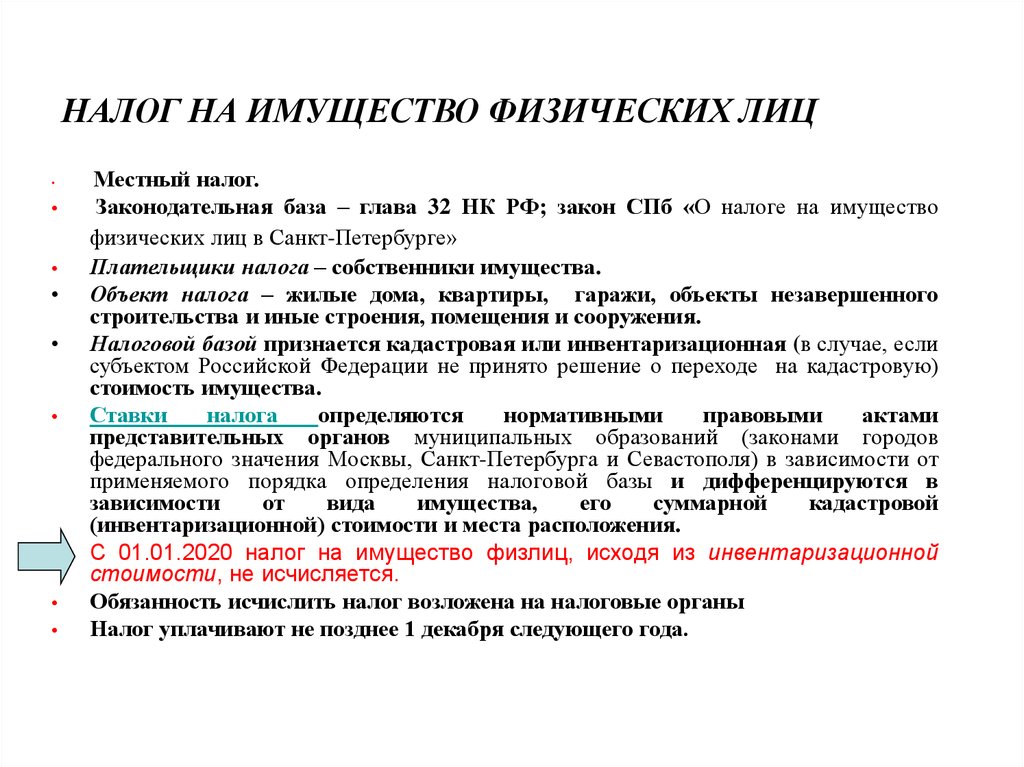

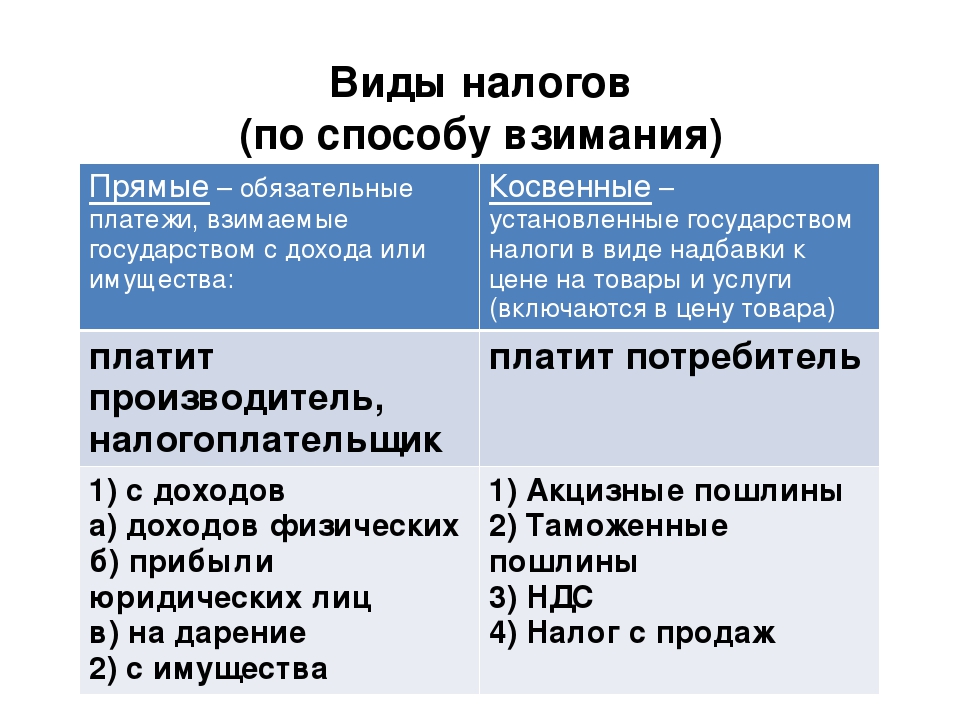

В главе 32 НК РФ определены общие условия применения налога; в соответствии с ней налог на имущество физических лиц в 2020 (НИФЛ) — это прямой местный налог. Напомним, что прямыми признаются те сборы и взносы, которые взимаются непосредственно с доходов налогоплательщика либо с его имущественных активов. НИФЛ исчисляется в прямом отношении к стоимости налогооблагаемого объекта.

Местными сборами называют те обязательства, нормы обложения, которые устанавливают органы исполнительной власти муниципального значения. Например, администрации муниципальных образований, сельских поселений или городов федерального значения (Москва, Санкт-Петербург, Севастополь).

Кто обязан платить

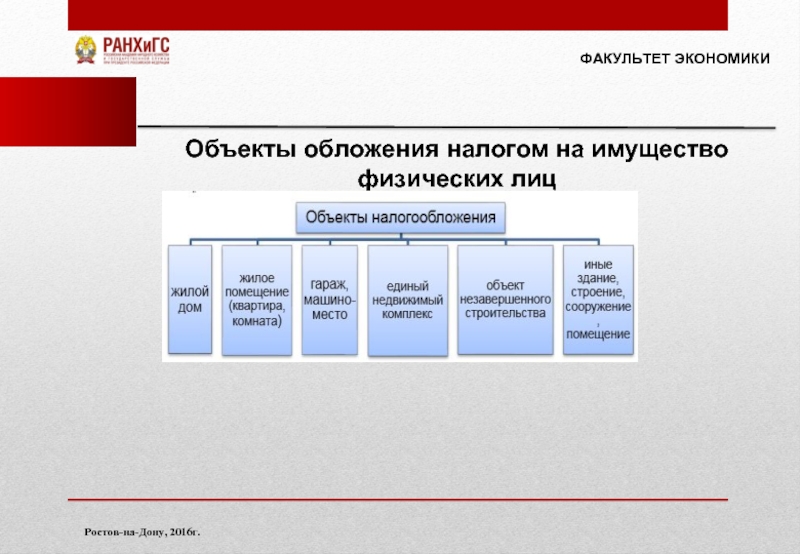

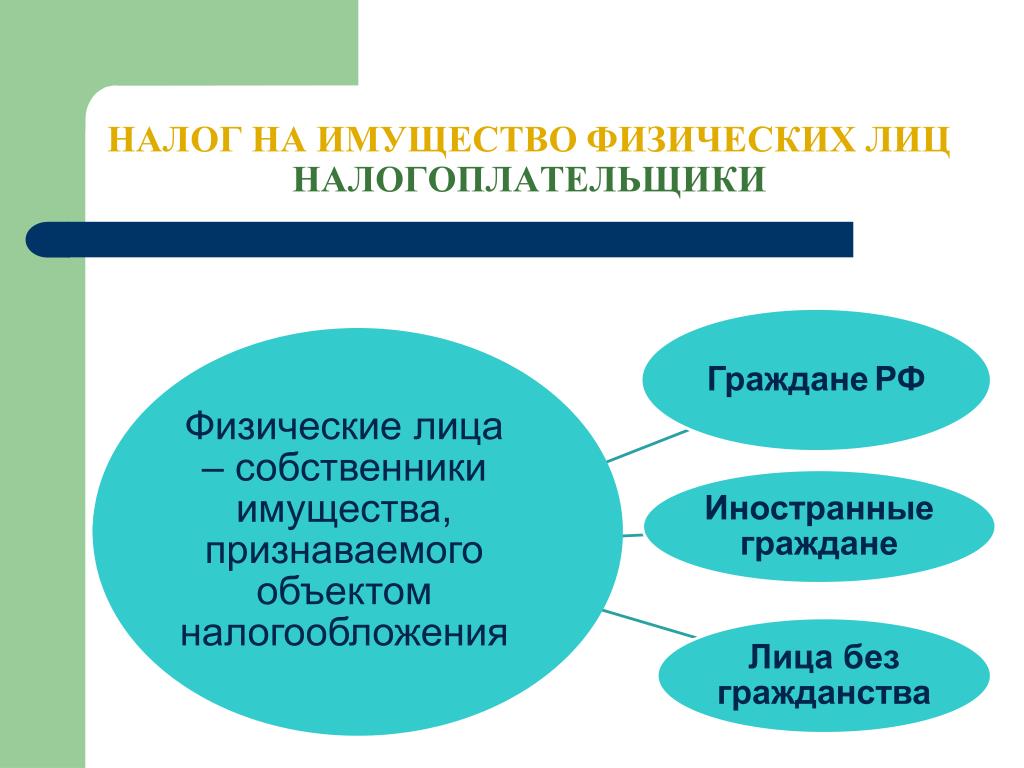

Согласно НК РФ, налогоплательщиками НИФЛ признаются все физические лица, в собственности которых числятся имущественные активы, признаваемые налогооблагаемыми объектами. Состав налогооблагаемых объектов в отношении НИФЛ:

Состав налогооблагаемых объектов в отношении НИФЛ:

- Квартиры, комнаты либо доли в них.

- Жилые дома, части (доли) от жилых домов.

- Гаражи (капитальные и временные), машино-место.

- Единые недвижимые комплексы.

- Объекты незавершенного строительства.

- Иные помещения, здания, строения и сооружения.

Стоит отметить, что статьей 401 НК РФ дома, расположенные на земельных участках и предназначенные для ведения подсобного, дачного, садового или огороднического хозяйства, признаются жилыми домами.

А вот общее имущество многоквартирного дома (лифты, подъезды, эвакуационные выходы, подвалы, лестницы) к объектам налогообложения не относится.

Ключевой момент для исчисления и оплаты налога на имущество физических лиц: наличие официального права собственности на конкретный объект. Причем факт использования имущественного актива не имеет значения. Например, если квартира или гараж временно не используются, НИФЛ платить все равно придется.

Кроме того, чиновники определили, что при нахождении объекта в общей долевой собственности налогоплательщиками признаются все собственники. Но правообладатели вправе самостоятельно определить одного плательщика, который обязан оплатить налог на имущество физических лиц в бюджет.

Аналогичные условия утверждены и для наследников имущественных активов. Так, обязанность по уплате возникает с момента открытия наследства. Обязательства исчисляются в полном объеме, независимо от факта использования.

Как рассчитывается налог на имущество физических лиц

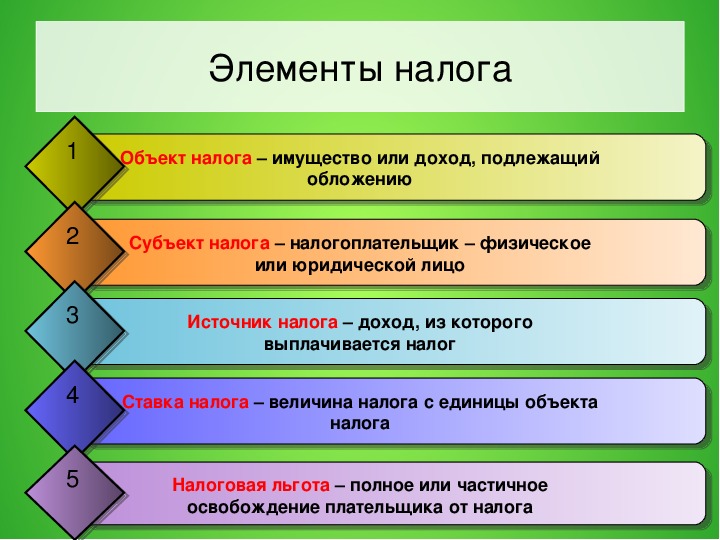

НИФЛ рассчитывается так же, как и все прямые налоговые обязательства, действующие на территории РФ. В первую очередь определяется налоговая база, к учету применяются вычеты и льготы, если налогоплательщик имеет на них право. К исчисленной налогооблагаемой базе применяется ставка налога, которая действует в конкретном муниципальном образовании.

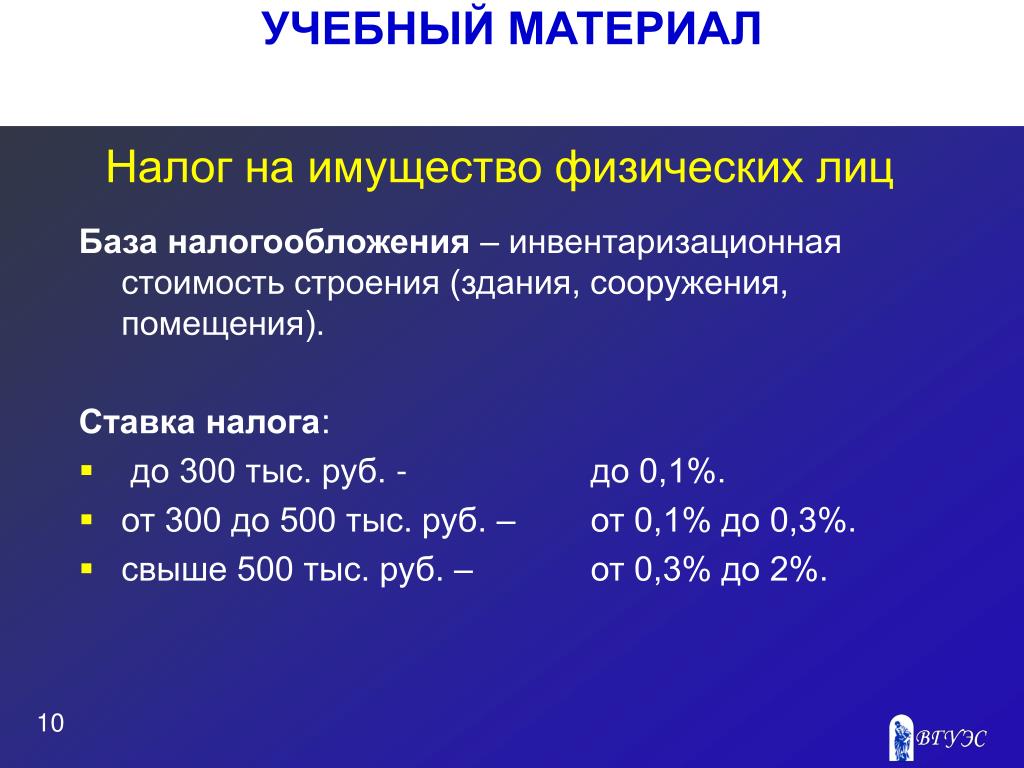

Расчет налога на имущество физических лиц производится исходя из кадастровой стоимости имущественного объекта. Но в 2020 году есть исключения. В отношении субъектов РФ, которые не приняли соответствующих решений, расчет может производиться по инвентаризационной стоимости с учетом специальных коэффициентов-дефляторов. (Минфин РФ в своем Письме от 22.08.2019 N 03-05-06-01/64176 определил, что практика исчисления налога исходя из инвентаризационной стоимости заканчивается в 2020 году, а с 2020 года вся страна повсеместно переходит на вычисление с использованием кадастровой стоимости).

Но в 2020 году есть исключения. В отношении субъектов РФ, которые не приняли соответствующих решений, расчет может производиться по инвентаризационной стоимости с учетом специальных коэффициентов-дефляторов. (Минфин РФ в своем Письме от 22.08.2019 N 03-05-06-01/64176 определил, что практика исчисления налога исходя из инвентаризационной стоимости заканчивается в 2020 году, а с 2020 года вся страна повсеместно переходит на вычисление с использованием кадастровой стоимости).

Переход на исчисление НИФЛ по кадастровой стоимости обязателен для всех регионов России. Он завершится в 2020 году. То есть с 01.01.2019 рассчитать налог на имущество физических лиц по инвентаризационной стоимости будет нельзя.

Для каждого муниципального образования действуют собственные ставки налога. Порядок исчисления НИФЛ может отличаться от общеустановленных норм. Уточняйте, как считается налог на имущество физических лиц в вашем муниципалитете, на официальном сайте ФНС.Право на льготы

Федеральное законодательство устанавливает широкий перечень льгот и вычетов по налогу на имущество физлиц. А местные власти, принимая собственные муниципальные законы, вправе расширять список.

А местные власти, принимая собственные муниципальные законы, вправе расширять список.

Итак, существенное уменьшение налога на имущество физических лиц получают:

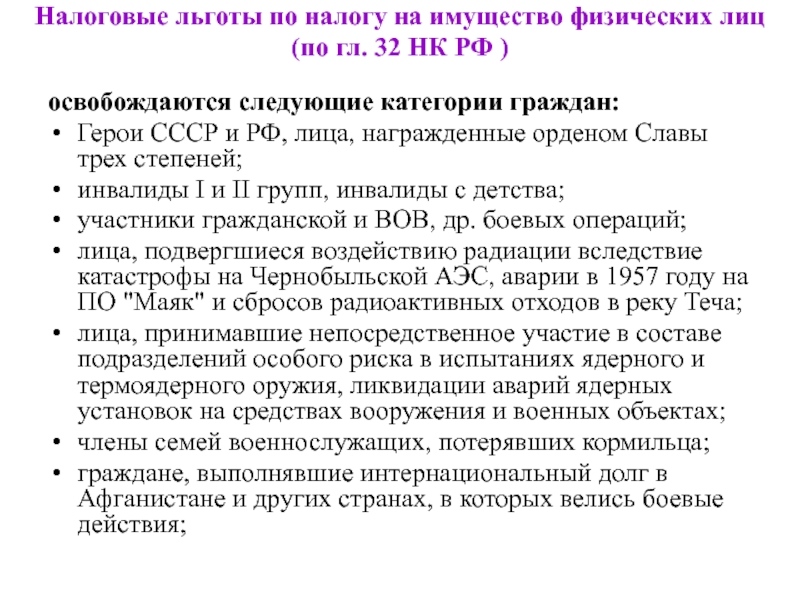

- Герои РФ и СССР, граждане, награжденные орденом Славы всех степеней.

- Инвалиды (1 или 2 группы, дети-инвалиды и инвалиды с детства).

- Участники ВОВ, защитники СССР — ветераны боевых действий.

- Чернобыльцы, граждане, участвующие в ликвидации атомных катастроф.

- Отдельные категории военнослужащих, уволенных с военной службы, члены их семей.

- Лица, получившие облучение при участии в ядерных испытаниях, учениях.

- Пенсионеры по старости, граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

- Физические лица, имеющие в собственности здания, сооружения, площадь которых не превышает 50 м², и которые находятся на земельных участках, используемых для ведения подсобного, дачного, огородного и(или) садового хозяйства.

Льгота предоставляется в сумме исчисленного налогового обязательства к конкретному виду имущественного актива. Отметим, что данное имущество нельзя использовать в предпринимательской деятельности. В противном случае снижение налога на имущество физических лиц не предоставляется.

Отметим, что данное имущество нельзя использовать в предпринимательской деятельности. В противном случае снижение налога на имущество физических лиц не предоставляется.

Льгота предоставляется в отношении одного имущественного объекта каждого вида по самостоятельному решению налогоплательщика. Например, в собственности льготника числятся две квартиры, жилой дом и гараж. Уплатить налог на имущество физических лиц (НК РФ) он обязан только за одну квартиру. Причем гражданин вправе выбрать, какой объект признать налогооблагаемым.

Как получить льготу

Допустим, гражданин получил право на льготу впервые. Причем нет никакой разницы, какими нормативными актами утверждено послабление: федеральными, региональными или местными. Чтобы уменьшить налоговый платеж, необходимо подать соответствующее заявление в ФНС.

Стоит отметить, что подать заявление, как уменьшить налог на имущество физических лиц, придется и в том случае, если в уведомлении от ФНС льгота, предоставлявшаяся ранее, не была учтена.

Для заполнения используйте унифицированный бланк.

Составляйте документ от руки или при помощи компьютера. Подавайте заявление лично в ИФНС либо через интернет, используя единый портал «Госуслуги» или личный кабинет налогоплательщика. Также допустимо обратиться в МФЦ или отправить документы через почтовое отделение.

Особенности расчета и уплаты

Если имущество было оформлено в собственность граждан в течение налогового периода, то сумма НИФЛ исчисляется с учетом времени фактического пребывания в собственности. Причем если объект поступил в собственность с 1 по 15 число месяца, то этот месяц учитывается полностью. Если поступление оформлено после 15 числа, то этот месяц в расчете не учитывается.

При выбытии объекта наблюдается противоположная закономерность. Если объект выбыл до 15-го числа, то месяц не засчитывается, если после 15-го, то за этот календарный месяц НИФЛ начислят в полном объеме.

Срок уплаты устанавливает Налоговый кодекс, налог на имущество физических лиц необходимо перечислить в бюджет не позднее 1 декабря года, следующего за отчетным. Однако в 2020 году 1 декабря выпадает на воскресенье, а значит, оплатите сбор за 2018 год до 01.12.2019.

Однако в 2020 году 1 декабря выпадает на воскресенье, а значит, оплатите сбор за 2018 год до 01.12.2019.

Скачать бланк заявления

Правовые документы

Особенности налогообложения имущества физических лиц в Казахстане | Курсив

Автор: Нариман Мухсанов, директор представительства «Делойт» в Атырау

Налоговая культура в нашей стране постепенно развивается. Налогообложение стратегических секторов экономики, международное налогообложение – государство старается привести налоговое законодательство к общепризнанным мировым стандартам. Но и в своей повседневной жизни граждане часто имеют дело с вопросами налогообложения, в частности принадлежащего им имущества, и поэтому каждому казахстанцу стоит лучше разбираться в нюансах налогового законодательства. Налоги на имущество, с земельных участков, с транспортных средств или с доходов, получаемых от реализации имущества – об этом мы и поговорим детальнее в этой статье.

В целом, налоги и другие обязательные платежи в бюджет, так или иначе связанные с правом собственности на недвижимость, можно разделить на следующие группы:

Налог на имущество с физических лиц

Объектами обложения налогом являются: жилые помещения, дачные постройки, гаражи и иные строения, сооружения, помещения, находящиеся на территории Республики Казахстан, принадлежащие физическим лицам на праве собственности; объекты незавершенного строительства с момента проживания, эксплуатации.

Размер налога до 1 августа ежегодно рассчитывается налоговыми органами по месту нахождения объекта налогообложения и должен быть уплачен физическими лицами до 1 октября текущего года. Размер налога исчисляется исходя из стоимости объекта налогообложения. Отметим, что стоимость, определяемая органами юстиции для исчисления налога, и рыночная стоимость — это не одно и то же. При расчете налогов учитываются такие факторы, как базовая стоимость квадратного метра жилого помещения, коэффициенты износа и зонирования. Так, согласно пункту 2 статьи 406 Налогового кодекса РК, базовая стоимость одного квадратного метра жилища, дачной постройки определяется в зависимости от вида населенного пункта в следующих размерах: по состоянию на 1 января 2017 года для городов Астаны и Алматы — 60 000 тенге за квадратный метр, для областных центров Казахстана — 36 000 тенге, для городов областного значения — 12 000 тенге, городов районного значения — 6000 тенге, поселков — 4200 тенге и сёл — 2700 тенге.

Земельный налог – в отношении земельных участков, находящихся в собственности, аренде и безвозмездном землепользовании

Налоговой базой является площадь земельного участка. Глава 54 Налогового кодекса РК содержит базовые ставки земельного налога на земли сельскохозяйственного назначения, на земли населенных пунктов, земли промышленности, лесного и водного фонда, земли, занятые под автостоянки, АЗС и рынки. Эти ставки индивидуальны для каждого региона либо зависят от балла бонитета, а местные маслихаты производят корректировку данных ставок. Исчисление налога по каждому конкретному участку производится путем применения конкретной ставки к площади земельного участка.

Для физических лиц, не являющихся предпринимателями, размер налога до 1 августа ежегодно рассчитывается налоговыми комитетами. Земельный налог должен быть уплачен ими до 1 октября текущего года.

Налог на транспортные средства с физических лиц

В соответствии с п. 1 ст. 365 Налогового кодекса РК плательщиками налога на транспортные средства являются физические лица, имеющие объекты налогообложения на праве собственности. Согласно п 2 той же статьи плательщиком налога на транспортные средства по объектам обложения, переданным (полученным) по договору финансового лизинга, является лизингополучатель. При этом некоторые граждане освобождаются от уплаты налога на транспортные средства (подробный перечень этих лиц можно найти в п. 3 статьи 365).

1 ст. 365 Налогового кодекса РК плательщиками налога на транспортные средства являются физические лица, имеющие объекты налогообложения на праве собственности. Согласно п 2 той же статьи плательщиком налога на транспортные средства по объектам обложения, переданным (полученным) по договору финансового лизинга, является лизингополучатель. При этом некоторые граждане освобождаются от уплаты налога на транспортные средства (подробный перечень этих лиц можно найти в п. 3 статьи 365).

Согласно п. 1 ст. 366 Налогового кодекса РК объектами налогообложения являются транспортные средства, за исключением прицепов, подлежащие государственной регистрации и (или) состоящие на учете в Республике Казахстан.

В соответствии со ст. 368 Налогового Кодекса РК налогоплательщик исчисляет сумму налога за налоговый период самостоятельно, исходя из объектов налогообложения, налоговой ставки по каждому транспортному средству. Налоговым периодом является календарный год.

Также в соответствии со ст. 368 Налогового кодекса РК при передаче права собственности на объекты налогообложения между физическими лицами, не являющимися индивидуальными предпринимателями, частными нотариусами, частными судебными исполнителями, адвокатами, в случае, если в течение текущего налогового периода передающей стороной произведена уплата годовой суммы налога, такая уплата налога по согласованию сторон исходя из условий договоров купли-продажи, мены является исполнением налогового обязательства приобретающей стороны по уплате налога за текущий налоговый период по передаваемому объекту налогообложения. Физические лица при приобретении транспортного средства, не состоявшего на момент приобретения на учете в Республике Казахстан, исчисляют сумму налога за период с первого числа месяца, в котором возникло право собственности на транспортное средство, до конца налогового периода или до первого числа месяца, в котором право собственности прекращено. При снятии с учета транспортного средства в уполномоченном государственном органе в сфере регистрации транспортных средств, числящегося угнанным и (или) похищенным у владельцев, основанием для освобождения от уплаты налога на период розыска транспортного средства является документ, подтверждающий снятие с учета транспортного средства по данному основанию.

368 Налогового кодекса РК при передаче права собственности на объекты налогообложения между физическими лицами, не являющимися индивидуальными предпринимателями, частными нотариусами, частными судебными исполнителями, адвокатами, в случае, если в течение текущего налогового периода передающей стороной произведена уплата годовой суммы налога, такая уплата налога по согласованию сторон исходя из условий договоров купли-продажи, мены является исполнением налогового обязательства приобретающей стороны по уплате налога за текущий налоговый период по передаваемому объекту налогообложения. Физические лица при приобретении транспортного средства, не состоявшего на момент приобретения на учете в Республике Казахстан, исчисляют сумму налога за период с первого числа месяца, в котором возникло право собственности на транспортное средство, до конца налогового периода или до первого числа месяца, в котором право собственности прекращено. При снятии с учета транспортного средства в уполномоченном государственном органе в сфере регистрации транспортных средств, числящегося угнанным и (или) похищенным у владельцев, основанием для освобождения от уплаты налога на период розыска транспортного средства является документ, подтверждающий снятие с учета транспортного средства по данному основанию.

Исполнение налогового обязательства осуществляется в порядке, предусмотренном главой 51 Налогового кодекса РК, с момента возвращения разыскиваемого транспортного средства владельцу. Сроком уплаты налога в бюджет для физических лиц является дата не позднее 31 декабря налогового периода. Уплата налога производится по месту регистрации объектов обложения. В случае прохождения регистрации, перерегистрации, государственного или обязательного технического осмотра транспортных средств, физические лица производят исчисление и уплату налога в бюджет до совершения указанных действий в порядке, установленном настоящим Кодексом.

Уплата налога на транспортные средства за налоговый период физическим лицом, являющимся поверенным на основании доверенности на управление транспортным средством с правом отчуждения, от имени собственника транспортного средства является исполнением налогового обязательства собственника транспортного средства за данный налоговый период. Кроме этого, напоминаем, что с прошлого года в Налоговый кодекс введена норма, которая не позволяет проведение таких действий как технический осмотр, регистрация и перерегистрация транспортных средств без уплаты налога на транспортные средства.

Также необходимо отметить, что по злостным неплательщикам налога на транспортные средства органами государственных доходов активизирована работа по принудительному взысканию налоговой задолженности.

Подоходный налог с физических лиц при получении дохода, в связи с приростом при реализации недвижимого имущества, не используемого в предпринимательской деятельности и находящегося в собственности менее года

Налоговое законодательство предусматривает обложение физических лиц при получении доходов при реализации недвижимого имущества. К имущественному доходу физического лица, подлежащему налогообложению, относится доход от прироста, полученный физическим лицом, не являющимся индивидуальным предпринимателем, от сдачи в имущественный найм (аренду) имущества лицам, не являющимся налоговыми агентами. Прирост стоимости облагается налогом по ставке 10%.

Это означает, что если гражданин, к примеру, приобрел квартиру за 2 миллиона тенге, а в течение года с момента регистрации права собственности на нее продал квартиру за 3 миллиона тенге, то он должен заплатить индивидуальный подоходный налог в размере 10% от прироста стоимости, то есть от одного миллиона тенге, что составит 100 тысяч тенге. Если же гражданин реализует недвижимость по истечению одного года с момента приобретения, обязанности по уплате налога у него не возникает. Исчисление такого налога гражданин обязан сделать самостоятельно, а уплатить его – не позднее 10 рабочих дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу, то есть не позднее 31 марта следующего года.

Если же гражданин реализует недвижимость по истечению одного года с момента приобретения, обязанности по уплате налога у него не возникает. Исчисление такого налога гражданин обязан сделать самостоятельно, а уплатить его – не позднее 10 рабочих дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу, то есть не позднее 31 марта следующего года.

На возникновение налоговых обязательств влияет не количество проданных жилых помещений, а период в течение которого каждый из них находился в собственности. Если каждый из объектов находился в собственности более одного года, то сам по себе факт их продажи в одном году не является основанием для уплаты налога. Если какой-либо из объектов находился в собственности менее года, то налог должен исчисляться применительно к каждому объекту.

В соответствии с пунктом 3 статьи 180 Налогового кодекса РК при отсутствии стоимости приобретения приростом стоимости является положительная разница между стоимостью реализации имущества и рыночной стоимостью на момент возникновения права собственности на реализуемое имущество. Это правило применяется, как при наследовании, так и при получении имущества по договору дарения, поскольку стоимость приобретения в данных случаях отсутствует. Пунктом 5 той же статьи установлено, что рыночная стоимость реализованного недвижимого имущества на момент возникновения права собственности должна быть определена налогоплательщиком не позднее срока, установленного для представления декларации по индивидуальному подоходному налогу, то есть не позднее 31 марта следующего года.

Это правило применяется, как при наследовании, так и при получении имущества по договору дарения, поскольку стоимость приобретения в данных случаях отсутствует. Пунктом 5 той же статьи установлено, что рыночная стоимость реализованного недвижимого имущества на момент возникновения права собственности должна быть определена налогоплательщиком не позднее срока, установленного для представления декларации по индивидуальному подоходному налогу, то есть не позднее 31 марта следующего года.

В указанных целях рыночной стоимостью является стоимость, определенная в отчете об оценке, проведенной по договору между оценщиком и налогоплательщиком. Заказывая оценку недвижимости, необходимо уточнить, что требуется определение ее рыночной стоимости на дату приобретения по договору дарения или по свидетельству о праве на наследство. Закон «Об оценочной деятельности» не запрещает определять рыночную стоимость имущества на прошедшую дату.

Пункт 6 статьи 180 Налогового кодекса РК определяет, что в случае отсутствия рыночной стоимости реализованного имущества приростом стоимости является:

— для жилищ, дачных строений, гаражей, объектов личного подсобного хозяйства — положительная разница между стоимостью реализации имущества и оценочной стоимостью имущества, под которой в данном случае понимается стоимость, определенная для исчисления налога на имущество уполномоченным государственным органом в сфере государственной регистрации прав на недвижимое имущество, на 1 января года, в котором возникло право собственности на реализованное имущество;

— для нежилой недвижимости — стоимость реализации такого имущества.

Таким образом, продавцы жилых помещений, дач и гаражей даже в случае отсутствия отчета об оценке не должны оплачивать налог со всей суммы сделки. В отличие от них, собственникам нежилой недвижимости при отсутствии отчета об оценке, налог будет исчислен со всей стоимости реализации.

В завершение отметим, что уклонение от уплаты налогов или просрочка в их отношении могут стать причинами крупных неприятностей, а значит каждому физическому лицу необходимо внимательнее относиться к установленным законодательствам срокам.

В 2020 году волгоградский регион перейдет на новую систему исчисления налога на имущество

С будущего года в Волгоградской области налог на имущество физических лиц будет исчисляться по-новому – исходя из кадастровой стоимости объекта. Единой датой перехода на новую систему расчета решено установить 1 января 2020 года. Соответствующий закон принят сегодня региональным парламентом.

При этом впервые уплату налога на имущество исходя из кадастровой стоимости жители Волгоградской области произведут только в 2021 году.

Напомним, что согласно Налоговому кодексу Российской Федерации в 2020 году перейти на исчисление налога на имущество физических лиц исходя не из инвентаризационной, а из кадастровой стоимости должны все регионы страны. Начиная с 2015 года это сделали уже 74 из 85 субъектов РФ.

В Волгоградской области полномочиями по определению кадастровой стоимости объектов недвижимости наделено государственное учреждение «Волгоградтехинвентаризация».

Стоит отметить, что при переходе на новый порядок исчисления налога для граждан сохранятся все льготы, установленные на федеральном уровне. Так, налогоплательщики, которые сейчас относятся к льготным категориям (инвалиды I и II групп, пенсионеры, а также люди предпенсионного возраста — женщины и мужчины, достигшие 55 и 60 лет соответственно), налог на имущество физических лиц по-прежнему уплачивать не будут.

В соответствии с федеральным законодательством до 1 декабря 2019 года всем муниципальным образованиям нашего региона необходимо самостоятельно определить ставки налога на имущество физических лиц. В помощь им разработан проект модельного нормативного правового акта.

В помощь им разработан проект модельного нормативного правового акта.

Одним из первых эту работу провел город Волгоград. Муниципалитет также воспользовался предоставленным правом устанавливать налоговые льготы и разработал в дополнение к федеральному пакету свой перечень льготных категорий. 44 процента собственников на территории Волгограда будут освобождены от уплаты налога, для остальных установлены дифференцированные ставки в зависимости от категории объектов недвижимости.

Отметим, что переход к новому порядку исчисления также позволит включить в налоговую базу объекты недвижимости, введенные в эксплуатацию с 1 марта 2013 года, сведения об инвентаризационной стоимости которых в налоговые органы ранее не предоставлялись.

«Волгоградская область переходит на новый порядок расчета имущественного налога в числе последних одиннадцати регионов страны. В большинстве краев и областей система налогообложения исходя из кадастровой стоимости применяется на протяжении нескольких лет. Это позволяет нам не только изучить лучшие практики, но и избежать тех трудностей, с которыми пришлось столкнуться регионам, первыми приступившим к исчислению налога на основе кадастровой стоимости, — подчеркнул председатель комитета Волгоградской областной Думы по экономической политике, инновационному развитию, предпринимательству и вопросам собственности Станислав Коротков. – И, конечно же, важная роль в этом процессе отводится муниципальным образованиям. Устанавливая ставки налога на имущество физических лиц, они должны, в первую очередь, руководствоваться интересами граждан».

Это позволяет нам не только изучить лучшие практики, но и избежать тех трудностей, с которыми пришлось столкнуться регионам, первыми приступившим к исчислению налога на основе кадастровой стоимости, — подчеркнул председатель комитета Волгоградской областной Думы по экономической политике, инновационному развитию, предпринимательству и вопросам собственности Станислав Коротков. – И, конечно же, важная роль в этом процессе отводится муниципальным образованиям. Устанавливая ставки налога на имущество физических лиц, они должны, в первую очередь, руководствоваться интересами граждан».

Штрафы за налог на имущество ИП — Контур.Экстерн — СКБ Контур

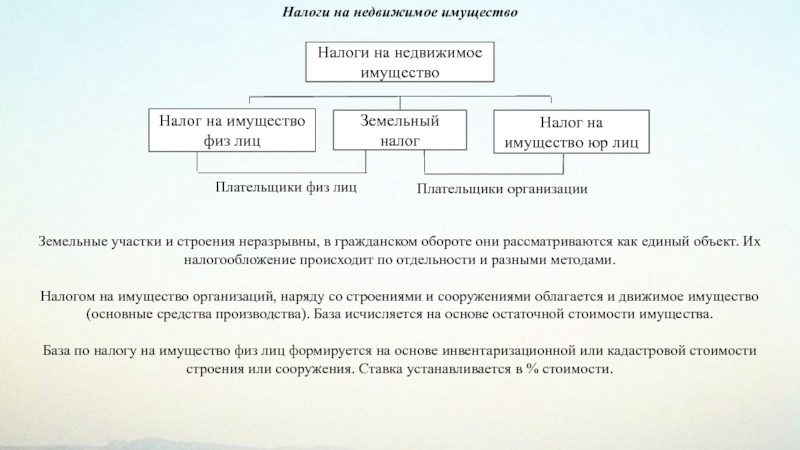

Индивидуальный предприниматель — собственник имущества, которое является объектом налогообложения, должен платить налог на имущество (ст. 400, 401 НК РФ).

После получения уведомления об уплате из налоговой инспекции предприниматель должен заплатить налог (п. 2 ст. 409 НК РФ). Сделать это нужно не позднее 1 декабря года, следующего за отчетным (п. 1 ст. 409 НК РФ).

1 ст. 409 НК РФ).

Если предприниматель опоздает с уплатой, то инспекция может начислить пени на сумму недоимки (ст. 75 НК РФ). Пени рассчитают по формуле:

Пени за просрочку уплаты налога = Сумма налога, не уплаченная в бюджет, х Количество дней просрочки (календарных) х 1/300 действовавшей ставки рефинансирования

Напомним, что по общему правилу предприниматели на УСН, освобождены от уплаты налога на имущество физических лиц в отношении объектов, которыми предприниматель владеет на праве собственности и использует для ведения предпринимательской деятельности (абз. 1 п. 3 ст. 346.11, ст. 400, 401 НК РФ). Однако в отношении некоторых объектов недвижимости эта льгота не действует. К таким объектам относятся (подп. 1, 2 п. 1, п. 7 ст. 378.2 НК РФ):

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

В отношении данных объектов недвижимости налог придется заплатить.

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявкуОпределение налога на имущество физических лиц

Налог на личную собственность — это налог, взимаемый государственными или местными органами власти с определенных видов активов, принадлежащих их резидентам. Как правило, под личной собственностью понимаются активы, отличные от земли или постоянных построек, таких как дома, которые считаются недвижимым имуществом. Налоги на личную собственность обычно используются для финансирования проектов общественных работ, таких как содержание дорог или строительство школ.

Ключевые выводы

- Налог на личную собственность — это вид налога, который взимается правительствами многих штатов и органов государственного управления.

- Под личной собственностью обычно понимаются ценные предметы, такие как автомобили и лодки, в отличие от недвижимости, которая считается недвижимостью.

- Штаты и населенные пункты с налогами на личную собственность обычно используют деньги для финансирования общественных работ, таких как школы и дороги.

- Виды собственности, облагаемой налогом, и ставки, по которым они облагаются налогом, будут варьироваться от места к месту.

Как работают налоги на имущество физических лиц

Государства и местные органы власти, применяющие налоги на личную собственность, могут применять их по-разному в отношении:

- Какие виды имущества облагаются налогом

- Как рассчитывается налог

- Какие средства, полученные от налога на имущество физических лиц, используются для

В Северной Каролине, например, налог на недвижимость исчисляется на местном уровне и взимается отдельными округами.Налоговое управление Северной Каролины, собирающее налог с продаж и подоходный налог, не участвует в сборе или управлении налогами на личную собственность.

Резиденты Северной Каролины облагаются налогами как на недвижимое имущество, так и на движимое имущество, которое подразделяется на три категории:

- Недвижимость

- Личное имущество

- Автомобили

Другие штаты, такие как Нью-Йорк, облагают налогом только недвижимость, такую как земля и здания, хотя они и их местные органы власти могут взимать налог с продаж на личную собственность в момент ее покупки.В случае личной собственности, такой как автомобили и мотоциклы, штаты также собирают доход в виде регистрационных и лицензионных сборов.

Подсказка

Если вы не согласны с начислением налога на имущество физических лиц, вы можете подать апелляцию в местную налоговую инспекцию. Подробности ищите на их сайте.

Примеры налога на имущество физических лиц

Поскольку штаты и местные органы власти по-разному определяют личную собственность, то, что считается личной собственностью в одном штате, может не подпадать под один и тот же зонтик в другом. Как уже упоминалось, не все штаты вообще облагают налогом личную собственность. И многие из тех, кто облагает налогом, предоставляют льготы для личного имущества, стоимость которого меньше определенной суммы.

Как уже упоминалось, не все штаты вообще облагают налогом личную собственность. И многие из тех, кто облагает налогом, предоставляют льготы для личного имущества, стоимость которого меньше определенной суммы.

Личная собственность также может включать активы, принадлежащие бизнесу. Вот некоторые типичные примеры:

- Машины

- Оборудование

- Мебель

- Копировальные аппараты

- Компьютеры

- Телефоны

- Принадлежности

Как исчисляются налоги на имущество физических лиц

В общих чертах, налог на личную собственность рассчитывается на основе стоимости рассматриваемой собственности и обычно рассчитывается как процент от этой стоимости.Налоги, основанные на стоимости имущества, иногда называют адвалорным налогом.

Налоговые инспекторы по-разному определяют стоимость движимого имущества. В штате Миссури, например, город Сент-Луис устанавливает стоимость автомобилей на основе средней стоимости обмена для данной марки, модели и года, установленной Национальной ассоциацией автомобильных дилеров.

Ставка налога и способ ее применения также зависят от штата и местности. В некоторых штатах, например, устанавливается фиксированная ставка налога для всех типов собственности, включая недвижимость, личное имущество и транспортные средства.У других разные ставки для разных видов собственности. Многие позволяют округам или другим местным органам власти определять, какую ставку вводить, хотя штат может устанавливать ограничения.

В Калифорнии, например, базовая ставка налога на недвижимость составляет 1%. Это относится к личному имуществу, принадлежащему физическим или юридическим лицам, а также к недвижимому имуществу. Но округа Калифорния также могут добавлять сборы или другие сборы к своим налогам на личную собственность.

Офис вашего местного налогового инспектора (или его веб-сайт) должен иметь возможность предоставить информацию о ставке налога на личное имущество (если таковой имеется), которой вы подлежите, и о том, какие типы собственности включены в нее.

Примечание

Ставки налога на имущество физических лиц периодически обновляются, а стоимость имущества переоценивается, что может привести к увеличению или уменьшению вашего налогового счета из года в год.

Как подавать и платить налог на имущество физических лиц

Обычно налог на имущество физических лиц уплачивается ежегодно и начисляется 1 января каждого года. Затем счета рассылаются по почте физическим или юридическим лицам, которые должны уплатить налог.

При покупке определенных типов личного имущества вам может потребоваться зарегистрировать их в местной налоговой инспекции.Обычно это означает заполнение формы онлайн или лично в офисе налогового инспектора с указанием деталей собственности.

То, нужно ли вам подавать такую форму, может зависеть от того, где вы живете, и от стоимости собственности. В округе Ориндж, штат Калифорния, например, заполнение формы заявления о коммерческой собственности с указанием служебной личной собственности требуется только в том случае, если совокупная стоимость собственности составляет 100 000 долларов или более. Так что, если вы ведете бизнес, но ваше оборудование оценивается менее чем в 100 000 долларов, в подаче документов нет необходимости.

Так что, если вы ведете бизнес, но ваше оборудование оценивается менее чем в 100 000 долларов, в подаче документов нет необходимости.

Может быть установлен крайний срок для подачи этой формы каждый год. Еще раз повторяя пример округа Ориндж, крайний срок — 1 апреля. Однако компании могут подать заявку на продление, если им нужно больше времени.

Налоги на личную собственность Определение | Bankrate.com

Что такое налоги на личную собственность? Налоги на личную собственность, также известные как налоги на собственность, представляют собой форму налогообложения так называемой личной собственности. Личное имущество определяется как любое движимое имущество, не связанное с домом или зданием.Требования к налогу на личную собственность варьируются от штата к штату и в основном касаются бизнеса. В бизнесе все движимые активы считаются личной собственностью и ежегодно облагаются налогом. Кроме того, в некоторых штатах облагается налогом личное имущество, такое как автомобили, лодки и самолеты. Личная собственность не включает недвижимое имущество, которое включает недвижимость, землю и здания.

Личная собственность не включает недвижимое имущество, которое включает недвижимость, землю и здания.

Исторически все имущество облагалось налогом как средство сбора средств для финансирования местных властей, хотя эти требования со временем постепенно смягчались.Для физических лиц наиболее очевидной формой этого налога является налог на недвижимость, а также налог, взимаемый в некоторых штатах с ценного движимого имущества, такого как транспортные средства. Размер налога рассчитывается исходя из процента от оценочной стоимости недвижимости.

Налоги на личную собственность больше всего затрагивают предприятия, потому что все оборудование, которое не является частью недвижимого имущества и которое используется в бизнесе, считается личной собственностью. Это означает, что компаниям необходимо вести подробный учет всего личного имущества, включая цену покупки и ежегодную амортизацию.Личная собственность может быть материальной, то есть физической, которую можно ощутить и потрогать, или нематериальной, такой как ценные бумаги, патенты и авторские права.

Личное имущество облагается местным налогом и, если налог основан на стоимости имущества, его можно вычесть из федеральных налогов.

Примеры налога на имущество физических лицПримером налога на имущество физических лиц являются налоги, взимаемые в округе Арлингтон, штат Вирджиния, на все автотранспортные средства, которые обычно останавливаются на ночь в этом округе.Если вы живете в Арлингтоне и храните в этом округе автомобиль, дом на колесах или лодку, вы должны платить ежегодный налог на недвижимость. Однако, если вы живете в другом округе, но работаете в Арлингтоне, и ваш автомобиль хранится за пределами округа на ночь, вам не нужно платить налог.

С другой стороны, если вы ведете бизнес в Арлингтоне, то все движимые активы, принадлежащие этому бизнесу, облагаются налогом на личную собственность.

Знаете ли вы, как в вашем штате облагается личная собственность? Узнайте, ознакомившись с нашими ставками государственного налога.

Что такое налог на недвижимое имущество?

Налоги на личное имущество — это налоги, взимаемые в зависимости от стоимости движимого имущества. Например, личное имущество может включать автомобили, жилые дома, лодки, мобильные дома, оргтехнику или машины. В каждой юрисдикции действуют свои правила в отношении налогов на личную собственность, а в некоторых местах, включая штат Нью-Йорк, их вообще не взимают.

Если вы живете в штате или местности, где взимаются налоги на личное имущество, или если вы планируете переехать в один из них, вы должны понимать, что такое налог на личное имущество и как он действует.

Определение и примеры налога на имущество физических лиц

Налоги на личную собственность основаны на стоимости собственности, находящейся в собственности (именуемой «адвалорным» налогом), и должны взиматься ежегодно.

Налог на личную собственность отличается от налога на «недвижимость» (или недвижимого имущества), который применяется к домам, зданиям или земле. Основное различие состоит в том, что под личным имуществом понимается движимое имущество или активы, такие как автомобили, лодки, оборудование или мебель; тогда как недвижимое имущество включает только стационарные или недвижимые конструкции или собственность.

Основное различие состоит в том, что под личным имуществом понимается движимое имущество или активы, такие как автомобили, лодки, оборудование или мебель; тогда как недвижимое имущество включает только стационарные или недвижимые конструкции или собственность.

- Альтернативное определение : Налог на имущество физических лиц — это один из четырех видов вычитаемых некоммерческих налогов, согласно Налоговой службе США (IRS).

- Альтернативное название : Адвалорный налог, который относится к налогу, начисляемому на основе стоимости объекта. Налоги на личную собственность являются примером адвалорного налога.

- Сокращение : PPT

В каждом штате или населенном пункте может быть несколько иное определение того, что составляет налогооблагаемую личную собственность и какие объекты не облагаются налогом.Например, в Калифорнии облагаемое налогом личное имущество должно быть материальным и может включать такие предметы, как портативное оборудование, инструменты, офисные принадлежности, мебель и тому подобное. Некоторые места могут содержать животных или домашний скот в качестве личной собственности.

Некоторые места могут содержать животных или домашний скот в качестве личной собственности.

Как работает налог на имущество физических лиц

Помимо налога на недвижимость (здания и земельная собственность), в некоторых штатах или юрисдикциях также взимается налог на личную собственность, которая не привязана к земле, например автомобили, мебель, лодки и т. Д. Государственные и местные органы власти взимают налог на личную собственность для получения дохода. .

В каждом штате и / или местном правительстве будут свои правила и определения, когда дело доходит до налогов на личную собственность.

Чтобы привести вам пример, вот как это работает для жителей штата Орегон, согласно данным Департамента доходов штата Орегон. Личное имущество оценивается в 100% от его реальной рыночной стоимости. Любой, у кого есть облагаемое налогом личное имущество, должен подать декларацию до 15 марта. Затем в конце октября вы получите по почте налоговую декларацию. Налогоплательщик обязан оплатить не менее одной трети этого налогового счета до 15 ноября, чтобы избежать уплаты процентов.Если вы оплатите к этому моменту полностью, вы получите 3% скидку на счет. В противном случае оставшиеся платежи должны быть произведены 15 февраля и 15 мая. К 1 июля непогашенный остаток превратится в залоговое право на все личное имущество.

Налогоплательщик обязан оплатить не менее одной трети этого налогового счета до 15 ноября, чтобы избежать уплаты процентов.Если вы оплатите к этому моменту полностью, вы получите 3% скидку на счет. В противном случае оставшиеся платежи должны быть произведены 15 февраля и 15 мая. К 1 июля непогашенный остаток превратится в залоговое право на все личное имущество.

Нужно ли мне платить налоги на движимое имущество?

Если вы проживаете в штате или местности, где взимаются налоги на личную собственность, то да, вы это делаете.

Хорошая новость заключается в том, что, хотя у каждого штата и местного правительства есть свои собственные правила и налоговые ставки, каждый имеет право требовать вычета налогов на личное имущество из своего федерального подоходного налога, если они его перечисляют.

Единственное требование к вычету налогов на личную собственность состоит в том, что уплачиваемые вами налоги должны основываться на стоимости имущества и взиматься ежегодно.

Поскольку Закон о сокращении налогов и рабочих местах значительно повысил стандартный вычет, может не иметь смысла детализировать его, если только сумма ваших детализированных вычетов не превышает стандартную сумму вычета.

Ключевые выводы

- В зависимости от того, где вы живете, вам, возможно, придется заплатить налог на имущество физических лиц.

- Налог на имущество физических лиц относится к движимому имуществу, например, автомобилям, лодкам или оборудованию.

- В каждом штате или местном правительстве действуют свои правила относительно того, что считается личной собственностью, и как рассчитываются и взимаются причитающиеся налоги.

- Если вы укажете детали, вы можете потребовать вычет из своей федеральной налоговой декларации по налогу на личное имущество, которое вы платите.

Налог на недвижимость | Что такое налог на имущество?

Налог на недвижимость в основном взимается с недвижимого имущества, такого как земля и здания, а также с движимого движимого движимого имущества, например транспортных средств и оборудования. Налоги на недвижимость являются крупнейшим источником государственных и местных доходов в США и помогают финансировать школы, дороги, полицию и другие службы.

Налоги на недвижимость являются крупнейшим источником государственных и местных доходов в США и помогают финансировать школы, дороги, полицию и другие службы.

Налоги на недвижимость в США

Налоги на недвижимость являются важным источником доходов для правительств штата и местных властей в США, составляя более 30 процентов от общих налоговых сборов штата и местных налогов и более 70 процентов от общих местных налоговых сборов.

Местные органы власти полагаются на доходы от налога на имущество для финансирования важных общественных услуг, таких как школы, дороги, полицейские управления, пожарные и неотложные медицинские службы, а также другие услуги, связанные с проживанием или владением недвижимостью.

Налоги на недвижимость соответствуют «принципу выгоды» или идее о том, что налоги, которые платит человек, должны соотноситься с полученными выгодами. Как правило, жители извлекают выгоду из государственных и местных услуг, которые финансируются их долларами налога на имущество.

Налог на имущество Ставки сильно различаются в зависимости от штата и населенного пункта и, как правило, являются тем, на чем налогоплательщики больше всего внимания уделяют, но налог на имущество , основа — что является и не подлежит налогообложению — также может иметь значительное влияние на инвестиции в бизнес и решения о местонахождении .

Хотя большинство людей знакомы с налогами на жилую недвижимость на недвижимое имущество, например на землю и строения, известными как «налоги на недвижимое имущество», во многих штатах также взимаются налоги на материальную личную собственность (TPP), принадлежащую частным лицам и предприятиям.

В целом, налоги на недвижимость относительно стабильны, нейтральны и прозрачны, тогда как налоги на материальное личное имущество, такое как транспортные средства и оборудование, более проблематичны.

Налоги на недвижимость в мире

Несмотря на их стабильность, прозрачность и низкую склонность к экономическому ущербу, налоги на имущество являются относительно незначительным источником доходов в большинстве развитых стран.

В среднем страны Организации экономического сотрудничества и развития (ОЭСР) получают менее 6 процентов общих доходов от налогов на собственность.

Налоги на недвижимое имущество

Материальная личная собственность — это имущество, которое можно перемещать или трогать, например, торговое оборудование, машины, инвентарь, мебель и автомобили.

Налоги на ТЭС составляют небольшую долю от общих государственных и местных налоговых сборов, но являются сложными, вызывая высокие затраты на соблюдение требований; не нейтральны, предпочитая одни отрасли другим; и искажают инвестиционные решения.

НалогиTPP ложатся бременем на многие активы, которые компании используют для роста и повышения производительности, такие как машины и оборудование. Удешевляя владение этими активами, налоги на ТЭЦ препятствуют новым инвестициям и оказывают негативное влияние на экономический рост в целом.

По состоянию на 2019 год 43 государства включили ТНП в свою базу налога на имущество.

Что такое налог на личную собственность предприятий

загрузка …

Что такое

— личное имущество?Деловое личное имущество включает материальных и нематериальных личных вещей.Недвижимость, полезные ископаемые и движимое имущество облагаются налогом в большинстве штатов. Однако ни один штат в настоящее время не применяет налог на нематериальную составляющую личного имущества. Около штатов облагают налогом исключительно нематериальную личную собственность, такую как облигации.

Типы личного имущества , подлежащего налогообложению, варьируются от штата к штату. Цели этой книги: 1) предоставить информацию о правильных процедурах оценки личного имущества; 2) предоставляют серию аналитических материалов по заявкам на личную собственность; и

3) оценить вопросы налога на имущество физических лиц. Оценка движимого имущества усложнилась за последние пятьдесят лет. Рассмотрим компанию, которая потратила 100 000 долларов на обеспечение сотрудников часами Apple. Как правильно распределить: 1) материальную личную собственность (пластик, металл и силикон) и 2) нематериальную личную собственность (патенты, товарные знаки, программное обеспечение, данные, проприетарные производственные процессы и исследования и разработки, использованные для разработки Apple смотреть)?

Оценка движимого имущества усложнилась за последние пятьдесят лет. Рассмотрим компанию, которая потратила 100 000 долларов на обеспечение сотрудников часами Apple. Как правильно распределить: 1) материальную личную собственность (пластик, металл и силикон) и 2) нематериальную личную собственность (патенты, товарные знаки, программное обеспечение, данные, проприетарные производственные процессы и исследования и разработки, использованные для разработки Apple смотреть)?

Еще одна проблема , которую необходимо рассмотреть, заключается в наличии нематериальной стоимости из-за более высокого бренда, который реализует более высокие цены, но может не иметь дополнительной полезности.Примером может служить разница между телефоном Apple и телефоном Samsung . По некоторым данным, последняя модель Samsung превосходит , но стоимость намного меньше.

Материальное имущество

Личное имущество Определено Материальное личное имущество можно увидеть, переместить, потрогать и ощутить. Он не включает недвижимость или полезные ископаемые. В общем это относится к физическим объектам, которые имеют ценность из-за их полезности. Он не включает наличные деньги, акции, облигации, контракты, патенты, коммерческую тайну, программное обеспечение, стоимость коммерческого предприятия, стоимость непрерывности деятельности, бизнес-процессы и собственные программы обучения .

Он не включает недвижимость или полезные ископаемые. В общем это относится к физическим объектам, которые имеют ценность из-за их полезности. Он не включает наличные деньги, акции, облигации, контракты, патенты, коммерческую тайну, программное обеспечение, стоимость коммерческого предприятия, стоимость непрерывности деятельности, бизнес-процессы и собственные программы обучения .

Примеры

Материальное имущество Личное имущество Материальный бизнес личная собственность может включать предметов домашнего обихода, автомобили, снегоходы, лодки, предметы роскоши, такие как искусство и ювелирные изделия, другие типы предметов коллекционирования, офисную мебель и оборудование, машины и оборудование, инвентарь, расходные материалы, незавершенное производство (физического продукт, а не услуги) и оборудование для действующих ресторанных и обслуживающих предприятий . Это не обязательно исчерпывающий список. три ключевых слова для определения материальной личной собственности — это то, что можно переместить , войлок и коснуться .

Это не обязательно исчерпывающий список. три ключевых слова для определения материальной личной собственности — это то, что можно переместить , войлок и коснуться .

Понимание разницы между материальной и нематериальной личной собственностью важно для ее оценки . Материальное имущество можно увидеть, пощупать, потрогать и переместить. Он имеет ценность, основанную на качестве постройки, состоянии, функциональности, а также спросом и предложением. Однако общая стоимость и материальная стоимость не совпадают в , в большинстве случаев .Выделение материальной стоимости из общей стоимости является сложной задачей для соответствующих типов оценки личного имущества.

Изменения в

Личном имуществе В 1800 году было легче различать стоимость материального и нематериального имущества. Восемьдесят – девяносто процентов рабочей силы было задействовано в сельском хозяйстве в 1800 году. 72 процента населения были задействованы в сельском хозяйстве в 1820 году (Национальный институт продовольствия и сельского хозяйства и Министерство сельского хозяйства США) по сравнению с менее чем одним процентом, занятым сегодня в сельском хозяйстве. .Сегодня нематериальные ценности переплетаются с материальными ценностями таким образом, что их трудно отделить. Подумайте об изменениях в за последние сорок лет с 1977 года. :

72 процента населения были задействованы в сельском хозяйстве в 1820 году (Национальный институт продовольствия и сельского хозяйства и Министерство сельского хозяйства США) по сравнению с менее чем одним процентом, занятым сегодня в сельском хозяйстве. .Сегодня нематериальные ценности переплетаются с материальными ценностями таким образом, что их трудно отделить. Подумайте об изменениях в за последние сорок лет с 1977 года. :

- Первый компьютер Apple: 1977

- Интернет в 1,4% домохозяйств США: 1983

- Использование сотовых телефонов достигло 50%: 1990

- Интернет в 42% домохозяйств США: 1990

- Интернет в 75% домохозяйств США: 2015

- Сотовый телефон используется более 75%: 2016

Мы пропустили следующее: радиостанции CB, проигрыватели 8 Track, кассетные плееры, факсы, введение электронной почты и невероятный рост U.Производительность S. с 1985 по 2000 год в результате внедрения компьютеров.

Оценка личного имущества концептуально аналогична оценке недвижимости. Наибольшие различия заключаются в источниках данных, а не в лежащей в основе теории оценки. Есть надежные способы выработать ценное мнение. Следующие шаги, которые необходимо учитывать при оценке, — это цель оценки , дата вступления в силу оценки , определение рыночной стоимости , уровень торговли и включение нематериальных активов .

Налоги на недвижимость VS Налоги на недвижимость

Термин «налоги на недвижимость» обычно относится к налогам на недвижимость, уплачиваемым за ваш дом или собственность. Тем не менее, есть много различных типов собственности, которыми может владеть физическое лицо, и каждый тип собственности облагается налогом по-своему.

Что такое налоги на недвижимость?

Налоги на недвижимость аналогичны налогам на недвижимость. Они взимаются с большей части собственности в Америке и выплачиваются правительствам штата и местным властям.Средства, полученные от налогов на недвижимость (или налогов на недвижимость), обычно используются для оплаты местных и государственных услуг.

Налог на недвижимое имущество

Существует налог на личное имущество, называемый «налог на личное имущество», это не одно и то же. Под личной собственностью понимаются мобильные, а не фиксированные объекты недвижимости.

Налог на личную собственность по сравнению с Налог на недвижимость

В то время как налоги на недвижимость охватывают только налоги на недвижимость, такую как кондоминиум, дом или арендуемое имущество, налоги на личную собственность включают в себя материальное и движимое личное имущество, включая транспортные средства (например, автомобили, самолеты, лодки, трейлеры или мобильные дома).Типы личного имущества, облагаемого налогом на личное имущество, различаются в зависимости от юрисдикции. в некоторых случаях могут быть случаи, когда передвижной дом считается недвижимым имуществом, а не личным имуществом.

Объекты, не облагаемые налогом на личное имущество, включают нематериальное личное имущество; в некоторых юрисдикциях могут взиматься налоги на определенные предметы личного имущества для бизнеса, но не на эквивалентные предметы личного пользования.

Дополнительная справка по налогам на недвижимость

Если вам нужна помощь в навигации по налогам на имущество, ознакомьтесь с нашими информативными сообщениями о государственном содержании, которые охватывают требования, ставки и законы налога на имущество для каждого штата.

Для получения персональной налоговой помощи свяжитесь с налоговым профи H&R Block. Найдите ближайший к вам офис.

Личное имущество — Часто задаваемые вопросы (FAQ)

Деловая личная собственность — это вся собственность, находящаяся в собственности или аренде которой, кроме недвижимой собственности. Бизнес-инвентарь является личной собственностью, но на 100% освобожден от налогообложения.Материальная личная собственность, находящаяся в собственности, заявлении, владении или под контролем при ведении профессиональной деятельности, торговли или бизнеса, может облагаться налогом на собственность. Личное имущество и оборудование предприятий оцениваются ежегодно, начиная с 1 января.

Товарно-материальные запасы освобождены от налогообложения и включают в себя личные данные, которые становятся частью продукта или сами являются продуктом, предназначенным для продажи или аренды в ходе обычной деятельности. Примеры запасов:

- Производственные принадлежности, такие как болты, гайки и винты, которые входят в состав проданного продукта.

- Бывшее в употреблении сельскохозяйственное или строительное оборудование, переданное дилеру или аукционисту не позднее даты удержания 1 января.

- Животные, используемые в производстве продуктов питания или клетчатки.

- Личное имущество, предназначенное для продажи или аренды в ходе обычной деятельности на дату удержания 1 января.

Принадлежности — это имущество, используемое в ходе нормальной деятельности предприятия, но не предназначенное для продажи или аренды. Примеры поставок:

- Канцелярские и офисные принадлежности.

- Принадлежности для уборки и уборки.

- Топливо, используемое в обычной деятельности предприятия.

- Химические вещества и драгоценные металлы, используемые для химической или физической реакции.

Хотя BOE предписывает много типов форм для использования оценщиками округа, налогоплательщики должны получить Заявление о коммерческой собственности и любые другие необходимые формы из округа, в котором налогооблагаемое имущество находится на законных основаниях (более или менее постоянный расположение недвижимости).

Когда оборудование сдается в аренду, закон гласит, что оценщик округа может оценивать арендованное имущество либо арендатору, либо арендодателю, либо обоим, независимо от того, существует ли частное соглашение между сторонами договора аренды. Однако собственность обычно не оценивается совместно, и требования округа к заполнению Отчета о коммерческой собственности различаются в зависимости от арендуемого оборудования. Поэтому вам следует обратиться к своему окружному оценщику для получения дополнительной информации о требованиях к регистрации Заявление о коммерческой собственности .

Обычно окружной оценщик использует историческую стоимость, указанную текущим владельцем, и применяет новые и обычные коэффициенты амортизации восстановительной стоимости для оценки справедливой рыночной стоимости. Более подробное обсуждение коэффициентов индекса см. На страницах с 1 по 10, а коэффициентов процента хорошего качества см. На страницах с 11 по 16 в Справочнике оценщика, раздел 581, Индекс оборудования и приспособлений, процентное соотношение товаров и коэффициенты оценки .

Налог с продаж, а также расходы на транспортировку и установку являются частью общей стоимости приобретения активов для коммерческого использования.Эти затраты являются компонентами стоимости активов и, следовательно, должны указываться как часть вашей общей заявленной стоимости.

Ваш вопрос касается налога с продаж или налога на использование, который касается налога на компонент налога на имущество в арендных платежах за арендованное оборудование. Любая аренда материального личного имущества, передающая право собственности или владение, является продажей или покупкой. В этом случае налог с продаж или использования измеряется арендной платой, уплачиваемой арендатором. Арендные платежи облагаются налогом с продаж или налогом на использование, который включает любые платежи, требуемые по договору аренды.Сюда входят суммы, уплаченные по налогам на личную собственность в отношении арендуемой собственности в соответствии с Положением 1660 (c) (1) о налоге с продаж и использования.

Нет. Окружной асессор должен ежегодно оценивать всю собственность в округе в пользу лица, владеющего, владеющего или контролирующего ее, на дату залога. В законе нет положения, позволяющего оценщику округа пропорционально распределять оценки между покупателем и продавцом облагаемого налогом личного имущества, которое продается в следующем финансовом году.

Носители для хранения компьютерных программ оцениваются так, как если бы на них не было компьютерных программ, за исключением основных рабочих программ. Базовые рабочие программы — это программы, которые «являются фундаментальными и необходимыми для функционирования компьютера». Таким образом, в то время как базовые операционные программы облагаются налогом, прикладные программы освобождаются от налога, если они не включены в единую продажу пакета. Правило 152 налога на имущество, Носитель для хранения компьютерных программ , объясняет, как правильно определить классификацию компьютерного программного обеспечения.

Лодки и самолеты облагаются налогом и подлежат ежегодной оценке. Их стоимость определяется путем анализа продаж сопоставимых лодок и самолетов. Информация об их местонахождении и владении получена от Департамента транспортных средств, Береговой охраны США, Федерального управления гражданской авиации, инспекций на местах и из других государственных и частных источников.

Даже если вы больше не владеете недвижимостью, вы все равно несете ответственность за уплату налогов, поскольку владели ею на дату удержания 1 января.Когда облагаемое налогом личное имущество продается после даты залога, продавец обязан уплатить налоги на имущество за следующий финансовый год.

Да. До тех пор, пока обычное место стоянки судна не будет установлено в другом месте, судно, зарегистрированное в Калифорнии, по-прежнему будет облагаться налогом в Калифорнии. То есть, если судно находится не в Калифорнии, но перемещается из одного места в другое и не стало постоянно находиться в одном месте за пределами Калифорнии, судно все равно подлежит оценке в Калифорнии.

Лодка может иметь право удержания налога от налогового инспектора округа за неуплату неуплаченного налога на имущество. Сборщик налогов графства может приостановить регистрацию судна в DMV до тех пор, пока налоги не будут уплачены. Мы рекомендуем вам связаться как с налоговым инспектором округа, так и с налоговым инспектором округа, где ранее находилась лодка, для получения дополнительной информации о том, как решить налоговую проблему.

Оценщик округа получает информацию о владении самолетом от Банка Англии, других округов, Федерального управления гражданской авиации, отчеты от операторов аэропортов и периодические проверки всех аэропортов округа.

Самолеты облагаются налогом и ежегодно оцениваются по текущей рыночной стоимости на 1 января. Стоимость определяется путем анализа закупочных цен, продаж сопоставимых самолетов и других рыночных данных. Кроме того, информация, указанная владельцем воздушного судна в форме 577 BOE, Заявление о собственности воздушного судна , используется при оценке воздушного судна. Другими источниками информации являются Банк Англии, Федеральное управление гражданской авиации, отчет оператора аэропорта и проверки на местах.

Партийное воздушное судно, которое хранится на складе для продажи лицензированным дилером 1 января, имеет право на освобождение от налога на коммерческую инвентаризацию и, следовательно, не облагается налогом на имущество.

Закон штата требует, чтобы воздушные суда ежегодно облагались налогом с даты удержания 1 января в налоговой службе, где они регулярно или обычно находятся в Калифорнии.

Временное удаление воздушного судна из округа на дату удержания 1 января не освобождает его от налогов на имущество, если оно регулярно или обычно находится в этом округе.

Новый владелец будет нести ответственность за уплату налогов за новый налоговый год. Если окружной эксперт не получил от FAA необходимую информацию о продажах, вы можете получить уведомление об оценке, информирующее вас об оценочной стоимости самолета. Если вы получили это уведомление, вам следует связаться с окружным инспектором и сообщить имя и адрес нового владельца, дату продажи, местонахождение самолета и присвоенный FAA номер «N».