Налог на имущество организаций согласно ст. 378.2 НК РФ

Налог на имущество организаций установлен Налоговым кодексом России. Это региональный налог — он вводится в действие НК РФ и законами субъектов РФ. Основы налога на имущество организаций установлены главой 30 НК РФ. Субъекты Российской Федерации имеют право определять налоговую ставку, порядок и сроки уплаты налога — в рамках, указанных в Налоговом кодексе.

Налоговая база определяется как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

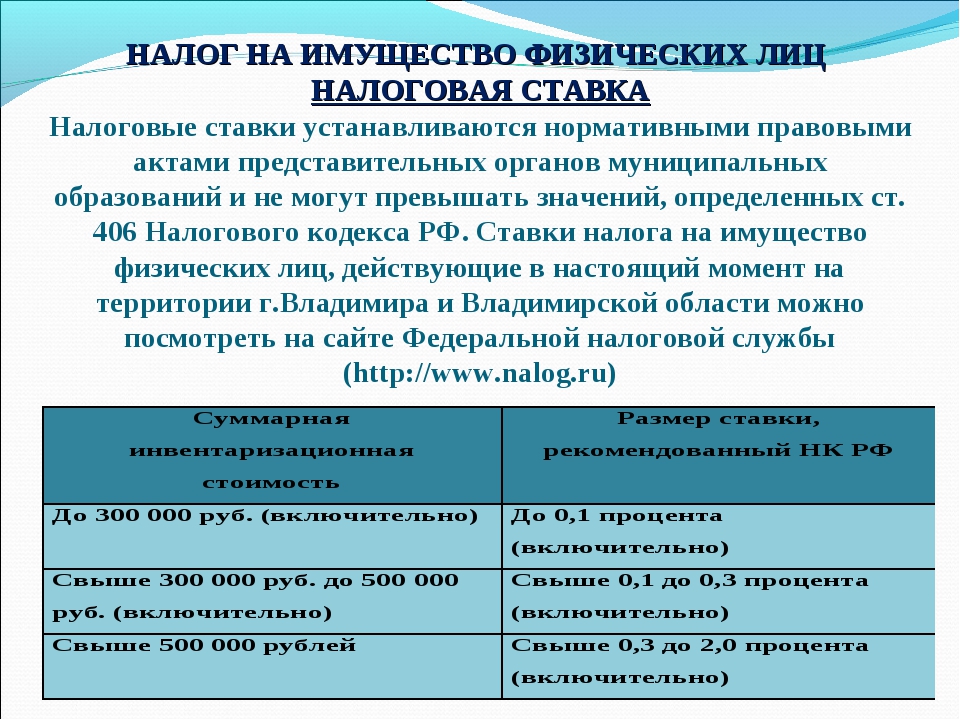

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2016 год утверждена приказом Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 г. № 111 (полный печень имущества на сайте http://minprom.gov39.ru/Kadastr/index.php)

Закон Калининградской области от 27.11.2003 г. №336 «О налоге на имущество организаций» (в редакции от 11.04.2016 г. №520) установил налоговую ставку в отношении таких объектов в следующих размерах: в 2016 г.- 0,75%, в 2017 году – 1,0%, 2018 г. – 1,5%, 2019 г. — 1,5% и последующие годы – 2,0 %.

Калькулятор налога на имущество 2021

Законодательство в отношении имущественного сбора меняется, и надо быть в курсе последних изменений, чтобы правильно рассчитать налог на имущество юридических лиц в 2021 году, корректно определив налоговую базу. Проверить расчеты поможет бесплатный онлайн-калькулятор.

Как организации считают налог на имущество

В зависимости от того, облагается недвижимость налогом по кадастровой стоимости или по балансовой, немного отличается порядок расчета. Все подробности, включая способ, как посчитать налог на имущество на калькуляторе онлайн, разберем ниже.

Определение налоговой базы

При определении налоговой базы в нее включается не все имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты, природные ресурсы) и другие. Одновременно с этим из налоговой базы исключают все движимые имущественные объекты.

Подробнее: Декларация по налогу на имущество: заполнение нового бланка

Что касается льгот, налогоплательщики, которые вправе ими воспользоваться, закреплены в п.

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ.

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Если организация применяет региональную льготу, то необходимо следить за законодательством субъекта РФ.

Проверить действующие положения удобно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Подготовка к расчету

Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

№ | Комментарий | |

|---|---|---|

I | Недвижимость, по которой определена кадастровая стоимость | На официальном сайте Росреестра (https://rosreestr. |

II | Недвижимость, по которой нет кадастровой оценки | Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость |

III | Объекты, освобожденные от налогообложения | Перечень дан в п. 4 ст. 374 НК РФ |

IV | Льготируемые объекты | Перечень дан в ст. 381 НК РФ |

V | Прочее | Недвижимость, не попавшая ни в одну из вышеперечисленных групп |

ru) размещена кадастровая стоимость объектов

ru) размещена кадастровая стоимость объектовРасчет суммы налога

Если надо определить, сколько платить за объект, облагаемый по кадастровой стоимости, калькулятор расчета налога на имущество юридических лиц в 2021 году не понадобится, поскольку формула совсем простая:

Авансовый платеж = кадастровая цена × ставка.

Чтобы рассчитать авансовый платеж, полученный показатель делим на 4.

Подробнее: Пример расчета налога на имущество организаций

Гораздо сложнее производится расчет по среднегодовой стоимости, и тут калькулятор налога на имущество юридических лиц в 2021 году по кадастровой стоимости не пригодится, поскольку алгоритмы отличаются. В этом случае сначала суммируют остаточную стоимость объектов, затем определяют среднегодовую цену недвижимости, а потом уже ее умножают на налоговую ставку. Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10, в зависимости от периода, за который производится уплата. Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

Формула, как производится расчет авансового платежа по налогу на имущество, выглядит следующим образом:

Как считать налог на онлайн-калькуляторе

Поскольку расчет для имущества, облагаемого по среднегодовой стоимости, трудоемкий, предлагаем использовать калькулятор имущественного налога как основной или вспомогательный инструмент.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

Шаг 1. В первом окне вводим налоговую ставку, принятую в вашем регионе. По умолчанию введенное значение 2,2%.

Шаг 2. Заполняем в каждом месяце цифры остаточной стоимости.

Шаг 3. Нажимаем кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму к доплате.

Одновременно калькулятор налога на недвижимость покажет квартальные и полугодовые суммы платежей.

Налоговый и отчетный периоды

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ). Но отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налоговая база | Отчетные периоды |

|---|---|

Рассчитывается, исходя из среднегодовой стоимости | I квартал, полугодие, 9 месяцев |

Рассчитывается, исходя из кадастровой стоимости | I квартал, II квартал, III квартал |

Ранее в установленные отчетные периоды в налоговые органы предоставлялись расчеты по авансовым платежам, но с 01. 01.2020 от этого требования отказались. Налогоплательщики подают только декларацию по итогам года (ст. 386 НК РФ).

01.2020 от этого требования отказались. Налогоплательщики подают только декларацию по итогам года (ст. 386 НК РФ).

Налог на имущество юридических лиц

Юрлица обязаны платить и считать налог на имущество так, как прописано в главе 30 НК РФ, плюс учитываются (так как налог – региональный), законы, принятые в соответствующих регионах. Они могут установить и собственные условия отчетности, и ставки, правда, в пределах, точно указанных в НК РФ. О том, кто будет платить этот налог, каков порядок его расчета, а также уплаты налога в 2018 г., пойдет речь в нашем материале.

Плательщики налога на имущество организаций

Налог приходится платить всем фирмам, применяющим ОСНО, при наличии на балансе имущества, являющегося налоговым объектом. Налог могут платить «упрощенцы» и организации на ЕНВД, но только по отдельным объектам, если они облагаются налогом из кадастровой стоимости. Не во всех регионах это присутствует.

Что облагается налогом на имущество юридических лиц

Под налогообложение попадают «стоящие» на балансе недвижимость и движимое имущество (ст.

- земля, водные и прочие объекты природопользования,

- ОС, относящиеся к первой или второй группе амортизации (Классификация ОС, утв. постановлением Правительства РФ от 01.01.2002 № 1).

Налог на имущество юрлиц: периодичность и сроки уплаты

Налоговый период по имущественному налогу – календарный год (ст. 379 НК РФ). Отчетные же периоды зависят от ряда факторов:

- для фирм, исчисляющих налог из кадастровой стоимости – первый, второй, третий кварталы;

- для всех остальных — 1 квартал, полугодие, 9 месяцев.

Налог на имущество организаций устанавливается субъектами РФ, и они вправе вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ).

Сроки уплаты налога/авансов также устанавливаются регионами (ст. 383 НК РФ). Авансы надо перечислить в бюджет после каждого отчетного периода (если это правило есть в региональном нормативном акте), а по завершении года уплачивается собственно налог (естественно, за минусом перечисленных авансов).

Налог на имущество организаций: ставка-2018

Ставки налога региональные власти по закону имеют право установить сами, но не превышая предельный допустимый размер, равный 2,2% (п. 1 ст. 380 НК РФ).

Для расчета налога из кадастровой стоимости регионы не могут принимать ставку выше 2% (п. 1.1 ст. 380 НК РФ).

По налогу на имущество организаций с 2018 года ставка до 1,1% применяется к движимым ОС (к примеру, автомашинам), учтенным с 01.01.2013 г. (кроме имущества, принятого из-за реорганизации/ликвидации юрлица, или от взаимозависимых лиц), не освобожденным от налогообложения по ст. 381.1 НК РФ. В 2018 г. льгота по такому имуществу применяется, когда она прописана в региональном законе. Если льготирование законом не установлено, налог придется платить по ставке, принятой регионом, но не более 1,1% (п. 3.3 ст. 380 НК РФ).

3.3 ст. 380 НК РФ).

Регионам по налогу на имущество организаций НК РФ разрешает дифференцировать ставки по видам налогоплательщиков или имущества, за которое положено уплатить налог. Если местные ставки, по причине отсутствия соответствующего закона, к примеру, не установлены, применяются указанные в НК (ст. 380 НК РФ).

Когда налоговый объект находится территориально в другом субъекте, платить налог нужно по ставкам, установленным именно в этом субъекте РФ (ст. 385 НК РФ) — это надо учитывать.

Читайте также: Отмена налога на движимое имущество

Расчет налога на имущество организаций 2018

Рассчитывать налоговую базу следует отдельно для имущества (п. 1 ст. 376 НК РФ):

- по месту нахождения фирмы,

- по каждой «обособке», имеющей отдельный баланс,

- имеющего местонахождение, отличное от места расположения организации,

- по которому база определяется из его кадастровой стоимости,

- облагаемого по разным налоговым ставкам.

На порядок расчета налога на имущество организаций-2018 влияет, какая стоимость имущества образует налоговую базу.

Среднегодовая стоимость

принимается базой в большинстве случаев (п.п. 4, 6 ст. 376 НК РФ). Для авансового платежа она рассчитывается путем сложения остаточной стоимости объектов на 01 число каждого месяца отчетного периода и на 01 число месяца, следующего за отчетным периодом, поделенных на число месяцев периода (3, 6 или 9), увеличенное на 1. Далее, для расчета авансового платежа, налоговая база делится на 4 и умножается на ставку налога.

Среднегодовая стоимость для расчета налога на имущество предприятий образуется путем сложения остаточной стоимости на 01 число каждого месяца в году и на 31 декабря, поделенных на число месяцев периода, увеличенное на 1. Сумма налога к доплате за год рассчитывается как произведение среднегодовой стоимости на ставку налога, минус авансовые платежи, начисленные в течение года.

Из кадастровой стоимости

налог на имущество-2018 для юридических лиц могут уплачивать фирмы на ОСНО, УСН и ЕНВД (с недавнего времени), у которых имеется во владении (ст. 378.2 НК РФ):

378.2 НК РФ):

- Торговые либо административно-деловые центры, либо помещения и офисы в них.

- Нежилые помещения, согласно «Единого госреестра недвижимости», если их предназначение – размещение офисов, торговли, компаний по бытовому обслуживанию и общепита;

Из кадастровой стоимости в указанных случаях считается, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально публикуемый до начала отчетного года. По объектам, в перечень не вошедшим, либо кадастровую стоимость которых определили позднее (в течение отчетного года), налог рассчитывается из их среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

- Домами либо другими жилыми помещениями, не учтенными в виде ОС. Если регионом кадастровая стоимость по ним определена не на 01.01., а позже – в течение года, налог отчетного года все равно придется просчитать из кадастровой стоимости – такое положение действует с 2018 г. (пп. 2.1 п. 12 ст. 378.

2 НК РФ).

2 НК РФ).

Авансы по налогу рассчитываются как произведение поделенной на 4 кадастровой стоимости имущества на 01 января отчетного года и налоговой ставки.

Налог к уплате по итогам года равен произведению кадастровой стоимости на 01 января отчетного года и ставки налога, минус авансы, начисленные в течение года.

Оптимизация налога на имущество организаций

Налог на имущество – нередко один из самых «весомых» налоговых платежей фирмы. При этом существуют совершенно законные способы, позволяющие снизить налоговую нагрузку.

Поскольку по налогу на имущество организаций Налоговый кодекс не предусматривает налоговых вычетов, а на льготы может рассчитывать лишь ограниченный круг предприятий, налогоплательщики для оптимизации могут применять:

- налоговые спецрежимы – «упрощенку» или ЕНВД, при которых налог не платится вовсе, кроме указанных выше случаев;

- выбор наиболее выгодного метода начисления амортизации ОС из всех возможных;

- регулярную переоценку ОС;

- получение имущества в лизинг — налоговый объект может числиться на балансе лизингодателя, либо лизингополучатель применяет ускоренный коэффициент амортизации.

Налог на имущество – отчетность

Там, где по налогу действуют отчетные периоды, ежеквартально в соответствующую ИФНС надо подавать Расчет по авансовому платежу. Крайний срок подачи – 30 число месяца после отчетного периода.

Годовую декларацию по налогу не забудьте подать не позднее 30 марта следующего года.

«Имущественные» формы отчетности (утв. приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271), свежие – применяются с этого года, подаются в ИФНС не только по месту нахождения предприятия (или «обособки» на отдельном балансе), но и по местонахождению недвижимости, отличному от местонахождения фирмы (ст. 385 НК РФ). Как заполнить новую декларацию по налогу на имущество за 2017 год, читайте в нашей статье.

Налог на имущество юридических лиц и ИП, информация об уплате

Информация по уплате налогов для юридических лиц

Недвижимость российских и иностранных организаций облагается налогом на имущество на основании ст. 374 НК РФ, п. 5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н.

Причем уплачивать налог нужно не только в отношении недвижимости, которую организация сама использует. Объектом налогообложения является и та недвижимость, которая передана в аренду, в безвозмездное пользование, в доверительное управление или в совместную деятельность по договору простого товарищества.

Организации — как российские, так и иностранные — подлежат постановке на учет в налоговом органе по месту нахождения недвижимости (абз. 1 п. 1 ст. 83 НК РФ). Прежде всего такая регистрация осуществляется по месту нахождения недвижимости, которая принадлежит организации на праве собственности, хозяйственного ведения или оперативного управления (абз. 2 п. 5 ст. 83 НК РФ).

Порядок постановки организации на учет в налоговом органе по месту нахождения недвижимости установлен ст. ст. 83 — 85 НК РФ. У российской организации налогом облагается недвижимое имущество, которое учтено на ее балансе в качестве основных средств в соответствии с правилами ведения бухгалтерского учета (п. 1 ст. 374 НК РФ).

Требуется квалифицированная помощь в вопросе уплаты налогов? Обращайтесь в юридическое агентство «Раут». Первичная консультация с заключением профессионального юриста — БЕСПЛАТНО!

Такие объекты недвижимости должны соответствовать следующим критериям (п. 4 ПБУ 6/01):

- недвижимость предназначена для использования в производстве продукции (при

выполнении работ, оказании услуг), для управленческих нужд организации, для

предоставления организацией за плату во временное владение и пользование или во

временное пользование; - планируемый срок использования недвижимого имущества — свыше 12 месяцев или

более обычного операционного цикла, если он превышает 12 месяцев; - организация не намерена впоследствии продать данное имущество;

- объект способен приносить организации доход в будущем.

Читайте также: Минимальный размер налога при применении УСН

Недвижимость, которая относится к основным средствам, отражается в бухгалтерском учете организации на счетах:

- — 01 “Основные средства”

- — 03 “Доходные вложения в материальные ценности”.

Это следует из Инструкции по применению Плана счетов бухгалтерского учета в Российской Федерации, утвержденной Приказом Минфина России от 31.10.2000 N 94н. Организация начинает уплачивать налог в отношении недвижимого имущества с момента включения его в состав основных средств, т.е. тогда, когда объект недвижимости готов к использованию по прямому назначению.

Читайте также: Налоговые споры — прогибаться или бороться

Информация по уплате налогов для индивидуальных предпринимателей

Порядок уплаты налога на имущество индивидуальных предпринимателей идентичен порядку, применяемому для физических лиц, т.е. налог уплачивается на основании уведомления налогового органа. Различие может касаться только объектов недвижимости, используемых в предпринимательской деятельности, по которым налог исчисляется исходя из кадастровой стоимости.

С 1 января 2020 года налог на имущество будут платить все

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

Однако есть целый ряд объектов, налоговая база по которым определяется исходя из кадастровой стоимости. На такие объекты льгота по налогу на имуществу не распространяется.

Процедура отнесения конкретной недвижимости налогоплательщика к подобным объектам достаточно трудоемкая:

- Должна быть проведена кадастровая оценка объекта.

- Недвижимость должна соответствовать определенному типу объекта, указанному в НК РФ (торговые центры, офисы и т. д.).

- Данный тип объекта должен быть подтвержден региональным законом как объект налогообложения.

- Регион должен составить перечень конкретных объектов, которые будут облагаться налоговом исходя из кадастровой стоимости. В перечне указываются точные адреса /кадастровые номера объектов недвижимости.

Несмотря на то, что большинство субъектов РФ подготовили достаточно обширные перечни, подавляющая часть недвижимости в них все же не попала. Т. е. подлежала обложению налогом на имущество исходя из остаточной, а не кадастровой стоимости, и не подлежала налогообложению вовсе в случае с пользователями спецрежимов.

С 1 января 2020 года вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, который фактически упраздняет данную льготу для пользователей спецрежимов и меняет порядок расчета налога на имущество для всех остальных.

Налог на имущество по кадастровой стоимости нужно будет начислять по всей недвижимости, если у нее определена такая стоимость. Не будет иметь значения, упомянута ли недвижимость в региональном перечне, к какому типу относится эта недвижимость и т. д.

Произойдет это из-за изменения пп. 4 п.1 ст. 378.2. На данный момент в этом пункте в качестве объектов налогообложения указаны жилые дома/помещения, которые не являются основными средствами в целях бухгалтерского учета, то есть, например, купленные/построенные для перепродажи.

После изменения формулировка будет следующая:

«4) иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 — 3 настоящего пункта.».

Обратите особое внимание на то, что глава 32 — это глава про налог на имущество физических лиц, а не юридических. Там объект налогообложения определен иначе (ст. 401 НК РФ).

Объектом налогообложения признается следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Список фактически открытый!

Более того, для имущества, указанного в пп.4 п.1 ст. 378.2 НК РФ, не требуется его включение в перечень с указанием конкретных адресов. Перечень необходим только для имущества из пп.1 и 2 п.1 ст. 378.2, т. е. для торговых центров и офисов (пп.1 п. 7 ст. 378.2 НК РФ). Для имущества, указанного в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества был подтвержден региональным законом как объект налогообложения.

Подобная формулировка уже создает определенные коллизии.

Так, например, не ясно, нужно ли будет облагать налогом на имущество исходя из кадастровой стоимости торговый центр, не включенный в региональный перечень. Ведь он одновременно будет подпадать не только под пп.1 п.1 ст. 378.2 НК РФ как торговый центр, но и под пп.4 п. 1 ст. 378.2 НК РФ как «иное здание, строение, сооружение», а для последнего типа не требуется включения в региональный перечень.

До конца года всем заинтересованным лицам нужно внимательно следить за своим региональным законодательством. Судя по прошлому опыту, большая часть регионов не успеет отреагировать на подобное изменение и добавить/поменять тип объекта налогообложения в своем региональном законе о налоге на имущество организаций и в 2020 году все останется без изменений. Однако будут и те, кто успеет это сделать.

Следить за изменениями в законодательстве удобнее с системой Главбух.

Например, вместе с изменениями по налогу на имущество, в Налоговый Кодекс были внесены десятки других чуть менее важных изменений. Более подробно с ними можно ознакомиться в Системе Главбух.

Налог на имущество организаций от кадастровой стоимости

В настоящее время в Республике Саха (Якутия) не принят Закон, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества (ст. 378.2 НК РФ), соответственно, в 2020 году в Республике Саха (Якутия) налоговая база по налогу на имущество организаций определяется в соответствии со ст. 375 НК РФ, т.е. как среднегодовая стоимость имущества, признаваемого объектом налогообложения. За более подробной информацией об особенностях налогообложения рекомендуем обратиться в налоговые органы.

В соответствии со статьей 378.2 Налогового кодекса РФ, налоговая база по налогу на имущество организаций определяется исходя из кадастровой стоимости для следующих видов объектов:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

При этом, условия признания объекта недвижимости административно-деловым центром, торговым центром (комплексом), офисом, торговым объектом, объектом общественного питания и бытового обслуживания установлены п. п. 3 — 5 ст. 378.2 НК РФ ( или отвечают хотя бы одному из двух условий):

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает соответственно размещение зданий делового, административного, коммерческого назначения или размещение объектов торговли, общественного питания, бытового обслуживания;

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях делового, административного, коммерческого назначения или размещения торговых объектов, объектов общепита, бытового обслуживания.

Для того, чтобы объект недвижимости был признан объектом, в отношении которого налогообложение применялось от кадастровой стоимости в соответствии со статьей 378.2 Налогового кодекса РФ, необходимо чтобы он был включен в соответствующий перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость.

«Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость».

Уплата налога на недвижимое имущество юридическими лицами

Порядок исчисления суммы налога на недвижимое имущество определен п. 265.7 ст. 265 Налогового кодекса, пп. 265.7.5 которого предусмотрено, что плательщики налога — юридические лица самостоятельно исчисляют сумму налога по состоянию на 1 января отчетного года и до 20 февраля этого же года представляют контролирующему органу по местонахождению объекта налогообложения декларацию по форме, установленной приказом № 1408, с разбивкой годовой суммы равными долями поквартально. Рассмотрим некоторые вопросы, касающиеся представления, заполнения налоговой декларации по налогу на недвижимое имущество и уплаты налога.

В течение месяца приобретена и продана недвижимость. Следует ли представлять декларацию?

ООО «А» в пределах одного месяца 2013 г. была приобретена и продана квартира. Следует ли такому налогоплательщику представлять налоговую декларацию по налогу на недвижимое имущество?

Подпунктом 265.2.1 п. 265.2 ст. 265 Налогового кодекса определено, что объектом обложения налогом на недвижимое имущество является объект жилой недвижимости, в том числе его доля.

Согласно пп. «г» пп. 14.1.129 п. 14.1 ст. 14 указанного Кодекса квартира относится к одному из типов объекта жилой недвижимости.

При переходе права собственности на объект налогообложения от одного собственника к другому в течение календарного года налог исчисляется для предыдущего собственника за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения, а для нового собственника — начиная с месяца, в котором возникло право собственности (пп. 265.8.1 п. 265.8 ст. 265 Налогового кодекса).

Следовательно, если налогоплательщик — юридическое лицо приобрел и продал объект жилой недвижимости в пределах одного месяца, он освобождается от обязанности исчисления и представления налоговой декларации по налогу на недвижимое имущество.

Исправление показателей отчетной декларации

1 февраля отчетного года ООО «К» представлена налоговая декларация по налогу на недвижимое имущество, а 12 числа этого же месяца указанный налогоплательщик получил право собственности на новосозданный объект жилой недвижимости. В какой срок и какую налоговую декларацию (отчетную, новую отчетную, уточняющую) по налогу на недвижимое имущество следует представить такому налогоплательщику?

В соответствии с абзацем вторым пп. 265.7.5 п. 265.7 ст. 265 Налогового кодекса относительно новосозданного (нововведенного) объекта жилой недвижимости декларация представляется в течение месяца со дня возникновения права собственности на такой объект.

Пунктом 1 формы налоговой декларации по налогу на недвижимое имущество предусмотрено указание типа декларации: «Звітна», «Нова звітна» или «Уточнююча».

Положениями п. 4.10 Методических рекомендаций № 516 предусмотрено, что при исправлении показателей отчетной декларации до истечения предельного срока представления декларации за такой же отчетный период налогоплательщиком представляется новая отчетная декларация.

Следовательно, если переход права собственности на объект налогообложения произошел до 20 февраля, а отчетная декларация уже представлена, то до истечения предельного срока ее представления декларация представляется налогоплательщиком — юридическим лицом по типу «Нова звітна», а по его истечении — в течение месяца со дня возникновения права собственности на такой объект — по типу «Уточнююча».

Сроки и место уплаты налога на недвижимое имущество

ЧАО «Д» состоит на учете в одном месте, а объект жилой недвижимости, собственником которого он является, имеет другое местонахождение. В какой контролирующий орган и в какой срок собственник уплачивает налог на недвижимое имущество?

В соответствии с пп. 265.9.1 п. 265.9 ст. 265 Налогового кодекса налог уплачивается по месту расположения объекта налогообложения и зачисляется в соответствующий бюджет согласно положениям Бюджетного кодекса.

Налоговое обязательство за отчетный год по налогу на недвижимое имущество уплачивается юридическими лицами авансовыми взносами ежеквартально до 30 числа месяца, наступающего за отчетным кварталом, которые отражаются в годовой налоговой декларации (пп. «б» пп. 265.10.1 п. 265.10 ст. 265 Налогового кодекса).

Таким образом, налогоплательщик — юридическое лицо уплачивает налог на недвижимое имущество по месту расположения таких объектов налогообложения авансовыми взносами ежеквартально до 30 числа месяца, наступающего за отчетным кварталом, которые отражаются в годовой налоговой декларации.

Отражение в налоговой декларации сведений о прекращении прав собственности на недвижимость

ООО «С» отчужден в отчетном году объект жилой недвижимости. Необходимо ли указанному плательщику налогов отражать в приложении «Відомості про наявні об’єкти житлової нерухомості» уточняющей декларации по налогу на недвижимое имущество объект жилой недвижимости, на который прекращено право собственности?

Согласно примечанию 1 приложения «Відомості про наявні об’єкти житлової нерухомості» к налоговой декларации по налогу на недвижимое имущество приложение является неотъемлемой частью отчетной, новой отчетной, уточняющей декларации.

В колонке 3 этого приложения указываются документы, подтверждающие возникновение, переход и прекращение права собственности на объекты жилой недвижимости (свидетельство о праве собственности, договор купли-продажи и т. п.).

Следовательно, в приложении «Відомості про наявні об’єкти житлової нерухомості» уточняющей декларации по налогу на недвижимое имущество обязательно указываются объекты недвижимости, на которые прекращены права собственности.

Определение базы налогообложения

У ООО «Н» на праве собственности числятся жилой дом и несколько квартир. Что является базой налогообложения и как она исчисляется для таких объектов жилой недвижимости?

Базой обложения налогом на недвижимое имущество является жилая площадь объекта жилой недвижимости, в том числе его долей (пп. 265.3.1 п. 265.3 ст. 265 Налогового кодекса).

В соответствии с пп. 265.3.3 этого пункта база налогообложения объектов жилой недвижимости, в том числе их долей, находящихся в собственности юридических лиц, исчисляется такими лицами самостоятельно исходя из жилой площади каждого отдельного объекта налогообложения на основании документов, подтверждающих право собственности на такой объект.

Таким образом, базой налогообложения для объектов жилой недвижимости является жилая площадь таких объектов, в том числе их долей, а ее исчисление осуществляется налогоплательщиком — юридическим лицом отдельно по каждому объекту, в том числе его доле.

Закон о налоге на имущество | Justia

Налоги на имущество — это форма налогообложения недвижимого имущества, такого как земля, в отличие от личного имущества, такого как товары (которые часто облагаются налогом с продаж или налогом на дарение). В отличие от многих других форм налогов, налоги на имущество в основном регулируются на муниципальном или местном уровне, а не на уровне федерального правительства. Это связано с тем, что налогообложение собственности является основным источником дохода для муниципалитетов и традиционно используется для финансирования всех видов местных услуг, включая школы, дороги, пожарные и полицейские управления, очистку воды, вывоз мусора, публичные библиотеки и все другие услуги, которые органы местного самоуправления предоставляют.Без налогов на недвижимость многие муниципалитеты потеряли бы один из основных источников дохода.

Расчет налога на имущество

Поскольку налоги на недвижимость взимаются на уровне местных органов власти, они сильно различаются. Нельзя предполагать, что просто потому, что они владеют частью собственности, подобной собственности в другом штате или подобной собственности, принадлежащей другу, их налоги будут такими же. Вместо этого налоги различаются в зависимости от ставок, устанавливаемых разными правительствами, а также в зависимости от способов расчета налога на недвижимость в муниципалитете, в котором вы проживаете.

Налоги на недвижимость обычно рассчитываются как адвалорные налоги. Это означает, что они управляются пропорционально стоимости земли и здания, облагаемых налогом. Это отличается от других налогов, размер которых может быть фиксированным. Поскольку налоги на имущество привязаны к стоимости облагаемой налогом недвижимости, для их установления требуется больше усилий, чем для установления других налогов. Как правило, для определения налогов на недвижимость необходимо отправить оценщика для оценки стоимости вашей земли и любых построек, таких как дом, которые находятся на ней.Это может происходить ежегодно или реже, например, каждые пять лет, потому что дома и земля могут меняться в стоимости по мере улучшения или изменения привлекательности соседей.

Владельцы недвижимости нередко бывают шокированы или удивлены оценкой своей земли и дома, а владельцы недвижимости иногда могут чувствовать, что их оценка привела к завышению налоговых ставок. По этой причине большинство муниципалитетов предоставляют владельцам собственности возможность обжаловать их оценку собственности и предоставить доказательства того, почему их собственность могла быть переоценена или недооценена.Если вы считаете, что ваша оценка или счет по налогу на имущество неточны, это может быть хорошим началом.

Налог на имущество, основанный на праве собственности, без использования

Одним из важных принципов администрирования налога на имущество является то, что оно основано на владении, а не на использовании. Это означает, что лицо, владеющее землей, получит счет по налогу на имущество независимо от того, активно ли оно использует землю или нет. Таким образом, если у вас есть сотня акров пустой земли, которую вы редко посещаете, вы все равно должны платить налог на недвижимость с такой земли, даже если вы можете получить от нее небольшую ценность.И наоборот, арендатор, который довольно часто пользуется землей и недвижимостью, не обязан платить налоги на недвижимость, поскольку эти налоги взимаются только с собственника.

Основы системы налогообложения имущества

Ваша местная система налога на имущество состоит из нескольких основных компонентов.

Владелец собственности , будь то жилой или коммерческий, несет ответственность за уплату налогов и имеет разумные основания полагать, что процесс налогообложения будет администрироваться справедливо.Владелец недвижимости также именуется налогоплательщиком .

Оценочный округ в каждом округе, управляемый главным оценщиком, ежегодно оценивает стоимость вашей собственности. Совет директоров оценочного округа нанимает главного оценщика. Местные налоговые подразделения избирают членов совета директоров и финансируют оценочный округ на основе суммы налогов, взимаемых в каждой налоговой единице. Для получения дополнительной информации о вашем местном процессе аттестации, пожалуйста, свяжитесь с аттестационным округом вашего округа.Округ аттестации может ответить на вопросы об исключениях и о том, как была определена ваша оценочная стоимость.

Оценочная комиссия (ARB) — это комиссия местных жителей, которая заслушивает разногласия между владельцами собственности и оценочным округом относительно налогообложения и стоимости собственности. В округах с населением 120 000 человек и более члены АРБ назначаются судьей местного административного округа в округе, в котором расположен оценочный округ.Совет директоров назначает членов АРБ во всех других графствах. Протесты по поводу оценочной стоимости вашей собственности следует направлять в АРБ. Ваш оценочный округ может предоставить вам контактную информацию для ARB.

Местные налоговые единицы , включая школьные округа, округа, города, младшие колледжи и специальные округа, решают, сколько денег они должны потратить на предоставление государственных услуг. Ставки налога на имущество устанавливаются согласно бюджетам налоговых единиц. Некоторые налоговые единицы имеют доступ к другим источникам дохода, таким как местный налог с продаж.Школьные округа должны полагаться на местный налог на имущество в дополнение к государственным и федеральным фондам.

Во многих округах налоговые единицы заключают договор с налоговым инспектором-оценщиком округа для сбора всех налогов на имущество, подлежащих уплате в этом округе. Затем оценщик-сборщик переводит соответствующие суммы каждой налоговой единице. Хотя некоторые налоговые единицы могут заключить договор с оценочным округом для сбора своих налогов, оценочный округ не взимает налог на недвижимость. Для получения информации о местных бюджетах налоговых единиц и налоговых ставках, пожалуйста, свяжитесь с отдельным школьным округом, округом, городом, младшим колледжем или специальным округом.

Роль Контролера Отдела помощи по налогу на имущество (PTAD) в основном ограничивается обязанностями по мониторингу. PTAD каждые два года проводит исследование стоимости собственности (PVS) для каждого школьного округа для целей государственного финансирования. PVS, независимая оценка, утвержденная Законодательным собранием Техаса, гарантирует, что стоимость собственности в школьном округе равна или близка к рыночной стоимости для справедливого финансирования школ. Значения контролера не влияют напрямую на местные ценности или налоги на имущество, которые определяются на местном уровне.

PTAD также проводит обзоры методов и программ помощи (MAP) для всех оценочных округов каждые два года. В обзорах рассматриваются четыре вопроса: управление, помощь налогоплательщикам, операционные стандарты и стандарты оценки, процедуры и методологии. PTAD ежегодно проверяет примерно половину всех оценочных округов. Школьные округа, расположенные в округах, которые не проходят проверку MAP в течение года, будут подвергаться PVS в этом году.

Ключевые вещи, которые дает и убирает новый закон о налоге на имущество — Press Enterprise

Предложение 19, объявленное как «Поправка о передаче налогов на имущество, освобождениях и доходах для агентств лесных пожаров и округов», принята вместе с 51.1% одобрения избирателей Калифорнии в ноябре. В результате в 2021 году произойдет резкое изменение налогов на недвижимость, взимаемых с жилых домов. Есть хорошие и плохие новости.

Позвольте мне отметить здесь, что я собираюсь упростить математику. Ваша налоговая база — это оценочная стоимость — стоимость, указанная в вашей накладной по налогу на недвижимость, на основании которой рассчитывается налог на недвижимость. Обычно это справедливая рыночная стоимость вашего дома на момент его покупки, ежегодно скорректированная до 2%, разрешенных в соответствии с Предложением 13. Ставка налога на имущество составляет 1% плюс другие утвержденные избирателями сборы и оценки.В приведенных ниже примерах я использую цену покупки в качестве «базы налога на имущество» и ставку налога в размере 1%.

Хорошие новости

Жителям 55 лет и старше, инвалидам или жертвам лесного пожара или стихийного бедствия есть что понравиться в предложении 19. С 1 апреля 2021 г. эти правомочные домовладельцы могут продавать свои дома и получать свою налоговую базу. вместе с ними на любую другую недвижимость, которую они покупают по той же или меньшей цене в штате Калифорния.

до проп.19, если бы Сюзи Семидесятая купила дом в 1980 году за 200 000 долларов, а теперь имущество стоило 1 миллион долларов, Сьюзи могла бы сопротивляться продаже, даже если бы дом был слишком большим, а лестница была слишком крутой. Чтобы продать дом меньшего размера и уменьшить его размер до меньшего по размеру дома стоимостью 500000 долларов, если она не переедет в графство на основе взаимности и не сможет передать свою базу налога на недвижимость, Сьюзи придется платить более чем вдвое больше налогов на недвижимость, чем она платит, поскольку она будет облагаться налогом на Налоговая база в размере 500 000 долларов, а не 200 000 долларов в ее нынешнем доме.

Согласно предложению 19, Сьюзи теперь может продать свой дом и купить другой дом стоимостью 1 миллион долларов или меньше с той же налоговой базой (200 000 долларов) — в любой точке Калифорнии. (Это вызвало восторженные возгласы агентов по недвижимости во всем мире, и именно они выступили за это предложение.)

Для людей в возрасте 55 лет и старше или лиц с тяжелыми формами инвалидности этот перевод базы налога на имущество теперь можно переносить до трех раз в течение вашей жизни в любую точку Калифорнии.

Полу-хорошие новости

Жители старше 55 лет, инвалиды, жертвы лесных пожаров или стихийных бедствий также могут воспользоваться программой Prop.19 после 1 апреля 2021 года, если они хотят перейти на более дорогой дом.

Скажем, у Сэма Сикста есть красивый дом, который он купил много лет назад за 400 000 долларов, а сейчас он стоит 800 000 долларов. Но Сэм сейчас в разводе, дети переехали, и, поскольку он всегда предпочитал блондинок, он хочет проводить больше времени на пляже. Когда он находит это классическое бунгало на пляже Калифорнии по невысокой цене в 1,5 миллиона долларов, предложение 19 все же имеет для него некоторые преимущества. Его новая налоговая база составит 400 000 долларов на первые 800 000 долларов стоимости, а оставшиеся 700 000 долларов будут облагаться налогом по обычной ставке.Сэм может перенести налоговую базу до справедливой рыночной стоимости «старого» дома в налоговую базу для своего нового дома. (Еще больше возгласов агента по недвижимости.)

Плохие новости

Набор в возрасте 55 лет и старше может любить опору 19, но их детям она не понравится.

До предложения 19 родители могли передать свое основное место жительства и 1 миллион долларов (на одного родителя) другой собственности своим детям, не вызывая переоценки этой собственности. После 15 февраля 2021 г. это исключение будет серьезно сокращено.

Начиная с 16 февраля, передача основного места жительства родителем ребенку освобождается только в том случае, если родитель использовал собственность в качестве основного места жительства, а ребенок также будет использовать дом в качестве основного места жительства сразу после передачи. Никакая другая передача собственности между родителями и детьми не будет освобождена от переоценки, за исключением случая «семейной фермы», которая до сих пор определяется нечетко, но, по всей видимости, включает обрабатываемые земли, даже если на такой земле нет дома.

Даже те переводы, которые не подлежат переоценке, имеют ограничения. Освобождение будет применяться только в том случае, если оценочная стоимость на момент перевода плюс 1 миллион долларов. Все, что выше, будет оцениваться по обычной налоговой стоимости.

Предположим, Эд и Элеонора Восемьдесят жили в своем причудливом доме на пляже Лагуна с тех пор, как купили его в начале 1970-х годов. Их налоговая база составляет всего 80 000 долларов, но дом оценивается в 2 миллиона долларов. До предложения 19, когда Эд и Элеонора скончались, они могли оставить свой дом своему сыну-художнику Элайдже, который мог бы въехать и нарисовать пленэр на палубе, сколько душе угодно, или сохранить собственность и сдать ее в аренду.В любом случае он будет платить только то, что его родители платят в виде налога на имущество, и с увеличенной налоговой базой в размере 2 миллионов долларов, поэтому, даже если он продаст недвижимость, он не будет платить подоходный налог.

Согласно новым правилам Предложения 19, если Элайджа переедет в дом и подаст заявление об освобождении домовладельца от уплаты налога на имущество в течение одного года, он сможет исключить 80 000 долларов плюс 1 миллион долларов из увеличенных сумм налога на имущество, но оставшиеся 920 000 долларов будут облагаться налогом на регулярная налоговая база по налогу на имущество. В результате это будет примерно на 9 200 долларов в год больше, чем платили его родители.

Если Элайджа не переедет в дом, имущество будет оценено по полной стоимости в 2 миллиона долларов, а сумма налога на имущество будет превышать 20 000 долларов в год. Будем надеяться, что Элайджа сможет продать эти картины, или ему, возможно, придется продать домик на пляже. (Снова раздаются возгласы агента по недвижимости).

Схватка

Родителям, желающим передать свое основное место жительства или другое имущество, например, собственность семейного бизнеса, следует в ближайшее время обратиться за советом.

Существуют варианты, в том числе использование трастов, создание бизнес-структур для владения недвижимостью и пожизненные подарки до февраля.16-е, но каждый из этих методов очень специфичен и требует «подсчета чисел», чтобы увидеть, что имеет смысл. Это особенно верно, поскольку пожизненное дарение собственности также переносит базу подоходного налога, и вы можете обменять более низкие налоги на имущество на более высокие налоги на прибыль в будущем.

Предложение 19 дает, но его пришлось забрать, чтобы не допустить поступления налоговых поступлений на имущество. Утверждалось, что это предложение устранит «несправедливые налоговые лазейки, используемые инвесторами Восточного побережья, знаменитостями, богатыми некалифорнийскими резидентами и наследниками трастовых фондов, чтобы избежать платить справедливую долю налогов на недвижимость в отношении домов для отпуска, доходной собственности и аренды на побережье, которыми они владеют в Калифорнии.»(ACA-11, раздел 2.1 (a) (2)).

Увы, вероятно, он затронет и многие нормальные калифорнийские семьи.

Примечание редактора: этот пост был обновлен, чтобы отразить максимальную годовую налоговую ставку для собственности согласно Предложению 13.

Тереза Дж. Райн — поверенный, практикующий в области имущественного планирования и управления трастами в Риверсайде и Пасо Роблес, Калифорния. Она также является автором бестселлеров New York Times «Жила собака (и я тоже)» и «Поппи в дикой природе», выпущенных 6 октября 2020 года.Вы можете связаться с ней по адресу [email protected]

Налоги на недвижимость

Видео: О налоге на имущество

и оценках

В штате Нью-Йорк налог на недвижимость — это местный налог, который взимается и расходуется на местном уровне для финансирования местных органов власти и государственных школ. Хотя само государство не собирает и не получает какой-либо прямой выгоды от налога на имущество, этот налог по-прежнему имеет большое значение как крупнейший источник доходов для поддержки муниципальных служб и служб школьного округа.

Округа, города, поселки, деревни, школьные округа и специальные округа используют налоги на имущество для финансирования:

- школ

- Полиция и пожарная охрана

- ремонт дорог

- многие другие коммунальные услуги

Налог на недвижимость рассчитывается исходя из стоимости недвижимости

Налог на имущество — это адвалорный налог, то есть он основан на стоимости недвижимости. Недвижимость (обычно известная как «недвижимость») — это земля и любые постоянные постройки на ней.

Без учета льгот, равные по стоимости объекты недвижимости в одном и том же сообществе должны уплачивать одинаковую сумму налога на недвижимость. Владельцы более ценной собственности должны платить больше налогов, чем владельцы менее ценной собственности.

В отличие от многих штатов, в Нью-Йорке нет налога на личное имущество. Вместо того, чтобы облагать налогом такие предметы, как ювелирные изделия и автомобили, налогом облагается только недвижимость.

Куда идет налог на имущество

Школьные округа являются крупнейшими пользователями налога на имущество.В финансовые годы, закончившиеся в 2009 году, местные органы власти и школьные округа за пределами Нью-Йорка взимали 28,87 миллиарда долларов в виде налогов на недвижимость. Из них 62 процента взимались школами и 17 процентов — округами. Оставшийся 21 процент был распределен между городками, особыми районами, городами и селами.

Определите, увеличиваются ли ваши местные налоги

Чтобы определить, увеличиваются ли ваши местные налоги, вам следует изучить налоговые сборы, а не налоговые ставки. Налоговые ставки не являются точными показателями того, насколько больше школьный округ или местное правительство собирают налогов в этом году.Это связано с тем, что налоговые ставки основаны на общих налогооблагаемых оценках школьного округа или муниципалитета. Если стоимость собственности в юрисдикции изменится, это изменит налоговую ставку. Например:

- город увеличивает налоги, но оставляет прежнюю ставку налога. В результате повышения налогов город собирает больше налогов. Чтобы собрать такую же сумму налогов, ставка налога должна снизиться пропорционально.

Если вы хотите знать, тратит ли школьный округ, город, поселок или округ больше, посмотрите на бюджет.Если вы хотите знать, собирает ли он больше налогов, посмотрите на сборы и общую сумму, которую нужно собрать в виде налогов.

Обновлено:

Положения об оценке имущества и налогообложении

Положение об оценке имущества и налогообложенииУправление политики и управления (OPM) имеет ограниченные полномочия в области оценки имущества (недвижимого, личного, автотранспортного) и налогообложения. Оценка и налогообложение осуществляются на муниципальном уровне, и за дополнительной информацией следует обратиться к местному инспектору и сборщику налогов.

OPM издает руководящие принципы для программ освобождения от налога на имущество и налоговых льгот, по которым муниципалитеты получают государственное возмещение своих налоговых убытков. OPM устанавливает ежегодные налоги на личную собственность для определенных компаний, предоставляющих телекоммуникационные услуги. OPM также предписывает приложение, которое налогоплательщик использует для получения классификации земель морского наследия.

OPM не имеет права отказываться от налогов или процентов по просроченным налогам. У нас нет полномочий отменять решение, вынесенное местным инспектором или сборщиком налогов, а также предоставлять юридические заключения по законодательству об оценке и налогообложении, которым управляют муниципальные чиновники.Поскольку налогообложение собственности затрагивает подавляющее большинство жителей Коннектикута, OPM предоставляет соответствующие общие положения Коннектикута и общую информацию, чтобы помочь налогоплательщикам понять этот налог. Эта информация представлена ниже под следующими заголовками тем: Система налогообложения собственности Коннектикута, Отказ от налогов или процентов, Исправление канцелярских ошибок и получение возмещения налогов, Недвижимость, Личное имущество, Транспортные средства, Освобождение от уплаты налога на собственность и снижение налогов.

Некоторые пояснения содержат ссылки на главы Общего статута Коннектикута и ссылки на законодательные разделы.Ссылки на эти главы доступны.

Закон штата Коннектикут об оценке собственности и налогообложении:

Глава 201 — Государственные и местные налоговые службы; Департамент налоговых услуг

Глава 203 — Оценка налога на имущество

Глава 204 — Местный сбор и сбор налогов

Глава 204a — Освобождение от налога на имущество для пожилых домовладельцев, съемщиков жилья и лиц с постоянной полной нетрудоспособностью

Следующая информация является просто общим руководством к законам штата, влияющим на оценку собственности и налогообложение .

Темы:

Система налогообложения собственности Коннектикута

В Коннектикуте 169 городов. Каждый из них предоставляет различные услуги, такие как образование в государственных школах, полиция и противопожарная охрана, а также содержание дорог общего пользования. В значительной степени эти услуги финансируются за счет налога на имущество. Закон штата Коннектикут разрешает налогообложение собственности, включая недвижимость, автомобили, личную собственность, находящуюся в собственности предприятий, и некоторую личную собственность, принадлежащую отдельным лицам.

Оценка имущества и налогообложение осуществляются должностными лицами местного самоуправления. Закон штата регулирует порядок, с помощью которого городской или городской оценщик определяет оценку имущества и процедуры, которые налоговые органы используют для сбора налогов на имущество. Закон штата также разрешает освобождение от уплаты налога на имущество, скидки и скидки.

В некоторых городах есть особые налоговые округа, такие как пожарные округа, которые предоставляют услуги, которые город или поселок не предоставляет. Оценка имущества, определяемая городским или городским заседателем, является основанием для налога, взимаемого округом.

В Коннектикуте дата оценки — 1 октября (Глава 203 — Раздел 12-62a). Право собственности на имущество на дату оценки накладывает на налогоплательщика ответственность по уплате налогов на имущество, если только имущество не освобождено от налогообложения. Определенное имущество также может подлежать налогообложению, если оно находится в любом муниципалитете Коннектикута в течение определенного периода времени до даты оценки (Глава 203 — Разделы 12-43).

Общий список — это запись всей налогооблагаемой и освобожденной от налогов собственности в налоговой юрисдикции на дату оценки.Оценщики обычно подают полный список к концу января, но некоторые могут сделать это к концу февраля. Если оценка недвижимости или движимого имущества, за исключением автомобиля, увеличивается от одной даты оценки к другой, оценщик должен отправить уведомление об увеличении пострадавшему налогоплательщику (Глава 203 — Раздел 12-55).

Налогоплательщик, который не согласен с определением оценщика относительно оценки, имеет право подать письменный запрос о слушании в местную апелляционную комиссию по оценке (глава 203 — гл.12-111). Дата подачи запроса на слушание — 20 февраля или 20 марта, в зависимости от того, когда будет составлен общий список; слушания проходят в марте или апреле, и их обязанности должны быть завершены к 31 марта или 30 апреля. Апелляционные комиссии по оценке также собираются по крайней мере один раз в течение сентября для рассмотрения апелляций, связанных с оценками автотранспортных средств (Глава 203 — Раздел 12-112 ). Налогоплательщик должен явиться на слушание перед апелляционной комиссией по оценке или должен обеспечить присутствие кого-либо от имени налогоплательщика (глава 203 — гл.12-113). Если налогоплательщик не согласен с решением апелляционной комиссии по оценке, налогоплательщик может подать апелляцию в вышестоящий суд судебного округа, в котором находится недвижимость (Глава 203 — Раздел 12-117a).

После того, как комиссия по оценке апелляций завершит определения для слушаний, проводимых в марте или апреле, налоговая юрисдикция определяет сумму поступлений от налога на имущество, которая потребуется ей в предстоящем финансовом году, и устанавливает минимальную ставку. Умножение установленной ставки (основание для которой — одна тысячная доллара) на чистую оценку имущества приводит к налогу на имущество.Чистая оценка собственности — это оценка за вычетом всех льгот, на которые имеет право налогоплательщик.

Хотя налогоплательщик устанавливает обязательство по налогу на имущество с 1 октября, сборщик налогов не отправляет налоговый счет по этому обязательству до следующего июня. (Сборщик налогов может отправить налоговый счет по почте даже позже, если есть задержка с установлением заводской ставки.) Кроме того, сборщики налогов не отправляют налоговые счета для некоторых транспортных средств по почте до января следующего года. Хотя закон штата требует, чтобы сборщики налогов отправляли налоговые счета по почте, в нем также указывается, что неспособность сборщика налогов сделать это не делает налог недействительным.Неполучение налогового счета не освобождает вас от уплаты всех налогов и всех процентных сборов (Глава 204 — Раздел 12-130).

Местные юрисдикции определяют, подлежат ли уплате налоги на недвижимость одной или несколькими частями. Закон штата предусматривает 30-дневный льготный период для уплаты налога на имущество (Глава 204 — Раздел 12-142). Если налогоплательщик уплачивает налог после 30-дневного льготного периода, платеж считается просроченным. Закон штата требует, чтобы сборщики налогов добавляли проценты по ставке 1 ½ процента в месяц или любую часть месяца к просроченному налоговому счету (глава 204 — гл.12-145). Например, налог, подлежащий уплате 1 июля, подлежит уплате не позднее 1 августа. Если налог уплачивается 2 августа, процентная ставка составляет 3% (1 ½ процента за июль и 1 ½ процента за август).

Проценты становятся частью налога на имущество, когда их взимает сборщик налогов. Сборщики налогов не могут принять частичную уплату просроченного налога, которая меньше суммы начисленных процентов на основную сумму налога. Каждый платеж уменьшает проценты перед уменьшением основной суммы (Глава 204 — Раздел 12-146).

Сборщики налогов могут выдавать налоговые ордера для сбора неуплаченных налогов на недвижимость (Глава 204 — Раздел 12-135). Они могут инициировать процедуру обращения взыскания в отношении неуплаты налогов на недвижимость (Глава 204 — Раздел 12-157). Они могут сообщать о налогоплательщиках, которые не уплатили налоги на имущество автотранспортных средств, в Департамент автотранспортных средств, и в этом случае налогоплательщик не может получить регистрацию или продление регистрации без предоставления доказательства уплаты неуплаченного налога. Муниципалитеты могут направлять просроченных налогоплательщиков в коллекторские агентства, а также могут использовать другие средства для сбора просроченных налогов.

Закон штата разрешает сбор налогов на имущество в течение 15 лет после даты уплаты налогов (Глава 204 — Раздел 12-164).

Отказ от уплаты налогов по уплате налогов или процентов

Главное выборное должностное лицо городов и поселков может уменьшить налог или процент для бедного и неспособного платить, или для железнодорожной компании при определенных обстоятельствах (Глава 204 — Раздел 12-124). Законодательный орган муниципалитета (или его избранный совет в городе, в котором законодательным органом является городское собрание) может снизить налог на недвижимость для жилых домов, занимаемых владельцами, в той степени, в которой налог превышает 8% или более от общей суммы. доход всех жильцов (Глава 204 — гл.12-124а).

Сборщик налогов может отказаться от уплаты процентов по неуплате налогов на имущество, если сборщик налогов и оценщик совместно определят, что просрочка связана с ошибкой налогового инспектора или сборщика налогов и не является результатом каких-либо действий или бездействия со стороны налогоплательщика (Глава 204 — Раздел 12-145). Кроме того, закон штата требует, чтобы муниципалитет отказывался от процентов по просроченному налогу для любого налогоплательщика, получившего компенсацию от Управления по оказанию помощи жертвам штата Коннектикут (глава 204 — гл.12-146).

Исправление Канцелярских ошибок и получение налоговых возмещений

Оценщик имеет право исправить канцелярскую ошибку или упущение при оценке имущества в течение периода времени, разрешенного законодательством штата (Глава 203 — Раздел 12-60). Оценщик также имеет право выдавать справку об исправлении в отношении личного имущества в течение определенного периода времени и выдавать исправления в отношении определенных транспортных средств (Глава 203 — Раздел 12-57).

Если исправление происходит после уплаты налога, налогоплательщик может направить налоговому инспектору письменный запрос на возврат переплаты не позднее чем через три года с даты уплаты налога (Глава 204 — Раздел 12- 129). Закон штата предусматривает более продолжительный период времени для взыскания переплаты налога военнослужащим Соединенных Штатов, пережившим супругом или единственным оставшимся в живых родителем некоторых ветеранов (Глава 204 — Раздел 12-128).

Недвижимость Недвижимость

Недвижимость — это вся земля и все улучшения (например, здания, заборы и мощеные проезды), а также сервитуты для использования воздушного пространства (Глава 203 — Разд.12-64).

За исключением некоторых классифицированных земель, оценка каждого участка недвижимости составляет 70% от его оценочной справедливой рыночной стоимости на дату переоценки (Глава 203 — Раздел 12-62, Раздел 12-62a и Раздел 12-63). Оценщики оценивают классифицированные фермы, леса, открытые пространства и морское наследие на основе использования, а не на основе справедливой рыночной стоимости (Глава 203 — Разделы с 12-107b по Разделы 12-107f и Государственный закон 07-127).

Когда происходит переоценка, оценщик устанавливает текущую справедливую рыночную стоимость всей недвижимости, чтобы уравнять налоговое бремя владельцев собственности.Хотя оценщики должны переоценивать всю недвижимость не позднее, чем через пять лет после даты вступления в силу предыдущей переоценки 1 октября, они могут переоценивать недвижимость чаще, чем раз в пять лет (Глава 203 — Разделы 12-55 и Разделы 12-62. ).

До того, как переоценка вступит в силу, налогоплательщики могут получить анкеты, чтобы они могли проверить информацию, касающуюся своей собственности. Не реже одного раза в каждые 10 лет проведения оценки оценщик (или назначенный оценщиком) может запросить у налогоплательщика разрешение на вход в здание, чтобы проверить его состояние, а также другую информацию, необходимую оценщику для определения его справедливой рыночной стоимости (Глава 203 — П.12-63). Закон штата также налагает требования к отчетности, которые влияют на владельцев определенной доходной недвижимости в связи с переоценкой (Глава 203 — Раздел 12-63c).

Города и поселки могут выбрать поэтапное повышение оценки недвижимости при проведении переоценки. Они могут поэтапно увеличивать или частично увеличивать их на срок до пяти лет (Глава 203 — Раздел 12-62c).

По завершении нового строительства (включая пристройки) в любой год после даты вступления в силу переоценки, оценка имущества налогоплательщика увеличивается.Увеличение представляет собой часть года оценки, в течение которой недавно построенное улучшение может использоваться по назначению (Глава 203 — Разделы 12-53a). При определенных обстоятельствах снижение оценки недвижимости может произойти во время оценки из-за сноса здания (Глава 203 — Раздел 12-64a).

Личный Имущественный

В общем, личная собственность — это все, что может перемещаться и не является постоянной частью недвижимого имущества, включая такие предметы, как служебная мебель, приспособления, машины или оборудование, а также лошади и незарегистрированные автомобили и снегоходы, принадлежащие кому-либо ( Глава 203 — Раздел12-71).

Налогоплательщик должен подать декларацию о личном имуществе оценщику города или поселка, в котором движимое имущество подлежит налогообложению, до 1 ноября ежегодно (Глава 203 — Разделы 12-41). Оценщик может предоставить налогоплательщику продление до 45 дней для подачи декларации (Глава 203 — Разделы 12-42). Налогоплательщики-нерезиденты также должны подать декларацию (Глава 203 — Разделы 12-43).

Арендодатели личного имущества также должны ежегодно до 1 ноября подавать отчет оценщикам.Это требование распространяется на любую личную собственность (кроме зарегистрированного в Коннектикуте автомобиля), которая является предметом договора аренды, находится во владении арендатора и находится в Коннектикуте (Глава 203 — Раздел 12-57a).

В декларации о движимом имуществе налогоплательщик предоставляет информацию о году приобретения личного имущества, а также первоначальную стоимость приобретения, фрахта и установки. Оценщики применяют амортизацию к общей стоимости, декларируемой налогоплательщиком для получения остаточной стоимости личного имущества.Оценка имущества составляет 70% от остаточной стоимости.

Если налогоплательщик подает декларацию о личном имуществе после даты ее подачи, оценщик добавляет штраф в размере 25% к сумме налогообложения налогоплательщика. Штраф в размере 25% также может применяться, если налогоплательщик не подает декларацию, и в этом случае оценщик использует наилучшую доступную информацию для определения стоимости личного имущества налогоплательщика (Глава 203 — Разделы 12-41 и Раздел 12 -42).

Оценщик (или его назначенное лицо) может проводить проверку личного имущества налогоплательщика.Если в ходе проверки выясняется, что налогоплательщик не включил недвижимость в декларацию или неточно сообщил о расходах на личное имущество, закон штата предусматривает штраф в размере 25% от оценочной стоимости. К налогу на такое имущество начисляются проценты с даты уплаты налога за год оценки, к которому относится аудит (Глава 203 — Разделы 12-53).

Мотор Транспортные средства

В целом, автотранспортные средства подлежат налогообложению в городе или поселке, откуда в ходе нормальной эксплуатации они наиболее часто уезжают, возвращаются или остаются, хотя закон штата предусматривает некоторые исключения из этого общего правила (Глава 203 — П.12-71).

Оценка автомобиля составляет 70% от его средней розничной стоимости. Обычно оценщики используют средние розничные значения, которые Национальная ассоциация автомобильных дилеров (NADA) ежегодно собирает. Оценщики несут ответственность за определение стоимости любого автомобиля, для которого в Руководстве NADA не указана средняя розничная стоимость.

Все автотранспортные средства, которыми владеет налогоплательщик на дату оценки, подлежат налогообложению, независимо от того, выдает ли Департамент автотранспортных средств регистрацию для них в Коннектикуте.Налоги на такие автомобили подлежат уплате 1 июля. Транспортные средства, зарегистрированные после 1 октября, также подлежат налогообложению. Оценка транспортного средства, зарегистрированного в период со 2 октября по 31 июля следующего года, что составляет лишь часть оценочного года, включена в дополнительный большой список. Счета по дополнительным налогам в большом списке выставляются в январе после завершения оценочного года, в котором происходит регистрация этих транспортных средств.

Снижение или зачет налога на имущество предоставляется, когда налогоплательщик продает автомобиль и не заменяет его другим транспортным средством.Если налогоплательщик заменяет одно транспортное средство другим, оценщик уменьшает оценку заменяющего транспортного средства в дополнительном большом списке, чтобы отразить кредит (Глава 203 — Раздел 12-71b).

Снижение налога на имущество или кредит также доступен для транспортного средства, которое продано, полностью повреждено, украдено или зарегистрировано в другом штате. Налогоплательщики должны потребовать этот кредит в течение периода времени, установленного законодательством штата (Глава 203 — Раздел 12-71c).

Начиная с 2015 года, закон разрешает муниципалитетам и специальным налоговым округам облагать автотранспортные средства налогом по ставке, отличной от другой налогооблагаемой собственности, но накладывает ограничение на общую ставку для автотранспортных средств.Максимальное значение составляло 37 заводов для 2015 года оценки и 32 завода в 2016 году, 39 заводов и в последующий период. В финансовом году, закончившемся 30 июня 2018 г., ограничение составляло 39 заводов. На 2020 финансовый год и в последующий период ограничение составляет 45 заводов. Он применяется к любому городу, городу, району, объединенному городу и городу, объединенному городу и району, а также деревням, пожарным, канализационным или комбинированным пожарно-канализационным округам и другим муниципальным организациям, уполномоченным взимать и собирать налоги. Это положение заменяет собой любой специальный закон, муниципальную хартию или постановление о самоуправлении (CGS § 12-71e).

Имущество Налоговые льготы, скидки и кредиты

Закон штата разрешает различные льготы по налогу на имущество для жителей Коннектикута, некоторые из которых доступны в каждом городе и поселке. Примеры включают исключения для ветеранов определенных конфликтов, некоторых оставшихся в живых умерших ветеранов и действующих военнослужащих вооруженных сил Соединенных Штатов или Национальной гвардии Коннектикута, которые служат в определенные периоды. Исключения доступны для слепых по закону или для лиц с полной и постоянной инвалидностью.Кроме того, определенное имущество (например, производственные машины и оборудование, оборудование для борьбы с загрязнением воздуха или воды, а также имущество, которым владеет религиозная организация или правомочная некоммерческая организация) может быть полностью или частично освобождено от налогообложения (Глава 203 — Раздел 12. -81).

Некоторые льготы по налогу на имущество доступны только в городе или поселке, который разрешает их посредством принятия постановления (Глава 203 — Разделы с 12-81n по Разделы 12-81bb). Льготы по налогу на имущество также могут быть доступны для определенных типов нового строительства или реконструкции в районах городов или поселков (Глава 203 — Гл.12-65 к разд. 12-65h), а города могут также разрешить налоговые скидки до 50% для определенных типов использования собственности (Глава 203 — Раздел 12-81m).

Законы, регулирующие освобождение от уплаты налога на имущество, устанавливают требования к получению права и требования к подаче заявления.

Льготы по налогу на имущество предоставляются пожилым домовладельцам и домовладельцам с полной инвалидностью; Штат Коннектикут возмещает местным налоговым юрисдикциям их налоговые убытки из-за таких кредитов (Глава 204a — Разд.12-170аа). Города и поселки могут предлагать дополнительные программы налоговых льгот для имеющих право на доход пожилых людей и домовладельцев с полной инвалидностью (Глава 204 — Раздел 12-129n). Города и поселки могут также предлагать льготы по налогу на недвижимость для имеющих право на доход домовладельцев в возрасте 70 лет и старше (Глава 204a — Раздел 12-170v).

Штат Коннектикут также предоставляет прямые выплаты престарелым и полностью инвалидам, имеющим право на доход (Глава 204a — Раздел 12-170d).

Налог на имущество: понимание математики, развенчание мифов

Март, часто описываемый в терминах ненастной погоды — «он входит, как лев, а уходит, как ягненок», — многие более точно называют просто старый добрый «грязевой сезон».Но март также вызывает в памяти другие традиционные образы, уникальные для северной Новой Англии: дым, поднимающийся из деревянных домов из сока, наполняющий воздух сладким ароматом кленового сиропа; заснеженные крокусы, раскрывающие лепестки согревающим лучам раннего весеннего солнца; и, конечно же, знаменитая картина Нормана Роквелла «Свобода слова», изображающая типичный образ традиционной городской встречи Новой Англии.

Созыв граждан на ежегодное собрание для ведения текущих городских дел — давняя традиция в Нью-Гэмпшире.Одним из наиболее важных пунктов повестки дня этого ежегодного собрания является принятие операционного бюджета вместе с другими ассигнованиями, необходимыми для оплаты услуг и улучшений, желаемых и ожидаемых гражданами. Будет ли это собрание проходить в марте, апреле или мае и проводится ли оно в форме традиционного городского собрания (как изображено на картине Нормана Роквелла) или посредством официального процесса голосования бюллетенями, известного как SB 2, или бизнес ведется городскими или городскими советниками, выступающими в качестве избранных представителей граждан, принятие городского или городского бюджета закладывает основу, на которой будут основываться счета по налогу на имущество через много месяцев, когда листья больше не появляются, а падают. .

Налоги на недвижимость — счет, который многие ненавидят! Это крупный счет, который поступает только один или два раза в год, и ставка налога на имущество, а также фактическая сумма налога на конкретную собственность становятся известными только спустя долгое время после утверждения бюджета. Это часто приводит к значительному разрыву между приоритетами расходов, утвержденными весной, и налоговым счетом, который поступает в ноябре или декабре.

Система налога на недвижимость является основным методом финансирования местных органов власти в Нью-Гэмпшире и, следовательно, заслуживает внимания, чтобы развеять некоторые мифы и заблуждения, связанные с ней.Итак, каким образом бюджетные ассигнования, оценочная стоимость, льготы, выравнивание и налоговая ставка работают вместе, чтобы получить итоговую цифру налогового счета, которую должен заплатить каждый владелец собственности? Мы начнем с основной формулы, а затем обсудим каждый компонент более подробно.

Установка налоговой ставки

Каждую осень Департамент налоговой администрации (DRA) собирает всю информацию, необходимую для подтверждения ставок налога на имущество для каждого муниципалитета, проверяя все ассигнования, утвержденные весной, и все ожидаемые доходы.Затем эта информация используется в приведенной ниже формуле для расчета местной ставки налога на недвижимость:

Проголосовавших ассигнований минус все прочие доходы, разделенные на оценочную стоимость недвижимости на местном уровне = ставка

Умножьте ставку на 1000, и вы получите ставку налога на имущество на 1000 долларов стоимости собственности, как обычно указывается.

По закону, в счете о налоге на имущество должна быть указана оценочная стоимость имущества вместе с налоговыми ставками для каждого компонента налога: муниципального, местного образования, государственного образования, округа и сельского округа (если таковые имеются).Большинство муниципалитетов получают заверенные налоговые ставки от DRA к середине ноября, выставляя счета, которые затем подлежат оплате в декабре — спустя довольно много времени после принятия бюджетов, которые устанавливали основу для этих счетов по налогу на имущество.

Сумма денег, которая должна быть получена за счет налогов — ассигнования за вычетом всех других доходов, ожидаемых к получению — является основным фактором, определяющим ставку налога на имущество. Стоимость собственности — это основа, на которой собираемые налоговые деньги распределяются между каждым владельцем собственности.

Ассигнования и бюджетный процесс

Каждый владелец собственности несет ответственность за уплату части налогов, необходимых для работы различных единиц правительства (муниципальных, школьных, графских и сельских, если таковые имеются). Каждый муниципалитет, школьный округ, сельский округ и уезд должны разработать бюджет, провести общественные слушания по предложению и представить бюджет в законодательный орган для утверждения.

Кто эти законодательные органы, утверждающие необходимые ассигнования? Для города городское собрание — это законодательный орган, который выделяет деньги на управление городом.Собрание школьного округа делает то же самое для школ, а собрание сельского района делает то же самое для районов. Для города или поселка с формой правления городской совет совет (или совет олдерменов) голосует по ассигнованиям. Делегация округа, в состав которой входят все представители штата от округа, выделяет деньги, необходимые для финансирования правительства округа. Эти ассигнования определяют размер дохода, который в конечном итоге должен быть получен за счет налогов на имущество для финансирования муниципального правительства, а также долю каждого муниципалитета в школьном, государственном образовательном и окружном бюджетах.

Оценка имущества — процесс оценки

Налоги на имущество основаны на оценочной стоимости имущества по состоянию на 1 апреля каждого года. Это означает, что счет по налогу на имущество, обычно подлежащий оплате в декабре, отражает стоимость имущества на предыдущее 1 апреля. По закону, выборные лица обязаны ежегодно определять оценочную стоимость имущества в муниципалитете по состоянию на 1 апреля. Большинство, если не все, муниципалитеты полагаются на профессионально подготовленных оценщиков для выполнения этой установленной законом обязанности.

Оценка имущества для целей налога на имущество — непрерывный процесс. Периодически каждый муниципалитет проводит полную переоценку всей собственности в пределах муниципалитета. Во время полной переоценки имущество физически проверяется, а затем оценивается на основе продажных цен других сопоставимых объектов или других утвержденных методов оценки. Целью переоценки является оценка имущества по «полной и истинной» стоимости, часто называемой «рыночной» стоимостью.