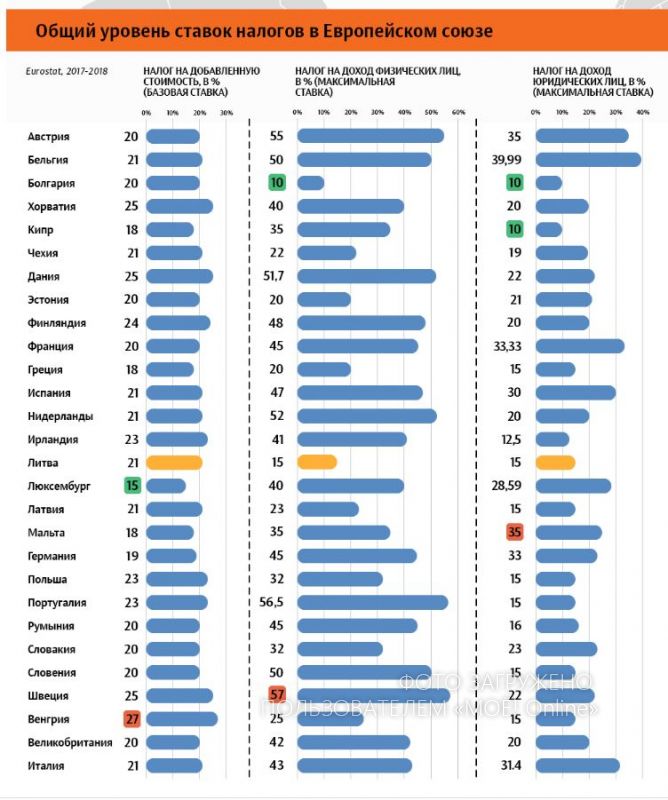

Налоги в Соединенных Штатах Америки

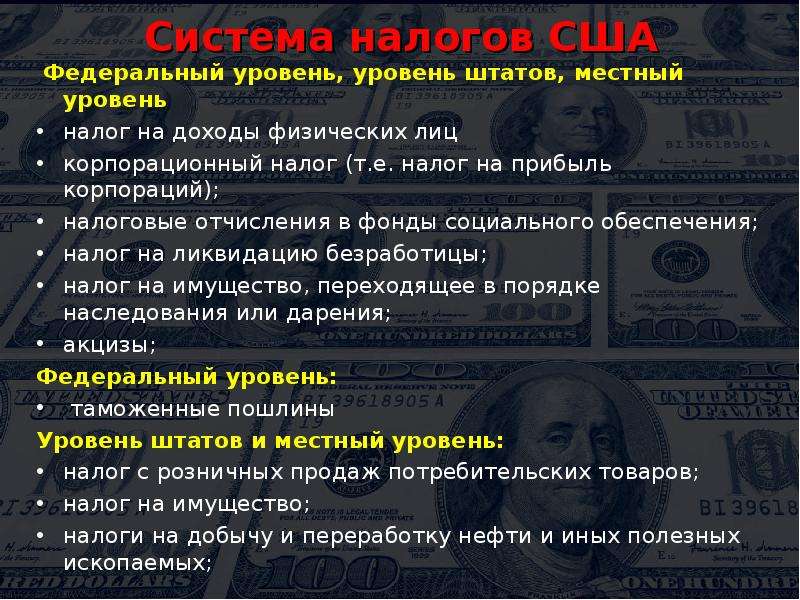

Соединенные Штаты Америки – федеративное государство, поэтому налоговая система США состоит из трех отдельных частей: федеральных налогов, штатных и региональных. Налоги взимаются на каждом из этих уровней, часто один налог взимается на нескольких уровнях сразу. Налогами облагаются доходы, зарплата, имущество, продажи, прирост капитала, дивиденды, импорт, дарение, также существуют и другие сборы.

Структура налоговой системы США | |

Федеральные | Подоходный налог с физических лиц |

Корпоративный налог | |

Акцизные сборы | |

Таможенные пошлины | |

Налог на наследство и дарение | |

Отчисления в фонд соц.страхования | |

Региональные | Подоходный налог с физических лиц |

Корпоративный | |

Налог с продаж | |

Акцизы | |

Налог на автотранспорт | |

Налог на имущество | |

Местные | Подоходный налог с физических лиц |

Корпоративный налог | |

На наследство и дарение | |

Налог на имущество | |

Экологический налог | |

В таблице разными цветами для наглядности выделены налоги, которые встречаются на разных уровнях и взимаются параллельно.

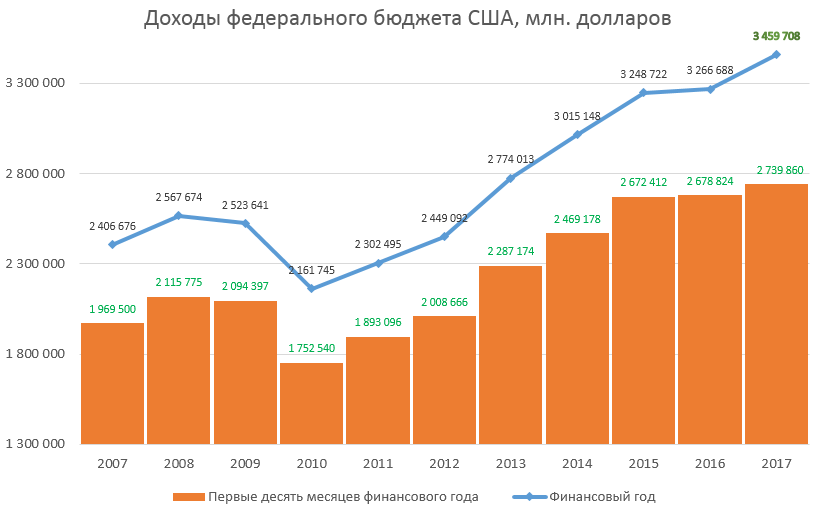

Население США – почти 328 млн. человек. Совершенно очевидно, что одним из основных источников дохода американской государственной казны являются налоги. Следующая диаграмма наглядно показывает, какие же налоги составляют основную долю поступлений в бюджет федерального правительства.

Любопытен факт: несмотря на то, что корпоративные налоги считаются основными в системах других государств, то в случае с США, они составляют в среднем лишь 3.38% государственных налоговых сборов и 2.24% общих государственных доходов.

Давайте рассмотрим основные виды налогов по отдельности

Корпоративный налог в США 2019Сорок четыре штата взимают корпоративный налог с компаний. Ставки варьируются от 2.5% в Северной Каролине до 12% в Айове.

Шесть штатов – Аляска, Иллинойс, Айова, Миннесота, Нью-Джерси и Пенсильвания – взимают максимальную предельную ставку корпоративного подоходного налога в размере 9% или выше.

Восемь штатов – Аризона, Колорадо, Кентукки, Миссисипи, Северная Каролина, Северная Дакота, Южная Каролина и Юта – имеют максимальные показатели на уровне 5% или ниже.

Невада, Огайо, Техас и Вашингтон вводят налоги с валового дохода вместо налога на прибыль. Обращаем внимание: считается, что налоги на валовые поступления более экономически вредны из-за своей непрозрачности, чем налоги на прибыль.

Южная Дакота и Вайоминг – единственные штаты, которые не облагают предприятия налогом на корпоративный или валовой доход.

В 34 штатах и округе Колумбия действует корпоративная система налогообложения по единой ставке. Большая склонность к системам единого тарифа для корпоративного налога по сравнению с подоходным налогом с физ. лиц. Система единой ставки сводит к минимуму стимул для фирм заниматься экономически неэффективным налоговым планированием, чтобы смягчить ущерб от более высоких предельных налоговых ставок, которые некоторые штаты взимают по мере увеличения налогооблагаемой прибыли.

Подоходный налог для физических лиц в США

Как уже было отмечено выше, подоходные налоги для физ. лиц являются основным источником доходов федерального правительства, на которые приходится 38% сборов налогов. Их значимость в вопросах государственной политики еще более усиливается тем фактом, что физические лица активно несут ответственность за подачу своих налогов на прибыль, в отличие от косвенных платежей с продаж и акцизов.

Их значимость в вопросах государственной политики еще более усиливается тем фактом, что физические лица активно несут ответственность за подачу своих налогов на прибыль, в отличие от косвенных платежей с продаж и акцизов.

Сорок три штата взимают индивидуальные подоходные налоги. Сорок один штат – налог на заработную плату, в то время как два штата – Нью-Гэмпшир и Теннесси – исключительно налог на дивиденды и на проценты. Семь штатов вообще не взимают подоходный налог.

Из этих штатов, облагающих налогом заработную плату, в восьми действуют единые налоговые ставки, причем одна ставка применяется ко всем налогооблагаемым доходам. И, наоборот: в 33 штатах взимается налог на прибыль по ступенчатой ставке, причем количество ступеней сильно различается в зависимости от штата. На Гавайях сейчас их 12, больше всего в стране.

Налог с продаж – аналог привычного НДС, косвенный налог, которым облагается потребитель во время приобретения товара или услуги. Один из самых простых и эффективных способов сбора налоговых поступлений. В то время как градуированные ставки подоходного налога и их рамки сложны и запутаны для многих налогоплательщиков, налоги с продаж легче понять; потребитель просто видит свое налоговое бремя, которое напечатано прямо на квитанциях. Сорок пять штатов и округ Колумбия взимают данный налог с населения.

Один из самых простых и эффективных способов сбора налоговых поступлений. В то время как градуированные ставки подоходного налога и их рамки сложны и запутаны для многих налогоплательщиков, налоги с продаж легче понять; потребитель просто видит свое налоговое бремя, которое напечатано прямо на квитанциях. Сорок пять штатов и округ Колумбия взимают данный налог с населения.

Местные налоги с продаж взимаются в 38 штатах, а ставки налога с продаж различаются в зависимости от штата. На величину местного налога с продаж сильно влияет то, сколько доходов собирается от налога и как налог влияет на экономику. В некоторых случаях они могут конкурировать или даже превышать ставки штата. Разница может быть существенной, поскольку штат с умеренной ставкой налога может иметь высокую комбинированную ставку (штата и местного уровня) в сравнении с другими штатами.

Так как подробный обзор налогов отдельных штатов и их регионов не вписывается в формат статьи, на изображении выше приведена среднезавышенная величина налога с продаж.

Настоятельно рекомендуем обратить внимание, что вся информация актуальна на момент публикации, представлена исключительно для ознакомления и не является консультацией.

Налоги в США: подоходный, на недвижимость, на прибыль

Налоговая система США является трехуровневой. Налогообложение действует на федеральном уровне, уровне штата и местном уровне. Налоги взимаются с доходов, заработной платы, продаж, имущества, дивидендов, импорта и прочего, а также различных сборов.

В США существует высокая степень децентрализации органов власти, поэтому федеральные налоги и налоги штата полностью отделены друг от друга. На каждом уровне предусмотрены свои полномочия взимать налоги. Федеральное правительство не имеет права вмешиваться в систему налогообложения штата. Каждый штат имеет свою собственную налоговую систему, которая отличается от налоговых систем других штатов. В пределах штата может быть несколько юрисдикций, которые также взимают налоги. Например, округа или города могут взимать свои собственные налоги в дополнение к государственным налогам. Налоговая система США довольно сложна.

Например, округа или города могут взимать свои собственные налоги в дополнение к государственным налогам. Налоговая система США довольно сложна.

В США действует принцип параллельности, поэтому один доход может облагаться как на федеральном уровне, так и на уровне штата или местном уровне. Естественно, налоги штатов существенно ниже, чем ставка налога на федеральном уровне.

Основные налоги, взимаемые в США

Налог на доходы физических лиц в структуре налоговых поступлений в бюджет США занимает более 50%. Соединенные Штаты облагают налогом всемирный доход своих граждан и жителей. Нерезиденты облагаются налогом на доход, полученный в США, и доход, фактически связанный с торговлей или бизнесом в США. В стране принята прогрессивная ставка налога от 10% до 37% в зависимости от суммы годового дохода. Налогом на доходы физических лиц облагаются доходы от трудоустройства (зарплаты, компенсации, бонусы и пр.), пассивные доходы от владения капиталом (дивиденды, проценты, роялти), аренда, доходы от прироста капитала (продажа активов, имущества, корпоративных прав и пр. ), доходы самозанятых лиц (доход частных предпринимателей, доход членов партнерств).

), доходы самозанятых лиц (доход частных предпринимателей, доход членов партнерств).

В большинстве штатов и ряде муниципальных органов подоходный налог взимается с лиц, работающих или проживающих в пределах их юрисдикции. В большинстве из 50 штатов взимается подоходный налог с физических лиц, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, в которых нет подоходного налога штата. В Нью-Гемпшире и Теннесси взимается только налог на дивиденды и процентный доход. Немногие штаты вводят подоходный налог по ставкам, которые превышают 10%. В структуре налоговых поступлений штатов данный налог занимает долю около 40%.

В конце 2017 года налоговая реформа в США изменила принцип налогообложения на основании всемирного дохода компании на «территориальный принцип налогообложения».

Помимо прочего, США отказались от прогрессивной шкалы налогообложения прибыли, согласно которой прибыль компаний подлежала налогообложению по ставкам до 35 %.

Ставки корпоративного налога на уровне штата обычно варьируются от 1 % до 12 %. В некоторых штатах налог на прибыль не взимается.

Налогообложение дохода нерезидентных компаний зависит от связей с США. Как правило, оцениваются уровень и степень присутствия, наличие офиса и сотрудников, складских помещений. Определенные доходы, которые не связаны с бизнесом с источником происхождения из США, например, проценты, дивиденды и роялти облагаются налогом на валовой основе по ставке в размере 30 %. Это, так называемый налог у источника выплаты. Соединенные Штаты заключили налоговые соглашения с более чем 50 странами, чтобы избежать двойного налогообложения одного и того же дохода и предотвратить уклонение от уплаты налогов.

Так, например, согласно действующему соглашению между Украиной и США, ставка налога, удерживаемого у источника выплаты, на:

- дивиденды составляет 5 % от общей суммы дивидендов, если фактическим владельцем является компания, владеющая не менее 10 % акций, дающих право голоса, или если компания не имеет акций, дающих право голоса, в сумме не менее 10 % уставного фонда;

- дивиденды составляет 15 % от общей суммы дивидендов во всех остальных случаях;

- проценты составляет 0 %, так как, согласно конвенции, проценты полностью облагаются в стране получателя процентов;

- роялти составляет 10 %.

В США нет налога на потребление на федеральном уровне, но в большинстве штатов и некоторых муниципальных органах есть налоги с продаж и использования. Они, обычно, устанавливаются в процентах от розничной цены продажи, их ставка может составлять до 11 %. Каждый штат устанавливает свою собственную налоговую ставку и правила, по которым покупки облагаются налогом.

Верховный суд США 21 июня 2018 года по делу Wayfair отменил принятые ранее решения Суда, которые не позволяли штатам налагать на продавцов обязательства по взиманию налогов с продаж и использования, если только они не имели физического присутствия в штате. Хотя многие вопросы остались без ответа, решение Wayfair в целом, как ожидается, увеличит число штатов, в которых компании-продавцы должны собирать и переводить налоги с продаж и использования.

В Соединенных Штатах Америки не существует налога на имущество на федеральном уровне, но в большинстве штатов налоги на собственность взимаются с владельцев как коммерческой, так и жилой недвижимости, исходя из стоимости имущества. Налог, обычно, взимается на уровне муниципалитета или штата. Налоговые ставки широко варьируются в зависимости от фискальных потребностей налоговой юрисдикции. Личные налоги на собственность также наложены в ряде штатов, но, обычно, только на автомобили.

Налог, обычно, взимается на уровне муниципалитета или штата. Налоговые ставки широко варьируются в зависимости от фискальных потребностей налоговой юрисдикции. Личные налоги на собственность также наложены в ряде штатов, но, обычно, только на автомобили.

База налогообложения для взносов на социальное страхование зависит от суммы выплаченной заработной платы. В 2019 году налог на социальное страхование (по старости, по случаю потери кормильца и по инвалидности) будет удерживаться по ставке 6,2 % на первые 132 900 долларов США выплаченной заработной платы.

Взнос на медицинское страхование составляет 1,45 % от общей заработной платы. Налоги на социальное страхование самозанятых лиц, работающих не по найму, составляют 12,4 % от первых 132 900 долларов США дохода. Взносы на медицинское страхование составляют 2,9 % от всего чистого дохода от самостоятельной деятельности. Доходы от самостоятельной занятости нерезидентов не облагаются налогом на социальное обеспечение и медицинское страхование.

Налоги на прирост капитала

Ставки федерального налога на прирост капитала могут составлять 0 %, 15 %, 20 % для активов, удерживаемых менее 12 месяцев. Применение конкретной ставки зависит от способа подачи налоговой декларации на основании семейного статуса физического лица, заполняющего декларацию: «не женат/не замужем», «женат/замужем, совместная декларация», «женат/замужем, отдельная декларация», «глава семьи». Так, например, для декларации, которую заполняют физические лица с семейным статусом «не женат/не замужем» и доходом от прироста капитала до 38 600 долларов в год применяется ставка налогообложения 0 %, доходом от 38 600 до 425 800 долларов в год – 15 %, доходом свыше 425 800 долларов в год – 20 %, соответственно. Доходы от прироста капитала на активы, удерживаемые более 1 года, облагаются налогом по максимальной ставке федерального налога – 20 %.

На корпоративном уровне применяется стандартная ставка налогообложения прибыли – 21 %.

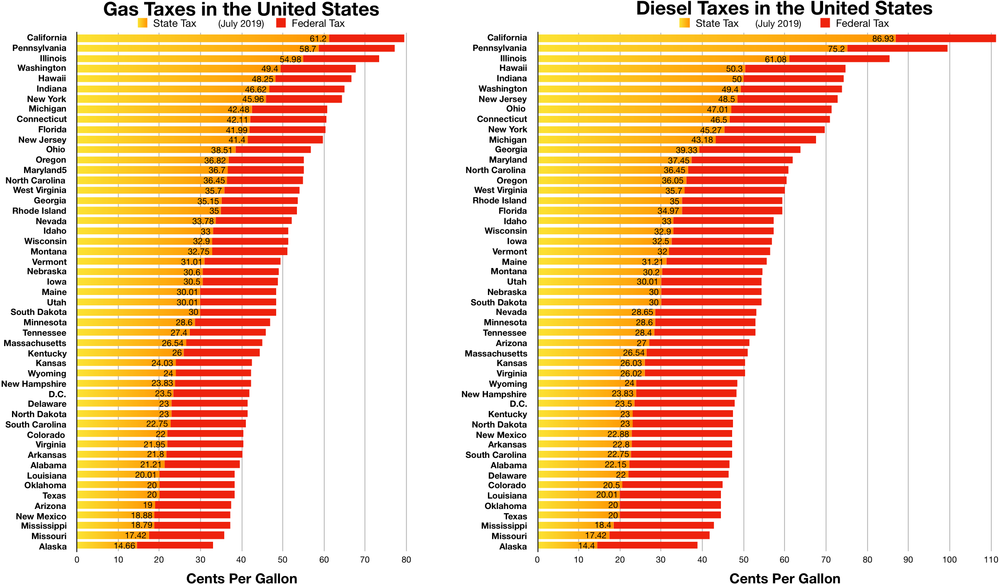

В США нет федеральных налогов на роскошь. Однако федеральное правительство и правительства штатов вводят акцизные сборы на различные товары. Например, федеральный и государственный акцизный налог взимается с бензина и дизельного топлива, используемых для транспортировки. Акцизы взимаются поштучно и не отличаются однообразием ставок.

Однако федеральное правительство и правительства штатов вводят акцизные сборы на различные товары. Например, федеральный и государственный акцизный налог взимается с бензина и дизельного топлива, используемых для транспортировки. Акцизы взимаются поштучно и не отличаются однообразием ставок.

Система налогообложения США во всех деталях – Блог 4B.ua

Налоги на прирост капитала

Налогообложение прироста капитала является одним из наиболее спорных вопросов в государственных финансах всех развитых стран и США тут не исключение. Относительно высокие эффективные налоговые ставки на доходы от капитала, особенно в корпоративном секторе, могут препятствовать инвестициям и экономическому росту в целом.

В случае США доходы от прироста капитала включаются в налогооблагаемую прибыль американских юридических лиц. При определении размера такого дохода в расчет могут приниматься только капитализационные убытки.

К примеру, если резидент США вложил в свой бизнес $5000, а позднее продал компанию за $75000, то разница в $70 000 и будет считаться приростом капитала (capital gain) и облагаться налогом. Но если в этот же период он продал еще одну свою компанию за $50 000, в которую ранее вложил $100 000, то такая операция будет считаться убытком капитала (capital losses). Налогообложению будет подлежать разница между capital gain в $70 000 и capital losses в размере $50 000.

Но если в этот же период он продал еще одну свою компанию за $50 000, в которую ранее вложил $100 000, то такая операция будет считаться убытком капитала (capital losses). Налогообложению будет подлежать разница между capital gain в $70 000 и capital losses в размере $50 000.

Капитальные активы, как правило, включают в себя все, что человек владеет и использует для личных целей, для удовольствия или для инвестиций, включая акции, облигации, дома, автомобили, ювелирные изделия и произведения искусства.

Важно обратить внимание на еще одну особенность этого вида налогов: если актив удерживался менее одного года, а затем продавался с целью получения прибыли, он классифицируется как краткосрочная прибыль на капитал и облагается налогом как обычный доход. Если же актив перед продажей удерживался более одного года, то доход от такой продажи классифицируется как долгосрочный прирост капитала.

Ставки на доход от долгосрочного капитала составляют 0%, 15% и 20%, но пределы налогооблагаемой прибыли зависят от того, кто подает декларацию: лица не состоящие в браке, семейные пары (подающие совместные декларации), главы домохозяйств или организации и трасты.

Спите спокойно: почему российские блогеры не должны платить налоги в США | Статьи

Российские блогеры, которые действуют как налоговые резиденты РФ, не должны платить подоходный налог США за просмотр их контента с территории этой страны. Письмо с соответствующим напоминанием ФНС разослала своим региональным подразделениям («Известия» ознакомились с документом). У России и США действует соглашение об избежание двойного налогообложения. Таким образом, российским блогерам достаточно подтвердить факт налогового резидентства РФ, заполнив соответствующие формы. Что делать всем остальным — в материале «Известий».

Ничего не должны

В марте 2021 года компания Google заявила, что с июня 2021-го может начать удерживать подоходный налог в пользу США от доходов YouTube-блогеров из других стран. В частности, речь шла об обложении налогами доходов, которые звезды соцсетей получают от просмотра их контента, в том числе рекламного, в Америке. По требованию Google, блогеры должны были предоставить налоговую информацию сервису Google AdSense до 31 мая 2021 года.

Размер налоговой ставки США варьируется от 0 до 30% в зависимости от того, есть ли между странами соглашение об исключении двойного налогообложения. Между Россией и Америкой такое соглашение есть, поэтому ставка может составлять 0%, но только для тех блогеров, которые подтвердили факт налогового резидентства в РФ. Если же этого не сделать, все доходы от YouTube будут автоматически облагаться налогом по ставке до 24%.

Несмотря на то что российские блогеры не должны платить подоходный налог США, они всё равно стали обращаться за разъяснениями в ФНС, указала служба в письме, с которым ознакомились «Известия».

Фото: Depositphotos

«Доходы от авторских прав и лицензий (роялти), получаемые лицом с постоянным местопребыванием в РФ, облагаются налогом только в РФ», — подчеркивается в письме.

Служба внутренних доходов США рассматривает такую прибыль как роялти, фискальные сборы с которой осуществляются с учетом договора между Россией и США об избежание двойного налогообложения. Таким образом, Google не будет удерживать подоходный налог США с заработка от размещения рекламы. Однако гражданам необходимо подтвердить статус налогового резидента Российской Федерации, заполнив форму (W8B, 1042S), и направить документ Google LLC в электронном виде, напоминает ФНС.

Доходы российских блогеров облагаются по ставке НДФЛ в размере 13%. Граждане сами уплачивают этот сбор, а также предоставляют декларацию по форме 3-НДФЛ в налоговый орган по месту жительства не позднее 30 апреля года, следующего за отчетным. Если гражданин зарегистрирован в качестве индивидуального предпринимателя, то доход от рекламы облагается в соответствии с применяемой им системой налогообложения (общая или упрощенная), говорится в письме ФНС.

Однако в письме не указано, как быть звездам соцсетей, зарегистрированным в качестве самозанятых. «Известия» направили соответствующий вопрос в ФНС.

Фото: ИЗВЕСТИЯ/Павел Бедняков

В пресс-службе Google воздержались от комментариев на вопрос «Известий» о том, все ли российские блогеры заполнили необходимые формы, подтверждающие факт налогового резидентства РФ, а также о том, сколько звезд соцсетей, по их оценке, проигнорировали необходимость заполнения документов.

«Известия» спросили нескольких популярных российских блогеров, включая Юрия Дудя и Анастасию Ивлееву, подавали ли они специальные формы в Google, однако оперативно они не ответили на вопросы.

Самозанятые под вопросом

Мнения юристов о том, должны ли блогеры-самозанятые платить подоходный сбор в США, разошлись. Партнер, руководитель налоговой практики АБ «Егоров, Пугинский, Афанасьев и партнеры» Сергей Калинин рассказал, что по условиям соглашения об избежание двойного налогообложения с США доход от созданного контента облагается сборами только в РФ. При этом статус резидента — физлицо, индивидуальный предприниматель или самозанятый — значения не имеет.

Он напомнил, что налог с роялти, полученного блогером от его контента в Google, будет уплачиваться физическим лицом по ставке НДФЛ в размере 13%, ИП на упрощенной системе в размере 6% с доходов или 15% с доходов, уменьшенных на расходы, а самозанятым по ставке 6%.

Противоположного мнения придерживается управляющий партнер адвокатского бюро «Плешаков, Ушкалов и партнеры» Вячеслав Ушкалов. По его словам, договор между РФ и США об избежание двойного налогообложения от 17.06.1992 распространяется на российские налоги, входящие в специальный перечень. Если блогер зарегистрирован как самозанятый, то в России он должен платить налог на профессиональный доход, который в указанный список не входит. Как следствие, положения договора между РФ и США на него не распространяются.

По его словам, договор между РФ и США об избежание двойного налогообложения от 17.06.1992 распространяется на российские налоги, входящие в специальный перечень. Если блогер зарегистрирован как самозанятый, то в России он должен платить налог на профессиональный доход, который в указанный список не входит. Как следствие, положения договора между РФ и США на него не распространяются.

Фото: ИЗВЕСТИЯ/Павел Волков

— В этой ситуации он (блогер-самозанятый. — «Известия») должен будет платить налог в США, — подчеркнул Вячеслав Ушкалов.

Самозанятые не должны платить подоходный налог США, если заполнят все необходимые формы, указал преподаватель Moscow Digital School, старший юрист налоговой практики Bryan Cave Leighton Paisner (Russia) LLP Дмитрий Кириллов. Однако он обратил внимание на тот факт, что в своем письме ФНС в качестве возможных вариантов уплаты фискальных сборов указывает только два варианта: как физлицо или как ИП, про самозанятых речи нет. При этом Дмитрий Кириллов напомнил, что в августе 2019 года ФНС выпускала письмо с разъяснениями, в котором говорилось, что работающие на себя могут получать прибыль от реализации своих авторских прав. Блогеры и их рекламные ролики подпадают под это значение.

При этом Дмитрий Кириллов напомнил, что в августе 2019 года ФНС выпускала письмо с разъяснениями, в котором говорилось, что работающие на себя могут получать прибыль от реализации своих авторских прав. Блогеры и их рекламные ролики подпадают под это значение.

Если блогер постоянно пребывает в России, то он имеет право на освобождение от подоходного налога в США, подчеркнул партнер КПМГ в России и СНГ Донат Подниек.

Налоги в США. Система налогообложения в Америке 2020

Налоговая система Америки считается одной из самых эффективных в мире. При этом на практике, налогообложение в США является довольно сложным и многогранным процессом. Наряду с доходами, которые облагаются по стандартным ставкам, существуют и доходы, облагаемые дважды (например, дивиденды по акциям), а также доходы, вовсе не подлежащие обложению (доход от покупки ценных бумаг, эмитированных местными органами власти).

Содержание

Система налогообложения в США

Система имеет несколько уровней: федеральный, региональный, местный. Перечень налогов на каждом из них свой, при этом некоторые взимаются параллельно в несколько бюджетов.

Перечень налогов на каждом из них свой, при этом некоторые взимаются параллельно в несколько бюджетов.

Ниже представлены наиболее распространенные виды налогов США:

| На федеральном уровне | На региональном уровне | Города и муниципалитеты |

| На доходы физических лиц | На доходы физических лиц | На прибыль |

| На прибыль | На прибыль | На наследство и дарение |

| Акцизные и таможенные сборы | С продаж | Лицензионные сборы |

| На наследство и дарение | Акцизы | Экологический |

| На прирост капитала | На транспорт | На транспорт |

| Отчисления в фонд соц. страхования | На прирост капитала | |

| На недвижимость |

Все уровни госуправления полностью обособлены. Федеральное правительство не вмешивается в налоговые дела штата, региона, муниципалитета. Региональные законодательные органы могут принять решение о введении на подотчетной территории лишь тех налогов, которые не противоречат федеральному законодательству. А местные власти могут устанавливать только разрешенные штатом сборы.

Федеральное правительство не вмешивается в налоговые дела штата, региона, муниципалитета. Региональные законодательные органы могут принять решение о введении на подотчетной территории лишь тех налогов, которые не противоречат федеральному законодательству. А местные власти могут устанавливать только разрешенные штатом сборы.

Какие налоги платят фирмы

К основным налогам, уплачиваемым компаниями, относятся:

| корпоративный налог на прибыль; | |

| налог с продаж; | |

| налог на недвижимость; | |

| налог на прирост капитала; |

Региональные и местные власти могут взимать налоги на: прирост капитала, на нераспределенную прибыль, на имущество, на добычу полезных ископаемых, экологический и др.

Кроме того, каждая компания, выступающая в качестве работодателя, обязана зарегистрироваться на всех уровнях госуправления и платить отчисления с фонда заработной платы — в региональный и федеральный фонды безработицы.

Разные типы компаний уплачивают в США разные виды налогов, а также имеют право на различные вычеты и льготы. Поэтому, особенно на этапе планирования открытия бизнеса, важно досконально разобраться в механизме налогообложения.

Налог на прибыль в США (Corporate Income Tax)

Корпоративный налог на прибыль, подлежащий к уплате юридическим лицом, напрямую зависит от его организационно-правовой формы.

С точки зрения налогообложения стоит отдельно выделить такие типы компаний как:

| Корпорации, которые бывают в виде C-корпораций и S-корпораций; | |

| LLC — Limited Liability Company (аналог российского общества с ограниченной ответственностью). |

S-Corporation не уплачивает налог на прибыль от своего имени, доходы или убытки деятельности разделены между участниками корпорации, на которых возлагается обязанность по уплате налогов.

С-Corporation уплачивают Corporate Income Tax от своего имени. Федеральный налог для корпораций рассчитывается по ставке 21%. Помимо этого каждый штат может устанавливать собственные ставки: где-то он не взимается вообще (Делавэр), а в Айове составляет 12%.

У корпорации облагаются абсолютно все доходы, что были получены во всех странах мира. Однако из этого правила есть исключения в зависимости от наличия налоговых соглашений США с другими странами.

Базой обложения служит чистая прибыль, которая определяется как разница между всеми поступлениями и суммой разрешенных законодательством расходов, понесенных компанией за отчетный период. При этом в отношении корпораций налог охватывает не только полученную юридическим лицом чистую прибыль, но и распределенную прибыль, т.е. акционеры обязаны также уплатить налог на прибыль с полученных дивидендов.

Механизм корпоративного налогообложения LLC может быть различным: они могут облагаться как корпорация, уплачивая Corporate Income Tax, или как партнерство, распределяя полученный доход между участниками.

Если у Вас возникли вопросы относительно налогооблагаемой базы, ставок, сроков подачи или заполнения налоговой отчетности по Income Tax, обратитесь за помощь к профессиональным налоговым консультантам.

| Компания American Corporate Services, Inc. уже почти 30 лет оказывает различные налоговые услуги. Опытные CPA-специалисты и налоговые адвокаты готовы оказать как консультативную поддержку по отдельным вопросам корпоративного налогообложения, так и взять на себя весь комплекс работ по минимизации налогообложения и заполнению налоговой декларации. |

Налог с продаж (Sales Tax)

В 2019 году Sale Tax присутствовал в 38 штатах. Максимальный размер ставки составлял 10,02%, 5 штатов вовсе его не взимали (Аляска, Орегон, Делавер, Монтана, Нью-Хемпшир).

Налог с продаж в США, представляющий аналог российского НДС, существует на региональном и местном уровнях. Плательщиком является покупатель товара, но перечисляет в бюджет Sale Tax продавец товара.

Плательщиком является покупатель товара, но перечисляет в бюджет Sale Tax продавец товара.

Широкий перечень товаров освобожден от налогообложения: рецептурные лекарственные средства, продукты питания, сельскохозяйственные товары и т.д.

Подоходный налог (Income Tax)

Любые доходы физического лица подлежат налогообложению. Подоходный налог в Америке (Income Tax) охватывает доходы:

В 43 штатах имеется Income Tax с физических лиц. Максимальная ставка достигает 13,3% (в Калифорнии), минимальная находится на уровне 2,9% (в Северной Дакоте).

Связанные с трудоустройством (зарплата, премии, компенсационные выплаты, бонусы), |

|

От владения капиталом и имуществом (проценты, дивиденды, аренда), |

|

Связанные с приростом капитала (при продаже недвижимости, земельных участков, корпоративных прав), |

|

Самозанятых лиц (при самостоятельной предпринимательской деятельности). |

Налогооблагаемая база корректируется на сумму разрешенных вычетов и льгот (затраты на повышение квалификации, на медицинское обслуживание, в связи с переездом в новую местность, расходы на благотворительность, зачёт для престарелых лиц и инвалидов и др.)

После этого следует определение необлагаемого минимума. Он зависит от семейного (социального) статуса плательщика (например, холостой резидент или состоящий в браке, общая декларация от супругов или две отдельные, вдова (вдовец) с ребенком, основной кормилец семьи и т.д.). Так, для одиноких лиц до 65 лет такой минимум равен 12,2 тыс. дол. в год; для супругов, которые совместно подают декларацию, это уже 24,4 тыс. дол. и т.д.

Далее определяется ставка (на федеральном уровне она является прогрессивной). Например, для неженатого молодого человека с доходом в 75000 долларов налог на доход в США будет высчитываться по ставке в 22%.

В повседневной жизни самостоятельными вычислениями редко пользуются, есть специальные таблицы, программы и консультации специалистов.

Income Tax можно уплачивать двумя способами: работодатель удерживает его сумму до выплаты зарплаты или работник получает полную зарплату, а налог платит сам в течение года.

Отчисления на социальное и медицинское обеспечение

Кроме подоходного налога с заработной платы все резиденты уплачивают:

Social Security Tax, полная ставка которого составляет 12,4% от фонда заработной платы, он перечисляется в социальный фонд; |

|

Medicare, полная ставка которого составляет 2,9% от фонда заработной платы, он перечисляется в медицинский фонд. |

Половину этих отчислений (6,2% Social Security Tax и 1,45% Medicare) уплачивает работодатель, оставшуюся половину – сам работник.

При этом существует ряд особенностей при исчислении данных платежей. Например, работодатели обязаны удерживать и перечислять дополнительный налог на медицинскую помощь в размере 0,9%, если заработная плата работника в течение календарного года превышает 200 тыс. долларов.

долларов.

В 2020 году базовый лимит заработной платы составляет $137700.

При расчете Social Security Tax надо иметь в виду существование базового лимита заработной платы. Это максимальная сумма, которая облагается налогом за текущий год. Это означает, что вся сумма зарплаты сверх этой цифры не подлежит обложению социальным налогом.

С одной стороны, никому не хочется уплачивать излишнюю сумму налогов, с другой стороны, недоплата грозит серьезными последствиями, в том числе уголовными. Поэтому все применяемые вычеты и льготы должны быть законодательно обоснованы и выверены.

Лицензированные налоговые специалисты American Corporate Services готовы предоставить персональные консультации обладателям сложных зачетов и вычетов, людям, не владеющим английским языком, а также всем, кто сомневается в правильности заполнения налоговой декларации. Мы окажем помощь в составлении отчетности, рассчитаем сумму к уплате и поможем легально минимизировать налоги в США. |

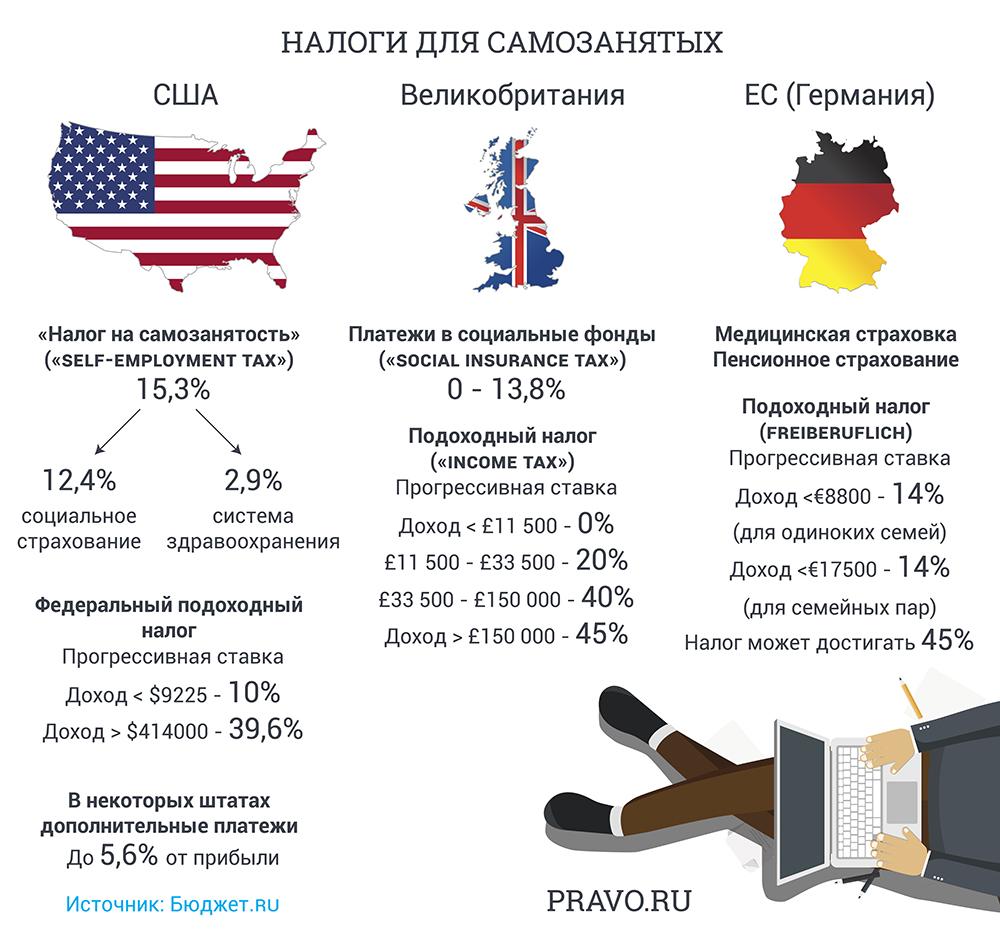

Налог с лиц, работающих на себя (Self-Employment Tax)

Налог на самозанятость — это налог на социальное обеспечение и медицинскую помощь, уплачиваемый работающими не по найму лицами. Сюда относятся фрилансеры, владельцы мелкого бизнеса, независимые подрядчики.

Каждый работающий не по найму человек, заработная плата которого превышает 400 долларов, должен уплачивать Self-Employment Tax.

Главными составляющими являются отчисления на социальное обеспечение (Social Security) и программу Medicare. Общая ставка составляет — 15,3% (из них — 12,4% идет в фонд социального обеспечения и 2,9% — в фонд программы «Медикеэ»).

Налог на дивиденды

Дивиденды, полученные в США, подлежат налогообложению. Они могут облагаться в рамках декларации по Income Tax, т.е. как часть дохода. Налоговая ставка составляет до 37% в зависимости от общей суммы валового дохода и от семейного статуса налогоплательщика.

Однако есть вариант налогообложения дивидендов по пониженным ставкам. Это возможно только в случаях, когда речь идет о квалифицированных дивидендах (сюда относятся, например, дивиденды компаний, акции которых свободно обращаются на крупных американских биржах). Ставка налога составит 0, 15 или 20% в зависимости от размера дохода.

Это возможно только в случаях, когда речь идет о квалифицированных дивидендах (сюда относятся, например, дивиденды компаний, акции которых свободно обращаются на крупных американских биржах). Ставка налога составит 0, 15 или 20% в зависимости от размера дохода.

Отдельно стоит рассмотреть ситуацию, когда дивиденды выплачиваются не в традиционной форме (в виде денежных средств), а путем дополнительного выпуска акций. В таком случае у акционера есть два пути: продать дополнительные акции или оставить их в расчете на рост котировок. При продаже нужно будет уплатить налог на доход или на прирост активов. А вот в случае, если акции будут присоединены к портфелю ценных бумаг, они не будут облагаться вовсе.

Налоги на недвижимость

Налог на недвижимость в США предусмотрен на уровне штатов и местных муниципалитетов. Говоря о налогах на недвижимое имущество, часто подразумевают несколько связанных между собой налогов.

Property Transfer Tax платит продавец после передачи покупателю документов на владение собственностью. Сумма исчисляется по оценочной стоимости продаваемого имущества.

Сумма исчисляется по оценочной стоимости продаваемого имущества.

Property Tax уплачивают ежегодно на всё недвижимое имущество (в том числе земельные участки), находящееся во владении. Каждый штат сам определяет его ставку.

Capital Gain Tax — фактически, это налог на прирост капитала, но он напрямую связан с недвижимостью. Уплачивается при продаже имущества, налогооблагаемой базой является разница между ценой недвижимого объекта при его покупке и ценой последующей продажи.

Отдельно стоит недвижимость, получаемая в порядке наследования или дарения. В этом случае ставки зависят не только от оценочной стоимости, но и от степени родства лиц, между которыми переходит право собственности на имущество.

В США существует огромное количество различных форм отчетности и налоговых деклараций, касающихся владения недвижимостью или перехода права собственности на нее. Ставки этих налогов весьма отличаются от штата к штату.

| Налоговые эксперты American Corporate Services готовы проконсультировать Вас по вопросам правильности заполнения или взять на себя составление всех необходимых деклараций по налогам на недвижимость, обеспечив полное соответствие требованиям IRS. |

Налог на подарки (Gift Tax)

Безвозмездная передача имущества (денежные средства, акции, доли в компании, недвижимость) может облагаться налогом на подарки.

Ставка может доходить до 40%. Однако в подавляющем большинстве случаев платить налог на дарение не придется. Главное – правильно воспользоваться льготами, предусмотренными налоговым законодательством. Ежегодный необлагаемый минимум составляет 15 тыс. долларов. Т.е. на эту сумму человек в течение года может делать подарки совершенно любому лицу.

Но даже если подарок одному лицу составит более этой суммы, это совсем не значит, что налог надо будет уплачивать. Законодательством предусмотрен еще одна необлагаемая сумма в течение всей жизни – 11,4 млн. долларов (по состоянию на 2019 год). Поэтому на подаренные, к примеру, 50 тыс. долларов надо будет заполнить декларацию, но превышение в 35 тыс. долларов может пойти в зачет в пожизненный лимит.

Законодательством предусмотрен еще одна необлагаемая сумма в течение всей жизни – 11,4 млн. долларов (по состоянию на 2019 год). Поэтому на подаренные, к примеру, 50 тыс. долларов надо будет заполнить декларацию, но превышение в 35 тыс. долларов может пойти в зачет в пожизненный лимит.

Минимизация налогообложения в США возможна лишь в случае досконального знания законодательства, а также его правоприменительной практики. Именно поэтому в Америке широко распространено налоговое консультирование. Не стоит пренебрегать консультацией налогового адвоката, особенно на этапе планирования переезда в Соединенные Штаты или открытия бизнеса в этой стране.

Данная статья носит исключительно ознакомительную цель и не является консультацией по индивидуальным вопросам. Для реализации конкретных решений предлагаем обратиться к нашим опытным налоговым адвокатам и CPA.

Получить консультацию Читать отзывы клиентов

Как Безос, Маск и другие миллиардеры в США почти не платят подоходный налог

Автор фото, Getty Images

Подпись к фото,Cайт ProPublica утверждает, что в его распоряжении оказались конфиденциальные данные налоговой службы за последние 15 лет

25 богатейших американцев, в том числе основатель Amazon Джефф Безос, владелец Tesla Илон Маск, портфельный инвестор Уоррен Баффет и хозяин одноименного информационного агентства Майкл Блумберг, платят подоходный налог по более низкой ставке, чем обычные граждане США.

Об этом сообщил специализирующийся на журналистских расследованиях американский сайт ProPublica, в чьем распоряжении оказались конфиденциальные данные налоговой службы более чем за 15 лет.

Согласно им, Безос вообще не платил подоходный налог в 2007 и 2011 годах, Маск в 2018 году. В других случаях уплаченный налог составил меньше одного процента заработанного за год дохода.

Как пишет ProPublica, за 15 лет 25 богатейших людей Америки платили налоги в среднем по ставке 15,8% — это меньше, чем большинство американцев.

Но закон миллиардеры не нарушают.

Дело в том, что львиная доля их доходов приходится на рост стоимости принадлежащих им акций, а это не считается доходом, пока активы не проданы. Таким образом, к примеру, Баффет, став в 2014-2018 годах богаче на 99 млрд долларов, заплатил всего 973 млн подоходного налога.

Совокупное состояние 25 богатейших американцев за это же время выросло на 401 млрд, а их суммарный подоходный налог составил всего 13,6 млрд.

Публикация данных дала новый толчок давним дискуссиям о налоговой политике и растущем неравенстве.

ProPublica заявляет, что проанализировала еще не все полученные данные, и обещает новые сенсации.

«Мы были порядком удивлены, когда узнали, что вы можете на совершенно законном основании сводить свой подоходный налог к нулю, если вы миллиардер», — заявил программе Би-би-си Today редактор сайта Джесси Айсинджер.

«К тому же они получают большие налоговые льготы,» — говорит он. По словам Айсинджера, богатые люди создают или наследуют активы, после чего используют их как гарант для получения крупных кредитов по сравнительно низким ставкам.

Информация о доходах и налогах граждан, если те не занимают выборных должностей, является в США охраняемой законом тайной частной жизни. ФБР и налоговая служба начали расследования с целью выяснить, кто допустил утечку.

Планы Байдена

Президент Джо Байден хочет заставить богатых платить больше налогов, чтобы сократить неравенство в США и финансировать его масштабные инфраструктурные проекты.

В частности, Белый дом намерен поднять верхнюю планку подоходного налога, удвоить налог на инвестиционный доход и увеличить налог на наследство.

ProPublica указывает, впрочем, что больше налогов начнут платить только некоторые категории богатых американцев, например менеджеры хедж-фондов, а для большей части богатых ничего не изменится.

Офис Джорджа Сороса, также упомянутого в публикации, не ответил на запрос Би-би-си, но направил письмо сайту ProPublica, в котором говорится, что в некоторые годы Сорос и не должен был платить подоходный налог, поскольку стоимость его активов не росла, а падала.

В письме также говорится, что знаменитый филантроп давно поддерживает идею повышения налогов на богатых.

Автор фото, Getty Images

Подпись к фото,Президент Джо Байден хочет, чтобы богатые американцы платили больше налогов

Незаконная утечка

Сайт ProPublica ранее уже опубликовал несколько статей о том, как сокращение финансирования Службы внутренних доходов (IRS) негативно сказалось на ее способности контролировать уплату налогов богачами и корпорациями.

Редакция говорит, что некий озабоченный этой проблемой аноним передал ей дополнительный материал по теме.

Бывший мэр Нью-Йорка Майкл Блумберг, по сообщением, американских СМИ, сказал, что примет все предусмотренные законом меры для установления виновника или виновников утечки.

Пресс-секретарь Белого дома Джен Псаки заявила, что любое несанкционированное разглашение конфиденциальной правительственной информации незаконно.

Представитель министерства финансов Лили Адамс в электронном письме агентству Рейтер сообщила, что делом об утечке независимо друг от друга занимаются ФБР, федеральные прокуроры и два контрольных отдела минфина.

Руководитель Службы внутренних доходов Чарльз Реттиг сказал: «Я не могу давать комментарии в отношении конкретных налогоплательщиков. Могу подтвердить, что проводится проверка утверждений, будто источником информации был некто в Службе внутренних доходов».

Как изменились корпоративные налоги в США в 2020 году

Регистрация компании в США остается в приоритете среди многих зарубежных бизнесменов, что обусловлено экономической развитостью государства и ее топовыми позициями в мире.

Открыть бизнес в Соединенных штатах Америки можно в любой из доступных областей, предварительно изучив налоговое законодательство юрисдикции и новости внесенных изменений корпоративных и индивидуальных ставок. Для получения развернутой информации по налогам в США в 2020 году, можно обратиться за консультацией к экспертам портала Internationalwealth.info по контактным данным или заполнив форму для обратный связи.

Налоги в США для компаний

Для иностранных учредителей наиболее приемлемые организационно-правовые формы бизнеса в США: LLC и Corporation. Налог для компаний в США в 2020 году рассчитывается по следующему принципу:

- Налог на нерезидентные Corporation в США.

Юридическое лицо, где во главе управления стоит совет директоров. Ставка корпоративного налога составляет 21% и уплачивается 1 раз в год по итогам финансового периода. Налог на дивиденды варьирует в диапазоне от 15% до 30%, что зависит от страны получения платежа. Для РФ и Украины данная ставка на прибыль с дивидендов составляет 15%.

Для РФ и Украины данная ставка на прибыль с дивидендов составляет 15%.

- Налог для LLC в США в 2020 году.

Руководитель компании – физическое лицо, учредитель или партнеры. Налог на прибыль уплачивается по принципу партнерства (каждым партнером отдельно) или корпорации (на весь доход юрлица). Наиболее приемлемый вариант для нерезидентов, регистрация LLC в США с одним учредителем, для которых в 2020 году ставка налога зависит от суммы прибыли и составляет от 10% до 37%.

Налог LLC (в случае учредителя-нерезидента), взимается по территориальному признаку только с прибыли на территории США.

Система налогообложения Америки для компаний

Если вы планируете открыть бизнес в США, то следует понимать особенности системы налогообложения данного государства, которая в 2020 году является трехуровневой.

Федеральный налог на прибыль в США 2020

Федеральные налоги в США, среди которых существуют обязательные и необязательные взносы для корпораций и индивидуальных предпринимателей. К обязательным относятся:

К обязательным относятся:

- подоходный налог с физлиц;

- корпоративный налог на прибыль компаний по ставке 21%;

- акцизные сборы.

Необязательные: таможенные пошлины, налог на наследство, выплаты в фонд социального страхования.

Важно! В 2020 году ставка подоходного налога для физических лиц (НДФЛ) на федеральном уровне изменилась и зависит от суммы прибыли и статуса налогоплательщика. Более подробная информация представлена в таблице ниже.

Корпоративный налог в штатах США 2020

На штатном уровне, физические и юридические лица также обязаны вносить определенные платежи за свой доход. В настоящее время в некоторых штатах США ставки корпоративного налога изменились и могут быть фиксированными.

В таблице ниже представлены актуальные на 1 января 2020 года налоги на доход в штатах США, которые не заменяют федеральные обязательства, а дополняют. Об этом следует знать каждому учредителю компании в данном государстве и учитывать при налоговом планировании!

В 2020 году, некоторые штаты изменили свое налоговое законодательство, что чаще имеет благополучные последствия для предпринимателей:

- Ставки корпоративного подоходного налога во Флориде сохранились до 2021 года и составляют 4,45%.

- Ставка в штате Индиана снизилась до 5,5%, начиная с 1 июля 2019 года.

- Штат Миссисипи продолжает постепенно снижать свой 3% корпоративный подоходный налог, предусматривая освобождение от выплат с первых 3000 долларов.

- В Миссури ставка снижена с 6,25% до 4%, но была отменена возможность выбора формы бизнеса для распределения прибыли.

- Временная надбавка в штате Нью-Джерси снизилась с 2,5% до 1,5%, в результате чего, максимальная ставка корпоративного налога составила 10,5% вместо 11,5%.

- Также ожидается отмена налога на франшизу в штате Иллинойс для местных компаний в период с 2020 года по 2023 год.

- В штате Коннектикут в 2020 году отменен налог, ранее взимаемый с коммерческих компаний (BET).

- Невада, Огайо, Техас и Вашингтон решили отказаться от корпоративного подоходного налога, но вместо этого вводят валовый налог на прибыль предприятий, которые считаются экономически вредными из-за поиска налоговой выгоды.

Справка: самая низкая фиксированная ставка корпоративного налога 2,5% установлена в штате Северная Каролина, а самая высокая 12% в штате Айова США.

Налог с продаж в США 2020

В 2020 году налог с продаж действует в 46 штатах Соединенных Штатов Америки и взимается на муниципальном уровне. В некоторых случаях такой обязательный платеж на порядок выше штатного. Точные сведения можно уточнить в налоговых органах юрисдикции или у специалистов нашего портала.

Налог на инвестиционную прибыль и прирост капитала США 2020

Кроме вышеупомянутых налогов, компании и физические лица в США обязаны уплачивать налог на прирост капитала. Прогрессивная шкала была введена в Америке в 2019 году для физических лиц и по состоянию на 2020 год имеет следующий вид:

- 0% на прирост капитала выплачивают:

- самостоятельное физлицо при сумме прибыли до 40 000 долларов;

- лица, состоящие в браке и подавшие декларацию совместно, если сумма дохода достигает 80 000 долларов;

- пары, состоящие в браке, но подающие раздельные декларации – 40 000$;

- главы домашних хозяйств до установленного лимита дохода 53 600 долларов;

- компании и трасты до суммы дохода 2650$.

- 15% ставка налога на прирост капитала:

- физлица – до 441 450$;

- семейные пары по одной декларации – 496 600$;

- семейные пары с раздельными декларациями – 248 300$;

- главы хоз.субъектов – 469 050$;

- трасты и корпорации – 13 150$.

- Если сумма прибыли выше установленной для 15%, налог взимается по ставке 20%.

Новости налогового законодательства США в 2020 году

В США местная система налогообложения является одной из сложных, и в случае формирования юрлица иностранным учредителем, нуждается в тщательной проработке каждого пункта. Если вы планируете открыть свое дело, переехать в страну на ПМЖ, принять налоговое резидентство или стать инвестором в Соединенных Штатах, то обращайтесь к специалистам портала Internationalwealth.

Вам помогут по всем вопросам, в том числе выбору банка для компании, регистрации компании, подготовке учредительных документов и налоговом планировании. Первичная консультация бесплатно!

Если я плачу налог в США на федеральном уровне, должен ли платить по закона штата дополнительно?

Да, эти две законодательные нормы не являются взаимозаменяемыми. Физическое или юридическое лицо, получающее прибыль в США, обязано платить налог на доход как на федеральном, так и на местном уровне.

В каком штате США самые низкие налоги на доход в 2020 году?

Самая низкая фиксированная ставка подоходного корпоративного налога в США в 2020 году установлена штатом Северная Каролина и составляет 2,5% от суммы дохода после вычета затрат.

Какая ставка налога для LLC в США в 2020 году?

Если учредителем является одно лицо или компания имеет статус партнерства, то налога на прибыль исчисляется по ставке, предусмотренной для физических лиц по прогрессивной шкале от 10% до 37%, и зависит от суммы дохода. В случае корпорации, где руководящий состав – это совет директоров, налог на доход установлен на федеральном уровне и в 2020 году составляет 21%.

Метки: Корпоративные Налоги Налоги В США США

Телефонная помощь | Налоговая служба

Помощники по телефону могут помочь по многим вопросам, но просмотрите список тем, которые наши помощники не могут решить.

Подтвердите свою личность, позвонив по телефону

Наши представители должны подтвердить вашу личность, прежде чем обсуждать вашу личную информацию.

Во время звонка приготовьте следующие документы:

Физические лица

- Номера социального страхования (SSN) и даты рождения

- Индивидуальный идентификационный номер налогоплательщика (ITIN) для налогоплательщиков без номера социального страхования

- Статус подачи — холост, глава семьи, женат или женат, подача отдельной заявки

- Налоговая декларация за предыдущий год

- Налоговая декларация, вы звоните по номеру

- Любая корреспонденция, которую мы вам отправили

Третьи лица, звонящие кому-то еще

Третьи лица, вызывающие умершего налогоплательщика

Телефонный номер IRS — время ожидания звонка

Сезон подачи

(январь — апрель)

- Время ожидания телефонной службы составляет в среднем 15 минут.У некоторых линий телефонной связи может быть более длительное время ожидания.

- Время ожидания телефонной службы увеличено в понедельник и вторник, в выходные дни президента и примерно до крайнего срока подачи налоговых деклараций в апреле.

Сезон после подачи документов

(май — декабрь)

- Время ожидания телефонной службы составляет в среднем 27 минут. У некоторых линий телефонной связи может быть более длительное время ожидания.

- Время ожидания телефонной службы обычно больше в понедельник и вторник.

Наши линии помощи открыты с понедельника по пятницу. Жителям Аляски и Гавайев следует соблюдать тихоокеанское время. Телефонные линии в Пуэрто-Рико открыты с 8:00 до 20:00. местное время.

Физические лица

800-829-1040

7.00 — 19.00 местное время

Предприятия

800-829-4933

7.00-19.00 местное время

Некоммерческие налоги

877-829-5500

с 8:00 до 17:00 местное время

Налоги на наследство и дарение (форма 706/709)

866-699-4083

8 a.м. до 15:30 Восточное время

Акцизы

866-699-4096

с 8:00 до 18:00 Восточное время

Международные звонки

Воспользуйтесь нашей страницей международных услуг.

Звонящие с нарушениями слуха

TTY / TDD 800-829-4059

Услуги устного перевода

Если вы не можете найти ответы на свои налоговые вопросы на IRS.gov, мы можем предложить вам помощь на более чем 350 языках при поддержке профессиональных переводчиков.Для получения помощи на испанском языке звоните по телефону 800-829-1040. Для всех остальных языков звоните 833-553-9895. Вы свяжетесь с ассистентом IRS, который может:

- Предоставить переводчика по телефону, или

- Назначьте для вас встречу в одном из наших местных центров помощи налогоплательщикам, чтобы вы могли получить помощь лично. Обратите внимание, что наши местные офисы предоставляют помощь только по определенным темам.

Запрос на личную встречу для получения помощи

Вы можете записаться на прием в местный офис IRS, чтобы получить помощь.Время приема зависит от налоговых вопросов и местоположения офиса.

Чтобы помочь защитить налогоплательщиков и сотрудников, людям доступен инструмент скрининга на COVID-19, который может самостоятельно проверять симптомы, связанные с новым коронавирусом. Этот инструмент предназначен для дополнительного использования сотрудниками IRS, налогоплательщиками, налоговыми специалистами и другими лицами до входа в учреждение IRS. IRS стремится защищать от дальнейшего распространения COVID-19, и мы призываем людей использовать этот инструмент самообследования перед посещением объектов IRS.

Вы можете найти ближайший к вам офис с помощью нашего инструмента поиска налогоплательщиков. Как только вы найдете свой местный офис, посмотрите, какие услуги вам доступны. Затем позвоните по телефону 844-545-5640, чтобы записаться на прием.

ОфисыIRS закрыты в дни государственных праздников.

Доступна бесплатная справка по налоговой декларации

Некоторые налогоплательщики могут иметь право на получение бесплатной налоговой декларации и помощь в электронной подаче налоговых деклараций по месту их жительства. Дополнительную информацию см. В разделах «Помощь волонтерам в подоходном налоге и налоговые консультации для пожилых людей».

Служба адвокатов налогоплательщиков

Если у вас возникли налоговые проблемы из-за финансовых трудностей или непосредственной угрозы неблагоприятных действий, и вы не смогли решить их с помощью IRS, Служба адвокатов налогоплательщиков (TAS) может быть смогу вам помочь.

Как подать федеральную налоговую декларацию

Подать федеральную налоговую декларацию

IRS начало принимать и обрабатывать федеральные налоговые декларации 12 февраля 2021 года. Чтобы начать подачу налоговой декларации, вам сначала нужно узнать, сколько денег вы заработали в 2020 году.Затем вам нужно будет решить, брать ли стандартный вычет или детализировать свой доход. Наконец, вам необходимо отправить все до 17 мая 2021 года.

Шаги по подаче налоговой декларации

Соберите документы, в том числе:

Форма W-2 от каждого работодателя

Другое отчеты о прибылях и убытках (формы 1099 и 1099-INT)

Квитанции на благотворительные пожертвования, медицинские и коммерческие расходы, если вы указываете свой доход

Выберите свой статус подачи.Статус подачи документов зависит от того, состоите ли вы в браке. Процент, который вы платите для покрытия домашних расходов, также влияет на ваш статус регистрации.

Решите, как вы хотите подавать налоговую декларацию. IRS рекомендует использовать программное обеспечение для подготовки налоговых деклараций для электронной подачи, чтобы получить самые простые и точные декларации.

Определите, берете ли вы стандартный вычет или учитываете ли доход по статьям.

Если у вас есть задолженность, узнайте, как произвести налоговый платеж, в том числе подать заявку на план выплат.

Подайте налоговую декларацию до 17 мая 2021 г.

Узнайте, как проверить статус возврата налога.

Выплаты за экономический ущерб от коронавируса (EIP) и пособия по безработице

Из-за пандемии COVID-19 вы могли получать пособие по безработице и / или выплату за экономический ущерб (EIP), в зависимости от вашего права на участие.

IRS не считает EIP как налогооблагаемый доход, поэтому вам не нужно указывать его в налоговой декларации за 2020 год.

Проверьте, получили ли вы оба стимулирующих платежа, если соответствуете критериям. Вы можете потребовать недостающие деньги из EIP, заполнив налоговую декларацию за 2020 год для получения возвратного кредита на восстановление. Недостающие деньги EIP будут выплачены либо путем возврата налогов, либо посредством более низких налоговых счетов.

Если вы потеряли работу и имеете право на получение компенсации, полученные вами выплаты по безработице считаются налогооблагаемым доходом. Вы должны были получить форму 1099-G, в которой будет указана сумма фонда по безработице, которую вы получили в течение года.Используйте эту форму, чтобы указать доход от пособия по безработице в своей федеральной налоговой декларации.

Защитите себя от кражи налоговой информации

Кража налогового идентификатора происходит, когда кто-то крадет вашу личную информацию для подачи налоговой декларации с использованием ваших личных данных. Обычно мошенник, подающий налоговую декларацию, использует ваш номер социального страхования для подачи налоговой декларации с целью получения возмещения. Чтобы защитить себя от кражи идентификационного номера налогоплательщика, вы можете получить шестизначный PIN-код для защиты личности (IP-PIN) в IRS.ПИН-коды IP известны только вам и IRS, поэтому IRS может подтвердить вашу личность при подаче декларации. Узнайте больше о том, как работает IP-PIN и как его применить.

Обратитесь в IRS для получения налоговой помощи.

Чтобы получить самую быструю информацию, IRS рекомендует находить ответы на ваши вопросы в Интернете. Вы также можете позвонить в IRS, но время ожидания для разговора с представителем может быть очень долгим. Этот вариант лучше всего подходит для менее сложных вопросов.

США — Физические лица — Налоги на доходы физических лиц

Соединенные Штаты облагают налогом своих граждан и резидентов их доходы во всем мире.Иностранцы-нерезиденты облагаются налогом на доход из источников в США и доход, фактически связанный с торговлей или бизнесом в США (за некоторыми исключениями).

Ставки подоходного налога с населения

Для физических лиц максимальная ставка налога на прибыль на 2021 год составляет 37%, за исключением долгосрочного прироста капитала и квалифицированных дивидендов ( обсуждается ниже ).

P.L. 115-97 снижены как индивидуальные налоговые ставки, так и количество налоговых категорий. П.Л. 115-97 закатов после 2025 года, многие отдельные налоговые положения, включая более низкие ставки и пересмотренные скобки, чтобы соответствовать бюджетным правилам Сената США.

2021 Ставки и скобки подоходного налогаПлательщики единого налога (1)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 9 950 | 10 |

9 951 до 40 525 | 12 |

от 40 526 до 86 375 | 22 |

86 376 до 164 925 | 24 |

164 926 до 209 425 | 32 |

209 426 до 523 600 | 35 |

523,601+ | 37 |

Налогоплательщики, состоящие в браке, подающие совместно (1, 2)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 19 900 | 10 |

19 901 до 81 050 | 12 |

от 81 051 до 172 750 | 22 |

172 751 до 329 850 | 24 |

329 851 до 418 850 | 32 |

418 851 до 628 300 | 35 |

628,301+ | 37 |

Налогоплательщики — главы семьи (1, 2)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

0 до 14 200 | 10 |

от 14 201 до 54 200 | 12 |

54 201 до 86 350 | 22 |

86 351 до 164 900 | 24 |

164 901 до 209 400 | 32 |

209 401 до 523 600 | 35 |

523,601+ | 37 |

Налогоплательщики, состоящие в браке, подача отдельно (1)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 9 950 | 10 |

9 951 до 40 525 | 12 |

от 40 526 до 86 375 | 22 |

86 376 до 164 925 | 24 |

164 926 до 209 425 | 32 |

от 209 426 до 314 150 | 35 |

314,151+ | 37 |

Ставки и скобки налога на прибыль 2020

Плательщики единого налога (1)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 9 875 | 10 |

| 9 876 до 40 125 | 12 |

| 40,126 до 85,525 | 22 |

| 85 526 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 518 400 | 35 |

| 518 401+ | 37 |

Налогоплательщики, состоящие в браке, подающие совместно (1, 2)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 19750 | 10 |

| 19,751 до 80,250 | 12 |

| 80 251 до 171 050 | 22 |

| 171 051 до 326 600 | 24 |

| 326 601 до 414 700 | 32 |

| 414701 до 622 050 | 35 |

| 622,051+ | 37 |

Налогоплательщики главы семьи (1, 2)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 14 100 | 10 |

| 14 101 до 53 700 | 12 |

| 53 701 до 85 500 | 22 |

| 85 501 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 518 400 | 35 |

| 518 401+ | 37 |

Налогоплательщики, состоящие в браке, подача отдельно (1)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 9 875 | 10 |

| 9 876 до 40 125 | 12 |

| 40,126 до 85,525 | 22 |

| 85 526 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 311 025 | 35 |

| 311 026+ | 37 |

Примечания

- Максимальная ставка федерального налога на прирост капитала составляет 20% для активов, удерживаемых более 12 месяцев.Градуированные ставки налога применяются к приросту капитала от активов, удерживаемых в течение 12 месяцев или менее.

- Иностранцы-нерезиденты не могут пользоваться статусом главы семьи или совместным возвратом.

Альтернативный минимальный налог (AMT)

Вместо налога, рассчитанного с использованием вышеуказанных ставок, индивидуальный AMT может взиматься по двухуровневой структуре ставок: 26% и 28%. В 2020 налоговом году ставка налога 28% применяется к налогоплательщикам с налогооблагаемым доходом выше 197 900 долларов США (98 950 долларов США для состоящих в браке лиц, подающих отдельную заявку).В 2021 налоговом году ставка налога 28% применяется к налогоплательщикам с налогооблагаемым доходом выше 199 900 долларов США (99 950 долларов США для состоящих в браке лиц, подающих отдельную заявку).

Под П.Л. 115-97, для налоговых лет, начинающихся после 31 декабря 2017 года и до 1 января 2026 года, сумма освобождения от уплаты налога на прибыль увеличивается до 109 400 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию), и до 10 9 400 долларов США. 70 300 для всех остальных налогоплательщиков (кроме имений и трастов). Пороги поэтапного отказа увеличиваются до 1 миллиона долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и до 500 000 долларов США для всех других налогоплательщиков (кроме имений и трастов).Эти суммы индексируются с учетом инфляции. На 2020 год сумма освобождения от налогообложения AMT составляет 113 400 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию), и 72 900 долларов США для всех других налогоплательщиков (кроме имений и трастов), а также пороговые значения поэтапного отказа. составляют 1 036 800 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и 518 400 долларов США для всех других налогоплательщиков (кроме имений и трастов).

На 2021 год сумма освобождения от налогообложения AMT составляет 114 600 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию) и 73 600 долларов США для всех других налогоплательщиков (кроме имений и трастов), а также поэтапный отказ пороговые значения составляют 1 047 200 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и 523 600 долларов США для всех других налогоплательщиков (кроме имений и трастов).

AMT подлежит уплате только в том случае, если он превышает обычное чистое налоговое обязательство. Иностранный налоговый кредит доступен для определения обязательства AMT в размере иностранного налога на доход AMT из иностранного источника (AMTI) с некоторыми ограничениями.

AMTI обычно рассчитывается, начиная с обычного налогооблагаемого дохода, добавляя налоговые льготы (требуемые при расчете регулярного налогооблагаемого дохода) и делая специальные корректировки некоторых налоговых статей, которые использовались для расчета налогооблагаемого дохода.Например, налогоплательщик должен добавить обратно все налоги штата и местные подоходные налоги, удержанные при расчете обычного налогооблагаемого дохода.

Для иностранцев-нерезидентов, получивших чистую прибыль от продажи долей в недвижимости в США, AMT рассчитывается на меньшую из сумм AMTI (до освобождения) или на чистую прибыль от продажи долей в недвижимости в США.

Налог на взносы в Medicare

Для налоговых лет, начинающихся после 31 декабря 2012 года, налог на незаработанный доход в размере 3,8% от взносов в Medicare применяется к меньшей из (i) чистой инвестиционной прибыли налогоплательщика за налоговый год или (ii) превышения модифицированной скорректированной валовой прибыли налогоплательщика над пороговая сумма (обычно 200 000 долларов США для налогоплательщиков-одиночек и глав домохозяйств; 250 000 долларов США для супружеской пары, подающей совместную декларацию, и оставшихся в живых супругов; и 125 000 долларов США для состоящего в браке лица, подающего отдельную декларацию).Этот налог, который является дополнением к обычным налоговым обязательствам, применяется ко всем физическим лицам, подлежащим налогообложению в США, за исключением иностранцев-нерезидентов. Чистый инвестиционный доход обычно включает некоммерческий доход от процентов, дивидендов, аннуитетов, роялти и арендной платы; доход от торговли или бизнеса по торговле финансовыми инструментами или товарами; доход от пассивной торговли или бизнеса; и чистая прибыль от продажи неделовой собственности.

Государственные и местные подоходные налоги

Большинство штатов и ряд муниципальных властей облагают подоходным налогом лиц, работающих или проживающих в пределах их юрисдикции.Большинство из 50 штатов взимают некоторый подоходный налог с населения, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, где подоходный налог штата отсутствует. Нью-Гэмпшир и Теннесси (до 1 января 2021 года) облагают налогом только дивиденды и процентные доходы. Немногие штаты взимают подоходный налог по ставке, превышающей 10%.

Что нужно знать о налогах на 2020 год

В то время как американцы продолжают бороться с пандемией COVID-19, пришло время позаботиться о сезоне подачи налогового года 2020, включая влияние существующего и недавнего законодательства на то, как вы будете подавать в 2021 году.

Некоторые изменения были внесены в законодательство, связанное с коронавирусом, другие должны были произойти в любом случае. К ним относятся новые стандартные суммы вычетов, пороговые значения дохода для налоговых категорий, определенные налоговые льготы и увеличение лимитов пенсионных накоплений. Другие, включая вычеты на медицинские и стоматологические расходы, а также государственные и местные налоги с продаж, остаются прежними.

Ключевые выводы

- Недавно принятый закон о коронавирусе добавил к налоговому законодательству изменения, которые уже должны произойти в 2020 налоговом году.

- Хотя стимулирующие платежи привязаны к вашим налогам на 2020 год, встроенные защитные меры минимизируют влияние на ваши налоги.

- Стандартный вычет для тех, кто состоит в браке, вырос до 24 800 долларов в 2020 налоговом году, что на 400 долларов больше, чем в 2019 году.

- Диапазоны доходов для определения права делать вычитаемые взносы в традиционные IRA и делать взносы в IRA Roth увеличились к 2020 году.

- Важное положение закона CARES позволяет вам вычесть 300 долларов в виде благотворительных взносов «сверх черты».«

- Изменения, облегчающие снятие средств с пенсионных счетов, и RMD призваны помочь.

- Имущества умерших в течение 2020 года имеют базовую сумму исключения в размере 11,58 миллиона долларов, что на 11,4 миллиона долларов больше, чем в предыдущем году.

Крайний срок уплаты налогов для жертв зимнего шторма в Техасе продлен до 15 июня 2021 года.

Стимулирующие выплаты

Ваша стимулирующая выплата в размере 1200 долларов (2400 долларов для пар), официально известная как «Возврат на восстановление», является авансовым возмещаемым налоговым кредитом по налогам 2020 года.Это означает, что независимо от того, сколько вы должны (или не должны) налогов за 2020 налоговый год, вы можете сохранить всю скидку без каких-либо налогов, подлежащих уплате.

Скидка постепенно прекращается при скорректированном валовом доходе (AGI) от 75 000 до 99 000 долларов для одиноких (или от 150 000 до 198 000 долларов для совместных налогоплательщиков) по ставке 5% за доллар. Поскольку стимулирующая выплата будет основываться на вашем AGI на 2018 или 2019 год, но технически применима к вашему AGI 2020 года, могут быть некоторые несоответствия. Не волнуйся. Новости там тоже хорошие.

- Если окажется, что ваш AGI на 2018 или 2019 год (в зависимости от того, на каком из них IRS основывает ваш стимулирующий платеж) ниже 2020 года, что приводит к более высокому платежу, вы можете сохранить превышение.

- Если ваш AGI на 2018/19 год выше, чем ваш AGI в 2020 году, вы можете потребовать дополнительную сумму при подаче налоговой декларации за 2020 год в 2021 году.

- Это также относится к иждивенцам до 17 лет. Если кто-то другой заявляет о рождении ребенка сейчас на основании деклараций за 2018 или 2019 год, но вы законно заявляете об этом ребенке в своей декларации за 2020 год, вы получите налоговый кредит в размере 500 долларов, когда вы подадите заявление в 2021 году, а лицо, получившее его, на основании деклараций 2018/19 года. возвращать не придется.

- Если в 2020 году у вас будет ребенок, вы можете потребовать ребенка при подаче заявления в 2021 году и получить кредит в размере 500 долларов США.

Наконец, скидка на восстановление не добавит к вашему налогооблагаемому доходу в 2020 году (или в любом другом году). Все это основано на том факте, что Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES) не содержит механизма «возврата денег», с помощью которого правительство может вернуть средства, которые были законно продлены.

Кронштейны и расценки

В 2020 и 2021 налоговые годы максимальная ставка налога остается 37%.Эта ставка действует для индивидуальных налогоплательщиков, подающих как холостые, с доходом более 518 400 долларов США в 2020 году и 523 600 долларов США в 2021 году. Пороговое значение дохода для этой ставки будет составлять 622 050 долларов США для супружеских пар, подающих совместно (MFJ), и 311 025 долларов США для состоящих в браке лиц, подающих документы. отдельно (МФС) в 2020 году; пороговые значения составляют 628 300 долларов США и 314 150 долларов США для MFJ и MFS соответственно в 2021 году.

Ниже приведены диапазоны доходов по другим ставкам до следующего по величине порога:

- 35% для доходов одиноких и MFS, превышающих 207 350 долларов США в 2020 году и 209 425 долларов США в 2021 году (414 700 долларов США для MFJ в 2020 году и 418 850 долларов США в 2021 году)

- 32% для одиноких и MFS с доходом, превышающим 163 300 долларов США в 2020 году и 164925 долларов США в 2021 году (326 600 долларов США для MFJ в 2020 году и 329850 долларов США в 2021 году)

- 24% для доходов одиноких и MFS, превышающих 85 525 долларов США в 2020 году и 86 375 долларов США в 2021 году (171 050 долларов США для MFJ в 2020 году и 172 750 долларов США в 2021 году)

- 22% для одиноких и MFS дохода, превышающего 40 125 долларов США в 2020 году и 40 525 долларов США в 2021 году (80 250 долларов США для MFJ в 2020 году и 81 050 долларов США в 2021 году)

- 12% для одиноких и MFS дохода, превышающего 9875 долларов США в 2020 году и 9 950 долларов США в 2021 году (19750 долларов США для MFJ в 2020 году и 19 900 долларов США в 2021 году)

Самая низкая ставка составляет 10% для одиноких лиц и супружеских пар, подающих отдельно, чей доход составляет 9875 долларов США или меньше в 2020 году (9950 долларов США или меньше в 2021 году).Для состоящих в браке лиц, подающих совместно, совокупный доход не может превышать 19750 долларов США в 2020 году (19 900 долларов США или меньше в 2021 году).

Для тех, кто подает заявку в качестве главы домохозяйства (HOH), пороговые значения дохода такие же, как и для одиноких в категориях 37%, 35% и 32% в 2020 году. В 2021 году только порог 37% будет одинаковым для одиноких людей и HOH, а нижние скобки очень немного отличаются.

В других группах HOH пороговые значения дохода на 2020 год составляют от 85 501 до 163 300 долларов в группе 24%; От 53 701 до 85 500 долларов в группе 22%; От 14 101 до 53 700 долларов в группе 12%; и до 14 100 долларов в группе 10%.

Пороговые значения дохода HOH на 2021 год составляют от 209 401 до 523 600 долларов в группе 35%, от 164 901 до 209 400 долларов в группе 32%, от 86 351 до 164 900 долларов в группе 24%, от 54 201 до 86 350 долларов в группе 22%, от 14 201 до 54 200 долларов в группе 12%. в группе 10% и до 14 200 долларов.

Прирост капитала

Пороговые значения дохода для ставок долгосрочного прироста капитала также увеличены до следующих уровней на 2020 год:

- 0% для одинокого и MFS дохода до 40 000 долларов США, до 80 000 долларов США для MFJ и до 53 600 долларов США для HOH

- 15% для единовременного дохода от 40 001 до 441 450 долларов, от 80 001 до 496 600 долларов для MFJ, от 40 001 до 248 300 долларов для MFS и от 53 601 до 469 050 долларов для HOH

- 20% для единовременного дохода, превышающего 441 450 долларов США, более 496 600 долларов США для MFJ, более 248 300 долларов США для MFS и более 469 050 долларов США для HOH

В 2021 году уровни будут:

- 0% для одиноких и MFS дохода до 40 400 долларов США, до 80 800 долларов США для MFJ и до 54 100 долларов США для HOH

- 15% для единовременного дохода от 40 401 до 445850 долларов, от 80 001 до 501 600 долларов для MFJ, от 40 401 до 250 800 долларов для MFS и от 54 101 до 473 750 долларов для HOH

- 20% для единовременного дохода, превышающего 445 850 долларов США, более 501 600 долларов США для MFJ, более 250 800 долларов США для MFS и более 473 750 долларов США для HOH

Вычеты

Стандартный вычет при совместной регистрации в браке увеличивается до 24 800 долларов США в 2020 налоговом году (25 100 долларов США в 2021 году).Для налогоплательщиков-одиночек и лиц, состоящих в браке, подающих раздельно, стандартный вычет увеличивается до 12 400 долларов на 2020 год (12 550 долларов в 2021 году). Для глав домохозяйств стандартный вычет будет составлять 18 650 долларов США в 2020 налоговом году (18 800 долларов США в 2021 году).

Альтернативная сумма освобождения от уплаты минимального налога (AMT) для индивидуальных подателей налоговой декларации на 2020 налоговый год составляет 72 900 долларов США, и ее сокращение начинается с 518 400 долларов США (в 2021 году это составляет 73 600 долларов США, что составит 523 600 долларов США). Для супружеских пар, подающих совместную регистрацию, сумма освобождения от уплаты AMT составляет 113 400 долларов США, которая начинает постепенно сокращаться с 1 036 800 долларов США (в 2021 году она составляет 114 600 долларов США с 1047 200 долларов США).

Закон CARES допускает вычет в размере 300 долларов сверх нормы для денежных взносов на благотворительность, если вы берете стандартный вычет при подаче в 2021 году. Кроме того, для тех, кто перечисляет, закон отменяет 60% скорректированного валового дохода (AGI ) ограничение денежных взносов. Физические лица могут выбрать вычет пожертвований в размере до 100% от их AGI 2020. Примечание. Пожертвования в фонды, рекомендованные донорами, и поддерживающие организации не учитываются.

Пенсионные планы

Предел взносов для сотрудников, которые участвуют в пенсионных планах работодателя, таких как 401 (k) s, 403 (b) s, большинство планов 457, и план сбережений федерального правительства (TSP), был увеличен до 19 500 долларов США на 2020 и 2021 годы. от 19000 долларов в 2019 году.Предел дополнительных взносов для сотрудников в возрасте 50 лет и старше увеличен до 6500 долларов на 2020 и 2021 годы по сравнению с 6000 долларов в 2019 году. Предел взносов для пенсионных счетов SIMPLE был повышен до 13 500 долларов на 2020 и 2021 годы по сравнению с 13000 долларов в 2019 году.

Налогоплательщики могут вычитать взносы в традиционный IRA, если они соответствуют определенным условиям. В течение года, если налогоплательщик или его супруга были охвачены пенсионным планом на работе, вычет может быть уменьшен или прекращен.Если ни налогоплательщик, ни его супруга не охвачены пенсионным планом, спонсируемым работодателем, поэтапное прекращение вычета не применяется. Диапазоны прекращения использования на 2020 год следующие:

- Для плательщиков единого налога, охваченных пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 65000 до 75000 долларов в 2020 году (от 66000 до 76000 долларов в 2021 году).

- Для MFJ, где супруг, делающий взнос IRA, покрывается пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 104 000 до 124 000 долларов в 2020 году (от 105 000 до 125 000 долларов в 2021 году).

- Для вкладчика IRA, который не охвачен пенсионным планом на рабочем месте, но который состоит в браке с кем-то, кто застрахован, вычет прекращается, если доход пары составляет от 196000 до 206000 долларов в 2020 году (от 198000 до 208000 долларов в 2021 году).

- Для состоящего в браке лица, подающего отдельную декларацию и подпадающего под пенсионный план на рабочем месте, диапазон поэтапного отказа не подлежит ежегодной корректировке на стоимость жизни и остается от 0 до 10 000 долларов как в 2020, так и в 2021 году.