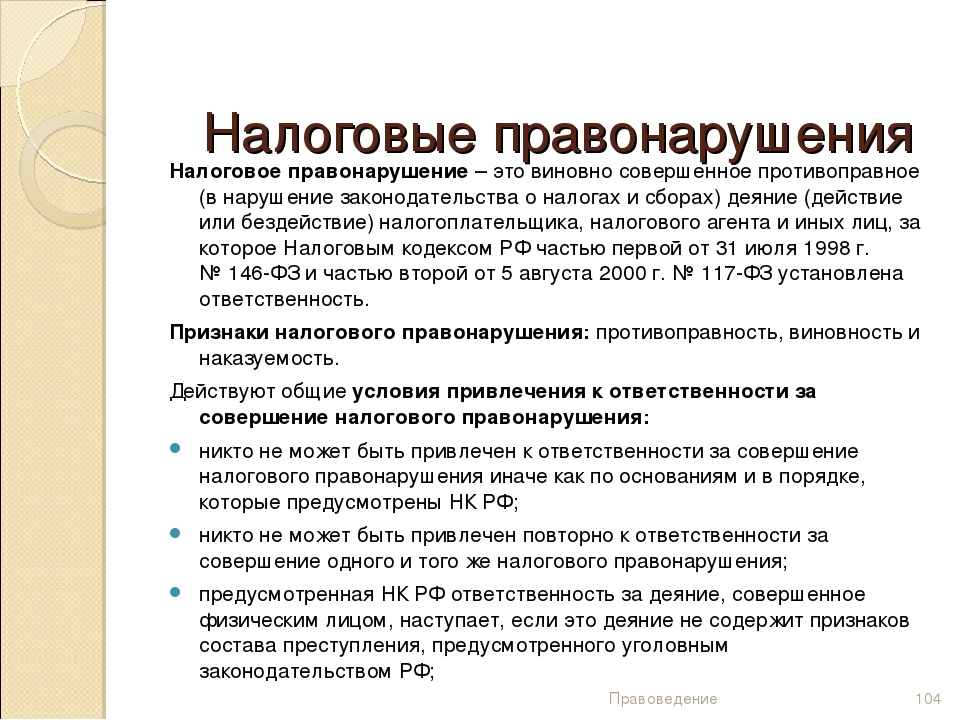

Какова ответственность за налоговые преступления. Разъясняет аппарат прокуратуры области

18.05.2020г.

Разъясняет прокурор отдела государственных обвинителей прокуратуры области Паначева Н.А.

В Российской Федерации установлены следующие виды налогов и сборов: федеральные налоги и сборы, налоги субъектов Российской Федерации (региональные), местные налоги и сборы, а также федеральные налоги, которые могут быть предусмотрены специальными налоговыми режимами.

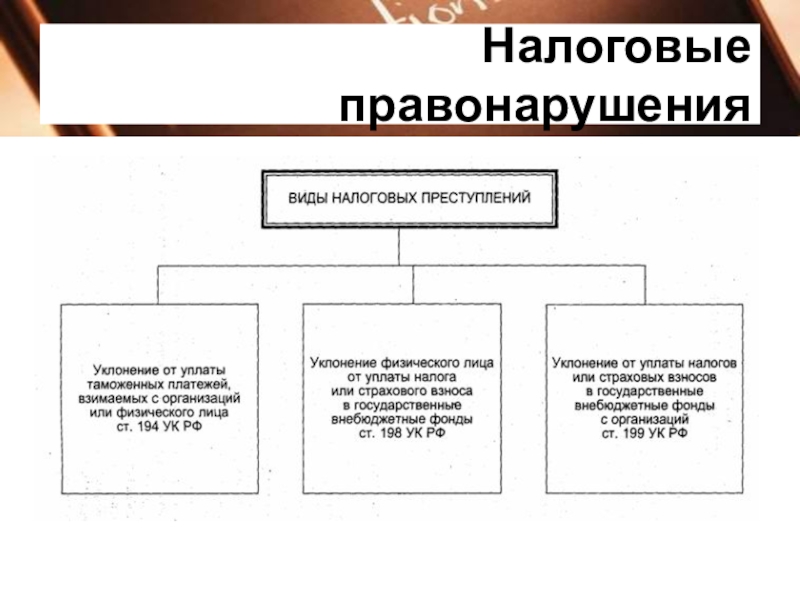

Ответственность по ст.198 и 199 УК РФ наступает в случае уклонения от уплаты федеральных налогов и сборов, страховых взносов, региональных налогов и местных налогов и сборов.

Способы уклонения от уплаты налогов, сборов, страховых взносов:

— действия, состоящие в умышленном включении в налоговую декларацию (расчет) или иные документы, представление которых в соответствии с законодательством является обязательным, заведомо ложных сведений,

— бездействие, выражающееся в умышленном непредоставлении налоговой декларации (расчета) и иных указанных документов, подлежащих приложению к налоговой декларации (расчету).

Под включением в налоговую декларацию (расчет) или в иные документы заведомо ложных сведений понимается умышленное указание в них любых не соответствующих действительности данных об объекте налогообложения, о расчете налоговой базы, наличии налоговых льгот или вычетов и любой иной информации, влияющей на правильное исчисление и уплату налогов.

Включение в налоговую декларацию и иные документы заведомо ложных сведений выражается также в умышленном неотражении в них данных о доходах из определенных источников, объектов налогообложения, в уменьшении размера дохода, искажении размеров произведенных расходов, отражение не соответствующих действительности данных о времени понесенных расходов, полученных доходов.

Субъектом преступления, предусмотренного ст.198 УК РФ, является достигшее шестнадцатилетнего возраста физическое лицо, на которое в соответствии с законодательством возложена обязанность по исчислению и уплате налогов в соответствующий бюджет, по представлению в налоговые органы налоговой декларации и иных документов, а также может быть индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус или иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой..jpg)

Субъектом преступления, предусмотренного ст.199 УК РФ, может быть лицо, уполномоченное в силу закона либо на основании доверенности подписывать документы, представляемые в налоговые органы организацией, являющейся плательщиком налогов. Такими лицами являются руководитель организации – плательщика налогов либо представитель такой организации. Подставное лицо привлекается как пособник.

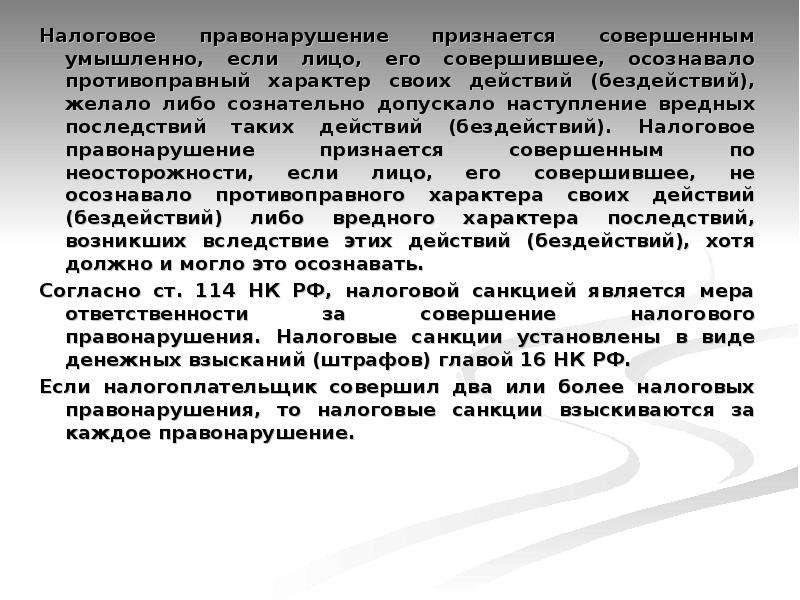

Уклонение от уплаты налогов, сборов, страховых взносов, неисполнение обязанностей налогового агента, сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов, возможны только с прямым умыслом.

Обязательным признаком составов преступлений, предусмотренных статьями 198 и 199 УК РФ, является крупный или особо крупный размер неуплаченных налогов, сборов, страховых взносов за период в пределах трех финансовых лет подряд, определяемый примечаниями к статьям 198, 199 УК РФ.

Состав преступления, предусмотренного статьями 198 и 199 УК РФ, отсутствует, если налогоплательщик не представил налоговую декларацию или иные документы либо включил в них заведомо ложные сведения, но затем до истечения срока уплаты налога его уплатил, добровольно и окончательно отказавшись от доведения преступления до конца.

Доказательствами, подтверждающими наличие или отсутствие в содеянном признаков налоговых преступлений, могут быть налоговые декларации (расчеты), другие необходимые для исчисления и уплаты налогов, сборов, страховых взносов документы, акты налоговых проверок, заключения экспертов, материалы проверок исполнения законодательства о налогах и сборах иных уполномоченных органов. Принимаются во внимание также вступившие в законную силу решения арбитражных судов, судов общей юрисдикции, постановленные в иных видах судопроизводства, имеющие значение по делу. При этом фактические обстоятельства, установленные в таких судебных решениях, сами по себе не предопределяют выводы суда о виновности лица в совершении преступления.

Основанием для освобождения от уголовной ответственности за налоговые преступления является совокупность обстоятельств: совершение преступления, предусмотренного статьями 198, 199 и 199.1 УК РФ, впервые и перечисление в бюджет денежных средств в сумме ущерба или в повышенном размере, что должно быть подтверждено документами.

При этом, возмещение ущерба и (или) денежное возмещение, предусмотренные статьей 76.1 УК РФ, могут быть произведены не только лицом, совершившим преступление, но и по его просьбе (с его согласия) другими лицами. В случае совершения преступлений, предусмотренных статьями 199 и 199.1 УК РФ, возмещение ущерба допускается и организацией, уклонение от уплаты налогов, сборов, страховых взносов с которой вменяется лицу (пункт 2 примечаний к статье 199 УК РФ).

Налоговые преступления: риск длиною в жизнь?

%PDF-1.5 % 2 0 obj > /Metadata 4 0 R /Pages 5 0 R /StructTreeRoot 6 0 R /Type /Catalog >> endobj 4 0 obj > stream

Налоговые преступления: как избежать наказания за неуплату и правильно рассчитать ущерб | Российское агентство правовой и судебной информации

Контекст

По каким основаниям возбуждаются уголовные дела по налоговым преступлениям, как избежать наказания и каким образом рассчитывается ущерб рассказывают советник бизнес-омбудсмена Антон Свириденко и руководитель секретариата Центра общественных процедур «Бизнес против коррупции» Нина Ткач.

Каждую среду в рамках совместного спецпроекта РАПСИ и Уполномоченного при президенте РФ по защите прав предпринимателей Бориса Титова «Бизнес-среды» специалисты и эксперты аппарата на примере реальных кейсов рассказывают о законодательных тонкостях и проблемах, с которыми сталкиваются бизнесмены, а также отвечают на вопросы читателей по интересующим их темам. Второй выпуск спецпроекта посвящен налоговым преступлениям.

— На основании чего правоохранительные органы могут возбудить уголовное дело за налоговые преступления?

Сейчас поступление материалов из налоговых органов уже не требуется, дело может быть возбуждено на общих основаниях. Поводами могут стать: заявление о преступлении, явка с повинной, сообщение о совершенном/готовящемся преступлении, полученное из иных источников, постановление прокурора о направлении соответствующих материалов в орган предварительного расследования для решения вопроса об уголовном преследовании. Дело также может быть возбуждено на основании обращения налогового органа, такое обычно бывает, если решение налоговой вступило в силу и плательщик не погасил недоимку.

После получения информации о преступлении следствие направляет запрос в налоговые органы, которые в течение 15 дней должны подготовить свое заключение. Следователь принимает его во внимание при вынесении дальнейших процессуальных решений. При этом мнение налогового органа при наличии веских оснований по факту не всегда учитывается. Кроме того, бывают случаи, когда уголовное дело возбуждается параллельно с налоговой проверкой, тем самым оказывается двойное давление на налогоплательщика, в итоге многие платят, не дождавшись решения налогового органа.

Кроме того, бывают случаи, когда уголовное дело возбуждается параллельно с налоговой проверкой, тем самым оказывается двойное давление на налогоплательщика, в итоге многие платят, не дождавшись решения налогового органа.

Стоит отметить, что поводом для возбуждения уголовного дела не может служить факт представления специальной декларации в рамках амнистии капиталов, а также сведения, содержащиеся в указанной декларации и прилагаемых документах.

— Какие есть проблемы при квалификации налоговых преступлений?

Несмотря на то, что неуплату и разрывы по НДС можно считать налоговыми преступлениями, уголовные дела чаще возбуждаются по части 4 статьи 159 УК РФ, то есть вменяется хищение, получение из бюджета незаконных вычетов. Это создает проблему, так как вроде бы преступление имеет налоговый характер (плательщик или группа плательщиков уклоняются от уплаты налоговых платежей), но при этом обвиняемый не может воспользоваться процессуальными возможностями статей по налоговым преступлениям, например: закрыть дело по погашению ущерба.

Кроме того, здесь не будет иметь решающего значения срок вступления в силу налогового решения — дело может идти параллельно. В целом, как нам кажется, для уклонения от уплаты НДС через незаконные вычеты можно было бы предусмотреть отдельный состав, например 199.5 «Получение незаконных вычетов или незаконный зачет НДС».

— Как происходит расчет размеров ущерба?

Для расчета ущерба бюджета в рамках уголовного дела по налогам нет четких математических правил. Таким образом, следственные органы в разных случаях могут вменять ущерб, рассчитанный по разным принципам, а от этого зависит уже квалификация. Ущерб может быть посчитан на основании материалов налогового органа, вступившего в силу решения арбитражного суда, однако, если этих данных у следователя нет, он обращается к внутренним экспертам-криминалистам, а если их выводов для обоснования ущерба недостаточно, то назначает экспертизу. Она может быть назначена и судом, если у него есть сомнения в верности данных, предоставляемых сторонами. От этой экспертизы и зависит, справедливо посчитан ущерб или нет.

От этой экспертизы и зависит, справедливо посчитан ущерб или нет.

Мы в своей практике не раз сталкивались со спорами по поводу ущерба в налоговом уголовном деле. Например, экспертиза считает размер ущерба как производную от всей суммы расходов, которую налогоплательщик завысил для занижения налога на прибыль. А налогоплательщик, в свою очередь, говорит: «Но ведь я понес фактические расходы, например, для производства товара». Расчет суммы ущерба должен осуществляться как производная от разницы завышенного размера расходов и их обоснованного уровня. Это налоговая реконструкция. Минфин против нее, но в уголовном деле должен разбираться конкретно суд.

— Как исчисляется срок давности по налоговым преступлениям?

Срок представления налоговой декларации (расчета) и сроки уплаты налога, сбора, страхового взноса могут не совпадать, поэтому моментом окончания преступления (по статьям 198 и 199 НК РФ) следует считать фактическую неуплату налогов, сборов, страховых взносов в срок, установленный законодательством о налогах и сборах

Однако есть вопрос: с какого момента исчислять срок неуплаты налога? Налоговым органом направляется требование об уплате налога, которое надо выполнить в указанный срок. Вот как только он истек, а налогоплательщик не оплатил налог, начинается срок давности по налоговым преступлениям.

Вот как только он истек, а налогоплательщик не оплатил налог, начинается срок давности по налоговым преступлениям.

Например, у налогоплательщика прошла налоговая проверка. Он оспорил результат проверки в налоговых органах и в судах. Суд проиграл, решение вступает в силу по итогам рассмотрения судебной апелляции. После нее налоговый орган в течение 20 дней направляет требование, в котором указывается срок уплаты. При истечении срока при непогашении начнется срок давности по налоговому преступлению.

— По каким основаниям дело может быть прекращено?

Для освобождения от уголовной ответственности должен быть полностью погашен ущерб от преступления. С учетом норм УПК РФ лицо освобождается от ответственности до назначения первого судебного заседания (если погашение происходит после первого заседания, но до решения суда, то это может стать смягчающим обстоятельством, но не освободить от ответственности) и, если такое преступление совершается в первый раз. То есть обвиняемый должен согласиться с размером ущерба, определенным следствием, и погасить его. Ущерб в данном случае определяется в соответствии с законодательством РФ о налогах и сборах с учетом представленного налоговым органом расчета размера пеней и штрафов.

Ущерб в данном случае определяется в соответствии с законодательством РФ о налогах и сборах с учетом представленного налоговым органом расчета размера пеней и штрафов.

В случае совершения налоговых преступлений возмещение ущерба допускается организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется лицу. Полное возмещение ущерба, произведенное после назначения судом первой инстанции заседания, в соответствии с УК РФ, признается судом обстоятельством, смягчающим наказание. В качестве такового может быть признано и частичное возмещение причиненного преступлением ущерба.

Обвиняемый может ходатайствовать перед судом об освобождении от уголовной ответственности и в связи с частичным погашением ущерба. Заявитель также может быть освобожден от ответственности с назначением судебного штрафа, если он погасил ущерб — эта норма также может быть использована по налоговым статьям, и здесь заявитель не ограничен стадией судебного заседания. Но при этом у суда нет обязанности прекратить уголовное дело — решение на усмотрение суда.

Титов в докладе Путину просит разграничить в УК РФ уклонение от налогов и их неуплату — Экономика и бизнес

МОСКВА, 25 мая. /ТАСС/. Уполномоченный по защите прав предпринимателей Борис Титов предлагает четко разграничить в законодательстве преступления, связанные с уклонением от уплаты налогов, и правонарушения о неуплате налогов . Об этом говорится в приложении к докладу омбудсмена президенту РФ Владимиру Путину, копия материалов имеется в распоряжении ТАСС.

«Изменить статьи Уголовного кодекса Российской Федерации о налоговых преступлениях с целью максимально четкого разграничения преступлений, связанных с уклонением от уплаты налогов, и налоговых правонарушений, выразившихся в неуплате налогов. Исключить толкование налоговых преступлений в качестве длящихся», — предлагает бизнес-омбудсмен.

По его данным, в 2019 году почти в два раза увеличилась доля обратившихся к нему предпринимателей, привлекавшихся к уголовной ответственности за налоговые преступления — 6,9% против 3,7% в 2018 году от общего числа обращений в адрес уполномоченного.

Титов обратил внимание, что постановление Пленума Верховного суда РФ от 26 ноября 2019 года № 48 «О практике применения судами законодательства об ответственности за налоговые преступления» дает разъяснения о необходимости «обратить внимание судов на то, что уклонение от уплаты налогов, сборов, страховых взносов, неисполнение обязанностей налогового агента, сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов, возможны только с прямым умыслом».

«Однако продолжает оставаться актуальной проблема констатации умысла на уклонение от уплаты налогов при возбуждении уголовных дел. В результате к ответственности могут привлекаться лица, полагавшие свои действия соответствующими действующему налоговому законодательству и не имевшие умысла на уклонение от уплаты налогов», — замечает Титов.

Ходатайства о залоге

Российские судя за прошлый год удовлетворили более 85% ходатайств об избрании залога в качестве меры пресечения, эта практика может быть расширена.

«Согласно статистике Верховного суда РФ, всего в 2019 году окончено производством 106 046 ходатайств об избрании в качестве меры пресечения заключения под стражу, из них удовлетворено 89,2%. Об избрании в качестве меры пресечения залога рассмотрено только 90 ходатайств, из них удовлетворено 85,5%. При этом, по результатам опроса, более половины опрошенных экспертов полагают, что наша система готова к более широкому применению залога вместо домашнего ареста и содержания под стражей», — говорится в материалах.

По данным Титова, 88% опрошенных полагают, что избрание в качестве меры пресечения заключения под стражу в отношении большей части находящихся в СИЗО (в части лиц, не совершивших тяжких преступлений против личности и не пытавшихся скрыться) чрезмерно.

Бизнес-омбудсмен также отметил, что, хотя в постановлении пленума ВС РФ «О практике применения судами законодательства о мерах пресечения в виде заключения под стражу, домашнего ареста и залога» разъяснена возможность избрания залога не только по ходатайству следователя, но и по просьбе подозреваемого или обвиняемого, их защиты, «процедура внесения таких ходатайств вне процедуры рассмотрения ходатайства следователя или дознавателя, четко не регламентирована». Методика определения вида и размера залога отсутствует, обращает внимание Титов.

Методика определения вида и размера залога отсутствует, обращает внимание Титов.

Силовики предложили ввести уголовную статью за налоговое мошенничество

https://ria.ru/20200727/1574955624.html

Силовики предложили ввести уголовную статью за налоговое мошенничество

Силовики предложили ввести уголовную статью за налоговое мошенничество — РИА Новости, 27.07.2020

Силовики предложили ввести уголовную статью за налоговое мошенничество

Правоохранительные органы разработали проект новой статьи в Уголовный кодекс — «Налоговое мошенничество», сообщила в интервью РИА Новости заместитель… РИА Новости, 27.07.2020

2020-07-27T04:03

2020-07-27T04:03

2020-07-27T09:01

происшествия

генеральная прокуратура рф

следственный комитет россии (ск рф)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/147129/93/1471299325_0:42:2640:1526_1920x0_80_0_0_14ef49d4394ee3387680ac58418442f6. jpg

jpg

МОСКВА, 27 июл — РИА Новости. Правоохранительные органы разработали проект новой статьи в Уголовный кодекс — «Налоговое мошенничество», сообщила в интервью РИА Новости заместитель председателя Следственного комитета генерал-полковник Елена Леоненко.По словам Леоненко, традиционно к налоговым преступлениям относятся четыре статьи УК: с 198 по 199.2 и добавляется статья 159 о мошенничестве.Она пояснила, что, как правило, речь идет о незаконном возмещении НДС из бюджета. «Налоговое преступление, если возьмем статью 199 УК России, где говорится об уклонении от уплаты налогов с юридического лица в особо крупном размере, оно предусматривает до шести лет лишения свободы, в то время как статья 159 УК России, по которой квалифицируется хищение путем обмана в особо крупном размере, предусматривает до десяти лет лишения свободы, то есть меры ответственности разные. Однако на практике бывают случаи, когда одни и те же действия, совершенные теми или иными лицами, могут быть квалифицированы по-разному, по 159-й статье и по 199-й», — рассказала заместитель председателя СК. Как уточнили РИА Новости в правоохранительных органах, законопроект разрабатывали совместно Генпрокуратура, Федеральная налоговая служба, МВД и СК.

Как уточнили РИА Новости в правоохранительных органах, законопроект разрабатывали совместно Генпрокуратура, Федеральная налоговая служба, МВД и СК.

https://ria.ru/20200727/1574955554.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/147129/93/1471299325_0:0:2036:1526_1920x0_80_0_0_ec33917c4b4a383fe211443f3805dc55.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

происшествия, генеральная прокуратура рф, следственный комитет россии (ск рф)

МОСКВА, 27 июл — РИА Новости. Правоохранительные органы разработали проект новой статьи в Уголовный кодекс — «Налоговое мошенничество», сообщила в интервью РИА Новости заместитель председателя Следственного комитета генерал-полковник Елена Леоненко.«Сейчас актуален вопрос о совершенствовании уголовного законодательства. У нас с коллегами идет дискуссия, чтобы предложить законодателю ввести новый состав преступления — «Налоговое мошенничество». Но этот вопрос пока обсуждается и говорить что-то конкретно по нему рано», — сказала она.

По словам Леоненко, традиционно к налоговым преступлениям относятся четыре статьи УК: с 198 по 199.2 и добавляется статья 159 о мошенничестве.

Она пояснила, что, как правило, речь идет о незаконном возмещении НДС из бюджета.

«Налоговое преступление, если возьмем статью 199 УК России, где говорится об уклонении от уплаты налогов с юридического лица в особо крупном размере, оно предусматривает до шести лет лишения свободы, в то время как статья 159 УК России, по которой квалифицируется хищение путем обмана в особо крупном размере, предусматривает до десяти лет лишения свободы, то есть меры ответственности разные. Однако на практике бывают случаи, когда одни и те же действия, совершенные теми или иными лицами, могут быть квалифицированы по-разному, по 159-й статье и по 199-й», — рассказала заместитель председателя СК.

Как уточнили РИА Новости в правоохранительных органах, законопроект разрабатывали совместно Генпрокуратура, Федеральная налоговая служба, МВД и СК.27 июля 2020, 03:48

СК назвал регионы — лидеры по количеству налоговых преступленийКак вы сообщаете о подозрениях в налоговом мошенничестве?

Посетите центр кражи личных данных, если вы считаете, что кто-то украл вашу личность и использовал ваш номер социального страхования для трудоустройства или мог использовать его для подачи налоговой декларации. Вы также можете посетить Руководство налогоплательщика по краже личных данных.

Вы также можете посетить Руководство налогоплательщика по краже личных данных.

Сообщить о налоговом мошенничестве

Мы не принимаем сообщения о нарушениях налогового законодательства по телефону. Используйте форму 3949-A, информационное направление PDF, если вы подозреваете, что физическое или юридическое лицо не соблюдает налоговое законодательство.Не используйте эту форму, если вы хотите сообщить о налоговом инспекторе или о злоупотреблении налоговой схемой.

Мы сохраним вашу личность в тайне, когда вы подадите заявление о налоговом мошенничестве. Вы не будете получать обновление статуса или прогресса из-за конфиденциальности налоговой декларации в соответствии с IRC 6103.

Налоговое мошенничество включает:

- Ложные освобождения или вычеты

- Откаты

- Поддельный или измененный документ

- Неуплата налога

- Неучтенный доход

- Организованная преступность

- Неспособность удержать

- Несоблюдение налогового законодательства

Вместо формы 3949-A вы можете отправить письмо. Включите в свое письмо как можно больше информации, в том числе:

Включите в свое письмо как можно больше информации, в том числе:

- Имя и адрес лица или компании, о которой вы сообщаете

- Индивидуальный номер социального страхования или идентификационный номер работодателя

- Краткое описание налогового мошенничества, о котором вы сообщаете, включая то, как вы узнали или получили информацию

- Годы подозрения в налоговом мошенничестве

- Предполагаемая сумма любого незарегистрированного дохода в долларах

- Ваше имя, адрес и номер телефона.(Вы не обязаны идентифицировать себя, но эта информация полезна для нас.

Чтобы запросить вознаграждение за информацию о налоговом мошенничестве, используйте форму 211, Заявление на получение вознаграждения за исходную информацию PDF.

Сообщить о других видах налогового мошенничества

Отчет о подозрениях в неправомерном продвижении или уклонении от уплаты налогов — форма 14242 PDF

Неправомерное продвижение или уклонение от уплаты налогов

Жалоба на составителя налоговой декларации — форма 14157 PDF

Мошенническая деятельность или неправомерная налоговая схема со стороны составителя налоговой декларации или компании, занимающейся подготовкой налоговой декларации.

Аффидевит о мошенничестве или неправомерном поведении составителя налоговой декларации — форма 14157-A PDF

Составитель налоговой декларации подал налоговую декларацию или изменил ее без вашего согласия, и вы требуете внесения изменений в свою учетную запись. Отправьте эту форму в дополнение к форме 14157.

Жалоба на освобожденную от налогов организацию (направление) — форма 13909 PDF

Неправомерное поведение или правонарушение со стороны освобожденной от налогов организации или плана сотрудников.

Сообщить о мошеннических электронных письмах и веб-сайтах IRS

См. Сообщить о фишинге и онлайн-мошенничестве, чтобы сообщить о мошеннических электронных письмах или веб-сайтах IRS.

О налогах и преступности — OECD

Налоговые преступления, отмывание денег и другие финансовые преступления угрожают стратегическим, политическим и экономическим интересам как развитых, так и развивающихся стран. Они также подрывают уверенность граждан в способности своих правительств заставить налогоплательщиков платить налоги и могут лишить правительства доходов, необходимых для устойчивого развития.

Они также подрывают уверенность граждан в способности своих правительств заставить налогоплательщиков платить налоги и могут лишить правительства доходов, необходимых для устойчивого развития.

Диалог ОЭСР в Осло

Общегосударственный подход к борьбе с налоговыми преступлениями и незаконными потоками

| Преступная деятельность динамична и быстро адаптируется, чтобы воспользоваться новыми возможностями для получения финансовой выгоды, часто опережая законодательные изменения, направленные на борьбу с ней.Поиск более эффективных способов борьбы с финансовыми преступлениями особенно важен во времена экономического кризиса, когда потеря доходов наносит все больший ущерб правительствам, предприятиям и частным лицам. | |

| Противодействие этой деятельности требует большей прозрачности, более эффективного сбора и анализа разведданных, а также улучшения сотрудничества и обмена информацией между государственными учреждениями и между странами для предотвращения, обнаружения и судебного преследования преступников и возврата доходов от их незаконной деятельности. | |

| Диалог ОЭСР в Осло, запущенный ОЭСР на первом Форуме по налогам и преступности, состоявшемся в Осло в марте 2011 года, направлен на достижение этих целей. Эту работу поддерживает G20. |

Борьба с профессиональными пособниками налоговых и иных преступлений

За последние десятилетия мир стал свидетелем все более изощренных финансовых преступлений, совершаемых с помощью сложных и непрозрачных механизмов, часто трансграничных.Этим преступлениям способствует небольшая группа профессионалов, в том числе юристы, бухгалтеры, финансовые консультанты и другие лица, которые помогают создавать юридические и финансовые структуры, используемые при сложных уклонениях от уплаты налогов и финансовых преступлениях. Эти преступления могут иметь чрезвычайно разрушительные последствия для общества, создавая системные риски для финансовой системы и налоговых поступлений, помогая преступникам отмывать доходы от преступлений и подрывая общественное доверие.

Эти воздействия, как и сами лежащие в их основе преступления, не признают национальных границ и, по сути, используют любые недостатки как внутреннего, так и международного сотрудничества.Это требует междисциплинарной и межведомственной стратегии для обеспечения эффективного объединения и сотрудничества.

В отчете Целевой группы ОЭСР по налоговым и другим преступлениям (TFTC) рассматриваются подходы и стратегии, принятые юрисдикциями для пресечения деятельности этих профессиональных пособников. В отчете Прекращение игры в подставные предметы: расправа над профессионалами, которые способствуют совершению налоговых и должностных преступлений , всем юрисдикциям рекомендуется рассмотреть вопрос о принятии национальной стратегии или укрепить существующую стратегию по борьбе с профессиональными пособниками.Ключевые элементы эффективной стратегии, определенные TFTC:

- Навыки и осведомленность: Обеспечение того, чтобы следователи по налоговым преступлениям обладали навыками понимания, разведки и аналитики.

- Действующее законодательство: Обеспечение того, чтобы закон наделял следователей и прокуроров достаточными полномочиями для выявления, судебного преследования и наказания профессиональных пособников.

- Стратегии противодействия: Использование роли профессиональных организаций для предотвращения оскорбительного поведения, стимулирование раннего раскрытия информации и информирования о нарушениях, а также применение жесткого подхода к правоприменению.

- Сотрудничество: Обеспечение того, чтобы соответствующие органы упреждающе максимизировали доступность информации, разведывательных и следственных полномочий, которыми обладают другие национальные и международные агентства.

- Эффективная реализация: Назначение ведущего лица и/или агентства, ответственного за надзор за реализацией стратегии профессиональных помощников.

Налоговые преступления и отмывание денег

Существуют существенные сходства между методами, используемыми для отмывания доходов, полученных преступным путем, и для совершения налоговых преступлений. В мае 1998 года министры финансов Большой семерки призвали международные действия по укреплению потенциала систем борьбы с отмыванием денег для эффективного борьбы с преступлениями, связанными с налогами. «Большая семерка» считает, что международные действия в этой области укрепят существующие системы борьбы с отмыванием денег и повысят эффективность механизмов обмена налоговой информацией.

В мае 1998 года министры финансов Большой семерки призвали международные действия по укреплению потенциала систем борьбы с отмыванием денег для эффективного борьбы с преступлениями, связанными с налогами. «Большая семерка» считает, что международные действия в этой области укрепят существующие системы борьбы с отмыванием денег и повысят эффективность механизмов обмена налоговой информацией.

В связи с этим Комитет ОЭСР по бюджетным вопросам наладил диалог с Целевой группой по финансовым мероприятиям (ФАТФ) и продолжает изучать пути улучшения сотрудничества между налоговыми органами и органами по борьбе с отмыванием денег.Были проведены совместные семинары с представителями налоговых органов и органов по борьбе с отмыванием денег, что позволило экспертам обменяться опытом в отношении некоторых практик, характерных как для уклонения от уплаты налогов, так и для отмывания денег. Работа ОЭСР по борьбе с налоговыми преступлениями и отмыванием денег дополняет работу ФАТФ.

В 2010 году ОЭСР приняла новую Рекомендацию ОЭСР по содействию сотрудничеству между налоговыми и другими правоохранительными органами в борьбе с тяжкими преступлениями. В 2012 году ФАТФ пересмотрела свои рекомендации, включив налоговые преступления в перечень предикатных преступлений к отмыванию денег.

В 2012 году ФАТФ пересмотрела свои рекомендации, включив налоговые преступления в перечень предикатных преступлений к отмыванию денег.

Пособие по информированию налоговых инспекторов и налоговых аудиторов об отмывании денег и финансировании терроризма

Впервые выпущенный в 2009 году в качестве практического инструмента, помогающего налоговым органам выявлять случаи отмывания денег в ходе обычных налоговых проверок, обновленный Справочник по осведомленности об отмывании денег и финансировании терроризма для налоговых инспекторов и налоговых аудиторов, опубликованный в июне 2019 года, включает обновленные индикаторы отмывания денег и новый материал для повышения эффективности выявления и сообщения о финансировании терроризма.

Десять глобальных принципов

На Форуме по налогам и преступности в Лондоне в 2017 году страны согласились, что они должны обладать всеми ключевыми структурными элементами, необходимыми для эффективной борьбы с налоговыми преступлениями, включая правовые, стратегические, организационные и оперативные меры. Выпущенное в 2017 году первое издание Борьба с налоговыми преступлениями – Десять глобальных принципов – это глобальное справочное руководство, в котором изложены десять основных элементов, позволяющих юрисдикциям эффективно бороться с налоговыми преступлениями.Таким образом, отчет предоставляет странам четкие ориентиры и освещает передовой опыт со всего мира. В 2021 году ОЭСР выпустила второе издание документа «Борьба с налоговыми преступлениями. Десять глобальных принципов », в котором рассматриваются новые проблемы, такие как борьба с небольшой группой профессионалов, которые способствуют совершению налоговых и других служебных преступлений, а также делится передовым опытом международного сотрудничества. -операции по борьбе с налоговыми преступлениями.

Выпущенное в 2017 году первое издание Борьба с налоговыми преступлениями – Десять глобальных принципов – это глобальное справочное руководство, в котором изложены десять основных элементов, позволяющих юрисдикциям эффективно бороться с налоговыми преступлениями.Таким образом, отчет предоставляет странам четкие ориентиры и освещает передовой опыт со всего мира. В 2021 году ОЭСР выпустила второе издание документа «Борьба с налоговыми преступлениями. Десять глобальных принципов », в котором рассматриваются новые проблемы, такие как борьба с небольшой группой профессионалов, которые способствуют совершению налоговых и других служебных преступлений, а также делится передовым опытом международного сотрудничества. -операции по борьбе с налоговыми преступлениями.

Модель зрелости расследования налоговых преступлений

ОЭСР разработала и опубликовала в ноябре 2020 года диагностический инструмент самооценки «Модель зрелости расследования налоговых преступлений» (Модель зрелости). Модель зрелости направлена на то, чтобы помочь юрисдикциям понять, где они находятся в реализации «Борьбы с налоговыми преступлениями: десять глобальных принципов» ОЭСР, на основе набора эмпирически наблюдаемых показателей. Устанавливая показатели для каждого возрастающего уровня зрелости, модель также намечает эволюционный путь для будущего продвижения к наиболее передовым методам расследования налоговых преступлений на четырех уровнях зрелости: развивающийся, прогрессирующий, устоявшийся и желаемый. Таким образом, модель актуальна для юрисдикций на всех этапах развития.Он также служит важным инструментом для измерения воздействия мероприятий по наращиванию потенциала в области налоговых преступлений, в том числе тех, которые поддерживаются Аддис-Абебской налоговой инициативой и Барийской декларацией G7.

Модель зрелости направлена на то, чтобы помочь юрисдикциям понять, где они находятся в реализации «Борьбы с налоговыми преступлениями: десять глобальных принципов» ОЭСР, на основе набора эмпирически наблюдаемых показателей. Устанавливая показатели для каждого возрастающего уровня зрелости, модель также намечает эволюционный путь для будущего продвижения к наиболее передовым методам расследования налоговых преступлений на четырех уровнях зрелости: развивающийся, прогрессирующий, устоявшийся и желаемый. Таким образом, модель актуальна для юрисдикций на всех этапах развития.Он также служит важным инструментом для измерения воздействия мероприятий по наращиванию потенциала в области налоговых преступлений, в том числе тех, которые поддерживаются Аддис-Абебской налоговой инициативой и Барийской декларацией G7.

Налоги и коррупция

Коррупция угрожает надлежащему управлению, устойчивому развитию, демократическим процессам и добросовестной деловой практике. ОЭСР является мировым лидером в борьбе с коррупцией посредством конвенции о борьбе со взяточничеством, налогообложения, управления, экспортных кредитов и помощи в целях развития.

ОЭСР является мировым лидером в борьбе с коррупцией посредством конвенции о борьбе со взяточничеством, налогообложения, управления, экспортных кредитов и помощи в целях развития.

Первой вехой в усилиях ОЭСР по борьбе с международным взяточничеством стала Рекомендация 1994 года для стран о принятии эффективных мер по сдерживанию, предотвращению и борьбе с подкупом иностранных должностных лиц в связи с международными деловыми операциями.

В 1996 году Совет рекомендовал странам-членам, разрешающим вычет из налогов взяток иностранным публичным должностным лицам, пересмотреть этот порядок с целью отказа в вычете таких взяток из налогооблагаемого дохода.Эта рекомендация Совета удовлетворила особый успех, поскольку Стороны Конвенции ОЭСР по борьбе со взяточничеством теперь в целом запрещают вычет взяток иностранным публичным должностным лицам. Во многих случаях страны пошли еще дальше и запретили вычет всех взяток.

Широкое выполнение этой рекомендации дало деловому сообществу четкий сигнал: взяточничество больше не будет рассматриваться как обычные или необходимые деловые расходы, а подкуп иностранных государственных должностных лиц является уголовным преступлением, за которое предусмотрено серьезное наказание.

В 2009 году ОЭСР приняла новую Рекомендацию о налоговых мерах по борьбе с подкупом иностранных государственных должностных лиц при международных деловых операциях, чтобы еще больше усилить роль налоговых органов в борьбе со взяточничеством.

Кроме того, чтобы обеспечить эффективное выявление взяточничества, ОЭСР выпустила обновленное в 2009 году Справочник по осведомленности о взяточничестве для налоговых инспекторов, который доступен на 18 языках. Справочник помогает налоговым органам выявлять подозрительные платежи, которые могут быть взятками, чтобы можно было принудительно отказать в вычете и чтобы можно было выявлять взяточничество и сообщать о нем правоохранительным органам.Он также служит руководством для стран, желающих разработать внутренние инструкции по информированию о взяточничестве.

Дополнительная информация

Понимание налогового мошенничества — виды, наказания и примеры из реальной жизни

Умышленная неуплата владельцем бизнеса

Когда бизнесу нужно затянуть пояс, заманчивое решение — не платить налоги. Но бизнесмен из Детройта не смог устоять перед искушением и совершил это преступление по налогу на заработную плату не только в одном из своих предприятий, но и в двух.

Но бизнесмен из Детройта не смог устоять перед искушением и совершил это преступление по налогу на заработную плату не только в одном из своих предприятий, но и в двух.

Мы наблюдаем за этим делом с 2018 года. «Давний владелец бизнеса Джони Семма владел гриль-баром Bayside Sports Bar & Grill в Уоллед-Лейк, штат Мичиган, в районе Детройта. Г-н Семма также владел и управлял развлекательным заведением для взрослых под названием The Coliseum. Наряду с трудовым налоговым спором г-н Семма обвиняется в непредставлении декларации о подоходном налоге.Одни только расходы по налогу на прибыль составляют 24 пункта против бизнесмена».

Но в августе 2019 года Семма смирился со своей участью и признал себя виновным в умышленной неуплате налога на прибыль и непредставлении декларации по индивидуальному подоходному налогу. Из пресс-релиза Министерства юстиции:

Согласно обвинительному заключению и соглашению о признании вины, Джони Семма владел рестораном Bayside Sports Bar & Grill (Bayside) и развлекательным бизнесом для взрослых The Coliseum. Как владелица Bayside, Семма отвечала за сбор и уплату налогов на работу в Bayside. С первого квартала 2008 г. по первый квартал 2015 г. Семма заставил ресторан удерживать налоги с заработной платы из зарплаты сотрудников, но подал только две из 29 форм 941, необходимых для этих кварталов, и не заплатил налоговой службе ( IRS) примерно 1,3 миллиона долларов в виде налогов на заработную плату. Хотя Семма продал «Колизей» в 2012 году более чем за 6 миллионов долларов, он не заплатил просроченные налоги с заработной платы.Семма также не подала декларацию о подоходном налоге с физических лиц за 2012 год, в результате чего налоговые убытки составили около 463 000 долларов.

Как владелица Bayside, Семма отвечала за сбор и уплату налогов на работу в Bayside. С первого квартала 2008 г. по первый квартал 2015 г. Семма заставил ресторан удерживать налоги с заработной платы из зарплаты сотрудников, но подал только две из 29 форм 941, необходимых для этих кварталов, и не заплатил налоговой службе ( IRS) примерно 1,3 миллиона долларов в виде налогов на заработную плату. Хотя Семма продал «Колизей» в 2012 году более чем за 6 миллионов долларов, он не заплатил просроченные налоги с заработной платы.Семма также не подала декларацию о подоходном налоге с физических лиц за 2012 год, в результате чего налоговые убытки составили около 463 000 долларов.

Судья окружного суда США Пол Д. Борман назначил вынесение приговора Семме на 30 января 2020 года. Семме грозит до шести лет тюремного заключения, а также освобождение под надзор и денежные штрафы. Семма также согласился выплатить IRS почти 1,8 миллиона долларов в качестве компенсации.

Хищение сотрудников

Уголовные налоговые расследования часто направлены против владельцев бизнеса или руководителей высшего звена. Так же часто налоговое мошенничество совершают рядовые служащие.

Так же часто налоговое мошенничество совершают рядовые служащие.

В марте 2019 года жительница Алабамы Алита Эдекер была приговорена почти к четырем годам тюремного заключения за кражу у своего работодателя и подачу ложных налоговых деклараций. По данным Министерства юстиции, с 2005 по 2014 год г-жа Эдекер работала менеджером по работе с клиентами в компании, занимающейся научными технологиями, в Оберне, штат Алабама.

Как и многие лица, присваивающие деньги у своего работодателя, г-жа Эдекер занимала положение, которое позволяло ей направлять и перенаправлять денежные средства, поступающие в компанию для оплаты товаров и услуг.Г-жа Эдекер обрабатывала для компании покупки продуктов по кредитным и дебетовым картам. В период с 2007 по 2014 год г-жа Эдекер перевела более 700 000 долларов США на счета, которые она контролировала.

Деньги, полученные от налоговых преступлений, часто идут на оплату долгов или оплату личных удобств. Г-жа Эдекер использовала незаконные средства для оплаты своей машины, коммунальных услуг и ипотеки. Как и в случае со многими другими видами преступной деятельности, г-жу Эдекер преследовали за подачу мошеннических налоговых деклараций. В дополнение к растрате и ложным заявлениям о деньгах, которые она перенаправила, IRS обнаружила, что она подавала неточные налоговые декларации в период с 2011 по 2013 год.

Как и в случае со многими другими видами преступной деятельности, г-жу Эдекер преследовали за подачу мошеннических налоговых деклараций. В дополнение к растрате и ложным заявлениям о деньгах, которые она перенаправила, IRS обнаружила, что она подавала неточные налоговые декларации в период с 2011 по 2013 год.

В конце концов, г-жа Эдекер будет отбывать тюремный срок плюс три года испытательного срока. Она должна выплатить своему работодателю 819 497,29 долларов и должна IRS еще 101 604 доллара. Как бухгалтеру и преступнику, г-же Эдекер будет трудно погасить свои долги при жизни.

Работодатель снимает лишнее

Когда пачки наличных и деньги быстро переходят из рук в руки, легко понять искушение владельцев ресторанов окунуться в эти фонды, когда наличные нужны для личных расходов.Тем не менее, два владельца ресторана в Техасе перешли на новый уровень, когда разработали схему налогового мошенничества, списывая свои валовые доходы и забирая деньги для личного использования. После семи лет мошенничества IRS догнала их, и ранее в этом месяце им был вынесен приговор.

После семи лет мошенничества IRS догнала их, и ранее в этом месяце им был вынесен приговор.

Из пресс-релиза Министерства юстиции:

Судья окружного суда Соединенных Штатов Ксавье Родригес приговорил Майкла Хермана к 21 месяцу тюремного заключения, а Синтию Герман к пяти годам испытательного срока.20 мая 2019 года суд присяжных в Остине признал Майкла Хермана и Синтию Херман («Германы») виновными в сговоре с целью обмана Соединенных Штатов путем создания помех для Налогового управления США и подачи ложных налоговых деклараций за 2010 и 2011 годы. Майкл Херман также был признан виновным в подаче ложных деклараций по налогу на прибыль за 2010–2012 годы.

Согласно доказательствам, представленным в суде, и показаниям свидетелей, Германы владели и управляли Cindy’s Gone Hog Wild, рестораном и баром в округе Трэвис, штат Техас, и двумя ресторанами в округе Бастроп, штат Техас, Cindy’s Downtown и Hasler Brothers Steakhouse.Германы снимали деньги с ресторанов, помещая только часть денежных поступлений на свои банковские счета и сообщая только об этих ограниченных депозитах в налоговых декларациях по корпоративному и индивидуальному подоходному налогу. За счет служебных счетов Германы также оплачивали личные расходы, в том числе ремонт бассейна, коммунальные услуги по дому и зарплату домработницы. В результате в личных декларациях, поданных Германами, были ложно занижены доходы и корпоративные доходы предприятий, а личные расходы были ложно вычтены как коммерческие расходы.

За счет служебных счетов Германы также оплачивали личные расходы, в том числе ремонт бассейна, коммунальные услуги по дому и зарплату домработницы. В результате в личных декларациях, поданных Германами, были ложно занижены доходы и корпоративные доходы предприятий, а личные расходы были ложно вычтены как коммерческие расходы.

Судья Родригес также приказал ответчикам выплатить 157 719 долларов в качестве возмещения ущерба, а Майклу Херману — три года условно-досрочного освобождения.

Мошенничество с налогом на заработную плату

Житель Райской долины, штат Аризона, взял знакомую налоговую аферу и сделал ее своей. Его история — поучительная история на нескольких уровнях. Джон Пропстра сядет в тюрьму почти на два года. После этого 47-летний мужчина будет находиться на испытательном сроке еще три года, и он будет платить реституцию в размере 700 000 долларов в IRS гораздо дольше.

Как человек, который владел несколькими малыми предприятиями и предоставлял услуги по расчету заработной платы на аутсорсинге, попал на эту должность? В предыдущем предложении есть подсказка, и это «услуги по расчету заработной платы». Г-н Пропстра занимался сбором федеральных налогов на заработную плату для других компаний и платил их в IRS — до тех пор, пока он этого не сделал. В процессе своих деловых операций г-н Пропстра соскользнул по скользкой дорожке удержания налогов, которые ему платили за удержание для IRS.

Г-н Пропстра занимался сбором федеральных налогов на заработную плату для других компаний и платил их в IRS — до тех пор, пока он этого не сделал. В процессе своих деловых операций г-н Пропстра соскользнул по скользкой дорожке удержания налогов, которые ему платили за удержание для IRS.

Неуплата сверхналога на занятость не является чем-то необычным.Владельцы бизнеса, столкнувшиеся с красными чернилами, могут вернуть налоги, взимаемые со своих сотрудников. Другие владельцы могут собирать и тратить деньги от налога на заработную плату на личные расходы.

Хотя это кажется простой аферой, это налоговое преступление обычно связано с несколькими обвинениями. Как объект уголовного налогового расследования IRS, г-н Пропстра столкнулся с многочисленными обвинениями. В дополнение к неуплате денег, которые он получил от своих компаний-клиентов, г-н Пропстра подал ложные декларации о подоходном налоге, заявив, что он заплатил больше налогов, чем имел.Затем он вообще перестал подавать налоговые декларации по найму и отказался от подачи точных отчетов о заработной плате в Управление социального обеспечения (SSA). За свою группу малых предприятий г-н Пропстра не заплатил более 710 819,05 долларов.

За свою группу малых предприятий г-н Пропстра не заплатил более 710 819,05 долларов.

Владельцы бизнеса, имеющие привычку платить налоги у источника, рискуют. Владельцы, которые занимаются сбором налогов на заработную плату и не платят деньги IRS, совершают вопиющую ошибку.

Несмотря на схожесть обвинений, выдвинутых подсудимым, не бывает двух одинаковых налоговых преступлений.Если бы г-н Пропстра перед арестом проконсультировался с налоговым адвокатом, имеющим опыт защиты по уголовным налоговым делам, последствия этого преступления могли бы быть смягчены. Мы никогда не узнаем.

Умышленное уклонение или простая ошибка?

Может ли заявление о том, что вы допустили невинную ошибку в налоговой декларации, избавить вас от проблем с налоговой службой (IRS)? Может так, может нет.

Распространены простые ошибки в налоговых декларациях. Отдельные налогоплательщики и владельцы бизнеса могут забыть график, подать декларацию с просчетами или неверно истолковать то, что спрашивают. Бывает. IRS может поймать его или не может. Если вы получили письмо от IRS или оказались в центре внимания гражданского аудита IRS, вам следует поговорить с налоговым юристом , чтобы просмотреть свой налоговый профиль и отчетность. В некоторых случаях может быть возможность доказать просчет, в то время как в других ситуациях может быть сложно доказать, что это не уклонение от уплаты налогов.

Бывает. IRS может поймать его или не может. Если вы получили письмо от IRS или оказались в центре внимания гражданского аудита IRS, вам следует поговорить с налоговым юристом , чтобы просмотреть свой налоговый профиль и отчетность. В некоторых случаях может быть возможность доказать просчет, в то время как в других ситуациях может быть сложно доказать, что это не уклонение от уплаты налогов.

Давайте рассмотрим случай г-на Джонатона Майкла, механика из Спрингфилда, который работал с портовыми операциями в Нью-Джерси. Как и весь остальной рабочий мир, г.Майкла попросили указать его удержание в форме W-4 IRS. Форма позволяет работодателю рассчитать сумму заработной платы для удержания и выплаты IRS от имени работника. В 2014 г. г-н Майкл заполнил и отправил форму W-4, подтверждающую, что он освобожден от удержания федерального подоходного налога.

Г-н Майкл зарабатывал более 260 000 долларов в год, и у него не было признанного освобождения от уплаты налогов на заработную плату. В этот момент истории г-н Майкл, похоже, совершил серьезную ошибку в отношении назначения своего удержания.Подписание в нижней строке формы подтверждает, что информация является точной и подлежит обвинению в лжесвидетельстве, если это не так. В результате W-4 его работодатель не удержал налоги для г-на Майкла.

В этот момент истории г-н Майкл, похоже, совершил серьезную ошибку в отношении назначения своего удержания.Подписание в нижней строке формы подтверждает, что информация является точной и подлежит обвинению в лжесвидетельстве, если это не так. В результате W-4 его работодатель не удержал налоги для г-на Майкла.

Работодатели ежегодно предоставляют IRS форму W-2 для каждого сотрудника. W-2 уведомляет IRS о фактической заработной плате, компенсации и удержанных налогах, уплаченных каждым сотрудником. Алгоритм довольно легко сравнивает входящие W-2 и W-4 с помощью математики. Разница может означать налоговое расследование IRS.В данном случае именно так и произошло.

В 2016 году вмешалась IRS и посоветовала работодателю г-на Майкла игнорировать предоставленную им форму W-4 и начать удерживать соответствующую заработную плату от его имени. В этот момент г-н Майкл был предупрежден о вмешательстве IRS и их сосредоточении на его налоговой ситуации. История могла бы закончиться на этом, если бы г-н Майкл признал «ошибку» и уплатил и подал соответствующие налоги вместе с задолженностью и штрафами за 2014, 2015 и 2016 годы. До этого момента мистер Майкл мог бы возразить, если бы на него надавили, что он совершил непреднамеренную ошибку и намеревался ее исправить.

До этого момента мистер Майкл мог бы возразить, если бы на него надавили, что он совершил непреднамеренную ошибку и намеревался ее исправить.

Но… этого не произошло. Вместо этого г-н Майкл написал письмо своему работодателю, подтверждающее правильность ранее предоставленной формы W-4. В результате его работодатель не удерживал от его имени налоги с заработной платы с 2014 по 2018 год. Получив справедливое предупреждение о том, что IRS может рассматривать его выбор как налоговое преступление, он решил придерживаться своей истории, в значительной степени лишив возможности потребовать он сделал непреднамеренную ошибку.

В апреле 2021 г. большое федеральное жюри предъявило г-ну Майклу обвинение в уклонении от уплаты налогов и умышленном непредставлении деклараций по индивидуальному подоходному налогу. В целом он не уплатил удержанный и федеральный подоходный налог с дохода в размере 1,6 миллиона долларов, полученного за рассматриваемый пятилетний период.

Дьявол кроется в деталях между непреднамеренной ошибкой и умышленным уклонением от уплаты налогов. Мистеру Майклу грозит примерно десять лет тюрьмы за то, что он не ответил IRS, когда у него был шанс. Хотя его приговор, скорее всего, не дотянет до десяти лет, он должен значительную сумму IRS.

Мистеру Майклу грозит примерно десять лет тюрьмы за то, что он не ответил IRS, когда у него был шанс. Хотя его приговор, скорее всего, не дотянет до десяти лет, он должен значительную сумму IRS.

15 лет уголовного налогового мошенничества

Использование привилегий и дополнительных льгот компании не является чем-то новым. Для нью-йоркского финансового директора эта практика превратила его и компанию, в которой он работает, в медийный цирк, который может отправить его в тюрьму.

Аллен Вайссельберг — бывший финансовый директор Trump Organization. 73-летнему г-ну Вайссельбергу было предъявлено обвинение в целом ряде налоговых преступлений, включая налоговое мошенничество, фальсификацию документации и заговор с целью обмана налоговых органов.В целом правительство обвиняет г-на Вайссельберга в попытке уклониться от уплаты налогов на сумму более 900 000 долларов США и в то же время собрать 133 000 долларов США в качестве возмещения налогов на основании поддельных налоговых деклараций.

На протяжении десятилетий г-н Вайссельберг, возглавлявший организацию Трампа, систематически увольняется с поста назначенного сотрудника в дочерних компаниях Трампа. Хотя организация Трампа не уволила его, г-н Вайссельберг больше не занимает видное место в организации.

Хотя расследование налогового профиля Trump Organization медленно продвигалось на протяжении многих лет, поворотным моментом в аресте г.Вайссельберг, по-видимому, был разводом его сына Барри Вайссельберга.

Когда Дженнифер Вайссельберг, уже разведенная с мистером Вайссельбергом, начала копаться в документах для своего предстоящего развода, она не могла примирить образ жизни, который она вела со своими двумя детьми, с фактическим доходом ее мужа. Г-н Вайссельберг нанят организацией Трампа для управления катком Уоллмана в Центральном парке, доход от которого, по его словам, в 2016 году составил 211 000 долларов. И г-н, и г-жа Вайссельберг подтвердили, что Барри не получал повышения в течение многих лет.

Сумма, безусловно, приличная, однако оба ребенка супругов посещают Колумбийскую гимназию и подготовительную школу на Манхэттене, что обходится примерно в 100 000 долларов в год для обоих учеников. Вайссельберги вели роскошный образ жизни, а также жили в квартире с видом на Центральный парк.

Пытаясь совместить льготы с твердым доходом, г-жа Вайссельберг поделилась документами с Bloomberg News, а затем с генеральным прокурором Нью-Йорка и окружным прокурором Манхэттена.Хотя паре не предъявлены обвинения, последовавшее за этим глубокое изучение документов выявило масштабы денежных средств и льгот, связанных с потенциально незаконными действиями Trump Organization, заключающимися в хроническом занижении доходов и вычетах из высоких доходов.

Для многих судебное преследование г-на Вайссельберга по уголовным налоговым обвинениям рассматривается как гамбит, направленный на то, чтобы заставить исполнительную власть предоставить доказательства в рамках затянувшегося расследования деятельности организации Трампа и ее тезки Дональда Трампа.

Как и Майкл Коэн, опальный бывший пехотинец г-на Трампа, г-н Вайссельберг может в конечном итоге обнаружить, что превращение в осведомителя может спасти его от проведения его сумеречных лет в тюремной камере. В отличие от другого союзника Трампа, Пола Манафорта, г-н Вайссельберг не сможет рассчитывать на помилование от президента Соединенных Штатов в конце дня.

Как наказываются за налоговые преступления?

Процедура вынесения приговора

Что происходит после того, как я признаю свою вину или меня признают виновным?

Как правило, после того, как подсудимый признает себя виновным или признан виновным, сотрудник службы пробации задает подсудимому вопросы о правонарушении, уголовном и личном прошлом подсудимого, финансовом положении и другие вопросы, имеющие отношение к вынесению приговора.Это называется презентационным интервью. Кормили. Р. Крим С. 32(с); 18 США §3552.

Большинство округов согласны с тем, что обвиняемый по-прежнему имеет право на адвоката во время допроса в присутствии, поскольку это критический этап процесса. Соединенные Штаты против Роджерса, 921 F.2d 975, 980 (10-й округ).

Соединенные Штаты против Роджерса, 921 F.2d 975, 980 (10-й округ).

Ответчик также имеет право хранить молчание на допросе. Однако сотрудничество, вероятно, приведет к лучшему результату на данном этапе, поскольку «принятие ответственности» является одним из факторов, который следует учитывать при вынесении приговора. См. USSG §3E1.

После того, как сотрудник службы пробации завершит собеседование, а также свое собственное расследование этих вопросов, он подготовит отчет, называемый отчетом о присутствии, который будет рассмотрен и использован судьей для окончательного определения надлежащего приговора. Кормили. Р. Крим П. 32(д); 18 США §3552.

Отчет о представлении включает в себя результаты расследования, а также расчет диапазона приговоров подсудимых в соответствии с федеральными правилами вынесения приговоров.См. идентификатор.

Подсудимому будет предоставлена копия этого отчета о присутствии по крайней мере за 35 дней до слушания приговора, и у него будет возможность возразить против всего в отчете, с которым он не согласен. См. Fed R. Crim. Р(г)-(е).

См. Fed R. Crim. Р(г)-(е).

После того, как предварительное расследование и отчет будут завершены, обвиняемый будет вызван на другое судебное разбирательство, называемое слушанием приговора. На слушаниях по вынесению приговора будет оглашен окончательный приговор подсудимому.

Как правительство, так и адвокат подсудимого будут иметь возможность выступить с аргументами и внести свой вклад в приговор. ФРС Р. Крим. Число Пи).

В зависимости от обстоятельств дела любые потерпевшие, причастные к правонарушению, могут иметь возможность обратиться в суд и внести свой вклад в вынесение приговора в это время. См. идентификатор.

В отличие от судебного разбирательства, на слушании по вынесению приговора могут быть представлены любые достаточно надежные доказательства, и суд может учитывать все факторы при определении соответствующего приговора.См. идентификатор.

После заслушивания сторон судья выносит приговор и информирует подсудимого о его или ее праве на обжалование приговора. Обвиняемый будет иметь право на апелляцию адвоката, даже если он не может себе этого позволить. Затем судья заполняет письменный отчет об устно вынесенном приговоре для всеобщего сведения.

Обвиняемый будет иметь право на апелляцию адвоката, даже если он не может себе этого позволить. Затем судья заполняет письменный отчет об устно вынесенном приговоре для всеобщего сведения.

Федеральное руководство по вынесению приговоров

Почему важно руководство по вынесению приговоров?

При вынесении приговора одним из основных факторов является диапазон приговора подсудимого, который определяется с помощью очень подробного руководства под названием «Руководящие принципы вынесения приговора США».

В отношении серьезных налоговых преступлений в США были приняты Руководящие принципы вынесения приговоров в качестве средства правовой защиты от слишком мягкого и несоразмерного приговора, который Конгресс определил.

До принятия руководящих принципов около половины налогоплательщиков, осужденных за уклонение от уплаты налогов, были приговорены к испытательному сроку без тюремного заключения, а другая половина была приговорена к тюремному заключению на срок около года. USSG §2T1 (вводный комментарий)

USSG §2T1 (вводный комментарий)

До 2005 года применение Руководящих принципов вынесения приговоров США было обязательным.Однако после того, как Верховный суд постановил, что это обязательное применение нарушает права ответчиков по шестой поправке, руководящие принципы стали «рекомендательными». Соединенные Штаты против Букера, 543 США 220 (2005 г.).

Несмотря на то, что судьи теперь имеют большую свободу действий при вынесении приговора и технически больше не обязаны применять руководящие принципы, по закону они по-прежнему обязаны учитывать определенные цели и факторы при вынесении приговора.

Одним из таких факторов, который необходимо учитывать, является диапазон приговора, рассчитанный с использованием Руководства США по вынесению приговора.Галл против Соединенных Штатов, 552 США 38, 49 (2007 г.). Диапазон приговоров дает минимальное и максимальное рекомендуемое наказание, основанное на ряде различных факторов, относящихся к конкретному делу.

Этот диапазон помогает сузить широкий максимальный и обязательный минимальный диапазон, разрешенный законом. Например, обвиняемый, осужденный за уклонение от уплаты налогов, может отбыть до пяти лет лишения свободы. 26 США § 7201. Основываясь на фактах дела, руководящие принципы предоставят судье разумный диапазон приговора, который находится где-то в пределах этих пяти лет.

Например, обвиняемый, осужденный за уклонение от уплаты налогов, может отбыть до пяти лет лишения свободы. 26 США § 7201. Основываясь на фактах дела, руководящие принципы предоставят судье разумный диапазон приговора, который находится где-то в пределах этих пяти лет.

Если судья решает не следовать указаниям, он должен объяснить, какие факты послужили причиной увеличения или уменьшения приговора. Рита против США, 127 S.Ct. 2456 (2007).

Еще одна причина, по которой судьи будут стремиться следовать руководящим принципам, заключается в том, что если приговор выносится посредством надлежащего применения федеральных руководящих принципов вынесения приговоров, апелляционный суд может предположить, что приговор является разумным. Галл против Соединенных Штатов, 552 США 38, 49 (2007 г.).

Как работают правила вынесения приговоров?

Федеральные руководящие принципы вынесения приговора помогают рассчитать диапазон приговора обвиняемому, используя числовую систему, основанную на серьезности преступления и криминальной истории ответчика.

Всего существует 43 уровня серьезности правонарушения. См. Комиссия по вынесению приговоров США, Обзор федеральных руководящих принципов вынесения приговоров.

Чем серьезнее преступление, тем выше будет базовый уровень правонарушения. Базовый уровень правонарушения может быть ниже или выше в зависимости от конкретных характеристик правонарушения, таких как использование оружия во время ограбления или сумма денег, задействованная в мошеннической схеме.

Существуют также корректировки уровня правонарушения, которые можно применить к любому преступлению.Некоторые примеры этих корректировок включают роль ответчика в преступлении, участие потерпевшего и воспрепятствование правосудию. Степень правонарушения также может быть снижена за принятие подсудимым ответственности за совершенное преступление.

Криминальное прошлое подсудимого принимается во внимание, потому что политика, лежащая в основе руководящих принципов вынесения приговоров, заключается в том, что рецидивистам следует выносить более суровые приговоры. Баллы начисляются за количество и тяжесть предыдущих судимостей ответчика и суммируются для получения категории.

Баллы начисляются за количество и тяжесть предыдущих судимостей ответчика и суммируются для получения категории.

Существует шесть категорий уголовного прошлого, обозначенных римскими цифрами. Категория I имеет наименьшее количество баллов за криминальное прошлое, а категория VI — самое высокое.

Окончательный диапазон уровней правонарушений определяется с помощью таблицы с категориями криминального прошлого по горизонтали вверху и 43 уровнями правонарушений по вертикали сбоку. Диапазон наказания, который должен быть вынесен, находится там, где пересекаются уровень и категории правонарушения. На диаграмме также есть четыре зоны, обозначенные буквами от A до D, которые представляют собой приговоры, не связанные с тюремным заключением, такие как испытательный срок и домашнее заключение.

Поскольку правила являются «консультативными», председательствующий судья может приговорить подсудимого выше или ниже диапазона приговора, предусмотренного правилами вынесения приговора. Если судья решит отступить от руководящих принципов, он должен объяснить причины своего решения в письменной форме. Рита против США, 127 S.Ct. 2456 (2007).

Если судья решит отступить от руководящих принципов, он должен объяснить причины своего решения в письменной форме. Рита против США, 127 S.Ct. 2456 (2007).

Каковы руководящие принципы вынесения приговоров по уголовному налогу?

Разделом руководства, который соответствует налоговым преступлениям, является глава 2, раздел T. В этом разделе приводятся базовый уровень и конкретные характеристики правонарушения для каждого из налоговых преступлений.

В отношении налоговых преступлений основным соображением при определении уровня правонарушения является сумма налоговых убытков для правительства, которую федеральные руководящие принципы предоставляют в некоторой степени для расчета. В случае преступлений, связанных с уклонением от уплаты налогов и мошенничеством или предоставлением ложных сведений, налоговые убытки определяются как «общая сумма убытков, которые были предметом преступления (т. е. убытки, которые были бы причинены, если бы преступление было успешно завершено)». USSG § 2T1 .1(с)(1).

USSG § 2T1 .1(с)(1).

В случае непредставления иска или уплаты налогов налоговый убыток представляет собой то, что ответчик не уплатил из того, что он должен.Бремя доказывания первоначальной суммы налоговых убытков лежит на правительстве. Соединенные Штаты против Спенсера, 178 F.3d 1365, 1368 (10-й округ 1999 г.).

Однако ответчик может согласиться с суммой налоговых убытков в рамках заявления о признании вины. В этом случае ответчик, скорее всего, будет привлечен к согласованному налоговому убытку. Если стороны не приходят к соглашению относительно размера налогового убытка, суд должен провести судебное заседание, на котором представляются доказательства для решения спорных вопросов. Соединенные Штаты против Маршалла, 92 Ф.3d 758, 760 (8-й округ 1996 г.).

Если суд, вынесший приговор подсудимому, председательствовал на судебном процессе и может установить эти факты на основании протокола судебного заседания, проведение слушания не требуется.

При отсутствии согласованного налогового убытка расчет точной суммы представляет собой сложную процедуру.

Если налоговые убытки не могут быть обоснованно рассчитаны, предполагается, что они составляют 28% от валового дохода плюс 100% любых ложных кредитов, заявленных в связи с налоговыми преступлениями, связанными с занижением отчетности. USSG § 2T1.1(c)(1).

При расчете налоговых убытков суд может принять во внимание суммы, выходящие за рамки того, что правительство фактически потеряло или могло бы получить IRS. Эти суммы включают государственные налоги или соответствующее или неучтенное поведение ответчика, например, неуплаченные налоги за предыдущие годы. Соединенные Штаты против Тандона, 111 F.3d 482, 490 (6-й округ 1997 г.).

Если существуют штрафы или пени, связанные с неуплаченными налогами, они, как правило, не включаются в расчет налоговых убытков, если только преступление не связано с уклонением от уплаты или неуплатой.См. USSG §2T1.1(c)(1).

После расчета налоговых убытков можно определить уровень основного правонарушения с помощью таблицы в федеральном руководстве по вынесению приговоров, которая называется налоговой таблицей. USSG § 2T41.1 Уровни базовых правонарушений для налоговых преступлений варьируются от уровня 6 до уровня 36.

USSG § 2T41.1 Уровни базовых правонарушений для налоговых преступлений варьируются от уровня 6 до уровня 36.

Базовый уровень налогового преступления может быть увеличен или уменьшен в зависимости от конкретных обстоятельств каждого дела. Эти корректировки базового уровня называются специфическими характеристиками правонарушения. Например, базовый уровень увеличивается, если ответчик не сообщил о доходах от преступной деятельности, превышающих 10 000 долларов США.00. USSG § 2T1.1

Еще одно увеличение будет сделано, если ответчик совершил преступление, используя более сложное или продуманное поведение или планирование, чем обычное дело об уклонении от уплаты налогов. USSG § 2T1.1

Например, если ответчик уклонялся от уплаты налогов с помощью корпоративной оболочки или схемы отмывания денег, это может претендовать на повышение базового уровня. Также значительно увеличилось число случаев запланированного или угрожающего применения насилия при совершении правонарушения, а также намерения убедить других нарушить налоговое законодательство. USSG § 2T1.9

USSG § 2T1.9

Если подсудимый может доказать, что он или она играли незначительную роль в правонарушении, уровень может быть снижен. USSG §3B1.2. См. United States v. Searan, 259 F.3d 434, 447-48 (6-й округ, 2001 г.).

Еще одно распространенное сокращение, которое может быть предоставлено, если ответчик продемонстрирует, что он принял на себя ответственность за правонарушение. USSG §3E1.1(а). Как правило, это доступно только для обвиняемых, которые заявили о признании вины или признали элементы правонарушения. USSG §3E1.1(а), комментарий. (n.2) (выделено мной). В налоговом деле досрочная уплата причитающегося налога, добровольное раскрытие информации в IRS или сотрудничество в расследовании могут помочь продемонстрировать принятие ответственности.

Профессиональные санкции и дисциплинарные взыскания за налоговые преступления

Для профессионалов, особенно тех, которым требуется лицензирование или аккредитация, налоговые преступления могут иметь серьезные последствия, выходящие за рамки уголовного наказания. Профессионалы, совершающие налоговые преступления, в том числе в налоговой сфере, такие как адвокаты и бухгалтеры, могут быть подвергнуты дисциплинарному взысканию или санкциям, которые могут повлиять на их средства к существованию.

Профессионалы, совершающие налоговые преступления, в том числе в налоговой сфере, такие как адвокаты и бухгалтеры, могут быть подвергнуты дисциплинарному взысканию или санкциям, которые могут повлиять на их средства к существованию.

Например, Управление профессиональной ответственности («OPR») в IRS может, помимо других штрафов, запретить специалистам по налогам вести практику в IRS. См. Циркуляр 230, опубликованный в Своде федеральных правил 31, pt. 10.

Поскольку стандарт доказывания для такой профессиональной дисциплины ниже, чем уголовное дело, OPR может возбудить дело против профессионала, обвиняемого в налоговом преступлении, даже если он будет оправдан.

Адвокаты могут быть лишены права адвоката, отстранены от практики или подвергнуты денежным санкциям.У CPA может быть изъята лицензия, и они могут быть исключены или приостановлены без слушания, если они признаны виновными в налоговом преступлении.

Заключение

Если вам предъявлено обвинение в совершении налогового преступления, крайне важно проконсультироваться с адвокатом защиты, и тот, кто знает налоговое законодательство, также может оказаться жизненно важным. Сорок три различных уровня налоговых преступлений обещают много свободы для вынесения приговора в зависимости от ваших обвинений.

Сорок три различных уровня налоговых преступлений обещают много свободы для вынесения приговора в зависимости от ваших обвинений.

«По оценкам IRS, около 17 процентов налогоплательщиков так или иначе не соблюдают налоговый кодекс при подаче налоговых деклараций», но очень небольшой процент из этого процента когда-либо был осужден за налоговое преступление.

Может ли IRS отличить незаконную деятельность от честной ошибки? Если вы встречались со специальными агентами IRS и теперь вам нужен хороший адвокат, я думаю, вы знаете ответ на этот вопрос.

Позвони мне. Я могу и буду защищать вас всеми своими ресурсами и опытом в налоговом праве, если мы решим, что совместная работа будет взаимовыгодной. Если нет, я могу дать вам ссылки, которые могут быть вам полезны.

Налоги — подозрение в налоговом мошенничестве

Подозрение в налоговом мошенничестве

Чтобы сообщить о подозреваемом мошенничестве или преступной деятельности, связанной с налогами штата Мичиган, о компании или физическом лице, воспользуйтесь одним из следующих способов:

- Пишите о своих проблемах и всей соответствующей информации по адресу:

Сообщить о налоговом мошенничестве@Мичиган. правительство

правительство

- Присылайте свои проблемы и всю необходимую информацию по адресу:

Раскрытие информации и налоговое правоприменение

Министерство финансов штата Мичиган

Кому: Отдел по борьбе с мошенничеством

ПО Коробка 30140

Лансинг, Мичиган 48909

- Позвоните по номеру 517-636-4157, чтобы оставить сообщение с вашими проблемами и всей соответствующей информацией. Пожалуйста, говорите медленно и четко, так как вы не будете разговаривать с оператором.

- Отправьте по факсу свои жалобы и всю соответствующую информацию по номеру 517-763-0258.

Из соображений конфиденциальности расследования и результаты не будут переданы вам. Вы можете остаться анонимным, если хотите.

Пожалуйста, предоставьте как можно больше подробностей о подозреваемом бизнесе или лице (лицах), включая, если возможно:

- Имя

- Адрес

- Федеральный идентификационный номер работодателя (FEIN) или номер социального страхования (SSN)

- Описание предполагаемого мошенничества или преступной деятельности

- Тип налога штата Мичиган

- Дата выполнения действия

В случае других случаев налогового мошенничества также рассмотрите возможность сообщения в одно из следующих агентств:

- Служба внутренних доходов по федеральным налогам

https://www. irs.gov/individuals/how-do-you-report-suspected-tax-fraud-activity

irs.gov/individuals/how-do-you-report-suspected-tax-fraud-activity

- Отдел по борьбе с мошенничеством с заработной платой при Генеральной прокуратуре штата Мичиган по налогам на заработную плату или другим вопросам

https://www.michigan.gov/ag/0,4534,7-359-82917_92258—,00.html

- Департамент труда и экономических возможностей штата Мичиган для безработных

https://www.michigan.gov/leo/0,5863,7-336-94422_97241_93360-467941—,00.html

Уклонение от уплаты налогов и мошенничество — FindLaw

Служба внутренних доходов (IRS) очень серьезно относится к уклонению от уплаты налогов и мошенничеству, налагая большие штрафы и даже тюремные сроки на тех, кто активно уклоняется от уплаты своей доли подоходного налога.IRS также понимает, что налоговый кодекс настолько сложен, что иногда честные ошибки или действия по небрежности могут иметь вид преступной деятельности. В любом случае налоговые проблемы могут стать все более неприятными для налогоплательщиков, которые не могут решить свои проблемы. В этом разделе рассматривается разница между мошенничеством с подоходным налогом и небрежностью, последствиями неуплаты налогов и тем, как избежать поведения при подаче налоговой декларации, которое IRS может счесть преступным или мошенническим.

В этом разделе рассматривается разница между мошенничеством с подоходным налогом и небрежностью, последствиями неуплаты налогов и тем, как избежать поведения при подаче налоговой декларации, которое IRS может счесть преступным или мошенническим.

Подоходный налог: Мошенничество vs.Халатность

По оценкам IRS, 17% индивидуальных налогоплательщиков так или иначе не соблюдают налоговый кодекс. Удивительно, но именно частные лица, а не корпорации, несут ответственность за 75% мошенничества с подоходным налогом. Однако есть ряд нарушений Налогового кодекса, которые не являются мошенничеством. Некоторые нарушения приравниваются к халатности и могут быть наказаны, но в целом халатность гораздо менее серьезна, чем мошенничество.

Мошенничество имеет место, когда лицо или компания намеренно не подает налоговую декларацию о доходах, умышленно не платит причитающиеся налоги, намеренно не сообщает обо всех полученных доходах, делает ложные заявления или готовит и подает ложную налоговую декларацию. Каждый из этих видов мошенничества предполагает преднамеренные или умышленные действия со стороны налогоплательщика. Небрежность, вообще говоря, относится к небрежным ошибкам и другим ошибкам, которые могут привести к неправильной подаче налоговой декларации или уплате. В случае обнаружения халатности налогоплательщик все равно может быть оштрафован на сумму до 20% от суммы недоплаты, хотя он может избежать более серьезных последствий, связанных с обнаружением мошенничества.

Каждый из этих видов мошенничества предполагает преднамеренные или умышленные действия со стороны налогоплательщика. Небрежность, вообще говоря, относится к небрежным ошибкам и другим ошибкам, которые могут привести к неправильной подаче налоговой декларации или уплате. В случае обнаружения халатности налогоплательщик все равно может быть оштрафован на сумму до 20% от суммы недоплаты, хотя он может избежать более серьезных последствий, связанных с обнаружением мошенничества.

Другие действия, которые обычно указывают на то, что имело место мошенничество, а не на простую небрежность, включают ситуации, когда налогоплательщик фальсифицировал документы, бухгалтерские книги, личные расходы, использовал ложный номер социального страхования или требовал освобождения для несуществующего иждивенца.Умышленное завышение вычетов и освобождений или умышленное занижение доходов также обычно считается мошенничеством.

Схемы уклонения от уплаты налога на работу

Однако уклонение от уплаты налогов не всегда происходит по вине частных лиц, и существует ряд схем, в результате которых как Налоговое управление США, так и частный налогоплательщик становятся жертвами мошенничества, совершаемого компанией-работодателем. Некоторые из схем уклонения от уплаты налогов работодателями включают пирамидирование, лизинг сотрудников, оплату наличными, подачу ложных налоговых деклараций по заработной плате и непредставление налоговых деклараций по заработной плате.