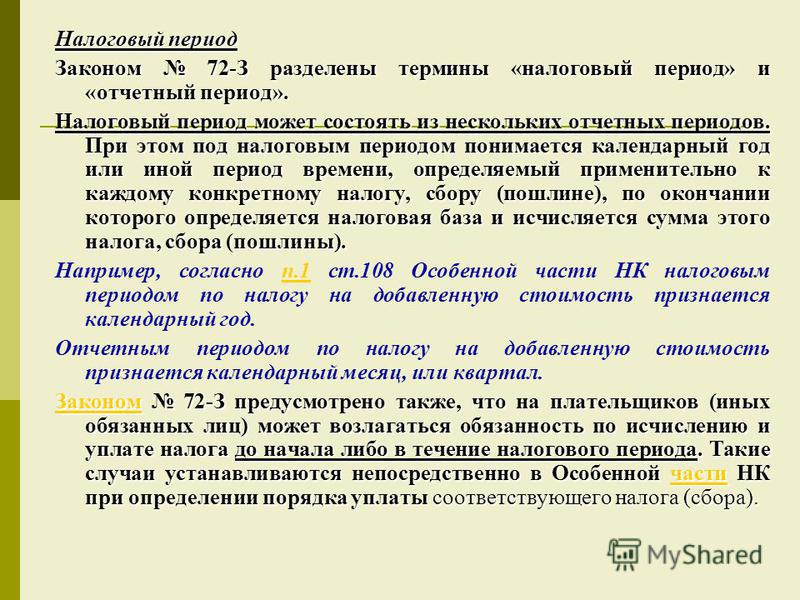

НК РФ Статья 55. Налоговый период / КонсультантПлюс

НК РФ Статья 55. Налоговый период

1. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных настоящей статьей.

2. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный год, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3 настоящей статьи.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 января по 30 ноября одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря этого календарного года.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря календарного года, следующего за годом создания организации (осуществления государственной регистрации физического лица в качестве индивидуального предпринимателя).

Предусмотренные настоящим пунктом правила не применяются в отношении определения первого налогового периода по налогу на прибыль организаций для иностранных организаций, самостоятельно признавших себя налоговыми резидентами Российской Федерации в порядке, установленном настоящим Кодексом, деятельность которых на дату такого признания не приводила к образованию постоянного представительства в Российской Федерации.

(п. 2 в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

3. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с 1 января календарного года, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца календарного года, следующего за годом создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3 в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

3. 1. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается квартал, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.2 настоящей статьи.

1. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается квартал, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.2 настоящей статьи.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) не менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

(п. 3.1 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.2. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала квартала, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном квартале, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.2 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3. 3. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный месяц, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.4 настоящей статьи.

3. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный месяц, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.4 настоящей статьи.

При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного месяца, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

(п. 3.3 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.4. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного месяца, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном календарном месяце, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.4 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.5. В целях исполнения обязанностей налогового агента по налогу на доходы физических лиц и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных настоящим пунктом.

При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного года, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

При постановке на учет в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, первым расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до конца календарного года, в котором осуществлена постановка на учет в налоговом органе таких лиц.

При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

При снятии с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, последним расчетным периодом для таких лиц является период времени с начала календарного года до дня снятия с учета в налоговом органе таких лиц.

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если постановка на учет и снятие с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, осуществлены в течение календарного года, расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до дня снятия с учета в налоговом органе таких лиц.

(п. 3.5 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

4. Правила, предусмотренные пунктами 2 — 3.4 настоящей статьи, не применяются в отношении налогов, уплачиваемых в соответствии со специальными налоговыми режимами, предусмотренными главами 26.1, 26.2 и 26.5 настоящего Кодекса.

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 02.07.2021 N 305-ФЗ)

5. Утратил силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ.

6. При самостоятельном признании себя иностранной организацией, деятельность которой на дату такого признания не приводила к образованию постоянного представительства в Российской Федерации, налоговым резидентом Российской Федерации определение первого налогового периода по налогу на прибыль организаций осуществляется в порядке, установленном настоящим пунктом.

Если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации с 1 января календарного года, в котором ею представлено заявление о признании себя налоговым резидентом Российской Федерации, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с 1 января календарного года, в котором представлено указанное заявление, до конца этого календарного года.

Если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации с даты представления в налоговый орган заявления о признании себя налоговым резидентом Российской Федерации, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с даты представления в налоговый орган указанного заявления до конца календарного года, в котором представлено указанное заявление.

При этом, если заявление иностранной организации, указанное в абзаце третьем настоящего пункта, о признании себя налоговым резидентом Российской Федерации представлено в день, приходящийся на период с 1 декабря по 31 декабря, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с даты представления в налоговый орган указанного заявления до конца календарного года, следующего за годом, в котором представлено указанное заявление.

(п. 6 введен Федеральным законом от 15.02.2016 N 32-ФЗ)

7. Утратил силу. — Федеральный закон от 18.07.2017 N 173-ФЗ.

что это такое и сколько длится, в чем разница и как отличается от отчетного по налогу, начало и окончание, что значит текущий календарный год в НК РФ, длительность может составлять квартал или месяц

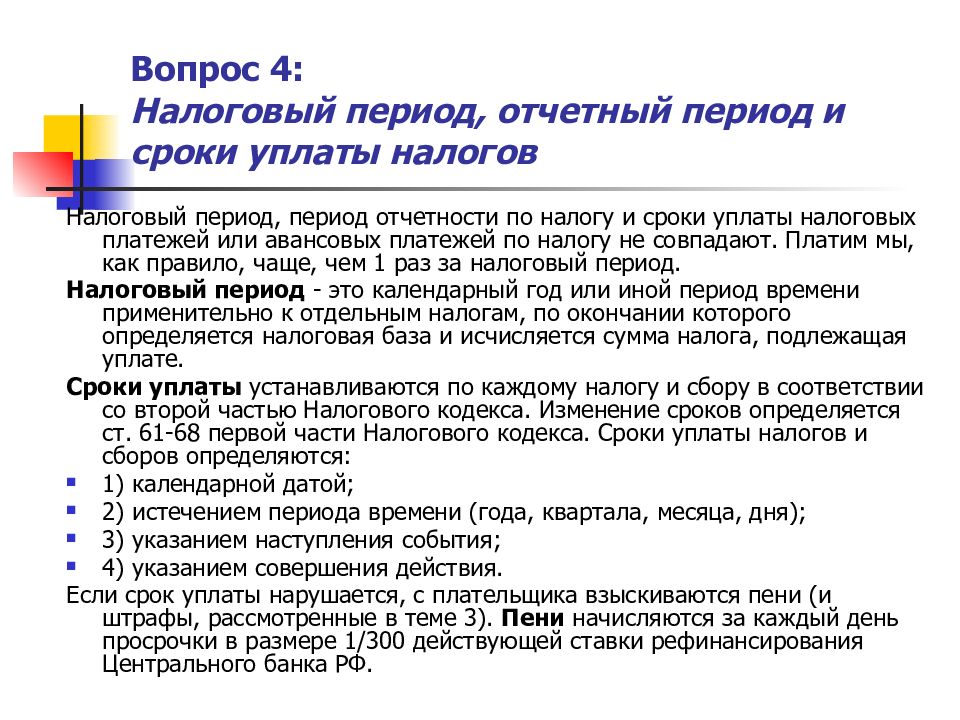

Исходя из действующих законодательных норм, закрепленных в рамках п. 1 статьи 17 НК РФ и определяющих порядок налогообложения, обязательными условиями для установления налога являются определение налогоплательщиков (организаций или физических лиц), а также сопутствующих элементов, определяющих конкретные критерии и аспекты применения. Перечень последних включает в себя объект, базу, ставку, принципы исчисления и сроки уплаты. Есть и еще один фактор, который также формирует совокупную структуру — налоговые периоды, достаточно часто путаемые с отчетными. Чтобы не допустить ошибок при подаче декларации, важно знать, в чем конкретно разница между ними и как правильно определять этот показатель.

Общее представление

Дефиниция, приведенная в содержании пункта первого ст. 55 НК РФ, раскрывает содержательную специфику рассматриваемого термина. В соответствии с определением, приведенным законодателем, в данном случае речь идет об ограниченном временном интервале, по истечении которого должны быть подведены итоги осуществлявшейся деятельности и сформирована база, подлежащая налогообложению. Окончание налогового периода означает возникновение у субъектов обязательств, которые должны быть погашены в отведенный срок.

Продолжительность подобных отрезков времени определяется нормами Кодекса, устанавливается для каждого типа налога, и варьируется от одного месяца до года. Стоит отметить, что в законодательных положениях также применяется понятие периодичности по подаче отчетности, и в этом случае временные интервалы могут отличаться. Конкретные требования закреплены в содержании НК РФ.

Сколько длится налоговый период

Для упрощения процедуры определения сроков используются стандартные хронологические отрезки — месяц, квартал и год. Кроме того, в отдельную категорию можно вынести рамки, устанавливаемые для субъектов налогообложения с изменившимся правовым статусом — только что зарегистрированных, реорганизованных или ликвидированных организаций и индивидуальных предпринимателей.

Кроме того, в отдельную категорию можно вынести рамки, устанавливаемые для субъектов налогообложения с изменившимся правовым статусом — только что зарегистрированных, реорганизованных или ликвидированных организаций и индивидуальных предпринимателей.

Особенности утверждения

Один из характерных признаков — применение принципа однократной уплаты обязательного налога. Это означает, что в текущем налоговом периоде обязательства перед государством погашаются только один раз. Подобные правила не распространяются на нерегулярные или разовые сборы. При этом нужно учитывать, что действующий порядок корректировки не универсален, и не может применяться во время работы на ЕНВД. Кроме того, в особых случаях для ряда субъектов допускается отмена отчетных временных рамок, инициированная государственными органами, тогда как в случае с рассматриваемым элементом подобная возможность отсутствует.

Практика показывает, что путаница нередко возникает при рассмотрении понятий налогового периода и срока выплат по налогу. Здесь разница заключается в том, что первое из них характеризует временной промежуток, отведенный на подведение итогов коммерческой деятельности и расчет суммы обязательств, возникших перед бюджетами различного уровня. Второе, в свою очередь, обозначает конкретный диапазон дат, в рамках которого должна быть произведена выплата.

Здесь разница заключается в том, что первое из них характеризует временной промежуток, отведенный на подведение итогов коммерческой деятельности и расчет суммы обязательств, возникших перед бюджетами различного уровня. Второе, в свою очередь, обозначает конкретный диапазон дат, в рамках которого должна быть произведена выплата.

Изменение статуса организации

Законодатель дает пояснения относительно особенностей определения рассматриваемого элемента налога в тех случаях, когда происходит создание, реорганизация или ликвидация предприятия. Очевидно, что подобные обстоятельства могут возникать в любое время, без привязки к началу того или иного стандартного интервала, в результате чего происходит «разбивка» сроков. Во избежание разногласий, связанных с исчислением, в Кодексе закреплен ряд принципов на этот счет.

Ситуация | Регламент |

Учреждение юридического лица или ИП после начала календарного года. | Индивидуальный налоговый период завершится вместе с окончанием общего, и будет короче, чем следующий за ним. |

Регистрация в период последнего квартала (декабрь). | Продление базового срока, объединяющего как оставшийся укороченный, так и будущий нормативный отрезок. |

Ликвидация и реорганизация. | Крайний интервал определяется началом стандартного периода и датой окончания существования организации. |

Стоит отметить, что, если предприятие было создано после 1 января, и снято с регистрации меньше чем за 12 месяцев, фактическая продолжительность установленного налогового периода будет меньше года. Все указанные принципы действуют в отношении налогов годичного характера, тогда как для квартальной и ежемесячной периодичности корректировка должна согласовываться с территориальной инспекцией ФНС.

Коды в 2021-2022 году

Суммы обязательств перед государственными бюджетами различных уровней фиксируются в содержании подаваемой субъектом хозяйственной деятельности декларации (в тех случаях, когда отчетность предусмотрена), форма которой предусматривает в качестве одного из заполняемых реквизитов конкретный налоговый расчетный период. Важно учитывать, что отражение сведений осуществляется не словами, а в закодированном виде, что обуславливается машинной обработкой представляемых документов, ускоряющей процесс сведения данных в общей учетной системе.

Важно учитывать, что отражение сведений осуществляется не словами, а в закодированном виде, что обуславливается машинной обработкой представляемых документов, ускоряющей процесс сведения данных в общей учетной системе.

Отчетная периодичность

Рассматривая специфику временных ограничений, нельзя не упомянуть о рамках, определяемых для подачи отчетов. В этом случае речь идет о сроках, отведенных для подведения промежуточных итогов — расчета авансовых платежей, а также подачи отдельной документации, обязательной для некоторых субъектов налогообложения. Основной критерий, определяющий, чем отличается налоговый период от отчетного — это разница в принципах установления, а также общая продолжительность — как правило, первый интервал может включать в себя сразу элементов второго типа.

Кодификаторы для отчетности в 2021-2022 году

В рамках бухгалтерского учета, порядок ведения которого определяется сводом правил ПБУ и федеральными законами, установлено, что основным временным отрезком, отведенным на подачу отчетов, является календарный год. К числу исключений относятся уже упомянутые ранее ситуации, связанные с учреждением, реорганизацией (но не преобразованием!), а также ликвидацией юридического лица. Порядок оформления не предусматривает использование кодировки — в документах, будь то титульный лист, или таблица с показателями, проставляется обычная дата. Таким же образом оформляется и документация, содержащая сведения о финансовых результатах деятельности.

К числу исключений относятся уже упомянутые ранее ситуации, связанные с учреждением, реорганизацией (но не преобразованием!), а также ликвидацией юридического лица. Порядок оформления не предусматривает использование кодировки — в документах, будь то титульный лист, или таблица с показателями, проставляется обычная дата. Таким же образом оформляется и документация, содержащая сведения о финансовых результатах деятельности.

Продолжительность по видам

Для каждой категории бюджетных обязательств сроки определяются отдельно, исходя из специфики. Рассмотрим их подробнее.

На прибыль

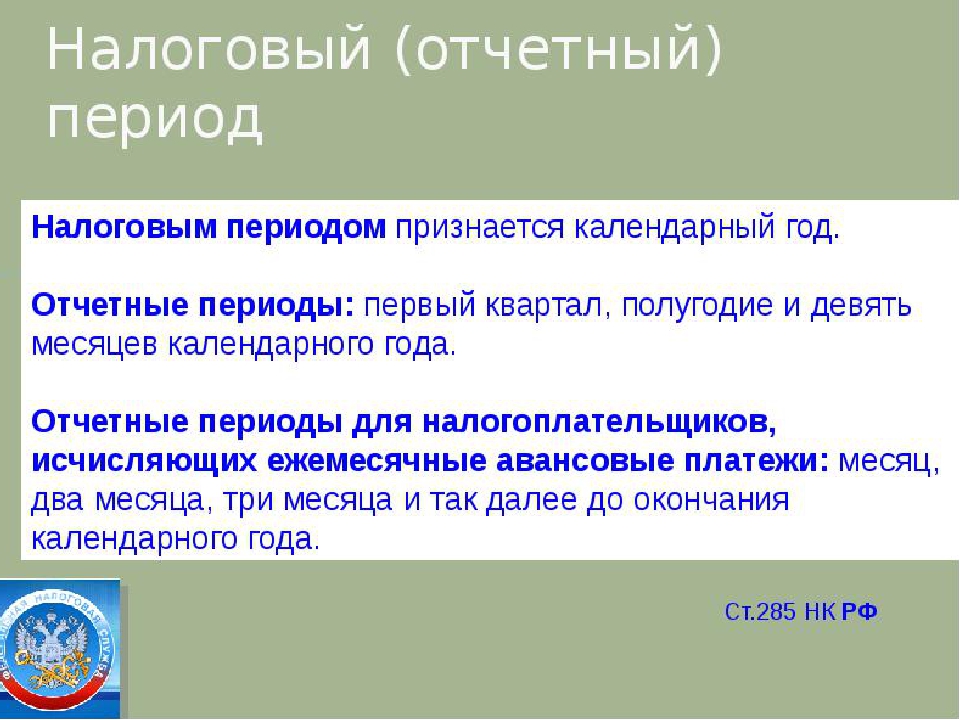

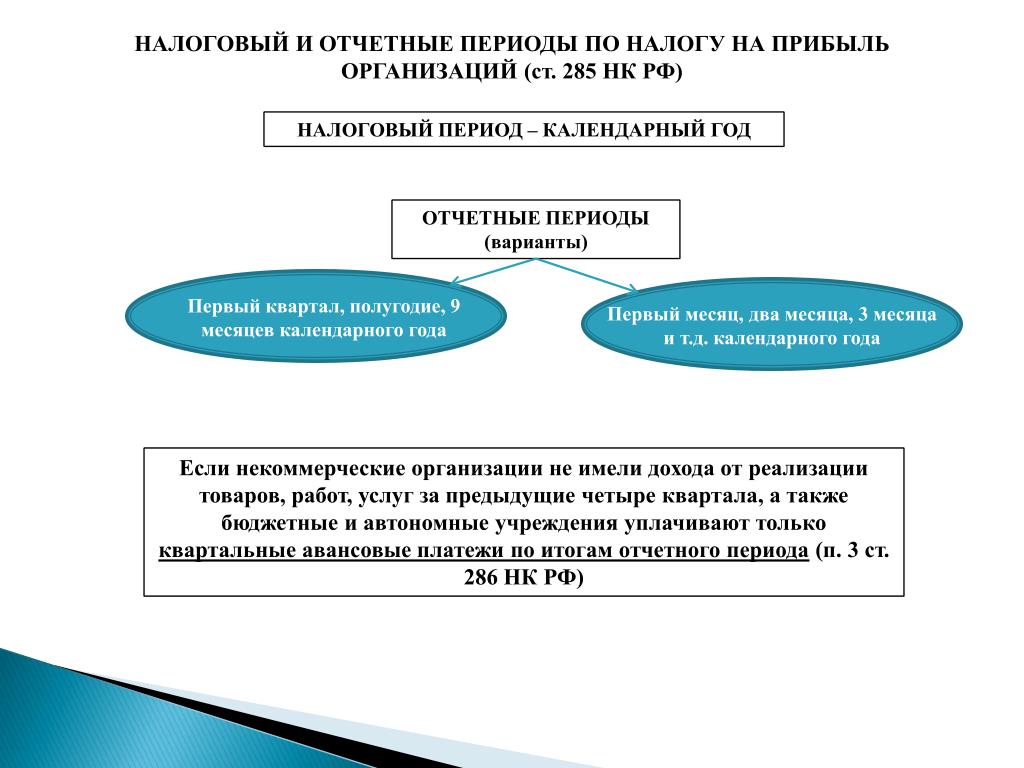

В данном случае стандартным показателем, определенным положениями п. 1 ст. 285 Кодекса, считается календарный год. При этом способ, выбранный для уплаты авансовых платежей, в соответствии с содержанием второго пункта статьи НК РФ, определяет длительность отчетного периода по налогу, которая может составлять от одного до двенадцати месяцев.

Способ авансирования | Сроки |

Только квартальные выплаты | Квартал, полугодие, девять мес. |

Ежемесячное, с доплатой по итогу | Один месяц, два, три и т. д. — до завершения годового периода |

На основании фактической прибыли |

Стоит отметить, что налогоплательщики в данном случае должны представлять декларацию как по истечении каждого из временных интервалов — данное обязательство регламентировано положениями п. 1 ст. 289, и строго контролируется надзорными органами, что обуславливает необходимость соблюдения озвученного порядка.

Налоговый период 34

Этот код обычно используется в отчетности, подаваемой субъектами на УСН, а также декларантами НДФЛ и налога на имущество юридических лиц, и определяет, что установленный срок приравнивается к одному календарному году. Важный нюанс, который следует учитывать при оформлении документации: в рамках подачи годовой декларации кодовое обозначение применяется субъектами, работающими по ежеквартальной системе, тогда как для тех, кто ежемесячно отчитывается по прибыли, используется кодификатор 46, также обозначающий годовой отрезок.

Налоговый период 31

Код, применяемый в рамках декларирования доходов, полученных в результате осуществления деятельности, связанной с добычей углеводородного сырья, а также в отчетах по налогу на прибыль. Обозначаемый временной интервал — полугодие.

НП 22

Проставляется в отчетности за второй квартал, и используется при заполнении деклараций по НДС, водному сбору, а также ЕНВД.

Акцизы и косвенное налогообложение

В данном случае критерием для определения служит порядковый номер месяца, за который предоставляются сведения:

01-12 — январь/декабрь;

71-82 — аналогичный отрезок при реорганизации или ликвидации.

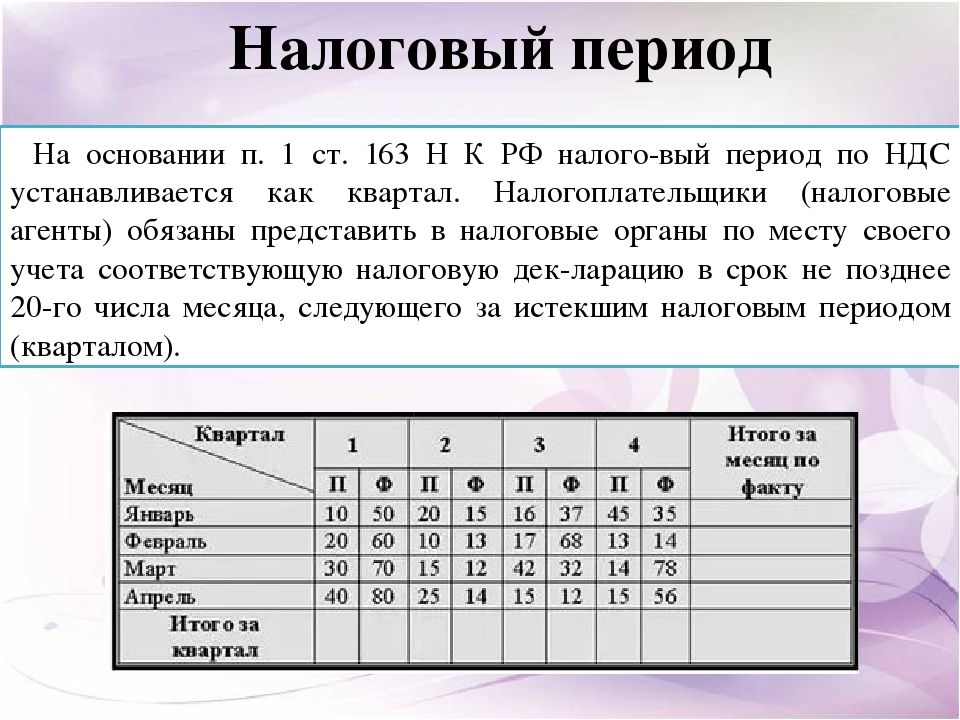

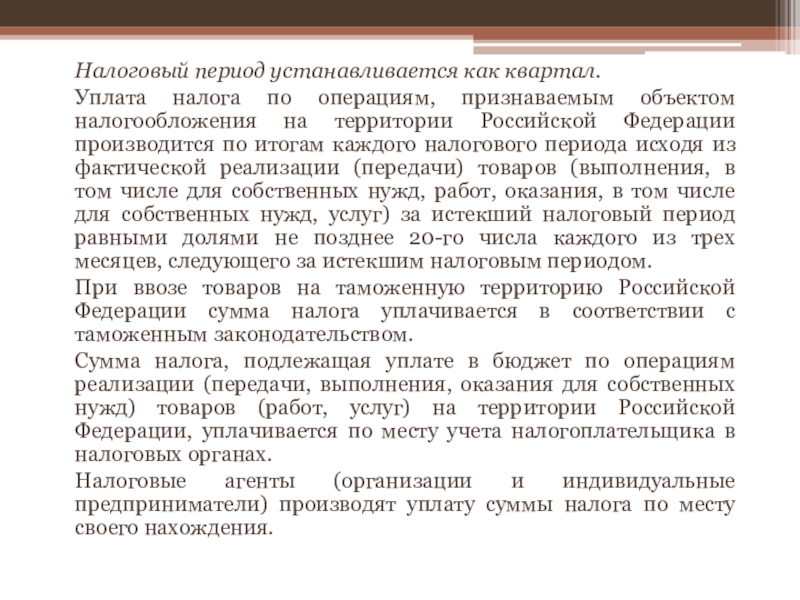

Налог на добавленную стоимость

В соответствии с положениями, закрепленными в рамках статьи 163, стандартным временным промежутком считается квартал. При этом отчетная периодичность законодателем не предусматривается.

НДФЛ

В случае с физическими лицами используется календарный год, что определено положениями ст. 216. Любопытно, что периоды по отчетам, несмотря на отсутствие в правовых нормах данного регламента, фактически существуют. Так, например, обязанностью работодателей является предоставление расчета по форме 6-НДФЛ не только на момент завершения основного отрезка, но и поквартально — это требование статьи 230 НК РФ.

216. Любопытно, что периоды по отчетам, несмотря на отсутствие в правовых нормах данного регламента, фактически существуют. Так, например, обязанностью работодателей является предоставление расчета по форме 6-НДФЛ не только на момент завершения основного отрезка, но и поквартально — это требование статьи 230 НК РФ.

Упрощенная система налогообложения

Порядок, аналогичный предыдущему, но на этот раз все временные интервалы закреплены законодательно — год для налоговых (ст. 346.19, пункт первый) и квартал для отчетных (там же, п.2).

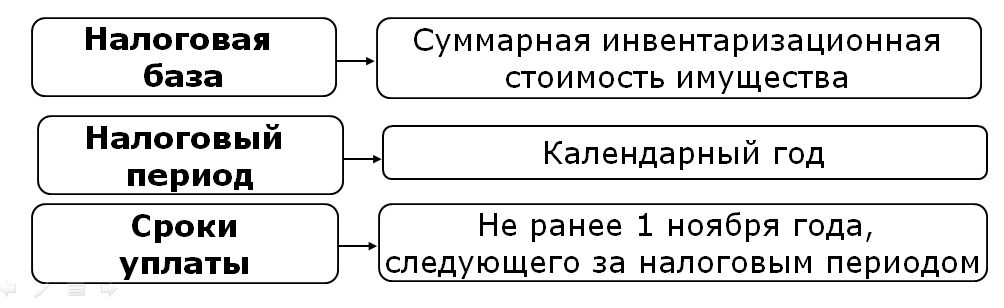

Имущество организаций

В данном случае для налогов также применяется годовой период (п. 1, статья 379), а вот для промежуточной отчетности все зависит от имущественной стоимости, выступающей в качестве базы для расчета:

Стоимостный показатель | Периодичность |

Среднегодовая | Первый квартал, полугодие, девять месяцев |

Кадастровая | I, II, III кв. |

Важно учитывать, что речь идет о региональном сборе, поэтому субъектные власти вправе самостоятельно принимать решения об отказе от установления временных рамок. Для уточнения информации по конкретному региону достаточно ознакомиться с местным законодательством.

Имущество физических лиц

Налоговый период, исходя из ст. 405, составляет один календарный год. Промежуточная отчетность не предусмотрена.

Транспортный сбор

Стандартная схема определяет годовую и поквартальную периодичность, при этом во втором случае допускается отмена ограничений региональными властями.

Земельный налог

Аналогично предыдущему разделу, с учетом возможности местного муниципалитета не вводить обязательные отчетные периоды.

Платная система налогообложения

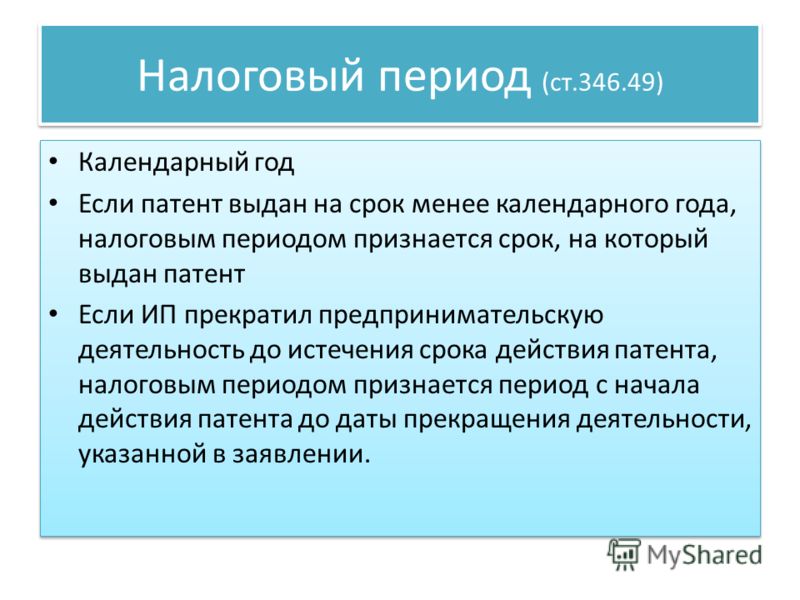

Для субъектов, работающих по патенту, общими правилами устанавливается налоговый интервал в один календарный год, однако в 2021 году, на основании п. 1.1 статьи 346.49, в качестве временного отрезка определяется один месяц. В тех случаях, когда разрешение на ведение деятельности выдается на меньший срок, дата его истечения является определяющим критерием.

1.1 статьи 346.49, в качестве временного отрезка определяется один месяц. В тех случаях, когда разрешение на ведение деятельности выдается на меньший срок, дата его истечения является определяющим критерием.

Единый сельскохозяйственный налог

Регламентируется Кодексом в рамках ст. 346.7, и предусматривает годовую и полугодовую периодичность.

Первый и последний периоды

Рассмотрев стандартные регламенты, стоит уделить внимание ситуациям, когда продолжительность хозяйственной деятельности правового субъекта фактически отличается от установленного периода по датам. Подобные расхождения обуславливаются тем, что учреждение или ликвидация крайне редко привязаны к началу или числу месяца — в законодательстве нет подобных требований. Чтобы лучше разобраться в возможных вариантах, и понять, когда следует предоставлять отчетность, представим их в виде сводных таблиц.

Если общий порядок определяет продолжительностью налогового периода календарный год:

При регистрации предприятия | |

Дата | Первый временной интервал |

1 января — 30 ноября | Со дня создания и до 31 декабря включительно |

1. | Оставшийся промежуток + следующие 12 месяцев |

При реорганизации или ликвидации | |

Обстоятельства | Сроки |

Прекращение деятельности субъекта, работавшего на начало года | С 1 января до даты регистрации записи в реестре |

Создание и расформирование в течение 12 календарных месяцев | Период фактического существования |

Учреждение в декабре и внесение изменений в статус на следующий год |

12 — 31.12

12 — 31.12Если законом устанавливается квартальная продолжительность:

Сроки | Первый временной интервал |

Регистрация за 10 и более дней до завершения квартала | Со дня оформления и до окончания текущего |

Меньший временной интервал | Оставшийся промежуток + следующие 3 месяца |

При реорганизации или ликвидации | |

Обстоятельства | Сроки |

Прекращение деятельности субъекта, работавшего на начало налогового периода | С первичной даты до момента регистрации записи в реестре |

Создание и расформирование в течение квартала | Период фактического существования |

Учреждение за 10 дней до окончания и ликвидация в следующий отрезок |

Если законом устанавливается месячный интервал, в качестве первого промежутка берется срок с момента регистрации и до завершения месяца. Обратный порядок применяется при внесении изменений иного типа — начальной датой служит 1-е число, а завершающей — день реорганизации или ликвидации.

Обратный порядок применяется при внесении изменений иного типа — начальной датой служит 1-е число, а завершающей — день реорганизации или ликвидации.

Стоит также отметить, что указанные правила применяются не только для организаций, но и для индивидуальных предпринимателей, однако не распространяются на налогоплательщиков, применяющих специальные режимы уплаты налогов. В подобных случаях лучше всего дополнительно изучить регламенты, установленные региональными законодателями, в том числе обладающими правом отмены сроков для промежуточного представления.

Таким образом, налоговый период в РФ составляет месяц, год или квартал — это значит, что, исходя из того, сколько дней отведено субъекту на предоставление необходимой отчетности и погашение обязательств, следует выстраивать общий цикл рабочей деятельности. Соблюдение требований — важный фактор, так как любые нарушения означают возникновение дополнительных проблем с контролирующими органами. Избежать ошибок, связанных с ведением учета, помогают современные программные решения, предлагаемые компанией «Клеверенс» — практика показывает, что мобильная автоматизация позволяет сократить количество расхождений, и, как следствие, избежать распространенных ошибок, связанных с декларированием.

Количество показов: 1222

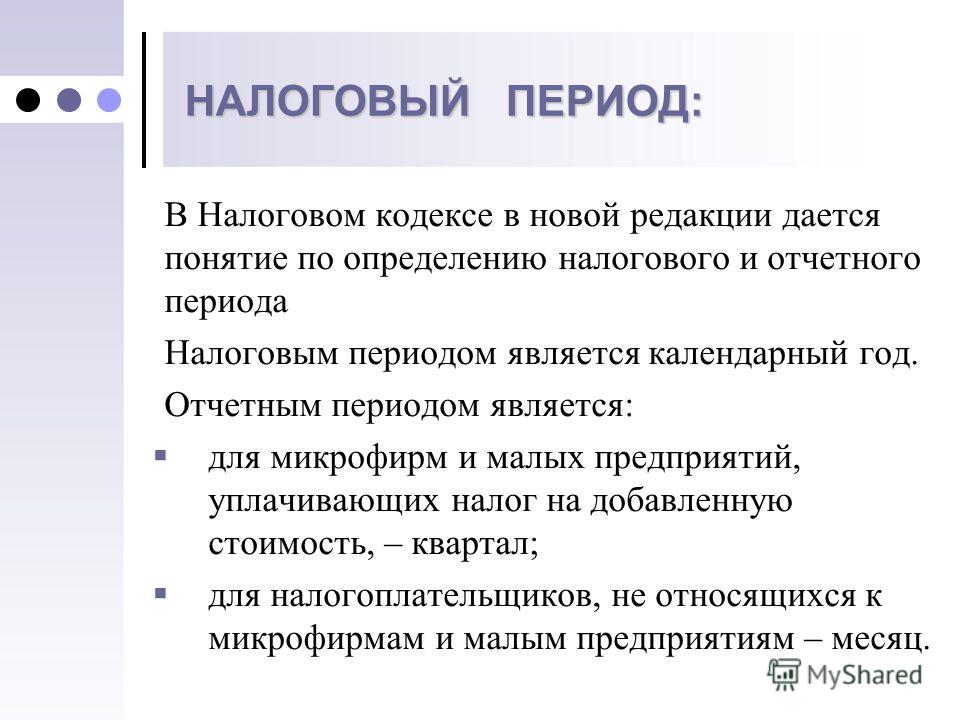

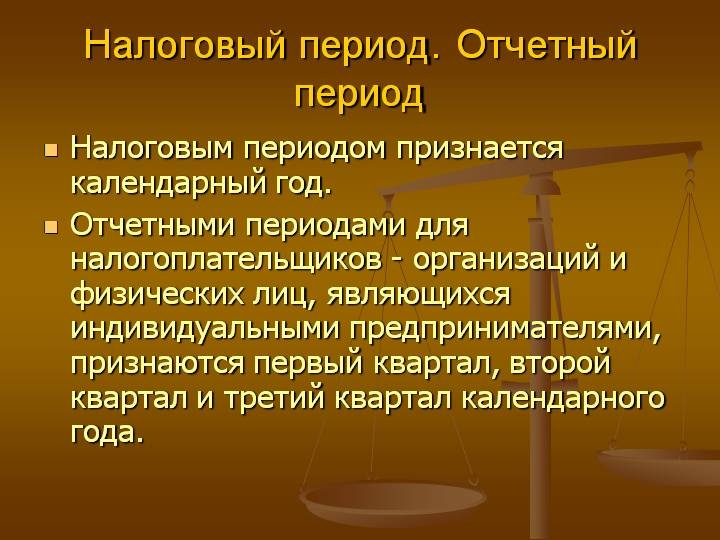

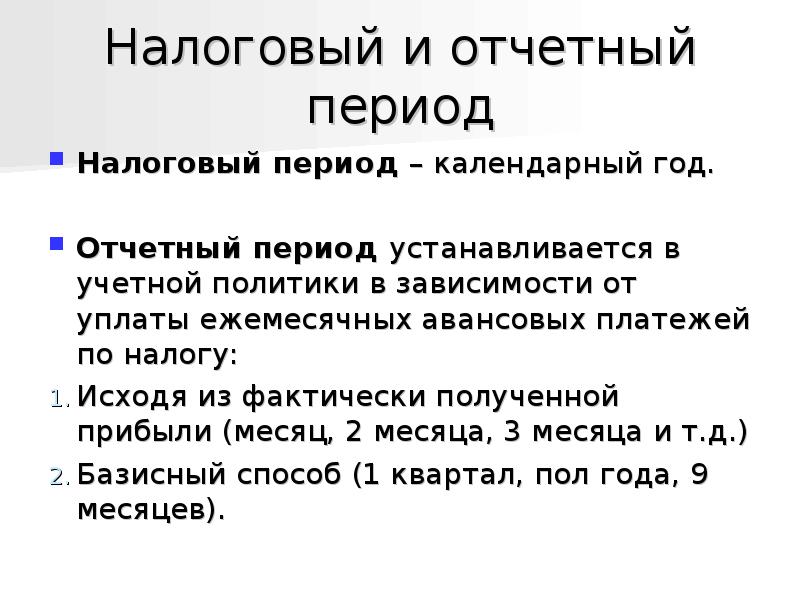

Что такое налоговый и отчётный периоды

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, с какой периодичностью рассчитываются налоги, чем отчётный период отличается от налогового и почему не беспокоить бухгалтера в отчётный период означает не беспокоить его никогда.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятиями налогового и отчётного периодов. Их определяет ст. 55 НК РФ.

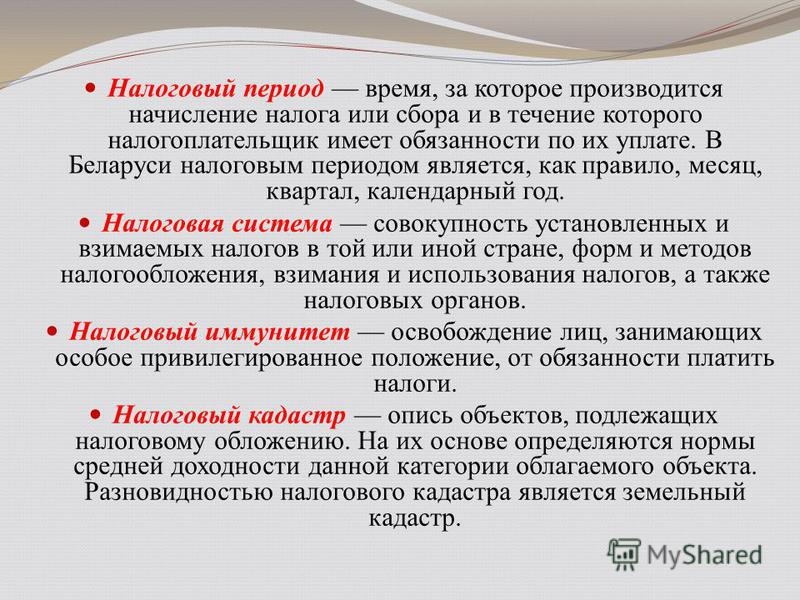

Налоговый период — период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчётных периодов.

Налоговый период может состоять из одного или нескольких отчётных периодов.

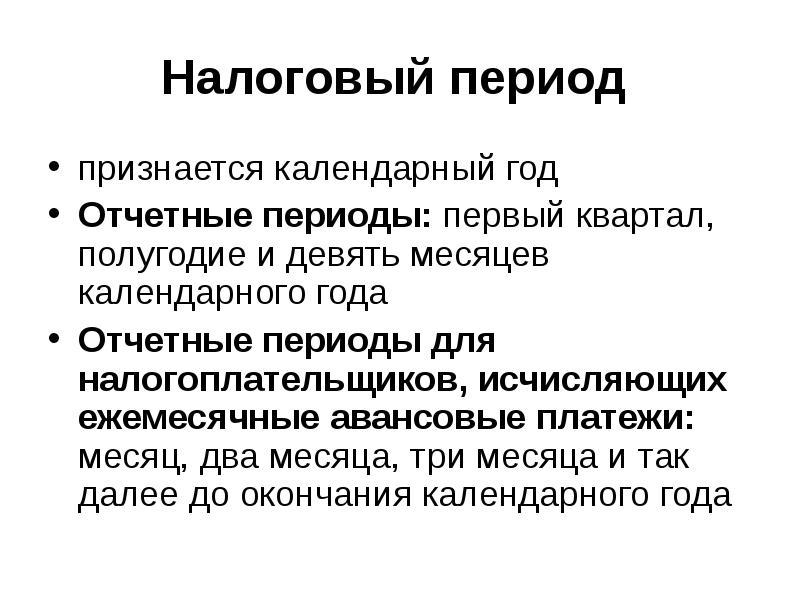

Например, по налогу на прибыль организаций налоговый период — год, отчётные — первый квартал, полугодие и 9 месяцев. То есть с периодичностью 1 раз в квартал нужно отчитываться и платить авансовый платеж, а по итогом года определять окончательную сумму налога. А по НДС отчётный и налоговый периоды совпадают — это кварталы.

Подчеркну: отчетный период — это не период, когда сдается отчётность, а период, за который она сдается. Почему-то первая трактовка очень распространена среди бухгалтеров. «Не беспокоить, у меня отчётный период!» — знакомо? Можете смело отвечать, что отчётный период у тебя закончился, начался период подготовки отчётности.

Налоговый и отчётные периоды определяются за календарные отрезки времени. Год — это календарный год с 1 января по 31 декабря, а не 12 месяцев с какой-то даты.

Налоговые и отчётные периоды для федеральных налогов

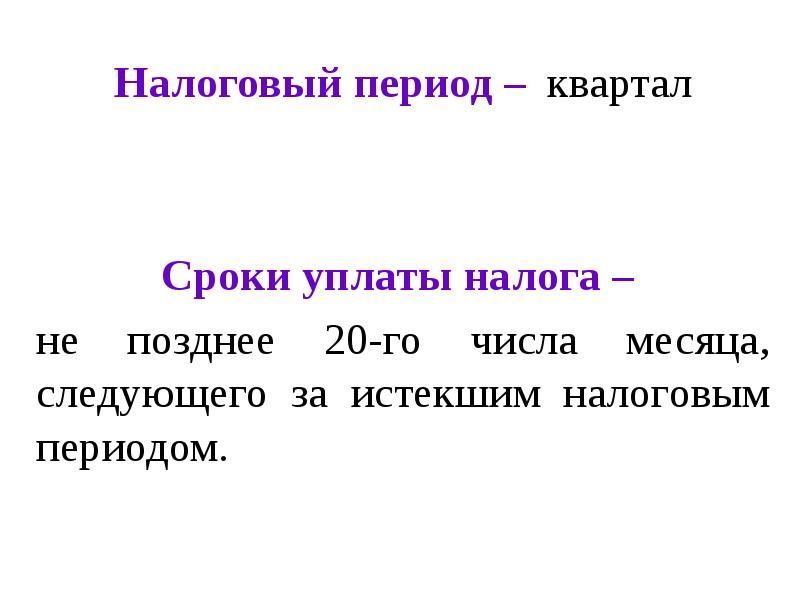

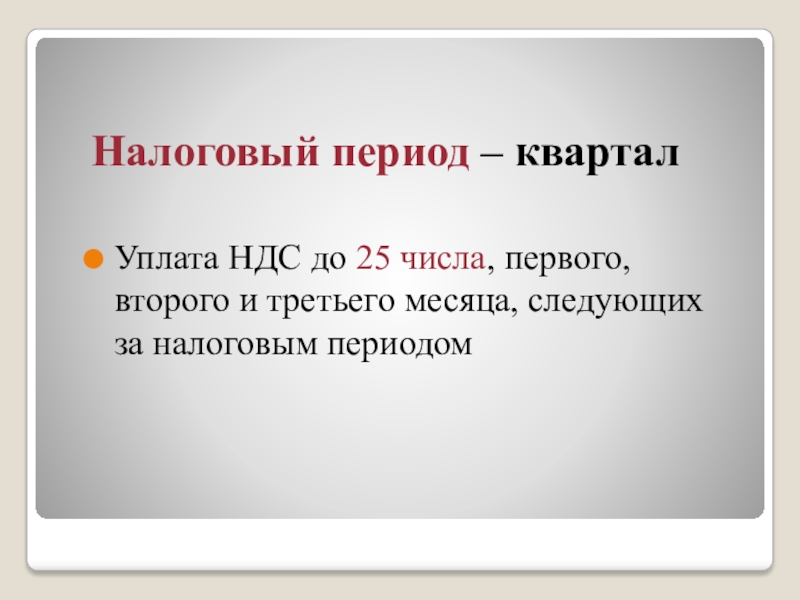

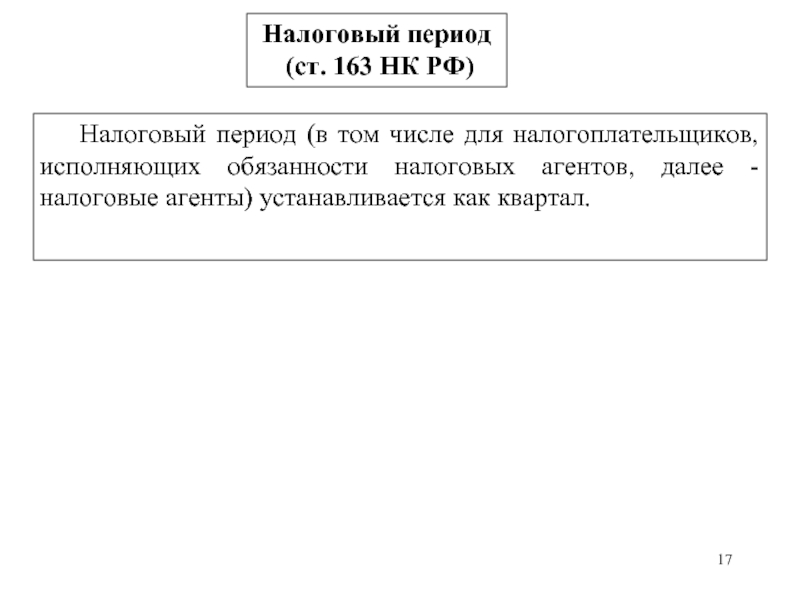

Налог на добавленную стоимость (НДС). Налоговый период — квартал. Отчётный период — квартал (ст. 163 НК РФ).

Налоговый период — квартал. Отчётный период — квартал (ст. 163 НК РФ).

Акцизы. Налоговый период — месяц. Отчётный период — месяц (ст. 192 НК РФ).

Налог на доходы физических лиц (НДФЛ). Налоговый период — год. Отчётный период — год (ст. 216 НК РФ).

Налог на прибыль организаций. Налоговый период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев года либо месяц, два месяца, три месяца и так далее до окончания года в зависимости от того, как определяется авансовый платеж по налогу (ст. 285 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Налогового периода как такового нет — сумма сборов рассчитывается и уплачивается при получении разрешения на добычу (ст. 333.5 НК РФ).

Водный налог. Налоговый период — квартал. Отчётный период — квартал (ст. 333.11 НК РФ).

Государственная пошлина. Налогового периода как такового нет — сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (ст. 333.18 НК РФ).

Налогового периода как такового нет — сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (ст. 333.18 НК РФ).

Налог на дополнительный доход от добычи углеводородного сырья. Налоговый период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев года (ст. 333.53 НК РФ).

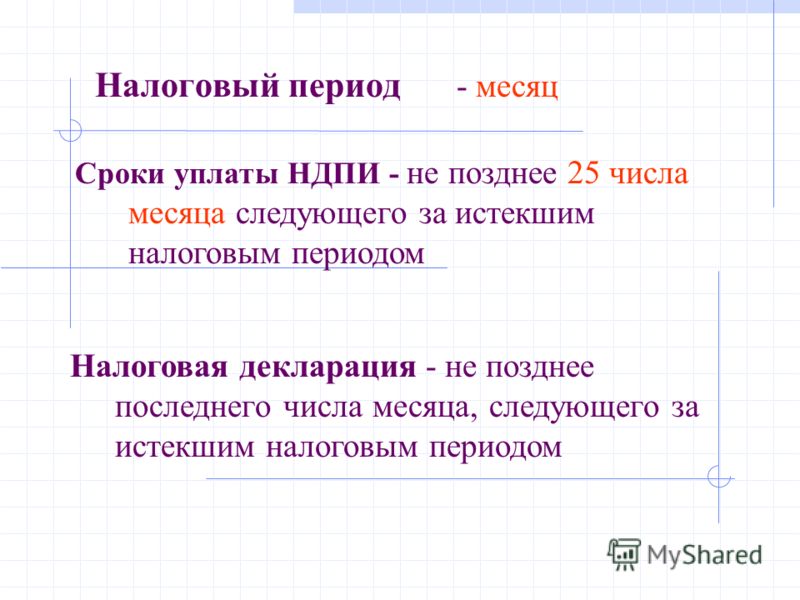

Налог на добычу полезных ископаемых (НДПИ). Налоговый период — месяц. Отчётный период — месяц (ст. 341 НК РФ).

Налоговые и отчётные периоды для региональных налогов

Транспортный налог. Налоговый период — год. Отчётные периоды для юрлиц — первый квартал, второй квартал, третий квартал, для физлиц — год (ст. 360 НК РФ).

Налог на игорный бизнес. Налоговый период — месяц. Отчётный период — месяц (ст. 368 НК РФ).

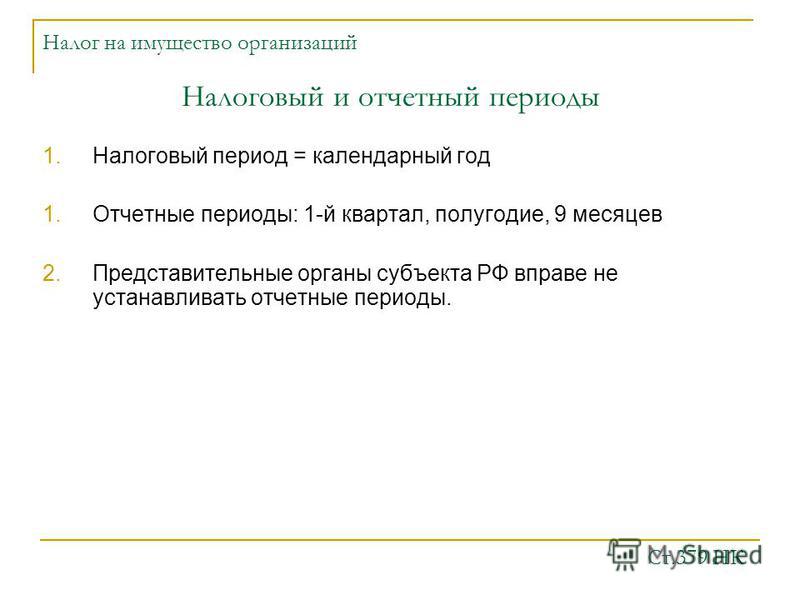

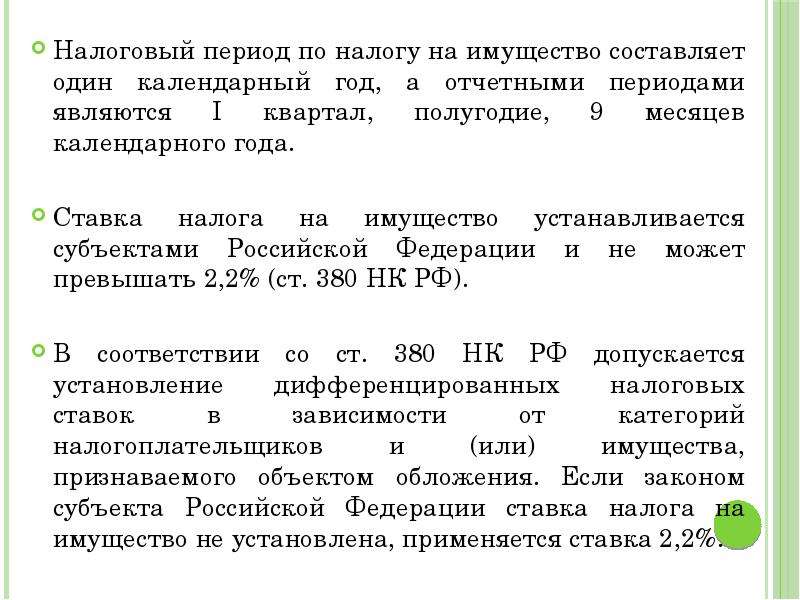

Налог на имущество организаций. Налоговый период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев, если налоговая база — это остаточная стоимость, и первый квартал, второй квартал, третий квартал, если налоговая база — это кадастровая стоимость (ст. 379 НК РФ).

379 НК РФ).

Налоговые и отчётные периоды для местных налогов

Земельный налог. Налоговый период — год. Отчётные периоды для юрлиц — первый квартал, второй квартал, третий квартал, для физлиц — год (ст. 393 НК РФ).

Налог на имущество физических лиц. Налоговый период — год. Отчётный период — год (ст. 405 НК РФ).

Торговый сбор. Вместо налогового периода установлен период обложения — год (ст. 414 НК РФ).

Для страховых взносов аналогом налогового периода служит расчётный период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев (ст. 423 НК РФ).

Налоговые и отчётные периоды для специальных налоговых режимов

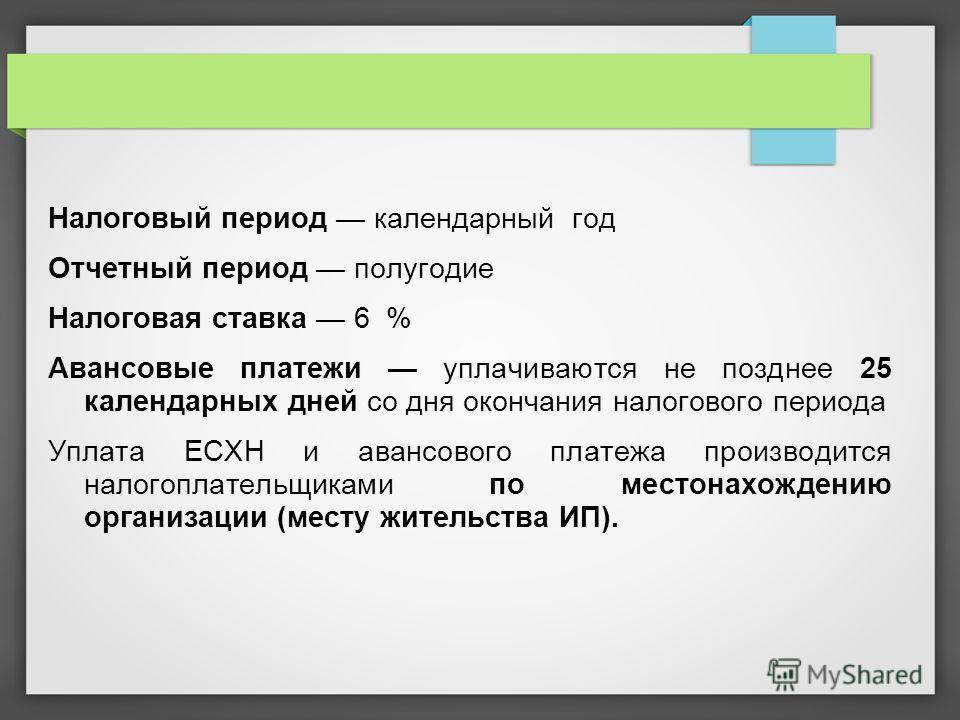

Единый сельскохозяйственный налог (ЕСХН). Налоговый период — год. Отчётный период — полугодие (ст. 346.7 НК РФ).

Упрощённая система налогообложения (УСН). Налоговый период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев (ст. 346.19 НК РФ).

346.19 НК РФ).

Система налогообложения при выполнении соглашений о разделе продукции. Здесь нет своего налогового периода, потому что нет отдельного объекта налогообложения. Этот спецрежим подразумевает особый порядок расчёта налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Налоговые и отчётные периоды тоже зависят от конкретных налогов (глава 26.4 НК РФ).

Патентная система налогообложения (ПСН). Налоговый период — по умолчанию год, но если патент выдан на срок меньше года, то налоговый период равен сроку действия патента. Отчётный период такой же (ст. 346.49 НК РФ).

Налоговые каникулы для ИП в 2019 году

Зайдите на сайт Минфина РФ и найдите в перечне закон о каникулах в вашем регионе. Если

там указаны коды ОКВЭД, найдите нужный вам и убедитесь в том, что более 70 % вашего дохода

приходится именно на этот вид деятельности. Если же конкретного кода нет, а есть только список видов

деятельности, позвоните в налоговую инспекцию и уточните, может ли ваш бизнес уйти на налоговые

каникулы.

Если же конкретного кода нет, а есть только список видов

деятельности, позвоните в налоговую инспекцию и уточните, может ли ваш бизнес уйти на налоговые

каникулы.

Кроме того, удостоверьтесь, что можете применять УСН или ПСН.

Шаг 2

УСН

Для новых ИП перед регистрацией. Никаких отдельных упоминаний о переходе на налоговые каникулы не потребуется — достаточно подать в налоговую инспекцию заявление о применении УСН по форме 26.2-1 (скачать pdf) сразу при регистрации или в течение 30 дней с момента постановки на учёт (но не позже!). При сдаче годовой декларации укажите налоговую ставку 0 %.

Для действующих ИП. Если вы уже проработали

на УСН до конца первого календарного года, не зная о налоговых каникулах, и сдали отчётность с

обычной налоговой ставкой, то вернуть налоги за этот год, ссылаясь на закон о каникулах, не

получится. Вы опоздали, для льготы у вас останется только 1 налоговый период из двух. В следующем

году просто сдайте отчётность с нулевой ставкой.

Вы опоздали, для льготы у вас останется только 1 налоговый период из двух. В следующем

году просто сдайте отчётность с нулевой ставкой.

Если вы не применяете УСН, но ИП меньше года и вид деятельности позволяет, ещё можно подать заявление о переходе на «упрощёнку» до 31 декабря текущего года, и в следующем воспользоваться оставшимся периодом каникул.

ПСН

Для новых ИП перед регистрацией. Чтобы уйти на каникулы на 2 налоговых периода, при регистрации подайте заявление по форме 26.5-1 (скачать pdf). В нём на 2-ой странице укажите налоговую ставку 0 % и название регионального закона о налоговых каникулах.

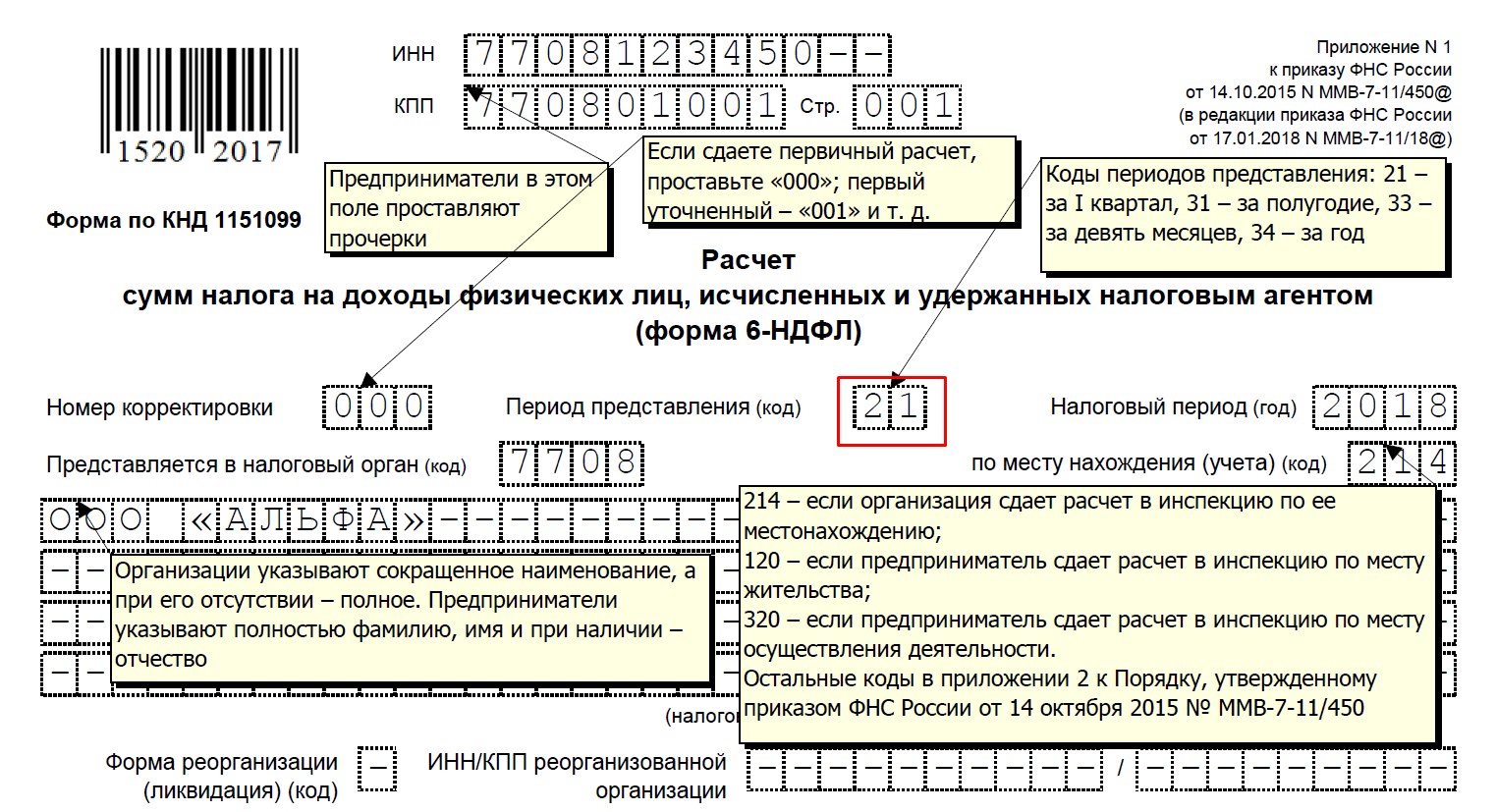

Как заполнить платеж в бюджет / Уральский Банк Реконструкции и Развития

Обратите внимание. При невозможности указания конкретного значения, в поле «Основание платежа (106)» указывается ноль «0». В этом налоговые органы самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

В этом налоговые органы самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

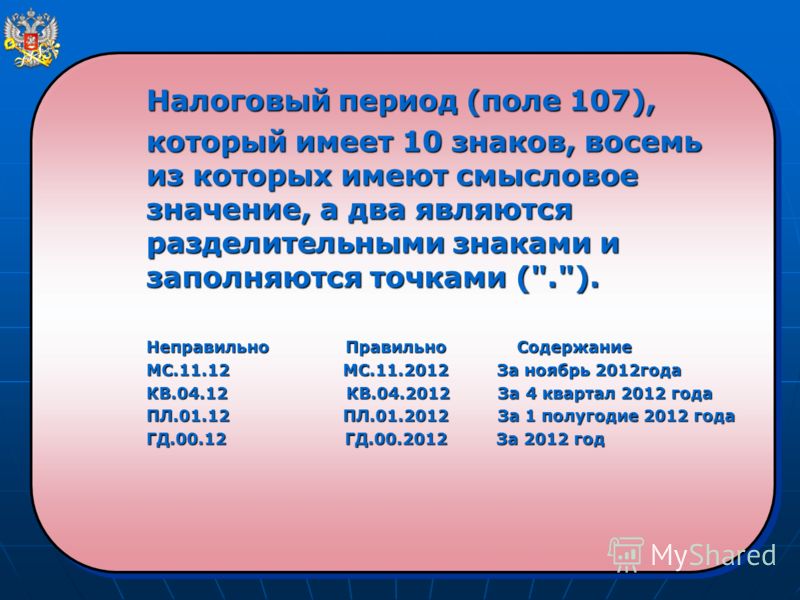

В поле «Налоговый период (107)» указывается значение показателя налогового периода в формате ХХ.ХХ.ХХХХ

Первые два знака показателя налогового периода указывают на периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, и могут принимать значение :

- «МС» — месячные платежи;

- «КВ» — квартальные платежи;

- «ПЛ» — полугодовые платежи;

- «ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

Если законодательством о налогах и сборах установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения поля «Налоговый период (107)»:

«МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указания конкретного значения налогового периода, в поле «Налоговый период (107)» указывается ноль «0»

В поле «№ док-та (108)» указывается номер документа, который является основанием платежа.

Обратите внимание. При уплате текущих платежей, в том числе на основании налоговой декларации (расчета), или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога (в этом случае в поле «Основание платежа (106)» указано значение «ТП» или «ЗД») в поле «№ док-та (108)»указывается ноль («0»)

В поле «Дата док-та (109)» указывается даты документа, который является основанием платежа, в формате ДД. ММ.ГГГГ.

ММ.ГГГГ.

Для платежей текущего года (в этом случае в поле «Основание платежа (106)» указано значение «ТП») в поле «Дата док-та (109)» указывается дата подписания налогоплательщиком налоговой декларации (расчета), представленной в налоговый орган.

Обратите внимание. В случае добровольного погашения задолженности по истекшим налоговым (отчетным) периодам при отсутствии требования налогового органа об уплате налога (в этом случае в поле «Основание платежа (106)» указано значение «ЗД») в поле «Дата док-та(109)» указывается ноль («0»).

В поле «Код» указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»). При перечислении сумм налогов (сборов), исчисленных организациями и индивидуальными предпринимателями самостоятельно на основании налоговых деклараций (расчетов) в поле указывается ноль «0» . Также ноль указывается при невозможности указания конкретного значения идентификатора.

Что такое налоговый период организации

Содержание страницы

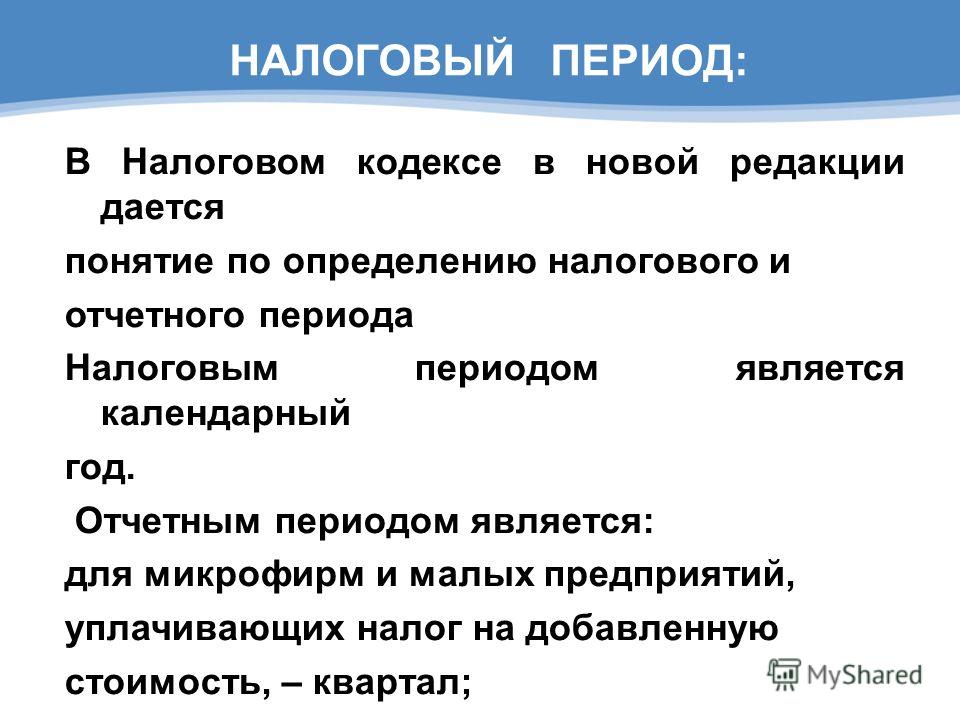

Налоговый период часто путают с отчетным. Оба понятия имеют законодательное определение, их продолжительность утверждается нормативными актами и не может быть изменена субъектами предпринимательства.

Понятие налогового периода

В НК РФ в ст. 55 п. 1 дана расшифровка термина «налоговый период». Под ним следует понимать ограниченный временной интервал, по окончании которого подводятся итоги деятельности, формируется налогооблагаемая база. После завершения указанного интервала у предпринимателей и юридических лиц возникают налоговые обязательства, подлежащие погашению в фиксированные сроки.

ОБРАТИТЕ ВНИМАНИЕ! Налоговый период по длительности не всегда должен совпадать с отчетным.

В одном налоговом периоде может быть сразу несколько отчетных. Для каждого типа налога законодательно утверждается величина налогового периода: от 1 месяца до 1 года. Узнать длительность временного интервала можно из норм НК РФ, в отдельных главах которого расписан порядок начисления налоговых обязательств.

Определение и показатели

Даты начала и окончания налоговых периодов для создаваемых или закрываемых предприятий могут быть изменены. Корректировке подлежат интервалы и в случае реорганизационных мероприятий. Если юридическое лицо ликвидируется или находится в процессе реорганизации, налоговый период для него в последнем году осуществления деятельности будет начинаться 1 января и заканчиваться последним днем существования компании. Аналогичный подход к определению периода выведения налоговой базы используется в отношении прекращающих коммерческую деятельность физических лиц. Об окончании деятельности свидетельствует наличие факта государственной регистрации завершения функционирования.

При реорганизации может быть создан новый субъект предпринимательства. Для него налоговый период начинается не с первых чисел января, а со дня регистрации в государственных органах и постановки на учет в ФНС. Последний день периода будет таким же, как и у других предприятий.

ВАЖНО! Отдельное правило определения налогового периода предусмотрено для субъектов, прошедших регистрацию в декабре и официально прекративших свою деятельность в этом месяце в течение одного года. Для них налоговый период будет равен сроку работы юридического или физического лица.

Для них налоговый период будет равен сроку работы юридического или физического лица.

В случае с квартальными интервалами при создании нового субъекта предпринимательства налоговым будет период со дня образования компании или ИП и по день окончания квартала. Если до конца квартального срока после регистрации юридического лица осталось меньше 10 дней, то оставшиеся от текущего периода дни прибавляются к следующему квартальному отрезку времени.

Прекращение деятельности при поквартальной периодичности начисления налогов создает основания для изменения срока формирования налогооблагаемой базы – итоги должны быть подведены в диапазоне с первого дня квартала по день регистрации прекращения коммерческой деятельности.

Если налоговый период обозначен месячным интервалом, то вновь создаваемые организации должны брать в расчет время со дня открытия бизнеса и по последний день месяца в календарном исчислении. При появлении в единых государственных реестрах информации о прекращении деятельности отдельным субъектом предпринимательства налоговый период при месячной норме будет установлен с первого дня текущего месяца до последнего числа работы предприятия или ИП.

ЗАПОМНИТЕ! Общие правила определения границ налогового периода не распространяются на налоги, которые рассчитываются в связи с применением патентной схемы налогообложения и режима работы с налогом на вмененный вид дохода.

Для иностранных организаций начало налогового периода регулируется датой представления в органы ФНС заявления о статусе налогового резидента с иностранным капиталом. Если в уведомлении будет указано начало работы 1 января, то и налоговый период будет отсчитываться с этого дня. Если заявление подано в течение календарного года и в нем упомянуто, что даты начала деятельности в качестве резидента и подачи документа совпадают, то отсчет времени ведется со дня представления документа.

Налоговый период в расчетной документации указывается в специально отведенном поле. Для обозначения этого показателя предусмотрено 10 ячеек:

- восемь из них предназначены для символьных значений;

- две из них используются для постановки разделительных знаков в форме точек.

Указание показателя налогового периода позволяет идентифицировать расчетный временной диапазон, дату, до которой надо произвести платеж по налогу или сбору. Схема обозначения периода в документе:

- Первые два символа определяют периодичность осуществления платежей: месячные (МС), квартальные (КВ), полугодовые (ПЛ), годовые (ГВ).

- В ячейке третьего символа проставляется разделительный знак – точка.

- Четвертая и пятая ячейка нужны для обозначения порядкового номера периода.

- Шестым символом является разделительный знак.

- Оставшиеся числовые значения указывают на год, за который начислено и уплачивается налоговое обязательство.

Классификация налоговых периодов

Налоговый период классифицируется по видам налогов и по величине временного диапазона. По продолжительности выделяют:

- месячный период;

- квартальный;

- годовой.

Существует понятие неделимого и разделенного периодов. Последние состоят из нескольких отчетных периодов, в этом случае налоги перечисляются авансовыми платежами.![]() По итогам года выводятся окончательные данные:

По итогам года выводятся окончательные данные:

- сколько налога начислено за весь налоговый период;

- в каком размере были перечислены авансовые платежи;

- какой объем налогового обязательства подлежит погашению (от рассчитанной общей суммы налога отнимаются произведенные в течение года платежи).

В налоговых декларациях для налоговых периодов предусмотрены специальные шифры:

- Для декларации по НДС их перечень приведен в Приказе ФНС от 29.10.2014 под №ММВ-7-3/558@.

- В декларации по налогу на прибыль коды указываются в соответствии с показателями, закрепленными в приложениях Приказа, изданного ФНС 19.10.2016 под №ММВ-7-3/572@.

- В отношении налога на имущество применяются обозначения, утвержденные ФНС в тексте Приказа от 31.03.2017 под №ММВ-7-21/271@.

- Для декларационного документа по УСН используются нормы из Приказа от 26.02.2016 г. №ММВ-7-3/99@.

- Для тех, кто работает на ЕНВД, предусмотрены отдельные кодовые обозначения налоговых периодов.

Они приведены в Приказе от 04.07.2014 г. №ММВ-7-3/353@.

Они приведены в Приказе от 04.07.2014 г. №ММВ-7-3/353@. - Для отражения сведений в форме 6-НДФЛ шифры надо брать из Приказа от 14.10.15 г. №ММВ-7-11/450@.

Особенности утверждения налогового периода

Для налоговых периодов характерно использование принципа однократности уплаты налога. Это означает, что налоговые обязательства погашаются в течение одного периода только 1 раз. Для нерегулярных налогов (разовых) понятие налогового периода не используют. Установленный в НК РФ порядок корректировки продолжительности налогового периода не является универсальным – его нельзя использовать при работе на режиме ЕНВД.

КСТАТИ, по стандартам НК РФ для субъектов предпринимательства в особенных случаях могут быть отменены отчетные периоды, для налоговых периодов такой возможности не предусмотрено. Это право закреплено за органами государственной власти, норма применима к земельному налогу (ст. 393 НК РФ).

Нельзя путать понятия налогового периода и срока налоговых выплат. В первом случае речь идет о времени, за которое подводятся итоги коммерческой деятельности с последующим расчетом обязательств перед бюджетами разных уровней. Второй термин предназначен для обозначения диапазона дат, в которые начисленный налог должен быть оплачен. Оба срока строго регламентированы НК РФ.

В первом случае речь идет о времени, за которое подводятся итоги коммерческой деятельности с последующим расчетом обязательств перед бюджетами разных уровней. Второй термин предназначен для обозначения диапазона дат, в которые начисленный налог должен быть оплачен. Оба срока строго регламентированы НК РФ.

Главная особенность налоговых периодов в том, что они являются обязательным и неотъемлемым элементом системы налогообложения. Без них невозможно установить налог и ввести его в действующую фискальную схему. Норма подкреплена п. 1 ст. 17 НК РФ. Продолжительность налогового периода может изменяться. Для этого необходимо вносить корректировки в Налоговый кодекс. Такой порядок предусмотрен не только для общегосударственных налогов, но и для региональных разновидностей. Даже если местные власти наделены правом самостоятельно определять широкий перечень обязательных элементов налога, они не могут корректировать своим решением и нормативными актами даты начала и окончания налогового периода.

Налоговые периоды и изменение статуса организации

Закон разъясняет особенности установления налоговых периодов в случае создания, реорганизации или ликвидации организации. Эти события могут происходить в любое время, отнюдь не всегда с начала периода, «разбивая» его. Поэтому, чтобы не было разногласий при вычислении налогового периода, НК РФ приняты определенные принципы, действующие в таких ситуациях.

- Организация создана после начала календарного года. В этом случае первый налоговый период будет завершен с окончанием года – он будет немного короче, чем следующий, на время от начала года до даты регистрации организации.

- Организация создана в конце года. Если дата регистрации близка к концу последнего квартала (с 1 декабря по 31 декабря текущего года), то налоговый период для нее продлевается на время ее создания до конца года, то есть конец налогового периода совпадет с концом следующего года.

- Организация ликвидирована или реорганизована в течение года.

Ее последним налоговым периодом будет время с начала года до даты ликвидации. Если организация просуществовала меньше года, то и налоговый период закончится вместе с ее существованием, пусть и не в отчетную дату.

Ее последним налоговым периодом будет время с начала года до даты ликвидации. Если организация просуществовала меньше года, то и налоговый период закончится вместе с ее существованием, пусть и не в отчетную дату. - Организация создана в течение года и ликвидирована (реорганизована) до его окончания. Если организация просуществовала меньше года, то и налоговый период закончится вместе с ее существованием, пусть и не в отчетную дату.

- Организация создана в конце года, а ликвидирована (реорганизована) до окончания следующего. Налоговый период будет представлять собой промежуток от создания до окончания деятельности в прежней форме.

ВАЖНО! Данные принципы будут действовать для налогов с годичным налоговым периодом. Для налоговых периодов в квартал и месяц при изменении статуса организации следует согласовать налоговый период в ФНС по месту регистрации.

6.2. Налоговый период. Доходы и расходы по УСН

Читайте также

7.

2. НАЛОГОВЫЙ УЧЕТ

2. НАЛОГОВЫЙ УЧЕТ7.2. НАЛОГОВЫЙ УЧЕТ Расходы на приобретение (сооружение, изготовление) основных средств учитывают при расчете единого налога только те организации, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину

Налоговый период

Налоговый период Налоговый период составляет календарный год. В течение налогового периода могут уплачиваться авансовые платежи; при этом сумма доходов исчисляется нарастающим итогом с начала года.По доходам от трудовой деятельности, которые выплачиваются

Налоговый период и налоговые ставки

Налоговый период и налоговые ставки НДС исчисляется и уплачивается по итогам каждого квартала. Для исчисления НДС могут применяться ставки 0, 10 и 18 %.Ставка 0 % применяется при экспорте, то есть при вывозе товаров за пределы Российской Федерации без обязательства об их

Налоговый учет

Налоговый учет Налоговый учет по налогу на прибыль организаций призван представить в структурированном виде полную и достоверную информацию о порядке учета в целях налогообложения хозяйственных операций. Система налогового учета организуется налогоплательщиком

Система налогового учета организуется налогоплательщиком

20. Элементы налогообложения. Объект налогообложения. Налоговый период

20. Элементы налогообложения. Объект налогообложения. Налоговый период Элементы налогообложения представляют собой набор параметров, необходимых и достаточных для исчисления и уплаты налога. Для признания налога законно установленным недостаточно лишь формально

37. НДС: налогоплательщики, объект налогообложения, налоговая база, налоговый период

37. НДС: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налог на добавленную стоимость (НДС) относится к косвенным налогам. Это означает, что при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене реализуемых товаров

40. Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период

40. Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период

Налогоплательщики. Акцизы (как и НДС) относятся к косвенным налогам, бремя уплаты которых перекладывается налогоплательщиками на потребителей товаров. Налогоплательщиками акциза

Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период

Налогоплательщики. Акцизы (как и НДС) относятся к косвенным налогам, бремя уплаты которых перекладывается налогоплательщиками на потребителей товаров. Налогоплательщиками акциза

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налогоплательщики. Включают две группы физических лиц: 1) налоговые резиденты – физические лица, фактически находящиеся на территории РФ более 183 дней в

46. ЕСН: налоговый период, налоговые ставки, порядок исчисления и уплаты, налоговые льготы

46. ЕСН: налоговый период, налоговые ставки, порядок исчисления и уплаты, налоговые льготы

Налоговый период составляет календарный год. Отчетные периоды по налогу – первый квартал, полугодие и девять месяцев календарного года.Налоговые ставки. Включают как твердо

Отчетные периоды по налогу – первый квартал, полугодие и девять месяцев календарного года.Налоговые ставки. Включают как твердо

51. Водный налог: налоговый период, налоговые ставки, порядок исчисления и уплаты, льготы

51. Водный налог: налоговый период, налоговые ставки, порядок исчисления и уплаты, льготы Налоговым периодом признается квартал.Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в твердых размерах (в рублях за 1000 куб. метров воды). При

55. Налог на игорный бизнес: налогоплательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки

55. Налог на игорный бизнес: налогоплательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки Игорный бизнес определяется в НК как предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями

58.

Земельный налог: налогоплательщики, объект налогообложения, налоговая база, налоговый период

Земельный налог: налогоплательщики, объект налогообложения, налоговая база, налоговый период58. Земельный налог: налогоплательщики, объект налогообложения, налоговая база, налоговый период Земельный налог относится к местным налогам. Он устанавливается НК и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие

5.1. Налоговый период, ставки налогов и порядок уплаты по УСН

5.1. Налоговый период, ставки налогов и порядок уплаты по УСН В соответствии со ст. 346.19 НК РФ налоговым периодом по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, признается календарный год, а отчетными периодами – первый квартал,

11. Налоговый период

11. Налоговый период

Налоговым периодом по единому налогу на вмененный доход признается квартал. Если организация или фирма начинает свою деятельность в середине квартала, то налог необходимо рассчитывать с начала того месяца, в котором началась деятельность.Согласно

Если организация или фирма начинает свою деятельность в середине квартала, то налог необходимо рассчитывать с начала того месяца, в котором началась деятельность.Согласно

6.2. Налоговый период

6.2. Налоговый период Налоговым периодом признается календарный год. При этом квартальные платежи по единому налогу на упрощенной системе налогообложения являются авансовыми

4. Период производства, время ожидания и период предусмотрительности

4. Период производства, время ожидания и период предусмотрительности Если бы кто-то решил измерить длину периода производства, затраченного на изготовление имеющихся благ, то ему пришлось бы проследить их историю до точки, в которой имело место расходование

финансовый год в США | Дата начала и дата окончания

Какой финансовый год в США?

Финансовый год – это отчетный или финансовый год, который предназначен для всех финансовых операций и процедур бухгалтерского учета и представляет собой период из 12 последовательных месяцев, который учитывается для целей налогообложения.

Финансовый год в США для федерального правительства начинается с 1 октября года по 30 сентября года следующего календарного года.

Значение финансового года

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство.ком)

Даты начала финансового года и его происхождение в США

Как правило, финансовый год в США начинается с 1 октября года по 30 сентября года следующего календарного года или 365 дней.

Здесь ключевой момент связан с финансовым годом США, т. е. до 1976 года финансовый год начинался с 1 июля и заканчивался 30 июня следующего календарного года. Закон Конгресса о бюджете и контроле за наложением арестов предусматривал изменение так называемого переходного квартала с 1 1976 г. и 30 сентября 1976 г.

Первый финансовый год США с 1 января года года 1789 года. Затем начальная дата 1 января года года была изменена на 1 июля года года 1842 года. И, наконец, с 1 июля года года по 1 октября года. ул , где он находится сегодня.

Затем начальная дата 1 января года года была изменена на 1 июля года года 1842 года. И, наконец, с 1 июля года года по 1 октября года. ул , где он находится сегодня.

Когда начинается финансовый год в США:

1 октября st каждого календарного года;

По окончании финансового года в США:

Финансовый год заканчивается. Финансовый год (FY) называется периодом продолжительностью двенадцать месяцев и используется для составления бюджета, ведения бухгалтерского учета и всей другой финансовой отчетности для отраслей.Некоторые из наиболее часто используемых финансовых годов предприятиями по всему миру: с 1 января по 31 декабря, с 1 апреля по 31 марта, с 1 июля по 30 июня и с 1 октября по 30 сентября. Подробнее читайте 30 сентября следующего календарного года.

Каждый установленный бюджет США, и этот бюджет представляет собой набор документов, содержащих послание президента и бюджетные предложения на предлагаемый финансовый год.

Пример

Здесь у нас есть некоторые подробности, относящиеся к предыдущим финансовым годам США.

- 2020 финансовый год начинается с 1 октября 2019 года по 30 сентября 2020 года

- 2019 финансовый год начинается с 1 октября st, 2018 по 30 сентября 2017 г. по 30 сентября -й, 2018 г.

Как правило, финансовый год для компаний также одинаков. Но некоторые предприятия выбирают другие даты для целей налогообложения. Бизнес, имеющий сезонную прибыль, также использует другую дату для корректировки дохода.Компания может выбрать свой финансовый год как финансовый год или календарный год в зависимости от своих требований и цикла доходов. Цикл доходов определяет и поддерживает процессы для завершения процесса учета для регистрации доходов, полученных от услуг или продуктов, который включает процесс учета отслеживания и запись транзакций от начала до конца доставки заказа.подробнее. Годовые финансовые отчеты и налоговые платежи будут производиться на основе финансового года компании. Компании также используют этот финансовый год на основе своих требований к бухгалтерскому учету и аудиту.

Компании также используют этот финансовый год на основе своих требований к бухгалтерскому учету и аудиту.

Как правило, у некоммерческих организаций будут другие даты, потому что они начинают с получателя своих грантов и вознаграждений. В США любая компания может принять свой финансовый год в качестве финансового года, представив свою декларацию о подоходном налоге с датами, указанными в соответствии с финансовым годом. Если они хотят перейти на календарный год, они должны получить юридическое разрешение и выполнить связанные с этим процедуры.

Возможно, дата начала финансового года компании отличается от даты финансового года, многие компании отчитываются ежеквартально, если компании выбирают календарный год в качестве своего бизнеса.В конце финансового года финансовые отчеты Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. сообщил.

Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. сообщил.

Большинство компаний, за исключением корпораций категории C. Согласно налоговому законодательству США, любая корпорация, не являющаяся корпорацией S, считается корпорацией категории C, которая имеет другой правовой статус и соответственно облагается налогом. Он имеет свой собственный устав, который определяет его деятельность и принадлежит акционерам, в то время как его ответственность ограничена.Подробнее, которые имеют сложную учетную политикуУчетная политика относится к структуре или процедуре, которой придерживается руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. заявления.Это включает в себя методы и методы бухгалтерского учета, определенные на корпоративном уровне. Более того, используйте календарный год в качестве своего финансового года.

Более того, используйте календарный год в качестве своего финансового года.

Компании используют финансовый год для отслеживания доходов и расходов. Продолжительность финансового и финансового года одинакова, то есть 12 месяцев подряд. Однако даты могут совпадать или отличаться. Компании используют финансовые годы, чтобы соответствовать циклам доходов правительства.

Рекомендуемые статьи

Это путеводитель по финансовому году в США.Здесь мы обсуждаем дату начала, дату окончания и происхождение финансового года вместе с примерами. Вы можете узнать больше о финансировании из следующих статей —

Календарь налоговой недели и налогового месяца

Налоговый год длится с 6 апреля одного года по 5 апреля следующего года и делится на налоговые периоды. Налоговые периоды определяют пороги налогов и государственного страхования, используемые для расчета заработной платы ваших сотрудников, в зависимости от используемой вами даты выплаты и частоты выплаты. Вы можете проверить налоговый период, на который приходится ваша дата выплаты, распечатав налоговый календарь или воспользовавшись приведенными ниже таблицами.

Вы можете проверить налоговый период, на который приходится ваша дата выплаты, распечатав налоговый календарь или воспользовавшись приведенными ниже таблицами.

В соответствии с RTI крайний срок подачи Заявления о полной оплате (FPS) наступает в день или до выплаты сотрудникам зарплаты. HMRC использует дату выплаты, содержащуюся в представлении, чтобы определить, подали ли вы заявление с опозданием или нет, поэтому важно, чтобы вы понимали, что это значит для вас и ваших сотрудников.

Распечатываемые налоговые календари

Вы можете распечатать копию нашего налогового календаря, чтобы использовать его в любое время.

| 6 апреля | 5 мая | 1 |

| 6 мая | 5 июня | 2 |

| 6 июня | 5 июля | 3 |

| 6 июля | 5 августа | 4 |

| 6 августа | 5 сентября | 5 |

| 6 сентября | 5 октября | 6 |

| 6 октября | 5 ноября | 7 |

| 6 ноября | 5 декабря | 8 |

| 6 декабря | 5 января | 9 |

| 6 января | 5 февраля | 10 |

| 6 февраля | 5 марта | 11 |

| 6 марта | 5 апреля | 12 |

| 6 апреля | 3 мая | 1-4 |

| 4 мая | 31 мая | 5-8 |

| 1 июня | 28 июня | 9-12 |

| 29 июня | 26 июля | 13-16 |

| 27 июля | 23 августа | 17-20 |

| 24 августа | 20 сентября | 21-24 |

| 21 сентября | 18 октября | 25-28 |

| 19 октября | 15 ноября | 29-32 |

| 16 ноября | 13 декабря | 33-36 |

| 14 декабря | 10 января | 37-40 |

| 11 января | 7 февраля | 41-44 |

| 8 февраля | 7 марта | 45-48 |

| 8 марта | 4 апреля | 49-52 |

| 5 апреля | 5 апреля | 53 |

| 6 апреля | 19 апреля | 1-2 |

| 20 апреля | 3 мая | 3-4 |

| 4 мая | 17 мая | 5-6 |

| 18 мая | 31 мая | 7-8 |

| 1 июня | 14 июня | 9-10 |

| 15 июня | 28 июня | 11-12 |

| 29 июня | 12 июля | 13-14 |

| 13 июля | 26 июля | 15-16 |

| 27 июля | 9 августа | 17-18 |

| 10 августа | 23 августа | 19-20 |

| 24 августа | 6 сентября | 21-22 |

| 7 сентября | 20 сентября | 23-24 |

| 21 сентября | 4 октября | 25-26 |

| 5 октября | 18 октября | 27-28 |

| 19 октября | 1 ноября | 29-30 |

| 2 ноября | 15 ноября | 31-32 |

| 16 ноября | 29 ноября | 33-34 |

| 30 ноября | 13 декабря | 35-36 |

| 14 декабря | 27 декабря | 37-38 |

| 28 декабря | 10 января | 39-40 |

| 11 января | 24 января | 41-42 |

| 25 января | 7 февраля | 43-44 |

| 8 февраля | 21 февраля | 45-46 |

| 22 февраля | 7 марта | 47-48 |

| 8 марта | 21 марта | 49-50 |

| 22 марта | 4 апреля | 51-52 |

| 5 апреля | 5 апреля | 53 |

| 6 апреля | 12 апреля | 1 |

| 13 апреля | 19 апреля | 2 |

| 20 апреля | 26 апреля | 3 |

| 27 апреля | 3 мая | 4 |

| 4 мая | 10 мая | 5 |

| 11 мая | 17 мая | 6 |

| 18 мая | 24 мая | 7 |

| 25 мая | 31 мая | 8 |

| 1 июня | 7 июня | 9 |

| 8 июня | 14 июня | 10 |

| 15 июня | 21 июня | 11 |

| 22 июня | 28 июня | 12 |

| 29 июня | 5 июля | 13 |

| 6 июля | 12 июля | 14 |

| 13 июля | 19 июля | 15 |

| 20 июля | 26 июля | 16 |

| 27 июля | 2 августа | 17 |

| 3 августа | 9 августа | 18 |

| 10 августа | 16 августа | 19 |

| 17 августа | 23 августа | 20 |

| 24 августа | 30 августа | 21 |

| 31 августа | 6 сентября | 22 |

| 7 сентября | 13 сентября | 23 |

| 14 сентября | 20 сентября | 24 |

| 21 сентября | 27 сентября | 25 |

| 28 сентября | 4 октября | 26 |

| 5 октября | 11 октября | 27 |

| 12 октября | 18 октября | 28 |

| 19 октября | 25 октября | 29 |

| 26 октября | 1 ноября | 30 |

| 2 ноября | 8 ноября | 31 |

| 9 ноября | 15 ноября | 32 |

| 16 ноября | 22 ноября | 33 |

| 23 ноября | 29 ноября | 34 |

| 30 ноября | 6 декабря | 35 |

| 7 декабря | 13 декабря | 36 |

| 14 декабря | 20 декабря | 37 |

| 21 декабря | 27 декабря | 38 |

| 28 декабря | 3 января | 39 |

| 4 января | 10 января | 40 |

| 11 января | 17 января | 41 |

| 18 января | 24 января | 42 |

| 25 января | 31 января | 43 |

| 1 февраля | 7 февраля | 44 |

| 8 февраля | 14 февраля | 45 |

| 15 февраля | 21 февраля | 46 |

| 22 февраля | 28 февраля | 47 |

| 1 февраля | 7 марта | 48 |

| 8 марта | 14 марта | 49 |

| 15 марта | 21 марта | 50 |

| 22 марта | 28 марта | 51 |

| 29 марта | 4 апреля | 52 |

| 5 апреля | 5 апреля | 53 |

Выбор налогового года и метода учета влияет на ваш налог Picture

Ваш налоговый год влияет на ваш налогооблагаемый доход. Весь доход, полученный или накопленный в течение одного года, указывается в налоговой декларации за этот год вместе со всеми уплаченными или накопленными расходами, а конец года является точкой отсечки для многих стратегий экономии налогов.

Весь доход, полученный или накопленный в течение одного года, указывается в налоговой декларации за этот год вместе со всеми уплаченными или накопленными расходами, а конец года является точкой отсечки для многих стратегий экономии налогов.

Как учитывать свои доходы и расходы — это одно из первых решений, которое вы должны принять, начиная свой бизнес. Это решение состоит из двух частей. Во-первых, вы должны принять налоговый год для вашего бизнеса. Во-вторых, вы должны принять соответствующий метод учета.

Теоретически ваш налоговый год, также известный как отчетный период, может быть как календарным, так и финансовым годом.(Финансовый год — это 12-месячный период, который заканчивается в последний день любого месяца, кроме декабря.) Если вы уже подали налоговую декларацию для своего бизнеса, вы выбрали налоговый год. Вы должны продолжать использовать тот же налоговый год, который вы использовали в первый раз, если только вы не получите разрешение IRS на изменение.

Выбор налогового года может быть ограничен

Существует ряд ограничений на отчетный период (налоговый год), который можно использовать для целей налогообложения. Поскольку индивидуальное предприятие не существует отдельно от его владельцев (по крайней мере, в глазах IRS), индивидуальное предприятие должно использовать тот же налоговый год, что и владелец.Большинство индивидуальных предпринимателей используют календарный год в качестве своего налогового года, поскольку они должны продолжать использовать тот же налоговый год, который владелец использовал в своей первоначальной индивидуальной налоговой декларации. (И большинство людей использовали календарный год для этой первой налоговой декларации.) Если вы хотите перейти на финансовый год, вам потребуется специальное разрешение от IRS.

Поскольку индивидуальное предприятие не существует отдельно от его владельцев (по крайней мере, в глазах IRS), индивидуальное предприятие должно использовать тот же налоговый год, что и владелец.Большинство индивидуальных предпринимателей используют календарный год в качестве своего налогового года, поскольку они должны продолжать использовать тот же налоговый год, который владелец использовал в своей первоначальной индивидуальной налоговой декларации. (И большинство людей использовали календарный год для этой первой налоговой декларации.) Если вы хотите перейти на финансовый год, вам потребуется специальное разрешение от IRS.

Партнерство или ООО, как правило, должны использовать тот же налоговый год, что и большинство его владельцев. Корпорация S или корпорация персональных услуг обычно должны использовать календарный год.Исключения из этих общих правил могут быть сделаны, если вы сможете доказать, что IRS удовлетворит вас, что у вас есть деловая цель для использования другого налогового года.

Если вы начали новый бизнес, который будет работать как корпорация C, это может поначалу иметь большие расходы или убытки. Из-за этого, если вы начинаете свою деятельность в течение года (а не 1 января), может оказаться полезным выбрать финансовый год, выходящий за пределы конца первого календарного года, чтобы как можно больше доходов компенсировалось за счет начальные расходы и убытки.

Выбор финансового года. Выбранный вами налоговый год может определять точность, с которой доход вашего бизнеса соответствует расходам, приносящим доход. Так, в случае сезонного бизнеса учетный период должен включать в себя весь сезон.

Горнолыжный курорт открыт только с декабря по март — зимний курортный сезон. Если книги ведутся на основе календарного года, отчетный период разделится на сезон, что приведет к искажению доходов.Таким образом, то, что казалось бы прибылью на 31 декабря, конец календарного года, может оказаться убытком или наоборот, если рассматривать весь сезон, с декабря по март.

Более того, использование календарного года потребует от операторов проведения инвентаризации и принятия других решений в середине сезона, когда у них будет наименьшее количество доступного времени. Использование финансового года, охватывающего весь сезон, позволило бы избежать этих трудностей.

Если характер вашего бизнеса таков, что основная часть расходов и поступлений за операционный цикл приходится на разные годы, может быть лучше выбрать отчетный период, который включает и то, и другое.

Предприятие несет большую часть своих расходов осенью и получает большую часть своего дохода весной. В любом календарном году расходы и поступления будут мало связаны друг с другом.

Финансовый год, начинающийся 1 июля, 1 августа или 1 сентября, будет более точно отражать доход за обычный финансовый год.

Как изменить учетные периоды

После того как вы подали свою первоначальную налоговую декларацию, вам необходимо разрешение от IRS, если вы хотите перейти с календарного года на финансовый год или наоборот. Чтобы получить разрешение, вы должны продемонстрировать IRS, что у вас есть законная деловая цель, отличная от уклонения от уплаты налогов.

Чтобы получить разрешение, вы должны продемонстрировать IRS, что у вас есть законная деловая цель, отличная от уклонения от уплаты налогов.

В большинстве случаев сезонный бизнес может показать действительную бизнес-цель для использования финансового года. Вы можете запросить одобрение IRS, заполнив форму 1128, «Заявление о принятии, изменении или сохранении налогового года».

За исключением необычных случаев, как только вы получили разрешение на изменение вашего налогового года, IRS не позволит вам снова изменить его в течение 10 лет.

Выбор метода учета имеет решающее значение