Налог на имущество: проводки 2021

Налог на имущество предприятий — это имущественный сбор, размер которого значительно вырос за последнее время, так как в налогооблагаемую базу было включены несколько групп движимого имущества. В статье расскажем, какими бухгалтерскими проводками отражать начисление данного обязательства.

Законодательные основы

Плательщиками налога на имущество признаются все юридические лица, в собственности которых находятся налогооблагаемые объекты. Чиновники предусмотрели послабления. Так, к примеру, компании, перешедшие на специальные режимы налогообложения, освобождены от уплаты имущественного сбора (ИС).

Однако и в данном правиле есть исключения. Предприятия и организации, применяющие специальные режимы, обязаны уплачивать ИС, если в их собственности есть особые виды имущества. Перечень данных категорий объектов основных средств утверждается органами законодательной власти субъектов РФ.

Так как ИС — это региональный налог, то власти субъекта вправе утвердить и отчетные периоды по фискальному платежу.

Узнать, какая периодичность платежей установлена в вашем регионе в 2020 году, можно на официальном сайте ФНС.

При начислении налога на имущество проводки должны быть отражены в бухгалтерском и налоговом учетах. Причем составление бухгалтерских записей имеет свои особенности. О них расскажем далее.

Отражение в бухучете

В обычном порядке налог на имущество организаций (проводки) отражается следующим образом:

Операция | Дебет | Кредит |

Начислен налог на имущество организации за отчетный или налоговый период | 26 «Общехозяйственные расходы» | 68 «Расчеты по налогам и сборам» по соответствующему субсчету |

44 «Расходы на продажу» — используйте данный счет для начисления сумм имущественного налога для торговой организации | ||

Произведена оплата | 68 по субсчету ИС | 51 «Расчетный счет» |

Данный метод отражения операций предусмотрен п. 5 ПБУ 10/99, утв. Приказом Минфина от 06.05.1999 № 33н. Он заключается в том, что данное фискальное обязательство следует отражать в составе расходов по основным видам деятельности. Аналогичное мнение в п. 3 Письма Минфина от 19.03.2008 № 03-05-05-01/16 выражали и представители Министерства финансов России.

5 ПБУ 10/99, утв. Приказом Минфина от 06.05.1999 № 33н. Он заключается в том, что данное фискальное обязательство следует отражать в составе расходов по основным видам деятельности. Аналогичное мнение в п. 3 Письма Минфина от 19.03.2008 № 03-05-05-01/16 выражали и представители Министерства финансов России.

Однако существует и другое мнение, что данные издержки следует относить к прочим расходам и отражать на соответствующем 91 счете БУ (субсчет 91.2 «Прочие расходы»). Такая позиция обусловлена тем, что в действующем законодательстве не определен источник, за счет которого организация должна уплатить ИС. А следовательно, и относить такие затраты к основным издержкам некорректно. В таком случае составляется проводка:

Дебет 91.2 Кредит 68 — начислены налоговые обязательства.

Дебет 68 Кредит 51 — произведена уплата ИС в государственный бюджет.

Компания обязана принять решение, каким образом отражать ИС в бухучете. Данный выбор следует закрепить в учетной политике, чтобы избежать споров с контролирующими органами.

Данный выбор следует закрепить в учетной политике, чтобы избежать споров с контролирующими органами.

Особенности налогового учета

Порядок отражения ИС в налоговом учете имеет ряд характерных особенностей. Так, компания на ОСНО при исчислении налогооблагаемой базы по прибыли может принять налог на имущество в составе расходов. Причем сумма налогового обязательства принимается на дату начисления. Дата фактической оплаты не имеет значения.

Напомним, что датой начисления налоговых обязательств признается последний день отчетного или налогового периода (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ, Письма Минфина от 12.09.2016 № 03-03-06/2/53182, от 21.09.2015 № 03-03-06/53920).

Компания на УСН «Доходы минус расходы» вправе принять в состав расходов уплаченный налог на имущество организаций. Стоит отметить, что в данном случае ИС принимают по дате фактической оплаты итогового или же авансового платежа.

Напомним, что фирмы на УСН, ЕНВД или ЕСХН могут быть признаны налогоплательщиками ИС, если в их собственности имеются отдельные виды имущества (ст. 378.2 НК РФ).

378.2 НК РФ).

Правовые документы

Налог на имущество по кадастровой или остаточной стоимости

]]>Подборка наиболее важных документов по запросу Налог на имущество по кадастровой или остаточной стоимости

Подборка судебных решений за 2019 год: Статья 378.2 «Особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества» главы 30 «Налог на имущество организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном исчислении обществом авансовых платежей по налогу на имущество организаций исходя из остаточной стоимости объектов. Суд установил, что принадлежащие обществу помещения расположены в торговом центре, который, в свою очередь, включен в перечень объектов, в отношении которых налоговая база по налогу на имущество определяется как их кадастровая стоимость.

Следовательно, налог на имущество в отношении данных помещений также должен рассчитываться исходя из их кадастровой стоимости, поскольку режим налогообложения распространяется как на торговый центр в целом, так и на входящие в него помещения, даже если последние непосредственно не поименованы в перечне. При вынесении решения суд руководствовался позицией ВС РФ, изложенной в определении от 17.08.2018 N 309-КГ18-11719.Статьи, комментарии, ответы на вопросы: Налог на имущество по кадастровой или остаточной стоимости Открыть документ в вашей системе КонсультантПлюс:

Следовательно, налог на имущество в отношении данных помещений также должен рассчитываться исходя из их кадастровой стоимости, поскольку режим налогообложения распространяется как на торговый центр в целом, так и на входящие в него помещения, даже если последние непосредственно не поименованы в перечне. При вынесении решения суд руководствовался позицией ВС РФ, изложенной в определении от 17.08.2018 N 309-КГ18-11719.Статьи, комментарии, ответы на вопросы: Налог на имущество по кадастровой или остаточной стоимости Открыть документ в вашей системе КонсультантПлюс:Типовая ситуация: УСН: налоги, учет, отчетность

(Издательство «Главная книга», 2021)Уплата налога при УСН освобождает организацию от НДС с реализации, налога на прибыль и налога на имущество с балансовой стоимости. Остальные налоги — на имущество с кадастровой стоимости, транспортный, земельный, НДФЛ и взносы за работников — платите как обычно и сдавайте по ним отчетность (ст.

Имущественные налоги: нововведения 2021 года

О значимых для юрлиц налоговых поправках, а также о тенденции неправомерной переквалификации налоговыми органами движимого имущества в недвижимое и неудачных попытках налогоплательщиков оспорить ее, что ведет к существенному увеличению их налоговой нагрузки

Любая компания в процессе осуществления деятельности использует имущество: большим производственным предприятиям нужны земельные участки и производственно-складские комплексы, представители среднего и малого бизнеса обычно нуждаются в офисных помещениях и транспортных средствах. В результате почти все организации уплачивают имущественные налоги: земельный, транспортный и налог на имущество.

В этом году были внесены важные изменения в положения Налогового кодекса РФ, регулирующие исчисление и уплату имущественных налогов.

Земельный налог

В числе существенных нововведений – отмена налоговых деклараций по земельному налогу и изменение сроков его уплаты.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

Статья 398 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по земельному налогу. Соответственно, декларации за 2020 г. представлять не потребуется. С 1 января 2021 г. налоговые органы будут принимать декларации, в том числе уточненные, только за налоговые периоды, предшествующие 2020 г., а также уточненные декларации, если первоначально налоговые декларации были представлены в этом году в случае реорганизации организации1.

С нового года налоговые органы будут направлять организациям-налогоплательщикам сообщения об исчисленных суммах земельного налога. В случае неполучения такого сообщения налогоплательщик будет обязан передать в налоговый орган информацию о наличии каждого из принадлежащих ему земельных участков до 31 декабря года, следующего за истекшим налоговым периодом (п.

2. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменены сроки уплаты земельного налога. Законодательные органы муниципальных образований больше не будут устанавливать эти сроки (п. 2 ст. 387 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по земельному налогу нужно будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 397 НК РФ).

- Изменен порядок рассмотрения уведомления о выбранном для получения налогового вычета земельном участке (п. 6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).

- Внесены изменения в п. 1.1 ст. 391 НК РФ относительно учета сведений об изменяемой кадастровой стоимости участков. Изменение кадастровой стоимости, произошедшее в течение налогового периода, более не будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах, за исключением случаев, при которых учет подобных изменений будет предусмотрен п.

1.1 ст. 391 НК РФ и законодательством РФ.

1.1 ст. 391 НК РФ и законодательством РФ. - В случае когда кадастровая стоимость земельного участка будет изменена вследствие установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы по земельному налогу начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 1.1 ст. 391 НК РФ).

Транспортный налог

Из важного – отменены налоговые декларации по транспортному налогу и изменены сроки его уплаты. Также предусмотрены особенности прекращения уплаты налога в связи с уничтожением транспортного средства.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

- Статья 363.1 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по транспортному налогу. Налог они будут уплачивать на основании собственных расчетов.

- Налоговые органы начнут направлять налогоплательщикам-организациям сообщения об исчисленных суммах налога.

В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

2. Федеральный закон от 29 сентября 2019 г. № 325-ФЗ.

Законодательные органы субъектов РФ больше не станут определять сроки уплаты транспортного налога (абз. 2 ст. 356 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет вносить не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

1 ст. 363 НК РФ).

3. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

В случае уничтожения транспортного средства исчисление налога прекращается с 1-го числа месяца, в котором ТС было утрачено. Только для этого налогоплательщику нужно будет подать соответствующее заявление. К нему можно приложить документы, подтверждающие факт уничтожения ТС. Заявление должно быть рассмотрено в течение 30 дней. Затем налогоплательщику будет направлено уведомление о прекращении исчисления налога или сообщение об отсутствии основания для этого.

Налог на имущество организаций

Законодатель обновил условия налогообложения при изменении кадастровой стоимости объекта налогообложения в течение налогового периода и уточнил особенности заполнения налоговой декларации.

1. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменение кадастровой стоимости объекта налогообложения в течение налогового периода будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах только в случае, если это будет прямо предусмотрено п.

15 ст. 378.2 НК РФ и законодательством РФ, регулирующим проведение государственной кадастровой оценки.

15 ст. 378.2 НК РФ и законодательством РФ, регулирующим проведение государственной кадастровой оценки. - Если кадастровая стоимость объекта налогообложения будет изменена по причине установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 15 ст. 378.2 НК РФ).

- В налоговой декларации должны быть отражены сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 386 НК РФ).

- Согласно п. 1.1 ст. 386 НК РФ налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять налоговую декларацию в отношении таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

На фоне нововведений, коснувшихся земельного и транспортного налогов, изменения в части налога на имущество организаций выглядят скромно. В то же время тенденции в судебной практике показывают, что именно этот налог чаще становится причиной споров.

Негативные тенденции в судебной практике: обложение налогом «движимой недвижимости»

Подавляющее большинство споров по налогу на имущество организаций по-прежнему сконцентрировано вокруг утративших силу еще 1 января 2019 г. положений п. 25 ст. 381 НК РФ. Они предусматривали освобождение от налога для движимого имущества, принятого с 1 января 2013 г. на учет в качестве объектов основных средств. После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

Теоретически серьезных проблем при таком разграничении возникать не должно. Разумному налогоплательщику следовало бы напрямую обратиться к ст. 130 ГК РФ, руководствуясь положениями п. 1 ст. 11 НК РФ о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, должны применяться в том значении, в каком они используются в этих отраслях. В ст. 130 ГК РФ установлено следующее: к недвижимым вещам относится все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Согласно разъяснениям Верховного Суда РФ, «вещь является недвижимой либо в силу своих природных свойств… либо в силу прямого указания закона, что такой объект подчинен режиму недвижимых вещей»2. Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Читайте также

За какое имущество юрлицам не придется уплачивать налоги?

С начала года организации освободили от обязанности платить налоги за движимое имущество. Но разграничить движимые и недвижимые вещи часто оказывается непросто. ФНС разъяснила, как квалифицировать имущество

14 Октября 2019

Однако налоговые органы в спорах о движимом/недвижимом характере вещей стабильно не хотят руководствоваться принципами, установленными в ст. 130 ГК РФ. Они выявляют у спорных объектов (мостов, дорог, кустовых площадок, технологического оборудования, трубопроводов всех видов и т. д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

Налоговые органы приводят в составе доводов в поддержку недвижимого характера объекта аргументы, которые сами по себе никак это не подтверждают с точки зрения положений ГК РФ: указывают на опосредованную связь основных средств с землей через эстакады и постаменты, участие объектов в едином технологическом процессе, применение по отношению к ним неверного кода ОКОФ, капитальный характер сооружений, вхождение спорных объектов в состав других, более крупных, основных средств и проч.

В то же время массово отклоняются непротиворечивые доводы налогоплательщиков о движимом характере принадлежащих им объектов основных средств, позволяющие признать их движимым имуществом на основании ст. 130 ГК РФ. Это доводы об отсутствии регистрации права собственности на спорные объекты в ЕГРН, о наличии справок БТИ, подтверждающих движимый характер имущества, о сборно-разборной конструкции и незначительном размере объектов, возможности их демонтажа и перемещения, разборном характере креплений спорного имущества к другим объектам, на которых оно располагается, о принятии каждого спорного объекта к учету в качестве самостоятельного основного средства в соответствии с ПБУ 6/01.

Казалось, что с принятием Верховным Судом РФ Определения от 12 июля 2019 г. по делу № А05-879/2018 (ЗАО «Лесозавод 25») напряжение вокруг переквалификации движимого имущества в недвижимое должно сойти на нет. Ведь Суд однозначно указал, что «определенность налогообложения при взимании налога на имущество организаций обеспечивается за счет использования установленных в бухгалтерском учете формализованных критериев признания имущества налогоплательщика (движимого и недвижимого) в качестве соответствующих объектов основных средств», а «необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 Налогового кодекса являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету, а не зависело бы от оценочных суждений экспертов».

То есть Суд дал понять, что: 1) закрепленные в ст. 130 ГК РФ признаки недвижимого имущества должны быть установлены в отношении каждого отдельного объекта основных средств, а не совокупности объектов; 2) объектом налогообложения по налогу на имущество организаций должен являться самостоятельный объект основных средств, принятый к бухгалтерскому учету в порядке, установленном законодательством; 3) для квалификации имущества как движимого или недвижимого не имеет правового значения факт участия спорных объектов в едином технологическом процессе, осуществление которого без них было бы невозможно.

Читайте также

ВС пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

Как пояснил Суд, для такого разграничения нужны четкие критерии, понятные любому налогоплательщику, которые не могут базироваться на экспертных заключениях и зависеть от особенностей монтажа и эксплуатации такого имущества

19 Июля 2019

К сожалению, подход ВС РФ не нашел должного отклика в судебной практике.

Сначала в Постановлении АС Волго-Вятского округа от 18 сентября 2020 г. по делу № А29-14394/2018 (АО «Воркутауголь») появилось неоднозначное понимание критерия «ущерба назначению вещи» с упором на причинение ущерба не спорной вещи, а технологическому процессу, в котором она участвует.

Затем было вынесено Постановление АС Московского округа от 23 сентября 2020 г. по делу № А40-317545/2018 (ПАО «МОЭСК»), в котором суд для обоснования недвижимого характера спорного имущества неоднократно использовал как не имеющее отношения к делу понятие единого недвижимого комплекса, так и неприменимый в деле Приказ Министерства промышленности и энергетики РФ от 1 августа 2007 г. № 295 «О перечнях видов имущества, входящего в состав единого производственно-технологического комплекса организации-должника, являющейся субъектом естественной монополии топливно-энергетического комплекса».

В начале октября Арбитражный суд г. Москвы рассмотрел дело № А40-95182/20 (ООО «Газпромнефть-Хантос») по вопросу переквалификации движимого имущества, кустов скважин, в недвижимое в целях применения льготы в порядке п. 25 ст. 381 НК РФ. Суд ошибочно приравнял объекты, квалифицированные по ОКОФ в качестве сооружений, к недвижимому имуществу без достаточных на то оснований.

На это дело стоит обратить особое внимание, поскольку в нем суд предложил неоднозначную трактовку позиции ВС РФ по делу ЗАО «Лесозавод 25». В частности, по мнению суда, ВС РФ дал однозначные указания о том, что объекты, квалифицированные в качестве оборудования, по общему правилу, необходимо относить к движимому имуществу, а объекты, квалифицированные в качестве сооружений, – к недвижимому. В результате, установив, что согласно ОС-1 налогоплательщик присвоил спорным объектам коды ОКОФ, относящиеся к разделу «Сооружения», суд в удовлетворении его требований отказал, считая при этом, что его позиция полностью согласуется с позицией Верховного Суда.

Между строк читается явная судебная ошибка. В указанном определении ВС РФ, вопреки мнению суда, подобная «презумпция» отсутствует. Судебный акт не содержит прямого указания на то, что объекты ОС, классифицированные в качестве сооружений по ОКОФ, безусловно являются объектами недвижимости. ВС РФ, анализируя правовую природу спорного имущества, не фокусировал свое внимание только лишь на положениях классификации ОКОФ, не давал комплексную оценку какому-либо спорному имуществу, входящему согласно ОКОФ именно в раздел «Сооружения», а, напротив, без привязки к конкретным разделам ОКОФ указал, что необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету.

Поэтому анализ спорного имущества при определении его движимого/недвижимого характера должен производиться не только через призму ОКОФ, но и с учетом норм гражданского законодательства, в том числе положений ст. 130 ГК РФ. По результатам проведения подобного анализа становится ясно, что наличие кода ОКОФ, отнесенного к разделу «Сооружения», не может служить безусловным основанием для квалификации спорных объектов в качестве недвижимого имущества, если отсутствуют доказательства наличия у них предусмотренных ст. 130 ГК РФ признаков: прочной связи с землей и невозможности перемещения объекта без несоразмерного ущерба его назначению.

На этом неудачные попытки налогоплательщиков оспорить неправомерную переквалификацию движимого имущества в недвижимое не закончились. 26 июля 2020 г. Девятый арбитражный апелляционный суд отказал в удовлетворении апелляционной жалобы ООО «ЛУКОЙЛ-ПЕРМНЕФТЕОРГСИНТЕЗ» (дело № А40-318087/2019). Суд использовал «классические» доводы о капитальном характере трубопроводов, вхождении их в единый технологический процесс, уникальности трубопроводов как объекта строительства и невозможности их перемещения в пространстве со ссылкой на упомянутое определение ВС РФ. Кроме того, как и в деле ООО «Газпромнефть-Хантос», суд указал, что приведенные в этом определении выводы «подтверждают, что в целях налогообложения налогом на имущество организаций спорные объекты, являющиеся сооружениями, подлежат квалификации именно в качестве недвижимого имущества».

Вереница подобных дел демонстрирует усилившиеся в последние месяцы негативные тенденции в вопросах налогообложения «движимой недвижимости». Ее разбавляют лишь единичные успехи налогоплательщиков. Например, в деле № А05П-703/2019 (ООО «Совместная компания “РУСВЬЕТПЕТРО”») Арбитражный суд Архангельской области признал движимым имуществом высоковольтные линии электропередачи, автомобильные дороги, площадки кустов, воздушные линии и трубопроводы.

Поэтому открытым остается вопрос о том, как проводить классификацию движимого и недвижимого имущества, какие критерии для этого избрать. Законодатель, выводя движимое имущество из-под налогообложения, не установил в НК РФ такие критерии, а те, что указаны в ст. 130 ГК РФ, в судебной практике почти не работают. В судебных тяжбах позиции налоговых органов и налогоплательщиков чаще подкрепляются выводами строительной экспертизы, о неприменимости которых при квалификации имущества в качестве движимого/недвижимого ВС РФ в своем определении высказался однозначно: необходимость взимания налога не должна зависеть от оценочных суждений экспертов.

Правоприменители оказались в интеллектуальном тупике. Об этом свидетельствуют и необычные законодательные инициативы. Например, показателен законопроект, в котором предлагается признать движимым имуществом кабели связи вне зависимости от места их размещения и способа прокладки.

Наблюдается очевидный парадокс: налогоплательщиков волнует судьба их движимого имущества, они ищут пути для верной и понятной квалификации принадлежащих им объектов основных средств, будь то в судебном порядке или через законодательные инициативы, в то время как законодатель, судя по объему текущих поправок в гл. 30 НК РФ, предпочитает оставаться в стороне от разрешения проблемы.

В таких обстоятельствах остается неясным, нужно ли сохранять в НК РФ спорную льготу в отношении движимого имущества или же лучше выбрать альтернативный вариант: «стабильность» в условиях «без льгот», но с умеренной ставкой налога. Компромисс может устроить как государство, так и налогоплательщиков, которые устали от неопределенности обложения налогом «движимой недвижимости». Однако пока позитивные веяния в этой сфере разглядеть сложно.

1 Письмо ФНС России от 31 октября 2019 г. № БС-4-21/22311@ «Об отмене с 01.01.2021 обязанности представления налоговых деклараций по транспортному налогу и земельному налогу».

2 Пункт 38 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела 1 части первой ГК РФ».

о порядке учета сумм к уплате

О том, как организации, применяющей общий режим налогообложения, учитывать суммы налога на имущество, исчисленные с применением метода «по начислению», а также как отразить соответствующие сведения в декларации по налогу на прибыль рассказывают эксперты службы Правового консалтинга ГАРАНТ Марина Пивоварова и Елена Королева.

Организация применяет общую систему налогообложения, при исчислении налога на прибыль она применяет метод начисления. На каких счетах бухгалтерского учета следует отражать начисление налога на имущество? Как должен отражаться налог на имущество в налоговом учете? В какой строке декларации по налогу на прибыль отражается данный вид расхода?

Бухгалтерский учет

Главой 30 НК РФ не определен источник, за счет которого уплачивается налог на имущество организаций. В этом случае организация вправе самостоятельно определить порядок признания в бухгалтерском учете расходов в сумме начисленного налога на имущество.Так, в соответствии с п. 4 ПБУ 10/99 расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99).

Для целей ПБУ 10/99 расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. Таким образом, суммы налога на имущество могут отражаться в качестве прочего расхода по дебету счета 91 «Прочие доходы и расходы».

По разъяснениям Минфина России, в письмах от 19.03.2008 N 03-05-05-01/16 и от 05.10.2005 N 07-05-12/10 налог на имущество относится к расходам по обычным видам деятельности. И в соответствии с Планом счетов сумма налога (авансового платежа) на имущество организаций отражается в бухгалтерском учете записью по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 68 «Расчеты по налогам и сборам».

Так, если организация осуществляет производство продукции (выполнение работ, оказание услуг) и большинство основных средств используется непосредственно в производстве продукции (работ, услуг) или для управленческих целей, то, полагаем, организация вправе налог на имущество, начисленный к уплате в бюджет, учитывать в составе расходов по обычным видам деятельности.

Учитывая то, что в нормативных актах нет предписаний, на каком счете учитывать суммы налога на имущество, в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организации» организация вправе самостоятельно, исходя из специфики своей деятельности и структуры основных средств, установить, относятся ли суммы начисленного к уплате налога на имущество к расходам по обычным видам деятельности или учитываются в составе прочих расходов, предусмотрев соответствующий порядок в учетной политике.

Порядок учета начисленных к уплате сумм налога на имущество организации следует раскрыть в пояснениях к бухгалтерской отчетности.

Налоговый учет

Что касается налога на имущество, то данный вид затрат, на основании пп. 1 п. 1 ст. 264 НК РФ в любом случае, вне зависимости от того, в какой деятельности используется здание, относится в состав прочих расходов, связанных с производством и реализацией.Форма налоговой декларации по налогу на прибыль организаций (далее — Декларация) и Порядок заполнения налоговой декларации по налогу на прибыль организаций (далее — Порядок), действующие в настоящее время, утверждены приказом ФНС от 22.03.2012 N ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, Порядка её заполнения».

На основании п. 7.1 Порядка сумма начисленного налога на имущество, организации, применяющие метод «по начислению», отражают расходы, относящиеся к косвенным расходам, в соответствии со ст. 318 НК РФ, по строке 040 и по строке 041 Приложения N 2 к Листу 02 Декларации.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Бухгалтерский учет налога на имущество

Налог взимаемый с имущества предприятий относится к региональным налогам. Все средства, перечисляемые юридическими лицами на уплату налога, поступают в бюджет соответствующего региона РФ.

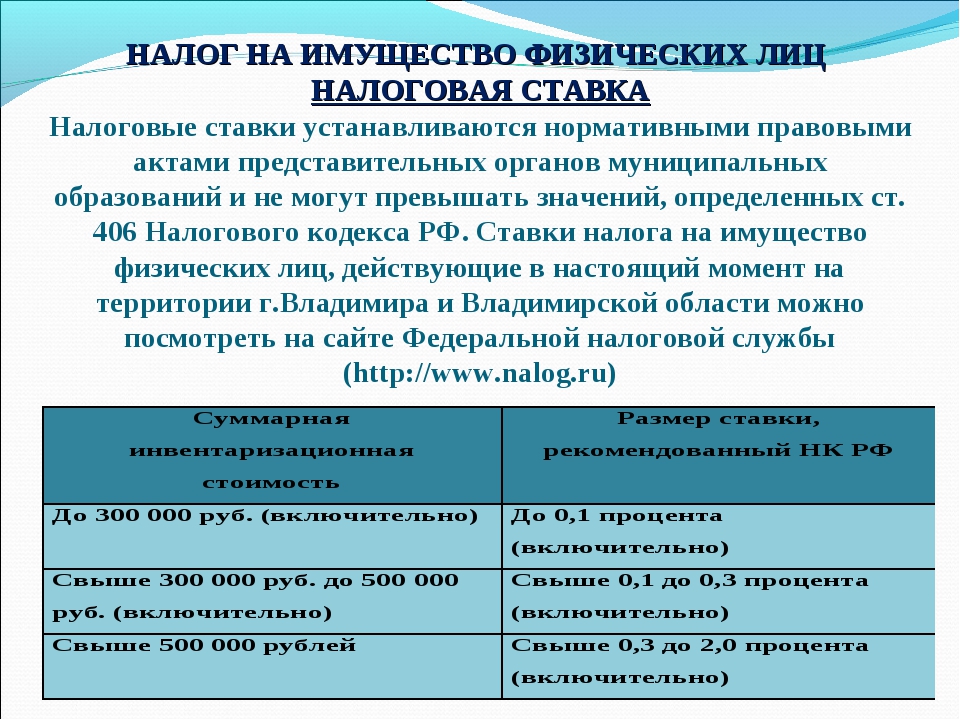

Ставка для расчета налога на имущество организаций устанавливается региональными органами законодательной власти в пределах ставок указанных в Налоговом кодексе РФ.

Налоговым кодексом установлен «потолок» ставки налога, взимаемого с имущества предприятий — 2,2%.

Обязанность по перечислению налога на имущество лежитна юридических лицах, учитывающих на своем балансе имущество, которое относится к основным средствам предприятия.

Бухгалтерский учета налога на имущество

Начисление суммы налога с имущества и авансовых платежей отражается на счете расчетов по налогам и сборам №68.

Поскольку правила бухгалтерского учета налога на имущество законодательством не установлены, организации вправе самостоятельно выбрать метод учета, закрепив его в своей учетной политике.

Существует два варианта отражения в учете начисленных сумм налога:

- Министерство финансов в своем письме рекомендует использовать 26 счет — счет общехозяйственных расходов, и отражать начисление налога с имущества к уплате следующей проводкой:

Дебет счета 26 и кредит счета 68 на субсчете расчетов по налогу на имущество.

- Но поскольку письмо Минфина не носит нормативно-правовой характер, юридические лица вправе использовать второй вариант, который был закреплен ранее в инструкции Госналогслужбы России. При втором варианте используется счет прочих расходов 91.2. Начисление сумм налога записывают по дебету счета 91.2 и кредиту 68 счета.

Факт перечисления сумм, причитающихся к оплате налога с имущества предприятия, отражается в бухгалтерском учете оборотами с дебета счета 68, субсчет по учету имущественного налога и кредиту счета 51.

В учетной политике, кроме того, необходимо отразить момент учета расходов.

Если бухгалтерский учет налога на имущество происходит по методу отгрузки, то расходы по налогу отражаются последним днем отчетного (налогового) периода.

При использовании кассового метода, расходы по налогу на имущество учитываются после перечисления налога в бюджет.

Расчет налога

Расчет налога с имущества организаций (налогооблагаемой базы) налогоплательщиком производится самостоятельно.

В налогооблагаемую базу для исчисления налога включается все недвижимое имущество и объекты движимого имущества, принятые к учету в составе ОС до 2013 года. Движимое имущество будет учитываться в базе для расчета налога до момента полной амортизации или выбытия. Объекты движимого имущества принятые к учету с 1 января 2013 г. в базе для начисления налога на имущество предприятий не учитываются.

Расчет суммы налога на имущество производится, отталкиваясь от средней стоимости имущества (ОС) за отчетный период.

Если в 2013 году на балансе предприятия объектов недвижимости нет, а числится лишь движимое имущество, принятое к учету с начала 2013 года, то такое имущество в расчет и отчет не включается, сам отчет не сдается, так как обязанности по уплате имущественного налога не возникает.

За разъяснениями по вопросам расчета и учета налогообложения имущества обращайтесь в специализированные организации. Квалифицированные сотрудники ответят на возникшие вопросы, помогут с выбором метода учета.

Рассчитать налог на имущество | СБИС Помощь

Рассчитать налог на имуществоНалог на имущество устанавливается законодательством РФ. Он является региональным налогом.

СБИС рассчитывает сумму налога на основании сведений, указанных в карточке объекта имущества. С 2019 года в базу по налогу входит только недвижимое имущество. Оно автоматически включается в расчет.

Шаг 1. Создайте документ расчета налога

Существует несколько способов создать документ расчета налога. Например, в разделе «Учет/Имущество/НМА» на вкладке «Расчеты» нажмите кнопку Расчет налога и выберите «Расчет налога на имущество».

Шаг 2. Выберите организацию и укажите расчетный период

СБИС укажет текущий квартал и ту организацию, для которой в последний раз рассчитывался налог. Проверьте эти параметры и измените их, если нужно.

Отчетный период налога на имущество организации — квартал. Налоговый — год. Создавать расчет, оплачивать налог и сдавать декларацию необходимо ежеквартально.

При выборе IV квартала СБИС рассчитывает сумму налога за год и вычитает авансы за I, II и III кварталы.

Шаг 3. Рассчитайте амортизацию

Для объектов, у которых налоговая база рассчитывается от среднегодовой стоимости имущества, необходимо учитывать амортизацию.

В СБИС информация о сумме амортизационных отчислений включена в документ расчета отдельным блоком. Если амортизация в одном из месяцев периода не рассчитана, система уведомит вас об этом.

Начислить амортизацию можно прямо из расчета. Для этого нажмите название месяца или значение «0» напротив него.

Если амортизация за месяц начислена, вы можете посмотреть документы расчета. Для этого нажмите сумму напротив нужного месяца – СБИС покажет все документы по амортизации за месяц.

Шаг 4. Рассчитайте налог

СБИС автоматически рассчитывает налог на имущество — нажмите « Рассчитать» и выберите:

- Из предыдущего — если вы создавали расчет налога в прошлом квартале, система распределит объекты налогообложения между инспекциями так же, как в предыдущем документе;

- Рассчитать — система укажет инспекцию, которая выбрана как основное направление сдачи, и заполнит данные для 2 раздела. Если основное направление сдачи не указано, то СБИС выберет первую в списке инспекцию.

Шаг 5. Проверьте расчет

Перед тем как провести расчет и заполнить декларацию по налогу, удостоверьтесь, что суммы к уплате корректны.

Документ расчета состоит из двух разделов декларации по имуществу:

- Раздел 2 включает в себя объекты, база для которых считается как среднегодовая стоимость имущества. Если заполнение объекта выбрано как расчет «Из предыдущего» документа, то все объекты попадут в раздел 2.

- Раздел 3 содержит объекты, база для которых считается как кадастровая стоимость. Раздел заполняется вручную.

Если вы нашли неточности, внесите изменения вручную. Параметры, которые вы установите, будут использованы в следующих расчетах.

Шаг 6. Проведите расчет

Чтобы принять к учету расчеты по налогу на имущество, проведите документ. Нажмите , чтобы посмотреть проводки по расчету.

В проведенном расчете можно посмотреть расшифровку налога на имущество. Для этого перейдите на вкладку «Документы». Печатная форма доступна для редактирования, выгрузки, сохранения в PDF и печати.

Шаг 7. Оплатите налог

В СБИС вы можете создать платежное поручение на уплату налога на имущества прямо из проведенного документа расчета. Для этого нажмите « Оплатить» — система создаст платежное поручение на каждую налоговую инспекцию, указанную в расчете. СБИС оформит заявку на оплату налога, если такой бизнес-процесс настроен в организации.

В документе уплаты налога СБИС заполнит получателя, налоговые и платежные реквизиты, счет учета, сумму платежа и комментарий. Достаточно только проверить данные и провести платеж.

Шаг 8. Заполните декларацию

Ежеквартально организации предоставляют декларацию по налогу на имущество в контролирующие органы. Для этого в проведенном расчете нажмите « Заполнить декларацию» — система автоматически заполнит данные отчета.

Все документы по расчету налога на имущество проведены в системе, а также заполнена декларация и уплачен налог.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Об учете сумм налога на имущество, транспортного и земельного налога при налогообложении прибыли

|

Вправе ли организация (общий режим налогообложения) учесть при формировании налоговой базы по налогу на прибыль суммы налога на имущество, транспортного налога и земельного налога? Об этом, а также об отражении начисления данных налогов на счетах бухгалтерского учета рассказывают эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Дмитрий Игнатьев. |

|

Налоговый учет

Согласно п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком для осуществления деятельности, направленной на получение дохода.

Согласно п. 2 ст. 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Так, в силу пп. 1 п. 1 ст. 264 НК РФ к прочим расходам налогоплательщика, связанным с производством и реализацией, относятся суммы налогов, начисленные в установленном законодательством РФ порядке, за исключением перечисленных в ст. 270 НК РФ.

Налог на имущество организаций и транспортный налог являются региональными налогами (ст. 14 НК РФ), а земельный налог — местным налогом (ст. 15 НК РФ). При этом нормы ст. 270 НК РФ не содержат запрета на учет сумм указанных налогов при расчете налогооблагаемой прибыли.

Таким образом, организация вправе учесть при формировании налоговой базы по налогу на прибыль суммы налога на имущество, транспортного налога и земельного налога, начисленные в установленном НК РФ порядке (дополнительно смотрите письма Минфина России от 04.07.2011 N 03-03-06/2/108, от 27.12.2010 N 03-03-06/2/21, от 04.03.2010 N 03-03-06/1/110, от 19.12.2006 N 03-03-04/2/261, от 04.06.2006 N 03-06-04-04/28).

Документальным подтверждением затрат в виде сумм начисленных транспортного налога, земельного налога и налога на имущество организаций будут являться первичные документы: справка бухгалтера, расчет суммы авансового платежа по налогу и т.п. (название документа не имеет значения), содержащие реквизиты, установленные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (письмо ФНС России от 09.06.2011 N ЕД-4-3/9163@).

Для налогоплательщиков, применяющих метод начисления, датой осуществления расходов в виде сумм налогов признается дата их начисления (пп. 1 п. 7 ст. 272 НК РФ).

В соответствии с п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Соответственно, датой признания расходов в виде сумм налогов является последний день отчетного (налогового) периода, за который начислены рассматриваемые налоги (дополнительно смотрите письмо Минфина России от 07.06.2011 N 03-03-06/1/333).

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций регулируются нормами ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы. Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами (п. 4 ПБУ 10/99).

Нормы ПБУ 10/99 не содержат императивных норм, регулирующих порядок квалификации расходов в виде сумм транспортного, земельного налога и налога на имущества организаций. Нормы НК РФ также не определяют источника покрытия данных платежей.

Учитывая изложенное, считаем, что организация, в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организации», вправе самостоятельно, исходя из специфики своей деятельности и направлений использования земельных участков, транспортных средств и иных объектов основных средств, являющихся объектами обложения земельным, транспортным налогом и налогом на имущество организаций, а также с учетом п. 5 ПБУ 10/99 установить, относятся ли суммы начисленных к уплате налогов к расходам по обычным видам деятельности, или же их следует рассматривать в качестве прочих расходов, предусмотрев соответствующий порядок в учетной политике для целей бухгалтерского учета.

В первом случае начисление налогов будет отражаться на счетах бухгалтерского учета следующим образом:

Дебет 20 (23, 25, 26, 44) Кредит 68, субсчет «Расчеты по транспортному налогу (земельному налогу, налогу на имущество организаций)»

— начислен транспортный налог (земельный налог, налог на имущество организаций).

Во втором случае начисление налогов следует отразить записью по дебету счета 91, субсчет «Прочие расходы» и кредиту счета 68, субсчет «Расчеты по транспортному налогу (земельному налогу, налогу на имущество организаций)».

Отметим, что, по мнению Минфина России (смотрите, например, письма от 19.03.2008 N 03-05-05-01/16 и от 05.10.2005 N 07-05-12/10), налог на имущество организаций относится к расходам по обычным видам деятельности.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ

Учет налогов на недвижимость — Генри + Хорн

Налоги на недвижимость и личное имущество могут быть непростыми для некоторых людей. Например, в Аризоне налоги за календарный год обычно уплачиваются двумя частями. Первый платеж за первое полугодие должен быть произведен 1 октября, а просроченный платеж — 1 ноября. Второй платеж за вторую половину года должен быть произведен 1 марта следующего года, а просрочка платежа — 1 мая следующего года.Имейте в виду, что если общая сумма вашего налога на недвижимость в Аризоне составляет 100 долларов или меньше, вся сумма должна быть уплачена 1 октября. Если просрочка выпадает на выходные, просрочка становится на следующий рабочий день.

Теперь, когда мы установили даты уплаты налогов, давайте обсудим их учет. Начисление должно производиться ежемесячно на сумму, равную общей сумме налогов за календарный год, деленной на 12. Когда вы платите налоги, дебет должен идти против начисления. Если вы оплатите всю налоговую накладную в октябре, вам следует создать предоплаченный налог.В этом случае вам придется переклассифицировать остаток на счете начисления на предоплаченный для надлежащих целей финансовой отчетности.

Я рекомендую использовать счет за предыдущий год в качестве оценки начисления в начале года. Как только вы получите налоговый счет за текущий год, вам нужно будет соответствующим образом скорректировать начисление.

В других штатах, например в Калифорнии, налоги на недвижимость исчисляются за финансовый год с 1 июля по 30 июня. Их платежи обычно производятся в ноябре и апреле в течение одного финансового года.

Просто не торопитесь и подумайте о сроках и сроках, которые покрыты. Как только вы разберетесь с этими вещами, бухгалтерский учет станет не так уж и плох. Вам просто нужно убедиться, что вы поступаете последовательно из года в год, чтобы убедиться, что вы указали в своем отчете о прибылях и убытках расходы по налогу на имущество за весь год.

Кейн Лавин, CPA

Консультации по вопросам налогообложения собственности и нормативно-правового соответствия

Компаниям часто не хватает необходимых внутренних ресурсов для надлежащего управления оценкой налога на имущество, что подвергает бизнес неточным расчетам, завышенным налоговым обязательствам и возможным штрафам и пени.

Уменьшите риски и затраты, связанные с неполной, неправильной или поздней подачей налоговой декларации на имущество, и воспользуйтесь льготами, снижением налогов и другими возможностями смягчения налогов под руководством наших налоговых консультантов.

Проактивно просматривая свои налоговые оценки недвижимого и личного имущества, вы можете позиционировать свой бизнес так, чтобы потенциально снизить налоги на имущество до минимальной установленной законом суммы.

Определите налогооблагаемые активы и риски

Налог на недвижимость варьируется в зависимости от штата, но потенциально может быть начислен на:

- Недвижимость, такая как земля, здания, сооружения и улучшения земельных участков

- Деловая личная собственность, включая находящиеся в собственности или арендованные коммерческие активы, такие как основные средства и транспортные средства

- Запасы, включая готовую продукцию, незавершенное производство и сырье

Соблюдение налогов на имущество и ежегодного налога на имущество должно быть в центре внимания капиталоемких предприятий с производственными, складскими и распределительными предприятиями, а также предприятий лизинга, розничной торговли и энергетики.Налоги на недвижимость становятся все более важной проблемой для предприятий, расширяющихся или переезжающих в новые штаты.

На вашу прибыль могут отрицательно повлиять завышенные начисления налога на имущество, если ваш бизнес:

- Активы не списываются должным образом из учетных записей основных средств при их выбытии.

- Имеет простаивающее оборудование или производственные процессы, которые используются не полностью.

- Имеет ли покупка связанных активов, записанная в вашей системе основных средств.

- Зарегистрированы ли ремонт и техническое обслуживание оборудования в вашей системе основных средств

- Имеет оборудование, включая инструменты или пресс-формы, используемое для внеплощадочного производства

- Установлено оборудование, соответствующее постановлениям правительства.

- Имеет расходы на нематериальные активы, такие как программное обеспечение, сборы или разрешения, зарегистрированные в вашей системе основных средств.

Требования по налогу на имущество

Требования и определения категорий для отчетности по налогу на имущество штата и местного уровня сильно отличаются от определений федерального подоходного налога, что может привести к завышенным затратам, дублированию оценок и оценкам имущества, которые могут быть освобождены от налога или не облагаться налогом.

Государственные и местные нормы, правила и сроки налога на имущество постоянно меняются, и соблюдение требований юрисдикции может стать серьезной проблемой, поскольку налоговые органы в последние годы резко усилили правоприменительную деятельность.

Как отзывы помогают вашему бизнесу

Налоговые инспекторы обычно оценивают личную собственность предприятий на основе отчетов компаний по активам, однако формы годовой отчетности часто не содержат информации, в полной мере отражающей операции, которые позволили бы провести наиболее выгодную оценку.

Расширьте свои отчеты, охватив спектр услуг по налогу на имущество. Мы можем контролировать все ваши потребности в налоге на недвижимость или расширить возможности существующей внутренней команды с помощью услуг в следующих областях.

методов налогового учета — что лучше всего подходит для вашего бизнеса в сфере недвижимости?

Увеличение прибыли в конкурентной среде с недвижимостью требует эффективной стратегии налогового планирования. И метод налогового учета, который вы используете, может сыграть ключевую роль.

Обычно для операций с недвижимым имуществом доступны два метода: наличный и начисление. Эти методы различаются по-разному, в том числе по способу отражения доходов и расходов в вашей налоговой декларации. Выбрав метод, который лучше всего подходит для вашего предприятия, вы можете получить значительные налоговые льготы.

В чем разница?

При кассовом методе учета прибыль подлежит налогообложению при получении платежа. Расходы вычитаются при фактической оплате, а не при получении счета от поставщика.

Метод начисления, с другой стороны, признает доход по мере его получения, независимо от того, когда был получен платеж. Это может произойти, например, когда заказчик оказывает услугу или получает продукт.

Одним из важных исключений из метода учета по методу начисления является признание предоплаты арендной платы. Владельцы собственности должны признавать эти выплаты в качестве дохода при получении, независимо от выбранного метода бухгалтерского учета.

Что лучше?

Выбранный вами метод учета должен зависеть от потребностей вашего бизнеса.Главное преимущество кассового метода — его простота. Он внимательно отслеживает приток и отток денежных средств в вашем бизнесе. В налоговый период вам не нужно платить налоги с любых еще не полученных денег. Это, в свою очередь, помогает вам управлять денежными потоками.

Кроме того, кассовый метод может позволить владельцам бизнеса отложить получение доходов и ускорить оплату расходов до конца года. Это, в свою очередь, эффективно снижает налогооблагаемый доход. Например, агент по недвижимости, заключивший сделку в конце года, может выбрать дату закрытия на январь.2, а не 30 декабря, чтобы перенести комиссионный доход на следующий год.

Противники кассового метода, однако, утверждают, что он не дает точной картины финансовых показателей вашего бизнеса. Это потому, что он не принимает во внимание дебиторскую и кредиторскую задолженность. Кассовый метод — это, по сути, снимок текущей денежной позиции. Он не отражает результативность бизнеса за определенный период времени.

Метод начисления пытается проследить лежащую в основе экономическую операцию (а не поток денежных средств) и сопоставить расходы с генерируемыми доходами.По этой причине многие банки и инвесторы предпочитают использовать метод начисления при подготовке финансовой отчетности. Поэтому, если вы увеличиваете свой портфель недвижимости и ищете финансирование в банке или у другого инвестора, вас могут попросить подготовить финансовую отчетность по методу начисления.

Неожиданный поворот

Удивительно, но вашему бизнесу разрешено использовать один метод бухгалтерского учета для подготовки финансовой отчетности и другой метод для подачи налоговых деклараций.Например, предположим, что метод начисления требуется кредитору или инвестору. Вы можете подготовить финансовую отчетность по методу начисления, используя кассовый метод при заполнении налоговой декларации. Вам даже не нужно держать два набора книг! Опытный бухгалтер может преобразовать финансовые показатели по методу начисления в кассовый метод во время налогообложения.

Закон о сокращении налогов и занятости от 2017 года (TCJA) расширил доступность этого метода для многих налогоплательщиков. Большинство компаний, занимающихся недвижимостью, скорее всего, выиграют от использования кассового метода учета для налоговых целей.Однако выбор метода учета уникален для каждого бизнеса и должен оцениваться на индивидуальной основе.

Дополнительные примечания

Кроме того, хотя кассовый метод и метод начисления являются двумя основными методами налогового учета, они не единственные. Некоторые компании могут претендовать на использование другого метода, например, гибрид наличного метода и метода начисления.

Хотя метод учета обычно выбирается в первоначальной налоговой декларации предприятия, вы можете подать заявку на его изменение.Как правило, предпочтительнее использовать кассовый метод, если ваша дебиторская задолженность и предоплаченные расходы превышают вашу кредиторскую задолженность и начисленные расходы. Год изменения метода должен принести большую налоговую экономию и улучшить денежные потоки.

Рассматриваете изменение?

Следует тщательно взвесить все «за» и «против» методов налогового учета. Поэтому лучше проконсультироваться с фирмой CPA, которая знает налоговое законодательство и отрасль недвижимости. Команда Джеймса Мура по работе с недвижимостью имеет многолетний опыт работы с этими и другими стратегиями экономии налогов.Узнайте, как мы можем помочь вам использовать их в ваших интересах.

Все содержимое этой статьи носит исключительно информационный характер. Вопросы, обсуждаемые в этой статье, могут быть изменены. За последней информацией по этому вопросу обращайтесь к специалисту Джеймса Мура. Джеймс Мур не несет ответственности за какие-либо претензии, убытки, ущерб или неудобства, вызванные любой информацией на этих страницах или любой информацией, доступ к которой осуществляется через этот сайт.

Учет налога на имущество | Bizfluent

Финансовый аспект владения бизнесом представляет собой одну из самых больших проблем просто потому, что необходимо отслеживать так много нюансов.Физическая собственность для вашего бизнеса увеличивает накладные расходы, такие как коммунальные услуги, базовые сборы за обслуживание и аренду или бизнес-ипотеку. Налоги на недвижимость добавляют еще один уровень сложности, поскольку они оплачиваются заранее. Вы знаете, как добавить запись по налогу на имущество для точного учета?

Бухгалтерская запись по налогу на имущество

Предоплаченные расходы оплачиваются в отчетном периоде, предшествующем отчетному периоду, в котором была получена выгода. Хотя вы можете не получить какой-либо ощутимой или очевидной «выгоды» от уплаты налогов на недвижимость, предоплаченные расходы всегда считаются активами.Поскольку предоплаченные расходы охватывают отчетные периоды, вам необходимо соответствующим образом сбалансировать свои журналы, чтобы избежать завышения счета в конце периода, что может сделать учетную запись по налогу на имущество немного сложной, но не неуправляемой.

У вас будет три счета: ваш денежный счет в балансе, счет расходов по страхованию в ведомости доходов и счет предоплаты в балансе. Если ваша задолженность по налогу на недвижимость за 2020 год составляет 1200 долларов, вы заплатите ее заранее до декабря 2019 года.Поэтому начните с зачисления на свой денежный счет за декабрь 2019 года 1200 долларов и списания со счета расходов на страхование 1200 долларов.

Теперь вам нужно добавить корректировочную запись, зачислив на счет расходов по страхованию 1200 долларов и списав в балансе 1200 долларов на предоплаченные расходы. В противном случае ваша ведомость доходов будет искажена и будет отображаться неверная прибыль. Наконец, за каждый месяц в 2020 году вы будете списывать со счета доходов и расходов 1/12 предоплаты налогов на недвижимость по мере получения «выгоды».В этом примере вы будете кредитовать счет предоплаченных расходов в размере 100 долларов США и дебетовать счет расходов на прибыль в размере 100 долларов США каждый месяц для точной бухгалтерской записи по налогу на имущество.

Кто должен платить налог на недвижимость?

Если вы арендуете коммерческую недвижимость, ваш домовладелец ежегодно взимает налог на недвижимость, но это не означает, что вы не платите за него. Ваш домовладелец, вероятно, включил налог на недвижимость в ваш ежемесячный платеж. Однако взгляните на свой контракт или уточните его у арендодателя, если вы не уверены.Не стоит удивляться скрытой плате за уплату налогов.

Если вы оформили ипотеку для своей коммерческой недвижимости, ответственность за подачу и уплату налогов на недвижимость ложится на ваши плечи. Как и в случае со всеми налогами, сумма, которую вы должны каждый год, может быть значительной единовременной суммой, и если вы не откладываете деньги каждый месяц на налоги, вам придется выплачивать ее каждую весну.

Не загоняйте себя в угол. Узнайте, как учитывать налоги на недвижимость и как включить их в свой регулярный бюджет, чтобы они стали просто еще одним расходом, который нужно отслеживать, например счетом за коммунальные услуги.

Определение налога на недвижимость: оценочная стоимость

Налог на недвижимость определяется на основе двух факторов: оценочной стоимости недвижимости и вашей местной ставки налога на недвижимость , которая называется заводским сбором.

Оценочная стоимость недвижимости — это, по сути, ее стоимость для целей налогообложения, но не обязательно цена, по которой вы могли бы продать недвижимость, если бы она была на рынке прямо сейчас. Поэтому важно узнать, что ваше местное правительство зарегистрировало в качестве оценочной стоимости вашей собственности.

Заводской сбор

Как только вы узнаете оценочную стоимость своей собственности, вам нужно умножить эту сумму на заводской сбор. Вот где это становится немного сложнее: сбор за фабрику составляет разный в каждом округе . Вам нужно будет посетить веб-сайт налогового управления вашего округа или позвонить в офис, чтобы получить точную информацию о заводских сборах для вашей учетной записи по налогу на недвижимость.

Например, если вы владеете обычным магазином в Сан-Франциско, штат Калифорния, ваш заводской сбор составляет 1.1801%, но если вы живете в Гарден-Сити, штат Джорджия, фабричный сбор намного ниже — 0,3756%. Допустим, у вас есть коммерческая недвижимость в обоих городах с оценочной стоимостью 100 000 долларов. В Сан-Франциско вы платите 1180,10 доллара в год, а в Гарден-Сити — 375,60 доллара. Это большая разница, поэтому убедитесь, что ваша бухгалтерская запись по налогу на имущество соответствует тому месту, где находится ваша компания.

| Тема | Номер ссылки | Описание изменений |

| ТАБЛИЦА РАСЧЕТОВ | ||

| Счета доходов / расходов / расходов | 3132400, Инструмент финансирования местной инфраструктуры (LIFT) | Добавлен новый счет для доходов от местного налога с продаж и использования, предназначенный для проектов LIFT. |

| Счета доходов / расходов / расходов | 3340370, Государственный грант КРАБ | Название было изменено на Сельская артериальная программа (ПДП). |

| Счета доходов / расходов / расходов | 3340372, Дорожная артерия КРАБ — Проекты | Название было изменено на County Arterial Preservation Project (CAPP). |

| Счета доходов / расходов / расходов | 335/336 | Заголовки для обеих категорий были изменены на Государственные общие доходы, права и выплаты. |

| Счета доходов / расходов / расходов | 3360425, Основные службы общественного здравоохранения | Добавлена новая учетная запись для дистрибутивов 2017 г. от DOH. |

| Счета доходов / расходов / расходов | 3360642, Распределение акциза на марихуану | Добавлен новый счет для распределения акцизного налога на марихуану от государства. |

| Счета доходов / расходов / расходов | 3421000, Правоохранительные службы | Определение было расширено, чтобы включить платежи от WASP за обработку регистрации правонарушителей по признаку пола и похищения людей. |

| Счета доходов / расходов / расходов | 3670000, Взносы и пожертвования из неправительственных источников | Уточнено определение платы за подключение. |

| Счета доходов / расходов / расходов | 379, Капитальные взносы | Уточнено определение платы за подключение. |

| Счета доходов / расходов / расходов | 395, Выбытие основных средств | Добавлено разъяснение относительно использования счета в собственном фонде. |

| Счета доходов / расходов / расходов | 398, Страховые возмещения | Счет был разделен на два: 3981, страховых возмещений, для кассового правительства и 3985, страховых возмещений, для GAAP. Разделение было необходимо для обеспечения отчетности по собственным фондам на кассовой основе, поскольку коды BARS в серии 370 им недоступны. Обновленная учетная запись 3985 заменяет исходный код 398. |

| Счета доходов / расходов / расходов | 50138, Амортизация, износ — Комбинированное водоснабжение / канализация / коммунальные услуги по твердым отходам | Заголовок изменен на Амортизация, истощение, амортизация — комбинированное использование с, чтобы правильно отразить RCW. |

| Счета доходов / расходов / расходов | 50195, Износ, амортизация — Инфраструктура | Добавлен новый счет 50195, Амортизация, истощение, амортизация — Инфраструктура , чтобы включить амортизацию, относящуюся к автостоянкам. |

| Счета доходов / расходов / расходов | 51530, Юридические услуги | Счет был разделен между внутренними и внешними юридическими службами.Внутри каждой категории было создано несколько отдельных счетов для различных конкретных юридических расходов. Это изменение позволит правительствам гораздо более эффективно анализировать и сравнивать затраты. Это также приводит бухгалтерские записи в соответствие с процедурами, которые в соответствии с профессиональными стандартами требуется от аудиторов для выполнения юридических обязательств, что поможет сделать процесс аудита более эффективным. Эта учетная запись потребуется для отчетности за 2018 год. |

| Счета доходов / расходов / расходов | 51770, Пособие по безработице | Изменены ссылки на раздел руководства BARS, чтобы правильно ссылаться на текущее название ( Расчет заработной платы vs. Безработица и отсроченная компенсация ). |

| Счета доходов / расходов / расходов | 51830, Техническое обслуживание / Безопасность / Страхование / Услуги по уборке | Уточнено определение страхования имущества. |

| Счета доходов / расходов / расходов | 51863, Общие гранты и финансовая помощь другим правительствам | Название изменено на Общие гранты, финансовая помощь и другие выплаты местным органам власти . |

| Счета доходов / расходов / расходов | 538, Комбинированные системы водоснабжения / канализации / твердых отходов | Название и определение изменены для правильного отражения RCW 54.16.300 (т. Е. Combined Utilities ). |

| Счета доходов / расходов / расходов | 562, Здравоохранение | Министерство здравоохранения штата Западная Австралия добавило дополнительные подробные счета 562.11-562.15 для местных органов власти, подпадающих под юрисдикцию Министерства здравоохранения. |

| Счета доходов / расходов / расходов | 593, Условное депонирование авансового возврата | К определению добавлено напоминание о том, что по этому счету следует сообщать также о собственных средствах. |

| Счета доходов / расходов / расходов | 595, Дороги / улицы и другая инфраструктура | В определение добавлено напоминание о том, что по этому счету также следует сообщать о собственных средствах. |

| Счета доходов / расходов / расходов | 599, Платежи на условное депонирование возвращенного долга | К определению добавлено напоминание о том, что по этому счету следует сообщать также о собственных средствах. |

| Структура счета | 1.1.2 | Раздел был изменен, чтобы отказаться от старой терминологии, касающейся семизначных учетных кодов (например, Prime, BASUB и т. Д.). Цифры теперь обозначаются по их положению в коде (т.е. первая, вторая и т. Д.). Это изменение было применено во всех местах руководства BARS, и исправленные разделы не указаны в этом списке. |

| Обзор счетов доходов / расходов | 1.3.10 | Раздел был изменен, чтобы отказаться от старой терминологии, касающейся семизначных учетных кодов (т.э., Prime, BASUB и др.). Цифры теперь обозначаются по их положению в коде (т.е. первая, вторая и т. Д.). |

| БУХГАЛТЕРСКИЙ УЧЕТ | ||

| Типы фондов и принципы бухгалтерского учета | 3.1.1.60-3.1.1.80 | Эти параграфы были связаны с капитальными активами и были удалены, поскольку эти темы подробно рассматриваются в Учет основных средств (3.3.10). |

| Коммунальные сборы | 3,2,6 | Раздел больше не нужен, так как мы не прописываем счета G.L. Раздел был заменен на бухгалтерский учет и отчетность по налогу на B & O, связанному с коммунальными услугами ( Коммунальный налог , 3.6.13). |

| Учет основных средств | 3.3.10.80 | Добавлена блок-схема, чтобы определить, следует ли капитализировать расходы. |

| Аренда | 3.4.1.10 | В пункте 2 поясняется, что будущие основные платежи по аренде должны регистрироваться как погашение долга, а не другие виды использования финансирования. |

| Возврат долга | 3.4.4.120 | Обновлен пункт 2, касающийся оставшейся предоплаченной страховки (GASBS 86, , Некоторые вопросы погашения долга, ). |

| Учет и отчетность по налогу на имущество | 3.5.2.30 | Раздел был изменен для лучшего описания отчетности по налогу на имущество (без существенных изменений). |

| Отказ от налога на имущество, уплаченного с дороги округа | 3.6.5.20 | Предыдущие процедуры BARS были пересмотрены, чтобы лучше соблюдать положения закона. |

| Рабочие авансы от DSHS | 3.6.10 | В раздел были внесены изменения, чтобы обеспечить требования к бухгалтерскому учету, отражающие текущий статус авансов от DSHS. |

| Расчет заработной платы | 3.8.1 | Название было изменено на Безработица и отсроченная Компенсация , чтобы лучше отразить содержание этого раздела.В рецепте изменений нет. |

| Кредиты | Добавлен новый абзац (3.9.1.30). В параграфе обсуждается вопрос о том, что государство неправильно использует собственные долговые инструменты в качестве инвестиций. | |

| Сертификация и одобрение ваучера | 3,8,5 | Обновлен раздел, чтобы включить электронные платежи. |

| ОТЧЕТНОСТЬ | ||

| Требования к отчетности GAAP | 4.1,1 | Блок-схема и Примечания к блок-схеме : Блок-схема была обновлена для включения требований GASBS 80, к смешению для определенных компонентных единиц в отношении ситуации, когда правительство является единственным корпоративным членом. Кроме того, параграф 12 был обновлен, чтобы включить GASBS 85, Omnibus 2017 , касающийся смешивания компонентных единиц с деятельностью бизнес-типа. |

| Требования к отчетности BARS | 4.1.2 | Матрица требований к отчетности была обновлена, чтобы исключить Таблицы отчетности 07 и 11. |

| Сводка требований к отчетности | 4.1.4 | Матрица требований к отчетности была обновлена, чтобы исключить Таблицы отчетности 07 и 11. |

| Примечание X — Обязательства по выбытию активов | Новое примечание было добавлено для удовлетворения требований к раскрытию информации GASBS 83, Определенные обязательства по выбытию активов . Обратите внимание, что требование применяется к отчетным годам, начинающимся после 15 июня 2018 г. | |

| Примечание X — Депозиты и инвестиции | Примечание было изменено, чтобы облегчить раскрытие информации, добавлены таблицы и дополнительные образцы текста. Существенных изменений нет. | |

| Note X — Долгосрочная задолженность | Добавлены дополнительные инструкции для составителей отчетности относительно раскрытия информации при возмещении долга за счет собственных ресурсов государства. Это дополнение включает в себя GASBS 86, Определенные вопросы погашения долга , применимые к году, начинающемуся после 15 июня 2017 года. | |

| Примечание X — Налоговые скидки | Добавлена матрица для обобщения требований к раскрытию информации о собственных и других правительствах. Также добавлено обсуждение относительно раскрытия информации, когда, независимо от соглашения о налоговых скидках, общие налоговые поступления не уменьшаются. | |

| График 01 | 4.8.1.50 | В графе 4 разъяснена инструкция по отчетности о доходах и расходах по собственным средствам. |

| График 09 | Добавлены пункты 4.8.3.71 и 4.8.3.81, касающиеся отчетности по кредитам с оговоркой о прощении. | |

| ИНФОРМАЦИЯ ОНЛАЙН | ||

| Годовой отчет по уличному / дорожному финансированию | Пилотный проект с DOT был продлен еще на год, чтобы изучить возможность альтернативного процесса отчетности к существующему отчету о уличном / дорожном финансировании, который необходимо подавать в DOT для городов и округов. | |

| Остаток средств — начальная проверка | Минимальное требование отклонения в пределах 1 000 долларов, добавленное с обобщением средств, представленных в Таблице 01. |

Налог на имущество

Независимые стратегические решения для управления налогом на имущество

Налоги на недвижимое и движимое имущество усложняются по мере роста вашего бизнеса. Вы должны платить эти налоги ежегодно, независимо от прибыльности, и для правильного выполнения этого требуется глубокое понимание сложности обоих типов налога на имущество.Наша специализированная практика по налогу на имущество имеет опыт, чтобы помочь компаниям контролировать эти расходы.

Мы проводим обзоры налога на имущество, чтобы помочь выявить завышение стоимости и взыскать переплаты, а также услуги по соблюдению налогового законодательства, чтобы помочь вам сохранить уверенность в управлении и отчетности по налогу на недвижимое и личное имущество для вашего бизнеса.

Обзор налога на имущество

RSM может помочь вам в полной мере воспользоваться возможностями по уплате налога на имущество в разных штатах, включая оценку, освобождение от налогов и апелляции по оценке.Наш комплексный обзор налога на имущество может помочь вам успешно

- Вызов завышения стоимости

- Управление соблюдением налогового законодательства

- Улучшение общей налоговой позиции

Наш практический подход включает физический осмотр ваших активов и личные собеседования с вашим персоналом, чтобы убедиться, что мы знаем историю вашего недвижимого или личного имущества. При оценке недвижимости мы также рассматриваем подходы к оценке затрат, доходов и продаж, чтобы определить наиболее выгодный для вашего бизнеса подход к оценке.У нас есть опыт, который поможет вам надлежащим образом отслеживать, классифицировать и сообщать о вашем личном имуществе, а также следить за тем, чтобы вы платили только те налоги, которые вы должны.

Узнайте, как тщательная проверка налога на имущество может помочь вам сэкономить на текущих налогах и снизить общую налоговую нагрузку на будущие годы.

Соблюдение налогового законодательства в отношении физических лиц

Чтобы избежать переплаты налогов на имущество, часто требуются ресурсы, предназначенные для выявления завышенных оценок, упущенных льгот, неправильной классификации и других распространенных ошибок в соблюдении налогового законодательства.

Мы можем оказать полную поддержку в выполнении ваших обязанностей по соблюдению налогового законодательства. Наши специалисты по налогу на имущество могут:

- Проверить заявки за предыдущий год

- Отделить личное имущество от недвижимого имущества и нематериальных активов

- Подготовить декларации о личном имуществе и подать в соответствующие налоговые органы

- Отслеживание начислений и налоговых счетов

- Проведение неформальных и официальных переговоров с оценщиками

- При необходимости вносить поправки в отчеты и подавать апелляции

- Предложите изменения в процессах и технологиях, которые могут улучшить ваше внутреннее соответствие

Узнайте больше о клиентоориентированном подходе RSM к соблюдению налогового законодательства.

Советы по доходу от сдачи в аренду недвижимости, удержаниям и ведению учета

Если вы владеете арендуемой недвижимостью, вы должны знать о своих федеральных налоговых обязательствах. Весь доход от аренды должен указываться в вашей налоговой декларации, и, как правило, соответствующие расходы могут быть вычтены из вашего дохода от аренды.

Если вы платите налог на кассовой основе, вы указываете доход от аренды в своей налоговой декларации за год, когда вы его получили, независимо от того, когда он был получен. В качестве налогоплательщика кассового метода вы обычно вычитаете свои расходы на аренду в том году, в котором вы их оплачиваете.Если вы используете метод начисления, вы обычно указываете доход, когда вы его зарабатываете, а не когда вы его получаете, и вычитаете свои расходы тогда, когда вы их понесете, а не когда вы их оплачиваете. Большинство людей используют кассовый метод учета.

Ниже приведены несколько советов о налоговой отчетности, требованиях к ведению документации и информация о вычетах за арендуемую недвижимость, которые помогут вам избежать ошибок.

Что считается доходом от аренды?

Обычно вы должны включать в свой валовой доход все суммы, которые вы получаете в качестве арендной платы.Доход от аренды — это любой платеж, который вы получаете за использование или владение недвижимостью. Вы должны сообщать о доходе от аренды по всей своей собственности.

Помимо сумм, которые вы получаете в качестве обычных арендных платежей, существуют другие суммы, которые могут быть арендным доходом и должны быть указаны в вашей налоговой декларации.

Авансовая арендная плата — это любая сумма, которую вы получаете до истечения периода, на который она покрывает. Включите авансовую арендную плату в свой доход от аренды в том году, в котором вы ее получаете, независимо от охваченного периода или метода учета, который вы используете.Например, вы подписываете договор аренды сроком на 10 лет для сдачи в аренду своей собственности. В первый год вы получаете 5000 долларов в качестве арендной платы за первый год и 5000 долларов в качестве арендной платы за последний год аренды. В первый год вы должны включить в свой доход 10 000 долларов.

Залог, использованный в качестве окончательного платежа за аренду, считается авансом. Включите его в свой доход, когда вы его получите. Не включайте гарантийный депозит в свой доход при его получении, если вы планируете вернуть его своему арендатору в конце срока аренды.Но если вы сохраняете часть или весь гарантийный депозит в течение любого года, потому что ваш арендатор не выполняет условия аренды, включите сумму, которую вы удерживаете, в свой доход за этот год.

Оплата за отмену аренды происходит, если ваш арендатор платит вам за отмену аренды. Сумма, которую вы получаете, — это арендная плата. Включите выплату в свой доход в том году, в котором вы ее получили, независимо от используемого вами метода бухгалтерского учета.

Расходы, оплачиваемые арендатором, возникают, если арендатор оплачивает какие-либо из ваших расходов.Вы должны включить их в свой доход от аренды. Вы можете вычесть расходы, если они являются вычитаемыми расходами на аренду. Например, ваш арендатор оплачивает счет за воду и канализацию вашей арендуемой собственности и вычитает ее из обычной арендной платы. По условиям аренды ваш арендатор не обязан оплачивать этот счет. Включите счет за коммунальные услуги, оплаченный арендатором, и любую сумму, полученную в качестве арендной платы, в свой доход от аренды.