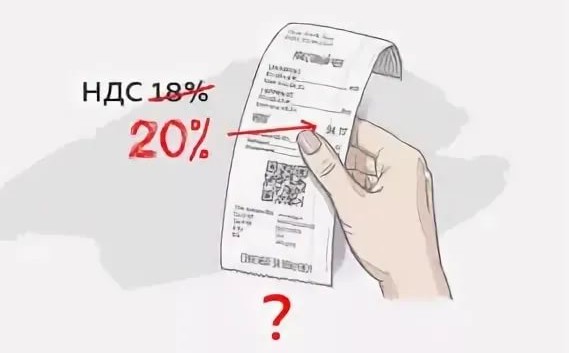

Рубрика НДС

Налоговики хотят документы по контрагенту, по сделке 2018 года. И вроде и документы все есть, и компания их дать не отказывается, но там цена вопроса около 50 тыс., да и отвлекают. Неужели налоговикам и такие суммы нужны?

Спросили в «Красном уголке бухгалтера».

«Прилетело требование о предоставлении документов по контрагенту, с которым мы поработали 2 раза в 2018 году. Сейчас 2021 год. А какие у нас периоды, за которые мы должны пояснения давать в ИФНС? Так давно было дело… Документы, конечно, есть. Но мы уже и забыли этих подрядчиков. Контакты, электронная почта и прочее. Перешли на УСН. И стали сами или ИП подключать для выполнения работ».Дальше в комментариях автор пишет, что документы-то есть, но просто отвлекают от работы.

«Им нужно доки с контрагентом прислать. Цепочки выстраивают. Их проверяют. Но суть в годах. 2018 год. Это правомерно. Мы-то отправим эти бумажки. Просто конец года, квартала. А тут 2018 год».

«История такая: наш контрагент все сдал в 2018, а в 2019 подал корректировку и нас убрал из декларации по НДС. А в 2020 контрагента удалили из ЕГРЮЛ. Естественно, мы бенефициары. Срок годности с последней корректировки считают. Поэтому позвали типа миром решить. Стали говорить, что к сожалению (!!!) камералку провести не могут. А когда я сказала, что не могут уже 1,5 года как, стали орать. В общем готовьтесь к такой же ситуации».Автор на это отвечает;

«Ясно. Посмотрим. Мы ж не отказываемся. Просто делов на 300 тысяч. НДС там 18% копейки… Неужели и до такой мелочи докатились налоговики?».Еще про сроки пишут:

«Там не по годам срок, а по кварталам (по возмещению по крайней мере) например 4 кв 18 г. то 3 года, это 4 кв 21 г.».

Национальное агентство сохранения бизнеса и Центр обучения «Клерка» приглашают 9 апреля на семинар «Построение белых безналоговых схем и передовая практика защиты активов».Адрес проведения: г. Санкт-Петербург , ул. Правды, д. 10, с 14:00 по 20:00.

Семинар проведет проводит эксперт по налоговой безопасности, кандидат экономических наук Ярославцев Сергей Робертович.

На семинаре, в первой части, мы разберём:

- Что пришло на смену старым схемам ухода от налогов

- Как всё обелить и при этом платить минимум налогов

- Чего нельзя делать, чтобы не попасть в налоговый контроль

- Что пришло на смену старым схемам ухода от налогов

- Как всё обелить и при этом платить минимум налогов

- Чего нельзя делать, чтобы не попасть в налоговый контроль

- Как управлять не владея

- Как владеть не оформляя

- Как сделать активы недоступными для взыскания

Налоговая вынуждает бизнес задуматься о структурировании

Время «бумажной» оптимизации НДС прошло, — электронные ресурсы налоговой доказали эффективность. Как бизнесу экономить на налогах законно — в экспертной статье партнеров РБК

Эксперт редакции — руководитель юридического департамента Umbrella group, одной из ведущих юридических компаний Новосибирска, Никита Демиденко.

Время «бумажной» оптимизации НДС прошло

Оптимизация через однодневки — это лишь отсрочка по уплате налогов. Учитывая повышенный размер пени и штраф в размере от 20 до 40% от суммы недоимки, а также риск привлечения к уголовной ответственности — дорогая отсрочка.

Налоговая рано или поздно заставит этот налог заплатить в рамках контрольных мероприятий или через настоятельные рекомендации уточнить налоговые обязательства, пригрозив проверкой.

С 2017 года заработала новая концепция налоговой политики — борьба с искусственным дроблением бизнеса. Раньше налоговая смотрела сквозь пальцы на формально созданные безНДСные рукава продаж, ИП-управляющие, организации, якобы оказывающие услуги. Теперь все это оказалось под запретом.

Как сделать налоговую нагрузку посильной

Эффективная работа ФНС вынуждает бизнес искать легальные инструменты, позволяющие сделать налоговую нагрузку посильной.

Размер налоговой нагрузки — это не единственная головная боль собственников бизнеса. «Для собственников важны также вопросы защиты заработанных активов, управленческой эффективности и урегулирование отношений между собственниками», — отмечает Демиденко.

Лучше всего все эти задачи решать в рамках комплексных проектов по структурированию бизнеса.

Определение функциональных звеньев

Выбрать инструменты, которые будут применены, можно только после глубокого погружения в изучение текущей организационной структуры, целей ее создания.

Именно такой подход позволяет наложить на существующие в бизнесе процессы новую правильную организационную структуру. Иной подход бессмыслен, подчеркивает Никита Демиденко, поскольку все, что делается формально и только на бумаге, с единственной целью сэкономить на налогах, противоречит закону.

Только после проведения анализа текущего состояния (если вы хотите узнать подробнее про налоговый аудит по ссылке) можно понять, какие функциональные звенья будут составлять новую структуру группы компаний, и какие режимы налогообложения они будут применять.

Например, такими составляющими могут быть: хранитель активов, производственная компания, торговый дом, компания, оказывающая услуги: транспортные, бухгалтерские, юридические, маркетинговые. Каждая из компаний в новой оргструктуре должна быть самостоятельной и самодостаточной.

После определения структуры нужно определиться с организационно-правовой формой каждого субъекта. Это очень важный этап: от такого выбора напрямую зависит налоговая нагрузка.

Как это работает. Оптовую торговлю можно вести как от имени общества с ограниченной ответственностью, так и от имени индивидуального предпринимателя. Оба субъекта вправе применять общую систему налогообложения, при этом ставки налогов у них разные. Для того, чтобы учредителю ООО легально получить прибыль, заработанную обществом, нужно заплатить НДС 20%, налог на прибыль 20% и НДФЛ с дивидендов в размере 13%. А ИП в такой ситуации заплатит НДС 20% и НДФЛ 13%. Так, выбор в пользу ИП позволит легально сэкономить на налогах 20%. При этом аргумент по поводу ответственности ИП по обязательствам всем своим имуществом можно считать недостаточно весомым: учитывая поправки, внесенные в закон о банкротстве, ответственность ИП и директора ООО почти уравнялась.

Есть и другие возможности. Так, лицо, впервые зарегистрированное как ИП, занимающееся производственной деятельностью и применяющее упрощенную систему налогообложения, вправе в течение первых двух лет применять нулевую ставку, т.е. легально получить полное освобождение от уплаты налога с доходов.

Новые связи в структуре

На третьем этапе нужно определиться с договорными конструкциями между субъектами. Это могут быть как традиционные договоры поставки, аренды, подряда, так и договоры подряда из давальческого сырья, лицензионные договоры (подробнее про товарный знак и лицензионный договор по ссылке), договоры простого товарищества, управления и передачи функций единоличного исполнительного органа, услуг хранения.

Важно уделить внимание задаче документального закрепления отношений между собственниками бизнеса.

Ответы на данные вопросы находят отражение в уставе.

Например, на данном этапе нужно понять, возможен ли выход из бизнеса одного из участников без выхода остальных, возможен ли вход в бизнес бывших супругов и наследников. Выход участника из общества влечет выплату ему обществом действительной стоимости доли, что может полностью парализовать бизнес. Вход в бизнес бывших супругов и наследников может таить в себе не меньшую угрозу.

Вопросы по порядку принятия значимых решений можно отразить в корпоративном договоре. Документ крайне полезен для обществ, состоящих из двух участников с долями 50% на 50%, т.к. в случае возникновения корпоративного конфликта между собственниками деятельность общества может быть блокирована, либо лидирующую позицию займет тот собственник, которому подчиняется директор.

Переходный этап

Пройдя вышеуказанные этапы и посчитав налоговую нагрузку при работе в новой модели, нужно правильно и с минимальными финансовыми издержками перейти к ней.

Например, есть льготы, предоставленные законом. Если стоит цель перевести недвижимое имущества с ООО на ИП, то нужно обязательно проверить срок владения участником долей в этом ООО. Если срок более 5 лет, участник вправе выйти из Общества, получив действительную стоимость доли данным имуществом. Налога у вышедшего из общества лица с полученного дохода не возникнет, поскольку он владел долей более 5 лет. Если срок владения менее 5 лет, то нужно выбирать иные механизмы.

Если срок владения менее 5 лет, то нужно выбирать иные механизмы.

Резюме. Семь этапов структурирования для положительного результата

1. Проанализировать текущую ситуацию, порядок взаимодействия между собой структурных подразделений, входящих в группу компаний, и порядок взаимодействия с контрагентами.

2. Разработать новую модель функционирования бизнеса, проработав внутренние и внешние связи, финансовые и товарные потоки.

3. Составить для новой модели бюджет доходов и расходов по группе компаний.

4. Описать модель с указанием управленческих, имущественных и налоговых аспектов ее функционирования, обосновать деловые цели существования каждого из субъектов.

5. Подготовить корпоративные документы, регулирующие отношения между собственниками бизнеса.

6. Подготовить пошаговый план реструктуризации бизнеса, позволяющий перейти от текущей модели ведения бизнеса к новой.

7. Реализовать план реструктуризации.

+7 (383) 373 17 17

Новосибирск, ул.Максима Горького, 34 и пл.Труда, 1

taxlab.ru

Великобритания временно снижает НДС – Газета Коммерсантъ № 215 (4032) от 26.11.2008

Минфин Великобритании анонсировал дополнительный «налоговый пакет» поддержки экономики. Правительство страны уже в следующий понедельник снизит НДС до 15% и отложит планы повышения налога на прибыль, платежей в систему социального страхования и подоходного налога на наиболее богатых налогоплательщиков на 13 месяцев — до начала 2011 года. После этого лейбористы намерены вернуться к идее роста налогового перераспределения.

В понедельник министр финансов Великобритании Алистер Дарлинг выступил перед парламентом страны с так называемым предбюджетным докладом — комментарием к проекту бюджета на следующий год. Нынешний доклад представляет собой пакет антикризисных налоговых мер, рассчитанный на предстоящие 13 месяцев. Из-за снижения доходов и роста расходов на поддержку экономики в кризисный период правительство Великобритании собирается увеличить финансовые заимствования, которые составят £78 млрд в этом году и £118 млрд — в следующем (в совокупности — 8% ВВП). Но с 2010 года, по замыслу минфина, объем госзаимствований будет сокращаться с £105 млрд в 2010 году до £54 млрд в 2015 году, и с 2015/16 года заимствования будут осуществляться только для госинвестиций. По словам министра финансов, это означает, что в 2008 году бюджетный дефицит Великобритании составит (за исключением инвестиций) 2,8% ВВП и 4,4% ВВП — в следующем.

Нынешний доклад представляет собой пакет антикризисных налоговых мер, рассчитанный на предстоящие 13 месяцев. Из-за снижения доходов и роста расходов на поддержку экономики в кризисный период правительство Великобритании собирается увеличить финансовые заимствования, которые составят £78 млрд в этом году и £118 млрд — в следующем (в совокупности — 8% ВВП). Но с 2010 года, по замыслу минфина, объем госзаимствований будет сокращаться с £105 млрд в 2010 году до £54 млрд в 2015 году, и с 2015/16 года заимствования будут осуществляться только для госинвестиций. По словам министра финансов, это означает, что в 2008 году бюджетный дефицит Великобритании составит (за исключением инвестиций) 2,8% ВВП и 4,4% ВВП — в следующем.

Мерой, которая «может помочь каждой экономике в кризисный период», господин Дарлинг назвал снижение налогов. Уже со следующего понедельника НДС в Великобритании будет снижен с 17,5% до 15%. Эта мера будет действовать в течение 13 месяцев, после чего в начале 2010 года НДС вернут к прежней величине. Таким образом, правительство Великобритании предоставляет экономике скидки в размере порядка £12,5 млрд. Возместить потери британскому бюджету предполагается увеличением акцизных сборов на табачную и алкогольную продукцию, на бензин. «Товары и услуги станут дешевле, что обусловит повышение расходов потребителей и стимулирует рост экономики»,— надеются в британском минфине. Налоговые вычеты при уплате подоходного налога к апрелю вырастут со £120 до £145 в год, но для тех, чьи доходы превышают £100 тыс., вычеты будут существенно сокращены, а доходы свыше £140 тыс. будут выведены из системы скидок.

Еще один пункт антикризисной программы — налоговые рассрочки и поддержка малого и среднего бизнеса. Малые компании получат с 2009 года возможность задерживать платежи в бюджет и выплачивать налоги (НДС, налог на корпорации, подоходный налог и государственное страхование) по согласованному с налоговой службой расписанию. Кроме того, из бюджета страны будет выделен еще £1 млрд банковской системе на кредиты малому бизнесу, на те же цели правительство Великобритании займет под собственные гарантии еще £4 млрд в Европейском инвестиционном банке. Наконец, для этой категории плательщиков фирмам не будет увеличен налог на корпорации. «Пакет мер общей стоимостью £7 млрд — существенная помощь»,— заявил господин Дарлинг.

Наконец, для этой категории плательщиков фирмам не будет увеличен налог на корпорации. «Пакет мер общей стоимостью £7 млрд — существенная помощь»,— заявил господин Дарлинг.

За эту помощь, включая налоговые послабления, британцы заплатят в 2011 году — когда на 0,5% будут повышены сборы по линии национальной системы социального страхования. Кроме того, с 2011 года доходы физических лиц в Великобритании свыше £150 тыс. будут облагаться подоходным налогом по ставке 45% (сейчас — 40%). Тогда же минфин Великобритании намерен поднять и налог на прибыль компаний. Из доклада следует, что лейбористское правительство собирается победить кризис к началу 2011 года — именно с этого момента действие «налогового пакета» прекратится и начнется существенное увеличение налогов. Отметим, тактика Алистера Дарлинга близка по смыслу к действиям правительства России, в рамках налоговой поддержки намеренно с 2009 года снижать размер налогов, а с 2010 года поднять размеры ЕСН.

Ольга Ъ-Бешлей

Возврат НДС в Южной Африке

На купленные в ЮАР товары (включая вина и продукты, если они еще не съедены и не выпиты и могут быть предъявлены), суммарная стоимость которых превышает 250 ZAR, при вылете из страны возвращается НДС в размере 14 %.

В отличие от Европы нет минимальной границы для одного магазина. То есть если Вы потратили 100 ZAR и 150 ZAR в другом магазине Вы все еще можете получить возврат.

Для возврата НДС необходимо предъявить сам товар, квитанции возврата (Tax invoice, выдается в магазине), чеки (на них должно быть указано: номер и дата инвойса, наименование, адрес, ИНН продавца, наименование и количество приобретенных товаров, сумма покупки в рандах с учетом НДС и строка, выделяющая сумму НДС), паспорт. При покупке товара стоимостью свыше R3000 для возврата НДС необходимо предъявить Tax invoices с именем покупателя.

Оффисы по возврату НДС (VAT Refund) имеются в международных аэропортах Йоханесбурга, Дурбана и Кейптауна.

Tax refund в аэропорту Джобурга работает до 10 вечера!!!

В отличие от Европы, где туристов в прямом смысле этого слова обирают компании Global Blue, Premier Tax Free и прочие, возвращая лишь часть НДС, в ЮАР система возврата НДС гораздо более прозрачна и честна.

ДО регистрации нужно предъявить товары на стойке такс-фри. После этого товары можно будет сдать в багаж.

После регистрации и прохождения паспортного контроля — вам в офис Tax Refund, где посмотрев чеки и зачем-то взяв отпечатки пальцев, вам вернут (внимание!) все 14% со всех чеков.

Получить возмещение наличными невозможно. В зависимости от суммы возврата вам либо дадут чек на сумму в рандах, либо выпустят карту Visa Electron в долларах, евро или фунтах (переведя в них ранды по не самому выгодному курсу). Чек можно сразу же обналичить в офисе соседнего Travelex, заплатив за обналичку.

Выпуск долларовой карты стоит 4 доллара, Но и за обналичку чека берут деньги. Деньги на карте появятся через 2 дня после выдачи карты. Код CVV присутствует, так что тратить деньги можно и в интернете.

Porsche 911 Carrera Cabriolet — Porsche Россия

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera S Standard Exhaust System Normal Mode

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera S Standard Exhaust System Sport Mode

911 Carrera S Sport Exhaust System Normal Mode

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera S Sport Exhaust System Sport Mode

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

911 Carrera и Targa Модели

ЕС изменит порядок расчета НДС для цифровых продуктов

ЕС изменит порядок расчета НДС для цифровых продуктов

С 1 января 2015 года в странах — членах Европейского союза вступает в действие новая директива по расчету налога на добавленную стоимость (НДС) для цифровых продуктов. Теперь базой для расчета НДС на весь цифровой контент в ЕС станет страна, в которой проживает покупатель продукта.То есть если, к примеру, потребитель из Франции приобрел IT-продукт американской компании, то эта компания заплатит НДС по французской ставке. Ранее же налог выплачивался в стране регистрации продавца.

Теперь базой для расчета НДС на весь цифровой контент в ЕС станет страна, в которой проживает покупатель продукта.То есть если, к примеру, потребитель из Франции приобрел IT-продукт американской компании, то эта компания заплатит НДС по французской ставке. Ранее же налог выплачивался в стране регистрации продавца.Новое правило расчета применительно ко всем 28 странам — членам Европейского союза. Директива будет действовать в отношении музыки, фильмов, электронных книг, приложений, программ и прочего цифрового контента, распространяемого через интернет. Кроме того, новые правила коснутся любых платных онлайн-сервисов, а также онлайн-казино.

Как говорится в документе, новые нормы обязательны к исполнению для всех существующих и будущих поставщиков товаров и услуг, которые хотят вести бизнес на территории ЕС. По словам составителей директивы, нововведения должны устранить конкурентное неравенство между иностранными и европейскими продавцами цифрового контента. При этом они полагают, что принятие директивы не слишком ударит по европейским компаниям и потребителям. Первые, по их словам, уже платят НДС по местным ставкам. Потребители же не особенно почувствуют разницу, поскольку налог уже включен в рыночную стоимость продукта.

Принятие директивы уже вызвало резкую критику со стороны интернет-деятелей. В частности, бывший генеральный директор «ВКонтакте» Павел Дуров отметил опасность директивы для европейского интернет-бизнеса. «Европа постепенно убьет свой цифровой рынок этими новыми нормами расчета НДС в следующем году. Почему бы просто не поучиться у США?» — написал Дуров в своем аккаунте в Twitter. В США федеральный налог на добавленную стоимость отсутствует. Вместо него существует налог с продаж в размере 5–10% от стоимости товара, который индивидуально устанавливается властями каждого из штатов.

Эксперты также уверены, что новые правила налогообложения серьезно ударят по интернет-бизнесу в Европе. Дело в том, что многие ведущие бизнес на территории ЕС иностранные IT-компании активно использовали преимущество расчета НДС по стране регистрации. В результате они открывали коммерческий филиал в странах ЕС с наиболее низкой налоговой ставкой, что позволяло существенно экономить на размере выплат.

В результате они открывали коммерческий филиал в странах ЕС с наиболее низкой налоговой ставкой, что позволяло существенно экономить на размере выплат.

Наиболее популярной страной для регистрации филиалов стал Люксембург, где ставка НДС составляет 15%. В частности, в Люксембурге зарегистрированы коммерческие филиалы многих западных интернет-компаний, таких как Amazon, AOL, Microsoft, Apple, Spotify, Twitter и eBay.

Кроме того, многие компании также регистрировали коммерческие отделения в Ирландии, где существует развитая система налоговых льгот.

Стоит отметить, что на сегодня средняя ставка НДС на территории ЕС составляет 21,54%, однако она существенно варьируется в зависимости от страны. Так, в Великобритании она составляет 20%, в то время как в Венгрии — 27%. Кроме того, помимо возросших налоговых выплат, компаниям также придется собирать информацию о местоположении потребителей для корректного расчета суммы НДС, что также увеличит финансовую нагрузку на компании.

Согласно опросу KPMG, 75% опрошенных IT-компаний планируют с января будущего года поднять цены на свои продукты и услуги. По подсчетам аналитиков, в некоторых странах с высокой ставкой НДС стоимость цифровых продуктов может возрасти на 11%.

Примечательно, что многие IT-компании до сих пор не озаботились проблемой скорого вступления директивы в силу. Так, 62% представителей малого и среднего интернет-бизнеса и вовсе не знают о новой директиве ЕС.

В целом эксперты KPMG отмечают, что вступление директивы в силу заставит IT-компании существенно изменить модель ведения бизнеса в Европе. Особенно это коснется работы коммерческих филиалов, клиентских баз данных и процесса аудита.

«Новая директива существенно увеличит долговую нагрузку для компаний, а также приведет к развитию новых механизмов ухода от налогов», — считает эксперт KPMG по налоговому законодательству Аманда Тикел. По ее словам, теперь IT-компании начнут массово регистрировать филиалы в каждой стране ЕС, а также массово развивать «серые» схемы предоставления товаров и услуг.

Вместе с тем эксперт отметила и вероятные прибавки в бюджет ряда стран ЕС. Так, по подсчетам KPMG, действие директивы может в 2015 году принести британской экономике более £300 млн, поскольку весь объем НДС с британских клиентов IT-компаний пойдет в госбюджет страны. «Однако без потерь не обойдется: либо сами компании недосчитаются прибыли, либо клиенты столкнутся с повышением цен», — подытожила Тикел.

Спокойно могут вздохнуть лишь создатели приложений для iOS и Android. По сообщениям СМИ, власти ЕС согласились не применять действие директивы в отношении AppStore и Google Play. Это поможет разработчикам приложений для смартфонов избежать увеличения налоговой нагрузки.

Источник: «Газета»

Porsche – индивидуальный, как отпечаток Вашего пальца

Штутгарт. Уже сегодня практически ни один Porsche не похож на другой. А теперь «девятьсот одиннадцатый» может быть таким же уникальным, как и папиллярные линии на подушечках Ваших пальцев. С помощью разработанного Porsche инновационного метода прямой печати стало возможно наносить графические элементы высочайшего качества на окрашенные поверхности кузова автомобиля. Сначала покупатели нового 911 могут украсить капот рисунком, созданным на основе отпечатка пальца. А несколько позднее можно будет наносить другие индивидуальные рисунки. Для заказа следует обращаться в центры Porsche, сотрудники которых свяжутся с консультантами Porsche Exclusive Manufaktur в Цуффенхаузене. Они, в свою очередь, установят контакт с клиентом и обсудят с ним все этапы работы – от сдачи отпечатка пальца до выпуска готового автомобиля.

«Индивидуальность очень важна для клиентов Porsche. А что может быть более

индивидуальным, чем отпечаток собственного пальца, – говорит Александр Фабиг,

вице-президент, отвечающий за индивидуализацию и классические модели. –

Компания Porsche как настоящий лидер в сфере индивидуализации разработала в

сотрудничестве с партнерами принцип прямой печати. Мы особенно горды тем, что

новые перспективные технологии позволили нам создать совершенно новое

предложение. Важным фактором при этом было междисциплинарное сотрудничество в

рамках проектной группы». Для реализации проекта в лакокрасочном подразделении

центра обучения в Цуффенхаузене была создана так называемая «технологическая

группа». Здесь разрабатывались новые программы и технические средства, а также

тестировались соответствующие процессы окраски и изготовления. Решение об

организации технологической группы именно в центре обучения имело под собой

веские причины. Кроме всего прочего это должно было способствовать большей

заинтересованности учеников в изучении новых технологий.

Мы особенно горды тем, что

новые перспективные технологии позволили нам создать совершенно новое

предложение. Важным фактором при этом было междисциплинарное сотрудничество в

рамках проектной группы». Для реализации проекта в лакокрасочном подразделении

центра обучения в Цуффенхаузене была создана так называемая «технологическая

группа». Здесь разрабатывались новые программы и технические средства, а также

тестировались соответствующие процессы окраски и изготовления. Решение об

организации технологической группы именно в центре обучения имело под собой

веские причины. Кроме всего прочего это должно было способствовать большей

заинтересованности учеников в изучении новых технологий.

Прямая печать позволяет наносить рисунки, которые было бы невозможно реализовать с использованием обычных методов. Новая технология также значительно превосходит по качеству и тактильным свойствам решения на основе пленок. В ее основу положен принцип действия струйного принтера. С помощью печатающей головки краска автоматически и без образования тумана из-за распыления наносится на трехмерные детали. «Индивидуальное управление форсунками позволяет обеспечить точность нанесения каждой капли», – разъясняет Кристиан Вилль, руководитель отдела развития производства в компании Porsche AG. – Сложность при этом заключается в согласованной работе робототехники (управление, датчики, программирование), техники нанесения краски (печатающая головка, работа с графикой) и систем окраски (процесс нанесения, лак).

Porsche Exclusive Manufaktur

Если клиент решит украсить свой «девятьсот одиннадцатый» с использованием

метода прямой печати, то после завершения сборки специалисты Porsche Exclusive

Manufaktur снимут с автомобиля переднюю крышку. Биометрические данные клиента

обрабатываются так, что их несанкционированное использование совершенно

исключено. Весь процесс осуществляется в прямом взаимодействии с клиентом,

который в любой момент располагает полной информацией об использовании его

данных и оказывается непосредственно вовлечен в подготовку индивидуального

рисунка. После индивидуальной роботизированной окраски наносится слой

прозрачного лака, а крышка полируется вручную до идеального блеска, что

позволяет соответствовать самым высоким требованиям к качеству. Затем

обновленная деталь снова устанавливается на автомобиль. Подобная операция в

Германии стоит 7500 евро (включая НДС) и предлагается с марта 2020 года по

запросу через Porsche Exclusive Manufaktur.

После индивидуальной роботизированной окраски наносится слой

прозрачного лака, а крышка полируется вручную до идеального блеска, что

позволяет соответствовать самым высоким требованиям к качеству. Затем

обновленная деталь снова устанавливается на автомобиль. Подобная операция в

Германии стоит 7500 евро (включая НДС) и предлагается с марта 2020 года по

запросу через Porsche Exclusive Manufaktur.

Совершенная ручная работа и высокие технологии позволяют Porsche Exclusive Manufaktur создавать в высшей степени индивидуальные автомобили. 30 высококвалифицированных сотрудников с высочайшей тщательностью работают над каждой деталью и не жалеют времени на то, чтобы довести их до совершенства в процессе ручной работы. При этом они используют широкий спектр декоративных и технических возможностей для индивидуализации как внешнего вида, так и салона. Наряду с особенными клиентскими автомобилями подразделение Porsche Exclusive Manufaktur выпускает также лимитированные малые серии и специальные версии, в которых высококачественные материалы сочетаются с современными технологиями производства, образуя гармоничное единство.

Не обожгитесь по вопросам НДС

The Great British Bake Off (GBBO) возвращается в следующем сезоне, а это означает, что ближайшие месяцы будут наполнены разговорами о запеченных Аляске, замысловатыми демонстрациями глазури и эпическими навыками приготовления тортов.

Но если опыт, демонстрируемый на кухне GBBO, вдохновляет вас начать собственное производство тортов или кейтеринга, знаете ли вы, что существует ряд ловушек, на которые следует обратить внимание, когда вы станете достаточно большим, чтобы зарегистрироваться для уплаты НДС? И это может быть так же рискованно, как открывать духовку на полпути во время выпечки торта?

Какая ставка НДС взимается с ваших продаж?

Вы кейтеринг?

HMRC говорит, что если вы производите поставку в процессе общественного питания, то вам придется взимать стандартную ставку НДС, 20 процентов, с ваших клиентов, когда вы продаете свои товары, если вы не являетесь розничным продавцом, продающим холодные продукты. еда на вынос.Вот почему кафе берут меньше за кексы, которые вы выносите, чем за те, которые вы едите в магазине; они взимают 0% НДС с кексов на вынос и 20% с кексов для еды!

еда на вынос.Вот почему кафе берут меньше за кексы, которые вы выносите, чем за те, которые вы едите в магазине; они взимают 0% НДС с кексов на вынос и 20% с кексов для еды!

Если у вас есть контракт на поставку бутербродов и тортов, например, на свадебный прием или корпоративную вечеринку, то это кейтеринг, и вы должны взимать 20% НДС с продажи. Но если у вас нет контракта и вы возите свои товары по офисам на случай, если их не продадите, вы можете обнулить любые товары, которые соответствуют требованиям, например, торты.Но не все торты одинаковы! Например:

- Если вы предлагаете оладьи на продажу, они будут иметь нулевую ставку, а хлопья и батончики мюсли — стандартные. У песочного печенья

- Millionaire нулевой рейтинг, а у песочного печенья в шоколаде — стандартный рейтинг.

- Пряничные человечки, украшенные шоколадом, имеют стандартный рейтинг, если только шоколадное украшение не представляет собой «не более пары точек для глаз», и в этом случае они имеют нулевой рейтинг.

Кто ваш клиент?

Если вы поставляете еду и напитки клиенту, который предоставляет услуги, освобожденные от НДС; например, если вы готовите школьные обеды или обеды для пациентов в доме престарелых, тогда продукты, которые вы продаете, также будут освобождены от НДС.Однако будьте осторожны, вам все равно придется взимать НДС с продуктов, которые вы продаете для персонала и посетителей, так что берегитесь этого учителя физкультуры с огромным аппетитом!

Как насчет возмещения НДС на то, что вы покупаете?

Когда вы покупаете продукты питания, обратите внимание на то, что имеет нулевую ставку, а что — стандартную. Ваш поставщик должен взимать с вас правильную ставку НДС на основе этих правил, помните, что если товар имеет нулевую ставку, сумма НДС, которую вы можете вернуть, будет такой же, как и ваша сумма — 0 фунтов стерлингов!

В квитанциях от розничных торговцев, таких как магазины Cash and Carry и супермаркеты, некоторые товары будут иметь нулевую ставку, а некоторые — стандартную, поэтому убедитесь, что вы возвращаете только ту сумму НДС, которую вы действительно заплатили.

Вот несколько примеров, на которые стоит обратить внимание:

Разрыхлитель и зубной камень входят в стандартную норму, а бикарбонат соды — без нее.

Консервированный в сиропе имбирь не имеет рейтинга 0, если он не продается в качестве кондитерских изделий. Кристаллизованный имбирь имеет стандартную оценку.

Glace Cherries имеет нулевую оценку, но marrons glaces имеет стандартный рейтинг.

Съедобные украшения для торта, такие как сахарные цветы, не имеют рейтинга, но несъедобное украшение для торта, продаваемое отдельно, например серебряная подкова из пластика, которая используется для украшения свадебного торта, будет иметь стандартный рейтинг.

Убедитесь, что вы проверяете правила так же внимательно, как изучаете новый рецепт. А если у вас есть какие-либо сомнения относительно того, какой НДС взимать с ваших продаж или какой размер вы можете требовать с того, что вы покупаете, вам следует проконсультироваться со своим бухгалтером.

Эмили Колтман — главный бухгалтер FreeAgent.

Дополнительная литература по бухгалтерскому учету и налогам

Правила начисления и вычета НДС и выставления счетов

Последняя проверка: 26.03.2021

Пострадало от Brexit?

Начисление НДС

Когда НДС взимается с товаров или услуг, может использоваться термин «налогооблагаемые поставки».

Если вы занимаетесь коммерческой деятельностью и поставляете товары или услуги, вам обычно необходимо:

- зарегистрироваться в налоговых органах страны ЕС, в которой открыт ваш бизнес;

- взимает с вашего клиента НДС и отчитывается об этом в налоговых органах.

Предупреждение

На самом деле деньги не должны переходить из рук в руки для уплаты НДС — вам также может потребоваться взимать НДС (обычно по рыночной стоимости) на товары и услуги, которые:

- вы обмениваете на другие товары или услуги;

- вы раздаете бесплатно;

- вы приобретаете для личного потребления.

За вычетом НДС

Если вы занимаетесь коммерческой деятельностью, вы можете обычно вычесть НДС , уплаченный вами за покупки для вашего собственного предприятия, из НДС, который вы взимаете со своих клиентов; Затем вам нужно только заплатить разницу налоговым органам и сообщить им эти суммы в своей периодической декларации по НДС.

Иногда НДС, уплаченный вашим бизнесом, превышает НДС, который вы заплатили своим клиентам. В таком случае налоговые органы должны возместить вам разницу или кредитовать ее.

Проверьте, как эта процедура работает в каждой стране:

Выберите страну:

- Австрияатен

- Бельгия

- Болгария * bg

- Хорватия

- Кипр * cy

- Чехия * cz

- Дания * dk

- Эстония * ee

- Финляндия * fi

- Francefren

- Германия * de

- Греция * gr

- Венгрия * hu

- Ирландия * ie

- Италияитен

- Латвийвен

- Лихтенштейн * li

- Литва * lt

- Люксембург * lu

- Maltamten

- Нидерланды * nl

- Norwaynoen

- Polandplen

- Portugalpten

- Румыния * ro

- Slovakiasken

- Словения * si

- Испания * es

- Swedenseen

* Информация пока недоступна.

Остались вопросы?

НДС по счетам

Обычно, если вы зарегистрированы в качестве плательщика НДС и осуществляете продажи другим предприятиям, вы должны выписать счет-фактуру по НДС — либо в бумажной, либо в электронной форме. НДС обычно добавляется к цене товаров или услуг в вашем счете.

Ваш идентификационный номер плательщика НДС должен указываться на всех счетах, которые вы предоставляете клиентам, а также на сумме взимаемого НДС и других стандартных позициях.

Исключения

Из этого правила есть около исключений.

Например, если вы предоставляете услугу другому предприятию, которое не находится в той же стране ЕС, что и ваша компания, НДС не будет отображаться в вашем счете. Это не означает, что услуга не облагается НДС, просто НДС будет учитываться и оплачиваться непосредственно вашим деловым партнером в другой стране ЕС.

Аналогичным образом, если вы экспортируете товары в страну, не входящую в ЕС, в вашем счете не будет указан НДС. Как правило, покупатель из страны, не входящей в ЕС, подчиняется правилам импорта своей страны.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ | Bananafingers

ОБЩЕЕ

- УСТАНОВИТЬ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

Большинство угроз исходит от вредоносных программ или вирусов, поэтому вам нужно следить за тем, чтобы они не появлялись, как холодные. Убедитесь, что на вашем компьютере установлено антивирусное и антишпионское ПО, а также брандмауэр. Мммм, огонь.

Безопасность Производители программного обеспечения постоянно реагируют на новые угрозы. Они делают это с помощью обновлений, которые устраняют любые ошибки, поэтому регулярно обновляйте и обновляйте свое программное обеспечение безопасности.

Используйте надежные и умные пароли для входа в систему. «Пароль» — не лучший выбор. Используйте символы верхнего и нижнего регистра (PaSsWoRd?), Добавляйте к паролю числа (P455w0Rd?) И специальные символы. Другим будет сложнее угадать это. Регулярно меняйте свой пароль и помните — всегда выходите из системы в конце сеанса.

- ПРОВЕРИТЬ ЗНАЧОК ЗАМКА

Он появится в вашем интернет-браузере, когда вы запустите безопасный процесс оплаты на нашем сайте.Нет замка? Нет.

- НЕ ПРЕДОСТАВЛЯЙТЕ ПЕРСОНАЛЬНУЮ ИНФОРМАЦИЮ

«Банановые пальцы» никогда не будут отправлять вам электронные письма или звонить с просьбой раскрыть или подтвердить свой пароль, номер кредитной карты или банковского счета на сайте www. bananafingers.co.uk/ или подтвердить его. Мы слишком заняты! Если с вами свяжутся или вы получите нежелательное электронное письмо с просьбой предоставить какую-либо из этих сведений, проигнорируйте запрос и сообщите об инциденте в нашу службу поддержки клиентов. Они справятся …

bananafingers.co.uk/ или подтвердить его. Мы слишком заняты! Если с вами свяжутся или вы получите нежелательное электронное письмо с просьбой предоставить какую-либо из этих сведений, проигнорируйте запрос и сообщите об инциденте в нашу службу поддержки клиентов. Они справятся …

- КАК Я МОГУ СВЯЗАТЬСЯ С BANANA FINGERS ?

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ, что НАША ТЕЛЕФОННАЯ ЛИНИЯ В настоящее время НЕ ИСПОЛЬЗУЕТСЯ. НАПИШИТЕ НАМ ЭЛЕКТРОННУЮ СЛУЖБУ С ЛЮБЫМИ ВОПРОСАМИ, КОТОРЫЕ У ВАС МОЖНО ЕСТЬ. Если ваш вопрос не описан в разделе часто задаваемых вопросов, отправьте нам электронное письмо, и мы свяжемся с вами как можно скорее. В качестве альтернативы вы можете позвонить нам в Великобритании по телефону 0117 955 1313 (местный тариф в Великобритании) или, если вы звоните за границу, по телефону +44 117 955 1313 (стандартный международный тариф). Наши телефонные линии открыты с понедельника по пятницу с 9:00 до 17:30 по британскому времени.

- BREXIT И ЕГО ВЛИЯНИЕ НА ПОСТАВКИ В СТРАНЫ ЕС

После выхода Великобритании из ЕС («Brexit») поставки в страны ЕС с нашего склада в Бристоле подлежат некоторым новым формальностям с 1 января 2021 года.Приятно знать, что благодаря соглашению о Brexit между ЕС и Великобританией никакие новые таможенные пошлины не будут применяться к вашей покупке в нашем магазине, независимо от того, находитесь ли вы в ЕС или в Великобритании. НДС (налог на добавленную стоимость), которым по-прежнему подлежат все покупки в странах ЕС, как и раньше, благодаря новым вариантам предоставления полного спектра услуг, которые мы ввели вместе с DHL.

ПРЕИМУЩЕСТВА

- Где я могу зарегистрироваться или войти в систему ?

Просто нажмите «Моя учетная запись» в правом верхнем углу страницы.Добавьте свой адрес электронной почты и пароль в качестве нового или постоянного клиента, и все, готово! Если у вас возникли проблемы с учетной записью, не стесняйтесь связаться с нами, отправив нам письмо по электронной почте

ЗАКАЗЫ

- Могу ли я предварительно заказать товар с надписью «нет в наличии»?

Если на кнопке написано «предварительный заказ», то да, вы можете предварительно заказать товар. Он будет доставлен, как только товар будет в наличии. Если вы поместите в корзину товар, на который оформлен предварительный заказ, мы подождем, пока все товары появятся на складе, прежде чем отправить его вам.

Он будет доставлен, как только товар будет в наличии. Если вы поместите в корзину товар, на который оформлен предварительный заказ, мы подождем, пока все товары появятся на складе, прежде чем отправить его вам.

Теперь мы предлагаем Click & Collect с нашего склада в Бристоле с 10 до 17, 7 дней в неделю. Это бесплатно и будет доступно для получения сразу после размещения вашего заказа. Все наши запасы хранятся на нашем складе в Бристоле. Адрес: Banana Fingers Unit 8, Whitehall Trading Estate, Gerrish Avenue, Bristol, BS5 9DF, Великобритания. Пожалуйста, дождитесь электронного письма с подтверждением того, что ваш заказ готов, и прочтите наши правила covid в электронном письме о получении, прежде чем заходить к нам.

- Могу ли я исправить или изменить свой заказ ?

В большинстве случаев вы можете, если статус вашего заказа не установлен на «завершен» или ваш заказ не был размещен после 14:00 в пятницу, поскольку наша служба поддержки клиентов не работает по субботам и воскресеньям. Если вам нужно связаться с нами, см. Наши контактные данные в разделе «Свяжитесь с нами».

- В моем заказе отсутствуют позиции, что мне делать ?

Свяжитесь с нами по электронной почте @ bananafingers.co.uk или через нашу страницу «Свяжитесь с нами», указав номер вашего заказа (если только мы не уведомили вас о том, что один из товаров изменился на статус «нет в наличии»).

- Где я могу найти историю заказов или счет ?

Если вы создали у нас учетную запись, нажмите «Моя учетная запись» в правом верхнем углу страницы, чтобы войти в систему (если вы еще этого не сделали). Теперь вы сможете просматривать все свои покупки в Banana Fingers. Чтобы получить доступ к дополнительной информации о заказе (например,грамм. платежная информация, адрес доставки и т. д.) нажмите ссылку «Просмотреть заказ», расположенную под номером вашего заказа с правой стороны. Возможно, вам придется выбрать «Просмотреть все заказы», если ваши прошлые заказы не отображаются. Если у вас нет учетной записи, свяжитесь с нами по электронной почте, указав номер заказа, и мы ответим вам и предоставим запрошенную информацию.

Возможно, вам придется выбрать «Просмотреть все заказы», если ваши прошлые заказы не отображаются. Если у вас нет учетной записи, свяжитесь с нами по электронной почте, указав номер заказа, и мы ответим вам и предоставим запрошенную информацию.

- Я выбрал способ доставки «Самовывоз». Когда я смогу забрать свои товары в вашем магазине в Бристоле ?

Мы храним все наши товары на складе, поэтому вы можете забрать свой заказ в любое время после того, как разместите его.Мы открыты с 12 до 17:30 по будням. Обратите внимание, что если на веб-сайте указано, что одного из ваших товаров нет в наличии, вам нужно будет связаться с вами, прежде чем забирать свой заказ. Пожалуйста, дождитесь электронного письма с подтверждением того, что ваш заказ готов, и прочитайте наши правила covid в электронном письме о получении перед тем как заглянуть.

- Могу ли я купить более одной пары обуви и вернуть те, которые мне не нужны ?

Да, мы рады, что вы это делаете.

НАЖМИТЕ + СОБИРАЙТЕ

- Могу ли я получить свои вещи без коробки / упаковки?

Да! Однако товар не подлежит возврату, если он не подлежит перепродаже.

Извините, во избежание заторов и соблюдения правил социального дистанцирования просим вас забрать свой заказ домой.

- Можно примерить несколько пар обуви?

Нет, извините.

Вы можете, пожалуйста, следуйте инструкциям на сайте www.bananafingers.co.uk/claims. Или сообщите нам, почему вы возвращаете товар, и мы передадим его в наш отдел возврата. Пожалуйста, дайте 1-2 рабочих дня для обработки.

Процесс обмена заключается в том, чтобы вы оставили свой заказ у нас после завершения процесса возврата онлайн, после чего вам придется разместить заказ снова, также онлайн.Пожалуйста, не ждите на парковке, пока вы это делаете.

- Могу я прийти на склад?

К сожалению, на склад никто кроме персонала не допускается.

- Можно мне посмотреть на другие предметы, пока я здесь?

Нет, в настоящее время мы не можем привезти вам товары со склада.

СТОИМОСТЬ И ОПЛАТА

- Какова ваша ценовая политика?

Рад, что вы спросили! Для заказов, размещенных в ЕС, цены включают НДС (налог на добавленную стоимость), взимаемый по ставке, соответствующей стране назначения заказа.Для некоторых стран ЕС и некоторых вариантов доставки мы вычитаем НДС из окончательной суммы в корзине. В этих случаях НДС по-прежнему подлежит уплате, но он будет взиматься с вас транспортной компанией, когда заказ поступит в вашу страну. Когда вы платите НДС в нашем магазине при оформлении заказа (это так для большинства стран ЕС), все готово, и заказ доставляется без каких-либо других сборов на ваш адрес доставки.

Обратите внимание, что могут взиматься местные налоги и таможенные пошлины. Для получения полной информации обратитесь в местную таможню.Если вы выберете валюту или страну доставки за пределами ЕС, цены будут отображаться без НДС. Вы можете узнать, сколько стоит импортная пошлина, с помощью этого замечательного бесплатного калькулятора здесь.

Хотя мы делаем все возможное, чтобы цены были актуальными и правильными, могут возникать ошибки, и в этом случае мы свяжемся с вами перед отправкой вашего заказа. (Все еще рад, что вы спросили ?!)

- Какие способы оплаты я могу использовать в Banana Fingers?

Вы можете заплатить кредитной или дебетовой картой, Paypal или банковским переводом.Мы используем Braintree, компанию Paypal и международную платежную платформу, используемую для обработки платежей как с карты, так и с помощью Paypal, поэтому ваша информация находится в полной безопасности. Если вы выберете оплату банковским переводом, выбрав вариант оплаты «Платеж IBAN» во время оформления заказа, вы получите реквизиты нашего банковского счета в электронном письме с подтверждением заказа. Обратите внимание, что мы должны получить платеж на наш банковский счет в течение 10 банковских дней после покупки. В противном случае нам придется отменить ваш заказ.Важно! Чтобы избежать задержек в обработке вашего заказа, используйте номер вашего заказа из электронного письма с подтверждением в качестве ссылки для банковского перевода. Ваш банк может взимать комиссию за перевод за этот вариант. При международных переводах с вас всегда взимается комиссия за «международный перевод» сверх «покупной цены». Ваш банк сможет предоставить вам дополнительную информацию об этом. Если мы не получим полную сумму вашей покупки, ваш заказ будет отложен. Как только будет получена вся сумма, ваш заказ будет обработан.В зависимости от вашего банка перевод может занять от 5 до 10 рабочих дней, прежде чем мы действительно сможем увидеть ваш платеж.

- В какой валюте я могу оплатить свой заказ?

Мы принимаем £, €, NZ $, AUD $, R $, KR, NOK, SEK и $. Просто выберите желаемую валюту под кнопкой «Моя учетная запись» в правом верхнем углу нашего сайта и shazam! Обратите внимание, что мы не можем принимать платежи в долларах США для заказов за пределами США. Если вы хотите произвести оплату в долларах США, убедитесь, что вы являетесь клиентом из США и предоставили нам адрес доставки в США.

- Взимаете ли вы налог с продаж со своих заказов?

Налоги (НДС) включены для заказов, доставленных в страны Великобритании и ЕС. Для США, стран, не входящих в ЕС, в Европе, а также для других международных поставок НДС либо опускается, либо автоматически вычитается во время оформления заказа в зависимости от страны доставки. Там, где это возможно, мы стремимся воспользоваться преимуществами существующих договоров, которые разрешают беспрепятственный импорт продукции также в страны, не входящие в ЕС, за пределами Великобритании.Однако в большинстве стран, не входящих в ЕС, будут взиматься сборы за таможенное оформление в зависимости от страны и стоимости заказа. Они взимаются таможней или службой доставки за обработку импорта вашего заказа.

Вы уверены, что делаем. См. Нашу страницу с гарантией соответствия цены, свяжитесь с нами по электронной почте.

- Мои заказы PayPal не отображаются в моем аккаунте, что мне делать?

Облом! Пожалуйста, свяжитесь с нами по электронной почте.

- Почему PayPal взимает с меня больше, чем вы указали?

Мы принимаем платежи PayPal в фунтах стерлингов, евро, долларах США, норвежских кронах, шведских кронах и швейцарских франках.Для других стран и валют мы показываем обменные курсы на основе курса Банка Англии. Если вы покупаете через PayPal, они будут применять свои собственные курсы обмена, и вы можете увидеть небольшую разницу в сумме, которую вы платите. Курсы обмена PayPal полностью объяснены в их условиях.

- Мой код ваучера / купона не работает. Что мне делать?

Ах да! это ненормально. Пожалуйста, свяжитесь с нами по электронной почте.

ДОСТАВКА И ОТПРАВКА

- Как я могу найти свой номер для отслеживания?

После того, как ваш заказ будет завершен и доставлен вам, будет отправлено электронное письмо с вашей информацией для отслеживания. Если она не получена, проверьте свою «Моя учетная запись» в правом верхнем углу страницы, чтобы войти в систему ( если вы еще этого не сделали).Нажмите еще раз на свое имя, затем выберите «История заказов» в раскрывающемся меню. Теперь вы сможете просмотреть информацию об отслеживании в разделе «Просмотр заказа». Если вы зарегистрировались в качестве гостя, напишите нам, и мы отправим вам информацию для отслеживания.

Загляните в раздел «Стоимость доставки», чтобы узнать точную информацию о том, куда мы отправляем, но в целом мы отправляем по всему миру.

Подробнее о сроках доставки DHL Express «здесь»

Обратите внимание: DHL не осуществляет доставку в Россию.Мы можем отправлять заказы в Россию только через Royal Mail, у которой есть ограничение по весу 2 кг, что означает, что более крупные заказы придется разделить на несколько посылок. Мы всегда свяжемся с вами, прежде чем вносить какие-либо изменения в доставку вашего заказа. Если вы разместили заказ в Россию с выбранной доставкой DHL, не паникуйте, мы свяжемся с вами в ближайшее время.

Обновление: мы больше не можем отправлять Five Ten или Patagonia в пункты назначения за пределами ЕС. Если ваш заказ включает продукцию Five Ten или Patagonia, мы свяжемся с вами и предложим возможные альтернативы перед отправкой вашего заказа.

- Откуда мой заказ?

Мы отправляем все наши заказы со склада, который находится в Бристоле, Великобритания.

- Почему мои покупки иногда приходят в коробках, иногда в Jiffys, а иногда в мешках?

Мы всегда стараемся упаковывать заказы в максимально подходящую упаковку. В зависимости от товара это может означать один из наших пакетов Jiffy, одну из наших коробок или один из наших пластиковых пакетов. Мы делаем это по трем причинам: наиболее подходящая упаковка, как правило, является наиболее рентабельной и помогает нам снизить расходы на упаковку и курьерских услуг, чтобы мы могли и дальше предлагать вам самые конкурентоспособные цены.С меньшими упаковками больше шансов, что ваш заказ поместится в ваш почтовый ящик, что позволит избежать задержки доставки и повторных попыток доставки. Меньшие и более компактные посылки занимают меньше места в самолетах, поездах и автомобилях, поэтому они лучше для окружающей среды. Беспроигрышный вариант!

- Могу ли я изменить свой адрес доставки после того, как мой заказ был доставлен?

Мы отправим вам письмо по электронной почте, когда ваш заказ будет отправлен. Если вы хотите изменить свой адрес доставки до того, как получите это письмо, свяжитесь с нами по электронной почте.

Если ваш заказ уже был отправлен, и вы хотите изменить адрес доставки, лучше всего напрямую связаться с поставщиком услуг доставки. Вам понадобится ваш номер для отслеживания, который можно найти в электронном письме с отправкой (проверьте папку со спамом, если вы не можете его найти).

- Я не получил свой заказ, и он после запланированной даты доставки, что мне делать?

Сначала проверьте статус вашей доставки на веб-сайте службы доставки, так как она может быть неожиданно задержана.Ваш номер отслеживания можно найти в электронном письме с подтверждением отправки (проверьте папку со спамом, если вы не можете его найти).

- Я получил не тот товар или поврежденную посылку. Что мне делать?

Если вы получили неправильный или неправильный товар, свяжитесь с нами в течение 30 календарных дней, и мы с радостью организуем для вас возврат. Отправьте электронное письмо на адрес электронной почты с объяснением ситуации, и мы свяжемся с вами в ближайшее время с вашей этикеткой возврата.

Если вы получите посылку и обнаружите, что она повреждена или находится в неприемлемом состоянии, откажитесь от нее.Затем он будет отправлен нам обратно. Если вы принимаете посылку, вы несете за нее ответственность, и претензии не принимаются.

Пожалуйста, не размещайте товар до тех пор, пока мы не предоставим вам этикетку возврата! Без этого мы не сможем правильно обработать ваш возврат.

ВОЗВРАТ

- Как вернуть или обменять заказ?

Если вы хотите вернуть или обменять товар, заказанный в нашем магазине, пожалуйста, сначала перейдите на нашу страницу «Возврат», чтобы получить подробную информацию о том, как это сделать.Вы также можете связаться с нами по электронной почте. Обмены из страны, не входящей в ЕС, в Европе и другие международные поставки могут снова облагаться таможенными сборами в зависимости от страны и стоимости заказа.

- Как мне вернуться из другой страны?

Пожалуйста, не забудьте поставить галочку в поле «Возврат товара» в документе почтового отделения при отправке посылки обратно и введите минимальную стоимость товаров, так как мы не сможем оплатить импортный налог.

- Как мне вернуть или обменять, если я оформляю заказ в качестве гостя?

Очень просто! Пожалуйста, посетите нашу страницу «Возврат», чтобы получить подробную информацию о том, как это сделать. Вы также можете связаться с нами по электронной почте.

- Возмещение не поступило на мой банковский счет, что мне делать?

Если мы сообщили вам, что вернули вам деньги, не волнуйтесь — он уже в пути! Если вы заплатили через PayPal, ваши средства будут возвращены на ваш счет PayPal.Мы стремимся обрабатывать все возвраты в течение 5 дней с момента их получения.

- Получили ли вы мой возврат?

Вы получите подтверждение по электронной почте, как только ваш возврат будет обработан нашей логистической службой.

- Сколько времени занимает возврат средств?

Мы стремимся обрабатывать все возвраты в течение 5 дней с момента их получения.

- Могу ли я вернуть свой заказ прямо на склад?

Из-за ситуации с COVID-19 мы не можем принимать возврат или обмен непосредственно на складе.Мы надеемся, что в недалеком будущем мы сможем восстановить эту услугу.

ГАРАНТИЯ

- Как узнать, есть ли на мой продукт гарантия?

Если на ваш новый товар действует гарантия, основную информацию обычно можно найти на бирках или где-нибудь в оригинальной упаковке. Однако также важно посетить веб-сайт производителя, чтобы получить полную информацию.

- Как долго действует гарантия?

В зависимости от производителя, гарантия может длиться от нескольких недель до всего срока службы продукта.При покупке продукта обязательно проверьте срок действия гарантии и сохраните подтверждение заказа, чтобы вы знали, когда он действителен с.

- На что распространяется гарантия?

Гарантия распространяется на любые непредвиденные повреждения или неисправности, которые могут быть связаны с производственными ошибками или несоответствием рекламируемым стандартам бренда. Это может быть что угодно, от распада швов до неисправностей в техническом оснащении.

- Покрывает ли моя гарантия случайное повреждение?

Гарантии обычно не покрывают случайное повреждение, потерю или повреждение из-за неправильного ухода.Для получения дополнительных сведений об этом вопросе посетите нашу страницу гарантии, и если вы все еще не уверены, не стесняйтесь связаться с нами через нашу страницу «Контакты». Также рекомендуется посетить веб-сайт производителя, чтобы узнать об условиях гарантии. Вы также можете связаться с нами по электронной почте, если вы не уверены в этом.

- Как начать гарантийный процесс?

Отправьте нам электронное письмо с номером вашего заказа, объяснив, в чем проблема (не забудьте добавить несколько изображений), и мы свяжемся с производителем от вашего имени, чтобы проверить, подходит ли ваш товар для гарантии.Окончательное решение всегда остается за производителем. Если ваш товар одобрен для гарантии, мы организуем обратную доставку, чтобы отправить его нам, а затем мы можем предоставить вам замену или возврат. Ознакомьтесь с нашими условиями гарантии для получения более подробной информации.

- Есть ли что-нибудь, что мне нужно предоставить?

Чтобы начать гарантийный процесс, вам всегда необходимо предоставить документ, подтверждающий покупку. Это может быть номер вашего заказа или электронное письмо с подтверждением. Вам также может потребоваться отправить фотографии или видео вашего неисправного элемента.

- Сколько времени нужно для гарантии на товар?

Мы рассмотрим вашу гарантию как можно быстрее, но весь процесс обычно занимает от шести до восьми недель. Для получения дополнительной информации посетите нашу страницу гарантии, а если у вас есть какие-либо вопросы, свяжитесь с нами через нашу страницу контактов

.Johnny 2 Fingers and the Deformities играют в The Vat 27 апреля — Red Deer Express

Родом из Moose Jaw, Johnny 2 Fingers and the Deformities вместе с Ред Диром в их походе по западной Канаде.

Ребята играют в The Vat 27 апреля.

«Мне всегда очень нравилась музыка, когда я рос, и я также много пела. Моя мама тоже всегда пела и говорила: «Джон, у тебя хороший ритм с инструментами», — вспоминает Джон Дейл, который родился с двумя пальцами на правой руке.

Сначала он чувствовал, что не может зайти слишком далеко из-за своей руки, но настойчивость в конечном итоге проложила путь. «Я ходил в этот лагерь, и в то время там был ребенок, который был немного моложе меня.

«Мне было 16 или 17, а ему около 12. Я подумал, что этот маленький ребенок играет на этой (гитаре) — а как же это может быть сложно?» — добавил он со смехом.

Итак, он пошел в библиотеку, чтобы почитать несколько книг по игре на гитаре. «Я почти ушел в первый день, потому что моя левая рука не могла растянуться, но я держалась за нее».

Эти навыки процветали, и к 2006 году он уже играл на басу в своей первой группе.

Когда пришло время сформировать нынешнюю группу, потребовалось некоторое время, чтобы пришли музыканты и собрались сегодня с идеальной конфигурацией, которая включает «Cannonball» Келли Гауэр и Трэвис Гейб.Начали распространяться слухи о взрывных и мощно зрелищных выступлениях этих ребят на сцене.

Дейл также наслаждается искусством сотрудничества с ребятами, так как в прошлые годы он был основным автором песен.

В наши дни это больше совместная работа, в частности, Гейб постоянно вносит риффы, к которым Дейл обычно накладывает лирику. «Приятно, когда другой парень приносит с собой еще одну творческую силу».

За эти годы ребята много записали, не говоря уже о том, чтобы поддерживать лихорадочный темп в дороге.Новый релиз уже записанного материала, спродюсированного Иэном Блертоном из Торонто, будет выпущен позже в этом году, а до этого их последний проект — EP под названием Built to Rock ‘N Roll — был выпущен в 2017 году.

Их последний полноформатный диск, McMillan’s Monster, , был представлен в 2015 году.

Время шло, и слухи о том, что эти парни могут предложить, продолжали распространяться.

В прошлом году группа выиграла турнир Regina 104.9 The Wolf’s Queen City Rocks Battle of the Bands.Они также участвовали в шоу Vice / Noisey , выступали на некоторых из крупнейших музыкальных фестивалей Саскачевана, а также на фестивале Indieweek в Торонто.

Дейл также проявлял большой интерес к палеонтологии.

«Когда я учился в университете, я специализировался на биологии», — объяснил он. «Но на самом деле ничто другое в школе не казалось даже отдаленно интересным. В то время я тоже играл на гитаре, но для меня не имело никакого смысла ходить в школу, чтобы стать музыкантом, когда я знал, что могу делать это самостоятельно.”

Он также подумал, что когда-нибудь ему захочется стать профессиональным борцом. Но этот внутренний призыв создавать и исполнять музыку продолжал появляться.

«Я думаю, что это произошло органично, потому что я никогда не хотел играть в группе», — сказал он.

«Я был одним из тех парней, которые могли узнать песню, но я не знал, кто это была», — добавил он со смехом. «Только позже, когда я учился в старшей школе, я начал серьезно относиться к нему и понял, как много я его слушал.

«Еще я хотел писать музыку, которая мне нравилась. Большинство групп, которые мне нравились, больше не занимаются музыкой или умерли — все эти олдскульные рок-н-ролльные исполнители. И много нового по радио, которое меня угнетало! »

Таким образом, уникальность группы, которая, как уже упоминалось, стремится атаковать мелодии «старой школы». Фанаты очень обрадовались такому подходу, который также не мог лучше подходить группе.

«Там может быть 15 парней, стоящих к нам спиной, и им наплевать, это худшее чувство в мире.

«Но если есть парень, который сходит с ума и говорит что-то вроде того, что он не видел ничего подобного годами — что ж, это то, за что мы играем. Иногда в очень грустных ситуациях, когда никому нет дела, можно закрыть глаза, поиграть и послушать музыку.

«В конце концов, вот о чем все. Возможность потусоваться с друзьями — вот что заставляет вас двигаться дальше. Но когда вы находите поклонников и понимаете, что им это нравится так же, как и вам, это крутое чувство.

«Это круто, когда это взаимно».

Продовольственные товары (НДС 701/14)

Деталь

Это уведомление отменяет и заменяет Уведомление 701/14 (февраль 2014 г.).

1. Обзор

1.1 Настоящее уведомление

В этом примечании объясняется, когда еда может иметь нулевую оценку. Он был обновлен по сравнению с версией 2014 года и включает ссылки на временную пониженную ставку НДС на 5%, которая будет применяться к поставкам продуктов питания (за исключением алкогольных напитков) для потребления в помещениях, где они доставляются, и к запасам горячих продуктов на вынос (за исключением алкогольные напитки) с 15 июля 2020 года по 31 марта 2021 года.

Для получения дополнительной информации обратитесь к разделу «Питание, еда на вынос» (Уведомление об НДС 709/1).

Все ссылки в этом уведомлении на «временно сниженную ставку» или «временную сниженную ставку» относятся к поставкам, произведенным в период с 15 июля 2020 года по 31 марта 2021 года, которые временно пользуются льготной ставкой.

1.2 Кто должен прочитать это уведомление

Если вы едите, прочтите это уведомление:

- производитель

- производитель

- оптовик

- розничный торговец

1.3 Закон

Закон об НДС 1994 г., в том числе:

2. Общие правила об ответственности по НДС

2.1 Питание, поставляемое в процессе общественного питания

Вы всегда должны поставлять еду по стандартной ставке в процессе общественного питания (в соответствии с правилами о временной сниженной ставке НДС 5%, которая будет применяться в период с 15 июля 2020 года по 31 марта 2021 года), включая горячие блюда на вынос.

Дополнительную информацию можно найти в Уведомлении об НДС 709/1: общественное питание и еда на вынос.

2.2 Питание, не поставленное в процессе общественного питания

Большинство продуктов питания, используемых для употребления в пищу (см. Параграф 2.3), имеют нулевую оценку. Однако есть следующие исключения:

| Всегда должна быть стандартная ставка | Но можно обнулить ставку |

|---|---|

| Мороженое, аналогичные продукты и смеси для их приготовления — см. Пункт 3.5 | Замороженный йогурт, предназначенный для размораживания перед употреблением в пищу |

| Кондитерские изделия, кроме тортов и печенья — см. Пункт 3.6 | Вишня сушеная и цукаты |

| Напитки алкогольные — см. Пункт 3.7 | – |

| Прочие напитки и препараты для их приготовления — см. Пункт 3.7. | Молоко и молочные напитки, чай, мате, травяной чай, кофе и какао, дрожжевые, мясные и яичные продукты |

| Картофельные чипсы, жареные или соленые орехи и некоторые другие острые закуски — см. Пункт 3.8 | – |

| Продукты для домашнего пивоварения и виноделия см. Пункт 3.7 | – |

Как эти критерии применяются к общим и специализированным пищевым продуктам, объясняется в разделах 3 и 4.

2.3 Значение «пища, используемая для потребления человеком»

Продукт является «продуктом питания, предназначенным для употребления в пищу людьми», если:

- средний человек, зная, что это такое и как его употребляют, сочтет это едой или напитком

- пригоден для употребления в пищу

Термин включает товары:

- съедено как часть еды или закуска

- как мука, которая, хотя и не употребляется в пищу, является признанным ингредиентом пищи

Термин обычно не включает:

- лекарственные средства и лекарственные препараты

- пищевые добавки, пищевые добавки и аналогичные продукты, которые, хотя и съедобны, не являются пищевыми продуктами

Некоторые продукты, непригодные для употребления в пищу, такие как отходы и загрязненные пищевые продукты (включая использованное кулинарное масло), могут иметь нулевой рейтинг в качестве кормов для животных — см. Уведомление по НДС 701/15: животные и корма для животных.

Продукция, непригодная для употребления в пищу людьми или животными (например, отходы скотобойни, продаваемые для переработки в удобрения), имеет стандартный рейтинг.

2.4 Услуги пищевой промышленности

Если вы применяете обработку или процесс к товарам другого лица с целью производства новых пищевых продуктов с нулевой оценкой, вы можете обнулить свои услуги. Дополнительную информацию можно найти в Уведомлении об НДС 701/40: услуги пищевой промышленности.

3. Пищевые продукты общего назначения

В этом разделе объясняется, как критерии нулевого рейтинга объясняются в параграфе 2.2 применяются к обычным пищевым продуктам, поставляемым как для домашнего потребления, так и для переработки в пищевой промышленности.

Если вы поставляете еду в ходе организации общественного питания, ознакомьтесь с Уведомлением об НДС 709/1: общественное питание и еда на вынос.

3.1 Основные продукты питания

Вы можете обнулить все поставки необработанных пищевых продуктов, например:

- сырое мясо и рыба

- овощи и фрукты

- крупы, орехи и бобовые

- кулинарные травы

Неважно, поставляете ли вы эти необработанные пищевые продукты напрямую населению или для использования в качестве ингредиентов при производстве обработанных пищевых продуктов, при условии, что они пригодны для употребления в пищу.

Итого:

| Продукты питания | Ставка НДС | Банкноты |

|---|---|---|

| Мясо и птица, например, говядина, баранина, свинина, курица и т. Д. | Нулевая ставка | Разделанные туши или целые туши |

| Экзотическое мясо, например, лошадь, страус, крокодил, кенгуру и т. Д. | Нулевая ставка | Разделанные туши или целые туши |

| Живые животные | Нулевая ставка | Если из вида, обычно используемого для употребления в пищу человеком |

| Лошади живые | Стандартная ставка | Не признанный вид пищевых продуктов, см. Уведомление по НДС 701/15: животные и корма для животных |

| Продукты животного происхождения, кроме продуктов питания для людей или животных | Стандартная ставка | Например, в лечебных целях |

| Рыба | Нулевая ставка | Пригодно для употребления в пищу |

| Рыба живая | Нулевая ставка | Если из вида, обычно используемого для употребления в пищу человеком |

| Декоративные рыбы, например карп кои | Стандартная ставка | Если они подготовлены для употребления в пищу, они имеют нулевой рейтинг |

| Рыба на прикормку | Стандартная ставка | Если не пригоден для употребления в пищу |

| Рыба, снятая с продовольственного рынка в соответствии с правилами рыболовства ЕС | Нулевая ставка | Если качества, пригодного для употребления в пищу |

| Овощи и фрукты | Нулевая ставка | Если качества, пригодного для употребления в пищу.Однако для выращивания растений и саженцев см. Уведомление об НДС 701/38: семена и растения. |

| Кулинарные травы и специи | Нулевая ставка | См. Уведомление по НДС 701/38: семена и растения |

| Декоративные овощи | Стандартная ставка | Например, капуста, выращиваемая для внешнего вида, а не для потребления |

| Мякоть фруктов и овощей, например, яблочное пюре, используемое для приготовления пищи | Нулевая ставка | Мякоть, из которой готовятся напитки, например фруктовые и овощные смузи, имеет стандартный рейтинг — см. Параграф 2.2 |

| Соки и концентраты соков | Стандартная ставка | Напитки или продукты для приготовления напитков имеют стандартный рейтинг — см. Параграф 2.2. |

| Злаки | Нулевая ставка | Однако поставляемый, например, выращиваемый урожай, оптом или в розницу. См. Также Уведомление по НДС 701/15: животные и корма для животных. |

| Орехи и бобовые | Нулевая ставка | Если сырые и необработанные для употребления в пищу.Также жареные или соленые орехи в скорлупе, однако поставляются оптом или в розницу — см. Также Уведомление об НДС 701/15: животные и корма для животных |

| Очищенные, жареные или соленые орехи | Стандартная ставка |

3,2 Ингредиенты и добавки, используемые в домашней кухне и выпечке

Как правило, вы можете обнулить продукт, продаваемый для использования в качестве ингредиента в домашней кулинарии или выпечке, если он:

- имеет определенную питательную ценность

- используется исключительно или преимущественно в той форме, в которой он поставляется, при производстве пищевых продуктов

- не является одним из исключенных предметов, см. Параграф 2.2

Итого:

| Продукты питания | Ставка НДС | Банкноты |

|---|---|---|

| Готовые пирожные, соус, суп и другие смеси | Нулевая ставка | Для домашней кухни |

| Смеси для мороженого и аналогичных замороженных продуктов | Стандартная ставка | См. Параграф 3.5. |

| Масла растительные, кукурузное (кукурузное), рапсовое, арахисовое (арахис), оливковое (включая оливковое масло BP), миндальное (но не горькое миндальное масло), кунжутное семя, семя подсолнечника, ядро пальмы, грецкий орех, соя и смеси эти | Нулевая ставка | Даже если они используются в качестве массажных или косметических масел, при условии, что они подходят для кулинарных целей и не содержат каких-либо веществ, таких как духи, которые делали бы их непригодными для кулинарии |

| Льняное масло и эфирные масла | Стандартная ставка | Не еда |

| Отработанное и отработанное масло для вторичной переработки | Стандартная ставка | Может иметь право на льготу в качестве корма для животных — см. Уведомление по НДС 701/15: животные и корм для животных |

| Крахмал и желатин | Нулевая ставка | При условии, что они съедобны.Это не относится к крахмалу для придания жесткости воротникам рубашки или «фотографическому» желатину | .

| Соль кулинарная | Нулевая ставка | Включая мелкую соль, дендритную соль и, в розничной упаковке (12,5 кг или меньше) — каменную и морскую соль |

| Неккулинарная соль | Стандартная ставка | Включая уплотненную соль (гранулы и таблетки), гранулированную соль, каменную соль (кроме розничных упаковок), загрязненную соль, соль для посудомоечных машин и соль любого типа для непищевого использования |

| Подсластители | Нулевая ставка | Включая натуральные продукты, такие как мед и сахар, и искусственные продукты, такие как сахарин, аспартам и сорбитол |

| Ароматизаторы и усилители вкуса | Нулевая ставка | Включая натуральные эссенции, такие как мята перечная и ваниль, кулинарная розовая вода и синтетические ароматизаторы |

| Вкусовые смеси | Нулевая ставка | Включая присыпки, приправы и смеси для маринования, натуральные или синтетические |

| глутамат натрия | Стандартная ставка | Не является самостоятельным продуктом питания |

| Другие пищевые добавки, такие как разрыхлитель, винный камень, сычужный фермент, лактаза и пектин, для кулинарии | Нулевая ставка | |

| Непищевые добавки, такие как бикарбонат соды, селитра и другие отдельные химические вещества для использования в рассоле или другой обработке мяса или рыбы | Стандартная ставка |

3.3 полуфабрикаты

Если вы поставляете переработанные или полуфабрикаты, вам необходимо убедиться, что они не соответствуют стандартным требованиям — см. Параграф 2.2. Возможно, вам также придется решить, используются ли ваши продукты для питания и, следовательно, имеют стандартный рейтинг — см. Параграф 2.1.

Итого:

| Продукты питания | Ставка НДС | Банкноты |

|---|---|---|

| Консервы и замороженные продукты, кроме мороженого и аналогичных замороженных продуктов | Нулевая ставка | Они несут такую же ответственность, что и необработанный продукт, такой как горох или рыба |

| Мороженое, шербет, замороженный йогурт (предназначенный для употребления в пищу как таковой) или леденцы на палочке | Стандартная ставка | См. Параграф 3.5 |

| Охлажденные или замороженные готовые блюда, полуфабрикаты и т. Д. | Нулевая ставка | Для дальнейшей подготовки, например, для разогрева дома |

| Холодные бутерброды | Нулевая ставка | Нулевой рейтинг как готовая пища, за исключением поставки, произведенной в процессе общественного питания по стандартной (или временно пониженной) — см. Параграф 2.1 |

3,4 Хлебобулочные изделия

Хотя большинство традиционных хлебобулочных изделий, таких как хлеб, печенье и пирожные, имеют нулевую оценку, некоторые кондитерские изделия имеют стандартный рейтинг, в том числе:

- печенье, полностью или частично покрытое шоколадом (или каким-либо продуктом, аналогичным по вкусу и внешнему виду)

- любой предмет сладкой готовой пищи, кроме пирожных и нешоколадного печенья, который обычно едят пальцами

См. Также пункт 3.6.

Примеры хлебобулочных изделий и их обязательства по НДС:

| Нулевой рейтинг | Стандартный рейтинг |

|---|---|

| Хлеб и хлебобулочные изделия, такие как булочки, булочки и хлеб питта | Те же продукты, которые поставляются в составе горячего блюда на вынос (с учетом временной сниженной ставки), например, горячий гамбургер в булочке, или горячий шашлык в питте или «поесть в ресторане» — см. Уведомление об НДС 709 / 1: кейтеринг и еда на вынос |

| Торты, включая бисквиты, фруктовые кексы, безе, памятные торты, такие как свадебные, юбилейные или праздничные торты | Торты, поставляемые во время кейтеринга (с учетом временной сниженной ставки) — см. Уведомление об НДС 709/1: кейтеринг и еда на вынос |

| Пряники плоские | |

| Лепешки | Зерновые, мюсли и аналогичные батончики для дегустации сладостей |

| Чайные пирожные с зефиром — с бисквитной крошкой или основой торта, увенчанной куполом зефира, покрытым шоколадом, сахарными нитками или кокосом Шотландские снежки — куполом зефира, покрытым шоколадом или кокосом, газированным и вареным (не запеченным), они имеют короткий срок хранения и быстро затвердевают при извлечении из упаковки | Другие виды снежков, например, шведские снежки с более длительным сроком хранения |

| Кукурузные хлопья «Crunch cakes» или любые другие продукты из хлопьев для завтрака, покрытые шоколадом или рожковым деревом и спрессованные в ломкие лепешки | Флорентийцы |

| Карамельное или «миллионерское» песочное печенье, состоящее из основы из песочного печенья, покрытого слоем карамели и (обычно) шоколада или рожкового дерева | Песочное печенье, частично или полностью покрытое шоколадом |

| Lebkuchen | Кокосовый лед |

3.4.1 Украшения для торта

Если вы продаете несъедобные украшения для торта с тортом, например, посеребренные подковы или фигурки жениха и невесты со свадебными тортами, вам не нужно рассматривать свои запасы как смешанную поставку и учитывать НДС на украшение, если это явно не отдельный товар. согласно своему праву. Например, игрушка, поставляемая в качестве украшения детского праздничного торта, которая явно предназначена для хранения и игр после того, как торт был съеден. Однако вы все равно можете рассматривать поставку торта и игрушки как единую поставку, если выполняются условия связанных товаров, см. Параграф 6.1.

Примеры часто встречающихся продуктов, используемых в качестве украшения торта:

| Нулевой рейтинг | Стандартный рейтинг |

|---|---|

| Шоколадная кувертюра, чипсы, листья, свитки и т. Д. (Разработанные специально для украшения торта) | Шоколадные пуговицы (кроме пакетов с шоколадными мини-пуговицами, продаваемых для выпечки) |

| Желеобразные формы, сахарные цветы, листья и т. Д., Разработанные специально для украшения торта | Шоколадные хлопья (за исключением случаев, когда они поставляются в хлебопекарную промышленность и производство мороженого, когда они могут иметь нулевую оценку, если продаются в упаковках по одной или более брутто, с четкой пометкой «только для использования в качестве украшения торта: не для розничной продажи») |