Ст. 401 НК РФ. Объект налогообложения

1. Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

2. В целях настоящей главы дома и жилые строения, расположенные на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

3. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

См. все связанные документы >>>

Первый такой объект — жилой дом.

Первый такой объект — жилой дом.Новое в законодательстве.

Обращаем внимание, что подпункт 2 пункта 1 статьи 401 НК РФ с 1 января 2018 года действует в обновленной редакции. С указанной даты объектом налогообложения налогом на имущество физических лиц признается квартира или комната. До указанной даты законодатель использовал термин «жилое помещение», то есть нововведениями законодатель конкретизировал положения подпункта 2 пункта 1 комментируемой статьи.

В письме Минфина России от 27.06.2018 N 03-05-04-01/44138 уточняется, что исключение из главы 32 НК РФ обобщенного понятия «жилое помещение» не изменяет состав объектов налогообложения по налогу на имущество физических лиц, а носит лишь уточняющий характер. Вместе с тем в связи с внесением изменений в НК РФ нормативные правовые акты представительных органов муниципальных образований о налоге на имущество физических лиц должны быть приведены в соответствие с НК РФ.

Согласно частям 3 и 4 статьи 16 ЖК РФ квартирой признается структурно обособленное помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к помещениям общего пользования в таком доме и состоящее из одной или нескольких комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком обособленном помещении.

Комнатой признается часть жилого дома или квартиры, предназначенная для использования в качестве места непосредственного проживания граждан в жилом доме или квартире.

Официальная позиция.

В письме Минфина России от 28.11.2018 N 03-05-06-01/85745 указывается, что комната является самостоятельным объектом налогообложения, если в установленном законом порядке на нее оформлено право собственности. При определении налоговой базы в отношении комнаты применяется налоговый вычет в размере кадастровой стоимости 10 кв. метров общей площади этой комнаты, в отношении квартиры — в размере кадастровой стоимости 20 кв. метров общей площади квартиры.

В письме Минфина России от 11.01.2019 N 03-05-06-01/350 разъясняется, что в соответствии со статьей 16 ЖК РФ к жилым помещениям помимо жилого дома, квартиры, комнаты, т.е. целых объектов недвижимости, отнесены также часть жилого дома и часть квартиры.

Между тем понятия «часть жилого дома» и «часть квартиры» законодательно не установлены. По заключению Минэкономразвития России часть жилого дома, часть квартиры могут представлять собой помещение (совокупность помещений) соответственно в жилом доме, квартире. Согласно Федеральному закону от 13 июля 2015 г. N 218-ФЗ «О государственной регистрации недвижимости», вступившему в силу с 1 января 2017 года, государственный кадастровый учет и государственная регистрация права собственности на части объекта недвижимости (в том числе часть квартиры) не допускаются.

По заключению Минэкономразвития России часть жилого дома, часть квартиры могут представлять собой помещение (совокупность помещений) соответственно в жилом доме, квартире. Согласно Федеральному закону от 13 июля 2015 г. N 218-ФЗ «О государственной регистрации недвижимости», вступившему в силу с 1 января 2017 года, государственный кадастровый учет и государственная регистрация права собственности на части объекта недвижимости (в том числе часть квартиры) не допускаются.

Исключением из этого правила является осуществление государственного кадастрового учета и государственной регистрации права в отношении части объекта недвижимости (части квартиры) в связи с ограничением права и обременением этого объекта недвижимости (квартиры).

Таким образом, до 2017 года возможно было образование части объекта недвижимости — части квартиры (например, в результате выдела доли в праве общей собственности на квартиру в натуре, в том числе по решению суда), с 2017 года — образование части квартиры допускается только в связи с ограничением права и обременением соответствующего объекта недвижимости (квартиры).

Согласно ГК РФ (статьи 244, 249) имущество, находящееся в собственности двух или нескольких лиц, принадлежит им на праве общей собственности. Имущество может находиться в общей собственности с определением доли каждого из собственников в праве собственности (долевая собственность) или без определения таких долей (совместная собственность). Каждый участник долевой собственности обязан соразмерно со своей долей участвовать в уплате налогов, сборов и иных платежей по общему имуществу.

При этом установление права общей долевой собственности на имущество не влечет автоматического раздела этого имущества или выдела соответствующей доли в натуре в качестве самостоятельного объекта недвижимости, а лишь определяет право собственника на владение и пользование соответствующим имуществом.

Таким образом, часть квартиры является самостоятельным объектом жилищных прав и не может отождествляться с долей в праве общей собственности на квартиру.

В связи с этим предусмотренные главой 32 НК РФ нормы об особенностях налогообложения частей квартир (налоговые вычеты, налоговые льготы) применяются в отношении таких частей, являющихся самостоятельными объектами недвижимости.

В соответствии с подпунктом 3 пункта 1 комментируемой статьи гараж и машино-место также являются объектами налогообложения налогом на имущество физических лиц.

Официальная позиция.

В письме ФНС России от 19.06.2018 N БС-4-21/11702@ «О порядке исчисления налога на имущество физических лиц в отношении автостоянки» поясняется, что в отличие от объектов налогообложения вида «машино-место» пунктом 1 статьи 401, пунктом 2 статьи 406, пунктом 4 статьи 407 НК РФ объект с наименованием «автостоянка» не выделен в самостоятельный вид объекта налогообложения и в связи с этим может относиться к «прочим» объектам налогообложения по налогу.

При этом необходимо учитывать следующее.

Согласно части 1 статьи 6 Федерального закона от 03.07.2016 N 315-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», объект недвижимости, который отвечает требованиям и характеристикам машино-места и права на который были зарегистрированы до дня вступления в силу Закона N 315-ФЗ, признается машино-местом.

Правообладатель объекта недвижимости вправе подать в орган, осуществляющий ведение ЕГРН, заявление об учете изменений сведений ЕГРН в части приведения вида объекта недвижимости в соответствие с требованиями Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости» (в редакции Закона N 315-ФЗ), форма которого утверждается федеральным органом исполнительной власти, уполномоченным на осуществление функций по нормативно-правовому регулированию в сфере ведения ЕГРН, осуществления государственного кадастрового учета недвижимого имущества, государственной регистрации прав на недвижимое имущество и сделок с ним, предоставления сведений, содержащихся в ЕГРН (часть 2 статьи 6 Закона N 315-ФЗ).

В случае, если до дня вступления в силу Закона N 315-ФЗ в Едином государственном реестре прав на недвижимое имущество и сделок с ним были зарегистрированы доли в праве общей собственности на помещения, здания или сооружения, предназначенные для размещения транспортных средств, каждый участник общей долевой собственности вправе осуществить выдел в натуре своей доли посредством определения границ машино-места, а также зарегистрировать право собственности на машино-место (часть 3 статьи 6 Закона N 315-ФЗ).

Таким образом, по мнению ФНС России, для объектов с наименованием «автостоянка» допускается применять установленные главой 32 НК РФ условия налогообложения для вида объектов «машино-место», если сведения, полученные налоговым органом в соответствии со статьей 85 НК РФ, свидетельствуют о наличии в ЕГРН хотя бы одной характеристики данного объекта в качестве «машино-места» (например, вид или дополнительное наименование с указанием слов «машино-место», адрес с номером машино-места и т.п.).

На основании подпункта 4 пункта 1 статьи 401 НК РФ единый недвижимый комплекс также отнесен к объектам налогообложения налога на имущество физических лиц. Понятие единого недвижимого комплекса предусмотрено статьей 133.1 ГК РФ.

Так недвижимой вещью, участвующей в обороте как единый объект, может являться единый недвижимый комплекс — совокупность объединенных единым назначением зданий, сооружений и иных вещей, неразрывно связанных физически или технологически, в том числе линейных объектов (железные дороги, линии электропередачи, трубопроводы и другие), либо расположенных на одном земельном участке, если в едином государственном реестре прав на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как одну недвижимую вещь.

Официальная позиция.

В письме Минфина России от 04.05.2017 N 03-05-04-01/27269 также обращается внимание, что, поскольку НК РФ не содержит специфического определения понятия «единый недвижимый комплекс», при рассмотрении указанного понятия следует руководствоваться нормами иных отраслей законодательства. Одним из ключевых условий признания совокупности объектов недвижимого имущества единым недвижимым комплексом является регистрация права собственности на такие объекты в целом как на единый объект.

Минфин также проинформировал, что, в случае если в состав единого недвижимого комплекса входит хотя бы один жилой дом, Налоговым кодексом при исчислении налога на имущество физических лиц в отношении такого единого недвижимого комплекса предусмотрено применение налогового вычета в соответствии с пунктом 6 статьи 403 НК РФ и пониженной налоговой ставки в соответствии с подпунктом 1 пункта 2 статьи 406 НК РФ.

Следующий объект налогообложения — объект незавершенного строительства.

Также в соответствии с подпунктом 6 пункта 1 статьи 401 НК РФ иные здание, строение, сооружение, помещение также отнесены к объектам налогообложения налогом на имущество физических лиц.

Внимание!

По общему правилу обязанность по уплате налога на имущество физических лиц в отношении любого объекта недвижимости (в том числе хозяйственных строений) возникает у налогоплательщиков с момента государственной регистрации прав на соответствующее недвижимое имущество и при наличии документов, подтверждающих право собственности на это имущество.

Как следует из положений статей 128 и 131 ГК РФ, государственной регистрации подлежит право собственности не на все строения, возведенные на садовых земельных участках, а только на те из них, которые отвечают признакам объекта недвижимости — объекта, прочно связанного с землей, перемещение которого без несоразмерного ущерба его назначению невозможно. Строения (в том числе хозяйственные), возведенные на садовых земельных участках, не отвечающие указанным выше признакам (например, некапитальные строения), не являются объектами недвижимости.

Государственная регистрация права собственности на объекты недвижимости осуществляется в заявительном порядке, т.е. по инициативе правообладателя.

Строения (в том числе хозяйственные), в отношении которых отсутствует зарегистрированное в установленном порядке право собственности (в том числе в случае невозможности их отнесения к объектам недвижимости), не подлежат налогообложению.

Учитывая изложенное, обязанность по уплате налога на имущество физических лиц возникает в отношении строений (в том числе хозяйственных), являющихся объектами недвижимости, в отношении которых зарегистрировано в установленном порядке право собственности, только после такой регистрации.

(Письмо Минфина России от 26.12.2018 N 03-05-06-01/94736).

Официальная позиция.

В письме Минфина России от 15.11.2018 N 03-05-06-01/82470 рассмотрен интересный вопрос — о налоге на имущество физлиц в отношении объекта культурного наследия, используемого в предпринимательской деятельности, и земельном налоге в отношении земельного участка, занятого им.

Финансовое ведомство указало, что объектом налогообложения по налогу на имущество физических лиц выступают здания, строения, сооружения, помещения, за исключением имущества, входящего в состав общего имущества многоквартирного дома.

Иных исключений из состава объектов налогообложения по налогу на имущество физических лиц НК РФ не предусмотрено.

Что касается применения статьи 374 НК РФ, то следует отметить, что указанная статья определяет состав объектов налогообложения по налогу на имущество организаций и исключения из состава объектов налогообложения по этому налогу. Поскольку налог на имущество организаций и налог на имущество физических лиц являются самостоятельными налогами, правовое регулирование которых различно, положения пункта 4 статьи 374 НК РФ не применяются в отношении налога на имущество физических лиц.

Таким образом, физические лица, являющиеся собственниками объектов недвижимости вне зависимости от признания их объектами культурного наследия, уплачивают налог на имущество физических лиц в общеустановленном порядке.

В пункте 2 статьи 401 НК РФ законодатель закрепил важное правило, согласно которому в целях главы 32 НК РФ дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

В информации ФНС России «О налогообложении садовых и дачных домов» указывается, что на официальном портале правовой информации опубликован Федеральный закон от 30.11.2016 N 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». В соответствии с документом дома нежилого назначения, расположенные на садовых или дачных участках, в целях расчета налога на имущество физических лиц приравнены к жилым домам. Эти изменения позволят применить к таким домам налоговый вычет в 50 кв. м необлагаемой налогом кадастровой стоимости, применить налоговую ставку, не превышающую 0,3% исходя из кадастровой стоимости, освободить льготников от уплаты налога по одному дому.

Нововведение относится к налогу на имущество физических лиц с 2015 года.

Новое в официальной позиции.

В письме Минфина России от 26.12.2018 N 03-05-06-01/94736 указывается, что в отношении садовых домов применяется налоговый вычет в размере кадастровой стоимости 50 кв. метров общей площади жилого дома. Кроме того, пенсионерам в отношении одного садового дома вне зависимости от его площади предоставляется налоговая льгота в виде полного освобождения от уплаты налога.

В пункте 3 комментируемой статьи также установлена важная оговорка, что не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Налогия — Налог на имущество

12 ноября 2020

55Налог на имущество физических лиц

Налоговый консультант

Алина Сокол

5 минут чтения

305

Статьи Налог на имущество – это обязательное денежное обременение, устанавливаемое на муниципальном уровне. Нормы его использования регулируются Налоговым Кодексом РФ (ст. 32). Налог на имущество физических лиц (НИФЛ) напрямую зависит от стоимости объекта налогообложения.

Нормы его использования регулируются Налоговым Кодексом РФ (ст. 32). Налог на имущество физических лиц (НИФЛ) напрямую зависит от стоимости объекта налогообложения.

Кто должен платить

Обязанность уплачивать НИФЛ возлагается на всех физических лиц, которые являются собственниками налогооблагаемых объектов. НК РФ (ст. 401) четко регламентирует их перечень:

- Жилые строения (либо доли в них).

- Квартиры, комнаты (Либо доли в них).

- Машиноместо, временный или капитальный гараж.

- Объект, находящийся на стадии строительства.

- Комплекс коммерческих помещений.

- Прочее.

Из этого списка исключаются помещения, предназначенные для общего пользования всех собственников жилья в многоквартирном доме, например, подвал, лифт, лестница и пр.

Важно учесть, что любые постройки на земле, выделенной под огородничество-садоводство или ИЖС, так же расцениваются как жилая недвижимость.

Обратите внимание: если объект признан налогооблагаемым, собственнику полагается уплачивать НИФЛ, даже если его пользование этим объектом не подтверждено. Проще говоря, если гараж временно пустует, это не освобождает его владельца от уплаты налога. То же самое относится к активам, которые перешли по наследству.

Если налогооблагаемым активом владеют несколько человек в долевой собственности, уплачивать пошлину предписано каждому из них.

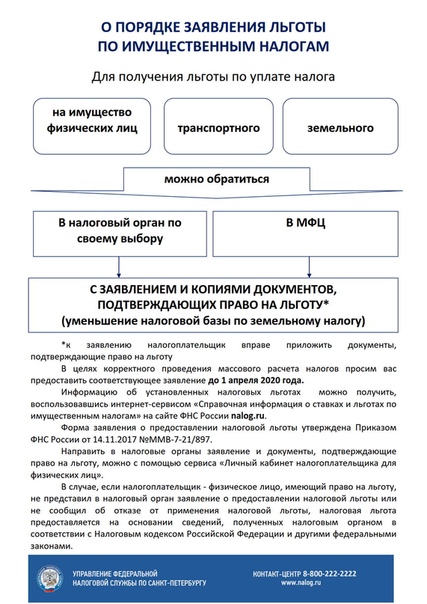

Кому положены льготы

Закон предусматривает различные льготы, уменьшающие размер НИФЛ или вовсе освобождающие от уплаты такового. Их перечень может быть дополнен властью местного самоуправления.

Получить льготу допустимо только в отношении одного объекта имущества каждого вида. Причем собственник вправе самостоятельно выбрать, какой из активов признать налогооблагаемым.

Льготными принято считать следующие категории граждан:

- Герои СССР, РФ, награжденные орденом Славы любой степени.

- Лица, принимавшие участие в ликвидации последствий Чернобыльской катастрофы.

- Лица с врожденной либо приобретенной нетрудоспособностью (1,2 гр.).

- Ветераны боевых действий.

- Граждане, принимавшие участие в проверке ядерного оружия.

- Некоторые другие категории военнослужащих, члены их семей.

- Лица возрастной категории 60-65 лет (женщины и мужчины соответственно), которым на законодательном уровне положена ежемесячная материальная помощь от государства.

- Физические лица – собственники строений площадью менее 50 кв. м. Последние должны быть возведены на земле, предназначенной под садоводство или личное подсобное хозяйство.

- Граждане, которые профессионально занимаются творческими видами деятельности и выполняют свою работу в специально отведенных для этого местах (художественные студии, концертные залы и пр.).

Чтобы инспекция учла все положенные льготы при расчете налога, необходимо подать в ФНС соответствующее заявление. Бумагу стоит подкрепить сопроводительными документами, которые подтвердят заявленное право. В автоматическом режиме, без обращения плательщика, данный перерасчет не осуществляется.

Имея в собственности несколько объектов, необходимо заранее выбрать налогооблагаемый актив, в отношении которого следует применить право на льготу. В противном случае, таковым будет признан актив с наибольшей ставкой.

Подать заявление в ФНС и воспользоваться своим правом на льготу рекомендуется до 1/11 текущего года, что позволит уменьшить размер обязательной пошлины за актуальный налоговый период.

Обратите внимание: использование имущественного актива в предпринимательской деятельности отменяет право на получение льготы.

Схема расчета налога

Исчисление налога на имущество физ. лиц осуществляется поэтапно:

- Сначала устанавливается налоговая база.

- Второй этап – расчет с учетом полагающихся плательщику льгот и вычетов.

- Применение налоговой ставки, актуальной для конкретного муниципального округа.

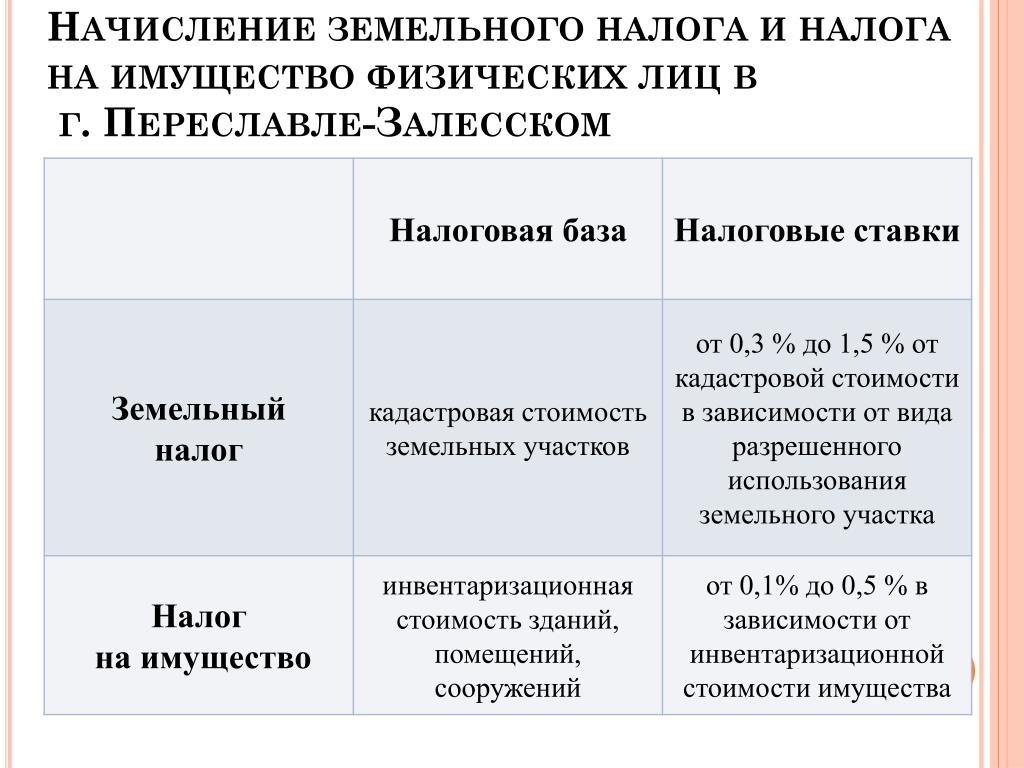

При расчете НИФЛ за основу берется кадастровая стоимость (КС) налогооблагаемого объекта. Поскольку это решение актуально не для вех субъектов страны, некоторые МО используют для расчета инвентаризационную стоимость (ИС) в совокупности со специальными коэффициентами. Однако данный подход применим только до конца текущего года. С января 2020 г. все субъекты РФ обязаны исчислять НИФЛ только по КС объекта.

Налоговая ставка

Налоговая ставка непосредственно взаимосвязана с типом объекта, в отношении которого осуществляется исчисление финансовых обязательств. Если в конкретном регионе расчет осуществляется по кадастровой стоимости, налогообложение составит 0,1 %.

Чтобы несколько снизить размер пошлины, следует воспользоваться предусмотренным на законодательном уровне вычетом. Таковым является площадь, которая не подлежит налогообложению. Для каждого типа объекта размер вычета разнится:

- Дом – 50 кв. м.

- Комната – 10 кв. м.

- Квартира – 20 кв. м.

Проще говоря, имея дом площадью 75 кв. м., уплачивать пошлину придется только с 26 кв. м.

Поскольку НИФЛ является местным налогом, ставка может варьироваться в конкретном регионе по решению местной власти. Вместе с тем размер ставки налога на имущество физических лиц строго регламентируется НК РФ (ст. 406) и не может превышать установленные законом пределы.

Уведомление и срок оплаты

После определения размера обязательной к уплате пошлины налоговая инспекция (которая и занимается расчетами) обязана известить налогоплательщика. Последнему направляется официальное уведомление посредством Почты России.

Лица, прошедшие регистрацию на сайте ФНС, получат уведомления в личном кабинете. Обратите внимание: в этом случае направление бумажного извещения считается необязательным. Чтобы не пропустить срок оплаты пошлины, необходимо регулярно проверять поступившие в рамках электронного документооборота уведомления.

Срок уплаты начисленного налога также регламентирован соответствующей статьей Кодекса. Пошлина, рассчитанная за текущий год, подлежит оплате до 1 декабря следующего года, независимо от региона.

Если не внести оплату в обозначенный период, к ранее рассчитанной сумме добавится штраф. Санкциями предусмотрен размер 1/300 от нынешней ставки рефинансирования ЦБ РФ. Кроме того, налоговый орган вправе сообщить по месту работы неплательщика об имеющихся у него задолженностях. В дальнейшем их автоматически спишут в счет его заработной платы.

Получите налоговый вычет

Выберите удобный тариф

и получите налоговый вычет быстро и просто

транспортный налог, налог на имущество физических лиц, земельный налог.

Транспортный налог

Вопрос. Кто является налогоплательщиком транспортного налога в случае наличия доверенности на право владения транспортным средством?

Ответ. По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до 29.07.2002, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых были зарегистрированы указанные транспортные средства, должны были уведомить налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств. По транспортным средствам, переданным по доверенности после 29.07.2002, налогоплательщиками являются физические лица, на которых зарегистрированы транспортные средства.

Вопрос. Уплачивает ли транспортный налог налогоплательщик, автомобиль которого находится в угоне?

Ответ. В соответствии с положениями налогового законодательства, не являются объектом налогообложения транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом. Основанием для перерасчета транспортного налога является только подлинник справки об угоне, подтверждающей факт угона (кражи) транспортного средства, выданной органами МВД России (ГУВД, ОВД, УВД и др.), осуществляющими работу по расследованию и раскрытию преступлений, в том числе угонов (краж) автомобилей. В случае угона (кражи, возврата) транспортного средства, налогоплательщик представляет в налоговый орган документ, подтверждающий факт кражи (угона, возврата) транспортного средства. Исчисление транспортного налога по транспортным средствам, украденным (возвращенным) в течение налогового периода (календарного года)**, производится с учетом количества месяцев, в течение которых транспортное средство находилось во владении налогоплательщика.

Вопрос. Каким образом рассчитывается сумма транспортного налога к уплате, в том случае если автомобиль был приобретен или реализован (отчужден или уничтожен) в течение года физическим лицом?

Ответ. Налогоплательщики – физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Сумма транспортного налога, подлежащая уплате в бюджет по итогам налогового периода (календарный год), исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки. В случае регистрации транспортного средства и (или) снятия его с регистрации в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное ТС было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде (12 месяцев). При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации ТС в течение одного календарного месяца указанный месяц принимается как один полный месяц.

Вопрос. Уплачивается ли транспортный налог в случае не использования физическим лицом своего автомобиля, попавшего в ДТП?

Ответ. Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства. Положениями законодательства о налогах и сборах установлен перечень транспортных средств и условий их использования (в том числе, в случае кражи транспортного средства), в соответствии с которыми такие транспортного средства не являются объектом налогообложения. Случая не использования физическим лицом своего автомобиля (в том числе, попавшего в ДТП) названный перечень не содержит. Таким образом, владелец транспортного средства, попавшего в ДТП, должен будет уплачивать налог на общих основаниях – включительно по месяц снятия его с регистрационного учета в органах ГИБДД.

Вопрос. Кто должен уплачивать транспортный налог, если владелец транспортного средства умер?

Ответ. Обязанность по уплате транспортного налога прекращается со смертью физического лица. Начисление транспортного налога прекращается с даты смерти физического лица. Задолженность по налогу, числящаяся за умершим налогоплательщиком, погашается наследником, в случае если транспортное средство включено в состав унаследованного им имущества. В дальнейшем обязанность по уплате налога возникнет у наследника только тогда, когда он зарегистрирует данное транспортное средство на свое имя.

Налог на имущество физических лиц.

Вопрос.Как определяется ставка налога на имущество физических лиц в случае наличия у физического лица нескольких объектов налогообложения?

Ответ. Ставки налога на имущество физических лиц устанавливаются и применяются в зависимости от суммарной инвентаризационной стоимости и типа использования объекта налогообложения. Если в собственности имеется несколько строений, помещений и сооружений и они находятся на территории одного представительного органа местного самоуправления, который установил по всем объектам единую ставку налога, то налог исчисляется с суммарной инвентаризационной стоимости всех этих объектов. Если в собственности имеется несколько строений, помещений и сооружений и они находятся на территории одного представительного органа местного самоуправления, который установил различные ставки налога в зависимости от типа их использования (жилого или нежилого назначения, используемые для личных или коммерческих целей и т.п.) или иных критериев, то налог исчисляется с суммарной инвентаризационной стоимости каждого типа объектов.

Вопрос. Является ли объект незавершенного строительства объектов налогообложения налогом на имущество физических лиц?

Ответ. Объект незавершенного строительства не является объектом налогообложения налогом на имущество физических лиц.

Вопрос. Являются ли плательщиками налога на имущество физических лиц собственники квартир в ЖСК, гаражных боксов в ГСК и др.?

Ответ. Да, с момента регистрации недвижимого имущества в органах, осуществляющих кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним. Исчисление налога производится налоговыми органами на основании сведений, предоставленных органом, осуществляющим кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Вопрос. Каков порядок исчисления налога на наследуемое имущество?

Ответ. За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. Днем открытия наследства является день смерти гражданина.

Вопрос. Как рассчитывается налог на имущество физических лиц, если имущество находится в общей совместной собственности?

Ответ. За имущество (квартиру, комнату, жилой дом, дачу, гараж, иное строение, помещение, сооружение), находящееся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается каждым из собственников в равных долях (частях). При этом инвентаризационная стоимость такого имущества, приходящаяся на каждого из собственников, определяется как часть инвентаризационной стоимости указанного имущества, пропорциональная числу его собственников.

Вопрос. Как рассчитывается налог на имущество физических лиц, если имущество находится в общей долевой собственности?

Ответ. За имущество (квартиру, комнату, жилой дом, дачу, гараж, иное строение, помещение, сооружение), находящееся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этом имуществе. Инвентаризационная стоимость доли в праве общей долевой собственности на имущество, находящееся в общей долевой собственности нескольких собственников, определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

Вопрос. Должен ли уплачивать налог на имущество физических лиц несовершеннолетний ребенок, являющийся собственником квартиры или ее доли?

Ответ. Несовершеннолетние граждане как собственники недвижимого имущества должны уплачивать налог на имущество физических лиц в общеустановленном порядке, поскольку льгота для таких граждан в виде неуплаты налога, в том числе, налога на имущество физических лиц, положениями действующего законодательства о налогах и сборах не предусмотрена. При этом налоговым законодательством предусмотрено, что налогоплательщик может участвовать в отношениях с налоговыми органами через законного или уполномоченного представителя. Законными представителями несовершеннолетних, не достигших четырнадцати лет (малолетних), являются их родители, усыновители или опекуны. Таким образом, родители (усыновители, опекуны) как законные представители несовершеннолетних детей, имеющих в собственности имущество, подлежащее налогообложению, исполняют обязанности по уплате налогов.

Земельный налог

Вопрос. Какая категория физических лиц является плательщиками земельного налога?

Ответ. Плательщиками земельного налога признаются физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Вопрос. Почему собственники квартир должны уплачивать земельный налог под многоквартирным домом?

Ответ. Собственникам помещений в многоквартирном доме принадлежит на праве общей долевой собственности общее имущество в многоквартирном доме, включающее земельный участок, на котором расположен этот дом с элементами озеленения и благоустройства с момента проведения его государственного кадастрового учета (Жилищный Кодекс РФ).

С приобретением права общей долевой собственности на общее имущество многоквартирного дома, в том числе на земельный участок, на котором данный дом расположен, собственники помещений в многоквартирном доме приобретают все предусмотренные законодательством права и обязанности собственника земельного участка, в том числе и обязанность по уплате земельного налога.

Вопрос: Почему изменилась сумма земельного налога за 2011 год по сравнению с 2010 годом на территории г. Череповца?

Ответ: Порядок исчисления земельного налога установлен главой 31 НК РФ и решением Череповецкой городской Думы № 177 от 26.10.2010 г.

Сумма земельного налога в отношении земель под многоквартирными домами (8 и более квартир) определяется как произведение кадастровой стоимости земельного участка, доли в общей долевой собственности и ставки по налогу, что отражается в налоговом уведомлении, которое вместе с платежными документами направляется налогоплательщику по адресу места регистрации.

На изменение суммы земельного налога под многоквартирными домами повлияло:

- изменение ставки земельного налога с 0, 04% до 0, 1%. (Ставки земельного налога на 2011 год установлены решением Череповецкой городской Думы № 177 от 26.10.2010 г, на 2010 год постановлением Череповецкой городской Думы № 113 от 25.10.2005 г «О положении о земельном налоге»).

- по состоянию на 01.01.2011 г произведена переоценка стоимости земельных участков (постановление Правительства Вологодской области № 2154 от 30.12.2009 года «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов Вологодской области», ранее действовало постановление № 844 от 15.12.2002 года).

Информация по налогообложению физических лиц – владельцев коммерческой недвижимости, включенных в Перечень объектов недвижимости, в отношении которых налоговая база определяется как кадастровая стоимость

06 Марта 2019Начиная с 2017 года для многих собственников объектов коммерческой недвижимости – физических лиц, индивидуальных предпринимателей изменились правила начисления налога на имущество физических лиц.

В связи с этим, Департамент финансов Ханты-Мансийского автономного округа – Югры – как исполнительный орган государственной власти, уполномоченный на осуществление отдельных полномочий, в том числе на определение Перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость (далее – Перечень), представляет ответы на поступающие в его адрес вопросы.

Вопрос. На каком основании в Ханты-Мансийском автономном округе – Югре стали исчислять налог исходя из кадастровой стоимости?

С принятием Федеральных законов о внесении изменений в Налоговый кодекс от 2 ноября 2013 года N 307-ФЗ и от 4 октября 2014 года №284-ФЗ регионы получили право перейти к налогообложению имущества исходя из кадастровой стоимости начиная с 1 января 2015 года. Это право было реализовано на территории Югры.

Исчисление налога на имущество физических производится налоговыми органами по ставкам, установленным нормативными правовыми актами соответствующих муниципальных образований округа.

Вопрос. На каком основании включаются объекты недвижимого имущества в Перечень «дорогостоящего» имущества?

Критерии включения объектов в Перечень определены статьей 378.2 Налогового кодекса РФ (далее НК РФ) и не базируются на стоимости имущества.

К таким объектам относятся: административно-деловые центры и торговые центры (комплексы) и помещения в них; нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Вопрос. С какого периода объекты недвижимого имущества, принадлежащие на праве собственности физическим лицам, стали включатся в Перечень?

С 1 января 2015 года действует новая глава 32 Налогового кодекса Российской Федерации «Налог на имущество физических лиц». На территории Югры дата начала применения порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения установлена Законом автономного округа от 17 октября 2014 года № 81-оз.

Согласно подпункту 2 пункта 2 статьи 406 Кодекса в Перечень наряду с объектами недвижимости, собственниками которых являются организации или организации, владеющие такими объектами на праве хозяйственного ведения, могут включаться объекты недвижимости, находящиеся в собственности физических лиц, в том числе имеющих статус индивидуальных предпринимателей, и которые используются или могут быть использованы в предпринимательской деятельности.

Тем не менее, уполномоченным органом – Депфином Югры Перечни объектов на 2015 и 2016 годы были сформированы из объектов коммерческой недвижимости, принадлежащих на праве собственности только юридическим лицам. На 2017 год объекты собственников – физических лиц были включены в Перечень Приказом Депфина Югры №133-о от 30 ноября 2016 года.

Такой временной период был предоставлен для того, чтобы жители Югры могли заранее подготовиться к новой системе налогообложения своих объектов: проверить правильность отнесения их собственности к коммерческой недвижимости, проверить кадастровую стоимость и заранее урегулировать все вопросы.

Вопрос. Почему индивидуальные предприниматели, применяющие УСН и ПС не освобождаются от уплаты налога на имущество физических лиц по объектам, включенным в Перечень.

Федеральным законом №382-ФЗ от 29.11.2014 вводится для индивидуальных предпринимателей, применяющих УСН и патентную систему налогообложения обязанность уплаты налога на имущество физических лиц по объектам, включенным в Перечень. До этого «спецрежимники» налог на имущество не уплачивали вообще.

Отмену льготы по налогу на имущество для данной категории налогоплательщиков федеральный законодатель объясняет тем, что на практике значительное число налогоплательщиков – собственников крупных нежилых объектов недвижимости в целях снижения фискальной нагрузки различными способами оптимизирует свои налоговые платежи. При этом основным способом такой оптимизации является использование специальных налоговых режимов, применение которых освобождает от уплаты ряда налогов, в том числе налога на имущество.

Следовательно, по мнению федеральных законодателей, отмена льготы направлена на исключение возможности уклонения от уплаты налога на имущество и переход к более справедливому распределению налоговой нагрузки за счет использования кадастровой стоимости объектов недвижимости при расчете налоговой базы по налогу на имущество организаций.

Вопрос. Почему не применяются переходные положения по уплате налога на имущество физических лиц по объектам, включенным в Перечень?

На объекты налогообложения, включенные в Перечень, не распространяются переходные положения пункта 8 статьи 408 НК РФ, предусматривающие поэтапное увеличение налоговой нагрузки на граждан, уплачивающих налог, исходя из кадастровой стоимости.

Вопрос. Почему не все объекты коммерческой недвижимости включены в Перечень?

Правообладателями сведений единого государственного реестра недвижимости являются территориальные органы Росреестра, у которых отсутствует законодательно установленная обязанность передачи сведений из своего информационного ресурса уполномоченному органу – Депфину Югры. Поэтому Перечень ежегодно пополняется объектами по мере поступления информации об объектах недвижимого имущества, соответствующих критериям статьи 378.2 Кодекса, находящихся на территории муниципальных образований Ханты-Мансийского автономного округа – Югры.

Правительством автономного округа разработан подробный план действий по формированию Перечня основной целью которого является обеспечение полного охвата объектов недвижимости, подлежащих налогообложению по кадастровой стоимости, а также надлежащей достоверности сведений об объектах недвижимого имущества и их правообладателях, исключение рисков необоснованного включения объектов недвижимости в Перечень.

Вопрос. В какие сроки формируется Перечень и где можно увидеть проект?

Перечень на очередной налоговый период формируется ежегодно. Информация об объектах недвижимости, определенных уполномоченным органом для включения в Перечень на очередной налоговый период, размещается (предварительный перечень) до 1 сентября на официальном сайте Депфина Югры [email protected] в разделе «Налоговая политика»/«Актуальные вопросы региональной налоговой политики», а также направляется в налоговые органы и муниципальные образования для информирования потенциальных налогоплательщиков. Поэтому у налогоплательщиков имеется возможность урегулировать с уполномоченным органом вопросы включения (не включения) объектов недвижимости в Перечень до наступления налогового периода. Кроме того, в предварительный перечень довключаются объекты торгово-офисного назначения, выявленные муниципальными образованиями на своих территориях.

Перечень на очередной налоговый период утверждается до 1 декабря года, предшествующего очередному налоговому периоду, приказом Депфина Югры. В соответствии с пунктом 7 статьи 378.2 НК РФ приказ об утверждении Перечня направляется в Управление Федеральной налоговой службы по Ханты-Мансийскому автономному округу – Югре, размещается на официальном сайте Депфина Югры в разделе «Налоговая политика» / «Нормативные правовые акты в сфере налогообложения» и информационно-аналитическом портале ugra-news.ru».

Вопрос. Куда можно обратиться за получением информации?

По вопросам включения объектов недвижимости в Перечень следует обращаться в Депфин Югры в отдел налоговой политики Управления доходов по телефонам 39-23-03, 39-25-15.

В случае несогласия с включением и (или) не включением объекта недвижимости в Перечень, а также в связи с изменением фактического использования объекта недвижимости собственник может обратиться в уполномоченный орган в порядке, установленном постановлением Правительства автономного округа от 17.03.2017 № 90-п «О порядке определения вида фактического использования зданий (строений, сооружений) и помещений для целей налогообложения и о внесении изменения в приложение 2 к постановлению Правительства Ханты-Мансийского автономного округа – Югры от 4 мая 2007 года № 115-п «О создании комиссии по мобилизации дополнительных доходов в бюджет Ханты-Мансийского автономного округа – Югры».

Налог на имущество — оборудование

Налогообложение — это искусство ощипывать гуся так,

чтобы получить максимум перьев с минимумом писка.

Жан-Батист Кольбер

С 2019 года в России движимое имущество организаций не облагается налогом. Отмена этого сложного и не до конца “прозрачного” налога стала большим облегчением для многих предпринимателей.

Тем не менее, с его уходом возникла новая проблема – налоговые органы активно стремятся восполнить утраченные для бюджета суммы путем признания де-факто движимого имущества организации недвижимостью. Поэтому для руководителя фирмы, бухгалтера и юриста организации крайне важно уметь доказывать в споре с налоговой инспекцией, что то или иное оборудование фирмы является движимым имуществом, уходя тем самым от уплаты порой значительных сумм налогов.

В настоящем материале мы постарались дать ответы на наиболее частые вопросы, которые возникают у наших клиентов в связи с налогообложением движимого имущества.

Налог на имущество

С 2019 года налогом облагается только недвижимое имущество, которое числится на балансе основных средств организации.

Налоговой базой для расчета суммы обязательного платежа выступает среднегодовая стоимость имущества (первоначальная стоимость за вычетом амортизации) в случае, если объектом налогообложения является сооружение, и кадастровая или инвентаризационная стоимость, если объектом налогообложения является здание. Именно поэтому налоговые органы столь стремятся признать дорогостоящее оборудование недвижимостью. Так, несмотря на формальную отмену налога на имущество, оборудование в ряде случаев все же может оказаться объектом налогообложения (но уже в ином качестве).

Налог на имущество юридических лиц является региональным налогом, что означает необходимость уточнять конкретную ставку налога в регионе проживания налогоплательщика. На федеральном уровне установлен лишь максимальный предел ставки, в рамках которой могут действовать региональные власти.

Налоговым кодексом также предусмотрена льгота в виде полного освобождения ряда имущества от налогообложения. Виды такого имущества указаны в тексте Кодекса, а конкретно раскрыты в акте Правительства России.

Различаются и сроки уплаты налога в различных регионах. Единым для всех является лишь налоговый период – календарный год и отчетные периоды – 3 месяца, 6 месяцев и 9 месяцев. Не позднее 30 марта следующего за годом налогового периода необходимо сдать налоговую декларацию, а в течение 30 дней после окончания отчетного периода нужно сдать налоговые расчеты за соответствующие периоды.

Какое имущество можно отнести к оборудованию?

Законодательного определения понятия “оборудование”, которое имело бы юридическое значение, не существует. В судебной практике в спорах, связанных с отнесением того или иного имущества организации к недвижимости под оборудованием понимаются машины, устройства – все возможные средства производства организации, которые не могут быть признаны частью другой недвижимой вещи. В бухучете оборудование является отдельной группой имущества юридического лица, отличной от сооружений и зданий. В свою очередь под сооружениями понимается имущество, неотрывно связанное с другой недвижимостью, а потому подлежащее обложению налогом на имущество организаций. Для определения принадлежности имущества к определенной категории в бухучете используется Общероссийский классификатор основных фондов.

Как определить, является ли оборудование движимым имуществом организации или неразрывно связано с объектом недвижимости?

Данный вопрос, породивший немало судебных разбирательств, осложнен тем, что Налоговый кодекс не содержит конкретных указаний на то, какое имущество нужно признавать недвижимым. Общее правило гласит, что отсутствие определения термина в Кодексе дает правоприменителю возможность использовать определение в том виде, в котором оно представлено в других отраслях права. Следовательно, недвижимость в данном случае понимается в ее гражданско-правовом значении за некоторыми прямо указанными в НК РФ исключениями. Гражданское законодательство же под недвижимостью, помимо прямо указанных в нем объектов, понимает все прочно связанные с землей объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. Исходя из этого, налоговые органы могут в качестве доказательств принадлежности спорного имущества к недвижимости использовать следующие аргументы:

1) Оборудование можно демонтировать только при условии серьезного ухудшения характеристик самого оборудования

2) Оборудование может быть использовано только в том здании, в котором оно находится сейчас

3) Возможный демонтаж оборудования грозит серьезным ущербом для здания, в котором оно вмонтировано

Наличия хотя бы одного из этих поводов достаточно для доначисления налогов.

В каких случаях имущество все же признают движимым?

Практика Верховного Суда Российской Федерации свидетельствует о том, что даже в тех случаях, когда демонтаж оборудования неизбежно приведет к причинению зданию или участку существенного ущерба, можно добиться признания имущества движимым.

В одном из дел, где налогоплательщику удалось это доказать, Верховный Суд указал, что согласно Общероссийскому классификатору основных фондов такое оборудование, как подстанции, учитывается в качестве отдельного основного средства. При этом в Классификаторе прямо указаны иные случаи, когда оборудование должно признаваться составной частью зданий и может быть предназначено только для обслуживания этих зданий.

По мнению ВС РФ, наличие данного признака свидетельствовало о недопустимости признания спорного имущества недвижимым; в противном случае налогоплательщик вынужден был бы нести налоговое бремя в ситуации, когда при установке оборудования он мог добросовестно полагать, что приобрел движимое имущество с соответствующими налоговыми последствиями. Вдобавок, лишь определенные технические особенности производства и климат места размещения производства вынудили налогоплательщика разместить трансформаторную внутри здания цеха – поэтому принуждение данного юридического лица к уплате налога за трансформаторную означало бы создание для него неравных условий ведения бизнеса по сравнению с другими участниками рынка.

На практике суды могут изучать даже проекты строительства зданий цехов в целях определить, нанесет ли демонтаж спорного оборудования непоправимый ущерб производственному предназначению здания цеха (например, здание проектировалось специально под определенное заранее заказанное оборудование). В таких ситуациях, даже при возможности без ущерба и для оборудования, и для здания провести демонтаж такого оборудования, но при утрате зданием своего производственного предназначения при демонтаже суд примет решение о признании такого оборудования частью единого недвижимого комплекса и начислит налог.

Совет юриста:Обратите внимание, что российская судебная практика в последние годы исходит из предположения о недобросовестности налогоплательщика, искусственно разделившего единый объект недвижимости в в целях налоговой оптимизации путем признания отдельных частей единого объекта движимостью. Таким образом, даже основной признак, отличающий недвижимое имущество от движимого, может игнорироваться судом с учетом интересов государства в пополнении бюджета за счет доначисленных налогов.

Таким образом, ограничиваться ссылкой на наличие у спорного имущества формальных признаков движимой вещи не стоит. Правильно будет использовать любые аргументы, от определения статуса конкретного имущества по Общероссийскому классификатору основных фондов до ссылок на производственное предназначение имущества.

Наша практика

Вопросы налогообложения требуют от представителя не только высоких профессиональных знаний, но и значительного практического опыта в консультировании компаний по выбору наилучшей стратегии.

Команда “Крайнев и партнеры” состоит из специалистов различного профиля и высокой квалификации, позволяющей нам не только предлагать клиентам сопровождать заключение соглашений и судебные процессы “под ключ”, но и консультировать наших клиентов.

Записаться на консультацию можно, направив краткое описание своего вопроса на электронную почту [email protected].

Вам также может быть интересно:

Налог на имущество при усн

Возврат ндс

Налоговая консультация

Налоговые споры

Юрист по налогам

Консультация по налогам ип

Налог на имущество физических лиц

Налог на имущество организаций

Заплатить налог на имущество через интернет

Налог на имущество в Москве

Расчет налога на имущество физических лиц

Налог на имущество физических лиц льготы

Налог на имущество для пенсионеров

Декларация по налогу на имущество

Срок оплаты налога на имущество

Налог при продаже недвижимого имущества

Налог на движимое имущество

Налог на имущество физических лиц по кадастровой стоимости

Налог на имущество организаций льготируемое имущество

Налоговый период налог на имущество

Плательщики налога на имущество организаций

Проверить налог на имущество

Налог на имущество организаций пример расчета

Заполнение декларации по налогу на имущество

Срок уплаты налога на имущество юридических лиц

Налоговый период по налогу на имущество физических лиц

Налоговые вычеты по налогу на имущество физических лиц

Заявление в налоговую о льготе на налог на имущество для пенсионеров

Новые правила уплаты налога на имущество физических лиц

Госуслуги налог на имущество физических лиц

Перерасчет налога на имущество физических лиц

Объекты облагаемые налогом на имущество

Налог на имущество на нежилое помещение для физических лиц

Неправильно рассчитали налог на имущество физических лиц

3. ЧТО ТАКОЕ НАЛОГ НА ИМУЩЕСТВО

3. ЧТО ТАКОЕ НАЛОГ НА ИМУЩЕСТВО3.1 Налог на недвижимость — это ежегодный налог на недвижимость. это обычно, но не всегда, местный налог. Чаще всего он основан на концепции рыночной стоимости. Налоговой базой может быть только земля, земля и здания или различные перестановки этих факторов. Для целей этого руководства свойство налог ограничивается годовыми налогами и не включает единовременные налоги на переводы, на реализованный прирост капитала или улучшения, или по ежегодным налогам на богатство.

3.2 Налог на имущество существует не менее трех тысячелетия. Это распространено во всем мире и часто является предметом политические дебаты. Сильные и слабые стороны этого вида налога хорошо известны. известный и, возможно, более широко понимаемый, чем любой другой налог.

3.3 Несколько характеристик налогов на недвижимость повлияли на на снижение их относительной значимости в 20 -х гг. гг. В максимальный урожай, достижимый в настоящее время, судя по опыту, меньше более 12 процентов от общих национальных налоговых поступлений, хотя фактический потенциал будет варьироваться в зависимости от конкретной структуры и уровня налогообложения в в любой юрисдикции.Эти характеристики полезно понимать, когда разработка нового налога или стремление внести улучшения в существующие системы. Есть чему поучиться на опыте других стран.

Преимущества

3.4 Преимущества налога очевидны и включают:

Технически это и административно возможно ввести и / или поддерживать практически в любом обстоятельства.

Недорого администрировать, и можно стремиться к соотношению доходности 2% или меньше.

Это очень трудно избежать или уклониться, а процент успешных сборов составляет 95 процентов. легко достижимо.

Это прозрачный.

Общественность понимать концепцию рыночной стоимости (будь то капитальная стоимость или арендная стоимость) а потому ценю основу оценки.

В общем есть хорошая корреляция между оценочной стоимостью и платежеспособностью.

Если предусмотрено правильно, налог может быть незначительно прогрессивным.

Выручка предсказуемый и жизнерадостный.

Очень хорошо подходит в качестве источника местных доходов для органов местного самоуправления.

Недостатки

3.5 Недостатки налога на имущество менее очевидны, чем преимущества. Налог не идеален и часто не пользуется популярностью; хотя это должно вспомнил, что идеальных налогов не бывает и налогообложения никогда не бывает популярный.

3.6 Некоторые преимущества включают в себя скрытые недостатки. Прозрачность налога выявляет любые несоответствия, которые могут стать усиливается в общественном восприятии. Эти несоответствия будут как несоответствиями оценка (которые неизбежны в оценочном списке, который может состоять из тысячи или сотни тысяч оценок) и умение платить. 5 Другие налоги, такие как налог на прибыль, гораздо менее согласованы на практике, но общественность знает только, как налог должен работать, а не как он действительно применяется на практике.Конфиденциальность скрывает реальные результаты. С участием налог на имущество общественность видит, что налоговая система работает со всеми ее недостатками. Точно так же сложность избежания или уклонения от уплаты налога на имущество может сделать его непопулярный. Это особенно характерно для обществ, где богатые и сильные мира сего привыкли манипулировать налоговой системой в своих интересах. Эти люди, как правило, наиболее красноречивы и политически влиятельны и могут эффективно противодействовать или подрывать справедливое действие налога на политический уровень.

3,7 Существует также более тонкий и менее понятный недостаток. Американская война за независимость подогревалась криком «нет». налогообложение без представительства «. В некоторых случаях налог на имущество может обеспечить «представительство без налогообложения» для большой части населения. Всеобщее избирательное право означает, что не каждый избиратель станет плательщиком налога на имущество. В некоторые обстоятельства, не являющиеся налогоплательщиками, могут значительно превосходить количество налогоплательщиков, что наносит ущерб демократическая связь между демократией и налогообложением на местном уровне.Там есть отсутствие санкций в отношении тех, кто не является налогоплательщиком, голосующих за политику строгого налогообложения. Побочные эффекты из этого будет увеличиваться, если налог на имущество будет составлять единственную часть общей местной доход, контролируемый местными властями. В этом случае скромный увеличение общих доходов может потребовать значительного увеличения индивидуальной собственности налоги из-за небольшого количества налогоплательщиков.

3.8 Также существует проблема встраивания «плавучести» в налог на имущество. Теоретически плавучесть является функцией двух механизмов.Первый из это переоценка собственности через регулярные промежутки времени. Второй — это повышение ставки налога для получения необходимого дохода. Оба очень политический. Теоретически плавучесть может либо то, либо другое. это технически возможно повышение налоговых ставок по устаревшим оценочным листам. Однако из опыта многих стран известно, что общественность не понимать и не принимать устаревший оценочный лист. Тем не менее есть всегда сопротивление переоценкам и чем более устаревший список, тем больше сопротивление.Самый большой фактор снижения доходности по налогу на недвижимость в Страны ОЭСР и другие — это отказ провести переоценку.

3.9 Сложностей внедрения быть не должно. недооценен. Хотя технические трудности можно преодолеть, они могут ограничивать прогресс, особенно на ранних этапах реализации. Такой технические факторы включают:

Система зависит от совокупности технических знаний (которых часто бывает дефицит) для создания и ведения реестра оценки, а также для создания и проведения апелляционный процесс.

Части процесс может быть трудоемким и дорогостоящим, например, составление полный список оцениваемых свойств (особенно если записи плохие или неполные, или когда существует большое количество проблем с правовым статусом), аутсорсинг услуг частному сектору, создание оценочного трибунала, административная и инфраструктурная поддержка (например, выделенная информация технологические системы как для системы оценки, так и для системы финансового учета для процедур выставления счетов, сбора и исполнения).

Пока это правда что общественность в целом понимает концепцию рыночной стоимости, путаница действительно возникает в связи между «оцениваемой стоимостью» и установлением «ставки». Это особенно верно, когда переоценка проводится после длительного перерыва, и / или когда имело место политическое нежелание повышать ставку. Этот часто проявляется в большом количестве необоснованных обращений.

Использование налогов на имущество

3.10 Источник местных доходов. На всей территории мировые налоги на недвижимость обычно используются в качестве основного источника местных генерировал доход по той веской причине, что нет другого крупного источника налоговые поступления, точно определенные географически. Можно использовать местные подоходные налоги и / или местные налоги с продаж для формирования местного самоуправления доход, но у обоих есть сложные административные проблемы. Местный доход может быть генерируется из других источников, в частности, ренты от местных органов власти. характеристики.В некоторых случаях местные подоходные налоги являются важным источником доход. Однако во многих случаях налог на недвижимость является основным источником дохода (и даже при наличии местных подоходных налогов местным властям может быть проще изменить ставку налога на имущество, чем скорректировать ставку налога на прибыль).

3.11 В качестве основного источника доходов налог на имущество играет роль важная роль в децентрализации и автономии местного самоуправления. Полный децентрализация правительства включает в себя полномочия по увеличению доходов самостоятельно в дополнение к полномочиям, позволяющим местным органам власти использовать средства по своему усмотрению (в соответствии с пределами своих юридических полномочий).В На практике автономия местного самоуправления всегда ограничена. Обязанности местных правительства почти всегда таковы, что их невозможно уволить без субсидий центрального правительства, которые в большей или меньшей степени умаляют от их независимости. Повышение независимых полномочий по увеличению доходов через налоги на имущество, таким образом, становится важным.

3,12 Поддержка других функций. ‘Оценка списки, составленные для местного самоуправления, могут использоваться другими органами, в частности те, которые можно назвать «однофункциональными органами», например, Водные советы.Плата за воду обычно основана на оценочной стоимости, указанной в оценочных листах. Такие процедуры очень рентабельны 7 и могут иметь разумные корреляция с водопотреблением во многих обстоятельствах (хотя случаи все же существуют где коммерческие и промышленные объекты имеют низкое потребление воды, но имеют относительно высокие значения). Дренажные доски также могут финансироваться за счет связанных с этим сборов. к оценочному листу, который имеет преимущества перед расходами, связанными только с площадь собственности.

3.13 Оценочные листы могут использоваться в странах с переходной экономикой для другие цели, такие как установление арендных ставок на землю, находящуюся в государственной собственности. Где земельные рынки еще не развиты, результаты массовой оценки также могут быть использованы в качестве основа для установления рыночной стоимости недвижимости. Кроме того, местные органы возможно, придется взять на себя функции, ранее контролируемые и управляемые централизованно (к таким функциям относятся местные дренажные щиты, 8 общий выпас объектов и консолидирующих органов 9 ).Они не могут положиться на финансирование центрального правительства и должны повышать свои собственные доходы. В зависимости от налоговые ставки и стоимость сбора, оценочные листы могут предоставить справедливую и стоимостную эффективная основа для этого.

Налоги на сельскую недвижимость

3.14 Есть веские причины для введения или расширения налог на имущество в сельской местности:

Налог на имущество обеспечивает основу для местной автономии и способствует децентрализации

Обеспечивает база доходов для однофункциональных органов

Это стимулирует хозяйственное использование земли 10

Имеет тенденцию к сокращению цены на землю и недвижимость, что облегчает доступ к земле

Кроме земли и здания сельскохозяйственного назначения, налог на сельскую собственность может применяться к коммерческая, промышленная и жилая недвижимость, расположенная в сельской местности области.

3.15 Почти всегда выгода от налога на сельскую собственность будет быть местным, а не национальным. Это будет очевидно почти в каждой стране, включая тех, кто находится на переходном этапе, что расширение чистой суммы налога на имущество на сельские районы будут иметь ограниченное влияние на общие национальные налоговые поступления. В сельская налоговая база намного меньше, чем налоговая база городских экономия. Часто столица страны и два или три других крупных города производят большую часть ВВП.Относительный размер регионального ВВП дает хорошее указание размера налоговой базы. Таким образом, если, например, улучшенный налог на недвижимость, охватывающий всю страну, может принести 10 процента от общих налоговых поступлений, доля, приходящаяся на сельскую местность, составляет вряд ли будет больше 20 процентов от этого. Даже в таких условиях база налога на сельскую недвижимость будет составлять только 2 процента от общей суммы налога по стране. и быть более дорогостоящим в администрировании. 11

3,16 В большинстве случаев приведенные выше иллюстративные цифры будут завышать потенциальную урожайность в сельской местности. Однако это не уменьшает важность налога на сельскую собственность. Это жизненно важная часть децентрализации. Дело не столько в его размере относительно национальной налоговой базы, сколько в его величине. в отношении местных доходов, особенно доходов, генерируемых на местном уровне. Этот вот почему это жизненно важный инструмент в улучшении условий жизни в сельских районах.

3.17 В большинстве стран с переходной экономикой проблема налога на имущество в сельские районы будут связаны с сельским хозяйством. Во-первых, есть тенденция перенесенный из социалистического периода упор на сырьевые отрасли. Много будут склонны считать, что сельское хозяйство более важно в национальной экономике чем так. Во-вторых, может существовать мнение, что освобождение сельского хозяйства от налог снизит цены на продукты питания, хотя есть мало свидетельств того, что он когда-либо сделал так.Экономическая теория предполагает, что освобождение от уплаты налогов ведет к увеличению цены. земли по сравнению с другими активами, и есть доказательства, что это так. В-третьих, может быть ошибочное мнение, что доступ к земле облегчается освобождение от уплаты налога. На практике налоговые льготы приводят к росту цен на сельскохозяйственную продукцию. земли, чтобы подняться и затрудняет доступ новичков к фермы.

3.18 Есть несколько веских причин для освобождения сельское хозяйство от налога на имущество.Большинство из тех, что обычно предлагаются, не приносят о желаемом результате. Кроме того, освобождение от налога на сельское хозяйство наносит ущерб восприятие роли налога как справедливого способа распределения местных расходы. Это также делает его малопригодным для увеличения доходов от одиночных функции власти.

ВСТАВКА 1 НАЛОГИ НА ПРОВЕРКУ ИМУЩЕСТВА Перечисленные ниже факторы могут побудить правительства пересмотреть возможность введения налога на имущество там, где его нет, или рассмотрение возможности для повышения налоговых ставок там, где это происходит, и изучение административный аппарат с целью повышения его эффективности. Возможности для увеличения урожайности: Хотя сейчас многие налоги столкновение с потолками, созданными экономическими факторами или международными конкуренция или общественное признание в большинстве стран налоги на собственность могут принести более. Возможный потолок: Хотя часто есть возможность увеличить доход от налогов на недвижимость. примеров недвижимости мало, если они вообще есть. налоговый учет составляет более 12 процентов от общих налоговых поступлений, и это может представляют собой предел общественного признания.Налог на недвижимость в большинстве стран высок. меньше этого теоретического потолка. Относительно небольшой размер сельской налоговой базы: налоговая база в сельской местности всегда будет сравнительно небольшой по сравнению с городской налоговой базой. база налогообложения. Важность налога на имущество в сельской местности имеет местное значение. значение. Польза для национальной экономики косвенная. Важность за пределами его относительного размера: Важность налог на имущество, охватывающий сельские районы, политически выше, чем могло бы быть предполагается от абсолютного размера дохода по налогу на имущество.В качестве основы автономия местного самоуправления, и как средство финансирования какой-то отдельной функции властям, есть веские основания для введения налог. Административная возможность налога на имущество: Широкая применение налога на имущество и его долгая история показывают, что если есть достаточная политическая воля, нет непреодолимых технических или административных проблемы с введением налога на имущество. Политическая воля: Все налоги требуют политического решимость и общественное признание.Открытость и прозрачность собственности налог означает, что невозможно ввести налог скрытно. Политическая поэтому решимость важна. Если есть политические сомнения, не теряйте время и деньги с учетом введения налога на имущество. |

Налог на имущество физических лиц | FTS

НалогоплательщикиОбъекты налогообложенияФизические лица, являющиеся собственниками имущества, признанного объектами налогообложения

Ставка налогаЖилые дома, квартиры, комнаты, загородные дома или другие строения, помещения и постройки, а также доли собственности на такое имущество.

Расчет налоговСтавка налога определяется законодательными актами представительных органов муниципальной власти. Ставка налога зависит от комплексной инвентарной стоимости объекта налогообложения. Представительные органы муниципального управления определяют дифференциацию ставок налога в определенных пределах в зависимости от инвентарной стоимости и вида использования объекта налогообложения. Ставки налога определяются в следующих диапазонах:

Меньше 300 000 рублей

0,1% (включительно)

От 300 000 до 500 000 рублей

в пределах 0,1 — 0,3% (включительно)

Более 500 000 рублей

в пределах 0,3 — 2,0% (включительно)

Налоговый платежСумма налога определяется налоговыми органами на основании данных, предоставленных федеральным органом кадастра и реестра, а также геодезическими компаниями, которые ведут технический учет здания.

Срок уплаты налога определяется законодательством субъектов Российской Федерации.Срок оплаты не может быть позже 1 ноября, следующего за истекшим налоговым периодом.

Штат Орегон: Налог на имущество

Система налога на имущество является одним из наиболее важных источников дохода для более чем 1 200 местных налоговых округов в Орегоне. Налоги на имущество полагаются на окружные службы оценки и налогообложения для оценки имущества, расчета и сбора налога и распределения денег между налоговыми округами. Мы обеспечиваем поддержку и надзор за округами для обеспечения единообразия и справедливости в администрировании налога на имущество.

Оценка имущества

Оценка — это процесс определения налогооблагаемой собственности и присвоения ей стоимости. Оценщики округа оценивают большую часть собственности Орегона. Мы оцениваем отдельные крупные промышленные объекты и хозяйственные объекты. Стоимость имущества определяется по состоянию на 1 января каждого года. В период с 1 января по 31 декабря каждого года окружные оценщики собирают данные о продажах для своих исследований соотношения.

Имущество, подлежащее налогообложению, включает всю находящуюся в частной собственности недвижимость (землю, здания и стационарные машины и оборудование), промышленные дома и личное имущество, используемое в бизнесе.Нет налога на имущество на:

- Мебель для дома.

- Личные вещи и автомобили.

- Сельскохозяйственные культуры или сады.

- Опись предприятий.

- Определенное нематериальное имущество.

Налоговая служба

Налоговые округа, подпадающие под действие Закона о местном бюджете штата Орегон, готовят свои бюджеты на предстоящий финансовый год. В ходе этого процесса бюджетный комитет и руководящий орган определяют сумму налогов на имущество, необходимую округу для поддержки бюджета.Публичные собрания проводятся для сбора отзывов сообщества.

Налоговые округа имеют конституционные и законодательные ограничения на размер налога, который они могут взимать:

- Налоги в соответствии с постоянным ограничением ставок налогового округа. После того, как установлен постоянный предел налоговой ставки, он не может быть изменен никакими действиями округа или его покровителей. Законодательное собрание может добавить дополнительные, более низкие законодательные ограничения. Новые округа или округа, с которых ранее не взимались сборы, могут попросить избирателей выбрать постоянный предел ставок для округа.Постоянный предел ставки — это ставка налога на тысячу долларов оценочной стоимости. В местном налоговом округе может быть только одно постоянное ограничение ставок.

- Налоги от местного налогового органа налогового округа. Большинство налоговых округов могут запрашивать у избирателей временные налоговые полномочия сверх постоянного ограничения ставок. Это известно как «местный опционный налог». Местные опционные налоги ограничены пятью годами для эксплуатации и 10 годами для целей капитального строительства.

- Сборы по облигационной задолженности. Большинство налоговых округов могут запросить у избирателей право выпускать облигации с общими обязательствами для сбора денег для капитальных проектов. Если облигации одобрены, округ может ежегодно взимать сумму, достаточную для выплаты основной суммы и процентов по облигационному долгу. Поступления от сбора облигаций не могут быть использованы для целей, отличных от той, которая указана в бюллетенях для голосования, одобренных избирателями, утвердившими облигации. Утвержденные избирателями сборы за залог, используемые для капитального строительства, не подпадают под лимиты налога на имущество по Мере 5.

Ставки налога

Окружной асессор помещает налоги, заверенные налоговыми округами, в налоговую ведомость каждого года осенью. Налог на имущество вносится в налоговую ведомость в виде ставки на 1 000 долларов оценочной стоимости. В большинстве случаев операционные налоги — это постоянные лимиты ставок, утвержденные округами.

Когда округ сертифицировал налоговый сбор в долларах, такой как местный опционный налог или налог на облигации, оценщик должен рассчитать налоговую ставку.Для расчета налоговой ставки сумма налогового сбора делится на налогооблагаемую оценочную стоимость недвижимости в районе. Эта ставка налога указывается на счетах налога на имущество физических лиц в округе.

Общая сумма налога на недвижимость рассчитывается путем умножения оценочной стоимости недвижимости на совокупные налоговые ставки всех районов, в которых она расположена, и последующего сложения оценок.

Ограничение налогооблагаемой стоимости

Конституция штата Орегон ограничивает темпы роста стоимости имущества, подлежащего налогообложению.Лимит основан на максимальной оценочной стоимости имущества (MAV). MAV не может увеличиваться более чем на 3 процента каждый год, если в собственности не происходят изменения, такие как добавление новой структуры, улучшение существующей структуры или подразделение или раздел собственности.

Ежегодно рассчитываются MAV и RMV для каждого счета налога на имущество. Затем имущество облагается налогом на меньшую из этих двух стоимостей, которая называется «налогооблагаемой оценочной стоимостью».

Конституция ограничивает сумму налогов на имущество, которые могут взиматься с каждого счета собственности.Для расчета этих лимитов налоги делятся на категории образования и государственного управления.

Если налоги в любой из категорий превышают лимит для этого имущества, налоги уменьшаются или «сжимаются» до тех пор, пока лимит не будет достигнут. Сначала сжимаются местные опционные налоги. Если местный опционный налог сведен к нулю, а предел все еще не достигнут, другие налоги в категории пропорционально уменьшаются.

Эти лимиты основаны на RMV собственности, а не на облагаемой налогом оценочной стоимости.

Уплата налога на имущество

Налоги на недвижимость уплачиваются в отдельные округа. Для получения дополнительной информации свяжитесь с отделом оценки и налогообложения округа, в котором находится ваша недвижимость.

Налоговая юрисдикция | Аннотированная Конституция США | Закон США

Действие статьи о надлежащей правовой процедуре как юридического ограничения налоговых полномочий штатов было проблемой в самых разных контекстах, но большинство из них связано с одним из двух основных вопросов.Во-первых, существует ли достаточная взаимосвязь между государством, осуществляющим налогообложение, и объектом осуществления этих полномочий? Во-вторых, достаточна ли степень контакта, чтобы оправдать введение государством определенных обязательств? Иллюстрацией фактических обстоятельств, в которых возникают такие проблемы, являются: 1) определение объема коммерческой деятельности субъекта с несколькими юрисдикциями, на который распространяется налоговое право государства; 2) применение налогов на передачу богатства к подаркам или завещанию нерезидентов; 3) распределение доходов субъектов нескольких юрисдикций для целей налогообложения; 4) объем государственных полномочий по налогообложению доходов нерезидентов; 5) сбор государственного налога за пользование.

В заключениях Суда по этим делам часто обсуждались вопросы надлежащей правовой процедуры и бездействующей торговой оговорки, как если бы они были неразличимы. Однако в более позднем решении, Quill Corp. v. North Dakota , использовался двухуровневый анализ, который выявил достаточный контакт для удовлетворения требований надлежащей правовой процедуры, но не требований пункта о бездействующей торговле. В деле Quill Суд отменил закон штата, требующий, чтобы компания за пределами штата, не имеющая торговых точек и торговых представителей в штате, собирала и передавала налоги на использование с продаж резидентам штата, но сделал это на основании статьи о торговле. а не на основании надлежащей правовой процедуры.Суд постановил, что налогообложение межгосударственного бизнеса не нарушает надлежащую правовую процедуру, если это предприятие «целенаправленно пользуется преимуществами экономического рынка в [налоговом] государстве. . . даже если он не имеет физического присутствия в штате ». Таким образом, Quill может быть истолкован как подразумевающий, что более строгий стандарт торговой оговорки включает вопросы юрисдикции с соблюдением надлежащей правовой процедуры, и что, следовательно, эти вопросы надлежащей правовой процедуры больше не нужно рассматривать отдельно. Однако это толкование еще предстоит подтвердить, и подробный анализ прецедентов надлежащей правовой процедуры может оказаться полезным.

Еще до ратификации Четырнадцатой поправки существовал установленный принцип, согласно которому государство не может облагать налогом земли, расположенные за его пределами. Впоследствии, развивая этот принцип, Суд заявил, что «мы не знаем ни одного случая, когда законодательный орган предполагал бы обложить налогом землю, находящуюся под юрисдикцией другого государства, не говоря уже о том, чтобы такой иск был защищен судом». Поскольку налоговые платежи можно рассматривать как взыскание на содержание правительства с учетом предоставленной защиты, логика, поддерживающая это правило, очевидна.