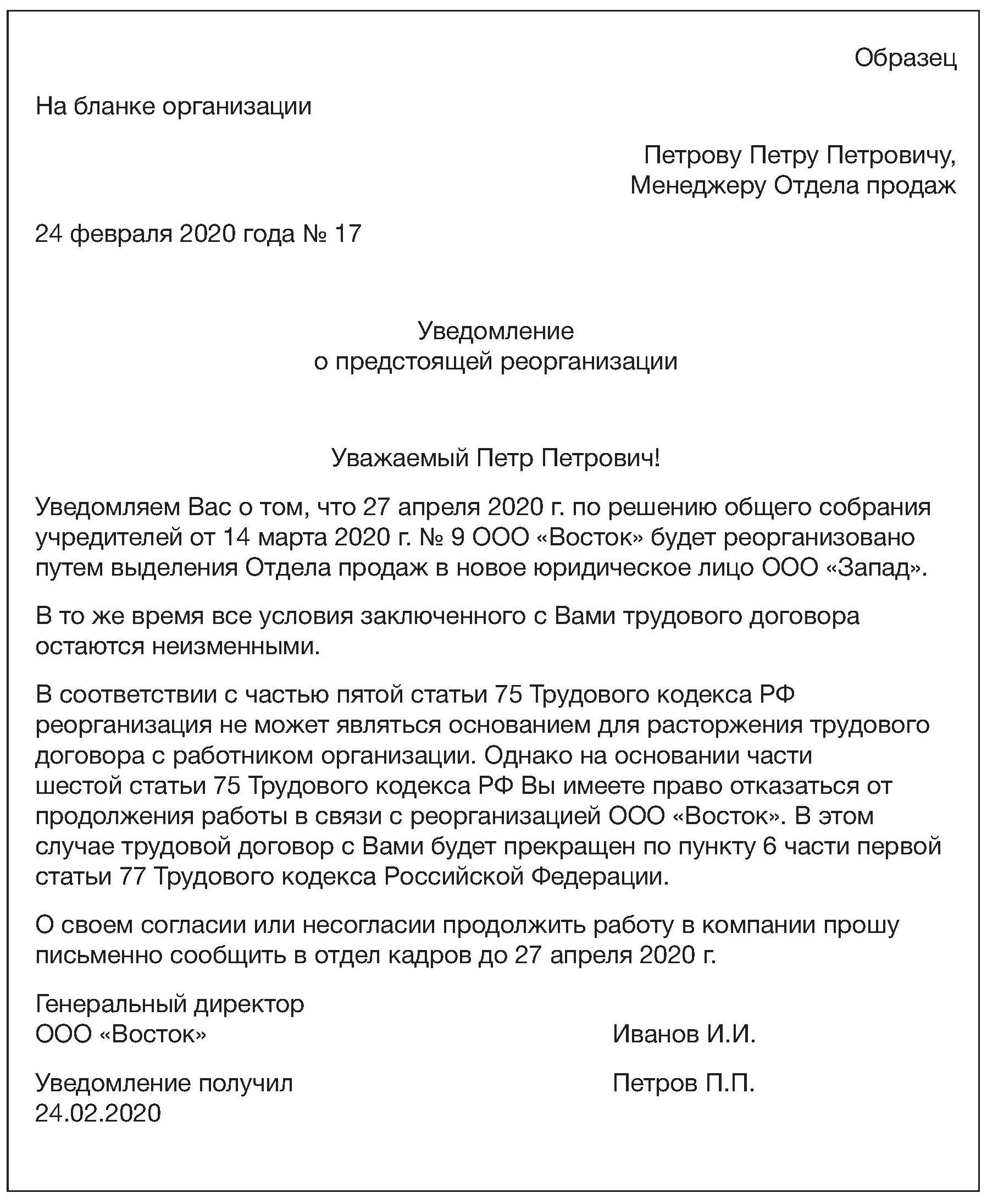

Уведомление о реорганизации. Образец заполнения и бланк 2021 года

Уведомление работников о реорганизации осуществляется не с целью уведомить их об увольнении, поскольку реорганизация не подразумевает расторжение трудовых контрактов, а с целью известить работников о том, что сменяется сторона их трудового договора, то есть работодатель.Файлы в .DOC:Бланк уведомления о реорганизацииОбразец уведомления о реорганизации

Реорганизация

Безусловно, реорганизация может повлечь за собой изменения в штатном составе предприятия, но сама реорганизация, как правовое явление, подобное сокращение предусматривать не может, что директивно предусмотрено частью 2 статьи 75 ТК РФ.

То есть, если в результате реорганизации произойдут изменения в штатном расписании, то юридически это произойдет в результате сокращения штатов, а не реорганизации, хотя она и явилась первопричиной.

Причем, в силу ст. 75 ч.3 ТК РФ сокращение численности или штата работников может иметь место только того, как смена собственника пройдет предусмотренную законом государственную регистрацию.

В соответствии со ст. 57 ГК РФ руководство (учредители) предприятия могут принять решение о слиянии, присоединении, разделении, выделении или преобразовании предприятия. Именно эти организационные меры и носят в совокупности наименование реорганизации.

Ст. 75 ч.3 предусматривает право работника расторгнуть трудовой контракт с работодателем, объявившим о реорганизации, в случае, если он не желает продолжать работу в реорганизованном предприятии. Таким образом, уведомление работников о реорганизации является способом своевременно известить их об их праве расторгнуть трудовой договор в соответствии со ст.77 ч.1 п.6 ТК РФ.

Оформление уведомления о реорганизации

Содержание и форма уведомления о реорганизации предприятия никак не регламентируются, а значит, составляются по образцу, принятому и разработанному на самом предприятии, с соблюдением основных требований к кадровым документам.

Если на предприятии существует разработанный официальный бланк, то уведомление интегрируется в его форму. Если же уведомление составляется на чистом листе, то в левом верхнем углу листа следует указать наименование и реквизиты предприятия, исходящий номер документа и дату его направления работнику.

Если же уведомление составляется на чистом листе, то в левом верхнем углу листа следует указать наименование и реквизиты предприятия, исходящий номер документа и дату его направления работнику.

В остальном текст уведомления о реорганизации предприятия должен содержать в себе следующие сведения:

- ФИО, должность и место жительства уведомляемого работника;

- дату предполагаемого начала процедуры реорганизации;

- вид реорганизации – слияние, разделение и т.д.;

- напоминание о праве работника расторгнуть трудовой договор в случае, если он не желает продолжать работу на реорганизованном предприятии;

- подпись должностного лица.

Составляется уведомление в двух экземплярах – для работника и для его личного дела в отделе кадров. При этом в экземпляре для личного дела оставляется свободное место для проставления даты вручения уведомления работнику и место для его подписи в получении либо для записи об отказе в получении.

Сроки

Поскольку реорганизация не предполагает увольнения работника по инициативе работодателя, то сроки, в которые должно быть направлено уведомление, законом не установлены.

Однако, если реорганизация, помимо чисто организационных изменений предполагает также и изменения в условиях работы и, как следствие, в условиях трудовых договоров, то в соответствии со ст. 74 ТК РФ уведомление о реорганизации предприятия работнику следует направить как минимум за два месяца до запланированной процедуры реорганизации.

Уведомление о начале процедуры реорганизации… из форма р12003, уведомление

Уведомление о начале процедуры реорганизации в форме преобразования. Форма № Р12003 (образец заполнения)

Приложение N 3 к Приказу ФНС России от 25.01.2012 N ММВ-7-6/25@

— —

—¦¦¦¦¦¦¦¦¦¦¦¦¦¦— ——-

¦¦¦¦¦¦¦¦¦¦¦¦¦¦ Стр. ¦0¦0¦1¦

¦¦7070¦¦1012¦¦ —+-+—

Форма N Р12003

Код по КНД 1111514

Уведомление

о начале процедуры реорганизации

1. Уведомление представлено в связи с

— 1 — принятием решения о реорганизации

¦1¦ 2 — принятием решения об отмене ранее принятого решения о реорганизации

— (решение об отмене решения о реорганизации юридического лица

(юридических лиц) прилагается)

2. Форма реорганизации

Форма реорганизации

— 1 — преобразование

¦1¦ 2 — слияние

— 3 — разделение

4 — выделение

5 — присоединение

6 — разделение с одновременным присоединением

7 — выделение с одновременным присоединением

8 — разделение с одновременным слиянием

9 — выделение с одновременным слиянием

——-

3. Количество создаваемых в результате реорганизации юридических лиц ¦ ¦ ¦ ¦

—+-+—

———————————————————————————

Для служебных отметок регистрирующего органа

— —

— —

— —

—¦¦¦¦¦¦¦¦¦¦¦¦¦¦— ——-

¦¦¦¦¦¦¦¦¦¦¦¦¦¦ Стр. ¦0¦0¦2¦

¦¦7070¦¦1029¦¦ —+-+—

Форма N Р12003

Лист А уведомления

Сведения о реорганизуемом юридическом лице

1. Сведения о юридическом лице, содержащиеся в Едином государственном реестре

Сведения о юридическом лице, содержащиеся в Едином государственном реестре

юридических лиц

————————— ———————

—+-+-+-+-+-+-+-+-+-+-+-+— —+-+-+-+-+-+-+-+-+—

1.3. Полное наименование на русском языке

———————————————————————————

¦З¦А¦К¦Р¦Ы¦Т¦О¦Е¦ ¦А¦К¦Ц¦И¦О¦Н¦Е¦Р¦Н¦О¦Е¦ ¦О¦Б¦Щ¦Е¦С¦Т¦В¦О¦ ¦»¦И¦М¦П¦Е¦Р¦И¦А¦Л¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦»¦И¦Н¦В¦Е¦С¦Т¦»¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

2. Сведения о состоянии юридического лица после завершения процедуры

Сведения о состоянии юридического лица после завершения процедуры

— 1 — юридическое лицо продолжит деятельность в результате реорганизации в

¦ ¦ форме присоединения

— 2 — юридическое лицо продолжит деятельность в результате реорганизации в

форме выделения

3 — юридическое лицо прекратит деятельность в результате реорганизации в

форме присоединения

4 — юридическое лицо прекратит деятельность в результате реорганизации в

форме слияния

5 — юридическое лицо прекратит деятельность в результате реорганизации в

форме разделения

3. Сведения о записи о начале процедуры реорганизации, внесенной в Единый

государственный реестр юридических лиц на основании ранее принятого решения о

реорганизации, которое отменено принятым решением

—————————

3.1. Государственный регистрационный номер записи ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(ГРН) —+-+-+-+-+-+-+-+-+-+-+-+—

—— —— ———

3.

—+— —+— —+-+-+—

———————————

1 Заполняется в случае, если на странице 001 в разделе 2 проставлено

значение 5, 6, 7, 8 или 9.

— —

— —

— —

—¦¦¦¦¦¦¦¦¦¦¦¦¦¦— ——-

¦¦¦¦¦¦¦¦¦¦¦¦¦¦ Стр. ¦0¦0¦3¦

¦¦7070¦¦1036¦¦ —+-+—

Сведения о заявителе

Форма N Р12003

Лист Б уведомления

страница 1

1. Сведения о юридическом лице, представившем уведомление

————————— ———————

1.1. ОГРН ¦1¦2¦3¦4¦5¦6¦7¦8¦9¦0¦9¦8¦9¦ 1.2. ИНН ¦1¦2¦3¦4¦5¦6¦7¦8¦9¦0¦

—+-+-+-+-+-+-+-+-+-+-+-+— —+-+-+-+-+-+-+-+-+—

1.3. Полное наименование

———————————————————————————

¦З¦А¦К¦Р¦Ы¦Т¦О¦Е¦ ¦А¦К¦Ц¦И¦О¦Н¦Е¦Р¦Н¦О¦Е¦ ¦О¦Б¦Щ¦Е¦С¦Т¦В¦О¦ ¦»¦И¦М¦П¦Е¦Р¦И¦А¦Л¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦»¦И¦Н¦В¦Е¦С¦Т¦»¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

2. Заявителем является

Заявителем является

— 1 — руководитель постоянно действующего исполнительного органа

¦1¦ 2 — иное лицо, действующее от имени юридического лица без доверенности

— 3 — лицо, действующее на основании полномочия, предусмотренного

федеральным законом, актом специально уполномоченного на то

государственного органа или актом органа местного самоуправления

3. Сведения об управляющей организации реорганизуемого юридического лица

————————— ———————

3.1. ОГРН 1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 3.2. ИНН 2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+— —+-+-+-+-+-+-+-+-+—

3.3. Полное наименование

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

4. Сведения о заявителе

Сведения о заявителе

4.1. Фамилия, имя, отчество физического лица

———————————————————————

4.1.1. Фамилия ¦В¦А¦С¦И¦Л¦Ь¦Е¦В¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————

4.1.2. Имя ¦О¦Л¦Е¦Г¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

4.1.3. Отчество ———————————————————————

(при ¦В¦А¦Л¦Е¦Р¦Ь¦Е¦В¦И¦Ч¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

наличии) —+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

————————-

4.2. ИНН (при ¦1¦2¦3¦4¦5¦6¦7¦8¦9¦1¦2¦3¦

наличии) —+-+-+-+-+-+-+-+-+-+-+—

4.3. Сведения о рождении

—— —— ———

4.3.1. Дата рождения ¦1¦2¦. ¦0¦4¦.¦1¦9¦6¦0¦

¦0¦4¦.¦1¦9¦6¦0¦

—+— —+— —+-+-+—

4.3.2. Место рождения

———————————————————————————

¦С¦Е¦Л¦О¦ ¦М¦А¦М¦О¦Н¦Т¦О¦В¦К¦А¦ ¦М¦О¦С¦К¦О¦В¦С¦К¦О¦Й¦ ¦О¦Б¦Л¦А¦С¦Т¦И¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————

1 Указывается в отношении российского юридического лица.

2 В отношении иностранного юридического лица указывается при наличии.

— —

— —

— —

—¦¦¦¦¦¦¦¦¦¦¦¦¦¦— ——-

¦¦¦¦¦¦¦¦¦¦¦¦¦¦ Стр. ¦0¦0¦4¦

¦0¦0¦4¦

¦¦7070¦¦1043¦¦ —+-+—

Форма N Р12003

Лист Б уведомления

страница 2

4.4. Данные документа, удостоверяющего личность

—— 4.4.2. Серия —————————————————

4.4.1. Вид ¦2¦1¦ и номер ¦1¦2¦ ¦3¦4¦ ¦1¦2¦3¦4¦5¦6¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

документа —+— документа —+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

—— —— ———

4.4.3. Дата выдачи ¦1¦4¦.¦0¦6¦.¦2¦0¦0¦5¦

—+— —+— —+-+-+—

——————————————————————-

4.4.4. Кем ¦Т¦П¦ ¦N¦ ¦1¦ ¦О¦В¦Д¦ ¦З¦А¦П¦А¦Д¦Н¦О¦Г¦О¦ ¦Р¦А¦Й¦О¦Н¦А¦ ¦Г¦О¦Р¦О¦Д¦

выдан —+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦А¦ ¦М¦Ы¦Т¦И¦Щ¦И¦ ¦М¦О¦С¦К¦О¦В¦С¦К¦О¦Й¦ ¦О¦Б¦Л¦А¦С¦Т¦И¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

——- ——-

4. 4.5. Код подразделения ¦5¦0¦0¦-¦1¦2¦3¦

4.5. Код подразделения ¦5¦0¦0¦-¦1¦2¦3¦

—+-+— —+-+—

4.5. Адрес места жительства

4.5.1. В Российской Федерации (при отсутствии указывается место пребывания)

————- ——

4.5.1.1. Почтовый индекс ¦1¦2¦3¦4¦5¦6¦ 4.5.1.2. Субъект Российской ¦5¦0¦

—+-+-+-+-+— Федерации —+—

(код)

4.5.1.3. Район (улус Наименование района (улуса и т.п.)

и т.п.)

——————— ———————————————————

¦Р¦А¦Й¦О¦Н¦ ¦ ¦ ¦ ¦ ¦ ¦М¦Ы¦Т¦И¦Щ¦И¦Н¦С¦К¦И¦Й¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+— —+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

4.5.1.4. Город (волость Наименование города (волости и т. п.)

п.)

и т.п.)

——————— ———————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+— —+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

4.5.1.5. Населенный Наименование населенного пункта (села и т.п.)

пункт (село и т.п.)

——————— ———————————————————

¦П¦О¦С¦Е¦Л¦О¦К¦ ¦ ¦ ¦ ¦Т¦А¦Р¦А¦С¦О¦В¦К¦А¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+— —+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

4.5.1.6. Улица Наименование улицы (проспекта и т.п.)

(проспект и т.п.)

——————— ———————————————————

¦У¦Л¦И¦Ц¦А¦ ¦ ¦ ¦ ¦ ¦ ¦Н¦О¦В¦О¦М¦О¦С¦К¦О¦В¦С¦К¦А¦Я¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+— —+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

4. 5.1.7. Дом Номер дома 4.5.1.8. Корпус Номер корпуса

5.1.7. Дом Номер дома 4.5.1.8. Корпус Номер корпуса

(владение и т.п.) (владения и т.п.) (строение и т.п.) (строения и т.п.)

——————— —————— ——————— ——————

¦Д¦О¦М¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦1¦5¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+— —+-+-+-+-+-+-+— —+-+-+-+-+-+-+-+-+— —+-+-+-+-+-+-+—

4.5.1.9. Квартира —————— Номер квартиры ——————

(комната и т.п.) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ (комнаты и т.п.) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+— —+-+-+-+-+-+-+—

4.5.2. За пределами территории Российской Федерации

——-

4.5.2.1. Страна места жительства ¦ ¦ ¦ ¦

—+-+—

(код)

4.5.2.2. Адрес места жительства

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

———————————————————————————

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

——————————————

4. 6. Контактные данные 4.6.1. Телефон ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

6. Контактные данные 4.6.1. Телефон ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

————————————————————————

4.6.2. E-mail ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

—+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+—

— —

— —

— —

—¦¦¦¦¦¦¦¦¦¦¦¦¦¦— ——-

¦¦¦¦¦¦¦¦¦¦¦¦¦¦ Стр. ¦0¦0¦5¦

¦¦7070¦¦1050¦¦ —+-+—

Форма N Р12003

Лист Б уведомления

страница 3

5. Я, __________________________________________________________________________,

(Фамилия, имя, отчество (при наличии) заявителя на русском языке)

подтверждаю, что:

— соблюден установленный федеральными законами порядок принятия решения о

реорганизации юридического лица;

— содержащиеся в заявлении сведения достоверны.

Мне известно, что в случае представления в регистрирующий орган недостоверных

сведений я несу ответственность, установленную законодательством Российской

Федерации.

Прошу документы, подтверждающие факт внесения записи в Единый государственный

реестр юридических лиц, или решение об отказе в государственной регистрации

— 1 — выдать заявителю

¦2¦ 2 — выдать заявителю или лицу, действующему на основании доверенности

— 3 — направить по почте

Подпись заявителя 1 _______________________

6. Сведения о лице, засвидетельствовавшем подлинность подписи заявителя в

нотариальном порядке

6.1. Лицом, засвидетельствовавшим подлинность подписи заявителя, является

— 1 — нотариус

¦ ¦ 2 — лицо, замещающее временно отсутствующего нотариуса

— 3 — должностное лицо, уполномоченное на совершение нотариального

действия

————————-

6.2. ИНН лица, засвидетельствовавшего подлинность ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

подписи заявителя —+-+-+-+-+-+-+-+-+-+-+—

———————————

1 Подлинность подписи заявителя должна быть засвидетельствована в

нотариальном порядке.

— —

— —

делаем все правильно и в сроки!» + видеозапись

Аналитические материалы и судебная практика:

- Реорганизация в контексте изменений в Закон о хозяйственных обществах: решены ли проблемы правоприменения?

- Начало и окончание реорганизации юридического лица

- Трудовые отношения при реорганизации

- Реорганизация в форме присоединения

- Реорганизация vs экономическая концентрация

- Просто о сложном: согласие МАРТ при реорганизации в форме выделения

- Реорганизация как повод для проверки

- Реорганизация унитарного предприятия: когда передаточный акт может быть признан ничтожной сделкой?

- Уведомление контрагентов о реорганизации

- Содержание уведомления о реорганизации

- Изменение учетной политики при реорганизации

- Необходимость изменения договоров в связи с реорганизацией

- Кто оплатит задолженность по договору аренды после реорганизации?

Образцы/формы документов*:

- Уведомление о реорганизации ООО

- Решение участника о реорганизации ООО

- Уведомление о реорганизации частного торгового унитарного предприятия

- Приказ об уничтожении печати частного торгового унитарного предприятия

- Уведомление кредитора о принятом решении о реорганизации частного торгового унитарного предприятия

* Приведенные образцы документов являются примерными и должны быть доработаны с учетом специфики, для которых планируются к использованию.

Спикеры:

- Анна Скородулина, старший юрист Borovtsov & Salei

- Вероника Шилак, юрист Юридической компании “ЮКОН”

Вы узнаете:

Юридические аспекты реорганизации:

- Правовое регулирование.

- Особенности и различия форм реорганизации (преобразование, присоединение, слияние, выделение, разделение). Выбор оптимальной формы реорганизации в зависимости от целей компании.

- Совместное общее собрание участников, его статус, порядок проведения, оформление.

- Основные документы реорганизации: решение о реорганизации, договор о присоединении или слиянии (форма договора, порядок утверждения) и т.д.

- Процедура реорганизации: ключевые нюансы, взаимодействие с государственными органами.

- Антимонопольное законодательство: когда и зачем идти в МАРТ?

- Оспаривание реорганизации: порядок и последствия.

- Уведомление о реорганизации: порядок, сроки.

- Ответственность за нарушение процедур, пропуск сроков.

- Риски при реорганизации: что важно знать?

Трудовые отношения с работниками при реорганизации:

- Решение кадровых вопросов в зависимости от формы реорганизации.

- Прерываются ли трудовые отношения с работниками при реорганизации?

- Порядок перевода сотрудников в новую структуру.

- Уведомление работников: порядок, сроки.

- Записи в трудовой книжке при реорганизации: на что обратить внимание?

- Увольнение работников и должностных лиц при реорганизации в форме слияния и присоединения.

- Отпуск при реорганизации.

- Временная нетрудоспособность, отпуск по беременности и родам, отпуск по уходу за ребенком в период реорганизации.

Реорганизация предприятий

Часто юридическим лицам необходимо формальное прекращение в своей деятельности. Рассмотрим главные особенности процесса.

Рассмотрим главные особенности процесса.

Виды реорганизации предприятия и процедура

Согласно действующему законодательству существует несколько видов реорганизации предприятий:

Слияние

Слияние компаний — это преобразование нескольких компаний в одну организацию, где вновь образовавшиеся компания становится правопреемником всех обязательств и обязанностей реорганизованных ООО. Реорганизация компании путем слияния возможна если имеется согласие всех юридических представителей которые участвуют в данном процессе, все этапы слияния документально оформляются.

Возможные причины реорганизации предприятий

-

Поиск способа снижения налоговых выплат

-

Убыточность компаний

-

Необходимость законного вывода активов

-

Значительное или долговременное уменьшение спроса на производимую продукцию

-

Увеличение масштабов бизнеса

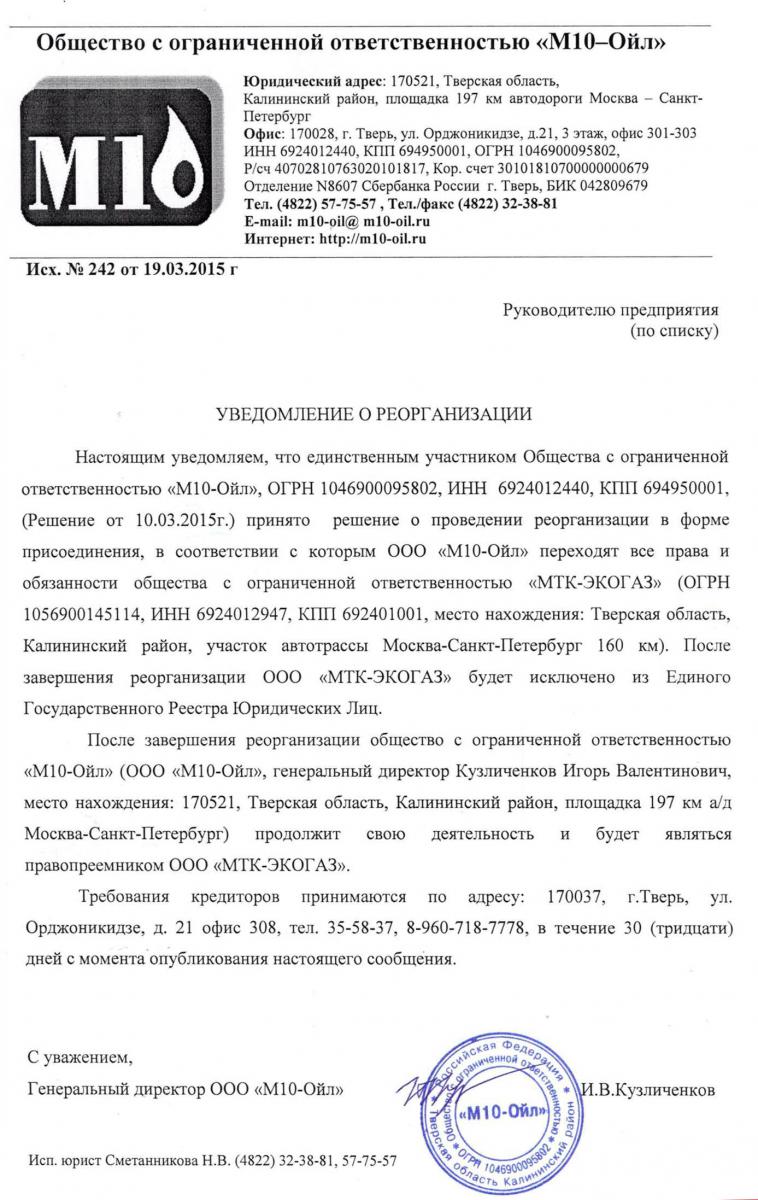

Реорганизация компаний путем присоединения

Данный вид реорганизации предприятия подразумевает прекращение деятельности одного или нескольких предприятий с переходом задолженностей прав и привилегий ликвидированных юридических лиц другому лицу на основании согласованного передаточного акта.

Присоединение других организаций или организации не подразумевает создание нового общества, а только изменение существующего юридического лица. Присоединение организаций позволяет расширить бизнес объединив уставной капитал и рабочую силу нескольких предприятий. Это позволяет сотрудникам всех присоединяемых организаций вместе работать над общими проектами, избавляет присоединяемые компании от налогового контроля, так как налоговым субъектом остаётся только главное юридическое лицо, к которому соответственно и были присоединены организации.

Также основаниями для ликвидации организации (организаций) путем присоединения могут послужить рост оптовой стоимости материалов и сырья которые используют компании при своей деятельности, появление на рынке мощных организаций, с которыми по отдельности предприятия не в состоянии достойно конкурировать, а так же целями при ликвидации фирмы путем присоединения может быть желание улучшить экономические показатели компании или избавление от обязательств перед кредиторами, ФНС, клиентами и т. д.

д.

Образец протокола общего собрания участников при присоединении

Образец уведомления о реорганизации в форме присоединения

Образец договора о присоединении ООО к ООО

Образец договора о присоединении АО

Реорганизация предприятий путем выделения

Еще одна предусмотренная законом форма реорганизации предприятия – это реорганизация в форме выделения. Особенность такого преобразования том что оно не ведет к ликвидации организации, а наоборот результате разделения на самостоятельные хозяйствующие субъекты — предприятие увеличивается, и каждый субъект обладает полноценным правовым статусом.

Реорганизация ООО путем выделения решает следующие задачи:

-

Позволяет устранить разногласия между совладельцами, при организации каждый совладелец получает оговоренную долю имущества.

Сохраняются налаженные деловые связи.

Сохраняются налаженные деловые связи.

-

Также реорганизация путем выделения даёт возможность отделить из состава предприятия убыточные направления деятельности, не избавляясь от них полностью, а сделав упор на их самостоятельное развитие вне основной деятельности компании.

После окончания процедуры выделения появляется от двух и более независимых юридических лиц со своим названием, счётом в банке и органами управления. Выделенные компании несут все обязательства по существующим контрактам вместе с предприятием донором, несут ответственность по долгам в части доли уставного капитала, а так же возмещают убытки. Вместе с тем все предприятия имеют право в своей работе использовать все ранее сложившиеся деловые связи.

При реорганизации предприятия путем выделения вместо прекращения деятельности реорганизуемой компании — наоборот вместо неё появляется несколько самостоятельных ООО. Также происходит разделение материальной и интеллектуальной собственности предприятия, каждый выделившийся участник может получить часть совместного недвижимого имущества, сохранение деловых связей накопленных за время совместного ведения бизнеса. Все эти права отражаются в разделительном балансе.

Также происходит разделение материальной и интеллектуальной собственности предприятия, каждый выделившийся участник может получить часть совместного недвижимого имущества, сохранение деловых связей накопленных за время совместного ведения бизнеса. Все эти права отражаются в разделительном балансе.

Образец протокола о реорганизации ООО в форме выделения

Реорганизация предприятия в форме разделения

Наиболее распространённые причины для проведения реорганизации предприятия путем разделения являются:

-

Объективное банкротство – разделение ООО дает возможность сохранить часть материальных активов предприятия

-

Разногласия среди совладельцев компании — в этом случае разделение позволяет каждому участнику развиваться самостоятельно, так как он считает правильным

-

Возникшая необходимость сократить большое количество рабочих мест

-

Санкции госорганов или судебных органов

Процесс реорганизации в форме разделения проводится в несколько этапов:

-

Выбирается правовая форма

-

Идет выработка учредительных документов (Устав, договор)

-

Формируются финансовые денежные активы

-

Проводится государственная регистрация предприятий

Реорганизация предприятия путем преобразования

Одним из видов реорганизации ООО является преобразование юридических лиц. Важный нюанс реорганизации в форме преобразования это то, что участником преобразования является лишь один хозяйствующий субъект.

Реорганизация путем преобразования – это поэтапная процедура, в результате которой трансформируется организационно-правовая форма компании. Прежняя организация при этом прекращает свою деятельность, а взамен образовывается новая фирма – правопреемник всех прав и обязанностей прежнего юридического лица.

При выборе вида реорганизации нужно учитывать многие факторы, организационно-правовые формы организации, финансовые истории, необходимость сохранения лицензии, так же необходимо понимать правила переоформления. Каждый случай реорганизации индивидуален, а самостоятельная реорганизация часто приводит к различным финансовым и правовым проблемам.

Обратившись в нашу компанию, вы всегда получите квалифицированную помощь по реорганизации и ликвидации фирм, а Ваше участие в процессе реорганизации будет минимально.

Образец приказа о реорганизации структурного подразделения

Передаточный акт при реорганизации: образец

Необходимость в составлении передаточного акта, как правило, возникает при реорганизации предприятия, когда происходит передача его имущества и обязательств (частично или полностью) другому предприятию.

Когда нужен передаточный акт

Реорганизация представляет собой прекращение деятельности одной формы предприятия и создания новой, при котором возникают отношения правопреемства. Существует несколько форм реорганизации, но не все из них требуют составления передаточного акта.Определиться поможет понятие передаточного акта как документа, которое содержится в п. 3 ст. 58 ГК РФ. Так, передаточным актом является документ, в соответствии с которым к вновь возникшим в результате разделения обществам переходит часть прав и обязанностей реорганизуемого общества.

Акт обязательно нужно подготовить при реорганизации в форме выделения и разделения. В соответствии с передаточным актом при указанных формах реорганизации переходят права и обязанности (п. п. 3, 4 ст. 58 ГК РФ).

Требования к содержанию передаточного акта предусмотрены в ст. 59 ГК РФ. Он должен включать:

- положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами,

- порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

В соответствии с п. 4 Методических указаний передаточный акт по решению (договору) учредителей может включать приложения.

1. Бухгалтерская отчетность.Состав бухгалтерской (финансовой) отчетности установлен ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». По этой отчетности определяется состав имущества и обязательств реорганизуемого общества, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств в установленном законодательством порядке.

2. Акты (описи) инвентаризации имущества и обязательств реорганизуемого общества.

В соответствии с законодательством РФ инвентаризация должна быть проведена перед составлением передаточного акта. Ее результаты будут подтверждать достоверность этих документов (наличие, состояние и оценку имущества и обязательств).

3. Первичные учетные документы по материальным ценностям (акты (накладные) приемки-передачи основных средств, материально-производственных запасов и др.), перечни (описи) иного имущества, подлежащего приемке-передаче при реорганизации общества.

4. Расшифровки (описи) кредиторской и дебиторской задолженностей.

Если акт не содержит положений о правопреемстве по всем обязательствам реорганизованного юрлица или он не представлен на госрегистрацию, то в регистрации юрлиц, создаваемых в результате такой реорганизации, откажут.

Кроме того, передаточный акт необходим при госрегистрации прав на недвижимое имущество и регистрации перехода исключительного права.

При других формах реорганизации — присоединении, слиянии, преобразовании передаточный акт составлять не нужно.

Скачать образец передаточного акта.

Новая форма Р12003 для уведомления о завершении процедуры реорганизации

По окончанию процесса присоединения необходимо предоставить в налоговую инспекцию уведомление о завершении реорганизации юридического лица. Для этого заполняется форма Р12016.

Раннее для этих целей использовалась форма Р16003, но с 25 ноября 2020 она более не применяется на основании Приказа ФНС России от 31.08.2020 N ЕД-7-14/617@.

Форма Р12016 состоит из 26 страниц, которые объединены в четыре раздела. Но при присоединении заполнять нужно только следующие страницы:

- Титульный лист.

- Раздел 2, страница 1.

- Раздел 4 — сведения о заявителе.

Титульный лист

В пункте 1 указываем форму реорганизации: при присоединении ставим цифру 5.

Пункт 2 в данном случае не заполняется, так как при присоединении новые юридические лица не создаются.

Но в данном случае заполняется пункт 3, в котором проставляется цифра, соответствующая количеству реорганизуемых юридических лиц, к которым присоединяются другие юридические лица. В случае присоединения одной организации к другой укажите значение «01».

Раздел 2

В поле «часть», расположенном в верхней части страницы 1 раздела 2, укажите значение «01».

В пункте 1 укажите ОГРН и ИНН основного общества, то есть того общества, к которому происходит присоединение.

Ниже напишите в клеточках государственный регистрационный номер записи (ГРН) о том, что юридическое лицо находится в процессе реорганизации.Данный номер можно найти в выписке из ЕГРЮЛ.

Ниже пример записи из выписки о начале процедуры реорганизации.

В пункте 2 укажите ОГРН и ИНН присоединяемого общества, то есть того общества, чья деятельность в результате реорганизации прекратится.

Также нужно заполнить номер записи ГРН о том, что данное лицо находится в процессе присоединения к другому лицу.

Более ничего в разделе 2 указывать не нужно.

Раздел 4

Раздел 4 нужно заполнить на представителя каждого из реорганизуемых юридических лиц. То есть при присоединении одного лица к другому в форме будет два заявителя. Подпись каждого из заявителей должна быть заверена у нотариуса.

В пункте 1 для каждого заявителя указываем значение 1, ниже вписываем ОГРН и ИНН реорганизуемого юридического лица.

В пункте 2 указываем следующие сведения о заявителе:

- Фамилия, имя, отчество (отчество при наличии).

- ИНН (при наличии) указывается в обязательном порядке.

- Дата и место рождения. При этом место рождения нужно заполнять только в отношении гражданина РФ.

- Сведения о документе, удостоверяющем личность: вид документа, серия и номер, дата выдачи и кем выдан. Реквизиты паспорта заполняются в точном соответствии со сведениями, указанными либо в паспорте, либо в нотариально удостоверенном переводе паспорта иностранца.

В пункте 3 укажите адрес электронной почты в обязательном порядке, т.к. именно туда поступит уведомление о регистрации данного заявления. Если нужно получить документы и на бумажном носителе в соответствующем поле проставьте значение 1.

Также в этом пункте укажите номер контактного телефона заявителя. Номер телефона напишите в формате: код страны (например, «+7»), код города (до 5 знаков) или код мобильного оператора связи (до 3 знаков), номер телефона без пробелов, прочерков, скобок.

Ниже в соответствующей строке заявитель собственноручно пишет свои фамилию, имя, отчество (при наличии) и ставит подпись.

Пункт 4 заполняется нотариусом либо должностным лицом, уполномоченным совершать нотариальные действия. Рекомендуем после заверения подписи в форме проверить, указан ли ИНН нотариуса, также должна присутствовать подпись и печать нотариуса.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1633944411.139d37f2

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Как документально оформить реорганизацию Tax Free D с разделением

В прошлом налогоплательщик мог запросить частное письмо IRS, определяющее, соответствует ли сделка критериям непризнания в соответствии с разд. 355, или является ли сделка реорганизацией в соответствии с разд. 368. Чтобы сохранить ресурсы IRS, Rev. Proc. 2013-32 ограничили объем письменных постановлений, касающихся вопросов, вытекающих из гл. 355 транзакций и сек. 368 реорганизаций. С 23 августа 2013 г. IRS больше не регулирует всю транзакцию в соответствии с разд.355 или реорганизация согласно гл. 368.

Ред. Proc. 2016-3 содержит пересмотренное руководство на 2016 год по областям без правил IRS. Раздел 3.01 (50) Rev. Proc. 2016-3 предусматривает, что IRS по-прежнему не будет издавать письмо, определяющее, соответствует ли транзакция требованиям гл. 355 для режима непризнания или является ли это корпоративной реорганизацией по смыслу п. 368. Кроме того, Раздел 3.01 (53) Rev. Proc. 2016-3 продолжил еще более давний запрет IRS на постановления по отдельным вопросам, касающимся того, имеет ли распространение корпоративную бизнес-цель и что транзакция не является устройством для целей разд.355. В августе в Rev. Proc. 2016-45, IRS модифицировал Rev. Proc. 2016-3, раздел 3.01 (53), чтобы удалить корпоративные бизнес-цели и проблемы с устройствами из списка без правил. Однако IRS не изменил Раздел 3.01 (50) Rev. Proc. 2016-3, и по-прежнему не будет принимать решения о том, соответствует ли вся сделка критериям отказа от признания в соответствии с разд. 355.

с Rev. Proc. 2016-3 фактически, налогоплательщики не могут получить решение о том, является ли безналоговая разделенная реорганизация типа D в соответствии с разд.368 (a) (1) (D) будет обрабатываться методом непризнания. Вместо этого, если транзакция оспаривается IRS, налогоплательщик должен подробно задокументировать, как она соответствует всем требованиям реорганизации с разделением, включая требование контроля, устанавливая, что транзакция не является средством распределения доходов и прибыли, и активное торговое или деловое требование, среди прочего. Чтобы помочь практикующим специалистам в документировании требований, ниже приводится пример меморандума о реорганизации типа D, который включает изложение фактов, причину меморандума, изложение закона, анализ, заключение и процедурные вопросы.Меморандум является основой документации, дополненной подтверждающими доказательствами того, как операция соответствует критериям режима непризнания.

Разделенный Меморандум о реорганизации типа DЭтот меморандум заполняется от имени Корпорации A . В меморандуме уточняется, что его реорганизация с целью отделения части бизнеса отвечает всем требованиям безналоговой реорганизации типа D в соответствии с гл. 368 (а) (1) (D).

A. ИЗЛОЖЕНИЕ ФАКТОВ

1.Информация о налогоплательщике

Юридическое название корпорации — [юридическое название корпорации].

Адрес корпорации — [адрес корпорации], а ее номер телефона — [номер телефона].

Идентификационный номер налогоплательщика Корпорации — [ИНН корпорации].

Налоговый год Корпорации начинается 1 января и заканчивается 31 декабря.

Корпорация принадлежит на 50% [собственнику 1] и на 50% — [собственнику 2].

Корпорация применяет денежные средства для ведения бухгалтерского учета и подачи декларации по федеральному подоходному налогу.

2. Описание хозяйственной деятельности налогоплательщика

Corporation A — это закрытая корпорация, зарегистрированная в штате Айова 1 января 1994 года. Кодовый номер коммерческой деятельности для корпорации A — 112210. Деловой деятельностью корпорации A является сельское хозяйство, и товар или услуга — свиньи.

3. Факты, относящиеся к операции

[Владелец 1] и [владелец 2] каждый владеет по 50% в Корпорации

А .[Владелец 1] и [владелец 2] — братья, у которых сложились разногласия во мнениях о том, как следует проводить операцию по выращиванию свиней. [Владелец 2] собирается отделиться от Corporation A и основать новую компанию, Corporation B Inc. («Корпорация B »). И [владелец 1], и [владелец 2] считают, что бизнес был бы более прибыльным и работал бы более эффективно, если бы бизнес был разделен, и каждый брат управлял бы своей собственной компанией. Это бизнес-цель сделки.Корпорация B будет заниматься тем же бизнесом по локализации свиней, что и Корпорация A . Распределение активов и обязательств между Корпорацией A и Корпорацией B на конец 31 декабря 2015 года выглядит следующим образом:

Корпорация A —

1. Hog Confinement Building, [адрес 1]: справедливая рыночная стоимость (FMV) 500 000 долларов США

2. Трактор: FMV $ 10 000

3. Денежные средства: FMV в размере 40 000 долларов США

4. Заем от [владельца 2]: остаток займа в размере 100 000 долларов США

Общая полученная стоимость: 650 000 долларов США

Корпорация B —

1.Hog Confinement Building, [адрес 2]: FMV в размере 650 000 долларов США

Общая полученная стоимость: 650 000 долларов США

Чистая стоимость активов и обязательств, полученных Корпорацией B , превышает чистую стоимость активов и обязательств, полученных Корпорацией A при разделении. Ссуда от Корпорации B для Корпорации A была предоставлена в размере 100 000 долларов США для компенсации разницы в стоимости, которую получила Корпорация B по сравнению с Корпорацией A .

Разделение произошло 31 декабря 2015 г. и вступает в силу с 1 января 2016 г.

B. ПРИЧИНА ДЛЯ МЕМОРАНДУМА

Меморандум заполняется по следующей причине:

1. Корпорация Реорганизация бизнеса отвечает всем требованиям необлагаемой налогом реорганизации с разделением по типу D в соответствии с гл. 368 (a) (1) (D) и соответствующие налоговые органы, включая постановления Казначейства, постановления IRS и судебные дела.

С.ЗАКОН

Этот меморандум основан на законе и анализе, изложенных ниже. Насколько известно налогоплательщику, нет незавершенного законодательства, которое могло бы повлиять на вопросы и операции, обсуждаемые в этом меморандуме. Corporation A не проходит текущую или ожидающую экспертизу IRS.

Безналоговая реорганизация по гл. 368 (а) (1) (Г)

1. сек. 368 (a) (1) (D) предусматривает следующее:

Термин «реорганизация» означает —

.Передача корпорацией всех или части своих активов другой корпорации, если сразу после передачи передающая сторона или один или несколько ее акционеров (включая лиц, которые были акционерами непосредственно перед передачей), или любое их сочетание находится в контроль над корпорацией, которой передаются активы; но только в том случае, если в соответствии с планом акции или ценные бумаги корпорации, которой передаются активы, распределяются в рамках транзакции, подпадающей под действие Code Sec.354, 355 или 356.

Определение понятия «контроль» в гл. 368 (a) (1) (D) содержится в п. 368 (с) и указано следующее:

Для целей части I (кроме Раздела 304), части II, этой части и части V, термин «контроль» означает владение акциями, обладающими не менее 80% от общего количества голосов всех классов акций. имеет право голоса и не менее 80% от общего количества акций всех других классов акций корпорации.

2. Для реорганизации отделения, отвечающего требованиям гл.355 (и не требует признания прибыли или убытка акционеру или держателю ценных бумаг при получении акций или ценных бумаг), он должен соответствовать следующим требованиям:

а. П. 355 (a) (1) (B): транзакция не использовалась в основном как средство для распределения доходов и прибыли распределяющей корпорации или контролируемой корпорации, либо того и другого.

и. П. 355 (а) (1) (В)

Транзакция не должна использоваться в основном как средство для распределения доходов и прибылей как получателя, так и корпорации-отправителя.Рег. П. 1.355-2 (d) обеспечивает проверку фактов и обстоятельств для определения того, заключалась ли цель транзакции в предоставлении устройства для распределения доходов и прибыли.

(1) Пропорциональное (или практически пропорциональное) распределение запасов свидетельствует об устройстве.

(2) Продажа или обмен акций любой корпорации после распределения является доказательством наличия устройства. Если продажа или обмен осуществляется по договоренности, заключенной или согласованной до распространения, имеется существенное доказательство наличия устройства.

(3) Имеется свидетельство устройства, если распространяющая или контролируемая корпорация владеет активами, которые не используются в соответствующем бизнесе (как определено в Разделе 355 (b)).

(4) Имеется свидетельство устройства, если одна из основных функций одной из корпораций заключается в обслуживании деятельности другой корпорации в течение значительного периода времени после разделения и что бизнес может быть продан без неблагоприятного воздействия на основной бизнес.

Рег. П. 1.355-2 (d) (3) также содержит примеры факторов, которые будут считаться свидетельством отсутствия устройства, наиболее важным из которых является корпоративная бизнес-цель.

г. П. 355 (a) (1) (C): Требования, относящиеся к действующему бизнесу, выполнены.

и. П. 355 (а) (1) (В)

Сразу после распределения распространяющая корпорация и контролируемая (ые) корпорация (и) должны пройти пятилетний тест на активную коммерческую деятельность, который считается выполненным, если:

(1) Под разд. 355 (b) (2) (B), торговля или бизнес активно велись в течение пятилетнего периода, заканчивающегося в дату распределения.

(2) Под разд. 355 (b) (2) (C), сделка или бизнес не были приобретены в течение пятилетнего периода в результате операции, в которой прибыль или убыток были признаны полностью или частично.

(3) Под разд. 355 (b) (2) (D), торговля или бизнес не велся корпорацией, контроль над которой распределитель или распространяющая корпорация приобрела прямо или косвенно в результате налогооблагаемой операции в течение пятилетнего периода.

г. П. 355 (a) (1) (D): В рамках распределения распространяющая корпорация распределяет все акции и ценные бумаги контролируемой корпорации, принадлежащие ей непосредственно перед распределением, или часть акций контролируемой корпорации, составляющих контроль. по смыслу гл.368 (c), и к удовлетворению Секретаря установлено, что удержание распределяющей корпорацией акций контролируемой корпорации не соответствовало плану, одной из основных целей которого было уклонение от уплаты федерального подоходного налога.

и. П. 355 (а) (1) (г)

Распределения и приобретения в соответствии с планом могут лишить транзакцию статуса необлагаемой налогом реорганизации. П. 355 (е) и Прав. П. 1.355-7 частично говорят, что:

(1) Если одно или несколько лиц прямо или косвенно приобретают акции,

(2) Представление 50% или более доли в распределительной корпорации или любой контролируемой корпорации,

(3) В течение четырехлетнего периода, начинающегося за два года до даты распределения, затем

(4) Такое приобретение является налогооблагаемой операцией, если не установлено, что распределение и приобретение не соответствуют плану или серии связанных операций.

г. П. 355 (g): этот раздел не применяется к любому распределению, которое является частью транзакции, если либо распространяющая корпорация, либо контролируемая корпорация сразу после транзакции является дисквалифицированной инвестиционной корпорацией, и любое лицо владеет сразу после транзакции 50% или более доли в любой дисквалифицированной инвестиционной корпорации, но только в том случае, если это лицо не владело долей в корпорации непосредственно перед транзакцией.

и. П.355 (g) отрицает безналоговый режим для распределений с участием дисквалифицированной инвестиционной корпорации, в которой лицо владеет 50% или более долей участия после транзакции, но только в том случае, если это лицо не имело доли в корпорации до транзакции.

Корпорация считается дисквалифицированной инвестиционной корпорацией, если FMV ее инвестиционных активов составляет две трети или более FMV всех активов. Инвестиционные активы включают в себя денежные средства, ценные бумаги, определенные партнерские интересы и т. Д. Однако это правило применяется только в том случае, если в результате реорганизации какое-либо лицо владеет (прямо или косвенно) 50% или более дисквалифицированной инвестиционной корпорации, и если это лицо не имело эти проценты непосредственно перед сделкой.

3. В дополнение к требованиям законодательства в гл. 368 (a) (1) (D), существуют требования к ведению документации и регистрации в Рег. П. 1.368-3 (a) и три неустановленных требования, которые были включены в правила в соответствии с пп. 355 и 368.

А. Рег. П. 1.368-3 (а): План реорганизации должен быть принят каждой корпорацией, являющейся сторонами. Каждая корпорация должна включать заявление под заголовком «ЗАЯВЛЕНИЕ, ДОПОЛНИТЕЛЬНОЕ ДЛЯ РЕГИСТРАЦИИ. РАЗДЕЛ 1.368-3 (a) [ВСТАВЬТЕ ИМЯ И ИДЕНТИФИКАЦИОННЫЙ НОМЕР РАБОТОДАТЕЛЯ (ЕСЛИ ЕСТЬ) НАЛОГООПЛАТЕЛЯ], КОРПОРАЦИЯ — СТОРОНА РЕОРГАНИЗАЦИИ» на или с его декларация за налоговый год обмена.

и. Рег. П. 1.368-3 (а)

Рег. П. 1.368-3 (a) гласит, что план реорганизации должен быть принят каждой из корпораций, которые являются сторонами сделки, и каждая из них должна включать отчет с декларацией за налоговый год обмена. В выписке должны быть указаны:

(1) Имена и идентификационные номера работодателя (если есть) всех этих сторон.

(2) Дата реорганизации.

(3) Совокупный FMV и основа, определенная непосредственно перед обменом, активов, акций или ценных бумаг целевой корпорации, переданных в транзакции; и

(4) Дата и контрольный номер любого частного письма, вынесенного IRS в связи с реорганизацией.

б. Рег. П. 1.368-1 (d) (1): После реорганизации должна существовать непрерывность хозяйственной деятельности (COBE) приобретенной корпорации. Корпорация-эмитент ( P ) должна либо продолжить исторический бизнес целевой корпорации ( T ‘ s), либо использовать значительную часть исторических бизнес-активов T’ s в бизнесе.

и. Рег. П. 1.368-1 (d) (1) требует существования непрерывности хозяйственной деятельности приобретенной корпорации после реорганизации.Непрерывность бизнеса считается удовлетворительной, если:

(1) Корпорация-эмитент продолжает исторический бизнес целевой корпорации. Тот факт, что корпорация-эмитент ведет ту же деятельность, что и целевая корпорация, имеет тенденцию обеспечивать необходимую преемственность, но этого недостаточно.

(2) Если целевая корпорация имеет более одного направления бизнеса, для обеспечения непрерывности бизнеса требуется только, чтобы выпускающая корпорация продолжала вести значительную деятельность.

(3) В общем, исторический бизнес корпорации — это бизнес, который она вела совсем недавно. Однако исторический бизнес корпорации не входит в число участников плана реорганизации.

(4) Все факты и обстоятельства учитываются при определении времени, когда план начинает действовать, и при определении того, является ли направление деятельности «значительным».

(5) Требование COBE выполняется, если выпускающая корпорация использует в бизнесе значительную часть исторических бизнес-активов целевой корпорации.

(6) Исторические деловые активы корпорации — это активы, используемые в ее историческом бизнесе. Бизнес-активы могут включать акции, ценные бумаги и нематериальные операционные активы, такие как деловая репутация, патенты и товарные знаки, независимо от того, имеют ли они налоговую базу или нет.

(7) Как правило, определение доли активов корпорации, считающейся «значительной», основывается на относительной важности активов для функционирования бизнеса. Однако все другие факты и обстоятельства, такие как чистая стоимость активов этих активов, будут приняты во внимание.

г. Рег. П. 1.368-1 (e): Должна существовать непрерывность доли акционеров (COSI) приобретаемой корпорации в приобретающей корпорации. COSI требует, чтобы существенная часть стоимости собственности в целевой корпорации была сохранена при реорганизации. Собственная доля в целевой корпорации сохраняется, если при потенциальной реорганизации она обменивается на собственность в корпорации-эмитенте, приобретающая корпорация обменивает ее на прямую долю в целевом корпоративном предприятии или иным образом продолжает действовать как собственность в целевой корпорации.

и. Рег. П. 1.368-1 (e) требует наличия COSI приобретаемой корпорации в приобретающей корпорации. По крайней мере, один акционер до организации должен продолжать владеть долей в любой новой или уцелевшей корпорации. Все стороны разделения не обязательно должны иметь постоянный интерес в каждой из компаний. Вместо этого каждая корпорация должна принадлежать одному или нескольким лицам, которые (прямо или косвенно) владели предприятием до реорганизации.

г. Рег.П. 1.355-2 (b): Цель корпоративного бизнеса.

и. Под Regs. П. 1.355-2 (б), п. 355 применяется к сделке, только если она осуществляется для одной или нескольких корпоративных деловых целей. Сделка осуществляется для целей корпоративного бизнеса, если она полностью или частично мотивирована одной или несколькими целями корпоративного бизнеса. Как правило, цель акционера не учитывается.

В Письме-постановлении 200038034 разделение использовалось для разрешения споров между двумя группами акционеров в корпорации, принадлежащей членам большой семьи.Обе группы не могли прийти к соглашению о том, как следует решать деловые вопросы компании, что пагубно сказывалось на повседневных операциях бизнеса корпорации. Активы первоначальной корпорации были переданы вновь созданной корпорации в отношении всех ее голосующих акций и принятия обязательств, связанных с переданными активами. Акции вновь созданной корпорации затем были переданы одной из групп акционеров в обмен на ее акции первоначальной корпорации.IRS постановило, что сделка представляет собой действительную реорганизацию типа D, и первоначальная корпорация или семейные акционеры согласно гл. 355 (а) (1).

D. АНАЛИЗ

1. Реорганизация корпорации A соответствует определению «контроль» в гл. 368 (а) (1) (Г)

Для того, чтобы реорганизация рассматривалась как не облагаемая налогом согласно гл. 368 (a) (1) (D), один или несколько акционеров передающей корпорации должны контролировать корпорацию, которой были переданы активы.Термин «контроль» означает владение акциями, обладающими не менее 80% общего количества голосов всех классов акций, имеющих право голоса, и не менее 80% общего количества акций всех других классов акций корпорации.

[Владелец 1] и [владелец 2] являются 50/50 акционерами корпорации A . Когда корпорация A отделится, [владелец 2] станет 100% акционером новой корпорации, Corporation B . Поскольку [владелец 2] был акционером передающей корпорации и будет стопроцентным акционером (владеющим 100% всех классов акций) новой корпорации, которой передаются активы, реорганизация будет соответствовать определению «контроля» в гл.368 (а) (1) (D).

2. Операция реорганизации соответствует требованиям гл. 355

Для разделенной транзакции, подпадающей под действие разд. 355 (и не требует признания прибыли или убытка акционером), он должен соответствовать четырем требованиям:

а. Первое требование гл. 355 (a) (1) (B) заключается в том, что транзакция не используется в основном в качестве средства распределения доходов и прибыли распределяющей корпорации или контролируемой корпорации, либо того и другого. Факторы, перечисленные в Рег.П. 1.355-2 (d) в качестве возможного доказательства устройства включают (i) пропорциональное распределение акций среди акционеров распространяющей корпорации, (ii) распределение с последующей продажей или обменом акций любой из корпораций, или (iii) наличие денежных средств или ликвидных активов распределяющей корпорации, не используемых в соответствующем бизнесе.

Транзакция в основном не является средством для спасения доходов и прибыли корпорации. Акции новой корпорации будут распределены между [владельцем 2], и поэтому не будут распределяться пропорционально между двумя акционерами.Кроме того, акционеры не намерены продавать свои акции в обозримом будущем, и все денежные средства или ликвидные активы распределительной корпорации будут использованы в новой корпорации.

г. Второе требование гл. 355 (a) (1) (C) заключается в том, что требования, относящиеся к действующему бизнесу, выполнены. П. 355 (b) (2) гласит, что обе корпорации должны вести активную деятельность, при этом торговля или бизнес велись в течение пятилетнего периода, заканчивающегося на дату распределения.

После реорганизации обе корпорации будут вести активный бизнес. Кроме того, оба предприятия работают более пяти лет. Мы приложили «проформу» налоговых таблиц, чтобы поддержать этот необходимый критерий.

г. Третье требование гл. 355 (a) (1) (D) заключается в том, что либо все акции и ценные бумаги принимающей корпорации распределяются, либо не менее 80% распределяется в плане, не имеющем основной цели уклонения от уплаты налогов.

Распространяется весь товар. Реорганизация направлена на разрешение бизнес-конфликтов между двумя акционерами, [владельцем 1] и [владельцем 2]. Реорганизация не преследует основной цели уклонения от уплаты налогов.

г. Четвертое требование гл. 355 (g) заключается в том, что ни распространяющая корпорация, ни контролируемая корпорация сразу после сделки не являются дисквалифицированной инвестиционной корпорацией, и ни одно лицо не владеет сразу после транзакции 50% или более долей участия в какой-либо дисквалифицированной инвестиционной корпорации, но только если это лицо не имело такой доли в такой корпорации непосредственно перед сделкой.

Ни одна из корпораций не является дисквалифицированной инвестиционной корпорацией в соответствии с разд. 355 (г). Таким образом, ни [владелец 1], ни [владелец 2] не имеют 50% или более доли участия в дисквалифицированной инвестиционной корпорации до транзакции и сразу после нее.

3. Операция реорганизации соответствует неустановленным требованиям Рег. П. 1.368 и Rev. Proc. 96-30

а. Первое требование в соответствии с Рег. П. 1.368-3 (а) заключается в том, что каждая из корпораций, участвующих в реорганизации, должна принять план реорганизации.Каждая корпорация также должна включать заявление о реорганизации в налоговый год обмена или с его декларацией.

Акционеры [владелец 1] и [владелец 2] приняли в письменной форме план реорганизации обеих корпораций. Обе корпорации будут включать в свои соответствующие налоговые декларации за налоговый год обмена заявление о реорганизации, которое включает все статьи, перечисленные в Регламенте. П. 1.368-3 (а).

г. Второе требование в соответствии с Рег. П. 1.368-1 (d) (1) заключается в том, что после реорганизации необходимо обеспечить непрерывность хозяйственной деятельности приобретенной корпорации. Чтобы удовлетворить требование COBE, новая корпорация должна продолжить исторический бизнес старой корпорации или использовать в бизнесе значительную часть бизнес-активов старой корпорации.

Новая отделившаяся корпорация продолжит исторический бизнес по содержанию свиней, который является бизнесом корпорации. Новая корпорация будет использовать значительную часть исторических активов Corporation A для своего бизнеса по локализации свиней, который в настоящее время отделяется.

г. Третье требование в соответствии с Рег. П. 1.368-1 (e) заключается в том, что должна существовать непрерывность доли акционеров приобретаемой корпорации в приобретающей корпорации. По крайней мере, один акционер до организации должен продолжать владеть долей в любых новых или уцелевших корпорациях. [Владелец 2], которому принадлежало 50% Corporation A , будет 100% владельцем новой корпорации. Таким образом, выполняется требование COSI.

г. Рег. П. 1.355-2 (b) требует заявленной деловой цели (кроме налоговых причин) реорганизации.Должна существовать добросовестная цель корпоративного бизнеса для разделения прав собственности на операционную деятельность корпорации. Письмо-постановление 200038034 разрешало использовать разделение для разрешения споров между двумя группами акционеров семейной корпорации, которые вмешивались в деятельность корпорации и получали безналоговый режим в соответствии с п. 368 (a) (1) (D) и п. 355 (а) (1).

Реорганизация выделенной компании имеет добросовестную коммерческую цель. Два акционера, [владелец 1] и [владелец 2], расходятся во мнениях по поводу бизнеса и хотят разделить бизнес на основе своих интересов.Они считают, что бизнес будет работать лучше, если они будут управлять двумя отдельными организациями и предприятиями. Таким образом, бизнес-цель аналогична бизнес-цели, утвержденной IRS в письме 200038034.

E. ЗАКЛЮЧЕНИЕ

Реорганизация Корпорацией A соответствует определению реорганизации в соответствии с разд. 368 (а) (1) (D). Реорганизация соответствует всем требованиям гл. 355. Реорганизация также соответствует всем требованиям Рег.П. 1.368-3 (а) и Rev. Proc. 96-30. Таким образом, реорганизация отделенного бизнеса Корпорацией A отвечает всем требованиям безналоговой реорганизации в соответствии с разд. 368 (а) (1) (D).

F. ПРОЦЕДУРНЫЕ ВОПРОСЫ: ПРИЛОЖЕНИЯ

Приложение A: Pro Forma Financials за пять лет

Приложение B: Разделение активов и обязательств FMV при реорганизации

Приложение C: Учредительный договор корпорации A

Приложение D: Устав корпорации A

Приложение E: Ежегодный протокол правления корпорации A , 2010–2014 гг.

Приложение F: Оценка зданий изолятора для свиней

Приложение G: Правовые документы о реорганизации

Автор | |

| Стив Друкер работает в Williams & Co.ПК в Спенсере, штат Айова. Для получения дополнительной информации об этой статье свяжитесь с [email protected]. |

Структурирование разделительной реорганизации

Реорганизация типа D включает передачу активов между корпорациями. Сразу после передачи передающая корпорация или ее акционеры должны контролировать корпорацию, которой передаются активы (Раздел 368 (а) (1) (D)). Для реорганизации с разделением D под контролем понимается владение не менее 80% всех голосующих акций и не менее 80% общего количества акций всех других классов акций (п.368 (в)). Под гл. 368 (a) (1) (D), акции или ценные бумаги корпорации, которой передаются активы, должны быть распределены среди акционеров передающей стороны в сделке, которая соответствует требованиям разд. 354, 355 или 356.

Реорганизациятипа D может быть как приобретением, так и разделением. Однако наиболее распространенные варианты реорганизации D включают разделение одной корпорации на две или более корпораций в сделках, которые обычно называют разделением, разделением и выделением. Такие транзакции происходят из-за того, что оба предприятия считаются более ценными по отдельности, чем вместе, или из-за того, что акционеры хотят разделиться, когда одни владеют одним бизнесом (через владение акциями одной из корпораций), а другие — другим (через владение акциями). другой корпорации).

Разделительные реорганизации типа D могут принимать форму разделения, разделения или выделения, когда корпорация передает часть своих активов одной или нескольким контролируемым корпорациям, которые затем распределяют свои акции одним из следующих способов. :

- При разделении активы передаются от одной корпорации двум или более контролируемым корпорациям. Акции контролируемых корпораций затем распределяются между акционерами передающей корпорации, и передающая корпорация ликвидируется.Распределение акций контролируемых корпораций может производиться на пропорциональной или непропорциональной основе.

- При разделении определенные активы корпорации передаются вновь созданной корпорации в обмен на все акции новой корпорации. Затем передающая корпорация распределяет акции новой корпорации одному (или одной группе) акционеров, которые должны в обмен обменять свои акции в передающей корпорации.

- При выделении определенные активы корпорации передаются вновь созданной корпорации в обмен на все акции новой корпорации.Затем передающая корпорация распределяет акции новой корпорации среди своих акционеров, от которых не требуется отказываться от какой-либо части своих акций в передающей корпорации.

В следующих примерах предположим, что A Corp. управляет автотранспортным бизнесом и бизнесом по удалению опасных отходов. Из-за проблем со страхованием совет директоров решает управлять двумя бизнесами отдельно:

- При разделении создается B Corp., и бизнес по удалению опасных отходов передается ей в обмен на все ее запасы.Кроме того, создается C Corp., и бизнес по грузоперевозкам передается ей в обмен на все ее запасы. Акции B и C распределяются среди акционеров A Corp. на пропорциональной или непропорциональной основе, а акции A ликвидируются.

- При выделении образуется B Corp., и бизнес по удалению опасных отходов передается ей в обмен на все ее запасы. A Corp. затем передает акции B на пропорциональной или непропорциональной основе некоторым или всем своим акционерам в обмен на часть или все их акции A .

- В результате создается дочерняя компания B Corp., и бизнес по удалению опасных отходов передается ей в обмен на все ее запасы. A Corp. затем передает акции B своим акционерам пропорционально.

Наблюдение : При принятии решения о форме корпоративного подразделения следует учитывать его цель. Например, выделение не следует использовать при возникновении корпоративных разногласий, поскольку это приведет к пропорциональному владению распределительными и новыми корпорациями существующими акционерами.Напротив, разделение не требует пропорционального распределения акций и, таким образом, может привести к тому, что один акционер будет владеть большей частью или всей первоначальной корпорацией, а другой акционер (-а) будет владеть большей частью или всей вновь образованной компанией. .

Использование транзакции разделенияРазделение может использоваться в различных обстоятельствах, включая разделение групп акционеров, разногласия которых относительно того, как следует вести бизнес, могут иметь пагубные последствия для бизнеса.

Пример 1.Разделение корпорации C для облегчения деловых операций и избежания двойного налогообложения: R Inc. — семейная корпорация C, которая владеет недвижимостью в Западном Техасе. Корпорация была основана семьей много лет назад, и нынешние акционеры приобрели свои акции по наследству. Разведочное бурение в прилегающих районах показывает, что нефть и газ можно рентабельно добывать на определенных участках земли R ‘ s. Большинство членов семьи хотят развивать нефтегазовую недвижимость.Однако некоторые предпочли бы остаться в скотоводческом бизнесе. Если R разрабатывает недвижимость, доход от нефтегазовой отрасли будет облагаться налогом по форме 1120 корпорации, Налоговая декларация корпорации США . Кроме того, акционеры R ‘ будут облагаться налогом, если они получат дивиденды. Если R выбирает статус S, все его активы подлежат обложению налогом на встроенную прибыль (BIG). Может ли R развивать свои природные ресурсы таким образом, чтобы избежать двойного налогообложения дохода, полученного от его долей участия в добыче полезных ископаемых, и минимизировать его ответственность по БОЛЬШОМУ налогу?

Практикующий специалист рекомендует, чтобы R использовал реорганизацию типа D для разделения своей хозяйственной и нефтегазовой деятельности. R образует две дочерние компании: F Inc. и P Inc. R передает активы и обязательства своих хозяйственных операций в F в обмен на все акции в F . R передает свои права на полезные ископаемые P в обмен на все акции в P . R немедленно распределяет акции F тем акционерам, которые хотят продолжить скотоводство, и акции P остальным акционерам в обмен на их акции R . R прекращает свое существование. P немедленно выбирает статус S.

Реорганизация, по-видимому, соответствует требованиям (тесты непрерывности бизнеса предприятия, непрерывности интересов акционеров и бизнес-цели) для реорганизации. Причины реорганизации корпоративного бизнеса включают минимизацию рисков, связанных с разработкой и добычей нефтегазовых месторождений, а также желание отделить новую коммерческую деятельность по разработке природных ресурсов от несвязанной животноводческой деятельности.

Разделение позволяет несоразмерно распределить акции F и P акционерам R в обмен на их акции R . Это позволяет R распределять только акции F среди акционеров, которые предпочитают скотоводческую деятельность, а не разработку природных ресурсов. Реорганизация также отвечает дополнительным требованиям (ограничение количества устройств, пятилетняя история и т. Д.) Для реорганизации разделения.

R не признает никаких прибылей или убытков от передачи активов и обязательств своей скотоводческой деятельности в F (Раздел 361 (a)). Аналогичным образом, он не признает никаких прибылей или убытков при передаче своих прав на добычу полезных ископаемых в пользу P . Кроме того, R не признает никаких прибылей или убытков от распределения акций F и P своим акционерам в обмен на их акции R (Раздел 361 (c)).

F и P не признают прибыли или убытков от выпуска своих акций в обмен на активы и обязательства, которые они получают от R (п.1032). Приобретающие корпорации принимают перенесенный скорректированный базис в активах и обязательствах, которые они получают, равный скорректированному базису, который они имеют в руках R ‘ (Раздел 362 (b)). Период владения ( рандов ) связан с периодом владения активами в руках приобретающих корпораций (Раздел 1223 (1)).

Наблюдение : Сек. 362 (e) может ограничить базу переданных активов их справедливой рыночной стоимостью, если активы имеют встроенный убыток.

Акционеры не признают прибыль или убыток при обмене своих акций R на акции F и P (Раздел 355 (a) (1)). Поскольку эта реорганизация проводится по уважительным коммерческим причинам (добыча нефти и газа — рискованный бизнес), она, вероятно, не является механизмом распределения прибыли и прибыли (E&P). Кроме того, акционеры не получают выгоду. Скорректированная база каждого акционера для акций F и P , которые они получают, такая же, как скорректированная база для акций R , которые они передают.Более конкретно, они распределяют свою базу в R на запасы, которые они получают в F и P (Раздел 358 (а)).

Подводя итог, непропорциональное распределение акций F и P в обмен на R позволяет членам семьи регулировать свою долю владения в хозяйстве и добыче природных ресурсов. Активы F остаются в корпорации C и не облагаются БОЛЬШИМ налогом. P ‘ Активы, имеющиеся в наличии на дату вступления в силу выбора S, облагаются БОЛЬШИМ налогом, если они продаются в течение периода признания.

Использование операции разделенияПри разделении материнская компания передает активы, составляющие активную торговлю или бизнес, дочерней компании. Акции дочерней компании затем распределяются между одним или несколькими акционерами, которые отказываются от своей доли в материнской корпорации. Когда разделение завершено, материнская и дочерняя компании принадлежат разным членам первоначальной группы владения.

Пример 2. Разделение корпоративных активов между активными детьми акционера: J является учредителем и мажоритарным акционером FDI Inc. Корпорация ведет два отдельных и разных вида деятельности — цветочный магазин и консультирование по вопросам свадьбы — оба из них были проведены компанией FDI с момента ее создания более пяти лет назад. J имеет двух дочерей, которые активно занимаются бизнесом. H управляет цветочным магазином, а A — свадебным бизнесом. J принадлежит 60 акций, что составляет 60% от находящихся в обращении акций FDI . Ее дочери владеют 20 акциями (20%) акций корпорации. J в конечном итоге хотела бы выйти на пенсию и передать контроль над FDI своим дочерям. К сожалению, она постоянно улаживает споры о сфере влияния между двумя дочерьми и считает, что их семейные отношения ухудшатся, если она передаст свою собственность в размере FDI поровну каждой дочери, что сделало бы каждую дочь владельцем 50%. J также не желает передавать контрольный пакет акций FDI в настоящее время ни одной из дочерних компаний.

J может использовать разделение для передачи активов свадебного бизнеса вновь созданной дочерней компании ( W Co.). Если предположить, что стоимость двух отдельных предприятий примерно одинакова, J получит 60% акций W ‘ s в обмен на половину ее 60% доли в FDI . A получит оставшиеся 40% акций W ‘ в обмен на свою 20% долю в FDI . H не будет участвовать в сделке.

После разделения FDI будет принадлежать 60% J (60-30 акций = 30 акций) и 40% к H (ранее 20 акций). W будет принадлежать 60% J и 40% A . Таким образом, каждая дочь будет владеть 40% компании, которая управляет ее соответствующим бизнесом, и сможет управлять этим бизнесом без вмешательства сестры. J может в конечном итоге передать свои акции в W на A , а свои акции FDI в H , когда каждая дочь продемонстрирует, что готова взять на себя полную ответственность за владение и управление.

Наблюдение : Выделение и дробление менее часто используются при планировании преемственности бизнеса, поскольку в обоих случаях акционеры материнской корпорации владеют акциями дочерней компании в той же пропорции, что и их собственность материнской компании. При разделении контроль над дочерней компанией может быть передан одному или нескольким существующим акционерам в обмен на их долю в материнской компании, в то время как другие акционеры материнской компании сохраняют свои акции в этой корпорации.

В письме 200425033 IRS разделение использовалось для разрешения споров между двумя семьями акционеров. Семьи не могли договориться о том, как следует решать бизнес-вопросы компании, и это пагубно сказывалось на бизнесе. Актив от бизнеса был передан вновь образованной корпорации в отношении всех ее голосующих акций вместе с принятием на себя обязательств, связанных с переданным активом. Затем акции вновь созданной корпорации были переданы одной из семей в обмен на их долю в первоначальном бизнесе.Сделка представляла собой реорганизацию типа D, и первоначальная корпорация или семейные акционеры не признали никакой прибыли.

Использование дополнительной транзакцииВ письме IRS 200425041 Служба постановила, что выделение направления бизнеса, которое было сделано для снижения риска, квалифицируется как реорганизация типа D. Корпорация S с двумя акционерами занималась двумя бизнесами (Бизнес A и Бизнес B ). Акционеры стремились снизить риски между бизнесами, разделив их.Была образована новая корпорация, и активы Business B были переданы новой корпорации. Затем акции новой корпорации были распределены между всеми акционерами поровну. IRS постановило, что ни распределяющая корпорация, ни акционеры не будут признавать ни прибыль, ни убыток после получения акций новой корпорации.

Это тематическое исследование было адаптировано из Руководства по налоговому планированию PPC — Закрытые корпорации , 32-е издание (март 2019 г.) Альберта Л.Грассо, Р. Барри Джонсон и Льюис А. Сигел. Опубликовано Thomson Reuters / Tax & Accounting, Кэрроллтон, Техас, 2019 г. (800-431-9025; tax.thomsonreuters.com).

Редактор | |

| Майкл С. Свенсон , CPA, MPA, является исполнительным редактором Thomson Reuters Checkpoint. Для получения дополнительной информации об этой колонке свяжитесь с [email protected]. |

Выделение — eFinanceManagement

Определение выделения