Экономическая сущность оценки платежеспособности предприятия

Коваленко Оксана Григорьевна

Тольяттинский государственный университет

кандидат экономических наук, доцент кафедры «Финансы и кредит»

Kovalenko Oksana Grigorievna

Togliatti State University

candidate of economic sciences, associate professor of «Finance and credit»

Библиографическая ссылка на статью:

Коваленко О.Г. Экономическая сущность оценки платежеспособности предприятия // Современные научные исследования и инновации. 2017. № 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/01/74887 (дата обращения: 28.01.2022).

В настоящее время все субъекты рыночных отношений заинтересованы в том, чтобы получить объективную информацию о финансовом состоянии своих деловых партнеров. Сигнальным показателем финансового состояния является платежеспособность. Способность покрывать свои обязательства является наиболее важным фактором, характеризующим финансовое положение компании [1].

Наиболее общим показателем, быстро сигнализирующим о финансовом благополучии предприятия, является его платежеспособность, то есть возможность погашения своих финансовых обязательств в конкретный период времени [2]. Важнейшими признаками платежеспособности считаются наличие средств на счетах в банке, отсутствие просроченной задолженности, способность покрывать текущие обязательства за счет мобилизации оборотных средств.

Платежеспособность представляет собой возможность предприятия вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния [3]. В некоторых случаях вместо понятия «платежеспособность» употребляют, что, в общем виде, также является правильным, понятие «ликвидность», которое подразумевает под собой возможность различных объектов, формирующих активную часть баланса предприятия, быть реализованными.

Платежеспособность – это реальное состояние финансов предприятия, которое можно определить на конкретную дату или за анализируемый период времени.

Однако существуют различные мнения относительно общего определения понятия платежеспособности, а также его тождественности с понятием ликвидности. Так, например, Л.Е. Басовский, считает, что под понятием платежеспособности следует понимать возможность предприятия вовремя и в сроки оплачивать свои текущие обязательства исходя из оборотных активов разной степени ликвидности [5].

В соответствии с мнением О.В. Губина под ликвидностью и платежеспособностью понимают способность предприятия совершать денежные выплаты в полном размеры и в сроки, установленные контрактами [6]. Предприятие можно считать платежеспособным, в случае если оно способно выплачивать заработную плату работникам в полном объеме и без задержек.

Предприятие можно считать платежеспособным, в случае если оно способно выплачивать заработную плату работникам в полном объеме и без задержек.

Финансовое состояние предприятия следует рассматривать с точки зрения, как краткосрочной перспективы, так и долгосрочной. Однако управлению предприятия необходимо обозначить наиболее оптимальный уровень платежеспособности и ликвидности собственных активов, поскольку низкая ликвидность активов может привести к общей неплатежеспособности компании, в свою очередь высокая ликвидность может послужить причиной уменьшения рентабельности организации [7].

По мнению других экспертов, определения платежеспособности и ликвидности необходимо разделять. Так, например, М.В. Косолапова считает, что ликвидность представляет собой способность предприятия в четко установленные сроки погашать свои обязательства с помощью оборотных активов, платежеспособностью же автор считает наличие у компании свободных денежных средств и краткосрочных финансовых вложений, достаточных чтобы незамедлительно погасить задолженности, срок которых продлить невозможно [8].

Обозначение четких рамок платежеспособности организации следует относить к одной из важнейших проблем экономической практики. Так как неудовлетворительная, а иногда слишком низкая, платежеспособность и ликвидность может послужить причиной отсутствия у компании средств, необходимых для дальнейшего расширения и улучшения производства, а также, в итоге, к банкротству всей организации [9]. Однако «излишняя ликвидность», может создавать препятствия и тормозить общее развитие компании, обременяя ее расходы дополнительными и избыточными запасами, резервами и денежными средствами, которые не включены в оборот и не направлены на развитие производства.

Стоимость компании всегда положительно отражается ее прибылью и имуществом, и негативно рисками, которые возникают в ходе развития ее экономической и финансовой деятельности [10].

В условиях текущего экономического развития предприятия функционируют в достаточно высокой динамичности финансовых процессов, повышенной неопределенности, возникающей при осуществлении выбора наиболее эффективного направления дальнейшего развития, а также высоком влиянии внешних факторов. Все перечисленное значительно повышает роль анализа и общей оценки платежеспособности компании [11].

Все перечисленное значительно повышает роль анализа и общей оценки платежеспособности компании [11].

Проведение оценки платежеспособности дает возможность изучить и оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и, таким образом, определить, способна ли компания погашать свои обязательства. Такой анализ необходим не только для самого предприятия с целью оценки и составления прогнозов его дальнейшей деятельности, но и для его партнеров и потенциальных инвесторов [12]. Так, например, перед выдачей ссуды или кредита банку необходимо убедится в полной кредитоспособности заемщика. Также должны поступить и компании, собирающиеся вступать в различные финансовые сотрудничества с другими предприятиями. Особенно необходимо иметь полную информацию о финансовом состоянии, а также экономических возможностях партнеров, в случае возникновения необходимости предоставления ему кредита или отсрочки платежа.

Организация является действительно платежеспособной, в случае если все ее краткосрочные обязательства могут быть покрыты за счет краткосрочных финансовых вложений, денежных средств и активных расчетов с дебиторами, принадлежащих компании [13].

Наличие запасов и резервов финансовой прочности представляет собой основу платежеспособности любого предприятия. Ключевым проявлением платежеспособности является возможность предприятия совершенствоваться и развиваться с помощью, имеющихся в его распоряжении, средств [14]. Предприятию необходимо иметь гибкую структуру финансовых ресурсов. Увеличение платежеспособности предприятия считается наиболее важным вопросом современного финансового менеджмента.

Следовательно, на основании вышеизложенного, в качестве основных признаков платежеспособности можно выделить такие как:

1) наличие в достаточном объеме средств на расчетном счете;

2) отсутствие просроченной кредиторской задолженности.

В общем виде платежеспособность представляет собой способность организации вовремя оплачивать свои краткосрочные обязательства за счет собственных денежных ресурсов, а также является неким отражением финансового состояния организации [15].

Главной целью анализа платежеспособности компании является:

— своевременное обнаружение и ликвидация недостатков в финансовой деятельности компании;

— поиск и определение резервов повышения общей платежеспособности организации [16].

Не стоит отрицать, что понятие платежеспособности, если не тождественно, то определенно находиться в неразделимой зависимости с определением ликвидности.

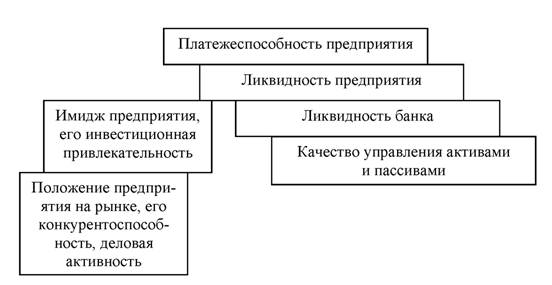

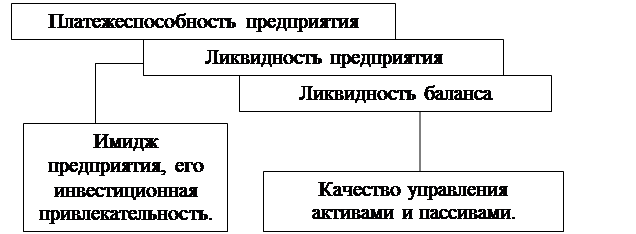

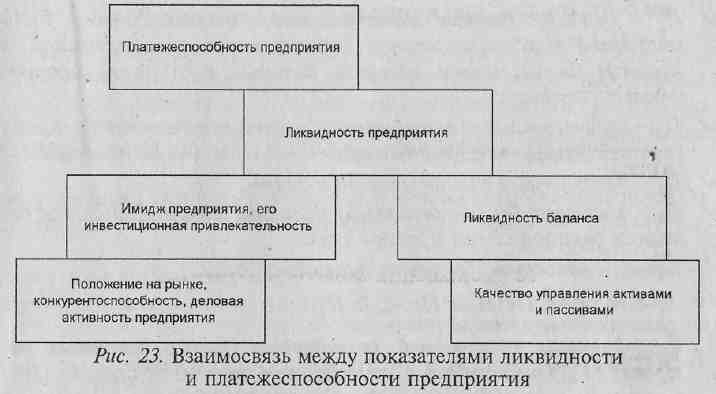

Среди основополагающих понятий платежеспособности организации ученые выделяют такие как: сама платежеспособность организации, ликвидность баланса и ликвидность организации [17].

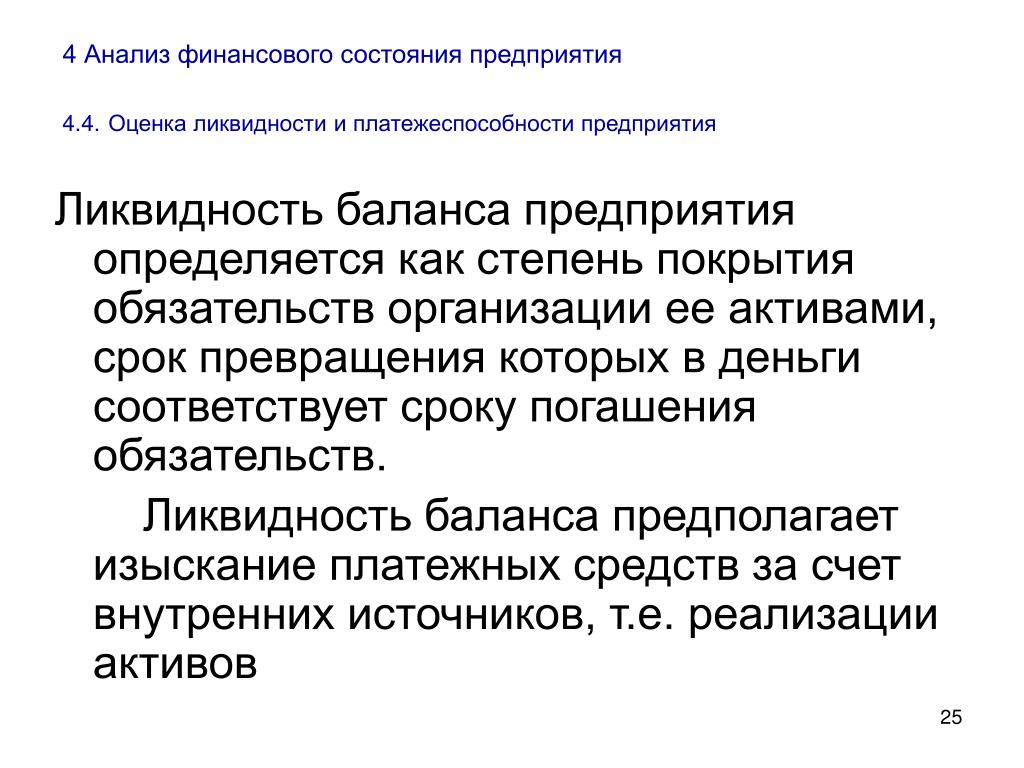

Ликвидность баланса – подразумевает под собой возможность предприятия трансформировать свои активы в наличные денежные средства и оплатить текущие платежные обязательства. Более конкретно, ликвидностью баланса можно назвать величину возмещения долговых обязательств организации за счет собственных активов, период обращения которых в наличные денежные средства находится в соответствии с периодом оплаты (ликвидации) платежных обязательств [18]. Данное понятие находится в зависимости со степенью соотношения объема расчетных денежных средств, которые имеются на данный момент, и объема краткосрочных долговых обязательств.

Ликвидность организации – является более полным определением, нежели ликвидность баланса. Ликвидность баланса подразумевает поиск и привлечение платежных средств исключительно из собственных источников организации, таких как реализация активов. Однако организация также имеет возможность привлечения заемного капитала из различных внешних источников, в случае если у нее хорошая деловая репутация в данном бизнесе и довольно высокая степень инвестиционной привлекательности [19].

Ликвидность баланса подразумевает поиск и привлечение платежных средств исключительно из собственных источников организации, таких как реализация активов. Однако организация также имеет возможность привлечения заемного капитала из различных внешних источников, в случае если у нее хорошая деловая репутация в данном бизнесе и довольно высокая степень инвестиционной привлекательности [19].

Под ликвидностью организации понимают обобщенный учетно-аналитический показатель, который характеризует то, что организация способна оплатить в четко-установленный период времени свои обязательства, как собственными средствами, так и привлеченными.

Платежеспособность компании находится в прямой зависимости с уровнем ликвидности организации. Платежеспособность, в свою очередь, характеризует жизнеспособностью, устойчивостью предприятия.

Оценка платежеспособности организации проводится исходя из данных об имеющихся на данный момент активах, то есть времени, требуемого на их обращение в наличные денежные средства.

Ликвидность баланса представляет собой фундамент платежеспособности и ликвидности организации. По-другому говоря, ликвидностью можно назвать метод поддержки платежеспособности компании. Однако в случае если организация обладает хорошей репутацией в данной сфере деятельности, а также непрерывно платежеспособна, ей намного проще сохранять собственную ликвидность.

Ликвидность и платежеспособность проявляют положительное воздействие на осуществление планов производства организации, а также обеспечивают производство требуемыми средствами и ресурсами. Вследствие этого данные показатели ориентированы, обеспечивать планомерное поступление и расходование денежных средств организации, осуществление расчетной дисциплины, а также обеспечения наиболее рационального соотношения собственных и заемных средств и их более результативного применения [20].

Роль платежеспособности и ликвидности также состоит и в том, что в отношении привлечения инвестиций, приобретения кредитов, в подборе поставщиков, а также поиске высококвалифицированных сотрудников платежеспособная компания обладает явным превосходством над прочими организациями схожего профиля. В конечном итоге, такая организация не имеет конфликтов с государством и обществом в целом. Поскольку она в четко установленные сроки оплачивает налоги в бюджет, взносы в фонды социального и медицинского обеспечения, заработанную плату – сотрудникам предприятия, дивидендные выплаты – акционерам данной компании, а банкам предоставляет гарантию полного возврата кредитов и уплаты по ним процентов.

Организация менее зависима от непредвиденных изменений состояния и конъюнктуры рынка, если имеет высокую платежеспособность, и соответственно имеет наименьший риск стать банкротом [33, с.104].

Суть определения показателя платежеспособности предприятия заключается в определении рисков, связанных с инвестированием его работы с помощью различных источников средств, привлеченных со стороны.

При оценке платежеспособности компании необходимо принимать во внимание все причины финансовых трудностей, их частоту образования, а также длительность невыплат по задолженностям компании. В качестве причин возникновения неплатежей можно считать: неисполнение плана производства и реализации готовой продукции; увеличение ее себестоимости; неисполнение плана прибыли; повышенные обязательства по налогам.

При финансовом кризисе множество организаций пребывают далеко не в лучшем финансовом положении. Чаще всего главной причиной этому является недостаток собственных денежных ресурсов и прочих активов.

О том, что организация находится в состоянии неплатежеспособности, зачастую, говорит присутствие таких «больных» статей отчетности предприятия как: «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная кредиторская задолженность».

Из вышеизложенного следует, что платежеспособности и ликвидности можно добиться только при:

— достаточном объеме собственных средств;

— достойном уровне качества активов компании;

— наличии постоянных доходов у организации;

— удовлетворительном уровне рентабельности, с принятием во внимание финансовых и операционных рисков;

— достаточно высокой степени ликвидности баланса;

— наличии широких возможностей для дальнейшего привлечения заемного капитала.

Для того чтобы компания могла считаться платежеспособной и ликвидной, ей необходимо иметь достаточно гибкую структуру капитала, и быть способной правильно осуществить его движение, обеспечивая при этом непрерывное преобладание поступлений организации над ее расходами, в целях сохранения платежеспособности и формирования хороших условий для самофинансирования.

Таким образом, платежеспособность и ликвидность нельзя назвать счастливой случайностью. Поскольку данные показатели являются результатом осуществления грамотного и действительно профессионального управления всей совокупностью обстоятельств и причин, которые непосредственно определяют итоговый результат хозяйственной деятельности организации.

Библиографический список

- Юлдашева Л.Ф.Оценка финансового состояния предприятия по данных бухгалтерского баланса / Международный академический вестник, (2014), 4, 63-65

- Морозова С.Н., Кращенко С.А. Анализ финансовой устойчивости и платежеспособности предприятия / Актуальные вопросы образования и науки, (2013), 1-2 (март), 62-71

- Заема Л.

М. Особенности развития рынка факторинговых услуг в России / Terra Economicus, 8 (2010), 2-3, 95-99

М. Особенности развития рынка факторинговых услуг в России / Terra Economicus, 8 (2010), 2-3, 95-99 - Грачев А.В. Концепция динамической оценки финансовой устойчивости предприятия / Аудит и финансовый анализ, (2012), 3 (июнь), 390-397

- Басовский, Л. Е. Современный стратегический анализ / Л.Е. Басовский. – М.: ИНФРА-М, 2013. – 256 c.

- Губина, О.В. Сравнительный анализ финансового состояния и деловой активности

организации [Текст] / О.В. Губина, Е.В. Иванеева // Вестник ОрелГИЭТ. – 2010. – № 4. – С.25-31. - Карлова Ю.С. Значение и задачи анализа размещения капитала и оценка имущественного состояния фирмы / Новый университет. Серия: Экономика и право, (2013), 10 (октябрь), 49-52

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: учеб. для студ. вузов, обуч. по направлению подгот. «Экономика» и спец. «Бух. учет, анализ и аудит» / М.В.Косолапов, В.А.Свободин. – М.: Дашков и К, 2011. – 246 с.

- Боргояков А.С. Методологические проблемы определения ликвидности фирмы / Аудит и финансовый анализ, (2010), 6 (декабрь), 112-115

- Осинцева М.

А. Анализ финансовой устойчивости коммерческого предприятия / Экономика и предпринимательство, (2015), 12-2 (декабрь), 703-706

А. Анализ финансовой устойчивости коммерческого предприятия / Экономика и предпринимательство, (2015), 12-2 (декабрь), 703-706 - Глазунов М.И. Ликвидность и платежеспособность предприятия. Сущность и соотношение понятии «ликвидность предприятия» и «платежеспособность предприятия» / Российское предпринимательство, (2009), 6-2 (июнь), 79-83

- Игнатова О.М. Управление ликвидностью предприятия в условиях его кризиса / Вестник ИЭАУ, (2015), 10 (декабрь), 5-5

- Бедаева Х.Ж. Влияние инвестиционных рисков на развитие иновационного предпринимательства / Экономика. Управление. Право, (2011), 9-1 (сентябрь), 58-63

- Куприянова Л.М., Осипова И.В. Бухгалтерский баланс – важнейший источник информации для оценки развития бизнеса / Бухгалтерский учет в издательстве и полиграфии, (2015), 3 (июль), 11-23

- Слесаренко Г.В. Методы учета дебиторской задолженности в условиях перехода предприятий на МСФО для анализа ликвидности бухгалтерского баланса / Финансы и учет: проблемы методологии и практики, (2013), 1-3, 364-372

- Евдокимова Н.

П., Кузнецов Д.В. Роль ликвидности в анализе деятельности предприятия / Евразийский научный журнал, (2016), 5 (май), 80-83

П., Кузнецов Д.В. Роль ликвидности в анализе деятельности предприятия / Евразийский научный журнал, (2016), 5 (май), 80-83 - Лытнев О.Н. Финансовый менеджмент. Денежные потоки и основы маржинального анализа [Электронный ресурс]: учебное пособие/ Лытнев О.Н.— Электрон. текстовые данные.— Калининград: Балтийский федеральный университет им. Иммануила Канта, 2006.— 106 c.

- Никулина Н.Н. Финансовый менеджмент организации. Теория и практика [Электронный ресурс]: учебное пособие/ Никулина Н.Н., Суходоев Д.В., Эриашвили Н.Д.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2012.— 511 c.

- Красина Ф.А. Финансовый менеджмент [Электронный ресурс]: учебное пособие/ Красина Ф.А.— Электрон. текстовые данные.— Томск: Томский государственный университет систем управления и радиоэлектроники, Эль Контент, 2012.— 200 c.

- Косорукова И.В., Прокимнов Н.Н. Прибыль и денежный поток в оценке стоимости бизнеса / Российское предпринимательство. 2013. № 18 (240). С. 53-60.

Количество просмотров публикации: Please wait

Все статьи автора «Коваленко Оксана Григорьевна»

Оценка кредитоспособности и платежеспособности | Оценка предприятия

Экспресс-оценка для процедуры снижения кадастровой стоимости недвижимости

В интересах наших заказчиках мы разработали процедуру экспресс-оценки недвижимости. По результатам оценщик решает, надо ли рекомендовать заказчику оспаривать кадастровую стоимость, и рассчитывает, какую финансовую выгоду он получит в итоге.

По результатам оценщик решает, надо ли рекомендовать заказчику оспаривать кадастровую стоимость, и рассчитывает, какую финансовую выгоду он получит в итоге.

Услуги

Оценка кредитоспособности и платежеспособности предприятия

У Вас возникли какие-либо вопросы?

Или Вы хотите заказать профессиональную оценку у специалистов?

Оперативное

решение по телефону:

С 8:00 до 22:00 ежедневно

Или оставьте заявку на экспертную оценку

Возможность своевременно и в полном объеме погашать свои обязательства – это показатели устойчивости бизнеса. Мы готовы оценить их качество

Мы готовы оценить их качество

Оценка платежеспособности и кредитоспособности является составной частью процедуры оценки бизнеса. В свою очередь возможность платить по кредитам является частным случаем платежеспособности предприятия. Платежеспособность и кредитоспособность предприятия – это один из основных показателей финансово-экономической устойчивости предприятия. Анализ динамики этих показателей позволяет получить точную и всестороннюю информацию, на основании которой можно принимать важные управленческие решения, направленные на уменьшение риска банкротства, развитие предприятия, использование инвестиций и т.д.

В современных условиях хозяйствования оценка платежеспособности и, соответственно, кредитоспособности представляется важным условием для обеспечения успешного функционирования предприятия на рынке и улучшение его благосостояния, требующего постоянного роста доходности и рентабельности при сохранении его ликвидности и платежеспособности.

Наша компания работает в интересах заказчиков, поэтому при проведении оценки платежеспособности индивидуально разрабатывается система конкретных показателей с учетом особенностей предприятия. От точности системы показателей зависит глубина оценки, ее эффективность, а, следовательно, правильность и применимость решений развития бизнеса, формируемых на основе полученных данных.

Для каких целей производится оценка?

Оценка платежеспособности для целей кредитования

Оценка платежеспособности для разработки системы экономического управления

Оценка платежеспособности для принятия управленческих решений

Оценка платежеспособности для планирования размещения денежных средств

Какие объекты оцениваем

- Финансовое состояние предприятия

Платежеспособность, как один из показателей, характеризующих финансовую устойчивость предприятия, может быть краткосрочной, долгосрочной и реальной. В зависимости от целей и задач, поставленных заказчиком, наши специалисты оценивают тот или иной вид платежеспособности. По нашему мнению, наиболее точно финансовую устойчивость предприятия характеризует реальная платежеспособность, позволяющая определить достаточность денежных средств, получаемых предприятием в процессе хозяйственной деятельности, для покрытия своих обязательств. Краткосрочная и долгосрочная платежеспособность, будучи частными случаями, оцениваются для конкретных задач, когда необходимо определить возможность предприятия своевременно расплатиться по своим краткосрочным и долгосрочным обязательствам за счет собственного капитала.

В зависимости от целей и задач, поставленных заказчиком, наши специалисты оценивают тот или иной вид платежеспособности. По нашему мнению, наиболее точно финансовую устойчивость предприятия характеризует реальная платежеспособность, позволяющая определить достаточность денежных средств, получаемых предприятием в процессе хозяйственной деятельности, для покрытия своих обязательств. Краткосрочная и долгосрочная платежеспособность, будучи частными случаями, оцениваются для конкретных задач, когда необходимо определить возможность предприятия своевременно расплатиться по своим краткосрочным и долгосрочным обязательствам за счет собственного капитала.

Дополнительные материалы

Задачи по финансовому анализу. Часть 19

Задача №22 (оценка платежеспособности предприятия)

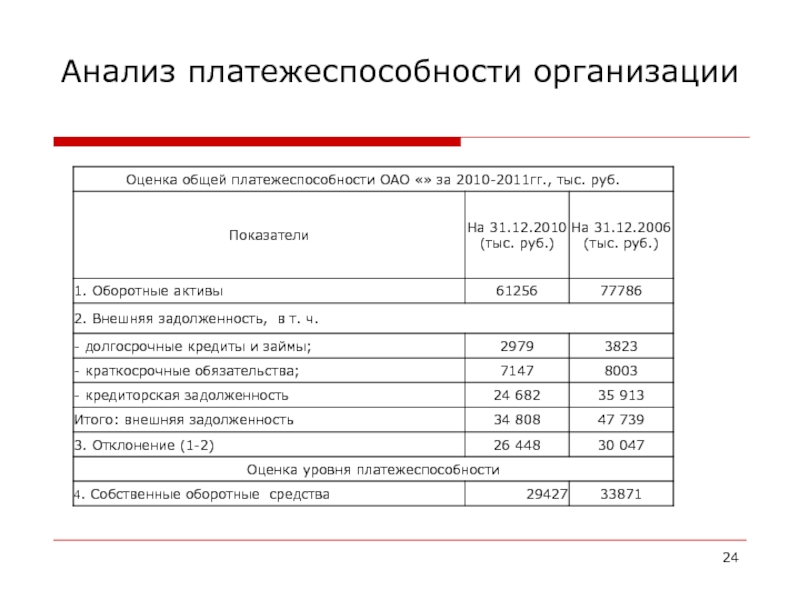

Предприятие имеет на балансе оборотные активы в следующих суммах (тыс. ден. ед.):

| Материальные оборотные активы | 60 |

| Дебиторская задолженность | 70 |

| Денежные средства и краткосрочные финансовые вложения | 6 |

| Краткосрочные обязательства | 100 |

Допустим, отсутствуют:

- Излишек и недостаток оборотных средств.

- Сомнительная и безнадежная дебиторская задолженность.

Достаточен ли уровень платежеспособности предприятия?

Рекомендуемые задачи по дисциплине

Решение задачи:

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства.

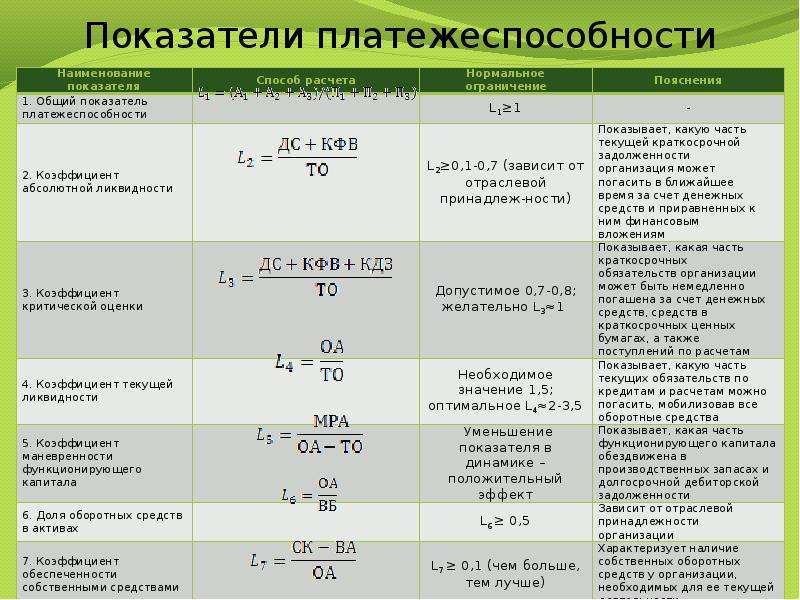

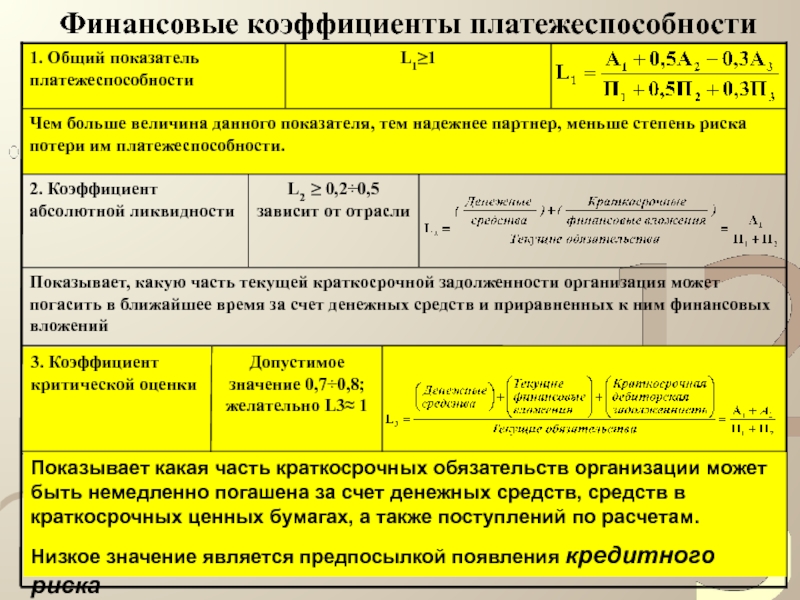

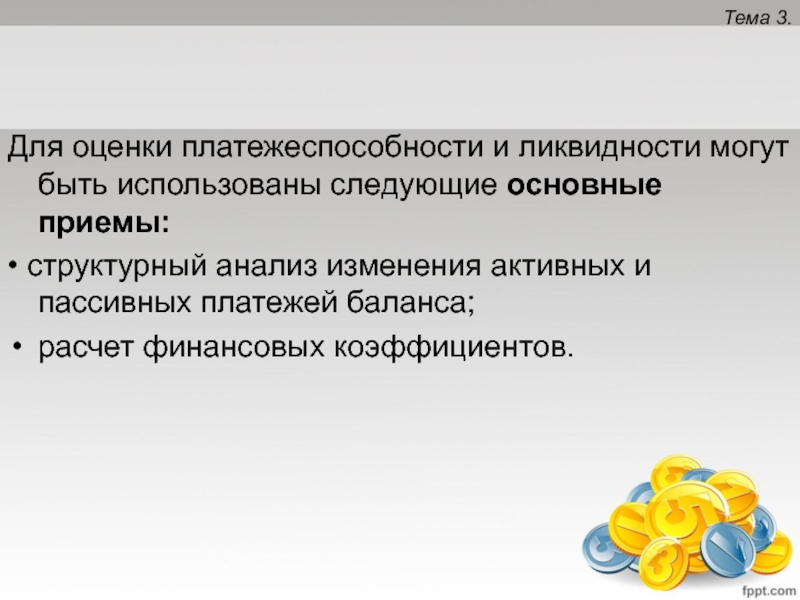

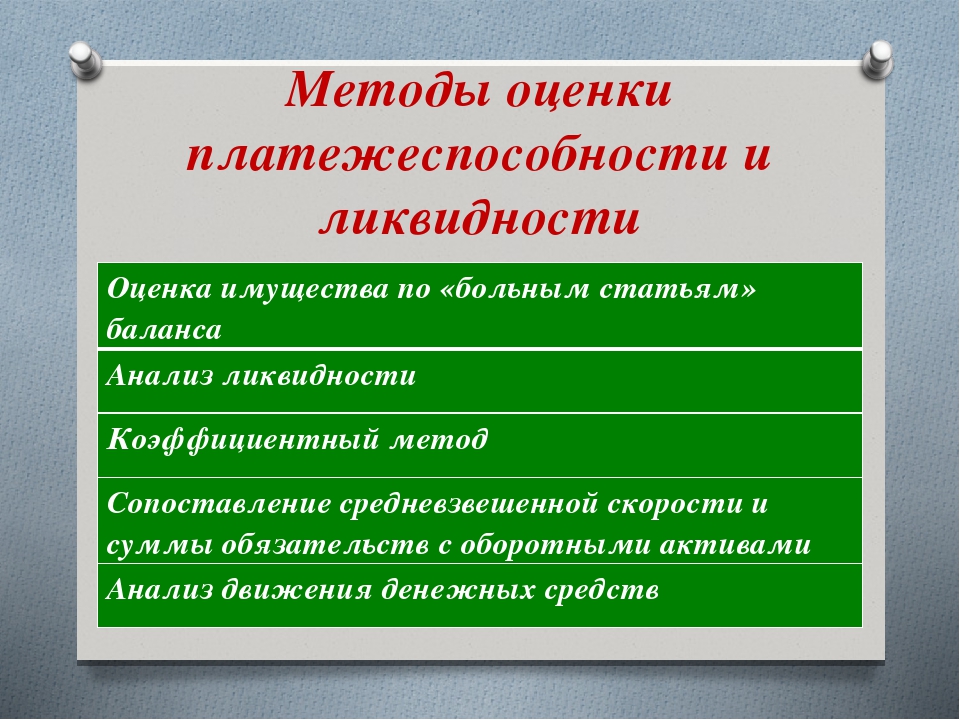

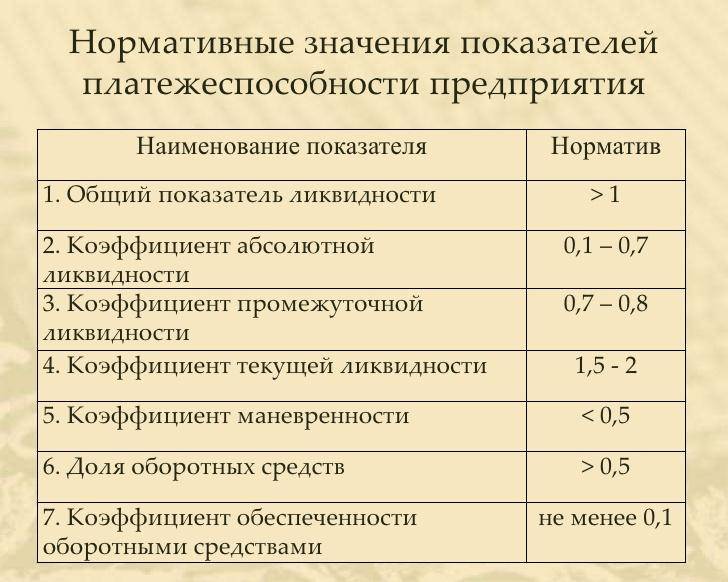

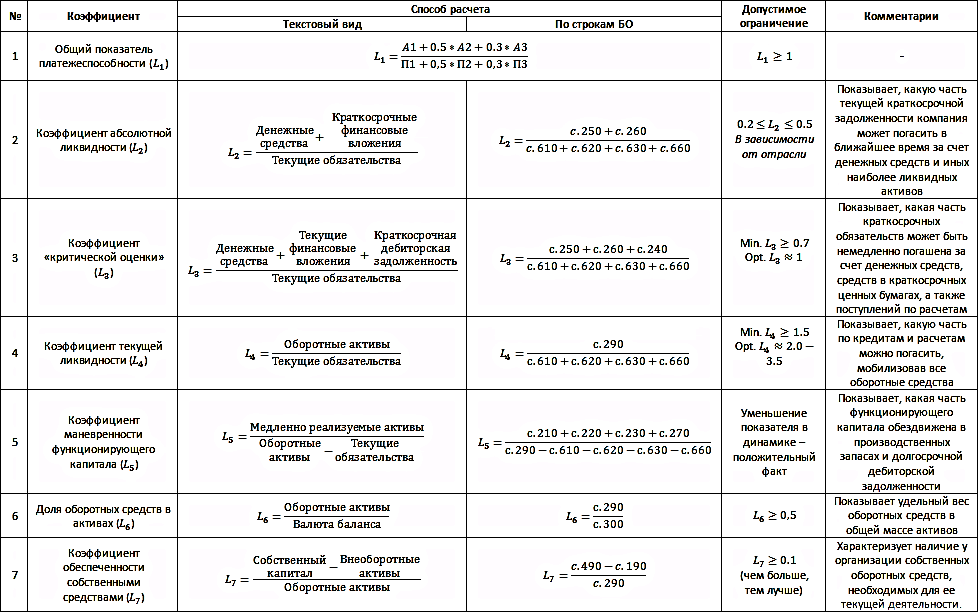

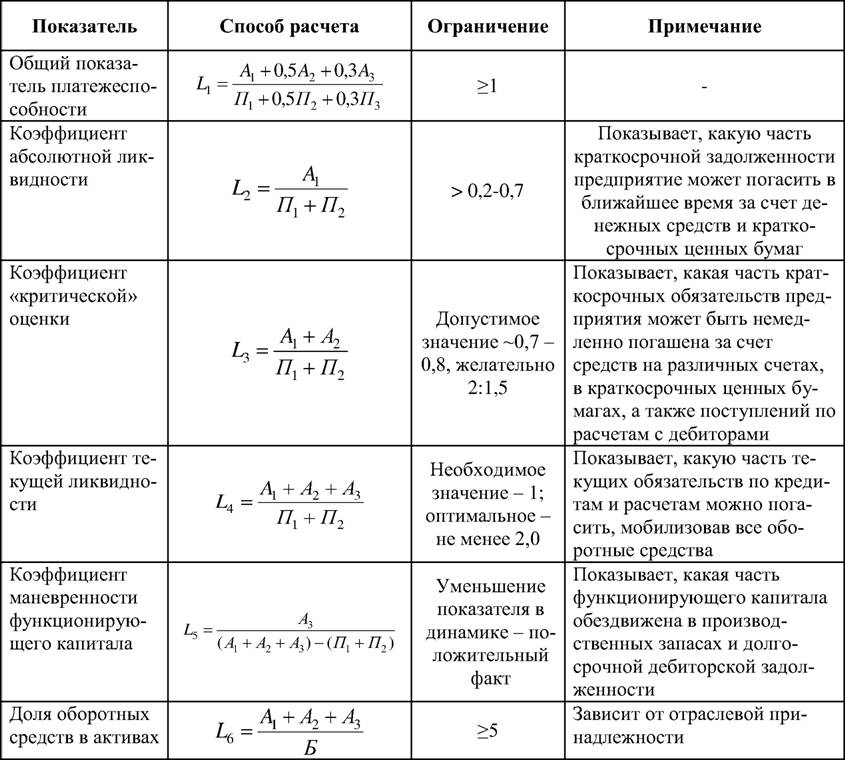

Для оценки платежеспособности предприятия используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

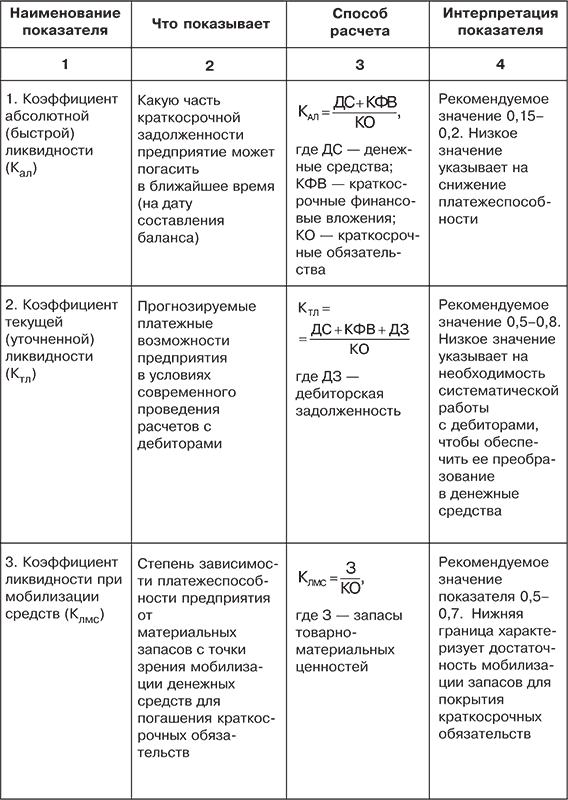

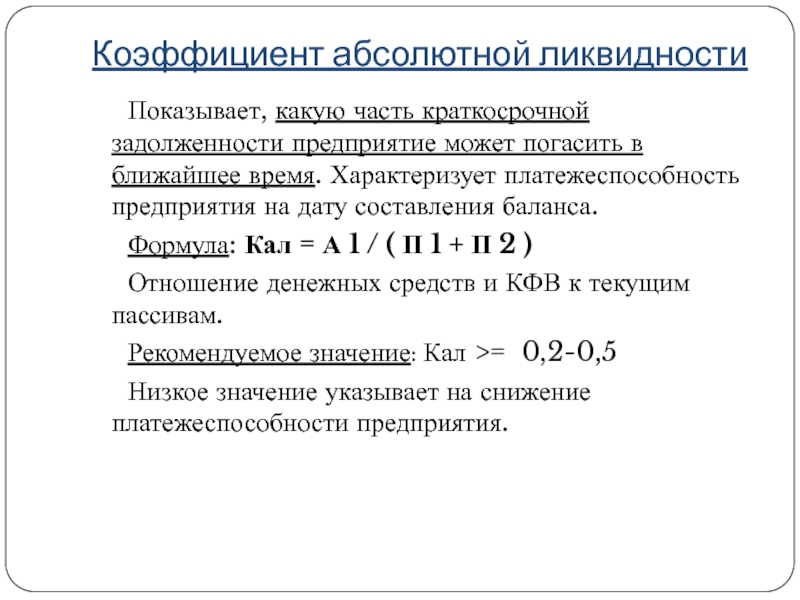

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности, который определяется отношением наиболее ликвидных активов к текущим обязательствам. Этот коэффициент показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее время. Величина этого показателя не должна быть ниже 0,2.

Величина этого показателя не должна быть ниже 0,2.

Коэффициент критической ликвидности (другое название – промежуточный коэффициент покрытия) отражает платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Промежуточный коэффициент покрытия характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Этот показатель должен формироваться на уровне минимум 0,7 – 0,8, так как только тогда он подтверждает возможность выполнения предприятием требуемых обязательств. Низкий уровень рассматриваемого показателя при высоком уровне общей ликвидности свидетельствует о значительном замораживании средств в резервах. И наоборот, высокий уровень может означать чрезмерное накопление средств на денежных счетах.

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств (запасов). Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех ОБС. На практике предполагается, что значение этого показателя должно быть на уровне двух или выше, так как тогда он составляет реальное обеспечение оплаты кредиторской задолженности. Величина показателя ниже 1 составляет реальную угрозу финансовому состоянию фирмы.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех ОБС. На практике предполагается, что значение этого показателя должно быть на уровне двух или выше, так как тогда он составляет реальное обеспечение оплаты кредиторской задолженности. Величина показателя ниже 1 составляет реальную угрозу финансовому состоянию фирмы.

Расчет показателей платежеспособности представлен в таблице:

| Показатели | Нормативное значение | Расчет |

| Коэффициент абсолютной ликвидности | >0,2 | 0,060 (6/100) |

| Коэффициент критической ликвидности | >0,7-0,8 | 0,760 ((6+70)/100) |

| Коэффициент текущей ликвидности | 2,0 | 1,360 ((6+70+60)/100) |

В пределах нормы находится значение коэффициента критической ликвидности. С целью устранения риска финансовых затруднений в будущем предприятию следует уделить внимание состоянию абсолютной и текущей ликвидности.

С целью устранения риска финансовых затруднений в будущем предприятию следует уделить внимание состоянию абсолютной и текущей ликвидности.

Оценка платежеспособности — Энциклопедия по экономике

Основными показателями для анализа финансового положения предприятия являются обеспеченность собственными оборотными и приравненными к ним средствами и их сохранности состояние нормируемых запасов товарно-материальных ценностей эффективность использования банковского кредита и его материальное обеспечение состояние и динамика дебиторской и кредиторской задолженности оборачиваемость оборотных средств оценка платежеспособности предприятия и т. п. [c.202]Вопрос о том, на сколько групп нужно разделить баланс при оценке платежеспособности предприятия и как распределить статьи по группам, решается аналитиками в зависимости от целей анализа и структуры отчетного баланса. [c.51]

В табл. 2.11 приведен пример баланса, преобразованного для оценки платежеспособности предприятия на основе метода построения баланса ликвидности (табл. 2.12).

[c.51]

2.12).

[c.51]

Как известно, в практике финансового менеджмента для оценки платежеспособности введен показатель рабочий капитал , определяемый как разность между текущими активами и текущими обязательствами. [c.29]

Поэтому для оценки платежеспособности и финансовой устойчивости предприятия рассмотрим баланс движения добавленной [c.117]

Из приведенной структуры данной ведомости наглядно видны источники поступления денежных средств и направления их использования, а также причины появления положительного или отрицательного остатка денежных средств. Следовательно, появляются возможности для управления денежными потоками, а, значит, и финансовой устойчивостью предприятия. Кроме того, на основании данного платежного баланса легко устанавливается остаток собственных и заемных денежных средств, что необходимо для создания резервов и фондов под предстоящие платежи, оценки платежеспособности предприятия и профицита денежных средств [c.197]

К наиболее крупным должникам относятся государства, обладающие высоким экономическим потенциалом. Поэтому размер внешнего долга мало о чем свидетельствует. Для оценки платежеспособности необходимо иметь представление об экономической ситуации в стране, которая в конечном итоге определяет платежеспособность. Решающее значение имеет достигнутый уровень экономического развития, измеряемый объемом ВВП в абсолютном выражении и в расчете на душу населения. Но поскольку платежи по обслуживанию долга осуществляются обычно в иностранной валюте, то страны с развитым экспортным сектором экономики находятся в лучшем положении. Степень участия страны в международном разделении труда определяется экспортной квотой (соотношением экспорта с ВВП). Платежеспособность зависит от темпа роста ВВП и экспорта. Если они превышают темп увеличения внешнего долга, то платежеспособность страны будет укрепляться даже при быстром росте долга.

[c.317]

Поэтому размер внешнего долга мало о чем свидетельствует. Для оценки платежеспособности необходимо иметь представление об экономической ситуации в стране, которая в конечном итоге определяет платежеспособность. Решающее значение имеет достигнутый уровень экономического развития, измеряемый объемом ВВП в абсолютном выражении и в расчете на душу населения. Но поскольку платежи по обслуживанию долга осуществляются обычно в иностранной валюте, то страны с развитым экспортным сектором экономики находятся в лучшем положении. Степень участия страны в международном разделении труда определяется экспортной квотой (соотношением экспорта с ВВП). Платежеспособность зависит от темпа роста ВВП и экспорта. Если они превышают темп увеличения внешнего долга, то платежеспособность страны будет укрепляться даже при быстром росте долга.

[c.317]

Важное значение при оценке платежеспособности страны придается ее кредитному рейтингу, степени и характеру интеграции в мировой рынок капиталов. Страны с высоким кредитным рейтингом, интегрированные в мировые рынки капиталов, обладают высокой кредитоспособностью и легко решают проблемы обслуживания долга, обусловленные трудностями с ликвидностью. [c.317]

[c.317]

По приведенным показателям платежеспособность России формально выглядит устойчивой. Пороговым критерием показателя платежи по долгу/экспорт (норма обслуживания долга, НОД) считается 20—25%, а у России он не превышает 7%. Даже если бы платежи осуществлялись по графику, то и тогда НОД не превысила бы в 1996—1997 гг. 13—18%. Однако это обусловлено регулярным переносом сроков долговых платежей в рамках реструктуризации долга. Поскольку внешний долг России в основной своей массе является государственным, то решающее значение для оценки платежеспособности приобретает соотношение платежей по обслуживанию долга и бюджетных доходов. Но и по этим показателям платежеспособность России в 1996—1997 гг. выглядела неплохо. В эти годы платежи по обслуживанию государственного долга, включаемые в бюджет, составляли соответственно 7,7 и 7,5 [c.548]

Платежеспособность фирмы — важнейший показатель, характеризующий финансовое положение бизнеса. Оценка платежеспособности производится на основе ликвидности оборотных активов, т. е. времени, которое необходимо для превращения их в денежную наличность. Оборотные средства в деньгах должны быть готовы к платежу и расчетам немедленно, поэтому отношение этой части оборотных средств к наиболее срочным обязательствам и краткосрочным пассивам называют коэффициентом ликвидности

[c.96]

е. времени, которое необходимо для превращения их в денежную наличность. Оборотные средства в деньгах должны быть готовы к платежу и расчетам немедленно, поэтому отношение этой части оборотных средств к наиболее срочным обязательствам и краткосрочным пассивам называют коэффициентом ликвидности

[c.96]

Оценка платежеспособности на основе показателей ликвидности предприятия [c.308]

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше времени требуется для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. [c.308]

[c.308]

Оценка платежеспособности предприятия на основе изучения потоков денежных средств [c.313]

Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способности превращаться в денежную наличность, так как зависит от нее напрямую. При этом в отличие от платежеспособности понятие ликвидности означает не только текущее состояние расчетов, но и характеризует соответствующие перспективы. В процессе анализа необходимо определить достаточность денежных средств. Метод оценки достаточности средств основан на анализе финансовых потоков организации приток денежных средств должен обеспечивать покрытие текущих обязательств организации. Исходной информацией для анализа движения денежных средств являются данные Главной книги или журналов-ордеров по отдельным бухгалтерским счетам. При анализе финансовых [c.361]

Основным фактором, формирующим общую платежеспособность организации, служит наличие у нее реального собственного капитала. Поэтому помимо перечисленных выше коэффициентов при проведении оценки платежеспособности анализируют также

[c.366]

Поэтому помимо перечисленных выше коэффициентов при проведении оценки платежеспособности анализируют также

[c.366]

К оценке платежеспособности надо подходить с учетом конкретных условий работы предприятия. Иногда причина неплатежеспособности кроется не в бесхозяйственности на самом предприятии, а в неплатежеспособности покупателей его продукции. [c.283]

Под платежеспособностью страховой организации понимается ее способность выполнить свои обязательства в любой момент времени. Как и в случае с финансовой устойчивостью, при оценке платежеспособности обычно, если это не оговорено особо, понимают ее способность выполнить прежде всего страховые обязательства. [c.467]

Оценка платежеспособности страховой организации [c.468]

Поскольку страховые резервы рассчитываются по особым методикам, и поэтому их размер достаточно определенен, оценка платежеспособности страховой организации может быть сведена к оценке достаточности размера собственных свободных средств страховщика (чистых активов), которые вместе с активами, покрывающими страховые резервы, используются для выполнения страховых обязательств (рис. 19.4).

[c.468]

19.4).

[c.468]

Превышение активов страховщика над его обязательствами подтверждает наличие маржи платежеспособности — положительной разности между активами страховщика и его обязательствами. Суть действующей в настоящее время методики оценки платежеспособности страховой организации сводится к сопоставлению фактического размера чистых активов страховщика с их нормативом, рассчитанным по данным оцениваемой страховой организации в соответствии с инструктивными материалами. [c.469]

Оценка платежеспособности осуществляется в три этапа. [c.469]

Инструкция предполагает оценку платежеспособности для страховой компании, занимающейся страхованием жизни и иными видами страхования одновременно, поэтому общий норматив платежеспособности рассчитывается как сумма двух частных нормативов — для страхования жизни и видов страхования иных, нежели страхование жизни. Для видов страхования иных, нежели страхование жизни, частный норматив Нрв рассчитывается по формуле

[c. 469]

469]

В рамках Европейского Союза оценка платежеспособности осуществляется раздельно для страховых компаний, занимающихся рисковыми видами страхования, и страховых компаний, занимающихся страхованием жизни. Вступление Российской Федерации в ВТО и Европейский Союз предполагает, в частности, что оценка платежеспособности российских страховых компаний должна быть приведена в соответствие с европейскими и мировыми стандартами. [c.470]

В чем суть оценки платежеспособности страховой организации по российскому законодательству Что такое маржа платежеспособности Каковы этапы методики оценки платежеспособности и их содержание [c.475]

Поставщики и покупатели Оценка ликвидности текущих обязательств Наличие просроченной дебиторской и кредиторской задолженностей Анализ и оценка структуры оборотных активов Оценка платежеспособности и финансовой устойчивости [c.96]

Поставщики Поставка средств и предметов труда. Собственные средства поставщиков Своевременная оплата поставленной продукции по договорным (рыночным) ценам, возмещающим затраты и обеспечивающим получение прибыли Оценка платежеспособности покупателя, его финансовой устойчивости соотношения кредиторской и дебиторской задолженности наличия чистых активов для покрытия обязательств

[c. 98]

98]

Ниже приводится перечень показателей, которые с определенной степенью точности можно использовать для оценки платежеспособности организации. [c.246]

Тем не менее предложенная система показателей позволяет в комплексе получить представление о платежеспособности организации и тенденциях ее развития. По данным АО Прогресс выполнены расчеты всех ранее предложенных показателей оценки платежеспособности по состоянию на начало и конец года в табл. 8.10, что дает основание выявить тенденцию их изменения. [c.249]

Понятие платежеспособности и ликвидности. Порядок определения показателей ликвидности и оценки платежеспособности. Причины изменения показателей ликвидности. [c.636]

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности. [c.639]

Таким образом, ни одна статья, которая входит в расчет коэффициентов ликвидности, не включает в себя размеры перспективных выплат. Поэтому, как считает Л.А.Бернстайн [6], они непригодны для оценки перспективной платежеспособности предприятия, а могут использоваться только в случае ликвидации предприятия или как начальный этап анализа платежеспособности. Главное их достоинство — простота и наглядность, может обернуться таким недостатком, как поверхностность выводов, если анализ платежеспособности будет сведен только к определению их значений. В нормальной ситуации оценка платежеспособности предприятия, по мнению О.В.Ефимовой [15], должна проводиться на основании изучения источников притока и оттока денежных средств в краткосрочной и долгосрочной перспективе и способности предприятия стабильно обеспечивать превышение первых над вторыми.

[c.645]

Поэтому, как считает Л.А.Бернстайн [6], они непригодны для оценки перспективной платежеспособности предприятия, а могут использоваться только в случае ликвидации предприятия или как начальный этап анализа платежеспособности. Главное их достоинство — простота и наглядность, может обернуться таким недостатком, как поверхностность выводов, если анализ платежеспособности будет сведен только к определению их значений. В нормальной ситуации оценка платежеспособности предприятия, по мнению О.В.Ефимовой [15], должна проводиться на основании изучения источников притока и оттока денежных средств в краткосрочной и долгосрочной перспективе и способности предприятия стабильно обеспечивать превышение первых над вторыми.

[c.645]

В литературе по анализу финансового состояния предприятия различают два вида оценки оценка платежеспособности и оценка финансовой устойчивости. Второй вид оценки, при ближайшем рассмотрении, также сводится к платежеспособности. [c.20]

Традиционные методы оценки платежеспособности и финансовой устойчивости состоят в расчете коэффициентов, которые определяются на основе структуры баланса каждого конкретного предприятия. Рассчитанные коэффициенты затем сопоставляются с

[c.28]

Рассчитанные коэффициенты затем сопоставляются с

[c.28]

Оценка платежеспособности производится на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную форму. Понятия платежеспособность и ликвидность очень близки, но платежеспособность — понятие более конкретное, это способность предприятия рассчитаться по обязательствам, срок погашения которых уже наступил. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность отражает не только текущее состояние активов, но и перспективу их изменения. [c.505]

Для оценки платежеспособности предприятий используются характеристики, отражающие удовлетворительность структуры их балансов. В первую очередь к ним относится ликвидность. [c.266]

В России для оценки платежеспособности предприятий обычно применяются коэффициенты текущей и срочной ликвидности. [c.267]

Оценка платежеспособности требует дифференцированного подхода, если не к каждому предприятию, то хотя бы по группам в рамках отраслей, с учетом их специфики, типа производства, этапа развития, структуры, состояния оборотных средств и их оборачиваемости. Поэтому следует помнить, что рассмотренные коэффициенты не учитывают отраслевую специфику и тип производства, хотя и обладают значительной аналитической ценностью.

[c.272]

Поэтому следует помнить, что рассмотренные коэффициенты не учитывают отраслевую специфику и тип производства, хотя и обладают значительной аналитической ценностью.

[c.272]

Для оценки платежеспособности банка рассчитывается коэффициент мгновенной ликвидности (k ), который определяется как соотношение наличных денежных средств в кассе и средств на корсчетах банка и текущих обязательств. [c.315]

Представленные модели расчета показателей оценки платежеспособности организации не только прямо, но и опосредованно характеризуют ее состояние и устойчивость. Последняя, как правило, зависит от многих факторов, некоторые из которых совсем не коррелируются с деятельностью анализируемого хозяйствующего субъекта спрос и предложение на товары, про- [c.248]

1.1 Понятие платежеспособности предприятия. Оценка платежеспособности предприятия (на примере ОАО «Рязанский тепличный комбинат «Солнечный»)

Похожие главы из других работ:

Анализ ликвидности и платежеспособности предприятия (на примере ОАО «Казанский завод синтетического каучука»)

1.

1 Понятие платежеспособности и ликвидности предприятия

1 Понятие платежеспособности и ликвидности предприятияОдним из индикаторов финансового положения предприятия является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность…

Анализ относительных показателей на примере организации ОАО «Башнефтегеофизика»

1.1 Понятие ликвидности и платежеспособности организации

Под ликвидностью организации понимается ее способность возмещать свои обязательства активами, срок обращения которых в денежную форму соответствует сроку погашения обязательств [16]…

Анализ платежеспособности и ликвидности предприятия

Глава 1. Понятие платежеспособности предприятия и анализ его коэффициентов

…

Анализ платежеспособности и ликвидности предприятия

1.1 Понятие платежеспособности и ликвидности предприятия

Финансовое состояние предприятия, с позиции краткосрочной перспективы, оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими. ..

..

Анализ платежеспособности и финансовой устойчивости предприятия (на примере ООО «ЧугунЛитМаш»)

1.1 Понятие финансовой устойчивости и платежеспособности предприятия

Комплексная оценка финансового состояния предприятия основывается на системе финансовых коэффициентов, характеризующих структуру источников формирования капитала и его размещения, равновесия между активами и пассивами предприятия…

Анализ платежеспособности ОАО «Компания М.Видео»

1.1 Понятие и сущность платежеспособности

Наиболее общим показателем, быстро сигнализирующим о финансовом благополучии предприятия, является его платежеспособность, т.е. возможность погашения своих финансовых обязательств в конкретный период времени…

Анализ платежеспособности предприятия на примере ОАО «Вимм-Биль-Данн»

1.1 Понятие платежеспособности предприятия

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т. е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства…

е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства…

Анализ финансовых результатов деятельности ЗАО «Виртекс», совершенствование управления платежеспособностью

1.1 Понятие, сущность и значение платежеспособности предприятия

Организация, осуществляющая коммерческую деятельность, создается для получения прибыли. Таким образом, коммерческая организация — это юридическое лицо…

Оценка кредитоспособности и платёжеспособности ООО «Фаворит»

2. ПОНЯТИЕ И СУЩНОСТЬ ПЛАТЁЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования…

Оценка платежеспособности предприятия (на примере ОАО «Рязанский тепличный комбинат «Солнечный»)

1.1 Понятие платежеспособности предприятия

Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги. ..

..

Платежеспособность организации и направления ее повышения

1.1 Понятие платежеспособности и ликвидности предприятия промышленности в современных условиях

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства…

Платежеспособность предприятия

1.1. Понятие платежеспособности предприятия

Платежеспособность является одним из показателей, характеризующих финансовое состояние предприятия…

Платежеспособность, финансовая устойчивость, деловая активность предприятия, их оценка и пути повышения (на примере ООО «ПГ «Фосфорит»)

1.1 Понятие и оценка платежеспособности и финансовой устойчивости

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Так, например, финансовый анализ или анализ финансово-хозяйственной деятельности. ..

..

Повышение кредитоспособности предприятия (на примере Минского завода вычислительной техники)

1.1 Понятие и показатели кредитоспособности и платежеспособности

В советской экономической литературе практически отсутствовало понятие «кредитоспособность». Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а так же тем…

Экономический анализ финансовой устойчивости и платежеспособности предприятия на примере ЗАО «Аленушка»

1. Понятие финансовой устойчивости и платежеспособности предприятия

В условиях рыночной экономики важное значение имеет анализ финансовой устойчивости предприятия. Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив…

Оценка ликвидности и платежеспособности (показатели)

Финансовое состояние предприятия – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Оценка финансового состояния предприятия позволяет выявить финансовые возможности предприятия, которые определяются прежде всего наличием у него собственного капитала. Необходимо оценить какой суммой собственного капитала располагает предприятие и в какие активы вложен собственный капитал. Определение структурных показателей источников формирования активов позволяет оценить степень зависимости предприятия от заемных источников.

Для оценки устойчивости финансового состояния предприятия используется целая система показателей, характеризующих изменения:

а) структуры капитала предприятия по его размещению и источникам образования;

б) эффективности и интенсивности его использования;

в) платежеспособности и кредитоспособности предприятия;

г) запаса его финансовой устойчивости.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнивать: с общепринятыми “нормами” для оценки степени риска и прогнозирования возможности банкротства; с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности; с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Относительные показатели анализируемого предприятия можно сравнивать: с общепринятыми “нормами” для оценки степени риска и прогнозирования возможности банкротства; с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности; с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д.

В процессе оценки финансового состоянии необходимо оценить ликвидность, платежеспособность и финансовую устойчивость предприятия.

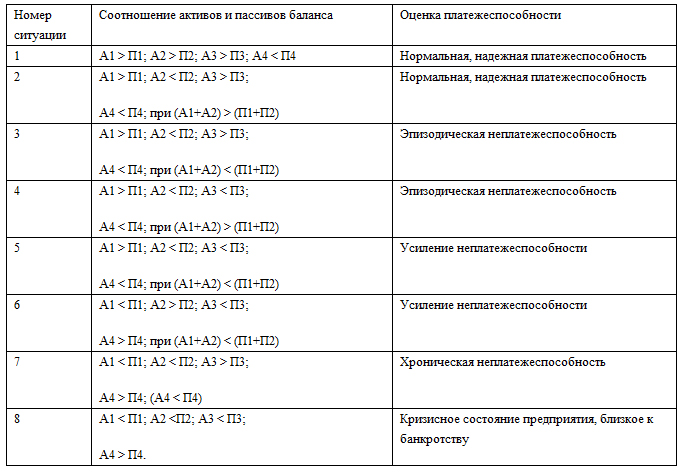

Ликвидность баланса определяется как степень покрытия обязательств предприятия ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства в ходе предусмотренного производственно-технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

А1 = наиболее ликвидные активы — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

А2 = быстро реализуемые активы — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

А3 = медленно реализуемые активы — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

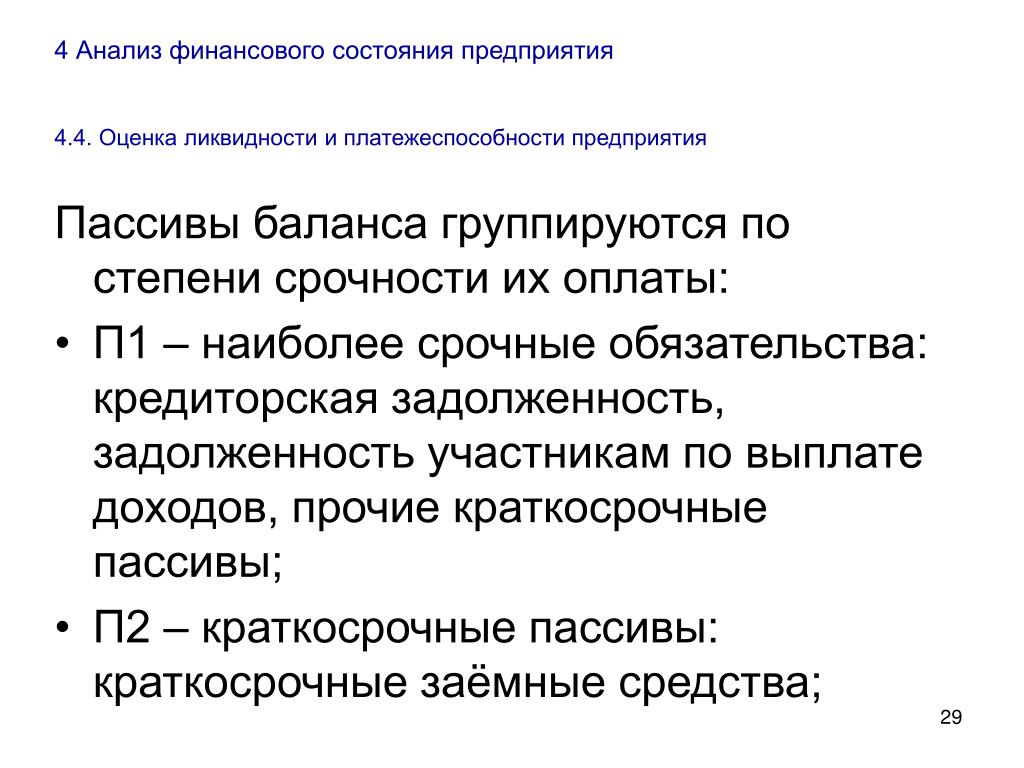

П1 = наиболее срочные обязательства — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

П2 = краткосрочные пассивы — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

П3 = долгосрочные пассивы — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

230, 240 – долгосрочная задолженность. 250 – краткосрочные финансовые вложения.

260 – денежные средства. 190 – внеоборотные активы (итого). 290 – оборотные активы (итого).

490 – капитал и резервы (итого).

Основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

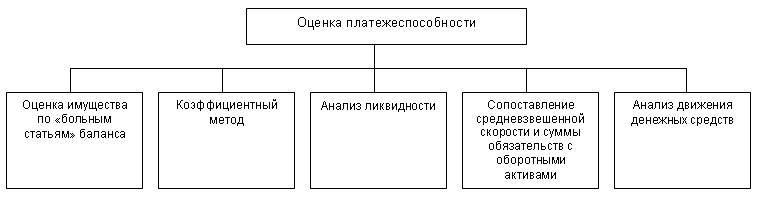

Ликвидность платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей.

Для оценки платежеспособности предприятия используются относительные показатели.

Коэффициенты, характеризующие платежеспособность:

Коэффициенты деловой активности (оборачиваемости) – показывают, на сколько эффективно предприятие использует свои активы:

1. К-т оборачиваемости запасов – показывает скорость реализации запасов. Рассчитывается как отношение переменных издержек к средней стоимости запасов (измеряется в количестве раз).

К-т оборачиваемости запасов – показывает скорость реализации запасов. Рассчитывается как отношение переменных издержек к средней стоимости запасов (измеряется в количестве раз).

2. К-т оборачиваемости дебиторской задолженности – количество дней, требуемых для взыскания задолженности. Рассчитывается, как среднее значение дебиторской задолженности за год, деленное на сумму выручки за год и * на 365 дней.

3. К-т оборачиваемости кредиторской задолженности – сколько дней необходимо компании для оплаты ее долгов. Рассчитывается, как среднее значение кредиторской задолженности за год, деленное на общую сумму закупок и * на 365 дней.

4. К-т оборачиваемости основных средств – рассчитывается в количестве раз (к-т фондоотдачи). Характеризует эффективность использования предприятием имеющихся основных средств. Низкое значение показателя говорит о слишком больших капиталовложениях или недостаточном объеме продаж. Рассчитывается, как сумма выручки за год деленная на среднее значение суммы внеоборотных активов (основных фондов).

Рассчитывается, как сумма выручки за год деленная на среднее значение суммы внеоборотных активов (основных фондов).

5. К-т оборачиваемости активов – показывает эффективность использования компанией всех активов, имеющихся в ее распоряжении. Рассчитывается, как сумма выручки за год деленная на сумму всех активов. Показывает, сколько раза год проходит циклов производства и родаж.

Финансовая устойчивость – это определенное состояние расчетов предприятия, гарантирующее его постоянную платежеспособность.

Задача анализа финансовой устойчивости является оценка величин и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов задачам ее финансово-экономической деятельности.

Коэффициенты, характеризующие финансовую устойчивость:

700 – баланс (пассив). 590 – долгосрочные обязательства (итого).

590 – долгосрочные обязательства (итого).

690 –краткосрочные обязательства (итого).

Коэффициенты рентабельности – показывают, на сколько прибыльна деятельность предприятия:

1. К-т рентабельности валовой прибыли – показывает долю валовой прибыли (%) в объеме продаж: рассчитывается, как валовая прибыль деленная на объем продаж.

2. К-т рентабельности чистой прибыли (аналогично).

3. К-т рентабельности активов – чистая прибыль, деленная на сумму всех активов предприятия. Показывает, какую прибыль дает каждая единица активов.

4. Рентабельность собственного капитала – показывает эффективность капитала, который вложили акционеры. Рассчитывается, как чистая прибыль, деленная на суммарный акционерный капитал. Показывает, сколько единиц прибыли заработала каждая вложенная единица капитала.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

Анализ платежеспособности предприятия

Платежеспособность и кредитоспособность

Анализ платежеспособности предприятия включает оценку его кредитоспособности, что способно оказать положительное влияние на выполнение плана производства и обеспечение его нужд необходимыми ресурсами. Платежеспособность, как и кредитоспособность, является составной частью хозяйственной деятельности предприятия, направленной на обеспечение поступления и расходования ресурсов, выполнение расчетов по решению рациональных пропорций между собственным и заемным капиталом, включая эффективное его использование.

Платежеспособность, как и кредитоспособность, является составной частью хозяйственной деятельности предприятия, направленной на обеспечение поступления и расходования ресурсов, выполнение расчетов по решению рациональных пропорций между собственным и заемным капиталом, включая эффективное его использование.

Для того чтобы не допустить банкротство, предприятие должно эффективно управлять финансами и структурой капитала в соответствии с составом и источниками образования средств. Необходимо определить долю собственных и заемных средств.

Анализ платежеспособности предприятия

Основная цель анализа платежеспособности предприятия заключается в своевременном выявлении и устранении недостатков финансовой деятельности. Анализ платежеспособности предприятия предполагает улучшение, как платежеспособности, так и кредитоспособности.

Важнейший показатель, способный характеризовать финансовое состояние, платежеспособность. Она представляет собой возможность своевременного погашения денежных обязательств с помощью наличных денежных ресурсов предприятия.

Анализ платежеспособности предприятия необходим не только для компании в оценке и прогнозировании финансовой деятельности, но и для кредиторов, например, банков. Так, перед тем как выдать кредит, банки удостоверяются в кредитоспособности заемщиков. Если предприятия намерено сотрудничать друг с другом, то они также могут провести анализ платежеспособности предприятия. Особенно важно знание финансовых возможностей партнера предприятия при возникновении вопросов о предоставлении ему отсрочки платежа или кредита коммерческого характера.

Оценка платежеспособности

Анализ платежеспособности предприятия и его оценка проводится через характеристику ликвидности текущих активов. Необходимо определить время, для превращения текущих активов в денежные наличные средства.

Понятие платежеспособность очень близко к понятию ликвидности, при этом ликвидность более емкое понятие. Степень ликвидности баланса характеризует платежеспособность. По этой причине для анализа платежеспособности предприятия оценивают ликвидность предприятия, которая заключается в сравнении средств по активу и пассиву. Активы должны быть сгруппированы по степени убывающей ликвидности, а пассивы в соответствии со степенью срочности погашения.

Активы должны быть сгруппированы по степени убывающей ликвидности, а пассивы в соответствии со степенью срочности погашения.

Самая мобильная часть ликвидных средств представлена деньгами, краткосрочными финансовыми вложениями. Вторая группа включает в себя готовую продукцию, отгруженную продукцию и дебиторскую задолженность. В соответствии с ликвидностью платежные обязательства компании должны быть разбиты на 3 группы:

- задолженность с наступившими сроками оплаты,

- задолженность для погашения в ближайшее время,

- долгосрочная задолженность

Анализ платежеспособности

Анализ платежеспособности предприятия проводят, измеряя наличие и поступления средств по платежам первой необходимости. В этом случае принято различать текущую и желаемую платежеспособность. Текущую платежеспособность можно определить по дате составления баланса. Так, компания считается платежеспособной, если за ней нет просроченной задолженности поставщикам, банком и прочим лицам.

Перспективная или ожидаемая платежеспособность может определяться на определенную дату через сравнение суммы платежных средств предприятия и срочных и первоочередных обязательств на эту же дату. Для определения текущей платежеспособности и ликвидности средства первой группы сравниваются с платежными обязательствами 1 группы.

Примеры решения задач

Отчет о корпоративных рисках и сводный отчет ORSA

Управление рисками предприятия

В соответствии с разделами 1503(b), 1604(b) и 1717(b) Закона о страховании, конечная холдинговая компания, которая прямо или косвенно контролирует страховщика и местного страховщика с дочерними компаниями (включая местную корпорацию, подпадающую под действие статьи 43 Закона о страховании). ) должны внедрить формальную функцию управления корпоративными рисками («ERM») и подавать отчет о корпоративных рисках до 30 апреля каждого года.

Положение 203 (11 NYCRR 82) устанавливает цели функции ERM и информацию, которая должна обсуждаться в отчете о корпоративных рисках. Постановление 203 также требует, чтобы местные страховщики имели ежегодную прямую письменную премию и неаффилированную предполагаемую премию, включая международную прямую и предполагаемую премию, но исключая премии, перестрахованные в Федеральной корпорации по страхованию урожая и Федеральной программе по борьбе с наводнениями, в размере 500 миллионов долларов США или более и которые не являются частью в соответствии со статьями 15, 16 или 17 Закона о страховании принять функцию ERM и подавать отчет о корпоративных рисках до 30 апреля каждого года.

Постановление 203 также требует, чтобы местные страховщики имели ежегодную прямую письменную премию и неаффилированную предполагаемую премию, включая международную прямую и предполагаемую премию, но исключая премии, перестрахованные в Федеральной корпорации по страхованию урожая и Федеральной программе по борьбе с наводнениями, в размере 500 миллионов долларов США или более и которые не являются частью в соответствии со статьями 15, 16 или 17 Закона о страховании принять функцию ERM и подавать отчет о корпоративных рисках до 30 апреля каждого года.

Хотя это и не требуется, было бы полезно включить в отчет о корпоративных рисках описание функции ERM конечной холдинговой компании или страховщика.Что касается отчета о корпоративных рисках, поданного в соответствии со статьями 15, 16 или 17 Закона о страховании, должен быть представлен один отчет, который охватывает всю систему, а не отдельный отчет для каждого страховщика в системе.

Департамент не требует, чтобы отчет о корпоративных рисках соответствовал определенному формату. Тем не менее, конечная холдинговая компания или страховщик должны рассмотреть в своем отчете все пункты, перечисленные в разделе 82.2(b) Положения 203. Для облегчения рассмотрения Департаментом холдинговой компании или страховщику рекомендуется включать оглавление, в котором обзор представленных материалов; при необходимости должны быть сделаны примечания, чтобы указать, где в его подаче каждый пункт в разделе 82.2(б).

Тем не менее, конечная холдинговая компания или страховщик должны рассмотреть в своем отчете все пункты, перечисленные в разделе 82.2(b) Положения 203. Для облегчения рассмотрения Департаментом холдинговой компании или страховщику рекомендуется включать оглавление, в котором обзор представленных материалов; при необходимости должны быть сделаны примечания, чтобы указать, где в его подаче каждый пункт в разделе 82.2(б).

Оценка собственных рисков и платежеспособности

Раздел 82.3 Положения 203 обычно требует, чтобы местный страховщик регулярно проводил собственную оценку рисков и платежеспособности (СОРП) и представлял Управляющему сводный отчет по СОРП до 1 декабря каждого года. Должна быть проведена ORSA, и должен быть подготовлен сводный отчет ORSA в соответствии с Руководством NAIC по ORSA. Местный страховщик может выполнить требования раздела 82.3, представив Суперинтенданту самый последний и по существу аналогичный сводный отчет СОРП или отчеты, предоставленные местным страховщиком или другим членом системы холдинговой компании страховщика, системы Статьи 16 или системы Статьи 17, в главному страховому регулирующему органу другого государства или надзорному органу или регулирующему органу иностранной юрисдикции, при условии, что информация в отчете сопоставима с информацией, описанной в Руководстве по СОРП.

Раздел 82.3(c) освобождает местного страховщика от требований раздела 82.3, если: (1) местный страховщик имеет ежегодную прямую письменную и неаффилированную предполагаемую премию, включая международную прямую и предполагаемую премию, но исключая премии, перестрахованные в Федеральной корпорации по страхованию урожая и Федеральная программа страхования от наводнений на сумму менее 500 миллионов долларов; и (2) если местный страховщик является членом системы холдинговой компании, системы Статьи 16 или системы Статьи 17, система имеет ежегодную прямую письменную и неаффилированную предполагаемую премию, включая международную прямую и предполагаемую премию, но исключая премии, перестрахованные в Федеральная корпорация страхования урожая и Федеральная программа страхования от наводнений на сумму менее 1 миллиарда долларов.

Подача отчета в целом

Представленные отчеты должны носить пояснительный характер. Любые ссылки на другой документ (например, документы SEC 10K или SEC 10Q) должны быть конкретными и должным образом отображены. При необходимости должны быть предоставлены комментарии для описания содержания и его актуальности для ERM и ORSA. Что касается отчета о корпоративных рисках, если пункт в разделе 82.2(b) Положения 203 неприменим, то в отчете должно быть объяснено, почему. Наконец, конечная холдинговая компания или страховая компания должны дать определение любым используемым аббревиатурам и рассмотреть возможность включения в свой отчет глоссария этих аббревиатур.

При необходимости должны быть предоставлены комментарии для описания содержания и его актуальности для ERM и ORSA. Что касается отчета о корпоративных рисках, если пункт в разделе 82.2(b) Положения 203 неприменим, то в отчете должно быть объяснено, почему. Наконец, конечная холдинговая компания или страховая компания должны дать определение любым используемым аббревиатурам и рассмотреть возможность включения в свой отчет глоссария этих аббревиатур.

Отчет о корпоративных рисках и сводный отчет СОРП должны быть подписаны главным специалистом по управлению рисками или другим должностным лицом, ответственным за надзор за функцией ERM, и должны включать подтверждение, указанное в разделе 82.2(b)(3) (ERM) или 82.3. (b)(3) (ORSA) Постановления 203.

Конечные холдинговые компании и страховщики должны представлять свои отчеты о корпоративных рисках и сводные отчеты ORSA в электронном виде через безопасный портал DFS Департамента , который используется для подачи документов страховых организаций (даже если они не являются частью системы, предусмотренной статьями 15, 16 или 17).

Конечная холдинговая компания или страховщик должны указать на титульном листе следующую информацию:

- Наименование субъекта регистрации

- Название компании NAIC

- Код(ы) NAIC

- ID группы NAIC

- Дата отчета

- Имя контактного лица, адрес электронной почты и номер телефона

Примечание: Конечная холдинговая компания или страховщик должны представить свой отчет в виде доступного для поиска документа, такого как файл Adobe pdf, при условии, однако, что ему не нужно представлять страницу подписи в виде доступного для поиска файла Adobe pdf.

Пожалуйста, направляйте все вопросы, касающиеся отчета о корпоративных рисках или сводного отчета ORSA, соответствующему лицу по адресу One State Street, New York, NY 10004.

система управления и оценка собственных рисков и платежеспособности

Автор

Перечислено:- Пабло Дуран Сантомил

- Луис Отеро Гонсалес

Abstract

Цель. Целью данного документа является анализ того, как управление рисками предприятия (ERM), система управления и собственная оценка рисков и платежеспособности (ORSA) были улучшены с появлением Solvency II.Дизайн/методология/подход. Для этого анализа авторы провели опрос главных специалистов по управлению рисками (CRO), работающих в испанских страховых компаниях. Выводы. Результаты показывают, что Solvency II определенно продвинула ERM в европейскую страховую отрасль и улучшила систему управления страховыми компаниями, и что воспринимаемая ценность ORSA для компаний выше, чем затраты. Понятно, что качество ERM, внедренного компаниями, выше у тех, которые сталкиваются с более сложными рисками и с большей взаимозависимостью, то есть у более крупных компаний, иностранных страховщиков и страховщиков с несколькими направлениями деятельности, но на него не влияет правовая форма организации. юридическое лицо (взаимное/корпорация).Оригинальность/ценность. В этом исследовании проводится первичное исследование с опросами CRO и разрабатывается показатель качества ERM, внедренного страховыми компаниями.

Целью данного документа является анализ того, как управление рисками предприятия (ERM), система управления и собственная оценка рисков и платежеспособности (ORSA) были улучшены с появлением Solvency II.Дизайн/методология/подход. Для этого анализа авторы провели опрос главных специалистов по управлению рисками (CRO), работающих в испанских страховых компаниях. Выводы. Результаты показывают, что Solvency II определенно продвинула ERM в европейскую страховую отрасль и улучшила систему управления страховыми компаниями, и что воспринимаемая ценность ORSA для компаний выше, чем затраты. Понятно, что качество ERM, внедренного компаниями, выше у тех, которые сталкиваются с более сложными рисками и с большей взаимозависимостью, то есть у более крупных компаний, иностранных страховщиков и страховщиков с несколькими направлениями деятельности, но на него не влияет правовая форма организации. юридическое лицо (взаимное/корпорация).Оригинальность/ценность. В этом исследовании проводится первичное исследование с опросами CRO и разрабатывается показатель качества ERM, внедренного страховыми компаниями.

Предлагаемое цитирование

Скачать полный текст от издателя

Поскольку доступ к этому документу ограничен, вы можете поискать другую его версию.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc:eme:jrfpps:jrf-09-2019-0183 . См. общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, реферата, библиографической информации или информации для загрузки, обращайтесь: . Общие контактные данные провайдера: http://www.emerald.com .

Общие контактные данные провайдера: http://www.emerald.com .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

У нас нет библиографических ссылок на этот элемент. Вы можете помочь добавить их, используя эту форму .

Если вы знаете об отсутствующих элементах, ссылающихся на этот, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылающегося элемента.Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, так как некоторые цитаты могут ожидать подтверждения.

По техническим вопросам относительно этого элемента или для исправления его авторов, названия, реферата, библиографической информации или информации для загрузки обращайтесь: Вирджиния Чепмен (адрес электронной почты доступен ниже). Общие контактные данные провайдера: http://www.emerald.com .

Общие контактные данные провайдера: http://www.emerald.com .

Обратите внимание, что фильтрация исправлений может занять пару недель. различные услуги RePEc.

RIMS — отдел новостей

Заголовок : Оценка собственных рисков и платежеспособности поддерживает и укрепляет возможности ERM: отчет PCI-RIMS

В отчете, разработанном членами совместной проектной группы, представляющей комитеты ERM Американской ассоциации страховщиков имущества (PCI) и RIMS, общество управления рисками®, исследуется точка зрения специалиста по рискам на цели и преимущества заполнения собственной Оценка рисков и платежеспособности (ORSA) и ее потенциальная ценность для бизнеса в целом.

«Управление рисками циклично, поскольку специалисты-практики должны постоянно пересматривать свои программы, а также внутреннюю и внешнюю среду, чтобы обеспечить эффективность, устойчивость и рост», — сказала генеральный директор RIMS Мэри Рот. «Комитеты проделали замечательную работу, изучив оценку собственного риска и платежеспособности, ее перспективный, постоянный характер, а также ее гибкость, которая максимизирует ее ценность для специалистов по рискам в широком спектре отраслей».

«Комитеты проделали замечательную работу, изучив оценку собственного риска и платежеспособности, ее перспективный, постоянный характер, а также ее гибкость, которая максимизирует ее ценность для специалистов по рискам в широком спектре отраслей».

Авторы, сотрудничающие с PCI-RIMS, использовали свой недавний опыт в ответ на новые требования к страховой отчетности, чтобы описать, какую выгоду страховщики получили от завершения этого СОРП и как соответствующий Сводный отчет СОРП может использоваться компаниями в любой отрасли в качестве эффективного метода для информирование о ценности ERM.

Отчет, предназначенный для специалистов по рискам из отраслевых секторов, помимо страхования, представляет собой сбалансированное введение и подробную информацию об опыте страховщика, а также соответствующее понимание преимуществ процесса СОРП и результатов для организации.

# # #

О PCI

Американская ассоциация страховщиков имущества от несчастных случаев (PCI) состоит из почти 1000 компаний-членов, представляющих самый широкий круг страховщиков любой национальной торговой ассоциации. Члены PCI получают 202 миллиарда долларов ежегодной премии, что составляет 35 процентов национального страхования имущества от несчастных случаев. На компании-члены приходится 42 процента рынка автомобильного страхования США, 27 процентов рынка домовладельцев, 33 процента рынка коммерческой недвижимости и ответственности и 34 процента рынка компенсации частным работникам.

Члены PCI получают 202 миллиарда долларов ежегодной премии, что составляет 35 процентов национального страхования имущества от несчастных случаев. На компании-члены приходится 42 процента рынка автомобильного страхования США, 27 процентов рынка домовладельцев, 33 процента рынка коммерческой недвижимости и ответственности и 34 процента рынка компенсации частным работникам.

Оценка собственного риска и платежеспособности поддерживает и укрепляет возможности ERM: отчет PCI-RIMS

В отчете, разработанном членами совместной проектной группы, представляющей комитеты ERM Американской ассоциации страховщиков имущества (PCI) и RIMS, общество управления рисками®, исследуется точка зрения специалиста по рискам на цели и преимущества заполнения собственной Оценка рисков и платежеспособности (ORSA) и ее потенциальная ценность для бизнеса в целом.

«Управление рисками циклично, поскольку специалисты-практики должны постоянно пересматривать свои программы, а также внутреннюю и внешнюю среду, чтобы обеспечить эффективность, устойчивость и рост», — сказала генеральный директор RIMS Мэри Рот. «Комитеты проделали замечательную работу, изучив оценку собственного риска и платежеспособности, ее перспективный, постоянный характер, а также ее гибкость, которая максимизирует ее ценность для специалистов по рискам в широком спектре отраслей».

«Комитеты проделали замечательную работу, изучив оценку собственного риска и платежеспособности, ее перспективный, постоянный характер, а также ее гибкость, которая максимизирует ее ценность для специалистов по рискам в широком спектре отраслей».

Авторы, сотрудничающие с PCI-RIMS, использовали свой недавний опыт в ответ на новые требования к страховой отчетности, чтобы описать, какую выгоду страховщики получили от завершения этого СОРП и как соответствующий Сводный отчет СОРП может использоваться компаниями в любой отрасли в качестве эффективного метода для информирование о ценности ERM.

Отчет, предназначенный для специалистов по рискам из отраслевых секторов, помимо страхования, представляет собой сбалансированное введение и подробную информацию об опыте страховщика, а также соответствующее понимание преимуществ процесса СОРП и результатов для организации.

# # #

О PCI

Американская ассоциация страховщиков имущества от несчастных случаев (PCI) состоит из почти 1000 компаний-членов, представляющих самый широкий круг страховщиков любой национальной торговой ассоциации. Члены PCI получают 202 миллиарда долларов ежегодной премии, что составляет 35 процентов национального страхования имущества от несчастных случаев. На компании-члены приходится 42 процента рынка автомобильного страхования США, 27 процентов рынка домовладельцев, 33 процента рынка коммерческой недвижимости и ответственности и 34 процента рынка компенсации частным работникам.

Члены PCI получают 202 миллиарда долларов ежегодной премии, что составляет 35 процентов национального страхования имущества от несчастных случаев. На компании-члены приходится 42 процента рынка автомобильного страхования США, 27 процентов рынка домовладельцев, 33 процента рынка коммерческой недвижимости и ответственности и 34 процента рынка компенсации частным работникам.

Определение, как оценивать, другие коэффициенты

Что такое платежеспособность?

Платежеспособность — это способность компании выполнять свои долгосрочные финансовые обязательства. Долгосрочная задолженностьДолгосрочная задолженность (LTD) — это любая сумма непогашенной задолженности компании со сроком погашения 12 месяцев или дольше.Он классифицируется как долгосрочное обязательство на балансе компании. Срок погашения для LTD может варьироваться от 12 месяцев до 30+ лет, а типы долга могут включать облигации, ипотечные кредиты. Когда аналитики хотят узнать больше о платежеспособности компании, они смотрят на общую стоимость ее активов по сравнению с общей суммой обязательств.