Оплата за третье лицо в 1С 8.3: пример и проводки

При ведении взаиморасчетов бывают ситуации, когда деньги платятся не тому, кому должны, а третьему лицу. Например, поставщик попросил покупателя заплатить деньги другой организации. Данное поручение выполняется в письменном виде.

В бухгалтерском учете в таком случае выполняется корректировка долга.

Рассмотрим, как выполнить оплату за третье лицо в 1С Бухгалтерия 8.3. Разберем учет у покупателя и поставщика.

Учет у покупателя

Организация “Конфетпром” купила товары у поставщика “Сладкий мир”. Товары поступили на склад. Поставщик попросил оплатить деньги не ему, а организации “ТехСнаб”.

Проверка взаиморасчетов

Проверим взаиморасчеты с поставщиком в отчете “Оборотно-сальдовая ведомость по счету”. Укажем счет 60.

Видим, что на конец периода имеется задолженность.

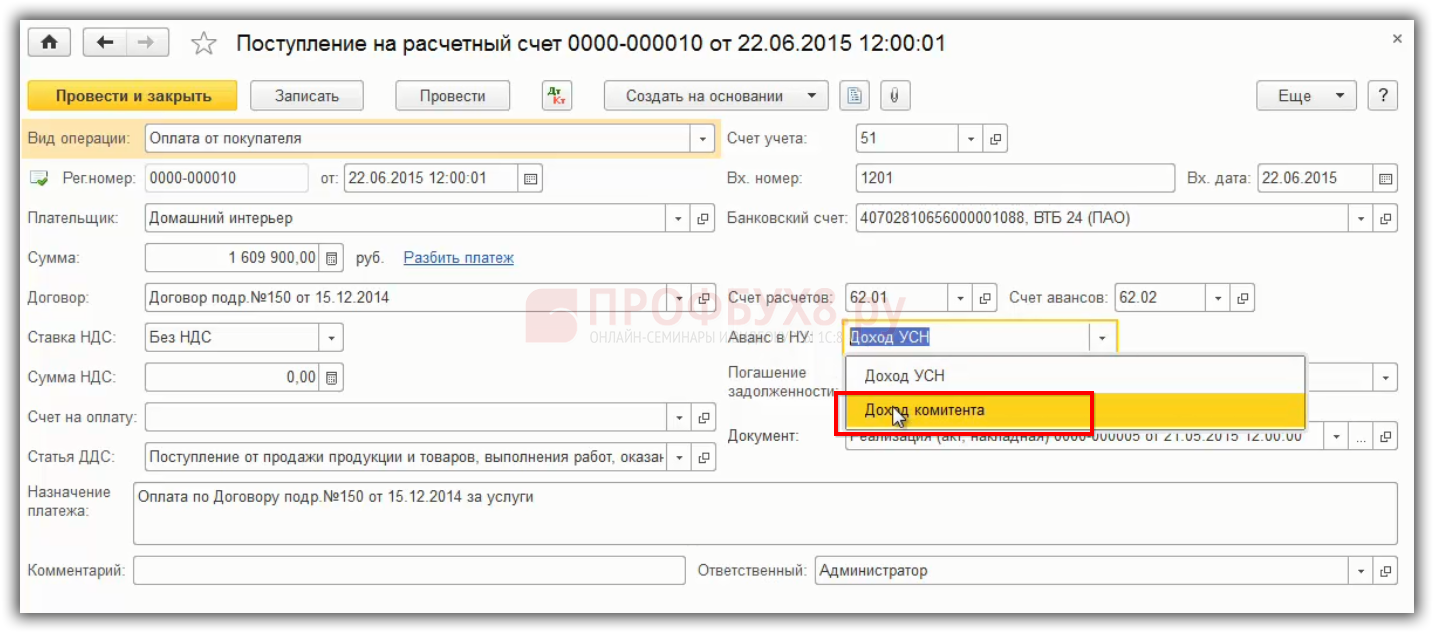

Оплата другой организации

Получите 267 видеоуроков по 1С бесплатно:

Перечислим деньги другой организации документом “Списание с расчетного счета”, операция “Оплата поставщику”.

В ОСВ увидим дебиторскую задолженность по счету 60.02.

Корректировка долга — Зачет авансов

Скорректируем дебиторскую и кредиторскую задолженность. Для этого создадим документ “Корректировка долга” в меню “Продажи — Расчеты с контрагентами”.

Заполняем документ:

- Вид операции — Зачет авансов.

- Зачесть аванс — Поставщику.

- В счет задолженности — Нашей организации перед третьим лицом.

- Выберем дебитора “Техснаб” и кредитора “Сладкий мир”.

- Заполним документ по кнопке “Заполнить все задолженности остатками по взаиморасчетам”. Автоматически заполнятся закладки “Авансы поставщику (дебиторская задолженность)” и “Задолженность перед третьим лицом (кредиторская задолженность)”.

Проведем документ и посмотрим проводки.

Видим, что произошел взаимозачет между поставщиками.

Ещё раз сформируем ОСВ.

Задолженность погашена, никто никому не должен.

Учет у поставщика

Организация “Конфетпром” продала товары покупателю “Кафе Лето”. При этом “Конфетпром” должен другой организации “Магазин сладости”. Организация “Конфетром” просит покупателя перевести долг на счет организации “Магазин сладости”.

Проверка взаиморасчетов

Сформируем ОСВ по счету 62, видим дебиторскую задолженность.

Также сформируем ОСВ по счету 60, видим задолженность перед поставщиком.

Корректировка долга — Зачет задолженности

Создадим документ “Корректировка долга”, заполним его:

- Вид операции — Зачет задолженности.

- Зачесть задолженность — Покупателя.

- В счет задолженности — Нашей организации перед третьим лицом.

- Укажем дебитора и кредитора.

- Нажмем кнопку “Заполнить все задолженности остатками по взаиморасчетам”.

Автоматически заполнятся закладки.

Проведем документ и посмотрим в 1С проводки:

Произошел взаимозачет между покупателем и поставщиком.

Проверим взаиморасчеты по счету 62:

И счету 60:

Увидим, что корректировка прошла верно.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Операции с участием третьих лиц. Налоги & бухучет, № 72, Сентябрь, 2017

Статус третьего лица

ГКУ описывает операции с участием третьих лиц в ст. 528 и ст. 636. В первой из них речь идет о выполнении обязательств должника третьим лицом, а во второй — о выполнении должником обязательства в пользу третьего лица.

Не углубляясь в правовую природу (цель нашей статьи совсем другая — прежде всего начисление НДС), отметим важный момент этих операций:

89367″>выполнение третьим лицом не влечет за собой замену должника в обязательстве, а выполнение в пользу третьего лица не влечет замену кредитора

89367″>выполнение третьим лицом не влечет за собой замену должника в обязательстве, а выполнение в пользу третьего лица не влечет замену кредитора

В этом их принципиальное отличие от уступки права требования и перевода долга (т. е. наши рекомендации в «Налоги и бухгалтерский учет», 2016, № 92, с. 7, 11, 17, 20 здесь не применимы). Должник (кредитор) сохраняет свой правовой статус, возлагая на третье лицо только обязанность выполнить фактические действия (принять выполнение). Третье лицо не становится юридически обязанным перед кредитором.

Эти сложные формулировки проще понять на простых примерах.

Пример 1. Поставщик А заключил договор поставки товара с покупателем Б. Но должник возложил обязанность оплатить на некое предприятие С. Это предприятие С не является по договору ни покупателем, ни поставщиком, оно и есть тем самым третьим лицом, о котором идет речь в ст. 528 ГКУ, т. е. имеем дело с выполнением обязательства должника третьим лицом.

528 ГКУ, т. е. имеем дело с выполнением обязательства должника третьим лицом.

Пример 2. Поставщик А заключил договор поставки товара с покупателем Б. Но покупатель перечисляет деньги не поставщику, а предприятию С. Опять же, это третье лицо не является ни покупателем, ни продавцом, оно просто принимает выполнение обязательства, что регламентировано ст. 636 ГКУ.

На самом деле с этими операциями мы сталкиваемся чаще, чем кажется. Например, страховая компания оплачивает ремонт застрахованного имущества (скажем, автомобиля). Сторонами договора на проведение ремонтных работ будут СТО и заказчик этих работ (например, лицо, авто которого попало в ДТП), но оплачивает третья сторона — страховая компания.

Кроме того, к выполнению обязательства третьим лицом часто прибегают тогда, когда у должника нет возможности самостоятельно его выполнить. Например, за приобретенный товар может рассчитаться третье лицо, а впоследствии должник (покупатель) компенсирует понесенные расходы. По сути имеем дело с финансированием деятельности должника (не путать с займом!)

Например, за приобретенный товар может рассчитаться третье лицо, а впоследствии должник (покупатель) компенсирует понесенные расходы. По сути имеем дело с финансированием деятельности должника (не путать с займом!)

У кого возникают НО и на кого выписывается НН

Раз третье лицо не становится обязанным по договору, то становится очевидно: и в первом, и во втором примере НО и НК возникают только у должника и кредитора, т. е. у поставщика (А) и покупателя (Б). А значит, НН выписывается исключительно поставщиком (А) и только на покупателя (Б). Третье лицо тут ни при чем.

Этот тезис подтверждают и налоговики (БЗ 101.16). Они отмечают: «независимо от того, что согласно условиям договора исполнение обязанности по оплате за товары/услуги возложено на другое лицо, НН составляется на покупателя (получателя) товаров/услуг».

Если действия третьего лица (или в пользу третьего лица) — второе событие в сделке, то, по идее, никаких вопросов с определением момента возникновения НО у сторон быть не должно: по первому событию НО поставщика и НК покупателя уже были отражены.

Совсем иначе обстоят дела, если первым событием являются именно действия третьего лица или действия в его пользу.

Выполнение третьим лицом

Начнем с первого примера, когда стоимость товара оплачивает не покупатель, а третье лицо и это — первое событие по сделке.

Как известно, согласно п. 187.1 НКУ в общем случае датой возникновения НО считается дата события, произошедшего ранее:

а) дата зачисления средств от покупателя/заказчика на банковский счет плательщика налога как оплата товаров/услуг, подлежащих поставке,

891990″>б) дата отгрузки товаров, а для услуг — дата оформления документа, удостоверяющего факт поставки услуг налогоплательщиком.

891990″>б) дата отгрузки товаров, а для услуг — дата оформления документа, удостоверяющего факт поставки услуг налогоплательщиком.

Главная проблема в определении момента возникновения НО заключается в том, что

оплата поступает от третьего лица, а не от покупателя/заказчика, как того требует п. «а» п. 187.1 НКУ

То есть, строго говоря, для целей НДС здесь не будет двух событий, а НО нужно начислять по дате отгрузки товара. Скорее всего, такая трактовка, оттягивающая дату возникновения НО, не понравится налоговикам. Они могут не буквоедствовать и настаивать на том, что поступление средств от третьего лица фактически означает оплату поставщику. По форме это не совсем соответствует п. «а» п. 187.1 НКУ, но, тем не менее, считаем, что во избежание конфликтов с налоговиками лучше начислить НО по дате зачисления средств от третьего лица.

Кстати, проблемным может быть НК покупателя, ведь согласно п. 198.2 НКУ он формируется по дате списания средств с банковского счета налогоплательщика в оплату товаров, а ведь деньги списывались не с его счета. Тем не менее, он как был покупателем, так им и остается, а значит, имеет право на НК. К сожалению, налоговики фискально смотрят на этот вопрос. В случае с попавшим в ДТП автомобилем, ремонт которого оплачивает страховая компания (БЗ 101.13), они заявляют, что заказчик ремонтных работ должен увеличить не только НК (по ремонтным работам), но и НО на основании п. 198.5 НКУ, поскольку ремонт был оплачен не им, а страховой компанией. Мы согласиться с такой позицией не можем (наши аргументы см. «Налоги и бухгалтерский учет», 2016, № 103, с. 3).

198.5 НКУ, поскольку ремонт был оплачен не им, а страховой компанией. Мы согласиться с такой позицией не можем (наши аргументы см. «Налоги и бухгалтерский учет», 2016, № 103, с. 3).

Другой случай выполнения третьим лицом возможен, когда оно поставляет товар и это было первое событие. Здесь все немного проще: руководствоваться нужно п. «б» п. 187.1 НКУ (ср. 025069200). Благо, он не уточняет, кто именно должен сделать отгрузку товара и на кого. Поэтому считаем, что тут вопросов быть не должно — НО поставщика возникает по дате отгрузки товара третьим лицом.

Выполнение в пользу третьего лица

А теперь перейдем ко второму случаю — действия в пользу третьего лица. Здесь мы сталкиваемся с похожей проблемой — если покупатель перечисляет оплату не на счет поставщика, а на счет третьего лица и это первое событие, то формально первого события для целей НДС здесь не будет. Поэтому, строго говоря, и тут единственным событием будет отгрузка товара.

Поэтому, строго говоря, и тут единственным событием будет отгрузка товара.

Впрочем, как и в предыдущем случае, налоговики могут заявить, что поступление средств на счет третьего лица фактически означает оплату. Поэтому, чтобы не ломать копья с проверяющими, лучше по этой дате начислять НО. В отношении же НК покупателя формулировка п. 198.2 НКУ более приемлемая: не указано, что платеж должен идти на счет поставщика. Поэтому считаем, что вопросов быть не должно.

Другой случай выполнения в пользу третьего лица — когда поставщик отгрузил товар на это третье лицо и это было первым событием, то п. «б» п. 187.1 НКУ не оставляет выбора по этой дате начислить НО.

А вот к НК покупателя налоговики могут придраться, ведь в п. 198.2 НКУ сказано о дате получения налогоплательщиком товаров. А получал товар не он, а третье лицо. Но считаем, что это не должно стать помехой на пути формирования НК — покупатель как был покупателем, так им и остается.

А получал товар не он, а третье лицо. Но считаем, что это не должно стать помехой на пути формирования НК — покупатель как был покупателем, так им и остается.

Оплата за третьих лиц – документы в конфигурации 1С:Бухгалтерия 8.3

Содержание:

1. Документы при оплате за третьих лиц у покупателя

2. Документы при оплате за третьих лиц у продавца

Очень часто бывает, что предприятию требуется произвести оплату третьему лицу за поставленный товар или представленную услугу. Например, такое может случиться, когда организация не имеет возможности провести оплату здесь и сейчас, а потому обращается с этим деликатным вопросам к другой организации.

В бухгалтерию поставщик сообщает в письменной форме, что оплату за поставленный товар нужно заплатить другой организации и оформить документы оплаты за третьих лиц.

Рассмотрим, как провести процедуру оплаты услуг за третьих лиц в базовой версии 1С:Бухгалтерии 8. 3.

3.

Для проведения оплаты за третье лицо предназначен документ «Корректировка долга». Отразим данные операции у покупателя и продавца.

1. Документы при оплате за третьих лиц у покупателя

Рассмотрим на примере. Организации «Комфорт сервис» приобрела товар у поставщика «Монолит» и оприходовала себе на склад. Поставщик ООО «Монолит» попросил оплатить поставленный товар организацию ООО «Азимут».

Создадим «Оборотно-сальдовую ведомость» по 60 счету (рис 1.) из раздела «Отчеты».

Рис.1 ОСВ по 60 счету в 1С Бухгалтерия, редакция 3.0

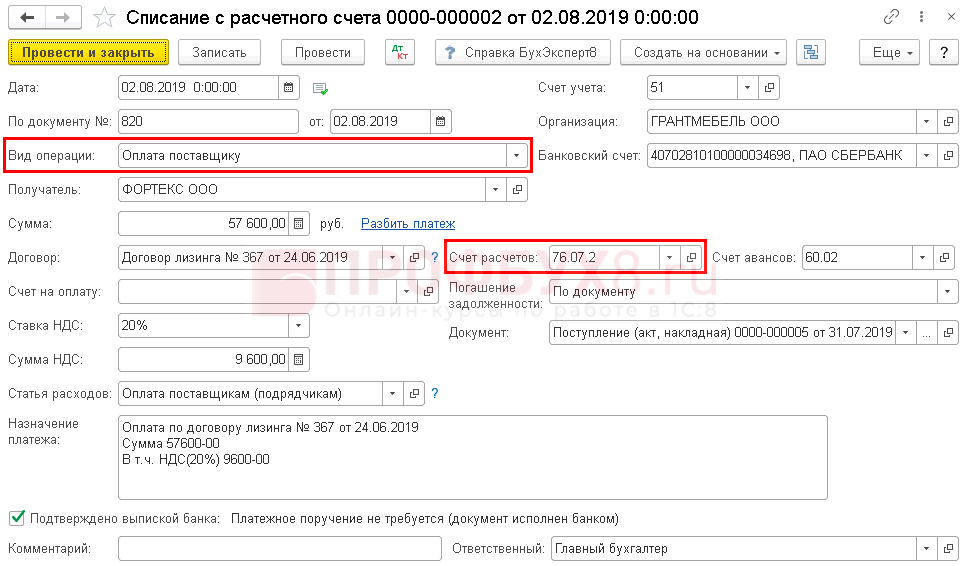

По представленному письму перечислим деньги за поставленный товар третьему лицу. Оформим документ по списанию с расчетного счета (рис. 2).

Рис 2. Документ списания с расчетного счета в 1С Бухгалтерия, редакция 3.0

Документ списания с расчетного счета в 1С Бухгалтерия, редакция 3.0

Проведем документ, автоматически сформируются проводки оплаты за третьих лиц (рис.3).

В платежном поручении на оплату долга за третье лицо необходимо указать, что оплата проводиться им за другое лицо.

Рис.3 Проводки оплаты за третьих лиц

Сформируем «Оборотно-сальдовую ведомость» по счету 60 и увидим дебиторскую задолженность по счету 60.2 (рис.4).

Рис.4 Дебиторская задолженность по счету 60.2 в 1С Бухгалтерия, редакция 3.0

Для зачета дебиторской и кредиторской задолженности воспользуемся документом «Корректировка долга» в меню «Продажи → Расчеты с контрагентами» (рис.5).

Рис.5 Путь к документу «Корректировка долга» в 1С Бухгалтерия, редакция 3. 0

0

Заполним документ «Корректировка долга» в 1С:Бухгалтерия, редакция 3.0 (рис.6). Важно правильно определить значения следующих полей:

- Вид операции — Зачет авансов;

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед третьим лицом.

Рис.6 Документ Корректировка долга в 1С Бухгалтерия, редакция 3.0

Нажмем кнопку «Заполнить», заполним вкладки «Авансы поставщику (дебиторская задолженность)» и «Задолженность перед третьим лицом (кредиторская задолженность)» в конфигурации 1С:Бухгалтерия 8.3 (рис. 7-8).

Рис.7 Аванс поставщику в 1С Бухгалтерия, редакция 3.0

Рис.8 Задолженность перед третьим лицом в 1С Бухгалтерия, редакция 3.

Данные автоматически заполняться. По кнопке «Добавить» возможно вручную ввести необходимые данные.

После проведения документа «Корректировка долга» будут сформированы проводки зачета между счетами 60.01 и 60.02. (рис.9).

Рис.9 Проводки зачета между счетами в 1С Бухгалтерия, редакция 3.0

Создадим и проверим обороты в ОСВ по счету 60 (рис.10).

Рис.10 ОСВ по 60 счету в 1С Бухгалтерия, редакция 3.0

2. Документы при оплате за третьих лиц у продавца

Первоначально проверим расчеты по счету 62, сформировав «Оборотно сальдовую ведомость» по 62 счету (Рис.11).

Рис.11 ОСВ по 62 счету в 1С Бухгалтерия, редакция 3.

Создадим «Оборотно сальдовую ведомость по счету 60». Аналогично выполним операцию по зачету задолженности, создав документ «Корректировка долга» (рис.12).

Рис.12 Оформление корректировки долга в 1С:Бухгалтерия, редакция 3.0

В результате будет произведен зачет задолженности между счетами 60 и 62 в 1С:Бухгалтерии, ред. 3.0 (рис.13).

Рис.13 Зачет задолженности между счетами 60 и 62 в 1С Бухгалтерия, редакция 3.0

Специалист компании «Кодерлайн»

Наталья Крехова

оплата по договору третьим лицом.

| Боитесь совершить ошибку?

|

Гражданское право: оплата по договору третьим лицом

При определении способа и порядка оплаты товаров по договору поставки необходимо руководствоваться общими правилами о купле-продаже (ст. 486 ГК РФ).

486 ГК РФ).

Вместе с тем оплата по договору поставки имеет ряд особенностей.

Покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями (п. 1 ст. 516 ГК РФ).

Необходимо отметить, что невыставление счета-фактуры и их оформление с нарушением требований налогового законодательства не являются поводом для отказа в оплате товара (ст. 168, 169 НК РФ, постановление ФАС Северо-Кавказского округа от 18.06.2008 N Ф08-2705/2008). Поставщик также вправе требовать оплаты за товар, если ему не была передана отгрузочная разнарядка (п. 3 ст. 509 ГК РФ, постановление ФАС Московского округа от 02.06.2010 N КА-А40/4976-10).

Применительно к поставке товаров одновременно по нескольким договорам поставки возможна ситуация, при которой суммы оплаты может быть недостаточно для погашения обязательств покупателя по всем договорам. Тогда уплаченная сумма должна засчитываться в счет исполнения договора, указанного покупателем при осуществлении оплаты товаров или без промедления после оплаты (п. 2 ст. 522 ГК РФ).

Тогда уплаченная сумма должна засчитываться в счет исполнения договора, указанного покупателем при осуществлении оплаты товаров или без промедления после оплаты (п. 2 ст. 522 ГК РФ).

Если покупатель в такой ситуации не указал, в счет исполнения какого договора засчитывается сумма оплаты товаров, она засчитывается в счет погашения обязательств по оплате товара по договору, срок исполнения которого наступил ранее, а при наличии нескольких договоров, срок исполнения обязательства по оплате товара по которым наступил одновременно, — пропорционально в погашение обязательств по всем договорам (п. 3 ст. 522 ГК РФ).

Если покупатель не указал, в счет исполнения какого из нескольких договоров поставки засчитывается сумма оплаты товаров и среди этих договоров имеются те, по которым покупатель предоставил поставщику обеспечение исполнения обязательства по оплате товаров (залог, поручительство, независимая гарантия и т. д.), сумма оплаты засчитывается в пользу обязательств по договорам, по которым поставщик не имеет обеспечения. Это правило применяется при условии, что иное не предусмотрено соглашением сторон (п. 2 ст. 319.1 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ, вступившего в силу с 01.06.2015).

Обращаем внимание на то, что если в договоре поставки не предусмотрена процедура доплаты или возврата сверх поставленного товара, т.е. если поставщик отгрузил товар в большем количестве, чем указано в договоре, то покупатель не обязан безусловно оплатить образовавшуюся разницу (см. постановление ФАС Уральского округа от 01.03.2010 N Ф09-1000/10-С3).

Если поставленный товар получен и возражений относительно его количества со стороны ответчика не заявлено, принятие товара считается одобренным покупателем и товар должен быть оплачен. В случае ненадлежащего исполнения ответчиком обязательства по оплате поставленной продукции подлежат взысканию проценты за пользование чужими денежными средствами (п. 3 ст. 486 ГК РФ, постановление ФАС Уральского округа от 22.12.2009 N Ф09-10189/09-С3).

Пунктом 5 ст. 486 ГК РФ предусмотрено право продавца (поставщика), не расторгая и не изменяя договор, не передавать товар покупателю до погашения им долга за ранее переданный товар. Однако реализация такого права невозможна без обязательного предварительного извещения об этом контрагента (постановление ФАС Волго-Вятского округа от 12.11.2007 по делу N А82-12642/2006-7).

Окончание срока действия договора не освобождает стороны от ответственности за его нарушение (п. 4 ст. 425 ГК РФ). Поэтому если покупатель нарушил срок оплаты за поставленный товар, а срок действия договора истек, штрафные санкции по договору, равно как сумма основной задолженности подлежат взысканию (ФАС Московского округа от 10.02.2011 N Ф05-140/2011).

Следует отметить, что согласно п. 3 ст. 401 ГК РФ лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств.

Однако отсутствие у покупателя денежных средств по причине наступления экономического кризиса не является основанием для освобождения его от уплаты процентов, предусмотренных ст. 395 ГК РФ (п. 5 постановления Пленума ВС РФ и Пленума ВАС РФ от 08.10.1998 N 13/14, постановления ФАС Волго-Вятского округа от 08.04.2010 по делу N А82-4506/2009, Семнадцатого ААС от 13.10.2009 N 17АП-9094/09).

Если несвоевременная оплата товара привела к убыткам, например, оплате продавцом сверхнормативного хранения груза, уплате штрафа, их следует также возместить (постановление ФАС Восточно-Сибирского округа от 09.03.2010 по делу N А33-4113/2009).

Все юридические консультации

Когда допускается исполнение обязательства третьим лицом

Предлагаем на практике рассмотреть вопрос исполнения обязательства третьим лицом. В этой связи возникает ряд вопросов. Например, может ли третье лицо оплатить стоимость квартиры за покупателя? Становится ли в этом случае третье лицо собственником квартиры?

При ответе на поставленные вопросы необходимо руководствоваться положениями Гражданского кодекса РФ, а также позицией Верховного суда РФ.

В соответствии с п. 1 ст. 313 ГК РФ исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.

Пунктом 1 ст. 454 ГК РФ предусмотрено, что по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

При этом, специальные нормы, регулирующие отношения, вытекающие из купли-продажи, не устанавливают личной обязанности покупателя исполнить обязанность по уплате товара.

Кроме того, согласно позиции Верховного суда РФ исполнение третьим лицом за покупателя обязанности по оплате стоимости квартиры не является основанием для признания такого договора купли-продажи недействительным или для признания за третьим лицом права собственности на квартиру (Определение Верховного Суда РФ от 20.01.2015 N 18-КГ14-161).

Таким образом, действующее законодательство допускает возможность оплаты товара, недвижимости, включая квартиры, иного имущества третьим лицом за покупателя, если это не запрещено договором купли-продажи.

Хотелось бы отметить, что для снижения рисков считаем необходимым включать в договоры условия, согласно которым «оплата производится покупателем или по указанию покупателя третьим лицом, с уведомлением об этом продавца. Продавец в этом случае обязан принять исполнение от третьего лица».

Поступление и проведение оплаты за третьих лиц

В деловом обороте зачастую практикуется оплата за товары, работы, услуги третьими лицами или оплата в пользу третьих лиц.

ТОО, которому предназначается эта оплата (у которого нет расчетного счета), должно письменно известить (письмо) своего покупателя о том, что денежные средства за приобретенные этим покупателем товары, работы, услуги необходимо перечислить на расчетный счет ТОО «А».

Покупатель должен будет в данном случае сформировать акт взаимозачета и этот акт взаимозачета подпишут и заверят печатями все три стороны.

ТОО «А» при получении оплаты за реализованные товары, работы, услуги безналичным путем отразит ее следующей бухгалтерской записью:

— Дебет 1030 Кредит 3540.

Из вопроса следует, что полученная оплата за третье лицо будет направлена на погашение задолженности этого третьего лица перед поставщиками.

Также ТОО, которое должно рассчитаться с поставщиками (у которого нет расчетного счета), должно письменно известить (письма) своих кредиторов о том, что денежные средства за приобретенные им товары, работы, услуги будут перечислены от ТОО «А».

ТОО «А» при оплате поставщикам за приобретенные товары, работы, услуги третьим лицом отразит их следующей бухгалтерской записью:

— Дебет 1030 Кредит 1630.

Покупатель должны будут в данном случае сформировать акты взаимозачета и эти акты взаимозачета подпишут и заверят печатями все три стороны.

В результате у ТОО «А» будет сальдо на счетах 3540 и 1630 по ТОО, за которого оно оплачивало и за которого получало оплату.

ТОО «А» должно будет перекрыть эти сальдо между собой и подписать с ТОО, за которое производила и получала оплату акт взаимозачета:

— Дебет 3540 Кредит 1630.

ТОО «А» в данной ситуации не выписывает никаких актов выполненных работ/накладных на отпуск запасов на сторону/счетов-фактур, т.к.:

— поставщики будут выписывать эти документа на ТОО, за которое ТОО «А» производило оплату;

— покупателю будет выписывать эти документы ТОО, за которое ТОО «А» производило оплату.

Что касается вопроса «Какой нужен договор?», то по мнению Консультанта, в рассматриваемой ситуации достаточно будет вышеназванных писем и актов взаимозачета, однако рекомендуем дополнительно проконсультироваться с юристом.

Использование ККТ при расчетах — Про-Инфо

Вопрос:

ООО «Покупатель» не в состоянии оплатить поставленный ему товар и, согласно ст.313 ГК РФ , просит гражданина (своего должника) оплатить ООО «Поставщик» необходимую сумму по данному договору.

Гражданин через банк и перечисляет на расчетный счет ООО «Поставщик» необходимо сумму, указав в платежке: Оплата по Договору поставки N 1 от 01.01.2001 за ООО «Покупатель».

Нужно ли использовать ККТ и кто это должен сделать?

Ответ:

При использовании покупателем (гражданином, осуществившим расчет за покупателя — юрлицо) для целей оплаты товаров (работ, услуг) форм безналичных расчетов, не предполагающих использование электронных средств платежа (в том числе расчетов платежным поручением, составленным в бумажном виде), продавец не обязан применять ККТ (до 01.07.2019).

Обоснование:

На основании пункта 1 статьи 313 Гражданского кодекса РФ кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.

В данном случае денежную обязанность покупателя перед продавцом фактически исполняет третье лицо — гражданин.

По общему правилу в соответствии с пунктом 1 статьи 1.2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» контрольно-кассовая техника (ККТ) применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом N 54-ФЗ .

Под расчетами для целей Закона N 54-ФЗ понимаются, в частности, прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги (статья 1.1 Закона N 54-ФЗ ).

При этом на основании пункта 9 статьи 2 Закона N 54-ФЗ ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.

Следовательно, ККТ можно не применять (кассовая техника не нужна), если организации, предприниматели рассчитываются между собой электронными средствами платежа, не предъявляя их.

Для целей применения ККТ имеет значение, между кем фактически осуществляется расчет.

В данном случае расчет происходит между организацией-продавцом и физлицом (без статуса ИП), которое платит за организацию-покупателя.

А, значит, расчет не осуществляется между двумя юрлицами, поэтому оснований для применения пункта 9 статьи 2 Закона N 54-ФЗ не имеется.

При расчетах гражданин (третье лицо) выступает как физлицо. Поэтому ни он, ни организация-покупатель применять ККТ не обязаны.

С 03.07.2018 можно не применять ККТ при расчетах с физическими лицами (без статуса ИП) в безналичном порядке до 01.07.2019, кроме расчетов электронными средствами платежа (пункт 4 статьи 4 Федерального закона от 03.07.2018 N 192-ФЗ ).

Электронное средство платежа представляет собой средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств (пункт 19 статьи 3 Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе» ).

Так, система «Банк-клиент» (онлайн-банк и т.п.) является электронным безналичным средством платежа (пункт 4 письма Банка России от 06.03.2012 N 08-17/950 ). Банковские (платежные) карты также являются электронными средствами платежа (пункт 1.5 Положения Банка России от 24.12.2004 N 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием») .

Следовательно, если физлицо в безналичном порядке оплатило счет за организацию-покупателя, используя при этом электронное средство платежа (например, онлайн-банк), то организация-продавец должна применять ККТ с 01.07.2018 (пункт 9 статьи 7 Федерального закона от 03.07.2016 N 290-ФЗ ).

В случае иных безналичных расчетов (без применения электронного средства платежа) между организацией и физлицом (без статуса ИП) организация-продавец вправе, соответственно, не применять ККТ до 01.07.2019.

При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика — физического лица получателю средств, указанному в распоряжении плательщика (пункт 5.1 Положения о правилах осуществления перевода денежных средств , утв. Банком России 19.06.2012 N 383-П ).

Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе (пункт 5.4 Положения N 383-П ).

Распоряжение о переводе денежных средств может передаваться в том числе с использованием электронного средства платежа (пункт 5.8 Положения N 383-П ).

В письме от 15.08.2017 N 03-01-15/52356 Минфин России отметил, что Законом N 54-ФЗ не предусмотрено особых условий (исключений) в отношении применения ККТ для пользователя (продавца) при оплате товара покупателем — физическим лицом посредством платежного поручения через кредитную организацию, за исключением положений пункта 9 статьи 2 Закона N 54-ФЗ . Таким образом, ККТ применяется в случае оплаты товаров (работ, услуг) покупателями (клиентами) — физическими лицами посредством подачи поручений (распоряжений) кредитному учреждению о переводе денежных средств в пользу организации (индивидуального предпринимателя). В этом случае организация (индивидуальный предприниматель) направляет кассовый чек на указанные покупателем до момента оплаты абонентский номер либо адрес электронной почты (данные покупателя), кроме случаев, когда у организации (индивидуального предпринимателя) отсутствует возможность получения указанных данных покупателя. При этом организацией (индивидуальным предпринимателем) должны быть приняты все меры для получения данных покупателя.

К сожалению, приведенные разъяснения не делают различий между случаями оплаты покупателем (клиентом) товаров (работ, услуг) посредством оформления платежного поручения только с использованием электронных средств платежа и без их использования (посредством подачи распоряжения о переводе на бумажном носителе), хотя такое разграничение прямо следует из пункта 4 статьи 4 Закона N 192-ФЗ.

На наш взгляд, при перечислении физическим лицом денежных средств через банк с составлением платежного поручения в бумажном виде обязанность применять ККТ у продавца не возникает (до 01.07.2019), ведь электронное средство платежа не используется.

Лисицкая О.С.,

юрист, эксперт профессиональных справочных систем «Кодекс» по гражданскому, трудовому и медицинскому праву, частная практика

Определение сторонней транзакции

Что такое сторонняя транзакция?

Сделка с третьей стороной — это коммерческая сделка, в которой участвует физическое или юридическое лицо, кроме основных участников. Как правило, в нем участвуют покупатель, продавец и другая сторона, третья сторона. Участие третьей стороны может варьироваться в зависимости от типа бизнес-операции.

В некоторых случаях участие является разовым, например, оплата третьей стороной за товар, приобретенный на веб-сайте.Иногда участие длится дольше, например, сторонний поставщик всегда используется определенной компанией.

Ключевые выводы

- В сделке с третьей стороной часто участвуют продавец, покупатель и дополнительная сторона, не связанная с другими.

- Примеры транзакций с третьими сторонами повсюду в повседневной жизни, включая страховых брокеров, ипотечных брокеров и порталы онлайн-платежей.

- Количество людей и предприятий, участвующих в транзакциях с третьими сторонами, резко возросло в цифровую эпоху с помощью платформ онлайн-платежей.

Понимание сторонних транзакций

Когда покупатель и продавец заключают деловую сделку, они могут решить воспользоваться услугами посредника или третьей стороны, которая управляет сделкой между обеими сторонами. Роль третьей стороны может быть разной. Это может включать в себя разработку деталей рассматриваемой сделки, предоставление конкретных услуг для компании, которая находится немного за пределами ее рулевой рубки, выполнение функций посредника, соединяющего две стороны, или использование в качестве средства получения платежа от покупателя и пересылки этого платежа. продавцу.

Операции с третьими сторонами важны для различных учетных политик и происходят в самых разных ситуациях. Важно отметить, что третья сторона не аффилирована с двумя другими участниками транзакции. Например, если фирма A продает запасы своей дочерней компании, фирме B, транзакция с третьей стороной происходит, когда фирма B продает эти конечные товары фирме C.

Пример сторонней транзакции

Во многих транзакциях участвуют третьи стороны, и они происходят ежедневно в самых разных отраслях.

Например, в страховой отрасли страховые брокеры — это сторонние агенты, которые продают страховые продукты покупателям страховых компаний. Клиент обращается к брокеру, чтобы заключить хороший договор страхования с разумными ставками и условиями, в то время как страховая компания работает через брокера, чтобы привлечь нового клиента. Если брокеру удается привлечь нового клиента к страховщику, страховщик выплачивает ему комиссию.

В том же свете ипотечный брокер также считается посредником в сделках с третьими сторонами, поскольку они будут пытаться согласовать потребности потенциального покупателя дома с кредитными программами, предлагаемыми кредитором.

В сделке с третьей стороной участвуют покупатель, продавец и дополнительная сторона, которая не связана напрямую с двумя другими.

Особые соображения

По мере развития технологий и изменения способов взаимодействия в цифровую эпоху все больше людей и предприятий участвуют в транзакциях третьих сторон через платформы онлайн-платежей.

Через цифровые платформы покупатель может произвести оплату покупки товара или услуги, купленных у другой стороны.Сторонний провайдер получает платеж от покупателя, проверяет наличие средств и дебетует счет покупателя. Затем деньги переводятся на счет продавца — обычно на том же онлайн-портале. Счет продавца может быть зачислен в течение нескольких минут или дней, но средства могут быть сняты на банковский счет или использованы для проведения других транзакций после внесения депозита на счет.

PayPal — хороший пример портала онлайн-платежей, который выступает в качестве третьей стороны в розничной транзакции.Продавец предлагает товар или услугу, а покупатель использует кредитную карту, указанную через платежную службу PayPal. Платеж проходит через PayPal и, следовательно, является транзакцией третьей стороны.

Определение третьей стороны

Что такое третья сторона?

Третья сторона — это физическое или юридическое лицо, которое участвует в транзакции, но не является одним из ее участников и, таким образом, имеет меньший интерес в транзакции. Примером третьей стороны может быть компания условного депонирования в сделке с недвижимостью; сторона условного депонирования действует как нейтральный агент, собирая документы и деньги, которые покупатель и продавец обменивают при завершении транзакции.

Коллекторское агентство может быть еще одним примером третьей стороны. Если должник должен кредитору определенную сумму денег и не производил запланированные платежи, кредитор, скорее всего, наймет коллекторское агентство, чтобы обеспечить соблюдение должником своего соглашения.

Ключевые выводы

- Третьи стороны работают от имени одного или нескольких лиц, участвующих в транзакции.

- В случае сделки с недвижимостью компания условного депонирования защищает все стороны сделки.

- В случае взыскания долга перед третьими сторонами третья сторона вместе с кредитором должна взыскать как можно большую часть непогашенного долга и получает соответствующий стимул.

- Третья сторона также используется для обозначения передачи определенных функций сторонней компании для обеспечения эффективного обслуживания клиентов.

Как работает сторонняя организация

Третья сторона может также относиться к юридическому лицу, которое компания использует для снижения риска. Например, малые инвестиционные фирмы сталкиваются с трудностями при входе в отрасль, когда крупные фирмы продолжают лидировать в конкуренции.Одна из причин, по которой крупные фирмы растут быстрее, заключается в том, что они инвестируют в инфраструктуру среднего и вспомогательного офисов. Чтобы оставаться конкурентоспособными, многие более мелкие фирмы передают эти функции на аутсорсинг, чтобы получить большую долю рынка.

Небольшие компании экономят время и деньги, используя масштабируемую инфраструктуру с переменными затратами на торговые операции, хранение данных, аварийное восстановление, а также системную интеграцию и обслуживание. Передавая на аутсорсинг решения для среднего и бэк-офиса, небольшие фирмы используют преимущества технологий и процессов для более эффективного выполнения задач, максимальной операционной эффективности, снижения операционных рисков, уменьшения зависимости от ручных процессов и минимума ошибок.Операционные расходы снижаются, соблюдение требований повышается, а налоговая и инвестиционная отчетность улучшается.

Пример третьей стороны

Эскроу-компания недвижимости

Компания условного депонирования недвижимости выступает в качестве третьей стороны для хранения документов и средств, участвующих в совершении сделок с недвижимостью. Компания переводит средства на счет от имени покупателя и продавца. Сотрудник условного депонирования эффективно следует указаниям кредитора, покупателя и продавца при работе со средствами и документацией, участвующими в продаже.Например, офицер оплачивает утвержденные счета и отвечает на санкционированные запросы руководителей.

Хотя процесс условного депонирования следует аналогичной схеме для всех покупателей жилья, детали различаются в зависимости от недвижимости и конкретных транзакций. Сотрудник следует инструкциям при обработке условного депонирования и, выполнив все письменные требования, доставляет документы и средства соответствующим сторонам до закрытия условного депонирования.

Коллекторское агентство

Компания может нанять коллекторское агентство для обеспечения выплаты долга компании.В счетах компании или первоначальных контрактах с клиентами обычно указывается, в какое время коллекторское агентство может использоваться для обеспечения просроченных платежей. Некоторые предприятия могут нести долг в течение многих лет, тогда как другие ожидают выплаты в течение 90 дней. График зависит от рынка и отношений компании с клиентом.

Когда предприятие будет платить судебные сборы больше, чем сумма самого долга, предприятие может использовать услуги коллекторского агентства вместо подачи иска. Агентство может заплатить бизнесу 10% или меньше за каждый неоплаченный счет или согласиться на большой процент комиссии за взысканные долги.Агентство консолидирует задолженность компании и приступает к работе по взысканию непогашенной задолженности.

Что такое сторонняя транзакция? (с изображением)

Сделка с третьей стороной — это тип деловой операции, в которой сделки между покупателем и продавцом управляются через посредника или третью сторону. Эта третья сторона может быть вовлечена в составление деталей сделки или служить средством получения платежа от покупателя и пересылки этого платежа продавцу.Использование сторонних транзакций является обычным явлением в ряде коммерческих сделок, включая ипотечное финансирование и даже перевод оплаты за услуги, оказываемые через какой-то портал онлайн-платежей.

Один из наиболее распространенных примеров сделки с третьей стороной связан с ипотечным брокерством.В этом сценарии брокер попытается сопоставить потребности потенциального покупателя жилья с кредитными программами, предлагаемыми кредитором. Идея состоит в том, чтобы установить связь между покупателем и продавцом, которая работает на благо всех заинтересованных сторон. В лучшем случае покупатель может работать через брокера, чтобы обеспечить ипотеку с приемлемыми ставками и условиями, в то время как продавец работает через брокера, чтобы привлечь нового клиента. Брокер выигрывает от успешного выполнения сделки, получая некоторую компенсацию, обычно в виде комиссии.

Использование портала онлайн-платежей также является примером транзакции с третьей стороной, которая становится все более распространенной с появлением Интернета.С помощью этого вида деятельности покупатель может произвести оплату за оказанные товары или услуги. Этот платеж получает сторонний поставщик, управляющий платежным порталом, выручка проверяется и списывается со счета покупателя, а затем переводится на счет продавца. Оттуда продавец может снять сумму платежа путем перевода ее на банковский счет с помощью дебетовой карты, предоставленной платежным порталом, для снятия средств с помощью банкомата.

Всякий раз, когда в сделке между покупателем и продавцом участвует какой-либо посредник, эту деятельность по праву можно назвать транзакцией с третьей стороной.Сюда входят ситуации, в которых посредники работают для обеспечения услуг или товаров для покупателя, отстаивают продукты, предлагаемые продавцом, или просто действуют как средство для обработки платежа от покупателя продавцу. Практически в каждом случае третья сторона, участвующая в транзакции, получит какую-то компенсацию, либо в виде фиксированной ставки, либо комиссии, либо процента от общей стоимости транзакции.

Малкольм ТатумПроработав много лет в индустрии телеконференцсвязи, Майкл решил разделить свою страсть к мелочи, исследования и письма, став штатным писателем-фрилансером.С тех пор он опубликовал статьи в различные печатные и онлайн-публикации, в том числе SmartCapitalMind, а его работы также появлялись в сборниках стихов, религиозные антологии и несколько газет. Другие интересы Малькольма включают коллекционирование виниловых пластинок, второстепенные лига бейсбола и велоспорта.

Малкольм ТатумПроработав много лет в индустрии телеконференцсвязи, Майкл решил разделить свою страсть к мелочи, исследования и письма, став штатным писателем-фрилансером.С тех пор он опубликовал статьи в различные печатные и онлайн-публикации, в том числе SmartCapitalMind, а его работы также появлялись в сборниках стихов, религиозные антологии и несколько газет. Другие интересы Малькольма включают коллекционирование виниловых пластинок, второстепенные лига бейсбола и велоспорта.

Какие сторонние сборы оплачивает продавец?

© 2021 Better Holdco, Inc. и / или ее дочерние компании. Лучше семья компаний. Better Mortgage Corporation предоставляет жилищные ссуды; Better Real Estate, LLC предоставляет услуги в сфере недвижимости; Better Cover, LLC предоставляет страховые полисы домовладельцев; и Better Settlement Services предоставляет услуги по страхованию титула.Все права защищены.

Продукты жилищного кредитования, предлагаемые Better Mortgage Corporation. Better Mortgage Corporation — прямой кредитор. NMLS № 330511. 3 Всемирный торговый центр, 175 Гринвич-стрит, 59-й этаж, Нью-Йорк, Нью-Йорк 10007. Ссуды, предоставленные или предоставленные в соответствии с лицензией Закона о финансовых кредиторах Калифорнии. Доступно не во всех штатах. Равноправный жилищный кредитор.

Better Real Estate, LLC dba BRE, Better Home Services, BRE Services, LLC и Better Real Estate — лицензированная брокерская компания в сфере недвижимости, штаб-квартира которой находится по адресу 3 World Trade Center, 175 Greenwich Street, 59th Floor, New York, NY. 10007.Полный список номеров лицензий Better Real Estate, LLC можно найти. Равные жилищные возможности. Все права защищены.

Better Settlement Services, LLC. 3 World Trade Center, 175 Greenwich Street, 59th Floor, New York, NY 10007

Страховые полисы домовладельцев предлагаются через Better Cover, LLC, агентство производителей-резидентов Пенсильвании. Лицензия №881593. 3 World Trade Center, 175 Greenwich Street, 59th Floor, New York, NY 10007

Better Mortgage Corporation, Better Real Estate, LLC, Better Settlement Services, LLC и Better Cover, LLC являются отдельными операционными дочерними компаниями Better Holdco, Inc.Каждая компания представляет собой отдельное юридическое лицо, функционирующее и управляемое через собственную структуру управления и корпоративного управления в соответствии с требованиями государства регистрации, а также применимых правовых и нормативных требований. Продукты доступны не во всех штатах.

Логотип Better Home зарегистрирован в Бюро по патентам и товарным знакам США

Better Cover зарегистрирован в Бюро по патентам и товарным знакам США

Что такое сторонняя платежная система?

Управление бизнесом сопряжено с целым набором задач и потенциальных трудностей даже для самых успешных компаний.Обработка платежей — одна из многих проблем, с которыми сталкиваются малые и средние предприятия (SMB). Благодаря чекам, кредитным картам и дебетовым счетам прошли те времена, когда наличные деньги были королем.

Это эпоха оцифровки и беспрепятственной обработки платежей в офлайн-транзакциях и в обработке интернет-платежей.

Но эта цифровая эволюция обработки платежей не должна быть сложной для обычного человека или владельца малого бизнеса, напротив, она может помочь упростить жизнь клиентам, продавцам и сторонним участникам транзакции. .

Действительно, использование стороннего платежного процессора может упростить ваш поток доходов.

Определение сторонней обработки платежей

Прежде чем вы сможете по-настоящему решить, подходит ли вам сторонняя компания по обработке платежей, полезно точно узнать, что это за компания.

Вы можете спросить, как работает обработка платежей? Какая стоимость обработки платежа? Будет ли структура комиссии за транзакцию стоить немалых денег? Это фиксированная ставка или будет ежемесячная плата? Сколько продавцы должны будут выделить платежным системам? Принимает ли он транзакции с подарочными картами, Apple Pay, American Express, Paypal и Visa MasterCard?

К счастью, как владельцу бизнеса вам нужно знать только немного об этом, чтобы вести свой бизнес беспрепятственно.Истина заключается в том, что сторонние субъекты хозяйствования, занимающиеся обработкой платежей, стремятся максимально упростить торговцам ведение бизнеса, создание простых потоков платежей и проведение транзакций.

Вот как это все работает.

Многие предприятия имеют свои собственные торговые счета у поставщиков торговых услуг. Когда их клиенты входят в дверь и совершают покупку по дебетовой карте через систему продаж, предприятия с этим типом учетной записи имеют возможность принимать платежи напрямую через свой собственный торговый счет, и на этом все готово.

Однако для некоторых предприятий, которые только начинают свою деятельность, это не всегда самый экономичный способ приема платежей. Здесь в игру вступает сторонний платежный процессор. Вместо того, чтобы иметь собственный аккаунт продавца, который часто требует затрат на установку, вы вместо этого будете работать с третьей стороной, которая имеет собственные отношения с поставщиком услуг продавца, по сути, выступая в качестве посредника.

Хорошо известным примером сторонней компании по обработке платежей является Square, которая позволяет вам зарегистрироваться и начать принимать платежи по дебетовым картам в тот же рабочий день.

Используя стороннюю платежную систему, вы обойдете этап создания собственного торгового счета в банке. Эти компании позволяют таким клиентам, как вы, использовать свой торговый счет для обработки всех платежей по вашим дебетовым и кредитным картам. В результате платежная информация ваших клиентов будет проверена процессором, а также приняты различные меры по борьбе с мошенничеством, прежде чем они позволят завершить транзакцию вашего клиента.

Эти компании по обработке платежей могут использовать дебетовые карты, обрабатывать кредитные карты и даже выступать в качестве обработчика онлайн-платежей, чтобы вы могли расширить свой бизнес в цифровой сфере.Это помогает работать с обработчиками кредитных карт и теми, кто обрабатывает платежи в Интернете, потому что он может увеличить пул покупателей для любого типа бизнеса.

Например, если у кого-то есть обычный бизнес или онлайн-бизнес, обработка кредитных карт и предоставление большего количества вариантов оплаты для заинтересованных клиентов и покупателей для проведения транзакций с помощью кредитной или дебетовой карты улучшает качество вашего бизнеса.

Если вы планируете получать платежи через Интернет или взаимодействовать с клиентами и проводить обработку транзакций по кредитной карте American Express лично через вашу торговую точку, выбор стороннего платежного процессора может быть разумным выбором.

От защиты данных карты до защиты банковского счета — эти средства обеспечения оплаты предлагают огромную ценность для ваших платежных потребностей.

Какие примеры сторонней платежной системы?

Сторонняя платежная система — это поставщик торговых услуг, который позволяет вам предоставлять больше способов оплаты вашим клиентам и помогает получать платежи без предварительной настройки вашего собственного торгового счета в банке.

Отсутствие необходимости открывать счет в банке для приема кредитных карт и проведения операций по картам с компанией, выпускающей дебетовые или кредитные карты, действительно может улучшить ваш опыт ведения бизнеса.

Только в США существуют тысячи служб обработки платежей. Наиболее подходящая услуга будет зависеть от потребностей вашего бизнеса. Примеры хорошо известных сторонних платежных систем: Square, PayPal, Stripe и Stax. Некоторые из требований, которые следует учитывать при выборе стороннего платежного процессора, — это интеграция, узнаваемость бренда и стоимость.

Необходима ли сторонняя обработка платежей?

Многие начинающие предприниматели, особенно начинающие, задаются вопросом, подходит ли им сторонний платежный процессор.В конце концов, они слышат, что зарегистрироваться легко и им не нужно платить никаких комиссий. Однако важно копнуть немного глубже, чтобы понять, на кого действительно работают сторонние платежные системы и когда они необходимы.

Существует множество причин, по которым продавец может выбрать стороннюю платежную систему. Некоторые компании могут быть не в состоянии позволить себе ежемесячную плату, связанную с выделенными счетами. Точно так же малые и средние предприятия, обрабатывающие очень небольшие объемы платежей по кредитным картам клиентов, часто не могут позволить себе затраты на настройку такой учетной записи.Это делает стороннюю платежную систему хорошим решением для вашего бизнеса, когда вы только начинаете и не ожидаете обработки большого объема транзакций по кредитным картам.

Однако важно помнить, что, хотя вы не платите стартовые взносы или ежемесячные платежи сторонним платежным системам, им все равно нужно где-то зарабатывать деньги. Они компенсируют отсутствие комиссий процентной комиссией за транзакцию. Эта комиссия значительно выше, чем при использовании специального торгового счета.Это означает, что если вы обрабатываете большие объемы платежей, это будет для вас дороже.

Нужен ли мне сторонний платежный процессор?

Наличие сторонних платежных систем не означает, что они являются правильным выбором. Для большинства малых и средних предприятий отрицательные стороны могут перевесить положительные, когда речь идет о сторонней платежной системе. Если ваша компания находится на этапе, когда начальные затраты незначительны, а ваш поток клиентов достаточно велик, чтобы быстро перевесить эти затраты, поставщик услуг для торговых точек, который предлагает специальный торговый счет, — ваш лучший выбор.Кроме того, работа с таким поставщиком, как Stax, означает, что вы никогда не увидите никаких начальных затрат, а наценка 0% будет противодействовать ежемесячному членству.

Самым большим недостатком обработки платежей через третьих лиц является отсутствие безопасности. Когда у вас есть собственный выделенный торговый счет, ваш бизнес прошел процесс андеррайтинга, и вы защищены от мошеннических транзакций, и вы точно знаете, когда ожидать поступления средств на свой счет.

Каковы преимущества использования сторонней платежной системы?

В отличие от торговых счетов в банках, которые, как правило, дороги и требуют много времени для открытия, многие сторонние платежные системы не взимают огромную комиссию за открытие депозита.Вы платите только за транзакции, которые вы совершаете.

В Stax мы также не берем чрезмерных ежемесячных платежей. Вот список некоторых комиссий, которые вы увидите от других банков и процессинговых компаний, но не от нас:

- Без платы за расторжение

- Нет комиссии за обслуживание клиентов

- Без комиссии за выписку

- Нет комиссии IRS

- Без комиссии за партию

- Без годовой платы

- Без комиссии

- Нет платы за соответствие требованиям PCI

Каковы риски использования сторонней платежной системы?

Хотя многие сторонние платежные системы имеют свои преимущества, их комиссия за транзакции может быть выше, чем вы ожидаете.Стоимость обработки отдельных транзакций может быть выше транзакционных издержек, связанных с торговыми счетами. В зависимости от размера вашего бизнеса и количества транзакций, обрабатываемых в месяц, плата за смахивание может не быть идеальным решением для нужд вашего бизнеса.

Является ли использование сторонней платежной системы дороже?

Однако, если вы обрабатываете платежи сторонней платежной системой, у вас нет этой защиты. Транзакции могут быть задержаны в любое время, когда обработчик считает, что платежи могут быть мошенническими.Это лишает вас возможности точно изобразить свой денежный поток, а для многих малых и средних предприятий это является препятствием для сделки.

Если вы работаете с малым и средним бизнесом, вам нужен надежный способ обработки платежей. Сторонние платежные системы могут сделать ваш первый набег на прием кредитных карт простым процессом с минимальными хлопотами. Если вы ищете своего первого торгового процессора или, наконец, понимаете, как принять более обоснованное решение, вы находитесь на пути к снижению комиссий за обработку карт и повсеместному повышению качества платежей.

Часто задаваемые вопросы о сторонних сетевых транзакциях

Что такое сторонняя расчетная организация?

Сторонняя расчетная организация — это центральная организация, которая имеет договорное обязательство производить платежи участвующим получателям (как правило, торговцу или бизнесу) в сторонней платежной сети.

Характеристики сторонней платежной сети:

- Наличие центральной организации, с которой у значительного числа поставщиков товаров и услуг (не связанных с центральной организацией) открыты счета

- соглашение между центральной организацией и поставщиками о расчетах между поставщиками и покупателями

- установление стандартов и механизмов для проведения расчетов по таким сделкам, а

- гарантия платежа при совершении таких сделок.

Наиболее распространенным примером сторонней расчетной организации является онлайновый посредник по проведению аукционов и платежей, который действует только как посредник между покупателем и продавцом, переводя средства между счетами при расчетах на аукционе / покупке.

Сторонние расчетные организации взимают с продавцов комиссию за содействие в совершении сделки. Согласно требованиям к отчетности, эти организации должны сообщать о валовых отчетных операциях предприятий, которым они производят платежи, при условии, что получатель платежа удовлетворяет определенным объемам операций и долларовым пороговым значениям.

Подходит ли сеть здравоохранения под определение сторонней расчетной организации?

Медицинские страховые компании, управляющие сетью здравоохранения, не подходят под определение сторонней расчетной организации, поскольку они не переводят средства от покупателей к продавцам.

Подходят ли отделы кредиторской задолженности под определение сторонней расчетной организации?

Нет. Внутренний отдел кредиторской задолженности не является сторонней расчетной организацией, потому что он не является «третьей стороной».«Это внутренний обработчик платежей.

Кто отвечает за сообщения о сетевых транзакциях третьих сторон?

Сторонняя расчетная организация или ее посредник по электронным платежам несет ответственность за предоставление отчетов о валовых отчетных суммах транзакций, выплаченных участвующим получателям платежа в их сети.

Подходит ли автоматизированная клиринговая палата (ACH) как сторонняя расчетная организация?

Нет. Автоматизированная клиринговая палата просто обрабатывает электронные платежи между покупателями и продавцами посредством телеграфного перевода, электронных чеков и прямого депозита.

Должна ли сторонняя расчетная организация сообщать коды категорий торговцев (MCC)?

Нет. Сторонние расчетные организации не используют коды MCC для классификации получателей платежей. Следовательно, они, как правило, не заполняют графу 2 формы 1099-K.

Escrow: что это такое?

Условное депонирование — это финансовое соглашение, в котором третья сторона контролирует платежи между двумя сторонами сделки и высвобождает задействованные средства только при соблюдении всех условий данного контракта.

Понимание концепции условного депонирования может помочь вам минимизировать риск и более комфортно продвигаться вперед. Независимо от того, имеете ли вы дело с сделкой с недвижимостью или онлайн-продажей, стоит узнать, что такое условное депонирование и как оно работает.

Что такое условное депонирование?

Условное депонирование — это финансовая договоренность, при которой две стороны привлекают третью сторону (которая не является ни покупателем, ни продавцом) для временного хранения денег, документов или других активов для транзакции от их имени до завершения транзакции.

Эта третья сторона, известная как поставщик условного депонирования, помогает сделать транзакцию более безопасной, защищая активы покупателя и продавца до тех пор, пока обе стороны не выполнят свои обязательства по соглашению.

В идеале поставщик условного депонирования — это нейтральная третья сторона, которую не волнует, выйдет ли вперед покупатель или продавец.

Как работает условное депонирование

Когда вы обязуетесь что-то купить или продать, вы соглашаетесь выполнить определенные условия. Например, покупатель должен заплатить согласованную сумму к определенному времени, а продавец должен предоставить продаваемый актив.Конечно, большинство транзакций намного сложнее. Например:

- Покупатели могут захотеть получить право на осмотр собственности или товаров, которые они покупают, перед оплатой.

- Продавцы могут захотеть получить гарантии того, что им заплатят (или у них будет возможность продолжить, если сделка не состоится достаточно быстро).

- Продаваемый товар может быть услугой, а не продуктом.

В таких сложных договоренностях, как эта, одна сторона может чувствовать неуверенность в том, что другая сторона выполнит свою задачу, что создает необходимость для третьей стороны действовать в качестве «арбитра».»Поставщик условного депонирования действует как посредник и гарантирует, что покупатель и продавец сделают то, что они договорились сделать.

Обязанности поставщика условного депонирования в транзакции включают получение активов от одной стороны, выплату средств в соответствии с условиями соглашения об условном депонировании и закрытие условного депонирования. Их роль в транзакции защищает активы покупателей и продавцов до того, как они будут переданы от одной стороны к другой.

Конечно, с учетом того, что на карту поставлено множество активов в крупных транзакциях, вам следует использовать надежного поставщика условного депонирования — известную компанию условного депонирования или поставщика услуг, рекомендованного вашим агентом по недвижимости.

Проанализируйте должную осмотрительность и найдите компанию в Интернете по слову «жалоба», чтобы выявить любые негативные сообщения. Точно так же проверьте, должен ли поставщик иметь лицензию в том штате, в котором он работает, а затем подтвердите, что он лицензирован.

Условное депонирование может использоваться в любом количестве финансовых и юридических сценариев, когда что-то ценное переходит от одной стороны к другой. Но это часто касается недвижимости и онлайн-транзакций.

Условное депонирование недвижимости

Escrow обычно используется при покупке или продаже дома.Условное депонирование открывается, когда подписанное соглашение доставляется сотруднику условного депонирования, который обеспечивает выполнение всех условий контракта. Например, офицер может проверить, что домашние проверки, раскрытие информации и возражения завершены или разрешены вовремя.

Escrow закрывается, когда деньги за покупку выплачиваются продавцу и право собственности записывается на имя покупателя.

Задаток — это, вероятно, первый раз, когда вы заметите условное депонирование при продаже дома.Покупатель выписывает чек на имя держателя условного депонирования, который либо вернет деньги, применит их к покупной цене, либо передаст конфискованные средства продавцу, если покупатель не выполнит требования контракта. Условное депонирование закрывается, когда деньги за покупку выплачиваются продавцу и право собственности записывается на имя покупателя.

Если бы вместо этого чек подлежал оплате непосредственно продавцу, покупатель взял бы на себя значительный риск. В этом случае мало что может помешать нечестному «продавцу» немедленно обналичить чек и затруднить совершение покупки покупателем.Взаимодействие с другими людьми

Эскроу онлайн

Услуги условного депонирования полезны не только для покупок дома. Интернет-продажи особенно рискованны; вы имеете дело с кем-то, о чем вы ничего не знаете, и он может находиться за много миль (поэтому судебный иск против мошенника будет стоить слишком дорого, чтобы того стоить).

Как покупатель, имеющий дело с недобросовестным продавцом, вы не можете получить купленный товар. Кроме того, онлайн-мошенники регулярно пользуются услугами продавцов. Но не всегда практично требовать, чтобы покупатели отправляли безопасную форму оплаты авансом, особенно для дорогих товаров.

Есть несколько способов сделать онлайн-транзакции безопасными:

- Торговля на торговых площадках, где покупатели и продавцы имеют репутацию, может повысить шансы на завершение безопасной и успешной транзакции.

- Если вы покупатель, воспользуйтесь функцией защиты прав потребителей своей кредитной карты.

- Третий подход (который защищает как покупателей, так и продавцов) заключается в том, чтобы транзакция обрабатывалась службой условного депонирования.

Во время онлайн-продажи покупатель и продавец могут договориться о нескольких условиях:

- Сколько должен заплатить покупатель

- Как и когда продавец отправит товар

- Если (и на какой срок) покупателю разрешено осмотреть товар и отклонить его, если он не удовлетворен качеством

Если вы привлекаете услугу условного депонирования для этой продажи, после предоставления этих данных службе покупатель и продавец просто должны сделать то, что они согласились сделать.Если продавец никогда ничего не отправляет, покупатель получает свои деньги обратно от поставщика условного депонирования.

Если покупатель говорит, что товар так и не был доставлен (некоторые люди утверждают, что получают его бесплатно), продавец и эскроу-компания могут просмотреть подтверждения доставки. Если покупатель согласился завершить транзакцию на основе этих подтверждений и подтверждения отгрузки, поставщик условного депонирования платит продавцу.

Счета условного депонирования

Счет условного депонирования — это счет, на котором активы хранятся третьей стороной (не вами или вашей страховой компанией), чтобы обеспечить выполнение вами своих обязательств.Счета условного депонирования обычно используются для ежемесячных платежей по дому.

Выплачивая ежемесячные жилищные платежи, вы, вероятно, платите не только по жилищному кредиту. Такие расходы, как страховые взносы домовладельцев и налоги на имущество, часто включаются в выплаты.

Часто это ежегодные расходы (хотя страховые компании могут принимать ежемесячные платежи), но кредиторы не всегда могут быть уверены, что домовладельцы правильно составят бюджет на эти расходы. Если вы не сделаете эти платежи, кредитор окажется в опасности.

В конце концов, если у вас нет страховки домовладельца, ваш дом может сгореть, и он будет стоить меньше, чем вы должны. Аналогичным образом, если вы не платите налоги, местный налоговый орган может наложить арест на ваш дом и взимать налоги при продаже или отчуждении права выкупа. Если это произойдет, ваш кредитор сможет получить только то, что осталось после уплаты налогов.

Вот почему обеспечение оплаты этих расходов часто является частью вашей кредитной документации. Кредиторы часто требуют счета условного депонирования, чтобы гарантировать своевременную оплату этих расходов.

Ваш кредитор создает счет условного депонирования, добавляет ежемесячную часть этих расходов к вашему ежемесячному платежу, а затем переводит деньги на отдельный счет условного депонирования. Каждый год, когда наступает срок оплаты ваших страховых или налоговых счетов, ваш кредитор оплачивает эти счета за вас с этого счета.

Если ваш кредитор не создает для вас счет условного депонирования, вам придется самостоятельно планировать эти ежемесячные расходы.

По этой причине вам будет полезно запросить счет условного депонирования, даже если ваш кредитор не требует его.Счет условного депонирования помогает вам спланировать эти расходы, чтобы вам не приходилось наскребать деньги, когда наступит срок оплаты.

Ключевые выводы

- Условное депонирование — это финансовое соглашение, в котором третья сторона контролирует платежи между двумя сторонами и высвобождает задействованные средства только после выполнения условий контракта.

- Эта третья сторона временно хранит деньги, документы или другие активы для транзакции от своего имени.

- В идеале, эскроу-провайдер — это нейтральная третья сторона, которую не волнует, выйдет ли вперед покупатель или продавец.

- Escrow часто применяется к сделкам с недвижимостью и онлайн-транзакциям.