Раздел 5. Налогообложение юридических и физических лиц (базовый курс)

Раздел 5. НАЛОГООБЛОЖЕНИЕ ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ

(БАЗОВЫЙ КУРС)

Тема 1. Налоги в экономической системе общества

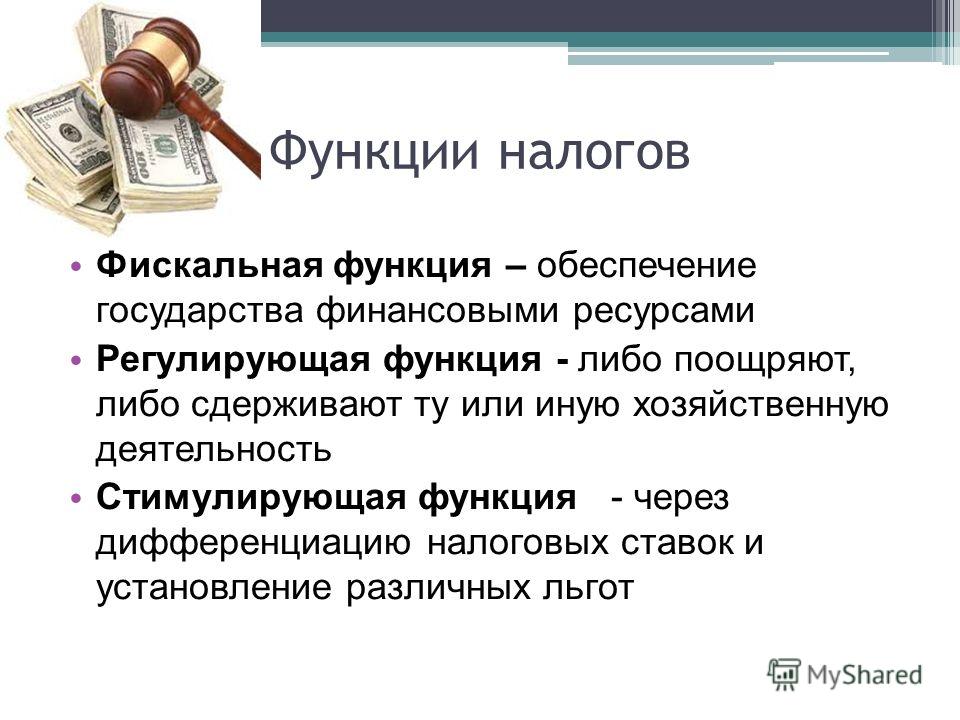

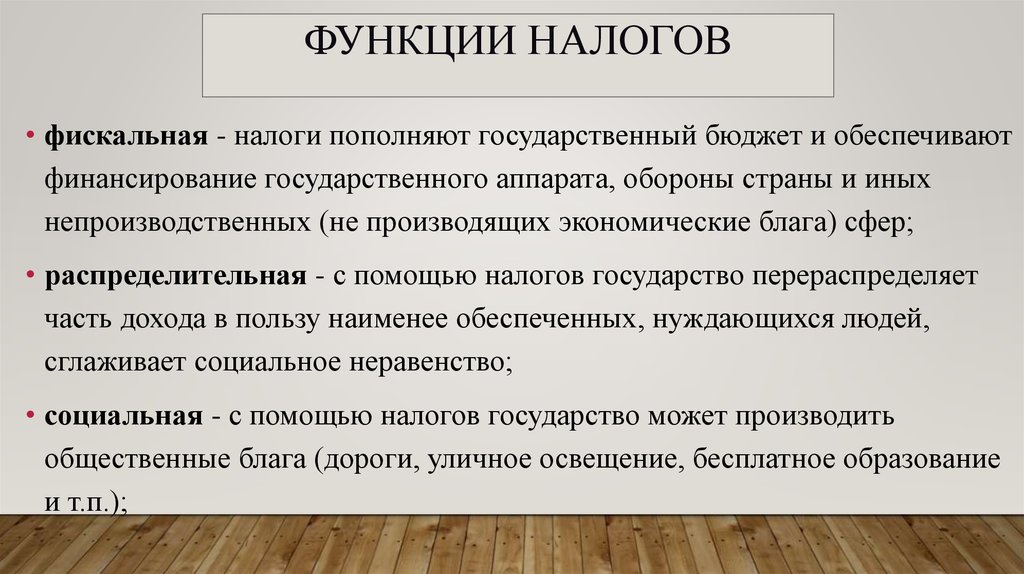

Понятие налога и сбора. Экономическая сущность. Классификация. Функции налогообложения: фискальная, распределительная, регулирующая, контрольная. Принципы налогообложения.

Налоговая политика государства. Понятие, сущность. Роль налогов в формировании финансов государства, регулирования экономики, реализации социальной политики и других функций государства.

Тема 2. Система налогов в Российской Федерации

Налоговая система РФ, ее структура и принципы построения.

Налоговое законодательство и иные правовые акты о налогах. Налоговый кодекс Российской Федерации (часть первая).

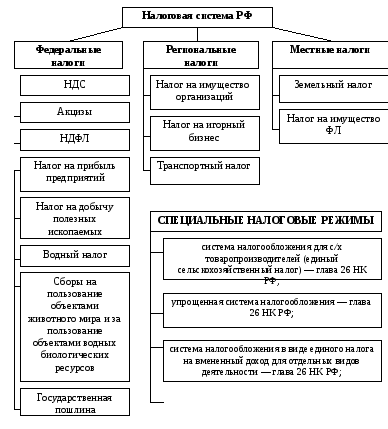

Виды налогов и сборов: федеральные, региональные, местные.

Общие условия установления налогов. Особенности введения, изменения и отмены федеральных, региональных и местных налогов.

Тема 3. Субъекты налоговых отношений

Налогоплательщики. Признаки, определяющие отнесение организаций и физических лиц к категории налогоплательщиков. Права и обязанности налогоплательщиков.

Налоговые агенты. Права и обязанности налоговых агентов.

Представители налогоплательщиков. Их полномочия, права и обязанности.

Налоговые органы и органы, осуществляющие налоговый контроль: налоговая служба, таможенный комитет, налоговая полиция, органы исполнительной власти, местного самоуправления и иные уполномоченные ими органы, осуществляющие контроль за уплатой налогов. Права, обязанности и ответственность налоговых органов и их должностных лиц.

Тема 4. Налоговое обязательство и его исполнение

Налоговое обязательство. Условия его возникновения. Налоговый период.

Исчисление налога. Объект налогообложения, налоговая база, налоговая ставка, налоговые льготы.

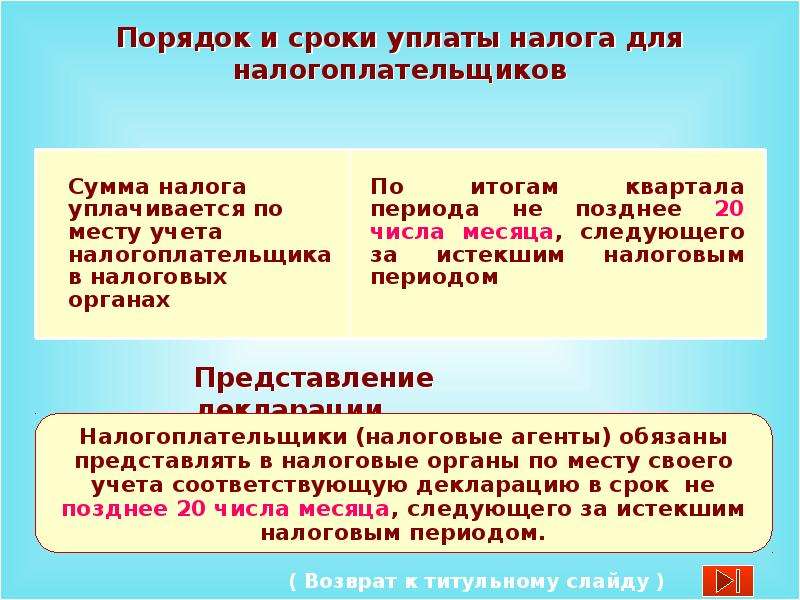

Сроки и порядок уплаты налогов. Меры обеспечения исполнения налогового обязательства.

Тема 5. Налоговые правонарушения и ответственность

за их совершение

Виды налоговых правонарушений.

Условия привлечения к ответственности за совершение налоговых правонарушений.

Виды ответственности за совершение налоговых правонарушений: экономическая (финансовая), административная, уголовная. Налоговые санкции.

Производство по делам о налоговых правонарушениях.

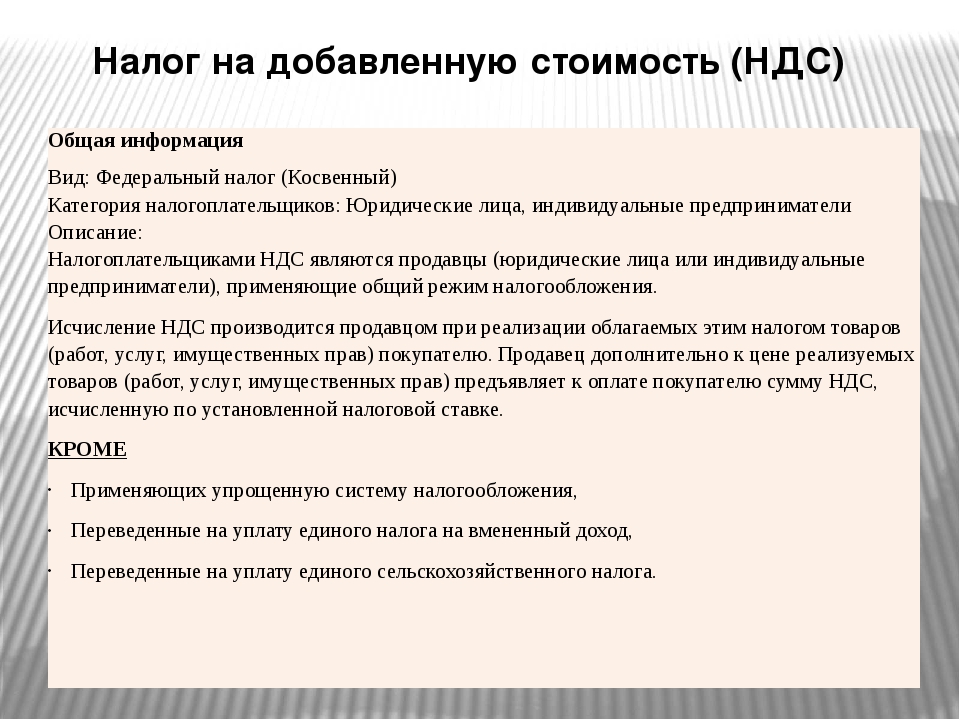

Тема 6. Налог на добавленную стоимость (НДС)

НДС, его место и роль в налоговой системе и доходных источниках бюджетов.

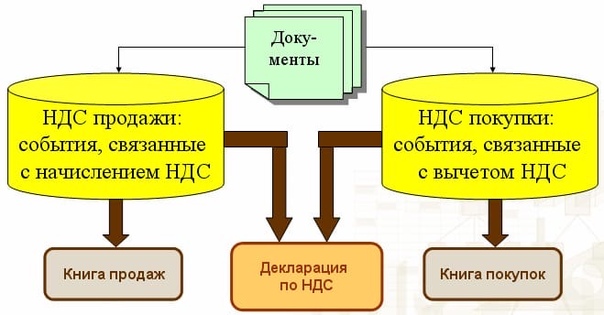

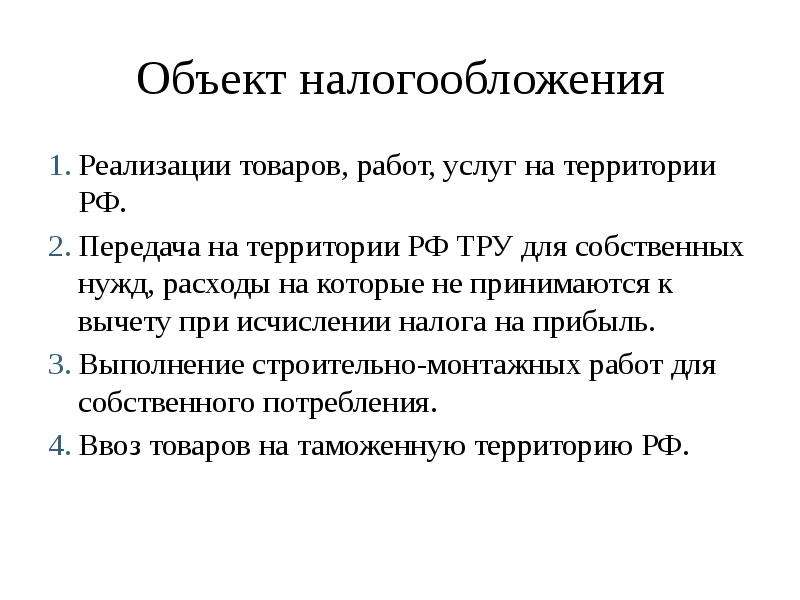

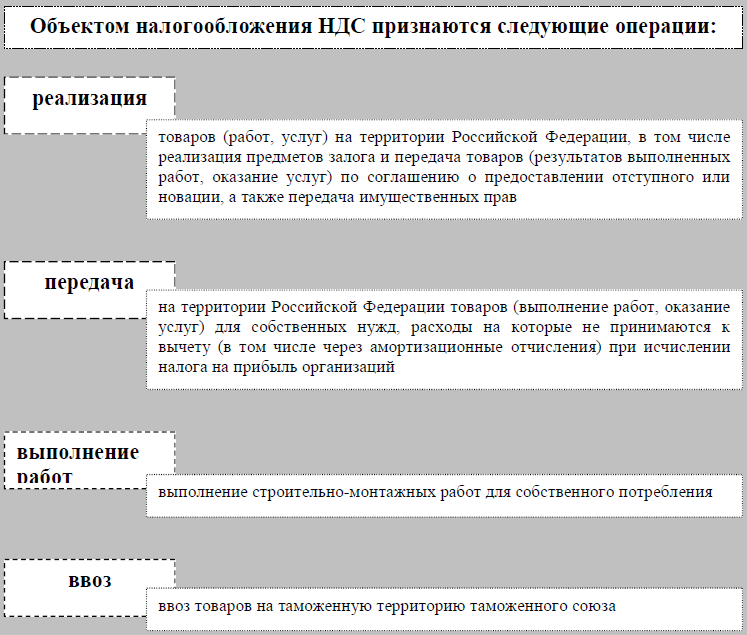

Плательщики НДС. Объекты обложения и методика исчисления налогооблагаемого оборота. Перечень товаров (работ, услуг), освобождаемых от обложения НДС.

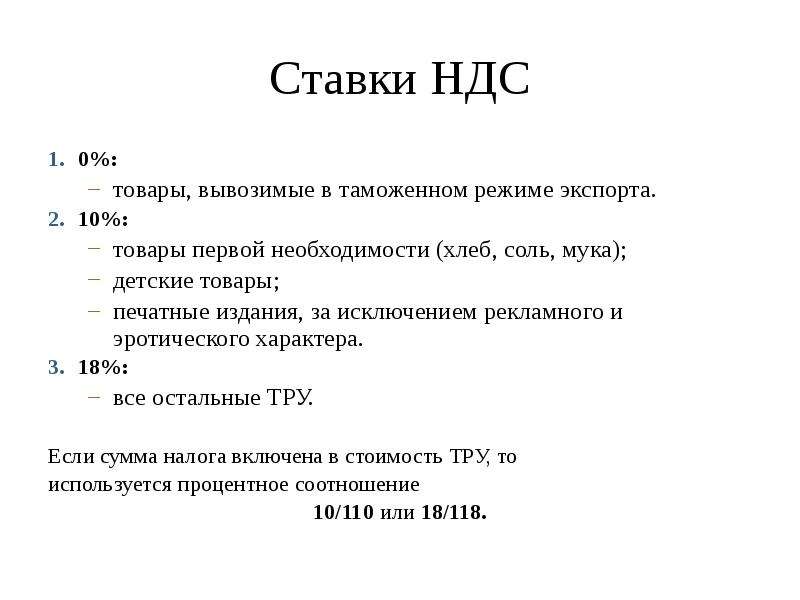

Ставки НДС. Порядок исчисления и сроки уплаты.

Льготы по НДС.

Особенности исчисления НДС по транспортным услугам, по предприятиям, оказывающим услуги, по предприятиям розничной торговли и общественного питания, по основным средствам и нематериальным активам.

Особенности исчисления и уплаты НДС в валюте.

Особенности исчисления и уплаты НДС по импортным товарам.

Тема 7. Акцизы

Система акцизов. Объекты обложения и плательщики. Порядок исчисления, ставки и сроки уплаты. Льготы.

Особенности уплаты акцизных сборов по нефти и газовому конденсату.

Особенности исчисления и уплаты акцизов по импортным товарам.

Тема 8. Налог на прибыль (доход)

Налог на прибыль, его место и роль в налоговой системе и доходных источниках бюджетов.

Плательщики налога на прибыль. Объект обложения и методика исчисления налоговой базы.

Ставки налога на прибыль. Льготы по налогу на прибыль и порядок их применения.

Порядок исчисления и сроки уплаты налога на прибыль.

Налогообложение отдельных видов доходов.

Особенности налогообложения иностранных юридических лиц.

Тема 9. Подоходный налог с физических лиц

Подоходный налог с физических лиц, его место и роль в налоговой системе и доходных источниках бюджетов.

Плательщики подоходного налога с физических лиц. Объект обложения и методика исчисления налогооблагаемой базы.

Объект обложения и методика исчисления налогооблагаемой базы.

Ставки подоходного налога с физических лиц. Порядок исчисления, сроки уплаты.

Льготы по подоходному налогу с физических лиц.

Декларирование годового дохода гражданами, порядок и сроки представления деклараций в налоговые инспекции.

Тема 10. Взносы в государственные внебюджетные фонды

Взносы в фонд социального страхования, пенсионный фонд, фонд занятости, фонд медицинского страхования. Плательщики. Объекты обложения. Налоговая база. Ставки взносов. Порядок и сроки уплаты.

Тема 11. Налог на имущество предприятий

Плательщики налога на имущество. Объект обложения и методика исчисления налогооблагаемой базы. Методика расчета среднегодовой стоимости имущества предприятий и организаций за отчетный период (квартал, полугодие, 9 месяцев и год).

Ставка налога на имущество. Порядок исчисления и сроки уплаты.

Льготы по налогу на имущество.

Тема 12. Налог с продаж

Налог с продаж, его место и роль в налоговой системе и источниках бюджетов.

Плательщики налога. Объекты налогообложения. Перечень товаров и услуг, не облагаемых налогом с продаж.

Определение налогооблагаемой базы. Ставка налога с продаж. Порядок исчисления и сроки уплаты.

Тема 13. Единый налог на вмененный доход

для определенных видов деятельности

Порядок установления и введения в действие единого налога на вмененный доход.

Плательщики налога. Сферы предпринимательства, деятельность в которых подлежит обложению налогом на вмененный доход. Объект налогообложения.

Порядок исчисления и сроки уплаты единого налога. Распределение сумм единого налога между бюджетами различных уровней и государственными внебюджетными фондами. Порядок перехода на уплату единого налога.

Тема 14. Налог на землю

Налог на землю, место и роль в налоговой системе и доходных источниках бюджетов.

Плательщики налога. Объект обложения и методика исчисления налогооблагаемой базы.

Ставки. Порядок исчисления и сроки уплаты.

Льготы по налогу на землю.

Тема 15. Ресурсные налоги

Налоговые платежи за природные ресурсы. Виды и функции ресурсных налогов.

Организация взимания ресурсных налогов: плательщики, облагаемый оборот, порядок и сроки платежа. Распределение средств от налога.

Тема 16. Налог на рекламу

Налог на рекламу. Его место и роль в налоговой системе и доходных источниках бюджетов.

Налогоплательщики. Объект налогообложения. Налоговые льготы. Налоговая база. Налоговые ставки. Порядок исчисления и сроки уплаты налогов.

Тема 17. Налоги, поступающие в дорожные фонды

Виды налогов, поступающих в дорожные фонды: налог на реализацию горюче — смазочных материалов, акцизы с продажи легковых автомобилей в личное пользование граждан, налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, налог на приобретение автотранспортных средств.

Плательщики налогов в дорожные фонды. Объекты обложения и методика исчисления налогооблагаемой базы.

Объекты обложения и методика исчисления налогооблагаемой базы.

Ставки налогов в дорожные фонды. Порядок исчисления и сроки уплаты.

Льготы по налогам в дорожные фонды.

Тема 18. Упрощенная система налогообложения

субъектов малого предпринимательства

Объекты налогообложения: совокупный доход, валовая выручка. Порядок их установления и исчисления.

Ставки. Льготы по уплате единого налога для отдельных категорий налогоплательщиков.

Региональные особенности перехода на упрощенную систему.

Тема 19. Лицензионные сборы

Виды и классификация лицензионных сборов.

Налогоплательщики, объекты налогообложения, налоговая база, размеры лицензионных сборов.

Порядок и сроки уплаты федеральных, региональных и местных лицензионных сборов.

Основная литература:

Налоговый кодекс РФ (часть первая) и основные нормативные документы по налогообложению, принятые в 1998 году. — М.: «Контур», 1998.

— М.: «Контур», 1998.

Налоговый кодекс РФ. Постатейный комментарий. Под ред. профессора В.И. Слома. — М.: Статут, 1998.

Налоги: Учебное пособие / Под ред. Д.Г. Черника. 3-е изд. — М.: Финансы и статистика, 1998.

Налоги и налоговое право. Учебное пособие / Под ред. А.В. Брызгалина. — М.: «Аналитика — Пресс», 1998.

И.Г. Русакова, В.А. Кашин, А.В. Толкушкин и др. Налоги и налогообложение: Учебное пособие для вузов. Под ред. И.Г. Русаковой, В.А. Кашина. — М.: Финансы, ЮНИТИ, 1998.

Коровкин В.В., Кузнецова Г.В. Практика налогообложения малых предприятий. — М.: Изд-во ПРИОР, 1998.

Дополнительная литература:

Указывается учебно — методическим центром.

доводы «за» и «против» (Институт Гайдара)

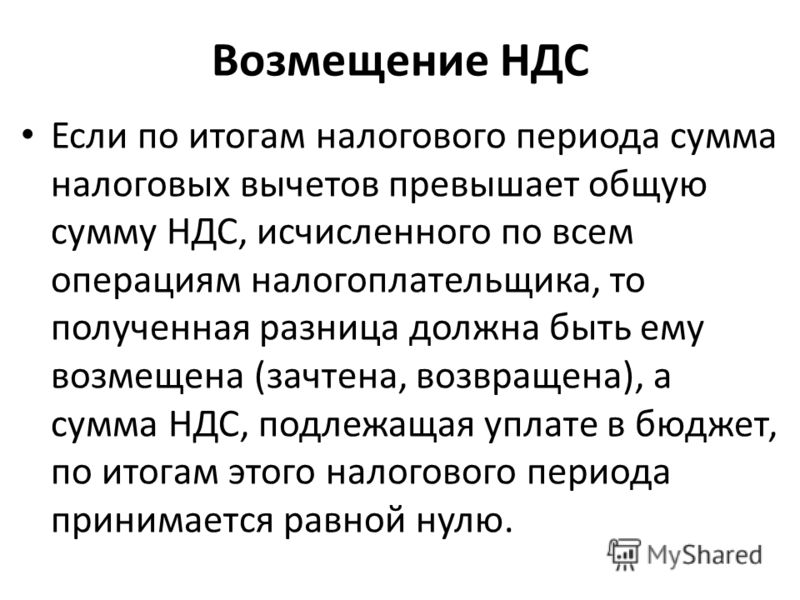

Для консолидированного бюджета Российской Федерации НДС – один из основных источников налоговых поступлений. В 2006 г. доля НДС превысила 20%-ный рубеж. По данным ФНС России, за 11 месяцев 2007 г. доля поступлений НДС составила уже 16,96%.

Однако, несмотря на достаточно высокую собираемость данного налога, колеблющуюся около 90%1, проблема его администрирования остается актуальной. При том, что многие добросовестные экспортеры испытывают серьезные трудности с получением возмещения НДС из бюджета, широкое распространение «серых» схем возмещения НДС наносит ощутимый урон бюджету.

В последнее время ряд специалистов в области налогового законодательства настаивают на альтернативном варианте борьбы с уклонением от уплаты НДС – замене НДС оборотным налогом, по примеру налога с продаж. Главный аргумент в пользу такой реформы – простота и дешевизна администрирования оборотного налога, что обусловлено как отсутствием сложной цепочки вычетов, применяемых при обложении налогом на добавленную стоимость, так и простотой исчисления.

НДС в Российской Федерации был установлен Законом от 6 декабря 1991 г. № 1991-I «О налоге на добавленную стоимость», которым был применен принцип места назначения. НДС определялся как форма изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере их реализации.

Система взимания НДС, используемая в России в настоящее время, не предусматривает непосредственного определения добавленной стоимости, т.е. суммы, добавленной производителем товара к стоимости сырья, материалов, других затрат, понесенных в связи с производством. Вместо этого ставка применяется к компонентам добавленной стоимости: к стоимости реализованного товара и к стоимости произведенных затрат. Этот метод расчета НДС называется методом зачета по счетам или инвойсным.

Преимущества НДС

Поскольку большинство государств, взимающих налог на добавленную стоимость, ввели НДС в качестве альтернативы различным налогам с продаж, можно сформулировать несколько основных причин, по которым дилемма налоги с продаж – НДС решалась именно в пользу последнего:

1. Нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства.

2. Потенциально широкая база обложения НДС позволяет равномерно распределять нагрузку на все стадии экономического цикла и увеличивать государственные доходы.

3. Плательщиками НДС являются практически все юридические лица, что обеспечивает его устойчивость.

4. Расходы конечных потребителей облагать всегда предпочтительней, так как собираемость налога сразу упрощается.

5. При исчислении налоговой базы для НДС в расчет принимается только часть стоимости товара, и притом только новая, появившаяся на очередной стадии прохождения товара, в то время как для налога с продаж – валовая стоимость товаров (продукции, работ, услуг).

6. Концепция налогообложения добавленной стоимости предполагает, что, несмотря на занижение объемов продаж в розничной торговле, доход обеспечивается за счет сбора налога вдоль всей производственно-коммерческой цепочки. Это важно для России из-за высокого уровня уклонений от уплаты налогов, особенно в розничной торговле.

7. При многократном обложении фискальные органы имеют возможность получать оперативную информацию и осуществлять налоговый контроль за всеми стадиями производства и обращения товара. При однократном обложении только последней стадии (налогом с продаж) такая возможность теряется, что повышает риск налоговых махинаций со стороны налогоплательщиков.

8. НДС на импорт обеспечивает взимание налога в первом пункте ввоза в страну и позволяет собрать значительные доходы с импорта, не создавая протекционизма.

9. Обычно 80% доходов собираются с 20% или менее налогоплательщиков, поскольку есть некое пороговое значения для оборота, ниже которого предприятия не облагаются НДС. Таким образом, неформальный сектор и малые предприятия освобождаются от уплаты НДС. Соответственно бремя уплаты НДС возлагается либо на импортеров, либо на крупные предприятия в современных секторах промышленности.

10. В России НДС является крупнейшим по объему доходов налогом, за счет которого обеспечивается четверть доходов консолидированного бюджета (без учета ЕСН).

11. Применение НДС позволяет создать систему, совместимую с европейскими странами, если используется принцип страны назначения, и является необходимым условием вступления в Европейский Союз (многие страны Центральной и Восточной Европы рассматривают вступление в ЕС как следующий этап своей экономической реформы).

12. Применительно к российской практике к числу преимуществ НДС можно отнести также накопленный правовой опыт налогоплательщиков и налоговых инспекторов.

Сравнение НДС и налога с продаж

Практическая разница между одноступенчатым налогом с продаж и НДС заключается в административных издержках, расходах налогоплательщиков и уклонении от уплаты налогов. Уклонение от уплаты налога характерно и для НДС, и для налога с продаж. На ситуацию, безусловно, влияют общая налоговая дисциплина в стране и способность налоговых органов к эффективному администрированию.

При определенных условиях, основными различиями являются:

1. Риск неуплаты при одноступенчатом налоге с продаж концентрируется на одной стадии производственно-коммерческой цепочки, и вся сумма налога может быть полностью потеряна, поскольку розничные продажи являются слабым звеном производственной цепи. НДС же собирается на разных стадиях производственно-коммерческой цепочки, и риск потерь существует только на той стадии, на которой уклоняются от уплаты налога.

2. НДС предоставляет возможность уклонения от уплаты, которой нет при других налогах.

3. Налог с продаж взимается на стадии розничной реализации товаров (работ, услуг), т.е. на том этапе, когда уклонение от налогообложения является весьма легким. В этой связи администрирование налога с продаж становится более дорогостоящим по сравнению с администрированием НДС.

4. При взимании налога с продаж весь доход будет собираться на конечном этапе торговой цепочки, состоящей, в основном, из субъектов малого и среднего бизнеса. В настоящее время данные субъекты предпринимательской деятельности не признаются плательщиками НДС. Вовлечение же малых предприятий в налоговую систему оборотного налога может привести к непомерному увеличению налогового беремени для них. Освобождение же данного сектора экономики от налога с продаж приведет к сокращению налогооблагаемой базы, тогда как при существующей системе «освобождения» малого бизнеса от НДС, этот налог все равно учитывается в цене приобретаемых ими товаров.

5. Потери от уклонения от уплаты налога с продаж на импортируемые товары выше, т.к. НДС взимается непосредственно при таможенном оформлении товара, а налог с продаж поступает в бюджет после первой продажи внутри страны;

6. С точки зрения фискальной функции налоговой системы, преимуществом НДС является то, что бремя доказательства права на возмещение уплаченного НДС лежит на налогоплательщике, а доказательство факта занижения обязательств по налогу с продаж входит в обязанности налоговых органов.

7. Эффективное применение налога с продаж возможно при его сравнительно небольших ставках. В подавляющем большинстве стран налог с продаж ниже или равен 10%, а НДС, как правило, выше 10%. Если вводить налог с продаж со ставкой не более 10%, это повлечет существенные потери бюджета, а найти безболезненные и быстродействующие способы компенсации выпадающих в связи с отменой НДС доходов не представляется возможным.

Доводы в пользу замены НДС на налог с продаж

Несмотря на достоинства НДС, существуют и недостатки, связанные с этим налогом. Среди основных доводов в пользу отмены НДС и замены его налогом с продаж можно выделить следующие:

Среди основных доводов в пользу отмены НДС и замены его налогом с продаж можно выделить следующие:

1. Поскольку косвенные налоги в конечном итоге оплачивает потребитель, то чем раньше налог будет уплачен, тем больше оборотных средств будет отвлечено из экономики. По мнению специалистов, НДС, взимаемый на каждой стадии производства, угнетающе действует на экономику. В условиях, когда товарная масса отстает от объема имеющихся на руках денег, введение и функционирование НДС может способствовать мобилизации денег в бюджет. Но в условиях дефицита денежной массы он лишь усиливает инфляционные процессы в экономике.

2. Чрезвычайно распространены схемы уклонения от НДС и необоснованного получения возмещения из бюджета (в частности, лжеэкспорта), что требует тщательного контроля за его применением.

3. Соответственно, взимание НДС влечет довольно высокие административные расходы (по оценкам, в развитых странах средние административные издержки, связанные с взиманием НДС, оцениваются в размере 100 долл. на зарегистрированное лицо в год, издержки, связанные с администрированием налога с продаж, при прочих равных условиях, могут быть ниже). Кроме того, НДС требует определенной квалификации и образования со стороны бухгалтерии и налоговых органов, что увеличивает стоимость администрирования НДС как со стороны налогоплательщиков так и со стороны государства.

на зарегистрированное лицо в год, издержки, связанные с администрированием налога с продаж, при прочих равных условиях, могут быть ниже). Кроме того, НДС требует определенной квалификации и образования со стороны бухгалтерии и налоговых органов, что увеличивает стоимость администрирования НДС как со стороны налогоплательщиков так и со стороны государства.

4. Существующий порядок возмещения НДС несовершенен, в результате чего, с одной стороны, честные налогоплательщики несут дополнительные издержки по получению возмещения, с другой – у недобросовестных налогоплательщиков есть возможность незаконно получать возмещение из бюджета (в частности, по схемам лжеэкспорта).

5. В случае освобождения от НДС налогоплательщиков в середине производственно-коммерческой цепочки возможен каскадный эффект, свойственный оборотным налогам, т.е. многократного обложения одной налоговой базы, в том числе уже начисленного на предыдущих стадиях налога. Однако и налог с продаж при определенных условиях может порождать каскадный эффект, что приведет к существенному удорожанию товаров и, как следствие, к всплеску инфляции.

* * *

Таким образом, при сравнительном анализе НДС и налога с продаж выясняется, что, несмотря на некоторые недостатки, НДС имеет целый ряд преимуществ перед налогом с продаж. По нашему мнению, замена НДС налогом с продаж негативно отразится на стабильности налогового законодательства, как следствие – уменьшится инвестиционная привлекательность экономики Российской Федерации.

Для того, чтобы провести подобное реформирование с минимальными издержками, необходимо оценить финансово-экономические последствия такой реформы, причем во взаимосвязи с другими элементами налоговой системы государства, адекватность налогового администрирования.

Отмена НДС и замена его налогом с продаж будет сильнейшим шоком для экономики. При этом, кроме очевидного внутреннего шока для бюджета и предприятий, имеет место и эффект восприятия России со стороны остального мира (впрочем, это может относиться и к введению НДС-счетов). Как показывает международная практика, в мире процесс имеет обратный характер, т. е. осуществляется переход от налога с продаж к НДС, этому же нас учит и история.

е. осуществляется переход от налога с продаж к НДС, этому же нас учит и история.

Н.Ю. Корниенко – к.ю.н., зав. лабораторией налоговой политики,

М.С. Головнева – научный сотрудник АНХ при Правительстве РФ

1 Под собираемостью понимается отношение фактически поступившего НДС на товары, реализуемые на территории РФ, к начисленному, согласно отчетности ФНС России за период. По итогам 2003 г. собираемость составила 92,6%, в 2004 г. – 70,1%, в 2005 г. – 103,2%, в 2006 г. – 88,2%.

Великобритания: Создание налогового цифрового — создание отчета о возврате НДС для компаний, представивших отчетность как группа НДС в той же базе данных системы Dynamics 365 для финансов и операций

Hotfix and Security Content Publishing: 109652

Введение

13 июля

2017 г., финансовый секретарь Казначейства и генеральный директор Paymaster в

Великобритания объявила, что создание tax Digital (MTD) для налога на добавленную стоимость

(НДС) вступает в силу с 1 апреля 2019 года.

Динамика 365 для финансов и операций, начиная с версии 10.0.1 поддерживает MTD для НДС Соединенного Королевства.

Для поддержки MTD для требований НДС на Динамика 365 для финансов и операций версии 7.3 были выпущены hotfixes:4492999, No4493076, No4504462, No4513878.

В этом году документация о настройке и использовании Dynamics 365 для Операции по МТД по НДС публикуютсяhttps://docs.microsoft.com/en-us/dynamics365/unified-operations/financials/localizations/emea-gbr-mtd-vat-integration.

Текущего

обновление предоставляет возможность сбора общего обобщенные возврата НДС на основе

налоговые операции, размещенные в нескольких юридических лицах в области финансов и операций. Это

предполагается, что все налоговые операции по возврату НДС находятся в одной и той же системе

используя ту же базу данных, и предполагается, что налоговые операции включают все

информации, необходимой для возврата НДС ВС ИС и предварительного

Отчет по НДС 100 правильно формируется для возврата НДС в каждом законном

организации, вовлеченной в обобщенные возвраты НДС.

Использовать правильно обновить следующие шаги должны быть сделаны в каждом юридическом лице участие в обобщеном возврате НДС:

-

Налоговые операции размещаются в каждом дочернее юридическое лицо в соответствии с правилами и принципами Королевство.

-

Расчет НДС («Поселок и почта» процедура) осуществляется в каждом дочернем юридическом лице.

-

Отчет «НДС 100» правильно генерируется для предварительного просмотра в каждое дочернее юридическое лицо.

Чтобы сообщить HMRC возврат НДС группы НДС, одно юридическое лицо должно быть взаимодействие с AIS MTD. Узнайте больше о том, как настроить взаимодействие с НДС MTD: Подготовка финансов и операций для интеграция с MTD для НДС (Великобритания).

Это

статья описывает, как дополнительно настроить и расширить использование MTD для НДС

для сценария «группа НДС» с предположениями, замеченными выше.

Обзор

Для подготовки Ваши финансы и операции, чтобы сообщить о возврате НДС для группы НДС, убедитесь, что что ваши бизнес-процессы и настройка системы соответствуют следующие условия:

-

Налоговая информация от всех дочерних компаний зарегистрирована в той же системе — Финансы и операции.

-

Все налоговые операции правильно отражено в системе в соответствии с правилами и принципами Соединенного Королевства.

-

Сроки урегулирования для всех законных организации, вовлеченные в группу НДС, определяются одинаково и в полном объеме в соответствии с интервалами периода, определенными в онлайн-счете HMRC.

-

Расчет НДС («Поселок и почта» процедура) осуществляется в каждом дочернем юридическом лице.

-

Отчет «НДС 100» правильно генерируется для предварительного просмотра в каждом дочернем юридическом лице.

-

Одно юридическое лицо взаимодействие с HMRC в соответствии с документацией (Подготовкафинансирования и операций для интеграции с MTD для НДС (Великобритания)) и пользователь может запросить НДС обязательства от этого юридического лица для Группа НДС.

Это статья содержит информацию:

-

Как настроить дополнительную установку Конфигурации электронной отчетности для сбора данных из нескольких юридических организации по возврату НДС отчетности группы НДС.

-

Как настроить электронный функциональность сообщений дополнительно к общему процессу MTD для НДС настройка функции для сбора данных из нескольких юридических организации для возврата НДС отчетности группы НДС.

-

Как использовать электронный страница сообщения для сбора информации для отчета о возврате НДС от нескольких юридических Объекты.

Импорт и установка Электронные конфигурации отчетности для сбора данных от нескольких юридических лиц по НДС отчет о возврате группы НДС

Для подготовки конфигурации электронной отчетности для генерации общего возврата НДС группа НДС на основе налоговых переходов, размещенных в нескольких юридических лицах, импорт и использовать следующие или более поздние версии электронной отчетности Конфигурации:

|

GER configuration имя, версия |

Описание |

|

Налоговая декларация

model. |

Общая модель для разных налоговые декларации |

|

Модель налоговой декларации mapping.version. 32.38 |

Генерическая модель картирования НДС Объявления |

|

MTD НДС возвращает экспорт JSON (Великобритания). 32.28 Для того, |

Возврат НДС в формате JSON для представление MTD HMRC |

|

MTD НДС возвращает экспорт EXCEL (Великобритания). 32.28.8 |

Отчет НДС 100 — декларация в формате Excel |

version. 32 год

version. 32 годНачиная с

эти версии, модель налоговой декларации, отображение моделей и оба формата для

Великобритания возврата НДС поддержки кросс-компании налоговых операций источников данных и может быть

используется для агрегирования данных от нескольких юридических лиц. Эти конфигурации могут

по-прежнему используются для отчета о возврате НДС только от одного юридического лица.

Эти конфигурации могут

по-прежнему используются для отчета о возврате НДС только от одного юридического лица.

Важно примечание: Финансы и операции версии 10.0.7 или позже поддерживает эти версии конфигураций электронной отчетности. Для версии 7.3 Финансов и Операции КБ No 4513052 должны быть установлена и последняя версия обновления электронной отчетности.

Использовать форматы отчетности о возврате НДС группы из нескольких юридических лиц, вы должны настроить прикладные определенные параметры для каждого из юридических лиц включены в группу:

-

Открытый модуль электронной отчетности и выбрать модель налоговой декларации (MTD НДС возвращает экспорт JSON (Великобритания) формат в конфигурациях дерева.

-

Выберите в правом верхнем углу юридическое лицо из налоговых операций группы НДС, из которых должны быть включены в возврат НДС группы.

-

Нажмите Конфигурации(ru). конкретные параметры (gt; Настройка на панели действий, выберите последнюю версию формата на левой части страницы приложения определить условия на быстрой вкладке «Условия». определить условия в наборе до применения конкретных параметров часть документации. Статистика изменений завершение,сохранение и закрытие конкретных параметров приложения Страницы.

-

Снова изменить юридическое лицо (как на шаг 2) и повторить шаг 3 столько раз, сколько юридических лиц включены в группу НДС в вашей системе.

-

Повторите все вышеуказанные шаги для MTD НДС возвращает экспорт excel (Великобритания) формат.

Настройка электронных сообщений функциональность дополнительно к общему процессу MTD для установки функций VAT для отчетности группы НДС

Начиная

от 10. 0.7 версии, Microsoft Dynamics 365 для финансов и

Операции позволяют пользователю подготовить отчет о возврате НДС

информации от нескольких юридических лиц в один электронный отчет

Формат. Для этого система должна собирать уплату налога с продаж

сделок, размещенных в различных юридических лицах в рамках одного и того же электронного

Сообщение. Следующие шаги должны быть сделаны дополнительно ко всем шагам

общий процесс MTD для установки функций НДС:

0.7 версии, Microsoft Dynamics 365 для финансов и

Операции позволяют пользователю подготовить отчет о возврате НДС

информации от нескольких юридических лиц в один электронный отчет

Формат. Для этого система должна собирать уплату налога с продаж

сделок, размещенных в различных юридических лицах в рамках одного и того же электронного

Сообщение. Следующие шаги должны быть сделаны дополнительно ко всем шагам

общий процесс MTD для установки функций НДС:

1. Активировать «Кросс-компании запросы для действий заполнения записей» функция в управлении функциями.

Открытые рабочие пространства (ru) — управление функциями находят «функцию управления» и нажмите кнопку «Включить сейчас» кнопку на правом дне Страницы.

2. Когда «Кросс-компании запросы для

действия заполнения записей» функция активирована в функции

управление, открытые модули

сообщения(sgt; Populate записывает действия страницы. Новое поле «Компания«

будет доступен в сетке настройки datasources. Для уже

существующий рекорд, созданный в ходе общего процесса установки функций НДС

и текущий идентификатор юридического лица определяется в области Компании. Так и есть

предположил, что период расчетов для текущего юридического лица уже установлен в течение

общий MTD для установки функции НДС.

Новое поле «Компания«

будет доступен в сетке настройки datasources. Для уже

существующий рекорд, созданный в ходе общего процесса установки функций НДС

и текущий идентификатор юридического лица определяется в области Компании. Так и есть

предположил, что период расчетов для текущего юридического лица уже установлен в течение

общий MTD для установки функции НДС.

3. Добавьте как можно больше строк в «Источники данных настройки» как больше юридических лиц должны быть включены в группу НДС отчетности: один рекорд для каждого юридического лица и определение значений полей:

|

Название поля |

Значение |

|

Имя |

Введите значение текста

которые помогут вам понять, откуда эта запись. |

|

Тип элемента сообщения |

Выберите «НДС возвращения» — единственное доступное значение для всех записей. |

|

Тип счета |

Все |

|

Имя таблицы мастер |

«TaxReportVoucher«

— то же самое для всех записей. |

|

Номер документа Поле |

«Ваучер» - то же самое для всех записей. |

|

Дата документа Поле |

«ТрансДат» - то же самое для всех записей. |

|

Учетная запись документов Поле |

«TaxPeriod» - то же самое для всех записей. |

|

Компании |

Выберите идентификатор для

дочернее юридическое лицо. |

|

Запрос пользователя |

Да (отмечен автоматически при автоматическом отве.) определить критерии по кнопке«Edit query» |

Например: «НДС

оплата дочерней компании 1»

Например: «НДС

оплата дочерней компании 1»

Нажмите «Отек запрос» для каждой из новых записей и указать связанные «Урегулирование период» для юридического лица, определяемого как Компания в Линии.

Как результат, вы будете иметь столько строк в «Datasources установки» сетки, как больше юридических лиц должны быть включены в отчетность группы по НДС с расчетом периоды, определенные для каждой из Компаний:

В финансах

и Оперативная версия 7. 3 вы должны пропустить шаг 1 «Активировать»Кросс-компания

запросы для действий заполнения записей«функция в управлении функциями»,

как новоеполекомпании «на Populate записи действий страница становится

доступны после установки Hotfix.

3 вы должны пропустить шаг 1 «Активировать»Кросс-компания

запросы для действий заполнения записей«функция в управлении функциями»,

как новоеполекомпании «на Populate записи действий страница становится

доступны после установки Hotfix.

Изменения в настройке заполнения записей действий, описанных выше, достаточно, чтобы собрать Операции по уплате налога с продаж от различных юридических лиц в одном электронном сообщение и дальнейшее создание одного общего отчета о возврате НДС в JSON (для отправки в HMRC) или файл Excel (для предварительного просмотра).

Использование электронных сообщений страница для сбора информации для отчета о возврате НДС от нескольких юридических Объекты

Настройка 1 юридическое лицо, которое будет сотрудничать с HMRC в соответствии с общим руководством( Финансы и операции для интеграции с MTD для НДС (Великобритания)), обеспечить дополнительную установку для заполнения действий записей, как это описано в раздел выше и получить Обязательства по НДС для вашей группы НДС и двигаться дальше, чтобы собирать данные по возврату НДС:

-

Открытый налог(ru).

отчеты

страница и выбрать «Великобритания MTD НДС возвращает» обработки для использования в производстве или «Великобритания MTD

НДС TEST» обработка для целей тестирования.

отчеты

страница и выбрать «Великобритания MTD НДС возвращает» обработки для использования в производстве или «Великобритания MTD

НДС TEST» обработка для целей тестирования. -

Выберите электронное сообщение в «Новые Возврат НДС» статус на быстрой вкладке Сообщения, которая была автоматически создана в результате взыскания ндс с HMRC.

-

Когда вы активировали «Кросс-компанию запросы для действий заполнения записей» функция в управлении функциями, Вы увидите колонку компании на быстрой вкладке Сообщения страница сообщений. Нажмите кнопку«Сбор данных»на сообщениях быстрые вкладки и операции по уплате налога с продаж от всех юридических лиц, определенных поскольку источники данных о действиях заполненных записей будут заселены в качестве элементов сообщений на элементы сообщения быстро вкладка.

При нажатии на «Оригинальный документ«

кнопка для элемента сообщения, населенного юридическим лицом, отличается от текущего

во-вперва, вы будете перенаправлены в соответствующую компанию.

При нажатии на «Оригинальный документ«

кнопка для элемента сообщения, населенного юридическим лицом, отличается от текущего

во-вперва, вы будете перенаправлены в соответствующую компанию. -

Продолжить работу с электронным сообщение, как в соответствии с общим процессом для получения возврата НДС для предварительного просмотра или для представления HMRC и представить его, когда он готов( возврат НДС в формате Excel для предварительного просмотра,generate возврат НДС в формате JSON, Отправить НДС возвращается в HMRC).

Дополнительные сведения

Вы можете связаться с технической поддержкой Microsoft Dynamics по телефону, используя эти ссылки для конкретных телефонных номеров стран. Для этого посетите один из следующих веб-сайтов Майкрософт:

Партнеров

https://mbs. microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

Клиентов

https://mbs.microsoft.com/customersource/northamerica/help/help/contactus

В особых случаях расходы, которые обычно понесены за вызовы поддержки, могут быть отменены, если специалист по технической поддержке Microsoft Dynamics и связанных с ними продуктов установит, что конкретное обновление решит вашу проблему. Обычные расходы на поддержку будут применяться к любым дополнительным вопросам поддержки и вопросам, которые не соответствуют конкретному обновлению.

Заметка Это статья «FAST PUBLISH», созданная непосредственно из службы поддержки Корпорации Майкрософт. Информация, содержащаяся здесь, предоставляется как ответ на возникающие вопросы. В результате скорости в обеспечении его доступности, материалы могут включать типографские ошибки и могут быть пересмотрены в любое время без предварительного уведомления. См. Условия использования по другим соображениям.

См. Условия использования по другим соображениям.

Информация hotfix

Электронная инструкция загрузки конфигурации отчетности из службlifecycle:https://docs.microsoft.com/en-us/dynamics365/unified-operations/dev-itpro/analytics/download-electronic-reporting-configuration-lcs

Как получить файлы microsoft Dynamics AX

Это обновление доступно для ручной загрузки и установки из Центра загрузки Microsoft для версии 7.3:

Предварительные условия

Вы должны иметь один из следующих продуктов, установленных для применения этого hotfix:

Требование перезагрузки

После применения hotfix необходимо перезапустить службу Application Object Server (AOS).

Если вы столкнулись с проблемой загрузки, установки этого hotfix, или есть другие вопросы технической поддержки, обратитесь к своему партнеру или, если зарегистрирован в плане поддержки непосредственно с Microsoft, вы можете связаться с технической поддержкой для Microsoft Dynamics и создать новый запрос на поддержку. Для этого посетите следующий веб-сайт Microsoft:

https://mbs.microsoft.com/support/newstart.aspx

Косвенное налогообложение – НДС и акцизы | KPMG | RU

Услуги КПМГ в области косвенного налогообложения ориентированы на построение эффективных процессов управления денежными потоками компаний и улучшение их платежеспособности за счет снижения затрат на уплату НДС и акцизов.

Когда речь идет о компаниях, которым требуется оперативно, с наименьшими затратами и рисками для компании разрешить проблему в области НДС и акцизов, мы оцениваем подход компании к оценке и управлению рисками, и предлагаем оптимальное решение, в наибольшей степени соответствующее практикуемому подходу.

Услуги КПМГ

Комплексная НДС-диагностика и сопровождение:

- диагностика существующих методик расчета обязательств по НДС, оценка рисков, разработка рекомендаций по их снижению;

- сокращение сроков заявления вычетов по НДС;

- выявление налоговых резервов НДС, которые могут быть дополнительно заявлены к вычету;

- текущее консультирование по сложным вопросам, в том числе в режиме реального времени.

Возмещение НДС и сопровождение налоговых споров:

- подготовка к возмещению НДС, а также поддержка в ходе налоговых проверок и судебных разбирательств;

- разработка защитной позиции компании в ходе досудебного разбирательства и судебных спорах с налоговыми органами;

- подготовка запросов по вопросам применения законодательства об НДС и акцизах в компетентные органы;

- разработка проектов поправок в российское налоговое законодательство.

Построение налоговой функции (в части НДС и акцизов):

- диагностика существующих в компании процессов и процедур учета НДС и акцизов и разработка программы по их улучшению;

- эффективное распределение функций для улучшения налоговой позиции компании с учетом имеющихся у компании ресурсов;

- разработка локальных политик, регламентирующих процедуры документооборота;

- содействие при внедрении функции по расчету обязательств в области НДС и акцизов в ERP-системах.

Роль НДС в налоговом обеспечении

Письмо Оценка сообщения

Фирмы, получившие письмо о сдерживании, увеличили свои платежи по НДС, но со временем этот эффект уменьшился . Фирмы, получившие письмо о сдерживании, увеличили свои медианные ежемесячные декларации по НДС в среднем на 1326 песо (2,65 доллара США), что на 7,6 процента больше, чем в группе сравнения 17 518 песо (35,04 доллара США). Напротив, получение письма с плацебо не оказало значительного влияния на выплаты фирм по НДС.Эти результаты показывают, что содержание письма о сдерживании, а не просто получение почты от налогового органа, увеличило налоговые платежи фирм.

Эти результаты подтверждают, что письмо о сдерживании эффективно увеличивало предполагаемую вероятность аудита для фирм и что фирмы имели возможность увеличить свои налоговые платежи в ответ на усиление мер сдерживания. Затем исследователи смогли оценить влияние бумажного следа, изучив, как письмо о сдерживании взаимодействует с системой НДС.

Документальный след по НДС успешно предотвратил уклонение от уплаты налогов по сделкам между фирмами . Письмо о сдерживании не изменило заявленных фирм затрат на вводимые ресурсы, которые были покрыты бумажным следом, но увеличило их налоговые платежи с продаж, которые не всегда покрывались бумажным следом. Письмо о сдерживании увеличило вероятность того, что фирмы заявят о большем объеме продаж по сравнению с предыдущим годом, на 1,17 пункта с 55,39 в группе сравнения, но не оказало значительного влияния на вероятность того, что фирма заявит о больших затратах на вводимые ресурсы по сравнению с предыдущим годом.

Кроме того, при различении различных типов продаж письмо о сдерживании не повлияло на посреднические продажи другим фирмам, которые были охвачены бумажным следом, но значительно увеличило количество деклараций конечных продаж потребителям, которые не были охвачены бумажным следом. . Более мелкие фирмы больше откликнулись на письмо о сдерживании, чем более крупные, но этот эффект в значительной степени объяснялся их более высокой долей продаж конечным потребителям. Взятые вместе, эти результаты предполагают, что фирмы уклонялись от уплаты налогов с конечных продаж в большей степени, чем с операций с другими фирмами, прежде чем они столкнулись с более высоким риском проведения аудита.

Взятые вместе, эти результаты предполагают, что фирмы уклонялись от уплаты налогов с конечных продаж в большей степени, чем с операций с другими фирмами, прежде чем они столкнулись с более высоким риском проведения аудита.

Налог на добавленную стоимость — обзор

11.4.4 Внедрение НДС для сокращения дефицита

Все налоговые реформы, рассмотренные до сих пор, были нейтральными с точки зрения доходов, увеличивая ту же сумму доходов, что и текущая система налога на прибыль. Однако в последнее время большое внимание уделяется неустойчивому фискальному дисбалансу, с которым сталкиваются США в соответствии с текущими прогнозируемыми расходами и налоговой политикой. Например, Ауэрбах и Гейл (2011), опираясь на недавний отчет Бюджетного управления Конгресса (2011), а также на последние прогнозы актуариев программ социального обеспечения и медицинской помощи, подсчитали, что дефицит федерального бюджета превысит 6 % ВВП к концу десятилетия, даже при относительно сильной экономике, при этом отношение долга к ВВП приближается к 100% к 2021 году. Долгосрочная перспектива бюджета еще хуже. Хотя масштабы долгосрочного бюджетного дисбаланса зависят от множества факторов, особенно от структуры расходов на здравоохранение, Ауэрбах и Гейл считают, что даже при самых оптимистичных предположениях долгосрочный бюджетный дефицит, определяемый как немедленный и постоянный увеличение налогов или сокращение расходов, необходимых для поддержания отношения долгосрочного долга к ВВП на текущем уровне, составит от 6% до 7% ВВП. Эти прогнозы ясно демонстрируют, что США сталкиваются с фискальными проблемами беспрецедентных масштабов и что драматические действия должны быть приняты относительно быстро, чтобы избежать катастрофического исхода (Burman et al., 2010 г.).

Долгосрочная перспектива бюджета еще хуже. Хотя масштабы долгосрочного бюджетного дисбаланса зависят от множества факторов, особенно от структуры расходов на здравоохранение, Ауэрбах и Гейл считают, что даже при самых оптимистичных предположениях долгосрочный бюджетный дефицит, определяемый как немедленный и постоянный увеличение налогов или сокращение расходов, необходимых для поддержания отношения долгосрочного долга к ВВП на текущем уровне, составит от 6% до 7% ВВП. Эти прогнозы ясно демонстрируют, что США сталкиваются с фискальными проблемами беспрецедентных масштабов и что драматические действия должны быть приняты относительно быстро, чтобы избежать катастрофического исхода (Burman et al., 2010 г.).

Отчеты нескольких недавних комиссий, посвященных сокращению дефицита и долга, включая отчет Национальной комиссии по фискальной ответственности и реформе (отчет Боулза – Симпсона) и альтернативу, предложенную Целевой группой по сокращению долга Двухпартийного политического центра (Rivlin –Domenici plan), изучили возможные решения этих фискальных проблем. Хотя они значительно различаются по своим деталям, в обоих отчетах признается, что дополнительные налоговые поступления, несомненно, будут играть определенную роль в решении надвигающихся фискальных проблем нашей страны, даже если эта роль является вторичной по сравнению с сокращением расходов и реформами системы социального обеспечения, направленными на сокращение расходов. , Программы Medicare и Medicaid (Diamond and Zodrow, 2011).

Хотя они значительно различаются по своим деталям, в обоих отчетах признается, что дополнительные налоговые поступления, несомненно, будут играть определенную роль в решении надвигающихся фискальных проблем нашей страны, даже если эта роль является вторичной по сравнению с сокращением расходов и реформами системы социального обеспечения, направленными на сокращение расходов. , Программы Medicare и Medicaid (Diamond and Zodrow, 2011).

Одним из часто цитируемых предложений по частичному решению проблем дефицита и задолженности в США является введение нового федерального НДС — не в качестве замены существующего подоходного налога, как в предложениях по фундаментальной налоговой реформе, обсужденных выше, а в качестве «дополнительный» налог, предназначенный для сокращения дефицита, а со временем и долга. Cline et al. (2010) исследуют эффекты такой политики, используя модель DZ.

Мы вносим несколько изменений в базовую модель (которая в данном случае предполагает целевое завещание), чтобы облегчить анализ дополнительного НДС, уменьшающего дефицит. Самое главное, мы добавляем государственный долг. В устойчивом равновесии в модели — как до введения дополнительного НДС, так и после того, как экономика полностью адаптировалась к НДС, — долг должен расти со стабильными темпами роста экономики; в этом анализе модель предполагает фиксированный темп роста населения 1,1% и фиксированный темп роста производительности 2,3%, что равняется средним темпам роста населения и производительности в США как за последние 50, так и за последние 20 лет (Совет Экономические советники, 2010).Таким образом, государственный долг федерального правительства должен расти со скоростью 3,4% для поддержания постоянного отношения государственного долга к ВВП в стабильном состоянии. Это, в свою очередь, означает, что ежегодный прирост долга в устойчивом состоянии — годовой дефицит государственного бюджета — должен равняться произведению темпов роста и устойчивого уровня долга.

Самое главное, мы добавляем государственный долг. В устойчивом равновесии в модели — как до введения дополнительного НДС, так и после того, как экономика полностью адаптировалась к НДС, — долг должен расти со стабильными темпами роста экономики; в этом анализе модель предполагает фиксированный темп роста населения 1,1% и фиксированный темп роста производительности 2,3%, что равняется средним темпам роста населения и производительности в США как за последние 50, так и за последние 20 лет (Совет Экономические советники, 2010).Таким образом, государственный долг федерального правительства должен расти со скоростью 3,4% для поддержания постоянного отношения государственного долга к ВВП в стабильном состоянии. Это, в свою очередь, означает, что ежегодный прирост долга в устойчивом состоянии — годовой дефицит государственного бюджета — должен равняться произведению темпов роста и устойчивого уровня долга.

Тем не менее, модель может учитывать годовые дефициты и уровни долга, которые отличаются от постоянных значений в течение переходного периода после введения в действие дополнительного НДС. При моделировании мы предполагаем начальное устойчивое состояние с 2007 г. в качестве контрольного года, а затем накладываем на этот год относительно большой устойчивый долг в размере примерно 90% ВВП — по прогнозам Бюджетного управления Конгресса (2010 г.) к 2020 г. предложения администрации Обамы, что, в свою очередь, подразумевает устойчивый дефицит в размере 3,1% ВВП. Затем мы вводим дополнительный НДС, который увеличивает примерно 2,0% ВВП и, таким образом, по крайней мере на начальном этапе, сокращает дефицит примерно с 3,1% –1,1% ВВП; точные суммы сокращения дефицита различаются, прежде всего, потому, что процентные платежи по долгу уменьшаются, поскольку сокращение дефицита снижает накопление долга.

При моделировании мы предполагаем начальное устойчивое состояние с 2007 г. в качестве контрольного года, а затем накладываем на этот год относительно большой устойчивый долг в размере примерно 90% ВВП — по прогнозам Бюджетного управления Конгресса (2010 г.) к 2020 г. предложения администрации Обамы, что, в свою очередь, подразумевает устойчивый дефицит в размере 3,1% ВВП. Затем мы вводим дополнительный НДС, который увеличивает примерно 2,0% ВВП и, таким образом, по крайней мере на начальном этапе, сокращает дефицит примерно с 3,1% –1,1% ВВП; точные суммы сокращения дефицита различаются, прежде всего, потому, что процентные платежи по долгу уменьшаются, поскольку сокращение дефицита снижает накопление долга.

Мы поддерживаем этот снижающий дефицит НДС в течение 20 лет, в течение которых отношение долга к ВВП снижается примерно на 2–3 процентных пункта ВВП в год, пока не достигнет уровня примерно в половину от начального уровня, снизившись примерно с 90 % примерно до 45% ВВП. На этом этапе мы должны «закрыть» модель, чтобы мы могли вернуться к устойчивому состоянию равновесия, то есть мы не можем продолжать снижать отношение долга к ВВП бесконечно долго и достигать устойчивого состояния, и вместо этого должны изменить налогово-бюджетную политику на обеспечить, чтобы дефицит соответствовал устойчивому долгу в 45% ВВП, что подразумевает устойчивый дефицит примерно в 1. 5% ВВП.

5% ВВП.

Хотя это можно было сделать разными способами, мы закрываем модель через 20 лет после введения НДС, увеличив государственные трансфертные платежи примерно на 3,3% ВВП, чтобы достичь стабильного уровня дефицита. Это кажется разумным подходом с учетом прогнозируемого увеличения государственных трансфертов через программы Medicare, Medicaid и Social Security; в частности, мы предполагаем, что эти трансферты распределяются равномерно на основе на душу населения , что можно утверждать как примерно соответствующее эффектам увеличения программы Medicare, финансируемой за счет дефицита.Таким образом, «дополнительный НДС» в модели лучше всего интерпретировать как финансирование примерно вдвое сокращения государственного долга по отношению к ВВП, а затем финансирование увеличения трансфертных платежей, которые распределяются на единовременной основе. По результатам нашего моделирования рассчитываются экономические и распределительные эффекты этой конкретной надбавки НДС относительно базового равновесия, в котором отношение долга к ВВП является постоянным на уровне 90%, а отношение дефицита к ВВП является постоянным на уровне 3,1%. 22

22

В нашем анализе мы исследуем несколько различных структур НДС, которые различаются широтой базы и наличием скидки с проверкой нуждаемости.В принципе, НДС должен включать все расходы на личное потребление и исключать все инвестиционные покупки, при этом любые проблемы распределения, касающиеся последствий налогообложения предметов первой необходимости, решаются с помощью возврата НДС в форме переводов дохода с проверкой нуждаемости, которые возмещают НДС, уплаченный при покупках для потребления. бедняками. На практике, даже при наличии скидок, база НДС редко применяется ко всем расходам на потребление, при этом различные товары исключаются из базы или предоставляются преференции по ставкам, как правило, для облегчения налогового бремени для бедных; кроме того, по социальным причинам налог часто снижается или отменяется на такие товары, как продукты питания, потребляемые дома, услуги образования или здравоохранения.В нашем анализе мы следуем Тодеру и Розенбергу (2010) при рассмотрении двух возможных оснований для НДС в США — «более широкой» базы, которая включает все личное потребление, которое, как можно разумно ожидать, подлежит налогообложению, и включает примерно 73% всех потребление и «узкая» база, которая включает несколько дополнительных исключений и включает примерно 46% потребления. Мы также рассматриваем скидку, которая возместит налог, уплаченный с уровня потребления бедности, и постепенно отменяется по мере увеличения дохода домохозяйства.

Мы также рассматриваем скидку, которая возместит налог, уплаченный с уровня потребления бедности, и постепенно отменяется по мере увеличения дохода домохозяйства.

Результаты нашего моделирования, которые показаны в Таблице 11.6, можно резюмировать следующим образом. Что касается макроэкономических эффектов, НДС снижает потребность в финансировании дефицита примерно на 2% ВВП в течение 20-летнего периода, в течение которого долг сокращается примерно вдвое, а эффект сокращения дефицита со временем усиливается с уменьшением долг и связанное с этим сокращение государственных процентных платежей. Большая часть частных сбережений в модели, которая раньше выделялась на государственные облигации и использовалась для финансирования государственного потребления или трансфертных платежей, теперь направляется на частные сбережения и используется для финансирования инвестиций.В результате происходит резкий рост инвестиций, поскольку классический эффект «вытеснения» государственного долга обращен вспять.

Таблица 11.6. Результаты моделирования: влияние дополнительного налога на добавленную стоимость (% изменения переменных)

| Годы после реформы | ||||||

|---|---|---|---|---|---|---|

| 2 | 5 | 10 | 20 | 50 | 150 | |

| Расширенная база НДС | ||||||

| ВВП | −0,12 | −0.04 | 0,20 | 0,69 | 1,34 | 1,43 |

| Инвестиции | 3,40 | 4,05 | 5,34 | 6,97 | 8,36 | 8,25 |

| Занятость / совокупная рабочая сила | −0,64 | 900 −0,63−0,62 | −0,64 | −0,79 | −0,82 | |

| Потребление | −1,08 | −1,17 | −1,24 | −1.09 | −0,71 | −0,58 |

| Долг – ВВП | 91,24 | 85,83 | 75,81 | 55,24 | 54,89 | 54,84 |

| Узкая база НДС | ||||||

| −0,03 | 0,20 | 0,68 | 1,32 | 1,42 | ||

| Инвестиции | 3,52 | 4,12 | 5,37 | 6,97 | 8. 34 34 | 8,23 |

| Занятость / совокупная рабочая сила | −0,63 | −0,62 | −0,62 | −0,63 | −0,78 | −0,81 |

| Потребление | −1,11 | −1,19 | −1,26 | −1,10 | −0,73 | −0,59 |

| Долг – ВВП | 91,21 | 85,86 | 75,96 | 55,60 | 55,25 | 55,20 |

Этот эффект усиливается (i) возможное снижение процентных ставок, которое происходит из-за сокращения спроса правительства на заемные средства, что, в свою очередь, снижает стоимость капитала, снижение уровня государственного долга и (iii) тот факт, что НДС препятствует потреблению по сравнению со сбережениями. 23 В то же время государственные расходы, которые раньше финансировались за счет долга, теперь финансируются за счет НДС, основанного на потреблении, который, как предполагается, будет полностью перенесен вперед по мере роста потребительских цен. 24 В результате падает личное потребление. Более того, из-за повышения потребительских цен НДС снижает реальную заработную плату, что приводит к сокращению предложения рабочей силы. Будет ли компенсировано это негативное воздействие на потребление и предложение рабочей силы в долгосрочной перспективе, зависит от силы инвестиционного эффекта; в любом случае общий ВВП, вероятно, вырастет в долгосрочной перспективе из-за повышения эффективности, поскольку увеличение инвестиций больше, чем любое сокращение потребления.Эти эффекты, однако, вторичны — основной эффект от дополнительного НДС заключается в увеличении частных сбережений и инвестиций за счет частного потребления путем замены государственных доходов, получаемых от налога на потребление, на доходы, полученные за счет дефицитного финансирования. . Наконец, через 20 лет после введения в действие НДС, государственные трансфертные платежи увеличиваются до на душу населения на основе , чтобы увеличить дефицит до 1,5% ВВП, что соответствует устойчивому долгу около 45% ВВП.

24 В результате падает личное потребление. Более того, из-за повышения потребительских цен НДС снижает реальную заработную плату, что приводит к сокращению предложения рабочей силы. Будет ли компенсировано это негативное воздействие на потребление и предложение рабочей силы в долгосрочной перспективе, зависит от силы инвестиционного эффекта; в любом случае общий ВВП, вероятно, вырастет в долгосрочной перспективе из-за повышения эффективности, поскольку увеличение инвестиций больше, чем любое сокращение потребления.Эти эффекты, однако, вторичны — основной эффект от дополнительного НДС заключается в увеличении частных сбережений и инвестиций за счет частного потребления путем замены государственных доходов, получаемых от налога на потребление, на доходы, полученные за счет дефицитного финансирования. . Наконец, через 20 лет после введения в действие НДС, государственные трансфертные платежи увеличиваются до на душу населения на основе , чтобы увеличить дефицит до 1,5% ВВП, что соответствует устойчивому долгу около 45% ВВП. Это увеличивает потребление, но также сокращает предложение рабочей силы, поскольку это оказывает чисто влияние на доход, увеличивая спрос на досуг.

Это увеличивает потребление, но также сокращает предложение рабочей силы, поскольку это оказывает чисто влияние на доход, увеличивая спрос на досуг.

Что касается эффекта распределения, НДС имеет тенденцию быть регрессивным по отношению к годовому доходу, поскольку потребление составляет большую часть годового дохода бедных, хотя этот эффект смягчается скидкой и, в гораздо меньшей степени, любыми льготами в рамках налог. Более того, НДС является менее регрессивным при измерении по отношению к доходу на протяжении всей жизни — подходу, который мы используем в нашем анализе.Это происходит потому, что потребление и, следовательно, уплаченный НДС по отношению к доходу выше в молодости и в пожилом возрасте, когда доход относительно низок, чем в периоды основных сбережений в среднем возрасте, когда доход относительно высок, а потребление и уплаченный НДС относительно низкий; эти факторы подразумевают, что любой годовой снимок налога на потребление по отношению к доходу будет завышать регрессивность по сравнению с нашим показателем, который сравнивает пожизненные налоги с пожизненным доходом (Fullerton and Rogers, 1993).

В этом контексте использование НДС в нашей модели определяется в первую очередь тремя факторами. (i) В качестве налога, основанного на потреблении, бремя НДС в отдельности является немного регрессивным в контексте жизни (из-за различий в мотивах завещания), но эта регрессивность в значительной степени или полностью компенсируется скидкой и, в гораздо меньшей степени. степень, любыми исключениями. В результате НДС имеет тенденцию быть умеренно прогрессивным в пределах нижнего и среднего диапазонов доходов в течение жизни. (ii) Изменения процентных ставок, вызванные НДС, имеют большое влияние на распределение бремени политики НДС.Лица, находящиеся на грани смерти, получают значительную выгоду от первоначального краткосрочного повышения процентной ставки, поскольку оно оказывает большое положительное влияние на доход от их активов. Однако со временем процентные ставки снижаются, что отрицательно сказывается на богатых — эффект, который преобладает над прямым воздействием НДС, поскольку процентные ставки при моделировании в конечном итоге снижаются примерно на четверть. В результате состоятельные люди, достигшие преклонного возраста на момент введения НДС, как правило, получают выгоду, а более состоятельные люди моложе, как правило, страдают от реформы.(iii) Значительный рост государственных трансфертов, который происходит через 20 лет после введения НДС (который мы выбрали, чтобы закрыть модель, чтобы вернуть ее к устойчивому равновесию), как правило, влияет на результаты заболеваемости для тех, кто живет достаточно долго. получать выгоду от переводов. Поскольку трансферты распределяются из расчета на душу населения в размере , они несоразмерно выгодны бедным и делают политику «НДС плюс возможное увеличение трансфертов» довольно прогрессивной.

В результате состоятельные люди, достигшие преклонного возраста на момент введения НДС, как правило, получают выгоду, а более состоятельные люди моложе, как правило, страдают от реформы.(iii) Значительный рост государственных трансфертов, который происходит через 20 лет после введения НДС (который мы выбрали, чтобы закрыть модель, чтобы вернуть ее к устойчивому равновесию), как правило, влияет на результаты заболеваемости для тех, кто живет достаточно долго. получать выгоду от переводов. Поскольку трансферты распределяются из расчета на душу населения в размере , они несоразмерно выгодны бедным и делают политику «НДС плюс возможное увеличение трансфертов» довольно прогрессивной.

В заключение мы представим некоторые подробные результаты моделирования последствий введения «более широкого» НДС со скидкой, основанной на проверке нуждаемости.Потребление сразу же падает, сначала на 1,4%, причем снижение постепенно увеличивается по абсолютной величине до 1,7% через 10 лет после принятия, а затем умеренно снижается до 1,3% в долгосрочной перспективе, что отражает влияние накопления капитала под влиянием НДС. Как описано выше, это снижение потребления сопровождается увеличением инвестиций, поскольку частные сбережения перенаправляются с покупки государственного долга на частные инвестиции. Первоначально инвестиции увеличиваются на 4,5% и постепенно продолжают расти, в конечном итоге увеличившись на 10%.1% в долгосрочной перспективе. Предложение рабочей силы сокращается из-за снижения реальной заработной платы: снижение на 0,6% в краткосрочной перспективе и 0,8% в долгосрочной перспективе. Тем не менее, ВВП продолжает расти после введения НДС, поскольку сначала он увеличивается чуть менее чем на 0,3%, а затем постепенно продолжает расти, увеличиваясь на 1,4% в долгосрочной перспективе.

Как описано выше, это снижение потребления сопровождается увеличением инвестиций, поскольку частные сбережения перенаправляются с покупки государственного долга на частные инвестиции. Первоначально инвестиции увеличиваются на 4,5% и постепенно продолжают расти, в конечном итоге увеличившись на 10%.1% в долгосрочной перспективе. Предложение рабочей силы сокращается из-за снижения реальной заработной платы: снижение на 0,6% в краткосрочной перспективе и 0,8% в долгосрочной перспективе. Тем не менее, ВВП продолжает расти после введения НДС, поскольку сначала он увеличивается чуть менее чем на 0,3%, а затем постепенно продолжает расти, увеличиваясь на 1,4% в долгосрочной перспективе.

За 20 лет сокращения дефицита государственный долг упал с 93,5% до 46,3% ВВП, в то время как дефицит сначала упал с 3,2% до 1,9% ВВП, а затем превратился в небольшой профицит, прежде чем перейти к стабильному уровню. государственное значение 1.5% ВВП через 20 лет после введения НДС, когда перевод на душу населения трансфертов увеличиваются на 3,4%, чтобы закрыть модель. Хотя процентная ставка первоначально увеличивается с 5,4% до 6,4%, 25 увеличение предложения частных сбережений, доступных для частных инвестиций, быстро оказывает понижательное давление на процентную ставку, которая снижается до 5,1% через 5 лет после введения в действие НДС. и до 4,1% в долгосрочной перспективе. 26 Снижение процентных ставок в сочетании со снижением долга означает, что процентные платежи по долгу значительно снижаются, увеличивая сумму сокращения дефицита, полученного по НДС.В частности, процентная ставка по долгу первоначально повышается с 5,0% до 6,0% ВВП, но быстро падает до 4,4% ВВП через 5 лет после принятия закона и до 1,9% ВВП в долгосрочной перспективе.

Хотя процентная ставка первоначально увеличивается с 5,4% до 6,4%, 25 увеличение предложения частных сбережений, доступных для частных инвестиций, быстро оказывает понижательное давление на процентную ставку, которая снижается до 5,1% через 5 лет после введения в действие НДС. и до 4,1% в долгосрочной перспективе. 26 Снижение процентных ставок в сочетании со снижением долга означает, что процентные платежи по долгу значительно снижаются, увеличивая сумму сокращения дефицита, полученного по НДС.В частности, процентная ставка по долгу первоначально повышается с 5,0% до 6,0% ВВП, но быстро падает до 4,4% ВВП через 5 лет после принятия закона и до 1,9% ВВП в долгосрочной перспективе.

Распределительный анализ НДС на широкой основе со скидкой (рис. 11.1) показывает чистое воздействие трех основных факторов, определяющих частоту в модели, описанной выше (прямое влияние НДС, косвенное влияние на процентные ставки и возможное увеличение переводов через 20 лет после вступления в силу НДС). Прежде всего отметим, что очень богатые и очень пожилые люди получают выгоду в первую очередь от первоначального повышения процентных ставок, вызванного реформой; например, для лиц в возрасте 54 лет на момент реформы 11-я группа доходов получает прирост на 3,0% оставшихся ресурсов в течение жизни, а 12-я группа доходов (верхние 2%) испытывает увеличение ресурсов на протяжении всей жизни на 13,1%. В то же время люди в возрасте 54 лет, входящие в первые четыре группы дохода, также извлекают выгоду из реформы, прежде всего потому, что их государственные трансферты полностью индексируются и они получают скидки по НДС, а также потому, что их активы, хотя и малы в абсолютном выражении, велики по сравнению с доход, так что они получают выгоду от первоначального повышения процентной ставки.

Прежде всего отметим, что очень богатые и очень пожилые люди получают выгоду в первую очередь от первоначального повышения процентных ставок, вызванного реформой; например, для лиц в возрасте 54 лет на момент реформы 11-я группа доходов получает прирост на 3,0% оставшихся ресурсов в течение жизни, а 12-я группа доходов (верхние 2%) испытывает увеличение ресурсов на протяжении всей жизни на 13,1%. В то же время люди в возрасте 54 лет, входящие в первые четыре группы дохода, также извлекают выгоду из реформы, прежде всего потому, что их государственные трансферты полностью индексируются и они получают скидки по НДС, а также потому, что их активы, хотя и малы в абсолютном выражении, велики по сравнению с доход, так что они получают выгоду от первоначального повышения процентной ставки.

Рисунок 11.1. Распределительный эффект от более широкой базы НДС со скидкой.

Источник: расчеты авторов на основе результатов, представленных в Carroll et al. (2010). Эти положительные эффекты, однако, быстро ослабевают по мере того, как люди живут дольше после реформы. Например, для лиц, которым на момент реформы 51 год, беднейшая группа получает небольшую выгоду (0,5% от оставшихся ресурсов на протяжении всей жизни), и уровень налогообложения увеличивается на протяжении всей группы дохода на протяжении жизни 6, но затем становится регрессивным из-за сохраняющихся эффектов первоначальное повышение процентной ставки.Для сравнения, для лиц в возрасте 46 лет на момент принятия закона уровень налога является прогрессивным для групп с низким и высоким доходом в течение жизни и примерно пропорционален для групп со средним доходом, при этом потери составляют от 0,7% от оставшиеся пожизненные ресурсы для группы с самым низким доходом до 2,8% от пожизненных ресурсов для группы с самым высоким доходом. Если посмотреть на еще более молодую группу — которым на момент вступления в силу 35 лет — налог прогрессирует по всему диапазону доходов, за исключением первых двух групп доходов (хотя он по-прежнему примерно пропорционален для групп со средним уровнем доходов), при этом потери варьируются от 0.

Например, для лиц, которым на момент реформы 51 год, беднейшая группа получает небольшую выгоду (0,5% от оставшихся ресурсов на протяжении всей жизни), и уровень налогообложения увеличивается на протяжении всей группы дохода на протяжении жизни 6, но затем становится регрессивным из-за сохраняющихся эффектов первоначальное повышение процентной ставки.Для сравнения, для лиц в возрасте 46 лет на момент принятия закона уровень налога является прогрессивным для групп с низким и высоким доходом в течение жизни и примерно пропорционален для групп со средним доходом, при этом потери составляют от 0,7% от оставшиеся пожизненные ресурсы для группы с самым низким доходом до 2,8% от пожизненных ресурсов для группы с самым высоким доходом. Если посмотреть на еще более молодую группу — которым на момент вступления в силу 35 лет — налог прогрессирует по всему диапазону доходов, за исключением первых двух групп доходов (хотя он по-прежнему примерно пропорционален для групп со средним уровнем доходов), при этом потери варьируются от 0. От 5% оставшихся пожизненных ресурсов для группы с самым низким доходом до 4,6% от пожизненных ресурсов для группы с самым высоким доходом. Как только люди начнут получать трансферты через 20 лет после введения реформы (люди в возрасте 34 лет и младше), чистое влияние налогово-бюджетной политики на группы с низким доходом, скорее всего, будет положительным, в то время как группы со средним и высоким доходом все равно проиграют. от оф. В конечном итоге выгоды от накопления капитала от НДС незначительно увеличивают заработную плату. Например, для лиц, родившихся через 10 лет после реформы, от реформы выиграют лица из первых восьми доходных групп, в то время как лица из четырех верхних групп являются чистыми проигравшими, причем выигрыш варьируется от 4.От 2% жизненных ресурсов до –3,2%. В долгосрочной перспективе только две группы с наибольшим доходом теряют от реформы, а налоговая политика является прогрессивной на всех, кроме самых низких уровней дохода, с приростом от 7,2% до –2,3% от пожизненных ресурсов.

От 5% оставшихся пожизненных ресурсов для группы с самым низким доходом до 4,6% от пожизненных ресурсов для группы с самым высоким доходом. Как только люди начнут получать трансферты через 20 лет после введения реформы (люди в возрасте 34 лет и младше), чистое влияние налогово-бюджетной политики на группы с низким доходом, скорее всего, будет положительным, в то время как группы со средним и высоким доходом все равно проиграют. от оф. В конечном итоге выгоды от накопления капитала от НДС незначительно увеличивают заработную плату. Например, для лиц, родившихся через 10 лет после реформы, от реформы выиграют лица из первых восьми доходных групп, в то время как лица из четырех верхних групп являются чистыми проигравшими, причем выигрыш варьируется от 4.От 2% жизненных ресурсов до –3,2%. В долгосрочной перспективе только две группы с наибольшим доходом теряют от реформы, а налоговая политика является прогрессивной на всех, кроме самых низких уровней дохода, с приростом от 7,2% до –2,3% от пожизненных ресурсов.

Таким образом, наш анализ дает несколько выводов о влиянии введения дополнительного НДС на сокращение дефицита. Самое главное, он показывает, что сокращение дефицита — сложная задача, даже если используемый инструмент представляет собой относительно эффективный налог.Использование дополнительного НДС переводит частные сбережения с государственного долга на частные инвестиции и помогает сократить дефицит и, в конечном итоге, уровень долга, снизить процентные ставки и увеличить частные сбережения. Однако эти преимущества достигаются за счет снижения потребления как в краткосрочной перспективе, так и, лишь в несколько меньшей степени, в долгосрочной перспективе. Более того, снижение реальной заработной платы, связанное с НДС, сокращает предложение рабочей силы, опять же как в краткосрочной, так и, в несколько меньшей степени, в долгосрочной перспективе.Это просто затраты, связанные с использованием налога на потребление вместо государственных расходов, финансируемых за счет дефицита. Кроме того, хотя большинство людей в конечном итоге получают выгоду от реформы НДС, эти выгоды откладываются в течение длительного времени, в основном они достаются тем, кто еще не был в живых на момент реформы — результат, который демонстрирует политическую сложность решения проблемы дефицита.

Введение НДС также часто считается проблематичным с точки зрения распределения. Результаты нашего моделирования показывают, что это беспокойство в значительной степени неуместно, поскольку НДС включает скидку, призванную облегчить его бремя для бедных.Действительно, поскольку замена дефицитного финансирования на НДС со временем снижает процентные ставки, большую часть этого бремени несут богатые. 27

Наши результаты в целом согласуются с недавним исследованием Международного валютного фонда (2010), которое предоставляет как эмпирические, так и имитационные доказательства того, что фискальная консолидация оказывает негативное макроэкономическое воздействие в краткосрочной перспективе. Однако исследование Международного валютного фонда предполагает, что тот факт, что мы предполагаем закрытость экономики для упрощения нашего анализа, означает, что наши результаты могут завышать рост внутренних инвестиций, который произошел бы с добавлением НДС.В контексте открытой экономики некоторые из текущих и прогнозируемых будущих дефицитов финансируются за счет заимствований из-за рубежа, что связано с торговым дефицитом. Введение НДС сократит дефицит государственного бюджета, тем самым увеличив национальные сбережения и уменьшив потребность в заимствованиях за рубежом. Однако некоторое сокращение дефицита отразится на улучшении торгового баланса, то есть в увеличении чистого экспорта, а не в увеличении внутренних инвестиций; таким образом, внутренние инвестиции увеличатся меньше (и процентные ставки снизятся меньше), чем в нашем сценарии закрытой экономики.

Налог на добавленную стоимость — Налоговая служба ЮАР

На эти документы по-прежнему можно положиться, и ссылку на ставку НДС 14% необходимо заменить на повышенную ставку 15%, где это применимо, и читать в контексте ссылки.

До тех пор, пока приоритетные документы не будут обновлены, часто задаваемые вопросы (FAQ) и соответствующие ответы будут основным источником информации в отношении повышения ставки НДС. Если ваш конкретный вопрос не рассматривается в документе с часто задаваемыми вопросами, вы можете направить его по адресу [email protected].Что такое НДС?

Налог на добавленную стоимость широко известен как НДС. НДС — это косвенный налог на потребление товаров и услуг в экономике. Доходы для правительства увеличиваются за счет требования к определенным предприятиям регистрироваться и взимать НДС с облагаемых налогом поставок товаров и услуг. Эти предприятия становятся поставщиками, которые действуют как агент правительства при сборе НДС.

НДС взимается на каждом этапе процесса производства и распределения и пропорционален цене, взимаемой за товары и услуги.

НДС увеличен с 14% до 15% с 1 апреля 2018 года. НДС взимается с поставки большинства товаров и услуг, а также с импорта товаров. НДС при ввозе товаров взимается таможней. Существует ограниченный спектр товаров и услуг, которые облагаются НДС по нулевой ставке или освобождены от НДС.

Кто должен регистрироваться в качестве плательщика НДС?

Любое лицо, ведущее бизнес, может зарегистрироваться в качестве плательщика НДС. Вы можете зарегистрироваться один раз для всех видов налогов, используя информационную систему для клиентов.Термин «лицо» не ограничивается только компаниями, но также включает, среди прочего, физических лиц, товарищества, трастовые фонды, проекты, финансируемые иностранными донорами, и муниципалитеты. Для регистрации необходимо заполнить форму заявки и выполнить определенный процесс, оба из которых вы можете найти на нашей странице, как зарегистрироваться для уплаты НДС.Лицо обязательно должно зарегистрироваться в качестве плательщика НДС, если объем облагаемых налогом поставок превышает 1 миллион рандов в любой последовательный двенадцатимесячный период.

Лицо также может выбрать регистрацию добровольно, если налогооблагаемые поставки, произведенные за последние двенадцать месяцев, превысили 50 000 рандов. С 1 марта 2012 года соответствующие микропредприятия, зарегистрированные для уплаты налога с оборота, также могут выбрать зарегистрироваться по НДС при соблюдении всех условий для добровольной регистрации по НДС.Лицо, которое обязано зарегистрироваться в качестве плательщика НДС, называется продавцом.

Когда мне следует подавать декларации и производить платежи?

Поставщик должен подавать декларации по НДС и производить платежи по обязательствам по НДС (или требовать возмещения НДС) в соответствии с налоговым периодом, назначенным поставщику.Декларации по НДС и платежи обычно подаются / производятся не позднее 25-го дня после окончания налогового периода. Несвоевременная уплата НДС повлечет штраф и пени.| Платежи в ABSA, Albaraka Bank Limited, Access Bank (ранее Grobank), FNB, HBZ Bank LTD, Nedbank и Standard Bank. | 25-е | 25-е |

| Электронные переводы денежных средств (включая интернет-банкинг) | 25-е | 25-е |

| Электронная подача возврата и оплаты через электронную подачу SARS или электронные переводы денежных средств (интернет-банкинг) | Последний рабочий день | Последний рабочий день |

Совет: 19 октября 2012 года SARS разъяснила в уведомлении, что поставщики, использующие электронную подачу, могут продолжать подавать декларации по НДС 25 числа каждого месяца.Преимущество отсутствия процентов, штрафов или судебного преследования останется в силе, если декларация и платеж будут поданы через электронную подачу (или EFT) в последний рабочий день месяца или ранее.

Как получить доступ к старым документам, связанным с НДС?

На веб-сайте SARS не размещаются старые или отозванные документы, за исключением тех, которые принадлежат Legal & Policy, например, ранее опубликованные прокламации, постановления и правительственные уведомления, а также архивные копии VATNews.

Копии VATNews можно найти в Архиве юридических и политических документов, который доступен для исследовательских и справочных целей.Пять основных тенденций в области НДС и что с ними делать | EY

«В Азиатско-Тихоокеанском регионе власти более внимательно изучают входящие цифровые услуги« бизнес-потребитель »(B2C), предоставляемые иностранными поставщиками услуг, а также импорт недорогих товаров. Последние обычно заказываются онлайн через онлайн-платформы и, возможно, исторически не облагались НДС при импорте из-за соответствующих пороговых значений. Транзакции B2C во многих случаях ускользают от пробелов, при этом законодательство облагает налогом B2B только «обратным начислением».По словам Бромли, изменения правил и ставок для обоих сейчас или неизбежны в Китае, Малайзии и Сингапуре.

4. Мошенничество с НДС живо и здорово

Поскольку страны обращаются к НДС для получения все большей части своих налоговых поступлений, мошенничество с НДС — когда предприятие представляет правительству принимающей страны запрос на возмещение НДС, который никогда не был уплачен, или не может предоставить НДС, полученный от своих клиентов. — становится все более популярным.