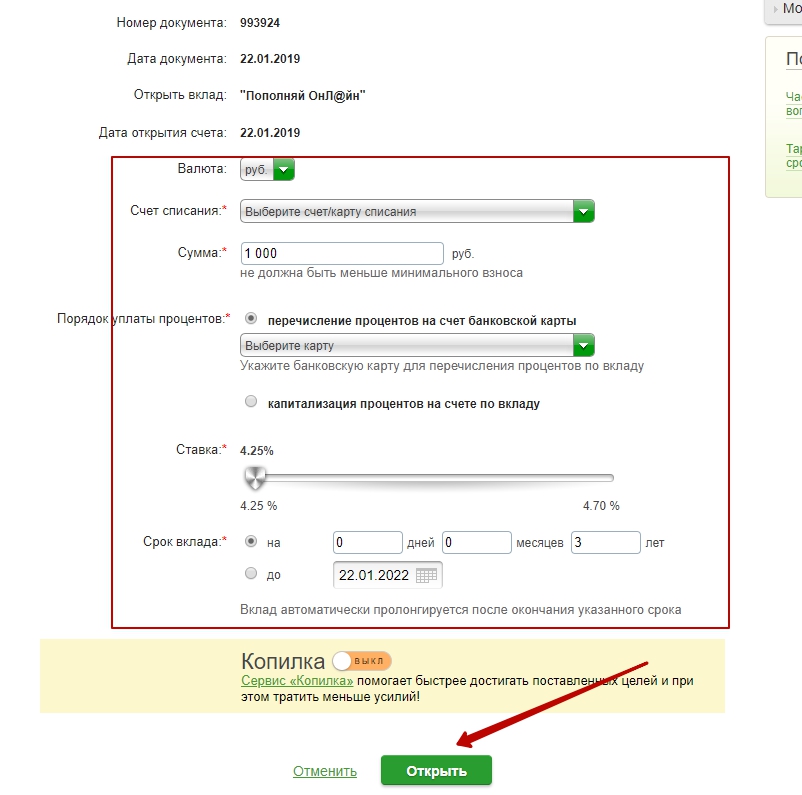

В Сбербанк Онлайн теперь можно открыть Индивидуальный пенсионный план НПФ Сбербанка

В Сбербанк Онлайн теперь можно открыть Индивидуальный пенсионный план НПФ Сбербанка

Оформление ИПП доступно всем пользователям мобильного приложения «Сбербанк Онлайн» на платформах iOS и Android. Благодаря интуитивно понятному интерфейсу заключение договора занимает не более трех минут. Также клиенты могут пополнять свой пенсионный счет онлайн, подключить при желании автоплатеж, а также отслеживать в «Сбербанк Онлайн» сумму накоплений и начисляемый инвестиционный доход. По итогам 2019 года доходность по договорам индивидуального пенсионного плана «Целевой» в НПФ Сбербанка составила 9,64% годовых.Александр Зарецкий, генеральный директор НПФ Сбербанка:

«Сегодня почти 1,5 млн человек формируют будущую пенсию в НПФ Сбербанка при помощи индивидуальных пенсионных планов.

Индивидуальный пенсионный план (ИПП) — финансовый инструмент, позволяющий в комфортном режиме накопить на будущую пенсию, самостоятельно выбирая удобный график и размер взносов. Накопленные средства ежегодно прирастают за счет инвестиционного дохода и имеют особый юридический статус: они не подлежат разделу при разводе либо взысканию третьих лиц, но могут быть переданы по наследству.

Наталья Алымова, старший вице-президент, руководитель блока «Управление благосостоянием»:

«Блок «Управление благосостоянием» продолжает последовательный выход в онлайн. Так, в конце 2019 года на главной странице в мобильном приложении банка появился отдельный раздел ʺИнвестиции и пенсииʺ, с начала марта в Сбербанк Онлайн можно вложить деньги в открытые паевые инвестиционные фонды (ПИФы) «Сбербанк Управление Активами», а теперь мы объявляем о выводе в Сбербанк Онлайн одного из ключевых продуктов НПФ Сбербанка – индивидуального пенсионного плана.

17 марта 2020 года НПФ Сбербанка отметил 25-летие с момента основания. Сегодня Фонд является флагманом цифровых решений в пенсионной индустрии. Клиенты могут дистанционно воспользоваться всеми сервисами на сайте Фонда и в приложении Сбербанк онлайн.

Вклад «Пенсионный-плюс» в Сбербанке, условия на сегодня в 2021 году

Вклад Пенсионный плюс рассчитан на категорию граждан, получающих социальные выплаты. Речь идет не только о пожилых гражданах. Сегодня к категории пенсионеров относятся также военные и те, кто занимал государственную должность, но продолжают по-прежнему активно работать. К ним относятся граждане зрелого возраста, которые, тем не менее, получают социальные выплаты, но их доход ими не ограничивается.

Программа вклада Сбербанка «Пенсионный-плюс» рассчитана на все подобные категории пенсионеров. Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад «Пенсионный-плюс» в Сбербанке.

Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад «Пенсионный-плюс» в Сбербанке.

Условия

Продукт доступен клиентам, получающим пенсию не только от ПФР, но и от негосударственных пенсионных фондов. Для открытия депозита сегодня необходимо быть держателем карты Maestro «Социальная». Чтобы ее оформить, нужно обратиться в отделение банка с паспортом и СНИЛС. Также с собой нужно иметь пенсионное удостоверение. Фонду, который осуществляет перечисления выплат, нужно сообщить реквизиты нового пластика. После этого пенсия будет начисляться на карту Maestro «Социальная». У пластика есть ряд преимуществ, таких как начисление 3,5 процентов на остаток (от суммы денежных средств на счете), программа лояльности «Спасибо от Сбербанка», в рамках которой можно накапливать и тратить бонусные баллы, настройка автоплатежей коммунальных услуг и пр.

Таким образом, «Пенсионный-плюс» вклад в Сбербанке дает возможность повысить доход гражданам, получающим социальные выплаты, а дебетовая карта дает своему держателю дополнительные привилегии.

Депозит «Пенсионный-плюс» в Сбербанке на сегодня имеет годовую ставку в 3,5%. Валюта вклада – рубли. Он открывается на 3 года и дает возможность частично снимать средства в течение этого периода. Если деньги не списывать, с учетом капитализации ставка может возрастать, а значит, доходность клиента Сбербанка будет становиться выше. Кроме того, клиент может вносить на счет дополнительные средства.

Минимальный размер вклада «Пенсионный-плюс» в Сбербанке на сегодня составляет 1 рубль. Клиент банка может самостоятельно решать, сколько средств он будет добавлять, а сколько снимать, чтобы ими распорядиться. Проценты начисляются каждые три месяца. Снимать средства, поступившие по ним, вы можете ежемесячно или поквартально. При капитализации вклада ставка вырастает до 3,67 процентов.

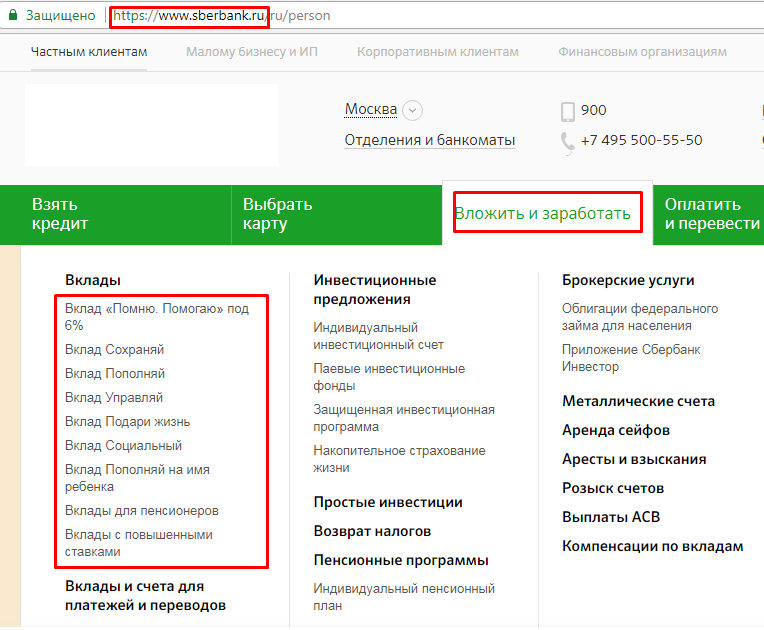

Как открыть депозит

Подать заявку вы можете прямо на сайте Выберу. ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите «Подать заявку» на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите «Подать заявку» на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

Второй вариант – прийти в отделение Сбербанка с паспортом, пенсионным удостоверением и СНИЛС и написать заявление от руки. Но в этом случае вы рискуете потратить время впустую, если решение финансовой организации будет отрицательным.

Онлайн-заявка не означает, что вклад будет открыт дистанционно. Для его оформления необходимо прийти в офис Сбербанка. Но в случае одобрения вашего запроса вы можете быть уверены в том, что депозит будет открыт без каких-либо проблем.

При этом депозит вы можете оформить даже в том случае, если не получаете пенсию на карту Сбербанка. Для открытия депозита важно подтвердить сам факт начисления социальных выплат.

После подписания договора средства нужно внести через кассу финансовой организации на свой счет. При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

Как пополнять и списывать средства

В рамках программы вклада «Пенсионный-плюс» будет оформлена карта Сбербанка Maestro «Социальная» («Активный возраст»). Ее выдадут вам на руки. Доставка пластика не предусмотрена, поэтому необходимо посетить офис банка. Списание и зачисление средств вы можете производить с помощью этого платежного инструмента различными способами:

- в интернете – с помощью приложения «Сбербанк Онлайн». Вы можете использовать как мобильную, так и полную версию сайта;

- с помощью СМС-сервиса «Мобильный банк» через телефон;

- в банкоматах и терминалах Сбербанка с функцией приема денежных купюр;

- наличными в кассе финансовой организации.

Безналичный перевод денег совершается с одной карты на другую через сторонние банки. Кроме того, держатели пластика «Активный возраст» могут воспользоваться специальным сервисом MasterCard MoneySend для удобного и быстрого пополнения счета.

Как проверить состояние счета

Вкладчик всегда может быть в курсе состояния своего счета. Проверять, сколько средств на депозите, клиенты Сбербанка могут следующими способами:

- по электронной почте. Сбербанк регулярно направляет отчет по имейл тем клиентам, которые оформили подписку;

- на мобильный телефон в рамках услуги «Мобильный банк»;

- в «Сбербанке Онлайн», запросив отчет за интересующий период;

- по телефону горячей линии. Вы можете позвонить на номер 900 и дождаться разговора с оператором, который сообщит вам о состоянии счета.

Досрочное снятие

Если клиент, открывший пенсионный вклада «Плюс» планирует снять деньги до истечения трехлетнего срока, доход за то время, что его средства были в Сбербанке, выдан ему не будет. Вернут только ту сумму, которая была изначально перечислена на счет. Досрочное расторжение договора, таким образом, невыгодно вкладчику, т. к. он не получает доходную часть по процентам.

Расторжение договора следует отличать от списания процентов вклада. Вы можете выбрать частичное или полное снятие тех средств, которые начисляются по ставке депозита, выбрав периодичность – каждый месяц или каждый квартал.

Депозит предполагает автоматическую пролонгацию по действующей процентной ставке. И количество таких продлений не ограничено.

Клиенты могут оформить доверенность или составить завещательное распоряжение на имя выбранного лица в соответствии с законодательством РФ. Те и другие документы должны быть заверены у нотариуса.

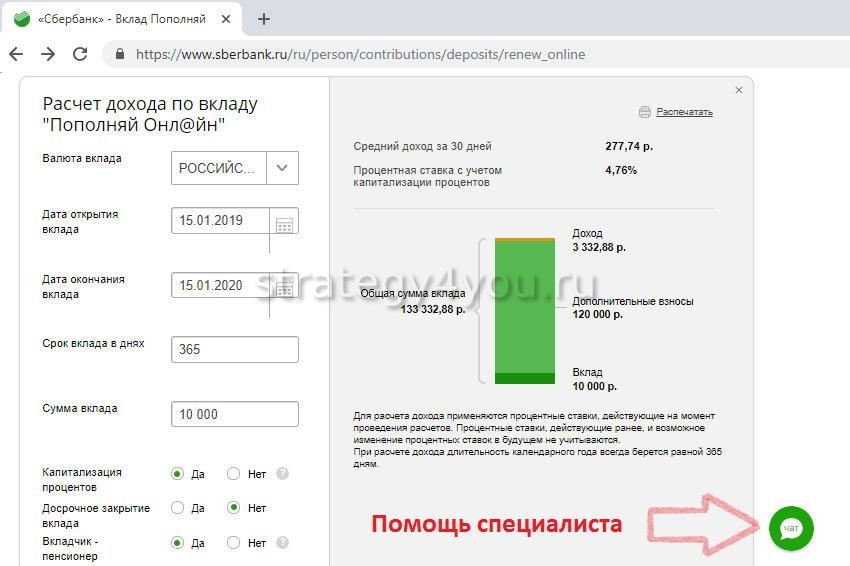

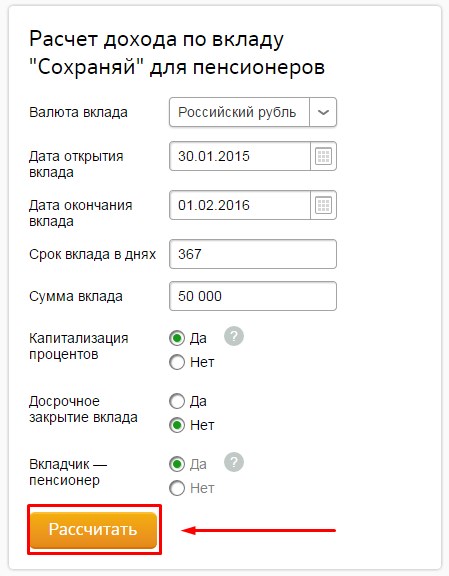

Как рассчитать доходность

Этот вопрос клиенту банка зачастую трудно решить самостоятельно. Сегодня для определения уровня дохода, который вы будете получать от вклада «Плюс» Сбербанка и других депозитов различных кредитно-финансовых учреждений, существует удобный и быстрый инструмент – калькулятор вкладов. Такая программа есть на сайте Выберу.ру. Чтобы рассчитать доход по вкладу «Сбербанк Пенсионный-плюс», воспользуйтесь онлайн-калькулятором на нашем финансовом портале.

Задайте интересующие вас параметры в окошках на странице депозита, отметив также вариант выплаты процентов – с капитализацией или на отдельный счет, и нажмите «Рассчитать». Программа дает возможность увидеть реальную доходность пенсионного вклада в Сбербанке с учетом суммы денежных средств, которую вы планируете держать в банке, а также возможных списаний и внесения денег на счет.

Чтобы узнать, сколько денег вы получите при закрытии вклада, определите, как вы собираетесь распоряжаться средствами депозита. Важно заранее запланировать, будет ли происходить капитализация (прибавление к общей сумме начисленных по ставке средств) вклада «Пенсионный плюс» или вы будете снимать проценты каждые три месяца.

После этого внесите в полях калькулятора на странице Выберу.ру размер сумму на счете, валюту и срок действия депозита. Пенсионный вклад «Плюс» предполагает срок в 3 года, а значит, этот период и следует отметить в программе.

ЦБ разрешил банкам дистанционно открывать счета новым клиентам

Массовая самоизоляция россиян из-за пандемии коронавируса заставила ЦБ отступить от одного из своих основных принципов, закрепленных в антиотмывочном законе: он допустил в ряде случаев открытие счета новым клиентам без визита в банк для их идентификации.

ЦБ временно не будет наказывать банки за дистанционное открытие счетов новым клиентам, говорится в информационном письме зампреда Банка России Дмитрия Скобелкина, опубликованном на сайте регулятора. Но только в тех случаях, если счет открыт для осуществления или получения «социально значимых платежей», например алиментов, пенсий, стипендий, иных социальных выплат, страховых возмещений, платежей по ипотечным кредитам, перечисляет Скобелкин. Мера будет действовать с 6 апреля по 1 июля из-за «сохраняющейся сложной эпидемиологической обстановки».

«В условиях развития пандемии очень важно, чтобы финансовые сделки проводились преимущественно дистанционно. Это позволит клиентам не посещать офисы, а банкам ‒ не выводить на работу большое количество сотрудников», – объясняется в пресс-релизе ЦБ.

Сейчас антиотмывочный закон запрещает банкам открывать счета новым клиентам без их личного присутствия. Исключение ‒ открытие счета с помощью Единой биометрической системы (ЕБС). Запрет также не распространяется на открытие новых счетов действующим клиентам банка, т. е. уже прошедшим идентификацию, или тем, кто является клиентом компании, входящей в одну группу с банком, в котором человек планирует открыть счет. Временное послабление ЦБ согласовал с Федеральной службой по финансовому мониторингу, указал Скобелкин в письме. «Ведомости» направили запрос в Росфинмониторинг.

Запрет также не распространяется на открытие новых счетов действующим клиентам банка, т. е. уже прошедшим идентификацию, или тем, кто является клиентом компании, входящей в одну группу с банком, в котором человек планирует открыть счет. Временное послабление ЦБ согласовал с Федеральной службой по финансовому мониторингу, указал Скобелкин в письме. «Ведомости» направили запрос в Росфинмониторинг.

Речь не идет об отказе от идентификации клиента, настаивает регулятор. «Идентификация предполагает получение определенного набора сведений. По общему правилу для физического лица счет открывается при личном присутствии. В текущих условиях в ряде случаев, описанных в письме Банка России, в банк можно не приходить. Получить необходимую информацию банк может от клиента, используя современные средства связи», – говорится в ответе на запрос «Ведомостей». ЦБ особо подчеркнул, что будет наказывать банки, если обнаружит, что они открыли счета на основе недостоверных идентификационных сведений. Также он рекомендовал прописать в договоре банковского счета необходимость идентификации клиента при его личном присутствии после 1 июля, следует из письма Скобелкина.

Также он рекомендовал прописать в договоре банковского счета необходимость идентификации клиента при его личном присутствии после 1 июля, следует из письма Скобелкина.

В 2018 г. доля взрослого населения, имеющего хотя бы один банковский счет, составила 87%, по данным опроса ЦБ. На конец 2018 г. в России было 280 млн активных счетов физических лиц, из них 220 млн ‒ это счета с возможностью дистанционного доступа через интернет.

Инициатива Банка России, безусловно, своевременная, так как позволит получить банковские услуги лицам, которые не имеют возможности покинуть свой дом в текущей ситуации с эпидемиологической обстановкой и вводимыми ограничениями перемещения в регионах, считает старший вице-президент ВТБ Никита Чугунов. Расширение возможности дистанционного открытия счета для социально значимых платежей позволит увеличить число новых клиентов банка, пришедших через дистанционные каналы, продолжает Чугунов. По его словам, ВТБ пока не получал информацию по упрощению идентификации клиентов. По предварительным данным, для новых клиентов потребуется использование учетной записи на портале госуслуг, где уже зарегистрированы 80 млн человек, знает Чугунов. Его банк ждет дополнительных разъяснений в начале недели.

По предварительным данным, для новых клиентов потребуется использование учетной записи на портале госуслуг, где уже зарегистрированы 80 млн человек, знает Чугунов. Его банк ждет дополнительных разъяснений в начале недели.

Необходимость аутентификации клиентов – это не только требование ЦБ, это забота самого банка о своей репутации и борьбе с мошенничеством, говорит руководитель службы внутреннего контроля банка «Ак барс» Сергей Мешалкин. По международным стандартам банкир должен знать своего клиента, т. е. идентифицировать его, подчеркивает он. По его мнению, предложенную меру ЦБ будет сложно применить без наличия в банке биометрических данных.

«Мы приветствуем инициативу ЦБ по дистанционному открытию счетов клиентам», – говорит директор дирекции цифрового бизнеса Промсвязьбанка Юрий Чернышев. В его банке для новых клиентов сейчас доступно удаленное открытие банковских карт: заявку можно подать на сайте банка, а доставка и идентификация осуществляются курьерами, объясняет он. Действующие клиенты могут совершать все операции через интернет и мобильный банк: проводить платежи, открывать вклады и оформлять и погашать кредиты, напоминает он.

Действующие клиенты могут совершать все операции через интернет и мобильный банк: проводить платежи, открывать вклады и оформлять и погашать кредиты, напоминает он.

Представитель Сбербанка от комментариев отказался.

ВТБ в четверг объявил о возможности стать его клиентом дистанционно с помощью ЕБС. Оператор системы – «Ростелеком». ЕБС заработала летом 2018 г., она позволяет, единожды сдав в любом из отделений банков биометрию (изображение лица и слепок голоса), получать банковские услуги удаленно. Однако оборудование офисов банков для сбора биометрии шло медленно, а люди не спешат сдавать в нее свои данные: на начало января в системе было лишь 110 000 человек. Для тех, кто становится клиентом банка через ЕБС, по закону сейчас доступно открытие счетов и вкладов, платежи и переводы, кредиты. ВТБ за два дня с момента начала работы с ЕБС открыл 10 счетов для новых клиентов, привел статистику Чугунов.

как открыть, что такое банковская тайна и зачем хранить деньги в золоте

Банковский счет нужен, чтобы переводить и хранить деньги, получать наличные в банкомате, безналично оплачивать товары и конвертировать одну валюту в другую.

Что такое текущий счет

Текущий счет — это счет, который банк открывает для физического лица и который не предназначен для операций, связанных с предпринимательской деятельностью.

Банк может использовать деньги, которые находятся на вашем текущем счете, — но при этом он гарантирует ваше право беспрепятственно распоряжаться ими. За использование ваших денег банк может платить проценты и зачислять их на ваш счет (на тот же или другой, который вы укажете). Услуги банка по совершению операций с деньгами на счете, как правило, платные.

Процентный доход по текущему счету обычно невысокий, обычно он не превышает ставку по вкладам «до востребования». Чтобы накопить деньги, выгоднее открыть банковский вклад или использовать другие финансовые инструменты.

Списать средства с вашего счета без вашего согласия не может никто. Тем не менее бывают случаи, когда закон допускает такое. Например, если на деньги и иные ценности на счетах и во вкладах клиента наложен арест. Арест может наложить только суд, а сумма, которую он определит, может быть списана со счета только на основании исполнительного документа.

Тем не менее бывают случаи, когда закон допускает такое. Например, если на деньги и иные ценности на счетах и во вкладах клиента наложен арест. Арест может наложить только суд, а сумма, которую он определит, может быть списана со счета только на основании исполнительного документа.

Что такое банковская тайна

Банк гарантирует тайну банковского счета — никто, кроме вас (или вашего представителя), не может получит информацию об операциях по счету. Однако закон допускает случаи, когда банк предоставляет эти сведения государственным органам и организациям, например, судам, налоговым органам, Пенсионному фонду РФ, Фонду социального страхования РФ, судебным приставам.

Как открыть банковский счет

Чтобы открыть счет, нужно прийти в отделение банка с документами (как правило, нужен паспорт и ИНН, если он есть), написать заявление и заключить с банком договор банковского счета.

Как закрыть банковский счет

Чтобы закрыть счет, нужно подать в банк заявление о расторжении договора банковского счета. В течение семи дней после получения этого заявления банк выдаст вам остаток денег с банковского счета наличными (либо переведет их с помощью платежного поручения).

В течение семи дней после получения этого заявления банк выдаст вам остаток денег с банковского счета наличными (либо переведет их с помощью платежного поручения).

Бывают случаи, когда банк расторгает договор банковского счета по своей инициативе. Например, если в течение двух лет на счете клиента нет денег и он не проводит никаких операций, банк вправе отказаться от исполнения договора. В таких случаях клиент получает от банка письмо-уведомление — и через 2 месяца после предупреждения договор считается расторгнутым (если в течение этого срока на счет клиента не поступили деньги).

Какие бывают счета

Счета различаются в зависимости от активов, которые на них учитываются.

Вы можете открыть:

- рублевый счет;

- валютный счет;

- обезличенный металлический счет (ОМС).

Открыть рублевые счета можно в любом банке, у которого есть разрешение (лицензия) Банка России на работу с физическими лицами — такой банк участвует в системе страхования вкладов (ССВ).

Валютные счета можно открыть в банке, у которого кроме лицензии на работу с физлицами есть еще и лицензия Банка России на совершение валютных операций.

Деньги физических лиц, размещенные на рублевых и валютных банковских счетах, застрахованы в системе страхования вкладов (ССВ) — так же, как и средства во вкладах.

Что такое обезличенный металлический счет (ОМС)

Хранить свои денежные активы можно и в металлах, например в золоте, серебре, платине или палладии. У «безналичного» хранения драгоценных металлов есть преимущества перед реальными золотыми слитками под подушкой.

Зачем хранить деньги в металлах

ОМС — это альтернатива торговле на фондовом рынке. Ваш доход будет зависеть от рыночных котировок на металлы: чем выше стоимость драгметаллов, тем больше на вашем счете денег в переводе на рубли. Если вы разбираетесь в этом сегменте рынка, то ОМС для вас — хороший способ увеличить активы. Покупать и продавать металлы удобнее безналичным путем. Почему?

Ваш доход будет зависеть от рыночных котировок на металлы: чем выше стоимость драгметаллов, тем больше на вашем счете денег в переводе на рубли. Если вы разбираетесь в этом сегменте рынка, то ОМС для вас — хороший способ увеличить активы. Покупать и продавать металлы удобнее безналичным путем. Почему?

- Это дешевле

Если вы купите слитки за рубли или валюту через банк, вам не придется платить НДС за покупку. А вот если вы просто купите слиток и не будете хранить его на ОМС, то с вас возьмут 20% НДС как за покупку товара.

- Это безопаснее

Вам не придется перевозить слитки и проверять их подлинность. Риск потерять слитки лежит на банке, а не на вас.

Как открыть обезличенный металлический счет

Нужно подать заявку на открытие ОМС в банке, у которого есть такая услуга. При этом вы купите у банка выбранный вами металл по предложенному курсу.

Что нужно помнить про ОМС?

- Счет ОМС открывают для учета драгоценных металлов, которые вкладчик купил у банка.

- Счет называется обезличенным, потому что на нем числятся не конкретные слитки золота, серебра или платины, а их весовое значение в граммах.

- Тем не менее количество граммов драгоценного металла, учитываемое на ОМС, можно забрать по действующему в этот момент курсу в натуральной форме (слитком), если это предусмотрено договором. Как правило, банк просит уведомить заранее, в какой форме вы предпочитаете забрать ваши средства.

- Если вы закроете счет и попросите банк выдать металл в виде слитка, вам придется заплатить НДС.

- За обслуживание вклада банк может брать с вас проценты. Но чаще всего обслуживание бесплатно, свою долю за работу со счетом банк получает за счет разницы курса покупки/продажи металла.

- Доход от ОМС облагается НДФЛ, но если вашему счету более 3 лет, вы освобождаетесь от уплаты налога.

- Деньги в эквиваленте драгоценного металла на ОМС не застрахованы в ССВ.

- На ОМС могут начисляться проценты (если это предусмотрено договором). Но доход по таким вкладам не гарантирован, потому что он зависит от колебания цен на рынке драгоценных металлов.

Банковские вклады в Новосибирске для физических лиц

Депозит с инвестиционным решением

Вклад с накопительным страхованием жизни или инвестиционным страхованием жизни, позволит накопить или получить высокий доход, в зависимости от выбранного Вами решения. У данных решений есть дополнительные плюсы, например: Страховая защита, Юридическая защита капитала, Наследование и т.

Банковские депозиты в рублях

Вклады в банке в валюте РФ позволяют получить гарантированный доход с любого капитала. В банке разработана выгодная линейка вкладов для физических лиц с высокими процентными ставками, рассчитанная на любые потребности по сохранению и накоплению денег. Это три вида банковских депозитов: сберегательные – самые доходные, срочные вклады с возможностью досрочного расторжения без потери процентов и вклады в режиме «кошелька» – расходные операции возможны с первого дня внесения депозита до неснижаемого остатка. Практически все стандартные депозиты банка пополняемые.

Пенсионные вклады

Для людей старшего поколения предлагаем открыть вклад в банке для физических лиц с особыми условиями – минимальным первоначальным взносом, высокими процентными ставками, ежемесячной выплатой процентов и возможностью сохранения выплаченных процентов при досрочном востребовании вклада.

Снятие причисленных ко вкладу процентов возможно ежемесячно ежемесячно (только при открытии в офисе банка).

Вклады в иностранной валюте

У нас вы сможете открыть вклад в долларах, евро, фунтах стерлингов или швейцарских франках на срок до 2 лет.

Вклады для ВИП-клиентов

Эксклюзивные банковские вклады для физических лиц с уникальным сочетанием условий банка, которые позволят сберечь ваши накопления и приумножить капитал, благодаря выгодным процентным ставкам по вкладам в банке «Акцепт». Внесение и пополнение депозитов денежными средствами физическим лицом может происходить как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации денежных средств со счетов, открытых в валюте, отличной от валюты банковского вклада. В нашем банке предусмотрена возможность удаленного управления счетами через «Интернет-банк».

Оформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

| Название вклада | Ставка | Срок, дней | Частичное снятие | Пополнение |

|---|---|---|---|---|

| Максимальный доход + ₽ | Ставка 4,70 % | Срок, дней 1098 | Частичное снятие Не предусмотрено | Пополнение Без пополнения |

| Максимальный доход + (Онлайн) ₽ | Ставка 4,75 % | Срок, дней 1098 | Частичное снятие Не предусмотрено | Пополнение Без пополнения |

| Максимальный комфорт ₽ $ | Ставка 3,65 % | Срок, дней 367 | Частичное снятие Предусмотрено | Пополнение С пополнением |

| Накопительный ₽ $ | Ставка 4,00 % | Срок, дней 181, 367, 730, 1098 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Накопительный (Онлайн) ₽ | Ставка 4,10 % | Срок, дней 181, 367, 730, 1098 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Пенсионный ₽ | Ставка 4,00 % | Срок, дней 181, 367, 730 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Пенсионный (Онлайн) ₽ | Ставка 4,10 % | Срок, дней 181, 367, 730 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Универсальный VIP ₽ $ | Ставка 4,10 % | Срок, дней 181, 367, 730, 1098 | Частичное снятие Предусмотрено | Пополнение С пополнением |

Открытие IRA в вашем банке

Хотите открыть индивидуальный пенсионный счет (IRA)? Рассмотрим свой местный банк.

Многие банки предлагают клиентам IRA, которые по сути являются пенсионными сберегательными счетами с льготным налогообложением и строгими правилами в отношении взносов и снятия средств. Например, чтобы снимать деньги без уплаты большого штрафа, вам должно быть 59 1/2.

Ваш банк может предлагать как традиционные, так и Roth IRA. Так в чем разница между двумя учетными записями? Традиционный IRA позволяет вам делать взносы без налогов, но вы облагаетесь налогом при снятии средств.Взносы Roth IRA облагаются налогом, но вы можете снимать их без уплаты налогов по достижении пенсионного возраста.

Чем надежнее вложения, тем ниже доход

Большинство банков предлагают IRA в качестве депозитных сертификатов (CD). Компакт-диски застрахованы FDIC на сумму до 250 000 долларов на человека на банк в случае банкротства банка. Однако доходность компакт-дисков, как правило, намного ниже, чем норма прибыли, если бы вы открыли IRA. в брокерской фирме. Вообще говоря, чем надежнее вложения, тем ниже доход.

Инвестиционная часть вашего банка может предлагать IRA, которые не являются компакт-дисками. Уточните в своем банке, подпадают ли их IRA под «Определенную категорию пенсионных счетов» FDIC Insurance. Если они это сделают, то ваши IRA будут защищены теми же ограничениями, что и компакт-диск. В любом случае ваши средства, вероятно, будут приносить гораздо более высокую доходность в IRA, чем в случае компакт-диска.

Стоит отметить: компакт-диск фиксирует установленную норму прибыли на определенный период времени, когда этот период времени закончится, вам нужно будет заменить текущий компакт-диск на новый, не занимая никаких средств.Рыночные ставки могут повышаться или понижаться в зависимости от текущих экономических условий.

Выберите тип IRA

Когда вы выбираете тип IRA, который хотите открыть, вам следует подумать о том, предпочитаете ли вы безопасность или рост, открыть IRA с учреждением, которое наилучшим образом соответствует вашим потребностям. Это также может измениться в зависимости от вашего возраста.

Это также может измениться в зависимости от вашего возраста.

В молодости вы можете спокойно рисковать своими пенсионными сбережениями. Однако по мере того, как вы стареете (и приближаетесь к пенсии), ваши пенсионные инвестиции должны стать более консервативными.

Если IRA является вашим единственным текущим пенсионным сберегательным счетом, возможно, вам будет лучше обратиться в инвестиционную фирму, поскольку они могут предложить вам в целом лучшую норму прибыли. Вы хотите, чтобы ваши пенсионные сбережения росли, чтобы вы могли спокойно выходить на пенсию. Просто не забывайте переходить на более консервативную инвестиционную стратегию по мере взросления. Если вам нужна самостоятельная IRA, вам нужно будет искать ее в инвестиционной фирме.

Другие варианты пенсионных сбережений

В дополнение к IRA вам следует открыть пенсионный счет у своего работодателя, если он его предлагает, например, 401 (k).Кроме того, если они предлагают совпадение с работодателем, вы должны внести хотя бы эту сумму на свой пенсионный счет.

Если вы работаете не по найму, вам доступны пенсионные счета. Вы можете открыть SEP, KEOGH или IRA. Помните, что когда вы работаете не по найму, вы несете единоличную ответственность за подготовку к выходу на пенсию.

Хотя вы обязаны платить социальному обеспечению, вы не должны планировать получение социального обеспечения как часть вашего пенсионного финансового плана.Когда вы выходите на пенсию, система социального обеспечения может отсутствовать, и вы можете не иметь права на получение такого высокого пособия, как вы думаете.

Создание пенсионного фонда: как начать копить

Если вы сами не богаты, откладывать деньги сегодня, чтобы убедиться, что у вас их хватит на долгие годы, путем создания пенсионного фонда — не вариант — это обязательно.

К сожалению, инерция может быть мощной силой, и переход от отказа к экономии может быть пугающим для большинства людей.Так много советов по инвестициям и финансам предназначено для людей, которые уже начали сберегать и инвестировать в будущее. Ниже приведены некоторые стратегии для тех, кто хочет начать процесс.

Ниже приведены некоторые стратегии для тех, кто хочет начать процесс.

Создание пенсионного фонда

Если вы зарабатываете деньги, вы платите налоги на социальное обеспечение, но ожидается, что средства, используемые для выплаты пособий по социальному обеспечению, истощатся в 2034 году, согласно данным Управления социального обеспечения. Таким образом, неясно, насколько хорошо его пособия покроют фактические стоимость проживания.Просто подумайте о сегодняшних дебатах о цепном ИПЦ, новом способе измерения инфляции, и о том, что это может означать для стоимости будущих выгод.

Также важно отметить, что правительство (и многие предприятия) предлагают стимулы для экономии. Вложение денег в соответствующий квалифицированный пенсионный план, такой как индивидуальный пенсионный счет (IRA) или 401 (k), снижает налоговый счет в год, когда деньги были сэкономлены, и может накапливаться без налогов в течение десятилетий. Точно так же многие компании также будут вносить средства, если сотрудник вносит взносы на пенсионный счет. Взнос работодателя составляет бесплатные деньги, и большинство финансовых консультантов поощряют своих клиентов максимально использовать эту возможность.

Взнос работодателя составляет бесплатные деньги, и большинство финансовых консультантов поощряют своих клиентов максимально использовать эту возможность.

Вызовы на старте

Большинство людей, которые еще не экономят, считают, что у них недостаточно денег для покрытия повседневных расходов, не говоря уже о том, что у них есть какие-то остатки для сбережений. Однако оплата самому себе должна быть такой же приоритетной задачей, как и оплата другим людям. Конечно, неблагоразумно открывать невыплаченные ссуды или позволять просроченным счетам, но если вы не позаботитесь о себе, кто это сделает?

Пройдут месяцы, когда вам не хватит денег, и вам не на что будет откладывать.Вы также обнаружите, что ваш выбор инвестиций может быть ограничен. Важно не расстраиваться, а как можно чаще экономить как можно больше.

Ключевые выводы

- Самый важный шаг, который нужно сделать для экономии на будущее, — это начать экономить.

- Правительство и многие предприятия предлагают стимулы для сбережений, такие как счета IRA или 401 (k), которые позволяют владельцам счетов накапливать сбережения без уплаты налогов в течение многих лет.

- Взнос работодателя на пенсионный счет составляет свободные деньги, и размер пособия должен быть максимальным.

Старт с малого

Индустрия личных финансов создана для того, чтобы обслуживать тех, кто имеет значительное состояние — практически каждый банк и брокерская компания предпочитают иметь дело с 10 миллионерами, чем с 10 000 человек по 1000 долларов каждый. Тем не менее, ваши сберегательные и пенсионные планы должны основываться на ваших потребностях, а не на потребностях финансистов.

Для этого стоит начать с пенсионных сбережений в размере 250 или 500 долларов. Любая экономия формирует привычку и процесс.Сейчас существует несколько брокеров, которые предлагают пенсионные счета без минимальной комиссии и без комиссии. Ключ к накоплению на пенсию — быть последовательным. Это должна быть постоянная, пожизненная привычка.

Таким образом, это помогает настроиться на успех. Например, не пытайтесь наскрести наличные для внесения в последнюю минуту взноса в IRA в апреле прямо перед подачей налоговой декларации. Вместо этого экономьте немного каждый месяц, в идеале используя сберегательный онлайн-счет, и используйте его только в крайних случаях.

Вместо этого экономьте немного каждый месяц, в идеале используя сберегательный онлайн-счет, и используйте его только в крайних случаях.

Большинство этих онлайн-аккаунтов позволяют автоматически ежемесячно списывать определенную сумму со своего обычного счета. Если ваш работодатель предлагает программу 401 (k), вы можете автоматически делать вычеты из каждой зарплаты.

Брокерские фирмы следует выбирать на основе взимаемых комиссий и их ассортимента ETF и паевых инвестиционных фондов.

Выбор брокерской фирмы

Все большее число крупных, национальных, известных (они рекламируют по телевидению) брокерских фирм и паевых инвестиционных фондов готовы открывать небольшие счета без комиссии или минимума.Открытие счетов в этих более крупных фирмах — хорошая идея. У них часто есть широкий выбор вариантов инвестирования (паевые инвестиционные фонды, биржевые фонды или ETF) и наиболее прозрачные и разумные комиссии.

Кроме того, у этих крупных фирм есть инфраструктура, чтобы предлагать вам дополнительные услуги (включая личных консультантов по инвестициям) по мере того, как ваши потребности меняются с течением времени.

Важно найти время, чтобы сделать хороший выбор. Большинство, если не все, фирмы взимают комиссию за перевод счетов, а многократная смена фирмы сокращает ваши сбережения.Сосредоточьтесь на комиссиях и ассортименте ETF и паевых инвестиционных фондов, которые они предлагают. Не беспокойтесь о торговых инструментах и услугах, которые они предоставляют, потому что торговать неразумно, когда вы экономите и имеете ограниченные средства.

Будьте реалистичны в отношении рисков

Тем, кто только начинает откладывать на пенсию, тоже нужно учитывать инвестиционный риск. В то время как ученые и инвестиционные профессионалы изо всех сил пытаются определить и измерить риск, большинство обычных людей имеют довольно четкое представление о нем: какова вероятность того, что я потеряю значительную часть своих денег (причем «существенная» варьируется от человека к человеку) ?

Я предлагаю начинающим вкладчикам и инвесторам реалистично оценивать риски.Хотя любая сумма сбережений — хорошее начало, небольшие суммы денег не принесут приемлемого дохода в будущем. Это означает, что вначале не имеет смысла вкладывать средства в фиксированный доход или другие консервативные инвестиции. Точно так же вы не хотите сразу же разрушать эти первоначальные сбережения, поэтому избегайте самых рискованных областей рынка — никаких биотехнологий, золота, заемных средств и т. Д.

Это означает, что вначале не имеет смысла вкладывать средства в фиксированный доход или другие консервативные инвестиции. Точно так же вы не хотите сразу же разрушать эти первоначальные сбережения, поэтому избегайте самых рискованных областей рынка — никаких биотехнологий, золота, заемных средств и т. Д.

Базовый индексный фонд (фонд, который соответствует популярному индексу, например, Dow Jones Industrials или S&P 500) — хорошее место для начала.Конечно, существует риск того, что цена упадет, но шансы на полное уничтожение почти равны нулю и способствуют разумному росту.

Лучшие первые инвестиции — это паевые инвестиционные фонды и ETF, которые не требуют больших затрат и не требуют больших усилий.

Ваши первые инвестиции

Как новый вкладчик / инвестор, ваши первые инвестиции, скорее всего, будут в ETF или паевые инвестиционные фонды. ETF и паевые инвестиционные фонды позволяют инвестировать практически любую сумму денег (от небольшой до большой) с небольшими хлопотами и затратами. С паевым инвестиционным фондом или ETF вы можете взять 500 долларов и по сути купить крошечные доли в десятках (если не сотнях или тысячах) акций одновременно, что дает вам большую вероятность получения положительной прибыли и меньшего количества крупных убытков.

С паевым инвестиционным фондом или ETF вы можете взять 500 долларов и по сути купить крошечные доли в десятках (если не сотнях или тысячах) акций одновременно, что дает вам большую вероятность получения положительной прибыли и меньшего количества крупных убытков.

Индексные ETF стали популярными в последние годы. За минимальную плату (начальная комиссия и небольшая ежегодная комиссия, которая выплачивается или вычитается автоматически из самих акций) инвестор может эффективно купить весь S&P 500 или другие популярные индексы.Растущее число ETF позволяет инвесторам вкладывать средства в широкие категории, такие как «рост» или «стоимость», что было доступно инвесторам паевых инвестиционных фондов на протяжении десятилетий.

Однако паевые инвестиционные фонды по-прежнему имеют свое место. Они часто дают инвесторам преимущества активного управления со стороны управляющего фондом, который ежедневно принимает решения, чтобы попытаться получить более высокую прибыль для инвесторов. Для сравнения: большинство ETF работают на автопилоте, храня определенный список акций (обычно соответствующих индексу) и изменяясь только при изменении индекса.

Для сравнения: большинство ETF работают на автопилоте, храня определенный список акций (обычно соответствующих индексу) и изменяясь только при изменении индекса.

При поиске паевых инвестиционных фондов определите комиссии и расходы (чем меньше, тем лучше), а также посмотрите на эффективность. В идеале вам нужен фонд, который не только в целом показал хорошие результаты по сравнению со своими аналогами, но и потерял меньше денег в тяжелые времена.

Что касается первых инвестиций, рассмотрите два или три ETF. У большинства паевых инвестиционных фондов минимальная сумма инвестиций составляет 1000 долларов США или более, поэтому они пока не подходят. Рассмотрите возможность покупки одного или двух из следующих ETF:

- Общий фондовый рынок Vanguard (VTI)

- SPDR S&P 500 (шпион)

- Оценка дивидендов Vanguard (VIG)

- Авангардное значение (VTV)

- Авангард роста (VUG)

- Vanguard FTSE для всех стран мира, экс-США (VEU)

- Invesco Dynamic Large Cap Value (PWV)

- SPDR Промышленный индекс Доу-Джонса (DIA)

- SPDR S&P Дивиденды (SDY)

- Invesco S&P 500 Чистый рост (RPG)

Если вы можете позволить себе владеть двумя или тремя, постарайтесь получить хорошее сочетание. Например, один крупный рыночный фонд (VTI, SPY), международный фонд (VEU) и либо фонд роста (VUG, RPG), либо фонд стоимости (VTV, PWV), в зависимости от ваших личных предпочтений.

Например, один крупный рыночный фонд (VTI, SPY), международный фонд (VEU) и либо фонд роста (VUG, RPG), либо фонд стоимости (VTV, PWV), в зависимости от ваших личных предпочтений.

5 000 долл. США

Рекомендуемая сумма пенсионных накоплений перед инвестированием в акции.

Накапливаем больше

Надеюсь, со временем привычка экономить приживется. Более того, вы можете обнаружить, что ваши доходы увеличиваются, и вы можете больше откладывать. По мере того, как вы это сделаете, и ваши первоначальные инвестиции будут расти в цене, вы обнаружите, что у вас появляется все больше вариантов инвестирования.

При большем количестве денег для инвестирования минимальные инвестиционные минимумы паевых инвестиционных фондов могут быть менее ограничительными, и вы сможете владеть большим количеством средств и ETF. Вы также можете обнаружить, что можете позволить себе больше рисков (инвестировать больше в акции роста или более агрессивные акции роста) или нацеливаться на определенные типы инвестиций (инвестирование в определенные сектора или географические области). Если это произойдет, будьте осторожны, чтобы не чрезмерно диверсифицировать. Намного лучше иметь пять отличных идей, чем 15 посредственных.

Если это произойдет, будьте осторожны, чтобы не чрезмерно диверсифицировать. Намного лучше иметь пять отличных идей, чем 15 посредственных.

Некоторым читателям может быть интересно, когда они смогут начать покупать отдельные акции. Здесь нет жесткого правила, но я бы предположил, что общая экономия в 5000 долларов — это хорошее число, которое можно использовать как минимум. Нет ничего плохого в том, чтобы вложить 1000 долларов в одну или две отдельные акции, а остальное оставить в фондах или, если вам удобно, увеличить долю в отдельных акциях.

Инвестирование в отдельные акции сильно отличается от инвестирования в фонды или ETF.Это требует большей ответственности за свои инвестиционные решения, что требует значительных затрат времени и исследований. Вознаграждение может быть больше, но без возможности инвестировать необходимое время на постоянной основе, разумнее выбирать фонды и ETF на длительный срок.

По мере того, как ваш доход увеличивается и у вас остается больше денег в конце месяца, постарайтесь максимально увеличить свои годовые взносы в свой 401 (k), IRA, SEP IRA или любые другие варианты сбережений, доступные вам. Вносите до годового максимума, разрешенного законом .

Вносите до годового максимума, разрешенного законом .

Прочие опции

Сбережения на организованных пенсионных счетах — это всего лишь один из видов сбережений, но есть еще много вариантов. У правительства есть особые правила и ограничения на то, сколько вы можете ежегодно откладывать на счетах, защищенных от налогов. Однако нет никаких ограничений на сбережения, которые вы можете положить на обычные налогооблагаемые брокерские счета. Хотя дивиденды могут облагаться налогом, и вы будете платить налоги с прироста капитала, вы по-прежнему сохраняете и накапливаете богатство.Взаимодействие с другими людьми

Итог

Самая важная часть любого сберегательного или пенсионного плана — это просто начать. Не существует единственного правильного способа сэкономить деньги или единственного правильного способа инвестирования. Вы будете делать ошибки на этом пути, и рано или поздно вы увидите, что стоимость некоторых (если не всех) ваших вложений снизится.

Хотя это нежелательно, но это нормально. Важно то, что вы продолжаете экономить, учиться и стремиться накопить богатство на будущее. Если вы выработаете привычку откладывать деньги каждый месяц, находите время, чтобы разумно размещать свои деньги и терпеливо позволять своему богатству расти, вы сделаете огромные шаги вперед, чтобы сделать свое финансовое будущее более безопасным.

Как и где открыть IRA

IRA — важные инструменты для накопления средств на пенсию, и открыть IRA несложно. Вот как открыть IRA.

Есть четыре основных шага для создания IRA:

1. Решите, какой объем помощи вы хотите: какой вы тип инвестора — практический или сторонний?

2. Выберите, где открыть IRA: ваш выбор должен соответствовать вашему типу инвестора, указанному выше.

3. Откройте счет: это займет всего несколько минут.

4.Пополните счет и приступайте к работе: если вы работаете с брокером, ищите недорогие паевые инвестиционные фонды и ETF. Если вы выберете робо-консультанта, они подберут инвестиции за вас. (Банки также предлагают IRA, но они больше предназначены для экономии денег, чем для увеличения ваших денег. Для долгосрочной цели, такой как выход на пенсию, наиболее целесообразно инвестировать с брокером или роботом-консультантом.)

Если вы выберете робо-консультанта, они подберут инвестиции за вас. (Банки также предлагают IRA, но они больше предназначены для экономии денег, чем для увеличения ваших денег. Для долгосрочной цели, такой как выход на пенсию, наиболее целесообразно инвестировать с брокером или роботом-консультантом.)

Подробнее читайте в этой статье. каждый из этих шагов.

1. Решите, какую помощь вы хотите получить

Какой вы инвестор — практический или сторонний? Ваш ответ поможет определить, следует ли вам создавать IRA с онлайн-брокером или роботом-консультантом.

Если вы хотите выбирать и управлять своими инвестициями, вам понадобится онлайн-брокер. Здесь вы откроете счет и со временем сами будете покупать и продавать инвестиции. Ниже мы дадим вам несколько советов по выбору брокера.

Если вам нужен автоматизированный способ управления своими инвестициями, подумайте о робо-консультанте. Робо-консультант выберет недорогие фонды и перебалансирует ваш портфель, поддерживая его в соответствии с вашими инвестиционными предпочтениями и сроками — за небольшую часть стоимости найма финансового консультанта-человека.

Продолжайте читать, чтобы узнать, что искать в робо-советнике.

Продолжайте читать, чтобы узнать, что искать в робо-советнике.

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, в том числе комиссию и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, в том числе комиссию и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, в том числе комиссию и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. |

2.Выберите, где открыть IRA

После того, как вы определили свой стиль инвестирования, следующим шагом будет выбор провайдера, который соответствует вашим предпочтениям. Ниже мы выделили некоторые из наших лучших решений, основанных на многочасовых исследованиях. (Или вы можете сразу перейти к нашему списку лучших поставщиков IRA.)

Для невмешанных инвесторов…

Робо-консультанты отлично подходят для тех, кто мучительно принимает инвестиционные решения. Ищите один с низкой комиссией за управление — обычно 0,40% или меньше — и услугами, которые соответствуют вашим потребностям.Автоматическая ребалансировка и распределение портфеля обычно являются стандартными, но другие, такие как доступ к финансовым консультантам, могут варьироваться в зависимости от поставщика.

Для практических инвесторов…

Ищите брокера с низкими или нулевыми комиссиями за счет и небольшими комиссиями; предлагает широкий выбор паевых инвестиционных фондов без комиссии за транзакцию и биржевых фондов без комиссии; и предоставляет надежную поддержку клиентов и образовательные ресурсы, особенно если вы новый инвестор.

Также обратите внимание на минимумы счета и минимальные инвестиции.Некоторые паевые инвестиционные фонды могут потребовать минимальных инвестиций в размере 1000 долларов США или более. ETFs можно покупать за акции, что делает их менее дорогостоящими, особенно если вы выбираете фонд без комиссии.

3. Откройте счет

Фактические шаги будут немного отличаться в зависимости от провайдера, но открыть IRA довольно просто. Как правило, вы переходите на веб-сайт поставщика, выбираете тип IRA, который хотите открыть (Roth или традиционный), и вводите некоторые личные данные, такие как номер социального страхования, дату рождения, контактную информацию и информацию о занятости.

4. Пополните свой счет и приступайте к работе

После того, как вы решили, где открыть свой счет, вам нужно будет выбрать способ его пополнения. Обычно вы делаете это, переводя средства с банковского счета, переводя существующие активы IRA из другой фирмы на ваш новый счет или перенося 401 (k).

Вы переворачиваете 401 (k)?

Если у вас есть 401 (k) со старой работы, вы можете перевести эти средства в пенсионный план вашего нового работодателя или в IRA.Для многих людей переход на IRA — лучший вариант, учитывая, что IRA, как правило, имеют более широкий спектр инвестиционных возможностей и более низкие комиссии, чем многие 401 (k) s.

Провайдер IRA поможет вам в этом — у многих есть «специалисты по пролонгации» в штате, но основы просты: вы свяжетесь с администратором плана вашего бывшего работодателя и заполните несколько форм, и они отправят баланс вашего счета (через чека или переводом средств) вашему новому провайдеру.

Вы финансируете из своего банка или брокера?

Вам понадобится номер вашего счета и маршрутный номер.Если вы только начинаете, может быть полезно настроить автоматические переводы. Просто помните, что у IRA есть годовой лимит взносов в размере 6000 долларов США в 2020 и 2021 годах (7000 долларов США для людей в возрасте 50 лет и старше).

Эти ограничения охватывают несколько учетных записей, поэтому, если у вас есть как Roth, так и традиционная учетная запись, вам нужно будет держать ваши общие взносы на максимальном или меньшем уровне.

Как выбрать инвестиции?

Если вы решите использовать робо-консультанта для своего IRA, вам на самом деле не нужно выбирать свои инвестиции.Ваш робот-консультант спросит вас о ваших целях и предпочтениях и выберет инвестиции, которые им соответствуют, и даже скорректирует эти инвестиции с течением времени. Это оно; вы сделали.

Если вы собираетесь работать с онлайн-брокером, подумайте о создании портфеля из недорогих индексных фондов и ETF. Такой подход упрощает обеспечение адекватной диверсификации вашего портфеля (что снижает ваши инвестиционные риски) и помогает минимизировать комиссионные, которые вы будете платить.

Есть еще вопросы о том, как открыть IRA? У нас есть ответы

Где лучше всего открыть ИРА?

Многие брокерские компании предлагают конкурентоспособные IRA. Анализ NerdWallet лучших учетных записей IRA может помочь сузить область поиска и сосредоточиться на наиболее важных для вас функциях.

Анализ NerdWallet лучших учетных записей IRA может помочь сузить область поиска и сосредоточиться на наиболее важных для вас функциях.

Могу ли я открыть IRA в банке?

Да, многие банки предлагают счета IRA. Но с банковским IRA, как правило, ваши деньги пойдут в средство сбережения, такое как депозитный сертификат, который предлагает гораздо более низкую норму прибыли, чем, скажем, портфель акций и облигаций. Для долгосрочной цели, такой как выход на пенсию, когда у вас есть время, чтобы позволить своей учетной записи пережить любые рыночные спады, имеет смысл инвестировать в рост.Вот почему мы не включаем банки в список лучших счетов IRA.

Кто имеет право открывать IRA?

Любой может открыть традиционную IRA, но если вы (или ваш супруг, если вы состоите в браке) вносите свой вклад в пенсионный план на работе, то существуют ограничения дохода, которые могут ограничить вашу способность вычитать свой взнос IRA.

Вот традиционные ограничения дохода IRA в 2020 и 2021 годах — эти традиционные ограничения дохода IRA применяются только в том случае, если у вас (или вашего супруга) есть пенсионный счет на работе:

Не замужем или глава семьи (и охвачены пенсионным планом на работе) | |||

Более 65 000 долларов США, но менее 75 000 долларов США | Более 66 000 долларов США, но менее 76 000 долларов США | ||

Семейное положение, состоящее в браке (и покрывается пенсионным планом на работе) | |||

Более 104 000 долларов США, но менее 124 000 долларов США | Более 105 000 долларов США, но менее 125 000 долларов США | ||

Семейное положение в браке план на работе) | |||

Более 196000 долларов, но менее 206000 долларов | Более 198000 долларов, но менее 208000 долларов | ||

С IRA Roth вы никогда не сможете вычесть свои взносы — ваши деньги идут после уплаты налогов — но есть ограничения дохода, которые ограничить круг лиц, которые могут вносить вклад в Roth.

Вот пределы дохода IRA Рота в 2020 и 2021 годах:

Максимальный годовой взнос | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Холост, глава семьи или женат, подача отдельно (если вы не жили с супругом в течение года) | 6000 долларов США (7000 долларов США, если 50 лет и старше) | |||||||||

Совместно зарегистрированные или зарегистрированные в браке | 6000 долларов (7000 долларов, если 50 лет и старше) | |||||||||

Подача документов в браке отдельно (если вы проживали с супругом в любое время в течение года) |

Какой минимум для открытия IRA?

IRS не требует минимальной суммы для открытия IRA. Тем не менее, некоторые провайдеры требуют минимального размера учетной записи, поэтому, если у вас есть небольшая сумма для инвестирования, найдите провайдера с низким минимумом или минимумом в 0 долларов. Кроме того, некоторые паевые инвестиционные фонды имеют минимальную сумму в 1000 долларов США или более, поэтому вам необходимо учитывать это при выборе инвестиций. Но многие инвестиции не имеют минимального счета или имеют низкий минимум. Сосредоточьтесь на них, если у вас ограниченный бюджет.

Тем не менее, некоторые провайдеры требуют минимального размера учетной записи, поэтому, если у вас есть небольшая сумма для инвестирования, найдите провайдера с низким минимумом или минимумом в 0 долларов. Кроме того, некоторые паевые инвестиционные фонды имеют минимальную сумму в 1000 долларов США или более, поэтому вам необходимо учитывать это при выборе инвестиций. Но многие инвестиции не имеют минимального счета или имеют низкий минимум. Сосредоточьтесь на них, если у вас ограниченный бюджет.

Сколько стоит открытие IRA?

Обычно нет комиссии за открытие, хотя есть несколько потенциальных авансовых затрат.Некоторые брокеры и робо-консультанты требуют минимальную сумму для открытия счета, поэтому вам придется либо придумать эту сумму в долларах, либо выбрать другого поставщика. Вам также понадобится достаточно денег, чтобы купить инвестиции, которые вы хотите в IRA. В некоторых паевых инвестиционных фондах минимальная сумма инвестиций составляет 1000 долларов или выше; некоторые инвестиции вообще не имеют минимумов. Некоторые брокеры также взимают комиссию за торговлю при покупке или продаже инвестиций, обычно от 5 до 10 долларов. Если вы инвестируете в паевые инвестиционные фонды или ETF, вы будете платить определенную долю расходов и, возможно, также другие сборы.Хорошая новость заключается в том, что многие популярные индексные паевые инвестиционные фонды имеют очень низкие комиссии — некоторые взимают 0,3% или меньше в год.

Некоторые брокеры также взимают комиссию за торговлю при покупке или продаже инвестиций, обычно от 5 до 10 долларов. Если вы инвестируете в паевые инвестиционные фонды или ETF, вы будете платить определенную долю расходов и, возможно, также другие сборы.Хорошая новость заключается в том, что многие популярные индексные паевые инвестиционные фонды имеют очень низкие комиссии — некоторые взимают 0,3% или меньше в год.

Что делать, если я не уверен, как инвестировать свой IRA?

У нас есть страница, посвященная тому, как инвестировать в вашу IRA. Хорошая новость в том, что вам не нужно быть экспертом по инвестициям, чтобы выбрать подходящие инвестиции для вашего IRA. Но если вы все еще беспокоитесь об этом, вы можете даже подумать об открытии IRA с помощью робо-консультанта, который подберет ваши инвестиции за вас на основе ваших целей и терпимости к риску.Вы можете посмотреть наши подборки лучших робо-советников для вдохновения.

Могу ли я передать старый 401 (k) в IRA?

Да. Перемещение ваших средств из 401 (k) у бывшего работодателя в IRA — простой процесс, и большинство провайдеров 401 (k) и IRA хорошо подготовлены для этого. Вы можете узнать, как все это работает, в нашем руководстве по опрокидыванию 401 (k).

Перемещение ваших средств из 401 (k) у бывшего работодателя в IRA — простой процесс, и большинство провайдеров 401 (k) и IRA хорошо подготовлены для этого. Вы можете узнать, как все это работает, в нашем руководстве по опрокидыванию 401 (k).

Какой пенсионный счет следует открыть в первую очередь

Выход на пенсию может показаться воплощением мечты.Просто представьте, что вы могли бы делать со всем этим свободным временем, не тратя большую часть времени на работу. Хотите ли вы выпить маргариту на белом песчаном пляже или провести больше времени с семьей, выход на пенсию не является бесплатным. Если вы еще не экономите, самое время начать.

Не тратьте драгоценное время — откройте счет в blooom, чтобы взять под свой контроль выход на пенсию

Фактически, сбережения на пенсию могут быть вашей самой крупной целью сбережений.Огромное количество денег, которое вам нужно, чтобы содержать себя без работы в золотые годы, может внушать страх. Но не бойтесь!

Но не бойтесь!

Прежде чем вы решите, что сберечь для комфортной пенсии абсолютно невозможно, знайте, что это не так. Тем не менее, это потребует решимости и понимания того, где вы должны спрятать пенсионные деньги. К сожалению, банка из-под кофе, которую вы застряли под кроватью, не сможет ее разрезать.

Если вас пугает множество доступных опций, не волнуйтесь! Вот мое руководство по пониманию того, что такое пенсионные счета и как выбрать лучший для вас.

Начать экономить сейчас

Чем раньше вы начнете откладывать пенсионные накопления, тем выше вероятность того, что вы сможете достичь своих целей по пенсионным сбережениям. Простая причина этого — эффект компаундирования. Это происходит, когда вы решаете сэкономить деньги и вложить их в начале своей жизни — ваши деньги будут иметь возможность расти сами по себе на протяжении всей вашей жизни.

Если вы когда-нибудь слышали фразу «заставьте свои деньги работать на вас», то это то, откуда она взялась. Вы хотите, чтобы деньги, которые вы зарабатываете и откладываете, росли без вашей помощи, создавая для вас прочную кладку для ваших пенсионных планов. Независимо от того, хотите ли вы выйти на пенсию рано или в традиционном возрасте 65 лет, раннее вложение денег является ключом к вашему успеху.

Вы хотите, чтобы деньги, которые вы зарабатываете и откладываете, росли без вашей помощи, создавая для вас прочную кладку для ваших пенсионных планов. Независимо от того, хотите ли вы выйти на пенсию рано или в традиционном возрасте 65 лет, раннее вложение денег является ключом к вашему успеху.

Крайне важно, чтобы вы как можно скорее открыли пенсионный счет. Не позволяйте страху перед неизвестным мешать вам в достижении ваших долгосрочных финансовых целей.

Основы пенсионного счета

Когда вы начинаете искать пенсионный счет, может быть сложно увидеть все ваши варианты, выложенные перед вами.К сожалению, имена учетных записей могут начать сливаться в своего рода алфавитный суп из важных вариантов.

Важно, чтобы вы не позволяли трехбуквенным аббревиатурам перегружать вас случайным выбором пенсионного счета, который вам не подходит. Правильный выбор пенсионного счета или пенсионных счетов имеет решающее значение для успеха вашего пенсионного плана.

При построении пенсионного плана реалистично оценивайте свою терпимость к риску и соответственно выбирайте средства инвестирования. Это может сделать или нарушить ваши цели по пенсионным сбережениям.

Это может сделать или нарушить ваши цели по пенсионным сбережениям.

Одна из лучших вещей, на которую стоит обратить внимание, — это комиссии. Если вы делаете взносы на пенсионный счет, на который берется процент от вашего заработка, убедитесь, что полученное сокращение не подорвет ваши сберегательные цели. Учетная запись с более низкими комиссиями обычно означает лучшую прибыль в долгосрочной перспективе.

Варианты пенсионного счета

Помните, что можно выбрать несколько пенсионных счетов.Как вы скоро узнаете, некоторые пенсионные счета имеют ограничения по взносам, которые могут вынудить вас перейти на другой пенсионный счет, если вы сможете сэкономить достаточно денег.

Независимо от того, как выглядит ваша жизнь, есть вариант пенсионного счета, который может вам подойти. Вот основы:

IRA

Индивидуальный пенсионный счет, или индивидуальный пенсионный счет, — один из лучших способов накопить деньги на пенсию. Как частное лицо, вы можете создать учетную запись IRA во многих финансовых учреждениях, которые могут содержать различные типы инвестиций для вашего выхода на пенсию.

Каждый год IRS устанавливает лимит на сумму денег, которую вы можете внести в IRA в течение данного года. На 2019 год лимит взноса в IRA составлял 6000 долларов.

Основным преимуществом IRA любого типа является то, что у вас есть больший контроль над такими учетными записями . Вы можете выбрать свою брокерскую фирму и принимать все инвестиционные решения без какого-либо надзора со стороны вашего работодателя.

Если вы выберете один из вариантов IRA, представленных ниже, вам следует ознакомиться с You Invest by J.П. Морган. Вам нужно быть самостоятельным трейдером, чтобы открыть либо You Invest Trade Traditional IRA, либо You Invest Trade Roth IRA. Но, поскольку You Invest Trade не имеет связанных с этим комиссий, это один из лучших вариантов инвестиционного счета!

Открыть счет можно быстро и легко, и Chase предоставляет массу ресурсов, которые помогут вам определить, какая учетная запись подходит для ваших пенсионных целей.

Традиционный IRA

Взносы, сделанные в традиционный IRA, могут быть списаны с ваших налогов до годового лимита, установленного IRS, который составлял 6000 долларов на 2019 год, если выполняются определенные требования к доходу. Кроме того, если вам больше 50 лет, вы можете внести дополнительную сумму в 1000 долларов. Благодаря этому вы даже сможете снизить свой годовой налогооблагаемый доход.

Кроме того, если вам больше 50 лет, вы можете внести дополнительную сумму в 1000 долларов. Благодаря этому вы даже сможете снизить свой годовой налогооблагаемый доход.

Поскольку ваше пенсионное гнездо продолжает расти на счете, вы не будете облагаться налогом с этих доходов, пока вы не снимете деньги.

Традиционная IRA — отличный вариант для тех, кто хочет воспользоваться налоговой льготой сейчас . Хотя позже вам придется заплатить налоги с денег, это может помочь ускорить ваши сбережения.

Это особенно хорошая учетная запись, если у вас нет пенсионного плана, спонсируемого на рабочем месте, или если цели сбережений превышают план, спонсируемый работодателем.

Рот ИРА

У IRA Roth есть одно ключевое отличие, которое отличает их от традиционных IRA. Взносы, которые вы делаете в Roth IRA, не подлежат налогообложению. Однако, когда вы снимаете свои взносы при выходе на пенсию, вам не придется платить налоги с этих денег. Конечно, вам все равно придется платить налоги с заработка при выводе средств.

Сумма, которую вы можете внести в IRA Roth, зависит от вашего дохода. Кроме того, он ограничен лимитами взносов, установленными IRS.

Преимущество Roth IRA заключается в том, что вы можете платить налоги сейчас, а не на пенсии. . Если вы экономите и ожидаете, что при выходе на пенсию попадете в более высокую налоговую категорию, тогда вы также можете уплатить налоги авансом, находясь в более низкой налоговой категории.

«Наряду с инвестициями» от J.P. Morgan, Betterment — отличный выбор, когда дело доходит до открытия IRA.Betterment даже поможет вам определить, какая IRA вам подходит. Кроме того, у вас будет доступ к их инструменту достижения пенсионных целей, который поможет вам выяснить, сколько экономить каждый год и на каких счетах откладывать.

Супруга Ира

Любой, кто хочет внести свой вклад в IRA, должен иметь годовой доход. Однако не все члены общества имеют работу, приносящую доход. Здесь может пригодиться супружеская ИРА.

IRA супруга — отличный вариант для тех, кто взял отпуск с работы, но имеет супруга, который обеспечивает доход .

Например, если вы отец, который остается дома со своими детьми, у вас не будет трудового дохода, даже если у вас будет трудное занятие.

Если вы подадите совместную налоговую декларацию со своим супругом, то вы оба сможете финансировать IRA супруга. Лимиты взносов будут основаны на доходе работающего супруга. Хотя деньги для пополнения счета могут поступать из заработка любого из супругов, супружеский счет IRA должен быть открыт на имя неработающего супруга.

Если у вас есть работодатель, который предлагает пенсионные пособия, вам необходимо внимательно изучить возможные варианты. Некоторые работодатели предлагают отличные матчевые льготы при выходе на пенсию. Другие работодатели предлагают скудный выбор планов, которые полностью самофинансируются. Какими бы ни были ваши варианты, важно изучить их.

Воспользуйтесь тарифными планами, которые соответствуют вашим потребностям, и откажитесь от менее привлекательных предложений. У вас не будет доступа ко всем типам аккаунтов, спонсируемых работодателем, с одной работы.

У вас не будет доступа ко всем типам аккаунтов, спонсируемых работодателем, с одной работы.

Следует проводить различие между планами с установленными выплатами и планами с установленными взносами.

- Установленные взносы — Большинство доступных сегодня планов — это планы с установленными взносами. Это означает, что ваш работодатель открывает счета, но вы должны сами вносить деньги на счет. В некоторых случаях работодатель может соответствовать вашим взносам, но во многих случаях это не так.

- Установленные выплаты — С другой стороны, план с установленными выплатами — это гарантированная выплата вам после выхода на пенсию из компании.Размер выплаты обычно зависел от вашей должности и количества лет в компании. К сожалению, планы с установленными выплатами, похоже, остались в прошлом. Однако, если вам случится найти работу с твердым планом с установленными выплатами, то, возможно, стоит воспользоваться этим.

У вас не будет доступа к обоим типам планов через своего работодателя, но вы должны знать об обоих, когда будете разбираться с документами HR.

401 (к)

A 401 (k) — один из наиболее распространенных типов пенсионных планов, спонсируемых работодателем.Если вы сделаете взнос в размере 401 (k) для пенсионных сбережений, то вы сможете воспользоваться налоговой льготой на отложенные вами деньги.

Общий допустимый взнос в ваш 401 (k) в 2019 году составил 19 000 долларов.

Самое важное, что нужно искать в 401 (k), — это количество совпадений, которое ваша компания готова предоставить .

Многие компании предлагают соотношение доллар к доллару или 50 центов за доллар с точностью до определенного процента. Если вы больше ничего не можете сделать, убедитесь, что вы получили все, что предлагает ваш работодатель.По сути, совпадение — это 100% возврат ваших первоначальных инвестиций, который практически невозможно найти где-либо еще.

Еще одним преимуществом 401 (k) является то, что он позволяет получать пенсионные сбережения до вычета налогов непосредственно из вашей зарплаты .

Деньги, которые идут в ваш 401 (k), не будут облагаться налогом в течение года, поэтому вы также уменьшаете свой текущий налоговый счет, просто делая взносы. Конечно, в какой-то момент дяде Сэму понадобится его доля, так что рассчитывайте заплатить налоги с этих денег, когда вы снимаете их со своего 401 (k).

403 б)

Если вы работаете в некоммерческой, государственной школе или другой освобожденной от налогов организации, вам может быть разрешено участвовать в 403 (b) . Хотя этот план похож на план 401 (k), он предназначен для некоммерческого сектора.

Так же, как 401 (k), вы можете брать деньги прямо из вашей зарплаты и помещать их в 403 (b). Деньги в вашем 403 (b) будут инвестированы с учетом роста. Любые деньги, которые вы кладете в 403 (b), не будут облагаться налогом до тех пор, пока вы не выйдете на пенсию.

Ваш работодатель также может предложить соответствие вашему 403 (b). Если вам предлагают матч, то обязательно возьмите его. Вы фактически уходите от бесплатных денег, если отказываетесь от совпадения.

457 б)

Пенсионный план 457 (b) часто предлагается служащим местных органов власти , таким как пожарные, полицейские и некоторые высокопоставленные сотрудники некоммерческих организаций.

План похож на план 401 (k) и 403 (b), потому что он берет взносы непосредственно из вашей зарплаты и снижает ваш налогооблагаемый доход.Большим преимуществом 457 (b) является то, что в плане не так много ограничений на снятие средств.

Большинство пенсионных счетов, включая планы 401 (k) и 403 (b), требуют, чтобы вы подождали, чтобы снять деньги, пока вам не исполнится 59,5. В противном случае вам придется заплатить штраф, чтобы получить доступ к своим деньгам.

Обычно планы 457 (b) предлагаются вместе с другими типами планов, такими как 401 (k) или 403 (b). Если вы сможете внести максимальную сумму в оба плана, то вы сможете существенно снизить налогооблагаемый доход за год.Эту отсрочку налогообложения можно использовать для увеличения ваших пенсионных сбережений прямо сейчас и справиться с налоговыми последствиями, когда вы будете готовы снять средства.

ТСП

TSP или сберегательный план — это пенсионный план, который предлагается только федеральным служащим и членам силовых структур.

Особенности ваших вариантов TSP будут зависеть от вашего положения в федеральном правительстве и от того, имеете ли вы право на отдельную пенсию. Доступно несколько типов опций TSP, но они очень сильно различаются, что означает, что у вас также будет широкий выбор инвестиционных инструментов на выбор.

TSP — хороший вариант, если вы можете внести свой вклад, потому что он предлагает очень низкие комиссионные , которые могут иметь огромное значение в течение срока ваших инвестиций.

Пансионат

Пенсия — это план с установленными выплатами, который обеспечивает определенную сумму ежемесячного дохода при выходе на пенсию. В отличие от большинства современных планов, предлагаемых работодателем, пенсия — это обещание, что вы будете обеспечены при выходе на пенсию независимо от того, есть ли у вас другие сбережения.

Размер вашей пенсии будет зависеть от количества лет службы в организации и средней заработной платы за этот период времени.Чем дольше вы работаете в компании, тем больше будет ежемесячно выплачиваться пенсия.

Варианты для самозанятых

Если вы прочитали свои варианты и заметили, что многие из них ориентированы на людей, которые работают на работодателя, вы можете почувствовать себя обескураженным.

Тем не менее, вам все еще доступно множество вариантов. Не волнуйтесь, если вы можете поторопиться, чтобы воплотить свой бизнес в жизнь, вы можете достичь своих целей выхода на пенсию с помощью одного из этих вариантов.

Кроме того, имейте в виду, что вы можете финансировать традиционные IRA, IRA Рота и IRA супругов в качестве самозанятого лица.

СЕН ИРА

SEP IRA, или упрощенный IRA пенсионного обеспечения сотрудников, аналогичен другим IRA. Вы можете пополнить счет самостоятельно через несколько онлайн-брокерских фирм, но ограничены лимитами взносов. Взносы на этот счет не облагаются налогом в течение года.

Одним из преимуществ SEP IRA является то, что требуется очень мало документов, и вам не нужно будет подавать годовой отчет в IRS .Однако, если у вас есть сотрудники, SEP IRA может стать более сложным, потому что вам необходимо будет соответствовать проценту оплаты для своих сотрудников, который вы делаете для себя.

Соло 401 (к)

Solo 401 (k) — это, по сути, план 401 (k) с одним участником . Если вы планируете откладывать на пенсию в хорошие годы работы, но не так много в другие, то Solo 401 (k) позволит вам гибко распределять взносы.

Если вы хотите открыть Solo 401 (k), лучше всего обратиться в такую известную фирму, как E * TRADE.Они предлагают как индивидуальные 401 (k) s, так и индивидуальные IRA Roth. Но что особенно полезно для E * TRADE, так это то, что они предлагают инструмент Small Business Simulator, который может помочь вам найти лучший план для ваших нужд.

ПРОСТОЙ ИРА

Если вы являетесь самозанятым владельцем среднего бизнеса, тогда SIMPLE IRA — хороший вариант . Учетные записи в рамках плана принадлежат отдельному сотруднику, но в некоторых ситуациях от вас может потребоваться внести вклад в его счета.

Одним из недостатков SIMPLE IRA является то, что штрафы за вывод довольно жесткие. Если вы захотите снять деньги до достижения возраста 59,5 лет, то с вас будет взиматься штраф в размере 10%.

Однако, если вы хотите снять деньги в течение двух лет после внесения их на счет, штраф увеличивается до 25%. Значительный штраф может сделать этот вариант менее привлекательным для многих владельцев бизнеса.

Какая учетная запись вам больше всего подходит?

Теперь, когда вы лучше понимаете, какие типы пенсионных счетов доступны, пришло время выбрать учетные записи, которые лучше всего подходят для вас.

Максимально заполните ваш счет, спонсируемый работодателем, первым

Общий подход, который не может вас обмануть, — начать с максимального использования учетной записи, к которой у вас есть доступ на работе. Независимо от того, есть ли у вас 401 (k) или 403 (b), предлагаемый вашим работодателем, воспользуйтесь этой возможностью.

IRA — это второй шаг

После того, как вы исчерпали свой спонсируемый работой аккаунт, следующим логическим шагом будет IRA. Выберите тип IRA в зависимости от вашей личной ситуации.

Если вы думаете, что на пенсии заработаете больше, выберите Roth IRA.Если вы думаете, что на пенсии будете зарабатывать меньше, чем сейчас, выберите традиционный IRA.

Сумма ваших индивидуальных вариантов

Если вы работаете не по найму, у вас есть широкий выбор вариантов, которые наилучшим образом соответствуют вашим индивидуальным потребностям.

Я разбил лучшие пенсионные счета в таблице ниже, чтобы помочь вам найти лучшее место для начала.

| Пенсионный счет | Основные моменты | Моменты | Лучшее для |

|---|---|---|---|

| 401 (k) | Если ваш работодатель предлагает сумму, равную вашим взносам, вы можете воспользоваться необходимыми бесплатными деньгами. | Ваш выбор инвестиций в рамках вашего счета 401 (k) может быть ограничен в зависимости от вашего работодателя. | Если ваш работодатель предлагает 401 (k), то это простой способ накопить на пенсию прямо из вашей зарплаты. |