Онлайн заявка на открытие РКО в банке УБРиР

Расчетный счет для ИП — в каком банке выгоднее открывать?

В самом начале своей деятельности индивидуальные предприниматели задаются вопросом необходимости открытия расчетного счета для проведения расчетов платежей в рамках своей деятельности. О том, для чего нужен ИП расчетный счет и где выгоднее его открыть – читайте далее.

Открытие банковского счета по действующему законодательству не является обязательной процедурой для предпринимателей, однако дает множество преимуществ, в сравнении с наличной формой расчетов.

Открыть расчетный счет в УБРиР.

Для чего нужен расчетный счет

Расчетный счет позволяет индивидуальному предпринимателю проводить расчеты с контрагентами, перечислять заработную плату сотрудникам, налоговые и страховые взносы, получать оплату за услуги, товары и осуществлять ряд других операций. Среди преимуществ использования расчетного счета можно назвать:

- Экономия времени и возможность решения многих вопросов из офиса или дома;

- Безопасность работы с крупными суммами денег;

- Удобство ведения бухгалтерии и финансовой документации;

- Статус и престиж предпринимателя, имеющего расчетный счет.

Критерии выбора расчетного счета

В выборе тарифа на РКО предприниматели руководствуются совокупностью различных факторов и критериев. А именно:

1. Стоимость обслуживания.

Банки предлагают множество тарифов, каждый из которых имеет свои особенности и комиссии. Здесь важно обращать внимание на величину абонентской платы, стоимость открытия счета, комиссии за внесение/снятие наличных денег, стоимость платежек.

2. Удобство расположения банка и разветвленная сеть банкоматов.

С позиции экономии времени нужно подбирать банк, до которого можно быстро добраться в случае необходимости. Близость банкоматов и их большое количество по городу также будет очень удобным для предпринимателя.

3. Возможность использования интернет-банка.

Интернет-банк позволяет управлять своим счетом удаленно, без посещения банка. Через личный кабинет можно контролировать остаток по счету, а также осуществлять любые операции с деньгами.

4. Срок открытия.

В силу высокой конкуренции в банковском секторе большинство банков стараются минимизировать затраты времени на открытие расчетных счетов. В зависимости от выбранного банка счет можно открыть в сроки от одного до семи рабочих дней.

5. Подключение дополнительных сервисов и услуг по управлению счетом.

Дополнительно можно подключить SMS-информирование, заключить договор эквайринга, получить банковскую карту, привязанную к РКО, заказать ЭЦП (электронно-цифровую подпись), воспользоваться услугами курьера по доставке документации и т.д. Использование этих услуг очень удобно, но получить их можно, как правило, за дополнительную плату.

На основании данных, полученных от индивидуального предпринимателя о численности работников, планируемом месячном обороте, виде деятельности, количестве платежей в месяц, ежемесячные расходы на зарплату сотрудников и нужды компании, можно подобрать наиболее выгодный и оптимальный тариф РКО.

Для открытия счета предпринимателю нужно обратиться в банк со следующим пакетом документов:

- Свидетельство о постановке на учет в ИФНС и о регистрации ИП;

- Паспорт РФ;

- Выписка из ЕГРИП

- Также различные банки могут потребовать дополнительные документы для оформления расчетного счета.

Надежность банка

Проводимая сегодня политика ЦБ РФ в банковском секторе направлена, главным образом, на прекращение деятельности тех банков, которые не соответствуют требованиям законодательства в отношении платежеспособности, ликвидности и рисков. Ежегодно Центробанк отзывает лицензии более чем у 50 банков, осуществляющих «отмывание» и незаконное «обналичивание денег». Поэтому при открытии счета ИП обязательно нужно руководствоваться надежностью выбранного банка, длительностью его работы, историей, отзывами клиентов и ключевыми показателями отчетности. Надежность и финансовая устойчивость в условиях нестабильности играют очень важную роль.

Выводы

Российские банки предлагают для индивидуальных предпринимателей разнообразные пакеты услуг по обслуживанию счета с различной стоимостью обслуживания, возможностью подключения дополнительных услуг и сервисов. В зависимости от вида деятельности предпринимателя, оборота, количества проводимых платежей и некоторых других данных, можно подобрать наиболее выгодный и удобный вариант с минимальными издержками. Помимо стоимости обслуживания при выборе банка нужно обязательно ориентироваться на финансовую устойчивость и надежность банка во избежание серьезных проблем в случае появления трудностей у банка в будущем.

Статьи по теме:

Поделиться:

7 банков, где лучше открыть расчетный счет ИП, отзывы

К нам на сайт поступил вопрос: Я задумался об открытии собственного бизнеса, и теперь не знаю – а в каком банке лучше открыть расчетный счет для ИП? Может вы знаете какие-то компании, куда лучше всего обратиться и не переплачивать сильно?

Отвечаем: Действительно, данный аспект в экономической деятельности нового предприятия является одним из самых важных, ведь большинство расчетных операций с поставщиками, клиентами, партнерами, происходят именно при помощи банка.

Список банков, в которых можно открыть расчетный счет без посещения офиса находится здесь.

Если вам необходимо открыть расчетный счет ИП одновременно с открытием самого ИП, и при этом все это сделать не выходя из дома, то список банков, оказывающих подобную услугу, вы можете найти здесь.

Очень важным является с самого начала выбрать надежную компанию, который не подведет вас в самый неподходящий момент, будь то задержка проводки или же «зависание» системы интернет-банкинга.

Многие бизнесмены советуют

- Для начала, просмотреть варианты тех компаний, которые находятся поблизости от вашего дома или офиса. Делается это для того, чтобы при наступлении непредвиденных ситуаций или каких-либо проблем, вам не пришлось ехать на другой конец города. Это особенно актуально для жителей Москвы и Санкт-Петербурга.

- После месторасположения вам нужно обратить внимание на стоимость открытия счета, его обслуживание, а также стоимость одной операции с движением денег.

- Не лишним будет и наличие интернет-банкинга, что значительно упрощает жизнь предпринимателю.

- Тщательно проверьте информацию о рентабельности и надежности выбранной вами компании. Данные не должны попадать в руки третьим лицам, а доступ должен быть постоянным.

- Поддержка клиентов. Если с вашим р/с будет что-то не так, это может навредить бизнесу. Сотрудники должны в какое угодно время вас поддержать и исправить проблему.

Многие при выборе банка ориентируются на расходы, которые понесут при открытии счета, а также при его обслуживании. Если вас интересуют кредиты для малого бизнеса, о них рассказано здесь.

Семь банков, где можно открыть расчетный счет

Где в Москве или Санкт-Петербурге открывать счет ИП? Судя по отзывам на форумах, на хорошие условия при открытии расчетного счета для ИП можно рассчитывать в:

- Сбербанке России,

- ГК ВТБ,

- ФК “Открытие”,

- Альфа-Банке,

- Промсвязьбанке,

- Тинькофф банке,

- Совкомбанк

Наиболее часто малые предприятия предпочитают оформлять расчетный счет в Сбербанке России по нескольким причинам:

Для того, чтобы узнать актуальную информацию о размере комиссиях за переводы, “платежки”, открытие и обслуживание счета, выдачу выписок и ведение интернет-банкинга, вам необходимо перейти на официальный сайт выбранной вами банковской компании, и зайти в раздел “Для юридических лиц” или “Для бизнеса“.

Если представленной там информации окажется недостаточно, тогда просто позвоните по телефону горячей линии.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Также советуем посетить специальные форумы, например, на сайте Банки.ру для того, чтобы прочесть отзывы действующих предпринимателей, которые смогут подсказать – где стоит, и где более выгодно открывать для ИП свой расчетный счет.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Открыть расчетный счет для ИП или ООО

Помощь в открытии расчетного счета — обратитесь к специалистам, чтобы открыть расчетный счет для ИП на выгодных условиях!

Нужно открыть расчетный счет для ИП или ООО, но не знаете, как это правило сделать? Советуем обратиться в компанию «Лидер Бизнеса» в Белгороде.

Расчетный счет необходим каждой организации. Он позволяет вести расчеты с поставщиками, проводить различные платежи, в том числе платежи по заработной плате и осуществлять иные действия с финансами.

В зависимости от банка отличаются условия договора на расчетно-кассовое обслуживание юридических лиц. Специалист компании «Лидер Бизнеса» поможет выбрать подходящую программу и выяснить, где открыть расчетный счет для ИП. Он не только окажет помощь в открытии расчетного счета в банке, но и подберет лучшие предложения с учетом ваших требований и специфики деятельности. Можно открыть рублевый или валютный, дополнить его выгодным депозитом. Стоимость открытия счета и расчетно-кассового обслуживания для ООО/ИП зависит от количества предполагаемых операций в месяц и иных устанавливаемых банком условий. Многие банки предлагают бесплатное открытие и ведение РКО в Белгороде.

Преимущества открытия расчетного счета для ИП и ООО.

Наличие расчётного счета в банке позволит своевременно выполнять операции по зачислению поступающих сумм, перечислению, выдаче и иным действиям, требуемым для функционирования вашего бизнеса в рамках договора.

Открытие и обслуживание расчетного счета для ООО/ИП включает:

- — проведение операций по счету РКО в валюте или рублях;

- — надежное хранение денежных средств;

- — оперативное и корректное движение финансовых потоков;

- — приём, перечисление и выдачу наличных денег.

В рамках проведения операций по безналичным расчетам клиент может использовать два способа взаимодействия с банком: классический (явочный) или онлайн-банкинг. В первом случае вы передаете поручение в письменном виде непосредственно в банковском отделении. Это отнимает время на составление бумаг, их подписание, заверение уполномоченными лицами, дорогу от офиса к банку и оформление документов на месте. Гораздо проще и удобнее воспользоваться интернет-банкингом, совершая операции дистанционным методом через сайт банка или специальное приложение.

В первом случае вы передаете поручение в письменном виде непосредственно в банковском отделении. Это отнимает время на составление бумаг, их подписание, заверение уполномоченными лицами, дорогу от офиса к банку и оформление документов на месте. Гораздо проще и удобнее воспользоваться интернет-банкингом, совершая операции дистанционным методом через сайт банка или специальное приложение.

По желанию можно открыть валютный РКО для совершения операций с иностранными денежными средствами.

Отдельное соглашение между банком и предпринимателем может предусматривать возможность расчетов по эквайрингу. Для этого компания должна установить в торговых точках соответствующее оборудование для приёма банковских карт. Обычно банк бесплатно даёт оборудование и выполняет его установку, а клиент платит комиссию от оборота.

Аналогичным образом работает интернет-эквайринг при подключении возможности оплаты банковскими картами товаров на сайте клиента при помощи специальной формы, которую заполняет покупатель.

Если вы хотите открыть расчетный счет для ИП или ООО по выгодным условиям, обратитесь в компанию «Лидер Бизнеса». Мы поможем определиться, где открыть расчетный счет для ИП, подберем лучшие предложения от ведущих банков России и проанализируем преимущества для вашего бизнеса, которые может дать оформление РКО в указанном банке. Чтобы узнать стоимость услуги по открытию РКО, просто наберите наш номер или оставьте заявку на сайте компании.

Возможности онлайн открытия расчетного счета для ООО и ИП

Нет времени на посещение офисов банков и компаний-посредников? Не знаете, как правильно оформить документы на открытие РКО, чтобы их приняли с первого раза без исправлений? Желаете сократить временные и финансовые затраты и заняться ведением бизнеса, а не подготовкой к нему? Тогда ваш выбор – компания «Лидер Бизнеса»! Мы помогаем начать собственное дело без проблем и растянутых сроков. Вы просто обращаетесь к нам за комплексом услуг, а мы выполняем необходимую работу быстро и профессионально.

Компания «Лидер Бизнеса» оказывает консультационные и посреднические услуги в оформлении бизнеса, открытии расчетно-кассового обслуживания юридических лиц, решает финансовые и правовые вопросы, возникающие в процессе регистрации фирмы. С нашей помощью открытие РКО в Белгороде – это просто! Подайте заявку и подпишите договор – все остальное мы сделаем за вас.

Чтобы открыть расчетный счет онлайн для ИП или ООО, свяжитесь с нашим менеджером по телефону или оставьте заявку на сайте. Мы подберем выгодные предложения от ведущих банков страны, в которые в дальнейшем будут направлены ваши документы, поможем собрать и грамотно оформить требуемую документацию для срочного открытия РКО.

Услуги и организация расчетно кассового обслуживания юридических лиц

Воспользуйтесь выгодным предложением: быстро открыть расчетный счет для ИП или ООО с бесплатной подготовкой документов, необходимых для регистрации! Обратившись в компанию «Лидер Бизнеса», вы сэкономите время, которое потратили бы на ожидание в очередях и разбирательство в хитросплетениях российских законов. Подайте заявку на расчетно-кассовое обслуживание юридических лиц, и мы поможем срочно и выгодно открыть расчетный счет для ИП/ООО в выбранном банке. Не упустите возможность начать бизнес быстро и стать лидером в своей нише благодаря работе наших специалистов!

Подайте заявку на расчетно-кассовое обслуживание юридических лиц, и мы поможем срочно и выгодно открыть расчетный счет для ИП/ООО в выбранном банке. Не упустите возможность начать бизнес быстро и стать лидером в своей нише благодаря работе наших специалистов!

В каком банке лучше и выгоднее открыть расчетный счет ИП в 2018 году

Перед открытием расчетного счета ИП стараются выбрать наиболее выгодное предложение. Мы поможем подобрать самый лучший тариф РКО исходя из поставленных задач среди десяти наиболее крупных и популярных банковских программ.

Содержание статьи

Какие предложения будем рассматривать

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

Наиболее лучшее и выгодное предложения по открытию расчетного счета будем выбирать среди наиболее популярных среди ИП и юридических лиц 10 российских банков. Сначала кратко рассмотрим условия тарифа расчетно кассового обслуживания, а затем выберем лидеров по нескольким параметрам. Если вы желаете ознакомиться с банковской программой более подробно, то можете перейти на отдельную статью кликнув по баннеру.

Если вы желаете ознакомиться с банковской программой более подробно, то можете перейти на отдельную статью кликнув по баннеру.

Сбербанк

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

[one][two_third]Сбербанк является наиболее популярным финансовым учреждением и при выборе наиболее лучшего и выгодного обойти стороной его предложение открыть расчетный счет мы не могли. Всего для ИП в 2018 предлагается на выбор 5 тарифных планов, подходящих как для начинающих предпринимателей, так и для уже развитого бизнеса. Основные условия:

- Стоимость услуги — [highlight background=»#BA55D3″ color=»»]от 0 ₽ до 8000 ₽,[/highlight] но могут меняться в зависимости от региона.

- Комиссия за платежи — [highlight background=»#EE6363″ color=»»]от 0 ₽ до 100 ₽.[/highlight]

- Выдача наличных денежных средств — [highlight background=»#00CD66″ color=»»]от 0% до 8%.[/highlight][/two_third][one_third][sliding_box image=»http://kredituysa.ru/wp-content/uploads/Stoit-li-otkryt-raschetnyj-schet-dlya-IP-v-Sberbanke.

jpg» title=»Расчетный счет для ИП в Сбербанке: тарифы и преимущества» link=»http://kredituysa.ru/raschetnyj-schet-v-sberbanke/» target=»_blank» animate=»»][/one_third][/one]

jpg» title=»Расчетный счет для ИП в Сбербанке: тарифы и преимущества» link=»http://kredituysa.ru/raschetnyj-schet-v-sberbanke/» target=»_blank» animate=»»][/one_third][/one]

Все тарифы включаю определенное количество бесплатных внешних переводов (от 3 до 100), а внутренние по 0 ₽ доступны не для всех. При заказе пакета услугу открытие бесплатно, а если необходимо только расчетный счет, то придется заплатить 1000 ₽.

Тинькофф

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

[one][two_third]Тинькофф активно продвигает свою услугу расчетного счета для ИП, говоря о выгодности тарифов и удобстве обслуживание. И это действительно так, ведь банк предлагает клиентам, кроме открытия главной услуги, еще множество дополнительных возможностей. Среди основных особенностей условий:

- Стоимость предоставления — [highlight background=»#FF8C00″ color=»»]от 490 ₽ до 4 990 ₽.[/highlight]

- Комиссия за платежи — [highlight background=»#B03060″ color=»»]от 0 ₽ до 29 ₽.

[/highlight] Тарифные планы включают до 10 бесплатных переводов.

[/highlight] Тарифные планы включают до 10 бесплатных переводов. - Выдача наличных денежных средств — [highlight background=»#32CD32″ color=»»]от 0% до 1,5%.[/highlight][/two_third][one_third][sliding_box image=»http://kredituysa.ru/wp-content/uploads/Preimushhestvo-raschetnogo-scheta-v-Tinkoff-dlya-predprinimatelej-700×350.jpg» title=»Преимущества открытия расчетного счета в Тинькофф» link=»http://kredituysa.ru/raschetniy-schet-v-tinkoff/» target=»_blank» animate=»»][/one_third][/one]

Выгодным для ИП является перевод на собственные карты в Тинькофф до 1 млн ₽ без комиссии для последующего обналичивания. Одним из лучших являются условия оформления расчетного счета — после открытия и оплаты авансом можно получить до 12 месяцев бесплатного обслуживания. На хранимые денежные средства начисляется до 8%, что может покрыть стоимость услуги или налоги.

Альфа-Банк

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

[one][two_third]Альфа-Банк предлагает в 2018 на выбор целых 6 тарифов РКО, среди которых есть специальные для предпринимателей, ведущих свою деятельность с зарубежными партнерами. ИП, желающие открыть расчетный счет именно тут, должны знать основные условия тарифов:

ИП, желающие открыть расчетный счет именно тут, должны знать основные условия тарифов:

- Стоимость услуги — [highlight background=»#BA55D3″ color=»»]от 490 ₽ или 9900 ₽.[/highlight]

- Комиссия за платежи — [highlight background=»#EE6363″ color=»»]от 0 ₽ до 50 ₽.[/highlight]

- Выдача наличных денежных средств — [highlight background=»#00CD66″ color=»»]от 0% до 11%.[/highlight][/two_third][one_third][sliding_box image=»http://kredituysa.ru/wp-content/uploads/Otkrytie-raschetnogo-scheta-v-Alfa-Banke-700×350.jpg» title=»Особенности тарифов в Альфа-Банке» link=»http://kredituysa.ru/otkrytie-raschetnogo-scheta-v-alfa-banke/» target=»_blank» animate=»»][/one_third][/one]

Выгодно открытие расчетного счета будет начинающим предпринимателям, так как в начальном тарифном плане при отсутствии оборотов плата за обслуживание не взимается. Каждому клиенту доступно использование отдельного накопительного счета, по которому можно получить до 3% годовых. При авансовом платеже предоставляется существенная скидка.

Эксперт Банк

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

[one][two_third]Эксперт Банк является не таким крупным, но его предложение по открытию расчетного счета можно уверенно отнести к лучшим и наиболее выгодным для ИП. За вполне небольшие деньги вы получаете максимум возможность без ограничений, а именно:

- Стоимость обслуживания — [highlight background=»#FF8C00″ color=»»]от 0 ₽ до 3 990 ₽.[/highlight]

- Комиссия за платежи — [highlight background=»#B03060″ color=»»]от 0 ₽ до 78 ₽.[/highlight]

- Выдача наличных денежных средств — [highlight background=»#32CD32″ color=»»]от 0% до 6,5%.[/highlight][/two_third][one_third][sliding_box image=»http://kredituysa.ru/wp-content/uploads/Plyusy-i-minusy-otkrytiya-raschetnogo-scheta-v-Ekspert-Banke-700×350.jpg» title=»Плюсы и минусы расчетного счета в Эксперт Банке» link=»http://kredituysa.ru/raschetniy-schet-ekspert-bank/» target=»_blank» animate=»»][/one_third][/one]

Стартовый тариф РКО является полностью бесплатным, а открытие максимального дает возможность отправлять неограниченное количество бесплатных переводов. Кроме этого начисляется выгодные процент на остаток средств на расчетном счете — до 5% годовых. Наличные без комиссии выдаются на сумму до 700 000 ₽ в день.

Кроме этого начисляется выгодные процент на остаток средств на расчетном счете — до 5% годовых. Наличные без комиссии выдаются на сумму до 700 000 ₽ в день.

Локо Банк

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

[one][two_third]В Локо Банке тарифы разделяются в зависимости от размера вашего бизнеса. Тут мы будем рассматривать основные условия открытия и пользования расчетным счетом, предназначенным для малого и среднего бизнеса, а именно:

- Стоимость тарифного плана — [highlight background=»#BA55D3″ color=»»]от 0 ₽ или 4990 ₽.[/highlight]

- Комиссия за платежи — [highlight background=»#EE6363″ color=»»]от 19 ₽ до 59 ₽[/highlight] созданные онлайн, 2 500 ₽ на бумажном носителе.

- Выдача наличных денежных средств — [highlight background=»#00CD66″ color=»»]от 0% до 15%.[/highlight][/two_third][one_third][sliding_box image=»http://kredituysa.ru/wp-content/uploads/Osobennosti-raschetnogo-scheta-v-Loko-Banke-700×350.jpg» title=»Особенности расчетного счета в Локо Банке» link=»http://kredituysa.

ru/raschetniy-schet-v-loko-banke/» target=»_blank» animate=»»][/one_third][/one]

ru/raschetniy-schet-v-loko-banke/» target=»_blank» animate=»»][/one_third][/one]

Открытие первого расчетного счета бесплатное, а каждого последующего обойдется в 1 300 ₽. Существует возможность разработать индивидуальный более выгодный тарифный план под особые потребности ИП.

Точка

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

[one][two_third]Точка — банк специализирующийся исключительно на обслуживании ИП и юридических лиц, что делает качество его услуг одними из лучших на рынке. Он входит в финансовую группу «Открытие», но ведет полностью самостоятельную деятельность. Условия одни из наиболее выгодных:

- Стоимость пакета услуг — [highlight background=»#FF8C00″ color=»»]от 0 ₽ до 2 500 ₽.[/highlight]

- Комиссия за платежи — [highlight background=»#B03060″ color=»»]от 0 ₽ до 60 ₽.[/highlight]

- Выдача наличных денежных средств — [highlight background=»#32CD32″ color=»»]от 0% до 3%.[/highlight][/two_third][one_third][sliding_box image=»http://kredituysa.

ru/wp-content/uploads/Raschetnyj-schet-v-banke-dlya-predprinimatelej-Tochka-700×350.jpg» title=»Расчетный счет в банке для предпринимателей Точка» link=»http://kredituysa.ru/raschetnyj-schet-v-banke-tochka/» target=»_blank» animate=»»][/one_third][/one]

ru/wp-content/uploads/Raschetnyj-schet-v-banke-dlya-predprinimatelej-Tochka-700×350.jpg» title=»Расчетный счет в банке для предпринимателей Точка» link=»http://kredituysa.ru/raschetnyj-schet-v-banke-tochka/» target=»_blank» animate=»»][/one_third][/one]

Тарифы включают до 100 бесплатных переводов, а в стартовом пакете они все неограниченны. В максимальном при оплате налогов возвращается 2% от уплаченной суммы. При авансовом заказе услуги предоставления расчетного счета возможны скидки до 20%.

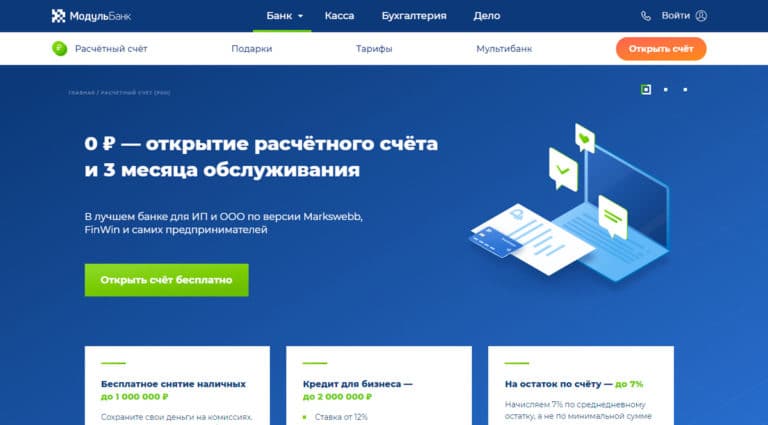

Модульбанк

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

[one][two_third]Модульбанк является полностью онлайн банком также специализирующемся на обслуживании ИП и юридических лиц. Он предлагает предпринимателям открыть расчетный счет выбрав 1 из 3 весьма выгодных тарифных планов, основные особенности которых заключаются в:

- Стоимость обслуживания — [highlight background=»#BA55D3″ color=»»]от 0 ₽ или 4500 ₽.[/highlight]

- Комиссия за платежи — [highlight background=»#EE6363″ color=»»]от 0 ₽ до 90 ₽.

[/highlight]

[/highlight] - Выдача наличных денежных средств — [highlight background=»#00CD66″ color=»»]от 0% до 20%.[/highlight][/two_third][one_third][sliding_box image=»http://kredituysa.ru/wp-content/uploads/Preimushhestva-otkrytiya-raschetnogo-scheta-v-Modulbanke-700×350.jpg» title=»Условия и тарифы для предпринимателей в Модульбанке» link=»http://kredituysa.ru/raschetnit-schet-v-modul-banke/» target=»_blank» animate=»»][/one_third][/one]

Все операции и консультации проходят быстро и без задержек в онлайн режиме, а денежные средства зачисляются на счет ИП в течении 10 минут, что является лучшим результатом среди всех банков. На денежные средства начисляется процент. Выгодной является финансовая оплата, позволяющая сэкономить до 15%.

Восточный банк

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

В банке Восточный на 2018 разработано 5 тарифов РКО, причем один из них разработан специально для ИП и юридических лиц ведущих свою предпринимательскую деятельность с зарубежными партнерами (скидка на платежи в иностранной валюте и валютный контроль). Среди основных выгодных особенность обслуживания расчетного счета можно выделить следующие:

- Стоимость услуги — [highlight background=»#FF8C00″ color=»»]от 490 ₽ до 9 990 ₽.[/highlight]

- Комиссия за платежи — [highlight background=»#B03060″ color=»»]от 0 ₽ до 49 ₽.[/highlight] В рамках выбранного тарифа предоставляется определенное количество бесплатных платежей.

- Выдача наличных денежных средств — [highlight background=»#32CD32″ color=»»]бесплатно[/highlight] в пределах установленного лимита, далее от 1,2%.

В максимальном тарифе РКО платежки бесплатны и неограниченны в количестве. В остальных тарифных планах предусмотрено определенное количество безоплатных платежей. При внесении платы за обслуживание авансом на 3, 6 или 12 месяцев можно получить скидку до 25%. После открытия расчетного счета клиенту сразу доступна кредитная линия (овердрафт) до 500 000 ₽ при условии единовременной оплаты 990 ₽.

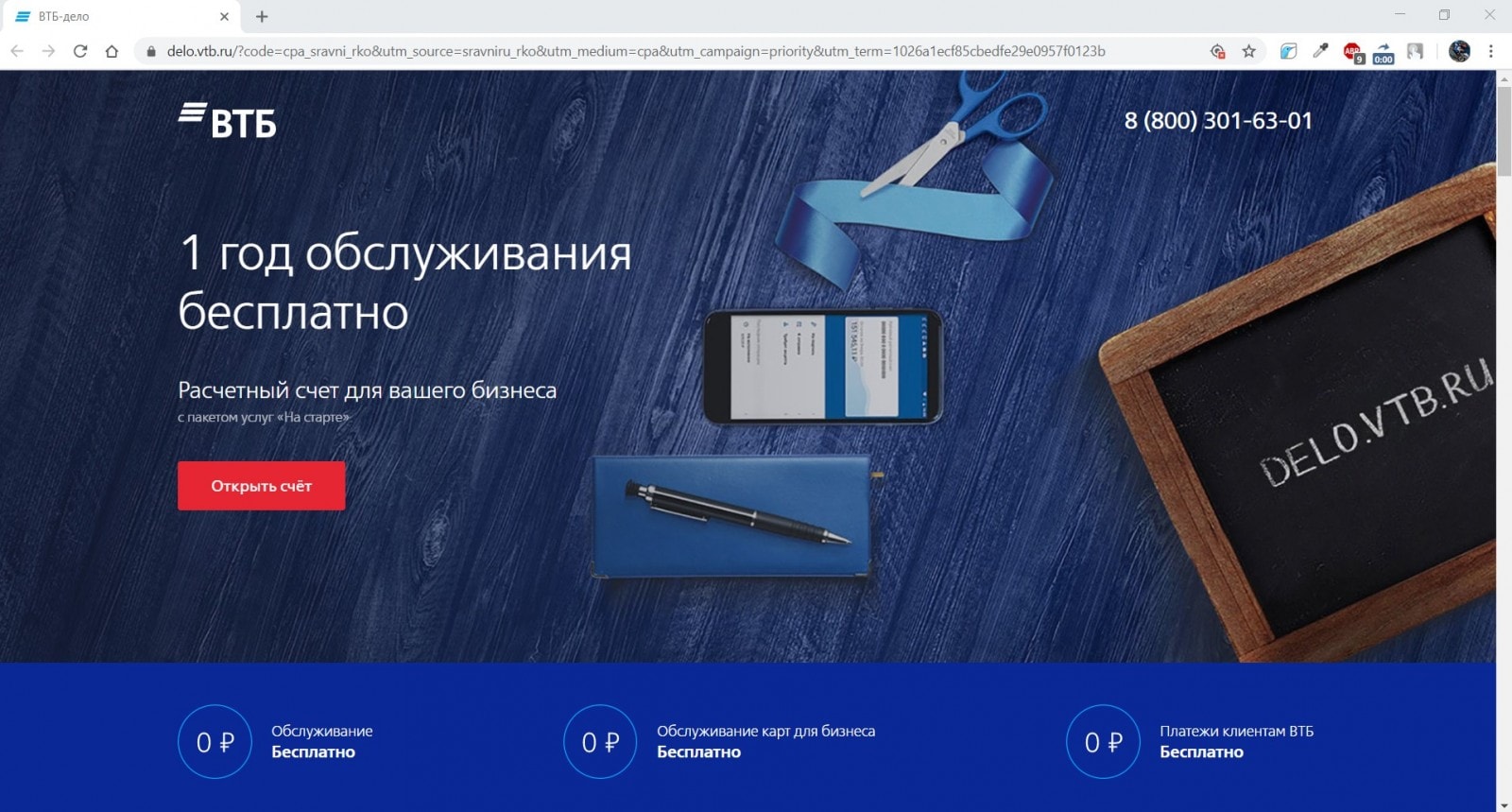

УБРиР

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

На момент написания данной статьи (лето 2018) УБРиР предлагает открыть расчетный счет по акции на 3 или 6 месяцев и с безлимитными безоплатными переводами. Обслуживание на этот срок бесплатное, то стоимость подключения составляет 4 490 ₽. Потом происходит изменение тарифа РКО на регулярный. Поэтому при выборе лучшего и самого выгодного предложения для ИП учитывать мы их не будем. Условия двух основных тарифных пакетов:

- Стоимость тарифного плана — [highlight background=»#BA55D3″ color=»»]640 ₽ или 890 ₽.[/highlight]

- Комиссия за платежи — [highlight background=»#EE6363″ color=»»]25 ₽[/highlight] в обоих тарифах.

- Выдача наличных денежных средств — [highlight background=»#00CD66″ color=»»]от 1,1% от суммы[/highlight] по предварительной заявке.

Время проведение платежей зависит от выбранного тарифа и момента создания. В УБРиР одно из самых выгодных предложений эквайринга (безналичный прием платежей от клиентов) — от 1,6% за операцию. Также банк предлагает множество дополнительных услуг.

Открытие

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

Банк Открытие разработал 3 тарифных плана РКО для ИП и юридических лиц. Реквизиты расчетного счета предоставляются сразу после отправки онлайн заявки, а весь процесс оформления может быть завершен в течении 4 часов. Среди основных моментов предложения можно выделить:

- Стоимость обслуживания — [highlight background=»#FF8C00″ color=»»]от 590 ₽ до 5 990 ₽.[/highlight]

- Комиссия за платежи — [highlight background=»#B03060″ color=»»]от 0 ₽ до 79 ₽.[/highlight] Тариф включает бесплатные платежи, а в максимальном они все по 0 ₽ без ограничения.

- Выдача наличных денежных средств — [highlight background=»#32CD32″ color=»»]от 2,0% до 3,5%[/highlight] на сумму до 500 000 ₽.

Выгода оформления расчетного счета в банке Открытие заключается в получении 2 бесплатных месяцев для всех новых клиентов. Кроме этого можно получить еще до 2 месяцев при внесении авансового платежа на срок до одного года. При переводе денег физическим лицам комиссия не взимается до 150 000 ₽.

Выбор лучшего и самого выгодного предложения

[divider height=»30″ style=»default» line=»default» themecolor=»1″]

У каждого ИП и юридического лица собственные требования к расчетному счету. Кому-то требуется открыть его в крупном банке, кому-то необходимо бесплатное обслуживание, а некоторые ищут неограниченные внешние платежи по 0 ₽. Поэтому мы порекомендуем открыть услугу РКО в банках отталкиваясь от наиболее распространенных требований.

Бесплатное обслуживание

- Точка в этой категории становится лидером. Кроме отсутствия платы банк предлагает открывшим расчетный счет бесплатные неограниченные переводы и снятие наличных без комиссии.

- Сбербанк занимает второе место благодаря внутренним переводам по 0₽ (а клиентов много у банка) и льготному обслуживанию бизнес карты.

- Эксперт Банк за достаточное приемлемые остальные условия.

Неограниченные переводы по 0 ₽

- Эксперт Банк становится лидером благодаря минимальной плате за обслуживание в тарифном плане — всего 3 990 ₽.

- Модульбанк занимает второе место со стоимостью пакета 4 500 ₽.

- Открытие с платой в 5 990 ₽.

Снятие наличных без комиссии

- Тинькофф за возможность перевода до 400 00 ₽ на собственную дебетовую карту банка и снятие наличных без комиссии в банкомате в тарифе за 490 ₽, и до 1 млн ₽ за 4 990 ₽.

- Эксперт Банк за снятие до 700 000 ₽ в день без комиссии в пакете за 3 990 ₽ и до 100 000 ₽ за 450 ₽.

- Модульбанк за снятие до 300 000 ₽ в тарифном плане за 4 500 ₽.

Соотношение цена/объем услуг

- Точка. За небольшую плату (максимум 2 500 ₽) вы получаете большой объем услуг, в том числе и бесплатных, и качественное обслуживание.

- Эксперт Банк. В тарифе за 3 990 ₽ большинство услуг без начисления дополнительной комиссии плюс до 5%

- Тинькофф предлагает за 4 990 ₽ большой пакет услуг по вполне приемлемым тарифам.

Лучшие отзывы

- Тинькофф обладает наибольшим количеством положительных отзывов.

- В Альфа-Банке количество довольных предпринимателей значительно превосходит.

- Эксперт Банком большинство ИП и юридических лиц довольны из-за выгодных условий обслуживания.

Исходя из выбора лучшего и наиболее выгодного предложения можно сделать вывод, что по всем параметрам в 2018 Эксперт Банк находится в лидерах наших рейтингов. Также желающим открыть расчетный счет стоит обратить внимание на Точку и Тинькофф. Но окончательный выбор остается за вами.

Вам подходит вклад Нет подходящих вкладов. Попробуйте изменить параметры поиска. СТАВКА 0,00% СУММА ДОХОД Расчёт носит информационный характер и не является публичной офертой. Подробнее о продукте > | Расчет по сумме По доходу Я зарплатный клиент ? Опция действует для сотрудников компаний, являющихся зарплатными клиентами Есть справка 2-НДФЛ ? Предоставление Заемщиком / Созаемщиком Справки о заработной плате по форме 2-НДФЛ и/или налоговой декларации Добровольное страхование ? Присоединение Заемщика к договору страхования, включающего страховые риски: «Смерть в результате несчастного случая» и «Инвалидность I, II группы в результате несчастного случая и болезни» Сумма кредита Ежемесячный доход

ПРИ МИНИМАЛЬНОМ ДОХОДЕ Единоразовый платеж по тарифу «Выгодный» составит Подробнее > |

в спорте и в жизни

Депутат Государственной думы Александр Брыксин — в прошлом профессиональный борец. Однако сейчас круг его интересов не ограничивается одной лишь политикой. Спорт до сих пор остается неотъемлемой частью его жизни.

Спортивное детство

Александру было десять лет, когда в его школу №65 в Кемерове пришел молодой тренер по вольной борьбе и пригласил ребят в свою секцию. Сначала, вспоминает парламентарий, он часто проигрывал в спаррингах, но это только закалило его характер.

К выпускному классу Брыксин одержал победу над самыми сильными борцами Кузбасса. В студенческие годы он вошел в сборную страны и стал мастером спорта.

«Борьба — это не игра»

Александр Юрьевич часто говорит, какой опыт человеку дает занятие борьбой. По мнению депутата, это хорошая школа жизни.

«Если человек занимался или занимается борьбой, я понимаю, что он прошел большую школу. Выходить на ковер, один на один с соперником, добиваться результата — это очень сложно. Потому что там, за ковром, стоит еще человек 30, которые тоже хотят быть первыми. Все хотят победить», — считает Брыксин.

Сейчас Александр всеми силами поддерживает развитие спорта и ребят, которые этим горят.

«Шахтерская слава»

В Кемерове, откуда родом Брыксин, борьба пользуется большой популярностью. Каждое лето с 2013 года здесь проходит международный турнир «Шахтерская слава». Александр Юрьевич — один из основателей этого состязания и президент Федерации спортивной борьбы Кузбасса. В прошлом году он организовал еще один турнир, но уже для юниоров — «Лига борьбы Кузбасса».

«Мы считаем, что юношеская борьба и взрослая сильно отличаются друг от друга. Юноши выходят бороться, а взрослые — побеждать. Уделяем особое внимание именно на подрастающее поколение», — отмечает депутат.

Курс на молодежь

Александр Брыксин поддерживает не только борцов, но также входит в руководство Всероссийской федерации художественной гимнастики. Его старшая дочь Елизавета — в прошлом гимнастка, мастер спорта международного класса, вице-чемпионка страны, состояла в сборной России.

Депутат признается, что считает этот вид спорта самым красивым и женственным. По его мнению, гимнастика дает девушкам грациозность и настойчивость. Александр Юрьевич помогает спортсменкам развивать свои навыки, самостоятельно покупает необходимое оборудование. Например, в 2020 году он обещал подарить спортивной школе «Гармония» новое напольное покрытие.

Младшая дочь Брыксина занимается конным спортом. Семья содержит лошадей. В 2019 году депутат подарил породистого жеребца Курской конноспортивной школе.

Александр Юрьевич на личные средства также закупает экипировку для хоккеистов. Для него важно, чтобы спорт был доступен всем. Особенно тем, у кого нет финансовых возможностей.

Алексей Никольский — Ведомости

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Вы можете открыть банк

Финансовый кризис может оказаться благословением для Майкла Вагнера, 37-летнего финансового консультанта компании Joseph Gunnar & Co., брокера / дилера из центра Нью-Йорка. Вагнер находится в процессе открытия двух национальных банков, один в округе Нассау на Лонг-Айленде, а другой в северной части штата Нью-Йорк. В нынешних условиях может потребоваться около двух лет и 2 миллиона долларов, чтобы найти квалифицированных организаторов, руководство и получить одобрение государственных регулирующих органов.(И до того, как вы возьмете деньги вкладчиков, вы уже получили от инвесторов миллионы начального капитала.) И все же, несмотря на кредитный кризис, это идеальное время для открытия банка. Или так говорят люди, которые помогают людям открывать банки.

События, буквально потрясшие основы финансовой системы, вряд ли нуждаются в повторении. И хотя в последнее время новости улучшились, мы все еще можем столкнуться с чередой банкротств региональных и местных банков. Фактически, 77 банков обанкротились в этом году до середины августа, 24 из них — только в июле, и это самый высокий уровень банкротств банков с 1992 года.Большинство банкротств банков в этом году носят небольшой или региональный характер. В крупных банках, 19 из которых контролируют 91 процент депозитов страны на сумму более 13 триллионов долларов, в прессе по-прежнему ведется негативная хроника банковских проступков, и их недооценка наносит ущерб их репутации. Об этих «проблемных активах» должно было позаботиться TARP? Они все еще там: 657 миллиардов долларов в 19 крупнейших банках, по данным Наблюдательной комиссии Конгресса (COP), комитета, который наблюдает за TARP и другими усилиями правительства по стабилизации финансовой системы.Не лучше дела обстоят и с небольшими фирмами: портфели ссуд на коммерческую недвижимость и строительство подрывают старые региональные и местные банки. В отчете COP говорится, что при наихудшем сценарии убытков по этим типам кредитов 700 банков могут достичь 81 миллиарда долларов. Другие прогнозируют убытки в 100 миллиардов долларов в 900 банках, отмечается в отчете.

Среди кровавой бойни Вагнер видит рынок, готовый для новых сильных игроков. И банковские аналитики тоже. «Подумайте, что вы можете сделать с чистым балансом, надежным кредитованием и реальным обслуживанием клиентов в этой среде», — говорит Вагнер, напоминая, что ни один человек в местном отделении крупного банка, где он раньше держал семизначную сумму баланс счета знал его имя.Он предполагает создание банка, в котором клиенты знают персонал, и наоборот. Он также видит, что его банк предоставляет надежные ссуды владельцам малого бизнеса (с доходом менее 100 миллионов долларов). Это видение. И если экономика действительно находится на дне и восстановление (пусть и прохладное) находится в процессе, малый бизнес в конечном итоге станет двигателем этого восстановления.

Консультант по инвестициям Михаэль Вагнер

Вагнер — не единственный, кто настроен оптимистично в отношении банковского дела.Джерард Кэссиди, управляющий директор по исследованию банковского капитала в RBC Capital Markets, называет это «лучшим» временем для открытия банка. Но Кэссиди также ясно понимает, что к его оценке прилагается несколько важных «если». Убедившись, что у него есть все «если», Вагнер нанял консультанта, который провел его через процесс открытия банка. Хотя Вагнер и раньше участвовал в финансировании банковских стартапов (он помог собрать 26 миллионов долларов для капитализации USA Bank в Порт-Честере, штат Нью-Йорк, в 2005 году), процесс открытия банка намного сложнее, чем просто сбор средств. .

Среди вопросов, на которые консультант может ответить: есть ли потребность в банке на вашем рынке? Имеет ли предлагаемый менеджмент опыт и безупречную репутацию? Имеют ли организаторы и директора хорошие отношения с целевым рынком? Можно ли привлечь достаточный капитал у инвесторов, которые устали от финансовых институтов? И, наконец, достаточно ли всего этого, чтобы получить одобрение регулирующего органа от перегруженного скептически настроенного регулирующего органа? Вагнер думает, что он может делать все это, но не в одиночку.Если он сделает домашнее задание, то в конечном итоге его утвердят, говорят адвокаты, но это может занять около двух лет.

Успешное внедрение

В настоящее время Вагнер, уроженец Мелвилла, Лонг-Айленд, находится на «фазе 1» того, что, по словам Хадсона, является пятью фазами создания банка (см. Врезку). Он один из 25 человек в организационной группе банка, запланированного для округа Нассау (Лонг-Айленд). Хадсон описывает будущий банк Нассау как «коммерческий банк с определенными специальными финансовыми продуктами», такими как финансирование страховых премий, которое обслуживает состоятельных людей.Точное местоположение еще не выбрано — это будет решено после анализа банковских депозитов с различными почтовыми индексами, конкуренции со стороны других банков и других демографических исследований, которые войдут в общий бизнес-план, который является частью официального приложения к OCC. Вагнер и его организационная группа также находятся в процессе выбора руководителей высшего звена, что является еще одним важным шагом. Хадсон будет отвечать за набор и предоставление организаторам ряда вариантов. «Наша цель — найти людей, которые соответствуют бизнес-плану и своему опыту, но при этом имеют чистую документацию и будут одобрены», — говорит он.(Для дополнительной привлекательности Хадсон нанимает двух бывших заместителей контролера OCC.) Всем руководителям высшего звена, от генерального директора, коммерческого директора (главного кредитного директора), главного операционного директора и финансового директора до, возможно, даже главного технологического директора, необходим предварительный опыт работы на этих должностях в аккредитованных банках.

Что делает это особенно важным и трудным, так это то, что существует нехватка людей, соответствующих этому описанию, говорит Эд Карпентер, основатель Carpenter & Co., частной инвестиционной компании, которая классифицируется как банковская холдинговая компания — одна из четырех таких фирм в мире. страна.«Если у вас нет менеджеров, не начинайте», — предупреждает Карпентер. Carpenter & Co. — крупнейший игрок в сфере банковского консалтинга, запустивший более 715 банков за последние 33 года.

Когда менеджмент улажен, Вагнер будет официально готов к «фазе 2», фазе подачи заявки. OCC, наряду с FDIC, отвечает за одобрение заявок на национальные чартеры, такие как хартии Вагнера. Но это еще далеко — от 9 до 12 месяцев, по словам Хадсона, — и Вагнер знает, насколько важно просто привлечь нужных людей и предать их группе организаторов.

Это потому, что он был здесь раньше. Он и его клиент, работавший в Laidlaw & Co — человек, который также участвовал в финансировании банка США — находились в фазе 1 с банком, запланированным для округа Рокленд в северной части штата Нью-Йорк. Хадсон одобрил расположение и организаторов, многие из которых были когортами клиента Вагнера и членами сообщества целевого рынка с хорошими связями. Действительно, все 17 казались преданными делу и готовыми к долгому пути. Но Вагнер говорит, что он быстро понял, что лишь горстка людей хочет участвовать в строительстве банка; остальные просто хотели вложить деньги и отправиться в путь.В настоящее время Хадсон говорит, что помогает найти более преданную группу организаторов для банка округа Рокленд.

Дэн Хадсон, основатель и генеральный директор Nubank

По словам Хадсона, очень важно правильно организовать группу. Именно эта группа из двух десятков человек — банкир (и), бухгалтер (ы), юристы, врач (ы), религиозный лидер, другие люди с глубокими финансовыми и социальными сетями в сообществе, где будет расположен банк, — будет определять успех IPO и бизнеса после него.«Это люди, которые приведут к вам от 600 до 1200 инвесторов, когда банк станет публичным», — говорит Хадсон. И эти акционеры приведут трех друзей в ближайшие год или два. Так что решающее значение имеют способности и связи этих людей. Настолько, что Хадсон говорит, что с радостью уволит клиента, если сочтет, что организационная группа недостаточно хороша. По словам Хадсона, вывод банка на биржу — это в значительной степени вопрос практичности: «В частной сделке нет ликвидности», — говорит он.

Вагнер надеется привлечь 30 миллионов долларов в ходе IPO своего банка.Обычно гонорар Hudson за услуги составляет около 5 процентов от собранных денег. (Из-за нормативных требований и того факта, что у Хадсона нет ab / d, он не может сказать, какой будет его точный гонорар.) «У нас никогда не было банкротства банка, и мы никогда не терпели неудач», — хвастается Хадсон, заявление, которое он включает в свои маркетинговые материалы. Но помимо поиска квалифицированного менеджмента — есть много людей, которым удалось взорвать свои банки — перед Вагнером по-прежнему стоят огромные задачи по привлечению капитала и получению разрешения регулирующих органов.

Джеймс Рокетт, партнер Bingham McCutcheon, который работает в филиале фирмы в Сан-Франциско и специализируется на открытии новых банков, говорит правду Вагнера: открытие банка в такой среде может быть чрезвычайно успешным предприятием по мере восстановления экономики. Но текущий период напоминает ему конец 1980-х — начало 1990-х годов, когда правительство все еще пыталось навести порядок после кредитно-сберегательного кризиса. Инвесторы были потрясены. В период с 1989 по 1991 год обанкротились почти 600 банков. Рокетт вспоминает, что в период с 1989 по 1994 год в Калифорнии не было ни одного открытого банка.«Я думаю, что сейчас вы наблюдаете такое же нежелание вкладывать капитал в банки», — говорит он, добавляя, что некоторые клиенты сказали ему, что впечатление, которое у них сложилось от FDIC, вызывает у них разочарование для новых банковских приложений.

Легко понять почему. По данным FDIC, 305 банков входили в его список проблемных организаций на конец первого квартала с ожиданиями, что банкротства обойдутся ему в 70 миллиардов долларов до 2013 года. Более 70 банков, потерпевших крах в этом году, обошлись FDIC более чем в 12 долларов. .5 миллиардов, сократив резервы до 13 миллиардов долларов. Для борьбы с этим FDIC запросил у Казначейства чрезвычайное финансирование в конце первого квартала и недавно повысил ставки страхования вкладов для всех банков. Небольшие банки говорят, что повышение страховых ставок несправедливо и вредно для балансов, но, учитывая позицию FDIC, повышение ставок может стать регулярным явлением, говорят банковские аналитики.

«Тем не менее, если у вас есть эти критически важные элементы, бизнес-план, возможности управления и привлечения капитала, это прекрасное время», — говорит Кэссиди из РБК.«Вы можете выбирать своих клиентов, взимать более широкие спреды, и у вас не будет бремени кредитных проблем, с которыми сталкиваются банки, которым по уши в невыгодных CRE и строительных ссудах».

Можете ли вы действительно открыть свой собственный банк?

Может быть, вы большой поклонник классического фильма «Это прекрасная жизнь» и мечтаете управлять собственной версией Bailey Building and Loan. Или, может быть, вы хотите подражать Амадео Питеру Джаннини, продавцу фруктов начала 1900-х годов, который убедил семьи иммигрантов в Сан-Франциско внести свои сбережения в свой новый банк, который в конечном итоге стал Bank of America.

Если да, то при условии, что у вас достаточно денег, хороший бизнес-план и терпение, чтобы пройти через регулирующий процесс, вы действительно могли бы открыть свой собственный банк.

Многие люди за эти годы это сделали. В отличие от большинства промышленно развитых стран мира, в которых, как правило, всего несколько крупных банков, в США их тысячи, от учреждений в небольших городках до огромных многогосударственных гигантов.

«США — единственная промышленно развитая страна в мире, где группа граждан может открыть банк», — объясняет Эдвард Дж.Карпентер в интервью по электронной почте. Он председатель и главный исполнительный директор Carpenter & Company, Ньюпорт-Бич, Калифорния, консалтинговой, частной инвестиционной, брокерско-дилерской и зарегистрированной инвестиционной консалтинговой фирмы, которая с 1970-х годов помогала клиентам открывать сотни банков и сберегательно-кредитных организаций по всей стране. Компания обрабатывает 40 процентов новых банковских заявок в США.

Большинство потенциальных учредителей банка, которые приходят к Карпентеру за советом, являются группами, но один богатый человек может открыть банк и владеть 100 процентами банка.«Несколько лет назад мы сделали один, в котором человек вложил 50 миллионов долларов и основал свой собственный банк», — вспоминает Карпентер. Основатели-соло часто являются людьми с гражданским нравом, а не кем-то, кого мотивирует эго или перспектива стать еще богаче. В некоторых случаях они пытаются заменить недавно закрытый небольшой местный банк.

Карпентер говорит, что люди открывают банки по разным причинам. Иногда начинающие банковские предприниматели думают, что могут найти клиентов в определенном сообществе, которое недостаточно обслуживается существующими финансовыми учреждениями.В одном из распространенных сценариев группа американцев китайского происхождения или латиноамериканцев может решить открыть местный банк для обслуживания клиентов-иммигрантов на их родном языке. Другие учредители банков обладают особым опытом в области кредитования, что дает им конкурентное преимущество в том или ином конкретном бизнесе. (Иногда эта ниша может быть довольно загадочной — Карпентер приводит пример одного банка, который был основан специально для предоставления ссуд на специальные двигатели, которые морские порты и правительственные учреждения используют для модернизации старых дизельных грузовиков для работы на электричестве.) Или, может быть, у них есть план предложить мобильный банкинг или другие услуги, которых у местных конкурентов еще нет.

Помимо обычных общественных банков, в последние годы компании, работающие в сфере финансовых технологий, также известные как финтех, также начали разрешать открывающим онлайн-банкам пользоваться преимуществами разработанных ими инноваций, таких как программное обеспечение. это автоматизирует и ускоряет процесс подачи заявки на получение кредита. «Это больше похоже на новую волну», — говорит Карпентер.

Итак, с чего начать?

Создание банка может показаться легкими деньгами, и можно ожидать, что многие люди попробуют.Вместо этого, по словам Карпентера, ежегодно в США подается всего около 20 заявок на открытие банков. И всего 10 новых федеральных банков открылись за первые три квартала 2019 года. Это потому, что открытие банка требует много работы и денег. Обычно процесс занимает около полутора лет.

Вначале, когда потенциальные основатели банка приходят за помощью к Карпентеру, он сначала хочет ознакомиться с их бизнес-планами. «Суть в том, что люди приходят сюда: имеет ли это смысл или нет, исходя из конкуренции и бизнес-плана?» он объясняет.(Из журнала Banking Law Journal вот список вопросов, на которые потенциальные владельцы банка должны быть в состоянии ответить.)

Если кажется, что у нового банка хорошие шансы на успех, тогда начинается сложная часть. Основателям банка необходимо сформировать совет директоров для надзора за управлением, а затем они должны выйти и собрать достаточно капитала для финансирования операций банка. Мы также не говорим о том, чтобы просто взять ссуду из вашего 401 (k) — это требует серьезных денег. «Скорее всего, мы говорим о 10 миллионах долларов, — говорит Карпентер.«Мы только что открыли банк в Нью-Йорке, для которого они собрали 130 миллионов долларов».

Теперь регулирующие органы берут на себя ответственность

После этого пришло время обратиться к государственным регулирующим органам, которые осуществляют надзор за банками. В некоторых случаях учредители банка могут по своему усмотрению обратиться в агентство штата за чартером или обратиться в федеральное управление финансового контролера. После того, как банк зарегистрирован, он должен получить страховку от Федеральной комиссии по страхованию вкладов, хотя, по словам Карпентера, это обычно само собой разумеющееся.(От FDIC, вот список новых банков, недавно одобренных для страхования.)

Есть определенный риск для процесса, потому что, если регулирующие органы отклонят заявку, учредители банка несут все, что они потратили на других расходов консультантов.

Однако, как только начинающий банк проходит процесс регулирования, обычно все идет хорошо. «Банки, в общем и целом, представляют собой очень безопасные инвестиции с приличной доходностью», — говорит Карпентер. На третий или четвертый год работы новый банк обычно получает от 10 до 15 процентов годовой прибыли на капитал, который группа стартапов вложила в него.

По словам Карпентера, из всех новых банков, которые открываются, другие закрываются или скупаются более крупными учреждениями, так что количество банков в США увеличилось с 16 500 в 1992 году до примерно 5500 сегодня.

Но, хотя крупные банки и онлайн-банки, основанные на финансовых технологиях, все больше доминируют в банковской отрасли, для небольших банков все еще есть место. «У них всего 10 процентов депозитов страны, но это все еще триллион долларов», — объясняет Карпентер.«И они дают 50 процентов кредитов малому бизнесу».

Первоначально опубликовано: 9 марта 2020 г.

Как открыть банк

Запустите банк, выполнив следующие 10 шагов:

Вы нашли идеальную бизнес-идею и теперь готовы сделать следующий шаг. Создание бизнеса — это нечто большее, чем просто его регистрация в государстве. Мы составили это простое руководство по запуску вашего банка. Эти шаги гарантируют, что ваш новый бизнес будет хорошо спланирован, правильно зарегистрирован и соответствует законам.

Ознакомьтесь с нашей страницей «Как начать бизнес».

ШАГ 1. Спланируйте свой бизнес

Четкий план важен для успеха предпринимателя. Это поможет вам наметить специфику вашего бизнеса и обнаружить некоторые неизвестные. Следует рассмотреть несколько важных тем:

К счастью, мы провели для вас много исследований.

Какие расходы связаны с открытием банка?

Затраты значительны, поскольку банковская отрасль является наиболее регулируемой отраслью в стране.Банкам обычно требуется от 12 до 20 миллионов долларов стартового капитала. Если вы создадите местный общественный банк, возможно, вы сможете собрать эти деньги на местном уровне. В противном случае вам, возможно, придется привлечь инвесторов.

После увеличения капитала вы должны обратиться в регулирующие органы. Регулирующие органы строго рассматривают заявки после финансового кризиса. Как только вы получите одобрение, вы можете открыть свой банк.

Какие текущие расходы у банка?

Текущие расходы различаются.Однако, как правило, расходы составляют 15% непроцентных расходов, при этом средний расход по стране составляет около 400 000 долларов США на филиал.

Кто целевой рынок?

Привилегированные клиенты — как физические, так и юридические лица.

Как банк зарабатывает деньги?

Банки зарабатывают деньги, принимая депозиты и ссужая их другим людям или предприятиям. Основная стоимость банка — это инфраструктура, которую он строит, включая здания и затраты на рабочую силу.Однако основная функция банка проста. Банк должен инвестировать свои деньги таким образом, чтобы они зарабатывали больше, чем им стоит хранить деньги на депозите.

Например, банк может принимать депозиты от населения и выплачивать им 0,05% на сберегательные счета. Затем они могут ссужать эти деньги другим по рыночным ставкам. Разница между 0,05% и рыночной ставкой — это процентный «спред». Это прибыль банка.

Банки также зарабатывают деньги, взимая комиссию и предлагая другие банковские услуги, такие как текущие бизнес-счета, банковские депозитные сертификаты и счета денежного рынка.Некоторые банки также продают страховку.

Сколько вы можете взимать с клиентов?

Вы можете взимать с клиентов плату за открытие и ведение текущего или сберегательного счета. Тип и размер комиссий различаются, а также способ их взимания. Некоторые банки имеют минимальный уровень депозитов, в то время как другие взимают ежемесячную плату за обслуживание в размере от 5 до 100 долларов в год, если на счете не поддерживается минимальный баланс. Большинство банков взимают комиссию за овердрафты.Кроме того, существуют сборы за распечатку остатков на счетах, осуществление банковских переводов и выполнение множества других услуг.

Какую прибыль может получить банк?

Банки обычно получают от 10% до 15% чистой прибыли. Рентабельность собственного капитала колеблется от 7% до 10%. Некоторые банки получают высокую рентабельность капитала, превышающую 10%.

Как сделать бизнес более прибыльным?

Рассмотрите возможность создания обширной сети банкоматов, чтобы приносить больший доход банку.Предлагайте больше услуг. В наши дни банки могут делать больше, чем просто банк. Рассмотрите возможность предоставления страховых и пенсионных счетов.

Как вы назовете свой бизнес?

Выбрать правильное имя — это важно и сложно. Если вы еще не придумали имя, ознакомьтесь с нашим руководством «Как назвать бизнес» или получите помощь в поиске имени с помощью генератора имен банков

.Если вы являетесь индивидуальным предпринимателем, вы можете захотеть работать под другим названием, чем ваше собственное имя.Посетите наше руководство для администраторов баз данных, чтобы узнать больше.

При регистрации названия компании мы рекомендуем изучить название вашей компании, отметив:

Очень важно защитить свое доменное имя до того, как это сделает кто-то другой.

ШАГ 2: Создайте юридическое лицо

Наиболее распространенными типами бизнес-структур являются индивидуальное предпринимательство, товарищество, общество с ограниченной ответственностью (ООО) и корпорация.

Создание юридического лица, такого как LLC или corporation , защищает вас от привлечения к личной ответственности в случае предъявления иска к вашему банку.

Прочтите наше руководство по созданию собственного ООО

Выберите Ваш StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict Of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingИЩИ СЕЙЧАС

Получите форму профессионального обслуживания в ООО для вас

Два таких надежных сервиса:

Вы можете создать ООО самостоятельно и оплатить только минимальные расходы штата на ООО или нанять одну из лучших услуг ООО за небольшую дополнительную плату.

Рекомендовано: Вам необходимо выбрать зарегистрированного агента для вашего ООО. Пакеты регистрации ООО обычно включают бесплатный год услуг зарегистрированного агента. Вы можете нанять зарегистрированного агента или действовать как собственный.

ШАГ 3: Зарегистрируйтесь в налоговой

Вам необходимо зарегистрироваться для уплаты различных государственных и федеральных налогов, прежде чем вы сможете начать бизнес.

Чтобы зарегистрироваться для уплаты налогов, вам необходимо подать заявление на получение EIN.Это действительно просто и бесплатно!

Вы можете получить свой EIN бесплатно через веб-сайт IRS, по факсу или по почте. Если вы хотите узнать больше об EIN и о том, как они могут принести пользу вашему LLC, прочтите нашу статью Что такое EIN ?.

Узнайте, как получить EIN, в нашем руководстве «Что такое EIN» или найдите свой существующий EIN с помощью нашего руководства по поиску EIN.

Налоги на малый бизнес

В зависимости от того, какую бизнес-структуру вы выберете, у вас могут быть разные варианты налогообложения вашего бизнеса. Например, некоторые LLC могут получить выгоду от налогообложения как S-корпорация (S corp).

Вы можете узнать больше о налогах на малый бизнес в этих руководствах:

Существуют особые государственные налоги, которые могут применяться к вашему бизнесу. Узнайте больше о государственном налоге с продаж и налогах на франшизу в наших руководствах по налогам с продаж штата.

ШАГ 4. Откройте коммерческий банковский счет и кредитную карту

Использование специализированных банковских и кредитных счетов для бизнеса имеет важное значение для защиты личных активов.

Когда ваши личные и бизнес-счета смешаны, ваши личные активы (дом, автомобиль и другие ценности) подвергаются риску в случае предъявления иска к вашему бизнесу. В коммерческом праве это называется прорывом корпоративной завесы.

Кроме того, изучение того, как создать бизнес-кредит, может помочь вам получить кредитные карты и другое финансирование на имя вашего бизнеса (вместо вашего), более высокие процентные ставки, более высокие кредитные линии и многое другое.

Открыть коммерческий счет в банке

- Это отделяет ваши личные активы от активов вашей компании, что необходимо для защиты личных активов.

- Это также упрощает ведение бухгалтерского учета и налоговой отчетности.

Рекомендовано: Прочтите наш обзор лучших банков для малого бизнеса, чтобы найти лучший национальный банк, кредитный союз, удобные для бизнес-кредитования банки, один со множеством обычных офисов и многое другое.

Открыть счета net-30

Когда дело доходит до получения кредита вашему бизнесу, лучше всего подходят поставщики net-30. Термин «нетто-30», который популярен среди продавцов, относится к соглашению о коммерческом кредитовании, при котором компания платит продавцу в течение 30 дней с момента получения товаров или услуг.

Условия кредитаNet-30 часто используются для предприятий, которым необходимо быстро получить товарные запасы, но у которых нет наличных денег.

Помимо установления деловых отношений с поставщиками, о кредитных счетах net-30 сообщается в основные кредитные бюро (Dun & Bradstreet, Experian Business и Equifax Business Credit). Именно так компании создают бизнес-кредиты, чтобы иметь право на получение кредитных карт и других кредитных линий.

Получите бизнес-кредитную карту

- Это поможет вам разделить личные и деловые расходы, объединив все расходы вашего бизнеса в одном месте.

- Он также создает кредитную историю вашей компании, которая может быть полезна для сбора денег и инвестиций в дальнейшем.

Рекомендовано: Прочтите наше руководство, чтобы найти лучшие кредитные карты для малого бизнеса.

ШАГ 5. Настройка бухгалтерского учета

Запись различных расходов и источников дохода имеет решающее значение для понимания финансовых показателей вашего бизнеса.Ведение точной и подробной отчетности также значительно упрощает вашу ежегодную налоговую декларацию.

ШАГ 6. Получение необходимых разрешений и лицензий

Неполучение необходимых разрешений и лицензий может привести к крупным штрафам или даже к закрытию вашего бизнеса.

Федеральные требования к лицензированию бизнеса

Банки должны быть одобрены для федерального страхования вкладов. Информацию о требованиях и способах получения одобрения можно найти на веб-сайте Федеральной корпорации по страхованию вкладов.

Требования к лицензированию для государственных и местных предприятий

Для работы банка могут потребоваться определенные государственные разрешения и лицензии. Узнайте больше о лицензионных требованиях в вашем штате, посетив ссылку SBA на государственные лицензии и разрешения.

Большинство предприятий обязаны взимать налог с продаж на товары или услуги, которые они предоставляют. Чтобы узнать больше о том, как налог с продаж повлияет на ваш бизнес, прочитайте нашу статью «Налог с продаж для малого бизнеса».

Для информации о местных лицензиях и разрешениях:

Свидетельство о занятии

Банку обычно не хватает здания или магазина. Компании, работающие вне физического местоположения, обычно требуют Сертификат занятости (CO). СО подтверждает, что соблюдаются все строительные нормы и правила, законы о зонировании и постановления правительства.

- Если вы планируете сдавать помещение в аренду :

- Как правило, арендодатель несет ответственность за получение СО.

- Перед сдачей в аренду убедитесь, что ваш арендодатель имеет или может получить действующий СО, применимый к банку.

- После капитального ремонта часто требуется оформить новый СО. Если ваше предприятие будет отремонтировано перед открытием, рекомендуется включить в договор аренды формулировку о том, что арендные платежи не начнутся до тех пор, пока не будет выдан действующий СО.

- Если вы планируете купить или построить участок :

- Вы будете ответственны за получение действительного СО от местного органа власти.

- Изучите все строительные нормы и правила и требования к зонированию для местоположения вашего бизнеса, чтобы убедиться, что ваш банк соблюдает их и может получить CO.

ШАГ 7. Получите страхование бизнеса

Как и в случае с лицензиями и разрешениями, вашему бизнесу необходимо страхование, чтобы вести безопасную и законную деятельность. Business Insurance защищает финансовое благополучие вашей компании в случае покрываемого убытка.

Существует несколько видов страховых полисов, созданных для разных видов бизнеса с разными рисками.Если вы не знаете, с какими рисками может столкнуться ваш бизнес, начните с страхования общей ответственности . Это наиболее распространенное покрытие, необходимое малому бизнесу, поэтому это отличное место для начала вашего бизнеса.

Узнайте больше о страховании гражданской ответственности.

Еще один важный страховой полис, в котором нуждаются многие предприятия, — это страхование компенсации работникам. Если в вашем бизнесе будут сотрудники, велика вероятность, что ваш штат потребует от вас страховки компенсации работникам.

ШАГ 8: Определите свой бренд

Ваш бренд — это то, что олицетворяет ваша компания, а также то, как ваш бизнес воспринимается публикой. Сильный бренд поможет вашему бизнесу выделиться среди конкурентов.

Если вы не уверены в разработке логотипа своего малого бизнеса, ознакомьтесь с нашим Руководством по дизайну для начинающих, мы дадим вам полезные советы и рекомендации по созданию лучшего уникального логотипа для вашего бизнеса.

Получите логотип с помощью бесплатного генератора логотипов Truic Не требуется электронная почта или регистрация

— или —

Используйте средство создания логотипов премиум-класса

Как продвигать и продвигать банк

Продвигать ваш банк сложно. Регулирование контролирует большинство аспектов того, что вам разрешено говорить и делать. Вы можете начать с рекламы в местных газетах и в местных телеканалах. Расскажите другим в сообществе о своих планах открыть банк.Разошлите письма и листовки, чтобы пригласить людей на ваше торжественное открытие.

Как удержать клиентов, возвращающихся

Предлагать конкурентоспособные банковские продукты и услуги. Банковская отрасль заполнена неконкурентоспособными или посредственными банками. Потребители требуют более низких комиссий и лучшего обслуживания клиентов, и не получают этого от многих традиционных, устоявшихся банков.

Найдите способы внедрить инновации, снизить комиссии и другие расходы, а также упростить понимание и использование банковских услуг.

ШАГ 9: Создайте свой бизнес-сайт

После определения вашего бренда и создания логотипа следующим шагом будет создание веб-сайта для вашего бизнеса.

Хотя создание веб-сайта — важный шаг, некоторые могут опасаться, что он окажется вне их досягаемости, поскольку у них нет опыта создания веб-сайтов. Хотя в 2015 году это могло быть разумным опасением, за последние несколько лет в веб-технологиях произошли огромные успехи, которые значительно упростили жизнь владельцев малого бизнеса.

Вот основные причины, по которым не следует откладывать создание сайта:

- У всех законных предприятий есть веб-сайты — точка. Размер или отрасль вашего бизнеса не имеет значения, когда дело доходит до вывода вашего бизнеса в Интернет.

- учетных записей социальных сетей, таких как страниц Facebook или бизнес-профилей LinkedIn, не заменяют бизнес-сайт , которым вы владеете.

- Инструменты для создания веб-сайтов, такие как GoDaddy Website Builder, сделали создание базового веб-сайта чрезвычайно простым. Вам не нужно нанимать веб-разработчика или дизайнера, чтобы создать веб-сайт, которым вы можете гордиться.

Используя наши руководства по созданию веб-сайтов, процесс будет простым и безболезненным и займет у вас не более 2–3 часов.

Другие популярные конструкторы веб-сайтов: WordPress, WIX, Weebly, Squarespace и Shopify.

ШАГ 10. Настройте телефонную систему для бизнеса

Настройка телефона для бизнеса — один из лучших способов отделить личную и деловую жизнь от дел и уединиться. Это не единственное преимущество; это также помогает сделать ваш бизнес более автоматизированным, делает его легитимным и упрощает потенциальным клиентам возможность найти вас и связаться с вами.

Предпринимателям, желающим установить систему служебной телефонной связи, доступно множество услуг.Мы изучили лучшие компании и оценили их по цене, характеристикам и простоте использования.

Доходность среднего чекового счета

Банк на улице только что отказался от бесплатной проверки, и один из их недовольных клиентов закрыл счет и открыл бесплатный счет в вашем финансовом учреждении. Хорошие новости, правда?Давайте посмотрим на это более внимательно. Какой баланс принес этот клиент? Открывал ли этот человек какие-либо другие продукты для взаимоотношений? Сколько раз в месяц этот человек использует дебетовую карту?

Обслуживание текущего счета клиента стоит денег вашему финансовому учреждению. Американская ассоциация банкиров оценивает, что ежегодные затраты банка на поддержание текущего счета составляют от 250 до 400 долларов в год. Для общественных финансовых учреждений с активами менее 5 миллиардов долларов средний показатель, по мнению других исследователей, приближается к 250–300 долларов.

Итак, какие затраты включены в эти цифры? Исследование показывает, что печать, персонал, юридические и нормативно-правовые требования, обработка, предотвращение мошенничества и другие накладные расходы являются основными факторами затрат на содержание текущего счета. Некоторые утверждают, что накладные расходы не следует включать в расчет, поскольку финансовые учреждения будут иметь отделения, кассиры и банкоматы независимо от их ассортимента продукции — это просто затраты на ведение бизнеса. Но подумайте на мгновение о типичных накладных расходах ветки. Большая часть этих затрат приходится на тех клиентов, которые имеют дело с транзакциями и операциями, связанными с текущим счетом. Вы действительно думаете, что банкоматы были изобретены для кредитора?

Итак, давайте объективно посмотрим, как выглядит средний текущий счет потребителя. Согласно собственным данным StrategyCorps о почти 100 финансовых учреждениях и более чем 2 миллионах депозитных счетов до востребования за последние 12 месяцев, мы обнаружили, что в среднем текущий остаток на текущем счете составляет 5600 долларов США при следующих ежегодных взносах в доход:

- Чистый процентный доход 252 долл. США

- Стоимость услуг в размере 8 долларов США.33

- Прочие сборы 7,12 долл. США

- Комиссия за овердрафт 92,75 долл. США

- Дебетовый обменный доход в размере 53,43 долларов США

Это среднее значение составляет 413,63 доллара США. Это может означать, что средний текущий счет окупается, не так ли? Нет. Средние значения не отражают реальной истории. Из всех финансовых учреждений, проанализированных StrategyCorps, мы обнаружили, что почти 40 процентов являются убыточными, не покрывая затрат на их содержание.

Как выглядят убыточные покупатели? У них, как правило, очень мало списаний по дебету, примерно шесть раз в месяц. Других отношений, кроме проверки, у них практически нет. Только 17 процентов имеют более одного депозитного счета до востребования, только 23 процента имеют сберегательный счет, только 1 процент имеет как сберегательный, так и ссудный продукт и 3 процента имеют ссуду. Средний баланс — 812 долларов. Общий годовой доход от всех убыточных счетов составляет 92 доллара. В целом, убыточные клиенты составляют только 2,7% всех доходов, связанных с проверками, и 1,4% общих долларов США.

Сравните это с прибыльными покупателями. Их средний баланс составляет 8000 долларов, средний ежемесячный расход по дебету — 15, 54 процента имеют более одного DDA, 60 процентов имеют сберегательный счет, 30 процентов имеют ссуду и 20 процентов имеют и то, и другое. Средний доход составляет 1 650 долларов.

В этой группе есть подгруппа, которую мы называем сверхприбыльными. Эта группа ежегодно вносит более 6200 долларов каждая, составляет лишь около 10 процентов базы текущих счетов банка, но, что неудивительно, дает 54 процента доходов, связанных с проверками, и 67 процентов общих долларов США.У сверхприбыльных клиентов средний текущий баланс составляет 23 800 долларов, сбережений — 57 000 долларов, а ссуд — 68 000 долларов. Более 72 процентов имеют несколько депозитных счетов до востребования, 81 процент имеют сбережения, 59 процентов имеют ссуды и 46 процентов имеют и то, и другое.

А теперь вернемся к клиенту, которого вы только что нашли, из финансового учреждения на улице. Хорошая новость в том, что теперь у вас есть возможность развивать отношения, которых у вас не было раньше. Однако придание этим отношениям значимости для вашей чистой прибыли означает, что этот клиент должен иметь большой средний общий баланс отношений, быть опытным пользователем дебетовой карты банка, периодически или постоянно генерировать комиссионные или сочетать эти факторы.Если финансовые отношения более мелкие, чем это, это стоит вам денег.

Так что отпразднуйте появление этого нового клиента. Затем осознайте финансовые реалии прибыльности текущего текущего счета клиента и приступайте к работе, делая правильные вещи, чтобы убедиться, что этот счет является прибыльным для вашего финансового учреждения, а именно продавать другие продукты, которые они хотят купить у вас, а в некоторых случаях , с радостью заплатив за это вашему финансовому учреждению.

Finance 101: Как банки зарабатывают деньги?

Вы когда-нибудь задумывались, почему ваш текущий счет бесплатный? Очевидно, это не потому, что ваш банк проявляет благотворительность.Крупные банки зарабатывают большие деньги. Деньги, которые приводят к непристойным бонусам на Уолл-стрит, о которых мы так часто слышим. Но банки зарабатывают деньги, даже если они не участвуют в транснациональных инвестиционных сделках Уолл-стрит и в хедж-фондах на миллиард долларов. Старомодный «розничный банкинг» (то есть прием вкладов и выдача ссуд) — это самостоятельный бизнес.

Банкам всегда хватает денег на привлечение новых клиентов; некоторые банки предлагают новым вкладчикам бесплатные чеки, денежные бонусы или плееры iPod (и это лишь некоторые из них).

Это потому, что банки не могут зарабатывать деньги, пока у них нет ваших денег.

Сэкономленная копейка — это копейка поста

Помните те дни, когда ING Direct и другие высокодоходные сберегательные счета предлагали процентную ставку 5% и более? Я как сумасшедший клал деньги на эти счета и думал: «Как банки могли так раздавать деньги?»

Все это связано с фундаментальным способом зарабатывания денег банками: банки используют деньги вкладчиков для выдачи ссуд. Сумма процентов, взимаемых банками по ссудам, превышает сумму процентов, которые они выплачивают клиентам, имеющим сберегательные счета, — а разница составляет прибыль банков.

Например: в настоящее время у вас есть чрезвычайный фонд в размере 10 000 долларов на высокодоходном сберегательном счете, который может выплачивать 1,50% годовых. Банк использует эти деньги для пополнения чьего-либо счета:

- Ипотека под 5,50% годовых

- Студенческий кредит под 6,65% годовых

- Кредитная карта под 16,99% годовых

Ваш банк мог выплатить вам 150 долларов за год, но он заработал на сотни или тысячи больше процентов по ссудам (что стало возможным благодаря вашим деньгам).Теперь представьте, как этот процесс повторяется с миллионами клиентов банков и с миллиардами долларов.

Сборы, пошлины, сборы

Да, банки зарабатывают большие деньги, взимая с заемщиков проценты, но сборы, которые банки меняют, столь же прибыльны.

- Комиссия за счет. Некоторыми типичными финансовыми продуктами, которые взимают комиссию, являются текущие счета, инвестиционные счета и кредитные карты. Считается, что эти комиссии предназначены для «технического обслуживания», хотя обслуживание этих счетов обходится банкам относительно мало.

- Комиссия за банкомат. Бывают случаи, когда вы не можете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы получить немного наличных. Что ж, это, вероятно, обойдется вам в 3 доллара. Такие ситуации случаются постоянно и просто означают больше денег для банков.

- Штрафные санкции. Банки любят взимать штраф за какие-то неудачи клиентов. Это может быть платеж по кредитной карте, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете.Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

- Комиссионных. У большинства банков есть инвестиционные подразделения, которые часто функционируют как брокерские конторы с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Сборы за подачу заявления. Когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки.И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на получение кредита составляет 100 долларов, и ваш банк применяет ее в виде 30-летней ипотечной ссуды под 5% годовых, вы заплатите 94,40 доллара США в виде процентов только на комиссию в размере 100 долларов).