Счет 99 Прибыли и убытки: типовые проводки по счету

Счет 99 Прибыли и убытки предназначен для отражения конечного финансового результата — чистой прибыли или убытка. На 99 счете также учитывают налог на прибыль и разницы по ПБУ 18/02: постоянные, или временные.

Счет 99 Прибыли и убытки

Чистая прибыль (чистый убыток) состоят из следующих компонентов:

| Прибыль (убыток) от продаж | +- | Сальдо прочих доходов и расходов | — | Налог на прибыль +- Платежки по перерасчетам по налогу на прибыль + Санкции за нарушения налогового законодательства | = | Чистая прибыль (убыток) за отчетный период |

В течение месяца выручка и расходы по обычным видам деятельности учитываются на счете 90, прочие доходы и расходы на счете 91.

При закрытии месяца финансовый результат учитывается на счете 99 Прибыли и убытки. При получении прибыли в отчетном периоде составляется проводка:

Дебет 90-9 Кредит 99

При получении убытка в отчетном периоде составляется проводка:

Дебет 99 Кредит 90-9 — отражен убыток от продаж (заключительными оборотами отчетного месяца).

При превышении суммы доходов над суммой расходов составляется проводка:

Дебет 91-9 Кредит 99 — отражена прибыль от прочей деятельности организации (заключительными оборотами отчетного месяца).

При превышении суммы расходов над суммой доходов составляется проводка:

Дебет 99 Кредит 91-9 – отражен убыток от прочей деятельности организации (заключительными оборотами отчетного месяца).

Чрезвычайные доходы и расходы

В инструкции по применению плана счетов бухгалтерского учета с 2011 года исключен абзац об отражении на счете 99 доходов и расходов, которые возникли вследствие чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т.

Налог на прибыль

Суммы налога от фактической прибыли, начисленные к уплате в бюджет, отражают проводкой:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» — начислена сумма налога на прибыль за отчетный период.

Налоговые санкции

Если налоговая инспекция начислила штрафы за нарушение правил налогообложения налогом на прибыль или по аналогичным налогам (ЕНВД, ЕСХН, единым налогом, уплачиваемым при применении УСН), которые организация не собирается оспаривать, они отражаются в учете проводкой на дату вынесения решения о привлечении к ответственности:

Дебет 99 Кредит 68 — начислен штраф за нарушение правил налогообложения налогом на прибыль.

Штрафы за нарушение правил налогообложения по иным налогам, штрафы и пени по страховым взносам, штрафы за несвоевременное представление (непредставление) любых деклараций и отчетности в ПФР относят на прочие расходы и учитывают на счете 91 на дату вынесения решения о привлечении к ответственности.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

Закрытие счета 99 по итогам года

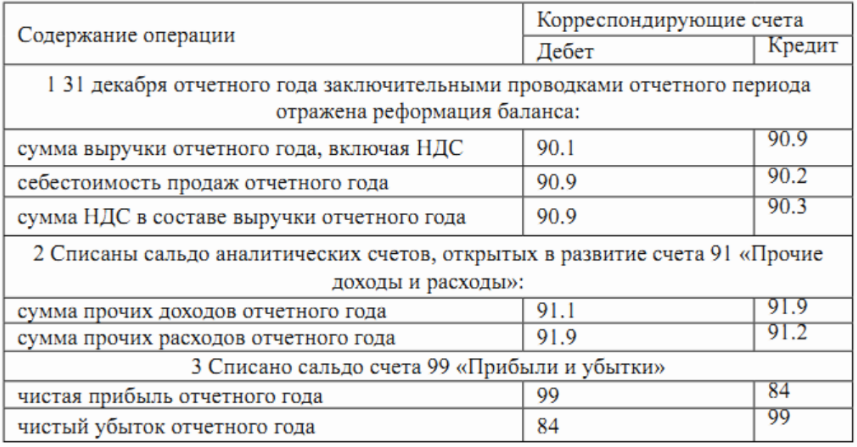

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84.

Реформация баланса является итоговой операцией отчетного года. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Если по итогам отчетного года получена прибыль (сальдо по счету 99 кредитовое), составляется проводка:

Дебет 99 Кредит 84 — отражена чистая прибыль отчетного года.

Если по итогам отчетного года получен убыток (сальдо по счету 99 дебетовое) составляется проводка:

Дебет 84 Кредит 99 — отражен чистый (непокрытый) убыток отчетного года.

Инструкция 99 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту

— прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода. На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

— прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

— сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли,

— а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Типовые проводки по 99 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена сумма налога за отчетный период | 99 | 68 |

| Начислен штраф за нарушение правил налогообложения налогом на прибыль (ЕНВД, ЕСХН, налогом, уплачиваемым при применении УСН) | 99 | 68 |

| Отражена чистая прибыль отчетного года при реформации баланса | 99 | 84 |

| Отражен убыток от обычных видов деятельности | 99 | 90-9 |

| Отражен убыток от прочих видов деятельности | 99 | 91-9 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Отражен убыток отчетного года при реформации баланса | 84 | 99 |

| Отражена прибыль от обычных видов деятельности организации | 90-9 | 99 |

| Отражена прибыль от прочих видов деятельности организации | 91-2 | 99 |

Счет 84 бухгалтерского учета | Современный предприниматель

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Вывод – мы выяснили, что ответ на вопрос, Кт 84 счета – это прибыль или убыток, в любом случае обозначает чистую прибыль компании, которая остается после налогообложения и может быть направлена на нужные цели по Закону № 208-ФЗ от 26.12.95 г. и 14-ФЗ от 08.02.98 г.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 84 «Нераспределенная прибыль (непокрытый убыток)» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

|

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».В настоящее время счет 84 «Нераспределенная прибыль (непокрытый убыток)» отражает хорошо известную в отечественной бухгалтерии процедуру, именуемую реформацией баланса. Поскольку в советском балансе показывалась вся, полученная в течение отчетного периода прибыль, постольку такой баланс и представлялся собственнику, для утверждения и распределения полученной и указанной в балансе прибыли. Принятие же решения о ее распределении и предполагало реформацию баланса, т.е. говоря языком бухгалтерского учета, закрытие счета «Прибыли и убытки». Теперь эта процедура проводится иначе. Часть прибыли, которая была истрачена в течение отчетного периода, списывается в момент ее использования, а под реформацию отводится та часть прибыли, которой и могут распоряжаться собственники. Как следствие такого, чисто американского подхода к бухгалтерской методологии, наш баланс больше не показывает основной результат хозяйственной деятельности — всю прибыль (убыток), полученную за весь отчетный период. И как следствие, постулат Пизани о равновеликости сальдо баланса и сальдо отчета о прибылях и убытках перестал действовать в явном виде. Это также одно из проявлений тенденции, связанной с переходом от теории динамического баланса (краеугольный камень отечественной методологии) к теории статического баланса, когда пользователи больше интересуются ликвидностью предприятия, чем успешностью его хозяйственной деятельности; потенциального инвестора больше волнует то, какую он сможет извлечь прибыль из предприятия, чем то, какую прибыль это предприятие принесло собственникам в минувшем отчетном периоде.

Принятие же решения о ее распределении и предполагало реформацию баланса, т.е. говоря языком бухгалтерского учета, закрытие счета «Прибыли и убытки». Теперь эта процедура проводится иначе. Часть прибыли, которая была истрачена в течение отчетного периода, списывается в момент ее использования, а под реформацию отводится та часть прибыли, которой и могут распоряжаться собственники. Как следствие такого, чисто американского подхода к бухгалтерской методологии, наш баланс больше не показывает основной результат хозяйственной деятельности — всю прибыль (убыток), полученную за весь отчетный период. И как следствие, постулат Пизани о равновеликости сальдо баланса и сальдо отчета о прибылях и убытках перестал действовать в явном виде. Это также одно из проявлений тенденции, связанной с переходом от теории динамического баланса (краеугольный камень отечественной методологии) к теории статического баланса, когда пользователи больше интересуются ликвидностью предприятия, чем успешностью его хозяйственной деятельности; потенциального инвестора больше волнует то, какую он сможет извлечь прибыль из предприятия, чем то, какую прибыль это предприятие принесло собственникам в минувшем отчетном периоде.

Итак, вернемся непосредственно к той форме реформации, которая вытекает из действующего плана счетов.

На счете 99 «Прибыли и убытки» бухгалтером выводится или кредитовое (прибыль) или дебетовое (убытки) сальдо. Это сальдо, еще до утверждения собственником должно быть перенесено на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Это должна быть последняя за отчетный год проводка в главной книге.

Если была получена прибыль, то бухгалтер делает запись:

- Дебет 99 «Прибыли и убытки»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Если был получен убыток, то бухгалтер пишет:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 99 «Прибыли и убытки»

Только в следующем за отчетным годом, после того как собственник (например, общее собрание акционеров), утвердит распределение прибыли, только тогда бухгалтер проводит по общепринятой практике реформацию баланса. И по счетам главной книги, на основе решения собственника, бухгалтер начинает реформацию баланса, суть которой теперь сводится к списанию целевых сумм со счета 84 «Нераспределенная прибыль (непокрытый убыток)» на цели, определенные собственником.

И по счетам главной книги, на основе решения собственника, бухгалтер начинает реформацию баланса, суть которой теперь сводится к списанию целевых сумм со счета 84 «Нераспределенная прибыль (непокрытый убыток)» на цели, определенные собственником.

Оставшаяся после этого прибыль предназначена для самофинансирования предприятия. Она представлена в виде кредитового сальдо на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Согласно пункту 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций при рассмотрении итогов деятельности отчетного года и решении вопроса об источниках покрытия убытка (как отчетного года, так и прошлых лет) на эти цели могут быть направлены прибыль, оставшаяся в распоряжении организации (за исключением учтенной в качестве источника покрытия капитальных вложений), в порядке ее распределения; резервный фонд, образованный в соответствии с законодательством; добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке), а также доведение величины уставного капитала до величины чистых активов организации. Поэтому в соответствии с источником покрытия убытков на счетах бухгалтерского учета будут сделаны записи:

а) в части его покрытия за счет ранее начисленных сумм резервного капитала:

- Дебет 82 «Резервный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

б) за счет нераспределенной прибыли прошлых лет

- Дебет 84 «Нераспределенная прибыль прошлых лет»

Кредит 84 «Непокрытый убыток отчетного года»

в) в случае уменьшения уставного капитала при доведении его до величины чистых активов*

- Дебет 80 «Уставный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

* Примечание: В старой Инструкции такого источника списания убытка не было.

г) если собственники приняли решение погасить убыток за свой счет, то делается запись:

- Дебет 75 «Расчеты с учредителями»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

До перехода на новый план счетов некоторые расходы организации списывались на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». Это касалось тех расходов, которые согласно нормативным документам должны были списываться за счет собственных источников (материальная помощь работникам, приобретение путевок в дома отдыха и санатории, благотворительная деятельность и т.п.). Такой порядок приводил к тому, что прибыль отчетного года завышалась на сумму этих расходов, и собственники не могли рассчитать реальную доходность вложений в организацию. Кроме того, списывая ряд расходов за счет чистой прибыли, администрация организации нарушала законные права ее собственников: только они имеют право распределять чистую прибыль на те или иные цели.

Это касалось тех расходов, которые согласно нормативным документам должны были списываться за счет собственных источников (материальная помощь работникам, приобретение путевок в дома отдыха и санатории, благотворительная деятельность и т.п.). Такой порядок приводил к тому, что прибыль отчетного года завышалась на сумму этих расходов, и собственники не могли рассчитать реальную доходность вложений в организацию. Кроме того, списывая ряд расходов за счет чистой прибыли, администрация организации нарушала законные права ее собственников: только они имеют право распределять чистую прибыль на те или иные цели.

Согласно новому плану счетов, отнесение каких — либо расходов (кроме определенных собственниками) не допускается. Все расходы организации должны или капитализироваться (включаться в стоимость активов) или списываться на счет 80 «Прибыли и убытки»*.

*Примечание: Более подробно о новом порядке учета расходов см. раздел VIII «Финансовые результаты»

В связи с этим новый план счетов предусматривает и несколько иной порядок учета чистой прибыли, отражаемой на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Для этого мы предлагаем к этому счету открыть следующие субсчета: 84.1 «Полученная прибыль», 84.2 «Нераспределенная прибыль», 84.3 «Использованная прибыль» и 84.4 «Полученный убыток». Необходимо их открытия обусловлено следующим абзацем из пояснений к счету 84 «Нераспределенная прибыль (непокрытый убыток)» в инструкции по применению плана счетов: «Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться».

Покажем методику учета чистой прибыли.

В году, следующем за отчетным, на основании решения общего собрания собственников предприятия организации, осуществляется по обще принятому правилу распределение прибыли, полученной за отчетный год. При этом делаются следующие записи:

1.Начисление доходов (дивидендов) участникам:

- Дебет 84.1 «Полученная прибыль»

Кредит 75.2 «Расчеты по выплате доходов»

Кредит 70 «Расчеты с персоналом по оплате труда»

Отчисления в резервный капитал:

- Дебет 84.1 «Полученная прибыль»

Кредит 82 «Резервный капитал»

2. Покрытие убытков прошлых лет:

- Дебет 84.1 «Полученная прибыль»

Кредит 84.4 «Полученный убыток»

Необходимо отметить, что общепринятая практика реформации баланса, начисления дивидендов, отражения решений акционеров по использованию прибыли, покрытию убытков и т.д. отличается от положений нормативных актов, регулирующих порядок отражения в бухгалтерском учете решений акционеров, принятых ими при утверждении бухгалтерской отчетности.

Согласно пункту 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций «в годовом бухгалтерском балансе данные по группам статей «Резервный капитал», «Нераспределенная прибыль прошлых лет», «Непокрытый убыток прошлых лет», «Нераспределенная прибыль отчетного года», «Непокрытый убыток отчетного года» показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр.».

Утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) общества, а также распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков общества по результатам финансового года относится к компетенции общего собрания акционеров (ст. 48 Федерального закона РФ от 26.12.1995 № 208-ФЗ). Годовая бухгалтерская отчетность может быть представлена пользователям только после ее утверждения в порядке, установленном учредительными документами организации (п. 2 ст.15 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»).

2 ст.15 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»).

Поэтому решение акционеров о выплате дивидендов должно, согласно законодательным и нормативным актам, отражаться заключительными записями в годовой бухгалтерской отчетности, а не в следующем отчетном периоде. Такой порядок учета начисления дивидендов соответствует нормам статьи 42 Федерального закона РФ от 26.12.1995 № 208-ФЗ: «дивиденды выплачиваются из чистой прибыли общества».

Поэтому в аналитическом учете нераспределенной прибыли необходимо предусмотреть субсчета нераспределенной прибыли отчетного года и нераспределенной прибыли прошлых лет или «Прибыль полученная» и «Нераспределенная прибыль». «Прибыль полученная» как и нераспределенная прибыль отчетного года, отражаемая на счете 88.1 старого плана счетов, — существует или «живет» одну новогоднюю ночь. И в эту ночь должны быть сделаны записи, отражающие решение акционеров об использовании данной прибыли или покрытии убытков отчетного года.

Решение о выплате годовых дивидендов, размере дивиденда и форме его выплаты по акциям каждой категории (типа) принимается общим собранием акционеров по рекомендации совета директоров (наблюдательного совета) общества. Размер годовых дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества. Общее собрание акционеров вправе принять решение о невыплате дивидендов по акциям определенных категорий (типов), а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен в уставе.

Общество не вправе принимать решение о выплате (объявлении) дивидендов по акциям:

- до полной оплаты всего уставного капитала общества;

- до выкупа всех акций, которые должны быть выкуплены в соответствии с нормами Федерального закона от 26.12.1995 № 208-ФЗ;

- если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения.

При начислении дивидендов акционерам возникает обязанность предприятия начислить и уплатить налог на прибыль согласно подпункту 1 статьи 250 и 275 НК РФ. При определении доходов от участия в других организациях по подпункту 1 статьи 250 НК РФ необходимо понимать, что налогооблагаемая база формируется из трех составляющих:

- дивиденды, полученные от иностранной компании,

- дивидендов, начисленных иностранной компании,

- сумма дивидендов, начисленных предприятиям — резидентам Российской Федерации, уменьшенных на суммы дивидендов, полученных от предприятий — резидендов Российской Федерации.

Согласно пункту 2 статьи 275 НК РФ предприятие начислившее дивиденды акционерам — резидентам Российской Федерации признается налоговым агентом. Налоговая база с суммы начисленных дивидендов определяется с учетом дивидендов, полученных в отчетном (налоговом) периоде.

Для формирования информации по направлениям распределения прибыли к счету 84.1 «Полученная прибыль» целесообразно использовать более детальную аналитику путем открытия субсчетов: 84.11 «Начисление доходов от участия в организации», 84.12 «отчисления в резервный капитал», 84.13 «Покрытие убытков прошлых лет» и т.п.

После этих записей сальдо счета 84.1 «Полученная прибыль» покажет сумму нераспределенной прибыли, которая переносится на счет 84.2 «Нераспределенная прибыль» проводкой:

- Дебет 84.1 «Полученная прибыль»

Кредит 84.2 «Нераспределенная прибыль»

После чего счет 84.1 «Полученная прибыль» закроется, а сальдо счета 84.2 «Нераспределенная прибыль» покажет величину средств, накопленных организацией.

Сумма затрат по приобретению (созданию) нового имущества собирается на дебете счета 08 «Вложения во внеоборотные активы» с последующим списанием этих затрат данного счета на дебет счетов 01 «Основные средства» и/или 04 «Нематериальные активы». Одновременно на сумму вышеуказанных затрат следует составить проводку:

- Дебет 84.

2 «Нераспределенная прибыль»

2 «Нераспределенная прибыль»

Кредит 84.3 «Использование прибыли»

В результате этого сальдо счета 84.3 «Использованная прибыль» будет показывать сумму нераспределенной прибыли, использованной на приобретение (создание) нового имущества, а сальдо счета 84.2 «Нераспределенная прибыль» — сумму еще не использованной на эти цели нераспределенной прибыли.

Сальдо счетов 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» может быть только кредитовым и в совокупности остается неизменным.

Системное отражение использования чистой прибыли на приобретение (создание) нового имущества внутри одного и того же счета 84 «Нераспределенная прибыль (непокрытый убыток)» позволяет не только видеть, сколько этой прибыли израсходовано на эти цели, но и облегчает общение с участниками организации при решении вопроса о величине доходов, планируемых к выплате от участия в предприятии.

С помощью аналитического учета к счетам 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» можно организовать контроль состояния и движения средств нераспределенной прибыли. Они не расходуются безвозвратно, постоянно обращаются в предприятии, меняя свою форму (из денежной в товарную и из товарной в денежную).

При этом общая величина активов не меняется. Совокупное сальдо счетов 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» постоянно возрастает, свидетельствуя о приросте активов организации по сравнению с суммой первоначальных вложений собственников.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Определение финансовых результатов и закрытие года

Сведения для пользователей 1С: Комплексная автоматизация 1.1

Документ «Определение финансовых результатов» и Документ «Закрытие года»Основные положения

Финансовый результат (прибыль или убыток) текущего месяца отражается на отдельном синтетическом счете 99 “Прибыли и убытки”.

- Дебет 99 – Убытки (потери, расходы)

- Кредит 99- Прибыли (доходы)

Оборот 99 ( Дт-Кт) – Конечный финансовый результат (чистая прибыль или чистый убыток за месяц). При этом чистой прибылью называют сумму прибыли текущего отчетного периода за минусом налога на прибыль, причитающегося уплате в бюджет.

Счет 99 имеет следующие субсчеты:

- 01 Прибыли и убытки (за исключением налога на прибыль)

- 02 Налог на прибыль

- 09 Прочие прибыли и убытки

Счет 99 имеет корреспонденцию со многими счетами, но в этих сведениях нас интересует только следующие проводки:

- Сумма прибыли от продажи за месяц – Дт 90.9/Кт99.01

- Сумма убытки от продажи за месяц – Дт 99.01/Кт90.9

- Прибыли от прочих видов деятельности за месяц : Дт 91.9/ Кт 99.01

- Убытки от прочих видов деятельности за месяц; Дт 99.01/Кт 91.9

- Нераспределенная прибыль за год Дт 99.01/Кт 84.01

- Непокрытый убыток за год Дт 84.02/ Кт 99.01

Документ «Определение финансовых результатов» служит для расчета сумм 90.09 и 91.01 и выполнения проводки №1, №2, №3 и №4 в конце месяца.

Документ «Закрытие года» доступен для проведения только за период “Декабрь” и случит для реформации баланса в конце года , а именно все сальдо субсчетов счетов 90 и 91 бухгалтерского учета списываются на соответствующие субсчета с кодом 9. Все сальдо субсчетов счета 99 “Прочие доходы и расходы” списываются на счет 99.01.1 , а сальдо этого счета списывается на счет 84 “Нераспределенная прибыль (непокрытый убыток) ” (проводки №5 и №6).

Важно! Счета 90 и 91 не должны иметь сальдо каждый месяц, но субсчета счета 90 и 91 имеют остаток на конец каждого отчетного месяца. В конце каждого года, после проведения после определения финансовых результатов нужно проводить документ «закрытия года» для закрытия субсчетов счета 90 и 91

Закрытие счета 90 -Продажа

Счет 90 – Продажи имеет следующие субсчета

- 01 Выручка

- 02 Себестоимость продаж

- 03 Налог на добавленную стоимость

- 04 Акцизы

- 05 Экспортные пошлины

- 07 Расходы на продажу

- 08 Управленческие расходы

- 09 Прибыль / убыток от продаж

При проведении документа «Определение финансовых результатов» с установленным флажком «Закрытие счета 90» будет рассчитан финансовый результат, отраженный в течение месяца на счете 90 «Продажи» и сформирована проводка по списанию выявленного результата с субсчета 90. 09 «Прибыль / убыток от продаж» на счет 99.01 «Прибыли и убытки (за исключением налога на прибыль)».

09 «Прибыль / убыток от продаж» на счет 99.01 «Прибыли и убытки (за исключением налога на прибыль)».

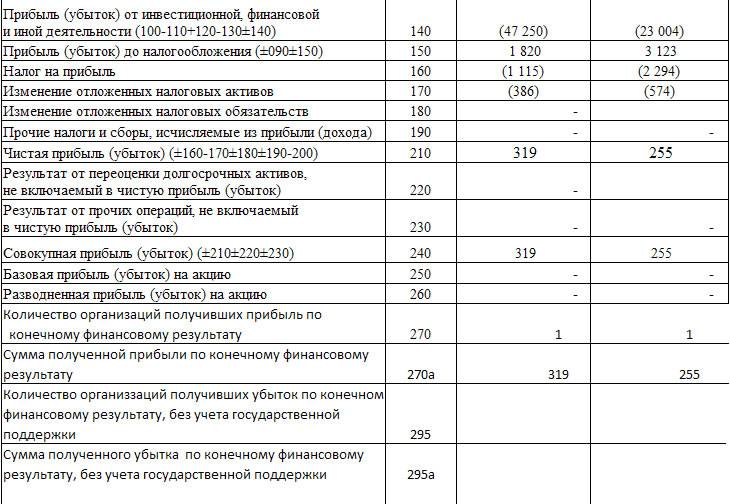

Финансовый результат (Прибыль / убыток ) определяется по формуле :

Результат = Кт90.01 – (Дт 90.02-Кт90.02) – (Дт 90.03 – Кт90.03) – (Дт 90.04 – Кт90.04) – (Дт90.05-Кт90.05)

Т. е финансовый результат определяется оборотом кредита 90.01 с вычетом оборотов счетов 90.02,90.03, 90.04,90.05

Если результат > 0 , то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой: Дт 90.9/Кт99.01

Если результат < 0 , то организация получила убыток в отчетном месяце..

Сумма убытка отражается проводкой: Дт 99.01/Кт90.9

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен. По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты документом «закрытие года»

Закрытие субсчетов осуществляется следующими проводками:

Дт90.1/ Кт90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Дт90.9/Кт 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

Дт 90.9/ Кт 90.3 – закрытие счета 90.3 «НДС» по итогам года.

Д 90.9 /К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года

Д 90.9 / К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

Счет 91 имеет следующие субсчета:

91.01 Прочие доходы

91.02 Прочие расходы

91.09 Сальдо прочих доходов и расходов

Финансовый результат по счету 91 представляет собой Сальдо прочих доходов и расходов. Он по окончанию каждого месяца определяется по формуле

Результат = Кт 91.1 – Дт 91.2 .

Если Результат > 0, то организация получила прибыль (кредитовое сальдо) и отражается проводкой

Дт 91. 9/ Кт 99.01 – отражение прибыли от прочих видов деятельности;

9/ Кт 99.01 – отражение прибыли от прочих видов деятельности;

Если Результат < 0, то то организация получила убыток (дебетовое сальдо) и отражается проводкой

Дт 99.01/Кт 91.09 – отражение убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 должны закрываться документом «Закрытие года». При проведении документа закрытия года выполняются следующие проводки:

Дт 91.01/Кт 91.09 – закрыт субсчет 91.1 по окончании года.

Дт 91.09/ Кт 91.02 – закрыт субсчет 91.2 по окончании года.

Закрытие счета 99 «Прибыли и убытки» по итогам года в корреспонденции с счетом 84

Счет 84 -Нераспределенная прибыль (непокрытый убыток) имеет следующие субсчета

- 01 Прибыль, подлежащая распределению

- 02 Убыток, подлежащий покрытию

- 03 Нераспределенная прибыль в обращении

- 04 Нераспределенная прибыль использованная

В конце года, 31 декабря, счет 99 «Прибыли и убытки» закрывается документом закрытие года.

Если по итогам года организация получила прибыль, то формируется проводка:

Дт 99.01/Кт 84.01 – отражена чистая прибыль отчетного года.

Если убыток, то проводка:

Дт 84.02/ Кт 99.01 – отражен непокрытый убыток отчетного года.

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка…

ПохожееАвтор публикации

1 Комментарии: 38Публикации: 476Регистрация: 25-12-2016Счет 84. «Нераспределенная прибыль, непокрытый убыток». Проводки, примеры

Тема 5.

Отчет об изменениях капитала

Отчет об изменениях капиталаТема 5. Отчет об изменениях капитала В Отчете об изменениях капитала должно показываться движение всех составляющих собственного капитала организации за отчетный год и за год, предшествующий отчетному.

ПодробнееПРОБЛЕМЫ УЧЕТА 27 (177) 2011

ПРОБЛЕМЫ УЧЕТА УДК 657 УЧЕТ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО УБЫТКА) С. Г. ЧЕГЛАКОВА, доктор экономических наук, профессор, заведующая кафедрой экономического анализа и учета E-mail: uchet@rgrta.

ПодробнееГлава 24 Собственный капитал

Глава 24 Собственный капитал Пассивы = Собственный Капитал + Обязательства Пассивы, или источники формирования имущества организации, в бухгалтерском учете подразделяются на собственный капитал и обязательства.

ПодробнееГлава 1 Учет капитала

Глава 1 Учет капитала 1.1. Учет уставного капитала Уставный капитал это стартовый капитал, который вносится при создании организации его учредителями (участниками) для обеспечения первоначальной производственной

ПодробнееДобавочный капитал организации представляет

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ДОБАВОЧНЫЙ КАПИТАЛ: УЧЕТ И ОТРАЖЕНИЕ В ОТЧЕТНОСТИ Л. И. КУЛИКОВА, доктор экономических наук, профессор, заведующая кафедрой финансового учета Казанский государственный финансово-экономический

ПодробнееУЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ О. Е. КАЧКОВА, кандидат экономических наук, доцент, заведующая кафедрой бухгалтерского учета Государственный университет Минфина России Формирование налога на прибыль

ПодробнееЗАО «КОММЕРЦБАНК (ЕВРАЗИЯ)»

Код территории по ОКАТО по ОКПО Код кредитной организации (филиала) основной государственный (/порядковый номер) Банковская отчетность 45286596 18680159 1027739070259 3333 044525105 БИК БУХГАЛТЕРСКИЙ БАЛАНС

ПодробнееИЗМЕНЕНИЯ В УСТАВ ОАО «ГАЗПРОМ»

Приложение 4 к протоколу годового Общего собрания акционеров ОАО «Газпром» от 27 июня 2014 г. 1 УТВЕРЖДЕНЫ годовым Общим собранием акционеров ОАО «Газпром» 27 июня 2014 г. ИЗМЕНЕНИЯ В УСТАВ ОАО «ГАЗПРОМ»

1 УТВЕРЖДЕНЫ годовым Общим собранием акционеров ОАО «Газпром» 27 июня 2014 г. ИЗМЕНЕНИЯ В УСТАВ ОАО «ГАЗПРОМ»

ЗАО «КОММЕРЦБАНК (ЕВРАЗИЯ)»

Код территории по ОКАТО по ОКПО Код кредитной организации (филиала) основной государственный (/порядковый номер) 45286596 18680159 1027739070259 3333 044525105 Банковская отчетность БИК БУХГАЛТЕРСКИЙ БАЛАНС

ПодробнееЗАО «КОММЕРЦБАНК (ЕВРАЗИЯ)»

Банковская отчетность Код территории Код кредитной организации (филиала) по ОКАТО по ОКПО основной государственный номер номер (/порядковый номер) БИК 45286596 18680159 1027739070259 3333 044525105 БУХГАЛТЕРСКИЙ

ПодробнееЗАО «КОММЕРЦБАНК (ЕВРАЗИЯ)»

Банковская отчетность Код территории Код кредитной организации (филиала) по ОКАТО по ОКПО основной государственный (/порядковый ) БИК 45286596 18680159 1027739070259 3333 044525105 БУХГАЛТЕРСКИЙ БАЛАНС

ПодробнееIII. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

Номер БУХГАЛТЕРСКИЙ БАЛАНС на 1 января 2009 года Код формы 0409806 Квартальная / Годовая Наименование статьи государственный ) отчетную дату cоответствующую дату прошлого года 1 2 3 4 I. АКТИВЫ 1 Денежные

Подробнеена 1 апреля 2010 года

Код территории по ОКАТО по ОКПО Код кредитной организации (филиала) основной государственный номер номер (/порядковый номер) 45286596 18680159 1027739070259 3333 044525105 Банковская отчетность БИК БУХГАЛТЕРСКИЙ

ПодробнееУЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ БАНКА

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ БАНКА Рассматриваемые вопросы: Учет доходов и расходов банка. Учет и формирование финансовых результатов банка. Учет нераспределенной прибыли и непокрытого убытка. В соответствии

Учет и формирование финансовых результатов банка. Учет нераспределенной прибыли и непокрытого убытка. В соответствии

Прибыли и убытки в балансе

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности.

В балансе отражаются:

- Прибыль;

- Убыток;

- Финансовые вложения;

- Обязательства.

По структуре он подразделяется на актив и пассив. Финансовый результат: прибыль или убыток отражается на счете нераспределенная прибыль/непокрытый убыток. Таким образом, неверно считать, что убыток отражается в активе баланса. Рассмотрим понятия более подробно.

Законодательно установлено, что все организации обязаны публиковать баланс в открытом доступе. Таким образом, каждый контрагент, зарегистрированный на портале гос.услуг имеет возможность ознакомиться с финансовым состоянием предприятия. В том числе увидеть размер убытков в балансе..

Внимание!

Убыток в бухгалтерском балансе должен покрываться путем суммирования таких показателей, как прибыль прошлых лет, нераспределенная, средства находящиеся на резервном фонде и целевые взносы. Также это возможно за счет добавочного капитала.

Если при сложении таких строк урон не покрывается, следовательно, источников финансирования не достаточно. Таким образом, баланс убыточен. При положительной динамике деятельности предприятия, часть прибыли уходит в резерв. Она выступает, как «подушка безопасности» для будущих расходов. Счета: Дт84-Кт82.

Как отразить в балансе убыткиУбытки можно отразить в балансе на счете 99.

Основные счета:

- Сч.99 — «Прибыль и убытки»;

- Сч.88 – «Непокрытые убытки»;

- Сч.84 – «Нераспределенная прибыль»;

- Сч.75 – «Расчеты с учредителями»;

- Сч.

82 – «Резервный капитал».;

82 – «Резервный капитал».; - Сч.80 – «Уставной капитал».

Сальдо на сч.99 может отражаться как по кредиту, так и по дебету. Пока оно не проверено и не утверждено, фиксируется на сч.84 непокрытые убытки.

Итак, получается проводка: Дт99-Кт84. Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99. В начале года, следующего за отчетным периодом, собственники распределяют доход. Цель реформации: выделить с бухгалтерского сч.84 суммы по целевому назначению.

Получается, следующая проводка: Дт84-Кт75

Итак, суммы расставлены в балансе, убытков получилось довольно много. На покрытие прибыли отчетного периода недостаточно. В таком случае прибегают к использованию зарезервированной прибыли.

Проводка: Дт82-Кт84

При распределении прибыли прошлых периодов на покрытие убытков: Дт84-Кт84

Многие заинтересованные собственники, могут покрыть ущерб предприятия из личных средств.

Проводка оформляется: Дт75-Кт84.

Внимание: пока организацией не будут покрыты убытки, собственникам не будут начисляться дивиденды.

Итак, выше мы рассмотрели вариант убыточного баланса. Но есть и другой исход, он может быть положительный. БП – это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в фин.отчетность.

Совет: вы можете оценить фин.-хозяйственного состояния организации по размеру прибыли.

Параллельно с ним оценка производится по показателям чистой и валовой прибыли. Название БП произошло из суммирования показателей бух.учета и статей баланса.

Прибыль в бухгалтерской отчетностиИз названия, казалось бы, следовало выделение отдельной строки в балансе. На практике дело обстоит иначе. Сумма всей прибыли в бух.балансе отражается на стр.1370 нераспределенная. Такой показатель взаимосвязан с Отчетом о финансовых результатах со строками:

- Стр.

1370 – «Нераспределенная прибыль/Непокрытый убыток предприятия»;

1370 – «Нераспределенная прибыль/Непокрытый убыток предприятия»; - Стр.2400 – «Чистая прибыль»;

- Стр.2430 — Изменение отложенных налоговых обязательств»;

- Стр.2410 — «Текущий налог на прибыль»;

- Стр.2450 — «Изменение отложенных налоговых активов»;

- Стр.2460 — «Прочее»;

При составлении годовой отчетности: Дт99-Кт84 или стр.2300 минус стр.2410 плюс/минус стр.2430 плюс/минус стр.2450 минус стр.2460

- Стр. 2300 (в отчете о финансовых результатах) – «Прибыль/убыток до налогообложения».

Также БП зафиксирована в Отчете о фин. результатах на стр.2300 – прибыль до налогообложения.

Как рассчитывается балансовая прибыльБП следует рассчитывать по нижеприведенной формуле.

БП=ПВО+ПОД+ППР

- БП – балансовая прибыль;

- ПВО – прибыль/убыток от внереализ.операций;

- ПОД – прибыль/убыток от стандарт.видов деят-сти;

- ППР – прибыль/убыток от проч.реализации.

При положительной динамике итоговая сумма будет со знаком «+». Если сумма получилась отрицательна, значит баланс предприятия убыточен.

Анализ БПИтак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Совет: если по итогам отчетного периода ваш бухгалтерский баланс оказался убыточным, пересмотрите политику функционирования предприятия.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

- Повышение качества выпускаемой продукции;

- Увеличение объема выпускаемой продукции;

- Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

- Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

- Увеличение рынков сбыта;

- Уменьшение производственных расходов;

- Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

- Уменьшение себестоимости единицы товара;

- Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Счет 99 Прибыли и убытки Раздела 8. Плана счетов бухгалтерского учета РБ

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации за отчетный период.

По дебету счета 99 «Прибыли и убытки» отражаются суммы убытков (потерь, расходов), а по кредиту — суммы прибыли (доходов) организации. Сопоставлением дебетового и кредитового оборотов за отчетный период по счету 99 «Прибыли и убытки» определяется конечный финансовый результат отчетного периода (чистая прибыль или чистый убыток).

(в ред. постановления Минфина от 20.12.2012 N 77)

Прибыль (убыток) от текущей деятельности отражается по дебету (кредиту) счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-11 «Прибыль (убыток) от текущей деятельности») и кредиту (дебету) счета 99 «Прибыли и убытки».

(в ред. постановления Минфина от 20.12.2012 N 77)

Сальдо прочих доходов и расходов за отчетный период отражается по дебету (кредиту) счета 91 «Прочие доходы и расходы» (субсчет 91-5 «Сальдо прочих доходов и расходов») и кредиту (дебету) счета 99 «Прибыли и убытки».

Начисление налогов на прибыль и доходы и других налогов и сборов, исчисляемых из прибыли (дохода) организации в соответствии с законодательством, отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью последнего месяца отчетного года сумма чистой прибыли (чистого убытка) отчетного года отражается по дебету (кредиту) счета 99 «Прибыли и убытки» и кредиту (дебету) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 99 «Прибыли и убытки» ведется таким образом, чтобы обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 «Прибыли и убытки» имеет следующие субсчета:

Счет 99 «Прибыли и убытки» корреспондирует со счетами:

Другие счета раздела 8

Счет 90. Доходы и расходы по текущей деятельности Счет 91. Прочие доходы и расходы Счет 93. Страховые взносы (премии) Счет 94. Недостачи и потери от порчи имущества Счет 95. Страховые резервы Счет 96. Резервы предстоящих платежей Счет 97. Расходы будущих периодов Счет 98. Доходы будущих периодов Счет 99. Прибыли и убытки

Чистый доход — прибыль бизнеса после вычета расходов

Что такое чистый доход?

Чистая прибыль — это сумма бухгалтерской прибыли, оставшаяся у компании после выплаты всех расходов. Чистая прибыль рассчитывается как выручка от продаж. Выручка от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи» и вычитание COGS, SG, ASG и ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период.Сюда входят такие расходы, как аренда, реклама, маркетинг, амортизация и амортизация, процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть налоги и любые другие расходы.

Проценты указаны в отчете о прибылях и убытках, но также могут быть налоги и любые другие расходы.

Чистая прибыль — последняя строка в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени.Прибыль или собственно. Однако в некоторых отчетах о прибылях и убытках будет отдельный раздел внизу, в котором выполняется сверка нераспределенной прибыли на начало периода с конечной нераспределенной прибылью через чистую прибыль и дивиденды.

Источник: регистрация Amazon SEC

Другие названия чистой прибыли

В нижней строке отчета о прибылях и убытках компании есть три часто используемых названия, которые включают:

- Чистая прибыль

- Чистая прибыль

- Чистая прибыль

Все три термина означают одно и то же, что иногда может сбивать с толку людей, плохо знакомых с финансами и бухгалтерским учетом.

В этой статье мы используем все три термина как синонимы.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Связь с другой финансовой отчетностью

Чистая прибыль очень важна, поскольку она является центральной статьей всех трех финансовых отчетов Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств .Вот эти три основных утверждения. Хотя чистая прибыль рассчитывается с помощью отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств.

Чистая прибыль поступает в баланс через нераспределенную прибыль, счет капитала. Это формула для нахождения конечной нераспределенной прибыли:

Конечная RE = Начальная RE + Чистая прибыль — Дивиденды

При отсутствии дивидендов изменение нераспределенной прибыли между периодами должно равняться чистой прибыли в эти периоды. Если в финансовой отчетности нет упоминания о дивидендах, но изменение нераспределенной прибыли не равно чистой прибыли, то можно с уверенностью предположить, что разница была выплачена в виде дивидендов.

В отчете о движении денежных средств чистая прибыль используется для расчета операционных денежных потоков косвенным методом. Здесь отчет о движении денежных средств начинается с чистой прибыли и добавляет обратно все неденежные расходы, которые были вычтены из отчета о прибылях и убытках. Отсюда изменение в чистом оборотном капитале Чистый оборотный капитал Чистый оборотный капитал (NWC) представляет собой разницу между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.добавляется, чтобы найти денежный поток от операций.

Рентабельность и рентабельность капитала

Чистая прибыль также используется для определения маржи чистой прибыли. Это удобная мера того, насколько прибыльна компания в процентном отношении по сравнению с ее прошлой или другими компаниями.

Маржа чистой прибыли также используется в методе DuPont для декомпозиции рентабельности собственного капитала — ROE Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель рентабельности компании, при котором годовая прибыль компании (чистая прибыль) делится на стоимость его общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом. Базовая формула DuPont разделяет ROE на три компонента:

ROE = Маржа чистой прибыли x Общий оборот активов x Финансовый рычаг

Анализ ROE компании с помощью этого метода позволяет аналитику определить операционную стратегию компании. Например, можно сказать, что компания с высокой рентабельностью собственного капитала из-за высокой рентабельности чистой прибыли использует стратегию дифференциации продукта.

Чистая прибыль и денежный поток

Чистая прибыль — это учетная метрика, не отражающая экономическую прибыль или денежный поток. Бесплатные руководства по оценке, позволяющие изучить наиболее важные концепции в удобном для вас темпе. Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию с помощью сопоставимого анализа компании, моделирования дисконтированных денежных потоков (DCF) и прецедентных транзакций, используемых в инвестиционно-банковском деле, исследовании капитала и бизнесе.

Бесплатные руководства по оценке, позволяющие изучить наиболее важные концепции в удобном для вас темпе. Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию с помощью сопоставимого анализа компании, моделирования дисконтированных денежных потоков (DCF) и прецедентных транзакций, используемых в инвестиционно-банковском деле, исследовании капитала и бизнесе.

Так как чистая прибыль включает в себя различные неденежные расходы, такие как износ, амортизация, компенсация на основе запасов и т. Д., он не равен сумме денежного потока, произведенного компанией в течение периода.

По этой причине финансовые аналитики идут на многое, чтобы отменить все принципы бухгалтерского учета и получить денежный поток для оценки компании.

Чтобы узнать больше, изучите курсы финансового моделирования CFI.

Дополнительные ресурсы

Миссия CFI — помочь любому стать финансовым аналитиком мирового уровня. Руководство для аналитика Trifecta®. Полное руководство о том, как стать финансовым аналитиком мирового уровня.Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, называемый аналитиком Trifecta®, состоит из аналитики, презентаций и навыков межличностного общения. Приведенные ниже ресурсы CFI предназначены для предоставления вам инструментов и обучения, необходимых для того, чтобы стать отличным финансовым аналитиком:

- Как связаны 3 отчета (бесплатный веб-семинар) Веб-семинар CFI — ссылка на 3 финансовых отчета Этот ежеквартальный веб-семинар CFI обеспечивает живую демонстрацию о том, как связать 3 финансовых отчета в Excel.Изучите формулы и правильную процедуру связывания. Есть три основных используемых метода оценки: DCF-анализ, сопоставимые компании и прецедент.

Как транзакции влияют на уравнение бухгалтерского учета

Предыдущий баланс компании Эдельвейс отражал финансовое состояние на указанную дату.Но каждая новая транзакция приводит к изменению финансового положения. Деловая активность будет влиять на различные счета активов, пассивов и / или капитала, не нарушая равенства бухгалтерского уравнения. Как это произошло? Чтобы найти ответ на этот вопрос, рассмотрим четыре конкретных случая для Эдельвейс. Посмотрите, как каждый из них влияет на баланс, не нарушая при этом основного равенства.

Случай A: Получение дебиторской задолженности

Если Edelweiss Corporation получила от покупателя 10 000 долларов США в счет существующей дебиторской задолженности (т.е., а не новой продажи, а просто взыскания суммы, причитающейся от какой-либо предыдущей транзакции), тогда баланс будет пересмотрен, чтобы показать, что денежные средства (актив) увеличились с 25000 долларов США до 35000 долларов США, а дебиторская задолженность (актив ) снизился с 50 000 до 40 000 долларов. В результате общая сумма активов не изменилась, а пассивы и счета собственного капитала не пострадали, как показано на следующем рисунке.

Вариант B: Покупка оборудования по ссуде

Если Edelweiss Corporation купила оборудование на сумму 30 000 долларов, согласившись оплатить его позже (т.е. взяв ссуду), то баланс будет уточнен. Иллюстрация случая B показывает, что стоимость оборудования (актива) увеличилась с 250 000 долларов США до 280 000 долларов США, а задолженность по кредитам (обязательства) увеличилась со 125 000 долларов США до 155 000 долларов США. В результате как общие активы, так и общие обязательства увеличились на 30 000 долларов США.

Случай C: оказание услуг по счету

Что произойдет, если корпорация Эдельвейс выполнит некоторую работу для клиента в обмен на обещание клиента заплатить 5000 долларов? Это требует дальнейшего объяснения; постарайтесь внимательно следовать этой логике! Нераспределенная прибыль — это доход от бизнеса, который не был распределен между владельцами бизнеса.Когда Edelweiss Corporation предоставила услугу клиенту, можно сказать, что она принесла доход в размере 5000 долларов США. Выручка — это увеличение, полученное в результате предоставления клиентам товаров или услуг. Доход будет способствовать увеличению дохода, а доход добавляется к нераспределенной прибыли. Изучите итоговый баланс для случая C и обратите внимание, что дебиторская задолженность и нераспределенная прибыль выросли на 5000 долларов каждая, что указывает на то, что у бизнеса больше активов и больше нераспределенной прибыли.Обратите внимание, что активы по-прежнему равны обязательствам плюс собственный капитал.

Случай D: Расходы по оплате

Расходы — это оттоки и обязательства, возникающие в связи с производством товаров и услуг. Представьте, что Эдельвейс заплатил 3000 долларов за расходов . Эта транзакция уменьшает денежные средства и доход (то есть нераспределенную прибыль), как показано на иллюстрации случая D.

В целом

В жизни любого хозяйствующего субъекта происходит бесчисленное количество транзакций.Каждую из них можно описать по ее влиянию на активы, обязательства и капитал. Обратите внимание, что никакая правильно записанная транзакция нарушит баланс уравнения бухгалтерского учета.

Условия

В повседневной беседе некоторые термины используются небрежно и неточно. Слова могут ошибочно рассматриваться как синонимы. Так обстоит дело со словами «доход» и «доход». Однако каждый термин имеет очень точное значение. Выручка — это прирост в результате предоставления клиентам товаров и услуг.И наоборот, расходы обычно можно рассматривать как затраты на ведение бизнеса. Это приводит к другому бухгалтерскому уравнению:

Доходы — Расходы = ДоходВыручка — это сумма «верхней строки», соответствующая общим доходам, полученным от всей деловой активности. Доход — это сумма «чистой прибыли», которая получается после вычета расходов из выручки. В некоторых странах выручку также называют «оборотом». Как вы увидите, выручка сначала суммируется в отчете о прибылях и убытках компании.

| Вы узнали? |

|---|

| Продемонстрируйте, как конкретные операции влияют на баланс, не влияя на общее равенство. |

| Различают выручку и чистую прибыль. |

против маржи чистой прибыли

В чем разница между маржей валовой прибыли и чистой прибылью?

Маржа прибыли — это процентное измерение прибыли, которое выражает сумму, которую компания зарабатывает на доллар продаж.Если компания зарабатывает больше денег на продаже, она имеет более высокую маржу прибыли. С другой стороны, маржа валовой прибыли и маржа чистой прибыли — это два отдельных коэффициента рентабельности, используемых для оценки финансовой стабильности и общего состояния компании.

Ключевые выводы:

- Маржа валовой прибыли — это процент выручки, превышающий COGS.

- Высокая валовая прибыль указывает на то, что компания успешно получает прибыль сверх своих затрат.

- Маржа чистой прибыли — это отношение чистой прибыли к выручке компании; он отражает, насколько каждый доллар дохода становится прибылью.

Понимание маржи валовой прибыли и чистой прибыли

В то время как валовая прибыль и валовая прибыль являются двумя измерениями прибыльности, маржа чистой прибыли, которая включает общие расходы компании, является гораздо более точным показателем прибыльности и наиболее внимательно изучается аналитиками и инвесторами. Вот более подробный взгляд на маржу валовой прибыли и маржу чистой прибыли.

Маржа валовой прибыли

Маржа валовой прибыли — это показатель рентабельности, который показывает процент выручки, превышающий себестоимость проданных товаров (COGS).Маржа валовой прибыли отражает, насколько успешна команда высшего руководства компании в получении дохода с учетом затрат, связанных с производством их продуктов и услуг. Короче говоря, чем выше число, тем эффективнее менеджмент в получении прибыли на каждый доллар затрат.

Маржа валовой прибыли рассчитывается путем вычитания общей выручки за вычетом COGS и деления разницы на общую выручку. Результат валовой прибыли обычно умножается на 100, чтобы показать цифру в процентах.COGS — это сумма затрат компании на производство товаров или услуг, которые она продает.

Взаимодействие с другими людьми Маржа валовой прибыли знак равно ( Доход — КОГС ) Доход × 1 0 0 где: \ begin {align} & \ text {Gross Profit Margin} = \ frac {\ left (\ text {Revenue} — \ text {COGS} \ right)} {\ text {Revenue}} \ times100 \\ & \ textbf { где:} \\ & \ text {COGS} = \ text {Стоимость проданных товаров} \ end {выровнено} Маржа валовой прибыли = выручка (выручка — COGS) × 100, где:

Объяснение Gross Vs. Маржа чистой прибыли

Пример маржи валовой прибыли

За финансовый год, закончившийся 30 сентября 2017 года, Apple сообщила об общем объеме продаж или выручке в размере 229 миллиардов долларов и COGS в размере 141 миллиард долларов, как показано в консолидированном отчете компании за 10 тысяч долларов ниже.Взаимодействие с другими людьми

Валовая прибыль Apple за 2017 год составила 38%. Используя приведенную выше формулу, он будет рассчитан следующим образом:

Взаимодействие с другими людьми ( $ 229 млрд — 141 млрд долл. США ) $ 229 млрд * 1 0 0 знак равно 3 8 % \ begin {выровнено} & \ frac {\ left (\ text {\ $ 229B} — \ text {\ $ 141B} \ right)} {\ text {\ $ 229B}} * 100 = 38 \% \ end {выровнено } 229 млрд долларов (229 млрд — 141 млрд долларов) ∗ 100 = 38%

Это означает, что на каждый доллар, полученный Apple от продаж, компания получила 38 центов валовой прибыли до того, как были оплачены другие коммерческие расходы.Обычно предпочтительнее более высокое соотношение, так как это будет означать, что компания продает товарные запасы с более высокой прибылью. Маржа валовой прибыли дает общее представление о прибыльности компании, но не является точным показателем.

Маржа валовой прибыли указывается в процентах, а валовая прибыль — в абсолютной сумме в долларах.

Заражение валовой прибыли по сравнению с валовой прибылью

Важно отметить разницу между валовой прибылью и валовой прибылью.Маржа валовой прибыли указывается в процентах, а валовая прибыль — в абсолютной сумме долларов.

Валовая прибыль — это абсолютная сумма дохода в долларах, которую компания генерирует сверх своих прямых производственных затрат. Таким образом, альтернативное представление уравнения валовой прибыли представляет собой валовую прибыль, деленную на общие доходы. Как показано в заявлении выше, валовая прибыль Apple составила 88 миллиардов долларов (или 229 миллиардов долларов минус 141 миллиард долларов).

Короче говоря, валовая прибыль — это общая сумма валовой прибыли после вычета выручки из COGS, или 88 миллиардов долларов в случае Apple.Но валовая прибыль — это процент прибыли, полученной Apple от затрат на производство своих товаров, или 38%.

Показатель валовой прибыли имеет небольшую аналитическую ценность, потому что это число само по себе, а не число, рассчитанное как по затратам, так и по выручке. Таким образом, валовая прибыль (или валовая прибыль) более важна для аналитиков рынка и инвесторов.

Чтобы проиллюстрировать разницу, рассмотрим компанию, показывающую валовую прибыль в 1 миллион долларов. На первый взгляд цифра прибыли может показаться впечатляющей, но если валовая прибыль компании составляет всего 1%, то простого увеличения производственных затрат на 2% достаточно, чтобы компания потеряла деньги.

Маржа чистой прибыли

Маржа чистой прибыли — это отношение чистой прибыли к выручке компании или бизнес-сегмента. Выраженная в процентах маржа чистой прибыли показывает, сколько из каждого доллара, полученного компанией в качестве выручки, переводится в прибыль.

Чистая рентабельность — важное различие, поскольку увеличение выручки не обязательно приводит к увеличению рентабельности. Чистая прибыль — это валовая прибыль (выручка за вычетом COGS) за вычетом операционных расходов и всех других расходов, таких как налоги и проценты, уплаченные по долгу.Хотя это может показаться более сложным, чистая прибыль рассчитывается для нас и отражается в отчете о прибылях и убытках как чистая прибыль.

Взаимодействие с другими людьми Рентабельность по чистой прибыли знак равно ( N я ) × 1 0 0 Доход где: NI знак равно Чистый доход р знак равно Доход OE знак равно Операционные расходы О знак равно Прочие расходы я знак равно Интерес \ begin {выровнен} & \ text {Маржа чистой прибыли} = \ frac {\ left (NI \ right) \ times100} {\ text {Доход}} \\ & \ textbf {где:} \\ & \ begin {выровнен } \ text {NI} & = \ text {Чистая прибыль} \\ & = \ text {R} \ — \ \ text {COGS} \ — \ \ text {OE} \ — \ \ text {O} \ — \ \ text {I} \ — \ \ text {T} \ end {align} \\ & \ text {R} = \ text {Доход} \\ & \ text {OE} = \ text {Операционные расходы} \\ & \ text {O} = \ text {Прочие расходы} \\ & \ text {I} = \ text {Проценты} \\ & \ text {T} = \ text {Налоги} \ end {выровнены} Маржа чистой прибыли = Выручка (NI) × 100, где: NI = Чистая прибыль R = Выручка OE = Операционные расходы O = Прочие расходы I = Проценты

Пример чистой прибыли

Apple сообщила о чистой прибыли примерно в 48 миллиардов долларов (выделено синим цветом) за финансовый год, закончившийся 30 сентября 2017 года, как показано в ее консолидированном отчете 10K ниже.Как мы видели ранее, общий объем продаж или доходов Apple за тот же период составил 229 миллиардов долларов.

Маржа чистой прибыли Apple за 2017 год составила 21%. Используя приведенную выше формулу, мы можем рассчитать это как:

Взаимодействие с другими людьми 48 млрд долларов $ 229 млрд знак равно 0 . 2 1 \ begin {выровнено} & \ frac {\ text {\ $ 48B}} {\ text {\ $ 229B}} = 0,21 \\ & 0,21 * 100 = 21 \% \ end {выровнено} 229 млрд долларов 48 млрд = 0,21

Маржа чистой прибыли в размере 21% означает, что на каждый доллар, полученный Apple от продаж, компания оставляла 0 долларов.21 как прибыль. Всегда желательна более высокая маржа прибыли, поскольку это означает, что компания получает больше прибыли от своих продаж.

Однако размер прибыли может варьироваться в зависимости от отрасли. У растущих компаний может быть более высокая норма прибыли, чем у розничных компаний, но розничные торговцы компенсируют свою более низкую прибыль более высокими объемами продаж.

Компания может иметь отрицательную чистую прибыль. Отрицательная маржа чистой прибыли возникает, когда компания имеет убыток за квартал или год.Однако эта потеря может быть лишь временной проблемой для компании. Причинами убытков могут быть рост стоимости рабочей силы и сырья, периоды рецессии и внедрение разрушительных технологических инструментов, которые могут повлиять на чистую прибыль компании.

Особые соображения

Инвесторы и аналитики обычно используют как маржу валовой прибыли, так и маржу чистой прибыли, чтобы оценить, насколько эффективно руководство компании получает прибыль по сравнению с затратами, связанными с производством их товаров и услуг.Целесообразно сравнивать рентабельность компаний в одной отрасли и за несколько периодов, чтобы получить представление о каких-либо тенденциях.

Определение чистой прибыли — AccountingTools

Что такое чистая прибыль?

Чистая прибыль — это превышение доходов над расходами. Этот показатель является одним из ключевых показателей прибыльности компании, наряду с валовой маржой и прибылью до налогообложения. Обычный расчет чистой прибыли:

Чистые продажи — Себестоимость проданных товаров — Административные расходы — Расходы по налогу на прибыль = Чистая прибыль

Пример чистой прибыли

Доходы в размере 1000000 долларов США и расходы в размере

0 долларов США дают чистый доход в размере 100000 долларов США.В этом примере, если бы сумма расходов была выше, чем выручка, результат был бы назван чистым убытком, а не чистым доходом.

Отчетность о чистой прибыли

Чистая прибыль указана в нижней части отчета о прибылях и убытках.

Проблемы с чистой прибылью

Чистая прибыль обычно используется как показатель эффективности компании. Однако это может привести к ошибочным результатам при следующих обстоятельствах:

Денежные потоки (лучший показатель состояния компании) могут значительно отличаться от чистой прибыли из-за включения неденежных доходов и расходов в расчет показателя чистой прибыли. .

Чистая прибыль, полученная по кассовому методу учета, может существенно отличаться от чистой прибыли, полученной по методу начисления, поскольку первый метод основан на денежных операциях, а второй метод учитывает операции независимо от изменений денежных потоков.

Мошеннические или агрессивные методы бухгалтерского учета могут принести необычно большой чистый доход, который не отражает должным образом основную прибыльность бизнеса.

Чрезмерное внимание к чистой прибыли может маскировать другие проблемы в компании, такие как чрезмерное использование оборотного капитала, уменьшение остатков денежных средств, устаревшие запасы, интенсивное использование долга и т. Д.

Таким образом, как правило, лучше всего полагаться на информацию о чистой прибыли только в сочетании с другими видами информации и предпочтительно только после аудита финансовой отчетности.

Термины, аналогичные чистой прибыли

Чистая прибыль также известна как чистая прибыль, чистая прибыль или прибыль или убыток.

Связанные курсы

Отчет о прибылях и убытках

транзакций, которые напрямую влияют на отчет о прибылях и убытках фирмы | Малый бизнес

Отчет о прибылях и убытках компании состоит из множества элементов, каждый из которых влияет на него.В типичном отчете о прибылях и убытках расходы фирмы вычитаются из ее доходов, чтобы получить чистую прибыль или убытки фирмы за данный период. Следовательно, любые операции, которые влияют на общие доходы или расходы фирмы, будут иметь прямое влияние на отчет о прибылях и убытках.

Пять обычных транзакций

Хотя существует множество транзакций, которые влияют на отчет о прибылях и убытках фирмы, пять общих транзакций имеют тенденцию происходить часто. В первом случае ваша фирма предоставляет товары или услуги и принимает немедленную оплату.Аналогичным образом, другой случай — это когда ваша фирма предоставляет товары или услуги и принимает условия оплаты в будущем. Следующие две транзакции происходят, когда ваша фирма принимает услугу и платит за нее сейчас или позже. Еще одна распространенная транзакция — это когда ваша фирма записывает, что она использовала актив или накопленную амортизацию.

Доходы

Раздел отчета о прибылях и убытках можно разбить на две категории: операционная прибыль и внереализационная прибыль.Операции, подпадающие под операционную выручку, включают такие статьи, как продажи, скидки и возвраты. Операции в рамках внереализационной выручки включают процентный доход, дивиденды, комиссионные, арендный доход, прибыль от продажи активов и другие необычные прибыли. Каждая из этих операций будет иметь прямое влияние на общую прибыль или чистый убыток фирмы.

Расходы

Расходы составляют другую основную категорию в отчете о прибылях и убытках, и их можно разделить на три группы: себестоимость продаж или проданных товаров, операционные расходы и внереализационные расходы.Категория «Себестоимость продаж или проданные товары» не требует пояснений и включает операции, связанные со стоимостью товаров, которые производятся или покупаются, а затем продаются. Операции, относящиеся к операционным расходам, включают страховые взносы, аренду, амортизацию, заработную плату и расходные материалы. Внеоперационные расходы включают пожертвования, штрафы и налоги на прибыль. Каждая из этих транзакций также повлияет на прибыль или убытки фирмы.

Прибыль

Последний раздел отчета о прибылях и убытках оставлен для расчета чистой прибыли или убытков фирмы.Сложив вместе все транзакции в разделе доходов и вычтя из этого числа все транзакции в разделе расходов, можно определить финансовое состояние фирмы. Если полученное число является положительным числом, фирма фиксирует прибыль. Однако, если число отрицательное, фирма сообщает об убытках.

Финансовая отчетность | Финансовый учет

Финансовая отчетность — это то, как компании передают свою историю. Благодаря GAAP каждый должен подготовить четыре основных финансовых отчета.Вместе они представляют прибыльность и силу компании. Финансовый отчет, отражающий прибыльность компании, — это отчет о прибылях и убытках . Отчет о нераспределенной прибыли , также называемый отчетом о собственном капитале , показывает изменение нераспределенной прибыли между началом и концом периода (например, за месяц или год). Бухгалтерский баланс отражает платежеспособность и финансовое положение компании. Отчет о движении денежных средств показывает приток и отток денежных средств для компании за период времени.

Есть несколько бухгалтерских операций, которые выполняются до подготовки финансовой отчетности. Бухгалтерская отчетность составляется в следующем порядке:

- Отчет о прибылях и убытках

- Отчет о нераспределенной прибыли — также называемый Отчетом о собственном капитале

- Бухгалтерский баланс

- Отчет о движении денежных средств

В следующем видео резюмируются четыре финансовых отчета, требуемых GAAP.

Помните анализ транзакций, над которым мы работали для Metro Courier? Давайте воспользуемся этими цифрами, чтобы подготовить финансовую отчетность для Metro Courier Inc.Итоговый баланс за январь:

| Денежные средства | Актив | 66 800 долл. США |

| Дебиторская задолженность | Актив | 5000 долларов США |

| Принадлежности | Актив | 500 долларов США |

| Предоплата | Актив | 1,800 $ |

| Оборудование | Актив | 5 500 долл. США |

| Грузовик | Актив | 8 500 долл. США |

| Счета к оплате | Ответственность | $ 200 |

| Обыкновенные акции | Собственный капитал | 30 000 долл. США |

| Нераспределенная прибыль | Собственный капитал | $ 0 |

| Доход от услуг | Выручка | 60 000 долл. США |

| Заработная плата | Расход | $ 900 |

| Коммунальные услуги | Расход | 1,200 $ |

Отчет о прибылях и убытках

Отчет о прибылях и убытках , иногда называемый отчетом о прибылях и убытках или отчетом о прибылях и убытках, сообщает о прибыльности коммерческой организации за заявленных периодов времени. В бухгалтерском учете мы измеряем прибыльность за период, например месяц или год, путем сравнения полученных доходов с расходами, понесенными для получения этих доходов. Это первый финансовый отчет , подготовленный, так как информация из этого отчета понадобится вам для остальных отчетов. Отчет о прибылях и убытках содержит:

- Выручка — это приток денежных средств в результате продажи продукции или оказания услуг клиентам. Мы измеряем выручку по ценам, согласованным на биржах, на которых компания поставляет товары или оказывает услуги.

- Расходы — это затраты, понесенные для получения выручки. Расходы — это затраты на ведение бизнеса (обычно обозначаемые как счета, оканчивающиеся на слово «расходы»).

- ДОХОДЫ — РАСХОДЫ = ЧИСТЫЙ ДОХОД . Чистую прибыль часто называют прибылью компании . Когда расходы превышают выручку, предприятие имеет чистый убыток в размере .

| Metro Courier Inc. | ||

| Отчет о прибылях и убытках | ||

| Месяц, закончившийся 31 января | ||

| Выручка: | ||

| Доход от услуг | 60 000 долл. США | |

| Итого выручка | 60 000 долл. США | |

| Расходы: | ||

| Заработная плата | 900 | |

| Коммунальные расходы | 1, 200 | |

| Итого расходы | 2100 | |

| Чистая прибыль (60 000–2 100 долл. США) | 57 900 долл. США | |

Чистая прибыль из отчета о прибылях и убытках будет использована в отчете о капитале.

Отчет о нераспределенной прибыли (или собственном капитале)

Отчет о нераспределенной прибыли , объясняет изменения нераспределенной прибыли между двумя отчетными датами. Мы начинаем с начала нераспределенной прибыли (в нашем примере бизнес начался в январе, поэтому мы начинаем с нулевого баланса) и добавляем любую чистую прибыль (или вычитаем чистый убыток) из отчета о прибылях и убытках. Затем мы вычитаем любые объявленные дивиденды (или любые изъятия собственником в партнерстве или индивидуальном предпринимателе), чтобы получить Конечный баланс в нераспределенной прибыли (или капитал для некоммерческих организаций)

.| Metro Courier Inc. | ||

| Отчет о нераспределенной прибыли | ||

| Месяц, закончившийся 31 января | ||

| Начальная нераспределенная прибыль, 1 января | $ 0 | |

| Чистая прибыль за месяц (из отчета о прибылях и убытках) | 57 900 | |

| Всего прирост | $ 57 900 | |

| Дивиденды (или снятие средств для некоммерческих организаций) | –0 | |

| Нераспределенная прибыль на конец периода, 31 января | 57 900 долл. США | |

Конечный баланс, рассчитанный нами для нераспределенной прибыли (или капитала), отражается в балансе.

Бухгалтерский баланс

В балансе перечислены активы, обязательства и капитал компании (включая суммы в долларах) на определенный момент времени. Этот конкретный момент — это закрытие бизнеса на дату составления баланса. Обратите внимание, как заголовок баланса отличается от заголовков в отчете о прибылях и убытках и отчете о нераспределенной прибыли. Баланс подобен фотографии; он фиксирует финансовое положение компании в конкретный момент во времени.Два других утверждения относятся к периоду и времени. Изучая активы, обязательства и акционерный капитал, содержащиеся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

| Metro Courier Inc. | ||||

| Бухгалтерский баланс | ||||

| 31 января | ||||

| Активы | Обязательства и капитал | |||

| Наличные | 66 800 долл. США | Счета к оплате | 200 | |