Налоговые льготы

УСН ПО СТАВКЕ 5%

Применяется в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Категории налогоплательщиков:

1.Индивидуальные предприниматели и организации, созданные:

· выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации;

· обучающимися в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования.

2.Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в соответствии с законодательством РФ и имеющие статус резидента центра регионального развития Пензенской области..jpg)

Закон Пензенской области от 30.06.2009 №1754-ЗПО

НАЛОГОВЫЕ КАНИКУЛЫ

Законом Пензенской области № 2684-ЗПО от 04.03.2015 (вступил в силу 17.03.2015) введены налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанного Закона и перешедших на упрощенную или патентную систему налогообложения в отношении видов предпринимательской деятельности в производственной, социальной и (или) научной сферах.

НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ IT– КОМПАНИЙ

Снижение налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в области информационных технологий.

Закон Пензенской области от 04.07.2014 №2571-ЗПО

Расчет стоимости патента (ссылка http://patent.nalog.ru/info/ )

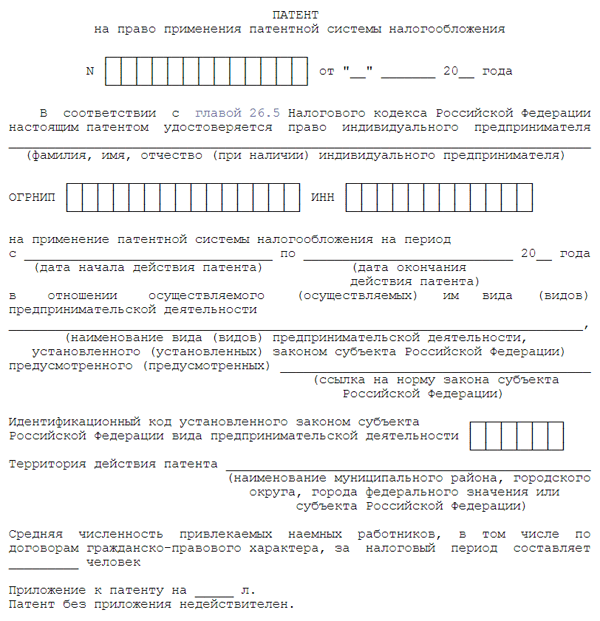

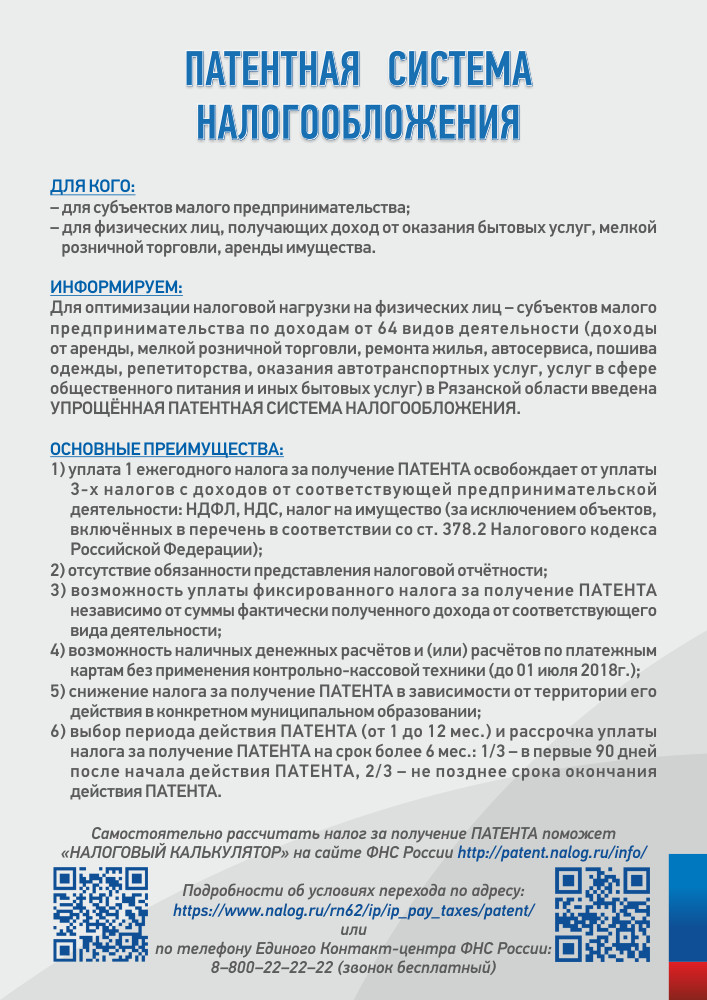

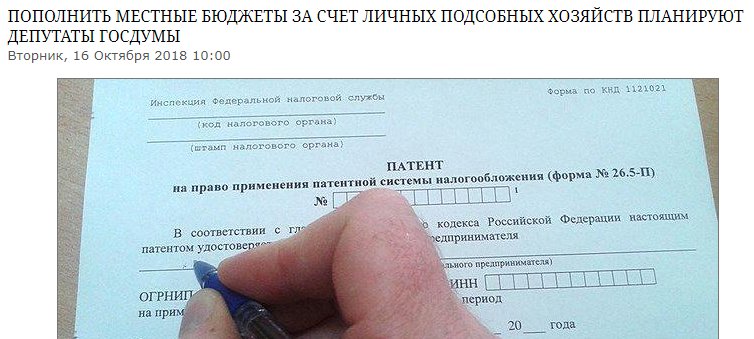

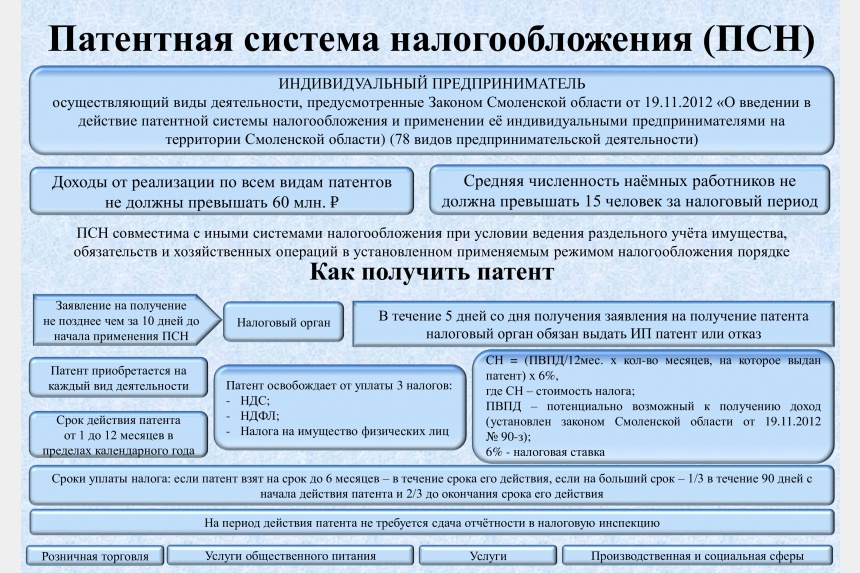

Патентная система налогообложения

представляет собой специальный налоговый режим для ИП, который они могут применять наряду с общей системой, УСН или ЕНВД.

Патентная система применяется в отношении отдельных видов деятельности в соответствии с Законом Пензенской области от 28.11.2012 №2299-ЗПО (с последующими изменениями) «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения».

К основным преимуществам патентной системы налогообложения относятся:

Уплата всего одного налога – за выданный патент, причем сумма налога не зависит от фактических доходов ИП. ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

Возможность оплаты патента в два этапа. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ, в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается ИП – не пропустить указанные сроки.

ИП применяет упрощенный порядок ведения учета.

Налоговая декларация в рамках патентной системы налогообложения не предоставляется. Взаимоотношение ИП и налоговых органов значительно упрощаются. Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения по доходам от реализации в книге учета доходов.

Патентная система налогообложения для ИП

Патентная система налогообложения в общем случае предусматривает освобождение предпринимателя от ряда налогов, является добровольной и может совмещаться с другими режимами налогообложения.

Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках патентной системы налогообложения, ограничен. В частности, под патентную систему подпадают:

- ветеринарные услуги;

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв.

м по каждому объекту организации торговли;

м по каждому объекту организации торговли; - услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 50 кв. м;

- парикмахерские и косметические услуги;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом.

Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов.

Внимание!

Патент не применяется в случае осуществления деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Для лучшей осведомленности о том, какие виды услуг подпадают под действие патентной системы налогообложения в конкретном субъекте Российской Федерации, полезно ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте.

Разбираем ситуацию

При определении налоговых обязательств региональные власти вправе дифференцировать предпринимательскую деятельность в рамках каждого вида.

Дифференциация видов предпринимательской деятельности осуществляется в соответствии с Общероссийским классификатором видов экономической деятельности и (или) Общероссийским классификатором продукции по видам экономической деятельности.

Так, законом Кемеровской области оказание услуг общественного питания, делится на три группы:

- услуги ресторана, бара, кафе, закусочной;

- услуги столовой;

- услуги питания предприятий других типов.

Законом Сахалинской области деятельность по обучению населения на курсах и по репетиторству дифференцируется на четыре вида услуг:

- обучение на курсах иностранных языков;

- обучение на курсах вождения автомобилей;

- обучение на других курсах и в кружках;

- прочие услуги в системе образования.

Кроме того, власти субъекта федерации вправе устанавливать дополнительный перечень бытовых услуг, в отношении которых может применяться патент.

Коды видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и коды услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяются Правительством Российской Федерации.

Так, законом Ивановской области перечень бытовых услуг, подпадающих под патентную систему налогообложения, дополнен услугами бань, душевых и саун; услугами соляриев по индивидуальному заказу населения.

ФНС дала новые разъяснения с примерами

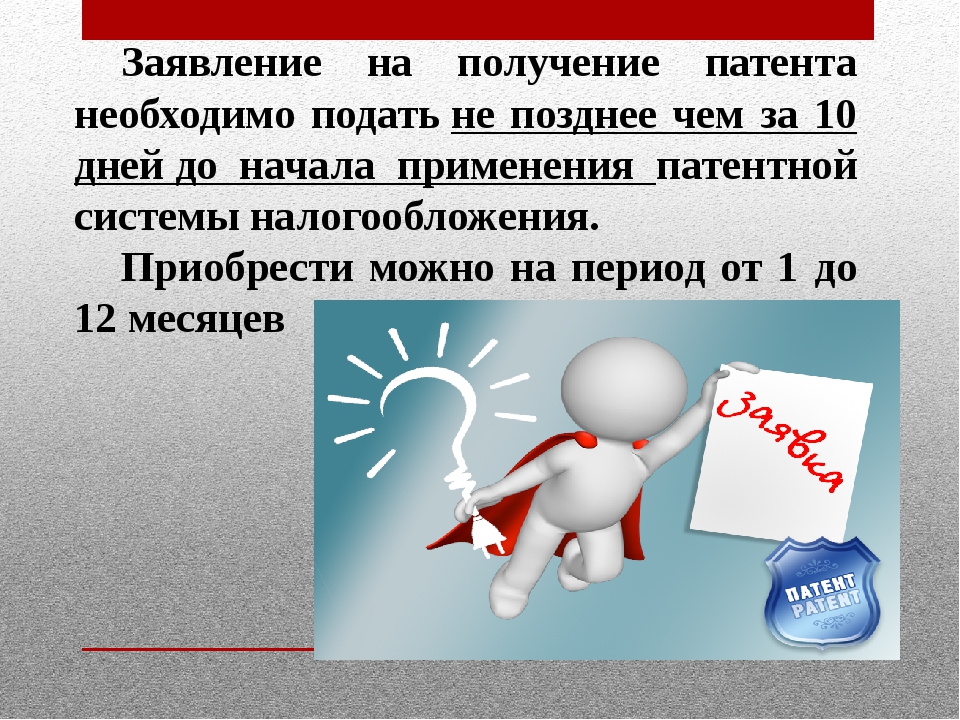

Если патент для ИП действует более шести месяцев, по нему установлено два срока уплаты:

1/3 стоимости – не позже 90 дней с даты начала действия патента;

2/3 стоимости – не позже последнего дня действия патента.

С 1 января 2021 года стоимость патента разрешили уменьшать на сумму уплаченных страховых взносов. Подробнее читайте в обзорах на нашем сайте:

– «Утверждена форма уведомления для ИП, чтобы уменьшить стоимость патента на страховые взносы»,

– «Как уменьшить стоимость патента ИП на страховые взносы: 6 ответов от ФНС».

В Письме от 17.11.2021 N СД-4-3/16076 ФНС России привела порядок и примеры уменьшения «патентного» налога по первому и второму сроку уплаты на расходы ИП, связанные с уплатой страховых взносов.

Ведомство напоминает: ИП на патенте платит страховые взносы за себя, а также взносы за работников. ИП с работниками уменьшает стоимость патента на страховые взносы, уплаченные за себя и за работников, но не более чем на 50%. ИП без работников может уменьшить патент на всю сумму уплаченных за себя взносов.

Ведомство отмечает, что глава 26.5 НК РФ не содержит ограничений по уменьшению суммы налога по патенту, подлежащей уплате по первому сроку уплаты.

Таким образом, если ИП получил патент (патенты), срок действия которого (которых) более 6 месяцев, то он вправе уменьшить сумму налога по нему (ним) на сумму уплаченных страховых взносов по первому сроку уплаты налога в полном объеме.

В Письме приведены примеры уменьшения суммы налога по ПСН по первому и второму сроку уплаты на суммы страховых взносов для ИП с работниками и без.

На заметку: Калькулятор расчета стоимости патента для ИП во всех регионах России поможет узнать стоимость патента в зависимости от выбранного вида деятельности.

Может ли ИП иметь несколько патентов

Налог, уплачиваемый при патентной системе налогообложения, — это цена за патент, приобретаемый на период от 1 до 12 месяцев. Только все эти месяцы должны приходиться на один и тот же календарный год.

Стоимость патента можно рассчитать самостоятельно, исходя из потенциально возможного к получению дохода за год. Такой доход по каждому виду деятельности определяется властями региона.

Если получено несколько патентов, то налог рассчитывается отдельно по каждому. Расчет стоимости зависит от срока приобретаемого патента.

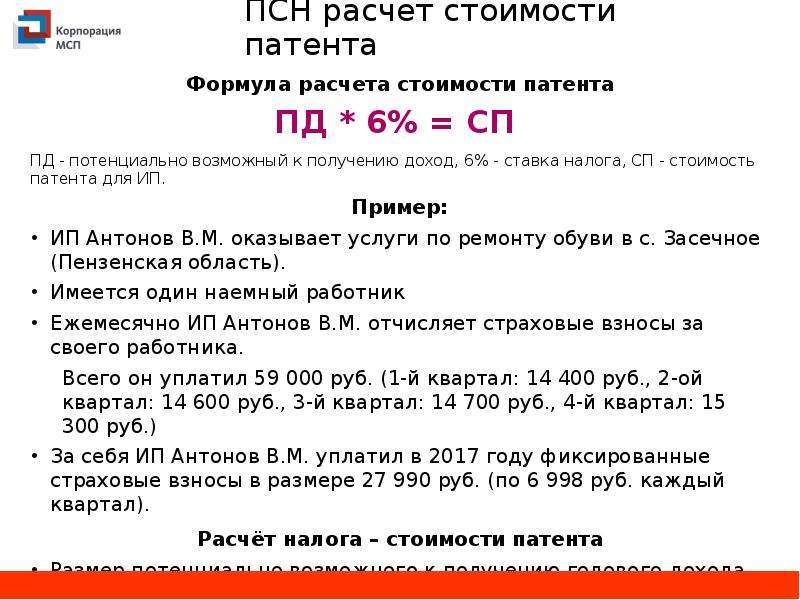

Стоимость приобретения патента на 12 месяцев рассчитывается по следующей формуле: СП на 12 месяцев = ПД × ставка налога 6 %, где:

СП на 12 месяцев — стоимость патента на 12 месяцев;

ПД — потенциально возможный к получению доход по данному виду деятельности.

Региональным законом ставка может быть снижена для некоторых категорий налогоплательщиков.

Цена патента на срок меньше календарного года рассчитывается по формуле: СП на неполный год = ПД / Кг × Кср × ставка налога 6 %, где:

СП на неполный год — стоимость патента на неполный год;

ПД — потенциально возможный к получению доход по данному виду деятельности;

Кг – количество дней в календарном году;

Кср– количество дней срока действия патента.

Если у предпринимателя есть сотрудники, занятые в той деятельности, по которой установлена патентная система налогообложения, то он может уменьшить стоимость патента на уплаченные страховые взносы, но не более чем на 50 процентов. В том числе можно уменьшить сумму налога на взносы, уплачиваемые и за себя.

Если у предпринимателя работников нет, он тоже может уменьшить налог на сумму уплаченных страховых взносов, причем до 100 процентов.

Если за 12 месяцев календарного года были получены два или три патента, то уменьшить на страховые взносы можно налог по каждому из них. Уменьшить налог по патенту возможно, даже если к дате уплаты страховых взносов он утратил свое действие. При этом общая сумма уменьшений не должна превышать сумму выплаченных за календарный год страховых взносов.

Уменьшить налог по патенту возможно, даже если к дате уплаты страховых взносов он утратил свое действие. При этом общая сумма уменьшений не должна превышать сумму выплаченных за календарный год страховых взносов.

какие налоги платят ИП в 2021

Когда предприниматель оформляется как ИП, у него есть месяц, чтобы выбрать налоговый режим. Иначе ему придется платить налоги по общей системе — самые высокие из возможных. Вместо этого в большинстве случаев лучше выбрать специальный режим: упрощенку (УСН), патент (ПСН), налог на профессиональный доход (НПД) или единый сельскохозяйственный налог (ЕСХН). Рассказываем, как правильно выбрать систему, какие налоги и взносы платят ИП в 2021 году и что для них изменилось.

Все по порядку:

Что изменилось в 2021 году

Отменили ЕНВД. С 1 января 2021 года в России отменили единый налог на вмененный доход (ЕНВД) — это фиксированный налог, который платили четыре раза в год. Чиновники посчитали, что этот налог занижен и используется для серых схем. Ему на смену пришли патент и самозанятость.

Ему на смену пришли патент и самозанятость.

Самозанятость ввели во всех регионах. Налог на профессиональный доход (НПД) ввели для самозанятых граждан и ИП без сотрудников. Изначально он был доступен в нескольких тестовых регионах, а с июля 2020 года — во всех.

Продлили налоговые каникулы. До 2023 года ИП на упрощенке и патенте имеют право не платить налог до двух лет после регистрации. Но это работает далеко не во всех регионах и только в отдельных сферах, таких как производство и наука. Полный список ограничений указан в Налоговом кодексе.

Истекла отсрочка на применение онлайн-касс. С 1 июля 2021 года закончилась отсрочка на кассы. Она действовала для ИП без работников, которые:

- оказывают услуги,

- выполняют работы,

- продают товары собственного производства.

Теперь все ИП, которые работают с физлицами, обязаны купить и зарегистрировать онлайн-кассу и выдавать чеки клиентам. Исключение — НПД, но этот налоговый режим подходит не всем.

Исключение — НПД, но этот налоговый режим подходит не всем.

Страховые взносы за себя

Фиксированные. Помимо налогов ИП ежегодно платят пенсионные и медицинские взносы за себя. Причем размер таких взносов не меняется в зависимости от системы налогообложения для ИП и дохода. В 2021 году государство не стало поднимать сумму взносов и оставило их на прежнем уровне — 40 874 ₽ в год.

Из этой суммы ИП платит:

- на пенсионное страхование — 32 448 ₽,

- на медицинское — 8426 ₽.

Эти взносы платят все ИП, независимо от того, работают они или нет, просто по факту регистрации. Перечислить эти взносы необходимо не позднее 31 декабря того года, за который бизнесмен их платит. В некоторых случаях на сумму взносов можно сократить налоги ИП в 2021 году.

ИП, которые работают как самозанятые, не обязаны платить взносы, но могут делать это добровольно.

Дополнительные. Это 1% от налога свыше 300 000 ₽ в год. Например, если доход ИП составил за год 2 млн ₽, он заплатит еще 17 000 ₽:

Например, если доход ИП составил за год 2 млн ₽, он заплатит еще 17 000 ₽:

(2 000 000 — 300 000) * 1% = 17 000

Оплатить эти взносы необходимо не позднее 1 июля года, следующего за отчетным.

Налоги и взносы ИП с зарплат в 2021 году

Если ИП нанимает работников по трудовым договорам, он переводит за них:

- НДФЛ — 13% от заработной платы каждого;

- взносы: это 22% в Пенсионный фонд, 5,1% — в фонд медицинского страхования, 2,9% в фонд социального страхования.

Например, если сотрудник получает 50 000 ₽ на руки, дополнительно ИП-работодатель заплатит НДФЛ 7471 ₽ и на взносы — 17 195 ₽.

Эти выплаты нужно перечислять каждый месяц до 15 числа.

Как выбрать систему налогообложения для ИП

Определиться с системой необходимо за следующие 30 дней с регистрации. Если этого не сделать, ИП автоматически будет работать на ОСНО с самым высоким налогом.

Отобрать режимы, которые подходят по ограничениям. Прежде всего обратите внимание на патент и НПД — потенциально самые выгодные режимы для предпринимателя-новичка. Если работаете в сельском хозяйстве, выбирайте ЕСХН.

Если работаете в сельском хозяйстве, выбирайте ЕСХН.

Когда ничего из перечисленного не подошло, выбирайте упрощенку. В редких случаях, если вы собираетесь работать с корпорациями, можно оставить ОСНО.

Выбрать систему налогообложения для ИП, на которой проще работать. Учитывайте объем отчетности: выбирайте тот, где нужно реже отчитываться. Помимо патента и самозанятости минимальная отчетность требуется на упрощенке.

Посчитать, какая система дешевле. Это зависит от вида деятельности, местоположения и расходов ИП. Далее рассмотрим, на что обращать внимание.

Онлайн-касса на смартфоне

Для работы ИП нужна онлайн-касса. Она уже у вас есть — в смартфоне, остается скачать приложение и купить фискальный регистратор.

Приложение управляет продажами, а регистратор печатает и отправляет чеки в налоговую.

Подробнее

Какие есть налоговые режимы

Для ИП доступно пять налоговых систем:

- основная — ОСНО;

- упрощенка — УСН.

Бывает с разными объектами налогообложения: «Доходы» или «Доходы минус расходы»;

- патент — ПСН;

- единый сельскохозяйственный налог — ЕСХН;

- для самозанятых — НПД.

Дальше разберем каждый режим подробно и объясним, для кого они подходят.

ОСНО

Что это. Основная система по умолчанию применяется для всех ИП, если не подать заявление на другой режим.

Какие ограничения. Никаких.

Сколько налогов ИП платит в 2021 году. ИП на ОСНО платит три основных налога:

- НДФЛ — 13% или 15% с дохода, превышающего 5 млн ₽ в год.

- НДС — от 0% до 20% в зависимости от типа бизнеса;

- налог на имущество физических лиц — до 2%.

Когда платить. НДФЛ платят авансовыми платежами за каждый квартал, не позднее 25-го числа каждого месяца, который следует за этим кварталом. Только последний четвертый платеж можно отсрочить до 15 июля следующего года.

НДС нужно перечислять каждый месяц до 25 числа, налог на собственность — до 1 марта последующего года.

Какая отчетность. Обычно документооборот ИП на основной системе ведет бухгалтер, потому что у этого режима самая большая отчетность. Нужно представлять налоговую декларацию по НДФЛ один раз в год — до 30 апреля последующего года, по НДС — раз в три месяца, до 25 числа следующего за этим кварталом месяца.

Кому подходит. ИП, которые сотрудничают с корпорациями — они применяют вычет по НДС. Тем, у кого доходы больше 200 млн ₽ в год или больше 130 сотрудников. Также бизнесу, для которого нельзя применять спецрежимы, например нотариусу.

УСН

Что это. Упрощенная система с единым налогом. ИП может выбрать объект налогообложения, то есть то, с чего будет платить налог: со своих доходов или разницы между его доходами и расходами. Если дохода нет, налог не платится.

Какие ограничения. До 200 млн ₽ дохода в год, до 130 сотрудников.

Сколько налогов платить. Это зависит от того, с чего платит налоги ИП в 2021 году:

- УСН «Доходы» — 6%, если доход до 150 млн в год и сотрудников меньше 100, 8% — если доход 150-200 млн в год и сотрудников 100-130. Из налога можно вычесть сумму страховых взносов и так его уменьшить.

- УСН «Доходы минус расходы» — 15% с разницы между доходами и расходами, если доход до 150 млн в год и сотрудников меньше 100, 20% — если доход 150-200 млн в год и сотрудников 100-130.

Для некоторых видов бизнеса в регионах есть сниженные ставки, проверяйте это на сайте налоговой.

Когда платить. За каждый квартал, в течение следующих 25 дней. Вот конкретные даты:

- до 25 апреля,

- до 25 июля,

- до 25 октября,

- до 30 апреля последующего года.

Какая отчетность. Налоговая декларация — только один раз в год, ее подают до 30 апреля последующего года. Также нужно регулярно заполнять Книгу учета доходов и расходов.

Кому подходит. Режим УСН «Доходы» выгоден, когда расходы предпринимателя менее 70% от доходов. Если же расходы более 70% доходов — выгоднее УСН «Доходы минус расходы».

ПСН

Что это. Замена налога патентом на определенный вид деятельности. Его предприниматель покупает на фиксированный срок — до одного года. Закон не запрещает совместить несколько патентов или патент с упрощенкой.

Какие ограничения. До 60 млн ₽ дохода по всем патентам, до 15 наемных работников, не для всех видов деятельности. Если дохода пока нет, платить стоимость патента все равно придется.

Сколько налогов платить. Цена — 6% от потенциального дохода, она зависит от вида бизнеса и местоположения. Например, годовой патент программисту в Москве обойдется в 300 000 ₽, а переводчику в Саратове — в 9 000 ₽. Найти сумму для своего вида деятельности можно на сайте ФНС.

Из стоимости патента можно вычесть сумму страховых взносов и так ее уменьшить.

Когда платить. Если покупаете патент меньше чем на 6 месяцев, то оплатить его стоимость надо до конца срока действия. Если патент от полугода до года — треть суммы вносят в течение 90 дней, оставшиеся две три — до конца срока.

Какая отчетность. Надо вести только Книгу учета доходов, налоговая может запросить ее в конце года.

Кому подходит. Тем, кто ведет сезонный или временный бизнес, или если патент выходит выгоднее других режимов.

ЕСХН

Что это. Специальный режим для сельхозпроизводителей, в том числе рыболовецких хозяйств и других организаций, указанных в Налоговом кодексе.

Какие ограничения. Доход ИП от работы в сельском хозяйстве должен быть не меньше 70% всех его доходов. До 300 сотрудников.

Сколько налогов платить. 6% от дохода, но в некоторых регионах ставка ниже.

Когда платить. Каждые полгода, первый платеж — не позднее 25 июля, второй — до 31 марта следующего года.

Какая отчетность. Налоговая декларация — один раз в год, не позднее 31 марта последующего года.

Кому подходит. ИП, которые работают в сельском хозяйстве.

НПД

Что это. Специальный режим для самозанятых граждан. То есть тех, кто самостоятельно выполняет работы, оказывает услуги или продает товары собственного производства.

Какие ограничения. Доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Нельзя совмещать с другими системами. Подходит для типов деятельности, которые позволяют перейти на НПД — в основном, это услуги, которые ИП оказывает без чужой помощи.

Сколько налогов платить. С дохода от физических лиц — 4%, от компаний и ИП — 6%.

Когда платить. Раз в месяц, до 25-го числа последующего месяца. Если доходов не было, переводить налог не нужно.

Какая отчетность. Налоговую декларацию сдавать не нужно. Доходы необходимо указывать в мобильном приложении «Мой налог». Оно автоматически рассчитывает налог к оплате.

Доходы необходимо указывать в мобильном приложении «Мой налог». Оно автоматически рассчитывает налог к оплате.

Кому подходит. Тем, кто самостоятельно оказывает услуги.

Что нужно знать о налогообложении для ИП

- ИП платят фиксированные страховые взносы, чтобы пользоваться медициной и в будущем получать пенсию. Сумма взносов в 2021 году — 40 874 ₽.

- Также есть дополнительные взносы — это 1% от дохода, превышающего 300 000 ₽.

- Если у ИП есть сотрудники, за них нужно платить налог 13% и взносы.

- ИП по умолчанию работает на основной системе налогообложения, она самая дорогая. Может выбрать один из спецрежимов: упрощенка, патент, ЕСХН или самозанятость.

- Патент подходит для временного бизнеса, самозанятость — для самостоятельного оказания услуг, ЕСХН — для ИП в сельском хозяйстве.

- Если ни один из этих вариантов не подходит, лучше выбрать упрощенку, если работаете с корпорациями — основную систему.

Онлайн-кассы Дримкас

Есть модели касс для любого бизнеса от кофейной точки до медицинской организации.

Фискальный накопитель и год ОФД идут в комплекте. Все модели в реестре ККТ и соответствуют требованиям 54-ФЗ.

Каталог

Автор: Илья Новиков

Эксперт

введение в налоговый режим интеллектуальной собственности

Как налоговый юрист я часто слышу о том, насколько запутанными люди считают налоговое законодательство. Если вы читаете это, вы, вероятно, глубоко вовлечены в какую-то отрасль, отличную от налогов, и хотели бы, чтобы эта тема была разбита на удобоваримом уровне. Надеемся, что эта статья послужит полезным пособием по подробному описанию того, как интеллектуальная собственность (ИС) облагается налогом в различных ситуациях. Я также проиллюстрирую широкомасштабное влияние нового Закона о сокращении налогов и занятости на налоговый режим ИС.

ИС в малом бизнесе

Затраты малого бизнеса, связанные с ИС, могут учитываться тремя различными способами в зависимости от характера затрат.

Создание ИС – затраты капитализируются

Любой малый бизнес, создающий ИС для собственной выгоды, не может вычесть затраты на создание ИС. Вместо этого любые затраты, понесенные при создании авторского права, товарного знака или патента, будут «капитализированы», что означает, что они будут добавлены для формирования «базы налога на прибыль» актива. База подоходного налога — это отправная точка для определения (i) суммы налога, которую вы заплатите при продаже или обмене данного актива, или (ii) суммы, которую вы можете вычесть для целей амортизации в течение срока полезного использования актива. имущество. В качестве примера предположим, что ваш бизнес тратит 50 000 долларов на разработку товарного знака и регистрацию товарного знака в ВПТЗ США. Эти расходы в размере 50 000 долларов США не могут быть вычтены; вместо этого база подоходного налога для товарного знака начинается с 50 000 долларов США. Если торговая марка позже будет продана, эти 50 000 долларов США вычитаются из покупной цены, чтобы определить, какая прибыль должна быть указана от продажи в налоговой декларации предприятия.

Исследования и эксперименты – расходы вычитаются

Хотя затраты, понесенные для создания или улучшения конкретного актива, должны быть капитализированы, вместо этого могут быть вычтены общие «исследовательские и экспериментальные» затраты. Эти затраты описываются в правилах IRS как «затраты на исследования и разработки в экспериментальном или лабораторном смысле», что означает, что затраты предназначены для «устранения неопределенности в отношении разработки или улучшения продукта». Например, расходы, понесенные при испытании нового или усовершенствованного типа пуленепробиваемого жилета, подлежат вычету; однако, как только бизнес узнает, что жилет будет работать, любые затраты, понесенные при разработке жилета для продажи клиентам, будут капитализированы в базу подоходного налога ИС, связанной с жилетом.Недавно принятый Закон о снижении налогов и занятости требует, чтобы все затраты на исследования и эксперименты амортизировались в течение пяти лет, начиная с 2022 года, а это означает, что они больше не будут подлежать вычету.

Затраты на запуск и развертывание ИС для коммерческого использования — затраты амортизируются

Если вы планируете заняться торговлей или бизнесом, но еще не сделали этого, любые расходы, понесенные при запуске бизнеса, еще не подлежат вычету. Вместо этого эти «начальные расходы» могут быть амортизированы в течение 15 лет после официального начала бизнеса.Это приводит к амортизационному вычету, который является обычным вычетом, используемым для компенсации заработанного дохода.

Вспомните концепцию базы подоходного налога, рассмотренную выше: как только эта база установлена для патентов или авторских прав, вы можете получить амортизационный вычет на основе 15-летнего срока полезного использования. При ежегодном амортизационном вычете база налога на прибыль для соответствующего актива соответственно уменьшается. Например, если ваша компания владеет патентом с базой подоходного налога в размере 150 000 долларов США и использует амортизационный вычет в размере 15 000 долларов США, база подоходного налога для патента уменьшается на 15 000 долларов США до 135 000 долларов США, и так каждый год, пока база подоходного налога патента не достигнет нуля.

Амортизировать можно только активы с ограниченным сроком полезного использования. Наиболее распространенными примерами в области ИС являются авторские права и патенты. Поскольку товарные знаки обычно продлеваются на неопределенный срок, они не подлежат амортизации, поскольку срок их полезного использования не ограничен. То же самое касается коммерческой тайны, которая всегда хранится в тайне и может использоваться неограниченное время; и самостоятельно созданный гудвилл, который имеет неопределенный срок полезного использования.

Интеллектуальная собственность в мире слияний и поглощений

Продажа ИС

Интеллектуальная собственность, используемая в бизнесе, раньше считалась «активом по Разделу 1231», который допускает учет долгосрочного прироста капитала, если актив удерживается более года и учет обычных убытков.После принятия Закона о снижении налогов и создании рабочих мест интеллектуальная собственность теперь обычно рассматривается как обычный актив, даже если она используется в бизнесе. Единственным исключением является прямая продажа патента (или неделимого интереса во всех существенных правах на патент), в отношении которого по-прежнему действует особое правило, предусматривающее долгосрочный режим прироста капитала, если патент удерживался более одного года.

Единственным исключением является прямая продажа патента (или неделимого интереса во всех существенных правах на патент), в отношении которого по-прежнему действует особое правило, предусматривающее долгосрочный режим прироста капитала, если патент удерживался более одного года.

Когда интеллектуальная собственность, используемая в бизнесе, ранее пользовалась долгосрочным режимом прироста капитала, налогоплательщики будут проводить различие между «повторным получением» предыдущих амортизационных отчислений и чистым повышением стоимости; первое будет долгосрочным приростом капитала, а второе будет обычным доходом.Вспомните пример из предыдущего раздела: когда патент с первоначальной базой подоходного налога в размере 150 000 долларов США амортизируется на 15 000 долларов США, его скорректированная база подоходного налога теперь составляет 135 000 долларов США. При продаже по покупной цене 200 000 долларов общая прибыль составляет 65 000 долларов, но 15 000 долларов были обычным доходом, поскольку представляли собой возврат предыдущей амортизации. Остальные 50 000 долларов были долгосрочным приростом капитала. С принятием нового Закона о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку теперь все доходы от продажи ИС являются обычными.

Остальные 50 000 долларов были долгосрочным приростом капитала. С принятием нового Закона о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку теперь все доходы от продажи ИС являются обычными.

Лицензия ИС

До принятия Закона о сокращении налогов и занятости различие между типами лицензий также имело решающее значение для налогового режима. Обычно доход от лицензионного соглашения с участием ИС считается обычным, а не капиталом. Но когда исключительная лицензия включала «все существенные права» на объект интеллектуальной собственности и больше походила на продажу, налогоплательщики могли требовать режима продажи (и, следовательно, режима долгосрочного прироста капитала). С изменениями, внесенными в соответствии с новым законом, эта продажа vs.анализ лицензий уже не так чувствителен.

Приобретение ИС

Когда сторонний покупатель приобретает интеллектуальную собственность, покупатель принимает в качестве базы налога на прибыль актива равную его стоимости. Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Это включает в себя приобретенную гудвилл, в отличие от гудвила, созданного самостоятельно, который не подлежит амортизации. До принятия Закона о сокращении налогов и создании рабочих мест правила по борьбе со злоупотреблениями запрещали «взбалтывание» амортизации, при котором налогоплательщик продавал ИС связанной стороне (с приростом капитала) и заново запускал график амортизации ИС (что приводило к большим потерям). обычные вычеты).Теперь, когда доход от интеллектуальной собственности будет почти исключительно обычным, эти правила борьбы со злоупотреблениями будут гораздо меньше беспокоить IRS — математика при попытках «взбить» амортизацию просто не сработает для налогоплательщика.

Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Это включает в себя приобретенную гудвилл, в отличие от гудвила, созданного самостоятельно, который не подлежит амортизации. До принятия Закона о сокращении налогов и создании рабочих мест правила по борьбе со злоупотреблениями запрещали «взбалтывание» амортизации, при котором налогоплательщик продавал ИС связанной стороне (с приростом капитала) и заново запускал график амортизации ИС (что приводило к большим потерям). обычные вычеты).Теперь, когда доход от интеллектуальной собственности будет почти исключительно обычным, эти правила борьбы со злоупотреблениями будут гораздо меньше беспокоить IRS — математика при попытках «взбить» амортизацию просто не сработает для налогоплательщика.

Поскольку амортизация интеллектуальной собственности и деловой репутации может привести к большим вычетам для приобретателя, покупатели обычно предпочитают рассматривать приобретение бизнеса как продажу активов, что «усиливает» базу подоходного налога для интеллектуальной собственности приобретенного бизнеса. Но оформление документов и расходы, связанные с продажей активов, как правило, будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее.IRS допускает выбор «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. В любом случае транзакция может иметь юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю его желанный «шаг» в подоходном налоге на интеллектуальную собственность и другие активы. Когда покупатель и продавец совместно соглашаются на этот выбор, новая база подоходного налога для каждого актива определяется по формуле, установленной в правилах IRS.

Но оформление документов и расходы, связанные с продажей активов, как правило, будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее.IRS допускает выбор «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. В любом случае транзакция может иметь юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю его желанный «шаг» в подоходном налоге на интеллектуальную собственность и другие активы. Когда покупатель и продавец совместно соглашаются на этот выбор, новая база подоходного налога для каждого актива определяется по формуле, установленной в правилах IRS.

ИС в судебном процессе

Обращение с возмещенными средствами или выручкой от расчетов

Когда вы подаете в суд на кого-то другого по причине иска, связанного с интеллектуальной собственностью, и получаете возмещение убытков в результате победы или получаете оплату путем урегулирования, налоговый режим зависит от точного характера судебного процесса. До принятия Закона о сокращении налогов и создании рабочих мест это был весьма деликатный вопрос, но новый подход к продаже или исключительной лицензии на интеллектуальную собственность фактически лишил налогоплательщиков возможности получить долгосрочный режим прироста капитала для этих доходов. Если бы причиной иска было нарушение прав коммерческой ИС, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединены с доходами от судебных исков в связи с упущенной выгодой, нарушением лицензионных соглашений и всеми другими исками, связанными с интеллектуальной собственностью, которые всегда рассматривались как обычный доход.

До принятия Закона о сокращении налогов и создании рабочих мест это был весьма деликатный вопрос, но новый подход к продаже или исключительной лицензии на интеллектуальную собственность фактически лишил налогоплательщиков возможности получить долгосрочный режим прироста капитала для этих доходов. Если бы причиной иска было нарушение прав коммерческой ИС, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединены с доходами от судебных исков в связи с упущенной выгодой, нарушением лицензионных соглашений и всеми другими исками, связанными с интеллектуальной собственностью, которые всегда рассматривались как обычный доход.

Оплата услуг адвоката

Что не изменилось с принятием Закона о сокращении налогов и занятости, так это порядок налогообложения гонораров адвокатов. Если причиной иска было нарушение прав коммерческой ИС, судебные издержки, как правило, капитализируются в базу подоходного налога как затраты на оформление права собственности на ИС. Если причиной иска была упущенная выгода или нарушение лицензионного соглашения, судебные издержки вычитаются как общие деловые расходы.

Если причиной иска была упущенная выгода или нарушение лицензионного соглашения, судебные издержки вычитаются как общие деловые расходы.

Мэтью Э. Раппапорт, эсквайр., магистр права является единственным практикующим специалистом, специализирующимся на налогообложении, поскольку это связано с закрытыми предприятиями, недвижимостью, частным капиталом, трастами и вопросами недвижимости. С ним можно связаться по телефону (212) 453-9889 или по электронной почте [email protected].

| Страна | Пояснение |

| Австрия | В отношении дохода от лицензионных платежей, связанных с ИС собственной разработки, на которую распространяется зарегистрированный патент, или прироста капитала от продажи такой интеллектуальной собственности собственной разработки ставка налога снижается на 50% для индивидуальных налогоплательщиков. |

| Бельгия | Налогоплательщики могут вычесть 80% квалифицируемого дохода ИС из налогооблагаемого дохода, в результате чего максимальная эффективная налоговая ставка составит 6,8%. |

| Бразилия | Дополнительная скидка в размере 20% предназначена для расходов на разработку, связанных с интеллектуальной собственностью, но только в случае регистрации патента. |

| Китай | Налогоплательщик, получивший статус HNTE, имеет сниженную ставку подоходного налога в размере 15%. |

| Франция | Доход от лицензирования или продажи патентов или патентоспособных технологий облагается налогом по сниженной ставке 17% при условии, что технология принадлежала французской компании не менее двух лет; продажа технологии связанным сторонам исключена из льготы по ставке 17%. |

| Греция | Доход, относящийся к международному налоговому патенту, не облагается налогом в течение первых трех лет использования патента. Прибыль будет рассматриваться как необлагаемый налогом резерв, который будет соответственно облагаться налогом при использовании. |

| Венгрия | 50% валового роялти от интеллектуальной собственности (до 50% прибыли до налогообложения) могут быть вычтены из базы налога на прибыль.Прибыль, полученная от продажи/передачи соответствующей интеллектуальной собственности, не облагается налогом. |

| Италия | Патентная коробка обеспечивает 50-процентное освобождение от налогов, которое будет вводиться поэтапно в течение трехлетнего периода: (i) 30-процентное освобождение на 2015 финансовый год; (ii) освобождение в размере 40% на 2016 финансовый год; и (iii) 50% на 2017 финансовый год. |

| Нидерланды | Соответствующий требованиям доход (за вычетом затрат на разработку), отнесенный к ячейке инноваций, облагается налогом по сниженной ставке в размере 5%. |

| Южная Корея | Если МСП покупает или передает определенную интеллектуальную собственность (предусмотренную налоговым законодательством) у третьей стороны-резидента Кореи, МСП имеет право потребовать налоговый кредит в размере 7% от покупной цены. Если МСП передает или сдает в аренду такую ИС корейскому третьему лицу-резиденту, МСП имеет право на освобождение от налога в размере 50 % налога на прибыль корпораций на прирост капитала в результате передачи или 25 % корпоративного дохода. налог на доход от аренды соответственно. |

| Испания | 60% дохода, связанного с ИС, освобождается от налогооблагаемого дохода. |

| Турция | Доход, полученный от разработки программного обеспечения и других научно-исследовательских работ в TDZ, освобождается от подоходного и корпоративного налога до 31 декабря 2023 года. Заработная плата исследователей, работников, занимающихся исследованиями и разработками, и разработчиков программного обеспечения в TDZ освобождается от подоходного налога. Доходы от технологических услуг освобождаются от НДС на тот же период. |

| Соединенное Королевство | Часть дохода, полученного от патентов, может облагаться налогом по сниженной ставке 10% в соответствии с режимом патентной коробки, действующим в отношении дохода, полученного с 1 апреля 2013 г. |

Для французского лицензиата лицензионный сбор вычитается по стандартной ставке корпоративного подоходного налога (за исключением случаев, когда лицензиат не использует права интеллектуальной собственности эффективно).

Для французского лицензиата лицензионный сбор вычитается по стандартной ставке корпоративного подоходного налога (за исключением случаев, когда лицензиат не использует права интеллектуальной собственности эффективно). Патентная коробка будет применяться к корпоративному и местному налогу на налоговую базу производственной деятельности.

Патентная коробка будет применяться к корпоративному и местному налогу на налоговую базу производственной деятельности.

Доход от патента может облагаться налогом

Если вы получаете доход от патентов, вы можете облагаться налогом на предпринимательскую деятельность и род занятий (B&O). Налогообложение дохода зависит от того, являются ли суммы коммерческим или некоммерческим доходом.

Доход от бизнеса

Доход от патентных отчислений и продажи патентов облагается налогом B&O, если он получен как регулярная, периодическая или непрерывная часть коммерческой деятельности. Три примера налогооблагаемого дохода от патента включают:

- Патентные отчисления, полученные изобретателем за право использовать запатентованный процесс или производить запатентованный продукт. Этот доход облагается налогом в соответствии с классификацией налога на роялти B&O.

- Доход от продажи патента изобретателем.Этот доход облагается налогом в соответствии с налоговой классификацией услуг и другой деятельности B&O.

- Патентные отчисления, полученные инвестиционной фирмой, которая владеет патентами и другими нематериальными активами для инвестиционных целей. Этот доход облагается налогом в соответствии с классификацией налога на роялти B&O.

В этих случаях доход от патентов является регулярной частью деловых операций, поскольку он зависит от поддержания бизнеса.

Доход от роялти относится на основании WAC 458-20-19403 и подлежит распределению с использованием метода, указанного в WAC 458-20-19402.См. также RCW 82.04.2907 «Налог на роялти». Доход от прямой продажи патента относится к WAC 458-20-19402.

Некоммерческий доход

Нефинансовый бизнес, который владеет правами на патент исключительно в инвестиционных целях, не облагается налогом B&O на доход от патента. Патентное право, предназначенное исключительно для инвестиционных целей, имеет место, если доход не направляется в деловые цели или не используется иным образом в обычной торговле или коммерческой деятельности. Пример необлагаемого налогом дохода от патента включает:

- Доход в виде роялти, полученный лицом, которое приобрело патент для чистой спекуляции вместе с другими инвестициями.У этого человека нет бизнеса.

В приведенном выше примере деятельность носит случайный характер, а доход не является регулярным и повторяющимся. Следовательно, такой доход не подлежит налогообложению налогом на прибыль.

Пристальный взгляд на режим патентной коробки Франции

IP Box: сниженная ставка для дохода, основанного на ИС, при условии учета расходов на НИОКР, которые привели к возникновению вовлеченных активов патентов и аналогичных прав ИС, а также программного обеспечения.Ниже приводится краткий обзор этого нового механизма, который сопровождается снижением налоговой ставки до уровня 10%.Активы ИС, представляющие интерес

К правам ИС, на которые распространяется новое законодательство, относятся: патенты, аналогичные права (т.е. свидетельства о полезности и свидетельства о дополнительной охране — СПК), сертификаты сортов растений, программное обеспечение, защищенное авторским правом (т.е. выполняющее условие оригинальности) , промышленные производственные процессы, являющиеся результатом исследовательской деятельности и являющиеся важным дополнением к патенту или свидетельству о полезности, с которым они были переданы или лицензированы, а также изобретения, патентоспособность которых была подтверждена Национальным институтом интеллектуальной собственности Франции (INPI).

Применяемая налоговая ставка

Применяемая льготная налоговая ставка составляет 10%. Эта ставка применяется к чистому доходу, возникающему в результате предоставления лицензий и сублицензий на соответствующие активы и передачи соответствующих активов в соответствии с законодательством.

Новый механизм применяется к налоговому году с 1 января 2019 года. Механизм доступен для отдельных компаний, а также корпоративных групп, которые подают сводную налоговую декларацию.

Определение чистой прибыли, облагаемой новой сниженной налоговой ставкой

Чистая прибыль от лицензирования или передачи правомочных активов соответствует разнице между (i) доходом, полученным в течение финансового года, полученным от активов; и (ii) расходы на НИОКР, непосредственно связанные с указанными активами и понесенные компанией прямо или косвенно в течение того же финансового года.

Для определения налогооблагаемой чистой прибыли чистая прибыль, определенная выше, умножается на стандартный коэффициент, учитывающий (i) расходы на НИОКР в размере 130% от их суммы, имеющие прямую связь с созданием и развитие соответствующего актива – эти расходы несет налогоплательщик или общества, не находящиеся в прямой зависимости с налогоплательщиком; и (ii) полный объем расходов на НИОКР, имеющих прямую связь с созданием, приобретением и развитием рассматриваемого актива, в форме прямых или косвенных расходов для налогоплательщика.

Коэффициент рассчитывается для каждого финансового года и учитывает расходы, понесенные налогоплательщиком в этом финансовом году, а также расходы, понесенные в предыдущие финансовые годы. В виде исключения компания-налогоплательщик может, если исключительные обстоятельства оправдывают освобождение, после получения надлежащего разрешения заменить стандартный коэффициент новым коэффициентом, представляющим ту часть стоимости соответствующего актива, которая фактически возникла в результате научно-исследовательской деятельности. осуществляется непосредственно налогоплательщиком или обществами, не связанными прямой зависимостью с налогоплательщиком.

Чистый доход от деятельности по лицензированию и передаче и облагаемый налогом чистый доход можно рассчитать отдельно для каждого актива или путем объединения активов, участвующих в производстве определенного вида товаров или услуг или группы товаров или услуг. Если компания-налогоплательщик решает оценить ситуацию с помощью товара или услуги или группы товаров или услуг, компания должна обосновать этот выбор невозможностью для компании отслеживать ситуацию, поскольку случае может быть ссылка на отдельный актив или товар или услугу.

Факультативный характер налоговой схемы

Новая система льготного налогообложения, предусмотренная статьей 238 Общего налогового кодекса Франции, не является автоматической, а применяется по явному запросу, поданному компанией-налогоплательщиком. Если компания желает выбрать льготный режим, это должно быть указано для каждого актива, единицы товаров или услуг или группы товаров или услуг в декларации о подоходном налоге за финансовый год, в отношении которого выбор льготного налога режим просят.

Требования к документам

Компания, запрашивающая применение льготной схемы, должна быть в состоянии предоставить администрации документальные доказательства, включая общее описание научно-исследовательской деятельности компании, передающей или лицензирующей права интеллектуальной собственности, а также информацию, обосновывающую расчет производится из облагаемого налогом чистого дохода по каждому активу, единице товаров или услуг или семейству товаров или услуг.

Франсис Деклерк

Юрист, Кабинет Бо де Ломени

Материал на этом сайте предназначен для юридических фирм, компаний и других специалистов в области ИС.Это для информации. Пожалуйста, ознакомьтесь с нашими Правилами и условиями и Уведомлением о конфиденциальности перед использованием сайта. Все материалы, на которые строго распространяются законы об авторском праве.

© 2021 Euromoney Institutional Investor PLC. Для получения помощи см. наши часто задаваемые вопросы.

Поделиться этой статьей

Фармацевтические гиганты и технологические гиганты столкнутся с более высокими налогами, если «патентный ящик» прекратит действовать известные как патентные коробки.

Патентные ящики облагают налогом доход, который компании получают от своей интеллектуальной собственности, например, лицензионные платежи за патенты, по гораздо более низким ставкам, чем другие доходы.

Страны используют режимы, чтобы привлечь прибыльные исследования и разработки, а такие отрасли, как фармацевтика, утверждают, что они позволяют проводить дорогостоящие и рискованные исследования и разработки.

Но часть плана Организации экономического сотрудничества и развития по созданию глобального минимального корпоративного налога, известного как Второй компонент, позволяет странам облагать налогом прибыль компании, если она не облагается минимальным порогом в другой стране.Эти положения могут применяться к доходам от патентных коробок, если только почти 140 стран, участвующих в переговорах, не согласятся исключить их из правил.

«Это в значительной степени убьет патентные ящики, потому что весь смысл этих режимов заключается в привлечении исследований и разработок в области ИС с низкими налоговыми ставками», — сказала Элоиза Уокер, глава корпоративного налога в Pinsent Masons в Великобритании.

ОЭСР заявила, что целью второго компонента является ограничение налоговой конкуренции между странами, предлагающими все более низкие корпоративные ставки для привлечения бизнеса, и что исключения для таких режимов «подорвут цели и эффективность политики».

» минимального налога.Странам еще предстоит прийти к соглашению по окончательному варианту правил.

В ОЭСР отказались от комментариев.

Налоговые льготы

Патентные ящики могут предложить большие налоговые льготы, иногда до половины обычной ставки корпоративного подоходного налога в некоторых странах. Франция облагает налогом соответствующий доход от интеллектуальной собственности по ставке 10% по сравнению с обычными 34%. Испания и Нидерланды обычно облагают налогом корпоративный доход по ставке 25%, а доход от патентных коробок облагают налогом по ставке 10% и 7% соответственно. В Великобритании доход от патентных коробок составляет 10% по сравнению с 19% для стандартного корпоративного дохода.Патентная коробка Китая предлагает налоговую ставку в размере 15% по сравнению с обычными 25%.

В 2019 году голландский инновационный ящик предоставил компаниям налоговые льготы на сумму 1,6 миллиарда евро (1,9 миллиарда долларов), а в 2016-2017 налоговом году 1170 компаний получили налоговые льготы на сумму более 1 миллиарда фунтов стерлингов (1,3 миллиарда долларов) , согласно данным обоих правительств.

В последних финансовых отчетах AstraZeneca и GlaxoSmithKline назвали патентные коробки важным фактором, определяющим их налоговые ставки. Компании не ответили на запросы о комментариях.

Крупные компании являются крупнейшими пользователями патентных ящиков, потому что экономия на масштабе делает экономию на налогах оправданной административными расходами для компаний с большим количеством интеллектуальной собственности, хранящихся в этих ящиках, говорят практики. В Великобритании, например, 95% налоговых льгот, заявленных в рамках режима патентной коробки в 2016–2017 годах, поступили от крупных компаний. Правительство Великобритании определяет крупный бизнес как имеющий ежегодную прибыль в размере 20 миллионов фунтов стерлингов или более.

Патентные коробки не будут запрещены Если в соответствии со вторым компонентом ОЭСР нет исключений, но любой доход, облагаемый налогом ниже минимальной ставки, которая будет определена в стране патентной коробки, будет облагаться налогом другой страной, чтобы компенсировать разница.

Призывы к исключениям

Крупные фармацевтические и другие компании, активно использующие интеллектуальную собственность, вместе с бизнес-группами в некоторых странах лоббировали ОЭСР, чтобы исключить доходы от патентных коробок из требований по соблюдению глобальной минимальной налоговой ставки, и говорят они будут продолжать это делать.

Ирландская фармацевтическая ассоциация здравоохранения в электронном письме заявила, что планирует лоббировать Ирландию и ЕС «сохранение наших многочисленных конкурентных преимуществ», включая «ящик знаний» Ирландии, который сокращает 12-е место Ирландии.Ставка корпоративного налога 5% пополам для квалификационного дохода. Ирландию уже давно критикуют за использование очень низких налоговых ставок для привлечения транснациональных компаний.

Министерство финансов Ирландии не ответило на запрос о комментариях.

Голландский конгломерат Unilever NV призвал к «полному исключению» режимов, соответствующих существующим стандартам ОЭСР, когда глобальная организация в последний раз запрашивала публичные комментарии по второму компоненту в декабре 2019 года.

Если не исключить патентные коробки, это может помешать исследованиям и разработке новых лекарств. и поощрять правительства искать стимулы за пределами налоговой системы, подрывая работу по прозрачности налогообложения, проделанную в последние годы, говорится в письме.Unilever отказался от комментариев.

Группа цифровой экономики, представляющая американские технологические компании, в декабре прошлого года призвала вторую опору не «отменять и не уменьшать эффект» патентных коробок, уже признанных жалобой ОЭСР. Немецкая торговая палата также лоббирует сохранение стимулов, хотя правительство Германии как минимум с 2013 года настаивает на их запрете как на недобросовестную конкуренцию. Министерство финансов Германии не ответило на запрос о комментариях.

Даже если второй компонент не откажется от патентных коробок, он должен включать некоторые скидки на налоговую политику, стимулирующую инновации, сказала Луиза Вайнгрод, вице-президент по глобальному налогообложению в Johnson & Johnson.

«Критическим моментом является то, что налоговая политика продолжает поддерживать инновации. Это не может быть более очевидным, чем во время пандемии, когда многие фармацевтические компании ищут методы лечения и вакцины», — сказала она.

«Совершенно другое животное»

Проект ОЭСР 2015 года по борьбе с эрозией корпоративной базы и перемещением прибыли позволил сохранить льготные налоговые режимы, такие как патентные коробки, до тех пор, пока они использовались для существенной деятельности, такой как исследования, а не для транспортного средства. просто держать IP в юрисдикции.

Сегодня некоторые страны настаивают на том, чтобы минимальная налоговая ставка применялась к доходу от патентной коробки, вместо того, чтобы предлагать исключения, аннулирующие льготы.

«Они хотят, чтобы компании платили минимальный уровень налога в каждой юрисдикции», но патентные ящики позволят сохранить низкие налоговые ставки, давая компаниям стимул продолжать использовать эти юрисдикции, сказал Брайан Дженн, партнер McDermott Will & Эмери в Чикаго.

В качестве заместителя советника по международным налогам в U.С. Казначейства, ранее он был сопредседателем Целевой группы ОЭСР по цифровой экономике.

Министерство финансов Нидерландов заявило в своем заявлении, что, возможно, оно не поддержит исключение патентных коробок. «В целом исключения не способствуют достижению цели политики по обеспечению того, чтобы компании всегда облагались хотя бы минимальным уровнем налогообложения», — заявила представитель министерства.

Неизвестно, уничтожит ли второй столп патентные коробки. Это, вероятно, будет включать исключения для налоговых льгот для реальной деятельности на местах, такой как зона свободной торговли, сказал Ши Бун Лоу, директор по международному налогообложению в DLA Piper в Лондоне, но неясно, будут ли IP-боксы также получить исключение.

Минимальный налог на основе второго компонента «откроет новые возможности» в подходе ОЭСР к низким налоговым ставкам: он будет применяться, если компания платит слишком низкую ставку, даже если она имеет присутствие в юрисдикции, сказала Барбара Ангус, глобальная налоговая политика.

руководитель EY в Вашингтоне.

«Все дебаты действительно подчеркивают тот факт, что второй компонент и минимальные налоги — это совсем другое животное, чем работа, которую ОЭСР проделала в прошлом», — сказала она.

— При содействии Дэвида Худа и Рубена Мюнстермана.

Думаете о продаже своей интеллектуальной собственности? Несколько дней могут существенно изменить вашу прибыль

Ожидается, что положение предложенного Палатой представителей США законопроекта о «Законе о сокращении налогов и занятости» вступит в силу 1 января 2018 г. и будет иметь серьезные последствия для продажи интеллектуальной собственности. Примите меры до конца года, если (1) вы владеете правами на самостоятельно созданный патент, изобретение, модель или дизайн, секретную формулу или процесс; или (2) вы являетесь создателем музыкальных композиций или владеете авторскими правами на музыкальную композицию, созданную вашими личными усилиями; и (3) вы хотите монетизировать актив в ближайшем будущем.

Соответствующее законодательство, принятое Сенатом США, не содержит аналогичного положения, поэтому данная печать подлежит совместному обсуждению на конференции. К сожалению, решение может прийти слишком поздно, чтобы оставалось достаточно времени для принятия мер.

Новые законы, которые могут повлиять на ваше распоряжение интеллектуальной собственностью как определенной самостоятельно созданной собственностью, которая больше не будет рассматриваться как капитальный активДействующий закон:

В настоящее время самостоятельно созданный патент, изобретение, модель или конструкция (независимо от того, запатентованы они или нет), секретная формула или процесс рассматриваются как капитальные активы.Таким образом, любая прибыль или убыток, признанные в результате продажи, обмена или иного отчуждения имущества, облагаются налогом по ставке прироста капитала, более благоприятной, чем обычные ставки налога на прибыль, при условии, что актив удерживается более года.

. Кроме того, создатель музыкальных произведений или налогоплательщик, обладающий авторскими правами на музыкальные произведения, созданные их собственными усилиями, также может принять решение рассматривать это имущество в качестве основных средств. [1]

До фактического коммерческого использования патента как физическое лицо, создающее патент, так и не связанное с ним физическое лицо, приобретающее патент у его создателя, могут рассматривать любую прибыль от передачи патента как долгосрочный прирост капитала.Чтобы соответствовать требованиям, передача должна осуществляться практически всеми правами на патент и не может осуществляться в дар, по наследству или по замыслу.

Предлагаемая налоговая реформа:

В редакции Закона о снижении налогов и занятости (HR 1) Палаты представителей любая прибыль или убыток от распоряжения самостоятельно созданным патентом, изобретением, моделью или дизайном, секретной формулой или процессом будет рассматриваться как обычная актива и облагается обычными, а не ставками налога на капитал.

Тем не менее, создатели музыкальных композиций и авторские права на музыкальные произведения по-прежнему смогут рассматривать такую собственность, созданную ими самими, как капитальные активы.

Кроме того, правило IRC Section 1235, которое позволяет создателям патентов или тем, кто приобрел патент у его создателя, рассматривать передачу патента как капитальный актив, будет отменено. Таким образом, любая передача патента автором будет облагаться налогом в соответствии с обычными ставками подоходного налога.

Что это значит для меня?

Если законопроект Палаты представителей будет принят с 1 января 2018 года, любая прибыль или убыток, признанные в результате отчуждения такого самостоятельно созданного имущества, будут облагаться налогом по обычным ставкам подоходного налога, что может привести к налогу в размере до до 39.6% (по сравнению с налогом до 20% для активов, на которые распространяются долгосрочные ставки прироста капитала). В то время как корпорации не получают выгоды от снижения ставок прироста капитала, трасты получают.

В зависимости от налогового статуса их владельцев, доходы, протекающие через прозрачные для налогообложения организации (включая S-корпорации, LLC, LP и другие юридические лица типа партнерства), также могут получить выгоду от сниженных ставок прироста капитала.

Крайний срок для предлагаемого положения 1 января 2018 года оставляет ограниченное время для налогоплательщиков, которые хотят воспользоваться преимуществами действующего закона.Любые продажи интеллектуальной собственности, на которые может повлиять действующий закон, должны быть осуществлены до конца года.

Например, Фред Уотсон является создателем и патентообладателем новой генной терапии, которая еще не вышла на рынок. Фред рассматривает возможность продажи патента фармацевтической компании. Если Фред продаст патент 31 декабря 2017 года за 10 миллионов долларов, патент будет считаться капитальным активом и облагаться налогом по долгосрочным ставкам прироста капитала. В этом случае Фред заплатит до 2 миллионов долларов США в виде налогов на продажу за 10 миллионов долларов США.

Если Фред продаст патент 1 января 2018 г., Фред заплатит до 3,96 млн долларов США по той же сделке; разница в $1,96 млн.

Как это согласуется с законопроектом Сената от 1 декабря?

Сенат хранит молчание по этому поводу. Хотя Палата представителей может принять налоговый законопроект Сената и отправить его на подпись президенту, нынешняя обстановка делает это маловероятным. Ожидается, что законодатели проведут переговоры и уладят разногласия между двумя законопроектами и представят окончательный вариант закона на подпись президенту к концу года.

Текущие обычные ставки и ставки капитала для налогоплательщиков, состоящих в браке, подающих совместную декларацию:

В следующей таблице показаны различные налоговые ставки, которые лицо, рассматривающее возможность продажи самостоятельно созданного патента, изобретения, модели или конструкции (независимо от того, запатентованы они или нет), или секретной формулы или процесса, начиная с 2018 года, будет платить, если предложенный закон, описанный выше, будет принят.

Например, лицо с самым высоким доходом будет платить налог в размере 20% при продаже патента, если продажа состоится до 1 января 2018 года.Однако, если продажа состоится 1 января 2018 года, лицо будет облагаться налогом по ставке 39,6% (при условии принятия предлагаемого закона).

Если вы хотите обсудить, как эта информация может быть использована для вас и вашего бизнеса, проконсультируйтесь с группой квалифицированных юристов по налогам и интеллектуальной собственности.

Режимы интеллектуальной собственности

О режимах интеллектуальной собственности наборов данных

В этой таблице представлена информация о режимах интеллектуальной собственности (ИС), рассмотренных Форумом ОЭСР по вредным налоговым практикам (FHTP).Режимы ИС позволяют облагать доход от использования ИС налогом по более низкой ставке, чем стандартная установленная законом ставка налога.

Режимы ИС могут быть режимами, предоставляющими выгоды исключительно за счет доходов от ИС, но некоторые преференциальные режимы относятся к категории режимов ИС являются режимами «двойной категории».

Эти режимы также обеспечивают льготы по доходам от других географически мобильных видов деятельности или предоставляют льготы к широкому спектру деятельности и не обязательно исключают доход от ИС. В таблице приведены сведения как о режимах, которые узко целевой доход от ИС и режимы, предлагающие сниженные ставки дохода от ИС и других видов дохода.

В соответствии с минимальным стандартом действия 5 BEPS проводятся экспертные оценки для определения характеристик режимов ИС, которые могут способствуют эрозии базы и перемещению прибыли (BEPS) и, следовательно, могут несправедливо повлиять на налоговую базу других юрисдикций. В Отчете о Мероприятии 5 вновь акцентируется внимание на необходимости существенной деятельности для любого преференциального режима, а «нексусный подход» является требование о существенной деятельности, разработанное для режимов ИС. Нексусный подход требует наличия связи между доходом от ИС режим и степень, в которой налогоплательщик провел основные НИОКР, в результате которых был создан актив ИС.

Помимо нексусного подхода, такие особенности режимов, как ограждение от внутренней экономики и отсутствие прозрачности, также рассматриваются в экспертных оценках.

На основании особенностей режима режимы ИС признаются либо: вредными (поскольку не отвечают нексусному подходу), не вредным (когда режим соответствует подходу нексуса и другим факторам в процессе обзора) или потенциально опасным (когда режим не соответствует нексусному подходу и/или другим факторам в процессе обзора, но оценка экономических последствий не еще тогда место).Процесс экспертной оценки продолжается, и в 2019 году большинство юрисдикций изменили или отменили свои режимы, чтобы обеспечить что они полностью соответствуют минимальному стандарту Действия 5. Режимы, которые уже были закрыты для новых участников в 2018 г. в экспертных оценках, утвержденных Инклюзивной рамочной программой в ноябре 2018 г.), указаны как «отмененные», хотя сохраняющиеся преимущества могут предлагаться в течение определенного периода времени компаниям, уже пользующимся режимом.