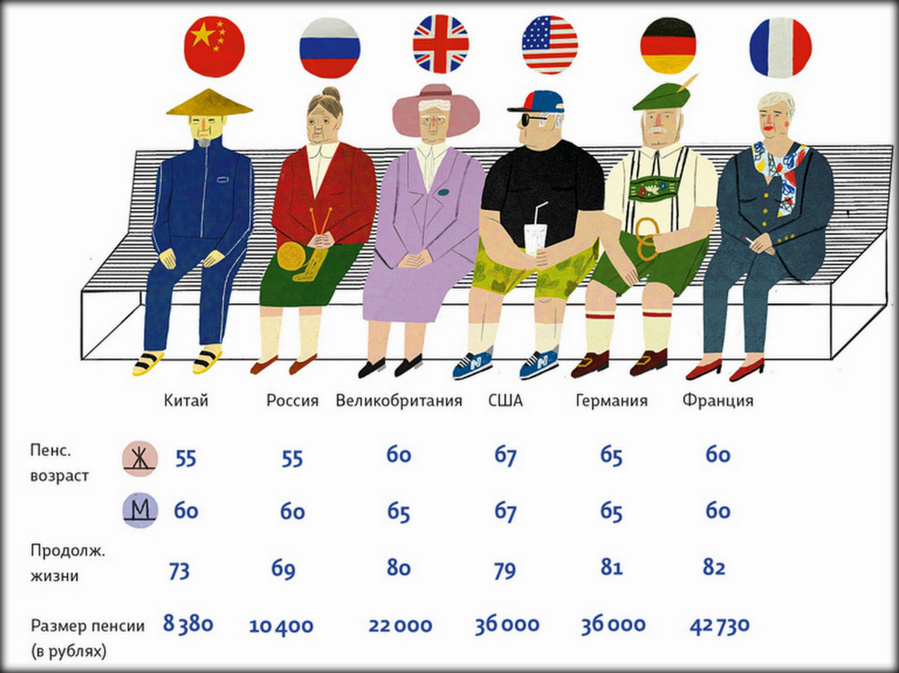

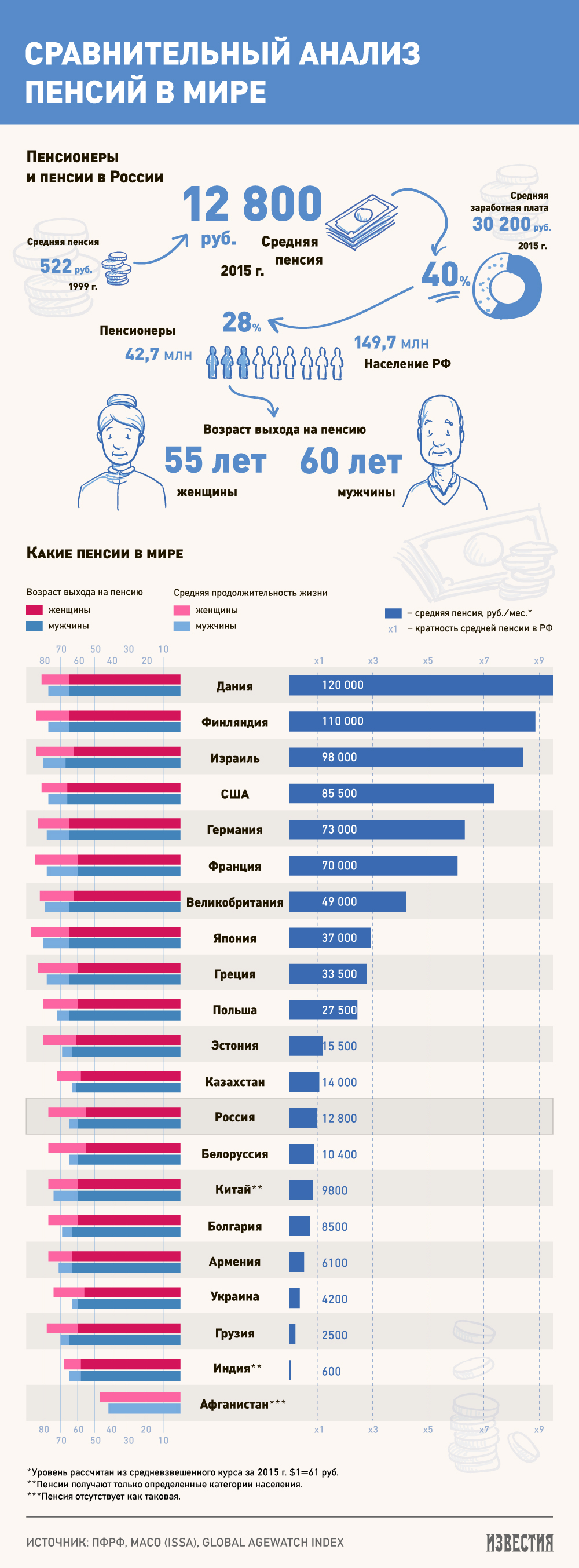

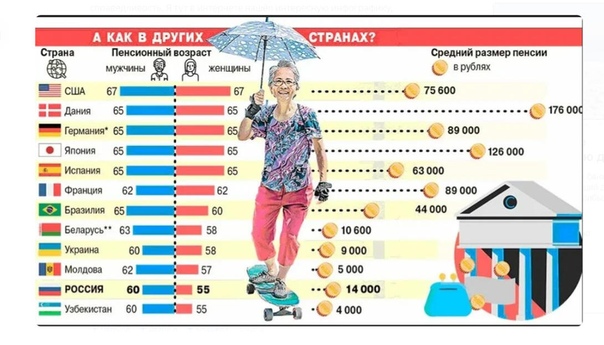

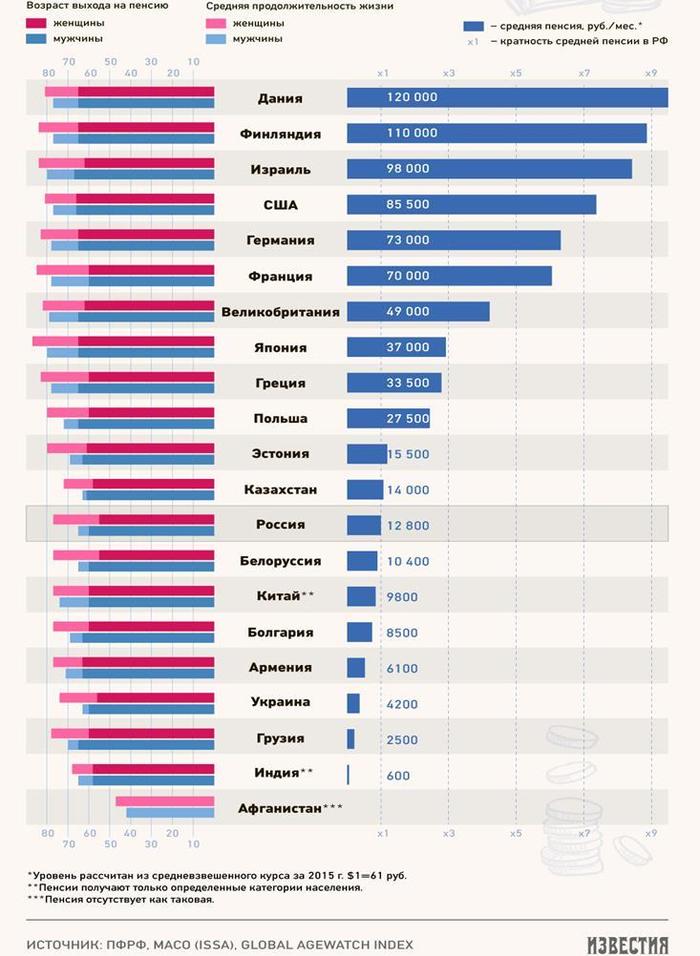

Пенсии народов мира – Еженедельный «Ъ» – Коммерсантъ

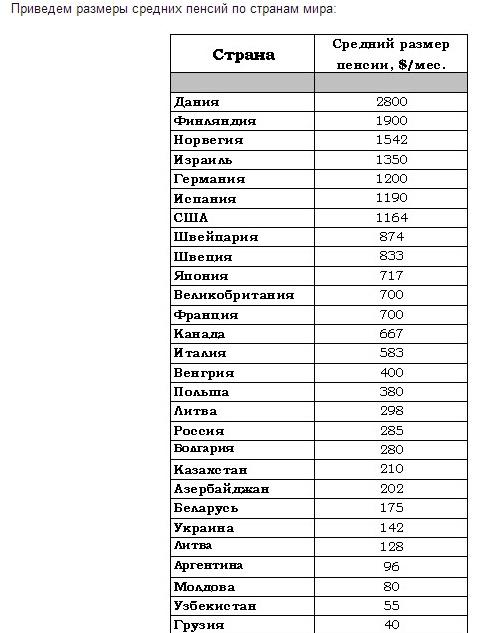

Самая высокая пенсия — в Дании, но по комплексному рейтингу лучшей страной для жизни на заслуженном отдыхе считается Норвегия. Впрочем, еще совсем недавно лидером была Греция: здесь можно было не работать с 57 лет и получать 96% от зарплаты. Трудно выбрать идеальную страну для пенсионера, но еще сложнее предсказать, где будет пенсионный рай, когда трудиться закончите именно вы.

МАКСИМ БУЙЛОВ

Изначально пенсии имели весьма опосредованное отношение к благотворительности и социальной ответственности общества. Считается, что сама идея пришла в голову Гаю Юлию Цезарю в I веке до нашей эры: он платил содержание вышедшим в отставку легионерам из собственных средств, тем самым покупая верность действующих военных.

За что платили

Ближайшие последователи Цезаря в области пенсионного обеспечения также руководствовались вполне прагматическими соображениями. Во время правления Людовика XIV министр финансов Франции Жан-Батист Кольбер, о скупости которого писал еще Александр Дюма, вдруг предложил платить пенсии не только военным морякам, но даже их семьям.

Петр Первый, любивший переносить на российскую землю иностранные новинки, также ввел пенсии для морских офицеров и членов их семей. В Морском уставе, утвержденном 17 января 1720 года, говорится: «Ежели кто в бою или иным случаем во время службы своей так изувечен, что никуды негоден будет, то такого в гошпитали кормить до его смерти, а ежели в гошпитали быть не похочет, то награжден будет годовым жалованьем, и дать пашпорт. Тоже разумеется и о старых» (Морской устав, книга четвертая, глава четвертая, артикул 8).

Правда, резоны у российского государя были ближе к тем, которыми руководствовался Цезарь, нежели Кольбер. Основной смысл выплаты пенсий ветеранам он сформулировал так: «Ежели кому по долговременных трудах воинских за чем служить в поле более невозможно, то каждый будет снабжен Его Царского Величества милостью, а без надлежащего призрения никто оставлен не будет. Також чтоб все, взирая и будучи в надежде на сию Его Царского Величества милость, ревнивее к службе поступали».

Також чтоб все, взирая и будучи в надежде на сию Его Царского Величества милость, ревнивее к службе поступали».

Вообще говоря, изначально пенсии не представляли системы, определявшей, каким категориям граждан положены выплаты, а были именно милостью того или иного правителя к тем или иным вельможам. Так что определение пенсий военным морякам стало, пожалуй, первой попыткой создания пенсионной системы. А поскольку пенсии правители жаловали приближенным, то вполне логично, что следующими после военных их в более или менее систематизированном виде получили чиновники.

Первую систему государственного пенсионного обеспечения, похожую на нынешнюю, ввел канцлер Германской империи Отто фон Бисмарк. 22 июня 1889 года рейхстаг принял закон о страховании по инвалидности и старости, который распространялся на рабочих и производственных служащих с зарплатой до 2000 марок в год. Закон начал действовать 1 января 1891 года.

Закон начал действовать 1 января 1891 года.

На пенсию можно было выйти в 70 лет, притом что средняя продолжительность жизни в Германии в то время составляла около 45 лет.

Следом, в том же 1891 году, пособия по старости были введены в Дании. В Англии закон, аналогичный немецкому, был принят в 1908 году, а в 1910-м примеру Дании и Англии последовала Франция. Но эти пенсии были рассчитаны лишь на некоторые категории граждан, а в Швеции в 1913 году был принят закон о всеобщей пенсии. При средней продолжительности жизни 56 лет в стране пенсионный возраст был установлен на уровне 67 лет.

Такая разница в сроках жизни и выхода на пенсию что в Германии, что в Швеции, что в Англии с Францией (хотя в последней пенсионный возраст был «всего» 65 лет) объясняется просто. Это были законы, которые появились не из-за заботы государства о пожилых, а для ее имитации. В то время по всей Европе пролетариат серьезно увлекался идеями Карла Маркса. Его главный труд «Капитал. Критика политической экономии» выходил в свет частями с 1859 по 1910 год и имел большую популярность среди малоимущих слоев населения разных стран.

Несмотря на мотивы властей, вводивших пенсии по старости, в долгосрочной перспективе именно эти первые законы дали толчок развитию пенсионных систем в сторону увеличения социальной справедливости. Активнейшую роль в этом движении сыграли профсоюзы, постепенно добивавшиеся снижения возраста выхода на пенсию и роста самих выплат.

После Второй мировой войны капиталистические государства были вынуждены улучшать условия жизни своим гражданам, и пенсионерам в том числе, в рамках конкуренции по всем фронтам с СССР и странами соцлагеря. В результате пенсионный возраст снижался еще больше, а сами пенсии продолжали расти. И бурный экономический рост позволял без особенных проблем следовать этому курсу вплоть до 1990-х.

Передовая пенсионерия

Каждый работающий человек время от времени задумывается о пенсии и пытается сравнить имеющееся с тем, что есть в других странах. Некоторые даже интересуются иностранными пенсионными системами в прикладном плане — куда бы переехать, чтобы обеспечить спокойную старость. Проблема заключается в том, что существуют временны́е условия для получения пенсии — стаж работы и срок проживания в стране.

Проблема заключается в том, что существуют временны́е условия для получения пенсии — стаж работы и срок проживания в стране.

То есть если эмигрировать в ту же Данию, где, как считается, самая высокая пенсия в мире, накануне наступления пенсионного возраста (в 67 лет), то шансов получать выплаты по старости нет.

Иностранцу надо прожить в Дании как минимум десять лет, чтобы получать хоть какое-то пособие.

Полная пенсия выплачивается тем, кто провел в стране не менее 40 лет. За каждый год меньше этого срока из пенсии вычитается 1/40, то есть те, кто прожил там 10 лет, получат лишь четверть базовой выплаты. При этом она составляет около $10 800 в год, или $900 в месяц, так что четверть от этой суммы — всего $225 в месяц.

Заметную часть столь разрекламированной датской пенсии в $2800 составляет накопительная часть — как обязательная, так и добровольная. При этом больше половины приходится именно на добровольную. Правда, часть этой добровольной части практически обязательная, по договору между работодателями и профсоюзами, но это тонкости.

Есть шанс отправиться в Данию за 40 лет до выхода на пенсию — в 27 многие наши соотечественники достаточно взрослые, чтобы принять такое решение. Однако к моменту выхода на заслуженный отдых можно получить большой и неприятный сюрприз. Например, в виде повышения пенсионного возраста, который к 2050 году может составить здесь уже 72 года. Не исключены и другие неожиданности.

Например, лет 10, а лучше 15 назад идеальной страной для пенсионеров наверняка назвали бы Грецию. Судите сами: в 2005 году пенсионный возраст здесь составлял 57 лет, а максимальный размер пенсии — €2700. При этом средняя зарплата составляла около €2000, а пенсия равнялась 96% от нее. Сразу после кризиса 2008 года это соотношение несколько снизилось — примерно до 85%. Однако экономическая ситуация в стране продолжала ухудшаться, и в 2012 году был принят закон, согласно которому пенсионный возраст должен повыситься до 67 лет.

Все началось в 1959 году, когда Греция инициировала процесс вступления в ЕС (тогда он назывался Европейским экономическим сообществом). В 1981-м страна стала членом Евросоюза. При этом самые сильные отрасли экономики — сельское хозяйство и судостроение — были и без нее хорошо развиты в ЕС, так что Греции пришлось заняться развитием сферы услуг, заморозив привычные области деятельности. За это страна получала субсидии от Евросоюза, который давно платит своим фермерам за то, что они не производят ту или иную сельскохозяйственную продукцию.

Пока денег у Евросоюза было много, пенсионная система Греции только улучшалась. Однако, едва случился серьезный кризис, чиновники ЕС начали требовать от страны ввести режим экономии. И они имеют на это право, поскольку сразу стали поддерживать Грецию кредитами. Но сегодня внешний долг страны составляет 180% ВВП, и она уже не может позволить себе поддерживать пенсионную систему на прежнем уровне.

И они имеют на это право, поскольку сразу стали поддерживать Грецию кредитами. Но сегодня внешний долг страны составляет 180% ВВП, и она уже не может позволить себе поддерживать пенсионную систему на прежнем уровне.

Пенсионное страноведение

Понятно, что примитивные способы определения, где лучшие пенсии — по самой высокой абсолютной величине или по отношению пенсии к зарплате на данный момент,— позволяют лишь узнать, кто много лет назад оказался прав/удачлив. Можно, конечно, ориентироваться на исследования разнообразных компаний, составляющих рейтинги стран с лучшими условиями для пенсионеров.

Так, по данным Global Retirement Index, который рассчитывается управляющей компанией Natixis Global Asset Management, в 2017 году тройка лучших стран для пенсионеров выглядела так: Норвегия, Швейцария и Исландия. При этом Швеция находилась на 4-м месте, Дания — на 8-м, а Финляндия — на 12-м. То есть вся Скандинавия входит в первую дюжину.

Первенство Норвегии в рейтинге вполне объяснимо: она взяла на вооружение модель Швеции, которая 105 лет назад первой ввела в стране всеобщую пенсионную систему, и Дании, добившейся самого высокого показателя размера пенсии в абсолютных величинах. Плюс к этому Норвегия подкрепила разработанную соседями систему нефтяными вливаниями в государственный пенсионный фонд. Собственно, государственных пенсионных фондов в Норвегии два — «Норвегия» и «Глобальный». Фонд «Норвегия» раньше назывался Государственный страховой фонд, а «Глобальный» — Государственный нефтяной фонд.

Плюс к этому Норвегия подкрепила разработанную соседями систему нефтяными вливаниями в государственный пенсионный фонд. Собственно, государственных пенсионных фондов в Норвегии два — «Норвегия» и «Глобальный». Фонд «Норвегия» раньше назывался Государственный страховой фонд, а «Глобальный» — Государственный нефтяной фонд.

При этом Государственный пенсионный фонд Норвегии в 2017 году установил абсолютный рекорд прироста — более $130 млрд. Важно, что государственные вложения в него от продажи нефти составили лишь 40% этого роста, а 60% приходятся на доходы от инвестирования средств самого фонда, размеры которого сегодня превышают $1 трлн. В 2017 году доходность вложений норвежского пенсионного фонда достигла почти 14%.

Однако это не значит, что в норвежской пенсионной системе сегодня все безоблачно. Старение населения — общая проблема всей Европы, но особенно актуальна она для Скандинавии, поскольку высокий уровень жизни способствует росту ее продолжительности и, как ни покажется это странным, снижению рождаемости. Существует теория, согласно которой уверенность в спокойной и обеспеченной старости снижает мотивацию к рождению второго и последующих детей, поскольку они перестают быть основой обеспечения этой самой старости.

Существует теория, согласно которой уверенность в спокойной и обеспеченной старости снижает мотивацию к рождению второго и последующих детей, поскольку они перестают быть основой обеспечения этой самой старости.

В результате в Норвегии в 2006 году началась реформа пенсионной системы, и ее новая версия работает с 2011 года. Согласно ей стимулируется поздний, до 75 лет, выход на пенсию. Хотя при определенных условиях норвежец может стать пенсионером и в 62 года.

В Швейцарии есть государственная часть пенсионного обеспечения, которая при максимальном сроке трудового стажа (44 года для женщин и 45 лет для мужчин) позволит получать около €950 в месяц. При дороговизне жизни в Швейцарии эта сумма соответствует уровню прожиточного минимума. Поэтому большинство швейцарцев участвует в индивидуальных пенсионных программах. Фактически люди сами копят себе на пенсию.

Но это, понятно, не значит, что в государственной части пенсионного обеспечения нет проблем. После введения системы пенсионного страхования в 1948 году в Швейцарии была установлена общая планка выхода на заслуженный отдых для мужчин и женщин в 65 лет. Но в 1972 году по новому закону пенсионный возраст для женщин был снижен до 62 лет. В 1994-м он был повышен до 64 лет, а в новом веке предпринималось уже несколько попыток еще раз повысить его, на этот раз до 65 лет. Последняя из них провалилась в прошлом году, когда швейцарцы на референдуме категорически отказались поддержать реформу. Но власти горной страны продолжают попытки уговорить сограждан. И дело не в гендерном равенстве, а в том, что, по подсчетам экономистов, для поддержания нынешней системы к 2030 году стране будет не хватать 53 млрд франков (1 швейцарский франк равен $1,01).

Но в 1972 году по новому закону пенсионный возраст для женщин был снижен до 62 лет. В 1994-м он был повышен до 64 лет, а в новом веке предпринималось уже несколько попыток еще раз повысить его, на этот раз до 65 лет. Последняя из них провалилась в прошлом году, когда швейцарцы на референдуме категорически отказались поддержать реформу. Но власти горной страны продолжают попытки уговорить сограждан. И дело не в гендерном равенстве, а в том, что, по подсчетам экономистов, для поддержания нынешней системы к 2030 году стране будет не хватать 53 млрд франков (1 швейцарский франк равен $1,01).

Исландия — антипод Греции в плане отношения к ЕС, экономике и пенсионной системе. В 2008 году после фактического краха экономики, когда лопнули три крупнейших исландских банка, страна обратилась к Евросоюзу за помощью. От нее потребовали ограничить производство сельхозпродукции и вылов рыбы в рамках европейских квот, притом что эти отрасли — основа экономики страны. В 2013 году переговоры о вступлении в ЕС были приостановлены, а в 2015-м Исландия и вовсе отказалась от этой идеи.

В результате страна не получила ни одного кредита от Евросоюза, национальная валюта была девальвирована вдвое. Но при этом размер пенсий в исландских кронах не уменьшился, а если учесть, что 60% экономики страны ориентировано на экспорт, то очевидно, что доходы бюджета в национальной валюте только растут.

Пенсионный возраст в Исландии определяют сами пенсионеры, и большинство из них выходит на заслуженный отдых между 65 и 69 годами, поскольку ранний выход сопряжен с очень низким уровнем выплат.

Но средний возраст в Исландии превышает 80 лет, а значит, перед страной должен серьезно стоять демографический вопрос. Есть и другая особенность: в Исландии государственная часть пенсии составляет всего 9% от заработной платы, а основная сумма выплат приходится на накопительную часть пенсии, которая формируется из выплат в течение 40 лет рабочего стажа — минимальный срок, позволяющий получить максимальную пенсию.

Накопительный итог

Отто фон Бисмарк около 130 лет назад начал строить распределительную систему, благодаря которой пенсии стали получать не отдельные категории граждан, а все работающие. (До этого, чтобы гарантировать себе приличную жизнь в старости, человеку приходилось копить или выстраивать бизнес так, чтобы дети и внуки поддерживали его на приемлемом уровне. И чем больше было детей, тем больше шансов на достойную старость.)

(До этого, чтобы гарантировать себе приличную жизнь в старости, человеку приходилось копить или выстраивать бизнес так, чтобы дети и внуки поддерживали его на приемлемом уровне. И чем больше было детей, тем больше шансов на достойную старость.)

Годы экономического роста после Второй мировой войны развили эту систему в огромную благотворительную программу. Конец XX и начало XXI века вообще характеризовались большим вниманием к различного рода благотворительности. Однако легко тратиться на такие нужды можно, только если средств в избытке. Череда кризисов и общее депрессивное состояние экономики в последнее время не позволяют даже самым богатым странам разбрасываться деньгами.

Свою роль играет и увеличение продолжительности жизни — другими словами, срок выплаты пенсий. И одновременно с этим в Европе уже не первый год наблюдается снижение рождаемости. А значит, уменьшается число работающих, отчисляющих средства в фонд, из которого платят все большему числу действующих пенсионеров.

Отсюда неизбежно следует переориентация пенсионного обеспечения с государственной распределительной системы на индивидуальную накопительную. Ведь в этом случае выплаты не зависят от демографии — рождаемости и срока жизни. Индивидуальная накопительная пенсия зависит только от того, сколько в нее вложил будущий пенсионер, а также от того, насколько правильно он выбрал стратегию инвестирования средств.

В результате мир возвращается к той ситуации в пенсионном обеспечении, которая существовала до Бисмарка. Не раз было замечено, что история движется по спирали, вот и пенсионная история пошла на новый круг.

Вместо многочисленных детей и внуков современные пенсионеры должны надеяться на пенсионные фонды и управляющие компании.

Насколько это надежная стратегия, покажет время.

Вот только есть на этом пути два серьезных препятствия. Первое — приверженность большинства граждан идее о том, что государство должно заботиться о тех, кто теряет трудоспособность. А второе — нестабильность финансовых рынков. При неблагоприятной конъюнктуре пенсионные вложения могут принести не прибыль, а убытки и оставить пожилых участников прогрессивных пенсионных систем без средств. А такая ситуация моментально сбивает даже с самых продвинутых европейцев налет цивилизованности и обращает их к идеям Карла Маркса, ради борьбы с которыми Бисмарк и придумал пенсии.

При неблагоприятной конъюнктуре пенсионные вложения могут принести не прибыль, а убытки и оставить пожилых участников прогрессивных пенсионных систем без средств. А такая ситуация моментально сбивает даже с самых продвинутых европейцев налет цивилизованности и обращает их к идеям Карла Маркса, ради борьбы с которыми Бисмарк и придумал пенсии.

Выплата и доставка пенсий

Выплата страховой пенсии производится при предъявлении документа, удостоверяющего личность.

Пенсионер вправе выбрать по своему усмотрению организацию, осуществляющую доставку пенсии, а также способ получения пенсии (на дому, в кассе организации, осуществляющей доставку, либо путем зачисления суммы пенсии на счет пенсионера в кредитной организации).

Кроме того, за пенсионера получать назначенную ему пенсию может выбранное им доверенное лицо. Выплата пенсии по доверенности, срок действия которой превышает один год, производится в течение всего срока действия доверенности при условии ежегодного подтверждения пенсионером факта регистрации его по месту получения пенсии.

Выплата пенсии на территории Российской Федерации производится пенсионеру органом, осуществляющим пенсионное обеспечение, в установленном размере без каких-либо ограничений, в том числе при признании этого гражданина банкротом в соответствии с Федеральным законом от 26.10.2002 № 127-ФЗ. Исключение составляют работающие пенсионеры, суммы страховой пенсии, фиксированной выплаты к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) выплачиваются в размере, без учета индексации (увеличения) размера фиксированной выплаты к страховой пенсии и корректировки размера страховой пенсии, имеющих место в период осуществления работы и (или) иной деятельности.

Пенсионеры, которые получают социальную пенсию и не имеет на территории Российской Федерации подтвержденного регистрацией места жительства, должны ежегодно подтверждать постоянное проживание в Российской Федерации путем подачи соответствующего заявления.

Указанное заявление подается лично пенсионером либо его законным представителем (родителем, усыновителем, опекуном, попечителем) до истечения 12 месяцев с месяца подачи заявления об установлении (выплате) пенсии или предыдущего подтверждения постоянного проживания в Российской Федерации.

Ежегодное подтверждение не требуется от пенсионеров, которые получают пенсию через организацию почтовой связи или иную организацию, занимающуюся доставкой пенсий или пенсионер проживает в медицинской, стационарной, образовательной или иной организации, в том числе для детей-сирот и детей, оставшихся без попечения родителей, либо осужден к лишению свободы.

Способы доставки пенсий:

- через Почту России – вы можете получать пенсию на дом или самостоятельно в почтовом отделении по месту жительства. В этом случае каждому пенсионеру устанавливается дата получения пенсии в соответствии с графиком доставки, при этом пенсия может быть выплачена позднее установленной даты в пределах доставочного периода. Дату окончания выплатного периода лучше узнать заранее, так как в каждом почтовом отделении она своя. Если пенсия не получена в течение шести месяцев, то ее выплата приостанавливается, и необходимо будет написать заявление в территориальный орган ПФР, чтобы возобновить выплату;

- через банк – вы можете получать пенсию в кассе отделения банка или оформить банковскую карту (с 01.

07.2017 года для выплаты пенсии оформляются только карты национальной платежной системы «МИР») и снимать денежные средства через банкомат. Доставка пенсии за текущий месяц на счет производится в день поступления средств от территориального органа Пенсионного фонда России. Снять свои деньги с банковского счета можно в любой день после их зачисления. Зачисление на счет пенсионера в кредитной организации производится без взимания комиссионного вознаграждения;

07.2017 года для выплаты пенсии оформляются только карты национальной платежной системы «МИР») и снимать денежные средства через банкомат. Доставка пенсии за текущий месяц на счет производится в день поступления средств от территориального органа Пенсионного фонда России. Снять свои деньги с банковского счета можно в любой день после их зачисления. Зачисление на счет пенсионера в кредитной организации производится без взимания комиссионного вознаграждения; - процесс перехода клиентов, получающих пенсии и иные социальные выплаты на банковские карты иностранных платежных систем (Visa, MasterCard), на карту национальной платежной системы «Мир» завершится 01 июля 2021 года;

- через организацию, занимающуюся доставкой пенсии – вы можете получать пенсию на дому или самостоятельно в этой организации. Полный перечень таких организаций в вашем регионе (в том числе осуществляющих доставку пенсии на дом) есть в распоряжении территориального органа Пенсионного фонда России. Порядок выплаты пенсии через иную организацию, занимающуюся доставкой пенсий, такой же, как через отделение почтовой связи.

Для выбора способа доставки или его изменения, вам необходимо уведомить об этом ПФР, любым удобным для вас способом:

В заявлении вам необходимо указать доставочную организацию и способ доставки пенсии, а также реквизиты счета (если через банк).

Как узнать график выплаты пенсий в своем регионе? В каждом регионе свой график выплаты пенсий. Узнать график платежей в своем регионе можно на региональной странице сайта ПФР (выбрав нужный регион вверху страницы), по телефону клиентской службы ПФР или по телефону горячей линии в своём регионеВыплата пенсии при смене места жительства

Период дожития для расчета пенсии

]]>Подборка наиболее важных документов по запросу Период дожития для расчета пенсии (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Период дожития для расчета пенсии Открыть документ в вашей системе КонсультантПлюс:Статья: Конституционные стандарты достойной жизни и свободного развития человека при проведении пенсионной реформы

(Дорошенко Е.

Н.)

Н.)(«Актуальные проблемы российского права», 2018, N 12)Проведенный Министерством финансов РФ анализ экономических, социальных и демографических факторов также свидетельствует о возможности увеличения возрастных требований к предоставлению права на страховую пенсию по старости. Так, отмечается, что средняя ожидаемая продолжительность жизни с 1995 г. в Российской Федерации выросла на 5,2 года — для женщин и на 7 лет — для мужчин. Средний статистический период получения мужчинами и женщинами пенсии после ее назначения (срок дожития) также ежегодно увеличивается: за период 2000 — 2012 гг. он вырос на 2,5 года и составил 21,4 года. По данным Минфина, средняя продолжительность жизни женщин в настоящее время в Российской Федерации составляет 77,2 года, вместе с тем соответствующий показатель в Европе в среднем составляет 80,9 года, при этом пенсионный возраст в России для женщин установлен на уровне 55 лет, тогда как в Европе в среднем пенсионный возраст составляет 63 года. Открыть документ в вашей системе КонсультантПлюс:

Статья: Актуальные проблемы реализации конституционного права граждан Российской Федерации на пенсионное обеспечение в контексте реформирования пенсионной системы Российской Федерации

(Напсо М.

Б.)

Б.)(«Современное право», 2019, N 2)Говоря о следующей мере, примем во внимание ряд обстоятельств: 1) исходя из применяемого в Российской Федерации принципа универсализма, пенсионное обеспечение распространяется на всех граждан Российской Федерации независимо от осуществления ими трудовой деятельности; 2) для приобретения права на получение страховой пенсии установлен минимальный страховой стаж. Итак, для лиц, не имеющих минимального страхового стажа, предусмотрена система социальных пенсий, распространяющаяся даже на тех лиц, кто сознательно уклонялся от осуществления трудовой деятельности либо утратил здоровье вследствие собственных неправомерных действий. Ее размер определяется законодательно и зависит от финансовых возможностей бюджета. В случае с минимальным страховым стажем возникает сразу несколько вопросов. Во-первых, покроют ли уплаченные за это время страховые взносы расходы ПФР на выплату страховой пенсии в течение всего периода дожития (сейчас это 19 лет, или 228 месяцев)? Во-вторых, за счет каких средств финансировать разницу, если исчисленная страховая пенсия ниже прожиточного минимума (сейчас это осуществляется за счет субсидий из федерального бюджета)? Возможно, имеет смысл ввести понятие минимальной страховой пенсии и, соответственно, минимального фиксированного размера страховых взносов, уплачиваемого в том случае, если размер страховых взносов, исчисленных исходя из заработной платы, ниже этого установленного уровня.

И, наконец, в-третьих, как обеспечить соотношение между размером социальной пенсии и страховой, с одной стороны, и страховой пенсией с минимальным страховым стажем и страховой пенсией с большим стажем, но низкой заработной платой — с другой? Для нас очевидно, что страховая пенсия должна быть на порядок выше социальной, когда речь идет о трудоспособном гражданине, равно как и то, что ее размер напрямую должен соотноситься с длительностью трудового стажа.Нормативные акты: Период дожития для расчета пенсии

И, наконец, в-третьих, как обеспечить соотношение между размером социальной пенсии и страховой, с одной стороны, и страховой пенсией с минимальным страховым стажем и страховой пенсией с большим стажем, но низкой заработной платой — с другой? Для нас очевидно, что страховая пенсия должна быть на порядок выше социальной, когда речь идет о трудоспособном гражданине, равно как и то, что ее размер напрямую должен соотноситься с длительностью трудового стажа.Нормативные акты: Период дожития для расчета пенсииПолучение пенсии в иностранном государстве и выплата в иностранное государство

Если Вы проживаете за пределами Эстонии и получаете пенсию от Эстонии (пенсию по старости, пенсию по случаю потери кормильца или пенсию по нетрудоспособности), ежегодно к 1 марта следует подтверждать то, что Вы живы.

Для подтверждения того, что Вы живы, пожалуйста, представьте соответствующую справку (PDF), заверенную компетентным ведомством государства по месту жительства. Компетентным ведомством является любое учреждение, где устанавливается личность человека при его личной явке на приём (выплачивающее пенсию учреждение, местное самоуправление, полиция, посольство, нотариус и т.п.).

Компетентным ведомством является любое учреждение, где устанавливается личность человека при его личной явке на приём (выплачивающее пенсию учреждение, местное самоуправление, полиция, посольство, нотариус и т.п.).

NB! Справка о том, что человек жив, должна быть обязательно подписана компетентным ведомством – собственной подписи человека на справке недостаточно.

Форма справки для подтверждения того, что человек жив, доступна на домашней странице: Пенсионные бланки —> Для проживающего в зарубежном государстве получателя пенсии — Справка о том, что человек жив).

NB! Если Вы уже представили нам справку о резидентстве от другого государства, дополнительную справку, доказывающую, что Вы живы, представлять не нужно. Справка о резидентстве также действует один год, и её нужно ежегодно представлять заново.

Справку можно представить в Департамент социального страхования

- по почте по адресу Paldiski mnt 80, 15092 Tallinn

- по эл.

почте по адресу [email protected]

почте по адресу [email protected] - по факсу по номеру +372 640 8155.

- Человек может и сам подтвердить то, что он жив, явившись лично вместе с удостоверяющим личность документом в Департамент социального страхования! Явиться лично можно в подходящее бюро обслуживания клиентов Департамента социального страхования.

- При звонке через Skype найдите контакт с именем Elusolekutõend, что получатель пенсии жив (текущий контактный адрес:live:.cid.b5bcbdf84f39b635) Пон-Чет 9.00-16.30, П 9.00-13.00. Требуется документ, удостоверяющий личность, и веб-камера.

Если в указанные сроки справка, подтверждающая то, что человек жив, не будет представлена, мы приостанавливаем выплату пенсии с 1 апреля. Приостановленные пенсионные выплаты можно восстановить в любое время после представления справки! Мы продолжим выплату пенсии после получения справки. В случае задержки с представлением справки мы продолжим выплату пенсии задним числом, начиная с приостановления выплаты пенсии.

В качестве исключения не должны подтверждать

что живы, получатели пенсии от Эстонии, которые проживают в России, Беларуси, Латвии, Литве, Молдове и Украине. Из этих стран мы получаем информацию автоматически посредством обмена данными в соответствии с заключёнными с этими странами договорами. С компетентными учреждениями Латвии и Литвы обмен данными осуществляется ежемесячно.

Почему пенсионный возраст надо не повышать, а уравнивать

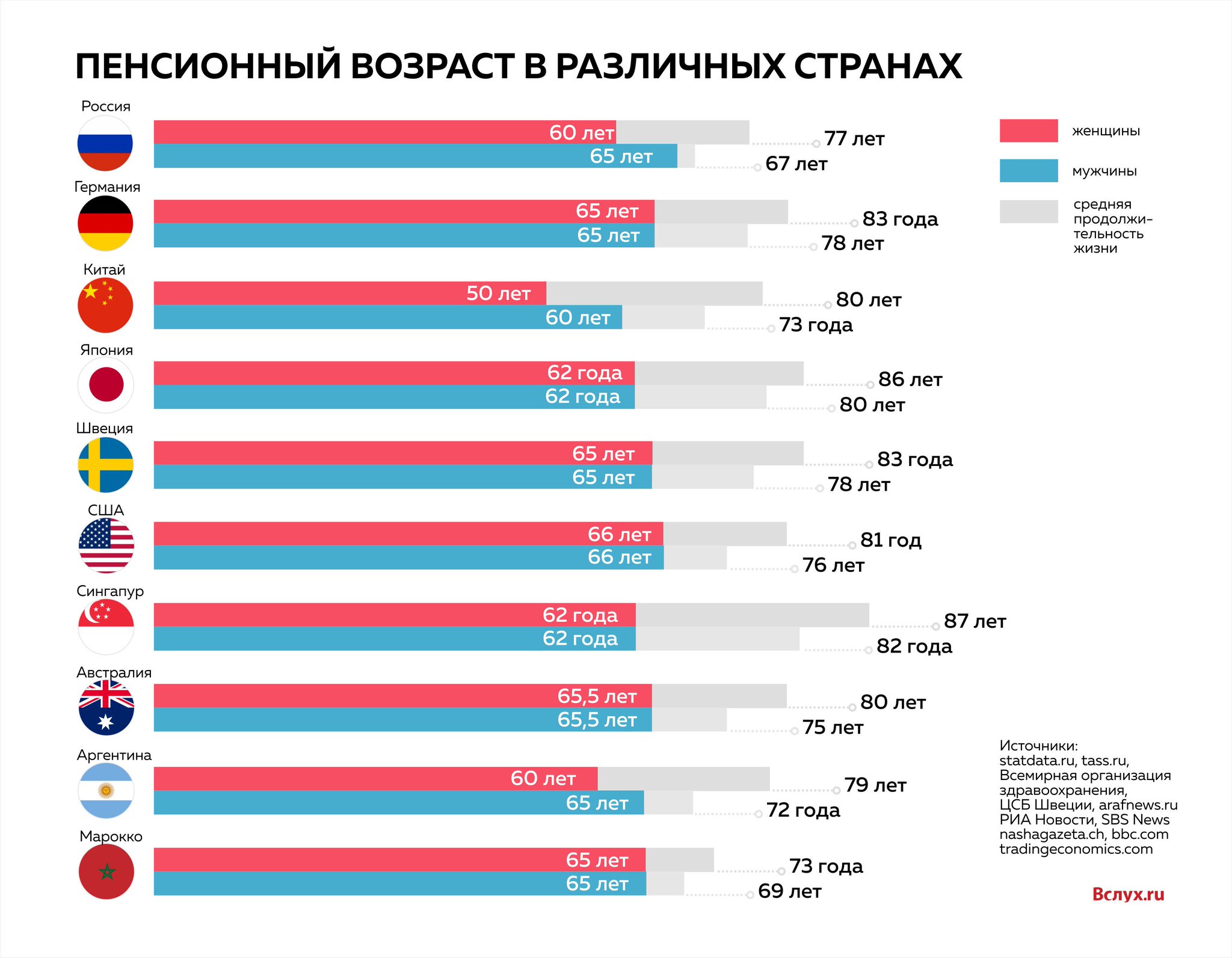

Принятый Госдумой в первом чтении правительственный законопроект предполагает поэтапное повышение пенсионного возраста до 65 лет для мужчин к 2023 г. и до 63 лет для женщин к 2026 г. Главной виновницей изменений называют демографию: премьер Дмитрий Медведев, объясняя необходимость повышения пенсионного возраста, указывал на выросшую продолжительность жизни, рост доли пожилых людей в населении и сокращение доли трудоспособного населения. Но демографические показатели сегодня говорят о другом: нужно не повышать пенсионный возраст для всех, а уравнять его для мужчин и женщин.

Один из часто называемых аргументов в пользу повышения пенсионного возраста – рост продолжительности жизни в России со времени его первоначального установления. Но он не совсем справедлив, поскольку продолжительность жизни до сих пор росла в основном за счет снижения смертности в детских и средних возрастах. При этом продолжительность жизни в пенсионном возрасте стала расти после 2002 г. и за эти 15 лет выросла незначительно – на 2,7 года у мужчин и 3,2 года у женщин до 13,4 и 21,6 года соответственно. Не менее важна и длительность здоровой жизни, тесно связанная с наступлением нетрудоспособности. В зависимости от методики расчета длительность здоровой жизни в России к 2015 г. составляла в среднем 59 лет у мужчин и 65 лет у женщин. В результате даже до относительно невысокого нынешнего пенсионного возраста доживут лишь 70% нынешних 20-летних мужчин и 92% женщин, а до предлагаемой правительством новой планки в 65 лет и 63 года соответственно и вовсе 60% мужчин и 86% женщин.

В мире есть страны, в которых старение населения зашло намного дальше, чем в России. Почти все эти страны уже находятся в процессе постепенного повышения пенсионного возраста, что не мешает им лидировать в международных рейтингах, отражающих продолжительность, качество и условия жизни в пожилом возрасте. Характеристики пенсионного возраста в этих странах могут помочь России определиться с приоритетами пенсионной реформы.

Почти все эти страны уже находятся в процессе постепенного повышения пенсионного возраста, что не мешает им лидировать в международных рейтингах, отражающих продолжительность, качество и условия жизни в пожилом возрасте. Характеристики пенсионного возраста в этих странах могут помочь России определиться с приоритетами пенсионной реформы.

Очевидно, что лишь при действующем возрасте выхода на пенсию Россия по продолжительности жизни на пенсии у мужчин близка к благополучным странам. А это значит, что повышение пенсионного возраста для мужчин значительно ухудшит качество их жизни. У российских женщин ситуация иная: они живут на пенсии гораздо дольше, чем женщины из более благополучных стран. Отчасти это связано с тем, что в большинстве стран мира разница в возрасте выхода на пенсию между мужчинами и женщинами отсутствует либо очень невелика. Но и ни в одной другой развитой стране нет такого внушительного разрыва между мужчинами и женщинами в продолжительности жизни (более 10 лет), в том числе в пожилом возрасте, как в России.

Пониженный на пять лет относительно мужчин возраст выхода на пенсию для женщин был установлен в начале формирования советской пенсионной системы в 1928 г. для работников отдельных отраслей народного хозяйства. Позже перечень отраслей расширялся, пока пенсионная система не охватила всех граждан. В те годы это было заслуженной компенсацией за женский и материнский труд. Выходящие тогда на пенсию женщины рожали за свою жизнь в среднем по 5–6 детей, что весьма негативно сказывалось на их здоровье. Женщины также выполняли тяжелую домашнюю работу, которая отнимала много времени. Фактически женщины работали за троих: выполняли материнский труд, исполняли домашние обязанности и при этом были заняты в экономике. Таким образом, ранний выход женщин на пенсию в те годы был справедлив.

Сейчас на пенсию выходят женщины, рожденные в середине 1960-х гг. За весь фертильный период своей жизни (в основном 1980–1990-е гг.) они родили в среднем по 1,7 ребенка. Также растет доля добровольно бездетных женщин. Распределение домашнего труда в современных семьях становится все более эгалитарным, а гендерные нормы уже не такие жесткие, как в первой половине прошлого века. Традиционный женский и материнский труд сегодня стал не только легче и безопаснее для здоровья, но и является сугубо добровольным. Те тяжелые условия жизни и труда, из-за которых женщины получили более ранний выход на пенсию, сегодня практически отсутствуют, а значит, и оснований для сохранения такой разницы в пенсионном возрасте между мужчинами и женщинами нет.

Распределение домашнего труда в современных семьях становится все более эгалитарным, а гендерные нормы уже не такие жесткие, как в первой половине прошлого века. Традиционный женский и материнский труд сегодня стал не только легче и безопаснее для здоровья, но и является сугубо добровольным. Те тяжелые условия жизни и труда, из-за которых женщины получили более ранний выход на пенсию, сегодня практически отсутствуют, а значит, и оснований для сохранения такой разницы в пенсионном возрасте между мужчинами и женщинами нет.

Тем не менее рождение детей вынуждает женщин временно уходить с рынка труда, что приводит к потере профессиональных компетенций, опыта работы, потенциального роста зарплаты и карьерных перспектив. Результатом становятся меньшие доходы, меньшие отчисления в пенсионный фонд и, как следствие, меньший размер пенсии по сравнению с нерожавшими или родившими меньшее количество детей женщинами. Эти потери должны быть компенсированы правом раннего назначения пенсии. Но такое право должно зависеть от индивидуальных характеристик, а не распространяться на всех женщин без исключения.

Но такое право должно зависеть от индивидуальных характеристик, а не распространяться на всех женщин без исключения.

Итого совокупность демографических обстоятельств сегодня предрасполагает к снижению пенсионного возраста для мужчин с 60 до 59 лет и повышению для женщин с 55 до 63–65 лет. Но такие границы пенсионного возраста, очевидно, невозможны в России в силу сложившихся гендерных норм и стереотипов и, равно как и ныне действующий пенсионный возраст, противоречат принципу равенства мужчин и женщин. В качестве компромисса между демографическими факторами, обществом и государством разумно выравнивание пенсионного возраста для обоих полов на нынешнем уровне для мужчин – 60 лет. При этом у женщин, родивших и воспитавших детей, должно быть право на ранний выход на пенсию – минус один год за каждого ребенка, но не более пяти лет. При реализации такого бонуса за рождаемость доля женщин, недавно вышедших из фертильного возраста, которые смогут выйти на пенсию на один год раньше, составит 39%, на два года – 40%, на три, четыре и пять лет – 9, 2 и 1% соответственно.

Лишь после достижения в России показателей длительности жизни на пенсии у мужчин и женщин, близких к передовым странам, возникнет демографически обоснованная возможность начать повышение пенсионного возраста. Но скорость его повышения должна находиться в строгой зависимости от роста длительности жизни в пенсионном возрасте. В последние годы в России этот рост составлял в среднем около 0,1 года за один календарный год. При таких темпах ежегодный прирост возраста выхода на пенсию должен составлять не более одного месяца для мужчин и шести месяцев для женщин до достижения равного с мужчинами пенсионного возраста.

Но при ожидаемом росте доли пожилых и снижении доли работающих в населении это представляется недостаточным. По среднему варианту демографического прогноза Росстата к концу предлагаемого правительством переходного периода (2034 г.) без повышения пенсионного возраста доля россиян в трудоспособном возрасте сократится с 56 до 54% населения (или на 3 млн человек), а доля жителей в пенсионном возрасте вырастет с 25 до 30% населения (на 6 млн человек). Исправить ситуацию сможет лишь ускорение темпов снижения смертности трудоспособных россиян, что уже сейчас требует кратного роста инвестиций в здравоохранение.

Исправить ситуацию сможет лишь ускорение темпов снижения смертности трудоспособных россиян, что уже сейчас требует кратного роста инвестиций в здравоохранение.

Автор – научный сотрудник лаборатории демографии и человеческого капитала РАНХиГС и ИЭП имени Гайдара

Россиянам объяснили, от чего больше всего зависит размер их пенсии

13 января 2022, 11:15

В России Деньги Общество

Наибольшее и иногда решающее значение при начислении пенсии имеет размер страховых взносов, уплачиваемых работодателем или самим работником в период трудовой занятости.

Об этом рассказала заместитель декана экономического факультета РУДН Елена Григорьева, сообщает ИА DEITA.RU со ссылкой на «Прайм».

По её словам, сам по себе трудовой стаж уже давно не является в России основным фактором, от которого зависит начисление пенсии, ибо сейчас под периодом занятости подразумевается только время, когда осуществлялись страховые выплаты.

Так, например, отпуск по уходу за ребёнком входит в трудовой стаж, но только если он не затянулся больше чем на полтора года, а также при условии работы до него и сразу после. По аналогичному принципу считается и срок службы в армии.

Всё дело в том, что, как объяснила эксперт, взносы человека переводятся в баллы и именно на их основании ему назначают страховую пенсию. В этом году на нём могут выйти мужчины с 61,5 года и женщины с 56,5 года с минимальным трудовым стажем 13 лет.

Им нужно накопить не менее 23,4 балла. Для выхода на досрочную пенсию учитывается уже специальный трудовой стаж. Это работа в особых, тяжёлых или сложных условиях, например, на Крайнем Севере или на различных вредных и опасных производствах.

Автор: Дмитрий Шевченко

• Активы пенсионных фондов по всему миру 2020

• Активы пенсионных фондов по всему миру 2020 | СтатистикаПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

ЗарегистрироватьсяПожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование».Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

АутентификацияБазовая учетная запись

Знакомство с платформой

У вас есть доступ только к базовой статистике.

Один аккаунт

Один аккаунт

Идеальный учет входа для отдельных пользователей

- Мгновенный Доступ до 1M Статистика

- Скачать в XLS, PDF & PNG Формат

- Подробный Список литературы

$ 59 $ 39 / месяц *

в первые 12 месяцев

Корпоративный счет

Полный доступ

Корпоративное решение со всеми функциями.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Наиболее важная статистика

Самая важная статистика

Дальнейшая дополнительная статистикаУзнайте больше о том, как Statista может поддержать ваш бизнес.

Совет по финансовой стабильности. (12 ноября 2021 г.).Совокупные активы пенсионных фондов по всему миру с 2009 по 2020 год (в триллионах долларов США) [График]. В Статистике. Получено 14 января 2022 г. с https://www.statista.com/statistics/421220/global-pension-funds-assets/

(12 ноября 2021 г.).Совокупные активы пенсионных фондов по всему миру с 2009 по 2020 год (в триллионах долларов США) [График]. В Статистике. Получено 14 января 2022 г. с https://www.statista.com/statistics/421220/global-pension-funds-assets/

Financial Stability Board. «Общие активы пенсионных фондов по всему миру с 2009 по 2020 год (в триллионах долларов США)». Диаграмма. 12 ноября 2021 г. Статистика. По состоянию на 14 января 2022 г. https://www.statista.com/statistics/421220/global-pension-funds-assets/

Совет по финансовой стабильности.(2021). Совокупные активы пенсионных фондов по всему миру с 2009 по 2020 год (в триллионах долларов США). Статистика. Statista Inc.. Дата обращения: 14 января 2022 г. https://www.statista.com/statistics/421220/global-pension-funds-assets/

Совет по финансовой стабильности. «Общие активы пенсионных фондов по всему миру с 2009 по 2020 год (в триллионах долларов США)». Statista, Statista Inc., 12 ноября 2021 г., https://www.statista. com/statistics/421220/global-pension-funds-assets/

com/statistics/421220/global-pension-funds-assets/

Совет по финансовой стабильности, Общие активы пенсионных фондов во всем мире с 2009 по 2020 г. (в триллион у.долларов) Statista, https://www.statista.com/statistics/421220/global-pension-funds-assets/ (последнее посещение 14 января 2022 г.)

Африканские пенсионные фонды впечатляюще выросли

O N THE KAMPALA Работники Skyline могут наблюдать, как их сбережения взлетают в воздух. Pension Towers, офисный комплекс, финансируемый государственным резервным фондом, станет одним из самых высоких зданий Уганды. Работа началась в 2008 году и была омрачена несчастными случаями со смертельным исходом, обвинениями в коррупции и перерасходом бюджета.Небоскреб иллюстрирует растущий размер африканской пенсионной корзины и сложность инвестирования этих денег с пользой.

Послушайте эту историюВаш браузер не поддерживает элемент

Наслаждайтесь большим количеством аудио и подкастов на iOS или Android.

Странная проблема. Африканский банк развития считает, что континенту требуется 130–170 миллиардов долларов на инфраструктуру, которая расходуется в год, чтобы обеспечить людей дорогами, водой, электричеством и интернетом. Бизнес требует капитала.То немногое, что они получают, часто поступает от иностранцев, которые быстро пакуют чемоданы, когда дела идут плохо. По данным инвестиционной компании RisCura, такого риска нет с местными пенсионными фондами, которые в совокупности управляют активами на сумму около 350 миллиардов долларов в странах Африки к югу от Сахары. И все же многие местные фонды говорят, что им трудно найти места для инвестиций.

Пенсионные фонды впечатляюще выросли за последние десятилетия по разным причинам. В Южной Африке правительство закачивало деньги в пенсионную систему государственных служащих, чтобы развеять опасения участников по поводу потери пособий по окончании апартеида.Его преемник, Пенсионный фонд государственных служащих ( GEPF ), является крупнейшим в Африке с активами около 110 миллиардов долларов. В Нигерии обязательная пенсионная система была введена в 2004 году, и совокупные активы фондов за последние 15 лет выросли в девять раз, до 31 миллиарда долларов.

Пенсионные программы обычно охватывают лишь небольшую часть африканцев, имеющих официальную работу. Но они все еще могут быть крупной рыбой в маленьких прудах. В Намибии, например, стоимость активов пенсионного фонда превышает годовой ВВП страны в размере .

Что делать со всеми этими деньгами? Рассмотрим варианты, предложенные Ричардом Бьяругабой, управляющим директором Национального фонда социального обеспечения Уганды. Ей уже принадлежит треть акций, свободно торгуемых на местной фондовой бирже, где котируются всего 16 компаний. Альтернативой является собственность, как злополучные Pension Towers, но строить гораздо сложнее, чем просто «закачивать бетон», отмечает он. Таким образом, 78% инвестиций фонда приходится на облигации и тому подобное, в основном государственный долг (см. график).В Африке, в отличие от богатых регионов, это приносит большую прибыль.

Эта зависимость от государственных ценных бумаг типична для управляющих фондами почти везде, кроме Южной Африки, которая имеет уникально емкие рынки капитала. Государственная инвестиционная корпорация, которая управляет активами GEPF , вкладывает 41% своих инвестиций в зарегистрированные на бирже акции, а также 7% в незарегистрированный портфель, который подвергся тщательной проверке на предмет предполагаемых нарушений. Пенсионные фонды в Ботсване и Намибии также инвестируют необычные суммы в акции, часто за границей.Пенсионный фонд государственных служащих Ботсваны мог бы скупить весь государственный долг, и у него еще остались бы свободные деньги. Моэмеди Малинда, ее исполнительный директор, говорит, что она хотела бы больше инвестировать на местном уровне, но варианты ограничены: у нее было так много проблем с поиском управляющих частными инвестициями, что ей пришлось запустить программу для их создания.

Разговоры о диверсификации за счет альтернативных активов опережают реальность. В Нигерии, например, пенсионные фонды вкладывают всего 0,5% своих активов в инфраструктуру. Отчасти это связано с тем, что управляющим фондами трудно оценить перспективы новых проектов с непроверенными денежными потоками, говорит Уэйл Окунринбойе из Sigma Pensions, одного из крупнейших фондов в стране.То же самое происходит, когда управляющие фондами смотрят на частный капитал. «Некоторые из них хотят окунуться в воду, но они просто напуганы», — говорит Аби Мустафа-Мадуакор, исполнительный директор Африканской ассоциации прямых и венчурных инвестиций, отраслевой организации.

В Нигерии, например, пенсионные фонды вкладывают всего 0,5% своих активов в инфраструктуру. Отчасти это связано с тем, что управляющим фондами трудно оценить перспективы новых проектов с непроверенными денежными потоками, говорит Уэйл Окунринбойе из Sigma Pensions, одного из крупнейших фондов в стране.То же самое происходит, когда управляющие фондами смотрят на частный капитал. «Некоторые из них хотят окунуться в воду, но они просто напуганы», — говорит Аби Мустафа-Мадуакор, исполнительный директор Африканской ассоциации прямых и венчурных инвестиций, отраслевой организации.

Есть попытки изменить это. В Кении более 20 пенсионных фондов сформировали консорциум для инвестиций в инфраструктуру, объединив свои возможности для выявления провалов. Правительства и иностранные доноры думают о том, как взять на себя часть риска путем предоставления гарантий.

Долгосрочные инвестиционные горизонты пенсионных фондов согласуются с потребностью в «терпеливом капитале» для построения континента. И все же первая задача управляющего пенсионным фондом — защитить сбережения будущих пенсионеров. То государственно-частное партнерство, в которое они могли бы инвестировать, имело смешанные результаты в Африке. До тех пор, пока не появится послужной список успеха, большинство будет продолжать просто кредитовать правительства и вместо этого позволить политикам строить дороги. ■

И все же первая задача управляющего пенсионным фондом — защитить сбережения будущих пенсионеров. То государственно-частное партнерство, в которое они могли бы инвестировать, имело смешанные результаты в Африке. До тех пор, пока не появится послужной список успеха, большинство будет продолжать просто кредитовать правительства и вместо этого позволить политикам строить дороги. ■

Пояснение (1 октября 2021 г.): в эту статью внесены поправки, разъясняющие комментарии, сделанные Вале Окунринбойе.

Эта статья появилась в разделе печатного издания, посвященном Ближнему Востоку и Африке, под заголовком «Наведение мостов»

Два мира пенсионной реформы в Западной Европе на JSTOR

Абстрактный Пенсионная реформа является ключевым политическим вопросом в большинстве западноевропейских стран, но принимает различные формы в зависимости от институциональной структуры существующих пенсионных систем. Существуют две разные модели пенсионного обеспечения: социальное страхование и многокомпонентная пенсионная система. Их уязвимость перед социально-экономическими изменениями резко различается. Многокомпонентные системы лучше противостоят демографическим вызовам и лучше адаптируются к интернационализированным финансовым рынкам, но они менее эффективны, чем системы социального страхования, в интеграции нетипичной занятости. Различие между двумя моделями пенсионного обеспечения также помогает объяснить траектории реформ и предполагает, что влияние решений, принятых несколько десятилетий назад, еще какое-то время будет влиять на пенсионную политику.

Их уязвимость перед социально-экономическими изменениями резко различается. Многокомпонентные системы лучше противостоят демографическим вызовам и лучше адаптируются к интернационализированным финансовым рынкам, но они менее эффективны, чем системы социального страхования, в интеграции нетипичной занятости. Различие между двумя моделями пенсионного обеспечения также помогает объяснить траектории реформ и предполагает, что влияние решений, принятых несколько десятилетий назад, еще какое-то время будет влиять на пенсионную политику.

Comparative Politics — международный журнал, публикующий

научные статьи, посвященные сравнительному анализу политических институтов

и поведение. Он был основан в 1968 году для дальнейшего развития сравнительного

политическая теория и применение сравнительно-теоретического анализа к

эмпирическое исследование политических проблем. Сравнительная политика сообщает о новых идеях и результатах исследований

для социологов, ученых и студентов. Незаменима для специалистов

в исследовательских организациях, фондах, консульствах и посольствах по всей

мир. Comparative Politics спонсируется, редактируется и публикуется

доктор философии Программа по политологии Городского университета Нью-Йорка.

Мнения, выводы или заключения, изложенные в журнале, принадлежат

авторов и не обязательно отражают точку зрения редакции или

Городской университет Нью-Йорка. Comparative Politics выходит ежеквартально в январе, апреле,

июль и октябрь.

Незаменима для специалистов

в исследовательских организациях, фондах, консульствах и посольствах по всей

мир. Comparative Politics спонсируется, редактируется и публикуется

доктор философии Программа по политологии Городского университета Нью-Йорка.

Мнения, выводы или заключения, изложенные в журнале, принадлежат

авторов и не обязательно отражают точку зрения редакции или

Городской университет Нью-Йорка. Comparative Politics выходит ежеквартально в январе, апреле,

июль и октябрь.

Доктор философии Программа по политологии Городского университета Нью-Йорка,

расположен в аспирантуре и университетском центре городского университета.

Нью-Йорка на Пятой авеню, 365 в Нью-Йорке, состоит из сообщества

ученых, посвятивших себя задачам приобретения, расширения и передачи

достоверное знание о политических явлениях. Его основная функция состоит в том, чтобы

воспитывать профессиональных политологов, способных к самостоятельным исследованиям

и квалифицированы для карьеры в академических учреждениях, государственных учреждениях,

некоммерческие организации и частный сектор. Хотя доктор философии. Программа

в политологии отличается разнообразием подходов, все студенты

ожидается, что они будут специализироваться и развивать понимание

дисциплина в целом. Сравнительная политика была основана

Программа политических наук Городского университета Нью-Йорка в 1968 г.

продвигать свою научную миссию, продвигая исследования в области

сравнительной политики и является неотъемлемой частью его вклада в

дисциплина политология.

Хотя доктор философии. Программа

в политологии отличается разнообразием подходов, все студенты

ожидается, что они будут специализироваться и развивать понимание

дисциплина в целом. Сравнительная политика была основана

Программа политических наук Городского университета Нью-Йорка в 1968 г.

продвигать свою научную миссию, продвигая исследования в области

сравнительной политики и является неотъемлемой частью его вклада в

дисциплина политология.

Голландская пенсионная система: основные моменты и характеристики

Ведущая пенсионная система в мире На протяжении многих лет голландская пенсионная система признавалась одной из лучших в мире.Это неоднократно подтверждалось в международных сопоставлениях рейтинговыми агентствами пенсионных систем большого числа развитых стран. Голландские пенсионные фонды, несомненно, пострадали от финансового кризиса 2008-2009 годов, но факты говорят сами за себя: едва ли в какой-либо другой стране уровень бедности среди пожилых людей настолько низок, а разница между располагаемым доходом до и после выхода на пенсию так мала. Это связано с тем, как организовано пенсионное обеспечение в Нидерландах.Сильной чертой пенсионной системы Нидерландов является сочетание распределительного финансирования государственной пенсии (‘ AOW ‘) в качестве первого уровня и капитального финансирования профессиональной пенсии в качестве второго уровня. Система, в которой пенсионные фонды продолжают брать на себя инвестиционный риск на коллективной основе во второй ступени как до выхода на пенсию, так и во время выплаты пенсии, обеспечивает участникам хорошие окончательные пенсии. То же самое относится и к хеджированию процентного риска.Пенсионные активы, финансируемые за счет капитала, составляют более 1400 миллиардов евро и вдвое превышают валовой национальный продукт Нидерландов. Этот огромный пенсионный капитал, наряду с другими сильными чертами, такими как высокая степень солидарности, коллективное распределение рисков, некоммерческий характер и постоянное внимание к контролю над расходами, означает, что пенсионная система Нидерландов надежна и имеет очень высокие оценки в по сравнению с пенсионным обеспечением в других странах.

Это связано с тем, как организовано пенсионное обеспечение в Нидерландах.Сильной чертой пенсионной системы Нидерландов является сочетание распределительного финансирования государственной пенсии (‘ AOW ‘) в качестве первого уровня и капитального финансирования профессиональной пенсии в качестве второго уровня. Система, в которой пенсионные фонды продолжают брать на себя инвестиционный риск на коллективной основе во второй ступени как до выхода на пенсию, так и во время выплаты пенсии, обеспечивает участникам хорошие окончательные пенсии. То же самое относится и к хеджированию процентного риска.Пенсионные активы, финансируемые за счет капитала, составляют более 1400 миллиардов евро и вдвое превышают валовой национальный продукт Нидерландов. Этот огромный пенсионный капитал, наряду с другими сильными чертами, такими как высокая степень солидарности, коллективное распределение рисков, некоммерческий характер и постоянное внимание к контролю над расходами, означает, что пенсионная система Нидерландов надежна и имеет очень высокие оценки в по сравнению с пенсионным обеспечением в других странах.

Голландская пенсионная система имеет прочную основу, состоящую из трех столпов, каждый из которых имеет свои особенности.

Первым компонентом является Общий закон о пенсиях по старости (AOW): основное положение, принятое правительством в 1957 году и выплачиваемое всем жителям Нидерландов по достижении ими установленного возраста. На протяжении десятилетий этот возраст составлял 65 лет, но в последние несколько лет он увеличивается на несколько месяцев в году. Согласно текущим планам, в 2024 году возраст, дающий право на получение AOW, составит 67 лет, после чего он будет привязан к увеличению ожидаемой продолжительности жизни.Жители Нидерландов начисляют 2% от своего AOW каждый год в течение 50 лет до достижения необходимого возраста. Они не должны быть (или были) на оплачиваемой работе, чтобы получить AOW. AOW следует рассматривать как базовое положение на минимальном уровне, и в большинстве случаев оно дополняется доходом от других компонентов. AOW находится в ведении Министерства социальных дел и занятости и финансируется за счет налоговых поступлений, а не за счет капитала, вносимого получателем: это система с оплатой по мере использования.

AOW находится в ведении Министерства социальных дел и занятости и финансируется за счет налоговых поступлений, а не за счет капитала, вносимого получателем: это система с оплатой по мере использования.

Вторая ступень состоит из профессиональных пенсий, накопленных подавляющим большинством работников в течение их трудовой жизни.Работники и работодатели уплачивают взносы, согласованные в коллективных трудовых договорах, в пенсионный фонд, к которому относится работодатель. Это может быть пенсионный фонд для всех предприятий в определенной отрасли, фонд, работающий для одной конкретной компании, или фонд для группы людей, работающих в определенных (часто медицинских) профессиях, таких как врачи, физиотерапевты и акушеры. Вторая пенсионная ступень – это пособие по трудоустройству. Министр социальных дел и занятости может сделать участие в отраслевом пенсионном фонде обязательным для всей отрасли.Участие стало обязательным для большинства отраслевых пенсионных фондов.

Пенсионные фонды действуют на основе капитального финансирования: работник вместе со своим работодателем получает пенсионные права за счет уплаченных взносов и дохода, получаемого пенсионным фондом на протяжении многих лет за счет коллективного инвестирования этих взносов. Налоговые льготы применяются при начислении пенсии до определенного уровня дохода. Второй компонент пенсионной системы Нидерландов характеризуется коллективностью, обязательным участием, эффективным администрированием и является некоммерческим.

Третья ступень состоит из индивидуальных банковских или страховых продуктов, по которым можно вносить взносы для накопления пенсии с налоговыми льготами до определенного уровня. Это важно, прежде всего, для тех людей, которые не получают (или не могут) получать пенсию во II ступени, например, потому, что их работодатель не связан с пенсионным фондом, они не имеют постоянной работы или являются самостоятельными. занят.

Давление в системе Пенсионная система Нидерландов успешно работала таким образом на протяжении многих десятилетий и продемонстрировала свою способность справляться с потрясениями в трудные времена. Этот успех во многом обусловлен уникальным сочетанием оплаты по мере использования и капитального финансирования. Во времена экономического спада AOW обеспечивает стабильное базовое обеспечение, в то время как накопительные пенсии лучше приспособлены к демографическим изменениям, таким как старение населения и урбанизация, чем исключительно пенсионные выплаты. go системы, которые применяются в некоторых других странах.

Этот успех во многом обусловлен уникальным сочетанием оплаты по мере использования и капитального финансирования. Во времена экономического спада AOW обеспечивает стабильное базовое обеспечение, в то время как накопительные пенсии лучше приспособлены к демографическим изменениям, таким как старение населения и урбанизация, чем исключительно пенсионные выплаты. go системы, которые применяются в некоторых других странах.

Тем не менее, в течение последнего десятилетия в Нидерландах возникли проблемы, требующие решения.Голландцы в среднем живут дольше и, следовательно, нуждаются в более длительной пенсии и, в свою очередь, в большей пенсии, чем предполагалось ранее. В относительном выражении число молодых людей, платящих взносы, постоянно сокращается. Есть гораздо больше фрилансеров, которые получают небольшую пенсию или вообще не получают ее во второй или третьей ступенях и поэтому будут в значительной степени полагаться на AOW в качестве основного обеспечения. А поскольку процентные ставки были очень низкими в течение многих лет, пенсионные фонды, в соответствии с правилами бухгалтерского учета и резервными требованиями, должны иметь высокий уровень капитала для выполнения своих текущих и будущих обязательств. Эти события оказали такое давление на систему, что многие пенсионные фонды в течение многих лет не могли достичь своей цели по индексации пенсий, а некоторые фонды фактически были вынуждены сократить свои пенсии.

Эти события оказали такое давление на систему, что многие пенсионные фонды в течение многих лет не могли достичь своей цели по индексации пенсий, а некоторые фонды фактически были вынуждены сократить свои пенсии.

Тот факт, что пенсии несколько лет назад были лучше, чем сегодня, привел к снижению доверия к нашей пенсионной системе и, в частности, повлиял на общественную поддержку второй ступени. Доверие и поддержка необходимы, учитывая долгосрочный характер пенсий и пенсионных накоплений.В результате правительство, социальные партнеры и другие стороны в Социально-экономическом совете (SER) усердно работают над дальнейшим развитием пенсионного соглашения, достигнутого в середине 2019 года, направленного на модернизацию системы и обеспечение ее соответствия требованиям завтрашнего дня. . Важным принципом здесь является то, что пенсии должны двигаться в большей степени в соответствии с общим экономическим развитием, увеличиваясь быстрее в хорошие времена и снижаясь раньше в трудные времена. Федерация пенсионных фондов Нидерландов согласна с тем, что поиск альтернативного пенсионного договора желателен, но при этом должны быть сохранены сильные черты голландской системы, такие как коллективное разделение рисков и обязательное участие.

Федерация пенсионных фондов Нидерландов согласна с тем, что поиск альтернативного пенсионного договора желателен, но при этом должны быть сохранены сильные черты голландской системы, такие как коллективное разделение рисков и обязательное участие.

Три четверти работников, получающих пенсию во II ступени, делают это через отраслевой пенсионный фонд. Остальным начисляется пенсия в пенсионном фонде компании или страховщике. Также существует около 10 профессиональных пенсионных фондов для людей одной из профессий. Кроме того, растет процент работающих людей, которые не получают второй пенсионный уровень, потому что они не охвачены коллективным договором, предусматривающим профессиональную пенсию.Количество пенсионных фондов резко сократилось за последние 10 лет. 10 лет назад было 600 активных пенсионных фондов. В 2019 году осталось всего около 200. За тот же период общие активы пенсионных фондов удвоились с 700 миллиардов евро до более чем 1400 миллиардов евро.

В 2016 году на рынок вышла новая категория поставщиков пенсионных услуг: общий пенсионный фонд (ОПФ). Особенностью GPF является то, что он может администрировать пенсии для нескольких работодателей одновременно, а также может брать на себя администрирование пенсий от других пенсионных фондов.Например, если они перестанут существовать и «ликвидируются». GPF может включать управление пенсионными выплатами в различные групповые схемы, в которых участники разделяют риск. Например, в отношении профессиональной инвалидности или смерти. Но между различными схемами нет солидарности. Пенсионные инвестиции этих схем отделены друг от друга и используются исключительно для пенсионных выплат участникам рассматриваемой схемы.

Надзор за пенсионными фондами Существуют две организации, осуществляющие надзор за пенсионными фондами и страховщиками: de Nederlandsche Bank (DNB) и Управление финансовых рынков Нидерландов (AFM).У каждого из них есть своя зона наблюдения.

De Nederlandsche Bank NV (DNB)

Для учреждения пенсионного фонда требуется разрешение DNB. Условия включают достаточные финансовые активы, а также подходящий и надлежащий совет попечителей. В соответствии с Законом о пенсиях и Законом о финансовом надзоре DNB внимательно следит за финансовой и управленческой деятельностью поставщиков пенсионных услуг.

Управление финансовых рынков Нидерландов (AFM)

По закону пенсионные фонды обязаны предоставлять определенную информацию своим заинтересованным сторонам.Это обязательство включает в себя строгие требования в отношении своевременности, понятности и содержания. AFM проверяет, отвечают ли пенсионные фонды этим требованиям. AFM также следит за соблюдением обязанности проявлять осторожность. Целью здесь является консультирование участников, где это применимо, относительно вариантов инвестирования.

В голландской коллективной системе профессиональных пенсий участник получает фиксированный процент от своей заработной платы каждый год в качестве права на будущую пенсию. За это все участники платят одинаковый взнос в пенсионный фонд. При определении суммы этого взноса не учитываются индивидуальные различия, такие как возраст, пол, состояние здоровья или доход. Это создает солидарность между группами участников. На самом деле взнос, уплаченный более молодым человеком, будет приносить прибыль гораздо дольше, чем взнос, уплаченный пожилым человеком, но они оба получают одинаковые пенсионные права на один и тот же взнос. В рамках пенсионного соглашения этот так называемый средний взнос будет заменен системой дегрессивного начисления, при которой старшему сотруднику будет начисляться меньше пенсионных прав на тот же взнос, чем более молодому коллеге.Отмена системы средних взносов затронет все действующие пенсионные договоры и всех работников, которые в настоящее время получают пенсию. Кабинет министров Нидерландов заявил, что сбалансированный переход к новому пенсионному контракту будет возможен только в том случае, если существующим участникам будет предложена адекватная компенсация.

За это все участники платят одинаковый взнос в пенсионный фонд. При определении суммы этого взноса не учитываются индивидуальные различия, такие как возраст, пол, состояние здоровья или доход. Это создает солидарность между группами участников. На самом деле взнос, уплаченный более молодым человеком, будет приносить прибыль гораздо дольше, чем взнос, уплаченный пожилым человеком, но они оба получают одинаковые пенсионные права на один и тот же взнос. В рамках пенсионного соглашения этот так называемый средний взнос будет заменен системой дегрессивного начисления, при которой старшему сотруднику будет начисляться меньше пенсионных прав на тот же взнос, чем более молодому коллеге.Отмена системы средних взносов затронет все действующие пенсионные договоры и всех работников, которые в настоящее время получают пенсию. Кабинет министров Нидерландов заявил, что сбалансированный переход к новому пенсионному контракту будет возможен только в том случае, если существующим участникам будет предложена адекватная компенсация. Перед переходом кабинет установит предварительные условия и единые рамки, которые должны будут учитывать последствия перехода. Пенсионное соглашение предполагает, что переход может быть осуществлен на нейтральной основе.

Перед переходом кабинет установит предварительные условия и единые рамки, которые должны будут учитывать последствия перехода. Пенсионное соглашение предполагает, что переход может быть осуществлен на нейтральной основе.

Подавляющее большинство голландских пенсионных схем представляют собой схемы DB (с установленными выплатами). Если дела пойдут хорошо, от этого выиграют все заинтересованные стороны. Если фонд столкнется с финансовыми трудностями, все заинтересованные стороны будут способствовать его восстановлению. К ним относятся работодатель, работники и пенсионеры.

- Размер пенсионного взноса может быть увеличен. Это приведет к увеличению расходов на заработную плату для работодателя, а чистая заработная плата работника снизится.В некоторых корпоративных пенсионных фондах работодатель сам обязан внести дополнительный взнос.

- Индексация также может быть ограничена. Большинство пенсионных схем заявляют, что индексация является условной.

Правление пенсионного фонда ежегодно принимает решение о том, позволяет ли финансовое положение фонда индексировать пенсии и накопленные права.

Правление пенсионного фонда ежегодно принимает решение о том, позволяет ли финансовое положение фонда индексировать пенсии и накопленные права. - Существует также крайняя мера сокращения пенсионных прав, которая будет осуществляться в той мере, в какой это необходимо для восстановления жизнеспособности фонда.Во многих пенсионных схемах как сумма взноса, так и степень индексации связаны с так называемым коэффициентом покрытия, который выражает соотношение между активами и обязательствами и используется для выражения финансовой жизнеспособности пенсионного фонда.

В Нидерландах нет обязательного членства в пенсионной системе. Социальные партнеры могут самостоятельно решить, хотят ли они предложить пенсионную схему.Тем не менее, примерно 90% работников имеют пенсионную схему через своего работодателя. Правительство может сделать пенсионную схему обязательной для всей отрасли или профессии при наличии достаточной поддержки. Поэтому в этих случаях работодатель не может самостоятельно решить, желает ли он предложить пенсионную схему. Отраслевые пенсионные фонды с обязательным участием осуществляют страхование, чтобы управление их схемами было рентабельным. Обязательное участие также обеспечивает хорошее пенсионное обеспечение всех работников и предотвращает конкуренцию на основе заработной платы за счет пенсионного обеспечения.Целью правительства с обязательным участием является обеспечение взаимной солидарности. Это также позволяет работникам менять работу в своей отрасли, не затрагивая их пенсии. Компании, не подлежащие обязательному участию, могут включить свою пенсионную схему в пенсионный фонд компании или разместить ее у страховой компании.

Поэтому в этих случаях работодатель не может самостоятельно решить, желает ли он предложить пенсионную схему. Отраслевые пенсионные фонды с обязательным участием осуществляют страхование, чтобы управление их схемами было рентабельным. Обязательное участие также обеспечивает хорошее пенсионное обеспечение всех работников и предотвращает конкуренцию на основе заработной платы за счет пенсионного обеспечения.Целью правительства с обязательным участием является обеспечение взаимной солидарности. Это также позволяет работникам менять работу в своей отрасли, не затрагивая их пенсии. Компании, не подлежащие обязательному участию, могут включить свою пенсионную схему в пенсионный фонд компании или разместить ее у страховой компании.

Существуют различные виды пенсионных планов. Наиболее распространенной является схема льгот или схема с установленными выплатами (DB). В этой схеме размер пенсии зависит от количества проработанных лет и уплаченного взноса. Практически все эти схемы основаны на средней заработной плате, при этом начисляемая пенсия всегда связана с доходом в конкретном году. Схемы средней заработной платы обычно имеют условную индексацию. Это означает, что пенсионные права как работающих, так и пенсионеров, в принципе, будут ежегодно корректироваться в соответствии с инфляцией или ростом заработной платы в отрасли. Эта корректировка, однако, не может быть произведена, если финансовое положение фонда недостаточно для этого. По этой причине это известно как условная индексация.Многие пенсионные фонды, в том числе крупнейшие, не смогли провести индексацию со времен финансового кризиса 2008/2009 гг.

Практически все эти схемы основаны на средней заработной плате, при этом начисляемая пенсия всегда связана с доходом в конкретном году. Схемы средней заработной платы обычно имеют условную индексацию. Это означает, что пенсионные права как работающих, так и пенсионеров, в принципе, будут ежегодно корректироваться в соответствии с инфляцией или ростом заработной платы в отрасли. Эта корректировка, однако, не может быть произведена, если финансовое положение фонда недостаточно для этого. По этой причине это известно как условная индексация.Многие пенсионные фонды, в том числе крупнейшие, не смогли провести индексацию со времен финансового кризиса 2008/2009 гг.

В дополнение к схемам с установленными выплатами существуют схемы взносов, известные как схемы с установленными взносами (DC). В этих схемах размер пенсии зависит от взносов, уплаченных на этапе накопления, и дохода от этих взносов. Капитал должен быть преобразован в периодическое пособие при выходе на пенсию. В принципе, работник несет как инвестиционный риск, так и процентный риск (риск того, что ставка на покупку аннуитета изменится). Пенсионная схема может также включать комбинацию двух вышеуказанных систем. Человек может, например, иметь пенсию по старости, состоящую из комбинации схемы DB (до определенного уровня дохода) и части DC для его заработной платы выше этого уровня. Индивидуальные схемы DC относительно редки в Нидерландах.

В принципе, работник несет как инвестиционный риск, так и процентный риск (риск того, что ставка на покупку аннуитета изменится). Пенсионная схема может также включать комбинацию двух вышеуказанных систем. Человек может, например, иметь пенсию по старости, состоящую из комбинации схемы DB (до определенного уровня дохода) и части DC для его заработной платы выше этого уровня. Индивидуальные схемы DC относительно редки в Нидерландах.

В дополнение к схемам DB и DC в Нидерландах также существуют гибридные схемы, известные как пенсионные схемы с установленными коллективными взносами (CDC).Размер пенсии зависит от заработной платы и стажа работы, как и для схемы DB. Однако вклад фиксируется на большое количество лет. Если взноса впоследствии окажется недостаточно, пенсионное пособие будет меньше, чем предполагалось изначально. Схемы CDC сочетают в себе ограниченный риск колебания пенсионных обязательств для работодателя с преимуществами коллективной пенсионной системы.

Пенсионные фонды

Пенсионные фонды являются финансовыми посредниками, которые предлагают социальное страхование, предоставляя доход застрахованным лицам после выхода на пенсию.Часто они также предоставляют пособия в случае смерти или потери трудоспособности. Пенсионные схемы являются важным краеугольным камнем дохода европейских домохозяйств во время выхода на пенсию. Пенсионные фонды также играют роль на финансовых рынках в качестве институциональных инвесторов. По этим причинам ЕЦБ собирает статистические данные о балансах пенсионных фондов для анализа финансовой системы и благосостояния домохозяйств.

Хотя пенсионные схемы сильно различаются в разных странах, существует два основных типа: с установленными выплатами и с установленными взносами.В полисе с установленными выплатами будущие выплаты держателю полиса заранее определены или имеют, по крайней мере, гарантированную минимальную сумму. С другой стороны, в схеме с установленными взносами регулярный взнос (или «премия»), уплачиваемый в схему, является фиксированным, и стоимость пенсионного богатства страхователя зависит от эффективности инвестиций пенсионных фондов.

Статистика пенсионного фонда

Наша статистика пенсионных фондов объединяет данные о различных пенсионных схемах в странах еврозоны в единый набор статистических данных.Включаются все пенсионные фонды, подпадающие под определение социального страхования, если только они не включены в другие статистические данные, например, в отношении страховых корпораций или инвестиционных фондов. Пенсионные схемы, предоставляемые государством, также исключаются.

Новая статистика пенсионных фондов, Экономический бюллетень ЕЦБ, выпуск 7/2020

Статистика пенсионных фондов представляет данные об активах и обязательствах пенсионных фондов.

Обязательства в основном состоят из резервов, которые пенсионные фонды отложили для выполнения своих будущих платежных обязательств перед страхователями.Обязательства также включают собственный капитал пенсионных фондов, полученные займы и прочие финансовые обязательства.

Активы показывают вложения уплаченных премий и других обязательств. Они также показывают претензии, которые пенсионные фонды могут предъявлять к другим сторонам, таким как перестраховочные компании. Такие требования возникают, когда пенсионный фонд выплачивает часть премий, связанных с пенсионными полисами, которыми он владеет, перестраховочной компании, чтобы передать часть рисков, связанных с этими полисами. Точно так же требования пенсионных фондов к другим сторонам, таким как работодатели, учитываются как актив.

Они также показывают претензии, которые пенсионные фонды могут предъявлять к другим сторонам, таким как перестраховочные компании. Такие требования возникают, когда пенсионный фонд выплачивает часть премий, связанных с пенсионными полисами, которыми он владеет, перестраховочной компании, чтобы передать часть рисков, связанных с этими полисами. Точно так же требования пенсионных фондов к другим сторонам, таким как работодатели, учитываются как актив.

Данные

Данные баланса пенсионных фондов делятся на два раздела: активы и пассивы.

В разделе активов представлена информация об авуарах пенсионных фондов, т. е. информация об инвестициях фондов, предоставленных кредитах и других требованиях. Сюда входит информация о стране и секторе контрагента (в случае активов контрагентом обычно является либо эмитент финансовых инструментов, либо получатель кредита).Данные также содержат информацию о самом финансовом инструменте с разбивкой по типам инструментов и срокам погашения.

В разделе обязательств представлена информация о требованиях к пенсионным фондам зоны евро. Эти обязательства состоят из резервов пенсионных фондов, предназначенных для покрытия требований страхователей, а также из собственного капитала пенсионных фондов, полученных кредитов и других финансовых обязательств. Собранные данные предоставляют информацию об инструменте, а также о стране и секторе контрагента (в случае обязательств контрагентом обычно является страхователь или кредитор).