Оплата третьим лицам. Стоит ли бухгалтеру идти на такой шаг?

Сразу отмечу: бухгалтер не вправе только по своей воле осуществлять подобные платежи, ведь он не является руководителем организации. Поэтому рассмотрим ситуации, когда инициатива оплаты третьим лицам исходит от контрагентов компании или от ее руководства.

Для начала внесем ясность, кто такие – третьи лица, что понимается под этим термином. Понятие это часто употребляется в тексте ГК, однако в Кодексе не содержится его определения. Тем не менее из контекста положений ГК, а также других законов, например ГПК и АПК, следует, что третье лицо – это лицо, которое не состоит с компанией в договорных отношениях применительно к конкретному обязательству. Из этого следует, что инициатива об оплате в пользу третьего лица будет скорее всего исходить от какого-нибудь контрагента фирмы. Например, поставщик может попросить партнера погасить за него задолженность по своему договору с теплоснабжающей организацией.

Хочешь-не хочешь

«Законно ли это? А если компания не хочет так платить?» – такие вопросы возникают у бухгалтера компании в первую очередь. Для ответа на них нужно обратить внимание на Гражданский кодекс. В нем есть статья 313 «Исполнение обязательства третьим лицом». В ней сказано, что «исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом» (п. 1 ст. 313 ГК РФ). Как мы видим, оплата за контрагента (поставщика или подрядчика) какому-либо третьему лицу законом не запрещена. Мало того, это третье лицо обязано принять такой платеж.

Кроме того, в некоторых случаях организация может по своей собственной инициативе произвести оплату третьему лицу. Такое право есть у фирмы в ситуации, когда она подвергается опасности утратить свое право на имущество контрагента, являющегося должником (п. 2 ст. 313 ГК РФ).

Согласно нормам ГК «действия без поручения, иного указания или заранее обещанного согласия заинтересованного лица в целях предотвращения вреда его личности или имуществу, исполнения его обязательства или в его иных непротивоправных интересах (действия в чужом интересе) должны совершаться заинтересованным лицом, исходя из их очевидной выгоды или пользы и действительных или вероятных намерений для заинтересованного лица и с необходимой по обстоятельствам дела заботливостью и осмотрительностью » (п. 1 ст.

Но чаще всего платежи третьим лицам осуществляются в рамках статьи 313 ГК. Сразу же отвечу на возможный вопрос: а обязана ли организация платить в пользу третьего лица, выполняя волю своего контрагента? По умолчанию, если это особо не оговорено в договоре, – не обязана.

И по суду заставить сделать это вряд ли получится. Арбитры придерживаются позиции, что в суде нельзя обязать исполнить добровольное действие.

Оформление платежа

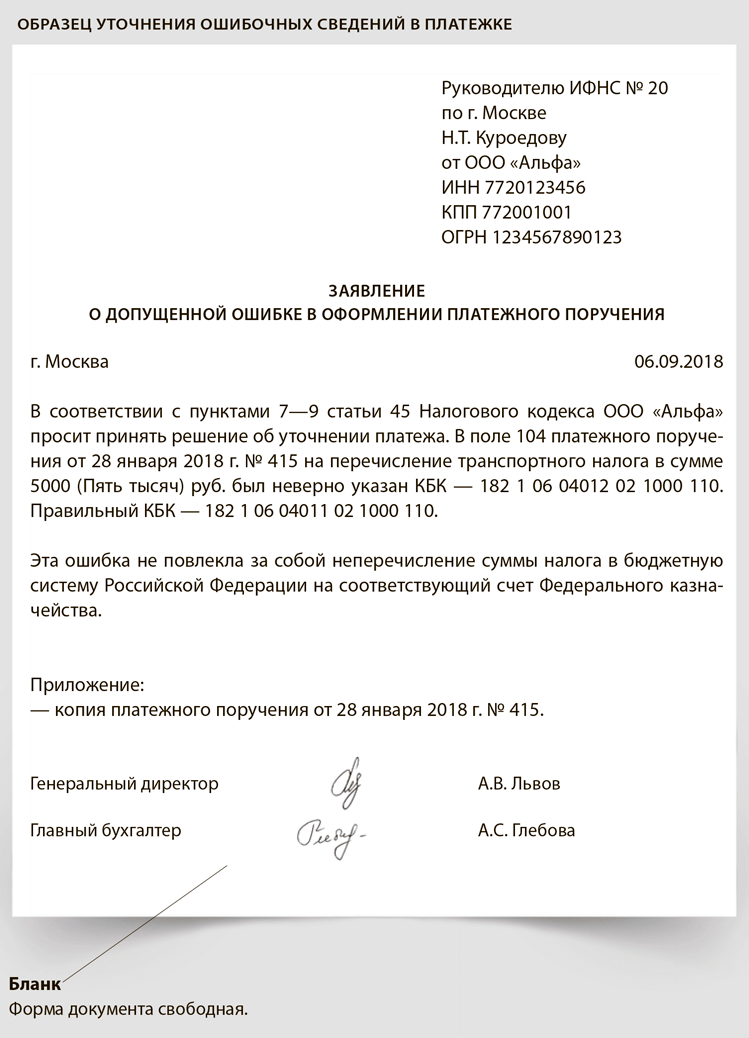

На практике поручение об оплате третьему лицу оформляется письмом от контрагента в адрес руководителя организации. Необходимо, чтобы в письме была указана сумма, подлежащая оплате, были прописаны реквизиты компании, в пользу которой необходимо произвести платеж, а также правильное назначение перевода (№ договора, счета и т. п.). Чем подробнее письмо, тем лучше: эти данные защитят компанию-плательщика от потенциальных рисков.

п.). Чем подробнее письмо, тем лучше: эти данные защитят компанию-плательщика от потенциальных рисков.

Если оплата третьему лицу осуществляется в счет погашения встречного обязательства, то соответствующие сведения (реквизиты договора, акта, накладной, платежного поручения и т.п. в зависимости от конкретных обстоятельств) также нужно отразить в письме. Еще необходимо, чтобы в бумаге было прямо указано, какое встречное обязательство будет погашено таким платежом. Кроме того, очень важно, чтобы письмо было подписано уполномоченным на это лицом. Лучше всего, если это сделает непосредственно сам руководитель организации, а не какое-либо лицо по доверенности. И, безусловно, платить стоит, только имея на руках оригинал письма, а не его копию.

Заплатили и передумали

Предположим, что организация получила письмо от своего контрагента с просьбой заплатить не ему лично, а какой-либо другой компании по какому-нибудь договору, фирма исполнила такой платеж, а затем передумала и решила вернуть деньги обратно, мотивируя это, например, ошибочностью платежа. Сразу же отмечу, что третье лицо – получатель такого платежа – может не вернуть полученные деньги. И суд, если дело дойдет до него, скорее всего признает, что организация не вправе требовать вернуть сумму такого перевода.

Сразу же отмечу, что третье лицо – получатель такого платежа – может не вернуть полученные деньги. И суд, если дело дойдет до него, скорее всего признает, что организация не вправе требовать вернуть сумму такого перевода.

Арбитры в таких ситуациях признают, что праву должника возложить исполнение на третье лицо корреспондирует обязанность кредитора принять соответствующее исполнение, и в этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. Также арбитры указывают, что закон не обязывает добросовестного кредитора исследовать сложившиеся отношения между должником и третьим лицом, устанавливать мотивы, побудившие должника перепоручить исполнение своего обязательства другому лицу, и не наделяет его полномочиями по проверке того, а действительно ли имело место возложение должником исполнения обязательства на третье лицо (см., например, Определения ВАС РФ от 20.11.2013 г. № ВАС- 15848/13, от 18.11.2013 г. № ВАС- 15480/13, от 28. 10.2010 г. № 7945/10, от 23.08.2013 г. № ВАС-11737/13).

10.2010 г. № 7945/10, от 23.08.2013 г. № ВАС-11737/13).

При этом судьи ссылаются на правовую позицию, изложенную в Постановлении Президиума ВАС РФ от 28 октября 2010 года № 7945/10, где, помимо прочего, содержится очень важный вывод о том, что «сама по себе последующая констатация отсутствия соглашения между должником и третьим лицом о возложении исполнения на третье лицо не свидетельствует о возникновении на стороне добросовестного кредитора неосновательного обогащения в виде полученного в качестве исполнения от третьего лица».

Налоговый учет

Правомерно ли применение вычета по НДС, если оплата произведена не стороне договора, а по ее просьбе третьему лицу? Это еще один вопрос, который может возникнуть у бухгалтера. Сразу же отмечу, что Налоговый кодекс не содержит запрета или каких- либо иных ограничений по принятию к вычету НДС в подобных ситуациях. Но Кодекс Кодексом, а что по этому поводу разъясняют контролирующие органы? Минфин также не видит препятствий для принятия НДС к вычету.

Отмечу, что за те годы, когда НДС принимался к вычету после фактической оплаты, сложилась многочисленная судебная практика в пользу компаний. Суды указывали, что факт оплаты третьему лицу не влияет на обоснованность применения вычетов по НДС (см.. например, постановление ФАС Дальневосточного округа от 01.09.2008 г. № Ф03-А51/08-2/3556 по делу № А51-1184/200733-20, Постановление ФАС Волго-Вятского округа от 04.04.2006 г. по делу № А82- 703/2005-15, Постановление ФАС Восточно-Сибирского округа от 19.12.2006 г. № А19-31799/05-44- Ф02-6724/06-С1 по делу № А19- 31799/05-44).

Источник: Журнал «РАСЧЕТ»

Письмо об оплате за другую организацию (образец)

Предположим, поставщик обратился к руководству организации-контрагента с просьбой перевести деньги за полученный товар не на его счет, а на счет другой фирмы. Допустима ли такая операция с точки зрения закона? Закон не запрещает подобные операции. Оплата обязательств сторонней организацией является вполне безопасной процедурой, которая не повлечет за собой негативных последствий ни для одной из сторон. Основанием для проведения операции станет письмо об оплате за другую организацию.

Допустима ли такая операция с точки зрения закона? Закон не запрещает подобные операции. Оплата обязательств сторонней организацией является вполне безопасной процедурой, которая не повлечет за собой негативных последствий ни для одной из сторон. Основанием для проведения операции станет письмо об оплате за другую организацию.

Когда возможна оплата за другую организацию

Погашение задолженности другой организацией (третьим лицом) возможно по просьбе руководства организации-должника, при наличии следующих обстоятельств:

возникновение трудностей с пополнением банковского счета или отсутствие денежных средств у фирмы-должника;

наличие задолженности у третьего лица перед фирмой-должником.

Таким образом, любой хозяйствующий субъект вправе попросить своего должника исполнить в счет своего долга денежное обязательство перед другой компанией вместо себя (при условии, что срок для уплаты этим должником наступил). Поступление денег на расчетный счет кредитора будет считаться надлежащим исполнением обязательств по оплате, при этом получения от него согласия на оплату другой компанией не требуется.

Чем регулируется оплата сторонней организацией

Процедуре погашения задолженности другой организации посвящена ст. 313 ГК РФ. Данная статья регламентирует следующее:

Организация-кредитор обязана принять перечисление денежных средств сторонней фирмой как исполнение имеющихся обязательств должником. Исключением является ситуация, когда в договоре указано условие о личном исполнении обязательств организацией-должником.

Привлечение третьей организации к покрытию задолженности осуществляется должником. Правовым основанием является договор должника с третьим лицом.

Права кредитора по обязательству переходят к сторонней организации, погасившей задолженность дебитора. Такие права не могут быть использованы в ущерб кредитору.

Если исполненная обязанность не носила денежный характер – третье лицо будет нести перед кредитором ответственность за недостатки исполнения.

В ГК РФ ничего не сказано о том, каким должен быть порядок погашения обязательств третьим лицом. Также законодательством не предусмотрен перечень необходимых документов. На практике компаниями используется письмо об оплате за другую организацию, образец которого представлен далее.

Также законодательством не предусмотрен перечень необходимых документов. На практике компаниями используется письмо об оплате за другую организацию, образец которого представлен далее.

Порядок оформления операции

Компания А направляет своему должнику (компании Б) письмо с просьбой покрыть его задолженность перед другой фирмой (компанией В) в счет погашения своего долга.

Компания Б на основании письма перечисляет денежные средства основному кредитору – компании В.

Компания Б отправляет копию исполненного платежного поручения компании А, перед которой у него имелась задолженность.

Гарантийное письмо об оплате за другую организацию и платежное поручение с соответствующей отметкой должны храниться в компании, погасившей чужой долг. Основной должник также должен иметь на руках подтверждающие документы (копия письма и копия платежки), так как без них он несет определенные риски. Недобросовестные предприниматели могут начать взыскание уплаченных средств с основного должника, мотивировав это проведением ошибочного платежа. И тогда ему придется самому погашать имеющуюся у него задолженность перед кредитором.

И тогда ему придется самому погашать имеющуюся у него задолженность перед кредитором.

Как составить письмо об оплате за другую организацию

Письмо составляется в свободной форме. Но для того, чтобы документ имел юридическую силу, в нем должны быть указаны все существенные условия.

В письме следует указать следующие сведения:

Наименование трех юридических лиц (лицо, за которое будет произведена оплата, лицо, которое погасит обязательства и получатель денежных средств).

Наименование обязательства, которое будет погашено.

Реквизиты оплачиваемого счета и договора.

Параметры платежа (сумма, назначение, реквизиты для перевода денежных средств).

Письмо составляют на фирменном бланке компании по следующей схеме:

В верхней части указывают название организации-получателя и организации-отправителя, а также Ф.И.О. руководителей.

Далее идет вежливое обращение к руководителю фирмы, у которой есть непогашенные обязательства перед фирмой-должником.

После этого надо подробно описать суть просьбы. Здесь указывают реквизиты договора, ставшего основанием для возникновения задолженности, сумму, которую необходимо перечислить на счет сторонней организации, и наименование этой организации.

Затем прописывают точные реквизиты организации-кредитора: адрес, ИНН, КПП, номер расчетного счета, БИК, корсчет.

Далее можно указать просьбу предоставить копию платежного поручения с отметкой банка об исполнении.

Письмо заверяют печатью и подписью руководителя организации-должника.

Читайте также: Переуступка долга между юридическими лицам: бухгалтерские проводки

Об уплате налога за налогоплательщика и новом порядке расчета пени

НК РФ допускает уплату налога за налогоплательщика иным лицом. Некоторым спорным вопросам, связанным с исполнением обязанностей налогоплательщика по уплате налога другими лицами, а также изменениям в расчете пеней посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Может ли организация в добровольном порядке уплатить налог за другую организацию?

С 30 ноября 2016 года исполнение третьим лицом или лицами обязанности налогоплательщика по уплате налога прямо разрешено НК РФ (пункт 1 статьи 45 НК РФ).

Сумма налога может быть уплачена за налогоплательщика иным лицом как в полном объеме, так и частично, как в установленный срок, так и досрочно или в погашение задолженности, в том числе за периоды до 30 ноября 2016 года.

До указанной даты действовал запрет исполнения налоговых обязанностей третьими лицами (за исключением прямо предусмотренных законодательством о налогах и сборах случаев). Более того, Конституционный суд указывал, что в целях надлежащего исполнения обязанности по уплате налога налогоплательщик обязан самостоятельно, от своего имени и за счет своих собственных средств, уплатить соответствующую сумму налога в бюджет (определение от 22.01.2004 № 41-О).

Возможно ли уплатить за другую организацию страховые взносы?

С 1 января 2017 г. третьи лица вправе перечислять за других плательщиков страховые взносы.

третьи лица вправе перечислять за других плательщиков страховые взносы.

Итак, в настоящее время на основании пунктов 1, 8, 9 статьи 45 НК РФ уплата налога, сбора, страховых взносов, пеней, штрафов возможна любым третьим лицом: одной организацией за другую, одним физическим лицом за другого, организацией за физическое лицо, физическим лицом за организацию.

С учетом мнения ФНС, перечисление денежных средств в уплату налога целесообразно осуществлять в безналичном порядке (письмо от 25.01.2018 № ЗН-3-22/478@).

Отметим, что уплата третьим лицом за обязанное лицо неналоговых платежей законодательством не предусмотрена (письма Минфина от 21.05.2018 № 23-01-06/34205, от 15.10.2018 № 23-01-06/73878).

Распространяются ли правила уплаты на налогового агента?

Распространяются, но с оговорками (пункт 8 статьи 45 НК РФ). Во-первых, в пункте 9 статьи 226 НК РФ сохранен запрет на уплату налоговыми агентами- организациями и индивидуальными предпринимателями НДФЛ за физическое лицо.

Во-вторых, при уплате налога за налогового агента имеются в виду суммы, удержанные налоговым агентом при выплате дохода в пользу российских лиц.

При этом судебная практика допускает взыскание с налогового агента налога, неудержанного при выплате доходов иностранным лицам (пункт 2 постановления Пленума ВАС РФ от 30.07.2013 № 57). Учитывая изложенное, в таких случаях и уплата налога третьим лицом за налогового агента возможна, даже если налог налоговым агентом удержан не был.

Может быть уплачена за налогоплательщика сумма налога по конкретной операции?

Применительно к статье 45 НК РФ речь идет о сумме налога, подлежащей уплате в бюджет. Согласно статье 52 НК РФ данная сумма за налоговый период исчисляется исходя из налоговой базы, налоговой ставки, налоговых льгот. В указанном значении «сумма налога» не равнозначна «сумме налога», исчисленной по конкретной операции и предъявляемой покупателю.

Видимо по этой причине, в письме Минфина от 09. 06.2017 № 03-02-07/1/37101 сказано, что НК РФ не предусматривает уплату НДС покупателем за продавца при приобретении у него товаров (работ, услуг).

06.2017 № 03-02-07/1/37101 сказано, что НК РФ не предусматривает уплату НДС покупателем за продавца при приобретении у него товаров (работ, услуг).

Аналогичный вывод следует из письма ФНС от 17.04.2018 № СД-4-3/7280@.

Как оформить оплату налога за налогоплательщика третьим лицом?

Для целей признания обязанности по уплате налога исполненной не требуется представления в налоговые органы дополнительных документов. Например, соглашения о взаимозачете, доверенностей и т.п.

Уплату налога подтверждают распоряжения о переводе денежных средств в бюджетную систему Российской Федерации.

Как заполняется распоряжение на уплату налогов при уплате их за налогоплательщика третьим лицом?

Нужно использовать Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина от 12. 11.2013 № 107н ( в редакции от 05.04.2017 № 58н).

11.2013 № 107н ( в редакции от 05.04.2017 № 58н).

Вправе ли третье лицо, уплатившее налог за налогоплательщика, потребовать его возврата из бюджета?

Обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет денежных средств с банковского счета на счет Федерального казначейства (подпункт 1 пункта 3 статьи 45 НК РФ).

Иное лицо не является обязанным по уплате налога перед бюджетом. Во избежание рисков бюджетных потерь пунктом 1 статьи 45 НК РФ предусмотрено, что третье лицо, уплатившие налог за налогоплательщика, не вправе требовать возврата из бюджетной системы уплаченного за налогоплательщика налога. Поэтому в возврате третьему лицу налога будет отказано.

Вместе с тем, соответствующие права принадлежат налогоплательщику, то есть им может быть подано заявление о зачете- возврате сумм налога. В том числе в отношении сумм налога, уплаченных за него третьим лицом. Например, при одновременной уплате налога налогоплательщиком и третьим лицом, при уплате налога за налогоплательщика несколькими лицами, при основаниях для возврата госпошлины (письмо Минфина от 10.07.2018 № 03-05-06-03/47751).

Может ли третье лицо заявить о проведении зачета излишне уплаченной им суммы в счет исполнения обязанности по уплате налога третьего лица?

Минфин считает, что нет (письмо от 06.03.2017 № 03-02-08/12572). Но по смыслу статьи 45 НК РФ проведение зачета является способом исполнения обязанности по уплате налога наряду с собственно уплатой налога посредством предъявления в банк поручения на перечисление денежных средств в бюджетную систему.

Отсутствие в статье 78 НК РФ положений, корреспондирующих положениям в статье 45 НК РФ, не означает запрет на проведение зачета излишне уплаченной налогоплательщиком суммы по его заявлению в счет погашения налоговой задолженности третьего лица.

Допустима ли уплата налога за иное лицо в период действия решения о приостановлении операций по счету?

Минфин полагает, что на подобный платеж будет распространяться режим приостановления операций по счету (письмо от 16.04.2018 № 03-02-08/26061).

Однако, согласно пункту 1 статьи 76 НК РФ, приостановление операций по счетам не распространяется на операции по списанию денежных средств в счет уплаты налогов. Указания на то, что такие операции должны относиться только к уплате налога налогоплательщиком за самого себя, в НК РФ не содержится.

Как учитываются расходы налогоплательщика при уплате за него налогов третьим лицом?

Для налогоплательщиков налога на прибыль суммы налогов, сборов, страховых взносов, начисленные в установленном НК РФ порядке, относятся к прочим расходам, связанным с производством и реализацией (подпункт 1 пункта 1 статьи 264 НК РФ).

При методе начисления данные расходы учитываются на дату начисления (подпункт 1 пункта 7 статьи 272 НК РФ). Нужно иметь ввиду, что одна и та же сумма не может быть учтена в расходах повторно (пункт 5 статьи 252 НК РФ). Поэтому при учете в составе расходов сумм начисленного налога последующее возмещение расходов третьего лица по уплате налога не уменьшает доходы налогоплательщика.

Также не следует забывать, что при общем режиме налогообложения не учитываются в расходах собственно налог на прибыль организаций, суммы налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю товаров, работ, услуг, имущественных прав (если иное не предусмотрено НК РФ), суммы торгового сбора.

Так, если налогоплательщиком сумма НДС, которая должна быть предъявлена покупателю (приобретателю) товаров (работ, услуг, имущественных прав), уплачивается за счет собственных средств, то такая сумма НДС в целях налогообложения прибыли не учитывается (письмо Минфина от 31.10.2018 № 03-07-11/78170).

Налогоплательщик, использующий кассовый метод, может учесть сумму налогов в составе расходов по подпункту 1 пункта 1 статьи 264 НК РФ, когда он уплатил их за себя самостоятельно. При возмещении расходов лицу, уплатившему за него налог, − учесть их по основанию, в соответствии с которым производится возмещение.

Есть ли особенности учета расходов налогоплательщиками специальных налоговых режимов?

Налогоплательщиками ЕСХН и УСН применяется кассовый метод признания расходов. При наличии задолженности по уплате налогов, сборов и страховых взносов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности.

Данные затраты учитываются в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность либо задолженность перед иным лицом, возникшую вследствие уплаты этим лицом за налогоплательщика сумм налогов, сборов и страховых взносов. Причем, если для плательщиков ЕСХН данные расходы разнесены на отдельные виды (подпункты 23 и 23.1 пункта 1 статьи 346.5 НК РФ), то для плательщиков УСН – нет (подпункт 3 пункта 2 статьи 346.17 НК РФ).

Учитывается ли в расходах третьего лица оплата налога за налогоплательщика?

Учитывается при наличии встречного представления со стороны налогоплательщика, когда имеет место возмездный характер взаимоотношений между ними. В этом случае расходы учитываются иным лицом не как оплата налога, а по соответствующим основаниям главы 25 НК РФ, или отражаются как задолженность по долговому обязательству.

Если уплата третьим лицом налога не предполагает возмещения от налогоплательщика, то такие расходы при определении налоговой базы у третьего лица не учитываются на основании пункта 16 статьи 270 НК РФ как безвозмездно переданное имущество (письмо Минфина от 28.06.2017 № 03-03-06/1/40668).

Но напомню, что для признания обязанности по уплате налога исполненной, гражданско- правовые основания перечисления за налогоплательщика налога значения не имеют (письмо ФНС от 26.09.2017 № ЗН-3-22/6394@).

Налог за налогоплательщика — организацию оплатила другая организация при отсутствии обязательств налогоплательщика по возмещению подобных расходов. Возникает ли у организации внереализационный доход?

Ситуация спорная. Практика применения норм, связанных с уплатой налога, сбора, страховых взносов за плательщика третьими лицами, еще не сформирована.

С одной стороны, доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, признаются внереализационными доходами (пункт 8 статьи 250 НК РФ). Если сохранение денежных средств признавать равнозначным их получению, датой возникновения дохода следует считать дату оплаты налога за плательщика третьим лицом.

Возможно толкование, согласно которому при оплате за организацию налога, передачи имущества (работ, услуг), имущественных прав не происходит, следовательно, положения пункта 8 статьи 250 НК РФ применению не подлежат.

Кроме того, для определения налоговых последствий при уплате налогов иным лицом следует учитывать перечень доходов, освобождаемых от налогообложения налогом на прибыль организаций, содержащийся в статье 251 НК РФ.

Новое прочтение может получить норма подпункта 21 пункта 1 статьи 251 НК РФ об отсутствии у организации дохода при уменьшении ее кредиторской задолженности по уплате взносов иным образом в соответствии с законодательством РФ. В письме Минфина России от 25.11.2014 № 03-03-10/59910 была отражена точка зрения, согласно которой уменьшение сумм кредиторской задолженности по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов может быть результатом погашения такой задолженности путем перечисления денежных средств за должника.

Уменьшение кредиторской задолженности организации по уплате налогов иным образом в рассматриваемом случае производится в соответствии с законодательством РФ: посредством ее погашения в соответствии с абзацем четвертым пункта 1 статьи 45 НК РФ иным лицом.

При следовании данной позиции, у организации не возникает дохода, облагаемого налогом на прибыль. Вместе с тем, если расходы на уплату налогов были ранее признаны, то их придется восстановить (пункт 33 статьи 270 НК РФ).

Предположим, работодатель хочет оплатить задолженность по имущественным налогам за своего работника…

Не важно, является ли физическое лицо работником или нет, организация вправе уплатить за него налог на имущество физических лиц, транспортный налог, земельный налог.

Уплата организацией налога за физическое лицо будет признаваться исполнением обязанности по уплате налога соответствующего физического лица (подпункт 1 пункта 3 статьи 45 НК РФ).

Такая оплата будет признаваться доходом, облагаемым НДФЛ?

Для целей налогообложения НДФЛ не признаются доходами суммы налогов, сборов, страховых взносов, пеней, штрафов, уплаченных в соответствии с НК РФ за налогоплательщика иным физическим лицом (пункт 5 статьи 208 НК РФ).

Наличие у физического лица — налогоплательщика или у физического лица, осуществляющего уплату налога за налогоплательщика, статуса индивидуального предпринимателя в данном случае значения не имеет.

Упоминание об организациях в пункте 5 статьи 208 НК РФ отсутствует. Однако это не должно само по себе являться основанием для признания доходом физического лица сумм налогов, уплаченных за него организацией.

В соответствии с пунктом 1 статьи 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой согласно статье 212 НК РФ.

Доходом физического лица признается экономическая выгода в денежной или натуральной форме, учитываемая при возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Она определяется в соответствии с главой 23 НК РФ (пункт 1 статьи 41 НК РФ).

К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подпункт 1 пункта 2 статьи 211 НК РФ).

Оплату организацией налогов за физическое лицо нельзя отнести ни к доходам, полученным физическим лицом в натуральной форме (поскольку оплата налога не является оплатой товаров (работ, услуг, имущественных прав), ни к доходам в виде материальной выгоды.

Но ведь при оплате налога за физлицо его обязанность признается исполненной?

В постановлениях Конституционного Суда сказано, что в обязанности налогоплательщиков платить налоги воплощен публичный интерес всех членов общества (постановления от 17.12.1996 № 20-П, от 12.10.1998 № 24-П, от 14.07.2005 № 9-П). Иными словами, уплата налога в интересах конкретного физического лица не производится.

При этом налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы (налога) подлежит взносу в казну.

Представляется, что сделанные Конституционным судом выводы применимы как к ситуации самостоятельного исполнения обязанности по уплате налога, так и к ситуации уплаты за налогоплательщика налога иным лицом. Таким образом, при перечислении за физическое лицо денежных средств в счет уплаты им налога, у физического лица не возникает право распоряжения данными средствами.

Учитывая изложенное, поскольку доход, подлежащий налогообложению НДФЛ, у такого физического лица отсутствует, организация при уплате за физическое лицо налога не должна признаваться налоговым агентом.

Доход может возникнуть в случае возврата физическому лицу по его заявлению из бюджетной системы по тем или иным причинам сумм налога, уплаченных за него организацией.

Уплата налога за налогоплательщика другим лицом может вызывать интерес, в том числе и по причине роста ставки пени?

В отношении недоимки, образовавшейся по состоянию на 1 октября 2017 года, пени начисляются исходя из одной трехсотой ставки рефинансирования (ключевой ставки) Центрального банка.

С 1 октября 2017 года применяется новая редакция пункта 4 статьи 75 НК РФ о размере пени.

За просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) ставка пени не меняется. Но за просрочку исполнения организацией обязанности по уплате налога сроком свыше 30 календарных дней ставка возрастает до одной стопятидесятой ключевой ставки, действующей в период, начиная с 31-го календарного дня такой просрочки.

Тем самым, с 1 ноября 2017 года для организаций- налогоплательщиков, налоговых агентов, плательщиков страховых взносов в отношении задолженности, образовавшейся после 1 октября 2017 года, пени начисляются по ставке, увеличенной в два раза.

В отношении какой задолженности применяется повышенная ставка пени?

Повышенная ставка пени может касаться организаций, не уплативших сумму налога, дата уплаты которого наступила с 01.10.2017 (письмо Минфина от 01.08.2017 № 03-02-07/1/48936). Обратим внимание, что 1 октября 2017 года являлся нерабочим днем, поэтому следует считать дату со 2 октября 2017 года.

Имеется в виду не момент обнаружения налоговым органом недоимки, а ее возникновения. Следует обращать внимание на корректность расчета пеней налоговым органом в отношении недоимки при проверках за периоды до 01.10.2017 и последующие периоды (решение ФНС от 05.10.2018 № СА-4-9/19520).

Применительно к размеру ключевой ставки в 7,5% годовых несвоевременная уплата означает пользование денежными средствами по ставке 18,25% годовых. Причем пени в расходах не учитываются (пункт 2 статьи 270 НК РФ).

Начисляются ли пени за день погашения недоимки?

Пени начисляются со дня, следующего за установленным законодательством днем уплаты налога. В пунктах 57, 61 постановления Пленума ВАС от 30.07.2013 № 57 указывалось, что пени начисляются по день фактического погашения недоимки.

Но, по мнению Минфина, пени не начисляются за день, в котором просрочка исполнения обязанности по уплате налога отсутствует (письмо от 05.07.2016 № 03-02-07/2/39318). В этой связи, в день исполнения обязанности по уплате налога пени начисляться не должны. Налоговые органы следовали позиции Минфина (письмо ФНС от 06.12.2017 № ЗН-3-22/7995@).

Это позволяло без ущерба для налогоплательщика фактически переносить уплату налога на один день.

Что изменилось в вопросе начисления пени?

Федеральным законом от 27.11.2018 № 424-ФЗ уточнен порядок начисления пени, предусмотренный пунктом 3 статьи 75 НК РФ. Согласно поправкам, пеня начисляется по день исполнения обязанности по уплате налога включительно.

При этом введено максимальное ограничение на сумму пеней: она не может превышать размер недоимки. Расчеты показывают, что при действующих в настоящее время условиях, превышение суммы недоимки возможно по прошествии более 5 лет начисления пени.

Новые положения о порядке начисления пени будут применяться в отношении недоимки по налогу, срок уплаты которой наступил с 28 декабря 2018 года.

В отношении недоимки, возникшей до указанной даты, пени по-прежнему не должны начисляться за день исполнения обязанности по уплате налога. С другой стороны, к сумме такой пени ограничения по предельному размеру не применяются.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Исполнение и зачисление платежей в рублях — СберБанк

В какой очерёдности списываются деньги со счёта?

Если на счёте достаточно денег для оплаты всех предъявленных требований, списание производится в порядке поступления документов в банк. Если же денег недостаточно, списания происходят в порядке очерёдности в соответствии со статьёй 855 Гражданского кодекса.

• В первую очередь списываются деньги по исполнительным документам, предусматривающим возмещение вреда для жизни и здоровья, а также взыскание алиментов.

• Во вторую очередь списываются деньги по исполнительным документам, предусматривающим расчёты по выплате выходных пособий, оплате труда лицам, работающим или работавшим по трудовому договору (контракту) и вознаграждений авторам результатов интеллектуальной деятельности.

• В третью очередь — по платёжным документам, предусматривающим перечисление средств для расчётов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов.

• Четвёртая очередь — для оплаты исполнительных документов, предполагающих исполнение иных финансовых требований.

• Наконец, пятая нужна для проведения финансовых операций по другим платежным документам в порядке календарной очередности.

Подробнее про каждую очередь — в тексте закона. Внутри каждой очереди списание производится в порядке календарной очерёдности поступления документов.

Очерёдность списания денег на уплату налогов зависит от того, добровольная она или принудительная. Если средства перечисляются в добровольном порядке, это пятая очередь. Если же налоговый орган направил в банк инкассовое поручение для списания средств в принудительном порядке, это третья очередь.

Можно ли вернуть деньги, переведенные на карту ошибочно

Содержание статьи:

Способы аннулирования перевода денег

Моментальные перечисления платежа на карту стали привычными для каждого человека. Ежедневно по всему миру проходит миллионы операций перевода. Достаточно заполнить несколько полей в мобильном приложении на смартфоне, как деньги уже будут переведены на счет другого человека или организации. При этом часто возникают технические ошибки, как со стороны держателей карт, так и банка. Рассмотрим, как можно вернуть перечисленные деньги.

На выполнение денежных операций требуется, среднем, от пары минут до несколько часов. Если при переводе с карты через мобильный или интернет-банк была замечена ошибка, то пользователь может сразу отменить совершенное действие, где указана пометка «на исполнение».

Если нет приложения или денежный перевод уже был отправлен, то первое, что необходимо сделать, — это обратиться в банк, обслуживающий держателя пластиковой карты. Для отмены ошибочно совершенного платежа потребуется подать заявление. Если нет времени, чтобы приехать в офис банка, то стоит написать в онлайн-чат службы технической поддержки или позвонить оператору по горячей линии, телефон которой указан на оборотной стороне карты. Такие варианты помогут сэкономить время и оперативно решить вопрос. Самый надежный способ — написать заявление в отделение банка, где указать свои данные по счету, причину отмены перевода, доказать факт совершения ошибки, приложить копию чека при его наличии. Если при перечислении были указаны неправильные реквизиты, то деньги автоматически вернут владельцу.

Возможно лично обратиться к адресату, который по ошибке получил перевод. Возврат денег – это исключительно его волевое решение. Можно связаться с ним и убедить вернуть полученные деньги. Если человек не проигнорирует просьбу, то вопрос будет решен. В обратном случае – остается подать иск в суд.

Сроки возврата ошибочных перечислений на карту

Российское законодательство не предусматривает конкретные временные рамки, в течение которых должны будут возвращены деньги. Это напрямую зависит от банка.

- В случае если платеж еще не успел быть зачисленным, то в течение 5 рабочих дней сумма может быть возвращена обратно.

- Если деньги уже были перечислены физическому или юридическому лицу и составлен иск в суд, то получить возврат возможно в течение 7 суток с момента, когда ответчику будет доставлено письмо об ошибочном платеже.

Если процесс возвращения денежных средств затягивается, можно потребовать компенсацию в виде процентов за каждый день просрочки. Исковое заявление потребуется подать в судебные инстанции.

Можно ли вернуть отправленные мошеннику деньги

Возврат денежных средств, которые были ошибочно отправлены, происходит легче, чем в случае с незаконными действиями по счету. Банк не обязан компенсировать материальные потери людям, если они добровольно сообщили третьим лицам номер банковской карты и коды транзакции. По данным Центробанка, в 2019 года было возвращено только 15% от общего объема денежных средств, которые незаконно списаны со счетов пострадавших граждан.

Если вы самостоятельно совершили перевод мошенникам, то его можно вернуть, воспользовавшись описанной ниже схемой:

- Позвоните в банк или посетите его офис. Напишите заявление о возврате перечисленных денежных средств и прикрепите доказательства обмана. Если финансы еще не были отправлены, то их вернут на счет, а карту заблокируют. Перевыпуск нового платежного инструмента потребуется ждать в течение двух недель

- Подайте заявление в правоохранительные органы, если деньги уже были зачислены на интернет-кошелек, счет сторонней организации или в другом банке.

Для подтверждения факта незаконного снятия и перевода средств необходимо предоставить переписку, отправленные SMS-сообщения, имеющиеся данные о мошеннических действиях. Любой человек не должен терять бдительность и быть внимательным при заполнении формы перевода денежных средств на другой счет. Не стоит следовать инструкциям неизвестных лиц, которые пытаются получить реквизиты банковской карты. Проверяйте и контролируйте ее баланс, чтобы вовремя увидеть ошибку и нехватку денег. И не поддавайтесь на мошеннические уловки и схемы обмана.

Росфинмониторинг — Информационные сообщения

Информационное письмо Федеральной службы по финансовому мониторингу 30 июля 2018 г. № 55 «О применении отдельных норм Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (в ред. Федерального закона от 29.12.2017 № 470-ФЗ) в части функционирования механизма «реабилитации» клиентов, в отношении которых принято решение об отказе в обслуживании»

Дата публикации: 31.07.2018

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВОМУ МОНИТОРИНГУ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 30 июля 2018 г. № 55

О ПРИМЕНЕНИИ ОТДЕЛЬНЫХ НОРМ ФЕДЕРАЛЬНОГО ЗАКОНА

от 07.08.2001 № 115-ФЗ «О ПРОТИВОДЕЙСТВИИ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА» (в ред. Федерального закона от 29.12.2017 № 470-ФЗ) В ЧАСТИ ФУНКЦИОНИРОВАНИЯ МЕХАНИЗМА «РЕАБИЛИТАЦИИ» КЛИЕНТОВ, В ОТНОШЕНИИ КОТОРЫХ ПРИНЯТО РЕШЕНИЕ ОБ ОТКАЗЕ В ОБСЛУЖИВАНИИ

1. Ведет ли Росфинмониторинг какой-либо список лиц, участвующих в сомнительных операциях?

В соответствии с требованиями пункта 2 статьи 6 Федерального закона № 115-ФЗ[1], Указа № 808[2], постановления Правительства Российской Федерации № 804[3] Росфинмониторинг формирует только Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (далее – Перечень).

Включение в Перечень и исключение из него осуществляется по основаниям, предусмотренным пунктами 2.1. и 2.2. статьи 6 Федерального закона № 115-ФЗ.

Ведение Росфинмониторингом каких-либо перечней лиц, участвующих в сомнительных операциях, действующим законодательством Российской Федерации не предусмотрено.

2. Вправе ли Росфинмониторинг выдать распоряжение кредитным организациям о блокировке счетов, ограничить или запретить выдачу банковских карт, установить запрет на открытие банковского счета (вклада), ввести ограничения на использование дистанционного банковского обслуживания (ДБО)?

Действующим законодательством Российской Федерации Росфинмониторинг не наделен полномочиями выдать распоряжения кредитным организациям о блокировке счетов, об ограничении или запрете на выдачу и/или замену банковских карт, об установлении запрета на открытие банковских счетов (вкладов), введении ограничения на использование ДБО тех или иных клиентов.

3. Почему банк заблокировал или приостановил операцию?

В соответствии с положениями статьи 7 Федерального закона № 115-ФЗ субъекты, поименованные в статье 5 Федерального закона № 115-ФЗ[4] (далее – субъекты), обязаны:

- применять меры по замораживанию (блокированию) денежных средств или иного имущества[5], за исключением случаев, установленных пунктом 2.4 статьи 6 указанного закона,

- приостанавливать операции с денежными средствами или иным имуществом, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, на пять рабочих дней со дня, когда распоряжение клиента о ее осуществлении должно быть выполнено, в случае, если хотя бы одной из сторон является:

— юридическое лицо, прямо или косвенно находящееся в собственности или под контролем организации или физического лица, в отношении которых применены меры по замораживанию (блокированию) денежных средств или иного имущества в соответствии с подпунктом 6 пункта 1 указанной статьи, либо физическое или юридическое лицо, действующее от имени или по указанию таких организации или лица;

— физическое лицо, осуществляющее операцию с денежными средствами или иным имуществом в соответствии с подпунктом 3 пункта 2.4 статьи 6 Федерального закона № 115-ФЗ;

Кроме того, по решению суда на основании заявления уполномоченного органа операции по банковским счетам (вкладам), а также другие операции с денежными средствами или иным имуществом организаций или лиц, в отношении которых имеются полученные в установленном в соответствии с Федеральным законом № 115-ФЗ порядке сведения об их причастности к экстремистской деятельности или терроризму, либо юридических лиц, прямо или косвенно находящихся в собственности или под контролем таких организации или лица, либо физических или юридических лиц, действующих от имени или по указанию таких организации или лица, приостанавливаются до отмены такого решения в соответствии с законодательством Российской Федерации.

4. Уполномочен ли Росфинмониторинг приостанавливать операции (сделки)?

Согласно статье 8 Федерального закона № 115-ФЗ Росфинмониторинг издает постановление о приостановлении операций с денежными средствами или иным имуществом на срок до 30 суток в случае, если полученная в соответствии с пунктом 10 статьи 7 Федерального закона № 115-ФЗ информация по результатам предварительной проверки признана им обоснованной.

При неполучении в течение срока, на который была приостановлена операция, указанного постановления уполномоченного органа субъект осуществляет операцию по распоряжению клиента, если в соответствии с законодательством Российской Федерации не принято иное решение, ограничивающее осуществление такой операции.

5. На каком основании субъекты, поименованные в статье 5 Федерального закона № 115-ФЗ, расторгают договор банковского счета или отказывают в совершении операции?

Cогласно пункту 5.2 статьи 7 Федерального закона № 115-ФЗ кредитные организации вправе:

отказаться от заключения договора банковского счета (вклада) с физическим или юридическим лицом, иностранной структурой без образования юридического лица в соответствии с правилами внутреннего контроля кредитной организации в случае наличия подозрений о том, что целью заключения такого договора является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

расторгнуть договор банковского счета (вклада) с клиентом в случае принятия в течение календарного года двух и более решений об отказе в выполнении распоряжения клиента о совершении операции на основании пункта 11 статьи 7 Федерального закона № 115-ФЗ.

В соответствии с пунктом 11 статьи 7 Федерального закона № 115-ФЗ субъекты вправе отказать в выполнении распоряжения клиента о совершении операции, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, иностранной структуры без образования юридического лица, по которой не представлены документы, необходимые для фиксирования информации, а также в случае, если в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Решения об отказе или расторжении субъекты принимают самостоятельно на основании программ и порядка, закрепленных в их правилах внутреннего контроля.

Обо всех случаях отказа или расторжения субъекты обязаны информировать Росфинмониторинг.

6. Откуда кредитная организация или некредитная финансовая организация узнает, что с клиентом расторг договор банковского счета другой банк?

В соответствии с пунктом 13.2. статьи 7 Федерального закона № 115-ФЗ Росфинмониторинг направляет информацию, представленную субъектами, в Банк России.

Согласно пункту 13.3. статьи 7 Федерального закона №115-ФЗ Банк России доводит полученную от Росфинмониторинга информацию до сведения кредитных организаций и некредитных финансовых организаций[6]в порядке, установленном положением Банка России 30.03.2018 № 639-П[7].

7. Какой порядок обжалования действий кредитной организации или некредитной финансовой организации при отказе в обслуживании клиенту по основаниям, предусмотренным Федеральным законом от 07.08.2001 № 115-ФЗ?

В случае принятия кредитной организацией или некредитной финансовой организацией решения об отказе или расторжении, предусмотренных пунктами 5.2. и 11 статьи 7 Федерального закона № 115-ФЗ, клиент вправе обжаловать их действия.

1. В соответствии с пунктом 13.4 статьи 7 Федерального закона № 115-ФЗ клиент вправе представить в кредитную организацию (некредитную финансовую организация) документы и (или) сведения об отсутствии оснований для принятия решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада) (далее – решение об отказе).

Кредитная организация (некредитная финансовая организация) обязана рассмотреть представленные клиентом документы и (или) сведения и в срок не позднее десяти рабочих дней со дня их представления сообщить клиенту об устранении оснований, в соответствии с которыми ранее было принято решение об отказе либо о невозможности устранения соответствующих оснований исходя из документов и (или) сведений, представленных клиентом.

2. В случае получения от кредитной организации (некредитной финансовой организации) сообщения о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе, клиент вправе обратиться с заявлением и документами и (или) сведениями об отсутствии оснований для принятия указанного решения в межведомственную комиссию, созданную при Центральном банке Российской Федерации (далее – межведомственная комиссия).

Перечень сведений и документов, необходимых для представления в межведомственную комиссию, определен Указанием Банка России от 30.03.2018 № 4760-У «О требованиях к заявлению, составе межведомственной комиссии, порядке и сроках рассмотрения межведомственной комиссией заявления и документов и (или) сведений, представленных заявителем, порядке принятия решения по результатам такого рассмотрения и порядке сообщения межведомственной комиссией о принятом решении заявителю и финансовой организации».

Согласно пункту 13.6. статьи 7 Федерального закона № 115-ФЗ по результатам рассмотрения заявления и документов и (или) сведений, представленных заявителем, а также мотивированных обоснований соответствующей кредитной организации (некредитной финансовой организации) межведомственная комиссия принимает решение об отсутствии оснований, в соответствии с которыми указанной финансовой организацией ранее было принято решение об отказе либо решение об отсутствии оснований для пересмотра решения, принятого кредитной организацией (некредитной финансовой организацией), исходя из документов и (или) сведений, представленных заявителем. Межведомственная комиссия сообщает о принятом решении заявителю и соответствующей кредитной организации (некредитной финансовой организации), для которой оно является обязательным, не позднее трех рабочих дней со дня его принятия в порядке, установленном Банком России по согласованию с уполномоченным органом.

После получения кредитной организацией (некредитной финансовой организацией) решения межведомственной комиссии об отсутствии оснований, в соответствии с которыми указанной кредитной организацией (некредитной финансовой организацией) ранее было принято решение об отказе, такая кредитная организация (некредитная финансовая организация) обязана представить в Росфинмониторинг сведения согласно абзацам второму и третьему пункта 13 или абзацу второму пункта 13.1 статьи 7 Федерального закона № 115-ФЗ, а в случае обращения заявителя не вправе отказать заявителю в проведении операции или в заключении договора банковского счета (вклада) соответственно.

Кроме того, действия кредитной организации (некредитной финансовой организации) по-прежнему можно обжаловать в суде.

8. Какой порядок обжалования действий организации или индивидуального предпринимателя (за исключением кредитной организации или некредитной финансовой организации) при отказе в обслуживании клиенту по основаниям, предусмотренным Федеральным законом от 07.08.2001 № 115-ФЗ?

В случае принятия организацией или индивидуальным предпринимателем (за исключением кредитной организации или некредитной финансовой организации), осуществляющими операции с денежными средствами или иным имуществом (далее – организация (ИП)), решения об отказе от проведения операции, предусмотренного пунктом 11 статьи 7 Федерального закона № 115-ФЗ, клиент, руководствуясь пунктом 13.4 статьи 7 Федерального закона № 115-ФЗ, с учетом полученной от указанной организации (ИП) информации о причинах принятия соответствующего решения вправе представить в эту организацию (ИП) документы и (или) сведения об отсутствии оснований для принятия решения об отказе от проведения операции.

Организация (ИП) обязана рассмотреть представленные клиентом документы и (или) сведения и в срок не позднее десяти рабочих дней со дня их представления сообщить клиенту об устранении оснований, в соответствии с которыми ранее было принято решение об отказе от проведения операции либо о невозможности устранения соответствующих оснований исходя из документов и (или) сведений, представленных клиентом.

В случае получения от организации (ИП) сообщения о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе от проведения операции, исходя из документов и (или) сведений, представленных клиентом, клиент указанной организации (ИП) вправе обжаловать принятое организацией (ИП) решение об отказе от проведения операции в судебном порядке.

8. Вправе ли Росфинмониторинг информировать о причинах отказа в обслуживании клиенту?

Федеральная служба по финансовому мониторингу не уполномочена информировать лиц, в отношении которых субъектом приняты решения об отказе или расторжении о причинах принятия указанных решений.

В соответствии со статьей 4 Федерального закона № 115-ФЗ субъекты самостоятельно информируют клиентов об отказе в выполнении распоряжения клиента о совершении операций, об отказе от заключения договора банковского счета (вклада), о расторжении договора банковского счета (вклада) и их причинах.

Порядок такого информирования определяется субъектом в правилах внутреннего контроля.

[1] Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон № 115-ФЗ).

[2] Указ Президента Российской Федерации от 13.06.2012 № 808 «Вопросы Федеральной службы по финансовому мониторингу» (далее – Указ № 808).

[3] Постановление Правительства Российской Федерации от 06.08.2015 № 804 «Об утверждении Правил определения перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, и доведения этого перечня до сведения организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей».

[4] Кредитные организации, профессиональные участники рынка ценных бумаг, страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховые брокеры и лизинговые компании, организации федеральной почтовой связи, ломбарды, организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения, организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества, операторы по приему платежей, коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов, кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы, микрофинансовые организации, общества взаимного страхования, негосударственные пенсионные фонды в части осуществления деятельности по негосударственному пенсионному обеспечению, операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных, а также индивидуальные предприниматели, являющихся страховыми брокерами, индивидуальные предприниматели, осуществляющих скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, и индивидуальные предприниматели, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества.

[5] Блокирование (замораживание) безналичных денежных средств или бездокументарных ценных бумаг — адресованный владельцу, организациям, осуществляющим операции с денежными средствами или иным имуществом, другим физическим и юридическим лицам запрет осуществлять операции с денежными средствами или ценными бумагами, принадлежащими организации или физическому лицу, включенным в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо организации или физическому лицу, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма) при отсутствии оснований для включения в указанный перечень,

Блокирование (замораживание) имущества — адресованный собственнику или владельцу имущества, организациям, осуществляющим операции с денежными средствами или иным имуществом, другим физическим и юридическим лицам запрет осуществлять операции с имуществом, принадлежащим организации или физическому лицу, включенным в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо организации или физическому лицу, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма) при отсутствии оснований для включения в указанный перечень.

[6] Профессиональные участники рынка ценных бумаг, страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховые брокеры, управляющие компании инвестиционных фондов, паевые инвестиционные фонды и негосударственные пенсионные фонды, кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы, микрофинансовые организации, общества взаимного страхования, негосударственные пенсионные фонды, ломбарды;

[7] Положение Банка России 30.03.2018 № 639-П «О порядке, сроках и объеме доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа от проведения операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом, об устранении оснований принятия решения об отказе от проведения операции, об устранении оснований принятия решения об отказе от заключения договора банковского счета (вклада), об отсутствии оснований для расторжения договора банковского счета (вклада) с клиентом».

новые правила — СКБ Контур

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платёжном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год. В 2020 году дополнительной причиной может стать освобождение от уплаты налогов и сборов за II квартал на основании Федерального закона от 08.06.2020 № 172-ФЗ.

Раньше узнать о переплате можно было только после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Начиная с 1 октября 2020 года ФНС обязана всегда уведомлять налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента её выявления (п. 3 ст. 78 НК РФ).

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчётный счёт;

- зачесть в счёт будущих платежей;

- погасить задолженность по другим налогам, уплатить пени или штрафы.

До 1 октября 2020 переплату по налогу можно зачесть только в счёт налога одного уровня. Так, переплатой по федеральному налогу на прибыль можно закрыть недоимки и предстоящие платежи из числа федеральных налогов: НДС, налогу на прибыль, НДПИ.

Ещё одно правило, которое скоро изменят: деньги на счёт возвращают тем налогоплательщикам, у кого нет долгов перед бюджетом по налогам того же вида.

С 1 октября 2020 в силу вступят положения Федерального закона от 29.09.2019 № 325-ФЗ, и правила поменяются:

-

Зачесть переплату в счет будущих платежей или погасить задолженность можно по разным налогам. Независимо от того, в какой бюджет РФ они зачисляются. Например, за счет излишне уплаченного налога на прибыль (федеральный бюджет) можно погасить недоимки или штраф по имущественному или транспортному налогам (региональный бюджет).

-

При наличии задолженности по налогам любого вида (федеральный, региональный или местный), вернуть деньгами переплату по налогу нельзя. Должники за счёт переплаты обязаны сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачёте денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своём праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС будет обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачёта переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учёта заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур.Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур.Экстерн

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачёта или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточнённый расчёт.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточнённой декларации инспектор примет решение о проведении зачёта по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточнённой декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Написание письма-запроса на банковский перевод (с образцом)

Используйте этот образец письма с запросом на банковский перевод в качестве шаблона для вашего официального письма с запросом.

Последнее обновление 17 января 2019 г. Есть несколько личных причин для написания письма-запроса на банковский перевод. Клиент может захотеть перевести средства с одного счета на другой в том же банке, из одного отделения того же банка в другой, или он или она может захотеть перевести средства на счет в другом банке.Компаниям также необходимо переводить средства на разные банковские счета, иногда по всему миру.

Банковские переводы — это очень безопасный способ отправки денег, поскольку требуется указать личность отправителя и получателя. Однако существуют мошенничества, требующие банковских переводов. Потребители не должны отправлять деньги никому, кто отправляет нежелательное электронное письмо. Даже если чек отправляется на депонирование, он может быть поддельным, и когда банк установит, что он поддельный, покупатель будет нести ответственность за всю сумму.

Перевод денег в другой банк

Перед написанием письма клиенту необходимо собрать некоторую информацию. Если они переводят деньги в пределах Соединенных Штатов в другой банк, даже если счет открыт на имя клиента, им необходимо знать название и адрес банка-получателя, маршрутный номер банка, номер счета, на который будут поступать деньги, и имя на этой учетной записи.

После того, как деньги переведены, они не могут быть возвращены.Кроме того, если деньги отправлены не на тот банковский счет, их нельзя отменить. Для международного банковского перевода клиент хочет перевести деньги в другую страну. Это более сложно.

Клиенту необходимо указать название и адрес банка, в котором идут деньги, имя владельца счета и международный номер банковского счета (IBAN) или Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT). код банка. Для банковских переводов в Европе чаще всего используется номер IBAN, а в остальном мире используется система SWIFT.

Письмо с инструкцией

Для международного банковского перевода требуется письмо с инструкцией. Письмо должно содержать имя клиента, адрес, номер счета, сумму, подлежащую переводу, и информацию о получателе, указанную выше. Однако перед тем, как написать письмо, клиент должен выяснить, требует ли банк формы перевода на банковский счет.

Формы могут заменять письмо. Заказчик заполняет необходимую информацию в форме и подписывает ее.За международный перевод будет взиматься комиссия, и его выполнение может занять от одного рабочего дня до недели.

Если клиент переводит деньги между банками, в банке-получателе должен быть обратный счет. Если нет взаимного счета, то требуется сторонний банк или банк-корреспондент, в котором оба банка имеют счета.

Перевод внутри того же банка со сберегательного счета на текущий счет или со счета родителя на счет ребенка может быть выполнен легко и быстро.В некоторых случаях это можно сделать онлайн. Если имена на счетах разные, может потребоваться письмо с запросом на банковский перевод. За внутрибанковский перевод обычно нет комиссии, и это можно сделать за один день.

Благодаря удобству онлайн-банкинга банковские переводы стали проще, и чеки или наличные не требуются. Во многих случаях покупки можно покупать, а счета оплачивать автоматически. Банковские переводы очищаются банком сразу после их получения. Если перевод осуществляется между двумя разными банками, комиссия может быть высокой, потому что оба банка будут взимать комиссию.

Ниже приведен образец письма с запросом о банковском переводе. Оно должно быть написано в формате делового письма и отправлено заказным письмом, чтобы у отправителя было подтверждение времени и даты получения письма. Письмо может быть коротким, содержать всего несколько предложений с изложением фактов.

Нет необходимости добавлять лишнюю информацию или дважды констатировать факты. Рекомендуется адресовать письмо менеджеру банка или сотруднику банка, отвечающему за переводы.

Образец письма-запроса на банковский перевод

Имя клиента

Адрес клиента

Город, штат, почтовый индекс

Номер счета

ДАТА

Имя менеджера банка

Имя банка

Должность менеджера

Адрес банка

Город, штат, почтовый индекс

Уважаемое имя менеджера,

Это письмо представляет собой официальный запрос на перевод 1000 долларов с моего сберегательного счета на мой текущий счет. Я понимаю, что за этот перевод комиссия не взимается.

Другая возможность:

Это письмо представляет собой официальный запрос на перевод 1000 долларов с моего сберегательного счета на счет NAME в вашем филиале в городе CITY. Номер счета для получения денег — НОМЕР, а имя владельца счета — ИМЯ. Любая комиссия за этот перевод может быть снята с моего сберегательного счета.

К этому письму прилагаются бланки, которые я скачал и распечатал с веб-сайта «Название банка» для перевода средств. Я ценю ваше своевременное внимание к этой передаче.Если у вас есть какие-либо вопросы, со мной можно связаться по телефону 555-123-4567 или [электронная почта]

С уважением, Подпись клиента

Имя клиента напечатано

Приложено: подписанные банковские формы

Андре Брэдли

Статьи по теме

Определение сторонней транзакции

Что такое сторонняя транзакция?

Сделка с третьей стороной — это коммерческая сделка, в которой участвует физическое или юридическое лицо, кроме основных участников. Как правило, в нем участвуют покупатель, продавец и другая сторона, третья сторона.Участие третьей стороны может варьироваться в зависимости от типа бизнес-операции.

В некоторых случаях участие является разовым, например, оплата третьей стороной за товар, приобретенный на веб-сайте. Иногда участие длится дольше, например, сторонний поставщик всегда используется определенной компанией.

Ключевые выводы

- В сделке с третьей стороной часто участвуют продавец, покупатель и дополнительная сторона, не связанная с остальными.

- Примеры транзакций с третьими сторонами повсюду в повседневной жизни, включая страховых брокеров, ипотечных брокеров и порталы онлайн-платежей.

- Количество людей и предприятий, участвующих в транзакциях с третьими сторонами, резко возросло в цифровую эпоху с помощью платформ онлайн-платежей.

Понимание сторонних транзакций

Когда покупатель и продавец заключают деловую сделку, они могут решить воспользоваться услугами посредника или третьей стороны, которая управляет сделкой между обеими сторонами. Роль третьей стороны может быть разной. Это может включать в себя разработку деталей рассматриваемой сделки, предоставление конкретных услуг для компании, которая находится немного за пределами ее рулевой рубки, выполнение функций посредника, соединяющего две стороны, или использование в качестве средства получения платежа от покупателя и пересылки этого платежа. продавцу.

Операции с третьими сторонами важны для различных учетных политик и происходят в самых разных ситуациях. Важно отметить, что третья сторона не аффилирована с двумя другими участниками транзакции. Например, если фирма A продает запасы своей дочерней компании, фирме B, транзакция с третьей стороной происходит, когда фирма B продает эти конечные товары фирме C.

Пример сторонней транзакции

Во многих транзакциях участвуют третьи стороны, и они происходят ежедневно в самых разных отраслях.

Например, в страховой отрасли страховые брокеры — это сторонние агенты, которые продают страховые продукты покупателям страховых компаний. Клиент обращается к брокеру, чтобы заключить хороший договор страхования с разумными ставками и условиями, в то время как страховая компания работает через брокера, чтобы привлечь нового клиента. Если брокеру удается привлечь нового клиента к страховщику, страховщик выплачивает ему комиссию.

В том же свете ипотечный брокер также считается посредником в сделках с третьими сторонами, поскольку они будут пытаться согласовать потребности потенциального покупателя дома с кредитными программами, предлагаемыми кредитором.

В сделке с третьей стороной участвуют покупатель, продавец и дополнительная сторона, которая не связана напрямую с двумя другими.

Особые соображения

По мере развития технологий и изменения способов взаимодействия в цифровую эпоху все больше людей и предприятий участвуют в транзакциях третьих сторон через платформы онлайн-платежей.

Через цифровые платформы покупатель может произвести оплату покупки товара или услуги, купленных у другой стороны.Сторонний провайдер получает платеж от покупателя, проверяет наличие средств и дебетует счет покупателя. Затем деньги переводятся на счет продавца — обычно на том же онлайн-портале. Счет продавца может быть зачислен в течение нескольких минут или дней, но средства могут быть сняты на банковский счет или использованы для проведения других транзакций после внесения депозита на счет.

PayPal — хороший пример портала онлайн-платежей, который выступает в качестве третьей стороны в розничной транзакции.Продавец предлагает товар или услугу, а покупатель использует кредитную карту, указанную через платежную службу PayPal. Платеж проходит через PayPal и, следовательно, является транзакцией третьей стороны.

Общие вопросы о переводах со счета

Общий

Сколько времени займет перевод моей учетной записи в Vanguard?

Время выполнения зависит от типа перевода, данных вашего счета и компании, в которой он находится.Некоторые переводы могут занять от 4 до 6 недель, но время ожидания может быть меньше. Вы получите более точную оценку, когда начнете переводить онлайн.

Сколько будет стоить перевод моего аккаунта?

Vanguard не взимает комиссию за входящие или исходящие переводы, в отличие от других компаний. Свяжитесь с компанией, в которой в настоящее время находится ваш счет, чтобы узнать, есть ли у нее какие-либо комиссии или требования за перевод.

Какие типы счетов я могу переводить онлайн?

Вы можете перевести в Vanguard онлайн следующие типы учетных записей:

- Большинство IRA, включая Roth, традиционные и SEP-IRA.

- Индивидуальные и совместные счета.

- Унифицированные подарки / переводы на счета несовершеннолетних (UGMA / UTMA).

Что такое перевод «натурой»?

При переводе «натурой» вы просто переводите свои инвестиции нам «как есть». Здесь нет ни продажи, ни покупки, ни налоговых последствий. Vanguard получает ваши инвестиции по рыночной стоимости на дату передачи.Натуральный перевод — один из самых быстрых и простых способов переместить аккаунт.

Какие виды инвестиций можно и нельзя переводить в Vanguard в натуральной форме?

Инвестиции, которые вы можете перевести в натуральной форме , включают:

- Акции.

- Облигации.

- Большинство вариантов.

- Биржевые фонды (ETF).

- Паевые инвестиционные фонды.

- Депозитные сертификаты (CD) хранятся на брокерском счете.

- Большинство паевых инвестиционных фондов (хотя фонды денежного рынка будут продаваться и переводиться наличными). *

Инвестиции, которые вы не можете передать в натуральной форме , включают:

- Компакт-диски хранятся непосредственно в банке.

- Определенные варианты.

- Коммандитное товарищество и частное размещение.

- Определенные паевые инвестиционные фонды и другие инвестиционные продукты, предлагаемые исключительно вашей текущей фирмой.

- Некоторые ценные бумаги с низкой ценой, обращающиеся на внебиржевом рынке (OTC) или на рынке розовых листов.

- Товары.

- Аннуитеты.

- Полисы страхования жизни.

Маклерство

Что такое депозитные сертификаты?

Депозитные сертификаты, более известные как «компакт-диски», обычно представляют собой инвестиции с низким уровнем риска, предлагаемые банками, ссудно-сберегательными ассоциациями и кредитными союзами.CD могут предлагать более высокую доходность, чем банковские счета и фонды денежного рынка. Их часто используют для получения наличных, которые вам не понадобятся в течение месяцев или даже лет. Вы фиксируете рыночную процентную ставку во время покупки вашего компакт-диска, и ставка обычно фиксируется до даты окончания срока действия компакт-диска, после чего вы можете полностью снять свои деньги.

Что такое расчетный фонд?

В компании Vanguard расчетный фонд — это фонд денежного рынка, который используется для оплаты и получения доходов от сделок.

Если ваш расчетный фонд находится на счете взаимного фонда, связанном с вашим брокерским счетом, счета работают вместе для совершения транзакций. Деньги перемещаются между двумя счетами.

Если у вас есть брокерский счет, на котором хранятся паевые инвестиционные фонды Vanguard, ваш расчетный фонд будет находиться на этом счете.

Другие компании могут использовать для этой цели разные типы счетов.

Как я могу подтвердить и депонировать сертификаты безопасности?

Если у вас есть собственные сертификаты безопасности, вы можете зарегистрировать их на название улицы в Vanguard, подтвердив сертификаты.

Обязательно напишите номер своего брокерского счета Vanguard на лицевой стороне сертификатов в правом верхнем углу.

Отправьте подтвержденные сертификаты заказным или заказным письмом по адресу:

Vanguard Brokerage Services

5951 Luckett Court, Suite A1

El Paso, TX 79932-1882

Если мы получим сертификаты безопасности (от вас или третьей стороны) которые не были одобрены, вы можете зарегистрировать их в названии улицы, заполнив PDF-файл формы безотзывной акции или облигации для каждого эмитента ценных бумаг.Вы также можете позвонить нам по телефону 800-992-8327 , чтобы запросить эту форму.

Важно: Если регистрация в ваших сертификатах безопасности не совпадает с регистрацией в вашем брокерском счете, вам необходимо предоставить дополнительную документацию.

Что такое гарантия подписи Medallion и когда она требуется?

Гарантия подписи Medallion — это вид юридически обязательного подтверждения, который гарантирует, что ваша подпись подлинная, и что финансовая компания, выдающая гарантию, принимает на себя ответственность за любую подделку.

Гарантия подписи Medallion может понадобиться, если:

- Вы переводите или продаете ценные бумаги.

- Вы переводите совместную учетную запись на индивидуальную.

- Ваше имя на вашем брокерском счете Vanguard не совсем то же самое, что имя, зарегистрированное в компании, в которой в настоящее время находятся ваши счета.

Гарантию подписи обычно можно получить бесплатно у служащего банка, трастовой компании или фирмы-члена США.С. Фондовая биржа.

Примечание: Нотариус не может предоставить гарантию подписи Medallion.

Вернуться наверхPayPal Cash Agreement — PayPal US