Корректировка долга в 1С 8.3: проведение взаимозачета

Иногда возникают ситуации, что в организации имеется задолженность перед контрагентом-поставщиком. В этом случае, в счет задолженности, можно оказать контрагенту услуги или поставить товары. То же самое и с контрагентом-покупателем. Предлагаем рассмотреть, как правильно оформить процедуру взаимозачета долга в программе 1С Бухгалтерия 3.0, чтобы было корректное отображение в учете.

Давайте рассмотрим несколько вариантов: взаиморасчеты между контрагентами, перенос задолженности между контрагентами и договорами и списание задолженности кредитора или дебитора. Посмотреть долги по контрагентам можно в отчете «Оборотно-сальдовая ведомость по счету». Находится он во вкладке меню «Отчеты», раздел «Стандартные отчеты».

Для формирования отчета необходимо ввести интервал, за который нужно выявить расхождение в оплате, и выбрать номер счета. В данном случае 62 (расчеты между покупателями и заказчиками).

Взаимозачеты между контрагентами

Рассмотрим заполнение документа.

Самым важным является поле «Вид операции». Здесь нужно правильно выбрать вид корректировки из выпадающего окошка.

Давайте рассмотрим, как, в зависимости от указанного вида операции, будет меняться заполнение нижних полей. Нажимаем, программа предлагает выбрать: зачет авансов, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки.

Выбираем первый вид — зачет аванса. Во втором поле «Зачесть аванс» можно выбрать покупателю или поставщику.

В зависимости от выбора, указываем в поле «В счет задолженности» кому засчитывается аванс: нашей организации перед поставщиком/нашей организации передтретьим лицом или покупателя перед нашей организацией/третьего лица перед нашей организацией:

Следующий вид операции – зачет задолженности, заполняется аналогично зачету аванса. Во втором поле указываем кому: покупателю или поставщику. В третьем также выбираем: нашей организации перед поставщиком/покупателем или нашей организации перед третьим лицом.

Во втором поле указываем кому: покупателю или поставщику. В третьем также выбираем: нашей организации перед поставщиком/покупателем или нашей организации перед третьим лицом.

Если выбрать вид операции «Перенос задолженности», то появляется активным поле «Перенести» и из выпадающего окна выбираем куда: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

Далее выберем вид «Списание задолженности». Поле «Списать» заполняется аналогично предыдущему виду: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

И последний вид операции – «Прочие корректировки», здесь возможно произвести абсолютное любое действие, которое касается взаиморасчетов. С помощью этого пункта можно оформить все четыре взаиморасчета, описанные ранее. Для этого нужно заполнить поля необходимыми данными.

Выполним перенос задолженности с одного контрагента-покупателя на другого. Заполняем поля:

-

Вид операции – перенос задолженности;

-

Перенести – задолженность покупателя;

-

Номер и дата – пропускаем, так как они формируются автоматически после проводки документа;

-

Покупатель (дебитор) – выбираем контрагента, с которого необходимо перенести задолженность;

-

Новый покупатель – контрагент, на которого переносим задолженность.

Теперь нажмем кнопочку «Заполнить» и выберем «Заполнить остатками по взаиморасчетам»:

Произошло заполнение табличной части на основании введенной информации. Отображается договор по контрагенту, документ расчетов, сумма и счет учета.

Нужно заполнить строку «Новый договор», то есть выбрать договор, на который переносим задолженность, и провести документ. Теперь необходимо распечатать «Акт взаиморасчетов» через кнопку в верхней панели и отдать на подпись.

В оборотно-сальдовой ведомости можно просмотреть перенос задолженности. С одного контрагента она ушла, а у другого образовалась:

Списание задолженности

Теперь давайте посмотрим, как сделать списание задолженности через тот же документ «Корректировка долга». Создаем новый документ и заполняем поля:

-

Вид операции – выбираем списание задолженности;

-

Списать – задолженность покупателя;

-

Номер и дата – формируются автоматически, пропускаем;

-

Покупатель (дебитор) – контрагент, с которого спишется долг;

-

В табличной части нажимаем «Заполнить».

Программа выведет все документы, по которым имеется какой-либо долг. Необходимо указать счет, на который будем убирать долг. Проходим на вкладку «Счет списания» и вводим номер счета списания дебиторской задолженности:

Если у организации существуют резервы по сомнительным долгам, необходимо выбрать счет 63 (резервы по сомнительным долгам). Если такие резервы не формируются, списания будут происходить по счету 91.02 (прочие расходы).

На усмотрение можно указать необходимую информацию в полях: «Прочие доходы и расходы» и «Реализуемые активы». Проводим. Теперь нажмем на маленькую кнопку панели «Показать проводки и другие движения документа» и увидим, что на основании документа корректировки сформировалась проводка: Дт 91. 02 Кт 62.01 – списание задолженности.

02 Кт 62.01 – списание задолженности.

Если списание будет происходить по нескольким документам, то и проводки формируются на каждый документ.

Проверить списание можно в оборотно-сальдовой ведомости по счету.

А также, можно просмотреть в общей оборотно-сальдовой ведомости:

Для формирования здесь необходимо указать интервал дат и в настройках поставить галочку «По субсчетам». Формируем. В отчете будет отображена информация по счетам: 91.02 – задолженность появилась и 62.01 — задолженности нет.

Укрощение внутрихозяйственных расчетов с помощью «1С:Предприятие»

25 Августа 2019

В жизни предприятий-холдингов есть множество сложностей бухгалтерского и налогового учета различных объектов. При этом достаточно большую часть хозяйственных операций холдинга могут составлять внутрихозяйственные расчеты: наделение имуществом, перевод денежных средств со счета одного филиала на другой, оплата товаров и услуг поставщикам одним филиалом за другой и т.д.

Важной задачей в организации регламентированного учета внутрихозяйственных расчетов в холдинге является предотвращение расхождений в учете разных филиалов по ВХР.

Причинами расхождений могут являться:

1. Большое количество бухгалтеров, работающих с внутрихозяйственными расчетами. Возникают сложности в контроле расчетов между всеми филиалами, особенно, когда каждый сотрудник следит только за своим отдельным блоком (внеоборотные активы, товарно-материальные ценности, денежные средства и т.д.).

2. Нет договоренности между филиалами о составе передаваемых объектов учета и регламентов передачи как таковых(например, затрат на оказание услуг, товарно-материальных ценностей), а также их стоимости. В этом случае может возникнуть ситуация, когда один филиал списал со своего баланса тот или иной актив или обязательство, а другой филиал его еще не принял.

В нашей практике часто встречаются подобные проблемы. Недавно мы завершили проект на крупном промышленном предприятии с девятью автоматизируемыми филиалами, где остро встал вопрос об оптимизации управления внутрихозяйственными расчетами.

Для устранения причин расхождений в учете филиалов по ВХР была разработана общая концепция оформления операций по внутрихозяйственным расчетам между филиалами, которая в последствии была автоматизирована на базе ПО «1С:Предприятие. Управление производственным предприятием» (1С:УПП).

Основа концепции заключается в том, что пока получатель передаваемого по ВХР объекта учета не согласует принятие этого объекта, проводки по счету 79 не формируются. В связи с этим для каждой операции требуется три вида документа:

-

Авизо исходящее – документ, оформляемый отправителем для регистрации намерения передать некий объект учета – проводок не формирует, но содержит всю информацию для их отражения;

-

Авизо входящее – документ, оформляемый получателем для регистрации намерения принять объект учета – проводок не формирует, но содержит всю информацию для их отражения;

-

Акцепт авизо – документ, оформляемый получателем для регистрации одной из ситуаций:

-

Сформировать проводки по передаче объекта учета в двух филиалах – для этого в документе устанавливается статус «Акцептовано»;

-

Отменить операцию по передаче объекта учета между филиалами – для этого устанавливается статус «Отказано в акцепте».

Кроме того, было принято решение – сущность отправляемого и принимаемого объекта учета должна быть одинаковой для каждого филиала. Это обеспечит прозрачность операций.

Это обеспечит прозрачность операций.

Например, один филиал оплачивает задолженность другого филиала. В этом случае между филиалами передается именно задолженность – не используется прямой переход из денег в задолженность через 79й счет.

Сравним на бухгалтерских проводках:

|

Передача денег в задолженность через 79 счет напрямую |

Передача задолженности через 79 счет отдельно от оплаты |

|

Филиал 1 имеет задолженность перед поставщиком (сальдо по Кт 60) Филиал 2 оплатил эту задолженность |

|

|

Филиал 2: Дт 79 Кт 51 – задолженность за филиал 1 оплачена и передана по авизо;

Филиал 1: Дт 60 Кт 79 – погашена задолженность перед поставщиком за счет оплаты филиала 2. |

Филиал 2: Дт 60.02 Кт 51 – задолженность за филиал 1 оплачена; Дт 79 Кт 60.02 – задолженность передана в филиал 1 по авизо;

Филиал 1: Дт 60.01 Кт 79 – задолженность принята на основании авизо. |

При использовании варианта передачи денежных средств напрямую в погашение задолженности главный бухгалтер Филиала 2 в отчетах увидит только часть информации: отправлены деньги в Филиал 1. А для чего? Это он увидит только, открыв платежное поручение.

Оформляя передачу задолженности по авизо отдельно от самой оплаты, в отчетах Филиала 2 бухгалтер увидит более полную информацию. А точнее, информацию о том, что:

А точнее, информацию о том, что:

-

деньги были перечислены конкретному поставщику;

-

возникшая при этом задолженность (счет 60.02) была передана через 79 счет в Филиал 1.

А для того, чтобы в учетной системе 1С:УПП сущность отправляемого и принимаемого объекта учета была одинаковой, а также для разграничения прав доступа (за разные объекты учета отвечают разные бухгалтера) виды документов авизо были уточнены:

Таким образом, по общей концепции с учетом ограничений, порядок действий пользователей в системе получился следующий:

1. Филиал-отправитель:

a. Пользователь в базе отправителя формирует «Авизо исходящее», соответствующее передаваемому объекту, распечатывает «Извещение (авизо)» и подписывает.

b. Сформированный документ системы «улетает» с помощью обмена в базу получателя.

2. Филиал-получатель:

a. В базу получателя «прилетает» документ «Авизо исходящее» (менять его получателю запрещено системно).

b. Пользователь принимает решение – согласовать или нет принятие объекта учета (задолженность, денежные средства, ТМЦ и т.д.):

i. Если согласовал принятие – оформляет «Авизо входящее» (и только в случае принятия), в котором дополняет нужную ему информацию, затем оформляет документ «Акцепт авизо» со статусом «Акцептовано» — формируются проводки получателя.

ii. Если отказался от принятия – оформляет документ «Акцепт авизо» (без входящего авизо) со статусом «Отказано в акцепте» — проводки не формируются.

c. Документ «Акцепт авизо» по обмену «улетает» в базу отправителя

3. Филиал-отправитель:

Филиал-отправитель:

a. В базу отправителя «прилетает» документ «Акцепт авизо»:

i. Если в нем установлен статус «Акцептовано» — формируются проводки отправителя.

ii. Если установлен статус «Отказано в акцепте» — проводки не формируются.

То есть отражение принятия объектов учета происходит сначала в базе получателя, а затем в базе отправителя. При этом дата проводок одна и та же – день, когда получателем был проведен документ «Акцепт авизо». Таким образом, исключается вариант расхождения в учете на отчетную дату: даже если отправитель оформил авизо исходящее в одном отчетном периоде, а получатель принял его к себе на учет в другом – корреспонденции со счетом 79 сформируются в том отчетном периоде, когда их принял получатель.

В целях сводного учета и контроля внутрихозяйственных расчетов все документы, «Авизо исходящее», «Авизо входящее» и «Акцепт авизо», и их движения (проводки) собираются в Центральной базе (базе, не относящейся ни к одному филиалу, даже к Центральной организации):

-

Для контроля за статусами межфилиальных взаимоотношений по каждой хозяйственной операции используется специально разработанный сводный журнал документов, а также отчет, показывающий статистику по документам авизо (какие акцептованы, по каким отказано в акцепте, какие еще в работе).

-

Для анализа оборотов по счету 79 по всему предприятию используются бухгалтерские отчеты (оборотно — сальдовая ведомость по счету, анализ счета и т.д.) с возможностью вывода данных по всем филиалам в разрезе филиалов-корреспондентов.

-

Для сверки взаиморасчетов между филиалами нами разработан отчет, который строится по правилам стандартного акта сверки взаиморасчетов с контрагентами.

В нем при необходимости есть возможность настраивать отборы по субсчетам и субконто 79 счета.

В нем при необходимости есть возможность настраивать отборы по субсчетам и субконто 79 счета.

Итак, в результате применения единого подхода в учете внутрихозяйственных расчетов была достигнута желаемая прозрачность и полнота учета при том, что оформляют операции с разными объектами учета разные бухгалтера. Кроме этого, пока филиалы не согласуют между собой операцию по передаче объектов учета, она не отразится ни у отправителя, ни у получателя, что исключает расхождения по 79му счету.

А благодаря разработке сводного журнала и отчетов по операциям авизо Главный бухгалтер Центральной бухгалтерии может оперативно получить информацию о том, между какими филиалами и по какой аналитике отражены взаиморасчеты, и убедиться в том, что сальдо по счету 79 в целом по предприятию равно нулю.

Однако, только общей концепции для того, чтобы охватить все области учета, соприкасающиеся с внутрихозяйственными взаиморасчетами, не достаточно. Важно проработать детали и аналитику для передачи между филиалами различных объектов учета: затрат, товарно-материальных ценностей, суммы доходов и расходов для расчета налога на прибыль, суммы НДС и т.д. Об этом мы расскажем в следующих статьях.

Будьте успешными вместе с нами!

Чиверь Екатерина,

Консультант Департамента консалтинга

и проектных внедрений компании «ИнфоСофт»

Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Статья: Как обманывают в договорах

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. На патенте кассой должны пользоваться только некоторые предприниматели, а остальные освобождены. Посмотрите список в статье, там же вы найдёте информацию об отсрочке до 2021 года для ИП без сотрудников и полную инструкцию по переходу на онлайн-кассы.

Статья про онлайн-кассы

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

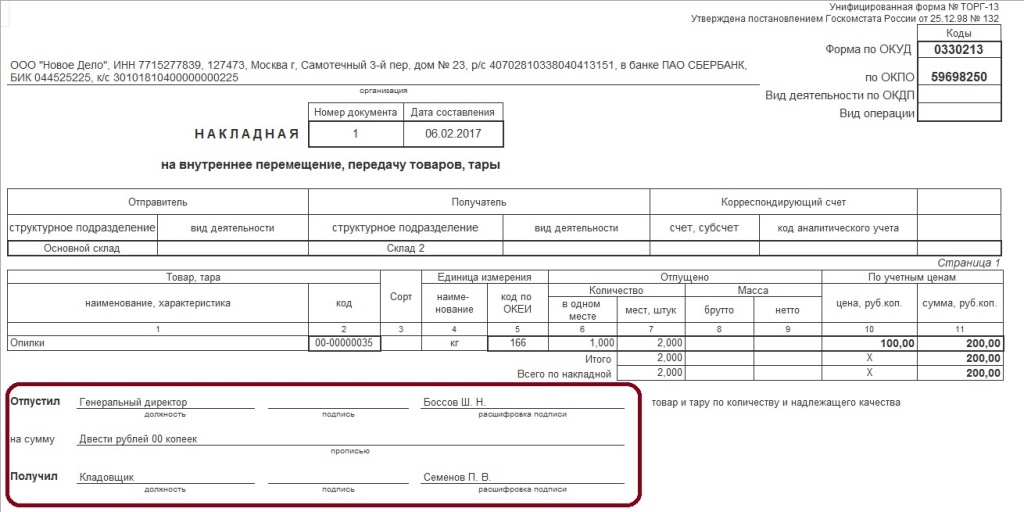

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

Статья: товарная накладная ТОРГ‑12

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

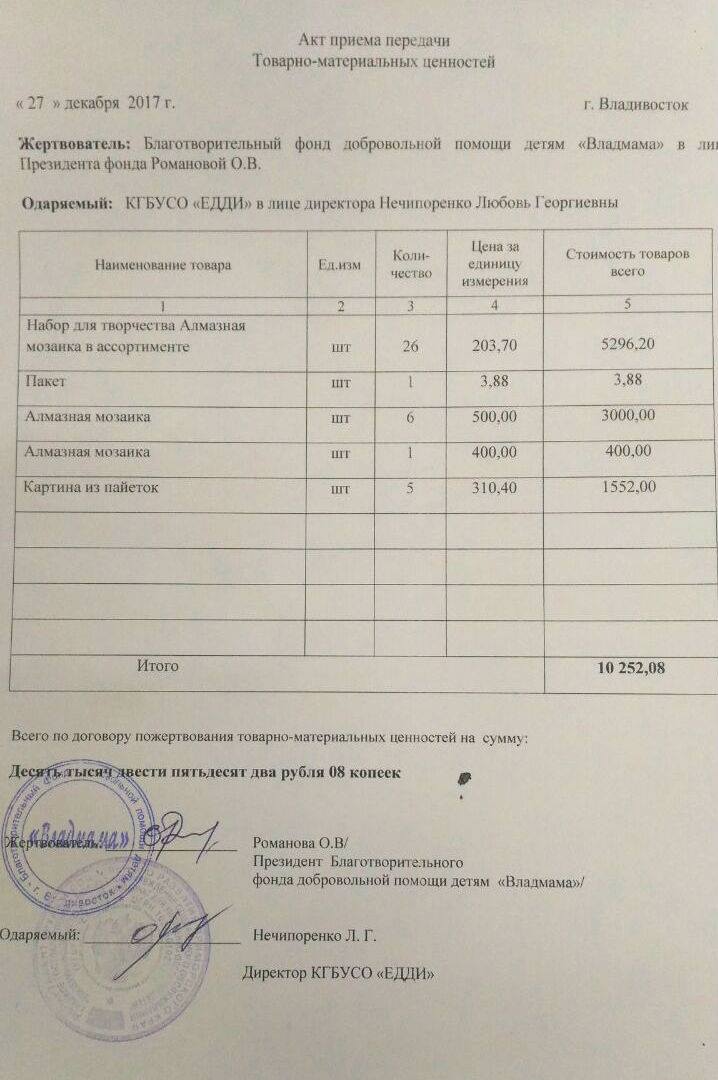

Передача имущества в счет погашения долга

]]>Подборка наиболее важных документов по запросу Передача имущества в счет погашения долга (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Передача имущества в счет погашения долгаСудебная практика: Передача имущества в счет погашения долга Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 446 «Имущество, на которое не может быть обращено взыскание по исполнительным документам» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Установив, что решением суда с ответчиков в пользу истца взыскана задолженность по кредиту, суд обратил взыскание на предмет ипотеки — квартиру, принадлежащую на праве общей долевой собственности ответчикам; в рамках проведенных исполнительных действий по реализации предмета залога вынесен акт передачи нереализованного имущества должника взыскателю в счет погашения долга, право собственности истца на спорную квартиру зарегистрировано в ЕГРН, апелляционный суд признал ответчиков утратившими право пользования жилым помещением и выселил их, поскольку положения статьи 446 ГПК РФ о невозможности обращения взыскания на единственное пригодное для постоянного проживания помещение в их взаимосвязи с Федеральным законом «Об ипотеке (залоге недвижимости)» не исключают обращение взыскания на заложенную квартиру при условии, что такая квартира была заложена по договору об ипотеке либо по ипотеке в силу закона в обеспечение возврата кредита на приобретение такой квартиры.

Открыть документ в вашей системе КонсультантПлюс:

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 446 «Имущество, на которое не может быть обращено взыскание по исполнительным документам» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Установив, что истец является собственником квартиры на основании акта передачи нереализованного имущества должника взыскателю в счет погашения долга, учитывая отсутствие сведений о наличии между сторонами соглашения относительно порядка пользования спорным жилым помещением, суд правомерно признал ответчиков утратившими право пользования жилым помещением и выселении, поскольку доводы о том, что спорное жилое помещение является единственным местом жительства для ответчицы и ее несовершеннолетних детей, а также тот факт, что в приобретение квартиры был вложен материнский капитал, являются несостоятельными, поскольку ст. 446 ГПК РФ запрещает обращать взыскание по исполнительным документам на принадлежащее гражданину-должнику на праве собственности жилое помещение (его части), если оно является единственно пригодным для постоянного проживания помещением, исключение из этого составляет жилье, являющееся предметом ипотеки; при этом законом не предусмотрено, что использование средств материнского (семейного) капитала на погашение части ипотечного кредита (займа) и оплату процентов по такому кредиту создает основания для отказа в удовлетворении требований как об обращении взыскания на заложенное имущество, так и о выселении лиц, проживающих в квартире, на которое уже обращено взыскание по долговому обязательству.Статьи, комментарии, ответы на вопросы: Передача имущества в счет погашения долгаНормативные акты: Передача имущества в счет погашения долга

| Тип учетной записи | Имя учетной записи | Описание |

| Банк | Наличность | Используйте счет наличных денег, чтобы отслеживать денежные средства, которые ваша компания хранит на случайные расходы, также называемые мелкими денежными средствами. Для отслеживания денежных средств от продаж, которые еще не были внесены на депозит, используйте вместо этого предварительно созданную учетную запись, которая называется «Невнесенные средства». |

| Банк | Проверка | Используйте контрольные счета для отслеживания всех ваших проверок, включая транзакции по дебетовым картам. Каждый текущий счет вашей компании в банке или другом финансовом учреждении должен иметь свой собственный счет типа проверки в QuickBooks Online |

| Банк | Денежный рынок | Используйте «Денежный рынок» для отслеживания сумм на счетах денежного рынка. Информацию об инвестициях см. В разделе «Прочие оборотные активы». |

| Банк | Арендная плата в доверительном управлении | Используйте арендную плату, находящуюся в доверительном управлении, для отслеживания депозитов и арендной платы от имени владельцев недвижимости. Обычно этот тип учетной записи используют только управляющие недвижимостью. |

| Банк | Экономия | Используйте сберегательные счета, чтобы отслеживать свои сбережения и активность компакт-дисков. Каждый сберегательный счет вашей компании в банке или другом финансовом учреждении должен иметь свой собственный сберегательный счет. Информацию об инвестициях см. В разделе «Прочие оборотные активы». |

| Банк | Доверительный счет | Используйте трастовые счета для денежных средств, находящихся в вашем распоряжении, в пользу кого-то другого. Например, доверительные счета часто используются поверенными для отслеживания денежных расходов, которые им давали их клиенты. Часто, чтобы сумма на доверительном счете не выглядела так, как будто она ваша, сумма зачитывается на счете с «контр» обязательств (Текущее обязательство). |

| Дебиторская задолженность (A / R) | Дебиторская задолженность (A / R) | Дебиторская задолженность (также называемая A / R, дебиторская задолженность или торговая и прочая дебиторская задолженность) отслеживает деньги, которые клиенты должны вам за продукты или услуги, а также платежи клиентов. QuickBooks Online автоматически создает для вас одну учетную запись дебиторской задолженности. Большинству предприятий нужен только один. У каждого клиента есть реестр, который функционирует как счет дебиторской задолженности для каждого клиента. QuickBooks Online автоматически создает для вас одну учетную запись дебиторской задолженности. Большинству предприятий нужен только один. У каждого клиента есть реестр, который функционирует как счет дебиторской задолженности для каждого клиента. |

| Прочие оборотные активы | Резерв по безнадежным долгам | Используйте Резерв на безнадежные долги, чтобы оценить часть дебиторской задолженности, которую, по вашему мнению, вы не сможете получить. Используйте это только в том случае, если вы ведете бухгалтерский учет по методу начисления. |

| Прочие оборотные активы | Затраты на разработку | Используйте «Затраты на разработку» для отслеживания сумм, которые вы вносите или откладываете для организации финансирования, например, ссуды SBA, или для депозитов в ожидании покупки недвижимости или других активов. При возврате депозита или совершении покупки снимите сумму с этого счета. |

| Прочие оборотные активы | Денежные авансы сотрудникам | Используйте денежные авансы сотрудникам для отслеживания заработной платы сотрудников, которые вы выдаете сотруднику раньше, или других денежных средств, не связанных с заработной платой, предоставляемых сотрудникам. Если вы предоставляете ссуду сотруднику, используйте вместо этого тип счета «Прочие текущие активы» «Ссуды другим лицам». |

| Прочие оборотные активы | Опись | Используйте инвентарь, чтобы отслеживать стоимость товаров, которые ваша компания покупает для перепродажи. Когда товары проданы, назначьте продажу счету себестоимости проданных товаров. |

| Прочие оборотные активы | Инвестиции — ипотека / ссуды на недвижимость | Используйте инвестиции — ипотечные ссуды / ссуды на недвижимость, чтобы показать остатки любых ипотечных ссуд или ссуд на недвижимость, полученных или приобретенных вашим бизнесом. |

| Прочие оборотные активы | Инвестиции — ценные бумаги, не облагаемые налогом | Use Investments — Не облагаемые налогом ценные бумаги для инвестиций в государственные и местные облигации или паевые инвестиционные фонды, которые инвестируют в государственные и местные облигации. |

| Прочие оборотные активы | Инвестиции — Обязательства правительства США | Use Investments — Обязательства правительства США по облигациям, выпущенным правительством США. |

| Прочие оборотные активы | Инвестиции — прочие | Используйте инвестиции — Другое для отслеживания стоимости инвестиций, не покрываемых другими типами инвестиционных счетов. Примеры включают публично торгуемые акции, монеты или золото. |

| Прочие оборотные активы | Ссуды другим лицам | Используйте ссуды для других, чтобы отслеживать деньги, которые вы предоставляете своим бизнес-кредитам другим людям или предприятиям. Этот тип счета также называется дебиторской задолженностью. Для досрочных выплат сотрудникам используйте вместо этого денежные авансы сотрудникам. |

| Прочие оборотные активы | Ссуды офицерам | Если вы ведете свой бизнес как корпорация или S-корпорация, используйте «Ссуды акционерам», чтобы отслеживать деньги, ссуды вашего бизнеса ее акционерам. |

| Прочие оборотные активы | Кредиты акционерам | Если вы ведете свой бизнес как корпорация или S-корпорация, используйте «Ссуды для акционеров», чтобы отслеживать деньги, ссуды для вашего бизнеса ее акционерам. |

| Прочие оборотные активы | Прочие оборотные активы | Использование «Прочие оборотные активы» для оборотных активов, не относящихся к другим видам. Оборотные активы, скорее всего, будут конвертированы в наличные или израсходованы в течение года. |

| Прочие оборотные активы | Предоплата | Используйте предоплаченные расходы, чтобы отслеживать платежи по расходам, которые вы не заметите до следующего отчетного периода. Когда вы признаете расход, сделайте запись в журнале для перевода денег с этого счета на счет расходов. |

| Прочие оборотные активы | Задолженность | Используйте удержание, если ваши клиенты регулярно удерживают часть суммы контракта до тех пор, пока вы не завершите проект. Этот тип счета часто используется в строительной отрасли, и только в том случае, если вы регистрируете доход по методу начисления. Этот тип счета часто используется в строительной отрасли, и только в том случае, если вы регистрируете доход по методу начисления. |

| Прочие оборотные активы | Невнесенные средства | Используйте неразмещенные средства для получения наличных или чеков от продаж, которые еще не были внесены. Для мелких сумм используйте Наличные деньги. |

| Прочие оборотные активы | Актив без категории | Учетная запись по умолчанию, созданная QuickBooks Online для назначения неизвестных переводов баланса. НЕВОЗМОЖНО УДАЛИТЬ |

| Основные средства | Накопленная амортизация | Используйте Накопленную амортизацию, чтобы отслеживать, насколько вы амортизируете нематериальные активы. |

| Основные средства | Накопленное истощение | Используйте Накопленное истощение, чтобы отслеживать, насколько вы истощаете природный ресурс. |

| Основные средства | Накопленная амортизация | Используйте Накопленную амортизацию, чтобы отслеживать, насколько вы амортизируете основное средство (физический актив, который вы не ожидаете преобразовать в денежные средства в течение одного года нормальной работы). |

| Основные средства | Здания | Используйте Buildings, чтобы отслеживать стоимость построек, которыми вы владеете и используете для своего бизнеса. Если у вас дома есть бизнес, проконсультируйтесь со своим бухгалтером или с публикацией 587 IRS. Используйте учетную запись Land для земельной части любой недвижимости, которой вы владеете, логическим методом разделив стоимость собственности между землей и зданием. Распространенный метод — имитировать соотношение земли к площади застройки в декларации по налогу на имущество. |

| Основные средства | Истощаемые активы | Используйте истощаемые активы для отслеживания природных ресурсов, таких как лесные массивы, нефтяные скважины и месторождения полезных ископаемых. |

| Основные средства | Компьютеры с основными активами | Компьютеры, приобретенные и отслеживаемые в качестве основных средств в балансе, для отслеживания их стоимости и износа с течением времени, а не расходов.Обычно суммы превышают пороги безопасной гавани IRS, такие как 2500 долларов; см. Уведомление 2015-82 от IRS |

| Основные средства | Копировальные аппараты с фиксированными активами | Копировальные аппараты и / или копировальное оборудование, приобретенные и отслеживаемые в качестве основных средств в балансе, для отслеживания их стоимости и износа с течением времени, а не расходов. Обычно суммы превышают пороги безопасной гавани IRS, такие как 2500 долларов; см. Уведомление 2015-82 от IRS |

| Основные средства | Мебель с основными активами | Мебель, приобретенная и отслеживаемая в качестве основных средств в балансе, для отслеживания ее стоимости и износа с течением времени, а не расходов.Обычно суммы превышают пороги безопасной гавани IRS, такие как 2500 долларов; см. Уведомление 2015-82 от IRS |

| Основные средства | Основные средства Прочие инструменты Оборудование | Прочие инструменты и оборудование, приобретенные и отслеживаемые как основные средства в балансе, для отслеживания их стоимости и износа с течением времени, а не расходов. Обычно суммы превышают пороги безопасной гавани IRS, такие как 2500 долларов; см. Уведомление 2015-82 от IRS |

| Основные средства | Телефон с фиксированными активами | телефонов и телефонных систем, приобретенных и отслеживаемых в качестве основных средств в балансе, для отслеживания их стоимости и износа с течением времени, а не расходов.Обычно суммы превышают пороги безопасной гавани IRS, такие как 2500 долларов; см. Уведомление 2015-82 от IRS |

| Основные средства | Фото видео с фиксированным активом | Фото- и видеооборудование, приобретенное и отслеживаемое в качестве основных средств в балансе, для отслеживания его стоимости и износа с течением времени, а не расходов. Обычно суммы превышают пороги безопасной гавани IRS, такие как 2500 долларов; см. Уведомление 2015-82 от IRS Обычно суммы превышают пороги безопасной гавани IRS, такие как 2500 долларов; см. Уведомление 2015-82 от IRS |

| Основные средства | Программное обеспечение основных средств | Программное обеспечение, приобретенное и отслеживаемое в качестве основных средств в балансе, для отслеживания его стоимости и износа с течением времени, а не расходов.Обычно суммы превышают пороги безопасной гавани IRS, такие как 2500 долларов; см. Уведомление 2015-82 от IRS |

| Основные средства | Мебель и сантехника | Используйте «Мебель и приспособления», чтобы отслеживать любую мебель и приспособления, которыми владеет и использует ваш бизнес, например стоматологическое кресло или торговый киоск. |

| Основные средства | Нематериальные активы | Используйте нематериальные активы для отслеживания нематериальных активов, которые вы планируете амортизировать. Примеры включают франшизы, списки клиентов, авторские права и патенты. |

| Основные средства | Земля | Используйте землю для земли или имущества, которое не обесценивается. Если земля и здание были приобретены вместе, логично разделите стоимость между ними. Один из распространенных методов — использовать соотношение земли к площади застройки в декларации по налогу на недвижимость. Для земли, которую вы используете в качестве природного ресурса, используйте вместо этого учетную запись истощаемых активов. |

| Основные средства | Улучшения арендованного имущества | Используйте улучшения арендованного имущества, чтобы отслеживать улучшения арендованного актива, которые увеличивают его стоимость.Например, если вы покрываете арендованное офисное помещение ковром, и вам не возмещают расходы, это улучшение арендованного имущества. |

| Основные средства | Машины и оборудование | Используйте Машины и оборудование для отслеживания компьютерного оборудования, а также любых других немебельных приспособлений или устройств, принадлежащих и используемых для вашего бизнеса. Сюда входит оборудование, которым вы управляете, например тракторы и газонокосилки. Однако легковые и грузовые автомобили следует отслеживать с помощью учетных записей транспортных средств. |

| Основные средства | Прочие основные средства | Используйте «Прочие основные средства» для основных средств, которые не покрываются другими типами активов. Основные средства — это физическая собственность, которую вы используете в своем бизнесе и которую вы не ожидаете преобразовать в наличные деньги или использовать в течение одного года нормальной работы. |

| Основные средства | Транспортные средства | Используйте транспортные средства, чтобы отслеживать стоимость транспортных средств, которыми владеет ваш бизнес и которые используются для бизнеса. Сюда входят внедорожники, самолеты, вертолеты и лодки. Если вы используете автомобиль как для бизнеса, так и для личного пользования, проконсультируйтесь с бухгалтером или в IRS, чтобы узнать, как отслеживать его стоимость. |

| Прочие активы | Накопленная амортизация прочих активов | Используйте Накопленную амортизацию других активов, чтобы отслеживать, насколько вы амортизировали актив, тип которого — Другой актив. |

| Прочие активы | Деловая репутация | Используйте гудвилл только в том случае, если вы приобрели другую компанию. Он представляет собой нематериальные активы приобретенной компании, которые дали ей преимущество, такие как благоприятные отношения с правительством, фирменное наименование, выдающиеся кредитные рейтинги, местоположение, высшее руководство, списки клиентов, качество продукции или хорошие трудовые отношения. |

| Прочие активы | Лизинг Выкуп | Используйте выкуп при аренде для отслеживания арендных платежей, которые будут применяться при покупке арендованного актива. Вы не отслеживаете арендованный объект, пока не купите его. |

| Прочие активы | Лицензии | Использование лицензий для отслеживания непрофессиональных лицензий на получение разрешения на занятие какой-либо деятельностью, например продажей алкоголя или радиовещанием. Для оплаты профессиональных лицензий, предоставленных физическим лицам, используйте вместо этого счет расходов на юридические и профессиональные услуги. |

| Прочие активы | Организационные расходы | Используйте «Организационные расходы» для отслеживания затрат, понесенных при создании партнерства или корпорации. Затраты включают юридические и бухгалтерские расходы, необходимые для организации компании, облегчения подачи юридических документов и других документов. |

| Прочие активы | Прочие долгосрочные активы | Используйте «Прочие долгосрочные активы» для отслеживания активов, не охваченных другими типами. Ожидается, что долгосрочные активы обеспечат стоимость более одного года |

| Прочие активы | Залоговые депозиты | Используйте гарантийный депозит, чтобы отслеживать средства, которые вы заплатили, чтобы покрыть любые потенциальные расходы, понесенные в результате повреждения, потери или кражи. Деньги должны быть возвращены вам по окончании контракта. Если вы собираете депозиты, используйте тип счета «Прочие текущие обязательства» (счет «Прочие текущие обязательства»). |

| Счета к оплате (A / P) | Счета к оплате (A / P) | Счета к оплате (также называемая A / P) отслеживает суммы, которые вы должны своим поставщикам и поставщикам. QuickBooks Online автоматически создает для вас одну учетную запись «Счета к оплате». Большинству предприятий нужен только один. |

| Кредитная карта | Кредитная карта | Счета кредитных карт позволяют отслеживать остаток по кредитным картам вашей компании. Создайте одну учетную запись кредитной карты для каждой учетной записи кредитной карты, которую использует ваш бизнес. |

| Прочие краткосрочные обязательства | Федеральный подоходный налог к уплате | Используйте федеральный подоходный налог, подлежащий уплате, если ваша компания является корпорацией, корпорацией S или партнерством с ограниченной ответственностью, ведущим учет по методу начисления. На этом счете отслеживаются обязательства по налогу на прибыль в год получения дохода. |

| Прочие краткосрочные обязательства | Страховая задолженность | Используйте Страхование к оплате, чтобы отслеживать причитающиеся страховые суммы. Этот счет наиболее полезен для предприятий с ежемесячными регулярными расходами на страхование, такими как компенсация работникам. |

| Прочие краткосрочные обязательства | Кредитная линия | Используйте кредитную линию для отслеживания остатка по любым кредитным линиям вашего бизнеса.Каждая кредитная линия вашего бизнеса должна иметь свой собственный счет кредитной линии. |

| Прочие краткосрочные обязательства | Кредиторская задолженность | Используйте ссуду к оплате, чтобы отслеживать ссуды, которые должна быть выплачена вашему бизнесу в течение следующих двенадцати месяцев. Для более долгосрочных ссуд используйте вместо этого Долгосрочное обязательство, называемое Векселями к оплате. |

| Прочие краткосрочные обязательства | Прочие краткосрочные обязательства | Используйте «Прочие краткосрочные обязательства» для отслеживания обязательств, подлежащих выплате в течение следующих двенадцати месяцев, которые не соответствуют типам счетов «Прочие текущие обязательства». |

| Прочие краткосрочные обязательства | Расчет заработной платы | Используйте очистку расчета заработной платы, чтобы отслеживать любые неналоговые суммы, которые вы вычли из зарплаты сотрудников или которые вы должны в результате расчета заработной платы. Когда вы отправляете деньги соответствующим поставщикам, вычтите сумму из баланса этого счета. Не используйте этот счет для сумм налогов, которые вы удержали или задолжали по выплате заработной платы сотрудникам. Для этих сумм используйте вместо этого счет «Налог на заработную плату». |

| Прочие краткосрочные обязательства | Налог на заработную плату к уплате | Используйте налог на заработную плату, подлежащий уплате, чтобы отслеживать суммы налогов, которые вы должны федеральным, государственным и местным органам власти в результате выплаты заработной платы и налогов, удерживаемых вами из зарплаты сотрудников. Когда вы отправляете деньги в государственное учреждение, вычтите сумму из баланса этого счета. |

| Прочие краткосрочные обязательства | Предоплата к оплате | Используйте Предоплаченные расходы, подлежащие уплате, для отслеживания таких статей, как налоги на имущество, которые подлежат оплате, но еще не подлежат вычету в качестве расходов, поскольку период, который они покрывают, еще не прошел. |

| Прочие краткосрочные обязательства | Арендная плата — Ответственность | Use Rents in Trust — обязательство для зачета суммы арендной платы в активах. Суммы на этих счетах хранятся вашим бизнесом от имени других лиц. Они не принадлежат вашему бизнесу, поэтому не должны отображаться в вашем балансе. Этот счет «против» позаботится об этом, пока два баланса совпадают. |

| Прочие краткосрочные обязательства | Налог с продаж | Используйте налог с продаж, подлежащий уплате, чтобы отслеживать налог с продаж, который вы собрали, но еще не перечислили государству |

| Прочие краткосрочные обязательства | Государственный / местный подоходный налог к уплате | Используйте государственный / местный подоходный налог, подлежащий уплате, если ваша компания является корпорацией, корпорацией S или партнерством с ограниченной ответственностью, ведущим учет по методу начисления.Этот счет отслеживает обязательства по налогу на прибыль в год получения дохода. |

| Прочие краткосрочные обязательства | Доверительные счета — обязательства | Используйте трастовые счета — обязательства для зачета трастовых счетов в активах. Суммы на этих счетах хранятся вашим бизнесом от имени других лиц. Они не принадлежат вашему бизнесу, поэтому не должны отображаться в вашем балансе. Этот счет «против» позаботится об этом, пока два баланса совпадают. |

| Прочие краткосрочные обязательства | нераспространенных советов | Это для предприятий розничной торговли, которые получают чаевые от клиентов, но выплачиваются (или выплачиваются частично) сотрудникам. |

| Долгосрочные обязательства | Векселя к оплате | Используйте Примечания к оплате для отслеживания сумм, которые ваша компания должна по долгосрочным (более двенадцати месяцев) кредитам. Для более коротких ссуд используйте вместо этого тип счета Прочие текущие обязательства, называемый Ссудой к оплате. |

| Долгосрочные обязательства | Прочие долгосрочные обязательства | Используйте «Прочие долгосрочные обязательства» для отслеживания обязательств со сроком погашения более двенадцати месяцев, которые не подходят для счетов с другими типами долгосрочных обязательств. |

| Долгосрочные обязательства | Векселя к выплате | Используйте примечания акционеров к оплате, чтобы отслеживать остатки по долгосрочным кредитам, которые ваш бизнес должен перед акционерами. |

| Собственный капитал | Накопленная корректировка | КорпорацииS используют этот счет для отслеживания корректировок собственного капитала, которые не относятся к чистой прибыли.Только корпорации S |

| Собственный капитал | Обыкновенные акции | Корпорации используют обыкновенные акции для отслеживания акций своих обыкновенных акций в руках акционеров. Сумма на этом счете должна соответствовать заявленной (или номинальной) стоимости акций. Все организации |

| Собственный капитал | Расчетные налоги | Налог на доходы физических лиц, предварительно уплаченный организацией от имени владельцев, акционеров и / или партнеров. Все организации |

| Собственный капитал | Здравоохранение | Личные медицинские расходы, оплачиваемые от имени владельцев, акционеров и / или партнеров.Все организации |

| Собственный капитал | Остаток на начало периода | QuickBooks Online создает эту учетную запись при первом вводе начального сальдо балансового счета. Когда вы вводите начальное сальдо, QuickBooks Online записывает суммы в начальное сальдо. Это гарантирует, что у вас будет правильный баланс для вашей компании, даже до того, как вы завершите ввод всех активов и пассивов своей компании. Все организации |

| Собственный капитал | Собственный капитал | КорпорацииS используют собственный капитал для отражения совокупной чистой прибыли или убытков своего бизнеса на начало финансового года.Только корпорации S |

| Собственный капитал | Оплаченный капитал или излишек | Корпорации используют оплаченный капитал для отслеживания сумм, полученных от акционеров в обмен на акции, стоимость которых превышает заявленную (или номинальную) стоимость акций. Только корпорации C |

| Собственный капитал | Партнерские взносы | Партнерства используют взносы партнеров для отслеживания сумм, которые партнеры вносят в партнерство в течение года. Только партнерство |

| Собственный капитал | Партнерские дистрибуции | Партнерство использует распределения партнеров для отслеживания сумм, распределяемых партнерством своим партнерам в течение года. Не используйте это для регулярных платежей партнерам за проценты или услуги. Для регулярных платежей используйте вместо этого счет гарантированных платежей (счет расходов в разделе «Расходы по заработной плате»). Только партнерство |

| Собственный капитал | Капитал партнера | Partnerships использует собственный капитал партнера, чтобы показать доход, оставшийся в партнерстве для каждого партнера на конец предыдущего года. Только партнерство |

| Собственный капитал | Личные расходы | Любые расходы, понесенные компанией, которые в противном случае были бы личными расходами, оплачиваемыми от имени владельцев, акционеров и / или партнеров.Все организации |

| Собственный капитал | Личный доход | Любой доход, полученный бизнесом, который в противном случае был бы личным доходом владельцев, акционеров и / или партнеров. Все организации |

| Собственный капитал | Привилегированные акции | корпорации используют этот счет для отслеживания акций своих привилегированных акций в руках акционеров. Сумма на этом счете должна соответствовать заявленной (или номинальной) стоимости акций. Только корпорации C |

| Собственный капитал | Нераспределенная прибыль | QuickBooks Online добавляет эту учетную запись при создании компании. Нераспределенная прибыль отражает чистую прибыль за предыдущие финансовые годы. QuickBooks Online автоматически переводит вашу прибыль (или убыток) в нераспределенную прибыль в конце каждого финансового года. НЕВОЗМОЖНО УДАЛИТЬ. Все организации |

| Собственный капитал | Казначейские акции | Корпорации используют казначейские акции для отслеживания сумм, уплаченных корпорацией для выкупа собственных акций у акционеров. Только корпорации C |

| Собственный капитал | Выплачено дивидендов | корпорации используют это для выплаты своим акционерам части прибыли.Только корпорации C |

Тип категории | Тип детали | Описание |

A / S | Дебиторская задолженность (A / R) Дебиторская задолженность (также называемая A / R, дебиторская или торговая и прочая дебиторская задолженность) отслеживает деньги, которые клиенты должны вам за продукты или услуги, а также платежи клиентов. | |

Оборотные активы | Дебиторская задолженность | Используйте дебиторскую задолженность (A / R) для отслеживания денежных средств, поступающих компании ее клиентами. Это также известно как дебиторская задолженность или торговая и прочая дебиторская задолженность. |

Оборотные активы | Резерв на безнадежные долги | Используйте Резерв на безнадежные долги, чтобы оценить часть дебиторской задолженности, которую, по вашему мнению, вы не сможете получить. |

Оборотные активы | Активы, имеющиеся в наличии для продажи | Используйте активы, имеющиеся в наличии для продажи, для отслеживания активов, имеющихся в наличии для продажи, которые, как ожидается, не будут удерживаться в течение длительного периода времени. |

Оборотные активы | Затраты на разработку | Использование Затраты на разработку для отслеживания сумм, которые вы вносите или откладываете для организации финансирования, например займа SBA, или депозитов в ожидании покупки имущества или других активов. |

Оборотные активы | Денежные авансы сотрудникам | Используйте денежные авансы сотрудникам для отслеживания заработной платы сотрудников, которые вы выдаете сотруднику раньше, или других денежных средств, не связанных с заработной платой, предоставленных сотрудникам. |

Оборотные активы | Запасы | Используйте инвентарь, чтобы отслеживать стоимость товаров, которые ваша компания покупает для перепродажи. |

Оборотные активы | Инвестиции — прочие | Используйте инвестиции — прочие для отслеживания стоимости инвестиций, не покрытых другими типами инвестиционных счетов.Примеры включают публично торгуемые акции, монеты или золото. |

Оборотные активы | Ссуды должностным лицам | Если вы ведете свой бизнес как корпорация, используйте ссуды должностным лицам для отслеживания денег, предоставленных сотрудникам вашего бизнеса. |

Оборотные активы | Ссуды, предоставленные другим лицам | Используйте ссуды для других, чтобы отслеживать денежные средства, выданные вашим бизнес-кредитам другим людям или предприятиям. |

Оборотные активы | Ссуды акционерам | Если вы ведете свой бизнес как корпорация, используйте ссуды акционерам, чтобы отслеживать деньги, ссуды для бизнеса, предоставленные акционерам. |

Оборотные активы | Прочие оборотные активы | Использование Прочие оборотные активы для оборотных активов, не относящихся к другим видам.Оборотные активы, скорее всего, будут конвертированы в наличные или израсходованы в течение года. |

Текущие активы | Предоплаченные расходы | Используйте предоплаченные расходы для отслеживания платежей по расходам, которые вы не признаете до следующего отчетного периода. |

Оборотные активы | Удержание | Используйте удержание, если ваши клиенты регулярно удерживают часть суммы контракта до тех пор, пока вы не завершите проект. |

Оборотные активы | Невнесенные средства | Используйте неразмещенные средства для получения наличных или чеков от продаж, которые еще не были депонированы. |

Денежные средства и их эквиваленты | Денежные средства и их эквиваленты | Используйте денежные средства и их эквиваленты для отслеживания денежных средств или активов, которые могут быть немедленно конвертированы в денежные средства.Например, рыночные ценные бумаги и казначейские векселя. |

Денежные средства и их эквиваленты | Денежные средства в кассе | Денежные средства на счету вашей компании , также называемая мелкой наличностью. |

Денежные средства и их эквиваленты | Доверительный счет клиента | Используйте доверительные счета клиента для денежных средств, находящихся у вас в пользу кого-то другого. |

Денежные средства и их эквиваленты | Денежный рынок | Используйте денежный рынок для отслеживания сумм на счетах денежного рынка. |

Денежные средства и их эквиваленты | Арендная плата в доверительном управлении | Использование арендной платы в доверительном управлении для отслеживания депозитов и арендной платы, удерживаемых от имени владельцев собственности. |

Денежные средства и их эквиваленты | Сбережения | Используйте сберегательные счета для отслеживания своих сбережений и активности компакт-дисков. |

Денежные средства и их эквиваленты | Транзакция | Используйте транзакционные счета для отслеживания всех операций по транзакциям, включая транзакции по дебетовым картам. |

Основные средства | Накопленное истощение | Используйте Накопленное истощение, чтобы отслеживать, насколько вы истощаете природный ресурс. |

Основные средства | Накопленная амортизация основных средств | Используйте Накопленную амортизацию основных средств, чтобы отслеживать, насколько вы амортизируете основное средство (физический актив, которого вы не ожидаете конвертировать в наличные в течение одного года нормальной работы). |

Основные средства | Здания | Используйте здания для отслеживания стоимости построек, которыми вы владеете и используете для своего бизнеса. Если у вас дома есть бизнес, проконсультируйтесь с бухгалтером. |

Основные средства | Истощаемые активы | Используйте истощаемые активы для отслеживания природных ресурсов, таких как лесные массивы, нефтяные скважины и месторождения полезных ископаемых. |

Основные средства | Мебель и приспособления | Используйте Мебель и приспособления, чтобы отслеживать любую мебель и приспособления, которыми владеет и использует ваш бизнес, например стоматологическое кресло или торговый киоск. |

Основные средства | Нематериальные активы | Используйте нематериальные активы для отслеживания нематериальных активов, которые вы планируете амортизировать. Примеры включают франшизы, списки клиентов, авторские права и патенты. |

Основные средства | Земля | Используйте Землю для отслеживания активов, которые нелегко конвертировать в денежные средства или которые, как ожидается, не станут денежными в течение следующего года.Например, улучшения арендованного имущества. |

Основные средства | Улучшения арендованного имущества | Используйте улучшения арендованного имущества, чтобы отслеживать улучшения арендованного актива, которые увеличивают его стоимость. Например, если вы покрываете арендованное офисное помещение ковром, и вам не возмещают расходы, это улучшение арендованного имущества. |

Основные средства | Машины и оборудование | Используйте машины и оборудование для отслеживания компьютерного оборудования, а также любых других немебельных принадлежностей или устройств, принадлежащих и используемых для вашего бизнеса. |

Основные средства | Прочие основные средства | Использование Прочие основные средства для основных средств, которые не покрываются другими типами активов. |

Основные средства | Транспортные средства | Используйте транспортные средства, чтобы отслеживать стоимость транспортных средств, которыми владеет ваш бизнес и которые используются для бизнеса. Сюда входят внедорожники, самолеты, вертолеты и лодки. |

Внеоборотные активы | Накопленная амортизация внеоборотных активов | Используйте накопленную амортизацию внеоборотных активов, чтобы отслеживать, насколько вы амортизировали актив, тип которого является внеоборотным активом . |

Внеоборотные активы | Активы, предназначенные для продажи | Используйте активы, предназначенные для продажи, для отслеживания активов компании, имеющихся в наличии для продажи, которые, как ожидается, не будут удерживаться в течение длительного периода время. |

Внеоборотные активы | Отложенный налог | Использование Отложенный налог на налоговые обязательства или активы, которые должны использоваться в будущих отчетных периодах. |

Внеоборотные активы | Деловая репутация | Используйте деловую репутацию только в том случае, если вы приобрели другую компанию. Он представляет собой нематериальные активы приобретенной компании, которые дали ей преимущество, такие как благоприятные отношения с правительством, название компании, выдающиеся кредитные рейтинги, местоположение, высшее руководство, списки клиентов, качество продукции или хорошие трудовые отношения. |

Внеоборотные активы | Нематериальные активы | Используйте нематериальные активы для отслеживания нематериальных активов, которые вы планируете амортизировать.Примеры включают франшизы, списки клиентов, авторские права и патенты. |

Внеоборотные активы | Инвестиции | Используйте инвестиции для отслеживания сумм, полученных от физических лиц или других организаций |

Внеоборотные активы | АрендаИспользуйте выкуп при аренде для отслеживания арендных платежей, которые будут применяться при покупке арендованного актива.Вы не отслеживаете арендованный объект, пока не купите его. | |

Внеоборотные активы | Лицензии | Использование лицензий для отслеживания непрофессиональных лицензий на получение разрешения на участие в какой-либо деятельности, например продаже алкоголя или радиовещании. Для оплаты профессиональных лицензий, предоставленных физическим лицам, используйте вместо этого счет расходов на оплату юридических услуг и профессиональных услуг. |

Внеоборотные активы | Долгосрочные инвестиции | Используйте долгосрочные инвестиции для отслеживания инвестиций, срок погашения которых превышает один год. |

Внеоборотные активы | Организационные расходы | Используйте Организационные затраты для отслеживания затрат, понесенных при создании партнерства или корпорации. Затраты включают юридические и бухгалтерские расходы, необходимые для организации компании, облегчения подачи юридических документов и других документов. |

Внеоборотные активы | Прочие внеоборотные активы | Использование «Прочие внеоборотные активы» для отслеживания активов, не относящихся к другим видам.Внеоборотные активы — это долгосрочные активы, которые, как ожидается, будут обеспечивать стоимость более одного года. |

Внеоборотные активы | Залоговые депозиты | Используйте гарантийные депозиты для отслеживания средств, которые вы заплатили, для покрытия любых потенциальных затрат, понесенных в результате повреждения, потери или кражи. Деньги должны быть возвращены вам по окончании контракта. Если вы собираете депозиты, используйте счет других текущих обязательств (счет текущих обязательств). |

Счета к оплате (A / P) | Счета к оплате (A / P) | Счета к оплате (также называемые A / P, Торговая и прочая кредиторская задолженность или Кредиторы) отслеживают суммы вашей задолженности ваших поставщиков. QuickBooks Online Plus автоматически создает для вас одну учетную запись «Счета к оплате». Большинству предприятий нужен только один. |

Кредитная карта | Кредитная карта | Счета кредитной карты позволяют отслеживать остаток средств на ваших бизнес-кредитных картах.Создайте одну учетную запись кредитной карты для каждой учетной записи кредитной карты, которую использует ваш бизнес. |

Краткосрочные обязательства | Начисленные обязательства | Используйте накопленные обязательства для отслеживания расходов, которые компания понесла, но еще не оплатила. Например, пенсии для компаний, которые вносят взносы в пенсионный фонд своих сотрудников при выходе на пенсию. |

Краткосрочные обязательства | BAS Payable | Используйте BAS к оплате для отслеживания GST или другого налога, который вы собрали, но еще не перечислили в ATO. |

Краткосрочные обязательства | Доверительные счета клиентов — обязательства | Использование доверительных счетов клиентов — обязательства для компенсации активов доверительных счетов клиентов. Суммы на этих счетах хранятся вашим бизнесом от имени других лиц. Они не принадлежат вашему бизнесу, поэтому не должны отображаться в вашем балансе. Этот счет «против» позаботится об этом, пока два баланса совпадают. |

Краткосрочные обязательства | Краткосрочные обязательства | Используйте краткосрочные обязательства для отслеживания обязательств, подлежащих выплате в течение следующих двенадцати месяцев, которые не соответствуют типам счетов текущих обязательств. |

Краткосрочные обязательства | Текущее налоговое обязательство | Использование Текущее налоговое обязательство для отслеживания общей суммы налогов, собранных, но еще не уплаченных государству. |

Краткосрочные обязательства | Текущая часть обязательств по вознаграждениям сотрудникам | Использование Текущая часть обязательств по вознаграждениям сотрудников для отслеживания текущей суммы вознаграждений сотрудникам |

Краткосрочные обязательства | Использование Текущая часть обязательств по финансовой аренде для отслеживания суммы арендных платежей, подлежащих выплате в течение следующих 12 месяцев. | |

Краткосрочные обязательства | Задолженность по дивидендам | Используйте дивиденды к выплате для отслеживания дивидендов, причитающихся акционерам, но еще не выплаченных. |

Краткосрочные обязательства | Федеральный подоходный налог к уплате | Используйте федеральный подоходный налог к уплате, если ваш бизнес ведет учет по методу начисления. Этот счет отслеживает обязательства по налогу на прибыль в год получения дохода. |

Краткосрочные обязательства | Налог на прибыль к уплате | Налог на прибыль, подлежащий уплате, для отслеживания денежных средств, причитающихся к уплате налоговых обязательств компании. |

Краткосрочные обязательства | Задолженность по страхованию | Используйте подлежащую выплате страховку для отслеживания причитающихся страховых сумм. Эта учетная запись наиболее полезна для предприятий с ежемесячными регулярными расходами на страхование. |

Краткосрочные обязательства | Кредитная линия | Используйте кредитную линию для отслеживания остатка по любым кредитным линиям вашего бизнеса. Каждая кредитная линия вашего бизнеса должна иметь свой собственный счет кредитной линии. |

Краткосрочные обязательства | Задолженность по ссуде | Используйте ссуду к оплате для отслеживания ссуд, которая должна быть погашена вашим бизнесом в течение следующих двенадцати месяцев.Для более долгосрочных ссуд используйте вместо этого Долгосрочное обязательство, которое называется «Векселя к оплате». |

Краткосрочные обязательства | Прочие краткосрочные обязательства | Использование Прочие краткосрочные обязательства для отслеживания денежных средств, причитающихся компании и подлежащих выплате в течение одного года. |

Краткосрочные обязательства | Расчет заработной платы | Используйте перерасчет заработной платы, чтобы отслеживать любые неналоговые суммы, которые вы вычли из заработной платы сотрудников или которые вы должны в результате выполнения расчета .Когда вы отправляете деньги соответствующим поставщикам, вычтите сумму из баланса этого счета. Не используйте этот счет для сумм налогов, которые вы удержали или должны при выплате заработной платы сотрудникам. Для этих сумм используйте вместо этого счет «Налог на заработную плату». |

Краткосрочные обязательства | Обязательства по заработной плате | Используйте обязательства по заработной плате, чтобы отслеживать суммы налогов, которые вы должны государственным органам в результате выплаты заработной платы.Сюда входят удерживаемые налоги, взносы на медицинское обслуживание, страхование занятости, государственные пенсии и т. Д. Когда вы пересылаете деньги в государственное учреждение, вычтите сумму из баланса этого счета. |

Краткосрочные обязательства | Предоплата к оплате | Использование предоплаты для отслеживания статей, таких как налоги на имущество, которые подлежат выплате, но еще не подлежат вычету в качестве расходов, поскольку период, который они покрывают, еще не пока не прошло. |

Краткосрочные обязательства | Арендная плата — Обязательство | Использование арендной платы — обязательство для зачета суммы арендной платы в доверительном управлении по активам. Суммы на этих счетах хранятся вашим бизнесом от имени других лиц. Они не принадлежат вашему бизнесу, поэтому не должны отображаться в вашем балансе. Этот счет «против» позаботится об этом, пока два баланса совпадают. |

Краткосрочные обязательства | Краткосрочные займы от связанных сторон | Используйте краткосрочные займы для отслеживания займов, которые необходимо погасить в течение 12 месяцев. |

Краткосрочные обязательства | Разные дебиторы и кредиторы | Использование разных дебиторов и кредиторов для отслеживания различных сумм задолженности клиентов и поставщиков, которые не имеют собственного счета и подлежат погашению в течение года . |

Долгосрочные обязательства | Начисленные отпускные | Использование Начисленные отпускные к оплате для отслеживания заработанных отпусков, но не выплаченных сотрудникам. |

Долгосрочные обязательства | Начисленные долгосрочные обязательства | Используйте начисленные долгосрочные обязательства для отслеживания расходов, которые компания понесла, но еще не оплатила. Например, пенсии для компаний, которые вносят взносы в пенсионный фонд своих сотрудников при выходе на пенсию. |

Долгосрочные обязательства | Банковские ссуды | Используйте банковские ссуды для отслеживания суммы задолженности по банковским ссудам. |

Долгосрочные обязательства | Долги, относящиеся к доле участия | Используйте долги, относящиеся к доле участия, для отслеживания сумм задолженности перед сотрудниками (или от их имени), срок погашения которых истек в течение года. |

Долгосрочные обязательства | Обязательства, связанные с активами, предназначенными для продажи | Используйте обязательства, связанные с активами, предназначенными для продажи, для отслеживания любых обязательств, которые напрямую связаны с активами, продаваемыми или списываемыми. |

Долгосрочные обязательства | Долгосрочные займы | Использование Долгосрочные заимствования для отслеживания суммы задолженности по долгосрочным займам |

55 | ||

Долгосрочные обязательства | Долгосрочная задолженность | Используйте долгосрочную задолженность для отслеживания кредитов и обязательств со сроком погашения более одного года.Например, ипотека. |

Долгосрочные обязательства | Примечания к оплате | Примечания к оплате к оплате для отслеживания сумм задолженности вашего бизнеса по долгосрочным (более двенадцати месяцев) займам. Для более коротких ссуд используйте вместо этого тип счета текущих обязательств, называемый Ссудой к оплате. |

Долгосрочные обязательства | Прочие долгосрочные обязательства | Использование прочих долгосрочных обязательств для отслеживания обязательств, подлежащих погашению более чем через двенадцать месяцев, которые не подходят для счета других долгосрочных обязательств типы. |

Долгосрочные обязательства | Примечания акционеров к выплате | Используйте примечания акционеров к оплате для отслеживания остатков по долгосрочным кредитам, которые ваша компания должна своим акционерам. |

Долгосрочные обязательства | Персонал и связанные с ним счета | Используйте Персональные и связанные счета для отслеживания различных сумм задолженности клиентов и поставщиков, которые не имеют собственного счета и являются не подлежит оплате в течение года. |

Собственный капитал | Накопленная корректировка | Некоторые корпорации используют этот счет для отслеживания корректировок собственного капитала, которые не относятся к чистой прибыли. |

Собственный капитал | Выплаченные дивиденды | Использование выплаченных дивидендов для отслеживания выплат акционерам из нераспределенной прибыли компании. |

Собственный капитал | Доля в прибыли дочерних компаний | Используйте долю в прибыли дочерних компаний для отслеживания первоначальных инвестиций в акции дочерних компаний плюс долю в прибыли или убытках от операций дочерних компаний. филиал. |

Собственный капитал | Начальный баланс | QuickBooks Online Plus создает этот счет при первом вводе начального баланса для балансового счета.Когда вы вводите начальное сальдо, QuickBooks Online Plus записывает суммы в начальный баланс. Это гарантирует, что у вас будет правильный баланс для вашей компании, даже до того, как вы завершите ввод всех активов и пассивов своей компании. |

Собственный капитал | Обыкновенные акции | Корпорации используют обыкновенные акции для отслеживания своих обыкновенных акций в руках акционеров. Сумма на этом счете должна соответствовать заявленной (или номинальной) стоимости запасов. |

Собственный капитал | Прочий совокупный доход | Использование Прочий совокупный доход для отслеживания увеличения или уменьшения дохода от различных предприятий, который еще не поглощен компанией. |

Собственный капитал | Собственный капитал | Корпорации используют собственный капитал для отражения совокупной чистой прибыли или убытков своего бизнеса на начало финансового года. |

Собственный капитал | Оплаченный капитал или излишек | Корпорации используют Оплаченный капитал для отслеживания сумм, полученных от акционеров в обмен на акции, превышающие заявленные ( или номинальная) стоимость. |

Собственный капитал | Взносы партнеров | Партнерские отношения используют взносы партнеров для отслеживания сумм, которые партнеры вносят в партнерство в течение года. |

Собственный капитал | Распределение партнеров | Товарищества используют распределения партнеров для отслеживания сумм, распределяемых партнерством своим партнерам в течение года. Не используйте это для регулярных выплат партнерам за проценты или услуги. Для регулярных платежей используйте вместо этого счет гарантированных платежей (счет расходов в разделе «Расходы по заработной плате»). |

Собственный капитал | Капитал партнера | Партнерские отношения используют капитал Партнера, чтобы показать доход, оставшийся в товариществе для каждого партнера на конец предыдущего года. |

Собственный капитал | Привилегированные акции | Корпорации используют этот счет для отслеживания своих привилегированных акций в руках акционеров. Сумма на этом счете должна соответствовать заявленной (или номинальной) стоимости акций. |

Собственный капитал | Нераспределенная прибыль | QuickBooks Online Plus добавляет эту учетную запись при создании компании. Нераспределенная прибыль отражает чистую прибыль за предыдущие финансовые годы. QuickBooks Online Plus автоматически переводит вашу прибыль (или убыток) в Нераспределенную прибыль в конце каждого финансового года. |

Собственный капитал | Уставный капитал | Используйте акционерный капитал для отслеживания средств, привлеченных путем выпуска акций. |

Собственный капитал | Собственные акции, выкупленные у акционеров | Корпорации используют казначейские акции для отслеживания сумм, выплачиваемых корпорацией для выкупа собственных акций у акционеров. |

Доход | Предоставленные скидки / возмещения | Используйте скидки / возмещения для отслеживания скидок, предоставляемых клиентам. На этом счете обычно отрицательный баланс, поэтому он компенсирует прочий доход. Для скидок от поставщиков используйте счет расходов. |

Доход | Некоммерческий доход | Используйте некоммерческий доход для отслеживания поступающих денег, если вы некоммерческая организация |

Использование операционных субсидий для отслеживания капитальных трансфертов в денежной или натуральной форме, осуществляемых правительствами или остальным миром для обычных операционных целей. | ||

Доход | Прочий первичный доход | Используйте Прочий основной доход для отслеживания дохода от обычных деловых операций, не относящегося к другому виду дохода. |

Доход | Прочие текущие операционные доходы | Использование Прочие текущие операционные доходы для отслеживания доходов от операций компании, не подпадающих под другие категории и не отслеживаемых индивидуально учетные записи. |

Доход | Капитализированный собственный труд | Использование Собственный труд, капитализированный для отслеживания стоимости работ, выполненных для собственных целей, и капитализированный как часть основных средств. |

Доход | Доход — общий | Использовать доход — общий для отслеживания доходов от обычных деловых операций, не подпадающих под другие категории. |

Доход | Продажи — розница | Используйте Продажи — розница, чтобы отслеживать продажи товаров / услуг, которые имеют наценку для потребителей. |

Доход | Продажи — оптовая торговля | Используйте Продажи — оптовая торговля, чтобы отслеживать продажу товаров в больших количествах для целей перепродажи. |

Доход | Доход от продаж продукта | Используйте доход от продажи продукта для отслеживания доходов от продажи продуктов. Это может включать в себя все виды продуктов, такие как зерновые и домашний скот, арендная плата, выступления и подаваемая еда. |

Доход | Доход от услуг / комиссий | Используйте доход от услуг / комиссий для отслеживания доходов от оказываемых вами услуг или взимаемых вами обычных сборов за использование. Для комиссионных, которые клиенты платят вам за просрочку платежа или в других необычных ситуациях, используйте вместо этого тип счета «Другой доход», который называется «Прочие разные доходы». |

Доход | Непримененный доход от денежных выплат | Доход от непримененных денежных выплат отражает доход по кассовой основе от платежей клиентов, которые вы получили, но не отнесены к счетам или расходам.В общем, вы никогда не будете использовать это непосредственно при сделке покупки или продажи. |

Прочие доходы | Дивидендный доход | Используйте дивидендный доход для отслеживания налогооблагаемых дивидендов от инвестиций. |

Прочие доходы | Полученные проценты | Использование процентов, полученных для отслеживания процентов с банковских или сберегательных счетов, инвестиций или выплаты процентов по кредитам, предоставленным вашим бизнесом. |

Прочие доходы | Убыток от выбытия активов | Использование Убыток от выбытия активов для отслеживания убытков от выбытия активов. |

Прочие доходы | Прочие инвестиционные доходы | Используйте Прочие инвестиционные доходы для отслеживания других видов инвестиционных доходов, кроме дивидендов или процентов. |

Прочие доходы | Прочие разные доходы | Используйте Прочие разные доходы для отслеживания доходов, не связанных с обычной коммерческой деятельностью и не относящихся к другому виду прочих доходов. |

Прочие доходы | Прочие операционные доходы | Использование Прочие операционные доходы для отслеживания доходов от деятельности, отличной от обычных коммерческих операций. Например, инвестиционный процент, прибыль от курсовой разницы и доход от аренды. |

Прочие доходы | Проценты, не облагаемые налогом | Используйте не облагаемые налогом проценты для отражения процентов, которые не облагаются налогом, например проценты по деньгам на не облагаемых налогом пенсионных счетах или проценты из не облагаемых налогом облигаций. |

Прочая прибыль | Нереализованный убыток по ценным бумагам, за вычетом налога | Использование Нереализованный убыток по ценным бумагам, за вычетом налога, для отслеживания убытков по ценным бумагам, которые произошли, но еще не были реализованы через сделка. Например, акции, стоимость которых упала, но которые все еще удерживаются. |

Себестоимость | Себестоимость | |

Себестоимость | Стоимость рабочей силы — COS | |

Себестоимость продаж | Аренда оборудования — COS | Использование аренды оборудования — COS для отслеживания стоимости аренды оборудования для производства продуктов или услуг. Если вы покупаете оборудование, используйте тип счета основных средств, называемый «Машины и оборудование». |

Себестоимость продаж | Фрахт и доставка — COS | Использование Фрахт и доставка — COS для отслеживания стоимости доставки / доставки для получения сырья и производства готовой продукции для перепродажи. |

Себестоимость продаж | Прочие затраты на продажу — COS | Использование Прочие затраты на продажу — COS для отслеживания затрат, связанных с услугами или продажами, которые вы предоставляете, которые не попадают в другие расходы. Тип себестоимости. |

Себестоимость продаж | Отгрузка, фрахт и доставка — COS | Используйте «Доставка, фрахт и доставка» — COS, чтобы отслеживать стоимость доставки продукции клиентам или дистрибьюторам. |

Себестоимость продаж | Расходные материалы и материалы — COS | Использование расходных материалов и материалов — COS для отслеживания стоимости сырья и деталей, используемых или потребляемых при производстве продукта или предоставлении услуги. |