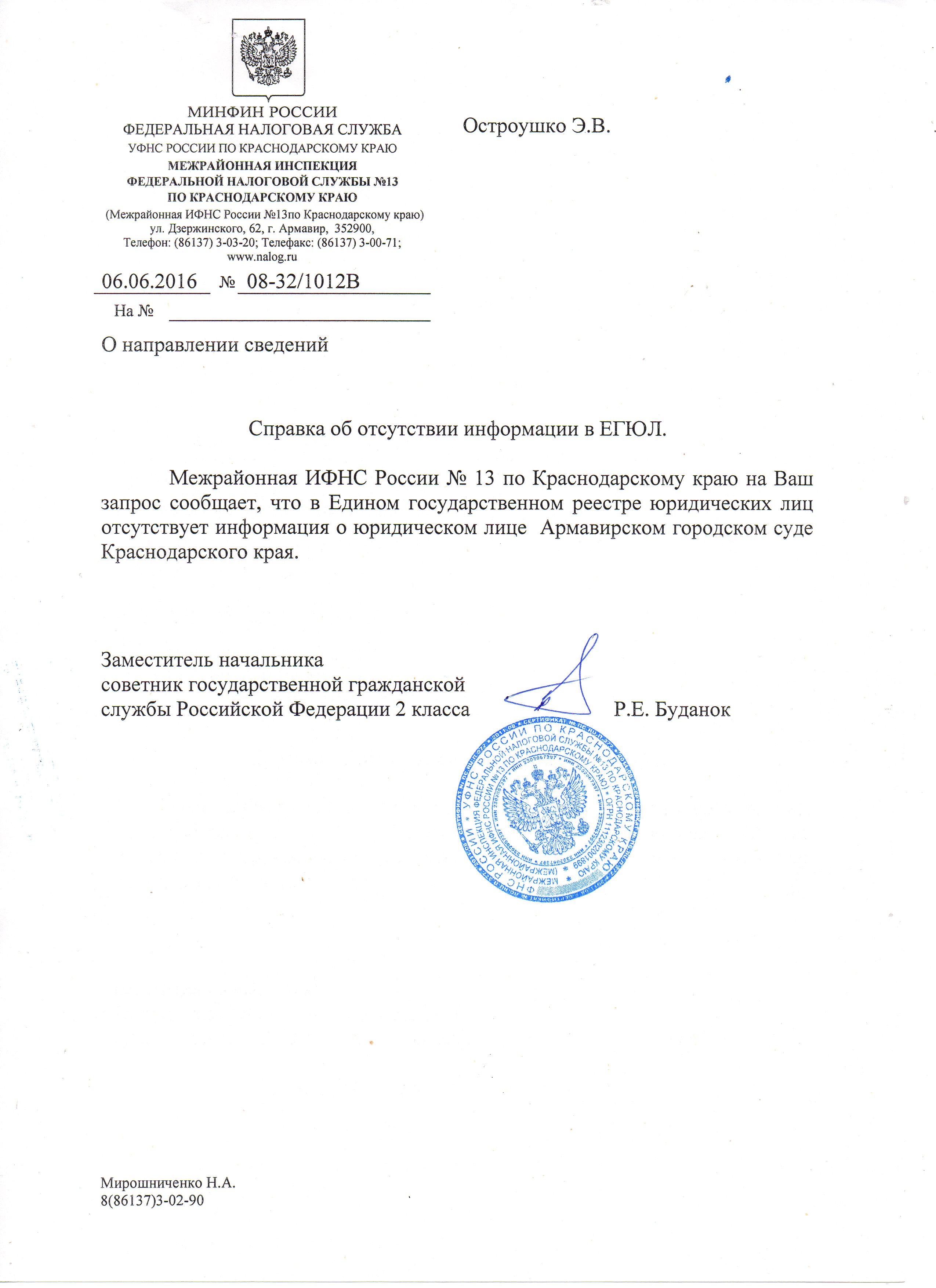

Я хочу проверить, есть ли у компании задолженность | ФНС России

Справка о состоянии расчетов

Для получения Справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запроса в письменной форме необходимо в соответствии с п. 79 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Для получения Справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам в электронной форме с усиленной квалифицированной электронной подписью по ТКС необходимо в соответствии с п. 96 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, электронный запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Индивидуальное информирование по ТКС осуществляется, если заявитель взаимодействует с инспекцией ФНС России в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота, с использованием технических средств автоматического создания (проверки) усиленной квалифицированной электронной подписи в инспекции ФНС России.

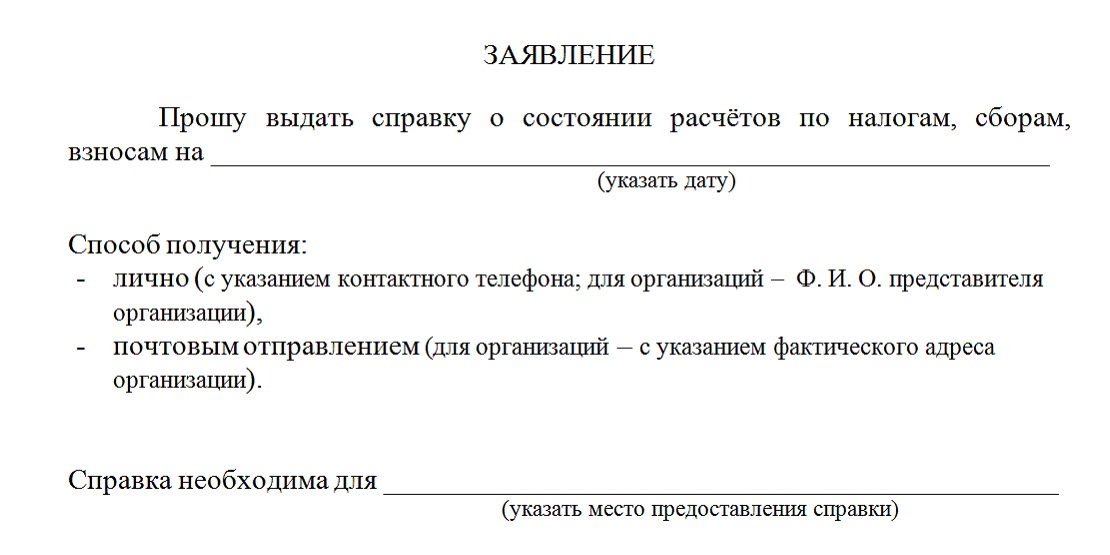

Заявление о представлении справки о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов pdf (589 кб)Справка об исполнении обязанности

^К началу страницыДля получения Справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов на основании запроса в письменной форме необходимо в соответствии с п. 113 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту учета.

113 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Для получения Справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов на основании запроса в электронной форме с усиленной квалифицированной электронной подписью по ТКС необходимо в соответствии с п. 129 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту его учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, электронный запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Индивидуальное информирование по ТКС осуществляется, если заявитель взаимодействует с инспекцией ФНС России в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота, с использованием технических средств автоматического создания (проверки) усиленной квалифицированной электронной подписи в инспекции ФНС России.

Перейти Сервис «Личный кабинет налогоплательщика юридического лица»Письмо ФНС России от 16.06.2016 N ГД-4-8/10746 «О получении справки об отсутствии задолженности по налогам»

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 16 июня 2016 г. N ГД-4-8/10746

О ПОЛУЧЕНИИ СПРАВКИ ОБ ОТСУТСТВИИ ЗАДОЛЖЕННОСТИ ПО НАЛОГАМ

Федеральная налоговая служба в связи с многократными обращениями налогоплательщиков, имеющих разветвленную филиальную сеть, о проблемах, связанных с получением налогоплательщиками достоверной Справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов (далее — Справка), сообщает следующее.

Форма Справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней, штрафов и порядок ее формирования утверждены Приказом

ФНС России от 21.07.2014 N ММВ-7-8/378@ «Об утверждении рекомендуемой формы справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, порядка ее заполнения и рекомендуемого формата ее представления в электронном виде по телекоммуникационным каналам связи».

Срок предоставления Справки налогоплательщику регламентирован Приказом

ФНС России от 02.07.2012 N 99н «Об утверждении административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов)» и составляет 10 рабочих дней со дня поступления в инспекцию ФНС России соответствующего письменного запроса.

В целях корректного формирования Справки с учетом отраженных в КРСБ данных по последней поступившей из УФК выписки, каждый налоговый орган обязан ежедневно запускать на выполнение в программном комплексе «СЭОД» технологический процесс «Операционный день оперативно-бухгалтерского учета» (ТП Операционный день ОБУ, ТП Опер. день) с установкой параметра «дата операционного дня ОБУ» равной дате последней полностью обработанной банковской выписки плюс 1 день.

В случае обращения налогоплательщиков с жалобами по вопросу предоставления недостоверных сведений о наличии задолженности Управления ФНС России по субъектам Российской Федерации и Межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам после проведения анализа информации о наличии (отсутствии) задолженности в целом по налогоплательщику могут направить заключение в адрес заявителя (либо в адрес, указанный в заявлении) о фактическом состоянии расчетов налогоплательщика по налогам, сборам, пеням, штрафам, процентам.

При проведении комплексных аудиторских проверок налоговых органов вопросы своевременности и полноты отражения сведений о начисленных и уплаченных суммах налогов в карточках «РСБ» налогоплательщиков, начисления пеней на недоимку в порядке, определенном Налоговым кодексом

Российской Федерации (далее — Кодекс), а также вопросы соблюдения процедуры закрытия карточек «РСБ» в связи с изменением места учета налогоплательщиков или закрытия их обособленных подразделений и передачи содержащейся в них информации в налоговый орган по новому месту учета, месту учета головной организации, будут являться предметом особого контроля.

При наличии фактов нарушения положений Кодекса

, а также внутриведомственных нормативных документов, регламентирующих организацию работы налоговых органов, будут приниматься административные меры в отношении должностных лиц налоговых органов, допустивших нарушения.

Федеральная налоговая служба поручает принять все исчерпывающие меры по недопущению предоставления налогоплательщикам недостоверной информации о задолженности. Допущенные нарушения будут учитываться при оценке эффективности работы территориальных налоговых органов при распределении средств материального стимулирования.

Действительный

государственный советник РФ

3-го класса

Д.Ю.ГРИГОРЕНКО

Открыть полный текст документа

Как подтвердить отсутствие налоговой задолженности ИП и ЮЛ

Формы справок об отсутствии долгов

Справки об отсутствии налоговой задолженности выдаёт налоговая инспекция. Существуют три формы таких справок:

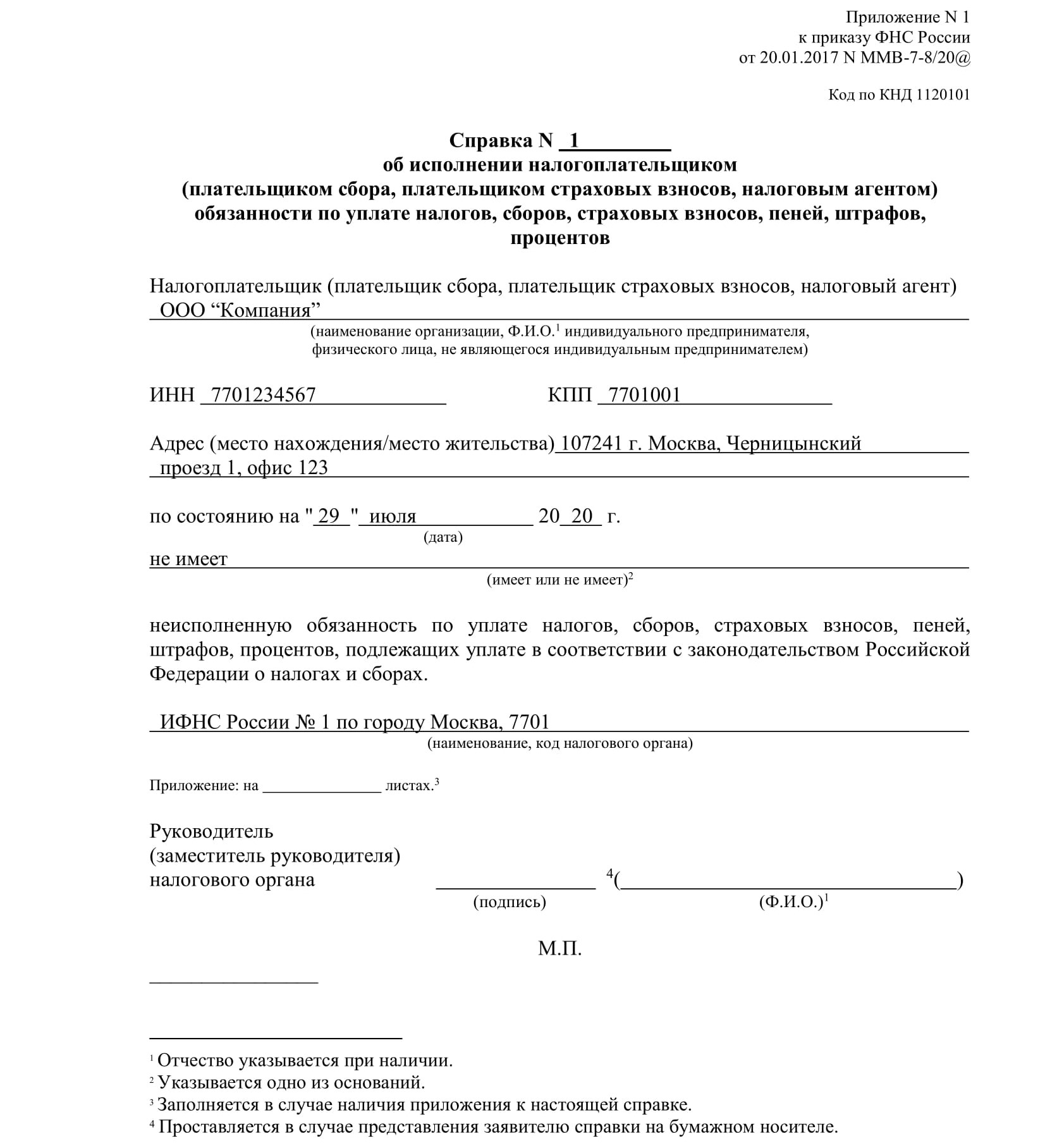

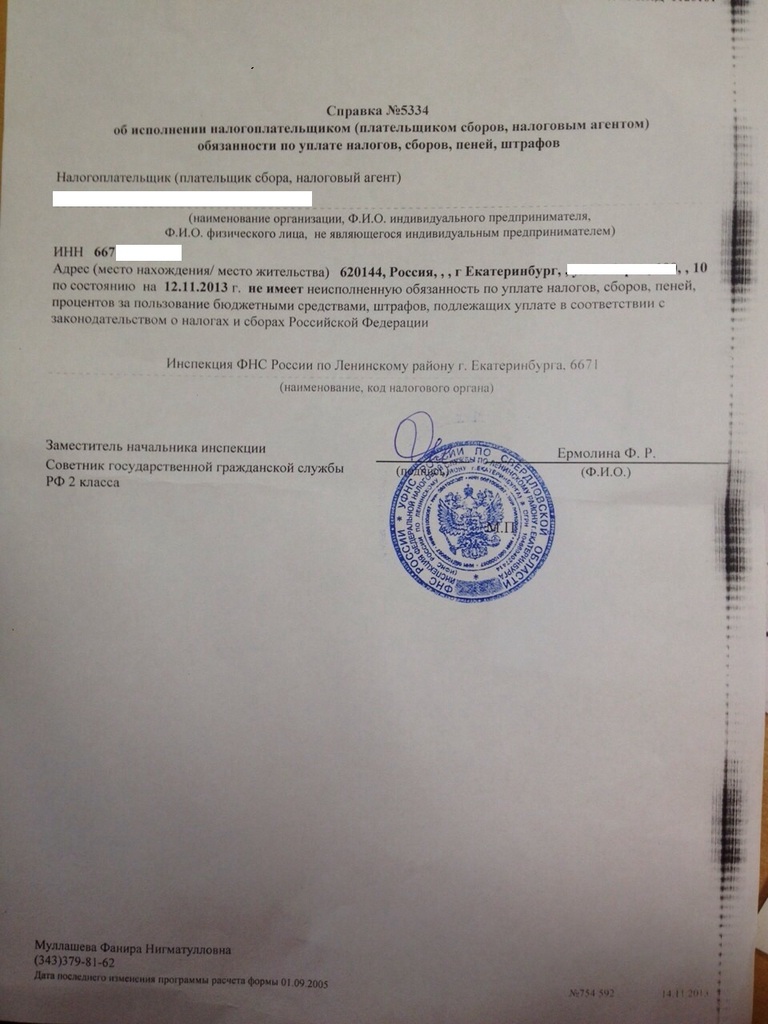

Справка по форме КНД 1120101. Этот документ подтверждает исполнение налогоплательщиком обязанностей по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Справка по форме КНД 1160080. Этот документ содержит детализацию по каждому уплачиваемому налогу. С помощью такой справки налогоплательщик может узнать размер налоговой задолженности если она есть.

Справка об отсутствии задолженности по уплате налогов лицам, выходящим из гражданства РФ. Этот документ необходим тем, кто выходит из гражданства РФ в соответствии с п. 24 Указа Президента РФ N 1325. Справка выдаётся в Управлении международных налоговых отношений ФНС России.

Справка КНД 1120101

Справка КНД 1120101 — самый распространённый вид документа, подтверждающий отсутствие или наличие задолженностей перед бюджетом. Если налогоплательщик уплатил все налоги, сборы, страховые взносы, пени, штрафы и проценты, то документ это подтвердит. Однако справка не содержит детализации по налогам.

Скачать справку об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов

Такая справка может пригодиться:

для участия в госзакупках;

в банке;

при получении займа;

для подписания договоров;

при ликвидации ИП или ЮЛ;

по запросу контрагента.

Если у налогоплательщика есть хоть один небольшой долг, то это отобразится в справке. Поэтому перед получением такой справки рекомендуется погасить все долги.

Как получить справку КНД 1120101

Индивидуальный предприниматель может получить документ в отделении ФНС по месту своей прописки. Юридическое лицо — в инспекции по фактическому местонахождению руководства организации.

Заявление можно подать в бумажном и электронном виде. В первом случае заявление можно подать лично через представителя или отправить по почте, во втором — понадобится электронная подпись.

Для представителя нужно составить доверенность, при этом ЮЛ может заверить доверенность не только нотариально, но и подписью руководителя.

В бумажном виде

Заявление в бумажном виде подаётся по регламентированной форме. Её можно скачать, распечатать и заполнить заранее, либо получить в налоговой инспекции и заполнить на месте. При заполнении понадобятся наименование организации, ФИО, ИНН, КПП.

Отправляя заявление по почте, нужно оформить его как заказное письмо с уведомлением о вручении и вложить опись документов. Чтобы получить справку по почте, необходимо указать это в графе «Способ получения ответа».

В электронном виде

Для получения услуги в электронном формате предварительно необходимо оформить КЭП — квалифицированную электронную подпись. Для этого могут подойти сервисы «1С-ЭТП» и «Астрал-ЭТ». С отметкой ЭП документ обретает юридическую значимость.

В электронном формате справка предоставляется в сервисе «Личный кабинет налогоплательщика» на портале ФНС. Авторизовавшись на сайте, нужно перейти в раздел «Жизненные ситуации» → «Запросить справку и другие документы» → «Запрос справки об исполнении обязанности по оплате налогов». Данные будут заполнены автоматически.

Налогоплательщик получит справку в личном кабинете в течение десяти рабочих дней.

Как получить справку об отсутствии задолженности по налогам:

Анастасия Корнилова

юрист

Справку об отсутствии задолженности по налогам выдают налоговые инспекции. Чтобы ее получить, нужно обратиться в инспекцию по месту регистрации с заявлением. Его можно подать при личном визите в налоговую, через интернет или отправить почтой. Я расскажу, как получала эту справку и какие документы потребовались.

Чтобы ее получить, нужно обратиться в инспекцию по месту регистрации с заявлением. Его можно подать при личном визите в налоговую, через интернет или отправить почтой. Я расскажу, как получала эту справку и какие документы потребовались.

Виды справок налоговой об отсутствии задолженности

Есть три вида справок. Какую именно вам нужно заказывать, зависит от того, для чего она нужна и какая информация в ней должна быть.

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам. Еще она называется формой КНД 1160080. В этой справке будет отображено состояние расчетов по каждому уплачиваемому налогу (сбору), пени, штрафам и процентам. Если закажете эту справку, сможете выяснить размер налоговой задолженности, увидеть неверные начисления и своевременно разобраться с ними или погасить имеющиеся недоимки.

Приложение № 1 к приказу ФНС России № ММВ-7-17/722@

Справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов. Это форма КНД 1120101. В этой справке будет указано, что вы не заплатили все налоги, или, наоборот, что задолженностей у вас нет и обязанности по уплате налогов исполнены.

Это форма КНД 1120101. В этой справке будет указано, что вы не заплатили все налоги, или, наоборот, что задолженностей у вас нет и обязанности по уплате налогов исполнены.

Приложение № 1 к приказу ФНС России № ММВ-7-8/20@

Справка об отсутствии задолженности по уплате налогов. Ее выдает Управление международных налоговых отношений ФНС России. Она нужна, если гражданин хочет выйти из гражданства Российской Федерации.

Приказ МНС РФ № БГ-3-23/192@

Письмо ФНС РФ № СК-6-26/868@

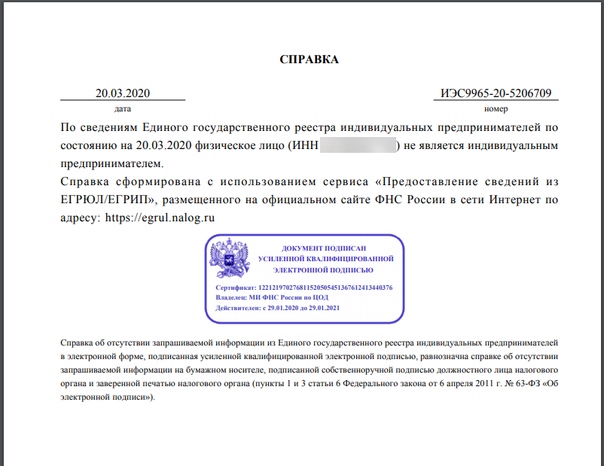

Что такое справка КНД 1120101

В обычной жизни именно ее называют справкой об отсутствии задолженности по налогам. В ней указывают, что налогоплательщик исполнил обязанность перед государством и заплатил все налоги, сборы, пени, штрафы и проценты. Причем исполнять обязанность может не только сам налогоплательщик, но и его налоговый агент, например букмекерская контора в случае выигрыша.

Если хотите получить такую справку, будьте внимательны. Если есть хотя бы небольшой долг в несколько копеек, в справке напишут, что у налогоплательщика есть неисполненная обязанность по уплате налогов. Поэтому разумно заказывать справку по форме КНД 1120101 после полной оплаты всех налогов и недоимок. Все задолженности можно посмотреть в личном кабинете налогоплательщика.

Если есть хотя бы небольшой долг в несколько копеек, в справке напишут, что у налогоплательщика есть неисполненная обязанность по уплате налогов. Поэтому разумно заказывать справку по форме КНД 1120101 после полной оплаты всех налогов и недоимок. Все задолженности можно посмотреть в личном кабинете налогоплательщика.

Для чего нужна справка об отсутствии задолженности

Справка об отсутствии задолженности по налогам может понадобиться, если собираетесь участвовать в тендере, получать заем или подписывать договор. Она может потребоваться любому лицу — юридическому, физическому, индивидуальному предпринимателю, — которое оказывает или получает услуги, продает или производит и по общему правилу должно платить налоги.

Физическому лицу чаще всего такая справка требуется, чтобы получить заем. В некоторых случаях этот документ могут потребовать те, с кем вы заключаете договор. Допустим, если собираетесь купить автомобиль по договору лизинга, лизингодатель может попросить подтверждение, что у вас нет задолженности по налогам. В редких случаях справка нужна гражданам РФ, чтобы выйти из российского гражданства.

В редких случаях справка нужна гражданам РФ, чтобы выйти из российского гражданства.

Если человек регистрировался как ИП, а затем решил прекратить деятельность, такая справка тоже может потребоваться.

Знаем, как сэкономить на налогах

Подпишитесь на нашу рассылку: расскажем, сколько на самом деле вы должны государству

Юридическому лицу. Юридическим лицам справки об отсутствии задолженности нужны, чтобы получить заем и подтвердить контрагентам, что задолженность погашена. Еще она может понадобиться при ликвидации, смене юридического адреса или смене бухгалтера.

Как получить справку о наличии (отсутствии) задолженности по налогам

Куда обращаться. Обратиться за справкой следует в инспекцию ФНС России по месту вашей регистрации. Вы можете подать заявление в электронном виде или на бумаге. Во втором случае возможны варианты: подать заявление самостоятельно или через представителя либо отправить его по почте. Полномочия представителя нужно подтвердить доверенностью. Юридическое лицо может заверить доверенность подписью руководителя или нотариально, физическое лицо — только нотариально.

Полномочия представителя нужно подтвердить доверенностью. Юридическое лицо может заверить доверенность подписью руководителя или нотариально, физическое лицо — только нотариально.

пп. 161, 176 Административного регламента ФНС о бесплатном информировании налогоплательщиков

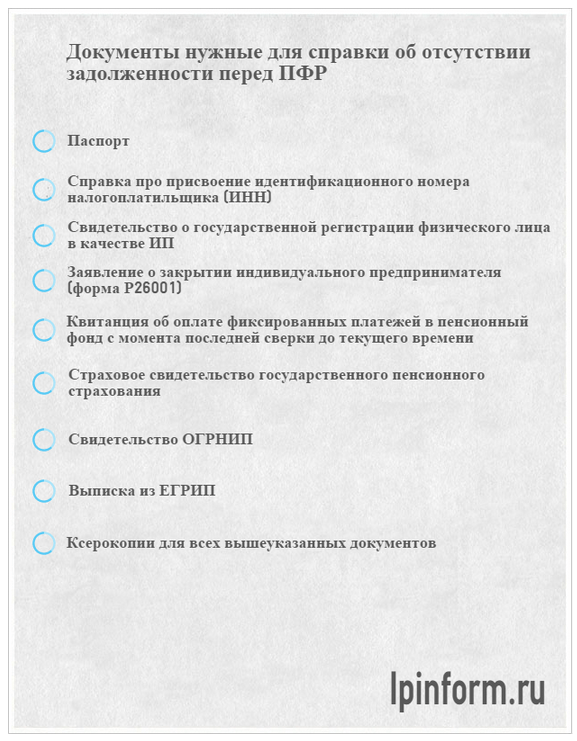

Вот какие документы понадобятся:

- Заявление — заполняете на месте.

- Паспорт.

- Доверенность, если справку будет запрашивать ваш представитель, и его паспорт.

Особенности получения в бумажной форме. Заявление подается в установленной форме. Вы можете скачать его и заполнить заранее или попросить бланк непосредственно в ИФНС и заполнить его там. Если собираетесь заполнять форму в налоговой, не забудьте выписать свой ИНН или сфотографировать свидетельство — в заявлении придется указать номер.

Приложение № 8 к приказу Минфина России № 99н

Можно заполнить заявление в двух экземплярах и попросить, чтобы на втором вам поставили отметку о принятии. Или сделайте одно заявление и сфотографируйте его, после того как на нем поставят штамп, — там будет указана дата, когда вы обратились за справкой, и фамилия специалиста, принявшего заявление.

Или сделайте одно заявление и сфотографируйте его, после того как на нем поставят штамп, — там будет указана дата, когда вы обратились за справкой, и фамилия специалиста, принявшего заявление.

Если ваше заявление вдруг затеряется, вы сможете подтвердить, что подавали его. Повторно подавать не придется.

Штамп о том, что заявление приняли, ставят в левый верхний уголЕсли будете отправлять документ по почте, оформите его как заказное письмо с уведомлением о вручении и не забудьте вложить опись документов. Это поможет точно узнать, что ИФНС получила ваше заявление.

Вы можете выбрать, как получить справку: лично или по почте. Если забудете поставить галочку в соответствующей графе, справку вам направят по почте.

Если забудете указать в запросе дату, по состоянию на которую хотите получить информацию, или впишете будущую дату, справку сформируют на дату регистрации запроса в ИФНС.

Особенности получения в электронной форме. Чтобы заказать справку об отсутствии задолженности в электронной форме, вы должны сначала оформить усиленную квалифицированную электронную подпись. Электронная подпись — это способ подтвердить личность заявителя. В статье «Как зарегистрировать ООО из дома» мы рассказывали, как ее получить.

Электронная подпись — это способ подтвердить личность заявителя. В статье «Как зарегистрировать ООО из дома» мы рассказывали, как ее получить.

Проще всего получить справку через личный кабинет налогоплательщика. Зайдите в раздел «Жизненные ситуации» и выберите в подразделе «Документы и справки» пункт «Запрос справки об исполнении обязанности по оплате налогов». Портал сам заполнит все графы.

Нажмите кнопку «Проверить», чтобы программа проверила данные и сформировала заявление Вот так выглядит запрос, если его открыть или сохранить файл на компьютер После этого введите пароль к сертификату ЭП и нажмите кнопку «Отправить»Как проверить правильность заполнения. Если за справкой вы обращаетесь в электронной форме, система автоматически заполняет часть полей данными, которые есть в вашем личном кабинете налогоплательщика. Если подаете письменное заявление, придется проверять все вручную. Особенно внимательно сверьте свой ИНН.

Можете дополнительно попросить сотрудника, принимающего документы, сверить написанное вами с информацией из базы данных ИФНС.

Сроки выдачи справки об отсутствии задолженности

Это единый установленный срок выдачи справки. Он не зависит от способа обращения. Но, как правило, срок ответа на заявление, поданное в электронной форме, немного быстрее: налоговые нередко формируют ответ в течение 2—3 дней.

Образец справки об отсутствии задолженностиСрок действия справки об отсутствии задолженности

В законодательстве не определен срок действия справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов. Обычно срок, в течение которого справка считается действительной, определяет тот, для кого вы запрашиваете документ: организатор тендера, контрагент, госорган. Поэтому срок может варьироваться от нескольких дней до одного месяца.

Справка о состоянии расчетов по налогам, сборам, пеням и штрафам

Справка о состоянии расчетов по налогам, сборам, пеням и штрафамСправка (КНД 1160080) позволяет проверить, нет ли задолженности перед бюджетом. Она нужна для получения кредитов, лицензии или участия в тендере.

Она нужна для получения кредитов, лицензии или участия в тендере.

Сформировать запрос

- Создайте запрос на сверку и выберите форму «Справка о состоянии расчетов с бюджетом».

- Укажите период.

- В блоке «Реквизиты» выберите формат предоставления ответа: *.rtf, *.xml, *.xls или *.pdf. Если вы выбрали «*.rtf» или «*.xls», то для просмотра выписки может потребоваться программа MS Word или Excel.

Налоговая определится автоматически. Даже если вы работаете с несколькими НИ, запрос будет отправлен в одну, а данные поступят из всех инспекций.

- Сформируйте запрос.

- По всем обособленным подразделениям — выберите «Запросить по всем». СБИС сформирует и проверит запросы по всем филиалам. Нажмите «Отправить».

- По выбранным обособленным подразделениям — нажмите «Указать ОП», отметьте флагами подразделения, по которым хотите сформировать запрос, и отправьте его в НИ.

- Если нет обособленных подразделений — нажмите «Запросить», затем «Отправить».

Посмотреть выписку

В течение 2 рабочих дней налоговая инспекция должна обработать ваш запрос и прислать ответ. Чтобы посмотреть выписку:

- по всем ОП — разверните стикер «Выписка получена» и откройте документ «Выписка».

- по конкретному подразделению — нажмите в строке с названием ОП.

Лицензия

Тарифы «Базовый», «Корпоративный» или «Уполномоченная бухгалтерия» сервиса «Отчетность через интернет».

- Создайте запрос на сверку «Справка о состоянии расчетов по налогам, сборам, взносам, пеням, штрафам, процентам».

Выберите формат представления ответа (*.rtf, *.xml, *.xls или *.pdf).

- Укажите период, за который хотите получить выписку.

- Сохраните запрос и отправьте в НИ.

В течение 2 рабочих дней налоговая инспекция должна обработать запрос и прислать ответ. Чтобы его посмотреть, в запросе перейдите на вкладку «Прохождение» и нажмите ссылку «Выписка». Документ в формате *.xml откроется в СБИС. Для просмотра выписки в другом формате потребуется программа MS Word или Excel.

Документ в формате *.xml откроется в СБИС. Для просмотра выписки в другом формате потребуется программа MS Word или Excel.

Лицензия

Тарифы «Базовый», «Корпоративный» или «Уполномоченная бухгалтерия» сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Предоставление справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней, штрафов, процентов В избранное

Обжалование решений (актов ненормативного характера) налоговых органов и (или) действий (бездействия) их должностных лиц при предоставлении государственной услуги, рассмотрение соответствующих жалоб и принятие решений по ним осуществляются в порядке, установленном разделом VII части первой Налогового кодекса Российской Федерации.

Предметом жалобы являются решение (акт ненормативного характера) налогового органа, действие (бездействие) его должностных лиц при предоставлении государственной услуги (жалоба), которые, по мнению заявителя, нарушают его права.

Жалоба может быть направлена в налоговый орган в соответствии со статьями 138 и 139 части первой Налогового кодекса Российской Федерации.

Жалоба подается и подлежит рассмотрению или оставляется без рассмотрения в соответствии со статьями 138, 139, 139.2 — 140 части первой Налогового кодекса Российской Федерации.

Жалоба подлежит рассмотрению в сроки, предусмотренные пунктом 6 статьи 140 части первой Налогового кодекса Российской Федерации.

По результатам рассмотрения жалобы вышестоящим налоговым органом принимается решение в соответствии с пунктом 3 статьи 140 части первой Налогового кодекса Российской Федерации.

Решение о результатах рассмотрения жалобы вручается (направляется) заявителю, подавшему жалобу, в соответствии с пунктом 6 статьи 140 части первой Налогового кодекса Российской Федерации.

Решение по жалобе может быть обжаловано в порядке, предусмотренном пунктом 2 статьи 138 части первой Налогового кодекса Российской Федерации.

Право заявителя на получение информации и документов, необходимых для обоснования и рассмотрения жалобы, осуществляется в соответствии с Налоговым кодексом Российской Федерации.

Информирование заявителей о порядке подачи и рассмотрения жалобы осуществляется в соответствии с пунктом 65 административного регламента.

Сведения о задолженности по платежам

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Леви | Налоговая служба

Сбор IRS позволяет наложить арест на вашу собственность для погашения налоговой задолженности. Он может увеличивать заработную плату, снимать деньги в вашем банке или другом финансовом счете, конфисковывать и продавать ваш автомобиль (а), недвижимость и другую личную собственность.

Он может увеличивать заработную плату, снимать деньги в вашем банке или другом финансовом счете, конфисковывать и продавать ваш автомобиль (а), недвижимость и другую личную собственность.

Если вы получили счет IRS под названием «Окончательное уведомление о намерении взимать сбор» и «Уведомление о вашем праве на слушание», немедленно свяжитесь с нами.

Если вы получили уведомление IRS о взимании сбора с вашего сотрудника, поставщика, клиента или другой третьей стороны, важно, чтобы вы соблюдали размер сбора.

Ссылки ниже помогут вам больше узнать о сборах IRS и дадут ответы на многие вопросы о сборах.

Что такое налог?

Основная информация о сборах IRS.

Как избежать сбора?

Узнайте, как избежать сбора IRS.

Как я могу получить освобождение от уплаты налога?

Если вашему работодателю, банку или другой стороне был выплачен сбор IRS, узнайте, что нужно предпринять, чтобы отменить сбор.

Что делать, если налог вызывает затруднения?

Сбор IRS может быть отменен, если он вызывает непосредственные экономические трудности или был введен по ошибке.

Что, если я получу сбор с одного из моих сотрудников, поставщиков, клиентов или других третьих лиц?

Работодатели, финансовые учреждения и другие лица могут получать сбор IRS. На этой странице есть информация, которая поможет вам уплатить сбор.

Информация о сборах с заработной платы

Взносы с заработной платы являются непрерывными, и часть вашей заработной платы не облагается налогом. Узнайте больше о сборах с заработной платы здесь.

Информация о банковских сборах

Если IRS взимает сборы с вашего банка, средства на счете удерживаются и через 21 день отправляются в IRS.Узнайте больше о банковских и подобных сборах здесь.

В чем разница между налогом и залогом?

Сбор отличается от залога. Узнайте о разнице здесь.

Что произойдет после ареста моей собственности и как мне ее вернуть?

Узнайте, какие действия IRS предпринимает после ареста вашей собственности, и шаги, которые необходимо предпринять, чтобы снять арест.

Продажа вашей собственности

Узнайте о требованиях IRS к размещению публичных уведомлений о незавершенных продажах.

Выкуп вашей недвижимости

Узнайте о выкупе IRS.

Федеральные программы и программы сбора налогов штата

Если были взысканы ваши федеральные платежи, возмещение подоходного налога штата или дивиденды Постоянного фонда Аляски, в этом разделе вы найдете информацию о том, кому позвонить и что делать для решения проблемы.

Депозитариям требуется соблюдать правила соблюдения сборов

IRS просит депозитарии (банки, кредитные союзы, ссудо-сберегательные кассы и аналогичные учреждения) проанализировать и понять обязанности, связанные с обработкой сборов.

Тема № 201 Процесс взыскания

Если вы не уплатите налог полностью при подаче налоговой декларации, вы получите счет на сумму, которую вы должны. Этот счет запускает процесс взимания, который продолжается до тех пор, пока ваша учетная запись не будет удовлетворена или пока IRS не сможет законно взимать налог; например, когда истекает время или период для сбора.

Первое уведомление, которое вы получите, будет письмом, в котором объясняется причитающийся остаток и требуется оплата в полном объеме.Он будет включать сумму налога, а также любые штрафы и проценты, начисленные на ваш невыплаченный остаток с даты уплаты налога.

На невыплаченный остаток начисляются ежедневные проценты и ежемесячный штраф за просрочку платежа. В ваших интересах полностью оплатить налоговые обязательства как можно скорее, чтобы минимизировать штрафы и проценты. Возможно, вы захотите рассмотреть другие способы финансирования полной уплаты налогов, такие как получение аванса наличными на вашу кредитную карту или получение банковской ссуды.Ставка и любые применимые сборы, взимаемые вашей компанией-эмитентом кредитной карты или банком, могут быть ниже, чем сочетание процентов и штрафов, установленных Налоговым кодексом. Если вы не можете заплатить полностью, вам следует отправить как можно больше с уведомлением и изучить другие способы оплаты.

Если вы не можете сразу выплатить остаток в полном объеме, вы можете претендовать на план платежей. Один из вариантов — краткосрочный план выплат до 180 дней, доступный для индивидуальных налогоплательщиков, имеющих задолженность до 100 000 долларов.Если вы не можете произвести оплату немедленно или в течение 180 дней, вы можете иметь право платить ежемесячно в рассрочку. Вы можете подать заявку на тарифный план с помощью приложения «Соглашение об онлайн-платежах» (OPA) или заполнить форму 9465 «Запрос на рассрочку» и отправить ее вместе со своим счетом. Вы также можете запросить рассрочку по телефону, позвонив по номеру телефона, указанному в уведомлении о вашем балансе.

Один из вариантов — краткосрочный план выплат до 180 дней, доступный для индивидуальных налогоплательщиков, имеющих задолженность до 100 000 долларов.Если вы не можете произвести оплату немедленно или в течение 180 дней, вы можете иметь право платить ежемесячно в рассрочку. Вы можете подать заявку на тарифный план с помощью приложения «Соглашение об онлайн-платежах» (OPA) или заполнить форму 9465 «Запрос на рассрочку» и отправить ее вместе со своим счетом. Вы также можете запросить рассрочку по телефону, позвонив по номеру телефона, указанному в уведомлении о вашем балансе.

Существует абонентская плата за заключение договора в рассрочку. Для налогоплательщиков с низким доходом плата за пользование снижается и, возможно, отменяется или возмещается, если применяются определенные условия.Пени и штрафы за просрочку платежа будут продолжать начисляться, пока вы вносите платежи в рассрочку. Для получения дополнительной информации о планах платежей и способах оплаты см. Дополнительная информация о планах платежей и тема № 202.

Если вы не можете полностью оплатить по соглашению о рассрочке, вы можете подать заявку на Компромиссное предложение (OIC). OIC — это соглашение между налогоплательщиком и IRS, которое разрешает налоговые обязательства налогоплательщика путем выплаты согласованной уменьшенной суммы. Прежде чем предложение может быть рассмотрено, вы должны подать все налоговые декларации, произвести все необходимые расчетные налоговые платежи за текущий год и внести все необходимые федеральные налоговые депозиты за текущий квартал, если налогоплательщик является владельцем бизнеса с сотрудниками.Налогоплательщики, участвующие в открытом производстве по делу о банкротстве, не имеют права. Чтобы подтвердить право на участие, вы можете использовать инструмент предварительной квалификации «Предложение на компромисс». Для получения дополнительной информации о OIC см. Тему № 204.

Если вам нужно больше времени для оплаты, вы можете попросить нас отложить сбор и сообщить, что ваш счет в настоящее время не подлежит получению. Если IRS определяет, что вы не можете выплатить какую-либо налоговую задолженность из-за финансовых трудностей, IRS может временно отложить сбор, сообщив, что ваш счет в настоящее время не подлежит взысканию, пока ваше финансовое состояние не улучшится.Отсутствие в настоящее время взыскания долга не означает, что долг уходит. Это означает, что IRS определила, что вы не можете позволить себе выплатить долг в настоящее время. Прежде чем утвердить ваш запрос на отсрочку сбора, мы можем попросить вас заполнить Заявление об информации о сборе (форма 433-F PDF, форма 433-A PDF или форма 433-B PDF) и предоставить подтверждение вашего финансового состояния (это может включать информация о ваших активах и ваших ежемесячных доходах и расходах). Вы должны знать, что если мы задержим получение от вас, ваш долг будет продолжать накапливать штрафы и проценты до тех пор, пока долг не будет выплачен полностью.Во время временной задержки мы снова проверим вашу платежеспособность. IRS может временно приостановить определенные действия по взысканию налогов, такие как взимание сбора (объяснено ниже), до тех пор, пока ваше финансовое состояние не улучшится.

Если IRS определяет, что вы не можете выплатить какую-либо налоговую задолженность из-за финансовых трудностей, IRS может временно отложить сбор, сообщив, что ваш счет в настоящее время не подлежит взысканию, пока ваше финансовое состояние не улучшится.Отсутствие в настоящее время взыскания долга не означает, что долг уходит. Это означает, что IRS определила, что вы не можете позволить себе выплатить долг в настоящее время. Прежде чем утвердить ваш запрос на отсрочку сбора, мы можем попросить вас заполнить Заявление об информации о сборе (форма 433-F PDF, форма 433-A PDF или форма 433-B PDF) и предоставить подтверждение вашего финансового состояния (это может включать информация о ваших активах и ваших ежемесячных доходах и расходах). Вы должны знать, что если мы задержим получение от вас, ваш долг будет продолжать накапливать штрафы и проценты до тех пор, пока долг не будет выплачен полностью.Во время временной задержки мы снова проверим вашу платежеспособность. IRS может временно приостановить определенные действия по взысканию налогов, такие как взимание сбора (объяснено ниже), до тех пор, пока ваше финансовое состояние не улучшится. Тем не менее, мы все равно можем подать Уведомление об аресте федерального налога (поясняется ниже), пока действие вашей учетной записи приостановлено. Пожалуйста, позвоните по номеру телефона, указанному в вашем счете, чтобы обсудить этот вариант. Для получения дополнительной информации о предметах, которые в настоящее время не собираются, см. Тему № 202.

Тем не менее, мы все равно можем подать Уведомление об аресте федерального налога (поясняется ниже), пока действие вашей учетной записи приостановлено. Пожалуйста, позвоните по номеру телефона, указанному в вашем счете, чтобы обсудить этот вариант. Для получения дополнительной информации о предметах, которые в настоящее время не собираются, см. Тему № 202.

Если вы служите в вооруженных силах, вы можете отсрочить платеж.См. Публикацию 3, Налоговое руководство для вооруженных сил.

Важно связаться с нами и договориться о добровольной уплате причитающегося налога. Если вы не свяжетесь с нами, мы можем принять меры по сбору налогов.

Мы можем подать уведомление об удержании федерального налога в открытом доступе, чтобы уведомить ваших кредиторов о вашей налоговой задолженности. Федеральный налоговый залог — это законное требование на вашу собственность, включая собственность, которую вы приобрели после возникновения залога. Федеральный налоговый залог возникает автоматически, когда IRS отправляет первое уведомление с требованием уплаты налоговой задолженности, начисленной против вас, и вы не можете уплатить эту сумму в полном объеме. Подача Уведомления об удержании федерального налога может повлиять на вашу способность получить кредит. Как только возникает залог, IRS обычно не может освободить его до тех пор, пока налог, штраф, проценты и сборы за регистрацию не будут уплачены в полном объеме или пока IRS больше не сможет законно собирать налог.

Подача Уведомления об удержании федерального налога может повлиять на вашу способность получить кредит. Как только возникает залог, IRS обычно не может освободить его до тех пор, пока налог, штраф, проценты и сборы за регистрацию не будут уплачены в полном объеме или пока IRS больше не сможет законно собирать налог.

В определенных ситуациях IRS может отозвать Уведомление об удержании федерального налога, даже если у вас все еще есть налоговая задолженность. Уведомление об удержании может быть отозвано, если IRS определит:

- Уведомление об аресте не было подано в соответствии с процедурами IRS;

- Вы заключили соглашение о рассрочке платежа для удовлетворения своих обязательств, если соглашение о рассрочке не предусматривает Уведомление об удержании;

- Отмена Уведомления об удержании позволит вам быстрее платить налоги; или

- Отзыв Уведомления об аресте в ваших интересах и в интересах правительства.

IRS может взимать (арестовывать) активы, такие как заработная плата, банковские счета, пособия по социальному обеспечению и пенсионный доход. IRS также может арестовать вашу собственность (включая вашу машину, лодку или недвижимость) и продать ее для погашения налоговой задолженности. Кроме того, любые будущие возмещения федерального налога или возмещения подоходного налога штата, причитающиеся вам, могут быть арестованы и применены к вашим федеральным налоговым обязательствам. См. Тему № 203 для получения информации о компенсациях возмещения.

IRS также может арестовать вашу собственность (включая вашу машину, лодку или недвижимость) и продать ее для погашения налоговой задолженности. Кроме того, любые будущие возмещения федерального налога или возмещения подоходного налога штата, причитающиеся вам, могут быть арестованы и применены к вашим федеральным налоговым обязательствам. См. Тему № 203 для получения информации о компенсациях возмещения.

Вы можете позвонить в IRS по телефону 800-829-1040 (часы работы см. В разделе «Телефон и местная помощь»), чтобы обсудить любой счет IRS.Пожалуйста, возьмите с собой счет и свои записи, когда будете звонить.

У вас есть права и защита на протяжении всего процесса взыскания. Для получения дополнительной информации см. Билль о правах налогоплательщиков, Публикация 1, Ваши права как налогоплательщика, Публикация 594, Процесс взимания налогов в формате PDF и Публикация 1660, Права на обжалование взыскания в формате PDF.

Для получения дополнительной информации о совершении платежей, соглашениях об онлайн-платежах и компромиссных предложениях посетите нашу страницу Платежи.

Распределение налогов на недвижимость в Мичигане

Распределение налогов на недвижимость в МичиганеИзбранный в 2007 году на литературную премию Фрэнсиса Мосса Michigan Assessors Magazine

Процент налога на недвижимость штата МичиганРуководящие принципы и практика пропорционального распределения налогов

Если вы хотите весело поспорить,

начните обсуждение пропорционального распределения налогов на недвижимость.Я гарантирую, что вы даже будете завалены множеством мнений, каждое из которых будет продвигаться по службе. страстно, как «истинный» способ пропорционального распределения налогов. Отчасти это связано с тем, что закон штата Мичиган очень гибок в отношении пропорционального распределения налогов. О, клянусь

способ пропорционального распределения означает: «Сделать договоренность на основе пропорционального распределения. Разделить

или распределять пропорционально »(Словарь Американского колледжа, стр. 972, 1960)

Покупатели и продавцы могут договориться о пропорциональном распределении налогов по своему усмотрению.Также есть общие способы пропорционального распределения налогов на недвижимость, которые варьируются в зависимости от местных обычаев. Изучая практики Вы обнаружите, что по всему штату налоги обычно распределяются пропорционально, как если бы они уплачивались «авансом». Обычно они распределяются пропорционально как «просроченные выплаты». Обычно они распределяются пропорционально как: часть заранее и часть просроченной. В некоторых случаях покупатели и продавцы даже соглашаются на отсутствие пропорционального распределения налогов.

Во время моей работы в офисе оценщика время от времени нас вызывали для уплаты налогов. пропорциональные споры.Итак, ниже приведены инструкции, которые я мог бы дать тем, кто занимается такими аргументы.

- Покупатель и продавец могут договориться (заключить договор) о пропорциональном распределении налогов по своему усмотрению; если такой

соглашение существует, оно должно соблюдаться.

Закон о налоге на имущество

Закон о налоге на имущество - штата Мичиган (Закон 206, 1893; M.C.L. 211.2 и последующие) содержит конкретные инструкции по

как пропорционально распределить налоги при закрытии сделки, когда между покупателем и продавцом не существует соглашения о пропорциональном распределении.Цитата из закона следует ниже, но в основном налоги распределяются пропорционально:

хотя и оплачивается заранее, при этом продавец несет ответственность за все налоговые сборы, произведенные до, но не включая,

дата закрытия. Покупатель должен уплатить все будущие налоговые сборы (и любые налоги, которые могут фактически взиматься с

дата закрытия). Если сбор взимается в соответствии с законом, предполагается, что пропорциональная доля должна

возникают в отношении любых налогов, взимаемых в течение двенадцати месяцев, предшествующих дате закрытия.Налоги необходимо учитывать

как взимаемые в течение двенадцати месяцев, начиная с даты взимания. Проставки должны быть выполнены в соответствии с этим разделом.

с двумя периодами времени для каждого сбора: 1) Период времени, в течение которого продавец владел, который исчисляется с

дата взимания до дня, предшествующего закрытию, включительно; и 2) период времени, в течение которого покупатель владеет,

который начинается с даты закрытия до последнего дня двенадцатимесячного периода, следующего за

дата сбора.Покупатель не несет ответственности за уплату какой-либо части налога на недвижимость в период между датой взимания и датой уплаты налогов.

«закрытие» сделки с недвижимостью. Покупатель несет ответственность за уплату этой части каждого налога с даты закрытия.

до последнего числа двенадцатимесячного налогового периода включительно. Фактически, это пропорциональное распределение налогов заранее.

с двумя периодами времени для каждого сбора: 1) Период времени, в течение которого продавец владел, который исчисляется с

дата взимания до дня, предшествующего закрытию, включительно; и 2) период времени, в течение которого покупатель владеет,

который начинается с даты закрытия до последнего дня двенадцатимесячного периода, следующего за

дата сбора.Покупатель не несет ответственности за уплату какой-либо части налога на недвижимость в период между датой взимания и датой уплаты налогов.

«закрытие» сделки с недвижимостью. Покупатель несет ответственность за уплату этой части каждого налога с даты закрытия.

до последнего числа двенадцатимесячного налогового периода включительно. Фактически, это пропорциональное распределение налогов заранее.Я знаю одного человека, который был действительно весьма умен, но страдал излишней самоуверенностью в вопросах собственности. налоговые пропорции. Много лет назад он совершил свою первую покупку на миллион долларов (некоторая коммерческая недвижимость).

Перевод

имело место в графстве, где обычная практика заключалась в пропорциональном распределении налогов, как если бы они были уплачены в долг. Договор купли-продажи

не рассматривал вопрос о налоговых пропорциях. Этот парень предположил, что пропорциональная часть будет просрочена, что, как вы

увидим позже, создали для него финансовое преимущество. К сожалению, у продавца был грамотный советник по вопросам налогообложения.

Итак, в заключение, часть закона Мичигана, которая касается пропорционального распределения налогов на недвижимость при покупках между

были отмечены частные вечеринки.Довольно умного парня сразу зачислили в школу жестких ударов и ударов.

закашлялся 15000 долларов наличными, чтобы заплатить за обучение. То есть, вместо того, чтобы собирать деньги из пропорциональной части налога на имущество в

В заключение, он заплатил деньги за пропорциональное распределение налогов. Разница между тем, что он получил бы, и суммой, которую он

в итоге заплатил 15000 долларов. Дорогой урок даже сегодня.

Перевод

имело место в графстве, где обычная практика заключалась в пропорциональном распределении налогов, как если бы они были уплачены в долг. Договор купли-продажи

не рассматривал вопрос о налоговых пропорциях. Этот парень предположил, что пропорциональная часть будет просрочена, что, как вы

увидим позже, создали для него финансовое преимущество. К сожалению, у продавца был грамотный советник по вопросам налогообложения.

Итак, в заключение, часть закона Мичигана, которая касается пропорционального распределения налогов на недвижимость при покупках между

были отмечены частные вечеринки.Довольно умного парня сразу зачислили в школу жестких ударов и ударов.

закашлялся 15000 долларов наличными, чтобы заплатить за обучение. То есть, вместо того, чтобы собирать деньги из пропорциональной части налога на имущество в

В заключение, он заплатил деньги за пропорциональное распределение налогов. Разница между тем, что он получил бы, и суммой, которую он

в итоге заплатил 15000 долларов. Дорогой урок даже сегодня.

- Термин «дата взимания» означает дату, когда налог становится подлежащим уплате.Это важный момент, потому что в Мичигане «зимний» налог подлежит уплате 1 декабря каждого года, но его можно уплатить без каких-либо штрафов или процентов. взимается не позднее 14 февраля после даты взимания 1 декабря. Используется аналогичный, но более короткий период времени. для летних налоговых сборов. Итак, есть дата, когда счет становится подлежащим оплате (дата взимания), а также дата пени и процентов за просрочку платежа. Начните. В целях пропорционального распределения налогов вы должны использовать дату сбора.

- Термины «аванс» или «просроченная оплата» относятся к отношениям между моментами взимания налога.

и период времени, в котором используются деньги. Проще говоря, «предоплата» означает, что налогоплательщики платят налог и собирают деньги.

используется в будущем (обычно более одного года). «Оплата в просрочку» означает, что вы получаете счета за налоги за услуги, оказываемые правительством.

единица уже предоставлена.

единица уже предоставлена. - Аргументом в пользу просроченной уплаты налогов является аргумент, согласно которому владелец собственности владеет недвижимостью или личная собственность в течение определенного периода времени, а затем взимается налог на оплату общественных услуг, доступных для собственности собственник в этот период времени.Например, в течение года работала противопожарная защита и взимается налог на оплату. за прошлую защиту, полученную собственником имущества. Таким образом, сегодня взимается счет за услуги, оказанные в прошлом году.

- Аргументом в пользу уплаты авансом налогов является аргумент, согласно которому владелец собственности должен заплатить сейчас, чтобы получить будущая услуга. То есть владелец недвижимости сегодня платит налоги, чтобы финансировать противопожарную охрану на следующий год.

- Обычно вы можете определить, как взимаются ваши налоги и выплачиваются ли они заранее или

задолженность по распечатанным отчетам о вашем налоговом счете.

Например, в типовой «зимней» налоговой накладной вы найдете подлежащую оплате

дата 1 декабря. Финансовый год, в котором собираемые деньги должны использоваться, почти всегда начинается 1 января, следующего за

дата платежа (дата уплаты). Деньги начинают собираться 1 декабря и в том финансовом году, на который эти средства направляются.

начинается 1 января сразу после установленного срока. Изучите свою налоговую накладную «Лето». В большинстве юрисдикций есть срок оплаты

1 июля (дата взимания) и финансовый год, указанный на счете, на который будут использоваться собранные средства.В этом финансовом году

обычно с даты оплаты летнего налогового счета (1 июля) по 30 июня следующего календарного года включительно.

Например, в типовой «зимней» налоговой накладной вы найдете подлежащую оплате

дата 1 декабря. Финансовый год, в котором собираемые деньги должны использоваться, почти всегда начинается 1 января, следующего за

дата платежа (дата уплаты). Деньги начинают собираться 1 декабря и в том финансовом году, на который эти средства направляются.

начинается 1 января сразу после установленного срока. Изучите свою налоговую накладную «Лето». В большинстве юрисдикций есть срок оплаты

1 июля (дата взимания) и финансовый год, указанный на счете, на который будут использоваться собранные средства.В этом финансовом году

обычно с даты оплаты летнего налогового счета (1 июля) по 30 июня следующего календарного года включительно.Таким образом, финансовый год, для которого применяются зимние налоговые счета, часто соответствует календарному году (с 1 января по 31 декабря) — финансовый год, следующий сразу за датой сбора. Зимние налоги часто распределяются пропорционально в зависимости от финансового года, связанного с сбор.

Однако нередки и зимние налоги (декабрь.1-я дата сбора) пропорционально рассчитывается на двенадцатимесячный период начиная с 1 декабря (дата сбора), вместо пропорционального распределения, основанного на календаре с января по декабрь (и финансовом) год. Финансовый год, в котором сборы от летних налоговых счетов будут пропорционально распределены, обычно с 1 июля по 30 июня — двенадцать месяцев. период, исчисляемый с даты взимания летнего векселя.

В качестве второстепенного момента, стоит отметить, что «финансовый год» (бюджетный год) местных единиц правительства обычно варьируется от финансовый год штата Мичиган или федерального правительства.И правительство штата, и федеральное правительство внедрили финансовые годы которые проходят с 1 октября по 30 сентября.

Есть исключения. Например, для некоторых небольших государственных единиц (например, в деревне) финансовый год может варьироваться. с общих январь и июль финансовых лет. Мы можем использовать этот третий финансовый год, чтобы проиллюстрировать распределение налогов с новой точки зрения. Во-первых, давайте предположим, что налоги небольшой единицы правительства собираются более крупной единицей правительства, которая взимается в июле и Декабрь.Предположим также, что финансовый год небольшой единицы правительства отличается от двух финансовых лет. упоминалось (я видел, как правительственная единица использует финансовый год с апреля по март). Налоги, собранные в июле за единицу Правительство с финансовым годом с апреля по март будет примером смешанного налогового сбора в отношении пропорциональных долей.

Та часть июльского налогового счета, которая применяется к апрельской дате начала финансового года, и июльская дата оплаты действительно взиматься в счет задолженности.Та часть июльского налогового счета, которая использовалась этой деревней с 1 июля по март, будет оплачена заранее.

- В штате Мичиган соглашения о пропорциональном распределении налогов были разработаны на основе обычной практики в определенных географических регионах. области. В исторически сложившихся сельских районах «принято» пропорционально распределять налоги, как если бы налоги уплачивались просроченно. это принято пропорционально распределять налоги в исторически космополитичных и городских районах, как если бы налоги уплачивались заранее. в в середине нижнего полуострова находится переходная зона, где промышленный коридор I-75 встречается с рекреационной земли.В этой части штата вы обнаружите, что принято пропорционально распределять летние налоговые сборы, как если бы они были уплачены заранее, и зимние налоги (на одно и то же имущество) распределяются пропорционально, как если бы они были уплачены в долг. Налоговые пропорции в городе Сагино — это одно пример такого сочетания методов пропорционального распределения налогов; то есть при закрытии продажи недвижимости часто можно увидеть Летние налоги распределяются пропорционально, как если бы они были уплачены заранее, и основаны на финансовом году, длится с 1 июля по 30 июня и зимой. налоги распределяются пропорционально сумме просроченной выплаты и основываются на финансовом году, который совпадает с календарным годом.Для анализа как Апелляционный суд штата Мичиган рассматривает эти разнообразные процедуры, до решения Апелляционного суда штата Мичиган 2003 года. Если вы хотите прочитать, что сказал генеральный прокурор штата Мичиган, перейдите к Заключению 5749 от 31 июля 1980 года.

- Когда налоги распределяются пропорционально, как если бы они были уплачены в долг, финансовое преимущество предоставляется покупателю. способ. При закрытии пропорциональная доля просроченной задолженности предполагает, что любой будущий налоговый счет, к которому будет применяться пропорциональная доля (скажем, все сборы в 2006 календарном году) взимаются за 12-месячный период, непосредственно предшествующий дате взимания.Таким образом, услуги предоставленные правительством в течение этого периода времени, принесли пользу продавцу в течение периода времени, в течение которого он или она владела имущество. Таким образом, при закрытии торгов продавец должен выплатить покупателю деньги в размере, равном налогам, взимаемым за услуги. предоставляется во время владения продавцом. Итак, аргумент в том, что при пропорциональном распределении просроченной задолженности продавец возмещает расходы при закрытии. взимаемые с покупателя налоги, которые применяются непосредственно к периоду времени, в течение которого продавец владел недвижимостью.

- Когда налоги распределяются пропорционально, как если бы они были уплачены заранее, финансовое бремя по уплате налогов, взимаемых в предыдущие двенадцать месяцев переходит к покупателю. Предполагается, что продавец заранее уплатил налоги за оказанные услуги за полный год. Однако при закрытии торгов продавец больше не будет получать выгоду от этих услуг — покупатель будет — и, следовательно, покупатель. должен возместить продавцу ранее уплаченные, но не использованные налоги. Проще говоря, продавец оплатил обслуживание в течение двенадцати месяцев и заслуживает возмещения за ту часть двенадцати месяцев, в течение которых покупатель будет владеть недвижимостью.

- В случаях, когда некоторые налоги распределяются пропорционально, как если бы они были уплачены заранее, а некоторые налоги распределяются пропорционально, как уплаченные в задолженности, эти два принципа разделены и используются только в отношении конкретных налоговых сборов, к которым они применяются.

Вот цитата из раздела 211.2 (4) Сводных законов штата Мичиган. Это срабатывает, если нет соглашения о пропорциональном распределении в

продажа между частными лицами. Аналогичное положение существует для продаж, связанных с государственными операциями.

«В сделке с недвижимостью между частными сторонами при отсутствии соглашения об обратном продавец несет ответственность за часть ежегодных налогов, взимаемых в течение 12 месяцев, предшествующих дню, но не включая его название переходит с даты или дат сбора до, но не включая, дня перехода права собственности, и покупатель несет ответственность за оставшуюся часть годовых налогов. В данном подразделе «дата взимания» означает день, когда наступает срок уплаты общего налога на имущество и к оплате.«

В следующей таблице показано пропорциональное распределение налогов на основе ежемесячного пропорционального распределения сбора, составляющего 30 дней в месяц. Таким образом, на этой иллюстрации «летний» налоговый счет, где налог составляет 1200 долларов, каждый месяц владения равен 100 долларам, а каждый день равен 3,33 долларам. На «зимнем» примере сумма налога такая же (1200 долларов), но временные периоды различаются. Обратите внимание, что финансовый год для «летнего» налога длится с 1 июля по 30 июня включительно.Финансовый год для «зимнего» налогового счета длится с 1 января по 31 декабря, который следует за датой взимания. Все проиллюстрированные пропорции основаны на пропорции на финансовый год. Как объяснялось выше, покупатели и продавцы могут выбрать другой способ по своему выбору. В качестве альтернативы можно использовать точное количество дней в месяце пропорционального распределения; другие могут предпочесть пропорциональное распределение, основывая расчеты на точном количестве дней, прошедших между датой сбора и датой закрытия.Покупатель должен будет отложить налоги на будущие платежи в дополнение к тому, что уплачено или получено в результате пропорциональной доли. Обратите внимание, что использование 30-дневных месяцев для расчета налоговых пропорций привело к отклонениям от десяти до пяти центов от годового налога в размере 1200 долларов в этих примерах. Использование ежедневного метода пропорционального распределения даст большую точность.

Вернуться на главную страницу консультанта по недвижимости из МичиганаПроцесс сбора просроченных налогов

Процесс сбора просроченных налогов

Налогоплательщики обязаны выполнять определенные обязательства в соответствии с законодательством штата Мичиган.Вы несете ответственность за своевременную подачу налоговых деклараций, правильные платежи и обеспечение правильности своих налоговых деклараций независимо от того, кто их готовит. Помните, что вы несете ответственность за информацию в своем возвращении.

Следующая информация представляет собой обзор процесса сбора просроченных налогов.

Как погасить налоговую задолженность до взыскания

Важно как можно скорее погасить задолженность по налогам. Штраф и проценты будут добавлены к вашему долгу и будут продолжать расти до тех пор, пока сумма не будет выплачена полностью.Пени могут составлять от 25% до 500% от суммы налога, в зависимости от вида налога!

Если вы не платите налоги, вы можете получить ПИСЬМО-ЗАПРОС, УВЕДОМЛЕНИЕ О НАМЕРЕНИИ ОЦЕНКИ и / или СЧЕТ НАЛОГООБЛОЖЕНИЯ (Окончательная оценка). Это ваша возможность урегулировать задолженность до того, как она будет передана на взыскание, путем уплаты причитающейся суммы, обжалования оценки или заключения договора о рассрочке платежа. Не ждите, пока с вами свяжется Бюро по сбору платежей! Вы должны немедленно принять меры по погашению вашего долга, чтобы избежать принудительных действий по взысканию.

Действия, которые мы можем предпринятьВ соответствии с Законом № 122 от 1941 г. с поправками Бюро по сбору платежей несет ответственность за сбор всех просроченных налоговых счетов штата для штата Мичиган. Департамент может продолжить взыскание вашей просроченной налоговой задолженности, используя несколько различных методов принудительного исполнения. Бюро коллекторских услуг может применить принудительные меры на срок не менее 6 лет для взыскания долга. Шестилетний период, известный как срок давности, может быть продлен определенными действиями, такими как решение суда.

По закону Департамент может использовать различные действия для взыскания ваших просроченных налогов, штрафов и процентов и может предпринять эти действия в любое время в процессе взыскания.

- Залог

Бюро коллекторских услуг будет удерживать недвижимое и личное имущество для защиты интересов государства как кредитора. Залог будет подан, даже если налогоплательщик осуществил платежи и своевременно внес все платежи.

Внимание! После подачи заявления о залоге кредитный рейтинг налогоплательщика может быть снижен, и в большинстве случаев недвижимость не может быть продана или передана до тех пор, пока не будет уплачен просроченный налог.Залог, зарегистрированный в реестре сделок округа, становится общедоступным. Агентства кредитной информации могут получать и публиковать информацию о залоге. Залог, предъявленный к физическому или юридическому лицу, полученный агентством кредитной отчетности, останется частью этой кредитной истории в течение следующих семи-десяти лет. - Налоговые ордера (Изъятие бизнеса и личного имущества)

Департамент имеет право выдавать налоговый ордер на закрытие вашего бизнеса и / или арест и продажу вашего личного имущества (например, служебных автомобилей, коммерческих активов, оборудования и инвентаря).Деньги от продажи бизнес-активов будут зачислены на ваш налоговый долг. Уведомление о причитающейся сумме предоставляется не позднее, чем за 10 дней до ареста собственности. Большая часть арестованного имущества не может быть продана Департаментом по крайней мере в течение 10 дней (скоропортящиеся вещи могут быть проданы в течение 24 часов). Расходы, связанные с арестом (такие как расходы на государственный персонал, услуги слесаря, помощь буксирной компании, складские помещения, рекламные и почтовые расходы), будут оплачены вами. - Сборы с заработной платы

Департамент может взимать с вашей заработной платы, окладов, бонусов, комиссионных и других компенсаций от вашего работодателя.Взимание с заработной платы требует, чтобы ваш работодатель вычитал определенную сумму из вашей заработной платы для выплаты просроченной задолженности. Уведомление о сумме задолженности направляется вам не позднее, чем за 10 дней до отправки вашего работодателя сбора с заработной платы. Работодатель должен продолжать удерживать указанную сумму из вашей чистой заработной платы до тех пор, пока не будет выплачена сумма сбора. Дополнительный сбор (расходы по варранту) в размере 55 долларов добавляется к сумме просрочки, причитающейся за каждый поданный сбор. - Сборы с финансовых учреждений

Департамент может взимать сбор с вашего финансового учреждения (банки, кредитные союзы, брокерские фирмы и т. Д.).), который требует, чтобы ваше финансовое учреждение отправляло любые средства, хранящиеся в Департаменте, до общей суммы просроченных налогов, штрафов и процентов. Вы будете уведомлены о сумме вашей задолженности не менее чем за 10 дней до того, как сбор будет отправлен в ваше финансовое учреждение. Дополнительный сбор (расходы по варранту) в размере 55 долларов добавляется к сумме просрочки, причитающейся за каждый поданный сбор. - Сборы прочие

Департамент может взимать налог с активов, принадлежащих третьей стороне.Примерами этого типа сбора могут быть лицензия, хранимая на условном депонировании, доход от аренды или страховые выплаты. Вы будете уведомлены о сумме вашей задолженности не менее чем за 10 дней до отправки сбора. Дополнительный сбор (расходы по варранту) в размере 55 долларов добавляется к сумме просрочки, причитающейся за каждый поданный сбор. - Возврат или другие денежные суммы, причитающиеся вам

Ваш (или ваш супруг) возврат подоходного налога или кредиты могут быть зачтены и применены к вашей налоговой задолженности. Кроме того, мы можем компенсировать любые другие деньги, которые вы получаете от штата Мичиган (например, выигрыши в лотерею и платежи поставщикам за оказанные услуги), и применить эту сумму к вашей налоговой задолженности. - Возложить личную ответственность за уплату налогов с предприятий

Закон о доходах наделяет Департамент полномочиями привлекать должностных лиц, членов, менеджеров и / или партнеров корпорации, общества с ограниченной ответственностью, товарищества с ограниченной ответственностью, товарищества с ограниченной ответственностью или товарищества к личной ответственности за неуплаченные налоги и любые связанные с этим штрафы и интерес. Этот процесс называется ответственностью корпоративного должностного лица. - Отзыв или продление лицензии на продажу спиртных напитков

Если предприятие имеет лицензию на продажу спиртных напитков и просрочено подачу или уплату налогов, Министерство финансов может потребовать, чтобы Комиссия по контролю за алкогольными напитками штата Мичиган отозвала или не продлила вашу лицензию на продажу спиртных напитков.Налогоплательщикам по закону запрещено продавать любые продукты, содержащие алкоголь, без действующей лицензии на продажу спиртных напитков. Оптовики, производители или пивовары не могут на законных основаниях продавать или доставлять продукцию розничным торговцам спиртными напитками, у которых нет действующей лицензии на продажу спиртных напитков. - Передайте свой счет в коллекторское агентство

Министерство финансов штата Мичиган заключает контракты с двумя частными агентствами по взысканию долгов, GC Services LLP и Harris & Harris LTD, чтобы помочь нам собрать просроченные налоги, штрафы и проценты, причитающиеся штату Мичиган. - Другие методы сбора, при необходимости

Ваша учетная запись может быть передана в Генеральную прокуратуру штата Мичиган для дополнительных юридических действий.

Как платить

- Выписывать чеки на имя «ШТАТ МИЧИГАН»

- Напишите на чеке номер вашего экзамена и номер счета. Номер вашего счета — это ваш идентификационный номер социального страхования или налогоплательщика.

- Включите платежный купон, указанный в нижней части уведомления о выставлении счета.

- Пожалуйста, дайте как минимум 10–14 дней для отправки и обработки вашего платежа.

- Отправьте платеж по следующему адресу:

Министерство финансов штата Мичиган — Бюро коллекторских услуг

P.O. Box 30199

Лансинг, Мичиган 48909

Платежи по кредитным или дебетовым картам в настоящее время не принимаются.

Наш сайт электронных услуг позволит вам произвести платеж через Автоматизированную клиринговую палату (ACH) со своего текущего или сберегательного счета.

Щелкните здесь для получения E-Service

Для оплаты посредством электронного снятия (ACH) с вашего текущего или сберегательного счета (EFT), пожалуйста, сообщите номер вашего банковского счета и 9-значный маршрутный номер вашего финансового учреждения, когда вы звоните в Управление по сбору платежей. Если у вас есть вопросы по этим номерам, обратитесь в свой банк или финансовое учреждение.

Что делать, если я не могу погасить всю задолженность в данный момент?После того, как вы получите СЧЕТ НА СЧЕТ НАЛОГОВ (ОКОНЧАТЕЛЬНАЯ ОЦЕНКА), Министерство финансов может рассмотреть возможность заключения договора о рассрочке платежа, если ваша ситуация соответствует определенным критериям.

Для договоров о рассрочке платежа сроком на 24 месяца или менее вы должны заполнить, подписать и вернуть ДОГОВОР НА РАССРОЧКУ (форма 990). Соглашение требует предложенной суммы платежа, которая будет рассмотрена для утверждения Казначейством. Все выделенные области формы являются обязательными и должны быть заполнены полностью, прежде чем ваш запрос на рассрочку будет рассмотрен для утверждения. Неспособность заполнить необходимые области приведет к задержке обработки, и дальнейшие усилия по сбору будут продолжены.

Если вас интересует договор о рассрочке платежа на срок более 24 месяцев, пожалуйста, позвоните в Бюро коллекторских услуг для получения дополнительной информации.

Бюро коллекторских услуг будет удерживать недвижимое и личное имущество для защиты интересов государства как кредитора. Залог будет подан, даже если налогоплательщик осуществил платежи и своевременно внес все платежи.

Осторожно! После подачи заявления о залоге кредитный рейтинг налогоплательщика может быть снижен, и в большинстве случаев недвижимость не может быть продана или передана до тех пор, пока не будет уплачен просроченный налог.Залог, зарегистрированный в реестре сделок округа, становится общедоступным. Агентства кредитной информации могут получать и публиковать информацию о залоге. Залог, предъявленный к физическому или юридическому лицу, полученный агентством кредитной отчетности, останется частью этой кредитной истории в течение следующих семи-десяти лет.

Если с вами связались системы взыскания дебиторской задолженности штата Мичиган (MARCS), свяжитесь с ними напрямую для получения дополнительной информации о соглашениях о рассрочке платежа.

Казначействопредлагает программу «Компромиссное предложение», которая началась 1 января 2015 года.Эта программа позволит налогоплательщикам подать предложение о компенсации налоговой задолженности на сумму меньше причитающейся суммы на основании определенных критериев. Чтобы определить, соответствуете ли вы требованиям, посетите сайт www.michigan.gov/oic.

Что делать, если вы не согласныЕсли вы считаете, что получили счет на уплату налогов, которые не подлежат уплате, отправьте следующую информацию в обоснование вашего требования:

- Письмо, объясняющее, почему налог не подлежит уплате, с документами, подтверждающими причины, которые вы указываете в своем письме.Не забудьте указать в письме номер своего счета (номер социального страхования или налоговый идентификационный номер).

- Четкая копия лицевой и оборотной сторон аннулированного чека или денежного перевода

- Копия уведомления о выставлении счета, полученного вами от Министерства финансов штата Мичиган.

Отправьте вышеуказанную информацию по адресу, указанному в счете.

Информацию о том, как обжаловать счет, можно найти на обратной стороне уведомления о выставлении счета или в Справочнике по правам налогоплательщиков.

Другая полезная информация ДоверенностьЕсли вы хотите уполномочить другое физическое или юридическое лицо (составителя налоговой декларации, бухгалтера, поверенного, члена семьи и т. Д.) В качестве вашего представителя в налоговых или долговых вопросах в штате Мичиган, вы должны заполнить и подать Декларацию уполномоченного представителя ( Доверенность) Форма 151 с Бюро коллекторских услуг.

Оценка пени и процентов, причитающихся за просрочку платежа

Часто задаваемые вопросы о просроченных счетах

Телефонные запросы:

Из-за большого количества звонков ответ на звонок может быть задержан.Чтобы представители нашей службы поддержки могли помочь вам, пожалуйста, возьмите с собой номер вашего счета и налоговые документы, когда будете звонить. Номер вашего счета — это ваш идентификационный номер социального страхования или налогоплательщика.

История прямого налогообложения

«Он собирал с них налоги только для блага своих подданных, точно так же, как Солнце вытягивает влагу из Земли, чтобы вернуть ее в тысячу раз» — — Калидас в Рагхуванше восхваляет КОРОЛЯ ДАЛИПА.

Общеизвестно, что налоги на доход и богатство возникли недавно, но есть достаточно доказательств, чтобы показать, что налоги на доход в той или иной форме взимались даже в примитивных и древних общинах. Слово «налог» происходит от слова «налогообложение», что означает смета. Они взимались либо с продажи и покупки товаров, либо с домашнего скота и время от времени собирались случайным образом. Почти 2000 лет назад Цезарь Август издал указ, согласно которому весь мир должен облагаться налогами.В Греции, Германии и Римской империи налоги также взимались иногда в зависимости от оборота, а иногда и от занятий. На протяжении многих веков доходы от налогов шли к Монарху. В Северной Англии налоги взимались с земли и движимого имущества, такие как титул Саладин в 1188 году. Позже они были дополнены подушными налогами и косвенными налогами, известными как «Древние обычаи», которые представляли собой пошлины на шерсть, кожу и прячется. Эти сборы и налоги в различных формах и на различные товары и профессии были введены для удовлетворения потребностей правительств в покрытии их военных и гражданских расходов и не только для обеспечения безопасности подданных, но и для удовлетворения общих потребностей граждан, таких как содержание дорог, отправление правосудия и другие функции государства.

В Индии система прямого налогообложения, как она известна сегодня, действует в той или иной форме с древних времен. И в Ману Смрити, и в Арташастре есть ссылки на различные налоговые меры. Ману, древний мудрец и законодатель, утверждал, что царь может взимать налоги, согласно Шастрам. Мудрый мудрец посоветовал, чтобы налоги зависели от доходов и расходов субъекта. Он, однако, предостерег короля от чрезмерного налогообложения и заявил, что следует избегать обеих крайностей, а именно полного отсутствия налогов или непомерного налогообложения.По его словам, король должен организовать сбор налогов таким образом, чтобы подданные не чувствовали себя ущемленными в уплате налогов. Он установил, что торговцы и ремесленники должны платить 1/5 своей прибыли серебром и золотом, а земледельцы должны платить 1/6, 1/8 и 1/10 своей продукции в зависимости от их обстоятельств. Подробный анализ, сделанный Ману по этому вопросу, ясно показывает существование хорошо спланированной системы налогообложения даже в древние времена. Помимо этого, налоги также взимались с различных категорий людей, таких как актеры, танцоры, певицы и даже танцующие девушки.Налоги платились золотыми монетами, скотом, зерном, сырьем, а также оказанием личных услуг.

Ученый автор К.Б.Саркар в своей книге «Государственные финансы в Древней Индии» (издание 1978 г.) хвалит систему налогообложения в Древней Индии: —

«Большинство налогов Древней Индии были высокопроизводительными. Налоги с косвенными налогами обеспечили эластичность налоговой системы, хотя больший упор делался на прямые налоги. Налоговая структура была широкой и охватывала большинство людей в ее лоне.Налоги были разными, и большое разнообразие налогов отражало жизнь большого и сложного населения «.

Однако именно Arthasastra Каутильи рассматривает систему налогообложения очень тщательно и планомерно. Этот хорошо известный трактат о государственных ремеслах, написанный где-то в 300 г. до н. Государство наиболее эффективным и плодотворным образом.Большая часть Arthasastra посвящена Kautilya финансовым вопросам, включая финансовое управление. По словам известного государственного деятеля, система Маурьев, когда она применялась к сельскому хозяйству, была разновидностью государственного помещичьего землевладения, и сбор земельных доходов составлял важный источник доходов государства. Государство не только собирало часть сельскохозяйственной продукции, которая обычно составляла одну шестую, но также взимало плату за воду, пошлины, пошлины и таможенные пошлины. Также взимались налоги на лесную продукцию, добычу металлов и т. Д.Налог на соль был важным источником дохода и собирался на месте добычи.

Каутилья подробно описал торговлю и коммерцию с зарубежными странами и активный интерес Империи Маурьев к развитию такой торговли. Товары импортировались из Китая, Цейлона и других стран, и сбор, известный как вартанам, взимался со всех иностранных товаров, ввозимых в страну. Был еще один сбор под названием «Двародая», который платил заинтересованный бизнесмен за ввоз иностранных товаров.Кроме того, в целях увеличения сбора налогов взимались сборы за переправу всех видов.

Сбор подоходного налога был хорошо организован и составлял основную часть доходов государства. Большая часть собиралась в виде подоходного налога с танцоров, музыкантов, актеров, танцующих девушек и т. Д. Это налогообложение было не прогрессивным, а пропорциональным колебаниям дохода. Также был собран налог на сверхприбыль. Общий налог с продаж также взимался с продаж, а продажа и покупка зданий также подлежали налогообложению.Даже игорные операции были централизованы, и с этих операций взимались налоги. С паломников взимался налог, называемый ятраветана. Хотя доходы собирались из всех возможных источников, основная философия заключалась не в эксплуатации или чрезмерном налогообложении людей, а в предоставлении им, а также государству и королю иммунитета от внешних и внутренних опасностей. Собранные таким образом доходы были потрачены на социальные услуги, такие как прокладка дорог, создание учебных заведений, создание новых деревень и другие полезные для общества виды деятельности.

Причину, по которой Каутилья придавал такое большое значение государственным финансам и налоговой системе в Арташастре, не так уж и далеко. По его словам, мощь правительства зависела от прочности его казны. Он заявляет: «Из казны исходит власть правительства, а Земля, украшением которой является сокровищница, приобретается посредством казначейства и армии». Однако он считал доходы и налоги заработком государя за услуги, которые он должен был оказывать народу, чтобы обеспечить им защиту и поддержание закона и порядка.Каутиля подчеркнул, что король был всего лишь попечителем земли, и его обязанность заключалась в том, чтобы защищать ее и делать ее все более и более продуктивной, чтобы доходы от земли могли собираться в качестве основного источника дохода для государства. По его словам, налог не был обязательным взносом, который должен был делать субъект перед государством, но отношения основывались на Дхарме, и священным долгом Короля было защищать своих граждан с учетом собранных налогов и если Король не справился со своими обязанностями. пошлины, субъект имел право прекратить уплату налогов и даже потребовать возврата уплаченных налогов.