| 29.12.2018 | УХТИНСКИЙ-ПКБ ФИЛИАЛ ПАО БАНКА «ФК ОТКРЫТИЕ» | 048717773 | 044030795 | ФК ОТКРЫТИЕ В ГОРОДЕ САНКТ-ПЕТЕРБУРГЕ |

| 17.12.2018 | КРАСНОДАРСКИЙ ФИЛИАЛ ПАО БАНКА «ФК ОТКРЫТИЕ» | 040349732 | 046015061 | ФК ОТКРЫТИЕ В ГОРОДЕ РОСТОВЕ-НА-ДОНУ |

| 14.12.2018 | ФИЛИАЛ САРАТОВСКИЙ ПАО БАНКА «ФК ОТКРЫТИЕ» | 046311913 | 042282881 | Ф-Л ПРИВОЛЖСКИЙ ПАО БАНК «ФК ОТКРЫТИЕ» |

| 03.12.2018 | РОСТОВСКИЙ ФИЛИАЛ ПАО БАНКА «ФК ОТКРЫТИЕ» | 046015065 | 046015061 | ФК ОТКРЫТИЕ В ГОРОДЕ РОСТОВЕ-НА-ДОНУ |

| 09.11.2018 | ИРКУТСКИЙ ФИЛИАЛ ПАО АКБ «СВЯЗЬ-БАНК» | 042520784 | 045004740 | СВЯЗЬ-БАНК НОВОСИБИРСКИЙ РЕГИОНАЛЬНЫЙ |

| 06.11.2018 | ОМСКИЙ ФИЛИАЛ ПАО АКБ «СВЯЗЬ-БАНК» | 045209851 | 045004740 | СВЯЗЬ-БАНК НОВОСИБИРСКИЙ РЕГИОНАЛЬНЫЙ |

15. 10.2018 10.2018 | КРАСНОЯРСКИЙ ФИЛИАЛ ПАО АКБ «СВЯЗЬ-БАНК» | 040407650 | 045004740 | СВЯЗЬ-БАНК НОВОСИБИРСКИЙ РЕГИОНАЛЬНЫЙ |

| 28.09.2018 | ЧИТИНСКИЙ ФИЛИАЛ ПАО АКБ «СВЯЗЬ-БАНК» | 047601701 | 045004740 | СВЯЗЬ-БАНК НОВОСИБИРСКИЙ РЕГИОНАЛЬНЫЙ |

| 17.09.2018 | КУРГАНСКИЙ РФ АО «РОССЕЛЬХОЗБАНК» | 043735825 | 047501821 | РОССЕЛЬХОЗБАНК ЧЕЛЯБИНСКИЙ РЕГИОНАЛЬНЫЙ |

| 13.09.2018 | ЯКУТСКИЙ ФИЛИАЛ ПАО АКБ «СВЯЗЬ-БАНК» | 049805715 | 040507870 | СВЯЗЬ-БАНК ПРИМОРСКИЙ РЕГИОНАЛЬНЫЙ |

| 10.09.2018 | ФАКБ «РОССИЙСКИЙ КАПИТАЛ» (ПАО) РОСТОВСКИЙ | 046015222 | 040349523 | РОССИЙСКИЙ КАПИТАЛ В Г. КРАСНОДАРЕ |

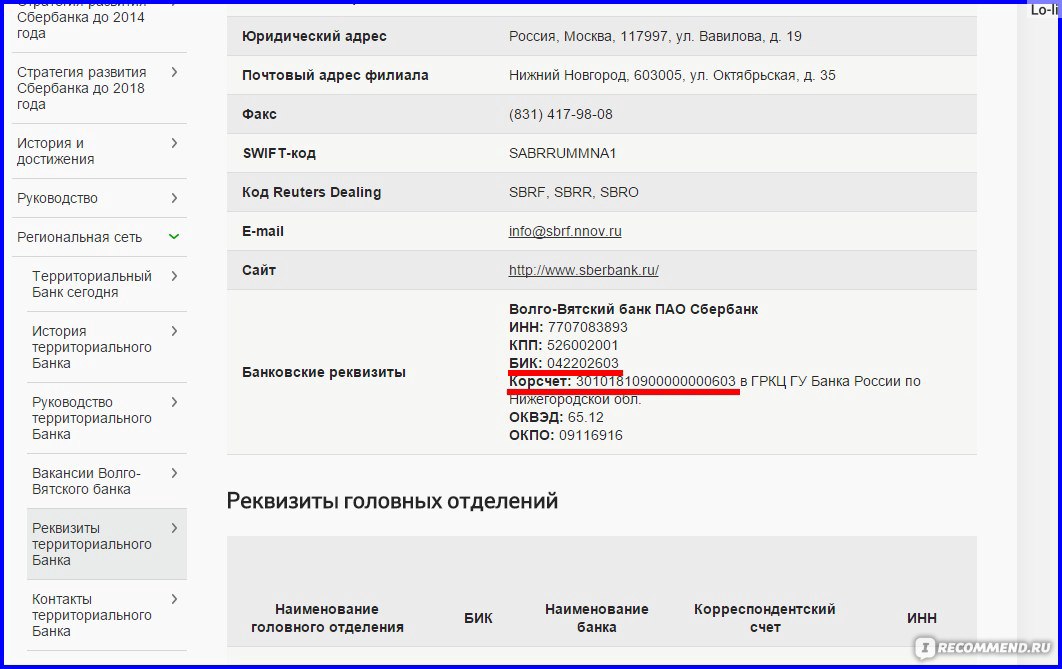

| 01.08.2018 | ЗАПАДНО-УРАЛЬСКИЙ БАНК ПАО СБЕРБАНК | 045773603 | 042202603 | СБЕРБАНК РОССИИ ВОЛГО-ВЯТСКИЙ БАНК |

| 01.08.2018 | СЕВЕРНЫЙ БАНК ПАО СБЕРБАНК | 047888670 | 042908612 | КАЛУЖСКОЕ ОТДЕЛЕНИЕ N8608 ПАО СБЕРБАНК |

23. 07.2018 07.2018 | Ф-Л БАНКОВСКИЙ ЦЕНТР ВОЛГА ПАО БАНК ЗЕНИТ | 042202896 | 049205702 | БАНК ЗЕНИТ БАНКОВСКИЙ ЦЕНТР ТАТАРСТАН |

| 10.07.2018 | Филиал № 7806 ВТБ 24 (ПАО) | 044030811 | 044030707 | Филиал № 7806 Банка ВТБ (ПАО) |

| 09.07.2018 | ВТБ 24 (ПАО) | 044525716 | 044525745 | Филиал № 7701 Банка ВТБ (ПАО) |

| 05.07.2018 | Филиал № 2754 ВТБ 24 (ПАО) | 040813827 | 040813713 | Филиал № 2754 Банка ВТБ (ПАО |

| 05.07.2018 | Филиал № 3652 ВТБ 24 (ПАО) | 042007738 | 042007855 | Филиал № 3652 Банка ВТБ (ПАО) |

| 04.07.2018 | Филиал № 2351 ВТБ 24 (ПАО) | 040349585 | 040349758 | Филиал № 2351 Банка ВТБ (ПАО) |

| 04.07.2018 | Филиал № 5440 ВТБ 24 (ПАО) | 045004751 | 045004719 | Филиал № 5440 Банка ВТБ (ПАО) |

| 04.07.2018 | Филиал № 660-2 ВТБ 24 (ПАО) | 046577413 | 046577501 | Филиал № 6602 Банка ВТБ (ПАО) |

04. 07.2018 07.2018 | Филиал № 6318 ВТБ 24 (ПАО) | 043601955 | 043601968 | Филиал № 6318 Банка ВТБ (ПАО) |

| 22.12.2016 | ТОЧКА ПАО ХАНТЫ-МАНСИЙСКИЙ БАНК ОТКРЫТИЕ | 044583999 | 044525999 | ТОЧКА ПАО БАНКА «ФК ОТКРЫТИЕ» |

| 19.09.2016 | МОСКОВСКИЙ РФ АО ‘РОССЕЛЬХОЗБАНК’ | 044599108 | 044525430 | МОСКОВСКИЙ РФ АО «РОССЕЛЬХОЗБАНК» |

| 26.08.2016 | АО «Тинькофф Банк» | 044583974 | 044525974 | АО «Тинькофф Банк» |

| .. | КАРАЧАЕВО-ЧЕРКЕССКИЙ РФ АО «РОССЕЛЬХОЗБАНК» | 049133818 | 040702701 | РОССЕЛЬХОЗБАНК СТАВРОПОЛЬСКИЙ РЕГИОНАЛЬНЫЙ |

Проверка расчетного счета и платежных реквизитов

Валидация и проверка контрольного числа расчетного счета/корреспондентского счета. Код банка (БИК),Филиал,Номер счета и Контрольный ключ.

| 408 | 02 | 810 | 0 | 6458 | 000000 |

| 1 | 2 | 3 | 4 | 5 | 6 |

Номер балансового счёта первого порядка

Например, 408- это «Прочие счета»

Номер балансового счёта второго порядка

Например, 40802 — это «Физические лица — индивидуальные предприниматели»

Код валюты по Общероссийскому классификатору валют (ОКВ)

Например, 810- это «Российский рубль RUB»

Контрольная цифра

Рассчитывается по специальному алгоритму

Код подразделения банка

Внутренний номер филиалов банка, не имеет отношения к БИК (банковскому идентификационному коду)

Внутренний номер лицевого счета клиента в банке

Уникальная запись в рамках подразделения банка

Валидация и проверка контрольного числа в расчетном счете

Давайте начнем с того, что разберемся, зачем вообще проверять правильность расчетного счета и БИК. Прежде всего, использование подобных систем позволяет избежать ошибок, которые могут быть допущены при вводе банковских реквизитов. К тому же, если у вас отсутствуют некоторые символы, или вы не можете быть уверены в том, что тот или иной символ является правильным, вы можете использовать валидацию расчетного счета для восстановления отсутствующих цифр в банковских реквизитах.

Прежде всего, использование подобных систем позволяет избежать ошибок, которые могут быть допущены при вводе банковских реквизитов. К тому же, если у вас отсутствуют некоторые символы, или вы не можете быть уверены в том, что тот или иной символ является правильным, вы можете использовать валидацию расчетного счета для восстановления отсутствующих цифр в банковских реквизитах.

Стоит отметить, что проверка счета основана на принципе использования так называемого «защитного ключа», который представляет собой специальный символ, расположенный на 9 позиции 20-значного номера банковского счета. Изначально, данный ключ был создан для проверки правильности введенного вручную номера банковского счета. Обратите внимание, что данный ключ не позволяет со 100% уверенностью говорить о существовании введенного номера счета, указывая лишь на правильность его номера. Однако, такая проверка является первым звеном многоуровневой системы проверки правильности номера банковского счета.

Обратите внимание, что как для проверки расчетного, так и для проверки корреспондентского счета необходимо использовать БИК. В первом случае необходимо применять 7, 8 и 9 цифру БИК, а во втором – 5 и 6. Другими словами, каждый раз, когда вы запускаете проверку банковских реквизитов, номера счетов и БИК рассматриваются в комплексе, а не как отдельные элементы. Обратите внимание, что первые четыре цифры не используются в ходе такой проверки, и не влияют на правильность номера расчетного или корреспондентского счета.

Для того чтобы начать проверку, вам необходимо указать БИК, длина которого составляет 9 символов, а также номера расчетного и корреспондентского счетов, каждый из которых включает в себя по 20 символов. Если вы не знаете одну из цифр БИК или номера счета, вы можете использовать символ «-», который позволяет восстановить утраченный или неизвестный символ.

В первом случае необходимо применять 7, 8 и 9 цифру БИК, а во втором – 5 и 6. Другими словами, каждый раз, когда вы запускаете проверку банковских реквизитов, номера счетов и БИК рассматриваются в комплексе, а не как отдельные элементы. Обратите внимание, что первые четыре цифры не используются в ходе такой проверки, и не влияют на правильность номера расчетного или корреспондентского счета.

Для того чтобы начать проверку, вам необходимо указать БИК, длина которого составляет 9 символов, а также номера расчетного и корреспондентского счетов, каждый из которых включает в себя по 20 символов. Если вы не знаете одну из цифр БИК или номера счета, вы можете использовать символ «-», который позволяет восстановить утраченный или неизвестный символ.

Если вы не знаете 7, 8 или 9 цифру БИК, используйте проверку с применением номера расчетного счета. Если вы хотите найти 5 или 6 цифру БИК, выполните поиск по номеру корреспондентского счета.

Обратите внимание, что вы можете найти только одну неизвестную цифру в БИК или номерах расчетного и банковского счета. Таким образом, можно смело говорить о том, что использование системы проверки правильности банковских реквизитов позволяет не только убедиться в том, что отправленные вами денежные средства будут доставлены получателю, но и восстановить недостающие или утраченные элементы банковских реквизитов. Это может оказаться крайне удобным даже в том случае, если информация была повреждена или отображается нечетко. К тому же, имея номер расчетного счета и корреспондентского счета, вы можете восстановить две недостающие цифры в коде БИК. Обратите внимание, что каждый из указанных банковских реквизитов является обязательным для правильной обработки и проведения вашего платежа. Отсутствие любого из указанных реквизитов станет основанием для отказа в проведении вашей операции со стороны финансовой организации.

Таким образом, можно смело говорить о том, что использование системы проверки правильности банковских реквизитов позволяет не только убедиться в том, что отправленные вами денежные средства будут доставлены получателю, но и восстановить недостающие или утраченные элементы банковских реквизитов. Это может оказаться крайне удобным даже в том случае, если информация была повреждена или отображается нечетко. К тому же, имея номер расчетного счета и корреспондентского счета, вы можете восстановить две недостающие цифры в коде БИК. Обратите внимание, что каждый из указанных банковских реквизитов является обязательным для правильной обработки и проведения вашего платежа. Отсутствие любого из указанных реквизитов станет основанием для отказа в проведении вашей операции со стороны финансовой организации.

как узнать реквизиты, открытие счета и перевод безналичных средств

Корреспондентский счет отражает расчеты кредитных учреждений по поручению либо за счет иной кредитной организации. Порядок открытия, операций имеют характерные особенности.

Порядок открытия, операций имеют характерные особенности.

Содержание

Скрыть- Корреспондентский счет: как узнать реквизиты?

- Открытие корреспондентского счета: необходимые документы

- Корреспондентский счет организации: типы операций

- Корреспондентский счет: перевод безналичных средств

- Списание с корреспондентского счета: специфика

- Зачисление на корреспондентский счет: порядок зачисления

Корреспондентский счет: как узнать реквизиты?

Клиентам, постоянно осуществляющим расчеты с платежных карт либо текущего вклада, нужно знать корреспондентский счет. Как узнать реквизиты?

Вы можете:

- Посетить отделение банка (с собой возьмите паспорт, карточку).

- Позвонить на горячую линию (оператор попросит уточнить личные данные, назвать кодовое слово).

- Отослать электронное письмо в региональное банковское отделение (укажите номер карточки, ФИО). В ответе вам вышлют реквизиты.

Легкий способ узнать корсчет банка – на официальной странице банка.

Открытие корреспондентского счета: необходимые документы

Если потребовалось открытие корреспондентского счета, подготовьте пакет документов:

- заявление на его открытие;

- копию лицензии на выполнение финансовых операций;

- ксерокопию учредительных документов;

- заверение Банка России принадлежности лиц финансового учреждения к должностям бухгалтера, главного бухгалтера;

- образцы их подписей;

- оттиск печати;

- копии приказов сотрудников, имеющих право подписи;

- копии их паспортов;

- ксерокс свидетельства регистрации в ФНС;

- письмо от Росреестра со списком кодов статистики, которые относятся к организации;

- свидетельство ОГРН.

Для ООО подготовьте список учредителей, если АО – перечень акционеров.

Корреспондентский счет организации: типы операций

Корреспондентский счет организации схож с традиционным счетом с учетом специфики банка, где он открыт. Однако его отличает возможность зачислять кроме неиспользованной денежной массы банка деньги его клиентов, заемные деньги иных кредитных учреждений.

Однако его отличает возможность зачислять кроме неиспользованной денежной массы банка деньги его клиентов, заемные деньги иных кредитных учреждений.

С помощью подобного счета вы сможете осуществлять различные финансовые операции, в частности связанные с открытием депозитов в Центробанке.

Межбанковские операции можно проводить тремя способами:

- Использование КС, которые обслуживают финансовые организации.

- Применение КС открытых коммерческими финучреждениями, в третьей кредитной организации.

- Создание клиринговых центров для проведения зачета взаимных требований.

Корреспондентский счет разрешено открывать в рублях либо инвалюте.

Корреспондентский счет: перевод безналичных средств

Банки ввиду необходимости выполнения межбанковских расчетов, возникающих вследствие их взаимного кредитования, перевода средств между ними, ценных бумаг открывают корреспондентский счет. Перевод безналичных средств между поставщиками и клиентами за продукцию также обусловливает взаимные межбанковские расчеты.

Корреспондентские отношения можно разделить на две категории относительно географической ориентации:

- Внутренние. Межбанковские расчеты внутри страны, их присутствие на валютных, денежных национальных рынках.

- Международные. Межбанковские международные расчеты, их присутствие на валютных, денежных мировых рынках.

В практике КС открывают преимущественно банки, активно осуществляющие инкассовые, аккредитивные, переводные, другие расчетные операции за услуги, продукцию.

Списание с корреспондентского счета: специфика

Списание с корреспондентского счета по аккредитиву банки осуществляют на основании соглашения между ними. Виды аккредитива:

- Отзывной: банк-эмитент может аккредитив изменить, отменить, основываясь на письменном распоряжении плательщика, не согласовывая действие с получателем денег.

- Безотзывной – отмена аккредитива с подтверждением отмены получателем средств. Согласованный безотзывный аккредитив нельзя изменять, отменять банку-эмитенту без подтверждения операции исполняющим банком.

Списание с КС банк-эмитент выполнит от своего имени, но только по вашему поручению.

Зачисление на корреспондентский счет: порядок зачисления

Зачисление на корреспондентский счет в адрес клиентов регламентировано ЦБ.

При поступлении на счет перевода коммерческий банк уведомит вас о полученном переводе, проверит его обоснованность. После чего отправит уведомление о проверке, согласии на зачисление средств. Параллельно направит в расчетно-кассовый центр уведомление о поступлении платежа. Соответственно РКЦ после его получения зачисляет поступившую сумму на корсчет банка.

Совет от Сравни.ру: Вы можете попросить банк заранее отослать уведомление в РКЦ о запланированном поступлении на ваш счет. Тогда в день получения РКЦ зачисляет на КС коммерческого банка, исключая дополнительные операции (временное зачисление средств на счет НР 902).

Как узнать БИК банка, БИК банка по номеру счёта и карты, узнать ИНН банка по названию

БИК – уникальный номер, который выступает в роли идентификационного кода банковского учреждения. Именно БИК позволяет определить точное название банка. Кроме того, по этому коду вы можете определить региональное расположение банковской организации, номер её корреспондентского счёта. Всего в БИКе содержится девять цифр. Первые две цифры любого БИК – 04. Они говорят о том, что банк находится на территории Российской Федерации.

Именно БИК позволяет определить точное название банка. Кроме того, по этому коду вы можете определить региональное расположение банковской организации, номер её корреспондентского счёта. Всего в БИКе содержится девять цифр. Первые две цифры любого БИК – 04. Они говорят о том, что банк находится на территории Российской Федерации.

Содержание

Скрыть- Как узнать БИК банка по номеру счёта?

- Как узнать БИК банка по номеру карты?

- Узнать ИНН банка по БИК

- Узнать БИК банка по названию

- Как узнать БИК Сбербанка России?

- Как узнать БИК Альфа-Банка?

- Что такое БИК?

- Какие способы рекомендуется использовать?

- Код банка в хоздеятельности субъектов

- Банковский идентификационный код в электронных кошельках

- Альтернативные способы

Как узнать БИК банка по номеру счёта?

Вы всегда сможете узнать идентификационный код банка по номеру своего расчётного счёта, если обратитесь с паспортом и банковской дебетовой картой непосредственно в отделение и попросите реквизиты вашего счёта. Если вы знаете точное название вашей банковской организации, а также знаете, в каком регионе располагается банк, то через Интернет по номеру расчётного счёта можно узнать и его БИК. Данные по всем банкам и реквизитам этих банков имеются на официальном сайте Центрального банка Российской Федерации. Вам нужно будет просто ввести в специальную форму там номер вашего расчётного счёта и название банка для того, чтобы посмотреть его БИК.

Если вы знаете точное название вашей банковской организации, а также знаете, в каком регионе располагается банк, то через Интернет по номеру расчётного счёта можно узнать и его БИК. Данные по всем банкам и реквизитам этих банков имеются на официальном сайте Центрального банка Российской Федерации. Вам нужно будет просто ввести в специальную форму там номер вашего расчётного счёта и название банка для того, чтобы посмотреть его БИК.

Как узнать БИК банка по номеру карты?

Посмотреть БИК банка, если вы располагает только номером банковской карты не представляется возможным. Но если вы получали в банке карточку, вам выдавали её в специальном конверте с договором обслуживания, данными по вашему ПИН-коду и т.д. В этом конверте будут находиться и все необходимые банковские реквизиты (именно по этой причине менеджеры рекомендуют клиентам не выбрасывать информационные конверты, пока вы пользуетесь самой карточкой. В любом случае, если конверт с данными вы не найдёте, можно будет обратиться в службу технической поддержки банка, позвонив по горячей линии, и уточнить его идентификационный номер.

Узнать ИНН банка по БИК

ИНН банка является одним из важных платёжных реквизитов. По БИК (идентификационному номеру) вы можете узнать, где именно располагается банк, номер его корреспондентского счёта, точное название банка и т.д. По БИК можно также проверить, грамотно ли вы прописали расчётный счёт клиента. Первые две цифры идентификационного кода определяют, в какой стране находится головной офис конкретного банка. 3 и 4 цифра указывают на регион его расположения внутри страны. К примеру, в Москве этот код – 45, а в Краснодарском крае – 03. В справочных правовых системах в сети вы всегда сможете посмотреть таблицу с кодами и точной информацией по кодам регионов РФ.

Узнать БИК банка по названию

Важно понимать, что узнать БИК банка по его названию вы сможете только в том случае, если знаете точное полное наименование интересующего вас банка, его филиал и номер конкретного отделения. Для проверки БИК вам необходимо зайти на официальный сайт Центрального банка РФ, выбрать на главной его странице вкладку «Весь сайт» и в открывшейся странице отыскать раздел «Информация Межрегионального центра обработки информации». Именно здесь располагается Справочник БИК, в котором можно найти нужную вам информацию по банку.

Именно здесь располагается Справочник БИК, в котором можно найти нужную вам информацию по банку.

Как узнать БИК Сбербанка России?

Девятизначный цифровой идентификатор банковского учреждения доступен клиентам по первому требованию. Существует несколько способов, как узнать БИК Сбербанка России, любой иной кредитно-финансовой структуры. Горячая линия call-центра – наиболее простой вариант получения необходимых данных. Операторы предоставляют подобную информацию в телефонном режиме.

Помимо звонков узнать цифры, однозначно идентифицирующие интересующую коммерческую организацию, можно, посетив сайт Центробанка России. В справочнике представлены коды главных отделений и филиалов, расположенных в регионах. Прямое обращение через сайт Сбербанка с запросом о предоставлении номера также позволит оперативно его получить.

Как узнать БИК Альфа-Банка?

Держатели кредитных карт, владельцы депозитных счетов могут получить цифровой определитель непосредственно в самом отделении. После предъявления сотрудникам банка подтверждающих документов клиентский запрос обработают в сжатые сроки. Как узнать БИК Альфа-Банка, не обращаясь в финансовую структуру? Воспользуйтесь документами, которые вам выдали при оформлении карточки.

После предъявления сотрудникам банка подтверждающих документов клиентский запрос обработают в сжатые сроки. Как узнать БИК Альфа-Банка, не обращаясь в финансовую структуру? Воспользуйтесь документами, которые вам выдали при оформлении карточки.

Договор обслуживания содержит все реквизиты, среди которых найти идентификатор достаточно просто. Первые цифры – всегда 04 (характеризуют месторасположение центрального отделения, в данном случае – РФ). Затем – код региона. Подобные сведения доступны каждому на сайтах справочных правовых систем. Узнав четыре указателя из необходимых девяти и изучив имеющиеся документы, несложно определить полный номер.

Что такое БИК?

Неверное указание реквизитов платежа может привести к существенному увеличению срока его проведения, потере финансовых ресурсов. Для выполнения отдельных операций необходимо указывать все сведения, включая уникальный идентификатор. Важно понимать, что такое БИК, где, как его узнать.

Это код, позволяющий идентифицировать структуру по нескольким параметрам: местонахождение центрального офиса, региональное расположение интересующего отделения, условный номер филиала, характеризующий кредитно-финансовую структуру в расчетной сети ЦБ. Классификатор, содержащий подобную информацию, размещен на официальном онлайн-ресурсе Банка России. Указание девятизначного определителя обеспечивает простоту проведения платежей различных типов.

Классификатор, содержащий подобную информацию, размещен на официальном онлайн-ресурсе Банка России. Указание девятизначного определителя обеспечивает простоту проведения платежей различных типов.

Какие способы рекомендуется использовать?

Наиболее быстрый вариант получения сведений – обращение в центр обслуживания. Звонки на горячую линию в большинстве учреждений доступны круглосуточно. Какие способы рекомендуется использовать, не прибегая к помощи специалистов учреждения? Посетите официальный сайт банка. В списке отделений доступны данные об их местонахождении, контакты и реквизиты.

Если отыскать определитель онлайн не удалось, воспользуйтесь справочной базой данных Центробанка. Способ позволяет быстро находить идентификаторы и постоянно иметь доступ к ним. Однако предварительно нужно установить программный комплекс, доступный на сайте ЦБ. Использовать справочники, размещенные в сети, не рекомендуют. Информация в них может быть недостоверна.

Код банка в хоздеятельности субъектов

Деятельность юридических лиц предполагает осуществление многочисленных расчетных операций. Избежать путаницы при формировании платежных поручений, проведении платежей позволяет уникальный идентификатор. Указанный верно код банка в хоздеятельности субъектов гарантирует отсутствие финансовых рисков.

Избежать путаницы при формировании платежных поручений, проведении платежей позволяет уникальный идентификатор. Указанный верно код банка в хоздеятельности субъектов гарантирует отсутствие финансовых рисков.

БИК используют, заполняя платежные поручения. Субъекты хозяйственной деятельности согласно законодательству обязаны уплачивать налоги. Правильно сформированный финансовый документ с указанием полных банковских реквизитов необходим для своевременного проведения расчетов. Это исключает задержку поступления средств и предупреждает наложение возможных штрафных санкций на организацию.

Банковский идентификационный код в электронных кошельках

Системы электронных платежей позволяют владельцу счета-кошелька использовать все доступные преимущества онлайн-средств оплаты и карточных продуктов. Для осуществления перевода виртуальных финансовых единиц на карту необходимо оформить платеж с соответствующими банковскими реквизитами.

Переводя средства на карточку, указывают номер счета (он отличен от цифр, размещенных на пластике), ФИО получателя. Для корректного проведения банковский идентификационный код в электронных кошельках важно ввести в строгом соответствии принятой ЦБ классификации. Отправлять деньги можно, убедившись в правильности написания информации. Подтвердите транзакцию согласно требованиям системы, чтобы успешно завершить операцию.

Для корректного проведения банковский идентификационный код в электронных кошельках важно ввести в строгом соответствии принятой ЦБ классификации. Отправлять деньги можно, убедившись в правильности написания информации. Подтвердите транзакцию согласно требованиям системы, чтобы успешно завершить операцию.

Альтернативные способы

Получить девятизначный номер можно посредством онлайн-чата с сотрудником кредитно-финансовой структуры. Если отыскать реквизиты на сайте затруднительно, воспользуйтесь помощью специалистов контакт-центра. На главной странице большинства учреждений предусмотрена кнопка связи. В диалоге с оператором выясните нужные сведения.

Альтернативные способы позволяют определить идентификатор без обращения к персоналу финансовой структуры. Его можно найти в личном кабинете клиента, если в банковской системе обслуживания предусмотрена онлайн-регистрация пользователей для предоставления услуг дистанционно. Справочники, тематические информационные порталы, форумы – ресурсы, предоставляющие посетителю возможность поиска нужных данных.

Совет от Сравни.ру: Пятая и шестая цифры в банковском идентификационном коде указывают на месторасположение филиала конкретного банка, а последние три цифры – указывают на конкретное отделение банковского учреждения.

Реквизиты и корреспондентские счета

Фирменное полное наименование на русском языке:

Акционерный коммерческий банк «ФОРА-БАНК» (акционерное общество)

Сокращенное наименование на русском языке:

АКБ «ФОРА-БАНК» (АО)

Фирменное полное наименование на английском языке:

FORA-BANK Joint-Stock Commercial Bank

Сокращенное наименование на английском языке:

FORA-BANK

Место нахождения Банка:

119021, г. Москва, Зубовский бульвар, д. 25

119021, г. Москва, Зубовский бульвар, д. 25

ИНН — 7704113772

КПП — 770401001

ОГРН — 1027739553764

ОКПО — 09308403

ОКВЭД — 64. 19

19

ОКАТО — 45286590000

REUTERS Dealing — FRAB

Реквизиты для межбанковских расчётов

Для расчетов в российских рублях:

г. Москва

Корреспондентский счет АКБ «ФОРА-БАНК» (АО)

№ 30101810300000000341 в ГУ Банка России по ЦФО

БИК: 044525341

ИНН: 7704113772

Филиал АКБ «ФОРА-БАНК» (АО) в г. Калуга

Управляющий филиалом: Агеев Вячеслав Павлович

Корреспондентский счет АКБ «ФОРА-БАНК» (АО)

№ 30101810000000000770 в Отделении Калуга.

БИК: 042908770

Филиал АКБ «ФОРА-БАНК» (АО) в г. Ярославль

Управляющий филиалом: Талов Сергей Юрьевич

Корреспондентский счет АКБ «ФОРА-БАНК» (АО)

№ 30101810800000000710 в ГРКЦ ГУ Банка России по Ярославской области

БИК: 047888710

Филиал АКБ «ФОРА-БАНК» (АО) в г. Пермь

Управляющий филиалом: Шилов Василий Борисович

Корреспондентский счет АКБ «ФОРА-БАНК» (АО)

№ 30101810900000000713 в Отделении по Пермскому краю Уральского главного управления ЦБ РФ

БИК: 045773713

Филиал АКБ «ФОРА-БАНК» (АО) в г.

Управляющий филиалом: Бондаренко Сергей Леонидович

Корреспондентский счет АКБ «ФОРА-БАНК» (АО)

№ 30101810460150000051 в Отделении Ростов-на-Дону

БИК: 046015051

Управляющий филиалом: Бажулина Алина Юрьевна

Корреспондентский счет АКБ «ФОРА-БАНК» (АО)

№ 30101810640300000831

в Северо-Западном главном управлении ЦБ РФ

БИК:044030831

Филиал АКБ «ФОРА-БАНК» (АО) в г. Ставрополь

Управляющий филиалом: Колесников Валентин Игоревич

Корреспондентский счет АКБ «ФОРА-БАНК» (АО)

№ 30101810007020000793 в Отделении по Ставропольскому краю Южного Главного управления Центрального банка Российской Федерации

БИК 040702793

Реквизиты территориального учреждения Банка России, осуществляющего надзор за деятельностью АКБ «ФОРА-БАНК» (АО):

- Полное название: Главное Управление Центрального банка Российской Федерации по Центральному федеральному округу г.

Москва

Москва - Почтовый адрес: 115035, г. Москва, ул. Балчуг, д. 2

- Телефон горячей линии: 950-09-40

- Телефон справочной службы: 950-21-90

- Телефакс: 230-34-12

- Адрес для связи: http://www.cbr.ru/tubr/cent-o/contacts/

Основные реквизиты для расчетов (стандартные платежные инструкции)

Для расчетов в российских рублях:

Корреспондентский счет АКБ «ФОРА-БАНК» (АО) № 30101810300000000341 в ГУ Банка России по ЦФО

БИК: 044525341

ИНН: 7704113772

Для расчетов в иностранной валюте:

FORA-BANK AO, RUSSIAN FEDERATION, MOSCOW, ZUBOVSKIJ BULVAR, 25

SWIFT: FOJSRUMM

Банки-корреспонденты:

Sberbank, Moscow, Russia

SWIFT: SABRRUMM

USD, EUR, CHF

BANK OTKRITIE Financial corporation (PUBLIC JOINT-STOCK COMPANY), Moscow, Russia

SWIFT: JSNMRUMM

USD, EUR

JSC VTB Bank, Moscow, Russia

SWIFT: VTBRRUMM

USD

AUD | COMMERZBANK AG | Frankfurt/Main, Germany | COBADEFF | 400886895200AUD |

BYN | INTERSTATE BANK | Moscow, Russia | INEARUMM | BY81INEA18143010900000000069 (в назначении платежа – сведения конечного получателя: номер счета, наименование) |

CAD | COMMERZBANK AG | Frankfurt/Main, Germany | COBADEFF | 400886895200CAD |

CHF | COMMERZBANK AG | Frankfurt/Main, Germany | COBADEFF | 400886895200CHF |

CNY | BANK OF CHINA (RUSSIA) | Moscow, Russia | BKCHRUMM | 30109156200000000029 |

DKK | COMMERZBANK AG | Frankfurt/Main, Germany | COBADEFF | 400886895200DKK |

EUR | COMMERZBANK AG | Frankfurt/Main, Germany | COBADEFF | 400886895200EUR |

*EUR | THE BANK OF NEW YORK MELLON FRANKFURT BRANCH | Frankfurt/Main, Germany | IRVTDEFX | 7653259710 |

GBP | COMMERZBANK AG | Frankfurt/Main, Germany | COBADEFF | 400886895200GBP |

JPY | COMMERZBANK AG | Frankfurt/Main, Germany | COBADEFF | 400886895200JPY |

KZT | INTERSTATE BANK | Moscow, Russia | INEARUMM | KZ165503010900000069 (в назначении платежа – сведения конечного получателя: номер счета, наименование) |

NOK | COMMERZBANK AG | Frankfurt/Main, Germany | COBADEFF | 400886895200NOK |

PLN | mBANK SA | Warsaw, Poland | BREXPLPW | PL42114000000000102650001002 |

SEK | COMMERZBANK AG | Frankfurt/Main, Germany | COBADEFF | 400886895200SEK |

USD | JPMORGAN CHASE BANK NATIONAL ASSOCIATION | New York, USA | CHASUS33 | 400953153 |

*USD | THE BANK OF NEW YORK MELLON | New York, USA | IRVTUS3N | 8900060689 |

| Первый порядок банковского баланса. Позволяет получить информацию об открывателе счета и целевом использовании. |

| Второй порядок банковского баланса. Раскрывает специфику деятельности владельца счета. |

| Валюта, в которой хранятся деньги на счете. |

| Код проверки. |

| Номер отделения банка, в котором открыт счет. | Сам номер счета в банке. |

У меня есть ИНН, р/с , название банка БИК. к/с. а кому данный счет принадлежит информации нет и незакрыт ли этот счет .

У меня есть ИНН, р/с , название банка БИК. к/с. а кому данный счет принадлежит информации нет и незакрыт ли этот счет . Аналогичная проблема возникает, когда в документах или платежном поручении отсутствует наименование банка, при этом осуществить транзакцию невозможно.

Аналогичная проблема возникает, когда в документах или платежном поручении отсутствует наименование банка, при этом осуществить транзакцию невозможно.

В разделах «Информация о банке», «Физическим лицам» или «Частным лицам» всегда указываются все банковские реквизиты, эта информация является публичной. Если удобно, можно обратиться напрямую в филиал, где оператор предоставит номера счетов и БИК в бумажном виде.

В разделах «Информация о банке», «Физическим лицам» или «Частным лицам» всегда указываются все банковские реквизиты, эта информация является публичной. Если удобно, можно обратиться напрямую в филиал, где оператор предоставит номера счетов и БИК в бумажном виде. Соответственно, карточки другого банка будут иметь совершенно другую комбинацию.

Соответственно, карточки другого банка будут иметь совершенно другую комбинацию. Узнаем, как определить блокировку налоговой через сайт инспекции и по ИНН организации. А также рассмотрим, какие онлайн-источники помогут выявить арест счета.

Узнаем, как определить блокировку налоговой через сайт инспекции и по ИНН организации. А также рассмотрим, какие онлайн-источники помогут выявить арест счета. Есть число легальных способов проверки расчетного счета, а именно:

Есть число легальных способов проверки расчетного счета, а именно:

Следует учитывать, что если ИФНС произвела блокировку счета, то открыть новый компании-нарушителю не удастся до тех пор, пока не будут сняты все ограничения.

Следует учитывать, что если ИФНС произвела блокировку счета, то открыть новый компании-нарушителю не удастся до тех пор, пока не будут сняты все ограничения.

Но об этом подробно расписано в статье Расшифровка номера расчетного счета.

Но об этом подробно расписано в статье Расшифровка номера расчетного счета.

От вас потребуется только знать наименование и ввести ИНН.

От вас потребуется только знать наименование и ввести ИНН.

Собственные данные обычно проверяются на предмет блокировки. О том, как узнать расчетный счет организации, вы узнаете далее.

Собственные данные обычно проверяются на предмет блокировки. О том, как узнать расчетный счет организации, вы узнаете далее.  Бесплатно и моментально можно получить общую выписку с ОРГН с регистрационными сведениями.

Бесплатно и моментально можно получить общую выписку с ОРГН с регистрационными сведениями. При наличии номера легко получить данные о деятельности компании, наличии, отсутствии арестов. Есть сайты, где можно заказать ЕГРЮЛ (выписка) платно, но будьте осторожны, чтобы не попасть на мошенников.

При наличии номера легко получить данные о деятельности компании, наличии, отсутствии арестов. Есть сайты, где можно заказать ЕГРЮЛ (выписка) платно, но будьте осторожны, чтобы не попасть на мошенников.

В случае, если номер счета неизвестен, осуществляется розыск счетов должника. Такой розыск можно осуществлять самостоятельно, обращаясь с заявлениями в различные банковские организации, либо при помощи специальных организаций. Организации, осуществляющие розыск счетов должника самостоятельно отправляют запросы во все банки и кредитные организации.

В случае, если номер счета неизвестен, осуществляется розыск счетов должника. Такой розыск можно осуществлять самостоятельно, обращаясь с заявлениями в различные банковские организации, либо при помощи специальных организаций. Организации, осуществляющие розыск счетов должника самостоятельно отправляют запросы во все банки и кредитные организации.Определение банка-корреспондента

Что такое банк-корреспондент?

Термин банк-корреспондент относится к финансовому учреждению, которое предоставляет услуги другому банку — обычно в другой стране. Он действует как посредник или агент, облегчая электронные переводы, проводя бизнес-операции, принимая депозиты и собирая документы от имени другого банка. Банки-корреспонденты, скорее всего, будут использоваться отечественными банками для обслуживания транзакций, которые либо исходят, либо завершаются в зарубежных странах.Отечественные банки обычно используют банки-корреспонденты для получения доступа к иностранным финансовым рынкам и для обслуживания международных клиентов без необходимости открывать филиалы за рубежом.

Как работает банк-корреспондент

Банки-корреспонденты — сторонние банки. Они действуют как посредники между различными финансовыми учреждениями. Таким образом, они предоставляют казначейские услуги между банками-отправителями и банками-получателями, особенно в разных странах, например:

Банки-корреспонденты могут также выступать в качестве агентов для обработки местных транзакций для клиентов, когда они выезжают за границу.На местном уровне банки-корреспонденты могут принимать депозиты, обрабатывать документацию и выступать в качестве агентов по переводу денежных средств.

Банк-корреспондент должен выступать в качестве посредника, если банки-отправители и банки-получатели не имеют соглашений о банковских переводах.

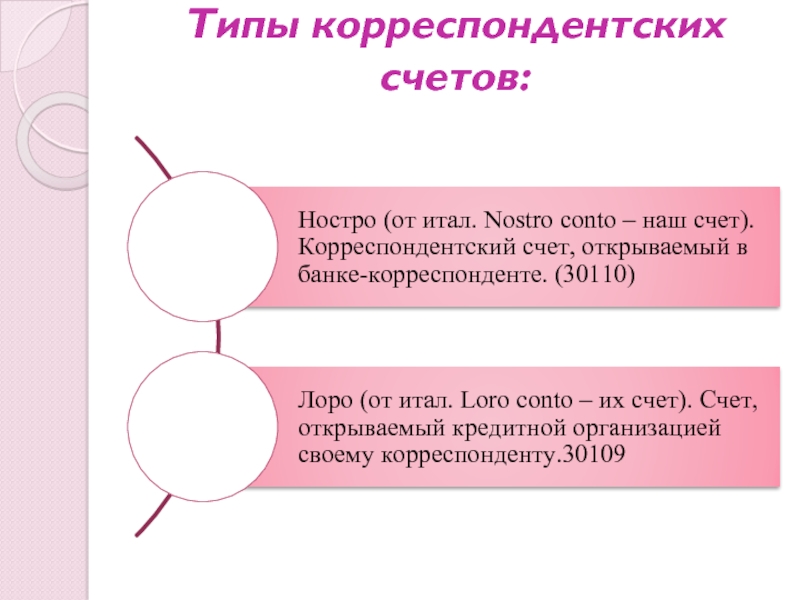

Счета между банками-корреспондентами и банками, которым они предоставляют услуги, называются счетами Ностро и Востро. Счет, открытый одним банком для другого, называется банком-держателем как счет Nostro или наш счет в ваших книгах. Этот же счет называется счетом Vostro — вашим счетом, но в наших бухгалтерских книгах — банком-контрагентом. Как правило, оба банка, состоящие в корреспондентских отношениях, открывают счета друг для друга с целью отслеживания дебетов и кредитов между сторонами.

Этот же счет называется счетом Vostro — вашим счетом, но в наших бухгалтерских книгах — банком-контрагентом. Как правило, оба банка, состоящие в корреспондентских отношениях, открывают счета друг для друга с целью отслеживания дебетов и кредитов между сторонами.

Банки-корреспонденты являются ключевой частью финансовой индустрии, поскольку они предоставляют возможность местным банкам работать, когда для них невозможно открыть отделения в другом месте, особенно в другой стране.Например, небольшой внутренний банк с клиентами в разных странах может сотрудничать с банком-корреспондентом, чтобы удовлетворить потребности своего клиента на международном уровне. Это также дает им доступ к иностранному финансовому рынку. Таким образом, банк-корреспондент взимает комиссию за эту услугу, которая обычно перекладывается с местного банка на клиента.

Ключевые выводы

- Банк-корреспондент — это уполномоченное финансовое учреждение, которое предоставляет услуги от имени другого финансового учреждения.

- Услуги банка-корреспондента могут включать перевод денежных средств, расчеты, клиринг чеков и телеграфные переводы.

- Счета между банками-корреспондентами и банками, которым они предоставляют услуги, называются счетами Ностро и Востро.

- Отечественные банки могут обслуживать своих международных клиентов и получать доступ к иностранным финансовым рынкам, используя банки-корреспонденты, а не открывая филиалы за рубежом.

Особые соображения

Международные банковские переводы часто происходят между банками, у которых нет установленных финансовых отношений.Например, банк в Сан-Франциско, который получает инструкции о переводе средств в банк в Японии, не может переводить средства напрямую без рабочих отношений с банком-получателем.

Большинство международных банковских переводов осуществляется через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Зная, что с банком-получателем нет рабочих отношений, банк-отправитель может искать в сети SWIFT банк-корреспондент, имеющий договоренности с обоими банками. Обнаружив, что у банка-корреспондента есть договоренности с обеими сторонами перевода, банк-отправитель отправляет переведенные средства на свой счет Nostro, открытый в банке-корреспонденте.

Обнаружив, что у банка-корреспондента есть договоренности с обеими сторонами перевода, банк-отправитель отправляет переведенные средства на свой счет Nostro, открытый в банке-корреспонденте.

Используя приведенный выше пример, банк-корреспондент вычитает комиссию за перевод, обычно от 25 до 75 долларов США, и переводит средства в банк-получатель в Японии. В транзакциях, подобных этой, банк-корреспондент увеличивает стоимость двумя способами. Это устраняет необходимость для отечественного банка в физическом присутствии за границей и избавляет от необходимости устанавливать прямые договоренности с другими финансовыми учреждениями по всему миру.

Банк-корреспондент против банка-посредника

Несмотря на некоторое сходство между банками-корреспондентами и банками-посредниками, а именно то, что они выступают в качестве третьих сторон для других банков, между ними есть существенное различие. В то время как банки-корреспонденты обычно обрабатывают транзакции с использованием нескольких валют, банк-посредник выполняет транзакции с использованием одной валюты. Они особенно важны для отечественных банков, которые могут быть слишком маленькими по размеру для обработки таких типов транзакций.

банков-корреспондентов и банков-посредников: понимание разницы

Банки-корреспонденты и банки-посредники: обзор

Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются банками-бенефициарами для облегчения международных переводов средств и расчетов по сделкам. Банк-получатель — это банк-получатель, в котором физическое или юридическое лицо имеет счет.

В обоих случаях физическое или юридическое лицо будет иметь счет в банке-эмитенте.Затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

Различия между банками-корреспондентами и посредниками непоследовательны. В зависимости от того, в какой точке мира находится владелец счета, банки-корреспонденты либо отличаются от банков-посредников, либо они могут быть типом банка-посредника, неотличимым от банков-посредников.

Ключевые выводы

- Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются для облегчения международных переводов средств и расчетов по сделкам.

- В процессе международного перевода или расчета денежных средств физическое или юридическое лицо имеет счет в банке-эмитенте; затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

- Банк-получатель является банком-получателем перевода.

- Основное различие между банками-корреспондентами и банками-посредниками связано с количеством используемых валют; банки-корреспонденты обычно могут обрабатывать большее количество валют.

- В некоторых странах не может проводиться различие между ролями банков-корреспондентов и банков-посредников; в этих частях мира банки-корреспонденты представляют собой просто разновидность банка-посредника.

Банки-корреспонденты

Банк-корреспондент предоставляет услуги от имени другого банка, выполняя роль посредника между банком-эмитентом и банком-получателем. Отечественные банки часто используют банки-корреспонденты в качестве своих агентов за границей для завершения операций, которые либо начинаются, либо заканчиваются в зарубежных странах.

Банк-корреспондент может выполнять ряд транзакций от имени местного банка. К ним относятся выполнение банковских переводов, прием депозитов, работа в качестве агентов по переводу и согласование документов для другого банка.

Nostro и vostro — это латинские термины, используемые для описания банковского счета, который является общим для банка-корреспондента или банка-посредника и банка-получателя. Nostro означает наш, , а vostro означает ваш.

Банки-посредники

Банки-посредники выполняют ту же роль, что и банки-корреспонденты. Банк-посредник также является посредником между банком-эмитентом и банком-получателем, иногда в разных странах.

Банк-посредник часто требуется, когда международные банковские переводы осуществляются между двумя банками, часто в разных странах, которые не имеют установленных финансовых отношений.

Ключевые отличия

В U.S. и некоторых других странах иногда существует разграничение между конкретными ролями, которые выполняют банки-посредники и банки-корреспонденты.

Одно из различий заключается в том, что банки-корреспонденты часто несут ответственность за транзакции, в которых участвуют несколько валют. Например, если лицо, инициирующее перевод, находится в США и отправляет деньги кому-либо в Дании, банк-корреспондент будет нести ответственность за все транзакции от доллара США до датской кроны. Банк-корреспондент в Дании, работающий с иностранной валютой, будет собирать деньги для получателя.

Часто банки-корреспонденты находятся в странах, где обе валюты являются внутренними, но иногда банк находится в другой стране.

Банки-посредники отправляют наличные для завершения зарубежных транзакций, но транзакции проводятся только для одной валюты. Обычно в этом случае внутренний банк слишком мал для обработки международных переводов, поэтому он обращается к банку-посреднику.

Особые соображения

Электронные переводы — электронный метод отправки наличных денег другому физическому или юридическому лицу — очень распространены среди всех банков, но международные электронные переводы являются более дорогостоящими и более сложными для выполнения.

В некоторых частях мира, например в Австралии или странах-членах ЕС, банки, занимающиеся международными переводами, называются банками-посредниками. Не делается различий между банками-посредниками и банками-корреспондентами.

Большинство международных банковских переводов обрабатываются через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Если между банком-эмитентом и банком-получателем нет рабочих отношений, банк-отправитель может искать в сети SWIFT банк-корреспондент или банк-посредник, имеющий договоренности с обоими финансовыми учреждениями.

Корреспондентских счетов

Одним из ключевых операционных компонентов любого финансового учреждения являются его межбанковские отношения или, лучше сказать, их посреднические или корреспондентские банковские счета.

Посреднические и корреспондентские банковские счета (часто называемые счетами ностро или востро) позволяют банкам или другим финансовым посредникам подключаться к международной банковской сети, получая и выполняя транзакции не только в разных валютах, но и с разными сторонами расчетов.Хотя создание этих счетов — сложное и трудоемкое мероприятие, оно является неотъемлемой частью казначейства вашего банка.

Большинству наших клиентов требуется консультация по вопросам создания таких компонентов казначейства, как SWIFT, казначейская согласительная процедура, основные банковские системы, а также корреспондентские или посреднические банковские счета.

В зависимости от типа вашей лицензии и вашей юрисдикции мы можем помочь вам, проведя предварительную квалификацию и предоставив представление о некоторых из этих посредников и корреспондентов.

Если вам требуются посреднические и корреспондентские банковские счета, свяжитесь с нами для получения дополнительной информации. Возможно, мы сможем помочь вам внедрить эти услуги. Если вы хотите узнать больше о корреспондентском и посредническом банкинге, перейдите к нашему руководству ниже: «Разъяснение о посреднических и корреспондентских банковских операциях».

Позвольте нам помочь с вашими корреспондентскими и посредническими банковскими отношениями. СВЯЗАТЬСЯ С НАМИ

ПЕРЕД ПРОДОЛЖЕНИЕМ, ПОЖАЛУЙСТА, ОПРЕДЕЛИТЕ, ХОТИТЕ ЛИ ВЫ ПЕРЕЙТИ К ЛЮБОМУ ИЗ СЛЕДУЮЩИХ ВАРИАНТОВ

РАЗЪЯСНЕНИЕ КОРРЕСПОНДЕНТА И ПОСРЕДНИЧЕСТВА

Исчерпывающее руководство ко всему, что нужно знать о банках-посредниках и корреспондентах

Банк-посредник или банк-корреспондент — это банк, который предоставляет услуги от имени другого финансового учреждения, аналогичного или не аналогичного.Он может облегчить электронные переводы, проводить деловые операции, принимать депозиты, проводить комплексную проверку и обрабатывать документы от имени другого банка или финансового учреждения.

Корреспондентские или посреднические банковские счета, скорее всего, будут использоваться местными или местными банками для обслуживания транзакций, которые либо исходят, либо должны быть завершены в зарубежных странах. Они выступают в качестве агента местного банка за рубежом.

Банк-посредник или банк-корреспондент — это банк, который открыл счет в вашем банке (банк-получатель / банк-отправитель) и который действует от имени этого банка-получателя / банка-отправителя, как если бы этот банк должен был предоставлять услуги этим конечным клиентам.Это банковский счет, открытый для другого банка.

С точки зрения внешнего интерфейса (клиента) платежи будут поступать в банк-посредник (счет) до того, как будут зачислены на счет конечного получателя. (Конечный получатель — это физическое или юридическое лицо, которое получит платеж.) Конечный получатель — это конечный пункт назначения для перевода.

С внутренней точки зрения деньги снимаются со счета в местном банке (который номинирован в местной валюте), а эквивалентная сумма денег помещается на счет клиента или поставщика в их местном банке (деноминированный в иностранной валюте). валюта) по текущему обменному курсу.Деньги со счета покупателя поступают на внутренний счет вашего банка. Деньги покупателю или поставщику поступают со счета, который местный банк покупателя держит в банке страны поставщика — корреспондентского или посреднического счета банка покупателя в их посредническом или корреспондентском банке.

Обычно используется стандартный протокол связи между этими банками (например, SWIFT). Это также необходимо для поиска других путей подключения для выполнения этих платежей.Хотя примирение может быть достигнуто с использованием проприетарных систем, для примирения обычно используется стандартный протокол.

Обе стороны должны применять все процедуры KYC / AML (знай своего клиента / противодействие отмыванию денег) и любые другие процедуры противодействия финансированию терроризма до «публикации» любых входящих / исходящих транзакций. Это делает транзакции, обрабатываемые третьими сторонами, менее уязвимыми.

Любой счет между банками-корреспондентами и банками, которым они предоставляют услуги, называется счетом ностро или востро.

Счет, открытый одним банком для другого, называется в банке-держателе счетом ностро. Тот же счет называется банком-контрагентом счетом vostro.

Оба банка, состоящие в корреспондентских отношениях, открывают счета друг другу в целях согласования (отслеживания дебетов и кредитов) между ними.

Для любого банка, обслуживающего платежи клиента за пределами своей юрисдикции (за границей), необходим корреспондентский или посреднический банковский счет.Короче говоря, банкам нужны эти счета для совершения и приема платежей на международном уровне.

Отечественные банки, подключенные к центральной исполнительной сети (например, центральный банк), используют банки-корреспонденты для подключения к международным сетям расчетов.

Например, если Сторона A (расположенная в Австралии) хочет произвести оплату Стороне B (расположенной в ЕС), внутренний банк, выполняющий этот платеж в Австралии, не сможет обработать или выпустить такой платеж, используя свою внутреннюю платежную сеть.Для выполнения такого перевода банку потребуется другой банк, имеющий доступ к рынку назначения, чтобы доставить такой платеж локально (в месте назначения). Открывается счет между обоими банками, что упрощает согласование в конце каждого рабочего дня.

Банки повсюду должны преодолевать свои границы. Это ограниченный доступ к иностранным финансовым рынкам, которые закрыты для их собственной нормативной / операционной среды.

Есть только два способа преодолеть такие ограничения.

1. Регистрация на месте в пункте назначения в соответствии с действующей нормативной базой.

2. Открытие корреспондентского банковского счета на месте.

Как вы понимаете, этим учреждениям намного проще открыть локальный счет, который дает им доступ к этой банковской системе, чем открыть совершенно новый банк (и пройти соответствующий процесс лицензирования на местном уровне) в юрисдикции назначения.

Банки-корреспонденты могут действовать как посредники (или наоборот) между банками в разных странах или как агенты для обработки местных транзакций для клиентов, когда они выезжают за границу.На местном уровне банки-корреспонденты и посредники могут принимать депозиты, обрабатывать документацию и выступать в качестве агентов по переводу денежных средств. Возможность предоставлять эти услуги избавляет отечественные банки от необходимости физического присутствия в зарубежных странах, что чрезвычайно сложно с нормативной точки зрения.

Разница между банками-корреспондентами и банками-посредниками зависит от юрисдикции. Однако с операционной точки зрения оба они одинаковы.

Оба являются сторонними банками, которые координируют свои действия с банками-бенефициарами для облегчения международных переводов средств и расчетов по сделкам. В некоторых юрисдикциях название банка-корреспондента отличается от названия банка-посредника,

Например, в Австралии или в ЕС банки, которые занимаются международными переводами, называются банками-посредниками. Однако в большинстве юрисдикций не проводится различия между банками-посредниками и банками-корреспондентами для целей законодательства.

В других частях мира, например в США, иногда существует разграничение между конкретными ролями банков-посредников и банков-корреспондентов.

Наиболее часто упоминаемое различие между ними заключается в том, что банки-корреспонденты обрабатывают транзакции с участием более чем одной валюты. Например, если передающая сторона работает в долларах США (USD), а принимающая сторона находится в Германии, банк-корреспондент покрывает все транзакции из долларов США в евро (EUR).

Другой банк-корреспондент в Германии осуществляет операции с иностранной валютой для получателя.В большинстве случаев (хотя и не всегда) банки-корреспонденты находятся в стране, где обе валюты являются внутренними.

Банки-посредники пересылают деньги для зарубежных операций. Однако эти транзакции не связаны с несколькими валютами. В большинстве этих случаев банк-отправитель слишком мал, чтобы заниматься иностранными переводами. Поэтому требуется помощь банка-посредника.

Хотя каждая юрисдикция отличается и названия этих банков часто меняются, оба служат одной цели (хотя и с ограничениями, как объяснялось).Во всех случаях банки-посредники и банки-корреспонденты будут действовать в качестве представительства стороннего банка, обычно расположенного за границей.

Одним из основных преимуществ, которые мы видим при использовании банка-корреспондента или банка-посредника, является то, что вы получите доступ к более широкому набору процедур соответствия AML и KYC, но без затрат на внедрение на местном уровне. Это связано с тем, что местный банк-посредник или банк-корреспондент будет проводить эти проверки на месте, как это установлено применимой нормативно-правовой базой и общепринятой местной банковской практикой.Это автоматически приносит пользу вашему банку или финансовому учреждению за счет более строгой политики двойной проверки всего, что вы регистрируете или платите.

В большинстве случаев вам нужно будет попросить своих клиентов самостоятельно выполнить все соответствующие требования AML / KYC, прежде чем вы их привлечете. При существующей клиентской базе вам, возможно, придется вводить такие требования постепенно.

Трансграничные электронные переводы часто осуществляются между банками, не имеющими заранее установленных финансовых отношений.В таких случаях банк-корреспондент должен выступать в качестве посредника в любой транзакции, связанной с такими платежами.

Например, банк в Сиднее, получивший инструкции о переводе средств в банк в Малайзии, не может переводить эти средства напрямую без заключения контракта с банком-получателем.

Зная об отсутствии рабочих отношений с банком-получателем, банк-отправитель может искать в сети SWIFT (Общество всемирных межбанковских финансовых телекоммуникаций) банк-корреспондент, имеющий договоренности с обоими банками.Большинство международных банковских переводов выполняется с использованием сети SWIFT.

При обнаружении банка-корреспондента или банка-посредника, у которого есть договоренности с обеими сторонами перевода, банк-отправитель отправляет переведенные средства на свой счет ностро, открытый в банке-корреспонденте. Банк-корреспондент вычитает комиссию за перевод и переводит средства в банк-получатель в Малайзии.

В такой транзакции банк-корреспондент играет ключевую роль, поскольку он увеличивает стоимость, устраняя необходимость для внутреннего банка в открытии зарегистрированного офиса за границей.Это также сокращает объем работы, связанной с установлением прямых отношений с другими финансовыми учреждениями в пункте назначения.

Посреднический или корреспондентский банковский счет — это счет, открытый банковскими учреждениями для приема депозитов, осуществления платежей от имени или обработки любых финансовых операций для сторонних финансовых учреждений. Посреднические или корреспондентские счета открываются на основе двусторонних соглашений между двумя банками с соблюдением как местной нормативной базы, так и конкретных операционных ограничений.

Обычно корреспондентские и посреднические счета позволяют этим банкам оплачивать и получать местную валюту. Эти счета позволяют им платить другим со счета или получать деньги от других на этот счет.

Ваш банк или финансовое учреждение может извлечь из этого выгоду, предлагая различные услуги вашим конечным клиентам, такие как операции с обменом и доставкой иностранной валюты, несмотря на то, что у вас нет банковской лицензии для иностранной страны в валюте этой страны.

За последние несколько лет мы наблюдаем снижение количества услуг, предоставляемых банками, которые регулируются или имеют отношения с США.

Это побудило большинство банков прекратить или ограничить свои операции и услуги в долларах США. По нашему мнению, если так будет продолжаться, это может подвергнуть доллар различным системным рискам.

Большинство банков в настоящее время принимают евро или другие основные валюты в качестве своей основной базовой валюты и активно закрывают свои долларовые счета, ограничивая платежи в США и из США.С. рынок.

В последнее время малые и средние банки используют евро в качестве основной транзакционной валюты. Если вам нужна учетная запись в долларах США, вы можете подумать о лицензировании внутри страны в США

.Корреспондентские отношения | Cornerstone Bank

Корреспондентские отношения | Cornerstone BankInternet Explorer 11 устарел. Для повышения безопасности и оптимизации производительности мы настоятельно рекомендуем обновить ваш браузер. ChromeFirefoxEdge

Cornerstone Bank Мобильное банковское приложение БЕСПЛАТНО в Google Play

ВидCornerstone Bank Мобильное банковское приложение БЕСПЛАТНО в App Store

Вид

|

Операционные службы

Компьютерные услуги

Кредитные услуги

Свяжитесь с Марком Хаггадоном, чтобы узнать, как корреспондентские отношения в Cornerstone Bank могут помочь вашему учреждению. |

Банковские переводы: как они работают (как отправлять и получать)

Что такое банковский перевод и как он работает?

Краткая история

Истоки современного банковского дела уходят корнями в Италию эпохи Возрождения, во времена банковской династии семьи Медичи.Отсюда концепции банковского дела, кредитования и кредита распространились по всей Европе и просочились на другие континенты. К 17 веку банкноты, тогда называемые простыми векселями, использовались на местном уровне как форма законного платежного средства.

Использование банкнот и централизованного банковского обслуживания помогло разработать концепцию банковского обслуживания с частичным резервированием, при котором банки делали инвестиции, ссуды или принимали депозиты, но от них требовалось держать резервы только в размере части депозитных обязательств банка. Эти резервы хранились в виде банковской валюты или остатков на счетах в их центральном банке.Это, в свою очередь, сделало валюту более подвижной и позволило банкам превратиться в финансовых посредников между вкладчиками и заемщиками, предоставляя заемщикам долгосрочные ссуды и позволяя вкладчикам мгновенно разжижаться.

Одним из наиболее важных результатов этой модернизации и централизации банковского дела стало создание электронных переводов, значительно более простого и быстрого способа отправки средств от одного физического или юридического лица к другому. Первая служба банковских переводов была создана в 1872 году банком Western Union с использованием своей телеграфной сети.«Отправитель» будет отдавать платеж телеграфному оператору в одном офисе, который затем использует кодовую книгу и пароли для «перевода» денег на телеграф «получателя».

Благодаря удобству и быстрому обмену валюты, практика электронных переводов прижилась и полностью изменила способ обмена денег. По мере дальнейшего развития международных банковских сетей банковские переводы стали еще более обычным явлением.

Международные банковские переводы

Интернет и технологическая революция сделали перевод активов намного проще и, конечно, быстрее.Более того, теперь у нас также есть множество вариантов или маршрутов, по которым мы можем переводить эти активы, будь то банковский перевод, денежный перевод, банковский перевод, чек или наличные. Каждый из этих маршрутов имеет свою долю компромиссов. Тем не менее, существует явная разница в простоте передачи активов в зависимости от того, пытаетесь ли вы сделать это внутри страны или за рубежом.

Хотя более традиционные методы позволяют переводить деньги за границу, они могут быть медленными или рискованными, особенно для крупных сумм.Кроме того, в некоторых случаях наличные или чеки могут не приниматься в определенных странах. Международный банковский перевод позволяет мгновенно переводить тысячи, а также конвертировать средства в выбранную иностранную валюту, что делает его оптимальным выбором для пользователей, которые путешествуют за границу, учатся в другой стране или ведут бизнес за границей.

SWIFT

До появления современных сетей обмена сообщениями банки использовали систему обмена сообщениями Telex для международных переводов денег. Этот процесс был медленным, небезопасным и не имел стандартизированной кодовой системы.Используя формат свободного текста, отправитель объяснил бы банковский перевод предложениями, которые получатель переводил, а затем обрабатывал. Однако большая часть сообщения может быть потеряна при переводе. Чтобы решить эту проблему, в 70-х годах было основано SWIFT, Общество всемирных межбанковских финансовых телекоммуникаций, при поддержке более 200 банков в 15 разных странах.

SWIFT создал всемирную сеть связи, которая обменивалась и обрабатывала финансовые данные, а также ввела набор стандартизированных кодов, которые позволили банкам передавать информацию безопасным и согласованным образом.После того, как были установлены, правила ответственности и основные операционные процедуры были далее установлены и сделаны универсальными.

Обратите внимание, что SWIFT — это всего лишь система обмена сообщениями, обеспечивающая безопасность банков, и что фактический обмен денег через SWIFT не производится. По своей сути SWIFT — это высоконадежный способ передачи финансовых сообщений, но он не выполняет никаких расчетов или клиринга, а также не ведет учетные записи для участников.

Он передает в банки международных платежных поручений .Каждому банку в сети SWIFT дается уникальный код длиной от 8 до 11 символов. Этот код называется кодом идентификатора банка (BIC) или идентификатором SWIFT и обычно обозначается как код BIC / SWIFT.

Единственный способ взаимодействия банка с другим зарубежным банком — наличие у них счетов, известных как «корреспондентские счета». Если у двух банков нет корреспондентской связи, они должны найти третий банк, у которого есть корреспондентский счет. Когда банк получает сообщение SWIFT, он выполняет проверки безопасности и санкций, прежде чем банковский перевод может быть очищен, чтобы предотвратить отмывание денег.

Сегодня 11 000 финансовых учреждений в более чем 200 странах ежедневно используют SWIFT для осуществления банковских переводов. Но в то время как в 70-х это было революционным решением, позволяющее переводить деньги быстро и безопасно, сейчас он стал медленнее, менее удобен и дороже, чем другие варианты перевода. Для этого есть несколько причин, но прежде чем мы углубимся в это, важно понять, как SWIFT и корреспондентская банковская сеть.

Как упоминалось выше, SWIFT — это просто безопасная система обмена сообщениями, в которой деньги фактически не переходят из рук в руки.Для того чтобы финансовые учреждения могли выполнять реальные денежные операции, каждый банк должен иметь предварительные банковские отношения. Банк может работать напрямую только с зарубежными банками, в которых у него есть счета, известные как «корреспондентские счета». Без него они должны искать другой банк, который или имеют предыдущие банковские отношения. Каждый банк проводит определенные проверки, в частности, в отношении санкций и борьбы с отмыванием денег, прежде чем платеж будет подтвержден.

Из-за этих требований SWIFT — это не что иное, как его тезка.Проверка занимает от нескольких дней до недель. Поскольку не все банки напрямую связаны, иногда SWIFT-перевод может проходить через несколько банков, чтобы найти банк с соответствующими отношениями, подобно тому, как работают стыковочные рейсы во время путешествий.

Поскольку нет главного ответственного отделения и нет сквозного владения, SWIFT не может гарантировать, что переводы будут проходить гладко. Добавьте к этому шанс получить плохой обменный курс, и может показаться, что это будет стоить больше, чем стоит банковский перевод.

Банки-корреспонденты и посредники

Сторонние банки координируют свои действия с банками-бенефициарами при организации международных банковских переводов. Эти банки могут быть как корреспондентами, так и посредниками. Различия между ними непостоянны и часто зависят от местоположения, поэтому в некоторых случаях они могут казаться идентичными, а в других — нет.

В странах Европейского Союза или Австралии банки, которые осуществляют переводы на международном уровне, известны как банки-посредники, с банками-корреспондентами, имеющими небольшую разницу.Отдельно банки-корреспонденты в Соединенных Штатах имеют дело с транзакциями с участием двух или более валют, например, если отправители используют доллары США, а получатели — евро. Однако банки-посредники переводят деньги для зарубежных операций, но не работают с несколькими валютами и обычно привлекаются для оказания помощи более мелким банкам, которые не работают с иностранной валютой.

Знай своего соответствия требованиям клиентов

Правила«Знай своего клиента» (KYC) были введены финансовыми учреждениями для предотвращения использования банков в преступной деятельности.Политика KYC объединяет четыре основных аспекта, помогающих банкам лучше узнать своих пользователей: процедуры идентификации клиентов, мониторинг транзакций, политика принятия клиентов и управление рисками.

Несмотря на то, что эти непомерно высокие требования к соблюдению нормативных требований помогают сдерживать преступность и защищать клиентов, они в сочетании с возможным нанесением ущерба репутации финансовых учреждений привели к тому, что банки стали меньше использовать корреспондентские отношения.

Как основной компонент рынка корреспондентских банковских услуг, эти требования сильно ударили по SWIFT.Недавно они объявили о глобальной платежной инициативе, призванной повысить скорость, прозрачность и предсказуемость трансграничных платежей. Хотя эта инициатива может помочь, SWIFT и традиционные телеграфные переводы сталкиваются с растущей конкуренцией со сторонними игроками инфраструктуры, которые находятся в более оптимальном положении для использования новых возможностей.

Как сделать традиционный банковский перевод

Традиционно

Вы можете сделать перевод SWIFT в своем банке или через его онлайн-портал.Прежде чем вы это сделаете, вам необходимо знать несколько вещей:

- номер вашего банковского счета

- банк получателя

- Номер международного банковского счета

- адрес банка

- вид банковского счета

- Код BIC / SWIFT

После ввода этой информации вместе с желаемой суммой и валютой вам придется заплатить комиссию за обработку и обменный курс. Дополнительные комиссии могут быть добавлены из-за того, что SWIFT проходит через несколько банков.

Сегодня: альтернативные способы осуществления банковских переводов

Помимо традиционных банковских методов, очень популярными стали услуги автономных переводов. Такие службы, как Veem , обеспечивают такой же уровень безопасности, одновременно сокращая комиссию и время передачи.

Согласно Deutsche Bank, «Конкуренция на рынке корреспондентских банковских услуг накаляется… Такие компании, как PayPal, Apple, Amazon и Google, уже вышли на рынок розничных платежей.Следующим может быть рынок корпоративных платежей. Банки должны помнить о такой растущей конкуренции ».

Конкуренция на рынке помогла снизить стоимость электронных и денежных переводов по всем направлениям. Но с другой стороны, усиление конкуренции на рынке банковских переводов означает огромное количество вариантов на выбор. Как вы можете себе представить, некоторые методы занимают больше времени, другие требуют большего внимания или в конечном итоге обходятся дороже.

Варианты банковских переводов помимо SWIFT

Veem

Veem — отличный развивающийся вариант для международных платежей.Компания Veem, основанная группой разочарованных ветеранов финансовых учреждений, которые хотели большего от доступных вариантов банковских переводов, предлагает решения для наиболее распространенных проблем в сфере бизнес-платежей.

Veem изменяет и упрощает платежную систему. С Veem процесс платежей ускоряется, право собственности добавляется ко всем этапам, скрытые комиссии отсутствуют, а отправителям и получателям доступно отслеживание платежей.

Их команда перестроила глобальную платежную сеть, объединив лучшее из традиционных систем с интуицией и интеллектом новых, лучших технологий.В качестве многорельсовой платформы Veem использует блокчейн для своей корреспонденции и доставки, что в сочетании с этими уже существующими сетями обеспечивает более высокую доступность, лучшую безопасность, более высокие скорости и конкурентоспособные цены.

Узнайте, как Veem может упростить платежи для вашего бизнеса. УЗНАТЬ БОЛЬШЕ

PayPal

Созданная в 1998 году, PayPal является наиболее часто используемой торговой площадкой для онлайн-транзакций в мире и теперь включает услуги международных банковских переводов.

Владельцы счетов PayPal, связанных с банком, не имеют комиссии за перевод в Канаду или США.Однако те, которые связаны с кредитной или дебетовой картой, платят фиксированную комиссию плюс 2,9% комиссии за транзакцию. Чтобы перевести деньги за границу, PayPal взимает переменную комиссию, которая включает процент от транзакции, а также фиксированную комиссию. Расходы могут вырасти, если PayPal предоставит вам плохой обменный курс и заберет разницу. Международные платежи PayPal обычно занимают два рабочих дня и не являются оптимальными при отправке больших сумм денег из-за ограничений по объему и процентной комиссии за транзакцию.

Личные переводы в сравнении с бизнес-переводами

Единственное различие между отправкой международного электронного перевода лично или через компанию — это скорость электронного перевода.Отправка перевода через бизнес-счет может удвоить срок поступления денег. Это связано с правилами KYC, поскольку процесс проверки и проверки компании обычно более сложен. Проверка одного человека с помощью правил KYC, как правило, является более быстрым процессом, поскольку требуется меньше документации.

Стоимость

Комиссия за переводы зависит от ряда факторов. К ним относятся:

- источник платежа

- направление

- сумма

- курс обмена

- желаемый таймфрейм

- способ отправки средств

С точки зрения стоимости, крупные банки и операторы переводов часто бывают самыми дорогими.Хотя их «фиксированные сборы» легко понять, их обменные курсы — отстой. Плата за исходящий перевод за границу в размере 50 долларов кажется разумной, но обменный курс будет составлять 5-10% от суммы вашего перевода.

Сегодня самый дешевый способ отправить телеграмму — это цифровые сервисы, о которых мы говорили. Некоторые предлагают нулевую комиссию заранее и вместо этого устанавливают процентную ставку в зависимости от суммы перевода. Обычно они вдвое дешевле традиционных методов.

Международные банковские переводы

Международный банковский перевод должен быть простым, доступным и стандартизированным процессом.Сегодня, когда используются различные методы международных банковских переводов, это не всегда так. К счастью, компании стремятся выйти на передний план, чтобы стать лучшим сервисом. Многорельсовая технология делает процесс более интуитивным, экономичным и простым. Это только вопрос времени, когда традиционные методы начнут сокращаться или перестраивать их инфраструктуру для улучшения процессов.

Если вы собираетесь отправлять деньги за границу, будьте в курсе вариантов оплаты, чтобы найти учреждение, которое наилучшим образом соответствует вашим потребностям.Не дайте себя обмануть компаниям, предлагающим, казалось бы, низкие комиссионные при ужасных обменных курсах. И, наконец, проявите должную осмотрительность перед принятием решения.

Что ж, как и наша девушка, Голди, малые предприятия ищут идеального партнера при выборе провайдера международных платежей: не слишком старого, но и не слишком молодого; не слишком большой, но и не слишком маленький; и тот, который не взимает смешных обменных курсов. По сути, в поисках поставщика международных платежей, подходящего (всем) владельцу малого бизнеса.

Veem помогает 100 000 предприятий в более чем 100 странах отправлять и получать электронные переводы.

Присоединяйтесь к ним здесь

* Этот блог предоставляет общую информацию и обсуждение глобальных коммерческих платежей и связанных тем. Содержимое, представленное в этом блоге («Содержимое»), не должно толковаться и не предназначено для предоставления финансовых, юридических или налоговых рекомендаций. Вам следует обратиться за советом к профессионалам, прежде чем действовать в соответствии с какой-либо информацией, содержащейся в Содержании. Все содержимое предоставляется строго «как есть», и мы не даем никаких гарантий или заверений в отношении Содержимого.

Банковский перевод в Индию — Международный банковский перевод

Ой! Страница, которую вы искали, временно недоступна. Приносим извинения за доставленные неудобства.

Мы просим вас повторить попытку через некоторое время. Если проблема не исчезнет, позвоните в нашу службу поддержки клиентов или отправьте жалобу.

Вы также можете вернуться на домашнюю страницу ICICI Bank или карту сайта.

Инициируйте банковский перевод из местного банка через его онлайн / офлайн-центр, указав реквизиты нашего банка-корреспондента.Пожалуйста, выберите валюту перевода из раскрывающегося списка валют:

Выберите валюту

Что такое банковский перевод?

- Банковский перевод — это один из самых простых автономных способов отправки денег вашим друзьям и родственникам в Индии.

- Доступно в 40 валютах для перевода с вашего местного банковского счета на ваш банковский счет ICICI.

- ICICI Bank имеет обширную сеть банков-корреспондентов, через которые деньги могут быть зачислены на любой банковский счет в Индии.

- Независимо от того, в какой точке мира вы находитесь, просто отправьте инструкции по банковскому переводу в свой местный банк, и деньги могут быть зачислены в любой банк ICICI или не-ICICI Bank в Индии в течение 1-2 рабочих дней.

Как это работает?

Для бесперебойной и своевременной обработки транзакции:

- Для бесперебойной и своевременной обработки транзакции: убедитесь, что ваше имя, номер счета в зарубежном банке, идентификатор электронной почты, зарубежный адрес / контактный номер и цель перевода указаны в сообщении о банковском переводе, отправленном вашим местным банком.Пожалуйста, укажите «Сборы» как «НАШИ» в форме электронного (быстрого) перевода.

- Для кредитов в любой другой банк в Индии, пожалуйста, предоставьте полный адрес отделения банка-получателя и желательно код IFSC

- Обратите внимание, что код SWIFT / BIC банка-посредника, упомянутого выше, зависит от валюты и является общим для всех филиалов.

- Не указывайте номер счета для открытия фиксированного депозита FCNR, убедитесь, что указан ваш идентификатор клиента.

- Для своевременного зачисления средств на ваш счет вы должны указать цель перевода.

- При переводе средств на депозит FCNR не указывайте номер своего сберегательного счета NRE / NRO, чтобы избежать конвертации средств в INR. Депозиты

- RFC могут быть открыты только в валютах USD, GBP, EUR и JPY. Депозиты

- FCNR могут быть открыты только в валютах USD, GBP, EUR, JPY, AUD, CAD, SGD, CHF и HKD.

- Минимальная сумма для открытия счета RFC / FCNR: 1000 долларов США, 1000 фунтов стерлингов, 1000 евро, 200000 японских иен, 2000 австралийских долларов, 2000 канадских долларов, 2000 сингапурских долларов, 1000 швейцарских франков и 10000 гонконгских долларов

- FCNR Депозиты без права владения, указанного в SWIFT, по умолчанию будут вноситься на 1 год 1 день.

- В случае, если в форме банковского перевода вашего местного банка нет возможности ввести реквизиты банка-корреспондента, вы можете обратиться в местный банк, чтобы указать реквизиты банка-корреспондента, указанные в реквизитах банковского перевода / SWIFT.

1. Убедитесь, что местный банк упоминает номер вашего счета, имя, адрес и цель перевода в платежном сообщении, чтобы избежать задержек в обработке вашей транзакции.

2. Swift / BIC-код ICICI Bank для розничных переводов: ICICINBBNRI.

Преимущества:

- Супер удобный автономный режим — все, что вам нужно сделать, это отправить инструкции по международному банковскому переводу в местный банк.

- Quick — Сумма, переведенная на счет получателя в течение 24 рабочих часов с момента получения ICICI Bank средств на свой счет в банке-корреспонденте.

- Широкий выбор валют — входящие денежные переводы принимаются в следующих валютах: — дирам ОАЭ (AED), австралийский доллар (AUD), канадский доллар (CAD), швейцарские франки (CHF), сингапурский доллар (SGD), японская иена (JPY) ), Доллар США (USD), норвежская крона (NOK), новозеландский доллар (NZD), катарский риал (QAR), датская крона (DKK), евро (EUR), фунт Великобритании (GBP), гонконгский доллар ( HKD), южноафриканский рэнд (ZAR), саудовский риал (SAR), шведская крона (SEK)

- Другие разные валюты * — болгарский лев (BGN), бахрейнский динар (BHD), Ботсванская Пула (BWP), китайский юань (CNY), чешская крона (CZK), ганский седи (GHS), хорватская куна (HRK), венгерский форинт. (HUF), новый израильский шекель (ILS), кенийский шиллинг (KES), кувейтский динар (KWD), шри-ланкийская рупия (LKR), марокканский дирхам (MAD), мексиканский новый песо (MXN), оманский риал (OMR), польский Злотый (PLN), новый румынский лей (RON), российский рубль (RUB), сербский динар (RSD), таиландский бат (THB), новая турецкая лира (TRY), угандийский шиллинг (UGX), замбийская квача (ZMW).

* Эта валюта будет получена в эквиваленте USD. Курс по карте в долларах США, действующий на дату зачисления на счет клиента, будет применимым обменным курсом.

Комиссионные

- ICICI Bank не взимает никаких сборов за банковские переводы, кроме налога на услуги при конвертации иностранной валюты. Банк-отправитель / банк-корреспондент может взимать комиссию за банковский перевод.