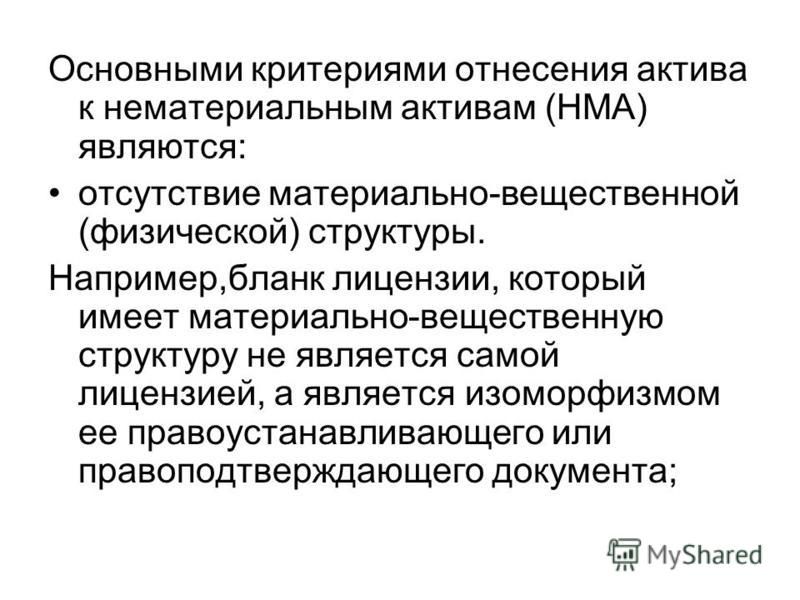

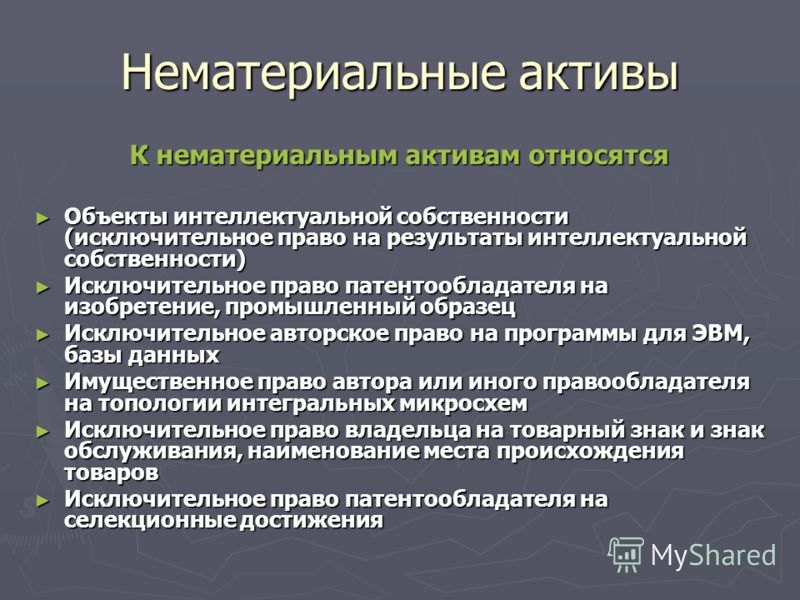

МСФО (IFRS) 6 «Разведка и оценка полезных ископаемых», материальные и нематериальные поисковые активы

МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых» был введен в действие с января 2006 года. До выхода этого стандарта для учета затрат по разведке и оценке месторождений добывающие компании в основном применяли методы, принятые в США, так как многие страны не имели (и не имеют) конкретных правил учета для этой деятельности. Выход IFRS 6 был обусловлен необходимостью установить правила учета по международным стандартам, поскольку все большее число добывающих компаний хотели представлять свою финансовую отчетность в соответствии с этими стандартами. Однако МСФО IFRS 6 не смог привести к существенному сокращению различий в бухгалтерском учете компаний в добывающих отраслях, так как по существу он позволил продолжить практики учета, принятые до него.

Что такое разведка полезных ископаемых, и как её отразить в учете?

Добывающие компании обязаны постоянно вести разведку новых месторождений, ведь любые запасы полезных ископаемых истощаются с течением времени.

На начальном этапе выбирается перспективный участок, где проводятся геологические, геохимические, геофизические исследования, которые позволят оценить потенциальную нефтегазоносность района. На этой стадии производится выявление и подготовка объектов (мест) для разведочного бурения на нефть и газ.

Собственно разведка (exploration) предполагает бурение множества скважин: опорных, параметрических, структурных скважин с отбором керна (керн — образец горной породы цилиндрической формы, который извлекается из скважины для последующего изучения). Бурение с отбором керна (колонковое бурение) — процесс долгий и затратный: каждый раз приходится поднимать трубы наверх, извлекать керн, затем опускать буровой инструмент в скважину, и чем глубже становится скважина, тем дольше времени требуется на подъем-спуск инструмента.

Если район труднодоступный, то необходимо проложить дороги для доставки людей, оборудования и материалов для производства бурения, смонтировать на месте буровую установку, подвести вспомогательные коммуникации, обустроить жилой сектор. Все эти мероприятия требуют значительных затрат. При этом, как правило, немалая часть пробуренных скважин могут оказаться пустыми, и только некоторые скважины покажут возможное наличие нефти и газа на определенном горизонте залегания.

Бурение на нефть и газ в труднодоступной местности

Если удалось добуриться до нефтяного пласта, открыть новое месторождение, то следующим шагом будет бурение дополнительных скважин с целью оценки величины потенциальных запасов нефти и газа и сложности их извлечения. Работы по оценке запасов (evaluation) должны дать ответ на вопрос о коммерческой целесообразности добычи минеральных ресурсов в данном районе. И только после того, как закончены все разведочные и оценочные работы, можно будет приступать к собственно разработке месторождения и добыче минеральных ресурсов, которые можно будет продать.

Если суммировать всё вышесказанное: добывающие проекты требуют больших капиталовложений на начальном этапе и предполагают большой отток денежных средств в течение многих лет, прежде чем будут получены притоки денежных средств от продажи минерального сырья. Как следует учитывать эти затраты?

Возможны три варианта:

- (1) все затраты на разведку списать на убытки,

- (2) все затраты признать в качестве активов (капитализировать) и

- (3) капитализировать только определенную часть понесенных затрат.

Вариант №1, наверное, используется очень редко, ведь если можно капитализировать затраты, т.е. показать в отчетности активы вместо убытков, то почему бы это не сделать. Поэтому основные методы учета затрат по разведке, которые используются добывающими компаниями, это варианты 2 и 3.

Вариант №2 это метод полной стоимости (full cost, сокращенно FC), как правило, его используют небольшие добывающие компании или компании, которые целенаправленно занимаются только разведкой.

Вариант №3 это так называемый метод успешных попыток (successful efforts, сокращенно SE), который общепринят в крупных транснациональных компаниях (например, British petroleum, Shell). Следует отметить, что для компаний, применяющих один и тот же метод, учетная политика может иметь отличия в деталях (перечень капитализируемых затрат, уровень тестирования на обесценение), т.е. существует много разных вариантов этих методов. Оба метода разрешены к применению в Великобритании и США.

Метод успешных попыток и метод полной стоимости

Если говорить обобщенно, то разница между этими методами заключается в объеме затрат, которые добывающая компания признаёт в качестве активов по разведке и оценке.

- В соответствии с методом полной стоимости (FC) все затраты на разведку и оценку признаются в качестве активов.

- В соответствии с методом успешных попыток (SE) капитализируются только те затраты, которые привели к открытию экономически выгодных запасов сырья.

Метод полной стоимости предполагает капитализацию действительно всех затрат, включая административные расходы, а по методу успешных попыток затраты на геохимические, геофизические исследования, административные расходы списываются на расходы периода в момент их понесения (по ссылке пример учетной политики BP).

В обоих методах если запасы не найдены, то активы списываются на убытки. Если запасы подтверждены и являются коммерчески выгодными для извлечения, то наступает этап разработки нового месторождения, и учет по обоим методам аналогичен (капитализация затрат).

И в методе полной стоимости, и в методе успешных попыток актив рассматривается как ресурс, который в будущем сможет принести экономические выгоды. По сути главная разница между этими методами заключается в размере объекта, в отношении которого аккумулируются затраты. В методе успешных попыток (SE) это участок недр, единая геологическая структура, месторождение. Расходы на бурение и пустых, и продуктивных скважин в пределах месторождения капитализируются, поскольку месторождение в целом принесет экономические выгоды от продажи сырья в будущем.

В методе полной стоимости центр затрат имеет гораздо большие размеры — крупный географический регион, целая страна. Соответственно, все скважины, пробуренные в целях разведки и оценки в этом регионе будут капитализированы.

В литературе еще упоминается так называемый «метод участков, приносящих доход» (area-of-interest accounting), который можно назвать промежуточным вариантом между методом полной стоимости и методом успешных попыток. В этом случае объект учета затрат представляет собой более обширный район, чем в методе успешных попыток.

В этом случае объект учета затрат представляет собой более обширный район, чем в методе успешных попыток.

США оказали значительное влияние на развитие практики бухгалтерского учета в этой области, так как многие страны не имели или не имеют конкретных правил учета для компаний, занимающихся добычей полезных ископаемых. Насколько я знаю, российские нефтяные и газовые компании в 90-х годах использовали метод успешных попыток в соответствии с US GAAP (и продолжают делать это сейчас).

По сей день продолжаются дебаты о концептуальных достоинствах обоих методов. Совет по МСФО в декабре 2004 года опубликовал IFRS 6 «Разведка и оценка запасов полезных ископаемых», чтобы предоставить временное решение для учета затрат на разведку и оценку в ожидании результатов разработки всеобъемлющего международного стандарта по учету в добывающих отраслях.

Учет по МСФО IFRS 6 «Разведка и оценка полезных ископаемых»

Можно выделить следующие стадии работ по добыче полезных ископаемых (в скобках английские термины):

- 1) предварительные исследования района до получения лицензии на разведку (pre-E&E)

- 2) разведка месторождений и оценка запасов минеральных ресурсов — РиО (exploration & evaluation или E&E)

- 3) разработка месторождения (development)

- 4) добыча минеральных ресурсов (production)

- 5) закрытие скважин и восстановление окружающей среды (closure and restoration)

Применение МСФО (IFRS) 6 начинается с момента, когда предприятие получило юридические права (лицензию) на геологическую разведку определенного района, и заканчивается после того, как удалось подтвердить коммерческую целесообразность разработки выявленных запасов минеральных ресурсов в данном районе, то есть до начала процесса разработки обнаруженного месторождения.

Этап 1. До момента получения лицензии на разведку нужно руководствоваться МСФО 16 и МСФО 38: затраты на геологические, геохимические, геофизические, топографические и т.п. исследования списываются на убытки в соответствии МСФО 38 «Нематериальные активы». При этом расходы на инфраструктуру, например, обустройство подъездных путей, необходимых для продолжения геологоразведочных работ, в соответствии с МСФО (IAS) 16, пункт 3, должны признаваться как основные средства. (IFRS 6, BC13)

Этап 2. После получения лицензии (юридических прав) на разведку начинается сфера действия МСФО IFRS 6, который разрешает капитализировать затраты, связанные с разведочными и оценочными работами. Капитализированные затраты формируют активы по разведке и оценке, которые могут быть как материальными, так и нематериальными. Капитализация по МСФО 6 продолжается до момента, когда будут подтверждены техническая осуществимость и коммерческая целесообразность дальнейших работ.

Таким образом, МСФО IFRS 6 разрешает капитализировать затраты еще до того момента, когда такая капитализация была бы разрешена стандартом МСФО 38 «Нематериальные активы». Например, для фармацевтических компаний, которые тоже несут большие затраты в процессе создания новых препаратов, все расходы до момента подтверждения технической осуществимости и коммерческой целесообразности проекта в соответствии с МСФО 38 должны быть списаны на убытки.

Активы по разведке первоначально учитываются по себестоимости. При последующем учете допускается как модель учета по фактическим затратам, так и модель по переоцененной стоимости.

Этап 3. После того, как компания подтвердила , что на данном участке целесообразно производить добычу минеральных ресурсов, активы должны быть:

- а) протестированы на обесценение и

- б) реклассифицированы в активы по разработке.

Под разработкой подразумевается процесс подготовки месторождения к добыче ресурсов: бурение и обустройство эксплуатационных скважин, создания транспортных путей для завоза людей, техники и материалов и для вывоза добытых ресурсов (в случае нефтяной компании строительство нефтепровода до существующей системы трубопроводов). На этом этапе затраты капитализируются в соответствии со стандартами МСФО 38 и МСФО 16.

На этом этапе затраты капитализируются в соответствии со стандартами МСФО 38 и МСФО 16.

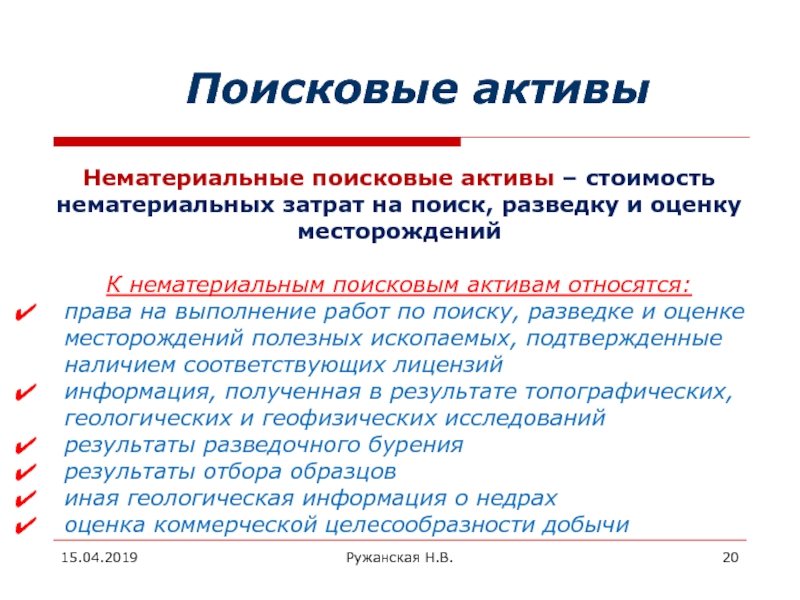

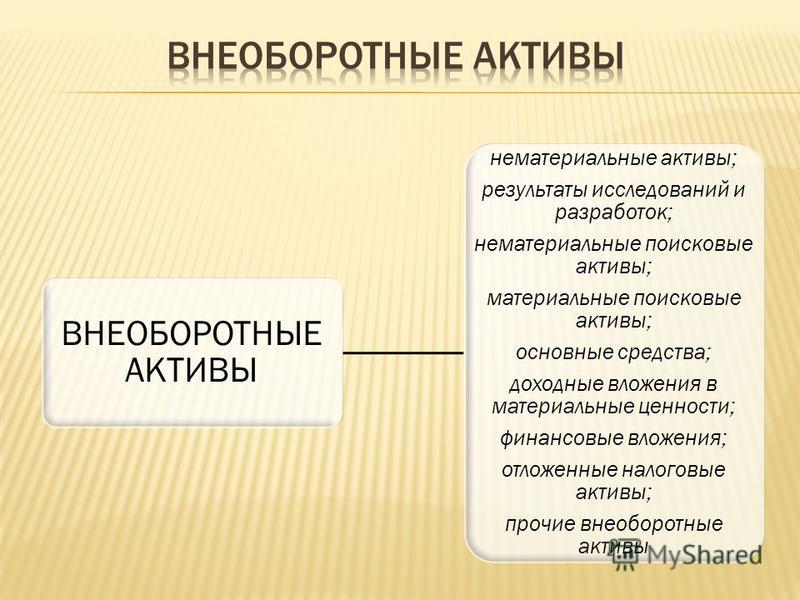

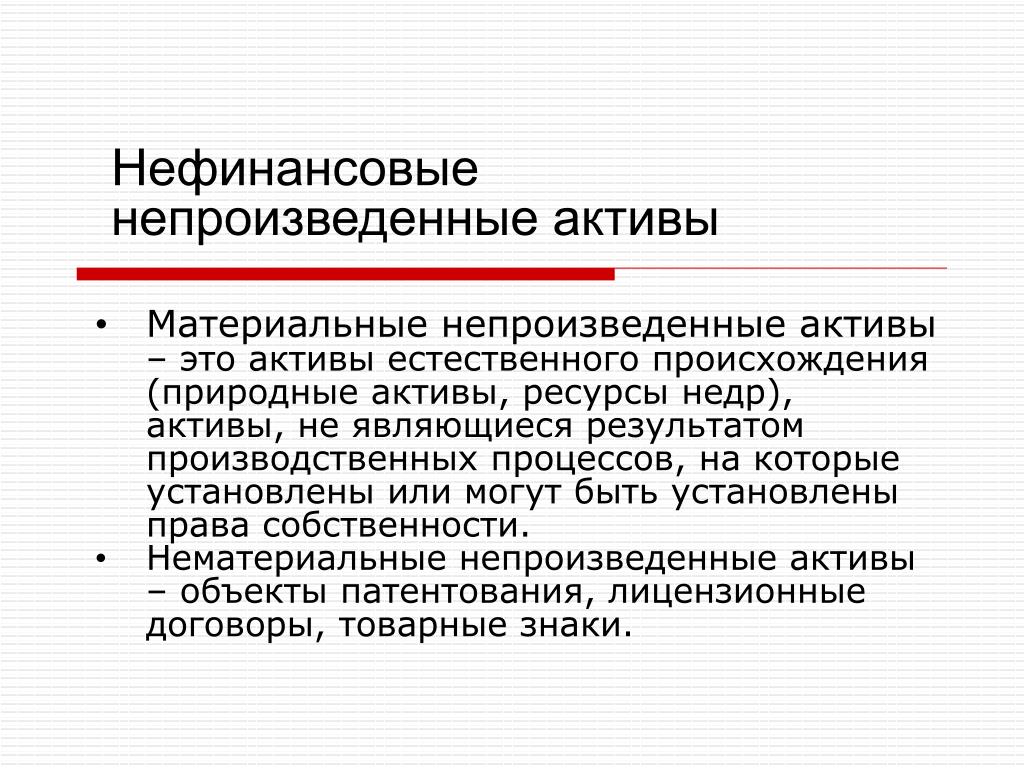

Материальные и нематериальные поисковые активы

С материальными активами всё более-менее понятно: буровая установка, жилые вагончики для рабочих, вездеходы, цистерны для буровых растворов и т.п. — это готовые материальные активы, которые мы можем амортизировать в течение их срока полезного использования. Насколько я понимаю, если эти активы используются для бурения разведочной скважины, то они должны показываться как поисковые активы (активы по разведке), т.е. отдельно от других основных средств. Амортизация этих активов не будет списываться на себестоимость, а будет капитализироваться в стоимость других поисковых активов.

Затраты на приобретение лицензии на разведку это готовый нематериальный актив, у лицензии есть свой срок действия, таким образом, мы можем амортизировать данный актив в течение этого срока.

Зарплата буровых рабочих, материалы (например, буровые растворы, топливо), амортизация буровых установок и других материальных активов — аккумулируются и показываются в отчетности как актив по разведке. В российском плане счетов это будет 08 счет, т.е. незавершенное строительство, и этот актив не амортизируется до того момента, когда начнется добыча на данном месторождении (в данном регионе).

В российском плане счетов это будет 08 счет, т.е. незавершенное строительство, и этот актив не амортизируется до того момента, когда начнется добыча на данном месторождении (в данном регионе).

Согласно МСФО 6 Компания может прописать в учетной политике, будут активы по разведке являться материальными или нематериальными. Задаюсь вопросом, какой смысл выделять нематериальные поисковые активы, если они потом будут реклассифицированы в основные средства — скважины?

Если почитать учетные политики в финансовой отчетности нефтедобывающих компаний, то крупнейшие российские компании (Лукойл, Роснефть, Новатек) все активы по разведке относят к материальным активам, тогда как некоторые западные компании классифицируют активы по разведке как нематериальные.

После того, как была доказана техническая осуществимость и коммерческая целесообразность проекта по разведке, начинается этап разработки, и активы по разведке реклассифицируются в активы по разработке после тестирования на обесценение. Здесь заканчивается сфера применения МСФО IFRS 6.

Здесь заканчивается сфера применения МСФО IFRS 6.

Тестирование активов по разведке на обесценение

а) Когда поисковые активы нужно тестировать на обесценение?

Активы по разведке и оценке сами по себе не генерируют денежные потоки. Как правило, общей информации о запасах минеральных ресурсов в конкретном регионе бывает недостаточно для оценки возмещаемой стоимости активов по разведке и оценке. Поэтому требование о тестировании на обесценение активов на этапе разведки приведет к немедленному их списанию. Комитет по МСФО решил, что до тех пор, пока у компании не будет достаточно данных для определения технической осуществимости и коммерческой жизнеспособности, активы по разведке и оценке не должны оцениваться на предмет обесценения (need not be assessed for impairment). Тестирование становится возможным только, когда есть подтвержденные запасы и можно оценить будущие экономические выгоды (IFRS 6, BC 36-39). То есть, когда доказана техническая осуществимость и коммерческая целесообразность проекта.

Стандарт МСФО 6 вводит особые индикаторы обесценения активов по разведке и оценке:

- (а) срок действия прав на геологоразведку истек в отчетном периоде или истечет в ближайшем будущем;

- (b) существенные затраты по разведке и оценке не заложены в бюджет и не планируются;

- (c) разведка и оценка запасов не привели к обнаружению выгодных для разработки запасов полезных ископаемых, и компания решила прекратить работы;

- (d) возмещение балансовой стоимости актива по разведке и оценке представляется маловероятным.

б) размер ЕГДС для тестирования на обесценение поисковых активов

В нефтегазовом секторе каждая скважина потенциально способна приносить экономические выгоды в виде притоков денежных средств, которые можно надежно измерить, поскольку существует активный рынок для сырой нефти. Если проводить тестирование на обесценение на уровне отдельной скважины, то нет разницы, капитализировать затраты или нет. Если скважина окажется без нефти и газа, то капитализированные затраты на её бурение в любом случае будут списаны при проведении теста на обесценение.

Поэтому большое значение имеет выбор ЕГДС. Например, в методе полной стоимости тоже проводится тест на обесценение активов по разведке, но затраты аккумулируются в масштабе большого геологического района. Соответственно, новое месторождение в одном месте может иметь такие запасы, что оценка возмещаемой стоимости будет больше балансовой стоимости активов по разведке большого региона, существенная часть которых представляет собой затраты на бурение «пустых» скважины. Чем выше уровень объединения активов (чем обширней географический район, по которому аккумулируются затраты), тем меньше вероятность «получить» обесценение.

МСФО 6 разрешает компаниям группировать активы по разведке с производящими активами, если такая учетная политика применяется последовательно и раскрывается в примечаниях. Стандартом устанавливается только самый верхний уровень объединения активов — каждый ЕГДС или группа ЕГДС не могут быть больше, чем отчетный сегмент в соответствии с IFRS 8. То есть стандарт дает возможность капитализации тех активов, для которых было бы необходимо признать убыток от обесценения, если бы они не были сгруппированы с другими активами.

Например, если компания ведет разведку на двух географических участках в одной стране, которые представляются как один сегмент согласно МСФО, то она может учитывать данные участки как один пул затрат и проводить один тест на обесценение активов по разведке обоих участков. Но если эти участки представляют собой два отчетных сегмента, то в этом случае компания должна отдельно тестировать на обесценение разведочные активы на этих участках.

МСФО IFRS 6 — это метод успешных усилий?

По своей сути МСФО IFRS 6 близок к методу успешных усилий, поскольку он не предполагает капитализацию всех затрат до этапа разработки (development). Однако этого термина в стандарте нет.

Однако для компаний, которые на 1 января 2006 года (момент ввода в действие IFRS 6) уже составляли отчетность по МСФО, стандарт допускает продолжение учета в соответствии с принятой учетной политикой. То есть, если компания использовала метод полной стоимости, то она может продолжать это делать. При этом те компании, которые будут делать переход на МСФО впервые после 1 января 2006, обязаны руководствоваться положениями IFRS 6, т.е. они не смогут использовать метод полной стоимости, им нужно будет изменить свою учетную политику. Важно отметить, что если компания до перехода на МСФО 6 списывала все расходы по разведке на убытки, то она не сможет внести в учетную политику положения о капитализации таких расходов [1, стр. 16], [2, стр. 40].

При этом те компании, которые будут делать переход на МСФО впервые после 1 января 2006, обязаны руководствоваться положениями IFRS 6, т.е. они не смогут использовать метод полной стоимости, им нужно будет изменить свою учетную политику. Важно отметить, что если компания до перехода на МСФО 6 списывала все расходы по разведке на убытки, то она не сможет внести в учетную политику положения о капитализации таких расходов [1, стр. 16], [2, стр. 40].

МСФО IFRS 6 по существу позволяет продолжить все предыдущие национальные практики. Поэтому этот стандарт не смог привести к существенному сокращению различий в практике бухгалтерского учета среди компаний в добывающих отраслях.

По моему мнению, в стандарте есть лазейка для манипулирования отчетностью. Оценка того, являются ли запасы коммерчески целесообразными для извлечения может длиться в течение долгого времени. И всё это время капитализированные затраты будут в активах, а не в убытках. Компания может списать их на убытки в том периоде, когда ей будет это удобно, т.

Какие затраты можно капитализировать в поисковые активы?

В IFRS 6 приведен список затрат, которые могут быть включены в первоначальную оценку активов, связанных с разведкой и оценкой, но указано, что этот перечень не является исчерпывающим:

(a) затраты на приобретение прав на разведку;

(b) затраты на топографические, геологические, геохимические и геофизические исследования;

(c) затраты на поисково-разведочное бурение;

(d) затраты на прокладку траншей;

(e) затраты на отбор проб и образцов; и

(f) затраты, связанные с оценкой технической осуществимости и коммерческой целесообразности добычи полезных ископаемых.

Вместе с тем стандарт разрешает компаниям самим вырабатывать учетную политику в отношении того, какие затраты могут капитализироваться в активы по разведке и оценке.

Что касается административных затрат, то в драфтовой версии МСФО IFRS 6 предлагалось исключить административные и другие общие накладные расходы из первоначальной оценки активов по разведке и оценке. Но при обсуждении драфтовой версии было высказано предложение включать в балансовую стоимость поисковых активов административные и накладные расходы, непосредственно связанные с деятельностью по разведке и оценке. Комитет решил оставить это на усмотрение компаний. Учет таких расходов должен быть выбором учетной политики.

Но при обсуждении драфтовой версии было высказано предложение включать в балансовую стоимость поисковых активов административные и накладные расходы, непосредственно связанные с деятельностью по разведке и оценке. Комитет решил оставить это на усмотрение компаний. Учет таких расходов должен быть выбором учетной политики.

Если почитать отчетность нефтедобывающих компаний, то те компании, которые используют метод полной стоимости, продолжают капитализировать административные расходы, связанные с разведкой. Те компании, которые делают учет по методу успешных попыток, списывают на убытки и административные расходы, и расходы на геохимические, геофизические исследования.

Что в МСФО отчетности добывающих компаний? (выдержки из учетных политик)

Приведены выдержки из аудированной отчетности по МСФО за 2018 год.

Российские компании Новатек, Роснефть, Лукойл используют метод «результативных затрат». Описание учетной политики у этих компаний несколько различаются, но в целом затраты на разведочное бурение и затраты на приобретение лицензий на разведку капитализируются, а затраты на геологические и геофизические исследования, прочие затраты, относящиеся к геологоразведочным работам отражаются в составе операционных расходов по мере их возникновения. Затраты на приобретение лицензий на разведку и бурение разведочных скважин отражаются в составе активов, связанных с разведкой, по статье «основные средства». Затраты, отраженные в составе активов связанных с разведкой, анализируются на предмет наличия признаков обесценения ежегодно.

Затраты на приобретение лицензий на разведку и бурение разведочных скважин отражаются в составе активов, связанных с разведкой, по статье «основные средства». Затраты, отраженные в составе активов связанных с разведкой, анализируются на предмет наличия признаков обесценения ежегодно.

В последующем, если запасы промышленного значения были обнаружены, балансовая стоимость после вычета убытков от обесценения соответствующих активов, связанных с разведкой и оценкой, классифицируется как основные средства добычи нефти и газа (на стадии разработки). Однако если запасы промышленного значения не были обнаружены, капитализированные затраты относятся на расходы после окончания работ по разведке и оценке.

Группа BP (British Petroleum)

Затраты на разведку учитываются по методу успешных попыток. Геологические, геофизические затраты на этапе разведки признаются как расходы по мере их возникновения. Затраты, непосредственно связанные с разведочной скважиной, первоначально капитализируются как нематериальный актив до завершения бурения скважины и оценки результатов.

Затраты, непосредственно связанные с оценочной деятельностью, предпринятой для определения размера, характеристик и коммерческого потенциала резервуара после первоначального обнаружения углеводородов, включая затраты на оценочные скважины, где углеводороды не были обнаружены, первоначально капитализируются как нематериальный актив. Когда доказанные запасы нефти и природного газа определены, и разработка утверждена руководством, соответствующие расходы переносятся на основные средства.

Определение того, были ли потенциально экономичные запасы нефти и природного газа обнаружены разведочной скважиной, обычно производится в течение одного года после завершения бурения скважины, но может занять больше времени, в зависимости от сложности геологического строения. Разведочные скважины, которые показывают целесообразные для извлечения запасы нефти и природного газа и находятся в районах, где потребуются крупные капитальные затраты до начала добычи (например, морская платформа или трубопровод), остаются в бухгалтерском балансе до тех пор, пока проводятся работы по разведке и оценке.

Europa Oil & Gas (Holdings) plc

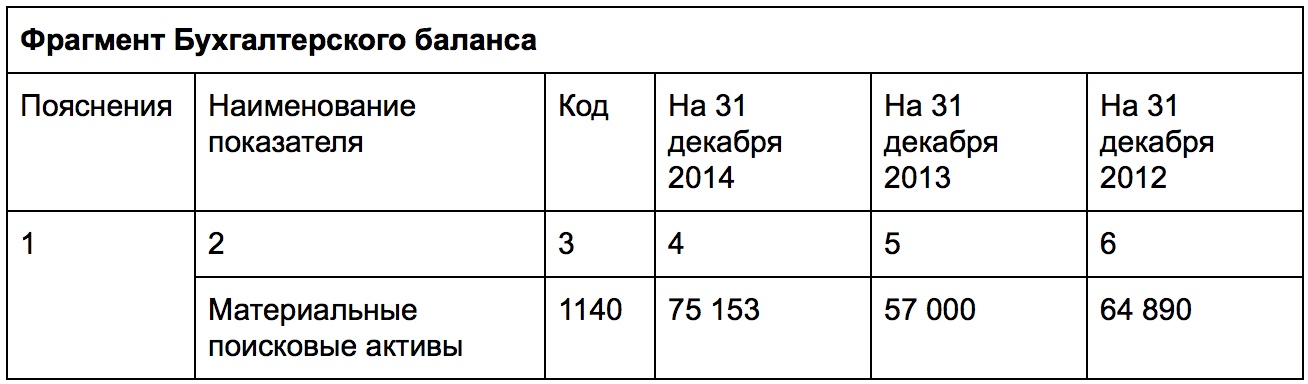

Europa Oil & Gas (Holdings) plc это небольшая компания, которая занимается разведкой и добычей нефти в Ирландии (Atlantic Ireland) и в Великобритании (onshore UK), котируется на AIM, составляет отчетность по стандартам МСФО. Согласно пояснительной записке компания применяет метод полной стоимости с учетом положений МСФО IFRS 6. Расходы до получения лицензии относятся на расходы периода. Расходы на приобретение лицензии, геологические и геофизические затраты, затраты на разведочное бурение и оценку скважин, а также соответствующая доля накладных расходов (включая вознаграждение директоров) капитализируются на уровне отдельной лицензии (on a licence by licence basis). Эти затраты первоначально учитываются как нематериальные активы до определения технической осуществимости и коммерческой целесообразности проекта. После этого активы проверяются на предмет обесценения и переводятся из нематериальных активов в материальные производственные активы. Выдержка из баланса приведена для того, чтобы показать соотношение нематериальных и материальных активов в отчетности компании.

Выдержка из баланса приведена для того, чтобы показать соотношение нематериальных и материальных активов в отчетности компании.

Если Группа не может или решает не продолжать работы по какой-либо лицензии, то нематериальные активы списываются по строке «себестоимость» отчета о прибылях и убытках:

EGDON RESOURCES PLC

Компания Эгдон занимается разведкой и добычей нефти и газа в Великобритании и Франции. Группа учитывает расходы на нефть и газ по методу полной стоимости. Затраты, понесенные до приобретения прав на разведку, относятся непосредственно на себестоимость продаж в отчете о совокупном доходе. Платежи за приобретение юридических прав на разведку, все затраты, понесенные после получения прав на разведку района, такие как геологические, геофизические, и другие прямые затраты на разведку и оценку, аккумулируются и капитализируются как нематериальные активы по разведке и оценке. Они не амортизируются до завершения оценочной деятельности.

По завершении оценочной деятельности, если продемонстрирована техническая осуществимость и обнаружены коммерческие запасы, то после санкционирования разработки балансовая стоимость соответствующих активов будет реклассифицирована как актив по разработке, но только после того, как балансовая стоимость актива будет оценена на предмет обесценения и, при необходимости, его балансовая стоимость скорректирована.

Если после завершения оценочной деятельности невозможно определить техническую осуществимость или коммерческую целесообразность разработки, то затраты на такие неудачные исследования и оценку списываются в Отчет о совокупном доходе как компонент себестоимости продаж в период, когда соответствующие события происходят.

Литература:

[1] PWC «Financial reporting in the oil and gas industry, 3-rd edition», 2017

[2] KPMG МСФО IFRS 6 «Разведка и оценка минеральных ресурсов»: первый опыт применения https://assets.kpmg/content/dam/kpmg/pdf/2012/08/First_Impressions_IFRS6_rus. pdf

pdf

[3] «Accounting for Extractive Industries: has IFRS 6 harmonized accounting practices by extractive industries?» Dr Hafez Abdo

[4] BP Annual Report and form 20f 2018

[5] Egdon Annual Report 2018

[6] Europa Oil & Gas (Holdings) plc Fnnual Report 2018

Другие статьи по международным стандартам:

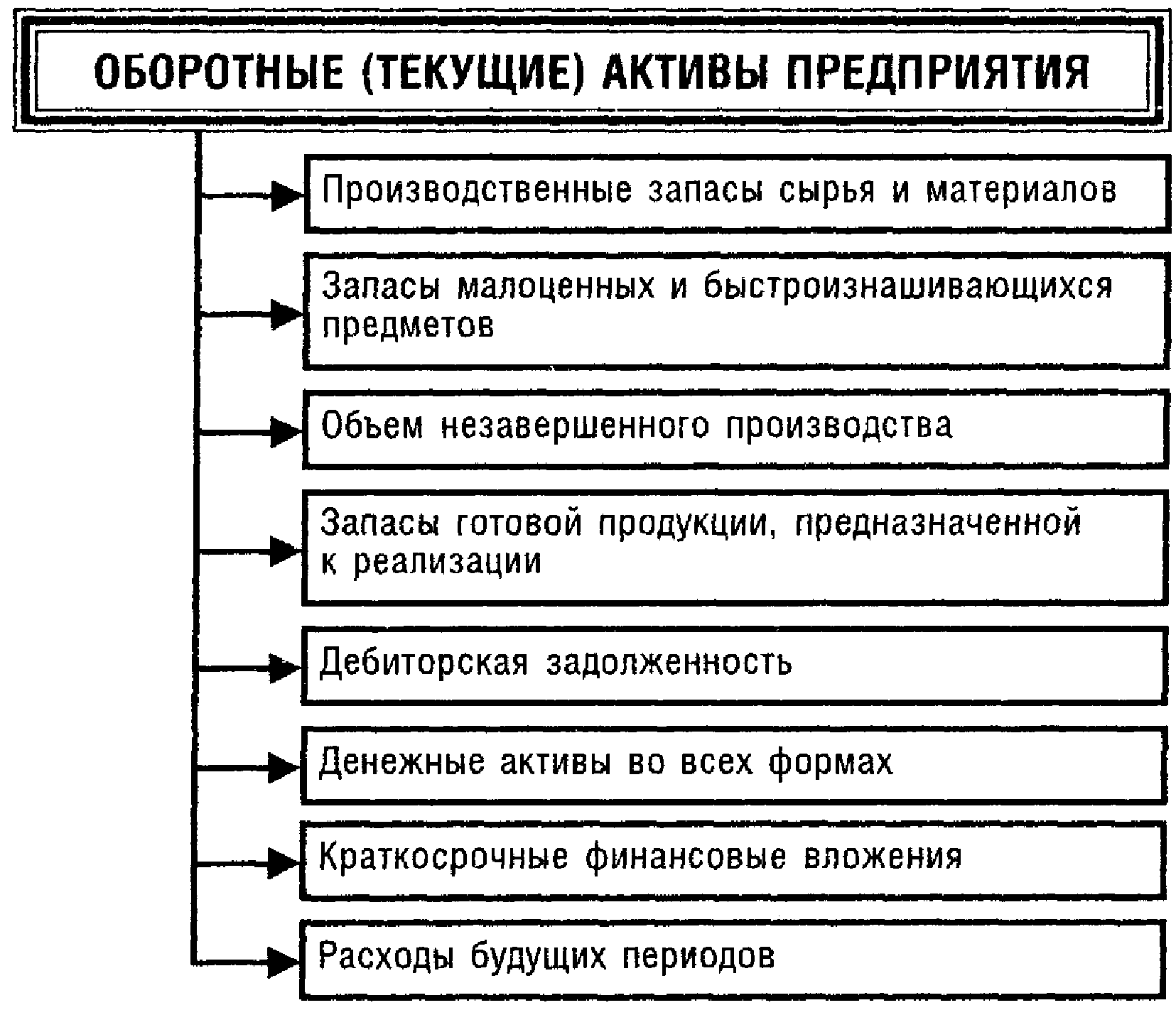

Учет материальных активов в 2021 году

Состав материальных активов

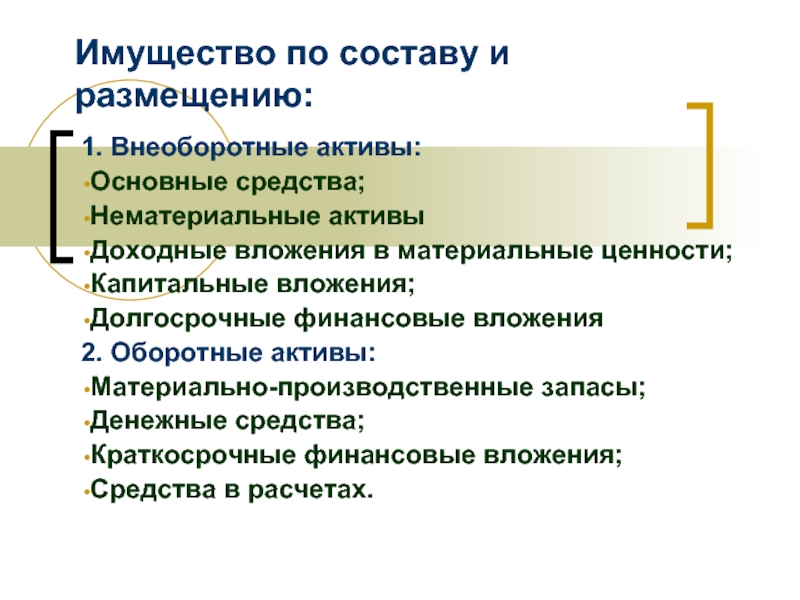

По единым правилам ведения бухучета в российских организациях, материальные активы принято разделять на две категории.

Некоторые категории на практике встречаются довольно редко. Например, это поисковые активы. А вот основные средства, запасы и денежные средства — наиболее распространенные позиции. Без таких объектов ведение деятельности практически невозможно.

|

Внеоборотные |

Оборотные |

|---|---|

|

Это все виды активов экономического субъекта, которые используются для осуществления деятельности более одного календарного года. |

Это те объекты, которые непосредственно участвуют в производственном цикле, но срок их полного оборота (использования) — менее года. Примерами таких объектов являются сырье и запасы, ГСМ и запчасти, готовая продукция и товары. |

|

Состав внеоборотных матактивов:

|

Состав оборотных матактивов:

|

Примерами объектов могут быть здания и сооружения, автомобили и прочая техника, станки и оборудование, программное обеспечение.

Примерами объектов могут быть здания и сооружения, автомобили и прочая техника, станки и оборудование, программное обеспечение.

Как вести учет материальных активов

Матактивы отражаются на бухгалтерских счетах в соответствии с их категорией. Например, основные средства следует относить на одноименный счет 01. В бюджетной сфере — 0 101 00 000. Запасы в НКО отражайте на счете 10, а, например, в бюджетном учреждении — на счете 0 105 00 000. Денежные средства компании в кассе фиксируйте на бухсчете 50, на расчетных счетах — 51. Бюджетники регистрируют операции с деньгами в группе счетов 0 201 00 000.

Счета для учета материальных активов активные. То есть поступление материальных объектов может отражаться только по дебету соответствующего счета. Выбытие объектов отражают в обороте по кредиту бухсчетов.

Активные счета не могут иметь кредитовое сальдо на конец периода. Значение либо положительное, либо равно нулю!

Если при формировании учетных регистров по одному из бухсчетов по учету матактивов выявлен кредитовый (отрицательный) остаток, то скорее всего, в учете ошибка. Необходимо проверить, правильно ли составлены проводки.

Как формируется стоимость материальных активов

Порядок формирования стоимости материальных объектов закреплен Приказом Минфина № 34н. Оценивать материальные активы предприятия следует в зависимости от способа их поступления в распоряжение компании. Распространенные способы:

- Приобретение объекта за собственные средства организации. Стоимость материальных ценностей формируется как совокупность всех видов затрат, связанных с поставкой, доставкой, настройкой и монтажом купленного объекта.

- Безвозмездное поступление в собственность. Если матактив передают в собственность организации безвозмездно, то стоимость его определяется по рыночным ценовым показателям. Причем оценка рыночной стоимости производится на дату поступления.

- Самостоятельное изготовление материальных ценностей. Стоимость формируется в таком случае как совокупность трат компании, понесенных на изготовление ценностей. То есть к учету принимается стоимость выпуска готового продукта.

Некоторые компании вправе применять и другие способы определения стоимости матактивов. Например, определять показатели по методу резервирования. Но подход доступен, если это разрешено действующим законодательством РФ.

Типовые бухгалтерские записи

Ведите учет материальных активов в некоммерческой организации в соответствии с Приказом Минфина № 94н. Отражайте операции в бухучете по следующим записям:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Оборудование для основного производства приобретено НКО за плату |

08 |

60 |

|

Отражен НДС в составе стоимости приобретенного объекта основных средств |

19 |

60 |

|

Сформирована первоначальная стоимость приобретенного оборудования |

01 |

08 |

|

Отражены затраты НКО на проведение модернизации основных средств |

08 |

69, 70, 10 |

|

Организация приобрела сырье и материалы за отдельную плату |

10 |

60 |

|

НДС из стоимости приобретенного сырья выделен |

19 |

60 |

Бухгалтерский учет в учреждениях бюджетной сферы следует вести в соответствии с Инструкцией № 157. Необходимо учитывать индивидуальные рекомендации Минфина в зависимости от типа учреждения (бюджетное, казенное или автономное). Определим типовые проводки в учете бюджетной организации на примере покупки сырья.

Необходимо учитывать индивидуальные рекомендации Минфина в зависимости от типа учреждения (бюджетное, казенное или автономное). Определим типовые проводки в учете бюджетной организации на примере покупки сырья.

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Поставщик материальных запасов произвел поставку сырья |

0 105 ХХ 340 |

0 302 34 730 |

|

Отражена сумма входного НДС |

0 210 12 560 |

0 302 34 730 |

|

Госучреждение перечислило поставщику оплату за сырье |

0 302 34 830 |

0 201 11 610 |

|

Налог на добавленную стоимость был принят бюджетным учреждением к вычету |

0 303 04 831 |

0 210 12 660 |

Отражение в бухгалтерском балансе

Чтобы правильно отразить материальные активы в балансе, при формировании главного финансового отчета учите следующее:

- Данные об остатках матактивов на отчетные даты отражают в левой стороне бухгалтерского баланса.

Так как этот вид объектов относится к активам предприятия.

Так как этот вид объектов относится к активам предприятия. - Вносите сведения в отчетную форму № 1 на основании данных регистров бухгалтерского учета на соответствующую дату. То есть на начало и конец отчетного периода.

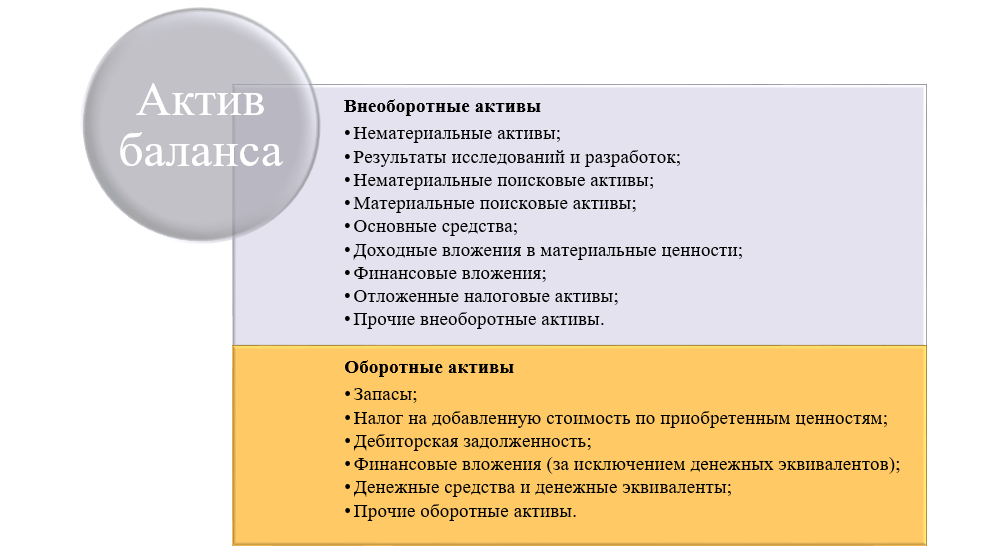

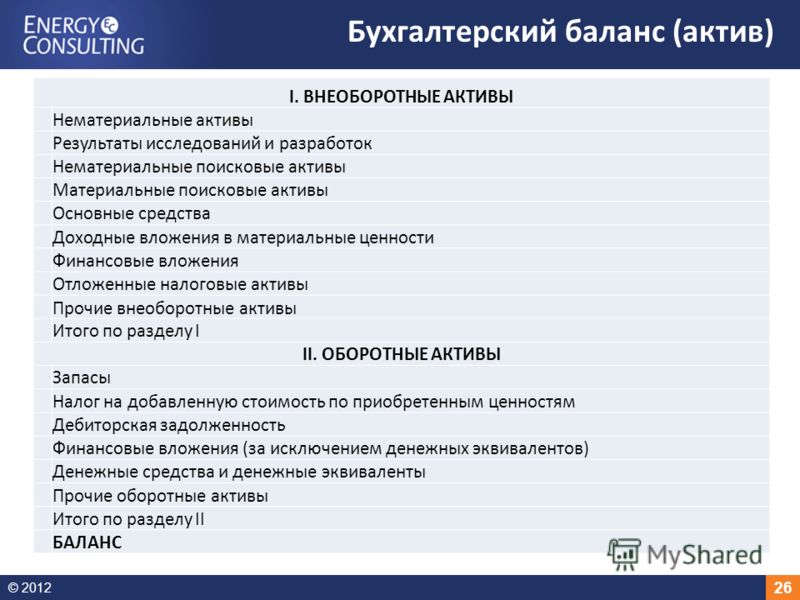

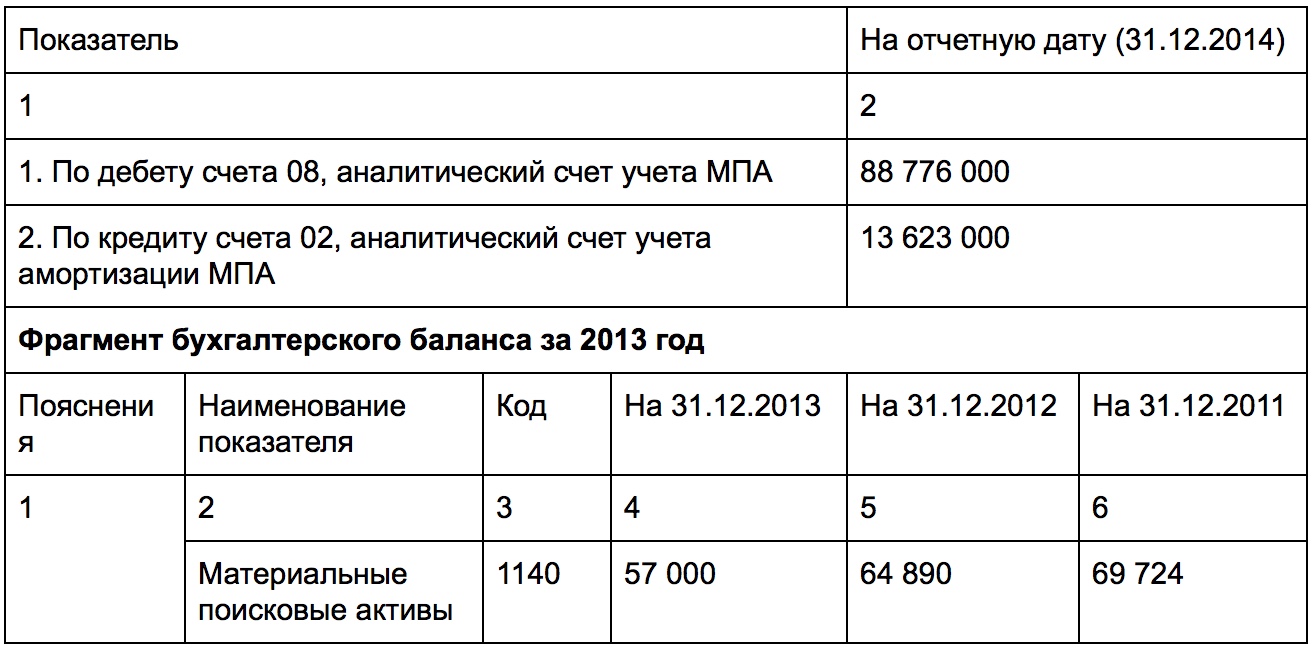

- Числовые показатели детализируйте по категориям матактивов. То есть укажите одну категорию матактивов в соответствующей строке баланса:

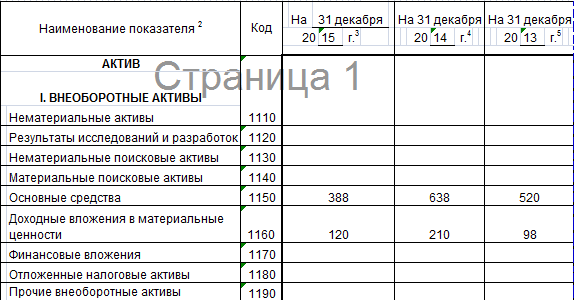

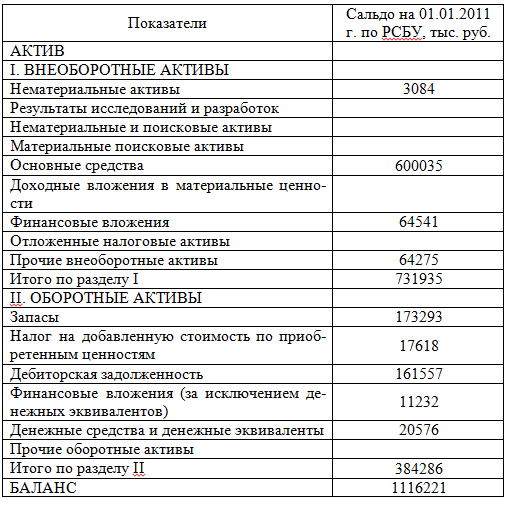

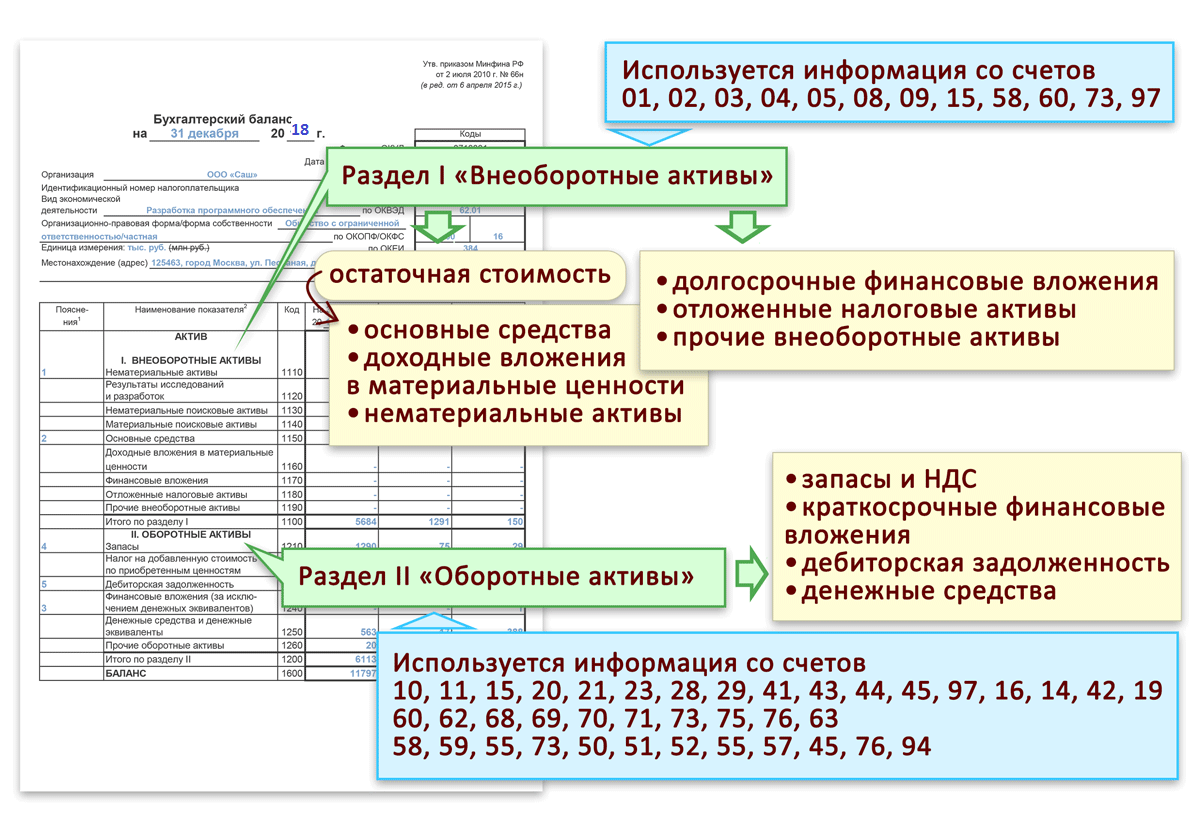

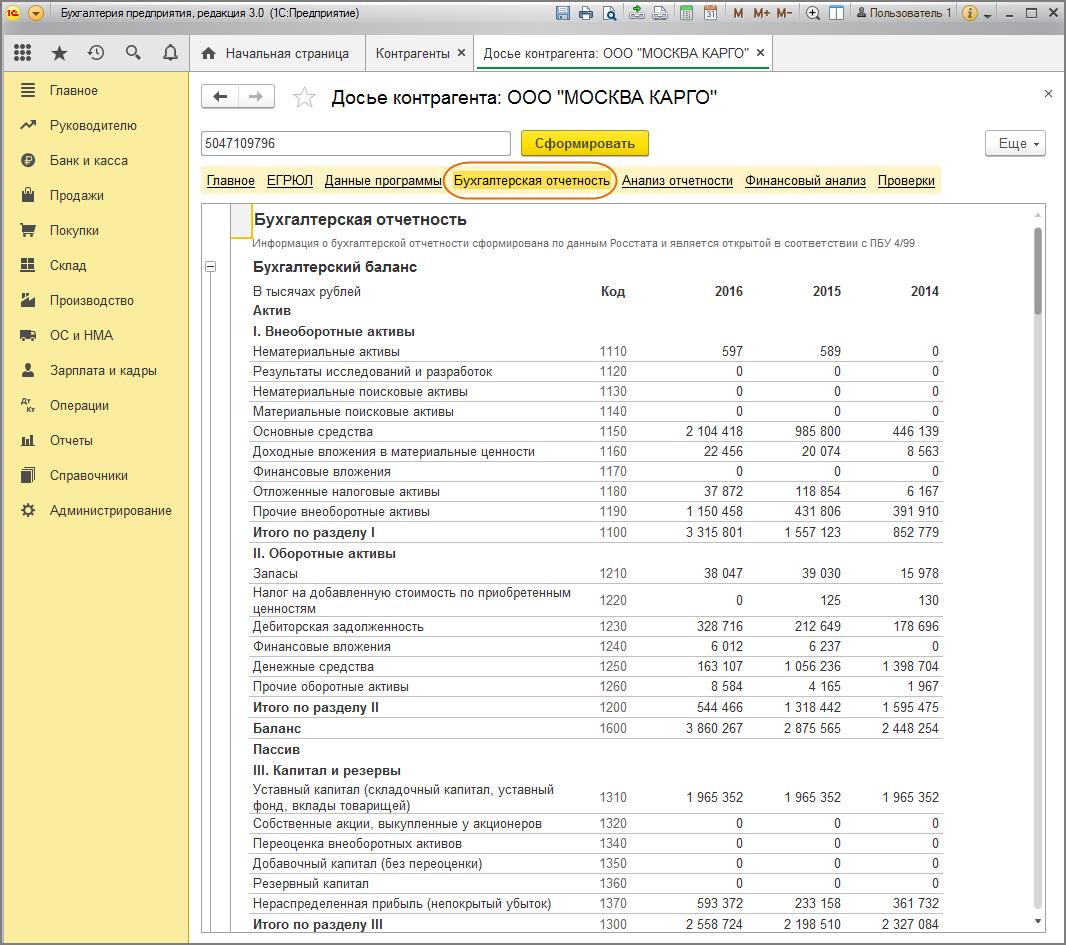

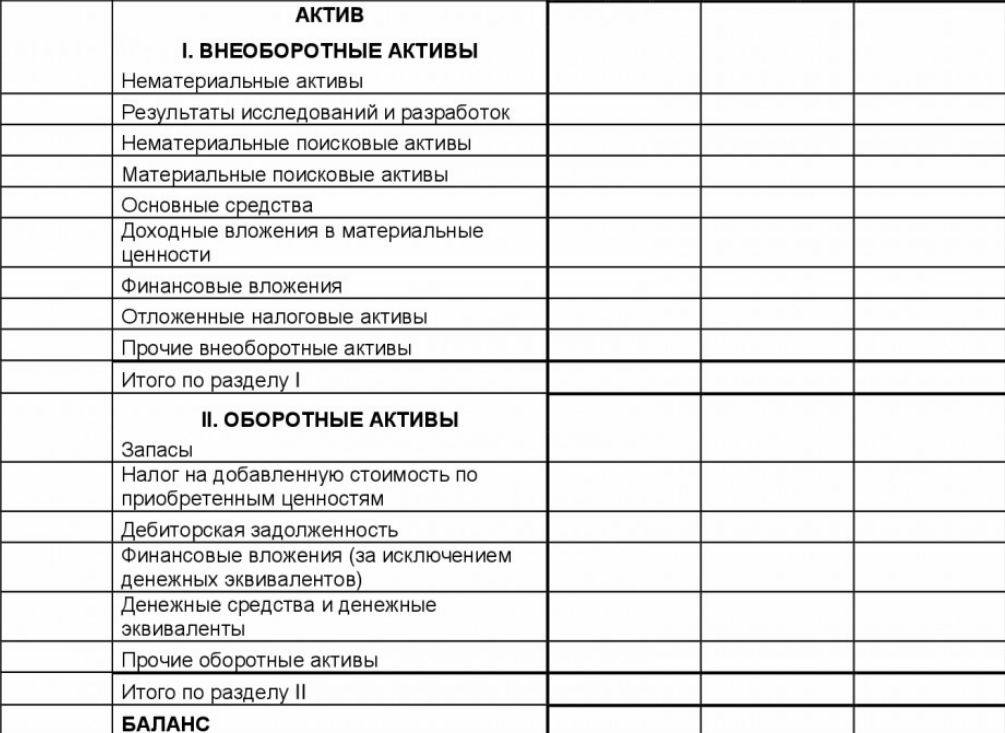

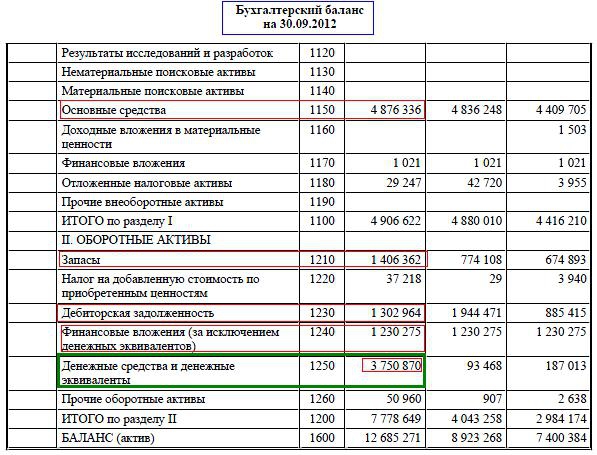

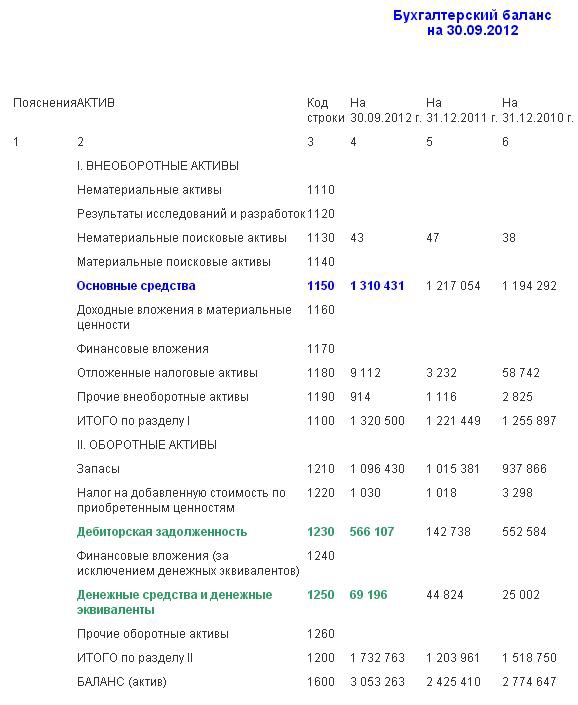

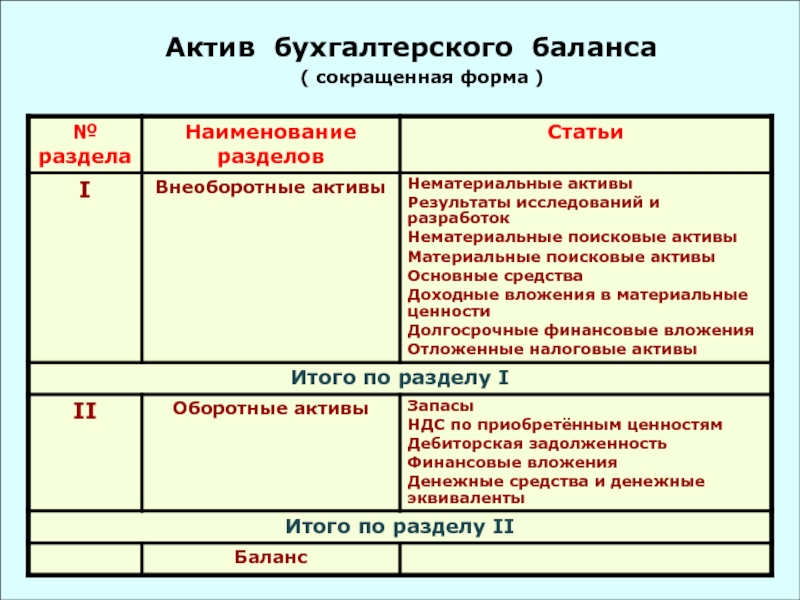

- стр. 1140 — отразите материальные поисковые объекты;

- стр. 1150 — включите сведения об объектах основных средств, сформированных на отчетную дату;

- стр. 1160 — включите в бухгалтерский баланс суммы, отнесенные на вложения в материальные ценности;

- стр. 1190 — зафиксируйте прочие виды ВОА;

- стр. 1210 — раскройте сведения о стоимости ТМЦ и запасов на отчетные даты;

- стр. 1260 — детализируйте прочие виды ОА.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Материальные активы в балансе

У каждой организации есть те или иные материальные активы. Рассказываем, как найти материальные активы в балансе предприятия.

Понятие

По общему правилу, материальный актив в бухгалтерском учете – это часть имущества компании, которая имеет материально-вещественную форму и не относится к финансовым активам.

У каждой организации состав материальных активов свой. Но самые распространенные среди них – основные средства, готовая продукция, товары, материалы.

Также см. «Внеоборотные активы в балансе: что это в балансе?».

Основы учета материальных активов

Бухгалтерский учет материальных активов компании ведут на следующих основных синтетических счетах (приказ Минфина от 31. 10.2000 № 94н):

10.2000 № 94н):

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 41 «Товары»;

- 43 «Готовая продукция».

Таким образом, отдельного счета учета материальных активов в целом не существует.

В рамках учета материальных активов организации их поступление отражают по дебету указанных счетов. При этом порядок их оценки зависит от источника поступления активов (п. 23 приказа Минфина от 29.07.1998 № 34н).

По правилам, первоначальную стоимость объекта материальных активов определяют следующим образом:

- если приобретен за плату – по общему правилу сложением фактически понесенных затрат на его покупку;

- если получен безвозмездно – по рыночной стоимости на дату оприходования;

- если произведен в самой организации – по стоимости его изготовления.

Также см. «Где в бухгалтерском балансе стоимость активов».

Где материальные активы предприятия в балансе

Согласно приказу Минфина России от 02.

| Название строки | Код строки |

|---|---|

| Материальные поисковые активы | 1140 |

| Основные средства | 1150 |

| Доходные вложения в материальные ценности | 1160 |

| Прочие внеоборотные активы | 1190 |

| Запасы | 1210 |

| Прочие оборотные активы | 1260 |

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ)

- Опубликовано 12.03.2015 14:00

- Автор: Administrator

- Просмотров: 273843

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы «1С»). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

АКТИВ

Раздел I — Внеоборотные активы

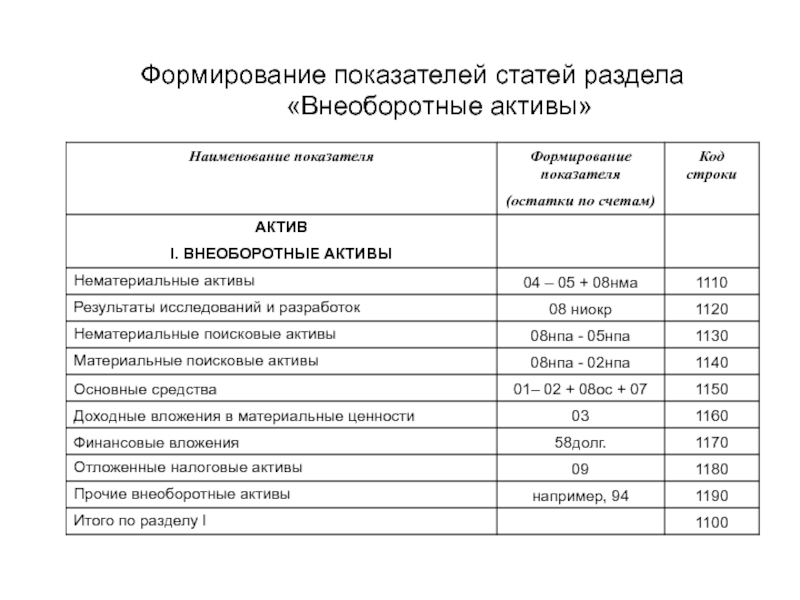

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04.01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08.05

Строка 1120 (результаты исследований и разработок)

Сальдо на конец периода по дебету счета 04.02

+плюс

Сальдо на конец периода по дебету счета 08.08

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08.11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

+плюс

Сальдо на конец периода по дебету счетов 08. 01, 08.02, 08.03, 08.04

01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Сальдо на конец периода по кредиту счета 02.02

Строка 1170 (финансовые вложения)

Сальдо на конец периода по дебету счета 58.01.1

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Строка 1190 (прочие внеоборотные активы)

Сальдо на конец периода по дебету счета 08.06

+плюс

Сальдо на конец периода по кредиту счета 08.07

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие внеоборотные активы»)

Раздел II — Оборотные активы

Строка 1210 (запасы)

Сальдо на конец периода по дебету счета 10

— минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15. 01

01

+ плюс

Сальдо на конец периода по дебету счета 16.01

— минус

Сальдо на конец периода по кредиту счета 16.01

+ плюс

Сальдо на конец периода по дебету счета 11

+ плюс

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

+ плюс

Сальдо на конец периода по дебету счета 29

+ плюс

Сальдо на конец периода по дебету счета 44

— минус

Сальдо на конец периода по кредиту счета 14.04

+ плюс

Сальдо на конец периода по дебету счета 43

— минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

Сальдо на конец периода по дебету счета 41

— минус

Сальдо на конец периода по кредиту счета 14.02

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16. 02

02

— минус

Сальдо на конец периода по кредиту счета 16.02

— минус

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

— минус

Сальдо на конец периода по дебету счета 19.06

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60. 02

02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 76.ВА

+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

Сальдо на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62. 31, развернутое по субконто «Контрагенты», «Договоры»

31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.04.2

+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68. 09, развернутое по субконто «Виды платежей в бюджет (фонды)»

09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

+ плюс

Сальдо на конец периода по дебету счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 73.01

+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 75. 01

01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76. 29, развернутое по субконто «Контрагенты»

29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76. 01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

— минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55.03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50. 01

01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19.06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50. 23

23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 94

ПАССИВ

Раздел III — Капитал и резервы

Строка 1310 (уставной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83. 01

01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

— минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

— минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

— минус

Сальдо на конец периода по дебету счета 99

Раздел IV — Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

Раздел V — Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67. 02

02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62. 21, развернутое по субконто «Контрагенты», «Договоры»

21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68. 07, развернутое по субконто «Виды платежей в бюджет (фонды)»

07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 73. 03, развернутое по субконто «Работники организации»

03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76. 03, развернутое по субконто «Контрагенты»

03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76. НА

НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Учет затрат на разведку — Wikiaccounting

ЗначениеЗатраты на разведку означают затраты, понесенные на поиск полезных ископаемых, включая полезные ископаемые, нефть, природный газ и другие подобные невозобновляемые ресурсы после того, как организация получила права на разведку в конкретных районах путем определения технической возможности и коммерческой целесообразности добычи полезных ископаемых. (адаптировано из МСФО 6).

МСФО (IFRS) 6 позволяет компании разработать учетную политику для признания затрат на разведку и оценку без соблюдения большей части требований политики МСФО (IAS) 8 в отношении политики, изменений в бухгалтерских оценках и ошибок. Этап оценки проводится после разведки, но рассматривается так же, как и в МСФО.

Этап оценки проводится после разведки, но рассматривается так же, как и в МСФО.

После признания затрат на разведку в соответствии с МСФО (IFRS) 6 следующие компоненты составляют часть затрат:

- Приобретение прав на разведку.

- Стоимость разведочного бурения

- Проходка траншей и отбор проб

- Стоимость изучения топографии и геологии

- Стоимость работ, связанных с технической осуществимостью и коммерческой целесообразностью добычи полезных ископаемых

Однако затраты, связанные с разработкой полезных ископаемых, не признаваться в составе затрат на разведку и оценку.Они учитываются в соответствии с МСФО (IAS) 38 по нематериальным активам как затраты на разработку.

Учет разведки и оценки. Предприятие может иметь прошлую практику откладывания всех затрат на разведку и оценку в качестве актива, даже если результат весьма неопределенный. Другие предприятия могут иметь прошлую практику списания всех расходов на разведку и оценку до тех пор, пока не будет установлена техническая осуществимость и коммерческая целесообразность добычи полезных ископаемых.

Другие предприятия могут иметь прошлую практику списания всех расходов на разведку и оценку до тех пор, пока не будет установлена техническая осуществимость и коммерческая целесообразность добычи полезных ископаемых.

Предприятие может изменить свою учетную политику в отношении разведки и оценки только в том случае, если это изменение приводит к тому, что учетная политика становится ближе к принципам Концепции.

Первоначальное признаниеПредприятие должно определить единицу, на которую будут распределяться затраты на разведку и оценку. Обычный метод заключается в распределении между интересующими областями.

Это должно включать определение областей для изучения и отдельного отслеживания затрат, понесенных для каждой области.Область интереса сужается со временем по мере продвижения работы.

Последующая оценка разведки и оценки Существует два метода определения стоимости разведки и оценки. Этими методами являются затратный метод и метод переоценки.

Какой бы метод ни применялся, он должен соответствовать классификации затрат/активов. Износ и амортизация активов РиО обычно не начинается до тех пор, пока активы не будут введены в эксплуатацию.

Метод переоценки применяется к нематериальным активам только при наличии активного рынка соответствующих нематериальных активов.

Однако такие критерии редко соблюдаются, и тогда используется метод затрат. Освобождение от «справедливой стоимости как условной стоимости» в МСФО применяется только к материальным основным средствам и, следовательно, недоступно для нематериальных активов.

Реклассификация активов по разведке и оценке.Активы, связанные с разведкой и оценкой, представляют собой реклассифицированные процедуры, которые были завершены для признания в качестве таковых.

Те расходы, которые являются коммерчески целесообразными, должны быть реклассифицированы в затраты на разработку, а именно. как активы развития. Активы, связанные с разведкой и оценкой, также должны быть проверены на предмет обесценения.

Существуют различные индикаторы для определения обесценения разведочных и оценочных активов, такие как:

- Право на разведку в географическом районе истекло или скоро истечет без возможности продления.

- Дальнейшие исследования и оценка не планируются.

- Данных достаточно, чтобы сделать вывод, что разведка и оценка будут прекращены из-за отсутствия промышленных запасов.

Требования к раскрытию информации об активах, связанных с разведкой и оценкой, обычно включают:р.т. деятельность по разведке и оценке, включая раскрытие информации о движении денежных средств от операционной деятельности и движении денежных средств от инвестиций

Отчет о сверке включает переводы в разработку, списанные суммы и обесценение.

Отчет о сверке включает переводы в разработку, списанные суммы и обесценение.МСФО (IFRS) 6 | ДипИФР | Студенты | АССА

Влияние Международных стандартов финансовой отчетности (МСФО®) широко ощущается в разведочной отрасли, особенно в нефтегазовой отрасли, где основные дилеммы и суждения возникают на этапе разведки и добычи.С одной стороны, МСФО 6®, «Разведка и оценка минеральных ресурсов» ввел определенные проблемы для отрасли, а с другой стороны, стандарты МСФО смещают границы единиц, генерирующих денежные потоки, до уровня АЗС. или наименьшая группа розничных активов в соответствии с МСФО (IAS) 36®, Обесценение активов .

МСФО (IFRS) 6 был выпущен в качестве промежуточного стандарта и должен был стать краткосрочным решением проблемы учета разведки и оценки активов полезных ископаемых.Однако в настоящее время он используется с декабря 2004 года и применяется к отчетным периодам, начинающимся 1 января 2006 года или после этой даты. цифры использовались во всем мире для учета затрат, связанных с разведкой и добычей. К ним относятся капитализация затрат или их списание таким же образом, как и расходы на исследования. Совет по международным стандартам финансовой отчетности («совет») начал исследовательский проект, чтобы решить, следует ли внести поправки в МСФО (IFRS) 6 или заменить его новым стандартом.

цифры использовались во всем мире для учета затрат, связанных с разведкой и добычей. К ним относятся капитализация затрат или их списание таким же образом, как и расходы на исследования. Совет по международным стандартам финансовой отчетности («совет») начал исследовательский проект, чтобы решить, следует ли внести поправки в МСФО (IFRS) 6 или заменить его новым стандартом.

Большинство крупных организаций в этом секторе используют метод «успешных усилий», при котором затраты, понесенные на поиск, приобретение и разработку запасов, капитализируются на основе «от месторождения к месторождению». При обнаружении коммерчески выгодных запасов полезных ископаемых капитализированные затраты распределяются на открытие. Если открытие не сделано, расходы относятся на расходы. Однако некоторые компании использовали подход «полной стоимости», при котором все затраты капитализируются. Без МСФО 6 многим предприятиям пришлось бы изменить свою практику учета этих затрат.Это вынудило бы их вернуться к Концептуальным основам IASB или к стандартам, изданным соответствующими национальными разработчиками стандартов.

МСФО (IFRS) 6 вносит ограниченные изменения в существующую и предшествующую практику. Это означает, что фундаментальный принцип капитализации затрат на геологоразведку, используемый большинством горнодобывающих предприятий, по-прежнему сохраняется. Основной целью МСФО (IFRS) 6 является определение обстоятельств, при которых организациям следует тестировать расходы на разведку и оценку на предмет обесценения, а также когда требовать раскрытия информации о таких активах.

МСФО (IFRS) 6 разрешает организациям продолжать использовать свою существующую учетную политику при условии, что они соблюдают параграф 10 МСФО (IAS) 8®, «Учетная политика, изменения в бухгалтерских оценках и ошибки», — то есть они приводят к получению актуальной и надежной информации. МСФО (IFRS) 6 освобождает организации от применения пунктов 11 и 12 МСФО (IAS) 8 к своей учетной политике в отношении признания и оценки активов, связанных с разведкой и оценкой. Концептуальные основы.Это позволяет организации применять уместную и надежную учетную политику в отношении разведочных и оценочных активов, даже если эта политика может не полностью соответствовать Концептуальным основам или аналогичным/связанным стандартам МСФО. Критерии, которые следует использовать для определения актуальности и надежности политики, изложены в параграфе 10 МСФО (IAS) 8. Политика должна:

Критерии, которые следует использовать для определения актуальности и надежности политики, изложены в параграфе 10 МСФО (IAS) 8. Политика должна:

- соответствовать потребностям пользователей в принятии экономических решений

- надежен в том, что финансовая отчетность:

(i) предоставить достоверное представление

(ii) отражают экономическую сущность операций, событий и условий, а не только их юридическую форму

(iii) быть нейтральным (свободным от предубеждений),

(iv) предусмотрительны, а

(v) являются полными во всех существенных отношениях.

Изменения, внесенные в учетную политику организации в отношении активов, связанных с разведкой и добычей, могут быть внесены только в том случае, если результат сделает финансовую отчетность более уместной и не менее надежной или более надежной и не менее соответствующей потребностям лиц, принимающих экономические решения.

Сфера применения МСФО (IFRS) 6 довольно узкая, и затраты могут быть капитализированы только после того, как организация получила законные права на разведку в определенной области, но до того, как будет продемонстрирована техническая осуществимость и коммерческая рентабельность добычи. ( параграф 5 МСФО (IFRS) 6). Таким образом, затраты, понесенные до получения юридических прав на разведку, относятся на расходы в составе прибыли или убытка, а после демонстрации технической и коммерческой целесообразности к затратам будут применяться МСФО (IAS) 16 или 38.

( параграф 5 МСФО (IFRS) 6). Таким образом, затраты, понесенные до получения юридических прав на разведку, относятся на расходы в составе прибыли или убытка, а после демонстрации технической и коммерческой целесообразности к затратам будут применяться МСФО (IAS) 16 или 38.

Признанные разведочные и оценочные активы должны классифицироваться как материальные или нематериальные активы в соответствии с МСФО (IFRS) 6. Следовательно, активы, признанные в отношении лицензий и изысканий, должны классифицироваться как нематериальные активы. Последующие затраты, понесенные на этапе разведки и оценки, должны капитализироваться в соответствии с той же политикой.По сути, предприятие может удерживать накопленную стоимость в качестве разведочного актива до тех пор, пока не будет получено достаточно информации, чтобы определить, будут ли коммерческие денежные потоки или нет.

МСФО (IFRS) 6 дает примеры расходов, которые могут быть включены в первоначальную оценку активов, связанных с разведкой и оценкой (хотя список не считается исчерпывающим):

(a) Приобретение прав на разведку

(б) Топографо-геологические, геохимические и геофизические исследования

(c) Разведочное бурение

(d) Копание траншей

(e) Отбор проб

(f) Деятельность, связанная с оценкой технической осуществимости и коммерческой целесообразности добычи полезных ископаемых.

Кроме того, организация должна признать стоимость любых обязательств по изъятию и восстановлению, возникших в результате проведения разведки и оценки минеральных ресурсов. Будет применяться МСБУ 37 «Резервы, условные обязательства и условные активы ».

При первом признании в отчете о финансовом положении активы, связанные с разведкой и оценкой, оцениваются с использованием модели затрат. Впоследствии стоимость или модель переоценки, как описано в МСФО (IAS) 16 и МСФО (IAS) 38.Износ и амортизация не рассчитываются для активов, поскольку экономический ресурс, который представляют активы, не потребляется до фазы производства.

Активы следует тестировать на предмет обесценения, если балансовая стоимость актива не может быть возмещена. К фактам и обстоятельствам, указывающим на обесценение, относятся:

- Право организации на разведку в районе истекло или истечет в ближайшем будущем без продления.

- Дальнейшие расходы на разведку или оценку не планируются и не предусмотрены в бюджете.

- Было принято решение прекратить разведку и оценку в районе из-за отсутствия коммерчески выгодных запасов полезных ископаемых.

- Имеются достаточные данные, указывающие на то, что балансовая стоимость не будет полностью возмещена за счет будущей разработки и производства или продажи.

Поскольку активы этого типа не генерируют притока денежных средств, они тестируются на предмет обесценения как часть более крупной группы активов. Предприятие должно разработать политику распределения этих активов по группам единиц, генерирующих денежные средства (ЕГДП), и последовательно применять эту политику.Активы проверяются на предмет обесценения в соответствии с МСФО (IAS) 36 с учетом определенных специальных требований. Ограничение, указанное в МСФО (IFRS) 6, заключается в том, что ЕГДС, на которую распределяются активы, не должна быть больше, чем сегмент (МСФО 8 «Операционные сегменты» ) предприятия. МСФО (IAS) 36 определяет, что ЕГДС является наименьшей единицей, для которой могут быть определены независимые денежные потоки. Без этого исключения это может означать, что каждая отдельная добывающая единица (например, нефтяная вышка) будет рассматриваться как ЕГДС.Таким образом, МСФО (IFRS) 6 также обеспечивает некоторую гибкость при определении ЕГДС.

Без этого исключения это может означать, что каждая отдельная добывающая единица (например, нефтяная вышка) будет рассматриваться как ЕГДС.Таким образом, МСФО (IFRS) 6 также обеспечивает некоторую гибкость при определении ЕГДС.

После того, как была продемонстрирована техническая и коммерческая осуществимость добычи полезных ископаемых, активы перестают соответствовать требованиям МСФО (IFRS) 6 и переклассифицируются в соответствии с другими стандартами МСФО. Перед реклассификацией активы должны быть проверены на предмет обесценения и признаны все убытки от обесценения.

Затраты на разведку и разработку, которые капитализируются, классифицируются как внеоборотные активы в отчете о финансовом положении и должны быть отдельно раскрыты в отчете о финансовом положении и отделены от производственных активов, если они существенны.Классификация «материальных» или «нематериальных», установленная на этапе разведки, должна быть продолжена до этапов разработки и добычи. Подробная информация о капитализированных суммах и суммах, признанных в качестве расходов по разведке, разработке и добыче, должна раскрываться.

Заключение

МСФО (IFRS) 6 позволяет организациям, использующим совершенно разные учетные политики, заявлять о соблюдении стандарта, поскольку организация может продолжать использовать учетную политику, применявшуюся непосредственно перед применением МСФО (IFRS) 6.Утверждалось, что было бы слишком жестко заставлять те организации, которые используют капитализацию в своих счетах, переходить на расходы. Также утверждалось, что некоторые организации создаются только для проведения разведки, и после ее завершения они продают права на найденные полезные ископаемые. Если бы к этим организациям применялись Концептуальные основы или МСФО (IAS) 36, то никакие активы никогда не признавались бы. Совет по МСФО принял эти аргументы и поэтому выпустил МСФО (IFRS) 6.

.Обновлено членом экзаменационной группы ДипИФР

Разведка и оценка минеральных ресурсов – Vinod Kothari Consultants

МСФО 6 посвящен активам, возникающим в результате разведки и разработки минеральных ресурсов. Обратите внимание, что МСФО (IAS) 16 в отношении основных средств не применяется к правам на добычу полезных ископаемых и минеральным ресурсам. Стандарт в первую очередь относится к учету расходов на разведку и оценку, связанных с добычей полезных ископаемых.

Обратите внимание, что МСФО (IAS) 16 в отношении основных средств не применяется к правам на добычу полезных ископаемых и минеральным ресурсам. Стандарт в первую очередь относится к учету расходов на разведку и оценку, связанных с добычей полезных ископаемых.

Термин разведка и оценка минеральных ресурсов определяется как «Поиск полезных ископаемых, включая полезные ископаемые, нефть, природный газ и аналогичные невозобновляемые ресурсы после того, как организация получила законные права на разведку в определенной области, а также определение технической возможности и коммерческой целесообразности добычи полезных ископаемых.«Затраты, понесенные на разведку и оценку минеральных ресурсов, включают затраты, понесенные до демонстрации технической и коммерческой целесообразности добычи. Комбинированное прочтение двух определений предполагает, что затраты на разведку/оценку, охватываемые Стандартом, понесены после получения законных прав на такую разведку/оценку и до установления коммерческой/технической осуществимости добычи.

Суть Стандарта заключается в капитализации затрат на разведку/оценку.Затраты на разведку/оценку могут учитываться в соответствии с учетной политикой организации как актив на разведку/оценку. Соображением для этого является «степень, в которой расходы могут быть связаны с поиском конкретных полезных ископаемых». Другими словами, учетная политика капитализации расходов исходит из предположения, что расходы со временем приведут к денежным потокам. Расходы, которые могут быть капитализированы, включают:

(a) приобретение прав на разведку;

(б) топографические, геологические, геохимические и геофизические исследования;

(c) разведочное бурение;

(г) рытье траншей;

(e) отбор проб; и

(f) деятельность, связанная с оценкой технической осуществимости и коммерческой целесообразности добычи полезных ископаемых.

Расходы на разработку не учитываются в соответствии с настоящим стандартом – то же самое рассматривается в МСФО (IAS) 38 по нематериальным активам.

Последующая оценка активов, связанных с разведкой/оценкой, может производиться в соответствии с моделью затрат/моделью переоценки, как в случае основных средств [МСФО 16].

Как только будет доказана техническая/коммерческая осуществимость разведки/оценки, активы по разведке/оценке перестанут классифицироваться как таковые и будут классифицироваться как обычные материальные/нематериальные активы.

Разведочные/оценочные активы подвержены обесценению. Проверка на обесценение должна проводиться на основании того, превышает ли балансовая стоимость актива возмещаемую стоимость. Ориентировочные тесты на обесценение следующие:

- период, в течение которого организация имеет право вести разведку в конкретном районе, истек в течение периода или истечет в ближайшем будущем, и не ожидается, что он будет продлен.

- существенные расходы на дальнейшую разведку и оценку минеральных ресурсов в конкретном районе не предусмотрены в бюджете и не планируются.

- Разведка и оценка минеральных ресурсов в конкретном районе не привели к обнаружению коммерчески выгодных объемов полезных ископаемых, и организация решила прекратить такую деятельность в конкретном районе.

Имеются достаточные данные, указывающие на то, что, несмотря на то, что разработка в конкретном районе, вероятно, будет продолжаться, маловероятно, что балансовая стоимость актива по разведке и оценке будет полностью возмещена в результате успешной разработки или продажи.

Blind Freddy — Распространенные ошибки при учете активов по разведке и оценке

Предложение «Слепой Фредди» — это термин, используемый судьей Миддлтон в деле ASIC против Healey & Ors [2011] (дело Centro) для описания явно очевидных ошибок. |

AASB 6 «Разведка и оценка минеральных ресурсов» Стандарт во многих отношениях является уникальным стандартом — он специфичен для отрасли, на самом деле имеет аспекты, выходящие за рамки концептуальных рамок, и содержит специальные правила о том, когда следует проводить проверку капитализированных активы по разведке и оценке (E&E) на предмет обесценения.

Несмотря на то, что AASB 6 является кратким стандартом, существует удивительное количество ошибок «слепого Фредди», которые может совершить организация, если ее учетная политика направлена на капитализацию расходов на разведку и оценку. Эта статья посвящена ряду ошибок «Слепого Фредди».

Ошибка Blind Freddy 1 — ошибочное мнение о том, что расходы входят в сферу действия AASB 6

AASB 6 является уникальным стандартом, и его применение в значительной степени ограничено расходами на разведку и оценку минеральных ресурсов.Ошибки возникают, когда составители пытаются применить стандарт к:

- Разведочная деятельность

- Деятельность в области развития

- Исследовательская деятельность по разработке оборудования для добычи и переработки полезных ископаемых и

- Горнодобывающие активы.

Ошибка Blind Freddy 2 — Убеждение, что AASB 6 точно такой же, как IFRS 6

Хотя МСФО (IFRS) 6 содержит весь текст и указания, содержащиеся в МСФО (IFRS) 6, он отличается по ряду аспектов от своего международного аналога из-за включения специальных параграфов «Aus», которые содержат специфичные для Австралии требования. Эти параграфы, рассмотренные в ошибках Blind Freddy 3 и 4, фактически означают, что способность организации капитализировать расходы на реконструкцию и оценку в соответствии с AASB 6 является более строгой, чем в соответствии с IFRS 6.

Эти параграфы, рассмотренные в ошибках Blind Freddy 3 и 4, фактически означают, что способность организации капитализировать расходы на реконструкцию и оценку в соответствии с AASB 6 является более строгой, чем в соответствии с IFRS 6.

Ошибка Blind Freddy 3: использование единицы учета, превышающей область интереса

AASB 6 ограничивает единицу учета актива E&E размером не более области интереса .

Учетная политика предприятия в отношении учета его расходов на разведку и оценку должна соответствовать следующим требованиям.Для каждой области интереса расходы , понесенные при разведке и оценке минеральных ресурсов, составляют: