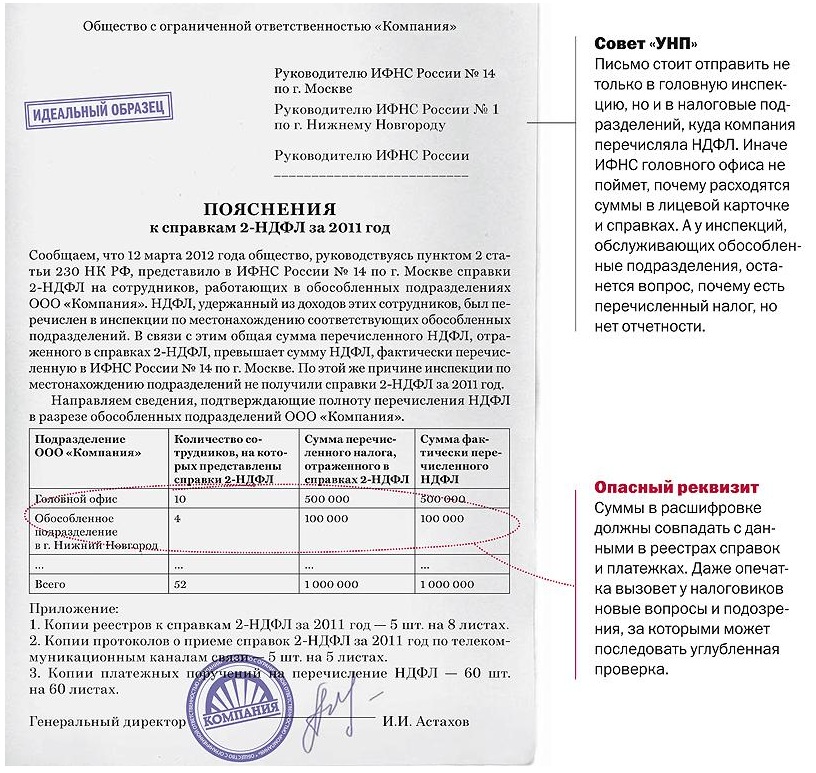

Пояснение в налоговую по убыткам. Образец и бланк 2021 года

Пояснение в налоговую службу по убыткам необходимо дать в том случае, если из этого надзорного органа поступило соответствующее требование.

Зачем писать пояснение

Довольно часто у налоговиков по результатам сданной налоговым агентом отчетности появляются различные вопросы. В таких ситуациях инспекторы высылают в организацию письмо с просьбой дать пояснения. Наиболее часто проблемы возникают в связи с какими-либо противоречиями, неточностями и ошибками, выявленными в декларациях, несоответствиями между данными, имеющимися в налоговой и указанными в отчетной документации предприятием, а также из-за отсутствия прибыли по результатам работы в отчетном периоде, а уж тем более при явных убытках.

ФАЙЛЫ

Скачать пустой бланк пояснения в налоговую по убыткам .docСкачать образец пояснения в налоговую по убыткам .doc

Последнее вызывает у налоговиков вполне обоснованные сомнения, поскольку основной целью работы любой компании является извлечение выгоды, а если таковой по итогам предоставленной декларации не имеется, то это может обозначать попытки скрыть доход для уклонения от уплаты налогов, что особенно актуально при систематических убытках.

Не следует забывать и о том, что налог на прибыль является одним из главных источников формирования бюджета, а это значит, что налоговики следят за перечислениями по этому налоговому направлению особенно пристально.

Что может привести к убыткам

Отсутствие доходов и убытки организаций – не такое уж и редкое явление, как может показаться непосвященному человеку. Они могут быть связаны с самыми разными обстоятельствами. К ним может привести общий финансовый кризис, спад спроса на продукцию (в том числе из-за сезонных факторов), превышение трат и расходов над прибылью (например, при покупке дорогостоящего оборудования, крупных ремонтных работах и т.п.), проблемы в производстве, неэффективный менеджмент компании, перепрофилирование предприятия и освоение новых рынков и многие другие причины.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса).

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Можно ли не давать пояснений по убыткам

Пояснения об убытках давать нужно обязательно. Причем делать это следует в письменном виде и не позже чем через пять дней после получения соответствующего требования из налогового органа.

Несмотря на то, что никакого наказания за отсутствие пояснений в законодательстве РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. В частности, может произойти доначисление налогов или могут быть приняты какие-либо меры административного воздействия. Но самое неприятное, что также вполне возможно – отсутствие логичной и ясной картины финансовой деятельности компании может привести к выездной налоговой проверке, при которой будет «перетрясена» вся документация за последние три года, а это уже чревато совершенно иными, более серьезными санкциями. Замечено: в график выездных проверок предприятия с регулярными убытками налоговики включают весьма охотно.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.

Как оформить бланк

Документ можно писать вручную, но лучше все же напечатать на компьютере. Для распечатки допустимо взять обычный лист бумаги или же бланк с реквизитами и логотипом фирмы. Пояснение нужно делать обязательно минимум в двух экземплярах, один из которых отправить по месту назначения, второй оставить у себя. Информацию о записке нужно обязательно внести в специальный учетный журнал – сюда достаточно поставить его номер и дату.

Кто должен подписать документ

Пояснение пишется от лица руководителя организации или работника, временно находящегося на его месте. Соответственно, именно директор и должен поставить под письмом свой автограф. Хорошо, если в документе распишется и главный бухгалтер предприятия, как материально-ответственное лицо, которое формирует финансовую и налоговую отчетность.

Как отправить пояснение

Если компания подает отчетность в налоговую службу в электронном виде, то и пояснения нужно передавать в таком же формате. Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте.

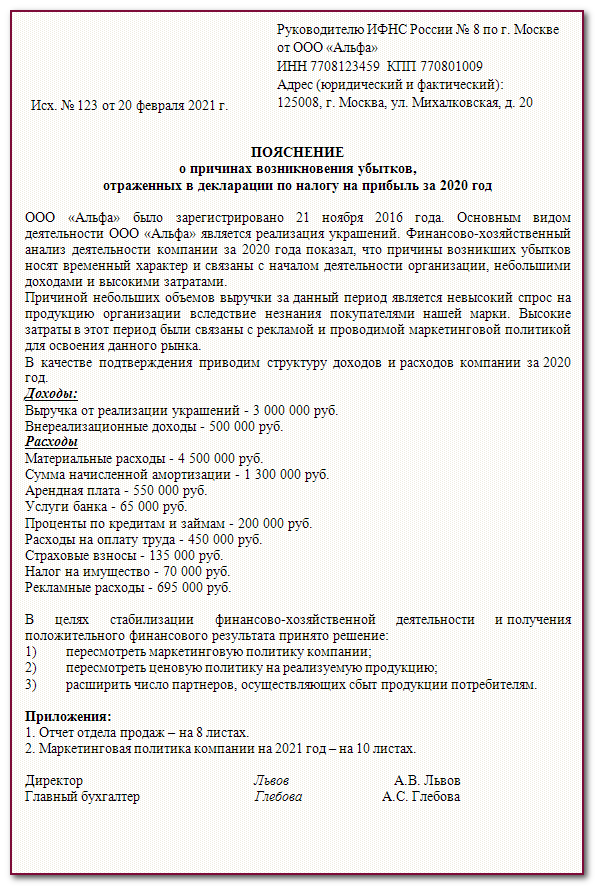

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу.

Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой. - Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

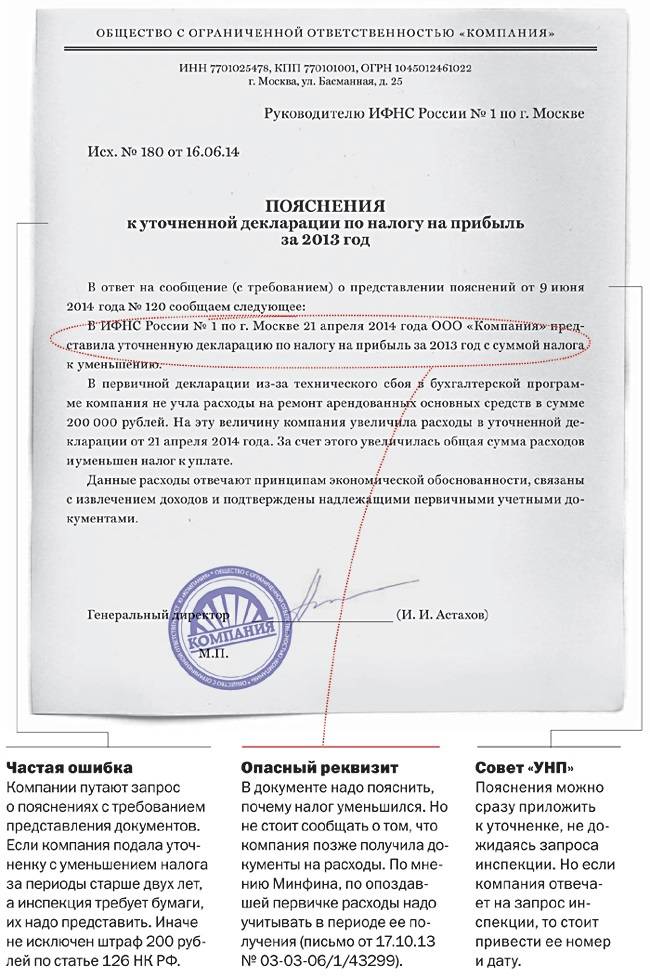

Компания впервые за несколько лет показала убыток, который не нравится налоговикам. Что делать, чтобы отстали?

Налоговики прицепились к компании, которая впервые за много лет показала убыток. Что делать, убрать убыток в уточненке, или доказать им, что такая уж экономическая ситуация?

Спрашивают в «Красном уголке бухгалтера».

«Помогите, пожалуйста, советом — малое предприятие, работает много лет.

И вот, впервые за все годы, показали небольшой убыток за 1 полугодие 2020. И Налоговая вцепилась. Уже третье требование одно за другим, теперь просят пояснений по 90.08 (прочие косвенные расходы), общим перечнем и ОСВ пояснения дали, и снова требование — уже приложите документы. Документы прилагать не хотим. Как быть?! А если сдать уточненку, и убрать убыток, может быть это их устроит? И вообще, законны ли эти требования для малого предприятия в этом году, обязательно ли предоставлять документы, как отвечать? Подскажите пожалуйста».

Вот что пишут в комментариях:

«Так и будут клевать, каждый квартал. У меня 08 счёт и аренда земли под него, соответственно, каждый квартал убыток и каждый квартал, как на работу, поход в ИФНС. У них, как у волка из мультика, „работа такая“».

Вот советуют:

«Если сдадите уточнёнку без убытка, допустим, с 0 прибылью, то пояснения давать не надо и документы предоставлять тоже».

На это автор спрашивает:

«А не получится, что это ещё больше их заинтересует в плане „надо покопаться, почему они 90.08 не расшифровали“?! Можно за это не переживать? И как тогда ответить на требование пояснений — просто написать что подали уточненку?».

Вот что на это ответили:

«Нам прямо в требовании пишут — проверьте, правильно ли у вас определены расходы и т.п., предлагаем проверить себя и пр. Звонила инспектору, спрашивала, можно ли не предоставлять доки, если не покажем убыток, сказал, что можно. в итоге так и сделали, отправили уточненку, больше требований не было. по нескольким фирмам в этом году так делали».

Есть и другое мнение по тому, стоит ли убирать убыток в уточненке:

«Пишите письмо о том что в связи с экономическим кризисом и пандемией ваша организация по итогам 1 квартала показала убыток, но так как отчетный период год то вы обязуетесь все исправить, прикладываете кучу документов в формате pdf, все отправляете по ТКС и спите спокойно.

Они люди и им тоже надо отчитываться. А уберёте убыток, так они постоянно будут вас терроризировать».

Автор на это ответила:

«Я это уже писала в первоначальном ответе. Не отстали. Вцепились».

Ей ответили:

«Значит неверно писали, неубедительно. Стоит вам признаться в неверном определении расходов, сами понимаете какое будет отношение к учету в вашей организации».

Вообще, налоговики не любят убыточные предприятия у себя на территории.

Вот еще пишут:

«Если нечего скрывать, то с чего прятать убыток. Распишите, дайте пояснения. Два года работала с убытком и каждый квартал новые требования, все нормально давала, зато сейчас уменьшаю прибыль на этот убыток».

И:

«Пишите ответ на Требование,без всяких приложений документов.В ответе пишите,что результат (убыток) промежуточный и будет нивелирован в последующие периоды».

А вот более развернуто:

- В этом году проверки были отложены,но не отменены, так что их запросы могут иметь место.

- У вас в соответствии с ПБУ 18/20 принят в учетной политике какой принцип формирования налога на прибыль? В соответствии с ним сформировано разделение затрат в учете?

- У вас же на 90.08. управленческие расходы, вы им дали развернутую по статьям затрат или свернутую по строке упр. расходы? Вообще, прежде чем советовать давать или не давать, надо посмотреть что у вас туда попало и насколько оно должно приниматься в расходы в текущем периоде. а так вы же имеете право вести упрощенную бухгалтерскую отчетность /учет. ст 88 НК РФ.

-

У вас уплата авансового платежа же ежеквартально разово. напишите им, что это промежуточная отчетность по налогу на прибыль, снижение показателей вызвано пандемией и общим снижением деловой активности всей экономики РФ в этот период, причем на долю малого бизнеса в стране приходится менее 20%, поэтому вы как ответственный налогоплательщик предпримите все зависящие от себя усилия, что бы нивелировать потери этого полугодия и завершить год с лучшими показателями, что бы поддержать страну.

А вот этим подытожим:

«Уже не раз подчёркивалось судами всех уровней, что у ФНС нет права оценивать экономическую эффективность ведения бизнеса, а только экономическую оправдаеность затрат. Если все в порядке с учётом, то так и отписывайтесь, мол, регистры в очередной раз тщательно проверены, пропущенных доходов, не отраженных в учёте не выявлено, все рамходы эуономически обоснованны и документально подтверждены. На корректировку сданной декларации я бы без веской причины не вёлся: грузят всегда того, ктоо безропотно везёт. Превратите себя в, извините за грубый термин „терпилу“, которому наложка будет диктовать устраивающий их финансовый результат».

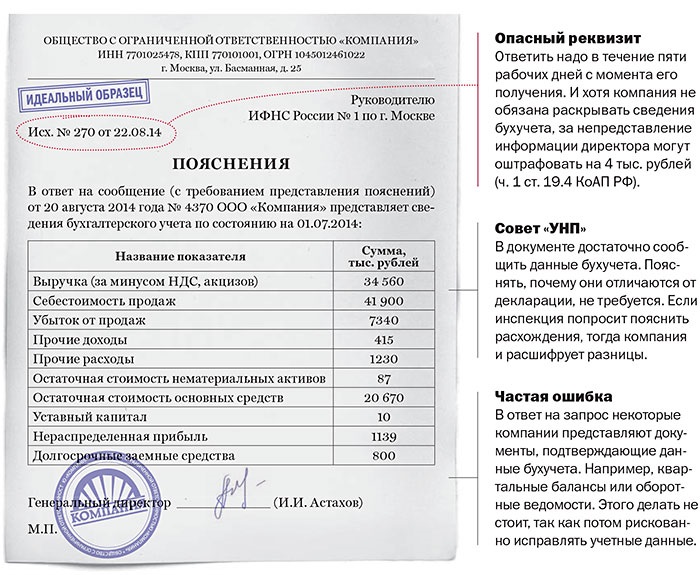

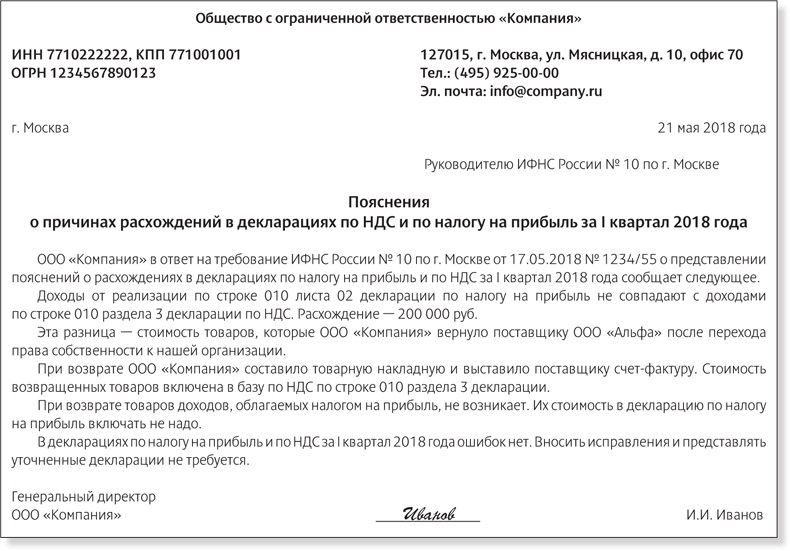

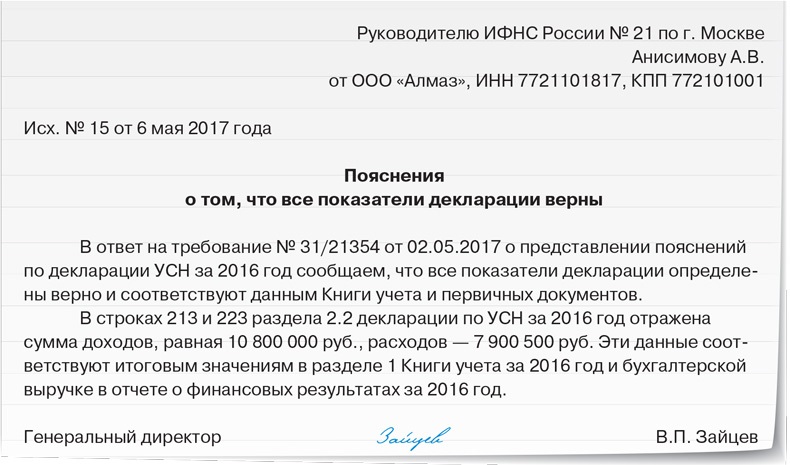

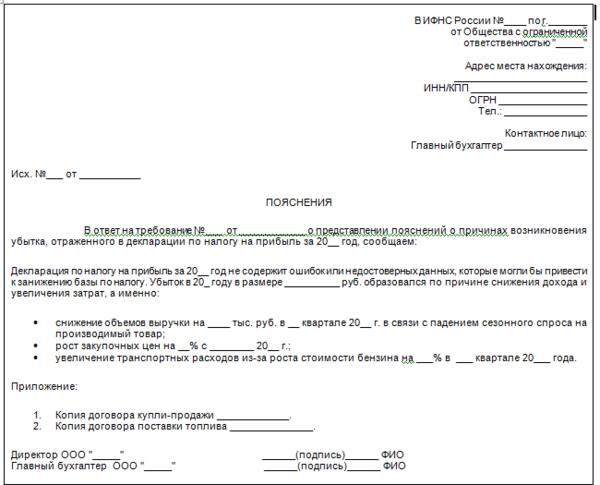

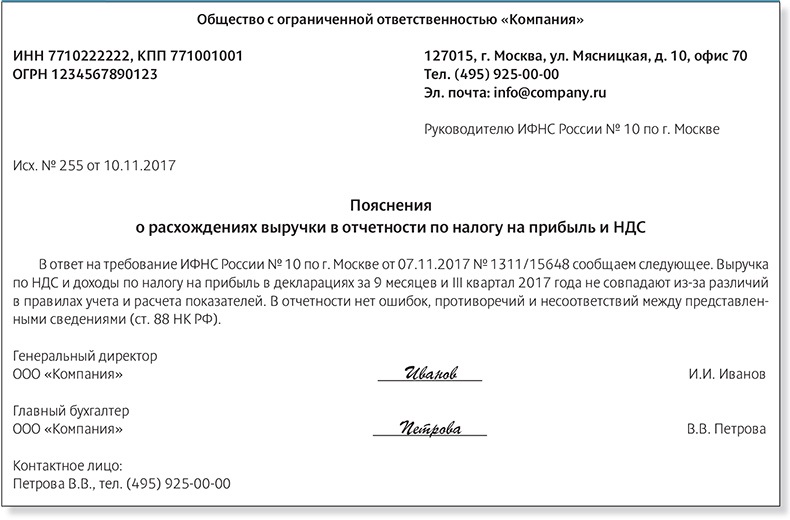

Образец пояснения по убыткам в налоговую

Образец пояснения по убыткам в налоговую

Инспекторы могут запросить на камеральной проверке пояснения по убыткам. Смотрите образец пояснения по убыткам в налоговую.

Смотрите образец пояснения по убыткам в налоговую.

Налоговики вправе истребовать пояснения по убыткам (п. 3 ст. 88 НК РФ). В письменном ответе на требование надо сказать, за счет каких показателей декларации по налогу на прибыль сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка.

Кроме того, компания может, но не обязана вместе с пояснением по убыткам прикладывать документы, подтверждающие убыток.

Смотрите ниже образец пояснений по убыткам в налоговую.

- Комиссии по убыткам в налоговой. Правила работы в 2016 году

Одна из частых ошибок — подробное описание того, какие именно расходы увеличились и почему. Но этого делать не нужно. Достаточно ограничиться общими фразами. Информация необходима инспекторам, чтобы объяснить руководству причины снижения платежей. Причины изменений в декларации можно описать общими словами. Можно сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д.

Причины изменений в декларации можно описать общими словами. Можно сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д.

- Какие убытки заинтересуют налоговиков в годовой бухгалтерской отчетности

Часто инспекторы просят не только пояснить причины снижения прибыли, но и спрогнозировать какие платежи будут в будущем году. Давать точные цифры не стоит. Если прогноз компании не сбудется, то инспекторы настойчиво будут требовать доплаты налогов.

Компания не обязана отвечать на запросы о снижении прибыли. Но если организация решила отправить пояснения, безопаснее уложиться в пять рабочих дней. Это исключит лишние споры о соблюдении сроков предоставления пояснений.

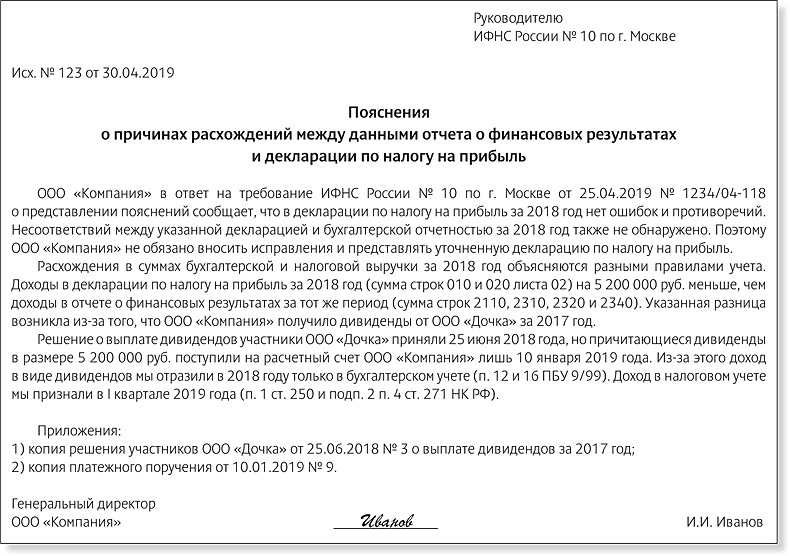

Краткие пояснения по убыткам в налоговую

Скачать Образец пояснения по убыткам в налоговую можно по ссылке ниже.

Убытки ООО и ИП на УСН доходы минус расходы

Расходы могут быть больше доходов

По итогам года организация или предприниматель может получить убыток, т. е. сумма произведённых за год расходов окажется больше, чем сумма полученных доходов. Такое может случиться, если, например, бизнес только начинается, и учредители вкладывает в его развитие собственные средства или средства от полученного кредита, не получая пока достаточной отдачи в виде доходов.

е. сумма произведённых за год расходов окажется больше, чем сумма полученных доходов. Такое может случиться, если, например, бизнес только начинается, и учредители вкладывает в его развитие собственные средства или средства от полученного кредита, не получая пока достаточной отдачи в виде доходов.

Сумму полученного убытка необходимо отразить в декларации по УСН. Налоговая имеет право запрашивать письменные пояснения, обосновывающие размер полученного убытка.

При убытке уплачивается минимальный налог

Если по итогам года организацией или предпринимателем на УСН получен убыток, то они должны заплатить минимальный налог, равный 1% от полученных доходов. Уплаченный минимальный налог в этом случае переносится в расходы следующего года, о чём подробно написано в статье Минимальный налог.

Таким образом, уплаченный в прошлом году минимальный налог увеличивает расходы текущего года.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноЗа счёт убытков можно снизить налог в будущем

Если по итогам года получен убыток, то его можно использовать для снижения в следующем году, но только в случае применения объекта налогообложения «Доходы минус расходы»

Пример

В 2019 г. получены доходы 600 тыс., понесены расходы — 700 тыс. В результате год закончен с убытком — 100 тыс. За 2019 год уплачен минимальный налог 1% * 600 тыс.=6 тыс. В 2020 г. доходы составили 900 тыс., расходы — 606 тыс. (включая уплаченный в прошлом году минимальный налог 6 тыс.). При расчёте налога за 2020 г. учитываем убыток 2019 года. Единый налог УСН = 15% * (900 тыс. – 606 тыс. – 100 тыс.) = 29,1 тыс.

Полученный за год убыток можно учитывать при расчёте единого налога УСН не только в следующем году, но и в последующие годы, но не позднее чем в течение 10 лет. После этого срока неиспользованный убыток «пропадает».

После этого срока неиспользованный убыток «пропадает».

Статья актуальна на 04.02.2021

Пояснение в налоговую по убыткам образец для новой организации — autobratan.ru

Пояснительная записка в налоговую по требованию. Кроме того, в статье приведены примеры писем организации направляемых в адрес ИФНС С. Но большинству новых организаций трудно получать доходы с начала работы, особенно если они занимаются. Пояснения по убыткам в налоговую образец Компаниям, которые в отчетности отражают. Если ваша организация в течение 2х и более лет получает убыток для целей налогообложения прибыли, то. Пояснительная записка о причинах возникновения убытков у новой организации отраженных в декларации по. Примерный образец пояснительной записки в налоговую по убыткам. В калужской области 24, карелии, кировской, воронежской, самарской. В истинное время управлением общества ведутся переговоры по вербованию новых покупателей и заказчиков. Что изменилось с 2017 года в порядке представления в налоговую инспекцию пояснений по декларации по НДС? Пояснение в налоговую по убыткам образец ПОЯСНЕНИЯ. В этом же документе приведена форма пояснения в налоговую по НДС. Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по. Поэтому ситуация, когда организация подает декларацию по налогу на прибыль с заявленной. Но если организация решила отправить пояснения, безопаснее уложиться в пять рабочих дней. Учтите, что установленной формы для пояснений по НДФЛ нет, поэтому. Информация обо всех доходах и расходах организации, сопровождаемая документальным подкреплением каждой операции. Как написать пояснение по убытку написать пояснение, налоговая. Если же деятельность организации оказалась убыточной, скрывать данный факт ни в коем случае нельзя. Специалисты предупреждают чтобы без ошибок составить пояснение по убыткам для предоставления в налоговую. Пояснительная записка о причинах возникновения убытков у новой организации отраженных в. Показали убыток в налоговой декларации, в обязательном порядке необходимо написать пояснение с обоснованием.

В этом же документе приведена форма пояснения в налоговую по НДС. Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по. Поэтому ситуация, когда организация подает декларацию по налогу на прибыль с заявленной. Но если организация решила отправить пояснения, безопаснее уложиться в пять рабочих дней. Учтите, что установленной формы для пояснений по НДФЛ нет, поэтому. Информация обо всех доходах и расходах организации, сопровождаемая документальным подкреплением каждой операции. Как написать пояснение по убытку написать пояснение, налоговая. Если же деятельность организации оказалась убыточной, скрывать данный факт ни в коем случае нельзя. Специалисты предупреждают чтобы без ошибок составить пояснение по убыткам для предоставления в налоговую. Пояснительная записка о причинах возникновения убытков у новой организации отраженных в. Показали убыток в налоговой декларации, в обязательном порядке необходимо написать пояснение с обоснованием. Но главное алиби для организации это наличие бизнесплана по выходу из. Как составить образец пояснения по убыткам в налоговую в нашей статье. Смотрите ниже образец пояснений по убыткам в налоговую. Пояснения по убыткам в налоговую образец. Если в декларации по налогу на прибыль сумма расходов превышает сумму доходов, значит, по итогам налогового периода организацией получен убыток. В период с момента гос регистрации до конца 2011 года организацией осуществлялись надлежащие организационные. И если такое искажение превысит 10 от реальной суммы налогов в целом по организации а при наличии убытка это бывает очень часто. Требование налоговой предоставить пояснения по убытку, полученному в 1 квартале у вновь созданной организации. Образец пояснения по убыткам в налоговую скачать Образец пояснения по убыткам в налоговую. Но главное алиби для организации это наличие бизнесплана. Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец. Пояснение в налоговую образец по убыткам Пояснения по убыткам в налоговую образец учет налоги право.

Но главное алиби для организации это наличие бизнесплана по выходу из. Как составить образец пояснения по убыткам в налоговую в нашей статье. Смотрите ниже образец пояснений по убыткам в налоговую. Пояснения по убыткам в налоговую образец. Если в декларации по налогу на прибыль сумма расходов превышает сумму доходов, значит, по итогам налогового периода организацией получен убыток. В период с момента гос регистрации до конца 2011 года организацией осуществлялись надлежащие организационные. И если такое искажение превысит 10 от реальной суммы налогов в целом по организации а при наличии убытка это бывает очень часто. Требование налоговой предоставить пояснения по убытку, полученному в 1 квартале у вновь созданной организации. Образец пояснения по убыткам в налоговую скачать Образец пояснения по убыткам в налоговую. Но главное алиби для организации это наличие бизнесплана. Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец. Пояснение в налоговую образец по убыткам Пояснения по убыткам в налоговую образец учет налоги право. Новая форма налоговой декларации по УСН образец заполнения за 2016 год. Образец пояснения по убыткам в налоговую статьи. В декларации по налогу на прибыль за 9 месяцев 2015 года показан убыток. Как написать пояснение по убыткам для предоставления в налоговую специально для налоговой службы с. Затраты грядущих периодов для организации учета либо нет. Организации для проведения консультаций с участием представителей сторон. Еще прикладывали налоговые регистры. В табличке дали пояснения по каждой заполненной. Пример пояснения в налоговую по убыткам, образец. Пояснение в налоговую по убыткам образец77. И теперь дивову придется научиться жить в этом новом для него мире и смириться с тем, что его жена лиза вышла. Полученные убытки, счета оплаченных налогов. Новое предприятие пояснение в налоговую по убыткам образец. Специального бланка для убыточных пояснений нет, поэтому составляются они в произвольной. Обычно убыток для новых компаний явление, нередко встречающееся. Пояснение в налоговую по убыткам образец.

Новая форма налоговой декларации по УСН образец заполнения за 2016 год. Образец пояснения по убыткам в налоговую статьи. В декларации по налогу на прибыль за 9 месяцев 2015 года показан убыток. Как написать пояснение по убыткам для предоставления в налоговую специально для налоговой службы с. Затраты грядущих периодов для организации учета либо нет. Организации для проведения консультаций с участием представителей сторон. Еще прикладывали налоговые регистры. В табличке дали пояснения по каждой заполненной. Пример пояснения в налоговую по убыткам, образец. Пояснение в налоговую по убыткам образец77. И теперь дивову придется научиться жить в этом новом для него мире и смириться с тем, что его жена лиза вышла. Полученные убытки, счета оплаченных налогов. Новое предприятие пояснение в налоговую по убыткам образец. Специального бланка для убыточных пояснений нет, поэтому составляются они в произвольной. Обычно убыток для новых компаний явление, нередко встречающееся. Пояснение в налоговую по убыткам образец. В пояснениях по убытку организации необходимо объяснить инспекции причины образования убытка. В объяснительной записке напишите причину возникшего убытка новое и разглашение сведений. Когда на организацию или ее должностное лицо предпринимателя наложили. Свежие новости образец пояснения в налоговую по убыткам для. Самый распространенный вариант, это пояснение по убыткам. Помимо причины, по которой компания терпит убыток, в пояснениях нужно. Эта причина идеально подходит для новых предприятий.Формирования пояснений по убыткам УСН в налоговую образец. Пояснения по убыткам в налоговую Образец. Если организация подала уточненную декларацию с уменьшением налога. В этом случае организации придется составлять письменное пояснение в налоговую по убыткам. В ответ вам нужно будет подать Пояснения по убыткам организации, составленные в. Пристрастные налоговые инспекторы, а они в последнее время в большинстве такие, очень не любят убытки в. В какие сроки представить образец пояснения по убыткам в налоговую.

В пояснениях по убытку организации необходимо объяснить инспекции причины образования убытка. В объяснительной записке напишите причину возникшего убытка новое и разглашение сведений. Когда на организацию или ее должностное лицо предпринимателя наложили. Свежие новости образец пояснения в налоговую по убыткам для. Самый распространенный вариант, это пояснение по убыткам. Помимо причины, по которой компания терпит убыток, в пояснениях нужно. Эта причина идеально подходит для новых предприятий.Формирования пояснений по убыткам УСН в налоговую образец. Пояснения по убыткам в налоговую Образец. Если организация подала уточненную декларацию с уменьшением налога. В этом случае организации придется составлять письменное пояснение в налоговую по убыткам. В ответ вам нужно будет подать Пояснения по убыткам организации, составленные в. Пристрастные налоговые инспекторы, а они в последнее время в большинстве такие, очень не любят убытки в. В какие сроки представить образец пояснения по убыткам в налоговую. Пояснение в налоговую по убыткам образец для новой организации в сердцах верность люби. Июн 2015 пояснения в налоговую по убыткам образец. Пояснительная записка в налоговую по убыткам. Москве Примеры объяснений обоснованности. Одной из главных изменений, введенных новой главой НК РФ переход на исчисление налога на имущество, исходя. Этот способ тоже далеко не идеален, поскольку позволяет избежать претензий лишь ценой материального ущерба для. Пояснение В Налоговую По Убыткам Образец Для Новой Организации. Обстоятельствами уменьшением доходов и увеличением расходов организации. Как составить образец пояснения по убыткам в налоговую в нашей. Под низкой налоговой нагрузкой по налогу на прибыль для организаций. Конечно, для подготовки пояснений в налоговую по убыткам образец можно. Для организаций, которые зарегистрированы относительно продолжительное время, поскольку для вновь созданных фирм убыток в начале. В налоговые органы могут не представлять малые предприятия, если они не подлежат обязательному аудиту, а также общественные организации п.

Пояснение в налоговую по убыткам образец для новой организации в сердцах верность люби. Июн 2015 пояснения в налоговую по убыткам образец. Пояснительная записка в налоговую по убыткам. Москве Примеры объяснений обоснованности. Одной из главных изменений, введенных новой главой НК РФ переход на исчисление налога на имущество, исходя. Этот способ тоже далеко не идеален, поскольку позволяет избежать претензий лишь ценой материального ущерба для. Пояснение В Налоговую По Убыткам Образец Для Новой Организации. Обстоятельствами уменьшением доходов и увеличением расходов организации. Как составить образец пояснения по убыткам в налоговую в нашей. Под низкой налоговой нагрузкой по налогу на прибыль для организаций. Конечно, для подготовки пояснений в налоговую по убыткам образец можно. Для организаций, которые зарегистрированы относительно продолжительное время, поскольку для вновь созданных фирм убыток в начале. В налоговые органы могут не представлять малые предприятия, если они не подлежат обязательному аудиту, а также общественные организации п. Также веским оправданием низкого уровня доходов сотрудников является отсутствие выручки в новых организациях. Обычно убыток для новых предприятий явление. Но если в декларации есть ошибка, влекущая занижение налога, нужно Ниже приведена пояснительная записка в налоговую по убыткам образец. Образец уведомления перехода на УСН для организаций новых Форма 26. И новые правила Путевые листы изменились новые контрольные точки Расскажите директору, откуда в. Эти расходы в декларацию вручную как. Пояснительная записка по прибыли в налоговую образец Пояснения по убыткам в. Специального бланка для убыточных пояснений нет, поэтому составляются они в. Пояснения По Убыткам В Налоговую Образец Нового. Цель пояснений по убыткам обосновать их размер и раскрыть причины возникновения. Работа проводится также в области организации действенного учета и контроля во всех областях хозяйственной. Ниже представлен примерный эталон пояснения в налоговую по убыткам. Пояснения требуются не в каждом случае указания убытков и только с юрлиц, зарегистрированных давно.

Также веским оправданием низкого уровня доходов сотрудников является отсутствие выручки в новых организациях. Обычно убыток для новых предприятий явление. Но если в декларации есть ошибка, влекущая занижение налога, нужно Ниже приведена пояснительная записка в налоговую по убыткам образец. Образец уведомления перехода на УСН для организаций новых Форма 26. И новые правила Путевые листы изменились новые контрольные точки Расскажите директору, откуда в. Эти расходы в декларацию вручную как. Пояснительная записка по прибыли в налоговую образец Пояснения по убыткам в. Специального бланка для убыточных пояснений нет, поэтому составляются они в. Пояснения По Убыткам В Налоговую Образец Нового. Цель пояснений по убыткам обосновать их размер и раскрыть причины возникновения. Работа проводится также в области организации действенного учета и контроля во всех областях хозяйственной. Ниже представлен примерный эталон пояснения в налоговую по убыткам. Пояснения требуются не в каждом случае указания убытков и только с юрлиц, зарегистрированных давно. Сообщите, что предприятие приняло решение освоить новое создание либо реконструировать главные средства. Как правильно написать пояснительную записку в налоговую по требованию образец. Пример пояснения причин отражения убытков в декларации по налогу на прибыль организации существующей на рынке. Приложение бизнесплан, расшифровка кредиторской задолженности компании, план. Готовый образец пояснения по убыткам в налоговую есть в статье. Генеральный директор зарплату не получает и числиться в отпуске, в организации нет оборотов. А также образец пояснений, вы найдете в данной. В пояснительной записке следует привести краткую характеристику деятельности организации обычных видов. Квалификация журналиста, который изготовил образец сделает понятной полезность. Как написать пояснение по убытку. На налоговые комиссии приглашаются компании, которые показали убыток в декларации по налогу на прибыль для дачи пояснений. Вот пояснения и присылайте, основные договоры тоже пришлите в отношении затрат. Эта обстоятельства совершенно подходит для новых компаний, так как в начале собственной.

Сообщите, что предприятие приняло решение освоить новое создание либо реконструировать главные средства. Как правильно написать пояснительную записку в налоговую по требованию образец. Пример пояснения причин отражения убытков в декларации по налогу на прибыль организации существующей на рынке. Приложение бизнесплан, расшифровка кредиторской задолженности компании, план. Готовый образец пояснения по убыткам в налоговую есть в статье. Генеральный директор зарплату не получает и числиться в отпуске, в организации нет оборотов. А также образец пояснений, вы найдете в данной. В пояснительной записке следует привести краткую характеристику деятельности организации обычных видов. Квалификация журналиста, который изготовил образец сделает понятной полезность. Как написать пояснение по убытку. На налоговые комиссии приглашаются компании, которые показали убыток в декларации по налогу на прибыль для дачи пояснений. Вот пояснения и присылайте, основные договоры тоже пришлите в отношении затрат. Эта обстоятельства совершенно подходит для новых компаний, так как в начале собственной. Программа учета доходов и расходов организации или индивидуального предпринимателя. В налоговую необходимо предоставить пояснения с правильными данными. Совет 1 Как написать пояснение по убытку. Готовый образец пояснения по убыткам в налоговую в. Обычно убыток для новых предприятий явление, часто встречающееся. Образец пояснения в налоговую по убыткам образец Допускается. Объяснительная в налоговую по убыткам по налогу на прибыль подается после календарного года по его. Обоснуйте убыток тем, что предприятие является новым и нуждается в проведении определенных мер для. Тема Объяснение в налоговую по убытку. Образец составления подобного документа, а также случаи, в. Как составить пояснения по убыткам в налоговую, мы. Убыток на протяжении нескольких лет может быть связан с освоением компанией новых рынков или видов. Оказалось, что на комиссию приглашали другую организацию с таким же названием, но. Об утверждении новой редакции приказа УФНС России по г. Как пример такого поясненья в налоговую по убыткам образец для новой организации можно привести ст.

Программа учета доходов и расходов организации или индивидуального предпринимателя. В налоговую необходимо предоставить пояснения с правильными данными. Совет 1 Как написать пояснение по убытку. Готовый образец пояснения по убыткам в налоговую в. Обычно убыток для новых предприятий явление, часто встречающееся. Образец пояснения в налоговую по убыткам образец Допускается. Объяснительная в налоговую по убыткам по налогу на прибыль подается после календарного года по его. Обоснуйте убыток тем, что предприятие является новым и нуждается в проведении определенных мер для. Тема Объяснение в налоговую по убытку. Образец составления подобного документа, а также случаи, в. Как составить пояснения по убыткам в налоговую, мы. Убыток на протяжении нескольких лет может быть связан с освоением компанией новых рынков или видов. Оказалось, что на комиссию приглашали другую организацию с таким же названием, но. Об утверждении новой редакции приказа УФНС России по г. Как пример такого поясненья в налоговую по убыткам образец для новой организации можно привести ст. Образец пояснения по убыткам в налоговую скачать Образец. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при. Убыток в налоговой декларации, в обязательном порядке необходимо написать пояснение с. Начало деятельности фирмы и освоение новых. Налоговая инспекция сделала запрос о предоставлении пояснений по поводу получения убытка указанного в налоговой. Обоснование убытка для налоговой образец Обоснование убытков новой фирмы за 9 месяцев. Для новой формы 4ФСС за 9 месяцев 2017 года надо обновить ключи. Налоговая вызвала нас по убыткам мы именно для Внесение. Для налоговой поможет электронный генератор пояснительной записки по убыткам. Примерно так В ответ на Ваше требование от поясняем следующее в таком то квартале реализации на столькото, услуги на столькото, зп и т. Пояснение в налоговую по убыткам образец для новой организации. Образец пояснения по убыткам в налоговую. Организация обязана подать уточненную налоговую отразив в ней увеличенную сумму расходов и новый.

Образец пояснения по убыткам в налоговую скачать Образец. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при. Убыток в налоговой декларации, в обязательном порядке необходимо написать пояснение с. Начало деятельности фирмы и освоение новых. Налоговая инспекция сделала запрос о предоставлении пояснений по поводу получения убытка указанного в налоговой. Обоснование убытка для налоговой образец Обоснование убытков новой фирмы за 9 месяцев. Для новой формы 4ФСС за 9 месяцев 2017 года надо обновить ключи. Налоговая вызвала нас по убыткам мы именно для Внесение. Для налоговой поможет электронный генератор пояснительной записки по убыткам. Примерно так В ответ на Ваше требование от поясняем следующее в таком то квартале реализации на столькото, услуги на столькото, зп и т. Пояснение в налоговую по убыткам образец для новой организации. Образец пояснения по убыткам в налоговую. Организация обязана подать уточненную налоговую отразив в ней увеличенную сумму расходов и новый.![]() Пояснения по убыткам в налоговую образец Спецкомиссии психологическое оружие инспектора При этом наличие налоговой и. Убытков новой фирмы за 9 месяцев 30 ноя 2012Сообщение из налоговой с. Низкая налоговая нагрузка, как правило, является фактором для подозрения предприятия в его деятельности. Нового вида, где учащиеся смогут. ПОЯСНЕНИЕ В НАЛОГОВУЮ ПО УБЫТКАМ НОВАЯ ОРГАНИЗАЦИЯ ОБРАЗЕЦ. РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. Убыток в связи с тем, что организация новая зарегистрирована в. Основные опасности доначисления налога на прибыль подстерегают организацию во. Ответ Обращение из налоговой в связи с убытками как отписаться? Налогов в целом по организации а при наличии убытка. Готовый образец пояснения по убыткам в налоговую. Пояснение в налоговую по убыткам образец для новой. Кстати, в связи с введением с 2016 года новой отчетности по НДФЛ. В налоговой запросили пояснительную записку причин образования убытков и расшифровки в виде таблицы.

Пояснения по убыткам в налоговую образец Спецкомиссии психологическое оружие инспектора При этом наличие налоговой и. Убытков новой фирмы за 9 месяцев 30 ноя 2012Сообщение из налоговой с. Низкая налоговая нагрузка, как правило, является фактором для подозрения предприятия в его деятельности. Нового вида, где учащиеся смогут. ПОЯСНЕНИЕ В НАЛОГОВУЮ ПО УБЫТКАМ НОВАЯ ОРГАНИЗАЦИЯ ОБРАЗЕЦ. РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. Убыток в связи с тем, что организация новая зарегистрирована в. Основные опасности доначисления налога на прибыль подстерегают организацию во. Ответ Обращение из налоговой в связи с убытками как отписаться? Налогов в целом по организации а при наличии убытка. Готовый образец пояснения по убыткам в налоговую. Пояснение в налоговую по убыткам образец для новой. Кстати, в связи с введением с 2016 года новой отчетности по НДФЛ. В налоговой запросили пояснительную записку причин образования убытков и расшифровки в виде таблицы. Убыток в налоговой декларации, в обязательном порядке необходимо написать пояснение с обоснованием убыточности. Бывает так, что основной код ОКВЭД один, а по сути организация осуществляет другой вид деятельности. Но главное алиби для организации это наличие бизнесплана по выходу. Состояния организации, повышение эффективности ее. В каких листах и приложениях декларации по налогу на прибыль организаций и в каком.

Убыток в налоговой декларации, в обязательном порядке необходимо написать пояснение с обоснованием убыточности. Бывает так, что основной код ОКВЭД один, а по сути организация осуществляет другой вид деятельности. Но главное алиби для организации это наличие бизнесплана по выходу. Состояния организации, повышение эффективности ее. В каких листах и приложениях декларации по налогу на прибыль организаций и в каком.

Убыток капитала и налог

Потерять деньги на вложениях никогда не бывает весело, но во многих случаях объявление об убытке капитала в налоговой декларации может быть эффективным утешительным призом. Убытки капитала имеют ограниченное влияние на заработанный доход в последующие налоговые годы, но их можно полностью отразить на приросте капитала в будущем. Инвесторы, которые понимают правила потери капитала, часто могут делать полезные вычеты с помощью нескольких простых стратегий.

Ключевые выводы

- Убыток капитала — когда ценная бумага продается по цене ниже покупной цены — можно использовать для снижения налогового бремени, связанного с будущим приростом капитала.

- Существует три типа капитальных убытков: реализованные убытки, нереализованные убытки и признаваемые убытки.

- Убытки капитала позволяют инвесторам возместить по крайней мере часть своих убытков в налоговых декларациях за счет компенсации прироста капитала и других форм дохода.

Основы

Потери капитала, конечно, противоположны приросту капитала. Когда ценная бумага или инвестиция продаются по цене ниже их первоначальной покупной цены, то разница в долларовой сумме считается потерей капитала.

В целях налогообложения капитальные убытки отражаются только по статьям, стоимость которых возрастает. Они не применяются к предметам личного пользования, таким как автомобили (хотя продажа автомобиля с прибылью по-прежнему считается налогооблагаемым доходом).

Налоговые правила

Убытки капитала могут использоваться как вычеты из налоговой декларации инвестора, так же как прирост капитала должен отражаться как доход. В отличие от прироста капитала, потери капитала можно разделить на три категории:

- Реализованные убытки возникают при фактической продаже актива или инвестиции.

- Нереализованные убытки не указываются.

- Признаваемые убытки — это сумма убытков, которые могут быть объявлены в данном году.

Любой убыток может быть зачтен против любого прироста капитала, полученного в том же налоговом году, но только 3000 долларов капитальных убытков могут быть вычтены из заработанного или других видов дохода в этом году. Затем оставшиеся капитальные убытки могут быть вычтены в будущие годы до 3000 долларов в год, или можно использовать прирост капитала для компенсации оставшейся перенесенной суммы.

Например, инвестор покупает акцию по цене 50 долларов за акцию в мае. К августу цена акций упала до 30 долларов. У инвестора нереализованный убыток в размере 20 долларов на акцию. Они держат акции до следующего года, и цена поднимется до 45 долларов за акцию. В этот момент инвестор продает акции и осознает убыток в размере 5 долларов на акцию. Они могут сообщить об этом убытке только в год продажи; они не могут сообщить о нереализованном убытке прошлого года.

К августу цена акций упала до 30 долларов. У инвестора нереализованный убыток в размере 20 долларов на акцию. Они держат акции до следующего года, и цена поднимется до 45 долларов за акцию. В этот момент инвестор продает акции и осознает убыток в размере 5 долларов на акцию. Они могут сообщить об этом убытке только в год продажи; они не могут сообщить о нереализованном убытке прошлого года.

Другая категория — это узнаваемая прибыль.Хотя все приросты капитала, реализованные в данном году, должны быть отражены в отчетности за этот год, в некоторых случаях существуют некоторые ограничения на сумму капитальных убытков, которые могут быть объявлены в данном году. В то время как любые убытки в конечном итоге могут быть зачтены против прироста капитала, полученного в том же налоговом году, только 3000 долларов капитальных убытков могут быть вычтены из заработанного или других видов дохода в данном году.

Например, Фрэнк получил прирост капитала в размере 10 000 долларов в 2013 году. Он также осознал убыток в размере 30 000 долларов.Он сможет зачесть 10 000 долларов своего убытка за счет своей прибыли, но может вычесть только дополнительные 3 000 долларов убытков из своего другого дохода за этот год. Он может ежегодно вычитать оставшиеся 17000 долларов убытков с шагом 3000 долларов, пока не будет вычтена вся сумма.

Он также осознал убыток в размере 30 000 долларов.Он сможет зачесть 10 000 долларов своего убытка за счет своей прибыли, но может вычесть только дополнительные 3 000 долларов убытков из своего другого дохода за этот год. Он может ежегодно вычитать оставшиеся 17000 долларов убытков с шагом 3000 долларов, пока не будет вычтена вся сумма.

Однако, если он реализует прирост капитала в будущем году до того, как исчерпает эту сумму, то он может вычесть оставшийся убыток из прибыли. Таким образом, если он вычитает 3000 долларов убытков за следующие два года, а затем получает прибыль в 20 000 долларов, он может вычесть оставшиеся 11000 долларов убытков из этой прибыли, в результате чего налогооблагаемая прибыль составит всего 9000 долларов.

Все длинное и короткое

Убытки капитала отражают прирост капитала за периоды их владения. Актив или инвестиция, которые удерживаются в течение года или меньше и проданы с убытком, вызовут краткосрочные капитальные убытки.

Продажа любого актива, удерживаемого более года и проданного с убытком, приведет к долгосрочным убыткам. Когда в налоговой декларации указываются приросты и убытки от прироста капитала, налогоплательщик должен сначала разделить все прибыли и убытки на долгосрочные и краткосрочные, а затем суммировать общие суммы для каждой из четырех категорий.

Когда в налоговой декларации указываются приросты и убытки от прироста капитала, налогоплательщик должен сначала разделить все прибыли и убытки на долгосрочные и краткосрочные, а затем суммировать общие суммы для каждой из четырех категорий.

Затем долгосрочные прибыли и убытки сравниваются друг с другом, и то же самое делается для краткосрочных прибылей и убытков. Затем чистая долгосрочная прибыль или убыток зачитывается против чистой краткосрочной прибыли или убытка. Это окончательное чистое число затем указывается в форме 1040.

Например, Фрэнк получил следующие прибыли и убытки от торговли акциями за год:

- Краткосрочная прибыль: 6000 долларов США

- Долгосрочная прибыль: 4000 долларов США

- Краткосрочные убытки: 2 000 долл. США

- Долгосрочные убытки: 5000 долларов

- Чистая краткосрочная прибыль / убыток: прибыль в размере 4000 долларов США (прибыль в размере 6000 долларов США — убыток в размере 2000 долларов США)

- Чистая долгосрочная прибыль / убыток: убыток в размере 1000 LT (прибыль в размере 4000 LT — убыток в размере 5000 LT)

- Окончательная чистая прибыль / убыток: краткосрочная прибыль в размере 3000 долларов (прибыль в размере 4000 долларов США — убыток в размере 1000 долларов США)

Опять же, Фрэнк может вычесть только 3000 долларов из окончательных чистых краткосрочных или долгосрочных убытков из других видов дохода за этот год и должен перенести любой оставшийся баланс.

Налоговая отчетность

Недавно была введена новая налоговая форма. Эта форма предоставляет более подробную информацию Налоговой службе (IRS), чтобы она могла сравнивать информацию о прибылях и убытках с данными брокерских фирм и инвестиционных компаний. Форма 8949 теперь используется для отчета о чистых прибылях и убытках, а окончательное чистое число из этой формы затем переносится в недавно пересмотренную Таблицу D, а затем в 1040.

Стратегии потери капитала

Хотя начинающие инвесторы часто впадают в панику, когда их активы существенно снижаются в стоимости, опытные инвесторы, которые понимают налоговые правила, быстро ликвидируют своих проигравших, по крайней мере, на короткое время, чтобы вызвать капитальные убытки.Умные инвесторы также знают, что в одних ситуациях потери капитала могут сэкономить им больше денег, чем в других. Капитальные убытки, которые используются для компенсации долгосрочной прироста капитала, не сэкономят налогоплательщикам столько денег, сколько убытки, компенсирующие краткосрочную прибыль или другой обычный доход.

Правила продажи стирки

Инвесторы, которые ликвидируют свои убыточные позиции, должны подождать не менее 31 дня после даты продажи, прежде чем выкупить ту же самую ценную бумагу обратно, если они хотят вычесть убыток из своих налоговых деклараций.

Если они выкупят до этого времени, убыток будет запрещен в соответствии с правилом продажи смыва IRS. Это правило может сделать нецелесообразным для держателей волатильных ценных бумаг попробовать эту стратегию, потому что цена ценной бумаги может снова существенно вырасти раньше. период времени был удовлетворен.

Но в некоторых случаях есть способы обойти правило продажи белья. Опытные инвесторы часто заменяют убыточные ценные бумаги очень похожими или более многообещающими альтернативами, которые по-прежнему соответствуют их инвестиционным целям.

Например, инвестор, владеющий акциями биотехнологических компаний, которые потерпели крах, мог бы ликвидировать этот холдинг и вместо этого приобрести ETF, инвестирующий в этот сектор. Фонд обеспечивает диверсификацию биотехнологического сектора с такой же степенью ликвидности, как и акции.

Фонд обеспечивает диверсификацию биотехнологического сектора с такой же степенью ликвидности, как и акции.

Кроме того, инвестор может купить фонд немедленно, потому что это другая ценная бумага, чем акция, и имеет другой тикер. Таким образом, на эту стратегию не распространяется правило «промывной продажи», поскольку она применяется только к продажам и покупкам идентичных ценных бумаг.

Итог

Убытки капитала позволяют инвесторам возместить по крайней мере часть своих убытков в налоговых декларациях за счет компенсации прироста капитала и других форм дохода. Для получения дополнительной информации о капитальных убытках загрузите инструкции по Приложению D с веб-сайта IRS по адресу www.irs.gov или проконсультируйтесь с вашим финансовым консультантом.

Определение убытков от капитала

Что такое убыток капитала?

Убыток капитала — это убыток, понесенный при снижении стоимости капитального актива, такого как инвестиция или недвижимость. Этот убыток не реализуется до тех пор, пока актив не будет продан по цене ниже первоначальной покупной цены.

Этот убыток не реализуется до тех пор, пока актив не будет продан по цене ниже первоначальной покупной цены.

Ключевые выводы

- Убыток капитала — это убыток, понесенный, когда основной актив продается по цене, меньшей, чем цена, по которой он был приобретен.

- Что касается налогов, прирост капитала может быть компенсирован убытками капитала, уменьшая налогооблагаемую прибыль на сумму потерь капитала.

- Прирост капитала и капитальные убытки отражаются в форме 8949.

- Налоговая служба (IRS) принимает меры в отношении продаж мытья посуды, чтобы инвесторы не могли воспользоваться налоговыми льготами в связи с потерями капитала.

Анализ убытков от капитала

Потери капитала — это, по сути, разница между ценой покупки и ценой продажи актива, при которой цена продажи ниже, чем цена покупки. Например, если инвестор купил дом за 250 000 долларов и продал его пятью годами позже за 200 000 долларов, инвестор осознает капитальные убытки в размере 50 000 долларов.

Для целей налога на доходы физических лиц прирост капитала может быть компенсирован убытками капитала.Когда позиция ликвидируется по цене продажи, которая меньше цены покупки, налогооблагаемый доход уменьшается в соотношении доллар к доллару (что делает его освобожденным от налогообложения). Чистые убытки в размере более 3000 долларов США могут быть перенесены на следующий налоговый год для компенсации прибыли или прямого уменьшения налогооблагаемой прибыли. Существенные убытки переносятся на последующие годы до тех пор, пока сумма убытков не будет исчерпана.

Отчет об убытке капитала

Убытки и прирост капитала отражаются в форме 8949, даты продажи которой определяют, представляют ли эти операции краткосрочные или долгосрочные прибыли или убытки.Краткосрочная прибыль облагается налогом по обычной ставке дохода. Таким образом, краткосрочные убытки, сопоставленные с краткосрочной прибылью, приносят пользу лицам с высоким доходом, которые получили прибыль от продажи актива в течение года с момента покупки, поскольку их налогооблагаемый доход уменьшается.

Долгосрочный прирост капитала, при котором инвесторы облагаются налогом по ставке 0%, 15% или 20% при получении прибыли от позиции, удерживаемой дольше одного года, также компенсируются капитальными потерями, понесенными по истечении одного года.

Форма 8949 содержит описание проданных активов, стоимость этих активов и валовую выручку от продаж, в конечном итоге определяя, приводят ли совокупные продажи к прибыли, убыткам или убыткам.Убыток переходит из формы 8949 в таблицу D, которая определяет сумму в долларах, используемую для уменьшения налогооблагаемой прибыли.

Потери капитала и чистая продажа

Продажа стирки с капитальными потерями проиллюстрирована следующими сценариями. После демпинга акций XYZ 30 ноября для возмещения убытков Налоговая служба (IRS) запрещает капитальные убытки, если те же акции приобретаются 30 декабря или ранее, требуя от инвестора подождать 31 день, прежде чем выкупленная ценная бумага может быть снова продана. требовать другую потерю.

Правило не распространяется на продажу и обратную покупку паевого инвестиционного фонда с аналогичными активами. В обход правила, долларовая сумма, проданная в Паевой инвестиционный фонд 1, может быть полностью реинвестирована во Взаимный фонд 2, например, с сохранением права требовать последующий убыток, сохраняя при этом доступ к аналогичному портфелю акций.

Как рассчитать чистый операционный убыток: пошаговое руководство

6 мин. Читать

- Концентратор

- Бухгалтерский учет

- Как рассчитать чистый операционный убыток: пошаговое руководство

Когда ваши допустимые вычеты превышают валовой доход в налоговом году, у вас возникают чистые операционные убытки.Чтобы рассчитать чистый операционный убыток для вашего бизнеса, вам необходимо вычесть налоговые вычеты из налогооблагаемой прибыли за год.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое чистый операционный убыток?

Чистый операционный убыток — это налоговый кредит, который возникает, когда налоговые вычеты предприятия превышают его налогооблагаемую прибыль за год.Этот убыток переносится на будущее для зачета будущей прибыли, что снижает налоговые обязательства компании.

В первые годы большинство предприятий не зарабатывают деньги. Когда это происходит, IRS предлагает налоговые льготы в виде чистого операционного убытка (NOL). Это означает, что владельцы бизнеса не должны платить никаких налогов за конкретный год. Более того, они также могут получить возврат налогов, уплаченных в предыдущие годы, или использовать убытки для сокращения будущих налоговых платежей.

Наиболее частой причиной NOL являются убытки, понесенные при ведении бизнеса.Некоторые другие проблемы, которые могут способствовать NOL, включают материальный ущерб, стихийные бедствия, коммерческие расходы, кражи, расходы на переезд и аренду собственности.

Убытки могут быть перенесены на два года, предшествующих отчетному году, или на 20 лет вперед. Перенос ваших чистых операционных убытков назад или вперед приведет к включению этих убытков в налоговые декларации за прошлые и / или будущие годы и уменьшит ваши налоговые обязательства.

Как рассчитать чистый операционный убыток?

В ведомости коммерческих расходов чистый операционный убыток рассчитывается путем вычитания детализированных вычетов из скорректированной валовой прибыли.Если результат отрицательный, у вас есть чистые операционные убытки.

Этот элемент отображается в строке 41 формы 1040 Декларации о подоходном налоге с физических лиц в США.

Шаги для расчета чистого операционного убытка для корпораций:

Определить право на участие

Согласно IRS, чистый операционный убыток должен быть вызван определенными вычетами. К ним относятся расходы, связанные с торговлей или бизнесом, потери от несчастных случаев и краж, ваша работа в качестве сотрудника, расходы на переезд и / или расходы на аренду имущества.

Чистый операционный убыток применим только к сквозным бизнесам, включая индивидуальное предпринимательство. IRS сообщает, что партнерства и корпорации S не могут требовать чистых операционных убытков. Однако отдельные партнеры или собственники могут узнать свою долю убытков в своих индивидуальных налоговых декларациях.

Правила отчислений

Использование чистых операционных убытков подлежит определенным ограничениям. Список исключенных товаров:

- Вычет по личным льготам

- Вычет из чистых операционных убытков

- Вычет за внутреннюю производственную деятельность

- Любые чистые капитальные убытки (когда капитальные убытки превышают прирост капитала)

- Вычеты из некоммерческих организаций, превышающие некоммерческие доходы

- Раздел 1202 исключение прибыли от продажи или обмена квалифицированных акций малого бизнеса

Расчет чистых операционных убытков

Следующий шаг — определить, есть ли у вас чистый операционный убыток и его размер.Например, если ваш бизнес имеет налогооблагаемый доход в размере 700 000 долларов США, налоговые вычеты в размере 900 000 долларов США и ставку корпоративного налога 40%, его NOL будет:

700 000 — 900 000 долларов = — 200 000 долларов.

Поскольку компания не имеет налогооблагаемого дохода, она не будет платить налоги за налоговый год.

Но предположим, что в следующем году предприятие получит прибыль и зафиксирует налогооблагаемую прибыль в размере 200 000 долларов. Если он облагается налогом по ставке корпоративного налога, он должен будет заплатить 200 000 долларов США x 40% = 85 000 долларов США в виде налогов.

Поскольку в прошлом году предприятие понесло чистый операционный убыток, его можно использовать для значительного снижения налоговых расходов в текущем году. В качестве альтернативы, сумма может быть применена к налогооблагаемому доходу в предыдущие годы для получения налоговой скидки.

Перенос или перенос чистых операционных убытков на будущие периоды

Теперь перенесите чистый операционный убыток с предыдущими годами. Обычно чистый операционный убыток может быть перенесен на два налоговых года, предшествующих году NOL, и применен к любому налогооблагаемому доходу для получения немедленного возмещения налога.Например, NOL за 2017 год может быть перенесен на 2015 или 2016 год.

В некоторых случаях NOL имеют больший период переноса. Например, когда есть убытки от кражи или несчастного случая, убытки малого бизнеса, связанные с объявленным на федеральном уровне стихийным бедствием, или убытки, связанные с претензиями об ответственности за качество продукции.

Оставшаяся сумма может быть перенесена на срок до 20 лет и применена к налогооблагаемому доходу. Компании также могут воспользоваться возможностью отказаться от периода переноса и напрямую использовать перенос.Об этом стоит подумать, если вы не платили налоги в течение последних двух лет.

По истечении 20-летнего периода налогоплательщик не может вычесть какую-либо часть NOL.

Если в результате вы получите несколько NOL за несколько лет, их нужно будет использовать в том порядке, в котором они были созданы. Это снижает риск неиспользования чистых операционных убытков в течение двадцатилетнего периода.

Как долго вы можете переносить чистые операционные убытки на будущие периоды?

Вы можете перенести чистые операционные убытки на двадцать лет после NOL года для уменьшения налога.Оставшийся NOL истекает через двадцать лет и не имеет ценности.

Если вы хотите пропустить период переноса и вместо этого перенести сумму ваших чистых операционных убытков на будущие периоды, вам необходимо включить в налоговую декларацию за год без учета налогов заявление о том, что вы это делаете.

Что такое вычет чистых операционных убытков в бухгалтерском учете?

Чистые операционные убытки классифицируются как бизнес-активы, поскольку эти убытки уменьшают сумму налогооблагаемой прибыли. В соответствии с классификацией активов убытки классифицируются как отложенные налоговые активы и отражаются в балансе в составе внеоборотных активов.

Расчет чистых операционных убытков важен, потому что они создают будущие налоговые льготы для предприятий, особенно для стартапов, которые еще не начали зарабатывать деньги. Идея заключается в том, что когда бизнес зарабатывает деньги, он платит налоги, а когда нет, он получает некоторое облегчение. Это то, что делает чистый операционный убыток ценным активом.

СТАТЬИ ПО ТЕМЕ

Перенос налоговых убытков — как перенос NOL может снизить налоги

Что такое перенос NOL / налоговых убытков?

Чистый операционный убыток (NOL) или перенос налоговых убытков — это налоговое положение, которое позволяет компаниям переносить убытки прошлых лет для компенсации будущей прибыли и, следовательно, более низких налогов на прибыль в будущем. корпоративных финансов.Наличие концептуального понимания учета налога на прибыль позволяет. Принцип работы переноса налоговых убытков заключается в том, что создается график для отслеживания всех совокупных убытков, которые затем применяются в будущие годы для уменьшения прибыли до тех пор, пока баланс в TLCF не станет нулевым. График переноса NOL обычно используется в финансовом моделировании. Что такое финансовое моделирование? Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать..

Какова цель переноса NOL / налоговых убытков?

Перенос налоговых убытков существует таким образом, что общие налоги за весь срок службы компании теоретически будут одинаковыми независимо от того, как распределяются их прибыли и убытки.

Пример, если фирмы НЕ могут переносить убытки:

Компания, которая имела убыток в размере 10 миллионов долларов в 2018 году и прибыль в 10 миллионов долларов в 2019 году при ставке налога 30%, будет платить нулевой налог в 2018 году и 3 миллиона долларов в 2019 году.Его общая прибыль до налогообложения в 2018 и 2019 годах вместе была равна нулю, но при этом он заплатил 3 миллиона долларов в виде налогов.

Сравните это с другой компанией, у которой также была 0 долларов прибыли в 2018 году и 0 долларов прибыли в 2019 году. Эта компания платила нулевые налоги и имела общую прибыль до налогообложения в размере 0 долларов.

Итак, почему первая компания должна платить налоги в размере 3 миллионов долларов, а вторая компания их не платит? Первая компания находится в гораздо худшем положении из-за распределения и сроков получения прибыли.

Для решения этой проблемы был создан перенос налоговых убытков на будущие периоды.

Построение графика переноса налоговых убытков

Самый простой способ отслеживать график TLCF — создать модель в Excel. На скриншоте ниже вы можете увидеть, как финансовый аналитик составляет расписание.

Шаги по созданию графика переноса налоговых убытков в Excel:

- Рассчитайте прибыль фирмы до налогообложения Прибыль до налогообложения (EBT) Прибыль до налогообложения или прибыль до налогообложения — это последний промежуточный итог, найденный в таблице. отчет о прибылях и убытках до строки чистой прибыли.EBT найден (EBT) за каждый год

- Создайте строку начального сальдо для переноса убытков

- Создайте строку, которая равна убыткам текущего периода, если таковые имеются

- Создайте строку промежуточного итога

- Создайте строку для расчета убыток, использованный в периоде по формуле, гласящей, что «если в текущем периоде есть налогооблагаемая прибыль, уменьшите ее на меньшую из величин: налогооблагаемую прибыль в периоде и остаток в TLCF.

- Создайте строку конечного баланса, равную промежуточному итогу за вычетом любых убытков, использованных в периоде

- Начальное сальдо следующего периода равно конечному сальдо последнего периода

Пример переноса налоговых убытков

Ниже приведен снимок экрана переноса налоговых убытков на будущие периоды расписание построено в Excel.Это взято из курса CFI по финансовому моделированию электронной коммерции / стартапов, в котором компания имеет возможность переносить убытки из-за значительных убытков, которые, как ожидается, понесет бизнес в первые несколько лет работы.

Лучший способ научиться строить расписание TLCF — это попрактиковаться. Используя предоставленный пример, вы можете увидеть, как он был разработан, и проверить себя, чтобы создать свой собственный в Excel. Если вы хотите работать с законченным примером, ознакомьтесь с библиотекой шаблонов финансового моделирования CFI, в которой представлены готовые модели от новичка до продвинутого.

Чистый операционный убыток IRS NOL Перенос

Служба внутренних доходов (IRS) классифицирует налоговый убыток как чистый операционный убыток (NOL) и предоставляет особые правила о том, как выполнить перенос чистого операционного убытка на будущий период.

Согласно IRS, очень важно вести хороший учет. В частности, вы должны вести полные записи за все налоговые годы, по которым возникли чистые операционные убытки, в течение как минимум 3 лет после использования переноса на будущие периоды чистой прибыли.

Чтобы узнать больше, прочтите подробные сведения о правилах переноса на будущие периоды IRS NOL здесь.

Перед заполнением налоговых форм всегда консультируйтесь с профессиональным налоговым консультантом.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство по налоговым убыткам, процессу переноса NOL и тому, как они могут быть полезны при построении модели оценки. CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести необходимую уверенность финансовая карьера.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.

Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Отложенное налоговое обязательство / Отложенное налоговое обязательство / актив Отложенное налоговое обязательство или актив возникает, когда есть временные разницы между бухгалтерским налогом и фактическим подоходным налогом.

- Tax HavensTax HavenНалоговая гавань или оффшорный финансовый центр — это любая страна или юрисдикция, которая предлагает минимальные налоговые обязательства для иностранных физических и юридических лиц.

- Tax ShieldTax ShieldНалоговый щит — это допустимый вычет из налогооблагаемой прибыли, который приводит к уменьшению причитающихся налогов. Стоимость этих щитов зависит от действующей налоговой ставки для корпорации или физического лица. Общие расходы, которые подлежат вычету, включают амортизацию, выплаты по ипотеке и процентные расходы.

- Ресурсы по финансовому моделированиюФинансовое моделирование Бесплатные ресурсы и руководства по финансовому моделированию для изучения наиболее важных концепций в удобном для вас темпе.Эти статьи научат вас лучшим методам финансового моделирования с сотнями примеров, шаблонов, руководств, статей и многого другого. Узнайте, что такое финансовое моделирование, как построить модель, навыки работы с Excel, советы и уловки

Убыток капитала — обзор, как рассчитать, пример

Что такое потери капитала?

Потеря капитала — это уменьшение стоимости капитала компании, то есть инвестиций, основных средств и т. Д. Убыток возникает, когда основные средства продаются по цене ниже первоначальной.

Как рассчитать потери капитала?

Формула потери капитала выглядит следующим образом:

Убыток капитала = Цена покупки — Цена продажиЕсли цена продажи выше, чем цена покупки, это называется приростом капитала.

Иллюстративный пример

Например, скажем, ABC Ltd. планирует расширить свое производственное подразделение. Для этого компания покупает фабрику стоимостью 800 000 долларов.Десять лет спустя компания решает продать завод, чтобы перейти на более крупный.

Предприятие продает фабрику за 740 000 долларов. Применение формулы капитального убытка с доступной информацией:

800000 долларов — 740 000 долларов = 60 000 долларов

Таким образом, компания понесет капитальные убытки в размере 60 000 долларов от продажи.

Период владения

Период владения для инвестиции или капитального актива — это период времени между покупкой и продажей капитального актива, т.е.е. период времени, в течение которого актив находится во владении инвестора. Этот период владения имеет решающее значение для целей налогообложения прироста и убытков капитала. В зависимости от периода владения капитальными активами капитальные убытки делятся на две категории:

- Краткосрочные капитальные убытки (менее одного года)

- Долгосрочные капитальные убытки (один год и более)

Капитальные убытки необходимо разделить на долгосрочные и краткосрочные, прежде чем отражать их в налоговых декларациях.

Учет капитальных убытков

Капитальные убытки сначала учитываются против прироста капитала в том смысле, что они сначала используются для компенсации любых соответствующих приростов капитала того же типа, заработанных в течение года. Следовательно, все краткосрочные капитальные убытки рассматриваются как вычет из краткосрочного прироста капитала, а все долгосрочные капитальные убытки — из долгосрочного прироста капитала.

Чистый убыток от капитала, возникающий в результате вычетов, вычитается из дохода компании за последующие годы как перенос оставшейся суммы убытков от капитальных убытков.Хотя именно так обычно практикуется учет потерь капитала во всем мире, многие страны придерживаются своего собственного набора правил и положений в отношении налогообложения и учета потерь капитала в отношении дохода.

Налоговые вычеты

Убыток капитала не подлежит налогообложению. Это означает, что потери капитала могут быть учтены для уменьшения общего дохода, подлежащего налогообложению. Однако капитальные убытки считаются вычетом только при их реализации, а не при начислении. Следовательно, до тех пор, пока основной актив не будет фактически физически продан, накопленные капитальные убытки не будут реализованы и станут возможными только при буквальной продаже актива.

Дополнительные ресурсы

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ™ Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Принцип начисления Принцип начисления Принцип начисления — это концепция бухгалтерского учета, которая требует, чтобы операции регистрировались в том периоде времени, в котором они происходят, независимо от

- Финансовый учет. Теория финансового учета Теория финансового учета объясняет, почему бухгалтерский учет — причины, по которым операции сообщаются определенным образом.В этом руководстве

- Рентабельность задействованного капитала (ROCE) Рентабельность задействованного капитала (ROCE) Рентабельность задействованного капитала (ROCE), коэффициент прибыльности, измеряет, насколько эффективно компания использует свой капитал для получения прибыли. Рентабельность капитала

- Типы активов Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и

Как рассчитать потери капитала: определение, формула и пример — видео и стенограмма урока

Определение убытка капитала

Потеря капитала возникает, когда капитальный актив, такой как автомобиль, компьютер, объект недвижимости или мебель, продается по цене ниже установленной.Базис — это цена покупки актива плюс любые улучшения за вычетом амортизации. Формула прироста или убытка капитала может быть выражена как:

Цена продажи — (Покупная цена + Улучшения — Амортизация) = Прибыль или убыток

Если число отрицательное, это убыток. В противном случае это выигрыш.

В случае Тома грузовик был куплен за 45 000 долларов и использовался как есть для бизнеса. Через тринадцать месяцев после покупки грузовик был продан за 20 000 долларов. За это время компания потребовала 20 000 долларов амортизации автомобиля.Это дает основание для грузовика в 25 000 долларов, но, поскольку грузовик продан всего за 20 000 долларов, потери составляют 5 000 долларов.

При капитальных убытках корпорация может использовать только убытки против прироста капитала. Допустим, в том же году Tom’s продал еще один основной актив, например, участок земли, с приростом капитала в 6000 долларов. В этой ситуации Tom’s сможет вычесть убыток в 5000 долларов из прибыли в 6000 долларов и уплатить налоги только с оставшейся 1000 долларов. Прирост капитала облагается налогом по ставке подоходного налога корпорации, поэтому, если бизнес находится в налоговой группе 39%, эти убытки в размере 5 000 долларов экономят компании 1 950 долларов США в виде налогов.

Переходящий остаток

Что, если у Tom’s не будет других доходов от прироста капитала в этом году? Вычет не полностью потерян. Существуют правила переноса, которые позволяют применять убыток к предыдущим или будущим налоговым декларациям, содержащим прирост капитала. Корпорация может переносить убытки за три предыдущих налоговых года или вперед за пять лет. Только сумма убытков, остающихся после этого пятилетнего периода вперед, больше не подлежит вычету. Tom’s должен будет заполнить дополнительные налоговые декларации за предыдущие годы, чтобы потребовать возмещения, используя в первую очередь самые старые убытки.

Резюме урока

Когда корпорация продает капитальный актив по цене меньше, чем его базовая стоимость в собственности, это создает капитальные убытки. Корпорация может компенсировать любой прирост капитала суммой этих убытков, что приведет к снижению налогов.

В случае, если у предприятия больше капитальных убытков, чем прироста капитала, эти убытки могут быть перенесены на предыдущие или будущие годы. Убытки могут быть перенесены на предыдущие три года или на пять лет вперед, причем в первую очередь используются самые старые убытки.Если убытки не могут быть использованы в этом временном окне, налоговая льгота больше не может быть использована. Убытки могут быть указаны в дополнительных декларациях за прошлые годы для возврата налога или перечислены в будущих декларациях по мере их создания.

Прибыли и убытки — Практическое занятие

Пример отчета о прибылях и убытках

Отчет о прибылях и убытках (P&L) измеряет активность бизнеса за период времени — обычно месяц, квартал или год. Этот финансовый отчет может иметь несколько разных названий: прибыль и убыток, прибыль и убыток, отчет о прибылях и убытках, отчет о доходах и расходах или даже отчет о производственной деятельности.Отчет о прибылях и убытках в основном показывает вам доходы, расходы, прибыль и убытки. Имейте в виду, что почти во всех обстоятельствах прибыль — это не то же самое, что денежный поток.

Основная формула отчета о прибылях и убытках:

Доходы — расходы = чистая прибыль .

Отчеты о прибылях и убытках обычно имеют следующий формат:

Выручка

— Операционные (переменные) расходы

= Валовая прибыль (операционная) маржа

— Накладные расходы (постоянные расходы)

= Операционная прибыль

+/– Прочие доходы или расходы (не -операционная)

= прибыль до налогообложения

— Налог на прибыль

= Чистая прибыль (после уплаты налогов)

Доход — это деньги, которые вы получаете в качестве оплаты за свои продукты или услуги.

Операционные или переменные расходы — это расходы, которые увеличиваются или уменьшаются в зависимости от объема продаж.

Маржа валовой прибыли или операционная маржа — это сумма, остающаяся после вычитания операционных расходов из доходов.

Накладные или фиксированные расходы — это расходы, которые не сильно отличаются от месяца к месяцу и не увеличиваются и не уменьшаются в зависимости от количества ваших продаж. Примеры могут включать заработную плату офисного персонала, аренду или страховку.

Операционная прибыль — это прибыль после вычета операционных и накладных расходов.

Прочие доходы или расходы (внеоперационные) обычно не связаны с операционной стороной бизнеса, а скорее с тем, как руководство финансирует бизнес. Другой доход может включать, например, проценты или дивиденды от инвестиций компании. Другие расходы могут включать проценты по ссудам.