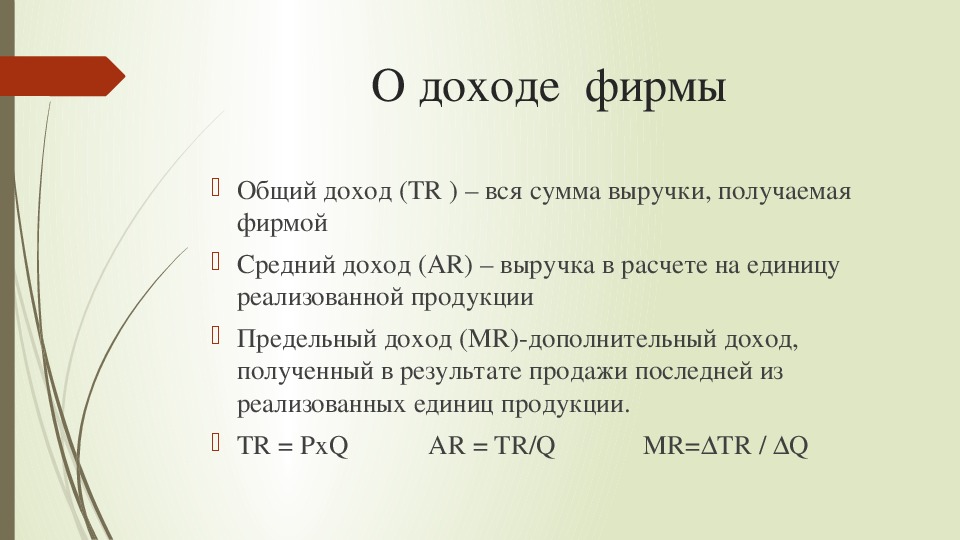

Предельный доход — Marginal revenue

Предельный доход (или предельная выгода) — это центральное понятие в микроэкономике, которое описывает дополнительный общий доход, полученный за счет увеличения продаж продукции на 1 единицу. Чтобы получить величину предельного дохода, необходимо изучить разницу между совокупными выгодами, которые фирма получила от количества товара и услуги, произведенных в прошлом периоде и текущем периоде при увеличении скорости производства на одну дополнительную единицу. Маржинальный доход — это фундаментальный инструмент для принятия экономических решений в рамках фирмы, наряду с учетом предельных затрат .

На совершенно конкурентном рынке дополнительный доход, полученный от продажи дополнительной единицы товара, равен цене, которую фирма может назначить покупателю. Это связано с тем, что на конкурентном рынке фирма всегда будет получать одну и ту же цену за каждую проданную единицу продукции, независимо от количества единиц, продаваемых фирмой, поскольку продажи фирмы никогда не могут повлиять на цену в отрасли. Следовательно, на абсолютно конкурентном рынке фирмы устанавливают уровень цен равен их предельному доходу . (Mрзнак равноп){\ Displaystyle (MR = P)}

В несовершенной конкуренции , монополии фирма является крупным производителем на рынке и изменения в его рыночных выходные уровни воздействия цен, определение продаж отрасли в целом в. Следовательно, монопольная фирма снижает цену на все проданные единицы, чтобы увеличить выпуск (количество) на 1 единицу. Поскольку снижение цены приводит к снижению доходов от каждого товара, проданного фирмой, полученный предельный доход всегда ниже установленного уровня цен . Предельный доход (увеличение общего дохода) — это цена, которую получает фирма за дополнительную проданную единицу продукции, за вычетом выручки, потерянной в результате снижения цены на все другие единицы, которые были проданы до снижения цены. Предельный доход — это концепция фирмы, которая жертвует возможностью продать текущую продукцию по определенной цене, чтобы продать большее количество по сниженной цене.

Максимизация прибыли происходит в точке, где предельный доход (MR) равен предельным затратам (MC). Если тогда фирма, максимизирующая прибыль, увеличит выпуск, чтобы получить больше прибыли, тогда как если, то фирма уменьшит выпуск, чтобы получить дополнительную прибыль. Таким образом, фирма выберет уровень выпуска, максимизирующий прибыль . Mр>MC{\ Displaystyle MR> MC}Mр<MC{\ Displaystyle MR <MC}Mрзнак равноMC{\ Displaystyle MR = MC}

Определение

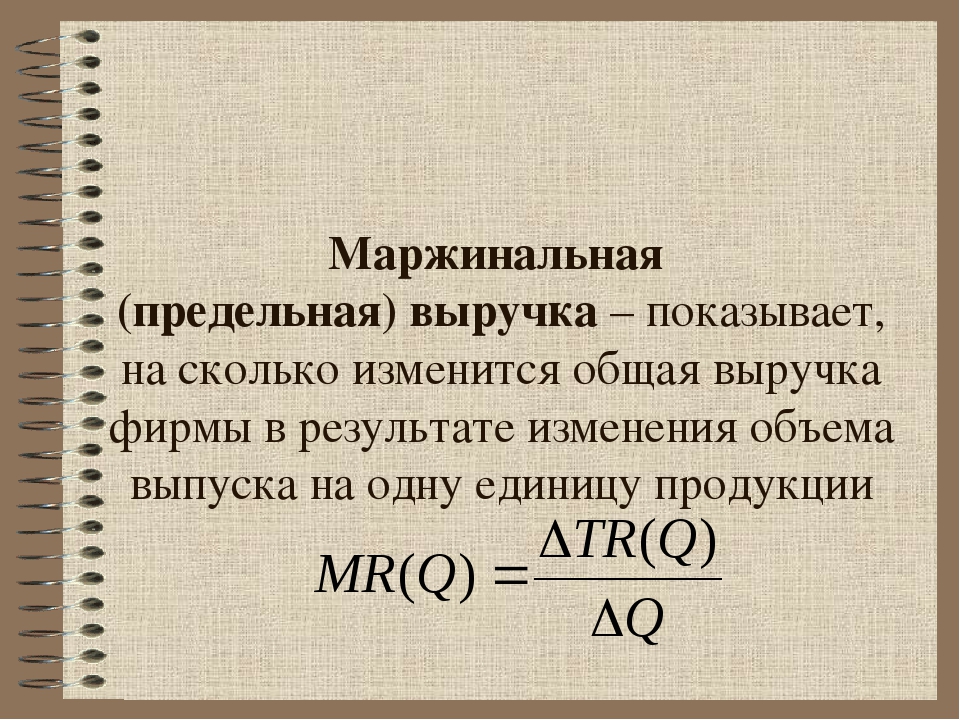

Маржинальный доход равен отношению изменения выручки при некотором изменении количества проданных товаров к этому изменению количества проданных товаров. Это можно сформулировать так:

Mрзнак равноΔТрΔQ{\ Displaystyle MR = {\ frac {\ Delta TR} {\ Delta Q}}}

Это также можно представить как производную, когда изменение в проданном количестве становится сколь угодно малым. Определите функцию дохода как

- р(Q)знак равноп(Q)⋅Q,{\ Displaystyle R (Q) = P (Q) \ cdot Q,}

где Q — выпуск, а P ( Q ) — обратная функция спроса потребителей. По правилу продукта , тогда предельный доход определяется как

- р′(Q)знак равноп(Q)+п′(Q)⋅Q,{\ Displaystyle R ‘(Q) = P (Q) + P’ (Q) \ cdot Q,}

где штрих указывает на производную. Для фирмы, столкнувшейся с совершенной конкуренцией, цена не меняется с увеличением количества проданного товара ( ), поэтому предельный доход равен цене. Для монополии цена уменьшается с увеличением количества проданного товара ( ), поэтому предельный доход меньше, чем цена для положительного продукта (см. Пример 1 ). п′(Q)знак равно0{\ Displaystyle P ‘(Q) = 0}п′(Q)<0{\ Displaystyle P ‘(Q) <0}Q{\ displaystyle Q}

Пример 1: если фирма продает 20 единиц книг (количество) по 50 долларов каждая (цена), это приносит общий доход : P * Q = 50 долларов * 20 = 1000 долларов.

Затем, если фирма увеличивает количество проданных книг до 21 единицы по 49 долларов каждая, это приносит общий доход : P * Q = 49 долларов * 21 = 1029 долларов. {2}}}}

{2}}}}

Тогда при выводе первого порядка предельный доход был бы выражен как

Mрзнак равнор′(Q)знак равно200-2Q{\ Displaystyle {\ Displaystyle {\ Displaystyle {\ Displaystyle MR = R ‘(Q) = 200-2Q}}}}

Следовательно, если Q = 40,

MR = 200 — 2 (40) = 120 долларов США

Кривая предельной выручки

Предельный доход при совершенной конкуренции Предельный доход при монополииНа кривую предельного дохода влияют те же факторы, что и на кривую спроса — изменения дохода, изменения цен на добавки и заменители, изменения в населении и т. Д. Эти факторы могут вызывать смещение и вращение кривой MR. Эти факторы могут вызвать смещение и поворот кривой MR. Кривая предельной выручки различается при совершенной конкуренции и несовершенной конкуренции (монополии).

В условиях совершенной конкуренции на рынке присутствует множество фирм. Изменения в уровне предложения отдельной фирмы не влияют на общую цену на рынке. Фирмы следят за ценой, определяемой рыночным равновесием спроса и предложения, и принимают цены . Кривая предельного дохода представляет собой горизонтальную линию по рыночной цене, подразумевающую идеально эластичный спрос и равную кривой спроса.

В условиях монополии одна фирма является единственным продавцом на рынке дифференцированного продукта. Уровень предложения (выпуск) и цена определяются монополистом с целью максимизации прибыли, что делает монополиста ценообразователем . Предельный доход для монополиста — это частная выгода от продажи дополнительной единицы продукции. Кривая предельного дохода имеет наклон вниз и ниже кривой спроса, а дополнительный выигрыш от увеличения объема продаж ниже выбранной рыночной цены. В условиях монополии цена всех единиц продукции снижается каждый раз, когда фирма увеличивает объем проданной продукции, что приводит к уменьшению предельного дохода фирмы.

Взаимосвязь между предельным доходом и эластичностью

Связь между предельным доходом и эластичностью спроса со стороны клиентов фирмы может быть получена следующим образом:

- рзнак равноп(Q)⋅Q,{\ Displaystyle R = P (Q) \ cdot Q,}

- Взяв производную первого порядка от общего дохода:

- (dрdQ)знак равно(dQdQ)⋅п+(dпdQ)⋅Q{\ displaystyle \ left ({\ frac {dR} {dQ}} \ right) = \ left ({\ frac {dQ} {dQ}} \ right) \ cdot P + \ left ({\ frac {dP} {dQ }} \ right) \ cdot Q}

- Mрзнак равноdр/dQзнак равноп+dпdQ⋅Qзнак равноп+(dпdQQп)⋅пзнак равноп⋅(1+1е),{\ Displaystyle MR = dR / dQ = P + {\ frac {dP} {dQ}} \ cdot Q = P + \ left ({\ frac {dP} {dQ}} {\ frac {Q} {P}} \ right ) \ cdot P = P \ cdot \ left (1 + {\ frac {1} {e}} \ right),}

где R — общий доход,

езнак равно(dQdппQ){\ displaystyle e = {\ Biggl (} {\ frac {dQ} {dP}} {\ frac {P} {Q}} {\ Biggr)}}

езнак равно(dQdппQ){\ displaystyle e = {\ Biggl (} {\ frac {dQ} {dP}} {\ frac {P} {Q}} {\ Biggr)}}Фирма-монополист, как производитель цен на рынке, имеет стимулы снижать цены для увеличения объема продаж. Ценовые эффекты возникают, когда фирма поднимает цены на свою продукцию и увеличивает доход от каждой проданной единицы. Эффект количества, с другой стороны, описывает стадию, когда цены выросли, а количество потребителей сократилось. Таким образом, решение фирм о ценообразовании основывается на компромиссе между двумя результатами с учетом эластичности.

Когда фирма-монополист сталкивается с неэластичной кривой спроса (e <1), это означает, что процентное изменение количества меньше процентного изменения цены. Увеличивая проданное количество, фирма вынуждена соглашаться со снижением цены на все текущие и предыдущие производственные единицы, что приводит к отрицательному предельному доходу (MR). Таким образом, потребители менее чувствительны и реагируют на снижение цен, поэтому ожидаемый рост продаж продукции маловероятен, и фирмы теряют больше прибыли из-за снижения маржинальной выручки. Вместо этого рациональной фирме придется поддерживать текущий уровень цен или увеличивать цену для увеличения прибыли.

Повышение реакции потребителя на небольшие изменения цен приводит к появлению кривой эластичного спроса (e> 1), что приводит к положительному предельному доходу (MR) в условиях монопольной конкуренции. Это означает, что процентное изменение количества перевешивает процентное изменение цены. Фирмы на рынке с несовершенной конкуренцией, которые снижают цены на небольшую долю, получают выгоду от значительного процентного увеличения количества проданных товаров, что генерирует больший предельный доход. При этом рациональная фирма будет осознавать значение ценовых эффектов при функции эластичного спроса на свою продукцию и будет избегать повышения цен, поскольку потерянное количество (спрос) будет увеличиваться из-за кривой эластичного спроса.

Если фирма является идеальным конкурентом, где произведенное и проданное количество не влияет на рыночную цену, то эластичность спроса по цене равна отрицательной бесконечности, а предельный доход просто равен (определяемой рынком) цене . (Mрзнак равноп){\ Displaystyle (MR = P)}

Следовательно, важно знать об эластичности спроса. Монополист предпочитает находиться на более эластичном конце кривой спроса, чтобы получить положительный предельный доход. Это показывает, что монополист сокращает произведенный выпуск до точки, при которой предельный доход становится положительным.

Маржинальный доход и наценка

Максимизация прибыли требует, чтобы фирма производила там, где предельный доход равен предельным затратам. Менеджеры фирм вряд ли будут иметь полную информацию о своей функции предельного дохода или своих предельных издержках. Однако условия максимизации прибыли можно выразить в «более удобной для применения форме»:

- MR = MC,

- MR = P (1 + 1 / e),

- MC = P (1 + 1 / e),

- MC = P + P / e,

- (P — MC) / P = –1 / e.

Наценка — это разница между ценой и предельной стоимостью. Формула утверждает, что наценка в процентах от цены равна отрицательному (и, следовательно, абсолютному значению) обратной величины эластичности спроса. Более низкая эластичность спроса подразумевает более высокую наценку при равновесии максимизации прибыли.

(P — MC) / P = –1 / e называется индексом Лернера в честь экономиста Аббы Лернера . Индекс Лернера — это показатель рыночной власти — способности фирмы устанавливать цену, превышающую предельные издержки. Индекс изменяется от нуля (когда спрос бесконечно эластичен (совершенно конкурентный рынок) до 1. Чем ближе значение индекса к 1, тем больше разница между ценой и предельными издержками. Индекс Лернера увеличивается по мере того, как спрос становится менее эластичным.

В качестве альтернативы отношения могут быть выражены как:

- Р = MC / (1 + 1 / е).

Так, например, если e равно –2, а MC — 5 долларов, то цена будет 10 долларов.

Пример Если компания может продать 10 единиц по 20 долларов каждая или 11 единиц по 19 долларов каждая, то предельный доход от одиннадцатой единицы будет (11 × 19) — (10 × 20) = 9 долларов.

Смотрите также

Примечания

Ссылки

- Ландсбург, S 2002 Теория цен и приложения, 5-е изд. Юго-Западный.

- Перлофф, Дж., 2008 г., Микроэкономика: теория и приложения с исчислением, Пирсон. ISBN 9780321277947

- Pindyck, R & Rubinfeld, D 2001: Microeconomics 5-е изд. Пейдж Прентис-Холл. ISBN 0-13-019673-8

- Самуэльсон и Маркс, 2003 г., 4-е изд. Экономики управления. Wiley

- О’Салливан, Артур; Шеффрин, Стивен М. (2003). Экономика: принципы в действии. Пирсон Прентис Холл. ISBN 0-13-063085-3 .

Предельный доход (MR) – Финансовая энциклопедия

Что такое Предельный доход (MR)?

Предельный доход (MR) – это увеличение дохода в результате продажи одной дополнительной единицы продукции. Хотя предельный доход может оставаться постоянным на протяжении определенного уровня выпуска, он следует из закона убывающей отдачи и в конечном итоге будет замедляться по мере увеличения уровня выпуска. Согласно экономической теории, абсолютно конкурентоспособные фирмы продолжают производить продукцию до тех пор, пока предельный доход не сравняется с предельными издержками .

Ключевые моменты

- Под маржой выручкой понимается приростное изменение прибыли в результате продажи одной дополнительной единицы.

- Анализ предельной выручки помогает компании определить выручку от одной дополнительной единицы продукции.

- Компания, которая стремится максимизировать свою прибыль, будет производить до точки, когда предельные издержки равны предельным доходам.

- Когда предельный доход падает ниже предельных затрат, фирмы обычно проводят анализ затрат и выгод и останавливают производство.

Понимание предельного дохода

Компания рассчитывает предельную выручку путем деления изменения общего дохода на изменение общего объема выпуска. Следовательно, продажная цена одного проданного дополнительного товара равна предельному доходу. Например, компания продает свои первые 100 товаров на общую сумму 1000 долларов. Если он продает следующий товар за 8 долларов, предельный доход от 101-го товара составит 8 долларов. Маржинальный доход не учитывает предыдущую среднюю цену в 10 долларов, так как анализируется только приростное изменение.

Любые выгоды, полученные от добавления дополнительной единицы деятельности, являются незначительными. Одно из таких преимуществ возникает, когда предельный доход превышает предельные затраты, что приводит к прибыли от проданных новых товаров. Компания достигает наилучших результатов, когда производство и продажи продолжаются до тех пор, пока принцип “затраты-выгода” и останавливают производство, так как дополнительные выгоды от дополнительного производства не получают.

Формула предельного дохода может быть выражена как:

Маргинал Ревенуезнак равноСчнгеянРеvенуй СчнгеяпВунтяту Mрзнак равноΔТрΔQ\ begin {align} \ text {Marginal Revenue} & = \ frac {\ text {Изменение выручки}} {\ text {Изменение количества}} \\\\

Предельный доходMRВзаимодействие с другими людьмизнак равноИзменение количества

Пример предельного дохода

Чтобы помочь с расчетом предельного дохода, в графике выручки указывается общий заработанный доход, а также дополнительный доход для каждой единицы. В первом столбце графика доходов перечислены прогнозируемые объемы спроса в порядке возрастания, а во втором столбце указана соответствующая рыночная цена . Произведение этих двух столбцов дает прогнозируемые общие доходы в третьем столбце.

Разница между общим прогнозируемым доходом от одного объема спроса и общим прогнозируемым доходом от строки, расположенной ниже, представляет собой предельный доход от производства при объеме спроса по второй строке. Например, 10 единиц продаются по 9 долларов каждая, что дает общий доход 90 долларов; 11 единиц продаются по 8,50 долларов, в результате чего общий доход составляет 93,50 долларов. Это означает, что предельный доход 11-й единицы составляет 3,50 доллара (93,50–90 долларов).

Например, 10 единиц продаются по 9 долларов каждая, что дает общий доход 90 долларов; 11 единиц продаются по 8,50 долларов, в результате чего общий доход составляет 93,50 долларов. Это означает, что предельный доход 11-й единицы составляет 3,50 доллара (93,50–90 долларов).

Конкурентоспособные фирмы против монополий

Маржинальный доход конкурирующих фирм обычно постоянен. Это связано с тем, что рынок диктует оптимальный уровень цен, а у компаний нет особой – если вообще есть – свободы выбора в отношении цены. В результате абсолютно конкурентоспособные фирмы максимизируют прибыль, когда предельные издержки равны рыночной цене и предельному доходу. Для монополий маржинальный доход работает иначе . Для монополиста предельная выгода от продажи дополнительной единицы меньше рыночной цены.

Краткая справка

Совершенно конкурентоспособная фирма может продать сколько угодно единиц по рыночной цене, тогда как монополист может сделать это только в том случае, если он снизит цены на свои текущие и последующие единицы.

Фирмы средний доход является его общий доход заработал делится на общее число единиц. Предельный доход конкурентной фирмы всегда равен ее среднему доходу и цене. Это связано с тем, что цена остается постоянной на разных уровнях выпуска. В монополии, поскольку цена изменяется вместе с изменением количества проданного товара, предельный доход уменьшается с каждой дополнительной единицей и всегда будет равен или меньше среднего дохода.

#ППредельный доход

Пользователи также искали:

предельный доход формула,

предельный доход и предельные издержки,

предельный доход монополиста,

предельный доход пример расчета,

предельный доход — — это валовый доход на единицу продаж,

в условиях несовершенной конкуренции предельный доход фирмы,

в условиях совершенной конкуренции предельный доход фирмы равен,

Предельный,

предельный,

доход,

Предельный доход,

фирмы,

конкуренции,

условиях,

предельный доход монополиста,

формула,

валовый,

продаж,

монополиста,

пример,

расчета,

совершенной,

равен,

предельные,

издержки,

несовершенной,

единицу,

предельный доход формула,

предельный доход пример расчета,

в условиях совершенной конкуренции предельный доход фирмы равен,

предельный доход и предельные издержки,

в условиях несовершенной конкуренции предельный доход фирмы,

предельный — — это валовый доход на единицу продаж,

предельный доход,

экономические показатели. предельный доход,

предельный доход,

…

ПРЕДЕЛЬНЫЙ ДОХОД — это… Что такое ПРЕДЕЛЬНЫЙ ДОХОД?

- ПРЕДЕЛЬНЫЙ ДОХОД

- — приращение дохода в результате увеличения продажи товара на одну единицу.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ПРЕДЕЛЬНЫЙ АНАЛИЗ

- ПРЕДЕЛЬНЫЙ ПРОДУКТ

Смотреть что такое «ПРЕДЕЛЬНЫЙ ДОХОД» в других словарях:

ПРЕДЕЛЬНЫЙ ДОХОД — (marginal revenue) Увеличение совокупного дохода происходит в результате того, что количество проданного товара увеличивается на небольшую величину и измеряется в расчете на единицу прироста продаж. Если продавец не может воздействовать на цену,… … Экономический словарь

Предельный доход — дополнительный доход, получаемый от продажи дополнительной единицы продукции. Предельный доход равен изменению общего размера выручки, деленному на изменение количества проданного продукта. По английски: Contributed margin Синонимы: Маржинальный… … Финансовый словарь

Предельный доход — дополнительный доход, получаемый от продажи дополнительной единицы продукции. Предельный доход равен изменению общего размера выручки, деленному на изменение количества проданного продукта. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Предельный доход — [marginal income, marginal revenue, MR] понятие предельного анализа производственной деятельности, изменение доходов фирмы в результате продажи одной дополнительной единицы[1] выпускаемой продукции. В условиях совершенной конкуренции фирма… … Экономико-математический словарь

предельный доход — Понятие предельного анализа производственной деятельности, изменение доходов фирмы в результате продажи одной дополнительной единицы[1] выпускаемой продукции.

В условиях совершенной конкуренции фирма максимизирует прибыль, производя такой объем… … Справочник технического переводчика

В условиях совершенной конкуренции фирма максимизирует прибыль, производя такой объем… … Справочник технического переводчикаПредельный доход — Типичный вид кривой предельного дохода. Предельный доход (англ. marginal revenue … Википедия

Предельный доход — MARGINAL REVENUE Прирост дохода фирмы от реализации каждой дополнительной единицы продукции. В условиях совершенной конкуренции кривая спроса представляет собой прямую горизонтальную линию (см. Demand curve): предельный доход равняется цене. В… … Словарь-справочник по экономике

предельный доход — Изменение совокупного дохода, вызванное увеличением объема выхода продукции на одну единицу. Рассчитывается путем определения разницы между совокупным доходом, полученным до и после увеличения объема производства на одну единицу. Пока стоимость… … Финансово-инвестиционный толковый словарь

ПРЕДЕЛЬНЫЙ ДОХОД — (англ. marginal revenue) – максимальный доход, полученный от продажи дополнительной единицы продукции. Необходимо сопоставлять предельные издержки и П.д. Товар выгодно производить, когда пред. издержки ниже П.д. При слабой конкуренции П.д.… … Финансово-кредитный энциклопедический словарь

Предельный доход — дополнительный доход от продажи дополнительной единицы продукции … Краткий словарь основных лесоводственно-экономических терминов

Доход — экономическая этимология

Income, revenue; profit, return, 收入

Средства в денежной или натуральной форме, полученные от трудовой или предпринимательской деятельности.

Слово имеет исконно славянскую этимологию: древнерусское доходь от доходити, имеющего значение достигать определенного места, предела, размера, быть на исходе. Тождественно греческому hodos — путь, дорога (см. метод).

Этимология понятия показывает, что по своему исходному значению оно связано с категорией предельной величины. Предельный доход — это доход, получаемый от продажи дополнительной единицы продукции, предельные издержки — это издержки, связанные с производством данной единицы продукции. Эти показатели определяют объем продукции, который должна производить фирма — это такой объем, при котором величина предельных издержек сравняется о величиной предельного дохода.

Предельный доход — это доход, получаемый от продажи дополнительной единицы продукции, предельные издержки — это издержки, связанные с производством данной единицы продукции. Эти показатели определяют объем продукции, который должна производить фирма — это такой объем, при котором величина предельных издержек сравняется о величиной предельного дохода.

Выделяют валовой доход, под которым понимается выручка, то есть сумма продажных цен, и чистый доход — валовой доход очищенный от затрат, связанных с производством и реализацией продукции. Если в затраты включается и заработная плата, то понятие дохода совпадает с понятием прибыли.

В зависимости от источника различают следующие виды дохода: заработная плата, рента, процент, прибыль (см. этимологию соответствующих понятий).

Русскоязычное понятие «доход» корреспондируется со многими англоязычными понятиями, в первую очередь с return, yield, profit, margin, income, revenue, а также с receipt, earnings, proceeds, gain. Содержательно эти понятия не совпадают, они имеют разные сферы использования. Правильный выбор необходимого понятия должен опираться на возможности этимологического анализа.

Return от старофранцузского retorner – поворачиваться, возвращаться, что соответствует первичному значению re – назад и torner – вращаться. процесс возвращения (спортивный термин с 1886 года – ответная подача в теннисе, финансовый термин с 1716 года). Поэтому return – доход от инвестиций, связанных с оборотом ценных бумаг, то есть главным образом, хотя и не исключительно, с ценными бумагами.

Yield от geldan – язык англов, gieldan – древнесаксонский язык в значении платить. Если учесть, что общеупотребительное (не экономическое) значение слова – урожай, результат, выработка, то сфера использования может быть не ограниченной. Тем не менее, сложилась практика преимущественного употребления термина в словосочетани «текущая доходность» как отношение генерируемого активом дохода к его текущей цене.

Profit от старофранцузского profit идущее от латинского proficio идти вперед, продвигаться, процесс движения: pro – вперед, перед, facere – делать. Поскольку такое поступательное движение связано главным образом с предпринимательской деятельностью, то профит – это доход, представляющий собой прибыль предприятия.

Margin — доход, источник которого – разница в ценах, курсах, процентных ставках (см. маржа).

Income – связывают со староанглийским incuman приток, прилив, наплыв. in + cumana приходить, прибывать. Выражение incoming изначально означало приближение дичи к охотнику. Отсюда income поступающий поток денежный средств на уровне как отдельно взятого человека, так и национальной экономики. Поэтому наиболее частое использование термина связано с определением личного и национального дохода.

Revenue – от французского revenue re – назад + venue приходить. Этимология совпадает с первичным значением return. Но в отличие от return сфера использования revenue дополняется оценками финансовых результатов деятельности на уровне предприятия и в этом плане пересекается со значением profit.

Earnings от английского earn, среднеанглийского ernen, староанглийского earnian; также как и староверхненемецкому arnōn: to reap жать, пожинать, собирать урожай. Пересекающуюся этимологическую ветвь проводят даже к чешскому jeseň – осень, что означает на наш взгляд удивительное родство рассматриваемого термина с русским «осень». Отсюда следует первоначальное содержательное родство earnings с yield и широкая сфера использования earnings. Понятие может относиться и к зарплате, и к проценту, и к прибыли.

Категория:

Связанные понятия:

затраты, издержки, прибыль

cost, expens, profit

Предельный доход — Энциклопедия по экономике

На рис. 7.4. проиллюстрированы три варианта обстоятельств, с которыми может столкнуться руководитель, оценивая затраты и выгоду от дополнительной информации. По варианту А выгода от каждой дополнительной единицы информации равна затратам на ее получение. (Это напоминает концепцию предельного дохода и предельных издержек в экономических науках.) В той мере, в какой руководство готово платить за получение дополнительной информации, оно будет иметь дополнитель-

[c.212]

7.4. проиллюстрированы три варианта обстоятельств, с которыми может столкнуться руководитель, оценивая затраты и выгоду от дополнительной информации. По варианту А выгода от каждой дополнительной единицы информации равна затратам на ее получение. (Это напоминает концепцию предельного дохода и предельных издержек в экономических науках.) В той мере, в какой руководство готово платить за получение дополнительной информации, оно будет иметь дополнитель-

[c.212]Спрос, средний и предельный доход [c.219]

Доход записывается как R(Q), а не просто как R, потому что его размер зависит от объема выпуска продукции. Предельный доход MR представляет собой его приращение AR(Q) в результате увеличения выпуска продукции на 1 единицу AQ [c.219]

Для такой кривой спроса доход равен нулю, когда цена составляет 6 долл., так как при такой цене ничего не продается. Однако при цене 5 долл. продается 1 единица продукции и доход в этом случае составляет 5 долл. Рост объема продаж с 1 до 2 единиц увеличивает доход с 5 до 8 долл., так что предельный доход равен 3 долл. Когда [c.219]

Когда кривая спроса имеет наклон вниз, цена товара (средний доход) выше предельного дохода, так как все единицы продаются по одинаковой цене. Чтобы увеличить сбыт на 1 единицу товара, цена должна упасть, и вся проданная продукция, а не только дополнительная, приносить меньше дохода. Посмотрим, что происходит, когда выпуск продукции увеличивается с 1 до 2 единиц и цена снижается до 4 долл. (табл. 8.1). Предельный доход равен 3 долл. 4 долл. (доход от сбыта дополнительной единицы продукции) минус 1 долл. (потеря дохода от сбыта первой единицы). Таким образом, предельный доход (3 долл.) меньше, чем цена (4 долл.). [c.220]

Рис. 8.1 показывает взаимосвязь между совокупным, средним и предельным доходами для данных табл. 8.1. По мере нашего движения вниз по кривой спроса Р снижается, a Q возрастает. Совокупный доход может увеличиваться или снижаться в зависимости от эластичности спроса. Спрос эластичен в верхней части кривой (для Q менее 3), и здесь предельный доход имеет положительное значение, потому что увеличение объема реализации продукции увеличивает также и доход. Спрос неэластичен в нижней части кривой, когда предельный доход отрицателен, так как при росте выпуска продукции (и снижении цены) сокращается доход.

[c.220]

Спрос эластичен в верхней части кривой (для Q менее 3), и здесь предельный доход имеет положительное значение, потому что увеличение объема реализации продукции увеличивает также и доход. Спрос неэластичен в нижней части кривой, когда предельный доход отрицателен, так как при росте выпуска продукции (и снижении цены) сокращается доход.

[c.220]

Алгебраически если спрос на продукт составляет Р = 6—Q, то совокупный доход, получаемый фирмой, PQ = 6Q — Q2. Средний доход равен PQ/Q =6 — Q, что является кривой спроса на продукт. Предельный доход равен ДР (Q) /AQ, или 6—2Q. Это можно проверить по данным табл. 8.1. [c.221]

Когда отдельная фирма сталкивается со спросом, выраженным на графике горизонтальной линией, как на рис. 8.2а, то она может продать дополнительную единицу продукции без снижения цены. В итоге совокупный доход увеличивается на величину, равную цене (один бушель пшеницы, проданный за 4 долл., дает дополнительный доход в 4 долл., т. е. MR = AR(q)/Aq = A(4q)/ Aq = 4). В то же время средний доход, полученный фирмой, составляет также 4 долл., так как каждый произведенный бушель пшеницы будет продан за 4 долл. (AR = = Pq/q = Р == 4 долл.). Следовательно, кривая спроса для отдельной фирмы на конкурентном рынке выражается кривой как среднего, так и предельного дохода. [c.223]

Рис. 8.3 показывает это графически. На рис. 8.3а изображен доход фирмы R(q) в виде прямой, проходящей через начало координат. Ее угловой коэффициент представляет собой отношение изменения дохода к изменению объема выпуска продукции, т. е. равен предельному доходу. Аналогичным образом угловой коэффициент линии полных издержек (ТС) представляет собой отношение изменения издержек производства к изменению объема выпуска продукции, т. е. предельные издержки. [c.225]

Данное условие также вытекает из данных табл. 8.2. Для всех объемов выпуска продукции вплоть до 8 предельный доход выше предельных издержек. При любом объеме выпуска продукции до 8 единиц фирме следует наращивать выпуск, так как прибыль увеличивается. При выпуске продукции в 9 единиц, однако, предельные издержки становятся выше предельного дохода, и поэтому дополнительный объем производства скорее снизит, а не увеличит прибыль. В табл. 8.2 не показан объем выпуска продукции, при котором предельный доход в точности совпадает с предельными издержками. Вместе с тем из приведенных данных следует, что когда MR(q) > M (q), объем выпуска продукции нужно наращивать, а когда MR(q) [c.226]

При выпуске продукции в 9 единиц, однако, предельные издержки становятся выше предельного дохода, и поэтому дополнительный объем производства скорее снизит, а не увеличит прибыль. В табл. 8.2 не показан объем выпуска продукции, при котором предельный доход в точности совпадает с предельными издержками. Вместе с тем из приведенных данных следует, что когда MR(q) > M (q), объем выпуска продукции нужно наращивать, а когда MR(q) [c.226]

Выражение AR(q)/Aq представляет собой отношение изменения дохода к изменению объема выпуска продукции, или предельный доход, a AT (q)/Aq представляет собой предельные издержки. Таким образом, мы делаем вывод, что прибыль достигает максимума, когда [c.226]

Вспомним, что кривая спроса для фирмы на конкурентном рынке представляет собой горизонтальную линию, и, таким образом, предельный доход и цена равны MR = == Р. Следовательно, правило максимизации прибыли для конкурентной фирмы заключается в выборе такого объема выпуска продукции, чтобы цена равнялась предельным издержкам. [c.227]

Кривые предельного дохода и предельных издержек на рис. 8.4 также иллюстрируют данное правило максимизации прибыли. Кривые средних и предельных доходов проведены как горизонтальные линии при цене, равной 40 долл. На этом рисунке мы провели кривую средних издержек АС, кривую средних переменных издержек AV и кривую предельных издержек МС для того, чтобы лучше показать прибыль фирмы. [c.227]

Прибыль достигает максимума в точке А, связанной с объемом выпуска продукции q = 8 и ценой в 40 долл., так как в данной точке предельный доход равен предельным издержкам. При более низком объеме производства (скажем, q, = 7) предельный доход больше предельных издержек, и поэтому прибыль может быть дополнительно увеличена за счет увеличения выпуска продукции. Заштрихованная площадь между qi = 7 и q показывает потерянную прибыль, связанную с производством при qi. При более высоком объеме выпуска продукции (скажем, qs) предельные издержки выше предельного дохода. В этом случае сокращение объема выпуска продукции дает экономию издержек, превышающих предельный доход. Заштрихованная площадь между q и q2 == 9 показывает потерянную прибыль, связанную с производством на уровне q2.

[c.227]

В этом случае сокращение объема выпуска продукции дает экономию издержек, превышающих предельный доход. Заштрихованная площадь между q и q2 == 9 показывает потерянную прибыль, связанную с производством на уровне q2.

[c.227]

Применение правила о том, что предельный доход должен быть равен предельным издержкам, зависит от способности руководителя оценивать предельные издержки. Чтобы правильно оценить издержки, руководителям следует помнить три основных момента. [c.230]

Внимательное изучение рис. 8.18 показывает, что налог на выпуск может иметь двоякий эффект. Во-первых, если налог меньше предельного дохода фирмы, она будет максимизировать свою прибыль за счет выбора объема производства, при котором ее предельные издержки плюс налог равны цене продукции. Объем производства фирмы снижается с qi до q2, и косвенным воздействием налога является смещение кривой краткосрочного предложения вверх (на величину налога). Во-вторых, если налог боль- [c.256]

Так как фирма на конкурентном рынке производит лишь небольшую часть валового объема продукции отрасли, она выбирает свой объем выпуска продукции, предполагая, что ее собственный объем производства описывается горизонтальной прямой, а в этом случае кривая спроса и кривая предельного дохода совпадают. [c.263]

Как правило, кривая рыночного спроса на продукцию (она совпадает с кривой среднего дохода) наклонена вниз. В этом случае абсолютное значение углового коэффициента кривой предельных доходов больше, чем у кривой средних доходов. [c.263]

Какое количество товара должен производить монополист Как мы показали в гл. 8, чтобы максимизировать прибыль, фирма должна достичь такого объема продукции, при котором предельный доход равен предельным издержкам. В этом — решение проблемы и для монополиста. На рис. 10.1 кривая рыночного спроса D является кривой среднего дохода монополиста. Цена единицы продукции, которую получит монополист, является функцией объема производства. Здесь также показаны кривая предельного дохода MR и кривые средних и предельных издержек — АС и МС. Предельный доход и предельные издержки совпадают при выпуске Q. С помощью кривой спроса мы можем определить цену Р, которая соответствует данному количеству продукции Q.

[c.293]

Предельный доход и предельные издержки совпадают при выпуске Q. С помощью кривой спроса мы можем определить цену Р, которая соответствует данному количеству продукции Q.

[c.293]

Рис. 10.2Ь показывает соответствующие кривые среднего и предельного доходов, а также кривые средних и предельных издержек. Кривые предельного дохода и предельных издержек пересекаются при Q =10. При данном объеме производства средние издержки составляют 15 долл. на единицу продукции, цена равна 30 долл. за единицу и поэтому средняя прибыль 30 долл. — 15 долл. = 15 долл. за единицу. Так как продано 10 единиц, прибыль составляет 10- 15 долл.— 150 долл. (площадь заштрихованного прямоугольника). [c.297]

Мы знаем, что цена и объем производства должны быть такими, чтобы предельный доход равнялся предельным издержкам, но как может практически руководитель фирмы правильно определить соответствующие цену и объем производства Большинство руководителей располагают ограниченной информацией о кривых средних и предельных доходов, с которыми сталкиваются их фирмы. Они также располагают информацией о предельных издержках фирмы лишь для изменяющихся в определенных пределах объемов производства. Мы, следовательно, хотим перевести условие равенства предельного дохода и предельных издержек в универсальное правило, которым легче пользоваться на практике. [c.297]

Чтобы сделать это, мы должны переписать формулу предельного дохода следующим образом [c.297]

Теперь, так как целью фирмы является максимизация прибыли, мы можем приравнять предельный доход к предельным издержкам [c.298]

На рис. Ю.ЗЬ кривая спроса поднимается вверх и поворачивается. Кривая нового предельного дохода MRj пересекает кривую предельных издержек в точке, соответствующей большему объему производства, т. е. Q2 больше QI. Но смещение кривой спроса таково, что цена остается прежней.

[c.300]

е. Q2 больше QI. Но смещение кривой спроса таково, что цена остается прежней.

[c.300]

На графике мы смещаем кривую предельных издержек вверх на величину t и обнаруживаем новую точку пересечения с кривой предельного дохода (рис. 10.4). Здесь Qo и Ро — соответственно объем производства и цена до обложения налогом, a Qi и PI—объем выпуска и цена после введения налога. [c.301]

Сколько следует выпускать продукции фирме А, если она располагает информацией о формировании спроса на свою продукцию Здесь применимо то же правило максимизирующий прибыль объем производства достигается тогда, когда предельный доход равен предельным издержкам. На рис. 10.5Ь объем производства составляет 5000 единиц, а соответствующая цена равна 1,5 долл., что превышает предельные издержки. Итак, хотя фирма А не является чистым монополистом, она обладает монопольной властью — она может назначить цену выше, чем предельные издержки, и получить дополнительную прибыль. Конечно же, ее монопольная власть меньше, чем [c.303]

Мы можем ответить на этот вопрос, сравнивая излишек потребителей и производителей в условиях конкурентного и монополизированного рынков (мы предполагаем, что у производителей на рынке свободной конкуренции и у монополиста одинаковые кривые издержек). Рис. 10.7 показывает кривые среднего и предельного доходов и кривую предельных издержек монополиста. Чтобы максимизировать прибыль, фирма осуществляет такой объем производства, при котором предельный доход равен предельным издержкам. Монопольная цена и объем производства обозначены как Рт и Qm. На конкурентном рынке цена должна равняться предельным издержкам и конкурентные цена Рс и количество продукции Q должны находиться на пересечении кривой среднего дохода (совпадающей с кривой спроса) и кривой предельных издержек. Теперь посмотрим, как меняется из- [c.312]

Кривая предельного дохода.когда регулируемая цена не должна быть выше Р, [c.315]

Новая кривая предельного дохода фирмы соответствует ее новой кривой среднего дохода, и она показана жирной линией. Для объемов производства до Qi предельный доход равен среднему доходу. Для объемов производства больше Qi новая кривая предельного дохода совпадает с прежней. Фирма будет выпускать количество продукции Qi, потому что именно на этом отрезке кривая предельного дохода пересекает кривую предельных издержек. Вы можете проверить, что при цене PI и количестве продукции Qi полные чистые убытки от монопольной власти сокращаются.

[c.315]

Для объемов производства до Qi предельный доход равен среднему доходу. Для объемов производства больше Qi новая кривая предельного дохода совпадает с прежней. Фирма будет выпускать количество продукции Qi, потому что именно на этом отрезке кривая предельного дохода пересекает кривую предельных издержек. Вы можете проверить, что при цене PI и количестве продукции Qi полные чистые убытки от монопольной власти сокращаются.

[c.315]

Все стратегии ценообразования, которые мы будем рассматривать, имеют одну общую черту — они являются различными способами захвата потребительского излишка и его перехода к производителю. Это ясно видно на рис. 11.1. Предположим, фирма продает весь объем произведенной продукции по одной-единственной цене. Чтобы максимизировать прибыль, она выбирает цену Р и соответствующий объем выпуска продукции Q на пересечении ее кривых предельных издержек и предельного дохода. Фирма уже тогда была бы прибыльна, но ее руководители могут задуматься над тем, как сделать фирму еще более прибыльной. [c.320]

Во-первых, нам надо определить прибыль, которую получает фирма, когда назначает единую цену Р (рис. 11.2). Чтобы выяснить это, мы можем сложить прибыль от каждой дополнительно произведенной и проданной единицы с общим объемом выпуска продукции Q. Эта дополнительная прибыль представляет собой предельный доход минус предельные издержки для каждой единицы продукции. На рис. 11.2 этот предельный доход для первой единицы является самым высоким, а предельные издержки самыми низкими. Для каждой дополнительной единицы предельный доход снижается, а предельные издержки возрастают. Поэтому фирма производит общий объем продукции Q, при котором предельный доход равен предельным издержкам. Производство любого количества, большего Q, подняло бы предельные издержки выше предельного дохода и таким образом снизило бы прибыль. Совокупная прибыль представляет собой сумму прибыли от каждой реализованной единицы продукции и, следовательно, представлена заштрихованной площадью на рис. 11.2 между кривыми предельного дохода и предель-

[c.322]

11.2 между кривыми предельного дохода и предель-

[c.322]

Что произойдет, если фирма прибегнет к идеальной ценовой диверсификации Так как каждому покупателю назначается именно та цена, которую он готов заплатить, кривая предельного дохода больше не связана с решением фирмы по объему производства. Вместо этого дополнительный доход от каждой проданной дополнительной единицы продукции представляет собой просто функцию цены, уплачиваемой за товар, и, следовательно, кривая предельного дохода совпадает с кривой спроса. [c.323]

Если данный вид ценовой диверсификации осуществим, то каким образом фирма устанавливает цену для каждой категории потребителей Подумаем об этом в два этапа. Во-первых, мы знаем, что независимо от объема производства общее количество выпускаемой продукции надо распределить между группами покупателей так, чтобы предельные доходы от каждой проданной единицы [c.327]

Во-вторых, мы знаем, что совокупный объем производства должен быть таким, чтобы предельный доход от реализации продукции каждого сорта равнялся предельным издержкам ее производства. Если это равенство не выполнено, фирма может максимизировать свою прибыль, увеличивая или снижая совокупный объем производства (и снижая или поднимая цены на продукцию обоих сортов). Например, предположим, что предельные доходы одинаковы по каждому сорту товара, но предельный доход превышает предельные издержки производства. Тогда фирма может повысить прибыль, увеличивая совокупный объем производства. Это снизит цены на продукцию обоих сортов, и поэтому предельные доходы от реализации товаров каждого сорта снизятся (но будут равны между собой) и достигнут размера предельных издержек (которые возрастают по мере увеличения совокупного объема производства). [c.328]

И вновь предельный доход должен быть равным для обоих сортов и равным предельным издержкам. [c.329]

Руководителям фирм может казаться легче оперировать ценами, которые устанавливаются на продукцию каждого сорта, и рассчитывать эти цены по эластичности спроса. Вспомним, что мы можем записывать предельный доход через эластичность спроса как

[c.329]

Вспомним, что мы можем записывать предельный доход через эластичность спроса как

[c.329]

Подведем итоги если при продаже большого количества товара фирме необходимо снизить свою цену, то кривая спроса (кривая среднего дохода) будет наклбнена вниз, а кривая предельного дохода окажется ниже кривой среднего дохода. Когда цена не зависит от продаваемого количества (как бывает в случае с идеально конкурентной фирмой), кривые спроса фирмы, ее среднего и предельного доходов представляют собой горизонтальную линию. [c.223]

Если фирма полагает, что рыночная цена останется в 40 долл., она решает увеличить размер своего производства, чтобы достичь объема выпуска qa, при котором долговременные предельные издержки равны цене 40 долл. Когда такое расширение завершено, предельная прибыль фирмы возрастет с АВ до EF, а ее валовая прибыль возрастет с AB D до EFGD. Объем производства qa максимизирует прибыль фирмы, потому что при любом более низком объеме производства (скажем, q2> предельный доход от дополнительного производства выше предельных издержек и желательно дальнейшее расширение. Но при любом объеме производства выше qs предельные издержки больше предельного дохода, и поэтому дополнительное производство приведет к сокращению прибыли. В итоге на долговременном этапе конкурентная фирма максимизирует свою прибыль при таком объеме производства, при котором долговременные предельные издержки равны цене. [c.244]

Общий, средний, предельный доход и прибыль фирмы. Максимизация прибыли конкурентной фирмой курсовая по экономике

Министерство высшего и профессионального образования РФ Курский государственный технический университет Кафедра экономики Курсовая работа по курсу «Экономическая теория» на тему: «Общий, средний, предельный доход и прибыль фирмы. Максимизация прибыли конкурентной фирмой» Выполнила: КОВАЛЕВА А.В. Преподаватель: КУЗНЕЦОВА М.В. г. Курск 1998 г. СОДЕРЖАНИЕ Введение. Фирма как экономический агент 3 Глава I. Многообразие рыночных структур. Совершенная конкуренция. 4 1.1. Основные модели рынка. 4 1.2. Совершенная конкуренция. 5 Глава II. Прибыль и издержки 5 2.1. Прибыль как гарант стабильности деятельности фирмы. 5 2.2. Бухгалтерский и экономический подходы к оценке издержек и прибыли 6 2.3. Краткосрочный и долгосрочный периоды деятельности фирмы 9 2.4. Закон убывающей отдачи. 10 2.5. Общий, средний и предельный доход фирмы 12 2.6. Издержки фирмы в краткосрочном периоде 13 Глава III. Максимизация прибыль конкурентной фирмой 17 3.1. Принцип сопоставления валового дохода с валовыми издержками 17 3.1.1. Случай максимизации прибыли 18 3.1.2. Случаи минимизации убытков и закрытия фирмы 20 3.2. Принцип сопоставления предельного дохода с предельными издержками 22 3.2.1. Случай максимизации прибыли 24 3.2.2. Случаи минимизации убытков и закрытия фирмы 26 3.3. Предельные издержки и кривая предложения в краткосрочном периоде 28 3.4. Максимизация прибыли в долгосрочном периоде 30 3.4.1. Кривая предложения отрасли с постоянными издержками в долговременном периоде 31 3.4.2. Кривая предложения отрасли с возрастающими издержками в долговременном периоде 32 3.4.3. Чистая конкуренция и эффективность 34 Выводы. 36 Список литературы 38 2 конкурентной фирмой, остановимся на рассмотрении совершенной конкуренции. Определяющими характеристиками совершенной конкуренции являются следующие: на рынке присутствует одновременно множество фирм, ни одна из которых не занимает значительной доли рынка; продукция является однородной; вход и выход из отрасли не связан с какими-либо трудностями; покупатели и продавцы имеют равный доступ к информации. Основной чертой чисто конкурентного рынка является наличие большого числа независимо действующих продавцов, обычно предлагающих свою продукцию на высокоорганизованном рынке. Конкурирующие фирмы производят однородную продукцию. При данной цене потребителю безразлично, у какого продавца покупается продукт. Вследствие стандартизации продукции отсутствует основание для неценовой конкуренции, то есть конкуренции на базе различий в качестве продукции, рекламе или стимулировании сбыта.

Совершенная конкуренция. 4 1.1. Основные модели рынка. 4 1.2. Совершенная конкуренция. 5 Глава II. Прибыль и издержки 5 2.1. Прибыль как гарант стабильности деятельности фирмы. 5 2.2. Бухгалтерский и экономический подходы к оценке издержек и прибыли 6 2.3. Краткосрочный и долгосрочный периоды деятельности фирмы 9 2.4. Закон убывающей отдачи. 10 2.5. Общий, средний и предельный доход фирмы 12 2.6. Издержки фирмы в краткосрочном периоде 13 Глава III. Максимизация прибыль конкурентной фирмой 17 3.1. Принцип сопоставления валового дохода с валовыми издержками 17 3.1.1. Случай максимизации прибыли 18 3.1.2. Случаи минимизации убытков и закрытия фирмы 20 3.2. Принцип сопоставления предельного дохода с предельными издержками 22 3.2.1. Случай максимизации прибыли 24 3.2.2. Случаи минимизации убытков и закрытия фирмы 26 3.3. Предельные издержки и кривая предложения в краткосрочном периоде 28 3.4. Максимизация прибыли в долгосрочном периоде 30 3.4.1. Кривая предложения отрасли с постоянными издержками в долговременном периоде 31 3.4.2. Кривая предложения отрасли с возрастающими издержками в долговременном периоде 32 3.4.3. Чистая конкуренция и эффективность 34 Выводы. 36 Список литературы 38 2 конкурентной фирмой, остановимся на рассмотрении совершенной конкуренции. Определяющими характеристиками совершенной конкуренции являются следующие: на рынке присутствует одновременно множество фирм, ни одна из которых не занимает значительной доли рынка; продукция является однородной; вход и выход из отрасли не связан с какими-либо трудностями; покупатели и продавцы имеют равный доступ к информации. Основной чертой чисто конкурентного рынка является наличие большого числа независимо действующих продавцов, обычно предлагающих свою продукцию на высокоорганизованном рынке. Конкурирующие фирмы производят однородную продукцию. При данной цене потребителю безразлично, у какого продавца покупается продукт. Вследствие стандартизации продукции отсутствует основание для неценовой конкуренции, то есть конкуренции на базе различий в качестве продукции, рекламе или стимулировании сбыта. Отдельный конкурирующий производитель находится во власти рынка; цена продукта есть данная величина, на которую производитель не оказывает влияния. Фирма может получить ту же самую цену за единицу продукции как при большем, так и при меньшем объеме производства. Никаких искусственных ограничений спроса, предложения или цены не существует и ресурсы – переменные факторы производства – мобильны. Участники конкурентного рынка имеют равный доступ к информации, то есть все продавцы имеют представление о цене, технологии производства, возможной прибыли. В свою очередь, покупатели осведомлены о ценах и об их изменениях. Существует свобода входа и выхода: любая фирма, при желании, может начать производство данного товара или беспрепятственно покинуть рынок. [2, c.147] Глава II. ПРИБЫЛЬ И ИЗДЕРЖКИ 2.1. Прибыль как гарант стабильности деятельности фирмы. Важнейшей категорией рыночной экономики является прибыль. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для 5 выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и в конечном счете подчинены решению главной стратегической задачи — получения возможно большой прибыли. Однако отметим, что в странах с развитой экономикой существует значительное количество так называемых бесприбыльных организаций.

Отдельный конкурирующий производитель находится во власти рынка; цена продукта есть данная величина, на которую производитель не оказывает влияния. Фирма может получить ту же самую цену за единицу продукции как при большем, так и при меньшем объеме производства. Никаких искусственных ограничений спроса, предложения или цены не существует и ресурсы – переменные факторы производства – мобильны. Участники конкурентного рынка имеют равный доступ к информации, то есть все продавцы имеют представление о цене, технологии производства, возможной прибыли. В свою очередь, покупатели осведомлены о ценах и об их изменениях. Существует свобода входа и выхода: любая фирма, при желании, может начать производство данного товара или беспрепятственно покинуть рынок. [2, c.147] Глава II. ПРИБЫЛЬ И ИЗДЕРЖКИ 2.1. Прибыль как гарант стабильности деятельности фирмы. Важнейшей категорией рыночной экономики является прибыль. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для 5 выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и в конечном счете подчинены решению главной стратегической задачи — получения возможно большой прибыли. Однако отметим, что в странах с развитой экономикой существует значительное количество так называемых бесприбыльных организаций. Несмотря на то, что прибыль играет основополагающую роль в рыночной экономике и что эта категория является объектом экономической теории не одно столетие, до сих пор не смолкают жаркие дебаты о ее сущности и формах. В многочисленных учебниках «Экономикс», в научных книгах и статьях категория «прибыль» неразрывно связывается с категориями дохода, капитала, процента, его ставки, воздержания, ожидания и многими другими. Подчас различные трактовки прибыли и ее источников, факторов даются в книгах, вышедших в том же году, авторами которых являются ученые, преподающие в одном и том же учебном заведении [1, с. 119]. Для фирмы большое значение имеет размер прибыли. Чтобы судить о размере прибыли, необходимо учитывать способы ее измерения. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Так, годовая прибыль в 1 млрд долл. для фирмы с капиталом в 10 млрд долл. – это весьма значительно, но очень мало для фирмы с капиталом в 100 млрд долл. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом. Так как в данной работе рассматриваются вопросы максимизации прибыли фирмы, примем следующее определение прибыли: Прибыль- это разница между суммарной выручкой, или суммарными поступлениями, которые получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эту продукцию [2, c. 173]. 2.2. Бухгалтерский и экономический подходы к оценке издержек и прибыли Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которого прежде всего интересуют финансовые отчеты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты.

Несмотря на то, что прибыль играет основополагающую роль в рыночной экономике и что эта категория является объектом экономической теории не одно столетие, до сих пор не смолкают жаркие дебаты о ее сущности и формах. В многочисленных учебниках «Экономикс», в научных книгах и статьях категория «прибыль» неразрывно связывается с категориями дохода, капитала, процента, его ставки, воздержания, ожидания и многими другими. Подчас различные трактовки прибыли и ее источников, факторов даются в книгах, вышедших в том же году, авторами которых являются ученые, преподающие в одном и том же учебном заведении [1, с. 119]. Для фирмы большое значение имеет размер прибыли. Чтобы судить о размере прибыли, необходимо учитывать способы ее измерения. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Так, годовая прибыль в 1 млрд долл. для фирмы с капиталом в 10 млрд долл. – это весьма значительно, но очень мало для фирмы с капиталом в 100 млрд долл. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом. Так как в данной работе рассматриваются вопросы максимизации прибыли фирмы, примем следующее определение прибыли: Прибыль- это разница между суммарной выручкой, или суммарными поступлениями, которые получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эту продукцию [2, c. 173]. 2.2. Бухгалтерский и экономический подходы к оценке издержек и прибыли Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которого прежде всего интересуют финансовые отчеты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса привлеченные для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми 6 приходится жертвовать. Например, металл, истраченный на производство вооружения уже невозможно применить для изготовления медицинского оборудования или автомобилей. И если рабочий способен производить как вооружение, так и медицинское оборудование, то издержки, которые общество несет при использовании этого рабочего на военном заводе, будут равны вкладу, который он мог бы внести в производство медицинского оборудования. Следует дать следующее определение экономическим издержкам: экономические издержки фирмы — это те выплаты, которые она обязана сделать владельцам ресурсов, чтобы привлечь эти ресурсы для определенного производственного процесса и отвлечь их тем самым от альтернативных вариантов применения. Все альтернативные издержки, которые понесет фирма в процессе производства, могут быть либо внешними (фактическими, явными), либо внутренними (неявными). Внешние издержки принимают форму денежных платежей поставщикам факторов производства, промежуточных изделий и деловых услуг. Здесь говорится о заработной плате рабочих и служащих, расходах на сырье и материалы, комиссионных вознаграждениях торговым фирмам, взносах банкам и другим финансовым учреждениям, расчетах за юридические консультации, транспортные услуги и т.п. Другими словами, внешние издержки представляют собой плату за ресурсы поставщикам, самостоятельным по отношению к данной фирме, не принадлежащим к числу ее владельцев. В процессе производства фирма может также использовать ресурсы, принадлежащие ей самой. В этом случае она несет внутренние издержки. Они не предусмотрены контрактами, обязательными для внешних платежей, и поэтому не приобретают денежную форму. С точки зрения фирмы, они равны денежным платежам, которые могли бы быть получены за собственный ресурс при наилучшем из альтернативных способов его применения.

Точнее говоря, затраты любого ресурса привлеченные для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми 6 приходится жертвовать. Например, металл, истраченный на производство вооружения уже невозможно применить для изготовления медицинского оборудования или автомобилей. И если рабочий способен производить как вооружение, так и медицинское оборудование, то издержки, которые общество несет при использовании этого рабочего на военном заводе, будут равны вкладу, который он мог бы внести в производство медицинского оборудования. Следует дать следующее определение экономическим издержкам: экономические издержки фирмы — это те выплаты, которые она обязана сделать владельцам ресурсов, чтобы привлечь эти ресурсы для определенного производственного процесса и отвлечь их тем самым от альтернативных вариантов применения. Все альтернативные издержки, которые понесет фирма в процессе производства, могут быть либо внешними (фактическими, явными), либо внутренними (неявными). Внешние издержки принимают форму денежных платежей поставщикам факторов производства, промежуточных изделий и деловых услуг. Здесь говорится о заработной плате рабочих и служащих, расходах на сырье и материалы, комиссионных вознаграждениях торговым фирмам, взносах банкам и другим финансовым учреждениям, расчетах за юридические консультации, транспортные услуги и т.п. Другими словами, внешние издержки представляют собой плату за ресурсы поставщикам, самостоятельным по отношению к данной фирме, не принадлежащим к числу ее владельцев. В процессе производства фирма может также использовать ресурсы, принадлежащие ей самой. В этом случае она несет внутренние издержки. Они не предусмотрены контрактами, обязательными для внешних платежей, и поэтому не приобретают денежную форму. С точки зрения фирмы, они равны денежным платежам, которые могли бы быть получены за собственный ресурс при наилучшем из альтернативных способов его применения. Так, если фирма использует одно из принадлежащих ей зданий, то она не несет никаких внешних издержек в виде арендной платы. Однако внутренние издержки есть, так как фирма теряет возможность получения денег, сдавая это здание кому-либо в аренду. Хотя внутренние издержки не отражаются в бухгалтерской отчетности, ни существуют вполне реально и соответственно влияют на принятие экономических решений: которые обязательно должны учитывать упускаемые возможности лучшего использования собственных ресурсов производителя. В качестве одного из элементов внутренних издержек рассматривается и так называемая нормальная прибыль предпринимателя, т.е. вознаграждение за 7 большего времени (например, для строительства нового нефтеперерабатывающего завода может понадобиться несколько лет). Суть различия между периодами состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые мощности, но возможно повысит степень их использования. В пределах долговременного периода можно расширить производственные мощности. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли [1, с. 87]. 2.4. Закон убывающей отдачи. Как уже видно из сказанного, в течении краткосрочного периода фирма может изменить объем производства путем присоединения переменных ресурсов к фиксированным мощностям. К примеру, на небольшом предприятии по производству радиоприемников при постоянном количестве оборудования владелец может нанять больше рабочих для его обслуживания. Чтобы принять решение о том, сколько людей нанять, он должен знать, как возрастет количество выпускаемых изделий по мере увеличения числа работников. В самом общем виде динамику объема производства, связанную со все более интенсивным использованием фиксированных мощностей, описывает так называемый закон убывающей отдачи, или закон убывающего предельного продукта. Согласно этому закону, последовательное присоединение добавочных единиц переменного ресурса (например, труда) к фиксированному ресурсу (например, капиталу или земле) начиная с определенного момента приводит к уменьшению добавочного, или предельного продукта, получаемого в расчете на каждую дополнительную единицу переменного ресурса.

Так, если фирма использует одно из принадлежащих ей зданий, то она не несет никаких внешних издержек в виде арендной платы. Однако внутренние издержки есть, так как фирма теряет возможность получения денег, сдавая это здание кому-либо в аренду. Хотя внутренние издержки не отражаются в бухгалтерской отчетности, ни существуют вполне реально и соответственно влияют на принятие экономических решений: которые обязательно должны учитывать упускаемые возможности лучшего использования собственных ресурсов производителя. В качестве одного из элементов внутренних издержек рассматривается и так называемая нормальная прибыль предпринимателя, т.е. вознаграждение за 7 большего времени (например, для строительства нового нефтеперерабатывающего завода может понадобиться несколько лет). Суть различия между периодами состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые мощности, но возможно повысит степень их использования. В пределах долговременного периода можно расширить производственные мощности. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли [1, с. 87]. 2.4. Закон убывающей отдачи. Как уже видно из сказанного, в течении краткосрочного периода фирма может изменить объем производства путем присоединения переменных ресурсов к фиксированным мощностям. К примеру, на небольшом предприятии по производству радиоприемников при постоянном количестве оборудования владелец может нанять больше рабочих для его обслуживания. Чтобы принять решение о том, сколько людей нанять, он должен знать, как возрастет количество выпускаемых изделий по мере увеличения числа работников. В самом общем виде динамику объема производства, связанную со все более интенсивным использованием фиксированных мощностей, описывает так называемый закон убывающей отдачи, или закон убывающего предельного продукта. Согласно этому закону, последовательное присоединение добавочных единиц переменного ресурса (например, труда) к фиксированному ресурсу (например, капиталу или земле) начиная с определенного момента приводит к уменьшению добавочного, или предельного продукта, получаемого в расчете на каждую дополнительную единицу переменного ресурса. Это означает, что если количество рабочих, обслуживающих данное производственное оборудование, будет возрастать, то наступит момент, когда рост объема производства будет происходить все медленнее по мере привлечения каждого дополнительного рабочего. Для того, чтобы лучше понять этот закон, стоит привести пример с той же фирмой. Предположим, что на ней было занято только трое рабочих. По мере увеличения этого количества появляется возможность и дополнительной специализации, в результате снижаются потери времени при переходе от одной операции к другой, производственные мощности используются более полно. Таким образом, каждый добавочный рабочий вносит все больший вклад (дает все больший добавочный, или предельный продукт) в общий объем производства. Однако на определенном этапе занятых станет слишком много; рабочее пространство, производственное оборудование окажутся «перенаселенными». Пять человек сможет 10 обслужить линию сборки лучше, чем три, но если рабочих станет десять, они начнут мешать друг другу. Им придется простаивать, чтобы воспользоваться тем или иным оборудованием. В итоге каждый добавочный рабочий будет вносить все меньший вклад в общий объем производства по сравнению со своим предшественником. Приведенный пример относится к обрабатывающей промышленности. Но та же закономерность обнаруживается, в частности, и в сельском хозяйстве, когда в качестве переменного ресурса берутся удобрения, а фиксированного — количество обрабатываемой земли. С внесением большего количества удобрений урожай будет увеличиваться, но с определенного момента прирост на каждую дополнительную внесенную тонну станет сокращаться. Более того, переизбыток удобрений чреват полной гибелью урожая. [8, c. 126] Закон убывающей отдачи применим ко всем производственным процессам и ко всем переменным ресурсам, когда по меньшей мере один производственный фактор остается неизменным. Взаимосвязь между количеством используемых ресурсов и достигаемым объемом производства в натуральных показателях представляет собой важное ограничение деятельности фирмы, анализ которого, следовательно, должен, играть важную роль в управлении.

Это означает, что если количество рабочих, обслуживающих данное производственное оборудование, будет возрастать, то наступит момент, когда рост объема производства будет происходить все медленнее по мере привлечения каждого дополнительного рабочего. Для того, чтобы лучше понять этот закон, стоит привести пример с той же фирмой. Предположим, что на ней было занято только трое рабочих. По мере увеличения этого количества появляется возможность и дополнительной специализации, в результате снижаются потери времени при переходе от одной операции к другой, производственные мощности используются более полно. Таким образом, каждый добавочный рабочий вносит все больший вклад (дает все больший добавочный, или предельный продукт) в общий объем производства. Однако на определенном этапе занятых станет слишком много; рабочее пространство, производственное оборудование окажутся «перенаселенными». Пять человек сможет 10 обслужить линию сборки лучше, чем три, но если рабочих станет десять, они начнут мешать друг другу. Им придется простаивать, чтобы воспользоваться тем или иным оборудованием. В итоге каждый добавочный рабочий будет вносить все меньший вклад в общий объем производства по сравнению со своим предшественником. Приведенный пример относится к обрабатывающей промышленности. Но та же закономерность обнаруживается, в частности, и в сельском хозяйстве, когда в качестве переменного ресурса берутся удобрения, а фиксированного — количество обрабатываемой земли. С внесением большего количества удобрений урожай будет увеличиваться, но с определенного момента прирост на каждую дополнительную внесенную тонну станет сокращаться. Более того, переизбыток удобрений чреват полной гибелью урожая. [8, c. 126] Закон убывающей отдачи применим ко всем производственным процессам и ко всем переменным ресурсам, когда по меньшей мере один производственный фактор остается неизменным. Взаимосвязь между количеством используемых ресурсов и достигаемым объемом производства в натуральных показателях представляет собой важное ограничение деятельности фирмы, анализ которого, следовательно, должен, играть важную роль в управлении. Однако большинство деловых решений принимаются на основе не натуральных, а денежных показателей. Отсюда вытекает необходимость объединения данных о производстве, полученных на базе анализа закона убывающей отдачи, с данными о ценах на ресурсы. Такой подход позволяет определить динамику общих издержек производства различных объемов продукции и издержек в расчете на ее единицу. 11 2.5. Общий, средний и предельный доход фирмы. Кривая спроса, с которой сталкивается отдельная конкурентная фирма, совершенно эластична. Фирма не может добиться более высокой цены, ограничивая объем выпуска; не нуждается она и в более низкой цене, для того чтобы увеличить свой объем продаж. Очевидно, что кривая спроса на продукцию фирмы является в то же время кривой дохода. То, что выступает как цена за единицу продукции для покупателя, является доходом от единицы продукции, или средним доходом, для продавца. Сказать, что покупатель должен уплатить цену в 100 дол. за штуку, — то же самое, что сказать: доход от единицы продукции, или средний доход, полученный продавцом, равен 100 дол. Средний доход AR (Average Revenue) и цена — это одно и то же, рассмотренное с разных точек зрения. Валовой доход TR (Total Revenue) при любом уровне продаж может быть легко определен путем умножения цены на соответствующее количество продукции, которое фирма может продать.. В этом случае валовой доход увеличивается на постоянную величину — 100 дол. — с каждой дополнительной единицей продаж. Каждое проданное изделие прибавляет ровно свою цену к валовому доходу. Всякий раз, когда фирма обдумывает, насколько изменить объем производства, она будет озабочена и тем, как изменится ее доход в результате этого сдвига в выпуске. Какой будет дополнительный доход от продажи еще одной единицы продукции? Предельный доход есть дополнение к валовому доходу, то есть добавочный доход, который является результатом продажи еще одной единицы продукции. Валовой доход увеличивается на постоянную сумму с каждой дополнительно проданной единицей.

Однако большинство деловых решений принимаются на основе не натуральных, а денежных показателей. Отсюда вытекает необходимость объединения данных о производстве, полученных на базе анализа закона убывающей отдачи, с данными о ценах на ресурсы. Такой подход позволяет определить динамику общих издержек производства различных объемов продукции и издержек в расчете на ее единицу. 11 2.5. Общий, средний и предельный доход фирмы. Кривая спроса, с которой сталкивается отдельная конкурентная фирма, совершенно эластична. Фирма не может добиться более высокой цены, ограничивая объем выпуска; не нуждается она и в более низкой цене, для того чтобы увеличить свой объем продаж. Очевидно, что кривая спроса на продукцию фирмы является в то же время кривой дохода. То, что выступает как цена за единицу продукции для покупателя, является доходом от единицы продукции, или средним доходом, для продавца. Сказать, что покупатель должен уплатить цену в 100 дол. за штуку, — то же самое, что сказать: доход от единицы продукции, или средний доход, полученный продавцом, равен 100 дол. Средний доход AR (Average Revenue) и цена — это одно и то же, рассмотренное с разных точек зрения. Валовой доход TR (Total Revenue) при любом уровне продаж может быть легко определен путем умножения цены на соответствующее количество продукции, которое фирма может продать.. В этом случае валовой доход увеличивается на постоянную величину — 100 дол. — с каждой дополнительной единицей продаж. Каждое проданное изделие прибавляет ровно свою цену к валовому доходу. Всякий раз, когда фирма обдумывает, насколько изменить объем производства, она будет озабочена и тем, как изменится ее доход в результате этого сдвига в выпуске. Какой будет дополнительный доход от продажи еще одной единицы продукции? Предельный доход есть дополнение к валовому доходу, то есть добавочный доход, который является результатом продажи еще одной единицы продукции. Валовой доход увеличивается на постоянную сумму с каждой дополнительно проданной единицей. В условиях чистой конкуренции цена товара является постоянной для отдельной фирмы; добавочные единицы, следовательно, могут быть проданы без понижения цены продукта. Это означает, что каждая дополнительная единица продаж присоединяет точно свою цену — в данном случае 100 дол. — к валовому доходу. И предельный доход — это увеличение валового дохода. Предельный доход постоянен в условиях чистой конкуренции, потому что дополнительные единицы могут быть проданы по постоянной цене. [5, c. 69] На рисунке 2 представлены прямые, характеризующие валовой и предельный доход фирмы. 12 производимой продукции. На рис. 3 представлена кривая AFC, отражающая динамику средних постоянных издержек. Она непрерывно понижается по мере роста производства. Средние переменные издержки AVC представляют собой переменные издержки в расчете на единицу продукции: VC AVC = ——, Q C, издержки Q, объем продукции Рис. 4. Соотношение средних постоянных и переменных издержек На рис. 3 кривая AVC отражает динамику средних переменных издержек. Она имеет дугообразную форму в соответствии с законом убывающей отдачи. Когда отдача в стадии возрастания, все меньшее количество дополнительных переменных ресурсов требуется для производства каждой дополнительной единицы продукции. Следовательно, в расчете на эту единицу снижаются переменные издержки. На стадии же убывающей отдачи картина противоположная, и переменные издержки в расчете на единицу продукции увеличиваются. Средние общие издержки (ATC) представляют собой валовые издержки в расчете на единицу продукции. Их можно рассчитать путем деления валовых издержек на количество произведенной продукции. Кривая ATC изображена на рис. 3, она имеет дугообразную форму, как и кривая AVC, но превышает ее на величину AFC при каждом данном объеме производства. Введем понятие предельных издержек (MC). Для каждой дополнительной 15 единицы продукции их можно определить, выявив то изменение суммы издержек, которое явилось результатом производства этой единицы: F 0 4 4TC MC = —————.