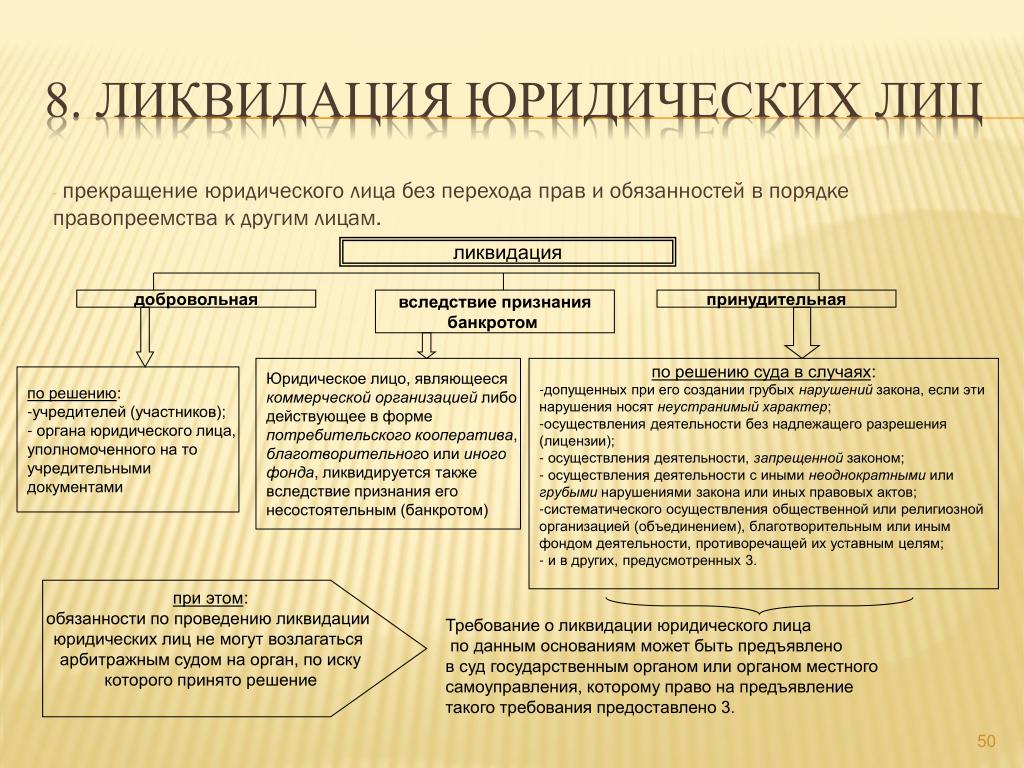

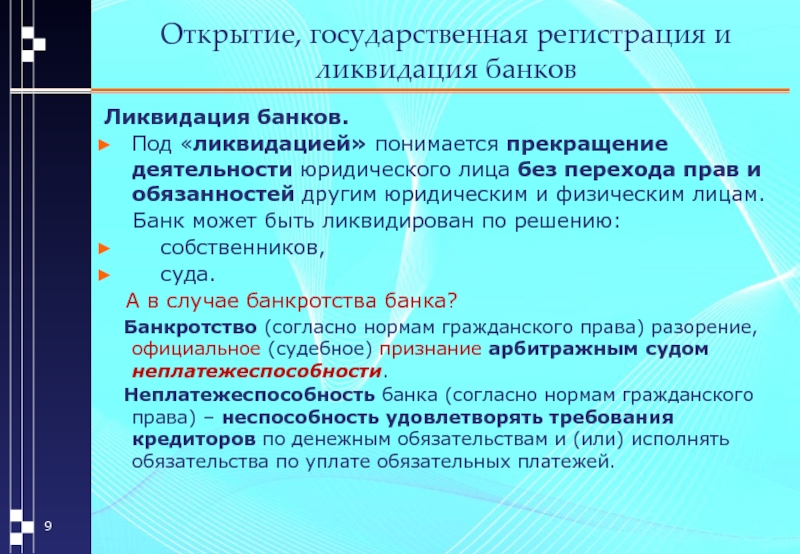

В чем разница между ликвидацией юридического лица и прекращением деятельности юридического лица согласно действующему законодательству РФ?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 06.09.2016 года

В чем разница между ликвидацией юридического лица и прекращением деятельности юридического лица согласно действующему законодательству РФ?

Прежде всего отметим, что гражданское законодательство не содержит определения понятия «прекращение юридического лица». Тем не менее данный термин активно используется в нормативных правовых актах.

В частности, в п. 3 ст. 49 ГК РФ устанавливается, что правоспособность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц (далее — ЕГРЮЛ) сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении.

В соответствии с п. 4 ст. 57 ГК РФ при реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица.

В п.п. 1-3 ст. 16 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ) предусматривается, что реорганизация юридических лиц в форме преобразования, слияния, разделения считается завершенной с момента регистрации вновь возникших юридических лиц, а реорганизуемые юридические лица считаются прекратившими свое существование. Аналогичные положения относительно последствий реорганизации юридических лиц содержатся в п. 1 ст. 16, п. 1 ст. 17, п. 1 ст. 18 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» и п. 1 ст. 52, п. 1 ст. 53, п. 1 ст. 54 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Статья 64.2 ГК РФ оперирует понятием «прекращение недействующего юридического лица», подразумевая под этим исключение из ЕГРЮЛ сведений о юридическом лице, которое в течение двенадцати месяцев, предшествующих его исключению из указанного реестра, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету.

Из приведенных норм следует, что прекращение юридического лица представляет собой юридически закрепленное путем внесения соответствующих записей в ЕГРЮЛ прекращение деятельности юридического лица, влекущее за собой невозможность этого юридического лица в дальнейшем приобретать и осуществлять (выполнять) права и обязанности от своего имени и каким-либо образом участвовать в гражданском обороте.

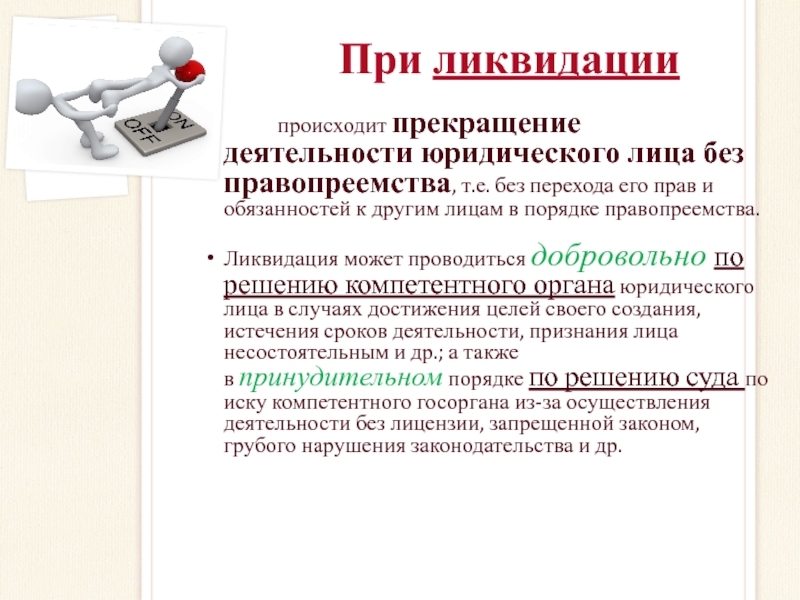

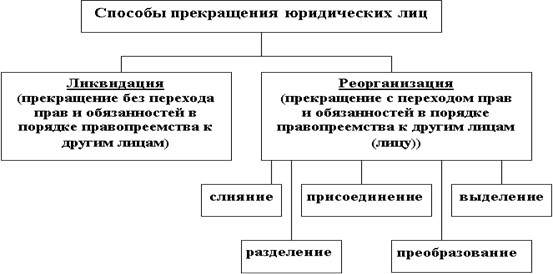

В свою очередь, под ликвидацией юридического лица гражданское законодательство подразумевает определенную процедуру, которая влечет за собой прекращение этого юридического лица без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам (п. 1 ст. 61 ГК РФ).

1 ст. 61 ГК РФ).

Принимая во внимание, что, как это вытекает из вышеприведенных норм, прекращение юридических лиц в процессе реорганизации влечет за собой переход прав этих юридических лиц к вновь созданным или уже существующим юридическим лицам (смотрите также ст. 58 ГК РФ), а прекращение недействующего юридического лица (ст. 64.2 ГК РФ), согласно ст. 21.1 Закона N 129-ФЗ, не требует соблюдения процедуры ликвидации, предусмотренной ст. 63 ГК РФ, можно сделать вывод, что прекращение юридического лица в результате ликвидации является лишь одним из возможных случаев прекращения юридического лица.

Таким образом, понятия «ликвидация юридического лица» и «прекращение юридического лица» соотносятся как частное и общее, то есть ликвидация юридического лица является лишь частным случаем его прекращения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

Прекращение деятельности юридического лица 2019

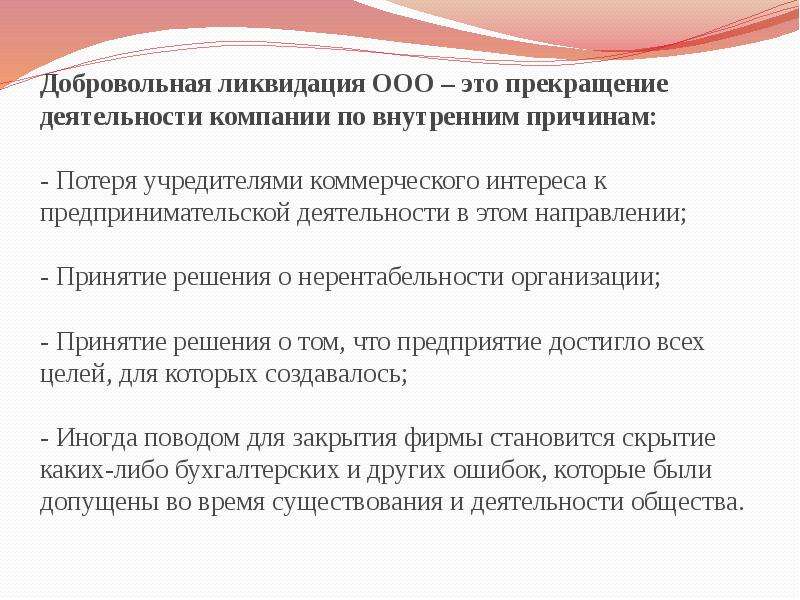

Одной из самых сложных операций считается прекращение деятельности юридического лица. Как отменить ликвидацию ООО и аннулировать деятельность юридического лица, важно знать каждому, кто работает в сфере бизнеса.

Как отменить ликвидацию ООО и аннулировать деятельность юридического лица, важно знать каждому, кто работает в сфере бизнеса.

Причины прекращения деятельности юридического лица

Понятие «юридическое лицо» все чаще встречается в развивающемся обществе. Кого можно объединить под этим понятием? Юридическое лицо – это организация, являющаяся самостоятельным субъектом гражданства, имеющая собственный баланс, гербовую печать и расчетный счет, а также свой устав, и в случае банкротства она ответственна за принадлежащее ей имущество.

Многие предприниматели, столкнувшись с трудностями рыночных отношений, невольно задумываются о том, чтобы прекратить деятельность организации. Чаще всего именно из-за того, что бизнес перестал приносить прибыль, предприниматели закрывают свою деятельность. Однако существуют и другие причины самостоятельного закрытия фирм, некоторые из них:

- Сокращение прибыли, как уже было сказано, чаще всего это возникает из-за конкуренции на рынке.

- Достижение начальных целей, ради которых была создана организация.

- Утрата интереса к компании или возникновение новых идей, требующих создания нового ООО.

- Нарушения в работе хозяйственной или налоговой сфер. В таком случае самостоятельная ликвидация происходит для избегания наказания.

- Продажа активов.

- Умышленное избежание долговых обязательств.

Полное прекращение деятельности после окончательной ликвидации необязательно. В случае изменении структуры также можно применить ликвидацию общества.

Закрытие юридического лица происходит при:

- Полном прекращении деятельности компании.

- Слиянии или реорганизации компаний.

- Продаже чистого актива другой фирме. В данном случае происходит ликвидация пустого юридического лица.

Рассмотрим все варианты закрытия фирмы.

Аннулирование деятельности ООО

Если общество переживает не самые лучшие времена и бизнесмен не имеет возможности исправить ситуацию, приходится сталкиваться с вопросом ликвидации компании.

Самостоятельное аннулирование деятельности происходит при обращении учредителя в ИФНС и удалении его из реестра. В таком случае происходит и закрытие общества, и закрытие юридического лица. После исключения ООО из ЕГРЮЛ организация перестает существовать.

Если ликвидация предприятия происходит через судебное разбирательство, то есть по иску других служб, то данное юридическое лицо также прекращает свою деятельность.

В случае назначения административных штрафов судом предприниматель обязуется их выплатить даже после прекращения деятельности.

Ликвидация юридического лица

Как показывает практика, юридическое лицо может завершить свое существование независимо от организации. Аннулирование юридического лица без закрытия организации происходит в случаях, если:

- Изменяется организационно-правовая форма юридического лица, то есть структура организации.

- Слияние нескольких компаний. В этом случае предыдущие закрываются и образуется новое юридическое лицо.

- Прикрепление к организации. Как и в предыдущей ситуации, предшествующие юр. лица закрываются и присоединяются к вышестоящему.

- Разделение юр. лица может наблюдаться в случае раскола организации, предыдущая фирма ликвидируется, и создаются новые.

Как и общество с ограниченной ответственностью, юридическое лицо может быть закрыто самостоятельно или принудительно.

Самостоятельное аннулирование деятельности происходит по вердикту его участников или уполномоченных органов в соответствии с документами.

Принудительное аннулирование деятельности возможно в ходе судебного разбирательства. В государственный реестр вносят запись об аннулировании деятельности ООО, если суд признает, что совершенные организацией нарушения неустранимы или деятельность незаконна.

Прекращение деятельности «пустого» юридического лица

Отдельно стоит рассмотреть случай, когда ликвидируют пустое юр. лицо. Такая ситуация может возникнуть, если у предпринимателя появились определенные проблемы, вследствие которых он решил продать свое дело.

Не каждый предприниматель готов приобрести готовое юридическое лицо, в таком случае, скорее всего, произойдет слияние организаций. Чтобы избежать проблем, предыдущий владелец продает чистые активы компании.

Активом организации называют имущество, которое является собственностью компании.

В состав вещественного актива входят все материальные ценности компании, включая жилые и не жилые построения, оборудование и инструменты для работы, а также земельные участки.

В состав невещественного актива входят финансовые вложения, счета в банке, ценные документы и наличные средства в кассе компании.

Также существуют оборотные активы, которые полностью обеспечивают деятельность предприятия в циклах.

В случае, если фирму продают без продажи юридического лица, новый владелец покупает чистые активы. Чистый актив это стоимость предприятия без учета долгов.

Если юридическое лицо выставляет на продажу чистые активы организации, учредитель несет ответственность за действия, совершенные в период руководства. Юридическое лицо обязуется рассчитаться со всеми долгами до продажи активов во избежание наказания.

Юридическое лицо обязуется рассчитаться со всеми долгами до продажи активов во избежание наказания.

После приобретения актива другим владельцем его предыдущий владелец должен обратиться в федеральную налоговую службу для того, чтобы аннулировать свою деятельность. После внесения в ЕГРЮЛ соответствующей записи юридическое лицо перестает существовать.

Итак, чтобы закрыть юридическое лицо, не обязательно закрывать бизнес, можно его продать, но стоит учесть, что ответственность за совершенные ранее действия остается на предыдущем владельце. Для того чтобы правильно и грамотно завершить процесс ликвидации, нужно внимательно изучить все нюансы процедуры.

К ВОПРОСУ О СУЩНОСТИ ПРАВОВОЙ КАТЕГОРИИ «ПРЕКРАЩЕНИЕ ЮРИДИЧЕСКИХ ЛИЦ БЕЗ ПРАВОПРИЕМСТВА»

УДК 347.191

К ВОПРОСУ О СУЩНОСТИ ПРАВОВОЙ КАТЕГОРИИ «ПРЕКРАЩЕНИЕ ЮРИДИЧЕСКИХ ЛИЦ БЕЗ ПРАВОПРИЕМСТВА»

Р.Т. Мифтахутдинов

Судья

Арбитражный суд Республики Татарстан. 420014, г. Казань, Кремль, корп. 1

420014, г. Казань, Кремль, корп. 1

E-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

В статье сформулировано авторское определение правовой категории «прекращение юридических лиц без правопреемства». Вывод о сущности данной категории сделан на основе анализа действующего гражданского законодательства, практики его применения, существующих в доктрине теорий юридического лица, а также размышлений о юридической судьбе отдельных признаков юридического лица при его прекращении.

Ключевые слова: юридическое лицо; реорганизация; ликвидация; прекращение юридических лиц без правопреемства

Прекращение юридического лица как самостоятельная правовая категория не известна общим положениям о юридических лицах, содержащимся в действующем Гражданском кодексе Российской Федерации (ГК РФ). Пункт 3 статьи 49 ГК РФ содержит норму о прекращении правоспособности юридического лица в момент внесения записи о его исключении из единого государственного реестра юридических лиц. В абзаце 2 пункта 4 статьи 57 ГК РФ указывается о внесении в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица, именно с этого момента реорганизация юридического лица в форме присоединения к нему другого юридического лица считается завершенной. О прекращении юридического лица упоминается в п. 1 ст. 61 ГК РФ, согласно которому ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

В абзаце 2 пункта 4 статьи 57 ГК РФ указывается о внесении в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица, именно с этого момента реорганизация юридического лица в форме присоединения к нему другого юридического лица считается завершенной. О прекращении юридического лица упоминается в п. 1 ст. 61 ГК РФ, согласно которому ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Однако представляется, что прекращением юридического лица обнимается не только ликвидация юридического лица, но и некоторые другие случаи. На уровне кодифицированного акта это подтверждается как наличием в ГК РФ упомянутой нормы о моменте завершения реорганизации в форме присоединения[1], так и ст. 1093 ГК РФ, объединяющей под возмещением вреда в случае прекращения юридического лица нормы о возмещении вреда при реорганизации и при ликвидации. Также существование нормы о прекращении доверенности (п. 1 ст. 188 ГК РФ) свидетельствует о том, что прекращение юридического лица не тождественно его ликвидации, поскольку в противном случае названная норма была бы излишним повторением п. 1 ст. 61 ГК РФ ввиду невозможности существования правоотношения без субъекта. Таким образом, указанные правовые нормы относят к прекращению юридических лиц как ликвидацию, так и реорганизацию.

1 ст. 188 ГК РФ) свидетельствует о том, что прекращение юридического лица не тождественно его ликвидации, поскольку в противном случае названная норма была бы излишним повторением п. 1 ст. 61 ГК РФ ввиду невозможности существования правоотношения без субъекта. Таким образом, указанные правовые нормы относят к прекращению юридических лиц как ликвидацию, так и реорганизацию.

Федеральный закон от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (с изм. и доп.) [3] также содержит нормы, свидетельствующие о том, что под прекращением юридических лиц законодатель понимает не только их ликвидацию. Более того, из подп. «и» п. 1 ст. 5 данного Закона следует, что он наряду с реорганизацией и ликвидацией к прекращению юридического лица относит и такой способ, как исключение из Единого государственного реестра юридических лиц по решению регистрирующего органа. При этом данная общая норма Закона распространяет последний способ прекращения юридических лиц только на унитарные предприятия и учреждения. Основанием для применения такого способа являются продажа или внесение имущественного комплекса унитарного предприятия либо имущества учреждения в уставный капитал акционерного общества, или передача имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации в случаях, предусмотренных законодательством РФ.

Основанием для применения такого способа являются продажа или внесение имущественного комплекса унитарного предприятия либо имущества учреждения в уставный капитал акционерного общества, или передача имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации в случаях, предусмотренных законодательством РФ.

Указание на данный способ прекращения юридического лица – унитарного предприятия также имеет место в Федеральном законе от 21 декабря 2001 г. №178-ФЗ «О приватизации государственного и муниципального имущества» (с изм. и доп.) [4], согласно ст. 27 которого с переходом права собственности на имущественный комплекс унитарного предприятия к покупателю прекращается унитарное предприятие, имущественный комплекс которого продан. В части определения порядка регистрации прекращения унитарного предприятия данная норма отсылает к подзаконному нормативному правовому регулированию на уровне Правительства РФ[2].

Закон о регистрации юридических лиц допускает исключение из реестра юридических лиц по решению регистрирующего органа не только унитарных предприятий и учреждений. Статьей 21.1 названного Закона регистрирующему органу предоставлено право исключения из реестра любых юридических лиц, фактически прекративших свою деятельность.

В иных многочисленных законах, определяющих статус юридических лиц, общие положения о прекращении данных субъектов не содержатся.

Отсутствие законодательного закрепления общего понятия прекращения юридического лица, в свою очередь, приводит к доктринальным спорам о сущности прекращения юридического лица, способах и критериях их разграничения. Остается нерешенным и следующий вопрос: относится ли административное исключение юридических лиц из реестра, предусмотренное ст. 21.1 Закона о регистрации юридических лиц, к самостоятельному способу прекращения последних наряду с реорганизацией и ликвидацией юридических лиц либо это специальный случай ликвидации юридического лица? В связи с этим имеется насущная потребность определения категорий «прекращение юридического лица» и «прекращение юридических лиц без правопреемства».

Думается, что начать поиск ответов на поставленные вопросы следует с изучения существа реорганизации и ликвидации в контексте юридической судьбы известных признаков юридического лица[3]. Понятие реорганизации не раскрывается законом, так же как и понятие прекращения юридического лица. Однако очевидно, что сущность реорганизации заключается не только и не столько в прекращении юридического лица. В противном случае было бы оправдано существование только института ликвидации юридических лиц. Реорганизация по российскому законодательству осуществляется пятью способами: слияние, присоединение, разделение, выделение и преобразование. Первые четыре способа возможны только при условии неизменности организационно-правовой формы и ее сохранении, т.е. в рамках действия так называемого принципа чистоты организационно-правовой формы. Последний же – преобразование, напротив, как раз и заключается в смене одной организационно-правовой формы на другую.

Формально в соответствии со ст. 52 ГК РФ организованность юридического лица и особенности его устройства определяют его учредительные документы. Следовательно, с формальной стороны прекращение действия учредительных документов юридического лица должно повлечь прекращение такого признака юридического лица, как организационное единство. Вместе с тем ни ГК РФ, ни Закон о регистрации юридических лиц не содержат такого понятия, как прекращение действия учредительных документов.

52 ГК РФ организованность юридического лица и особенности его устройства определяют его учредительные документы. Следовательно, с формальной стороны прекращение действия учредительных документов юридического лица должно повлечь прекращение такого признака юридического лица, как организационное единство. Вместе с тем ни ГК РФ, ни Закон о регистрации юридических лиц не содержат такого понятия, как прекращение действия учредительных документов.

Рассмотрим следующий практический пример. Участники товарищества с ограниченной ответственностью оспорили в судебном порядке размер уставного капитала товарищества и размеры долей в уставном капитале товарищества, установленные в учредительных документах юридического лица. Арбитражный суд отказал в удовлетворении исковых требований, мотивировав это тем, что в связи с реорганизацией товарищества в закрытое акционерное общество прекратили действие названные учредительные документы. Кассационная инстанция согласилась с данным выводом [5].

Таким образом, судебная практика исходит из того, что именно прекращение юридического лица влечет прекращение действия его учредительных документов, но никак не наоборот. Соответственно до момента государственной регистрации прекращения юридического лица сохраняется такой признак, как организационное единство, и лишь после завершения реорганизации или ликвидации он утрачивает свое значение.

Соответственно до момента государственной регистрации прекращения юридического лица сохраняется такой признак, как организационное единство, и лишь после завершения реорганизации или ликвидации он утрачивает свое значение.

Что же происходит в случаях реорганизации и ликвидации юридического лица с таким его признаком, как имущественная обособленность? При реорганизации юридического лица до момента смены персоны, определяемого актом государственной регистрации вновь возникших юридических лиц (либо моментом государственной регистрации прекращения присоединенного юридического лица), «имущество» как субстрат юридического лица имеет потенциальную возможность осуществления прав и исполнения обязанностей. Равно как юридическое лицо может иметь потенциальную возможность владеть имуществом, обособленным от своих учредителей. То же самое касается и ликвидации – до момента государственной регистрации прекращения юридического лица признак имущественной обособленности сохраняется, т.е., юридическое лицо способно обладать имуществом, обособленным от имущества учредителей. Означает ли это, что при прекращении юридического лица также прекращается его имущественный субстрат? Ведь нередки ситуации, когда после завершения ликвидации юридического лица и внесения в государственный реестр записи об этом обнаруживается имущество, принадлежавшее юридическому лицу, но не распределенное между учредителями либо кредиторами. Судебная практика в этом случае исходит из того, что такое юридическое лицо должно быть либо восстановлено в реестре, если затрагиваются интересы кредиторов, либо имущество должно быть распределено между учредителями, если кредиторов, не получивших удовлетворение своих требований, не имеется [6, 7].

Для решения данного вопроса авторы Концепции развития гражданского законодательства считают целесообразным установить законодательные правила, позволяющие удовлетворить требования кредиторов, оказавшиеся непогашенными в ходе ликвидации юридического лица (в том числе при его банкротстве), в случае обнаружения имущества юридического лица после его исключения из реестра. В этом случае по заявлению заинтересованного лица арбитражный суд мог бы возобновить процедуру ликвидации (в том числе банкротства), назначив арбитражного управляющего [2, с. 53–54].

В этом случае по заявлению заинтересованного лица арбитражный суд мог бы возобновить процедуру ликвидации (в том числе банкротства), назначив арбитражного управляющего [2, с. 53–54].

Таким образом, пока имущество юридического лица не распределено (не перестало быть обособленным) и не решена его судьба, юридическое лицо не может быть ликвидировано. Следовательно, в отличие от признака организационного единства признак имущественной обособленности является определяющим и от его наличия зависит возможность ликвидации юридического лица.

Теперь в рамках выявления сущности рассматриваемой правовой категории обратимся к существующим научным теориям юридического лица. Множественность таких теорий свидетельствует о сложности юридического лица как правового явления. В современной экономической формации и в условиях действующего правового регулирования неоспоримо, что юридическое лицо является объективно существующим субъектом – носителем определенных имущественных и некоторых неимущественных прав и обязанностей, возникающим и прекращающимся на основании акта государственной регистрации.

Анализ концепций юридического лица, применительно к институту его прекращения, позволяет сделать вывод, что большинство теорий юридического лица в современном правовом регулировании утратили свое практическое и теоретическое значение и никак не объясняют вопросов прекращения юридического лица. Поиск сущности юридического лица, его людской составляющей, по своей сути аналогичен бесконечному поиску духовной сущности человека и не имеет сколь-нибудь серьезного практического значения для современного правового регулирования. Как для правоспособности физического лица не имеют значения социальные и философские искания о сущности человека, так и для того, чтобы ответить на правовой вопрос о том, может ли юридическое лицо быть носителем прав и обязанностей, нет практической необходимости заниматься поисками его людского субстрата.

Кстати, аналогичный вывод нужно сделать и в отношении категории «правосубъектность». Исходя из обычно принятого в теории права определения правосубъектности можно заключить, что определяющим фактором для признания лица субъектом является наличие юридического признания способности иметь права, юридические свободы и обязанности, самостоятельно, своими волеизъявлениями осуществлять их, а равно отвечать за свои действия (бездействия). Соответственно и для самого субъекта, и для его контрагентов на современном этапе права первостепенное значение имеет только государственное признание лица субъектом права. Данное обстоятельство подтверждает правильность определения юридического лица как признанной государством в качестве субъекта права организации, которая обладает обособленным имуществом, самостоятельно отвечает этим имуществом по своим обязательствам и выступает в гражданском обороте от своего имени [1, с. 127].

Соответственно и для самого субъекта, и для его контрагентов на современном этапе права первостепенное значение имеет только государственное признание лица субъектом права. Данное обстоятельство подтверждает правильность определения юридического лица как признанной государством в качестве субъекта права организации, которая обладает обособленным имуществом, самостоятельно отвечает этим имуществом по своим обязательствам и выступает в гражданском обороте от своего имени [1, с. 127].

Таким образом, результат анализа общетеоретической правовой дефиниции правосубъектности совпал с результатом исследования концепций юридического лица применительно к институту его прекращения, согласно которому ни одна из теорий, пытающихся познать сущность юридического лица (кроме теории персонифицированного имущества[4]), не имеет на сегодняшний день научного и практического значения без указанного признания юридического лица государством.

Именно с позиции теории персонифицированного имущества (Е. А. Суханов) мы попробуем более пристально рассмотреть институт прекращения юридического лица в целях определения категории «прекращение юридического лица без правопреемства» и получения ответов на вопросы, поставленные в начале настоящей работы.

А. Суханов) мы попробуем более пристально рассмотреть институт прекращения юридического лица в целях определения категории «прекращение юридического лица без правопреемства» и получения ответов на вопросы, поставленные в начале настоящей работы.

Развивая концепцию персонифицированного имущества, следует высказать мнение, что без имущественной составляющей невозможно возникновение юридического лица – его государственная регистрация в качестве субъекта права. И до тех пор, пока данная имущественная составляющая связана с юридическим лицом, не оторвана от него в правовом значении, прекращение юридического лица невозможно. Обособление имущественной основы организации является такой же необходимой правовой предпосылкой создания юридического лица, как и физическое рождение человека для возможности признания его субъектом права. Следовательно, как и человек до своей смерти имеет возможность приобретать права и исполнять обязанности, так и юридическое лицо не может прекратить свое существование, пока не решена юридическая судьба его имущества.

Исходя из того, что согласно данной теории имущество наделяется свойствами субъекта, реорганизация, в ходе которой происходит либо объединение, либо разделение этого имущества, представляет собой процесс смены персоны, влекущей создание новых субъектов на имущественной базе прежних. Однако поскольку, согласно данной теории, права и обязанности приобретает «имущество», то при смене персоны в порядке реорганизации они не отрываются от него, а следуют за ним. Следовательно, данная теория подтверждает вывод о том, что суть реорганизации состоит в передаче прав и обязанностей в порядке правопреемства к новому субъекту (субъектам). Данное определение в отличие от определения реорганизации как способа прекращения юридического лица является более универсальным, поскольку охватывает и такой способ реорганизации, как выделение, при котором прекращения лица не происходит. При этом цель реорганизации не имеет значения, но, однозначно, она не может преследовать собой только прекращение юридического лица, в противном случае будет иметь место ситуация, связанная с обходом закона. Отрицать прекращение юридического лица при реорганизации нельзя, однако оно является лишь неизбежным следствием этой процедуры, но никак не ее сущностью.

Отрицать прекращение юридического лица при реорганизации нельзя, однако оно является лишь неизбежным следствием этой процедуры, но никак не ее сущностью.

Ликвидация же, напротив, с точки зрения теории персонифицированного имущества представляет собой процесс прекращения прав и обязанностей «имущества» путем его «деперсонификации». Имущество юридического лица распределяется между его кредиторами (если имеются неисполненные обязательства) и учредителями, а «персона» (юридическое лицо) прекращается и перестает быть субъектом.

Таким образом, прекращение юридического лица без правопреемства можно определить как прекращение имущественной составляющей юридического лица, при котором она перестает служить достижению целей юридического лица и распределяется между его кредиторами, а при их отсутствии — учредителями (участниками). В зависимости от степени достаточности имущества прекращение юридического лица может осуществляться в форме ликвидации, банкротства или административного порядка прекращения.

Возвращаясь к проблеме обнаружения имущества юридического лица после ликвидации последнего, следует отметить, что в условиях действующего правового регулирования решение данного вопроса возможно путем пересмотра по вновь открывшимся обстоятельствам судебного акта, на основании которого в единый государственный реестр юридических лиц вносится запись о прекращении юридического лица в связи с его ликвидацией. Основанием такого пересмотра будет тот факт, что обстоятельства, препятствующие завершению ликвидационной процедуры (наличие нераспределенного имущества юридического лица), объективно существовали, но не были известны суду. Причем данная проблема может иметь отдельный доказательственный аспект, связанный с тем, что после внесения в единый государственный реестр юридических лиц сведений о прекращении юридического лица в связи с его ликвидацией обнаружено недвижимое имущество, принадлежащее должнику, но не зарегистрированное за ним на праве собственности. Представляется, что если имеются доказательства принадлежности недвижимого имущества юридическому лицу, например документы, подтверждающие возведение объекта недвижимости за счет средств юридического лица до создания реестра недвижимого имущества, то судебный акт, завершающий ликвидационную процедуру, также подлежит пересмотру.

Возможно ли иное решение судьбы имущества юридического лица, обнаруженного после его ликвидации, кроме восстановления юридического лица в реестре юридических лиц и возобновления ликвидационной процедуры? Среди возможных вариантов решения данного вопроса без восстановления юридического лица в едином государственном реестре юридических лиц можно рассмотреть возможность создания в отношении юридического лица норм, сходных с нормами, регулирующими наследственные отношения (например, ст. 1173 ГК РФ). Вместе с тем наиболее эффективное решение проблемы – возродить юридическое лицо, т.е. совершить «поворот ликвидации» («поворот прекращения юридического лица») в целях распределения указанного имущества. На законодательном уровне следует установить последствия такого поворота, порядок формирования органов юридического лица, уполномоченных на реализацию имущества, их компетенцию, порядок реализации имущества.

Библиографический список

- Гражданское право: учебник.

5-е изд., перераб. и доп. / под ред. А.П. Сергеева, Ю.К. Толстого. М.: Проспект, 2002. Том 1. С. 127.

- Концепция развития гражданского законодательства. М.: Статут, 2009. 160 с.

- О государственной регистрации юридических лиц и индивидуальных предпринимателей: Федер. закон от 8 августа 2001 г. №129-ФЗ// Собр. законодательства Рос. Федерации. 2001. №33 (ч. I), ст. 3431.

- О приватизации государственного и муниципального имущества: Федер. закон от 21 декабря 2001 г. №178-ФЗ // Собр. законодательства Рос. Федерации. 2002. №4, ст. 251.

- Постановление Федерального арбитражного суда Северо-Кавказского округа от 5 апреля 2005 г. №Ф08-675/05 [Электронный ресурс]. Доступ из справ.-правовой системы «Гарант».

- Постановление Федерального арбитражного суда Уральского округа от 13 мая 2008 г. №Ф09-9557/07-С4 [Электронный ресурс]. Доступ из справ.-правовой системы «Гарант».

- Постановление Федерального арбитражного суда Северо-Кавказского округа от 1 декабря 2008 г.

№Ф08-7102/2008 [Электронный ресурс]. Доступ из справ.-правовой системы «Гарант».

№Ф08-7102/2008 [Электронный ресурс]. Доступ из справ.-правовой системы «Гарант».

[1] Термин «прекращение деятельности юридического лица» в данном случае, на наш взгляд, не совсем точен, поскольку речь идет именно о прекращении деятельности субъекта, а не его действий.

[2] В соответствии с п. 5 Правил ведения Единого государственного реестра юридических лиц и предоставления содержащихся в нем сведений, утвержденных постановлением Правительства РФ от 19 июля 2002 г. №438, основанием для внесения в реестр записи о прекращении юридического лица является решение о государственной регистрации, принятое регистрирующим органом на основании документов, представляемых органом государственной власти Российской Федерации, уполномоченным органом субъекта Российской Федерации или уполномоченным органом муниципального образования, принявшим решение об условиях приватизации.

[3] Логика выбора реорганизации среди всех форм прекращения юридических лиц довольно проста — реорганизация первой среди таких форм упоминается и регулируется в ГК РФ. Известные рамки настоящей работы позволяют проследить обозначенную судьбу лишь на примере отдельных признаков юридического лица.

Известные рамки настоящей работы позволяют проследить обозначенную судьбу лишь на примере отдельных признаков юридического лица.

[4] Актуальность теории персонифицированного имущества также подтверждается возможностью создания юридического лица единственным учредителем, допускаемой многими современными правопорядками, при которой людской субстрат также не играет большой роли. В той ситуации, когда персональный состав участников и организационная структура нескольких юридических лиц идентичны, только имущественная обособленность может служить целям их различения.

Официальное прекращение деятельности юридического лица

Главная >> Официальное прекращение деятельности юридического лицаИногда лучший способ решить финансовые, организационные трудности или проблемы личного характера между учредителями — полное прекращение деятельности юридического лица.

Эта процедура занимает не очень много времени, однако требует от учредителей и руководства компании многоэтапной предварительной подготовки, с которой не всегда легко справиться своими силами.

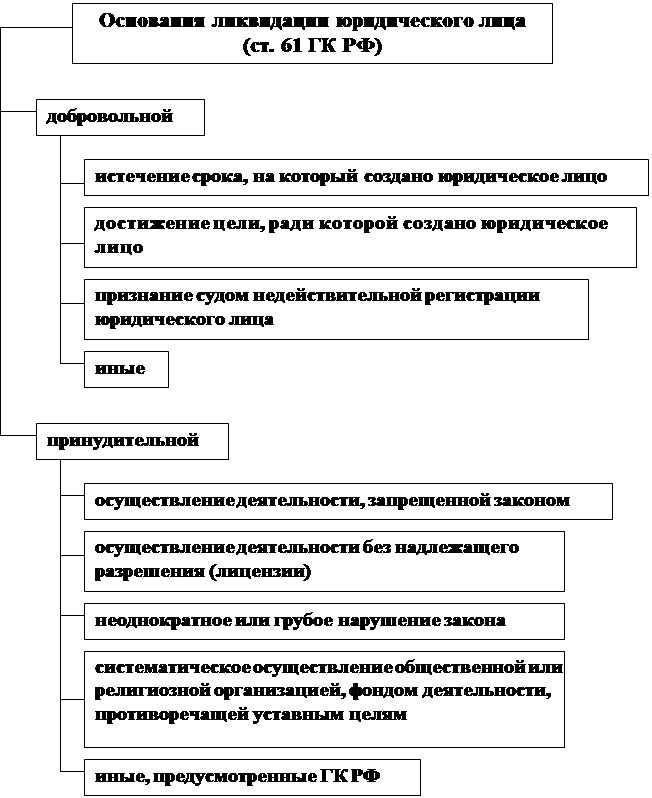

Основания и способы прекращения деятельности юрлица

Юридическое лицо может прекратить свою предпринимательскую деятельность по двум основаниям:

- По решению учредителей или органа юрлица

Возникновение разногласий, неблагоприятное финансовое положение, смена учредителей — все это может послужить причиной для добровольного принятия подобного решения. - По решению суда или других компетентных государственных органов

Принудительное прекращение деятельности, характерное для случаев, предусмотренных законодательством.

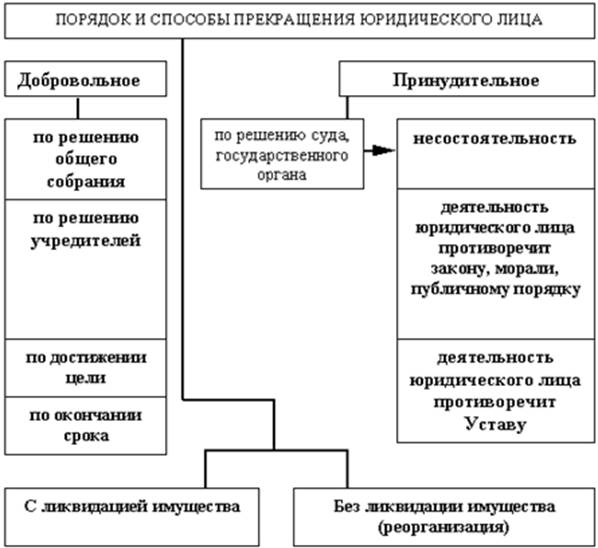

В юридической практике выделяют три основных способа прекращения деятельности юридического лица:

- Реорганизация

- Ликвидация

- Банкротство

Выбор способа зависит от конкретной ситуации и целей, которых планирует добиться юридическое лицо, прекращая свою деятельность.

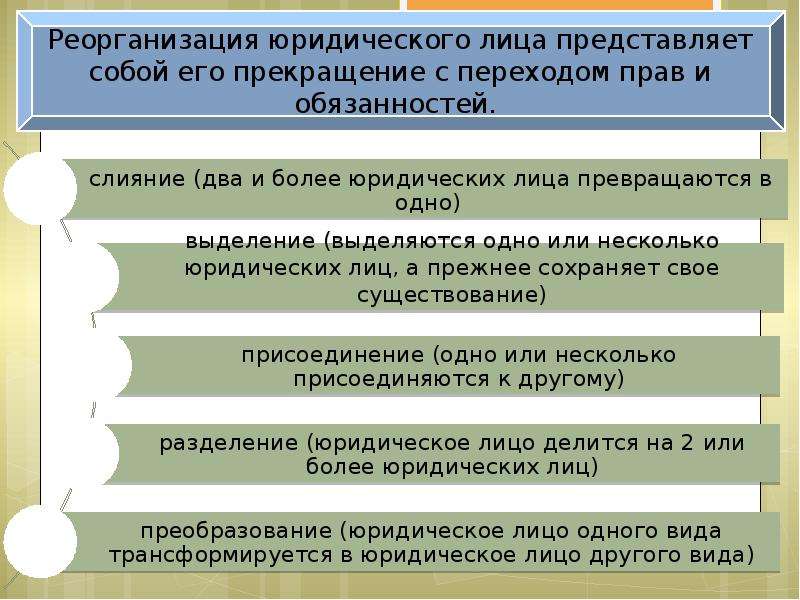

Реорганизация юридического лица

Прекращение предпринимательской деятельности путем реорганизации может быть реализовано несколькими способами:

- Слияние

Два или более юрлиц объединяются и создают новое юридическое лицо.

- Присоединение

В отличие от слияния реорганизация путем присоединения не подразумевает создания нового юрлица. В этом случае одно из объединяющихся юридических лиц (как правило, наиболее крупное) становится обладателем всех прав и обязанностей. - Разделение

Дробление одного юрлица на два и более. Все права и обязанности разделяются между новыми юридическими лицами. - Выделение

Обособление отдельных структурных подразделений из состава юридического лица, которое продолжает существовать, но уже в усеченном виде.

Главная особенность реорганизации заключается в том, что этот способ не подразумевает окончательного прекращения предпринимательской деятельности.

Ликвидация и банкротство

Если по инициативе учредителей или судебному решению организация должна полностью прекратить свою деятельность, применяется процедура ликвидации или банкротства. В чем заключается отличие между ними?

Ликвидация более сложная процедура, чем реорганизация, поскольку помимо сбора большого количества документов требует создания специальной ликвидационной комиссии, а также подготовки компании к выездной налоговой проверке. Хотя оформление документов в налоговых органах составляет всего 5 рабочих дней, процесс сбора документов может занять несколько месяцев.

Хотя оформление документов в налоговых органах составляет всего 5 рабочих дней, процесс сбора документов может занять несколько месяцев.

Банкротство или несостоятельность организации — способ, к которому прибегают многие компании, не в состоянии погасить все долги. Если организация в течение 3 месяцев не может удовлетворить требования кредиторов, а также, если сумма всех долгов компании больше общей стоимости ее имущества, учредители могут подавать заявление о банкротстве.

Решение о банкротстве учредители принимают добровольно, однако оно должно быть одобрено еще и решением арбитражного суда.

Как и в случае ликвидации, перед тем, как обратиться в судебные и регистрирующие органы, учредителям и руководству компании придется собрать внушительный пакет документов. Еще одна трудность — контактирование с государственными структурами, которое требует хорошей юридической и моральной подготовки.

Наша компания «Мегаполис» предоставляет полный комплекс услуг по прекращению деятельности юридических лиц. Профессиональные консультации, подготовка и подача документов, представительство интересов в налоговых и судебных государственных органах — мы берем на себя все этапы работы и представляем вам готовый результат. Звоните по номеру +7 495 507-52-24 и записывайтесь на прием к нашему юристу, чтобы он как можно быстрее приступил к работе по прекращению деятельности вашей компании.

Профессиональные консультации, подготовка и подача документов, представительство интересов в налоговых и судебных государственных органах — мы берем на себя все этапы работы и представляем вам готовый результат. Звоните по номеру +7 495 507-52-24 и записывайтесь на прием к нашему юристу, чтобы он как можно быстрее приступил к работе по прекращению деятельности вашей компании.

Ликвидация юридического лица (ЮЛ). Порядок прекращения деятельности и ликвидации юридического лица.

Прекращение деятельности в форме юридического лица именуется ликвидацией. Процедура может быть добровольной или принудительной. Завершение ее сопровождается исключением сведений о предприятии из единого реестра (ЕГРЮЛ).

Что нужно знать о ликвидации ЮЛ

Бланк Р15001 от 3,5 месяцевВиды ликвидации юридических лиц

В соответствии с законодательством РФ прекращение деятельности юридических лиц может осуществляться в форме:

- добровольной процедуры;

- банкротства;

- реорганизации;

- альтернативных способов (продажа компании, смена руководителя и пр.

).

).

Этапы прекращения деятельности (ликвидации)

Начало процедуры связано с вынесением решения на общем собрании собственников, а также создания ликвидационной комиссии. В течение 3-х суток с момента голосования компания обязана известить налоговые органы и опубликовать соответствующую информацию в «Вестнике регистрации».

Как правило, при получении данных о ликвидации юридического лица налоговые органы проводят выездную проверку исполнения законодательства о сборах. После выхода объявления ликвидатор организует проведение инвентаризации, продает имущество компании, погашает задолженности и взыскивает долги. По завершении указанных действий составляется ликвидационный баланс, который утверждается на общем собрании учредителей. Документы организации передаются в архив, а в ПФ РФ представляются сведения и отчеты.

Публикация сведений о завершении ликвидации осуществляется по истечении 2-х месяцев после выхода первого извещения. Если у налоговых органов не имеется претензий к юридическому лицу, а сотрудникам представлены все документы, выдается свидетельство о прекращении деятельности.

Сроки, распределения расходов при ликвидации

Фиксированных сроков для завершения процедуры ликвидации не существует. Классический (добровольный) порядок завершения деятельности занимает около 3,5-4 месяцев, в то время как банкротство может потребовать до 1,5 лет и более.

Альтернативные способы прекращения работы компании (продажа, смена учредителей) проводится за несколько недель. Однако такие способы являются рискованными, они не гарантируют отсутствия претензий за совершенные нарушения со стороны представителей власти.

При добровольной ликвидации, продаже, ее реорганизации все расходы относятся на счет организации или ее учредителей. Процедура банкротства предполагает привлечение независимых специалистов и кредиторов для решения вопросов о финансовом оздоровлении. Долги оплачиваются путем передачи или реализации с торгов собственности компании-должника, а оставшаяся задолженность списывается.

Не подлежат списанию долги, образовавшиеся по вине учредителей или руководителя фирмы. В таком случае ответственность возлагается на нарушителей, а требования удовлетворяются в судебном порядке за счет их имущества.

В таком случае ответственность возлагается на нарушителей, а требования удовлетворяются в судебном порядке за счет их имущества.

Прекращение юридического лица при банкротстве

Прекращение юридического лица при банкротстве.

Несостоятельность предприятия и его банкротство происходит при невозможности данным предприятием полностью удовлетворить все финансовые требования своих кредиторов. В таких случаях речь будет идти о распределении имущества между предприятием – должником и предприятием, которое выступило в роли кредитора. Процесс такого имущественного распределения называется конкурсным производством или конкурсным процессом. Правила этого конкурсного производства являются основным содержанием несостоятельности предприятия или его банкротства. Правила по несостоятельности предприятия одинаковы как для юридических, так и для физических лиц. Причем юридические лица при этом не обязательно занимаются предпринимательской деятельностью. Существующее законодательство Российской Федерации выходит из того, что не могут считаться банкротами юридические лица, по долговым обязательствам которых учредители несут ответственность по субсидиям. Поэтому банкротами могут признаваться только коммерческие предприятия, за исключением казенных. Из некоммерческих предприятий банкротами могут быть признаны потребительские фонды и кооперативы.

Несостоятельность юридического лица может признаваться в порядке судебного исполнения самим предприятием – должником или по требованию прокурора, а также предприятий – кредиторов. Закон Российской Федерации предусматривает возможность обращения руководителя предприятия – должника в хозяйственный суд с заявлением о признании его банкротом. Поэтому процедура объявления предприятия банкротом может быть как добровольной, так и принудительной. Основной особенностью ликвидации юридического лица посредством банкротства выступает процесс распределения имущества в конкурсном порядке. Основной процесс банкротства направляется не столько на ликвидацию или прекращения деятельности юридического лица, сколько в нахождении способа по полному удовлетворению своих кредитных требований. А для этого иногда необходимо и продолжить работу предприятием – должником, чтобы получить свои кредиты.

Часто ликвидация предприятия несет отрицательные последствия для наемных работников, что неблагоприятно сказывается на социальных последствиях. Поэтому банкротство является самой крайней мерой, которая проводится после всех предупредительных мер. К предупредительным мерам могут относиться такие как: санация предприятия, мировое соглашение предприятия — должника с предприятием – кредитором.

Просим также обратить внимание, что на нашем сайте можете подробнее ознакомиться банкротство ип , банкротство ип стоимость , правильно и грамотно написать заявление о банкротстве ип , а также к чему все это может привести последствия банкротства ип , и обсудить на форумах банкротства ИП. И у вас возникает вопрос — как спишутся долги ИП.

Также доводим до вашего сведения, что услуги и стоимость банкротства ип дешевое банкротство.

Семинар «Прекращение деятельности юридического лица: ликвидация, банкротство и не только»

30 октября 2013 г.ПРАКТИЧЕСКИЙ СЕМИНАР:

«Прекращение деятельности юридического лица: ликвидация, банкротство и не только»

30 октября 2013 года, с 15.00 до 18.00

Место проведения: г. Ростов-на-Дону, конференц-зал Торгово-промышленной палаты РО,

пр. Кировский, 40А (БЦ «Кристалл»), 4 этаж

Спикеры:

Проскурин Олег Евгеньевич – руководитель практики «Банкротство и реструктуризация»

КГ «JBI Group», партнёр Юридической фирмы «JBI Эксперт»

Проскурина Ольга Васильевна — руководитель налоговой практики, Управляющий партнер Юридической фирмы «JBI Эксперт», Председатель Экспертного совета по вопросам налоговой и имущественной безопасности бизнеса при Комитете по развитию частного предпринимательства, малого и среднего бизнеса ТПП РО

Программа:

-

Способы прекращения деятельности юридического лица и их последствия:

- интересы его кредиторов и должников

- налоговая нагрузка

- Всесторонний анализ проблемы вывода активов: оспорить еще не значит вернуть

- Существует ли альтернатива «альтернативным способам» закрытия компании? Преимущества и недостатки каждого из способов

- Возможно ли «закрытие» предприятия при наличии долгов

- Чего стоит опасаться ликвидатору? Пределы его ответственности

- Как альтернативная ликвидация может воспрепятствовать процедуре банкротства и взысканию долгов

- Банкротство ради банкротства: соотношение целей и расходов.

Участие в семинаре бесплатное!

Для регистрации, пожалуйста, заполните прилагаемую заявку и отправьте

на эл. адрес: [email protected].

Для получения подробной информации обращайтесь к организаторам мероприятия в КГ «JBI Group» по тел.:(863) 291-48-47, 291-42-41.

Контактное лицо: Ирина Уральцева.

Gross, Romanick, Dean & DeSimone, P.C. | Бизнес-юрист | Разница между роспуском и прекращением юридического лица

в блоге: Gross, Romanick, Dean & DeSimone, P.C.В этой статье проводится различие между терминами «роспуск» и «прекращение действия», поскольку они относятся к корпорациям Вирджинии и компаниям с ограниченной ответственностью Вирджинии (обычно именуемые в этой статье «юридическими лицами»). Эти термины часто используются как синонимы, но имеют разные юридические значения.Роспуск — это закрытие дел предприятия до его прекращения. Прекращение существования юридического лица происходит, когда юридическое лицо перестает существовать на законных основаниях.

Фраза «закрытие дел» обычно означает выплату всех долгов, обязательств и обязательств предприятия, а также ликвидацию и / или распределение любых оставшихся активов предприятия среди владельцев предприятия. Кредиторы юридического лица, которым не будет выплачена полная оплата в рамках процесса роспуска, должны быть уведомлены о роспуске, чтобы они могли предъявить иск к юридическому лицу.

После того, как организация приняла решение о роспуске, она больше не может вести какие-либо коммерческие операции, кроме вышеупомянутой ликвидации. Как только дела юридического лица были закрыты (но не раньше), существование юридического лица может быть официально прекращено путем подачи статей о прекращении / аннулировании в Комиссию государственной корпорации штата Вирджиния (SCC). Перед подачей этих статей должны быть уплачены все необходимые сборы и штрафы, причитающиеся SCC; и корпорация должна была уплатить все налоги штата.

Большинство организаций, прекращающих свою деятельность, не проходят формальную процедуру роспуска или прекращения деятельности. Владельцы просто не платят ежегодный взнос, причитающийся SCC, и SCC автоматически прекращает существование предприятия через три (3) месяца после окончательной даты уплаты годового сбора.

Однако некоторые владельцы бизнеса предпочитают следовать формальному процессу роспуска и аннулирования, чтобы урегулировать претензии кредиторов, избежать банкротства и / или защитить владельцев от потенциальной личной ответственности по долгам предприятия.Кроме того, суды Вирджинии могут принудить к роспуску по ходатайству отдельного владельца бизнеса и контролировать закрытие дел юридического лица. Это известно как «судебный роспуск», который может быть дорогостоящим процессом, но часто является единственным жизнеспособным способом выйти из тупика между владельцами бизнеса.

В следующем выпуске этого информационного бюллетеня мы обсудим преимущества формального расторжения по сравнению с автоматическим аннулированием со стороны SCC.

Если ваша организация зарегистрирована или имеет право вести бизнес в других штатах, вы должны следовать правилам этого штата, чтобы прекратить существование юридического лица в этом штате.Кроме того, должны быть поданы окончательные налоговые декларации о доходах и занятости по федеральным налогам и налогам штата.

Мы можем помочь

Gross, Romanick, Dean & DeSimone, P.C. может помочь вам с роспуском и / или прекращением деятельности вашей организации. Пожалуйста, рассмотрите нашу юридическую фирму для решения юридических проблем вашего бизнеса, включая приобретения, вопросы занятости, вопросы арендодателя / арендатора и взыскание долгов. Мы также можем выступать в качестве зарегистрированного агента вашей организации в Вирджинии за разумную годовую плату. Зайдите на www.grddlaw.com, чтобы узнать о нас больше. Позвоните нам по телефону 703-273-1400 или отправьте электронное письмо на адрес [email protected].

Посетите наш веб-сайт

О нашей юридической фирме

Gross, Romanick, Dean & DeSimone, P.C. — юридическая фирма, расположенная в Фэрфаксе, Вирджиния. С 1980 года наши адвокаты посвятили себя предоставлению эффективных юридических услуг физическим и юридическим лицам в Северной Вирджинии и в районе метро Вашингтона, округ Колумбия. Мы удовлетворяем потребности наших клиентов, добросовестно работая над поиском творческих и практических юридических решений.Наш обширный опыт ведения деловых споров и понимание транзакционных ошибок, которые часто приводят к дорогостоящим судебным баталиям, помогают нам консультировать наших клиентов по вопросам деловых сделок и разрешению коммерческих споров. Чтобы узнать больше о нашей фирме, посетите: www.grddlaw.com или позвоните нам по телефону 703-273-1400

Прекращение деятельности компании | Mills Firm PLLC, присяжный поверенный

Прекращение компании — Служба бизнес-юриста

Статья Джоан Кэссиди

Соавтор: Сэмюэл А.Мельницы

Компания может пожелать прекратить свое существование по любому количеству причин. Как правило, владельцы компании просто хотят прекратить вести бизнес под этим юридическим лицом. Иногда срок, указанный в документах формирования, истекает или происходит событие прекращения, указанное в документах формирования. Кроме того, расторжение может потребоваться по закону или в суде.

Юрист по вопросам прекращения деятельности компании

Как правило, есть определенные шаги, через которые ваш бизнес-юрист проведет компанию для упорядоченного прекращения ее существования.Сначала компания должна пройти процесс ликвидации. При ликвидации компания прекращает свою деятельность и собирает свое имущество для продажи или распределения среди кредиторов, акционеров или участников. Компания должна выплатить свои обязательства и обязательства или предусмотреть платежи. Затем компания может распределить оставшиеся активы между владельцами компании.

Свидетельство о расторжении, составленное юристом

По завершении процесса ликвидации ваш бизнес-юрист подготовит свидетельство о прекращении, которое будет подано госсекретарю штата Техас.В справке должно быть указано:

- Название юридического лица, тип юридического лица, дата создания и номер файла, присвоенные государственным секретарем;

- Имя и адрес каждого руководящего лица, которое является:

(a) директором корпорации,

(b) директором или членом исполнительного комитета профессиональной ассоциации,

(c) менеджером или членом (если ООО не имеет менеджеров) компании с ограниченной ответственностью или

(d) генерального партнера товарищества; - Причина расторжения;

- То, что компания выполнила условия Кодекса деловых организаций штата Техас, регулирующие ликвидацию; и

- Дата вступления в силу свидетельства о прекращении действия.

Лицо, подающее свидетельство о расторжении, должно датировать его и заявить, что оно подписывает документ с учетом штрафных санкций, установленных законом за представление существенно фальшивого или поддельного документа, и подтвердить под страхом наказания за лжесвидетельство, что он уполномочен выполнять документ.

Свидетельство контролера

В дополнение к свидетельству о прекращении, компания должна подать сертификат от контролера государственных счетов Техаса, в котором говорится, что все налоги были уплачены и что предприятие имеет хорошую репутацию для прекращения.Компания может запросить сертификат по почте или лично в одном из местных офисов контролера. Сертификата с веб-сайта контролера недостаточно для прекращения действия контракта. Запрос сертификата по почте может быть проблематичным из-за задержки между запросом и получением сертификата. Если налоговая декларация франшизы должна быть предоставлена до обработки запроса, контролер не сможет выдать сертификат до тех пор, пока не будут поданы налоговые отчеты, даже если налог не причитается.

После заполнения свидетельства о расторжении и получения у компании налогового свидетельства ваш бизнес-юрист отправит дубликаты свидетельства о расторжении и налогового свидетельства о хорошей репутации государственному секретарю вместе с регистрационным сбором, который в настоящее время составляет 40 долларов. Комиссию можно оплатить личным чеком, денежным переводом или кредитной картой, хотя при оплате кредитной картой взимается комиссия в размере 2,7%.

Прекращение действия вследствие пренебрежения

Также возможно прекратить существование компании из-за небрежности.Например, если компания не подает налоговые декларации по франшизе или другие документы, когда это требуется государственным секретарем, после уведомления и возможности исправить ситуацию, государственный секретарь может объявить конфискацию существования. Хотя такое принудительное прекращение деятельности не является редкостью, лучше пройти установленную законом процедуру прекращения и прекращения, поскольку это позволяет компании сохранять контроль над тем, как и когда компания прекратит свое существование.

Прекращение действия ООО

Редактор: Альберт Б.Эллентак, эсквайр.

Хотя юридическое прекращение ООО засекречено как партнерство определяется в соответствии с законодательством штата, прекращение действия для налоговых целей определяется в соответствии с конкретные положения гл. 708. ООО прекращает действие налоговое законодательство либо потому, что деятельность LLC прекращается или потому что 50% или более прибыли LLC и проценты на капитал переводятся в течение 12 месяцев период.Механический характер этих правил позволяет практикующий, чтобы определить с большой степенью уверенность в том, прекращено ли ООО по уплате налогов целей. П. 708 также может вызвать непреднамеренное прекращение ООО в соответствии с «техническим прекращение действия »(50% или более смена собственника через 12 месяцев), вместе с соответствующим налогом разветвления. Фактически, многие партнерства и ООО были прекращены без участия партнеров или участников знание.

Общее правило определения вызывает ли событие прекращение деятельности LLC классифицируется как партнерство находится в гл. 708 (б) (1). Правило определяет следующие два события, как те, которые вызывают прекращение ООО по уплате налогов цели:

- Не участвует в каком-либо бизнесе, финансовая операция, или предприятие ООО продолжается будет осуществляться любым из ее участников в ООО или партнерство (в том числе, когда у ООО меньше чем два члена).Преобразование партнерства в ООО (и наоборот) не прекращает преобразование юридическое лицо.

- Продажа или обмен 50% или более процентов в капитале ООО и прибыли в пределах 12-месячный период (который может включать в себя части двух налоговых годы).

Внимание: Положения гл. 708 — единственные критерии, используемые для определения того, классифицировано ли ООО как партнерство прекращается для целей налогообложения.В юридическое прекращение ООО в соответствии с законодательством штата, потому что смерти, выхода, банкротства или некомпетентность участника не приводит к ООО прекращение действия для налоговых целей, если событие не запускать одно из двух событий ранее описано.

В определенных ситуациях может рекомендуется прекратить деятельность LLC по налоговым причинам. Например, если сек.754 выборы корректировки базиса был пропущен, и IRS отклонило LLC просьба об оказании помощи, прекращение может быть единственным способом добиться повышения базы. В других случаях это может быть желательно продолжить юридическое существование ООО, даже если ООО было прекращено для целей налогообложения и распределила все свои операционные активы. Это может быть случай, например, если есть вопрос о том, кто партнер по налоговому менеджменту будет на последующем аудите ООО, в котором ООО имеет условные активы или обязательства (возможно, относящиеся к текущему судебный процесс), или если он имеет право собственности на нематериальные активы (торговые наименования, лицензии и т. д.) что он хочет сделать недоступен для других лиц.

снятие с производства Бизнеса

ООО, классифицируемое как партнерство прекращается для целей налогообложения, если его деятельность прекращено, и его активы распределяются между члены. Кроме того, если бизнес ООО продолжено в новой форме, такой как корпорация или единоличное право собственности, ООО прекращается для целей налогообложения (Разд.708 (б) (1)). Предположительно, если бизнес ООО продолжает осуществляться в форме партнерства, нет прекращения действия федерального подоходного налога целей.

Прекращение деятельности Деятельность

Определение того, является ли бизнес-деятельность ООО перестали — не всегда простая задача. К предотвратить непреднамеренное прерывание, правила и суды предоставили большую свободу в определение того, что составляет продолжение Деловая деятельность ООО.Как правило, прекращение хозяйственной деятельности и прекращение ООО считаются происходящими во время окончательное распределение активов между участниками. В суды провели (в рамках партнерства) что процесс прекращения партнерства считается частью бизнеса партнерства ( Сарджент , T.C. Памятка.1970-214).

Пример 1: B а также C являются членами TC LLC, животноводческой компании, и каждая из них владеет 25% от прибыли и капитала. Q владеет оставшиеся 50% процентов. TC классифицируется как партнерство для федеральных налоги.Участники решили, что из-за депрессивный рынок крупного рогатого скота, они хотят выйти из бизнес. 1 июля 2008 года они соглашаются распустить TC , продать свои активы, погасить долги и распределите оставшиеся деньги среди участников. Из С 1 июля 2008 г. по 12 апреля 2010 г. приступить к упорядоченному размещению TC Активов и свертывания бизнеса операции.15 марта 2010 года участники получают окончательное распределение оставшихся денежных средств. TC не прекращается для налоговых целей до марта 15 февраля 2010 г., когда будет произведено окончательное распределение денежных средств. Фаза ликвидации (с даты принятия решения прекратить деловые операции через окончательный отчуждение активов бизнеса, оплата обязательств и распределения между участниками) считается продолжением TC Деловая деятельность.

Большинство актов государственных ООО содержат положения, которые оговорить, кто может прекратить дела ООО и как будут производиться выплаты кредиторам и члены. LLC обычно должны распределять свои активы сначала кредиторам, затем участникам в соответствии с положения государственного акта или деятельности ООО договор, если это разрешено государственным актом. Когда ООО распущен, он, как правило, должен подавать статьи роспуск с госсекретарем штата организации.

При определении того, не участвует ли в каком-либо бизнесе, финансовые операции или предприятие ООО осуществляется любым из ее участников в ООО, суды сосредоточили внимание на начальной фразе «нет» часть.» Буквально интерпретируя это, они заявили что партнерство не прекращается, даже если его единственными активами являются векселя к получению, возникающие из продажа активов товарищества ( Фоксман , 41 т.С. 535 (1964)). Когда партнерство книги остаются открытыми, хранение заметок считается часть торговли или бизнеса партнерства, и поэтому партнерство не прекращается ( Baker Commodities, Inc. , 48 T.C. 374 (1967)).

Пример 2: Факты те же, что и в примере 1, за исключением того, что что в процессе продажи своих активов, TC соглашается принять записку о продаже половины его активы.Банкнота имеет срок действия три года и Срок погашения — 15 декабря 2011 г. TC сохранит записку и раздаст проценты и основная сумма для членов по мере получения платежи. В этой ситуации суды считал, что хранение примечания приводит к продолжению ООО, потому что не все активы ООО имеют был распространен среди участников.TC не прекращается для налоговых целей до тех пор, пока 15 декабря 2011г.

ООО, классифицируемое как партнерство, также может изменить свою деловую цель, не вызывая прекращение. Например, партнерство не прекратить, когда он изменит свою бизнес-цель с развитие собственности для владения недвижимостью для инвестиционные цели ( Гинзбург , 396 F.2d 983 (Ct. Cl. 1968)). Но статьи ООО организации, которые не указаны широко, могут нуждаться в должны быть изменены, чтобы отразить изменения в бизнесе цель.

Наблюдение: Правила определения даты, в которую ООО прекращение деловой активности позволяет участникам манипулировать датой увольнения. Например, если участники в Примере 2 хотят прекратить TC до даты окончательной оплаты векселя собраны, они легко могут распределить проценты в примечании к каждому участнику.Если участники хотят продлевать TC Жизни, они могут сделать это, оставив векселя к оплате в своих книгах. Однако если манипуляции с Правила прекращения ООО имеют очевидное уклонение от уплаты налогов мотив, суды могут повторно определить прекращение Дата.

Неналоговые вопросы, возникающие из Прекращение бизнеса

Дата, когда ООО считается прекращенным из-за прекращение предпринимательской деятельности по налоговым правилам делает не регулируют, когда LLC прекращает свое существование в соответствии с законодательством штата.К юридически ликвидировать ООО, свидетельство о роспуске должны быть поданы в состоянии формирования. Штат обычно не выдает сертификат до тех пор, пока ООО может предоставить документацию о том, что компания актуальна по всем своим государственным налоговым обязательствам. Большинство государственных законов предусмотреть, что если ООО уведомляет своих известных кредиторов в написания о роспуске, он будет освобожден от ответственность перед этими кредиторами по истечении короткого периода время.Закон штата часто также предусматривает, что если ООО публикует уведомление о роспуске, о своей ответственности неизвестным кредиторам освобожден после небольшого более длительный период — обычно два года.

Практикующие часто рекомендуют поддерживать ООО на некоторый период времени после прекращения бизнес, чтобы обеспечить некоторую постоянную степень защита ответственности.Потому что статут срок давности обычно составляет 2–3 года за халатность и деликт, 3–4 года для устных договоров и 5 лет для письменные контракты, может быть целесообразно поддерживать ООО не менее 5 лет.

Административный Вопросы о ликвидации

ООО, юридически роспуск должен решить многие административные вопросы, в том числе:

- Закрыть счета в любых госорганах, включая продажи сбор налогов, компенсация работнику, состояние налог на трудоустройство и др.

- Файл окончательный федеральный доход и доход штата, акциз, налог с продаж или другие требуемые возвраты.

- Отменить любую регистрация бизнес-лицензии в городе или другом юридическое лицо.

- Уведомить государства, в которых ООО зарегистрирован для ведения бизнеса.

- Закрыть все банковские счета.

- Уведомить кредиторов.

- Уплатить налог за использование любых активов, преобразованных в персональное использование.

- Оплатить налог на перевод, если любой, по распределенным активам и активам переименования.

- Отмена или изменение условий передачи или замены стороны договора по договорам и аренде в который вошло ООО.

- Погасить или пересмотреть замену должника на ООО кредиты.

- Уведомить клиентов и поставщиков.

В некоторых ситуациях участник может платить погасить долг LLC (независимо от того, гарантировал долг) в рамках процесса ликвидации или в какой-то момент после прекращения действия LLC.Налог Обработка этого платежа зависит от нескольких факторов. Платеж во время ликвидации может рассматриваться как вклад в ООО, увеличивая вклад членство и уменьшение его или ее прибыли на прекращение ООО. Оплата долга ООО после года прекращения действия, как правило, приводят к возникновению безнадежных долгов в бизнесе или некоммерческом секторе.

Это тематическое исследование было адаптировано из PPC Справочник обществ с ограниченной ответственностью , 15-е Издание Майкла Э.Марес, Сара С. Макмерриан, Стивен Э. Паскарелла II, Грегори А. Поркаро, Вирджиния Р. Бергман, Уильям Р. Бишофф, Джеймс А. Келлер и Линда А. Марквуд, опубликованные Thomson Налоги и бухгалтерский учет, Ft. Уорт, Техас, 2009 ((800) 323-8724; ppc.thomson.com).

EditorNotes

Альберт Эллентак консультирует King & Нордлингер, Л.L.P., в Арлингтоне, штат Вирджиния.

Часто задаваемые вопросы о прекращении и восстановлении связи

Ответы на наши часто задаваемые вопросы предназначены для информационных целей и не предназначены для предоставления юридических консультаций или замены совета адвоката. Если у вас есть конкретные юридические вопросы, проконсультируйтесь со своим юристом.

Как мне прекратить деятельность моего юридического лица в Техасе?

Организация должна:

- Примите необходимые внутренние меры, чтобы положить конец его делам.Наш офис не может предложить вам никаких деловых или юридических консультаций о том, как закрыть дела компании. Вы можете проконсультироваться с руководящими документами организации, применимым законодательством штата Техас и / или с частным адвокатом.

- Представьте две подписанные копии свидетельства о расторжении. В нашем офисе есть формы, соответствующие минимальным требованиям законодательства. Использование наших форм не является обязательным.

- Если организация не является некоммерческой корпорацией, приложите Свидетельство о статусе счета для расторжения / прекращения, выданное инспектором Техаса.(См. FAQ № 3 ниже). Не , а не прикрепляйте распечатки с веб-сайта финансового контролера; этой сертификации недостаточно.

- Оплатить соответствующий регистрационный сбор.

Как я могу прекратить деятельность корпорации, если единственный владелец умер?

Когда акционер (владелец) умирает, его или ее акции должны перейти к другому лицу либо по воле умершего акционера, либо по закону, либо по условиям акционерного соглашения.Новый акционер должен будет дать согласие на добровольное прекращение или предпринять другие действия, чтобы корпорация утвердила прекращение в соответствии с Кодексом деловых организаций штата Техас. За дополнительной информацией обращайтесь к своему частному адвокату.

Что такое справка о статусе учетной записи для прекращения / прекращения действия? Он мне нужен? Если да, то как мне его получить?

Свидетельство о статусе учетной записи для прекращения / прекращения действия — это сертификат, выданный инспектором государственных счетов Техаса, указывающий, что организация уплатила все налоги в соответствии с разделом 2 Налогового кодекса, и что сертификат должен быть подан государственному секретарю для законно прекратить существование юридического лица.

Следующие типы организаций должны приложить Свидетельство о статусе учетной записи для расторжения / прекращения к своему Свидетельству о прекращении действия:

- Коммерческие корпорации

- Профессиональные корпорации (ПК)

- Общества с ограниченной ответственностью (ООО)

- Товарищества с ограниченной ответственностью (LP)

- Профессиональные ассоциации (ОО)

Следующие типы организаций не , необходимые для прикрепления Свидетельства о состоянии счета:

Чтобы запросить справку о состоянии счета, используйте форму финансового контролера 05-359 (PDF, 225 КБ) и / или свяжитесь с контролером по телефону:

Секция налоговой помощи,

Контролер государственных счетов

Остин, Техас 78774-0100

(512) 463-4600; бесплатно (800) 252-1381; (TDD) (800) 248-4099

эл. Почта

Должны ли новые налогооблагаемые предприятия предоставлять налоговые сертификаты при подаче заявления о расторжении договора государственному секретарю так же, как корпорации и компании с ограниченной ответственностью?

Да.Кодекс деловых организаций штата Техас был изменен, чтобы требовать налоговые сертификаты для товариществ с ограниченной ответственностью и профессиональных ассоциаций, начиная с 1 сентября 2009 года.

Сводная таблица для прекращения деятельности Техасского предприятия.

| Техас, внутренняя организация, тип | Управляется BOC | Комиссия | Подписант | Приложить свидетельство о состоянии счета? |

|---|---|---|---|---|

| Коммерческая или профессиональная корпорация, которая не начинала свою деятельность и не выпускала акции | Форма 651 Word, | $ 40 | Один из организаторов или первоначальных директоров, указанных в свидетельстве о создании; или уполномоченный сотрудник.* | Есть |

| Коммерческая или профессиональная корпорация, которая начала свою деятельность и / или выпустила акции | Форма 651 Word, | $ 40 | Офицер. * | Есть |

| Некоммерческая корпорация, не имеющая участников или участников с правом голоса, не имеющая активов, не запрашивающая какие-либо активы или иным образом участвующая в деятельности | Форма 652 Word, PDF | $ 5 | Один из организаторов или первоначальных директоров, указанных в свидетельстве о создании; или уполномоченный сотрудник.* | № |

| Некоммерческая корпорация, которая владеет активами, запрашивает какие-либо активы или иным образом занимается деятельностью | Форма 652 Word, PDF | $ 5 | Офицер. * | № |

| ООО | Форма 651 Word, | $ 40 | Уполномоченный менеджер или уполномоченный член-менеджер. | Есть |

| LP | Форма 651 Word, | $ 40 | Каждый генеральный партнер, участвующий в ликвидации; если нет, то каждый ликвидатор, не являющийся партнером, или, если партнеры с ограниченной ответственностью ликвидируются, большинство в интересах партнеров с ограниченной ответственностью. | Есть |

| PA | Форма 651 Word, | $ 40 | Офицер.* Если нет живых офицеров, законный представитель последнего выжившего офицера. | Есть |

* «Директор», «Владелец», «Организатор», «Учредитель», «Акционер» и «Зарегистрированный агент» не являются должностными лицами.

Мое свидетельство о расторжении было отклонено, потому что я приложил неправильный Свидетельство о статусе счета. Что я должен прикрепить?

Наиболее частые проблемы с приложением к свидетельству о расторжении:

- Это неправильный тип сертификата.Это должен быть Сертификат о статусе учетной записи, требуемый законом, в котором указывается, что организация уплатила все налоги в соответствии с разделом 2 Налогового кодекса, и указывающий, что сертификат должен быть подан государственному секретарю для юридического прекращения существования организации.

- Это просто распечатка с веб-сайта финансового контролера. Свидетельства о статусе счета, которое вы можете распечатать с веб-сайта финансового контролера, недостаточно для подтверждения того, что юридическое лицо имеет хорошую репутацию, для целей законного прекращения существования юридического лица.

- Он недействителен до даты вступления в силу свидетельства о расторжении. Например:

- Свидетельства о статусе счета, действительного до 15 мая данного года, недостаточно для подачи свидетельства о прекращении действия, полученного 2 декабря того же года.

Свидетельства о статусе счета, действительного до 15 декабря данного года, недостаточно для свидетельств о прекращении, которые подаются нам 14 декабря с отсроченной датой вступления в силу 31 декабря st того же года.

Если объект завершается, может ли его зарегистрированный агент по-прежнему обслуживаться процессом?

ЗаконТехаса конкретно не рассматривает этот вопрос; однако обязанность зарегистрированного агента обычно лежит перед организацией, а не перед отдельными лицами, которые управляют или владеют организацией. Соответственно, подразумевается, что зарегистрированный агент не обязан принимать процессуальные услуги для прекращенного юридического лица, если только агент не имеет иных договорных обязательств сделать это.Другие правила могут предусматривать обслуживание процесса. Например, Правило 29 Техасских правил гражданского судопроизводства предусматривает, что судебное разбирательство по прекращенной корпорации может осуществляться президентом, директорами, генеральным менеджером, доверительным управляющим, правопреемником или другими лицами, которые в то время руководили корпорацией. он был растворен.

(Если вы являетесь зарегистрированным агентом юридического лица, вы можете проконсультироваться со своим частным поверенным или заключить договор с представляемым юридическим лицом относительно ваших конкретных обязательств.)

Дополнительную информацию см. В разделе часто задаваемых вопросов для зарегистрированного агента.

Должна ли подающая заявку организация информировать государственного секретаря о том, что она объединилась с другой организацией или прекратила свою деятельность?

Как правило, закон Техаса требует, чтобы юридическое лицо подало документ государственному секретарю о слияниях, преобразованиях, расторжении договоров и выходе из них.

Если организация лишена права на подачу налогового отчета на франшизу и / или уплаты налогов на франшизу, существует ли срок для восстановления?

№Когда организация не может подать отчет о налоге на франшизу и / или уплатить налоги на франшизу, государственный секретарь утрачивает ее в соответствии с Налоговым кодексом Техаса. Организация, конфискованная в соответствии с Налоговым кодексом, может восстановиться в любое время (при условии, что в противном случае организация продолжала бы существовать) путем (1) подачи требуемого отчета по налогу на франшизу, (2) уплаты всех налогов, штрафов и процентов на франшизу и ( 3) подача заявки на восстановление (форма 801 Word 178 КБ, PDF 87 КБ), сопровождаемая письмом о налоговом разрешении от инспектора государственных счетов Техаса, в котором говорится, что предприятие выполнило все свои обязательства по налогу на франшизу и имеет право на восстановление.

Если местное предприятие прекращено по неналоговым причинам, есть ли крайний срок для восстановления?

Может быть. Сроки восстановления местного юридического лица после прекращения действия по неналоговым причинам варьируются в зависимости от того, было ли прекращение действия добровольным или принудительным. В любом случае (Форма 811 Word 135 КБ, PDF 336 КБ) может быть использована для подачи заявления на восстановление.

| Тип завершения | Срок восстановления |

|---|---|

| Добровольно прекращенное внутреннее юридическое лицо | 36 месяцев |

| Недобровольно прекращенное внутреннее юридическое лицо | Без ограничения по времени; однако считается, что она продолжала существовать без перерыва только в том случае, если организация восстанавливается в течение 36 месяцев. |

Что произойдет, если LP не представит периодический отчет в течение времени, указанного государственным секретарем?

Если LP не подает периодический отчет в течение 30 дней с даты отправки отчета госсекретарем, она теряет свое право вести дела в Техасе. Будучи конфискованным, он не может поддерживать какие-либо действия, иски или разбирательства в любом суде Техаса или изменять свое свидетельство об образовании или регистрации.Тем не менее, может защищать по любому иску или иску; более того, конфискация не влияет на действие какого-либо контракта.

LP может освободить себя от конфискации, заполнив периодический отчет в течение 120 дней с даты отправки государственным секретарем уведомления о конфискации. Если LP не представит отчет в течение этого 120-дневного периода, государственный секретарь принудительно прекратит действие внутреннего LP или отменит регистрацию иностранного LP.

Если сертификат о создании LP был аннулирован из-за непредставления периодического отчета, как и когда он может быть восстановлен?

Чтобы восстановить свое свидетельство о формировании, LP должен подать необходимый отчет (форма 804 Word 139 КБ, PDF 119 КБ), уплатить соответствующий сбор за подачу заявки и плату за просрочку, а также уплатить все причитающиеся сборы, налоги, пени и проценты.К отчету должно быть приложено письмо о разрешении налогов от инспектора государственных счетов штата Техас, в котором говорится, что предприятие выполнило все свои обязательства по налогу на франшизу и имеет право на восстановление. Срок для восстановления LP не ограничен, если в противном случае организация продолжала бы существовать.

Растворение Vs. Прекращение партнерства | Малый бизнес

Автор: Эшли Адамс-Мотт Обновлено 18 декабря 2018 г.