Книга учета доходов и расходов (КУДиР) в 2021 году. Образцы заполнения

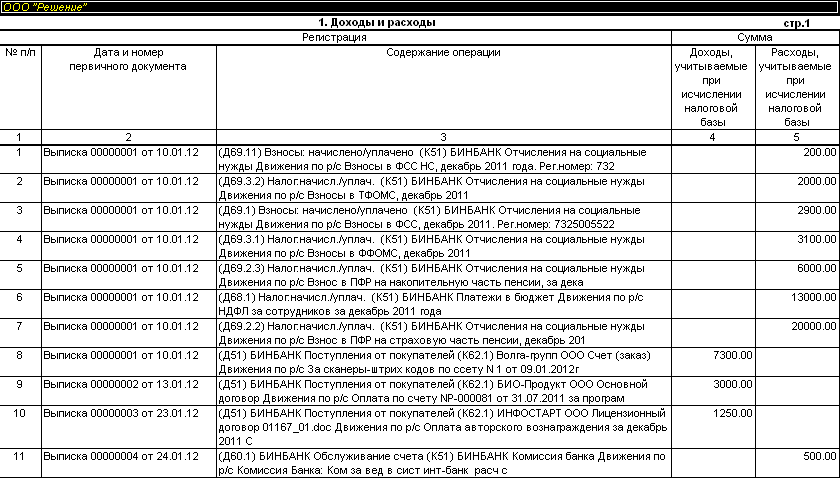

Раздел I. Доходы и расходы

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

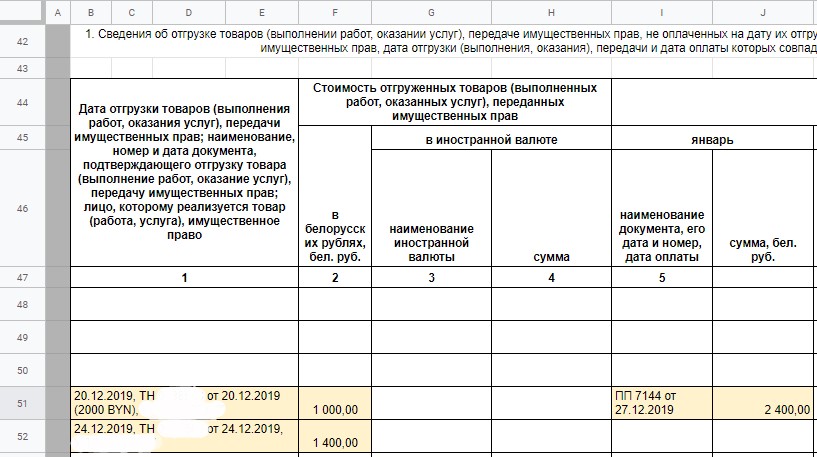

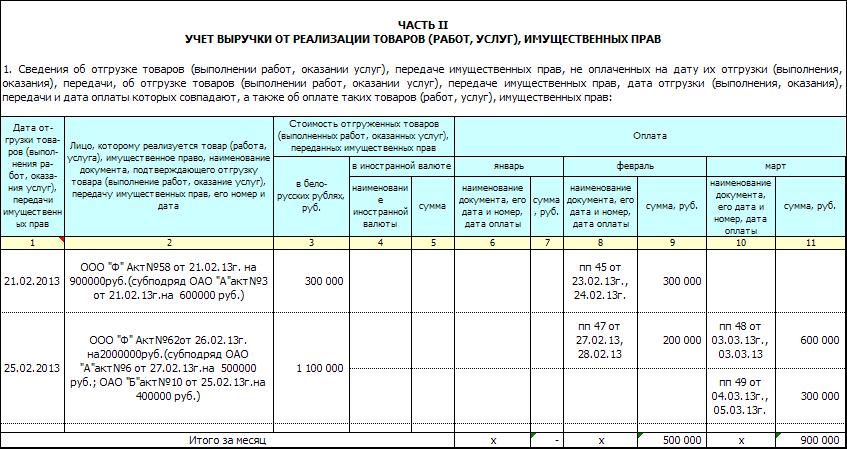

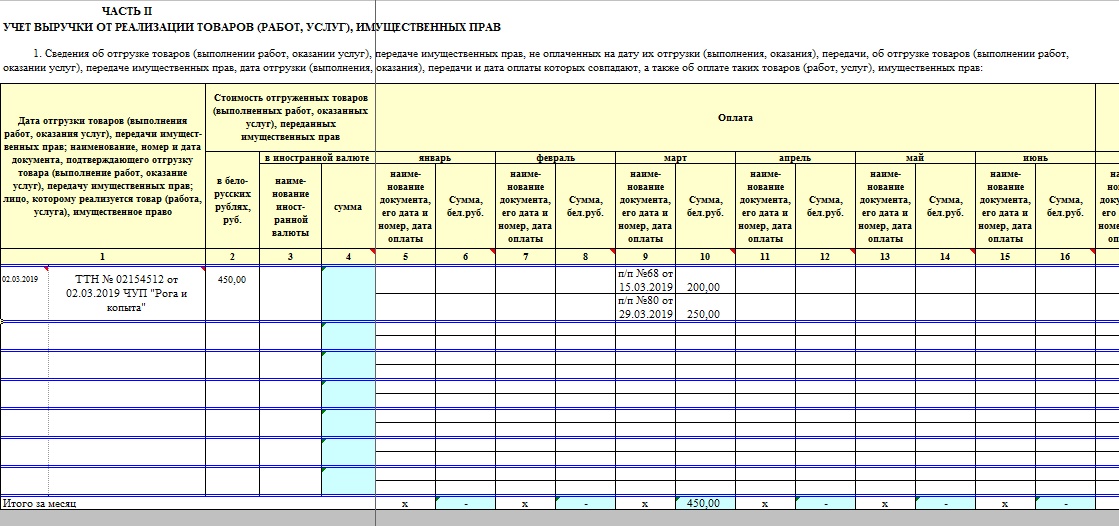

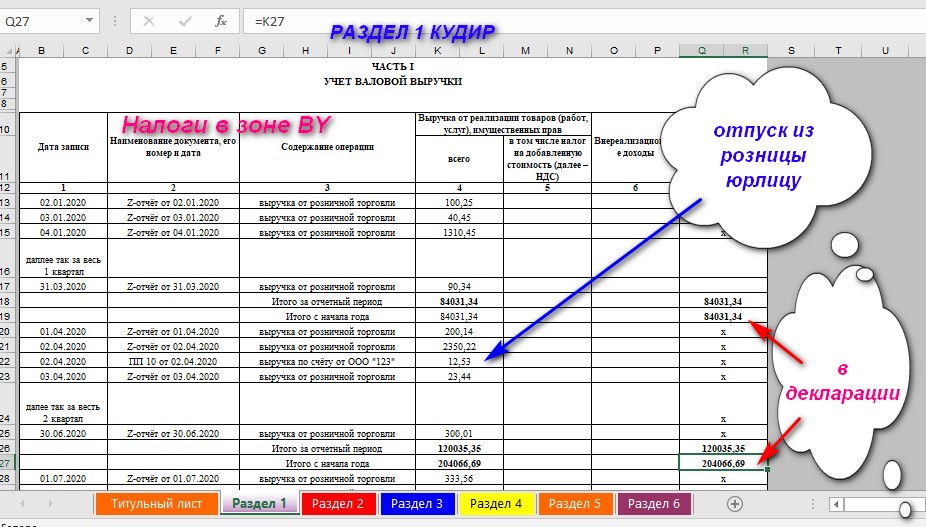

- Если средства поступили в кассу, то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например, 15.01.2021, ФД № 54 (отчет о закытии смены).

- Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 15.01.2021 п/п №100 либо 15.01.2021 выписка банка №100.

- Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,

Обратите внимание! С 1 июля 2019 года применять бумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ. Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

- Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание! Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2021 ФД №53 (чек на возврат), 15.01.2021 товарная накладная №55, 15.01.2021 п/п №55, 15.01.2021 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2021 за оказание рекламных услуг.

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА.

- Получен доход. Торговая выручка за 15.01.2021.

- Возврат средств покупателю по договору № 100/АА от 15.10.2020.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

КУДИР для ИП на УСН 6 процентов: образец заполнения

Наши специалисты рассказывают обо всех нюансах, связанных с ведением КУДИР (Книгой учета доходов и расходов), которая предназначается для ИП на «упрощенке» — 6. В этой же статье опубликован образец ее заполнения

01.08.2016Основные вопросы ИП на УСН 6% по ведению КУДИР:

1. Нужно ли книгу заверять в налоговой службе?

В налоговой службе КУДИР не заверяется уже с 2013 года. Но это не значит, что ИП может ее не вести совсем. Такой вид отчетной документации должен быть в наличии и регулярно заполняться, в противном случае ИП ждут штрафные санкции.

Этот документ должен выдаваться по первому требованию сотрудников налоговой инспекции. Такое требование предъявляется только в письменном виде в определенных случаях, например, выездной проверке. Но вместе с декларационными документами по «упрощенке» КУДИР на проверку сотрудникам налоговой службы не сдается, значит, и заверять ее нет необходимости.

2. Как правильно вести КУДИР?

Министерство финансов нашего государства утвердило определенную форму Книги учета доходов и расходов, специально рассчитанную для индивидуальных предпринимателей на «упрощенке» с процентной ставкой в 6% — приказ №135н (от 22.10.12 г.). Но этой формой КУДИР могут пользоваться все ИП, что применяют УСН, вне зависимости объекта обложения налогами.

Бумажный вариант КУДИР ведется авторучкой, а электронный вариант – с помощью компьютера. Рассмотрим, как это нужно делать правильно в обоих вариантах.

На бумаге:

- распечатываются бланки;

- пронумеровываются;

- прошиваются;

- скрепляются печатью (если таковая у ИП имеется в наличии) и подписью.

В электронном варианте:

- устанавливается специальная программа;

- заполнение ведется в «экселе»;

- в конце года заполненные бланки распечатываются, прошиваются и заверяются подписью и печатью.

3. Существуют ли особенности заполнения 1 раздела КУДИР в 2016 году?

ИП, использующие «упрощенку» с процентной ставкой в 6%, часто испытывают трудности с заполнением 1 раздела КУДИР. В этот раздел нужно вносить доходы двух видов:

- от реализации;

- вне реализации.

Эти цифровые показатели нужно вносить в графу №4. А те доходы, которые относятся к необлагаемым, вообще не подлежат фиксации.

В графу №2 вносят данные самого документа, на основании которого ИП получил прибыль – его номер и дату заполнения (например, кассовый чек). В случае, когда денежные средства перечислены сразу на расчетный счет, то в эту графу вносят реквизиты банковских выписок. Также для фиксирования доходов можно использовать накладные, различные акты (например, приемки-передачи имущества).

Графа №3 предназначена для фиксирования содержания проведенной операции.

При внесении требуемых сведений следует учитывать, что все записи ведутся строго в хронологическом порядке, в момент фактического поступления (это связано с тем, что при «упрощенке» используется кассовый метод).

4. Как заполнять раздел №1 КУДИР в 2016 году (с образцами и комментариями)?

Также особое внимание следует уделить ситуации, когда денежные средства уже поступившие на счет ИП, нужно вернуть. В этом варианте цифровой показатель прописывается со знаком «минус» в разделе №1 – графа №4.

В этом варианте цифровой показатель прописывается со знаком «минус» в разделе №1 – графа №4.

К этому разделу следует составлять справку тем ИП, что применяют «упрощенку» с объектом налогообложения «доходы минус расходы» — порядок заполнения КУДИР, пункт 2.6. Для ИП с «упрощенкой» и объектом «доходы» цифровой показатель доходов, а именно их общую сумму, вносится в строку 010 справочной части.

5.

Раздел №4 КУДИР предназначен для фиксации страховых взносов. Для этого существуют различные графы:

- №4 – пенсионные;

- №6 – медстрахование.

Чаще всего такие обязательные страховые взносы ИП отчисляют в конце года. В этом варианте цифровой показатель суммы вносят в ту часть таблицы, что соответствует 4 кварталу. При этом уменьшение налогов может быть произведено только после завершения отчетного периода.

В случае, если перечисление взносов проводилось ежеквартально, то и фиксируются они соответственно. Специалисты считают такой варрант для ИП более выгодным, потому что могут уменьшиться не только налоги по итогам года, но и платежи по авансам.

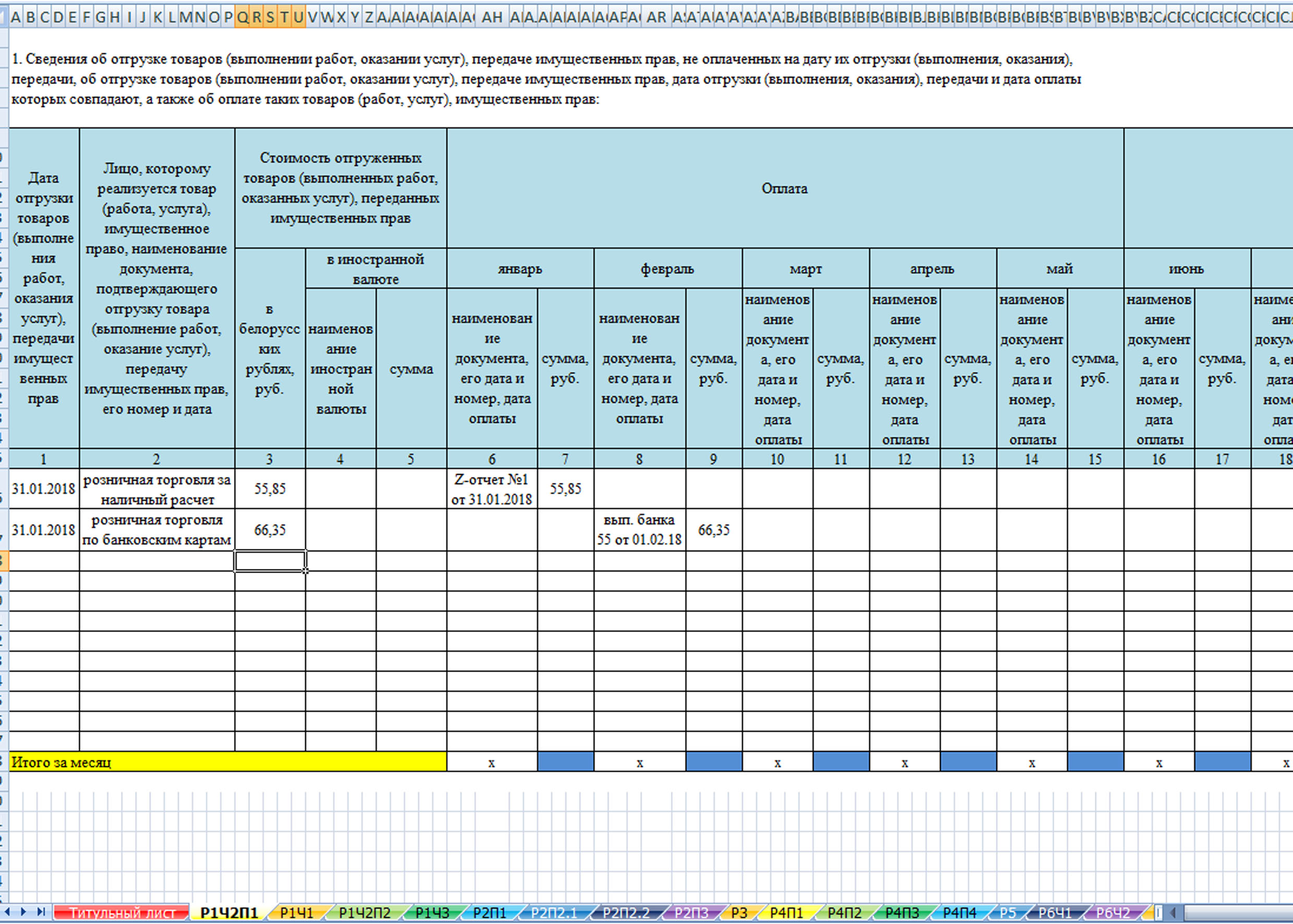

6. Есть ли образец заполнения раздела №4 КУДИР с наличием рабочих и без таковых?

Мы предлагаем для ознакомления образец заполнения раздела №4 КУДИР для ИП, что работают по «упрощенке» с процентной ставкой 6%, без наемных рабочих:

В том случае, когда ИП нанимает рабочих, то в разделе №4 следует фиксировать:

- Взносы, отчисляемые с заработных плат рабочих.

- Пособия по больничным листам, которые ИП выплачивал из собственных финансов.

- Договорные платежи по добровольному страхованию.

- Фиксированные суммы страховых взносов, уплачиваемые за себя.

Предлагаем образец ведения раздела №4 КУДИР для ИП с наемными рабочими:

Файлы для скачивания

правила ведения и образец заполнения

На основе первичных документов заполняется Книга учета доходов и расходов, которая содержит в себе информацию о хозяйственных операциях. Ее нужно вести индивидуальным предпринимателям и организациям. Допускается заполнение как в письменном, так и в электронном виде. Вести таким образом учет требуется и от нотариуса. Представление документации в налоговую инспекцию не требуется. В конце статьи можно скачать пример.

Ее нужно вести индивидуальным предпринимателям и организациям. Допускается заполнение как в письменном, так и в электронном виде. Вести таким образом учет требуется и от нотариуса. Представление документации в налоговую инспекцию не требуется. В конце статьи можно скачать пример.

Как выглядит Книга

Книга учета состоит из титульного листа и четырех частей. Каждый раздел обязателен для заполнения.

- На титульном листе указывается дата заведения, налоговая база, реквизиты организации или ИП, если имеется – расчетный счет. Остальные поля для заполнения можно оставить пустыми.

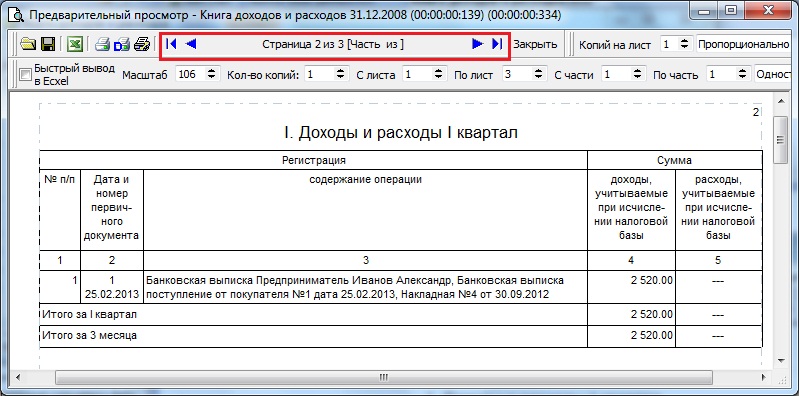

- Раздел 1 называется «Доходы и расходы». Данные вносятся последовательно в отведенные для заполнения графы: номер отметки, дата и номер документа, по которому выполнена финансовая операция, описание операции, сумма дохода или расхода, по которой будет рассчитываться налог.

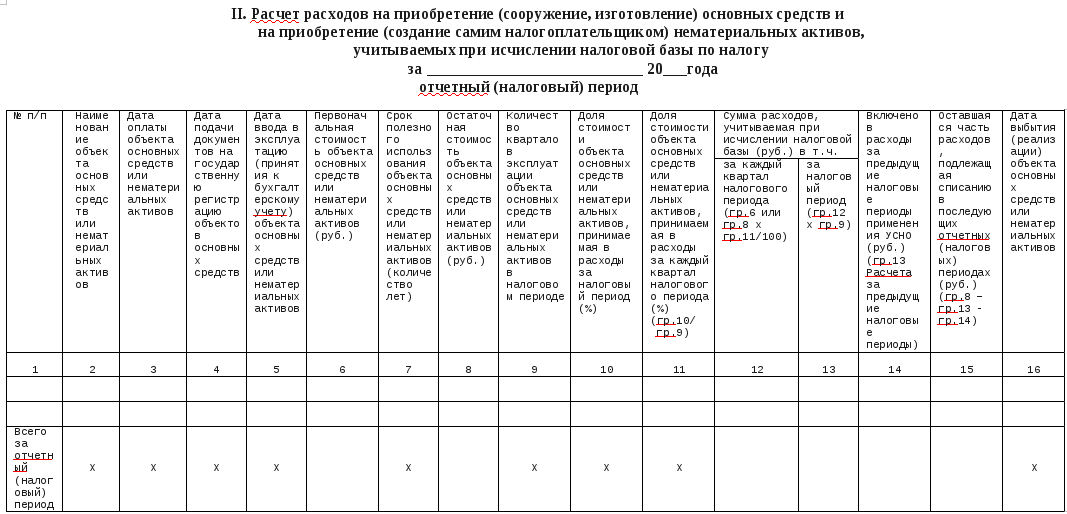

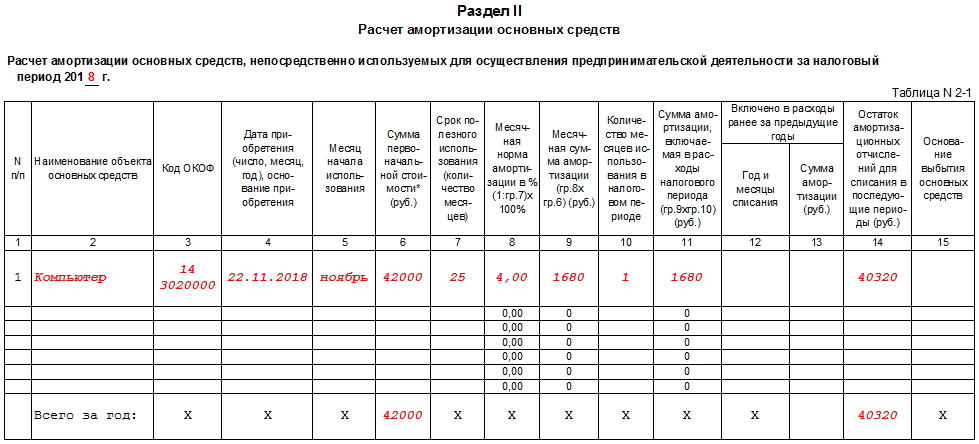

- Раздел 2 под заголовком «Расчет средств на приобретение ОС и нематериальных активов» заполняется только теми ИП и организациями, которые работают по режиму УСН «Доходы минус расходы».

- Аналогично предыдущему предусмотрен для заполнения раздел 3 «Расчет суммы убытка». Сюда вносятся данные об убытках прошлых лет, переходящих на новый расчетный период для ИП.

- Раздел 4 посвящен расходам, уменьшающим налоговый вычет, и предусмотрен для заполнения ИП и организациями, работающих по режиму УСН «Доходы». В соответствующих полях указываются размеры страховых выплат. На их размер будет уменьшен налог по УСН.

Важно! Все финансовые операции в полях для заполнения отражены в хронологической последовательности.

Указания по заполнению бланков

Есть несколько основных правил по оформлению Книги учета для ИП или организации. В конце можно скачать и посмотреть заполненный пример.

- Книга учета доходов и расходов заводится заново для каждого отчетного периода.

- Для каждой операции приводится подтверждающий документ.

- Вести документацию можно как в печатном, так и в электронном виде.

Электронная книга по истечении налогового периода распечатывается, затем ее нужно сшивать.

Электронная книга по истечении налогового периода распечатывается, затем ее нужно сшивать. - Распечатать нужно каждый раздел, в том числе незаполненный.

- Книгу обязательно прошнуровать, а листы пронумеровать. В конце проставить количество листов, заверить подписью руководителя и печатью организации.

- Если при заполнении были допущены ошибки, их исправляют с обоснованием. Подтверждают подписью руководителя и печатью.

- Даже если в течение налогового периода деятельность не велась, пример нужно распечатать с нулевыми показателями.

Как лучше вести Книгу

Есть несколько вариантов, как систематизировать все виды доходов и расходов, влияющие на начисление налога для ИП или организации.

- В конце статьи можно скачать бланк для ведения учета, а затем распечатать. Каждый раздел внимательно заполнить. Желательно вносить данные в образец без ошибок. Для уверенности стоит изучить пример заполненной формы, представленный в статье.

- Приобрести в торговой точке напечатанный бланк Книги учета. Перед заполнением все же стоит рассмотреть готовый пример, чтобы избежать помарок и прочих недочетов.

- Скачать программу для ведения учета доходов и расходов в электронном виде и рассмотреть образец работы с ней. По истечении налогового периода распечатать каждый бланк, пронумеровать и прошить.

Как исправить недочеты

Иногда возникает необходимость исправить данные. Если работа ведется в электронном виде, не стоит удалять ошибочную отметку. Поправки вписываются в образец с новой строки. Если ошибка обнаружена в распечатанном экземпляре, можно внести изменения в файл и повторно распечатать бланк.

Ошибки могут быть обнаружены и в печатном варианте. Чтобы исправить сведения, нужно зачеркнуть ошибочные данные, рядом вставить в образец верную информацию, поставить дату и подпись. При наличии печати сделать оттиск.

Важно! При правильном расчете налогов и их уплате даже при наличии ошибок в документации штрафы налогоплательщику не начисляются.

На расчетный счет предпринимателя или организации могут поступать ошибочные перечисления. На налогообложение такие суммы не влияют, поэтому и в образец Книги учета они не вносятся. Ошибочные перечисления не являются выручкой от реализации или прочим поступлениям.

Кто должен вести учет

Книга учета заводится с целью систематизировать данные о финансовых операциях и упростить расчет налога. Вести бланк нужно индивидуальным предпринимателям, работающим по следующим режимам налогообложения:

- УСН;

- ЕСХН;

- ОСНО.

Учет доходов и расходов ведут организации, которые применяют УСН. Аналогичная Книга заполняется и у нотариуса. С 2013 года не требуется заверять образец в налоговой инспекции.

Однако это правило не действует в отношении индивидуальных предпринимателей, работающих по ОСНО. От них требуется заверять учет доходов и расходов в налоговой инспекции. Если используется бланк в печатном виде, сначала все листы прошивают, нумеруют, а затем заверяют образец перед тем, как приступить к заполнению. Что касается электронной Книги, ее ведут на протяжении отчетного периода. После распечатывают и заверяют в налоговой инспекции.

Важно! Заверить документы необходимо не позднее срока представления декларации по 3-НДФЛ. Для ИП это 30 апреля, для ООО – 31 марта.

Индивидуальным предпринимателям и организациям, работающим по ЕНВД, вести учет доходов и расходов таким образом не нужно.

Как ведется учет у нотариусов

Что касается деятельности частного нотариуса, его нельзя приравнивать к индивидуальным предпринимателям. Он не может работать на упрощенных системах налогообложения. Для нотариуса подходит ОСНО, при этом налог на прибыль в этом случае заменен НДФЛ.

Учет доходов и расходов в такой ситуации также ведется путем заполнения Книги. Сведения о финансовых операциях нотариуса вносятся в день фактического получения/перечисления средств. При исчислении налоговой базы учитываются все суммы, приобретенные в результате профессиональной деятельности за прошедший отчетный период.

Важно! От нотариуса требуется проводить кассовые операции в соответствии с утвержденным по закону порядком.

Представление заполненных бланков в ИФНС

С 2013 года индивидуальным предпринимателям и организациям, применяющим УСН, не нужно представлять пример Книги учета для заверения в ИФНС. Она не требуется и при подаче декларации по налогу. Исключение составляют случаи, когда местное законодательство предписывает предъявить пример Книги для применения сниженной ставки.

Важно! ИФНС может затребовать бланк учета при проверках. Тогда его нужно предоставить в установленный срок.

Если налоговая служба требует представить Книгу учета, ее нужно предоставить во избежание штрафа. Когда бланк не предоставлен в срок, на организацию и на руководителя налагаются отдельные штрафы.

Книга учета ведется индивидуальными предпринимателями и организациями, работающими по УСН. Заполнение документа, который можно скачать ниже в формате excel обязательно и для частного нотариуса. Представлять бланк в ИФНС для заверения теперь не требуется. В форму вносятся операции доходов и расходов, которые влияют на налогообложение. Все сведения указываются в хронологическом порядке, подтверждаются первичными документами.

Скачать книгу учета доходов и расходов в excel

Скачать книгу учета доходов и расходов в word

Скачать образец заполнения книги учета доходов и расходов

Post Views: 172

КУДиР для ИП на ОСНО в 2021 году. Образец заполнения

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Скачать пустой бланк

xls

xlsДля чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

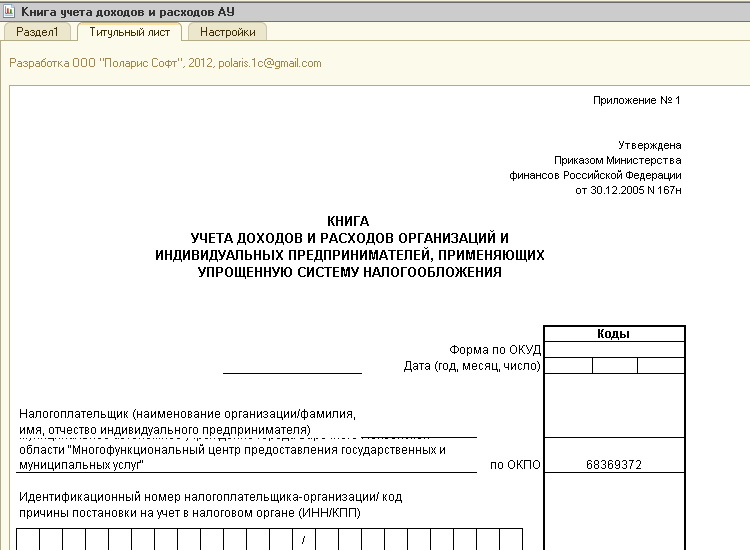

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

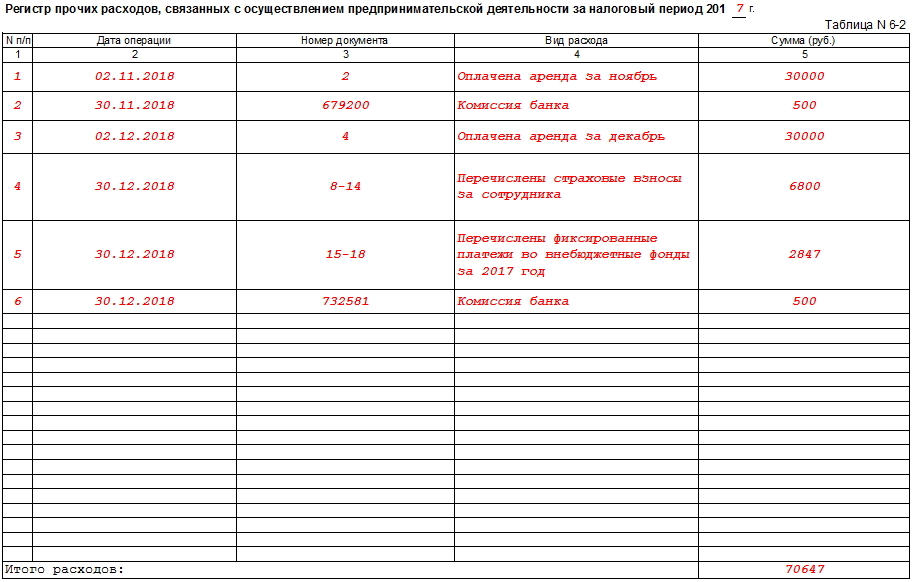

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и патентную систему налогообложения | ФНС России

Дата публикации: 06.02.2013 16:44 (архив)

Зарегистрировано в Минюсте России 21 декабря 2012 г. N 26233

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 22 октября 2012 г. N 135н

ОБ УТВЕРЖДЕНИИ ФОРМ КНИГИ

УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ

ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ

НАЛОГООБЛОЖЕНИЯ, КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ

ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ ПАТЕНТНУЮ СИСТЕМУ

НАЛОГООБЛОЖЕНИЯ, И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ

В соответствии со статьей 346.24 и пунктом 1 статьи 346.53 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 30, ст. 3021; 2005, N 30, ст. 3112; 2012, N 26, ст. 3447) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 1 к настоящему приказу.

2. Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 2 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 3 к настоящему приказу.

4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 4 к настоящему приказу.

5. Признать утратившим силу приказ Министерства финансов Российской Федерации от 31 декабря 2008 г. N 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения» (зарегистрирован в Министерстве юстиции Российской Федерации 10 февраля 2009 г., регистрационный номер 13290; Российская газета от 4 марта 2009 г. N 36).

6. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Министр

А.Г.СИЛУАНОВ

Книга учета доходов и расходов УСН | Образец — бланк — форма

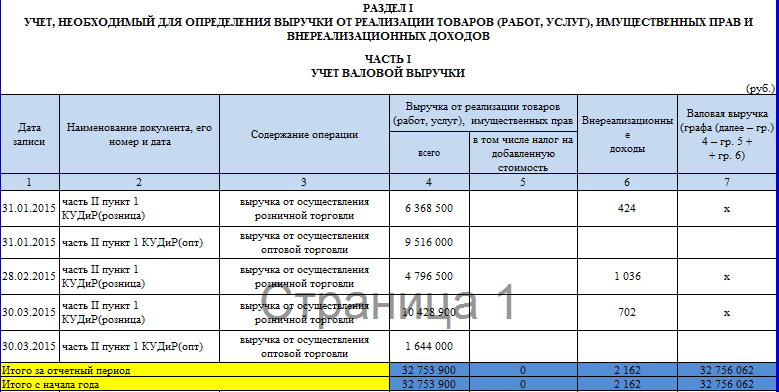

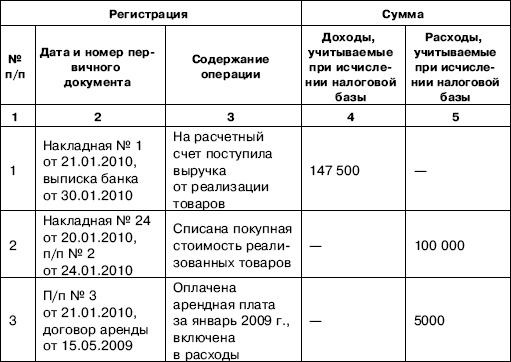

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейти к новой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм., внесенными решением Верховного Суда РФ от 26. 05.2006 N ГКПИ06-499)

05.2006 N ГКПИ06-499)

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

Книга доходов и расходов при ЕСХН: заполнение, состав, раздел 2,3,4

Любые послабления налогового режима не освобождают индивидуального предпринимателя на ЕСХН от обязанностей вести учет всех финансовых мероприятий за истекшее время. Для этого существует книга доходов и расходов при ЕСХН. Рассмотрим в статье, как она заполняется, дадим образец и бланк с описанием всех разделов.

Правила ведения книги доходов и расходов

ЕСХН имеет неоспоримое преимущество – облегченный порядок ведения учета. Положительными сторонами этого режима можно назвать:

- Щадящий процент налогообложения – 6%;

- Избавление сразу от нескольких видов налогов;

- Режим добровольный, его легко открыть – достаточно подать заявление в налоговую;

- Действует нулевая ставка при отчетности с убытком за текущее время.

В отношении порядка ведения книги действует ряд правил:

- Открывается на каждый налоговый год.

- Заполнение можно осуществлять в электронном формате и в печатном варианте.

- В налоговую инспекцию сдается исключительно в бумажной форме.

- Сдавать ее необходимо, надлежаще подготовив – прошив, пронумеровав страницы, заверив собственной подписью и печатью при ее существовании, обеспечив подпись уполномоченного сотрудника налоговых органов.

- Показатели в книгу должны вноситься в порядке совершения операций, последовательно и постоянно, сведения должны документально подтверждаться, что обеспечивает достоверность данных. Читайте также статью: → “Ведение книги доходов и расходов при ЕСХН для ИП и организации в 2021».

Особенности заполнения книги учета доходов и расходов

Исчисление основной налоговой нагрузки выполняется по формуле: ЕСХН налог = (Доходы — расходы) * 6 %, то есть для получения достоверного значения налога к уплате нужно знать величину доходов и расходов. Для их отражения и предназначена книга учета.

Для их отражения и предназначена книга учета.

В отношении расходов такой порядок учета:

- Затраты можно в общем или частично перенести на будущий год или несколько годов до 10 лет в расходной части;

- Несколько видов затрат распределяются в соответствующей очередности;

- Все время погашения трат необходимо хранить документы об их наличии;

- Все затраты производятся на основании документального обоснования;

- Все затраты фиксируются в КУДиРе и имеют подтверждение.

При заполнении также нужно учитывать следующие особенности:

- Составляется книга в хронологической последовательности согласно первичной документации – чекам, квитанциям и прочим;

- Книга и первичные документы заполняются на государственном языке, вся документация на иностранном языке обязательно переводится;

- Электронный вариант по истечении 6 и 12 месяцев распечатывается;

- На последнем листе указывается общее число страниц;

- В налоговой инстанции бумажный вид документа заверяется при оформлении, а электронный перед сдачей до 1 апреля будущего года;

- Исправление ошибок допустимо при обоснованности, все подобные записи должны иметь подпись, печать и дату исправления. Читайте также статью: → “Книга учета доходов и расходов для ИП в 2021».

Состав книги учета доходов и расходов

Бланк КУДиР, актуальный на 2016 г., утвержден приказом №169н от 11 декабря 2006 г. в редакции от 31 декабря 2008 г. Указанный приказ определяет не только необходимый бланк книги учета для заполнения предпринимателями на ЕСХН, но и устанавливает порядок ее заполнения.

[adinserter block=”13″]Бланк и порядок заполнения располагаются в приложениях к приказу 169н. Книга сформирована таким образом, чтобы быть максимально информативной и полезной для вычисления налоговой нагрузки на режиме ЕСХН. В бланке КУДиР выделяются такие составляющие:

- Титульный лист;

- Раздел I – предназначен для учета доходной и расходной составляющей;

- Раздел II – используется для исчисления расходов по ОС и НМА.

| Скачать бесплатную книгу от online-buhuchet.ru “Основы налогообложения на ЕСХН” Содержание: 1. Ведение учетной политики ЕСХН на предприятии 2. Ведение книги доходов и расходов при ЕСХН для ИП и организации 3. Условия применения ЕСХН + инфографика, расчет 4. Пошаговая инструкция регистрации ЛПХ 5. Налогообложение КФХ: сравнение режимов ОСНО, УСН, ЕСХН 6. Как перейти на ЕСХН с общего режима и УСН? Инфографика 7. Как зарегистрировать КФХ: пошаговая инструкции 8. Применение ЕСХН для КФХ: инфографика, пример расчета, сроки уплаты |

Заполнение титульного листа книги

На первом листе документа фиксируется:

- Год ведения и дата первой записи;

- Инициалы предпринимателя без сокращений;

- ОКПО по взятым сведениям из письма органов государственной статистики;

- Идентификационный код;

- Единицей исчисления является рубль;

- Код единицы измерения по ОКЕИ – 383;

- Место жительства должно соответствовать регистрационным сведениям физлица;

- Номер расчетного счета и реквизиты банковского учреждения.

Код формы по ОКУД не ставится, так как в Общероссийском классификаторе управленческой документации он для подобного бланка не предусмотрен.

Заполнение первого раздела книги

Заполнение граф производится следующим образом:

| № графы | Пояснения по заполнению |

| 1 | Порядковый номер операции |

| 2 | Дата и номер документа-основания, подтверждающего доход или расход |

| 3 | Содержание действий, проводимых в рамках регистрируемой операции |

| 4 | Показываются доходы по основной деятельности и доходы, полученные от источников, помимо реализации (согласно ст.249 и 250 НК РФ). Доходы, указанные в ст. |

| 5 | Расходы, согласно п. 2 ст. 346.5. При этом затраты на приобретение имущественных прав на землю, указанные в подпункте 31 данной статьи, фиксируются в последовательности, которую диктует п. 4.1 ст. 346.5. Такая расходная часть делится на 5 равных частей и фиксируется за каждые 6 месяцев по их окончании, начиная со срока приобретения прав, но не менее 7 лет. |

251, а также облагаемые по специальным ставкам из пп.2,4,5 ст.224 не учитываются.

251, а также облагаемые по специальным ставкам из пп.2,4,5 ст.224 не учитываются.Заполнение второго раздела книги

Соответственно п. 4 ст. 346.5 учитываются траты на закупку (создание, возведение, изготовление, улучшение) имущества основных средств и нематериальных активов, при этом учету подлежат только оплаченные объекты.

Сведения по купленному и оплаченному имуществу фиксируются позиционным способом индивидуально по каждому случаю.

Данные для заполнения граф таблицы берутся из сопроводительной технической документации к объекту, в частности из их паспортов. Заполнение граф таблицы:

| № графы | Пояснения по заполнению |

| 1 | Порядковый номер |

| 2 | Название объекта ОС или НМА соответственно технической документации или прочих сопроводительных бумаг |

| 3 | Дата конечного расчета, взятая с существующих квитанций, чеков, векселей и прочих платежных бланков |

| 4 | Дата предъявления пакета документов в государственные органы с целью регистрации имущества, процедура проводится по тем активам, для которых это обязательно согласно законодательству |

| 5 | Дата начала эксплуатационных действий относительно основных средств или принятия к учету НМА |

| 6 | Номинальная стоимость внеоборотного актива, покупка или создание которого совершалась в момент применения ЕСХН. Первичная стоимость ОС вносится периоде, когда зафиксировано последним одно из перечисленных ниже событий:

В таком же порядке отражается уменьшение или увеличение стоимости в процессе эксплуатации актива. Если приобретение произошло до перехода на ЕСХН – данная стоимость не отражается. Читайте также статью: → “Переход на ЕНВД с УСН». |

| 7 | Срок полезного использования, если имущество появилось до применения ЕСХН. Если объект получен в период действия налогообложения для производителей сельскохозяйственной продукции, графу не используют |

| 8 | Остаточная стоимость ОС и НМА после выполнения вспомогательных мероприятий до начала действия ЕСХН, записывается в срок, когда зафиксировано последним одно из следующих событий:

Определение стоимости зависит от применяемой ранее системы обложения налогом, во внимание берутся действующие статьи НК РФ:

Если все мероприятия выполнялись в период действия ЕСХН пункт остается пустым. |

| 9 | Указывается количество полугодий, применения оплаченного имущества, введенного в эксплуатацию |

| 10 | Фиксируется доля полной цены, уплаченной за ОС или НМА, учитывающаяся, как убытки в данный налоговый период. Порядок исчисления данного значения определяется пп.2п.4ст.346.5 |

| 11 | Указывается доля стоимости существующего имущества, используемая в затратах каждого полугодия налогового периода, вычисляемая, как результат деления показателя из гр. 10 на показатель из гр. 9. 10 на показатель из гр. 9.Полученное число округляется до 2-й цифры после запятой. |

| 12 | Часть затрат на ОС или НМА, учитываемая в каждом полугодии текущего периода. Определяется, как произведение показателя из графы 6 или 8 на результат деления гр. 11 на 100. Вычисление производится в последний день шестого месяца и заносится в нужное поле |

| 13 | Сумма затрат на актив, учитываемая в расходной части за год. Определяется, как произведение значения из графы 6 или 7 на значение гр.9 и на результат деления гр.11 на 100 |

| 14 | Расходная часть на приобретения, учтенные в затратах при исчислении налога по системе ЕСХН за прошедшие налоговые сроки, данные берутся из графы 13 книги за прошлые периоды. Если расходы произошли в активный период данного налогообложения, графа остается пустой |

| 15 | Отражается остаток затрат по приобретению, подлежащий списанию в будущих отчетах – пункты 8, 13.14. Эта графа не заполняется, если с/х система налогообложения применялась в момент поступления актива. |

| 16 | Информация о прекращении применения ОС или НМА и снятии их с учета в результате списания за ненадобностью или износом или выбытия в иные организации. |

В строке для указания итогов ставится за весь период налогового учета сумма значений показателей по графам 6,8,12,13,14,15.

Простое руководство по бизнесу из 10 шагов

5 мин. Читать

Для подготовки отчета о прибылях и убытках создайте отчет пробного баланса, рассчитайте ваш доход, определите стоимость проданных товаров, рассчитайте валовую прибыль, включите операционные расходы, рассчитайте свой доход, включите налоги на прибыль, рассчитайте чистую прибыль и, наконец, завершите свой отчет о прибылях и убытках с детали бизнеса и отчетный период.

Чтобы подготовить отчет о прибылях и убытках, малые предприятия должны проанализировать и отчитаться о своих доходах, расходах и полученных прибылях или убытках за определенный отчетный период. Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, является одним из основных финансовых отчетов, выпускаемых предприятиями, наряду с балансом и отчетом о движении денежных средств. Отчеты о прибылях и убытках показывают, какую прибыль принесло предприятие за определенный отчетный период, и сумму расходов, понесенных при получении дохода.

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, является одним из основных финансовых отчетов, выпускаемых предприятиями, наряду с балансом и отчетом о движении денежных средств. Отчеты о прибылях и убытках показывают, какую прибыль принесло предприятие за определенный отчетный период, и сумму расходов, понесенных при получении дохода.

Эти темы покажут вам, как подготовить отчет о прибылях и убытках:

Как написать отчет о доходах

Образец отчета о прибылях и убытках

В чем разница между балансом и отчетом о прибылях и убытках?

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как написать отчет о доходах

У нас есть бесплатный шаблон отчета о доходах, который вы можете использовать в качестве ориентира. Или продолжайте читать, чтобы начать создавать его с нуля!

Чтобы составить отчет о прибылях и убытках и сообщить о прибыли, которую получает ваш малый бизнес, выполните следующие шаги учета:

1. Выберите отчетный период

Первым шагом при составлении отчета о прибылях и убытках является выбор отчетного периода, который будет охватывать ваш отчет.Компании обычно предпочитают составлять отчет о доходах ежегодно, ежеквартально или ежемесячно. Компании, акции которых обращаются на бирже, должны готовить финансовую отчетность на квартальной и годовой основе, но малые предприятия не так строго регулируются в своей отчетности. Создание ежемесячных отчетов о доходах может помочь вам определить тенденции в ваших прибылях и расходах с течением времени. Эта информация может помочь вам принимать бизнес-решения, которые сделают вашу компанию более эффективной и прибыльной.

2.Создать отчет о пробном балансе

Чтобы создать отчет о прибылях и убытках для вашего бизнеса, вам необходимо распечатать стандартный отчет о пробном балансе..png) Вы можете легко создать пробный баланс с помощью облачного программного обеспечения для бухгалтерского учета. Отчеты о предварительном балансе — это внутренние документы, в которых указывается конечный баланс каждого счета в главной книге за определенный отчетный период. Он предоставит вам все цифры конечного баланса, необходимые для создания отчета о прибылях и убытках.

Вы можете легко создать пробный баланс с помощью облачного программного обеспечения для бухгалтерского учета. Отчеты о предварительном балансе — это внутренние документы, в которых указывается конечный баланс каждого счета в главной книге за определенный отчетный период. Он предоставит вам все цифры конечного баланса, необходимые для создания отчета о прибылях и убытках.

3. Подсчитайте доход

Затем вам нужно будет рассчитать общий доход от продаж вашей компании за отчетный период.Ваш доход включает в себя все деньги, заработанные за ваши услуги за отчетный период, даже если вы еще не получили все платежи. Сложите все статьи доходов из отчета о пробном балансе и введите общую сумму в строку доходов в своем отчете о прибылях и убытках.

4. Определение стоимости проданных товаров

Себестоимость проданных товаров включает прямые затраты на рабочую силу, материалы и накладные расходы, которые вы понесли при предоставлении товаров или услуг. Сложите все позиции строк стоимости проданных товаров в отчете пробного баланса и укажите общую стоимость проданных товаров в отчете о прибылях и убытках непосредственно под строкой выручки.

5. Рассчитайте валовую прибыль

Вычтите общую стоимость проданных товаров из общей выручки в своем отчете о прибылях и убытках. Этот расчет даст вам валовую прибыль или валовую сумму, полученную от продажи ваших товаров и услуг.

6. Включите операционные расходы

Сложите все операционные расходы, указанные в отчете пробного баланса. Укажите общую сумму в отчете о прибылях и убытках как строку коммерческих и административных расходов. Он расположен непосредственно под линией валовой прибыли.

7. Рассчитайте свой доход

Вычтите общие коммерческие и административные расходы из валовой прибыли. Это даст вам доход до налогообложения. Введите сумму внизу отчета о прибылях и убытках.

8. Включите подоходный налог

Чтобы рассчитать подоходный налог, умножьте применимую ставку государственного налога на свой доход до налогообложения. Добавьте это в отчет о прибылях и убытках под цифрой о доходах до налогообложения.

Добавьте это в отчет о прибылях и убытках под цифрой о доходах до налогообложения.

9. Рассчитать чистую прибыль

Чтобы определить чистую прибыль вашего бизнеса, вычтите подоходный налог из суммы дохода до налогообложения.Введите цифру в последнюю строку отчета о прибылях и убытках.

10. Завершить отчет о прибылях и убытках

Чтобы завершить отчет о прибылях и убытках, добавьте к отчету заголовок, идентифицирующий его как отчет о прибылях и убытках. Добавьте данные о своей компании и отчетный период, указанный в отчете о прибылях и убытках.

Пример отчета о прибылях и убытках

Этот пример отчета о прибылях и убытках, созданный Finance Train, может дать вам лучшее представление о том, что указывается в отчете о прибылях и убытках, формате и том, как должны быть представлены данные:

В чем разница между балансом и отчетом о прибылях и убытках?

Между бухгалтерским балансом и отчетом о прибылях и убытках есть несколько ключевых отличий, в том числе:

- Сроки: в то время как в отчете о прибылях и убытках указывается финансовая деятельность за определенный отчетный период, обычно за месяц, квартал или год, в балансе отражается финансовая деятельность в определенный момент времени, что позволяет получить моментальный снимок финансов компании.

- Представленная информация: отчет о прибылях и убытках сообщает о доходах и расходах бизнеса и, в конечном итоге, о размере полученной прибыли или убытка, тогда как в балансе отражаются активы, обязательства и капитал компании.

- Значение: Отчет о прибылях и убытках используется для отчета об общих результатах финансовой деятельности компании или о том, какую прибыль она приносит. Баланс используется для анализа того, достаточно ли у компании ликвидных активов для покрытия своих финансовых обязательств.

Как заполнить бухгалтерскую книгу | Малый бизнес

Бухгалтерские книги используются для учета всех денег, потраченных и заработанных в ходе деловых операций. Используя столбцы для дебетов и кредитов, бухгалтеры и бизнес-менеджеры поддерживают текущий баланс транзакций компании. Бухгалтерская книга, в которой нет баланса, сообщает менеджерам, что деньги не учитываются и могут быть потеряны из-за канцелярских ошибок или неэтичной практики. Вся информация о транзакциях для главной бухгалтерской книги получается из общего бухгалтерского журнала.

Используя столбцы для дебетов и кредитов, бухгалтеры и бизнес-менеджеры поддерживают текущий баланс транзакций компании. Бухгалтерская книга, в которой нет баланса, сообщает менеджерам, что деньги не учитываются и могут быть потеряны из-за канцелярских ошибок или неэтичной практики. Вся информация о транзакциях для главной бухгалтерской книги получается из общего бухгалтерского журнала.

Посмотрите на проводку, которую вы планируете записать в главной книге. Перейдите к разделу в бухгалтерской книге, к которому относится транзакция. В вашей бухгалтерской книге должен быть раздел для каждого типа транзакции. Например, если ваша компания тратит деньги на рекламу, вы должны регистрировать все расходы на рекламу в разделе «Расходы на рекламу» своей главной книги. Если раздел для вашей транзакции не существует, создайте его.

Создайте страницу в выбранном разделе бухгалтерской книги, на которой можно будет записать сведения о вашей транзакции.Страница будет содержать пять столбцов, помеченных как «Дата», «Описание», «Дебет», «Кредит» и «Баланс». Каждая строка соответствует одной транзакции.

Записывайте проводки из общего журнала в главную бухгалтерскую книгу. Включите дату, описание транзакции и укажите, является ли транзакция дебетовой или кредитной. Например, если вы получаете доход за свои услуги, укажите дату транзакции дохода, детали транзакции и сумму, которая будет зачислена.

Запишите новый баланс счета после записи транзакции.Если у вас есть 10 000 долларов земли, но вы записываете транзакцию, по которой вы продали часть этой собственности за 2 000 долларов, ваш новый баланс составляет 8 000 долларов земли для учетной записи.

Повторяйте этот процесс, пока не отметите каждую проводку из общего журнала в главную бухгалтерскую книгу.

Убедитесь, что сумма ваших окончательных кредитовых балансов для всех счетов равна сумме всех окончательных дебетовых балансов. Если они не равны, деньги не были учтены правильно.

Ссылки

Писатель Биография

Аарон Маркиз — выпускник Техасского университета с опытом написания рекламных роликов и пресс-релизов для национальных рекламных агентств, а также комедийных телешоу / рассказов для FOX Studios и HBO.![]() Маркиз пишет более шести лет.

Маркиз пишет более шести лет.

Записи журнала: простое введение

Что такое запись в журнале?Записи журнала — это то, как транзакции ежедневно регистрируются в бухгалтерских книгах вашей компании. Каждая транзакция, которая вводится в вашу главную книгу, начинается с записи журнала, которая включает дату транзакции, сумму, затронутые счета и описание. Запись в журнале может также включать ссылочный номер, например номер чека.

Если вы используете бухгалтерское программное обеспечение или передаете бухгалтерский учет на аутсорсинг, вы можете не видеть записи в журнале, но они по-прежнему являются ключом к обеспечению точности и актуальности ваших бухгалтерских книг. Думайте о них как о черновых заметках о своих финансах.

Для чего нужны записи в журнале?После того, как бизнес-операции занесены в бухгалтерские журналы, они разнесены в вашу главную бухгалтерскую книгу. Думайте о «публикации» как о «резюмировании». В главной книге собраны все ваши записи в журнале.

В конце концов, ваша главная книга используется для подготовки вашей финансовой отчетности — отчета о прибылях и убытках, баланса и (в зависимости от того, какой тип учета вы используете) отчета о движении денежных средств.

Финансовая отчетность — это ключ к отслеживанию результатов вашего бизнеса и точной отчетности по налогам. Они позволяют вам с первого взгляда увидеть, как работает ваш бизнес.

Двойная бухгалтерияСуществует два метода бухгалтерского учета (и, следовательно, два метода ведения записей в журнале): однократная и двукратная.Самая распространенная форма бухгалтерского учета сегодня — это двойная запись. Мы будем использовать примеры двойной записи, чтобы объяснить, как работают записи в журнале.

Если вы новичок в ведении бухгалтерского учета с двойной записью и не знаете разницы между дебетом и кредитом, остановитесь здесь. Тогда ознакомьтесь с нашим визуальным руководством по дебетам и кредитам. Он научит вас всему, что вам нужно знать, прежде чем продолжить чтение этой статьи.

Он научит вас всему, что вам нужно знать, прежде чем продолжить чтение этой статьи.

Точные журналы, которые вы используете для бухгалтерского учета, будут зависеть от того, какой у вас бизнес.В общих чертах, они делятся на две категории: общий журнал и специальный журнал .

Общий журнал содержит записи, которые не вписываются ни в один из ваших специальных журналов, например, доходы или расходы по процентам. Это также может быть место, где вы записываете корректировочные записи.

Специальные журналы , также называемые счетами, используются для записи общих повседневных операций в вашей системе бухгалтерского учета. Все ваши специальные журналы перечислены в вашем плане счетов.Общие примеры включают:

Продажи — регистрируемый вами доход от продаж

Дебиторская задолженность — деньги, которые вам причитаются

Денежные поступления — полученные вами деньги

Возврат продаж — возвращенных продаж

Покупки — произведенные вами платежи

Кредиторская задолженность — деньги, которые вы должны

Собственный капитал — нераспределенная прибыль и вложения собственников

Вот пример того, как может выглядеть одна запись в журнале.Допустим, клиент только что оплатил счет на 600 долларов, который вы ему отправили:

. Кассовый журнал| Дата | Описание | Дебетовая | Кредит |

|---|---|---|---|

| 3/19 ноября | Счет-фактура № 123 | $ 600 |

Дата позволяет узнать, когда запись была записана.

Описание включает соответствующие примечания, чтобы вы знали, откуда поступают деньги.В данном случае это номер счета.

Debit отмечает, что на ваш денежный счет добавляется 600 долларов.

Кредит отмечает уход денег из наличности. В этом случае деньги не выплачиваются.

В то же время, когда вы делаете эту запись, вы вносите другую в счет дебиторской задолженности (деньги, которые должны вам клиенты):

Журнал расчетов с клиентами| Дата | Описание | Дебетовая | Кредит |

|---|---|---|---|

| Ноя.3, 2019 | Счет-фактура № 123 | (600 долл. США) |

Деньги снимаются с дебиторской задолженности — ваш клиент больше не должен вам 600 долларов, он переводится наличными, поэтому он указан как кредит .

Завершающие бухгалтерские проводкиВ конце финансового года вы закрываете свои журналы доходов и расходов — также называемые «закрытием бухгалтерских книг» — протирая их до основания. Таким образом, вы можете начать новый год с нуля без каких-либо переносов доходов или расходов.

Но вы не можете просто стереть все эти деньги — они должны куда-то пойти. Итак, когда пришло время закрыть, вы создаете новую учетную запись под названием сводка доходов и переводите туда деньги.

Вот упрощенный пример того, как это может выглядеть.

Сначала зачислите все деньги со своих счетов активов . В этом примере это только наличные деньги:

Журнал выручки от продаж| Дата | Описание | Дебетовая | Кредит |

|---|---|---|---|

| Дек.31 августа 2019 г. | Год Всего | 12 000 долл. США |

Закрыть счета доходов в сводку доходов

Затем зачислите все свои расходы на счет своих расходов. В данном примере он состоит только из кредиторской задолженности.

В данном примере он состоит только из кредиторской задолженности.

| Дата | Описание | Дебетовая | Кредит |

|---|---|---|---|

| 31 декабря 2019 г. | Год Всего | (3000 долл. США) |

Закройте счета расходов в сводку доходов

После этого журнал сводки доходов будет выглядеть так:

Сводный журнал о доходах| Дата | Описание | Дебетовая | Кредит |

|---|---|---|---|

| Дек.31 августа 2019 г. | Общий доход | 12 000 долл. США | |

| Итого по затратам | (3000 долл. США) | ||

| Общий доход | $ 9 000 |

Если вы используете учет по методу начисления, вам нужно будет каждый месяц вносить корректировки в свои журналы.

Корректирующие записи обеспечивают совпадение расходов и доходов за каждый отчетный период, поэтому вы получаете точный баланс и отчет о прибылях и убытках.Прочтите нашу статью о корректировке записей в журнале, чтобы узнать, как это сделать самостоятельно.

Приведенная выше информация представляет собой обзор того, как работают записи журнала, если вы ведете бухгалтерский учет вручную. Но сегодня большинство людей используют бухгалтерское программное обеспечение для записи транзакций. Когда вы используете бухгалтерское программное обеспечение, вышеуказанные шаги по-прежнему применимы, но бухгалтерское программное обеспечение обрабатывает детали за кулисами.

–

Некоторые владельцы бизнеса любят делать записи в журнале. Большинство — нет. Если вы попадаете во вторую категорию, позвольте Bench навсегда избавить вас от бухгалтерии.

Расходы по счетам — определение, порядок учета, виды

Что такое расходы по счетам?

Расходы в бухгалтерском учете — это деньги, потраченные или понесенные предприятием в его усилиях по получению доходов. По сути, расходы по счетам представляют собой затраты на ведение бизнеса; они представляют собой сумму всех видов деятельности, которые, как мы надеемся, приносят прибыль.

Важно понимать разницу между «затратами» и «расходами», поскольку каждое из них имеет особое значение в бухгалтерском учете. Стоимость — это денежная мера (наличные), от которой отказались, чтобы купить актив. Расходы — это затраты, срок действия которых истек или которые были покрыты деятельностью, которая помогает генерировать доход. Доход — это стоимость всех продаж товаров и услуг, признанных компанией за период. Выручка (также называемая продажами или доходом). Следовательно, все расходы являются расходами, но не все затраты являются расходами.

Что такое расходы?

Расход определяется следующим образом:

- Канцелярские товары используют денежные средства (актив)

- Амортизационные расходы, которые представляют собой расходы на уменьшение балансовой стоимости основного оборудования. , Установки и оборудование) является одним из основных внеоборотных активов, отражаемых в балансе.На основные средства и средства влияют капитальные затраты (например, машина или здание), чтобы отразить их использование в течение определенного периода.

- Предоплаченные расходы, такие как предоплата аренды, — это актив, который превращается в денежные расходы по мере того, как арендная плата расходуется каждый месяц

Сводка всех расходов включена в отчет о прибылях и убытках Отчет о прибылях и убытках основная финансовая отчетность компании, которая показывает их прибыль и убыток за определенный период времени. Прибыль или как отчисления от общей выручки. Выручка за вычетом расходов равна общей чистой прибыли компании за определенный период.

Выручка за вычетом расходов равна общей чистой прибыли компании за определенный период.

В системе бухгалтерского учета с двойной записью расходы являются одной из пяти основных групп, по которым классифицируются финансовые операции. Другие категории включают собственный капитал. Собственный капитал. Собственный капитал определяется как доля от общей стоимости активов компании, на которую могут претендовать владельцы (индивидуальное предприятие или товарищество) и акционеры (если это корпорация). Он рассчитывается путем вычитания всех обязательств из общей стоимости актива (Капитал = Активы — Обязательства)., активы, обязательства и выручка. В бухгалтерском учете с двойной записью расходы учитываются как дебет конкретного расходного счета. Делается соответствующая кредитная запись, которая уменьшает актив или увеличивает обязательство.

Покупка актива, такого как земля или оборудование, считается не простыми расходами, а скорее капитальными затратами. Активы списываются на расходы в течение всего срока их полезного использования за счет износа и амортизации Амортизация Амортизация относится к процессу погашения долга посредством запланированных заранее определенных платежей, которые включают основную сумму долга и проценты.

Расходы в кассовом учете и учете по методу начисления

Расходы регистрируются в книгах на основе системы бухгалтерского учета, выбранной предприятием, либо методом начисления, либо методом кассового метода. В соответствии с методом начисления Принцип начисления Принцип начисления — это концепция учета, которая требует, чтобы операции регистрировались в том периоде времени, в котором они происходят, независимо от того, учитываются ли расходы на товар или услугу, когда юридическое обязательство выполнено; то есть, когда товар был получен или услуга была оказана.

При кассовом учете расходы учитываются только после выплаты фактически наличных денег. Например, расходы на коммунальные услуги, понесенные в апреле, но оплаченные в мае, будут отражаться как расходы в апреле по методу начисления, но учитываться как расходы в мае по кассовому методу, так как именно тогда наличные деньги фактически выплачиваются.

Учет по методу начисления основан на принципе сопоставления, который обеспечивает точное отражение прибыли для каждого отчетного периода. Выручка за каждый период сопоставляется с расходами, понесенными при получении этой выручки в течение того же отчетного периода.Например, комиссионные расходы по продаже будут регистрироваться в том периоде, в котором сообщаются соответствующие продажи, независимо от того, когда фактически была выплачена комиссия.

Виды расходов

Расходы влияют на всю финансовую бухгалтерскую отчетность, но оказывают наибольшее влияние на отчет о прибылях и убытках. Они появляются в отчете о прибылях и убытках под пятью основными заголовками, как указано ниже:

1. Стоимость проданных товаров (COGS)

Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) ) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Сюда входят затраты на материалы, прямые — это затраты на приобретение сырья и превращение его в готовую продукцию. Он не включает коммерческие и административные расходы, понесенные всей компанией, а также процентные расходы или убытки по чрезвычайным статьям.

- Для производственных фирм COGS включает прямые затраты на оплату труда, прямые материалы и производственные накладные расходы.

- Для сервисной компании это называется стоимостью услуг, а не COGS.

- Для компании, которая продает как товары, так и услуги, это называется себестоимостью продаж.

Примеры COGS включают прямые затраты на материалы, прямые затраты и производственные накладные расходы.

2. Операционные расходы — продажи / общие и административные

Операционные расходы связаны с продажей товаров и услуг и включают заработную плату с продаж, рекламу и аренду магазина.

Общие и административные расходы включают расходы, понесенные при ведении основного направления бизнеса, и включают заработную плату руководящего состава, НИОКР, командировочные и тренинговые расходы, а также расходы на ИТ.

3. Финансовые расходы

Это затраты, понесенные в результате займов у кредиторов или кредиторов. Это расходы вне основного бизнеса компании. Примеры включают комиссию за выдачу кредита и проценты по заемным средствам.

4. Чрезвычайные расходы

Чрезвычайные расходы — это расходы, понесенные в связи с крупными разовыми событиями или операциями, выходящими за рамки обычной хозяйственной деятельности фирмы. Они включают увольнение сотрудников, продажу земли или продажу значительного актива.

5. Неоперационные расходы

Это затраты, которые нельзя связать обратно с операционными доходами. Процентные расходы Процентные расходы Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть наиболее распространенными внереализационными расходами. Проценты — это стоимость заимствования денег. Ссуды от банков обычно требуют выплаты процентов, но такие выплаты не приносят операционного дохода. Следовательно, они классифицируются как внереализационные расходы.

Неденежные расходы

Согласно методу начисления, неденежные расходы — это те расходы, которые отражаются в отчете о прибылях и убытках, но не связаны с наличными операциями. Амортизация является наиболее распространенным видом неденежных расходов, поскольку снижает чистую прибыль, но не является результатом оттока денежных средств. Учетная операция и ее влияние на финансовую отчетность описаны ниже:

- Дебетование счета амортизационных отчислений и кредит на счет контраактивного актива, называемые накопленной амортизацией Накопленная амортизация Накопленная амортизация — это общая сумма амортизационных расходов, отнесенных к конкретному активу. с момента ввода актива в эксплуатацию.Это счет контраактивов — счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан.

- На балансе балансовая стоимость актива уменьшается на накопленную амортизацию.

Расходы — это счета отчета о прибылях и убытках, которые дебетуются по счету, и соответствующий кредит записывается на счет контраактивов или обязательств.

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по расходам на счета.CFI является официальным поставщиком сертификации финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, по программе сертификации, призванной превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже: активы для улучшения

Главная книга малого бизнеса | Аккаунты, примеры и многое другое

Главная книга вашего бизнеса играет важную роль в прогнозировании финансового состояния вашей компании.Но если вы не ведете учетную запись в главной бухгалтерской книге, ваш бизнес может пострадать от последствий.

Итак … как выглядит главная бухгалтерская книга вашего малого бизнеса? Нужно ли немного любви? Если да, читайте дальше, чтобы узнать все о главной книге, в том числе о том, что это такое, о типах счетов в книге и многом другом.

Что такое главная книга?

Главная бухгалтерская книга вашего предприятия — это основа ваших книг. Ваша бухгалтерская книга — это запись, используемая для сортировки и обобщения ваших транзакций.

В своей бухгалтерской книге вы отвечаете за регистрацию дебетов и кредитов. Ваши кредиты и дебеты в вашей бухгалтерской книге всегда должны быть сбалансированы. Несбалансированные кредиты и дебеты могут повлиять на финансовую отчетность вашего бизнеса и дать вам неточные финансовые отчеты.

Регистр компании обычно делится на пять основных категорий. Вы также можете использовать подкатегории или вспомогательные книги, чтобы предоставить дополнительную информацию о бизнес-операциях.

Счета в главной книге

Учетные записи работают аналогично картотеке.Каждая учетная запись помечена именем. И вы должны регистрировать (или записывать) связанные транзакции в каждой учетной записи.

Счета в главной книге взяты из вашего плана счетов (COA). Сертификат подлинности вашего бизнеса классифицирует ваши бизнес-операции.

Наиболее распространенные счета, используемые в бухгалтерской книге малого бизнеса, включают:

- Активы

- Обязательства

- Собственный капитал

- Выручка

- Расходы

Активы — это предметы, которые увеличивают ценность вашего малого бизнеса.Активы могут быть материальными (физическими) или нематериальными (нефизическими). Собственность, автомобили, товарные знаки и патенты — вот лишь несколько примеров активов, которыми может владеть ваш бизнес.

Обязательства — это существующая задолженность вашего предприятия. Деньги, причитающиеся другому бизнесу, продавцу, организации, сотруднику или государственному учреждению, обычно считаются обязательством. Некоторые примеры обязательств включают ссуды, ипотечные кредиты и начисленные расходы.

Некоторые примеры обязательств включают ссуды, ипотечные кредиты и начисленные расходы.

Собственный капитал, также называемый чистыми активами, собственным капиталом и собственным капиталом, — это сумма вашей собственности в вашей компании.Вы можете рассчитать собственный капитал, вычтя общую сумму обязательств из общей суммы активов.

Доход — это сумма денег, которую ваша компания получает за период. Вы получаете операционную выручку от основных бизнес-операций и видов деятельности, таких как продажи. Вы также можете получать доход от действий, не связанных напрямую с вашим бизнесом (например, аренда здания), которые называются внереализационными доходами.

Расходы — это затраты, связанные с бизнес-операциями. У вас, вероятно, есть различные деловые расходы, включая гонорары, оборудование, расходные материалы, аренду и коммунальные услуги.

Субсчета главной книги

Субсчета или вспомогательные книги содержат подробную информацию о записях в главной книге. Субсчета позволяют еще больше разбить свои счета, чтобы вы точно знали, куда входят и откуда уходят средства. Вы можете найти дополнительные учетные записи под каждой основной учетной записью.

Взгляните на примеры субсчетов для каждого основного типа счета ниже:

Субсчета основных средств :

Субсчета пассивов :

Субсчета капитала :

- Собственный капитал

- Обыкновенные акции

- Нераспределенная прибыль

Субсчета доходов :

- Продажи продукции

- Полученные проценты

- Прочие поступления

Расходные субсчета :

- Страхование

- Аренда

- Оборудование

- Принадлежности

- Себестоимость проданной продукции

Создание главной книги

Когда дело доходит до создания главной книги, у вас есть несколько вариантов записи транзакций. Вы можете:

Вы можете:

- Создание главной книги на бумаге

- Использовать электронную таблицу

- Получить бухгалтерскую программу

Размер вашей главной книги зависит от размера вашего бизнеса. Если у вас небольшой бизнес, у вас может быть меньше учетных записей и дополнительных учетных записей, потому что у вас меньше транзакций.

Каждая запись в главной книге должна содержать:

- Номер счета (если есть)

- Имя счёта

- Начальный остаток на счете

- Тип операции

- Имя клиента, поставщика и сотрудника (если применимо)

- Дата

- Описание

- Дебетовая и кредитная колонки

- Конечный остаток на счете

Для разноски в бухгалтерскую книгу необходимо использовать двойную бухгалтерию.Бухгалтерский учет с двойной записью означает, что вы записываете две записи для каждой транзакции. Одна запись является дебетовой, а другая — кредитной.

Опять же, ваша главная книга должна содержать записи по дебету и кредиту для каждой транзакции. Ваши дебетовые и кредитные операции всегда должны быть сбалансированы в вашей главной книге. Если они не совпадают, проблема в вашей главной книге.

При создании главной книги разделите каждую учетную запись (например, счет активов) на два столбца. Левый столбец должен содержать ваши дебеты, а правая сторона — ваши кредиты.

Поместите свои активы и расходы в левую часть бухгалтерской книги. Ваши обязательства, собственный капитал и доход находятся на правой стороне. Обе стороны должны иметь равные значения, чтобы ваша бухгалтерская книга была сбалансирована.

В конце каждого периода переносите записи журнала в главную бухгалтерскую книгу малого бизнеса.

Помните об этой таблице, когда будете делать записи в главной книге:

Пример главной книги

Если вам интересно, как выглядит главная бухгалтерская книга, вы попали в нужное место.

Для начала вот как может выглядеть основная главная книга:

| Дата | Описание | Журнал Ref. # # | Транзакция | Транзакция |

| Дебет | Кредит | |||

Теперь давайте посмотрим на аккаунт в действии.Взгляните на текущий счет в главной книге:

| Дата | Описание | Дебетовая операция | Кредитная операция | ||||

| 13.09.19 | Депозит наличными | 9/13/19 | Денежный депозит | /100 902 | Sale-Coffee | 100 | |

| 28.09.19 | Депозит наличными | 500 | |||||

| 28.09.19 | Sale-Cake | 500 | 600 | 600 |

Как вы можете заметить, указанные выше транзакции уравновешивают друг друга.Если в ваших аккаунтах нет баланса, возможно, вы забыли записать транзакцию, ввели неверную сумму или неправильно рассчитали итоговые суммы.

Важность главной книги

Главная бухгалтерская книга — важная часть бухгалтерского процесса. Без главной книги ваши бухгалтерские книги могут быстро стать неряшливыми и дезорганизованными, что приведет к финансовым неточностям и проблемам в будущем.

Ваша главная книга предоставляет необходимую информацию для создания финансовых отчетов, такую как баланс вашего предприятия, отчет о движении денежных средств и отчет о прибылях и убытках.Ваша финансовая отчетность может дать вам четкое представление о финансовом благополучии вашего бизнеса.

Ваша главная книга также может помочь вам с такими вещами, как:

Нужна помощь в организации операций вашего бизнеса? Программное обеспечение для онлайн-бухгалтерского учета Patriot позволяет легко регистрировать доходы и расходы. Начните самостоятельную демонстрацию сегодня!

Начните самостоятельную демонстрацию сегодня!

Заинтересованы в других темах бухгалтерского учета? Зайдите на наш Facebook и поставьте нам лайк. Нам всегда нравится заводить новых друзей!

Эта статья была обновлена с момента ее первоначальной публикации 17 сентября 2012 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Как настроить бухгалтерские книги для малого бизнеса

В бизнесе вы должны вести учет своих транзакций в своих книгах. Ваши бухгалтерские книги предоставляют вам место для анализа доходов и расходов вашего бизнеса и определения вашего финансового положения. Организуя и обновляя свои книги, вы можете контролировать свои финансы и принимать разумные бизнес-решения.Но прежде чем вы сможете сделать что-либо из этого, вам нужно научиться настраивать бухгалтерские книги для малого бизнеса.

Как настроить бухгалтерские книги для малого бизнеса: 7 шагов

Мысль о регистрации всех ваших деловых операций может показаться сложной. Но запись транзакций не должна быть сложной задачей. Чем больше вы готовите свои книги, тем легче будет вести учет.

Чтобы обеспечить бесперебойное ведение документации и надлежащее состояние бухгалтерских книг, выполните следующие семь шагов по настройке бухгалтерских книг для малого бизнеса.

1. Выберите метод учета

Первым делом при настройке бухгалтерских книг является выбор метода учета. Вы можете выбрать один из следующих методов бухгалтерского учета:

- Кассовый метод : наименее сложный метод учета

- Начисление : самый сложный метод учета

- Модифицированный кассовый метод : сочетание кассового метода и начисления

Кассовый учет не требует обширных знаний в области бухгалтерского учета.С помощью этого метода записывайте транзакцию, когда деньги переходят из рук в руки. Это означает, что вы регистрируете доход при получении платежа. В кассовом методе используются только денежные счета (например, расходы, доходы и т. Д.).

Это означает, что вы регистрируете доход при получении платежа. В кассовом методе используются только денежные счета (например, расходы, доходы и т. Д.).

Учет по методу начисления требует больших знаний в области бухгалтерского учета и требует больше времени для владельцев малого бизнеса. При начислении вы должны записывать доход при совершении транзакции, с переводом денег или без него. И записывайте расходы при выставлении счета. Метод начисления использует более сложные счета и позволяет регистрировать долгосрочные обязательства.

Модифицированный кассовый метод, или гибридный учет, представляет собой смесь учета по методу начисления и по кассовому методу. Как и при кассовом методе, вы регистрируете доход при его получении и записываете расходы при совершении платежа. Модифицированный кассовый учет использует как кассовый, так и счет начисления.

2. Определите, как вы будете регистрировать транзакции

Как вы планируете регистрировать транзакции в своих книгах? Может быть, вы рассматриваете:

- Запись транзакций вручную (например,г., таблица)

- Наем бухгалтера

- Использование программного обеспечения для бухгалтерского учета

Ручная запись транзакций вручную — наиболее трудоемкий вариант записи транзакций. Однако это самое дешевое решение для владельцев малого бизнеса. Когда вы записываете транзакции вручную, вручную учитывайте каждую транзакцию и вычисляйте итоги.

Наем бухгалтера освобождает вас от ведения собственных бухгалтерских книг и совершения типичных бухгалтерских ошибок. Это наименее трудоемкий, но и самый дорогой вариант.Если вы нанимаете бухгалтера, он составит финансовую отчетность и подсчитает итоги за вас.

Бухгалтерское программное обеспечение — лучшее из обоих миров, когда дело касается сложности и стоимости. Бухгалтерское программное обеспечение — хороший вариант, если вы хотите упростить бухгалтерские процессы и сэкономить время, не платя цену за то, что бухгалтер сделает все за вас. Не говоря уже о том, что вам не нужно беспокоиться о подсчете итогов самостоятельно, поскольку программное обеспечение сделает это за вас.

Не говоря уже о том, что вам не нужно беспокоиться о подсчете итогов самостоятельно, поскольку программное обеспечение сделает это за вас.

3.Настроить план счетов