Прочие расходы и доходы 2019: проводки в бухгалтерском учете

Характеристика прочих доходов, прочих расходов

Прочие доходы — это совокупность денежных и материальных поступлений в пользу компании, которые были получены за оказание работ либо услуг, а также при реализации товарно-материальных ценностей. Однако такие виды деятельности нельзя отнести к основным.

Прочие расходы в бухгалтерском учете — это траты компании, которые направлены на осуществление операций, не связанных с обычными видами деятельности.

Напомним, что основная (обычная) деятельность (ОД) организации закреплена в уставе, а также в других учредительных документах. Ключевая характеристика ОД: деятельность, ради которой и было создано предприятие.

Определим, какие поступления и траты нельзя отнести в состав основных:

|

Прочие доходы включают в себя: |

К прочим расходам относят: |

|---|---|

|

|

Отметим, что действующее законодательство регламентирует порядок признания операций в составе прочих доходов и расходов. Так, например, п. 15-16 ПБУ 9/99 устанавливают, какие поступления могут быть отнесены в состав ПД. А вот п. 16-19 ПБУ 10/99 действуют для включения затрат в состав ПР.

Как отражать в учете

В соответствии с Приказом Минфина № 94н, для отражения прочих операций используется специальный счет бухгалтерского учета — 91. К данному бухсчету предусмотрено открытие отдельных субсчетов:

К данному бухсчету предусмотрено открытие отдельных субсчетов:

- 91-1 — для отражения доходных операций;

- 91-2 — для учета затратных операций;

- 91-9 — итоговое сальдо.

В течение всего календарного года итоги по субсчетам 91-1 и 91-2 не списываются и не объединяются. То есть итоги учитываются отдельно по каждому субсчету. И только по завершению финансового года данные бухгалтерского учета подлежат списанию.

Типовые проводки по отражению прочих операций:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Отражены доходные поступления от реализации ОС |

62 |

91-1 |

|

Остаточная стоимость списанного объекта основных средств учтена в составе ПР |

91-2 |

01 |

|

Просроченная кредиторская задолженность списана |

60 |

91-1 |

|

Отражена отрицательная курсовая разница |

91-2 |

52 |

|

Признана неустойка за нарушение условий договора |

91-2 |

76 |

|

Излишки МПЗ оприходованы по результатам инвентаризации |

10 |

91-1 |

Как списывать

Списываются прочие доходы и расходы проводкой

Дт 91-1 Кт 91-9.

А вот чтобы списать прочие расходы, проводка составляется следующая:

Дт 91-9 Кт 91-2.

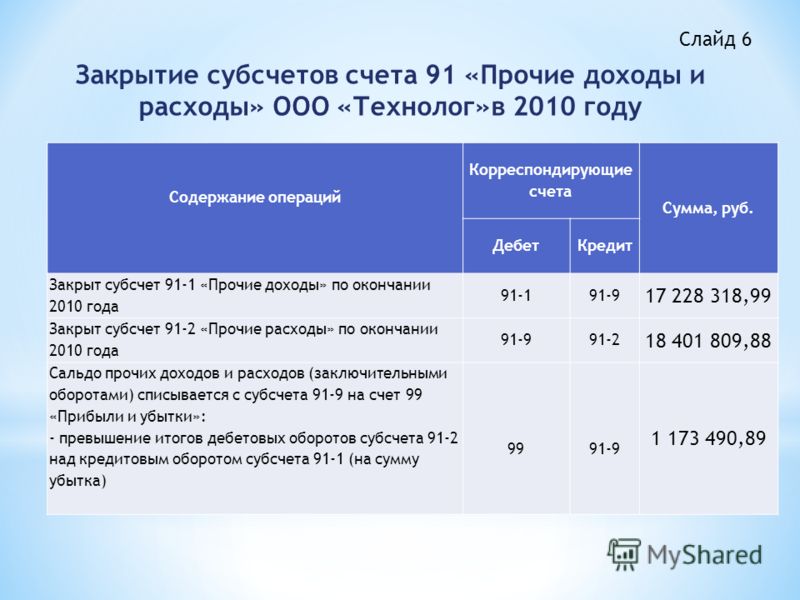

Итоговое сальдо, сформированное по субсчету 91-9, подлежит списанию на счет 99 «Прибыли и убытки». Однако бухгалтерская запись зависит от того, какое арифметическое значение было получено при отнесении прочих расходов и доходов на субсчет итогового сальдо.

Иными словами, если годовые обороты по прочим доходам превысили сумму годовых прочих трат, то в бухучете формируется запись:

Дт 91-9 Кт 99.

В случае превышения расходной части над доходной бухгалтер составляет обратную проводку:

Дт 99 Кт 91-9.

Данные бухгалтерские записи составляются непосредственно перед реформацией баланса и иной финансовой отчетности.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

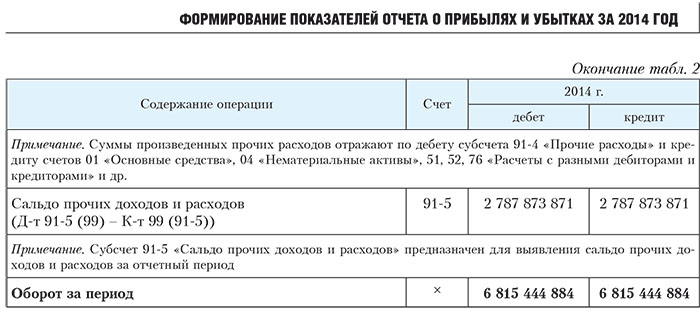

Выявление финансового результата от прочих доходов и расходов

Отражение в бухгалтерском учете определения доходов и расходов – финансового результата организации по прочим доходам и расходам за отчетный период – месяц.

№ | Дебет | Кредит | Содержание операции |

1 | 91-9 | 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | Зачислена сумма прибыли от прочих доходов и расходов путем сопоставления оборота по кредиту субсчета 91-1 «Прочие доходы» и оборота по дебету субсчета 91-2 «Прочие расходы» на счет 99 «Прибыли и убытки» в конце отчетного периода (месяца). |

| 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | 91-9 | Зачислена сумма убытка от прочих доходов и расходов путем сопоставления оборота по кредиту субсчета 91-1 «Прочие доходы» и оборота по дебету субсчета 91-2 «Прочие расходы» на счет 99 «Прибыли и убытки» в конце отчетного периода (месяца). Субсчета счета 91 «Прочие доходы и расходы» в течение года не закрываются, хотя сальдо в целом по счету 91 «Прочие доходы и расходы» на конец месяца отсутствует |

Субсчета счета 91 «Прочие доходы и расходы» в течение года не закрываются, хотя сальдо в целом по счету 91 «Прочие доходы и расходы» на конец месяца отсутствует или

Субсчета счета 91 «Прочие доходы и расходы» в течение года не закрываются, хотя сальдо в целом по счету 91 «Прочие доходы и расходы» на конец месяца отсутствует илиОтражение в бухгалтерском учете определения доходов и расходов – финансового результата организации по прочим доходам и расходам за отчетный год.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при закрытии субсчета «Прочие доходы» | |||

1 | 91-1 | 91-9 | Списаны прочие доходы организации (кредитовое сальдо по субсчету 91-1) на субсчет 91-9 «Сальдо прочих доходов и расходов» по окончании года заключительными записями декабря |

Бухгалтерские проводки при закрытии субсчета «Прочие расходы» | |||

1 | 91-9 | 91-2 | Списаны прочие расходы организации (дебетовое сальдо по субсчету 91-2) на субсчет 91-9 «Сальдо прочих доходов и расходов» по окончании года заключительными записями декабря |

Отражение в бухгалтерском учете списания финансового результата организации по прочим доходам и расходам за отчетный год (заключительный).

№ | Дебет | Кредит | Содержание операции |

1 | 91-9 | 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | Зачислена сумма прибыли от прочих доходов и расходов (кредитовое сальдо) на счет 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (перед реформацией бухгалтерского баланса) или |

| 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | 91-9 | Зачислена сумма убытка от прочих доходов и расходов (дебетовое сальдо) на счет 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (перед реформацией бухгалтерского баланса) |

Отражение в бухгалтерском учете исправления ошибки по расчетам по налогам и сборам от прочих видов деятельности за отчетный период – месяц, если ошибка выявлена в текущем году.

№ | Дебет | Кредит | Содержание операции |

1 | 91-2 | 68 | Доначислена в месяце выявления ошибки недоплата обязательных платежей в бюджет налогов и сборов от прочих видов деятельности в результате исправления ошибки в их расчетах. Исправление ошибки расчетов отражено в составе прочих расходов организации |

Отражение в бухгалтерском учете исправления неправомерно списанных платежей по прочим доходам и расходам за отчетный период – месяц, если ошибка выявлена в текущем году.

№ | Дебет | Кредит | Содержание операции |

1 | 91-9 | 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | Сторнирована в месяце выявления ошибки ошибочно полученная сумма прибыли от прочих доходов и расходов в результате исправления неправомерно списанных платежей по прочим видам деятельности |

Анализ доходов и расходов | СБИС Помощь

Анализ доходов и расходовВ СБИС руководитель может оценить, какие источники приносят компании выручку, а также посмотреть основные направления расходов.

На странице «Учет» руководитель и бухгалтер смогут:

- получить подробный отчет по каждой организации аккаунта за любой период;

- проанализировать показатели доходов и расходов без учета внутрифирменных оборотов;

- посмотреть, как изменились доходы и прибыль за определенный период.

Отчет строится на основании проведенных документов по аналитикам счетов из проводок.

В блоках «Доходы» и «Расходы» данные сгруппированы по видам и статьям. В блоке «По организациям»/«По объектам» можно сравнить прибыльность компаний и объектов учета.

Выберите, по каким критериям строить отчет:

- за период — год, полугодие, квартал или месяц;

- с НДС/без НДС — выберите, нужно ли учитывать суммы по налогу на добавленную стоимость;

- все/без внутренних/внутренние — выберите, нужно ли отражать в отчете движение средств между организациями аккаунта.

Данные можно посмотреть по конкретной организации или объекту учета. Для этого на вкладке «По организациям»/«По объектам» нажмите компанию.

Для этого на вкладке «По организациям»/«По объектам» нажмите компанию.

Анализ доходов

Анализ расходов

СБИС анализирует доходы организации по источникам поступления. Например, от продажи только товаров или услуг. Такой анализ помогает руководителю и бухгалтеру определить наиболее и наименее прибыльные виды деятельности.

Чтобы их посмотреть, перейдите в раздел «Учет». В блоке «Доходы» представлена общая сумма доходов.

- «Выручка» — сколько доходов компания получила от реализации в целом, а также детализация по источникам поступления. Чтобы в отчете отображалась эта детализация, в типах нроменклатуры должны быть указаны виды доходов.

- «Прочие доходы» — все внереализационные виды доходов.

Общий показатель доходов складывается из выручки и прочих доходов организации. Чтобы посмотреть детализацию, кликните название вида дохода — СБИС откроет список документов, на основании которых рассчитан показатель.

Помимо того, в блоке «Доходы» содержатся показатели прибыли:

- прибыль до налогов — разница между общими суммами доходов и расходов организации;

- управленческая прибыль — прибыль за вычетом налогов, внутрифирменных оборотов и резервов по задолженности.

Направления распределения полученной прибыли СБИС показывает в блоке «Распределилась». Чтобы его открыть, в строке «Управленческая прибыль» нажмите .

Исходя из этих данных, СБИС показывает, во что была вложена прибыль компании. Это понадобится, например, когда руководитель захочет знать, какая часть финансов осталась на расчетном счете, а какая была вложена в приобретение основных средств.

Система анализирует изменения основных активов организации: Деньги, Долги, Займы, Запасы и Имущество. Активы расположены по степени ликвидности, т.е. по степени превращения их в денежные средства.

В СБИС расходы организации распределяются по статьям. В отчете статьи расхода расположены в порядке убывания сумм. Для каждой статьи показана доля в процентах от общей суммы расходов организации.

Вы можете посмотреть детализацию каждого показателя. Для этого нажмите название статьи — СБИС откроет список документов.

Блок «Налоги» отдельно выделен в расходах. В нем отображаются налоги, которые не включаются в расчет общей суммы расходов: НДС, УСН, налог на прибыль организаций.

В нем отображаются налоги, которые не включаются в расчет общей суммы расходов: НДС, УСН, налог на прибыль организаций.

Показатель «Управленческие расходы» складывается из общей суммы расходов и налогов, за минусом внутрифирменных оборотов и резервов по задолженности.

Страница «Расходы»

В СБИС можно сравнить расходы компании в разных периодах. Для этого в разделе «Учет» нажмите название блока «Расходы». При переходе все параметры фильтрации сохраняются.

На странице сравниваются два периода (по умолчанию текущий — и предыдущий). Здесь представлены изменения по каждой статье расхода в числовых значениях и процентах.

Лицензия

Тариф «Профи» сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

13.2. Прочие доходы и расходы. Азбука бухгалтерского учета

Читайте также

Глава 30 Доходы и расходы

Глава 30

Доходы и расходы

Чтобы прибыль и убыток начали соответствовать реалиям, а вместе с ними приблизился к реалиям бухгалтерский баланс, потребовалось изобрести и осмыслить ранее неизвестные категории расходов и доходов. Что они такое? Расходы обычно возникают ранее,

Что они такое? Расходы обычно возникают ранее,

69. Прочие выплаты и расходы

69. Прочие выплаты и расходы К прочим выплатам и расходам, которые не учитываются в фонде заработной платы и выплатах социального характера, относятся:1) государственные пособия работникам, имеющим детей;2) пособия и другие выплаты за счет средств государственных

Доходы минус расходы

Доходы минус расходы Если объектом налогообложения выбраны доходы минус расходы, то сумма пособия, выплаченная за счет собственных средств «упрощенца», учитывается как расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). Причем этот вид расходов определяется по правилам

14.

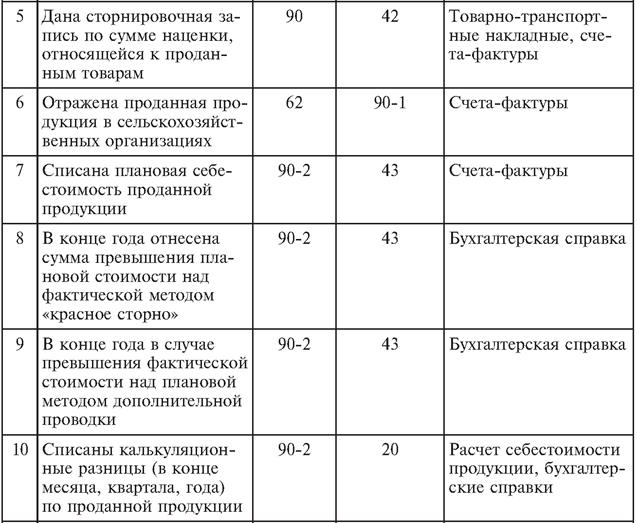

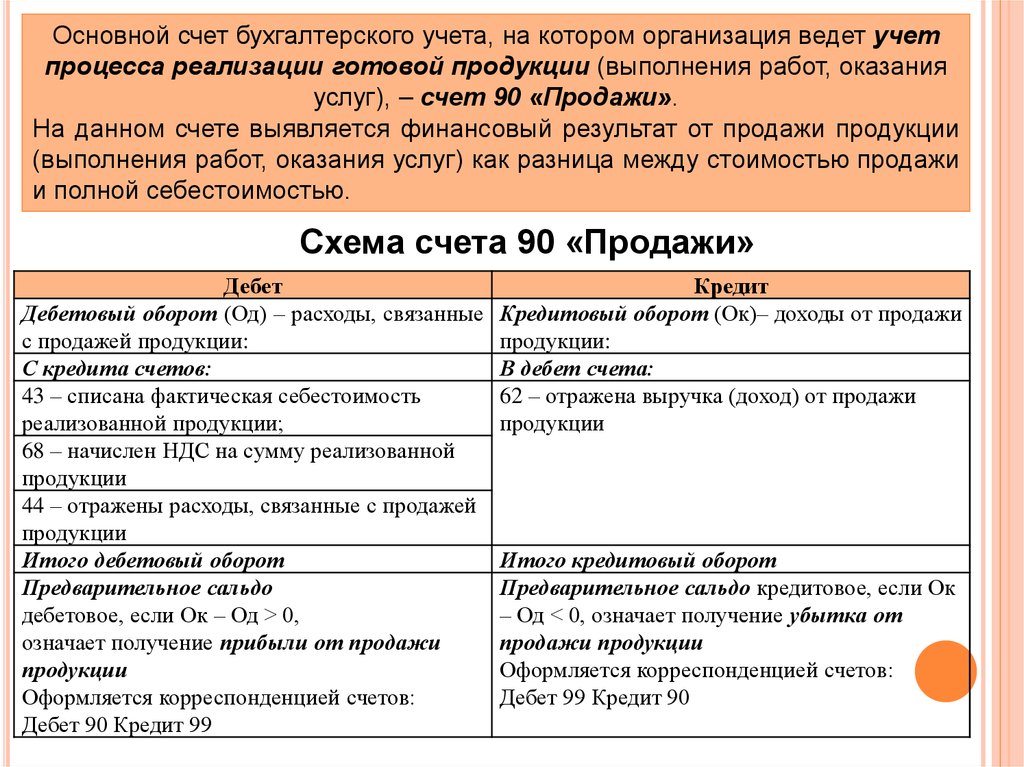

2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»

2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»

14.2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» Первым закрывается счет 90 «Продажи». В результате сопоставления дебетового и кредитового оборотов этого счета формируется финансовый результат от основной деятельности

Прочие расходы

Прочие расходы К прочим расходам относятся расходы на налоги, аренду, рекламу, командировки, компенсации работникам за использование личных автомобилей для служебных целей, представительские расходы. Некоторые расходы могут быть признаны только в пределах

3.4. Прочие расходы, возникающие при строительстве

3. 4. Прочие расходы, возникающие при строительстве 3.4.1. Обеспечение строительства материалами

Обеспечение строительства материалами в целом или в определенной части может осуществлять заказчик (заказчик-застройщик). Но это должно быть закреплено в договоре

4. Прочие расходы, возникающие при строительстве 3.4.1. Обеспечение строительства материалами

Обеспечение строительства материалами в целом или в определенной части может осуществлять заказчик (заказчик-застройщик). Но это должно быть закреплено в договоре

63. Доходы и расходы предприятия

63. Доходы и расходы предприятия Показателем эффективности управления финансами предприятия является, прежде всего, устойчивость генерирования прибыли в среднем. Прибыль является функцией от двух параметров – доходов и расходов.Определения понятий доходов и расходов

Доходы и расходы

Доходы и расходы Тратьте меньше, чем зарабатываете, – вот вам и философский камень. Бенджамин Франклин Кто из нас не пытался хотя бы раз учитывать свои расходы? Кто не пробовал собирать чеки и выяснять, куда уходят все деньги? Думаю, читатели этой книги наверняка

III Прочие расходы

III

Прочие расходы

11.

65. Характеристика счета 91 «Прочие доходы и расходы»

65. Характеристика счета 91 «Прочие доходы и расходы» По дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» в течение отчетного периода находят отражение прочие расходы:• расходы, связанные с предоставлением за плату во временное пользование (временное

Доходы и расходы

Доходы и расходы

Двойная бухгалтерия применима не только к активам и пассивам, но также к доходам и расходам. Богатый папа объяснял это следующим образом: «Почти каждому пассиву должен соответствовать актив, только располагаются они в разных финансовых отчетах.

Глава 16 Прочие расходы

Глава 16 Прочие расходы Необходимо, чтобы механизм предоставления отсрочек и рассрочек налоговых платежей…наконец заработал на практике Владимир Путин, май 2005 г. 16.1. Реклама по-царицынски О расходных спорах можно говорить долго, благодаря ревизорам эта тема

3. Доходы и расходы предприятия

3. Доходы и расходы предприятия Источниками доходов и поступлений средств предприятия являются:1) прибыль от производственно-хозяйственной деятельности. Конечным финансовым результатом является балансовая прибыль. Она включает:а) прибыль от реализации продукции,

13.4.7. Прочие доходы

13. 4.7. Прочие доходы

Прежде всего, к данному виду доходов относятся доходы от продажи личного имущества. Как правило, доходы от продажи личного имущества не подлежат налогообложению, однако существуют исключения:1) доходы от продажи земельных участков и других объектов

4.7. Прочие доходы

Прежде всего, к данному виду доходов относятся доходы от продажи личного имущества. Как правило, доходы от продажи личного имущества не подлежат налогообложению, однако существуют исключения:1) доходы от продажи земельных участков и других объектов

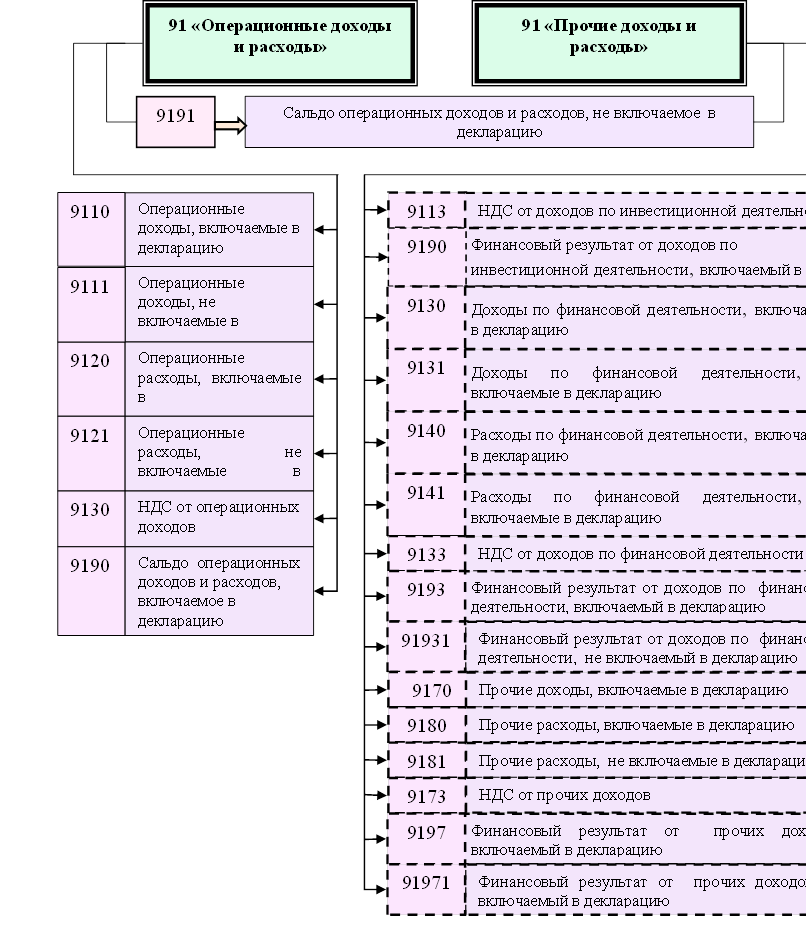

Финансовый результат по прочим доходам и расходам

Для определения финансового результата по прочим доходам и расходам предназначен счет 91 «Прочие доходы и расходы». На счете открыты следующие субсчета:

• 91-01 «Прочие доходы»;

• 91-02 «Прочие расходы»;

• 91-09 «Сальдо прочих доходов/расходов».

Для заполнения налоговой декларации по НДС на счете 91 выделен субсчет 91-03 «Прочие расходы НДС», аналогично субсчету 90-03, по дебету которого отражается начисленный налог.

Согласно Приказу Минфина РФ «Об утверждении

плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и инструкции по его применению» для

определения финансового результата по каждой операции аналитический

учет по счету 91 рекомендуется вести по видам прочих доходов

и расходов. При этом построение аналитического учета по прочим

доходам и расходам, относящимся к одной и той же финансовой,

хозяйственной операции, должно обеспечивать возможность выявления

финансового результата по каждой операции. Виды прочих доходов и

расходов в программе хранятся в справочнике «Виды

деятельности» в папке «Прочие доходы и расходы«.

Подробнее об этом справочнике будет рассказано чуть позже.

При этом построение аналитического учета по прочим

доходам и расходам, относящимся к одной и той же финансовой,

хозяйственной операции, должно обеспечивать возможность выявления

финансового результата по каждой операции. Виды прочих доходов и

расходов в программе хранятся в справочнике «Виды

деятельности» в папке «Прочие доходы и расходы«.

Подробнее об этом справочнике будет рассказано чуть позже.

Кроме того, для построения налоговой декларации по НДС и проверки правильности расчета НДС, аналитический учет на субсчетах 91-01 «Прочие доходы» и 91-03 «Прочие расходы НДС» ведется дополнительно по ставкам НДС, для этого используется третья аналитика. По третьей аналитике требуется определять только обороты, а сальдо в разрезе ставок НДС получать не требуется. Для этого в плане счетов на субсчетах 91-01 и 91-03 у третьей аналитики установлено значение «Только обороты».

Финансовый результат по прочим доходам и

расходам определяется путем сопоставления дебетового оборота по

субсчетам 91-02 «Прочие расходы», 91-03 «Прочие

расходы НДС» и кредитового оборота по субсчету 91-01 «Прочие

доходы».

Выявленный результат представляет собой сальдо прочих доходов и расходов за отчетный месяц. Эта сумма (заключительными оборотами) списывается с субсчета 91-09 «Сальдо прочих доходов/расходов» на субсчет 99-ФР «Прибыль/убыток отчетного года».

В случае превышения итогов кредитовых оборотов над итогом дебетовых оборотов (прибыль) делается проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 91-09 | Прочий доход и расход | 99-ФР | |

В случае превышения итогов дебетовых оборотов над итогом кредитовых оборотов (убыток) делается проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 99-ФР | 91-09 | Прочий доход и расход | |

Таким образом, по окончании каждого месяца

синтетический счет 91 сальдо на отчетную дату не имеет. Однако все субсчета этого счета имеют дебетовое и кредитовое

сальдо, величина которого накапливается с начала января отчетного

года. До конца отчетного года никаких списаний по субсчетам 91 счета быть не должно.

Однако все субсчета этого счета имеют дебетовое и кредитовое

сальдо, величина которого накапливается с начала января отчетного

года. До конца отчетного года никаких списаний по субсчетам 91 счета быть не должно.

В программе списание сальдо прочих доходов и расходов с субсчета 91-09 на субсчет 99-ФР происходит автоматически при оформлении бухгалтерского расчета в папке «ЗАКРЫТИЕ ПЕРИОДА» с правилом операций «2. 07.Закрытие 91-09 на 99«.

Рис. 14-5 – Закрытие 91-09 на 99

Для анализа финансового результата по прочим доходам и расходам, можно построить отчет «Развернутое сальдо и обороты» за месяц по счету 91-09 в разрезе прочих доходов и расходов.

Справочник «Прочие доходы и расходы»

Виды прочих доходов и расходов организации хранятся в справочнике «Виды деятельности» (главное меню «Настройка учета«) в папке «Прочие доходы и расходы«.

Рис. 14-6 – Внешний вид справочника «Прочие доходы и расходы»

В программе уже имеется список основных видов

прочих доходов и расходов, его можно дополнять.

Имеющиеся в стандартной поставке виды прочих доходов и расходов изменять и удалять не рекомендуется, так как они используются в стандартных правилах операций и функциях.

При создании вида прочих доходов и расходов необходимо заполнить поля:

• «Название» – название вида прочих доходов и расходов;

• «Имя» – уникальное обозначение вида прочих доходов и расходов;

• «Примечание» – дополнительная информация о виде прочих доходов и расходов.

Рис. 14-7 – Заполнение полей при создании вида прочих доходов и расходов

У видов прочих доходов и расходов для бухгалтерского и налогового учета на закладке «Параметры» должны быть определены параметры:

• Счет продажи (90,91). Так как финансовый результат по прочим доходам и расходам отражается на счете 91 «Прочие доходы и расходы», значение параметра должно быть «91«.

• Тип налоговых расходов.

Данный параметр указывают организации, имеющие обязанность по

уплате налога на прибыль. Параметр может принимать значения:

«Стоим.реал.имущ», «Внереализационные», «Не учитываемые». По

умолчанию у прочих расходов устанавливается значение

«Внереализационные«.

Параметр может принимать значения:

«Стоим.реал.имущ», «Внереализационные», «Не учитываемые». По

умолчанию у прочих расходов устанавливается значение

«Внереализационные«.

• Тип налоговых доходов. Данный параметр указывают организации, имеющие обязанность по уплате налога на прибыль. Параметр может принимать значения: «Доходы от реализации», «Внереализационные», «Не учитываемые». По умолчанию у прочих доходов устанавливается значение «Внереализационные«.

• Не учитывается для УСН.

Данный параметр указывают только организации, применяющие

упрощенную систему налогообложения и выбравшие в качестве объекта

налогообложения «доходы, уменьшенные на величину расходов».

Параметр может принимать значения: «Да» и «Нет«. При

создании вида деятельности по умолчанию значение параметра

устанавливается «Нет«. Доходы и расходы, признаваемые для

УСН, определены статьей 346.15 и 346.16 Налогового Кодекса РФ. У

видов деятельности, доходы (расходы), по которым не входят в данный

список, нужно указать значение параметра «Да«.

Для удобства указания данных параметров значения по умолчанию уже определены на папке «Прочие доходы и расходы«, и при создании видов деятельности в случае необходимости их можно переопределить.

В стандартной поставке на папке «Прочие доходы и расходы» определены следующие значения параметров по умолчанию:

| Параметр | Значение |

| Счет продажи (90,91) | 91 |

| Тип налоговых расходов | Внереализационные |

| Тип налоговых доходов | Внереализационные |

| Не учитывается для УСН | Нет |

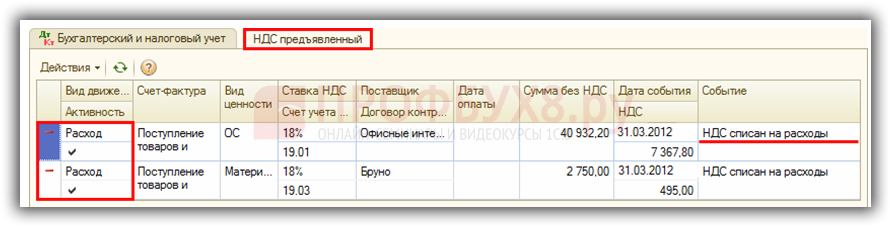

91 счет в 1С прочие доходы и расходы

Отправить эту статью на мою почту

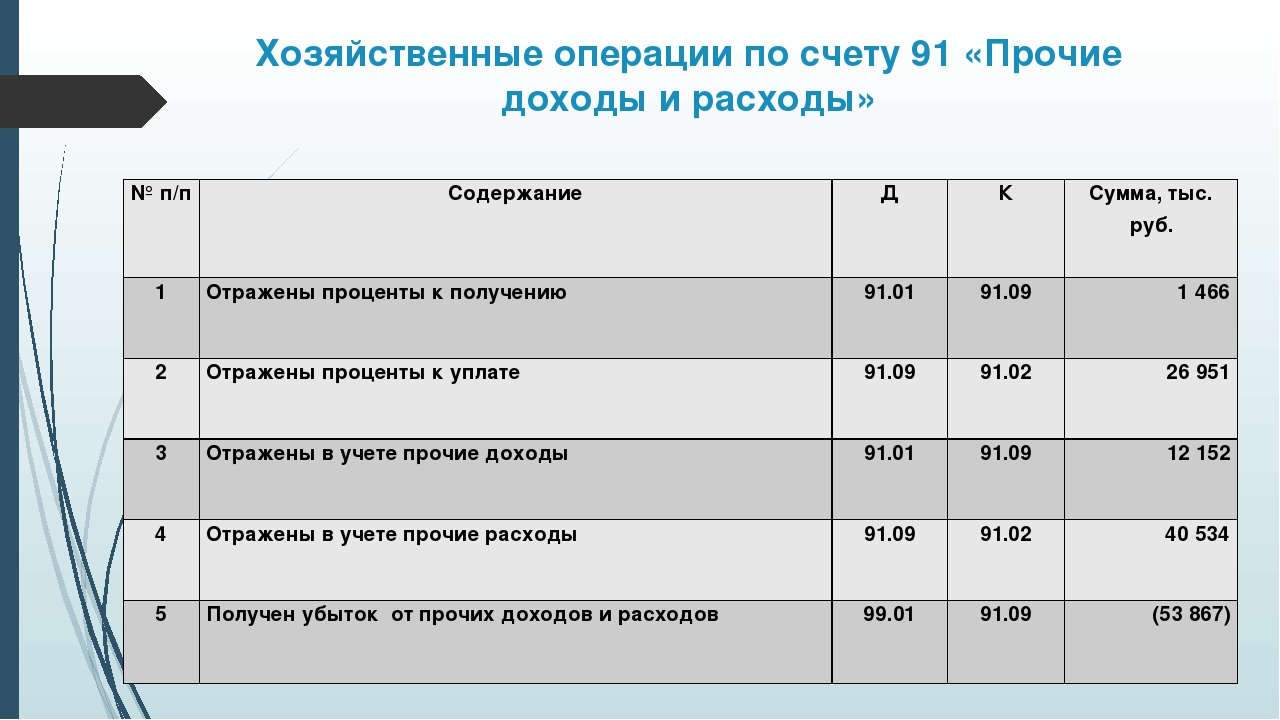

91 счет в 1С “Прочие доходы и расходы” предназначен для агрегирования данных по этим расходам. С полным их перечнем можно ознакомиться в приказе МинФина №94н, а также в приложениях к бух. учету 9/99 “Доходы организации” и 10/99 “Расходы организаций”. К примеру, в перечень таких доходов можно включить сдачу имущества в аренду, участия в деятельности сторонних организаций, проценты от выданных займов или депозитам в банке. Данный входит в раздел VIII “Финансовые результаты” плана счетов бух. учета. Аналитика счета строится по видам поступлений и выбытий.

С полным их перечнем можно ознакомиться в приказе МинФина №94н, а также в приложениях к бух. учету 9/99 “Доходы организации” и 10/99 “Расходы организаций”. К примеру, в перечень таких доходов можно включить сдачу имущества в аренду, участия в деятельности сторонних организаций, проценты от выданных займов или депозитам в банке. Данный входит в раздел VIII “Финансовые результаты” плана счетов бух. учета. Аналитика счета строится по видам поступлений и выбытий.

Для того чтобы посмотреть расшифровку 91 счета в 1С необходимо перейти в раздел “Главное” и далее пункт “План счетов”. В окне поиска для удобства можно установить значение 91 и программа автоматически подберет список счетов, содержащих данный код. Типовой функционал программы содержит следующие субсчета:

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Рассмотрим более подробно представленную структуру счета. На счете 91 .01 “Прочие доходы” ложаться суммы тех доходов, которые не относятся к доходам по основной деятельности. Основанием для них служат такие первичные документы как акты, договора, накладные, УПД и прочее. Счет 91 .02 “Прочие расходы” предназначен для отражения информации по прочим расходам, не имеющих отношения к обычным. Они также подтверждаются на основании оформленных накладных и прочих документов. Счет 91 .09 “Сальдо прочих доходов и расходов” предназначен для отражения сальдо за отчетный период. По сути это результат осуществления деятельности, не относящейся к обычным видам, в денежном выражении.

Основанием для них служат такие первичные документы как акты, договора, накладные, УПД и прочее. Счет 91 .02 “Прочие расходы” предназначен для отражения информации по прочим расходам, не имеющих отношения к обычным. Они также подтверждаются на основании оформленных накладных и прочих документов. Счет 91 .09 “Сальдо прочих доходов и расходов” предназначен для отражения сальдо за отчетный период. По сути это результат осуществления деятельности, не относящейся к обычным видам, в денежном выражении.

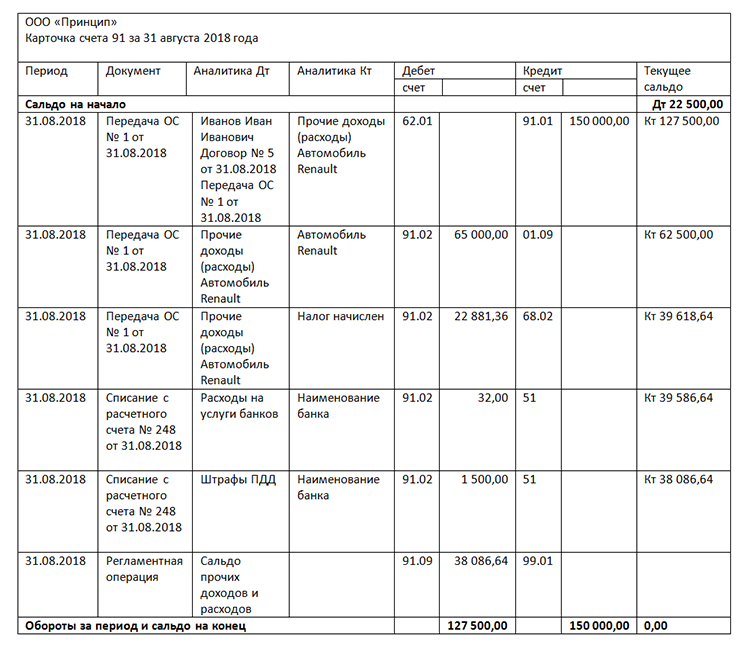

Как правило проводки по счету 91 делают следующие документы:

1) Поступление на расчетный счет

2) Реализация товаров и услуг

3) Передача ОС

4) Списание ОС

Рассмотрим для примера документ реализации услуг. Нас будут интересовать данные в колонке “Счета учета”. По гиперссылке внутри колонки можно открыть окно со счетами учета.

Посмотрим проводки, которые получились после проведения документа.

Строка Дт 62.01 Кт 91.01 свидетельствует о том, что у покупателя перед нашей организацией возникло обязательство и был зафиксирован прочий внереализационный доход.

Еще один пример — это поступление на счет организации. В поле «Вид операции» которого, будет значение “Прочее поступление”. В качестве счета расчетов указываем 91.01.

Посмотрим сформированные проводки документа

Для того чтобы проанализировать как ведется учет по счету 91 в программе имеется отчет “Оборотно-сальдовая ведомость по счету”. Данный отчет находится в разделе программы “Отчеты”. В шапке указываем отчета нужную организацию, период и счет 90.

Также может быть полезен отчет в том же разделе “Карточка счета”, который отобразит информацию по счету 91 с корреспондирующими счетами. В отчете выводится информация по остаткам и оборотам, а так сами регистраторы (документы).

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Читайте также

Учёт коронавирусных кредитов и субсидий — СКБ Контур

Коронавирусные субсидии в декларации по УСН

Раздел 3 заполняют налогоплательщики, которые получили средства целевого финансирования, целевые поступления и другие доходы из п. 1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст. 346.17 НК РФ).

Получить консультацию у экспертов справочно-правовой системы Норматив

Как отразить кредиты и субсидии в КУДиР при УСН 15 %

Рассказываем, как указывать суммы беспроцентного кредита и коронавирусных субсидий в книге учёта доходов и расходов на УСН.

Субсидия пострадавшим (Постановление Правительства от 24.04.2020 № 576)

В налоговой базе по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп.1 п.1.1 ст. 346.15 НК РФ). В число освобождённых от налогообложения доходов попали и субсидии, полученные по Постановлению Правительства РФ от 24.04.2020 № 576 (письмо Минфина от 02.09.2020 № 03-03-06/1/76953).

Организации на УСН не учитывают в доходах субсидию и в расходах затраты, произведённые за её счёт. Например, выплату зарплаты, страховых взносов, процентов по заёмным средствам и т.д. Если компания примет такие расходы для целей налогообложения, то и сумму субсидии в этой части должна будет включить в доходы (письмо Минфина России от 25.06.2020 № 03-03-05/54635).

Субсидия на дезинфекцию по Постановлению Правительства от 02.07.2020 № 976

При УСН субсидия на дезинфекцию учитывается в доходах на дату зачисления на расчётный счёт организации. Освобождение, предусмотренное пп. 60 п. 1 ст. 251 НК РФ, на неё не распространяется (письма Минфина России от 10. 03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

Расходы за счёт средств субсидии признаются в целях налогообложения при УСН на основании пп. 39 п. 1 ст. 346.16 НК РФ.

В КУДиР сумма субсидии отражается так:

- сумма субсидии указывается в доходах в графе 4 при поступлении на расчётный счёт;

- расходы за счёт субсидии указываются в графе 5 в обычном порядке после оплаты.

Льготный кредит под 2 % годовых

Кредиты на возобновление деятельности выдают по правилам, утверждённым Постановлением Правительства от 16.05.2020 № 696.

Суммы полученного кредита с господдержкой под 2 % годовых, в КУДиР не отражаются. Заёмные средства не влияют на сумму налога по УСН к уплате, так как не включаются ни в доходы, ни в расходы налогоплательщика (п. 1 ст. 346.15 НК РФ, пп. 10 п. 1 ст. 251 НК РФ, п. 1 ст. 346.16 НК РФ, Письмо ФНС РФ от 19.05.2010 № ШС-37-3/1925).

Если выполняются все условия для списания кредита, «прощённая» сумма тоже не учитывается в доходах при УСН (пп.

Бухучёт кредита на возобновление деятельности

Если льготный кредит был получен в июне 2020, учитывайте его на счёте 67 «Расчёты по долгосрочным кредитам и займам» (срок договора кредита более 12 месяцев). Если кредит получен позже, его сумма учитывается на счёте 66 «Расчёты по краткосрочным кредитам и займам» (на срок не более 12 месяцев).

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

Дт 91.2 «Прочие расходы» Кт 66, 67 или 76 — начислены проценты в соответствии с условиями кредитного договора.

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

- Дт 66 или 67 Кт 91.

1 «Прочие доходы» — на сумму долга по кредиту

1 «Прочие доходы» — на сумму долга по кредиту - Дт 66, 67 или 76 Кт 91.1 «Прочие доходы» — на сумму процентов по этому кредиту.

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

Бесплатно сдать через интернет бухгалтерскую отчётность за 2021 год

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

- Дт 76 «Бюджет» Кт 86 «Целевое финансирование» — получены средства целевого назначения

- Дт 86 «Целевое финансирование» Кт 98 «Доходы будущих периодов» — бюджетные средства направлены на финансирование расходов

- Дт 10 «Средства защиты» Кт 60 «Поставщики» — приобретены средства защиты;

- Дт 20, 26, 44 «Затраты» Кт 10 «Средства защиты» — выданы средства защиты;

- Дт 98 «Доходы будущих периодов» Кт 91.

01 «Прочие доходы» — отражены прочие доходы на сумму использованных средств субсидии.

01 «Прочие доходы» — отражены прочие доходы на сумму использованных средств субсидии.

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

- Дт 51 Кт 76 «Управление Федерального казначейства» — поступила субсидия из федерального бюджета;

- Дт 76 «Управление Федерального казначейства» Кт 86 «Целевое финансирование» — отражено поступление целевого финансирования;

- Дт 86 «Целевое финансирование» Кт 91.

1 «Прочие доходы» — отражена сумма полученной компенсации в составе прочих доходов (п.7 ПБУ 9/99).

1 «Прочие доходы» — отражена сумма полученной компенсации в составе прочих доходов (п.7 ПБУ 9/99).

Денежные потоки, которые нельзя однозначно классифицировать по п. 8-11 ПБУ 23/2011, классифицируются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011). В отчёте о движении денежных средств сумма субсидии отражается в разделе «Денежные потоки от текущих операций» по строке 4119 «Прочие поступления».

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Учет расходов или доходов непосредственно в Главной книге — Business Central

- 2 минуты на чтение

В этой статье

Общие журналы используются для разноски финансовых операций непосредственно по счетам главной книги и другим счетам, таким как счета банка, клиента, поставщика и сотрудника.

Обычно общий журнал используется для учета расходов сотрудников на собственные деньги во время деловой активности для последующего возмещения.Для получения дополнительной информации см. Учет и возмещение расходов сотрудников.

Общие журналы разносят финансовые операции непосредственно по счетам главной книги и другим счетам, таким как счета банка, клиентов, поставщиков и сотрудников. При проводке в общем журнале всегда создаются записи на счетах главной книги. Это верно даже тогда, когда, например, вы проводите строку журнала на счет клиента, потому что запись проводится на счет дебиторской задолженности главной книги через группу разноски. Вы можете персонализировать свою версию общего журнала, настроив пакет журнала или шаблон.Для получения дополнительной информации см. Работа с общими журналами.

В отличие от проводок, проводимых вместе с документами, для которых требуется процесс кредитового авизо, вы можете правильно сторнировать проводки, проводимые в общем журнале. Для получения дополнительной информации см. Обратные проводки журнала и Отмена поступлений / отгрузок.

Проводка проводки непосредственно на счет главной книги

Выберите значок, введите Общие журналы , а затем выберите связанную ссылку.

Откройте соответствующую партию общего журнала. Для получения дополнительной информации см. Работа с общими журналами.

В новой строке журнала заполните поля по мере необходимости. Наведите указатель мыши на поле, чтобы прочитать краткое описание.

Примечание

По умолчанию общий журнал показывает только ограниченное количество полей в строке журнала. Если вы хотите видеть дополнительные поля, такие как поле Тип учетной записи , выберите действие Показать больше столбцов .Чтобы снова скрыть дополнительные поля, выберите действие Показать меньше столбцов . Когда вы видите меньше столбцов, то для всех строк используется одна и та же дата разноски. Если вы хотите иметь несколько дат разноски для одной и той же записи журнала, выберите действие Показать больше столбцов .

Повторите шаг 3 для всех отдельных проводок, которые вы хотите разнести.

Подсказка

Если вы хотите ввести несколько строк транзакции над одной строкой балансового счета, например, для одного банковского счета, установите флажок Предложить сумму балансировки в строке для вашего пакета на странице Пакеты общего журнала .Затем поле Сумма в строке сальдо-счет автоматически предварительно заполняется значением, необходимым для сальдирования транзакций.

Выберите действие Проводка , чтобы записать проводки по указанным основным счетам.

См. Также

Работа с общими журналами

Учет и возмещение расходов сотрудников

Отмена проводок журнала и отмена поступлений / отгрузок

Финансы

Работа с Business Central

— Определение, объяснение и примеры

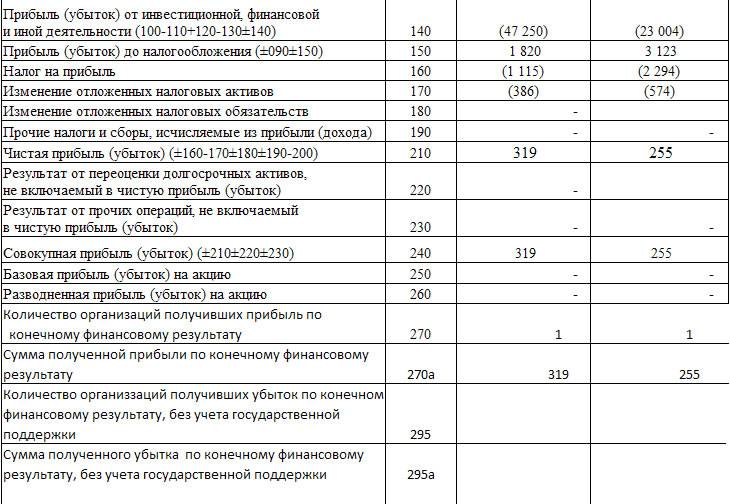

Что такое Отчет о доходах?

Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки. Отчет о прибылях и убытках (P&L) Отчет о прибылях и убытках (P&L), или отчет о прибылях и убытках, или отчет о прибылях и убытках, представляет собой финансовый отчет, который содержит краткое изложение. за определенный период времени.Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как по операционной, так и по внеоперационной деятельности.

Отчет о прибылях и убытках — это один из трех отчетов Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета используются как в корпоративных финансах (включая финансовое моделирование, что такое финансовое моделирование) Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем строить модель) и бухгалтерский учет. В отчете последовательно и логично отображаются выручка компании, затраты, валовая прибыль, коммерческие и административные расходы, прочие расходы и доходы, уплаченные налоги и чистая прибыль.

Изображение: бесплатный курс CFI по основам бухгалтерского учета.

Отчет разделен на периоды времени, которые логически соответствуют деятельности компании. Наиболее распространенным периодическим делением является ежемесячное (для внутренней отчетности), хотя некоторые компании могут использовать цикл из тринадцати периодов.Эти периодические отчеты объединяются в итоговые значения для квартальных и годовых результатов.

Этот отчет — отличное место для начала финансовой моделиЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель, поскольку оно требует наименьшего количества информации из баланса и отчета о движении денежных средств. Таким образом, с точки зрения информации отчет о прибылях и убытках предшествует двум другим основным отчетам.

Изображение: Курсы финансового моделирования CFI.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон отчета о прибылях и убытках

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Компоненты отчета о прибылях и убытках

Отчет о прибылях и убытках может иметь незначительные различия между разными компаниями, поскольку расходы и доходы будут зависеть от типа операций или ведения бизнеса.Однако есть несколько общих статей, которые обычно можно увидеть в любом отчете о прибылях и убытках.

Наиболее распространенные статьи отчета о прибылях и убытках включают:

Выручка / Продажи

Выручка от продаж Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термин «продажи» — это выручка компании от продаж или услуг, отображаемая в самом верху отчета. Эта стоимость будет равна сумме затрат, связанных с созданием продаваемых товаров или предоставлением услуг.У некоторых компаний есть несколько потоков доходов. Потоки доходов. Потоки доходов — это различные источники, из которых бизнес зарабатывает деньги от продажи товаров или предоставления услуг. Типы, которые добавляют к общей строке дохода.

Стоимость проданных товаров (COGS)

Стоимость проданных товаров (COGS) — это статья, которая объединяет прямые затраты, связанные с продажей продуктов, для получения дохода. Эта позиция также может называться Себестоимостью продаж, если компания занимается оказанием услуг.Прямые затраты могут включать в себя оплату труда, детали, материалы и распределение других расходов, таких как амортизация (см. Объяснение амортизации ниже).

Валовая прибыль

Валовая прибыль Валовая прибыль Валовая прибыль — это прямая прибыль, остающаяся после вычета себестоимости проданных товаров или себестоимости продаж из выручки от продаж. Он используется для расчета валовой прибыли. Валовая прибыль рассчитывается путем вычитания себестоимости проданных товаров (или себестоимости продаж) из выручки от продаж.

Расходы на маркетинг, рекламу и продвижение товаров

Большинство предприятий несут некоторые расходы, связанные с продажей товаров и / или услуг.Расходы на маркетинг, рекламу и продвижение часто группируются вместе, поскольку они представляют собой схожие расходы, связанные с продажами.

Общие и административные расходы

Общие и административные расходы SG&A включает все непроизводственные расходы, понесенные компанией в любой данный период. Он включает такие расходы, как аренда, реклама, маркетинг, включая коммерческий, общий и административный раздел, который содержит все другие косвенные расходы, связанные с ведением бизнеса.Сюда входят заработная плата, аренда и офисные расходы, страхование, дорожные расходы, а иногда и амортизация, а также другие операционные расходы. Однако компании могут выбрать разделение амортизации и амортизации в своем собственном разделе.

EBITDA

EBITDA не во всех отчетах о прибылях и убытках означает прибыль до вычета процентов, налогов, износа и амортизации. Он рассчитывается путем вычитания административных и административных расходов (без амортизации и износа) из валовой прибыли.

Расходы на амортизацию

Амортизация Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен. отчет о прибылях и убытках, поскольку принципы бухгалтерского учета требуют их отражения, несмотря на то, что они фактически не оплачиваются денежными средствами. расходы, которые создаются бухгалтерами для распределения стоимости основных средств, таких как основные средства, такие как основные средства (PP & EPP & E (основные средства). Основные средства (основные средства) (основные средства) являются одним из основных внеоборотных активов. на балансе.На основные средства влияют капитальные затраты).

Операционная прибыль (или EBIT)

Операционная прибыль представляет собой сумму, полученную от обычных деловых операций. Другими словами, это прибыль до вычета любых внереализационных доходов, внереализационных расходов, процентов или налогов из доходов. EBIT EBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.это термин, обычно используемый в финансах и обозначающий прибыль до уплаты процентов и налогов.

Проценты

Процентные расходы Процентные расходы Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут. Компании обычно выделяют процентные расходы и процентные доходы отдельной строкой в отчете о прибылях и убытках. Это сделано для того, чтобы согласовать разницу между EBIT и EBT.Расходы по процентам определяются графиком долга. График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

Прочие расходы

Компании часто имеют другие расходы, уникальные для их отрасли. Другие расходы могут включать в себя выполнение, технологии, исследования и разработки. Исследования и разработки (R&D) Исследования и разработки (R&D) — это процесс, с помощью которого компания получает новые знания и использует их для улучшения существующих продуктов и внедрения (R&D), компенсация на основе запасов. Компенсация на основе акций (также называемая компенсацией на основе акций или компенсацией акционерного капитала) — это способ выплаты сотрудникам и директорам (SBC) расходов на обесценение Обесценение Обесценение основных средств можно описать как резкое уменьшение справедливой стоимости из-за физического повреждения. изменения в существующем законодательстве, прибыли / убытки от продажи инвестиций, влияние курсов валют и многие другие расходы зависят от отрасли или компании.

EBT (прибыль до налогообложения)

EBTEarnings Before Tax (EBT) Прибыль до налогообложения или прибыль до налогообложения — это последняя промежуточная сумма в отчете о прибылях и убытках перед строкой чистой прибыли. EBT обозначает прибыль до налогообложения, также известную как прибыль до налогообложения, и определяется путем вычитания процентных расходов из операционной прибыли. Это последний промежуточный итог до получения чистой прибыли.

Налог на прибыль

Налог на прибыльУчет налога на прибыль Налог на прибыль и его учет являются ключевой областью корпоративных финансов.Учет налога на прибыль и оптимизации оценки компании преследует несколько целей. см. соответствующие налоги, взимаемые с прибыли до налогообложения. Общие налоговые расходы могут состоять как из текущих, так и из будущих налогов.

Чистая прибыль

Чистая прибыль IncomeNet Доходы IncomeNet являются ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Прибыль рассчитывается путем вычета подоходного налога из прибыли до налогообложения.Это сумма, которая направляется в нераспределенную прибыль в балансе после вычета любых дивидендов.

Реальный пример отчета о прибылях и убытках

Ниже приведен пример консолидированного отчета о прибылях и убытках Amazon за годы, закончившиеся 31 декабря 2015–2017 гг. Взгляните на отчет о прибылях и убытках, а затем прочтите разбивку. об этом ниже.

Источник: amazon.com

Научитесь анализировать отчет о прибылях и убытках в курсе CFI по основам финансового анализа.

Начиная сверху, мы видим, что у Amazon есть два разных потока доходов — продукты и услуги, которые в совокупности образуют общий доход.

Промежуточный итог валовой прибыли отсутствует, поскольку себестоимость продаж группируется со всеми другими расходами, которые включают выполнение, маркетинг, технологии, контент, общие и административные (G&A) и другие расходы.

После вычета всех вышеупомянутых расходов мы, наконец, приходим к первому промежуточному итогу в отчете о прибылях и убытках, операционному доходу (также известному как EBIT или прибыль до уплаты процентов и налогов).

Все, что ниже операционной прибыли, не связано с текущей деятельностью бизнеса, например, внереализационные расходы, резерв по налогу на прибыль (т.е. будущие налоги) и инвестиционная деятельность по методу долевого участия (прибыль или убыток от миноритарных инвестиций), за вычетом налогов.

Наконец, мы приходим к чистой прибыли (или чистому убытку), которую затем делим на средневзвешенное количество акций в обращении. Средневзвешенное количество акций в обращении. за отчетный период.Количество средневзвешенных акций в обращении используется при расчете таких показателей, как прибыль на акцию (EPS) в финансовой отчетности компании, для определения прибыли на акцию. Прибыль на акцию (EPS). доля обыкновенного акционера в прибыли компании. EPS измеряет прибыль каждой обыкновенной акции (EPS).

Как построить отчет о прибылях и убытках в финансовой модели

После подготовки каркаса отчета о прибылях и убытках как такового его можно интегрировать в соответствующую финансовую модель Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: 3 отчета модель, модель DCF, модель M&A, модель LBO, бюджетная модель.Откройте для себя 10 основных типов для прогнозирования будущих результатов.

Шаг 1

Сначала введите исторические данные за любые доступные периоды времени в шаблон отчета о прибылях и убытках в Excel Ресурсы Excel Изучите Excel онлайн с помощью сотен бесплатных руководств, ресурсов, руководств и шпаргалок по Excel! Ресурсы CFI — лучший способ изучить Excel на ваших условиях. Отформатируйте ввод исторических данных, используя определенный формат, чтобы иметь возможность различать жестко закодированные данные и расчетные данные.Напоминаем, что распространенный метод форматирования финансовой модели Форматирование финансовой модели — это самостоятельная наука. Правильно форматируя финансовую модель, аналитик сохраняет последовательность, ясность и эффективность. такие данные должны раскрасить любой жестко запрограммированный ввод синим цветом, а вычисленные данные или связывающие данные — черным.

Это позволяет пользователю и читателю узнать, где можно внести изменения во входные данные и какие ячейки содержат формулы, и, как таковые, их нельзя изменять или подделывать.Однако, независимо от выбранного метода форматирования, не забывайте поддерживать последовательное использование во избежание путаницы.

Шаг 2

Затем проанализируйте тенденцию в доступных исторических данных, чтобы создать драйверы и предположения для будущего прогнозирования. Например, проанализируйте тенденцию продаж, чтобы спрогнозировать рост продаж, проанализировав COGS как процент от продаж, чтобы спрогнозировать будущие COGS. Узнать больше о методах прогнозированияМетоды прогнозированияЛучшие методы прогнозирования. В этой статье мы объясним четыре типа методов прогнозирования доходов, которые финансовые аналитики используют для прогнозирования будущих доходов..

Шаг 3

Наконец, используя драйверы и предположения, подготовленные на предыдущем шаге, спрогнозируйте будущие значения Прогнозирование Прогнозирование относится к практике прогнозирования того, что произойдет в будущем, с учетом событий в прошлом и настоящем. По сути, это инструмент для принятия решений, который помогает предприятиям справиться с последствиями неопределенности будущего путем изучения исторических данных и тенденций. по всем статьям отчета о прибылях и убытках.Прогнозируйте отдельные позиции и используйте их для расчета промежуточных итогов. Например, для будущей валовой прибыли лучше прогнозировать COGS, а выручка: Доход: Доход — это стоимость всех продаж товаров и услуг, признанных компанией за период. Доход (также называемый продажами или доходом) и вычитайте их друг из друга, а не прогнозируйте будущую валовую прибыль напрямую.

Шаблон отчета о прибылях и убытках

Загрузите бесплатный шаблон отчета о прибылях и убытках CFI, чтобы составить годовой отчет о доходах с вашими собственными данными.

Этот шаблон взят из курса CFI по основам финансового анализа.

Каковы общие драйверы каждой статьи отчета о прибылях и убытках?

| Статья строки | Драйвер или предположение | |

|---|---|---|

| Выручка от продаж | Выбранный процент роста, привязанный процент роста на основе индекса (например, ВВП) | |

| Себестоимость проданных товаров | Процент от продаж , Фиксированная долларовая стоимость | |

| SG&A | Процент продаж, фиксированная сумма, тренд, фиксированная долларовая стоимость | |

| Амортизация | График амортизации | |

| График начисления процентов | НалогНалог | Процент дохода до налогообложения (эффективная ставка налога) |

Хотя эти факторы используются обычно, они представляют собой лишь общие рекомендации.Бывают ситуации, когда необходимо проявить интуицию, чтобы определить правильный драйвер или предположение для использования. Например, у конкретного предприятия может быть нулевой доход. Таким образом, процентная доля водителя продаж не может использоваться для COGS. Вместо этого аналитику, возможно, придется полагаться на изучение прошлой тенденции COGS, чтобы определить допущения для прогнозирования COGS в будущем.

Основные отчеты, используемые в финансовом моделировании, аналогичны основным отчетам, используемым в бухгалтерском учете. Их три: отчет о прибылях и убытках, баланс и баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания создала и использовала в течение определенного периода. Общие типы финансовых моделей включают: модель с 3 отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 основных типов, каждое из этих утверждений повлияет на значения других утверждений.

Отчет о прибылях и убытках Видео-объяснение

Ниже представлено видео-объяснение того, как работает отчет о прибылях и убытках, различных составляющих его статей и почему он так важен для инвесторов и руководителей компании.

Мы надеемся, что это видео помогло вам понять, что многие люди считают самым важным финансовым отчетом в бухгалтерском учете!

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вы обретете необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.

Пройдя курсы финансового моделирования, тренинги и упражнения, любой человек в мире может стать отличным аналитиком. Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы CFI:

- БалансБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету.

- Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания создала и использовала в течение определенного периода.

- Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем стоит

- Типы финансового анализа Типы финансового анализа Финансовый анализ предполагает использование финансовых данных для оценки результатов деятельности компании и выработки рекомендаций о том, как это можно улучшить в будущем. Финансовые аналитики в основном выполняют свою работу в Excel, используя электронную таблицу для анализа исторических данных и составления прогнозов Типы финансового анализа

Операционные расходы: полное руководство

Взгляните на отчет о прибылях и убытках вашей компании, и вы можете увидеть раздел посвящены операционным расходам.Вы когда-нибудь задумывались, что это означает и почему операционные расходы отделены от других статей в вашем отчете о прибылях и убытках? Это руководство расскажет обо всем, что вам нужно знать.

Что такое операционные расходы?

Операционные расходы могут также называться коммерческими, общими и административными (SG&A) расходами. Это затраты, которые генерирует компания, не связанные с производством продукта.

Операционные расходы действительно могут повлиять на прибыльность бизнеса. Чтобы понять, как это сделать, рассмотрим основную формулу отчета о прибылях и убытках компании:

Как видно из приведенной выше формулы, операционные расходы вычитаются из валовой прибыли компании, и в результате получается операционная прибыль компании.

Почему операционные расходы очень важны

Если вы — владелец бизнеса, желающий улучшить чистую прибыль, у вас есть несколько вариантов, но сокращение операционных расходов может быть лучшим из них. Вот почему:

Вы можете попробовать увеличить цену на свой продукт или услугу, чтобы увеличить доход, но клиенты могут не захотеть платить больше.

Вы можете попытаться снизить свои COGS, используя более дешевую рабочую силу или материалы, но качество может пострадать и привести к потере бизнеса.

С другой стороны, операционные расходы обычно не влияют напрямую на цену или качество. Таким образом, контроль операционных расходов может улучшить вашу прибыль без ухудшения качества продукта, а это означает, что вы можете сохранить больше денежных средств в своем бизнесе.

Примеры операционных расходов

По сути, операционные расходы — это затраты на поддержание бизнеса, помимо прямых материальных и трудовых затрат. Примеры операционных расходов:

- Бухгалтерские сборы

- Реклама и маркетинг

- Страхование

- Юридические издержки

- Лицензионные сборы

- Канцелярские товары

- Техническое обслуживание и ремонт

- Аренда

- Заработная плата и заработная плата (кроме непосредственного труда производственных работников)

- Налоги на недвижимость

- Путешествие

- Коммунальные услуги

- Транспортные расходы

Как рассчитать операционные расходы

Зная свои операционные расходы (OPEX), вы можете рассчитать коэффициент операционных расходов вашей компании (OER).OER дает вам прямое сравнение ваших расходов с вашим доходом, чтобы вы могли сравнить свой бизнес с другими компаниями в вашей отрасли.

(COGS + OPEX) / Выручка = OER

Для иллюстрации предположим, что финансовая отчетность Carly’s Craft Cottage за 2019 год выглядела следующим образом:

| Статья отчета о прибылях и убытках | Сумма |

|---|---|

| Выручка | 200 000 долл. США |

| Себестоимость проданных товаров | 50 000 долл. США |

| Валовая прибыль | 150 000 долл. США |

| Операционные расходы | 70 000 долл. США |

| Операционная прибыль | 80 000 долл. США |

| Нерабочие расходы | 10 000 долл. США |

| Чистая прибыль | 70 000 долл. США |

Карли хочет знать, как ее бизнес сравнивается с другими в ее отрасли, поэтому она рассчитывает свой OER как:

(50 000 долларов США + 70 000 долларов США) / 200 000 долларов США = 0.60

Итак, Карли тратит 60 центов из каждого заработанного доллара на повседневные расходы по ведению своего бизнеса. Хороший это результат или плохой зависит от нормы в ее отрасли.

Если вы рассчитываете OER для своего бизнеса, сравните его с отраслевыми эталонами. Обычно вы можете найти отраслевые эталоны в отраслевых ассоциациях, торговых организациях или в вашей торговой палате. Следите за ростом OER со временем. Рост OER может сигнализировать о снижении операционной эффективности вашего бизнеса из года в год, поэтому вам нужно внимательно изучить свои бизнес-операции, чтобы определить причину.

Как найти операционные расходы

Операционные расходы отражены в отчете о прибылях и убытках компании. У каждой компании разные операционные расходы в зависимости от отрасли и настройки.

Чтобы узнать операционные расходы вашей компании, просмотрите свою главную бухгалтерскую книгу и найдите расходы, которые не влияют напрямую на стоимость создания вашего продукта или услуги.

Что такое внереализационные расходы?

Внереализационные расходы — это расходы, которые несет бизнес, не связанные с его основной деятельностью.Вот некоторые примеры внереализационных расходов:

- Амортизация

- Амортизация

- Процентные расходы

- Расходы на устаревшие запасы

- Мировые иски

- Убытки от продажи активов

- Расходы на реструктуризацию

Поскольку эти элементы не являются частью основной деятельности компании и могут встречаться нечасто, полезно отделить их от результатов деятельности компании.

Как рассчитать операционные расходы в отчете о прибылях и убытках

У некоторых владельцев бизнеса нет отчета о прибылях и убытках по своему бизнесу, или в их отчете о прибылях и убытках нет разделения расходов на стоимость проданных товаров, операционные расходы и внереализационные расходы.В этом случае вы все равно можете понять, сколько стоит вести ваш бизнес. Просто просмотрите свою главную бухгалтерскую книгу или отчет о расходах и определите любые повторяющиеся затраты, которые не относятся к прямым затратам на рабочую силу и сырье, которые идут на производство продукта.

Затем сложите эти расходы, чтобы рассчитать операционные расходы вашего бизнеса. После того, как вы рассчитаете цифры, подумайте, можете ли вы снизить эксплуатационные расходы, чтобы улучшить свою чистую прибыль.

Вот несколько способов сократить эксплуатационные расходы:

- Рассмотрите возможность аренды менее дорогостоящего помещения или работы в домашнем офисе, чтобы снизить арендную плату и расходы на коммунальные услуги

- Присмотритесь к более низким страховым ставкам

- Воспользуйтесь преимуществом, когда поставщики предлагают скидки при ранней оплате счетов

- Отменить неиспользованные подписки

- Рассмотрите возможность аутсорсинга или автоматизации административных задач, таких как бухгалтерский учет, расчет заработной платы и кадровые ресурсы

- Попробуйте видеоконференцсвязь как более дешевую альтернативу поездкам на собрания

Post Holdings, Inc.(POST) Отчет о прибылях и убытках

NYSE — Цена с задержкой NYSE. Валюта в долларах США

105,23 + 0,25 (+ 0,24%)На момент закрытия: 16:00 EDT

105,23 0,00 (0,00%)

В нерабочее время: 16:01 EDT

Отчет о прибылях и убытках

Развернуть все

Все числа в тысячахттм

30.09.2020

30.09.2019

30.09.2018

5,942,400

5,698,700

5,681,100

6,257,200

4,116,300

3,911,300

3,889,300

3,911,300

3,889,300 900,1800,1 900,100,100

1,787,400

1,792,100

1,866,800

1,129,300

1,086,900

1,074,400

1,154,400

696,800

700,500

717,700

712,400

Чистые внереализационные проценты14 Расходы-387,300

37,800

-248,500

-236,200

-60,400

356,000

6 3,400

159,100

264,700

96,400

3,500

-3,900

-204,000

Прибыль от долевого участия без налога

-34,800

-30900

-37,000

-300

Чистая прибыль Акционеры187,400

800

121,700

457,300

Разводненный NI Доступен акционерам

187,400

800

121,700

457,300

Итого операционная прибыль в соответствии с отчетом

,000696,800

700,500 587,500

5,245,600

4,998,200

4,963,400

5,544,800

Чистая прибыль от непрерывной и прекращенной деятельности

187,400

800

124,700

467,300

175,660

467,300

175,660

467,300

175,660

388,6 00

322,400

387,300

-378,600

-388,600

-322,400

-387,300

734,600

452,000

481,500

652,000

Сниженная стоимость выручки

70039004,169,400

412,700

370,300

379,600

398,400

Чистая прибыль от продолжающейся деятельности Чистая доля меньшинства

187,400

800

124,700

467,300

Исключая гудвилл

Необычные статьи 260,000

-249,400

-60,400

16,100

-260,000

-249,400

-60,400

1,131,200

1,082,300

1,110,500

1,110,800

Налоговый эффект нестандартных статей

3-6 235

-16,308

Откройте для себя новые инвестиционные идеи, получив доступ к беспристрастному и глубокому анализу инвестиций

QB Desktop Premier 2021 — Прочие доходы и прочие Напр…

Мы — новый пользователь QB Desktop Premier 2021 Contactor Edition и все еще находимся в режиме настройки. Наше тестирование с использованием данных Sample Company вызвало проблемы.

ВЫПУСК 1: В соответствии с передовой практикой финансового учета и форматом налоговых деклараций Партнерства / ООО по форме 1065, учет коммерческой собственности Доходы от аренды и расходы на аренду — это , а не Торговля или Бизнес и необходимо должны быть отнесены к категориям и показаны на ниже в стандартной и неизменяемой строке отчета о прибылях и убытках Чистая обычная прибыль. Таким образом, учет должен осуществляться в рамках стандартных и неизменяемых разделов Прочие доходы и прочие расходы , которые затем приводят к Чистая прибыль . Пока все хорошо.

Нам нужна прибыль от аренды , промежуточная сумма , которая будет доходом от аренды за вычетом расходов на аренду. И затем нам понадобятся другие счета ниже в разделе «Другой доход и расходы» для прироста капитала, процентного дохода, распределения K-1, других вычетов и т. Д. Но программное обеспечение позволяет только одну группировку «Другой доход», за которой следует одна группа «Прочие расходы».Не более того, насколько мы можем судить.

Как получить промежуточный итог прибыли от аренды, не отображая расходы на аренду как отрицательные статьи «Прочие доходы», если мы не можем вложить несколько групп «Прочие доходы / другие расходы» вместе? Было бы странно иметь торговые или коммерческие операционные расходы над линией как положительные числа и расходы на аренду недвижимости под линией как отрицательные числа.

ВЫПУСК 2 : Для создания промежуточных итогов мы добавили учетные записи, которые не предназначены для учета , и связали другие счета для получения промежуточных итогов.Отлично. Но QB показывает их (выделено оранжевым) как учетную запись публикации и добавляет к каждому «-Другое». Похоже, что в Плане счетов нет настройки для учетной записи заголовка, которая не является учетной записью для публикации, из того, что мы обнаружили.

Есть ли у кого-нибудь решения или обходные пути?

Спасибо.

| Чистый объем продаж | 608.98 | 727,46 | 702,52 | 674,95 | 615,39 | 597,47 | 445,28 | 418,89 | 403,05 | 397,51 |

| Доход | 608.98 | 727,46 | 702,52 | 674,95 | 615,39 | 597,47 | 445,28 | 418,89 | 403,05 | 397,51 |

| Общий доход | 608.98 | 727,46 | 702,52 | 674,95 | 615,39 | 597,47 | 445,28 | 418,89 | 403,05 | 397,51 |

| Стоимость дохода | 374.88 | 438,36 | 425,86 | 416,41 | 385,79 | 378,69 | 275,14 | 254,09 | 250,12 | 256,93 |

| Стоимость выручки, всего | 374.88 | 438,36 | 425,86 | 416,41 | 385,79 | 378,69 | 275,14 | 254,09 | 250,12 | 256,93 |

| Валовая прибыль | 234.11 | 289,10 | 276,65 | 258,54 | 229.60 | 218,78 | 170,14 | 164,80 | 152,93 | 140,58 |

| Продажи / Общие / Административные расходы | 106.48 | 122,83 | 117,71 | 113,25 | 103,02 | 98,91 | 75,94 | 72,11 | 65,92 | 61,55 |

| Коммерческие / общехозяйственные / административные расходы, всего | 106.48 | 122,83 | 117,71 | 113,25 | 103,02 | 98,91 | 75,94 | 72,11 | 65,92 | 61,55 |

| Амортизация нематериальных активов, операционных | 10.22 | 9,61 | 9,67 | 9,34 | 9,27 | 9.00 | 1,84 | 1,92 | 1,55 | 1,49 |

| Амортизация | 10.22 | 9,61 | 9,67 | 9,34 | 9,27 | 9.00 | 1,84 | 1,92 | 1,55 | 1,49 |

| Плата за реструктуризацию | 2.86 | 1.09 | 16,91 | 7,69 | 4,12 | 1.06 | 2,55 | 1,92 | 1,26 | 0,10 |

| Убыток (прибыль) от продажи активов — операционная | 1.31 год | -1,23 | — | 0,24 | 0,06 | 0,00 | 0,51 | -0,03 | 6.30 | -0,01 |

| Прочие необычные расходы (доход) | 0.00 | 0,90 | — | 0,00 | 0,06 | 5.10 | — | — | — | — |

| Необычные расходы (доход) | 4.18 | 0,76 | 16,91 | 7,93 | 4,24 | 6,16 | 3,07 | 1,89 | 7,56 | 0,09 |

| Другое, Нетто | 1.78 | -0,88 | 0,34 | -0,76 | -0,63 | 0,87 | 0,87 | 0,23 | -0,21 | -0,20 |

| Прочие операционные расходы, всего | 1.78 | -0,88 | 0,34 | -0,76 | -0,63 | 0,87 | 0,87 | 0,23 | -0,21 | -0,20 |

| Общие операционные расходы | 497.53 | 570,68 | 570,48 | 546,18 | 501,70 | 493,63 | 356,85 | 330,24 | 324,95 | 319,86 |

| Операционная прибыль | 111.46 | 156,79 | 132,04 | 128,77 | 113,69 | 103,84 | 88,43 | 88,65 | 78,10 | 77,65 |

| Инвестиционный доход, неоперационный | — | 3.53 | — | 0,78 | — | — | — | — | — | — |

| Процентный / инвестиционный доход, внеоперационный | — | 3.53 | — | 0,78 | — | — | — | — | — | — |

| Процентный доход (расходы), чистый внеоперационный | -1.43 год | -1,89 | -5,17 | -7,51 | -8,71 | -8,72 | -1,06 | -1,02 | -0,87 | -1,05 |

| Процентный доход (расходы), чистый внеоперационный, всего | -1.43 год | 1,64 | -5,17 | -6,73 | -8,71 | -8,72 | -1,06 | -1,02 | -0,87 | -1,05 |

| Прочие неоперационные доходы (расходы) | 0.03 | -4,29 | -0,77 | -2,19 | -0,10 | -0,33 | -2,82 | 0,12 | 2,96 | -0,62 |

| Другое, Нетто | 0.03 | -4,29 | -0,77 | -2,19 | -0,10 | -0,33 | -2,82 | 0,12 | 2,96 | -0,62 |

| Чистая прибыль до налогообложения | 110.06 | 154,14 | 126,09 | 119,85 | 104,88 | 94,79 | 84,56 | 87,75 | 80,19 | 75,98 |

| Подоходный налог — Итого | 20.43 год | 27,97 | 20,90 | 32,86 | 34,26 | 30,89 | 26,31 | 27,55 | 23,85 | 25,98 |

| Доход после уплаты налогов | 89.63 | 126,17 | 105,19 | 86,99 | 70,62 | 63,89 | 58,25 | 60,21 | 56,34 | 50.00 |

| Чистая прибыль до вычета чрезвычайных статей | 89.63 | 126,17 | 105,19 | 86,99 | 70,62 | 63,89 | 58,25 | 60,21 | 56,34 | 50.00 |

| Чрезвычайный предмет | 0.00 | -0,14 | — | 0,15 | — | — | — | — | — | — |

| Всего необычных предметов | 0.00 | -0,14 | — | 0,15 | — | — | — | — | — | — |

| Чистая прибыль | 89.63 | 126,04 | 105,19 | 87,14 | 70,62 | 63,89 | 58,25 | 60,21 | 56,34 | 50.00 |

| Доход, доступный для общих статей, за исключением чрезвычайных | 89.63 | 126,17 | 105,19 | 86,99 | 70,62 | 63,89 | 58,25 | 60,21 | 56,34 | 50.00 |

| Доходы по обыкновенным акциям, включая чрезвычайные статьи | 89.63 | 126,04 | 105,19 | 87,14 | 70,62 | 63,89 | 58,25 | 60,21 | 56,34 | 50.00 |

| Базовые средневзвешенные акции | 24.85 | 24,63 | 24,36 | 23,95 | 23,52 | 23,21 | 23.07 | 22,87 | 22,40 | 21,88 |

| Базовая прибыль на акцию без учета чрезвычайных статей | 3.61 | 5,12 | 4,32 | 3,63 | 3,00 | 2,75 | 2,52 | 2,63 | 2,52 | 2,29 |

| Базовая прибыль на акцию, включая чрезвычайные статьи | 3.61 | 5,12 | 4,32 | 3,64 | 3,00 | 2,75 | 2,52 | 2,63 | 2,52 | 2,29 |

| Регулировка разбавления | — | — | — | — | — | 0.00 | — | 0,00 | 0,00 | — |

| Разводненная чистая прибыль | 89,63 | 126,04 | 105,19 | 87.14 | 70,62 | 63,89 | 58,25 | 60,21 | 56,34 | 50.00 |

| Разводненные средневзвешенные акции | 25.05 | 24.92 | 24,72 | 24,36 | 23,78 | 23,51 | 23,39 | 23,24 | 22,81 | 22,39 |

| Разводненная прибыль на акцию без учета чрезвычайных статей | 3.58 | 5.06 | 4,26 | 3,57 | 2,97 | 2,72 | 2,49 | 2,59 | 2,47 | 2,23 |

| Разводненная прибыль на акцию, включая чрезвычайные статьи | 3.58 | 5.06 | 4,26 | 3,58 | 2,97 | 2,72 | 2,49 | 2,59 | 2,47 | 2,23 |

| DPS — первичный выпуск обыкновенных акций | — | — | — | — | — | — | 0.00 | — | — | 0,00 |

| Валовые дивиденды — обыкновенные акции | — | 0,00 | 0,00 | 0,00 | 0.00 | 0,00 | 46,01 | 0,00 | 0,00 | 0,00 |

| Всего специальных предметов | 4,18 | 0,76 | 16.91 | 7,93 | 4,24 | 6,16 | 3,07 | 1,89 | 7,56 | 0,09 |

| Нормализованный доход до налогообложения | 114.24 | 154,90 | 143,00 | 127,78 | 109,13 | 100,94 | 87,62 | 89,64 | 87,75 | 76,07 |

| Влияние специальных статей на подоходный налог | 0.78 | 0,14 | 2,80 | 2,17 | 1,39 | 2,01 | 0,95 | 0,59 | 2,25 | 0,03 |

| Подоходный налог без учета особых статей | 21.20 | 28.11 | 23,70 | 35,04 | 35,65 | 32,90 | 27,26 | 28,14 | 26.09 | 26.01 |

| Нормализованный доход после уплаты налогов | 93.03 | 126,79 | 119,30 | 92,74 | 73,48 | 68,05 | 60,36 | 61,50 | 61,66 | 50,05 |

| Нормализованный доход, доступный для простых людей | 93.03 | 126,79 | 119,30 | 92,74 | 73,48 | 68,05 | 60,36 | 61,50 | 61,66 | 50,05 |

| Базовая нормализованная прибыль на акцию | 3.74 | 5,15 | 4,90 | 3,87 | 3,12 | 2,93 | 2,62 | 2,69 | 2,75 | 2,29 |

| Разводненная нормализованная прибыль на акцию | 3.71 | 5,09 | 4.83 | 3,81 | 3,09 | 2,89 | 2,58 | 2,65 | 2,70 | 2,24 |

| Амортизация нематериальных активов, дополнительная | 10.22 | 9,61 | 9,67 | 9,34 | 9,27 | 9.00 | 1,84 | 1,92 | 1,55 | 1,49 |

| Амортизация, дополнительная | 22.53 | 21,81 | 19,99 | 19.02 | 18.10 | 16,81 | 13.21 | 13.06 | 13,17 | 12,70 |

| Расходы на аренду, дополнительные | 7.65 | 7,08 | 5,38 | 7,16 | 5,55 | 5.10 | 3,44 | 3,38 | 5,24 | 5,86 |

| Компенсация, основанная на акциях, дополнительная | 21.30 | 20,15 | 16.09 | 13,40 | 12.11 | 10.20 | 8,34 | 5,83 | 5,29 | 4,12 |

| Гонорары, связанные с аудитом, дополнительные | — | — | 1.24 | 1,25 | 1,12 | 1.18 | 0,81 | 0,74 | 0,74 | 0,64 |

| Комиссионные, связанные с аудитом | — | — | 0.00 | — | 0,00 | 0,00 | 0,00 | 0,00 | — | 0,00 |

| Налоговые сборы, дополнительные | — | — | 0.00 | — | 0,00 | 0,00 | 0,00 | 0,00 | — | 0,00 |

| Все прочие гонорары, выплачиваемые аудитору, дополнительные | — | — | 0.00 | — | — | — | — | — | — | — |

| Валовая прибыль | 38,44 | 39.74 | 39,38 | 38,30 | 37,31 | 36,62 | 38,21 | 39,34 | 37,94 | 35,37 |

| Маржа операционной прибыли | 18.30 | 21,55 | 18,79 | 19.08 | 18,48 | 17,38 | 19,86 | 21,16 | 19,38 | 19,53 |

| Маржа до налогообложения | 18.07 | 21,19 | 17,95 | 17,76 | 17.04 | 15,86 | 18,99 | 20,95 | 19,90 | 19.11 |

| Эффективная налоговая ставка | 18.56 | 18,14 | 16,57 | 27,42 | 32,67 | 32,59 | 31.11 | 31,39 | 29,74 | 34,20 |

| Рентабельность по чистой прибыли | 14.72 | 17,34 | 14,97 | 12,89 | 11,48 | 10,69 | 13.08 | 14,37 | 13,98 | 12,58 |

| Нормализованная EBIT | 115.63 | 157,55 | 148,94 | 136,70 | 117,94 | 110.00 | 91,50 | 90,54 | 85,66 | 77,74 |

| Нормализованная EBITDA | 148.38 | 188,97 | 178,60 | 165,06 | 145,31 | 135,81 | 106,54 | 105,52 | 100,38 | 91,93 |

| Текущий налог — внутренний | 15.17 | 16,24 | 18.20 | 19,39 | 21,90 | 26,28 | 21,83 | 22,84 | 21,81 | 22.01 |

| Текущий налог — иностранный | 2.65 | 2,65 | 4,69 | 3,54 | 3,15 | 2,99 | 2,62 | 3,05 | 1,56 | 1,53 |

| Текущий налог — местный | 1.10 | 2,58 | 2,91 | 1,31 | 0,89 | 1,96 | 0,81 | 1,29 | 1,39 | 2,56 |

| Текущий налог — Итого | 18.92 | 21,47 | 25,80 | 24,25 | 25,94 | 31,23 | 25,26 | 27,18 | 24,75 | 26.10 |

| Отложенный налог — внутренний | 0.34 | 6.21 | -4,11 | 9,05 | 8.30 | -0,28 | 0,38 | 0,69 | -1,00 | -1,35 |

| Отложенный налог — иностранный | -0.04 | -0,78 | -0,04 | -0,89 | -0,22 | -0,40 | 0,04 | -0,32 | 0,35 | 0,80 |

| Отложенный налог — местный | 1.21 год | 1.08 | -0,76 | 0,46 | 0,25 | 0,34 | 0,63 | -0,01 | -0,25 | 0,43 |

| Отложенный налог — Итого | 1.51 | 6.50 | -4,90 | 8,62 | 8,32 | -0,34 | 1.04 | 0,36 | -0,91 | -0,12 |

| Подоходный налог — Итого | 20.43 год | 27,97 | 20,90 | 32,86 | 34,26 | 30,89 | 26,31 | 27,55 | 23,85 | 25,98 |

| Стоимость процентов — внутренние | — | 0.83 | 0,89 | 0,90 | 0,89 | 0,92 | 1.01 | 0,99 | 1.04 | 1.17 |

| Стоимость услуги — внутри страны | — | 0.25 | 0,26 | 0,23 | 0,25 | 0,27 | 0,27 | 0,29 | 0,39 | 0,36 |

| Стоимость предыдущих услуг — внутри страны | — | 0.04 | 0,04 | 0,04 | 0,06 | 0,07 | 0,07 | 0,07 | 0,05 | 0,05 |

| Ожидаемая доходность активов — внутренний | — | -1.75 | -1,67 | -1,61 | -1,58 | -1,62 | -1,48 | -1,59 | -1,55 | -1,53 |