SWITIPS

Поле обязательно для заполнения

Пожалуйста, введите корректный адрес электронной почты.

Пароль должен быть не короче 6-ти символов, а также содержать буквы и цифры

Неверный формат номера карты

Введите имя и фамилию как на карте(латиницей, через пробел)

Введите корректную сумму

Сумма вывода меньше минимальной суммы

Введите корректный номер R-кошелька

Введите корректный номер телефона

Введите корректный номер кошелька(14-16 цифр)

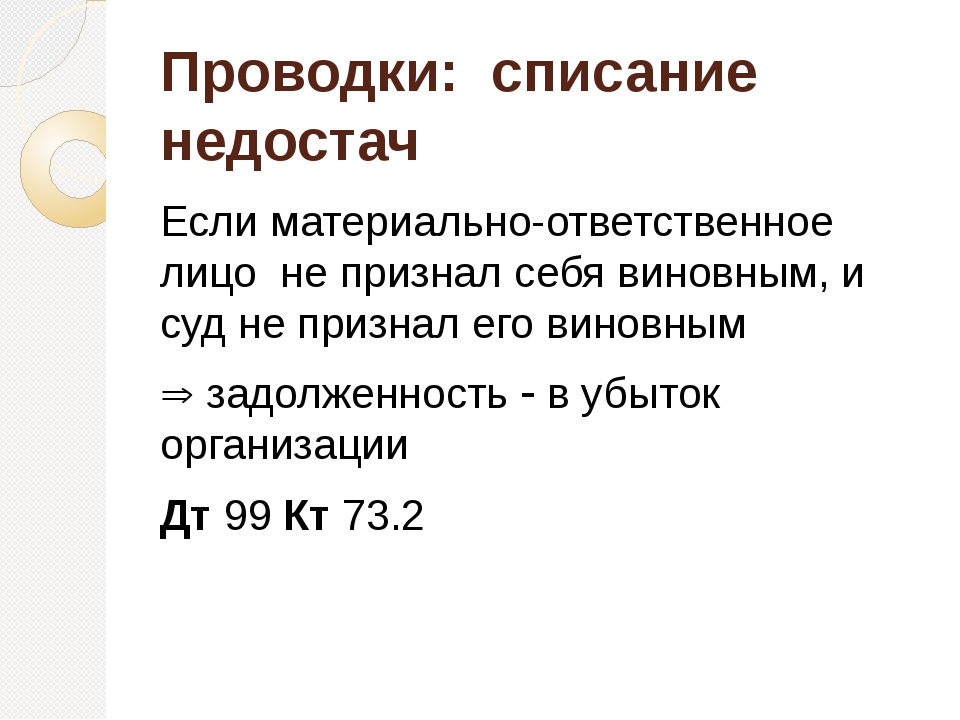

Комиссия

Списание

Зачисление

Ваша заявка на вывод средств получена. В ближайшее время, в соответствии со сроками выплат, принятыми в компании, вы получите ваш кэшбэк!

Ошибка сохранения, попробуйте еще раз.

Ваш платежный пароль, сохранен.

Карта успешно привязана

Посмотреть акцию

Свернуть

ДД/ММ/ГГГГ

Подождите…

Скопировано

Нажмите Ctrl+C, чтобы скопировать

Я ищу… Например, Aliexpress

..

..Обычный поиск

Расширеный поиск

Неверный формат.

Пожалуйста, введите правильное значение.

Пожалуйста, введите корректный URL.

Пожалуйста, введите корректную дату.

Пожалуйста, введите корректную дату в формате ISO.

Пожалуйста, введите число.

Пожалуйста, вводите только цифры.

Пожалуйста, введите правильный номер кредитной карты.

Пожалуйста, введите такое же значение ещё раз.

Пожалуйста, выберите файл с правильным расширением.

Пожалуйста, введите не больше {0} символов.

Пожалуйста, введите не меньше {0} символов.

Пожалуйста, введите значение длиной от {0} до {1} символов.

Пожалуйста, введите число от {0} до {1}.

Пожалуйста, введите число, меньшее или равное {0}.

Пожалуйста, введите число, большее или равное {0}.

Печать

Нажмите клавишу esc, когда закончите

Экспорт в CSV

Ваш город:

Возникла ошибка отправки сообщения

Ошибка соединения

Формування регістрів бухгалтерського обліку (меморіальні ордери, Головна книга) | FIT-Бюджет

Формування регістрів (меморіальні ордери, Головна книга)

Для формування будь — якого регістру бухобліку спочатку необхідно провести господарську операцію в розділах «Облік», «Заробітна плата».

В кожній господарській операції формуються проводки, які потім відображаються в меморіальних ордерах та звітності. Без проведення в обліку господарської операції в меморіальних ордерах та Головній книзі дані будуть відсутні.

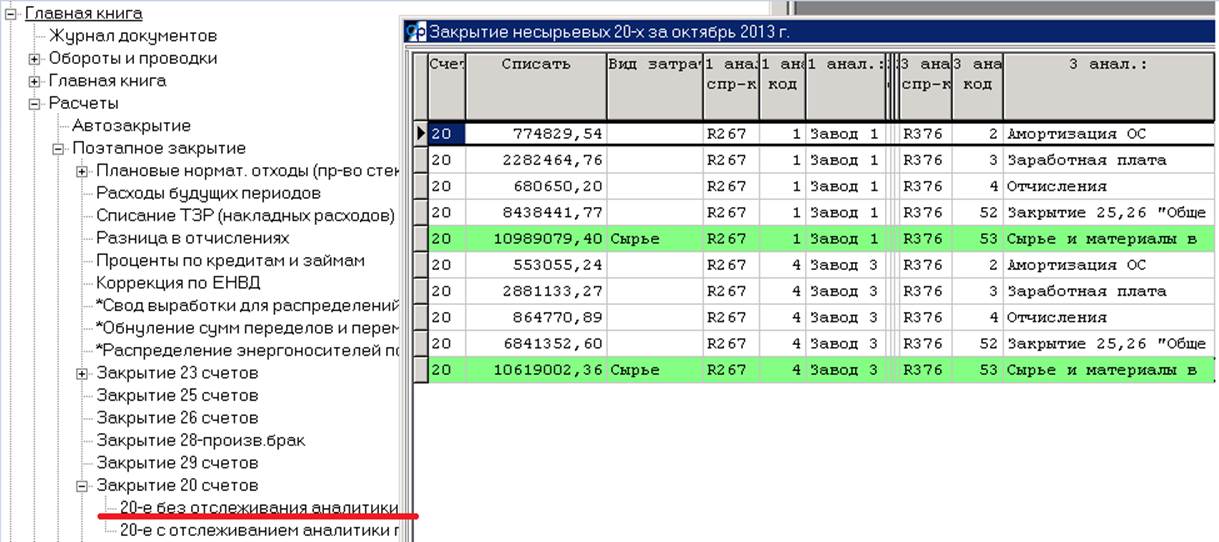

Наприклад, для того щоб сформувати меморіальний ордер № 1 спочатку формуємо та проводимо в обліку господарські операції «Прибутковий касовий ордер» та «Видатковий касовий ордер», «Отримано виписку ДКСУ», «Введення операції вручну».

Для того щоб сформувати меморіальний ордер № 2 (чи № 3 для рахунків спецфондів) спочатку формуємо та проводимо в обліку операцію «Отримано виписку ДКСУ» — надходження на рахунок та видатки.

Також в меморіальному ордері № 2 відобразяться проводки із таких господарських операцій як : «Прибутковий касовий ордер» , «Видатковий касовий ордер», «Введення операції вручну».

Меморіальний ордер № 4 та 6 відображають проводки із наступних операцій : «Видатковий касовий ордер», «Отримано виписку ДКСУ», «Введення операції вручну», «Отримання ОЗ, ІНМА, НА, МШП, Запасів (введення Накладних)», «Нарахування отриманих послуг, робіт», «Безоплатне отримання ОЗ, ІНМА, НА, МШП, Запасів».

В меморіальному ордері № 5 будуть відображені проводки сформовані в господарськіх операціях «Відображення у бух. обліку нарахувань та утримань», «Введення операції вручну».

Дані в меморіальному ордері № 8 будуть відображені після проведення в обліку господарських операцій «Прибутковий касовий ордер» , «Видатковий касовий ордер», «Отримано виписку ДКСУ», «Отримано авансовий звіт», «Введення операції вручну».

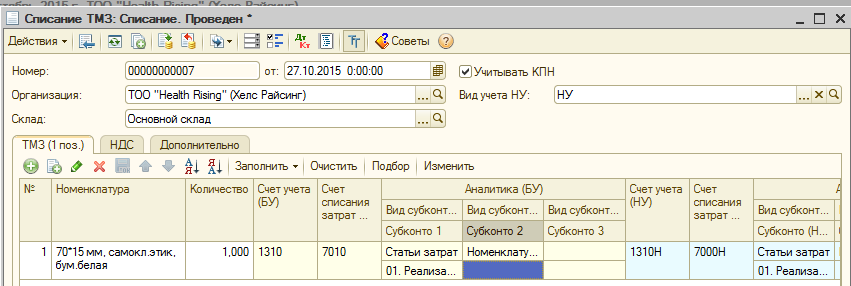

Меморіальні ордери № 9, 10, 13 формуються на підставі операцій зі списання та переміщення відповідного активу.

Для формування даних в меморіальному ордері № 11 проводимо в обліку ГО «Отримання ОЗ, ІНМА, НА, МШП, Запасів (введення Накладних)», а для формування меморіального ордеру № 12 — ГО «Списання».

На сьогодні дані в меморіальні ордери № 14 та 15 потраплять після проведення в обліку операції «Введення операції вручну».

В меморіальному ордері № 16 відображається рух на рахунках забалансового обліку. В цьому ордері проводки з господарських операцій підрозділу «Позабалансовий облік» та з операції «Введення операціЇ вручну».

Зверніть увагу! При введенні проводок у вас один із рахунків повинен бути рахунок забалансового обліку, а другий 000 «Контррахунок».

В меморіальному ордері № 17 зазвичай відображаються ті проводки, які не потрапили до жодного з ордерів. В цьому ордері, наприклад, будуть проводки із наступних операцій: «Закриття рахунків витрат», «Закриття рахунків доходів», «Введення операціЇ вручну», «Введення в облік залишків», «Введення в експлуатацію».

Алгоритм формування меморіального ордеру наступний — в розділі «Звіти» обираємо необхідний меморіальний ордер і перед тим як натиснути «Сформувати» заповнюємо обов’язкові поля.

Також за потребою можна заповнити додаткові поля, вони передбачені для формування ордерів за обраними кодами коштів чи (та) джерелами фінансування.

Додаткові параметри для формування звіту дають змогу відобразити назви кодів коштів чи (та) джерел фінансування в друкованій формі, а також при виводі звіту на екран.

Звіт можна роздрукувати або зберегти.

- для друку звіту із програми натисніть «Друк»;

- для експорту в файл натисніть «Експорт» та оберіть зручний для вас вид експорту.

Для зручної роботи зі звітом можна зробити наступні дії:

- скопіювати звіт в буфер обміну;

- закріпити області звіту;

- сховати область із критеріями формування звіту;

- розгорнути звіт на весь екран.

Прізвище та ініціали відповідальних співробітників за кожним ордером заповнюють в довіднику «Підписи» https://fit.com.ua/help/dovidniki/dovidniki-fizichni-osobi-spivrobitniki-materialno-vidpovidalni-osobi-pidpisi.

В цьому довіднику оберіть, наприклад, відповідальну особу «Виконавець МО 2» та заповніть поля «Співробітник», «Посада». У разі зміни відповідальної особи (відпустка, звільнення відповідальної особи чи інші причини) необхідно виділити запис із відповідальною особою та натиснути «Змінити», далі обрати нового відповідального співробітника та заповнити поле «Посада» (якщо посада зазнає змін).

При необхідності можна внести зміни в друковані форми. Для цього зайдіть у розділ «Налаштування» підрозділ «Друковані форми», виберіть необхідну для виправлення форму і зробіть виправлення вручну. Натисніть «Зберегти» https://fit.com.ua/help/nalashtuvannya/kodi-klasifikatori.

Також можна редагувати будь-яку частину звіту безпосередньо в програмі.

Для цього сформуйте звіт, клікніть «мишкою» на звіт, з’явиться курсор (по принципу роботи в текстовому редакторі), далі вносіть зміни в заповнені поля звіту.

Звіт «Головна книга» формується за місяць в розрізі або всіх джерел фінансування, або за обраними джерелами фінансування.

Для друку Головної книги рекомендуємо експортувати в файл та обрати формат .html або .xlsx. Або поставити позначку в полі «Розбити на сторінки», натиснути «Сформувати» та «Друк».

В Головній книзі можна побачити рух на реєстраційних рахунках окремими строками.

Для цього перед тим як сформувати дані за відповідний період поставте позначку в полі «Окремі строки по МО 2 та 3 для кожного реєстраційного рахунка».

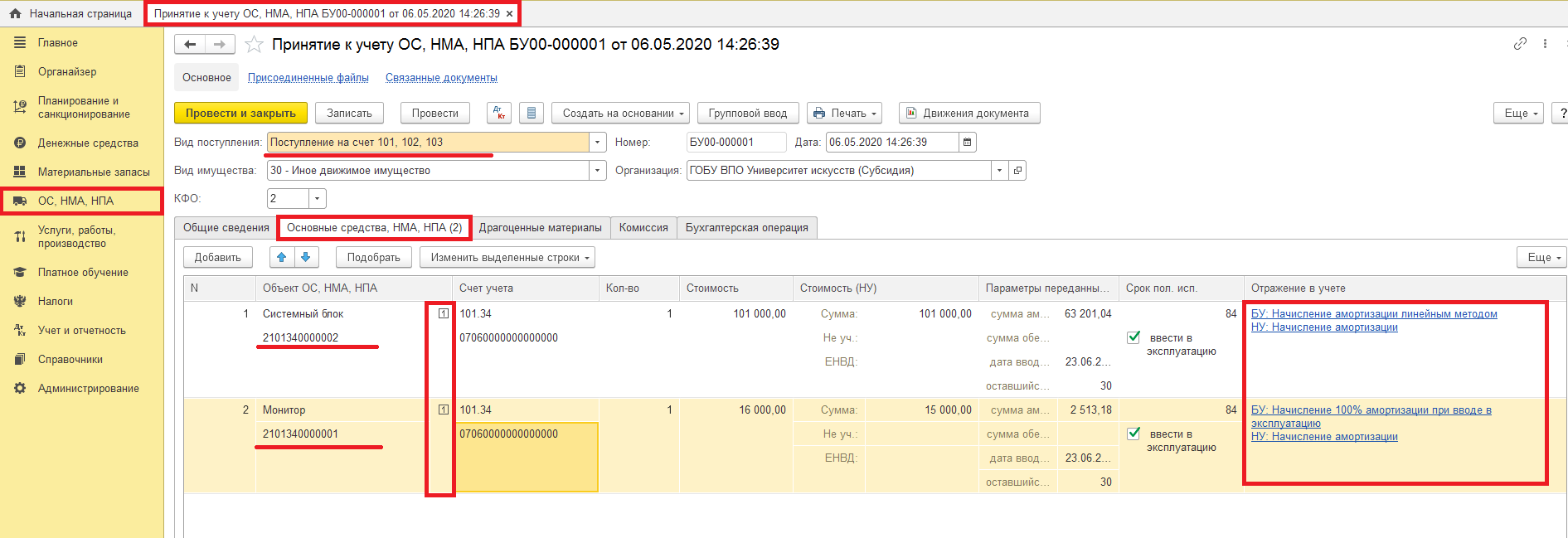

Розрахунок амортизації у 2021 році

Амортизація – це систематичний розподіл вартості основних засобів відповідно періодам протягом строку його використання. Іншими словами, це поступове списання вартості основних засобів на витрати впродовж строку експлуатації. Організації використовують у своєму обліку нарахування зносу по МНМА та ОЗ.

Знос ОЗ нараховується дещо по іншому, його розрахунок переглянемо далі на прикладі.

Амортизація починає нараховуватись з місяця, що слідує за місяцем введення основного засобу в експлуатацію і закінчується з першим числом місяця, наступного за датою списання ОЗ або у разі досягнення 100% зносу.

За основними засобами, що перебувають в експлуатації, амортизація нараховується раз в період, що зазначається у налаштуванні.

Для кожного виду амортизації задається свій тип періоду, застосовуються різні алгоритми амортизації й беруться різні дані для розрахунку. Сам період розрахунку амортизації визначається індивідуально у кожному підприємстві.

Для коректного розрахунку необхідно занести всі дані до інвентарної картки основного засобу та особливу увагу приділити «Методу амортизації» на закладці «Знос». Вказаний метод буде надалі використовуватися для розрахунку бухгалтерської амортизації та відокремлює ОЗ від МНМА.

Після внесення та перевірки початкових даних можемо приступати до розрахунку амортизації.

Переходимо в модуль «Розрахунок амортизації» — обираємо реєстр відомостей в полі «Тип обліку» та обираємо тип обліку «Бухгалтерський».

Далі потрібно створити відомість на заданий нами період.

На закладці «Картки» перераховані всі інвентарні картки, на які буде нарахована амортизація за поточний місяць. Для початку розрахунку натисніть кнопку «Документ» — «Розрахунок амортизації» та оберіть «По картотеці».

У графі «Амортизація за період» бачимо результат – нарахований знос по кожній картці окремо.

Після того, як ми перевірили коректність розрахунку, натискаємо на «Реєстр» — «Проведення по відомості» та обираємо типову операцію «Нарахування зносу». Таким чином ми можемо перевірити кореспонденцію рахунків, які будуть передані в головну книгу.

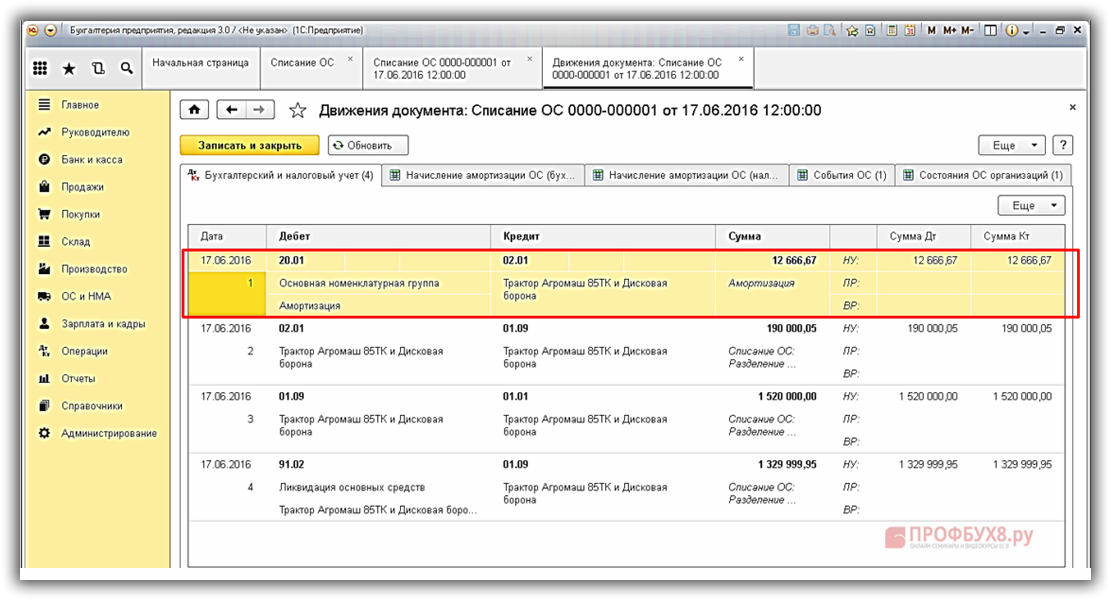

Передача проводок в Головну книгу

Останній крок: виходимо з відомості та обираємо «Реєстр» — «Затвердити відомість». Таким чином ми проводимо її в Головну книгу та змінюється статус з «чернетка» на «у бухобліку».

Якщо ми перейдемо до «Картотеки ОЗ» та зайдемо в необхідну картку, що бере участь в амортизації, то у розділі «Бухгалтерська амортизація» відобразиться сума поточного розрахунку.

Для зручності та звірки розрахунку амортизації рекомендуємо вивести друковану форму звіту.

Для цього у відкритій відомості амортизації натискаємо «Реєстр» — «Друк» та обираємо необхідну форму, наприклад «Розрахунок амортизації основних засобів (Наказ № 818)» з кодом форми «R184_012.RPF».

Маєте питання по розрахунку амортизації за допомогою програмного комплексу «ISpro»? Сертифіковані спеціалісти на лінії консультація завжди до ваших послуг:

+38 (095) 036 40 04; +38 (098) 036 40 04; +38 (073) 036 40 04.

Автор: Заболотовський Іван, кваліфікований спеціаліст по системі ISpro групи компаній Інтелектуальний сервіс

#испро #купитьиспро #ISpro #ISproпридбати #системаіспро #іспрозарплата

Отримуйте всі актуальні новини на нашому каналі в Telegram, а також звертайтесь з будь-якими питаннями до нашого Intelserv консультанта через Telegram або Messenger!

Как отражается списание безнадежных долгов в бухгалтерских книгах? | Малый бизнес

Не все клиенты исправно выполняют свои платежи. Если вы продаете малым предприятиям, которые склонны к проблемам с денежными потоками и банкротству, вы можете оказаться с безнадежным долгом. Предприняв разумные усилия по взысканию с клиента, владельцы бизнеса могут списать безнадежные долги в бухгалтерском учете.

Если вы продаете малым предприятиям, которые склонны к проблемам с денежными потоками и банкротству, вы можете оказаться с безнадежным долгом. Предприняв разумные усилия по взысканию с клиента, владельцы бизнеса могут списать безнадежные долги в бухгалтерском учете.

Значение для бухгалтерского учета

Если у вас есть клиент, который не собирается платить, это влияет как на вашу прибыль, так и на ваши бухгалтерские записи.При учете по методу начисления владельцы бизнеса признают выручку и создают дебиторскую задолженность в момент продажи, а не в момент получения денежных средств. Чтобы ваши бухгалтерские записи были точными, вам необходимо удалить дебиторскую задолженность из своих бухгалтерских книг и увеличить расходы на сумму признанного вами дохода.

Условия для безнадежных долгов

Одним из преимуществ регистрации безнадежных долгов в ваших бухгалтерских записях является то, что это дает вам дополнительный налоговый вычет. Как и в случае с другими деловыми расходами, расходы по безнадежным долгам уменьшают ваш налогооблагаемый доход. Чтобы квалифицироваться как безнадежный долг, Служба внутренних доходов требует, чтобы вы сначала приложили разумные усилия для получения платежа. У вас также должна быть документация, подтверждающая существование транзакции, например контракт, заказ на покупку или заказ на продажу.

Чтобы квалифицироваться как безнадежный долг, Служба внутренних доходов требует, чтобы вы сначала приложили разумные усилия для получения платежа. У вас также должна быть документация, подтверждающая существование транзакции, например контракт, заказ на покупку или заказ на продажу.

Списание безнадежного долга

После того, как вы определили, что ваш клиент не будет платить, а сумма не подлежит взысканию, вам необходимо сделать соответствующие бухгалтерские записи в ваших записях. Большинство бухгалтерских программ позволяют списывать безнадежные долги через клиентский модуль.Перейдите к своей учетной записи клиента в клиентском модуле и найдите пункт «безнадежный долг» или «не подлежащий взысканию счет». После выбора пункта введите сумму, которую хотите списать со счета клиента. Если в вашем бухгалтерском программном обеспечении нет этой функции, сделайте пометку в учетной записи клиента о безнадежной задолженности, чтобы не тратить дополнительное время и усилия на ее взыскание.

Влияние на бухгалтерские записи

Списание дебиторской задолженности уменьшает активы и увеличивает расходы.Когда бизнес совершает продажу, бухгалтер дебетует дебиторскую задолженность и кредитует выручку от продаж. Эта запись увеличивает активы и признает выручку от продаж. Обычно, когда клиент оплачивает счет, бухгалтер кредитует наличные и дебетует счет дебиторской задолженности. Напротив, запись в журнале для записи безнадежных долгов представляет собой дебет дебиторской задолженности и кредит расходов на безнадежные долги.

Ссылки

Писатель Биография

Мэдисон Гарсия живет в Сан-Диего, Калифорния, и является писателем, специализирующимся на бизнес-темах.Гарсия получила степень магистра бухгалтерского учета в Государственном университете Сан-Диего.

Как сделать запись в журнале для списания дебиторской задолженности | Малый бизнес

Автор Chron Contributor Обновлено 25 сентября 2020 г.

Это печальный, но неизбежный факт в бизнесе, что иногда бездельник не платит по счету. Как владелец бизнеса, вы регистрируете и отслеживаете в дебиторской задолженности или A/R деньги, причитающиеся вам за продажи. Когда клиент не в состоянии заплатить, и вы не ожидаете денег в будущем, вы должны списать убыток в A/R, чтобы не завышать стоимость этого текущего актива.

Как владелец бизнеса, вы регистрируете и отслеживаете в дебиторской задолженности или A/R деньги, причитающиеся вам за продажи. Когда клиент не в состоянии заплатить, и вы не ожидаете денег в будущем, вы должны списать убыток в A/R, чтобы не завышать стоимость этого текущего актива.

Запись о списании дебиторской задолженности

Самый простой способ обработки записей в журнале безнадежных долгов — это прямое начисление A/R, когда вы решите списать долг. Обычно вы принимаете это решение через несколько месяцев после первоначальной продажи. Запись в журнале списания включает дебет на счет расходов по безнадежным долгам и кредит в A/R на сумму списания. Если вы делаете запись о списании в SAP, ваше программное обеспечение должно предоставлять отчеты об устаревании учетной записи, которые показывают, как долго счета остаются неоплаченными.Вы можете решить списать счета через определенный промежуток времени, например, через 90 дней.

Резерв по безнадежным долгам

Вы также можете использовать резервный метод учета для списания безнадежных долгов, сообщает Accounting Tools. Это двухэтапный процесс, в котором вы сначала оцениваете и признаете безнадежную задолженность, которая возникнет у вас в предстоящий период, а затем списываете счет. На первом этапе вы вводите дебет на счет расходов по безнадежным долгам и кредит на счет резерва на безнадежные долги для ваших общих расчетных потерь по безнадежным долгам за период.Резервный счет является контрактивом, связанным с A/R; у него обычно есть кредитовый баланс, который уменьшает чистую стоимость A/R.

Списание резервного счета

В соответствии с методом резерва, когда вы определяете, что клиент вряд ли заплатит, вы вводите дебет в резерв на счет безнадежных долгов и кредит в A/R для списанной суммы. Это в равной степени уменьшает сальдо в A/R и на резервном счете, тем самым оставляя чистую стоимость A/R неизменной. Вы не вводите расход во время списания, потому что вы уже признали расход при кредитовании резервного счета в начале периода.

Вы не вводите расход во время списания, потому что вы уже признали расход при кредитовании резервного счета в начале периода.

Принцип соответствия

Общепринятые принципы бухгалтерского учета, или GAAP, отдают предпочтение методу резервирования. Как сообщает Accounting Tools, одним из принципов GAAP является принцип соответствия, который гласит, что вы должны признавать расходы, связанные с выручкой, в том же периоде, когда вы признаете выручку. Прямой метод создает несоответствие по времени между доходами и расходами, что искажает фактические экономические показатели вашей компании в два периода — период продажи и период списания.Если вы обнаружите, что недооценили резерв по безнадежным долгам за период, вы можете в любое время сделать дополнительные записи в журнале, чтобы увеличить размер резерва.

Списание безнадежных долгов в QuickBooks Online

Узнайте, как списать безнадежные долги в QuickBooks Online.

Безнадежный долг означает, что клиент должен вам деньги, но вы не можете их получить. У них есть долг перед вами, но вы знаете, что вам не заплатят. Если в вашем бизнесе используется учет по методу начисления , вы иногда можете списать безнадежную задолженность как вычет.Узнайте больше о безнадежных долгах от IRS .

У них есть долг перед вами, но вы знаете, что вам не заплатят. Если в вашем бизнесе используется учет по методу начисления , вы иногда можете списать безнадежную задолженность как вычет.Узнайте больше о безнадежных долгах от IRS .

Когда счета, которые вы отправляете в QuickBooks, становятся безнадежными, вам необходимо зарегистрировать их как безнадежный долг и списать. Это гарантирует, что ваша дебиторская задолженность и чистый доход будут актуальными. Если вы используете QuickBooks Desktop, вот , как списать безнадежный долг .

Шаг 1. Проверьте свою просроченную дебиторскую задолженность

Просмотрите другие счета-фактуры или дебиторскую задолженность, которые следует рассматривать как безнадежные долги, с помощью подробного отчета о просроченной дебиторской задолженности.

- Перейдите в меню Отчеты .

- Найдите и откройте отчет Подробная информация о сроках погашения дебиторской задолженности .

- Проверить, какая дебиторская задолженность подлежит списанию.

Шаг 2: Создайте счет расходов на безнадежные долги

Если вы еще этого не сделали, создайте счет расходов на «безнадежные долги».

- Перейдите в Настройки ⚙ и выберите План счетов .

- В правом верхнем углу выберите New , чтобы создать новую учетную запись.

- В раскрывающемся списке Тип счета ▼ выберите Расходы .

- В раскрывающемся списке Тип детали ▼ выберите Безнадежные долги .

- В поле Имя введите «Безнадежные долги».

- Выберите Сохранить и закрыть .

Шаг 3. Создайте элемент безнадежных долгов

Если вы еще этого не сделали, создайте неинвентаризационный элемент в качестве заполнителя для безнадежного долга. Это не настоящий предмет, это просто баланс бухгалтерского учета.

- Перейдите в Настройки ⚙ и выберите Товары и услуги .

- В правом верхнем углу выберите Новый , а затем Неинвентарный .

- В поле Имя введите «Безнадежные долги».

- В раскрывающемся списке Счет доходов ▼ выберите Безнадежные долги .

- Выберите Сохранить и закрыть .

Шаг 4. Создайте кредитовое авизо для безнадежной задолженности

- Выберите + Новый .

- Выберите Кредит-нота .

- Выберите клиента из раскрывающегося списка Клиент ▼.

- В разделе Товар/услуга выберите Безнадежные долги .

- В графе Сумма введите сумму, которую хотите списать.

- В поле Сообщение , отображаемое в поле выписки , введите «Безнадежный долг».

- Выберите Сохранить и закрыть .

Шаг 5. Примените кредит-ноту к счету

- Выберите + Новый .

- В разделе «Клиенты» выберите Получить платеж .

- В раскрывающемся списке Клиент ▼ выберите соответствующего клиента.

- В разделе Незавершенные транзакции выберите счет-фактуру.

- В разделе Credits выберите кредит-ноту.

- Выберите Сохранить и закрыть .

Безнадежная дебиторская задолженность теперь отображается в отчете о прибылях и убытках в счете расходов безнадежных долгов.

Правильно сделанные книги гарантированы.

Наймите бухгалтера, сертифицированного QuickBooks, для классификации транзакций и ежемесячной сверки банковских выписок, чтобы ваши бухгалтерские книги всегда были на 100 % точными. Узнайте больше о QuickBooks Live Bookkeeping .

Шаг 6: Запустите отчет о безнадежных долгах

Вы можете запустить Account QuickReport, чтобы проверить всю дебиторскую задолженность, которую вы пометили как безнадежную задолженность. Для этого:

- Перейти к Настройки ⚙.

- Выберите План счетов .

- В столбце Действие счета безнадежных долгов выберите Выполнить отчет .

Примечание: Вы можете отличить лицо с безнадежной задолженностью от других ваших клиентов, добавив примечание к их имени:

|

Что такое списание? | Определение и примеры для малого бизнеса

7 мин. Читать

Читать

- Ступица

- Бухгалтерский учет

- Что такое списание? Определение и примеры для малого бизнеса

Списание – это коммерческий расход, который вычитается для целей налогообложения. Расходы – это все, что приобретается в ходе ведения бизнеса с целью получения прибыли. Стоимость этих предметов вычитается из дохода, чтобы уменьшить общий налогооблагаемый доход.По данным IRS, примеры списания включают расходы на транспортное средство и арендную плату или платежи по ипотеке.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, свяжитесь с бухгалтером в вашем районе .

Что такое списание?

Списание – это расход, который может быть заявлен в качестве налогового вычета. Налоговые списания вычитаются из общего дохода для определения общего налогооблагаемого дохода для малого бизнеса.

Налоговые списания вычитаются из общего дохода для определения общего налогооблагаемого дохода для малого бизнеса.

Квалификационные списания должны быть необходимы для ведения бизнеса и распространены в отрасли бизнеса. По данным IRS, списание не обязательно должно быть абсолютно, на 100 процентов необходимым, но его следует рассматривать как обычные расходы, которые помогают вести бизнес.

Большинство деловых расходов подлежат вычету полностью или частично. Владельцы малого бизнеса стараются списать как можно больше расходов, чтобы уменьшить сумму налога, который им необходимо заплатить.

Предприятие должно быть коммерческим, чтобы списывать его коммерческие расходы. «Хобби» бизнес, который не предназначен для зарабатывания денег, не может вычитать свои расходы из налогов владельца.

Малые предприятия обычно заполняют Форму С, чтобы вычесть деловые расходы из своих налогов.

Прочтите наше простое руководство по списанию налогов для малого бизнеса, чтобы получить полное представление о том, как работает списание и на что могут претендовать различные бизнес-структуры, такие как индивидуальные предприниматели и ООО.

Списание налогов для малого бизнеса

Малые предприятия обычно могут списывать расходы по следующим категориям:

- Реклама

- Образование и обучение

- Расходы на автомобиль и грузовые и грузовые и грузовые и грузовые и грузовые расходы

- Аренда и аренды

- Подрядчики

- Разное (банковские сборы, заработная плата и т. Д.)

- Пособие работников (такие как медицинское страхование)

- Travel

- Развлечения

- Товары для офиса и почтовые расходы

- Расходные материалы

Примеры списания налогов

В этом разделе мы рассмотрим распространенные списания налогов для образцов малого бизнеса.Эти списания не являются исчерпывающими, но дают представление о том, какие суммы налогов могут вычитаться различными предприятиями.

Пример №1

Небольшой малярный бизнес может потребовать пробега автомобиля в качестве налогового вычета, так как рабочие должны путешествовать по работе. Владелец имеет команду из пяти маляров и может вычесть из их зарплаты . Иногда владельцу приходится нанимать рабочих по контракту для крупных работ — контрактный труд также подлежит вычету. Все приобретенные расходные материалы для покраски также подлежат вычету.Владелец работает в своем домашнем офисе и требует вычета домашнего офиса . Она также может списать свой служебный мобильный телефон , а также телефон, который она предоставила своему ведущему художнику. Наконец, она требует возмещения стоимости своего полиса страхования гражданской ответственности .

Владелец имеет команду из пяти маляров и может вычесть из их зарплаты . Иногда владельцу приходится нанимать рабочих по контракту для крупных работ — контрактный труд также подлежит вычету. Все приобретенные расходные материалы для покраски также подлежат вычету.Владелец работает в своем домашнем офисе и требует вычета домашнего офиса . Она также может списать свой служебный мобильный телефон , а также телефон, который она предоставила своему ведущему художнику. Наконец, она требует возмещения стоимости своего полиса страхования гражданской ответственности .

Пример #2

Графический дизайнер требует арендной платы за свой домашний офис. Его домашний офис занимает 20 % от общей жилой площади, поэтому 20 % арендной платы он списывает на налоги.Он ежегодно платит бухгалтеру за уплату налогов и списывает плату. Он также списывает расходов на рекламу , таких как домен его веб-сайта и получение профессионального портрета. Он едет на конференцию по профессиональному развитию и списывает стоимость авиабилетов и его Airbnb и 50 процентов всех блюд. Наконец, он время от времени встречается со своими клиентами за приемами пищи, такими как кофе или ланч, и списывает 50 процентов этих расходов на свои налоги.

Он едет на конференцию по профессиональному развитию и списывает стоимость авиабилетов и его Airbnb и 50 процентов всех блюд. Наконец, он время от времени встречается со своими клиентами за приемами пищи, такими как кофе или ланч, и списывает 50 процентов этих расходов на свои налоги.

Пример #3

Небольшая юридическая клиника вычитает стоимость аренды оборудования , такого как счетчик почтовых расходов, факсимильный аппарат и принтер.Они списывают стоимость своей профессиональной ответственности страхования , а также стоимость своей программы льгот для сотрудников и взносов в пенсионный план сотрудников плюс налогов работодателя , таких как налог на заработную плату (FICA). Их небольшой офис заложен, и владелец списывает стоимость процентов по их ипотеке , а также налогов на недвижимость и стоимость ремонта повреждений офиса. У клиники есть кредитная линия, которая была использована в чрезвычайной ситуации для выплаты заработной платы сотрудникам, и она вычитает процентов по этому кредиту .Юридическая клиника размещает рекламу в Facebook и в общественном транспорте и списывает эти рекламных расходов.

У клиники есть кредитная линия, которая была использована в чрезвычайной ситуации для выплаты заработной платы сотрудникам, и она вычитает процентов по этому кредиту .Юридическая клиника размещает рекламу в Facebook и в общественном транспорте и списывает эти рекламных расходов.

Люди также спрашивают:

Что такое списание в бухгалтерском учете?

В бухгалтерском учете списание происходит, когда стоимость актива исключается из бухгалтерских книг. Это происходит, когда актив не может быть превращен в наличные деньги, не имеет рыночной стоимости или больше не полезен для бизнеса, согласно Accounting Tools.

Актив списывается путем перевода части или всей его учтенной суммы на счет расходов.Списание обычно происходит сразу, а не распределяется на несколько отчетных периодов. Это связано с тем, что списание является разовым событием, которое необходимо решать немедленно.

Временная мера — зачисление контрсчета до отнесения списания к определенной категории. Вся функция контрасчета заключается в компенсации баланса другого аккаунта.

Вся функция контрасчета заключается в компенсации баланса другого аккаунта.

Когда стоимость актива уменьшается, а не ликвидируется, это называется списанием.

- Например, клиент отказывается платить подрядчику за ремонт.После некоторого времени клиент соглашается оплатить 50 процентов счета. Подрядчик распределяет половину стоимости счета на счет расходов и оставляет 50 процентов стоимости актива в бухгалтерских книгах.

Списание помогает уменьшить налогооблагаемый доход, но если владелец увлечется использованием списаний и списаний, это может стать мошенничеством.

Почему активы списываются?

Активы списываются, потому что они больше не представляют ценности для бизнеса.

Вот примеры ситуаций, когда необходимо списание для малого бизнеса и как это оформляется в бухгалтерском учете:

Дебиторская задолженность не может быть взыскана

У генерального подрядчика есть неоплаченный счет на 2000 долларов США за небольшой ремонт ванной комнаты. Клиент не оплатил. Наконец, подрядчик слышит, что клиент обанкротился и не может оплатить счет. Непогашенные счета относятся к категории дебиторской задолженности. Подрядчик дебетует категорию «расходы по безнадежным долгам» на 2000 долларов и кредитует 2000 долларов на категорию, называемую «резерв по сомнительным долгам», которая компенсирует сумму задолженности по дебиторской задолженности.

Клиент не оплатил. Наконец, подрядчик слышит, что клиент обанкротился и не может оплатить счет. Непогашенные счета относятся к категории дебиторской задолженности. Подрядчик дебетует категорию «расходы по безнадежным долгам» на 2000 долларов и кредитует 2000 долларов на категорию, называемую «резерв по сомнительным долгам», которая компенсирует сумму задолженности по дебиторской задолженности.

Инвентарь бесполезен

Возможно, инвентарь устарел или его невозможно продать из-за ошибки в производстве.Стоимость товарно-материальных запасов может быть включена в категорию «себестоимость проданных товаров» или ее стоимость может быть зачтена за счет резерва по устареванию товарно-материальных ценностей.

Основные средства бесполезны

Основные средства представляют собой объекты ценности для компании, которые не будут израсходованы в течение года и предназначены для долгосрочного использования. Компания может купить мебель для своего офиса, однако компания сокращается, и владелец возвращается в домашний офис. Нет смысла использовать эту офисную мебель. Стоимость офисной мебели обесценилась из-за износа.Таким образом, амортизированная стоимость учитывается, а новая стоимость относится на счет убытков.

Нет смысла использовать эту офисную мебель. Стоимость офисной мебели обесценилась из-за износа.Таким образом, амортизированная стоимость учитывается, а новая стоимость относится на счет убытков.

Аванс не возвращается

Новый сотрудник получает аванс к зарплате в качестве милости от владельца. Сотрудник неожиданно увольняется, не получив зарплату, и отказывается вернуть остаток аванса. Затем остаток переносится на счет компенсационных расходов.

РОДСТВЕННЫЕ СТАТЬИ

Что делать с безнадежными долгами в ваших книгах

Мнения, выраженные участниками Entrepreneur , являются их собственными.

В идеальном мире вам бы платили за товары или услуги, которые вы предоставили покупателю или клиенту — каждый раз, когда вы их предоставляете. К сожалению, мы не живем в таком мире, и бывают случаи, когда дебиторская задолженность не взыскивается — даже после того, как вы пытались взыскать долг.

Шаттерсток Что вы делаете, когда понимаете, что долг никогда не будет оплачен? Помимо разочарования, безнадежный долг имеет серьезные пагубные последствия как для вашего денежного потока, так и для бухгалтерских записей.

«Необходимо списать безнадежный долг, когда соответствующий счет клиента считается безнадежным», — пишет Стивен Брэгг для Accounting Tools. «В противном случае у бизнеса будет чрезмерно высокий баланс дебиторской задолженности, который завышает количество неоплаченных счетов клиентов, которые в конечном итоге будут конвертированы в наличные деньги».

Связано с этим: 9 способов, которыми фрилансеры могут получать оплату вовремя и избегать недобросовестных клиентов

Списание безнадежных долгов

расходы по безнадежным долгам; Метод прямого списания долга и резерва.Метод прямого списания потребует, чтобы «безнадежный счет» клиента был сначала идентифицирован, а затем удален из счета «Дебиторская задолженность». Этот метод требуется для подоходного налога в США и приводит к дебету статьи «Расходы по безнадежным долгам» и кредиту дебиторской задолженности на списанную сумму».

Метод резерва, однако, “ предполагает , что часть дебиторской задолженности не будет получена. Другими словами, прежде чем точно узнать, какие клиенты или клиенты не будут платить, компания дебетует расходы по безнадежным долгам и кредитует Резерв на сомнительные счета на предполагаемую ожидаемую сумму.

Другими словами, прежде чем точно узнать, какие клиенты или клиенты не будут платить, компания дебетует расходы по безнадежным долгам и кредитует Резерв на сомнительные счета на предполагаемую ожидаемую сумму.

Аверкамп добавляет, что метод резерва является предпочтительным вариантом, поскольку «1) в балансе будет отражена более реалистичная сумма, которая будет получена из дебиторской задолженности компании, и 2) расходы по безнадежным долгам будут отражены в отчет о прибылях и убытках ближе к моменту соответствующих продаж в кредит».

Однако, если вы планируете вычесть безнадежную задолженность, то вы должны использовать метод прямого списания. Имейте в виду, что как только вы решите списать долг, вам нужно прекратить контактировать с клиентом.Как только это появилось в книгах, оно исчезло.

Связано: 8 отличных приложений для отслеживания рабочего времени для фрилансеров списать как безнадежный долг. IRS позволяет вам вычитать безнадежные деловые долги, связанные с ведением вашего бизнеса или торговлей. Это может включать такие элементы, как продажи в кредит клиентам или ссуды, которые вы предоставляете своим клиентам и поставщикам.«Если ситуация дойдет до того, что вы больше не сможете ожидать оплаты в течение разумного периода времени, вы, возможно, сможете списать ее», — говорит Миранда. «Убедитесь, что задолженность действительно связана с вашим бизнесом, и вы сможете использовать ее для уменьшения дохода вашего бизнеса». Сообщая о безнадежных долгах, вы должны указать их как обычные убытки в форме 1040 (PDF) в сочетании с Приложением C (PDF), Приложением A (PDF). Исключением является, если вы занимаетесь фермерским бизнесом. В этом случае вы должны использовать Приложение F (PDF).

Это может включать такие элементы, как продажи в кредит клиентам или ссуды, которые вы предоставляете своим клиентам и поставщикам.«Если ситуация дойдет до того, что вы больше не сможете ожидать оплаты в течение разумного периода времени, вы, возможно, сможете списать ее», — говорит Миранда. «Убедитесь, что задолженность действительно связана с вашим бизнесом, и вы сможете использовать ее для уменьшения дохода вашего бизнеса». Сообщая о безнадежных долгах, вы должны указать их как обычные убытки в форме 1040 (PDF) в сочетании с Приложением C (PDF), Приложением A (PDF). Исключением является, если вы занимаетесь фермерским бизнесом. В этом случае вы должны использовать Приложение F (PDF).

Связано: 75 статей, которые вы можете вычесть из налогов

Вычет безнадежных долгов за предыдущие годы.

По данным IRS: Если вы не вычли безнадежный долг из своей первоначальной декларации за тот год, когда он стал бесполезным, вы можете подать иск о кредите или возмещении. Если безнадежный долг был полностью бесполезным, вы должны подать иск до более поздней из следующих дат.

Если безнадежный долг был полностью бесполезным, вы должны подать иск до более поздней из следующих дат. - 7 лет с даты подачи первоначальной декларации (не включая продления).

- 2 года с даты уплаты налога.

- 3 года с даты подачи первоначальной декларации

- 2 года с даты уплаты налога.

Когда вы перестанете собирать деньги?

Это зависит от платежного цикла вашего клиента и установленных вами условий оплаты.Однако, поскольку только 18 процентов счетов оплачиваются по истечении 90 дней, чем дольше вы ждете, тем меньше вероятность того, что вы когда-либо получите платеж.

В конечном счете, лучшее эмпирическое правило — доверять своей интуиции и знать, как вы работали с клиентом в прошлом.

Связано: 6 типов клиентов, без которых вам лучше

Безнадежные долги наносят ущерб вашей прибыли.

Безнадежный долг стоит дорого. На самом деле безнадежный долг стоит вам больше, чем просто сумма денег, которую вы должны. Есть также дорогостоящие компенсационные расходы. Например, если у вас есть списания на сумму 10 000 долларов США и маржа прибыли в размере 5 процентов, то вам потребуется дополнительно 200 000 долларов США продаж, чтобы компенсировать эти списания. Финансирование У Gates есть удобный монитор списания безнадежных долгов, который может рассчитать дополнительные продажи, которые вам необходимо совершить, чтобы компенсировать списание безнадежных долгов.Предотвращение безнадежных долгов.

Поскольку безнадежные долги наносят ущерб вашей прибыли, вы никогда не должны отказываться от взыскания долгов и всегда должны в первую очередь предпринимать следующие шаги для предотвращения безнадежных долгов:- Попросите клиента подписать договор, чтобы он был привлечен к ответственности вам за товары или услуги, которые вы предоставили.

- Требовать предоплату.

- Сделайте выставление счетов приоритетом и всегда отправляйте счета немедленно.

- Напоминайте клиентам о приближающейся дате оплаты до того, как счет-фактура станет просроченным.

- Немедленная проверка просроченных платежей. Такие инструменты, как Due, сделают это за вас автоматически.

- Поддерживайте связь между вами и клиентом.

- Предлагайте поощрения за досрочную оплату, например скидку, если счет оплачивается до установленного срока.

- Не медлите с обращением в суд или наймите коллекторское агентство. Однако иногда коллекторские агентства просто набивают собственные карманы для собственного бизнеса, поэтому будьте внимательны и следите за сроками и суммами, которые вы платите за сборы.Это может быть запись становится менее дорогим вариантом.

Метод прямого списания: плюсы и минусы

Что происходит, когда клиент не платит за товары или услуги? Бизнес остался без денег с «плохими долгами», чтобы балансировать в бухгалтерских книгах. Метод прямого списания предлагает способ справиться с этим для целей бухгалтерского учета, но он имеет некоторые плюсы и минусы.

Метод прямого списания предлагает способ справиться с этим для целей бухгалтерского учета, но он имеет некоторые плюсы и минусы.

Что такое метод прямого списания?

Чтобы лучше понять ответ на вопрос «что такое метод прямого списания», важно сначала рассмотреть понятие «безнадежный долг».Безнадежный долг относится к любой сумме долга клиента, которая не будет выплачена. Метод прямого списания безнадежных долгов позволяет предприятиям сверять эти суммы в финансовой отчетности.

Чтобы применить метод прямого списания, компания регистрирует долг на двух счетах:

В качестве примера метода прямого списания представьте, что компания выставляет клиенту счет на 500 долларов США, но прошли месяцы, а клиент до сих пор не заплатил. В какой-то момент бизнес может решить, что этот долг никогда не будет выплачен, поэтому он дебетует счет «Расходы по безнадежным долгам» на 500 долларов и применяет эти же 500 долларов в качестве кредита к дебиторской задолженности.

IRS позволяет списывать безнадежные долги как вычет из общего налогооблагаемого дохода, поэтому важно так или иначе отслеживать эти неоплаченные счета. Также важно отметить, что неоплаченные счета классифицируются как активы, которые списываются в бухгалтерском учете.

Также важно отметить, что неоплаченные счета классифицируются как активы, которые списываются в бухгалтерском учете.

В приведенном выше примере метода прямого списания, что произойдет, если клиент все же заплатит позже? Оба обвинения будут отменены. Дебиторская задолженность будет дебетована, а счет «Расходы по безнадежным долгам» будет уменьшен.

Метод прямого списания Соответствие GAAP

Одной из проблем, которая сразу же возникает при использовании этого метода, является вопрос соответствия метода прямого списания GAAP. Метод прямого списания не соответствует GAAP или общепринятым принципам бухгалтерского учета.

GAAP устанавливает, что расходы и доходы должны сопоставляться в течение одного и того же отчетного периода. Однако метод прямого списания позволяет отражать убытки в периоды, отличные от дат первоначального счета-фактуры.Это означает, что заявленные убытки могут появиться в отчете о прибылях и убытках против несвязанных доходов, что искажает баланс. Он сообщит о большем доходе, чем мог бы быть получен на самом деле.

Он сообщит о большем доходе, чем мог бы быть получен на самом деле.

В результате, хотя IRS разрешает предприятиям использовать метод прямого списания для целей налогообложения, GAAP требует метод резерва для финансовой отчетности.

Метод прямого списания по сравнению с методом резерва

Метод резерва предлагает альтернативу методу прямого списания для учета безнадежных долгов.С помощью метода резерва предприятие может оценить безнадежную задолженность в конце финансового года. Вместо того, чтобы списывать безнадежные долги по мере поступления неоплаченных счетов, сумма подсчитывается только в конце отчетного года.

Предполагаемая сумма списывается со счета «Расходы по безнадежным долгам» и зачисляется на резерв по сомнительным счетам для поддержания баланса.

Преимущества метода прямого списания

Метод прямого списания имеет несколько преимуществ:

Простая процедура: Метод прямого списания предлагает простой способ решения проблемы непогашенной задолженности.

Вам нужно всего лишь указать две транзакции для каждого неоплаченного счета с большей гибкостью в отношении сроков.

Вам нужно всего лишь указать две транзакции для каждого неоплаченного счета с большей гибкостью в отношении сроков.Налоговые вычеты: По данным IRS, вы можете списать свой безнадежный долг в годовой налоговой декларации. Напротив, IRS не примет безнадежные долги, списанные с использованием метода резерва, потому что он использует оценки, а не точные цифры.

Точность. Поскольку метод прямого списания основан на фактических суммах, полученных непосредственно из счетов-фактур, он предотвращает ошибки в вашей финансовой отчетности.

Недостатки метода прямого списания

В то же время есть и недостатки, о которых следует знать: тот же период, когда они были понесены. Безнадежные расходы могут быть признаны позже методом прямого списания, что приведет к несоответствию.

Это может привести к неточности: упомянутое выше несоответствие сроков также может привести к неточности в балансе вашего бизнеса.Кредитование дебиторской задолженности может привести к завышению прибыли.

Это вызывает нарушения GAAP: GAAP не позволяет использовать метод прямого списания из-за этих неточностей. Финансовая отчетность может неточно отражать истинное финансовое положение бизнеса.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Следует ли вашему предприятию списывать безнадежные долги в конце года?

Погода стала холоднее, праздничные покупатели ищут идеи для подарков, а ваша бухгалтерия подводит итоги года. Именно в это время года они внимательно изучают неоплаченные счета дебиторской задолженности и решают, что делать. Прежде чем понести финансовый убыток, все еще может быть возможность взыскать с некоторых непогашенных счетов. Читайте дальше, чтобы определить, что делать дальше.

Должен ли ваш бизнес списывать безнадежные долги в конце года?

Очистить дебиторскую задолженность

Очистка дебиторской задолженности влечет за собой различные действия, чтобы подготовиться к новому году с новым началом. Некоторые бухгалтерские отделы предпочтут провести аудит в конце года для проверки и согласования записей, счетов и других остатков. Контрольный список может включать:

Некоторые бухгалтерские отделы предпочтут провести аудит в конце года для проверки и согласования записей, счетов и других остатков. Контрольный список может включать:

- Учет расходов или чеков, которые еще не были зарегистрированы в бухгалтерских книгах

- Сверяйте записи о платежах с записями поставщиков, чтобы не было непредвиденных счетов к оплате

- Отправлять счета достаточно рано, чтобы дебиторская задолженность была оплачена до конца года

- Проверка транзакций, запасов и финансовой отчетности на наличие неточностей

Хотя конец года или конец финансового периода является подходящим временем для выполнения этих задач, это можно сделать в любое время, чтобы обеспечить надлежащее ведение учета, собрать больше денег и снизить нагрузку в период праздников.

Выявление правонарушителей A/R

Еще одна важная задача на конец года включает выявление просроченной дебиторской задолженности. Эти счета могут быть неоплачены, потому что счет-фактура был отправлен слишком поздно или не тому контактному лицу. Это может быть связано с тем, что клиент отказывается платить, не может платить или по множеству других причин. После сверки банковских выписок и чеков самый быстрый способ идентифицировать эти счета — запустить отчет об устаревании. Этот отчет может показать, какие счета могут быть взысканы, а какие должны быть списаны в конце года.

Это может быть связано с тем, что клиент отказывается платить, не может платить или по множеству других причин. После сверки банковских выписок и чеков самый быстрый способ идентифицировать эти счета — запустить отчет об устаревании. Этот отчет может показать, какие счета могут быть взысканы, а какие должны быть списаны в конце года.

См. также: Передовой опыт расчета дебиторской задолженности на конец года

Не списывайте эти счета… Пока

Тот факт, что счет просрочен, не означает, что его следует списать как безнадежный долг. После выявления долга все еще может быть возможность взыскания долга. Варианты для вашего бизнеса вместо списания долга включают:

- Отправить напоминание о том, что счет просрочен

- Работа с коллекторским агентством для взыскания общей суммы

- Урегулировать или принять меньше общей суммы к оплате

Списание этой дебиторской задолженности на конец года

Если у вашего бизнеса есть клиенты с серьезными просроченными счетами, эти просроченные дебиторские задолженности могут быть списаны в текущем году и отправлены на сборы.