Важные цифры — 2020. Оплата труда, № 1, Январь, 2020

Размер минимальной зарплаты в 2020 году

Оплата труда в 2020 году

Показатель | Размер, грн. |

Минимальный оклад (месячная тарифная ставка) в 2020 году согласно КЗоТ* | 2102 |

Минимальная часовая ставка в 2020 году согласно КЗоТ** | 12,60 |

* Для предприятий отраслей, в которых отраслевые соглашения не заключены или заключены, но их положения не регулируют размер тарифной ставки работника 1-го тарифного разряда, п. | |

2.3 Генсоглашения устанавливает размер тарифной ставки работника 1-го тарифного разряда не ниже 110 % ПМТЛ. Подробнее см. «Налоги и бухгалтерский учет», 2019, № 52, с. 4. ** При условии, что работнику на 2020 год установлена норма продолжительности рабочего времени 2002 ч (2102 грн. х 12 мес. : 2002 ч).

2.3 Генсоглашения устанавливает размер тарифной ставки работника 1-го тарифного разряда не ниже 110 % ПМТЛ. Подробнее см. «Налоги и бухгалтерский учет», 2019, № 52, с. 4. ** При условии, что работнику на 2020 год установлена норма продолжительности рабочего времени 2002 ч (2102 грн. х 12 мес. : 2002 ч).Максимальная величина базы начисления ЕСВ в 2020 году

Период 2020 года | Максимальная величина базы начисления ЕСВ*, грн. |

Январь — декабрь | 70845 |

* Максимальная величина базы начисления ЕСВ равна 15 размерам минимальной заработной платы. | |

Минимальный и максимальный размеры страхового взноса в 2020 году

Показатель | Величина при ставке ЕСВ 22 %, грн. |

Минимальный месячный размер ЕСВ | 1039,06 |

Максимальный месячный размер ЕСВ | 15585,90 |

Размеры НСЛ в 2020 году

Вид НСЛ (норма НКУ) |

| Размер НСЛ |

Обычная (п.п. 169.1.1) | 2940 грн. | 1051 грн. |

Обычная на детей (п.п. 169.1.2) | Для одного родителя — 2940 грн. х количество детей в возрасте до 18 лет; для второго — 2940 грн. | 1051 грн. х количество детей в возрасте до 18 лет |

Повышенная на детей (пп. «а» и «б» п.п. 169.1.3) |

| 1576,50 грн. х количество детей в возрасте до 18 лет, на которых предоставляется НСЛ |

Повышенная (пп. «в»— «е» п.п. 169.1.3) | 2940 грн. | 1576,50 грн. |

Максимальная (п.п. 169.1.4) | 2940 грн. | 2102 грн. |

8953416″>Предельный размер зарплаты, дающий право на применение НСЛ в 2020 году

8953416″>Предельный размер зарплаты, дающий право на применение НСЛ в 2020 году 8954502″>Для одного из родителей — 2940 грн. х количество детей в возрасте до 18 лет; для второго — 2940 грн.

8954502″>Для одного из родителей — 2940 грн. х количество детей в возрасте до 18 лет; для второго — 2940 грн.Размеры ограничивающих показателей для больничных и декретных для основных работников в 2020 году

| Начало временной нетрудоспособности | Минимальная среднедневная зарплата, грн. | Максимальная среднедневная зарплата, грн. |

Больничные | |||

Специальное | Январь — декабрь 2020 года | — | 155,16 |

Общее |

| — | 2056,34** |

Февраль — декабрь 2020 года | — | 2327,37** | |

Пособие по беременности и родам | |||

Специальное | Январь — декабрь 2020 года | 155,16 | 310,32 |

Общее |

| 155,16 | 2056,34** |

Февраль — декабрь 2020 года | 155,16 | 2327,37** | |

* Специальное ограничение предусмотрено для застрахованных лиц, страховой стаж которых на протяжении последних 12 месяцев перед наступлением страхового случая составляет менее 6 месяцев. Для остальных застрахованных лиц — общие ограничения. ** Кроме того, сумма больничных/декретных в расчете на месяц не может превышать максимальной величины базы начисления ЕСВ, с которой уплачивался единый взнос. | |||

89545915″>Вид ограничения*

89545915″>Вид ограничения* 8955692″>Январь 2020 года

8955692″>Январь 2020 года 89558159″>Январь 2020 года

89558159″>Январь 2020 года 89568810″>Размер суточных, не облагаемый НДФЛ и ВС

89568810″>Размер суточных, не облагаемый НДФЛ и ВС

Территория командировки | Необлагаемый размер суточных в 2020 году |

В пределах Украины | Не более 472,30 грн. |

За границу | Не более 80 евро* |

* За каждый календарный день такой командировки по официальному обменному курсу гривни к евро, установленному НБУ, в расчете за каждый такой день. | |

Количество календарных дней, которые включаем в расчет отпускных в 2020 году

| Расчетный период* | Количество календарных дней в расчетном периоде | Количество праздничных и нерабочих дней в расчетном периоде | Количество календарных дней, включенных в расчет отпускных (гр. 3 — гр. 4)* |

Январь | Январь — декабрь 2019 года | 365 | 11 | 354 |

| Февраль 2019 года — январь 2020 года | 365 | 11 | 354 |

Март | Март 2019 года — февраль 2020 года | 366 | 11 | 355 |

Апрель | Апрель 2019 года — март 2020 года | 366 |

| 355 |

Май | Май 2019 года — апрель 2020 года | 366 | 11 | 355 |

Июнь | Июнь 2019 года — май 2020 года | 366 | 11 | 355 |

Июль |

| 366 | 11 | 355 |

Август | Август 2019 года — июль 2020 года | 366 | 11 | 355 |

Сентябрь | Сентябрь 2019 года — август 2020 года | 366 | 11 |

|

Октябрь | Октябрь 2019 года — сентябрь 2020 года | 366 | 11 | 355 |

Ноябрь | Ноябрь 2019 года — октябрь 2020 года | 366 | 11 | 355 |

Декабрь | Декабрь 2019 года — ноябрь 2020 года |

| 11 | 355 |

* Расчеты приведены исходя из условия, что расчетный период равен 12 календарным месяцам, предшествующим месяцу, на который приходится начало отпуска. При этом в расчетном периоде не было периодов, в течение которых работник согласно законодательству или по другим уважительным причинам не работал и за ним не сохранялся средний заработок или сохранялся частично. | ||||

89579738″>Начало отпуска (месяц 2020 года)

89579738″>Начало отпуска (месяц 2020 года) 895810723″>Февраль

895810723″>Февраль 89581208″>11

89581208″>11 895913315″>Июль 2019 года — июнь 2020 года

895913315″>Июль 2019 года — июнь 2020 года 89614694″>355

89614694″>355 89615982″>366

89615982″>366Рассчитываем среднюю зарплату: практические примеры

Поводом для написания данной статьи послужило большое количество поступающих в нашу редакцию писем с вопросами о порядке расчета выплат, осуществляемых исходя из средней заработной платы. В прошлых номерах мы рассказывали о том, как рассчитывается средняя зарплата для оплаты периода командировки (см. статью «Рассчитываем зарплату за время командировки» // «Оплата труда», 2011, № 9) и оплаты донорам дней медобследования, сдачи крови и дополнительных дней отдыха («Права работников-доноров и обязанности их работодателей» // «Оплата труда», 2011, № 13). А теперь, обобщив все вопросы наших читателей, рассмотрим порядок расчета средней зарплаты для определения размера других распространенных выплат: отпускных и компенсации за неиспользованные дни отпуска, выходного пособия, больничных и декретных.

статью «Рассчитываем зарплату за время командировки» // «Оплата труда», 2011, № 9) и оплаты донорам дней медобследования, сдачи крови и дополнительных дней отдыха («Права работников-доноров и обязанности их работодателей» // «Оплата труда», 2011, № 13). А теперь, обобщив все вопросы наших читателей, рассмотрим порядок расчета средней зарплаты для определения размера других распространенных выплат: отпускных и компенсации за неиспользованные дни отпуска, выходного пособия, больничных и декретных.

Использованные документы

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон № 2240 — Закон Украины «Об общеобязательном государственном социальном страховании в связи с временной потерей трудоспособности и расходами, обусловленными погребением» от 18.01.2001 г. № 2240-III.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением Кабинета Министров Украины от 08. 02.95 г. № 100.

02.95 г. № 100.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266.

Инструкция № 5

— Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Расчет средней заработной платы согласно Порядку № 100

Отпускные и компенсация за неиспользованные дни ежегодного отпуска и допотпуска работникам, имеющим детей

Пример 1.Работник предприятия принят на работу 16.04.2008 г. В июне 2011 года он обратился к руководству предприятия с просьбой предоставить ежегодный основной отпуск с 18 июля 2011 года на 14 календарных дней. Таким образом, период нахождения работника в отпуске — с 18.07.2011 г. по 31.07.2011 г. (включительно). Как оплатить период нахождения работника в отпуске?

по 31.07.2011 г. (включительно). Как оплатить период нахождения работника в отпуске?

Расчет сумм отпускных работникам за время пребывания в отпуске осуществляется в соответствии с

Согласно п. 7 Порядка № 100 начисление выплат за время ежегодного отпуска производится путем деления суммарного заработка за последние перед началом отпуска 12 месяцев или за меньший фактически отработанный период на соответствующее количество календарных дней года или меньшего отработанного периода (за исключением праздничных и нерабочих дней). Полученный результат умножается на число календарных дней отпуска.

В рассматриваемом случае расчетным периодом являются июль 2010 года — июнь 2011 года.

В течение расчетного периода работнику были начислены следующие выплаты:

— основная заработная плата — 25291,35 грн.;

— отпускные за время предыдущего ежегодного основного отпуска (предоставлен в августе 2010 года продолжительностью 24 календарных дня) — 2028,17 грн.

— материальная помощь на оздоровление — 1250 грн.;

— больничные — 1137,80 грн.;

— премия за I квартал 2011 года — 300 грн.;

— вознаграждения по итогам работы за 2010 год (начислено в январе 2011 года) — 1000 грн.

С 14.03.2011 г. по 28.03.2011 г. работник находился в отпуске без сохранения заработной платы (отпуск продолжительностью 15 календарных дней предоставлен на основании ст. 25 Закона об отпусках).

Для расчета средней заработной платы необходимо определить, во-первых, количество календарных дней в расчетном периоде, а во-вторых, сумму выплат, участвующих в расчете средней зарплаты.

Общее количество календарных дней в расчетном периоде (июль 2010 года — август 2011 года) составляет 365 календарных дней. Из расчетного периода исключаются приходящиеся на него праздничные и нерабочие дни, предусмотренные

Количество календарных дней расчетного периода, участвующих в расчете средней зарплаты, составляет: 365 — 10 — 15 = 340 (к. дн.),

где 10 — количество праздничных и нерабочих дней, приходящихся на расчетный период;

15 — количество календарных дней, приходящихся на период отпуска без сохранения заработной платы.

Выплаты, которые включаются в расчет средней заработной платы, перечислены в п. 3 Порядка № 100. Выплаты, которые в расчет не включаются, приведены в п. 4 Порядка № 100.

Порядок включения отдельных выплат в расчет средней зарплаты имеет свои особенности. Премии за месяц, квартал, полугодие, девять месяцев включают в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату,

т. е. в том месяце, в котором они начислены.

Одноразовое вознаграждение по итогам работы за год и за выслугу лет включается в средний заработок путем прибавления к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год. То есть одноразовое вознаграждение распределяется не между месяцами того года, за работу в котором она была начислена, а между месяцами расчетного периода, за который производится расчет средней заработной платы. Обращаем внимание: в расчет включается только вознаграждение, начисленное в текущем году за предыдущий год.

То есть одноразовое вознаграждение распределяется не между месяцами того года, за работу в котором она была начислена, а между месяцами расчетного периода, за который производится расчет средней заработной платы. Обращаем внимание: в расчет включается только вознаграждение, начисленное в текущем году за предыдущий год.

В рассматриваемом случае вознаграждение по итогам работы за 2010 год включается в расчет средней зарплаты в полной сумме, поскольку в расчетном периоде 12 месяцев и оно начислено в 2011 году за 2010 год.

Материальная помощь на оздоровление не участвует в расчете средней зарплаты (п. п. «б» п. 4 Порядка № 100).

п. «б» п. 4 Порядка № 100).

В соответствии с абзацем четвертым п. 3 Порядка № 100 в расчет средней заработной платы для оплаты периода ежегодного отпуска включаются выплаты за период, на протяжении которого за работником сохранялся средний заработок (в частности, оплата периода предыдущего ежегодного отпуска), и пособие по временной нетрудоспособности. При этом календарные дни, на которые приходится временная нетрудоспособность работника, включаются в общее количество календарных дней расчетного периода. Это подтверждается в совместном письме Минтруда и Минфина от 04.04.2006 г. № 2300/0/14-06/13-15, № 31-18040-02-5/6826.

Учитывая вышеизложенное, определим сумму выплат, которые принимают участие в расчете средней зарплаты: 25291,35 + 2028,17 +1137,80 + 1000,00 + + 300,00 = 29757,32 (грн.).

Рассчитаем среднедневную заработную плату: 29757,32 : 340 = 87,52 (грн./дн.).

Сумма оплаты периода нахождения работника в ежегодном основном отпуске составит: 87,52 х 14 = 1225,28 (грн.

Пример 2. Работник принят на работу 11.10.2010 г. С 18.07.2011 г. ему предоставлен отпуск продолжительностью 20 календарных дней.

Поскольку работник проработал на предприятии менее 12 календарных месяцев, исчисление средней заработной платы производится за фактическое время работы (с 1-го по 1-е число), предшествующее месяцу предоставления отпуска. То есть расчетным периодом являются ноябрь 2010 года — июнь 2011 года (8 полностью отработанных месяцев).

В расчетном периоде работнику начислены:

— заработная плата в сумме 22400 грн.;

— вознаграждение по итогам работы за 2010 год в сумме 2700 грн. (начислено в январе 2011 года).

Определим количество календарных дней, принимаемых в расчет:

(30 + 31 + 31 + 28 + 31 + 30 + 31 +30) — 9 (1 и 7 января, 8 марта, 24 апреля, 1, 2 и 9 мая, 12 и 28 июня) = 233 (к.

Вознаграждение по итогам работы за 2010 год включается в расчет средней зарплаты, так как оно начислено в 2011 году (абзац второй п. 3 Порядка № 100). Однако в расчет оно попадет не в полной сумме, так как расчетный период составляет 8 месяцев.

Рассчитаем сумму вознаграждения по итогам работы в 2010 году, которая попадет в расчет средней зарплаты: 2700 х 8 : 12 = 1800 грн.

Рассчитаем среднедневную заработную плату:

(22400 + 1800) : 233 = 103,86 (грн./дн.).

Сумма отпускных составит: 103,86 х 20 = 2077,20 (грн.).

Пример 3. Работница принята на работу в учреждение с 06.02.2008 г. С 01.12.2010 г. по 10.12.2010 г. работница находилась в отпуске без сохранения заработной платы на основании ст. 26 Закона об отпусках, с 16.03.2011 г. по 19.07.2011 г. — в отпуске по беременности и родам.По просьбе работницы учреждения сразу после окончания отпуска по беременности и родам ей предоставлен ежегодный отпуск продолжительностью 24 календарных дня.

Расчетным периодом для расчета средней заработной платы для определения суммы отпускных является июль 2010 года — июнь 2011 года.

В расчетном периоде работнице начислена заработная плата за расчетный период в размере 13008,70 грн. Общая сумма начисленного пособия по беременности и родам составила 10174,50 грн. Часть суммы пособия по беременности и родам, которая приходится на расчетный период, составила 8640,25 грн.

Перейдем к расчету суммы отпускных.

Согласно разъяснению специалиста Минтруда период отпуска без сохранения заработной платы, предоставленного на основании ст. 26 Закона об отпусках, исключается из расчетного периода, как и период отпуска за свой счет, который предоставляется согласно ст. 25 Закона об отпусках (см. консультацию, опубликованную в газете «Праця і зарплата», 2011, № 15, с. 13).

За время нахождения работницыв отпуске по беременности и родам за ней сохраняется средний заработок (за это время ей начисляется пособие по беременности и родам, выплачиваемое за счет средств Фонда социального страхования по временной потере трудоспособности). В связи с этим и время нахождения в отпуске по беременности и родам, и пособие по беременности и родам участвуют в расчете средней заработной платы при исчислении сумм отпускных. Это подтверждается в письмахМинтруда от 22.06.2006 г. № 4201/0/14-06/13 и Минсоцполитики от 17.06.2011 г. № 190/13/116-11.

В связи с этим и время нахождения в отпуске по беременности и родам, и пособие по беременности и родам участвуют в расчете средней заработной платы при исчислении сумм отпускных. Это подтверждается в письмахМинтруда от 22.06.2006 г. № 4201/0/14-06/13 и Минсоцполитики от 17.06.2011 г. № 190/13/116-11.

Определим количество календарных дней, принимаемых в расчет: 365 — 10 — 10 = 345 (к. дн.),

где 10 — количество праздничных и нерабочих дней, приходящихся на расчетный период;

10 — количество календарных дней, приходящихся на период отпуска без сохранения заработной платы.

Рассчитаем среднедневную заработную плату: (13008,70+ 8640,25) : 345 = 62,75 (грн./дн.).

Сумма отпускных составляет:

62,75 x 24 = 1506 (грн.).

Пример 4.Работница предприятия была принята на работу с 10.01.2011 г. С 01.03.2011 г. работница была переведена в режим неполной рабочей недели (3 дня в неделю — понедельник, вторник, среда) по инициативе работодателя. 25.07.2011 г. работница увольняется по собственному желанию (ст. 38 КЗоТ). В период работы ежегодный основной отпуск не предоставлялся. На предприятии установлена пятидневная рабочая неделя. Продолжительность ежегодного основного отпуска составляет 24 календарных дня.

С 01.03.2011 г. работница была переведена в режим неполной рабочей недели (3 дня в неделю — понедельник, вторник, среда) по инициативе работодателя. 25.07.2011 г. работница увольняется по собственному желанию (ст. 38 КЗоТ). В период работы ежегодный основной отпуск не предоставлялся. На предприятии установлена пятидневная рабочая неделя. Продолжительность ежегодного основного отпуска составляет 24 календарных дня.

Работа на условиях неполного рабочего времени не влечет за собой каких-либо ограничений объема трудовых прав работников, в том числе они имеют право на ежегодный основной отпуск полной продолжительности.

Таким образом, при увольнении, кроме зарплаты за отработанное время, работнице должна быть выплачена компенсация за неиспользованные дни ежегодного отпуска (ст. 83 КЗоТ, ст. 24 Закона об отпусках).

Определим количество неиспользованных дней, за которые должна быть выплачена компенсация:

24 х (197 — 7) : (365 — 10) = 13 (дн. ),

),

24 — общая продолжительность отпуска;

197 — количество календарных дней в текущем рабочем году до дня увольнения;

7 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на текущий рабочий год до дня увольнения;

365 — общее количество календарных дней в текущем рабочем году;

10 — общее количество праздничных и нерабочих дней в текущем рабочем году.

В связи с тем, что работница отработала на предприятии менее 12 месяцев, средняя зарплата исчисляется за фактически отработанное перед месяцем увольнения время.

Расчетным периодом в данном случае является февраль — июнь 2011 года.

В расчетном периоде работнице начислена заработная плата в сумме 8174,64 грн.

Поскольку работница работала в режиме неполной рабочей неделипо независящим от нее причинам, т.

Определим количество календарных дней в расчетном периоде:

150 — 7 — 35 = 108 (к. дн.),

где 7 — количество праздничных и нерабочих дней, приходящихся на расчетный период;

35 — количество рабочих дней, в течение которых работница не работала с марта по июнь 2011 года в связи с переводом в режим неполной рабочей недели.

Рассчитаем среднедневную заработную плату: 8174,64 : 108 = 75,69 (грн./дн.).

Определим сумму компенсации за неиспользованные дни ежегодного основного отпуска: 75,69 х 13 = 983,97 (грн.)

Обращаем внимание: при расчете средней заработной платы для оплаты отпуска (выплаты компенсации за неиспользованные дни отпуска) работника, который работает на условиях неполной рабочей недели в соответствии со ст. 56 КЗоТ, дни, в течение которых он не работал, не исключаются из расчетного периода.

56 КЗоТ, дни, в течение которых он не работал, не исключаются из расчетного периода.

Пример 5. Работнику предоставлен ежегодный основной отпуск с 25.05.2011 г. продолжительностью 24 календарных дня.

Расчетным периодом для определения суммы отпускных является июль 2010 года — июнь 2011 года.

С 01.10.2010 г. по 30.11.2010 г. работник не работал в связи с простоем предприятия, возникшим не по его вине. Оплата за время простоя производилась в размере 2/3 оклада работника. Заработная плата, начисленная в расчетном периоде, — 34000 грн., в том числе за период с 01.10.2011 г. по 30.11.2011 г. — 4000 грн.

В соответствии с абзацем шестым п. 2 Порядка № 100 из расчетного периода исключается время, которое работник в соответствии с действующим законодательством или по другим уважительным причинамне работал и за ним не сохранялся заработок или сохранялся частично. На этом основании из общего количества дней расчетного периода исключаются дни простоя по вине предприятия, которые оплачиваются согласно нормам ст. 113 КЗоТ в размере не ниже 2/3 установленной работнику тарифной ставки (оклада). Аналогичные разъяснения были предоставлены в письмах Минтруда от 20.12.2007 г. № 929/13/84-07 и от 24.04.2009 г. № 247/13/8409 // «Оплата труда», 2009, № 12.

На этом основании из общего количества дней расчетного периода исключаются дни простоя по вине предприятия, которые оплачиваются согласно нормам ст. 113 КЗоТ в размере не ниже 2/3 установленной работнику тарифной ставки (оклада). Аналогичные разъяснения были предоставлены в письмах Минтруда от 20.12.2007 г. № 929/13/84-07 и от 24.04.2009 г. № 247/13/8409 // «Оплата труда», 2009, № 12.

Обращаем внимание: в случае если за время простоя за работником сохранялся средний заработок, период простоя не исключается из расчетного периода.

Определим количество календарных дней, принимаемых в расчет: 365 — 10 — 31 — 30 = 294 (к. дн.).

Рассчитаем среднедневную заработную плату: (34000 — 4000) : 294 = 102,04 (грн.).

Сумма отпускных составит: 102,04 х 24 = 2448,96 (грн.).

На данном примере мы рассмотрели наиболее распространенную на практике ситуацию, когда простой произошел по вине работодателя. Отметим, что в случае если простой произошел по вине работника, то дни такого простоя из расчетного периода для расчета средней заработной платы не исключаются.

Отметим, что в случае если простой произошел по вине работника, то дни такого простоя из расчетного периода для расчета средней заработной платы не исключаются.

Пример 6.Работница предприятия 07.07.2011 г. вышла на работу после окончания отпуска для ухода за ребенком до достижения им трехлетнего возраста. С 25.07.2011 г. работнице предоставлен учебный отпуск продолжительностью 30 календарных дней. Согласно штатному расписанию оклад работницы в июле 2011 года составляет 1800 грн.

Период, в течение которого работница находилась в отпуске для ухода за ребенком до достижения им трехлетнего возраста, исключается из расчетного периода при исчислении средней заработной платы для определения суммы отпускных на основании абзаца шестого п. 2 Порядка № 100.

В рассматриваемой ситуации в расчетном периоде у работницы нет ни одного полностью отработанного месяца. Поэтому расчет средней зарплаты производится согласно абзацу третьему п. 4 Порядка № 100, т. е. исходя из установленной в трудовом договоре тарифной ставки, должностного (месячного) оклада. Согласно разъяснениями Минтруда (письмо от 22.12.2005 г. № 717/018/84-05) в расчет принимается тарифная ставка (должностной оклад), установленная на день ухода в отпуск.

Поэтому расчет средней зарплаты производится согласно абзацу третьему п. 4 Порядка № 100, т. е. исходя из установленной в трудовом договоре тарифной ставки, должностного (месячного) оклада. Согласно разъяснениями Минтруда (письмо от 22.12.2005 г. № 717/018/84-05) в расчет принимается тарифная ставка (должностной оклад), установленная на день ухода в отпуск.

Порядок расчета средней зарплаты в данном случае следующий:

1. Определим размер заработной платы за 12 месяцев: 1800 х 12 = 21600 (грн.).

2. Рассчитаем среднедневную заработную плату: 21600 : (365 — 10) = 60,85 (грн./дн.), где 10 — количество праздничных и нерабочих дней в расчетном периоде.

3. Сумма отпускных составляет: 60,85 х 30 = 1825,50 (грн.).

Отметим, что в случае, если женщина, находящаяся в отпуске для ухода за ребенком до достижения им трехлетнего возраста, одновременно работает на предприятии на условиях неполного рабочего времени (неполного рабочего дня или неполной рабочей недели), расчет отпускных осуществляется в общем порядке исходя из заработной платы, начисленной работнице за расчетный период, и количества календарных дней в расчетном периоде.

Выходное пособие

Пример 7. Работника увольняют 15.07.2011г. в связи с сокращением штата (п. 1 ст. 40 КЗоТ). С 23 по 31 мая 2011 года работник болел.

В соответствии со ст. 44 КЗоТ в случае прекращения трудового договора на основании п. 1 ст. 40 КЗоТ выходное пособие выплачивается работнику в размере не менее среднего месячного заработка.

В случае когда среднемесячная зарплата определена законодательством как расчетная величина для начисления выплат и помощи, она рассчитывается путем умножения среднедневной зарплаты, рассчитанной согласно абзацу первому п. 8 Порядка № 100, на среднемесячное число рабочих дней в расчетном периоде. Расчетным периодом в данном случае являются последние два месяца работы.

В данном случае расчетным периодом является май — июнь 2011 года.

В расчетном периоде работнику начислены следующие выплаты:

— заработная плата за фактически отработанные дни мая 2011 года — 1705,26 грн. ;

;

— заработная плата за июнь 2011 года — 2700 грн.;

— сумма оплаты больничного — 945 грн.;

— материальная помощь на лечение — 500 грн.

Среднедневная (часовая) зарплата определяется делением зарплаты за фактически отработанные в течение двух месяцев рабочие дни на число отработанных рабочих дней (часов) (абзац первый п. 8 Порядка № 100).

Среднемесячное число рабочих дней рассчитывается делением на 2 суммарного числа рабочих дней за последние два календарных месяца согласно графику работы предприятия, учреждения, организации, установленному с соблюдением требований законодательства (абзац третий п. 8 Порядка № 100).

В соответствии с п. 4 Порядка № 100 сумма материальной помощи (500 грн.) и сумма оплаты больничного (945 грн.) не участвуют в расчете средней заработной платы.

Количество отработанных дней за два последние месяца, предшествовавшие месяцу увольнения: в мае — 12 (7 рабочих дней приходится на период болезни работника), в июне — 20.

Рассчитаем среднедневную заработную плату для начисления выходного пособия:

(1705,26+ 2700,00) : (12 + 20) = 137,66 (грн./дн.).

Определим среднемесячное количество рабочих дней согласно установленному на предприятии режиму работы:

(19 + 20) : 2 = 19,5 (дн.).

Рассчитаем среднемесячную заработную плату:

137,66 грн. х 19,5 дн. = 2684,37 (грн.).

Если коллективным договором предприятия не предусмотрена выплата выходного пособия в большем размере, сумма выходного пособия, начисленного увольняемому работнику, составит 2684,37 грн.

Пример 8. Работник увольняется 20 июля 2011 года в связи с отказом продолжать работу в результате изменения существенных условий труда (п. 6 ст. 36 КЗоТ). С 04.05.2011 г. по 03.06.2011 г. работник болел, что подтверждено предоставленными им листками нетрудоспособности, а с 06.06.2011 г. по 30.06.2011 г. работник находился в ежегодном основном отпуске.

6 ст. 36 КЗоТ). С 04.05.2011 г. по 03.06.2011 г. работник болел, что подтверждено предоставленными им листками нетрудоспособности, а с 06.06.2011 г. по 30.06.2011 г. работник находился в ежегодном основном отпуске.

В соответствии со ст. 44 КЗоТ в случае прекращения трудового договора на основании п. 6 ст. 36 КЗоТ выходное пособие выплачивается работнику в размере не менее среднего месячного заработка.

Согласно абзацу четвертому п. 2 Порядка № 100, в случае если работник в течение последних двух календарных месяцев не работал, средняя заработная плата исчисляется исходя из выплат за предыдущие два месяца работы.

В нашем случае расчетным периодом является май — июнь 2011 года. Однако работник в этих месяцах 2011 года не работал в связи с тем, что находился на больничном и в отпуске. Учитывая этот факт, средняя заработная плата рассчитывается исходя из выплат, начисленных в марте — апреле 2011 года. Приведем дополнительные данные для расчета средней зарплаты.

Приведем дополнительные данные для расчета средней зарплаты.

В марте 2011 года работнику была начислена заработная плата в размере 1900 грн., в апреле 2011 года — 2100 грн.Количество отработанных дней в марте 2011 года составило 22, в апреле 2011 года — 20. Рассчитаем среднедневную заработную плату: (1900 + 2100) : (22 + 20) = 95,24 (грн./дн.).

Среднемесячное количество рабочих дней согласно установленному на предприятии режиму работы составляет: (22 + 20) : 2 = 21 дн.

Определим сумму среднемесячной заработной платы: 95,24 х 21 = 2000,04 (грн.).

В случае если коллективным договором предприятия не предусмотрена выплата выходного пособия в большем размере, при увольнении работнику должно быть выплачено выходное пособие в размере 2000,04 грн.

Пример 9. Работника увольняют 29 июля 2011 года в связи с реорганизацией предприятия (п. 1 ст. 40 КЗоТ). С 04.05.2011 г. по 17.06.2011 г. работник болел, что подтверждено предоставленными им листками нетрудоспособности. В июне 2011 года работнику была начислена заработная плата в размере 920 грн. за 8 отработанных дней.

1 ст. 40 КЗоТ). С 04.05.2011 г. по 17.06.2011 г. работник болел, что подтверждено предоставленными им листками нетрудоспособности. В июне 2011 года работнику была начислена заработная плата в размере 920 грн. за 8 отработанных дней.

Расчетным периодом для расчета среднедневной заработной платы является май — июнь 2011 года. Поскольку в расчетном периоде отработано только

8 дней, расчет производится исходя начисленной за эти дни зарплаты.

Правильность такого подхода к расчету средней зарплаты подтверждают разъяснения Минтруда, согласно которым, если в расчетном периоде работник отработал хотя бы один день, расчет производится исходя из начисленной за этот день зарплаты (письмо Минтруда от 15.12.2003 г. № 18-841).

Рассчитаем среднедневную заработную плату: 920 : 8 = 115 (грн./дн.).

Среднемесячное количество рабочих дней согласно установленному на предприятии режиму работы составляет: (19 дн. + 20 дн.) : 2 = 19,5 (дн.).

+ 20 дн.) : 2 = 19,5 (дн.).

Определим сумму среднемесячной заработной платы: 115 х 19,5 = 2242,50 (грн.).

Пример 10. Работница вышла на работу 12 июля 2011 года по окончании отпуска для ухода за ребенком до трех лет. 29 июля 2011 года она увольняется на основании п. 6 ст. 36 КЗоТ (в связи с отказом продолжать работу в результате изменения существенных условий труда изменился режим работы). Согласно штатному расписанию должностной оклад работницы в месяце увольнения составляет 2300 грн.

Из положений абзаца четвертого п. 2 Порядка № 100 следует, что, если на протяжении четырех месяцев, предшествующих месяцу увольнения, работник не отработал ни одного рабочего дня, средняя заработная плата исчисляется исходя из установленной ему в трудовом договоре тарифной ставки, должностного (месячного) оклада.

Вместе с тем согласно разъяснениям специалиста Минтруда (см. консультацию в газете «Бюджетная бухгалтерия», 2009, № 24, с. 26) расчет среднемесячной заработной платы в данном случае не производится. Выплата выходного пособия осуществляется в размере должностного оклада. То есть работнице при увольнении должно быть выплачено выходное пособие в размере не менее 2300 грн.

консультацию в газете «Бюджетная бухгалтерия», 2009, № 24, с. 26) расчет среднемесячной заработной платы в данном случае не производится. Выплата выходного пособия осуществляется в размере должностного оклада. То есть работнице при увольнении должно быть выплачено выходное пособие в размере не менее 2300 грн.

Расчет средней заработной платы согласно Порядку № 1266

Выплаты по временной нетрудоспособности

Пример 11. Работник был принят на работу 19.06.2008 г. С 11 по 21 июля 2011 года он болел, о чем свидетельствует предоставленный листок нетрудоспособности. Страховой стаж работника — 12 лет 8 месяцев.

В общем случае расчетным периодом для застрахованных лиц (включая лиц, работающих неполный рабочий день или неполную рабочую неделю) являются последние шесть календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу, в котором наступил страховой случай (п. 4 Порядка № 1266).

4 Порядка № 1266).

В рассматриваемой ситуации расчетным периодом является январь — июнь 2011 года. Приведем дополнительную информацию для расчета средней зарплаты.

С 17 по 28 января 2011 года работник болел, с 11 по 24 апреля 2011 года находился в ежегодном основном отпуске. Выплаты, начисленные работнику в расчетном периоде, представим в таблице.

|

Месяцы расчетного периода |

Заработная |

Отпускные, |

Больничные, |

Вознаграждение по итогам работы за год, грн. |

Материальная помощь на оздоровление, грн. |

|

Январь 2011 года |

1184,21 |

— |

1145,00 |

1000,00 |

— |

|

Февраль 2011 года |

2500,00 |

— |

— |

— |

— |

|

Март 2011 года |

2500,00 |

— |

— |

— |

— |

|

Апрель 2011 года |

1250,00 |

1176,42 |

— |

— |

800,00 |

|

Май 2011 года |

2500,00 |

— |

— |

— |

— |

|

Июнь 2011 года |

2500,00 |

— |

— |

— |

— |

|

Итого |

12434,21 |

1176,42 |

1145,00 |

1000,00 |

800,00 |

Средняя заработная плата застрахованного лица исчисляется исходя из начисленной заработной платы по видам выплат, включающим основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты (в том числе в натуральной форме), определяемые согласно Инструкции № 5 и подлежащие обложению налогом на доходы физических лиц, с которых часть единого социального взноса (далее — ЕСВ) уплачивалась в Фонд социального страхования по временной потере трудоспособности (далее — Фонд).

Выплаты за время, в течение которого работник не работал и за ним сохранялся средний заработок, исчисленный в соответствии с Порядком № 100 (отпускные, компенсация за неиспользованный отпуск, средняя заработная плата за период выполнения общественных обязанностей в рабочее время и т. п.), не участвуют в расчете среднедневной (среднечасовой) заработной платы. Поскольку в указанных случаях работник фактически не работал, при расчете средней заработной платы не учитываются ни сумма, ни дни, в течение которых за работником сохранялась средняя заработная плата. Такие разъяснения даны Минтруда в письме от 25.06.2004 г. № 20-338.

Сумма больничных также не участвуют в расчете средней зарплаты, поскольку больничные не входят в фонд оплаты труда и с них не уплачивается часть ЕСВ в Фонд.

В соответствии с абзацем вторымп. 9 Порядка № 1266, если застрахованное лицо часть месяца в расчетном периоде не работало по уважительным причинам (в связи с временной нетрудоспособностью, отпуском в связи с беременностью и родами, отпуском для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению), то для исчисления средней заработной платы поощрительные и компенсационные выплаты, имеющие разовый характер, и выплаты, которые не предусмотрены актами законодательства или производятся сверх установленных указанными актами норм, в таком месяце учитываются пропорционально отработанному времени.

Таким образом, дни, в течение которых работник находился в ежегодном отпуске (с 11 по 24 апреля 2011 года), а также сумма отпускных (1176,42 грн.) в расчете средней заработной платы не участвуют.

Не учитываются при расчете средней заработной платы дни временной нетрудоспособности (с 17 по 28 января 2011 года) и сумма больничных (1145,00 грн.).

Что касается вознаграждения по итогам работы за 2010 год, начисленного в январе 2011 года, то оно в расчет средней заработной платы включается пропорционально отработанному времени.

Рассчитаем часть суммы вознаграждения, которая будет участвовать в расчете средней зарплаты: 1000 : 19 х 9 = 473,68 (грн.),

где 19 — количество рабочих дней в январе 2011 года по графику работы, установленному на предприятии;

9 — количество фактически отработанных работником дней в январе 2011 года.

Материальная помощь на оздоровление включается в расчет средней заработной платы в полном объеме, поскольку месяц, в котором она начислена (апрель 2011 года), отработан не полностью по причине нахождения работника в этом месяце в ежегодном отпуске, что не является одной из уважительных причин, перечень которых приведен в п. 9 Порядка № 1266.

9 Порядка № 1266.

|

Месяцы расчетного периода |

Количество |

Общая сумма начисленного дохода, грн. |

Сумма заработной платы, |

|

Январь 2011 года |

9 |

3329,21 |

1657,89 |

|

Февраль 2011 года |

20 |

2500,00 |

2500,00 |

|

Март 2011 года |

22 |

2500,00 |

2500,00 |

|

Апрель 2011 года |

10 |

3226,42 |

2050,00 |

|

Май 2011 года |

19 |

2500,00 |

2500,00 |

|

Июнь 2011 года |

20 |

2500,00 |

2500,00 |

|

Итого |

100 |

16555,63 |

13707,89 |

Среднедневная (среднечасовая) заработная плата исчисляется путем деления начисленной за расчетный период заработной платы (налогооблагаемого дохода), с которой уплачиваются страховые взносы, на количество отработанных рабочих дней (часов) в расчетном периоде.

Рассчитаем среднедневную заработную плату работника: 13707,89 : 100 = 137,08 грн.

Согласно п. 14 Порядка № 1266 среднедневная заработная плата не может превышать максимальную сумму (предельную величину) заработной платы, с которой уплачивается часть ЕСВ в Фонд, в расчете на один день, которая исчисляется путем деления установленного ее размера в последнем месяце расчетного периода на норму рабочего времени этого месяца.

Определим предел, который не должна превышать среднедневная заработная плата: 14400 : 20 = 720 (грн.).

Поскольку рассчитанная сумма среднедневной зарплаты (137,08 грн.) не превышает предельную величину, расчет размера выплат по временной нетрудоспособности производится исходя из 137,08 грн.

Рассчитаем сумму оплаты первых пяти дней временной нетрудоспособности за счет средств предприятия: 137,08 x 5 = 685,40 (грн.).

Сумма пособия по временной нетрудоспособности составит: 137,08 x 4 = 548,32 (грн. ).

).

Пример 12. Работник был принят на работу с 4 мая 2011 года. С 11 по 19 июля 2011 года он болел, о чем свидетельствует предоставленный им листок нетрудоспособности.Страховой стаж работника — 15 лет 3 месяца.

В соответствии с п. 5 Порядка № 1266, если застрахованное лицо работало менее 6 календарных месяцев, средняя заработная плата исчисляется за фактическое количество отработанных календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу наступления страхового случая.

Согласно разъяснениям Минтруда (см. письмо от 19.10.2007 г. № 595/020/99-07) если работник отработал полный месяц, но принят на работу он был не в первый календарный день месяца (например, первый календарный день месяца является выходным или праздничным днем), то при определении расчетного периода месяц, который отработан не с 1-го числа, не учитывается.

В рассматриваемой ситуации работник принят на работу 4 мая 2011 года, при этом 1, 2, 3 мая — праздничные и нерабочие дни. Таким образом, несмотря на то что работник полностью отработал май 2011 года, в расчетный период он не включается и средняя зарплата исчисляется исходя из зарплаты, начисленной в июне 2011 года, поскольку это единственный полностью отработанный месяц.

Таким образом, несмотря на то что работник полностью отработал май 2011 года, в расчетный период он не включается и средняя зарплата исчисляется исходя из зарплаты, начисленной в июне 2011 года, поскольку это единственный полностью отработанный месяц.

Количество отработанных дней в июне 2011 года составляет 20, начисленная в июне 2011 года заработная плата — 2600 грн.

Рассчитаем среднедневную заработную плату: 2600 : 20 = 130 (грн./дн.).

Оплата первых пяти дней временной нетрудоспособности за счет средств работодателя составит: 130 х 5 = 650 (грн.).

Определим сумму пособия по беременности и родам: 130 х 2 = 260 (грн.).

Пример 13. Работница принята на работу 14.06.2011 г. С 18 по 26 июля 2011 года работница болела согласно предоставленному листку нетрудоспособности. Согласно штатному расписанию оклад работницы составляет 2000 грн. Страховой стаж работницы — 7 лет 3 месяца.

Страховой стаж работницы — 7 лет 3 месяца.

Согласно п. 6 Порядка № 1266, в случае если работник не отработал полный календарный месяц, средняя заработная плата исчисляется за фактически отработанное время перед наступлением страхового случая.

Информацию, необходимую для расчета средней зарплаты, представим в таблице.

|

Месяцы расчетного периода |

Количество фактически |

Общая сумма начисленного дохода, грн. |

Сумма заработной платы, |

|

Июнь 2011 года |

12 |

1200,00 |

1200,00 |

|

Июль 2011 года |

11 |

1047,62 |

1047,62 |

|

Итого |

23 |

2247,62 |

2247,62 |

Рассчитаем среднюю заработную плату: 2247,62 : 23 = 97,72 (грн. /дн.).

/дн.).

Определим предел, который не должна превышать средняя заработная плата: 14400 : 20 = 720,00 (грн.).

Так как рассчитанная сумма средней зарплаты (97,72 грн.) не превышает предельную величину, расчет размера выплат по временной нетрудоспособности производится исходя из 97,72 грн.

Поскольку страховой стаж работницы больше пяти лет, но меньше восьми, выплаты по временной нетрудоспособности производятся в размере 80 % средней зарплаты.

Сумма оплаты первых пяти дней временной нетрудоспособности составит: 97,72 х 0,8 х 5 = 390,88 (грн.).

Определим размер пособия по временной нетрудоспособности: 97,72 х 0,8 х 2 = 156,35 (грн.).

Пример 14. Работник болел с 19 по 27 июля 2011 года, о чем свидетельствует предоставленный листок нетрудоспособности. Согласно штатному расписанию оклад работника составляет 2800 грн. С мая 2011 года работник был переведен на работу в режиме неполного рабочего дня (0,5 от нормы рабочего времени за месяц). Страховой стаж — 9 лет 4 месяца.

Страховой стаж — 9 лет 4 месяца.

Расчетным периодом в данном случае является январь — июнь 2011 года.

Согласно п. 15 Порядка № 1266, в случае если рабочее время суммируется или его учет ведется в часах, а также когда в месяцах расчетного периода, за который исчисляется средняя заработная плата, или в периоде, за который выплачивается пособие, устанавливается неполный рабочий день, для расчета застрахованному лицу пособия по временной нетрудоспособности и оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя применяется среднечасовая заработная плата.

Таким образом, в данном случае для определения суммы больничных необходимо рассчитать среднечасовую заработную плату.

Данные об отработанных часах и начисленных в расчетном периоде суммах зарплаты приведем в таблице.

|

Месяцы расчетного периода |

Количество фактически отработанных часов |

Сумма заработной платы, грн. |

|

Январь 2011 года |

151 |

2800,00 |

|

Февраль 2011 года |

160 |

2800,00 |

|

Март 2011 года |

175 |

2800,00 |

|

Апрель 2011 года |

160 |

2800,00 |

|

Май 2011 года |

76 |

1400,00 |

|

Июнь 2011 года |

80 |

1400,00 |

|

Итого |

802 |

14000,00 |

Вся сумма заработной платы участвует в расчете средней заработной платы.

Рассчитаем среднечасовую зарплату: 14000 : 802 = 17,46 (грн./ч).

Сумма оплаты первых пяти дней составит: 17,46 x 16 = 279,36 (грн.),

где 16 — количество рабочих часов, пропущенных по графику работы работника в течение пяти дней временной нетрудоспособности.

Определим сумму пособия по временной нетрудоспособности: 17,46 x 12 = 209,52 (грн.), где 12 — количество рабочих часов, пропущенных по графику работы работника, оплачиваемых за счет средств Фонда.

Пример 15. Работница вышла из отпуска для ухода за ребенком до достижения им трехлетнего возраста 5 июля 2011 года, и в этот же день она заболела. Впоследствии был предоставлен листок нетрудоспособности, согласно которому болезнь продолжалась с 5 по 8 июля 2011 года. Должностной оклад работницы на момент наступления временной нетрудоспособности составил 2300 грн. На предприятии установлена пятидневная рабочая неделя с двумя выходными днями (суббота и воскресенье).

Страховой стаж работницы — 10 лет 5 месяцев.

В расчетном периоде (январь — июнь 2010 года) работница находилась в отпуске для ухода за ребенком до достижения им трехлетнего возраста, в связи с чем в этот период она не имела заработка.

Согласно п. 10 и 14 Порядка № 1266, если в расчетном периоде перед наступлением временной нетрудоспособности застрахованное лицо не имело заработка по уважительным причинам, указанным в п. 4 Порядка № 1266 (временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению), или если временная нетрудоспособность наступила в первый день работы, среднедневная заработная плата за один рабочий день (час) определяется путем деления тарифной ставки (должностного оклада) или ее части на среднемесячное количество рабочих дней (часов), установленное на предприятии или по индивидуальному графику работы.

При этом из разъяснений Минтруда (см. письмо от 08.01.2008 г. № 9783/0/14-07/020) следует, что среднемесячное количество рабочих дней рассчитывается путем деления количества рабочих дней по балансу рабочего времени предприятия в расчетном периоде (6 календарных месяцев) на 6.

Определим среднемесячное количество рабочих дней.

Общее количество рабочих дней по балансу рабочего времени подразделения в расчетном периоде (январь — июнь 2011 года) составляет: 19 + 20 + 22 + 20 + 19 + 20 = 120 (дн.).

Рассчитаем среднемесячное количество рабочих дней: 120 : 6 = 20 (дн.).

Среднедневная заработная плата составит: 2300 : 20 = 115 (грн.)

Определим сумму оплаты первых пяти дней временной нетрудоспособности: 115 x 4 = 460 (грн.).

Пример 16. Работник предприятия болел с 18 по 27 июля 2011 года, о чем свидетельствует листок нетрудоспособности. На предприятии А он работает по основному месту работы, на предприятии Б — по совместительству. На предприятии А он работает с 11.02.2008 г., а на предприятии Б — с 01.03.2011 г. Стаж работы — 8 лет 6 месяцев. И на предприятии А, и на предприятии Б установлена пятидневная рабочая неделя.

На предприятии А он работает по основному месту работы, на предприятии Б — по совместительству. На предприятии А он работает с 11.02.2008 г., а на предприятии Б — с 01.03.2011 г. Стаж работы — 8 лет 6 месяцев. И на предприятии А, и на предприятии Б установлена пятидневная рабочая неделя.

В соответствии с п. 21 Порядка № 1266, если застрахованное лицо работает по совместительству, страховые выплаты в связи с временной потерей трудоспособности, беременностью и родами и оплата первых пяти дней временной нетрудоспособности за счет средств работодателя осуществляются на основании копии листка нетрудоспособности, выданного в установленном порядке, заверенного подписью руководителя и печатью по основному месту работы, и справки о средней заработной плате по основному месту работы (справок о средней заработной плате по местам работы по совместительству, если застрахованное лицо работает на нескольких местах работы по совместительству).

Среднедневная (среднечасовая) заработная плата (доход) по месту работы по совместительству исчисляется путем деления начисленной за расчетный период заработной платы (налогооблагаемого дохода), с которой уплачивались страховые взносы, на количество отработанных рабочих дней (часов) в соответствующем периоде расчетного периода по основному месту работы. Если лицо в расчетном периоде по месту работы по совместительству не работало несколько дней, которые приходятся на расчетный период по основному месту работы для расчета пособия по временной нетрудоспособности, оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя, то среднедневная (среднечасовая) заработная плата по месту работы по совместительству исчисляется путем деления начисленной в расчетном периоде заработной платы (налогооблагаемого дохода), с которой уплачивались страховые взносы за фактически отработанные календарные месяцы (отработанное время), на количество рабочих дней (часов) по месту работы по совместительству (абзац четвертый п. 21 Порядка № 1266).

Если лицо в расчетном периоде по месту работы по совместительству не работало несколько дней, которые приходятся на расчетный период по основному месту работы для расчета пособия по временной нетрудоспособности, оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя, то среднедневная (среднечасовая) заработная плата по месту работы по совместительству исчисляется путем деления начисленной в расчетном периоде заработной платы (налогооблагаемого дохода), с которой уплачивались страховые взносы за фактически отработанные календарные месяцы (отработанное время), на количество рабочих дней (часов) по месту работы по совместительству (абзац четвертый п. 21 Порядка № 1266).

Суммарная заработная плата, с которой рассчитываются выплаты по временной потере трудоспособности, по месяцам расчетного периода по основному месту работы и по месту (местам) работы по совместительству, не может превышать размера максимальной базы начисления ЕСВ. Если в месяце (месяцах) расчетного периода общая сумма начисленной заработной платы по основному месту работы и по месту работы по совместительству превышает максимальную величину зарплаты, с которой уплачивалась часть ЕСВ в Фонд, в расчет средней заработной платы по месту работы по совместительству принимается разница между максимальной величиной зарплаты и зарплатой по основному месту работы.

Если в месяце (месяцах) расчетного периода общая сумма начисленной заработной платы по основному месту работы и по месту работы по совместительству превышает максимальную величину зарплаты, с которой уплачивалась часть ЕСВ в Фонд, в расчет средней заработной платы по месту работы по совместительству принимается разница между максимальной величиной зарплаты и зарплатой по основному месту работы.

Расчетным периодом для работника при расчете больничного по основному месту работы является январь — июнь 2011 года. Информация об отработанном количестве рабочих дней и начисленной сумме заработной платы по основному месту работы указана в справке о средней заработной плате, выданной предприятием А и предоставленной работником на предприятие Б.

Информацию об отработанном количестве рабочих дней и начисленной сумме заработной платы по местам работы представим в таблице.

|

Месяцы расчетного периода |

Предприятие А |

Предприятие Б |

Суммарная зарплата по двум местам работы |

Максимальная база начисления ЕСВ, грн. |

||

|

количество отработанных дней |

сумма начисленной заработной платы, грн. |

количество отработанных дней |

сумма начисленной заработной платы, грн. |

|||

|

Январь 2011 года |

19 |

3000,00 |

— |

— |

— |

— |

|

Февраль 2011 года |

20 |

3000,00 |

— |

— |

— |

— |

|

Март 2011 года |

22 |

3000,00 |

22 |

1000,00 |

4000,00 |

14115,00 |

|

Апрель 2011 года |

20 |

3000,00 |

20 |

1000,00 |

4000,00 |

14400,00 |

|

Май 2011 года |

19 |

3000,00 |

19 |

1000,00 |

4000,00 |

14400,00 |

|

Июнь 2011 года |

20 |

3000,00 |

20 |

1000,00 |

4000,00 |

14400,00 |

|

Итого |

120 |

18000,00 |

81 |

4000,00 |

Х |

Х |

Поскольку в январе — феврале 2011 года работник не работал по месту работы по совместительству, средняя заработная плата для определения сумм оплаты первых пяти дней временной нетрудоспособности и пособия по временной нетрудоспособности по совместительству исчисляется исходя из количества рабочих дней, отработанных в марте — июне 2011 года (22 + 20 + 19 + 20 = 81 р. дн.) по основному месту работы.

дн.) по основному месту работы.

Как видно из таблицы, сумма общей начисленной заработной платы по основному месту работы и по месту работы по совместительству по месяцам расчетного периода не превышает максимальной величины заработной платы, с которой уплачивалась часть ЕСВ в Фонд. Поэтому в расчете средней заработной платы по совместительству участвует вся сумма заработной платы, начисленная в расчетном периоде.

Рассчитаем среднедневную зарплату по месту работы по совместительству: 4000 : 81 = 49,38 (грн.).

Определим сумму оплаты первых пяти дней временной нетрудоспособности: 49,38 х 5 = 246,90 (грн.).

Сумма пособия по временной нетрудоспособности составит: 49,38 x 3 = 148,14 (грн.).

Пособие по беременности и родам

Пример 17. Согласно предоставленному листку нетрудоспособности работница уходит в отпуск в связи с беременностью и родами с 13. 07.2011 г. по 15.11.2011 г. (126 календарных дней).

07.2011 г. по 15.11.2011 г. (126 календарных дней).

Согласно п. 14 Порядка № 1266 для расчета пособия по беременности и родам среднедневная заработная плата рассчитывается путем деления начисленной за расчетный период заработной платы, с которой уплачивались страховые взносы, на количество календарных дней за расчетный период (без учета календарных дней, не отработанных по уважительным причинам, — временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста или шестилетнего возраста по медицинскому заключению).

В общем случае расчетным периодом для застрахованных лиц (включая лиц, работающих неполный рабочий день или неполную рабочую неделю) являются последние 6 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу, в котором наступил страховой случай (п. 4 Порядка № 1266). При расчете средней заработной платы для определения размера пособия по беременности и родам количество календарных дней расчетного периода уменьшается только на календарные дни, которые не отработаны работницей по одной из трех уважительных причин, а именно по причине:

— болезни;

— отпуска по беременности и родам;

— отпуска для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению.

Все другие дни, не отработанные работницей в расчетном периоде по каким-либо причинам (ежегодный отпуск, отпуск за свой счет, простой и т. п.), включаются в расчетный период.Обращаем внимание: данный показатель не уменьшается на праздничные и нерабочие дни, приходящиеся на расчетный период (см. письмо Минтруда от 13.02.2010 г. № 36/18/99-10 // «Оплата труда», 2010, № 6).

Все выплаты, которые включаются в фонд оплаты труда согласно Инструкции № 5 и с которых уплачивались страховые взносы в Фонд (с учетом ограничения по максимальной базе начисления ЕСВ), включаются в расчет средней зарплаты для расчета пособия по беременности и родам.

Таким образом, в расчет средней зарплаты для определения суммы пособия по беременности и родам необходимо включать все выплаты как за отработанное, так и за неотработанное время. К последним, в частности, относятся отпускные, оплата простоев не по вине работника и другие выплаты, указанные в п. п. 2.2.12 Инструкции № 5. Такое же мнение было высказано Минтруда в письмах от 18.01.2010 г. № 396/0/14-10/18 («Оплата труда», 2010, № 3) и от 01.02.2010 г. № 1000/0/14-10/18 («Оплата труда», 2010, № 4).

п. 2.2.12 Инструкции № 5. Такое же мнение было высказано Минтруда в письмах от 18.01.2010 г. № 396/0/14-10/18 («Оплата труда», 2010, № 3) и от 01.02.2010 г. № 1000/0/14-10/18 («Оплата труда», 2010, № 4).

Поощрительные и компенсационные выплаты, которые имеют разовый характер, и выплаты, которые не предусмотрены актами законодательства или которые производятся сверх установленных указанными актами норм, если застрахованное лицо часть месяца в расчетном периоде не работало по уважительным причинам (временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению), включаются в расчет средней зарплаты для определения суммы пособия по беременности и родам пропорционально отработанным в таком месяце рабочим дням (абзац второй п. 9 Порядка № 1266).

В нашем случае расчетным периодом является январь — июнь 2011 года. Приведем дополнительные данные для расчета средней заработной платы.

Приведем дополнительные данные для расчета средней заработной платы.

В расчетном периоде с 14 по 27 февраля 2011 года работница была в ежегодном основном отпуске. В феврале 2011 года работнице начислена материальная помощь на оздоровление в размере 250 грн.

С 16 по 27 мая 2011 года работница болела (на период временной нетрудоспособности работницы приходится 12 календарных дней).

Приведем в таблице данные о зарплате и количестве календарных дней за шесть месяцев, входящих в расчетный период.

|

Месяцы расчетного периода |

Начисленный доход, грн. |

Доход, принимаемый в расчет средней |

Общее количество календарных дней |

Количество календарных дней, принимаемое в расчет |

|

Январь 2011 года |

2400,00 |

2400,00 |

31 |

31 |

|

Февраль 2011 года |

1200,00 — зарплата, |

2585,82 |

28 |

28 |

|

Март 2011 года |

2400,00 |

2400,00 |

31 |

31 |

|

Апрель 2011 года |

2400,00 |

2400,00 |

30 |

30 |

|

Май 2011 года |

1136,84 — зарплата, |

1136,84 |

31 |

19 |

|

Июнь 2011 года |

2400,00 |

2400,00 |

30 |

30 |

|

Итого |

14460,56 |

13322,66 |

181 |

169 |

Приведем пояснения к таблице.

Материальная помощь на оздоровление включается в расчет средней зарплаты в полном объеме, поскольку отпуск не относится к перечню уважительных причин, приведенных в п. 9 Порядка № 1266.

В расчете средней зарплаты для определения суммы пособия по беременности и родам участвует и количество календарных дней, приходящих на период отпуска, и вся сумма отпускных (1135,82 грн.).

Из расчетного периода исключается количество календарных дней, приходящихся на период временной нетрудоспособности (12 к. дн.). Сумма больничных (1137,90 грн.) не включается в расчет средней зарплаты.

Согласно п. 20 Порядка № 1266 сумма пособия по беременности и родам рассчитывается путем умножения суммы среднедневной заработной платы на количество календарных дней, приходящихся на отпуск в связи с беременностью и родами.

Среднедневная заработная плата для расчета пособия по беременности и родам составит: 13322,66 : 169 = 78,83 (грн. ).

).

Согласно п. 14 Порядка № 1266 среднедневная заработная плата не может превышать максимальную сумму (предельную величину) заработной платы, с которой уплачивается часть ЕСВ в Фонд, в расчете на один день, которая исчисляется путем деления установленного ее размера в последнем месяце расчетного периода на среднемесячное количество календарных дней (30,44).

Определим предел, который не должна превышать среднедневная заработная плата: 14400 : 30,44 = 473,06 (грн./дн.).

Поскольку среднедневная заработная плата (78,83 грн.) не превысила предельную величину (473,06 грн.), поэтому расчет пособия по беременности и родам производится исходя из рассчитанной суммы среднедневной заработной платы.

Пособие по беременности и родам выплачивается в размере 100 % независимо от страхового стажа.

Пособие по беременности и родам составит: 78,83 x 126 = 9932,58 (грн.).

Пример 18. В период нахождения в отпуске для ухода за ребенком до достижения им трехлетнего возраста женщина предоставила листок нетрудоспособности по беременности и родам с 13.07.2011 г. по 15.11.2011 г. (126 календарных дней). До ухода в отпуск по беременности и родам женщина работала бухгалтером. Согласно штатному расписанию оклад работницы на момент наступления страхового случая составляет 1800 грн. Имеет ли женщина право на пособие по беременности и родам? Если да, то как оно рассчитывается?

В период нахождения в отпуске для ухода за ребенком до достижения им трехлетнего возраста женщина предоставила листок нетрудоспособности по беременности и родам с 13.07.2011 г. по 15.11.2011 г. (126 календарных дней). До ухода в отпуск по беременности и родам женщина работала бухгалтером. Согласно штатному расписанию оклад работницы на момент наступления страхового случая составляет 1800 грн. Имеет ли женщина право на пособие по беременности и родам? Если да, то как оно рассчитывается?

Согласно абзацу третьему ч. 3 ст. 38 Закона № 2240 за период отпуска по беременности и родам, который совпадает в отпуском для ухода за ребенком до достижения им трех лет, пособие по беременности и родам выплачивается независимо от пособия по уходу за ребенком до трех лет, которое выплачивается органами труда и социальной защиты. Таким образом, работодатель обязан выплатить пособие по беременности и родам за счет средств Фонда несмотря на то, что работница находится в отпуске для ухода за ребенком до трех лет. Отметим, что отпуск по беременности и родам не оформляется (письмо Минсоцполитики от 02.06.2011 г. № 175/13/116-11).

Отметим, что отпуск по беременности и родам не оформляется (письмо Минсоцполитики от 02.06.2011 г. № 175/13/116-11).

В соответствии с п. 10 и 14 Порядка № 1266, если в расчетном периоде перед наступлением страхового случая застрахованному лицу не начислялась заработная плата по уважительным причинам (временная нетрудоспособность; отпуск в связи с беременностью и родами; отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению) или если страховой случай наступил в первый день работы, средняя заработная плата для расчета пособия по беременности и родам определяется путем деления тарифной ставки (должностного оклада)на момент наступления страхового случая или ее части на среднемесячное количество календарных дней (30,44).

Отметим, что норма относительно ограничения средней зарплаты для расчета пособия по беременности и родам (п. 6 Порядка № 1266) средней заработной платой по всем видам экономической деятельности в месяце, который предшествует месяцу, в котором наступил страховой случай, в соответствующем регионе не распространяется на случаи, когда перед наступлением страхового случая застрахованное лицо пребывало в отпуске для ухода за ребенком до достижения им трехлетнего возраста или шестилетнего возраста по медицинскому заключению (см. письмо Минтруда от 21.01.2010 г. № 11/18/99-10 // «Оплата труда», 2010, № 6).

6 Порядка № 1266) средней заработной платой по всем видам экономической деятельности в месяце, который предшествует месяцу, в котором наступил страховой случай, в соответствующем регионе не распространяется на случаи, когда перед наступлением страхового случая застрахованное лицо пребывало в отпуске для ухода за ребенком до достижения им трехлетнего возраста или шестилетнего возраста по медицинскому заключению (см. письмо Минтруда от 21.01.2010 г. № 11/18/99-10 // «Оплата труда», 2010, № 6).

Рассчитаем среднедневную заработную плату: 1800 : : 30,44 = 59,13 (грн./дн.).

Последним месяцем расчетного периода в данном случае является июнь 2011 года. Максимальная база начисления ЕСВ в июне 2011 года составляет 14400 грн. (960 грн. х 15).

Определим предел, который не должна превышать среднедневная заработная плата: 14400 : 30,44 = 473,06 (грн./дн.).

Поскольку среднедневная заработная плата (59,13 грн. ) не превысила предельную величину (473,06 грн.), то расчет пособия по беременности и родам производится исходя из рассчитанной суммы среднедневной заработной платы.

) не превысила предельную величину (473,06 грн.), то расчет пособия по беременности и родам производится исходя из рассчитанной суммы среднедневной заработной платы.

Определим сумму пособия по беременности и родам: 59,13 х 126 = 7450,38 (грн.).

Пример 19. Работница, которая находится в отпуске для ухода за ребенком до достижения им трехлетнего возраста, предоставила листок нетрудоспособности по беременности и родам. Согласно листку нетрудоспособности ей должен быть предоставлен отпуск по беременности и родам с 18.07.2011 г. по 20.11.2011 г. (126 календарных дней). До ухода в отпуск для ухода за ребенком до трех лет женщина работала упаковщицей. Норма выработки в час составляет 6 ед. Сдельная расценка за 1 ед. — 2,50 грн. Количество часов в месяце наступления страхового случая (июль 2011 года) согласно норме рабочего времени — 168.

В связи с тем, что работница в расчетном периоде (январь — июнь 2011 года) не имела заработка, так как находилась в отпуске для ухода за ребенком до трех лет, средняя заработная плата для расчета пособия по беременности и родам должна определяться исходя из месячной тарифной ставки, установленной работнице на момент наступления страхового случая (п. 10 Порядка № 1266).

10 Порядка № 1266).

Среднедневная заработная плата за один календарный день определяется путем деления тарифной ставки или ее части на среднемесячное количество календарных дней (30,44).

Поскольку работнице установлена сдельная форма оплаты труда, т. е. ее заработная плата зависит от выполнения норм выработки и сдельных расценок, для расчета средней заработной платы необходимо определить, сколько бы она заработала в месяце наступления страхового случая при условии выполнения нормы выработки.

Определим заработную плату работницы в июле 2011 года при условии выполнения месячной нормы выработки: 6 х 2,50 х 168 = 2520 (грн.).

Рассчитаем среднедневную заработную плату: 2520 : 30,44 = 82,79 (грн./дн.).

Учитывая, что максимальная база начисления ЕСВ в июне 2011 года составляет 14400 грн. (960 грн. х 15), определим предел, который не должна превышать среднедневная заработная плата: 14400 : 30,44 = 473,06 (грн. /дн.).

/дн.).

В связи с тем, что среднедневная заработная плата (82,79 грн.) не превысила предельную величину (473,06 грн.), расчет пособия по беременности и родам производится исходя из рассчитанной суммы среднедневной заработной платы.

Сумма пособия по беременности и родам, подлежащая выплате работнице, составит: 82,79 х 126 = 10431,54 (грн.).

На этом мы заканчиваем рассмотрение вопросов, связанных с расчетом средней заработной платы. Уверены, что наша статья поможет вам, работникам бухгалтерских служб, правильно применять в разных ситуациях положения Порядка № 100 и Порядка № 1266. А если у вас возникли вопросы — присылайте их в редакцию, и мы с удовольствием ответим на них.

Помітили помилку? Виділіть її та натисніть Ctrl+Enter, щоб повідомити нас про це

178608 (Расчет затрат на изготовление продукции) — документ, страница 2

В расходы, связанные с выпуском продукции, включаются затраты:

2. 1 Основные материалы

1 Основные материалы

Затраты на основные материалы определяются по формуле:

Зм = (Рзаг* Цм *Ктзр)- (Ротх* Цотх)* Ргод, грн.(7)

где, Рзаг- вес заготовки (черный), кг;

Цм — цена одной тонны материалов, грн

Ктзр — коэффициент, учитывающий транспортно-заготовительные расходы Ротх — вес отходов, кг

Цотх — цена отходов, грн;

Ргод — годовая программа выпуска изделий, шт грн.

Зм =( (12*1,1*0,98 ) — (4.5*0,10) )*8484,85 = 105941,83

2.2 Содержание оборудования и рабочих мест

Содержание оборудования и рабочих мест включает затраты на силовую энергию, сжатый воздух, воду для производственных целей и пар.

а) затраты на силовую энергию определяется но формуле:

Зэл = *Nуст*Цэ , грн (8)

Фд -действительный годовой фонд времени работы оборудования,ч ;

Ки -коэффициент использования оборудования;

Кз — коэффициент загрузки оборудования;

Кс -коэффициент потерь в сети;

Кд -коэффициент полезного действия электропривода;

Nycт—установленная (суммарная) мощность работы оборудования, кВт;

Цэ — цена 1 кВт/ч электроэнергии , грн.

Зэл = * 0,24 = 91096,67 грн

б) расчет затрат на сжатый воздух:

Сжатый воздух используется для приведения в действие приспособлений,работающих на сжатом воздухе, для обдува станков деталей станков, потребляющих сжатый воздух, принимается в размере 70-80% от общего количества станков, установленных в цехе.

Затраты на сжатый воздух определяются по формуле:

Зсжв — 1.5 * В * Ncm • Фд* Цв , грн(9)

Где Зсжв- затраты на сжатый воздух, грн;

1,5 — коэффициент учетного сжатого воздуха;

В — 1,5 часовой расход сжатого воздуха на один станок, потребляющий

сжатый воздух, м,:

Ncm — 11 , количество станков, потребляющих сжатый воздух , шт.;

Фд — 4460 действительный годовой фонд времени работы оборудования, ч;

Цв — 0,026 цена 1м3 сжатого воздуха, грн.

Зсжв = 1,5 * 1,5*6*4460*0,026 = 1565,46 грн.

в) расчет затрат на воду для производственных целей:

Годовой расход по этому элементу затрат определяется по формуле:

Звод=Ввод*Фд*Nст*Кз*Цв , грн (10)

Где Звод — затраты на воду для производственных целей, грн;

Ввод — часовой расход на один станок, потребляющий воду л/ч;

Фд — действительный годовой фонд времени работы оборудования, ч;~

Nст – 11 станков, потребляющих воду, шт ;

Кз – коэффициент загрузки оборудования по цеху в целом

Цв – цена 1м3 воды, грн

Звод = 0,6 *4460*6*0,98*0,19 = 2989,63 грн

г) расчет затрат на пар:

Затраты на пар для подогрева и приготовления охлаждающих смесей определяются по формуле:

Зпар=Ввод*Фд*Нот*Кз*Цпар*Nст , грн (11)

где Зпар — затраты на пар, грн. ;

;

Ввод — часовой расход воды на станок, потребляющий воду , л./ч;

Фд — действительный годовой фонд времени работы оборудования, ч;

Нот – расход пара для подогрева 1м воды, кг/час;

Кз – коэффициент загрузки оборудования

Цпар — стоимость 1т. Пара, грн ;

Nст — 11 количество станков, требующих охлаждения

Зпар=0,6*4460*0,16*0,98*0,015*6 = 37,76 грн

д) расчет затрат на вспомагательные материалы:*

Затраты на вспомагательные материалы принимаются в размере 236 грн в год на один металорежущий станок

Звм=236*6=1416

Итого затрат:

З=Зэл + Зсжв + Звод + Зпар + Звм, грн

З = 91096,67+1565,46+2989,63+37,76+1416 = 97105,52

2.3 Расчет основной и дополнительном заработной платы

Заработная плата и прежде всего ее размер, структура, распределение между различными категориями работающих являются не только экономической, но и социальной категорией.

Организация оплаты труда на предприятии определяется тремя взаимосвязанными элементами: нормированием труда, тарифной системой. формами и системами заработной платы.

формами и системами заработной платы.

Основная заработная плата состоит из заработной платы по тарифу, премии, доплат за работу в вечернее время.

а) расчет заработной платы по тарифу выполним по формуле;

Зм=Тчср*Ргодраб* Чобщ, грн (12)

Где Тчср- среднечасовая тарифная ставка, грн.;

Ргодраб- фонд рабочего времени при 2-х сменном графике работы, ч ;

Чобщ — численность рабочих, чел.

Расчет среднечасовой тарифной ставки:

Тч.ср.= , грн

Где: Т• ,Т-;,Т — часовые тарифные ставки 1-го,2-го и n-го разрядов, грн.

Ч1, Ч2, Ч3 — численность рабочихимеющих соответствующие разряды

Тчср = = 8б38 грн

Ргодраб = , час,(13)

Г де Д — количество рабочих дней при 5-ти дневной рабочей недели,

Тсм — продолжительность смены в часах;

— количество сменных бригад;

— количество смен в сутки ;

Ргодриб= = 2008 час (14)

Тогда Зт=8,38*2008*9 = 151443,36 грн

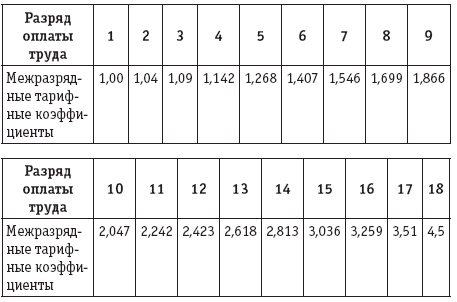

Тарифная сетка | ||||||

Разряд | 1 | 2 | 3 | 4 | 5 | 6 |

Тарифный коэффициент | 1 | 1,088 | 1,204 | 1,35 | 1,53 | 1,8 |

Часовая тарифная ставка | 6,08 | 6,62 | 7,32 | 8,21 | 9,3 | 10,94 |

б) определение сдельного приработка рабочими за перевыполнение норм выработки;

Перевыполнение норм выработки создаст условия для выполнения той же работы, но меньшим количеством рабочих. Поэтому процент дополнительной оплаты к тарифной ставке необходимо брать таким, каким он закладывался при подсчете численности рабочих (К= 1,15), т.е. принимаем 15% .

Поэтому процент дополнительной оплаты к тарифной ставке необходимо брать таким, каким он закладывался при подсчете численности рабочих (К= 1,15), т.е. принимаем 15% .

Приработок рассчитываем по формуле:

Пс= , грн (15)

где Пс — сумма сдельного приработка; грн

— сумма заработной платы по тарифу, грн.;

Н — плановое перевыполнение норм выработки, %

Пс= =227,17 грн

Сдельный заработок рабочих- сдельщиков составит :

Зсд= + Пс (16)

Зсд = 151443,36+227,17=151670,53 грн

в) расчет суммы доплат за работу в вечернее и ночное время :

Ночным считается время с 22.00 до 6.00, т.е. 8 часов. Доплата за работу в ночное время сосставляет 2/5 тарифа (40%). Вечерним считается время с 18.00 до 22.00. Оплата 20% или 1/5 тарифа.

Фн= =669.33 ч , Фв= =334.67 ч (17)

Где Фн — фонд ночного времени;

Фв — фонд вечернего времени;

Относительная величина доплат составит:

Кнв= =0,17

Тогда доплата за работу в ночное и вечернее время составит :

Знв=Зт*Кнв грн (18)

где зт -заработная плата по тарифу;

Кнв — коэффициент затрат

Знв= 151443,36* 0,17 = 25745,36 грн

г) определение суммы премии:

При расчете суммы доплаты сдельно-премиальной системе выполнение производственного плана рабочие-сдельщики получают премию. За базу принимается выполнение плана 100%.Сумма премиальных доплат определяется по следующей формуле:

За базу принимается выполнение плана 100%.Сумма премиальных доплат определяется по следующей формуле:

Зпр= , грн (19)

где Зпр -сумма доплаты по премиальной системе, грн;

Зсд -сдельный заработок, грн;

Nlпp -процент премии, 40%;

3 н/в -доплаты за работу в вечернее время, грн;

N2пp -процент премии, 20%.

Зпр= = 658,17

Общий фонд основной заработной платы составит:

Зосн=Зсд +Зн/в + Зпр, грн (20)

Зосн= + 151670,53+25745,37+658,17 = 178074,06 , грн

Дополнительная заработная плата

Фонд дополнительной заработной платы включает оплату отпусков и времени выполнения государственных и общественных обязанностей, что соответствует заработной плате резервной численности рабочих, предусмотренной в штатном расписании.

Здоп=Зосн*0,08 грн (21)

Здоп=178074,06*0,08 =14245,92 грн

Годовой фонд заработной платы состоит из основного и дополнительного фондов зарплаты.

Згод = Зосн + Здоп , грн (22)

Згод=178074,06+14245,92 = 192320 , грн

Среднемесячная заработная плата определяется следующим образом:

Зср= , грн (23)

Зср= =1780,74 грн

где Чобщ — списочная численность, чел.

Отчисления на социальное страхование

Отчисления на социальное страхование производится от суммы основной и дополнительной платы по размеру, установленному для данной отрасли. Для предприятия черной металлургии отчисления установлены в размере 37 %.

Следовательно:

Зсоц=(Зосн+Здоп)*0,37 грн (24)

Зсоц=(178074,06+14245,92)*0,37 =71158,39 грн

2.4 Охрана труда и производственная санитария

Эта статья включает затраты на обеспечение условий работы и производственной санитарии — затраты на выдачу спецодежды и спец. обуви, их ремонт и хранение, выдачу мыла.

а) Расчет затрат на спецодежду и обувь:

Наименование профессии | Вид спецодежды и спецобувн | Срок носки лет | Цена, грн | Численность | Годовая сумма износа, грн. |

Станочники | Костюм х/б | 1 | 33 | 9 | 297 |

Слесари | Ботинки кожаные | 1 | 20 | 9 | 180 |

Электрики | Рукавицы | 12 | 1,8 | 9 | 194,4 |

ИТОГО: | 671,4 |

б) затраты по ремонту и хранению одежды:

По ремонту и хранению спецодежды планируются расходы в размере 5% от их стоимости :

Зрем=671,4*0,05 =33,57 грн (25)

в) расходы на спец. мыло :

мыло :

Планирование расходов на спец. мыло производится исходя из установленных норм выдачи на одного человека :

Зм=Ннр*Чобщ*12* Цм, грн(26)

Где Ннр — норма расхода мыла в месяц (0,2) кг;

Чобщ — штат по расстановке;

12- количество месяцев в году ;

Цм — цена 1 кг мыла, грн

Зм=0,2*9*12*1,16 = 25,06 грн

Затраты по охране труда и производственной санитарии

Итого по этой статье:

Зтб + Зрем + Змыло ,грн (27)

Зтб = 671,4+33,57 +25,06 = 730,03 грн

2.5 Амортизация производственных основных фондов

Расходы по этой статье определяются в зависимости от стоимости металлорежущего оборудования и норм амортизационных отчислений:

Ar= (28)

Ar -амортизационные отчисления, грн;

C – стоимость основных производственных фондов, грн;

— норма амортизации %

Калькулятор почасовой ставки — Clockify

Как определить вашу почасовую ставку

Определение правильной почасовой ставки является самой большой проблемой для любого фрилансера — вы всегда рискуете получить слишком низкую или слишком большую плату, и обе крайности будут иметь негативное влияние на ваши перспективы трудоустройства.