что входит и не входит в расчет

Ошибки при расчете отпускных приводят к тому, что работник получит больше или меньше нужной суммы. Выплатили больше — завысили расходы на оплату труда, грозит ответственностью для компании. Выплатили меньше — обидели работника и нарушили его права. Разберем 5 главных ошибок бухгалтера.

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Положение № 922).

Расчет отпускных по шагам вы найдете в статье «Как правильно рассчитать отпускные в 2020 году. Примеры и калькулятор расчета». Далее — разбор ошибок.

Ошибки при расчете отпускных

Ошибка № 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в том, что бухгалтер неверно трактует норму пункта 5 Положения № 922. Здесь указано время, которое надо исключать из расчета.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка.

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника!

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке!

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Если на момент расчета отпускных в расчетном периоде есть неявки работника на работу, причины которых не выяснены, исключать это время также неправомерно.

Аналогично и с прогулами. Это полностью соответствует нормам п. 5 Положения № 922.

Как избежать ошибки № 1:

Нельзя исключать из расчетного периода:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

В конце статьи есть шпаргалка

Ошибка № 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

Средний заработок работника независимо от режима его работы расчитывают исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения № 922).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ). Обратите внимание, ключевые слова «если это не ухудшает положение работников».

139 ТК РФ). Обратите внимание, ключевые слова «если это не ухудшает положение работников».

Как избежать ошибки № 2:

Допустим, в организации локальными нормативными актами предусмотрен иной расчетный период, например 4 месяца. Прежде чем выплатить отпускные работнику, бухгалтер должен рассчитать отпускные два раза:

- из 12 предшествующих месяца;

- из периода, который установлен локальными нормативными актами.

Если отпускные, рассчитанные из 12 предшествующих месяцев, окажутся больше, то выплатить следует их.

Ошибка № 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевые слова: «предусмотренные системой оплаты труда».

Распространенные ошибки:

- В расчет среднего заработка включены выплаты, которые произведены не за труд.

Нельзя включать в расчет выплаты, которые не относятся к зарплате. Напомним, что такое зарплата. Зарплата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

Нельзя включать в расчет выплаты, которые не относятся к зарплате. Напомним, что такое зарплата. Зарплата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ). - В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

Как избежать ошибки № 3:

Расчет отпускных в 2020 году

Вебинар в Контур.Школе. Разбор практических ситуаций. Ответы на вопросы, тест.

Подробнее- не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой, а именно выплатой за труд.

Например, поощрительная выплата к 50-летию работника не является зарплатой, ее нельзя включать в расчет отпускных — это законодательно не обосновано;

Например, поощрительная выплата к 50-летию работника не является зарплатой, ее нельзя включать в расчет отпускных — это законодательно не обосновано; - зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например в Положении об оплате труда.

Ошибка № 4. В расчет отпускных включены все без исключения премии, начисленные работнику в расчетном периоде

Примеры ошибок. В расчет отпускных включены:

- Премии, которые не предусмотрены локальными нормативными актами.

- Премии, которые выплачены работнику не за труд: например, к юбилейной дате или к профессиональному празднику.

- Годовые премии за год, не предшествующий расчету отпускных.

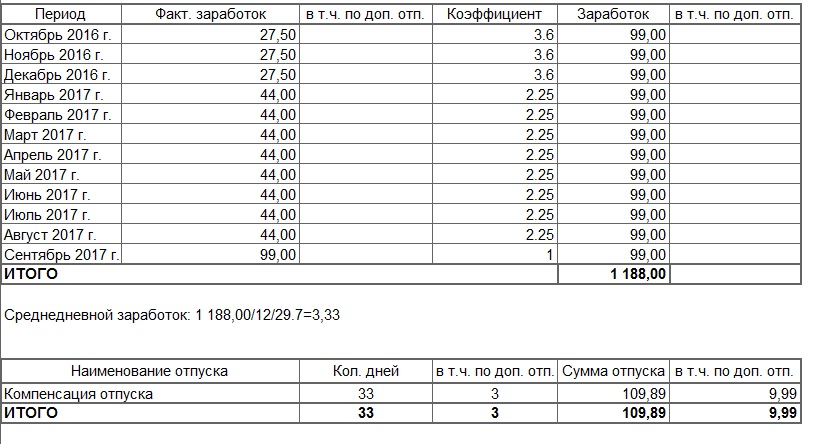

Пример неверного включения годовой премии: работник уходит в отпуск в марте 2020 года. В расчетном периоде начислено две годовые премии: в марте 2019 года за 2018 год и в январе 2020 года за 2019 год. Премия за 2018 год оказалась больше, чем премия за 2019 год. Бухгалтер включил в расчет среднего заработка премию за 2018 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, включаются независимо от времени начисления вознаграждения.

Бухгалтер включил в расчет среднего заработка премию за 2018 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, включаются независимо от времени начисления вознаграждения. - Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример неверного включения ежеквартальной премии: в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все пять премий были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все эти премии начислены в расчетном периоде. Это неправомерно. Согласно п. 15 Положения № 922, включить можно не более 4 ежеквартальных премий за один и тот же показатель. Аналогично и с ежемесячными, и полугодовыми премиями.

Как избежать ошибки № 4:

В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12 ежемесячных, 4 ежеквартальных, 2 полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель;

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка № 5. Неверно применили коэффициент повышения при расчете отпускных

Пример ошибки: средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, хотя повышение оклада коснулось только этого работника.

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу или всему структурному подразделению.

Как исправить ошибки при расчете отпускных

Вы обнаружили ошибку при начислении отпускных. Что делать? Для начала разберитесь, отпускные завышены или, наоборот, занижены:

- Отпускные занижены — доначислите и доплатите работнику недостающую сумму.

- Отпускные завышены (бухгалтер неверно применил нормы законодательства) — в этом случае просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. Работник должен дать свое согласие.

Онлайн-курсы для бухгалтеров

Повышение квалификации. Профпереподготовка. Документы установленного образца в Контур.Школе

Расписание курсовМожно обратиться к работнику с просьбой, чтобы он написал заявление об удержании данной суммы. Если работник согласится, то удержать излишне выплаченную сумму можно в полном объеме. Это удержание уже будет рассматриваться как удержание по инициативе работника, а ограничений здесь нет.

Но если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

18 советов про график отпусков 606.4 КБ

-

5 практических ситуаций про график отпусков. Вопрос‑ответ 646 КБ

-

Кто вправе просить внеочередной отпуск (в законах нет единого перечня, эксперты Контур.Школы подготовили для вас этот список) 560 КБ

384 941

Как правильно рассчитать отпускные выплаты. Ошибки в расчете отпускных

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Как рассчитываются отпускные | СБИС Помощь

Как рассчитываются отпускныеВ СБИС отпускные рассчитываются автоматически по установленным законодательством правилам. Посмотреть и изменить способ расчета можно в электронном документе отпуска на вкладке «Расчет».

Посмотреть и изменить способ расчета можно в электронном документе отпуска на вкладке «Расчет».

Правила расчета отпускных

При расчете отпускных требуется определить средний дневной заработок сотрудника. Для этого сумму начисленной за расчетный период заработной платы разделите на количество отработанных за это время дней. Расчетным периодом принимается 12 календарных месяцев, предшествующих началу отпуска.

В расчет берутся все начисления, связанные с оплатой труда: зарплата, премии, надбавки и прочее. Не включаются в расчет:

Как определить количество дней за расчетный период

В СБИС количество отработанных дней рассчитается автоматически по формуле:

| Кол-во дней за расчетный период | = | Дни из полных месяцев | + | Дни из неполных месяцев |

Согласно ТК РФ, среднее число календарных дней в месяце — 29,3. Поэтому количество дней в полных месяцах рассчитывается таким образом:

Поэтому количество дней в полных месяцах рассчитывается таким образом:

| Дни из полных месяцев | = | Количество полных месяцев | x | 29,3 |

Если месяц был отработан не полностью, используется другая формула:

| Дни из неполных месяцев | = | 29,3 (среднее число дней в месяце) | x | Кол-во отработанных календарных дней |

| Кол-во календарных дней в месяце |

Особенности расчета отпускных

- Досрочный отпуск.

Сотрудник по согласованию с руководителем может уйти в ежегодный оплачиваемый отпуск раньше, чем через полгода. В этом случае расчетным периодом будет считаться фактически отработанное время с даты приема по месяц, предшествующий отпуску. В расчет среднего заработка попадет доход сотрудника, начисленный в расчетном периоде.

Если сотрудник отработал меньше месяца, то расчет отпускных ведется из заработка, начисленного ему в этом месяце.

- Отпуск сотрудника, работающего по совместительству.

Внешним и внутренним совместителям отпуск предоставляется одновременно с отпуском по основному месту работы. При этом может возникнуть ситуация, когда продолжительность отпуска на основном месте работы больше, чем по совместительству. Например, удлиненный оплачиваемый отпуск педагогическим работникам — до 56 дней.

Работодатель не обязан оплачивать совместителю дни удлиненного отпуска по основному месту работы. Но и не предоставить эти дни нельзя — будут нарушены требования трудового законодательства.

В этом случае следует оформить дополнительные дни как отпуск за свой счет. Сотруднику нужно написать заявление и предоставить с основного места работы документы, подтверждающие продолжительность отпуска.

- Перенос расчетного периода.

Если в расчетном периоде у сотрудника не было фактически отработанных дней и ему не начислялась зарплата, средний дневной заработок определяется за предшествующий период, равный расчетному.

Например, в расчетном периоде сотрудница находилась в отпуске по уходу за ребенком. В этом случае в расчет возьмите 12 месяцев, предшествующих месяцу ухода в декрет.

- Индексация среднего заработка.

При повышении окладов и тарифных ставок средний заработок для расчета отпускных необходимо индексировать. Повышение должно касаться всех сотрудников организации или подразделения.

Коэффициент индексации рассчитывается по формуле:

Коэффициент индексации = Размер оклада после повышения Размер оклада до повышения Порядок индексации зависит от того, когда произошло повышение.

Например:

Например:- повышение зарплаты в расчетном периоде — проиндексируйте заработок, начисленный до повышения;

- повышение зарплаты после расчетного периода, но до начала отпуска — индексируйте начисления за весь расчетный период;

- повышение зарплаты во время отпуска — индексируйте начисления за весь расчетный период. Отпускные до даты повышения оклада выплатите в обычном порядке, после повышения — проиндексированные отпускные.

Ошибки при расчете отпускных — «Бизнес решения» официальный партнер фирмы «1С»

Ошибка 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в неверном прочтении пункта 5 Положения № 922. Здесь указано время, которое следует исключать из расчета. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок

в соответствии с законодательством Российской Федерации,

за исключением перерывов для кормления ребенка.

Нельзя исключать перерывы для кормления ребенка!

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника!

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке!

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Если на момент расчета

отпускных в расчетном периоде есть неявки работника на работу,

причины которых не выяснены, то, соответственно, исключать данное время

также неправомерно. Аналогично и с прогулами. Это полностью соответствует

нормам п. 5 Положения № 922.

Аналогично и с прогулами. Это полностью соответствует

нормам п. 5 Положения № 922.

Как избежать ошибки 1:

Из расчетного периода не следует исключать:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Как избежать ошибки 2:

Если в организации локальными нормативными актами предусмотрен иной расчетный период, например, 4 месяца, то бухгалтеру прежде, чем выплатить отпускные работнику, следует произвести расчет отпускных два раза: исходя из 12 предшествующих месяца и исходя из периода, который установлен локальными нормативными актами. Если отпускные, рассчитанные исходя из 12 предшествующих месяцев, окажутся больше, то выплатить следует их.

Как избежать ошибки 3:

- не включайте в расчет среднего заработка

при исчислении отпускных выплаты, которые не являются заработной

платой или выплатой за труд.

Например, поощрительная выплата

к 50-летию работника не будет являться зарплатой,

и включение ее в расчет отпускных законодательно

не обосновано;

Например, поощрительная выплата

к 50-летию работника не будет являться зарплатой,

и включение ее в расчет отпускных законодательно

не обосновано; - зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например, в Положении об оплате труда.

Ошибка 4. В расчет отпускных включены все, без исключения, премии, начисленные работнику в расчетном периоде

Примеры ошибок. В расчет отпускных включены:

- Премии, которые не предусмотрены локальными нормативными актами.

- Премии, которые выплачены работнику, не за труд. Например, к юбилейной дате или к профессиональному празднику.

- Годовые премии за год, не предшествующий

расчету отпускных.

Пример неверного включения годовой премии: работник уходит в отпуск в марте 2017 года. В расчетном периоде начислено две годовых премии: в марте 2016 года за 2015 год и в январе 2017 года за 2016 год. Премия за 2015 год оказалась больше, Как

избежать ошибки 4:

Премия за 2015 год оказалась больше, Как

избежать ошибки 4:

В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12-ти ежемесячных, 4-х ежеквартальных, 2-х полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель.

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка 5. Неверно применен коэффициент повышения при расчете отпускных

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу, или всему структурному подразделению.

Ошибки при расчете отпускных: как исправить?

Если обнаружена ошибка при начислении

отпускных, для начала надо разобраться: отпускные завышены или, наоборот,

занижены. Если работнику отпускные выплачены в меньшем размере, чем должно

было быть, то следует просто произвести доначисление и доплатить работнику.

Если работнику отпускные выплачены в меньшем размере, чем должно

было быть, то следует просто произвести доначисление и доплатить работнику.

Но если отпускные, наоборот, завышены по причине неправильного применения норм законодательства, то с удержанием их из зарплаты работника могут быть проблемы. Просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. С работника следует получить согласие.

Можно обратиться к работнику с просьбой, чтобы он написал заявление об удержании данной суммы. Если работник согласится, то удержать излишне выплаченную сумму можно в полном объеме. Это удержание уже будет рассматриваться как удержание по инициативе работника, а ограничений здесь никаких нет. Но вот если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

Начисление отпуска, если в расчетный период входят нерабочие дни

С 30 марта по 8 мая по указам Президента у большинства компаний были нерабочие дни с сохранением заработной платы. Посмотрим, как учитывать данный период при расчете отпускных в последующие 12 месяцев.

Нормативное регулирование

Главный вопрос, который задают бухгалтеры — включать ли для расчета среднедневного заработка период нерабочих дней?

Роструд отвечает — нет, не включать (Письмо Роструда РФ от 18.05.2020 N 14-1/B-585). Аргумент — периоды нерабочих дней подходят под «другие случаи освобождения от работы…», время и начисленные суммы которых исключаются из расчетного периода для расчета среднего заработка (пп. «е» п. 5 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922, далее — Постановление N 922).

В остальном расчет отпускных после режима самоизоляции производится без особенностей.

Расчет отпускных

Сотрудник Соловьев К. А. в 2020 году уходит в очередной отпуск на период с 27 июля по 14 августа. За 12 месяцев, предшествующих отпуску, работник не имеет периодов освобождения от работы за исключением нерабочих дней по указам Президента:

- в марте — 2 дня;

- в апреле — 30 дней;

- в мае — 3 дня.

22 июля бухгалтер рассчитал отпускные.

Средний заработок определяется исходя из отработанного времени и фактически начисленной заработной платы за 12 месяцев, предшествующих отпуску (п. 4 Постановления N 922).

На момент наступления отпуска Соловьева расчетный период — с июля 2019 по июнь 2020.

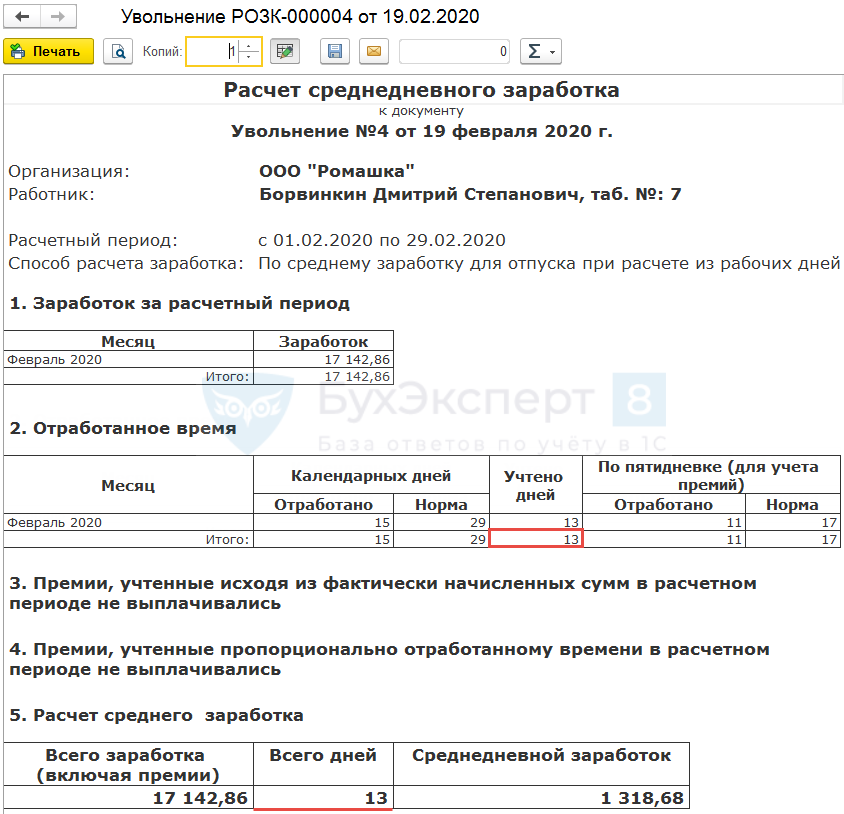

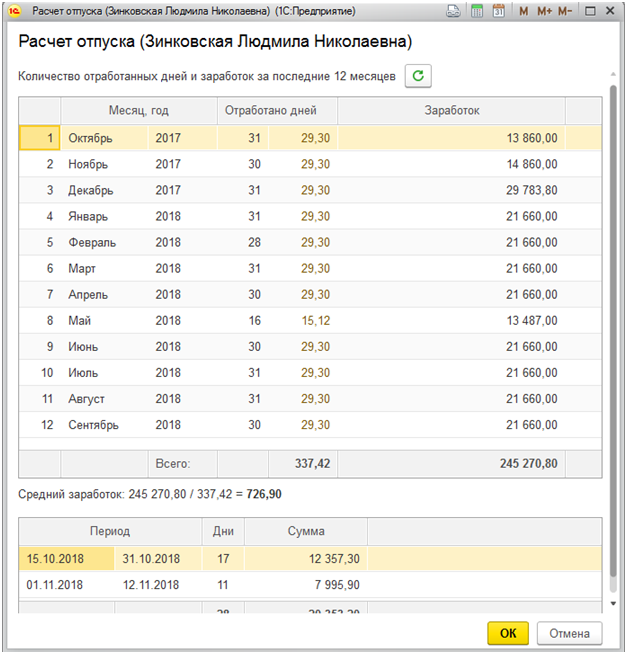

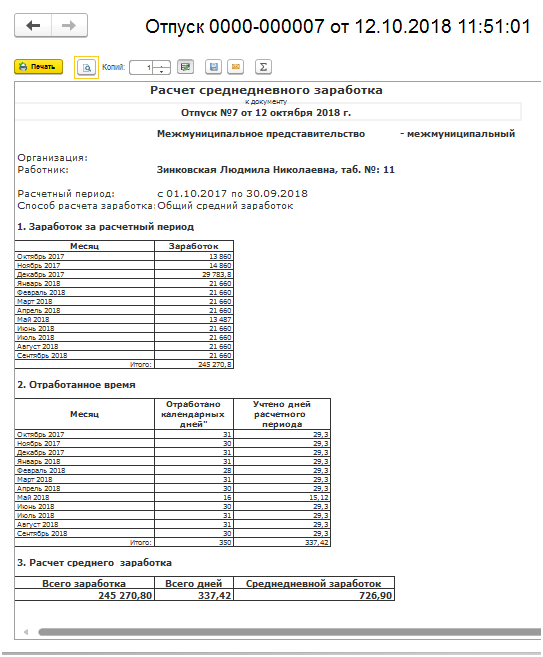

Программа 1С Бухгалтерия 3.0 в документе Отпуск рассчитывает средний заработок так:

В расчет включены дни и суммы, начисленные в нерабочие периоды.

Исключить начисленные суммы за неотработанные дни и время отсутствия на работе нужно вручную. Суммы за нерабочие дни можно:

- Рассчитать самостоятельно вне 1С, если начисление зарплаты за период март-май 2020 проведены стандартным способом.

В этом случае расчет может быть такой:

Данные для столбцов Отработано дней и Заработок таблицы Количество отработанных дней и заработок за последние 12 месяцев берем из граф 2 и 3.

- Взять из отчета Анализ зарплаты по сотрудникам (помесячно) (Зарплата и кадры – Отчеты по зарплате), если начисление за нерабочие дни проведено отдельным начислением.

В последнем случае для заполнения формы Расчет отпуска в таблице Количество отработанных дней и заработок за последние 12 месяцев берутся следующие показатели:

Для определения данных по графе Отработано дней следует исключать из общего количества календарных дней нерабочие дни, так как для расчета среднего заработка при начислении отпускных берутся именно календарные дни (п. 10 Постановления N 922).

В период с марта по май 2020 в графе Отработано дней следует указать:

- Март — 31-2 = 29 дней;

- Апрель — 30-30 = 0 дней;

- Май — 31-3 = 28 дней.

Исправленный вручную Расчет отпуска и сам документ Отпуск будут иметь вид:

В остальном начисление отпуска проводится в общем порядке.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как правильно рассчитать количество календарных дней в неполных календарных месяцах расчетного периода?

Консультант Плюс > Статьи > Как правильно рассчитать количество календарных дней в неполных календарных месяцах расчетного периода?Вопрос:

Расчет среднего дневного заработка осуществляется для оплаты ежегодных отпусков. Работникам установлены оклады и пятидневная рабочая неделя. Как правильно рассчитать количество календарных дней в неполных календарных месяцах расчетного периода в двух ситуациях:

когда праздничный день входит в период отпуска. Например, отпуск с 09.06.2014 по 15.06.2014 включительно. 12.06.2014 — праздничный день;

когда праздничный день не входит в период отпуска. Например, отпуск 23.05.2014 на один день?

Ответ:

При расчете количества календарных дней в неполном календарном месяце расчетного периода для целей оплаты отпуска работника, которому установлены оклад и пятидневная рабочая неделя, нерабочие праздничные дни не исключаются из количества календарных дней, приходящихся на время, отработанное в данном месяце. Нерабочие праздничные дни, приходящиеся на период отпуска, из количества календарных дней, приходящихся на время, отработанное в данном месяце, также не исключаются. Например, если в июне работник был в отпуске с 09.06.2014 по 15.06.2014 включительно (12.06.2014 — праздничный день), то количество календарных дней в неполном месяце (в июне) составит 29,3 / 30 x 24 = 23,44 дн. Если в мае работник был в отпуске 23.05.2014, то количество календарных дней в неполном месяце (в мае) составит 29,3 / 31 x 30 = 28,35 дн.

Обоснование: На время ежегодного отпуска за работником сохраняются место работы (должность) и средний заработок (ст. 114 Трудового кодекса РФ). Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются (ст. 120 ТК РФ). Средний заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев исходя из фактически начисленной работнику заработной платы за это время (п. 4 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение)). Из расчетного периода исключается время, когда за работником сохранялся средний заработок, а также начисленные за это время суммы (пп. «а» п. 5 Положения). Аналогичного требования в отношении нерабочих праздничных дней п. 5 Положения не содержит. Для оплаты отпусков используется средний дневной заработок (п. 9 Положения). В случае если один или несколько месяцев расчетного периода отработаны не полностью или из них исключалось время в соответствии с п. 5 Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (абз. 2 п. 10 Положения). В абз. 3 п. 10 Положения приведен порядок расчета количества календарных дней в неполном календарном месяце. Для определения количества календарных дней в неполных календарных месяцах нужно 29,3 (среднемесячное число календарных дней (ч. 4 ст. 139 ТК РФ)) поделить на количество календарных дней этого месяца и умножить на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Таким образом, по нашему мнению, Положение не содержит требование об исключении нерабочих праздничных дней из количества отработанных календарных дней в неполном месяце.

На наш взгляд, за май количество календарных дней необходимо рассчитать следующим образом: 29,3 / 31 x 30 = 28,35 дн., за июнь — 29,3 / 30 x 24 = 23,44 дн.

Расчет отпускных в 2020 году по-новому: пример расчета

В Трудовом Кодексе РФ определены основные правила предоставления, определения величины и оплаты отпуска. В статье 114 Кодекса закреплено право работников на предоставление ежегодного отпуска продолжительностью 28 календарных дней. На время отпуска за работником сохраняется место работы и оплата среднего заработка. Как проводить расчет отпускных в 2020 году по новому и примеры расчета приведены в статье на основании этих правил.

Предоставление отпусков осуществляется приказом по организации, который делает законным отсутствие работника на рабочем месте и является основанием для выплаты причитающихся ему денежных средств. Основанием для издания приказа служит заявление работника и (или) график отпусков.

Сумму начисленных отпускных необходимо включать в состав расходов пропорционально дням отпуска, которые пришлись на каждый отчетный период. Сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов по налогу на прибыль пропорционально дням отпуска, приходящимся на каждый отчетный период.

Расходы для целей налогообложения прибыли признаются в том отчетном периоде, к которому они относятся и не зависят от времени фактической выплаты денежных средств. Датой осуществления расходов в виде страховых взносов признается дата их начисления. (Письмо Минфина № 03-03-РЗ/27643)

Продолжительность ежегодного основного оплачиваемого отпуска исчисляется в календарных днях. Выходные дни, точно также, как и рабочие, должны быть включены в число календарных дней отпуска.

В тех случаях, когда на время отпуска приходятся праздничные дни, то срок окончания отпуска переносится на то количество дней, которое соответствует кол-ву дней праздников.

Расчет отпускных в 2020 году

Обращаем Ваше внимание на то, что общий порядок исчисления отпускных в 2020 г. не изменился. Как и в прошлом году, в расчетах следует руководствоваться постановлением Правительства от 24.12.2007 № 922. При выполнении расчетов отпускных необходимо пользоваться следующим: каждый день отдыха оплачивается из среднего дневного заработка. Для определения суммы применяется формула:

Сумма отпускных = средний дневной заработок × количество календарных дней отпуска

Количество календарных дней указано в приказе на отпуск. Теперь необходимо определить средний дневной заработок.

Расчет среднего дневного заработка

Средний дневной заработок в 2020 г. вычисляется исходя из:

- Суммы выплат, начисленных в расчетном периоде

- Количества дней в нем.

Средний дневной заработок = Сумма учитываемых выплат, начисленных в расчетном периоде / количество учитываемых календарных дней расчетного периода.

Далее подробно рассмотрим как определить все составляющие, входящие в эту формулу.

Расчетный период

Период времени, на основании которого рассчитывается сумма выплат — это и есть расчетный период.

Статья 139 ТК РФ предусматривает два способа его определения:

- Либо использовать 12 календарных месяцев, предшествующих месяцу начала отпуска;

- Либо выбрать другой отрезок времени.

Таким образом, период времени, на основании которого вычисляется сумма выплат — это или 12 месяцев, которые предшествуют месяцу начала отпуска работника, или другой промежуток времени, который работодатель устанавливает на своей усмотрение.

1. На практике обычно используют «стандартный» расчетный период, т.е. в расчете берут 12 месяцев, предшествующих месяцу начала отпуска. При исчислении суммы текущий месяц, когда сотрудник идет в отпуск, надлежит из расчета исключить. В расчетный период могут попасть не все дни предыдущих 12 месяцев. В случае, если сотрудник оформлен менее 12 месяцев назад, то необходимо учитывать только фактически отработанное время. Наряду с этим, должны быть исключены дни, установленные пунктом 5 Положения, утвержденного Постановлением Правительства от 24.12.2007 № 922. Пункт 5 Положения в последней редакции гласит:

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) сотрудник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) сотрудник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) сотрудник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) сотрудник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

2. Выбран другой отрезок времени по усмотрению администрации.

В некоторых случаях период может быть установлен более 12 месяцев. К таким случаям относится изменение зарплаты в течении года, длительные постоянные командировки или иные продолжительные отрезки времени по тем или иным причинам не включенные в определение отпускных.

Возможны случаи, когда он устанавливается от 3 до 6 месяцев. Следует иметь в виду, что если установлен не «стандартный» расчетный период, то рассчитывать отпускные необходимо два раза — за 12 месяцев и за иной (выбранный) временной интервал. Администрация должна выплатить сотруднику ту сумму, которая будет больше. В любом случае, временной интервал для исчисления должен быть выбран таким, чтобы не ухудшать финансовое положение работника.

Количество учитываемых календарных дней расчетного периода.

Чтобы правильно рассчитать отпускные, нам надо определить кол-во дней, которые учитываются в расчетном периоде.

Рассмотрим случай, когда он отработан не полностью и в нем имеются исключаемые периоды:

Полностью отработанный месяц — это месяц, отработанный с первого по последнее число и который не содержит исключаемые дни. Количество учитываемых дней в полностью отработанных месяцах определяется по формуле:

Где 29,3 — это среднемесячное кол-во календарных дней. Эта величина установлена в ч. 4 ст. 139 Трудового Кодекса РФ.

Расчет количества учитываемых дней в не полностью отработанных месяцах производится по следующей формуле:

Полученный результат следует округлить до двух знаков после запятой.

Теперь приведем формулу, по которой надо определить кол-во дней в не полностью отработанном месяце, приходящемся на отработанное время:

Перечень исключаемых периодов приведен в пункте 5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства от 24.12.2007 № 922 (см.выше)

Начало и конец исключаемого периода определяется по табелю учета отработанного времени. Выходные дни внутри него в расчете не учитываются. Выходные дни между периодами работы относятся к отработанному времени.

Итак, мы рассмотрели все формулы для расчета количества учитываемых календарных дней расчетного периода. Теперь для определения среднего дневного заработка необходимо вычислить сумму учитываемых выплат, которые начислены в расчетном периоде.

Сумма учитываемых выплат, начисленных в расчетном периоде

Далее для расчета среднедневного заработка определяем выплаты, которые необходимо учесть. К таким выплатам относятся суммы, которые выплачены работнику по трудовому договору и включают в себя оклад, единовременное вознаграждение за выслугу лет (стаж работы), различные премии и все возможные надбавки, предусмотренные внутренними положениями. Следует иметь в виду, что существуют и исключаемые выплаты. К исключаемым выплатам относятся все социальные пособия, а также выплаты компенсационного характера, к которым относятся оплата проезда, компенсация сотовой связи, питания, использование личного автомобиля в служебных целях и т.п. Не учитываемые выплаты определены пунктом 3 Положения, утвержденного Постановлением Правительства №922. Все выплаты в расчетном периоде учитываются в полном объеме, но пристальное внимание при этом необходимо обратить на учет премии. Те премии, которые выплачиваются по итогам месяца учитывают в полном размере, а вот если квартальные или годовые премии выплачены за время, которое еще не отработано, то сумму нужно разбить и учесть пропорционально отработанным дням.

Если в расчетном периоде или во время отпуска сотрудника проводилось повышение оклада с учетом инфляции, то это надо учесть в расчете с помощью «коэффициента индексации».

Продолжительность отпуска

Обычная продолжительность отпуска составляет 28 календарных дней. Но сотрудник по согласованию с администрацией имеет право разбить свой отпуск на несколько частей и использовать их в различное время. При этом одна из таких частей должна быть не менее 14 дней.

Учет отпуска ведется в календарных днях, при этом не имеет значение попадают ли на время отпуска выходные дни.

Важно! Отпуск продлевается только за счет праздничных дней, которые приходятся на период отпуска.

Сезонному работнику предоставляется два дня оплачиваемого отпуска за каждый полностью отработанный месяц. За частично отработанный месяц компенсация не положена.

Оплата отпуска производится не позднее, чем за три дня до его начала (ст. 136 ТК). При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, в том числе компенсации за неиспользованный отпуск, производится в день увольнения работника (ст. 140 ТК).

Примеры расчета отпускных в 2020 году

Далее рассмотрим примеры расчета отпускных в 2020 году, когда расчетный период:

- отработан полностью,

- отработан частично,

- или когда проводилась индексация зарплаты в течении расчетного периода.

Пример №1 — расчетный период отработан полностью.

Сотрудник уходит в отпуск с 9 по 22 апреля 2020г. на 14 календарных дней.

Зарплата за месяц — 36000 ₽ (оклад в размере 30000 ₽ + премия — 5400 ₽). За работу на личном автомобиле ему компенсируют ГСМ в сумме 2900 ₽, оплату питания за счет компании 2700 ₽. В сентябре 2019 г. выплачена надбавка за совмещение — 9100 ₽.

Предшествующий отпуску год полностью отработан:

а) Расчетным периодом будет время: с 01.04. 2019 г. по 31.03.2020г.

б) Установим размер среднего дневного заработка. Для этого используем оклад и премию — 36000 ₽, при этом исключаем все компенсационные начисления на основании п. 3 Положения, утвержденного Постановлением Правительства № 922.

(30 600+5 400)×12 = 432000 ₽

(432 00+9 100) / 12 = 36 758,33 ₽

в) Рассчитаем отпускные: (36 758,33/ 29,3)×14 = 17 563,71 ₽ к оплате 17 563,71 — 13% = 15 280,43 ₽.

Пример №2 — расчетный период отработан не полностью

Сотрудник был принят на работу 10.10.2019 года. Заявление на отпуск он написал с 14 по 27 мая 2020 года (на 14 дней). При приеме на работу сотруднику был установлен оклад размером 35000 ₽ на испытательный срок. Продолжительность испытательного срока — по 31.12.2019 года. После окончания испытательного срока сотруднику установили ежемесячную премию, равную 8000 ₽.

В качестве расчетного периода будет интервал с 10.10.2019 года по 30.04.2020 года. Делим его на месяцы, отработанные полностью и не полностью. Полностью сотрудник отработал 6 месяцев с ноября 2019 по апрель 2020 года. Количество учитываемых дней в полностью отработанных месяцах — 6 месяцев×29,3 = 175,8 дней

В октябре 2019 сотрудник отработал не полный месяц, поэтому кол-во учитываемых дней в не полностью отработанных месяцах: 29,3/31х22=20,79 дней

Количество учитываемых календарных дней: 175,8 + 20,79 = 196,59 дней

Сумма учитываемых выплат будет: октябрь — 25 454,55 ₽, ноябрь — декабрь: 35000 ₽×2 мес.= 70000 ₽., январь — март 2020: (35000 ₽ + 8000 ₽)×3 мес. = 129000 ₽.

Итого: 25 454,55 руб +70000 руб + 129000 руб = 224 454,55 рубля.

Средний дневной заработок составит: 224 454,55 рубля / 196,59 дней = 1 141,74 рубля.

Отпускные составят: 1141,74×14 = 15 984,36 ₽

На руки, за вычетом НДФЛ, сотрудник получит 15984,36 — 13% = 13906,39 ₽ .

Пример №3 — определение отпускных с учетом индексации зарплаты

Сотрудник написал заявление на отпуск на 28 дней с 14 мая 2020 года.

Расчетный период – 12 месяцев с мая 2019 года по апрель 2020 года включительно.

Оклад работника в 2019 г. составлял 30000 ₽, а с 1 января 2020 года в связи с повышением окладов всем работникам организации оклад сотрудника стал 31 500 ₽.

В августе 2019 года сотрудник был в отпуске продолжительностью 28 дней, а в феврале 2020 года — на больничном продолжительностью 5 дней.

Работнику также полагается доплата за совмещение профессий в размере 10%, и ему ежемесячно начисляются премии.

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета:

— за май — декабрь 2019 года – 295 500 ₽, в т.ч. отпускные (28 дн.) за август 2019 года в размере 35000 ₽;

— за январь — апрель 2020 года – 157 500 ₽, в т.ч. больничный (5 дн.) в феврале 2020 года в размере 7 032 ₽

Определим сумму отпускных.

- Из заработной платы за май — декабрь исключаем отпускные:

295000 руб – 35000 руб = 260000 ₽ - Откорректируем заработную плату за май — декабрь 2019 с учетом повышения оклада с 1 января 2020 года.

Корректирующий коэффициент равен: 31 500 / 30000 = 1,05

Учитываемые выплаты с учетом «коэффициента индексации» за май — декабрь 2019 года составит:

260000 ₽×1,05 = 273000 ₽ - Из начисленных выплат за январь-апрель 2020 года исключим сумму начисленных больничных:

157 500 руб — 7 032 руб = 150 468 ₽ - Сумма учитываемых выплат, начисленных в расчетном периоде:

273000 руб + 150 468 = 423 468 ₽ - Определим кол-во календарных дней, приходящихся на отработанное время в августе 2019 года.

Количество учитываемых дней в не полностью отработанных месяцах = (29,3/31×(31-28)) = 2,84 дня - Определим календарные дни , приходящихся на отработанное время в феврале 2020 года.

Количество учитываемых дней в не полностью отработанных месяцах = (29,3/28×(28-5)) = 24,07 дня - Рассчитаем средний дневной заработок.

Средний дневной заработок = (423 468 ₽ / (29,3 дня×10 мес. + 2,84 дня + 24,07 дня)) = 1323,71 ₽. - Сумма рассчитанных отпускных за 28 календарных дней составит:

1 323,71 руб×28 дней = 37 063,88 ₽. - На руки сотрудник получает 37 063,88 руб — 13% = 32 245.58 ₽.

Q&A: Что такое отпускные?

Понимание каждого элемента вашего компенсационного пакета имеет решающее значение для обеспечения справедливой и конкурентоспособной оплаты. При анализе различных компонентов ваших льгот у вас могут возникнуть вопросы о том, как компенсация, выходящая за рамки вашего базового оклада, влияет на вашу общую компенсацию. В этой статье мы обсудим, что такое отпускные и как они работают.

Что такое отпускные?

Отпускные — это компенсация, которую вы получаете в свободное от работы время.Важно понимать разницу между отпуском и оплачиваемым отпуском, потому что работодатель не всегда может компенсировать вам отпуск. В этом случае отпуск является частью вашего пакета льгот, но не частью вашего компенсационного пакета.

Почему работодатели предлагают отпускные?

Сотрудникам выгоден период для отдыха и восстановления сил вдали от стресса на работе. Предложение оплачиваемого рабочего дня имеет много преимуществ как для работодателя, так и для работника.Отгул от работы обычно способствует укреплению доверия между сотрудниками и организацией, поскольку демонстрирует стремление к достижению здорового баланса между работой и личной жизнью. Как правило, это ведет к повышению производительности и морального духа, что является лучшим сценарием для компании. Работодатели также используют отпускные и другие льготы в качестве стимула для найма высокопоставленных и старших специалистов.

Как работают отпускные?

Обычно сотрудники получают оплачиваемый отпуск в зависимости от количества отработанного времени.Например, если вы имеете право на две недели оплачиваемого отпуска каждый год и у вас двухнедельный график оплаты, вы будете накапливать около 3,08 часов отпуска за каждый период оплаты. Некоторые работодатели перечисляют все 10 дней отпуска в ваш банк отпускных дней одновременно, в то время как другие добавляют время отпуска в ваш банк только по мере того, как вы его зарабатываете. Ваш работодатель должен установить правила, определяющие, должны ли вы зарабатывать накопленный отпуск, прежде чем сможете взять отпуск.

Требуется ли оплачиваемый отпуск по закону?

Работодатели не обязаны оплачивать оплачиваемый отпуск своим работникам.Однако большинство компаний предлагают отпускные, чтобы быть конкурентоспособными при найме, повышать моральный дух сотрудников и минимизировать текучесть кадров. Сотрудники более крупных компаний могут с большей вероятностью получить оплачиваемый отпуск, поскольку есть больше людей, готовых взять на себя любые дополнительные обязанности во время отсутствия другого. Государственные требования обычно касаются того, как работодатель распределяет отпускные, а не того, должны ли они их предлагать.

По теме: Вопрос собеседования: «Каковы ваши ожидания в отношении заработной платы?»

Право на отпуск сотрудников, занятых полный рабочий день

Работодатели не обязаны предоставлять оплачиваемый отпуск всем сотрудникам в равной степени.Работодатели могут предлагать отпускные, работающие полный рабочий день, но не сезонным или неполным рабочим дням. Иногда работники, работающие неполный рабочий день или сезонные рабочие, будут иметь право на пропорциональную оплату отпускных. Это означает, что они начисляют свой отпуск пропорционально количеству работающих полный рабочий день сотрудников.

Например, если вы работаете 20 часов в неделю, ваш работодатель может разделить количество часов, которые вы работаете, на 40 часов, а затем умножить этот процент на количество дней отпуска, которые получит штатный сотрудник.В этом примере, если штатный сотрудник получает 10 дней отпуска в год, то вы получите 5 дней отпуска в год на основе пропорционального графика. Кроме того, некоторые сотрудники не имеют права на отпускные до тех пор, пока они не проработают в компании определенный период.

Вы также можете использовать оплачиваемый отпуск при переговорах о заработной плате с потенциальным работодателем. Например, бюджет работодателя для должности, которую вы рассматриваете, может не позволять ему выплачивать ожидаемую вами зарплату, но он может предоставить вам дополнительные оплачиваемые дни отпуска.Работодатели также иногда предлагают вам дополнительные оплачиваемые дни отпуска, если вы уже накопили значительную часть оплачиваемого отпуска у вашего текущего работодателя.

Связано: Как договориться о зарплате (с советами и примерами)

Сколько отпускных получают разные рабочие места?

Многие сотрудники начального уровня получают 10 дней оплачиваемого отпуска после одного года работы. Работодатели часто предлагают менеджерам и другим сотрудникам высшего звена больше отпуска, чем сотрудникам начального уровня.Количество оплачиваемого отпуска, которое работодатель предлагает вам каждый год, обычно увеличивается с дополнительными годами работы в той же компании. В среднем сотрудники со стажем работы 5 лет получают 15 оплачиваемых дней отпуска, сотрудники со стажем работы 10 лет — 17 дней оплачиваемого отпуска, а сотрудники со стажем работы 20 и более лет — 20 дней оплачиваемого отпуска.

Связано: базовый оклад и пакет льгот

Могут ли работодатели установить ограничение на начисление отпускного времени?

Работодатели могут ограничить количество оплачиваемого отпуска, которое вы можете накопить.Это означает, что как только вы заработаете определенное количество оплачиваемых дней отпуска, вы перестанете собирать время, пока не используете часть накопленного времени. Это позволяет вашему работодателю контролировать количество получаемого вами отпуска.

Например, если вы зарабатываете две недели оплачиваемого отпуска каждый год, и ваш работодатель позволяет вам перенести неиспользованное время на следующий год, вы можете накопить четыре недели оплачиваемого отпуска для этого следующего года. Но если ваш работодатель установит ограничение на начисление на уровне 1.В 5 раз больше обычной ставки, когда вы достигнете трехнедельного отпуска, у вас не будет начисляться дополнительное время, пока вы не используете часть заработанного отпуска.

Может ли мой работодатель решить, когда и как мне взять отпуск?

Ваш работодатель может контролировать, когда и как вы берете отпуск. Работодатели с пиковым и медленным графиком работы могут ограничивать вас в отпуске в периоды наибольшей нагрузки. Они также могут потребовать, чтобы вы предоставили определенное количество предварительных уведомлений при запросе на использование времени отпуска.Если многие другие сотрудники запрашивают отпуск одновременно, ваша организация может попросить вас взять отпуск в другой день. Наконец, ваш работодатель может потребовать, чтобы вы использовали накопленное время отпуска за любое время, когда вы пропустили работу, например, по больничному листу или по личному делу.

В каких штатах работодатели обязаны оплачивать неиспользованный отпуск?

Правила, которым должны следовать работодатели в отношении неиспользованного отпуска, зависят от штата. Некоторые штаты признают отпускные как заработную плату и, таким образом, требуют выплаты неиспользованного отпускного времени.Некоторые штаты признают отпускные в качестве заработной платы только в том случае, если работодатель установил правила или прецеденты выплаты своим сотрудникам за это время. К штатам, в которых предъявляются требования в отношении отпускных, относятся:

- Аризона

- Калифорния

- Колорадо

- Индиана

- Айова

- Кентукки

- Луизиана

- Мэн

- Массачусетс

- Миннесота

- Монтана

- Небраска

- Северная Дакота

- Оклахома

- Орегон

- Пенсильвания

- Род-Айленд

- Южная Каролина

- Западная Вирджиния

- Висконсин

Компании могут иметь особые рекомендации о том, сколько дней вы можете перенести с одного года на следующий. .

Выплата отпускных после увольнения

Штаты также различаются в зависимости от того, должен ли работодатель выплачивать накопленные неиспользованные оплачиваемые дни отпуска при увольнении. Это требование действует в следующих штатах:

- Калифорния

- Колорадо

- Луизиана

- Массачусетс

- Мичиган

- Небраска

- Северная Дакота

- Род-Айленд

Многие штаты, в которых не требуется выплаты в это время, требуют работодатель должен установить политику или контракты, регулирующие, будут ли они выплачивать отпуск после увольнения.Некоторые работодатели устанавливают эти правила, даже если государственные требования не покрывают такие выплаты.

Связано: Справочник по выходным пособиям

Спрашивать об оплачиваемом отпуске во время переговоров

После того, как вы получили предложение о работе, вы можете переходить к этапу переговоров. Это подходящее время, чтобы спросить о политике работодателя в отношении оплачиваемых отпусков или договориться о предоставлении большего количества отпуска, чем они вам предлагают. Вот несколько советов, которые помогут вам при запросе об оплачиваемом отпуске:

Сообщите им, что вы хотите получить должность

Это говорит работодателю, что вы открыты для их предложения и готовы достичь компромисса в отношении компенсации и льгот.

Сообщите о своих опасениях по поводу оплачиваемого отпуска

Это сигнал работодателю, что он должен провести переговоры, чтобы вы приняли его предложение.

Объясните причины

Знание того, почему для вас важен дополнительный отпуск, может помочь им обдумать ваше положение и смогут ли они принять вас.

Будьте открыты для их ответа

Помните, что менеджеры по найму не всегда могут договориться о дополнительных преимуществах.Может случиться так, что все сотрудники с вашей должностью должны зарабатывать одинаковую сумму или дополнительное время не будет соответствовать их графику. Понимание их ответа должно показать вашему потенциальному руководителю, что вы гибки и готовы работать с ним.

Примеры обсуждения отпускных

Вот несколько примеров того, как обсуждать отпускные в процессе приема на работу:

Пример 1

Если у вас есть четыре недели отпуска на вашей текущей работе и ваше предложение о работе включает только две недели оплачиваемого отпуска, вы можете попросить работодателя предоставить то, что у вас уже есть:

«Я очень рад этой возможности трудоустройства и с нетерпением жду возможности присоединиться к вашей команде.У меня есть некоторые опасения по поводу вашей политики в отношении оплачиваемого отпуска. Моя текущая работа дает мне четыре недели отпуска в год, что было чрезвычайно важно с тех пор, как я недавно обзавелась семьей. Можете ли вы соответствовать моему нынешнему работодателю, предложив четырехнедельный оплачиваемый отпуск? »

Пример 2

Если вы заявили, что ваши ожидания по заработной плате выше, чем предлагает вам работодатель, вы можете использовать пониженную зарплату, чтобы договориться о дополнительном отпуске:

«Я ценю ваше предложение, и я рад присоединиться к вашей команде.Я надеялся, что зарплата будет выше, но с радостью приму ее, если вы сможете добавить к первоначальному предложению пять дней оплачиваемого отпуска ».

Оплачиваемый отпуск (PTO) с выплатой наличных средств и выплатой при увольнении

Цель

[Название компании] признает, что у сотрудников есть различные потребности в отпуске на работе, и поэтому [Название компании] установил это политика оплачиваемого отпуска (PTO). Преимущества PTO заключаются в том, что он способствует гибкому подходу к отпуску, сочетая отпуск, отпуск по болезни и личный отпуск.Сотрудники несут ответственность и несут ответственность за управление своими собственными рабочими часами, чтобы иметь достаточные резервы на случай, если есть необходимость покрыть отпуск, болезнь или инвалидность, встречи, чрезвычайные ситуации или другие ситуации, требующие отсутствия на работе.

Право на участие

PTO начисляется при приеме на работу или переводе на должность, имеющую право на получение льгот. Приемлемые сотрудники должны иметь график работы не менее 20 часов в неделю на регулярной основе. Сотрудники, работающие менее 20 часов в неделю на регулярной основе, дежурные и временные сотрудники, не имеют права на получение PTO.

Процедуры

Доступность

Начисления PTO доступны для использования в период оплаты труда после завершения 30 дней работы. Все часы после этого доступны для использования в период оплаты, следующий за периодом оплаты, в котором они были начислены.

Начисление и оплата PTO

Начисления основаны на оплачиваемых часах до 2 080 часов в год, за исключением сверхурочных. Сотрудники, работающие менее 40 часов в неделю и не менее 20 часов в неделю, будут зарабатывать часы отбора мощности на пропорциональной основе.Стаж работы определяет процентную ставку, по которой сотруднику будет начисляться отбор на оплату труда. PTO не накапливается в связи с неоплачиваемым отпуском или выплатой PTO после прекращения. Сотрудники получают право на более высокую ставку начисления в первый день периода выплаты заработной платы, на который выпадает годовщина работы сотрудника.

Ставки начисления за полный рабочий день:

| Годы обслуживания | Ставка начисления за двухнедельный период оплаты | Максимальное начисление за год на PTO * | 30 |

| Менее одного года | 4 часа | 13 дней (104 часа) | 25.5 дней (204 часа) |

| 1-3 года | 4,62 часа | 15 дней (120 часов) | 33 дня (264 часа) |

| 4-10 лет | 6,15 часов | 20 дней (160 часов) | 42 дня (336 часов) |

| Более 10 лет | 7,69 часов | 25 дней (200 часов) | 48 дней (384 часа) |

* ставки начисления на неполный рабочий день будут пропорционально распределены

* Годовые начисления отгрузки основаны на сотруднике, имеющем 2080 оплачиваемых часов в год (40 часов в неделю).

** Часы отбора мощности не превышают указанные максимальные суммы.

Использование и планирование использования ВОМ

Сотрудники обязаны использовать доступный ВОМ во время перерыва в работе. ВОМ можно брать с шагом не более одного часа.

По возможности, ВОМ следует планировать заранее. PTO подлежит утверждению надзорным органом, кадровым потребностям отдела и установленным внутриотделительным процедурам. Незапланированные отсутствия будут контролироваться. Сотрудника проконсультируют, если частота внеплановых отсутствий отрицательно сказывается на работе отдела.Руководитель может потребовать, чтобы работник предоставил справку от поставщика медицинских услуг относительно обоснования внепланового отсутствия.

Сотрудник должен использовать часы отбора мощности в соответствии с его или ее обычным рабочим днем. Например, если служащий работает шесть часов в день, он или она запросят шесть часов отбора мощности в выходной день. Плата за отем оплачивается по прямой ставке. ВОМ не учитывается при расчете сверхурочной работы.

Сотрудникам запрещается брать займы в своих коммерческих банках; следовательно, отпуск заранее не предоставляется.

Выплата при увольнении

В соответствии с законом [название штата], после [количества дней] трудоустройства, работнику при увольнении, увольнении или уходе на пенсию будет выплачиваться оплата за все часы работы, накопленные, но неиспользованные. Сотрудникам, количество часов которых регулярно сокращается до 20 часов в неделю, будет выплачиваться отборный труд в день вступления в силу изменения часов.

Cash Out

В декабре каждого года сотрудники получат возможность выбрать обналичивание части их PTO, заработанной в следующем календарном году.Сотрудники могут обналичивать до 80 часов при условии, что остается не менее 40 часов отпуска для покрытия непредвиденных отсутствий. Денежные средства будут выплачены в размере 80 процентов от текущей базовой ставки оплаты труда сотрудника.

Глава 04: Отпускные | RRB.Gov

Обзор главы

Инструкции в этой главе предназначены только для предоставления информации о правильной отчетности об услугах и компенсации в различных ситуациях с отпускными.Некоторые примеры могут быть применимы не ко всем работодателям.

В отпуске

Компенсация за отпуск может быть зачислена в счет фактического периода отпуска или может быть зачислена при выплате. Предполагается, что фактически взять отпуск могут только действующие сотрудники с правом занятости.

Услугазасчитывается на период фактического отпуска. Нет возможности зачислить услугу на оплаченный месяц. Например, сотрудник Ларри Лайнман взял отпуск с 15 по 29 декабря.Ему заплатили 10 января следующего года. Служба в период отпуска засчитывается до декабря, когда отпуск был взят. Компенсация за отпуск может быть зачислена на декабрь, если компенсация сообщается при заработке, или может быть зачислена на январь, если компенсация сообщается при выплате.

Отпуск на время отпуска по болезни

Когда работник получает отпускные в данном месяце в период отсутствия на работе из-за болезни, выплата за этот день считается зачитываемой компенсацией.В правилах Совета указывается, что «выплаты работнику в связи с отпуском … считаются заслуживающей доверия компенсацией вне зависимости от того, уходит ли работник в отпуск …»

Если работнику начисляются отпускные в период отсутствия на работе по болезни, он также имеет право на получение кредита за месяц обслуживания за период, на который начисляется отпуск. Опять же, чтобы получить отпуск, работник должен иметь трудовые отношения с трудовыми правами.

Оплата отпусков бывшим сотрудникам

Если отпускные выплачиваются бывшим сотрудникам, предполагается, что они являются отпускными вместо взятого отпуска. См. Раздел ниже в этой главе, посвященный оплате отпуска вместо периода отпуска. Месяц обслуживания не может быть указан, если работник после получения оплаты больше не состоит в трудовых отношениях. Таким образом, в приведенном выше примере, если г-н Линеман уволился с работы в ноябре, отпускные, выплаченные ему в январе, могут быть засчитаны в качестве компенсации в ноябре или январе, но ни один месяц обслуживания не засчитывается после ноября.

Оплата отпуска, начисленная после даты последней работы

Отпускные могут быть зачислены на период после даты последней работы, если период отпуска продлился до месяца, следующего за месяцем последней работы, и если отпуск последовал сразу же за датой последней работы. Однако это не вариант, если работник не имеет трудовых отношений в течение этого периода. Услуга в течение периода отпуска не может быть засчитана после выхода сотрудника на пенсию, увольнения или иного отказа от своих трудовых прав.

Возможность зачисления отпускных по истечении последнего рабочего дня работника может быть использована, если это выгодно работнику. Такая ситуация возникает, когда сотруднику требуется дополнительный месяц обслуживания для получения права на аннуитет в соответствии с Законом о пенсионном обеспечении железнодорожников (RRA). Если сотрудник уже вышел на пенсию и начал получать аннуитет в соответствии с RRA, дополнительный сервисный кредит для оплаты отпусков, как правило, не выгоден. Сотрудник не может получать аннуитет в соответствии с RRA и работать на работодателя, на который распространяется RRA, или получать зачитываемый месяц обслуживания за тот же месяц.Если дополнительная услуга начисляется после последнего проработанного месяца, работник не имеет права на получение ренты за этот месяц. Если аннуитет уже был выплачен, сумма будет взыскана с работника. Если сотрудник выбирает получение засчитываемых услуг через несколько месяцев после его ABD, ABD необходимо переназначить на последний день после окончания периода отпуска.

Оплата отпуска вместо периода отпуска

Если отпуск не был взят, а накопленный отпуск был выплачен единовременно, то вместо взятого отпуска он считается отпускным.Отпускные засчитываются в качестве компенсации и указываются так же, как вы обычно указываете компенсацию.

Обычно вместо периода отпуска в конце отчетного периода оплачивается отпуск. Например, , если сотрудник ограничен 21 днем накопленного отпуска перед началом нового года, а у сотрудника накопилось 22 дня, в конце отчетного года будет выплачиваться один день. Другая распространенная ситуация — увольнение сотрудника и оплата неиспользованного отпуска.

Пример 1: Оплата отпусков после выхода сотрудника на пенсию

Сотрудник проработал с января по 19 августа, взял отпуск с 20 августа по 30 сентября и вышел на пенсию 1 октября. 15 декабря было установлено, что у сотрудника было три накопленных отпуска, которые не были использованы. Плата за три дня была выплачена 28 декабря. Сотруднику засчитываются 9 месяцев обслуживания, включая месяц отпусков в сентябре, но он не имеет права на месяц обслуживания в декабре.Однако отпускные, произведенные в декабре, включаются в зачитываемую компенсацию работника за год.

Пример 2: Оплата отпуска вместо периода отпуска во время отпуска по болезни

Сотрудник, находящийся в продленном отпуске по болезни, с начала года получает пособие по болезни от РРК. В июне сотрудник просит оплатить весь накопленный отпуск. 18 июня сотруднику выплачивается единовременная выплата в размере 2600 долларов США. Месяц обслуживания в июне не засчитывается.2600 долларов включены в причитающуюся зарплату работнику за год. Работник имеет право на получение пособия по болезни за все дни июня, поскольку отпускные не относятся к периоду отпуска.

Пример 3: Отпуск во время отпуска по болезни

Сотрудник находится в продолжительном медицинском отпуске и с первого года получает пособие по болезни от РРК. Сотрудник запрашивает начисленный отпуск продолжительностью 13 дней с 24 июня по 10 июля.Сотруднику выплачивается 2000 долларов 12 июля и 600 долларов 26 июля за периоды оплаты, включая дни отпуска. Служебные месяцы засчитываются за июнь и июль. 2600 долларов включены в причитающуюся зарплату работнику за год. Сотрудник не имеет права на пособие по болезни с 24 июня по 10 июля, поскольку он / она получал отпускные за эти дни.

Обратите внимание, что примеры 2 и 3 идентичны, за исключением того, что в примере 2 сотрудник запросил выплату начисленного отпуска, тогда как в примере 3 сотрудник запросил отпуск.

Пример 4: Отпуск в отдельные дни во время отпуска по болезни

Сотрудник находится в продленном отпуске по болезни и с начала года получал пособие по болезни от РРК и дополнительную оплату по болезни от Trustmark. В июне работник просит взять начисленный отпуск продолжительностью 13 дней следующим образом:

- 10 и 11 июня

- 1 и 2 июля

- 1 и 2 августа

- 3 и 4 сентября

- 1 и 2 октября

- 1 и 4 ноября

- 2 декабря

Сотруднику выплачиваются отпускные по 400 долларов за каждый месяц с июня по ноябрь и по 200 долларов в декабре.Сотруднику засчитывается стаж работы в течение семи месяцев с июня по декабрь. Работник не имеет права на получение пособия по болезни в соответствии с Законом о страховании от безработицы на железнодорожном транспорте за те дни, на которые он взял отпуск. 2600 долларов включены в причитающуюся зарплату работнику за год.

Пример 5: Отпуск, взятый в дни отпуска во время отпуска по болезни

Сотрудник находится в продолжительном медицинском отпуске и с первого года получает пособие по болезни от РРК.В августе сотрудник просит использовать 2 дня плавающего отпуска, которые он заработал в предыдущем году. Он просит взять эти дни 20 августа и 6 октября. Сотруднику выплачиваются отпускные в размере 200 долларов за 20 августа августа и 300 долларов за отпуск за 6 октября в октябре. Сотруднику засчитывается стаж работы за два месяца август и октябрь. Работник не имеет права на получение пособия по болезни в соответствии с Законом о страховании от безработицы на железнодорожном транспорте за те дни, на которые он взял отпуск. 500 долларов включены в причитающуюся зарплату работнику за год.

Примеры 2 и 5 аналогичны, за исключением того, что сотрудник в примере 2 запросил выплату накопленного отпуска, а сотрудник в примере 5 запросил период отпуска с использованием плавающего дня отпуска.

Пример 6: Отпуск для оставшихся в живых сотрудников

Сотрудник проработал до 20 апреля и умер. 25 мая работодатель выплачивает оставшимся в живых 2250 долларов за 12 дней отпуска, накопленных работником. Никакая услуга не может быть зачислена на май или любой другой месяц после месяца смерти сотрудника.2250 долларов облагаются налогом на заработную плату и отражаются в качестве подлежащей оплате компенсации. Однако, если бы накопленный отпуск был выплачен в год, следующий за годом смерти работника, выплата не подлежала бы зачету или налогообложению.

Начисление или выплата отпусков — Очко заработной платы

По умолчанию для всех сотрудников и подрядчиков установлено значение отпуска «Неприменимо», и отпускные не начисляются и не выплачиваются.

Если сотрудник настроен на начисление отпуска или его выплату, сумма отпускных рассчитывается по ставке по умолчанию 4% или две (2) недели отпуска в календарном году.

Начислить отпускные

- Перейдите на вкладку Работа сотрудника.

- В разделе «Отпуск» в раскрывающемся меню выберите «Начислять каждую зарплату». Выплата отпускных будет задержана, т. Е. Начислена, а актуальный остаток отпусков будет отображаться на вкладке Сотрудники> Сотрудники . Остатки отпусков обновляются автоматически, когда баланс сокращается.

- Отменить начисление отпуска (по умолчанию: Нет) — установите переключатель в положение «Да», если вы хотите, чтобы отпуск начислялся по другой ставке.

- Отменить процент — введите значение без символа%. Например, 6.0 за 3 недели отпуска, 8.0 за 4 недели отпуска.

- Нажмите «Сохранить изменения».

Примечание : если сотрудник изначально настроен на начисление отпуска, а затем переключился на выплату отпуска с каждым платежным чеком, накопленный остаток должен быть выплачен полностью, прежде чем вы измените настройку отпуска .

Выплата начисленных отпусков

- Перейдите на вкладку Доход сотрудника.

- Нажмите «Добавить доход».

- Тип дохода — выпадающее меню отобразит все доступные типы дохода для компании. Выберите «Отпускные».

- Сумма — укажите отпуск сотрудника в сумме $. Примечание : чтобы ввести отпуск в часах, введите желаемое значение в поле «Связанные часы», и сумма будет автоматически рассчитана после того, как вы нажмете «Сохранить доход».

- Частота — выберите «Один раз при следующей выплате» в качестве частоты выплат.Вы также можете ввести этот платеж при обработке платежной ведомости, щелкнув оранжевую ссылку «Добавить / удалить типы дохода».

- Отдел начислений — выберите отдел для распределения сумм типа дохода для отчетности, если применимо.

- Связанные часы — введите количество часов, которые сотрудник использовал в качестве отпуска.

- Нажмите «Сохранить доход», чтобы добавить отпускные к зарплате сотрудника.

Примечание : вам потребуется вручную скорректировать текущую оплату на эту сумму отпускных.

Выплата отпуска по каждому чеку

- Перейдите на вкладку Работа сотрудника.

- В разделе «Отпуск» в раскрывающемся меню выберите «Выплачено каждое вознаграждение». Сотрудник будет получать причитающиеся ему отпускные с каждой заработной платой. Оплата отпуска будет отображаться в квитанции.

- Отменить начисление отпусков (по умолчанию: Нет) — установите переключатель в положение «Да», если вы хотите, чтобы отпуск выплачивался по другой ставке.

- Отменить процент — введите значение без символа%.Например, 6.0 за 3 недели отпуска, 8.0 за 4 недели отпуска.

- Нажмите «Сохранить изменения».

Право на отпуск и ставки

- Две (2) недели отпуска за каждый завершенный «год работы» (обычно в зависимости от даты начала работы сотрудника).

- После шести (6) лет работы подряд у одного и того же работодателя право увеличивается до трех (3) недель.

- В процентах формула составляет 2% на каждую неделю права.Чтобы рассчитать процент, который не указан выше, умножьте количество недель права на 2%.

- 4% = 2 недели

- 6% = 3 недели

- 8% = 4 недели

4.2 Отпуск | Политики

4.2.1 Право на участие

Сотрудники, занятые полный и неполный рабочий день, включая административный персонал, вспомогательный персонал и спонсируемый исследовательский персонал, которые работают не менее 50% от обычного рабочего графика, имеют право на оплачиваемый отпуск.Пособия по отпуску для членов профсоюзов определяются их коллективными договорами.

Временные сотрудники, работающие на постоянной основе в Институте, не получают отпускных. Если их назначение меняется на обычное, отпуск начинает накапливаться с того момента, когда он становится постоянным сотрудником, и не имеет обратной силы. Временные сотрудники имеют право на отпуск, а сотрудники MITemps и студенты — нет. (См. Определение временных, временных сотрудников и сотрудников MITemps в Разделе 2.1.2.)

4.2.2 Получение отпуска

- Количество дней отпуска

Сотрудникам начисляется 15 дней отпуска за первый год работы и 20 дней отпуска каждый год после первого года. Это дает ежемесячное начисление 1,25 дней отпуска в течение первого года и 1,6667 дней отпуска в месяц после первого года. Сотрудникам, занятым неполный рабочий день, отпуск начисляется пропорционально.Отпуск начисляется, когда сотрудники находятся в оплачиваемом отпуске, включая отпуск по болезни, продолжительный отпуск по болезни, отпуск и компенсационный отпуск работникам.Отпуск обычно не начисляется, когда сотрудники находятся в неоплачиваемом отпуске.

- Кредит на отпуск за пятую неделю

В знак признания долгосрочной службы в Институте сотрудникам, проработавшим полный рабочий день 10 или более лет, будут начислены дополнительные пять дней отпуска, начиная с каждой годовщины 10, 15, 20 , 25, 30 и т. Д. Стаж. Дополнительная пятая неделя должна быть использована в течение 5-летнего периода и не переносится с одного 5-летнего периода на другой. Сотрудники должны указать, когда они будут использовать пятую неделю отпуска. - Лимит начислений

У сотрудников прекращается начисление обычного отпуска после того, как их остаток составляет 40 дней. Тем не менее, 5-недельный отпуск все равно будет зачислен, даже если у сотрудника будет 40-дневный лимит.

4.2.3 Отпуск

В редких случаях, когда из-за производственной необходимости внутри подразделения сотрудник не может взять отпуск, достаточный для того, чтобы оставаться в пределах 40-дневного лимита накопления, запросы об альтернативных способах предоставления пособия на отпуск могут быть представлены вице-президенту Человеческие ресурсы.

- Планирование отпусков

Перед тем, как запросить отпуск, сотрудник должен проверить свой текущий баланс. Руководители несут ответственность за координацию и утверждение графиков отпусков своих сотрудников, следуя предпочтениям сотрудников, когда это позволяют требования отдела. Количество отпусков, которые можно взять в любой конкретный период времени, следует заранее обсудить с руководителем, чтобы у вас было достаточно времени для планирования охвата работы. - Использование еще не начисленного отпуска

По усмотрению руководителя, сотрудник может взять отпуск продолжительностью до 5 дней, который еще не начислен. - Оплата отпуска при увольнении

Уволившемуся сотруднику оплачивается полностью за заработанные и неиспользованные часы отпуска, включая любую применимую разницу между сменами. Любой не начисленный отпуск, который был оплачен заранее, будет вычтен из окончательного чека. Максимальный размер неиспользованного отпуска, оплачиваемого при увольнении, составляет 40 дней плюс дни, оставшиеся после дополнительной пятой недели отпуска.Из этой политики нет исключений, если она не одобрена вице-президентом по персоналу.

4.2.4 Дополнительная информация по исчислению отпуска

- Определение продолжительности службы для начисления отпусков

Вся непрерывная занятость для сотрудников, работающих полный или неполный рабочий день и имеющих право на отпуск, будет учитываться при определении продолжительности службы в Институте для целей отпуска. - Размер оплаты

Оплата отпускных основана на стандартной рабочей неделе сотрудника по его или ее ставке оплаты (включая любые различия в смене) на момент начала отпуска.Например, человек, работающий неполный рабочий день, работающий 4 часа в день, получает оплату за 4 часа, когда он берет выходной. - Отпуск или болезнь во время отпуска

Если признанный отпуск института выпадает на штатный рабочий день сотрудника во время его или ее отпуска, этот день оплачивается как выходной и не учитывается в остатках отпусков. Обычно болезнь во время отпуска не считается отпуском по болезни. Однако, если у сотрудника произошел серьезный несчастный случай или заболевание, которое ограничивает предполагаемые преимущества отпуска, руководитель должен обсудить этот вопрос с сотрудником отдела кадров, чтобы отдел решил, следует ли предоставить отпуск по болезни, а также его часть или весь отпуск. перенесен. - Изменение графика работы — корректировка остатка отпусков

При изменении обычного графика работы административного или спонсируемого исследовательского персонала, вызывающего увеличение или уменьшение количества времени, обычно отработанного в неделю, накопленный остаток отпусков конвертируется в новый график без потерь и выгод. Например, если сотрудник, работающий неполный рабочий день с 20 днями отпуска, полученными за предыдущий год, переходит на полную рабочую неделю, 20 дней неполного рабочего дня преобразуются в 10 дней отпуска с полным рабочим днем.Затем начисляется новый отпуск по новому графику.

Для сотрудников вспомогательного и обслуживающего персонала отпуск засчитывается в часах на основе их нормальной рабочей недели на момент их ежемесячного начисления. Таким образом, изменение графика работы не влияет на уже начисленные часы отпуска. Отпуск, начисляемый после изменения расписания, основан на новом расписании.

4.2.5 Дополнительная информация о реализации

Как уже упоминалось, сотрудник отвечает за проверку количества накопленных отпускных дней, а затем запрашивает у руководителя разрешение на отпуск.Сотрудник также несет ответственность за информирование руководителя о том, что он или она берет дни с пятой недели отпуска. Как правило, руководитель отвечает за учет количества утвержденных отпускных дней. Для сотрудников службы поддержки, обслуживания и спонсируемых исследований супервизор также несет ответственность за информирование ведомости заработной платы о количестве затраченных дней и о том, когда сотрудник назначил какие-либо дни отпуска, начиная с 5-й недели отпуска. Фонд заработной платы отвечает за обеспечение того, чтобы увольняющимся сотрудникам не выплачивались более 40 рабочих дней неиспользованного отпуска (плюс любые дни, оставшиеся после дополнительной пятой недели отпуска).

Для получения дополнительной информации

График выплаты заработной платыSquare | Square Support Center