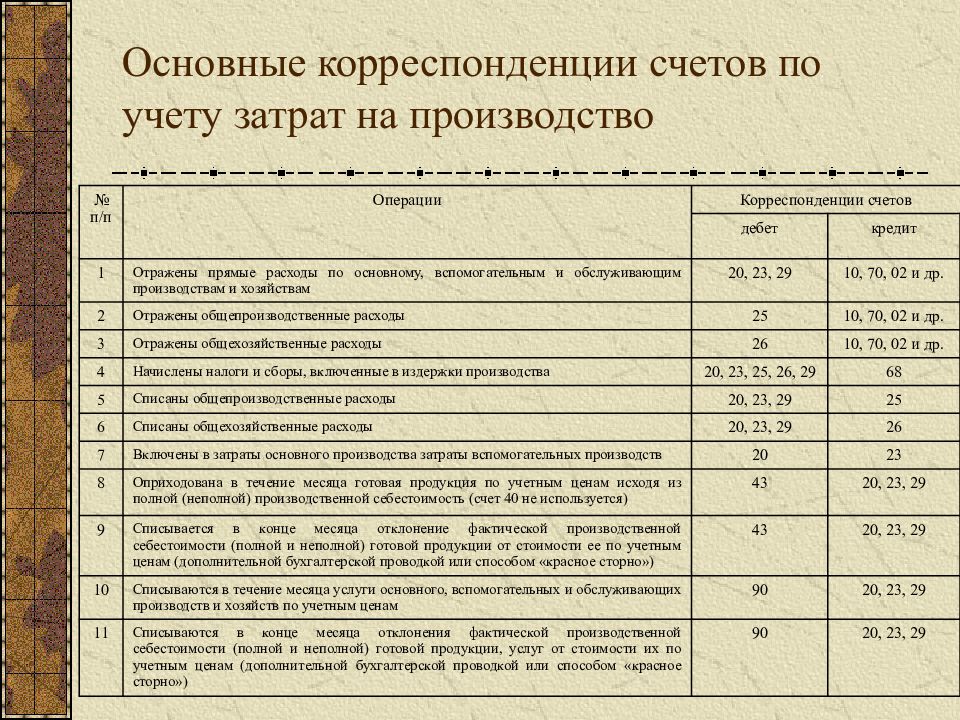

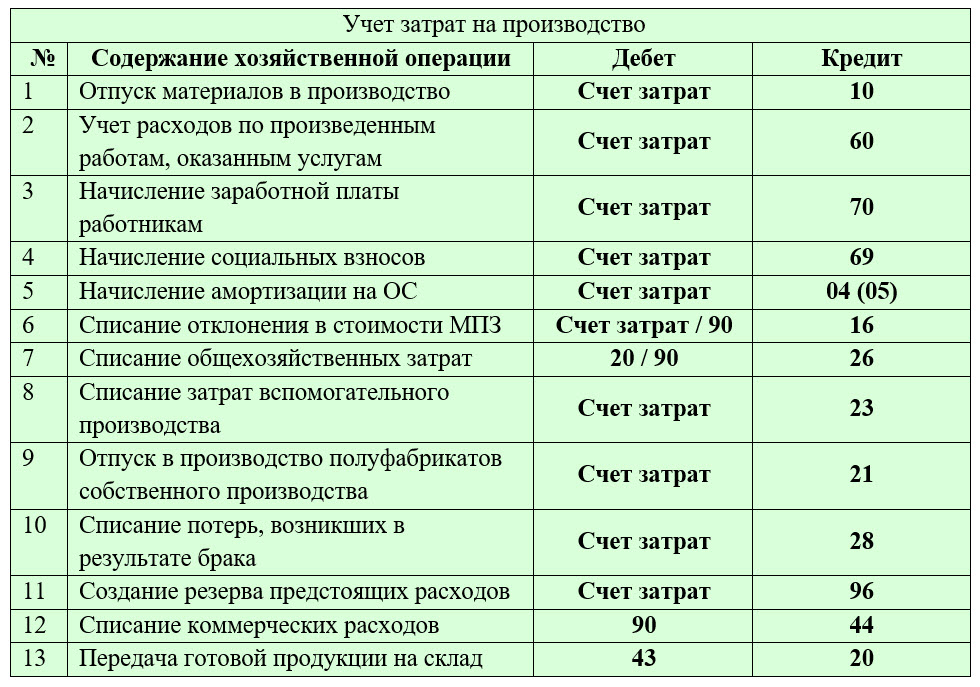

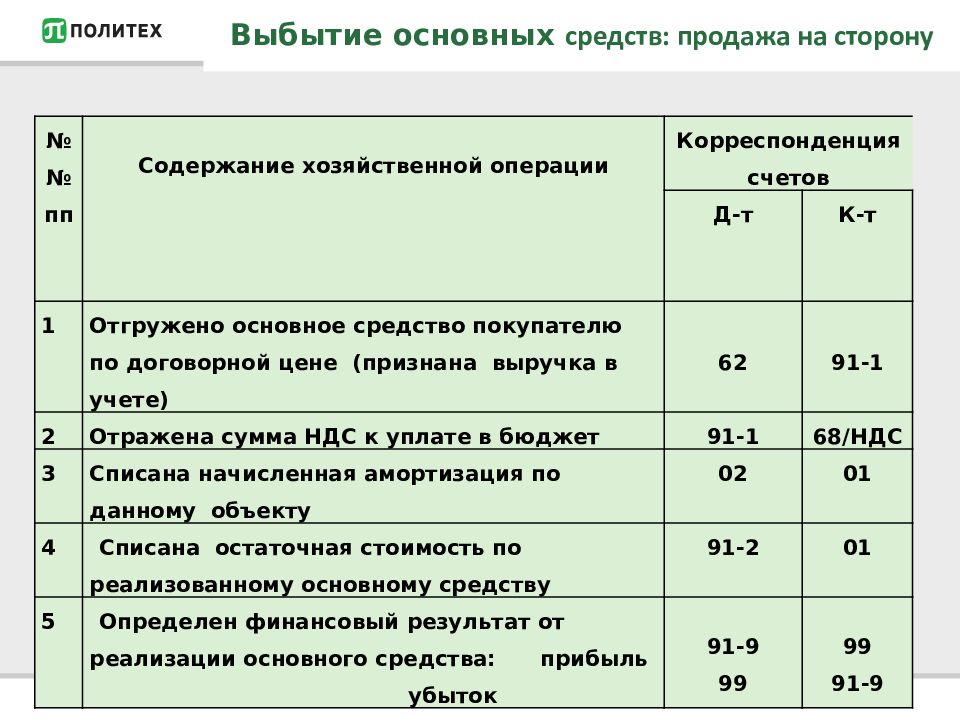

Расходы связанные с приобретением материалов

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т. Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду сорт, наименование материалов или по местам их хранения. Учет по фактической себестоимости В данном случае поступающие на предприятие материалы будут приходоваться непосредственно в дебет сч. Также в этот перечень можно включать и другие расходы, возникающие в процессе приобретения материалов и доведения их до пригодного состояния. Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как отразить в бухгалтерском балансе стоимость материалов

Учет материалов. Их особенность состоит в том, что участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию работы, услуги. Предметы, срок службы срок полезного использования которых менее одного года, можно учесть в качестве материалов и списать на затраты производства или расходы на продажу после передачи в производство эксплуатацию.

К материалам можно также отнести канцелярские принадлежности ручки, блокноты и т. Сырьем называется продукция добывающей промышленности например, руда, нефть и т. Покупка материалов. Материалы можно учитывать либо по фактической себестоимости, либо по учетным ценам.

Порядок учета материалов должен быть закреплен в учетной политике организации. Учет материалов по фактической себестоимости. Этот способ целесообразно использовать лишь тем организациям, у которых небольшая номенклатура используемых материалов, небольшое количество поставок материалов и все данные для формирования фактической себестоимости материалов поступают в бухгалтерию единовременно.

Если организация учитывает материалы по фактической себестоимости, все затраты, связанные с их приобретением, отражают непосредственно на счете 10 «Материалы». К таким затратам относятся:. Учет материалов по учетным ценам. Этот способ учета материалов целесообразно использовать тем организациям, у которых большая номенклатура используемых материалов и документы, необходимые для формирования фактической себестоимости материалов, могут поступать в бухгалтерию не единовременно, а с разрывом во времени.

Учет материалов по учетным ценам организуют с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Учетную цену материально-производственных запасов можно установить самостоятельно. За учетную цену можно принять цену поставщика, фактическую себестоимость материалов по данным предыдущего месяца и т.

Порядок определения учетных цен должен быть закреплен в учетной политике организации. При оприходовании материальных ценностей по учетным ценам делают запись:. Дебет 10 Кредит 15 — оприходованы материально-производственные запасы на склад по учетной цене. Именно эта цена будет использоваться в дальнейшем при списании материальных ценностей на затраты, на счет по учету продаж и т.

Фактическая себестоимость приобретенных материально-производственных запасов отражается по дебету счета После получения расчетных документов поставщиков счетов, счетов-фактур и т.

Дебет 15 Кредит 60 76 — отражена фактическая себестоимость материальных ценностей на основании расчетных документов поставщиков;. Дебет 19 Кредит 60 76 — учтен НДС по оприходованным материальным ценностям на основании счетов-фактур поставщика. Таким образом, по кредиту счета 15 формируется информация об учетной цене материалов, а по дебету — об их фактической себестоимости. Если учетная цена запасов превысила их фактическую себестоимость, то на сумму превышения делают проводку:.

Дебет 19 Кредит 60 76 — учтен НДС по оприходованным материальным ценностям на основании счетов-фактур поставщика. Таким образом, по кредиту счета 15 формируется информация об учетной цене материалов, а по дебету — об их фактической себестоимости. Если учетная цена запасов превысила их фактическую себестоимость, то на сумму превышения делают проводку:.

Дебет 15 Кредит Если учетная цена запасов оказалась меньше их фактической себестоимости, делают в учете запись:. Дебет 16 Кредит Списание отклонения в стоимости материалов. Дебетовое сальдо по счету 16 списывают в конце отчетного месяца на те счета, на которые были списаны израсходованные или проданные материальные запасы, пропорционально стоимости материалов, отпущенных в производство или проданных покупателям.

Сумму отклонений, подлежащую списанию, рассчитывают по формуле:. Отклонение в стоимости материалов, отпущенных в производство, списывают на счета учета затрат:. Дебет 20 23, 25, 26, Кредит 16 — списано отклонение в стоимости материалов. Отклонение в стоимости проданных материалов списываются на субсчет «Прочие расходы»:. Дебет Кредит 16 — списано отклонение в стоимости проданных материалов.

Отклонение в стоимости проданных материалов списываются на субсчет «Прочие расходы»:. Дебет Кредит 16 — списано отклонение в стоимости проданных материалов.

Кредитовое сальдо по счету 16 сторнируется в конце отчетного месяца в корреспонденции с теми счетами, на которые были списаны материалы, пропорционально стоимости материально-производственных запасов, отпущенных в производство или проданных покупателям.

Учет транспортно-заготовительных расходов. К транспортно-заготовительным расходам, связанным с приобретением материалов, относятся:.

Транспортно-заготовительные расходы можно учитывать одним из двух способов:. Первый способ целесообразно использовать в организациях с небольшой номенклатурой материалов. При этом способе транспортно-заготовительные расходы списываются на счета по учету затрат вместе со стоимостью материалов, переданных в производство:.

Дебет 10 Кредит 60 — учтены транспортно-заготовительные расходы по оприходованным материалам;. Дебет 19 Кредит 60 — учтен НДС по транспортно-заготовительным расходам.

Учет транспортно-заготовительных расходов на счете 15 могут применять только организации, которые приходуют материалы по учетным ценам. Организация может выбрать любой из способов. Этот выбор нужно отразить в учетной политике. Учет затрат по кредитам, полученным для оплаты материалов. Порядок учета затрат по кредитам или займам, полученным для оплаты материальных ценностей, зависит от того, в каком порядке использована сумма кредита займа. Кредит заем может быть использован:. Если кредит использован для оплаты уже оприходованных материальных ценностей, то затраты по нему включают в состав операционных расходов:.

Дебет Кредит 66 — проценты, причитающиеся к уплате по кредитам займам , учтены в составе прочих расходов фирмы. Если кредит заем использован для предварительной оплаты материальных ценностей, то затраты по нему отражаются:.

Дебет 60 субсчет «Авансы выданные» Кредит 66 — учтены затраты по кредиту займу , использованному для предварительной оплаты материальных ценностей.

Дебет 94 Кредит 60 — отражена недостача в пределах величины, предусмотренной договором;. Сумма недостачи в пределах предусмотренной договором величины списывается на те же счета, на которых учитываются фактически полученные материалы:. Дебет 10 Кредит 94 — списана недостача в пределах величины, предусмотренной договором. Сумма недостачи сверх предусмотренной договором величины отражается по дебету счета 76 субсчет «Расчеты по претензиям»:. Дебет 76 субсчет «Расчеты по претензиям» Кредит 60 — отражена недостача сверх предусмотренной договором величины.

Поступления средств в счет удовлетворения претензий отражаются по кредиту счета 76 субсчет «Расчеты по претензиям»:. Дебет 50 51, 52 Кредит 76 субсчет «Расчеты по претензиям» — поступила сумма в оплату ранее признанной присужденной претензии.

Дебет 50 51, 52 Кредит 76 субсчет «Расчеты по претензиям» — поступила сумма в оплату ранее признанной присужденной претензии.

Прочее поступление материалов. Организация может изготовить материалы тару, запасные части и прочие ценности собственными силами. Поступление таких материалов отражается в учете записью:. Дебет 10 Кредит 20 23 — оприходованы материалы, изготовленные основным вспомогательным производством организации. При оприходовании материалов, внесенных в качестве вклада в уставный капитал, делают проводку:. Дебет 10 Кредит — оприходованы материалы, внесенные учредителем в качестве вклада в уставный капитал.

Материалы могут быть переданы организации безвозмездно. В учете делают запись:. Дебет 10 Кредит — оприходованы материалы, полученные безвозмездно. Такие материалы отражаются в учете по рыночным ценам, действующим на дату их оприходования. При списании материалов, полученных безвозмездно, в производство делают запись:. Дебет Кредит — стоимость материалов, списанных в производство, отражена в составе прочих доходов.

Материалы могут поступить в организацию от поставщиков, из собственного производства, а также в результате списания основных средств. Если количество и качество поступивших материалов совпадают с данными, указанными в товаросопроводительных документах поставщика, оформляют приходный ордер форма N М Если на склад поступили материалы без соответствующих документов счетов-фактур, накладных , составляют акт по форме N М Приходный ордер форма N М-4 оформляют в одном экземпляре в день поступления материалов на склад.

Материалы приходуют в тех единицах измерения, которые указаны в сопроводительных документах поставщика штуках, килограммах, погонных метрах и т. Если материал поступает в одних единицах измерения, а расходуется в других, то он приходуется сразу в двух единицах измерения.

Оформленный приходный ордер передают в бухгалтерию вместе с товаросопроводительными документами поставщика. Бухгалтер должен заполнить в ордере графу «Корреспондирующий счет». Ордер хранится в бухгалтерии в течение пяти лет. Акт о приемке материалов форма N М-7 составляют, если их количество или качество не совпадает с данными, указанными в сопроводительных документах поставщика, либо отсутствуют расчетные документы поставщика.

Ордер хранится в бухгалтерии в течение пяти лет. Акт о приемке материалов форма N М-7 составляют, если их количество или качество не совпадает с данными, указанными в сопроводительных документах поставщика, либо отсутствуют расчетные документы поставщика.

Акт оформляет специальная комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее трех человек. Акт составляют в двух экземплярах:. При необходимости к акту могут быть приложены квитанции транспортной организации о весе груза; пломбы от тарных мест, в которых обнаружена недостача; другие документы, которые свидетельствуют о недостаче. Акт подписывают все члены комиссии и материально ответственный работник, принявший поступившие ценности. Руководитель организации должен утвердить акт.

Оформленный акт передают в бухгалтерию вместе с товаросопроводительными документами поставщика. Бухгалтер должен заполнить на 3-й странице акта графу «Корреспондирующий счет».

Акт о приемке материалов должен храниться в архиве организации пять лет. Списание материалов.

Списание материалов.

47. Какие расходы относятся к фактическим затратам на приобретение материалов

Материалы принимаются к бухгалтерскому учету по фактической себестоимости, которая зависит от способа поступления МПЗ в организацию. Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов. К фактическим затратам на приобретение МПЗ относятся: — суммы, уплачиваемые в соответствии с договором поставщику продавцу ; — суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов; — таможенные пошлины; — невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ; — вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы; — затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию.

Tип счета: Активные Инвентарный. Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 «Материалы» отдельные субсчета для учета: семян, посадочного материала и кормов покупных и собственного производства ; минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др.

Порядок формирования покупной стоимости товаров — важнейший элемент учетной политики торговой фирмы. Следует помнить, что правила бухгалтерского и налогового учета несколько различаются. Об этом — в статье. Обратимся к статье Налогового кодекса РФ.

Расходы на приобретение товаров: возможны варианты

Учет материалов. Их особенность состоит в том, что участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию работы, услуги. Предметы, срок службы срок полезного использования которых менее одного года, можно учесть в качестве материалов и списать на затраты производства или расходы на продажу после передачи в производство эксплуатацию. К материалам можно также отнести канцелярские принадлежности ручки, блокноты и т. Сырьем называется продукция добывающей промышленности например, руда, нефть и т. Покупка материалов. Материалы можно учитывать либо по фактической себестоимости, либо по учетным ценам. Порядок учета материалов должен быть закреплен в учетной политике организации.

Их особенность состоит в том, что участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию работы, услуги. Предметы, срок службы срок полезного использования которых менее одного года, можно учесть в качестве материалов и списать на затраты производства или расходы на продажу после передачи в производство эксплуатацию. К материалам можно также отнести канцелярские принадлежности ручки, блокноты и т. Сырьем называется продукция добывающей промышленности например, руда, нефть и т. Покупка материалов. Материалы можно учитывать либо по фактической себестоимости, либо по учетным ценам. Порядок учета материалов должен быть закреплен в учетной политике организации.

Приобретение сырья и материалов для производственных нужд: проблемы учета и налогообложения

При этом сам состав этой группы МПЗ может быть очень разнообразным: собственно сырье и материалы, непосредственно используемые в производственном процессе предприятий; материалы строительные; инструменты предметы труда ; топливо; запасные части; покупные полуфабрикаты; тара и тарные материалы; прочие материалы канцелярские товары, инвентарь и т. В настоящей статье рассмотрены особенности оценки и формирования фактической себестоимости материалов сырья , используемого для производственных нужд. Однако их оценка определение этой фактической себестоимости может отличаться в зависимости от способа получения предприятием данных МПЗ. Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на их приобретение за исключением НДС и иных возмещаемых налогов кроме случаев, предусмотренных законодательством РФ. Причем, это относится к процентам по всем видам обязательств заем, банковский кредит, коммерческий кредит.

В настоящей статье рассмотрены особенности оценки и формирования фактической себестоимости материалов сырья , используемого для производственных нужд. Однако их оценка определение этой фактической себестоимости может отличаться в зависимости от способа получения предприятием данных МПЗ. Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на их приобретение за исключением НДС и иных возмещаемых налогов кроме случаев, предусмотренных законодательством РФ. Причем, это относится к процентам по всем видам обязательств заем, банковский кредит, коммерческий кредит.

Из книги Годовой отчет под редакцией В. Стоимость всех запасов материалов, готовой продукции, товаров, незавершенного производства , в том числе учитываемых в составе расходов будущих периодов , покажите по строке баланса.

До г. Для отражения затрат на материалы в книге учета доходов и расходов необходимо было иметь как минимум три документа:. Она подтверждает, что право собственности на эти материалы перешло к покупателю;.

Она подтверждает, что право собственности на эти материалы перешло к покупателю;.

Бухгалтерский учет поступления материалов

.

.

Счет 10 — Материалы

.

Расходы же, связанные с приобретением товаров, учитываются обособленно и подразделяются на прямые и косвенные. При этом.

.

.

.

.

.

.

Сумма, уплачиваемая поставщику материалов | Включают (п. 6 ПБУ 5/01) | Включают (п. 2 ст. 254 НК РФ) |

Расходы на информационные и консультационные услуги, связанные с приобретением материалов | Включают (п. 6 ПБУ 5/01) | Включают (п. 2 ст. 254 НК РФ)* |

Таможенные пошлины и сборы | Включают (п. 6 ПБУ 5/01) | Включают (п. 2 ст. 254 НК РФ)* |

Затраты по заготовке и доставке материалов до места их использования, включая расходы по страхованию | Включают (п. 6 ПБУ 5/01) | Включают (п. 2 ст. 254 НК РФ) |

Затраты по доведению материалов до состояния, в котором они пригодны к использованию | Включают (п. | Включают (п. 2 ст. 254 НК РФ)* |

Посреднические вознаграждения и другие затраты, непосредственно связанные с приобретением материалов | Включают (п. 6 ПБУ 5/01) | Включают (п. 2 ст. 254 НК РФ)* |

Суммы НДС и акцизов в тех случаях, когда материалы используются для операций, облагаемых этими налогами | Не включают (п. 6 ПБУ 5/01) | Не включают (п. 2 ст. 254 НК РФ) |

Суммы НДС и акцизов в тех случаях, когда материалы используются для операций, не облагаемых этими налогами | Включают (п. 6 ПБУ 5/01) | Включают (п. 2 ст. 170, п. 2 ст. 199, п. 2 ст. 254 НК РФ) |

Суммы других налогов и сборов (например, взносы на обязательное пенсионное (социальное, медицинское) страхование) | Включают (п. | Включают (п. 2 ст. 254 НК РФ)* |

Проценты по кредитам (займам), начисленные до принятия материалов к бухучету | Включают (п. 6 ПБУ 5/01) | Не включают (подп. 2 п. 1 ст. 265 НК РФ – внереализационные расходы) |

Проценты по кредитам (займам), начисленные после принятия материалов к бухучету | Не включают (п. 6 ПБУ 5/01) | Не включают (подп. 2 п. 1 ст. 265 НК РФ – внереализационные расходы) |

Разницы, связанные с покупкой материалов, стоимость которых выражена в иностранной валюте, но оплата производится в рублях | Не включают | Не включают |

Разницы, связанные с покупкой материалов за иностранную валюту | Не включают | Не включают |

Инфо

Инфо 6 ПБУ 5/01)

6 ПБУ 5/01) 6 ПБУ 5/01)

6 ПБУ 5/01) 11.1 ст. 250 НК РФ – внереализационные доходы)

11.1 ст. 250 НК РФ – внереализационные доходы)Формирование фактической себестоимости материально-производственных запасов

Правила формирования информации о материально – производственных запасах (МПЗ) в бухгалтерском учете и бухгалтерской отчетности установлены ПБУ 5/011 и Методическими указаниями по бухгалтерскому учету материально-производственных запасов2. В соответствии с ПБУ 5/01 одна из основных задач учета МПЗ — формирование фактической себестоимости запасов.

Методы формирования фактической себестоимости материально-производственных запасов зависят от способа их поступления на предприятие. Фактическая себестоимость МПЗ, по которой они принимаются к бухгалтерскому учету, как правило, остается постоянной. Случаи изменения себестоимости установлены законодательством.

Фактическая себестоимость МПЗ, по которой они принимаются к бухгалтерскому учету, как правило, остается постоянной. Случаи изменения себестоимости установлены законодательством.

При приобретении МПЗ

При покупке материально-производственных запасов фактическая себестоимость складывается из покупной стоимости (сумма, установленная соглашением сторон непосредственно в договоре) и прочих затрат на их приобретение (таможенные пошлины, невозмещаемые налоги, транспортно-заготовительные расходы, расходы на обработку и пр.).

Раскроем подробнее состав затрат на приобретение МПЗ. Таможенные пошлины — это суммы, уплаченные при ввозе товаров на территорию России. Транс-портно-заготовительные расходы (ТЗР) — затраты организации, непосредственно связанные с процессом заготовления и доставки МПЗ. Примерная номенклатура ТЗР содержится в Приложении 2 к Методическим указаниям по бухгалтерскому учету МПЗ. Расходы на обработку подразумевают затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, т. е. на улучшение технических характеристик полученных запасов, их сортировку, фасовку и т.п.

е. на улучшение технических характеристик полученных запасов, их сортировку, фасовку и т.п.

При формировании фактической себестоимости учитываются также суммы вознаграждений, уплачиваемые посреднической организации, через которую приобретены запасы, стоимость информационных и консультационных услуг, связанных с их приобретением, расходы по страхованию и иные расходы, непосредственно связанные с приобретением МПЗ. При приобретении запасов на условиях коммерческого кредита в фактическую себестоимость включаются также проценты, начисленные до принятия МПЗ к бухгалтерскому учету. Не включаются в себестоимость общехозяйственные и иные аналогичные расходы (кроме случаев, когда они непосредственно связаны с приобретением).

Учет МПЗ ведется на счете 10 «Материалы». Существуют два метода формирования фактической себестоимости запасов: с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение от стоимости материальных ценностей» и без их применения. Рассмотрим оба способа.

Рассмотрим оба способа.

Формирование фактической себестоимости МПЗ на счете 10

По дебету счета 10 аккумулируются все данные о фактических затратах, понесенных при приобретении МПЗ. Внутри этого счета могут быть открыты отдельные субсчета для учета запасов по объектам в разрезе учетных цен с выделением отклонений в их стоимости (между стоимостью запасов по учетным ценам и фактической себестоимостью их приобретения).

В бухгалтерском учете делаются записи:

Д 10 — К 60 «Расчеты с поставщиками и подрядчиками» — отражена покупная стоимость МПЗ на основании накладной и счета-фактуры поставщика;

Д 10, субсчет «Таможенная пошлина» — К 76 «Расчеты с разными дебиторами и кредиторами» — отражена сумма таможенной пошлины;

Д 10, субсчет «Транспортные расходы» — К 76 — отражены транспортные расходы по приобретению МПЗ на основании счета-фактуры транспортной организации;

Д 10, субсчет «Прочие расходы» — К 76 — отражены расходы по оплате услуг посреднической организации по приобретению МПЗ на основании счета посредника;

Д 10, субсчет «Начисленные проценты» — К 76 — отражены начисленные проценты за коммерческий кредит на приобретение МПЗ до принятия их к бухгалтерскому учету.

При использовании организацией данного метода аналитический учет по счету 10 организуется по отдельным наименованиям МПЗ и местам их нахождения.

Формирование фактической себестоимости МПЗ на счете 10 с использованием счетов 15 и 16

При выборе организацией этого метода формирования фактической себестоимости учет МПЗ ведется на счете 10 по учетным ценам. В качестве учетных цен могут применяться договорные цены, фактическая себестоимость МПЗ по данным предыдущего месяца или планово-расчетные цены, утверждаемые организацией. Вид учетной цены, выбранный для использования в бухгалтерском учете, должен быть закреплен в учетной политике организации.

Все данные о фактических затратах, понесенных при приобретении материалов, аккумулируются на счете 15. В бухгалтерском учете делаются записи:

Д 15 — К 60 — отражена покупная стоимость МПЗ на основании накладной и счета-фактуры поставщика;

Д 15 — К 76 — отражены сумма таможенной пошлины, транспортные расходы, расходы по оплате услуг посреднической организации, начисленные проценты за коммерческий кредит на приобретение МПЗ до принятия их к бухгалтерскому учету. Для оперативного учета важно, чтобы каждый вид расходов был отнесен к конкретному виду и партии МПЗ, поэтому аналитический учет по счету 15 организуется по отдельным наименованиям запасов и местам их нахождения;

Для оперативного учета важно, чтобы каждый вид расходов был отнесен к конкретному виду и партии МПЗ, поэтому аналитический учет по счету 15 организуется по отдельным наименованиям запасов и местам их нахождения;

Д 10 — К 15 — оприходованы фактически поступившие МПЗ по учетным ценам.

Таким образом, по дебету счета 15 формируется информация о фактической себестоимости МПЗ, а по кредиту — об их учетной цене. Разница между учетной ценой и фактической себестоимостью МПЗ списывается со счета 15 на счет 16, что оформляется бухгалтерской записью:

Д 16 — К 15 — списано превышение фактической себестоимости МПЗ над учетной ценой

или

Д 15 — К 16 — списано превышение учетной цены над фактической себестоимостью МПЗ.

Затем общая сумма отклонений в стоимости МПЗ распределяется между стоимостью израсходованных (реализованных) запасов и стоимостью их остатка на складе для ежемесячного списания на счета бухгалтерского учета, на которых отражен расход соответствующих МПЗ. Сумма отклонений, подлежащая списанию на счета бухгалтерского учета (Об К16 ), определяется так:

Сумма отклонений, подлежащая списанию на счета бухгалтерского учета (Об К16 ), определяется так:

ОбК16=К

Автор: О.А. Позднякова, ассистент департамента бухгалтерского консалтинга компании «ФБК»

Россети Урал — ОАО “МРСК Урала”

Согласие на обработку персональных данных

В соответствии с требованиями Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных» принимаю решение о предоставлении моих персональных данных и даю согласие на их обработку свободно, своей волей и в своем интересе.

Наименование и адрес оператора, получающего согласие субъекта на обработку его персональных данных:

ОАО «МРСК Урала», 620026, г. Екатеринбург, ул. Мамина-Сибиряка, 140 Телефон: 8-800-2200-220.

Цель обработки персональных данных:

Обеспечение выполнения уставной деятельности «МРСК Урала».

Перечень персональных данных, на обработку которых дается согласие субъекта персональных данных:

- — фамилия, имя, отчество;

- — место работы и должность;

- — электронная почта;

- — адрес;

- — номер контактного телефона.

Перечень действий с персональными данными, на совершение которых дается согласие:

Любое действие (операция) или совокупность действий (операций) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение.

Персональные данные в ОАО «МРСК Урала» могут обрабатываться как на бумажных носителях, так и в электронном виде только в информационной системе персональных данных ОАО «МРСК Урала» согласно требованиям Положения о порядке обработки персональных данных контрагентов в ОАО «МРСК Урала», с которым я ознакомлен(а).

Согласие на обработку персональных данных вступает в силу со дня передачи мною в ОАО «МРСК Урала» моих персональных данных.

Согласие на обработку персональных данных может быть отозвано мной в письменной форме. В случае отзыва согласия на обработку персональных данных.

ОАО «МРСК Урала» вправе продолжить обработку персональных данных при наличии оснований, предусмотренных в п. 2-11 ч. 1 ст. 6 Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных».

2-11 ч. 1 ст. 6 Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных».

Срок хранения моих персональных данных – 5 лет.

В случае отсутствия согласия субъекта персональных данных на обработку и хранение своих персональных данных ОАО «МРСК Урала» не имеет возможности принятия к рассмотрению заявлений (заявок).

Как правильно учесть расходы на упаковку

Виды упаковкиПонятие «упаковка» приведено в п. 3.1.1 Национального стандарта РФ ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения», модифицированного по отношению к Международному стандарту ИСО 21067:2007 «Упаковка. Словарь». Под упаковкой понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

В указанном документе приведены понятия различных видов упаковок:

- потребительская упаковка представляет собой упаковку, предназначенную для первичного упаковывания и реализации продукции конечному потребителю;

- под коммерческой упаковкой понимается оригинальная (фирменная) упаковка, которая по количеству содержимого, типу, качеству и дизайну отвечает требованиям соответствующего уровня торговли;

- промышленная упаковка – это упаковка для сырьевых материалов, деталей и полуфабрикатов или готовой продукции для доставки от изготовителя до потребителя и (или) других посредников, таких как предприятия по переработке или сборке;

- под транспортной упаковкой понимается упаковка, предназначенная для хранения и транспортирования продукции с целью защиты ее от повреждений при перемещении и образующая самостоятельную транспортную единицу.

Упаковка, как видим, представляет собой средство (или комплекс средств), обеспечивающее защиту продукции от повреждения и потерь, от воздействия окружающей среды и загрязнений в процессе транспортировки, хранения и реализации. Основным элементом любой упаковки выступает тара. Под тарой же понимается элемент упаковки, предназначенный для размещения продукции.

Требования к упаковке определяются договоромТребования к упаковке товаров могут быть отражены отдельно в договоре купли-продажи. Обязанность по использованию тары и упаковки вменяется продавцу и гражданским законодательством. Так, на продавца возложена обязанность по передаче покупателю товара в соответствующей таре и (или) упаковке, если иное не предусмотрено договором купли-продажи либо не вытекает из существа обязательства. Исключением из данного правила является лишь передача товара, который по своему характеру не требует затаривания и (или) упаковки (п. 1 ст. 481 ГК РФ).

Товар затаривается и (или) упаковывается продавцом обычным способом для такого товара, если в договоре купли-продажи не оговорены специальные требования к таре или упаковке товара. Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

Поставка товара без надлежащей тары или упаковки чревата для продавца негативными последствиями. В случае когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца (п. 1 ст. 482 ГК РФ): затарить и (или) упаковать товар; заменить ненадлежащую тару и (или) упаковку.

Вместо вышеперечисленного покупатель вправе предъявить продавцу требования, вытекающие из передачи товара ненадлежащего качества (п. 2 ст. 482 ГК РФ). Последствия передачи товара ненадлежащего качества установлены ст. 475 ГК РФ. Таковыми являются: требования соразмерного уменьшения покупной цены товара или замены товара на упакованный соответствующим образом либо право на отказ от исполнения договора купли-продажи при условии возврата поступившего товара.

Требования к продаже товаров в розницеК розничным продавцам в части упаковки продаваемых ими товаров предъявляются особые требования. К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

Развесные продовольственные товары в соответствии с п. 35 Правил должны передаваться покупателю в упакованном виде без взимания за упаковку дополнительной платы. Для упаковки необходимо использовать материалы, соответствующие обязательным требованиям, установленным законодательством РФ.

О необходимости отпуска продовольственного сырья и пищевых продуктов, которые не имеют упаковки, в упаковочных материалах (бумаге, пакетах и др.) или в чистую тару потребителя указано и в п. 8.11 Санитарных правил «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов. СП 2.3.6.1066-01», утвержденных Главным государственным санитарным врачом РФ 6 сентября 2001 г. (далее – Санитарные правила).

В Санитарных правилах установлены также требования к продаже изделий в упаковке. Например, о том, что хлеб и хлебобулочные изделия в местах мелкорозничной торговли необходимо продавать только в упакованном виде, сказано в п. 37 Правил, п. 9.6 Санитарных правил.

Учет у производителейБухгалтерский учет

С точки зрения бухгалтерского учета упаковка относится к материально-производственным запасам, при учете которых в первую очередь следует руководствоваться ФСБУ 5/2019 «Запасы», на что указывают ст. 5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

Основанием для принятия материалов к учету служит договор купли-продажи материалов, а также первичные учетные документы, подтверждающие факт передачи соответствующих объектов учета. Упаковочные материалы в бухгалтерском учете в организациях, осуществляющих производственную деятельность, приходуются на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы», субсчет второго уровня «Упаковочные материалы» (Инструкция по применению Плана счетов бухгалтерского учета).

Если операции по реализации упакованного товара или продукции являются объектом обложения НДС, то организация вправе предъявить к налоговому вычету сумму НДС, предъявленную поставщиком упаковочных материалов. Для этого необходимо иметь счет-фактуру и документы, подтверждающие фактическую их постановку на учет (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Факт хозяйственной жизни по приобретению упаковочных материалов отражается в бухгалтерском учете следующим образом:

- Дебет 10-4 (15) Кредит 60 – отражена стоимость приобретенных упаковочных материалов;

- Дебет 19 Кредит 60 – выделена сумма НДС, предъявленная поставщиком материалов.

В некоторых случаях промышленные предприятия самостоятельно изготавливают одноразовую тару для упаковки своей продукции. Затраты на ее производство в этом случае учитываются на счете 23 «Вспомогательное производство»:

- Дебет 23 Кредит 10, 60, 68, 69, 70… – отражены расходы на изготовление упаковки для выпускаемой продукции.

Списывается готовая тара по фактической себестоимости изготовления бухгалтерской записью:

- Дебет 10-4 Кредит 23 – отражена стоимость изготовленной упаковки.

Передача упаковочных материалов для непосредственного их использования оформляется первичными учетными документами. В качестве такового используется самостоятельно разработанная форма, при использовании же унифицированных форм первичных документов целесообразно воспользоваться требованием-накладной (форма № М-11, утв. Постановлением Госкомстата России от 30.10.1997 № 71а).

Упаковка готовой продукции у данных организаций может осуществляться в процессе производственного процесса либо производиться после передачи готовой продукции на склад.

Если упаковка готовой продукции производится непосредственно в производственных подразделениях организации до сдачи ее на склад готовой продукции, то стоимость упаковочных материалов включается в производственную себестоимость готовой продукции. В бухгалтерском учете при этом производится следующая запись:

- Дебет 20 Кредит 10-4 – списана стоимость упаковочных материалов, переданных в цеха основного производства.

Если же упаковка осуществляется после того, как готовая продукция поступила на склад, то затраты на ее приобретение включаются в состав коммерческих расходов. К коммерческим относятся связанные с продажей товаров, продукции, работ и услуг расходы по обычным видам деятельности (п. 5 ПБУ 10/99, п. 21 ФСБУ 5/2019, подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875, Инструкция по применению Плана счетов). В бухгалтерском учете эта операция отражается записью:

- Дебет 44 «Расходы на продажу» Кредит 10-4 – учтена себестоимость упаковочных материалов, использованных для упаковки готовой продукции, переданной на склад.

Коммерческие расходы ежемесячно полностью или частично (при распределении коммерческих расходов между реализованной и нереализованной продукцией (товарами) списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (п. 9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

Если затраты на упаковку в совокупности с иными расходами, отраженными на счете 44, включаются в расходы по обычным видам деятельности частично, то они распределяются ежемесячно между реализованной и готовой продукцией. При этом организация вправе использовать различные показатели для распределения: производственную себестоимость, объем, вес и т. п. Выбранный показатель указывается в учетной политике экономического субъекта.

Налоговый учет

Одной из составляющих расходов, связанных с производством и (или) реализацией, являются материальные расходы (ст. 253 и 254 НК РФ). К материальным расходам относятся, в частности, затраты на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку). Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Учет в торговле

Бухгалтерский учет

При ведении бухгалтерского учета товаров следует руководствоваться требованиями и рекомендациями: ФСБУ 5/2019 «Запасы», Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. Письмом Роскомторга от 10.07.1996 № 1-794/32-5, которые применяются торговыми организациями (в части, не противоречащей ФСБУ 5/2019).

Учет приобретаемых для упаковки материалов в торговых организациях аналогичен правилам учета у производителей. Разница лишь в том, что торговые организации для учета стоимости тары всех видов, к которой относится и упаковочный материал, используют счет 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет второго уровня «Упаковочные материалы» (инструкция по применению плана счетов).

Порядок учета продавцом стоимости упаковки зависит от того, когда и кем упаковывается товар, предназначенный для продажи. Причем упаковка, стоимость которой не взимается с покупателя при продаже товаров, может учитываться продавцом по двум вариантам – все зависит от того, когда упаковывается товар, предназначенный для продажи.

Если расфасовка и упаковка товаров осуществляются первоначальным продавцом при их приобретении, то расходы на упаковочные материалы относятся на увеличение стоимости товаров. В фактические затраты на приобретение товаров включаются и расходы фактические затраты на приобретение (создание) запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования (подп. «г» п. 3, п. 10 ФСБУ 5/2019).

В процессе продажи продовольственных товаров предприятия розничной торговли часто осуществляют их расфасовку. Например, получив россыпной товар в мешках (крупу, сахар и др.), сотрудники магазина фасуют товар небольшими партиями (например, по 1 кг). Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

В пункте 11 ФСБУ 5/2019 отмечено, что в стоимость запасов включаются затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по доработке, сортировке, фасовке и улучшению технических характеристик запасов. Следовательно, в таких случаях в бухгалтерском учете производится следующая запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах»

- Кредит счета 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет «Упаковочные материалы» – фактическая стоимость товаров увеличена на величину расходов по их упаковке.

Если покупатель возмещает торговой организации стоимость упаковки (фольги, декоративной оберточной бумаги, подарочных коробок, полиэтиленовых или бумажных пакетов и т. д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

Как правило, учет товаров на предприятиях розничной торговли ведется в продажных ценах наценок (п. 20 ФСБУ 5/2019). Если упаковочный материал продается как отдельный товар, то на него необходимо сделать наценку и оформить ценник, как и на все прочие товары. После того как бухгалтер рассчитает величину торговой наценки, ему будет необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах» Кредит счета 42 «Торговая наценка» – отражена величина торговой наценки по упаковочному материалу, реализуемому в качестве самостоятельного товара.

Затем, когда упаковочный материал будет передан в торговый зал в качестве самостоятельного товара, необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 2 «Товары в розничной торговле» Кредит счета 41 «Товары», субсчет 1 «Товары на складах» – отражена стоимость товаров, переданных в торговый зал.

Когда упаковочный материал будет приобретен и оплачен через кассу магазина, его стоимость списывается в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» следующими записями:

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 41 «Товары», субсчет 2 «Товары в розничной торговле» – списана стоимость упаковочного материала;

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 42 «Торговая наценка» – сторнирована сумма торговой наценки по реализованному товару.

Торговые организации, как было сказано выше, обязаны реализовывать отдельные развесные продовольственные товары, ткани, одежду, меховые товары, обувь в упакованном виде. Причем с покупателя в этом случае не должна взиматься дополнительная плата за упаковку. Учитывая это, в организациях торговли стоимость упаковочных материалов – бумаги, пергамента, пленки из полимерных материалов, полиэтиленовых пакетов и т. п., за исключением случая, когда расфасовка и упаковка товара осуществляется в момент его принятия на учет, включается в издержки обращения.

Такие расходы могут учитываться в составе издержек по статье «Расходы по таре, хранению, доработке, сортировке и упаковке товаров». Об этом говорится в п. 2.10 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом 20.04.1995 № 1-550/32-2. Отметим, что данные методические рекомендации в свое время доводились до подразделений налоговых органов Письмом Госналогслужбы РФ от 10.05.1995 № ЮБ-6-17/256. Причем последние должны были принять их к руководству при проверках по налогу на прибыль.

В связи с введением в действие гл. 25 НК РФ налоговое ведомство отменило свое письмо с 1 января 2002 г. (Письмо МНС РФ от 06.06.2002 № ВГ-6-02/800). Между тем касается это только налогового учета. В бухгалтерском учете упомянутые методические рекомендации вполне уместно продолжать использовать в части, не противоречащей нормативным правовым актам. В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

Списание израсходованной упаковки может осуществляться на основании акта расхода упаковочных материалов или утвержденных в организации норм расходов каждой единицы упаковки (в штуках, метрах и пр.) на единицу (определенное количество) конкретного вида товаров (п. 1, 2, 4 ст. 9 закона о бухгалтерском учете).

Налоговый учет

Если упаковка реализуется как отдельный товар, то стоимость упаковки в качестве прямых расходов уменьшает доходы, полученные от ее реализации (подп. 3 п. 1 ст. 268, п. 3 ст. 320 НК РФ). Доход от реализации такого товара определяется исходя из суммы выручки за проданную упаковку, за исключением сумм НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Расходы на упаковку у торговых организаций в иных случаях также относятся к косвенным. В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

Сравнение международных и национальных норм и правил по учету материально-производственных запасов

В Международных стандартах основные вопросы бухгалтерского учета запасов нашли отражение в МСФО 2 «Запасы». МСФО 2 «Запасы» определяет материалы как активы:

предназначенные для продажи в ходе нормальной деятельности;

в процессе производства для такой продажи; или в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг [5].

В соответствии с МСФО 2 «Запасы» в себестоимость материалов должна включать все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы доставить материалы до места их хранения. Затраты на приобретение материалов включают цену покупки, импортные пошлины и прочие налоги (кроме тех, которые впоследствии возмещаются компании налоговыми органами), транспортные, транспортно-экспедиторские и другие расходы, непосредственно относимые на приобретение материалов. Торговые скидки, возвраты платежей и прочие статьи вычитаются при расчете затрат на закупку. Затраты переработки материалов включают затраты, непосредственно связанные с единицами продукции, такие как прямые затраты труда. К ним также относится систематическое распределение постоянных и переменных накладных производственных расходов, которые имеют место при переработке материалов в готовую продукцию. Постоянными накладными производственными расходами являются те косвенные производственные затраты, которые остаются относительно неизменными независимо от объема производства, такие как амортизация и обслуживание зданий и оборудования и административно-управленческие расходы. Переменными производственными накладными расходами являются те косвенные производственные расходы, которые находятся в прямой или почти в прямой зависимости от изменения объема производства, такие как косвенные затраты сырья и косвенные затраты труда (параграф 10 МСФО 2 «Запасы»). Прочие затраты включаются в себестоимость материалов только в той части, в которой они связаны с доведением их до готовности к продаже.

В некоторых случаях в себестоимость материалов включаются затраты по займам (условия включения таких затрат определены в допустимом альтернативном методе МСФО 23 «Затраты по займам») [6].

В параграфе 14 МСФО 2 «Запасы» приведены затраты, которые не могут быть включены в себестоимость материалов, а следовательно, должны быть признаны в качестве расходов в момент их возникновения. Это такие затраты как: затраты по заготовке и доставке материалов до места их использования, включая расходы по страхованию; затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях; иные затраты, непосредственно связанные с приобретением материалов. [5]

Согласно МСФО 2 «Запасы» для целей финансовой отчетности материалы оцениваются по наименьшей из двух величин: себестоимости или возможной чистой цене продаж. Основной подход к оценке материалов по МСФО: метод ФИФО или средневзвешенной стоимости. Метод ФИФО предполагает, что материалы, поступившие первыми, пойдут в расход первыми.

По формуле средневзвешенной стоимости, стоимость материалов определяется из средневзвешенной аналогичных статей в начале периода и стоимости таких же материалов, купленных или произведенных в течение периода. Среднее значение может рассчитываться периодически, или по мере получения каждой дополнительной поставки, в зависимости от условий работы компании.

Таблица 1

Сходства и различия учета материалов в МСФО 2 и ПБУ 5/01

|

Признак сравнения |

Сходства |

Различия |

|

Определение запасов |

Совпадение в целом понятия «запасы» в МСФО и Положениях по бухгалтерскому учету |

Различия в разграничении некоторых объектов между основными средствами и запасами |

|

Оценка материалов |

Использование правила оценки по наименьшей из себестоимостей и рыночной цены |

Недостаточная проработка в РПБУ правила оценки по наименьшей из величин по ряду вопросов |

|

Фактическая себестоимость материалов |

Совпадение в большинстве случаев перечня затрат, включаемых и не включаемых в фактическую себестоимость |

Различия во включении затрат по займам, суммовых разниц, сверхнормативных затрат в фактическую себестоимость |

|

Формулы расчета себестоимости материалов |

Совпадение перечня способов расчета себестоимости |

Некоторые различия в приоритетности способов расчета себестоимости |

|

Раскрытие информации о материалах в отчетности |

Совпадение ряда показателей, раскрываемых в отчетности в соответствии с Положениями по бухгалтерскому учету и МСФО 2 |

Перечень информации, требуемой в МСФО 2 «Запасы» шире, чем в Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов» |

В целом, подход к оценке материалов в российских нормативных актах совпадает с требованиями МСФО. Однако в МСФО 2 «Запасы» дается более четкое определение оценки материалов: материалы должны оцениваться по наименьшей из двух величин — себестоимости или возможной чистой цены продаж; а также более подробно раскрывается порядок списания материалов ниже себестоимости.

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности Министерством финансов РФ утверждено Положение по бухгалтерскому учету «Учет запасов» (ПБУ 5/2012). Предполагалось, что ПБУ 5/2012 «Учет запасов» вступит в силу с бухгалтерской отчетности 2013 г. (на февраль 2014 г. положение не утверждено) [8].

Данный проект ПБУ больше, чем действующее ПБУ 5/01 «Учет материально-производственных запасов», приближен к требованиям МСФО.

В соответствии ПБУ 5/2012 «Учет запасов» в бухгалтерском учете запасами признаются следующие объекты:

затраты, понесенные на выполнение работ, оказание услуг, в отношении

которых организация еще не признала соответствующую выручку;

объекты недвижимого имущества, (находящиеся в процессе создания) деятельности приобретенные или созданные для целей продажи в ходе обычной деятельности организации;

готовая продукция, предназначенная для продажи в ходе обычной

деятельности организации;

товары, приобретенные у других лиц и предназначенные для перепродажи

в ходе обычной деятельности организации;

затраты, понесенные на производство продукции, не прошедшей всех

стадий (фаз, переделов), предусмотренных технологическим процессом

(далее — незавершенное производство), полуфабрикаты собственного

производства, неукомплектованные или не прошедшие техническую приемку изделия;

сырье, материалы, предназначенные для использования при производстве

и продаже продукции, товаров, выполнении работ, оказании услуг;

инструменты, инвентарь, оборудование и т.п. со сроками использования

до 12 месяцев, используемые при производстве и продаже продукции,

товаров, выполнении работ, оказании услуг;

объекты интеллектуальной собственности, приобретенные или созданные

(находящиеся в процессе создания) для целей продажи в ходе обычной деятельности организации;

объекты, соответствующие условиям признания основных средств, но

которые в силу малой ценности разрешается признавать в составе запасов;[4]

Таким образом, расширена сфера применения документа. Помимо сырья или материалов, а также ресурсов, предназначенных для продажи в ходе обычной деятельности организации (товаров и готовой продукции), в ПБУ 5/2012 «Учет запасов» к запасам отнесены активы, находящиеся в процессе производства для последующей продажи (выполнения работ, оказания услуг) при осуществлении обычной деятельности организации, то есть незавершенное производство.

Важным изменением внесенным в ПБУ 5/01 «Учет материально-производственных запасов» является определение момента признания запасов в бухгалтерском учете. В соответствии с ПБУ 5/2012 «Учет запасов» запасы будут приниматься к учету в момент перехода к организации экономических рисков и выгод, как правило, такой момент совпадает с переходом права собственности.

В ПБУ 5/01 «Учет материально-производственных запасов», а также в Методических указаниях по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 № 119н, не упоминается о моменте признания запасов и его зависимости от перехода права собственности. В Методических указаниях определено, что при отсутствии у организации права собственности на поступившие материальные ценности последние учитываются на забалансовых счетах.

Важным нововведением является включение требования о капитализации в первоначальную (фактическую) стоимость запасов затрат на выполнение обязательств по демонтажу, удалению запасов и восстановлению окружающей среды на занимаемом ими участке. В соответствии с ПБУ 5/2012 «Учет запасов» в себестоимость запасов включаются:

затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях, в том числе затраты по доработке, сортировке, расфасовке и улучшению технических характеристик запасов;

затраты по заготовке и доставке запасов до места их использования;

величина оценочного обязательства по демонтажу, удалению запасов и восстановлению окружающей среды на занимаемом ими участке, возникшего при приобретении или создании запасов [5].

При сравнение статей ПБУ 5/01 «Учет материально-производственных запасов» и ПБУ 5/2012 «Учет запасов» выявлены существенные различия в части состава затрат, включаемых в себестоимость запасов наряду с суммами, перечисленными в случае их приобретения у других лиц, на условиях отсрочки (рассрочки) платежа, по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами, получения организацией запасов в качестве вклада в уставный (складочный) капитал, при выбытии или извлечении в процессе текущего содержания, ремонта, реконструкции, модернизации объектов основных средств и других активов.

Таким образом, ПБУ 5/2012 «Учет запасов» содержит дополнительную статью затрат, которая включает величину оценочного обязательства по демонтажу, удалению запасов и восстановлению окружающей среды на занимаемом ими участке, возникшую при приобретении или создании запасов.

В себестоимость запасов при их создании, производстве и переработке на разных стадиях производственного процесса включаются затраты, непосредственно связанные с осуществлением, управлением и обеспечением производственного процесса (стоимость сырья и материалов, вознаграждения работникам, амортизация, содержание и техническое обслуживание основных средств, амортизация нематериальных активов).

Если результатом производства является выпуск более одного вида продукции (работ, услуг), то те затраты, которые не могут быть отнесены на производство конкретного вида продукции (работ, услуг), распределяются между этими видами пропорционально установленной организацией базе. В качестве такой базы могут использоваться затраты, прямо соотносимые с конкретными видами продукции, например сырье, материалы, оплата труда. Организация устанавливает базу для распределения указанных затрат между видами производимой продукции (работ, услуг) исходя из принципа рациональности и применяет его последовательно.

В соответствии с п. 6 ПБУ 5/01 «Учет материально-производственных запасов» не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.[5]

Возникают вопросы относительно включения в себестоимость запасов расходов по заработной плате работников отдела закупок, расходов на содержание складов (баз), одна часть этих расходов (сортировка, фасовка), согласно проекту, по перечню включается в стоимость запасов, а другая не относится к производству и переработке запасов.

МСФО 2 «Запасы» освещает данный момент более доступно и подробно. В п. 10 данного Стандарта определены три группы затрат, включаемых в себестоимость продукции, а именно: производственные переменные прямые затраты, производственные переменные косвенные затраты, производственные постоянные косвенные затраты, которые в целом называют производственными накладными затратами. Порядок включения в себестоимость каждой группы затрат четко регламентирован и прописан в МСФО 2 «Запасы».

Другое важное нововведение касается подхода к определению фактической стоимости запасов применительно к торговым организациям. В соответствии с п. 18 ПБУ 5/2012 «Учет запасов» организации розничной торговли с большой номенклатурой товаров вправе определять себестоимость запасов исходя из цен их продажи. При использовании данного способа организация определяет себестоимость товаров по ценам их продажи, уменьшенным на величину торговых наценок. При этом организация вправе учитывать торговую наценку обособленно от товаров, учитываемых по ценам их продажи. В таком случае в бухгалтерском балансе товары должны отражаться за вычетом торговой наценки. Величина торговых наценок подлежит регулярному пересмотру в соответствии с текущими условиями закупки и продажи товаров. В настоящий момент торговые организации имеют право относить расходы по заготовке и доставке товаров до центральных складов (баз) непосредственно на издержки (п. 13 ПБУ 5/01). ПБУ 5/2012 «Учет запасов» данного исключения для торговых организаций не содержит. Установлен общий порядок для формирования фактической стоимости запасов: затраты по заготовке и доставке запасов до места их использования включаются в себестоимость запасов. В ПБУ 5/2012 «Учет запасов» оставили торговым организациям только право использования альтернативного метода оценки — по цене продаж. ПБУ 5/2012 «Учет запасов» выделяет альтернативные расчетные, методы первоначальной оценки запасов: по плановым нормативным затратам; по цене продаж; по текущей рыночной стоимости.

Порядок признания расходов, связанных с приобретением, созданием и хранением запасов, отражен в разд. 4 ПБУ 5/2012 «Учет запасов». Стоимость проданных запасов списывается в состав расходов по обычной деятельности одновременно с признанием выручки от их продажи. Запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам, видам) исходя из их характера и функций в хозяйственной деятельности организации.

В бухгалтерской отчетности подлежит раскрытию с учетом существенности следующая информация:

себестоимость и накопленная сумма уценки запасов до чистой стоимости продажи на начало и конец отчетного периода по группам (видам) запасов;

себестоимость запасов, признанных в качестве актива за отчетный период по группам (видам) запасов;

стоимость запасов, признанных в составе расходов по обычной деятельности за отчетный период по группам (видам) запасов;

сумма уценки запасов до чистой стоимости продажи, признанная в составе расходов по обычной деятельности за отчетный период;

сумма дооценки ранее уцененных запасов до чистой стоимости продажи, отнесенная на уменьшение расходов по обычной деятельности за отчетный период, и раскрытие причин, которые привели к увеличению чистой стоимости продажи запасов;

внутренние обороты между группами (видами) запасов за отчетный период по группам (видам) запасов;

стоимость приобретенных запасов, остающихся не оплаченными на отчетную дату, а также стоимость запасов, находящихся в залоге;

последствия изменений способов оценки однородных запасов по сравнению с предыдущим отчетным периодом [9].

Таким образом, необходимо учитывать ряд моментов, которые вступят в силу с введением в действие ПБУ 5/2012 «Учет запасов». Отметим также, что ряд положений ПБУ 5/2012 «Учет запасов» требует дополнительных пояснений со стороны Министерства финансов Российской Федерации. В отношении приобретения запасов на условиях отсрочки (рассрочки) недостаточно понятно, что представляет собой номинальная величина подлежащих в будущем уплате денежных средств. Также не ясным остается момент относительно порядка определения величины оценочного обязательства по демонтажу, удалению запасов и восстановлению окружающей среды на занимаемом ими участке, возникшего при приобретении или создании запасов.

Проведенное исследование показывает, что в целом подходы к учету и отражению в отчетности материалов в российских нормативах максимально близки с требованиями МСФО. Вместе с тем, российские нормативы сохраняют некоторые отличия от МСФО практически по всем проанализированным признакам сравнения. Эти отличия могут привести к тому, что, несмотря на общность подходов к учету запасов, их показатели в отчетности, составленной по российским и международным стандартам, будут отличаться. В Российской Федерации применение МСФО в качестве альтернативной системы бухгалтерского и финансового учетов и отчетности растет [7, 46]. Национальные стандарты в областях оценки, бухгалтерского учета, аудита и далее будут гармонизироваться с их международными аналогами.

Литература:

1. Российская Федерация. Законы. Налоговый кодекс РФ: Часть вторая [Электронный ресурс]: Федеральный закон № 117-ФЗ: принят ГД ФС РФ 19 июля 2000 г. (в редакции от 23.07.2013г.), // Консультант Плюс, 2014 //http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base= LAW;n=156940

2. Российская Федерация. Законы. О бухгалтерском учете [Электронный ресурс]: Федеральный Закон № 402-ФЗ: принят ГД ФС РФ 6.12.2011г. (в редакции от 23.07.2013г.) // Консультант Плюс: Высшая школа. 2014 //http://base.consultant.ru/cons/cgi/online. cgi?req=doc;base=LAW;n=156037

3. Российская Федерация. Приказ. Об утверждении Положения по бухгалтерскому учету «Учет материально – производственных запасов» ПБУ 5/01 [Электронный ресурс]: Приказ Минфина РФ № 44н от 09.06.2001 г. (в ред. от 25.10.2010 г. № 132н) // Консультант Плюс, 2014 // http://base.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW;n=107302

4. Российская Федерация. Приказ. Проект положения по бухгалтерскому учету «Учет запасов» [Электронный ресурс]: Приказ Минфина РФ от 27.04.2014 // http://www.minfin.ru/ru/accounting/accounting/projects/projects_norm_acts/

5. Российская Федерация. Приказ. Международный стандарт финансовой отчетности (IAS) 2 «Запасы» [Электронный ресурс]: Приказ Минфина РФ от 18.07.2012 №106н// http://www.minfin.ru/ru/accounting/mej_standart_fo/kons_msfo/

6. Российская Федерация. Приказ. Международный стандарт финансовой отчетности (IAS) 23 «Затраты по займам» [Электронный ресурс]: Приказ Минфина РФ от 25.11.2011 №160н//2014 http://www.minfin.ru/ru/accounting/mej_standart_fo/kons_msfo/

7. Медведева, Е.В. Проблемы применения международных стандартов финансовой отчетности в условиях финансового кризиса [Текст] / Е.В.Медведева // В мире научных открытий. – 2010. — № 4-9. – С. 46-48.

8. Прохорова, Н.А. Проблемы взаимодействия бухгалтерского учета и налогового учета [Текст] / Н.А. Прохорова, И.А. Соколова //Сборник научных трудов Sworld. – 2011. – Т.10. — №3. – С. 50-58.

9. Прохорова Н.А. О необходимости экономико-юридических познаний при различных формах контроля [Текст] / Н.А. Прохорова, И.А. Соколова // Вестник СамГУПС. – 2010. — №4. – С. 72-78.

1.3 Издержки и расходы | Управленческий учет

Учет мерчендайзеров и производителей: различия в концепциях затратСтоимость — это финансовая мера ресурсов, использованных или предоставленных для достижения заявленной цели. Затраты на продукт — это затраты, которые компания присваивает произведенным единицам. Затраты на продукт — это затраты на производство продукта, например автомобиля; стоимость приготовления и подачи еды в ресторане; или стоимость обучения в классе в университете.

Компании-производители используют самые сложные методы калькуляции себестоимости продукции. Чтобы вы понимали, как и почему производится калькуляция затрат на продукцию в производственных компаниях, мы используем множество примеров производственных компаний. Однако, поскольку многие из вас могли бы сделать карьеру в сервисных или торговых компаниях, мы также используем непроизводственные примеры.

В производственных компаниях стоимость продукта состоит из трех элементов затрат: прямых материальных затрат, прямых затрат на рабочую силу и производственных накладных расходов.

Прямые материалы

Материалы — это необработанные предметы, используемые в производственном процессе. Прямые материалы — это те материалы, которые используются только при производстве продукта, и их можно четко и легко проследить до конкретного продукта. Например, железная руда является прямым материалом для сталелитейной компании, потому что железная руда четко прослеживается до конечного продукта — стали. В свою очередь, сталь становится непосредственным материалом для производителя автомобилей.

Некоторые материалы (например, клей и нить, используемые при производстве мебели) могут стать частью готового продукта, но сопоставление этих материалов с конкретным продуктом потребует больше усилий, чем разумно. Такие материалы, называемые косвенными материалами или расходными материалами, включаются в производственные накладные расходы. Косвенные материалы — это материалы, используемые при производстве продукта, которые не могут быть или не будут по практическим причинам напрямую прослежены до производимого продукта. Косвенные материалы являются частью накладных расходов, о которых мы поговорим позже.

Непосредственный труд

Прямые затраты на рабочую силу включают затраты на оплату труда всех сотрудников, которые фактически работают над материалами, чтобы превратить их в готовую продукцию. Как и в случае прямых материальных затрат, прямые затраты на рабочую силу продукта включают только те затраты на рабочую силу, которые четко прослеживаются или легко идентифицируются с готовым продуктом. Заработная плата, выплачиваемая строителю, водителю-доставщику пиццы и сборщику в компании, производящей электронику, является примерами прямого труда.

Многие сотрудники получают дополнительные льготы — работодатели оплачивают налоги на заработную плату, пенсионные расходы и оплачиваемые отпуска. Эти дополнительные расходы на пособия могут значительно увеличить почасовую ставку прямой оплаты труда. Некоторые компании рассматривают дополнительные выплаты как прямые затраты на оплату труда. Другие компании включают в накладные расходы дополнительные льготы, если их можно отследить до продукта только с большим трудом и усилиями.

Фирмы учитывают некоторые затраты на рабочую силу (например, заработную плату обработчиков материалов, обслуживающего персонала и контролеров) как косвенный труд, поскольку затраты на отслеживание этих затрат до продуктов были бы слишком велики.Эти косвенные затраты на рабочую силу являются частью накладных расходов. Непрямая рабочая сила состоит из стоимости рабочей силы, которая не может или не будет по практическим причинам связана с производимой продукцией.

Накладные расходы

В производственной компании накладные расходы обычно называют производственными накладными расходами. (Вы также можете увидеть другие названия производственных накладных расходов, такие как накладные расходы завода, косвенные затраты завода или заводская нагрузка.) Сервисные компании используют накладные расходы на обслуживание, а строительные компании используют накладные расходы на строительство.Любая из этих компаний может просто использовать термин накладные расходы, а не определять его как накладные расходы на производство, накладные расходы на обслуживание или накладные расходы на строительство. Некоторые люди путают накладные расходы с коммерческими и административными расходами. Накладные расходы — это часть производства товара или предоставления услуги, тогда как затраты на продажу связаны с коммерческой деятельностью, а административные расходы связаны с ведением бизнеса.

Как правило, накладные расходы относятся ко всем затратам на изготовление продукта или предоставление услуги, за исключением тех, которые классифицируются как прямые материалы или непосредственный труд.(В некоторых обслуживающих организациях есть прямая рабочая сила, но не прямые материалы.) В производственных компаниях накладные расходы на производство включают все производственные затраты, за исключением тех, которые учитываются как прямые материалы и прямые затраты на оплату труда. Производственные накладные расходы затраты — это производственные затраты, которые должны быть понесены, но которые не могут или не будут напрямую связаны с конкретными произведенными единицами. Помимо косвенных материалов и косвенной рабочей силы, производственные накладные расходы включают амортизацию и техническое обслуживание машин, а также заводские коммунальные расходы.Посмотрите на следующие примеры дополнительных производственных затрат.

| Непрямой труд в том числе: | Ремонт и обслуживание заводских зданий и оборудования |

| Уборщики заводских корпусов | Налоги на заработную плату и дополнительные льготы для производственных работников |

| Руководители заводских зданий | Амортизация заводских зданий и оборудования |

| Персонал склада материалов | Страхование и налоги на заводское имущество и товарно-материальные запасы |

| Себестоимость заработной платы бухгалтера | Коммунальные услуги заводских корпусов |

| Косвенные материалы в том числе: | |

| Масло | |

| Гвозди |

Коммерческие расходы

Расходы на продажу — это затраты, понесенные для получения заказов клиентов и получения готовой продукции в распоряжение клиентов.Реклама, исследование рынка, заработная плата и комиссионные, доставка и хранение готовой продукции — это затраты на продажу. Затраты на доставку и хранение готовой продукции относятся к расходам на продажу, поскольку они возникают после завершения производства. Следовательно, затраты на хранение материалов являются частью производственных накладных расходов, тогда как затраты на хранение готовой продукции являются частью затрат на продажу. Помните, что розничные торговцы, оптовики, производители и обслуживающие организации несут расходы по реализации.

Административные расходы

Административные расходы — это непроизводственные расходы, которые включают затраты на высшие административные функции и различные отделы персонала, такие как бухгалтерский учет, обработка данных и персонал. Заработная плата руководителей, конторских служащих, офисные расходы, аренда офиса, пожертвования, затраты на исследования и разработки, а также расходы на юридические услуги — это административные расходы. Как и в случае с расходами на продажу, все организации несут административные расходы.

Затраты на продукт в сравнении с затратами периода

Компании также классифицируют затраты как затраты на продукцию и затраты за период. Затраты на продукцию — это затраты на изготовление продукции. Эти затраты включают в себя затраты на прямые материалы, прямые затраты на оплату труда и производственные накладные расходы.

Периодические расходы тесно связаны с периодами времени, а не с единицами продукции. По этой причине фирмы расходуют (вычитают из выручки) затраты периода в том периоде, в котором они были понесены. Бухгалтеры рассматривают все коммерческие и административные расходы как затраты периода для внешней финансовой отчетности.

Для иллюстрации предположим, что компания выплачивает своему менеджеру по продажам фиксированную заработную плату.Даже несмотря на то, что менеджер может работать над проектами, которые принесут пользу компании в будущих отчетных периодах, он расходует зарплату менеджера по продажам в понесенном периоде, поскольку эти расходы нельзя связать с производством конкретного продукта.

Таким образом, затраты на продукцию (прямые материалы, прямые затраты на оплату труда и накладные расходы) не относятся на расходы до тех пор, пока товар не будет продан, когда затраты на продукцию отражаются как себестоимость проданных товаров. Затраты периода — это коммерческие и административные расходы, не связанные с созданием продукта, которые отражаются в отчете о прибылях и убытках вместе со стоимостью проданных товаров.

Затраты на продукт — виды затрат, примеры, материалы, рабочая сила, накладные расходы

Что такое затраты на продукт?

Затраты на продукт — это затраты, понесенные для создания продукта, предназначенного для продажи покупателям. Затраты на продукцию включают прямые материалы (DM), прямые затраты на оплату труда (DL) и производственные накладные расходы (MOH).

Понимание затрат в затратах на продукт

Затраты на продукт — это затраты, непосредственно связанные с производственным процессом.Ниже подробно описаны три основные категории затрат на продукцию:

1. Прямые материальные затраты

Прямые материальные затраты — это затраты на сырье или детали, которые идут непосредственно на производство продукции. Например, если компания A является производителем игрушек, примером прямых затрат на материалы может быть пластик, из которого изготовлены игрушки.

2. Прямая оплата труда

Прямые затраты на рабочую силу — это заработная плата План владения акциями сотрудника (ESOP) План владения акциями служащего (ESOP) относится к плану вознаграждений служащему, который дает служащим долю владения в компании.Работодатель бесплатно выделяет процент акций компании каждому подходящему сотруднику. Распределение долей может быть основано на шкале заработной платы, условиях, льготах и страховании сотрудника. HMO против PPO: что лучше? Для получения наилучшего медицинского обслуживания часто необходимо выбирать между HMO и PPO. Вы должны быть в состоянии принять осознанное решение о том, какой план будет работать лучше всего. которые выплачиваются сотрудникам, которые непосредственно участвуют в производстве и производстве товаров — например, рабочим на сборочной линии или тем, кто использует оборудование для производства продукции.

3. Производственные накладные расходы

Производственные накладные расходы включают прямые производственные затраты, которые возникают при производстве продукта, такие как стоимость оборудования и затраты на эксплуатацию оборудования. Накладные расходы на производство также включают некоторые косвенные затраты, такие как следующие:

- Косвенные материалы: Косвенные материалы — это материалы, которые используются в производственном процессе, но которые напрямую не прослеживаются до продукта.Например, клей, масло, лента, чистящие средства и т. Д. Классифицируются как непрямые материалы.

- Непрямая рабочая сила: Косвенная рабочая сила — это труд тех, кто непосредственно не участвует в производстве продукции. Примером могут служить охранники, контролеры и сотрудники службы контроля качества на заводе. Их заработная плата и льготы будут классифицироваться как косвенные затраты на рабочую силу.

Пример затрат на продукт

Компания A является производителем таблиц.Себестоимость продукции может включать:

- Непосредственный материал: Стоимость древесины, использованной для создания столов.

- Непосредственный труд: Стоимость заработной платы и пособий для плотников по созданию таблиц.

- Производственные накладные расходы (непрямые материалы): Стоимость гвоздей, используемых для скрепления столов.

- Производственные накладные расходы (косвенная рабочая сила): Затраты на заработную плату и льготы для охранников, которые несут ответственность за производственный объект.