Почему за 20 лет Россия так и не перешла от стагнации к развитию

Российская экономика 1999–2019

1999

Восстановительный рост ВВП на 6,4% после дефолта и экономического провала в 1998 г. Принятие жесткого бюджета

2000

Принята и начала реализовываться «Программа Грефа» – «Программа социально-эконо- мического развития России на период 2000–2010 гг.»

2001

Приняты Налоговый, Бюджетный и Трудовой кодексы. Снижены ставки НДС (с 20 до 18%), НДФЛ (вместо прогрессивной шкалы с максимальной ставкой 35% введена ставка 13%), налога на прибыль (с 35 до 24%)

2002

Пенсионная реформа – постепенный переход от распределительной к распределительно-накопительной системе

2003

Принято решение об отмене чукотских, мордовских и калмыцких налоговых льгот по налогу на прибыль. Начало дела ЮКОСа

2004

«Монетизация льгот» Введение бюджетного правила, по которому нефтегазовые доходы при цене нефти выше $20/барр. поступают в стабилизационный фонд

поступают в стабилизационный фонд

2005

Снижение ставок социальных взносов и налога на прибыль (с 34 до 26% и 24 до 20% соответственно). Принят закон «Об особых экономических зонах». Корректировка бюджетного правила – «цена отсечения» повышена до $27/барр.

2007

Создание госкорпораций; разделение стабилизационного фонда на резервный фонд и фонд национального благосо- стояния (ФНБ, предназначен для софинансирования доброволь- ных пенсионных накоплений людей и обеспечения сбаланси- рованности бюджета Пенсион- ного фонда)

2008

Начало мирового финансового кризиса, девальвация рубля и корректировка бюджетного правила – нефтегазовые доходы выше трансферта бюджету поступают в Резервный фонд (в 2008–2010 гг. трансферт составлял 6,1, 4,5 и 3,7% ВВП соответственно)

2009

Антикризисные программы.

Падение ВВП на 7,8%

2010

Восстановительный рост ВВП на 4,5%

2012

Утверждение майских указов президента Владимира Путина. Вступление России в ВТО. Начало замедления роста ВВП

Вступление России в ВТО. Начало замедления роста ВВП

2013

Переход ЦБ к политике инфляционного таргетиро- вания; корректировка бюджетного правила – возвращение к базовой цене нефти (средняя за последние 10 лет) – доходы свыше этого уровня поступают в резервный фонд

2014

Введение санкций против России и ответных санкций, девальвация рубля, переход ЦБ к режиму плавающего курса рубля. Начало рецессии

2015

Всплеск инфляции – 12,9%. Принятие антикризисного плана и увеличение расходов резервного фонда

2017

Снижение инфляции до исторического минимума 2,5%. Возобновление действия бюджетного правила и начало покупок валюты для пополнения ФНБ

2018

Повышение пенсионного возраста и ставки НДС (с 18 до 20%). Утверждение нового майского указа Владимира Путина и национальных проектов.

ИСТОЧНИКИ: «ЭКСПЕРТ РА», «ВЕДОМОСТИ»

Доклад об экономике России

Тенденции экономического развития

Пандемия COVID-19 поставила под угрозу с трудом завоеванные достижения в области сокращения бедности во всем мире: как ожидается, к концу 2021 года в результате пандемии более 100 млн человек окажутся в состоянии крайней бедности. Пандемия оказала длительное и глубокое воздействие на рост производительности и потенциальный объем производства, поскольку снижение предпринимательской уверенности ведет к дальнейшему ослаблению инвестиционной активности и замедлению формирования человеческого капитала, что обусловлено ухудшением состояния здоровья населения, продолжительным закрытием школ и затянувшейся безработицей.

Пандемия оказала длительное и глубокое воздействие на рост производительности и потенциальный объем производства, поскольку снижение предпринимательской уверенности ведет к дальнейшему ослаблению инвестиционной активности и замедлению формирования человеческого капитала, что обусловлено ухудшением состояния здоровья населения, продолжительным закрытием школ и затянувшейся безработицей.

В первом квартале 2021 года отмечался рост цен практически на все сырьевые товары, что отражало сохранение тенденции к заметному росту цен, начавшемуся в середине 2020 года. Больше всего подорожали энергоресурсы, что имеет особое значение для российского экспорта топливо-энергетических товаров.

Экономика двух крупнейших торговых партнеров России – стран еврозоны и Китая – демонстрирует разнонаправленные тенденции. Экономическая активность в еврозоне по-прежнему чувствительна к повторным всплескам заболеваемости COVID-19, а в Китае, втором по величине торговом партнере России, продолжается процесс циклического восстановления экономики.

ВВП России сократился в 2020 году на 3,0%; при этом мировая экономика сократилась на 3,8%, экономика развитых стран – на 5,4%, а экономика стран EMDE, которые являются экспортерами сырьевых товаров – на 4,8%. Есть несколько факторов, которые помогли России добиться относительно более высоких результатов: в последние годы Россия провела большую работу по обеспечению макрофискальной стабильности, что привело к улучшение положения в налогово-бюджетной сфере. Широкомасштабная расчистка банковского сектора наряду с совершенствованием банковского регулирования и надзора привела к увеличению буферных резервов капитала и ликвидности.

В 2020 году показатели российского бюджета ухудшились, но в первом квартале 2021 года ситуация стала лучше.

Банковский сектор России до сих пор демонстрировал устойчивость к потрясениям, однако среднесрочные последствия еще не видны. Медленное восстановление экономики и государственные программы льготного кредитования способствовали росту кредитования.

Занятость в России по-прежнему ниже допандемического уровня, однако в конце 2020 года на рынке труда стали появляться некоторые признаки улучшения ситуации.

В 2019-2020 годах средний размер реальной заработной платы в России вырос на 1,7%, но за этой цифрой скрываются существенные различия между видами экономической деятельности: в секторах, где произошло наибольшее сокращение занятости, также отмечалось наибольшее снижение реальной заработной платы. Реальная заработная плата выросла в сельском хозяйстве, секторе связи и здравоохранении, но при этом сократилась в таких секторах, как индустрия гостеприимства, строительство, сфера культуры, спорта и досуга, а также торговля.

Рост реальной заработной платы не может компенсировать падение располагаемых доходов на душу населения, уровень которых в течение трех последних кварталов 2020 года был ниже, чем за аналогичные периоды прошлого года, на 7,9%, 5,3% и 1,7%, соответственно.

При том, что кризис, вызванный COVID-19 продолжает по-разному сказываться на экономических показателях регионов, в 2020 году в большинстве регионов отмечался отрицательный рост промышленного производства и розничной торговли. Ухудшилась ситуация с задолженностью регионов: в результате кризиса 57 регионов исполнили свой бюджет с дефицитом (по сравнению с 34 регионами в 2019 году).

Ухудшилась ситуация с задолженностью регионов: в результате кризиса 57 регионов исполнили свой бюджет с дефицитом (по сравнению с 34 регионами в 2019 году).

Экономический прогноз

Согласно прогнозу, темпы роста глобального ВВП достигнут 4% в 2021 году и снизятся до 3,8% в 2022 году. Однако пандемия COVID-19 продолжает подавлять экономическую активность во всем мире, значительно повышая неопределенность прогнозов в отношении ВВП.

Согласно базовому сценарию, рост ВВП России в 2021, 2022 и 2023 годах составит 3,2%, 3,2% и 2,3% соответственно. Базовый сценарий предполагает постепенное снижение числа новых случаев заболеваний COVID-19. Как ожидается, оживлению экономики России, опирающемуся на рост потребления домохозяйств и государственные инвестиции, будут способствовать восстановление мировой экономики, повышение цен на нефть и мягкие денежно-кредитные условия на внутреннем рынке в 2021 году.

Долгосрочные экономические перспективы России будут зависеть от ускорения потенциального роста за счет стимулирования диверсификации экономики, создания единых «правил игры» для частного сектора, повышения качества управления государственными предприятиями (ГП) и более тесной интеграции в глобальные цепочки создания добавленной стоимости.

Россия объявила одной из своих национальных целей снижение бедности в два раза (до 6,6%) к 2030 году. Однако без повышения адресности содействия бедным и уязвимым гражданам эту цель будет трудно достигнуть даже при самом оптимистическом сценарии роста ВВП. При том, что комплекс российских систем социальной поддержки играет важную роль в сокращении бедности, он является весьма затратным: страна расходует на программы социальной поддержки более 3% ВВП или 30 млрд долларов США.Это в два раза выше мирового уровня расходов на социальную поддержку, составляющего 1,5% ВВП, и больше уровня расходов в регионе Европы и Центральной Азии.

Мощным инструментом, способствующим экономически эффективному достижению целей снижения бедности, может стать национальная целевая программа финансовой помощи тем, кто оказался ниже черты бедности.

Скачать полный текст доклада (PDF)

Россия поднялась в рейтинге лучших стран мира на одну строчку

Россия поднялась на одну строчку в рейтинге лучших стран мира по версии американского журнала US News & World Report, заняв место в третьем десятке. При этом составители списка подчеркнули, что среди самых могущественных держав мира наша страна оказалась на втором месте, уступив лишь США. Туристы, говорится в исследовании, стали охотнее ехать в РФ, а темпы роста российской экономики уступают лишь 11 странам мира.

По итогам 2019 года Россия по-прежнему вторая среди сильнейших мировых держав. Журнал US News & World Report сообщает, что РФ уступает по могуществу «только США», обгоняя Китай.

В числе лучших стран мира оказались 73 государства. Рейтинг составляется изданием каждый год на основании самых разных критериев.

Основной рейтинг журнала — «лучшие страны мира». На первом месте, по версии американского издания, оказалась Швейцария, на втором — Канада, на третьем — Япония. Год назад Япония была второй.

В первую пятерку «лучших стран» вошли также Германия и Австралия. Россия — на 23 месте, наша страна поднялась на одну позицию.

Кроме того, Россия поднялась на две позиции среди самых привлекательных для туристов стран — теперь мы на 48-м месте. По темпам экономического роста РФ заняла 12 строчку в общемировом рейтинге. Исследование, на основе которого составлялся рейтинг, было проведено компанией BAV Consulting и Пенсильванским университетом. В ходе него была опрошена 21 тыс.

Напомним, в декабре уже сообщалось, что Россия на втором месте среди самых сильных стран мира. Авторы указали при этом на мощную и профессиональную армию нашего государства. Издание US News & World Report обращало внимание и на размеры страны — наибольшие в мире, а также отмечало «в основном авторитарный» характер управления страной на протяжении большей части более чем тысячелетней истории. В публикации среди проблем РФ американские эксперты назвали низкую открытость для бизнеса и среднее качество жизни. При этом внимание они оценили как высокий уровень культурного влияния, исторического наследия и талантливых людей.

Напомним, в соответствии с майским указом президента 2018 года к 2024 году Россия должна войти в пятерку крупнейших экономик мира.

Сейчас российский ВВП на шестом месте в мире по объему после Китая, США, Индии, Японии и Германии. «По поводу того, чтобы мы заняли достойное место в ряду других индустриальных держав, — это непростая задача, но, в целом, она абсолютно решаемая», — говорил ранее президент России Владимир Путин.

Кроме того, стоит отметить, что в прошлом году вооруженные силы РФ заняли второе место среди сильнейших армий мира по версии рейтинга Global Firepower. Авторы учитывали более 55 факторов и включили в список 25 стран. Первое место заняла армия США, третье — Китая.

Среди всевозможных рейтингов стоит вспомнить о списке стран с самым работящим населением. Пару лет назад Организация экономического сотрудничества и развития установила, что россияне работают чуть ли не больше всех в мире — в 2017 году россияне в среднем провели за работой 1980 часов. Наша страна вошла в первую пятерку самых работающих стран — больше трудились только жители Мексики, Коста-Рики, Южной Кореи и Греции.

Тем не менее по производительности труда Россия значительно отстает от многих развитых стран мира. В 2017 году в рейтинге издания Market Watch наша страна по этому показателю спустилась с 32-го на 34-е место, пропустив вперед Чили и Польшу. В начале 2019 года, однако, сообщалось, что производительность труда в РФ растет.

Также стоит отметить, что Россия занимает 68 место в мире среди самых счастливых стран, между Пакистаном и Филиппинами. Об этом сообщило агентство ООН по поиску решений для стабильного развития. На первом месте в мире — Финляндия, она занимает эту строчку уже не первый год. Кроме нее, в первую десятку «счастливцев» внесли Данию, Норвегию, Исландию, Нидерланды, Швейцарию, Швецию, Новую Зеландию, Канаду и Австрию.

Российские власти уровнем счастья граждан обеспокоены. Весной прошлого года спикер Совета Федерации Валентина Матвиенко заявила, что при принятии важных решений властям России стоит заранее выяснять, как их реализация скажется на уровне счастья россиян. Она также предположила, что можно было бы обратиться к опыту ОАЭ, где создано министерство счастья.

«Мы все хотим, чтобы все в России были счастливы, чтобы это была страна счастливых людей», — подчеркнула председатель верхней палаты российского парламента.

ВВП России достиг допандемийного уровня

https://ria. ru/20210728/vvp-1743354568.html

ru/20210728/vvp-1743354568.html

ВВП России достиг допандемийного уровня

ВВП России достиг допандемийного уровня — РИА Новости, 28.07.2021

ВВП России достиг допандемийного уровня

ВВП РФ в июне достиг допандемийного уровня четвертого квартала 2019 года с исключением сезонности, в годовом выражении в июне рост составил 8,5%, за второй… РИА Новости, 28.07.2021

2021-07-28T22:48

2021-07-28T22:48

2021-07-28T22:48

экономика

цены на нефть

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/148143/18/1481431807_0:253:2741:1795_1920x0_80_0_0_44653ab9e668ccdd63a9fd3ae19c5d8a.jpg

МОСКВА, 28 июл — РИА Новости. ВВП РФ в июне достиг допандемийного уровня четвертого квартала 2019 года с исключением сезонности, в годовом выражении в июне рост составил 8,5%, за второй квартал — 10,1%, говорится в обзоре Минэкономразвития «О текущей ситуации в российской экономике». «В июне ВВП, по оценке, достиг допандемийного уровня (+0,1% к 4 кварталу 2019 года с исключением сезонности). Прирост ВВП к июню 2020 года составил 8,5% г/г (к июню 2019 года: +1,9%), по итогам 2 квартала 2021 года – 10,1% г/г (+1,5% ко 2 кварталу 2019 года)», — сообщает министерство.Отмечается, что начиная с апреля на годовую динамику основных макроэкономических показателей оказывает влияние низкая база соответствующих месяцев прошлого года, сформированная влиянием карантинных ограничений. В этой связи годовая динамика в ближайшие месяцы непоказательна, поэтому для оценки восстановления экономики используется сопоставление с четвертым кварталом 2019 года с исключением сезонности.

«В июне ВВП, по оценке, достиг допандемийного уровня (+0,1% к 4 кварталу 2019 года с исключением сезонности). Прирост ВВП к июню 2020 года составил 8,5% г/г (к июню 2019 года: +1,9%), по итогам 2 квартала 2021 года – 10,1% г/г (+1,5% ко 2 кварталу 2019 года)», — сообщает министерство.Отмечается, что начиная с апреля на годовую динамику основных макроэкономических показателей оказывает влияние низкая база соответствующих месяцев прошлого года, сформированная влиянием карантинных ограничений. В этой связи годовая динамика в ближайшие месяцы непоказательна, поэтому для оценки восстановления экономики используется сопоставление с четвертым кварталом 2019 года с исключением сезонности.

https://ria.ru/20210728/vvp-1743282819.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/148143/18/1481431807_6:0:2737:2048_1920x0_80_0_0_8d571b5a853d9e4c8030b1b7569d8f98.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, цены на нефть, россия

ВВП России достиг допандемийного уровня

МОСКВА, 28 июл — РИА Новости. ВВП РФ в июне достиг допандемийного уровня четвертого квартала 2019 года с исключением сезонности, в годовом выражении в июне рост составил 8,5%, за второй квартал — 10,1%, говорится в обзоре Минэкономразвития «О текущей ситуации в российской экономике».

«В июне ВВП, по оценке, достиг допандемийного уровня (+0,1% к 4 кварталу 2019 года с исключением сезонности). Прирост ВВП к июню 2020 года составил 8,5% г/г (к июню 2019 года: +1,9%), по итогам 2 квартала 2021 года – 10,1% г/г (+1,5% ко 2 кварталу 2019 года)», — сообщает министерство.

28 июля, 14:52

Песков посоветовал Байдену уточнить долю нефтегазового сектора в ВВП РоссииОтмечается, что начиная с апреля на годовую динамику основных макроэкономических показателей оказывает влияние низкая база соответствующих месяцев прошлого года, сформированная влиянием карантинных ограничений. В этой связи годовая динамика в ближайшие месяцы непоказательна, поэтому для оценки восстановления экономики используется сопоставление с четвертым кварталом 2019 года с исключением сезонности.

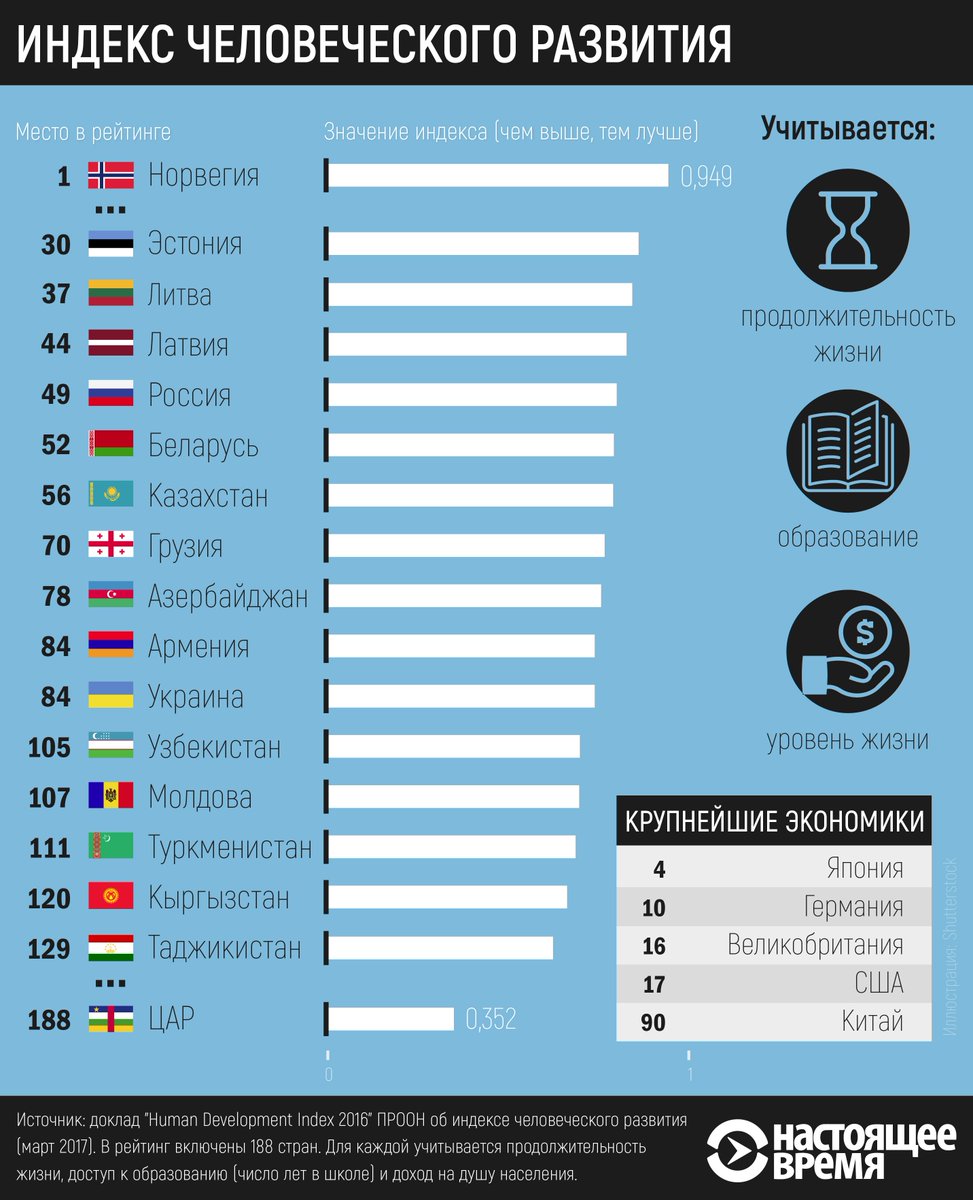

Россия заняла в «рейтинге процветания» место между Кенией и Руандой

В так называемый «рейтинг процветания» в этом году вошло 149 стран. Авторы сравнивают страны по 9 критериям: уровню развития экономики, бизнес-среды, эффективности госуправления, по уровню образования, здравоохранения, безопасности и личной свободы, а также по критериям развития социального капитала и экологической среды.

Несмотря на такое скромное место (96-е), по сравнению с прошлыми годами позиции России улучшились. Так, в 2017 году страна заняла в рейтинге 99-е место, а еще 10 лет назад, в 2007 году — 108-е место. Россию обогнали в этот раз такие страны, как Индия, Турция, Сальвадор, Иордания, Непал, Беларусь и Гватемала. При этом Россия опередила в рейтинге, например, Украину, Египет и Тунис. Непосредственные соседи России в рейтинге — Руанда (95-е место) и Кения (97-е). Первое место в рейтинге занимает Норвегия, за которой идут Новая Зеландия и Финляндия. Замыкают рейтинг Центральноафриканская Республика (ЦАР) и Афганистан.

Лучшую позицию Россия занимает по критерию образования — здесь она стоит на 22-м месте. Самая большая слабость — это система госуправления, по которой Россия находится аж на 124-м месте, и уровень личной свободы — страна стоит в шести шагах от конца рейтинга, на 143-м месте. Хуже, чем в России, ситуация с персональной свободой обстоит только в Мавритании, Алжире, Йемене, Судане, Афганистане и Египте.

Лидером по развитию экономики в этом году стала Исландия, лидером по уровню развития бизнес-среды — США. Первое место по уровню образования и системе госуправления заняла Финляндия, по уровню развития здравоохранения — Сингапур. Самой безопасной страной признана Норвегия, а самой экологически благополучной — Словения. Самые высокие уровни личной свободы и человеческого капитала зафиксированы в Канаде и Новой Зеландии соответственно.

Место в любом рейтинге зависит от критериев оценки, так что говорить, что Россия хуже или лучше кого-то, нужно с оговорками, считает профессор финансов РЭШ Олег Шибанов. «В одних рейтингах, — например, рейтинге развитых стран, который делал Bloomberg, — упор делается на свободу экономической деятельности. В других — на уровень образования и свободы самовыражения. По ним уровень развития может быть очень разным, это нужно иметь в виду», — объясняет он.

Так, например, в рейтинге Doing Business Россия занимает 31 место, в то время как субрейтинге Legatum Institute по критерию развития бизнес-среды — 60-ю строчку. А в рейтинге Freedom in the World, оценивающем уровень политических и гражданских свобод, Россия заняла в 2017 году 180-е место.

А в рейтинге Freedom in the World, оценивающем уровень политических и гражданских свобод, Россия заняла в 2017 году 180-е место.

«Нужно учитывать и эффект низкой базы. В предыдущие годы были гигантские геополитические риски, было страшно, что начнется война. А после встречи Путина и Трампа в этом году все-таки есть ощущение, что хуже уже не будет», — говорит LIFA, эксперт «Международного финансового центра» Владимир Рожанковский.

По его словам, Иордания и Индия — достойные страны, но вот то, что Россия отстает от Гватемалы, это «слегка позорно». «Индия, конечно, менее развита, чем Россия, но она не конфликтует с Западом и над ней нет санкций. Любой хозяин бизнеса хочет просчитать риски. А имеющиеся сейчас риски просчитать невозможно. Так что, видимо, неконфликтность страны в данном рейтинге важнее», — заключает он.

Что такое ВВП, валовый внутренний продукт на душу населения, составляющие ВВП России, соотношение ВВП

ВВП, валовой внутренний продукт, представляет собой общее количество услуг и товаров, произведенных в государстве, за определенное количество времени.

Содержание

Скрыть- Что такое ВВП: простыми словами

- ВВП на душу населения

- ВВП России

- Соотношение ВВП

- Составляющие ВВП

Это важнейший показатель экономики любой страны, позволяющий оценить уровень развития промышленности, производства, сельского хозяйства страны, уровень благосостояния ее жителей.

Обычно оценивается годовой ВВП государства, но иногда, если требуется промежуточная оценка, можно использовать и меньшие периоды — месяц, квартал, полугодие.

Что такое ВВП: простыми словами

ВВП, валовый внутренний продукт, является важнейшим показателем состояния экономики страны. Если стабильно растет ВВП, значит, экономика государства развивается: появляются новые производства, предприятия, а на тех, которые уже работают, увеличивается число выпускаемых товаров.

Растущий ВВП означает, что население государства с каждым годом получает все больше возможностей для работы, заработка, для удовлетворения своих потребностей. Уменьшение ВВП сигнализирует о том, что на экономику, производственную сферу страны следует обратить самое пристальное внимание, так как, скорее всего, речь идет о падении производств, сокращении рабочих мест, доходов населения.

Уменьшение ВВП сигнализирует о том, что на экономику, производственную сферу страны следует обратить самое пристальное внимание, так как, скорее всего, речь идет о падении производств, сокращении рабочих мест, доходов населения.

ВВП на душу населения

ВВП на душу населения рассчитывается с помощью деления общего значения ВВП на количество человек, проживающих в стране.

Расчеты могут вестись, при учете всего населения или по определенным стандартам, например, принимая во внимание только совершеннолетних. Может использоваться схема на основе «эквивалента совершеннолетних», когда применяются различные веса при пересчете детей в эквивалент совершеннолетнего (чем младше ребенок, тем меньше его вес в эквиваленте).

ВВП России

Экономика России на сегодняшний день по объему ВВП (в соответствии с данными Всемирного банка) занимает пятое место в мировом рейтинге. За 2014 год ВВП России составил 3745 млрд долларов.

По значению номинального ВВП за 2014 год Россия занимает девятое или десятое место (в зависимости от текущего курса доллара): значение номинального ВВП в прошлом году составило 1861 млрд долларов.

Если говорить о ВВП в пересчете на душу населения, то здесь ситуация менее радостная: Россия занимает лишь 44-е место в мире по этому показателю.

По данным, полученным на 2014 год, доля российской экономики в мире составляет 3,3%.

Соотношение ВВП

Показатель ВВП бывает двух видов:

- Номинальный. Расчеты ведутся в ценах текущего периода.

- Реальный. При расчетах учитываются цены сопоставимого предыдущего периода (обычно года).

Расчет реального ВВП позволяет устранить воздействие роста цен на показатель, определив прирост экономики государства. Соотношение ВВП номинального к реальному также дает возможность оценивать состояние экономики, стремительности роста цен.

Составляющие ВВП

ВВП любого государства складывается из товаров, которые имеют материальное выражение и нематериальное (услуги). В расчет берутся услуги и товары, произведенные только в этой стране за один год. Сюда включается суммарная стоимость выпущенных кожаных диванов и автомобилей, стоимость хлебобулочных изделий и вылеченных в больницах пациентов, стоимость ремонтов в коттеджах и детских комбинезонов, в общем, стоимость всего, что произвелось за обозначенный период в стране.

Подсчет ВВП — сложный процесс, которым занимаются экономисты, используя специальные методики. Если нужно рассчитать ВВП на душу населения, полученный показатель делится на количество жителей государства.

Глава 4 Экономика | Атлас Российского пограничья

Социально-экономическая ситуация и диспропорции развития

Суммарный ВРП регионов по обе стороны от государственной границы России, рассчитанный исходя из паритета покупательной способности национальных валют (ППС), в 2013 году составил 2 810,3 млрд. долл. Страна с таким ВВП могла бы занять восьмую строку в рейтинге стран по объему экономики (после России и Бразилии). Огромный экономический потенциал российского пограничья гипотетически открывает большие возможности для кооперации и сотрудничества, однако существенным препятствием для этого является пространственная неравномерность развития.

Социально-экономическая ситуация в российском пограничье характеризуется, во-первых, хозяйственной периферийностью, как правило, соседство двух приграничных регионов разных стран можно охарактеризовать как соседство двух периферий, а во-вторых, заметными градиентами в достигнутом уровне развития. Эти черты наиболее ярко проявляются на «старых» унаследованных от СССР границах в Европейской части страны. Несмотря на сравнительно малый вклад приграничных регионов соседних стран ЕС в свою национальную экономику (в пределах 10-15% ВРП), достигнутый там уровень жизни и экономической эффективности значительно превышает аналогичные показатели с российской стороны, достигая на отдельных участках границы 5-7 раз. Даже Ленинградская область – один из наиболее развитых российских регионов, уступает периферийным регионам Финляндии. На сибирском и дальневосточном участках российской границы градиенты по многим показателям, напротив, складываются в пользу России (особенно по душевым доходам населения), но перевес невелик. Китайские провинции, несмотря на то, что в самом Китае они рассматриваются как депрессивные, стремительно догоняют дальневосточные регионы РФ по душевому ВРП и уже существенно превосходят их по душевым объемам промышленного и сельскохозяйственного производства.

Эти черты наиболее ярко проявляются на «старых» унаследованных от СССР границах в Европейской части страны. Несмотря на сравнительно малый вклад приграничных регионов соседних стран ЕС в свою национальную экономику (в пределах 10-15% ВРП), достигнутый там уровень жизни и экономической эффективности значительно превышает аналогичные показатели с российской стороны, достигая на отдельных участках границы 5-7 раз. Даже Ленинградская область – один из наиболее развитых российских регионов, уступает периферийным регионам Финляндии. На сибирском и дальневосточном участках российской границы градиенты по многим показателям, напротив, складываются в пользу России (особенно по душевым доходам населения), но перевес невелик. Китайские провинции, несмотря на то, что в самом Китае они рассматриваются как депрессивные, стремительно догоняют дальневосточные регионы РФ по душевому ВРП и уже существенно превосходят их по душевым объемам промышленного и сельскохозяйственного производства.

ГРАДИЕНТЫ: душевые показатели ВРП

Для «нового» российского пограничья характерна иная ситуация, здесь большинство граничащих с РФ регионов отличаются значительным вкладом в национальные экономики: вклад приграничных областей Казахстана в ВРП страны приближается к 40%, Украины – до 2014 года составлял 24,3% (на текущий момент упал вдвое), Белоруссии – 27,5%, Эстонии – 21,3%, Грузии – около 30%. Хотя здесь социально-экономические градиенты выражены слабее, они все равно складываются в пользу России. Например, регионы Северного Кавказа по душевому ВРП превышают соседние регионы Грузии в 1,5-2,5 раза, а по объему промышленного производства в 5-7 раз. Статистический анализ подтверждается результатами геоинформационного мониторинга. Контрастность хозяйственной освоенности постсоветских участков пограничья не так велика, как на старых границах. Вместе с тем, в новом приграничье отчетливо прослеживается тенденция к «развороту» экономики приграничных регионов от границ внутрь своих стран.

Хотя здесь социально-экономические градиенты выражены слабее, они все равно складываются в пользу России. Например, регионы Северного Кавказа по душевому ВРП превышают соседние регионы Грузии в 1,5-2,5 раза, а по объему промышленного производства в 5-7 раз. Статистический анализ подтверждается результатами геоинформационного мониторинга. Контрастность хозяйственной освоенности постсоветских участков пограничья не так велика, как на старых границах. Вместе с тем, в новом приграничье отчетливо прослеживается тенденция к «развороту» экономики приграничных регионов от границ внутрь своих стран.

Типология регионов российского пограничья в зависимости от структуры экономики и достигнутого уровня социально-экономического развития

В российском пограничье выделяется девять типов региональных экономик в зависимости от вклада, который вносят в ВРП ее аграрный, индустриальный и сервисный сектора. Большинство приграничных регионов располагает всеми видами экономической деятельности и характеризуется промежуточными типами экономики. Ключевой тенденцией, характеризующей экономические процессы в этой обширной полосе регионов, является деиндустриализация, которая во многих случаях привела к упрощению структуры хозяйства по обе стороны границы и усилению периферийности их экономического положения. Структурное равновесие между регионами-соседями, по-прежнему, сохраняется на белорусском и казахстанском участках границы, где в советские годы экономические связи между предприятиями была наиболее тесными. На «старых» границах деиндустриализация наблюдается как с российской, так и с европейской стороны. Но, если для европейских регионов она связана с постиндустриальной трансформацией хозяйства, то в российском пограничье идет скорее процесс ре-индустриализации, создания ОЭЗ, размещения предприятий импортозамещения в сфере машиностроения и автомобилестроения. В китайском приграничье происходит интенсивное наращивание индустриального потенциала. Заметные структурные сдвиги происходят и в экономике монгольского приграничья. В целом асинхронность структурных сдвигов в экономиках соседних стран заметно снижает заинтересованность друг в друге и потенциал приграничного сотрудничества.

Ключевой тенденцией, характеризующей экономические процессы в этой обширной полосе регионов, является деиндустриализация, которая во многих случаях привела к упрощению структуры хозяйства по обе стороны границы и усилению периферийности их экономического положения. Структурное равновесие между регионами-соседями, по-прежнему, сохраняется на белорусском и казахстанском участках границы, где в советские годы экономические связи между предприятиями была наиболее тесными. На «старых» границах деиндустриализация наблюдается как с российской, так и с европейской стороны. Но, если для европейских регионов она связана с постиндустриальной трансформацией хозяйства, то в российском пограничье идет скорее процесс ре-индустриализации, создания ОЭЗ, размещения предприятий импортозамещения в сфере машиностроения и автомобилестроения. В китайском приграничье происходит интенсивное наращивание индустриального потенциала. Заметные структурные сдвиги происходят и в экономике монгольского приграничья. В целом асинхронность структурных сдвигов в экономиках соседних стран заметно снижает заинтересованность друг в друге и потенциал приграничного сотрудничества.

Структурные особенности экономики и сдвиги

Характер экономики приграничья, скорость и основные направления ее изменений во многом объясняют причины трансграничных социально-экономических различий. Этот, казалось бы, очевидное утверждение не так легко проверить на практике. Во-первых, между странами существуют значительные расхождения в подходах к ведению статистического учета. Одни и те же виды экономической деятельности могут включаться в разные отрасли хозяйства, и необходимо привлекать дополнительные данные о работе каждого из секторов экономики. Во-вторых, во всех странах серьезной проблемой остается недоучет экономической деятельности домохозяйств и неформальной экономики, что существенно искажает реальную картину хозяйственной деятельности. Если следовать статистике, то во многих национальных республиках РФ дотации и субвенции федерального бюджета составляют львиную долю финансовых поступлений. Например, в Республике Тыва, где доля услуг в экономике составляет почти 80%, около половины ВРП приходится на бюджетно-финансируемые отрасли – здравоохранение, образование, государственное управление и пр. В республиках Северного Кавказа этот показатель находится на уровне 40-60%, при этом доля неучитываемых средств, работающих в неформальной экономики, по оценкам экспертов равна или даже превосходит бюджетные вливания.

В республиках Северного Кавказа этот показатель находится на уровне 40-60%, при этом доля неучитываемых средств, работающих в неформальной экономики, по оценкам экспертов равна или даже превосходит бюджетные вливания.

КАРТА: Внутренний региональный продукт, 2016 г.

ГРАДИЕНТЫ: Внутренний региональный продукт, 2016 г.

Рис. 4.1: Типология регионов по соотношению ВРП с регионами-соседями

Среди общих тенденций, характерных для всей полосы российского пограничья, можно назвать масштабное сокращение объемов промышленного производства. Социально-экономические и политические трансформации, разрыв производственных связей привели к «деиндустриализации» отраслевой структуры экономики регионов и росту доли услуг. Однако этот тренд свидетельствовал скорее о глубоком экономическом кризисе и использовании традиционных способов выживания населения, нежели об инновационном и постиндустриальном развитии. «Сервисный крен» такого рода произошел во многих регионах Северо-Запада РФ, Южного и Северного Кавказа. Сходные процессы, хотя и в иных масштабах, происходили в приграничных воеводствах Польши и районах Финляндии, экономика которых зависела от промышленной кооперации с СССР.

Сходные процессы, хотя и в иных масштабах, происходили в приграничных воеводствах Польши и районах Финляндии, экономика которых зависела от промышленной кооперации с СССР.

На западном участке границы индустриальную структуру экономики сохранили в основном приграничные регионы Белоруссии, промышленность которых ориентирована на российский рынок, а также Курская и Белгородская области, совмещающие сырьевую специализацию (добыча железной руды и производство железорудного концентрата) с перерабатывающими отраслями промышленности (черной металлургией, пищевой промышленностью и электроэнергетикой). На российско-казахстанской границе индустриально-развитые регионы также имеют ресурсную специализацию. Исключение составляет Самарская область с развитым машиностроением и обрабатывающей промышленностью. Такие регионы резко выделяются по душевым показателям промышленного производства, отличающих их от приграничных регионов сопредельных стран. Некоторые из них сумели не только сохранить, но и модернизировать свой промышленный потенциал. Хотя новые предприятия появились практически везде, в Ленинградской и Калининградской областях они стали свидетельством качественных сдвигов в экономики. «Новая индустриализация» повлекла за собой и развитие остальных секторов экономики.

Хотя новые предприятия появились практически везде, в Ленинградской и Калининградской областях они стали свидетельством качественных сдвигов в экономики. «Новая индустриализация» повлекла за собой и развитие остальных секторов экономики.

Несмотря на дезинтеграционных процессы, значительно углубившиеся за прошедшие постсоветские годы, «новое» российское пограничье по-прежнему имеет наибольший потенциал развития производственных связей, унаследованный от советского времени. Так, для российско-казахстанской границы особую важность имеет сотрудничество в области транспортировки и переработки нефти и газа, поставок электроэнергии и угля. В Казахстане до последнего времени почти половину общего объема сырья, поступающего для нефтепереработки, составляли поставки из РФ. Один из крупнейших в стране Павлодарский НПЗ полностью ориентирован на переработку Западно-Сибирской нефти. В свою очередь значительная часть казахстанского газа, добываемого на Карачаганакском месторождении, перерабатывается на заводе в Оренбурге. На российско-белорусском и российско-украинском сегменте границы исторически наибольшее развитие получила кооперация в машиностроении. Однако если в российско-белорусском пограничье сохраняется определенный потенциал восстановления глубоких кооперационных связей, то на российско-украинской границе такие возможности практически отсутствуют в силу политических причин.

На российско-белорусском и российско-украинском сегменте границы исторически наибольшее развитие получила кооперация в машиностроении. Однако если в российско-белорусском пограничье сохраняется определенный потенциал восстановления глубоких кооперационных связей, то на российско-украинской границе такие возможности практически отсутствуют в силу политических причин.

Для российско-китайского пограничья были характерны разнонаправленные процессы. Спад производства на российском Дальнем Востоке, и его рост в северо-восточных провинциях Китая. Приграничные с Россией районы, которые в начале ХХ века лидировали

в китайской экономике, к концу века оказались в глубоком кризисе, из которого они сейчас выходят. Тем не менее, именно на них приходится от 40 до 56% объема ВРП провинций Хэйлунцзян, Цзилинь, Внутренней Монголии и Синьцзян-Уйгурского АР.

Сельское хозяйство

В российском пограничье сравнительно мало чисто аграрных регионов, к ним можно отнести только приграничные регионы Монголии, стран Южного Кавказа, отдельные районы республик российского Северного Кавказа и Юга Сибири. Вместе с тем, аграрный или аграрно-сервисный характер экономики приграничья зачастую не означает не только высокого уровня развития сельскохозяйственного производства, но и заметного участия региона в межрайонном обмене продукцией. Об уровне развития и интенсивности сельского хозяйства в какой-то степени позволяют судить объемы душевого сельскохозяйственного производства и показатели урожайности зерновых.

Вместе с тем, аграрный или аграрно-сервисный характер экономики приграничья зачастую не означает не только высокого уровня развития сельскохозяйственного производства, но и заметного участия региона в межрайонном обмене продукцией. Об уровне развития и интенсивности сельского хозяйства в какой-то степени позволяют судить объемы душевого сельскохозяйственного производства и показатели урожайности зерновых.

Аналитические возможности обоих показателей для территории российского пограничья – ограничены. Это определяется, во-первых, разнообразием агроклиматических и почвенных ресурсов – основы развития растениеводства, во-вторых, социально-экономическими условиями, включая освоенность и заселенность территории, обеспеченность трудовыми ресурсами. Помимо этого, на развитие сельского хозяйства влияют цены и специфика внутреннего спроса, близость рынков сбыта, проводимая аграрная политика, и пр. Так, перевес большинства российских приграничных регионов над казахстанскими и украинских над российскими в основном определяется лучшими почвенно-климатическими условиями, а не различиями в агротехнике. На российско-казахстанской границе большое значение имеет также и наличие трудовых ресурсов в селе: депопуляционные процессы затронули российские регионы в меньшей степени. Наибольшими контрастами отличается российско-китайский сегмент границы, где развитию сельскохозяйственного производства в китайских регионах и его зерновой специализации благоприятствуют как более благоприятные природно-климатические условия, так и наличие значительных трудовых резервов сельского населения.

На российско-казахстанской границе большое значение имеет также и наличие трудовых ресурсов в селе: депопуляционные процессы затронули российские регионы в меньшей степени. Наибольшими контрастами отличается российско-китайский сегмент границы, где развитию сельскохозяйственного производства в китайских регионах и его зерновой специализации благоприятствуют как более благоприятные природно-климатические условия, так и наличие значительных трудовых резервов сельского населения.

Инвестиции

Инвестиции – один из ключевых факторов, определяющий экономическое развитие и его динамику. Большинство приграничных регионов, как России, так и сопредельных странах, отличаются низкой нормой инвестирования, что не позволяет ожидать значительных структурных изменений их экономики.

В постсоветские годы наиболее инвестиционно привлекательными были экспортно-ориентированные сырьевые приграничные регионы. Наибольшие абсолютные и душевые показатели объема инвестиций (более 5000 долл. США на чел. в год) были характерны для Тюменской, Атырауская и Западно-Казахстанская областей. На втором месте стояли регионы «новой индустриализации»: Ленинградская область, все регионы Северо-Восточного и Западного Китая, а также регионы, в которых государственные компании реализует масштабные инвестиционные программы – Амурская область, Хабаровский и Краснодарский край. Высокие душевые показатели инвестиций характерны для приграничных регионов Финляндии и Норвегии (от 7 тыс. долл. и выше), но чем ближе к границе, тем ниже становятся цифры, снижаясь до 6 тыс. долл.

США на чел. в год) были характерны для Тюменской, Атырауская и Западно-Казахстанская областей. На втором месте стояли регионы «новой индустриализации»: Ленинградская область, все регионы Северо-Восточного и Западного Китая, а также регионы, в которых государственные компании реализует масштабные инвестиционные программы – Амурская область, Хабаровский и Краснодарский край. Высокие душевые показатели инвестиций характерны для приграничных регионов Финляндии и Норвегии (от 7 тыс. долл. и выше), но чем ближе к границе, тем ниже становятся цифры, снижаясь до 6 тыс. долл.

Важно отметить, что высокие душевые объемы инвестиций не всегда отражают столь же быстрый рост качества жизни населения. Так, наиболее высокая норма инвестирования характерна для приграничных провинций Северо-Восточного и Западного Китая, где

огромные средства направляются на развитие транспортной инфраструктуры, промышленное и жилищное строительство. В соответствие со специальной Программой по возрождению районов Северо-Востока Китая к началу 2020 г. должна произойти коренная перестройка экономики данных провинций, но пока этого не произошло. В Монголии круг инвестиционных проектов гораздо уже: основная их часть связана с развитием горнодобывающих производств. Высокие показатели нормы инвестирования также имеют приграничные регионы Белоруссии, где основные вложения осуществляются в обрабатывающую промышленность.

должна произойти коренная перестройка экономики данных провинций, но пока этого не произошло. В Монголии круг инвестиционных проектов гораздо уже: основная их часть связана с развитием горнодобывающих производств. Высокие показатели нормы инвестирования также имеют приграничные регионы Белоруссии, где основные вложения осуществляются в обрабатывающую промышленность.

В российских приграничных регионах крупные сдвиги связаны с ограниченным числом крупных инвестиционным проектов. В Астраханской и Тюменской областях – с нефтегазовым комплексом и развитием транспортной инфраструктуры, в Воронежской – с развитием атомной генерации на Нововоронежской АЭС-2, в Краснодарском крае – с вложениями в олимпийские объекты и развитием транспортной инфраструктуры. В Ленинградской области структура инвестиций более диверсифицирована: помимо строительства новой атомной электростанции, инвестиции направлялись в обрабатывающую промышленность и развитие транспортной инфраструктуры. В приграничных регионах юга Сибири крупные инвестиции осуществляются в рамках государственных программ и проектов. Сюда относится и создание космодрома в Амурской области, строительство железной дороги Кызыл-Курагино в Республике Тыва, создание и реконструкция объектов туристской и транспортной инфраструктуры в Республике Алтай.

Сюда относится и создание космодрома в Амурской области, строительство железной дороги Кызыл-Курагино в Республике Тыва, создание и реконструкция объектов туристской и транспортной инфраструктуры в Республике Алтай.

КАРТА: Промышленное производство, 2016 г.

КАРТА: Инвестиции в основной капитал, 2016 г.

КАРТА: Объем сельскохозяйственного производства, 2009 г.

КАРТА: Объем сельскохозяйственного производства, 2016 г.

КАРТА: Средняя урожайность зерновых культур, 2009-2016 г.

Рис. 4.2: Основные структурные типы валового регионального продукта

Хозяйственная освоенность территории

Оценка территориальных контрастов и диспропорций в уровне развития приграничных районов России и соседних стран было проведена на примере пяти кейсов на различных участках “старых” и “новых” российских границ, расположенных в различных природных, исторических и социальных условиях: а) с Финляндией; б) с Эстонией и Латвией; в) с Белоруссией и Украиной, г) с Казахстаном и е) с Китаем. Визуальное и автоматизированное дешифрирование космических снимков 2010-2014 гг. в совокупности с анализом базовых пространственных данных (топографические карты масштаба 1:200000 и 1:100000 на зону в 50 км по обе стороны границы, актуализированные по информации сервиса Open Street Map) позволили создать карты динамики землепользования по обе стороны российских границ (обрабатываемых и заброшенных пахотных земель, ареалов вырубок и пр.), а также карты плотности дорожной сети и населенных пунктов.

Визуальное и автоматизированное дешифрирование космических снимков 2010-2014 гг. в совокупности с анализом базовых пространственных данных (топографические карты масштаба 1:200000 и 1:100000 на зону в 50 км по обе стороны границы, актуализированные по информации сервиса Open Street Map) позволили создать карты динамики землепользования по обе стороны российских границ (обрабатываемых и заброшенных пахотных земель, ареалов вырубок и пр.), а также карты плотности дорожной сети и населенных пунктов.

Российско-финское пограничье в целом — это территория с низкой плотностью населения и редкой сетью населенных пунктов. Тем не менее, на финской стороне плотность поселений значительно ниже (рис. 1), за исключением районов Лаппеенранта (около 72000 жителей), Иматра и Йоэнсуу. Более высокая плотность поселений с российской стороны, является результатом советской политики, которая состояла в развитии самодостаточных постоянных поселений в условиях Крайнего Севера, вместо освоения и эксплуатации природных ресурсов вахтовым методом.

Несмотря на более плотную сеть населенных пунктов, плотность дорог на российской стороне несравненно реже даже в более населенной южной части (рис. 2). Только близкие окраины Санкт-Петербурга могут конкурировать в этом отношении с южными провинциями Финляндии. Дорожная сеть в финских приграничных районах имеет другую структуру: она непрерывна и не делится на ряд отдельных «деревьев» в глубине территории страны, связанных с основной осью коммуникаций. Постсоветская Россия не избавилась от фундаментальной проблемы, унаследованной от прошлого – слабой инфраструктуры.

Контрасты в области землепользования также значительны и частично вызваны разной доступностью инфраструктуры (рис. 3). С российской стороны, места вырубок гораздо более территориально сконцентрированы из-за нехватки дорог и неравномерности их сети. Более широкое распространение рубок ухода в России затрудняется экономическими причинами, в частности, низкой производительностью, недостаточными мощностями по переработке древесины и ее низкой глубины, а также банкротством некоторых целлюлозно-бумажных комбинатов (ЦБК) в 1990-е годы. В начале 2000-х годов вырубка лесов концентрировалась в районах, близких к существующим деревообрабатывающим заводам и в целом к южной части границы с Финляндией, одним из основных направлений российского экспорта круглого леса.

В начале 2000-х годов вырубка лесов концентрировалась в районах, близких к существующим деревообрабатывающим заводам и в целом к южной части границы с Финляндией, одним из основных направлений российского экспорта круглого леса.

Территориальная структура лесного хозяйства на российской стороне сильно зависит от близости финских ЦБК и границы. Лесное хозяйство Республики Карелия работает в основном на финский рынок. Доля России в финском импорте древесины превышает 70%. Кроме того, цена на сырье в Финляндии значительно выше, поэтому российским производителям выгоднее экспортировать карельский лес за границу, чем поставлять его на местные фабрики. Сотрудничество с финскими партнерами носит ассиметричный характер и противоречит интересам приграничных регионов России, так как лес продается «на корню», а Карелия получает лишь небольшую так называемую «попенную плату» от 6 до 11 долларов США за кубометр древесины. В свою очередь финским лесозаготовительным предприятиям, использующим своих лесорубов, выгодно проводить вырубки здесь, а не во «внутренних» районах Карелии, экономя на транспортных издержках. В Финляндии более рациональная организация лесного хозяйства и его более эффективный контроль со стороны государства в сочетании с высокой плотностью дорожной сети дает возможность обеспечить равномерное распределение мест вырубок по территории. В связи с этим на финской территории преобладают рубки ухода, которые охватывают более 300 тыс. га леса, что существенно больше, чем в Карелии (50 тыс. га).

В Финляндии более рациональная организация лесного хозяйства и его более эффективный контроль со стороны государства в сочетании с высокой плотностью дорожной сети дает возможность обеспечить равномерное распределение мест вырубок по территории. В связи с этим на финской территории преобладают рубки ухода, которые охватывают более 300 тыс. га леса, что существенно больше, чем в Карелии (50 тыс. га).

Различия в характере рубок также объясняются различными нормами. Установленные российским законодательством водоохранные зоны для рек в России, составляют 50–200 м, для озер — 50, в Финляндии же обозначены лишь общие рекомендованные значения — 10–20 м. На картах видно, что рубки на российской стороне практически не ведутся в водоохранных зонах, в то время как в Финляндии проведение рубок по побережьям рек и озер возможно.

В российской Карелии строго запрещены были вырубки и в пограничной зоне. Однако в 1995 г. Правительство РФ разрешило вырубки до миллиона кубометров леса в год в двухкилометровой приграничной полосе. С этого момента во многих местах вдоль границы (Калевальский, Сортавальский районы, Костомукшский городской округ) лес активно вырубается и вывозится через границу. Однако в целом лес в 2-х километровой зоне от границы пока еще в меньшей степени подвергается вырубкам. В непосредственной близости от Санкт-Петербурга, особенно на побережье Ладожского озера, вырубка лесов было вызвана также строительством дач.

С этого момента во многих местах вдоль границы (Калевальский, Сортавальский районы, Костомукшский городской округ) лес активно вырубается и вывозится через границу. Однако в целом лес в 2-х километровой зоне от границы пока еще в меньшей степени подвергается вырубкам. В непосредственной близости от Санкт-Петербурга, особенно на побережье Ладожского озера, вырубка лесов было вызвана также строительством дач.

На границе с Эстонией и Латвией контрасты более заметны. Более высокая концентрация населенных пунктов на эстонской стороне вокруг Выру связана с сохранением традиционной мелко селённой хуторской системы расселения в странах Балтии, в то время как в российском приграничье она сильно пострадала от советской коллективизации. Плотность автодорог в эстонском приграничье заметно выше, чем в российском и латвийском, максимальны градиенты на участке Ивангород – Нарва, Печоры – Выру.

Как и в Финляндии, в странах Балтии также широко распространены рубки ухода и санитарные рубки. В Латвии интенсивность рубок ухода за последние 20 лет возросла в среднем на 34,4 %. Контролируемое лесопользование в Прибалтике обеспечивает более равномерное распределение вырубок по сравнению с приграничными регионами России.

В Латвии интенсивность рубок ухода за последние 20 лет возросла в среднем на 34,4 %. Контролируемое лесопользование в Прибалтике обеспечивает более равномерное распределение вырубок по сравнению с приграничными регионами России.

В то же время в 2000 г. доля заброшенных сельхозугодий здесь была значительно выше, чем с российской стороны (рис. 4). После распада Советского Союза и приватизации агропромышленного комплекса к 2005 г. в Латвии были наиболее высокие показатели степени консервации земель в Европе (27,6%). При этом качество сельскохозяйственных земель далеко не всегда являлось определяющим фактором для их консервации. В Латвии и Эстонии часто заброшенными становились земли среднего или даже хорошего качества из-за проблем с правом собственности, недостаточного размера участков, плохого расположения и т.д. Тем не менее, к 2010 г. сельское хозяйство адаптировалось к новым условиям: часть залежей была вновь введена в эксплуатацию. Наоборот, в соседней Псковской области, одной из самых бедных в России, степень консервации земель заметно выросла к 2014 г. в результате депопуляции, недостатка человеческого капитала и низкой производительности сельского хозяйства.

в результате депопуляции, недостатка человеческого капитала и низкой производительности сельского хозяйства.

Контрасты в пограничье с Белоруссией и Украиной определяются системой расселения и центр-периферийными структурами. В свою очередь, они связаны с природными условиями – расположением водосборных бассейнов, гидрографией и т.д.

Российско-белорусский участок характеризуется большей плотностью населенных пунктов, чем российско-украинский, при этом поселения в лесной зоне отличаются меньшим размеров. Она также выше в непосредственной близости от крупных городов и вдоль главной оси коммуникаций: Санкт-Петербург — Невель — Витебск — Орша — Киев — Одесса и Москва — Смоленск — Орша — Минск — Варшава. Заметны предпосылки для формирования агломерацию между Харьковом, вторым по величине городом Украины с населением более 1,5 миллиона человек, и Белгородом, центром успешного российского региона России, расположенными менее чем в 70 км друг от друга. К сожалению, эта перспектива откладывается на неопределенное время из-за политического конфликта.

В северной части приграничья с Украиной плотность поселений как правило выше на российской стороне, что отражает более высокую производительность сельского хозяйства и более высокие доходы. Этому соответствует и плотность дорог. Она выше на российской стороне и вблизи крупных городов — Харькова, Полоцка, Сум и Орши.

Особых изменений в землепользовании на белорусской и украинской стороне в период с 2000 по 2010 гг. не происходило, в то время как на российской стороне доля заброшенных пахотных земель увеличилась, особенно в районах, расположенных в удалении от больших городов, а также в районах с менее благоприятными почвенными и другими природными условиями. Изменение площади пахотных земель не связана напрямую с производительностью сельского хозяйства. Их сокращение на российской стороне (Смоленская область) находится в резком контрасте с Белоруссией и является результатом быстрого и продолжительного обезлюдевания, упадка сельской местности и депрессивного состояния большинства нечерноземных регионов. Это показывает, что состояние сельских территорий в первую очередь зависит от человеческого капитала и социальных условий в целом, а не только от агроклиматического потенциала. С белорусской стороны, в тех же природных условиях земли оказываются более плодородными, а сельское хозяйство более продуктивным.

Это показывает, что состояние сельских территорий в первую очередь зависит от человеческого капитала и социальных условий в целом, а не только от агроклиматического потенциала. С белорусской стороны, в тех же природных условиях земли оказываются более плодородными, а сельское хозяйство более продуктивным.

В то же время, несмотря на снижение площади пахотных земель, Белгородская область является одним из ведущих сельскохозяйственных регионов России: она занимает первое место по производству свинины и курицы, второе — по урожайности зерновых в стране. Эффективности сельскохозяйственного производства в расчете на гектар в области значительно выше чем в соседних регионах Украины.

Русско-казахстанское пограничье гораздо слабее населено, чем западные приграничные регионы. Здесь почти нет населенных пунктов в пределах 50 км приграничной полосы, расположенной в засушливых и полупустынных районах. Главная железная дорога между Центральной Россией, Средним Поволжьем (Саратов) и Центральной Азией (Ташкент) соединяет все важные города по обе стороны границы и пересекает ее дважды. Такая же картина характерна и для других частей границы: две ветви Транссибирской железной дороги (они сливаются под Новосибирском) проходят по территории Казахстана через Петропавловск, но тем не менее принадлежат государственной компании «Российские железные дороги». Наоборот, длинный участок на территории России, проходящий через Илецк (Оренбургская область), находится в ведении казахстанской компании «Казахстан Темир Жолы», и пассажиры вынуждены проходить паспортный контроль, хотя станция не находится на границе. Во времена Российской империи железные дороги были построены так, чтобы соединить населенные пункты вдоль внутренней границы, которая разделяла собственно российские регионы от территории кочующих казахов.

Такая же картина характерна и для других частей границы: две ветви Транссибирской железной дороги (они сливаются под Новосибирском) проходят по территории Казахстана через Петропавловск, но тем не менее принадлежат государственной компании «Российские железные дороги». Наоборот, длинный участок на территории России, проходящий через Илецк (Оренбургская область), находится в ведении казахстанской компании «Казахстан Темир Жолы», и пассажиры вынуждены проходить паспортный контроль, хотя станция не находится на границе. Во времена Российской империи железные дороги были построены так, чтобы соединить населенные пункты вдоль внутренней границы, которая разделяла собственно российские регионы от территории кочующих казахов.

Плотность поселений чаще всего выше на российской стороне, за исключением окрестностей Уральска, Рудного и других крупных городов Казахстана. Это объясняется историческими причинами. Административная граница между российскими регионами и казахскими территориями представляет собой типичный фронтир, который постепенно сдвигался на юг. Ее расположение обозначено линиями поселений, которые были основаны преимущественно казаками или этнически смешанным населением как крепости или укрепления. Первые линии, протянувшиеся вдоль рек, были созданы в 18-м веке, их части были связаны земными валами, рвами, частоколом и т.д. Эти линии защищали русские земли от набегов кочевников и служили основой для колонизации земель русскими или украинскими казаками, или русскими крестьянами, бежавших от крепостного права, а также другими народами (христианизированные татары и т.д.). По соображениям безопасности и для предотвращения контрабанды этим спонтанным мигрантам было разрешено поселение не ближе чем в 40 км от границы. Это правило объясняет линейный рисунок поселений. Со временем укрепления утратили свою защитную функцию, а новые линии появились к югу от них.

Ее расположение обозначено линиями поселений, которые были основаны преимущественно казаками или этнически смешанным населением как крепости или укрепления. Первые линии, протянувшиеся вдоль рек, были созданы в 18-м веке, их части были связаны земными валами, рвами, частоколом и т.д. Эти линии защищали русские земли от набегов кочевников и служили основой для колонизации земель русскими или украинскими казаками, или русскими крестьянами, бежавших от крепостного права, а также другими народами (христианизированные татары и т.д.). По соображениям безопасности и для предотвращения контрабанды этим спонтанным мигрантам было разрешено поселение не ближе чем в 40 км от границы. Это правило объясняет линейный рисунок поселений. Со временем укрепления утратили свою защитную функцию, а новые линии появились к югу от них.

Плотность дорог также выше на российской стороне; в некоторых районах Западного Казахстана дороги практически полностью отсутствуют. Исключение составляют лишь окружение Уральска, бывшего центр колонизации с преимущественно русско-казацким и татарским населением, современного центра Западно-Казахстанской области, расположенного недалеко от границы, и другого регионального центра — Актобе. Газовое месторождение вблизи города Аксай на казахстанской стороне также можно выделить на карте по более высокой плотности дорог.

Как это ни парадоксально, плотность населенных пунктов и дорог вдоль границы с Китаем в целом выше на российской стороне, хотя плотность населения здесь несравненно ниже: всего 4,6 человек на квадратный километр в еврейском автономной области, 1,6 — в Хабаровском крае и 11 — в Приморском крае, но 89 — в провинции Хэйлунцзян и 146 — в провинции Цзилинь. Такая картина объясняется тем, что наиболее важные китайские города расположены за пределами пограничной зоны в 50 км, в то время как в России население тяготеет к Транссибирской железной дороге вдоль границы. Российские сельские населенные пункты имеют меньшие размеры, чем на китайской стороне. Тем не менее, есть длинные участки границы, особенно в ее западной части, российского-китайского пограничья, где нет большой разницы по плотности населенных пунктов между российскими и китайскими районами.

Газовое месторождение вблизи города Аксай на казахстанской стороне также можно выделить на карте по более высокой плотности дорог.

Как это ни парадоксально, плотность населенных пунктов и дорог вдоль границы с Китаем в целом выше на российской стороне, хотя плотность населения здесь несравненно ниже: всего 4,6 человек на квадратный километр в еврейском автономной области, 1,6 — в Хабаровском крае и 11 — в Приморском крае, но 89 — в провинции Хэйлунцзян и 146 — в провинции Цзилинь. Такая картина объясняется тем, что наиболее важные китайские города расположены за пределами пограничной зоны в 50 км, в то время как в России население тяготеет к Транссибирской железной дороге вдоль границы. Российские сельские населенные пункты имеют меньшие размеры, чем на китайской стороне. Тем не менее, есть длинные участки границы, особенно в ее западной части, российского-китайского пограничья, где нет большой разницы по плотности населенных пунктов между российскими и китайскими районами.

Пространственная структура заброшенных и залежных пахотных земель значительно изменилась в период с 2000 по 2010 гг. В целом на российской стороне залежных земель больше. Сельскохозяйственное производство на Дальнем Востоке никогда полностью не обеспечивало местные нужды населения несмотря на депопуляцию в постсоветское время, в то время как соседние китайские провинции входят в число основных национальных производителей мяса, молока и зерновых культур. Площадь пахотных земель составляет около 5 млн га в провинции Цзилинь и 11 млн — в провинции Хэйлунцзян (что составляет около 15% пашни в Китае). Цзилинь является лидирующей провинцией по поголовью скота. Характерной особенностью сельского хозяйства в этой части страны является заметный вес крупных компаний в производстве мяса и молока.

В целом на российской стороне залежных земель больше. Сельскохозяйственное производство на Дальнем Востоке никогда полностью не обеспечивало местные нужды населения несмотря на депопуляцию в постсоветское время, в то время как соседние китайские провинции входят в число основных национальных производителей мяса, молока и зерновых культур. Площадь пахотных земель составляет около 5 млн га в провинции Цзилинь и 11 млн — в провинции Хэйлунцзян (что составляет около 15% пашни в Китае). Цзилинь является лидирующей провинцией по поголовью скота. Характерной особенностью сельского хозяйства в этой части страны является заметный вес крупных компаний в производстве мяса и молока.

На российской стороне, заметна концентрация и интенсивное использование пахотных земель в наиболее плодородных районах, в первую очередь в центральной части Амурской области, на равнине вокруг озера Ханка, к северу от города Уссурийска и в Приморском крае. В меньшей степени используются сельскохозяйственные «острова» в Дальневосточной тайге — в северной части, в периферийной и болотистой местности. В депопулирующей Еврейской автономной области большинство бывших пахотных земель больше не используются. В общей сложности, контрасты по разные стороны границы стали более заметными.

В депопулирующей Еврейской автономной области большинство бывших пахотных земель больше не используются. В общей сложности, контрасты по разные стороны границы стали более заметными.

Районы массовой вырубки лесов расположены в основном на российской стороне, вытянувшись вдоль границы в основном в западной части пограничья (Амурская область). Леса, пригодные для заготовки древесины сосредоточены в более населенных и освоенных районах и в большинстве своем пройдены промышленными рубками.

Нелегальные рубки и торговля нелегальной древесиной больше всего распространены в приграничных районах. По оценкам экспертов WWF более половины объема древесины, поступающей из России в Китай, имеет нелегальное или сомнительное происхождение.

Такая ситуация вызвана целым рядом экономических, социальных и правовых факторов: кризисом лесоуправления, отсутствием достаточных мощностей по переработке древесины, низкой попенной платой, непрозрачностью отношений в лесном секторе, несовершенством законодательства и др. Слабый государственный контроль лесопользования и стремительно растущий спрос на древесину со стороны Китая ведут к деградации лесов, наиболее ценных для сохранения биологического разнообразия.

Слабый государственный контроль лесопользования и стремительно растущий спрос на древесину со стороны Китая ведут к деградации лесов, наиболее ценных для сохранения биологического разнообразия.

С китайской стороны, наоборот, государственная политика лесопользования стала строже. После наводнений 1998 г. вырубка леса вдоль главных рек и на северо-востоке страны запрещена на 50 лет. В результате, доля импорта во внутреннем потреблении древесины увеличилась с 10% в 2008 году до 49% в 2013 г. Китайское правительство планирует в дальнейшем отказаться от лезосаготовок в природных ласах и перейти на использование плантаций. Пока такая политика приводит к увеличению спроса на импорт древесины из России.

Использование данных дистанционного зондирования и пространственного анализа позволил “диагностировать” ситуацию на различных участках российской границы. Сочетание различных методов и данных не только дает новую информацию о качественных и количественных характеристиках различных границ, но и дает новое понимание процессов, лежащих в основе динамики границ. Это помогает оценить соотношение между контактными и барьерными функциями каждой пары границ. Дистанционное зондирование может также использоваться для мониторинга, например, трансграничных потоков и очередей в пунктах пропуска.

Это помогает оценить соотношение между контактными и барьерными функциями каждой пары границ. Дистанционное зондирование может также использоваться для мониторинга, например, трансграничных потоков и очередей в пунктах пропуска.

Исследование российских границ и динамики использования земель в 2000-2010 гг. выявило значительную фрагментацию пограничья на всех уровнях. Эти различия особенно сильны на “старых” границах, существующих с советских или даже имперских времен (случай Финляндии и Китая). На “новых” границах, разделяющих Россию и постсоветские государства, контрасты не так заметны и часто объясняются историческими причинами, территориальные структуры сформировались здесь задолго до преобразования административных границ в линии разделения между независимыми странами. Плотность населенных пунктов и дорог более инерционна, чем землепользование, в большей степени определяющееся государственной политикой и правовыми нормами в различных областях.

Границы продолжают формировать культурные ландшафты из-за асинхронности и асимметрии экономического и политического развития на разных сторонах. Изменение доли заброшенных пахотных земель в Эстонии и Латвии, с одной стороны, и России, с другой, показал, что только за одно десятилетие асинхронность экономических и социальных процессов заметно изменила картину. Другими словами, различные компоненты пограничных культурных ландшафтов имеют свои специфические пространственно-временные закономерности.

Изменение доли заброшенных пахотных земель в Эстонии и Латвии, с одной стороны, и России, с другой, показал, что только за одно десятилетие асинхронность экономических и социальных процессов заметно изменила картину. Другими словами, различные компоненты пограничных культурных ландшафтов имеют свои специфические пространственно-временные закономерности.

В России с ее чрезвычайно длинными границами и низкой плотностью населения “граница” часто становится синонимом “периферийной” и “изолированной” территории. Близость к границе и периферийное положение становятся взаимно усиливающими факторами. Они ускоряют отток экономически активного населения. Усиление трансграничных контрастов в значительной степени вызвано сильной депопуляцией отдаленных северных и восточных регионов России, в частности, вдоль границы с Финляндией и Китаем. В свою очередь, депопуляция приводит к переориентации экономики пограничья «внутрь» своих стран, особенно в регионах вдоль «новых» границ со странами Балтии, Беларуси и Украины, которые были еще недавно частью единого экономического пространства. Теневая экономика некоторых приграничных регионов соответствует общей тенденции к «сжатию» российского пространства, т.е. увеличению концентрации экономического потенциала страны и населения в столичных регионах и крупных городах.

Теневая экономика некоторых приграничных регионов соответствует общей тенденции к «сжатию» российского пространства, т.е. увеличению концентрации экономического потенциала страны и населения в столичных регионах и крупных городах.

Периферийное положение большинства приграничных районов, сокращение сельских населенных пунктов, дорожной сети и сельскохозяйственных земель, а также низкая доступность являются серьезным вызовом для регионального развития и приграничного сотрудничества. В восточной части России, разительные контрасты наблюдаются в области землепользования и плотности населения на противоположном берегу Амура, разделяющего Россию и Китай. На китайской стороне, пахотные земли занимают почти всю территорию в восточной и центральной частях провинции Хэйлунцзян, в то время как на русской стороне тайга до сих пор доминирует и населенные пункты встречаются редко. Но темпы обезлесения, стимулированные высоким спросом на древесину в Китае, растут, в первую очередь в приграничных районах.

Однако карты, составленные на основе данных дистанционного зондирования, показывают ряд относительно динамично развивающихся пар городов-близнецов, а также потенциальные области региональной интеграции и оси развития вдоль основных дорог. Приграничные взаимодействия в значительной степени сосредотачиваются вдоль нескольких основных дорог-осей коммуникаций и наиболее важных пунктов пропуска.

Отчет об экономике России

Экономическое развитие

COVID-19 обратил вспять с трудом достигнутые успехи в сокращении бедности в мире, и ожидается, что пандемия приведет к крайней бедности более 100 миллионов человек к концу 2021 года. COVID-19 оказывает долгосрочное пагубное воздействие на рост производительности и потенциальный объем производства, поскольку снижение деловой уверенности еще больше ослабляет инвестиции, а накопление человеческого капитала замедляется из-за ухудшения здоровья, продолжительного закрытия школ и продолжительной безработицы.

Почти все цены на сырьевые товары выросли в первом квартале 2021 года, продолжив заметный рост с середины 2020 года. Наибольший рост пришелся на энергоносители, что особенно важно для экспорта энергоносителей из России.

Наибольший рост пришелся на энергоносители, что особенно важно для экспорта энергоносителей из России.

Деятельность двух крупнейших торговых партнеров России — еврозоны и Китая — демонстрирует расходящиеся пути. Активность в еврозоне остается уязвимой для возрождения COVID-19, в то время как Китай, второй по величине торговый партнер России, продолжает испытывать циклическое восстановление.

Россия ВВП упал в 3 раза.0 процентов в 2020 году по сравнению с сокращением на 3,8 процента в мировой экономике, на 5,4 процента в странах с развитой экономикой и на 4,8 процента в странах EMDE, экспортирующих сырьевые товары. Несколько факторов помогли России добиться относительно лучших результатов: в последние годы Россия предприняла значительные усилия по макрофискальной стабилизации, что привело к улучшению финансового положения. Массовая очистка банковского сектора вместе с усилением регулирования и надзора, усилением буферов капитала и ликвидности.

Финансовые результаты России ухудшились в 2020 году, но улучшились в первом квартале 2021 года.

Российский банковский сектор пока остается устойчивым, но среднесрочные последствия еще предстоит увидеть. Рост кредитования поддерживался медленным восстановлением экономики и программами государственной кредитной поддержки.

Занятость в России все еще ниже, чем до пандемии, однако к концу 2020 года на рынке труда появились некоторые признаки улучшения.

Средняя реальная заработная плата в России выросла на 1,7% в период с 2019 по 2020 год, но скрыла важные различия по видам экономической деятельности: в секторах, которые понесли наибольшие потери занятости, также наблюдались самые большие потери реальной заработной платы.Реальная заработная плата выросла в сельском хозяйстве, телекоммуникациях и здравоохранении, но упала в сфере гостиничных услуг, строительства, культуры / спорта / досуга и торговли.

Повышение реальной заработной платы не компенсирует снижение располагаемого дохода на душу населения, который за последние три квартала 2020 года был ниже на 7,9%, 5,3% и 1,7% соответственно, чем в те же периоды прошлого года.

Хотя кризис Covid-19 продолжает в разной степени влиять на экономические показатели регионов России, в большинстве регионов в 2020 году наблюдался отрицательный рост промышленного производства и розничной торговли.Обострилась долговая ситуация в регионах: кризис привел к дефициту бюджета в 57 регионах (против 34 в 2019 году).

Экономический прогноз

Прогнозируется, что рост мирового ВВП восстановится до 4 процентов в 2021 году и снизится до 3,8 процента в 2022 году. Однако пандемия COVID-19 продолжает нарушать активность во всем мире, вызывая большую неопределенность в отношении прогнозов ВВП.

Базовый рост ВВП России прогнозируется на уровне 3,2 процента в 2021 году, за которым следуют 3,2 и 2 процента.3 процента в 2022 и 2023 годах соответственно. Этот базовый сценарий предполагает постепенное снижение числа новых случаев COVID-19. Ожидается, что восстановление мировой экономики, более высокие цены на нефть и мягкие внутренние денежно-кредитные условия в 2021 году будут поддерживать восстановление, которое будет осуществляться за счет потребления домашних хозяйств и государственных инвестиций.

Долгосрочные экономические перспективы России будут зависеть от ускорения потенциального роста за счет поощрения экономической диверсификации, выравнивания правил игры для частного сектора, улучшения управления государственными предприятиями (ГП), чтобы сделать существующие ГП более эффективными и конкурентоспособными, а также лучше интегрироваться в глобальные производственно-сбытовые цепочки.«Зеленый» переход может создать серьезные проблемы для российской экономики, если правительство не предпримет упреждающих шагов по декарбонизации.

Особое внимание:

Сокращение бедности вдвое с помощью эффективных систем социальной защиты Россия провозгласила национальную цель сокращения вдвое бедности до 6,6 процента к 2030 году. Однако даже при самых благоприятных сценариях роста ВВП ее будет трудно достичь без более целенаправленной работы с бедными и уязвимыми слоями населения. Хотя российская система социальной защиты играет важную роль в сокращении бедности, она делает это дорого: страна тратит более 3 процентов ВВП или 30 миллиардов долларов США на программы социальной помощи. Этот уровень вдвое превышает глобальные расходы на социальную помощь, составляющие 1,5 процента ВВП, и превышает расходы в регионе Европы и Центральной Азии.

Этот уровень вдвое превышает глобальные расходы на социальную помощь, составляющие 1,5 процента ВВП, и превышает расходы в регионе Европы и Центральной Азии.

Национальная целевая программа по оказанию финансовой помощи людям, живущим за чертой бедности, могла бы стать мощным инструментом для достижения целей сокращения бедности рентабельным способом. Реализация программы GMI обойдется примерно в четыре раза дешевле, чем если бы Россия расширила существующую систему социальной защиты. Однако эта оценка в значительной степени зависит от сделанных предположений, таких как отсутствие утечки; нет поведенческой реакции; и разумные административные расходы.Потребуется множество дополнительных шагов, таких как необходимость унификации стандартов и разработки ключевых систем на национальном уровне, а также для усиления различных функций программы.

Скачать полный отчет (PDF)

Население, ВВП, Инфляция, Бизнес, Торговля, ПИИ, Коррупция

Скачать PDFКраткая информация

- Население:

- ВВП (ППС):

- 4 доллара.

4 трлн

4 трлн - Рост на 1,3%

- 0,8% Совокупный годовой рост за 5 лет

- 29 181 долл. США на душу населения

- 4 доллара.

- Безработица:

- Инфляция (ИПЦ):