бухгалтерский учет курсы основы для начинающих

Любые системы должны иметь правила, по которым эта система способна правильно работать. Если рассматривать автомобиль как систему, то одно из правил, без исполнения которого он не будет правильно работать — это марка бензина, который использует его двигатель. Нарушение правила системы может вывести ее из строя или нарушить работу эту системы.

Система бухгалтерского учета, конечно, не исключение, она тоже имеет свое правило. Данное правило регулирует способ, используя который мы можем наполнять «систему» бухгалтерского учета информацией. Нарушение данного правила организации бухгалтерского учета ведет к нарушению целостности данных, которые содержатся в системе бухгалтерского учета, и соответственно возникает возможность искажений.

Система бухгалтерского учета заполняется информацией по строго определенному правилу учета.

Правило учета выглядит следующим образом:

Для того чтобы внести сумму (информацию) по любому счету учета в систему бухгалтерского учета, необходимо создать запись (проводку по счетам) по следующему правилу: в записи (проводке) необходимо одновременно указать Дебет.Счета учета, указать Кредит.Счета учета, указать Сумму.

Проводка — это запись, которая вносит «информацию» в систему бухгалтерского учета сразу по двум счетам учета, по дебету одного счета и кредиту другого счета, и одну и только одну сумму.

Что нельзя записать в систему бухгалтерского учета, следуя этому правилу:

— У нас нет возможности записать сумму на один счет учета, не указав другой счет учета.

Запись (проводка), созданная по данному правилу бухгалтерского учета, предотвращает попадание на счет учета информации и денежных сумм без связи с другим счетом учета и не дает провести разные суммы в одной проводке по двум счетам учета. Это правило учета предохраняет систему бухгалтерского учета от попадания в нее не связанной информации и позволяет всегда быть уверенным в том, что баланс сойдется в любом случае.

Вот пример проводок (записей), записанных по нашему правилу.

Движения, сделанные первой проводкой, отразятся на счетах учета следующим образом:

В программе 1С проводку можно сделать несколькими способами:

б) использовать документ, который при проведении сформирует проводки сам так, как их запрограммировал программист 1С для данного документа.

На следующем уроке курса мы узнаем как не растеряться и заполнить правило бухгалтерского учета.

Курс 5: Составлять проводки — это просто >>>

Бухгалтерские проводки для начинающих с ответами

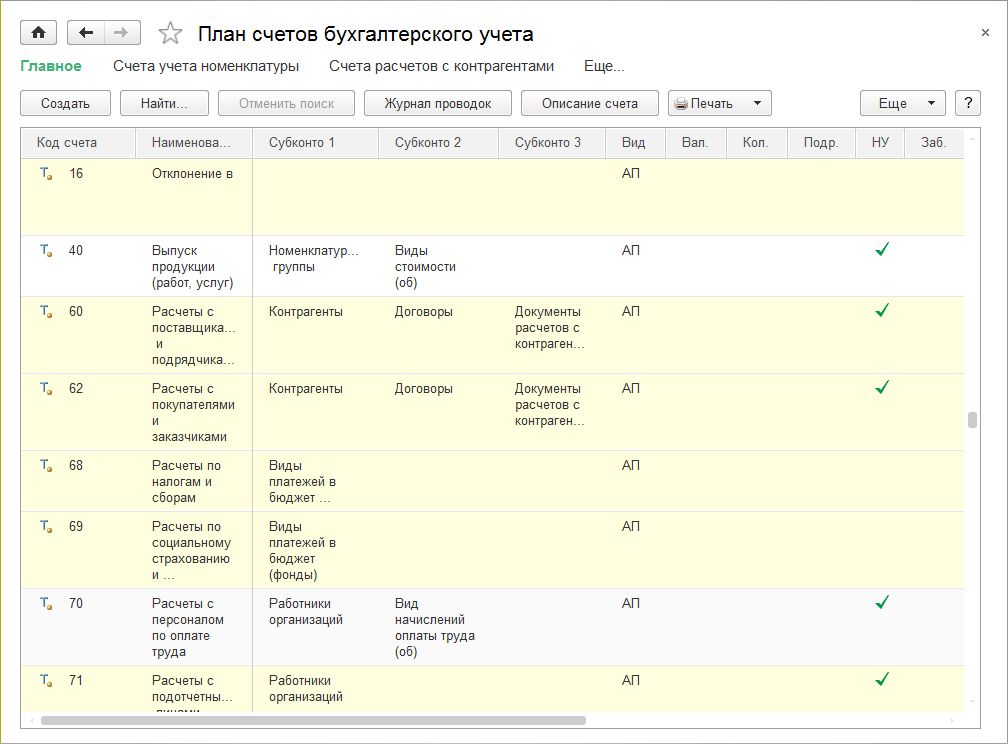

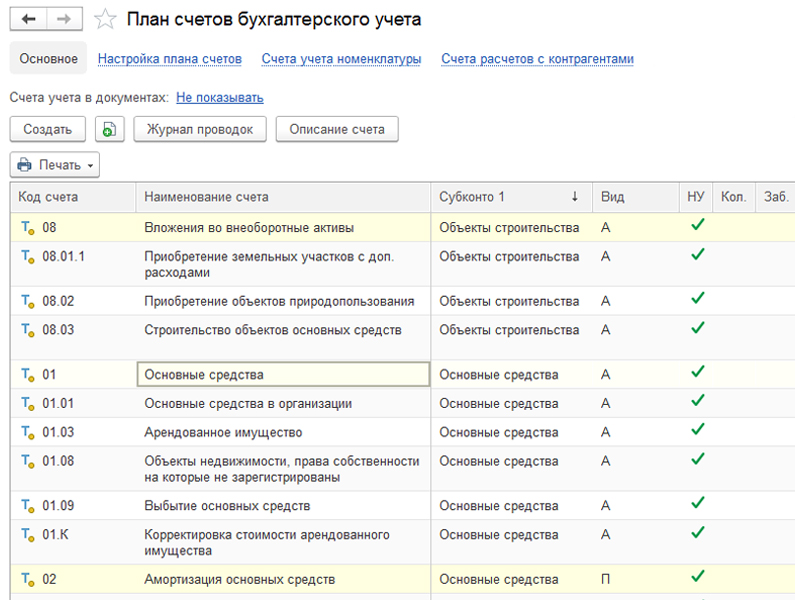

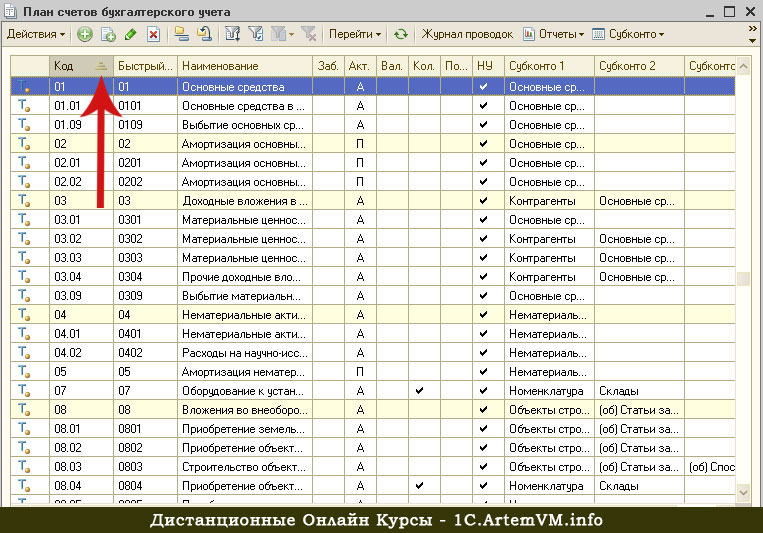

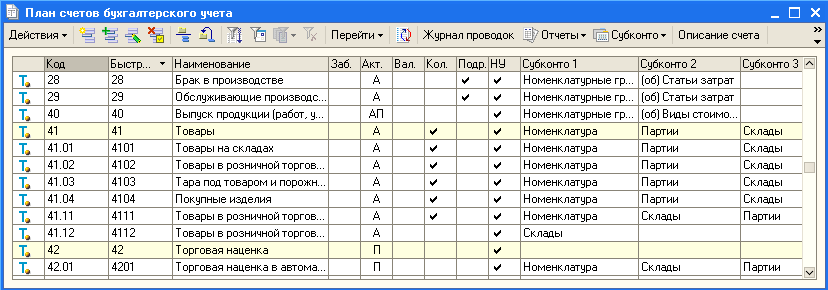

Ведение бухгалтерского учета основывается на фиксации всех производимых операций при помощи специальных учетных счетов. Полный их перечень приведен в Плане счетов, утвержденном приказом Минфина от 31.10.2000 г. № 94н. Счета могут быть трех типов:

- активные, по ним оприходование осуществляется дебетовыми оборотами, а расходование – по кредиту;

- пассивные – поступление записывается в кредит, а расход проходит по дебету;

- активно-пассивные;

- забалансовые, которые не участвуют в проводках, составленных методом двойной записи.

Читайте также: Активные и пассивные счета бухгалтерского учета – таблица

Корреспонденции образуются путем одновременного дебетования и кредитования двух счетов. Это необходимо для того, чтобы отобразить переход активов из одной формы в другую. Например, если деньги снимаются с банковского счета в кассу, на текущем счету их станет меньше, необходимо прокредитовать расчетный счет, а в кассе денег станет больше, поэтому надо провести сумму обналички по дебету счета «Касса».

Это необходимо для того, чтобы отобразить переход активов из одной формы в другую. Например, если деньги снимаются с банковского счета в кассу, на текущем счету их станет меньше, необходимо прокредитовать расчетный счет, а в кассе денег станет больше, поэтому надо провести сумму обналички по дебету счета «Касса».

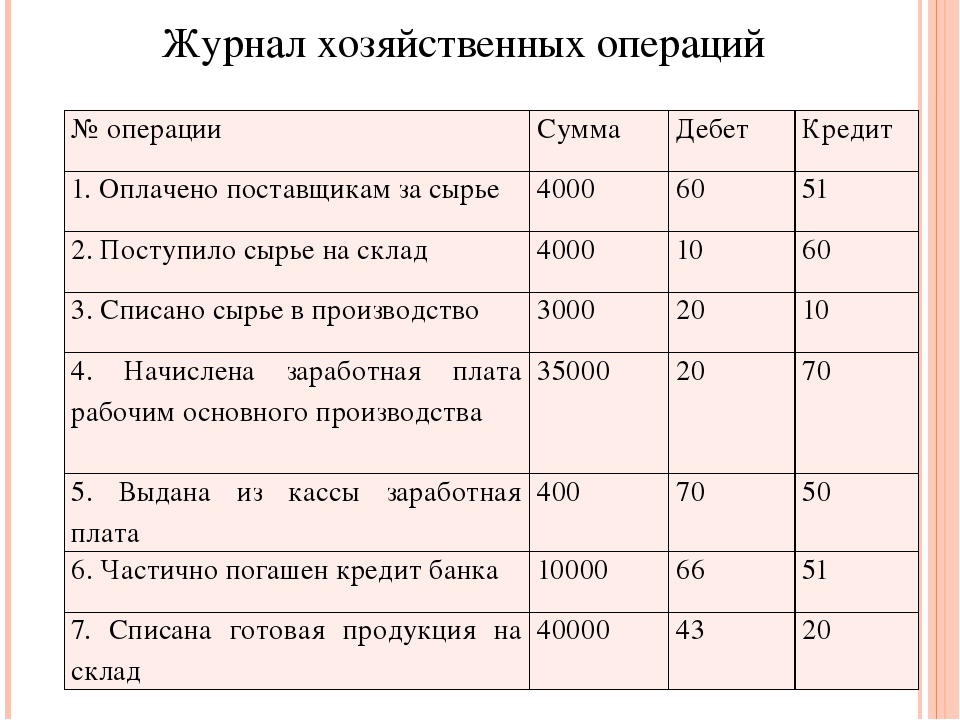

Бухгалтерские проводки для начинающих с ответами: операции с денежными средствами

Содержание проведенной операции | Дебетуемый счет | Кредитуемый счет |

Кассир по чеку снял денежные средства с расчетного счета субъекта хозяйствования, отражено оприходование средств в кассе | 50 | 51 |

Сумма наличности, превышающая лимит кассы, сдана в банк для зачисления на расчетный счет | 51 | 50 |

Средства в иностранной валюте обналичены с банковского счета и переданы в кассу | 50 | 52 |

Получены денежные ресурсы в качестве аванса за будущие поставки товаров или за услуги, которые будут оказаны (если деньги поступили в кассу, то используется счет 50, если применена безналичная форма расчетов, то уместно составить корреспонденцию со счетом 51) | 50 (или 51) | 62 |

Наемным работником произведен возврат в кассу денег, которые были ему излишне выплачены вместе с заработной платой (или отпускными) | 50 | 70 |

Подотчетное должностное лицо на основании авансового отчета вернуло работодателю непотраченные при выполнении служебного задания деньги | 50, 51 | 71 |

Отражена выдача заработной платы персоналу через кассу или путем зачисления денег на банковские карты физических лиц | 70 | 50, 51 |

Выданы средства в подотчет (например, авансовые деньги командированным лицам) | 71 | 50 или 51 |

По итогам инвентаризации кассы зафиксирована недостача | 50 | |

Получены кредитные средства на расчетный счет | 51 | 66 (67) |

Погашен кредит с банковского счета | 66 или 67 | 51 |

Бухгалтерские проводки для начинающих с ответами: таблица по основным фондам, товарам и материалам

Счета учета материальных активов являются активными. Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

Характеристика операции | В дебет счета | В кредит счета |

Приобретение объекта основных средств или НМА | 08 | 60 |

Введение в эксплуатацию основного средства | 01 | 08 |

Начисление амортизационных сумм по основным средствам | Счет учета затрат | 02 |

Начало пользования НМА | 04 | 08 |

Начислены амортизационные отчисления по НМА | Затратные счета | 04 |

Поставщик отгрузил материалы | 10 | 60 |

Материальные ценности закуплены через подотчетное лицо | 10 | 71 |

Передача материалов в производство | 10 | |

По итогам инвентаризационной сверки обнаружен излишек материалов | 10 | 91 |

Выявлена недостача материалов | 94 | 10 |

Проданы материалы и отгружены покупателю | 62 | 91 |

Себестоимость реализованных материальных ценностей списана | 90. | 10 |

2

2Бухгалтерские проводки для начинающих – расчеты с контрагентами, бюджетом, персоналом, учредителями

Обязательному отражению в учете подлежат все этапы реализации сделок с контрагентами, хозяйственные операции, связанные с решением имущественных вопросов с персоналом или учредителями. Типовые корреспонденции в этих сегментах учета представлены в таблице:

Суть отражаемой операции | Счет, который дебетуется | Счет, который кредитуется |

Начисление заработной платы наемным сотрудникам | Счет учета издержек (в зависимости от подразделения, в котором работает человек) | 70 |

Работник получил от работодателя деньги в долг | 73 | 50 или 51 |

Работник погасил займ, взятый у нанимателя | 50 (51) | 73 |

Займ, выданный сотруднику, погашен за счет заработной платы | 73 | |

Обнаруженная при инвентаризации недостача отнесена на виновное должностное лицо | 73 | 94 |

Начислено больничное пособие | 69 | 70 |

Начислены страховые взносы | Счет учета затрат | 69 |

Удержан подоходный налог из начисленной заработной платы | 70 | 68 |

Отражены суммы задолженности учредителей по обязательствам перед компанией при формировании уставного капитала | 75 | 80 |

Учредитель осуществил взнос в уставный капитал | 08 (основные средства), 10 (если взнос в виде материалов), 41 (товарной продукцией), 50 или 51 (если произведен денежный взнос), 58 (при взносе путем передачи ценных бумаг) | 75 |

Начисление дивидендов | 84 | 70 или 75 (в зависимости от того, кто является получателем средств) |

Выплата дивидендов | 75 (70) | 51 |

Принят к вычету НДС | 19 | 60 |

Оплата счета, выставленного поставщиком | 60 | 51 |

Проводки бухгалтерского учета для начинающих – выведение финансового результата

Выручка от продажи товаров отражается записью Д50 (или 51) – К90. Расходы списываются путем дебетования 90 счета и кредитования счетов учета затрат (20, 26, 21, 23, 28, 25, 29, 44). Начисленный НДС показывается корреспонденцией Д90.3 – К68. По итогам отчетного периода необходимо произвести закрытие субсчетов счета 90 на 90.9. Заключительный шаг – выведение прибыли или убытка:

Расходы списываются путем дебетования 90 счета и кредитования счетов учета затрат (20, 26, 21, 23, 28, 25, 29, 44). Начисленный НДС показывается корреспонденцией Д90.3 – К68. По итогам отчетного периода необходимо произвести закрытие субсчетов счета 90 на 90.9. Заключительный шаг – выведение прибыли или убытка:

- если получена прибыль, то запись финансового результата будет иметь вид Д90.9 – К99;

- если итогом стал убыток, то составляется проводка Д99 – К90.9.

Корреспонденция счетов учета и основные бухгалтерские проводки

Расчеты с подотчетными лицами: бухгалтерские проводки, отражение в учете

Практически любая организация посылает курьеров с деньгами и важными документами к контрагентам, командирует сотрудников, выдает представительские суммы и т.д. Нюансов учета подотчетных денег множество. Подотчетные лица не всегда могут оценить достоверность и необходимое количество бухгалтерских документов. Если сотрудник представляет неполный пакет документов или недостоверные документы, то нередко налоговые органы доначисляют «зарплатные» налоги. Если работник своевременно не отчитался по суммам, выданным под отчет, организация вправе удержать остаток неизрасходованных средств из заработной платы работника. Если вы выдали работнику из кассы деньги под отчет, необходимо составить проводку по дебету счета 71.

Если работник своевременно не отчитался по суммам, выданным под отчет, организация вправе удержать остаток неизрасходованных средств из заработной платы работника. Если вы выдали работнику из кассы деньги под отчет, необходимо составить проводку по дебету счета 71.

Бухгалтерский учет опционных контрактов: счета учета и корреспонденция

В качестве объекта бухгалтерского учета опционов выступает контракт на продажу или приобретение соответствующих ценных бумаг по оговоренной цене по истечении определенного времени. Бухгалтерский учет опционной премии можно вести разными способами. Рассмотрим два основных варианта учета, которые в настоящее время используются на практике.

Обмен товаров и услуг: бухгалтерские проводки и налоги

Времена, когда деньги ничего не стоили и нужные товары можно было получить только в результате натурального обмена, ушли, будем надеяться, безвозвратно. Тем не менее и сейчас кому-то выгодно обменять свою продукцию на сырье, в счет арендной платы отремонтировать арендованное помещение, в обмен на рекламу оказать услугу. В общем, получить желаемое не бесплатно, но и не за деньги. Такие операции называют меной или бартером. Различие между этими терминами по большому счету лишь в том, что по договору мены вы меняете одну вещь на другую, а бартер — это обмен чего угодно на что угодно (товар — услуга, услуга — работа, пользование имуществом — товар и т.п.).

В общем, получить желаемое не бесплатно, но и не за деньги. Такие операции называют меной или бартером. Различие между этими терминами по большому счету лишь в том, что по договору мены вы меняете одну вещь на другую, а бартер — это обмен чего угодно на что угодно (товар — услуга, услуга — работа, пользование имуществом — товар и т.п.).

Бухгалтерский учет курсовых разниц

Для начала отметим, что в бухгалтерском учете существует только один вид разниц — курсовые. Это разницы между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода. Ранее в бухгалтерском учете выделялись курсовые разницы и суммовые.

Многооборотная тара: бухгалтерский учет и налогообложение

Учет стоимости возвращенной тары у поставщика ведется по залоговой цене. Расходы, связанные с очисткой, промывкой и ремонтом тары, которые не подлежат возмещению покупателем, должны быть списаны у поставщика на производственные затраты или расходы на продажу. При невозвращении покупателем залоговой тары поставщику не возвращается сумма залога на тару. Указанная сумма залога относится поставщиком на финансовые результаты в составе прочих доходов. Кроме того, по условиям договора возможно выделение дополнительных санкций за невыполнение обязательств возврата залоговой тары. Одним из видов многооборотной тары является тара-оборудование, учет которой также имеет свои характерные особенности. Тара-оборудование — это вид тары, предназначенной для хранения, транспортировки и продажи из нее товаров.

Расходы, связанные с очисткой, промывкой и ремонтом тары, которые не подлежат возмещению покупателем, должны быть списаны у поставщика на производственные затраты или расходы на продажу. При невозвращении покупателем залоговой тары поставщику не возвращается сумма залога на тару. Указанная сумма залога относится поставщиком на финансовые результаты в составе прочих доходов. Кроме того, по условиям договора возможно выделение дополнительных санкций за невыполнение обязательств возврата залоговой тары. Одним из видов многооборотной тары является тара-оборудование, учет которой также имеет свои характерные особенности. Тара-оборудование — это вид тары, предназначенной для хранения, транспортировки и продажи из нее товаров.

Проводки по счету 51

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Проводки по бухучету в 2020 и 2021 году: примеры с таблицей

Разберемся в понятиях

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

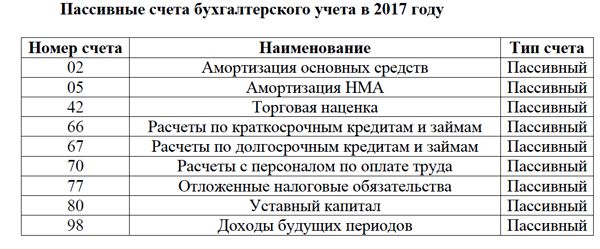

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств. Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

- Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса. Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.

Начисляем заработную плату НДФЛ и взносы

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислена заработная плата |

0 401 20 211 0 109 ХХ 211 |

0 302 11 730 |

|

Начислен больничный лист за счет ФСС |

0 303 02 830 |

0 302 13 730 |

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

|

Исполнительный лист, профсоюзные взносы удержаны из заработка |

0 302 11 830 |

0 304 03 730 |

|

Зарплата перечислена на карты работников |

0 302 11 830 |

0 201 11 610 |

|

Выплачено пособие за счет средств ФСС |

0 302 13 730 |

0 201 11 610 |

|

Начислены страховые взносы |

0 401 20 213 0 109 ХХ 213 |

0 303 02 730 – ВНиМ 0 303 06 730 – НС и ПЗ 0 303 07 730 — ФФОМС 0 303 10 730 — ОПС |

|

Налоги и взносы оплачены |

0 303 ХХ 830 |

0 201 11 610 |

Расчеты с поставщиками и подрядчиками

|

Перечислен аванс в счет предстоящего оказания услуг, работ, поставок товара |

0 206 21 560 — связь 0 206 22 560 — транспорт 0 206 23 560 — коммуналка 0 206 24 560 — аренда 0 206 25 560 — работы по обслуживанию 0 206 26 560 — прочие работы, услуги |

0 201 11 610 |

|---|---|---|

|

Услуги приняты к бухучету |

0 401 20 ХХХ |

0 302 ХХ 730 |

|

Отражен зачет аванса |

0 302 ХХ 830 |

0 206 ХХ 660 |

|

Перечислен остаток задолженности |

0 302 ХХ 830 |

0 201 11 610 |

Учет основных средств

|

Отражен аванс, перечисленный поставщику основного средства |

0 206 31 560 |

0 201 11 610 |

|---|---|---|

|

Отражена поставка ОС |

0 106 ХХ 310 |

0 302 31 730 |

|

Зачтен аванс |

0 302 31 830 |

0 206 31 660 |

|

Перечислен окончательный расчет |

0 302 31 830 |

0 201 11 610 |

|

Приняты к учету услуги по доставке, установке, настройке, монтажу объекта (затраты включаются в первоначальную стоимость ОС) |

0 106 ХХ 310 |

0 302 2Х 730 |

|

Объект принят к учету по сформированной первоначальной стоимости |

0 101 ХХ 310 |

0 106 ХХ 310 |

Учет материальных запасов

|

Перечислен аванс за поставку МПЗ |

0 206 34 560 |

0 201 11 610 |

|---|---|---|

|

МПЗ поставлены по договору |

0 105 ХХ 340 |

0 302 34 730 |

|

Зачтен аванс |

0 302 34 830 |

0 206 34 660 |

Далее предлагаем ознакомиться с ключевыми особенностями составления бухгалтерских записей для учреждений бюджетной сферы и НКО. В статьях найдете актуальные примеры бухгалтерской корреспонденции, а также нормы действующего законодательства и основные правила организации и ведения учета по направлениям (основные средства, зарплата, расчеты и прочее).

В статьях найдете актуальные примеры бухгалтерской корреспонденции, а также нормы действующего законодательства и основные правила организации и ведения учета по направлениям (основные средства, зарплата, расчеты и прочее).

Составляем корреспонденцию: шпаргалка для бюджетников

Примеры корреспонденции для НКО

Скачать

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ruОсновные корректные проводки бухгалтерского учета

Бухгалтерский учет ведется на основании Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», других федеральных законов и принятых в соответствии с ними нормативных правовых актов.

N 402-ФЗ «О бухгалтерском учете», других федеральных законов и принятых в соответствии с ними нормативных правовых актов.

Согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н, организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Бухгалтерские проводки составляются в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, а также методическими рекомендациями и положениями по бухгалтерскому учету.

Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Бухгалтерский учет в основном сводится к отражению хозяйственных операций на соответствующих счетах, а также последующему формированию движения средств по счетам для определения финансового результата. С целью получения реального итога хозяйственной деятельности и правильного составления отчетной документация нужно знать, какими проводками в бухгалтерском учете отражается каждая конкретная операция.

Главное при отсутствии достаточных знаний и времени на поиск нужной информации – обратиться к компетентной консалтинговой компании, оказывающей услуги в сфере бухучета. Наша компания обеспечит возможность сформировать правильную корреспонденцию счетов и оформить основные проводки бухгалтерского учета компании любой отраслевой принадлежности.

На основании своего опыта наши специалисты могут дать рекомендации и быстро сориентироваться, как правильно отразить движение средств, товаров, капитала компании, подскажут, какие счета должны быть задействованы в корреспонденции при оформлении различных действий.

Каждый наш специалист, как и любой компетентный бухгалтер, знает, что есть три вида счетов:

- активные;

- пассивные;

- активно-пассивные.

Операции по этим счетам отражаются по дебету или кредиту. Правильно отразить движение средств можно при наличии определенного опыта и знаний. Однако не всегда даже компетентный бухгалтер может сходу ответить, какими проводками в бухгалтерском учете оформляются такие специфические операции как:

Отражение недостач

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие:

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

- если лицо, виновное в возникновении недостачи, установлено, — взыскивается с этого лица;

Проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 73 | 94 | отнесена недостача имущества на работника по балансовой стоимости; |

| 2 | 50 (51,70) | 73 | работник погасил задолженность по недостаче. |

- если виновник возмещает ущерб исходя из рыночной цены недостающего имущества, проводки следующие:

Проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 73 | 94 | недостача имущества отнесена на работника по балансовой стоимости; |

| 2 | 73 | 98 | учтена разница между рыночной и балансовой стоимостью недостающего имущества; |

| 3 | 50 (51, 70) | 73 | работник погасил задолженность по недостаче |

| 4 | 98 | 91/1 | учтена в прочих доходах разница между рыночной и балансовой стоимостью недостающего имущества. (по мере погашения задолженности списание разницы пропорционально доле погашенного долга) |

- если лицо, виновное в возникновении недостачи, не установлено, — списывается в прочие расходы.

Проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 91-2 | 94 | списан убыток от недостачи имущества, возникшей в результате форс-мажора (в связи с отсутствием виновника либо отказом во взыскании ущерба). |

Вхождение новых акционеров без увеличения уставного капитала

Согласно п. 1 ст. 32.2 Закона N 208-ФЗ акционеры на основании договора с обществом имеют право в целях финансирования и поддержания деятельности общества в любое время вносить в имущество общества безвозмездные вклады в денежной или иной форме, которые не увеличивают уставный капитал общества и не изменяют номинальную стоимость акций (далее — вклады в имущество общества).

Публичные АО

В публичных АО для внесения безвозмездного вклада в имущество может быть только одно основание — личное желание акционера. Он вправе вносить вклады в любое время и в любом размере при том условии, что договор предварительно одобрен решением совета директоров АО (либо общего собрания, если по уставу оно выполняет функции совета директоров).

Непубличные АО

В непубличных АО вклады могут вноситься как добровольно, так и принудительно, возможны и иные ограничения.

Вносимое акционерами в качестве вклада имущество должно относиться к видам, указанным в п. 1 ст. 66.1 ГК РФ, а именно:

1 ст. 66.1 ГК РФ, а именно:

- денежные средства;

- вещи, доли (акции) в уставных (складочных) капиталах других хозяйственных товариществ и обществ;

- государственные и муниципальные облигации;

- подлежащие денежной оценке исключительные, иные интеллектуальные права и права по лицензионным договорам, если иное не установлено законом.

Проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 51 | 83 | Внесение денежных средств на расчетный счет |

| 2 | 01 | 83 | Внесение имущества |

| 3 | 10 | 83 | Внесение ТМЦ |

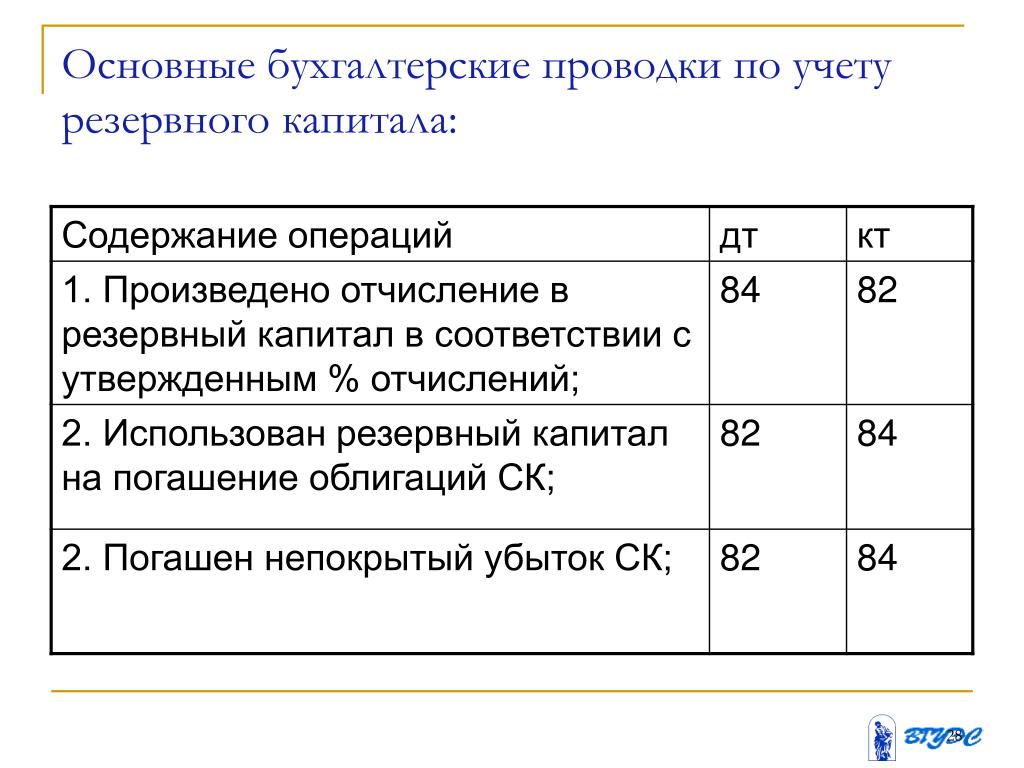

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ И ДРУГИЕ ХОЗЯЙСТВЕННЫЕ ДЕЙСТВИЯ.

Отражение в бухгалтерском учете информации о формировании конечного финансового результата деятельности организации в отчетном году, о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации производится в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31. 10.2000 N 94н (см. пояснения к счетам 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)»).

10.2000 N 94н (см. пояснения к счетам 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)»).

Принятое общим собранием участников решение о распределении части чистой прибыли общества признается событием после отчетной даты (п. 3 Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденного Приказом Минфина России от 25.11.1998 N 56н).

- Если участники Физические лица:

— выплаты части распределенной прибыли (дивидендов) участникам (физическим лицам — резидентам РФ, вклад каждого из участников в уставном капитале общества составляет менее 50%)

Проводки будут такие:

- При выплате дивидендов проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 75-2 | 68 | Удержан НДФЛ с дивидендов, причитающихся участникам |

| 2 | 75-2 | 51 | Выплачены дивиденды участникам |

| 3 | 68 | 51 | НДФЛ, удержанный с дивидендов, выплаченных участникам, перечислен в бюджет |

- Если участники Юридические лица

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31. 10.2000 N 94н, и приведены ниже в таблице проводок.

10.2000 N 94н, и приведены ниже в таблице проводок.

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 84 | 75-2 | Отражена задолженность организации по выплате дохода |

| 2 | 75-2 | 68 | Удержан налог на прибыль с дивидендов |

| 3 | 75-2 | 51 | Выплачен доход |

| 4 | 68 | 51 | Удержанный с суммы дивидендов налог на прибыль перечислен в бюджет |

- Выплата дивидендов участнику — иностранной организации в иностранной валюте

Бухгалтерские записи по начислению и уплате дивидендов, удержанию и перечислению налога на прибыль, а также отражению возникшей отрицательной курсовой разницы производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10. 2000 N 94н.

2000 N 94н.

Задолженность по уплате дивидендов в иностранной валюте проводки будут такие:

При выплате дивидендов (курс евро на дату выплаты) проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 75-2 | 68 | Удержан налог с дохода иностранного участника |

| 2 | 91-2 | 75-2 | Отражена отрицательная курсовая разница по обязательству по уплате дивидендов, выраженных в иностранной валюте |

| 3 | 75-2 | 52 | Выплачены дивиденды иностранному участнику (за вычетом удержанного налога) |

| 4 | 68 | 51 | Удержанный с суммы дивидендов налог |

Специфика основных проводок в бухучете

Все проводки в учете сводятся к определенной классификации. Основные проводки в бухгалтерском учете сводятся к учету:

ОСНОВНЫХ СРЕДСТВ;

Бухгалтерские проводки при приобретении основных средств для производственных (с НДС) целей будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 08-4 | 60, 76 | Отражена (начислена) покупная стоимость основного средства без НДС |

| 2 | 19-1 | 60, 76 | Учтен (начислен) НДС при приобретении основных средств |

| 3 | 08-4 | 60, 76 | Отражены (начислены) транспортно-заготовительные расходы без НДС |

| 4 | 19-1 | 60, 76 | Учтен (начислен) НДС по транспортно-заготовительным расходам |

| 5 | 01 | 08-4 | Начислена фактическая покупная (первоначальная) стоимость основного средства без НДС, принятого в эксплуатацию для осуществления операций облагаемых НДС |

| 6 | 68, субсчет «Расчеты по НДС»; | 19-1 | Принята к вычету из бюджета сумма НДС по объекту основных средств, принятому в эксплуатацию |

| 7 | 60, 76 | 50, 51 | Оплачена продавцу из кассы, с расчетного счета организации задолженность по приобретенному у него объекту основных средств |

Бухгалтерские проводки при отражении расходов по приобретению бывшего в использовании у другой организации основного средства для производственных (с НДС) целей будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 08-4 | 60, 76 | Отражены вложения организации в приобретение бывшего в эксплуатации объекта основных средств в размере покупной стоимости объекта без НДС |

| 2 | 19-1 | 60, 76 | Начислен НДС по приобретенному основному средству, бывшему в эксплуатации у предыдущего собственника |

| 3 | 01 | 08-4 | Объект введен в эксплуатацию в составе собственных основных средств. Организацией, купившей основное средство, установлен срок полезного использования на основе ожидаемого срока использования этого объекта. Период фактической эксплуатации данного объекта основных средств у предыдущего собственника подтвержден документально Организацией, купившей основное средство, установлен срок полезного использования на основе ожидаемого срока использования этого объекта. Период фактической эксплуатации данного объекта основных средств у предыдущего собственника подтвержден документально |

| 4 | 68, субсчет «Расчеты по НДС» | 19-1 | Принят к вычету НДС по объекту, введенному в эксплуатацию в составе собственных основных средств |

| 5 | 60, 76 | 50, 51 | Отражена оплата основного средства продавцу |

| 6 | 20, 23, 25, 26, 29, 44 | 02, субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена ежемесячная сумма амортизационных отчислений |

ДЕНЕЖНЫХ СРЕДСТВ;

Отражение в бухгалтерском учете поступления денежных средств на расчетные счета организации проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 51 | 62, 76 | Оплачена покупателем на расчетный счет организации задолженность по проданным ему товарам по выполненным работам (оказанным услугам) |

| 2 | 51 | 91-1 | Начислен банком процентный доход организации за хранение денег на расчетном счете. Сумма дохода отражена в составе прочих доходов организации Сумма дохода отражена в составе прочих доходов организации |

| 3 | 51 | 75-1 | Перечислена на расчетный счет сумма денежных средств учредителями организации в качестве вкладов в уставный (складочный) капитал или на другие цели |

| 4 | 51 | 75-1 | Перечислена на расчетный счет организации сумма за проданные акции по договорной цене |

| 5 | 60, 76 | 51 | Оплачена поставщику (подрядчику) с расчетного счета организации задолженность по приобретенным у него товарам (материально-производственным запасам, услугам и т.п.) |

| 6 | 62, 76 | 51 | Погашена с расчетного счета организации задолженность покупателям по возвращенным им товарам (продукции, работам, услугам) |

| 7 | 68 | 51 | Погашена с расчетного счета организации сумма задолженности перед бюджетом по обязательным платежам по налогам и сборам |

| 8 | 69 | 51 | Погашена с расчетного счета организации сумма задолженности перед ФНС, ФСС, ФОМС, ПФР и др. по обязательным платежам по социальному страхованию и обеспечению по обязательным платежам по социальному страхованию и обеспечению |

| 9 | 91-2 | 51 | Отражено перечисление с расчетных счетов денежных за РКО |

Отражение в бухгалтерском учете поступления оплаты от иностранных покупателей (заказчиков) за реализованные им экспортные товарно-материальные ценности (работы, услуги) на валютные счета организации проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 52 | 91-1 | Отражена положительная курсовая разница в составе прочих доходов организации при переоценке валютного остатка на счете 52 по курсу Банка России на дату зачисления экспортной выручки |

| 2 | 91-2 | 52 | Отражена отрицательная курсовая разница в составе прочих расходов организации при переоценке валютного остатка на счете 52 по курсу Банка России на дату зачисления экспортной выручки |

| 4 | 52 | 62, субсчет «Расчеты с покупателями и заказчиками в валюте» | Отражена оплата иностранным покупателем (заказчиком) задолженности по проданным (реализованным) ему товарам (материально-производственным запасам, услугам и т. п.) на валютный счет организации одновременно в валюте расчетов и в рублевом эквиваленте (руб/экв.) по курсу Банка России на дату зачисления экспортной выручки (поступления оплаты по контракту) п.) на валютный счет организации одновременно в валюте расчетов и в рублевом эквиваленте (руб/экв.) по курсу Банка России на дату зачисления экспортной выручки (поступления оплаты по контракту) |

| 5 | 76 | 51 | Перечислены (списаны) рублевые средства для покупки иностранной валюты с расчетного счета организации |

| 6 | 51 | 76 | Возвращен остаток рублевых средств, перечисленных для покупки валюты, на расчетный счет организации |

| 7 | 91-2 | 51 | Отражена комиссия банка за покупку валюты в составе прочих расходов организации. Расходы на оплату вознаграждения банку, связанные с приобретением валюты для оплаты договоров по поставке материально-производственных запасов и т.п., могут быть учтены в затратах, связанных с их приобретением, если организация в бухгалтерском учете отражает использование валюты на приобретение конкретных материальных ценностей |

| 8 | 60, субсчет «Расчеты по авансам, выданным в валюте» | 52-1 | Отражено перечисление предоплаты иностранному поставщику в счет предстоящей поставки товаров (материалов) с текущего валютного счета организации одновременно в валюте расчетов и в рублевом эквиваленте (руб/экв. ) по курсу Банка России на дату перечисления предоплаты (фактического перечисления платежа). В дальнейшем контрактная стоимость товара (материала) в бухгалтерском учете не пересчитывается ) по курсу Банка России на дату перечисления предоплаты (фактического перечисления платежа). В дальнейшем контрактная стоимость товара (материала) в бухгалтерском учете не пересчитывается |

| 9 | 52-1 | 91-1 | Отражена положительная курсовая разница в составе прочих доходов организации в связи с увеличением курса Банка России на дату оплаты по сравнению с датой зачисления валюты на текущий счет или (смотри п. 10) |

| 10 | 91-2 | 52-1 | Отражена отрицательная курсовая разница в составе прочих расходов организации в связи со снижением курса Банка России на дату оплаты по сравнению с датой зачисления валюты на текущий счет |

КАССОВЫХ ОПЕРАЦИЙ;

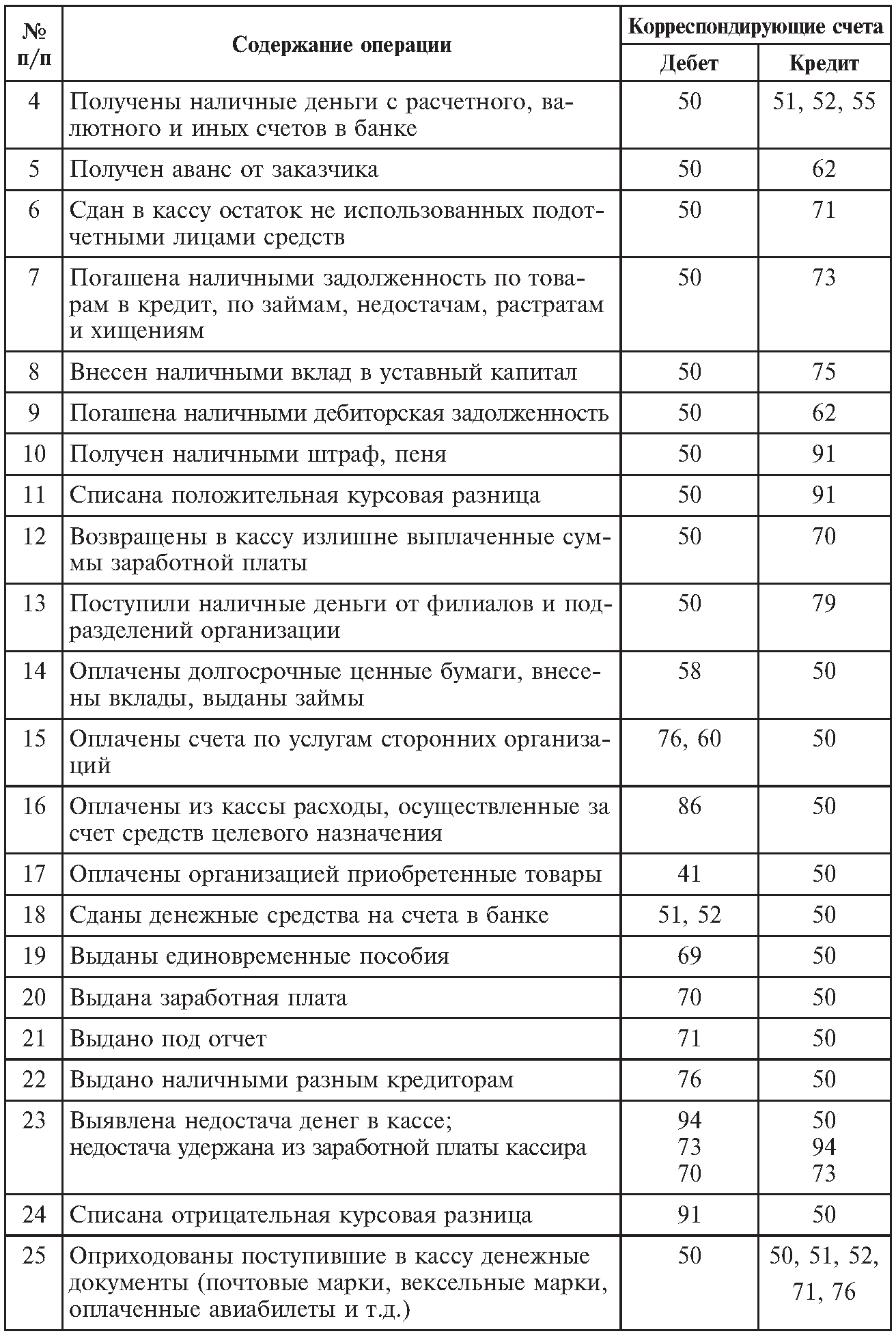

Отражение в бухгалтерском учете поступления денежных средств в кассу организации проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 50-1 | 51 | Отражена передача наличных денежных средств с расчетного счета в кассу организации |

| 2 | 50-1 | 62, 76 | Оплачена покупателем в кассу организации задолженность по проданным ему товарам (продукции, материалам и т. п.) по выполненным работам (оказанным услугам) п.) по выполненным работам (оказанным услугам) |

| 3 | 50-1 | 73-2 | Внесена в кассу полностью или частично сумма возмещения недостачи розничной выручки работниками организации (виновными лицами) |

| 4 | 50-1 | 90-1 | Выручка от продажи товаров (продукции) с учетом всех налогов поступила в кассу организации |

| 5 | 50-1 | 91-1 | Выручка от продажи прочих активов с учетом всех налогов поступила в кассу организации |

| 6 | 60, 76 | 50-1 | Оплачена поставщику (подрядчику) из кассы организации задолженность по приобретенным у него товарам (материально-производственным запасам, услугам и т.п.) |

| 7 | 62, 76 | 50-1 | Погашена из кассы организации задолженность покупателям по возвращенным им товарам (продукции, работам, услугам) |

| 8 | 70 | 50-1 | Отражена сумма при выплате заработной платы работникам организации |

| 9 | 71 | 50-1 | Выданы из кассы организации суммы денежных средств работникам под отчет на служебные командировки, административно-хозяйственные и операционные расходы |

ЗАТРАТ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ;

Отражение в бухгалтерском учете расходов, связанных с выпуском продукции (работ, услуг) проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 20 | 10 | Списана фактическая себестоимость материалов, израсходованных на нужды основного производства |

| 2 | 20 | 41-1 | Списана фактическая (покупная) стоимость израсходованного товара |

| 3 | 20 | 02, субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств |

| 4 | 20 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых в основном производстве |

| 5 | 20 | 68 | Начислены налоги и сборы на затраты основного производства |

| 6 | 20 | 60, 76 | Списана стоимость потребленных работ (услуг) без НДС за отчетный период (месяц) на затраты (расходы) основного производства |

| 7 | 20 | 97 | Списаны текущие расходы (затраты) будущих периодов на затраты (расходы) основного производства |

| 8 | 20 | 25, 26 | Списаны косвенные расходы, связанные с управлением и обслуживанием основного производства |

| 9 | 20 | 28 | Потери от брака продукции после проведения всех операций по ее исправлению включены в затраты (расходы) основного производства |

| 10 | 94 | 20 | Отражена выявленная сумма фактических (производственных) затрат основного производства, приходящаяся на потерю продукции при ее изготовлении |

| 11 | 20 | 94 | Оприходована (возмещена) убыль ценностей — усушка, утруска, распил и т. п. в пределах норм на затраты основного производства п. в пределах норм на затраты основного производства |

| 12 | 90-2 | 20 | Списаны заключительным оборотом на 31 декабря предыдущего года затраты (расходы) основного производства в доначисленной сумме амортизации основного средства |

| 13 | 99, субсчет «Прибыли и убытки от обычных видов деятельности» | 90-9 | Отражено заключительным оборотом на 31 декабря предыдущего года уменьшение финансового результата организации за этот год на доначисленную сумму амортизации основного средства |

МАТЕРИАЛОВ;

Отражение в бухгалтерском учете организации-покупателя приобретения материалов проводки будут такие:

ТОВАРОВ;

Отражение в бухгалтерском учете организации-покупателя приобретения товаров проводки будут такие:

ГОТОВОЙ ПРОДУКЦИИ;

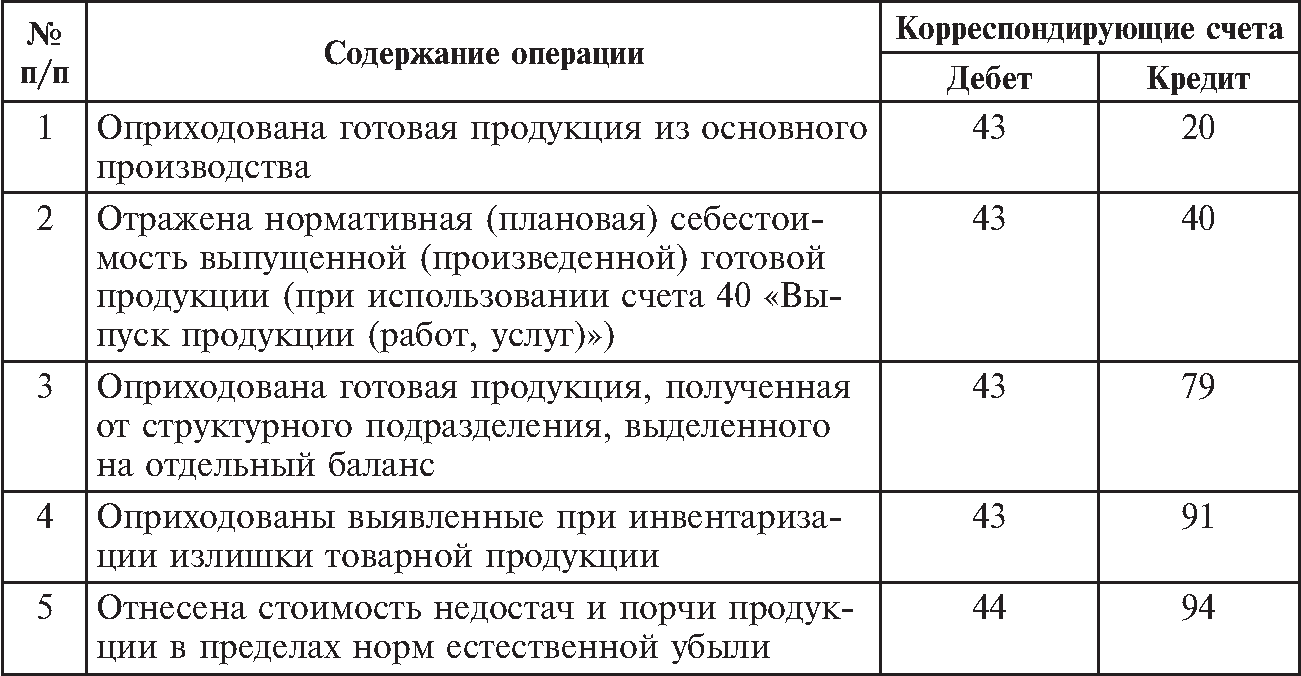

Отражение в бухгалтерском учете расходов, связанных с выпуском продукции (работ, услуг) основным производством проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 20 | 10 | Списана фактическая себестоимость материалов, израсходованных на нужды основного производства |

| 2 | 20 | 21 | Списана фактическая или нормативная (плановая) производственная себестоимость полуфабрикатов собственного производства, использованных в основном производстве |

| 3 | 20 | 02, субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств |

| 4 | 20 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых в основном производстве |

| 5 | 20 | 68 | Начислены налоги и сборы на затраты основного производства или (смотри п. 6) 6) |

| 6 | 20 | 60, 76 | Списана стоимость потребленных работ (услуг) с НДС за отчетный период (месяц) на затраты (расходы) основного производства |

| 7 | 97 | 60, 76 | Списана стоимость потребленных работ (услуг) с НДС на затраты (расходы) будущих периодов |

| 8 | 20 | 25, 26 | Списаны косвенные расходы, связанные с управлением и обслуживанием основного производства |

| 9 | 20 | 28 | Потери от брака продукции после проведения всех операций по ее исправлению включены в затраты (расходы) основного производства |

| 10 | 20 | 97 | Списаны текущие расходы (затраты) будущих периодов на затраты (расходы) основного производства |

| 11 | 20 | 91-1 | Отражены излишки незавершенного основного производства, выявленные в результате инвентаризации, на финансовом результате (прочих доходах) организации |

| 12 | 10 | 20 | Готовая продукция основного производства, предназначенная для полного использования в организации, оприходована по фактической производственной себестоимости на материальный(ые) склад(ы) |

| 13 | 15, субсчет «Заготовление и приобретение материалов» | 20 | Списана доля фактических затрат (расходов) основного производства, приходящаяся на производство готовой продукции, предназначенной для полного использования в организации |

| 14 | 10 | 15, субсчет «Заготовление и приобретение материалов» | Готовая продукция, предназначенная для полного использования в организации, оприходована по фактической производственной себестоимости на материальный(ые) склад(ы) |

| 15 | 43 | 20 | Готовая продукция, предназначенная для реализации или частичного использования в организации, оприходована по фактической производственной себестоимости на товарный(ые) склад(ы) |

| 16 | 40 | 20 | Списаны текущие затраты (сальдо), накопленные на счете 20 «Основное производство», за минусом незавершенного производства |

| 17 | 90-2 | 20 | Списаны текущие затраты (сальдо), накопленные на счете 20 «Основное производство», за минусом незавершенных работ (услуг) |

| 18 | 21 | 20 | Полуфабрикаты собственного производства оприходованы по фактической производственной себестоимости на товарный(ые) склад(ы) |

| 19 | 21 | 40 | Полуфабрикаты собственного производства оприходованы по нормативной (плановой) производственной себестоимости на товарный(ые) склад(ы) |

| 20 | 90-2 | 20 | Списаны заключительным оборотом на 31 декабря предыдущего года затраты (расходы) основного производства в доначисленной сумме амортизации основного средства |

| 21 | 99, субсчет «Прибыли и убытки от обычных видов деятельности» | 90-9 | Отражено заключительным оборотом на 31 декабря предыдущего года уменьшение финансового результата организации за этот год на доначисленную сумму амортизации основного средства |

| 22 | 43 | 40 | Готовая продукция, предназначенная для реализации или частичного использования в организации, оприходована по нормативной (плановой) производственной себестоимости на товарный(ые) склад(ы) |

| 23 | 90-2 | 40 | Списано превышение (дебетовый остаток) фактической себестоимости над нормативной (перерасход) |

ИНВЕНТАРИЗАЦИИ.

Отражение в бухгалтерском учете выявленных излишков материала на материальном(ых) складе(ах) проводки будут такие:

| № п/п | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| 1 | 10 | 91-1 | Излишки других материалов, превышающие недостачу, оприходованы на материальный склад |

| 2 | 45 | 91-1 | Отражены на финансовом результате (прочих доходах) организации выявленные при инвентаризации отгруженные материалы, не учтенные на счете 45 «Товары отгруженные» |

| 3 | 94 | 10 | Отражена выявленная потеря материала по фактической себестоимости материально-производственных запасов |

| 4 | 70, 73-2 | 94 | Сумма превышения недостачи над излишками списана на виновное лицо или (смотри п. 5) |

| 5 | 20, 23, 26, 44 | 94 | Оприходована (возмещена) убыль ценностей — усушка, утруска, распыл и т. п. в пределах норм на издержки производства (расходы на продажу) п. в пределах норм на издержки производства (расходы на продажу) |

| 6 | 94 | 10-11 | Списана остаточная стоимость (недосписанная величина) недостающей или испорченной спецоснастки и спецодежды на счет недостач и потерь от порчи ценностей |

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО РЕАЛИЗАЦИИ ТОВАРОВ И УСЛУГ

Практически для любого предприятия главным источником дохода является реализация товаров и услуг. Бухгалтерские проводки в этой сфере деятельности компании должны отражаться в полной мере согласно законодательству РФ. Это одна из самых распространенных операций, исполняемых бухгалтером. Но не каждый штатный специалист способен качественно вести учет и вносить статус продукции, от её поступления до реализации, поэтому на российском рынке большую популярность набирают организации, предоставляющие бухгалтерское и налоговое сопровождение.

Специалисты «Бухгалтерия ПРОФ» сформируют правильное проведение операций для коммерческих и неприбыльных организаций, производственных предприятий, фирм, оказывающих обширный спектр услуг и других компаний.

Для нашего коллектива нет неразрешимых задач, и мы прекрасно справляемся с отражением в бухучете сложных операций, которые оформляются несколькими бухгалтерскими записями и при которых корреспондирующими являются несколько счетов.

Берем всё в свои руки

Наша компания предоставляет разовые услуги или длительное сотрудничество по приятной стоимости для клиентов, являющихся владельцами бизнеса абсолютно любого масштаба. Одним из направлений нашей деятельности является осуществление бухгалтерских проводок по поступлению товаров и услуг, а так же по реализации материалов.

Бухгалтерские проводки по реализации товаров и услуг документально могут быть отражены различными способами:

- Реализация является изначальным фактом, в случае чего оплата вносится позже, а на балансе поставщика появляется дебиторская задолженность;

- С помощью предоплаты на счет были занесены финансовые средства, а реализация еще не совершена, тогда образуется кредиторская задолженность.

Бухгалтерские проводки по поступлению продукции необходимы для того, чтобы отражать в бумажном или электронном виде процесс передачи прав собственности на готовую продукцию или услуги от продавца к покупателю.

Список счетов, которые задействованы в этом цикле операций, довольно обширный:

- 10 – материалы;

- 25 – общепроизводственные расходы;

- 60 – расчеты с поставщиками и подрядчиками;

- 68 – расчеты по налогам и сборам;

- 90 – продажи и пр.

Бухгалтерия от профессионалов

Счета для бухгалтерских проводок по поступлению товаров и услуг представляют собой довольно обширный список. Но, несмотря на сложность процесса, наши специалисты прекрасно знают это поле деятельности, т.к. имеют колоссальный опыт работы в сфере бухгалтерии над проектами различной направленности и сложности.

За любой дополнительной информацией обращайтесь к нашим операторам с помощью формы обратной связи, или звоните по телефонам +7 (985) 566-27-57,

+7 (495) 369-03-89.

Счет 72 в бухгалтерском учете — проводки по счету 86

Счет 72 \»Доход от участия в капитале\»

Счет 72 \»Доход от участия в капитале\» предназначено для обобщения информации о доходах от инвестиций, осуществленных в ассоциированные, дочерние или совместные предприятия и учет которых ведется по методу участия в капитале

Счет 72 \»Доход от участия в капитале» имеет следующие субсчета:

721 \»Доход от инвестиций в ассоциированные предприятия\»

722 \»Доход от совместной деятельности\»

723 \»Доход от инвестиций в дочерние предприятия\»

По кредиту счета отражается увеличение (получение) дохода, по дебету — списание в порядке закрытия на счет 79 \»Финансовые результаты\»

На субсчете 721 \»Доход от инвестиций в ассоциированные предприятия» обобщается информация о доходах, связанных с увеличением доли инвестора в чистых активах объекта инвестирования, в частности результате полученной ассоциированными предприятиями прибылей или роста собственного капитала ассоциированных предприятий вследствие других событий (переоценка необоротных активов и инвестиций и т.п.)ій тощо).

На субсчете 722 \»Доход от совместной деятельности\» обобщается информация о доходах, связанных с увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получени ния совместными предприятиями прибылей или роста их собственного капитала вследствие других событий (переоценка необоротных активов и инвестиций и т.п.)цій тощо).

На субсчете 723 \»Доход от инвестиций в дочерние предприятия» обобщается информация о доходах, связанных с увеличением доли инвестора в чистых активах объекта инвестирования, в частности в нас слидок получения дочерними предприятиями прибылей или роста их собственного капитала вследствие других событий (переоценка необоротных активов и инвестиций и т.п.)цій тощо).

Аналитический учет доходов от участия в капитале ведется по каждому объекту инвестирования и другим признакам, определенным предприятием

Счет 72 \»Доход от участия в капитале» корреспондирует

по дебету с кредитом счетов: | по кредиту с дебетом счетов: | ||

79 | \»Финансовые результаты\» | 14 | \»Долгосрочные финансовые инвестиции\» |

СЧЕТ 86 «ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ»

Счет 86 «Целевое финансирование» предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступающих от других организаций и лиц, бюджетных средств и др.

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» — при направлении средств целевого финансирования на содержание некоммерческой организации; 98 «Доходы будущих периодов» — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п.

Счета бухгалтерского учета 2017: таблица

Так государственная помощь в части, предназначенной на финансирование капитальных расходов, признается в качестве доходов будущих периодов по дебету счета 86 «Целевое финансирование» и кредиту 98 «Доходы будущих периодов». Государственная помощь, предназначенная для финансирования текущих расходов, признается в качестве доходов будущих периодов в периоды признания расходов, на финансирование которых она предоставлена. В бухгалтерском учете списание сумм целевого финансирования отражается записью: дебет счета 86 «Целевое финансирование» и кредит счета 98 «Доходы будущих периодов». Доходы будущих периодов признаются как доходы периода по дебету счета 98 «Доходы будущих периодов» и кредиту счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 86 «Целевое финансирование» ведут по назначению целевых средств и в разрезе источников их поступления.

СЧЕТ 86 «ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет |

Направление средств целевого финансирования на содержание некоммерческой организации | |

Использование коммерческой организацией бюджетных средств на финансирование расходов | |

Оприходование материалов и оборудования, принятых от участников долевого обязательства | |

Зачисление денежных средств целевого финансирования | 50, 51, 52, 55 |

Начисление взносов родителей на содержание детей в детских учреждениях | |

Отчисление от прибыли на целевые нужды | |

Отнесение суммы резервного капитала на целевые нужды |

Данная информация была полезна для Вас? оценить

АКТИВЫ(asset) — собственность фирмы или отдельного лица (в денежном выражении), составляющая часть достояния (богатства). Различаются реальные А. (напр., здания, сооружения, земля, сырье и материалы на складе и т. п.) и финансовые А. (документы, подтверждающие передачу собственности кому-либо в долг). Наиболее ликвидные активы — денежная наличность, которую всегда можно обратить в реальные А. (все они отражаются в левой части баланса фирмы).

Пассив (от лат. passivus — восприимчивый, пассивный, недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия. Содержит собственный капитал — уставный и акционерный, а также заёмный капитал (кредиты, займы, сгруппированные по составу и срокам погашения.

Чистые активы — это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Размер чистых активов — это разница между балансовой стоимостью всех активов и суммой долговых обязательств общества. Отрицательная величина чистых активов означает, что по данным бухгалтерской отчётности размер долгов превышает стоимость всего имущества общества. Финансовое состояние общества с неудовлетворительной структурой баланса (отрицательной величиной чистых активов) имеет иной термин — «недостаточность имущества».

Методика расчёта стоимости чистых активов в общем виде может быть представлена формулой:

ЧА = —

ЧА — стоимость чистых активов;ВА — внеоборотные активы;ОА — оборотные активы;ЗУ — задолженность учредителей по взносам в уставный капитал;САП — собственные акции, выкупленные у акционеров;ЦФ — целевое финансирование и поступления;ДО — долгосрочные обязательства;КО — краткосрочные обязательства;ДБП — доходы будущих периодов;ФП — фонды потребления.

Активы могут приносить доход; его размеры определяются отношением общего объема денежных поступлений от актива к его цене. Он может быть в явной форме (напр., рентные платежи при сдаче дома в наем или дивиденды от акций, доходы от других ценных бумаг) и в неявной — повышения или понижения стоимости актива (повышение стоимости актива представляет собой прирост капитала, а понижение — потерю части его объема). В последнем случае доход остается латентным, нереализованным до тех пор, пока актив не будет продан. Различаются активы рисковые (таковы акции фирм, которые могут в любое время разориться, обанкротиться) и (относительно) безрисковые (напр., государственные ценные бумаги, депозитные счета в надежных банках).

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Прибыль от актива в реальном выражении исчисляется с поправкой на инфляцию. Ожидаемая прибыль — та, которую актив принесет в среднем: в каждый отдельный год она может в ту или иную сторону отличаться от расчетной.

Актив (бухгалтерия)

Актив— 1) часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определённую дату. 2) Совокупность имущества, принадлежащего юридическому лицу или предпринимателю.

Действующая в Российской Федерации форма бухгалтерского баланса включает два раздела активов: оборотные и внеоборотные активы.

К оборотным активам относятся активы, которые используются (расходуются) в процессе повседневной хозяйственной деятельности. Например: материальные запасы, дебиторская задолженность, денежные средства и т. д.

К внеоборотным активам относятся активы, изъятые из хозяйственного оборота, но отражаемые в бухгалтерском учёте. Например: основные средства, нематериальные активы, долгосрочные вложения и т. д.

В экономической теории также выделяют виды активов по степени их ликвидности (то есть их способности быть быстро проданными по цене, близкой к рыночной): высоколиквидные, низколиквидные и неликвидные активы. Самым высоколиквидным активом являются сами деньги.

Термин используется также для обозначения любой собственности, имущества организации.

<2> Семенихин В.В. Некоммерческие организации: особенности бухгалтерского учета и налогообложения. М.: Эксмо, 2005. С. 176.

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций приростными для коммерческих организаций являются затратные счета, а не счет 86 “Целевое финансирование“, который считается центральным при учете в некоммерческих организациях, так как на этом счете происходит обобщение информации о движении средств, связанных с осуществлением основной (уставной) деятельности. Поскольку в системе производственного учета счет 86 “Целевое финансирование“ используется крайне редко, методика работы с этим счетом не получила должного развития, что затрудняет использования его при учете в некоммерческих организациях.

При осуществлении некоммерческой организацией различных видов деятельности и выполнении ряда целевых программ и проектов счет 86 “Целевое финансирование“ представляет собой сложную конструкцию, так как аккумулирует всю информацию о финансовой деятельности некоммерческой организации. Например, для более детального аналитического учета целевых поступлений рекомендуется открывать дополнительные субсчета к счету 86 “Целевое финансирование“ по направлениям получения средств. Внутри каждого субсчета следует вести подробный аналитический учет по источникам получения средств.

Таким образом, для учета целевых средств счет 86 “Целевое финансирование“ является основным. В этой связи особое значение приобретает разработка методики работы некоммерческих организаций со счетом 86 “Целевое финансирование“. Для начала необходимо определить, чему должен равняться кредитовый остаток по этому счету 86 “Целевое финансирование “:

1) дебетовым остаткам всех счетов по учету внеоборотных и оборотных активов:

Д-т сч. 01, 04, 08, 10, 20, 26, 50, 51, 52, 58, 60, 71, 76 К-т сч. 86;

2) дебетовым остаткам целевых средств, находящимся на счетах 50 “Касса“, 51 “Расчетные счета“ и 52 “Валютные счета“:

Д-т сч. 50, 51, 52 К-т сч. 86.

На сегодняшний день в бухгалтерском учете некоммерческих организаций для формирования остатка по счету 86 “Целевое финансирование“ применяется первая бухгалтерская операция, в результате чего искажается информация о фактических поступлениях и расходах, отраженных на данном счете. Это связано с тем, что не определен порядок списания целевых средств.

При использовании второй бухгалтерской операции кредитовый остаток по счету 86 “Целевое финансирование“ соответствует фактическому состоянию целевых средств, а аналитический учет дает полную картину реального состояния доходов и расходов по направлениям деятельности в разрезе отдельных программ и проектов. Такой подход наиболее отвечает требованиям надежности и сопоставимости представляемых финансовых данных в отчетности некоммерческих организаций.

Однако при подсчете дебетовых остатков целевых средств, находящихся на счетах 50, 51, 52, следует проявить максимальную точность, поскольку не все средства, поступающие на указанные счета, носят целевой характер. Ведь на эти счета могут поступать членские и вступительные взносы от членов организации, анонимные и личностные благотворительные пожертвования и другие средства, которые невозможно с полной уверенностью охарактеризовать как целевые поступления. Следует помнить, что эти средства предназначены для выполнения конкретных программ, а если программа при поступлении средств не обозначена, то относить их к целевым средствам не рекомендуется.

В Инструкции N 94н сказано, что полученные в качестве источников финансирования тех или иных мероприятий средства целевого назначения отражаются по кредиту счета 86 “Целевое финансирование“ и в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами“.

Некоторые авторы считают, что данная бухгалтерская запись может быть сделана лишь по факту получения средств целевого финансирования, т.е. не раньше, чем проводка:

Д-т сч. 51 “Расчетные счета“ (50 “Касса“, 52 “Валютные счета“)

К-т сч. 76 “Расчеты с разными дебиторами и кредиторами“.

По мнению автора, это прямо противоречит основному принципу бухгалтерского учета — принципу начисления, предполагающему фиксацию доходов и расходов в момент их возникновения независимо от даты оплаты. Это также приводит к невозможности отражения в бухгалтерском учете операций по списанию расходов за счет целевого финансирования в тех случаях, когда момент непосредственного их получения организацией отстает по времени от документально зафиксированной даты.

В соответствии с Инструкцией N 94н использование средств целевого финансирования должно быть отражено:

Д-т сч. 86 К-т сч. 70, 69, 60, 76 — фактические расходы по смете.

Поэтому при несвоевременном поступлении средств целевого финансирования (при отсутствии кредитового оборота по счету 86) отражение этих средств в бухгалтерском учете в качестве источника покрытия расходов некоммерческих организаций приведет к отрицательному сальдо на счете 86 “Целевое финансирование“. В результате может возникнуть ложное представление о реальной ситуации: источника целевого финансирования нет, а его использование осуществляется. На самом деле источник, конечно, есть, запаздывает лишь факт оплаты. Этой ситуации можно избежать, если учитывать источники целевого финансирования не по факту оплаты, а по факту начисления.

Метод начисления основан на принципе допущения временной определенности фактов хозяйственной деятельности, который подразумевает, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (табл. 2).

Таблица 2

Положительные и отрицательные моменты метода начисления

при использовании в бухгалтерском учете

некоммерческих организаций

———————-T—————————————————¬

¦ Факторы метода ¦ Факты хозяйственной деятельности ¦

+———————+—————————————————+

¦Положительные моменты¦В учете достигается максимальное соответствие ¦

¦при использовании ¦по времени доходов и расходов ¦

¦данного метода +—————————————————+

¦ ¦Бухгалтерская отчетность, включающая информацию о ¦

¦ ¦начисленных обязательствах некоммерческих ¦

¦ ¦организаций, содержит полезную и достоверную ¦

¦ ¦информацию для пользователей ¦

¦ +—————————————————+

¦ ¦Информация о возникших обязательствах ¦

¦ ¦некоммерческих организаций расширяет возможность ¦

¦ ¦прогнозирования финансового положения организации ¦

¦ ¦в будущем ¦

+———————+—————————————————+

¦Отрицательные моменты¦Метод достаточно сложен и требует квалифицированных¦

¦при использовании ¦бухгалтерских кадров ¦

¦данного метода ¦ ¦

L———————+—————————————————-

На практике бухгалтер некоммерческой организации зачастую отражает наличие целевого финансирования после фактического поступления средств на счета учета денежных средств, в кассу организации или иных активов (кассовый метод).

Всесторонне подобное противостояние кассового исполнения сметы и прогрессивного метода начисления было освещено экономистами В.Д.

План счетов бухгалтерского учета 2018-2019

Новодворским и Г.А. Перфильевым <3>. Анализируя практику бухгалтерского учета некоммерческих организаций США, они пришли к выводу, что традиционно учет в бюджетном секторе основывается на кассовом принципе, согласно которому хозяйственную операцию отражают в учете только тогда, когда произошло фактическое движение денежных средств, но не отражают реального времени, когда организация получила право на финансирование или была обязана уплатить по счетам.

———————————

Интересные статьи

учетных операций — обзор, типы, двойная запись

Что такое бухгалтерские операции?

Бухгалтерские операции относятся к любой хозяйственной деятельности, которая оказывает прямое влияние на финансовое состояние и финансовую отчетность Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных заявления касаются бизнеса. Такие транзакции бывают разных форм, в том числе:

- Продажа наличными и в кредит клиентам

- Получение денежных средств от клиента путем отправки счета

- Покупка основных средств Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью.Примеры включают основные средства. Материальные активы — это и движимые активы

- Заимствование средств у кредитора

- Погашение заемных средств у кредитора

- Выплата денежных средств поставщику из отправленного счета

Обязательно помнить, что каждый Сделка должна отражать баланс между активами и обязательствами Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства.Обязательства — это юридические обязательства или долг, или дебет и кредит, так что получение денежных средств от покупателя равно увеличению выручки или что покупка у поставщика равна увеличению расходов и уменьшению денежных средств.

Типы бухгалтерских операций на основе институциональных отношений

Типы бухгалтерских операций могут основываться на различных точках зрения. Первое, что мы обсудим, — это типы бухгалтерских операций в соответствии с институциональными отношениями, а именно внешние и внутренние операции.

1. Внешние операции

Сюда входит торговля товарами и услугами за деньги. Таким образом, можно сказать, что любая транзакция, заключаемая двумя лицами или двумя организациями Типы организаций В этой статье о различных типах организаций исследуются различные категории, к которым могут относиться организационные структуры. Организационные структуры, в которых одна покупка, а другая продажа, считается внешней сделкой. Это также называется бизнес-транзакцией.

Пример: если компания A покупает сырье для своего производства у компании B, то это называется внешней транзакцией.

2. Внутренние транзакции

Они связаны не с продажами, а с другими процессами внутри организации. Это может включать в себя расчет заработной платы сотрудников и оценку амортизационной стоимости определенного актива.

Типы учетных операций, основанных на обмене наличными

На основе обмена наличными деньгами существует три типа бухгалтерских операций, а именно кассовые операции, безналичные операции и кредитные операции.

1. Операции с наличными деньгами

Это наиболее распространенные формы операций, которые относятся к операциям с наличными деньгами. Например, если компания покупает канцелярские товары и оплачивает их наличными, дебетовой картой или чеком, то это транзакция наличными.

2. Безналичные операции

Они не связаны с операциями, в которых указывается, были ли выплачены наличные деньги или они будут выплачены в будущем. Например, если компания A покупает машину у компании B и видит, что она неисправна, ее возврат не повлечет за собой потраченных денежных средств, поэтому он подпадает под безналичные операции.Другими словами, транзакции, которые не являются наличными или кредитными, являются безналичными транзакциями.

3. Кредитные операции

Это отложенные кассовые операции, поскольку платеж обещан и завершен в будущем. Компании часто продлевают условия кредита для оплаты, например 30 дней, 60 дней или 90 дней, в зависимости от продаваемого продукта или услуги или отраслевых норм.

Типы бухгалтерских операций на основе цели

Существуют два типа бухгалтерских операций, основанных на цели, а именно коммерческие и неделовые.

1. Бизнес-операции

Это повседневные операции, которые поддерживают бизнес, такие как продажи и покупки, аренда офисных помещений, реклама и другие расходы.

2. Некоммерческие операции

Это операции, которые не связаны с продажей или покупкой, но могут включать пожертвования и социальную ответственность.

3. Личные транзакции

Личные транзакции — это транзакции, которые выполняются в личных целях, таких как расходы на день рождения.

Учет бухгалтерских операций с двойной записью

При записи бухгалтерских операций метод двойной записи — это системный учет, при котором для каждой записи в счет требуется противоположная запись в другой счет, создающий сальдированные записи журнала. Двусторонняя запись в журнале состоит из двух равных и соответствующих сторон, известных как дебет (слева) и кредит (справа). Это гарантирует, что общая сумма дебетов всегда будет равна общей сумме кредитов.

Ссылки по теме

CFI является официальным поставщиком глобальной сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA) Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.П. Морган и Ferrari ® Сертификация FMVA ® Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и программа сертификации Ferrari, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом. Это руководство будет

- Руководство по записям в журнале Руководство по записям в журнале Записи в журнале — это строительные блоки бухгалтерского учета, от отчетности до аудиторских записей журнала (которые состоят из дебетов и кредитов)

- Прогнозирование статей баланса капитал, основные средства, заемный капитал и чистая прибыль.В этом руководстве подробно рассказывается, как рассчитать

- статей статей отчета о прибылях и убытках. Прогнозирование отдельных статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

Система бухгалтерского учета и основы бухгалтерского учета

Рассмотрение системы бухгалтерского учета с двойной записью

В бухгалтерском учете с двойной записью каждая транзакция имеет две записи журнала: дебетовую и кредитную.Дебет всегда должен равняться кредитам. Подумайте о третьем законе движения Ньютона: на каждое действие (дебет) существует равная и противоположная реакция (кредит).

Так как дебетуются равные кредиты, учет с двойной записью предотвращает некоторые типичные бухгалтерские ошибки. Возникающие ошибки легче найти. По этой и множеству других причин двойная запись служит основой настоящей системы бухгалтерского учета.

Каждая транзакция в системе бухгалтерского учета с двойной записью влияет как минимум на два счета, потому что по крайней мере один дебет и один кредит для каждой транзакции.Обычно по крайней мере один из счетов является балансовым. Записи, которые не делаются на балансовом счете, делаются на счете доходов или расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на собственный капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример уравнения бухгалтерского учета (активы = обязательства + собственный капитал).

Некоторые простые системы бухгалтерского учета не используют систему двойной записи. Вам придется выбирать между двойной и однократной бухгалтерией.Из-за преимуществ, описанных выше, мы рекомендуем вести учет по двойной записи . Многие бухгалтерские программы для компьютера основаны на системе двойной записи, но спроектированы таким образом, что вы вводите каждую транзакцию один раз, а компьютер делает за вас соответствующую вторую запись. Двойная часть проходит, так сказать, «за кадром».

Вам также необходимо решить, будете ли вы использовать кассовый метод или метод начисления. Мы рекомендуем метод начисления, поскольку он дает более точное представление о вашем финансовом положении.

Определения общих терминов бухгалтерского учета