Учет расчетов с поставщиками и подрядчиками в 2021 году

Учет расчетов с поставщиками и покупателями ведет бухгалтер в любой фирме. Это основные и наиболее распространенные операции. В статье повторим учет расчетов с поставщиками и подрядчиками кратко.

Бухгалтерский учет расчетов с поставщиками и подрядчиками осуществляется с использованием счета 60, на котором отражаются расчеты за приобретенные товары с поставщиками, работы и услуги с подрядчиками и(или) исполнителями.

Расчеты с поставщиками, проводки

Аналитический учет должен быть организован по каждому поставщику (подрядчику, исполнителю), если расчеты плановые (договорные). Если взаимоотношения разовые, аналитика организуется по каждому счету на оплату.

Кроме того, к счету однозначно открывают два субсчета:

- 60-р — расчеты, по кредиту которого отражается задолженность перед поставщиками (подрядчиками) за приобретенные товары, работы и услуги в сумме, включающей в себя НДС. По дебету этого счета отражается погашение задолженности оплатой или иным способом;

- 60-ва — оплата поставщику (проводка) авансом, по дебету которого отражаются суммы, перечисленные поставщикам предоплаты.

Учет расчетов с поставщиками и подрядчиками, проводки:

Дт 60-ва Кт 51, 52 | Перечислена предоплата за поставку |

Д 08, 10, 41, 20, 26, 44 Кт 60-р | Отражены поступившие от поставщика товары, работы, услуги, материалы, др. |

Дт 60-р Кт 60-ва | Сумма предоплаты зачтена в счет оплаты поставленных товаров, выполненных работ, оказанных услуг |

Д 19 Кт 60-р | Отражен НДС, предъявленный в стоимости поставки |

Д 60-р Кт 51, 52 | Задолженность перед поставщиком погашена |

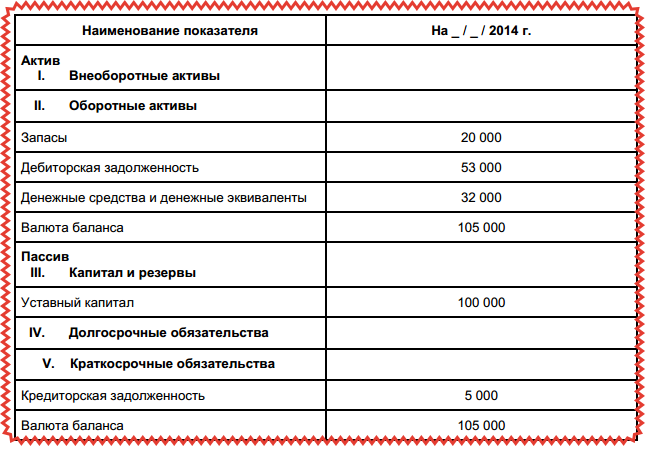

Расчеты с поставщиками и подрядчиками в балансе

Так, кредитовое сальдо по счету 60 говорит о том, что вы не оплатили поставщику осуществленную поставку. В бухгалтерском балансе такая задолженность отражается в составе краткосрочной кредиторской задолженность в разделе V по строке 1520 «Кредиторская задолженность».

И, соответственно, дебетовое — это задолженность поставщика по поставке, оплаченная вами авансом. В балансе такие суммы отражаются в активе в составе дебиторской задолженности по строке 1230 «Дебиторская задолженность».

И кредиторская и дебиторская задолженности в зависимости от сроков их погашения должны подразделяться на долгосрочную (срок погашения свыше 12 месяцев) и краткосрочную (погасится в течение 12 месяцев).

Неотфактурованные поставки

Часто случается, что товары (сырье, материалы) поступают от продавцов без сопроводительных документов — товарной или товарно-транспортной накладной. Такие поставки называют неотфактурованными, и для отражения такой поставки в учете бухгалтер покупателя должен самостоятельно составить акт о приемке. Акт лучше всего составить по унифицированной форме ТОРГ-4 или М-7. Стоимость принимаемых ценностей в акте указывается по учетной стоимости без НДС — по договору или ориентируясь на предыдущие поставки (п. 39 Приказа от 28.

Если позже по поступившей от продавца накладной выявится несовпадение цены поставки с учетной ценой, в учете делаются корректировочные проводки на сумму разницы в ценах (п. 40 Приказа от 28.12.2001 № 119н, пп. 2 и 4 ПБУ 21/2008).

Проводки на корректировку стоимости по накладной:

- Цена по накладной выше, чем учетная:

- Дт 10, 41 Кт 60 — увеличена стоимость товаров еще не реализованных и не переданных в производство;

- Дт 90 Кт 60 — увеличена себестоимость товаров, переданных или реализованных на дату поступления накладной, но в текущем году;

- Дт 91 Кт 60 — увеличена себестоимость товаров, переданных или реализованных на дату поступления накладной, но в прошедшем году.

- Цена по накладной ниже учетной:

- Дт 10, 41 Кт 60 — сторно разницы в стоимости товаров, еще не реализованных и не переданных в производство;

- Дт 90 Кт 60 — сторно на сумму разницы в цене. Уменьшена себестоимость товаров, переданных или реализованных на дату поступления накладной, но в текущем году;

- Дт 60 Кт 91 — на разницу в цене отражена прибыль прошлых лет, выявленная в отчетном по товарам, переданным в производство или реализованным в прошедшем году.

В налоговом учете при расчете налога на прибыль стоимость неотфактурованных поставок в расходах учесть нельзя, так как это не подтвержденные документами расходы. Поэтому при ОСН такие поставки признаются в расходах в целях налогового учета на более позднюю из дат.

НДС заявить к вычету можно только после поступления счета-фактуры.

При применении УСН такие МПЗ учитываются в расходах при выполнении двух условий: документы поступили от продавца и поставка оплачена (п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Инвентаризация расчетов с поставщиками и подрядчиками

Для отражения достоверной информации в отчетности и исключения ошибок в учете контрагенты периодически производят сверки расчетов. Инвентаризация таких расчетов может проводиться:

- при составлении годового отчета для подтверждения остатков в учете;

- при выполнении договора и закрытии расчетов по нему;

- при длящихся задолженностях — для их подтверждения.

Период сверки также зависит от причин, по которым она производится: для подтверждения дебиторки (кредиторки) в годовом балансе — по итогам года; при закрытии договора — после проведения всех расчетов по нему и т.

Обычно форма акта сверки разрабатывается каждой организаций и утверждается приложением к учетной политике. Также такой акт встроен в автоматизированных бухгалтерских программах и формируется автоматически при выборе нужного контрагента, конкретных договоров (если нужно) и указании периода сверки.

Правовые документы

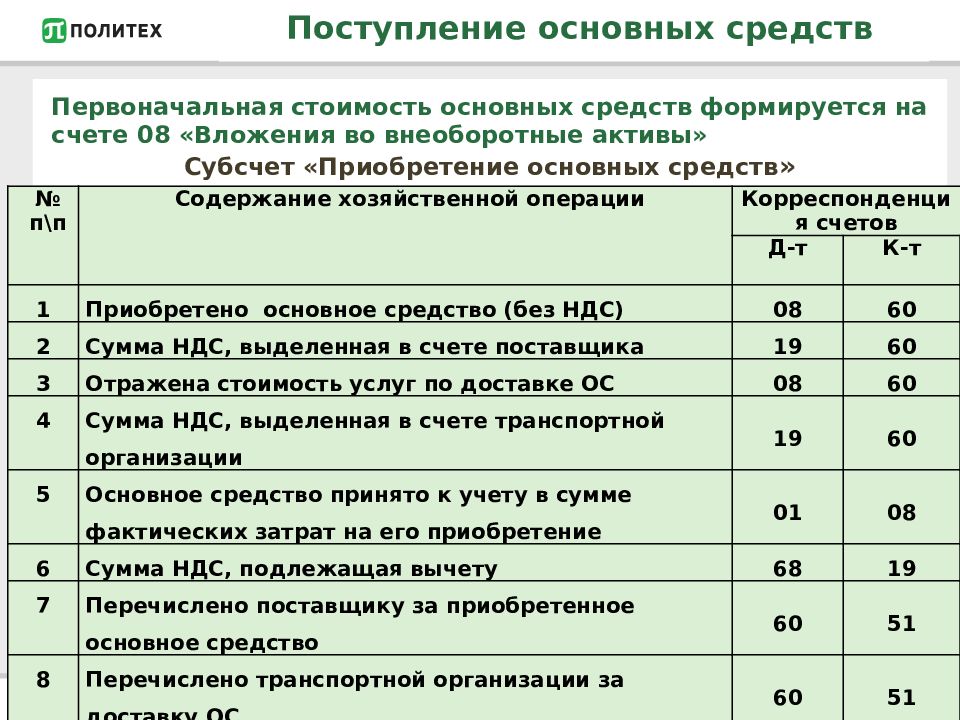

Счет 08 «Вложения во внеоборотные активы» / КонсультантПлюс

СЧЕТ 08 «ВЛОЖЕНИЯ ВО ВНЕОБОРОТНЫЕ АКТИВЫ»

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, которых учитывают в составе средств в обороте).

Вложения во внеоборотные активы связаны с:

— осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих объектов основных средств организации. Указанные работы (кроме нового строительства) приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию;

Указанные работы (кроме нового строительства) приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию;

— приобретением зданий, сооружений, оборудования, транспортных средств, сельскохозяйственной техники и других отдельных объектов (или их частей) основных средств;

— приобретением земельных участков и объектов природопользования;

— приобретением и созданием нематериальных активов;

— приобретением продуктивного и рабочего скота основного стада;

— формированием продуктивного и рабочего скота основного стада путем перевода выращенного молодняка животных в основное стадо;

— закладкой и выращиванием многолетних насаждений.

Целями учета вложения во внеоборотные активы являются:

— своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

— обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

— правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов.

— 08-1 «Приобретение земельных участков»;

— 08-2 «Приобретение объектов природопользования»;

— 08-3 «Строительство объектов основных средств»;

— 08-4 «Приобретение объектов основных средств»;

— 08-5 «Приобретение нематериальных активов»;

— 08-6 «Перевод молодняка животных в основное стадо»;

— 08-7 «Приобретение взрослых животных»;

— 08-8 «Закладка и выращивание многолетних насаждений»;

— 08-9 «Приобретение основных средств по лизингу»;

— 08-10 «Прочие вложения».

На субсчете 08-1 «Приобретение земельных участков» учитывают затраты на приобретение организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитывают затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитывают затраты по возведению зданий и сооружений, монтажу оборудования, включая стоимость переданного в монтаж оборудования, и другие расходы, предусмотренные титульными списками, сметами, сметно-финансовыми расчетами.

Учет затрат на строительные работы и работы по монтажу оборудования зависит от способа их производства — подрядного или хозяйственного.

При подрядном способе строительства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика — заказчика по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» по договорной стоимости строительных и монтажных работ по оплаченным или принятым к оплате счетам подрядных организаций без налога на добавленную стоимость. Налог на добавленную стоимость зачисляют в дебет счета 19-1 «Налог на добавленную стоимость при приобретении основных средств» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Налог на добавленную стоимость зачисляют в дебет счета 19-1 «Налог на добавленную стоимость при приобретении основных средств» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».Учет затрат на производство строительно-монтажных работ, осуществляемых хозяйственным способом, застройщики ведут по статьям: материалы; основная оплата труда с отчислениями на социальные нужды; затраты на эксплуатацию строительных машин и механизмов; накладные расходы; прочие затраты.

По статье «Материалы» отражают стоимость фактически израсходованных на строительные и монтажные работы материалов, включая строительные конструкции и детали.

По статье «Основная оплата труда с отчислениями на социальные нужды» учитывают основную оплату труда и другие выплаты работникам, занятым непосредственно на строительно-монтажных работах (кроме работающих на строительных машинах и механизмах и их обслуживающих), и работникам, занятым на доставке материалов от склада до места использования, если доставка производилась вручную. В эту статью включаются и социальные налоги (отчисления в фонд социального страхования, в пенсионный фонд и в фонд медицинского страхования).

В эту статью включаются и социальные налоги (отчисления в фонд социального страхования, в пенсионный фонд и в фонд медицинского страхования).

По статье «Затраты на эксплуатацию строительных машин и механизмов» учитывают затраты: на оплату труда с отчислениями на социальные нужды работников, занятых управлением строительными машинами и механизмами и их обслуживанием; на электроэнергию, горюче-смазочные и вспомогательные материалы; амортизационные отчисления; арендную плату за арендованные машины и механизмы и другие затраты, связанные с эксплуатацией машин и механизмов на стройке объекта.

Ежемесячно фактические расходы по содержанию и эксплуатации строительных машин и механизмов на основании данных первичных документов списывают комплексной статьей прямым путем на соответствующие объекты строительства: по тем машинам и механизмам, по которым учет затрат ведут по их видам или группам, — путем распределения пропорционально сметной стоимости отработанных машино-смен на соответствующих объектах.

По статье «Накладные расходы» отражают общие для строительства расходы (включая дополнительную оплату труда и отчисления на социальные нужды работников) в доле, приходящейся на данный объект. Учет накладных расходов по строительно-монтажным работам застройщики ведут на отдельном аналитическом счете.

По статье «Прочие расходы» учитывают стоимость услуг собственного и привлеченного транспорта и тракторов по перемещению грунта, перевозке материалов от приобъектного склада до места их укладки и др.

Затраты на проектно-изыскательские работы, выполненные как собственными силами, так и с привлечением специализированных проектно-изыскательских организаций, включая и авторский надзор проектных организаций, относят на конкретные объекты строительства в сумме, оплачиваемой соответствующими организациями за указанные работы, или в размере фактических расходов, произведенных своими подразделениями. В тех случаях, когда эти затраты относятся к нескольким объектам строительства (реконструкции), их распределяют пропорционально сметной стоимости вводимых в действие объектов.

Прочие затраты по строительству (реконструкции), предусмотренные сметами, учитывают на субсчете 08-3 по видам затрат. Указанные затраты включают в инвентарную стоимость объектов по прямому назначению. В случае, если они относятся к нескольким объектам, их распределяют пропорционально сметной стоимости возводимых или реконструируемых объектов. Соответствующую долю этих затрат присоединяют к учтенным прямым затратам лишь по тем объектам, по которым строительство или реконструкция завершены. Прочие затраты по объектам, вводимым в эксплуатацию по частям, включают в их инвентарную стоимость по нормативам исходя из соотношения ассигнований на эти цели по смете на строительство и общей сметной стоимости возводимых объектов. В этом случае после окончания строительства и определения фактических сумм прочих капитальных затрат делают перерасчет инвентарной стоимости введенных в действие объектов.

В первоначальную стоимость объектов основных средств также включают расходы, предусмотренные в сводных сметах на строительство и сводных сметно-финансовых расчетах строящей организации. В частности, затраты на:

В частности, затраты на:

— подготовку эксплуатационных кадров для работы во вновь вводимой организации;

— консервацию незавершенных объектов за счет ассигнований на капитальное строительство;

— работы перспективного характера, не относящиеся к конкретным стройкам (изыскательские, геологоразведочные и др.).

В аналитическом учете должен быть организован обособленный учет с последующим отнесением законченных строительством объектов капитальных вложений.

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, не требующего монтажа, машин, инструмента, инвентаря и других объектов основных средств. Инструменты и инвентарь (срок полезного использования менее 12 месяцев), предусмотренные в сметах на строительство и предназначенные в качестве комплекта для вводимых в действие объектов, зачисляют в состав материалов (субсчет 10-11 «Инвентарь и хозяйственные принадлежности») с уменьшением стоимости объектов.

Стоимость оборудования, не требующего монтажа, инструмента и инвентаря, предназначенного для вводимых объектов в качестве первых комплектов, включается в объем капитальных вложений и учитывается на счете 08 по принятым к оплате счетам поставщиков после поступления данного оборудования, инструмента и инвентаря на место назначения, оприходования получателем и сдачи в установленном порядке на сохранность материально ответственным лицам.

К стоимости приобретенных основных средств, инструментов и инвентаря присоединяют транспортные и другие расходы, связанные с их доставкой (расходы по установке оборудования, требующего монтажа, отражают как затраты по монтажу).

Затраты на приобретение машин, оборудования и других объектов основных средств, не требующих монтажа, учитывают раздельно: покупная стоимость (отпускная стоимость поставщика) без НДС, транспортные и прочие расходы, связанные с приобретением основных средств.

Инвентарная стоимость машин и оборудования формируется из покупной стоимости по счетам поставщиков, не включая стоимость поступивших в комплекте с ними запасных частей, запасных шин и инструментов (срок полезного использования менее 12 месяцев), которые приходуют на счет 10 «Материалы», субсчет 11 «Инвентарь и хозяйственные принадлежности».На субсчете 08-4 «Приобретение объектов основных средств» учитываются также фактические затраты по приобретению зданий и сооружений, бывших в эксплуатации у других организаций и лиц. Приобретенные здания и сооружения, бывшие в эксплуатации, учитываются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» на сумму фактически оплаченных или подлежащих к оплате без налога на добавленную стоимость, а сумма НДС относится в дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 1 «Налог на добавленную стоимость при приобретении основных средств» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами».

Приобретенные здания и сооружения, бывшие в эксплуатации, учитываются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» на сумму фактически оплаченных или подлежащих к оплате без налога на добавленную стоимость, а сумма НДС относится в дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 1 «Налог на добавленную стоимость при приобретении основных средств» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами».По этому субсчету учитываются объекты основных средств, полученные в долгосрочную аренду с правом выкупа и по лизингу, если по договору лизинга объекты лизинга числятся на балансе лизингополучателя.

При получении объекта лизинга на баланс лизингополучателя дебетуется счет 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Лизинговое обязательство» на сумму стоимости лизингового имущества без НДС. Сумма НДС учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 1 «Налог на добавленную стоимость при приобретении основных средств» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Лизинговое обязательство».

Сумма НДС учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 1 «Налог на добавленную стоимость при приобретении основных средств» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Лизинговое обязательство».По мере наступления срока платежа за лизинговое имущество на сумму платежей дебетуется субсчет «Лизинговое обязательство» и кредитуется субсчет «Лизинговые платежи».

Фактическая стоимость лизингового имущества зачисляется в дебет счета 01 «Основные средства», субсчет 9 «Основные средства, полученные по лизингу и в аренду» с кредита счета 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств».Организация (лизинговая компания) приобретенные объекты основных средств за счет собственных и заемных средств, для последующей передачи в лизинг или долгосрочную аренду с правом выкупа, также учитывает на субсчете 08-4.

Фактические затраты по приобретению объектов основных средств, предназначенных для передачи в лизинг за счет собственных и заемных средств без НДС, отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 4 в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками», а НДС относят в дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 1 «Налог на добавленную стоимость при приобретении основных средств» с кредита счета 60 «Расчеты с поставщиками и подрядчиками». Объект основных средств, предназначенный для передачи в долгосрочную аренду или в лизинг, зачисляют в дебет счета 03 «Доходные вложения в материальные ценности» с кредита счета 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств».Если по договору аренды или лизинга имущество передается на баланс арендатора (лизингополучателя), то это имущество списывается с кредита счета 03 «Доходные вложения в материальные ценности» в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами».На этом субсчете также учитываются объекты основных средств, полученные безвозмездно от других организаций и лиц. В дебет субсчета 08-4 учитываются безвозмездно полученные объекты основных средств по рыночной стоимости на дату принятия к бухгалтерскому учету в корреспонденции с кредитом счета 98 «Доходы будущих периодов». Со субсчета 08-4 списывают в дебет счета 01 «Основные средства». Ежемесячно, по мере начисления амортизационных отчислений, производится списание со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Объект основных средств, предназначенный для передачи в долгосрочную аренду или в лизинг, зачисляют в дебет счета 03 «Доходные вложения в материальные ценности» с кредита счета 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств».Если по договору аренды или лизинга имущество передается на баланс арендатора (лизингополучателя), то это имущество списывается с кредита счета 03 «Доходные вложения в материальные ценности» в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами».На этом субсчете также учитываются объекты основных средств, полученные безвозмездно от других организаций и лиц. В дебет субсчета 08-4 учитываются безвозмездно полученные объекты основных средств по рыночной стоимости на дату принятия к бухгалтерскому учету в корреспонденции с кредитом счета 98 «Доходы будущих периодов». Со субсчета 08-4 списывают в дебет счета 01 «Основные средства». Ежемесячно, по мере начисления амортизационных отчислений, производится списание со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы». Аналогично поступают с объектами основных средств, приобретенных и построенных за счет бюджетных средств, только кредитуется счет 98 «Доходы будущих периодов» в корреспонденции с дебетом счета 86 «Целевое финансирование».На субсчете 08-5 «Приобретение нематериальных активов» учитывают затраты на приобретение нематериальных активов. Объекты нематериальных активов зачисляют в дебет счета 04 «Нематериальные активы» с кредита субсчета 08-5 на сумму фактических расходов по приобретению.На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо. Фактическая стоимость молодняка продуктивного и рабочего скота, переводимого в основное стадо, определяется в течение года по планово-учетной себестоимости живого веса. В конце года, когда определится фактическая себестоимость живого веса, проводится корректировка путем дополнительной или сторнировочной записи в зависимости от отклонения фактической себестоимости живого веса от планово-учетной себестоимости.

Аналогично поступают с объектами основных средств, приобретенных и построенных за счет бюджетных средств, только кредитуется счет 98 «Доходы будущих периодов» в корреспонденции с дебетом счета 86 «Целевое финансирование».На субсчете 08-5 «Приобретение нематериальных активов» учитывают затраты на приобретение нематериальных активов. Объекты нематериальных активов зачисляют в дебет счета 04 «Нематериальные активы» с кредита субсчета 08-5 на сумму фактических расходов по приобретению.На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо. Фактическая стоимость молодняка продуктивного и рабочего скота, переводимого в основное стадо, определяется в течение года по планово-учетной себестоимости живого веса. В конце года, когда определится фактическая себестоимость живого веса, проводится корректировка путем дополнительной или сторнировочной записи в зависимости от отклонения фактической себестоимости живого веса от планово-учетной себестоимости. Стоимость молодняка скота, переводимого в основное стадо, определяется исходя из себестоимости одного килограмма живого веса, умноженной на фактически живой вес молодняка, переводимого в основное стадо, которая отражается по дебету субсчета 08-6 в корреспонденции с кредитом счета 11 «Животные на выращивании и откорме», субсчет 1 «Молодняк животных». Переведенный молодняк животных в основное стадо зачисляют в дебет счета 01 «Основные средства», субсчет 4 «Скот рабочий и продуктивный» с кредита субсчета 08-6 «Перевод молодняка животных в основное стадо».

Стоимость молодняка скота, переводимого в основное стадо, определяется исходя из себестоимости одного килограмма живого веса, умноженной на фактически живой вес молодняка, переводимого в основное стадо, которая отражается по дебету субсчета 08-6 в корреспонденции с кредитом счета 11 «Животные на выращивании и откорме», субсчет 1 «Молодняк животных». Переведенный молодняк животных в основное стадо зачисляют в дебет счета 01 «Основные средства», субсчет 4 «Скот рабочий и продуктивный» с кредита субсчета 08-6 «Перевод молодняка животных в основное стадо».На субсчете 08-7 «Приобретение взрослых животных» учитывают стоимость взрослого продуктивного и рабочего скота, приобретенного для пополнения основного стада и полученного безвозмездно, включая расходы по его доставке.

Приобретенные взрослые животные для пополнения основного стада приходуются по дебету субсчета 08-7 «Приобретение взрослых животных» по фактической себестоимости их приобретения, включая расходы по доставке.

Взрослые животные, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости, к которой добавляются фактические расходы по доставке их в организацию.

Взрослые животные, приобретенные за плату, отражаются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами» на сумму фактической стоимости животных без НДС, а сумма НДС относится в дебет счета 19-1 «Налог на добавленную стоимость при приобретении основных средств» в корреспонденции с кредитом счетов 60, 76.Безвозмездно полученные взрослые животные в оценке по рыночной стоимости отражаются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом: по продуктивному скоту — счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»; по рабочему скоту — счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные получения».Затраты по завершенным операциям формирования основного стада списывают со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства», субсчет 4 «Скот рабочий и продуктивный».На субсчете 08-8 «Закладка и выращивание многолетних насаждений» учитываются затраты по закладке и выращиванию многолетних насаждений.

Аналитический учет затрат по закладке и выращиванию многолетних насаждений ведут по видам многолетних насаждений, годам посадки и их местонахождению. Например: затраты по выращиванию яблоневого сада посадки 1999 года в бригаде N 4; затраты по закладке и выращиванию сливового сада посадки 2000 года в отделении N 5 и т.д.

Поскольку технология и характер производственных процессов при закладке и выращивании многолетних насаждений аналогичны общей технологии производства в отрасли растениеводства, затраты по этому субсчету учитывают по тем же статьям, что и по отрасли растениеводства.

Особенностью учета вложения во внеоборотные активы по закладке и выращиванию многолетних насаждений является то, что на счете 08 «Вложения во внеоборотные активы» их учитывают только в пределах одного календарного года, хотя процесс выращивания насаждений длится несколько лет, то есть учитывают только затраты, производимые в текущем календарном году (с 1 января по 31 декабря данного календарного года).По истечении календарного года затраты текущего года по закладке и выращиванию многолетних насаждений списывают с кредита счета 08 «Вложения во внеоборотные активы», субсчет 8 «Закладка и выращивание многолетних насаждений» в дебет счета 01 «Основные средства», субсчет 5 «Многолетние насаждения», где для этих целей открыта группа аналитических счетов по видам молодых многолетних насаждений. Следовательно, по окончании 2001 года затраты с аналитического субсчета 08-8 — затраты по выращиванию сливового сада посадки 2000 года в отделении N 5 — со счета 08-8 будут списаны в дебет счета 01-5 на аналитический счет «Молодой сливовый сад посадки 2000 года в отделении N 5».Аналитическая запись на сумму затрат следующего года по выращиванию сливового сада будет сделана по истечении 2002 года и т.д., то есть ежегодно затраты по уходу за молодыми насаждениями со счета 08 «Вложения во внеоборотные активы» будут присоединяться к стоимости молодых насаждений, учтенных на счете 01 «Основные средства» в аналитических счетах молодых многолетних насаждений.В отдельных случаях от молодняка многолетних насаждений еще до наступления периода нормального плодоношения получают урожай. Затраты по сбору урожая дополнительно учитывают в составе затрат по уходу за молодыми насаждениями по дебету субсчета 08-8, а полученную продукцию приходуют в дебет счета 43 «Готовая продукция», субсчет 1 «Растениеводства» с кредита субсчета 08-8 по ценам возможной продажи.На субсчете 08-9 «Прочие вложения» учитываются затраты по коренному улучшению земель. К группе затрат по коренному улучшению земель относятся затраты неинвентарного характера (не связанные с созданием сооружений), осушительные, оросительные и другие мелиоративные работы, культуртехнические мероприятия по поверхностному улучшению земель (планировка земельных участков), корчевка площадей под пашню, очистка полей от камней и валунов (срезание кочек, расчистка зарослей, очистка водоемов и др.).

Учет затрат по коренному улучшению земель ведется по элементам и статьям затрат, установленным для растениеводства.

Аналитический учет затрат по коренному улучшению земель ведут по каждому земельному участку отдельно с указанием объема и стоимости каждого вида мелиоративных и культуртехнических работ (осушение, орошение, корчевка кустарников, срезка кочек, очистка земельного участка от камней и валунов и др.). В конце года все затраты списывают со счета 08 «Вложения во внеоборотные активы», субсчета 9 «Прочие вложения» на счет 01 «Основные средства».На субсчете 08-9 «Прочие вложения» также учитываются затраты, связанные с возведением временных титульных и нетитульных сооружений. Организации — застройщики ведут учет накладных расходов по строительству хозяйственным способом по группам затрат, в частности:

— административно-хозяйственные расходы по строительству;

— расходы по обслуживанию работников строительства;

— расходы по организации работ на строительных площадках.

Накладные расходы ежемесячно распределяют на производство строительно-монтажных работ или на затраты по возведению временных (нетитульных) зданий и сооружений пропорционально прямым затратам.

Учет некапитальных работ ведут по аналитическим счетам:

— 1 «Возведение временных (титульных) сооружений»;

— 2 «Возведение временных (нетитульных) сооружений»;

— 3 «Прочие некапитальные работы».

Затраты на возведение временных (титульных) зданий и сооружений, а также выполнение работ по переоборудованию других зданий и сооружений для обслуживания строительства отражают обособленно в том случае, когда расчеты строительной организации с застройщиком ведут в целом за законченный комплекс (готовую строительную продукцию) с учетом затрат по возведению временных (титульных) зданий и сооружений, включенных в стоимость строительно-монтажных работ и объектные сметы. В процессе выполнения работ строительная организация может резервировать на счете 96 «Резервы предстоящих расходов» за счет себестоимости строительно-монтажных работ средства для возведения временных (титульных) зданий и сооружений.Если затраты, связанные с возведением временных (титульных) зданий и сооружений, не включены в сметную стоимость строительно-монтажных работ и объектные сметы, а расчеты по ним осуществляют обособленно, то учет затрат по таким объектам ведут строительные организации на счете 20 «Основное производство» в общем порядке. После приемки указанные объекты отражают на балансе застройщика.Стоимость объектов, не относящихся к основным средствам, приходуют в состав временных (нетитульных) сооружений по дебету субсчета 10-11 «Инвентарь и хозяйственные принадлежности». Стоимость временных (нетитульных) сооружений, зданий, приспособлений и устройств (приобъектных кладовых, контор производителей работ, навесов, разводки паро-, воздухо- и электроснабжения в пределах рабочих зон и т.п.) по мере их приемки относят в состав временных (нетитульных) сооружений по субсчету 10-11 «Инвентарь и хозяйственные принадлежности». По завершении работ стоимость сноса и демонтажа прекращенных строительством объектов застройщики, выполняющие работы хозяйственным способом, относят на себестоимость работ в составе накладных расходов.

По некапитальным работам, затраты по которым учитывают на аналитическом счете 2 «Возведение временных (нетитульных) сооружений», отражают лишь прямые затраты без накладных расходов. Затраты, учитываемые на аналитических счетах 1 «Возведение временных (титульных) сооружений» и 3 «Прочие некапитальные работы», отражаются с учетом накладных расходов.

По мере завершения некапитальных работ (ввода в эксплуатацию временных титульных и нетитульных сооружений) их списывают со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства» или счета 10 «Материалы», субсчет 11 «Инвентарь и хозяйственные принадлежности» и одновременно по объектам основных средств начисляют амортизацию по кредиту счета 02 «Амортизация основных средств» и дебету счета 96 «Резервы предстоящих расходов» — при создании резерва для возведения временных сооружений.На этом же субсчете отражают подлежащие списанию в установленном порядке затраты по неосуществленному и окончательно прекращенному строительству, а также расходы по сносу, демонтажу и охране объектов.

Организации — застройщики указанные затраты списывают по мере принятия решения по их списанию. До решения вопроса о списании их учитывают на субсчете 08-9 «Прочие вложения» в общем порядке.

Затраты по временно или окончательно прекращенному строительству, на списание которых нет решения, выделяют в аналитическом учете по субсчету 08-9 «Прочие вложения» в особую группу.

Сальдо по счету 08 «Вложения во внеоборотные активы» характеризует величину капитальных вложений организации в незавершенное строительство, а также незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, включая затраты по формированию основного стада и закладке, выращиванию многолетних насаждений.Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведут по затратам, связанным со строительством и приобретением основных средств, — по каждому строящемуся или приобретаемому объекту. При этом построение аналитического учета должно обеспечивать возможность получения данных о затратах на:— строительные работы и реконструкцию; буровые работы; монтаж оборудования, требующего монтажа; приобретение оборудования, не требующего монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; приобретение оборудования, требующего монтажа, но предназначенного для запаса; приобретение зданий и сооружений; закладка и выращивание многолетних насаждений, проведение культуртехнических работ на землях, не требующих осушения; проектно-изыскательские работы, прочие затраты по капитальным вложениям;

— по затратам, связанным с формированием основного стада, — по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.), в отдельных случаях — и по породам;

— по затратам, связанным с приобретением нематериальных активов, — по каждому приобретенному объекту.

СЧЕТ 08 «ВЛОЖЕНИЯ ВО ВНЕОБОРОТНЫЕ АКТИВЫ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета

Начисление суммы амортизации собственных и арендованных основных средств по капитальным вложениям | ||

Начисление суммы амортизации нематериальных активов по капитальным вложениям | ||

Отнесение стоимости оборудования, переданного для монтажа | ||

Отнесение на объекты капитальных вложений сумм накладных расходов | ||

Отнесение стоимости покупных материальных ценностей, использованных на строительно — монтажные работы, а также посадочного и других материалов для закладки и ухода за молодыми многолетними насаждениями | ||

| Списание материальных ценностей для оборудования транспортных средств: кормов, использованных при перевозке покупного и полученного безвозмездно взрослого скота (субсчет 08-7) | ||

Списание стоимости животных, переведенных в основное стадо | ||

Отнесение отклонений от учетной стоимости оборудования и материалов | ||

Отнесение доли общехозяйственных расходов | ||

Начисление поставщикам и подрядчикам сумм за выполненные работы, оказанные услуги, поступившие машины, оборудование, взрослый продуктивный и рабочий скот | ||

Начисление процентов по кредитам и иным обязательствам | ||

Начисление платежей в бюджет, относимых на затраты по капитальным вложениям | ||

Отчисления на социальные нужды | ||

Начисление оплаты труда | ||

Отнесение расходов по подотчетным суммам | ||

Оприходование незавершенного строительства, переданного в счет взносов учредителей в уставный капитал организации | ||

Начисление платежей по страхованию незавершенного строительства | ||

Принятие незавершенного производства, переданного от обособленного подразделения | ||

Отнесение в пределах сметы услуг вспомогательных производств | ||

Отнесение недостач и порчи ценностей, принятых за счет организации | ||

Образование резервов на отпуска, на ремонт и др. цели | ||

Поступление машин и оборудования, не требующего монтажа, взрослого скота безвозмездно | ||

По кредиту счета

Зачисление в состав основных средств объектов капитальных вложений | ||

Распределение расходов по эксплуатации машин и механизмов, накладных расходов и др. | ||

Оприходование временных (нетитульных) сооружений | ||

Списание незавершенного строительства, передаваемого в порядке долевого взноса по балансовой стоимости, безвозмездная передача незавершенного строительства | ||

Списание выявленных недостач оборудования в строительстве |

какой счет в 2021 году

Дебиторская задолженность — это сумма, которая показывает, сколько организации должны другие компании, физические лица, прочие субъекты хозяйственной деятельности. В статье расскажем, что включает в себя понятие дебиторская задолженность, на каком счете отражается, каким образом сведения о ней необходимо показать в бухгалтерской отчетности.

К дебиторской задолженности относятся суммы, которые причитаются предприятию к перечислению от различных кредиторов. Она может возникнуть в результате различных фактов хозяйственной жизни, например:

- покупателю отгружена продукция, но оплата за нее не поступила;

- поставщику перечислен аванс за будущую поставку;

- перечислена авансом заработная плата работникам компании;

- излишне уплачены налоги и сборы в бюджет.

Для того чтобы отразить то, что у компании возникла дебиторская задолженность, счет учета определяется в зависимости от вида обязательств, согласно Плану, утвержденному Приказом Минфина № 94н от 31.10.2000.

Расчеты с дебиторами: счет и отражение движения

В таблице представлен перечень бухгалтерских счетов учета, на которых может учитываться дебиторская задолженность (какой счет применить, зависит от того, кем является дебитор).

| Номер | Наименование |

|---|---|

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Учет подотчетных сумм |

| 73 | Учет прочих операций с персоналом |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

Сумма увеличения обязательства отражается по дебету, а уменьшения — по кредиту. На отчетную дату сумма, которую контрагенты компании обязаны ей уплатить, отражается как дебетовое сальдо.

При возникновении риска непогашения долга дебитором по ней необходимо создать резерв в соответствии с п. 70 Приказа Минфина от 29.07.1998 № 34н.

Сумма резерва отражается на счете 63. При создании сумма сомнительного долга включается в прочие расходы:

Дебет 91 Кредит 63.

Подробнее о создании резерва можно прочитать в статье «Резервы по сомнительным долгам в бухгалтерском учете».

Если долги перед компанией не были погашены

Дебет 91 Кредит 60, 62, 68, 69, 70, 71, 73, 76.

Если ранее был создан резерв по сомнительным долгам, то обязательство списывается на него:

Дебет 63 Кредит 62, 76.

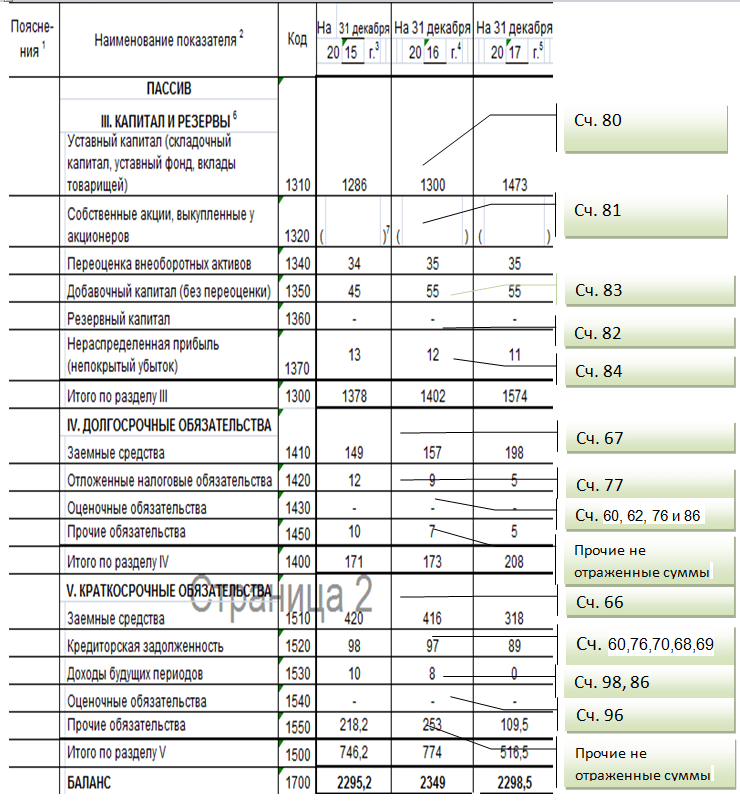

Отражение в бухгалтерской отчетности

Применяемые в настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина от 02.07.2010 № 66н. Предоставляется отчетность в контролирующие органы один раз в год по состоянию на 31 декабря.

Ежегодно перед составлением отчетности должны пройти инвентаризацию все обязательства, в том числе дебиторская задолженность (какие счета входят, мы писали выше). Все просроченные к взысканию обязательства должны быть списаны. Убыток от списания необходимо отразить в отчете о финансовых результатах по строке 2350 «Прочие расходы».

Остаток дебиторской задолженности отражается в активе бухгалтерского баланса в разделе «Оборотные активы». Для этого предназначена одноименная строка 1230. Обязательство отражается за вычетом суммы начисленного резерва по сомнительным долгам. А также за вычетом налога на добавленную стоимость, исчисленного с сумм предварительной оплаты поставщикам (кредитовое сальдо — субсчет 76 «НДС с авансов поставщикам»).

Дебиторская задолженность в балансе — это какие счета:

Правовые документы

Баланс (лицевой счет, внутренний счет в биллинг-системе)

Баланс — это лицевой счет или внутренний счет в биллинг-системе. У каждого владельца аккаунта в нашей биллинг-системе есть возможность держать средства на балансе.

Как пополнить баланс?Чтобы пополнить баланс, необходимо выставить себе счет на пополнение баланса:

- В биллинг-кабинете (меню слева) в разделе Оплата -> Пополнить баланс -> нажать кнопку «Пополнить» -> указать необходимую сумму -> Нажать кнопку «Пополнить баланс».

Внимание! Баланс можно пополнить только в евро (для физических лиц), в гривне (для физических и юридических лиц Украины) или рублях (для юридических лиц РФ).

Также обращаем Ваше внимание, что в связи с требованием законодательства РФ аккаунты физических лиц РФ не могут оплачивать с баланса виртуальные и выделенные серверы размещенные в ДЦ на территории РФ. Такие услуги оплачиваются в рублях через платежную систему Яндекс.Касса («ЮKassа»). - Сгенерируется счет на пополнение баланса.

- После оплаты счета средства поступят на баланс.

Если счет выставлен ошибочно или уже не актуален, счета на пополнение баланса могут быть отменены в разделе Оплата -> Счета -> кнопка «Отменить счет».

Где посмотреть состояние баланса?

Средства на балансе можно увидеть в верхнем правом углу страницы (значок кошелька) или на странице Обзор (раздел Мой аккаунт) — «Баланс, доступный для оплаты счетов».

Как оплатить счет с баланса?- В меню в биллинг-кабинете слева -> Оплата -> Счета -> нажмите на нужный номер счета -> кнопка «Изменить» -> метод оплаты «Оплата со счета» -> указать сумму -> кнопка «Зачислить в счет».

- оплаты счетов

- для возврата средств за услуги

- для зачисления партнерских вознаграждений

Как оплачиваются приложения, контент и подписки Apple

Узнайте, какой способ оплаты используется при покупке таких подписок, как хранилище iCloud, или товаров в App Store, iTunes Store, Apple Books или приложении Apple TV. Одновременно можно оплатить сразу несколько покупок.

Один счет может включать несколько товаров

При покупке товаров и оплате подписки средства списываются указанным вами способом оплаты в момент покупки или в течение нескольких дней.

Если вам не понятно, за что списаны денежные средства, посмотрите историю покупок, а также проверьте, не были ли несколько товаров объединены в одном платеже. Вы также можете посмотреть квитанцию, отправленную вам по электронной почте, чтобы узнать, были ли в нее включены несколько покупок.

В Европе покупки не могут группироваться.

Если вы заметили незавершенный платеж на небольшую сумму

При изменении платежных данных или добавлении людей в группу семейного доступа в вашей выписке может быть отражена временная блокировка небольшой суммы для авторизации. Блокировки сумм для авторизации удаляются эмитентом карты или финансовым учреждением через короткое время.

Какой способ оплаты используется для списания средств?

Когда вы покупаете товары или оплачиваете подписку, для списания средств Apple пытается воспользоваться способами оплаты в следующем порядке:

- Apple пытается списать средства для уплаты всей суммы с вашего счета Apple ID.

- Если у вас нет средств на счете Apple ID или их недостаточно для уплаты всей суммы, Apple воспользуется вашим основным способом оплаты. Основной способ оплаты находится вверху списка в меню «Настройки» на iPhone. Вы можете выбрать, какой способ оплаты будет находиться в верхней части списка.

- Если с основным способом оплаты возникнет проблема или его невозможно будет использовать для списания всей оставшейся суммы, Apple будет пытаться поочередно использовать другие способы оплаты сверху вниз. Если ни одним из способов не удастся списать средства, Apple может повторить попытку.

Некоторые покупки не оплачиваются со счета Apple ID

- Если вы состоите в группе семейного доступа, покупки оплачиваются с вашего личного счета Apple ID. Если у вас недостаточно средств на счете Apple ID для оплаты покупки, оставшаяся сумма будет списана посредством основного способа оплаты организатора семейного доступа.

- Вы не можете списывать средства со своего счета Apple ID для оплаты подарков. При отправке подарка или подарочной карты средства списываются посредством основного способа оплаты.

- Некоторые подписки не могут оплачиваться со счета Apple ID.

Если покупку невозможно осуществить ни одним из ваших способов оплаты

Если покупку невозможно осуществить ни одним из ваших способов оплаты, баланс вашего счета отрицательный. Вы больше не сможете покупать товары и обновлять приложения, пока не измените способ оплаты.

Дополнительная информация

Информация о продуктах, произведенных не компанией Apple, или о независимых веб-сайтах, неподконтрольных и не тестируемых компанией Apple, не носит рекомендательного или одобрительного характера. Компания Apple не несет никакой ответственности за выбор, функциональность и использование веб-сайтов или продукции сторонних производителей. Компания Apple также не несет ответственности за точность или достоверность данных, размещенных на веб-сайтах сторонних производителей. Обратитесь к поставщику за дополнительной информацией.

Дата публикации:

Оплата телефонии

Как это работает?

Все звонки в Битрикс24 идут через нашего партнёра — оператора ООО «Фастком» (Voximplant). Сервер телефонии зависит от вашего домена:

- Для порталов в зоне RU – сервера в России

- Для порталов в зоне COM – сервера в США

- Для европейских порталов – сервера в Германии

Телефония в Битрикс24 предлагает 2 варианта подключения – аренда номера и подключение АТС.

Аренда номера

Первый вариант – арендовать номер, в этом случае вы сможете и звонить и принимать звонки в вашем Битрикс24.

Для аренды доступно несколько типов номеров: городские, федеральные 8800, мобильные, а также красивые городские. И всё это более, чем в 50 странах мира!

Оплата исходящих вызовов зависит от того, куда вы звоните. Страна, в которой вы находитесь, не имеет значения.

Для аренды номера необходимо пройти процесс подтверждения личности – загрузите документы в разделе Телефония – Настройки телефонии и в течение 1-2 рабочих дней вы сможете начать работу с выбранным номером:)

При аренде номера вам доступна маршрутизация звонков между сотрудниками, запись разговоров и полная интеграция с CRM.

Подробнее об аренде номера читайте в отдельной статьеПодключение офисной или облачной АТС

Второй способ – подключение офисной или облачной АТС с помощью приложения из Маркетплейс24 или SIP-коннектора. SIP-коннектор – специальный программный модуль, который направляет исходящие звонки на вашу АТС.

Офисная АТС – это реальное устройство, которое организует телефонную сеть внутри организации. Для подключения офисной АТС необходимо настроить оборудование и сетевой экран (firewall).

Подробное описание подключения офисной АТС.

Облачная АТС – это уже не устройство, а сервис. Вы просто арендуете виртуальную станцию у оператора связи (например, Mango, Мегафон, МТТ Бизнес и другие). Для подключения облачной АТС необходимо указать настройки доступа вашего оператора.

Подробное описание подключения облачной АТС.

Вы приобретаете лицензию на SIP-коннектор отдельно, она не привязана к балансу телефонии Битрикс24. Стоимость подключения – 990 руб/месяц. Вы можете проверить работу исходящих звонков через SIP-коннектор с помощью бесплатных тестовых минут.

Подробнее о каждом способе подключения телефонии читайте здесьКредиторская задолженность в балансе: это, что входит, отражается в разделе, какие счета, что относится

Заполнять бухгалтерский баланс — не самая простая задача, особенно для неопытного бухгалтера. И, чтобы облегчить себе задачу, перед оформлением стоит узнать принципы, согласно которым данные вносятся в этот вид бухучёта. Так, для удобства бухгалтерии, такой вид бухучёта поделён на разделы и подразделы, а в них есть строки, в которые с помощью дебетов и кредитов счетов вносятся те данные, что необходимо учесть для дальнейшей оценки финансового состояния юридического лица. На этот аспект напрямую влияют различные долгов, которые уменьшают сумму активов организации, а потому требуют особо тщательного подсчёта и безошибочного внесения в документы. Далее в статье о том, что такое кредиторская задолженность в бухгалтерском балансе, её расчёт и как она отмечается.

Подробнее о кредиторской задолженности

Перед тем, как говорить о задолженности в бухгалтерском учёте, стоит напомнить, что значат эти два определения:

- Баланс — это один из основных видов бухотчетности. Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.

- Кредиторская задолженность в балансе — это расчёт долгов организации перед физическими и юридическими лицами, которые должны быть покрыты за 1 год. Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

У термина кредиторской задолженности существует несколько значений, но все они говорят примерно об одном и том же — она не долгосрочная, а расчёт складывается из:

- Долгов перед поставщиками и подрядчиками.

- Авансов.

- Задолженностей перед дочерними организациями, бюджетом страны.

- Сумм по векселям.

- Долгов перед персоналом и т. д.

Подробнее о том, в какие счета входят расчёты сальдо — далее.

Задолженность в бухучёте

В бухучёте есть специальная строка — 1520, куда должны войти все расчёты долгов предприятия, которые нужно погасить в течение 12 месяцев. Они называются краткосрочными. Согласно расшифровке, строка 1520 бухгалтерского баланса может содержать расчёт по следующим счетам:

- Сальдо 60 — долги, возникшие при расчёте с поставщиками (15201).

- Кредитовое сальдо 62 — долги с покупателями или заказчиками. (15202).

- Сальдо 68 касается налогов и прочих сборов (НДФЛ, НДС, транспортный, имущественный налог и т. д.), а вот 69 — сборы для социального страхования. Это стр. 15203 и 15204.

- Кредитовое сальдо 70 относится к расчётам по зарплатам сотрудников, поэтому это одна из самых серьёзных недоимок — когда сотрудники не получают заработную плату в срок (Строка 15205).

- Сальдо 71 — долги по оплате услуг лиц, работающих на организацию, но не находящихся в штате — стр. 15206.

- Кредитовое сальдо 73 — долговые обязательства перед персоналом по любым выплатам, кроме заработной платы. Также строка 15206.

- Кредитовое сальдо 75 — остатки долгов по выплатам учредителям (15207).

- Сальдо 76 касается кредиторов и дебиторов. Последняя подробно раскрывается в активе, а первая — в пассиве (15208).

Так как строка 1520 относится к краткосрочным обязательствам, по ней отражается кредитовое сальдо указанных счетов для развёрнутости, упрощённая запись здесь не подойдёт. Также здесь будут важны разделы 5.3 и 5.4 из пояснений к этому виду учёта. А перечень всех кодов для него отмечен в этом Приложении к Приказу Минфина.

Принцип оформления долговых обязательств в бухгалтерском балансе

Важно обратить внимание на то, какие есть нюансы при внесении данных о долгах в бухучёт:

- Штрафы и неустойки, а также пеня входят в долговые обязательства.

- Расчёт операций должен быть развёрнутым, а не упрощённым.

- Долги в иностранной валюте переводятся в рубли по актуальному на момент заполнения бухучёта курсу.

- Все долги, которые будут выплачиваться больше года, уходят в раздел 4 — «Долгосрочные обязательства». Также есть возможность разбить их между разделами, потому что задолженность часто изменяется по структуре и объёмам, и иногда её элементы необходимо разбивать между разными счетами учёта.

- Кредитная недоимка складывается полностью, никакие суммы не могут быть исключены из расчёта, если не было погашения.

- Сумма, взятая в кредит, вносится в учёт уже с накопленными к концу отчётного периода процентами.

- Задолженность становится таковой только в определённых условиях. К примеру, перед сотрудниками она появляется даже без нарушения сроков выплаты, существуя постоянно, а перед внебюджетными фондами возникает только тогда, когда они оказались не перечислены в отчётную дату. Этот момент нужно внимательно отслеживать, чтобы не ошибиться с внесением данных.

- Недоимка может быть списана, если срок исковой давности истёк — это 3 года по нынешнему законодательству.

Пусть бухгалтерский учёт такого типа заполнять не так легко, информацию о долгах внести не сложно.

Просто нужно разобраться, к каким счетам она относится, а то, что кредиторская задолженность в балансе — это строка 1520, понятно из этой статьи.

Главное, сделать правильные расчёты, знать, какие счета — это кредиторская задолженность в балансе и их расшифровки, и тогда проблем с оформлением долгов юридического лица в бухгалтерском учёте точно не возникнет.

Кредиторская задолженность в балансе: строка 1520, что входит Ссылка на основную публикацию

Источник: https://evle.ru/buhgalterskij-uchet/kreditorskaya-zadolzhennost-v-balanse-stroka-1520-chto-vhodit

Бухгалтерский баланс: кредиторская задолженность, какие счета брать для её отражения

Бухгалтерский баланс — это документ, характеризующий состояние имущества организации и источники его формирования. Баланс является важнейшим документом организации, поэтому каждая содержащаяся в нем статья должна быть корректно оформлена и содержать правдивую информацию. В том числе важно знать о том, что входит в кредиторскую задолженность в балансе.

Баланс состоит из актива и пассива. Активная часть показывает состояние имущества, а пассив — источники его формирования. При ведении бухгалтерского учета активы и пассивы должны быть равны.

В активной части разделы «Внеоборотные активы» и «Оборотные активы». Пассивная часть баланса содержит три части: «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства». В разделе «Краткосрочные обязательства» указывается статья «Кредиторская задолженность». Задолженность перед кредиторами — это долг перед сторонними организациями (проще говоря, мы должны).

Чтобы раскрыть сущность этого термина, приведем примеры, что входит в кредиторскую задолженность в балансе организации.

- Организация не произвела плату за полученные товары поставщикам и подрядчикам.

- Не оплатила налоги и обязательные сборы в бюджет.

- Кредиторка появляется, когда организация получила оплату за услуги, но не оказала их заказчику.

- Предприятие не выплатило заработную плату своим работникам или не выплатило вознаграждение по договору оказания услуг.

- Не совершила платеж по кредитному договору и т. д.

Для того чтобы правильно показать в балансе долг перед кредиторами, нужно знать его продолжительность. Если период задолженности не более года, то ее значение указывают в пятом разделе пассива «Краткосрочные обязательства» в строке 1520. Если же долг перед кредиторами более года, то она отражается в четвертом разделе «Долгосрочные обязательства» в строке 1450.

Наличие кредитного долга показывает, что у предприятия имеются сложности с расчетами по заключенным договорам.

Чтобы правильно составить бухгалтерский баланс, задолженность должна быть грамотно оформлена в бухгалтерских проводках. Для их составления используется план счетов, контролирующийся на нескольких уровнях и утвержденный МинФином Российской Федерации. Этот документ обязателен для всех организаций. Исключением являются кредитные организации и предприятия бюджетной сферы.

План счетов не содержит единого установленного счета для отражения кредитных долгов. Бухгалтеру в зависимости от видов расчетов необходимо сделать правильный выбор, какие счета брать. В каком разделе баланса отражается кредиторская задолженность, показывают следующие счета:

- 60 — «расчеты с подрядчиками и поставщиками». При составлении проводки указывается стоимость полученной, но пока неоплаченной продукции;

- 62 — «расчеты с заказчиками и покупателями». Учитывается сумма поступивших финансов от заказчика для будущей поставки товаров;

- 68 — «расчеты по налоговым выплатам». Каждое предприятие обязано оплачивать установленные налоговые сборы. Для ее отражения используют счет 68;

- 69 — «расчеты по социальным выплатам»;

- 70 — «расчеты с персоналом по заработной плате»;

- 71 — «расчеты с подотчетными лицами». Указывается сумма финансов, потраченных сотрудником для осуществления хозяйственных расходов в интересах организации;

- 75 — «расчеты с учредителями». Учредителям организации полагается выплата дивидендов. Начисленные дивиденды подлежат учету на счете 75;

- 76 — «расчеты с прочими кредиторами и дебиторами». Отражаются расчеты, не входящие в предыдущие категории.

Следует отметить, что указанные счета также применяются для учета дебиторских долгов. Дебиторская задолженность — это показатель, противоположный кредиторскому долгу.

Для корректного составления проводок по тем или иным расчетам необходимо правильно определить их вид и назначение.

В качестве справочной информации рекомендуется использовать официальные документы Министерства финансов РФ и пояснения к ним.

Погашение задолженности происходит при полной выплате долга. Ho, как показывает практика, кредиторские долги могут быть не только погашены, но и списаны.

Списание долгов

При наступлении определенных обстоятельств кредиторка должна быть списана. Какие это ситуации?

- Во-первых, кредитор может самостоятельно отказаться от своих требований по долгу.

- Во-вторых, организация, перед которой возникла задолженность, может быть ликвидирована или признана недействующей.

- В-третьих, с момента образования кредиторской просрочки должно пройти не меньше, чем три года, также должен истечь срок ее давности.

Конечно, могут произойти и другие ситуации, побуждающие бухгалтера ликвидировать долги.

При списании кредиторская задолженность должна быть добавлена к такому показателю, как «Внереализационные доходы». Если не исполнить данное требование, на организацию будет наложен штраф!

Источник: https://richdaddy.ru/dolgi/kreditorskaya-zadolzhennost-v-balanse

Кредиторская задолженность в балансе

Баланс – это документ, который является одним из главных составляющих бухгалтерской отчетности на предприятии. В нем есть графа «кредиторская задолженность», что это такое? Как она отражается в документах предприятия? Какие существуют правила отражения кредиторской задолженности на балансе предприятия?

Что такое кредиторская задолженность?

Есть несколько определений данного термина, но все они, по сути, означают одно и то же. Рассмотрим самые популярные определения термина:

- Кредиторская задолженность в балансе – это статья пассивов компании, которая отражает кратковременные долги компании перед другими лицами.

- Кредиторская задолженность – это сумма долга компании, которую оно задолжало другим юридическим лицам в ходе проведения юридической деятельности. Данная сумма требует возврата средств в течение 1 года;

- Кредиторская задолженность в балансе – это долговые обязательства, т. е. задолженности организаций, входящие в статью расходов предприятия, в которую включаются суммы текущих перед другими предприятиями или физическими лицами;

Отражение долгов перед кредиторами в балансе компании

Строка 1520 баланса отражает кратковременные долги предприятия, сроком погашения до 12 месяцев. Она включает следующие счета (счета заносятся в сальдо по кредиту документа):

- 60 – долги перед поставщиками;

- 62 – оплата долгов покупателям и заказчикам;

- 68 – налоговые расчеты и сборы;

- 69 – расчеты по страхованию и социальному обеспечению;

- 70 – оплата заработной платы;

- 71 – оплата подчиненным организации лицам;

- 73 – расчеты с работниками по другим операциям, за исключением заработной платы;

- 75 – оплата денежных средств учредителям компании;

- 76 – расчеты с дебиторами и кредиторами.

Правила отражения долгов на счетах предприятия

- Необходимо указывать не сокращенный расчет операций за один день, а развернутый.

- Долги в балансе должны отражаться только кратковременные, сроком погашения до 1 года. Все что имеет срок погашения свыше 1 года, отражается в 4 разделе.

- Если долг выражен в иностранной валюте, перед заносом в документ его необходимо перевести в национальную валюту: рубли.

- Если компания брала кредит, данную сумму необходимо вносить в расчеты на конец расчетного периода, с добавлением к долгу суммы процентов за расчетный период.

- Штрафы, пеня и неустойки также должны указываться в балансе в виде кредиторской задолженности.

- Зная все нюансы и выполняя все правила ведения бухгалтерских документов, предприятия не будет иметь проблем с налоговой службой.

- По строке 1230 отражается общая сумма дебиторской задолженности:

- [Сальдо дебетовое по счету 62 «Расчеты с покупателями и заказчиками»]

- [Сальдо кредитовое по счету 63 «Резервы по сомнительным долгам»]

- [Сальдо дебетовое по счету 68 «Расчеты по налогам и сборам»]

- [Сальдо дебетовое по счету 69 «Расчеты по социальному страхованию и обеспечению»]

- [Сальдо дебетовое по счету 70 «Расчеты с персоналом по оплате труда»]

- [Сальдо дебетовое по счету 71 «Расчеты с подотчетными лицами»]

- [Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям»]

- [Сальдо дебетовое по счету 75 «Расчеты с учредителями»]

- [Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Расшифровка дебиторской и кредиторской задолженности — образец

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

[3]

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Читайте так же: Формы расчетов с поставщиками и подрядчиками

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

- О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

- Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

- Форму ИНВ-17 можно скачать на нашем сайте.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно.

Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Скачать образец расшифровки ДЗ и КЗ

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

Источник: https://lico-ocenka.ru/kreditorskaya-zadolzhennost-v-balanse/

Какие счета входят в кредиторскую задолженность балансе это

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Какие счета входят в кредиторскую задолженность балансе это». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В бухгалтерском учете нет единого счета учета кредиторской задолженности, потому что в процессе операционной деятельности предприятие взаимодействует со множеством контрагентов: поставщиками, собственными работниками, государственными органами и негосударственными фондами и так далее.

Если вам интересен вопрос о том, кредиторская задолженность в балансе, это какие счета, то вам совсем не обязательно обращаться за консультацией к бухгалтерским компаниям. Мы вам всё объясним. Наш сервис готов предоставить вам услуги по консультированию по поводу различных вопросов, касающихся кредитования, ведения бухгалтерского учёта, грамотного оформления отчётов и прочим нюансам.

Что входит в кредиторскую задолженность в балансе?

Накапливание кредиторки по налогам может привести к аресту банковского счета и банкротству компании. Что касается расчетов с персоналом, то задержка заработной платы влечет за собой материальную и уголовную ответственность. Это установлено федеральным законом № 272-ФЗ и Трудовым кодексом.

При реструктуризации кредиторской задолженности, возможно, заменить то первичное обязательство о выплате долга на другое обязательство, при использовании таких гражданско-правовых институтов, как прекращение обязательства зачетом, новация и отступное, которые являются наиболее встречающимися.

Оборот по кредиту счета отражает стоимость полученных от поставщиков товарно-материальных ценностей, выполненных подрядчиками работ и оказанных услуг за отчетный месяц.

Основания, в соответствии с которыми образуется кредиторская задолженность в балансе — это условия договора, заключенного между предприятием и контрагентом.

- Наиболее распространенный вид кредиторской задолженности — задолженность перед поставщиками и подрядчиками за поставленные МПЗ, оказанные услуги и не оплаченные в срок работы.

- Если в процессе хозяйственной деятельности предприятие признало штрафы, пени и неустойки по кредиторской задолженности, то они учитываются в составе кредиторской задолженности в сумме, начисленной на конец отчетного периода.

- Муниципальные учреждения после устранения замечаний повторно представляют пакет документов главному распорядителю до 27 числа месяца, следующего за отчетным кварталом.

- Краткосрочные кредиты и займы, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, отражаются в бухгалтерском балансе в разделе «Краткосрочные обязательства» строка с учетом причитающихся на конец отчетного периода к уплате процентов.

Кредиторской задолженностью называются обязательства предприятия в виде сумм, отраженных на счетах бухгалтерского учета в конце отчетного периода.

Это могут быть полученные авансы, за которые компания еще не оказала услуги или не отгрузила товары. Либо, напротив, фирма собралась получать услуги, а денег не заплатила.

Если кредиторская задолженность сформирована в иностранной валюте, то в балансе она отражается в рублевом эквиваленте по курсу, действующему на отчетную дату.

Источник: https://omorashi.ru/vyselenie/8127-kakie-scheta-vkhodyat-v-kreditorskuyu-zadolzhennost-balanse-yeto.html

Как отражается кредиторская задолженность в балансе?

Что такое кредиторская задолженность?

Кредиторская задолженность — это сумма краткосрочной задолженности или денег, которые компания должна поставщикам и кредиторам. Кредиторская задолженность — это краткосрочные кредитные обязательства, приобретаемые компанией за продукты и услуги у своего поставщика.

Ключевые выводы

- Кредиторская задолженность включает краткосрочную задолженность перед поставщиками.

- Они отражаются в балансе как краткосрочные обязательства.

- Кредиторская задолженность противоположна дебиторской задолженности, которая представляет собой оборотные активы, которые включают деньги, причитающиеся компании.

Счета к оплате и дебиторская задолженность

С кредиторской задолженностью связаны условия оплаты. Например, условия могут предусматривать, что платеж должен быть произведен поставщику в течение 30 или 90 дней. Кредиторская задолженность считается невыполненной, если компания не выплачивает ее в сроки, указанные поставщиком или кредитором.Кредиторская задолженность указана на балансе компании.

Кредиторская задолженность является обязательством, поскольку это деньги, причитающиеся кредиторам, и она указана в разделе текущих обязательств в балансе. Краткосрочные обязательства — это краткосрочные обязательства компании, обычно менее 90 дней.

Не следует путать кредиторскую задолженность с дебиторской задолженностью. Дебиторская задолженность — это деньги, причитающиеся компании от клиентов. В результате дебиторская задолженность является активами, поскольку в конечном итоге она будет конвертирована в наличные, когда покупатель платит компании в обмен на предоставленные товары или услуги.

Дебиторская задолженность похожа на кредиторскую в том, что обе они предлагают сроки, которые могут составлять 30, 60 или 90 дней. Однако в случае дебиторской задолженности компании будут платить ее клиенты, тогда как кредиторская задолженность представляет собой деньги, которые компания должна своим кредиторам или поставщикам.

Состав баланса общества

В балансе отражены активы, обязательства и собственный капитал компании за определенный период. Баланс показывает, чем компания владеет и чем должна, а также сумму, вложенную акционерами.

Бухгалтерский баланс разделен на 3 основные категории:

Ресурсы

Пассивы

- Долг с учетом долгосрочной

- Аренда и коммунальные услуги

- Заработная плата

- Дивиденды к выплате

Собственный капитал:

- Акционерный капитал — это сумма, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены.

- Акционерный капитал рассчитывается путем вычитания общих активов компании и ее обязательств.

Пример из реальной жизни

Чтобы увидеть, как кредиторская задолженность отображается в балансе, ниже приведен пример баланса Apple Inc. по состоянию на конец финансового года за 2017 год из их годового отчета за 10 000 долларов.

- Краткосрочные обязательства выделены красным цветом.

- Кредиторская задолженность Apple составила около 49 миллиардов долларов (выделено синим).

- Кредиторская задолженность составляла значительную часть общих текущих обязательств Apple в размере 100 долларов.8 миллиардов (выделено розовым цветом).

- Мы видим, что общие текущие обязательства в конечном итоге сводятся к общим обязательствам в размере 241 миллиарда долларов (выделены желтым).

Прочие краткосрочные обязательства могут включать в себя векселя к оплате и начисленные расходы. Краткосрочные обязательства отличаются от долгосрочных, поскольку краткосрочные обязательства представляют собой краткосрочные обязательства, срок погашения которых обычно составляет 12 месяцев или менее.

Итог