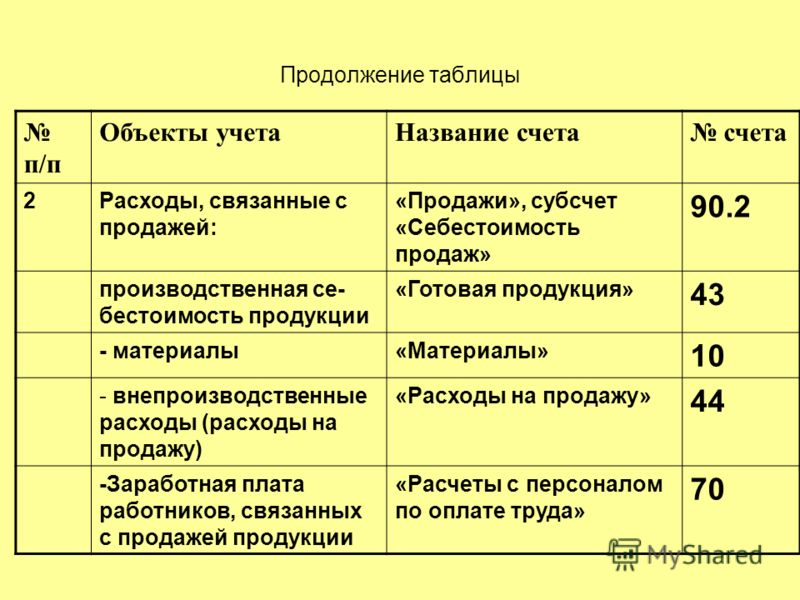

СЧЕТ 43 «ГОТОВАЯ ПРОДУКЦИЯ» / КонсультантПлюс

СЧЕТ 43 «ГОТОВАЯ ПРОДУКЦИЯ»

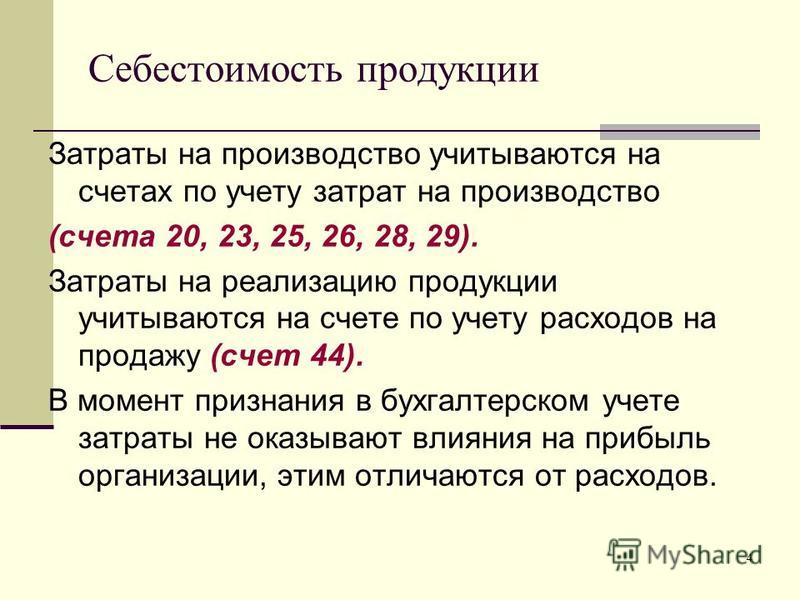

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая, продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

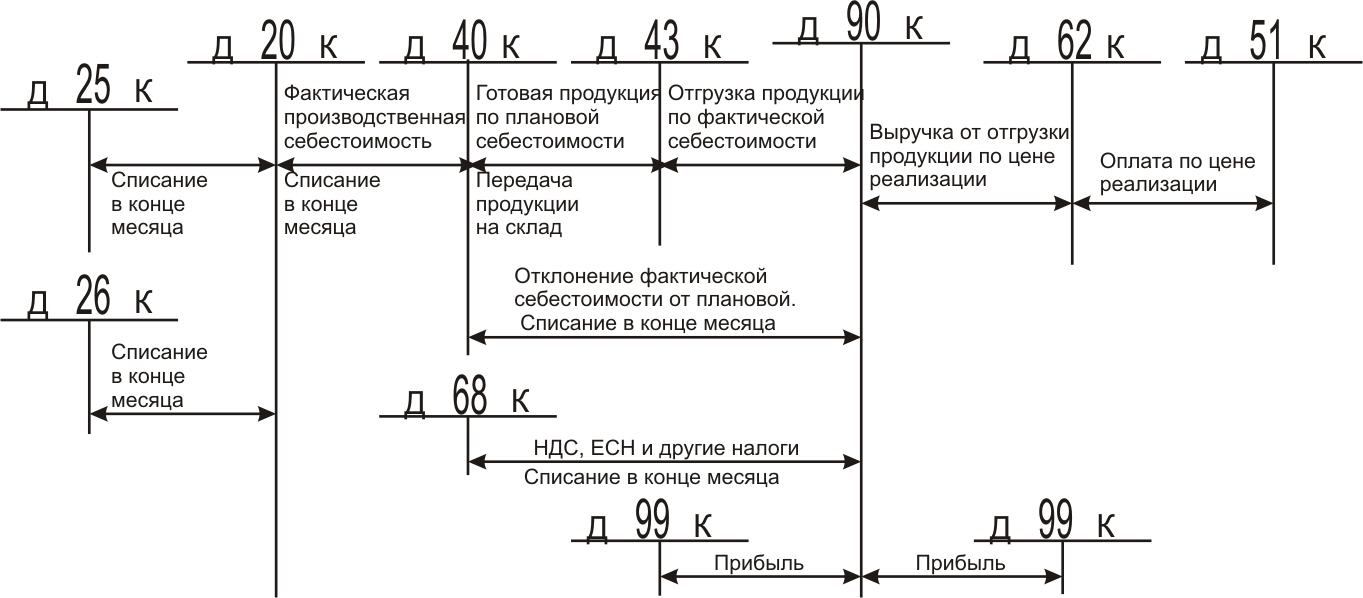

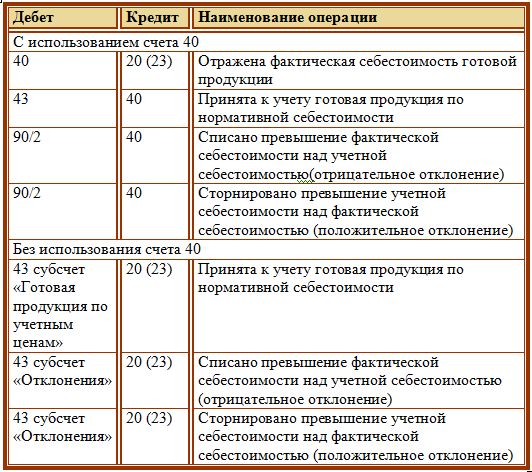

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)».

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

Готовую продукцию, переданную другим организациям для продажи на комиссионных и иных подобных началах, списывают со счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражают по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

По дебету счета 43 отражают поступление продукции из производства, а также выявленные при инвентаризации на складах излишки безвозмездно полученной готовой продукции со стороны и возвращенной покупателями отгруженной им продукции.

По кредиту счета 43 отражают стоимость реализованной продукции, а также отпущенной в переработку или на нужды основной деятельности, капитального строительства, капитального ремонта, обслуживающих производств и хозяйств, на выдачу продукции в счет натуральной оплаты труда работникам и т.п.

К счету 43 «Готовой продукции» сельскохозяйственные и другие организации АПК могут открывать субсчета:

43-1 «Продукция растениеводства»;

43-2 «Продукция животноводства»;

43-3 «Продукция промышленных и подсобных промышленных производств»;

43-4 «Продукция вспомогательных, обслуживающих и других производств»;

43-5 «Продукция, принятая у населения для продажи».

На субсчете 43-1 сельскохозяйственные организации и подсобные сельские хозяйства учитывают продукцию растениеводства по ее видам, сортам, качеству и другим показателям (кроме семян и кормов), предназначенную для реализации переработки в хозяйстве, выдачи натурой в счет оплаты труда и т.д. Полученную от урожая продукцию, целевое назначение которой не определено, предварительно приходуют по дебету субсчета 43-1 в первоначальной массе. После определения и передачи продукции (или ее части) по целевому назначению ее списывают в дебет субсчетов: 10-7 «Корма», 10-8 «Семена и посадочный материал»; 20-2 «Животноводство», 10-9 «Материалы и сырье, переданное в переработку на сторону». Затраты по доработке (очистке, сортировке, сушке) продукции растениеводства урожая прошлого года относят непосредственно на увеличение ее стоимости. Неиспользуемые отходы (мертвая засоренность, усушка и другие) списывают методом «красное сторно».

На субсчете 43-2 учитывают произведенную продукцию животноводства по ее видам (молоко, яйца, шерсть, шкурки зверей, мед, воск, коконы, товарную рыбу, эмбрионы животных-доноров и др.

На субсчетах 43-3 и 43-4 на отдельных аналитических счетах учитывают выработанную готовую продукцию (изделия) соответственно в промышленных, вспомогательных и обслуживающих производствах по ее видам, качеству и другим показателям, по местам хранения в сумме фактических затрат на ее производство.

На субсчете 43-5 сельскохозяйственные и другие организации отражают принятую от населения продукцию для реализации в корреспонденции с кредитом субсчета 76-7 «Расчеты с гражданами за принятые от них продукцию, скот и птицу для реализации».

Закупленную (принятую) от населения продукцию учитывают отдельно от продукции собственного производства и при ее реализации списывают в дебет счета 90 «Продажи», субсчет 6 «Продукции и животные населения».

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

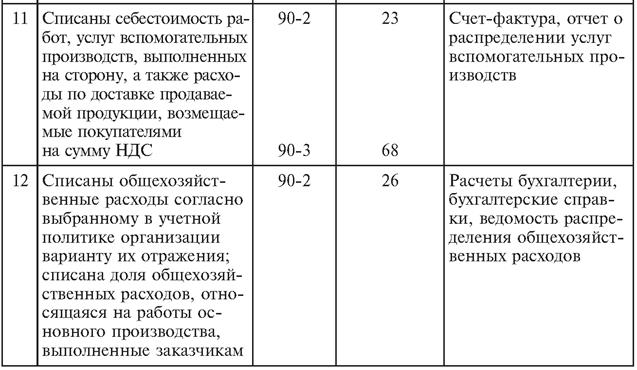

СЧЕТ 43 «ГОТОВАЯ ПРОДУКЦИЯ»

КОРРЕСПОНДИРУЕТСЯ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Принятие к учету готовой продукции от основного производства | 20 |

2 | Принятие к учету готовой продукции от вспомогательных производств | 23 |

3 | Принятие к учету готовой продукции от обслуживающих производств и хозяйств | 29 |

4 | Отражена нормативная (плановая) себестоимость выпущенной (произведенной) готовой продукции (при использовании счета 40 «Выпуск продукции (работ, услуг)») | 40 |

5 | Оприходована сельскохозяйственная продукция, принятая от граждан для продажи | 76 |

6 | Оприходована готовая продукция, полученная от структурного подразделения, выделенного на отдельный баланс | 79 |

7 | Оприходованы шкуры, копыта от павших животных и т. | 91 |

8 | Получена и оприходована готовая продукция в простое товарищество в качестве вклада участника | 80 |

По кредиту счета | ||

9 | Отнесена полученная из производства продукция, предназначенная на семена, посадочный материал, подстилку и корма послеопределения ее целевого назначения | 10 |

10 | Списана готовая продукция на нужды основного производства (молоко на выпойку телятам) | 20 |

11 | Списана готовая продукция на нужды вспомогательных производств | 23 |

12 | Списана готовая продукция на общепроизводственные нужды | 25 |

13 | Списана готовая продукция на общехозяйственные нужды | 26 |

14 | Списана продукция, признанная как результат от брака производства | 28 |

15 | Отражено внутреннее перемещение готовой продукции | 43 |

16 | Списание стоимости готовой продукции на расходы, связанные с продажей | 44 |

17 | Отражена (списана) себестоимость отгруженной готовой продукции | 45 |

18 | Списана испорченная готовая продукция на счет страховой компании согласно страховому полису (договору) | 76 |

19 | Передана готовая продукция от одного структурного подразделения другому | 79 |

20 | Передана готовая продукция участнику простого товарищества в счет возврата вклада | 80 |

21 | Списана фактическая себестоимость проданной готовой продукции | 90 |

22 | Отражена стоимость недостач, потерь и порчи продукции | 94 |

23 | Списана готовая продукция на расходы будущих периодов | 97 |

24 | Списана готовая продукция, пришедшая в негодность в результате стихийных бедствий | 99 |

Субсчет 90-1 Выручка от реализации продукции, товаров, работ, услуг Счет 90.

Плана счетов бухгалтерского учета РБ

Плана счетов бухгалтерского учета РБНа субсчете 90-1 «Выручка от реализации продукции, товаров, работ, услуг» учитывается выручка от реализации продукции, товаров, работ, услуг.

Выручка от реализации продукции, товаров, работ, услуг отражается по дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 62 «Расчеты с покупателями и заказчиками» и других счетов и кредиту субсчета 90-1 «Выручка от реализации продукции, товаров, работ, услуг».

Счет 90-1

Другие субсчета счета 90:

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг |

| 90-3 | Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяСубсчет 90-8 Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности Счет 90.

Плана счетов бухгалтерского учета РБ

Плана счетов бухгалтерского учета РБНа субсчете 90-8 «Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности» учитываются суммы начисленного налога на добавленную стоимость, исчисляемые от прочих доходов по текущей деятельности в соответствии с законодательством.

(часть пятнадцатая п. 70 введена постановлением Минфина от 20.12.2012 N 77)

Начисление налога на добавленную стоимость, исчисленного от прочих доходов по текущей деятельности, отражается по дебету субсчета 90-8 «Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности» и кредиту счета 68 «Расчеты по налогам и сборам».

(часть шестнадцатая п. 70 введена постановлением Минфина от 20.12.2012 N 77)

Счет 90-8

Другие субсчета счета 90:

| 90-1 | Выручка от реализации продукции, товаров, работ, услуг |

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг |

| 90-3 | Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяСчет 20 бухгалтерского учета «Основное производство»

В бюджетном учете траты на изготовление готовой продукции учитывают на счете 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 инструкции, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н). Затраты группируют на аналитических счетах этого счета в разрезе:

134 инструкции, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н). Затраты группируют на аналитических счетах этого счета в разрезе:

• прямых затрат;

• накладных расходов;

• общехозяйственных расходов.

Прямые расходы отражают на счете 0.109.60.000. Под ними понимают траты, которые непосредственно связаны с выпуском продукции, выполнением работ, оказанием услуг. Как правило, в их состав включают зарплату основного персонала, страховые взносы на эту зарплату, материальные расходы. Перечень прямых расходов рекомендуем закрепить в учетной политике. Собранную себестоимость списывают на финансовый результат.

Накладные расходы на производство товаров, работ, услуг отражают на счете 0.109.70.000. Перечень накладных расходов законодательством прямо не установлен. Поэтому рекомендуем разработать его самостоятельно и закрепить в учетной политике.

К накладным расходам можно отнести:

• амортизацию оборудования;

• траты на содержание и эксплуатацию основных средств;

• траты на командировки и обучение основного персонала;

• коммунальные расходы;

• курсовые разницы;

• другие расходы.

Накладные расходы распределяют на себестоимость готовой продукции пропорционально показателю, который характеризует результаты деятельности учреждения. Способами распределения могут быть (п. 134 инструкции № 157н, письмо Минфина РФ от 22.04.2016 № 02-07-05/23495):

• прямые затраты на оплату труда;

• материальные затраты;

• другие прямые затраты;

• объем выручки от реализации продукции;

• иной показатель.

В конце отчетного периода накладные расходы, собранные на счете 0 109 70 000, нужно распределить и списать на счет 0 109 60 000.

Общехозяйственные расходы отражают на счете 0 109 80 000. Их распределяют на фактическую себестоимость реализованной готовой продукции, а в части нераспределяемых расходов относят на финансовый результат текущего отчетного периода (на увеличение расходов).

Возникающие отклонения фактической себестоимости от нормативно-плановой стоимости относят в части (п. 29 СГС «Запасы», раздел 4.1.3 методических рекомендаций по применению СГС «Запасы»):

• нереализованной готовой продукции – на увеличение (уменьшение) остатка первоначальной стоимости готовой продукции;

• реализованной продукции, а также продукции, списанной вследствие естественной убыли, брака, порчи, недостачи – на финансовый результат.

Таким образом, в бюджетном учете отсутствует счет 20 «Основное производство». Расходы на производство товаров, работ, услуг учитывают на счете 0 109 00 000.

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 28.02.2020 18:57

- Автор: Administrator

- Просмотров: 4017

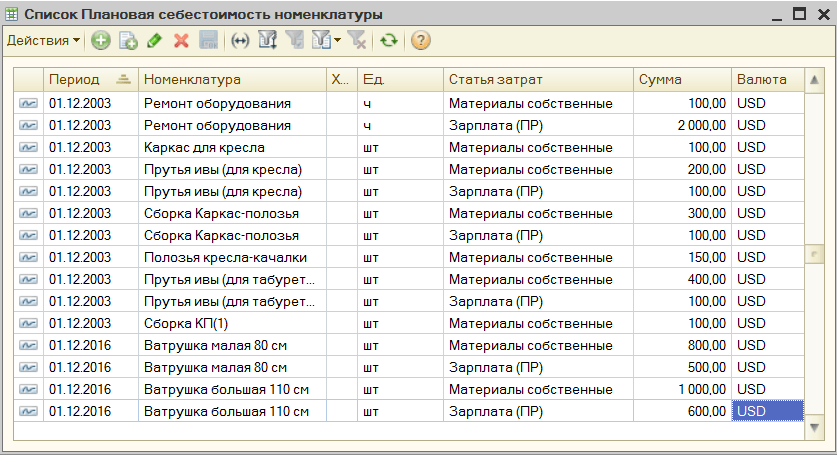

Выпуск готовой продукции на предприятии возможен несколькими способами: с учётом плановой себестоимости и без неё. Если провести опрос среди всех производственных предприятий, окажется, что наиболее предпочтительным способом является учёт продукции по плановой себестоимости, который мы рассмотрели в статье Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0. Но встречаются и случаи, когда в организации применяется второй вариант. Почему его используют реже?

В течение месяца предприятие реализует свою продукцию покупателям. В момент продажи возникает желание проанализировать доходность сделки, а это, к сожалению, невозможно, так как себестоимость рассчитается только при закрытии месяца.

Хотя у способа учёта продукции по фактическим ценам есть и свои плюсы – это простота отражения операций. При выпуске по плановой себестоимости есть 2 варианта учёта: с применением 40 счёта, и без него. А при учёте по фактическим затратам используется только счёт 43. Чаще всего фактическая производственная себестоимость в качестве учётной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

В связи с тем, что в пункте 204 «Методических указаний по бухгалтерскому учёту материально-производственных запасов» в качестве учётных цен на готовую продукцию разрешено применять один из описанных вариантов, то выбранный способ необходимо закрепить в учётной политике предприятия.

Теперь перейдём непосредственно к вводу документов. Основным документом, отражающим передачу материалов в производство, является требование-накладная. Её можно создать на разделе «Производство». При заполнении, если передача материалов осуществляется не в одно производственное подразделение или не на одну номенклатурную группу, устанавливается флаг «Счета затрат на закладке «Материалы». По нашему примеру предприятие будет заниматься производством блинчиков с мясной начинкой и выпуском полуфабрикатов: блинчики и фарш. Проведённый документ создаст проводки Дт 20.01 Кт 10.01 по каждому виду использованного сырья.

При заполнении, если передача материалов осуществляется не в одно производственное подразделение или не на одну номенклатурную группу, устанавливается флаг «Счета затрат на закладке «Материалы». По нашему примеру предприятие будет заниматься производством блинчиков с мясной начинкой и выпуском полуфабрикатов: блинчики и фарш. Проведённый документ создаст проводки Дт 20.01 Кт 10.01 по каждому виду использованного сырья.

Помимо сырья и материалов на счёт 20.01 так же относятся зарплата и страховые взносы работников производственных подразделений, аренда цехов, амортизация производственного оборудования и прочие затраты, напрямую связанные с выпуском готовой продукции. В последствие, все затраты на 20 счёте делятся на количество выпущенной продукции и таким образом мы получаем себестоимость единицы продукции.

Давайте отразим ещё один вид расходов – аренду помещения. Для этого обратимся к разделу «Покупки» и выберем пункт «Поступление (акты, накладные)». По кнопке «Поступление» из выпадающего меню выберем «Услуги (акт)». Важно верно указывать счёт затрат и номенклатурную группу, иначе затраты могут не отразиться на себестоимости. Проведённый документ создаст проводки: Дт 20.01 Кт 60.01 и Дт 19.04 Кт 60.01 на сумму выделенного НДС, если вы его конечно же не включаете в себестоимость, как при УСН и ЕНВД.

Важно верно указывать счёт затрат и номенклатурную группу, иначе затраты могут не отразиться на себестоимости. Проведённый документ создаст проводки: Дт 20.01 Кт 60.01 и Дт 19.04 Кт 60.01 на сумму выделенного НДС, если вы его конечно же не включаете в себестоимость, как при УСН и ЕНВД.

Перейдём к выпуску полуфабрикатов, для этого обратимся к документу «Отчёт производства за смену» на разделе «Производство». Выпуск, в отличие от передачи материалов возможно вводить в программе только по одному подразделению в одном документе. Обязательно укажите верную номенклатурную группу.

Проведённые документы сформируют проводки Дт 21 Кт 20.01 без указания сумм, так как себестоимость можно будет посчитать лишь в конце месяца, когда все затраты будут учтены.

Затем мы должны отразить передачу полуфабрикатов в цех готовой продукции и получить блинчики с фаршем. Сделать это можно двумя способами:

1) путём ввода требования-накладной для передачи полуфабрикатов со склада в производство, и отчёта производства за смену для выпуска готовой продукции, как мы делали это ранее с передачей материалов и получением полуфабрикатов.

2) путём ввода спецификации продукции и заполнения дополнительной вкладки в отчёте производства за смену.

Разберём второй вариант. Его можно использовать лишь тогда, когда передача в производство и выпуск продукции происходят в один календарный месяц. Перейдём в раздел «Справочники» — «Номенклатура» и выберем позицию готовой продукции.

Из неё перейдём по ссылке «Спецификации» и нажмём на кнопку «Создать». Введём необходимые полуфабрикаты для выпуска продукции. Например, Блин с начинкой 1 штука состоит из одного пустого блина и одной порции фарша.

Теперь можно вводить документ выпуска готовой продукции – «Отчёт производства за смену» (раздел «Производство»). На первой вкладке «Продукция» необходимо указать в каком цеху и сколько готовой продукции было получено, с указанием ранее созданной нами спецификацией.

А затем на вкладке «Материалы» нажать на кнопку «Заполнить». Программа автоматически укажет необходимые материалы или полуфабрикаты для списания.

После проведения, документ создаст проводки без указания стоимости списания или получения продукции.

Также необходимо проверить отнесение заработной платы работников производства на верные счета затрат. Обратимся к разделу «Зарплата и кадры» и выберем пункт «Все начисления». По кнопке проверим проводки.

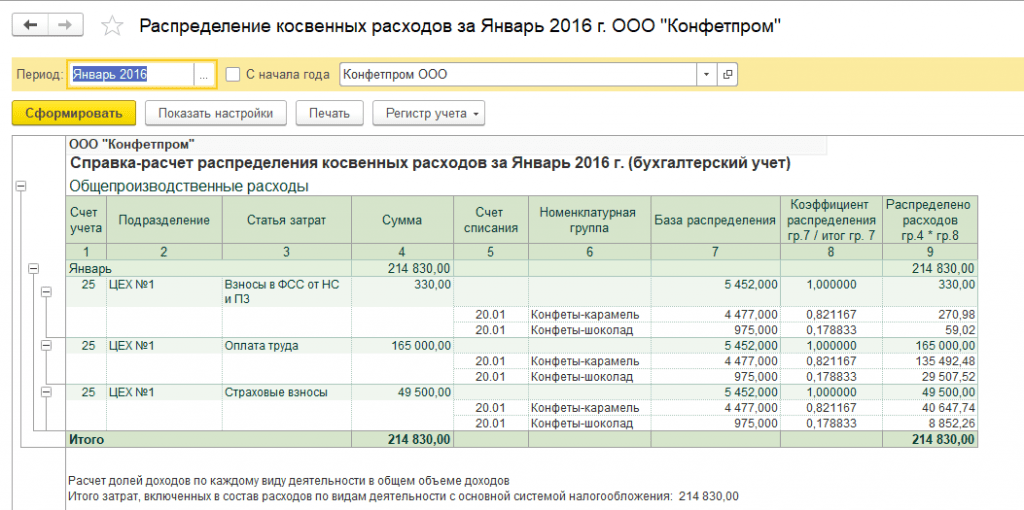

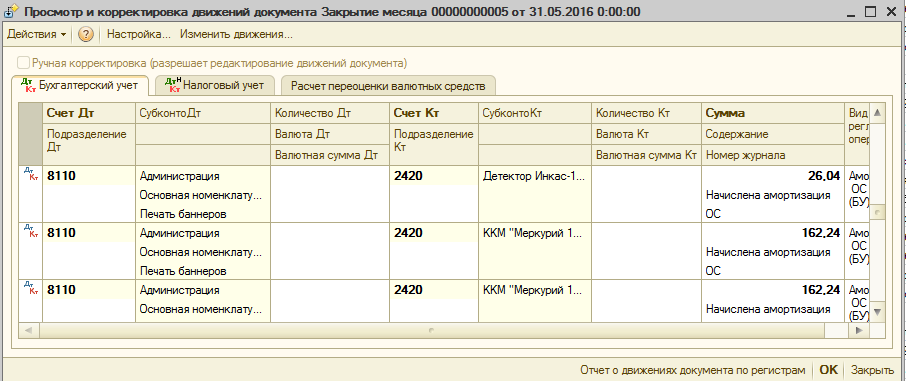

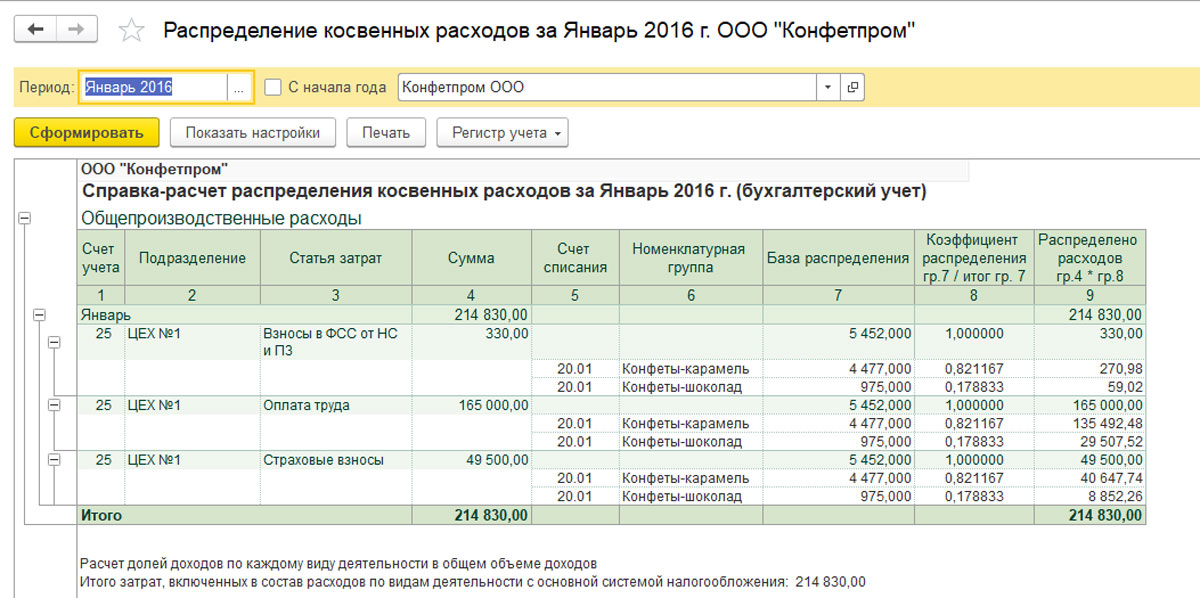

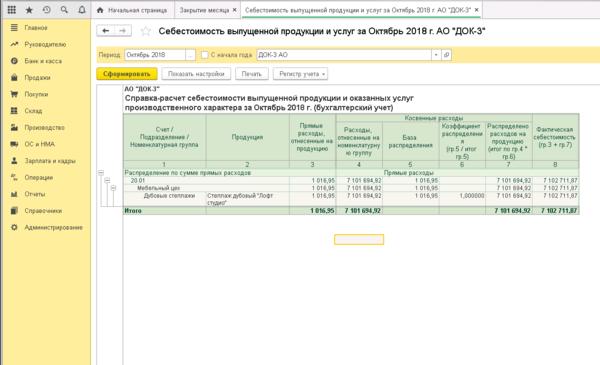

Когда все затраты отнесены на соответствующие счета и выпуск продукции произведён, перейдём к обработке «Закрытие месяца» на разделе «Операции». Выполним перепроведение документов за месяц, если это требуется, а затем произведём полное закрытие. Затем нажмите на операцию «Закрытие счетов 20, 23, 25, 26» и выберите пункт «Калькуляция себестоимости». Проанализировав эту справку-расчёт, вы поймёте, как произведён расчёт себестоимости выпущенной продукции, а также какие именно затраты на неё повлияли.

В нашем случае, непосредственно на себестоимость блина с начинкой повлияла аренда помещения, списанные полуфабрикаты, зарплата и страховые взносы сотрудника производства. Посмотрим, как это отразилось на проводках. Для этого вернитесь в обработку «Закрытие месяца» и нажав на пункт «Закрытие счетов 20, 23, 25, 26», выберите пункт «Показать проводки».

Посмотрим, как это отразилось на проводках. Для этого вернитесь в обработку «Закрытие месяца» и нажав на пункт «Закрытие счетов 20, 23, 25, 26», выберите пункт «Показать проводки».

Все проводки, сформированные в данном месяце и не имеющие сумм, отражаются при закрытии месяца по фактической себестоимости.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Запасы и стоимость проданных товаров | Пояснение

Введение в инвентаризацию и себестоимость проданных товаров

Знаете ли вы? Чтобы сделать тему «Запасы и стоимость проданных товаров» еще более понятной, мы создали коллекцию премиальных материалов под названием AccountingCoach PRO . Наши пользователи PRO получают пожизненный доступ к нашему инвентарю и стоимости проданных товаров, шпаргалкам, карточкам, быстрым тестам, бизнес-формам и многому другому.

Товарно-материальные запасы являются ключевым текущим активом для розничных продавцов, дистрибьюторов и производителей.Товарно-материальные запасы состоят из товаров (продукции, товаров), ожидающих реализации покупателям, а также сырья и незавершенного производства, которые станут готовой продукцией. Товарно-материальные запасы учитываются и учитываются на балансе компании по себестоимости.

Когда товарно-материальные запасы продаются, стоимость этого предмета удаляется из запасов, и эта стоимость указывается в отчете о прибылях и убытках компании как себестоимость проданных товаров . Себестоимость проданных товаров, вероятно, является крупнейшим расходом, отраженным в отчете о прибылях и убытках.Когда стоимость проданных товаров вычитается из продаж, остаток составляет валовой прибыли компании .

Крайне важно, чтобы предметы в запасах продавались относительно быстро по цене, превышающей их себестоимость. Без продаж денежные средства компании остаются в запасах и недоступны для оплаты расходов компании, таких как заработная плата, арендная плата, реклама и т. д.

д.

Компании часто испытывают рост затрат на приобретаемые товары. В результате затраты компании могут быть разными для одних и тех же продуктов, приобретенных в течение отчетного года.Когда это происходит, компания должна решить, какие затраты должны соответствовать ее продажам, а какие должны оставаться в запасах. В США три метода потока затрат для удаления затрат из запасов и отражения их в качестве себестоимости проданных товаров включают:

FIFO или в порядке очереди . Этот поток затрат удаляет самые старые затраты на запасы и сообщает о них как стоимость проданных товаров в отчете о прибылях и убытках, в то время как самые последние затраты остаются в запасах.

LIFO или последний пришел, первый ушел . Этот поток затрат удаляет самые последние затраты на запасы и сообщает о них как о себестоимости проданных товаров в отчете о прибылях и убытках, а самые старые затраты остаются в запасах.

Средневзвешенное значение .

Этот метод рассчитывает среднюю стоимость единицы продукции и применяет ее как к единицам в запасах, так и к проданным единицам.

Этот метод рассчитывает среднюю стоимость единицы продукции и применяет ее как к единицам в запасах, так и к проданным единицам.

В дополнение к выбору метода потоков затрат компания выбирает одну из следующих систем инвентаризации для регистрации сумм в своей главной бухгалтерской книге Счет(а) инвентаризации:

Периодическая система указывает, что счет инвентаризации будет периодически обновляться, например, в последний день отчетного года.В течение года приобретенные товары будут отражаться на временных счетах главной книги под названием «Закупки». В конце года будет рассчитана стоимость остаточных запасов. Баланс счета запасов будет скорректирован на эту сумму. В это время также рассчитывается себестоимость проданных товаров.

Постоянная система указывает, что учетная запись Инвентаризации будет постоянно или постоянно обновляться. Другими словами, остаток на счете «Инвентарь» увеличится на стоимость приобретенных товаров и уменьшится на стоимость проданных товаров.

Следовательно, остаток на счете запасов должен отражать стоимость имеющихся в наличии товарно-материальных ценностей. Тем не менее, компании должны подсчитывать фактические товары в наличии (проводить инвентаризацию) не реже одного раза в год и при необходимости корректировать постоянные записи.

Следовательно, остаток на счете запасов должен отражать стоимость имеющихся в наличии товарно-материальных ценностей. Тем не менее, компании должны подсчитывать фактические товары в наличии (проводить инвентаризацию) не реже одного раза в год и при необходимости корректировать постоянные записи.

Для компаний требуется много времени и средств, чтобы физически подсчитать товары в запасах, определить их удельные затраты и рассчитать общую стоимость запасов. Также могут быть случаи, когда необходимо определить стоимость товарно-материальных запасов, уничтоженных пожаром или похищенных.Чтобы решить эти проблемы, бухгалтеры часто используют метод валовой прибыли для оценки стоимости конечных запасов компании.

Мы проиллюстрируем потоки FIFO, LIFO и средневзвешенных затрат, а также периодическую и бессрочную системы запасов. Это будет сделано на простых, понятных и поучительных примерах с участием гипотетического розничного магазина Corner Bookstore.

Запасы отражаются по себестоимости

Товарно-материальные ценности учитываются по себестоимости. Себестоимость определяется как все затраты, необходимые для доставки товара на место и его готовности к продаже. Например, если книжный магазин покупает учебник для колледжа у издателя за 80 долларов и платит 5 долларов за доставку книги в свой магазин, книжный магазин запишет стоимость 85 долларов в свой счет инвентаризации. Зарегистрированная стоимость будет увеличена на , а не на , даже если издатель объявит, что дополнительные копии будут стоить 100 долларов.

Себестоимость определяется как все затраты, необходимые для доставки товара на место и его готовности к продаже. Например, если книжный магазин покупает учебник для колледжа у издателя за 80 долларов и платит 5 долларов за доставку книги в свой магазин, книжный магазин запишет стоимость 85 долларов в свой счет инвентаризации. Зарегистрированная стоимость будет увеличена на , а не на , даже если издатель объявит, что дополнительные копии будут стоить 100 долларов.

Когда учебник продается, книжный магазин исключает стоимость в размере 85 долларов США из своих запасов и указывает 85 долларов США как себестоимость проданных товаров в отчете о прибылях и убытках, в котором сообщается о продаже учебника.

Учетная стоимость товаров, оставшихся в запасах на конец отчетного года, отражается как оборотный актив на балансе компании.

Периодические и постоянные системы инвентаризации

Каждое предположение о потоках затрат можно использовать в любой из следующих систем инвентаризации:

В рамках системы периодической инвентаризации :

Сумма, отображаемая в главной книге Счет запасов, не обновляется при покупке товаров у поставщиков или при продаже товаров.

Инвентаризационный счет обычно корректируется только в конце года. В течение года на счете запасов будет отображаться только стоимость запасов на конец предыдущего года.

Покупки товаров регистрируются на одном или нескольких счетах покупок.

В конце года счет(а) закупок закрывается, а счет запасов корректируется с учетом стоимости товаров, фактически имеющихся в наличии на конец текущего года.

Нет счета стоимости проданных товаров, который нужно обновлять при продаже товаров.

Из счетов главной книги невозможно узнать стоимость текущих запасов или стоимость проданных товаров.

В рамках системы непрерывного учета :

Счет инвентаризации постоянно обновляется.

Увеличивается на стоимость товаров, приобретаемых у поставщиков.

Уменьшается на стоимость товаров, проданных покупателям.

Учетная запись(-и) Закупок не используется в системе непрерывной инвентаризации.

Существует счет главной бухгалтерской книги «Себестоимость проданных товаров», который дебетуется во время каждой продажи на стоимость проданных товаров.

Продажа товаров приведет к записи в журнале суммы продажи и денежных средств или дебиторской задолженности.

Вторая запись в журнале уменьшает Запасы счета и увеличивает Стоимость проданных товаров счета.

Что такое себестоимость проданных товаров (COGS) и как ее рассчитать

6 мин. Читать

- Ступица

- Бухгалтерия

- Что такое себестоимость проданных товаров (COGS) и как ее рассчитать

Себестоимость проданных товаров (COGS) — это стоимость продукта для дистрибьютора, производителя или розничного продавца.Выручка от продаж за вычетом себестоимости проданных товаров представляет собой валовую прибыль предприятия. Себестоимость проданных товаров считается расходом в бухгалтерском учете, и ее можно найти в финансовом отчете, называемом отчетом о прибылях и убытках. Согласно Accounting Coach, есть два способа расчета себестоимости.

Согласно Accounting Coach, есть два способа расчета себестоимости.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к своему налоговому консультанту. Если у вас нет налогового консультанта, найдите подходящего вам через Taxfyle.

Что такое себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров также известна как «себестоимость продаж» или ее аббревиатура «COGS». Себестоимость относится к стоимости товаров, которые либо произведены, либо куплены, а затем проданы. Себестоимость продаж считается деловыми расходами и влияет на размер прибыли, которую компания получает от своих продуктов.

Стоимость проданных товаров указана в отчете о прибылях и убытках компании, одном из главных финансовых отчетов в бухгалтерском учете. Отчет о прибылях и убытках сообщает о доходах за определенный отчетный период, например, за год, квартал или месяц.

Отчет о прибылях и убытках сообщает о доходах за определенный отчетный период, например, за год, квартал или месяц.

COGS обычно указывается в отчете о прибылях и убытках непосредственно под «продажами» или «доходами». Отчет о прибылях и убытках также называют «отчетом о прибылях и убытках». Вот пример:

Источник: FreshBooks

Себестоимость и налоги

Себестоимость проданных товаров фактически является требованием налоговой отчетности. По данным IRS, компании, которые производят и продают товары или покупают и перепродают товары, должны рассчитать себестоимость, чтобы списать расходы.Это уменьшает общую сумму налогов, которые они должны платить.

Для этого предприятию необходимо определить стоимость своих запасов в начале и в конце каждого налогового года. Его значение на конец года вычитается из его значения на начало года, чтобы найти стоимость проданных товаров. В следующем разделе рассматривается расчет себестоимости проданных товаров.

Более высокая стоимость проданных товаров означает, что компания платит меньше налогов, но это также означает, что компания получает меньше прибыли. Что-то нужно изменить. Стоимость товаров должна быть минимизирована, чтобы увеличить прибыль.

Что входит в стоимость проданного товара?

К статьям, составляющим себестоимость проданных товаров, относятся:

- Стоимость предметов, предназначенных для перепродажи

- Стоимость сырья

- Стоимость деталей, используемых для изготовления продукта

- Прямые затраты на оплату труда

- Расходные материалы, используемые при изготовлении или продаже продукта

- Накладные расходы, такие как коммунальные услуги для производства сайт

- Доставка или фрахт в составе расходов

- Косвенные расходы, такие как расходы на распространение или продажи

- Стоимость контейнеров

Какова формула стоимости проданных товаров?

Первый метод

Себестоимость проданных товаров рассчитывается по следующей формуле:

(Начальные запасы + Стоимость товаров) — Конечные запасы = Стоимость проданных товаров

В начале года начальный запас — это стоимость запаса, которая фактически является концом предыдущего года. Себестоимость товаров – это стоимость любых товаров, купленных или изготовленных в течение года. Конечный запас – это стоимость запасов на конец года.

Себестоимость товаров – это стоимость любых товаров, купленных или изготовленных в течение года. Конечный запас – это стоимость запасов на конец года.

Эта формула показывает себестоимость продукции, произведенной и реализованной за год.

Этот бесплатный калькулятор стоимости проданных товаров поможет вам легко сделать этот расчет.

Второй метод

Стоимость произведенных или купленных товаров корректируется в соответствии с изменением запасов. Например, если произведено или куплено 500 единиц, но запасы выросли на 50 единиц, то себестоимость 450 единиц — это себестоимость проданных товаров.Если запасы уменьшаются на 50 единиц, стоимость 550 единиц составляет себестоимость проданных товаров.

Использование COGS в других формулах

Себестоимость проданных товаров также используется для расчета оборота запасов, который показывает, сколько раз бизнес продает и заменяет свои запасы. Это отражение уровня производства и продаж. Формула для расчета коэффициента оборачиваемости запасов:

Формула для расчета коэффициента оборачиваемости запасов:

Себестоимость проданных товаров / Средний запас = Коэффициент оборачиваемости запасов

COGS также используется для расчета валовой прибыли.

Обработка изменений стоимости запасов

Цена на изготовление или покупку продукта для перепродажи может меняться в течение года. Это изменение должно быть рассмотрено, чтобы удовлетворить IRS. Существует четыре метода:

- Конкретная идентификация: этот метод обычно используется для продуктов с очень высокой стоимостью, чтобы сопоставить фактические затраты с конкретными товарами в запасах.

- FIFO: или «первым пришел — первым вышел». Первые произведенные или купленные товары продаются первыми.

- LIFO: или «последний пришел – первый вышел».«Последние сделанные или купленные предметы продаются первыми.

- Средняя стоимость: рассчитывается средняя стоимость единицы товара.

Вы можете узнать больше об этих методах оценки запасов и правилах их использования в публикации IRS 538.

Стоимость проданных товаров Пример

Сайт электронной коммерции продает ювелирные украшения. Чтобы найти себестоимость проданных товаров, компания должна определить стоимость своих запасов на начало года, которая на самом деле равна стоимости запасов на конец предыдущего года.

Затем стоимость производства ювелирных изделий в течение года прибавляется к начальной стоимости. Эти затраты могут включать затраты на сырье, оплату труда и доставку ювелирных изделий потребителям.

Наконец, стоимость запасов предприятия вычитается из начальной стоимости и затрат. Это предоставит сайту электронной коммерции точную стоимость товаров, проданных для его бизнеса.

Люди также спрашивают:

Является ли стоимость проданных товаров активом?

Стоимость проданных товаров не является ни активом (то, чем владеет бизнес), ни обязательством (то, что бизнес должен).Это расходы. Расходы — это счет, который содержит затраты на ведение бизнеса.

Расходы — это один из пяти основных счетов в бухгалтерском учете: активы, обязательства, расходы, собственный капитал и выручка.

Расходы отражаются в журнале по дебету счета расходов и кредиту счета актива или пассива.

При использовании метода начисления предприятию необходимо одновременно учитывать себестоимость товаров и продажу указанных товаров. Тогда расход считается «сопоставленным», согласно Accounting Coach.

РОДСТВЕННЫЕ СТАТЬИ

Себестоимость проданных товаров — узнайте, как рассчитать и учесть себестоимость себестоимости

Что такое себестоимость проданных товаров (себестоимость)?

Себестоимость проданных товаров (COGS) измеряет « прямые затраты », понесенные при производстве любых товаров или услуг. Он включает материальные затраты, прямые затраты на оплату труда и прямые производственные накладные расходы и прямо пропорционален выручке.

По мере увеличения доходов требуется больше ресурсов для производства товаров или услуг. COGS часто является второй статьей в отчете о прибылях и убытках. Отчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает их прибыль и убытки за определенный период времени. Прибыль или, идущая сразу после выручки от продаж. Себестоимость вычитается из выручки для определения валовой прибыли.

COGS часто является второй статьей в отчете о прибылях и убытках. Отчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает их прибыль и убытки за определенный период времени. Прибыль или, идущая сразу после выручки от продаж. Себестоимость вычитается из выручки для определения валовой прибыли.

Себестоимость проданных товаров состоит из всех затрат, связанных с производством товаров или предоставлением услуг, предлагаемых компанией. Для товаров эти затраты могут включать переменные затраты, связанные с производством продукции, такие как сырье и рабочая сила.

Они могут также включать постоянные затраты, такие как накладные расходы, затраты на хранение и, в зависимости от соответствующей учетной политики, иногда расходы на амортизацию.

Себестоимость производства не включает общие коммерческие расходы, такие как заработная плата руководства и расходы на рекламу. Эти расходы окажутся ниже строки валовой прибыли в составе коммерческих, общих и административных (SG&A) расходовSG&ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период. Сюда входят такие расходы, как аренда, реклама, маркетинговый раздел.

Сюда входят такие расходы, как аренда, реклама, маркетинговый раздел.

Назначение себестоимости проданных товаров

Основной целью определения себестоимости себестоимости является расчет «действительной себестоимости» товаров, проданных за период. Он не отражает стоимость товаров, которые были приобретены в отчетном периоде и не проданы или просто хранятся на складе. Это помогает руководству и инвесторам контролировать эффективность бизнеса.

Учет себестоимости проданных товаров

Стандарты МСФОМСФО Стандарты МСФО представляют собой международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, определяющих порядок отражения операций и других учетных событий в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире, а ОПБУ США допускают различные политики учета запасов и себестоимости проданных товаров. Вкратце, существует четыре основных метода оценки запасов и себестоимости проданных товаров.

- В порядке поступления (FIFO)

- В порядке поступления (LIFO)

- Средневзвешенное значение

- Конкретная идентификация

Производство первых трех единиц стоит 5 долларов. Однако из-за роста цен на материалы производство последней единицы стоит 10 долларов. В последующий период компания продала три единицы. Согласно FIFO, себестоимость будет состоять из первых трех произведенных единиц на общую сумму 5 x 3 = 15 долларов. Согласно методу LIFO, себестоимость будет состоять из трех последних произведенных единиц на общую сумму 10 долларов x 1 + 5 долларов x 2 = 20 долларов.

При средневзвешенном значении общая стоимость товаров, имеющихся в наличии для продажи, делится на единицы, имеющиеся в наличии для продажи, чтобы найти стоимость единицы товаров, имеющихся в наличии для продажи. Это умножается на фактическое количество проданных товаров, чтобы найти себестоимость проданных товаров. В приведенном выше примере средневзвешенное значение за единицу составляет 25 долларов США / 4 = 6,25 долларов США. Таким образом, для трех проданных единиц себестоимость равна 18,75 доллара США.

Это умножается на фактическое количество проданных товаров, чтобы найти себестоимость проданных товаров. В приведенном выше примере средневзвешенное значение за единицу составляет 25 долларов США / 4 = 6,25 долларов США. Таким образом, для трех проданных единиц себестоимость равна 18,75 доллара США.

Специфическая идентификация отличается тем, что используется только организациями с конкретно идентифицируемыми запасами. Затраты могут быть непосредственно отнесены на счет конкретной проданной единицы. Этот тип учета себестоимости может применяться к производителям автомобилей, застройщикам и другим организациям.

В зависимости от используемой классификации себестоимости конечной стоимости запасов, очевидно, будет различаться.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон стоимости проданных товаров

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы расширить свои знания в области финансов!

Дополнительные ресурсы

Благодарим вас за чтение этого руководства по учету себестоимости проданных товаров.CFI является официальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификат CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность в своей финансовой карьере . Зарегистрируйтесь сегодня!® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность, необходимую для вашей финансовой карьеры.Зарегистрируйтесь сегодня! сертификацияСтать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность, необходимую для вашей финансовой карьеры. Запишитесь сегодня!. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

Запишитесь сегодня!. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

- Фиксированные и переменные затраты Фиксированные и переменные затраты Затраты можно классифицировать несколькими способами в зависимости от их характера. Одним из наиболее популярных методов является классификация в соответствии с

- Себестоимость производства товаровСтоимость изготовления товаров (COGM)Стоимость изготовления товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, показывающему общее количество заказов на выполнение работ

- Costing GuideJob Order Costing GuideJob Order Costing Используется для распределения затрат на основе конкретного заказа на работу.В этом руководстве представлена формула расчета стоимости заказа на работу и способы ее расчета. Например, юридические фирмы или бухгалтерские фирмы используют расчет стоимости заказов, потому что каждый клиент индивидуален и уникален.

С другой стороны, можно использовать калькуляцию затрат на процесс

С другой стороны, можно использовать калькуляцию затрат на процесс - Руководство по расчету затрат на основе деятельности Расчет затрат на основе деятельности Расчет затрат на основе деятельности — это более конкретный способ распределения накладных расходов на основе «действий», которые фактически вносят вклад в накладные расходы. Деятельность

Себестоимость проданных товаров Определение, формула и прочее

Прежде чем вы сможете начать анализировать прибыль своего бизнеса, вам необходимо понимать и знать, как рассчитать себестоимость проданных товаров (COGS).Итак, с чего начать? Начните здесь, узнав все о COGS, в том числе о том, как определить стоимость проданных товаров и для чего вы можете ее использовать.

Что такое себестоимость проданных товаров?

Себестоимость проданных товаров, также известная как себестоимость продаж или стоимость услуг, представляет собой стоимость производства продуктов или услуг вашего бизнеса. Себестоимость включает следующие затраты:

- Прямой труд

- Материалы для создания товара

Себестоимость проданных товаров включает только расходы, связанные с производством каждого продукта или услуги, которые вы продаете (т. г., дерево, шурупы, краска, рабочая сила и т. д.). При расчете себестоимости проданных товаров не включайте затраты на создание продуктов или услуг, которые вы не продаете.

г., дерево, шурупы, краска, рабочая сила и т. д.). При расчете себестоимости проданных товаров не включайте затраты на создание продуктов или услуг, которые вы не продаете.

COGS не включает косвенные затраты, такие как расходы на распространение. Не включайте такие вещи, как коммунальные услуги, маркетинговые расходы или стоимость доставки, в стоимость проданных товаров. Опять же, COGS включает только производственные затраты.

Себестоимость по сравнению с операционными расходами

Как владелец бизнеса, вы, вероятно, когда-то слышали об операционных расходах.Но в чем разница между COGS и операционными расходами?

Операционные расходы, или OPEX, представляют собой расходы, которые компании несут в ходе обычных деловых операций, чтобы поддерживать компанию в рабочем состоянии. По сути, операционные расходы противоположны себестоимости и включают в себя коммерческие, общие и административные расходы.

Скорее всего, если расходы не подпадают под COGS, они обычно подпадают под операционные расходы. Вот несколько примеров операционных расходов:

Вот несколько примеров операционных расходов:

- Аренда

- Оборудование

- Маркетинг

- Заработная плата (кроме прямого труда)

- Страхование

- Канцтовары

- Страхование

Формула стоимости проданных товаров

Расчет себестоимости довольно прост.Чтобы найти себестоимость проданных товаров, используйте формулу COGS:

.Себестоимость = Начальный запас + Закупки в течение периода – Конечный запас

Не знаете, где взять указанную выше информацию для включения в формулу? Не беспокойтесь — вот разбивка всего, что вам нужно:

- Начальная инвентаризация : Сумма инвентаря, оставшаяся с предыдущего периода (например, месяца, квартала и т. д.)

- Покупки за период : Стоимость того, что вы приобрели в течение отчетного периода

- Конечная инвентаризация : Запасы, которые вы не продали в течение периода

После того, как вы соберете вышеуказанную информацию, вы можете приступить к расчету себестоимости проданных товаров. В зависимости от вашего бизнеса и целей вы можете рассчитать COGS еженедельно, ежемесячно, ежеквартально или ежегодно.

В зависимости от вашего бизнеса и целей вы можете рассчитать COGS еженедельно, ежемесячно, ежеквартально или ежегодно.

Себестоимость проданных товаров пример

Допустим, вы хотите узнать себестоимость товаров, проданных за квартал. Вы регистрируете начальную инвентаризацию 1 января и конечную инвентаризацию 31 марта (конец 1 квартала).

Начальный запас вашего предприятия составляет 15 000 долларов. Сумма ваших покупок за квартал составляет до 7000 долларов. И ваш конечный инвентарь составляет 4000 долларов. Найдите свою общую себестоимость за квартал, используя расчет себестоимости проданных товаров.

Себестоимость = Начальный запас + Закупки в течение периода – Конечный запас

Себестоимость = 15 000 долл. США + 7 000 долл. США – 4 000 долл. США

Стоимость товаров, проданных за квартал, составляет 18 000 долларов.

Расчет валовой прибыли

После определения себестоимости проданных товаров вы можете найти валовую прибыль вашего бизнеса за период. Валовая прибыль — это доход, оставшийся после вычета затрат на производство продукта или предоставление услуги. Чтобы найти валовую прибыль, используйте следующую формулу:

Валовая прибыль — это доход, оставшийся после вычета затрат на производство продукта или предоставление услуги. Чтобы найти валовую прибыль, используйте следующую формулу:

Валовая прибыль = Доход – Себестоимость

Предположим, ваш доход за квартал составляет 50 000 долларов.Вычтите себестоимость в размере 18 000 долларов США из 50 000 долларов США.

Валовая прибыль = 50 000–18 000 долларов США

Ваша валовая прибыль за период составляет 32 000 долларов.

Важность COGS в бизнесе

Итак, почему стоимость проданных товаров так важна для вашего бизнеса? Что ж, ваш COGS может сообщить вам много информации, в том числе:

- Какова ваша прибыль за период

- Если вам нужно изменить свои цены

- Если вы тратите слишком много средств на производство продукта или услуги

Прибыль

Опять же, вы можете использовать стоимость проданных товаров, чтобы определить валовую прибыль вашего бизнеса. И когда вы знаете свою валовую прибыль, вы можете рассчитать чистую прибыль, которая представляет собой сумму, которую ваш бизнес зарабатывает после вычитания всех расходов.

И когда вы знаете свою валовую прибыль, вы можете рассчитать чистую прибыль, которая представляет собой сумму, которую ваш бизнес зарабатывает после вычитания всех расходов.

Знание прибыли вашего бизнеса может помочь вам:

- Принятие финансовых решений

- Поиск финансирования (например, бизнес-кредит)

- Определение необходимости внесения корректировок

Ценообразование

Ценообразование ваших продуктов и услуг является одной из самых больших обязанностей, которые вы несете как владелец бизнеса.И так же, как Златовласка, вам нужно найти цену, которая подходит именно вашим продуктам или услугам. В противном случае вы можете потерять прибыль.

Если вы установите слишком высокие цены на свои продукты, вы можете увидеть снижение интереса и продаж. И если вы установите слишком низкую цену на свою продукцию, вы не получите достаточно прибыли.

Чтобы найти золотую середину, когда дело доходит до ценообразования, используйте себестоимость проданных товаров. Если вы знаете свою себестоимость, вы можете установить цены, которые оставят вам здоровую норму прибыли.И вы можете определить, когда цены на конкретный продукт должны увеличиться.

Например, предположим, что стоимость товаров, проданных для Продукта А, равна 10 долларам. Вам нужно установить цену на продукт выше 10 долларов, чтобы получить прибыль. Если вы поставите цену ниже 10 долларов, вы не получите прибыль.

Затраты

COGS также может сообщить вам, если вы слишком много тратите на производственные затраты. Чем выше ваши производственные затраты, тем выше вам нужно установить цену на свой продукт или услугу, чтобы получить прибыль.

Если вы заметили, что ваши производственные затраты слишком высоки, вы можете найти способы сократить расходы, например, найти нового поставщика.

Учет себестоимости проданных товаров

Стоимость проданных товаров указана в отчете о прибылях и убытках. Отчет о прибылях и убытках подробно описывает прибыль или убытки вашей компании за определенный период времени и является одним из основных финансовых отчетов.

В вашем отчете о прибылях и убытках COGS отображается в разделе продаж вашего бизнеса (также известном как доход).Вычтите COGS из дохода в отчете о прибылях и убытках, чтобы получить валовую прибыль.

Себестоимость также играет роль, когда речь идет о балансе. В балансовом отчете перечислены запасы вашего бизнеса в разделе текущих активов. Используйте свой балансовый отчет, чтобы найти конечный остаток запасов.

Себестоимость проданных товаров счет

Итак, что за счет COGS? Является ли стоимость проданных товаров активом? Обязанность?

COGS — это вид расходов. Расходы — это расходы, которые ваш бизнес несет в ходе своей деятельности.

При создании записи в журнале себестоимости увеличьте расходы по дебету и уменьшите их по кредиту.

Изменения в себестоимости

Стоимость проданных товаров может меняться в течение отчетного периода. Себестоимость зависит от меняющихся затрат и используемых вами методов инвентаризации.

К трем методам калькуляции запасов относятся:

- FIFO (первым пришел, первым ушел): первые произведенные или купленные товары продаются первыми

- LIFO (последними поступили, первыми проданы): последние произведенные или купленные товары продаются первыми

- Средняя стоимость: расчет средней стоимости за единицу товара

Используемый метод зависит от типа вашего инвентаря.Кроме того, IRS устанавливает особые правила, определяющие, какой метод вы можете использовать, и когда вы можете вносить изменения в свой метод определения стоимости запасов.

Если вы используете метод FIFO, первыми товарами, которые вы продаете, являются те, которые вы купили или произвели первыми. Как правило, это означает, что вы сначала продаете наименее дорогие товары. В результате вы записываете более низкую себестоимость проданных товаров.

По методу ЛИФО вы продаете самые последние товары, которые вы приобрели или произвели. С LIFO ваши COGS могут быть выше.

При использовании среднего метода вы берете среднее значение вашего запаса, чтобы определить себестоимость проданных товаров. Это позволяет сохранить себестоимость продукции на более высоком уровне, чем методы FIFO или LIFO.

Нужна помощь в отслеживании чисел, необходимых для расчета себестоимости проданных товаров? Бухгалтерское программное обеспечение Patriot поможет вам. С онлайн-бухгалтерией Патриота вы можете легко вести учет доходов и расходов в любое время и в любом месте. Кроме того, мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена по сравнению с первоначальной датой публикации 25 августа 2015 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Справка Fidelity.com — База затрат

Основа стоимости – это первоначальная денежная сумма, уплаченная за акции ценной бумаги.

Основы стоимостной основы

Ввод и редактирование основы затрат

Информация

Связанные разделы справкиОСНОВНЫЕ СТОИМОСТИ

Какие операции могут повлиять на основу затрат?

Любая транзакция, увеличивающая или уменьшающая количество акций в позиции, может повлиять на базовую стоимость.Когда вы покупаете или продаете акции

безопасности, стоимость вашей позиции в этой ценной бумаге изменится. В зависимости от типа ценной бумаги, факторы, отличные от исходных

цена покупки ценной бумаги может повлиять на стоимость.

Другие операции, которые могут повлиять на стоимостную основу ваших активов, включают следующее:

- Дивиденды и прирост капитала

Дивиденды и выплаты прироста капитала, которые вы получаете наличными, не влияют на базовую стоимость существующих акций.Каждый раз, когда вы реинвестировать дивиденды или прирост капитала, вы покупаете дополнительные акции; эти покупки могут изменить основу для общей позиции, но не в расчете на одну акцию существующих акций. Вы принимаете базовую основу для новых акций так же, как и для любого другого типа. покупки. - Комиссии за покупку, сборы за покупку и сборы за покупку

Если вы покупаете паи взаимного фонда, который имеет нагрузку (комиссию за продажу) или комиссию за транзакцию, включите комиссию или комиссию, уплаченную как часть стоимости основе. Точно так же комиссии, сборы и налоги, уплачиваемые при покупке отдельной ценной бумаги, должны быть добавлены к основе стоимости.Добавление этих сборов

уменьшает будущий прирост капитала, потому что ваши первоначальные затраты увеличились.

Точно так же комиссии, сборы и налоги, уплачиваемые при покупке отдельной ценной бумаги, должны быть добавлены к основе стоимости.Добавление этих сборов

уменьшает будущий прирост капитала, потому что ваши первоначальные затраты увеличились. - Комиссии за выкуп, сборы за выкуп, сборы за выкуп

Как относиться к комиссиям и сборам за обслуживание, которые вы несете при продаже акций взаимного фонда или отдельных ценных бумаг, в зависимости от того, как продажи указаны в вашей форме 1099-B. Fidelity’s 1099-B вычитает комиссию из выручки. Тем не менее, вы можете добавить сборы к базовой стоимости. Ваша прибыль или убыток будут одинаковыми в любом расчете. - Смывные продажи

Если вы продаете акции с убытком и покупаете дополнительные акции в той же инвестиции за 30 дней до или после продажи (61-дневный диапазон), вы не можете заявляйте об убытках в налоговой декларации до тех пор, пока не продадите новые акции. В этих случаях IRS считает новые акции «отмытыми». Например,

если у вас есть реинвестирование дивидендов 31 мая и обменный выкуп, который приводит к убытку 12 июня того же налогового года, некоторые или все

убыток от вашего выкупа может быть признан нечестной продажей.Сумма недопустимого убытка добавляется к стоимости новых акций.

Например,

если у вас есть реинвестирование дивидендов 31 мая и обменный выкуп, который приводит к убытку 12 июня того же налогового года, некоторые или все

убыток от вашего выкупа может быть признан нечестной продажей.Сумма недопустимого убытка добавляется к стоимости новых акций.Fidelity не дает никаких гарантий в отношении и, в частности, отказывается от любой потенциальной ответственности, возникающей в результате налоговых позиций, которые вы делаете. на основании информации о распродажах, предоставленной Fidelity. Вам следует проконсультироваться со своим налоговым консультантом для получения дополнительной информации, которая может иметь значение. к вашей индивидуальной налоговой ситуации.

- Объединенные фонды

Если вы владеете фондом, который объединяется с другим фондом, обычно это не влияет на период владения и общую стоимость.Однако, поскольку количество акций, которыми вы владеете после слияния, может отличаться от количества до слияния, изменяется средняя стоимость одной акции. Если

в этом случае при расчете прибылей и убытков вы должны определить количество акций, приобретенных в каждой сделке, на основе количества

акций, полученных при слиянии.

Если

в этом случае при расчете прибылей и убытков вы должны определить количество акций, приобретенных в каждой сделке, на основе количества

акций, полученных при слиянии. - Переданные акции: наследство и дарение

Основой стоимости унаследованных акций обычно является стоимость акций на день смерти наследодателя; однако проконсультируйтесь с исполнителем или налоговый консультант, недвижимость, чтобы определить, должна ли базовая стоимость определяться со ссылкой на стоимость на альтернативную дату.Чтобы понять основу акций, полученных в дар, необходимо узнать стоимость основы на руках у дарителя непосредственно перед дарением. Кроме того, вы должны знать справедливую рыночную стоимость акций на момент их получения. Могут применяться дополнительные правила, поэтому вам следует проконсультироваться с налоговой службой. консультанта за помощь в определении основы стоимости. - Возврат капитала

Возврат капитала происходит, когда распределения фонда превышают его доходы в финансовом году. Распределения не облагаются налогом, если они превышают

заработок и указывается в форме 1099-DIV. Общая база позиции уменьшается на сумму не облагаемых налогом распределений, но

они не влияют на базис на акцию существующих акций.

Распределения не облагаются налогом, если они превышают

заработок и указывается в форме 1099-DIV. Общая база позиции уменьшается на сумму не облагаемых налогом распределений, но

они не влияют на базис на акцию существующих акций.

Что такое бифуркация взаимных фондов?

Раздвоенная позиция взаимного фонда, использующая среднюю стоимость, имеет две подпозиции, состоящие из покрытых и непокрытых налоговых лотов. Каждая из этих подпозиций будет поддерживать свою расчетную среднюю стоимость.

Каковы причины неизвестной основы стоимости?

Существует множество причин, по которым стоимость некоторых или всех акций может быть неизвестна в любой позиции на вашем брокерском счете или взаимных счет фонда. Иногда неизвестная база затрат является просто результатом того, что учетная запись предшествует записи базы затрат. В других случаях, неизвестная стоимость в результате перевода акций с одного счета или типа счета на другой.

Некоторые из наиболее распространенных причин неизвестной стоимости:

- Акции переводятся на счет Fidelity из другого учреждения

- Акции были переведены между двумя учетными записями, зарегистрированными на разные номера социального страхования

- Акции были переведены между счетами взаимных фондов и брокерскими счетами до августа 1993 г.

- Акции находятся на счете взаимного фонда, созданного до 1987 года

- Акции представляют собой паи взаимного фонда на брокерском счете, открытом до 1982 г., или на общем ценные бумаги на брокерском счете, открытом до февраля 1993 г.

- Акции находятся во взаимном фонде, который объединился с другим фондом, и базовая стоимость была неизвестна на момент время слияния

- Акции были учреждены путем выделения, конкурса или слияния, и стоимостная база была неизвестна на момент совершения корпоративного действия.В этом случае вы не сможете поставить базу.

Информацию о том, как вручную ввести базовую стоимость, если она неизвестна, см. в разделе Могу ли я ввести или изменить информацию о базовой стоимости для ценной бумаги?

Какие методы на основе затрат одобрены IRS?

Методы определения стоимости, одобренные IRS, включают:

- Средняя стоимость

Используя среднюю стоимость, базовая стоимость рассчитывается на основе средней цены, уплаченной за все принадлежащие акции, независимо от периода владения. Прибыли или убытки определяются как краткосрочные или долгосрочные, исходя из предположения, что самые старые акции продаются первыми.

хотя средняя стоимость одинакова для всех акций. Этот метод расчета базисной стоимости разрешен только для взаимных фондов и

не может использоваться для расчета базисной стоимости для отдельных ценных бумаг, таких как акции и облигации. Fidelity использует среднюю стоимость

метод при расчете базисной стоимости для всех паев взаимных фондов.

Прибыли или убытки определяются как краткосрочные или долгосрочные, исходя из предположения, что самые старые акции продаются первыми.

хотя средняя стоимость одинакова для всех акций. Этот метод расчета базисной стоимости разрешен только для взаимных фондов и

не может использоваться для расчета базисной стоимости для отдельных ценных бумаг, таких как акции и облигации. Fidelity использует среднюю стоимость

метод при расчете базисной стоимости для всех паев взаимных фондов. - Первый пришел, первый ушел (FIFO)

При использовании метода FIFO базовая стоимость рассчитывается с использованием конкретной суммы, уплаченной за акции.Этот метод предполагает, что первые акции, которые вы продаете, первое, что вы купили. Fidelity использует FIFO при расчете базовой стоимости для отдельных ценных бумаг, таких как акции и облигации. - Конкретные акции

При использовании конкретных акций базовая стоимость определяется вами, акционером, при продаже акций. Этот метод позволяет определить, какие

акции, которые вы продаете, что дает вам максимальный контроль над суммой реализованных прибылей и убытков. IRS требует, чтобы вы указали конкретные

акции Fidelity в момент их продажи.Вы можете указать конкретные акции для продажи отдельных ценных бумаг при отправке сделки.

Вам не разрешается принимать решение постфактум.

Этот метод позволяет определить, какие

акции, которые вы продаете, что дает вам максимальный контроль над суммой реализованных прибылей и убытков. IRS требует, чтобы вы указали конкретные

акции Fidelity в момент их продажи.Вы можете указать конкретные акции для продажи отдельных ценных бумаг при отправке сделки.

Вам не разрешается принимать решение постфактум.

Могу ли я использовать информацию о базовой стоимости, предоставленную Fidelity, для принятия инвестиционных или налоговых решений?

Доступная вам информация о стоимости (и связанных с ней прибылях и убытках) не предназначена и не должна толковаться как юридическая или налоговая.

совет. Fidelity не дает никаких гарантий в отношении и, в частности, отказывается от любой потенциальной ответственности, возникающей в результате налоговых позиций, которые

вы можете полагаться на такую информацию.Вам следует проконсультироваться со своим налоговым консультантом для получения дополнительной информации, которая может иметь отношение к вашей

индивидуальная налоговая ситуация.

Почему под некоторыми значениями есть пунктирная линия?

Пунктирная линия под некоторыми значениями указывает на то, что значения были рассчитаны с использованием фактора. Если навести указатель мыши на пунктирную линию, появится всплывающая подсказка с подробным описанием расчета.

Для некоторых продуктов с фиксированным доходом, по которым выплачивается основная сумма, таких как ценные бумаги с ипотечным покрытием, Фактор используется для определения текущей номинальной стоимости позиции, поскольку номинальная стоимость позиции изменяется с течением времени.Поскольку основной долг продукта выплачивается в течение всего срока его службы, чаще всего номинальная стоимость продукта со временем ухудшается, и поэтому, как правило, Коэффициент меньше единицы. Например, чтобы определить самую последнюю стоимость продукта с фиксированным доходом с Фактором, Цена умножается на Количество и Фактор, и это число делится на 100.

Для факторизованных ценных бумаг, а также для всех ценных бумаг с фиксированным доходом, как самая последняя стоимость, так и предыдущая стоимость используют цену, определенную на момент закрытия торгов предыдущего дня. Если часть или вся позиция продается в течение дня, несмотря на то, что поля «Стоимость» будут отражать внутридневное изменение количества, цена и коэффициент ценной бумаги будут по-прежнему основываться на оценке закрытия торгов предыдущего дня.

Если часть или вся позиция продается в течение дня, несмотря на то, что поля «Стоимость» будут отражать внутридневное изменение количества, цена и коэффициент ценной бумаги будут по-прежнему основываться на оценке закрытия торгов предыдущего дня.

ВВОД И РЕДАКТИРОВАНИЕ ОСНОВЫ СТОИМОСТИ

Могу ли я вводить или редактировать информацию о базовой стоимости ценной бумаги?

Если основа стоимости ценной бумаги неизвестна, нажмите «Ввести стоимость» в столбце «Основа стоимости», чтобы отобразить страницу «Приемлемые лоты».Если вы ранее ввели базовую стоимость для ценной бумаги, вы можете изменить базовую стоимость, щелкнув цифру в долларах в столбце Базовая стоимость. Вы не можете обновить базу для акций, если базовая стоимость предоставлена Fidelity.

Примечание: Обновления базисной стоимости, представленные сегодня, находятся на рассмотрении и появятся на следующий рабочий день. Самая последняя информация о базовой стоимости, которую вы ввели, переопределяет любую ранее предоставленную базовую стоимость для выбранных лотов.

Что показывает страница «Соответствующие лоты»?

На странице Допустимые лоты указаны доли позиции, для которых вы можете предоставить или обновить информацию о базовой стоимости.Общее количество акций, которые можно обновить, отображается в поле «Количество лотов».

Как ввести или изменить информацию о базовой стоимости для приемлемого лота?

На странице Допустимые лоты щелкните Обновить основу для лота, чтобы отобразить страницу Обновить основу. Прежде чем вводить или редактировать информацию о базовой стоимости, соберите справочные документы, такие как подтверждения сделок и выписки со счетов. Вы также можете просмотреть детали вашей консолидированной формы 1099.

Для каждой партии введите дату приобретения, количество и основу стоимости. Если вы приобрели акции в течение нескольких дат или по разным ценам, вы можете разделить налоговый лот на несколько лотов (до 100), нажав «Добавить строку». Например, если у вас есть 200 акций с неизвестной базой стоимости. представляющих собой две отдельные покупки по 100 акций каждая, вы можете указать базовую стоимость для первых 100 акций, а затем нажать «Добавить строку», чтобы указать базовую стоимость для оставшихся 100 акций. Каждый раз, когда вы добавляете строку, проверяйте сумму в поле «Оставшееся количество», чтобы узнать, сколько акций по-прежнему имеют неизвестную базовую стоимость.

Примечание: Если вы обновляете базовую стоимость для позиции со средней стоимостью, вы должны предоставить информацию обо всех неизвестных долях. Если вы добавляете информацию для позиции FIFO, вы можете указать базовую стоимость только для части акций, а некоторые оставить неизвестными.

Как отправить обновленную информацию о базовой стоимости в Fidelity?

Когда вы будете готовы, нажмите «Предварительный просмотр обновлений». Внимательно ознакомьтесь с информацией на странице предварительного просмотра обновлений. Если информация верна, нажмите «Отправить», чтобы отправить обновления в Fidelity и просмотреть страницу «Подтверждение основы обновления». Информация о стоимости будет обновлена на следующий рабочий день.

Информация о стоимости будет обновлена на следующий рабочий день.

ИНФОРМАЦИЯ

Как рассчитываются распределения и заносятся в учетную запись?

Взаимные фонды, получающие доход ежедневно, такие как многие фонды облигаций и денежного рынка, выплачивают ежемесячный дивиденд, равный сумме остатка акций за каждый день, умноженной на ежедневный доход фонда. Милрейт. Таким образом, сумма распределения, которую вы получаете, может не равняться ежемесячной сумме в милрейтах, умноженной на остаток на конец месяца.Изменения в балансе акций вашего фонда на протяжении месяц повлияет на распределение, которое вы получите в конце месяца.

Взаимные фонды, доходы которых не накапливаются ежедневно, например, многие фонды акций, могут объявить о распределении в определенную дату (часто ежемесячно или ежеквартально). Сумма раздачи, которую вы

Получение в этом случае равно количеству акций, которыми вы владеете на дату регистрации, умноженному на сумму распределения каждой акции.

Связанные разделы справки

Себестоимость проданных товаров: Как рассчитать и записать себестоимость себестоимости

Ведение бизнеса требует много математических расчетов.Но чтобы правильно рассчитать прибыль и расходы, вам нужно понять, как деньги проходят через ваш бизнес. Если в вашем бизнесе есть запасы, важно понимать себестоимость проданных товаров.

Какова себестоимость проданных товаров?

Себестоимость проданных товаров (COGS) относится к стоимости производства товара или услуги, проданных компанией.

Знание стоимости проданных товаров может помочь вам рассчитать прибыль вашего бизнеса. COGS также может сообщить правильную цену товара или услуги.Понимание этого термина может помочь вам лучше управлять своими запасами, налогами и бизнесом.

Является ли себестоимость проданных товаров такой же, как себестоимость продаж?

Да, себестоимость проданных товаров и себестоимость продаж относятся к одному и тому же расчету. Оба определяют, сколько компания потратила на производство проданных товаров или услуг.

Оба определяют, сколько компания потратила на производство проданных товаров или услуг.

Что включается в себестоимость проданных товаров?

Себестоимость проданных товаров может включать

- Материалы, используемые для создания продукта или оказания услуги.

- Труд, необходимый для производства товара или оказания услуги.

- Накладные расходы, непосредственно связанные с производством (например, стоимость электроэнергии для работы сборочной линии).

Себестоимость реализованных товаров не включает

- Косвенные расходы (например, дистрибуция или маркетинг).

- Накладные расходы, связанные с общехозяйственными операциями.

- Стоимость создания непроданных запасов или услуг.

Себестоимость проданных товаров формула

Учитывая, что включено и что исключено, вы можете определить себестоимость продукции с помощью следующего уравнения:

Как рассчитать себестоимость проданных товаров

Рассчитайте себестоимость, добавив стоимость запасов в начале года к покупкам, сделанным в течение года. Затем вычтите стоимость запасов, оставшихся на конец года. Окончательное число будет годовой стоимостью товаров, проданных для вашего бизнеса.

Затем вычтите стоимость запасов, оставшихся на конец года. Окончательное число будет годовой стоимостью товаров, проданных для вашего бизнеса.

Как правило, расчет себестоимости продаж помогает определить сумму задолженности по налогам на конец отчетного периода — обычно 12 месяцев. Вычитая годовую стоимость проданных товаров из вашего годового дохода, вы можете определить свою годовую прибыль. COGS также может помочь вам определить стоимость вашего инвентаря для расчета бизнес-активов.

Существуют и другие факторы стоимости запасов, которые могут повлиять на общую себестоимость.IRS называет эти методы «первым пришел, первым ушел» (FIFO), «последним пришел, первым ушел» (LIFO) и по средней стоимости.

Методы калькуляции запасов

IRS требует, чтобы предприятия, которые производят, покупают или продают товары для получения дохода, рассчитывали стоимость своих запасов. В зависимости от размера бизнеса, типа бизнес-лицензии и оценки запасов Налоговое управление США может потребовать определенного метода расчета стоимости запасов. Однако, как только компания выбирает метод расчета себестоимости, она должна оставаться неизменной из года в год.Последовательность помогает предприятиям соблюдать общепринятые принципы бухгалтерского учета (GAAP).

Однако, как только компания выбирает метод расчета себестоимости, она должна оставаться неизменной из года в год.Последовательность помогает предприятиям соблюдать общепринятые принципы бухгалтерского учета (GAAP).

IRS объясняет методы калькуляции в Публикации 538. Если стоимость товара легко определить, компания может использовать метод средней калькуляции. Однако стоимость некоторых товаров может быть трудно определить или они могут быть слишком тесно переплетены, например, при изготовлении оптовых партий товаров. В этих случаях IRS рекомендует использовать методы калькуляции FIFO или LIFO.

В порядке очереди (FIFO)

Метод расчета себестоимости в порядке поступления (ФИФО) предполагает две вещи:

- Товары, купленные или произведенные первыми , были также первыми проданными товарами.

- Товарно-материальные запасы на конец отчетного периода сопоставляются с затратами на недавно приобретенные или произведенные сопутствующие товары.

Цена на товары часто колеблется со временем из-за рыночной стоимости или доступности. Инфляция заставляет цены расти с течением времени. Дефляция заставляет цены снижаться с течением времени. В зависимости от того, как эти цены влияют на бизнес, бизнес может выбрать метод оценки запасов, который лучше всего соответствует его потребностям.

Во время инфляции метод ФИФО предполагает, что в первую очередь продаются наименее дорогие товары.По мере роста цен чистая прибыль бизнеса также может увеличиваться. Этот процесс может привести к более низкой себестоимости проданных товаров по сравнению с методом ЛИФО. Однако во время ценовой дефляции может произойти обратное.

Например, ювелир делает 10 золотых колец в месяц. Когда производство началось, изготовление золотых колец стоило 100 долларов. Из-за инфляции стоимость изготовления колец увеличилась до прекращения производства. К концу производства золотые кольца стоили 150 долларов. Используя FIFO, ювелир перечислил себестоимость в размере 100 долларов, независимо от цены, которую он стоил в конце производственного цикла. Как только эти 10 колец будут проданы, стоимость сбрасывается, когда начинается новый раунд производства.

Как только эти 10 колец будут проданы, стоимость сбрасывается, когда начинается новый раунд производства.

Последний пришел, первый ушел (LIFO)

Метод калькуляции «последний пришел — первый ушел» (LIFO) предполагает две вещи:

- Предметы, купленные или произведенные последних , являются первыми проданными предметами.

- Элементы конечного запаса считаются частью исходного запаса того же года. Предполагается, что товары были проданы в порядке их приобретения. Это включает в себя предметы в вашем инвентаре в начале вашего года и приобретенные в течение года.

Метод ЛИФО будет иметь эффект, противоположный ФИФО, во время инфляции. Товары, произведенные последними, стоят дороже, чем товары, произведенные первыми, потому что инфляция вызывает рост цен с течением времени. Метод ЛИФО предполагает, что более дорогие товары (изготовленные последними) продаются первыми. Таким образом, себестоимость проданных товаров для бизнеса будет выше, потому что производство продукции обходится дороже. LIFO также предполагает более низкую норму прибыли от проданных товаров и более низкую чистую прибыль от запасов. Во времена дефляции может произойти обратное.

LIFO также предполагает более низкую норму прибыли от проданных товаров и более низкую чистую прибыль от запасов. Во времена дефляции может произойти обратное.