описание, формы и образцы — Диадок

Федеральный закон от 19 июля 2011 г. № 245-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ, закрепил право компаний выставлять корректировочные счета-фактуры. Постановлением Правительства от 26.12.2011 №1137, помимо прочего, была утверждена рекомендуемая форма этого документа.

При уточнении счета-фактуры, прежде всего следует различать случаи, когда составляется корректировочный счет-фактура (КСФ), а когда в уже существующий счет-фактуру вносятся исправления. Важно понимать, что КСФ имеет отдельную форму, а исправленный счет-фактура (ИСФ) – это, по сути, тот же самый счет-фактура, в который внесли исправление и зафиксировали это исправление в новом документе порядковым номером.

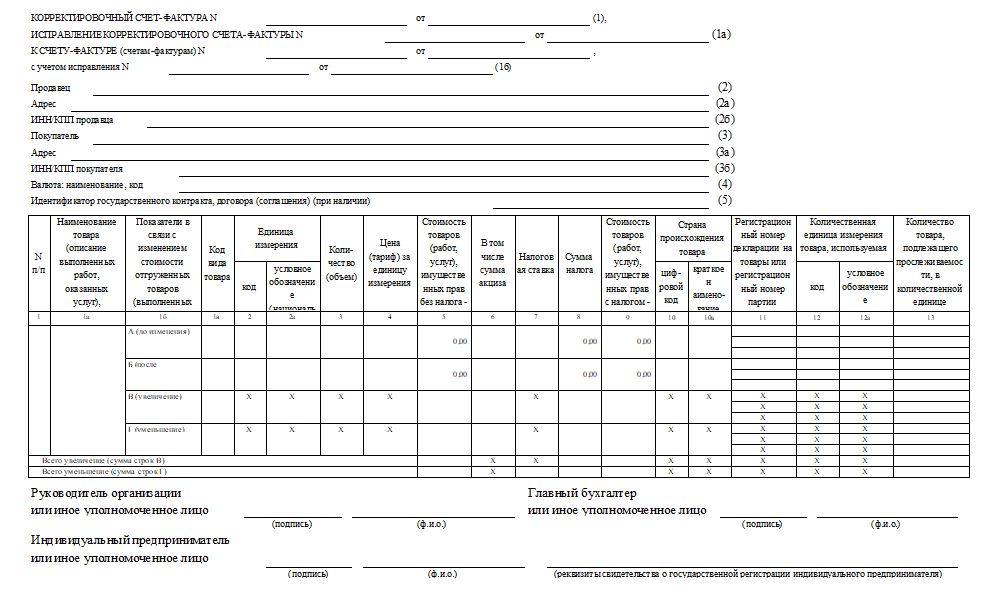

Корректировочный счет-фактура

Корректировочный счет-фактура выставляется при изменении стоимости реализованных товаров, произведенных работ, оказанных услуг (другими словами, при изменении налоговой базы).

Еще одним важным условием составления КСФ, согласно п. 10 ст. 172 НК РФ, является некое согласие сторон, что стоимость будет изменена. Это согласие может быть оформлено в виде дополнительного соглашения (как двусторонний документ), в виде уведомления (односторонним документом) и первичным документом (например, Актом об установленном расхождении). В каждом конкретном случае можно поступать так, как удобнее продавцу и покупателю.

Права и обязанности перед бюджетом, зафиксированные в корректировочном счете-фактуре относятся к периоду, в котором он был выставлен. Так, на основании КСФ, составленного в сторону уменьшения суммы отгруженных товаров (работ или услуг) у продавца возникает право получить вычет НДС. То есть теперь, если продавец часть товара не довез, он формирует отрицательный счет-фактуру, сумма товара и соответственно налога уменьшается, а значит он имеет право на вычет разницы между исходным НДС и НДС по корректировочному счету-фактуре (п.

Исправленный счет-фактура

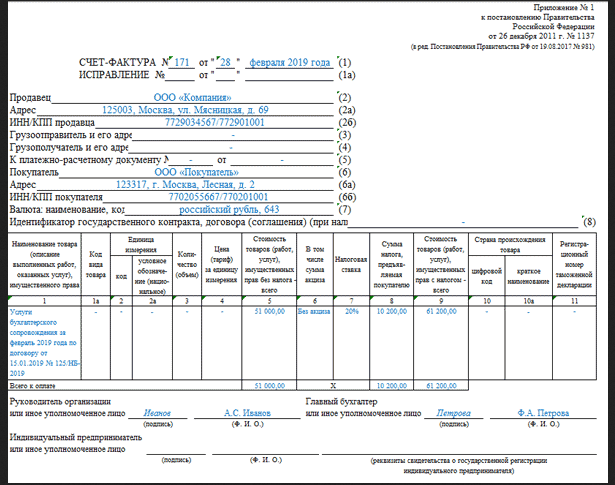

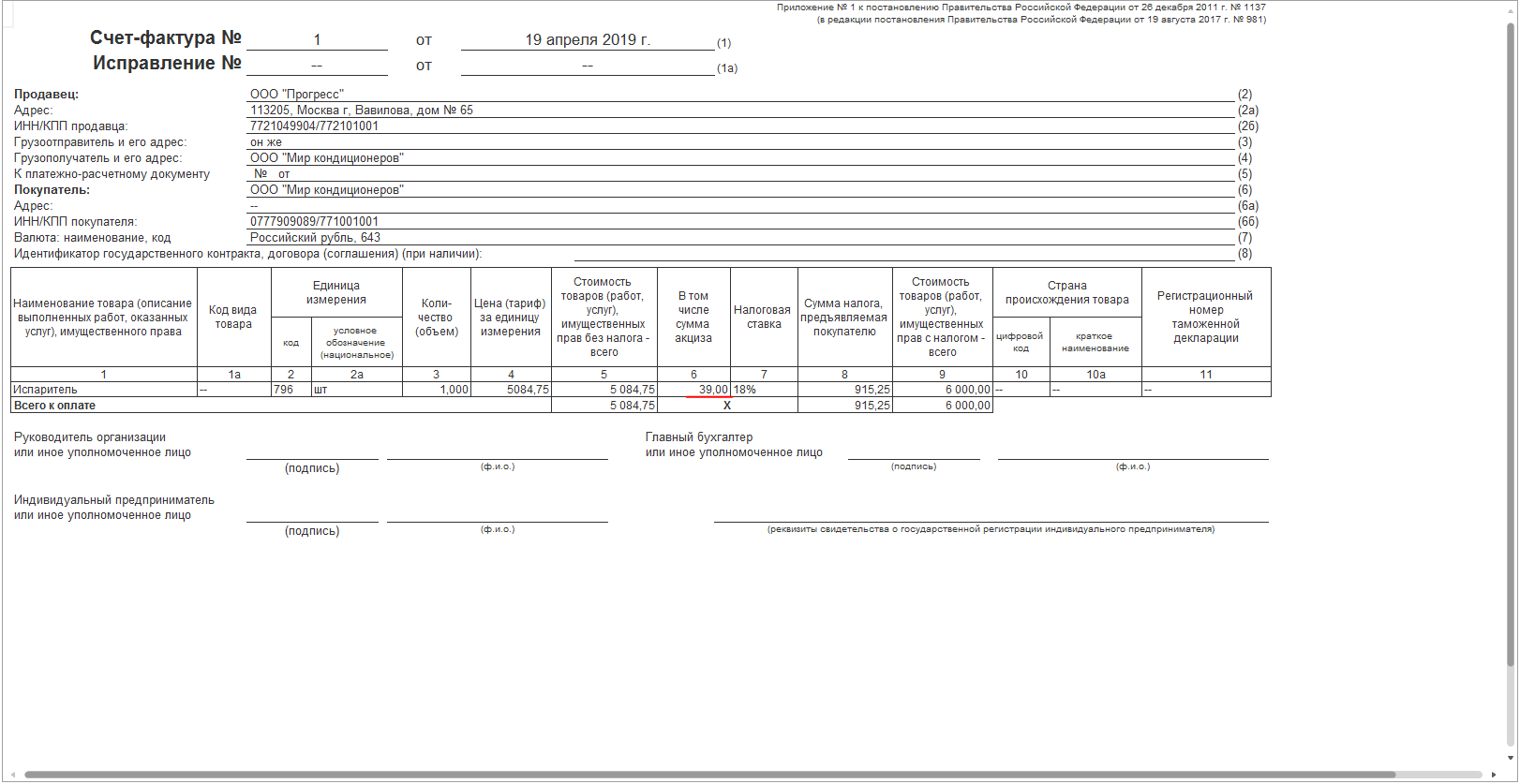

Исправление в счете-фактуре производится в том случае, если в документе обнаружена именно ошибка (например, опечатка, неверная налоговая ставка, ошибка в реквизитах), а также при начислении бонусов без изменения цены реализованного товара и при возврате товара. В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура (ИСФ). Вне зависимости от даты внесения исправлений — права и обязанности перед бюджетом относятся к периоду, когда был выставлен первоначальный счет-фактура.

Исправление ошибок

Отметим, что не на всякую ошибку в счете-фактуре необходимо составлять новый исправленный экземпляр. Согласно Постановлению №1137, если ошибка не приводит к отказу в возмещении НДС (например, не препятствует налоговым органам идентифицировать покупателя или продавца, определить наименование товара (работ, услуг), стоимость, налоговую ставку или сумму налога), то бухгалтеру не нужно составлять исправленный счет-фактуру.

В случае если бухгалтер найдет ошибку в корректировочном счет-фактуре, то уместным будет проверить и исходный счет-фактуру на предмет наличия аналогичной ошибки: если ошибка есть в обоих документах, то исправлять её придется путем составления двух исправленных счетов-фактур — отдельно к первоначальному и корректировочному счетам-фактурам.

Отдельно следует сказать об исправлениях счетов-фактур, выставленных до вступления в силу Постановления №1137: согласно данному постановлению исправления счетов-фактур, составленных по старой форме в бумажном или электронном виде, вносятся старым способом, путем зачеркивания неверного показателя.

Нумерация счетов-фактур

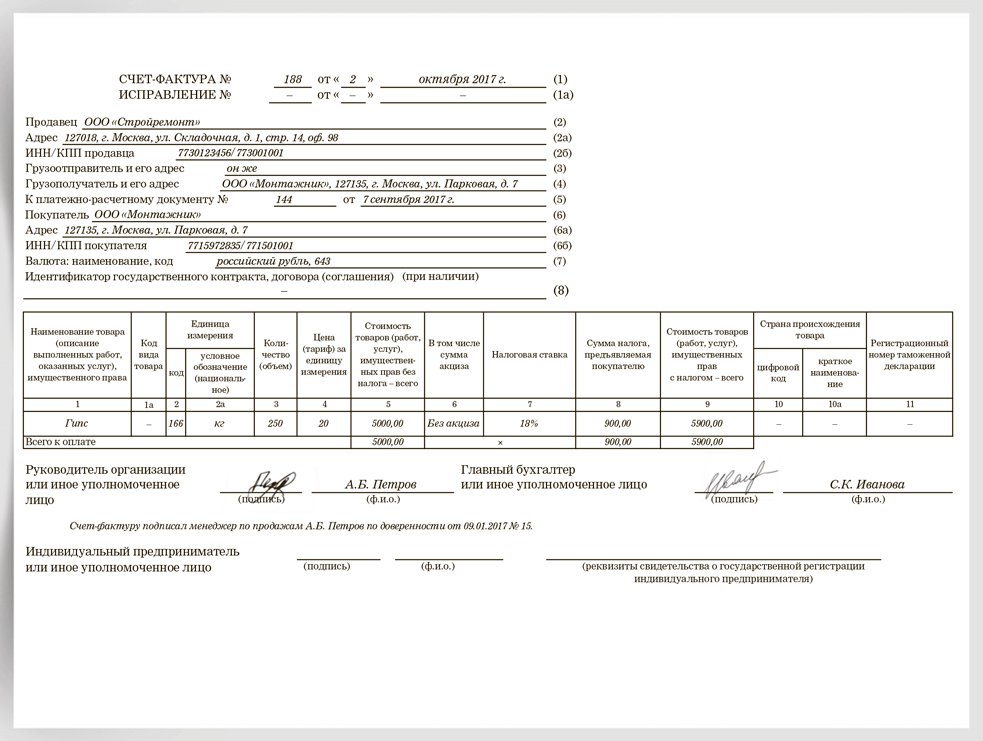

Нумерация КСФ и счетов-фактур в рамках одного периода сквозная, а нумерация исправлений в рамках одного счета-фактуры всегда начинается с 1, причем число исправлений не ограничено. Например, мы составили «отгрузочный» счет-фактуру под №20, затем обнаружили в нем какую-либо ошибку и составили новую версию счета-фактуры №20, исправление №1. Затем заметили еще одну пропущенную ошибку. Составим еще одну версию счета-фактуры №20, исправление №2. Допустим, что после этого мы составляем следующий по номеру счет-фактуру №21 по другой сделке. После этого оказывается, что по предыдущей отгрузке необходимо выставить корректировочный счет-фактуру. Тогда мы должны будем составить корректировочный счет-фактуру №22 на счет-фактуру №20 с учетом исправления №2. Если после этого снова потребуется составить корректировочный счет-фактуру на счет-фактуру №22, то мы должны будем выставить его под номером 23. Исправления на корректировочные счет-фактуры составляются точно так же, как и на первоначальные счет-фактуры.

Важно отметить, что Постановлением №1137 было впервые разрешено вести дробную нумерацию для счетов-фактур: такой нумерацией могут пользоваться организации, имеющие в своем составе обособленные подразделения, участники товарищества или доверительные управляющие.

Работа со счетами-фактурами | СБИС Помощь

Решение проблем со счетами-фактурамиПочему при печати УПД в документе отображается КПП обособленного подразделения?Такое отображение является корректным согласно письму Минфина, где указано: «При заполнении счетов-фактур по товарам, реализованным организацией через свое обособленное подразделение, в строке 2б «ИНН/КПП продавца» счета-фактуры следует указывать КПП соответствующего обособленного подразделения».

Когда электронный счет-фактура считается выставленным и какая дата считается датой выставления?Счет-фактура считается выставленным, если продавец получил подтверждение даты отправки от оператора ЭДО. Датой выставления считается дата, указанная в подтверждении.

Счет-фактура считается полученным, если у покупателя имеется подтверждение даты получения от оператора ЭДО. Датой получения является дата, указанная в подтверждении оператора (п. 1.11 приказа № 174н от 10.11.2015).

Как вести книгу покупок/продаж и журнал полученных и выставленных счетов-фактур, если организация получает и электронные, и бумажные документы?В книге покупок/продаж регистрируются все счета-фактуры: и бумажные, и электронные. С 1 января 2015 года журналы должны вести только компании, занимающиеся посреднической деятельностью. В СБИС электронные счета-фактуры регистрируются автоматически, бумажные можно добавить в систему вручную.

Почему электронный счет-фактура подписывается только подписью руководителя?Это требование закона: электронные счета-фактуры может подписывать только руководитель или уполномоченное лицо.

- В начислении и уплате НДС ничего не поменяется. Если вы выставили документы 30.09, то и НДС вы будете начислять и платить в 3-м квартале, так как налоговая база формируется в момент отгрузки товаров/оказания услуг, а не в момент выставления документов — согласно п.1 ст.167 НК РФ.

- С 1 января 2015 года покупатель может принять к зачету НДС в том периоде, когда он фактически получил товары и услуги (п.1.1 ст.172 НК РФ), даже если счет-фактура получена в следующем периоде (но не позднее срока представления декларации).

Можно ли выставлять электронные счета-фактуры не через 5 дней, а через 15?

Оснований для отказа в зачете НДС по таким счетам-фактурам нет.

Контролирующие органы не раз отмечали это. Например в письмах Минфина РФ от 25.01.2016 № 03-07-11/2722, от 23.12.2016 № 03-03-06/3/7, от 09.04.2015 № 03-07-11/20293, и в письме УФНС РФ по г. Москве от 29.03.2016 № 16-15/031787.

Например в письмах Минфина РФ от 25.01.2016 № 03-07-11/2722, от 23.12.2016 № 03-03-06/3/7, от 09.04.2015 № 03-07-11/20293, и в письме УФНС РФ по г. Москве от 29.03.2016 № 16-15/031787.

Согласно п.3 ст.168 НК РФ продавец должен выставить счет-фактуру в течение 5 дней после отгрузки. Но даже если продавец выставит документ позже, НДС все равно будет начислен в срок — значит, наказывать его не за что.

Теперь рассмотрим ситуацию со стороны покупателя. Если он получит счет-фактуру позже, чем нужно — это не основание для отказа в вычете НДС. Это следует из п. 2 ст. 169 НК РФ: «ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога». Неправильный срок не мешает налоговой проверять данные.

Неправильный срок не мешает налоговой проверять данные.

Арбитражная судебная практика также складывается в пользу налогоплательщика — к примеру, решение ФАС Уральского округа № Ф09-10201/07-С2, решение ФАС Московского округа от 23.12.2011 по делу № А40-142945/10-118-831.

Можно ли выставить электронный счет-фактуру или другие документы «задним числом»?

При работе с электронными документами счет-фактуру задним числом выставить не получится, потому что дата выставления счета-фактуры фиксируется оператором ЭДО. То же самое происходит с любыми другими электронными первичными документами.

Какие могут быть последствия, если подписать счет-фактуру, которую продавец оформил позже положенного срока?

В соответствии с п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг) счета-фактуры выставляются не позднее пяти календарных дней со дня отгрузки товара (выполнения работ, оказания услуг). Если поставщик оформил счет-фактуру позже, налоговая может отказать в вычете НДС, уплаченного по этому документу. Прежде чем подписывать такие документы, уточните у своего налогового инспектора, будут ли они приняты.

Прежде чем подписывать такие документы, уточните у своего налогового инспектора, будут ли они приняты.

Арбитражный суд чаще всего принимает сторону налогоплательщика при рассмотрении подобных дел в суде.

Можно ли покупателю выдавать счет-фактуру в бумажном виде, а у себя хранить только в электронном, заверенным ЭП?

Да. Согласно письму ФНС от 6 сентября 2017 г. «О подписании счета-фактуры» формировать их на разных носителях считается возможным. При этом электронный экземпляр обязательно подписывать усиленной квалифицированной электронной подписью руководителя и главного бухгалтера либо иных уполномоченных лиц.

Если электронный экземпляр необходимо распечатать, его нужно заверить в установленном в организации порядке.

Счета-фактуры необходимо хранить четыре года.

Можно ли в одном пакете передать несколько счетов-фактур?

Нет, нельзя. Согласно п. 1.9 приказа Минфина 174н: «продавец и покупатель осуществляют электронный документооборот по каждому счету-фактуре в отдельности».

Да, можно. П.1.9 приказа Минфина 174н четко указывает, что счета-фактуры должны передаваться по отдельности, никак не запрещая передачу других документов вместе с ними.

Приказ Минфина 174н, по сути, относится только к налоговым документам. Это следует из фразы «продавец и покупатель осуществляют электронный документооборот по каждому счету-фактуре в отдельности», то есть в одном пакете должен быть только один налоговый документ. При этом в 402-ФЗ нет ограничений, касающихся бухгалтерский документов.

Пакет — это техническое понятие, которое никак не влияет на юридическую силу документа. При передаче нескольких документов в одном пакете каждый документ в отдельности заверяется подписью.

Как правильно указать адрес в счете-фактуре

Заполните

так, чтобы адреса легко можно было идентифицировать. По закону адрес состоит из наименования субъекта РФ, города и населенного пункта, улицы, номера дома, корпуса и индекса.

Данные для заполнения адресных граф берите из единого государственного реестра юридических лиц (ЕГРЮЛ) или из единого государстенного реестра индивидуальных предпринимателей (ЕГРИП). При этом не оговаривается порядок записи адресов в счетах-фактурах и соответствие друг другу форматов записей в графах 2а и 6а.

Если ошибки в счетах-фактурах не мешают при проведении налоговой проверки определить продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, это не является основанием для отказа в вычете по НДС.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Корректировочный и исправленный счет-фактура 2018: как составить, различия, примеры исправления ошибок

В чем отличие корректировочного счета-фактуры от исправленного?

С точки зрения русского языка «корректировочный» и «исправленный» — это практически синонимы (одно и тоже). Однако для целей корректировки налоговых обязательств по НДС, корректировочный счет-фактура и исправленный счет-фактура — это две большие разницы. Перепутав их можно получить налоговые доначисления по НДС.

Однако для целей корректировки налоговых обязательств по НДС, корректировочный счет-фактура и исправленный счет-фактура — это две большие разницы. Перепутав их можно получить налоговые доначисления по НДС.

Корректировочный счет фактура в 2018 году дает возможность заявить вычет либо осуществить возврат излишне уплаченного налога в текущем периоде.

Пример:

Изначальный счет-фактура был составлен правильно. Покупатель и продавец изменили цену в сторону повышения по письменной договоренности сторон. КСФ оформляется в периоде оформления письменной договоренности.

Если сумма отгрузки и соответственно сумма НДС изменяется в результате письменного соглашения сторон, то обязательства по НДС корректируются в учете того периода, когда составлены документы на изменение стоимости путем выставления корректировочного счета-фактуры

Корректировочный счет-фактура оформляется только в случае, если на момент выставления первоначального счета-фактуры он был составлен верно.

- оформление документа об изменении стоимости отгрузки товара,

- оформление продавцом КСФ на разницу,

- передача КСФ покупателю,

- отражение КСФ в книгах покупки (продаж) в текущем периоде (при наличии остальных условий для вычета НДС).

Исправленный счет-фактура в 2018 году относится к периоду, в котором выписан изначальный счет-фактура с ошибкой. Во многих ситуациях это означает для налогоплательщика обязанность подать уточненную налоговую декларацию.

Пример:

Менеджер ошибся (посмотрел не в ту строку спецификации), применил неправильный тариф в счете-фактуре и занизил налоговую базу по НДС.

Если в результате ошибки продавец занизил сумму отгрузки, и соответственно сумму НДС в счете-фактуре, то ему надлежит выставить исправленный счет-фактуру и подать уточненную декларацию по НДС.

Алгоритм по исправлению счета-фактуры:

- выявление ошибки в первоначальном счете-фактуре,

- оформление изменений в первоначальный счет-фактуру (не на разницу, а полностью, практически это выглядит как новый документ, только указывается номер исправлений),

- отражение в книге продаж (книге покупок) в периоде составления первоначального счета-фактуры,

- подача уточненной декларации.

В каких случаях выставляется корректировочный счет-фактура?

Глава 21 НК РФ предусматривает механизм исчисления НДС при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе по причине изменения их цены или количества через алгоритм выставления корректировочных счетов-фактур (КСФ).

Нормы НК РФ, регулирующие выставление КФС: п. 10 ст. 154 НК РФ, п. 3 ст.168 НК РФ, ст.169 НК РФ, п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ.

Согласно п. 10 ст. 154 НК РФ изменение в сторону увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг) как из-за увеличения цен и тарифов, так и по причине увеличения количества отгруженных товаров (работ, услуг) учитывается при определении налоговой базы по НДС за тот период, в котором были составлены документы, являющиеся основанием для выставления КСФ (п. 10 ст. 154 НК РФ).

Пример:

Товар отгружен в ноябре 2017 года, соглашение об индексации цены с 1 ноября 2017 г. оформлено в феврале 2018 года. У продавца увеличивается налоговая база за 1 квартал 2018 года, покупатель реализует свое право на вычет также не раньше этого периода.

оформлено в феврале 2018 года. У продавца увеличивается налоговая база за 1 квартал 2018 года, покупатель реализует свое право на вычет также не раньше этого периода.

При этом п. 3 ст. 168 НК РФ установлена обязанность продавца выставить КФС не позднее 5 календарных дней, считая со дня составления документов, являющихся основанием корректировки.

Изменение стоимости отгруженных товаров «задним числом» — происходит, например, когда поставщик и покупатель договорились об увеличении цены и распространили эти цены на уже отгруженные товары (или оказанные услуги). Например, повысили арендную плату с начала года, но договорились об этом лишь во втором квартале. Или договором предусмотрена отгрузка товара по предварительной цене с последующим уточнением, порядок которого прописан в договоре.

В какой ситуации «задним числом» может увеличиться количество отгруженных товаров? Например, если товаросопроводительные документы и счет-фактура были выписаны в соответствии с количеством товара затребованным покупателем в заявке, а при приемке выяснилось, что по факту товара больше, чем покупатель заказал. Иными словами, покупателем выявлен излишне поставленный товар, о котором не было договоренности сторон сделки.

Иными словами, покупателем выявлен излишне поставленный товар, о котором не было договоренности сторон сделки.

Здесь у покупателя есть как минимум два варианта:

- либо отказаться приобретать «лишний» товар, не прописанный в первичных документах и требовать от продавца вывезти излишки,

- либо совместно с продавцом оформить документы об уточнении в сторону увеличения количества и стоимости поставки. На основании этого документа выставляется корректировочный счет-фактура.

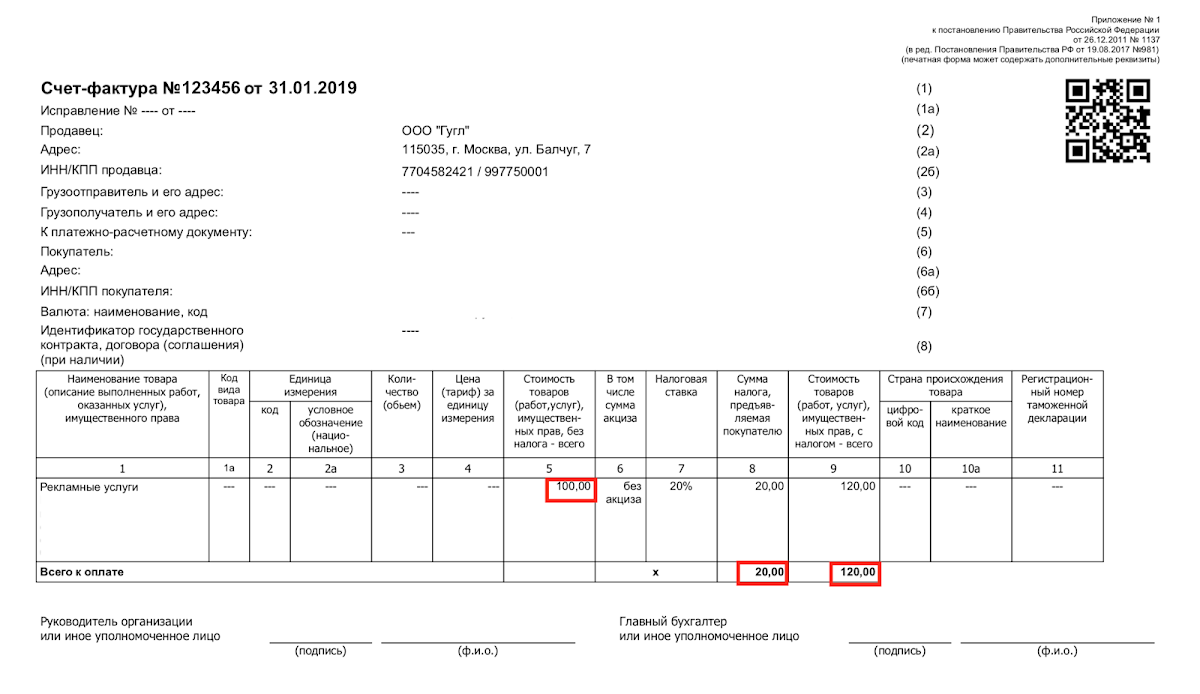

Показатели КСФ перечислены в п. 5.2 ст. 169 НК РФ.

В КСФ продавец указывает как старые (до корректировки), так и новые (после корректировки) данные (цену, количество, стоимость, сумму НДС), а также отражает выявленную разницу между старыми и новыми показателями. Эта разница может быть как положительной (при корректировке стоимости в большую сторону), так и отрицательной (если корректировка была произведена в сторону уменьшения).

Эта разница может быть как положительной (при корректировке стоимости в большую сторону), так и отрицательной (если корректировка была произведена в сторону уменьшения).

Какие документы являются основанием для составления КСФ?

В НК РФ речь идет о наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Изменение требований и обязательств продавца и покупателя как факт хозяйственной жизни подлежит оформлению первичным учетным документом. В настоящее время единая унифицированная форма документа, которым подлежит оформление указанного факта хозяйственной жизни, не установлена.

Продавец и покупатель могут оформить изменение размера требований и обязательств по любой самостоятельно определенной форме, при условии указания в ней всех обязательных реквизитов, установленных ч. 2 ст. 9 Закона N 402-ФЗ.

Пример:

Продавец выписывает счет-фактуру на основании товарной накладной и направляет их покупателю. Покупатель при приемке товара выявляет недостачу, оформляет акт приемки товара и претензию, проставляет соответствующую отметку в товарной накладной продавца, передает их продавцу, а продавец на основании этих документов оформляет корректировочный счет-фактуру на уменьшение количества и стоимости товара. Документом, подтверждающим факт согласия покупателя на уменьшение стоимости, выступают перечисленные выше документы.

Документом, подтверждающим факт согласия покупателя на уменьшение стоимости, выступают перечисленные выше документы.

В письме от 29.12.2012 N 03-07-09/168 Минфина России разъясняет, что подтверждением даты получения документа может являться конверт с проставленным на нем штемпелем почтового отделения, через которое он получен.

Насколько критично в этой ситуации соблюдение установленного п. 3 ст. 168 НК РФ срока 5 дней от даты составления акта? Для покупателя корректировочный счет-фактура в такой ситуации не так важен, так как речь идет об уменьшении количества товара. Чтобы потом не восстанавливать НДС, он может принять НДС к вычету и по первоначальному счету-фактуре, только не полностью, а в пределах фактически принятых на учет товаров. Продавцу, чтобы не медлить с вычетом и уменьшить сумму НДС, исчисленную с отгруженных товаров лучше все же оформить КСФ в срок, установленный законом.

Впрочем пропуск срока не критическая ошибка, и у налогоплательщика-продавца будут шансы отстоять свое право на вычет НДС. Минфин РФ не раз разъяснял, что нарушение срока, установленного п. 3 ст. 168 НК РФ — не основание для отказа в вычете НДС, налоговые органы обязаны руководствоваться этой позицией (см. письмо Минфина РФ от 25.01.16 N 03-07-11/2722, письмо УФНС России по г. Москве от 29.03.2016 N16-15/031787). Есть положительные примеры и в судебной практике Постановление ФАС Поволжского округа от 15.04.2014 N А65-11811/2013.)

Минфин РФ не раз разъяснял, что нарушение срока, установленного п. 3 ст. 168 НК РФ — не основание для отказа в вычете НДС, налоговые органы обязаны руководствоваться этой позицией (см. письмо Минфина РФ от 25.01.16 N 03-07-11/2722, письмо УФНС России по г. Москве от 29.03.2016 N16-15/031787). Есть положительные примеры и в судебной практике Постановление ФАС Поволжского округа от 15.04.2014 N А65-11811/2013.)

Право на вычет по корректировочному счету-фактуре у налогоплательщика сохраняется не позднее трех лет с момента составления корректировочного счета-фактуры (п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ).

При этом неважно, в каком периоде произошла отгрузка, срок на вычет отсчитывается от даты составления КСФ (письма Минфина РФ от 15. 08.2012 N 03-07-09/116, ФНС от 17.06. 2015 N ГД-4-3/10451@).

08.2012 N 03-07-09/116, ФНС от 17.06. 2015 N ГД-4-3/10451@).

А вот если бы речь шла об увеличении цены или стоимости, то для продавца промедление с составлением КСФ могло бы обернуться неприятностями.

Пример:

Факт повышения цены по отгруженному товару согласован в 1 квартале, а КСФ выписан во 2 квартале. Корректировочный счет-фактура, составленный продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) в истекшем налоговом периоде товаров (работ, услуг, имущественных прав), подлежит регистрации в книге продаж за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с п. 10 ст. 172 НК РФ.

Какие налоговые последствия по НДС для покупателя и продавца при оформлении КФС

Изменения согласованы по принятому ранее на учет товару (соглашение об изменении стоимости товара, факт уведомления).

Изменения согласованы по принятому ранее на учет товару (соглашение об изменении стоимости товара, факт уведомления).

|

Корректировочные счета-фактуры на увеличение стоимости товара |

Корректировочные счета-фактуры на уменьшение стоимости товара |

|

|---|---|---|

|

ПОКУПАТЕЛЬ |

КСФ регистрирует в книге покупок, имеет право на вычет. Вычет по КСФ можно заявить не позднее трех лет с момента составления корректировочного счета-фактуры |

Восстанавливает НДС принятый к вычету по товару на раннюю из дат: получения первичного документа на уменьшение стоимости товара, либо получения КСФ (пп. 4 п. 3 ст. 170 НК РФ). На дату получения документ либо КСФ регистрирует в книге продаж (п. |

|

ПРОДАВЕЦ |

КСФ регистрирует в книге продаж в квартале составления КСФ |

КСФ регистрирует в книге покупок. Разницу по НДС принимает к вычету (п. 13 ст. 171 НК РФ). Вычет по КСФ можно заявить не позднее трех лет с момента составления корректировочного счета-фактуры |

14 Правил ведения книги продаж)

14 Правил ведения книги продаж)

Как составить исправленный счет-фактуру?

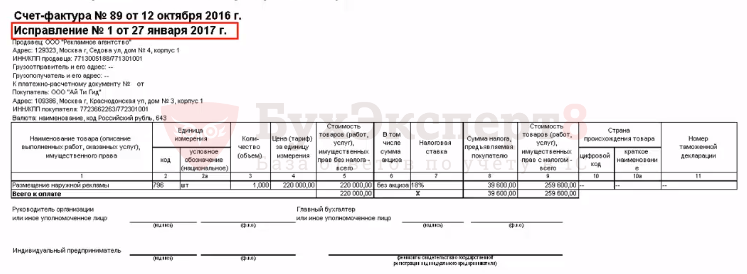

Порядок исправлений в счет-фактуру установлен п. 7 Правил заполнения счета-фактуры (см. Постановление Правительства РФ от 26.12.2011 № 1137). Исправления вносятся продавцом путем составления новых экземпляров счетов-фактур. В новом экземпляре счета-фактуры не допускается изменение номера и даты счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Затем заполняются остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные).

7 Правил заполнения счета-фактуры (см. Постановление Правительства РФ от 26.12.2011 № 1137). Исправления вносятся продавцом путем составления новых экземпляров счетов-фактур. В новом экземпляре счета-фактуры не допускается изменение номера и даты счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Затем заполняются остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные).

В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Новый экземпляр подписывают руководитель и главный бухгалтер организации или индивидуальный предприниматель, который также указывает реквизиты свидетельства о государственной регистрации, либо иные уполномоченные лица.![]()

Что изменилось в исправлениях с 1 октября 2017 года?

Для покупателей, получающих исправленные счета-фактуры произошли позитивные перемены, изменился порядок заполнения книги покупок и дополнительного листа книги покупок. Исключен абзац 3 пункта 9 Приложения № 2 и скорректирована редакция пункта 6 Приложения № 4 к Постановлению Правительства РФ № 1137.

В подтверждение правомерности регистрации исправленного счета-фактуры в том же самом налоговом периоде, в котором был зарегистрирован счет-фактура до внесения в него исправлений, в правилах заполнения дополнительного листа книги покупок прописали следующий порядок.

Новые правила заполнения дополнительного листа книги покупок: при подведении итогов по графе 16 в строке «Всего» из показателей по строке «Итого» вычитаются показатели подлежащих аннулированию записей по счетам-фактурам и к полученному результату прибавляются показатели зарегистрированных счетов-фактур с внесенными в них исправлениями.

Что это означает на практике? Продавец, выявив у себя ошибку в счете-фактуре, приводящую к занижению налога выписывал исправленную счет-фактуру и подавал уточненную декларацию по НДС. Если правки не касались суммы налога, то продавец уточненку не подавал. Для покупателя в старой редакции правил заполнения книги покупок и дополнительного листа к ней, в любом случае были предусмотрена обязанность — аннулировать неверный счет-фактуру в книге покупок за тот период, к которому относилась поставка. То есть по старым правилам у покупателя происходило увеличение суммы уплаты в бюджет. Исправленный счет-фактуру покупателю следовало отражать в периоде его получения.

Теперь в дополнительном листе книги покупок предусмотрены не только аннуляция ошибочного счета-фактуры, но и запись по исправленному счету-фактуре. То есть теперь у покупателя показатели исправленных счетов-фактур влияют на налоговую базу того периода, в котором был учтен ошибочный счет-фактура.

Внесение исправлений в документы по НДС, нюансы выставления корректировочных или исправленных счетов-фактур не исчерпываются рассмотренными ситуациями.

Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов – Пресс-центр

Материал опубликован в издании «Практическая бухгалтерия»

Подписать счет-фактуру могут не только директор и главный бухгалтер, но и другие лица, уполномоченные на то приказом или иным распорядительным документом по организации или доверенностью от ее имени. Вроде бы ничего сложного. Однако проверяющие органы искусно находят к чему придраться при проверке правильности заполнения счетов-фактур.

Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов

Все услуги по этой теме:

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации (п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 N 34н).

При расчетах по НДС используется унифицированная форма счет-фактуры, утвержденная постановлением Правительства РФ от 2 декабря 2000 № 914.

Соблюдайте требования

Налоговые органы все чаще отказывают организациям в принятии НДС к вычету, ссылаясь на отсутствие в счете-фактуре необходимых реквизитов, на допущенные в нем опечатки, помарки, отсутствие расшифровки подписей руководителя и главного бухгалтера.

Позицию налоговых органов поддерживает Минфин России разъясняя, что счета-фактуры, в которых неверно заполнены или не отражены необходимые реквизиты, рассматриваются как составленные с нарушением требований НК РФ, и суммы НДС по этим счетам-фактурам вычету не подлежат (письмо УФНС от 25 мая 2007 г. № 19-11/048795).

№ 19-11/048795).

Если НДС на основании таких счетов-фактур налогоплательщиком уже принят к вычету, то налоговые органы требуют его восстановить и уплатить в бюджет, применяя штрафные санкции ( п. 1 ст. 122 НК РФ). Кроме того налогоплательщик будет обязан уплатить пеню за каждый календарный день просрочки с неуплаченного НДС. Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации ( п.4 ст .75) и уплачивается одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме (п.5 ст.75).

Внимание

Полную ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций (п. 1 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете).

Статья 169 НК РФ приводит только общие требования по составлению счетов-фактур. В п. 5 данной статьи просто перечислены обязательные к заполнению реквизиты. При этом как именно их заполнять, НК РФ не разъясняет. Налоговые же инспекторы с особой тщательностью проверяют, как оформлены счета-фактуры и правомерно ли налогоплательщик предъявил НДС к вычету.

При этом как именно их заполнять, НК РФ не разъясняет. Налоговые же инспекторы с особой тщательностью проверяют, как оформлены счета-фактуры и правомерно ли налогоплательщик предъявил НДС к вычету.

Условия для принятия НДС к вычету установлены гл. 21 НК РФ. Во-первых, товары (работы, услуги), имущественные права должны быть приобретены для операций, облагаемых НДС. Во-вторых, приняты к учету. В-третьих, налогоплательщик должен иметь должным образом оформленный счет-фактуру поставщика, в котором сумма НДС выделена отдельной строкой.

Бухгалтерам следует обратить внимание на важные моменты, связанные с подписанием счетов-фактур. У налоговых органов вызовет подозрение, если:

- на счете-фактуре отсутствуют расшифровки подписей;

- счет-фактура подписан одним лицом как за руководителя, так и за главного бухгалтера;

- в счете-фактуре, выставленном налогоплательщиком-организацией, отсутствует строка Индивидуальный предприниматель (подпись) (ф.

и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя).

и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя).

Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Уполномочен подписать

Руководитель и главный бухгалтер организации вправе передать полномочия по подписанию счетов-фактур другим сотрудникам организации. Уполномоченные лица действуют либо на основании приказа директора, либо на основании доверенности, составленной от имени организации.

Учитывая , что указанные лица уполномочены подписывать счета-фактуры соответствующим распорядительным документом, в счете-фактуре вместо фамилий и инициалов руководителя и главного бухгалтера организации после подписи рекомендуется указывать фамилию и инициалы лица, подписавшего соответствующий счет-фактуру. Если в нем присутствуют также фамилии и инициалы руководителя и главного бухгалтера организации, то такой документ не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Налоговый кодекс и Правила учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 02.12.2000 N 914, далее — Правила) изменений и дополнений реквизитов формы счета-фактуры не предусматривают. Соответственно, вносить в него сведения о должности уполномоченного лица организации и реквизиты соответствующей доверенности не обязательно. В то же время если в счете-фактуре присутствуют дополнительные реквизиты для лиц, уполномоченных подписывать счет-фактуру (например, указана должность), то такой счет-фактуру не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Некоторые организации заключают договоры на оказание бухгалтерских услуг со специализированной фирмой или специалистом — физическим лицом. Это разрешено п. 2 ст. 6 Федерального закона О бухгалтерском учете от 21.11.1996 N 129-ФЗ. В этом случае подпись в счете-фактуре вместо главного бухгалтера ставит тот, на кого возложены обязанности главного бухгалтера – руководитель организации, бухгалтер-специалист, с которым заключен гражданско-правовой договор, либо уполномоченный представитель специализированной фирмы, ведущей в организации бухучет.![]()

Нередко счета-фактуры за руководителей и главных бухгалтеров подписывают иные лица, не уполномоченные на то приказом или доверенностью. Если при проведении налоговой проверки у вашего поставщика будут выявлены такие счета-фактуры, то принять НДС к вычету вы будете не вправе.

Руководитель-главбух

Если в штате организации отсутствует должность главного бухгалтера, то его функции может выполнять руководитель организации. Соответственно он будет подписывать счета-фактуры вместо главного бухгалтера одинаковой подписью в полях подпись руководителя и главного бухгалтера. Это возможно на основании соответствующего приказа следующего содержания: Я, генеральный директор «Название организации» возлагаю на себя обязанности главного бухгалтера….

Согласно п. 2 г ст. 6 Федерального закона О бухгалтерском учете руководители организаций могут в зависимости от объема учетной работы вести бухгалтерский учет лично. Данная норма предполагает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и за главного бухгалтера. Руководитель-главбух.

Руководитель-главбух.

Счет-фактуру подписывает ИП

Если счет-фактуру выставляет индивидуальный предприниматель, то он подписывает документ с указанием реквизитов свидетельства о государственной регистрации ИП. При этом он не ставит подпись вместо главного бухгалтера — строка остается пустой. Ведь согласно законодательству ИП сам отвечает за ведение бухгалтерского учета.

Глава 21 Налогового кодекса не содержит запрета на подписание счета-фактуры от имени предпринимателя уполномоченным им лицом. Налогоплательщик может участвовать в отношениях, которые регулируются законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Налоговым кодексом (п. 1 ст. 26 НК РФ). Уполномоченный представитель налогоплательщика — физического лица будет осуществлять свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством (п. 3 ст. 29 НК РФ).

3 ст. 29 НК РФ).

Факсимильная и электронно-цифровая подпись

Многих по-прежнему интересует вопрос, можно ли визировать счета-фактуры электронной цифровой подписью (ЭЦП) или факсимиле. Он особенно актуален для организаций с большим документооборотом. Между тем финансисты традиционно запрещают использовать факсимиле и ЭЦП.

Счета-фактуры, подписанные факсимиле, ЭЦП либо подписями, воспроизведенными с помощью электронных печатных устройств, считаются составленными и выставленными с нарушением порядка и не могут являться основанием для принятия НДС к вычету (возмещению). Такое мнение высказывает Минфина России в письмах от 22.01.2009 N 03-07-11/17 и от 30.09.2008 N 03-02-07/1-383.

Судебная практика по данному вопросу неоднозначна. Согласно позиции некоторых арбитражных судов наличие на счете-фактуре факсимильного воспроизведения подписи руководителя и бухгалтера организации-поставщика не может являться основанием для отказа в возмещении НДС, который уплачен поставщикам продукции (постановления ФАС Северо-Кавказского округа от 29 сентября 2008 г. № Ф08-5786/2008, от 22 сентября 2008 г. № Ф08-5128/2008, от 20 августа 2008 г. № Ф08-4547/2008, ФАС Московского округа от 15 мая 2006 г. № КА-А40/2894-06, ФАС Поволжского округа от 30 октября 2008 г. № А57-253/08, ФАС Уральского округа от 18 ноября 2008 г. № Ф09-8604/08-С2, от 19 апреля 2007 г. № Ф09-2754/07-С2).

№ Ф08-5786/2008, от 22 сентября 2008 г. № Ф08-5128/2008, от 20 августа 2008 г. № Ф08-4547/2008, ФАС Московского округа от 15 мая 2006 г. № КА-А40/2894-06, ФАС Поволжского округа от 30 октября 2008 г. № А57-253/08, ФАС Уральского округа от 18 ноября 2008 г. № Ф09-8604/08-С2, от 19 апреля 2007 г. № Ф09-2754/07-С2).

В то же время существуют судебные решения, которые поддерживают налоговиков в их требованиях (постановления ФАС Дальневосточного округа от 28 июля 2008 г. № Ф03-А37/08-2/2876, от 07 апреля 2008 г. № Ф03-А73/08-2/918, ФАС Поволжского округа от 19 июля 2007 г. № А65-3666/2006, от 21 июня 2007 г. № А57-4833/06-33, от 03 мая 2007 г. № А57-4249/06).

Высший Арбитражный суд в одном из определений указал, что проставление на счетах-фактурах факсимильной подписи при наличии соглашения об этом не свидетельствует о нарушении обществом требований, установленных статьей 169 Налогового кодекса. Подробнее о позиции ВАС РФ читайте в «ПБ» за май на стр. 70.

Бератор «НДС от А до Я»

Если счет-фактуру за руководителя или главного бухгалтера подписывают иные лица, не уполномоченные на то приказом или доверенностью, то принять НДС к вычету на основании такого документа вы не вправе. Если вы все же хотите избежать споров при проверке – заверяйте счет-фактуру настоящей подписью. При этом вы также избежите претензий заказчиков, которые, зная требования налоговиков, зачастую отказываются принимать документы с факсимиле вместо подписи.

Если вы все же хотите избежать споров при проверке – заверяйте счет-фактуру настоящей подписью. При этом вы также избежите претензий заказчиков, которые, зная требования налоговиков, зачастую отказываются принимать документы с факсимиле вместо подписи.

Исправляем ошибки

Ошибочно проставленную подпись в счете-фактуре, как и другие ошибки в этом документе можно исправить. Порядок внесения изменений в счета-фактуры регламентирован п. 29 Правил. Такие исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправлений.

При этом учтите, своевременное исправление выявленных нарушений в оформлении счетов-фактур не может служить основанием для отказа в применении налоговых вычетов по НДС при условии добросовестности действий налогоплательщика. Такое мнение придерживаются многие арбитражные суды.

Нужно ли распечатывать счет-фактуру на бумаге для себя

Теперь продавец, выставивший покупателю счет-фактуру на бумаге, свой экземпляр может хранить в электронном виде – об этом сказано в Письме ФНС России от 06. 09.2017 N СД-4-3/17731@.

09.2017 N СД-4-3/17731@.

Налоговый кодекс РФ разрешает выставлять счет-фактуру как в бумажном, так и в электронном виде (п. 1 ст. 169 НК РФ).

Бумажный счет-фактура подписывается руководителем и главным бухгалтером фирмы или иными лицами, уполномоченными на то приказом или доверенностью от имени фирмы.

Электронный счет-фактура подписывается усиленной квалифицированной электронной подписью руководителя или иных лиц, уполномоченных на это приказом или доверенностью от имени фирмы или ИП (п. 6 ст. 169 НК РФ). В свою очередь правила заполнения счетов-фактур утверждены Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила). Там сказано, что первый экземпляр бумажного счета-фактуры выставляется покупателю, а второй экземпляр остается у продавца (п. 6 Правил).

По мнению Минфина России, продавец не вправе хранить свой экземпляр счета-фактуры в электронном виде, если покупателю он был выдан в бумажном виде (Письмо от 30.05.2017 N 03-07-09/33048). Но ФНС России высказала противоположное мнение. Совсем недавно налоговые органы указали, что продавцы, выставившие покупателю счет-фактуру на бумаге, могут не распечатывать второй (собственный) экземпляр документа, а хранить его в электронном виде при условии, что электронный счет-фактура подписан усиленной квалифицированной электронной подписью руководителя (или главбуха или уполномоченного лица). Добавим, что позиция ФНС согласована с позицией Минфина.

Но ФНС России высказала противоположное мнение. Совсем недавно налоговые органы указали, что продавцы, выставившие покупателю счет-фактуру на бумаге, могут не распечатывать второй (собственный) экземпляр документа, а хранить его в электронном виде при условии, что электронный счет-фактура подписан усиленной квалифицированной электронной подписью руководителя (или главбуха или уполномоченного лица). Добавим, что позиция ФНС согласована с позицией Минфина.

Счет фактура в 2021 году

Вместе с введением национальной системы прослеживаемости товаров 1 июля особенности выставления счетов-фактур будут закреплены на законодательном уровне.

Все изменения касательно них изложены в Федеральном законе от 9 ноября 2020 г. N 371-ФЗ.

Выставлять счета-фактуры при реализации товаров, подлежащих прослеживаемости, нужно будет только в электронном виде, исключая экспорт и сделки с физическими лицами.

Новые обязательные реквизиты с 1 июля 2021 года

Национальная система прослеживаемости товаров

Эксперимент по прослеживаемости импортных товаров проводился в стране с 1 июля по 31 декабря 2020 года. Для того чтобы обеспечивать его функционирование, в Налоговый Кодекс вносят соответствующие поправки, например:

в ст.

23 НК РФ устанавливается, что налогоплательщики, которые осуществляют операции с прослеживаемыми товарами, должны подавать в ФНС отчёты, содержащие соответствующие реквизиты;

23 НК РФ устанавливается, что налогоплательщики, которые осуществляют операции с прослеживаемыми товарами, должны подавать в ФНС отчёты, содержащие соответствующие реквизиты;в ст. 169 НК РФ устанавливается, что в электронном виде счета-фактуры выставляются во всех случаях, кроме исключений, установленных законодательством (экспорт и сделки с физическими лицами).

Национальная система прослеживаемости товаров выходит из экспериментальной фазы и вводится в стране на законодательном уровне. С ней и связано введение новых обязательных реквизитов.

Реквизиты, связанные с системой прослеживаемости

Эксперимент показал, что именно нужно включать в систему прослеживаемости к моменту её внесения в Налоговый Кодекс. Таким образом, обязательными реквизитами для заполнения станут:

регистрационный номер партии прослеживаемого товара;

регистрационный номер декларации;

единица измерения прослеживаемого товара;

количество прослеживаемого товара в соответствующих единицах измерения.

Те же самые правила касаются не только основных счетов-фактур, но и корректировочных.

Когда нужно оформлять счёт-фактуру

Счёт-фактура оформляется каждый раз при реализации товаров и услуг, если они признаются объектом налогообложения. Эти нормы установлены в п. 3 ст. 169 НК РФ, исключения перечислены в НК РФ.

С 1 июля 2021 года в п. 3 ст. 169 НК РФ будут внесены правки. Сейчас во время реализации товаров или услуг лицам, которые не платят НДС, по обоюдному письменному согласию документ можно не оформлять. 1 июля в том же пункте будет уточнено, что операции с прослеживаемыми товарами будут являться исключением и по письменному согласию избежать составления документа будет нельзя.

Важно: с 1 июля оформление счёта-фактуры по операциям с товарами, подлежащими прослеживаемости, станет обязательной процедурой.

Как заполнить счёт-фактуру в 2021 году

Определение реализации дано в ст. 39 НК РФ — передача товар, работ и услуг на возмездной основе. При реализации товаров или услуг, облагаемых налогом на добавленную стоимость, возникает обязательство выставления счетов-фактур — документов, удостоверяющих фактическую отгрузку товаров, выполнения работы или оказания услуг.

При реализации товаров или услуг, облагаемых налогом на добавленную стоимость, возникает обязательство выставления счетов-фактур — документов, удостоверяющих фактическую отгрузку товаров, выполнения работы или оказания услуг.

Форма счёта-фактуры

Форма документа утверждена в Приложении № 1 Постановления Правительства РФ от 26 декабря 2011 г. N 1137. После подписей руководителя и главного бухгалтера или перед таблицей можно добавлять новые строки с реквизитами, если есть такая необходимость (письмо ФНС от 18.07.2012 № ЕД-4-3/11915).

Изменить можно и табличную часть документа — добавить новые строки и столбцы в конце. Изначальная последовательность граф при этом нарушена быть не должна (письма Минфина от 24.11.2015 № 03-07-09/68169 и ФНС от 17.08.2016 № СД-4-3/15094).

Формат представления

Оформлять документ можно в бумажном или электронном виде. Однако, при реализации товаров, подлежащих прослеживаемости, счёт-фактуру нужно составлять в электронном виде. Исключением является экспорт и сделки с физическими лицами.

Исключением является экспорт и сделки с физическими лицами.

Счёт-фактуру можно заполнить не только от руки или на компьютере, но и комбинированно — совмещая оба этих формата.

Важно: чтобы передать покупателю документ в электронном формате, нужно получить его согласие.

Счета-фактуры в электронном виде выставляются в соответствии с приказом Минфина от 10.11.2015 № 174н, где описан порядок их выставления и получения. Сама же форма электронного счёта-фактуры утверждена Приказом ФНС от 19.12.2018 № ММВ-7-15/820.

Электронный документ должен быть заверен квалифицированной электронной подписью. «Астрал-ЭТ» — надёжная подпись, которая подходит не только для электронного документооборота, но и для работы на госпорталах и участия в торгах. С помощью «Астрал-ЭТ» можно подписывать любые отчётные документы.

Как нужно заполнять

При заполнении счёта-фактуры нужно руководствоваться Постановление Правительства РФ от 26 декабря 2011 г. N 1137.

Документ можно разделить на три части: строки, таблица и часть для подписей.

| Строки | Что заполнять | Графы таблицы | Что заполнять | |

|---|---|---|---|---|

| 1 | Номер счёта-фактуры | 1 | Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | |

| 1а | Номер исправления | 1а | Код вида товара | |

| 2 | Продавец | 2 | Единица измерения | код |

| 2а | Адрес | 2а | условное обозначение (национальное) | |

| 2б | ИНН/КПП продавца | 3 | Количество (объём) | |

| 3 | Грузоотправитель и его адрес | 4 | Цена (тариф) за единицу измерения | |

| 4 | Грузополучатель и его адрес | 5 | Стоимость товаров (работ, услуг), имущественных прав без налога | |

| 5 |

К платёжно-расчётному документу № … от . |

6 | В том числе сумма акциза | |

| 6 | Покупатель | 7 | Налоговая ставка | |

| 6а | Адрес | 8 | Сумма налога, предъявляемая покупателю | |

| 6б | ИНН/КПП покупателя | 9 | Стоимость товаров (работ, услуг), имущественных прав с налогом | |

| 7 | Наименование и код валюты | 10 | Страна происхождения товара | цифровой код |

| 8 | Идентификатор государственного контракта, договора (при наличии) | 10а | краткое наименование | |

| 11 | Регистрационный номер таможенной декларации | |||

В нижней части документа свои подписи оставляют руководитель организации, главный бухгалтер и индивидуальный предприниматель. При наличии доверенности, подписать документ может любое уполномоченное лицо.

При наличии доверенности, подписать документ может любое уполномоченное лицо.

При реализации товара, подлежащего прослеживаемости, в таблицу нужно будет добавлять соответствующие графы.

В счёте-фактуре на реализацию товаров заполняются номер документа и дата его оформления (1, 1а), сведения о продавце и покупателе (2, 2а, 2б, 6, 6а, 6б), сведения о грузоотправителе и грузополучателе (3, 4), сведения об оплате и валюте (5, 7), сведения о государственных заказах (8). В табличной части заполняются сведения о товаре.

В строке 5 ставится прочерк, если не было предоплаты, либо если аванс получен в натуральной форме или в день отгрузки. Строка 8 не заполняется, если товар предоставлен не по государственному контракту.

В табличной части прочерки ставятся там, где в отдельных случаях не требуется ничего указывать, например, графы 10, 10а и 11 таблицы заполняются только при реализации иностранных товаров.

В счёте-фактуре на выполнение работ или оказание услуг заполняются номер документа и дата его оформления (1, 1а), сведения о продавце и покупателе (2, 2а, 2б, 6, 6а, 6б), сведения об оплате и валюте (5, 7), сведения о государственных заказах (8). Не заполняются строки 3 и 4.

Не заполняются строки 3 и 4.

В табличной части не заполняются графы 10. 10а и 11, а в графах 2, 2а, 3 и 4 указываются сведения только, если у услуг или работ есть цена за единицу измерения. Все остальные графы таблицы заполняются в общем порядке.

В связи с введением системы прослеживаемости товаров, увеличится количество оформлений счетов-фактур в электронном формате. Для организации внутреннего и внешнего электронного документооборота рекомендуем сервис «Астрал.ЭДО».

Удобный и понятный интерфейс онлайн-сервиса позволяет быстро и эффективно работать с электронными документами.

FAQ по выставлению счетов GST | Zoho Книги

Выставление счетов

Основы

Что такое налоговая накладная?

Запись о поставленных товарах и услугах, включающая их описание, количество, дату отгрузки, вид транспорта, общую и налогооблагаемую стоимость, а также скидки, если таковые имеются.

Кто и когда может выставить налоговый счет?

Налоговый счет-фактура может быть выставлен либо поставщиком, либо получателем во время или до момента поставки партии товаров.

Почему требуется налоговый счет?

Налоговый счет-фактура важен, потому что он позволяет получателю воспользоваться услугами ИТЦ, а также служит формой доказательства того, что транзакция произошла.

Что должен содержать налоговый счет?

- Тип счета-фактуры: указывает, является ли выданный документ налоговым счетом-фактурой, дебетовым авизо, кредитовым авизо или пересмотренным счетом-фактурой.

- Название, адрес и GSTIN поставщика и получателя

- Серийный номер счета-фактуры: этот уникальный серийный номер счета-фактуры должен быть частью последовательной серии и содержать только буквы, цифры и / или специальные символы — и /.

- Дата выпуска

- Имя и адрес получателя, а также адрес получателя, штат и код штата, если получатель не зарегистрирован, и стоимость поставки, если больше, чем рупий.

50 000.

- Состояние пункта назначения, а также адрес доставки, если они отличаются

- Код HSN или SAC: если вы поставляете товары, вы должны указать код HSN, если ваш годовой оборот не меньше рупий. 1,5 крор. Если вы предоставляете услуги, вы должны указать код SAC.

- UIN: Этот идентификатор присваивается агентствам ООН, а также консульствам или посольствам зарубежных стран.

- Описание и количество товаров или услуг

- Общая стоимость и налогооблагаемая стоимость товаров, услуг или того и другого

- Ставки налогов CGST, SGST и IGST и соответствующие суммы налогов в отдельных столбцах.

- Заявление о обратном списании: в счете-фактуре должно быть указано, применимо ли к транзакции обратное начисление.

- Подпись: Счет-фактура должен быть подписан уполномоченным персоналом в физической или цифровой форме.

Что такое пересмотренный счет?

Если счет выставлен между датой введения GST и датой выдачи регистрационного свидетельства, новый счет необходимо будет подать для транзакции позже.

Они называются уточненными счетами-фактурами. Они должны быть поданы в течение одного месяца после выдачи свидетельства о регистрации.

Какие существуют типы счетов-фактур в GST?

В режиме GST есть 2 вида счетов:

- Налоговый счет выставляется, когда зарегистрированный дилер поставляет налогооблагаемые товары или услуги. Это обязательно для подачи заявки на предварительный налоговый кредит.

- Счет на поставку выставляется, когда зарегистрированный дилер поставляет товары или услуги, освобожденные от налога на товары и услуги, или для любой продажи, когда поставщик зарегистрирован по схеме составления контрактов.

Сколько копий налоговой накладной обязательно при поставке товара?

Поставщик должен сделать три копии налоговой накладной на поставку товара:

- Оригинал счета выставляется получателю.

- Дубликат выдается перевозчику товара.

Перевозчик должен держать под рукой номер счета-фактуры на случай, если от него потребуются доказательства.

- Тройной экземпляр остается у поставщика для его справки.

Сколько копий налоговой накладной обязательно при оказании услуг?

Поставщик должен сделать две копии налоговой накладной на поставку услуг:

- Оригинал счета выставляется получателю.

- Дубликат остается у поставщика для его справки.

Как я могу проверить уже выставленную налоговую накладную?

Если счет-фактура уже выставлен, но необходимо внести изменения в налогооблагаемую стоимость продукта или сумму налога, вы можете выпустить кредит-ноту или дебетовую ноту с указанием корректировки.

Должен ли я выставить счет, если общая стоимость налогооблагаемых поставок ниже рупий. 200?

Нет, вам не нужно выставлять счет в этом случае, если получатель не зарегистрирован в режиме GST и ему не нужен счет.

В конце дня вы должны создать единый счет-фактуру для всех материалов, на которые вы не выставляли отдельные счета.

Как GST будет работать с авансовыми платежами?

Если вы взимаете аванс до продажи налогооблагаемых товаров или услуг своим клиентам, с аванса будет взиматься налог на товары и услуги.Вам необходимо будет выдать квитанцию, когда ваши клиенты оплатят аванс.

После того, как вы поставите товары или услуги, вы должны вычесть уплаченный аванс из общей суммы счета и взимать налог GST с неоплаченной суммы. Покупатель получит кредит на общую сумму GST, уплаченную по этой транзакции.

Сроки

Когда нужно выставлять налоговую накладную на поставку товаров?

Если поставка предполагает разовую передачу готовой продукции, то счет-фактура должен быть выставлен во время передачи или до нее.Если поставка включает в себя передачу товаров в рассрочку, поставщик может выставить счет-фактуру, когда последняя партия будет доставлена получателю.

Когда мне нужно выписывать налоговую накладную на товары, отправленные на согласованной основе?

Для товаров, которые были переданы на основании разрешения для продажи или возврата, поскольку они вывезены с территории поставщика до того, как произойдет поставка, сроком для выставления счета является более ранний из следующих значений:

- На момент поставки

- 6 месяцев со дня удаления

Каков срок выставления налоговой накладной на поставку услуг?

В большинстве случаев налоговая накладная должна быть выставлена в течение 30 дней с даты поставки.Если поставщиком является банк или страховщик, то счет-фактура должен быть выставлен в течение 45 дней с даты поставки.

Выставление счетов по сценариям

Если я продаю как облагаемые налогом, так и освобожденные от налога продукты одному и тому же покупателю, должен ли я выписывать налоговый счет и счет на поставку отдельно?

В этом случае вы должны выписать налоговый счет для налогооблагаемой поставки и декларировать освобожденную поставку в том же счете.

Следует ли мне включать такие расходы, как транспортировка и упаковка материалов, в мой налоговый счет?

Да, все расходы, включая транспортировку и упаковку, должны быть включены в налоговый счет в соответствии с Разделом 15 Закона о налогах на товары и услуги и Правилами выставления счетов.

Поставляю строителям стройматериалы. Должен ли я выставлять счет на доставку или налоговый счет?

Зависит от того, как используются строительные материалы:

- Если материалы поставляются в рассрочку в процессе строительства, выставьте налоговый счет.

- Если поставляемые материалы используются в качестве инструментов для строительства, оформить накладную.

У меня есть налоговые обязательства по обратному начислению.Следует ли мне выставлять налоговый счет?

Если у вас есть обязательства по механизму обратного списания, вы должны выставить счет самостоятельно.

У меня есть туристическое агентство. Если я выставляю счет на билеты, забронированные организацией для своего сотрудника, какую информацию я должен предоставить в разделе GSTIN и адреса?

Укажите GSTIN организации в разделе GSTIN. Вы можете указать в счете два адреса: используйте адрес организации в качестве платежного адреса и адрес конкретного сотрудника в качестве адреса доставки или ссылки в счете.

Подача деклараций

Я выставил счет и подал свой GSTR-3B до указанного срока. Однако мой клиент утверждает, что он не получил счет и не включил его при заполнении собственного GSTR-3B. Что я должен делать?

Справочник по счетам-фактурамВам не нужно ничего делать. Просто убедитесь, что вы не отмените счет, потому что это приведет к тому, что вы заплатите одну и ту же сумму налога дважды. Если вы подали свой GSTR-1, ваш клиент получит кредит по этому счету в своем GSTR-3, независимо от того, сообщают ли они о получении счета.

GST | Узнайте о правилах выставления счетов GST и формате счета

Как зарегистрированный дилер GST, вы должны предоставлять своим клиентам счета-фактуры GST, также известные как счет GST.

Здесь мы рассмотрим следующие аспекты счетов-фактур GST:

Что такое счет-фактура GST?

Счет-фактура или счет GST — это список отправленных товаров или предоставленных услуг, а также сумма, подлежащая оплате.

Вы можете БЕСПЛАТНО создавать счета в соответствии с GST с помощью программного обеспечения ClearTax BillBook

Кто должен выставлять счет GST?

Если вы зарегистрированы в GST, вам необходимо предоставить своим клиентам счета-фактуры с жалобами на GST на продажу товаров и / или услуг.

Поставщики, зарегистрированные в GST, будут предоставлять вам счета-фактуры на покупку, соответствующие требованиям GST.

Какие обязательные поля должен содержать счет-фактура GST?

Налоговая накладная обычно выставляется для начисления налога и передачи предварительного налогового кредита. Счет-фактура GST должна содержать следующие обязательные поля —

Счет-фактура GST должна содержать следующие обязательные поля —

- Номер и дата счета-фактуры

- Имя клиента

- Адрес доставки и выставления счета

- GSTIN клиента и налогоплательщика (если зарегистрирован) **

- Место поставки

- Код HSN / код SAC

- Детали позиции i.е. описание, количество (количество), единица измерения (метр, кг и т. д.), общая стоимость

- Налогооблагаемая стоимость и скидки

- Ставка и сумма налогов, например, CGST / SGST / IGST

- Оплачивается ли GST на основе обратного начисления

- Подпись поставщика

** Если получатель не зарегистрирован И стоимость больше рупий. 50,000, тогда в счете-фактуре должно быть указано:

- наименование и адрес получателя,

- адрес доставки,

- наименование штата и код штата

Вот образец счета для справки:

Когда следует выставлять счета?

Закон о GST определил срок для выставления налогового счета GST, пересмотренного счета GST, дебетового и кредитового авизо. Ниже приведены сроки выставления счетов клиентам:

Ниже приведены сроки выставления счетов клиентам:

Как персонализировать счета GST?

Вы можете персонализировать свой счет с логотипом вашей компании. ClearTax BillBook позволяет бесплатно создавать и персонализировать счет GST.

Какие еще типы счетов-фактур?A. Счет на поставку

Счет на поставку аналогичен счету GST, за исключением того, что этот счет поставки не содержит никакой суммы налога, поскольку продавец не может взимать GST с покупателя.

Счет за поставку выдается в случаях, когда налог не взимается:

- Зарегистрированное лицо продает освобожденные товары / услуги,

- Зарегистрированное лицо выбрало композиционную схему

Согласно Уведомлению № 45/2017 — Центральный налог от 13 октября 2017 Если зарегистрированное лицо поставляет налогооблагаемые, а также освобожденные от налога товары / услуги незарегистрированному лицу, то он может выставить единый счет-фактуру. накладная »для всех таких поставок.

накладная »для всех таких поставок.

B. Сводный счет-фактура

Если стоимость нескольких счетов-фактур меньше рупий. 200 и покупатель не зарегистрированы, продавец может выставлять совокупный или оптовый счет для нескольких счетов на ежедневной основе.

Например, вы могли выставить 3 счета в день на 80, 90 и 90 рупий. 120. В таком случае вы можете выставить один счет на общую сумму 290 рупий, который будет называться сводным счетом.

C. Дебетовое и кредитовое авизо

Дебетовое авизо выдается продавцом, когда сумма, подлежащая уплате покупателем продавцу, увеличивается:

- Налоговая накладная имеет меньшую налогооблагаемую стоимость, чем сумма, которая должна была быть начислена

- Налоговая накладная имеет меньшую налоговую стоимость, чем сумма, которая должна была быть начислена

Кредит-нота выдается продавцом, когда стоимость уменьшения счета:

- Налоговая накладная имеет более высокую налогооблагаемую стоимость, чем сумма, которая должна была быть начислена

- Налоговая накладная имеет более высокую налоговую стоимость, чем сумма, которая должна была быть начислена

- Покупатель возвращает товары поставщику

- Услуги оказываются оказанными с недостатком

Можете ли вы изменить счета, выставленные до уплаты налога на товары и услуги?

Да. Вы можете пересматривать счета, выставленные до GST. В соответствии с режимом GST все дилеры должны подать заявку на временную регистрацию до получения свидетельства о постоянной регистрации.

Вы можете пересматривать счета, выставленные до GST. В соответствии с режимом GST все дилеры должны подать заявку на временную регистрацию до получения свидетельства о постоянной регистрации.

Обратитесь к этому изображению ниже, чтобы понять протокол выставления исправленного счета:

Это относится ко всем счетам, выставленным между датой введения GST и датой выдачи вашего регистрационного свидетельства.

Как дилер, вы должны выставить пересмотренный счет против уже выставленных счетов.Пересмотренный счет должен быть выставлен в течение 1 месяца с даты выдачи свидетельства о регистрации.

Сколько копий счетов-фактур необходимо выставить?Выставление счетов GST в особых случаях?

В некоторых случаях, таких как банковское дело, пассажирский транспорт и т. Д., Правительство смягчило формат счета, выставляемого поставщиком.

Часто задаваемые вопросы по счету-фактуре

В чем разница между датой выставления счета и сроком оплаты?

Дата счета-фактуры относится к дате, когда счет-фактура создается в книге счетов, а срок платежа — это дата, когда платеж подлежит оплате по счету-фактуре.

Как выставить счет по обратному начислению?

В случае налога на товары и услуги, подлежащего уплате по обратному тарифу, вы должны дополнительно указать, что налог оплачивается по обратному тарифу, в счете-фактуре GST.

Обязательно ли вести серийный номер счета-фактуры?

Да, серийный номер счета должен строго соблюдаться. Вы можете изменить формат, предоставив письменное уведомление сотруднику отдела GST с указанием причин того же.

Могу ли я подписать свой счет цифровой подписью через DSC?

Да, вы можете подписать счет цифровой подписью через DSC.

Вот видео о том, как создавать счета-фактуры, соответствующие GST, с помощью программного обеспечения ClearTax GST :

Также проверьте E-Invoicing в рамках новой системы возврата GST

Экспортный счет-фактура и бухгалтерский счет-фактура: в чем разница?

Счета-фактуры играют важную роль в процессе экспорта. Счет-фактура — это единственный документ, который описывает всю экспортную операцию от начала до конца.

При правильном заполнении счет-фактура предоставляет важную информацию покупателю, экспедитору, таможне, банку и другим сторонам международной сделки.Неправильно сделанное, может вызвать путаницу, задержки и разногласия.

Слишком много экспортеров — особенно новых экспортеров — не понимают, как счета-фактуры, которые они готовят для своего экспорта, часто требуют больше информации, чем они могут включить в счета-фактуры, которые они используют для своих продаж на внутреннем рынке. Я получаю слишком много звонков от экспортеров, чьи грузы застряли на таможне или у них возникают проблемы с оплатой из-за неполного счета.

Чтобы объяснить, как в счетах-фактурах, используемых для вашего экспорта, может потребоваться больше информации, чем в счетах-фактурах, которые вы создаете для своих продаж на внутреннем рынке, я предпочитаю использовать термины экспортные счета-фактуры и бухгалтерские счета-фактуры.

Экспортный счет-фактура — это действительно общий термин, который охватывает такие экспортные формы, как коммерческий счет-фактура и предварительный счет-фактура — формы, которые указывают покупателя и продавца товаров, описание товаров, стоимость товаров, а также условия или предлагаемые условия. продажи. Многие правительства используют экспортные счета-фактуры для расчета и оценки таможенных пошлин и налогов.

Иногда клиенты смотрят наши образцы форм экспортных счетов и звонят в наш офис с вопросами, обеспокоенные тем, что в наших формах либо дополнительная информация, с которой они не знакомы, либо они думают, что в форме отсутствует информация, потому что в ней нет полей, которые они использовали. видеть на своих счетах-фактурах.

Итак, в чем путаница?

Разница в том, что наши клиенты сравнивают стандартные экспортные счета-фактуры со своими собственными бухгалтерскими счетами — счетами-фактурами, которые они используют для своих продаж на внутреннем рынке. Они не понимают, что эти две версии счета различаются по назначению. Бухгалтерские счета-фактуры используются для получения оплаты и часто не подходят для целей экспорта, поскольку эти счета-фактуры могут не включать определенную информацию, которую должны иметь экспортные счета-фактуры.

Они не понимают, что эти две версии счета различаются по назначению. Бухгалтерские счета-фактуры используются для получения оплаты и часто не подходят для целей экспорта, поскольку эти счета-фактуры могут не включать определенную информацию, которую должны иметь экспортные счета-фактуры.

Основные различия между счетами-фактурами

Экспортная накладная обычно включает следующую информацию:

Классификация продукции

Это код расписания B или HTS.Однако могут быть случаи, когда вы можете не включать номер HS в свой счет-фактуру, которые перечислены в нашей статье Почему вы не должны включать номера HS в коммерческий счет-фактуру .

Страна происхождения

Это последняя страна, в которой продукт был произведен или существенно изменен. Это может отличаться от страны, в которой находится поставщик или производитель или где вы приобрели продукт.

Правила Инкотермс 2020

Инкотермс — это международно признанный стандарт, который используется во всем мире при заключении международных и внутренних контрактов на продажу товаров. Впервые опубликованные в 1936 году, Инкотермс содержат международно признанные определения и правила толкования наиболее распространенных коммерческих терминов.

Впервые опубликованные в 1936 году, Инкотермс содержат международно признанные определения и правила толкования наиболее распространенных коммерческих терминов.

Надлежащая стоимость товаров

Поскольку это может быть только таможенная стоимость, экспортная накладная должна включать стоимость товара, которая не должна указываться в бухгалтерской накладной. Экспортеры должны указывать истинную стоимость товаров, даже если они отправляют товары бесплатно, в качестве образца и т. Д. Вы не должны делать этого в своем бухгалтерском счете.

Вы можете узнать больше в нашей статье Экспортное соответствие: использование правильного значения в коммерческом счете-фактуре .

Заявление о назначении

Заявление о контроле за местом назначения — это юридическое заявление, необходимое для товаров, контролируемых в соответствии с Правилами экспортного контроля (EAR) или Международными правилами торговли оружием (ITAR), в котором говорится, что товары, которые вы экспортируете, предназначены для страны, указанной во всех транспортных документах.

Хотя это не является требованием для всех транзакций, в том числе заявление о контроле назначения для каждой транзакции разрешено и является хорошей практикой.

Прочие сведения

- Информация о лицензии на экспорт, если необходимо.

- Требования страны ввоза, если известны.

- Дополнительные сертификаты и заявления, требуемые страной покупателя. Должны быть предоставлены сертификаты

- , выданные правительством США.

Кроме того, оригинал формы экспортного счета должен быть подписан синими чернилами, и должны быть предоставлены три копии счета.

Главный вывод

Вот в чем суть: вы должны знать, что экспортный счет-фактура служит другой цели, чем счет-фактура бухгалтерского учета.Каждая форма содержит информацию, которая служит разным целям, и вы не можете заменить одну другую.

Если вы перепутаете бухгалтерский счет-фактуру с экспортным счетом, ваши товары могут задержаться на таможне из-за недостаточной информации, и вы можете подвергнуться штрафам или пени на основании этой неверной информации.

Один из лучших способов предотвратить это — поговорить с покупателем во время процесса продажи о договорах купли-продажи, о том, какие типы документов будут использоваться и какая информация должна быть включена в счет-фактуру, чтобы помочь товары растаможены.

Для создания различных экспортных счетов-фактур, а также других документов, необходимых для экспортной отгрузки, тысячи успешных экспортеров используют экспортную документацию Shipping Solutions и программное обеспечение для обеспечения соответствия требованиям для быстрого создания точных экспортных документов. Чтобы увидеть, как программное обеспечение Shipping Solutions может помочь вашей компании, зарегистрируйтесь сейчас для получения бесплатной онлайн-демонстрации программного обеспечения.

Эта статья была впервые опубликована в марте 2017 года и была обновлена, чтобы включить текущую информацию, ссылки и форматирование.

Бухгалтерское определение счета-фактуры | Малый бизнес

Стефон Уолтерс Обновлено 3 июня 2019 г.

Счет-фактура, или счет-фактура продажи, является важным и распространенным документом, используемым всеми видами компаний. Компании используют счета-фактуры, чтобы информировать клиентов о сумме, которую они должны в обмен на проданные товары или услуги. Счет-фактура продажи должна включать в себя, какие товары купил клиент, сколько товаров было приобретено, любые полученные скидки и общую сумму задолженности.Большинство счетов-фактур всегда содержат информацию о том, когда ожидается оплата.

Общий доход предприятия включает общую сумму всех счетов-фактур, а также любой дополнительный доход, который он мог получить от различных видов деятельности.

Условия оплаты счета-фактуры

Счет-фактура продажи будет включать информацию о том, когда ожидается получение платежа. Вот некоторые из стандартных условий оплаты:

- Срок при получении

- 30 дней нетто

- 1/10, 30 дней нетто

- 2/10, 30 дней нетто

Первые два условия указывают на то, что скидка не будет подал заявку на своевременную оплату.Оплата при получении означает, что оплата должна быть произведена, как только будет получен счет, тогда как чистые 30 дней означают, что платеж должен быть получен в течение 30 дней. Последние два условия указывают на то, что предоставляется скидка, если оплата производится в указанные дни.

В этом примере срок платежа «1/10, 30 дней нетто» означает, что клиент может снять 1 процент с чистой суммы задолженности, если счет оплачивается в течение 10 дней с даты выставления счета. «2/10, нетто 30 дней» означает, что будет применяться 2-процентная скидка, если счет будет оплачен в течение 10 дней.Если эти сроки не соблюдены, полная сумма подлежит оплате в течение 30 дней.

Дебиторская задолженность по произведенным продажам

Дебиторская задолженность — это термин, относящийся к продажам, которые компания осуществила, но еще не получила платеж по транзакции. Крайне важно, чтобы у компании была система, которая отслеживает, какие счета-фактуры продажи еще необходимо оплатить и какие счета-фактуры были заполнены. Учет счетов имеет решающее значение для отслеживания эффективности движения денежных средств и просроченных клиентов.

Имейте в виду, что счет-фактура — это не то же самое, что квитанция. Счет-фактура — это механизм, с помощью которого можно инициировать сбор платежа, а квитанция — это подтверждение того, что платеж был произведен и получен.

Составление бюджета и планирование

Когда дело доходит до помощи компаниям в планировании и составлении бюджета, счет-фактура является жизненно важным инструментом. Это связано с тем, что счет-фактура продажи предоставляет информацию о доходе, который он может ожидать получить в будущем периоде.Если компания знает, что скоро у нее будет большой доход, она может инвестировать в бизнес, например, закупить дополнительные запасы. Если прогнозируемые показатели выручки снижаются, компания сможет планировать соответственно.

Экспортная документация | ИБП — США

Экспортная документация

UPS использует ваши импортные и экспортные документы для надлежащего декларирования вашего груза в таможенных органах как в стране экспорта, так и в стране импорта.Вы можете использовать эту информацию, чтобы помочь вам в процессе документирования.

Примечание: Для перевозок между странами-членами Европейского Союза не требуется экспортной документации для таможенного оформления, когда отправленные товары находятся в свободном обращении. Для товаров, которые не находятся в свободном обращении, вам нужно будет заполнить и приложить коммерческий счет-фактуру.

Для отправки документов

Документ обычно определяется как письменное, напечатанное или напечатанное сообщение, не имеющее коммерческой ценности.

Когда вы отправляете международные документы в конверте UPS Express или в любой другой упаковке, вам нужно только заполнить транспортную этикетку UPS. Как правило, счет не требуется.

Пожалуйста, рассматривайте каждый конверт или другую посылку как одну партию.

Для отправлений без документов

Если ваши международные отправления включают в себя предметы, отличные от документов, обычно требуется один оригинал и две копии коммерческого счета вместе с транспортным документом UPS.

Когда вы отправляете несколько посылок одному и тому же получателю, только для основной посылки (1) требуется товаросопроводительный документ (2) и три копии коммерческого счета (3). Каждая дополнительная посылка должна иметь адресную этикетку и этикетку для отслеживания международных услуг UPS.

Для UPS Worldwide Express Freight SM обычно требуются один оригинал и две копии счета-фактуры клиента вместе с транспортным документом UPS. При отправке нескольких поддонов одному получателю только ведущий поддон (1) требует отгрузочного документа (2) и трех копий коммерческого счета-фактуры (3).На каждой дополнительной палете должна быть адресная этикетка и этикетка для отслеживания международных услуг UPS.

Дополнительная документация

Могут потребоваться другие документы в зависимости от характера и стоимости груза, а также от конкретных правил страны назначения. Например, в некоторых странах для прохождения таможни требуется сертификат происхождения.

Для получения квалифицированной помощи обращайтесь в UPS

% PDF-1.4 % 1 0 объект >>> эндобдж 2 0 obj > поток 2017-07-18T20: 19: 25 + 05: 302017-07-18T20: 19: 28 + 05: 302017-07-18T20: 19: 28 + 05: 30Adobe InDesign CC 2017 (Windows) uuid: ba6912ac-ab32-4259 -90ee-c01bf6f38f5cxmp.did: 854031e1-d492-5a48-8a69-48f773c4bc4cxmp.id: 6d562026-9889-A048-bfac-994fab002c99proof: pdfxmp.iid: 11A42491C66BE711AAE7B83A3C95FDF5xmp.did: 11A42491C66BE711AAE7B83A3C95FDF5xmp.did: 854031e1-d492-5a48-8a69-48f773c4bc4cdefault

Какие существуют типы счетов-фактур?

6 мин. Читать

- Концентратор

- Выставление счетов

- Какие бывают типы счетов-фактур? | Руководство по выставлению счетов для малого бизнеса

Существует множество различных типов счетов-фактур, которые компании могут выставлять своим клиентам, и тип счета, который вы выбираете, будет зависеть от вашей отрасли, от того, как вы выставляете счет за свои услуги и как часто вы планируете получать оплату.

Узнайте, какой тип счета подходит для вашего бизнеса, изучив эти темы по выставлению счетов:

Какие существуют типы счетов-фактур?

Что такое счет-фактура закупок?

Что такое счет-фактура продажи?

Какие бывают типы счетов-фактур?

Различные типы счетов-фактур, которые предприятия могут создавать для своих клиентов:

1.Стандартный счет-фактура

Стандартный счет выставляется компанией и отправляется клиенту. Это наиболее распространенная форма счетов-фактур, которые создают малые предприятия, и ее формат достаточно гибкий, чтобы соответствовать большинству отраслей и циклам выставления счетов. Стандартные счета включают следующую информацию о продаже:

- Название компании и контактная информация

- Имя клиента и контактная информация

- Номер счета-фактуры

- Сумма денег, которую клиент должен компании за ее услуги

2.Счет-фактура