СПЕЦИАЛЬНАЯ ПОШЛИНА — это… Что такое СПЕЦИАЛЬНАЯ ПОШЛИНА?

- СПЕЦИАЛЬНАЯ ПОШЛИНА

-

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- СПЕЦИАЛЬНАЯ МИССИЯ

- СПЕЦИАЛЬНАЯ СКИДКА

Смотреть что такое «СПЕЦИАЛЬНАЯ ПОШЛИНА» в других словарях:

СПЕЦИАЛЬНАЯ ПОШЛИНА — СПЕЦИАЛЬНАЯ ТАМОЖЕННАЯ ПОШЛИНА … Юридическая энциклопедия

Специальная пошлина — 18) специальная пошлина пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины;… Источник: Федеральный закон от 08.12.2003 N 165 ФЗ (ред. от… … Официальная терминология

СПЕЦИАЛЬНАЯ ПОШЛИНА — вид таможенных платежей, в соответствии со статьей 242 ТмК Республики Беларусь взимаемых по правилам, предусмотренным для взимания ввозных таможенных пошлин.

СПЕЦИАЛЬНАЯ ПОШЛИНА — пошлина, которая применяется при введении специальных защитных мер и взимается федеральным органом исполнительной власти, на который возложено непосредственное руководство таможенным делом в РФ, сверх ставки таможенной пошлины (ст. 2 Закона №… … Энциклопедия российского и международного налогообложения

Специальная пошлина — пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины (п. 18 ч. 1 ст. 2 Федерального закона от 8 декабря 2003 г. «О специальных защитных,… … Таможенное право. Глоссарий

ВРЕМЕННАЯ СПЕЦИАЛЬНАЯ ПОШЛИНА — вид таможенных платежей в соответствии со статьей 242 ТмК Республики Беларусь. В соответствии со статьей 12 Закона Республики Беларусь от 25.

11.2004 N 346 З О мерах по защите экономических интересов Республики Беларусь при осуществлении внешней… … Таможенное дело. Толковый словарь

11.2004 N 346 З О мерах по защите экономических интересов Республики Беларусь при осуществлении внешней… … Таможенное дело. Толковый словарьВРЕМЕННАЯ СПЕЦИАЛЬНАЯ ПОШЛИНА — вид специальной пошлины, срок действия которой не должен превышать 200 дней. Временная специальная пошлина вносится плательщиком (декларантом либо иным лицом) на депозит федерального органа исполнительной власти, на который возложено… … Энциклопедия российского и международного налогообложения

Пошлина Таможенная Специальная — пошлина таможенная для ограничения ввоза на территорию государства продукции, товаров, могущих нанести ущерб отечественным производителям. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Пошлина — (Duty) Содержание Содержание 1. Понятие и значение государственной Антидемпинговая пошлина как мера государственного регулирования внешнеторговой деятельности 2. Виды государственной пошлины 3.

Место государственной пошлины в 4. Плательщики,… … Энциклопедия инвестора

Место государственной пошлины в 4. Плательщики,… … Энциклопедия инвестораСпециальная таможенная пошлина — в РФ пошлина, которая применяется при введении специальных защитных мер и взимается федеральным органом исполнительной власти, на который возложено непосредственное руководство таможенным делом в РФ, сверх ставки таможенной пошлины. По английски … Финансовый словарь

Книги

- Евразийский экономический союз. Меры торговой защиты: антидемпинговые, компенсационные, специальные, Мокров Геннадий Григоревич. В монографии рассматривается практика введения и применения мер торговой защиты ЕАЭС, направленных на противодействие демпинговому импорту (антидемпинговые меры), субсидируемому импорту… Подробнее Купить за 477 руб

- Евразийский экономический союз. Меры торговой защиты: антидемпинговые, компенсационные, специальные. Монография, Мокров Г.Г.. В монографии рассматривается практика введения и применения мер торговой защиты ЕАЭС, направленных на противодействие демпинговому импорту (антидемпинговые меры), субсидируемому импорту… Подробнее Купить за 418 руб

СПЕЦИАЛЬНЫЕ ПОШЛИНЫ — это.

.. Что такое СПЕЦИАЛЬНЫЕ ПОШЛИНЫ?

.. Что такое СПЕЦИАЛЬНЫЕ ПОШЛИНЫ?- СПЕЦИАЛЬНЫЕ ПОШЛИНЫ

- СПЕЦИАЛЬНЫЕ ПОШЛИНЫ — особый вид таможенных пошлин, предусмотренный Законом РФ «О таможенном тарифе» от 21 мая 1993 г. С.п. применяются: а) в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях, наносящих или угрожающих нанести ущерб отечественным производителям; б) как ответная мера на дискриминационные и иные действия, ущемляющие интересы РФ со стороны других государств или их союзов.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- СПЕЦИАЛЬНЫЕ ПЕРЕВОЗКИ

- СПЕЦИАЛЬНЫЕ ПРАВА ЗАИМСТВОВАНИЯ

Смотреть что такое «СПЕЦИАЛЬНЫЕ ПОШЛИНЫ» в других словарях:

Специальные пошлины — (англ special duties) пошлины, которые применяются при введении специальных защитных мер и взимаются федеральным органом исполнительной власти, на который возложено непосредственное руководство таможенным делом в РФ, сверх ставки таможенной… … Энциклопедия права

СПЕЦИАЛЬНЫЕ ПОШЛИНЫ — особый вид пошлин, установленный в ст.

8 Закона о таможенном тарифе. Специальные пошлины применяются: в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях, наносящих или угрожающих нанести ущерб… … Энциклопедия российского и международного налогообложения

специальные пошлины — особый вид таможенных пошлин, предусмотренный Законом РФ О таможенном тарифе от 21 мая 1993 г. С.п. применяются: а) в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях, наносящих или угрожающих… … Большой юридический словарь

СПЕЦИАЛЬНЫЕ ПОШЛИНЫ — особый вид таможенных пошлин, предусмотренный в Законе РФ от 21 мая 1993 г. № 5003 1 О таможенном тарифе . С.п. применяются: а) в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях, наносящих или… … Энциклопедия юриста

Специальные защитные меры

Специальные импортные налоги — налоги, взимаемые только с иностранных товаров с целью прямого сокращения их ввоза в страну.

См. также: Импортные пошлины Финансовый словарь Финам … Финансовый словарь

См. также: Импортные пошлины Финансовый словарь Финам … Финансовый словарьСПЕЦИАЛЬНЫЕ ЗАЩИТНЫЕ МЕРЫ — меры по ограничению ввоза товара на таможенную территорию РФ для свободного обращения на ее внутреннем рынке, которые применяет Правительство РФ посредством введения импортной квоты или специальной пошлины, в том числе временной специальной… … Энциклопедия российского и международного налогообложения

ОСОБЫЕ ВИДЫ ПОШЛИНЫ — виды таможенной пошлины, которые согласно Закону РФ от 21 мая 1993 г. № 5003 1 О таможенном тарифе могут временно применяться к ввозимым товарам в целях защиты экономических интересов РФ. Порядок их использования определяется специальными… … Энциклопедия юриста

СТАВКА ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ — элемент налогообложения при взимании ввозных таможенных пошлин. Ставки ввозных таможенных пошлин определяются Правительством РФ в пределах, установленных Законом о таможенном тарифе.

Предельные ставки ввозных таможенных пошлин, применяемые в… … Энциклопедия российского и международного налогообложения

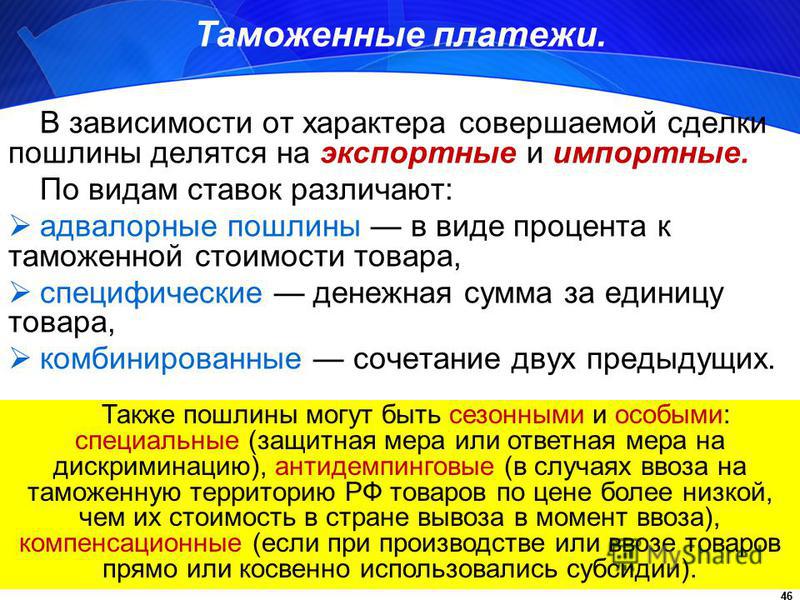

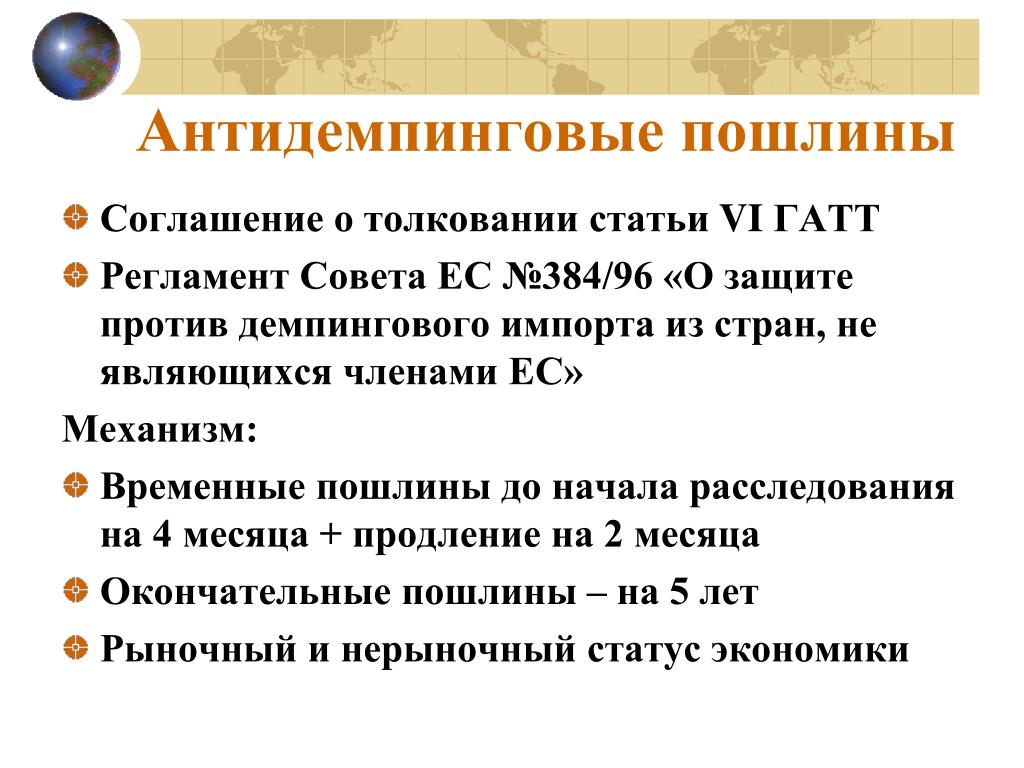

Предельные ставки ввозных таможенных пошлин, применяемые в… … Энциклопедия российского и международного налогообложенияОСОБЫЕ ВИДЫ ПОШЛИНЫ — виды таможенной пошлины, которые согласно ст. 7 Закона РФ О таможенном тарифе от 21 мая 1993 г. могут временно применяться к ввозимым товарам в целях защиты экономических интересов РФ. К О.в.п. относятся: специальные пошлины; антидемпинговые… … Юридический словарь

Специальные, антидемпинговые и компенсационные пошлины

На основании ст. 20, 27 Закона об основах регулирования внешнеторговой деятельности специальные, антидемпинговые и компенсационные пошлины отнесены к мерам нетарифного регулирования внешней торговли товарами и применяются для защиты экономических интересов российских производителей товаров.

В соответствии с п. 1 ст. 318 ТК специальные, антидемпинговые и компенсационные пошлины, хотя и взимаются таможенными органами применительно к порядку уплаты ввозных таможенных пошлин, однако не отнесены к таможенным платежам. Правовые основы введения специальных, антидемпинговых и компенсационных пошлин установлены Федеральным законом от 8 декабря 2003 г № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров».

Правовые основы введения специальных, антидемпинговых и компенсационных пошлин установлены Федеральным законом от 8 декабря 2003 г № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров».

Специальная пошлина

Суммы предварительной специальной пошлины не перечисляются в федеральный бюджет до принятия по результатам расследования решения о применении специальной защитной меры.

По результатам проведенного расследования суммы предварительной специальной пошлины либо перечисляются в федеральный бюджет, либо возвращаются плательщику в соответствии с порядком возврата таможенных платежей. Срок действия предварительной специальной пошлины не должен превышать 200 дней.

Материальный ущерб отрасли российской экономики может выражаться в сокращении объема производства аналогичного товара в Российской Федерации и объема его реализации на внутреннем рынке, снижении рентабельности производства такого товара, негативном воздействии на товарные запасы, занятость, уровень заработной платы в данной отрасли российской экономики, уровень инвестиций в данную отрасль.

В случае, если информация, полученная до завершения расследования, свидетельствует о наличии демпингового импорта и обусловленного этим ущерба отрасли российской экономики, Правительством РФ на основании доклада, содержащего предварительное заключение органа, проводящего расследования, принимается решение о применении антидемпинговой меры посредством введения предварительной антидемпинговой пошлины в целях предотвращения ущерба отрасли российской экономики, причиняемого демпинговым импортом в период проведения расследования. Решение о введении предварительной антидемпинговой пошлины не может быть принято ранее чем через 60 календарных дней со дня начала расследования.

Предварительная антидемпинговая пошлина взимается таможенными органами по правилам, установленным таможенным законодательством РФ в отношении взимания ввозной таможенной пошлины. Суммы предварительной антидемпинговой пошлины не перечисляются в федеральный бюджет до принятия по результатам расследования решения о применении антидемпинговой меры. По результатам расследования суммы предварительной антидемпинговой пошлины перечисляются в федеральный бюджет или подлежат возврату плательщику в порядке, установленном таможенным законодательством РФ для возврата таможенных платежей.

Срок действия антидемпинговой меры не должен превышать пять лет со дня начала применения такой меры или со дня завершения повторного расследования, которое проводилось в связи с изменившимися обстоятельствами и одновременно касалось анализа демпингового импорта и связанного с ним ущерба отрасли российской экономики или в связи с истечением срока действия антидемпинговой меры.

Компенсационная пошлина – это пошлина, которая применяется при введении компенсационной меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины.

Компенсационная мера – это мера по нейтрализации воздействия специфической субсидии иностранного государства (союза иностранных государств) на отрасль российской экономики, применяемая по решению Правительства РФ посредством введения компенсационной пошлины, в том числе предварительной компенсационной пошлины, либо одобрения обязательств, принятых уполномоченным органом субсидирующего иностранного государства (союза иностранных государств) или экспортером.

Компенсационная мера – это мера по нейтрализации воздействия специфической субсидии иностранного государства (союза иностранных государств) на отрасль российской экономики, применяемая по решению Правительства РФ посредством введения компенсационной пошлины, в том числе предварительной компенсационной пошлины, либо одобрения обязательств, принятых уполномоченным органом субсидирующего иностранного государства (союза иностранных государств) или экспортером.Компенсационная мера может быть применена к импортированному товару, при производстве, экспорте или транспортировке которого использовалась специфическая субсидия иностранного государства (союза иностранных государств), в случае, если по результатам расследования, проведенного соответствующим органом, установлено, что импорт такого товара на таможенную территорию РФ причиняет материальный ущерб отрасли российской экономики, создает угрозу причинения материального ущерба отрасли российской экономики или существенно замедляет создание отрасли российской экономики.

При этом под специфической субсидией иностранного государства (союза иностранных государств) понимается субсидия, доступ к которой ограничен и которая предоставляется конкретному производителю и (или) экспортеру, или конкретному союзу (объединению) производителей и (или) союзу (объединению) экспортеров, или конкретной отрасли экономики либо направлена на стимулирование экспорта товара или на замещение импорта товара.

При этом под специфической субсидией иностранного государства (союза иностранных государств) понимается субсидия, доступ к которой ограничен и которая предоставляется конкретному производителю и (или) экспортеру, или конкретному союзу (объединению) производителей и (или) союзу (объединению) экспортеров, или конкретной отрасли экономики либо направлена на стимулирование экспорта товара или на замещение импорта товара.Порядок расчета размера специфической субсидии иностранного государства (союза иностранных государств) в целях определения размера компенсационной пошлины установлен постановлением Правительства РФ от 13 октября 2004 г. № 546 «Об утверждении правил расчета размера специфической субсидии иностранного государства (союза иностранных государств) и о признании утратившими силу некоторых актов Правительства Российской Федерации, регулирующих вопросы применения специальных защитных, антидемпинговых и компенсационных мер при импорте товаров».

В случае, если информация, полученная до завершения расследования, свидетельствует о наличии субсидируемого импорта и обусловленного этим ущерба отрасли российской экономики, Правительством РФ на основании доклада, содержащего предварительное заключение органа, проводящего расследования, принимается решение о применении компенсационной меры посредством введения предварительной компенсационной пошлины на срок до четырех месяцев в целях предотвращения ущерба отрасли российской экономики, причиняемого субсидируемым импортом в период проведения расследования.

Решение о введении предварительной компенсационной пошлины не может быть принято ранее чем через 60 календарных дней со дня начала расследования.

Решение о введении предварительной компенсационной пошлины не может быть принято ранее чем через 60 календарных дней со дня начала расследования.Предварительная компенсационная пошлина взимается таможенными органами по правилам, установленным таможенным законодательством РФ в отношении взимания ввозной таможенной пошлины. Суммы предварительной компенсационной пошлины не перечисляются в федеральный бюджет до принятия по результатам расследования окончательного решения о применении компенсационной меры.

Срок действия компенсационной меры не должен превышать пяти лет со дня начала применения такой меры или со дня завершения повторного расследования, которое проводилось в связи с изменившимися обстоятельствами и одновременно касалось анализа субсидируемого импорта и связанного с ним ущерба отрасли российской экономики или в связи с истечением срока действия компенсационной меры.

Не нашли что искали?

Преподаватели спешат на помощь

|

|

1. Евразийского экономического союза |

||

|

1.1 |

Таможенные сборы за таможенные операции (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции) |

1010 |

153 1 10 02000 01 1000 110 |

|

1.2 |

Таможенные сборы за таможенное сопровождение |

1020 |

153 1 10 02000 01 1000 110 |

|

1.3 |

Ввозная таможенная пошлина (иные пошлины, налоги и сборы, имеющие эквивалентное действие), обязанность по уплате которой возникла с 1 сентября 2010 года |

2010 |

153 1 10 11010 01 1000 110 |

|

1. |

Ввозная таможенная пошлина, |

2020 |

153 1 10 01010 01 1000 110 |

|

1.5 |

Специальная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о Евразийском экономическом союзе |

2040 |

153 1 10 11160 01 1000 110 |

|

1.6 |

Антидемпинговая пошлина, установленная в соответствии |

2050 |

153 1 10 11160 01 1000 110 |

|

1. |

Компенсационная пошлина, установленная в соответствии |

2060 |

153 1 10 11160 01 1000 110 |

|

1.8 |

Триггерная защитная мера, применяемая в соответствии с Соглашением о свободной торговле между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны, |

2110 |

153 1 10 11010 01 1000 110 |

|

1.9 |

Предварительная специальная пошлина |

2140 |

153 1 10 11230 01 1000 110 |

|

1. |

Предварительная антидемпинговая пошлина |

2150 |

153 1 10 11230 01 1000 110 |

|

1.11 |

Предварительная компенсационная пошлина |

2160 |

153 1 10 11230 01 1000 110 |

|

1.12 |

Специальная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2240 |

153 1 10 11230 01 1000 110 |

|

1.13 |

Антидемпинговая пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2250 |

153 1 10 11230 01 1000 110 |

|

1. |

Компенсационная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2260 |

153 1 10 11230 01 1000 110 |

|

1.15 |

Налог на добавленную стоимость |

5010 |

153 1 04 01000 01 1000 110 |

|

1.16 |

Таможенные пошлины, налоги по единым ставкам в отношении товаров для личного пользования |

6010 |

153 1 10 05000 01 1000 110 |

|

1.17 |

Совокупный таможенный платеж в отношении товаров для личного пользования |

6020 |

153 1 10 05000 01 1000 110 |

|

|

2. |

||

|

|

2.1. Таможенные сборы |

||

|

2.1.1 |

Таможенные сборы за хранение |

1030 |

153 1 10 02000 01 1000 110 |

|

|

2.2. Вывозные таможенные пошлины |

||

|

2.2.1 |

Вывозная таможенная пошлина на нефть сырую, вывозимую за пределы таможенной территории Евразийского экономического союза |

3010 |

153 1 10 01021 01 1001 110 |

|

2.2.2 |

Вывозная таможенная пошлина на нефть сырую, за исключением нефти, вывозимой за пределы таможенной территории Евразийского экономического союза |

3020 |

153 1 10 01021 01 1002 110 |

|

2. |

Вывозная таможенная пошлина на газ природный |

3030 |

153 1 10 01022 01 1000 110 |

|

2.2.4 |

Вывозная таможенная пошлина на товары, выработанные из нефти |

3040 |

153 1 10 01023 01 1000 110 |

|

2.2.5 |

Вывозная таможенная пошлина на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины |

3050 |

153 1 10 01024 01 1000 110 |

|

2.2.6 |

Вывозная таможенная пошлина на нефть сырую, вывозимую с территории Российской Федерации через территорию Республики Беларусь трубопроводным транспортом, в рамках отдельных соглашений |

3060 |

153 1 10 01021 01 1003 110 |

|

|

2. |

||

|

2.3.1 |

Акциз на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового) |

4010 |

153 1 04 02011 01 1000 110 |

|

2.3.2 |

Акциз на спиртосодержащую продукцию |

4020 |

153 1 04 02020 01 1000 110 |

|

2.3.3 |

Акциз на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) |

4030 |

153 1 04 02030 01 1000 110 |

|

2.3.4 |

Акциз на бензин автомобильный |

4040 |

153 1 04 02040 01 1000 110 |

|

2. |

Акциз на прямогонный бензин |

4050 |

153 1 04 02140 01 1000 110 |

|

2.3.6. |

Акциз на автомобили легковые с мощностью двигателя до 67,5 кВт |

4060 |

153 1 04 02060 01 1000 110 |

|

2.3.7 |

Акциз на дизельное топливо |

4070 |

153 1 04 02070 01 1000 110 |

|

2.3.8 |

Акциз на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

4080 |

153 1 04 02080 01 1000 110 |

|

2.3.9 |

Акциз на вина, фруктовые вина |

40902 |

153 1 04 02090 01 1000 110 |

|

2. |

Акциз на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта |

4100 |

153 1 04 02100 01 1000 110 |

|

2.3.11 |

Акциз на алкогольную продукцию |

4120 |

153 1 04 02110 01 1000 110 |

|

2.3.12 |

Акциз на алкогольную продукцию объемной долей этилового спирта |

4130 |

153 1 04 02130 01 1000 110 |

|

2. |

Акциз на дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый |

4140 |

153 1 04 02012 01 1000 110 |

|

2.3.14 |

Акциз на этиловый спирт из непищевого сырья |

4150 |

153 1 04 02013 01 1000 110 |

|

2.3.15 |

Акциз на сидр, пуаре, медовуху |

4160 |

153 1 04 02120 01 1000 110 |

|

2.3.16 |

Акциз на автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно |

4180 |

153 1 04 02060 01 1000 110 |

|

2.3.17 |

Акциз на мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) |

4190 |

153 1 04 02060 01 1000 110 |

|

2.3.18 |

Акциз на игристые вина (шампанские) |

42002 |

153 1 04 02090 01 1000 110 |

|

2.3.19 |

Акциз на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива |

4210 |

153 1 04 02100 01 1000 110 |

|

2.3.20 |

Акциз на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента |

4220 |

153 1 04 02100 01 1000 110 |

|

2.3.21 |

Акциз на сигары |

4230 |

153 1 04 02030 01 1000 110 |

|

2.3.22 |

Акциз на сигариллы (сигариты), биди, кретек |

4240 |

153 1 04 02030 01 1000 110 |

|

2.3.23 |

Акциз на сигареты, папиросы |

4250 |

153 1 04 02030 01 1000 110 |

|

2.3.24 |

Акциз на средние дистилляты |

4260 |

153 1 04 02170 01 1000 110 |

|

2.3.25 |

Акциз на электронные системы доставки никотина |

4270 |

153 1 04 02180 01 1000 110 |

|

2.3.26 |

Акциз на жидкости для электронных систем доставки никотина |

4280 |

153 1 04 02190 01 1000 110 |

|

2.3.27 |

Акциз на табак (табачные изделия), предназначенный для потребления путем нагревания |

4290 |

153 1 04 02200 01 1000 110 |

|

2.3.28 |

Акциз на автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.) и до 150 кВт (200 л.с) включительно |

4300 |

153 1 04 02060 01 1000 110 |

|

2.3.29 |

Акциз на автомобили легковые с мощностью двигателя свыше 150 кВт (200 л.с) и до 225 кВт (300 л.с.) включительно |

4310 |

153 1 04 02060 01 1000 110 |

|

2.3.30 |

Акциз на автомобили легковые с мощностью двигателя свыше 225 кВт (300 л.с.) до 300 кВт (400 л.с.) включительно |

4320 |

153 1 04 02060 01 1000 110 |

|

2.3.31 |

Акциз на автомобили легковые с мощностью двигателя свыше 300 кВт (400 л.с.) и до 375 кВт (500 л.с.) включительно |

4330 |

153 1 04 02060 01 1000 110 |

|

2.3.32 |

Акциз на автомобили легковые с мощностью двигателя свыше 375 кВт (500 л.с.) |

4340 |

153 1 04 02060 01 1000 110 |

|

2.3.33 |

Акциз на виноматериалы, виноградное сусло, фруктовое сусло, ввозимые на территорию Российской Федерации |

4350 |

153 1 04 02021 01 1000 110 |

|

2.3.34 |

Акциз на устройства для нагревания табака, ввозимые на территорию Российской Федерации |

4360 |

153 1 04 02181 01 1000 110 |

|

2.3.35 |

Акциз на вина, фруктовые вина (за исключением игристых вин (шампанских), ликерных вин), ввозимые на территорию Российской Федерации |

43703 |

153 1 04 02090 01 1000 110 |

|

2.3.36 |

Акциз на игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и дистиллятов, ввозимые на территорию Российской Федерации |

43803 |

153 1 04 02091 01 1000 110 |

|

|

2.4. Средства и штрафы |

||

|

2.4.1 |

Средства от реализации товаров, |

7010 |

153 1 17 13010 01 6000 180 |

|

2.4.2 |

Административные штрафы, установленные Главой 12 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области дорожного движения (штрафы за нарушение правил перевозки опасных грузов) |

7050 |

153 1 16 01121 01 0004 140 |

|

2.4.3 |

Административные штрафы, установленные Главой 6 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на здоровье, санитарно-эпидемиологическое благополучие населения и общественную нравственность |

7060 |

153 1 16 01061 01 9000 140 |

|

2.4.4 |

Административные штрафы, установленные Главой 8 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области охраны окружающей среды и природопользования (штрафы за нарушение требований лесного законодательства об учете древесины и сделок с ней) |

7070 |

153 1 16 01081 01 0281 140 |

|

2.4.5 |

Административные штрафы, установленные Главой 11 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения на транспорте (штрафы за осуществление международных автомобильных перевозок без разрешений либо с незаполненными разрешениями, разрешениями, заполненными с нарушением установленных правил, или разрешениями, не соответствующими виду перевозки, либо без учетного талона, либо без отметки в уведомлении должностного лица федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в сфере транспорта, об устранении нарушения) |

7080 |

153 1 16 01111 01 0029 140 |

|

2.4.6 |

Административные штрафы, установленные Главой 11 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения на транспорте (иные штрафы) |

7090 |

153 1 16 01111 01 9000 140 |

|

2.4.7 |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций |

7100 |

153 1 16 01141 01 9000 140 |

|

2.4.8 |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации) (штрафы за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля) |

7110 |

153 1 16 01151 01 0006 140 |

|

2.4.9 |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации) (иные штрафы) |

7120 |

153 1 16 01151 01 9000 140 |

|

2.4.10 |

Административные штрафы, установленные Главой 16 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области таможенного дела (нарушение таможенных правил) |

7130 |

153 1 16 01161 01 0000 140 |

|

2.4.11 |

Административные штрафы, установленные Главой 17 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на институты государственной власти (штрафы за невыполнение законных требований прокурора, следователя, дознавателя или должностного лица, осуществляющего производство по делу об административном правонарушении) |

7140 |

153 1 16 01171 01 0007 140 |

|

2.4.12 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления (штрафы за невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль), организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора (должностного лица), органа (должностного лица), осуществляющего муниципальный контроль) |

7150 |

153 1 16 01191 01 0005 140 |

|

2.4.13 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления |

7160 |

153 1 16 01191 01 9000 140 |

|

2.4.14 |

Штрафы, установленные Главой 22 Уголовного кодекса Российской Федерации, за преступления в сфере экономической деятельности |

7170 |

153 1 16 03122 01 0000 140 |

|

2.4.15 |

Денежные средства, изымаемые в собственность Российской Федерации в соответствии с решениями судов (за исключением обвинительных приговоров судов), подлежащие зачислению в федеральный бюджет |

7180 |

153 1 16 09010 01 0000 140 |

|

2.4.16 |

Прочее возмещение ущерба, причиненного федеральному имуществу (за исключением имущества, закрепленного за федеральными бюджетными (автономными) учреждениями, унитарными предприятиями) |

7190 |

153 1 16 10013 01 0000 140 |

|

2.4.17 |

Денежные средства, обращенные в собственность государства на основании обвинительных приговоров судов, подлежащие зачислению в федеральный бюджет |

7200 |

153 1 16 08010 01 0000 140 |

|

2.4.18 |

Денежные средства, полученные от распоряжения и реализации конфискованного и иного имущества, обращенного в собственность Российской Федерации, подлежащие зачислению в федеральный бюджет |

7210 |

153 1 14 14011 01 6000 440 |

|

2.4.19 |

Денежное возмещение в размере двукратной суммы причиненного ущерба, перечисляемое в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности |

7220 |

153 1 16 10091 01 0000 140 |

|

2.4.20 |

Судебные штрафы (денежные взыскания), налагаемые судами в случаях, предусмотренных Уголовным кодексом Российской Федерации |

7230 |

153 1 16 03200 01 0000 140 |

|

2.4.21 |

Административные штрафы, установленные Главой 12 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области дорожного движения (штрафы за нарушение правил движения тяжеловесного и (или) крупногабаритного транспортного средства, выявленные при осуществлении весового и габаритного контроля) |

7240 |

153 1 16 01121 01 0003 140 |

|

2.4.22 |

Доходы от уплаты (взыскания) административных штрафов по вступившим в законную силу постановлениям по делам об административных правонарушениях до 1 января 2020 года (за исключением доходов, направляемых на формирование Федерального дорожного фонда) |

7250 |

153 1 16 10121 01 001 140 |

|

2.4.23 |

Доходы от уплаты (взыскания) административных штрафов по вступившим в законную силу постановлениям по делам об административных правонарушениях до 1 января 2020 года (направляемые на формирование Федерального дорожного фонда) |

7260 |

153 1 16 10121 01 0002 140 |

|

|

2.5. Иные виды платежей, взимание которых возложено на таможенные органы |

||

|

2.5.1 |

Субсидии и иные суммы, не уплаченные либо полученные прямо или косвенно в качестве выплат, льгот либо возмещений в связи с вывозом товаров с таможенной территории |

9010 |

|

|

2.5.2 |

Иные виды платежей, взимание которых возложено на таможенные органы |

9020 |

|

|

2.5.3 |

Прочие доходы от компенсации затрат федерального бюджета |

9030 |

153 1 13 02991 01 6000 130 |

|

2.5.4 |

Прочие неналоговые доходы федерального бюджета в части сумм авансовых платежей, невостребованных более трех лет с даты уплаты или последнего распоряжения об использовании; сумм денежных залогов, невостребованные более трех лет со дня, следующего за днем исполнения или прекращения обязательства, обеспеченного денежным залогом, либо в случае невозникновения обязательства — со дня оформления таможенным органом таможенной расписки |

9040 |

153 1 17 05010 01 6000 180 |

|

2.5.5 |

Авансовые платежи в счет будущих таможенных и иных платежей |

9070 |

153 1 10 09000 01 0000 110 |

|

2.5.6 |

Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, за исключением такого обеспечения, вносимого денежным залогом |

9080 |

|

|

2.5.7 |

Денежный залог, внесенный в качестве обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин |

9090 |

153 1 10 10000 01 0000 110 |

|

2.5.8 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

9910 |

153 1 10 10000 01 0000 110* |

|

2.5.9 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

9920 |

153 1 10 10000 01 0000 110* |

|

2.5.10 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве владельца склада временного хранения |

9930 |

153 1 10 10000 01 0000 110* |

|

2.5.11 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

9940 |

153 1 10 10000 01 0000 110* |

|

2.5.12 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве владельца магазина беспошлинной торговли |

9950 |

153 1 10 10000 01 0000 110* |

|

2.5.13 |

Обеспечение исполнения обязанностей уполномоченного экономического оператора |

9960 |

153 1 10 10000 01 0000 110* |

|

2.5.14 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве владельца свободного склада |

9970 |

153 1 10 10000 01 0000 110* |

|

2.5.15 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве таможенного представителя и таможенного перевозчика |

9810 |

153 1 10 10000 01 0000 110* |

|

2.5.16 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве таможенного представителя, и обеспечение исполнения обязанностей уполномоченного экономического оператора |

9820 |

153 1 10 10000 01 0000 110* |

|

2.5.17 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве таможенного перевозчика, и обеспечение исполнения обязанностей уполномоченного экономического оператора |

9980 |

153 1 10 10000 01 0000 110* |

|

2.5.18 |

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела в качестве таможенного представителя и таможенного перевозчика, и обеспечение исполнения обязанностей уполномоченного экономического оператора |

9990 |

153 1 10 10000 01 0000 110* |

|

2.5.19 |

Денежный залог, внесенный в качестве обеспечения исполнения обязательств организации об использовании |

9100

|

153 1 16 07090 01 9000 140

|

|

2.5.20 |

Средства, уплачиваемые импортерами таможенным органам за выдачу |

9110 |

153 1 15 06000 01 6000 140 |

|

2.5.21 |

Утилизационный сбор, уплачиваемый за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Российскую Федерацию, кроме колесных транспортных средств (шасси) и прицепов к ним, ввозимых с территории Республики Беларусь |

9120 |

153 1 12 08000 01 1000 120 |

|

2.5.22 |

Утилизационный сбор, уплачиваемый |

9130 |

153 1 12 08000 01 3000 120 |

|

2.5.23 |

Государственная пошлина за принятие предварительных решений по классификации товаров по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза |

9140 |

153 1 08 07410 01 1000 110 |

|

2.5.24 |

Утилизационный сбор, уплачиваемый |

9150 |

153 1 12 08000 01 5000 120 |

|

2.5.25 |

Утилизационный сбор, уплачиваемый |

9160 |

153 1 12 08000 01 7000 120 |

|

2.5.26 |

Государственная пошлина за выдачу акцизных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции для маркировки алкогольной продукции |

9170 |

153 1 08 07500 01 1000 110 |

|

2.5.27 |

Сбор за стоимость бланка паспорта транспортного средства (паспорта шасси транспортного средства), реализуемого юридическим лицам, осуществляющим ввоз транспортных средств в Российскую Федерацию |

9180 |

153 1 13 02991 01 6000 130 |

|

2.5.28 |

Прочие неналоговые доходы федерального бюджета в части невостребованных в установленные сроки остатков денежных средств, вырученных от реализации товаров, задержанных или изъятых таможенными органами |

9190 |

153 1 17 05010 01 6000 180 |

|

|

3. Пени |

||

|

3.1 |

Пени за просрочку уплаты |

1011 |

153 1 10 02000 01 2000 110 |

|

3.2 |

Пени за просрочку уплаты таможенных сборов за таможенное сопровождение |

1021 |

153 1 10 02000 01 2000 110 |

|

3.3 |

Пени за просрочку уплаты ввозной таможенной пошлины (иных пошлин, налогов и сборов, имеющих эквивалентное действие), обязанность по уплате которой возникла |

2011 |

153 1 10 11010 01 2000 110 |

|

3.4 |

Пени за просрочку уплаты ввозной таможенной пошлины, обязанность по уплате которой возникла до 1 сентября 2010 года |

2021 |

153 1 10 01010 01 2000 110 |

|

3.5 |

Пени за просрочку уплаты |

2041 |

153 1 10 11160 01 2000 110 |

|

3.6 |

Пени за просрочку уплаты |

2051 |

153 1 10 11160 01 2000 110 |

|

3.7 |

Пени за просрочку уплаты компенсационной пошлины, установленной в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) |

2061 |

153 1 10 11160 01 2000 110 |

|

3.8 |

Пени за просрочку уплаты налога на добавленную стоимость |

5011 |

153 1 04 01000 01 2000 110 |

|

3.9 |

Пени за просрочку уплаты таможенных пошлин, налогов по единым ставкам в отношении товаров для личного пользования |

6011 |

153 1 10 05000 01 2000 110 |

|

3.10 |

Пени за просрочку уплаты совокупного таможенного платежа в отношении товаров для личного пользования |

6021 |

153 1 10 05000 01 2000 110 |

|

3.11 |

Пени за просрочку уплаты таможенных сборов за хранение |

1031 |

153 1 10 02000 01 2000 110 |

|

3.12 |

Пени за просрочку уплаты пошлин, взимаемых при применении триггерной защитной меры в соответствии с Соглашением о свободной торговле между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны, от 29 мая 2015 года |

2111 |

153 1 10 11010 01 2000 110 |

|

3.13 |

Пени за просрочку уплаты |

2141 |

153 1 10 11230 01 2000 110 |

|

3.14 |

Пени за просрочку уплаты |

2151 |

153 1 10 11230 01 2000 110 |

|

3.15 |

Пени за просрочку уплаты |

2161 |

153 1 10 11230 01 2000 110 |

|

3.16 |

Пени за просрочку уплаты специальной пошлины, уплачиваемой в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2241 |

153 1 10 11230 01 2000 110 |

|

3.17 |

Пени за просрочку уплаты антидемпинговой пошлины, уплачиваемой в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2251 |

153 1 10 11230 01 2000 110 |

|

3.18 |

Пени за просрочку уплаты компенсационной пошлины, уплачиваемой в порядке, установленном для взимания соответствующих предварительных видов пошлин |

2261 |

153 1 10 11230 01 2000 110 |

|

3.19 |

Пени за просрочку уплаты вывозной таможенной пошлины на нефть сырую, вывозимую за пределы таможенной территории Евразийского экономического союза |

3011 |

153 1 10 01021 01 2001 110 |

|

3.20 |

Пени за просрочку уплаты вывозной таможенной пошлины на нефть сырую, |

3021 |

153 1 10 01021 01 2002 110 |

|

3.21 |

Пени за просрочку уплаты вывозной таможенной пошлины на газ природный |

3031 |

153 1 10 01022 01 2000 110 |

|

3.22 |

Пени за просрочку уплаты вывозной таможенной пошлины на товары, выработанные из нефти |

3041 |

153 1 10 01023 01 2000 110 |

|

3.23 |

Пени за просрочку уплаты вывозной таможенной пошлины на товары, |

3051 |

153 1 10 01024 01 2000 110 |

|

3.24 |

Пени за просрочку уплаты вывозной таможенной пошлины на нефть сырую, вывозимую с территории Российской Федерации через территорию Республики Беларусь трубопроводным транспортом, в рамках отдельных соглашений |

3061 |

153 1 10 01021 01 2003 110 |

|

3.25 |

Пени за просрочку уплаты акциза на этиловый спирт из пищевого сырья |

4011 |

153 1 04 02011 01 2000 110 |

|

3.26 |

Пени за просрочку уплаты акциза на спиртосодержащую продукцию |

4021 |

153 1 04 02020 01 2000 110 |

|

3.27 |

Пени за просрочку уплаты акциза на табак трубочный, курительный, жевательный, сосательный, нюхательный, |

4031 |

153 1 04 02030 01 2000 110 |

|

3.28 |

Пени за просрочку уплаты акциза на бензин автомобильный |

4041 |

153 1 04 02040 01 2000 110 |

|

3.29 |

Пени за просрочку уплаты акциза на прямогонный бензин |

4051 |

153 1 04 02140 01 2000 110 |

|

3.30 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно |

4061 |

153 1 04 02060 01 2000 110 |

|

3.31 |

Пени за просрочку уплаты акциза на дизельное топливо |

4071 |

153 1 04 02070 01 2000 110 |

|

3.32 |

Пени за просрочку уплаты акциза на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

4081 |

153 1 04 02080 01 2000 110 |

|

3.33 |

Пени за просрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята |

40912 |

153 1 04 02090 01 2000 110 |

|

3.34 |

Пени за просрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно |

4101 |

153 1 04 02100 01 2000 110 |

|

3.35 |

Пени за просрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта свыше |

4121 |

153 1 04 02110 01 2000 110 |

|

3.36 |

Пени за просрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, напитков, изготавливаемых на основе пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, |

4131 |

153 1 04 02130 01 2000 110 |

|

3.37 |

Пени за просрочку уплаты акциза на дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый |

4141 |

153 1 04 02012 01 2000 110 |

|

3.38 |

Пени за просрочку уплаты акциза на этиловый спирт из непищевого сырья |

4151 |

153 1 04 02013 01 2000 110 |

|

3.39 |

Пени за просрочку уплаты акциза на сидр, пуаре, медовуху |

4161 |

153 1 04 02120 01 2000 110 |

|

3.40 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью |

4181 |

153 1 04 02060 01 2000 110 |

|

3.41 |

Пени за просрочку уплаты акциза на мотоциклы с мощностью двигателя |

4191 |

153 1 04 02060 01 2000 110 |

|

3.42 |

Пени за просрочку уплаты акциза на игристые вина (шампанские) |

42012 |

153 1 04 02090 01 2000 110 |

|

3.43 |

Пени за просрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива |

4211 |

153 1 04 02100 01 2000 110 |

|

3.44 |

Пени за просрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента |

4221 |

153 1 04 02100 01 2000 110 |

|

3.45 |

Пени за просрочку уплаты акциза на сигары |

4231 |

153 1 04 02030 01 2000 110 |

|

3.46 |

Пени за просрочку уплаты акциза на сигариллы (сигариты), биди, кретек |

4241 |

153 1 04 02030 01 2000 110 |

|

3.47 |

Пени за просрочку уплаты акциза на сигареты, папиросы |

4251 |

153 1 04 02030 01 2000 110 |

|

3.48 |

Пени за просрочку уплаты акциза на средние дистилляты |

4261 |

153 1 04 02170 01 2000 110 |

|

3.49 |

Пени за просрочку уплаты акциза на электронные системы доставки никотина |

4271 |

153 1 04 02180 01 2000 110 |

|

3.50 |

Пени за просрочку уплаты акциза на жидкости для электронных систем доставки никотина |

4281 |

153 1 04 02190 01 2000 110 |

|

3.51 |

Пени за просрочку уплаты акциза на табак (табачные изделия), предназначенный для потребления путем нагревания |

4291 |

153 1 04 02200 01 2000 110 |

|

3.52 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.) и до 150 кВт (200 л.с) включительно |

4301 |

153 1 04 02060 01 2000 110 |

|

3.53 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 150 кВт (200 л.с) и до 225 кВт (300 л.с.) включительно |

4311 |

153 1 04 02060 01 2000 110 |

|

3.54 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 225 кВт (300 л.с.) и до 300 кВт (400 л.с.) включительно |

4321 |

153 1 04 02060 01 2000 110 |

|

3.55 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 300 кВт (400 л.с.) и до 375 кВт (500 л.с.) включительно |

4331 |

153 1 04 02060 01 2000 110 |

|

3.56 |

Пени за просрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 375 кВт (500 л.с.) |

4341 |

153 1 04 02060 01 2000 110 |

|

3.57 |

Пени за просрочку уплаты акциза на виноматериалы, виноградное сусло, фруктовое сусло, ввозимые на территорию Российской Федерации |

4351 |

153 1 04 02021 01 2000 110 |

|

3.58 |

Пени за просрочку уплаты акциза на устройства для нагревания табака, ввозимые на территорию Российской Федерации |

4361 |

153 1 04 02181 01 2000 110 |

|

3.59 |

Пени за просрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), ликерных вин), ввозимые на территорию Российской Федерации |

43713 |

153 1 04 02090 01 2000 110 |

|

3.60 |

Пени за просрочку уплаты акциза на игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и дистиллятов, ввозимые на территорию Российской Федерации |

43813 |

153 1 04 02091 01 2000 110 |

|

3.61 |

Пени за просрочку уплаты утилизационного сбора, уплачиваемого за колесные транспортные средства (шасси) и прицепы к ним, ввозимые |

9121 |

153 1 12 08000 01 1010 120 |

|

3.62 |

Пени за просрочку уплаты утилизационного сбора, уплачиваемого за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Российскую Федерацию с территории Республики Беларусь |

9131 |

153 1 12 08000 01 3010 120 |

|

3.63 |

Пени за просрочку уплаты утилизационного сбора, уплачиваемого за самоходные машины и прицепы к ним, ввозимые в Российскую Федерацию, кроме самоходных машин и прицепов к ним, ввозимых с территории Республики Беларусь |

9151 |

153 1 12 08000 01 5010 120 |

|

3.64 |

Пени за просрочку уплаты утилизационного сбора, уплачиваемого за самоходные машины и прицепы к ним, ввозимые в Российскую Федерацию с территории Республики Беларусь |

9161 |

153 1 12 08000 01 7010 120 |

|

|

4. Проценты за отсрочку уплаты платежа |

||

|

4.1 |

Проценты за отсрочку уплаты ввозной таможенной пошлины, обязанность по уплате которой возникла с 1 сентября 2010 года |

2012 |

153 1 10 11010 01 2000 110 |

|

4.2 |

Проценты за отсрочку уплаты ввозной таможенной пошлины, обязанность |

2022 |

153 1 10 01010 01 2000 110 |

|

4.3 |

Проценты как если бы предоставлялась отсрочка уплаты специальной пошлины, установленной в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) |

2042 |

153 1 10 11160 01 2000 110 |

|

4.4 |

Проценты как если бы предоставлялась отсрочка уплаты антидемпинговой пошлины, установленной в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) |

2052 |

153 1 10 11160 01 2000 110 |

|

4.5 |

Проценты как если бы предоставлялась отсрочка уплаты компенсационной пошлины, установленной в соответствии с Протоколом |

2062 |

153 1 10 11160 01 2000 110 |

|

4.6 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на нефть сырую, вывозимую за пределы таможенной территории Евразийского экономического союза |

3012 |

153 1 10 01021 01 2001 110 |

|

4.7 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на нефть сырую, за исключением нефти, вывозимой за пределы таможенной территории Евразийского экономического союза |

3022 |

153 1 10 01021 01 2002 110 |

|

4.8 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на газ природный |

3032 |

153 1 10 01022 01 2000 110 |

|

4.9 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на товары, выработанные |

3042 |

153 1 10 01023 01 2000 110 |

|

4.10 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины |

3052 |

153 1 10 01024 01 2000 110 |

|

4.11 |

Проценты как если бы предоставлялась отсрочка уплаты вывозной таможенной пошлины на нефть сырую, вывозимую с территории Российской Федерации через территорию Республики Беларусь |

3062 |

153 1 10 01021 01 2003 110 |

|

4.12 |

Проценты за отсрочку уплаты акциза на этиловый спирт из пищевого сырья |

4012 |

153 1 04 02011 01 2000 110 |

|

4.13 |

Проценты за отсрочку уплаты акциза на спиртосодержащую продукцию |

4022 |

153 1 04 02020 01 2000 110 |

|

4.14 |

Проценты за отсрочку уплаты акциза на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) |

4032 |

153 1 04 02030 01 2000 110 |

|

4.15 |

Проценты за отсрочку уплаты акциза на бензин автомобильный |

4042 |

153 1 04 02040 01 2000 110 |

|

4.16 |

Проценты за отсрочку уплаты акциза на прямогонный бензин |

4052 |

153 1 04 02140 01 2000 110 |

|

4.17 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно |

4062 |

153 1 04 02060 01 2000 110 |

|

4.18 |

Проценты за отсрочку уплаты акциза на дизельное топливо |

4072 |

153 1 04 02070 01 2000 110 |

|

4.19 |

Проценты за отсрочку уплаты акциза на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

4082 |

153 1 04 02080 01 2000 110 |

|

4.20 |

Проценты за отсрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, |

40922 |

153 1 04 02090 01 2000 110 |

|

4.21 |

Проценты за отсрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта |

4102 |

153 1 04 02100 01 2000 110 |

|

4.22 |

Проценты за отсрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, |

4122 |

153 1 04 02110 01 2000 110 |

|

4.23 |

Проценты за отсрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно |

4132 |

153 1 04 02130 01 2000 110 |

|

4.24 |

Проценты за отсрочку уплаты акциза на дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый |

4142 |

153 1 04 02012 01 2000 110 |

|

4.25 |

Проценты за отсрочку уплаты акциза на этиловый спирт из непищевого сырья |

4152 |

153 1 04 02013 01 2000 110 |

|

4.26 |

Проценты за отсрочку уплаты акциза на сидр, пуаре, медовуху |

4162 |

153 1 04 02120 01 2000 110 |

|

4.27 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно |

4182 |

153 1 04 02060 01 2000 110 |

|

4.28 |

Проценты за отсрочку уплаты акциза на мотоциклы с мощностью двигателя |

4192 |

153 1 04 02060 01 2000 110 |

|

4.29 |

Проценты за отсрочку уплаты акциза на игристые вина (шампанские) |

42022 |

153 1 04 02090 01 2000 110 |

|

4.30 |

Проценты за отсрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта |

4212 |

153 1 04 02100 01 2000 110 |

|

4.31 |

Проценты за отсрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента |

4222 |

153 1 04 02100 01 2000 110 |

|

4.32 |

Проценты за отсрочку уплаты акциза на сигары |

4232 |

153 1 04 02030 01 2000 110 |

|

4.33 |

Проценты за отсрочку уплаты акциза на сигариллы (сигариты), биди, кретек |

4242 |

153 1 04 02030 01 2000 110 |

|

4.34. |

Проценты за отсрочку уплаты акциза на сигареты, папиросы |

4252 |

153 1 04 02030 01 2000 110 |

|

4.35 |

Проценты за отсрочку уплаты акциза на средние дистилляты |

4262 |

153 1 04 02170 01 2000 110 |

|

4.36 |

Проценты за отсрочку уплаты акциза на электронные системы доставки никотина |

4272 |

153 1 04 02180 01 2000 110 |

|

4.37 |

Проценты за отсрочку уплаты акциза на жидкости для электронных систем доставки никотина |

4282 |

153 1 04 02190 01 2000 110 |

|

4.38 |

Проценты за отсрочку уплаты акциза на табак (табачные изделия), предназначенный для потребления путем нагревания |

4292 |

153 1 04 02200 01 2000 110 |

|

4.39 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.) и до 150 кВт (200 л.с) включительно |

4302 |

153 1 04 02060 01 2000 110 |

|

4.40 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 150 кВт (200 л.с) |

4312 |

153 1 04 02060 01 2000 110 |

|

4.41 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 225 кВт (300 л.с.) |

4322 |

153 1 04 02060 01 2000 110 |

|

4.42 |

Проценты за отсрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 300 кВт (400 л.с.) |

4332 |

153 1 04 02060 01 2000 110 |

|

4.43 |

Проценты за отсрочку уплаты акциза |

4342 |

153 1 04 02060 01 2000 110 |

|

4.44 |

Проценты за отсрочку уплаты акциза на виноматериалы, виноградное сусло, фруктовое сусло, ввозимые на территорию Российской Федерации |

4352 |

153 1 04 02021 01 2000 110 |

|

4.45 |

Проценты за отсрочку уплаты акциза на устройства для нагревания табака, ввозимые на территорию Российской Федерации |

4362 |

153 1 04 02181 01 2000 110 |

|

4.46 |

Проценты за отсрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), ликерных вин), ввозимые на территорию Российской Федерации |

43723 |

153 1 04 02090 01 2000 110 |

|

4.47 |

Проценты за отсрочку уплаты акциза на игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и дистиллятов, ввозимые на территорию Российской Федерации |

43823 |

153 1 04 02091 01 2000 110 |

|

4.48 |

Проценты за отсрочку уплаты налога на добавленную стоимость |

5012 |

153 1 04 01000 01 2000 110 |

|

|

5. Проценты за рассрочку уплаты платежа |

||

|

5.1 |

Проценты за рассрочку уплаты |

2013 |

153 1 10 11010 01 2000 110 |

|

5.2 |

Проценты за рассрочку уплаты |

2023 |

153 1 10 01010 01 2000 110 |

|

5.3 |

Проценты за рассрочку уплаты |

4013 |

153 1 04 02011 01 2000 110 |

|

5.4 |

Проценты за рассрочку уплаты акциза |

4023 |

153 1 04 02020 01 2000 110 |

|

5.5 |

Проценты за рассрочку уплаты акциза на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный |

4033 |

153 1 04 02030 01 2000 110 |

|

5.6 |

Проценты за рассрочку уплаты акциза |

4043 |

153 1 04 02040 01 2000 110 |

|

5.7 |

Проценты за рассрочку уплаты акциза |

4053 |

153 1 04 02140 01 2000 110 |

|

5.8 |

Проценты за рассрочку уплаты акциза |

4063 |

153 1 04 02060 01 2000 110 |

|

5.9 |

Проценты за рассрочку уплаты акциза |

4073 |

153 1 04 02070 01 2000 110 |

|

5.10 |

Проценты за рассрочку уплаты акциза и (или) карбюраторных (инжекторных) двигателей |

4083 |

153 1 04 02080 01 2000 110 |

|

5.11 |

Проценты за рассрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята |

40932 |

153 1 04 02090 01 2000 110 |

|

5.12 |

Проценты за рассрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно |

4103 |

153 1 04 02100 01 2000 110 |

|

5.13 |

Проценты за рассрочку уплаты акциза на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята) |

4123 |

153 1 04 02110 01 2000 110 |

|

5.14 |

Проценты за рассрочку уплаты акциза пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) винного дистиллята, и (или) фруктового дистиллята) |

4133 |

153 1 04 02130 01 2000 110 |

|

5.15 |

Проценты за рассрочку уплаты акциза на дистилляты винный, виноградный, плодовый, |

4143 |

153 1 04 02012 01 2000 110 |

|

5.16 |

Проценты за рассрочку уплаты акциза на этиловый спирт из непищевого сырья |

4153 |

153 1 04 02013 01 2000 110 |

|

5.17 |

Проценты за рассрочку уплаты акциза на сидр, пуаре, медовуху |

4163 |

153 1 04 02120 01 2000 110 |

|

5.18 |

Проценты за рассрочку уплаты акциза на автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно |

4183 |

153 1 04 02060 01 2000 110 |

|

5.19 |

Проценты за рассрочку уплаты акциза на мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) |

4193 |

153 1 04 02060 01 2000 110 |

|

5.20 |

Проценты за рассрочку уплаты акциза на игристые вина (шампанские) |

42032 |

153 1 04 02090 01 2000 110 |

|

5.21 |

Проценты за рассрочку уплаты акциза на пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива |

4213 |

153 1 04 02100 01 2000 110 |

|

5.22 |

Проценты за рассрочку уплаты акциза на пиво с нормативным (стандартизированным) с содержанием объемной доли этилового спирта свыше 8,6 процента |

4223 |

153 1 04 02100 01 2000 110 |

|

5.23 |

Проценты за рассрочку уплаты акциза |

4233 |

153 1 04 02030 01 2000 110 |

|

5.24 |

Проценты за рассрочку уплаты акциза на сигариллы (сигариты), биди, кретек |

4243 |

153 1 04 02030 01 2000 110 |

|

5.25 |

Проценты за рассрочку уплаты акциза на сигареты, папиросы |

4253 |

153 1 04 02030 01 2000 110 |

|

5.26 |

Проценты за рассрочку уплаты акциза на средние дистилляты |

4263 |

153 1 04 02170 01 2000 110 |

|

5.27 |

Проценты за рассрочку уплаты акциза |

4273 |

153 1 04 02180 01 2000 110 |

|

5.28 |

Проценты за рассрочку уплаты акциза доставки никотина |

4283 |

153 1 04 02190 01 2000 110 |

|

5.29 |

Проценты за рассрочку уплаты акциза |

4293 |

153 1 04 02200 01 2000 110 |

|

5.30 |

Проценты за рассрочку уплаты акциза и до 150 кВт (200 л.с) включительно |

4303 |

153 1 04 02060 01 2000 110 |

|

5.31 |

Проценты за рассрочку уплаты акциза и до 225 кВт (300 л.с.) включительно |

4313 |

153 1 04 02060 01 2000 110 |

|

5.32 |

Проценты за рассрочку уплаты акциза и до 300 кВт (400 л.с.) включительно |

4323 |

153 1 04 02060 01 2000 110 |

|

5.33 |

Проценты за рассрочку уплаты акциза и до 375 кВт (500 л.с.) включительно |

4333 |

153 1 04 02060 01 2000 110 |

|

5.34 |

Проценты за рассрочку уплаты акциза |

4343 |

153 1 04 02060 01 2000 110 |

|

5.35 |

Проценты за рассрочку уплаты акциза на виноматериалы, виноградное сусло, фруктовое сусло, ввозимые на территорию Российской Федерации |

4353 |

153 1 04 02021 01 2000 110 |

|

5.36 |

Проценты за рассрочку уплаты акциза на устройства для нагревания табака, ввозимые на территорию Российской Федерации |

4363 |

153 1 04 02181 01 2000 110 |

|

5.37 |

Проценты за рассрочку уплаты акциза на вина, фруктовые вина (за исключением игристых вин (шампанских), ликерных вин), ввозимые на территорию Российской Федерации |

43733 |

153 1 04 02090 01 2000 110 |

|

5.38 |

Проценты за рассрочку уплаты акциза на игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и дистиллятов, ввозимые на территорию Российской Федерации |

43833 |

153 1 04 02091 01 2000 110 |

|

5.39 |

Проценты за предоставление рассрочки уплаты налога на добавленную стоимость |

5013 |

153 1 04 01000 01 2000 110 |

Виды платежей, применяемых на всей территории

Виды платежей, применяемых на всей территории 4

4 7

7 10

10 14

14 Виды платежей, уплата которых предусмотрена законодательством

Виды платежей, уплата которых предусмотрена законодательством  2.3

2.3 3. Акцизы

3. Акцизы 3.5

3.5 3.10

3.10 3.13

3.13это, специальные, компенсационные, таможенные, защитные, меры, на основе чего рассчитываются

Понятие

Во внешней торговле демпинг используется для проникновения на международные рынки, их захвата и вытеснения конкурентов.

Демпинг — это необоснованное снижение цен на товары и услуги.

ВТО, основной функцией которой является регулирование международной торговли, определяет демпинг как ценовую дискриминацию — средство нечестной конкуренции на мировом рынке.

Во внешней торговле демпингом считается ситуация, когда иностранная компания продает на международном рынке товары дешевле, чем на внутреннем страны-производителя.

Особенности видов демпинга:

- ценовой — экспортная продукция реализуется на мировом рынке дешевле, чем на национальном рынке;

- стоимостный — когда продукция продается по себестоимости или ниже.

Любой вид демпинга причиняет ущерб экономике страны-импортера, поэтому государства применяют специальные защитные антидемпинговые и компенсационные меры по противодействию демпинговому импорту.

Российский рынок привлекателен для иностранных поставщиков, поэтому у государства появилась необходимость защиты национального рынка. Для этого на законодательном уровне вводятся защитные антидемпинговые меры — способ нетарифного регулирования: антидемпинговая пошлина используется по отношению к ввозимым товарам, стоимость которых преднамеренно занижена.

Международный демпинг отрицательно сказывается на экономических показателях российских производителей при значительных объемах ввозимой продукции и, как следствие, на бюджете страны:

- снижаются объемы производства и продаж отечественной продукции, вытесняемой импортной;

- производство отечественной продукции становится нерентабельным;

- сокращается инвестирование в данную отрасль экономики;

- происходит сокращение количества работников данной отрасли и снижение оплаты труда.

Для компенсации причиняемого вреда при подтверждении факта демпинга производитель-экспортер несет дополнительную финансовую нагрузку в виде специальных антидемпинговых и компенсационных таможенных пошлин, которые взимаются в пользу российского бюджета для покрытия ущерба экономике страны.

Перед экспортерами встает выбор — выгодно ли ему поставлять продукцию в страну по заниженным ценам, уплачивая на них дополнительные таможенные сборы, или установить на нее «нормальную» цену.

Нормальная цена — это цена на аналогичный товар на внутреннем рынке страны-экспортера.

Если в стране нет аналогичного товара, нормальная цена рассчитывается с учетом его себестоимости с разумной наценкой на транспортные и иные расходы или используются цены, по которым продукция поставляется в другие страны.

Цена, отличная от нормальной в меньшую сторону, считается демпинговой.

Разницу между стоимостями товара на отечественном и зарубежном рынке определяет демпинговая маржа — это отношение нормальной стоимости товара в государстве производителя или экспортера товара при обычном ходе торговли таким товаром за вычетом экспортной цены такого товара к его экспортной цене. Она показывает степень ущерба производителю или отдельной отрасли экономики.

Минимально допустимая величина демпинговой маржи — 2%.

Для борьбы с искусственно заниженными ценами на ввозимые товары с целью захвата рынка страны введены дополнительные таможенные тарифы — специальные, антидемпинговые и компенсационные пошлины:

- Специальные — это защитная мера, которая применяется, если количество поставляемых на территорию государства иностранных товаров может нанести серьезный ущерб отечественным производителям аналогичных товаров, либо как ответная мера на дискриминационные действия других государств, ущемляющих интересы России. Применяются независимо от страны-экспортера.

- Антидемпинговые — это дополнительные пошлины на импортные товары, ввозимые в страну по цене ниже нормальной. Предусматриваются для ограничения импорта продукции с целью поддержки отечественного производителя и предотвращения захвата российского рынка иностранными поставщиками.

- Компенсационные — для товаров, в производстве или транспортировке которых использовались субсидии другого государства. Предназначены для нейтрализации негативного воздействия на экономику России государственных дотаций другой страны.

Антидемпинговые меры предназначены для:

- защиты отечественных производителей и всех отраслей экономики России от неблагоприятного влияния иностранных конкурентов;

- контроля за экспортом продукции;

- продвижения отечественной продукции на международном рынке.

Расчет антидемпинговых пошлин

Введение антидемпинговых пошлин, порядок их взимания и расчет регламентирует Федеральный закон РФ от 08.12.2003 №165-ФЗ (ред. от 26.07.2017) «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товара». Коллегия Евразийской экономической комиссии после соответствующего расследования в соответствии с законом принимает решение относительно мер противодействия демпингу.

Антидемпинговая пошлина вводится по итогам расследования, инициированного Министерством промышленности и торговли РФ и на основании решения Коллегии ЕЭК.

Расследование длится до 12 месяцев, может быть продлено еще на 6 месяцев.

Если в ходе рассмотрения производитель-экспортер установит реальную стоимость на свой товар, расследование может быть прекращено, так как для него не будет оснований.

Через два месяца с начала расследования коллегия может вынести предварительное заключение о факте демпинга и назначить предварительную антидемпинговую пошлину, которая будет взята, но не поступит в федеральный бюджет до окончания расследования еще 4 месяца. Если демпинг не подтвердится, то пошлина вернется плательщику.

Срок действия пошлины определяется в зависимости от величины ущерба, нанесенного экономике страны и времени его покрытия, но не менее двенадцати месяцев. Через год после введения пошлин экспортер может подать заявку на пересмотр размера или отмену пошлины.

Максимальный срок действия антидемпинговой пошлины — 5 лет.

Перечень действующих мер по защите внутреннего рынка можно посмотреть на сайте Евразийской экономической комиссии.

Антидемпинговые и компенсационные пошлины применяются только к тем товарам, которые облагаются таможенной пошлиной.

Универсальной ставки для антидемпинговых пошлин не существует. Она индивидуальна для каждого поставщика, устанавливается по итогу расследования и может изменяться со временем.

Ставка не должна превышать антидемпинговую маржу.

На некоторые группы продукции устанавливаются фиксированные ставки антидемпинговых пошлин:

- алкогольная продукция;

- мебель;

- рыбная икра;

- сахар;

- транспортные средства со сроком эксплуатации не более 5 лет.

Антидемпинговая и компенсационная пошлина рассчитывается на основе ставки на определенный товар или группу товаров.

Формула расчета проста — надо перемножить ставку для конкретного товара и его таможенную стоимость.

Отражение антидемпинговой пошлины в бухгалтерском учете

Антидемпинговая пошлина платится отдельно от ввозной, поэтому налог на добавленную стоимость с неё не рассчитывается.

Бухгалтерская проводка составляется на импорт из стран, не входящих в Таможенный союз ЕАЭС:

- дебет 76 «Таможня», кредит 51 «Расчетные счета» — уплата авансовых платежей органам таможни;

- дебет 41.01 «Товары на складах», кредит 60.21 «Расчеты с поставщиками и подрядчиками в валюте» — получение товаров;

- дебет 41.01 «Товары на складах» (если пошлины учтены в стоимости товара) или 44.01 «Расходы на продажу» (если учет идет в расходах на продажу), кредит 76 «Таможня» — авансовый платеж по уплате ввозных пошлин и сборов.

Пошлина антидемпинговая и ее назначение, специальные и компенсационные пошлины

Всемирная торговая организация побуждает страны, которые входят в ее состав, к введению протекционистских мер. Их основной целью является защита национальной продукции страны от демпинга со стороны импортируемых товаров. Для поддержки политики протекционизма вводят ряд пошлин, в том числе пошлину антидемпинговую.

Особенности

Антидемпинговая пошлина – это extra тариф, которым облагаются все ввозимые товары на таможне. Своей целью она имеет защиту коммерческой выгоды представителей национальных компаний. Данный тариф помогает значительным образом ограничить угрозу захвата рынка иностранными компаниями путем искусственного занижения цен на товары.

Пошлина антидемпинговая используется по отношению к ввозимой продукции, цена которой искусственно занижается. Однако ввести ее возможно только после проведения соответствующего расследования, которое подтверждает серьезность угрозы для экономики государства.

Применение

Можно утверждать, что стоимость товара была искусственно занижена, если он экспортируется по цене ниже рыночной, которую можно определить, проследив аналогичные сделки по товарам той же товарной линейки. Угроза национальной экономике может иметь место, если демпинговый товар реализуется в таких объемах, что это могло бы существенно повлиять на стоимость подобной продукции, производимой внутри государства.