ВВП США показал рекордное падение с 1946 года :: Экономика :: РБК

В прошлом году снижение экономики США более чем за 70 лет. В 1946 году ВВП страны упал на 11,6%, в минувшем году — на 3,5%

Фото: Spencer Platt / Getty Images

В прошлом году валовой внутренний продукт США упал на 3,5%, что стало худшим показателем более чем за 70 лет. Об этом говорится в сообщении бюро экономического анализа Министерства торговли США.

Об этом говорится в сообщении бюро экономического анализа Министерства торговли США.

В отчете указано, что экономика страны впервые после финансового кризиса 2008 года испытала существенное падение. Тогда ВВП сократился на 2,5%. Вместе с тем, как сообщили в ведомстве, в годовом исчислении в последнем квартале 2020-го экономика США выросла на 4%. При этом в первом квартале экономика страны снизилась на 5%, во втором — на рекордные 31,4%, а в третьем — выросла также на рекордные 33,4%.

МВФ оценил перспективы роста ВВП России выше властей По данным Минторга США, снижение крупнейшей мировой экономики в прошлом году стало сильнейшим с 1946-го, когда показатель упал на 11,6%. Кроме того, как утверждается в отчете, годовое падение ВВП США произошло впервые за 11 лет.

Кроме того, как утверждается в отчете, годовое падение ВВП США произошло впервые за 11 лет.Согласно первоначальным оценкам, реальные темпы роста потребительских расходов в США за четвертый квартал составили 2,5% в пересчете на год, тогда как в третьем квартале этот показатель вырос на 41%. В то же время, по предварительной оценке, экономика США в последнем квартале 2020-го снизилась на 2,5% год к году. В первом квартале в годовом выражении был рост на 0,3%, во втором — падение на 9%, в третьем — снижение на 2,8%.

Роль США в мировой промышленности и торговле как глобальная проблема | ВАРНАВСКИЙ

1. America First: A Budget Blueprint to Make America Great Again (2017) // U.S. Government Publishing Office // https://www.gpo.gov/fdsys/pkg/BUDGET-2018- BLUEPRINT/pdf/BUDGET-2018-BLUEPRINT.pdf, дата обращения 21.04.2018.

2. Constantinescu C., Mattoo A., Ruta M. (2015) The Global Trade Slowdown: Cyclical or Structural? // IMF Working Paper WP/15/6. International Monetary Fund. Francis N., Owyang M.T., Soques D. (2015) Does the United States Lead Foreign Business Cycles? // Federal Reserve Bank of St. Louis Review, vol. 97, no 2, pp. 133–158.

Constantinescu C., Mattoo A., Ruta M. (2015) The Global Trade Slowdown: Cyclical or Structural? // IMF Working Paper WP/15/6. International Monetary Fund. Francis N., Owyang M.T., Soques D. (2015) Does the United States Lead Foreign Business Cycles? // Federal Reserve Bank of St. Louis Review, vol. 97, no 2, pp. 133–158.

3. Global Economic Prospects: Broad- Based Upturn, but for How Long? (2018) // World Bank Group // http://documents.banquemondiale.org/curated/fr/965861515772893243/pdf/GEP2018aem bargoed-01092018.pdf, дата обращения 21.04.2018.

4. ISIC rev. 3. Technology Intensity Definition. Classification of manufacturing Industries into Categories Based on R&D Intensities (2011) // OECD // http://www.oecd.org/sti/ind/48350231.pdf, дата обращения 21.04.2018.

5. Kose M.A., Lakatos С., Ohnsorge F., Stocker M. (2017) The Global Role of the US Economy: Linkages, Policies and Spillovers // The World Bank. Policy Research Working Paper, No. 7962 // http://documents.worldbank.org/curated/en/649771486479478785/pdf/WPS7962.pdf, дата обращения 21.04.2018.

Kose M.A., Lakatos С., Ohnsorge F., Stocker M. (2017) The Global Role of the US Economy: Linkages, Policies and Spillovers // The World Bank. Policy Research Working Paper, No. 7962 // http://documents.worldbank.org/curated/en/649771486479478785/pdf/WPS7962.pdf, дата обращения 21.04.2018.

6. National Economic Accounts. Gross Domestic Product (GDP) (2017) // Bureau of Economic Analysis // https://www.bea.gov/National/, дата обращения 21.04.2018.

7. OECD trade and investment statistical country notes. USA. OECD. 2017. United States Trade and Investment Statistical Note // OECD // http://www.oecd.org/investment/USA-trade- investment-statistical-country-note.pdf, дата обращения 21.04.2018.

8. Planning for Innovation. Understanding China’s Plans for Technological, Energy, Industrial, and Defense Development (2016) // U. S.-China Economic and Security Review Commission // https://www.uscc.gov/sites/default/files/Research/Planning%20for%20Innovation-Understanding%20China’s%20Plans%20for%20Tech%20Energy%20Industrial%20and%20D efense%20Development072816.pdf, дата обращения 21.04.2018.

S.-China Economic and Security Review Commission // https://www.uscc.gov/sites/default/files/Research/Planning%20for%20Innovation-Understanding%20China’s%20Plans%20for%20Tech%20Energy%20Industrial%20and%20D efense%20Development072816.pdf, дата обращения 21.04.2018.

9. Public Uncertain, Divided over America’s Place in the World (2016) // Pew Research Center // http://www.people-press.org/2016/05/05/public-uncertain-divided-over-americas-place-in- the-world/, дата обращения 21.04.2018.

10. Science and Engineering Indicators (2018) // National Science Foundation (NSB-2018-01) // https://www.nsf.gov/statistics/2018/nsb20181/digest/sections/preface, дата обращения 21.04.2018.

11. Shambaugh J. (2016) Why the United States Needs the World to Grow. Washington, DC: White House Council of Economic Advisers.

12. Shatz H.J. (2016) Charting the U.S. Role in the World Economy. Santa Monica, Calof.: RAND Corporation.

13. World Trade Statistical Review. Statistical Tables (2017) // WTO // https://www.wto.org/english/res_e/statis_e/wts2017_e/wts17_toc_e.htm, дата обращения 21.04. 2018.

Еврокомиссия улучшила прогнозы по динамике мирового ВВП

МОСКВА, 12 мая — ПРАЙМ. Еврокомиссия улучшила оценки по динамике мирового ВВП на 2021-2022 годы, следует из весеннего прогноза ЕК.

Аналитики назвали причину замедления глобального роста экономики

В 2021 году комиссия теперь ожидает роста мирового ВВП на 5,6%, хотя в осеннем прогнозе ожидался рост на 4,6%. Оценка на 2022 год повышена до 4,3% с ноябрьских 3,6%.

ЕК отмечает улучшение перспектив мировой экономики, однако считает, что восстановление будет неравномерным — некоторые страны и регионы демонстрируют гораздо более быстрый рост, чем другие.

«Ключевым новым элементом прогноза является ожидаемый быстрый рост в США благодаря их быстрой программе вакцинации и дополнительной сильной поддержке со стороны властей, что позволит экономике страны вернуться к уровню до пандемии в середине 2021 года, то есть намного раньше, чем во многих других развитых странах», — пишет ЕК. При этом, как отмечает Еврокомиссия, многие развивающиеся страны находятся в более сложной ситуации, имея ограниченное пространство для фискальной и денежно-кредитной политики.

РОССИЯ

Прогноз по росту ВВП РФ на 2021 год повышен до 2,7% с 2%, на 2022 год — до 2,3% с 1,9%.

Аналитики назвали причину экономического отставания России

По итогам 2020 года российская экономика, как пишет ЕК, снизилась на 3%, а не на 4,2%, как ожидалось в ноябре.

«Несмотря на то, что пандемия и снижение цен на нефть сильно ударили по России в 2020 году, снижение реального ВВП все же было умеренным… Тем не менее, структура экономики и возобновление геополитической напряженности также предполагают лишь умеренное восстановление в прогнозируемом горизонте», — отмечается в докладе.

США

Еврокомиссия улучшила прогноз роста ВВП США в 2021 году до 6,3% по сравнению с предыдущей оценкой в 3,7%. Кроме того, организация также повысила прогноз роста американской экономики в 2022 году до 3,8% по сравнению с предыдущей оценкой в 2,5%. В 2020 году, по оценке ЕК, ВВП США упал на 4,6%.

Аналитики прогнозируют возникновение новой угрозы для мировой экономики

«Спад экономики США в 2020 году был серьезным, но меньшим, чем предполагалось изначально. Частный спрос быстро восстановился во второй половине 2020 году, поддерживаемый очень мягкой денежно-кредитной политикой и обширным финансовым стимулированием», — отмечается в докладе.

Еврокомиссия также прогнозирует, что уровень безработицы США в 2021 году составит 4,6%, снизившись с уровня прошлого года в 8,1%. В 2022 году показатель ожидается на уровне 3,4%.

«Безработица снизилась до уровня чуть более 6% к марту 2021 года и ожидается, что она будет дальше снижаться в 2021 и 2022 годах, вместе с постепенным восстановлением экономической активности. Ожидается, что рост занятости в некоторой степени будет отставать от роста производства…», — комментирует ЕК.

Ожидается, что рост занятости в некоторой степени будет отставать от роста производства…», — комментирует ЕК.

КИТАЙ

Прогнозируется, что ВВП Китая в 2021 году вырастет на 7,9%. В предыдущем прогнозе говорилось о росте на 7,3%. При этом ЕК ухудшила прогноз по росту ВВП Китая в 2022 году до 5,4% с 5,6%.

Китай вложит $54 миллиона в экономику Киргизии

В 2020 году, по оценке ЕК, экономика КНР выросла на 2,3%.

«Экономика Китая продолжает быстро расти благодаря своевременному контролю над пандемией COVID-19 и активному экспортному сектору «, — отмечает ЕК.

По прогнозам ЕК, импорт Китая в 2021 году увеличится на 7,8%, а в 2022 – на 4,8%.

Экономическое развитие в 2021 и 2022 годах будет во многом определяться тем, насколько успешно программы вакцинации будут сдерживать пандемию и насколько быстро правительства снимут ограничения, добавляет Еврокомиссия.

ЕС

Прогноз роста реального ВВП еврозоны на текущий год повышена до 4,3% с 3,8%. Предыдущая оценка была сделана в зимнем промежуточном экономическом прогнозе ЕК, опубликованном в феврале. Тогда ожидался рост экономики валютного блока на 3,8%.

Предыдущая оценка была сделана в зимнем промежуточном экономическом прогнозе ЕК, опубликованном в феврале. Тогда ожидался рост экономики валютного блока на 3,8%.

ВВП Великобритании в первом квартале ожидаемо снизился

ЕК также повысила прогноз по росту ВВП еврозоны на 2022 год – до 4,4% с февральской оценки в 3,8%.

Наибольший рост ВВП в текущем году ЕК ожидает в Испании (+5,9%) и Франции (+5,7%), наименьший – в Литве (+2,9%) и Финляндии (+2,7%). Экономика Германии в текущем году, как ожидается, вырастет на 3,4%, а в 2022 году – на 4,1%.

Кроме того, ожидается, что экономика Евросоюза вырастет на 4,2% в 2021 году и на 4,4% — в 2022 году. Прогнозы также улучшены по сравнению с февралем.

Отмечается, что новые оценки учитывают значительное улучшение прогнозов по росту экономики ряда стран в ближайшие кварталы, в частности, США и развивающихся стран Азии. Оценка экономики Евросоюза будет в значительной степени зависеть от успехов вакцинации.

ВВП Украины [2021] ᐈ ВВП на душу населения в Украине

последнее обновление: 21. 09.2021

09.2021

Валовой внутренний продукт (сокр. ВВП, англ. Gross Domestic Product, GDP) — макроэкономический показатель, отражающий рыночную стоимость всех конечных товаров и услуг, произведенных за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованных факторов производства.

| 2021 | Номинальный ВВП (в фактических ценах) | Реальный ВВП (в ценах 2020 года) | Разница (реальный – номинальный) | |

|---|---|---|---|---|

| I кв. | 1008562 | 882197 | -126365 | -12. 5% 5% |

| II кв. | 1169438 | 978343 | -191095 | -16.3% |

| III кв. | ||||

| IV кв. | ||||

Различают номинальный и реальный ВВП. Номинальный, или абсолютный ВВП выражается в текущих (фактических) ценах данного года. Реальный ВВП (с поправкой на инфляцию) выражается в ценах предыдущего (или любого другого базового) года. В реальном ВВП, таким образом, учитывается, в какой степени рост ВВП определяется реальным ростом производства, а не ростом цен. ВВП страны при необходимости может быть справочно пересчитан в иностранную валюту (чаще всего в доллары США).

| Номинальный ВВП (в фактических ценах) | Реальный ВВП (в ценах предыдущего года) | Разница (реальный – номинальный) | ||

|---|---|---|---|---|

| 2012 | 1408889 | 1304064 | -104825 | -7.4% |

| 2013 | 1454931 | 1410609 | -44322 | -3.0% |

| 2014 | 1566728 | 1365123 | -201605 | -12.9% |

| 2015 | 1979458 | 1430290 | -549168 | -27. 7% 7% |

| 2016 | 2383182 | 2034430 | -348752 | -14.6% |

| 2017 | 2982920 | 2445587 | -537333 | -18.0% |

| 2018 | 3558706 | 3083409 | -475297 | -13.4% |

| 2019 | 3974564 | 3675728 | -298836 | -7.5% |

| 2020 | 4194102 | 3818456 | -375646 | -9.0% |

(млн. грн.)

(млн. грн.)| млн. грн. | млн. долл. США | |||||

|---|---|---|---|---|---|---|

| 2002 | 225810 | 42393 | ||||

| 2003 | 267344 | 41534 | 18.4% | 50133 | 7740 | 18.3% |

| 2004 | 345113 | 77769 | 29.1% | 64883 | 14750 | 29. 4% 4% |

| 2005 | 441452 | 96339 | 27.9% | 86142 | 21259 | 32.8% |

| 2006 | 544153 | 102701 | 23.3% | 107753 | 21611 | 25.1% |

| 2007 | 720731 | 176578 | 32.5% | 142719 | 34966 | 32.5% |

| 2008 | 948056 | 227325 | 31.5% | 179992 | 37273 | 26. |

| 2009 | 913345 | -34711 | -3.7% | 117228 | -62765 | -34.9% |

| 2010 | 1082569 | 169224 | 18.5% | 136419 | 19192 | 16.4% |

| 2011 | 1316600 | 234031 | 21.6% | 163160 | 26740 | 19.6% |

| 2012 | 1408889 | 92289 | 7.0% | 175781 | 12622 | 7. 7% 7% |

| 2013 | 1454931 | 46042 | 3.3% | 183310 | 7529 | 4.3% |

| 2014 | 1566728 | 111797 | 7.7% | 131805 | -51505 | -28.1% |

| 2015 | 1979458 | 412730 | 26.3% | 90615 | -41190 | -31.3% |

| 2016 | 2383182 | 403724 | 20.4% | 93270 | 2655 | 2. 9% 9% |

| 2017 | 2982920 | 599738 | 25.2% | 112154 | 18884 | 20.2% |

| 2018 | 3558706 | 575786 | 19.3% | 130832 | 18678 | 16.7% |

| 2019 | 3974564 | 415858 | 11.7% | 153781 | 22949 | 17.5% |

| 2020 | 4194102 | 219538 | 5.5% | 155582 | 1801 | 1. 2% 2% |

ВВП на душу населения

Номинальный ВВП Украины с 2002 по 2021 гг. в расчете на душу населения:

| грн. | долл. США | Население (тыс.) | |||||

|---|---|---|---|---|---|---|---|

| 2002 | 4681,9 | 879,0 | 48230 | ||||

| 2003 | 5592,9 | 911.0 | 19.5% | 1048,8 | 169.8 | 19.3% | 47801 |

| 2004 | 7273,5 | 1680. 6 6 | 30.0% | 1367,5 | 318.7 | 30.4% | 47448 |

| 2005 | 9374,3 | 2100.9 | 28.9% | 1829,2 | 461.8 | 33.8% | 47091 |

| 2006 | 11634,3 | 2260.0 | 24.1% | 2303,8 | 474.6 | 25.9% | 46771 |

| 2007 | 15499,1 | 3864.8 | 33.2% | 3069,1 | 765. 3 3 | 33.2% | 46501 |

| 2008 | 20502,8 | 5003.6 | 32.3% | 3892,5 | 823.4 | 26.8% | 46240 |

| 2009 | 19836,3 | -666.4 | -3.3% | 2546,0 | -1346.5 | -34.6% | 46044 |

| 2010 | 23603,6 | 3767.3 | 19.0% | 2974,4 | 428.4 | 16.8% | 45865 |

| 2011 | 28813,9 | 5210. 2 2 | 22.1% | 3570,8 | 596.4 | 20.0% | 45693 |

| 2012 | 30912,5 | 2098.6 | 7.3% | 3856,8 | 286.1 | 8.0% | 45577 |

| 2013 | 31988,7 | 1076.2 | 3.5% | 4030,3 | 173.5 | 4.5% | 45483 |

| 2014 | 35834,0 | 3845.3 | 12.0% | 3014,6 | -1015. 7 7 | -25.2% | 43722 |

| 2015 | 46210,2 | 10376.1 | 29.0% | 2115,4 | -899.2 | -29.8% | 42836 |

| 2016 | 55853,5 | 9643.3 | 20.9% | 2185,9 | 70.5 | 3.3% | 42668 |

| 2017 | 70224,3 | 14370.8 | 25.7% | 2640,3 | 454.4 | 20.8% | 42477 |

| 2018 | 84192,0 | 13967. 7 7 | 19.9% | 3095,2 | 454.9 | 17.2% | 42269 |

| 2019 | 94589,8 | 10397.8 | 12.4% | 3659,8 | 564.6 | 18.2% | 42019 |

| 2020 | 100432,5 | 5842.6 | 6.2% | 3725,6 | 65.8 | 1.8% | 41760 |

Для расчета ВВП используются 3 метода:

- производственный метод (по добавленной стоимости)

- доходный метод (по распределению)

- расходный метод (по конечному использованию)

По-хорошему, результаты при расчете различными методами должны как-то совпадать:)

| Номинальный ВВП за год | потребительские расходы | валовое накопление | экспорт товаров и услуг | импорт товаров и услуг | |||||

|---|---|---|---|---|---|---|---|---|---|

| % ВВП | % ВВП | % ВВП | % ВВП | ||||||

| 2005 | 441452 | 337879 | 76.5 | 99876 | 22.6 | 227252 | 51.5 | -223555 | -50.6 |

| 2006 | 544153 | 424060 | 77. 9 9 | 134740 | 24.8 | 253707 | 46.6 | -269200 | -49.5 |

| 2007 | 720731 | 558581 | 77.5 | 203318 | 28.2 | 323205 | 44.8 | -364373 | -50.6 |

| 2008 | 948056 | 758902 | 80.0 | 264883 | 27.9 | 444859 | 46.9 | -520588 | -54.9 |

| 2009 | 913345 | 772826 | 84. 6 6 | 155815 | 17.1 | 423564 | 46.4 | -438860 | -48.0 |

| 2010 | 1082569 | 914230 | 84.5 | 199918 | 18.5 | 549365 | 50.7 | -580944 | -53.7 |

| 2011 | 1316600 | 1105201 | 83.9 | 282474 | 21.5 | 707953 | 53.8 | -779028 | -59.2 |

| 2012 | 1408889 | 1269601 | 90. 1 1 | 257335 | 18.3 | 717347 | 50.9 | -835394 | -59.3 |

| 2013 | 1454931 | 1350220 | 92.8 | 228474 | 15.7 | 681899 | 46.9 | -805662 | -55.4 |

| 2014 | 1566728 | 1409772 | 90.0 | 220968 | 14.1 | 770121 | 49.2 | -834133 | -53.2 |

| 2015 | 1979458 | 1715636 | 86. 7 7 | 303297 | 15.3 | 1044541 | 52.8 | -1084016 | -54.8 |

| 2016 | 2383182 | 2018854 | 84.7 | 512830 | 21.5 | 1174625 | 49.3 | -1323127 | -55.5 |

| 2017 | 2982920 | 2552525 | 85.6 | 618914 | 20.7 | 1430230 | 47.9 | -1618749 | -54.3 |

| 2018 | 3558706 | 3196756 | 89. 8 8 | 667953 | 18.8 | 1608890 | 45.2 | -1914893 | -53.8 |

| 2019 | 3974564 | 3785133 | 95.2 | 500614 | 12.6 | 1636416 | 41.2 | -1947599 | -49.0 |

| 2020 | 4194102 | 3923203 | 93.5 | 315026 | 7.5 | 1637399 | 39.0 | -1681526 | -40.1 |

(млн. грн.)

(млн. грн.) Анализируя структуру ВВП Украины по конечному использованию, можно также увидеть динамику соотношения экспорта и импорта Украины за последние годы.

В разделе Индексы на Minfin.com.ua вы можете отслеживать актуальные коммунальные тарифы: на газ, электричество, водоснабжение. Также тут вы можете найти экономические показатели как индекс инфляции, ВВП Украины, среднюю заработную плату и много других показателей.

На финансовом портале Minfin.com.ua можно удобно выбрать кредит онлайн по необходимым для вас параметрам. Вы легко найдете беспроцентные кредиты под 0%, кредиты без справок и многое другое. Сравнить ставки на микрокредиты в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

Исследование деструктивной динамики экономической политики США в мировом хозяйстве (Иванов А.Л.1, Шустова И.С.11 Российский университет дружбы народов, Россия, Москва) / Экономические отношения / № 2, 2021

Цитировать:

Иванов А.Л., Шустова И.С. Исследование деструктивной динамики экономической политики США в мировом хозяйстве // Экономические отношения. – 2021. – Том 11. – № 2. – С. 335-354. – doi: 10.18334/eo.11. 2.112021.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46208404

Цитирований: 1 по состоянию на 20.09.2021

Аннотация:

В работе исследованы и раскрыты две актуальные проблемы. Первая связана с тем, что экономическая политика США на протяжении 45 лет имеет деструктивный характер. Вторая заключается в том, что в результате деструктивной динамики экономической политики США мировое хозяйство находится в кризисном состоянии, которое выражается в том, что фиатные деньги потеряли форму материального товара, превратились в «виртуальный товар» — деривативы, позволяющие спекулировать огромной массой несуществующих денег. В 2021 году вышеуказанные проблемы привели глобальную экономику к рекордным значениям мирового долга. В статье выявлены предпосылки возникновения деструктивной динамики экономической политики США в мировом хозяйстве. Произведена оценка ее современного состояния, что, в свою очередь, позволило определить и обосновать последствия для мирового хозяйства из-за деструктивной динамики экономической политики США.

Ключевые слова: экономическая политика США, мировое хозяйство, проблемы мирового хозяйства

Введение

Мировое

хозяйство в 2021 г. оказалось в беспрецедентной точке развития как с

экономического, так и с идеологического вектора. Более того, некоторые

исследователи характеризуют данный период как «самый непредсказуемый в XXI

веке» [9] (Kostin, Khomchenko, 2020). Например, Е.В. Дробот утверждает, что

«COVID-19, распространившийся более чем в 200 странах, имеет огромные

последствия для экономики как отдельных стран, так и всего мира». [4] (Drobot, 2020). Кризис, связанный с пандемией COVID-19, несомненно, стал

центральным экономическим и политическим событием в глобальном масштабе. Однако

авторы в данной статье обращают особенное внимание на то, что пандемия COVID-19 не должна являться

«дымовой завесой», ведь в мировом хозяйстве присутствуют фундаментальные

экономические проблемы, которые в один день могут привести к очередному

экономическому потрясению.

Актуальность и проблематика работы обуславливается тем, что на протяжении 45 лет главная цель экономической политики США – государства, которое является локомотивом, определяющим вектор развития мирового хозяйства, заключается исключительно в накоплении и преумножении богатства, то есть хрематистике в глобальных масштабах.

Как следствие деструктивной динамики экономической политики США возникла еще одна фундаментальная проблема мирового хозяйства, заключающаяся в том, что мировые (фиатные) деньги потеряли форму материального товара, превратились в «виртуальный товар» – деривативы, позволяющие спекулировать огромной массой несуществующих и никем не заработанных денег, что в 2021 г. привело мировое хозяйство и его участников к рекордным значениям мирового долга, по которым страны уже не в состоянии расплатиться.

В работе исследуется

деструктивная сторона экономической политики США. Еще в IV веке до н. э. Аристотель

впервые обратил внимание на иррациональную сторону – зазеркалье экономической

деятельности государства. Исследование проблем мировой экономики, а также

кризисного, деструктивного состояния экономической политики США имеет место как в отечественных, так и в зарубежных

научных трудах [1, 3, 4, 10, 13] (Grishchenko,

2019; Drobot, 2020; Lebedeva, 2020).

э. Аристотель

впервые обратил внимание на иррациональную сторону – зазеркалье экономической

деятельности государства. Исследование проблем мировой экономики, а также

кризисного, деструктивного состояния экономической политики США имеет место как в отечественных, так и в зарубежных

научных трудах [1, 3, 4, 10, 13] (Grishchenko,

2019; Drobot, 2020; Lebedeva, 2020).

Авторами выдвигается гипотеза, заключающаяся в том, что экономическая политика США на протяжении 45 лет имеет деструктивный характер, который в 2021 г. выражается в исторически негативных и деструктивных значениях платежного баланса, показателях государственного долга, дефицита бюджета, уровне ключевой ставки, проценте безработицы.

Цель работы состоит в

доказательстве того, что экономическая политика США имеет деструктивную

динамику, а также в выявлении предпосылок ее возникновения, оценке современного

состояния, а также определении последствий для мирового хозяйства в рамках

имплементации США деструктивной экономической политики.

Научная новизна исследования состоит в том, что с помощью исследования внутренней и внешней долговой нагрузки развитых и развивающихся стран, авторами впервые выявлен парадокс мирового хозяйства, в рамках которого государства с развитой экономикой имеют долговую нагрузку больше, чем страны с развивающейся или переходной экономикой.

Предпосылки возникновения деструктивной динамики экономической политики США в мировом хозяйстве

Вопрос возникновения и

определения предпосылок деструктивной динамики экономической политики США тесно

связан с изменением мировых финансовых систем – базиса мировой экономки. Основываясь

на проведенном ранее авторами исследовании [6] (Ivanov, Shustova, 2020), можно сделать вывод, что США на протяжении эволюции четырех финансовых систем занимали ключевую

роль в рамках перехода от одной модели к другой. Более того, главная задача для

США заключалась в том, чтобы стать «мировым финансовым центром».

Важным моментом для формирования деструктивной экономической политики, по мнению авторов, являлся 1971 год, когда Р. Никсон фактически объявил США «золотым банкротом» [11] (Rimini, 2020). Другими словами, связка «доллар – золото», являющаяся главным механизмом Бреттон-Вудской системы, оказалась неактуальна, а главное, экономически и стратегически нецелесообразна для США [8] (Katasonov, 2014). Именно поэтому в течение 5 лет (с 1971 по 1976 г.) США подготавливали новую мировую финансовую систему, которая в итоге позволила снять «золотой тормоз», то есть отказаться от золотого обеспечения.

Рисунок 1,

на котором представлена динамика ВВП США с 1870 по 2020 г. в трлн

долларов, а также этапы эволюции мировой финансовой системы, доказывает, что

1976 г. явился переломным как для США, так и для мирового хозяйства в целом,

поскольку именно в этот год началось формирование деструктивной экономической

политики США.

Рисунок 1. Динамика ВВП США c 1870 г. по 2020 г. в трлн долл.

Figure 1. Dynamics of US GDP from 1870 to 2020 in trillion dollars

Источник: Federal Reserve Bank of St. Louis и The OECD Development Centre. The World Economy. Edition 1: A Millennial Perspective and Edition 2: Historical Statistics. Paperback by Angus Maddison.

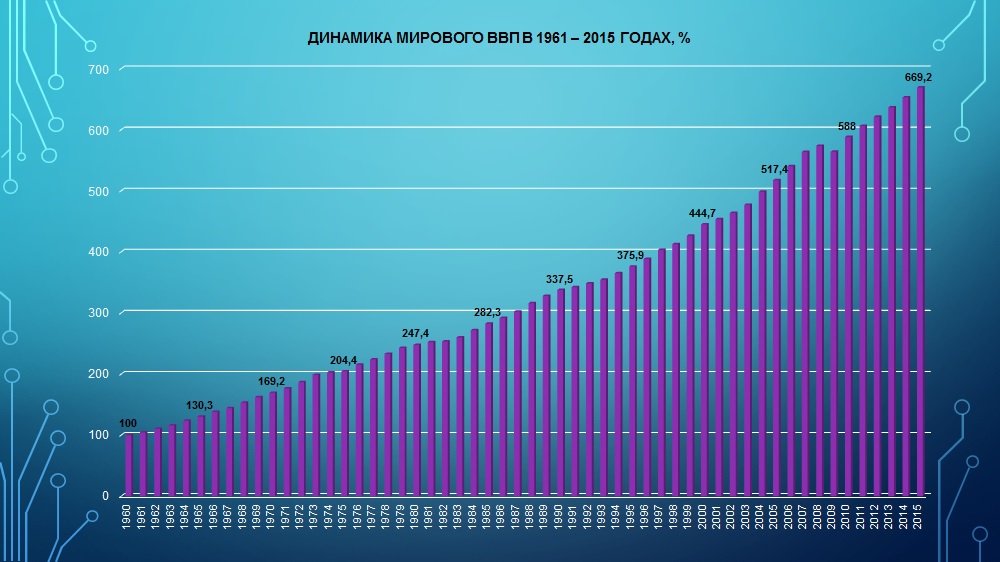

С помощью данных рисунка 1 можно проследить экспоненциальный рост ВВП с 2 трлн долларов в 1976 г. до 24 трлн долларов в 2020 году. В 1976 г. США официально «сняли золотой тормоз», отказавшись от золотого обеспечения в рамках хозяйственных отношений в пользу фиатных денег и доллара в качестве мировой валюты платежа. Примечательно, что слово fiat c латинского переводится как «пусть будет так» [1]. Однако с 1976 г. США изменили курс от собственных производственных мощностей, начав печатать необеспеченные фиатные деньги, исходя из любых экономических обстоятельств, что стало негативно сказываться на ключевых экономических индикаторах данного государства.

На рисунке 2 представлена динамика платежного баланса США, который с 1976 г. имеет отрицательные значения, а в 2020 г. негативное значение платежного баланса США достигло 679,950 млрд долларов. Данные рисунка 2 еще раз подтверждают заявленную авторами гипотезу, что экономическая политика США начиная с 1976 г. имеет деструктивную динамику.

Рисунок 2. Динамика значения платежного баланса США с 1960 по 2020 г., млрд долл.

Figure 2. Dynamics of the value of the US balance of payments from 1960 to 2020, billion US dollars

Источник: Bureau of Economic Analysis of U.S Department of Commerce.

На рисунке 3 продемонстрирована динамика ВВП США в %, которая позволяет исследовать динамику ключевых хозяйственных событий США.

Рисунок 3. Динамика ВВП США с 1930 по 2020 г., %

Figure 3. Dynamics of US GDP from 1930 to 2020, %

Источник: Federal Reserve Bank of St. Louis.

Исходя из данных рисунка 3 можно отметить, что в период Великой депрессии в 1932 г. ВВП США упал на рекордное значение – 23,1%. Следует определить, что причиной Великой депрессии стали «ревущие двадцатые» (период 1920-х гг. в США), а главной причиной данного кризиса была экономическая политика Федеральной резервной системы (ФРС). «В течение 20-х годов денежная эмиссия в США увеличилась на 60%, а ФРС отпустила педаль «золотого тормоза», понижая процент покрытия денежной эмиссии золотом. Деньги банков стали дешевыми и их становилось все больше, но сами деньги шли не на экспансию производства, а на спекуляции с биржевыми инструментами» [7] (Katasonov, 2013).

Примечательно, что за несколько дней до краха экономики США экономист И. Фишер сказал: «США маршируют по высокогорному плато процветания» [2] (Guriev, 2020). Иными словами, деструктивная экономическая политика США с 1929 по 1933 г. имела оттенки текущей экономической политики – «власти денег», а главную роль в Великой депрессии сыграла ФРС. Однако в вышеуказанный период у США было ограничение, связанное с «золотым тормозом», которого на 2021 г. попросту нет.

Следующим фундаментальным кризисом экономики США, а как результат – всего мирового хозяйства, стал ипотечный кризис, который в 2008 г. обвалил экономику США на 2,5%. Кроме того, ипотечный кризис, начавшийся в 2007 г., вывел деструктивную экономическую политику, утвержденную США в 1976 г., на беспрецедентный уровень за счет имплементации новых инструментов и деструктивных экономических программ – количественных смягчений, которые будут рассмотрены в следующем разделе.

Оценка современного состояния деструктивной динамики экономической политики США в мировом хозяйстве

«Мировая экономика представляет собой динамичный механизм» [5] (Drobot, Losinkova, 2018). Однако также стоит оценивать характер данной динамики для мирового хозяйства.

В начале кризиса 2008 г. руководитель ФРС Б. Бернанке заявил: «Если у США появятся проблемы с денежной массой, то ФРС может разбросать доллары с вертолетов» [14] (Dimitri, Papadimitriou, Michalis Nikiforos, Zezza, 2020). Именно поэтому количественные смягчения называют «вертолетными деньгами» [13]. В результате ипотечного краха во множестве банков в США образовались «дыры» с «плохими ипотечными облигациями», так как американцы брали ипотеку под плавающую ставку под залог своего дома. Кроме того, три главных рейтинговых агентства в США намеренно завышали оценки ипотечных бумаг, тем самым покрывая громадный финансовый пузырь. Существовала синергия банков и рейтинговых агентств. В результате из-за неплатежеспособности граждан банки оказались с «пустыми домами» по всей территории США, которые они не могли записать себе в активы с учетом наступающего экономического коллапса, а спрос на дома отсутствовал.

Вот почему были придуманы четыре специальные программы количественных смягчений. В рамках этих программ печатается огромное количество необеспеченной денежной массы, которая создает дополнительные резервы для банковской системы. Министерство финансов США попросту продает казначейские долговые обязательства – облигации на мировых рынках через аукционы для всех желающих, в том числе для страховых компаний, фондов, иностранных государств и т. д. На рисунке 4 представлены программы количественных смягчений – КС 1 (конец 2008 г. – март 2010 г.), КС 2 (3 ноября 2010 г. – июнь 2011 г.), КС 3 (сентябрь 2012 г. – 29 октября 2014 г.) и КС 4 (15 марта 2020 г.– ноябрь 2020 г.).

Рисунок 4. Динамика выпуска казначейских облигаций США и динамика роста государственного долга США в трлн долларов с 1992 по 2020 г.

Figure 4. Dynamics of the issue of US Treasury bonds and the dynamics of the growth of US government debt in trillions of dollars from 1992 to 2020.

Источник: Official website of the USA government и Bureau of the USA Fiscal Service.

Исходя из данных рисунка 4 можно сделать вывод, что динамика объема выпуска казначейских облигаций обуславливается ростом государственного долга США, так как на графике видно, что значения с 1992 до 2020 г. практически одинаковые. Кроме того, в период четырех программ КС объем выпуска казначейских облигаций увеличивался, как и рост государственного долга США, который в 2020 г. достиг 30 трлн долларов. Таким образом, бюджетные дыры государственного долга «закрываются» выпуском и продажей казначейских облигаций на мировых рынках через аукционы.

Еще одним параметром деструктивной динамики экономической политики США является то, что ключевой постулат об управлении экономикой с помощью ключевой ставки – делать деньги «дешевыми и «дорогими» – фактически исчерпал себя. В условиях, когда денежная масса насчитывает триллионы долларов, денег появилось столько, что ключевая ставка ФРС оказались на нулевом уровне (рис. 5).

Рисунок 5. Динамика уровня ключевой ставки ФРС с 1934 по 2020 г., %

Figure 5. Dynamics of the Fed’s key rate level from 1934 to 2020, %

Источник: Federal Reserve Bank of St. Louis.

Исходя из данных на рисунке 5 можно сделать вывод, что с отказом от «золотого тормоза» в 1976 г. уровень ключевой ставки ФРС начал снижение с 10,5% в 1980 г. до практически отрицательных значений при введении Программы количественных смягчений 1 в 2008 г. Кроме того, отрицательная ключевая ставка – это еще один признак деструктивной динамики экономической политики США, ведь переход на отрицательные ставки (практически бесплатные деньги), прежде всего, противоречит фундаментальным принципам капитализма с понятиями ссудного процента и денежного капитала.

На рисунке 6 представлена динамика бюджета США в трлн долларов с 1901 по 2020 г.

Рисунок 6. Динамика бюджета США с 1901 по 2020 г. в трлн долл.

Figure 6. Dynamics of the US budget from 1901 to 2020 in trillions of dollars

Источник: Federal Reserve Bank of St. Louis.

Из данных рисунка 6 видно, что с отказом от золотого обеспечения в 1976 г. США фактически «развязали себе руки», взяв на себя огромное количество обязательств, как результат, дефицит бюджета США имеет отрицательные значения на протяжении 45 лет, что в 2020 г. привело к рекордному за 120 лет дефициту бюджета США в 3,1 трлн долларов.

Еще один важный параметр, который позволит определить современное состояние экономики США, – это уровень безработицы (рис. 7).

Рисунок 7. Динамика уровня безработицы в США с 1948 по 2020 г., %

Figure 7. Dynamics of the US unemployment rate from 1948 to 2020, %

Источник: Reserve Bank of St. Louis.

Исходя из данных рисунка 7 можно сделать вывод, о том, что в результате пандемии уровень безработицы в США в 2020 г. составил 9,8%. Однако значение безработицы 2020 г. близко к структурной по причине того, что множество предприятий малого и среднего бизнеса попросту закрылись в результате локдаунов и сложно предугадать, смогут ли данные предприятия возобновить деловую активность. В углубленном исследовании о рынке труда США утверждается, что «вспышка COVID-19 в Соединенных Штатах оказала беспрецедентное воздействие на рынок труда в краткосрочном периоде» [3].

После исследования иррациональной – деструктивной стороны экономической политики США – следует определить природу экспоненциального ВВП США (рис. 8).

Рисунок 8. Сравнение Динамики ВВП США и динамики объемов агрегата денежной массы M3 c 1960 по 2020 г. в США, трлн долл.

Figure 8. Comparison of the dynamics of US GDP and the dynamics of the volume of the M3 money supply aggregate from 1960 to 2020 in the US, trillion US dollars

Источник: Federal Reserve Bank of St. Louis, The OECD Development Centre.

Исходя из данных рисунка 8 можно сделать вывод, что экспоненциальный рост ВВП США в результате утверждения Ямайской мировой финансовой системы в 1976 г., обусловлен не ростом производства, а исключительно за счет эмиссии и последующих спекуляций огромного количества необеспеченных «вертолетных и кредитных» денег в рамках четырех программ количественных смягчений, а также выпуска казначейских облигаций Министерством финансов США (агрегат денежной массы М3 – крупные и долгосрочные депозиты, облигации государственного займа), которые затем скупают фонды, страховые компании, иностранные государства, а также ФРС, которая монетизирует долги правительства США.

Принимая во внимание тот факт, что ВВП – сумма произведенных, но не проданных еще товаров и услуг, значение ВВП США в действительности в два раза меньше, чем агрегат денежной массы M3, что еще раз доказывает о том, что экспоненциальный рост ВВП США – это «красивая обертка», за которой скрывается деструктивная и иррациональная экономическая политика.

Последствия деструктивной динамики экономики США для мирового хозяйства

«США – государство, которое является локомотивом, определяющим вектор развития и состояния мирового хозяйства» [10] (Lebedeva, 2020). Кроме того, как было выявлено ранее, США сыграли центральную роль при утверждении четырех мировых финансовых систем – базиса мирового хозяйства. В рамках статьи авторы обосновали, что экономическая политика США имеет деструктивную динамику на протяжении 45 лет. Возникает вопрос, а в каком же состоянии находится мировая экономика, принимая во внимание тот факт, что ее главный локомотив – США фактически «буксует»?

Авторы полагают, что в результате деструктивной динамики экономической политики США и перехода в 1976 г. к фиатным деньгам, возникла еще одна фундаментальная проблема мирового хозяйства, заключающаяся в том, что мировые деньги потеряли форму материального товара, превратились в «виртуальный товар» – деривативы, позволяющие спекулировать огромной массой несуществующих и никем не заработанных денег. Данный тезис был успешно подтвержден в предыдущем исследовании авторов, где было выявлено, что сегодня «происходит беспрецедентный и безудержный рост денежной массы, в частности, деривативов – несуществующих денег, объемы которых в мировой экономике в 2020 г. cоставили 650 млрд долларов, что в 6,5 раз превышает объем мирового ВВП, который в 2020 г. равнялся 87 млрд долларов» [6] (Ivanov, Shustova, 2020). Однако даже такого количества необеспеченной денежной массы не хватает для покрытия глобальных долгов (рис. 9).

Рисунок 9. Динамика роста мирового долга с 2011 по 2020 г. в млрд долл.

Figure 9. Dynamics of global debt growth from 2011 to 2020, in billions of US dollars

Источник: Institute of International Economy.

Исходя из данных рисунка 9 можно сделать вывод, что рост мирового долга растет экспоненциальными темпами, что сопровождается рекордными значениями в 260 млрд долларов в 2020 г., или 331% от мирового ВВП. Получается, что сегодня мировая экономика и ее участники занимают у себя и будущих поколений, ведь долг – это материальные блага, которые недополучат будущие поколения (рис. 10).

Рисунок 10. Структура мирового долга в 2020 году в млрд долл.

Figure 10. The structure of the global debt in 2020 in billions of dollars

Источник: Institute of International Economy.

Согласно данным Института международной экономики, 185,4 млрд из 258 млрд долларов мирового долга в 2020 г. приходятся на развитые страны, в то время как на долю развивающихся относится только 72,6 млрд долларов. Далее исследуем внутреннюю и внешнюю долговую нагрузки ведущих стран мирового хозяйства по состоянию на март 2021 г. (табл.).

Таблица

Анализ внутренней и внешней долговой нагрузки ведущих стран по состоянию на апрель 2021 г.

Table

Analysis of the domestic and foreign debt burden of the leading countries as of April 2021

|

Страна |

ВВП

в трлн долларов |

Государственный

долг в трлн долларов |

Уровень

государственного долга к ВВП в % |

Уровень

внешнего долга к ВВП в % |

|

США |

21,

466 831 |

27, 893 981 |

131,2 |

128,7 |

|

Япония |

5, 394 758 |

14, 595 378 |

270,5 |

78,9 |

|

Германия |

3, 795 507 |

3, 193 512 |

84,1 |

168,7 |

|

Великобритания |

3, 284 076 |

3, 601 100 |

108,9 |

312,3 |

|

Франция |

2, 703 040 |

3, 165 720 |

117,2 |

249,7 |

|

Индия |

3,

097 714 |

2, 511 414 |

81,1 |

20,2 |

|

Китай |

14, 817 143 |

7, 962 401 |

53,3 |

12,8 |

|

Россия |

1, 667 830 |

305, 756 |

18,3 |

38,4 |

|

Саудовская

Аравия |

843, 486 |

160, 873 |

19,1 |

29,8 |

|

Южная

Корея |

1, 760 985 |

784, 177 |

44,6 |

27,1 |

Исходя из данных таблицы, можно сделать вывод, что все развитые страны имеют огромную долговую внутреннюю и внешнюю нагрузку. Ситуация с внешним долгом образуется, когда деньги взяты в долг и истрачены, но эквивалент истраченных денег не создан, то есть все ресурсы истрачены безвозвратно. Долг, в том числе внешний, – то, что тратится без всякого эквивалента. Вышеуказанные значения по проценту внешнего долга стран – лидеров мирового хозяйства приводят к тому, что если кто-то из них «споткнется» об очередной финансовый кризис, то случится эффект домино наподобие всемирного экономического кризиса 2008 г. Более того, исследования утверждают, что если внешней долг страны превышает 80%, то данное значение является критическим (рис. 11), что еще раз говорит о кризисном состоянии мирового хозяйства и его локомотива США.

Рисунок 11. Уровень риска экономики страны, связанный с критическими значениями по внешнему долгу, %

Figure 11. The level of risk of the country’s economy associated with critical values for external debt, %

Источник: Institute of International Economy.

Исходя из данных таблицы и рисунка 10, можно выявить парадокс мирового хозяйства, заключающийся в том, что развитые страны, которые в экономической теории должны быть локомотивом процветания мирового хозяйства, имеют долговую нагрузку больше, чем страны с развивающейся или переходной экономикой. Более того, долговая нагрузка развитых стран, в особенности США, находится на критических значениях.

Еще одним последствием деструктивной динамики экономической политики США является то, что ключевой постулат «управление экономикой с помощью ключевой ставки, делая деньги дешевыми и дорогими» фактически исчерпал себя. В условиях, когда денежная масса насчитывает триллионы долларов, денег появилось столько, что ключевые ставки большинства развитых стран оказались на нулевом уровне (рис. 12).

Рисунок 12. Уровень ключевой ставки в развитых странах с 2016 по 2020 г., %

Figure 12. Key rate level in developed countries from 2016 to 2020, %

Источник: European Central Bank statistics и Federal Reserve Bank of St. Loui.

Отрицательный уровень ключевой ставки – еще один признак кризиса и «перепроизводства денег» в рамках деструктивной динамики экономической политики США в мировом хозяйстве, ведь введение отрицательной ключевой ставки, прежде всего, противоречит фундаментальным принципам капитализма с понятиями ссудного процента и денежного капитала.

Наконец, переход в 1976 г. к необеспеченным фиатным деньгам, несмотря на экспоненциальный рост мирового ВВП, стал провоцировать неопределенность экономических отношений (рис. 13).

Рисунок 13. Динамика мирового ВВП с 1990 по 2019 г., %

Figure 13. Global GDP dynamics from 1990 to 2019, %

Источник: World bank indicators (2021) & The world economy by OECD and A. Maddison (2007).

Исходя из данных рисунка 13, можно сделать вывод, что Ямайская мировая финансовая модель, локомотивом и идеологом которой является США, нестабильна, провоцирует кризисы, создает беспрецедентный уровень долговой нагрузки, способствует «перепроизводству денег» и приводит к сильной взаимозависимости стран-участниц, что создает эффект домино при малейшем экономическом дисбалансе.

Заключение

В рамках исследования выявлены предпосылки возникновения деструктивной динамики экономической политики США – государства, которое является локомотивом, определяющим вектор развития мирового хозяйства. Следом произведена оценка ее современного состояния, что, в свою очередь, позволило определить и обосновать последствия для мирового хозяйства из-за деструктивной динамики экономической политики США.

Таким образом, с помощью анализа динамики ключевых хозяйственных индикаторов США гипотеза, выдвинутая в рамках исследования, успешно подтверждена, было выявлено и доказано, что экономическая политика США на протяжении 45 лет имеет деструктивный характер. Более того, авторы также обосновали, что в результате деструктивной динамики экономической политики США возникла еще одна фундаментальная проблема, заключающаяся в том, что мировые (фиатные) деньги потеряли форму материального товара, превратились в «виртуальный товар» – деривативы, позволяющие спекулировать огромной массой несуществующих и никем не заработанных денег, что в 2021 году привело мировое хозяйство и его участников к рекордным значениям мирового долга.

Выявлен парадокс мирового хозяйства, заключающийся в том, что развитые страны, которые в экономической теории должны быть локомотивом процветания мирового хозяйства, имеют долговую нагрузку больше, чем страны с развивающейся или переходной экономикой. Сделан вывод, что Ямайская мировая финансовая модель, локомотивом и идеологом которой являются США, нестабильна, провоцирует кризисы, создает беспрецедентный уровень долговой нагрузки, способствует «перепроизводству денег» и приводит к сильной взаимозависимости стран-участниц, что создает эффект домино при малейшем экономическом дисбалансе.

|

БЛАГОДАРНОСТИ: Авторы выражают особую благодарность Благотворительному фонду Владимира Потанина, в частности, именной стипендиальной программе Фонда за оказанную финансовую поддержку при написании настоящей статьи. |

Слив почти засчитан: США готовы уступить Китаю глобальное лидерство | Статьи

За время пандемии США закачали в экономику триллионы долларов, запустив печатный станок на полную мощность. По официальным данным, это $6 трлн, по независимым подсчетам — все девять. А на подходе новый пакет от Джо Байдена — это еще почти 2 трлн зеленых. Новый президент уверен, что эти стимулы подстегнут американскую экономику, и помогут обойти наступающий на пятки Китай. Но экономисты полагают, что игра проиграна — уже в 2028 году КНР станет крупнейшей мировой экономикой. Почему у Китая есть все шансы обойти Америку, разбирались «Известия».

Много — не мало

На поддержку экономики в ходе пандемии Федеральный резерв США потратил свыше $9 трлн. Для этого, естественно, пришлось запустить печатный станок. С июня 2020 года темпы роста денежной массы не опускались ниже 22%, что стало самым высоким показателем за всю историю США. Вброс большого количества ничем не обеспеченных банкнот подстегнул инфляцию — к концу 2020-го она ускорилась до 1,4%.

Экономисты опасаются, что политика регулятора будет и дальше разгонять инфляцию. Все условия для этого сложились: переизбыток бумажных денег без соответствующего увеличения производства товаров и активное государственное регулирование, а также отложенный потребительский спрос.

По подсчетам Bloomberg, на руках у жителей ведущих в экономическом плане стран мира скопилось почти $3 трлн. Половина этих сбережений приходится на США. Как только траты активизируются, цены на товары и услуги неизбежно будут расти. А работающий печатный станок — подрывать доверие инвесторов к американской валюте.

Нарисуем, будем жить

Тем временем на очереди новый пакет стимулов от Байдена объемом $1,9 трлн, вызвавший раскол в конгрессе. Республиканцы сочли его чрезмерным и предлагали ограничиться суммой втрое меньшей — $600 млрд. Однако демократы всё же добились своего. Конгресс принял пакет стимулирующих экономику мер — инициативу поддержало большинство конгрессменов.

Президент США Джо Байден подписывает «Американский план спасения» — пакет экономических мер в ответ на воздействие пандемии коронавируса, 11 марта 2021 года

Фото: REUTERS/Tom Brenner

По замыслу нового хозяина Белого дома, принятие пакета помощи поможет стране превзойти другие государства по экономическим показателям.

«Это создаст миллионы рабочих мест, мы ожидаем 6 млн рабочих мест. План поможет увеличить ВВП на $1 трлн, поможет превзойти остальной мир, — сказал американский президент. — Мир не стоит на месте, особенно Китай».

Байден заверил нацию, что США останутся «ведущей и самой успешной экономикой мира». Обычные американцы, похоже, в это поверили. Эксперты-экономисты отнеслись к громкому заявлению со сдержанным скепсисом.

Наступает на пятки

В том, что США сумеют выдержать конкуренцию со своим главным соперником, сильно сомневаются в первую очередь американские экономисты. Не поможет в этом и пакет стимулов. Китай обгонит США по размеру экономики уже в 2028 году — такой прогноз представил Брукингский институт, один из старейших в стране.

Как отмечают авторы исследования, Китай быстро теснит США практически во всех сферах. В 2020 году КНР стала единственной крупной страной в мире, экономика которой выросла. Быстрый выход из режима локдаунов помог Китаю обогнать США и стать крупнейшим в мире получателем прямых иностранных инвестиций. Впервые в истории Китай (включая Гонконг) обогнал США и по числу компаний (124 против 121) в списке Fortune 500. Вдобавок КНР лишила США статуса крупнейшего торгового партнера ЕС. С учетом всех этих факторов Поднебесная станет крупнейшей экономикой мира на два года раньше, чем предполагалось, констатировали специалисты Брукингского института.

Экспертов такой прогноз не удивил: на протяжении последних 20 лет Китай уверенно обходит США по темпам экономического роста. А успешно завершив кризисный коронавирусный год в сравнении с развитыми странами, КНР лишь упрочила свои позиции в мире.

Фото: REUTERS/Jason Lee

«Экономика США в 2020 году упала на 2,3% — до $20,9 трлн, а Китая — выросла на те же 2,3%. Разрыв между ВВП США и Китая сокращается почти на $1 трлн в год. При таких расхождениях в темпах экономического роста китайская экономика способна догнать американскую в ближайшие 7–8 лет», — указывает ведущий аналитик QBF Олег Богданов.

С другой стороны, темпы роста китайской экономики объективно снижаются.

«ВВП США на начало 2021 года составил порядка $21 трлн, Китая — $14 трлн. С поправкой на исторические показатели в ХХI веке можно предположить средневзвешенный рост экономики США в районе 1–1,5% в год до 2030-го, а Китая — в районе 5–6%. Для достижения цели Китаю придется поддерживать рост выше 6% всё десятилетие, а Америке можно расти менее чем на 1% в год», — отмечает Михаил Никитин, вице-президент независимой аналитической компании Borsell.

Впрочем, в Брукингском институте считают, что и средних темпов роста Китаю хватит — потребуется лишь чуть больше времени. Китай — лидер мировой торговли, вторая по величине экономика с населением в четыре раза больше, чем в США. Ему достаточно расти умеренно, чтобы обойти США к 2035–2040 годам, пишут экономисты в своем обзоре.

Драйверы роста

По мнению аналитиков, активный рост экономики КНР на горизонте 6–10 лет может быть поддержан как внутренним потреблением, так и более устойчивой по сравнению с США динамикой соотношения импорта и экспорта. При этом одним из ключевых постпандемических драйверов обещает стать модель «двойной циркуляции», то есть экономического роста, который будет основываться на одновременном увеличении экспорта и развитии внутреннего спроса.

Китайскую экономику серьезно продвинула вперед интеграционная инициатива «Один пояс, один путь». Проект позволил Пекину получить доступ к ряду инфраструктурных объектов ведущих стран ЕС. А после его окончательной реализации Китай «привяжет» к себе экономику Европы еще больше, отмечает экономист Дарья Соколан. В последние годы Китай стабильно сотрудничает со странами Центральной и Восточной Европы в формате «16+1» в сфере торговли и инвестиций.

Однако главным китайским проектом эксперты называют программу «Сделано в Китае – 2025», цель которой — превратить Китай в ведущую технологическую державу.

Фото: Global Look Press/Xinhua/Zhang Ailin

«Программа Made in China 2025 направлена на высокие инфраструктурные инвестиции в НИОКР (научно-исследовательские и опытно-конструкторские работы) в приоритетных отраслях внутри страны. Китай активно строит дороги, но эти дороги строятся из китайского сырья на китайской технике и китайскими рабочими — деньги остаются в стране. Это способ сделать население богаче и усилить экономический рост», — поясняет Виталий Манкевич, президент Русско-Азиатского союза промышленников и предпринимателей.

Наконец, еще одним драйвером роста будет финансовый сектор. За последние 10 лет Китай смог вывести несколько своих финансовых центров в топ. По данным The Global Financial Index 27, Шанхай смог подвинуть в рейтинге глобальных центров Сингапур и Гонконг, заняв четвертую позицию. В первую десятку вошел и Пекин, на 11-м месте Шэньчжэнь.

На мировых финансовых рынках КНР набирает всё больший вес. В 2020 году госдолг страны был включен в бенчмарковый индекс FTSE Russell, теперь он присутствует во всех трех ключевых долговых индексах мира.

Как отмечают исследователи Бостонского университета, Китай кредитует развивающиеся страны в объеме, сопоставимом с деятельностью Всемирного банка. В 2020 году доля Китая в мировом ВВП составила 14,5% против 9,2% в 2010 году.

Таким образом, Китай вполне способен перегнать США уже в 2028 году. Другое дело, что для того, чтобы обогнать Америку по ВВП на душу населения, китайцам потребуется как минимум 50 лет.

Валовой Внутренний Продукт [ВВП] Соединённых Штатов Америки [США] за 2014 год.

Экономика Соединённых Штатов Америки [США], согласно данных Всемирного Банка, в 2014-м году выросла на $650,9 млрд. [3,88% ВВП], c 16768 млрд. до 17419 млрд. Данные американского бюро экономического анализа отличаются: итоговый ВВП Соединённых Штатов в 2014-м году составил $17615,9 млрд. в текущем долларовом выражении, или $16151,4 млрд. в ценах 2009-го года. Реальная девальвация доллара за последние 5 лет составила ≈ 9%.

|

Критерии |

I квартал 2014 |

II квартал 2014 |

III квартал 2014 |

IV квартал 2014 |

|

В текущих ценах |

$ 16984,3 млрд. |

$ 17270,0 млрд. |

$ 17522,1 млрд. |

$ 17615,9 млрд. |

|

В ценах 2009 г. |

$ 15724,9 млрд. |

$ 15901,5 млрд. |

$ 16068,8 млрд. |

$ 16151,4 млрд. |

Годовая динамика реального роста американской экономики [ВВП], по данным бюро экономического анализа [далее БЭА], варьировалась от минимального значения в 1,7% [I квартал 2014-го года] до максимального значения в 2,9% в III квартале 2014-го года. Итоговый реальный рост составил 2,425%. При этом в текущем ценовом выражении динамика роста ВВП США выглядела иначе, от минимального значения в 0,6% в первом квартале, до максимального значения в 6,9% во втором квартале 2014-го года. Среднегодовая динамика роста ВВП США составила 3,9%

|

Критерии |

I квартал 2014 |

II квартал 2014 |

III квартал 2014 |

IV квартал 2014 |

|

В текущих ценах |

0,6 % |

6,9 % |

6,0 % |

2,2 % |

|

В ценах 2009 г. |

1,7 % |

2,6 % |

2,9 % |

2,5 % |

Структура ВВП США в 2014-м году.

Локомотивами роста американской экономики в 2014-м году стали сферы услуг, обрабатывающей промышленности и строительства. Валовой рост сферы услуг составил $ 537 млрд. [соотношение IV кварталов 2013/2014 годов], обрабатывающей промышленности $ 34,8 млрд., строительства – $ 35,6 млрд. Также рост показала сфера государственных и вспомогательных (сервисных) услуг, на $ 37 млрд. и $ 13,8 млрд. соответственно. Положительная динамика отмечена в транспортной отрасли: + $ 22,5 млрд. Остальные отрасли экономики США имели на протяжении года и учётных кварталов различную динамику роста, как положительную так и отрицательную, но к концу года, при сопоставлении итоговых кварталов, обнаружилась стагнация: сельское хозяйство сократилось на $ 6,7 млрд., добывающая промышленность на $ 12,2 млрд.

|

Отрасль экономики |

I квартал 2014 |

II квартал 2014 |

III квартал 2014 |

IV квартал 2014 |

Доля в структуре ВВП |

Изменение в отрасли 2013/2014 |

|

Сельское хозяйство |

$ 200,6 млрд. |

$ 222,5 млрд. |

$ 208,9 млрд. |

$ 209,0 млрд. |

1,13% |

-3,1% |

|

Добывающая промышленность |

$ 459,9 млрд. |

$ 474,3 млрд. |

$ 476,1 млрд. |

$ 435,1 млрд. |

2,35% |

-2,7% |

|

Обрабатывающая промышленность |

$ 2045,4 млрд. |

$ 2085,1 млрд. |

$ 2115,4 млрд. |

$ 2116,9 млрд. |

11,43% |

+1,6% |

|

Сфера строительства |

$ 634,7 млрд. |

$ 643,7 млрд. |

$ 659,8 млрд. |

$ 672,7 млрд. |

3,63% |

+5,6% |

|

Сфера услуг |

$ 11473,1 млрд. |

$ 11663,3 млрд. |

$ 11892,2 млрд. |

$ 12012,7 млрд. |

64,88% |

+4,7% |

|

Транспорт и складское хозяйство |

$ 492,4 |

$ 501,2 |

$ 513,0 |

$ 518,2 |

2,80% |

+4,5% |

|

Госуслуги |

$ 2230,3 млрд. |

$ 2239,2 млрд. |

$ 2247,5 млрд. |

$ 2257,4 млрд. |

12,19% |

+1,6% |

| Вспомогательные услуги | $ 293,8 млрд. | $ 288,0 млрд. | $ 289,5 млрд. | $ 294,1 млрд. | 1,59% | +4,9% |

• США — Темпы роста валового внутреннего продукта (ВВП) 2026 г.

Статистика показывает темпы роста реального валового внутреннего продукта (ВВП) в Соединенных Штатах с 2016 по 2020 год с прогнозами до 2026 года. ВВП означает общую рыночную стоимость всех товаров и услуг, производимых в стране за год. . Это важный показатель экономической мощи страны. Реальный ВВП корректируется с учетом изменения цен и поэтому считается ключевым показателем экономического роста.В 2019 году рост реального валового внутреннего продукта в США составил около 2,16 процента по сравнению с предыдущим годом. См. ВВП США на душу населения и ВВП США для получения дополнительной информации.Реальный валовой внутренний продукт (ВВП) США

Валовой внутренний продукт (ВВП) страны является важнейшим экономическим показателем, представляющим рыночную стоимость всех товаров и услуг, произведенных и предлагаемых страной в течение года, таким образом, служащий одним из показателей экономики страны. штат.Реальный ВВП страны определяется как ее валовой внутренний продукт, скорректированный с учетом инфляции.

В результате международного сравнения темпов экономического роста Соединенные Штаты оцениваются наряду с другими крупными мировыми экономическими игроками, такими как Китай и Россия, с точки зрения роста реального ВВП. Поскольку в ближайшие годы ожидается дальнейший рост, а доверие потребителей продолжает улучшаться, эксперты прогнозируют, что худшее для экономики Соединенных Штатов позади.

Взгляд на цифры реального ВВП США показывает общее увеличение роста с периодическими спадами; Последнее зафиксированное снижение произошло в 1 квартале 2011 года.В целом, экономику Соединенных Штатов можно считать «хорошо развитой», при этом экспорт и импорт демонстрируют положительные результаты. Помимо этого, Соединенные Штаты остаются одной из ведущих стран-экспортеров, уступая только Китаю и отставая от Германии. Он также занимает первое место среди крупнейших мировых импортеров. Несмотря на это, недавние опросы, показывающие, как американцы оценивают экономику США, дали менее оптимистичные результаты. Интересно, что этот консенсус был обоюдным в социальном и экологическом спектре.С другой стороны, ВВП часто используется как индикатор уровня жизни в стране, и большинство американцев, похоже, вполне довольны своим уровнем жизни.

• Рост реального ВВП США к кварталу 2021 года

• Рост реального ВВП США к кварталу 2021 года | StatistaПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьБазовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ от до 1 млн статистики

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная связанная статистика

6 подробнее о том, как Statista может поддержать ваш бизнес.BEA. (29 июля 2021 г.). Ежегодный рост реального ВВП в США с 2011 по 2021 год, поквартально [График]. В Statista. Получено 23 сентября 2021 г. с сайта https://www.statista.com/statistics/188185/percent-change-from-preceding-period-in-real-gdp-in-the-us/

BEA. «Ежегодный рост реального ВВП в США с 2011 по 2021 год, поквартально». Диаграмма. 29 июля 2021 года. Statista. По состоянию на 23 сентября 2021 г. https://www.statista.com/statistics/188185/percent-change-from-preceding-period-in-real-gdp-in-the-us/

BEA.(2021 г.). Ежегодный рост реального ВВП в США с 2011 по 2021 год, поквартально. Statista. Statista Inc .. Дата обращения: 23 сентября 2021 г. https://www.statista.com/statistics/188185/percent-change-from-preceding-period-in-real-gdp-in-the-us/

BEA . «Годовой рост реального ВВП в США с 2011 по 2021 год, поквартально». Statista, Statista Inc., 29 июля 2021 г., https://www.statista.com/statistics/188185/percent-change-from-preceding-period-in-real-gdp-in-the-us/

BEA, Годовой рост реального ВВП в США с 2011 по 2021 год, по кварталам Statista, https: // www.statista.com/statistics/188185/percent-change-from-preceding-period-in-real-gdp-in-the-us/ (последнее посещение — 23 сентября 2021 г.)

ВВП США вырос на 6,5% в прошлом квартале, что значительно ниже ожидания

Экономика США росла неутешительными темпами во втором квартале, сообщило в четверг министерство торговли, что является признаком того, что США вырвались из оков пандемии Covid-19, но им еще предстоит многое сделать.

Валовой внутренний продукт, показатель всех товаров и услуг, произведенных в период с апреля по июнь, ускорился 6.5% в годовом исчислении. Это было немного лучше, чем прирост на 6,3% в первом квартале, который был пересмотрен в сторону понижения.

Хотя до пандемии этот показатель был бы значительным, прирост был значительно меньше, чем оценка Dow Jones на 8,4%.

Валовые частные внутренние инвестиции упали на 3,5%, поскольку сокращение частных запасов и инвестиций в жилищное строительство сдерживало рост. В отчете Бюро экономического анализа говорится, что рост импорта и сокращение расходов федерального правительства на 5%, несмотря на растущий бюджетный дефицит, также были факторами.

Общий рост произошел за счет увеличения личных расходов, которые выросли на 11,8%, поскольку на потребителей приходилось 69% всей деятельности. Инвестиции в основной капитал нежилого сектора, экспорт, а также расходы правительства штата и местного самоуправления также способствовали росту производства.

Уровень личных сбережений резко упал до 1,97 триллиона долларов с 4,1 триллиона долларов в предыдущем периоде.

Рост заголовков стал критерием того, насколько далеко экономика ушла от остановок, введенных в первые дни пандемии, когда правительства по всей стране приостановили значительную экономическую активность для борьбы с Covid.

На самом низком уровне экономика рухнула на 31,4% во втором квартале 2020 года; в последующий трехмесячный период он вырос на 33,4% и с тех пор продолжает двигаться к норме.

В годы, предшествовавшие пандемии, прирост во втором квартале был бы самым сильным с третьего квартала 2003 года.

Хотя объем производства оставался ниже докандемического уровня, Национальное бюро экономических исследований объявило о рецессии, которая началась в Февраль 2020 года закончился всего двумя месяцами позже, это самый короткий срок за всю историю наблюдений.

Однако второй квартал, вероятно, станет высшей точкой восстановления после пандемии.

«Хорошая новость заключается в том, что экономика теперь превзошла свой докандемический уровень», — написал Пол Эшворт, главный экономист США в Capital Economics. «Но из-за ослабления фискального стимула, роста цен, ослабляющих покупательную способность, разгула дельты на юге и более низкой нормы сбережений, чем мы думали, мы ожидаем, что рост ВВП замедлится до 3,5% в годовом исчислении во второй половине этого года. год.

Тем не менее, области экономики остаются под водой, поскольку рынок труда, в частности, изо всех сил пытается вернуться в нормальное русло.

В отдельном отчете в четверг Министерство труда сообщило, что 400 000 человек подали первоначальные заявки на пособие по безработице за неделю, закончившуюся в июле. 24. Этот уровень почти вдвое превышает допандемическую норму и был выше оценки индекса Доу-Джонса в 380 000 человек. Тем не менее, это меньше, чем на предыдущей неделе. за номером заголовка.По данным на 10 июля, общее количество получателей пособий увеличилось почти на 600 000 до 13,16 млн.

Поправка: годовой прирост ВВП был искажен в одном сводном отчете. Было 6,5%. Кроме того, норма личных сбережений упала до 1,97 триллиона долларов.

Станьте более умным инвестором с CNBC Pro .

Получите подборку акций, звонки аналитиков, эксклюзивные интервью и доступ к CNBC TV.

Зарегистрируйтесь, чтобы начать бесплатную пробную версию сегодня.

ВВП США растет 6.5% во втором квартале, экономика полностью оправилась от спада эпохи пандемии

- Валовой внутренний продукт США во втором квартале 2021 года вырос в годовом исчислении на 6,5%.

- Скачок не достиг оценки роста в 8,5%, но впервые поднял ВВП выше докризисного пика.

- В то время как производство полностью восстановило спад, вызванный вирусами, рынок труда еще далек от полного выздоровления.

Валовой внутренний продукт США полностью устранил спад в эпоху пандемии во втором квартале 2021 года благодаря огромным стимулам, вакцинации и быстрому открытию.

Но производственные узкие места и нехватка предложения не позволяют экономике расти так быстро, как ожидалось.

Экономический объем производства страны вырос в годовом исчислении на 6,5% в течение трех месяцев, закончившихся в июне, сообщило в четверг Министерство торговли. Экономисты, опрошенные Bloomberg, ожидали, что экономика вырастет на 8,5% в течение квартала.

Этот показатель является вторым по величине темпом роста с 2003 года, уступив лишь рекордно быстрому росту, наблюдавшемуся в третьем квартале 2020 года. Он также следует за годовым темпом роста в 6,3% в первом квартале. Это также привело к тому, что ВВП США превысил предыдущий пик, зафиксированный в четвертом квартале 2019 года.Это достижение означает, что экономика, наконец, стала больше, чем она была до начала кризиса.

В живом блогеBloomberg, посвященном этому релизу, отмечалось, что большая часть удивительно медленных темпов роста пришлась на частные запасы или фондовые компании, которые держат, но еще не продали, что на 1,13 процентных пункта меньше общего показателя роста. Экономисты ожидали, что компании будут наращивать свои запасы, а не истощать их.Также было небольшое замедление из-за сокращения расходов федерального правительства, поскольку большие расходы на стимулирование, предусмотренные Американским планом спасения, начинают исчезать.

Прочие компоненты ВВП росли высокими темпами. Расходы на личное потребление, безусловно, самая большая часть экономики США, в прошлом квартале выросли на колоссальные 11,8% в годовом исчислении. В то время как инвестиции в коммерческие здания падали, инвестиции в оборудование и интеллектуальную собственность росли темпами, намного превышающими их докандемические тенденции.

Тем не менее, разрыв между средними оценками и фактическими данными, вероятно, разочарует тех, кто надеется на более высокие темпы восстановления.

Прогресс еще предстоит

Это значение не означает, что вся экономика полностью выздоровела. Хотя потребительские расходы и активность в определенных секторах восстановились, рынок труда еще далек от полного восстановления. Например, в секторе досуга и гостеприимства количество рабочих мест по-прежнему сокращается более чем на 2 миллиона человек по сравнению с пиком до COVID.

Распечатка ВВП также показывает, насколько выросла бы экономика, если бы темпы роста во втором квартале продолжались в течение всего года. И первые признаки указывают на замедление роста в третьем квартале. Во-первых, США продолжали вакцинировать свое население здоровыми темпами в течение второго квартала, в результате чего большая часть экономики вновь открылась в течение этого периода. Поскольку многие меры изоляции уже отменены, темпы улучшения в текущем квартале, вероятно, снизятся.

Квартал также выиграл от принятого в марте пакета стимулов на сумму 1,9 триллиона долларов. Эта мера включала доплату к страхованию от безработицы в размере 300 долларов в неделю и прямые выплаты в размере 1400 долларов, что помогло розничным продажам подскочить до рекордных максимумов в апреле.

Отчет публикуется по мере того, как законодатели продвигаются вперед с новым пакетом мер, призванным стимулировать экономический рост. В среду сенат выдвинул двухпартийный план развития инфраструктуры на сумму 1 триллион долларов после того, как 17 республиканцев присоединились к демократам и поддержали эту меру.Предложение включает финансирование проектов по строительству дорог, мостов, широкополосного доступа и чистой воды.

Президент Джо Байден представил план как способ улучшить экономический рост в долгосрочной перспективе, а не как краткосрочный импульс, подобный тому, который был вызван мартовскими стимулами демократов. Министр финансов Джанет Йеллен заявила в мае, что такие инвестиции обещают «большую отдачу» для экономического роста и должны быть оплачены, пока процентные ставки находятся на историческом минимуме.

Федеральный резервный банк Атланты

Является GDPNow официальным прогнозом ФРС Атланты или президента банка?

Нет, это не официальный прогноз Федеральной резервной системы Атланты, ее президента, Федеральной резервной системы или FOMC.

Используется ли какое-либо суждение для корректировки прогнозов?

Нет. Как только модель GDPNow начинает прогнозировать рост ВВП для определенного квартала, код не будет корректироваться до тех пор, пока не будет произведена «предварительная» оценка. Если мы со временем улучшим модель, мы внесем изменения сразу после «предварительной» оценки, чтобы прогнозы на следующий квартал использовали фиксированную методологию для всей их эволюции.

Когда начнутся и когда закончатся прогнозы роста ВВП в конкретном квартале?

ВВП Теперь прогнозы роста реального ВВП в конкретном квартале начинаются примерно за 90 дней до публикации «предварительной» оценки роста ВВП за квартал; они заканчиваются в последний рабочий день публикацией данных, которую использует GDPNow, которая предшествует дате публикации предварительной оценки роста ВВП, составленной Бюро экономического анализа (БЭА).За исключением ежегодных контрольных или всеобъемлющих пересмотров ВВП, которые обычно происходят в конце июля, по данным GDPNow, квартал обычно начинается в будний день после публикации предварительной оценки роста ВВП за предыдущий квартал. После всесторонних или контрольных пересмотров ВВП первоначальный прогноз текущей погоды GDPNow на следующий квартал может быть отложен примерно на неделю, пока BEA не выпустит пересмотренные «базовые подробные таблицы» для счетов национального дохода и продуктов.

Например, первоначальный прогноз роста реального ВВП в первом квартале 2018 года от GDPNow был сделан в понедельник, 29 января 2018 года, в первый рабочий день после пятницы, 26 января 2018 года, когда предварительная оценка роста реального ВВП в четвертом квартале 2017 года.Окончательный прогноз роста реального ВВП в первом квартале 2018 года был сделан 26 апреля 2018 года, а предварительная оценка роста реального ВВП в первом квартале 2018 года была опубликована 27 апреля 2018 года.

Как часто обновляется прогноз GDPNow?

Модельный прогноз обновляется шесть или семь раз в месяц по рабочим дням, по крайней мере один из следующих семи выпусков данных: Производственный отчет ISM о бизнесе, Международная торговля товарами и услугами США (FT900), Оптовая торговля, Ежемесячный отчет о розничной торговле, Новое жилищное строительство, предварительный отчет по производителям товаров длительного пользования, а также личные доходы и расходы.Другие выпуски данных, такие как «Промышленное производство и использование производственных мощностей» и «Продажи существующих домов», также включены в модель, и их влияние на прогноз модели будет показано в следующий рабочий день в одном из выпусков данных. Собственные прогнозы из Blue Chip Economic Indicators и Blue Chip Financial Forecasts , показанные на диаграмме, доступны в Aspen Publishers.

Как я могу получить доступ к историческим прогнозам из модели GDPNow?

Эти прогнозы доступны в этой загружаемой электронной таблице.На вкладке «ReadMe» в электронной таблице можно найти гиперссылки на исторические прогнозы и другие данные для модели. В частности, на вкладке «TrackingDeepArchives» есть прогнозы на период 2011: 3–2014: 1 квартал (до запуска модели), на вкладке «TrackingArchives» есть прогнозы с 2014: 2 квартал по последний квартал, для которых предварительная оценка ВВП был выпущен BEA, а на вкладке «TrackRecord» есть сравнение исторических прогнозов модели GDPNow с фактическими «опережающими» оценками роста реального ВВП из BEA.

Где я могу прочитать о методах и исходных данных, используемых в модели?

Подробное описание приведено в рабочем документе с описанием модели. Подводя итог, можно сказать, что Справочник BEA NIPA предоставляет очень подробную документацию как по исходным данным, так и по методам, используемым для оценки подкомпонентов ВВП. Покойный лауреат Нобелевской премии экономист Лоуренс Кляйн стал пионером многих методов «уравнения моста», используемых для краткосрочных прогнозов роста ВВП с использованием этих исходных данных; статья 1989 года, которую он написал в соавторстве с Э.Соджо описывает подход. Кэтлин Навин, экономист из Macroeconomic Advisers, в своей презентации на 2017 год представляет взгляд с высоты птичьего полета, демонстрирующий, как использовать подход уравнения моста на практике для улучшения прогнозов ВВП. Эконометрические методы, используемые в нашей модели GDPNow, были в значительной степени адаптированы из моделей прогнозирования ВВП, описанных в статье Престона Дж. Миллера и Дэниэла М. Чина, опубликованной в 1996 г., Миннеаполис, Федеральный резервный банк Quarterly Review , а также в статье 2008 г. Дэвида Смолла и экономистов Доменико Джанноне. и Лукреция Райхлин.

Где найти альтернативные прогнозы роста ВВП?

Модельные прогнозы других резервных банков см. В отчете о прогнозировании текущей погоды ФРС Нью-Йорка, в Индексе экономических новостей ФРС Сент-Луиса: прогноз реального ВВП, в Межвременной стохастической модели Филадельфийского исследования (PRISM) и в модели прогнозирования Федерального резервного банка Кливленда. для роста ВВП по наклону кривой доходности. Moody’s Analytics и Now-Casting.com создают краткосрочные прогнозы ВВП на основе собственных моделей.Прогнозы на основе опросов см. В ежеквартальном обзоре профессиональных прогнозистов ФРС Филадельфии, который включает прогнозы реального ВВП и его основных подкомпонентов. Обзор экономического прогнозирования Wall Street Journal, , проводится ежемесячно, а исследование Moody’s Analytics / CNBC Rapid Update обычно проводится несколько раз в неделю. Ни один из этих обзоров не включает прогнозы подкомпонентов ВВП.

Насколько точны прогнозы GDPNow? Они точнее «профессиональных» прогнозов?

На приведенной ниже диаграмме показаны прогнозы GDPNow в реальном времени, сделанные незадолго до публикации первоначальной оценки годовых темпов роста реального ВВП вместе с первоначальными оценками из U.С. Бюро экономического анализа.

С тех пор, как мы начали отслеживать рост ВВП с помощью версий этой модели в 2011 году, средняя абсолютная ошибка окончательных прогнозов GDPNow составляет 0,81 процентного пункта. Среднеквадратичная ошибка прогнозов составляет 1,23 процентных пункта. Эти меры точности охватывают первоначальные оценки на 2011 г .: 3–2021 г .: 2 квартал. Дальнейший анализ ошибок прогнозов GDPNow доступен в макроблоге сообщений, расположенных здесь и здесь. Мы внесли некоторые улучшения в модель по сравнению с ее более ранними версиями, и прогнозы модели со временем стали более точными (полный послужной список находится здесь).При тестировании на исторических данных с использованием пересмотренных данных среднеквадратичная ошибка вневыборочного прогноза модели с тем же охватом данных, который аналитик имел бы непосредственно перед «опережающей» оценкой, составляет 1,15 процентных пункта для первого квартала 2000 года. –2013: период IV кв. На рисунке ниже показано, как прогнозы становятся более точными по мере сужения интервала между датой составления прогноза и предстоящей датой публикации ВВП.

В целом, эти метрики точности не дают убедительных доказательств того, что модель более точна, чем у профессиональных прогнозистов.Модель действительно выглядит лучше по сравнению с другими традиционными статистическими моделями.

Как обрабатываются изменения в данных, еще не отраженных в последнем выпуске ВВП?

В целом модель не пытается предугадать, как выпуск данных после последнего отчета по ВВП повлияет на изменения, внесенные в предстоящий отчет по ВВП. Исключением является подкомпонент «изменение частных запасов», где пересмотр значений за предыдущий квартал влияет на рост ВВП в текущем квартале.Пользователи прогноза GDPNow обычно должны использовать прогнозы изменения «чистого экспорта» и изменения «изменения частных запасов», а не прогнозы уровней. Изменения в розничных продажах используются для прогнозирования изменений реальных ежемесячных расходов в «контрольной группе PCE», а изменения в вводе жилья используются для прогнозирования внесенных изменений в ежемесячную стоимость расходов на частное жилищное строительство.

Вы делитесь своим кодом?

На данный момент нет.Однако в электронной таблице Excel представлены числовые данные — включая необработанные данные и параметры модели — того, как ежемесячные данные отображаются в прогнозах подкомпонентов ВВП.

В чем разница между моделями GDPNow и FRBNY Nowcast? Почему у двух моделей разные прогнозы?

Модель реального роста ВВП FRBNY Nowcast основана на динамической факторной модели, описанной в этой записи блога Liberty Street. Индекс национальной активности ФРС Чикаго и Индекс условий ведения бизнеса Аруоба-Дибольд-Скотти — это индикаторы экономической активности, рассчитываемые на основе факторных моделей.Последний прогноз текущей погоды по модели FRBNY Nowcast вместе с некоторыми связанными вопросами и ответами доступен здесь.

GDPNow ФРС Атланты также использует динамическую факторную модель — основанную на модели одного из экономистов ФРС Нью-Йорка, который является соавтором записи в блоге Liberty Street, — но использует фактор только как входные данные для заполнения еще не созданных опубликовал ежемесячные исходные данные по ВВП. Оценки этого динамического коэффициента доступны на вкладке Factor этого файла Excel.