3.8 Состав и структура пассива баланса.

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала)

Пассив

баланса – это часть бухгалтерского

баланса предприятия, отражающая источники

получения средств предприятием в

денежном выражении, их состав и

происхождение. Таким образом, в пассиве

баланса отражаются источники

финансирования.

Пассив баланса делится на три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Капитал и резервы к ним относятся:

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

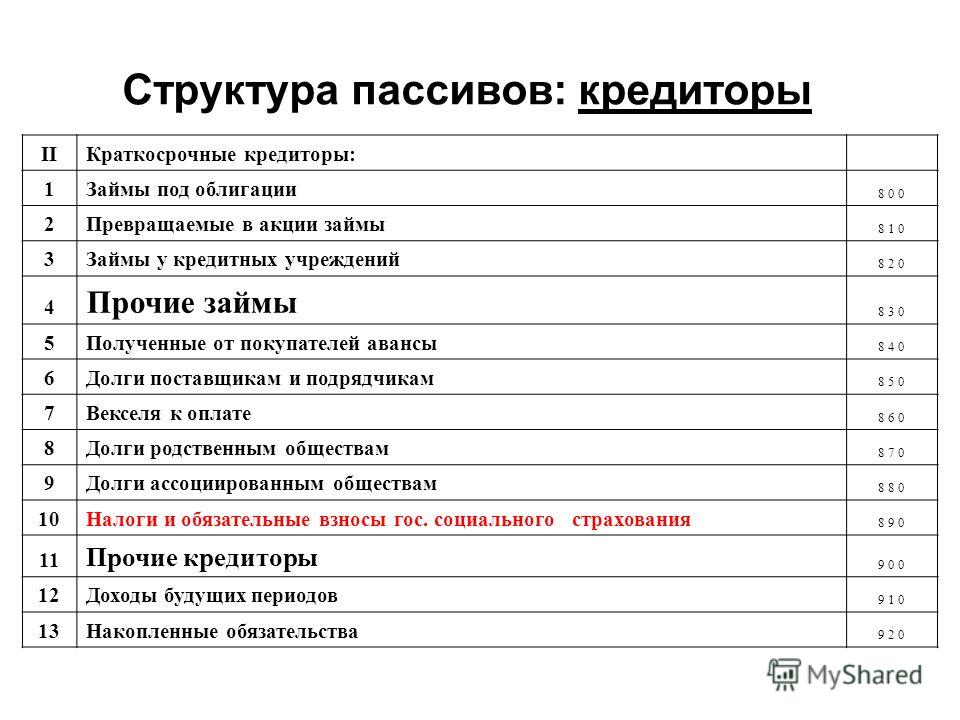

В раздел пассива баланса «долгосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок более одного года. К ним относятся:

Заемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

В раздел пассива баланса «краткосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок менее одного года. К ним относятся:

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

По

степени принадлежности используемый

капитал подразделяется на собственный

(III раздел баланса) и заемный (IV и V разделы

баланса).

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) — III и IV разделы баланса и краткосрочный — V раздел баланса. Структура пассива баланса приведена на рис. 2.

Рис. 2. Схема структуры пассива баланса

Необходимость

в собственном капитале обусловлена

требованиями самофинансирования

предприятий. Собственный капитал

является основой независимости

предприятия. Однако нужно учитывать,

что финансирование деятельности

предприятия только за счет собственных

средств не всегда выгодно для него,

особенно в тех случаях, когда производство

носит сезонный характер. Тогда в отдельные

периоды будут накапливаться большие

средства на счетах в банке, а в другие

периоды их будет недоставать. Кроме

того, следует иметь в виду, что если цены

на финансовые ресурсы невысокие, а

предприятие может обеспечить более

высокий уровень отдачи на вложенный

капитал, чем платит за кредитные ресурсы,

то, привлекая заемные средства, оно

может повысить рентабельность собственного

капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия

Структура пассивов — это… Что такое Структура пассивов?

- Структура пассивов

- Структура пассивов

- Структура пассивов — соотношение долей различных видов обязательств и собственных средств в общей сумме пассивов предприятия.

По-английски: Structure of liabilities

Финансовый словарь Финам.

.

- Структура основных фондов

- Структура предложения

Смотреть что такое «Структура пассивов» в других словарях:

СТРУКТУРА, ФИНАНСОВАЯ — структура активов и пассивов юридического лица … Большой экономический словарь

Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

Банк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

Фондирование — (Funding) Фондирование это процесс финансирования активных операций банка Ставка и коэффициент фондирования при расчетах матрицы, целевое фондирование и его источники Содержание >>>>>>>>> … Энциклопедия инвестора

Банковская система — (Banking System) Банковская система это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, которые действуют по единым правилам денежно кредитной политики страны Определение банковской системы,… … Энциклопедия инвестора

Бухгалтерский баланс — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

IPO — (Публичное размещение) IPO это публичное размещение ценных бумаг на фондовом рынке Сущность понятия публичного размещения (IPO), этапы и цели проведения IPO, особенности публичного размещения ценных бумаг, крупнейшие IPO, неудачные публичные… … Энциклопедия инвестора

Эмиссия — (Emission) Эмиссия это выпуск в обращение денег и ценных бумаг Общее понятие эмиссии, денежная эмиссия, эмиссия ценных бумаг, связь эмиссии и инфляции Содержание >>>>>>>>>> … Энциклопедия инвестора

Леверидж — (Leverage) Леверидж это управление активами и пассивами предприятия для получения прибыли, делеверидж это процесс снижения кредитного плеча Понятие и функции производственного и финансового левериджа, коэффициент финансового левериджа, леверидж… … Энциклопедия инвестора

Приток капитала — (Cash inflow) Приток капитала это поступление денежных средств в экономику страны от иностранных источников Приток капитала и его влияние на экономику государства, роль иностранных инвестиций в национальных экономиках стран, ввоз и вывоз… … Энциклопедия инвестора

Пассивы банка и их структура

Необходимость и сущность пассивов банка

В настоящее время отсутствует единая точка зрения по определению сущности пассивов банка.

Современными экономистами предлагаются различные определения понятия пассивов кредитной организации.

Замечание 1

Ряд авторов считают, что пассивы представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных операций. Другие авторы подчеркивают, какие именно средства входят в данное понятие (собственные и привлечённые), и указывают на тот факт, что эти средства были сформированы в процессе проведения операций по привлечению источников кредитной организацией. В целом авторы приходят к схожему мнению касательно определения термина «пассивы кредитной организации».

Готовые работы на аналогичную тему

В бухгалтерском учёте под пассивами банка понимаются все счета, на которых отражается привлечение средств, как собственных, так и заёмных.

Определение 1

Понятие пассивы кредитной организации можно определить как совокупность собственных средств акционеров (участников) кредитной организации и средств, аккумулированных на возвратной основе, используемых для осуществления активных операций, связанных и их размещением.

Состав пассивов банка и их краткая характеристика

Исходя из определения, в составе пассивов выделяют средства, принадлежащие владельцам кредитной организации – собственный капитал, и средства, привлечённые на возвратной основе из других источников. Схематично пассивы банка представлены на рисунке 1.

Рисунок 1. Состав пассивов кредитной организации. Автор24 — интернет-биржа студенческих работ

Собственный капитал кредитной организации представлен специально создаваемыми фондами и резервами, необходимыми для обеспечения устойчивой деятельности и покрытия возможных убытков.

Собственные средства находятся в распоряжении кредитной организации на протяжении всего периода её существования.

К источникам формирования собственного капитала относят уставный капитал, резервный капитал, другие постоянно действующие фонды, эмиссионный доход, нераспределённую прибыль текущего и прошлых лет, а также резервы на покрытие различных рисков.

Привлечённые ресурсы кредитной организации аккумулируются на определённый срок в процессе проведения пассивных операций. Этот вид пассивов можно классифицировать по различным признакам:

По источникам привлечения.

- привлечение средств клиентов;

- использование средств кредитных организаций и Банка России;

- выпуск собственных долговых обязательств;

- осуществление новых комиссионно-посред¬нических операций;

- использование финансовых обязательств.

Средства клиентов привлекаются во вклады (для физических лиц) или в депозиты (для юридических лиц).

Организациям предлагается ежемесячно оставлять на расчётном счёте средства в размере не меньше определённой суммы, которую кредитная организация может использовать в качестве ресурсов.

Это выгодно для клиента, так как на остаток средств на счёте начисляются проценты. В отдельную категорию средств клиентов выделяется привлечение средств при помощи депозитных и сберегательных сертификатов.

Средства клиентов являются важнейшим источником формирования пассивов для кредитных организаций

Получение средств Центрального банка осуществляется в рамках рефинансирования и операций РЕПО.

Выпуск долговых обязательств осуществляется кредитными организациями не слишком активно – удельный вес выпущенных облигаций, векселей и банковских акцептов составляет в пассивах банковского сектора около 2-4% на протяжении последних 5 лет. Рынок ценных бумаг в России недостаточно развит, поэтому такой инструмент привлечения средств не является приоритетным для кредитных организаций на сегодняшний день.

Развитие комиссионно-посреднических операций, от которых может быть получен доход, связано с поиском новых клиентов, с предложением новых видов услуг. К пассивным комиссионно-посредническим операциям помимо комиссий за обслуживание счетов, мобильных сервисов и платы за осуществление отдельных операций можно отнести услугу доверительного управления, выступающую альтернативой вкладам и депозитам.

Доход для клиента в этом случае выше, чем процентный доход по вкладам (депозитам). Для банка чистый доход от таких операций близок к процентной марже между доходом от размещения депозитов и стоимостью их привлечения.

Доход для клиента в этом случае выше, чем процентный доход по вкладам (депозитам). Для банка чистый доход от таких операций близок к процентной марже между доходом от размещения депозитов и стоимостью их привлечения.По характеру операций:

- операции с клиентами;

- межбанковские операции;

- операции с ценными бумагами.

В первом случае субъектом операции выступает физическое лицо или нефинансовая организация. При этом деятельность кредитной организации в рамках этих операций направлена на удовлетворение потребностей клиента. В случае с осуществлением межбанковских операций субъектами взаимоотношений являются другие кредитные организации или Центральный банк. Кредитная организация действует уже исключительно в собственных интересах, также как и при операциях с ценными бумагами и производными финансовыми инструментами, субъектами которых выступают участники рынка ценных бумаг.

По фиксированности срока привлечения.

Средства могут быть привлечены на краткосрочной, среднесрочной, долгосрочной основе либо на нефиксированный срок.

По степени управляемости:

- управляемые пассивы,

- текущие пассивы.

Срок пользования кредитной организацией управляемыми пассивами определён договором. К ним относят срочные депозиты, полученные кредиты, выпущенные долговые обязательства. Для текущих пассивов срок их нахождения в кредитной организации не ограничен – эти средства возвращаются по первому требованию их владельца. К таким пассивам относят депозиты до востребования, а также средства на счетах клиентов.

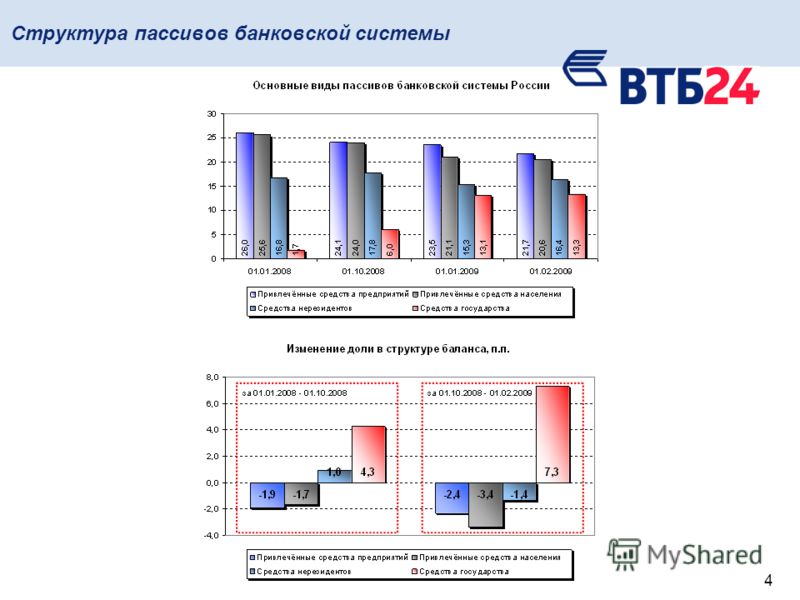

Понятие «структура пассивов» банка

Под структурой пассивов понимается соотношение разных по статей пассива баланса банка к общей величине валюты баланса. Пассивы банка можно классифицировать по следующим критериям:

- по назначению,

- по способам привлечения средств,

- по срокам привлечения,

- по субъектам и др. направления.

Определение 2

Таким образом, структура пассивов отдельных коммерческих банков характеризуется продолжительностью функционирования на рынке, универсализацией или специализацией их деятельности, особенностью клиентской базы и составом участников.

Данную закономерность необходимо использовать при выработке правильной депозитной политики, а также при распределении средств кредитного потенциала. Одной из основных целей банка является обеспечение соответствия структуры пассивов банка структуре его активов. Это важный фактор качественного и количественного равновесия прилива и отлива средств банка в практике поддержания его ликвидности.

Анализируя объем, структуру и динамику пассивов банк определяет общую картину роста или снижения соответствующих групп пассивов и возможен дополнительный анализ внутренней ситуации в банке с учётом общеэкономической ситуации в стране. Это позволяет определить факторы, влияющие на эту динамику и, таким образом, разработать меры, позволяющие корректировать сложившуюся ситуацию.

Структура пассивов банковского сектора приведена на рисунке 2.

Рисунок 2. Структура пассивов банковского сектора РФ, процентов. Автор24 — интернет-биржа студенческих работ

Замечание 2

Характеризуя структуру пассивов по видам привлечения, возможно определить расходы по процентам, уплаченным банкам, т. е. рассчитать стоимость привлекаемых ресурсов по отдельным категориям и в целом по всем ресурсам.

е. рассчитать стоимость привлекаемых ресурсов по отдельным категориям и в целом по всем ресурсам.

Структура активов и пассивов банка

Под активами финучреждения подразумевается все его имущество, которое может быть представлено в денежном выражении. Пассивы кредитных организаций (пассивные операции) – это операции финучреждений, направленные на формирование банковских ресурсов из разных источников.

Структура активов и пассивов банка

Пассивные операции – это операции по формированию ресурсов, а активные – по их размещению. Следовательно, размер и структура активов и пассивов банка непосредственно связаны.

Структура пассивов банка – это соотношение отдельных статей пассивов баланса финучреждения к балансовому итогу. Соответственно структура активов банка — это соотношение конкретных статей активов к общему их объёму.

Структура активов и пассивов разных банков может существенно различаться, так как зависит от множества факторов:

- состояния отечественной экономики и кредитного рынка

- специализации организации или уровня её универсальности

- особенностей функционирования финучреждения.

Так, универсальные банки, специализирующиеся на кратковременном кредитовании, в качестве ресурсов для ссудных операций используют краткосрочные вклады. В структуре пассивов таких банков особое место занимают краткосрочные вклады и займы других кредитных организаций.

Инвестиционные же банки используют в качестве основных ресурсов долгосрочные депозиты населения и ссуды, полученные от других финучреждений. Следовательно, данные статьи (долгосрочные депозиты и кредиты сторонних организаций) и преобладают в структуре пассивов банков, специализирующихся на инвестиционных услугах.

Структура активов банка

Различают капитальные статьи активов (недвижимость финучреждения) и текущие – кассовая наличность и средства на счетах в других организациях, ссуды и ценные бумаги (финансовые инструменты). Качество активов финучреждения определяется их структурой, а также диверсификацией активных операций, объёмом рисковых, критических и неполноценных активов.

Структура активов банка, чаще всего, выглядит следующим образом:

- Кассовая наличность – около 22% активных операций

- Ссудные операции – около 51%

- Инвестиции в ЦБ, включая векселя –17-20%

- Основные средства – 4%.

Обычно в структуре активов банка до 80% операций приходится на долю ссуд и вложений в ЦБ (включая векселя).

Отметим, что структура активов и пассивов банка зависит от условий, в которых он функционирует. Так, в структуре активов банков, работающих в странах с благоприятной экономической конъюнктурой, растёт вес ссудных операций и снижается доля инвестиций в ЦБ. Сильная инфляция и финансово кредитные кризисы, наоборот, приводят к росту объёма вложений в ЦБ и уменьшению кредитного портфеля.

Структура пассивов банка

Как и структура активов банка, структура пассивов финучреждения состоит из нескольких основных групп пассивных операций, которые в свою очередь делятся на более «мелкие» статьи баланса. Структура пассивов банка включает собственный капитал финучреждения, а также привлечённые и заёмные средства.

Собственный капитал финучреждения состоит из собственных средств в расчётах, нераспределённой прибыли прошлых периодов, а также уставного, добавочного и резервного капитал.

Привлечённые средства в структуре пассивов банка представлены депозитами – срочными и до востребования. За их счёт осуществляется до 90% активных банковских операций – в первую очередь кредитных.

Заёмные средства финучреждения состоят из таких статей, как:

- кредиты ЦБ РФ

- межбанковские займы

- выпуск срочных ЦБ.

В целом, структура активов и пассивов банка несколько иная, чем у нефинансовых организаций. Так у последних на долю собственного капитала приходится около 40-50% итогового баланса, а у кредитных организаций — всего 10-20% пассивов.

Современные тенденции в структуре и развитии пассивов российского банковского сектора

Обеспечение банков стабильными и недорогими источниками финансовых ресурсов является особенно важным аспектом в настоящее время. Переориентация на внутренние страновые источники внесла изменения в структуру пассивов российского банковского сектора. В связи с этим появились новые тенденции в развитии и структуре пассивов: увеличение объема средств физических лиц, снижение уровня собственных средств и, соответственно, норматива достаточности капитала Н1.0, снижение сделок на рынке межбанковского кредитования.

В связи с этим появились новые тенденции в развитии и структуре пассивов: увеличение объема средств физических лиц, снижение уровня собственных средств и, соответственно, норматива достаточности капитала Н1.0, снижение сделок на рынке межбанковского кредитования.

Ключевые слова: структура и развитие пассивов, норматив достаточности капитала Н1.0,МБК, средства физических лиц.

Банки являются основными участниками денежно-кредитного обращения в стране. Распределяя свободные ресурсы между различными субъектами, они способствуют развитию хозяйственной деятельности, поддержке системно значимых и инновационных проектов. От устойчивости их деятельности зависит экономика страны.

Денежные ресурсы, привлекаемые банками, имеют первичную природу по отношению к кредитным деньгам и являются основой существования любого банка. Структура и качество источников ресурсов для каждого банка отличается. Одни банки могут себе позволить привлекать необходимые средства по более высокой стоимости, например, на рынке межбанковского кредитования, средние и малые банки стараются найти более дешевые источники ресурсов. В любом случае, основная цель — это привлечение наиболее устойчивых и недорогих ресурсов для осуществления своей деятельности. И, если такие источники и удается найти, то, бывает трудно предугадать, в течение какого времени они будут иметь необходимую устойчивость. Внешние и внутренние экономические факторы, в совокупности или по-отдельности могут воздействовать на источники банковских ресурсов, создавая либо благоприятные условия для их расширения, либо наоборот, сужая. Поиск новых ресурсов и поддержание прежних на необходимом уровне заставляет банки находиться в постоянном развитии. Искать новые способы привлечения средств, создавать новые продукты, быть в постоянной динамике. Межбанковская конкуренция за свободные ресурсы также играет значительную роль в развитии банковской стратегии привлечения средств. Как и любые ресурсы, денежные, имеют свойства быть ограниченными. Ограничиваются они в первую очередь механизмами денежно-кредитной политики, инфляционными ожиданиями населения, а также временными границами использования.

В любом случае, основная цель — это привлечение наиболее устойчивых и недорогих ресурсов для осуществления своей деятельности. И, если такие источники и удается найти, то, бывает трудно предугадать, в течение какого времени они будут иметь необходимую устойчивость. Внешние и внутренние экономические факторы, в совокупности или по-отдельности могут воздействовать на источники банковских ресурсов, создавая либо благоприятные условия для их расширения, либо наоборот, сужая. Поиск новых ресурсов и поддержание прежних на необходимом уровне заставляет банки находиться в постоянном развитии. Искать новые способы привлечения средств, создавать новые продукты, быть в постоянной динамике. Межбанковская конкуренция за свободные ресурсы также играет значительную роль в развитии банковской стратегии привлечения средств. Как и любые ресурсы, денежные, имеют свойства быть ограниченными. Ограничиваются они в первую очередь механизмами денежно-кредитной политики, инфляционными ожиданиями населения, а также временными границами использования.

И если, страновые механизмы регулирования экономики направлены на развитие здоровой банковской конкуренции, то последствия кризисных явлений для банков предсказать довольно сложно. Начавшийся в 2014 году кризис, вызванный санкционной политикой западных стран, привел к ограничениям в доступе российских банков к более дешевым зарубежным ресурсам. Ставки привлечения на европейском межбанковском рынке находятся вблизи ключевой и имеют значение, например, для EURO LIBOR 1 week interest rate -0,44057 % (декабрь 2018 г.) [1] в то время как на российском рынке МБК среднемесячная ставка MIACR от 2 до 7 дней имеет значение 7,53 % (декабрь 2018 г.). [2]

В сохраняющейся неблагоприятной ситуации банки были вынуждены переориентировать свою ресурсную политику на внутристрановые источники, и в первую очередь, на средства домохозяйств. Новый виток развития банковских технологий начинается как раз с этого времени. Значительно увеличивается конкуренция на рынке инновационных продуктов для физических лиц, появляется понятие банка как “финансового супермаркета”, увеличивается количество операций, не связанных с банковской деятельностью, партнерские программы (страхование, РЖД-программы, Аэрофлот-программы и. т.д.). Направляя рекордные суммы на ипотечное кредитование, предоставляя программы рефинансирования ипотеки других банков, кредитные организации стараются обеспечить себя длинными деньгами, получить возможность планировать будущие денежные поступления и расходы, обеспечивая свою стабильность и существование.

т.д.). Направляя рекордные суммы на ипотечное кредитование, предоставляя программы рефинансирования ипотеки других банков, кредитные организации стараются обеспечить себя длинными деньгами, получить возможность планировать будущие денежные поступления и расходы, обеспечивая свою стабильность и существование.

Снижение прибыльности банковского бизнеса привело к еще одной закономерности — снижению собственных средств банков, и как следствие, к снижению норматива достаточности капитала Н1.0 [3]

Основная часть банков также снизила кредитные средства, получаемые на российском рынке МБК, в своей структуре пассивов.

В данной работе рассмотрим восемь банков, имеющих разные бизнес-модели развития, и сравним их ресурсные стратегии с присущими в целом банковскому сектору. Проведя подробный анализ данных, определим, банки с какими бизнес-моделями являются наиболее устойчивыми, а какие менее.

Рассмотрим общую тенденцию увеличения средств физических лиц в структуре ресурсов российских банков. На Рис.1. наглядно показана данная закономерность.

На Рис.1. наглядно показана данная закономерность.

Рис. 1. Динамика изменения темпов прироста показателей собственного капитала банков, вкладов физических лиц, кредитов физическим лицам и кредитам нефинансовым организациям российского банковского сектора за 12 месяцев, предшествующих отчетной дате, с 1.01.2017 по 01.11.2018 г.г. Составлено автором по материалам [4, таблица 2]

На Рис.1. заметна общая тенденция увеличения средств физических лиц, причем, если в 2017 году их значение росло и средний годовой показатель составлял 5,95 % (максимальные значения 7,1 % (01.05.2017 г.) и 8 % (01.07.2017г.)), то, в 2018 году среднее годовое значение за 11 месяцев составило 8,65 % (максимальные значения составили 10,2 % (01.05.2018г.) и 10,4 % (01.09.2018г.)). Если рассмотреть выбранные нами банки по бизнес-моделям ведения банковского бизнеса, то данная тенденция подтверждается, за некоторым исключением для ПАО Сбербанк и ПАО Бинбанк.

Рис. 2. Коэффициенты отношения вкладов физических лиц к общей сумме привлеченных средств, %. Составлено автором по данным открытой финансовой отчетности. [5]

2. Коэффициенты отношения вкладов физических лиц к общей сумме привлеченных средств, %. Составлено автором по данным открытой финансовой отчетности. [5]

На рис.2. рассмотрена динамика изменения объема вкладов физических лиц в общей сумме привлеченных средств для банков с различными бизнес-моделями. Для ПАО Сбербанк заметно небольшое снижение показателя денежных средств, что скорее связано с некоторым оттоком клиентов из-за невысоких процентных ставок. АО Россельхозбанк, наоборот, наращивает средства физических лиц в структуре своих пассивов, предлагая довольно высокую доходность по вкладам по сравнению с другими банками. Крупный иностранный банк ООО ЮниКредит Банк придерживается консервативных европейских взглядов и скорее нацелен на привлечение ресурсов реального сектора экономики, чем на средства физических лиц. Крупный российский частный банк АО Альфа Банк также не меняет долю вкладчиков, отдавая предпочтение реальному сектору экономики. Средний частный банк (ПАО) АКБ Абсолют Банк планомерно наращивает как средства физических лиц, так и средства нефизических лиц. Малый частный банк АО Национальный Стандарт наращивает средства физ.лиц и также стремится нарастить средства промышленных компаний. Розничный банк ООО Хоум Кредит энд Финанс Банк имеет самую высокую долю привлеченных ресурсов физических лиц среди восьми рассмотренных банков. При этом имеет самую высокую долю в сегменте привлечения средств нефизических лиц. Для ПАО Бинбанк, санируемого с 2016 года по настоящее время, заметна некоторая тенденция оттока вкладов физических лиц в 2017 году, основанная на снижении репутации банка и начале его санации. Однако, к концу 2018 года показатель объема средств физических лиц превысил значения 2015 года.

Малый частный банк АО Национальный Стандарт наращивает средства физ.лиц и также стремится нарастить средства промышленных компаний. Розничный банк ООО Хоум Кредит энд Финанс Банк имеет самую высокую долю привлеченных ресурсов физических лиц среди восьми рассмотренных банков. При этом имеет самую высокую долю в сегменте привлечения средств нефизических лиц. Для ПАО Бинбанк, санируемого с 2016 года по настоящее время, заметна некоторая тенденция оттока вкладов физических лиц в 2017 году, основанная на снижении репутации банка и начале его санации. Однако, к концу 2018 года показатель объема средств физических лиц превысил значения 2015 года.

Несмотря на значительный прирост средств физических лиц, негативным фактором остаются инфляционные ожидания населения, которые, например, проявились в июле-августе 2018 года, когда темп прироста средств физических лиц снизился с 10 % до 8,4 % до 8,9 % соответственно (Рис.1). Ранее в феврале 2018 года было заметно снижение с 7,4 % до 6,1 % (Рис. 1.). Поэтому при всех положительных моментах привлечения средств физических лиц, основным недостатком может быть массовый отток вкладов под воздействием инфляционного канала воздействия. Когда банк может потерять свою финансовую устойчивость за короткое время и не справиться со способностью рассчитываться по своим обязательствам перед кредиторами. Вторым негативным фактором может быть потеря доверия населения после начала санации банка, действие которого можно наблюдать на примере ПАО Бинбанк. Из восьми приведенных банков, риску массового оттока вкладов должен быть более подвержен ООО Хоум Кредит энд Финанс Банк. Однако, это банк розничного обслуживания, его программы индивидуального подхода к клиентам достаточно гибкие и могут подстроиться под изменяющиеся условия. Поэтому в большей группе риска находятся банки, явно испытывающие недостаток в ресурсах и активно наращивающие средства физических лиц в своих пассивах, это средний и малый частные банки (ПАО) АКБ Абсолют Банк и АО Национальный Стандарт.

1.). Поэтому при всех положительных моментах привлечения средств физических лиц, основным недостатком может быть массовый отток вкладов под воздействием инфляционного канала воздействия. Когда банк может потерять свою финансовую устойчивость за короткое время и не справиться со способностью рассчитываться по своим обязательствам перед кредиторами. Вторым негативным фактором может быть потеря доверия населения после начала санации банка, действие которого можно наблюдать на примере ПАО Бинбанк. Из восьми приведенных банков, риску массового оттока вкладов должен быть более подвержен ООО Хоум Кредит энд Финанс Банк. Однако, это банк розничного обслуживания, его программы индивидуального подхода к клиентам достаточно гибкие и могут подстроиться под изменяющиеся условия. Поэтому в большей группе риска находятся банки, явно испытывающие недостаток в ресурсах и активно наращивающие средства физических лиц в своих пассивах, это средний и малый частные банки (ПАО) АКБ Абсолют Банк и АО Национальный Стандарт.

Следующей тенденцией, наметившейся в российском банковском секторе, является снижение значения показателя собственных средств, что следует из Рис.1 (значения обозначены черным цветом). Подобное явление связано со снижением маржи банковского бизнеса, особенно в июле-августе 2018 года. По выбранным банкам с разными типами бизнес-моделей в Таблице 1 приведено годовое отклонение объема собственных средств для каждого банка в общей структуре пассивов в %. Значения изменений находятся около нулевой отметки, есть и отрицательные показатели. Прирост собственных средств наблюдается только для ПАО Бинбанк, что закономерно, т. к. данный банк находится на санации. У ООО Хоум Кредит энд Финанс Банк есть небольшой прирост, что объясняется его более гибким подходом к клиентам в сфере розничного кредитования.

Таблица 1

Значения годового изменения объема собственных средств вструктуре пассивов в% для выбранных банков сразными бизнес-моделями. Составлено автором по данным открытой финансовой отчетности [5]

Составлено автором по данным открытой финансовой отчетности [5]

Кредитные организации | ПАО Сбербанк | АО Россельхозбанк | АО ЮниКредит Банк | АО Альфа Банк | (ПАО) АКБ Абсолют Банк | АО Национальный Стандарт | ПАО Бинбанк | ООО Хоум Кредит энд Финанс Банк |

2016г. | 2,77 | -0,14 | 3,24 | -0,88 | -0,42 | 5,62 | -4,52 | 3,59 |

2017г. | 1,48 | 0,4 | 2,29 | 0,34 | 0,23 | 2,74 | -7,18 | -0,33 |

1. | -0,12 | 0,21 | -0,03 | 0,65 | -0,13 | -5,11 | 16,84 | 2,1 |

10.2018г

10.2018г Как следствие снижения значения показателя собственных средств банков заметно и снижение показателя норматива достаточности капитала Н1.0, что заметно на Рис.3. Данный норматив в общем виде представляет собой отношение собственных средств банка к активам, взвешенным по рискам. Соответственно, снижение значения числителя формулы ведет к снижению расчетного показателя. На рис.3 представлен график изменения отклонения от нормативного значения к ежемесячному значению показателя для каждого из восьми банков со своей бизнес-моделью. Значение показателя отклонения от нормативного значения для ПАО Сбербанк превышает значение норматива на 47 % (2018 г.). Для АО Россельхозбанк характерно снижение отклонения от норматива до 43 %. Для банка АО ЮниКредит Банк характерно повышение и стабилизация отклонения от норматива у значения 55 %. Для АО Альфа Банка наблюдается снижение отклонения от норматива до 39 %. (ПАО) АКБ Абсолют Банк увеличил отклонение от норматива и достиг значения 38 %. Для банка АО Национальный Стандарт характерны самые высокие значения отклонения от норматива, порядка 70 %. Для ПАО Бинбанк наблюдается наращивание собственных средств и увеличение значения отклонения до 51 %. Для ООО Хоум Кредит энд Финанс Банк значение отклонения снизилось и стабилизировалось вблизи отметки 39 %. Таким образом, снижение собственного капитала могло повлиять на снижение норматива Н1.0 для следующих банков в порядке снижения влияния: АО Россельхозбанк, АО Национальный Стандарт.

Для банка АО ЮниКредит Банк характерно повышение и стабилизация отклонения от норматива у значения 55 %. Для АО Альфа Банка наблюдается снижение отклонения от норматива до 39 %. (ПАО) АКБ Абсолют Банк увеличил отклонение от норматива и достиг значения 38 %. Для банка АО Национальный Стандарт характерны самые высокие значения отклонения от норматива, порядка 70 %. Для ПАО Бинбанк наблюдается наращивание собственных средств и увеличение значения отклонения до 51 %. Для ООО Хоум Кредит энд Финанс Банк значение отклонения снизилось и стабилизировалось вблизи отметки 39 %. Таким образом, снижение собственного капитала могло повлиять на снижение норматива Н1.0 для следующих банков в порядке снижения влияния: АО Россельхозбанк, АО Национальный Стандарт.

Однако, не только уменьшение прибыльности могло привести к снижению значений показателей Н1.0 по сравнению с нормативными значениями. В знаменателе формулы находятся активы, взвешенные по уровню риска. И увеличение их значения закономерно приводит к уменьшению числителя формулы. Увеличение активов может происходить в случае компенсации их качества, т. е. при снижении количества работающих прибыльных активов, увеличения доли неликвидных, банки стараются нарастить количество активов. Следовательно, данные два банка попадают в зону риска не только по значению собственных средств, но и по качеству своих активов.

Увеличение активов может происходить в случае компенсации их качества, т. е. при снижении количества работающих прибыльных активов, увеличения доли неликвидных, банки стараются нарастить количество активов. Следовательно, данные два банка попадают в зону риска не только по значению собственных средств, но и по качеству своих активов.

Среднегодовое отклонение от показателя Н1.0 по группе банков стабилизировалось на значении 46–47 %. Если построить уравнения полинома 2 степени для среднегодового отклонения, то видно, что дальнейшее отклонение от нормативного значения может идти как в восходящем, так и в нисходящем направлениях. Величина достоверности аппроксимации, говорит о том, что скорее произойдет восходящее движение значений для выборки из восьми банков.

Рис. 3. Ежегодное отклонение норматива достаточности собственных средств банка (Н1.0) в %. Составлено автором по данным открытой финансовой отчетности [5]

Еще одна тенденция банковского сектора — это снижение доли привлеченных средств на рынке межбанковского кредитования в общей сумме привлеченных средств рассмотрена на Рис. 4. Данная тенденция проявляется из-за повышения ставки межбанковского кредитования, в связи с увеличением ключевой процентной ставки на 0,25 п.п.. По бизнес-моделям банков наблюдается следующая закономерность. ПАО Сбербанк равномерно снизил количество кредитных средств с 3,03 % в 2015 году до 1,86 % на 1.10.2018 г., выступая то в качестве продавца, то в качестве покупателя на рынке МБК. АО Россельхозбанк снизил долю заемных кредитных средств с 6,9 % до 4,26 % на 01.10.2018 г. АО ЮниКредит банк является как покупателем, так и продавцом на рынке МБК, также снизил уровень заемных средств с 15,17 % в 2016 году до 8,2 % на 01.10.2018 г. АО Альфа Банк снизил объем заемных средств с 11,33 % в 2016 году до 7,65 % на 01.10.2018 год. (ПАО) АКБ Абсолют банк имеет одни из самых высоких значений кредитных средств в структуре своих пассивов 17,39 % на 2018 год. АО Национальный Стандарт снизил значения с 17,69 % в 2017 году до 9,88 % в 2018 году. ПАО Бинбанк, находящийся на санации, наращивает свои средства за счет вложений инвесторов, выделенных для санации, и практически не привлекает средства с межбанковского рынка.

4. Данная тенденция проявляется из-за повышения ставки межбанковского кредитования, в связи с увеличением ключевой процентной ставки на 0,25 п.п.. По бизнес-моделям банков наблюдается следующая закономерность. ПАО Сбербанк равномерно снизил количество кредитных средств с 3,03 % в 2015 году до 1,86 % на 1.10.2018 г., выступая то в качестве продавца, то в качестве покупателя на рынке МБК. АО Россельхозбанк снизил долю заемных кредитных средств с 6,9 % до 4,26 % на 01.10.2018 г. АО ЮниКредит банк является как покупателем, так и продавцом на рынке МБК, также снизил уровень заемных средств с 15,17 % в 2016 году до 8,2 % на 01.10.2018 г. АО Альфа Банк снизил объем заемных средств с 11,33 % в 2016 году до 7,65 % на 01.10.2018 год. (ПАО) АКБ Абсолют банк имеет одни из самых высоких значений кредитных средств в структуре своих пассивов 17,39 % на 2018 год. АО Национальный Стандарт снизил значения с 17,69 % в 2017 году до 9,88 % в 2018 году. ПАО Бинбанк, находящийся на санации, наращивает свои средства за счет вложений инвесторов, выделенных для санации, и практически не привлекает средства с межбанковского рынка. ООО Банк Хоум Кредит энд Финанс Банк также практически не привлекает средства с рынка МБК, значение 0,52 %.

ООО Банк Хоум Кредит энд Финанс Банк также практически не привлекает средства с рынка МБК, значение 0,52 %.

Таким образом, наблюдаемое закономерное снижение объемов привлечения средств с рынка МБК, связанное с повышением процентной ставки в конце 2018 года на 0,25 п.п. не сказалось на стратегии банка (ПАО) АКБ Абсолют Банк. Недостаток собственных средств банк компенсирует средствами, полученными с рынка МБК, т. к. имеет отрицательную прибыль за последние годы.

Рис. 4. Объем привлеченных средств на межбанковском рынке кредитования к общей сумме привлеченных средств. Составлено автором по данным открытой финансовой отчетности [5]

Подводя итоги, можно сказать, что кризисные явления в российской экономике, начавшиеся вследствие проводимой санкционной политики западных стран, затронули всю банковскую систему. В первую очередь банки столкнулись с проблемой обеспечения ресурсами для стабильного осуществления своей деятельности. Переориентация на внутренний рынок, в особенности на средства физических лиц, привела к возникновению значительной конкуренции за ресурсы среди банков. Закономерная тенденция наращивания средств физических лиц в структуре пассивов не может обеспечить необходимую надежность, так как население подвержено давлению инфляционных ожиданий, что может привести к резкому оттоку средств и банкротству банков. Подобный риск особенно характерен для средних и малых банков. Среди исследуемых восьми банков с разными бизнес-моделями, наибольшее количество средств физических лиц имеется в пассивах ООО Хоум Кредит энд Финанс Банка. Однако, гибкая политика обслуживания физических лиц делает его надежным и стабильным. Заметно наращивание средств физических лиц банками (ПАО) АКБ Абсолют Банк и АО Национальный Стандарт. Подобная стратегия происходит из-за явной нехватки собственных средств из-за снижения прибыли.

Закономерная тенденция наращивания средств физических лиц в структуре пассивов не может обеспечить необходимую надежность, так как население подвержено давлению инфляционных ожиданий, что может привести к резкому оттоку средств и банкротству банков. Подобный риск особенно характерен для средних и малых банков. Среди исследуемых восьми банков с разными бизнес-моделями, наибольшее количество средств физических лиц имеется в пассивах ООО Хоум Кредит энд Финанс Банка. Однако, гибкая политика обслуживания физических лиц делает его надежным и стабильным. Заметно наращивание средств физических лиц банками (ПАО) АКБ Абсолют Банк и АО Национальный Стандарт. Подобная стратегия происходит из-за явной нехватки собственных средств из-за снижения прибыли.

Снижение прибыльности банковского бизнеса приводит к уменьшению показателя наращения собственных средств и, как следствие, к снижению значения норматива Н1.0. Подобное явление заставило стабилизироваться значениям отклонения от показателя Н1. 0. около некоторого значения, своего для каждого банка. Сильное снижение и скачки в изменениях скорее говорят еще о качестве активов, взвешенных по уровню риска, находящихся в знаменателе формулы норматива достаточности капитала Н1.0. Увеличение количества активов скорее связано со снижением реально работающих прибыльных активов. В зоне риска оказываются АО Национальный Стандарт, АО Россельхозбанк.

0. около некоторого значения, своего для каждого банка. Сильное снижение и скачки в изменениях скорее говорят еще о качестве активов, взвешенных по уровню риска, находящихся в знаменателе формулы норматива достаточности капитала Н1.0. Увеличение количества активов скорее связано со снижением реально работающих прибыльных активов. В зоне риска оказываются АО Национальный Стандарт, АО Россельхозбанк.

Тенденция снижения объема привлечения средств с рынка межбанковского кредитования связана с увеличением процентной ставки на рынке вследствие увеличения ключевой ставки на 0,25 % пункта. Самым крупным игроком является ПАО Сбербанк, активно привлекает и продает недостающие средства другим банкам. Однако к концу 2018 года семь из восьми банков снизили количество заемных средств. Только (ПАО) АКБ Абсолют Банк продолжил и даже увеличил объем привлекаемых средств. Очевидно, что банку не хватает ликвидности, он всеми силами пытается удержаться на банковском рынке и усиленно наращивает все возможные средства в структуре своих пассивов.

Очевидно, что в борьбе за ресурсы, выигрывают крупные банки, как государственные, так и частные. В группе риска обеспечения устойчивости оказываются средние и малые частные банки: (ПАО) АКБ Абсолют Банк и АО Национальный Стандарт. Для поддержания устойчивости данных типов банков предлагается их консолидация с более крупными кредитными организациями с сохранением собственного бренда. Переоформление в НКО значительно сократит функционал организации, в особенности, будет невозможно работать с физическими лицами. Поэтому предложенный выше вариант объединения будет наиболее оптимальным.

Литература:

- https://www.global-rates.com/interest-rates/libor/european-euro/eur-libor-interest-rate-1-week.aspx

- http://www.cbr.ru/hd_base/mkr/mkr_monthes/

- https://www.banki.ru/wikibank/normativ_dostatochnosti_kapitala/

- Обзор банковского сектора Российской Федерации, Аналитические показатели, № 194, декабрь 2018.

- http://www.

cbr.ru

cbr.ru

Активы и пассивы – что это, виды и особенности, структура активов и пассивов

Ведение бухгалтерского учета предполагает использование большого количества специальных терминов. Среди самых часто употребляемых – актив и пассив. Нужно отметить, что они применяются как при оформлении многочисленных документов, включая традиционный баланс, так и в обычной речи бухгалтеров и экономистов. Поэтому имеет смысл рассмотреть значение каждого из слов подробнее.

Что такое активы

Если говорить простым языком, активы – это ресурсы, способные приносить доход. Термин обозначает все виды имущества, как материального, так и нематериального. К первому относят недвижимость, оборудование, транспортные средства, ко второму – деньги или авторские права.

Для классификации активов используются разные признаки, перечисленные в следующем разделе. Здесь же необходимо отметить одно из основных их свойств – наличие первоначальной стоимости, используемой для отражения на балансе предприятия.

Виды активов

Как было отмечено, активы – это имущество хозяйствующего субъекта, причем самое разное, классификация которого происходит по трем основным параметрам. Первый из них – функционал. По этому параметру различают такие виды активы:

- Материальные. Включают недвижимость (земля, здания), продукцию, оборудование, транспорт, сырье для производства.

- Нематериальные. Наглядные примеры активов этого типа – торговая марка, лицензии, патенты, авторские права.

- Финансовые. Простой и понятный ресурс, который выражается в виде денежных средств – наличных и безналичных, а также долгов контрагентов.

Второй признак для классификации – участие в производственном процессе. В этом случае различают оборотные и внеоборотные активы. Первые используются в основной хозяйственной деятельности предприятия. Оборотные активы включают в себя:

- деньги в любых формах;

- краткосрочные инвестиции;

- производственные запасы в виде сырья, инвентаря и готовой продукции;

- задолженности дебитором в пределах года;

- НДС, который подлежит зачету.

Внеоборотные средства участвуют в деятельности предприятия многократно. Они переносят стоимость в цену товара постепенно – посредством амортизации. Несмотря на сложность определения, примеры внеоборотных активов дают наглядное представление о сути термина. К ним относятся здания, долгосрочные инвестиции, оборудование и нематериальные ценности.

Завершающий критерий для разделения на виды – источник формирования активов. По этому параметру они классифицируются на валовые и чистые. Приобретение первых предусматривает использование собственных и заемных средств. Покупка вторых происходит с применением исключительно своих ресурсов.

В тематической литературе можно встретить еще два вида активов – скрытые и мнимые. Под первым понимаются активы, которые не отражены в балансе. Например, текущие расходы на покупку лицензии, не принесшие результата.

Мнимыми называют активы, отраженные в балансе, но не имеющие реальной ценности. Типичный пример – задолженность, которая не будет погашена. Большая часть мнимых активов в последующем попросту списывается.

Большая часть мнимых активов в последующем попросту списывается.

Что такое пассивы

Под пассивами понимаются расходы предприятия, направленные на формирование активов, а также обязательства хозяйствующего субъекта по отношению к контрагентам, которые выступают в статусе кредиторов.

Примерами пассивов выступают:

- налоги;

- ипотечные и потребительские кредиты;

- деньги, которые взяты в долг;

- различные виды имущества.

Последний пункт требует отдельного пояснения. Дело в том, что любое имущество формирует и активы, и пассивы предприятия, что зависит от характера его практического использования. Например, покупка квартиры сопровождается расходами и выступает как пассив. Но в случае дальнейшей сдачи в аренду, недвижимость начинает приносить доход и становится активом.

Показанный пример наглядно демонстрирует, в чем заключается разница между активом и пассивом. При этом четко прослеживаться и взаимосвязь обоих терминов, которая детальнее рассматривается ниже

Виды пассивов

Классификация пассивов происходит по двум базовым критериям. Первый – характер формирования. По этому параметру пассивы делятся на такие категории:

Первый – характер формирования. По этому параметру пассивы делятся на такие категории:

- Капитал и резервы. Представляют собой учредительный капитал, фонды накопления, нераспределенную прибыль и другие подобные источники формирования активов.

- Обязательства предприятия. Подразделяются еще на две группы: краткосрочные, которые предусматривают погашения в срок до года, и долгосрочные с периодом закрытия, превышающим 12 месяцев. Примеры финансовых обязательств организации – задолженность по кредиту, отложенные выплаты по налогам, долги перед контрагентами и т.д.

По отражению в балансе и необходимости погашения пассивы делятся на три категории:

- Мнимые. По аналогии с активами, в балансе отражены, но либо уже закрыты, либо не требуют возврата.

- Скрытые. Существующие долги, но в силу каких-либо причин, не отраженные в балансе. Обычно учитываются в следующем отчетном периоде.

- Фактические. Обычный вид пассивов, реально существующих и при этом отраженных в балансе.

Взаимодействие активов и пассивов

Один из базовых принципов бухгалтерского учета – активы и пассивы организации всегда равняются друг другу. Это достигается за счет отражения каждой операции сразу по двум счетам – в одном по кредиту, в другом – по дебету. Правило называется методом двойной записи.

Нужно привести простой пример. Операция – покупка кирпича. Учет активов организации отражает сделку снижением размера денежных средств и увеличением на аналогичную сумму величины запасов. Общее значение не меняется. На пассивах сделка никак не отражается. Результат работы бухгалтера и действия правила двойной записи – сумма активов и пассивов остается равной.

С некоторой долей условности, бухгалтерский баланс предприятия можно представить в формате размещенной ниже таблицы. В ней перечислены основные виды активов и пассивов хозяйствующего субъекта.

| Активы организации | Пассивы организации |

Оборотные. Включают товары для реализации в течение года и денежные средства. Включают товары для реализации в течение года и денежные средства. | Собственный капитал. Средства владельцев, собранный в виде учредительного фонда. |

| Внеоборотные. Имущество, не предназначенное на продажу: недвижимость, оборудование, транспортные средства, инвестиции на длительный срок и т.д. | Резервы на будущие выплаты. Фонды накопления и другие резервы предприятия. |

| Расходы будущих периодов. Затраты, которые отражаются в бухучете за следующий отчетный период. Например, аренда офиса, оплаченная за 2 года. Выплата за второй год относится к расходам будущих периодов. | Долгосрочные обязательства. Кредиты со сроком погашения больше года, акции и облигации, выпущенные предприятием, долги контрагентам, не требующие выплаты в течение ближайшего года. |

Доходы будущих периодов. Аналогичная описанной в предыдущем пункте ситуация. Но распространяется на доходы, которые еще не отражены в балансе. Например, аванс за товар, который будет поставлен в следующем году. Аналогичная описанной в предыдущем пункте ситуация. Но распространяется на доходы, которые еще не отражены в балансе. Например, аванс за товар, который будет поставлен в следующем году. | Краткосрочные обязательства. Текущие расходы предприятия, запланированные на следующие 12 месяцев. |

Разница между активами и пассивами

Как было отмечено, актив от пассива отличается, прежде всего, тем, что выступает как источник дохода. Важно понимать, что такая способность определяется действиями владельца, а вовсе не характеристиками имущества.

Приведенный ранее пример очень нагляден. Квартира, которая используется владельцем для собственного проживания, выступает пассивом. Но она же, сданная квартиросъемщику, становится активом, так как приносит доход.

Аналогичная ситуация складывается по отношению практически к любым видам имущества. Главное, что отличает активы от пассивов – способ использования собственником.

Что делать с активами и пассивами

Основной принцип бухучета наглядно демонстрирует взаимосвязь рассматриваемых понятий. Без пассивов невозможно формирование активов и, как следствие, рост реальной рыночной стоимости предприятия. Поэтому требуется соблюдать баланс между получаемым доходом и совершаемыми расходами.

В подобной ситуации экономические активы и пассивы увеличиваются, но этот рост обусловлен объективными причинами. Главной из которых становится эффективная работа компании. Чтобы добиться такого развития событий, нужно следовать нескольким простым рекомендациям. Они включают следующие действия, доступные и руководителю предприятия, и частному лицу:

- Определение пассивов, то есть уровня текущих расходов, способных обеспечить нормальную работу предприятия или комфортные условия жизни человека.

- Анализ полученных цифр с точки зрения возможности отказаться от ненужных статей затрат.

- Определение активов, приносящих доход с разбивкой на календарные периоды, аналогичные тем, что использовались для пассивов.

- Сравнение полученных результатов. Хороший вариант – равенство активов и пассивов. Оптимальный – превышение первых над вторыми, что позволит создавать подушку безопасности, актуальную и для организации, и для частного лица.

Примеры активов и пассивов

В качестве логичного окончания статьи имеет смысл еще раз привести самые часто встречающиеся на практике примеры рассматриваемых в статье понятий. Активами следует считать:

- Деньги. Самый простой и понятный пример. Денежные средства относятся к активам, так как представляют собой доход, выраженный в виде финансов.

- Недвижимость. Один из самых ценных активов. Включает землю и стоящие на ней капитальные здания или сооружения.

- Оборудование, транспорт и техника. Ликвидное имущество, обычно имеющее немалую ценность. Используется практически во всех видах деятельности предприятия.

- Товарные и производственные запасы. Представляют собой сырье, расходный инструмент и готовые товары, предназначенные для реализации.

- Дебиторская задолженность. Предусматривает получение от должника денежных средств или имущества.

- Нематериальные активы. Включают в себя лицензии, товарные знаки, патенты и авторские права.

- Иные активы, отраженные в балансе предприятия. Например, ценные бумаги других организаций, краткосрочные и долгосрочные инвестиции.

К пассивам относятся следующие виды источников формирования активов:

- Учредительный капитал. Представляет собой взносы владельцев.

- Резервы. Формируются в процессе работы предприятия с целью повышения финансовой стабильности.

- Кредиты и другие финансовые обязательства (кратко- или долгосрочные).

- Имущество компании, которое используется не для получения дохода. Например, квартиры сотрудников, предоставленные для проживания бесплатно, или служебный транспорт.

Вывод

Понятия «актив» и «пассив» справедливо относятся к числу самых часто используемых в экономической и бухгалтерской сфере. Поэтому настолько важным считается понимание сути каждого, а также очевидно присутствующей взаимосвязи между ними. Особенно – для практикующих бухгалтеров и экономистов, а также руководителей предприятий.

что это такое, виды и структура на предприятии

Добавлено в закладки: 0

Что такое пассивы и активы – это, то что формирует бухгалтерский баланс предприятия. Собственность предприятия в какой-либо форме — это активы; пассивы отражают все обязательства по долгам.

Все нематериальные и материальные ценности, которые имеются у компании, равно как и имущественные права представляют собой активы предприятия. Источники образования средств, которые имеются у предприятия, обязательства по платежам отражают пассивы. Активы — это непосредственно имущество компании, а пассивы — средства, за счет которого формируется имущество. Пассивы включают акционерный, уставной, заемный, кредитный капитал.

Структура активов и пассивов

Активы принято классифицировать так:

- по характеру участия в производстве: оборотные или внеоборотные;

- по форме функционирования: нематериальные, финансовые, материальные;

- зависимо от права собственности: собственные или арендуемые;

- по источникам формирования: валовые и чистые;

- по степени ликвидности: высоколиквидные, абсолютно ликвидные, слаболиквидные, среднеликвидные, неликвидные.

Пассивы и активы отражает бухгалтерский баланс предприятия, составляется на определенный период. Балансовое равновесие обозначает равенство пассивов и активов.

Активы в балансе располагаются в порядке возрастания ликвидности, а пассивы расположены в порядке срочности вовлечения в оборот.

Рассмотрим, более детально, что значит активы и пассивы. Пассивы и активы. При первом упоминании о них, у большей части людей появляются ассоциации с сальдо, балансом, бухгалтерским учетом и так далее. Но, большинство людей путают данные понятия, а некоторые и совсем не знают, что это такое.

Не будем углубляться сильно в дебри и сыпать экономическими сложными терминами, ведь они, часто, сложны для понимания людей, которые не имеют экономического образования, постараемся все изложить просто. Возьмем за основу работы известного предпринимателя, автора и инвестора многих научных трактатов Кийосаки Роберта.

Согласитесь, не так часто, можно услышать в повседневной жизни слово актив или пассив. Наверняка, даже, не все бухгалтера способны дать четкое определение этим терминам с точки зрения управления личными финансами.

Определение активов

Начнем с определения активов. Актив – это какое-либо имущество или права на него, которые приносят деньги в карман, и генерируют денежный поток. К активам можно также отнести то, что в данный момент имеете и намереваетесь в ближайшем будущем продать за большую цену, чем тратили на приобретение. Что может стать активом? Целый перечень разных вещей:

Недвижимость. Она, будучи сданной в аренду, приносит своему хозяину стабильный доход, и от него не требует никаких затрат сил и активных действий.

Акции. Имея долю чужого бизнеса на руках, можно из него извлечь двойную пользу. Во-первых, всем, кто владеет акциями выплачиваются периодически дивиденды, которые пропорциональны доле бизнеса держателя акций. А во-вторых, когда приобрели акции на продолжительный срок (это называется стратегией «buy & hold» — купи и удерживай), то спустя несколько лет, возможно продать их, и на этом выручить немалую прибыль. При условии, конечно, что вложили в акции прогрессирующей компании, ведущей успешную деятельность и увеличивается в цене.

Доли и паи и в инвестиционных фондах (ПИФы).

Авторские гонорары, которые возможно получать от интеллектуальной запатентованной собственности, такой как картины, музыка, рукописи.

Деньги, которые хранятся в банке на депозитных счетах по высоким ставкам, и приносят доход, как проценты по депозиту.

Средства, которые дали юридическим лицам в долг, то есть долговые расписки.

Всякие другие вещи, которые принадлежат Вам и не лежат мертвым грузом, а сданы в аренду другим лицам, и приносят владельцу плату за эксплуатацию. К таковым возможно отнести что угодно: технику, оборудование, автомобиль, в общем все то, что приносит в карман деньги.

Определение пассивов

В отношении пассивов – это то, что отнимает денежные средства. Недвижимое и движимое имущество, которое используется для личных нужд и требует расходов на содержание и долговые обязательства, в отношении к другим юридическим и физическим лицам.

К пассивам можно также отнести:

Ссуды или потребительские кредиты, которые взяты в банковских учреждениях;

Ипотечные кредиты;

Эксплуатируемое лично имущество;

Кредиты, которые взяты для покупки ценных бумаг;

Дом или квартира, в котором проживаете;

Выданные векселя, долговые расписки, аккредитивы и чеки в пользу других лиц.

Квартира, кстати, один из спорных моментов в разделении имущества на пассивы и активы, ведь она может выступать вторым или первым. Давайте это рассмотрим на примере. Допустим, получили в наследство или приобрели квартиру. После этого есть два способа развития событий.

Первый – сдаете ее другим людям внаем, получая за это регулярно арендную плату. Это яркий пример получения пассивного дохода, когда капитал работает на Вас. Достаточно вложить один раз его куда-нибудь, и затем, не затрачивая времени и сил получаете доход. Стоимость Вашей квартиры при всем этом, растет из года в год. Под влиянием инфляционного механизма, это является неизбежным, и даже если проходит финансовый кризис, со временем ее цена восстанавливается.

Это главное отличие от банковского депозита, которое заключается в том, что его сумма, ввиду инфляции, каждый год проседает (этого можно избежать лишь оставляя на счету накопленные проценты, реинвестируя вклад), но тогда это не пассивный доход, а просто сохранение без потерь от инфляции денежных средств.

И второй случай – лично в эту квартиру заселяетесь, или пускаете туда безвозмездно своих родных. Так квартира становится пассивом, так как Вы мало того, что арендную плату не получаете, а еще и должны оплачивать ежемесячно коммунальные счета. Как видите, одна и та же вещь может стать одним из самых полезных активов, так и самым большим пассивом, в особенности когда ее купили в ипотеку.

Активы и пассивы в случае с бизнесом

С бизнесом, кстати, получается аналогичная ситуация. Кажется, любой бизнес является потенциальным активом, в отличие от других вещей, которые возможно приобрести для личного использования, он создается заведомо для получения прибыли. Однако, не все так просто. Категория, к которой относят бизнес, определяется его финансовым итогом. Если бизнес приносит регулярно чистую прибыль, то это, безусловно, актив. А если его содержание в себе несет лишь убытки, то пассив.

К активам, как уже говорилось, возможно отнести все приносящее доход, и работа – это тоже некий актив. Но, самая большая привлекательность у активов, которые могут приносить пассивный доход.

На самом деле пассивы могут быть тоже приятными вещами. К примеру, расходы на то, что нам доставляет удовольствие: приобретение предметов роскоши, походы в ресторан, технологических новинок – это также пассивы, что с точки зрения бизнеса плохо. Но, без всего этого сложно себе представить нормальную жизнь. Поэтому не нужно отказываться полностью от пассивов, а нужно просто искать баланс, в котором бы активы были больше пассивов.

Баланс пассивов и активов

Как стало очевидно, отказаться вовсе от пассивов никак не получится, придется для этого сильно уменьшить уровень жизни и научиться обходиться практически без всего. Поэтому просто стоит стремиться, чтобы все пассивы перекрывались с лихвой активами. Не идите на поводу у гениев маркетинга и рекламы, и не пытайтесь купить как можно больше вещей только потому, что это модно сейчас и все так делают.

Да, это тяжело, так как просто оглядевшись вокруг возможно увидеть много людей, которые живут, что называется, не по средствам. Подумайте, жизнь в вечной каббале долгов и кредитов – это то, о чем мечтали? Вряд ли.

Как говорил Кийосаки Роберт: Богатые люди осознают разницу и покупают активы. Бедные люди – приобретают пассивы. А средний класс, ввиду финансовой неграмотности, покупает пассивы, которые принимает за активы». И с этим трудно поспорить, так как всякий, грамотный экономически человек будет всеми силами стремиться приобретать активы, и не увеличивать больше нормы собственные пассивы, будучи уверенным, что это его приведет к богатству.

Посмотрите на деятельность каждого миллионера, они все являются владельцами облигаций, акций, управляют фирмами, заводами, предприятиями, разрабатывают месторождения полезных ископаемых и так далее. Все это, правда, активы такого уровня, который является труднодостижимым для простых людей.

Возможность использования активов и пассивов

Активы дают возможность достичь финансовой свободы, о которой каждый мечтает. И человеку, который добился ее, уже не требуется за деньги работать, ведь деньги начинают в буквальном смысле работать за него. Конечно, можно сказать сейчас, что богатые люди и живут с шиком, приобретая себе шикарные машины, загородные особняки, украшения, личные яхты и так далее.

Но, все эти расходы, учтены до мельчайшей детали в их финансовом плане и, ни один миллионер, не будет значительно тратиться, не будучи уверенным, что он может это себе позволить, без ущерба для собственного бюджета. Покупая активы, не нужно тешить себя ожиданиями, что они будут приносить доход немедленно. Чтобы они стали работать и увеличивать состояние владельца, необходимо время, часто немалое.

Но, не стоит этого пугаться. И если сейчас активы, которыми обладаете – это только работа по найму, а число пассивов, будь то кредиты или долги, зашкаливает, то необходимо задуматься, все ли правильно делаете, и что будет конечной станцией деятельности – желаемая финансовая свобода или замкнутый круг «только заработал, сразу потратил».

Человек является сам творцом своей судьбы, поэтому только Вам решать. Больше размышляйте, какие активы возможно приобрести, рассматривайте все новые дела, как возможность заработать и не сворачивайте с выбранного пути, каким бы он тернистым не казался.

Мы постарались дать наиболее полное определение и понятие термина активы и пассивы, раскрыть суть его баланса. Оставляйте свои комментарии или дополнения к материалу.

Примеры управления активами / пассивами

Несмотря на то, что оно эволюционировало с учетом меняющихся обстоятельств в экономике и на рынках, в своей простейшей форме управление активами / пассивами включает в себя управление активами и денежными потоками для выполнения обязательств. Это форма управления рисками, при которой инвестор стремится снизить или хеджировать риск невыполнения обязательств по обязательствам. Успех должен увеличивать прибыльность организации в дополнение к управлению рисками.

Некоторые практики предпочитают фразу «оптимизация излишков» для объяснения необходимости максимизировать активы для покрытия все более сложных обязательств.В качестве альтернативы профицит также известен как чистая стоимость активов или разница между рыночной стоимостью активов и приведенной стоимостью обязательств. Управление активами и пассивами осуществляется с долгосрочной точки зрения, что позволяет управлять рисками, возникающими в результате учета активов и обязательств. Таким образом, он может быть как стратегическим, так и тактическим.

Ежемесячная ипотека — это типичный пример обязательства, которое потребитель оплачивает за счет текущих денежных поступлений. Каждый месяц у залогодателя должно быть достаточно активов для выплаты ипотеки.У институтов есть аналогичные проблемы, но в гораздо более сложном масштабе. Например, пенсионный план должен по контракту обеспечивать установленные выплаты пенсионерам, сохраняя при этом базу активов за счет разумного распределения активов и мониторинга рисков, на основе которых будут генерироваться будущие текущие выплаты.

Обязательства учреждений сложны и разнообразны. Задача состоит в том, чтобы понять их характеристики и структурировать активы стратегическим и взаимодополняющим образом. Это может привести к тому, что распределение активов будет неоптимальным (если бы учитывались только активы).Активы и обязательства обычно рассматриваются как сложно взаимосвязанные, а не как отдельные концепции. Вот несколько примеров проблем активов / пассивов организаций и частных лиц.

Ключевые выводы

- Потребность в управлении активами / пассивами может возникнуть в различных ситуациях, сценариях и отраслях.

- Управление активами / пассивами также может называться инвестициями, ориентированными на обязательства.

- В любом сценарии управление активами / пассивами включает обеспечение наличия активов для надлежащего покрытия обязательств, когда они подлежат выплате или ожидаются к погашению.

Банковское дело

В качестве финансового посредника банки принимают депозиты, по которым они обязаны выплачивать проценты (обязательства), и предлагают ссуды, по которым они получают проценты (активы). Помимо кредитов, портфели ценных бумаг также составляют активы банка. Банки должны управлять процентным риском, который может привести к несоответствию активов и обязательств. Неустойчивые процентные ставки и отмена Положения Q, ограничивающего ставку, по которой банки могли платить вкладчикам, способствовали возникновению этой проблемы.

Чистая процентная маржа банка — разница между ставкой, которую он выплачивает по депозитам, и ставкой, которую он получает по своим активам (кредитам и ценным бумагам), — зависит от чувствительности к процентной ставке, а также от объема и состава активов и обязательств. В той степени, в которой банк берет краткосрочные займы и предоставляет ссуды на длительный срок, часто возникает несоответствие, которое банк должен устранить путем структурирования своих активов и обязательств или использования производных финансовых инструментов (например, свопов, свопционов, опционов). , и фьючерсы), чтобы гарантировать выполнение всех своих обязательств.

Страховые компании

Существует два основных типа страховых компаний: страхование жизни и страхование жизни (например, страхование имущества и страхования от несчастных случаев). Страховщики жизни также предлагают аннуитеты, которые могут быть пожизненными или не связанными с жизнью, счетами с гарантированной процентной ставкой (GIC) или фондами стабильной стоимости.

Страхование жизни, как правило, является долгосрочным обязательством. Полисы по страхованию жизни различаются в зависимости от типа, но стандарт обычно основан на выплате единовременной суммы бенефициару после смерти владельца.Это требует актуарного планирования с использованием таблиц ожидаемой продолжительности жизни и других факторов для определения расчетных годовых обязательств, с которыми страховщик, вероятно, будет сталкиваться каждый год.

В случае аннуитетов требования к обязательствам влекут за собой получение дохода от финансирования в течение периода выплаты, который начинается в указанную дату. Для GIC и продуктов со стабильной стоимостью они подвержены риску процентной ставки, который может привести к снижению профицита и несоответствию активов и обязательств. Обязательства страховщиков жизни, как правило, более продолжительны.Соответственно, активы с более длительным сроком погашения и защищенные от инфляции выбираются в соответствии с обязательствами (облигации с более длительным сроком погашения и недвижимость, акционерный и венчурный капитал), хотя продуктовые линейки и их требования различаются.

Страховщики, не связанные с жизнью, должны удовлетворять обязательства (претензии по несчастным случаям) на гораздо более короткий срок из-за типичного цикла андеррайтинга от трех до пяти лет. Бизнес-цикл имеет тенденцию стимулировать потребность компании в ликвидности. Риск процентной ставки менее важен для страховщика, чем страхование жизни, чем для страховщика жизни.Обязательства имеют тенденцию быть неопределенными как по стоимости, так и по срокам. Структура ответственности компании является функцией ее продуктовой линейки и процесса урегулирования претензий и урегулирования, которые часто являются функцией так называемого «длинного хвоста» или периода между возникновением и заявлением претензий и фактической выплатой страхователю. Это происходит потому, что коммерческие клиенты составляют гораздо большую часть всего рынка имущества и страхования от несчастных случаев, чем в бизнесе по страхованию жизни, который в основном обслуживает частных лиц.

Страховые компании предлагают множество продуктов, требующих от страховщика обширных планов управления активами / пассивами.

План льгот

Традиционный план с установленными выплатами должен удовлетворять обещанию выплачивать выплаты по формуле, указанной в документе плана спонсора плана. Соответственно, инвестиции носят долгосрочный характер с целью поддержания или увеличения базы активов и обеспечения пенсионных выплат. В практике, известной как инвестирование на основе обязательств (LDI), менеджеры оценивают обязательства, оценивая продолжительность выплат и их приведенную стоимость.

Финансирование пенсионного плана часто включает сопоставление активов с плавающей ставкой с обязательствами с плавающей ставкой (будущие пенсионные выплаты на основе прогнозов роста заработной платы активных работников) и активов с фиксированной ставкой с обязательствами с фиксированной ставкой (выплаты доходов пенсионерам). Поскольку портфели и обязательства чувствительны к процентным ставкам, для защиты портфелей от колебаний ставок могут использоваться такие стратегии, как иммунизация портфеля и согласование продолжительности.

Фонды и некоммерческие организации

Учреждения, которые предоставляют гранты и финансируются за счет подарков и инвестиций, являются фондами.Эндаументы — это долгосрочные фонды, принадлежащие некоммерческим организациям (например, университетам и больницам). Они имеют тенденцию быть вечными по своему замыслу. Их обязательства обычно представляют собой ежегодные обязательства по расходам в процентах от рыночной стоимости активов. Долгосрочный характер этих договоренностей часто приводит к более агрессивному распределению инвестиций, предназначенному для опережения инфляции, увеличения портфеля, а также поддержки и поддержки конкретной политики расходов.

Управление капиталом

В случае частного богатства характер обязательств отдельных лиц может быть столь же разнообразным, как и сами люди.Они варьируются от пенсионного планирования и финансирования образования до покупки жилья и особых обстоятельств. Налоги и предпочтения по рискам будут определять процесс распределения активов и управления рисками, который определяет соответствующее распределение активов для выполнения этих обязательств. Методы управления активами / пассивами можно сравнить с методами, используемыми на институциональном уровне, в частности, со стратегиями фондов, используемыми для определения целевых потоков денежных средств после определенной даты.

Крупный конгломерат, многонациональные корпорации

Наконец, корпорации могут использовать методы управления активами / пассивами для любых целей.Некоторые мотивы могут включать риски ликвидности, обменного курса валют, процентные ставки и товарные риски. Например, авиакомпания может хеджировать свою подверженность колебаниям цен на топливо, чтобы поддерживать управляемое соответствие активов и пассивов. Более того, транснациональные компании могут хеджировать риски валютных потерь через валютный рынок, чтобы иметь лучший прогноз управления активами по сравнению с платежами.

Итог

Управление активами / пассивами, также известное как инвестирование на основе обязательств, может быть сложной задачей.Понимание внутренних и внешних факторов, влияющих на управление рисками, имеет решающее значение для поиска подходящего решения. Разумное распределение активов учитывает не только рост активов, но и конкретно учитывает характер обязательств организации.

Определение, бухгалтерская отчетность и виды

Что такое обязательство?

Обязательство — это финансовое обязательство компании, которое приводит к тому, что в будущем компания приносит в жертву экономические выгоды другим организациям или предприятиям.Обязательство может быть альтернативой собственному капиталу в качестве источника финансирования компании. Более того, некоторые обязательства, такие как кредиторская задолженность, счета к оплате, кредиторская задолженность, представляют собой обязательства, возникающие, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность или подоходный налог, подлежащий уплате, являются важной частью повседневных деловых операций.

Обязательства могут помочь компаниям организовать успешные бизнес-операции и ускорить создание стоимости.Однако неэффективное управление пассивами может привести к значительным негативным последствиям, таким как снижение финансовых показателей или, что еще хуже, банкротство. погасить непогашенные долги.

Кроме того, обязательства определяют ликвидность компании и структуру капитала Структура капитала Структура капитала означает сумму долга и / или собственного капитала, используемого фирмой для финансирования своей деятельности и финансирования своих активов.Структура капитала фирмы.

Бухгалтерская отчетность по обязательствам

Компания отражает свои обязательства в своем балансе. Согласно уравнению бухгалтерского учета, общая сумма обязательств должна быть равна разнице между общей суммой активов и общей суммой собственного капитала.

Активы = Обязательства + Собственный капитал

Обязательства = Активы — Собственный капитал

Обязательства должны отражаться в отчетности в соответствии с принятыми принципами бухгалтерского учета.Наиболее распространенными стандартами бухгалтерского учета являются Международные стандарты финансовой отчетности (МСФО). Стандарты приняты во многих странах мира. Однако многие страны также следуют своим собственным стандартам отчетности, таким как GAAPGAAPGAAP, общепринятые принципы бухгалтерского учета, — это признанный набор правил и процедур, которые регулируют корпоративный бухгалтерский учет и финансы в США или RAP в России. Хотя признание и отчетность по обязательствам соответствуют различным стандартам бухгалтерского учета, основные принципы близки к МСФО.

В бухгалтерском балансе обязательства перечислены в соответствии со сроками их погашения.

Текущие обязательства по сравнению с долгосрочными обязательствами

Основная классификация обязательств производится по срокам их погашения. Классификация имеет решающее значение для управления финансовыми обязательствами компании.

Краткосрочные обязательства — это обязательства с погашением в течение года. В основном это происходит в рамках обычных деловых операций. В связи с краткосрочным характером этих финансовых обязательств, ими следует управлять с учетом ликвидности компании.Ликвидность часто определяется как соотношение текущих активов и текущих обязательств. Наиболее распространенными текущими обязательствами являются:

- Кредиторская задолженность: Кредиторская задолженность Кредиторская задолженность — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность — это неоплаченные счета поставщикам компании. Как правило, кредиторская задолженность является крупнейшим текущим обязательством для большинства предприятий.

- Проценты к уплате: Проценты к уплате Проценты к уплате — это счет обязательств, отображаемый в балансе компании, который отражает сумму начисленных процентных расходов. Процентные расходы, которые уже произошли, но не были выплачены.Не следует путать подлежащие выплате проценты с процентными расходами. В отличие от процентов к уплате, процентные расходы — это уже понесенные и оплаченные расходы. Таким образом, процентные расходы отражаются в отчете о прибылях и убытках, а проценты к уплате отражаются в балансе.

- Подоходный налог к уплате: Сумма подоходного налога, которую компания должна заплатить государству. Причитающаяся сумма налога должна быть уплачена в течение одного года. В противном случае причитающийся налог должен классифицироваться как долгосрочное обязательство.