План счетов бухгалтерского учета 2019 с пояснениями и проводками

Ведение бухучета в хозяйственном субъекте предполагает использование такого инструмента, как счета бухучета, используемых для группировки сведений по объектам, за которыми осуществляется наблюдение. Они бывают нескольких видов. Основанием для нумерации счетов является План счетов бухгалтерского учета на 2019 год с пояснениями и проводками. Следует различать план счетов коммерческих предприятий, а также предназначенный для кредитной и бюджетной сферы.

Кем утверждается план счетов бухгалтерского учета

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ.

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ.

Последний план счетов бухгалтерского учета был введен в действие Приказом Минфина в 2000 году в целях реформирования действующей системы бухучета и сближения ее со стандартами международного учета.

Данный документ предназначен для использования всеми предприятиями и организациями, за исключением субъектов бюджетной сферы и кредитных учреждений. Для последних разработаны специализированные Планы, которые отражают специфику их деятельности.

Типы счетов

Счета — это группировка сведений об определенных объектах бухучета, которая происходит на основании использования принципа двойной записи (то есть данные одновременно фиксируются по дебету первого счета и кредиту другого).

Если на счете показывается имущество предприятия, то он называется активным. Это счета для отражения основных средств, материалов, денежных средств, товаров, готовой продукции, расходов и т. д.

Для такого типа счетов характерно следующее: остаток средств показывается по дебету (актив), прирост происходит по дебету, снижение по кредиту счета, итоговый остаток считается путем сложения остатка на начало и оборота по дебету счета и вычитанием из их суммы кредитового оборота.

Пассивные счета необходимы для фиксирования сведений по источникам создания средств предприятия. Это счета учета уставного, резервного и добавочного капитала и т. д. а также займов.

Для этих счетов характерно следующее: остаток показывается по кредиту, прирост происходит по кредиту, а снижение по дебету счета, итоговый остаток рассчитывается путем вычитания из суммы начального остатка и кредитового оборота движения по дебету счета.

Кроме этого также используются активно-пассивные счета, они дополнительно могут делиться на:

- Счета, где остаток может находиться как по кредиту, так и по дебету счета сразу. Это в обычно счета отражения расчетов с поставщиками, покупателями, персоналом, бюджетом и т. д.

- Счета, где остаток может только активным или только пассивным. В первую очередь к ним относятся счета учета финансовых результатов.

План счетов бухгалтерского учета 2019 с пояснениями и проводками

Раздел I. Внеоборотные активы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 01 Основные средства | Активный | Субсчета открываются по видам ОС | На счете ведется учет основных средств, находящихся в организации |

| 02 Амортизация основных средств | Пассивный | Субсчета открываются по видам ОС | На счете учитываются суммы амортизации, накопленные в процессе использования основных средств |

| 03 Доходные вложения в материальные ценности | Активный | Субсчета могут открываться по видам и объектам ценностей | На счете производится учет информации о вложениях в материальные ценности, которые предоставляются другим во временное пользование за плату |

| 04 Нематериальные активы | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитываются вложения в нематериальные активы либо работы НИОКР | |

| 05 Амортизация нематериальных активов | Пассивный | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитывается накопленная амортизация за время использования НМА |

| 06 | Не применяется | ||

| 07 Оборудование к установке | Активный | Субсчета открываются по видам оборудования, местам его нахождения | На счете учитывается приобретенное оборудование, которое должно устанавливаться в строящихся объектах |

| 08 Вложения во внеоборотные активы | 08/1. Приобретение земельных участков 08/2. Приобретение объектов природопользования 08/3. Строительство объектов ОС 08/4. Приобретение объектов ОС 08/5. Приобретение НМА 08/6. Перевод молодняка животных в основное стадо 08/7. Приобретение взрослых животных 08/8. Выполнение НИОКР | На счете производится накопление затрат по объектам, которые далее будут приниматься к учету как ОС либо НМА | |

| 09 Отложенные налоговые активы | Субсчета могут открываться по видам активов либо обязательств | На счете производится отражение возникших отложенных налоговых активов | |

Раздел II. Производственные запасы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 10 Материалы | Активный | 10/1. Сырье и материалы 10/2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10/3. Топливо 10/4. Тара и тарные материалы 10/5. Запасные части 10/6. Прочие материалы 10/7. Материалы, переданные в переработку на сторону 10/8. Строительные материалы 10/9. Инвентарь и хозяйственные принадлежности 10/10. Специальная оснастка и специальная одежда на складе 10/11. Специальная оснастка и специальная одежда в эксплуатации | На счете и его субсчетах производится учет различных видов сырья и материалов, предназначенных для производственной деятельности |

| 11 Животные на выращивании и откорме | Субсчета могут открываться по местам содержания животных, видам, возрасту и т. д. | На счете учитывается наличие и движение молодых животных, птицы и т. д. | |

| 12, 13 | Не применяются | ||

| 14 Резервы под снижение стоимости материальных ценностей | Пассивный | Субсчета могут открываться по каждому резерву | На счете учитываются резервы, созданные на случай отклонения учетной стоимости имеющегося сырья и материалов от рыночной |

| 15 Заготовление и приобретение материальных ценностей | Активный | На счете учитывается стоимость материалов и запасов, находящихся в пути | |

| 16 Отклонение в стоимости материальных ценностей | Активно-пассивный | Субсчета могут открываться по группам запасов | На счете учитывается разница между фактической и учетной ценами приобретения материалов и запасов |

| 17, 18 | Не применяются | ||

| 19 Налог на добавленную стоимость по приобретенным ценностям | Активный | 19/1. НДС при приобретении ОС 19/2. НДС по приобретенным НМА 19/3. НДС по приобретенным МПЗ | На счете учитывается информация об уплаченным поставщикам суммам налога НДС |

Раздел III. Затраты на производство

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 20 Основное производство | Активный | Субсчета могут открываться по видам затрат либо видам продукции | На данном счете учитываются затраты на производство продукции, работ или услуг, для которых и было организовано предприятие |

| 21 Полуфабрикаты собственного производства | Субсчета могут открываться по местам хранения либо наименованиям | На счете производится учет полуфабрикатов собственного производства | |

| 22 | Не применяется | ||

| 23 Вспомогательные производства | Активный | Субсчета могут открываться по видам производств | На счете производится учет затрат производств, которые считаются вспомогательными для основного |

| 24 | Не применяется | ||

| 25 Общепроизводственные расходы | Активный | Субсчета открываются по подразделениям либо статьям расхода | На счете производится учет расходов для обслуживания основного и вспомогательного производств |

| 26 Общехозяйственные расходы | Субсчета открываются по статьям расхода, месту возникновения и т. д. | На счете производится учет расходов по нуждам управления, напрямую не связанных с производством | |

| 27 | Не применяется | ||

| 28 Брак в производстве | Активный | Субсчета могут открываться по подразделениям, видам продукции, виновникам и т. д. | На счете учитываются потери от выпуска брака на производстве |

| 29 Обслуживающие производства и хозяйства | Субсчета могут открываться по видам производств, по их счетам затрат | На счете учитываются затраты на производство продукции, произведенные обслуживающими производствами и хозяйствами | |

| 30-39 | Не применяются | ||

Раздел IV. Готовая продукция и товары

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 40 Выпуск продукции (работ, услуг) | Активно-пассивный | Счет используется для учета сведений о выпущенной продукции, а также определения отклонения нормативной себестоимости от фактической. Счет должен закрываться каждый месяц. | |

| 41 Товары | Активный | 41/1. Товары на складах 41/2. Товары в розничной торговле 41/3. Тара под товаром и порожняя 41/4. Покупные изделия | На счете производится учет ценностей, которые были приобретены в целях перепродажи |

| 42 Торговая наценка | Пассивный | На счете производится учет торговых наценок, если учет товаров для продажи осуществляется по продажным ценам | |

| 43 Готовая продукция | Активный | Субсчета могут открываться по местам хранения, группам или единицам продукции | На счете производится учет готовой продукции, которая была произведена на предприятии |

| 44 Расходы на продажу | Субсчета могут открываться по статьям и видам расходов | На счете производится учет расходов, которые были понесены с целью продажи товара, работ, услуг | |

| 45 Товары отгруженные | Субсчета могут открываться по местам нахождения продукции или ее видам | На счете производится учет реализованных товаров, выручка от которых некоторое время не может быть признана в бухучете | |

| 46 Выполненные этапы по незавершенным работам | Субсчета могут открываться по видам работ | На счете производится учет завершенных этапов работ, которые имеют самостоятельное значение | |

| 47, 48, 49 | Не применяются | ||

Раздел V. Денежные средства

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 50 Касса | Активный | 50/1. Касса организации 50/2. Операционная касса 50/3. Денежные документы | На счете производится учет движения наличных средств предприятия |

| 51 Расчетные счета | Субсчета могут открываться по всем расчетным счетам | На счете производится учет движения средств на банковских счетах предприятия | |

| 52 Валютные счета | Субсчета могут открываться по всем счетам в валюте | На счете производится учет движения средств на банковских счетах предприятия, открытых в иностранных валютах | |

| 53, 54 | Не применяются | ||

| 55 Специальные счета в банках | Активный | 55/1. Аккредитивы 55/2. Чековые книжки 55/3. Депозитные счета | На счете производится учет денежных обязательств в рублях и валюте, находящихся в аккредитивах, векселях и прочих денежных документах |

| 56 | Не применяется | ||

| 57 Переводы в пути | Активный | На счете производится учет денежных сумм в рублях и валюте, которые отправлены, но еще не зачислены по назначению | |

| 58 Финансовые вложения | 58/1. Паи и акции 58/2. Долговые ценные бумаги 58/3. Предоставленные займы 58/4. Вклады по договору простого товарищества | На счете учитываются инвестиции компании в облигации, акции, прочие ценные бумаги и т. д. | |

| 59 Резервы под обесценение финансовых вложений | Пассивный | Субсчета могут открываться по каждому резерву | На счете производится учет денежных средств, отведенных под резерв на случай обесценения финансовых вложений. |

Раздел VI. Расчеты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 60 Расчеты с поставщиками и подрядчиками | Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с поставщиками и подрядчиками субъекта бизнеса |

| 61 | Не применяется | ||

| 62 Расчеты с покупателями и заказчиками | Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с покупателями и заказчиками |

| 63 Резервы по сомнительным долгам | Пассивный | На счете учитываются денежные суммы сформированных резервов по сомнительным задолженностям | |

| 64, 65 | Не применяется | ||

| 66 Расчеты по краткосрочным кредитам и займам | Пассивный | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о краткосрочных (до 12 месяцев) кредитах и займах, полученных компанией |

| 67 Расчеты по долгосрочным кредитам и займам | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о долгосрочных (больше 12 месяцев) кредитах и займах, полученных компанией | |

| 68 Расчеты по налогам и сборам | Активно-пассивный | Субсчета открываются по видам налогов и сборов | На счете производится учет расчетов субъекта по налогам и сборам |

| 69 Расчеты по социальному страхованию и обеспечению | 69/1. Расчеты по социальному страхованию 69/2. Расчеты по пенсионному обеспечению 69/3. Расчеты по обязательному медицинскому страхованию | На счете учитываются расчеты по отчислениям в соцфонды | |

| 70 Расчеты с персоналом по оплате труда | Субсчета открываются по работникам организации | На счете производится учет расчетов с работниками компании по оплате труда, выплате дохода по акциям и т. д. | |

| 71 Расчеты с подотчетными лицами | Субсчета могут открываться по подотчетным лицам | На счете производится учет сумм, которые были выданы под отчет на выполнение производственных или административных расходов | |

| 72 | Не применяется | ||

| 73 Расчеты с персоналом по прочим операциям | Активно-пассивный | 73/1. Расчеты по предоставленным займам 73/2. Расчеты по возмещению материального ущерба | На счете учитываются расчеты с персоналом компании по всем видам расчетов, кроме зарплаты и подотчета |

| 74 | Не применяется | ||

| 75 Расчеты с учредителями | Активно-пассивный | 75/1. Расчеты по вкладам в уставный (складочный) капитал 75/2. Расчеты по выплате доходов | На счете учитываются расчеты между компанией и учредителями |

| 76 Расчеты с разными дебиторами и кредиторами | 76/1. Расчеты по имущественному и личному страхованию 76/2. Расчеты по претензиям 76/3. Расчеты по причитающимся дивидендам и другим доходам 76/4. Расчеты по депонированным суммам | На счете происходит учет расчетов с дебиторами и кредиторами, которые не могут быть отнесены к счетам с 60 по 75 | |

| 77 Отложенные налоговые обязательства | Пассивный | Субсчета открываются по видам активов или обязательств, по которым произошла налоговая разница | Субсчет используется для учета возникших налоговых обязательств |

| 78 | Не применяется | ||

| 79 Внутрихозяйственные расчеты | Активно-пассивный | 79/1. Расчеты по выделенному имуществу 79/2. Расчеты по текущим операциям 79/3. Расчеты по договору доверительного управления имуществом | Счет применяется для учета расчетов между филиалами, обособленными подразделениями, отделениями и т.д. |

Раздел VII. Капитал

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 80 Уставный капитал | Пассивный | Могут открываться по каждому участнику | На счете производится сбор информации по созданию и движению уставного капитала |

| 81 Собственные акции (доли) | Активный | На счете учитывается движение акций, которые были выкуплены акционерным обществом у держателей для дальнейшей продажи или аннулирования | |

| 82 Резервный капитал | Пассивный | На счете отражается формирование и изменение резервного капитала | |

| 83 Добавочный капитал | Могут открываться субсчета по направлениям создания и использования | На счете отражается формирование и изменение добавочного капитала | |

| 84 Нераспределенная прибыль (непокрытый убыток) | Активно-пассивный | Могут открываться субсчета по направлениям использования средств | На счете отражается движение средств нераспределенной прибыли либо непокрытого убытка субъекта |

| 85 | Не применяется | ||

| 86 Целевое финансирование | Активно-пассивный | Могут открываться счета по назначению средств и источникам финансирования | На счете производится учет средств, которые поступили для осуществления мероприятий целевого назначения |

| 87, 88, 89 | Не применяется | ||

Раздел VIII. Финансовые результаты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 90 Продажи | Активно-Пассивный | 90/1. Выручка 90/2. Себестоимость продаж 90/3. Налог на добавленную стоимость 90/4. Акцизы 90/5. Прибыль/убыток от продаж | На счете производится сбор информации по текущей деятельности для определения финансового результата. Вся информация группируется по субсчетам, после чего списывается на счет 90/9 |

| 91 Прочие доходы и расходы | 91/1. Прочие доходы 91/2. Прочие расходы 91/9. Сальдо прочих доходов и расходов | На данном счете отражаются сведения об иных доходах и расходах, не относящихся к основной деятельности. В конце периода все субсчета закрываются на счет 91/9 | |

| 92, 93 | Не применяются | ||

| 94 Недостачи и потери от порчи ценностей | Активный | На счете происходит учет различных недостач и потерь, независимо от выявления виновных лиц по ним. | |

| 95 | Не применяется | ||

| 96 Резервы предстоящих расходов | Пассивный | Субсчета открываются по видам резервов | На счете производится учет резервных средств, которые должны быть равномерно отнесены на затраты производства или продаж |

| 97 Расходы будущих периодов | Активный | Субсчета открываются по видам расходов | На счете учитываются расходы, которые произведены в данном периоде, но фактически относятся к будущим. |

| 98 Доходы будущих периодов | Пассивный | 98/1. Доходы, полученные в счет будущих периодов 98/2. Безвозмездные поступления 98/3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 98/4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | На счете производится учет доходов, которые субъект получил в данном периоде, но фактически они относятся к будущим периодам. |

| 99 Прибыли и убытки | Активно-Пассивный | Необходим для получения итогового финансового результата за текущий период. При оформлении годового отчета счет закрывается на счет 84. | |

Забалансовые счета

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 001 Арендованные основные средства | Забалансовый | Субсчета могут открываться по арендодателям или по объектам ОС | На счете производится учет объектов ОС, которые находятся в аренде у компании |

| 002 Товарно-материальные ценности, принятые на ответственное хранение | Субсчета могут открываться по видам ценностей, владельцам, местам хранения и т. д. | На счете производится учет ценностей, которые приняты компанией на ответственное хранение | |

| 003 Материалы, принятые в переработку | Субсчета могут открываться по заказчикам, видам сырья, местам их расположения и т.д. | На счете производится учет полученного сырья и материалов, которое подлежит переработке в готовую продукцию | |

| 004 Товары, принятые на комиссию | Субсчета могут открываться по владельцам товаров и наименованию товаров | На счете производится учет товаров, которые приняты организацией по договору на комиссию | |

| 005 Оборудование, принятое для монтажа | Субсчета открываются по объектам или единицам оборудования | Обычно счет используется подрядчиками, на нем учитывается оборудование заказчика, которое будет устанавливаться на объекте | |

| 006 Бланки строгой отчетности | Субсчета могут открываться по видам бланков и местам их нахождения | Субсчет используется для учета движения бланков строгой отчетности — книжек квитанций, дипломов, удостоверений и т. д. | |

| 007 Списанная в убыток задолженность неплатежеспособных дебиторов | Субсчета открываются по каждому дебитору, чей долг был списан | Счет используется для учета долгов, которые были списаны по завершению срока давности. По закону, они числятся за балансом еще в течение 5 лет. | |

| 008 Обеспечения обязательств и платежей полученные | Субсчета могут открываться по каждому полученному обеспечению | Счет используется для учета обеспечений, которые получены под обязательства или товары | |

| 009 Обеспечения обязательств и платежей выданные | Субсчета могут открываться по каждому выданному обеспечению | Счет используется для учета обеспечений, выданных фирмой под погашение своих обязательств | |

| 010 Износ основных средств | Субсчета могут открываться по каждому объекту | Счет используется для накопления сведений об износе жилого фонда, объектов благоустройства и т. д. | |

| 011 Основные средства, сданные в аренду | Субсчета могут открываться по арендаторам или по объектам ОС | Счет предназначен для учета объектов ОС, которые были отданы в аренду, если по договору они должны учитываться на балансе арендатора |

План счетов бухгалтерского учета

Счет 43 “Готовая продукция” предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 “Товары”. Стоимость выполненных работ и оказанных услуг на счете 43 “Готовая продукция” не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 “Продажи”.

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 “Готовая продукция” в корреспонденции со счетами учета затрат на производство или счета 40 “Выпуск продукции (работ, услуг)”. Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 “Готовая продукция” может не приходоваться, а учитывается на счете 10 “Материалы” и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 “Готовая продукция” в дебет счета 90 “Продажи”.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 “Товары отгруженные”. При фактической отгрузке ее производится запись по кредиту счета 43 “Готовая продукция” в корреспонденции со счетом 45 “Товары отгруженные”.

При учете готовой продукции на синтетическом счете 43 “Готовая продукция” по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 “Готовая продукция” относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 “Готовая продукция” и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 “Готовая продукция” ведется по местам хранения и отдельным видам готовой продукции.

План счетов бухгалтерского учета 2020: актуальная таблица

Любая хозяйственная операция в жизнедеятельности предприятия должна найти соответствующее отражение в бухгалтерском учете. Для этого бухгалтеры организации составляют специальные бухгалтерские записи — проводки, которые, в свою очередь, формируются из действующих счетов бухучета. В статье расскажем, какой план счетов использовать в зависимости от типа организации.

Общие положения

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании на основании Единых планов счетов бух. учета (ЕПСБУ). Однако для каждого типа организаций действуют свои правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании имеют право вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Данную информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта должны быть подтверждены соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

Действующий план счетов бухгалтерского учета 2020, таблица по типам экономических субъектов:

Следовательно, каждому типу организаций присущи индивидуальные особенности ведения бухгалтерского учета, а также отражения хозопераций бухгалтерскими проводками (плана счетов). Рассмотрим особенности каждого типа ЕПСБУ отдельно.

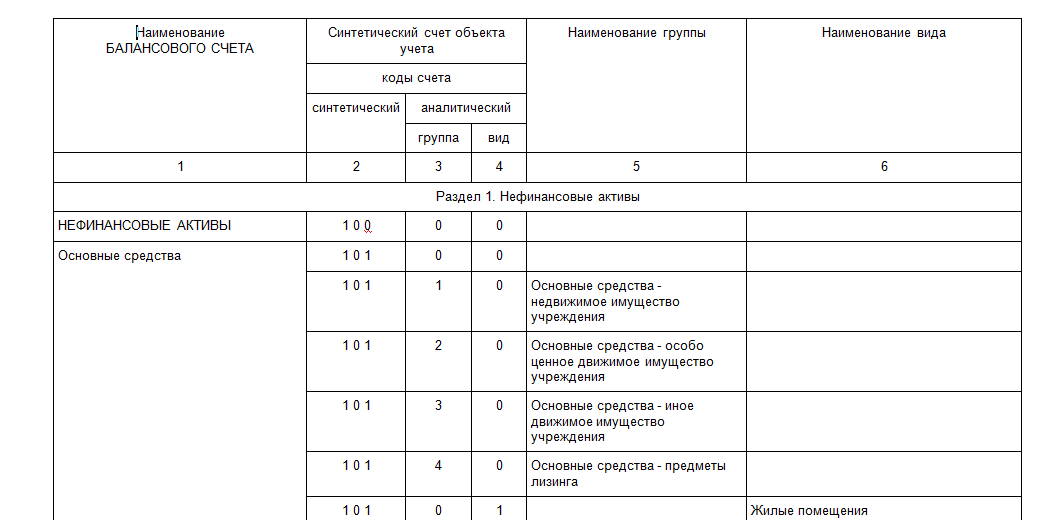

План счетов бюджетного учета 2020

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бух. учета. Ключевые аспекты закреплены в Инструкции по бух. учету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2020 г. действуют:

Однако основная структура единая для всех типов государственных и муниципальных компаний. Так, действующий план счетов 2020 для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В данном разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам и договорам, а также аналогичной информации.

- Забалансовые счета. Счета для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников

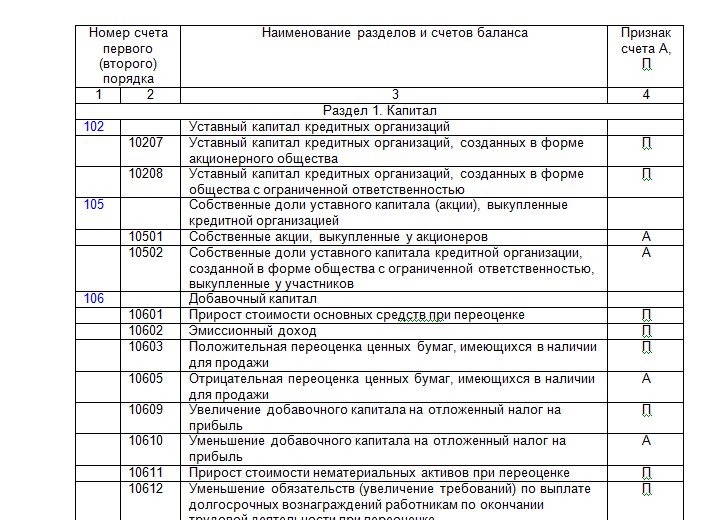

План счетов банка или кредитной организации

Бух. учет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

Таблица ЕПСБУ для банковских и кредитных организаций:

Единый ПСБУ

Приказ Минфина № 94н регламентирует особенности ведения бух. учета в самой значительной части экономических субъектов. Так, законодатели утвердили план счетов бухгалтерского учета 2017 (таблица применяется и в 2020 г.).

Помимо этих счетов существует 11 так называемых забалансовых счетов, которые пронумерованы трехзначными числами — от 001 до 011.

По ссылкам в таблице ЕПСБУ вы можете ознакомиться с ключевой характеристикой каждого из счетов БУ, а также изучить типовые бухгалтерские записи и особенности их составления.

План счетов бухгалтерского учета 2020

ЕПСБУ для бюджетников

ЕПСБУ для банковских и кредитных организаций

План счетов бухгалтерского учета для чайников: корреспонденция, инструкция по применению

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

Номер | Название | Вид | Назначение |

Раздел I. Внеоборотные активы | |||

01 | Основные средства | Активный | Приводится информации о наличии и движении ОС |

02 | Амортизация основных средств | Пассивный | Отражается начисленная амортизация ОС |

03 | Доходные вложения в материальные ценности | Активный | Учитываются ОС, подлежащие передаче во временное пользование другим лицам |

04 | Нематериальные активы | Активный | Приводится информации о наличии и движении НМА |

05 | Амортизация нематериальных активов | Пассивный | Отражается начисленная амортизация НМА |

07 | Оборудование к установке | Активный | Учитывается оборудование, устанавливается в строящихся объектах и требующее предварительных монтажных работ |

08 | Вложения во внеоборотные активы | Активный | Сбор расходов, связанных с поступлением и созданием ОС и НМА |

09 | Отложенные налоговые активы | Активный | Учитываются ОНА — часть налога на прибыль, которая в последующих периодах приведет к уменьшению налоговой суммы |

Раздел II. Производственные запасы | |||

10 | Материалы | Активный | Учитываются материальные ценности в наличии и их движение (поступление и отпуск) — материалы, запасы, сырьё, полуфабрикаты, топливо и т.д. |

11 | Животные на выращивании и откорме | Активный | Приводятся сводные данные о молодых животных для сельскохозяйственных предприятий |

14 | Резервы под снижение стоимости материальных ценностей | Активно-пассивный | Определение разницы между рыночной стоимостью материальных ценностей и их себестоимостью |

15 | Заготовление и приобретение материальных ценностей | Активно-пассивный | Сбор затрат при поступлении материальных ценностей перед их приходом |

16 | Отклонение в стоимости материальных ценностей | Активно-пассивный | Определение разницы между учетной и фактической ценой материальных ценностей |

19 | НДС по приобретенным ценностям | Активный | Выделение НДС по поступающим ценностям |

Раздел III. Затраты на производство | |||

20 | Основное производство | Активный | Сбор расходов на основные виды деятельности (производство продукции, услуг, работ) |

21 | Полуфабрикаты собственного производства | Активный | Учет произведенных самостоятельно полуфабрикатов, не прошедших всех этапов производства, которые нужно доработать |

23 | Вспомогательное производство | Активный | Сбор расходов производства, дополнительного для основного – ремонт основных средств, обеспечение энергией, транспортировкой |

25 | Общепроизводственные расходы | Активный | Сбор затрат, связанных с обслуживанием основного и вспомогательного производства – амортизация, затраты на ремонт внеоборотных активов, отопление, электроэнергия, содержание производственных помещений, арендные платежи за производственное оборудование, зарплата рабочих производства |

26 | Общехозяйственные расходы | Активный | Сбор расходов, необходимых для управления и не связанных с производственным процессом – административно-управленческие, зарплата непроизводственных работников, платежи за аренду непроизводственного имущества, информационные, консультационные услуги |

28 | Брак в производстве | Активный | Сбор расходов, имеющих отношение к производственному браку |

29 | Обслуживающие производства и хозяйства | Активный | Сбор затрат на обслуживающие производства и хозяйства, подлежащих отдельному учету |

Раздел IV. Готовая продукция и товары | |||

40 | Выпуск готовой продукции | Активно-пассивный | Отражение фактической стоимости готовой продукции. Используется, когда продукция на счете 43 учитывается по нормативной себестоимости |

41 | Товары | Активный | Учет товарных ценностей, поступивших от поставщиков и предназначенных для перепродажи с целью получения прибыли |

42 | Торговая наценка | Пассивный | Учет наценки и скидок в розничных продажах |

43 | Готовая продукция | Активный | Учет операций, связанных с перемещением готовой продукции |

44 | Расходы на продажу | Активный | Сбор коммерческих затрат, имеющих отношение к реализации товаров, готовой продукции, выполненных работ, произведенных услуг |

45 | Товары отгруженные | Активный | Учет стоимости отгруженных товарных ценностей, готовой продукции, в отношении выручка признается не сразу (при экспортных операциях, комиссии) |

46 | Выполненные этапы по незавершенным работам | Активный | Учет завершенных отдельных самостоятельных этапов длительных работ |

Раздел V. Денежные средства | |||

50 | Касса | Активный | Учитываются денежные средства в наличном виде |

51 | Расчетные счета | Активный | Учитываются денежные средства в безналичном виде |

52 | Валютные счета | Активный | Учитываются денежные средства в иностранной валюте |

55 | Специальные счета в банке | Активный | Учитываются денежные средства в форме аккредитивов, чеков, депозитов |

57 | Переводы в пути | Активный | Отражаются суммы, переданные банку для продажи или покупки валюты, а также наличные деньги, переданные в банк, но еще не зачисленные |

58 | Финансовые вложения | Активный | Отражаются вложения, цель которых — приносить прибыль (акции, вклады в УК, предоставленные предприятием займы) |

59 | Резервы под обесценение вложений в ценные бумаги | Пассивный | Создание резервных сумм по инвестициям в целях компенсации уменьшения их стоимости |

Раздел VI. Расчеты | |||

60 | Расчеты с поставщиками и подрядчиками | Активно-пассивный | Отражаются взаиморасчеты по приобретенным ценностям, услугам, работам |

62 | Расчеты с покупателями и заказчиками | Активно-пассивный | Отражаются взаиморасчеты по проданным ценностям, услугам, работам |

63 | Резервы по сомнительным долгам | Пассивный | Формирование резервных сумм с целью компенсации задолженности, которая с большой долей вероятности не будет возвращена |

66 | Расчеты по краткосрочным кредитам и займам | Пассивный | Отражаются взаиморасчеты с банками и кредитными организациями по кредитам и займам сроком более 12 мес. |

67 | Расчеты по долгосрочным кредитам и займам | Пассивный | Отражаются взаиморасчеты с банками и кредитными организациями по кредитам и займам сроком менее 12 мес. |

68 | Расчеты по налогам и сборам | Активно-пассивный | Отражаются взаиморасчеты с с бюджетом по налоговым платежам |

69 | Расчеты по социальному страхованию и обеспечению | Активно-пассивный | Отражаются взаиморасчеты по обязательным страховым платежам |

70 | Расчеты с персоналом по оплате труда | Пассивный | Отражаются взаиморасчеты с сотрудниками по зарплате |

71 | Расчеты с подотчетными лицами | Активно-пассивный | Отражаются взаиморасчеты с сотрудниками по предоставленным подотчетным суммам |

73 | Расчеты с персоналом по прочим операциям | Активно-пассивный | Ведутся все виды взаиморасчетов с персоналом, кроме оплаты труда (предоставленные займы, взыскание ущерба) |

75 | Расчеты с учредителями | Активно-пассивный | Учитываются взаиморасчеты с участниками общества по вкладам в уставный капитал, а также дивидендам |

76 | Расчеты с разными дебиторами и кредиторами | Активно-пассивный | Ведутся взаиморасчеты с теми лицами, которые не подходят под счета 60-75 |

77 | Отложенные налоговые обязательства | Пассивный | Обобщаются данные об ОНО (часть налога на прибыль, которую нужно будет заплатить в последующих периодах), возникших в связи с разным порядком бухгалтерского и налогового учета |

79 | Внутрихозяйственные расчеты | Активно-пассивный | Используется, если у предприятия есть представительства и филиалы. Ведет учет взаиморасчетов по предоставленному отделениям компании имуществу, взаимному отпуску ценностей, начислению зарплаты сотрудникам отделений и т.д. |

Раздел VII. Капитал | |||

80 | Уставный капитал | Пассивный | Показывается сумма уставного капитала, а также ее изменения |

81 | Собственные акции (доли) | Активный | Учитываются выкупленные акции, доли в уставном капитале |

82 | Резервный капитал | Пассивный | Формируется запас с целью компенсации возможных убытков |

83 | Добавочный капитал | Пассивный | Показывают итоги переоценки стоимости внеоборотных активов, а также различия между номинальной и продажной ценой долей, акций |

84 | Нераспределенная прибыль, непокрытый убыток | Активно-пассивный | Учитываются финансовые итоги деятельности предприятия за год — прибыль или убыток после закрытия счета 99 |

86 | Целевое финансирование | Активно-пассивный | Учитываются финансы, поступившие в порядке целевого финансирования от государственных органов, фондов и прочих лиц |

Раздел VIII. Финансовые вложения | |||

90 | Продажи | Активно-пассивный | Ведется учет доходов/расходов от продаж товаров, продукции, выполненных услуг и работ |

91 | Прочие доходы и расходы | Активно-пассивный | Отражаются доходов/расходов, не имеющих отношение к обычной деятельности предприятия |

94 | Недостачи и потери от порчи ценностей | Активный | Показываются суммы потерь от порчи ТМЦ и недостачи, возникшие при заготовлении, хранении и выбытии |

96 | Резервы предстоящих расходов | Пассивный | Создается финансовый запас по планируемым затратам |

97 | Расходы будущих периодов | Активный | Обобщаются данные о затратах текущего периода, относящихся к предстоящим периодам |

98 | Доходы будущих периодов | Пассивный | Обобщаются данные о доходах текущего периода, относящихся к предстоящим периодам |

99 | Прибыли и убытки | Активно-пассивный | Отражаются итоговые суммы прибылей и убытков от деятельности компании в целом |

План счетов бухгалтерского учета бесплатно

Фундаментальной основой изучения бухгалтерского учета является ознакомление с планом счетов, его тщательная оценка и анализ. Он представляет собой таблицу, отражающую все элементы финансово-хозяйственной деятельности предприятия. Согласно группировке объектов, отражающих ежедневные операции, организуется бухгалтерия всех коммерческих предприятий независимо от выбранной ими формы собственности. Основное назначение соотношение операций, проводимых организацией при ведении бизнеса, с данными заполняемой отчетности, необходимой для предоставления в контролирующие органы по результатам работы за год.

Внимание! Для банков и бюджетных организаций разработаны собственные планы счетов.Основные задачи ведения бухгалтерского учета

- Отражение детальной и достоверной информации о работе фирмы.

- Предоставление информации об операциях всем заинтересованным лицам: контролирующим органам, управленческому персоналу, руководителю для принятия своевременных решений и внесения коррективов в работу.

- Выявление резервов для обеспечения финансовой устойчивости предприятия.

Бухгалтерский учет на предприятии позволяет решать множество задач, он необходим в любое время от начала существования фирмы до ее ликвидации. Поэтому появляется особая значимость изучения плана счетов.

Основные параметры и разделы плана счетов

В теории бухгалтерии под понятием «счет» подразумевается группировка аналогичных по экономическому содержанию объектов. Все счета, используемые коммерческими организациями, подразделяются следующим образом:

- Активные;

- Пассивные;

- Активно-пассивные.

Типовая единая схема счетов для отражения фактов хозяйственной деятельности употребляется в соответствии с общепринятым принципом двойной записи.

Действующий в настоящее время типовой план счетов бухгалтерского учета был утвержден Минфином (приказ №94н от 31.10.2010) и используется с 1 января 2011 года (в 2016 году действует редакция приказа Минфина от 08.11.2010).

Представленная в приказе Минфина единая система распределения и группировки операций организаций может быть представлена в виде следующей таблицы:

Внеоборотные активы | 01-09 | |

2 | Производственные запасы | 10-19 |

Затраты на производство | 20-39 | |

Готовая продукция и товары | 40-49 | |

Денежные средства | 50-59 | |

Расчеты | 60-79 | |

Капитал | 80-89 | |

Финансовые результаты | 90-99 | |

001-011 |

При постановке бухгалтерии в каждой конкретной организации на основе типовой формы приказа Минфина разрабатывается своя рабочая схема группировки операция, так как в зависимости от формы собственности и специфики бизнеса могу быть применены только некоторые определенные счета.

Работа с планом счетов

Для ознакомления со всеми существующими счетами как при изучении теории бухгалтерского учета, так и при его постановке на предприятии следует:

- Скачать и распечатать общий план счетов бухгалтерского учета финансово хозяйственной деятельности.

- Ознакомиться с инструкцией к приказу Минфина 94н и выучить основные рекомендации по использованию того или иного счета (в инструкции представлена краткая характеристика по каждому элементу схемы группировки).

- Рассмотреть и проанализировать использование не только синтетических элементов первого порядка (например, продажи), но и субсчета (себестоимость продаж, выручка и т. д.).

- Разработать рабочую схему группировки действий, подходящую для компании, выучить основные параметры.

План счетов бухгалтерского учета 2016 года можно бесплатно скачать в конце статьи (содержит все пояснения).

Инструкцию по использованию плана счетов текущего года также можно бесплатно скачать ниже.

Образец разработки рабочего плана счетов

Малое предприятие, занимающееся торговлей, согласно действующему законодательству имеет право относить все расходы по осуществлению своей деятельности, в том числе расчеты с персоналом по оплате труда, на счет 44 («Расходы на продажу»). Соответственно из схемы новой группировки операций данной компании извлекается распределение затрат на такие счета как, например, 20 (основное производство), 25 и 26 (общехозяйственные и общепроизводственные расходы).

План счетов бухгалтерского учета в кредитных организациях

Все кредитные учреждения, как и компании, осуществляют коммерческую деятельность. Однако, бух. учет банков имеет свои особенности. Он ведется не на основе приказа Минфина, а в соответствии с Положением Банка России 385-П от 16.07.2012 года.

Внимание! Все сведения о банковской деятельности содержатся на официальном сайте Банка России. Для детального ознакомления и использования Положение можно скачать.Согласно Положению, план счетов для банков и всех кредитных организаций состоит из следующих разделов:

- Балансовые счета:

- Капитал;

- Денежные средства и драгоценные металлы;

- Межбанковские операции;

- Операции с клиентами;

- Операции с ценными бумагами и производными финансовыми инструментами;

- Средства и имущество;

- Финансовые результаты.

- Счета доверительного управления.

- Внебалансовые.

- .

- Счета депо.

Придерживаться данного Положения обязаны все кредитные организации, которые осуществляют ведение своего бизнеса на территории Российской Федерации. Аналогично коммерческим фирмам банки и иные кредитные учреждения на основе единого плана счетов разрабатывают и утверждают рабочий, подходящий для деятельности конкретного банка.

Для удобства изучения образец типового плана счетов банков можно скачать ниже и распечатать.

Заключение

Ведение бухгалтерского учета необходимо для любого предприятия независимо от вида деятельности и формы собственности (в том числе в бюджетной структуре и среди банков или иных кредитных учреждений). Правильное применение рекомендаций по осуществлению бухгалтерского учета, своевременное изучение и анализ данных дает возможность вовремя заметить неточности и принять необходимые управленческие решения для развития и расширения бизнеса. Для удобства группировки всех данных об осуществляемой деятельности компании был разработан общий план счетов для отражения хозяйственной жизни компаний. На его основе реализуется политика предприятия, создается рабочая схема и осуществляется бухгалтерский учет и контроль. Без использования плана счетов невозможно составить бухгалтерские отчетности по итогам года, обязательные для предоставления в контролирующие органы. Кроме того, использование группировки позволяет распределить объекты по их экономическому содержанию для более глубокого и точного анализа бизнеса.

План счетов | Пояснение

Введение в план счетов

План счетов — это список имен счетов , которые компания определила и предоставила для записи транзакций в своей главной книге . Компания может гибко адаптировать свой план счетов в соответствии со своими потребностями, включая добавление счетов по мере необходимости.

В плане счетов вы обнаружите, что счета обычно перечислены в следующем порядке:

В рамках категорий операционных доходов и операционных расходов счета могут быть дополнительно организованы по бизнес-функциям (например, производство, продажа, административное обслуживание, финансирование) и / или по подразделениям компании, линейкам продуктов и т. Д.

Организационная структура компании может служить схемой для ее бухгалтерского плана счетов. Например, если компания делит свой бизнес на десять отделов (производство, маркетинг, человеческие ресурсы и т. Д.), Каждый отдел, вероятно, будет нести ответственность за свои собственные расходы (заработная плата, расходные материалы, телефон и т. Д.). У каждого отдела будет свой счет расходов на телефонные разговоры, собственный счет заработной платы и т. Д.

План счетов, вероятно, будет таким же большим и сложным, как и сама компания.Международной корпорации с несколькими подразделениями могут потребоваться тысячи учетных записей, тогда как небольшому местному розничному продавцу может потребоваться всего сто учетных записей.

Образец плана счетов для крупной корпорации

Каждому счету в плане счетов обычно присваивается имя и уникальный номер, по которому его можно идентифицировать. (Программное обеспечение для некоторых малых предприятий может не требовать номера счетов.) Номера счетов часто состоят из пяти или более цифр, причем каждая цифра представляет подразделение компании, отдел, тип счета и т. Д.

Как вы увидите, первая цифра может означать, является ли счет активом, пассивом и т. Д. Например, если первая цифра — «1», это актив. Если первая цифра — «5», это операционные расходы.

Разрыв между номерами счетов позволяет добавлять счета в будущем. Ниже приведен частичный листинг образца плана счетов.

- Оборотные активы (номера счетов 10000 — 16999)

- 10100 Денежные средства — регулярные проверки

10200 Денежные средства — проверка заработной платы

10600 Мелкий кассовый фонд

12100 Дебиторская задолженность

12500 Резерв по сомнительным счетам

13100 Запасы

14100 Поставки

15300 Предоплаченное страхование - Основные средства (номера счетов 17000 — 18999)

- 17000 Земля

17100 Здания

17300 Оборудование

17800 Транспортные средства

18100 Накопленная амортизация — Здания

18300 Накопленная амортизация — Оборудование

18800 Накопленная амортизация — Транспортные средства - Краткосрочные обязательства (номера счетов 20040 — 24999)

- 20140 Векселя к оплате — Кредитная линия № 1

20240 Векселя к оплате — Кредитная линия № 2

21000 Счета к оплате

22100 Задолженность по заработной плате

23100 Задолженность по процентам

24500 Незаработанная выручка - Долгосрочные обязательства (номера счетов 25000 — 26999)

- 25100 Задолженность по ипотечной ссуде

25600 Облигации к выплате

25650 Скидка по облигациям к уплате - Собственный капитал (номера счетов 27000 — 29999)

- 27100 Обыкновенные акции без номинала

27500 Нераспределенная прибыль

29500 Казначейские акции - Операционная выручка (номера счетов 30000 — 39999)

- 31010 Продажи — Подразделение № 1, Линия продуктов 010

31022 Продажи — Подразделение № 1, Линия продуктов 022

32019 Продажи — Подразделение № 2, Линия продуктов 015

33110 Продажи — Подразделение № 3, Линия продуктов 110 - Себестоимость проданной продукции (номера счетов 40000 — 49999)

- 41010 COGS — Дивизион № 1, Линия продуктов 010

41022 COGS — Дивизион № 1, Линия продуктов 022

42019 COGS — Дивизион № 2, Линия продуктов 015

43110 COGS — Дивизион № 3, Линия продуктов 110 - Маркетинговые расходы (номера счетов 50000-50999)

- 50100 Отдел маркетингаЗаработная плата

50150 Отдел маркетинга Налоги на заработную плату

50200 Расходные материалы отдела маркетинга

50600 Отдел маркетинга Телефон - Заработная плата Расходы (номера счетов 59000 — 59999)

- 59100 Заработная плата Отдела заработной платы

59150 Заработная плата Налоги

59200 Заработная плата Расходные материалы

59600 Заработная плата Телефон - Прочие (номера счетов

— 99999)

- 91800 Прибыль от продажи активов

96100 Убыток от продажи активов

Таблица бухгалтерских уравнений | Двойная бухгалтерия

Приведенная ниже таблица бухгалтерских уравнений служит кратким справочником, помогающим показать вам влияние типичных начальных бизнес-операций на фундаментальное бухгалтерское уравнение. Таблица составлена на основе формулы для основного уравнения бухгалтерского учета:

Руководство и ключ к таблице уравнений бухгалтерского учета

- Транзакция: Каждая строка представляет бизнес-операцию, обычно используемую при открытии бизнеса.

- Активы: Активы — часть основного уравнения бухгалтерского учета.

- Обязательства: Обязательства — часть основного уравнения бухгалтерского учета.

- Собственный капитал: Собственный капитал — часть уравнения бухгалтерского учета, которая включает капитал и резервы.

- + Товар увеличен за счет транзакции.

- — Товар уменьшен из-за транзакции.

- + / — Один элемент увеличивается, а другой уменьшается в связи с транзакцией.

| транзакция | Активы | Обязательства | Собственный капитал |

|---|---|---|---|

| Вливание капитала собственником | + | + | |

| Недвижимость предоставлена собственником | + | + | |

| Конторское оборудование закуплено за наличные | + / — | ||

| Оборудование приобретено на счете | + | + | |

| Продано оборудования | + / — | ||

| Выплата по счету поставщика произведена | – | – | |

| Полученная выручка от продажи за наличные | + | + | |

| Расходы оплачены наличными | – | – | |

| Снятие наличных у собственника | – | – | |

| Денежные средства, полученные от клиента со счета | + / — | ||

| Кредит взят в банке | + | + | |

| Расходы по расчету с поставщиком | + | – | |

| Погашение кредита денежными средствами | – | – |

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор Plan Projection.Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

.План счетов— Пример | Формат | Структурированный шаблон

Что такое план счетов? — Определение

План счетов — это список всех счетов в главной книге бухгалтерской системы. В отличие от пробного баланса, в котором перечислены только те счета, которые активны или имеют остатки на конец периода, на диаграмме перечислены все счета в системе. Это простой список номеров и имен счетов. Он не содержит никакой другой информации о каждой учетной записи, такой как балансы, дебеты и кредиты, как это делает пробный баланс.

Вы можете думать об этом как о картотеке счетов, которые бухгалтер и бухгалтерское программное обеспечение могут использовать для записи транзакций, составления отчетов и подготовки финансовых отчетов в течение года.

План счетов Формат и система счисления

Каждому счету обычно присваивается номер в зависимости от порядка, в котором он отображается в финансовых отчетах. Обычно сначала представляются балансовые счета, а затем отчеты о прибылях и убытках. Таким образом, счетам присваиваются номера и они располагаются в следующем порядке: активы, обязательства, собственный капитал, доходы, расходы, прочее.

Большинство компаний используют систему нумерации, которая группирует счета по категориям финансовых отчетов. Например, все счета активов могут иметь префикс 1, в то время как счета пассивов могут иметь префикс 2. Эта система нумерации выглядит так:

- Активы: 1-001

- Обязательства: 2-001

- Капитал: 3-001

- Выручка: 4-001

- Расходы: 5-001

- Другой: 6-001

Эта система нумерации помогает бухгалтерам и бухгалтерам отслеживать счета вместе с тем, к какой категории они принадлежат.Например, если название или описание учетной записи неоднозначны, бухгалтер может просто взглянуть на префикс, чтобы точно узнать, что это такое. Взять, к примеру, страховку. Счет можно просто назвать «страховой зачет». Что это значит? Это предоплаченный актив или оплаченные расходы? Бухгалтер сможет определить разницу по номеру счета. Актив будет иметь префикс 1, а расходы — 5. Такая структура может избежать путаницы в бухгалтерском процессе и гарантировать, что при записи транзакций выбран правильный счет.

Хотя большинство пакетов программного обеспечения для бухгалтерского учета, таких как Quickbooks, поставляются со стандартным списком счетов или списком счетов по умолчанию, бухгалтеры могут настроить и настроить структуру своих счетов в соответствии с их бизнесом и отраслью.

Например, у многих компаний есть разные отделы, которые несут схожие расходы, например, на поставки. Руководство может захотеть оценить расходы на расходные материалы для каждого отдела, чтобы увидеть, какой из них использует свои ресурсы наиболее эффективно. Чтобы упростить это сравнение, бухгалтер может пометить расходы по разным отделам или просто использовать разные нумерованные счета для каждого отдела.Отдел 1 мог использовать 5-001-1 для расходования средств на расходные материалы, а отдел 2 мог использовать 5-0001-2, чтобы отличить его от других отделов.

Пример и шаблон

Как пользоваться Планом счетов

Существует много разных способов структурировать план счетов, но важно помнить, что простота является ключевым моментом. Чем больше счетов добавлено в схему и чем сложнее система нумерации, тем сложнее будет их отслеживать и фактически использовать систему учета.Простое всегда лучше, чем сложное.

Вот стандартный пример плана счетов.

Как видите, каждая учетная запись указана в числовом порядке в порядке финансового отчета с номером в первом столбце и именем или описанием во втором столбце.

Как создать план счетов

Есть несколько вещей, о которых следует помнить при построении плана счетов для своего бизнеса.

Нумерация — Не используйте все одновременные номера для своих учетных записей.Возможно, вам понадобится добавить учетные записи в будущем. Если вы не оставляете пробелов между каждым числом, вы не сможете добавлять новые аккаунты в правильном порядке. Например, предположим, что ваш денежный счет — 1-001, а ваш счет дебиторской задолженности — 1-002, теперь вы хотите добавить счет мелкой наличности. Ну, это должно быть указано в таблице между денежными средствами и дебиторской задолженностью, но между ними нет числа. Посмотрите на числовой шаблон в нашем примере выше.

Размер — Настройте график так, чтобы у него было достаточно учетных записей для правильной записи транзакций, но не переусердствуйте.Чем больше у вас счетов, тем сложнее будет объединить их в финансовые отчеты и отчеты. Кроме того, важно периодически просматривать диаграмму и объединять повторяющиеся учетные записи.

Изменения — Вам неизбежно придется добавлять учетные записи в диаграмму в будущем, но не меняйте радикально структуру нумерации и общее количество учетных записей в будущем. Большое изменение затруднит сравнение бухгалтерских записей за эти годы.

.Основы бухгалтерского учета | Объяснение | AccountingCoach

Введение в основы бухгалтерского учета

Это объяснение основ бухгалтерского учета познакомит вас с некоторыми основными принципами бухгалтерского учета, концепциями бухгалтерского учета и терминологией бухгалтерского учета. Когда вы познакомитесь с некоторыми из этих терминов и концепций, вы почувствуете себя комфортно, просматривая объяснения, тесты, быстрые тесты и другие функции AccountingCoach.com.

Некоторые из основных бухгалтерских терминов, которые вы изучите, включают выручку, расходы, активы, обязательства, отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Вы познакомитесь с бухгалтерскими дебетами и кредитами, поскольку мы покажем вам, как регистрировать транзакции. Вы также увидите, почему два основных принципа бухгалтерского учета, принцип признания выручки и принцип соответствия, гарантируют, что отчет о прибылях и убытках компании отражает прибыльность компании.

В этом объяснении основ бухгалтерского учета, а также во всех бесплатных материалах и материалах PRO мы часто опускаем некоторые детали бухгалтерского учета и сложности, чтобы представить ясные и сжатые объяснения.Это означает, что вам всегда следует обращаться за профессиональной консультацией в конкретных обстоятельствах.

Знаете ли вы? Чтобы упростить понимание бухгалтерского учета, мы создали коллекцию дополнительных материалов под названием AccountingCoach PRO . Наши пользователи PRO получают пожизненный доступ к нашим наглядным пособиям, видео семинарам, шпаргалкам, карточкам, быстрым тестам, быстрым тестам с инструктажем, бизнес-формам и многому другому.

История по основам бухгалтерского учета

Мы представим основы бухгалтерского учета через историю человека, начинающего новый бизнес.Это Джо Перес — сообразительный человек, который видит необходимость службы доставки посылок в своем районе. Джо изучил свою идею и подготовил бизнес-план, в котором задокументирована жизнеспособность его нового бизнеса.

Джо также встретился с адвокатом, чтобы обсудить, какую форму бизнеса ему следует использовать. Учитывая его конкретную ситуацию, они пришли к выводу, что лучше всего будет корпорация. Джо решает, что его корпорация будет называться Direct Delivery, Inc.. Адвокат также консультирует Джо по поводу различных разрешений и государственных идентификационных номеров, которые потребуются для новой корпорации.

Джо — работяга и умный человек, но признает, что ему некомфортно вести бухгалтерский учет. Он предполагает, что будет использовать какое-то бухгалтерское программное обеспечение, но хочет встретиться с профессиональным бухгалтером, прежде чем делать свой выбор. Он просит своего банкира порекомендовать профессионального бухгалтера, который также умеет объяснять бухгалтерский учет тем, у кого нет бухгалтерского опыта. Джо хочет разбираться в финансовых отчетах и хочет быть в курсе своего нового бизнеса. Его банкир рекомендует Мэрилин, бухгалтера, которая помогла многим клиентам из малого бизнеса.

На своей первой встрече с Мэрилин Джо просит ее рассказать о бухгалтерском учете, финансовой отчетности и потребностях в бухгалтерском программном обеспечении. Основываясь на бизнес-плане Джо, Мэрилин видит, что ежегодно будут совершаться тысячи транзакций. Она заявляет, что программное обеспечение для бухгалтерского учета позволит вести электронную запись, хранение и извлечение этих многих транзакций. Программное обеспечение для бухгалтерского учета позволит Джо создавать финансовые отчеты и другие отчеты, которые ему понадобятся для ведения своего бизнеса.

Джо, похоже, озадачен термином «транзакция», поэтому Мэрилин дает ему пять примеров транзакций, которые Direct Delivery, Inc. необходимо будет зарегистрировать:

- Джо, несомненно, начнет свой бизнес, вложив в него часть своих личных денег. Фактически, он покупает обыкновенные акции Direct Delivery.

- Direct Delivery потребует покупки прочного и надежного средства доставки.

- Предприятие начнет получать комиссионные и выставлять клиентам счета за доставку их посылок.

- Бизнес в