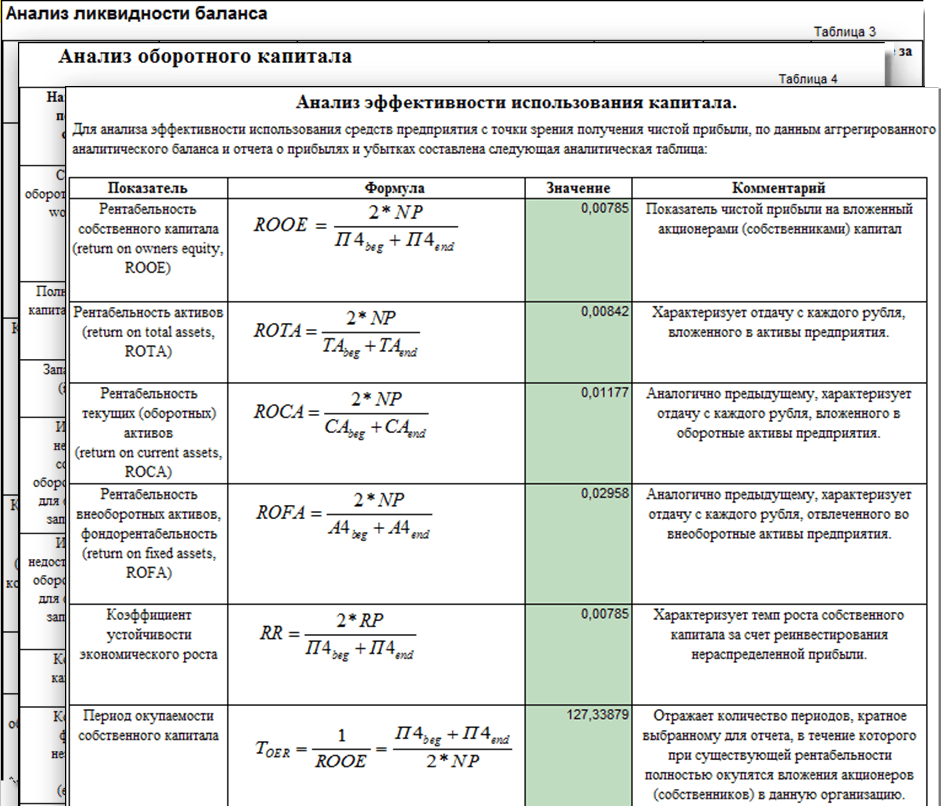

все основные показатели и коэффициенты

Автор: Ирина Владимировна Пeщaнcкaя, доктор экономических наук, профессор кафедры банковского дела Российской экономической академии им. Г.В. Плexaнoвa.

Одним из важнейших показателей эффективности деятельности предприятия является ликвидность. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность — это способность фирмы:

- быстро реагировать на неожиданные финансовые проблемы и возможности,

- увеличивать активы при росте объема продаж,

- возвращать краткосрочные долги путем обычного превращения активов в наличность.

Существует несколько степеней ликвидности.

Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств.

Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

- А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

Данная группа рассчитывается следующим образом: А1 = строка 250 + строка 260;

Данная группа рассчитывается следующим образом: А1 = строка 250 + строка 260; - А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = строка 240;

- A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3 = строка 210 + строка 220 + строка 230 + строка 270;

- А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы. А4 = строка 190.

Пассивы баланса группируются по степени срочности оплаты:

- П1. Наиболее срочные обязательства; к ним относится кредиторская задолженность. П1 = строка 620;

- П2. Краткосрочные пассивы — это краткосрочные заемные средства и др. П2 = строка 610;

- П3. Долгосрочные пассивы — это статьи баланса, относящиеся к V и VI разделам, т.

е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = строка 590 + строка 630 + строка 640 + строка 650 + строка 660;

е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = строка 590 + строка 630 + строка 640 + строка 650 + строка 660; - П4. Постоянные пассивы или устойчивые — это статьи IV раздела баланса «Капитал и резервы».

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

A3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные.

На основе этих сопоставлений можно вычислить следующие показатели:

- текущая ликвидность = А1 + А2 — П1 — П2.

- перспективная ликвидность = A3 — П3.

Основными показателями ликвидности в отечественном анализе считаются:

- общий показатель ликвидности L1 = (А1 + 0,5А2 + + 0,3А3) / (П1 + 0,5П2 + 0,3П3). Нормальное значение больше, либо равно 1. С помощью этого коэффициента происходит наиболее общая оценка изменения финансовой ситуации компании с точки зрения ликвидности;

- коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2). Оптимальный коэффициент — 0,25, минимально допустимый — 0,1. Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств;

- коэффициент критической оценки L3 = (А1 + А2) / (П1 + П2). Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

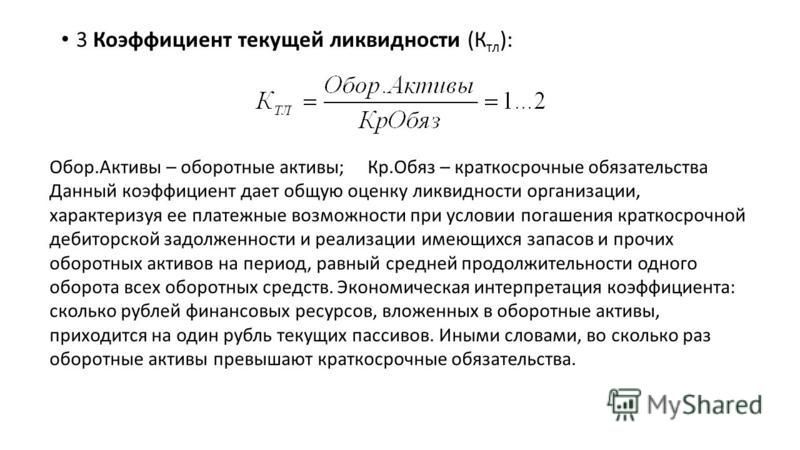

- коэффициент текущей ликвидности L4 = (А1 + А2 + А3) / (П1 + П2).

Оптимальный коэффициент в зависимости от отраслевой принадлежности варьируется в диапазоне 1,5—2,5. Минимально допустимый коэффициент равен 1. Значение коэффициента текущей ликвидности меньше 1 означает, что на сегодняшний момент фирма совершенно определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия даже текущих обязательств, без учета процентов по кредиту;

Оптимальный коэффициент в зависимости от отраслевой принадлежности варьируется в диапазоне 1,5—2,5. Минимально допустимый коэффициент равен 1. Значение коэффициента текущей ликвидности меньше 1 означает, что на сегодняшний момент фирма совершенно определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия даже текущих обязательств, без учета процентов по кредиту; - коэффициент маневренности функционирующего капитала L5 = А3 / (А1 + А2 + A3) — (П1 + П2). Уменьшение данного коэффициента в динамике отмечают как положительный фактор. Коэффициент маневренности показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

- доля оборотных средств в активах L6 = (А1+А2+А3) / Б (где Б — итог баланса). Значение данного коэффициента зависит от отраслевой принадлежности организации;

- коэффициент обеспеченности собственными средствами L7 = (П4 — А4) / (А1 + А2 + A3).

Критериальное значение не менее 0,1. Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Критериальное значение не менее 0,1. Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Общий показатель ликвидности (L1). С помощью данного показателя осуществляется оценка изменения финансовой организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Коэффициент абсолютной ликвидности (L2) показывает возможность предприятия погасить свои обязательства немедленно. В практике Западной Европы считается достаточным иметь коэффициент ликвидности более 0,2. Несмотря на чисто теоретическое значение этого коэффициента (едва ли предприятию единомоментно придется отвечать по всем своим обязательствам), желательно иметь его достаточным.

Коэффициент критической оценки (L3) также находится за пределами нормы на конец периода.

Уменьшение данного показателя в динамике является положительным фактором для предприятия.

Уменьшение данного показателя в динамике является положительным фактором для предприятия.Сами по себе рассмотренные коэффициенты не несут серьезной смысловой нагрузки, однако, взятые за ряд временных интервалов, они достаточно полно характеризуют работу предприятия в период реализации проекта, на который составлен бизнес-план.

Рассчитывая аналитические коэффициенты, характеризующие работу предприятия, необходимо иметь в виду, что они носят интегральный характер и для более точного их исчисления целесообразно использовать не только баланс, но и данные, содержащиеся в журналах-ордерах, ведомостях, и др. информацию.

Наконец, о роли коэффициента текущей ликвидности (L4) в анализе проекта. Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.

Изучите весь практический финансовый менеджмент в курсе «Финансовый менеджмент: управление финансами»:

Финансовый менеджмент (управление финансами): практический интерактивный дистанционный курсАнализ платежеспособности организации: варианты динамики коэффициентов ликвидности

Статья профессора М.Л. Пятова (СПбГУ) продолжает тему применения в практике коэффициентного анализа финансовой отчетности по показателям текущей, быстрой и абсолютной ликвидности. Рассматриваются возможные варианты прочтения данных аналитических показателей в различных ситуациях изменения их значений в течение ряда отчетных периодов. Объясняются различные ситуации соотношения динамики значений аналитических коэффициентов с действительным изменением положения дел фирмы.

В предыдущих статьях, уважаемые читатели, мы с вами пришли к общему выводу о том, что оценивая платежеспособность фирмы, необходимо рассматривать динамику всех рассчитываемых коэффициентов ликвидности.

Фиксируя направления изменения их значений, мы получаем возможность комплексно оценить факторы, определяющие способности фирмы по погашению своих денежных обязательств.

Мы рассмотрели ситуации, при которых в динамике за ряд периодов все коэффициенты ликвидности меняют свои значения, и ситуации, в которых значение одного из трех коэффициентов (текущей, быстрой и абсолютной ликвидности) изменяется при сохранении значений (незначимом их изменении) у прочих коэффициентов.

Теперь давайте разберем ситуации, в которых изменение каких-либо двух из выделенных трех показателей ликвидности сопровождается сохранением значения или незначимым его изменением у третьего из них. Здесь гипотетически возможны следующие варианты, которые мы объединим в нижеприведенной таблице.

Таблица. 1. Возможные варианты динамики показателей ликвидности

|

Коэффициенты ликвидности* | |||

|

текущей |

быстрой |

абсолютной | |

|

Вариант 1 |

Снижается |

Снижается |

Существенно не меняется |

|

Вариант 2 |

Снижается |

Растет |

Существенно не меняется |

|

Вариант 3 |

Растет |

Растет |

Существенно не меняется |

|

Вариант 4 |

Растет |

Снижается |

Существенно не меняется |

|

Вариант 5 |

Существенно не меняется |

Снижается |

Снижается |

|

Вариант 6 |

Существенно не меняется |

Растет |

Растет |

|

Вариант 7 |

Существенно не меняется |

Снижается |

Растет |

|

Вариант 8 |

Существенно не меняется |

Растет |

Снижается |

|

Вариант 9 |

Снижается |

Существенно не меняется |

Снижается |

|

Вариант 10 |

Растет |

Существенно не меняется |

Растет |

|

Вариант 11 |

Снижается |

Существенно не меняется |

Растет |

|

Вариант 12 |

Растет |

Существенно не меняется |

Снижается |

* Коэффициент текущей ликвидности (покрытия) = ОА / КО

Коэффициент быстрой ликвидности = (ОА — запасы) / КО

Коэффициент абсолютной ликвидности = ДС / КО

где: ОА — оборотные активы; КО — краткосрочные обязательства; ДС — денежные средства

Рассмотрим последовательно выделенные варианты и постараемся оценить реальность их возможного существования для действующих организаций.

Вариант 1. Значения коэффициентов текущей и быстрой ликвидности снижаются, а коэффициент абсолютной ликвидности существенно не меняется

Данная ситуация возможна на практике. При этом она может отражать весьма различные положения дел и может быть вызвана самыми разными причинами. Такая разноплановость ситуаций, представляемых данным вариантом динамики значений коэффициентов ликвидности, объясняется относительным характером этих показателей, отражающих, напомним, лишь соотношение определенных разделов баланса компании.

Снижение в динамике значений коэффициентов текущей и быстрой ликвидности может быть связано с уменьшением объема запасов и, соответственно, дебиторской задолженности.

Такое положение может быть следствием рационализации управления запасами и изменения договорной политики в отношении покупателей.

Более грамотное управление объемами запасов приведет к снижению «затоваривания» складов, а уменьшение объема кредитов, предоставляемых покупателям, снизит объем отражаемой в отчетности их дебиторской задолженности.

При этом если «лишние» запасы и долги дебиторов фирма финансировала за счет долгосрочных кредитов и/или собственных источников средств, то постоянно присутствующий в балансе объем краткосрочной кредиторской задолженности может и не измениться, что при прочих равных условиях позволит сохранить значение коэффициента абсолютной ликвидности.

Снижение показателя текущей ликвидности может быть вызвано и исключительно изменением учетной политики компании, например, переходом в условиях существенного роста цен с метода оценки запасов ФИФО к методу средних цен.

Также на показатель текущей ликвидности может повлиять выбор компанией метода распределения условно-постоянных затрат с полным списанием их в расходы периода, если до этого условно-постоянные расходы включались в себестоимость продукции. Снижение же коэффициента быстрой ликвидности, например, может быть вызвано списанием отражавшихся ранее безнадежных долгов дебиторов, резерв по которым был начислен не в полном их объеме.

Точно такая же ситуация может свидетельствовать об изменении структуры финансирования деятельности фирмы при снижении объема свободных денежных средств.

Фирма может снизить объем краткосрочных долгов за счет кредитования части своих оборотных активов долгосрочными обязательствами и/или собственными источниками средств. При этом пропорциональное уменьшение денежных средств на счетах компании позволит существенно не измениться коэффициенту абсолютной ликвидности.

Наконец, возможна весьма подозрительная ситуация роста неоплаченных долгов кредиторов, сопровождающаяся пропорциональным ростом сумм денег на счетах фирмы. В этом случае можно ждать серьезных неприятностей — долги компания оплачивать не собирается, при этом пока не успевает «вывести» из бизнеса деньги, о чем неприкрыто свидетельствует ее официальная отчетность.

Вариант 2. Значение коэффициента текущей ликвидности снижается, быстрой ликвидности растет, а абсолютной ликвидности остается без существенных изменений

Возможна ли такая ситуация на практике? Наиболее вероятно, что такое положение дел будет следствием существенного снижения объема запасов при одновременном значимом росте отражаемой в балансе задолженности дебиторов.

Величина дебиторской задолженности, отражаемая в отчетности, не зависит от учетной политики компании. Если только отчетность не фальсифицирована, суммы долгов дебиторов — это следствие действительно осуществившихся хозяйственных операций. Это либо рост продаж в кредит, либо увеличение объемов вовремя не погашенных дебиторами долгов.

Снижение объема запасов, как мы уже отмечали выше, может быть как следствием реализации новой учетной политики фирмы, так и более рационального управления запасами.

Что это может означать в сочетании с ростом дебиторской задолженности? Фирма могла изменить свою договорную политику. Товары стали продаваться покупателям в кредит. Если условия такого кредитования покупателей выгодны для фирмы, то ничего опасного в таком изменении показателей отчетности нет. Однако рассматриваемая динамика может свидетельствовать и о том, что покупатели просто вовремя не платят по своим долгам.

Наконец, ситуация может свидетельствовать и об очень печальном состоянии дел. Снижение остатков запасов — это следствие снижения объемов продаж. При этом растет объем непогашенных дебиторами долгов. Сохранение же значений коэффициента абсолютной ликвидности может свидетельствовать о замораживании средств на счетах фирмы, в надежде их «вывода» из бизнеса до фактического банкротства фирмы.

Снижение остатков запасов — это следствие снижения объемов продаж. При этом растет объем непогашенных дебиторами долгов. Сохранение же значений коэффициента абсолютной ликвидности может свидетельствовать о замораживании средств на счетах фирмы, в надежде их «вывода» из бизнеса до фактического банкротства фирмы.

Рассматриваемые изменения значений коэффициентов могут быть вызваны реструктуризацией источников финансирования деятельности фирмы, однако, это маловероятная ситуация.

Вариант 3. Значения коэффициентов текущей и быстрой ликвидности растут, а показатель абсолютной ликвидности остается без существенных изменений

Это также вполне возможная ситуация. Причинами роста коэффициентов текущей и быстрой ликвидности может быть, соответственно, увеличение отражаемых в отчетности сумм оценки запасов и дебиторской задолженности.

Это вполне хороший сигнал. Обороты растут, растут продажи в кредит. При этом фирма получает прибыль, и часть своих оборотных активов финансирует за счет собственных источников средств.

С другой стороны, финансирование точно такого же роста оборотных средств за счет долгосрочных кредитов может быть уже весьма тревожным симптомом.

Наконец, все может быть просто очень плохо.

Запасы не продаются, дебиторы не платят, куда в самое ближайшее время уйдут пока остающиеся на счетах деньги — неизвестно.

Вариант 4. Значение коэффициента текущей ликвидности растет, быстрой ликвидности снижается, показатель абсолютной ликвидности остается без существенных изменений

Данная ситуация также не выглядит необычной для практики. Прежде всего, так могут измениться значения коэффициентов ликвидности при изменении учетной политики фирмы в сочетании со снижением объемов кредита, предоставляемого покупателям.

Метод оценки запасов ФИФО, включение в себестоимость условно-постоянных расходов, рост объемов амортизации, и вот уже рост оценки запасов компании формально поднимает значения коэффициента текущей ликвидности.

При этом, допустим, ряд ведущихся фирмой договоров переводится в режим предоплаты поставок. Эти манипуляции учетными оценками вполне могут быть причиной рассматриваемого положения дел.

Однако, здесь возможны и иные варианты. Рост объема запасов может быть связан либо с «затовариванием» складов, либо с падением объема продаж. При этом сохранение прежних темпов расчетов с кредиторами может обеспечиваться финансированием из собственных источников средств. И вот это уже гораздо менее радужная картина дел.

Вариант 5. Коэффициент текущей ликвидности существенно не меняется при падении значений коэффициентов быстрой и абсолютной ликвидности

Стабильность показателя текущей ликвидности (покрытия) — это свидетельство того, что изменение коэффициентов быстрой и абсолютной ликвидности происходит в условиях сохранения общего соотношения между оборотными активами и краткосрочными обязательствами фирмы. Иными словами, в данном случае рост объема запасов происходит на фоне снижения объемов дебиторской задолженности и денежных средств.

Такой ситуации сложно добиться за счет учетной политики. Для этого нужно, чтобы цены на запасы при использовании метода ФИФО росли катастрофическими темпами, при этом фирма ввела много новых основных средств, начав начислять амортизацию по ним в максимально возможном объеме, и при этом условно-постоянные расходы были бы просто огромны, и их включали бы в себестоимость продукции. Такое бывает не часто.

Более реалистичной причиной рассматриваемого положение дел может быть обыкновенное «затоваривание» склада в условиях падения спроса на продукцию фирмы, что и отражается в свою очередь в снижении объемов долгов покупателей и денежных средств на счетах.

Однако рассматриваемая нами динамика значений коэффициентов может говорить и о гораздо более благоприятном стечении обстоятельств. Рост запасов может быть связан с объемом продаж, снижение дебиторской задолженности — с уменьшением объемов кредитования покупателей, например, в связи с возросшим спросом на товары компании, а уменьшение объемов денежных средств на счетах — с повышением рациональности их использования, то есть более ускоренном инвестировании в приносящие прибыль операции.

Вариант 6. Коэффициент текущей ликвидности существенно не меняет свое значение, а показатели быстрой и абсолютной ликвидности растут

Ситуация противоположна предшествующей. Отсюда, и ее трактовка во многом может быть зеркальна Варианту 5. Соотношение оборотных активов и краткосрочных обязательств сохраняется неизменным, при этом растут объемы дебиторской задолженности и денежных средств.

Такое положение может свидетельствовать о рационализации управления запасами или/и росте спроса на товары фирмы. Растут продажи в кредит, поступление выручки обеспечивает рост объемов денежных средств на счетах компании.

Однако все может быть и не столь хорошо. Снижение товарных запасов может быть вызвано уменьшением объемов продаж, при этом рост дебиторской задолженности — это лишь отражение неплатежей со стороны покупателей, а рост показателя абсолютной ликвидности — следствие взятого кредита, например, под залог внеоборотных активов, который может складывающееся положение и не спасти.

Вариант 7. Коэффициент текущей ликвидности значимо не меняется, быстрая ликвидность снижается, показатель абсолютной ликвидности растет

Такая динамика значений рассматриваемых коэффициентов может быть свидетельством весьма хорошего течения дел. Фирма могла изменить свою договорную политику. Например, в условиях растущего спроса на товары компании она отказывается от кредитования покупателей и заключает с ними сделки только на условиях предварительной оплаты поставок. Это позволяет, сохранив общее соотношение между оборотными активами и текущими долгами, существенно снизить объемы дебиторской задолженности и при этом повысить коэффициент абсолютной ликвидности. Суммы денег на счетах вряд ли увеличатся ровно настолько, насколько уменьшатся долги дебиторов, однако сохранение при этом значения коэффициента ликвидности может быть достигнуто пропорциональным сокращением объема запасов и долгов кредиторам.

Однако, если, как и в предыдущем случае, при плачевном положении дел фирма получит кредит под залог своих внеоборотных активов, мы сможем иметь рассматриваемый вариант динамики значений коэффициентов ликвидности, ни о чем хорошем нам не говорящий.

Вариант 8. Коэффициент текущей ликвидности значимо не изменяется, растет коэффициент быстрой ликвидности и падает значение коэффициента абсолютной ликвидности

Эта ситуация фактически зеркальна Варианту 7. Здесь может иметь место ситуация, когда фирма принимает решение (вынуждена) изменить свою договорную политику, начав продавать товары в кредит. Это приводит к росту дебиторской задолженности. Однако с чем при этом может быть связано уменьшение коэффициента абсолютной ликвидности? Может быть, рассматриваемое изменение договорной политики выгодно компании, и предоставление кредита приносит ей дополнительные прибыли. Это сочетается с рационализацией управления денежными средствами, эффект чего мы и наблюдаем в представляемой коэффициентами ликвидности картине.

Вместе с тем, такая динамика показателей ликвидности может означать и рост несвоевременно оплачиваемых покупателями долгов, а снижение значений коэффициента абсолютной платежеспособности — связанный с этим дефицит денежных средств.

Вариант 9. Снижается значение коэффициента текущей ликвидности, показатель быстрой ликвидности существенно не меняет своего значения, а абсолютная ликвидность падает

Этот и последующие три варианта динамики значений коэффициентов ликвидности объединяет одной условие — сохранение соотношения между оборотными активами за минусом запасов и краткосрочными обязательствами. В отличие от предыдущих четырех вариантов, здесь общее соотношение между оборотными активами и краткосрочными долгами фирмы не сохраняется, что формирует возможность для влияния на рассматриваемую динамику коэффициентов ликвидности более частных обстоятельств.

Так, например, неплатежи со стороны покупателей могут привести к снижению объемов закупок запасов в условиях непогашения наших обязательств перед кредиторами, что снизит показатель текущей ликвидности при стабильности показателя текущей платежеспособности. При этом рост объемов дебиторской непогашенной задолженности может арифметически «компенсировать» снижение объема денежных средств на счетах фирмы. Показатель быстрой ликвидности, таким образом, существенно не изменится, а абсолютная ликвидность снизится.

Вариант 10. Значения коэффициентов текущей и абсолютной ликвидности растут, а коэффициент быстрой ликвидности остается без значимых изменений

Данную ситуацию нельзя назвать распространенной на практике, однако она вполне возможна. Фирма получила долгосрочный кредит. На полученные от банка средства, в том числе, были приобретены запасы. Неизрасходованная часть кредита отражается ростом денежных средств на счетах, демонстрируемых в отчетности. Такое положение дел может, например, иметь место при получении долгосрочного кредита на запуск новых производственных линий. Ведь коэффициенты ликвидности не представляют нам оборотов денежных средств и не отражают динамики внеоборотных активов, а большая часть полученных денег могла быть потрачена именно на их приобретение.

Также такая ситуация может иметь место при реинвестировании прибыли компании в ее оборотные средства.

Вариант 11. Коэффициент текущей ликвидности снижается, показатель быстрой ликвидности остается без существенных изменений, коэффициент абсолютной ликвидности растет

Такая динамика значений коэффициентов ликвидности может быть следствием реализации учетной политики. Выбор, например, метода оценки запасов по средним ценам, списание в полном объеме в конце отчетного периода условно-постоянных расходов, снижение объемов амортизации — все эти учетные мероприятия могут значимо снизить оценку запасов фирмы, что и приведет к снижению значений показателя текущей ликвидности. При этом рост коэффициента абсолютной ликвидности может быть вызван изменением политики управления свободными денежными ресурсами. Однако та же самая картина может представлять очень тревожное положение дел. Падают продажи, соответственно снижается и объем запасов, неоплаченные долги сохраняют иллюзию быстрой ликвидности, а рост денежной массы свидетельствует о готовности собственников принять решение о перепрофилировании или закрытии компании.

Вариант 12. Коэффициент текущей ликвидности растет, быстрая ликвидность существенно не меняется, абсолютная ликвидность падает

Данная ситуация может отражать уже рассмотренную нами ситуацию «затоваривания» складов фирмы. Однако это также могут быть ситуации, когда компании временно (например, в связи с вводом новых производственных линий) требуется увеличение объемов запасов, финансируемых не за счет краткосрочной кредиторской задолженности.

Следует отметить, что такой рост коэффициента текущей ликвидности при снижении ликвидности абсолютной и сохранении значений показателя быстрой ликвидности может иметь место из-за появления статьи «расходы будущих периодов», финансируемой либо за счет долгосрочных кредитов, либо за счет собственных источников средств.

Вместе с тем, данная ситуация может отражать рационализацию управления запасами и свободными денежными средствами, приведшую к снижению объемов краткосрочного кредитования и связанных с ним расходов компании. При этом сохранение значений показателя быстрой ликвидности может быть обусловлено как реальными обстоятельствами деятельности компании, так и арифметической пропорцией соответствующих изменений в рамках сохраняемого бухгалтерского балансового равенства.

* * *

Заканчивая статью, хочется еще раз обратить внимание, что рассмотренные нами довольно многочисленные варианты объяснения динамики значений показателей коэффициентов ликвидности все же никогда не смогут охватить всего разнообразия практики деятельности конкретных компаний, где разобранные нами трактовки могут служить лишь ориентиром для анализа конкретных ситуаций и принятия управленческих решений по ним.

Коэффициент быстрой ликвидности: формула по балансу

Автор статьи: Судаков А.П.

Понятие ликвидности субъекта предпринимательской деятельности применяется для оценки его способности покрыть текущие обязательства за счет собственного имущества. Параметр позволяет оценить скорость его превращения в денежные средства. Для упрощения анализа соотношения задолженности и ресурсов компании был введен экономический индикатор в виде коэффициента срочной ликвидности. Его значение наглядно демонстрирует эквивалент денежных средств компании, которые могут покрыть ее долги.

Ликвидность и платежеспособность предприятия

Что такое ликвидность

Компания считается ликвидной, если она может оперативно погасить кредиторскую задолженность за счет своих активов. Они условно разделяются на несколько групп, классифицирующихся по скорости их превращения в денежные средства.

Высоколиквидные активы компании продаются практически моментально, а чаще всего они не требуют продажи. К ним относятся краткосрочные инвестиционные вложения.

Быстроликвидные ценности реализуются быстро за счет оплаты уже оказанных услуг или проданной продукции компанией. Задолженность субъектов, получивших услуги или продукцию в кредит, обычно оперативно погашается.

К среднеликвидным активам относятся запасы компании. Ввиду своей специфичности и узконаправленной востребованности, они продаются долго, а чаще всего с потерей частичной стоимости.

Коэффициенты ликвидности

Виды коэффициентов

В основе расчета всех коэффициентов ликвидности лежат активы предприятия. Классификация экономических индикаторов осуществляется в зависимости от характеристик ценностей организации.

Активы, которые можно легко и выгодно продать, участвуют в расчете коэффициента абсолютной ликвидности. По сумме имущественных ценностей, для которых характерна высокая и быстрая ликвидность, определяется коэффициент срочной или быстрой ликвидности. При учете в расчете всех оборотных средств можно рассчитать коэффициент текущей ликвидности. По любому показателю, привязав его к конкретной дате или временному периоду, можно оценить уровень платежеспособности компании.

Применение коэффициента быстрой ликвидности

Нормативные значения

Коэффициент быстрой ликвидности показывает умение субъекта предпринимательства быстро погашать краткосрочную задолженность за счет продажи высоколиквидных ценностей. Ими могут быть:

- инвестиции краткосрочного характера;

- денежные средства;

- задолженность дебиторов, погашение которой ожидается во временной период, не превышающий год.

Коэффициент позволяет оценить соотношение денежных средств и их эквивалентов. Для оценки характеристик предприятия, параметр широко применяется не только российскими, но и зарубежными компаниями.

Для объективного анализа уровня платежеспособности субъекта предпринимательства из общей величины оборотных активов необходимо убрать запасы, не относящиеся к категории высоколиквидных активов.

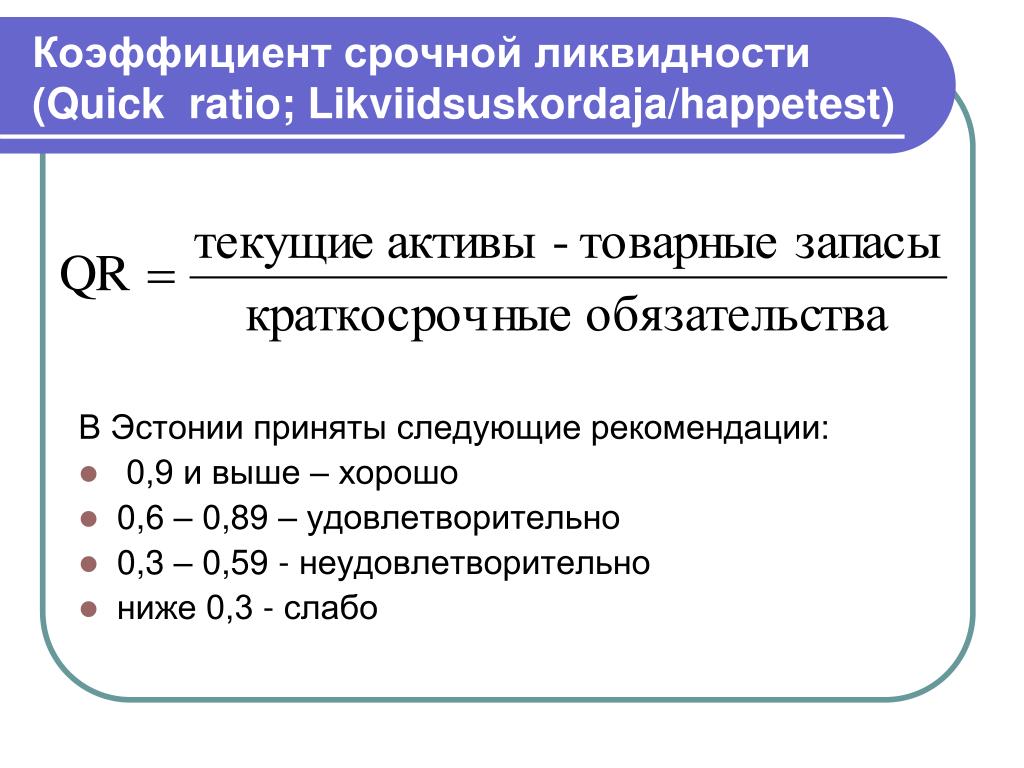

Нормативное значение коэффициента быстрой ликвидности регламентировано значением 1. Рост параметра свидетельствует о надежности предприятия и умения его руководителей оперативно решать проблемные вопросы, связанные с задолженностью перед контрагентами, займодателями и уполномоченными органами.

Слишком завышенные показатели свидетельствуют о неэффективном использовании оборотного капитала. Это означает, что у предприятия на балансе числится сумма немаленьких размеров, которая не используется. Для оптимального функционирования и развития производства, свободные средства должны быть инвестированы в активы других компаний для извлечения из сделки дополнительной прибыли.

Срочная ликвидность

Для расчета величины текущих долгов, которые за небольшой временной период могут быть погашены за счет собственных ресурсов, применяется коэффициент срочной ликвидности.

Значение экономического показателя позволяет оценить платежеспособность субъекта предпринимательства. Параметр интересен партнерам, предоставляющим ему займы. Он также рассчитывается экономистами компании для оценки ее финансового состояния.

Актуальность полученного в результате произведенных вычислений значения определяется достоверностью исходной информации, применяемой в расчетах. Она берется из раздела финансовой отчетности, в котором предоставлены данные о краткосрочных займах и об оборотных активах. Величина оцениваемого параметра может быть искажена при учете в расчетах активов со сниженной скоростью реализации. К ним относятся не внушающие доверия ценные бумаги или просроченная задолженность по дебиторскому типу.

Оценка ликвидности предприятия

Для получения достоверного значения коэффициента, перед проведением расчетной процедуры, необходимо проанализировать качество взятых для расчета данных и оценить их актуальность. Информацию о некоторых активах лучше не указывать, особенно в ситуации, когда ожидается изменение их параметров до базового значения.

Как рассчитать

Формула коэффициента срочной ликвидности позволяет определить параметр через соотношение количества высоколиквидных и быстроликвидных активов к объему задолженности, которую необходимо погасить на протяжении года. Сумма активов идентифицируется в денежном эквиваленте краткосрочных долгов дебиторов и финансовых инвестиций.

Коэффициент также можно рассчитать по упрощенной схеме посредством уменьшения денежного эквивалента оборотных активов на размер запасов субъекта предпринимательской деятельности. Краткосрочные обязательства в расчетах определяются в виде доли уже сформированных долгов перед кредиторами.

Рассчитывая коэффициент быстрой ликвидности, формула по балансу позволит определить более достоверную величину параметра. При определении таким способом значения экономического индикатора, необходимо разделить количество легкореализуемых активов на суммарную задолженность, выраженную в виде срочных пассивов, кредитов и краткосрочных займов.

При значении коэффициента больше единицы, предприятие считается ликвидным. Его низкие значения свидетельствуют о проблемной финансовой ситуации на предприятии. Его руководителю можно порекомендовать проанализировать дебиторскую задолженность, провести переговоры с контрагентами с целью ее погашения. Такое решение позволит переводить часть оборотных активов в финансовые средства, используемые для расчетов со своими контрагентами.

Вконтакте

Одноклассники

Google+

Коэффициент ликвидности — Answr

Коэффициент ликвидности позволяет оценить способность организации расплатиться по своим обязательствам за счет текущих активов, трансформированных в денежные средства.

Ликвидность и коэффициент ликвидности

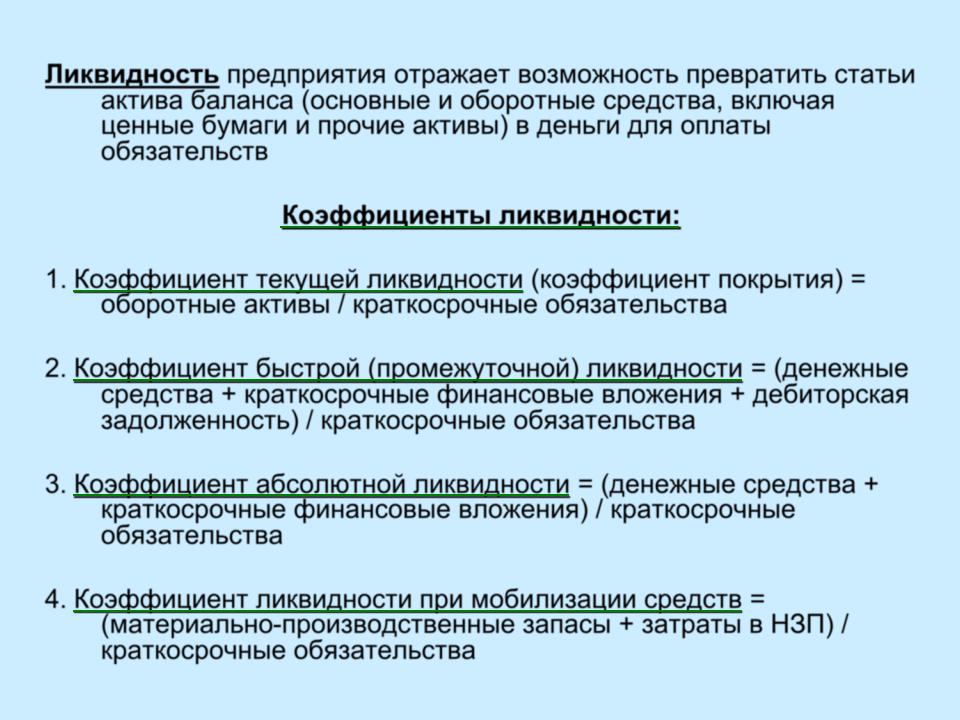

Под ликвидностью понимается способность актива с большей или меньшей скоростью трансформироваться в деньги. Чем быстрее актив можно реализовать, тем более ликвидным он считается. Наиболее ликвидными считаются наличные деньги, трудно реализуемыми — промышленное оборудование и здания. Применительно к организации ее ликвидность — это способность в срок расплатиться по своим обязательствам, реализовав (при необходимости) свои имеющиеся активы.

Для отражения этой способности в цифровом выражении используется коэффициент ликвидности. Под ним подразумевают группу коэффициентов, каждый из которых оценивает определенную сторону деятельности организации, а в совокупности они дают общую целостную картину его эффективности. Суть коэффициента ликвидности в сравнении величины долгов и оборотных активов организации, и оценке их объема, необходимого для погашения задолженности.

Для подсчета коэффициента используются данные баланса организации. Причем правильнее будет сделать расчет не на текущий момент, а проследить динамику на протяжении, как минимум, последних двух-трех лет

Расчет

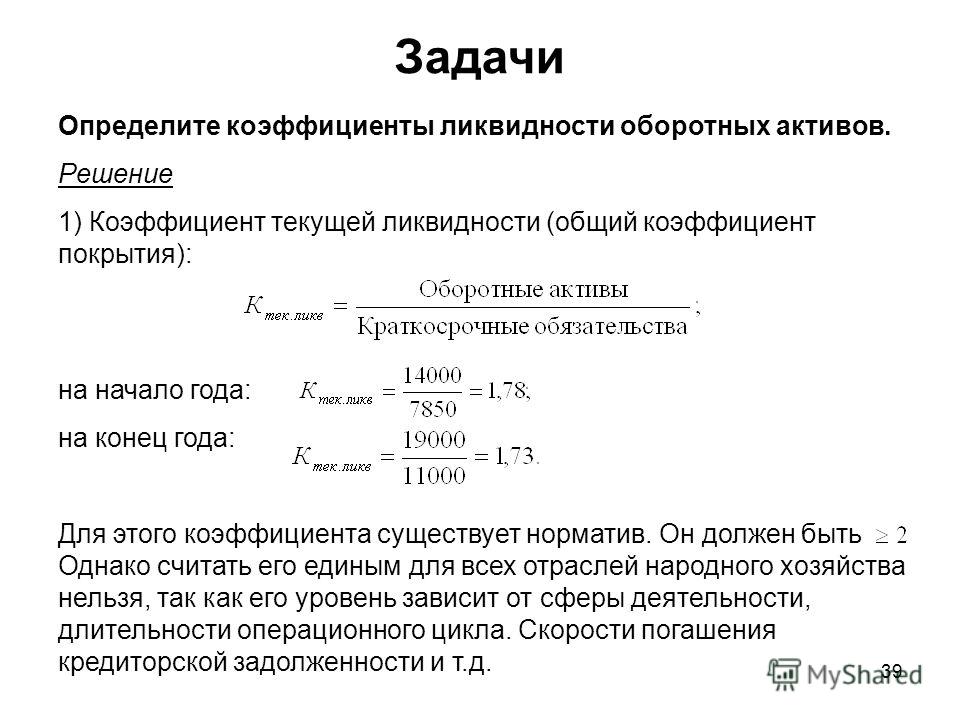

В состав коэффициента ликвидности входят коэффициенты: Общей ликвидности (покрытия), который отражает, способность организации рассчитываться по своим краткосрочным долгам:

Кол = Оборотные средства / Краткосрочные обязательства

Оптимальная величина Кол — 1,5-2,5. Если она ниже 1,5 это говорит о том, что организация испытывает трудности в погашении текущих долгов, ведь наличных активов недостаточно или не всегда есть возможность оперативно превратить их в деньги, чтобы платить по обязательствам. Для руководителя это сигнал, что нужно изыскать возможность снизить кредиторскую задолженность перед контрагентами. Но и значение больше оптимального тоже не является положительным сигналом — это означает, что в распоряжении организации имеются ресурсы, которые не используются или используются недостаточно эффективно. Возможно стоит вложить часть средств в долгосрочные проекты сроком более 1 года.

Срочной или быстрой ликвидности, отражающий, какую часть обязательств организация способна погасить за счет денег, быстро взыскав текущие долги или реализовав краткосрочные ценные бумаги:

Кбл = (Краткосрочные инвестиции + Наличность + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Оптимальное значение 0,8 — оно означает, что 80% своих долгов организация может погасить оперативно, даже если они будут предъявлены к взысканию все сразу. Для этого ей не придется выставлять на торги ни помещения, ни оборудование — достаточно будет использовать быстроликвидные активы. Чем больше показатель, тем лучше (до определенной степени), ведь это означает, что есть перспективы и будущих поступлений (от взысканных долгов или ценных бумаг), а не только деньги на счетах.

Слишком большое значение (больше 3) говорит о нерациональном использовании активов — либо слишком много дебиторской задолженности, либо не работают имеющиеся деньги, которые стоило бы вложить в долгосрочные финансовые инструменты. Кбл меньше 0,7, сигнализирует о необходимости увеличения оборотных средств, возможно за счет получения долгосрочного кредита. Но такое значение может отпугнуть потенциальных инвесторов, так как говорит о том, что у организации нет быстро- и среднеликвидных активов.

Абсолютной ликвидности, позволяющий определить краткосрочные обязательства, задолженность по которым организация способна погасить в срочном порядке.

Каб = (Наличность + Краткосрочные инвестиции) / Текущие обязательства

Нормальное значение Каб больше 0,2. Низкий показатель говорит о том, что организация не может немедленно оплатить долги наличными деньгами или деньгами на счетах, даже если быстро реализует имеющиеся ценные бумаги. Показатель выше 0,5 свидетельствует о наличии денег, без пользы лежащих на счетах компании, которые следовало бы инвестировать в долгосрочные финансовые инструменты.

Не всегда при беглом взгляде на бухгалтерский баланс можно понять, насколько хорошо идут у компании дела. Коэффициенты ликвидности являются отличной подсказкой для руководителя, которая указывает направление дальнейшей работы для повышения эффективности деятельности организации.

Что такое ликвидность? Что такое ликвидные активы? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Ликвидные активы включают денежные средства и другие активы, которые можно быстро превратить в наличные без потери стоимости. Вы всегда хотите, чтобы некоторые из ваших активов были ликвидными, чтобы покрыть расходы на проживание и возможные чрезвычайные ситуации.Но в более широком смысле думайте о ликвидности как о спектре: одни активы легче конвертировать в наличные, чем другие. На дальнем конце спектра находятся неликвидные активы, которые очень сложно оценить и продать за наличные.

Что такое ликвидность?

Ликвидность описывает вашу способность обменять актив на наличные. Чем проще конвертировать актив в наличные, тем он более ликвидный. А деньги обычно считаются наиболее ликвидным активом. Получить доступ к наличным деньгам на банковском счете или счете в кредитном союзе можно быстро и легко посредством банковского перевода или снятия наличных в банкомате.

Ликвидность важна, потому что владение ликвидными активами позволяет оплачивать основные расходы на проживание и справляться с чрезвычайными ситуациями, когда они возникают. Но важно понимать, что за ликвидность и хранение ликвидных активов приходится платить.

В целом, чем более ликвидным является актив, тем меньше его стоимость со временем будет расти. Полностью ликвидные активы, такие как наличные, могут даже стать жертвой инфляции, постепенного снижения покупательной способности с течением времени.

Чтобы защититься от инфляции и сэкономить для долгосрочных финансовых целей, вы, вероятно, захотите пожертвовать некоторой ликвидностью и заблокировать активы для инвестиций, которые со временем увеличивают ваше богатство, например, в ценные бумаги или недвижимость.

Но такие активы, как недвижимость, а также искусство и ювелирные изделия, могут считаться высоколиквидными или даже исключительно неликвидными. Это не означает, что вы никогда не получите за них наличные, только то, что может быть сложнее оценить такие активы, а затем превратить их в наличные.

Что такое ликвидные активы?

Ликвидные активы — это активы, которые можно легко обменять на наличные. Хотя активы являются ценным имуществом, которое можно конвертировать в наличные, не все ваши активы можно продать за наличные прямо сейчас или без убытков при продаже.В состав обыкновенных ликвидных активов входят:

- Наличными. Денежные средства являются наиболее ликвидным активом. Помимо хранения физической валюты и снятия наличных в банкоматах, к наличным можно получить доступ через ваш текущий счет и приложения для одноранговых платежей.

- Казначейские векселя и казначейские облигации. ГКО и казначейские облигации являются высокостабильными и высоколиквидными инвестициями, поддерживаемыми полной верой и кредитом правительства Соединенных Штатов. Как следствие, они могут быть немедленно проданы за наличные на вторичном рынке, если вам потребуется их стоимость до того, как они созреют.

- Депозитные сертификаты. На компакт-дисках вы можете заработать более высокие APY, чем на текущих или сберегательных счетах, но они также имеют более жесткие ограничения на снятие средств. Чтобы получить доступ к деньгам, хранящимся на компакт-диске до даты его погашения, вам, возможно, придется заплатить штраф, обычно несколько месяцев процентов. Компакт-диски без штрафов являются здесь исключением, и они приносят более низкие APY.

- Облигации. Некоторые инвесторы покупают облигации и удерживают их до срока погашения. Но вторичный рынок для торговли облигациями обширен, а это означает, что многие типы облигаций являются относительно ликвидными инвестициями.Как и в случае любой другой ценной бумаги, вы можете в конечном итоге продать облигации по цене, меньшей, чем вы заплатили за них.

- Акции. Акции могут быть проданы на фондовых биржах практически мгновенно, а публично торгуемые акции считаются очень ликвидными. Обычно вы получаете наличные от продажи в течение нескольких дней. Как отмечалось выше, вы можете в конечном итоге продать ценную бумагу, например акции, по цене меньше, чем вы за нее заплатили.

- Биржевые фонды (ETF). ETF — это инвестиционные фонды, которые торгуются как акции на публичных биржах, что позволяет довольно легко их быстро продать.Хотя они менее рискованны, чем отдельные акции и облигации, вам все равно придется продавать ETF в убыток, если вам быстро понадобятся деньги. Обычно вы получаете наличные в течение нескольких дней.

- Паевые инвестиционные фонды. Хотя они обеспечивают легкую диверсификацию, паевые инвестиционные фонды торгуют только один раз в день при закрытии рынка. Это делает их немного менее ликвидными, чем акции и ETF. Обычно вы получаете выручку от продажи на следующий рабочий день.

- Фонды денежного рынка. Фонды денежного рынка — это тип паевого инвестиционного фонда, который владеет только высоколиквидными активами, такими как наличные деньги, компакт-диски и долговые обязательства, обеспеченные государством.Поскольку их компоненты очень жидкие, их стоимость очень стабильна. Как и паевые инвестиционные фонды, вы обычно получаете выручку от продажи на следующий рабочий день.

- Драгоценные металлы. Драгоценные металлы могут быть как жидкими, так и неликвидными. В некоторых штатах определенные золотые и серебряные монеты могут использоваться в качестве валюты, что означает, что они гипотетически столь же ликвидны, как наличные. Физический драгоценный металл также можно обменять на наличные через дилеров. Но в зависимости от того, где вы храните драгоценные металлы, они могут быть менее доступны.

Ликвидность и ваши финансовые счета

Помимо отдельных классов активов, вы также должны понимать ликвидность, предлагаемую различными счетами, на которых вы храните свои активы. Некоторые типы счетов более ликвидны, чем другие:

- Расчетные счета. Текущие счета по ликвидности наиболее близки к наличным деньгам. Вы можете оплатить вещи напрямую дебетовой картой, выписать чек или снять наличные.

- Сберегательные счета. Каждый должен иметь как текущий, так и сберегательный счет, но важно понимать, что сберегательные счета разработаны так, чтобы быть немного менее ликвидными. Чтобы стимулировать менее частые транзакции, федеральные правила запрещают более шести удобных снятий средств в месяц. Вы можете обойти это ограничение, проводя транзакции лично, по почте или через банкомат.

- Счета денежного рынка. Другая форма сберегательного вклада, счет денежного рынка может предлагать более высокие проценты, чем сберегательный счет, и он может предлагать такие функции, как использование дебетовой карты или привилегии выписки чеков.

- Расчетно-кассовые счета. Счета управления денежными средствами обычно предлагают преимущества ликвидности текущих счетов с более высокими процентными ставками на уровне сберегательных счетов или выше. Поскольку они не являются сберегательными вкладами, на них не распространяются те же ограничения на снятие средств. Вы должны понимать, что на некоторых счетах для управления денежными средствами установлены низкие дневные или ежемесячные лимиты на снятие средств, что делает их менее ликвидными.

- Налогооблагаемые инвестиционные счета. Эти инвестиционные счета доступны через брокерские конторы и предназначены для хранения акций, облигаций, ETF и паевых инвестиционных фондов.Они достаточно ликвидны, и, когда вы продаете активы, хранящиеся на брокерском счете, денежные поступления переводятся на ваш счет в течение нескольких дней после продажи. Однако есть большой потенциальный недостаток: в зависимости от рыночных условий вам, возможно, придется продать свои инвестиционные активы в убыток, и вы можете понести комиссию за торговлю или комиссию за продажу.

- Счета с льготным налогообложением. Счета с льготным налогообложением, такие как ваш 401 (k), индивидуальный пенсионный счет (IRA) или счет медицинских сбережений (HSA), менее ликвидны, чем налогооблагаемые инвестиционные счета.Они могут владеть аналогичными инвестиционными активами, но их льготный налоговый режим имеет серьезные ограничения, такие как штрафы за их использование до пенсионного возраста или когда они используются для неквалифицированных целей.

- Трастов. Trust Account могут быть довольно ликвидными в зависимости от того, как они созданы и как ими управляют. Однако некоторые трастовые структуры разработаны так, чтобы затруднить доступ к активам и контроль над ними, поэтому проконсультируйтесь с доверенным лицом, прежде чем создавать этот тип учетной записи.

Что такое неликвидные активы?

Неликвидные активы нелегко продать или конвертировать в наличные. Некоторые примеры неликвидных активов включают:

- Недвижимость. На продажу недвижимости могут уйти недели, месяцы или даже годы. Хотя вы можете получить доступ к собственному капиталу, накопленному вами в доме или инвестиционной собственности, с помощью жилищной ссуды, кредитной линии собственного капитала или обратной ипотеки, создание этих механизмов требует времени и усилий.

- Коллекционирование. Антиквариат, произведения искусства, бейсбольные карточки, ювелирные изделия и другие предметы коллекционирования трудно оценить и их трудно продать.

- Варианты стоковые. Многие компании — не только технологические стартапы — предлагают своим сотрудникам опционы на акции как часть более крупного компенсационного пакета. Обычно новому сотруднику обещают определенное количество акций компании, в которой он работает, если он останется в компании в течение определенного периода времени. Опционы на акции могут быть очень ценными, но они являются крайне неликвидными активами, поскольку вы должны оставаться в компании в течение многих лет, прежде чем приобретете обещанные вам акции.

- Частный капитал. Если вы можете инвестировать в активы частного капитала, такие как венчурный капитал или фонды фондов, у вас есть потенциал для получения большой прибыли. Однако фонды прямых инвестиций часто имеют жесткие ограничения на то, когда вы можете продавать свои акции.

- Усадьба. Прежде чем вы сможете получить доступ к активам в поместье, должны быть выплачены долги и начислены налоги. На получение полной выгоды от поместья могут уйти годы.

- Нематериальные активы. Нематериальные активы — это концепции или идеи, которые имеют ценность, в некоторых случаях очень большую ценность.Нематериальные активы включают такие вещи, как корпоративная репутация, узнаваемость бренда, интеллектуальная собственность и репутация. Определить рыночную стоимость нематериальных активов может быть очень сложно, и они по своей природе крайне неликвидны.

Как увеличить свои ликвидные активы

Держа часть вашей чистой стоимости в виде ликвидных активов, она является ключевой частью надежного долгосрочного финансового планирования. Помимо текущего счета, вы должны иметь некоторые ликвидные активы, чтобы вы могли быстро получить наличные, когда они вам больше всего нужны.

Например, многие финансовые консультанты рекомендуют иметь по крайней мере от трех до шести месяцев расходов в виде ликвидных активов в чрезвычайном фонде на случай, если вы потеряете работу или испытаете финансовые трудности.

Если у вас недостаточно (или не хватает) денег, отложенных в чрезвычайном фонде, проведите обзор своих активов. Если у вас есть большое количество неликвидных активов, связывающих ваши деньги, подумайте о ликвидации некоторых из них для финансирования вашего чрезвычайного фонда. Если у вас нет неликвидных активов, которые вы можете или хотите ликвидировать, постарайтесь откладывать хотя бы часть своей зарплаты на увеличение вашего чрезвычайного фонда.

Одним из лучших мест для хранения чрезвычайного фонда может быть высокодоходный сберегательный счет. Как только у вас появится солидный чрезвычайный фонд, вы можете начать использовать менее ликвидные активы для достижения своих долгосрочных финансовых целей.

Начните инвестировать с этими предложениями от наших партнеров

Раскрытие информации для рекламодателей

ФРС — В чем разница между ликвидностью банка и его капиталом?

В чем разница между ликвидностью банка и его капиталом?

Ликвидность — это мера денежных средств и других активов, доступных банкам для быстрой оплаты счетов и выполнения краткосрочных деловых и финансовых обязательств.Капитал — это мера ресурсов, которые у банков есть на покрытие убытков.

Ликвидные активы — это денежные средства и активы, которые можно быстро конвертировать в денежные средства, если это необходимо для выполнения финансовых обязательств. Примеры ликвидных активов обычно включают резервы центрального банка и государственные облигации. Чтобы оставаться жизнеспособным, финансовое учреждение должно иметь достаточно ликвидных активов для снятия средств вкладчиками и выполнения других краткосрочных обязательств.

Капитал — это разница между всеми активами фирмы и ее обязательствами.Капитал действует как финансовая подушка для поглощения убытков. Стоимость активов фирмы должна превышать ее обязательства, чтобы она оставалась платежеспособной.

Финансы типичного домохозяйства помогают проиллюстрировать эти две концепции. Активы семьи могут включать ликвидные активы, такие как деньги на текущем или сберегательном счете, которые можно использовать для быстрой и простой оплаты счетов. Таким образом, показатель ликвидности семьи будет включать, сколько денег находится на текущем счете, а также наличные деньги семьи и некоторые другие инвестиции, такие как фонды денежного рынка.

Активы семьи включают не только ликвидные активы, но также их дом и, возможно, другие неликвидные вложения, то есть их можно быстро продать, чтобы реализовать их стоимость. Показателем состояния капитала семьи будет разница между стоимостью их активов (как ликвидных, так и неликвидных) и обязательствами семьи или деньгами, которые она должна, например, ипотека.

Со временем банки терпят крах или нуждаются в государственной помощи из-за нехватки капитала, ликвидности или сочетания этих двух факторов.

Федеральная резервная система с момента финансового кризиса работала над увеличением как ликвидности, так и капитала банковских организаций.

Риск ликвидности: измерение и управление

Автор: Joe Wirija | 22 июля, 2020

Финансовые специалисты, которые хорошо помнят экономический кризис 2008 года, часто связывают риск ликвидности с Базельскими соглашениями, серией банковских правил, призванных гарантировать, что финансовые учреждения снижают риск за счет поддержания достаточного капитала.В этом посте мы посмотрим на вещи под другим углом, исследуя принципы измерения и управления риском ликвидности в контексте нефинансовых организаций.

Однако, прежде чем мы рассмотрим этот предмет, важно сначала понять некоторые из возможных источников риска ликвидности.

Источники риска ликвидностиПроще говоря, риск ликвидности — это риск того, что у компании не будет достаточно денежных средств для своевременного выполнения своих финансовых обязательств.Без надлежащего управления денежными потоками и надежного управления риском ликвидности бизнес столкнется с кризисом ликвидности и в конечном итоге станет неплатежеспособным.

По мере того, как предприятия занимаются измерением риска ликвидности и управлением им, им необходимо быть начеку в отношении общих источников этого риска. Эти источники включают:

1. Отсутствие управления денежными потоками

Управление денежными потоками дает бизнесу хорошее представление о потенциальных проблемах и возможностях ликвидности. Деньги — король, а денежный поток — родословная всех предприятий.Без надлежащего управления денежными потоками бизнес будет больше подвержен ненужным рискам ликвидности. Более того, бизнес без здорового и хорошо управляемого денежного потока столкнется с тяжелой битвой за то, чтобы оставаться прибыльным, обеспечивать благоприятные условия финансирования, привлекать потенциальных изобретателей и быть жизнеспособным в долгосрочной перспективе.

2. Невозможность получить финансирование

История просроченного погашения долга и / или несоблюдения условий кредитного соглашения может привести к дополнительным трудностям при попытке получить финансирование.Следовательно, крайне важно, чтобы предприятия имели хорошее управление структурой капитала, соответствовали профилям сроков погашения долга активам и поддерживали хорошие отношения и регулярную связь с кредиторами. Невозможность вообще получить финансирование или получить его по конкурентоспособным ставкам и приемлемым условиям увеличивает риск ликвидности.

3. Неожиданный сбой в экономике

В начале 2020 года фондовый рынок был на рекордно высоком уровне, и мало кто ожидал, что мир так сильно пострадает от COVID-19.Неблагоприятные экономические последствия этой глобальной пандемии были быстрыми и неумолимыми. Блокировки вызвали неожиданный экономический сбой, и многие компании столкнулись с падением продаж до катастрофически низкого уровня и резким увеличением риска ликвидности.

4. Незапланированные капитальные затраты

Надлежащее управление основными фондами чрезвычайно важно, особенно для бизнеса, который работает в капиталоемких отраслях, таких как энергетика, телекоммуникации или транспорт.Капиталоемкий бизнес часто имеет высокую долю заемных средств с высоким соотношением постоянных и переменных затрат. Для подобных предприятий единичные незапланированные капитальные затраты, такие как покупка нового оборудования или капитальный ремонт оборудования, могут усугубить существующие бюджетные ограничения. Это, в свою очередь, еще больше увеличивает операционный леверидж и повышает риск ликвидности.

5.

Кризис прибылиБизнес, переживающий кризис прибыли, увидит не только снижение рентабельности, но и снижение выручки.Следовательно, чтобы бороться с отрицательной рентабельностью и оставаться в рабочем состоянии, необходимо будет начать копить в денежные резервы. Неспособность остановить непрерывное сжигание денежных средств в конечном итоге приведет к истощению денежных резервов, и бизнес неизбежно столкнется с кризисом ликвидности.

Измерение риска ликвидностиОдним из ключевых элементов измерения и управления риском ликвидности является способность определять предупреждающие признаки кризиса ликвидности. Помимо выявления этих признаков, бизнес также должен уметь измерять величину риска, чтобы принять немедленные и соответствующие меры, чтобы остановить нисходящую спираль.

Существует несколько способов измерения риска ликвидности, а именно:

1. Анализ финансовых показателей

Хорошее управление ликвидностью означает выполнение анализа финансовых коэффициентов, понимание того, что эти коэффициенты означают, и принятие необходимых оптимальных мер. Финансовые коэффициенты предоставляют бизнесу текущие индикаторы риска ликвидности, основанные на его прошлых результатах, что позволяет ему вносить необходимые финансовые и операционные корректировки для достижения желаемых финансовых и операционных результатов в будущем.Наиболее распространенные коэффициенты:

Коэффициент быстрой ликвидности

Как и коэффициент текущей ликвидности, коэффициент быстрой ликвидности показывает, насколько хорошо предприятие может выполнять свои краткосрочные финансовые обязательства. Коэффициент быстрой ликвидности рассчитывается путем деления общей суммы денежных средств, рыночных ценных бумаг и ликвидной дебиторской задолженности предприятия на его общую сумму ликвидных текущих обязательств. Коэффициент быстрой ликвидности более 1 означает, что бизнес имеет хорошие возможности для выполнения своих краткосрочных финансовых обязательств. Меньше 1, и прогноз меняется.

Коэффициент текущей ликвидности

Как и коэффициент быстрой ликвидности, коэффициент текущей ликвидности измеряет уровень ликвидности бизнеса и его способность использовать краткосрочные активы для погашения краткосрочных обязательств. Коэффициент текущей ликвидности рассчитывается путем деления текущих активов предприятия на его текущие обязательства. Коэффициент текущей ликвидности более 1 обычно считается комфортным. Коэффициент ниже 1 может указывать на нехватку средств для покрытия краткосрочных финансовых обязательств.

Коэффициент быстрой ликвидности vs.Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности предпочтительнее коэффициента текущей ликвидности, поскольку не все оборотные активы являются ликвидными. Например, у большинства предприятий есть торговые дебиторы, у которых имеется остаток дебиторской задолженности за последние 180 дней, и существует высокая вероятность того, что часть этой текущей дебиторской задолженности не будет взыскиваемой (т. Е. Неликвидной).

2. Прогнозирование денежных потоков

В любое время неопределенности, особенно сейчас, предприятиям следует более чем когда-либо пересмотреть свою операционную стратегию и прогноз прибыльности.Важно отметить, что руководство должно хорошо видеть потенциальные трудности и возможности с ликвидностью. Тем не менее, для предприятий всегда разумно поддерживать и пересматривать свои прогнозы движения денежных средств, кризис или отсутствие кризиса.

Измерение и управление краткосрочным риском ликвидности особенно важно для бизнеса, который имеет большой объем транзакций, например для супермаркета или ресторана. Долгосрочные прогнозы денежных потоков могут использоваться для поддержки стратегических целей бизнеса и предоставления финансовых данных для кредиторов.

Анализ движения денежных средств должен быть реалистичным и информативным, позволяющим видеть и выполнять планы руководства, обосновывать достоинства бизнес-стратегий и способствовать подотчетности.

3.

Управление структурой капиталаДолговые обязательства обычно являются самым дешевым источником финансирования, учитывая, что заемные средства имеют более низкую стоимость фондирования, чем собственный капитал, а также не облагаются налогом для бизнеса. Тем не менее, бизнес должен тщательно контролировать и контролировать соотношение своего долга к собственному капиталу, чтобы он не стал чрезмерно заемным.Чем больше у бизнеса заемных средств, тем больше он уязвим перед любым спадом денежного потока. Эта уязвимость становится еще более серьезной, если она совпадает со сроками выплаты долга. У бизнеса с высокой долей заемных средств меньше возможностей для покрытия убытков или получения средств пролонгации.

Чтобы измерить риск ликвидности из-за чрезмерного заемного капитала, бизнес должен посмотреть, достаточно ли у него ликвидности для выплаты процентов и основной суммы долга, а также сравнить свои коэффициенты заемного капитала со своими конкурентами.Обычные передаточные числа с кредитным плечом (т. Е. Заемные) составляют:

.Отношение долга к собственному капиталу

Отношение долга к собственному капиталу измеряет общую сумму обязательств компании по отношению к ее акционерному капиталу. Оптимального соотношения нет. Это действительно зависит от текущего состояния бизнеса, а также от отрасли, в которой он конкурирует. Например, высокий коэффициент может быть желательным для бизнеса, который переживает высокий рост, потому что кредитное плечо значительно увеличивает его доход. Однако, если бизнес не управляет суммой долга на своем балансе, высокая стоимость заимствования будет препятствовать получению каких-либо выгод от использования заемных средств и увеличивать вероятность того, что бизнес не сможет обслуживать свой долг (т.д., риск ликвидности).

Анализ DuPont

Рентабельность собственного капитала (ROE) — это коэффициент рентабельности, который измеряет норму прибыли, создаваемую вложенным капиталом (т. Е. Обыкновенными акциями). Более высокий ROE обычно означает, что бизнес более эффективен в получении прибыли, чем его коллеги; более низкая ROE означает обратное. Анализ DuPont разбивает ROE на три компонента:

- Операционная эффективность;

- Эффективность использования активов; и

- Финансовый рычаг.

ROE = [Чистая прибыль / Продажа] × [Продажи / Общие активы] × [Общие активы / Акционерный капитал]

ROE = Маржа прибыли × Оборачиваемость активов × Финансовое плечо

Эти три компонента помогают бизнесу лучше понимать изменения в его рентабельности собственного капитала с течением времени.

По мере увеличения рентабельности каждая продажа будет приносить больший денежный поток и приведет к повышению общей рентабельности собственного капитала. По мере увеличения оборачиваемости активов бизнес будет генерировать больше продаж на один принадлежащий им актив, что также приведет к повышению общей рентабельности собственного капитала.Наконец, увеличение заемных средств должно привести к увеличению рентабельности собственного капитала, поскольку заемные средства обычно являются самым дешевым источником финансирования. Более широкое использование долга в качестве финансирования приведет к тому, что у бизнеса будут более высокие процентные платежи, которые не подлежат налогообложению. Поскольку дивидендные выплаты не подлежат вычету из налогооблагаемой базы, поддержание высокой доли долга в структуре капитала приводит к более высокой рентабельности собственного капитала.

Понимая компонент финансового рычага в анализе DuPont, компания может провести оценку, чтобы определить, может ли повышенный риск ликвидности за счет увеличения кредитного плеча компенсироваться преимуществами более высокой рентабельности собственного капитала.

Коэффициент покрытия процентов

Коэффициент покрытия процентов показывает, насколько легко предприятие может покрыть свои процентные расходы по непогашенным долгам. Коэффициент покрытия процентов рассчитывается путем деления прибыли до уплаты процентов и налогов (EBIT) на общую сумму процентных расходов по всем непогашенным долгам. Чем выше коэффициент, тем ниже кредитный риск для кредиторов. В свою очередь, кредиторы будут более охотно поддерживать потребности в финансировании, тем самым снижая риск ликвидности.

Подробнее читайте в связанных сообщениях: Управление риском ликвидностиПо мере того как мы продолжаем изучать принципы измерения и управления риском ликвидности, пришло время обратиться к менеджменту.Риск ликвидности можно снизить путем регулярного прогнозирования денежных потоков, мониторинга и оптимизации чистого оборотного капитала и управления существующими кредитными механизмами.

1. Прогнозирование движения денежных средств

Многие предприятия, особенно быстрорастущие и имеющие здоровые балансы, тщательно прогнозируют свои прибыли и убытки, но часто пренебрегают прогнозированием своих денежных потоков, потому что неликвидность никогда не вызывала беспокойства.

Однако абсолютно необходимо, чтобы все предприятия регулярно прогнозировали денежные потоки вместе с другими прогнозами финансовых показателей.Надежный прогноз движения денежных средств не только поможет предприятиям избежать проблем с ликвидностью, когда они неожиданно столкнутся с расходами, превышающими обычные, но также позволит согласовать два ключевых финансовых параметра: поток денежных средств и прибыль. Независимо от того, насколько велика прибыль, которую приносит бизнес, если он не может конвертировать эту прибыль в наличные, он не сможет выполнять финансовые обязательства, такие как оплата заработной платы, оплата запасов, повышение ликвидности и избежание риска неплатежеспособности.

Регулярное прогнозирование денежных потоков также заставляет предприятия лучше оптимизировать чистый оборотный капитал для достижения долгосрочных финансовых целей.

2. Мониторинг и оптимизация чистого оборотного капитала

Финансовым специалистам необходимо досконально понимать, как колебания деловой активности влияют на финансирование и чистые требования к оборотному капиталу. Увеличение оборотного капитала может быть достигнуто с помощью трех прогнозов отчетности и анализа финансовых коэффициентов, таких как:

дней невыполненных продаж (DSO)

DSO измеряет среднее количество дней, которое требуется бизнесу для получения оплаты по продаже в кредит.

DSO рассчитывается путем деления средней дебиторской задолженности на общий объем продаж в кредит, умноженный на 365 дней. Низкий DSO означает, что бизнесу требуется меньше времени для сбора платежей от продаж в кредит, и наоборот.

Не существует идеального значения DSO, потому что DSO сильно различается в зависимости от отрасли. Кроме того, более важно анализировать тенденцию DSO, чем фактическое значение DSO. Например, увеличение значения DSO в месячном исчислении может указывать на снижение эффективности сбора дебиторской задолженности или на то, что некоторые клиенты тратят больше времени на оплату бизнеса.

дней к оплате (DPO)

DPO измеряет среднее количество дней, в течение которых бизнес платит своим торговым кредиторам.

DPO рассчитывается путем деления средней кредиторской задолженности на стоимость товаров, умноженную на 365 дней. Низкий DPO означает, что бизнесу требуется меньше времени, чтобы заплатить своим торговым кредиторам, и наоборот.

Как и DSO, DPO сильно различается в зависимости от отрасли, и тенденция DPO более важна для анализа, чем фактическое значение DPO. Например, если предприятие пытается сохранить свои денежные резервы для покупки нового оборудования, его ежемесячная стоимость DPO может вырасти, потому что ему требуется больше времени для выплаты своим торговым кредиторам.

дней выдачи запасов (DIO)

DIO измеряет среднее количество дней, в течение которых бизнес превращает свои запасы в продажи.

DIO рассчитывается путем деления средней инвентаризации на счетах на стоимость товаров, умноженную на 365 дней. Низкий DIO означает, что бизнесу требуется меньше времени для преобразования своих запасов в продажи и наоборот.

Подобно DSO и DPO, DIO сильно различается в зависимости от отрасли, и тенденция DIO более важна для анализа, чем фактическое значение DIO.В целом более низкий DIO указывает на то, что у компании хорошее управление запасами, и наоборот.

Цикл конвертации наличных (CCC)

CCC измеряет среднее количество дней, которое требуется бизнесу для преобразования своих ресурсов в денежный поток. CCC рассчитывается на основе суммы DSO и DIO за вычетом DPO. CCC оценивает эффективность операций и управления, потому что он дает заинтересованным сторонам информацию о том, сколько времени требуется бизнесу, чтобы получить денежный поток от инвестиций в процессы продаж и производства.Более низкое значение CCC обычно указывает на то, что бизнес эффективно управляет своими операциями, и наоборот.

3. Управление существующими кредитными механизмами

Использование заемного капитала помогает бизнесу расти и быть прибыльным, поскольку дает ему возможность управлять краткосрочными и долгосрочными потребностями, такими как увеличение его денежных резервов для удовлетворения будущих потребностей в чистом оборотном капитале и инвестиций в капитальные затраты.

Бизнес должен не только наладить прочные отношения со своими кредиторами, но и регулярно контролировать все существующие кредитные механизмы, чтобы гарантировать полное соответствие ковенантам, согласовывать возможности с целями ссуды, управлять сроками погашения долга и получать лучшие ставки финансирования.

Важность измерения и управления риском ликвидностиЕсли руководители предприятий недостаточно хорошо понимают источники риска ликвидности и принципы измерения и управления риском ликвидности, риск неплатежеспособности резко возрастает. Сегодняшние беспрецедентные вызовы, безусловно, подчеркнули это. Любому бизнесу, у которого есть проблемы с ликвидностью, следует подумать о привлечении опытного, объективного консультанта для тщательной оценки риска ликвидности до обострения проблемы.Эксперт может помочь вам вернуться на курс и предложить план, как вас там удержать.

Пандемия COVID-19 сделала ликвидность острой проблемой для многих предприятий. Если вам нужна помощь в измерении и управлении риском ликвидности, обратитесь к 8020 до того, как начнется нисходящая спираль. Вы также можете узнать больше о наших услугах по прогнозированию денежных потоков, загрузив указанный ниже ресурс.

Об авторе

До прихода в 8020 Consulting Джо работал инвестиционным банкиром с опытом работы на рынках капитала и долговых обязательств, слияний и поглощений, IPO, кредитов, проблемных активов и финансового обеспечения.Его ключевые обязанности включают слияния и поглощения на стороне покупателя и продавца, выделение дочерних компаний, привлечение капитала через рынки долга и ценных бумаг, структурирование гибридных ценных бумаг, оборот и реструктуризацию, а также поддержку комплексной проверки. На протяжении многих лет Джо консультировал и привлекал капитал для REIT, застройщиков и крупных игроков в сфере пальмового масла. Джо также жил и работал в нескольких крупных финансовых городах мира, таких как Лос-Анджелес, Лондон, Сингапур и Гонконг. Джо окончил Университет Южной Калифорнии и является дипломированным бухгалтером Института дипломированных бухгалтеров Англии и Уэльса.Джо также имеет следующие лицензии FINRA: Series 24, Series 63 и Series 79.

Категории: финансовое планирование и анализ, капитальный ремонт и реструктуризация, стабилизация бизнеса

Анализ ликвидности с использованием цикла конвертации денежных средств

Хорошая оценка ликвидности компании важна, потому что снижение ликвидности ведет к большему риску банкротства. FASB описывает ликвидность как отражение «близости актива или обязательства в наличные »(Положение о концепциях финансового учета №5, Признание и оценка в финансовой отчетности бизнеса Предприятия) . Кредиторы часто заключают ссудные ковенанты минимальные показатели ликвидности, которые должны поддерживать заемщики. Инвесторам и аналитиков интересует способность компании зарабатывать деньги и иметь достаточно наличных денег для удовлетворения повседневных потребностей, и продавцов интересует, будет ли компания регулярно иметь наличные доступен для оплаты приобретенных товаров. Ликвидность также важна для внешних аудиторов для выполнения таких обязанностей, как оценка вопросов постоянное предприятие.

Учитывая растущее внимание к оценке рисков в компаниях, практикующие бухгалтеры, выполняющие такие задания, а также как внутренние аудиторы, также могут извлечь выгоду из надежных показателей ликвидность, помогающая руководству лучше понять уязвимые места.

При оценке ликвидности компании чаще всего используется коэффициент текущей ликвидности и его вариации, такие как быстрый / кислотный тест соотношение. Эти меры, однако, не включают меру «Близость» к наличным деньгам, описанная FASB, помимо того факта, что «текущая» обычно означает, что активы будут конвертированы в наличные или потребляется в течение нормального операционного цикла бизнеса, а обязательства будут погашены за счет оборотных активов или создание прочих текущих обязательств.Тем не менее в бухгалтерском учете и аудит учебников, текущие и быстрые коэффициенты продолжают оставаться фокус анализа ликвидности.

Заметно отсутствует почти во всех учебниках по бухгалтерскому учету и аудиту подход к анализу ликвидности, который включает в себя элемент время — цикл конвертации денежных средств (CCC), который был введен в 1980 г. Верлин Ричардс и Юджин Лафлин в своей статье «Деньги Подход цикла конверсии к анализу ликвидности », Financial Управление , Vol.9, № 1 (весна 1980 г.). Рассмотрение КТС наряду с традиционными мерами ликвидности приведет к более тщательный анализ состояния ликвидности компании.

В этой статье описывается подход CCC и демонстрируется, как статические показатели ликвидности могут вводить в заблуждение, если используются исключительно, в то время как CCC может стать полезным дополнением к оценке ликвидности компании и отсюда (как показали предыдущие исследования) прибыльность и доходность акций. Это демонстрируется путем сравнения Best Buy и Circuit City в течение 10 лет до 2008 года. Заявление о банкротстве.

СТАТИЧЕСКИЕ МЕРЫ ЛИКВИДНОСТИ

Статические показатели ликвидности, такие как текущие и быстрые коэффициенты, имеют определенные преимущества перед ССС. А именно, статические меры быстро и легко вычислить, и они сосредоточены на влиянии на ликвидность всех текущих обязательств, тогда как CCC фокусируется только на влиянии кредиторской задолженности. Статические меры, однако, недостаточны для разными способами, и CCC устраняет многие из этих недостатков, делая его полезное дополнение при анализе ликвидности.

Основным недостатком статических мер является то, что они показатели ликвидности только в один момент времени. С исключением авуаров денежных средств и их эквивалентов ликвидность зависит от взаимосвязь между притоком денежных средств и требуемым оттоком денежных средств которые происходят с течением времени. Статические меры не учитывают количество время, затраченное на конвертацию оборотных средств в наличные, или сумма время, затраченное на выплату текущих обязательств, в соответствии с определением FASB ликвидность обсуждает.Кроме того, пользователи финансовой отчетности не могут выяснить, каким был коэффициент текущей ликвидности компании даже за день до дата финансового отчета. Коэффициент текущей ликвидности можно легко манипулирует любая компания, желающая сообщить более высокий коэффициент. Рассмотреть возможность следующий пример.

Компания имеет 1 000 000 долларов в оборотных активах и 750 000 долларов в текущих активах. пассивы. Коэффициент текущей ликвидности показывает, что компания может покрыть текущие обязательства с оборотными активами в 1,33 раза [$ 1,000,000 ÷ 750 000 долл. США].Если компания желает поддерживать более высокий коэффициент текущей ликвидности или если кредитный ковенант кредитора требует более высокого коэффициента текущей ликвидности, Компания могла выплатить 500 000 долларов из своих текущих обязательств. Компания затем будет сообщать 500 000 долларов США о текущих активах и 250 000 долларов США о текущих активах. пассивы.