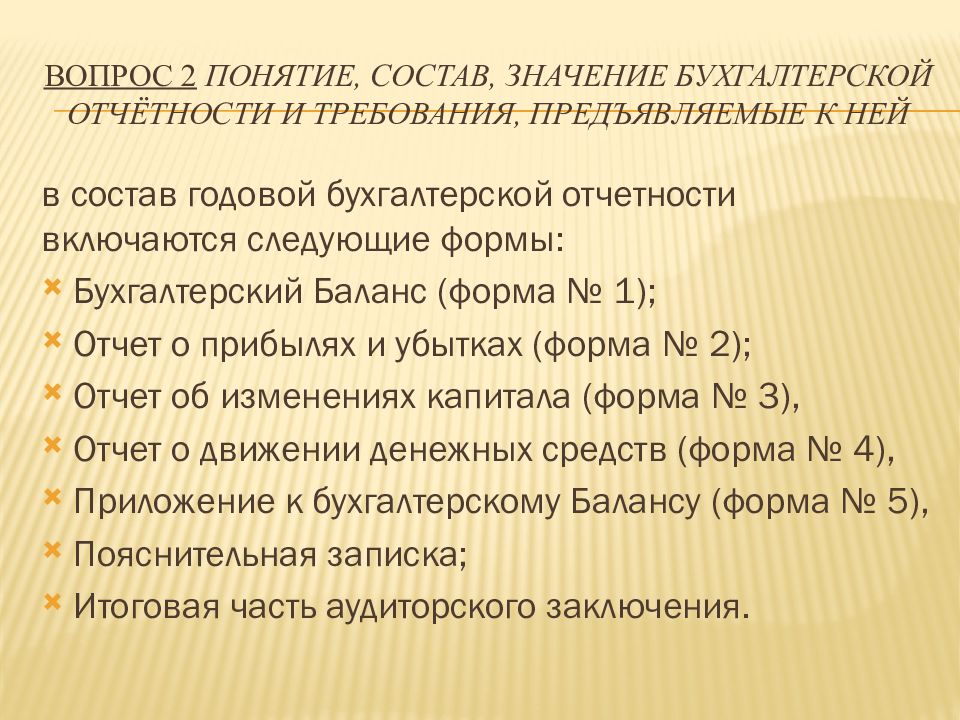

Общие требования к бухгалтерскому учету

Бухгалтерский учет обязателен в любой фирме, будь то большое предприятие или работа ИП с несколькими сотрудниками. Требования к учету закреплены в законодательстве РФ. Государство осуществляет строгий контроль за соблюдением норм и правил финансового учета.

Определены следующие общие требования:

- бухучет должен вестись организацией непрерывно на протяжении всего времени существования — с момента регистрации в государственных органах до реорганизации или ликвидации;

- бухгалтерский учет имущества, операций, а также обязательств фирмы ведется в валюте РФ;

- имущество, которое является собственностью данной компании, должно быть учтено отдельно от имущества других юрлиц, находящегося у этой организации;

- компания ведет бухучет с помощью двойной записи на связанных счетах, включенных в рабочий план счетов;

- данные аналитического учета должны находиться в соответствии с оборотами и остатками синтетического учета;

- все хозяйственные операции и результаты инвентаризации нужно своевременно регистрировать на счетах бухгалтерского учета без пропусков или изъятия;

- в бухучете затраты на производство продукции и капитальные вложения должны учитываться отдельно.

Каковы в этом случае задачи бухгалтерского учета? Он призван давать полную и достоверную информацию о деятельности фирмы, о ее имущественном положении. Эти сведения необходимы внутренним пользователям отчетности — руководителям, участникам, собственникам общего имущества. Также информация будет полезна инвесторам и кредиторам.

Бухгалтерская отчетность также обеспечивает информацией внутренних и внешних пользователей для контроля за соблюдением законодательства РФ при ведении хозяйственной деятельности, для определения ее целесообразности, оценки движения имущества и обязательств, использования материальных, финансовых и прочих ресурсов в соответствии с нормативами.

Читайте также:

Услуги ведения бухгалтерского учета по оптимальной цене от компании «Центр «РЕГИОН».

Специальное предложение Для постоянных клиентов Центра предусмотрены скидки на дополнительные услуги: получение выписок из госреестра, справок и т.п.

Получить

Что изменилось в 247-ФЗ в бухучете

Бухгалтерия и кадрыГоссектор

Термин «организации государственного сектора» заменен на другой — «организации бюджетной сферы». Закон закрепляет перечень организаций, которые относятся к бюджетной сфере:

государственные (муниципальные) учреждения,

государственные органы,

органы местного самоуправления,

органы местной администрации,

органы управления государственными внебюджетными фондами Российской Федерации и территориальными государственными внебюджетными фондами.

Это понятие будет использоваться при принятии новых федеральных стандартов бухгалтерского учета. ФСБУ для госсектора, принятые ранее, теперь называются «федеральными стандартами бухгалтерского учета государственных финансов».

ФСБУ

ФСБУ устанавливают минимальные требования к бухгалтерскому учету, а также допустимые способы его ведения.

Для проведения экспертизы стандартов бухучета создан отдельный орган — совет по стандартам бухгалтерского учета государственных финансов.

Его деятельность регулирует статья 25.1, которая появилась в 402-ФЗ «О бухгалтерском учете». Согласно ей, в совет могут входить государственные и негосударственные эксперты. В их числе:

5 представителей органов госрегулирования бухучета, из которых не менее трех — представители уполномоченного федерального органа;

12 представителей финорганов субъектов РФ, муниципальных образований, органов госфинконтроля, организаций бюджетной сферы и научной общественности.

Часть из них должны меняться раз в три года.

Часть из них должны меняться раз в три года.

К членам совета предъявляются следующие требования:

наличие высшего образования;

безупречная профессиональная репутация;

наличие опыта профессиональной деятельности в сфере госуправления и финансов, бухучета, государственного финансового контроля или аудита.

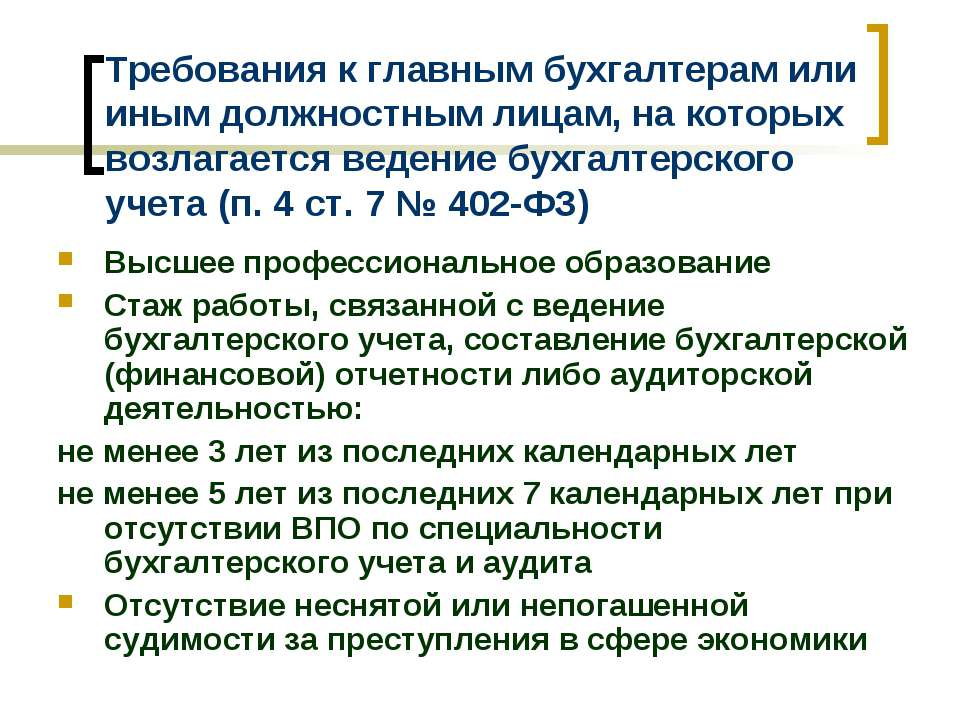

Главбух

Полномочия главного бухгалтера расширились. Теперь все работники организации обязаны исполнять письменные требования, которые предъявляются к оформлению первичных документов. Эти требования могут исходить от главбуха, иного должностного лица, на которое возложено ведение бухучета, или лица, с которым заключен договор об оказании бухгалтерских услуг.

Бухгалтерская отчетность

Исправлять бухгалтерскую отчетность после ее утверждения нельзя, если федеральными законами или учредительными документами организации предусмотрено утверждение бухотчетности.

Напомним, что с 2020 года обязательный экземпляр отчетности нужно отправлять в электронном виде в налоговую для размещения в специальном ресурсе ГИРБО, за который отвечает ФНС.

Отчет с исправлениями представляется в ИФНС в виде электронного документа. Это нужно сделать в течение 10 рабочих дней со дня, следующего за днем внесения исправления либо за днем утверждения годовой бухотчетности.

Поправки призваны обеспечить полноту и достоверность показателей бухгалтерской отчетности, а также полноту отражения фактов хозяйственной жизни в бухгалтерском учете.

Спасибо за отзыв!

Комментарии для сайта CackleТребования, предъявляемые к бухгалтерскому учету

Назовите основные требования, предъявляемые к бухгалтерскому учету. [c.250]Наличие денежного измерения.

В некоторых актах нормативного регулирования бухгалтерского учета данное допущение отнесено к числу требований, предъявляемых к бухгалтерскому учету, что представляется не совсем правильным, поскольку в большей степени соответствует методу хозяйствования в конкретных условиях моделирования хозяйственных ситуаций. [c.17]

Тем не менее это не изменило содержания основных требований, предъявляемых к бухгалтерскому учету. Эти требования включают [c.20]

Перечислите основные требования, предъявляемые к бухгалтерскому учету, и дайте их характеристику. [c.18]

Основные требования, предъявляемые к бухгалтерскому учету материально — производственных запасов [c.192]

Требования к бухгалтерскому учету. Осуществление перечисленных задач обеспечивается соблюдением ряда требований, предъявляемых к бухгалтерскому учету. Важнейшими требованиями являются сопоставимость показателей плана и учета, документальная обоснованность, достоверность, оперативность, простота, ясность и экономичность учета. [c.12]

В перечне требований, предъявляемых к бухгалтерскому учету, одним из определяющих является осмотрительность экономического субъекта. Суть его проста в предпринимательской деятельности менеджеры должны быть в большей степени готовы к бухгалтерскому учету потерь (расходов), нежели возможных доходов. В то же время осмотрительность не является оправданием для создания скрытых или секретных резервов.

Сформулируйте требования, предъявляемые к бухгалтерскому учету. Ответы [c.11]

Требования, предъявляемые к бухгалтерскому учету. Бухгалтерский учет должен отвечать следующим основным требованиям [c.8]

Роль и задачи бухгалтерского учета. Требования, предъявляемые к бухгалтерскому учету [c.14]

Знакомясь с понятием бухгалтерский учет , необходимо сопоставить и дать оценку этого определения Федеральным законом РФ от 21.11.96г. № 129-ФЗ, Положением от 29.07.98г. № 34 н, Американской ассоциацией бухгалтерского учета, Американским институтом присяжных бухгалтеров. Важно четко представлять и различать основные задачи и требования, предъявляемые к бухгалтерскому учету, понимать выполняемые им функции в системе управления хозяйствующего субъекта. [c.7]

Основные задачи бухгалтерского учета. Требования, предъявляемые к бухгалтерскому учету. Функции бухгалтерского учета и пользователи его данными. [c.9]

Требования, предъявляемые к бухгалтерскому учету [c.19]

Одним из требований, предъявляемых к бухгалтерскому учету, является его документальная обоснованность, строгое документирование хозяйственных операций. Это требование лежит в основе Положения о документах и документообороте в бухгалтерском учете, утвержденного Министерством финансов СССР. [c.11]

Предложения. Комиссией были подготовлены четыре предложения. Два имеют отношение к четвертой и седьмой директивам расширение сферы действия директив на товарищества и компании с неограниченной ответственностью в тех случаях, копа . м-пании с ограниченной ответственностью являются дочерними предприятиями компаний (товариществ) с неограниченной ответственностью дальнейшее согласование и упрощение требований, предъявляемых к бухгалтерскому учету малых компаний, а также подготовка и публикация бухгалтерских отчетов в ЕС. [c.61]

Учетная политика организации должна обеспечивать ряд требований, предъявляемых к бухгалтерскому учету.

[c. 136]

136]

Формы отчетности должны полностью удовлетворять требованиям, предъявляемым к бухгалтерскому учету по обеспечению информацией управления, проведения анализа и контроля над деятельностью банка, как со стороны руководства банка, так и внешних пользователей отчетности (учредители, клиенты, налоговые службы, ЦБ РФ). [c.10]

Основные требования, предъявляемые к бухгалтерскому учету товаров [c.217]

В практическом плане в данной области проводились многочисленные исследования, не приведшие к однозначным выводам. Тем не менее необходимо пытаться сдерживать развитие креативного учета, так как его последствия для бухгалтеров и аудиторов весьма серьезны. Все чаще бухгалтеры и аудиторы привлекаются к суду за необнаружение фактов креативного учета в ходе проверки. Требования, предъявляемые к бухгалтерской профессии, по-видимому, будут расти в связи с ускоренным технологическим прогрессом и развитием предпринимательских методов, а также отставанием от последних учетных стандартов и правил. [c.474]

Оформление — следующее требование, предъявляемое к бухгалтерской отчетности. Оно означает, что составление отчетности, равно как и ведение бухгалтерского учета имущества, обязательств и хозяйственных операций, осуществляется на русском языке, в валюте Российской Федерации — в рублях. Отчетность подписывается руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т. п.) [c.387]

Для полноты и достоверности учета решающее значение имеет хорошая организация П. д., т. к. все последующие учетные процессы основываются только на сведениях, содержащихся в П. д. Поэтому необходимо, чтобы в П. д. содержались все данные, требующиеся для всестороннего отражения учитываемых объектов при их дальнейшей учетной группировке и обобщении. Сами формы П. д. должны по возможности исключать возникновение неточностей и ошибок при заполнении бланков П. д. Требования, предъявляемые к бухгалтерским документам, установлены Положением о документах и записях в бухгалтерском учете, утвержденным Мин-вом финансов СССР 18 окт. 1961.

[c.172]

1961.

[c.172]

Одним из важнейших требований, предъявляемых к социалистическому учету, является требование реальности и точности его показателей. Данные бухгалтерского учета должны давать точную информацию о состоянии и движении хозяйственных средств. Так, [c.153]

Во-первых, привлекаемый для консультации специалист, так же как и сам аудитор, должен быть независимым по отношению к проверяемому экономическому субъекту. Соблюдение принципа независимости привлекаемого специалиста состоит в том, что он не может являться учредителем, собственником, акционером, руководителем и иным должностным лицом проверяемого экономического субъекта, несущим ответственность за соблюдение требований, предъявляемых к бухгалтерской (финансовой) отчетности, либо состоять с указанными лицами в близком родстве или свойстве. Это не может быть также специалист, оказывавший проверяемому экономическому субъекту услуги по восстановлению и ведению бухгалтерского учета, а также составлению финансовой отчетности. [c.128]

Стандартный вариант — для коммерческих организаций, которые могут быть отнесены к группе средних- и крупных организаций. В этом случае бухгалтерская отчетность формируется по образцам форм, указанных в приложении к приказу № 4н, поскольку показатели, приведенные в образцах этих форм, позволяют соблюдать требования, предъявляемые к бухгалтерской отчетности и оценке ее статей, изложенные в ПБУ 4/99 и других положениях по бухгалтерскому учету. [c.38]

Одним из требований, предъявляемых к бухгалтерско-учетной информации, является ее достоверность. Своевременность и точность отражения хозяйственных операций в регистрах бухгалтерского учета являются залогом достоверности его данных. Но в практике учетной работы на торговых предприятиях иногда случается, что данные бухгалтерского учета не соответствуют действительности. Причинами неточности данных бухгалтерского учета, как правило, являются [c.35]

В результате изучения данной дисциплины студент должен знать вопросы государственного регулирования данной проблемы, требования, предъявляемые к учетной политике фирмы, должен иметь представление об организационно-технических аспектах учетной политики, а также методических аспектах в области бухгалтерского учета и налогообложения, знать варианты учета тех или иных видов имущества и финансовых результатов, преимуществ и недостатков тех или иных вариантов. [c.463]

[c.463]

Прежде чем разрабатывать учетную политику в целях бухгалтерского учета и в целях налогообложения, целесообразно сопоставить требования, предъявляемые к каждой из них. [c.214]

О бухгалтерском учете , План счетов бухгалтерского учета и Положения по бухгалтерскому учету. (Здесь перечислены лишь базовые регулятивы, определяющие методологию ведения учета и требования, предъявляемые к его организации и технике. Наряду с этими нормативными документами бухгалтерский учет регулируется в той или иной степени и другими законами, постановлениями правительства и указами Президента РФ, а также огромным множеством инструктивных предписаний Минфина и других властных органов.) [c.253]

Вместе с тем теория и практика доказывают, что каждая наука имеет свои особые приемы и способы подхода к исследованию и познанию своего предмета. Точно также имеет свой метод и бухгалтерский учет. Он располагает своими специфическими приемами и способами, обусловленными его предметом, задачами, стоящими перед ним, а также требованиями, предъявляемыми к нему. [c.48]

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим требованиям, предъявляемым к ним (они должны быть достоверными, ясными, объективными и др.). Документ — это оформление в установленном порядке свидетельства о совершении хозяйственной операции. [c.49]

Таким образом, обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим требованиям, предъявляемым к ним (они должны быть достоверными, ясными, объективными и др.). [c.144]

Российский бухгалтерский учет во времена плановой экономики отвечал требованиям собственника и основного пользователя финансовой отчетности — государства. В основе его построения традиционно лежала европейская (континентальная) концепция, согласно которой государство, а не общественные организации регламентирует основные нормы бухгалтерского учета. На основе инструкций и рекомендаций действовала единая методология учета формы финансовой отчетности. Вместе с тем существовавшую в тот период методологическую базу считать своеобразной системой стандартизации было бы неверно. Прежде всего у предприятий отсутствовала возможность выбора методов, способов, вариантов учета, которая основана на признании единых общепринятых принципов учета. Кроме того, по статусу и содержанию ранее существовавшие документы не могли отвечать требованиям, предъявляемым к стандартам.

[c.525]

В основе его построения традиционно лежала европейская (континентальная) концепция, согласно которой государство, а не общественные организации регламентирует основные нормы бухгалтерского учета. На основе инструкций и рекомендаций действовала единая методология учета формы финансовой отчетности. Вместе с тем существовавшую в тот период методологическую базу считать своеобразной системой стандартизации было бы неверно. Прежде всего у предприятий отсутствовала возможность выбора методов, способов, вариантов учета, которая основана на признании единых общепринятых принципов учета. Кроме того, по статусу и содержанию ранее существовавшие документы не могли отвечать требованиям, предъявляемым к стандартам.

[c.525]

Раздел Общие положения включает определение бухгалтерского учета, указание выбранной формы ведения учета, численность и штаты бухгалтерии, перечень законодательно-нормативных актов, которыми руководствуется бухгалтерия в своей деятельности. Заканчивается раздел требованиями, предъявляемыми к руководителю бухгалтерии. [c.559]

В настоящее время аудиторская деятельность включает две компоненты собственно аудит (обязательный аудит) и сопутствующие аудиту услуги. При этом последние начинают занимать все больший удельный вес по количеству, видам и объемам реализации в аудиторских организациях. И это не случайно. Именно в аудиторских фирмах работают наиболее квалифицированные специалисты в области бухгалтерского учета, права, налогообложения, финансов. Поэтому и был создан не имеющий аналога в международных аудиторских стандартах российский стандарт Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним . [c.72]

Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы). Последние не могли и не хотели полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры предприятия. Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений. Акционеры хотели быть уверенными в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались специальные люди — аудиторы, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость. Знание бухгалтерского учета сначала не было главным, однако по мере усложнения бухгалтерского учета необходимым требованием становится и хорошая профессиональная подготовка аудитора.

[c.9]

Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений. Акционеры хотели быть уверенными в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались специальные люди — аудиторы, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость. Знание бухгалтерского учета сначала не было главным, однако по мере усложнения бухгалтерского учета необходимым требованием становится и хорошая профессиональная подготовка аудитора.

[c.9]

Требования, предъявляемые к изучению и оценке системы бухгалтерского учета. Аудитор в ходе планирования и непосредственного проведения аудиторской проверки обязан понимать особенности системы бухгалтерского учета проверяемого экономического субъекта. [c.130]

Требования, предъявляемые к изучению и оценке системы внутреннего контроля. СВК экономического субъекта должна включать в себя надлежащую систему бухгалтерского учета, контрольную среду и отдельные средства контроля. [c.131]

Вместе с тем следует подчеркнуть, что реальное внедрение внутримашинного пооперационного учета на уровне требований, предъявляемых к бухгалтерской информации, возможно только при надлежащем уровне нормирования, строгом соблюдении установленных технологических процессов и норм расходования ресурсов. Это особенно важно в условиях полного хозяйственного расчета и самофинансирования предприятий. [c.197]

Прежде чем характеризовать новую форму бухгалтерского учета, попытаемся определить, что является общим для ранее принятых форм учета. Все формы бухгалтерского учета, рассчитанные на ручной труд, предусматривают постепенное накопление учетной информации с ее отражением в хронологических и систематических (аналитических и синтетических) регистрах. Основными принципами построения форм учетных регистров являются наличие в них всех необходимых для анализа и контроля данных, удобство формирования в них систематических данных и локализации ошибок. Критерием оценки того или иного метода обработки и формирования информации являлась трудоемкость. Старались так построить формы регистров бухгалтерского учета, чтобы показатели удовлетворяли сразу всем требованиям, предъявляемым к бухгалтерской информации, т. е. каждая синтетическая запись должна иметь свою расшифровку и подтверждаться аналитическими записями. Каждая аналитическая запись должна подтв ер-

[c.75]

Основными принципами построения форм учетных регистров являются наличие в них всех необходимых для анализа и контроля данных, удобство формирования в них систематических данных и локализации ошибок. Критерием оценки того или иного метода обработки и формирования информации являлась трудоемкость. Старались так построить формы регистров бухгалтерского учета, чтобы показатели удовлетворяли сразу всем требованиям, предъявляемым к бухгалтерской информации, т. е. каждая синтетическая запись должна иметь свою расшифровку и подтверждаться аналитическими записями. Каждая аналитическая запись должна подтв ер-

[c.75]

Что такое ПБУ? Ключевые и ситуативные ПБУ — Контур.Бухгалтерия

Ведение бухучета регламентируется законодательством. У бухгалтера всегда с собой Федеральный закон №402-ФЗ “О бухгалтерском учете” и 24 положения по бухгалтерскому учету (ПБУ), которые считаются федеральными стандартами. Если у бухгалтера возникают сомнения по поводу ведения учета, он в первую очередь обращается к ПБУ. В статье приведем справочник ПБУ с кратким описанием.

Что такое ПБУ

ПБУ — это основной нормативный документ для ведения бухгалтерии коммерческого предприятия. Положения применяются независимо от системы налогообложения и размера бизнеса. В ПБУ прописаны правила и требования, которым должен соответствовать бухучет фирмы. Утверждены положения по бухучету МинФином РФ.

Справочник ПБУ нужен для понимания того, что регламентирует каждое положение и когда его нужно применять. Не факт, что вы применяете все положения. Часть из них вам не понадобится, все зависит от характера и размеров деятельности.

Для справки: в статье рассказываем только о ПБУ, регламентирующих бухучет у коммерческих организаций и ИП. Учет у некоммерческих и кредитных учреждений ведется иначе и на основании других нормативов.

«Ключевые» ПБУ

Всего есть 24 положения. Но одновременно они применяются очень редко. Рассмотрим ключевые ПБУ, которые применяет большинство компаний.

ПБУ 1/2008 «Учетная политика организации»

На основе этих инструкций фирмы составляют учетную политику (УП). Положение содержит инструкцию по формированию УП.

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»

ПБУ применяется при внешнеэкономической деятельности, когда приходится пересчитывать валюту в рубли. Регламентирует способы признания расходов и доходов в инвалюте и учет курсовых разниц.

ПБУ 4/1999 «Бухгалтерская отчетность организации»

В документе есть информация о формах отчетности и порядке составления. Положение вводит и поясняет понятия упрощенной, сводной, ликвидационной и реорганизационной отчетности.

ПБУ 5/2001 «Учет материально-производственных запасов»

Даже оказание услуг сложно представить без учета сырья и запасов. Документ регламентирует все, что связано с материально-производственными запасами — от порядка формирования их стоимости до списания в производство.

ПБУ 6/2001 «Учет основных средств»

Положение учит вести оценку основных средств, рассказывает о способах начисления амортизации, о восстановлении и их выбытии. Здесь же говорится, как вносить данные об основных средствах в отчетность.

ПБУ 7/1998 «События после отчетной даты»

Документ вводит понятие события после отчетной даты. Это существенная операция, которая совершена после подписания бухгалтерской отчетности за год. Например, обнаружение ошибки в бухучете.

ПБУ 9/1999 «Доходы организации» и ПБУ 10/99 «Расходы организации»

Регламентируют порядок учета доходов и расходов компании и их раскрытие в отчетности. Утверждают классификацию доходов и расходов — на «прочие» и «от основных видов деятельности».

ПБУ 14/2007 «Учет нематериальных активов»

ПБУ указывает на порядок учета, оценки, амортизации и списания нематериальных объектов учета. Патент, промышленный образец, товарный знак или наименование, штаммы — это неполный перечень НМА.

ПБУ 15/2008 «Учет расходов по займам и кредитам»

Применяется всеми организациями, которые получают кредиты. ПБУ определяет порядок расчета и признания расходов по полученным займам.

ПБУ 18/2002 «Учет расчетов по налогу на прибыль»

Применяется компаниями на ОСНО. Документ устанавливает порядок формирования налога на прибыль. Вводит такие сложные для бухгалтера понятия, как постоянные и временные разницы.

«Ситуативные» ПБУ

В справочнике ПБУ называются ситуативными, так как используются гораздо реже предыдущих. Эти стандарты регламентируют конкретные бухгалтерские операции. К таким положениям относятся:

- «Учет договоров строительного подряда»;

- «Информация о связанных сторонах»;

- «Учет государственной помощи»;

- «Информация по прекращаемой деятельности»;

- «Учет расходов на НИОКР»;

- «Учет финансовых вложений»;

- «Информация об участии в совместной деятельности»;

- «Изменение оценочных значений»;

- «Исправление ошибок в бухгалтерском учете и отчетности»;

- «Отчет о движении денежных средств».

Для ведения бухучета без ошибок, воспользуйтесь облачным сервисом Контур.Бухгалтерия. Нормативная база сервиса полностью соответствует ФЗ «О бухучете» и ПБУ. Бесплатный 30-дневный период предоставляется всем новичкам.

Требования предъявляемые к ведению бухгалтерского учета в 2020 и 2021 году

Основные требования к ведению бухучета

Наиважнейшим нормативно-правовым актом, регламентирующим ключевые моменты организации и осуществления бухучета в организации, является Федеральный закон № 402 от 06. 12.2011. Последние изменения в НПА были внесены 31.12.2017 в части обязательных экземпляров отчетности.

12.2011. Последние изменения в НПА были внесены 31.12.2017 в части обязательных экземпляров отчетности.

Этот закон устанавливает порядок осуществления бухучета практически во всех сферах деятельности РФ (коммерческой и некоммерческой, бюджетной и внебюджетной, банковской, аудиторской и прочей), а также для официальных представительств и филиалов иностранных организаций.

Чтобы определить, каковы основные требования к ведению бухгалтерского учета, рассмотрим основные положения закона № 402-ФЗ.

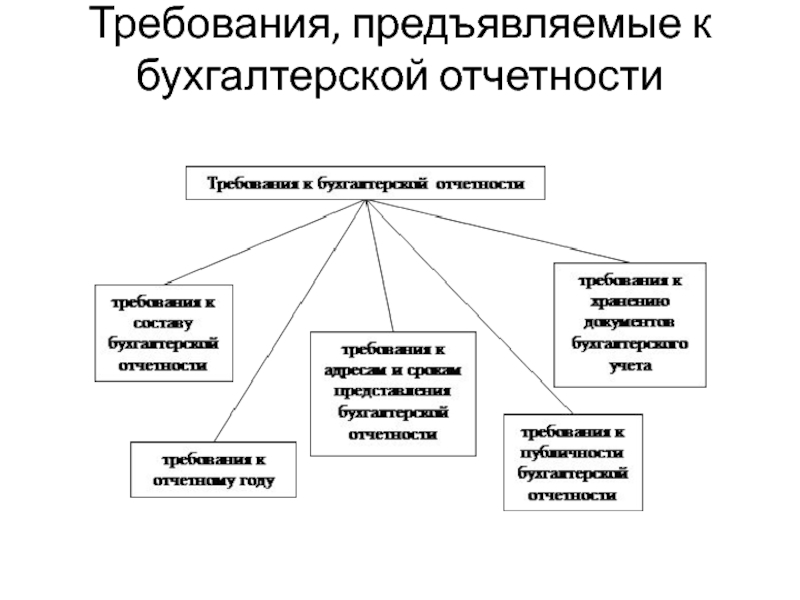

Структура требований к ведению бухгалтерского учета, кратко

Действующая структура ключевых норм представлена во второй главе Федерального закона № 402, рассмотрим ее в виде таблицы:

|

Наименование |

Ссылка на статью закона № 402-ФЗ |

Краткое содержание |

|---|---|---|

|

Объекты учета |

Ст. 5 |

Раскрыт исчерпывающий перечень показателей, которые могут быть признаны объектами учета. |

|

Обязанность ведения бухучета |

Ст. 6 |

Норма закрепляет обязательство вести бухучет для всех экономических субъектов. Также в статье поименован список субъектов, которые вправе не вести БУ либо применять упрощенные способы ведения БУ. |

|

Организация ведения бухучета |

Ст. 7 |

Определены ответственные лица за организацию БУ и хранение бухдокументации. Также в статье закреплены основные требования к главному бухгалтеру. |

|

Учетная политика |

Ст. |

Регламентирована структура и ключевые моменты для составления Учетной политики — основного документа организации, в котором прописаны способы и методы ведения БУ, учитывая специфику деятельности. |

|

Первичные учетные документы |

Ст. 9 |

Закреплено, что учреждение вправе самостоятельно разработать и утвердить бланки и формы первичной документации, а также регистров БУ. Либо использовать унифицированные бланки (приказ № 52н). |

|

Регистры бухучета |

Ст. 10 |

|

|

Инвентаризация активов и обязательств |

Ст. 11 |

Устанавливает порядок, сроки и методы проведения инвентаризации. |

|

Денежное измерение объектов учета |

Ст. 12 |

Регламентирует, что все объекты БУ должны иметь денежное выражение. Денежное измерение должно вестись в рублях РФ. |

|

Общие требования к бухгалтерской (финансовой) отчетности |

Ст. 13 |

Определены основные требования к составлению и составу бухотчетности, а также ключевые моменты в отдельных ситуациях. |

|

Состав бухгалтерской (финансовой) отчетности |

Ст. 14 |

|

|

Отчетный период, отчетная дата |

Ст. 15 |

|

|

Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица |

Ст. |

|

|

Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица |

Ст. 17 |

|

|

Обязательный экземпляр бухгалтерской (финансовой) отчетности |

Ст. 18 |

|

|

Внутренний контроль |

Ст. 19 |

Закреплены основные аспекты организации и осуществления внутреннего контроля. |

8

8 16

16Ключевые требования, предъявляемые к ведению бухгалтерского учета

Помимо вышеуказанной структуры, представленной в законе № 402-ФЗ, поименованы и другие нормы-требования. Так, например, приказ Минфина № 34н от 29.07.1998 содержит перечень норм и правил. Обозначим их.

Основными требованиями к ведению бухгалтерского учета являются:

- БУ должен вестись путем двойной записи, в соответствии с утвержденным планом счетов в организации.

- Учет осуществляется в валюте РФ, то есть в рублях.

- Формирование и утверждение Учетной политики обязательно.

- Первичная документация (отчетности и регистры БУ) должна составляться только на русском языке.

- Осуществление раздельного учета затрат на производство товаров, выполнение работ или оказание услуг, которые связаны с капвложениями.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Нормативное регулирование бухгалтерского учета. ФЗ «О бухгалтерском учете» и т.п.

В системе Инфо-Право представлена обновленная консолидированная версия МСФО на русском языке. Консолидированная версия МСФО представляет собой полный текст МСФО, признанных в установленном порядке для применения на территории Российской Федерации, в который инкорпорированы все принятые в 2015 г. изменения стандартов. Тексты документов соответствуют материалам размещеным на официальном сайте Минфина России в сети «Интернет» www.minfin.ru в разделе .

См. также Перечень вопросов, по которым Минфином России обобщен опыт практического применения МСФО на территории Российской Федерации.

Внимание! Приводимые ниже материалы предназначены для специалистов в области МСФО. Для чтения материалов необходима регистрация на сайте eIFRS и владение английским языком.В системе Инфо-Право представлена обновленная консолидированная версия МСФО на русском языке. Консолидированная версия МСФО представляет собой полный текст МСФО, признанных в установленном порядке для применения на территории Российской Федерации, в который инкорпорированы все принятые в 2015 г. изменения стандартов. Тексты документов соответствуют материалам размещеным на официальном сайте Минфина России в сети «Интернет» www.minfin.ru в разделе .

См. также Перечень вопросов, по которым Минфином России обобщен опыт практического применения МСФО на территории Российской Федерации.

Внимание! Приводимые ниже материалы предназначены для специалистов в области МСФО. Для чтения материалов необходима регистрация на сайте eIFRS и владение английским языком.Общие положения и требования

- Предназначены для упорядочения организации и ведения экономическим субъектом бухгалтерского учета.

- Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта самостоятельно устанавливаются этим субъектом.

- Не должны противоречить федеральным и отраслевым стандартам.

- Применяются равным образом и в равной мере всеми подразделениями экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

- Экономический субъект, имеющий дочерние общества, вправе разрабатывать и утверждать свои стандарты, обязательные к применению такими обществами.

- Стандарты указанного субъекта, обязательные к применению основным обществом и его дочерними обществами, не должны создавать препятствия осуществлению такими обществами своей деятельности

Учетная политика экономического субъекта

- Совокупность способов ведения экономическим субъектом бухгалтерского учета

- Формируется экономическим субъектом самостоятельно исходя из законодательства о бухгалтерском учете, федеральных и отраслевых стандартов

- При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами

- В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ разрабатывается экономическим субъектом самостоятельно исходя из требований законодательства о бухгалтерском учете, федеральных и (или) отраслевых стандартов

- Должна применяться последовательно из года в год

- Изменение учетной политики может производиться при:

- изменении требований законодательства о бухгалтерском учете, федеральных и (или) отраслевых стандартов

- разработке или выборе нового способа ведения бухгалтерского учета, применение

- которого приводит к повышению качества информации об объекте бухгалтерского учета

- существенном изменении условий деятельности экономического субъекта

Международный стандарт финансовой отчетности МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» Учетную политику определяют как конкретные принципы, основы, соглашения, правила принятые предприятием, для подготовки и представления финансовой отчетности.

Учетная политика должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

При формировании учетной политики учитывается структура экономического субъекта, его отраслевая принадлежность, а также особенности его хозяйственной жизни

При разработке учетной политики для целей налогообложения необходимо строго соблюдать требования Налогового кодекса Российской Федерации.

Для удобства применения учетная политика экономического субъекта может иметь на следующие части:

Организация бухучета и внутреннего контроля: утверждение рабочего Плана счетов, форм документов, правил документооборота и обработки учётной информации…

Методические материалы

Выбор способа ведения бухучета в отношении конкретного объекта из ряда способов, допускаемых федеральными стандартами.

Методические материалы

Выбор метода ведения налогового учета в отношении конкретного объекта из ряда методов, допускаемых налоговым законодательством.

Методические материалы

Статья 11. Общие требования к финансовой отчетности Раздел IV. Финансовая отчетность (ст. 11–15) О бухгалтерском учете и финансовой отчетности в Украине | Нормативная база Украины

1. Предприятия обязаны составлять финансовую отчетность на основании данных бухгалтерского учета.

Финансовая отчетность подписывается руководителем (собственником) предприятия или уполномоченным лицом в определенном законодательством порядке и бухгалтером или лицом, которое обеспечивает ведение бухгалтерского учета предприятия. В случае если бухгалтерский учет предприятия ведется предприятием, которое осуществляет деятельность в сфере бухгалтерского учета и/или аудиторской деятельности, финансовую отчетность подписывают руководитель предприятия или уполномоченное лицо, а также руководитель предприятия, которое осуществляет деятельность в сфере бухгалтерского учета и/или аудиторской деятельности, или уполномоченное им лицо. При этом ответственность предприятия, которое осуществляет деятельность в сфере бухгалтерского учета и/или аудиторской деятельности, определяется законом и договором о предоставлении бухгалтерских услуг.

При этом ответственность предприятия, которое осуществляет деятельность в сфере бухгалтерского учета и/или аудиторской деятельности, определяется законом и договором о предоставлении бухгалтерских услуг.

Финансовую отчетность предприятия, которое представляет общественный интерес, подписывают руководитель или уполномоченное лицо в установленном законодательством порядке и главный бухгалтер. Финансовая отчетность негосударственных пенсионных фондов и институтов совместного инвестирования подписывается в порядке, предусмотренном законодательством.

Ответственность за своевременное и в полном объеме представление и обнародование финансовой отчетности несет уполномоченный орган (должностное лицо), который осуществляет руководство предприятием, или собственник в соответствии с законодательством и учредительными документами.

2. Порядок и сроки представления финансовой отчетности, консолидированной финансовой отчетности, отчета об управлении и отчета о платежах в пользу государства в органы государственной власти, кроме субъектов хозяйствования, которые осуществляют деятельность в добывающих отраслях, определяются Кабинетом Министров Украины, для банков — Национальным банком Украины.

Порядок и сроки представления субъектами хозяйствования, которые осуществляют деятельность в добывающих отраслях, отчета о платежах в пользу государства устанавливаются в соответствии с Законом Украины «Об обеспечении прозрачности в добывающих отраслях».

3. Для микропредприятий, малых предприятий, непредпринимательских обществ и представительств иностранных субъектов хозяйственной деятельности, кроме тех, которые обязаны составлять финансовую отчетность по международным стандартам, устанавливается сокращенная по показателям финансовая отчетность в составе баланса и отчета о финансовых результатах.

4. Состав и формы финансовой отчетности, консолидированной финансовой отчетности, отчета об управлении и отчета о платежах в пользу государства предприятий (кроме банков и субъектов хозяйствования, которые осуществляют деятельность в добывающих отраслях), финансовой отчетности о выполнении бюджетов устанавливаются центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную политику в сфере бухгалтерского учета, по согласованию с центральным органом исполнительной власти, который реализует государственную политику в сфере статистики.

Состав и формы отчета о платежах в пользу государства для субъектов хозяйствования, которые осуществляют деятельность в добывающих отраслях, устанавливаются в соответствии с Законом Украины «Об обеспечении прозрачности в добывающих отраслях».

5. Состав и формы финансовой отчетности, консолидированной финансовой отчетности и отчета об управлении банков устанавливаются Национальным банком Украины.

6. Финансовая отчетность и консолидированная финансовая отчетность по международным стандартам составляются на основании таксономии финансовой отчетности по международным стандартам.

7. Отчет об управлении подается вместе с финансовой отчетностью и консолидированной финансовой отчетностью в порядке и сроки, установленные законом. В случае представления предприятием консолидированной финансовой отчетности подается консолидированный отчет об управлении. От подачи отчета об управлении освобождаются микропредприятия и малые предприятия. Средние предприятия имеют право не отражать в отчете об управлении нефинансовую информацию.

Каковы требования для карьеры в области бухгалтерского учета?

Требования к бухгалтерскому учету

Роль отдельных лиц в карьере бухгалтера многогранна. Бухгалтеры не только следят за тем, чтобы все финансовые обязанности были точными и соответствовали законам, но им также поручили упреждающий анализ оценки рисков и бюджетной эффективности. От индивидуальных клиентов и малых предприятий до международных корпораций бухгалтеры играют неотъемлемую роль. Основная философия бухгалтеров включает честность, прозрачность и равенство.

По данным Бюро статистики труда США, средняя годовая зарплата бухгалтера со степенью бакалавра бухгалтерского учета составляет 71 550 долларов. Карьера в области бухгалтерского учета включает налоговых и судебных бухгалтеров, аудиторов, аналитиков рисков и бюджета, а также бухгалтеров по проектам.

Бухгалтерские сертификаты и лицензии

Бухгалтерские сертификаты и лицензии могут подготовить людей к карьере в области бухгалтерского учета, одновременно оттачивая набор навыков бухгалтерского учета. Эти полномочия могут расширить возможности карьерного роста и повысить уровень оплаты труда.Список ниже включает несколько сертификатов и лицензий. Обязательно примите во внимание свои карьерные предпочтения и концентрацию, чтобы определить идеальный вариант.

Эти полномочия могут расширить возможности карьерного роста и повысить уровень оплаты труда.Список ниже включает несколько сертификатов и лицензий. Обязательно примите во внимание свои карьерные предпочтения и концентрацию, чтобы определить идеальный вариант.

- Сертифицированный эксперт по расследованию мошенничества (CFE)

CFE обнаруживают и предотвращают мошенническую деятельность внутри организации или против нее. Сертификат CFE выгоден для государственных органов, судебных экспертов и бухгалтеров. Ассоциации сертифицированных специалистов по расследованию мошенничества (ACFE) требуется степень бакалавра и два года профессионального опыта в области борьбы с мошенничеством.

- Сертифицированный бухгалтер-управленец (CMA)

CMA обеспечивают благополучие бизнеса с точки зрения бухгалтерского учета и стратегического управления. Сертификат CMA оказывается особенно ценным для бухгалтеров по корпоративным вопросам и специалистам по управлению рисками. Для получения сертификата CMA от Института управленческих бухгалтеров (IMA) требуется степень бакалавра и два непрерывных года в области финансового менеджмента или управленческого учета.

- Сертифицированный специалист по финансовому планированию (CFP)

CFP сосредоточены на бюджетах клиентов, разработке инвестиционной стратегии и исполнении.Консультанты по управлению благосостоянием и финансовые консультанты считают сертификацию CFP ценным активом. Перед сдачей экзамена CFP Сертифицированный финансовый совет по стандартам требует наличия степени бакалавра и завершения курсовой работы, утвержденной советом CFP.

Рекламное объявление

CollegeChoice.net — это сайт с рекламной поддержкой. Рекомендуемые или проверенные партнерские программы, а также все результаты поиска, поиска или соответствия школ предназначены для школ, которые нам компенсируют.Эта компенсация не влияет на рейтинг наших школ, справочники по ресурсам или другую независимую от редакции информацию, опубликованную на этом сайте.

Рекомендуемые или проверенные партнерские программы, а также все результаты поиска, поиска или соответствия школ предназначены для школ, которые нам компенсируют.Эта компенсация не влияет на рейтинг наших школ, справочники по ресурсам или другую независимую от редакции информацию, опубликованную на этом сайте.

Рекомендуемые школы

Курсы по программе бухгалтерского учета

Типичная нагрузка курса для получения степени бухгалтерского учета включает бухгалтерский учет вводного и продвинутого уровней, налогообложение, микро- и макроэкономику, а также статистику.Студенты приобретают знания в области бизнеса, этики и экономики. Приведенные ниже курсы служат в качестве образца учебной программы. Тем, кто хочет получить степень в области бухгалтерского учета, следует обсудить требования с консультантами.

Высшее образование в области бухгалтерского учета

Для тех, кто планирует продолжить свою бухгалтерскую карьеру после получения степени бакалавра, получения степени магистра или доктора философии. в бухгалтерском учете может открыть возможности как для профессионального, так и для финансового роста. Прежде чем двигаться дальше, следует учесть стоимость, время, необходимое для получения степени, и общие преимущества получения степени.

Для получения степени магистра бухгалтерского учета требуется около двух лет. Бухгалтеры со степенью магистра могут иметь больший выбор возможностей трудоустройства, включая должности контролера, актуария, корпоративного контролера и финансового аналитика. Магистр бухгалтерского учета готовит людей, планирующих стать сертифицированным бухгалтером (CPA).

Чтобы получить степень доктора философии, требуется около четырех лет. в бухгалтерском учете. Стандарты приема могут включать в себя минимальный балл GPA и вступительный тест Graduate Management Admission Test (GMAT). Повышение квалификации к.э.н. может включать обучение на основе обучения и финансовых исследований в сфере высшего образования. Доктор философии может также привести к возможностям трудоустройства на более высоком уровне, включая финансового директора или независимого финансового консультанта.

Повышение квалификации к.э.н. может включать обучение на основе обучения и финансовых исследований в сфере высшего образования. Доктор философии может также привести к возможностям трудоустройства на более высоком уровне, включая финансового директора или независимого финансового консультанта.

Требования к экзамену CPA 2021 по штатам

Что такое бухгалтерский учет? — Бухгалтерский учет — это профессия и процесс записи, сравнения, анализа, обобщения и отчетности по финансовым операциям любого рода для целей внутренней документации и анализа, а также для соблюдения нормативных и налоговых требований.Каждая организация использует специалистов по бухгалтерскому учету, от бухгалтеров до финансовых директоров, для построения точной финансовой картины операций, от запасов до доходов, оценок и налоговых деклараций.

Необходимость контролировать операционные расходы и управлять ростом при финансовой подотчетности акционерам, регулирующим органам и IRS — это лишь стандартные части ведения бизнеса. И поэтому компании любого размера полагаются на аудиторов и бухгалтеров, специализирующихся на государственном, управленческом и государственном учете, чтобы добиться успеха в этих областях и гарантировать, что они играют по правилам.

Бюро статистики труда Министерства труда США прогнозирует, что к 2029 году количество бухгалтеров и аудиторов увеличится на 4% и будет составлять более 1,4 миллиона сотрудников США. Рост рабочих мест в сочетании с обычным убытком и другими изменениями на рынке труда откроет почти 62 000 вакансий по всем бухгалтерским специальностям за десятилетний период до 2029 года.

В любых экономических условиях тщательный анализ, отчетность, проверка и ведение документации предлагают гарантию надежной финансовой практики, и это верно как для правительства и промышленности, так и для малых и средних предприятий и частных лиц.

Здесь начинающие бухгалтеры найдут шаги, которые необходимо предпринять в процессе лицензирования для всех 55 юрисдикций, информацию о стандартах сертификации в основных областях и жизненно важных узких областях бухгалтерского учета, а также актуальные ресурсы, относящиеся к развивающейся правовой базе, в которой работают бухгалтеры. работать.

работать.

Чем отличаются требования к CPA в разных штатах?

Бухгалтерский совет каждого штата и юрисдикции обладает автономными полномочиями по лицензированию CPA, которые привлекают клиентов в пределах его границ.Хотя процесс получения лицензии CPA во всех штатах и юрисдикциях состоит из одних и тех же основных шагов, у каждого совета есть свои особые требования, которые необходимо соблюдать. Во всех случаях, получение статуса CPA будет включать выполнение требований и процессов штата или юрисдикции для квалификации, выдачи и обслуживания лицензии CPA.

В соответствии с Законом о едином бухгалтерском учете, советы всех штатов и юрисдикций квалифицируют кандидатов CPA для получения лицензии в общих рамках «Трех Э» (образование, экзамен, опыт):

Образование — Все кандидаты CPA должны иметь степень бакалавра степень, как минимум, и иметь не менее 150 семестровых часов формального образования.

Экзамен — Все кандидаты CPA должны набрать проходной балл на Едином экзамене CPA.

Опыт — Все кандидаты CPA должны получить практический опыт под наблюдением лицензированного CPA. В большинстве штатов и юрисдикций требованию удовлетворяет один год опыта работы с руководителем.

Разница в образовательных требованиях между советами директоров связана с тем, сколько часов требуется в каждой из основных областей этики и права, бухгалтерского учета и бизнеса.

Несмотря на то, что Единый экзамен CPA одинаков во всех штатах и юрисдикциях, требования к участникам для сдачи экзамена различны. В то время как некоторые штаты разрешают кандидатам сдавать экзамен после завершения стандартной 120-семестровой программы бакалавриата, большинство требует, чтобы до сдачи экзамена было выполнено полное 150-семестровое требование в рамках непрерывного образования или аспирантуры. В некоторых штатах также требуется сдать экзамен по этике в дополнение к экзамену CPA.

Опыт — это ключевой компонент для получения лицензии CPA, который подтверждается всеми советами по бухгалтерскому учету. Хотя стандартным является один год общего опыта под наблюдением, большинство советов придерживаются определенных требований в отношении количества часов, потраченных на выполнение аудиторской и аттестационной работы в течение этого времени. Каждый Совет также имеет свой собственный процесс для отслеживания и регистрации необходимых часов, которых должны придерживаться как кандидат CPA, так и контролирующий CPA.

Хотя стандартным является один год общего опыта под наблюдением, большинство советов придерживаются определенных требований в отношении количества часов, потраченных на выполнение аудиторской и аттестационной работы в течение этого времени. Каждый Совет также имеет свой собственный процесс для отслеживания и регистрации необходимых часов, которых должны придерживаться как кандидат CPA, так и контролирующий CPA.

Даже по мере того, как советы по бухгалтерскому учету всех штатов и юрисдикций стремятся к большему уровню единообразия, все еще остается много несоответствий.AccountingEdu.org служит подробным руководством для тех, кто заинтересован в изучении процесса и выполнении требований для получения лицензии CPA в своем штате или юрисдикции.

Требования к бухгалтерскому учету — Hartwick College

Бухгалтерский учет-CPA Основные требования

Рабочий лист планирования курса

Минимум 150 итоговых зачетных единиц; минимум 33 кредита по бухгалтерскому учету и 30 кредитов по бизнесу. Максимум 75 часов в бухгалтерском учете и бизнесе.

Требуются курсы бухгалтерского учета:

- Финансовый учет ACCO 101 (4 кредита)

- ACCO 102 Управленческий учет I (4 кредита)

- ACCO 321 Промежуточный учет I (4 кредита)

- ACCO 322 Промежуточный учет II (4 кредитов)

- ACCO 342 Taxation I (4 кредита)

- ACCO 421 Auditing (4 кредита)

- ACCO 491 Contemporary Issues in Accounting (4 кредита)

Требуются курсы делового администрирования:

- BUSA 101 Введение в Бизнес (4 кредита)

- BUSA 280 Финансы (4 кредита)

- BUSA 310 Business Law I (3 кредита)

- BUSA 311 Business Law II (3 кредита)

Дополнительные требования:

- Бухгалтерские факультативы: Минимум 5 кредитов, максимум 12 кредитов в АККО; может включать максимум 6 кредитов на стажировку в ACCO 395/495.

- Финансовые факультативы: минимум 4 кредита в FINA.

- Экономические факультативы: минимум 6 кредитов в ECON.

- Другие факультативы: минимум 18 кредитов (включая указанные выше факультативы) в BUSA, CISC, ECON или FINA

Рекомендуемая четырехлетняя последовательность для студентов основной специальности бухгалтерский учет:

Первый год

( Всего часов: 35-40):

- ACCO 101 Финансовый учет

- BUSA 101 Введение в бизнес

- BUSA 280 Финансы

- ECON 101 Принципы микроэкономики

- ECON 102 Принципы макроэкономики

- Выборочный

Секунда Год

(общее количество часов: 35-40):

- ACCO 102 Управленческий учет

- ACCO 321 Промежуточный учет I

- ACCO 322 Промежуточный учет II

- Факультативные курсы

Третий год

(Общее количество часов: 35-40 ):

- ACCO 342 Налогообложение I

- BUSA 310 Деловое право I

- BUSA 311 Деловое право II

- FINA

- Элективы

Четвертый год

(Всего часов 35-40):

- ACCO 421 Аудит

- ACCO 491 Современные проблемы бухгалтерского учета

- Факультативы

Бухгалтерский учет — общие основные требования

Планирование курса Рабочий лист

Необходимые курсы бухгалтерского учета:

- Финансовый учет ACCO 101 (4 кредита)

- Управленческий учет ACCO 102 (4 кредита)

- ACCO 321 Промежуточный учет I (4 кредита)

- ACCO 322 Промежуточный учет II (4 кредитов)

- ACCO 342 Taxation I (4 кредита)

- ACCO 491 Современные проблемы бухгалтерского учета (4 кредита)

Требуются бизнес-курсы:

- BUSA 101 Введение в бизнес (4 кредита)

- BUSA 280 Финансы (4 кредита)

Дополнительные требования:

- Бухгалтерский учет и бизнес-выбор: минимум 9 кредитов от ACCO 344, 345, 349, 350, 395/495 (максимум 3 кредита), 421, 422, 490 и BUSA 348

- Экономические факультативы: минимум 6 кредитов в ECON.

Предлагаемая четырехлетняя последовательность для студентов основной специальности «Бухгалтерский учет»:

Первый / второй год

- ACCO 101 Финансовый учет

- BUSA 101 Введение в бизнес

- BUSA 280 Finance

- ECON 101 Принципы микроэкономики

- ECON 102 Принцип макроэкономики

Второй / третий год

- ACCO 102 Управленческий учет

- ACCO 321 Промежуточный учет I

- ACCO 322 Промежуточный учет II

- Выборные

Третий / четвертый Год

- ACCO 491 Современные проблемы в бухгалтерском учете

- Выборочные

Незначительные требования к бухгалтерскому учету

Требуются курсы бухгалтерского учета:

- Финансовый учет ACCO 101 (4 кредита)

- ACCO 102 Управленческий учет I (4 кредита)

- ACCO 321 Промежуточный учет I (4 кредита)

- Другие требования: Минимум 3 курса (9 кредитов) от: ACCO 322, 342, 344 345, 395/495 (максимум 3 кредита для стажировки), 349, 421, 422 490.

АКК 2101 | Бухгалтерский учет IЭтот курс исследует роль, которую бухгалтерская информация играет в принятии решений, а также важность доходов, денежных потоков и финансового положения для организаций. Проблемы рассматриваются с разных точек зрения пользователей. В курс будут включены (1) акцент на аналитических навыках и навыках решения проблем, (2) развитие технологических и коммуникативных навыков и (3) понимание этических вопросов и вопросов государственной политики. Требуются базовые навыки работы на компьютере в Microsoft Excel и Word. Комиссия Плата за материалы 20 долларов США. Осень | 3 |

ACC 3010 | Учет управленческих решений Этот курс исследует использование бухгалтерской информации для улучшения принятия решений и контроля коммерческих, некоммерческих и государственных организаций. Предварительные требования: ACC 2101 Комиссия Комиссия 20 долларов США Каждый семестр | 3 |

ACC 3211 | Корпоративная финансовая отчетность IЭто первый курс из трех курсов, которые обеспечивают углубленное изучение общепринятых принципов бухгалтерского учета (GAAP), необходимых для подготовки и понимания корпоративных финансовых отчетов.Курс посвящен бухгалтерскому циклу, концептуальной основе и подготовке финансовой отчетности. Студенты должны проводить исследования в области бухгалтерского учета, использовать Excel в качестве инструмента для решения проблем и использовать Word в качестве инструмента коммуникации. Упор делается на ОПБУ США, но также учитываются международные ОПБУ. Предварительные требования: ACC 2101 и ACC 3010 Осень | 3 |

ACC 3212 | Корпоративная финансовая отчетность IIЭто второй курс из трех курсов, которые обеспечивают углубленное изучение общепринятых принципов бухгалтерского учета (GAAP), необходимых для подготовки и понимания корпоративных финансовых отчетов.Этот курс посвящен вопросам учета и отчетности, связанным с активами, пассивами и счетами собственного капитала. Студенты должны проводить исследования в области бухгалтерского учета, использовать Excel в качестве инструмента для решения проблем и использовать Word в качестве инструмента коммуникации. Упор делается на ОПБУ США, но также учитываются международные ОПБУ. Предварительные требования: ACC 3211 Пружина | 3 |

ACC 3310 | Бухгалтерские дела и исследования В этом курсе используется методология ситуационного исследования для решения сложных вопросов бухгалтерского учета и налоговой отчетности. Предварительные требования: ACC 3211 Комиссия Комиссия 20 долларов США Пружина | 3 |

ACC 4041 | Подоходный налог IЭтот курс фокусируется на концепциях и логике, которые составляют основу федерального закона о подоходном налоге.Текущее налоговое законодательство рассматривается в контексте этих концепций. Рассматриваются различные налогооблагаемые предприятия, но основное внимание уделяется индивидуальному и малому бизнесу. Полный охват федерального закона о подоходном налоге требует включения подготовки налоговой декларации и исследования налогового законодательства. Предварительные требования: ACC 3212 Комиссия Плата за материалы 20 долларов США. Пружина | 3 |

ACC 4041 | Индивидуальная налоговая подготовка Этот курс разработан, чтобы предоставить студентам практический опыт в составлении подоходного налога.Студенты должны будут пройти учебную программу VITA / TCE Налоговой службы и получить сертификат IRS для участия в программе добровольной помощи по подоходному налогу или налогового консультирования для пожилых людей. Студенты будут добровольно работать не менее тридцати трех часов в семестр (примерно три часа в неделю) на сайтах VITA или TCE в течение всего периода их работы. Необходимое условие: ACC 4041 Одновременно. Пружина | 1 |

ACC 4050 | Услуги аудита и подтверждения достоверности информацииАудит вводит принципы и процедуры сбора доказательств в соответствии с общепринятыми стандартами аудита, чтобы сформировать мнение о «справедливости представления» финансовой отчетности.Исследуется роль оценки рисков в среде аудита и характер услуг по аттестации и заверению. Предварительные требования: ACC 3212 Осень | 3 |

ACC 4120 | Расширенный учетИзучение, обсуждение и исследование более сложных вопросов корпоративной отчетности. Обширный охват тем, связанных с международным бухгалтерским учетом, включая международные стандарты финансовой отчетности, общепринятую международную практику, а также сравнение со стандартами отчетности США и вопросы, относящиеся к глобальным бизнес-структурам.Другие темы включают введение в государственную отчетность и избранные темы авторитетных стандартов финансовой отчетности. Интенсивное письмо и исследования. Предварительные требования: ACC 3212 Осень | 3 |

АВТОБУС 1270 | Принципы компьютерных информационных системВведение в устройства и методы, используемые при обработке данных.Этот курс включает в себя практическое использование текстовых редакторов и программ для работы с электронными таблицами, а также Интернета. Этот курс соответствует компьютерным требованиям Gen Ed. Комиссия Плата за материалы 20 долларов США. Каждый семестр | 3 |

автобус 2020 | Принципы менеджмента Этот курс представляет собой введение в философию, принципы и методы управления. Необходимое условие: ШИНА 1270. Каждый семестр | 3 |

АВТОБУС 2230 | Принципы маркетингаЭтот курс знакомит с ролью маркетинга в производственном, оптовом, розничном и сервисном бизнесе.Темы включают в себя разработку продукта, решения о ценообразовании, соображения по продвижению и варианты распространения как товаров, так и услуг. Студенты также изучат растущую роль электронного маркетинга и его влияние на современный бизнес. Необходимое условие: ШИНА 1270. Каждый семестр | 3 |

АВТОБУС 2370 | Деловые коммуникацииСтудент практикует навыки письма, необходимые для успешной карьеры в бизнесе.Особое внимание уделяется написанию писем, меморандумов, отчетов и резюме. Этот курс дает студенту фундаментальные навыки, необходимые для успешного завершения будущих бизнес-курсов. Ограничения Ограничения: специальности «Деловое администрирование» и несовершеннолетние, «Компьютерные информационные системы» и «Письмо несовершеннолетних» (только на английском языке) Предварительные требования: ENG 1061 | 3 |

АВТОБУС 2550 | Бизнес-статистика и аналитика Описания курсов предназначены для разработки статистических методов и использования этих методов для принятия соответствующих решений относительно реальных бизнес-проблем.Темы исследования: статистическое описание, центральная тенденция, дискретные и непрерывные распределения, теория вероятности и выборки, статистический вывод и проверка гипотез. Пререквизиты: Компьютерные навыки, BUS 1270 или аналогичный курс и соответствующее математическое образование. Каждый семестр | 4 |

АВТОБУС 3035 | Примеры из практики делового администрированияПродолжение основных бизнес-курсов (ACC 2101, BUS 2020 и BUS 2230) с дальнейшим развитием принципов. Цель курса — применить принципы бухгалтерского учета, управления и маркетинга к тематическим исследованиям, в которых студент берет на себя роль менеджера для решения проблем или задач.Особое внимание уделяется анализу кейсов. Ограничения Ограничения: необходимо принять до BUS 4080. Предварительные условия: ACC 2101, BUS 2020, BUS 2230 Комиссия Комиссия 20 долларов США Каждый семестр | 3 |

АВТОБУС 3131 | Деловое право IВводный курс для ознакомления с объемом и терминологией американской правовой системы применительно к коммерческим организациям.Особое внимание уделяется темам, которые могут включать уголовное право, деликтное право, формы ведения бизнеса, право договоров, купли-продажи, право на недвижимое и личное имущество, оборотные инструменты, Единый торговый кодекс и агентские отношения. Предварительные требования: BUS 2020 Каждый семестр | 3 |

АВТОБУС 3230 | Финансовый менеджмент Этот курс охватывает принципы рефинансирования предприятий; общие методы и основные инструменты финансового управления и контроля, использования, распоряжения средствами. Предварительные требования: ACC 2101 Каждый семестр | 3 |

АВТОБУС 4080 | Разработка бизнес-стратегии и политикиЭтот курс фокусируется как на анализе внутренней и внешней среды организации, так и на разработке соответствующих корпоративных, деловых и функциональных стратегий.Метод тематического исследования широко используется с упором на формулирование политики, стратегическую реализацию и контроль. Включены как коммерческие, так и некоммерческие организации. Предварительные требования: Положение на руководящем посту и одобрение отдела. Каждый семестр | 3 |

ЭКО 2040 | Макроэкономика в глобальном контекстеЭтот курс служит введением в экономические принципы в целом, а также в макроэкономику в частности.Как мы понимаем работу экономики США в ее глобальном контексте? Этот курс рассматривает экономику в целом, с акцентом на ее взаимосвязи. Мы исследуем связи между конкурирующими экономическими анализами и конкурирующими политическими рецептами для предотвращения или устранения экономических проблем, таких как безработица, инфляция и неустойчивый рост, — в контексте быстро глобализирующейся экономики. Предварительные условия: MAT 1221 или MAT 1320 или MAT 2021 или эквивалентная или одновременная зачисление в MAT 2021. Каждый семестр | 3 |

ЭКО 2050 | Микроэкономика в глобальном контексте Введение в микроэкономическую теорию и ее приложения в глобальном контексте. Внимание уделяется: 1) экономическому поведению потребителей и предприятий; 2) ценообразование на производственные ресурсы, распределение и перераспределение доходов; 3) характер и функционирование рынков; и 4) последствия несовершенной конкуренции и неполной информации. Необходимое условие: MAT 1221 или MAT 1320 или MAT 2021 или эквивалент. Каждый семестр | 3 |

ACC 3320 | Актуальные темы бухгалтерского учетаИ выберите два из следующих курсов (6 кр): Избранные материалы для чтения и примеры стимулируют обсуждение и исследование текущих вопросов в области деловой отчетности, аудита, этики, налогообложения и профессиональной сертификации.Темы варьируются от использования больших данных, анализа финансовых инструментов, изучения новых профессиональных стандартов и критики статей в профессиональной литературе. Значительные обсуждения и исследования в классе создают источники для индивидуальных исследований и написания проектов студентами. Предварительные требования: ACC 3010 Осень, нечетные годы | 3 |

ACC 4010 | Бухгалтерские информационные системыЭтот курс проанализирует разработку, обслуживание и контроль системы бухгалтерского учета.Он будет сосредоточен на ручных и / или компьютерных системах. Предварительные требования: ACC 3212 Весна, четные годы | 3 |

ACC 4130 | Профессиональные обязанности и юридические вопросыИзучение, обсуждение и исследование важнейших профессиональных обязанностей и надзора в среде бухгалтерского учета.Литература и тематические исследования сосредоточены на профессиональных и юридических вопросах, с которыми сталкиваются бухгалтеры и бухгалтерские фирмы. Участники изучают вопросы этики, мошенничества, ответственности аудиторов, корпоративного управления, незаконных действий и государственного регулирования с использованием профессиональных стандартов, корпоративного права, постановлений судов и предписаний и публикаций Комиссии по ценным бумагам и биржам. Покрытие также включает основные договорные обязательства и юридические вопросы, актуальные для практикующих бухгалтеров. Предварительные требования: ACC 3212 Весна, четные годы | 3 |

АВТОБУС 4110 | Управление операциями* Студенты должны пройти либо BUS 2550 — Business Statistics and Analytics , либо оба MAT 2021 — Statistics I и MAT 2022 — Statistics II Введение в концепции и фундаментальное понимание системного управления.Изучение конкретных проблем; процессы принятия решений, связанные с планированием и контролем в производственных и обслуживающих компаниях. Предварительное условие: BUS 2550 или MAT 2021 и MAT 2022 Осень | 3 |

Основные темы этого курса включают использование бухгалтерского учета при принятии альтернативных решений о выборе, разработку и использование информации о стоимости продукции, а также создание операционных и капитальных бюджетов.

Основные темы этого курса включают использование бухгалтерского учета при принятии альтернативных решений о выборе, разработку и использование информации о стоимости продукции, а также создание операционных и капитальных бюджетов. Курс побуждает студентов исследовать, анализировать и сообщать темы, используя авторитетную литературу. Студенты научатся эффективно использовать инструменты исследования, выполнять анализ, применять суждения, писать ответы на технические проблемы, цитировать соответствующую литературу и эффективно представлять результаты, четко и кратко в профессиональном формате с использованием рекомендаций APA. Студенты также поймут требования к экзамену CPA в отношении исследований.

Курс побуждает студентов исследовать, анализировать и сообщать темы, используя авторитетную литературу. Студенты научатся эффективно использовать инструменты исследования, выполнять анализ, применять суждения, писать ответы на технические проблемы, цитировать соответствующую литературу и эффективно представлять результаты, четко и кратко в профессиональном формате с использованием рекомендаций APA. Студенты также поймут требования к экзамену CPA в отношении исследований.

Студенты будут изучать классические, современные и новые концепции, связанные с сегодняшним менеджером и функциональными процессами планирования, организации, направления и контроля ресурсов. Учебный опыт может включать тематические исследования, командный опыт и симуляции.

Студенты будут изучать классические, современные и новые концепции, связанные с сегодняшним менеджером и функциональными процессами планирования, организации, направления и контроля ресурсов. Учебный опыт может включать тематические исследования, командный опыт и симуляции. Будут рассмотрены параметрические и непараметрические статистические тесты, включая t-критерии, хи-квадрат и ANOVA. Дополнительные темы включают регрессию, анализ временных рядов и приложения в бизнес-прогнозировании. Этот курс ориентирован на бизнес, но подходит для любого студента.

Будут рассмотрены параметрические и непараметрические статистические тесты, включая t-критерии, хи-квадрат и ANOVA. Дополнительные темы включают регрессию, анализ временных рядов и приложения в бизнес-прогнозировании. Этот курс ориентирован на бизнес, но подходит для любого студента.

Как стать бухгалтером

Компании и частные лица во всем мире полагаются на бухгалтерский учет, чтобы поддерживать свой бизнес в рабочем состоянии. По данным У.S. Bureau of Labor Statistics, перспективы трудоустройства бухгалтеров оптимистичны — на самом деле, ожидаемый рост на самом деле опережает средние темпы — с 11-процентным увеличением имеющихся вакансий в период с 2014 по 2024 год. бухгалтер может обеспечить солидный доход в области, которая всегда востребована. Мы составили список ниже, в котором выделены шаги, чтобы стать бухгалтером, начиная с того, чего ожидать от специалиста по бухгалтерскому учету.

шагов к тому, чтобы стать бухгалтером

Степени и требования бухгалтерского учета

Сколько времени нужно, чтобы стать бухгалтером?

Как стать бухгалтером

Шаг 1: Запишитесь на программу обучения

Шаг 2: Выберите свой карьерный путь

Шаг 3: Найдите стажировку

Шаг 4: Получите степень

Шаг 5: Найдите работу

Шаг 6: Получите сертификат

Для большинства студентов первый шаг к тому, чтобы стать бухгалтером, начинается с курсовой работы в университете, но есть еще несколько шагов, которые нужно предпринять, чтобы завершить свой путь.Читайте подробное описание того, как стать бухгалтером.

Шаг 1. Запишитесь на программу обучения

Независимо от того, чем вы планируете заниматься в своей карьере, вам необходимо сначала получить степень бакалавра наук в области бухгалтерского учета. первый шаг в изучении того, как стать бухгалтером. В рамках программы обучения бухгалтерскому учету вы будете посещать уроки математики и изучать налоговое право. Вы также можете рассчитывать на посещение курсов, связанных с бизнесом, таких как эти:

- Бухгалтерский учет

- Этика

- Статистика

- Менеджмент

- Налог с физических лиц и предприятий

- Аудит

- Международные финансы

Наконец, вы захотите отточить свои коммуникативные навыки, поскольку они будут иметь важное значение для формирования прочных рабочих отношений с отдельными людьми и командами менеджеров, которые будут полагаться на ваш опыт.Студенты, которые преуспевают в программах бухгалтерского учета, склонны преуспевать в математике и быть организованными, аналитическими и структурированными. Степень бакалавра — это первый шаг к подготовке к сдаче экзамена CPA или поиску работы бухгалтера начального уровня.

Хотите знать, бухгалтерский учет или финансы? Вы также можете подумать о том, чтобы стать специалистом в области финансов и изучить свои возможности в этой области.

Шаг 2. Выберите карьерный путь

Выбор карьеры часто является следующим шагом к тому, чтобы стать бухгалтером.Вы можете специализироваться в определенной области бухгалтерского учета, включая управленческий учет, финансовый учет или налоговый учет. Или вы можете работать над тем, чтобы получить квалификацию сертифицированного государственного бухгалтера (CPA) или получить степень MBA, что обычно требует дополнительных часов и непрерывного образования.

- Бухгалтеры предоставляют ряд важных услуг своим клиентам. Вот несколько примеров:

- Бухгалтерский учет

- Аудиторская финансовая документация

- Заполнение налоговой декларации

- Рекомендации по наиболее эффективному использованию корпоративных или личных средств

Большинство бухгалтеров работают в частных офисах или в составе корпоративной команды.Некоторые из них работают в государственных учреждениях на местном, государственном или федеральном уровне. Аудиторы могут ездить из одной компании в другую в течение года для проверки финансовой документации и предоставления объективных рекомендаций клиентам на местном уровне или в конкретном регионе.

Бюро статистики труда сообщает, что средняя зарплата бухгалтеров в 2017 году составляла 69 350 долларов. Те, кто работал в финансовом и страховом секторах, получали самую высокую зарплату, в среднем 71 760 долларов, в то время как государственные бухгалтеры получали самую низкую зарплату в среднем 65 180 долларов.

Шаг 3: Найдите стажировку

Многие студенты считают, что работа на оплачиваемой или неоплачиваемой стажировке может дать ценный опыт, который окупится более высокой заработной платой и расширением возможностей трудоустройства после окончания учебы. Иногда стажировка может привести к предложению работы, поэтому важно быть профессионалом, налаживать связи и каждый день прилагать максимум усилий.

Шаг 4: Получите степень

Завершение вашей программы на получение степени, наряду с любыми необходимыми дополнительными курсовыми работами, является следующим шагом на вашем пути к карьере в области бухгалтерского учета.Имейте в виду, что во многих университетах требуется определенный средний балл, если вы собираетесь получить ученую степень.

Шаг 5. Найдите работу

Имея диплом, вы будете готовы искать и получать должность начального уровня в области бухгалтерского учета. Вы даже можете заработать дополнительные кредиты, необходимые для сдачи экзамена CPA, работая на своей первой работе.

Шаг 6. Получите сертификат

В зависимости от того, какую специальность вы выберете, вы можете выбрать одну из нескольких дополнительных квалификаций.Получение сертификатов сверх вашей степени может улучшить вашу конкурентоспособность и повысить ваш профессиональный авторитет:

| Сертифицированные бухгалтеры | Сертифицированные бухгалтеры-аудиторы, более известные как CPAs, должны сдать всесторонний экзамен и иметь глубокие знания в области бухгалтерского учета. Эти специалисты обладают квалификацией, чтобы представлять клиентов в Налоговой службе и подавать отчеты в Комиссию по ценным бумагам и биржам. |

| Сертифицированные аудиторы информационных систем | Бухгалтеры с опытом работы в области информационных систем не менее пяти лет могут сдать экзамен, предлагаемый ISACA, ранее известной как Ассоциация аудита и контроля информационных систем, для получения квалификации сертифицированного аудитора информационных систем. |

| Сертифицированные бухгалтеры-управленцы | Сертифицированные бухгалтеры-управленцы должны иметь двухлетний опыт работы в области управленческого учета и сдать экзамен, предлагаемый Институтом управленческих бухгалтеров. |

| Сертифицированные внутренние аудиторы | Сертифицированные внутренние аудиторы должны пройти тест из четырех частей, проводимый Институтом внутренних аудиторов, и иметь не менее двух лет опыта работы в качестве внутренних аудиторов. |

Требуется четырехлетняя степень по бухгалтерскому учету в качестве предварительного условия для всех этих сертификатов.

Степени и требования бухгалтерского учета

Выбор аккредитованного университета очень важен для обеспечения ценности вашей степени после окончания учебы. Небольшие классы и хорошо осведомленные профессора также являются ключевыми элементами, на которые следует обратить внимание, чтобы вы могли добиться успеха в своей карьере после получения степени. Требования к бухгалтерскому образованию будут зависеть от выбранной вами специальности:

| Управленческие концентрации | Статистика, финансы, менеджмент, маркетинг, право и этика |

| Учетные концентрации | Курсы по налогообложению предприятий и физических лиц, инвестициям, учету затрат, аудиту мошенничества и общему бухгалтерскому учету |

| CPA Подготовительный | Международные финансы, информационные системы, управление инвестициями и операциями, в дополнение к другой необходимой курсовой работе |

Стажировки могут быть доступны и часто могут дать ценный опыт, который может сократить дополнительное время, необходимое для получения других сертификатов после окончания учебы.

В большинстве случаев студенты должны заполнить как минимум 120-125 кредитных часов, чтобы получить степень бакалавра наук в области бухгалтерского учета. Требования к степени бухгалтерского учета могут варьироваться в зависимости от типа программы и выбранной вами концентрации.

Сколько времени нужно, чтобы стать бухгалтером?

Если вы когда-нибудь задумывались, сколько времени нужно, чтобы стать бухгалтером, точного ответа нет. Продолжительность получения степени может варьироваться, и общее время будет зависеть от ряда факторов, в том числе от того, сколько кредитных часов вы уже прошли, а также от курса обучения, который вы собираетесь пройти.

Как правило, для получения степени в области бухгалтерского учета требуется четыре года обучения. Для студентов, проходящих сертификацию CPA, необходимы дополнительные курсовые работы, и общее время для завершения может быть больше, хотя некоторые учебные заведения предлагают одновременные программы, позволяющие вам выполнить свои требования CPA в течение вашей четырехлетней программы на получение степени. Если вы планируете получить степень MBA или магистра бухгалтерского учета, вам необходимо будет учесть дополнительное время для дополнительного обучения в магистратуре и вступительных экзаменов, если это применимо.

Возможные сроки для того, чтобы стать бухгалтером:

Год 1:

- Изучите и выберите университетскую программу, которую вы хотите продолжить.