III. Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете / КонсультантПлюс

III. Отложенные налоговые активы и отложенные налоговые

обязательства, их признание и отражение

в бухгалтерском учете

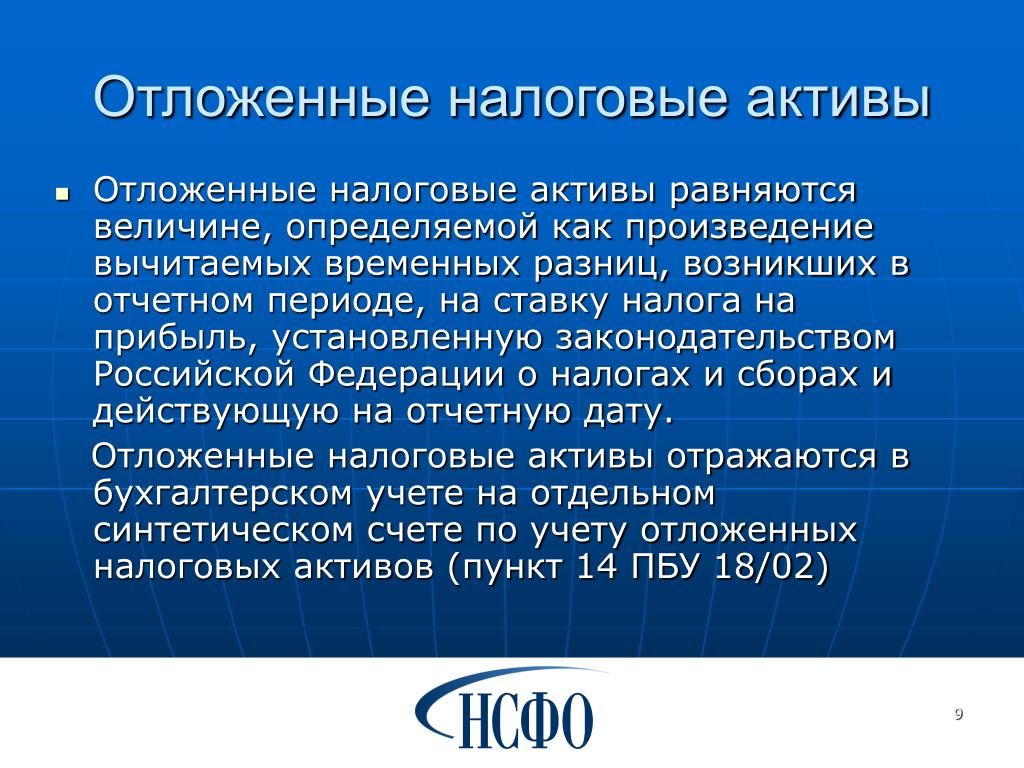

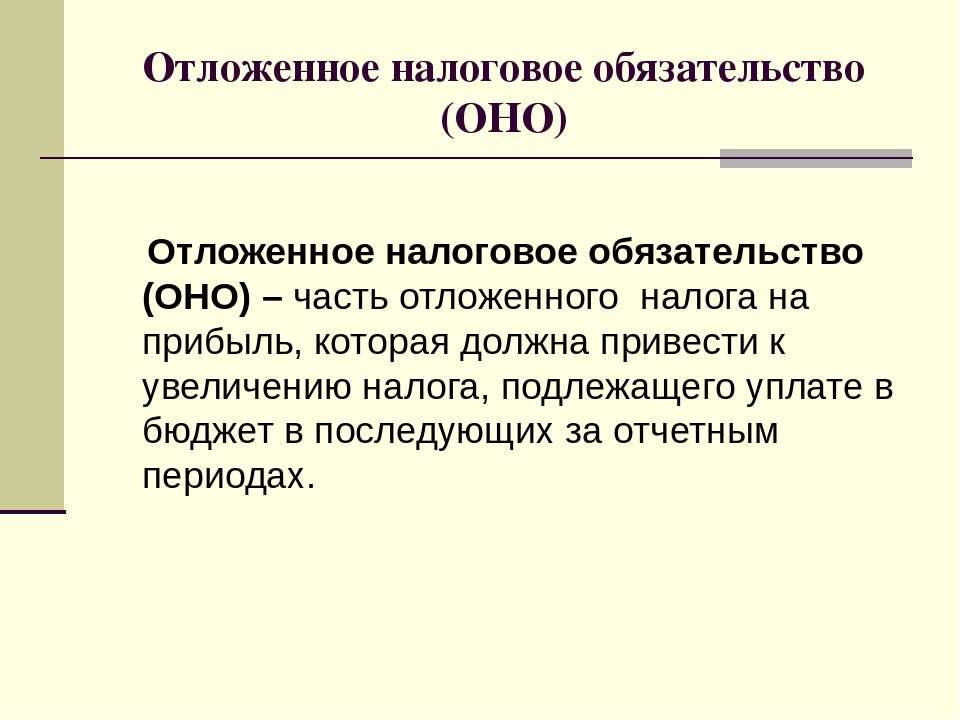

14. Для целей Положения под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах, а также за исключением суммы убытка, полученного участником консолидированной группы налогоплательщиков в отчетном периоде, учитываемой при определении консолидированной налоговой базы за этот период.

(в ред. Приказа Минфина России от 20.11.2018 N 236н)

Изменение величины отложенных налоговых активов в отчетном периоде равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых активов подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

(в ред. Приказов Минфина России от 11.02.2008 N 23н, от 24.12.2010 N 186н)

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов.

(в ред. Приказа Минфина России от 11.02.2008 N 23н)

Открыть полный текст документа

490-П | Банк России

В соответствии с пунктом 1. 3 Положения Банка России № 490-П при определении временных разниц остатки на пассивных (активных) балансовых счетах по учету капитала, в том числе остаток по счету № 10630 «Резервы под обесценение по ценным бумагам, оцениваемым по справедливой стоимости через прочий совокупный доход», не используются.

3 Положения Банка России № 490-П при определении временных разниц остатки на пассивных (активных) балансовых счетах по учету капитала, в том числе остаток по счету № 10630 «Резервы под обесценение по ценным бумагам, оцениваемым по справедливой стоимости через прочий совокупный доход», не используются.

Изменение остатков на счетах второго порядка счета № 502 «Долговые ценные бумаги, имеющиеся в наличии для продажи, или долговые ценные бумаги, оцениваемые по справедливой стоимости через прочий совокупный доход» по учету переоценки долговых ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход, происходит в том числе в результате обесценения. Прибыли и убытки от обесценения долговых ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход, отражаются на счетах по учету финансового результата в соответствии с пунктами 111 .18–111 .20 Положения Банка России № 494-П.

Таким образом, НФО в соответствии с пунктом 1.7 Положения Банка России № 490-П должны раздельно отразить отложенные налоговые обязательства и отложенные налоговые активы:

в отношении остатков на счетах по учету переоценки долговых ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход, изменение которых произошло в результате оценки убытка (прибыли) от обесценения и прибылей (убытков) от изменения валютных курсов, а также в отношении остатков на счетах по учету долговых ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход, и остатков на счетах по учету корректировок увеличивающих и уменьшающих стоимость долговых ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход, изменение которых произошло в результате признания процентных доходов; и

в отношении остатков на счетах по учету переоценки долговых ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход, изменение которых произошло в результате иных факторов.

Прибыли и убытки от обесценения долговых ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход, отраженные на счетах по учету финансового результата, включаются в строку 3 «Поправки на доходы или расходы, не принимаемые к налогообложению в соответствии с национальной системой налогового учета» таблицы 48.2 приложения 51 к Положению Банка России от 3 февраля 2016 года № 532-П «Отраслевой стандарт бухгалтерского учета «Порядок составления бухгалтерской (финансовой) отчетности профессиональных участников рынка ценных бумаг, акционерных инвестиционных фондов, организаторов торговли, центральных контрагентов, клиринговых организаций, специализированных депозитариев инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, управляющих компаний инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, бюро кредитных историй, кредитных рейтинговых агентств, страховых брокеров».

Отложенные налоговые активы и отложенные налоговые обязательства

Отражение в бухгалтерском учете отложенных налоговых активов.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении отложенных налоговых активов | |||

1 | 09 | 68 субсчет «Расчеты по налогу на прибыль» | Отражен (начислен) признанный отложенный налоговый актив, увеличивающий величину условного расхода (дохода) отчетного периода. Отложенный налоговый актив исчислен умножением величины вычитаемой временной разницы на ставку налога на прибыль. К образованию вычитаемых временных разниц приводят доходы и расходы организации, которые признавались в бухгалтерском учете в текущем отчетном периоде, а для целей налогового учета– в других отчетных периодах |

Бухгалтерские проводки при отражении уменьшения или полного погашения отложенных налоговых активов | |||

1 | 68 субсчет «Расчеты по налогу на прибыль» | 09 | Выполнена обратная запись в счет уменьшения условного расхода (дохода) отчетного периода при уменьшении или полном погашении признанных отложенных налоговых активов |

Бухгалтерские проводки при списании отложенного налогового актива при выбытии объекта актива, по которому он был начислен | |||

1 | 99 | 09 | Отражено полное погашение (списание) величины признанных отложенных налоговых активов при выбытии актива, по которому они были начислены |

Бухгалтерские проводки при вводе начальных остатков по счету 09 «Отложенные налоговые активы» для дальнейшего применения ПБУ18/02 | |||

1 | 09 | 84 субсчет «Убыток, подлежащий покрытию» | Отражен начальный остаток величины признанных отложенных налоговых активов за счет убытка, подлежащего покрытию |

Отражение в бухгалтерском учете отложенных налоговых обязательств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении отложенных налоговых обязательств | |||

1 | 68 субсчет «Расчеты по налогу на прибыль» | 77 | Отражено (начислено) признанное отложенное налоговое обязательство, уменьшающее величину условного расхода (дохода) отчетного периода. Отложенное налоговое обязательство исчислено умножением налогооблагаемой временной разницы на ставку налога на прибыль. К образованию налогооблагаемых временных разниц приводят доходы и расходы организации, которые признавались в налоговом учете в текущем отчетном периоде, а для целей бухгалтерского учета – в других отчетных периодах |

Бухгалтерские проводки при отражении уменьшения или полного погашения отложенных налоговых обязательств | |||

1 | 77 | 68 субсчет «Расчеты по налогу на прибыль» | Выполнена обратная запись в счет начислений налога на прибыль отчетного периода при уменьшении или полном погашении признанных отложенных налоговых обязательств |

Бухгалтерские проводки при списании отложенного налогового обязательства при выбытии объекта актива или вида обязательства, по которому оно было начислено | |||

1 | 77 | 99 | Отражено полное погашение (списание) величины признанных отложенных налоговых обязательств при погашении обязательства, по которому они были начислены |

Бухгалтерские проводки при вводе начальных остатков по счету 77 «Отложенные налоговые обязательства» для дальнейшего применения ПБУ18/02 | |||

1 | 84 субсчет «Нераспределенная прибыль в обращении» | 77 | Отражен начальный остаток величины признанных отложенных налоговых обязательств за счет нераспределенной прибыли в обращении или |

| 84 субсчет «Убыток, подлежащий покрытию» | 77 | Отражен начальный остаток величины признанных отложенных налоговых обязательств за счет убытка, подлежащего покрытию, в случае если отсутствует нераспределенная прибыль |

как понять отложенные налоги в МСФО

« вернуться к списку словарных статейОтложенный налог (Deferred tax)

Обязательства (отложенные налоговые обязательства) или активы (отложенные налоговые активы), вызванные различным отражением экономических явлений в налоговом и в финансовом учёте. Это одна из наиболее сложных для понимания областей МСФО, но единственная сложность в её восприятии состоит в неправильной интерпретации цели, которую Совет по МСФО пытается достичь механизмом отложенных налогов.

Это одна из наиболее сложных для понимания областей МСФО, но единственная сложность в её восприятии состоит в неправильной интерпретации цели, которую Совет по МСФО пытается достичь механизмом отложенных налогов.

Главное, на что нужно обратить внимание для понимания концепции отложенных налогов в МСФО: отложенный налог — это обязательства или активы. То есть индикаторы будущего неминуемого оттока (в случае обязательства) или притока (в случае актива) экономической выгоды. Значит, единственной задачей отложенных налогов в МСФО является предупреждение инвестора о том, что будет отток выгоды или приток выгоды. У отложенных налогов в МСФО нет никакой другой цели. Например, они не ставят задачу объяснить различие между финансовой или налоговой прибылью. Отложенные налоги — исключительно механизм предупреждения инвестора, как и десятки других активов и обязательств.

Давайте разберём пару примеров, хотя тему отложенных налогов не раскрыть в одной словарной статье. Но с чего-то нужно начинать. А потом внизу вас ждёт ещё ссылка на видео-лекцию по этой теме.

Но с чего-то нужно начинать. А потом внизу вас ждёт ещё ссылка на видео-лекцию по этой теме.

Известно, что одни и те же события могут отражаться в налоговом и в финансовом учёте в разные периоды времени или вообще в разных суммах. В качестве примера различий во времени можно привести дивидендный доход. Он, например, может признаваться в налоговом учёте по кассовому методу в момент фактического получения дивидендов, а в финансовом учёте — по принципу начисления в момент объявления дивидендов. Поэтому, если доход уже попал в финансовый учёт, но ещё не отразился в налоговом учёте, нужно признать отложенное налоговое обязательство: ведь доход ещё только будет облагаться налогом.

Ещё раз с этого места поподробнее: налог на дивидендный доход ещё только предстоит заплатить. Но инвестор об этой предстоящей уплате налога не знает: ведь он не обязан разбираться в нюансах налогообложения нашей компании. Он думает, что все

налоги на все доходы, отражённые в финансовом учёте, уже уплачены. Ан нет: налог на отражённый в финансовом учёте дивидендный доход заплатить ещё только предстоит. Значит надо предупредить инвестора о предстоящем оттоке выгоды: создать отложенное налоговое обязательство.

Ан нет: налог на отражённый в финансовом учёте дивидендный доход заплатить ещё только предстоит. Значит надо предупредить инвестора о предстоящем оттоке выгоды: создать отложенное налоговое обязательство.В качестве примера различий в суммах можно привести вложения в акции: в налоговом учёте они могут числиться по исторической стоимости, а в финансовом учёте — ежегодно дооцениваться до справедливой стоимости. В финансовом учёте доход признаётся в момент дооценки до справедливой стоимости (то есть каждый год, постепенно), а в налогом учёте никакого дохода нет, потому что нет переоценки. И так может быть много лет — вплоть до продажи акций: разница в оценке этих акций в двух видах учёта только нарастает. А при продаже по справедливой стоимости весь тот доход, который в финансовом учёте признавался при дооценках каждый год, разом попадёт в налоговый учёт: как прибыль от выбытия акций.

В этом случае инвестор, когда видит ежегодную переоценку в финансовом учёте, также не предполагает, что налог на доход от изменения справедливой стоимости ещё не уплачен. Вот его и надо предупредить: создать отложенное налоговое обязательство как индикатор того, что налог всё же — рано или поздно — неминуемо будет уплачен. Потому что рано или поздно акции всё же будут проданы, и от налогообложения получившейся прибыли компании никак не уйти.

Вот его и надо предупредить: создать отложенное налоговое обязательство как индикатор того, что налог всё же — рано или поздно — неминуемо будет уплачен. Потому что рано или поздно акции всё же будут проданы, и от налогообложения получившейся прибыли компании никак не уйти.

Обратите внимание: и в первом случае с дивидендным доходом, и во втором случае с акциями объекты пройдут как через финансовый учёт, так и через налоговый учёт. В первом случае различие между налоговым и финансовым учётом исчезнет при получении дивидендов, а во втором — при продаже акций. Но различие рано или поздно исчезнет.

Поэтому такие различия (неважно, вызваны они сроками и/или суммами) получили в МСФО название временных разниц (обратите внимание на ударение на первом слоге: врéменных) разниц. Врéменных — в смысле, что рано или поздно разницы уйдут. Но до тех пор, пока разницы существуют, они висят как нематериализовавшийся будущий налоговый платёж.

Поскольку главная задача отчётности в МСФО — предупредить инвестора о будущем, то и разницы считаются от активов и обязательств в финансовом учёте, а не от доходов и расходов. Ведь доходы и расходы свидетельствуют о прошлом, и только активы и обязательства — о будущем притоке или оттоке выгоды.

Ведь доходы и расходы свидетельствуют о прошлом, и только активы и обязательства — о будущем притоке или оттоке выгоды.

В общем, по сути отложенные налоги — это форма резерва (трактуемого как оценочное обязательство), то есть «обязательство с неопределённой суммой и/или сроком погашения». Оно может быть (и чаще всего является) приблизительным, оценочным. Ведь главное — всего лишь предупредить об оттоке или притоке выгоды, который инвестору без отложенного налогового обязательства или отложенного налогового актива был бы неизвестным.

Ниже вы можете посмотреть видео-лекцию о концепции отложенных налогов. Эта лекция — не полное объяснение отложенных налогов; она объясняет только цель этого механизма в МСФО, но зато наглядно.

« вернуться к списку словарных статейИзменения в ПБУ 18/02 — Юникон

Приказом Минфина России от 20. 11.2018 № 236н «О внесении изменений в Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02[1], утвержденное приказом Министерства финансов Российской Федерации от 19 ноября 2002 г. № 114н» (далее — Приказ № 236н) внесены поправки в ПБУ 18/02, которые подлежат применению с 1 января 2020 года.

11.2018 № 236н «О внесении изменений в Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02[1], утвержденное приказом Министерства финансов Российской Федерации от 19 ноября 2002 г. № 114н» (далее — Приказ № 236н) внесены поправки в ПБУ 18/02, которые подлежат применению с 1 января 2020 года.

Приказом № 236н предусмотрено право досрочного применения изменений в ПБУ 18/02, внесенных данным приказом.

Существенными поправками, внесенными в ПБУ 18/02, являются:

- введение балансового метода учета для расчета отложенного налога на прибыль;

- введение особенностей применения ПБУ 18/02 для участников консолидированной группы.

Балансовый метод учета

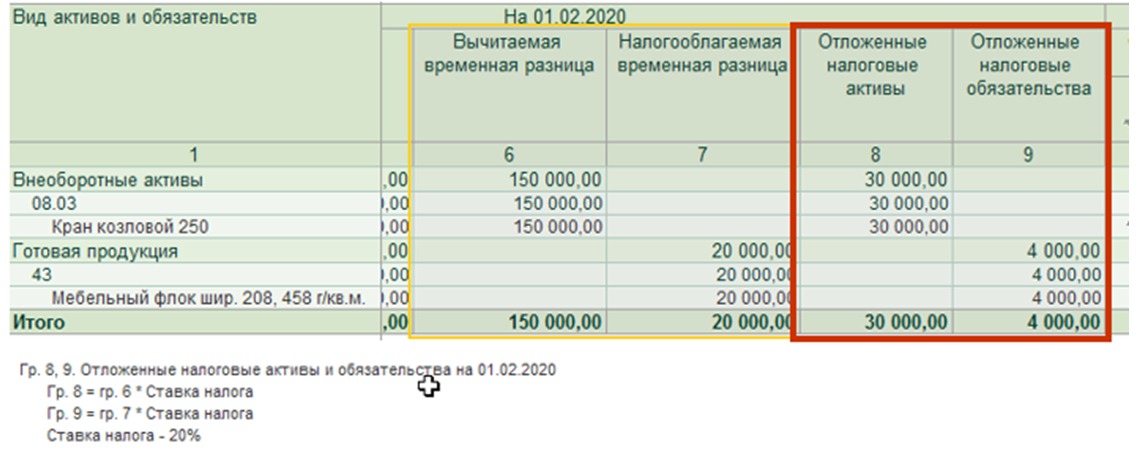

В соответствии с новой редакцией ПБУ 18/02 временная разница определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Данный подход к определению временных разниц представляет собой балансовый метод учета, который основывается на сравнении показателей бухгалтерского и налогового баланса.

Напомним, что действующая редакция ПБУ 18/02 предполагает определение временных разниц через доходы и расходы. Согласно такому подходу, временные разницы возникают тогда, когда какой-либо доход или расход в текущем периоде признан по правилам одного из видов учета (бухгалтерского или налогового), а по другому виду учета будет признан только в следующем (следующих) отчетном периоде.

В отличие от такого способа, балансовый метод предполагает расчет временных разниц посредством стоимостной оценки активов и обязательств. Согласно данному подходу, временные разницы возникают тогда, когда оценка активов или обязательств в бухгалтерском учете не совпадает с оценкой таких активов и обязательств в налоговом учете.

При использовании балансового метода временные разницы формируются следующим образом:

- вычитаемые временные разницы возникают в случаях, когда:

- стоимость активов налогового баланса превышает стоимость активов бухгалтерского баланса;

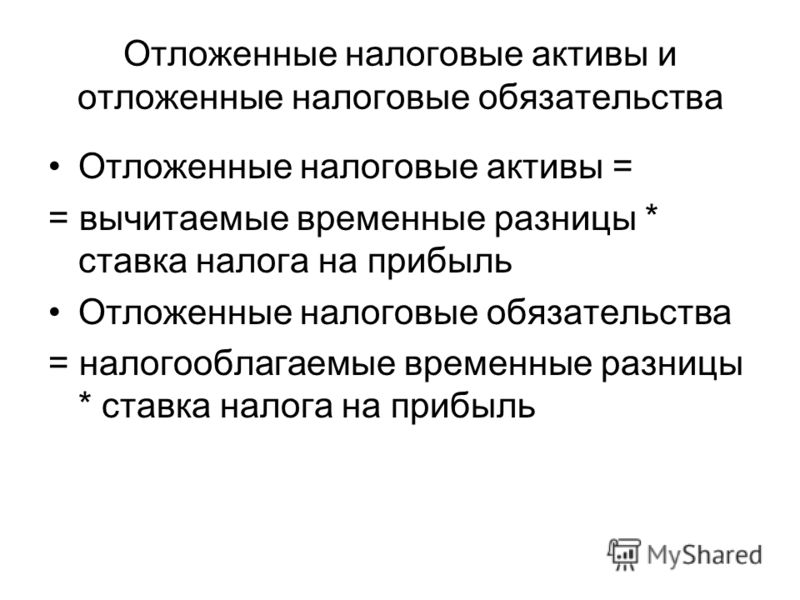

Отложенные налоговые активы признаются в том отчетном периоде, когда возникают вычитаемые временные разницы.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

П. 14 и 15 ПБУ 18/02

стоимость обязательств бухгалтерского баланса превышает стоимость обязательств налогового баланса;

- стоимость активов бухгалтерского баланса превышает стоимость активов налогового баланса;

- стоимость обязательств налогового баланса превышает стоимость обязательств бухгалтерского баланса.

Следует отметить, что балансовый метод учета установлен Международным стандартом финансовой отчетности (IAS) 12 «Налоги на прибыль» [2] и применяется при составлении финансовой отчетности по МСФО.

Порядок учета для участника консолидированной группы налогоплательщиков

Еще одним нововведением является установление порядка учета для участника консолидированной группы налогоплательщиков. Понятие консолидированной группы налогоплательщиков (далее — КГН) введено главой 3.1 НК РФ.

Понятие консолидированной группы налогоплательщиков (далее — КГН) введено главой 3.1 НК РФ.

Особенностью указанной группы является то, что налог на прибыль рассчитывается в целом по группе одним из ее участников, назначенным ответственным и ведущим консолидированную налоговую базу группы. В индивидуальном порядке налог на прибыль каждым из участников КГН не рассчитывается.

В связи с этим при учете расчетов по налогу на прибыль временные и постоянные разницы участником КГН определяются исходя из его налоговой базы, включаемой в консолидированную налоговую базу группы в соответствии с налоговым законодательством.

Текущий налог на прибыль участник будет формировать на отдельном счете по учету расчетов с участниками группы. На нем ответственный участник сможет отражать сумму налога на прибыль по группе в целом, которая подлежит уплате в бюджет на основе консолидированной налоговой базы, сформированной в соответствии с НК РФ.

Постоянное налоговое обязательство и постоянный налоговый актив

В новой редакции ПБУ 18/02 «постоянное налоговое обязательство» и «постоянный налоговый актив» заменяются на «постоянный налоговый расход» и «постоянный налоговый доход» соответственно.

При этом их суть остается прежней: постоянный налоговый расход увеличивает налог на прибыль, постоянный налоговый доход уменьшает налог на прибыль.

Временные разницы

С отчетности за 2020 год под временными разницами будут пониматься не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

Порядок учета налога на прибыль

За исключением незначительных изменений, порядок расчета величины налога на прибыль останется прежним, но с отчетности за 2020 год вводится новое понятие «расход (доход) по налогу на прибыль».

Под расходом (доходом) по налогу на прибыль будет пониматься сумма налога на прибыль, признаваемая в отчете о финансовых результатах (далее ОФР) в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль (убыток), рассчитанная в соответствии с НК РФ и скорректированная на суммарное изменение отложенных налоговых активов/обязательств.

Если за отчетный период у организации возникают постоянные налоговые расходы (доходы), то расход (доход) по налогу на прибыль корректируется и на них.

При этом способы расчета величины текущего налога на прибыль оставили прежними. Организации, как и ранее, вправе выбирать, каким способом — на основании данных, сформированных в бухгалтерском учете, или на основании налоговой декларации по налогу на прибыль — им рассчитывать величину текущего налога на прибыль. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Стоит отметить, что сейчас, исходя из пункта 21 ПБУ 18/02, уклон делается на способ расчета величины текущего налога на прибыль на основании данных, сформированных в бухгалтерском учете, а с отчетности за 2020 год в приоритете будет способ, основанный на налоговой декларации по налогу на прибыль.

Какой бы способ расчета текущего налога на прибыль организация ни выбрала, его величина должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Отражение нового порядка учета налога на прибыль в отчете о финансовых результатах

Для отражения в отчете о финансовом результате (далее — ОФР) нововведений предусматривается, что:

- расход (доход) по налогу на прибыль отражается в ОФР с разбивкой на отложенный налог и текущий налог в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период;

- налог по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в ОФР в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода;

- разница между суммой текущего налога, исчисленного участником КГН, и суммой, причитающейся с участника (участнику) исходя из условий договора о КГН, раскрывается в ОФР обособленно и обозначается как перераспределение налога на прибыль внутри КГН.

Раскрытие информации в пояснениях к отчетности

В пояснениях к бухгалтерской отчетности за 2020 год необходимо будет раскрывать информацию:

а) об отложенном налоге на прибыль;

б) о величинах, объясняющих взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения;

в) иную информацию, необходимую пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Кроме того, в пояснениях к бухгалтерской отчетности должно быть раскрыто решение организации о досрочном применении изменений ПБУ 18/02, внесенных Приказом № 236н.

[1] Далее — ПБУ 18/02.

[2] «Международный стандарт финансовой отчетности (IAS) 12 «Налоги на прибыль» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н).

Разработан порядок отражения в бухучете банков отложенных налоговых обязательств и активов

Банком России разработан порядок отражения в бухучете банков отложенных налоговых обязательств и активов (Положение о порядке бухгалтерского учета отложенных налоговых обязательств и отложенных налоговых активов» (утв. Банком России 25.11.2013 N 409-П). Положение предусматривает отражение в бухгалтерском учете сумм, способных оказать влияние на увеличение (уменьшение) величины налога на прибыль, подлежащего уплате в бюджетную систему Российской Федерации в будущих отчетных периодах, в соответствии с законодательством Российской Федерации о налогах и сборах. В настоящее время документ находится на регистрации в Минюсте.

Банком России 25.11.2013 N 409-П). Положение предусматривает отражение в бухгалтерском учете сумм, способных оказать влияние на увеличение (уменьшение) величины налога на прибыль, подлежащего уплате в бюджетную систему Российской Федерации в будущих отчетных периодах, в соответствии с законодательством Российской Федерации о налогах и сборах. В настоящее время документ находится на регистрации в Минюсте.

Не применяется до регистрации в Минюсте России

Текст документа

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

(БАНК РОССИИ)

«25» ноября 2013 г. № 409-П

г. Москва

П О Л О Ж Е Н И Е

О порядке бухгалтерского учета отложенных налоговых

обязательств и отложенных налоговых активов

Глава 1. Общие положения

Общие положения

1.1. На основании Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, № 2, ст. 157; № 52, ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 25, ст. 2426; № 30, ст. 3101; 2006, № 19, ст. 2061; № 25, ст. 2648; 2007, № 1, ст. 9, ст. 10; № 10, ст. 1151; № 18, ст. 2117; 2008, № 42, ст. 4696, ст. 4699; № 44, ст. 4982; № 52, ст. 6229, ст. 6231; 2009, № 1, ст. 25; № 29, ст. 3629; № 48, ст. 5731; 2010, № 45, ст. 5756; 2011, № 7, ст. 907; № 27, ст. 3873; № 43, ст. 5973; № 48, ст. 6728; 2012, № 50, ст. 6954; № 53, ст. 7591, ст. 7607; 2013, № 11, ст. 1076; № 14, ст. 1649; № 19, ст. 2329; № 27, ст. 3438, ст. 3476, ст. 3477; № 30, ст. 4084) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 15 ноября 2013 года № 25) Банк России устанавливает для кредитных организаций, расположенных на территории Российской Федерации (далее – кредитные организации), порядок бухгалтерского учета отложенных налоговых обязательств и отложенных налоговых активов.

1.2. Настоящее Положение предусматривает отражение в бухгалтерском учете сумм, способных оказать влияние на увеличение (уменьшение) величины налога на прибыль, подлежащего уплате в бюджетную систему Российской Федерации в будущих отчетных периодах, в соответствии с законодательством Российской Федерации о налогах и сборах.

1.3. В целях настоящего Положения временные разницы определяются как разница между остатками на активных (пассивных) балансовых счетах, за исключением остатков на счетах, указанных в пункте 1.4 настоящего Положения, с учетом порядка ведения аналитического учета, определенного кредитной организацией, и их налоговой базой, учитываемой при расчете налога на прибыль в порядке, установленном законодательством Российской Федерации о налогах и сборах. При этом под налоговой базой понимается сумма, относимая на актив или обязательство в налоговых целях. Временные разницы подразделяются на:

налогооблагаемые, приводящие к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджетную систему Российской Федерации в будущих отчетных периодах;

вычитаемые, приводящие к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджетную систему Российской Федерации в будущих отчетных периодах.

Налогооблагаемые временные разницы возникают в результате применения разных правил признания на конец отчетного периода, указанного в пункте 4.1 настоящего Положения, изменений, в том числе возникновения и списания, остатков на активных (пассивных) балансовых счетах для целей бухгалтерского учета и их налоговой базы.

Вычитаемые временные разницы возникают вследствие применения разных правил признания на конец отчетного периода, указанного в пункте 4.1 настоящего Положения, результатов выбытия объектов бухгалтерского учета и изменений, в том числе возникновения и списания, остатков на активных (пассивных) балансовых счетах для целей бухгалтерского учета и их налоговой базы.

Временные разницы рассчитываются до полного списания остатков на активных (пассивных) балансовых счетах, а также до прекращения влияния результатов операций или событий, отраженных, в том числе в предшествующих отчетных периодах, в бухгалтерском учете кредитной организации, на увеличение (уменьшение) налогооблагаемой прибыли.

Если уменьшение остатка на активном (пассивном) балансовом счете при прекращении признания в будущих отчетных периодах объектов бухгалтерского учета не окажет влияния на увеличение (уменьшение) налогооблагаемой прибыли в порядке, установленном законодательством Российской Федерации о налогах и сборах, то налоговая база остатка на активном (пассивном) балансовом счете равна его балансовой стоимости. В таких случаях временные разницы не возникают, и признания отложенного налога на прибыль не происходит. В целях настоящего Положения под отложенным налогом на прибыль понимается сумма, которая может увеличить или уменьшить налог на прибыль, подлежащий уплате в бюджетную систему Российской Федерации в будущих отчетных периодах.

1.4. В целях настоящего Положения при определении временных разниц остатки на пассивных (активных) балансовых счетах по учету капитала

1.5. В целях настоящего Положения под отложенным налоговым обязательством понимается сумма налога на прибыль, подлежащая уплате в бюджетную систему Российской Федерации в будущих отчетных периодах в отношении налогооблагаемых временных разниц.

1.6. В целях настоящего Положения под отложенным налоговым активом понимается сумма налога на прибыль, подлежащая возмещению в будущих отчетных периодах в отношении:

вычитаемых временных разниц;

перенесенных на будущее убытков, не использованных для уменьшения налога на прибыль.

1.7. Изменение требований законодательства Российской Федерации о налогах и сборах, в том числе, изменение налоговых ставок по налогу на прибыль, изменение вероятности получения достаточной налогооблагаемой прибыли для признания отложенных налоговых активов, может являться причиной увеличения или уменьшения величины отложенных налоговых обязательств и отложенных налоговых активов.

1.8. Отложенные налоговые обязательства отражаются на пассивном балансовом счете № 61701 «Отложенное налоговое обязательство», отложенные налоговые активы – на активных балансовых счетах № 61702 «Отложенный налоговый актив по вычитаемым временным разницам» и № 61703 «Отложенный налоговый актив по перенесенным на будущее убыткам». Порядок ведения аналитического учета по счетам № 61701, 61702 и 61703 определяется кредитной организацией. При этом кредитная организация должна обеспечить получение информации по объектам бухгалтерского учета, в отношении которых возникает отложенное налоговое обязательство или отложенный налоговый актив. В отношении отложенного налогового актива кредитная организация также должна обеспечить получение информации по перенесенным на будущее убыткам, не использованным для уменьшения налога на прибыль, определенным в соответствии с законодательством Российской Федерации о налогах и сборах.

Отложенные налоговые обязательства и отложенные налоговые активы в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых отражается на счетах по учету финансового результата либо оказывает или окажет влияние на увеличение (уменьшение) налогооблагаемой прибыли в отчетном периоде или будущих отчетных периодах, учитываются в корреспонденции с активным балансовым счетом № 70616 «Увеличение налога на прибыль на отложенный налог на прибыль» или пассивным балансовым счетом № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» и являются корректировками суммы налога на прибыль на отложенный налог на прибыль. Порядок ведения аналитического учета по счетам № 70615 и 70616 определяется кредитной организацией.

Порядок ведения аналитического учета по счетам № 70615 и 70616 определяется кредитной организацией.

Отложенные налоговые обязательства и отложенные налоговые активы в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых отражается на счетах по учету добавочного капитала, учитываются в корреспонденции с активным балансовым счетом № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль» или пассивным балансовым счетом № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль».

Порядок ведения аналитического учета по счетам № 10609 и 10610 определяется кредитной организацией. При этом кредитная организация должна обеспечить получение информации по объектам бухгалтерского учета, в отношении которых возникает отложенное налоговое обязательство или отложенный налоговый актив.

Глава 2. Отражение в бухгалтерском учете отложенных налоговых обязательств

2.1. Отложенные налоговые обязательства отражаются в бухгалтерском учете при возникновении налогооблагаемых временных разниц с периодичностью и в сроки, указанные в пункте 4.1 настоящего Положения.

Отложенные налоговые обязательства отражаются в бухгалтерском учете при возникновении налогооблагаемых временных разниц с периодичностью и в сроки, указанные в пункте 4.1 настоящего Положения.

2.2. Величина отложенного налогового обязательства определяется как произведение налогооблагаемых временных разниц на налоговую ставку по налогу на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на конец отчетного периода, указанного в пункте 4.1 настоящего Положения.

В зависимости от характера операции и порядка отражения в бухгалтерском учете изменений остатков на активных (пассивных) балансовых счетах отложенное налоговое обязательство учитывается в корреспонденции со счетами по учету финансового результата или со счетами по учету добавочного капитала.

2.3. В случае изменения налоговых ставок по налогу на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенного налогового обязательства подлежит пересчету на дату, предшествующую дате начала применения измененных налоговых ставок, с отнесением возникшей в результате пересчета разницы на счета по учету финансового результата и (или) на счета по учету добавочного капитала.

2.4. Образование или увеличение отложенного налогового обязательства, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых обязательств или отложенных налоговых обязательств и отложенных налоговых активов, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учету финансового результата либо оказывает или окажет влияние на увеличение (уменьшение) налогооблагаемой прибыли в отчетном периоде или будущих отчетных периодах, отражается следующими бухгалтерскими записями:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70616 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61701 «Отложенное налоговое обязательство»; определенное на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты:

Дебет счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61701 «Отложенное налоговое обязательство»

или

в случае наличия в начале операционного дня остатка на счете № 61702 «Отложенный налоговый актив по вычитаемым временным разницам»:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70616 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам»; определенное на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты:

Дебет счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам».

2.5. Уменьшение отложенного налогового обязательства, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых обязательств, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учету финансового результата либо оказывает или окажет влияние на увеличение (уменьшение) налогооблагаемой прибыли в отчетном периоде или будущих отчетных периодах, отражается следующими бухгалтерскими записями:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета № 61701 «Отложенное налоговое обязательство» Кредит счета № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70616 «Увеличение налога на прибыль на отложенный налог на прибыль»;

определенное на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты:

Дебет счета № 61701 «Отложенное налоговое обязательство»

Кредит счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль».

2.6. Образование или увеличение отложенного налогового обязательства, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых обязательств или отложенных налоговых обязательств и отложенных налоговых активов, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учету добавочного капитала, отражается следующими бухгалтерскими записями:

Дебет счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль» или счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль»

Кредит счета № 61701 «Отложенное налоговое обязательство» или в случае наличия в начале операционного дня остатка на счете № 61702 «Отложенный налоговый актив по вычитаемым временным разницам»:

Дебет счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль» или счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль»

Кредит счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам».

2.7. Уменьшение отложенного налогового обязательства, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых обязательств, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учету добавочного капитала и не подлежит направлению на счет по учету нераспределенной прибыли, отражается следующими бухгалтерскими записями:

Дебет счета № 61701 «Отложенное налоговое обязательство»

Кредит счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль» или счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль».

2.8. При прекращении признания актива, изменение величины которого учитывается на счетах второго порядка счета по учету добавочного капитала и подлежит направлению на счет по учету нераспределенной прибыли, остаток на счете по учету добавочного капитала корректируется (уменьшается) на остаток или часть остатка на счете уменьшения добавочного капитала на отложенный налог на прибыль, относящийся к выбывающему активу, с отражением следующими бухгалтерскими записями:

Дебет счета № 10601 «Прирост стоимости имущества при переоценке»

Кредит счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль».

2.9. Уменьшение отложенного налогового обязательства в случае уменьшения налоговых ставок по налогу на прибыль по состоянию на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты, отражается следующими бухгалтерскими записями:

в отношении отложенных налоговых обязательств, которые были отражены в корреспонденции со счетами по учету финансового результата:

Дебет счета № 61701 «Отложенное налоговое обязательство»

Кредит счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль»;

в отношении отложенных налоговых обязательств, которые были отражены в корреспонденции со счетами по учету добавочного капитала:

Дебет счета № 61701 «Отложенное налоговое обязательство»

Кредит счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль» или счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль».

2.10. Увеличение отложенного налогового обязательства в случае увеличения налоговых ставок по налогу на прибыль по состоянию на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты, отражается следующими бухгалтерскими записями:

в отношении отложенных налоговых обязательств, которые были отражены в корреспонденции со счетами по учету финансового результата:

Дебет счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61701 «Отложенное налоговое обязательство»;

в отношении отложенных налоговых обязательств, которые были отражены в корреспонденции со счетами по учету добавочного капитала:

Дебет счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль» или счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль»

Кредит счета № 61701 «Отложенное налоговое обязательство».

Глава 3. Отражение в бухгалтерском учете отложенных налоговых активов

3.1. Отложенные налоговые активы отражаются в бухгалтерском учете при возникновении вычитаемых временных разниц и вероятности получения кредитной организацией налогооблагаемой прибыли в будущих отчетных периодах, с периодичностью и в сроки, указанные в пункте 4.1 настоящего Положения.

При оценке вероятности получения налогооблагаемой прибыли, которую кредитная организация вправе уменьшить в налоговых целях на вычитаемые временные разницы, кредитная организация анализирует выполнение следующих условий:

имеются ли у кредитной организации достаточные налогооблагаемые временные разницы, приводящие к получению налогооблагаемой прибыли, которую кредитная организация вправе уменьшить в налоговых целях на вычитаемые временные разницы;

прогнозирует ли кредитная организация получение налогооблагаемой прибыли в том отчетном периоде, в котором кредитная организация вправе уменьшить налогооблагаемую прибыль в налоговых целях на вычитаемые временные разницы.

В той мере, в которой у кредитной организации отсутствует вероятность получения достаточной налогооблагаемой прибыли, позволяющей использовать выгоду от части или всей суммы отложенного налогового актива, такая часть или вся сумма рассчитанного отложенного налогового актива не подлежит признанию.

3.2. Отложенные налоговые активы, возникающие из перенесенных на будущее убытков, не использованные для уменьшения налога на прибыль, отражаются в бухгалтерском учете при вероятности получения кредитной организацией налогооблагаемой прибыли в будущих отчетных периодах, с периодичностью и в сроки, указанные в пункте 4.1 настоящего Положения.

При оценке вероятности получения налогооблагаемой прибыли, которую кредитная организация вправе уменьшить в налоговых целях на перенесенные на будущее убытки, не использованные для уменьшения налога на прибыль, кредитная организация анализирует выполнение следующих условий:

имеются ли у кредитной организации достаточные налогооблагаемые временные разницы, которые приведут к получению налогооблагаемой прибыли, которую кредитная организация вправе уменьшить в налоговых целях на перенесенные на будущее убытки в течение срока, установленного законодательством Российской Федерации о налогах и сборах; существует ли вероятность получения кредитной организацией налогооблагаемой прибыли до истечения срока переноса убытков, установленного законодательством Российской Федерации о налогах и сборах, на будущие отчетные периоды, следующие за тем налоговым периодом, в котором получены эти убытки;

существует ли вероятность повторения в будущем причин возникновения переноса на будущее убытков; прогнозирует ли кредитная организация получение налогооблагаемой прибыли в том отчетном периоде, в котором кредитная организация вправе уменьшить налогооблагаемую прибыль в налоговых целях на перенесенные на будущее убытки в течение срока, установленного законодательством Российской Федерации о налогах и сборах.

В той мере, в которой у кредитной организации отсутствует вероятность получения налогооблагаемой прибыли, которую кредитная организация вправе уменьшить в налоговых целях на перенесенные на будущее убытки, не использованные для уменьшения налога на прибыль, в течение срока, установленного законодательством Российской Федерации о налогах и сборах, отложенный налоговый актив не подлежит признанию.

3.3. Величина отложенного налогового актива определяется как произведение вычитаемых временных разниц или перенесенных на будущее убытков, не использованных для уменьшения налога на прибыль, на налоговую ставку по налогу на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на конец отчетного периода, указанного в пункте 4.1 настоящего Положения.

В зависимости от характера операции и порядка отражения в бухгалтерском учете изменений остатков на активных (пассивных) балансовых счетах отложенный налоговый актив по вычитаемым временным разницам учитывается в корреспонденции со счетами по учету финансового результата или со счетами по учету добавочного капитала.

3.4. Балансовая стоимость признанного отложенного налогового актива пересматривается с периодичностью, указанной в пункте 4.1 настоящего Положения, и уменьшается в той мере, в которой отсутствует вероятность получения достаточной налогооблагаемой прибыли, которую кредитная организация вправе уменьшить в налоговых целях на вычитаемые временные разницы и (или) перенесенные на будущее убытки. Такое уменьшение восстанавливается в той мере, в которой появляется вероятность получения достаточной налогооблагаемой прибыли.

3.5. Непризнанный отложенный налоговый актив не отражается в бухгалтерском учете, пересматривается с периодичностью, указанной в пункте 4.1 настоящего Положения, и подлежит признанию в той мере, в которой появляется вероятность получения будущей налогооблагаемой прибыли, позволяющей возместить отложенный налоговый актив. 3.6. Прекращение признания отложенных налоговых активов в отношении перенесенных на будущее убытков, не использованных для уменьшения налога на прибыль, происходит при их полном использовании, несоответствии условиям признания, а также в связи с истечением срока переноса таких убытков на будущие отчетные периоды, установленного законодательством Российской Федерации о налогах и сборах и подлежит отражению в бухгалтерском учете с периодичностью и в сроки, указанные в пункте 4. 1 настоящего Положения.

1 настоящего Положения.

3.7. В случае изменения налоговых ставок по налогу на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенного налогового актива подлежит пересчету на дату, предшествующую дате начала применения измененных налоговых ставок, с отнесением возникшей в результате пересчета разницы на счета по учету финансового результата и (или) на счета по учету добавочного капитала.

3.8. Образование или увеличение отложенного налогового актива по вычитаемым временным разницам, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых активов или отложенных налоговых активов и отложенных налоговых обязательств, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учету финансового результата либо оказывает или окажет влияние на увеличение (уменьшение) налогооблагаемой прибыли в отчетном периоде или будущих отчетных периодах, отражается следующими бухгалтерскими записями:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам»

Кредит счета № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70616 «Увеличение налога на прибыль на отложенный налог на прибыль»;

определенное на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты:

Дебет счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам»

Кредит счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль»

или

в случае наличия в начале операционного дня остатка на счете № 61701 «Отложенное налоговое обязательство»:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета № 61701 «Отложенное налоговое обязательство»

Кредит счета № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70616 «Увеличение налога на прибыль на отложенный налог на прибыль»;

определенное на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты:

Дебет счета № 61701 «Отложенное налоговое обязательство»

Кредит счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль».

3.9. Уменьшение отложенного налогового актива по вычитаемым временным разницам, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых активов, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учету финансового результата либо оказывает или окажет влияние на увеличение (уменьшение) налогооблагаемой прибыли в отчетном периоде или будущих отчетных периодах, отражается следующими бухгалтерскими записями:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70616 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам»;

определенное на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты:

Дебет счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам».

3.10. Образование или увеличение отложенного налогового актива по перенесенным на будущее убыткам, не использованным для уменьшения налога на прибыль, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых активов, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, отражается следующими бухгалтерскими записями:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета № 61703 «Отложенный налоговый актив по перенесенным на будущее убыткам»

Кредит счета № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70616 «Увеличение налога на прибыль на отложенный налог на прибыль»;

определенное на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты:

Дебет счета № 61703 «Отложенный налоговый актив по перенесенным на будущее убыткам»

Кредит счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль».

3.11. Уменьшение отложенного налогового актива по перенесенным на будущее убыткам, не использованным для уменьшения налога на прибыль, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых активов, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, отражается следующими бухгалтерскими записями:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета № 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70616 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61703 «Отложенный налоговый актив по перенесенным на будущее убыткам»;

определенное на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты:

Дебет счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61703 «Отложенный налоговый актив по перенесенным на будущее убыткам».

3.12. Образование или увеличение отложенного налогового актива по вычитаемым временным разницам, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых активов или отложенных налоговых активов и отложенных налоговых обязательств, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учету добавочного капитала, отражается следующими бухгалтерскими записями:

Дебет счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам»

Кредит счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль» или счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль»

или

в случае наличия в начале операционного дня остатка на счете № 61701 «Отложенное налоговое обязательство»:

Дебет счета № 61701 «Отложенное налоговое обязательство»

Кредит счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль» или счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль».

3.13. Уменьшение отложенного налогового актива по вычитаемым временным разницам, полученное на основании ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов, указанной в пункте 4.2 настоящего Положения, рассчитанное как разница между величинами отложенных налоговых активов, определенными на конец отчетного периода и конец предшествующего отчетного периода, указанных в пункте 4.1 настоящего Положения, в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учету добавочного капитала и не подлежит направлению на счет по учету нераспределенной прибыли, отражается следующими бухгалтерскими записями:

Дебет счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль» или счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль»

Кредит счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам».

3..14. При прекращении признания актива, изменение величины которого учитывается на счетах второго порядка счета по учету добавочного капитала и подлежит направлению на счет по учету нераспределенной прибыли, остаток на счете по учету добавочного капитала корректируется (увеличивается) на остаток или часть остатка на счете увеличения добавочного капитала на отложенный налог на прибыль, относящийся к выбывающему активу.

3.15. Уменьшение отложенного налогового актива в случае уменьшения налоговых ставок по налогу на прибыль по состоянию на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты, отражается следующими бухгалтерскими записями:

в отношении отложенных налоговых активов, которые были отражены в корреспонденции со счетами по учету финансового результата:

Дебет счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль»

Кредит счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам» и счета № 61703 «Отложенный налоговый актив по перенесенным на будущее убыткам»;

в отношении отложенных налоговых активов, которые были отражены в корреспонденции со счетами по учету добавочного капитала:

Дебет счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль» или счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль»

Кредит счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам».

3.16. Увеличение отложенного налогового актива в случае увеличения налоговых ставок по налогу на прибыль по состоянию на конец отчетного года – в период отражения в бухгалтерском учете событий после отчетной даты, отражается следующими бухгалтерскими записями:

в отношении отложенных налоговых активов, которые были отражены в корреспонденции со счетами по учету финансового результата:

Дебет счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам» и счета № 61703 «Отложенный налоговый актив по перенесенным на будущее убыткам»

Кредит счета № 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или счета № 70716 «Увеличение налога на прибыль на отложенный налог на прибыль»;

в отношении отложенных налоговых активов, которые были отражены в корреспонденции со счетами по учету добавочного капитала:

Дебет счета № 61702 «Отложенный налоговый актив по вычитаемым временным разницам»

Кредит счета № 10609 «Увеличение добавочного капитала на отложенный налог на прибыль» или счета № 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль».

Глава 4. Периодичность отражения в бухгалтерском учете отложенных налоговых обязательств и отложенных налоговых активов

4.1. В целях настоящего Положения под отчетным периодом понимаются: первый квартал, полугодие, девять месяцев и год. Начиная с первого отчетного периода после вступления в силу настоящего Положения отложенные налоговые обязательства и отложенные налоговые активы, определенные на конец первого квартала, полугодия и девяти месяцев, в бухгалтерском учете отражаются не позднее 45 календарных дней со дня окончания соответствующего отчетного периода, а определенные на конец года – в период отражения в бухгалтерском учете событий после отчетной даты, то есть в период до даты составления годовой бухгалтерской (финансовой) отчетности.

Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов ведется только на балансе головного офиса кредитной организации.

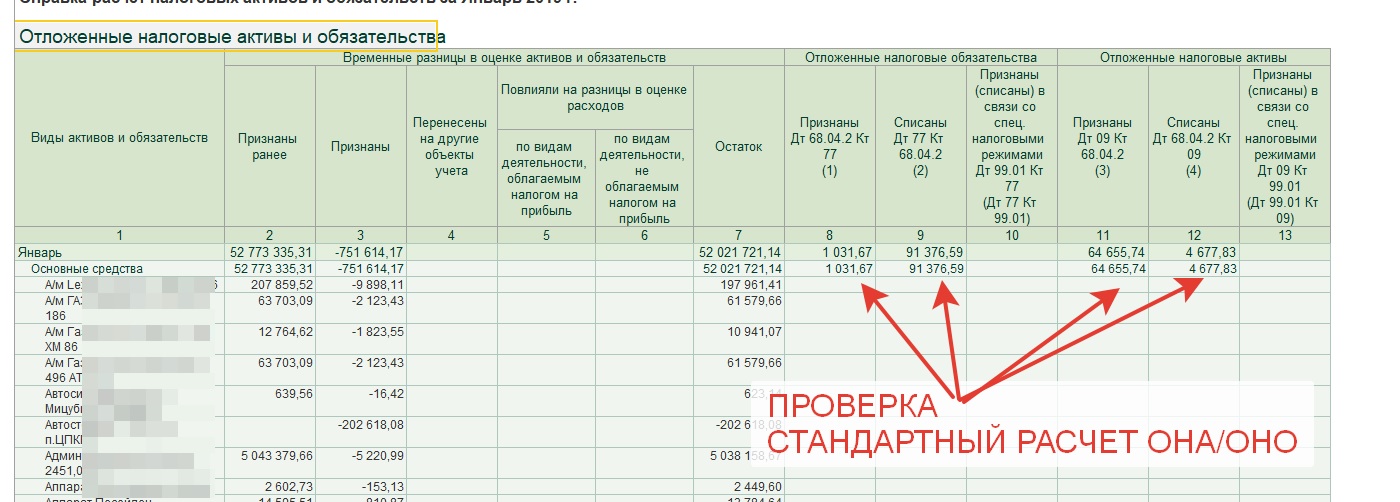

4.2. Кредитная организация на конец каждого отчетного периода, указанного в пункте 4. 1 настоящего Положения, формирует ведомость расчета отложенных налоговых обязательств и отложенных налоговых активов с указанием остатков на активных (пассивных) балансовых счетах, за исключением остатков на счетах, указанных в пункте 1.4 настоящего Положения, для их сравнения с налоговой базой, определения вида временных разниц и сумм отложенных налоговых обязательств и отложенных налоговых активов. Форма ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов утверждается кредитной организацией во внутренних документах. При этом в указанной ведомости за соответствующий период должна содержаться следующая информация:

1 настоящего Положения, формирует ведомость расчета отложенных налоговых обязательств и отложенных налоговых активов с указанием остатков на активных (пассивных) балансовых счетах, за исключением остатков на счетах, указанных в пункте 1.4 настоящего Положения, для их сравнения с налоговой базой, определения вида временных разниц и сумм отложенных налоговых обязательств и отложенных налоговых активов. Форма ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов утверждается кредитной организацией во внутренних документах. При этом в указанной ведомости за соответствующий период должна содержаться следующая информация:

остатки на активных (пассивных) балансовых счетах на конец отчетного периода;

налоговая база, учитываемая при расчете налога на прибыль на конец отчетного периода;

налогооблагаемые временные разницы, рассчитанные на конец отчетного периода;

вычитаемые временные разницы, рассчитанные на конец отчетного периода;

суммы отложенных налоговых обязательств, изменение величины которых учитывается на счетах по учету финансового результата и (или) на счетах по учету добавочного капитала, рассчитанные на конец отчетного периода;

суммы отложенных налоговых активов по вычитаемым временным разницам, изменение величины которых учитывается на счетах по учету финансового результата и (или) на счетах по учету добавочного капитала, рассчитанные на конец отчетного периода;

суммы отложенных налоговых активов по перенесенным на будущее убыткам, рассчитанные на конец отчетного периода..jpg)

Глава 5. Заключительные положения

5.1. При применении настоящего Положения кредитные организации руководствуются Международными стандартами финансовой отчетности (далее – МСФО) и Разъяснениями МСФО, принимаемыми Фондом МСФО, введенными в действие на территории Российской Федерации, и в соответствии с частью 12 статьи 21 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2013, № 26, ст. 3207; № 27, ст. 3477; № 30, ст. 4084; № 44, ст. 5631) определяют особенности ведения бухгалтерского учета отложенных налоговых обязательств и отложенных налоговых активов в собственных стандартах экономического субъекта.

5.2. Настоящее Положение вступает в силу по истечении 10 дней после дня его официального опубликования в «Вестнике Банка России».

Председатель Центрального банка

Российской Федерации Э. С. Набиуллина

С. Набиуллина

Резюме ведомости № 109

Учет налога на прибыль (Выдан 2/92)

Резюме

Настоящий отчет устанавливает стандарты финансового учета и отчетности в отношении последствий налогов на прибыль, возникающих в результате деятельности предприятия в течение текущего и предшествующих лет. Для финансового учета и отчетности по налогу на прибыль требуется подход, основанный на активах и пассивах. Настоящее Заявление заменяет собой Заявление FASB № 96, Учет налога на прибыль, , а также вносит поправки или заменяет собой другие положения по бухгалтерскому учету, перечисленные в Приложении D.

Цели учета налога на прибыль

Цели учета налога на прибыль заключаются в признании (а) суммы налогов, подлежащих уплате или возмещению за текущий год, и (б) отложенных налоговых обязательств и активов в отношении будущих налоговых последствий событий, которые были признаны в финансовой отчетности предприятия. или налоговые декларации.

или налоговые декларации.

Основные принципы учета налога на прибыль

При учете налога на прибыль на дату составления финансовой отчетности применяются следующие основные принципы:

- Текущие налоговые обязательства или активы признаются в отношении расчетных налогов, подлежащих уплате или возмещению, в налоговых декларациях за текущий год.

- Отложенное налоговое обязательство или актив признаются в отношении расчетных будущих налоговых эффектов, связанных с временными разницами и переносом на будущие периоды.

- Оценка текущих и отложенных налоговых обязательств и активов основана на положениях действующего налогового законодательства; последствия будущих изменений в налоговом законодательстве или ставках не ожидаются.

- Оценка отложенных налоговых активов при необходимости уменьшается на сумму любых налоговых льгот, реализация которых, исходя из имеющихся данных, не ожидается.

Временные разницы

Налоговые последствия большинства событий, признанных в финансовой отчетности за год, учитываются при определении подоходного налога, подлежащего уплате в настоящее время. Однако налоговое законодательство часто отличается от требований стандартов финансовой отчетности в отношении признания и оценки, и могут возникать различия между (а) суммой налогооблагаемого дохода и финансового дохода до налогообложения за год и (б) налоговой базой активов или обязательств и их отраженные суммы в финансовой отчетности.

Однако налоговое законодательство часто отличается от требований стандартов финансовой отчетности в отношении признания и оценки, и могут возникать различия между (а) суммой налогооблагаемого дохода и финансового дохода до налогообложения за год и (б) налоговой базой активов или обязательств и их отраженные суммы в финансовой отчетности.

APB Мнение № 11, Учет подоходного налога, использовал термин временные разницы для различий между годами, в которых операции влияют на налогооблагаемый доход, и годами, в которых они учитываются при определении финансового дохода до налогообложения. Временные разницы создают различия (иногда накапливающиеся в течение более одного года) между налоговой базой актива или обязательства и его суммой, отраженной в финансовой отчетности. Другие события, такие как объединение бизнеса, также могут создавать различия между налоговой базой актива или обязательства и его суммой, отраженной в финансовой отчетности.Все такие разницы в совокупности именуются в данном отчете временными разницами .

Отложенные налоговые последствия временных разниц

Временные разницы обычно подлежат налогообложению или вычету при возмещении соответствующего актива или погашении соответствующего обязательства. Отложенное налоговое обязательство или актив представляет собой увеличение или уменьшение налогов, подлежащих уплате или возмещению в будущие годы, в результате временных разниц и переносов на конец текущего года.

Отложенные налоговые обязательства

Отложенное налоговое обязательство признается в отношении временных разниц, которые приведут к возникновению налогооблагаемых сумм в будущие годы. Например, между заявленной суммой и налоговой базой дебиторской задолженности по продаже в рассрочку создается временная разница, если для целей налогообложения часть или вся прибыль от продажи в рассрочку будет включена в определение налогооблагаемого дохода в последующие годы. Поскольку суммы, полученные после возмещения этой дебиторской задолженности, будут подлежать налогообложению, отложенное налоговое обязательство признается в текущем году в отношении соответствующих налогов, подлежащих уплате в будущих годах.

Отложенные налоговые активы

Отложенный налоговый актив признается в отношении временных разниц, которые приведут к вычету сумм в последующие годы и для переноса на будущие периоды. Например, между заявленной суммой и налоговой базой обязательства по оценочным расходам создается временная разница, если для целей налогообложения эти оценочные расходы не подлежат вычету до следующего года. Погашение этого обязательства приведет к налоговым вычетам в последующие годы, а отложенный налоговый актив признается в текущем году в отношении уменьшения налогов, подлежащих уплате в последующие годы.Оценочный резерв признается, если, исходя из совокупности имеющихся доказательств, более вероятно, чем , что некоторая часть или весь отложенный налоговый актив не будет реализован.

Оценка отложенного налогового обязательства или актива

Настоящий Положение устанавливает процедуры для (а) оценки отложенных налоговых обязательств и активов с использованием условной налоговой ставки и (б) оценки необходимости создания оценочной поправки для отложенных налоговых активов. Действующее налоговое законодательство и ставки учитываются при определении применимой налоговой ставки и оценке необходимости оценочной поправки.

Действующее налоговое законодательство и ставки учитываются при определении применимой налоговой ставки и оценке необходимости оценочной поправки.

Все имеющиеся доказательства, как положительные, так и отрицательные, рассматриваются для определения того, на основании веса этих свидетельств требуется ли оценочный резерв для некоторой части или всего отложенного налогового актива. Суждение должно использоваться при рассмотрении относительного влияния отрицательных и положительных доказательств. Вес, придаваемый потенциальному влиянию отрицательных и положительных доказательств, должен быть соизмерим со степенью, в которой они могут быть объективно проверены. Чем больше отрицательных свидетельств существует, (а) тем больше положительных свидетельств необходимо и (б) тем труднее обосновать вывод о том, что оценочная скидка не требуется.

Изменения налогового законодательства или ставок

Настоящий отчет требует, чтобы отложенные налоговые обязательства и активы были скорректированы в период вступления в силу с учетом вступившего в силу изменения в налоговом законодательстве или ставках. Эффект включается в доход от продолжающейся деятельности.

Эффект включается в доход от продолжающейся деятельности.

Дата вступления в силу

Настоящее Заявление вступает в силу для финансовых периодов, начинающихся после 15 декабря 1992 г. Досрочное применение приветствуется.

Запись журнала отложенных налоговых активов

Запись журнала отложенных налоговых активов

Если компания переплатила свой налог или уплатила авансовый налог за определенный финансовый период, то уплаченный перерасход налога называется отложенным налоговым активом. уплачен авансовый налог.Такие налоги отражаются в балансе как актив и в конечном итоге возвращаются Компании или вычитаются из будущих налогов. Читать далее, а проводка в журнале создается при наличии разницы между налогооблагаемым доходом и бухгалтерским доходом.

Возможны следующие сценарии отложенного налогового актива:

- Если балансовая прибыль меньше налогооблагаемой прибыли. Затем создаются отложенные налоговые активы.

- Если в бухгалтерских книгах есть убыток, но в соответствии с правилами налога на прибыль компания показывает прибыль, то налог должен быть уплачен и будет относиться к отложенным налоговым активам, которые можно использовать для налога в будущем году. оплата.

Примеры записей журнала отложенных налоговых активов

Предположим, ваша компания купила актив за 30 000 долларов США, который может быть прямолинейно амортизирован в течение 3 лет без остаточной стоимости. Ликвидационная стоимость или ликвидационная стоимость — это оценочная стоимость актива по истечении срока его полезного использования. Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. Подробнее. Но из-за некоторых налоговых правил для целей налогообложения этот актив может быть полностью амортизирован в первый же год.Допустим, ставка налога составляет 30%, а следующие три года EBITDA составляет 50 000 долларов США в год.

В 1 году:

- EBITDAEBITDA относится к доходам бизнеса до вычета процентных расходов, налоговых расходов, расходов на износ и амортизацию и используется для просмотра фактических доходов и результатов деятельности, основанных только на основных операциях бизнеса, а также для сравнения показатели бизнеса по сравнению с показателями конкурентов. Подробнее = 50 000 долл. США

- Амортизация согласно бухгалтерским книгам = 30 000/3 = 10 000 долл. США

- Прибыль до налогообложенияПрибыль до налогообложения (PBT) — это строка в отчете о прибылях и убытках компании, которая измеряет прибыль, полученную после учета операционные расходы, такие как COGS, SG&A, амортизация и внереализационные расходы.Он дает общую прибыльность и производительность компании до уплаты корпоративных налогов. Подробнее согласно бухгалтерским книгам = 50000-10000 = 40 000 долларов США

- Налог согласно бухгалтерским книгам = 40000 * 30% = 12 000 долларов США

Но согласно налоговому правилу, этот актив может быть полностью амортизирован. Полностью амортизированные активы — это активы, которые больше не могут амортизироваться для целей бухгалтерского учета или налогообложения. Это означает, что вся амортизация была отражена в счете накопленной амортизации. Эти активы продолжают оставаться частью баланса, если только они не будут проданы или уничтожены.читать больше в первые годы.

Полностью амортизированные активы — это активы, которые больше не могут амортизироваться для целей бухгалтерского учета или налогообложения. Это означает, что вся амортизация была отражена в счете накопленной амортизации. Эти активы продолжают оставаться частью баланса, если только они не будут проданы или уничтожены.читать больше в первые годы.

- Таким образом, в соответствии с налоговыми правилами Прибыль до налогообложения = 50000-30000 = 20 000 долларов США

- Фактически уплаченный налог = 20 000 * 30% = 6 000 долларов США

Из-за правил налогообложения и бухгалтерского учета через систему двойной записи. Здесь каждая транзакция должна иметь как минимум 2 счета (одинаковая сумма), один из которых дебетуется, а другой кредитуется. читать далее в первый год ваша компания показала больше налога, но заплатила меньший налог, что означает, что она создала отложенное налоговое обязательство в своей книге за 1 год

Следующая бухгалтерская запись должна быть сделана в 1-м году для признания отложенного налога. Отложенный налог — это эффект, возникающий в фирме в результате разницы во времени между датой, когда компания фактически уплачивает налоги налоговым органам, и датой, когда такие налоги налог начислен.Проще говоря, это разница в налогах, которая возникает, когда налоги, причитающиеся в одном из отчетных периодов, либо не уплачены, либо переплачены.Подробнее:

Отложенный налог — это эффект, возникающий в фирме в результате разницы во времени между датой, когда компания фактически уплачивает налоги налоговым органам, и датой, когда такие налоги налог начислен.Проще говоря, это разница в налогах, которая возникает, когда налоги, причитающиеся в одном из отчетных периодов, либо не уплачены, либо переплачены.Подробнее:

Во 2-й год:

- Налог согласно бухгалтерскому учету должен быть таким же = 12 000 долларов США

Но фактически вы амортизировали весь актив в первый год, то есть во второй год.

- Фактически уплаченный налог = 50 000 * 30% = 15 000 долларов США

Как мы видим, в Y2 фактически уплаченный налог больше, чем налог, подлежащий уплате в книгах, что означает

- Отложенный налоговый актив в Y2 = 15 000 -12 000 = 3 000 долларов США

Для признания отложенного налогового актива во 2-м году необходимо провести следующую бухгалтерскую запись:

Год 3 –

То же самое и в 3-м году:

- Отложенный налоговый актив = 3000 долларов США

Для признания отложенного налога в 3-м году необходимо провести следующую бухгалтерскую проводку:

Теперь, если вы видите, что за эти три года общее отложенное налоговое обязательство = 6000 долларов США, а общее отложенное налоговое обязательство = 3000 долларов США + 3000 долларов США = 6000 долларов США, следовательно, в течение срока действия актива отложенный налоговый актив и отложенное налоговое обязательство аннулируют друг друга.

| 9 | Y1 | Y2 | Y3 | y3 | 70154| 1 | EBITDA (A) | 50 000 | 50 000 90 000 | 50 000 | 50 000 | Амортизация в соответствии с учетом книг (B ) | 10 000 | 10 000 | 10 000 | 10 000 | Прибыль до налога в соответствии с бухгалтерскими книгами (AB) | 40 000 | 40 000 | 40 000 | Налог согласно бухгалтерским учетам (30%) | 12 000 | 12 000 | 12 000 | 12 000 | Амортизация в соответствии с налоговыми правилами | 30 000 | — | — | — | 20 000 | 20 000 | 50 000 | 50 000 | ) | 6 000 | 15 000 | 15 000 | Отложенный налог a sset (обязательство) | (6000) | 3000 | 3000 | |

Многонациональная компания (МНК) определяется как юридическое лицо, которое работает в стране своего происхождения, а также имеет филиал за границей.Штаб-квартира обычно остается в одной стране, контролируя и координируя все международные филиалы.

читать дальше со штаб-квартирой в Вашингтоне. Он занимается разработкой, производством и лицензированием программного обеспечения, такого как Microsoft Office. Согласно годовому отчету за 2018 год, его годовой доход составляет 110,4 млрд долларов.