ГК РФ Статья 65.1. Корпоративные и унитарные юридические лица / КонсультантПлюс

(введена Федеральным законом от 05.05.2014 N 99-ФЗ)1. Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 настоящего Кодекса, являются корпоративными юридическими лицами (корпорациями). К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, общественные движения, ассоциации (союзы), нотариальные палаты, товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.(в ред. Федеральных законов от 23.05.2015 N 133-ФЗ, от 07.02.2017 N 12-ФЗ)

(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

редакцию.

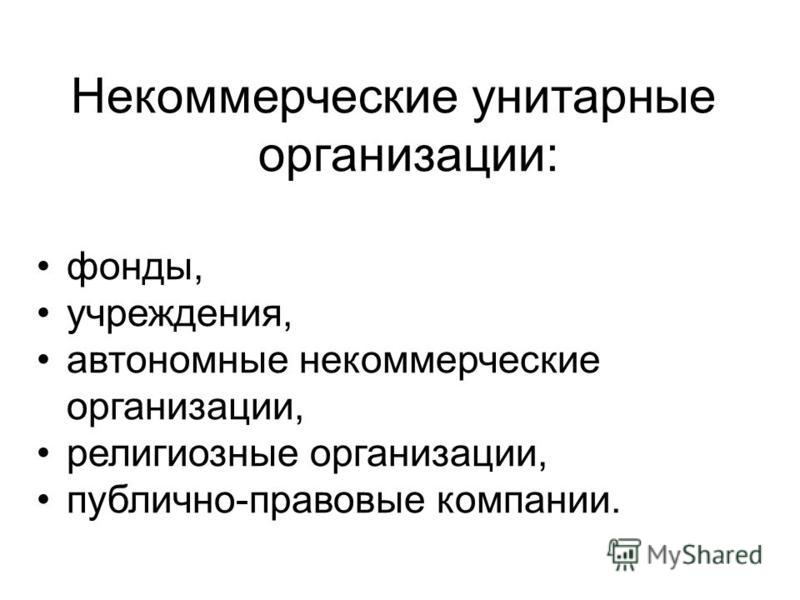

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, государственные корпорации, публично-правовые компании.

(в ред. Федерального закона от 03.07.2016 N 236-ФЗ)(см. текст в предыдущей редакции

)

Открыть полный текст документа

Корпоративные и унитарные юридические лица

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Гражданское право — разделы » Юр. лица » Корпоративные и унитарные юридические лица

лица » Корпоративные и унитарные юридические лицаКорпоративные — юр.лица, занимающиеся коммерческой или некоммерческой деятельностью. В унитарных — учредители не являются участниками деятельности, но имеют права на имущество компании.

Корпоративными (корпорациями) называют юридические лица, занимающиеся коммерческой или некоммерческой деятельностью. Учредители подобной организации владеют долей акций, и на основании этого имеют право участвовать в управлении компанией и формировании управленческих структур.

Понятие и функции корпоративных юридических лиц

Под корпоративными юридическими лицами (сокращенно корпорация) понимают организации, осуществляющие деятельность коммерческого или некоммерческого характера. Данное понятие были внедрено в гражданское законодательство нашей страны Законом «о внесении изменений в главу 4 ГК РФ».

В соответствии со ст.65 ГК РФ, участники корпоративного юридического лица имеют право принимать непосредственное участие в работе компании, и осуществлять деятельность, которая позволяет им совершать контроль и управление компанией. Участники общества формируют высший управленческий орган, который и занимается всеми вопросами управления компанией.

Участники общества формируют высший управленческий орган, который и занимается всеми вопросами управления компанией.

К корпорациям могут относится не только организации, целью которых является получение дохода, но и структуры некоммерческого назначения.

В качестве корпораций могут выступать:

- Производственные объединения и предприятия сельхоз назначения;

- Кооперативы разных типов;

- Общественные организации и благотворительные структуры;

- Объединения владельцев недвижимости;

- Общины малочисленных народов и реестр казачьих обществ.

Виды корпоративных юридических лиц

Корпорация, по сути, является формированием нескольких участников, которые вкладывают некие материальные ресурсы в развитие структуры в целом. Учитывая тот факт, что общая классификация понятия «корпоративное юридическое лицо» устанавливает, что данная организация может заниматься любым видом деятельности, различают следующие виды корпоративных структур:

- Коммерческие корпорации.

Это юрлица, основной задачей которых является предоставление товаров/ услуг или производственная деятельность, конечным итогом работы в которой будет получение прибыли, распределяемой между учредителями в соответствии с их долями в уставном фонде общества;

Это юрлица, основной задачей которых является предоставление товаров/ услуг или производственная деятельность, конечным итогом работы в которой будет получение прибыли, распределяемой между учредителями в соответствии с их долями в уставном фонде общества; - Некоммерческие структуры. Это объединения граждан, основанные на формировании организаций с определенной целью по интересам. Данный тип корпорации не устанавливает своей целью получение прибыли, и существует за счет добровольных взносов учредителей или третьих лиц.

Кроме этого, различают также еще несколько видов корпоративных юрлиц. В частности, в отношении объединений акционерного типа, выделяют следующие виды корпораций: - Публичные АО. Это организации, которые свободно продают свои акции и привлекают новых участников производственного и управленческого процессов. Акции и прочие ценные бумаги таких компаний находятся в свободном доступе, и их может приобрести любой человек или компания;

- Непубличные АО.

Эти структуры не допускают в свою деятельность новых лиц, и свободные акции и ценные бумаги распространяются внутри компании среди ее постоянных участников.

Эти структуры не допускают в свою деятельность новых лиц, и свободные акции и ценные бумаги распространяются внутри компании среди ее постоянных участников.

Корпоративные членские права и обязанности

Права и обязанности участников корпорации прописаны в ст.65 ГК РФ. В соответствии с данным нормативом, акционеры имеют следующие права:

- Своевременно и по запросу получать всю информацию о финансовом состоянии дел в компании;

- Участвовать в формировании управленческих структур компании и оказывать влияние на некоторые производственные моменты;

- Действовать от имени корпорации в вопросах, касающихся возврата долговых обязательств, и причинения убытков.

Помимо этого, допускается также наделение учредителей иными правами, которые отдельной главой прописываются в уставной документации корпорации.

Что касается обязанностей акционеров корпоративных структур, то они имеют следующие виды:

- Участник компании обязан принимать участие в формировании материальных резервов организации;

- Запрет в разглашении информации, которая предназначена исключительно для внутреннего пользования и считается конфиденциальной;

- Запрет на совершение любых действий, которые могут поставить корпорацию в невыгодное положение, или же могут привести к убыточной деятельности.

Характеристика унитарных юридических лиц

Корпоративные и унитарные юридические лица имеют между собой много общих характеристик. Однако и различий между ними существует достаточно много.

В соответствии с положениями ст.65.1 ГК РФ, под унитарными юрлицами понимают компании, в которых учредители не являются их участниками деятельности и не приобретают членских прав, но при этом имеют вещные права на имущество компании.

К унитарным юрлицам можно отнести разнообразные государственные фонды и структуры, учреждения, которые контролируются муниципальными властными структурами, организации, чья деятельность связана с религией, разнообразные некоммерческие компании и публично-правовые объединения.

Виды унитарных предприятий имеют аналогичную структуру с делением корпоративных формирований. Однако, при упоминании унитарных структур, необходимо рассмотреть сущность этого понятия, чтобы узреть очевидные различия между ними.

Исходя из текущих основополагающих норм, унитарные предприятия могут быть разделены на:

- Государственные, в которых имущество принадлежит государственным органам управления, и они же назначают ответственного за ведение деятельности компании;

- Негосударственные.

Эти структуры формируются и управляются обычными гражданами, которые по той или иной причине решили создать организацию, которая будет выполнять определенные функции;

Эти структуры формируются и управляются обычными гражданами, которые по той или иной причине решили создать организацию, которая будет выполнять определенные функции; - Коммерческие. Это юрлица, основной целью которых является получение прибыли в следствие оказания определенных услуг, или в результате производственной деятельности;

- Некоммерческие. Это добровольное объединение учредителей, каждый из которых вносит некую долю имущества в общий уставный фонд, который принадлежит компании. При этом целью организации не является получение прибыли, и чаще всего данные структуры объединены некоей целью или интересами.

Помимо того, унитарные организации могут быть публичными, то есть открытыми для доступа новых членов, и закрытыми, в которых не допускается появление новых участников.

Отличие корпоративных юридических лиц от унитарных

Анализируя классификацию и правовое положение корпораций и унитарных структур, можно сделать вывод, что между ними существует огромное количество различий.

Среди них можно выделить следующие:

- Имущество учредителей формирует уставный капитал компании, но при этом, в корпорациях оно принадлежит учредителям по праву собственности, а в унитарных структурах – компании;

- Учредители в корпорации имеют право принимать активное участие в управление структурой, а вот участники унитарных обществ не могут осуществлять управленческую деятельность;

- Учредители корпораций имеют право осуществлять определенные действия от имени организации, а вот участники унитарных структур такой функцией воспользоваться не могут;

- Имущество корпорации формируется за счет взносов со стороны учредителей, и оно принадлежит только им, а в унитарных структурах участники будут иметь некие имущественные права, но при этом управление имущественными активами будет осуществлено самой компанией.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Вопросы и ответы юристов

Ст. 65.1 ГК РФ. Корпоративные и унитарные юридические лица

1. Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 настоящего Кодекса, являются корпоративными юридическими лицами (корпорациями). К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, общественные движения, ассоциации (союзы), нотариальные палаты, товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, государственные корпорации, публично-правовые компании.

К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, государственные корпорации, публично-правовые компании.

2. В связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных настоящим Кодексом.

См. все связанные документы >>>

1. Понятие корпоративных юридических лиц, о которых идет речь в комментируемой статье, известно законодательству всех развитых стран. Такое деление позволяет урегулировать в общем виде не только структуру управления и статус (компетенцию) органов корпоративных коммерческих и некоммерческих организаций, но и ряд их внутренних отношений, вызывающих споры на практике (возможность оспаривания решений общих собраний и других коллегиальных органов, условия выхода или исключения из числа участников и т. п.). Выделение корпораций как особого вида юридических лиц позволило закрепить непосредственно в ГК общие нормы, касающиеся статуса (прав и обязанностей) как самих корпораций, так и их участников. Следует отметить, что аналогичной общей части, касающейся унитарных юридических лиц, в ГК нет.

п.). Выделение корпораций как особого вида юридических лиц позволило закрепить непосредственно в ГК общие нормы, касающиеся статуса (прав и обязанностей) как самих корпораций, так и их участников. Следует отметить, что аналогичной общей части, касающейся унитарных юридических лиц, в ГК нет.

ГК РФ в качестве одного из новых классификационных критериев разделения юридических лиц предлагает разделение юридических лиц на юридические лица корпоративного типа, основанные на началах членства (корпорации), и некорпоративного (унитарные). Под правом членства в ГК РФ понимается право участников юридического лица на участие в управлении деятельностью корпораций. К корпорациям отнесены все коммерческие юридические лица, за исключением унитарных предприятий.

В теории и практике развитых стран выработаны общие представления о корпоративных и унитарных юридических лицах. Так, корпорация (от лат. corporatio — объединение) определяется как совокупность лиц, объединившихся для достижения общих целей, осуществления совместной деятельности и образующих самостоятельный субъект права — юридическое лицо.

Таким образом, в отношении всех корпораций (в том числе и некоммерческих) установлены единые права их участников и единые правила управления ими. Корпорации противопоставляются унитарным юридическим лицам, учредители которых не становятся их участниками и не приобретают в них прав членства. Унитарной (от лат. unitus — объединенный, единый) признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками организации. Кроме того, их уставный капитал не делится на части.

В п. 1 комментируемой статьи установлен исчерпывающий перечень корпоративных юридических лиц. Корпоративными могут быть как коммерческие, так и некоммерческие организации, как хозяйственные общества, так и товарищества. Тот факт, что к корпоративным организациям относятся и некоммерческие организации, говорит о влиянии европейского корпоративного права на российское законодательство (в англо-американском праве корпорациями считаются только коммерческие юридические лица).

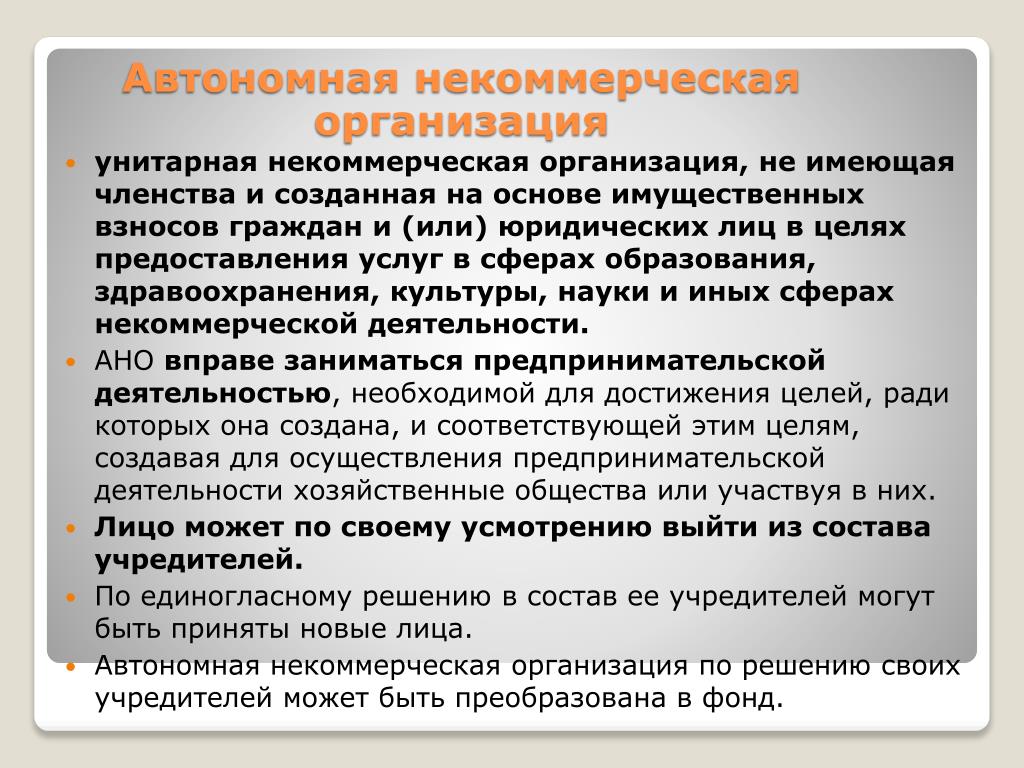

В п. 1 комментируемой статьи также дан исчерпывающий перечень унитарных юридических лиц, согласно которому к ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, а также публично-правовые компании.

Вопрос о необходимости существования такой организационно-правовой формы, как унитарные предприятия, был одним из самых обсуждаемых. В п. 6.3 Концепции развития гражданского законодательства была отмечена бесперспективность данной организационно-правовой формы юридического лица и желательность ее постепенной замены другими видами коммерческих организаций, в том числе хозяйственными обществами со 100-процентным или иным решающим участием публично-правовых образований в их имуществе. Там же было указано, что «исходя из реальных потребностей федерального государства представляется допустимым сохранение в перспективе лишь федеральных казенных предприятий для некоторых особо важных сфер экономики».

Однако на столь резкие изменения законодатель не пошел. Государственные и муниципальные унитарные предприятия были сохранены, причем имущество закрепляется за ними на основании права оперативного управления или хозяйственного ведения.

2. Важными являются положения п. 2 комментируемой статьи, согласно которым в связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных ГК. Так, согласно п. 2 ст. 84 ГК (см. комментарий к ней) вкладчики не вправе участвовать в управлении и ведении дел товарищества на вере, выступать от его имени иначе, как по доверенности. Они не вправе оспаривать действия полных товарищей по управлению и ведению дел товарищества.

Конкретный перечень прав и обязанностей установлен ст. 65.2 (см. комментарий к ней). Участники корпорации могут иметь и другие права, предусмотренные законом или учредительным документом корпорации.

Особое внимание следует обратить на право участника любой корпорации на обжалование решений ее органов, влекущих гражданско-правовые последствия (то есть не касающихся отношений, выходящих за рамки гражданско-правовых отношений (например, решений органов общественных организаций относительно основной сферы их деятельности)), а также его право требовать возмещения убытков, причиненных корпорации лицами, уполномоченными выступать от ее имени, или членами ее коллегиальных органов, или лицами, фактически определяющими ее действия. Это право устанавливает механизм применения правил, предусмотренных ст. 53.1 ГК РФ (см. комментарий к ней), где провозглашена ответственность перечисленных лиц за убытки, причиненные ими юридическому лиц.

Одним из неурегулированных является вопрос о праве члена корпорации на информацию о деятельности корпорации (ознакомление с протоколами общих собраний, документами бухгалтерской отчетности и т.п.). Представляется, что это право должно принадлежать любым участникам любой корпорации независимо от размера его вклада в капитал корпорации, однако, как указано выше, это должно специально оговариваться в уставе корпорации либо должно быть специально предусмотрено законом. Однако законодатель ограничил это право случаями и порядком, которые установлены в законе или уставе. Таким образом, вполне возможна ситуация, когда в уставе будет записано, что правом на информацию обладают только те участники, которые обладают определенным количеством акций.

Однако законодатель ограничил это право случаями и порядком, которые установлены в законе или уставе. Таким образом, вполне возможна ситуация, когда в уставе будет записано, что правом на информацию обладают только те участники, которые обладают определенным количеством акций.

Юридические лица — презентация онлайн

1. Юридические лица

ЮРИДИЧЕСКИЕЛИЦА

2. Гражданский кодекс рф. гл.4

ГРАЖДАНСКИЙ КОДЕКС РФ. ГЛ.4• 1. ЮРИДИЧЕСКИМ ЛИЦОМ ПРИЗНАЕТСЯ ОРГАНИЗАЦИЯ, КОТОРАЯ ИМЕЕТ ОБОСОБЛЕННОЕ

ИМУЩЕСТВО И ОТВЕЧАЕТ ИМ ПО СВОИМ ОБЯЗАТЕЛЬСТВАМ, МОЖЕТ ОТ СВОЕГО ИМЕНИ

ПРИОБРЕТАТЬ И ОСУЩЕСТВЛЯТЬ ГРАЖДАНСКИЕ ПРАВА И НЕСТИ ГРАЖДАНСКИЕ

ОБЯЗАННОСТИ, БЫТЬ ИСТЦОМ И ОТВЕТЧИКОМ В СУДЕ.

• 2. ЮРИДИЧЕСКОЕ ЛИЦО ДОЛЖНО БЫТЬ ЗАРЕГИСТРИРОВАНО В ЕДИНОМ

ГОСУДАРСТВЕННОМ РЕЕСТРЕ ЮРИДИЧЕСКИХ ЛИЦ В ОДНОЙ ИЗ ОРГАНИЗАЦИОННОПРАВОВЫХ ФОРМ, ПРЕДУСМОТРЕННЫХ НАСТОЯЩИМ КОДЕКСОМ.

• 3. К ЮРИДИЧЕСКИМ ЛИЦАМ, НА ИМУЩЕСТВО КОТОРЫХ ИХ УЧРЕДИТЕЛИ ИМЕЮТ ВЕЩНЫЕ

ПРАВА, ОТНОСЯТСЯ ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ УНИТАРНЫЕ ПРЕДПРИЯТИЯ, А

ТАКЖЕ УЧРЕЖДЕНИЯ.

• К ЮРИДИЧЕСКИМ ЛИЦАМ, В ОТНОШЕНИИ КОТОРЫХ ИХ УЧАСТНИКИ ИМЕЮТ

КОРПОРАТИВНЫЕ ПРАВА, ОТНОСЯТСЯ КОРПОРАТИВНЫЕ ОРГАНИЗАЦИИ

3. Вещное право. ГК РФ. Ч 1 Р2

ВЕЩНОЕ ПРАВО. ГК РФ. Ч 1 Р2• АБСОЛЮТНОЕ СУБЪЕКТИВНОЕ ГРАЖДАНСКОЕ ПРАВО, ОБЕСПЕЧИВАЮЩЕЕ

ВОЗМОЖНОСТЬ ЕГО ОБЛАДАТЕЛЮ СВОИМИ НЕПОСРЕДСТВЕННЫМИ

ДЕЙСТВИЯМИ ИЗВЛЕКАТЬ ПОЛЕЗНЫЕ СВОЙСТВА ИЗ САМОЙ

ИНДИВИДУАЛЬНО-ОПРЕДЕЛЕННОЙ ВЕЩИ (ВЕЩИ КАК ТАКОВОЙ) В

ЦЕЛЯХ УДОВЛЕТВОРЕНИЯ СВОЕГО СОБСТВЕННОГО ИНТЕРЕСА.

4. Корпоративные юридические лица. Гк рф. Ст.65.1.

КОРПОРАТИВНЫЕ ЮРИДИЧЕСКИЕ ЛИЦА.ГК РФ. СТ.65.1.

• ЮРИДИЧЕСКИЕ ЛИЦА, УЧРЕДИТЕЛИ (УЧАСТНИКИ) КОТОРЫХ ОБЛАДАЮТ ПРАВОМ

УЧАСТИЯ (ЧЛЕНСТВА) В УПРАВЛЕНИИ ЯВЛЯЮТСЯ КОРПОРАТИВНЫМИ

ЮРИДИЧЕСКИМИ ЛИЦАМИ (КОРПОРАЦИЯМИ).

• К НИМ ОТНОСЯТСЯ ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА И ОБЩЕСТВА, КРЕСТЬЯНСКИЕ

(ФЕРМЕРСКИЕ) ХОЗЯЙСТВА, ХОЗЯЙСТВЕННЫЕ ПАРТНЕРСТВА, ПРОИЗВОДСТВЕННЫЕ

И ПОТРЕБИТЕЛЬСКИЕ КООПЕРАТИВЫ, ОБЩЕСТВЕННЫЕ ОРГАНИЗАЦИИ,

ОБЩЕСТВЕННЫЕ ДВИЖЕНИЯ, АССОЦИАЦИИ (СОЮЗЫ), НОТАРИАЛЬНЫЕ ПАЛАТЫ,

ТОВАРИЩЕСТВА СОБСТВЕННИКОВ НЕДВИЖИМОСТИ, КАЗАЧЬИ ОБЩЕСТВА,

ВНЕСЕННЫЕ В ГОСУДАРСТВЕННЫЙ РЕЕСТР КАЗАЧЬИХ ОБЩЕСТВ В РОССИЙСКОЙ

ФЕДЕРАЦИИ, А ТАКЖЕ ОБЩИНЫ КОРЕННЫХ МАЛОЧИСЛЕННЫХ НАРОДОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ.

5. Унитарные юридические лица Гк рф. Ст.65.1.

УНИТАРНЫЕ ЮРИДИЧЕСКИЕ ЛИЦАГК РФ. СТ.65.1.

• ЮРИДИЧЕСКИЕ ЛИЦА, УЧРЕДИТЕЛИ КОТОРЫХ НЕ СТАНОВЯТСЯ ИХ

УЧАСТНИКАМИ И НЕ ПРИОБРЕТАЮТ В НИХ ПРАВ ЧЛЕНСТВА, ЯВЛЯЮТСЯ

УНИТАРНЫМИ ЮРИДИЧЕСКИМИ ЛИЦАМИ.

• К НИМ ОТНОСЯТСЯ ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ

УНИТАРНЫЕ ПРЕДПРИЯТИЯ, ФОНДЫ, УЧРЕЖДЕНИЯ, АВТОНОМНЫЕ

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ, РЕЛИГИОЗНЫЕ ОРГАНИЗАЦИИ,

ГОСУДАРСТВЕННЫЕ КОРПОРАЦИИ, ПУБЛИЧНО-ПРАВОВЫЕ КОМПАНИИ.

6. Коммерческие организации . Ст. 50 гк рф

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ . СТ. 50ГК РФ

• ЮРИДИЧЕСКИМИ ЛИЦАМИ МОГУТ БЫТЬ ОРГАНИЗАЦИИ,

ПРЕСЛЕДУЮЩИЕ ИЗВЛЕЧЕНИЕ ПРИБЫЛИ В КАЧЕСТВЕ ОСНОВНОЙ ЦЕЛИ

СВОЕЙ ДЕЯТЕЛЬНОСТИ (КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ) ЛИБО НЕ

ИМЕЮЩИЕ ИЗВЛЕЧЕНИЕ ПРИБЫЛИ В КАЧЕСТВЕ ТАКОЙ ЦЕЛИ И НЕ

РАСПРЕДЕЛЯЮЩИЕ ПОЛУЧЕННУЮ ПРИБЫЛЬ МЕЖДУ УЧАСТНИКАМИ

(НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ).

7. Коммерческие организации . Ст. 50 гк рф

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ . СТ. 50

СТ. 50ГК РФ

• 2. ЮРИДИЧЕСКИЕ ЛИЦА, ЯВЛЯЮЩИЕСЯ КОММЕРЧЕСКИМИ

ОРГАНИЗАЦИЯМИ, МОГУТ СОЗДАВАТЬСЯ В ОРГАНИЗАЦИОННОПРАВОВЫХ ФОРМАХ ХОЗЯЙСТВЕННЫХ ТОВАРИЩЕСТВ И ОБЩЕСТВ,

КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВ, ХОЗЯЙСТВЕННЫХ

ПАРТНЕРСТВ, ПРОИЗВОДСТВЕННЫХ КООПЕРАТИВОВ,

ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ.

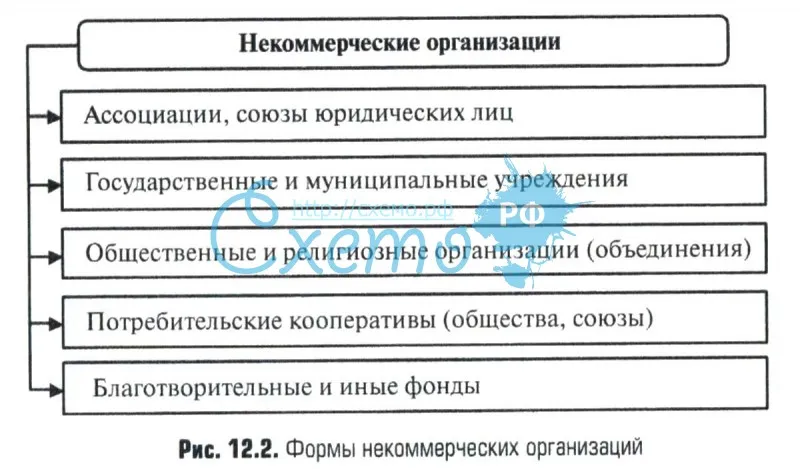

8. Некоммерческие организации. Гк рф. Ст.50

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ. ГКРФ. СТ.50

• 1) ПОТРЕБИТЕЛЬСКИЕ КООПЕРАТИВЫ, К КОТОРЫМ ОТНОСЯТСЯ В ТОМ ЧИСЛЕ

ЖИЛИЩНЫЕ, ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ И ГАРАЖНЫЕ КООПЕРАТИВЫ,

САДОВОДЧЕСКИЕ, ОГОРОДНИЧЕСКИЕ И ДАЧНЫЕ ПОТРЕБИТЕЛЬСКИЕ КООПЕРАТИВЫ,

ОБЩЕСТВА ВЗАИМНОГО СТРАХОВАНИЯ, КРЕДИТНЫЕ КООПЕРАТИВЫ, ФОНДЫ

ПРОКАТА, СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ПОТРЕБИТЕЛЬСКИЕ КООПЕРАТИВЫ;

• 2) ОБЩЕСТВЕННЫЕ ОРГАНИЗАЦИИ, К КОТОРЫМ ОТНОСЯТСЯ В ТОМ ЧИСЛЕ

ПОЛИТИЧЕСКИЕ ПАРТИИ И СОЗДАННЫЕ В КАЧЕСТВЕ ЮРИДИЧЕСКИХ ЛИЦ

ПРОФЕССИОНАЛЬНЫЕ СОЮЗЫ (ПРОФСОЮЗНЫЕ ОРГАНИЗАЦИИ), ОРГАНЫ

ОБЩЕСТВЕННОЙ САМОДЕЯТЕЛЬНОСТИ, ТЕРРИТОРИАЛЬНЫЕ ОБЩЕСТВЕННЫЕ

САМОУПРАВЛЕНИЯ;

• 2.

1) ОБЩЕСТВЕННЫЕ ДВИЖЕНИЯ;

1) ОБЩЕСТВЕННЫЕ ДВИЖЕНИЯ;• 3) АССОЦИАЦИИ (СОЮЗЫ), К КОТОРЫМ ОТНОСЯТСЯ В ТОМ ЧИСЛЕ НЕКОММЕРЧЕСКИЕ ПАРТНЕРСТВА,

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ, ОБЪЕДИНЕНИЯ РАБОТОДАТЕЛЕЙ, ОБЪЕДИНЕНИЯ

ПРОФЕССИОНАЛЬНЫХ СОЮЗОВ, КООПЕРАТИВОВ И ОБЩЕСТВЕННЫХ ОРГАНИЗАЦИЙ, ТОРГОВОПРОМЫШЛЕННЫЕ ПАЛАТЫ;

• 4) ТОВАРИЩЕСТВ А СОБСТВЕННИКОВ НЕДВИЖИМОСТИ, К КОТОРЫМ ОТНОСЯТСЯ В ТОМ ЧИСЛЕ

ТОВАРИЩЕСТВА СОБСТВЕННИКОВ ЖИЛЬЯ;

• 5) КАЗАЧЬИ ОБЩЕСТВА, ВНЕСЕННЫХ В ГОСУДАРСТВЕННЫЙ РЕЕСТР КАЗАЧЬИХ ОБЩЕСТВ В РОССИЙСКОЙ

ФЕДЕРАЦИИ;

• 6) ОБЩИНЫ КОРЕННЫХ МАЛОЧИСЛЕННЫХ НАРОДОВ РОССИЙСКОЙ ФЕДЕРАЦИИ;

• 7) ФОНДЫ, К КОТОРЫМ ОТНОСЯТСЯ В ТОМ ЧИСЛЕ ОБЩЕСТВЕННЫЕ И БЛАГОТВОРИТЕЛЬНЫЕ ФОНДЫ;

• 8) УЧРЕЖДЕНИЯ, К КОТОРЫМ ОТНОСЯТСЯ ГОСУДАРСТВЕННЫЕ УЧРЕЖДЕНИЯ (В ТОМ ЧИСЛЕ

ГОСУДАРСТВЕННЫЕ АКАДЕМИИ НАУК), МУНИЦИПАЛЬНЫЕ УЧРЕЖДЕНИЯ И ЧАСТНЫЕ (В ТОМ ЧИСЛЕ

ОБЩЕСТВЕННЫЕ) УЧРЕЖДЕНИЯ;

• 9) АВТОНОМНЫЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ;

• 10) РЕЛИГИОЗНЫЕ ОРГАНИЗАЦИИ;

• 11) ПУБЛИЧНО-ПРАВОВЫЕ КОМПАНИИ;

• 12) АДВОКАТСКИЕ ПАЛАТЫ;

10.

Хозяйственные товарищества и общества. Гк рф. Ст.66 ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА И

Хозяйственные товарищества и общества. Гк рф. Ст.66 ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА ИОБЩЕСТВА. ГК РФ. СТ.66

• 1. ХОЗЯЙСТВЕННЫМИ ТОВАРИЩЕСТВАМИ И ОБЩЕСТВАМИ ПРИЗНАЮТСЯ КОРПОРАТИВНЫЕ

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ С РАЗДЕЛЕННЫМ НА ДОЛИ (ВКЛАДЫ) УЧРЕДИТЕЛЕЙ

(УЧАСТНИКОВ) УСТАВНЫМ (СКЛАДОЧНЫМ) КАПИТАЛОМ. ИМУЩЕСТВО, СОЗДАННОЕ ЗА

СЧЕТ ВКЛАДОВ УЧРЕДИТЕЛЕЙ (УЧАСТНИКОВ), А ТАКЖЕ ПРОИЗВЕДЕННОЕ И

ПРИОБРЕТЕННОЕ ХОЗЯЙСТВЕННЫМ ТОВАРИЩЕСТВОМ ИЛИ ОБЩЕСТВОМ В ПРОЦЕССЕ

ДЕЯТЕЛЬНОСТИ, ПРИНАДЛЕЖИТ НА ПРАВЕ СОБСТВЕННОСТИ ХОЗЯЙСТВЕННОМУ

ТОВАРИЩЕСТВУ ИЛИ ОБЩЕСТВУ.

• ОБЪЕМ ПРАВОМОЧИЙ УЧАСТНИКОВ ХОЗЯЙСТВЕННОГО ОБЩЕСТВА ОПРЕДЕЛЯЕТСЯ

ПРОПОРЦИОНАЛЬНО ИХ ДОЛЯМ В УСТАВНОМ КАПИТАЛЕ ОБЩЕСТВА. ИНОЙ ОБЪЕМ

ПРАВОМОЧИЙ УЧАСТНИКОВ НЕПУБЛИЧНОГО ХОЗЯЙСТВЕННОГО ОБЩЕСТВА МОЖЕТ БЫТЬ

ПРЕДУСМОТРЕН УСТАВОМ ОБЩЕСТВА, А ТАКЖЕ КОРПОРАТИВНЫМ ДОГОВОРОМ ПРИ

УСЛОВИИ ВНЕСЕНИЯ СВЕДЕНИЙ О НАЛИЧИИ ТАКОГО ДОГОВОРА И О ПРЕДУСМОТРЕННОМ

ИМ ОБЪЕМЕ ПРАВОМОЧИЙ УЧАСТНИКОВ ОБЩЕСТВА В ЕДИНЫЙ ГОСУДАРСТВЕННЫЙ

РЕЕСТР ЮРИДИЧЕСКИХ ЛИЦ.

• 3. ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА МОГУТ СОЗДАВАТЬСЯ В

ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ ПОЛНОГО ТОВАРИЩЕСТВА ИЛИ

ТОВАРИЩЕСТВА НА ВЕРЕ (КОММАНДИТНОГО ТОВАРИЩЕСТВА).

• 4. ХОЗЯЙСТВЕННЫЕ ОБЩЕСТВА МОГУТ СОЗДАВАТЬСЯ В

ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ АКЦИОНЕРНОГО ОБЩЕСТВА ИЛИ

ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ.

12. кфх

КФХ• В СООТВЕТСТВИИ С ГРАЖДАНСКИМ КОДЕКСОМ РФ, КРЕСТЬЯНСКОЕ (ФЕРМЕРСКОЕ)

ХОЗЯЙСТВО, СОЗДАВАЕМОЕ В КАЧЕСТВЕ ЮРИДИЧЕСКОГО ЛИЦА — ЭТО

ДОБРОВОЛЬНОЕ ОБЪЕДИНЕНИЕ ГРАЖДАН НА ОСНОВЕ ЧЛЕНСТВА ДЛЯ СОВМЕСТНОЙ

ПРОИЗВОДСТВЕННОЙ ИЛИ ИНОЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ

СЕЛЬСКОГО ХОЗЯЙСТВА, ОСНОВАННОЕ НА ИХ ЛИЧНОМ УЧАСТИИ И ОБЪЕДИНЕНИИ

ЧЛЕНАМИ КРЕСТЬЯНСКОГО (ФЕРМЕРСКОГО) ХОЗЯЙСТВА ИМУЩЕСТВЕННЫХ ВКЛАДОВ.

• В ПУНКТЕ 1 СТАТЬИ 19 ФЕДЕРАЛЬНОГО ЗАКОНА № 74-ФЗ ПЕРЕЧИСЛЕНЫ ОСНОВНЫЕ

ВИДЫ ДЕЯТЕЛЬНОСТИ ФЕРМЕРСКОГО ХОЗЯЙСТВА: ПРОИЗВОДСТВО И ПЕРЕРАБОТКА

СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ, А ТАКЖЕ ТРАНСПОРТИРОВКА (ПЕРЕВОЗКА),

ХРАНЕНИЕ И РЕАЛИЗАЦИЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ СОБСТВЕННОГО

ПРОИЗВОДСТВА

13.

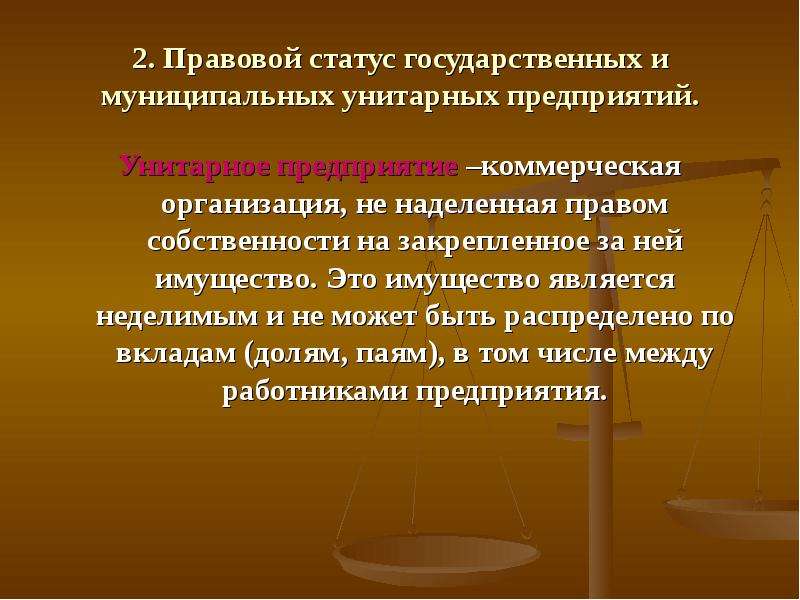

Унитарное предприятие. ГК РФ. Ст.113 УНИТАРНОЕ ПРЕДПРИЯТИЕ. ГК РФ. СТ.113

Унитарное предприятие. ГК РФ. Ст.113 УНИТАРНОЕ ПРЕДПРИЯТИЕ. ГК РФ. СТ.113УНИТАРНЫМ ПРЕДПРИЯТИЕМ ПРИЗНАЕТСЯ КОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ, НЕ НАДЕЛЕННАЯ

ПРАВОМ СОБСТВЕННОСТИ НА ЗАКРЕПЛЕННОЕ ЗА НЕЙ СОБСТВЕННИКОМ ИМУЩЕСТВО. ИМУЩЕСТВО

УНИТАРНОГО ПРЕДПРИЯТИЯ ЯВЛЯЕТСЯ НЕДЕЛИМЫМ И НЕ МОЖЕТ БЫТЬ РАСПРЕДЕЛЕНО ПО

ВКЛАДАМ (ДОЛЯМ, ПАЯМ), В ТОМ ЧИСЛЕ МЕЖДУ РАБОТНИКАМИ ПРЕДПРИЯТИЯ.

• В ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЕ УНИТАРНЫХ ПРЕДПРИЯТИЙ ДЕЙСТВУЮТ ГОСУДАРСТВЕННЫЕ И

МУНИЦИПАЛЬНЫЕ ПРЕДПРИЯТИЯ.

• В СЛУЧАЯХ И В ПОРЯДКЕ, КОТОРЫЕ ПРЕДУСМОТРЕНЫ ЗАКОНОМ О ГОСУДАРСТВЕННЫХ И

МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ, НА БАЗЕ ГОСУДАРСТВЕННОГО ИЛИ МУНИЦИПАЛЬНОГО

ИМУЩЕСТВА МОЖЕТ БЫТЬ СОЗДАНО УНИТАРНОЕ КАЗЕННОЕ ПРЕДПРИЯТИЕ (КАЗЕННОЕ ПРЕДПРИЯТИЕ).

• 2. ИМУЩЕСТВО ГОСУДАРСТВЕННОГО ИЛИ МУНИЦИПАЛЬНОГО УНИТАРНОГО ПРЕДПРИЯТИЯ НАХОДИТСЯ

В ГОСУДАРСТВЕННОЙ ИЛИ МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ И ПРИНАДЛЕЖИТ ТАКОМУ

ПРЕДПРИЯТИЮ НА ПРАВЕ ХОЗЯЙСТВЕННОГО ВЕДЕНИЯ ИЛИ ОПЕРАТИВНОГО УПРАВЛЕНИЯ.

Корпоративные и унитарные юридические лица

1. Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 настоящего Кодекса, являются корпоративными юридическими лицами (корпорациями). К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, общественные движения, ассоциации (союзы), нотариальные палаты, товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, государственные корпорации, публично-правовые компании.

2. В связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных настоящим Кодексом.

Положения статьи 65.1 ГК РФ используются в следующих статьях:-

Статья 48 ГК РФ

Понятие юридического лица

К юридическим лицам, в отношении которых их участники имеют корпоративные права, относятся корпоративные организации (статья 65.1). Открыть статью

-

Статья 50.1 ГК РФ

Решение об учреждении юридического лица

В решении об учреждении корпоративного юридического лица (статья 65.1) указываются также сведения о результатах голосования учредителей по вопросам учреждения юридического лица, о порядке совместной деятельности учредителей по созданию юридического лица.

Открыть статью

Открыть статью -

Статья 123.1 ГК РФ

Основные положения о некоммерческих корпоративных организациях

1. Некоммерческими корпоративными организациями признаются юридические лица, которые не преследуют извлечение прибыли в качестве основной цели своей деятельности и не распределяют полученную прибыль между участниками (пункт 1 статьи 50 и статья 65.1), учредители (участники) которых приобретают право участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 ГК РФ. Открыть статью

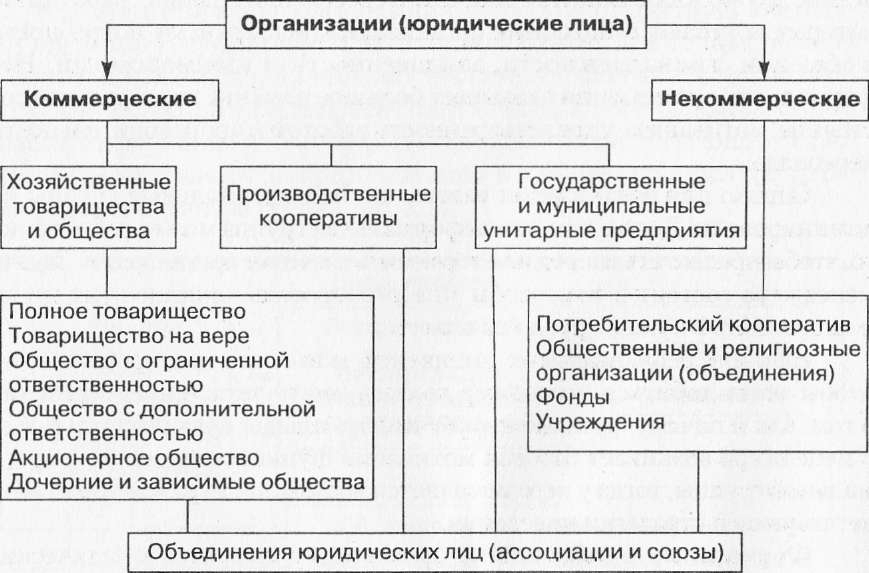

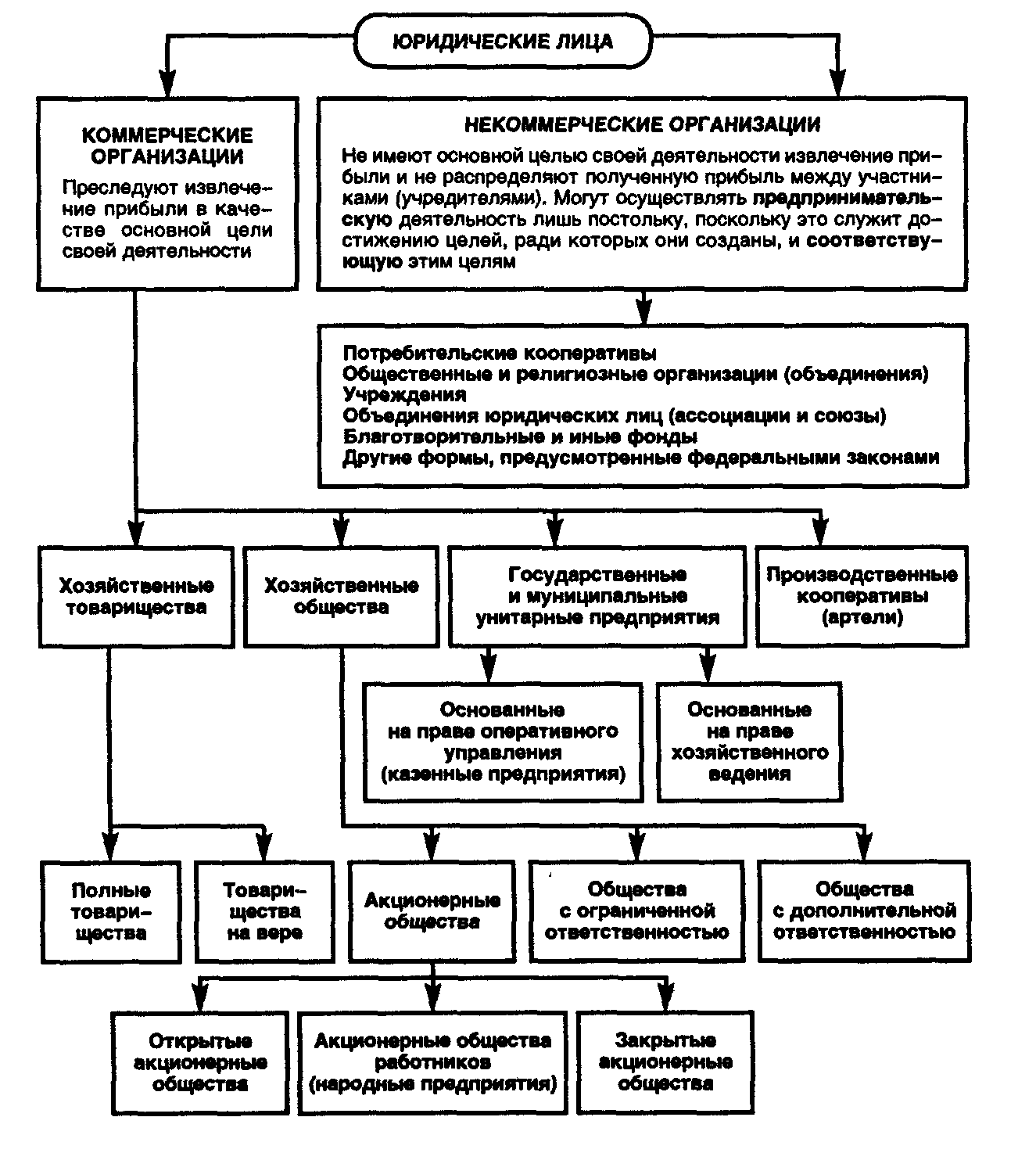

Статья 50. Коммерческие и некоммерческие организации — Студопедия

1.Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

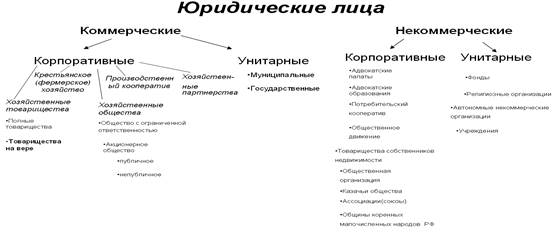

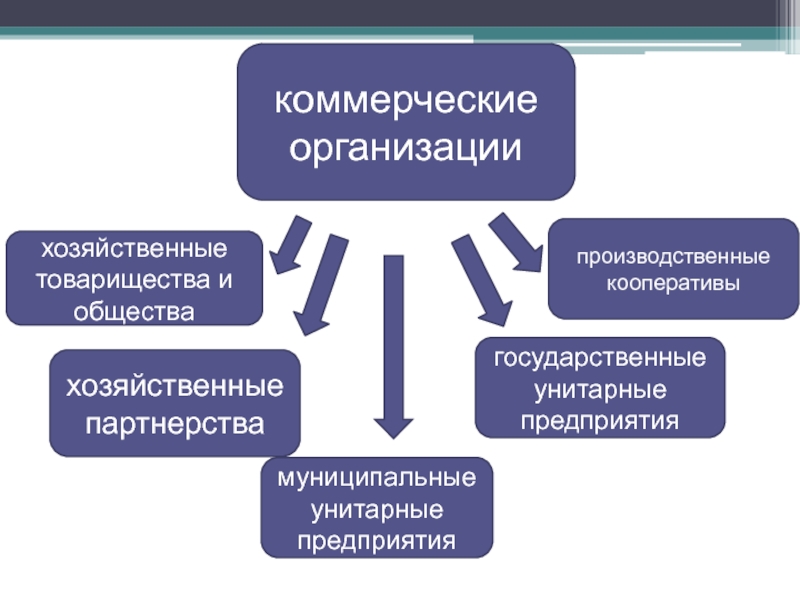

2. Юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий(см. рисунок 2).

Юридическое лицо должно быть зарегистрировано в едином государственном реестре юридических лиц в одной из организационно-правовых форм, предусмотренных ГК РФ.

К юридическим лицам, в отношении которых их участники имеют корпоративные права, относятся корпоративные организации (статья 65.1).

Коммерческие организации

Различают следующие организационно-правовые формы (ОПФ) хозяйствующих субъектов как юридических лиц, являющихся коммерческими организациями:

1. Корпоративные организации (корпорации).

2. Унитарные организации (см. рисунок 2).

рисунок 2).

Статья 65.1. Корпоративные и унитарные юридические лица.

Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 настоящего Кодекса, являются корпоративными юридическими лицами (корпорациями).

Примечание: Статья 65.3:

Высшим органом корпорации является общее собрание ее участников.

В некоммерческих корпорациях и производственных кооперативах с числом участников более ста высшим органом может являться съезд, конференция или иной представительный (коллегиальный) орган, определяемый их уставами в соответствии с законом. Компетенция этого органа и порядок принятия им решений определяются настоящим Кодексом, другими законами и уставом корпорации.

Система ГАРАНТ: http://base.garant.ru/10164072/4/#block_65301#ixzz3n1Z6hYYR

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании.

В связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных ГК РФ.

К юридическим лицам, на имущество которых их учредители имеют вещные права, относятся государственные и муниципальные унитарные предприятия, а также учреждения.

http://base.garant.ru/10164072/4/#block_1004 :

|

|

|

Рисунок 2 – Организационно-правовые формы коммерческих организаций с 1.09.2014 по ГК РФ. Глава 4.

Виды юридических лиц — Адвокат в Самаре и Москве

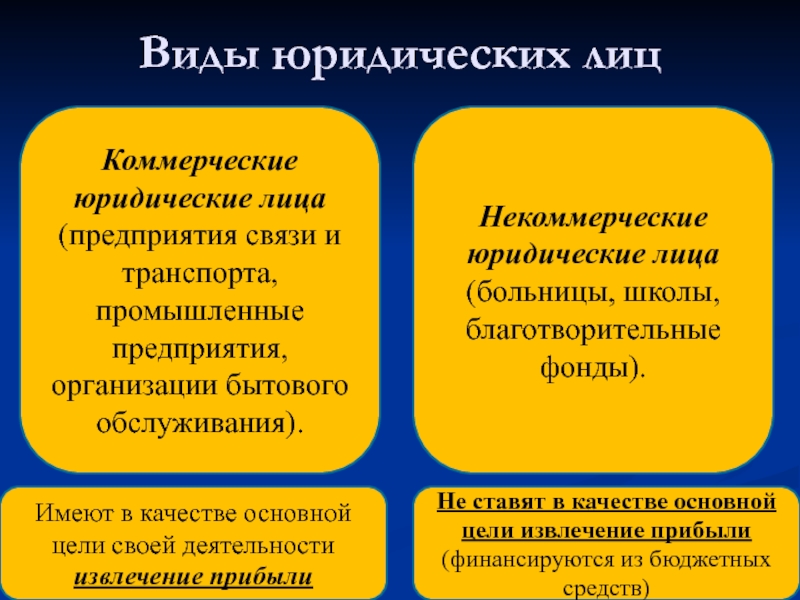

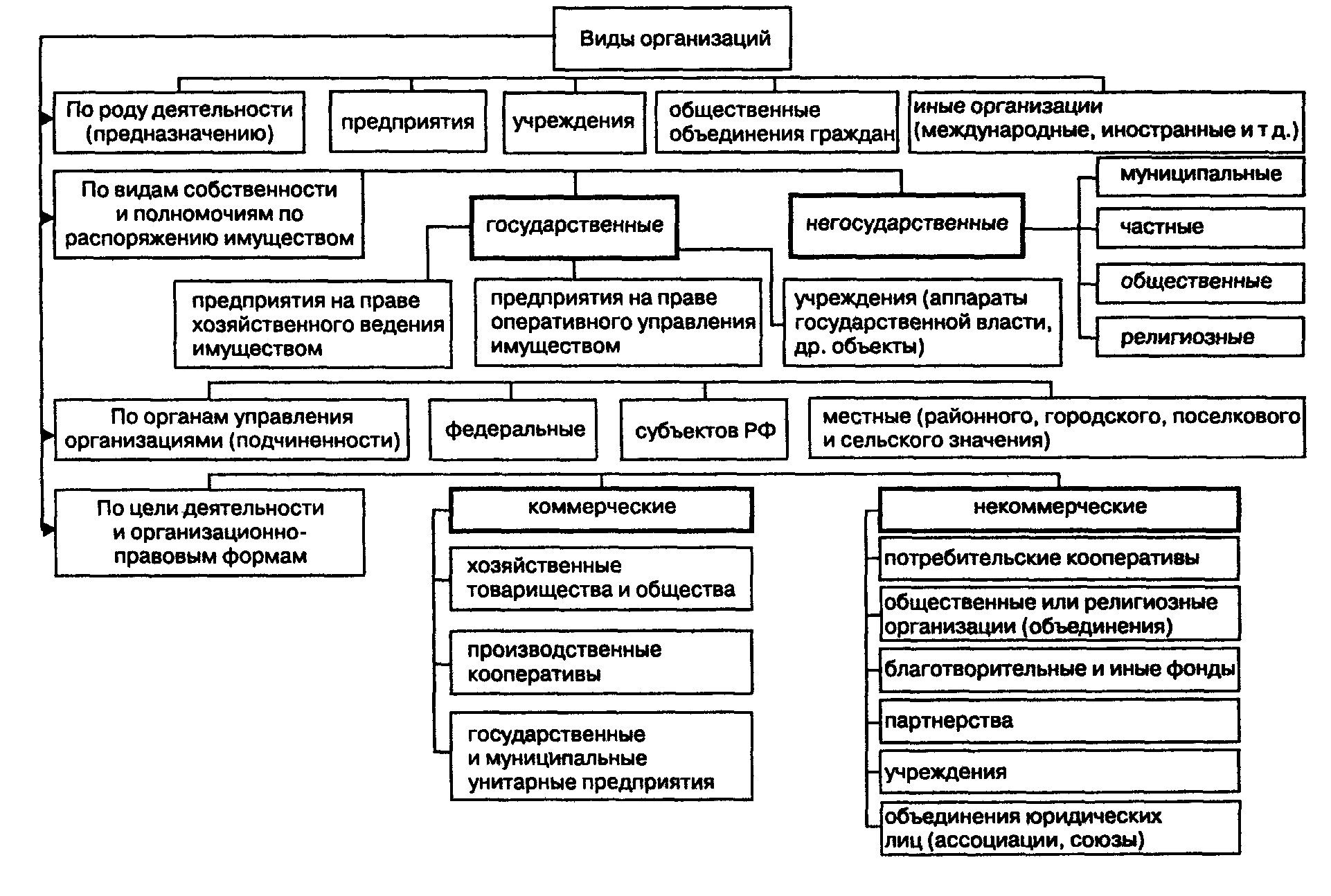

1. Юридические лица классифицируются по различным основаниям. В первую очередь все юридические лица делятся на коммерческие и некоммерческие организации (ст. 50 ГК). Критерий деления — основная цель деятельности.

Коммерческие организации: основная цель деятельности — извлечение прибыли. Это хозяйственные товарищества и общества (чаще всего создаются общества с ограниченной ответственностью, акционерные общества, государственные и муниципальные унитарные предприятия).

Некоммерческие организации: во-первых, не имеют извлечение прибыли в качестве основной цели деятельности, хотя и могут осуществлять деятельность, приносящую доход, если а) это предусмотрено их уставами, б) это служит достижению целей, для которых они созданы, в) это соответствует таким целям; во-вторых, не распределяют полученную прибыль между участниками. Как некоммерческие организации создаются учреждения, потребительские кооперативы (например, жилищно-строительные), общественные организации и т.д.

Очень важно: организационно-правовые формы как коммерческих, так и некоммерческих организаций исчерпывающим образом определены в ст. 50 ГК (п. п. 2, 3).

Значение деления юридических лиц на коммерческие и некоммерческие состоит в том, что, прежде всего, различается их правоспособность (у первых по общему правилу — общая, у вторых — специальная). Кроме того, различаются сферы деятельности (у первых — производство товаров, выполнение работ, оказание услуг и т.п., у вторых — управление, культура, образование и т.д.). Естественно, и правовое регулирование деятельности юридических лиц в этих сферах не может быть одинаковым.

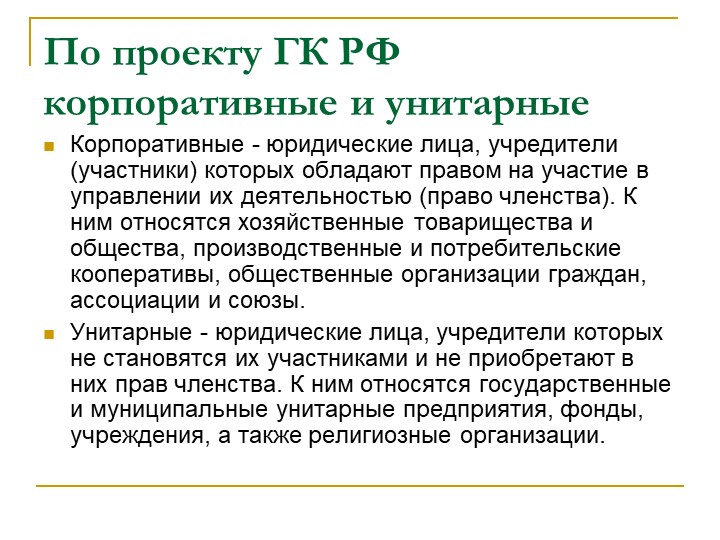

2. Юридические лица делятся на корпоративные и унитарные. Критерий деления — наличие или отсутствие права участия (членства).

Корпоративные юридические лица: учредители (участники) обладают правом участия (членства). К таким юридическим лицам относятся хозяйственные товарищества и общества (акционерные общества, общества с ограниченной ответственностью и др.), кооперативы и т.д. (абз. 1 п. 1 ст. 65.1 ГК).

Право участия означает, что участники корпорации (участники, члены, акционеры и т.п.) в связи с таким участием обладают комплексом прав и обязанностей, которые условно именуют корпоративными правами (правильнее — корпоративные права и обязанности).

Корпоративные права есть собирательная категория, объединяющая имущественные и неимущественные организационные отношения. Так, в обществе с ограниченной ответственностью имущественными являются право участвовать в распределении прибыли, право получать в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость. Наряду с имущественными обязательственными правами участник обладает и правами организационными. К ним относится право участвовать в управлении делами общества, получать информацию о его деятельности и др. Участник корпорации не только имеет права, но и несет обязанности, которые тоже имущественные и организационные. Так, он должен участвовать в образовании имущества корпорации (вносить вклады, взносы) — обязанность имущественного характера. Участник обязан не разглашать конфиденциальную информацию о деятельности корпорации — организационная обязанность (прежде всего см. ст. ст. 65.1 — 65.3 ГК).

Существование корпорации предполагает наличие участников (членов) корпорации и то, что ее «жизнь» определяется ими.

Унитарные юридические лица: их учредители не становятся участниками (членами), не имеют права участия (членства). К таким юридическим лицам относятся: государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании (абз. 2 п. 1 ст. 65.1 ГК).

При сопоставлении корпоративных юридических лиц с унитарными создается впечатление, будто унитарные юридические лица «живут» сами по себе, независимо от учредителей (у учредителей нет права участия). Однако это не так. В корпоративных юридических лицах есть внутренние отношения: а) участников (членов) между собой, б) участников (членов) с корпорацией. Кроме того, существуют внешние отношения — с третьими лицами. Естественно, у унитарных юридических лиц есть отношения внешние. Внутренние же отношения неодинаковы у разных унитарных юридических лиц. Так, государственное предприятие и муниципальное унитарное предприятие создаются по решению соответствующего государственного органа или органа местного самоуправления. Имущество такого предприятия находится в государственной и муниципальной собственности. Руководитель (орган) юридического лица назначается собственником и подотчетен собственнику (ст. ст. 113 — 114 ГК). Таким образом, во внутренних отношениях здесь участвуют собственник (публично-правовое образование), с одной стороны, и унитарное предприятие — с другой. При этом собственник (и только он) полновластно управляет унитарным предприятием. Аналогично можно охарактеризовать отношения, складывающиеся между учреждениями, а также автономными некоммерческими организациями и их учредителями (правит учредитель).

Такое унитарное юридическое лицо, как фонд, независимо от учредителя. Он не имеет права участия. Имущество фонда является его собственностью, и учредители не имеют на него имущественных прав. Управление фондом осуществляется высшим коллегиальным органом (учредитель не имеет отношения к управлению). И, только если это предусмотрено законом, при ликвидации фонда его имущество, оставшееся после расчетов с кредиторами, возвращается учредителям (ст. ст. 123.17 — 123.20 ГК).

Значение деления юридических лиц на корпоративные и унитарные состоит в том, что благодаря такому делению становится возможным единообразное правовое регулирование однородных общественных отношений.

: 2017 Кодекс штата Индиана :: Кодексы и законы США :: Закон США :: Justia

IC 6-5.5-1-18 «Унитарный бизнес»Sec. 18. (а) «Унитарный бизнес» означает коммерческую деятельность или операции, которые приносят взаимную выгоду, зависят друг от друга или способствуют друг другу, индивидуально или в составе группы, при ведении бизнеса финансового учреждения. Термин может применяться в рамках одного юридического лица или между несколькими организациями и независимо от того, является ли каждое из них корпорацией, партнерством, компанией с ограниченной ответственностью или трастом, при условии, что каждый участник является холдинговой компанией или регулируемой финансовой компанией. Corporation, дочерняя компания любой из них, корпорации, которая ведет бизнес финансового учреждения в соответствии с IC 6-5.5-1-17 (d) (2), или любое другое юридическое лицо, независимо от его формы, которое осуществляет деятельность, которая составляет бизнес финансового учреждения в соответствии с IC 6-5.5-1-17 (d) (2), если деятельность проводилась корпорацией. Термин «унитарная группа» включает те организации, которые занимаются унитарным бизнесом, полностью или частично осуществляемым на территории Индианы. Однако этот термин не включает юридическое лицо, которое не ведет бизнес в Индиане.

(b) Единство предполагается всякий раз, когда существует единство собственности, работы и использования, подтвержденное централизованным управлением или исполнительной властью, централизованными закупками, рекламой, бухгалтерским учетом или другим контролируемым взаимодействием между организациями, которые являются членами унитарной группы, как описано в подразделе (а).Однако отсутствие этой централизованной деятельности не обязательно свидетельствует о неунитарном бизнесе.

(c) Единство собственности, когда участвует корпорация, не существует, если эта корпорация не является членом группы из двух (2) или более хозяйствующих субъектов и более пятидесяти процентов (50%) голосующих акций каждый член группы прямо или косвенно принадлежит:

(1) общему владельцу или общим владельцам, корпоративным или некорпоративным; или

(2) одна (1) или несколько корпораций-членов группы.

Как добавлено P.L.347-1989 (ss), SEC.1. Изменено P.L.21-1990, SEC.19; P.L.8-1993, SEC.95; P.L.129-2001, SEC.8.

Хайндлер, Флориан: 9789041196200: Amazon.com: Книги

Флориан Хайндлер (1986 г.р.) — доцент юридического факультета Венского университета Зигмунда Фрейда, Австрия (с 2016 г.). * Окончил Венский университет в 2009 г. (степень магистра права, mag. Iur.) И в 2011 г. (степень магистра). степень филологии славянских языков, маг.phil.) и защитил докторскую диссертацию по праву (dr. iur.) в 2016 году. С 2013 по 2016 год он работал штатным юристом в крупном австрийском банке, уделяя особое внимание вопросам международного договорного права и финансов. Кроме того, он был назначен руководителем проекта по внедрению Закона США о соблюдении требований к иностранным счетам и Единого стандарта отчетности. С 2009 по 2013 год Флориан работал преподавателем и научным сотрудником на кафедре европейского, международного и сравнительного права Венского университета.Он регулярно читает лекции в Университете Масарика в Брно и Венском университете, а также преподавал студентам Абердинского университета (последипломное дистанционное обучение), Московского государственного университета, Люцернского университета, Стокгольмского университета, Белорусского государственного университета, Панъевропейского университета. Братиславский университет и Зальцбургский университет. Он приобрел дополнительный практический опыт, работая в международных юридических фирмах, включая адвокатов Specht и CMS Reich-Rohrwig Hainz, а также участвуя в исследовательских проектах.Флориан недавно участвовал в финансируемом Центральным банком России исследовательском проекте по правовым аспектам продуктов структурированного финансирования. Ранее в 2016 году он участвовал в составлении австрийского отчета о юридических аспектах китайской инициативы «Один пояс, один путь».

Его основные области исследований — международное частное право, сравнительное право, частное право, право финансовых рынков и юридическое образование. Вместе с профессором Беа Фершраген он намерен стать соавтором четвертого издания всеобъемлющего комментария норм международного частного права, применимых в Австрии, для престижного юридического «Комментария Раммеля» страны.В 2016 году он представил австрийский вклад в EUPILLAR, финансируемый ЕС исследовательский проект по международному частному праву Европейского союза: юридическое применение в реальности, на конференции в Лондонской фондовой бирже в Лондоне. Осенью 2016 года он стал одним из организаторов международной конференции по конфликтам права в отношении банковских операций и защиты прав потребителей, на которой он также представил доклад о дистанционных продажах финансовых продуктов потребителям и является соредактором тома доклады конференции, вышедшие в июне 2017 года.Он также является автором многочисленных статей в австрийских, немецких и российских журналах.

В июне 2017 года Флориан стал президентом Междисциплинарной ассоциации сравнительного и международного частного права (IACPIL). В 2016 году он стал научным сотрудником Международной академии пояса и пути (IABR), Гонконг.

юридических и юридических лиц в России

Флориан Хайндлер (1986 г.р.) — доцент юридического факультета Венского университета Зигмунда Фрейда, Австрия (с 2016 г.).* Он окончил Венский университет в 2009 г. (степень магистра права, mag. Iur.) И 2011 г. (степень магистра филологии славянских языков, mag. Phil.) И защитил докторскую диссертацию по праву (доктор юридических наук) в 2016 г. С 2013 по 2016 год он работал штатным юристом в крупном австрийском банке, уделяя особое внимание вопросам международного договорного права и финансов. Кроме того, он был назначен руководителем проекта по внедрению Закона США о соблюдении требований к иностранным счетам и Единого стандарта отчетности.С 2009 по 2013 год Флориан работал преподавателем и научным сотрудником на кафедре европейского, международного и сравнительного права Венского университета. Он регулярно читает лекции в Университете Масарика в Брно и Венском университете, а также преподавал студентам Абердинского университета (последипломное дистанционное обучение), Московского государственного университета, Люцернского университета, Стокгольмского университета, Белорусского государственного университета, Панъевропейского университета. Братиславский университет и Зальцбургский университет.Он приобрел дополнительный практический опыт, работая в международных юридических фирмах, включая адвокатов Specht и CMS Reich-Rohrwig Hainz, а также участвуя в исследовательских проектах. Флориан недавно участвовал в финансируемом Центральным банком России исследовательском проекте по правовым аспектам продуктов структурированного финансирования. Ранее в 2016 году он участвовал в составлении австрийского отчета о юридических аспектах китайской инициативы «Один пояс, один путь».

Его основные области исследований — международное частное право, сравнительное право, частное право, право финансовых рынков и юридическое образование.Вместе с профессором Беа Фершраген он намерен стать соавтором четвертого издания всеобъемлющего комментария норм международного частного права, применимых в Австрии, для престижного юридического «Комментария Раммеля» страны. В 2016 году он представил австрийский вклад в EUPILLAR, финансируемый ЕС исследовательский проект по международному частному праву Европейского союза: юридическое применение в реальности, на конференции в Лондонской фондовой бирже в Лондоне. Осенью 2016 года он стал одним из организаторов международной конференции по конфликтам права в отношении банковских операций и защиты прав потребителей, на которой он также представил доклад о дистанционных продажах финансовых продуктов потребителям и является соредактором тома доклады конференции, вышедшие в июне 2017 года.Он также является автором многочисленных статей в австрийских, немецких и российских журналах.

В июне 2017 года Флориан стал президентом Междисциплинарной ассоциации сравнительного и международного частного права (IACPIL). В 2016 году он стал научным сотрудником Международной академии пояса и пути (IABR), Гонконг.

— Этот текст относится к изданию в мягкой обложке.Wildy & Sons Ltd — Результаты поиска в всемирном книжном магазине юридических книг для isbn: ‘9789041196194’

Корпоративные и унитарные юридические лица в России

ISBN13: 9789041196194

Опубликован: Апрель 2018

Издатель: Kluwer Law International

Страна публикации: Нидерланды

Формат: Мягкая обложка

Отправлено в течение 9-11 дней.

Основанный на известной многотомной Международной энциклопедии законов, этот практический анализ права создания бизнеса в России дает быстрое и легкое руководство по различным вопросам корпоративного права и партнерства, таким как слияния, права и обязанности заинтересованных сторон, биржа правила, трудовое законодательство и поглощения. Юристы, занимающиеся транснациональным бизнесом, оценят объяснение местных различий в терминологии и отличительных концепций, определяющих практику и процедуры.

За общим введением, охватывающим исторический фон, определения, источники права и влияние международного частного права, следует обсуждение таких аспектов, как типы формирования, капитал, акции, управление, контроль, ликвидация, слияния, поглощения, холдинговые компании, дочерние компании и налогообложение. По очереди охватываются крупные компании, различные типы малых предприятий и партнерства. Эти детали представлены таким образом, чтобы читатели, незнакомые с конкретными терминами и концепциями в различных контекстах, могли полностью понять их значение и значение.

Тщательный, но практичный, этот удобный том предоставляет информацию, необходимую корпорациям для эффективной конкуренции, на кончиках пальцев пользователя. Эта книга является важным и практическим инструментом для руководителей предприятий и их юрисконсультов, заинтересованных в международном партнерстве или расширении бизнеса. Она станет ценным инструментом экономии времени как для деловых людей, так и для профессионалов в области права. Юристы, представляющие интересы сторон в России, будут приветствовать это очень полезное руководство, а ученые и исследователи оценят его ценность для изучения сравнительного бизнес-права.

Новые требования к отчетности для корпораций, подлежащие оплате 1 июля

Срок подачи единой комбинированной отчетности истек. Дополнительную информацию см. В нашем Справочном руководстве по объединенному унитарному отчету.

Корпорациям, облагаемым подоходным налогом в Вирджинии, возможно, потребуется подать единовременный отчет в налоговую службу штата Вирджиния до 1 июля 2021 года. В этом отчете будет показана разница между суммой налога, которую корпорация уплатила бы, если бы она подала заявку как часть унитарной объединенной группы. и сумма налога в зависимости от того, как они подают в настоящее время.Используйте свои расчеты корпоративного подоходного налога за 2019 год, чтобы заполнить этот отчет. См. Пункт 3-5.23 законопроекта о зарегистрированном бюджете (законопроект 1800) для получения дополнительной информации, включая определение унитарного бизнеса.

Моя корпорация получила письмо по почте об этом отчете. Что мне нужно делать?

Если вы получили по почте от нас письмо о корпоративной отчетности для унитарных предприятий, вы должны определить, подпадаете ли вы под требование о предоставлении нам заполненного отчета.

Мы разработали необязательную краткую анкету , которую вы можете заполнить, чтобы сообщить нам, подпадает ли ваша корпорация под это требование для предоставления нам заполненного отчета. Только корпорации, входящие в состав унитарного бизнеса, должны подавать нам отчет. См. Пункт 3-5.23 законопроекта о зарегистрированном бюджете (законопроект 1800) для определения унитарного бизнеса. Если ваша корпорация подпадает под это определение, вы должны подать нам отчет через наше приложение Web Upload .

Почему налоговая служба штата Вирджиния собирает эту информацию?

Генеральная ассамблея Вирджинии потребовала от корпораций представить этот отчет, чтобы мы могли составить отчет с подробным описанием влияния комбинированной отчетности по корпоративному подоходному налогу на доходы.

Относится ли этот отчет к 2021 HJ 563?

Это требование к отчетности является отдельным от Совместного постановления Палаты представителей от 2021 года 563 , которое создает рабочую группу для оценки целесообразности перехода к унитарной комбинированной системе отчетности для целей корпоративного подоходного налога.

Требуются ли страховые компании и банки для включения в этот отчет?

Для целей настоящего отчета корпорации, которые обязаны подавать налог на лицензию на страховые взносы Вирджинии или налог на франшизу банка Вирджинии, не считаются частью унитарной объединенной группы. Корпорации, которые несли бы ответственность по этим двум налогам, если бы они были расположены в Вирджинии, также не должны считаться частью унитарной группы.

Моя корпорация является частью унитарной объединенной группы, но некоторые члены находятся за пределами США.Как мы относимся к ним в этом отчете?

Не включайте в свои расчеты информацию от участников, зарегистрированных за пределами Соединенных Штатов, у которых средний коэффициент владения, заработной платы и продаж за пределами Соединенных Штатов составляет 80% или более.

Участники, доход которых не подлежит федеральному налогообложению в соответствии с положениями федерального налогового соглашения, должны исключить этот доход из отчета, а также любые связанные с ним коэффициенты пропорционального распределения или расходы.

Обязательно ли включать в этот отчет инвестиционные фонды недвижимости (REIT)?

Да.REIT включаются, если они являются корпорациями и соответствуют другим требованиям для включения.

Обязательно ли включать некоммерческие корпорации в этот отчет?

Это зависит от обстоятельств некоммерческой корпорации. Некоторые некоммерческие корпорации могут не подпадать под это требование, поскольку они не считаются «унитарными предприятиями». Например, некоммерческая корпорация не подпадет под это требование, если:

Нужно ли подавать этот отчет унитарному бизнесу в случаях, когда унитарный бизнес находится в одном юридическом лице?

Да.Отчет необходим, потому что одно юридическое лицо само по себе, скорее всего, будет представлять собой «унитарный бизнес» на основании определения в бюджетном языке , язык . Любая корпорация, которая в настоящее время регистрируется в Вирджинии, обычно считается частью унитарного бизнеса, который может состоять из одного или нескольких юридических лиц.

Должен ли этот отчет подаваться внутригосударственным унитарным бизнесом?

Нет, корпорации, входящие в состав государственного унитарного бизнеса, не обязаны подавать унитарный комбинированный отчет.Унитарный бизнес внутри штата — это бизнес, в котором ни одна из корпораций в составе унитарной объединенной группы не ведет бизнес в каком-либо штате, кроме Вирджинии. Унитарное предприятие, осуществляемое через одно юридическое лицо, также будет освобождено от подачи отчета, если оно не ведет бизнес в каком-либо штате, кроме Вирджинии.

Придется ли мне платить налоги вместе с этим отчетом?

Нет. Этот отчет не подлежит уплате налогов.

Когда должен быть отчет?

1 июля 2021 г. или ранее.

Какую информацию мне нужно будет включить в этот отчет?

Назначенный член вашей унитарной группы должен будет подать отчет с использованием информации за 2019 налоговый год.

Отчет должен включать информацию о доходе унитарной группы, расчетах пропорционального распределения, налоговых льготах и расчетах налоговых обязательств. Назначенный член должен будет предоставить эту информацию, как если бы он заполнял единый комбинированный отчет по методам и по методам Джойса и Финнигана, а также ту же налоговую информацию, что и в соответствии с текущими требованиями к подаче документов для всех членов группы, которые имеют связь с Вирджинией.

Как мне подать этот отчет?

Вы сможете отправить свой отчет с помощью нашего приложения Web Upload с 1 мая. Первым пользователям потребуется создать учетную запись.

Что делать, если корпорация подала две краткосрочные декларации за 2019 налогооблагаемый год?

Корпорация, которая подала две краткосрочные декларации за 2019 налогооблагаемый год, должна представить два отдельных отчета для учета своих двух краткосрочных деклараций с помощью нашего приложения для веб-загрузки .

Есть ли у налоговых органов возможность загрузить отчет от имени своих клиентов?

Да. Составители налоговой декларации могут зарегистрироваться и отправить отчет от имени своих клиентов с помощью нашего приложения для загрузки через Интернет . Более подробную информацию о том, как зарегистрироваться в качестве составителя налоговой отчетности, см. На странице 4 нашего Руководства пользователя по загрузке через Интернет .

Требуется ли аттестация при подаче отчета?

Нет, аттестации нет.

Дополнительные ресурсы

Вирджиния: комбинированные отчеты-проформа должны быть представлены 1 июля 2021 г.

За последние несколько лет законодатели Вирджинии внесли предложения по переходу Содружества на обязательную унитарную комбинированную отчетность.Хотя эти предложения не были приняты снова в 2021 году, законодатели намеревались изучить финансовые последствия комбинированной отчетности. Соответственно, законопроект о бюджете Вирджинии требует, чтобы корпорации, являющиеся членами унитарного бизнеса, представляли отчеты, раскрывающие унитарный совокупный чистый доход объединенной группы.

- Отчет основан на расчетах за 2019 налоговый год и должен включать, как минимум, разницу в налоге, причитающемся в результате подачи единого комбинированного отчета, по сравнению с налогом, причитающимся в соответствии с текущими требованиями к отчетности.

- Отчет должен быть представлен в Налоговое управление не позднее 1 июля 2021 года.

- Штраф за несоблюдение или за подачу отчета, включающего искажения или упущения в материалах, составляет 10 000 долларов. Комиссар, однако, может отказаться от такого штрафа, если определит, что требование о представлении отчетности вызвало неоправданные трудности.

С точки зрения расчета дохода унитарной объединенной группы определение унитарного бизнеса является широким и включает формулировки, аналогичные определениям унитарного бизнеса в других штатах.В унитарную объединенную группу не входят предприятия, облагаемые налогом на страховые взносы или налогом на банковскую франшизу. Иностранные корпорации исключаются, если среднее значение факторов собственности, заработной платы и продаж корпорации за пределами США составляет 80% или более. Если иностранная корпорация рассматривается как член объединенной группы, защищенный договором доход корпорации будет исключен при расчете совокупной чистой прибыли группы. Любые расходы или коэффициенты распределения, относящиеся к доходам по договору, также будут исключены.

- Отчет должен включать информацию о доходе унитарной группы, расчетах пропорционального распределения, налоговых льготах и расчетах налоговых обязательств.

- Назначенный член унитарной группы, который подает отчет от имени группы, должен будет предоставить эту информацию, как если бы он заполнял унитарный объединенный отчет по методикам распределения как , так и Joyce и Finnigan .

- Отчет должен также включать «ту же налоговую информацию, что и в соответствии с текущими требованиями к подаче документов для всех членов группы, которые связаны с Вирджинией.”

- Если корпорация подала две краткосрочные декларации за 2019 налоговый год, необходимо будет подать два отдельных отчета для учета двух краткосрочных деклараций.

Отчет должен быть подан с помощью веб-приложения для загрузки данных Департамента. Не позднее 1 декабря 2021 года Комиссар представит отчет о раскрытии комбинированной отчетности в различные комитеты Генеральной Ассамблеи.

За дополнительной информацией обращайтесь к местному налоговому специалисту КПМГ:

.Адрианна Брейси | +1 (703) 286-6913 | abracy @ kpmg.com

Ник Харрисон | +1 (804) 782-4437 | [email protected]

Форма организации по всему миру

Дочернее предприятие

Дочерняя компания — это отечественная акционерная корпорация, полностью или частично принадлежащая (но контролируемая) иностранной корпорацией. Он имеет отдельное и отличное от материнского юридическое лицо. Он управляется советом директоров, который осуществляет все корпоративные полномочия, ведет все дела и контролирует всю собственность корпорации.

Директора избираются самими акционерами. Должностные лица избираются директорами, и они выполняют обязанности, возложенные на них законом и уставом корпорации.

Филиал

Это расширение, а не отдельная и отличная от иностранной корпорации организация. Он осуществляет коммерческую деятельность головного офиса и получает доход с Филиппин. Назначается агент-резидент, которому могут быть вручены вызовы и другие юридические процедуры от имени иностранной корпорации.

Представительство

Это расширение, а не отдельная и отличная от иностранной корпорации организация. Он работает напрямую с клиентами головного офиса на Филиппинах, но не получает дохода от страны и полностью субсидируется головным офисом. Назначается агент-резидент, которому могут быть вручены вызовы и другие юридические процедуры от имени иностранной корпорации.

Региональный или районный штаб

Это административный филиал многонациональной компании, а не отдельное юридическое лицо.Он создан для надзора, связи и координации дочерних компаний, филиалов и филиалов многонациональной компании в Азиатско-Тихоокеанском регионе. Не разрешается вести бизнес или получать какой-либо доход из источников на Филиппинах. Его операции должны полностью субсидироваться за счет денежных переводов из головного офиса.

Региональный операционный штаб

Это административный филиал многонациональной компании, а не отдельное юридическое лицо.Он создан для оказания соответствующих услуг филиалам, дочерним компаниям или филиалам транснациональной компании на Филиппинах, в Азиатско-Тихоокеанском регионе и на других зарубежных рынках. Запрещается предлагать свои услуги другим организациям, кроме вышеупомянутых. Также запрещено, прямо или косвенно, запрашивать или продавать товары и услуги от имени транснациональной компании или любого из ее филиалов или дочерних компаний. Разрешено получать доход из источников на Филиппинах.

Партнерство

Товарищество имеет юридическое лицо, отдельное и отличное от своих партнеров. Как правило, каждый партнер считается агентом партнерства, и их действия являются обязательными, если иное не предусмотрено в статьях партнерства. Иностранная корпорация может быть партнером во внутреннем партнерстве только после того, как такая иностранная корпорация получит лицензию на ведение бизнеса на Филиппинах.

Корпорация одного человека

Пересмотренный Кодекс корпораций (RCC) ввел новую концепцию единой корпорации (OPC), которая определяется как «корпорация с одним держателем акций.«Эта корпорация может быть создана только физическим лицом, трастом или имуществом. Как и в случае с обычными корпорациями, OPC не имеет требований к минимальному размеру капитала. Однако, в отличие от обычной корпорации, от OPC не требуется подавать корпоративный устав.

Единственный акционер является единственным директором и президентом OPC. OPC должен назначить казначея, корпоративного секретаря и других должностных лиц, если это необходимо, в течение 15 дней с момента выдачи свидетельства о регистрации.Однако единственному акционеру запрещено назначаться корпоративным секретарем.

Единственный акционер должен назначить кандидата и другого кандидата, которые займут их место в качестве директора в случае их смерти или недееспособности. Объем и ограничения полномочий кандидата и заместителя кандидата должны быть указаны в учредительном договоре. Номинальный и альтернативный кандидаты могут быть изменены в любое время и без необходимости изменения устава.

В случае смерти или стойкой недееспособности кандидат должен занимать должность директора только до тех пор, пока законные наследники единственного акционера не будут определены на законных основаниях и наследники не назначат одного из них или не согласятся, что имущество будет единственным держателем акций.

Вместо собраний достаточно письменного решения, подписанного и датированного единственным акционером и занесенного в книгу протоколов, когда необходимо принять меры по любому вопросу. Помимо протокола, OPC также должен предоставить отчетные требования.Непредставление таких требований 3 раза в течение 5 лет может привести к тому, что OPC будет признан просроченным. Отчетные требования следующие:

- Годовая финансовая отчетность

- Отчет, содержащий объяснения или комментарии президента по каждой оговорке, оговорке, отрицательному замечанию или отказу от ответственности, сделанным аудитором в отчете последнего

- Раскрытие информации обо всех самостоятельных сделках и операциях со связанными сторонами и

- Другие отчеты, требуемые SEC.

RCC позволяет преобразовать обычную корпорацию в OPC и из OPC в обычную акционерную корпорацию. Обычная акционерная корпорация может быть преобразована в OPC, когда единственный акционер приобретает все акции обычной акционерной корпорации и подает заявку на преобразование в SEC.