6.2.1. Определения / КонсультантПлюс

Директ-костинг — это подсистема управленческого (производственного) учета, основанная на классификации затрат на переменные-постоянные в зависимости от изменения объемов производства и учете себестоимости для целей управления только по переменным затратам.

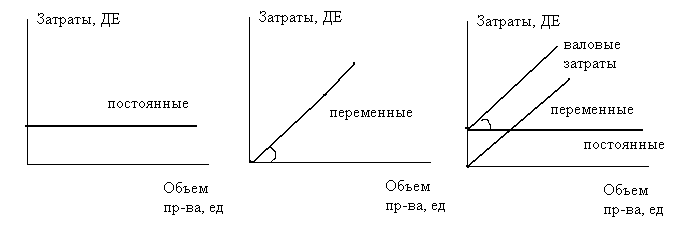

Переменные (условно-переменные) затраты — в промышленности затраты на производство и реализацию продукции, изменяющиеся пропорционально количеству выпущенной продукции (затраты технологические на сырье, материалы, топливо, энергию, сдельная оплата труда и соответствующая ей доля единого социального налога (ЕСН), часть транспортных и косвенных расходов).

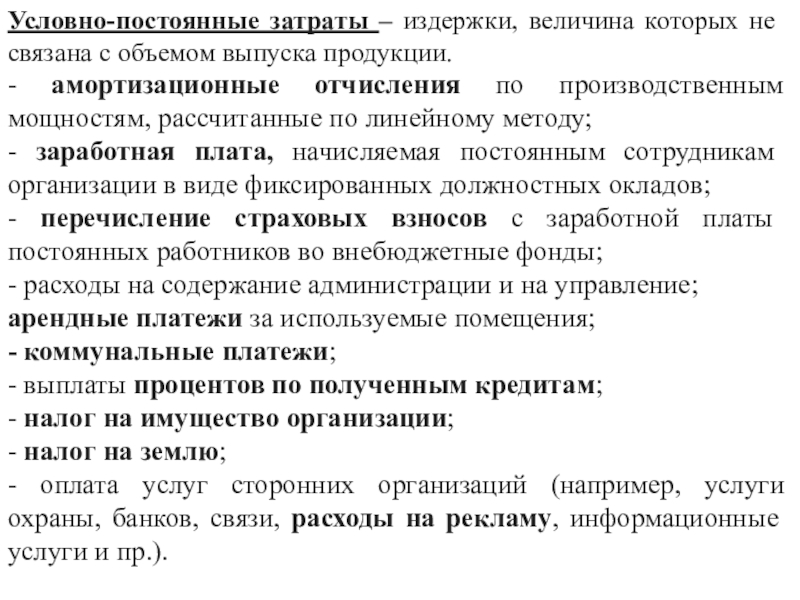

Постоянные (условно-постоянные) затраты — в промышленности затраты на производство и реализацию продукции, не имеющие пропорциональной связи с количеством выпущенной продукции и сохраняющие относительно постоянную величину в планируемый период (повременная оплата труда и соответствующая ей доля ЕСН, часть расходов по обслуживанию и управлению производством, налоги и отчисления во внебюджетные фонды и другие).

Сумма постоянных расходов за определенное время не изменяется пропорционально изменению объема производства. Если объем производства увеличивается, то сумма постоянных расходов на единицу продукции уменьшается, и наоборот. Но постоянные расходы не являются абсолютно неизменными. Например, затраты на охрану относятся к категории постоянных, но сумма этих расходов может увеличиться, если администрация учреждения сочтет необходимым повысить зарплату работникам охраны. Она может и уменьшиться, если администрация закупит такие технические средства, которые дадут возможность уменьшить персонал охраны, и экономия заработной платы этого персонала перекроет расходы на приобретение этих новых технических средств.

Некоторые виды затрат могут включать элементы постоянных и переменных затрат. Примером таких расходов могут быть телефонные расходы, которые включают постоянную слагаемую в виде оплаты за междугородние и международные телефонные переговоры, которые изменяются в зависимости от продолжительности междугородних и международных телефонных переговоров, их срочности и т.

Одни и те же виды затрат могут быть отнесены к постоянным и переменным в зависимости от конкретных условий. Например, общая сумма затрат на ремонт может оставаться постоянной при росте объемов производства, она может и увеличиваться, если рост производства потребует установки дополнительного оборудования. Эта сумма может оставаться неизменной при сокращении объемов производства, если не предполагается сокращение парка оборудования.

Директ-костинг на практике используется как самостоятельная система.

Существуют две модификации системы директ-костинга в промышленности:

— простой директ-костинг;

— развитой директ-костинг.

При простом директ-костинге к переменным затратам относят прямые материальные затраты. Все остальные затраты считаются постоянными и относятся суммарно на комплексные счета, а затем по итогам периода исключаются из совокупного дохода (так называемого маржинального дохода).

При развитом директ-костинге к условно-переменным затратам, помимо прямых материальных, относятся также в некоторых случаях переменные косвенные расходы и часть постоянных затрат, зависящих от коэффициента использования производственных мощностей.

Переменная себестоимость — себестоимость произведенной (реализованной) продукции, включающая только переменные затраты.

Маржинальный доход — доход от реализации произведенной продукции, исчисленный как разница между стоимостью реализованной продукции (выручкой от реализации) и переменной себестоимостью.

Управленческий (производственный) учет — управление экономической деятельностью предприятия на основе информационной системы, отражающей все затраты использованных ресурсов.

На первом этапе внедрения системы директ-костинга на предприятиях используется простой директ-костинг.

Открыть полный текст документа

Условно-постоянные и условно-переменные расходы (затраты) в себестоимости

Для расчета себестоимости по технико-экономическим факторам расходы группируют путем разделения всей их совокупности на условно-постоянные и условно-переменные расходы (затраты) в себестоимости продукции. Это нужно для выявления связи последних с теми или иными условиями производства или изменениями в его технике, технологии и организации. То есть связи с технико-экономическими факторами. Рассказываем, что включает каждая группа расходов.

Это нужно для выявления связи последних с теми или иными условиями производства или изменениями в его технике, технологии и организации. То есть связи с технико-экономическими факторами. Рассказываем, что включает каждая группа расходов.

Какие относятся к условно-постоянным расходам

Так, к условно-постоянными расходами предприятия на единицу продукции являются:

- стоимость вспомогательных материалов, используемых на ремонтные нужды, смазочных и обтирочных материалов, хозяйственного инвентаря и инструментов, химикатов для очистки воды и т. п.;

- топливо, расходуемое на отопление зданий и сооружений предприятия;

- расходы энергии на освещение и вентиляцию, тепла на отопление и санитарно-бытовые нужды;

- оплата труда по повременным ставкам рабочим, инженерно-техническому персоналу и служащим;

- суммы НДФЛ и страховых взносов с оплаты труда, выплачиваемой по повременным ставкам;

- суммы начисленной амортизации от стоимости основных средств;

- расходы на командировки, перемещения, арендная плата, служебные разъезды, канцелярские, почтово-телеграфные и телефонные расходы, расходы по оргнабору, на оплату стипендий студентам, оплата услуг банка за выплату зарплаты, платежи по обязательному страхованию имущества, платежи по кредитам банков и т.

д.

д.

Также см. «Как определить себестоимость товарной продукции».

Какие затраты относятся к условно-постоянным, можно также узнать из Приложения 1 к Методическим положениям по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ и услуг) на предприятиях химического комплекса (утв. приказом Минпромнауки РФ от 04.01.2003 № 2). Здесь их делят на:

- общепроизводственные;

- общехозяйственные;

- внепроизводственные.

Какие относятся к условно-переменным затратам

А вот какие затраты относятся к условно-переменным расходам на единицу продукции. Их размер возрастает или уменьшается в соответствии с изменением объема выпуска продукции. Они включают следующие виды расходов:

- плата за ресурсы, расходы на сырье и основные материалы, технологическое топливо и энергию, оплату труда производственных рабочих и соответствующие ей суммы налога;

- пусковые расходы, списываемые на себестоимость продукции пропорционально объему производимой продукции;

- часть транспортных и косвенных расходов, и т.

д.

д.

Также см. «Сколько предприятие тратит на производство единицы продукции».

Источник: Методические рекомендации (инструкция) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса (утв. Минпромнаукой РФ 26.12.2002).

Условно-переменные расходы — это… Что такое Условно-переменные расходы?

- Условно-переменные расходы

«…Условно-переменными называются расходы, размер которых возрастает или уменьшается в соответствии с изменением объема выпуска продукции. К ним относятся: затраты на сырье и материалы, основную заработную плату производственных рабочих, технологическое топливо и энергию, двигательную электроэнергию и т.п…»

Источник:

«Методические рекомендации по бухгалтерскому учету и отчетности на хлебоприемных и зерноперерабатывающих предприятиях» (утв. Минсельхозом)

Официальная терминология. Академик.ру.

2012.

Академик.ру.

2012.

- Условно утверждаемые (утвержденные) расходы бюджета

- Условно-рентабельные запасы (залежи) нефти и газа

Смотреть что такое «Условно-переменные расходы» в других словарях:

Переменные затраты — (англ. variable costs) виды затрат, величина которых изменяется пропорционально изменению объёмов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно… … Википедия

Переменные издержки — Переменные затраты виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить,… … Википедия

Издержки — (Costs) Понятие расходов и издержек, нормы и учет расходов Информация о понятии расходов и издержек, нормы и учет расходов Содержание Содержание Формирования местных бюджетов Бюджетная поддержка субъектов Налоговые поступления Расходы местных… … Энциклопедия инвестора

Цена — (Price) Определение понятия цены (стоимости) и стоимости товара Информация о понятих цены, стоимости товаров, рыночной и закупочных цен, цене производства Содержание (Price) — фундаментальная экономическая категория, обозначающая количество … Энциклопедия инвестора

Себестоимость — (Сost) Понятие себестоимости продукции, методы расчета себестоимости Информация об определении себестоимости, методы расчета себестоимости продукции Содержание Содержание 1.

Сущность понятия себестоимость продукции себестоимость отдельных (видов… … Энциклопедия инвестора

Фондирование — (Funding) Фондирование это процесс финансирования активных операций банка Ставка и коэффициент фондирования при расчетах матрицы, целевое фондирование и его источники Содержание >>>>>>>>> … Энциклопедия инвестора

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО — группировка затрат предприятия на производство и реализацию продукции. По различным признакам затрат подразделяются на основные и накладные, прямые и косвенные, условно постоянные и переменные. В планировании и учете себестоимости продукции… … Большой бухгалтерский словарь

классификация затрат на производство — Группировка затрат предприятия на производство и реализацию продукции. По различным признакам затрат подразделяются на основные и накладные, прямые и косвенные, условно постоянные и переменные.

ИЗДЕРЖКИ ОБРАЩЕНИЯ — (DISTRIBUTION COSTS) выраженные в ден. форме совокупные затраты живого и овеществленного труда в процессе доведения продукта из сферы материального произ ва до потребителей. Являются частью издержек логистических и включают расходы на оплату… … Глоссарий терминов по грузоперевозкам, логистике, таможенному оформлению

Леверидж — (Leverage) Леверидж это управление активами и пассивами предприятия для получения прибыли, делеверидж это процесс снижения кредитного плеча Понятие и функции производственного и финансового левериджа, коэффициент финансового левериджа, леверидж… … Энциклопедия инвестора

Затраты условно-переменные — Справочник химика 21

Поскольку от объема производства зависят переменные затраты, то максимизации подлежит разность между ценой и переменными затратами. Условно-постоянные расходы (амортизационные отчисления, затраты на текущий ремонт, заработная плата с начислениями, общецеховые и общезаводские расходы) в модель не включают и вычитают из целевой функции, полученной на ЭВМ. Если в качестве неизвестных принята длительность работы установки по каждому варианту, то рассчитывают переменные затраты на один день ее работы. [c.170]

Условно-постоянные расходы (амортизационные отчисления, затраты на текущий ремонт, заработная плата с начислениями, общецеховые и общезаводские расходы) в модель не включают и вычитают из целевой функции, полученной на ЭВМ. Если в качестве неизвестных принята длительность работы установки по каждому варианту, то рассчитывают переменные затраты на один день ее работы. [c.170]

Условно-переменные — это такие затраты, которые меняются по абсолютной величине при изменении реализации и объема производства продукции, но не меняются на единицу реализации продукции. [c.108]

Условно переменные затраты [c.416]

Условно-переменные затраты (энергетические затраты на извлечение жидкости, расходы по искусственному воздействию на пласт, расходы по сбору и транспорту нефти и газа, расходы по подготовке нефти) [c.323]

По зависимости от изменения объема производства затраты делятся на условно-переменные и условно-постоянные. К условнопеременным относятся затраты, оби пй абсолютный размер которых на весь выпуск изменяется прямо пропорционально изменению об7>ема продукции, но остается неизменным по отиошеппю к единице продукции или же незначительно изменяется при изменении объема производства, но не в прямой пронорции, т. е. рост этих затрат отстает от роста объема ироизводства либо опережает его. Это затраты на сырье, материалы, топливо, энергию для технологических целей, заработную плату основных производственных рабочих-сдельщиков. [c.237]

К условнопеременным относятся затраты, оби пй абсолютный размер которых на весь выпуск изменяется прямо пропорционально изменению об7>ема продукции, но остается неизменным по отиошеппю к единице продукции или же незначительно изменяется при изменении объема производства, но не в прямой пронорции, т. е. рост этих затрат отстает от роста объема ироизводства либо опережает его. Это затраты на сырье, материалы, топливо, энергию для технологических целей, заработную плату основных производственных рабочих-сдельщиков. [c.237]

В завиоимости от объема производства статьи расхода делятся на условно-постоянные и условно-переменные. К последним относятся все затраты, которые увеличиваются в соответствии с ростом объема производства. Это — затраты на сырье, реагенты, катализаторы, энергию. Остальные расходы от объема производства не зависят и характеризуются относительной стабильностью. Это — амортизация и текущий ремонт оборудования, заработная плата с начислениями, цеховые и общезаводские расходы и др. [c.249]

[c.249]

Это обстоятельство, в частности, не позволяет рекомендовать в качестве критерия управления условно-переменную составляющую затрат. [c.22]

По степени зависимости от объема производства все затраты делятся на условно-перемен ные и условно-постоянные. Условно-переменные затраты применяются пропорционально изменению объема производства. К ним относятся затраты на сырье, основные материалы, заработная плата производственных рабочих и т. д. [c.197]

При определении результата использования смет на содержание и эксплуатацию оборудования, а также цеховых расходов первоначально установленные в указанных сметах затраты корректируются в зависимости от степени выполнения плана по тем статьям, которые зависят от объема производства цеха (условно-переменные расходы)… [c.180]

Суммированием сметной суммы условно-переменных и скорректированных условно-постоянных расходов на содержание и эксплуатацию оборудования получают их общую сумму, принимаемую для расчета отклонений от текущих норм. Для определения суточных фактических отклонений от норм косвенно распределяемых затрат используют данные ежесуточных балансов услуг вспомогательных производств, составленных на основе первичных документов, постоянную информацию о плановой себестоимости этих услуг, а также данные первичных документов на фактический расход материальных, трудовых и денежных ресурсов по статьям косвенно распределяемых затрат в основных цехах предприятия. При этом заработную плату рабочих-повременщиков принимают в плановом размере по соответствующей профессии на основе данных рапортов об отклонениях от норм их расстановки по рабочим местам и зонам обслуживания, а также документов на доплату, сдаваемых ежесуточно в ИВЦ. [c.95]

Для определения суточных фактических отклонений от норм косвенно распределяемых затрат используют данные ежесуточных балансов услуг вспомогательных производств, составленных на основе первичных документов, постоянную информацию о плановой себестоимости этих услуг, а также данные первичных документов на фактический расход материальных, трудовых и денежных ресурсов по статьям косвенно распределяемых затрат в основных цехах предприятия. При этом заработную плату рабочих-повременщиков принимают в плановом размере по соответствующей профессии на основе данных рапортов об отклонениях от норм их расстановки по рабочим местам и зонам обслуживания, а также документов на доплату, сдаваемых ежесуточно в ИВЦ. [c.95]

Следует, конечно, понимать, что такое разделение расходов в определенной степени условно. Например, увеличение общей годовой суммы расходов на энергетику, относимых к переменным, иногда несколько отстает от роста объема производства.

И наоборот, при рационализации структуры управления производством общая сумма цеховых или общезаводских расходов может уменьшаться без изменения объема производства. Несмотря на известные условности, разделение затрат на переменные и условно-постоянные имеет большое значение для экономического анализа и выявления влияния различных производственных факторов на себестоимость при планировании снижения себестоимости в связи с ростом объема производства, [c.135]

И наоборот, при рационализации структуры управления производством общая сумма цеховых или общезаводских расходов может уменьшаться без изменения объема производства. Несмотря на известные условности, разделение затрат на переменные и условно-постоянные имеет большое значение для экономического анализа и выявления влияния различных производственных факторов на себестоимость при планировании снижения себестоимости в связи с ростом объема производства, [c.135]Суммарные затраты на все потоки есть условно-переменные затраты Зу = ХЦп/ п/ где индекс / относится к номеру пото-/ [c.233]

Одна часть приведенных затрат зависит от расчетной производительности, другая — от годового объема очищенной воды. Первая включает так называемые условно постоянные расходы на капиталовложения, заработную плату обслуживающего персонала, амортизационные отчисления и текущий ремонт. Вторая представляет собой условно переменные затраты — затраты на реагенты, электроэнергию и воду, используемую для собственных нужд. [c.122]

[c.122]

На рис. 6, а показан один из вариантов динамики внутригодовых норм условно-переменных затрат, которые в расчете на единицу продукции в результате внедрения новой техники и технологии, улучшения труда и управления носят по отношению к изменению в течение года объема производства не постоянный, а относительно дегрессивный характер, т. е. возрастают по абсолютной сумме не в прямой пропорциональной зависимости. Такие дегрессивные возрастающие расходы в расчете на единицу объема производства превращаются в абсолютно дегрессивные (убывающие). Однако степень их дегрессии всегда меньше, чем у условно-постоянных затрат. [c.56]

Формирование и функционирование текущего нормативного хозяйства во многом определяется обоснованностью плана повышения эффективности производства. Для увязки с системой текущих норм и нормативов мероприятия плана группируют по срокам (кварталам) их завершения в течение планируемого года, а внутри кварталов — по однородным группам в зависимости от получаемого результата, под которым понимается увеличение объема производства, снижение условно-перемен-ных и условно-постоянных расходов, трудоемкости, затрат на заработную плату, производственных запасов, повышение оборачиваемости оборотных средств и т. д. Такие группировки позволяют получить исходные данные для формирования квартальных плановых показателей по предприятию в целом и его подразделениям. При нормативных методах квартальные планы формируют, исходя из уровня заданий по повышению эффективности производства в каждом квартале. Полученные на основе распределения плановой эффективности производства квартальные показатели выступают как обязательные и минимальные и на их достижение должна быть ориентирована система текущих норм. Указанное распределение годовых заданий по кварталам является обязательным элементом текущего календарного планирования. Однако при использовании нормативных методов в управлении установленные таким образом задания рассматриваются только как минимальные, подлежащие уточнению за счет изыскания дополнительных резервов повышения эффективности производства. [c.50]

д. Такие группировки позволяют получить исходные данные для формирования квартальных плановых показателей по предприятию в целом и его подразделениям. При нормативных методах квартальные планы формируют, исходя из уровня заданий по повышению эффективности производства в каждом квартале. Полученные на основе распределения плановой эффективности производства квартальные показатели выступают как обязательные и минимальные и на их достижение должна быть ориентирована система текущих норм. Указанное распределение годовых заданий по кварталам является обязательным элементом текущего календарного планирования. Однако при использовании нормативных методов в управлении установленные таким образом задания рассматриваются только как минимальные, подлежащие уточнению за счет изыскания дополнительных резервов повышения эффективности производства. [c.50]

Условно-постоянные затраты /5 не зависят от переменных модели ХТС и, следовательно, не влияют на оптимальное решение общей задачи планирования и управления. Стоимость выработанной продукции (/1) и часть условно-переменных затрат (/а и /3) представляют собой линейные комбинации интегральных значений некоторых потоков 1), 6 Ж. Поэтому в окончательном виде критерий общей задачи планирования и управления ХТС можно записать так [c.145]

Стоимость выработанной продукции (/1) и часть условно-переменных затрат (/а и /3) представляют собой линейные комбинации интегральных значений некоторых потоков 1), 6 Ж. Поэтому в окончательном виде критерий общей задачи планирования и управления ХТС можно записать так [c.145]

После подобных расчетов корректируют исходные нормы условно-переменных затрат. Для этого исходные нормы переменных слагаемых расходных коэффициентов по материальным ресурсам технологического назначения корректируют методом прямого счета. [c.52]

Затраты на производство продукции могут быть прямыми и косвенными. К прямым относят затраты на сырье и основные материалы, вспомогательные материалы, топливо, энергию всех видов. Эти расходы, как правило, непосредственно связаны с изготовлением конкретного вида продукции, могут быть прямо отнесены на его себестоимость и прямо зависят от объема производства. Это условно-переменные затраты. [c.202]

Последние два допущения связаны с формализацией критерия. При планировании ППР принимается, что распределение потоков в ХТС слабо влияет на себестоимость конечной продукции и что ХТС вырабатывает только более или менее выгодные продукты, цена которых превосходит их себестоимость. Пренебрежение планово-убыточной продукцией позволяет считать, что использование некоторого количества дополнительного сырья (в рамках установленных лимитов) для производства дополнительной конечной продукции всегда выгодно по общему критерию планирования ХТС. Эти предположения -позволяют существенно упростить критерий, сформулировав его как требование обеспечения максимальной оценки прибыли от выпуска конечной продукции ХТС по коэффициентам, равным разнице между ценой ю ТУ (у») и средней оценкой (или плановой величиной) условно-переменной составляющей себестоимости единицы продукции т] , ю 6 и»), которая содержит соответствующую часть затрат на сырье и энергию со стороны I и других условно-переменных затрат блоков ХТС (/д). Тогда критерий (У.49) запишется в виде [c.156]

При планировании ППР принимается, что распределение потоков в ХТС слабо влияет на себестоимость конечной продукции и что ХТС вырабатывает только более или менее выгодные продукты, цена которых превосходит их себестоимость. Пренебрежение планово-убыточной продукцией позволяет считать, что использование некоторого количества дополнительного сырья (в рамках установленных лимитов) для производства дополнительной конечной продукции всегда выгодно по общему критерию планирования ХТС. Эти предположения -позволяют существенно упростить критерий, сформулировав его как требование обеспечения максимальной оценки прибыли от выпуска конечной продукции ХТС по коэффициентам, равным разнице между ценой ю ТУ (у») и средней оценкой (или плановой величиной) условно-переменной составляющей себестоимости единицы продукции т] , ю 6 и»), которая содержит соответствующую часть затрат на сырье и энергию со стороны I и других условно-переменных затрат блоков ХТС (/д). Тогда критерий (У.49) запишется в виде [c.156]

При оценке и выборе наиболее экономичного способа изготовления полимерной упаковки используется только та часть затрат, входящих в себестоимость упаковки, которая меняется при переходе от одного способа к другому. Эти затраты называются технологической себестоимостью (8у) и делятся на условно-переменные затраты З р (затраты на шрье и материалы, основная заработная плата производственных рабочих, затраты на ремонт и содержание оборудования, силовую энергию, амортизационные отчисления от стоимости универсального оборудования и оснастки) и условнопостоянные затраты Зд д (затраты на содержание цехового, заводского управленческого и обслуживающего персонала, отопление, освещение, амортизационные отчисления от стоимости специального оборудования и оснастки). Условно-переменные [c.226]

При расчете эффекта от укрупнения исходят из того, что по крайней мере часть составляющих затраты элементов меняется в меньшей мере, чем возрастают мощности. Наиболее простое представление о механизме формирования эффекта сводится к тому, что затраты по установке (единовременные, текущие, трудовые) пред-ста вляются в виде двух частей так называемых пропорциональных (условно-переменных, непостоянных) и непропорциональных (условно-постоянных) затрат. [c.110]

По признаку зависимости от объема производства затраты делят на условно-постоянные и условно-переменные. Общая величина первых не зависит от объема производства, а на единицу продукции они тем меньше, чем больше объем производства (расходы на управление цехом, [c.299]

Экономия за счет условно-переменных затрат при сокращении продолжительности ремонтных работ за межремонтный цикл определяется по формуле [c.238]

Сокращение времени простоя технологической цепочки в ремонте позволяет предприятию выпустить дополнительную продукцию и получить экономию от снижения себестоимости продукции, а также условно-переменных затрат на проведение ремонта. Экономия Э , получаемая в результате указанных факторов, подсчитывается по формуле [c.239]

С учетом деления текущих (эксплуатационных) затрат на условно-постоянные и условно-переменные расчет годового экономического эффекта производится по формуле [c.223]

Поэтому для оперативного управления оба эти критерия использовать весьма трудно. Обычно в таких случаях полную себестоимость заменяют ее условно-переменной составляющей (технологической себестоимостью), включающей в основном затраты сырья и энергии. Однако эта замена не всегда приводит к успеху, так как усЛовно-переменная часть себестоимости обычно связана лишь с параметрами технологического режима и не учитывает производственные показатели (износ оборудования и как следствие этого, операции пуска, останова и ремонта оборудования). [c.235]

Затраты, изменяющиеся пропорционально росту объема производства, называются условно-переменными. Это — затраты на сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, энергию. [c.227]

Третья составляющая — это условно-переменные затраты /д. В величину /з не включаются те расходы полуфабрикатов (промежуточных потоков между блоками), затраты на сырье и энергию со стороны и затраты на управление, которые входят соответственно в общую модель ХТС и в составляющие и /4 критерия все перечисленные расходы исключаются из общей суммы условно-переменных затрат с целью устранения дублирования (в частности, в стоимость полуфабрикатов собственного производства входят затраты на сырье, энергию и т. п., производимые в блоках, где эти полуфабрикаты вырабатываются). Таким образом, в составляющую /3 входят условно-переменные затраты, связанные с использованием в блоках ХТС материалов, топлива и тех видов сырья, энергии и полуфабрикатов, которые не отображаются потоками ( ) в общей модели ХТС. Условно-переменные затраты /3 рассчитываются по соответствующим статьям и подстатьям калькуляции себестоимости продукции блоков ХТС и, следовательно, представляют собой линейную комбинацию интегралов от величин потоков Хц, с весами [c.144]

Расходы по переделу 3 включают восемь статей затрат с разной Долей условно постоянных (Д. ) и условно переменных (1 — Д,- ) [c.21]

Снижение затрат рассчитывают, как правило, по каждому мероприятию, относящемуся к данному фактору. При этом определяют экономию лишь условно-переменных расходов. Условнопостоянные расходы (кроме амортизационных отчислений) в расчетах экономии не учитывают. [c.203]

В зависимости от объема производства затраты можно разделить на условно-переменные (пропорциональные) и условнопостоянные (непропорциональные). Условно-переменные затраты возрастают или уменьшаются в зависимости от изменения объема производства. Это расходы на основные материалы и полуфабрикаты, заработную плату производственных рабочих при сдельной оплате труда, топливо и энергию для технологических целей, текущий ремонт оборудования и т. д. Условно-постоянные затраты не зависят (или зависят в незначительной степени) от изменения объема производства. К ним относятся заработная плата аппарата управления предприятием, амортизация зданий, сооружений и инвентаря, расходы на отопление, освещение, охрану труда и т. п. [c.209]

Прежде чем определить величину того или иного показателя, необходимо подготовить исходную базу для расчета. Методика подготовки исходной базы основана на делении всех затрат на условно-постоянные и условно-переменные. В первом случае абсо- лютное значение затрат предшествующего периода остается неизменным для планируемого периода. Во втором — их пересчитывают либо по нормативам, либо вводят коэффициент, характеризующий изменение объема работ в плановом периоде в сравнении с исходной базой. Затем эти затраты корректируют на основании данных оргтехплана. [c.69]

41. Условно-постоянные и условно-переменные издержки обращения.

41. Условно-постоянные и условно-переменные издержки обращения

классифицируются по: • степени зависимости от изменений объема товарооборота. По этому признаку все издержки обращения делятся на условно-переменные и условно-постоянные. Условно-переменные издержки обращения — это затраты торговых предприятий, абсолютная сумма которых уменьшается с изменением объемов товарооборота. К условно-переменным относятся транспортные расходы, расходы по оплате труда, по хранению и подготовке товаров к продаже, потери товаров, проценты за пользование кредитом и др. Условно-постоянные издержки обращения — это затраты торговых предприятий, абсолютная сумма которых остается постоянной при изменении объемов товарооборота. К условно-постоянным относятся расходы по аренде, содержанию и текущему ремонту зданий, помещений и инвентаря, износ спецодежды, расходы на рекламу и др. Деление издержек на переменные и постоянные в значительной мере является условным, так как учитывает влияние только одного фактора: изменения объема товарооборота. Однако на величину издержек обращения торговых предприятий одновременно оказывает влияние множество факторов, поэтому характер их изменения может быть различным в зависимости от конкретной ситуации;

42. Валовой доход, прибыль, рентабельность

Разница между затратами общества и предприятия и соответственно между ценой, по которой предприятие реализует продукцию и ее себестоимостью образует чистый доход предприятия. Основной формой чистого дохода является прибыль. Прибыль отражает результаты хозяйственной деятельности, то есть производительность живого и овеществленного труда, поэтому является важной характеристикой эффективности работы предприятия. Чистый доход означает, что это часть дохода предприятия.

По трудовой теории стоимости валовый доход – это выручка от реализации продукции без материальных затрат, денежная форма чистой продукции предприятия.

C+V+m

С – материальные затраты;

V- затраты на заработную плату;

m- чистый доход (прибавочная стоимость)

с+v — затраты производства.

v+m — вновьсозданная стоимость (валовый доход предприятия).

Масса прибыли и валовый доход характеризуют размер эффективности производства: объем производства, качество, использование ресурсов. Для определения прибыльности предприятия прибыль сравнивают с авансированным капиталом.

Норма прибыли

Р= р/(c+v )*100%

где р – прибыль.

Валовый доход – это общая сумма дохода от всех видов деятельности предприятия. Сумма затрат предприятия образует валовые затраты. Прибыль является основным источником развития предприятия, научно-технического совершенствования его материально-технической базы, всех форм инвестирования, уплаты налогов.

Основная часть в общей прибыли предприятия — прибыль от реализации (Пр) Пр = f (объема производства, себестоимости, цены)

Прибыль от прочей реализации (Ппр) — превышение доходов от продукции непромышленного производства (работ, услуг), отпущенных на сторону, от реализации материалов, средств труда, нематериальных активов (изобретений, товарных знаков, промышленных образцов, ноу-хау, программного обеспечения, банков данных) над расходами.

Прибыль от внереализационных операций (Пвр) — разность между доходами и расходами по этим операциям. Это операции, не связанные со сбытом продукции: долевое участие в совместных предприятиях, размещение на депозитных счетах в банках свободных средств, поступление штрафов, долгов, пени.

Балансовая прибыль:

Пб=Пр + Ппр +Пвр

Балансовая прибыль за вычетом налогов называется чистой прибылью. Она идет на социально-экономические цели предприятия: развитие производства, в резервный фонд, на социально-культурную сферу, в благотворительные фонды.

Рентабельность (нем. rentabel— доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Рентабельность Продаж (англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность Продаж = (чистая прибыль / объему продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

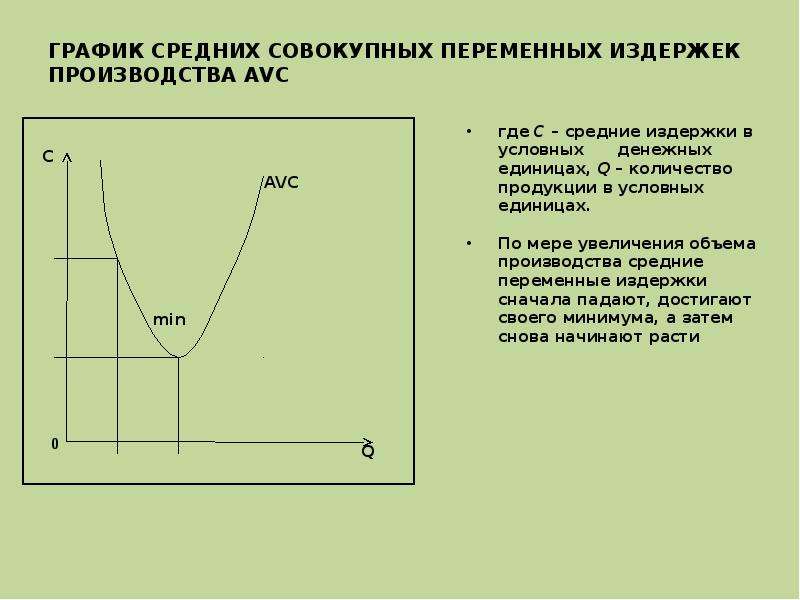

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Условия??

Статьи затрат в 1С:УПП

Справочник Статьи затрат в 1С:УПП (1С:Управление производственным предприятием) является одним из ключевых справочников производственного учета. Невозможно отразить затрату в учете без указания статьи затрат.

Существует несколько классификаций затрат с экономической точки зрения.

— По отношению к объекту производства:

Если мы можем отнести затрату на изготовление конкретной продукции, себестоимость которой мы рассчитываем, тогда это затрата прямая. Если же неизвестно на изготовление какой продукции относится затрата, то такая затрата является косвенной.

В 1С:УПП прямые затраты можно отнести на изготовление конкретной продукции документом Отчет производства за смену. Например для изготовления продукции Стол кухонный БС-55 использовался материал Клей мебельный в количестве 10 кг. По статье затрат Материалы собственные.

Косвенные затраты в конце месяца должны быть распределены между выпусками продукции. Например в течении месяца для покраски продукции было использовано 50 кг краски, но мы не можем точно определить сколько использовано краски на каждую выпущенную продукцию, таким образом эта затрата является косвенной и её можно будет распределить в конце месяца на всю выпущенную продукцию.

— По зависимости от объемов производства затраты делятся на:

Постоянные затраты. Это затраты, уровень которых не зависит от объемов производства. Например затраты на аренду помещения.

Переменные затраты. Уровень переменных затрат линейно зависит от объемов производства. Например это затраты на сырье, используемое для изготовления продукции.

Смешанные затраты. Их уровень зависит от объемов производства, но при уменьшении производства до нуля это затраты не равны нулю, то есть содержит в себе элементы как постоянных, так и переменных затрат. Например, расходы на оплату телефонной связи: абонентская плата постоянная, а оплата междугородних разговоров оплачивается отдельно.

Условно-постоянные затраты. Это затраты, которые на некотором интервале изменения объемов производства остаются постоянными. Например, мы окрашиваем изделия партиями в камере, на каждую партию расходуется определенное количество краски и даже если партия не будет полной, объем краски для распыления данной партии не уменьшится.

— По пространству распределения затраты делятся на:

Цеховые затраты– это затраты, которые распределяются на всю номенклатуру, выпущенную в конкретном подразделении. Например затраты по амортизации станков, находящихся в данном подразделении.

Общехозяйственные затраты – это затраты, которые распределяются на выпущенную продукцию во всех подразделениях. Например, зарплата административного персонала распределяется на выпуск всех подразделений.

Рассмотрим каким образом в 1С:УПП настраивается справочник «Статьи затрат».

Видов затрат может быть очень много, поэтому в УПП можно создать неограниченное количество статей затрат.

Рассмотрим заполняемые реквизиты элемента справочника Статьи затрат в 1С:УПП:

Характер затрат используется для задач управленческого учета, и может принимать одно из следующих значений:

1) Брак в производстве: это затраты, которые были отнесены на выпуск продукции, которую выпустили не пригодной, либо это сумма затрат, которые пошли на исправление бракованной продукции.

2) Вложения во внеоборотные активы. Это не производственные затраты. Затраты возникают, когда мы создаем объект основных средств, либо осуществляем ремонт основного средства. Такие затраты далее мы сможем списать на стоимость объекта строительства.

3) Издержки обращения и коммерческие расходы. Эти затраты также не влияют на производственную себестоимость.

4) Общепроизводственные и общехозяйственные затраты. Это косвенные затраты. Общепроизводственные затраты – это затраты цеховые, которые должны распределяться на продукцию, выпущенные в данном цехе. Например затраты на отопление конкретного цеха. Общехозяйственные затраты – это затраты предприятия в целом, они распределяются на все выпуски продукции. Например, ремонт дороги, о которой осуществляется транспортировка между цехами. Существенная разница между данными затратами возникает если на предприятии применяется Директ-костинг, тогда общехозяйственные расходы не распределяются на себестоимость выпущенной продукции.

5) Производственные расходы – это прямые затраты, которые можно отнести на выпуск конкретной продукции. Например, мы можем указать какое количество досок пошло на изготовление стола. Например. Зарплата рабочего, который работает сдельно будет производственной затратой, т.к. мы точно можем сказать сколько и какой продукции он изготовил, зарплата начальника цеха будет уже общепроизводственной затратой и распределится на выпуск продукции, выпущенной в цехе, а зарплата генерального директора будет общехозяйственной затратой и распределится на выпуск всего предприятия.

6) Прочие – не влияют на себестоимость продукции, но будут отражены в управленческом учете.

7) Не учитываемые в управленческом учете – такие затраты даже не будут отражены в управленческом учете, соответственно на себестоимость продукции также не повлияют.

Характер статьи затрат влияет на управленческий учет, но не влияет на учет регламентированный. Для регламентированного учета важет Счет затрат указанный при появлении затраты ( например при поступлении услуги, или передачи в производство материала).

Ниже представлена таблица, которая условно соотносит характер статьи затрат и счет учета затрат.

Вид затрат. С помощью данного реквизита можно разделить все статьи затрат по экономическим элементам. Далее при помощи данного реквизита мы сможем определить какой из элементов имеет большую долю в себестоимости продукции. Таким образом можно определить в каком направлении необходимо снижать затраты ( если это необходимо), также можно определить какой вид затрат у нас будет определять базу для распределения косвенных затрат.

В 1С:УПП 4 вида затрат:

— Материальные. В свою очередь при указании вида затрат Материальные становится доступным еще один реквизит — Статус материальных затрат:

Этот реквизит определяет с каким знаком затрата должна войти в себестоимость продукции.

Собственные – стоимость таких затрат входит в себестоимость со знаком «+». Например передали в производство доски, и далее отнесли их на себестоимость стола.

Принятые в переработку – данные материалы не являются нашими, поэтому на себестоимость, выпущенной нами продукции никак не влияют.

Возвратные отходы – стоимость таких материалов входит в себестоимость со знаком «-». Например при изготовлении стола остались опилки, которые в дальнейшем мы продали, тогда мы можем уменьшить себестоимость стола на сумму опилок.

— Оплата труда – затраты на оплату труда;

— Амортизация – затраты на амортизацию;

— Прочие — относятся затраты, которые не вошли в предыдущие группы.

Для всех видов затрат ведется стоимостной учет затрат, а количественный учет ведется только для затрат с видом «Материальные».

И последний реквизит, указываемый для статьи затрат – Вид расходов (НУ). Используется для учета затрат в налоговом учете. Необходимо указать вид затраты для налогового учета.

Источниками затрат может быть приобретение материалов с дальнейшей передачей их в производство, поступление услуг от контрагентов, передача полуфабрикатов со склада в производство, отражение выплаты заработной платы, начисление амортизации и т.д.

При отражении затрат обязательно указывается статья затрат. Например:

Поступление услуги международных переговоров от контрагента по статье затрат Связь (ОХР):

Отражение начисления заработной платы администрации по статье затрат Заработная плата АУП:

Спасибо!

Что относится к условно-постоянным затратам

Содержание страницы

Расходы предприятия подразделяются на постоянные и переменные. На постоянные издержки не влияют масштабы производства и реализации, а на переменные – влияют. Однако на практике постоянных и неизменных издержек нет. Все эти траты постоянно меняются. А потому различают условно-постоянные и условно-переменные расходы.

Существует ли группировка затрат по элементам?

Определение

Условно-постоянные расходы представляют собой траты, не зависящие от масштабов производства и продаж, реализации услуг. Но нужно учитывать, что постоянные издержки могут превращаться в переменные. Постоянные расходы противопоставляются переменным. В совокупности образуются общие траты.

Проще говоря, это траты, не меняющиеся на протяжении всего бюджетного периода. При этом не имеет значения объем продаж. Но нужно учитывать, что это именно условно-постоянные издержки. То есть они не являются постоянными в полном смысле этого слова. Размер этих расходов изменяется под воздействием изменения масштабов деятельности предприятия. К примеру, есть эти факторы, влияющие на условно-постоянные издержки:

- Введение в продажу новой продукции.

- Появление новых филиалов.

Масштабы деятельности предприятия меняются крайне медленно. А потому и издержки называются именно условно-постоянными, а не просто постоянными.

В связи с расчетами себестоимости по технико-экономическим факторам затраты группируются на условно-постоянные, условно переменные и выявления связи последних с теми или иными условиями производства или изменениями в его технике, технологии и организации, т.е. технико-экономическими факторами. Какие между ними отличия?

Посмотреть ответ

Примеры условно-постоянных трат

Предприятие обычно несет эти условно-постоянные расходы:

- Плата за аренду. Большинство компаний и предприятий арендует коммерческие помещения. Это может быть аренда офиса, помещения под торговлю, цеха, склада, лектория. Устанавливается фиксированная арендная плата. Она не зависит от масштаба продаж, доходов предприятия. Даже если компания не заработала вообще ничего, она все равно должна заплатить за арендованное помещение. То есть этот расход стабилен и не зависит от производства. Следовательно, это условно-постоянная трата.

- ЗП администрации. К администрирующему составу относятся бухгалтер, управленец. Как правило, управленческий состав получает фиксированную зарплату, зависящую от отработанного времени. Размер ее обычно не зависит от масштабов производства, количества проданного. Следовательно, зарплата образует условно-постоянный расход. ЗП может состоять из постоянной и переменной частей. К условно-переменным издержкам относятся, к примеру, процент и сдельный элемент зарплаты.

- Амортизация. Амортизация начисляется на технику, различное оборудование, транспортные средства. Это постоянная затрата, так как любое оборудование подвержено износу и устареванию. При этом неважно, сколько продукции произведено.

- Оплата услуг, необходимых для обеспечения деятельности субъекта. К примеру, компания может работать только в том случае, если в помещение поставляются услуги ЖКХ: отопление, водоснабжение. В эту категорию входят и интернет, банковские услуги, услуги охранных предприятий. То есть это услуги, которые не связаны с деятельностью компании напрямую, но необходимые для обеспечения ее работы.

- Налоговые платежи. Любое предприятие уплачивает налоги. Базой для их исчисления могут быть земля, социальные платежи, зарплаты, права собственности.

Это те условно-постоянные расходы, которые несет практически каждая компания.

Существует ли типовой перечень условно-постоянных расходов?

Преимущества и недостатки условно-постоянных расходов

Условно-постоянные траты отличаются этими преимуществами:

- Траты не меняются, а потому легко спланировать бюджет предприятия.

- Простота составления баланса.

- Простота прогнозирования издержек.

- Расходы не появляются неожиданно.

К СВЕДЕНИЮ! У подобных издержек есть и недостатки. Главный недостаток – расходы придется нести даже в том случае, если у предприятия нет соразмерного дохода. Постоянные издержки нельзя не нести. К примеру, компания арендует помещение под коммерческую деятельность. В текущем месяце она не получила никакой прибыли, однако платить за аренду все равно придется.

Особенности учета условно-постоянных издержек

Компании имеют право списывать условно-постоянные издержки в дебет счета 90. Но это теория. На практике все несколько по-иному. Для текущего учета расходов используется счет 26. Этот счет служит обобщению сведений о расходах, не связанных напрямую с производством. Он используется для отражения этих направлений:

- Траты на содержание сотрудников, деятельность которых не связана с изготовлением.

- Амортизация и траты на ремонт ОС.

- Арендные платежи.

- Оплата консультаций, аудита.

- Управленческие траты.

Общехозяйственные траты учитываются по ДТ счета 26. Корреспондирует он со счетом КТ. Траты, помещенные на счет 26, списываются в ДТ счета 20, 23, 29. Если это условно-постоянные расходы, то списываться они будут в ДТ счета 90.

На счете 25 учитываются эти траты:

- Содержание транспортного парка.

- Амортизация объектов, используемых в производстве.

- Страхование собственности.

- Оплата отопительных и осветительных услуг.

- Оплата содержания помещения.

- Плата за аренду.

- Выплата ЗП сотрудникам, которые заняты производственным обслуживанием.

Счет применяется промышленными субъектами. К нему могут открываться субсчета:

- Содержание технических объектов.

- Общецеховые траты.

Условно-постоянные траты, зафиксированные на субсчете 25/2, списываются в ДТ счета 90.

Зачем определяется объем условно-постоянных трат

Компании рекомендуется рассчитывать объем условно-постоянных затрат. Нужно это для установления точки безубыточности. Достижение точки безубыточности – это равенство выручки компании и расходов, включающих в себя условно-постоянные траты.

КСТАТИ! Установленный размер условно-постоянных трат нужен также для оптимизации бизнес-модели. В рамках оптимизации сокращаются те издержки, которые можно сократить.

Определение условно-постоянных затрат

В условно-постоянные траты входят издержки, не зависящие от масштабов производства и реализации. Перечень этих издержек будет своим для каждого предприятия. Нужно просто определить нужные определения расходов и сложить их. Обычно это следующие затраты:

- Амортизация.

- Расходы на охранные услуги.

- Налог на имущество.

- Траты на рекламу.

- Оплата аренды.

Формула расчета совокупности условно-постоянных затрат элементарна. Нужно просто сложить все постоянные затраты.

Дополнительная информация

Относятся ли проценты по кредиту и ЗП, выплачиваемая в форме премий, к условно-постоянным затратам? Обычно это так. Проценты и премии – это факторы, которые обычно не зависят от масштабов производства и объемов продаж. Однако они вполне могут меняться под воздействием иных факторов. Следовательно, проценты и премии вполне могут быть отнесены к условно-постоянным расходам.

Проблема с внесением зарплаты и процентов в категорию постоянных трат заключается в том, что эти направления лишены важного признака – стабильного размера. Проценты по кредитам обычно изменяются в процессе выплаты кредита. Как правило, размер их уменьшается. Меняется и размер вознаграждений. Он может зависеть от производственных успехов, выполнения плана.

То есть вопрос с включением премий и процентов в постоянные расходы является не столь однозначным. Решать его рекомендуется в индивидуальном порядке. Все зависит от состояния дел в конкретной компании.

c ++ — множественная или одна условная переменная

Я бы рекомендовал иметь одну condition_variable на фактических условий. Для производителя / потребителя, например, будет cv для buffer empty и еще cv для buffer full .

Нет смысла уведомлять всех, если можно было уведомить только одного. Это заставляет меня думать, что одна ваша condition_variable на самом деле управляет несколькими фактическими условиями.

Вы спрашиваете об оптимизации. С одной стороны, мы хотим избежать преждевременной оптимизации и проводить профилирование, когда это становится проблемой. С другой стороны, мы хотим разработать код, который с самого начала будет хорошо масштабироваться алгоритмически.

С точки зрения быстродействия трудно сказать, не зная ситуации, но потенциал значительного негативного воздействия на скорость от добавления CV очень низок, полностью затмевается стоимостью wait или notify .Если добавление дополнительных резюме может избавить вас от необходимости вызывать notify-all, потенциал положительного влияния на скорость высок.

Notify-all делает код простым для понимания. Однако его не следует использовать, когда важна производительность. Когда поток, ожидающий cv, пробуждается, он гарантированно удерживает мьютекс. Если вы notify-all, каждый поток, ожидающий этого cv, будет разбужен и немедленно попытается захватить мьютекс. В этот момент все, кроме одного, вернутся в спящий режим (на этот раз ожидая освобождения мьютекса).Когда счастливый поток освобождает мьютекс, следующий поток получит его, и следующее, что он сделает, это проверит предикат cv. В зависимости от условия очень вероятно, что предикат оценивается как false (потому что первый поток уже позаботился об этом, или потому что у вас есть несколько фактических условий для одного cv), и поток немедленно возвращается в спящий режим ожидания на резюме. Один за другим каждый поток, ожидающий теперь мьютекса, проснется, проверит предикат и, вероятно, вернется в режим сна на cv.Вполне вероятно, что только один действительно что-то сделает.

Это ужасная производительность, потому что блокировка мьютекса, разблокировка мьютекса, ожидание cv и сигнал cv — все относительно дорого.

Даже когда вы вызываете notify-one, вы можете подумать о том, чтобы сделать это после критического раздела, чтобы попытаться предотвратить блокировку одного пробуждающегося потока на мьютексе. А если вы действительно хотите уведомить всех, вы можете просто вызвать notify-one и заставить каждый поток уведомлять-one, как только он завершит критический раздел.Это создает хороший линейный каскад очередности по сравнению со взрывом раздоров.

Постоянные затраты, переменные затраты на уровне фирмы: динамика рынка

Обзор

Структура затрат в фирмах зависят от множества вариантов, которые принимает руководство, и от эффективности внутренних процедур и внешней сделки. Либенштейн подчеркнул, что фирмы различаются по эффективности, даже если они работают на одном рынке, и это теперь широко признано, что то, что он назвал Х-неэффективностью, можно отследить вплоть до истории и возможностей компании.

Что происходит, когда фирмы, использующие разные комбинации фиксированных а переменные издержки конкурируют на одном рынке? Что происходит, когда их Точки безубыточности разные и они конкурируют и по цене, и по качеству?

В этом легком эволюционном модели мы представляем рынок с большим количеством фирм, каждая из которых другой структурой затрат, и вы сможете изучить эволюцию прибыли с течением времени в соответствии с изменениями спроса и эндогенными технологиями.

Ключевое утверждение будет касаться того, как спрос взаимодействует с технологическая инновация. Особенно, мы продемонстрируем, что при той же системе технологических возможностей и процесс генерации:

- с долгосрочным снижение спроса, фирмы будут преимущественно сокращать фиксированные издержки;

- с долгосрочным рост спроса, фирмы будут преимущественно выбирать инновации, которые позволяют их для снижения переменных затрат.

Последствия для труда рынок и налоговые поступления не исследованы, однако можно ожидать далеко идущих последствий для той динамики, с которой вы собираетесь экспериментировать [1].

1. Описание модели

Настоящая модель охватывает только искусственные фирмы, а не игроков-людей, как в этом другом.Таким образом, это агент на основе модель промышленной динамики. Однако вы можете изменить множество параметров и выбрать из широкого набора вариантов, так что можно проводить множество экспериментов, результаты которых могут быть проанализированы с помощью бесплатного эконометрического программного обеспечения мы распространяем или через это легко Файл Excel.

1.1. Контекст: стоимость фирмы структура

В У этой модели у каждой фирмы есть фиксированный уровень стоит (FC) за период, независимо от уровня производства (Q), и постоянные средние переменные затраты (AVC), так что общие затраты (TC) выражаются этой формулой:

TC = FC + AVC x Q

Маргинальный затраты (MC) равны переменным затратам.Действительно, если в скобках мы указываем уровень производства, на котором рассчитывается стоимость, мы можем напишите:

MC = TC (Q + 1) — TC (Q) = FC — FC + AVC x (Q + 1 — 1) = AVC

Общие переменные затраты будут просто быть пропорциональным уровню производства Q. Предельные издержки не растут.

У каждой фирмы свой уровень фиксированной и переменные затраты. Например, у фирмы может быть следующая стоимость структура

TC = 1027 + 37 x Q

, тогда как другой может иметь

TC = 1138 + 41 x Q

Первая фирма эффективнее второй на каждый уровень производства.

Вид затрат не уточняется. Особенно, некоторые фиксированные расходы могут быть связаны с рекламой, тогда как занятость и заработная плата обязательно войдите в картину. Однако явного моделирования нет. разделения затрат. Также непогашенные затраты не входит в модель.

1.2. Контекст: хороший, цена и спрос

Товар похож, но не идентичен между фирмами, в том смысле, что каждая фирма устанавливает свою цену, и это возможно, что дорогие товары продаются в больших количествах, чем дешевые цена хорошая, потому что они рассматриваются, по крайней мере, частью потребителей как высшее качество (вертикальная дифференциация) или просто больше в соответствии с капризной волей (горизонтальный дифференциация).

Это достаточно реалистично и соответствует эмпирическим результатам. рынков. Однако, если придерживаться неоклассической гипотезы безупречного однородный продукт и одинаковые доли рынка, вы можете выбрать этот вариант также.

Объем спроса на всем рынке может быть одинаковым с течением времени или иметь изменения, в зависимости от варианта, который выберет пользователь. В в частности, может быть тренд (положительный или отрицательный) и бизнес колебания цикла.

Как правило, потребители не моделируются индивидуально, качество разъясняется. Для модели, в которой у вас есть индивидуальный потребитель варианты см. в нашей гонке на рынок.

1.3. Контекст: производство и продажи

Фирмы объявляют свою цену и показывают продукт потенциальных клиентов, которые, в свою очередь, выражают общее количество хочу купить в совокупности.Они заказывают товар, возможно, через (немоделированный) канал сбыта, так что производство точно равно к продажам в физических количествах.

Нет нереализованных запасов. Для модели с инвентарем и стохастический спрос см. «Вы — монополист».

2. Ключевые решения

2.1. Техническое изменение

В базовом уровне модели нет технических изменение: постоянные и переменные затраты не меняются с течением времени.Однако вы может проверить вариант, чтобы в каждый период внутренних официальных и неофициальных R&D предлагает высшему руководству изменить процедуры производства влияющие на структуру затрат.

У предложения есть плюсы и минусы: каждое сокращение постоянных затрат приводит к увеличению переменных затрат, и наоборот. Другими словами, высшее руководство должно сделать реальный выбор. Было ли предложение включать увеличение как постоянных, так и переменных затрат, руководство просто отвергайте его, потому что это приводит к увеличению затрат на каждом уровне производства.

Чтобы сделать выбор, высшее руководство может следовать разным эмпирические правила. В базовом случае берется текущий уровень производства и посмотрите, снизит ли новая структура затрат общие затраты на этот уровень. Если да, то он принимает изменение, и в следующий период фирмы умеет использовать новую структуру.

Фирмы умеют обезопасить себя от подражания, так что нет никаких побочных эффектов, и применимость инноваций полный.По остальным параметрам, определяющим так называемый «технологический» режимов », технический прогресс сугубо кумулятивный и локальный , потому что изменения связаны с текущими технологиями. Технологический Возможности включают частые небольшие потенциальные улучшения.

2.2. Цена

Спрос реагирует на цену , в смысле что если цена того же товара меняется, спрос реагирует определенным эластичность по собственной цене.Матрица перекрестной ценовой эластичности пусто в базовой версии модели но в принципе может быть заполнен пользователем в следующих версиях.

В базовом варианте цена остается постоянной во времени. Но может быть наложено правило изменения цены в зависимости от рыночной конъюнктуры. также. В частности, цены будут повышены фирмами, которые увидели увеличение их продажи. Напротив, фирмы, сталкивающиеся с падением спроса снизит цену.

Эти простые правила имитируют то, что делают большинство игроков-людей. при участии в этой модели.

2.3. Выход

В базовом варианте фирмы делают не выходить с рынка, даже если у них есть отрицательные экономические прибыли, возможно, из-за упорных оптимистических ожиданий, что они смогут преодолеть нынешние трудности.

Однако вы можете наложить (поставив галочку относительные варианты), что фирмы, несущие убытки в течение одного или нескольких периодов действительно выйти с рынка.

2.4. Запись

В базовом варианте новые фирмы не выходить на рынок. Однако вы можете наложить (проверив относительные варианты), что определенное количество фирм выходит на рынок с течением времени, в зависимости от средней прибыли традиционных операторов и далее собственные предпринимательских воли .

Из-за отсутствия технологических побочных эффектов и совокупность технологического прогресса в данной отрасли, у абитуриента есть структура затрат, полученная из стохастического извлечения из начального дистрибутив, а не из, возможно, гораздо более продвинутого текущего дистрибутива навыков.

3. Соответствующие результаты

Самый яркий результат относится к модели спроса и вид инноваций , принятый фирмами.

Если спрос фиксируется во времени, количество нововведений сокращение постоянных затрат неравномерно больше или меньше, чем количество инновации, приводящие к снижению переменных затрат.

Но если наблюдается тенденция к снижению спроса, фирмы будут массово предпочитают сокращение постоянных затрат, тогда как долгосрочное повышение спроса способствует инновациям, которые сокращают переменные затраты.

Это происходит, оставляя механизм, генерирующий инновации. точно так же, с таким же уровнем технологических возможностей.

Долгие споры об относительной важности «технологий» «толчок» и «притяжение спроса» в стимулировании инноваций, таким образом, получил новое измерение, связав вид инноваций с рынком тенденции.

Столько интригующих результатов, систематически присваиваемых экспериментирование, оказывается — до некоторой степени — очевидным. Упадок спрос, как правило, приводит к тому, что проданное количество ниже точки безубыточности многих фирм.Поскольку количество будет «низким», доля постоянные затраты в общих затратах будут высокими. Таким образом, снижение переменных затрат компенсируемые увеличением постоянных затрат, скорее будут отвергнуты ориентированными на прибыль ограниченные рациональные топ-менеджеры. Вместо этого те же «люди» с энтузиазмом принимайте то же предложение, когда растущий спрос количество проданных «высоких», так что переменные затраты представляют основные составляющие общих затрат.Относительная важность фиксированных переменные затраты на разных уровнях производства лежат в основе это результат.

Другие результаты связывают деловой цикл со стоимостью структур, подчеркивая, что рецессия особенно ударит по фирмам с высокие постоянные затраты, в точности как эмпирические доказательства, представленные в тайском валютном кризисе 1997 года.

Однако возможность экспериментировать с нашей моделью выходит далеко за рамки одного или нескольких стилизованных фактов: вы можете внести много изменений и попытайтесь понять, почему некоторые результаты столь надежны!

Если вы что-то «открыли», пришлите нам обратная связь.

ПРИМЕЧАНИЯ

[1] Только представьте, что все постоянные затраты — это затраты на капитал и все переменные. затраты — это стоимость труда. Таким образом, технологические изменения повлияют на предсказуемым образом относительная сила между трудом и капиталом.

С другой стороны, налог на имущество обычно фиксированная стоимость, тогда как НДС — переменная стоимость; модель будет с этой точки зрения предложить намек на предпочтения фирм в отношении определенных вид налогообложения.

ГРУППА ЭКОНОМИЧЕСКОГО АНАЛИЗА

Дискуссионные документы EAG являются основным средством распространения исследований экономистов в разделе «Экономический анализ» Группа (ЕАГ) Антимонопольного управления.Эти документы предназначены для информирования заинтересованных лиц и организаций об исследовательской программе ЕАГ и для стимулирования комментариев и критики по экономическим вопросам, связанным с антимонопольной политикой и регулированием. Антимонопольное управление поощряет независимые исследования своих экономистов. Выраженные здесь взгляды полностью принадлежат автору и не отражают точку зрения Министерства юстиции США. Информацию об исследовательской программе ЕАГ и серии дискуссионных документов можно получить у Рассела Питтмана, директора по экономическим исследованиям, Группа экономического анализа, Антимонопольное управление, U.S. Министерство юстиции, LSB 9446, Вашингтон, округ Колумбия 20530, или по электронной почте [email protected]. Комментарии к конкретным статьям могут быть адресованы непосредственно авторам по тому же почтовому адресу или на их адрес электронной почты. Заголовки последних дискуссионных документов EAG и EAG Competition Advocacy Paper перечислены в конце этого документа. Чтобы получить полный список названий или запросить отдельные копии отдельных статей, напишите Джанет Фикко по указанному выше почтовому адресу или по адресу [email protected] или по телефону (202) 307-3779. Начиная с статей, выпущенных в 1999 г., копии отдельных статей также доступны в Исследовательской сети социальных наук на сайте www.ssrn.com. Кроме того, последние документы теперь доступны на веб-сайте Министерства юстиции http://www.usdoj.gov/atr/public/eag/discussion_papers.htm. Abstract Экономисты иногда осуждают настойчивость, с которой фирмы устанавливают цены выше предельных издержек и, таким образом, по мнению экономистов, не могут максимизировать прибыль.Но ошибаются экономисты — во-первых, потому что переменные бухгалтерские издержки не всегда являются хорошим показателем предельных экономических издержек, но, что более важно, потому что в отрасли с U-образными кривыми издержек фирма находится в долгосрочном устойчивом равновесии. сталкивается с увеличивающимися предельными издержками — , т.е. , растущей теневой ценой на некоторые ограниченные ресурсы — , т.е. , в целом, стоимостью капитала. Следствием этого является то, что в такой отрасли равновесная наценка на переменные затраты напрямую зависит от капиталоемкости. Классификация JEL: B21, D24, D43, K21, L11, L40 Ключевые слова: рыночная власть, цена, наценка, предельные издержки, переменные издержки В их классической и часто цитируемой статье Hall and Hitch (1939) ) — письмо от имени «группы экономистов в Оксфорде, изучающих проблемы, связанные с торговым циклом» — сообщил о результатах опроса, которые «ставят под сомнение общую применимость традиционного анализа политики цен и выпуска с точки зрения предельных издержек и предельный доход », что свидетельствует о том, что компании часто полагаются на« принцип полной стоимости »при установлении цен.

Последующие результаты опросов на протяжении многих лет в целом согласуются с этим выводом (Govindarajan and Anthony, 1983; Shim and Sudit, 1995; Greenslade and Parker, 2008), и ряд учебников по маркетингу представляет это Стратегия «наценки», по крайней мере, как модель по умолчанию, которой необходимо следовать (Lilien, et al., 1992; Томпсон и Стрикленд, 1999; Чинкота и Котабе, 2001). (1) Экономическая профессия остается в основном неубедительной. Недавняя работа Аль-Наджара, Балиги и Бесанко (2008 г., далее ABB) продолжает давнюю традицию экономистов, изучающих практику ценообразования фирм и находя ее нежелательной. Компания ABB отмечает, что экономическая теория «предлагает недвусмысленный рецепт, согласно которому только предельные издержки имеют значение для решений о ценообразовании, максимизирующих прибыль», и сравнивают это с выводами таких исследователей, как Холл и Хитч, и утверждениями в учебниках по управленческому учету и учету затрат, которые «в подавляющем большинстве случаев компании по всему миру используют полные издержки, а не переменные издержки »для установления цен — i.е. они ошибочно «рассматривают фиксированные и невозвратные затраты как имеющие отношение к ценовым решениям». (2) Твердо следуя этой традиции, ABB моделирует процесс, с помощью которого «наивные» менеджеры в своем «замешательстве» позволяют «нерелевантным» факторам, таким как невозвратные затраты, «исказить» их ценообразование, а затем рассматривают, как и при каких условиях При таких обстоятельствах искаженные цены могут сохраняться, несмотря на наличие конкуренции и попытки максимизации прибыли. (3) Они пришли к выводу, что, особенно в олигополистических отраслях с дифференцированной продукцией, такие искажения могут сохраняться и даже процветать — на самом деле они могут случайно привести к более высоким ценам, которые ближе к тем, которые максимизируют прибыль при наличии дифференциации продуктов, чем те, которые может быть выбран иначе. Я предполагаю, что есть две проблемы с этим рассуждением. Первый эмпирический и практический.К настоящему времени в литературе по экономике промышленности четко установлено, что данные о средних переменных издержках, публикуемые в отчетах о доходах фирмы (или отрасли), могут быть плохим показателем теоретической концепции предельных издержек. Более того, что не может быть так широко оценено, так это то, что недостатки прокси систематически связаны со структурой затрат отрасли. Таким образом, этот момент может иметь отношение не только к этой литературе, но и в более широком смысле, включая эпизодические отраслевые экономические или антимонопольные документы, которые выводят рыночную власть на основе маржи цены и стоимости, рассчитываемой на основе отчетов о прибылях и убытках фирм или отрасли. Вторая проблема более фундаментальная. Трудно понять, как фирма, устанавливающая цены на основе истинных предельных издержек, может выжить в качестве непрерывного предприятия, если эти истинные предельные издержки не включают предельную стоимость капитала. В любом виде долгосрочного устойчивого состояния доходы фирмы должны покрывать не только ее операционные расходы, но и инвестированный капитал. Рациональная фирма, безусловно, может устанавливать цены, которые не включают доходность капитала в неравновесной ситуации — например, во время избыточных производственных мощностей — но делать это в долгосрочной перспективе равновесие — это рецепт для спада и выхода. (4) Рассмотрим историю обсуждения. В 1960-х и 1970-х годах между практиками промышленной экономики в стиле Чикаго и Гарварда бушевали ожесточенные споры относительно того, является ли на конкретном рынке наблюдаемая высокая маржа цен и затрат результатом превосходных показателей продаж фирм с наименьшими затратами. как утверждали первые или предполагали способность рынков, на которых доминирует лишь несколько фирм, повышать цены, как утверждали вторые. (5) (Никогда не было ясно, почему оба не могут быть правдой. (6) ) Одним из результатов дискуссии стало улучшенное понимание очень несовершенного соответствия между показателями затрат и прибылей, как это продиктовано принципами бухгалтерского учета и опубликовано. в отчетах о прибылях и убытках и в концепции экономистов. Фишер (1987) и Фишер и МакГоуэн (1983), в частности, отметили, что такие важные элементы, как реклама, исследования и разработки, рента и даже сами инвестиции, как правило, рассматривались бухгалтерами иначе, чем могли бы предположить или пожелать экономисты, использующие учетные записи. Дальнейшим результатом дискуссии стала обширная и постоянно расширяющаяся литература о новой эмпирической промышленной организации (NEIO), которая, как описано Бреснаханом (1989), использует различные модели спроса, предложения и поведения фирм для вывода истинных предельные издержки от поведения фирмы. Сегодня это редкая статья в области промышленной экономики — McCloughan и др. (2007) является примером, в котором в качестве основы для выводов, касающихся рыночной власти, используется маржа цен и затрат, рассчитанная на основе отчетов о прибылях и убытках фирмы или отрасли. Может быть полезно изучить более подробно, почему мера средних переменных затрат, взятая из отчета о прибылях и убытках фирмы, может быть не только очень неточной мерой истинных экономических затрат, как продемонстрировал Фишер (1987), но также потенциально систематически плохая аппроксимация предельных затрат — и каковы более фундаментальные последствия этого момента. Рассмотрим простейший вводный анализ затрат по микроэкономике, показанный на Рисунке 1.Установите TC = VC + FC, чтобы AC = AVC + FC / Q. В долгосрочном, устойчивом, конкурентном равновесии с подобными U-образными кривыми затрат фирма, максимизирующая прибыль, производит, где MC = AC. Обратите внимание на рисунок 1, что а) эта точка находится справа от точки — , т. Е. , на большее количество, чем — где MC = AVC, и б) вертикальное расстояние между точкой, где MC = AVC, и точкой, где MC = AC — степень, в которой AVC является плохим приближением для MC в долгосрочном равновесии — тем больше, чем больше разница между AC и AVC — i.е. , чем больше FC / Q — капиталоемкость фирмы. Другими словами, в точке равновесия фирма производит, где MC = AVC + FC / Q. Это вряд ли новая идея. Рассмотрим обсуждение в Carlton and Perloff (2005), где утверждается, что использование данных о средних переменных издержках из отчетов о прибылях и убытках в качестве меры предельных издержек «может привести к серьезной систематической ошибке». Определяя r как конкурентоспособную норму прибыли на капитал, δ как норму амортизации, p K как цену капитала и v как «стоимость труда и материалов, необходимых для производства одной единицы продукции», они определяют предельную Стоимость как (1) MC = v + (r + δ) (p K K / Q), i.е., разница между теоретическими предельными затратами (MC) и измеренными средними переменными затратами (v) составляет «арендную стоимость капитала» на единицу продукции. Эмпирические исследователи, такие как Никелл (1996) и Агион и др. (2005) последовали этому примеру, рассчитав приблизительный индекс Лернера путем вычитания из общей выручки не только измеренных переменных затрат, но и члена стоимости капитала, соответствующего последнему члену в определении Карлтона и Перлоффа. (7) Однако более широкий вопрос касается не только измерения. Существует причина того, что кривая предельных затрат поднимается в точке равновесия на Рисунке 1: в этой точке некоторые вводимые ресурсы или активы становятся дефицитными, а теневые цены на связанных с ними ограничениях на расширение выпуска постепенно переходят от нуля к положительному диапазону. . Чтобы фирма продолжала конкурировать в этом устойчивом состоянии равновесия, она должна устранить эти ограничения.То есть в этой точке устойчивого состояния равновесия его истинная предельная стоимость включает стоимость ослабления ограничений производственных мощностей — стоимость капитала. В новой статье Раджана и Райхельштейна (2009) это ясно подчеркивается в контексте управленческого учета:

Затем в документе очень четко делается допущение, необходимое для того, что фирма находится в долгосрочном устойчивом состоянии равновесия: