Что такое капитал простыми словами

Экономика – это наука, которая характеризует финансовые взаимоотношения в обществе. Одно из основных понятий в экономической теории – это капитал. Разные экономические направления и школы по-своему трактуют этот термин. В этой статье мы дадим общее определение, что же такое капитал, какие он имеет формы и как его применяют на практике.

Сущность определения

Капитал имеет различную градацию и трактовку, которая включает в себя классификацию как вида определенных средств, участвующих в процессе производства товара. Прежде всего, капитал может быть основным или оборотным. В зависимости от функций, в которых участвует капитал, его разделяют на:

- производственный;

- финансовый.

Если брать капитал как экономический ресурс, то он может быть реальным и финансовым. Чтобы разобраться во всех этих классификациях, давайте дадим определения этому термину.

Капитал – это совокупность всех средств, которые имеются у предпринимателя для формирования товара с целью его реализации и получения прибыли.

Реальный капитал

К реальному капиталовложению относят производственный и торговый капитал, который участвует в создании товара и услуги. Это материальные средства и интеллектуальный труд без денежного выражения. Реальным капиталом являются все здания, станки, техника, которые применимы в производстве.

Реальный капитал состоит из основных и оборотных средств. Они также выражены в безденежной форме. При этом основными фондами являются те материальные средства компании, которые участвуют в цепочки создания товара или услуги как минимум больше одного года.

Например, цех, в котором ведется производство товара, является основным фондом. Также станки, техника, офисные здания, бытовки, столовая – все то, что обеспечивает производственный процесс и служит длительный срок.

С другой стороны, реальная капитализация состоит из оборотных средств. Они применяются в конкретной цепочке создания товара, после чего считаются исчерпанными. Сюда можно отнести: материалы, комплектующие, сырье.

Они применяются в конкретной цепочке создания товара, после чего считаются исчерпанными. Сюда можно отнести: материалы, комплектующие, сырье.

Например, доски, которые компания использует для создания мебели, будут оборотными средствами. Они были использованы для единицы товара, после чего считаются исчерпанными. Для создания новой партии требуется заказать новый расходный материал.

Финансовый капитал

В бухгалтерии принято считать капиталом все активы, которые имеются у предприятия. Денежные средства являются безусловным активом с той или иной степенью ликвидности. Ликвидностью называют скорость, с которой можно продать имеющиеся средства.

К финансовому капиталу относятся:

- Привлеченный капитал в виде выплат от инвесторов.

- Акции, размещенные в открытом или закрытом обращении.

- Облигации и иные ценные бумаги.

Финансовый капитал может приносить прибыль в виде процентов при размещении денежных средств на банковских депозитах, а также при условии роста стоимости ценных бумаг. Финансовый капитал не участвует в формировании реального капитала, в противном случае это называется денежным капиталом.

Финансовый капитал не участвует в формировании реального капитала, в противном случае это называется денежным капиталом.

Цель капитализации – это получение прибыли. Прибылью называется разница между доходами и издержками компании. Таким образом, вливание денег в капитал компании осуществляется только для того, чтобы получить больше денег.

Если не говорить о спекулятивных операциях на фондовых или иных рынках, то прибыль может приносить именно реальный капитал. Капиталист вкладывает денежный капитал в основные и оборотные средства, привлекает наемных рабочих, создавая конечный продукт, в стоимость которого войдут цена вложенных средств и процент с реализации.

Теория Маркса

Готовая продукция поступает на свободный рынок, и покупателями становятся все в цепочке, которая участвовала в формировании товара, включая наемных рабочих, поставщиков и иных лиц. Поскольку затраты на единицу продукции были включены в стоимость, с учетом трат на рабочую силу, то конечную прибыль получает только капиталист.

Ведь рабочий, который подготавливал продукт, в конченом итоге становится потребителем этого продукта, отдавая все заработанные деньги. В этих условиях перераспределение средств производится только в пользу капиталиста.

Что со временем приводит к неизбежному кризису, моменту, когда на рынке есть товар, но его некому покупать, так как денежные средства находятся в руках владельцев компаний. В роли регулятора должно выступать государство, обеспечивая с помощью системы налогов распределение денег между участниками рынка.

Но система функционирует таким образом, что государственные законы лоббируются в интересах капиталистов, так как они так или иначе становятся участниками законодательных актов, лоббирую интересы собственного производства.

Поэтому единственным способом поддерживать рынок в паритете остается инфляция. Инфляция – это обесценивание денег путем дополнительной эмиссии денежных средств. Таким образом, выпуская дополнительные деньги, надзорные органы сокращают их стоимость, что в конечном итоге снижает покупательскую способность потребителей, но в большей мере снижая значение денежных средств капиталиста.

Но даже в этих условиях в итоге наступает неизбежный кризис в виде невозможности функционирования такой системы. Маркс предлагал отменить идею частного бизнеса, передав производства коллективу.

В таких условиях полученная прибыль распределялась бы равномерно между всеми участниками рынка, контроль чего обеспечивало бы государство. Такая экономическая концепция впоследствии была названа социализмом, а «Капитал» Маркса до сих пор фигурирует во многих экономических учебниках.

Современная экономика

В современной экономической ситуации наблюдается смесь капиталистического частного бизнеса и национальных экономических проектов. Государство выступает в роли инвестора, покупая контрольный пакет акций основополагающих корпораций в определенных секторах экономики.

Также наблюдаются различные формы собственности. Таким образом, частные компании сосуществуют с коллективными формами и государственными организациями. Государство путем развития национальной экономики и социальной политики стимулирует рост определенных секторов, снижая уровень безработицы и потери покупательской способности.

Возрастающая роль государства, социализированные проекты с целью поддержки незащищенных слоев населения и перераспределения прибыли – неотъемлемая часть современного посткапиталистического общества.

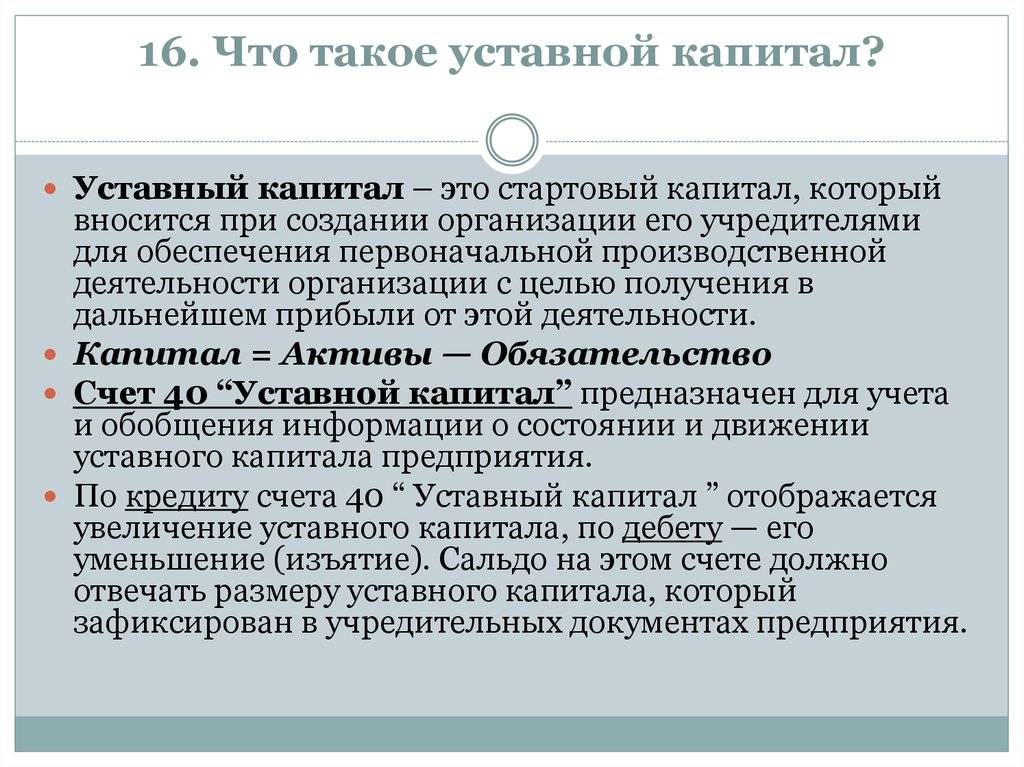

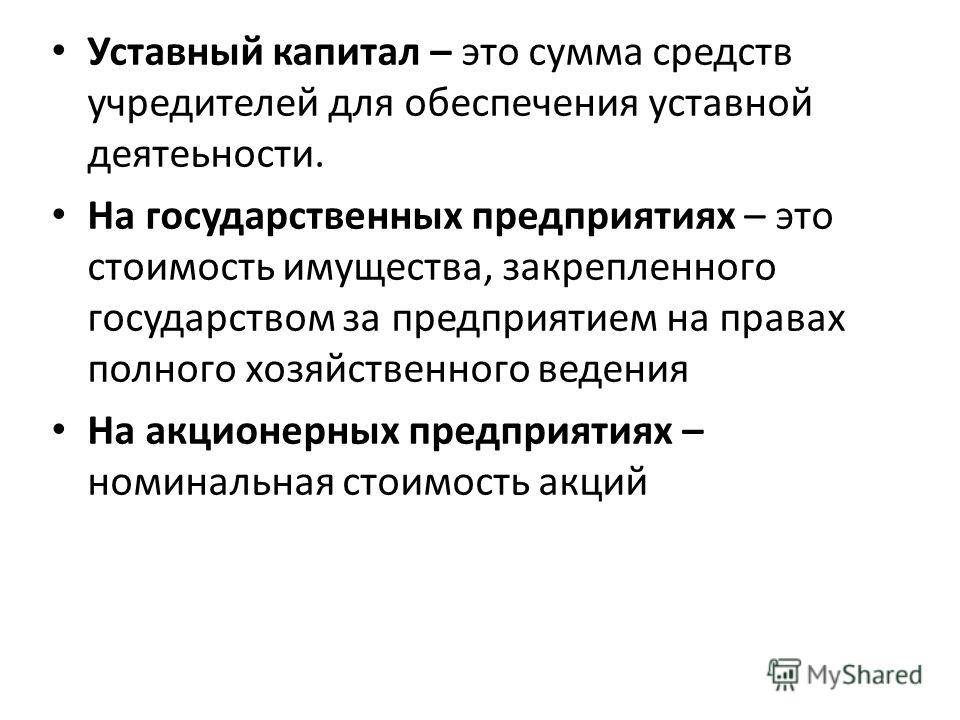

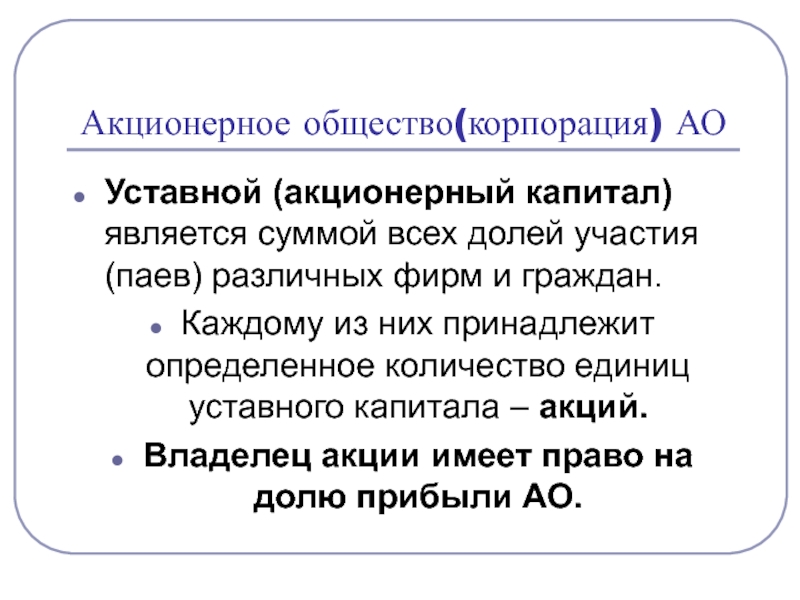

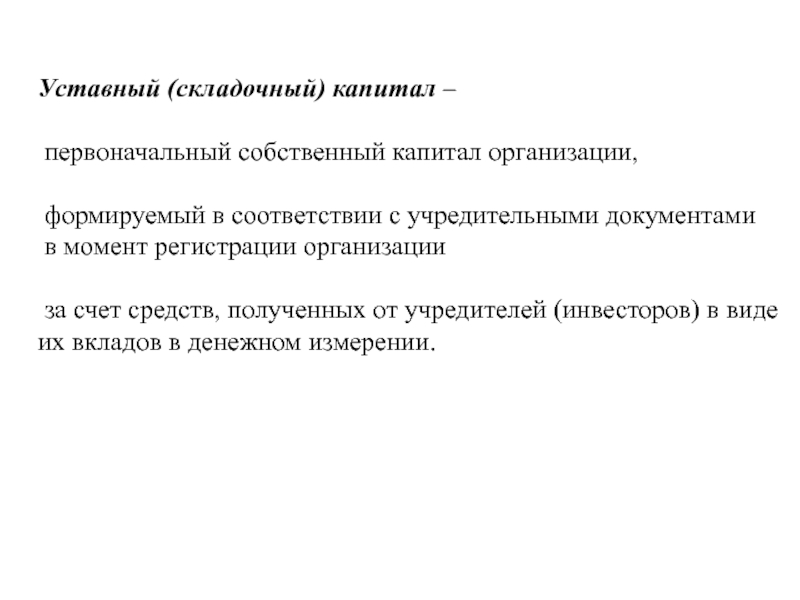

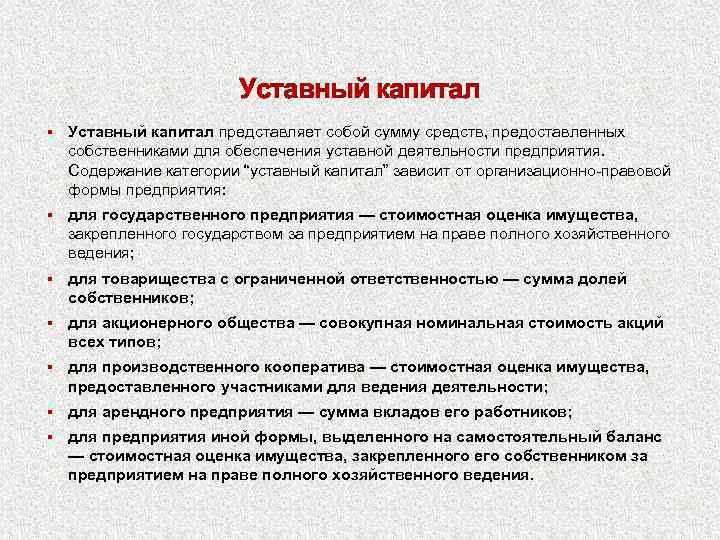

Уставной капитал предприятия — что это такое простыми словами

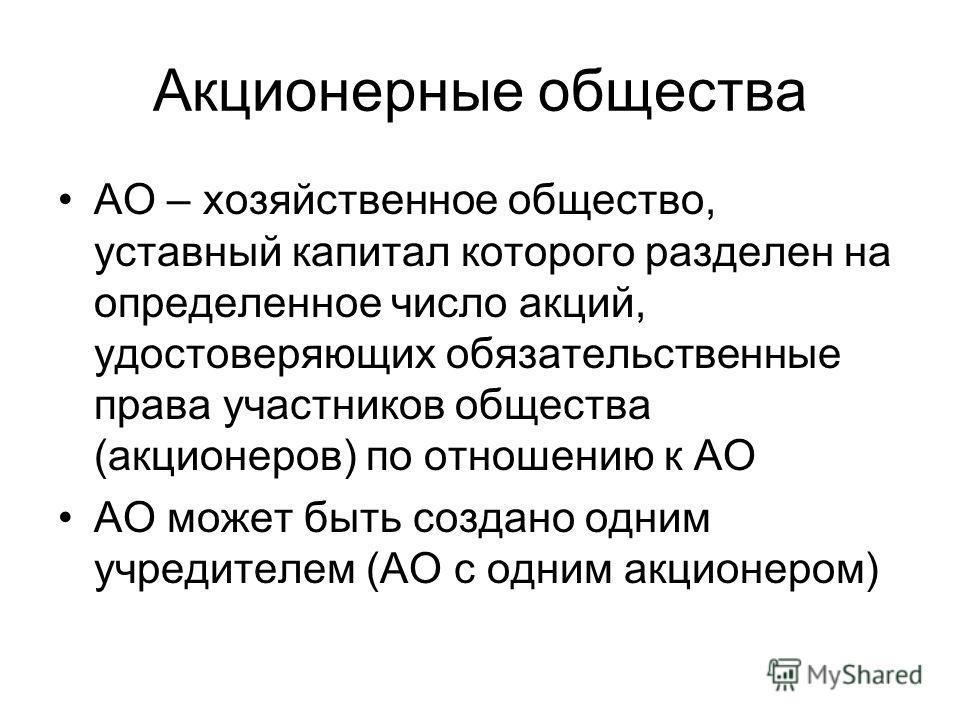

Зачем предприятию необходим уставной капитал

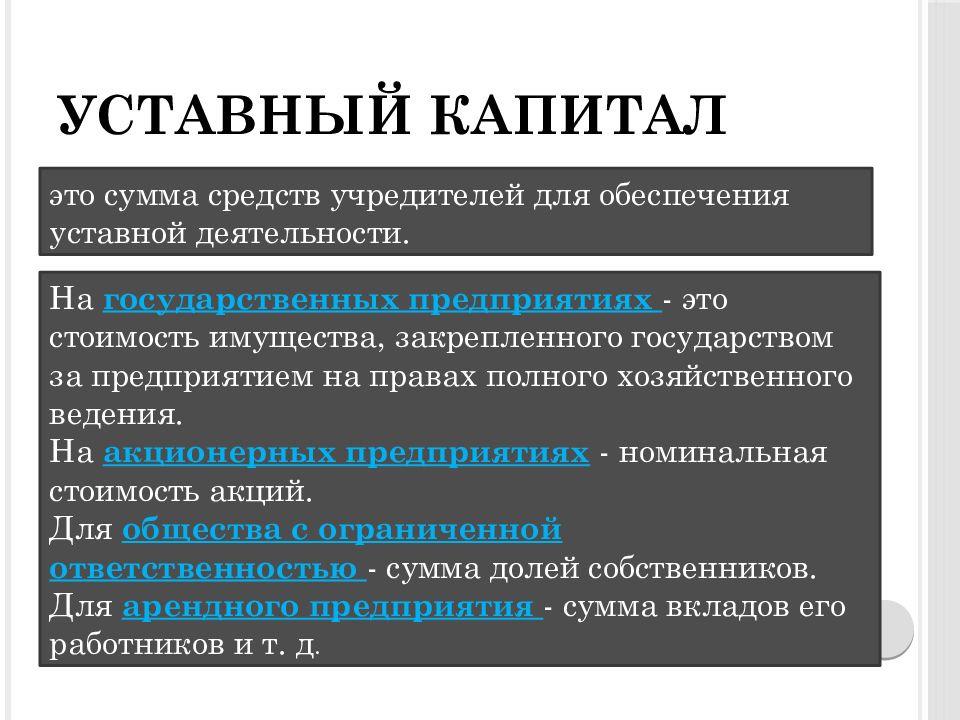

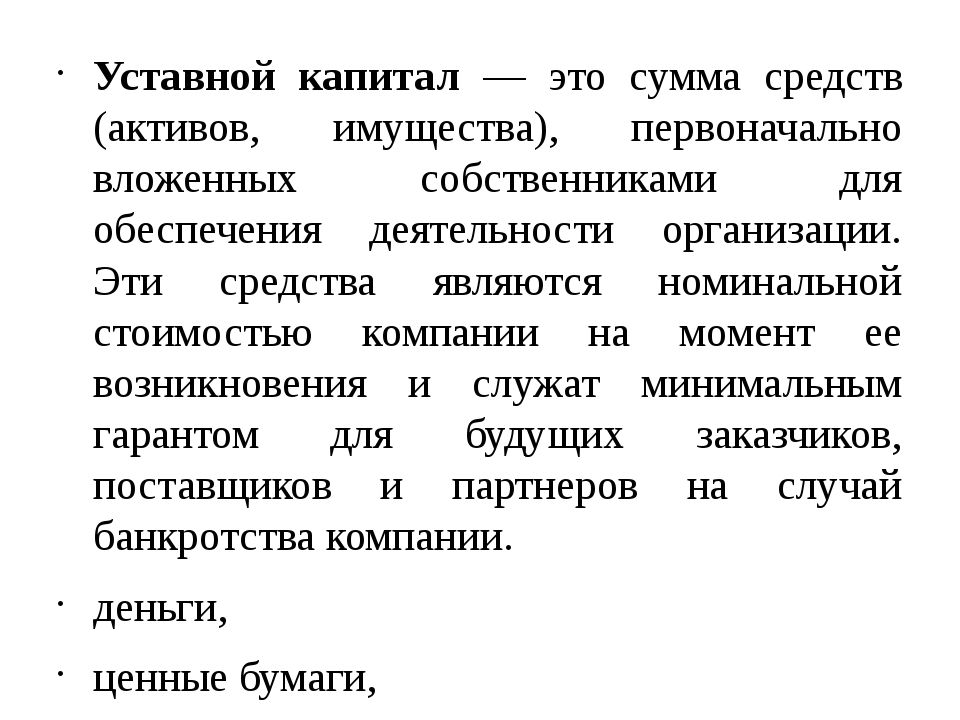

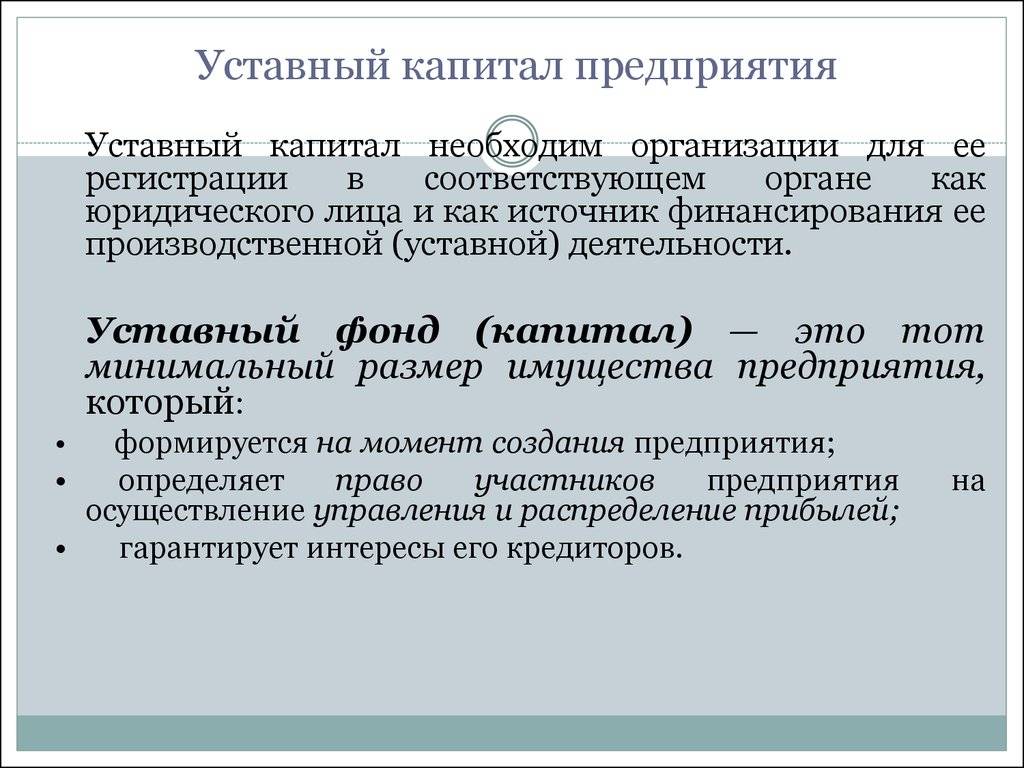

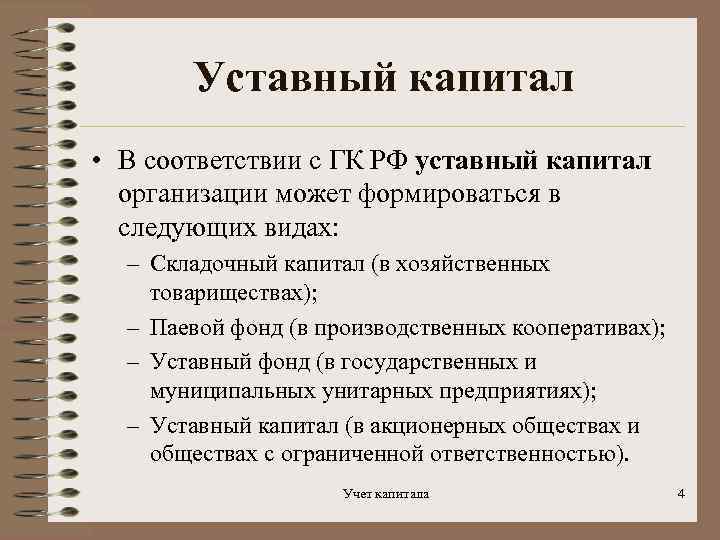

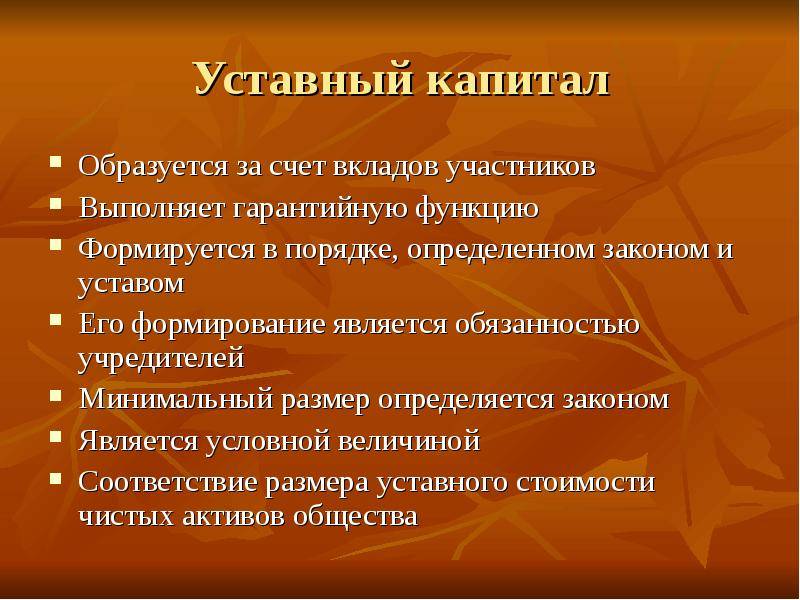

Уставный капитал можно представить себе неким количеством средств (конечно, в основном это деньги), которое вкладывается в дело (предприятие, фирму, компанию, организацию) в период ее первоначального становления. Без него фирма не заработает, потому что чтобы что-то получить, надо что-нибудь вложить. Какое количество так называемых средств пойдет на формирование уставного капитала строго оговаривается в уставе предприятия.

Итак, выходит, что уставный капитал — это основа предприятия, инструмент для его развития. Данный инструмент выполняет ряд очень важных функций. Рассмотрим их подробнее.

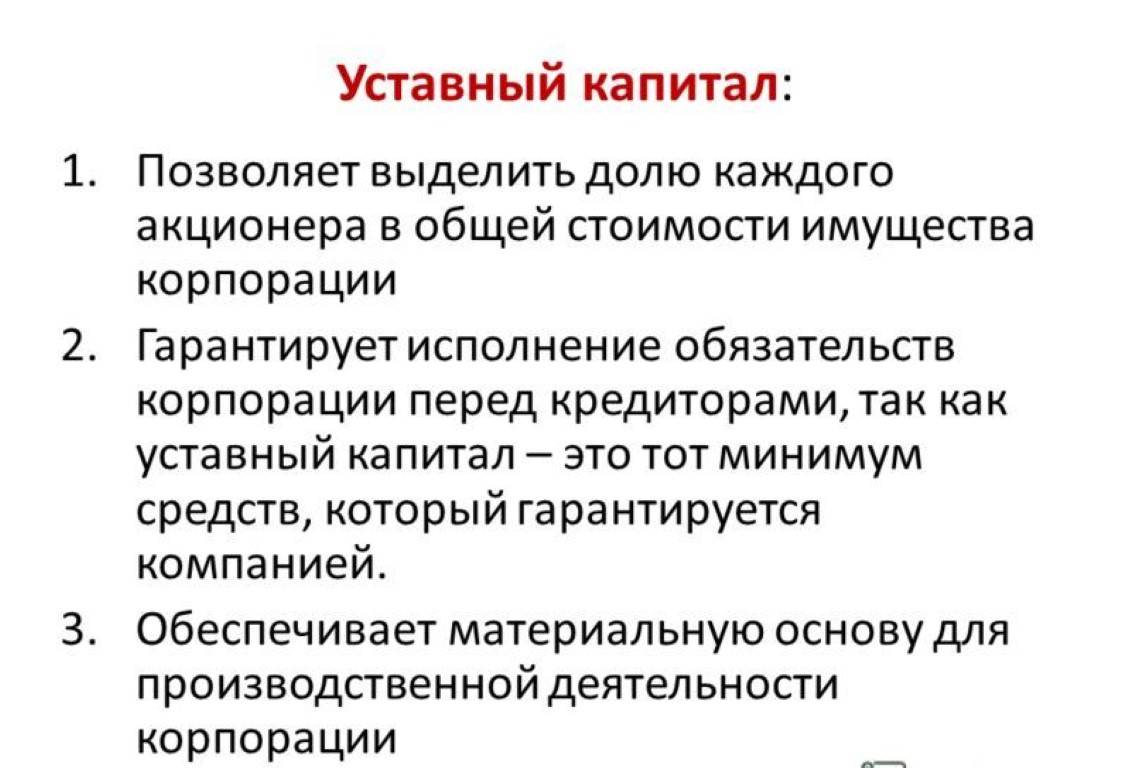

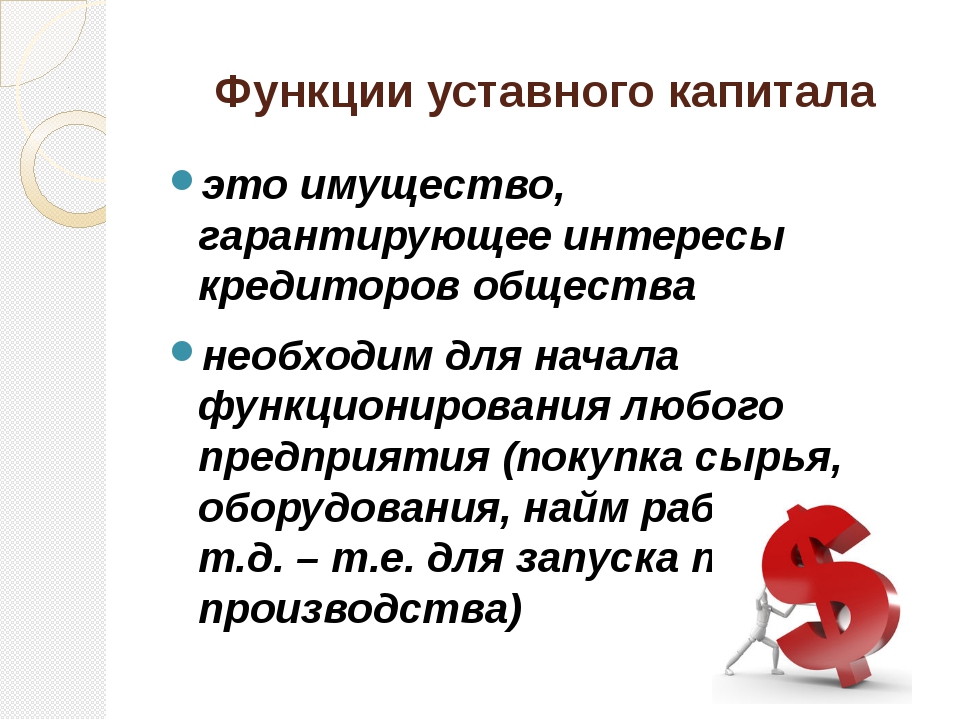

- Это ваша подушка безопасности, раз вы решили плыть по опасным волнам бизнеса.

Уставный капитал защитит вас от долговой ямы в случае неудачи на этом поприще, при банкротстве. За счет средств уставного капитала будут возвращены долги кредиторам, лизинговым компаниям, другим заемщикам.

Уставный капитал защитит вас от долговой ямы в случае неудачи на этом поприще, при банкротстве. За счет средств уставного капитала будут возвращены долги кредиторам, лизинговым компаниям, другим заемщикам. - Уставный капитал определяет место вашей фирмы в общем рейтинге предприятий. Как корабль назовешь, так он и поплывет. Так и здесь, какой будет размер уставного капитала, такое место среди конкурентов вы со своей фирмой и займете. А также можно спрогнозировать дальнейшее развитие предприятия, хоть это и не основной показатель.

- Это ваша стартовая площадка. Без первоначальных вложений в виде уставного капитала не произойдет развитие предприятия. Соответственно для получения прибылей необходимы вложения. Здесь может быть долевое участие, в результате которого определяется доля акций, соответствующая внесенным средствам.

- Уставный капитал может тормозить выход вашего предприятия на более высокий уровень, если он не будет удовлетворять определенным требованиям. Иначе говоря, вы останетесь в той нише, которую вам удалось занять.

Застой не самый лучший вариант для бизнеса, ваше предприятие должно развиваться, иначе неизбежно печальное завершение.

Застой не самый лучший вариант для бизнеса, ваше предприятие должно развиваться, иначе неизбежно печальное завершение.

Законодательные нормы

Размер УК строго регламентирован, это закреплено законодательно, в частности российским. Ни при каких условиях вы не сможете сами решать, каким он будет. Существует минимальный порог капитала, без которого не начнется процедура регистрации фирмы практически во всех цивилизованных странах.

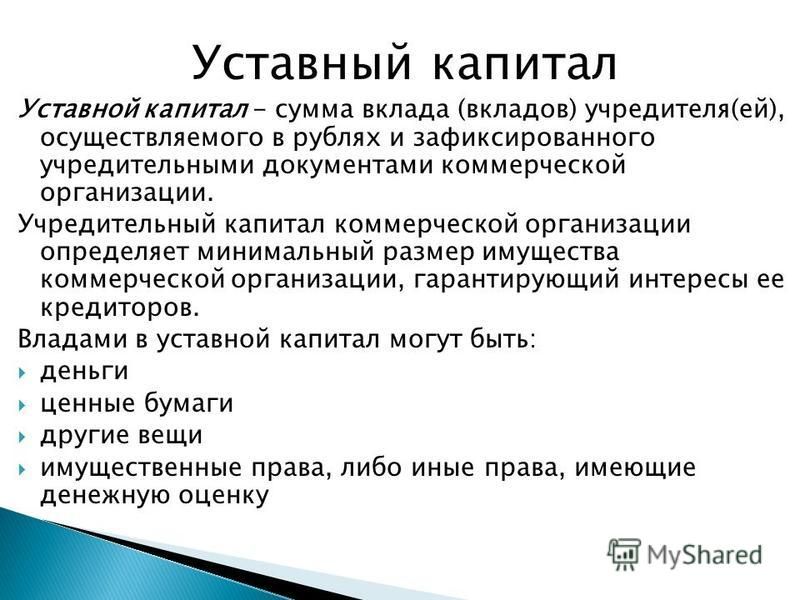

Что же может составить ваш УК? Конечно, это денежные средства, а также материальные ценности и права на какое-либо имущество движимое и недвижимое. Ценные бумаги тоже включаются в состав капитала.

При введении в УК каких-либо материальных ценностей необходимо проводить оценку у независимых экспертов. Это необходимо для учета долевой ответственности. Это опять же регламентировано на законодательном уровне. Оценочные услуги предполагают внесения довольно больших сумм, это не всегда выгодно.

Оценочные услуги предполагают внесения довольно больших сумм, это не всегда выгодно.

Российским законодательством определены минимальные размеры уставного капитала для различных предприятий, которые измеряются в минимальных размерах оплаты труда (МРОТ). Для регистрации закрытого акционерного общества это 100 МРОТ, а открытого уже 1000 минимальных размеров оплаты труда. Для ООО — размер уставного капитала больше 100 минимальных окладов, для муниципальных предприятий — более 1000 МРОТ, а для государственных размер устанавливается более 5000 МРОТ. Как бы не исчислялся минимальный размер, это всегда живые деньги, не рассматриваются другие варианты.

Наказания за недоплату частичных средств или всей суммы не существует. Для предотвращения подобного в устав компании может быть внесен пункт, предусматривающий введение штрафов при такой ситуации.

Как это происходит?

В процессе развития компании размер уставного капитала может быть увеличен. При одном условии — в него вносится предыдущий капитал. Такое решение принимается для возможности дальнейшего развития. Совет директоров или акционеров собирается для принятия такого решения.

В таком случае рассматривают либо включение в состав акционеров третьих лиц, либо объединение с другой компанией. Если компания хочет развиваться прогрессивно, то она будет увеличивать уставный капитал, иначе никак, это закон рынка. Такая информация обычно не скрывается, любой может узнать все нюансы уставного капитала.

А бывает ли обратная ситуация, когда уставный капитал уменьшается? Конечно, бывает. Законы рыночного общества работают в обе стороны. Уменьшение уставного капитала совершают для более продуктивного функционирования старого. Есть вариант, когда капитал уменьшают для повышения стоимости ценных бумаг. При росте уставного капитала увеличивается количество акций, что соответственно приводит к их удешевлению. Чтобы это исправить производится уменьшение уставного капитала.

При росте уставного капитала увеличивается количество акций, что соответственно приводит к их удешевлению. Чтобы это исправить производится уменьшение уставного капитала.

Делистинг акций — что это простыми словами

Периодически акции компании-эмитента выводятся из торгов на биржевой площадке, то есть делистингуются. Эта процедура инициируется по различным причинам. В обзоре проводится подробный разбор понятия «делистинг», его основных причин, а также действий эмитента, биржи и инвестора.

СодержаниеЧто это такое?

Дели́стинг (от англ. delisting) — это исключение ценных бумаг эмитента из перечня финансовых инструментов, допущенных к торговле на бирже. Акции компании, не состоящие в котировальном списке площадки, в торгах не участвуют. Обращение этих бумаг допустимо лишь на внебиржевом рынке. В международном понимании термин «делистинг» подразумевает переход компании из статуса публичной в частную. В России эмитент по-прежнему остается публичным.

На Московской бирже делистинг проходит в виде полного недопуска ценных бумаг к торгам, а также их перехода с I или II уровня листинга на III. То есть, любое понижение уровня становится тревожным признаком для акционеров.

Пример. На МосБирже обращаются акции ПАО «АвтоВАЗ». В начале октября 2018 года руководитель компании «Ростех» — Сергей Чемезов озвучивает первую официальную информацию о планах исключить активы из торгового обращения. Инициируется процедура делистинга, завершающаяся спустя три месяца, в декабре 2018 года.

Причины делистинга

Исключение активов из биржевых торгов проводится по желанию одной из сторон — эмитента и биржи.

По инициативе эмитента

Добровольный делистинг совершается в соответствии с желанием руководства компании-эмитента покинуть состав участников биржевой площадки. Существует несколько причин, подталкивающих к этому действию.

Наиболее распространенные из них:

- Финансовые проблемы.

С недостатком денежных средств на оплату листинга сталкиваются многие эмитенты. Вместе с тем, своевременный контроль ситуации руководством предприятия добавляет инвесторам уверенности в положительном прогнозе.

С недостатком денежных средств на оплату листинга сталкиваются многие эмитенты. Вместе с тем, своевременный контроль ситуации руководством предприятия добавляет инвесторам уверенности в положительном прогнозе. - Изменение стратегии привлечения инвестиционных средств. Иногда компании принимают решение перевести активы с фондового рынка иностранного государства на российский или, наоборот — прекращают размещение на внутренних площадках страны.

- Новая форма регистрации организации. Переход эмитента из публичного предприятия в частное сопряжен с потерей права участия в биржевых торгах.

- Консолидация компании. При этих обстоятельствах несколько или один мажоритарный акционер выкупает ценные бумаги у миноритариев для смены направления организации.

Мажоритарный акционер — это держатель пакета акций, объем которого предоставляет возможность влиять на управленческие решения по компании. Миноритарный акционер — это владелец небольшой доли уставного капитала эмитента, не позволяющей принимать участие в голосовании собрания акционеров.

Кроме этого, руководство компании вправе отозвать финансовые инструменты с торгов по причине смены юрисдикции.

По инициативе биржи

Основная задача биржи заключается в обеспечении прозрачности условий для проведения торговых сделок. В связи с этим на площадке установлено три уровня листинга. Попадание в один из них предполагает присвоение активу определенного статуса. С повышением уровня растет надежность и привлекательность эмитента, а также выпускаемых им бумаг. Оценка осуществляется в соответствии с рядом критериев, требовательность которых различается в зависимости от уровня листинга:

- срок существования компании;

- объем свободно обращающихся акций;

- раскрытие финансовой отчетности;

- требования к корпоративному управлению.

Эта градация помогает инвестору ориентироваться среди широкого списка финансовых инструментов биржевых торгов. Именно по этой причине соответствия требованиям листинга регулярно контролируются. Если эмитент выходит за рамки предъявляемых норм, его активы переводятся в реестр уровнем ниже или полностью снимаются с торгов.

Если эмитент выходит за рамки предъявляемых норм, его активы переводятся в реестр уровнем ниже или полностью снимаются с торгов.

Принудительный делистинг — это неприятное событие для эмитента и инвесторов, ведь исключение бумаг компании из котировального списка свидетельствует о недоверии биржи по отношению к ней.

Пример. В 2013 году на Лондонской бирже был проведен принудительный делистинг акций казахстанского эмитента ENRC. Процедура сопровождалась предварительным снижением котировок активов и несколькими публичными скандалами.

Популярные причины принудительного делистинга:

- Банкротство предприятия.

- Ликвидация или реорганизация фирмы.

- Предоставление эмитентом ложных финансовых отчетов о ведомой деятельности.

- Приостановка выпуска акций в связи с несоблюдением эмиссионных стандартов.

- Наступление даты окончания листингового договора.

- Неоплата эмитентом услуг листинга.

Проверка соответствия требованиям листинга защищает инвесторов от вложений в акции с уровнем риска выше, нежели они фактически готовы себе позволить.

Как проходит делистинг?

Единая процедура делистинга в России появилась после экономического кризиса 2011 года. На 2020 год регламентирование осуществляется в соответствии с ФЗ № 39 «О рынке ценных бумаг» и ФЗ № 208 «Об акционерных обществах». МосБиржа применяет к эмитенту дополнительные ограничения, отраженные в документе «Правила листинга».

Общепринятая последовательность действий при делистинге:

- Отправление письменной заявки в Департамент листинга. Инициирование проводится эмитентом или биржей.

- Рассмотрение запроса в пределах 30 дней.

- Получение заключения экспертов.

- Оповещение мажоритарными акционерами остальных инвесторов и публикация оферты о выкупе активов при получении положительного решения о делистинге. Иногда выкуп ценных бумаг начинается раньше публичного уведомления о начале процедуры делистинга.

Пример. Оферта ПАО «Мегафон». В июле 2018 года эмитент ушел с Лондонской биржевой площадки. В декабре руководство озвучило информацию о выкупе ценных бумаг у акционеров с небольшими долями в уставном капитале. Вопрос об исключении акций из торгов на Московской Бирже по-прежнему открыт.

В соответствии с законодательными документами акционеры с небольшой долей акций в уставном капитале на этапе выкупа бумаг защищены двумя принципами:

- Срок публикации оферты — за 35 дней до окончания делистинговых мероприятий.

- Цена акций — не меньше средней стоимости за последние 6 месяцев.

При нарушении этих условий инвестор вправе подать жалобу в ЦБ РФ.

Как поступить инвестору при делистинге?

Защита собственных вложений — это первое, о чем заботится акционер при делистинге. С этой целью финансовые эксперты рекомендуют уделить внимание следующим моментам:

- Выяснение всех обстоятельств. Даже неликвидные компании порой обладают резервами для благоприятного прогноза.

- Воздержание от продажи акций. Негативная информация об эмитенте резко снижает стоимость ее финансовых инструментов. Разумнее будет выиграть время или вовсе оставить активы при себе.

- Изучение оферты. Во время консолидации организации условия оферты наиболее выгодные. Это обусловлено тем, что мажоритарные акционеры хотят выкупить до 95 % всего объема акций и стоимость на них иногда устанавливается выше рыночной цены.

- Рассмотрение внебиржевых предложений. Если цена биржевой площадки или оферты инвестора не заинтересовала, он вправе реализовать активы на внебиржевом рынке с помощью брокера.

- Уточнение дивидендной политики. Некоторые организации продолжают выплату дивидендов даже после делистинга. Сохранение некотируемых акций в совокупности с регулярным получением процентов — хороший вариант для акционеров с небольшим пакетом активов.

- Получение информации о планах на перевыпуск акций. При реорганизации часть компаний проводят обмен некотируемых бумаг на активы, выпущенные новым юридическим лицом.

Делистинг — это вариант развития биржевых событий, к которому важно подготовиться каждому инвестору. Во многом вопрос решается предварительной диверсификацией портфеля. При грамотной комбинации ценных бумаг, в случае делистинга и прочих рисков, доходы от одних вложений компенсируют убытки других акций.

условия для получения, как получить, плюсы и минусы

Банковская сфера может предложить разнообразные программы кредитования, среди которых есть субординированный кредит, вялящийся взаимовыгодным для кредиторов и заемщиков.

Что такое субординированный кредит простыми словами?

Это вид кредита, при котором досрочное погашение невозможно. Отношения между заемщиком и кредитором могут быть завершены только после полной выплаты долга в указанный срок. Этот вид кредитования особенно выгоден юридическим лицам, например, при процедуре банкротства такой кредит будет выплачиваться в последнюю очередь.

Вносить изменения в договор имеет право только ЦБ России. При необходимости погасить займ досрочно приходится обращаться с заявлением именно туда.

При необходимости погасить займ досрочно приходится обращаться с заявлением именно туда.

Условия для предоставления

Получить такой займ можно при соблюдении следующих условий:

- Выдать кредит может исключительно юридическое лицо, однако физлицо может играть роль инвестора.

- Минимальный срок кредитования – 5 лет, максимальный не установлен, кредит бывает бессрочным.

- Долг возвращается в конце срока кредита.

- При банкротстве заемщика задолженность по субординированному кредиту выплачивается после того как будут закрыты все остальные долги.

- Заключить договор можно только при разрешении Центрального Банка. Он же обязан участвовать, если планируется внести какие-либо изменения в договоре.

- Кредит специализированный, поэтому процент годовых не может быть выше ставки рефинансирования.

- Не требуется обеспечение кредита.

- Сумма не ограничена, зависит от возможностей кредитора.

- Играет роль размер уставного капитала заемщика, если сумма кредита превышает сумму уставного капитала на 33% и выше, из этой суммы придется заплатить налог.

Кто может получить субординированный кредит?

Выдать подобный кредит могут:

- Физические лица.

- Коммерческие организации.

- ЦБ.

- Госучреждения.

Кредиторам выгоден такой вид займа, так как они получают солидную прибыль единовременно.

Требования к заемщикам

Заемщиками могут стать банки или компании, которым необходимы средства для обеспечения капитала. В целом такой кредит напоминает вклад, но работает по другому принципу.

Необходимые документы

При составлении договора от заемщика потребуются документы, подтверждающие его финансовое положение. В договоре нет пункта о его расторжении. Возможно прописать изменение процентной ставки, однако такое решение должно быть одобрено ЦБ. Кроме этого, договор должен включать остальные требования, предъявляемые в этом случае ЦБ.

Договор должен содержать следующие данные:

- Наименование сторон.

- Информация об участниках договора.

- Условия, предоставления субординированного кредита.

- Размер процентной ставки.

- Срок.

- Порядок выплаты.

Кроме договора, потребуется:

- Устав юридического лица, участвующего в договоре.

- Паспорт физического лица.

Договор должен заключаться в присутствии нотариуса и быть заверен последним.

Данный тип кредитования обладает следующими достоинствами:

- Процентная ставка низкая, не подлежит изменениям.

- Выплачивать платежи раз в месяц не требуется, платеж делается полностью в конце срока кредита.

- Доступно погашение акциями предприятия при условии согласия обеих сторон.

- При банкротстве заемщика кредит выплачивается последним, после погашения других задолженностей.

- Без согласия ЦБ изменения договора недопустимы.

К минусам можно отнести лишь невозможность погасить кредит заранее. Долг и проценты выплачиваются по окончанию кредита единовременно.

Вывод: Субординированный заем предусмотрен для юридических лиц, выступающих в качестве заемщиков. Он нужен для увеличения финансового актива такого лица. В качестве кредитора может выступать любое физическое или юридическое лицо, заемщиком может являться исключительно юрлицо.

Он нужен для увеличения финансового актива такого лица. В качестве кредитора может выступать любое физическое или юридическое лицо, заемщиком может являться исключительно юрлицо.

Как законно выводить деньги с ООО

Вы гордый владелец ООО… Вы заработали много денег, которые лежат на счете компании…

Нет эта не мантра, которую нужно повторять по утрам. Это предисловие, подводящее нас к одной проблеме, которая зачастую не кажется очевидной в начале Вашего бизнеса:

Как законно выводить деньги из компании?Для простоты будем говорить про ООО, как о самой распространенной форме юридических лиц.

Для особо внимательных, напомню, что ИП – юридическим лицом не является (ст. 23 ГК РФ) и все что мы будем разбирать с Вами в этой статье, к ИП не применяется.

Деньги, которые поступили на счет ООО – это не деньги учредителей или директора компании, по крайней мере, пока. Эти деньги принадлежат юридическому лицу, а для того, что бы они стали деньгами владельцев фирмы, нужно провести ряд не хитрых манипуляций (или хитрых, но это уже для «продвинутых»).

И так, для учредителей ООО законодатель предусмотрел способ получения прибыли, который называется «Дивиденды».

Простыми словами, дивиденды – это часть от чистой прибыли, которые владельцы компании, могут выплатить себе по своему собственному решению.

Общее собрание учредителей вправе раз в квартал, полгода или год принимать решение о выплате себе чистой прибыли (п. 1 ст 28, закона «Об ООО»).

Прибыль должна распределяться пропорционально долям участников в уставном капитале, если иное не прописано в уставе общества (п. 2 ст 28, закона «Об ООО»). Изменения устав, в отношении порядка распределения прибыли, должны быть приняты всеми участниками единогласно, а после этого зарегистрированы в налоговой.

Чистая прибыль организации определяется по данным бухучета, даже для ООО, которые применяют упрощенную систему налогообложения (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

Общие правила выплаты дивидендов ООО в 2021 году:

- Уставный капитал ООО — должен быть полностью оплачен;

- Если кто-то из участников вышел из общества и ему не была выплачена его действительная стоимость доли от компании, то до тех пор, пока это не сделано дивиденды другим участникам выплачивать нельзя.

- Если компания соответствует признакам банкротства или уже находится в состоянии банкротства, то это тоже фактор запрещающий выплату дивидендов.

- При выплате дивидендов состояние чистых активов фирмы не должно становиться меньше суммы уставного капитала ООО. Это нужно помнить тем, кто любит сделать уставный капитал побольше, что бы компания выглядела «посолиднее».

- После принятия решения о выплате дивидендов, они должны быть выплачены в течение 60 дней с момента принятия такого решения.

Можно ли распределять прибыль ООО ежемесячно?

Существует миф, о том, что если прописать в устав возможность выплаты дивидендов каждый месяц, то таким образом, можно обойти требования ст. 28 закона «об ООО» и легализовать ежемесячные выплаты учредителям компании.

ЭТО МИФ. Положения федеральных законов (в данном случае п.1 ст. 28 закона «об ООО»), могут корректироваться уставом общества, только если этот предусмотрено самим законом. Обычно в таких случаях в статье закона есть приписка «если иного не установлено уставом общества».

Обычно в таких случаях в статье закона есть приписка «если иного не установлено уставом общества».

Это же подтверждает судебная практика: Постановление Арбитражного суда Поволжского округа от 13 апреля 2016 г. N Ф06-7195/16 по делу N А55-8231/2015

Вот выдержка из другого решения суда по данному вопросу ФАС Восточно-Сибирского округа от 11.12.2012 № Ф02-4909/12 по делу № А78-261/2012: «Суд первой инстанции, отказывая обществу в удовлетворении заявленных требований, исходил из того, что произведенные на основании решений учредителя общества выплаты не являются дивидендами.

Данные выплаты производились обществом не по итогам предыдущего отчетного (налогового) периода, а по итогам каждого месяца, по результатам финансово-хозяйственной деятельности. Выплаты учредителю общества осуществлялись при отсутствии чистой прибыли, определенной на основании данных бухгалтерского учета по итогам отчетного (налогового) периода».

Но на самом деле не все так однозначно и для чистоты статистики нужно перевести и другие решения судов, например это: ФАС Московского округа от 20. 07.2009 № КА-А41/6492-09, в котором говорится, что: «Поскольку периодичность выплат не повлияла на налоговые обязательства Общества, в его действиях отсутствует состав правонарушения, предусмотренный ст. 123 НК РФ в виде неправомерного неперечисления (неполного перечисления) сумм налога, подлежащего удержанию и перечислению налоговым агентом, поэтому оснований для вынесения оспариваемого решения в этой части у Инспекции не имелось».

07.2009 № КА-А41/6492-09, в котором говорится, что: «Поскольку периодичность выплат не повлияла на налоговые обязательства Общества, в его действиях отсутствует состав правонарушения, предусмотренный ст. 123 НК РФ в виде неправомерного неперечисления (неполного перечисления) сумм налога, подлежащего удержанию и перечислению налоговым агентом, поэтому оснований для вынесения оспариваемого решения в этой части у Инспекции не имелось».

Подводя итог выше сказанному: если Вы любите рисковать и готовы судиться с налоговой, то выплачивать дивиденды ежемесячно можно, если же нет, то я бы этого делать не рекомендовал.

Какой налог платится с дивидендов?

Ну куда же без налогов? Это же краеугольный камень распределения прибыли юридических лиц.

Для разных категорий участников ООО налог разный, например в 2021 году для физических лиц установлены следующие ставки:

- Физическое лицо являющееся резидентом РФ платит — 13%

- Физическое лицо, не являющийся налоговым резидентом РФ – 15%

Тут важно отметить, что для того, что бы участнику ООО являться налоговым резидентом Российской федерации, ему нужно находится на территории РФ не менее 183 дней в году. Тогда ставка налога для него составит 13%

Тогда ставка налога для него составит 13%

Удерживать налог обязана сама организация выплачивающая дивиденды.

Для участников ООО, которые являются юридическими лицами:

- Для российских компаний – 13%

- Для иностранных компаний – 15%

Выплата заработной платы

Но не дивидендами единимыми… Давайте не будем забывать о том, на ком держится вся хозяйственная деятельность ООО: о Генеральном директоре.

Генеральный директор — это наемный сотрудник, трудовой договор с которым заключают учредители. Соответственно, как и любого другого наемного сотрудника на него распространяются положения законодательства о трудовой деятельности, а в частности это обязанность выплачивать заработную плату Генеральному директору.

То есть, способ выводить деньги из ООО – это выплата заработной платы его сотрудникам, которыми могут являться и сами учредители ООО, например, Генеральным директором, коммерческим директором и т.д.

Какие же налоги и взносы нужно будет заплатить с заработной платы?

- Подоходный налог (НДФЛ) – 13%

- Взнос на обязательное пенсионное страхование – 22%

- Взнос на социальное страхование (оплата больничных, декретных выплат) – 2,9%

- Взнос на обязательное медицинское страхование — 5,1%

- Взнос на страхование от травматизма – до 8,5%

Всего от 43% до 51,5% от заработной платы.

Исходя из цифр явно видно, что налоги с дивидендов намного выгоднее налогов и взносов от выплаты заработной платы. Но можно ли не платить заработную плату Генеральному директору, если он является учредителем ООО?

Можно, но только если он является единственным участником этого ООО.В этом случае он имеет право не заключать трудовой договор сам с собой и соответственно не обязан выплачивать себе заработную плату и налоги с нее.

По этому вопросу есть разъяснение Минфина от 19.02.2015 № 03-11-06/2/7790, относящееся к ООО.

Вот небольшая выдержка из этого разъяснения: «руководитель организации, являющийся ее единственным учредителем и членом организации, не может сам себе начислять и выплачивать заработную плату».

Мы с Вами рассмотрели самые простые и общие положения, относящиеся к правилам вывода денег из компании. Но если Вам есть на что потратить Ваше свободное время я бы посоветовал обратиться к нашим бухгалтерам и заказать ведение бухгалтерского учета Вашего бизнеса нас.

Наш телефон: +7 (495) 211-15-88

И наши бухгалтера уже держат в одной руке налоговый кодекс, а в другой телефон в ожидании Вашего звонка.

Автор статьи юрист Смороков Николай Игоревич

Телефон +7 (903) 242-67-21

5 положений, которые изменит закон об ООО — объясняем простыми словами

22 Июня, 2018, 12:10

9634

17 июня 2018 года вступил в силу Закон «Об обществах с ограниченной и дополнительной ответственностью». Теперь закон будет регулировать создание и деятельность компаний, если они зарегистрированы как ООО в Украине. Эксперты юридической фирмы AEQUO рассказывают о пяти главных положениях, которые изменит закон.

Теперь закон будет регулировать создание и деятельность компаний, если они зарегистрированы как ООО в Украине. Эксперты юридической фирмы AEQUO рассказывают о пяти главных положениях, которые изменит закон.

Сам закон написан принципиально по-новому, он задает базовое правило, а совладельцы (участники) сами решают принимать его или полностью откорректировать под себя. Это же ваша компания, и вы сами можете установить правила игры.

Главное, что нужно знать сразу – ваша компания может существовать по старым правилам еще год – до 17 июля 2019 года, если вы не внесете изменения в устав раньше. Поэтому вы сможете подготовится и обсудить с партнерами, инвесторами и кредиторами как вы хотите использовать новые правила.

Ниже мы хотим поделиться с вами инсайтом о том, как это работает и как может быть реализовано в вашем конкретном случае.

Корпоративный договор

Закон позволяет заключать корпоративный договор (shareholders’ agreement или SHA).

Заключать корпоративный договор нужно для того, чтобы установить правила игры между участниками по вопросам продажи долей (акций), корпоративного управления общества, разрешения тупиковых ситуаций между самими участниками, участниками и инвесторами, а также по другим вопросам. Корпоративный договор позволит участникам договориться на берегу: что делать, чего не делать и какая за это ответственность.

А еще закон прямо не запрещает использовать для регулирования корпоративного договора иностранное право, например, английское. Например, можно договорится о следующем: в случае продажи третьему лицу объекта права интеллектуальной собственности (ТМ), который принадлежит участнику, но используется компанией, участник обязуется продать свою долю в компании за 1 грн и заплатить штраф другому участнику в размере 100 000 грн.

Или же участники договорились вносить 50% от суммы ежегодных дивидендов в уставной капитал, участник, который не захочет этого делать и проголосует на общем собрании участников против такого решения обязуется продать свою долю в компании за 1 грн.

Инвесторы и кредиторы. Предотвращение размытия долей

Если вы договорились как оценивать ваш вклад в общее дело или хотите закрепить отношения с инвестором или сотрудником можно предусмотреть:

- Порядок формирования уставного капитала компании за счет реинвестиции дивидендов, дополнительных взносов или конвертации займов в капитал.

- Если один из участников внес вклад в уставной капитал, а другой участник отказался вносить вклад, соотношение их долей останется неизменным.

- Период, за который выплачиваются дивиденды, срок выплаты дивидендов, условия, в случае наступления, которых дивиденды не выплачиваются.

- Сроки и порядок расчетов с участником который решил покинуть компанию.

- Право совместной продажи долей.

- Конвертированный займ.

- Опцион для сотрудников.

Например, можно договорится о следующем: у инвестора 51% доли компании, а у СЕО и трех других основателей по 12,25% у каждого. В таком случае, устав может предусматривать, что при продаже инвестором любой части своей доли, основатели имеют право продать свою долю по такой же цене и на таких же условиях, что и инвестор.

При этом инвестор не может продать свою долю, если основатели не продали свои доли или не отказались от своего права на продажу. При этом, в данной ситуации все элементы вариативны и могут быть заменены. Например, единственный способ для основателя выйти из компании это продать свою долю инвестору.

Порядок конвертации долга в капитал (Convertible note)

Раньше не допускалось, чтобы участник мог внести вклад в уставный капитал компании путем зачета взаимных требований. Но с 17 июня закон отменяет это ограничение и теперь, например, займ выданный иностранным инвестором может быть конвертирован в доли компании.

Принятие решений — защита миноритарных участников и общее собрание по Skype

Закон дает вам возможность предусмотреть:

- Индивидуальный кворум общего собрания. Например, инвестор-наблюдатель, владеющий 51% долей, имеет 1 голос на общем собрании, а каждый из двоих фаундеров по одному голосу. Решение на общем собрании принимается двумя голосами.

- Ограничения для принятия решений на общем собрании касательно распоряжения банковским счетом компании или ключевыми активами.

- Возможность заочного голосования, голосования путем опроса, голосование по аудио или видео конференции. Однако, определенные решения принимаются только единогласно и этот порядок не во всех случаях может быть изменен уставом компании. Например, участники единогласно должны решить, что они могут продавать свою долю в компании третьим лицам без согласия других участников.

- Особенности проведения общего собрания компанией, имеющим одного участника.

- Порядок назначения членов и компетенция коллегиального исполнительного органа компании (Board of Directors).

- Порядок избрания членов и компетенция наблюдательного совета компании (Supervisory Board).

- Порядок заключения сделок с ключевыми активами и сделок в которых у менеджмента может быть свой личный интерес.

Но вместе со свободой приходит ответственность

Закон устанавливает правила не конкуренции для менеджмента компании в случае работы в конкурирующих бизнесах, а также правила действий в случае возникновения конфликта интересов между должностными обязанностями сотрудника и частными интересами. Установлена ответственность должностных лиц действовать добросовестно и разумно в интересах общества. Закон также предусматривает материальную ответственность менеджмента за ущерб, причиненный компании.

Установлена ответственность должностных лиц действовать добросовестно и разумно в интересах общества. Закон также предусматривает материальную ответственность менеджмента за ущерб, причиненный компании.

И наконец

Несмотря на то, что авторы закона постарались предоставить участникам максимальную свободу в управлении своей компанией, мы понимаем, что к новым правилам есть вопросы: спорят нотариусы, государственные регистраторы и совсем скоро будут спорить судьи. Кто-то остается консервативным и считает, что закон — это инструкция, а не принципы и свобода в ограниченных пределах, кто-то уже сейчас реализовывает, то, что раньше можно было сделать только в делаверском холдинге.

Мы советуем вам быть смелее и использовать новые правила для прозрачного и понятного партнерства, привлечения инвестиций и мотивирования сотрудников.

Авторы: Евгений Герман, юрист практики Корпоративного и коммерческого права AEQUO

Никита Полатайко, руководитель практики IT AEQUO

Капитал фирмы и его классификация

Финансовые оборотные ресурсы, приносящие доходы фирме, принято называть капиталом. Простыми словами, под данным термином подразумевается определенная часть финансовых ресурсов, которые инвестируются в производство с целью получения прибыли.

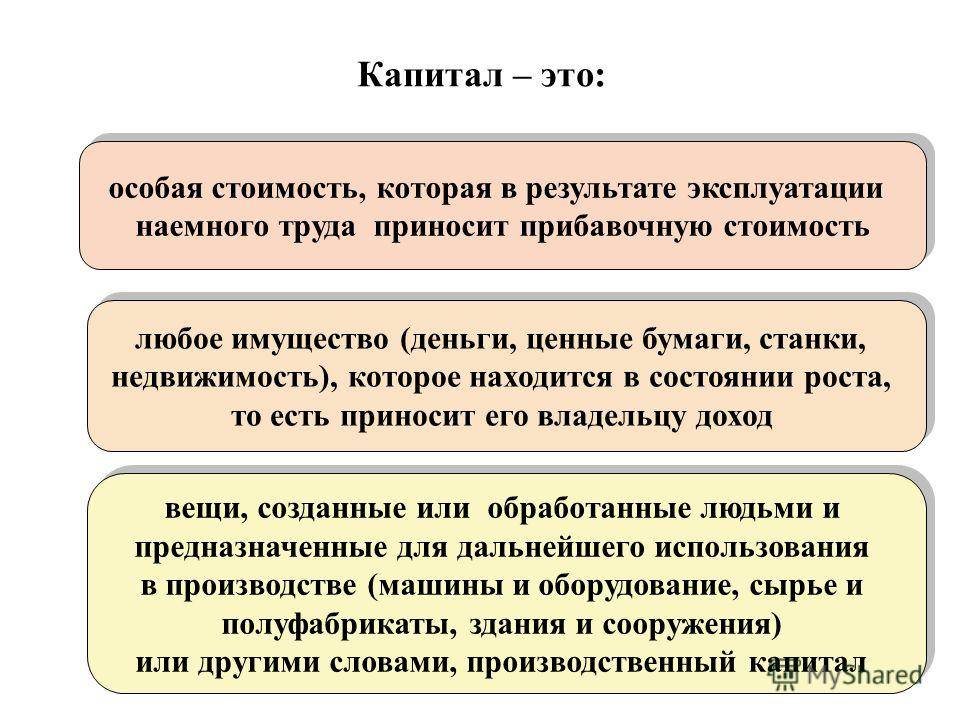

Простыми словами, под данным термином подразумевается определенная часть финансовых ресурсов, которые инвестируются в производство с целью получения прибыли.

Капитал компании принято классифицировать по несколькими параметрам. Прежде чем купить ООО, стоит знать, что капитал классифицируется по:

- принадлежности;

- целям использования;

- объекту инвестирования;

- организационно-правовым формам;

- характеру использования.

Принадлежность

В соответствии с этим параметром капитал может быть собственным или заемным. В первом случае подразумевается общая стоимость средств фирмы, которые ей принадлежат по праву собственности. В состав собственного капитала входит нераспределенная прибыль, а также резервный, добавочный и уставный капитал.

Во втором случае подразумеваются денежные средства и прочие ценности, которые привлекаются на возвратной основе с целью финансирования развития деятельности компании. Простыми словами, заемный капитал – это финансовые обязательства, подлежащие обязательному погашению в определенный срок.

Цели использования

Капитал фирмы также часто классифицируется по целям использования. В соответствии с этим параметром он может быть производственным, ссудным или спекулятивным. Производственный капитал – это средства компании, которые инвестируются в ее операционные активы. Ссудный капитал – часть средств предприятия, предназначенных для инвестирования в денежные и долговые фондовые инструменты. А вот под спекулятивным капиталом подразумеваются средства, предназначенные для извлечения прибыли на разнице в ценах.

Объект инвестирования

Согласно этой классификации, капитал может быть основным или оборотным. В первом случае подразумеваются средства компании, инвестированные во внеоборотные активы. Оборотным капиталом принято называть финансовые средства, вложенные исключительно в оборотные активы компании.

Характер использования

Данная классификация предусматривает разделение капитала на потребляемый и реинвестируемый. В первом случае подразумеваются дезинвестиции фирмы, используемые в целях потребления. После этого данный капитал теряет свое предназначение. А вот реинвестируемый капитал – это формы его прироста в результате капитализации прибыли.

После этого данный капитал теряет свое предназначение. А вот реинвестируемый капитал – это формы его прироста в результате капитализации прибыли.

Остается добавить, что капитал предприятия также принято классифицировать по форме нахождения в обороте. Согласно этой классификации, он может быть товарным, производственным или денежным.

Быстрый ответ: что такое уставный капитал на примере?

Определение: Уставный капитал — это максимальный размер капитала, который компания может привлечь путем выпуска акций для акционеров.

Например: Предположим, что у фирмы есть уставный капитал в размере 50 000 000 рупий, тогда она может выпускать акции на сумму до 50 000 000 рупий для своих акционеров и не может выпускать ничего сверх этого.

Что вы подразумеваете под уставным капиталом?

Уставный капитал компании (иногда называемый уставным акционерным капиталом, зарегистрированным капиталом или номинальным капиталом, особенно в США) — это максимальный размер акционерного капитала, который компания уполномочена своими учредительными документами выпустить (распределить ) акционерам.

В чем разница между уставным капиталом и оплаченным капиталом?

Оплаченный акционерный капитал

В любой момент оплаченный капитал будет меньше или равен объявленному акционерному капиталу, и Компания не может выпускать акции сверх установленного акционерного капитала Компании. В соответствии с Законом о компаниях 2015 года, не существует минимальных требований к оплаченному капиталу компании.

Что такое уставный и подписной капитал?

Выпущенный акционерный капитал — это просто денежная стоимость акций, которые компания фактически предлагает для продажи инвесторам.Количество выпущенных акций обычно соответствует размеру подписного акционерного капитала, хотя ни одна из этих сумм не может превышать разрешенную к выпуску.

Что подразумевается под уставным капиталом?

Определение: Выпущенный капитал означает количество акций, выпущенных компанией для акционеров. Другими словами, акции, распределенные или впоследствии принадлежащие акционерам, называются выпущенным капиталом. Например: если компания имеет уставный капитал в размере 50 000 000 рупий, где цена каждой акции составляет 10 рупий.

Другими словами, акции, распределенные или впоследствии принадлежащие акционерам, называются выпущенным капиталом. Например: если компания имеет уставный капитал в размере 50 000 000 рупий, где цена каждой акции составляет 10 рупий.

Что означает авторизованный?

Настр. 1. уполномоченный — наделенный полномочиями. авторизованный. законный — соответствующий или разрешенный законом; «Законные методы несогласия»

Какие бывают виды капитала?

6 видов капитала Ваш бизнес не сможет выжить без

- Внутренний экономический капитал. Сюда входит финансовый капитал (доступные средства, в том числе заемные и долевые инструменты) и нефинансовый капитал (например, стоимость вашего бренда).

- Внешнеэкономический капитал.

- Природный капитал.

- Человеческий капитал.

- Социальный капитал и капитал отношений.

- Построенный капитал.

Может ли оплаченный капитал быть нулевым?

Оплаченный капитал больше не является обязательным условием для регистрации частной компании с ограниченной ответственностью в стране. Тем не менее, Закон о компаниях от 2015 года смягчил требования к минимальному оплаченному капиталу, но он не стал нулевым оплаченным капиталом и требовалось подать гербовый сбор.

Почему важен оплаченный капитал?

Оплаченный капитал создается, когда компания продает свои акции на первичном рынке напрямую инвесторам. Оплаченный капитал важен, потому что это не заемный капитал. Полностью оплаченная компания продала все доступные акции и, таким образом, не может увеличить свой капитал, если она не займёт деньги, взяв долг.

Является ли акционерный капитал оборотным активом?

Сумма оборотных активов за вычетом текущих обязательств называется оборотным капиталом. Эти деньги не обязательно хранятся в наличных деньгах (см. Текущие активы), но могут быть использованы для покупки дополнительных акций или основных средств. Фонды акционеров складываются из акционерного капитала и резервов.

Эти деньги не обязательно хранятся в наличных деньгах (см. Текущие активы), но могут быть использованы для покупки дополнительных акций или основных средств. Фонды акционеров складываются из акционерного капитала и резервов.

Что такое призывные деньги?

Сумма акционерного капитала, который акционеры должны, но не выплатили, называется привлеченным капиталом. Любая сумма денег, которая уже была уплачена инвесторами в обмен на акции, является оплаченным капиталом.

Какой капитал у компании?

Капитал общества — права акционеров — Типы акций.Капитал относится к сумме, вложенной в компанию, чтобы она могла продолжать свою деятельность. Под капиталом компании понимается «акционерный капитал»

Что такое капитал?

Капитал — это термин для финансовых активов, таких как средства на депозитных счетах. В то время как деньги используются для покупки товаров и услуг для потребления, капитал более долговечен и используется для создания богатства за счет инвестиций. Четыре основных типа капитала включают заемный, акционерный, торговый и оборотный капитал.

Четыре основных типа капитала включают заемный, акционерный, торговый и оборотный капитал.

Что такое уставный капитал простыми словами?

Акционерный капитал — это деньги, вложенные в компанию акционерами. Акционерный капитал — это долгосрочный источник финансирования. В обмен на свои инвестиции акционеры получают долю в собственности компании. Это распространенный метод финансирования стартапа.

Что называется оплаченным капиталом?

Оплаченный капитал — это сумма денег, которую компания получила от акционеров в обмен на акции. Оплаченный капитал создается, когда компания продает свои акции на первичном рынке напрямую инвесторам.

Каков капитал ссуды?

Ссудный капитал. 28 августа 2018 г. Ссудный капитал — это финансирование, которое необходимо вернуть. Эта форма финансирования состоит из займов, облигаций и привилегированных акций, которые должны быть возвращены инвесторам. В отличие от обыкновенных акций, ссудный капитал требует определенной периодической выплаты процентов инвесторам за использование средств.

В отличие от обыкновенных акций, ссудный капитал требует определенной периодической выплаты процентов инвесторам за использование средств.

В чем разница между уставным и оплаченным капиталом?

Компании выпускают свои акции для увеличения капитала для различных целей, таких как финансирование своего расширения, погашение долгов и т. Д.Независимо от размера компании или типа бизнеса, каждая компания должна классифицировать свой акционерный капитал по различным категориям в финансовой отчетности.

Структура капитала компании в целом подразделяется на две категории — объявленный акционерный капитал и оплаченный акционерный капитал. Давайте разберемся в значении этих двух терминов и в том, чем они отличаются друг от друга.

Что такое уставный капитал? Уставный капитал — это максимальный размер капитала, который компания имеет право привлечь у своих акционеров путем выпуска им акций.Для компании не обязательно размещать весь свой уставный капитал по открытой подписке. Он может выбрать выпуск капитала на разных этапах в соответствии с потребностями и спросом.

Он может выбрать выпуск капитала на разных этапах в соответствии с потребностями и спросом.

Компания должна указать размер уставного капитала в своем Меморандуме об ассоциации (MOA).

Что такое оплаченный акционерный капитал?Оплаченный капитал — это сумма, уплаченная акционерами за принадлежащие им акции компании. Это реальный фонд, который компания получает от выпуска акций.Обычно компания привлекает финансирование путем выпуска нового акционерного капитала, который становится частью ее оплаченного капитала.

Согласно поправке к Закону о компаниях 2013 года, частные и публичные компании не обязаны владеть минимальным оплаченным капиталом, который ранее составлял 1 лакх и 5 лакхов соответственно. Они могут свободно выбирать свой оплаченный капитал, который может составлять всего лишь рупий. 20.

Пример определения уставного и оплаченного капитала Допустим, XYZ Ltd.имеет уставный капитал в размере 60 000 000 индийских рупий, на которые он выпускает 2 00 000 акций по 10 индийских рупий каждая, в результате чего оплаченный капитал составляет 20 000 000 индийских рупий. для выпуска 4 00 000 акций по 10 индийских рупий каждая.

для выпуска 4 00 000 акций по 10 индийских рупий каждая.

Таким образом, в этом случае уставный капитал будет составлять 60 000 000 индийских рупий, а оплаченный капитал будет составлять 20 000 000 индийских рупий.

Разница между уставным и оплаченным капиталом- Уставный капитал — это максимальная стоимость акций, которые компания имеет юридическое право выпускать для акционеров.При этом оплаченный капитал — это сумма, которая фактически выплачивается акционерами компании.

- В любой момент оплаченный капитал компании никогда не может быть больше ее уставного капитала, но может быть равен уставному капиталу. С другой стороны, компания не имеет права выпускать акции сверх установленного уставного капитала.

- Компания может увеличить свой уставный акционерный капитал в будущем, следуя процедуре, упомянутой в Законе о компаниях, 2013 г. Принимая во внимание, что компания может увеличить свой оплаченный капитал путем выпуска акций существующим акционерам или путем частного размещения для третьи лица.

- Уставный капитал не может быть использован при расчете чистой стоимости компании, в то время как оплаченный капитал учитывается при расчете чистой стоимости.

Как происходит увеличение уставного капитала?

Для увеличения уставного капитала компании необходимо сначала получить одобрение Совета директоров, а затем акционеров. Кроме того, компании необходимо созвать общее собрание, на котором решение о размере увеличения принимается обычным решением акционеров.Кроме того, компания должна заполнить форму SH-7 на онлайн-портале Министерства по корпоративным делам (MCA). Это необходимо сделать в течение 30 дней после принятия решения.

Преимущества увеличения уставного капиталаБлагодаря дополнительным средствам, полученным от продажи акций, компания может сконцентрироваться на росте своего бизнеса без займов или привлечения средств из других традиционных источников.

- Дополнительные средства для акционеров и других лиц

При увеличении притока денежных средств компания может предложить дополнительную компенсацию своим инвесторам, акционерам, партнерам, высшему руководству, сотрудникам, участвующим в планах владения акциями, учредителям и владельцам.

- Увеличивает объем заимствований

Благодаря дополнительному акционерному капиталу общая чистая стоимость компании также увеличивается. Это, в свою очередь, помогает компании увеличить свою заемную способность.

Только за счет уставного капитала компания может увеличить свой уставный капитал сверх того, что предписано в его МСХ. Таким образом, увеличение уставного капитала увеличивает общий акционерный капитал компании.

Команда корпоративного обслуживания M + V может помочь вам со всеми вашими потребностями в капитализации.

Уставный капитал в предложении

SentencesMobile

- Уставный капитал фиксирован на уровне 1 000 000 долларов США.

- Уставный капитал составлял 100 000 долларов США номинальной стоимостью, акции по 100 долларов США каждая.

- Уставный капитал составлял 900 000 долларов США номинальной стоимостью 100 долларов США каждая.

- Уставный капитал составлял 5 000 000 долларов США.

- Уставный капитал составлял 1 400 000 долларов США номинальной стоимостью, акции 100 долларов США каждая.

- Компания заявила, что увеличит свой уставный капитал до 7,3 миллиарда песо с 6,15 миллиарда песо.

- В июле 2011 года Cargill Financial Services International Inc. приобрел 30% уставного капитала Дельта Банка.

- Компания заявила, что увеличит свой уставный капитал до P7. 3 миллиарда от P6. 15 миллиардов.

- Уставный капитал составлял 30 000 долларов США и состоял из 1 200 акций номинальной стоимостью 25 долларов каждая.

- Уставный капитал компании составлял 4 500 000 долларов США номинальной стоимостью 100 долларов каждая, акции классифицировались как обыкновенные.

- В предложении сложно разглядеть уставный капитал.

- Уставный капитал Red Lake Transportation Company составлял 100 000 долларов США номинальной стоимостью, как указано в ее учредительном документе.

- Уставный капитал банка был увеличен до 3 млн. Песо, из которых 2 млн. Долларов были оплачены между существующими акционерами и RFC.

- Договор на строительство предусматривал выдачу подрядчику большей части уставного капитала в качестве частичной оплаты строительных работ.

- Уставный капитал корпорации составлял 5 000 000 долларов США, представленных 50 000 акций номинальной стоимостью 100 долларов США каждая.

- First Philippine Holdings также отозвала петицию в SEC о лицензировании 35 миллионов акций класса A из невыпущенного уставного капитала.

- Предлагаемая линия была 30 миль в длину, а уставный капитал был эквивалентен 10 000 долларов за милю, или 300 000 долларов.

- Уставный капитал корпорации составлял 1 000 000 долларов, представленных на 10 000 акций номинальной стоимостью 100 долларов каждая.

- Уставный капитал корпорации составлял 7 000 000 долларов США, представленных 70 000 акций номинальной стоимостью 100 долларов США каждая.

- Уставный капитал корпорации составлял 6 000 000 долларов США, представленных 60 000 акций номинальной стоимостью 100 долларов США каждая.

- Уставный капитал корпорации составлял 15 000 000 долларов США, представленных 150 000 акций номинальной стоимостью 100 долларов США каждая.

- Другие предложения : 1 2 3

Это значение и типы — объяснение!

Значение:Акционерное общество — крупная форма организации бизнеса.Сумма, необходимая компании для ее хозяйственной деятельности, увеличивается путем выпуска акций. Сумма, полученная таким образом, называется «Акционерный капитал» (или капитал) компании. Можно отметить, что компания с ограниченной ответственностью будет иметь акционерный капитал. Компания с ограниченной ответственностью или компания с неограниченной ответственностью не может иметь акционерного капитала. Лица, покупающие акции компании, называются «акционерами».

Виды акционерного капитала :(i) Уставный, зарегистрированный или номинальный капитал:

Это размер капитала, с которым компания намеревается зарегистрироваться.Это размер уставного капитала, который компания имеет право выпустить. Уставный капитал разделен на доли фиксированного размера. Это должно быть указано в учредительном договоре. Его можно увеличить или уменьшить, следуя предписанной процедуре.

(ii) Выпущенный капитал:

Это та часть уставного капитала, которая фактически выпущена компанией по открытой подписке. Компании не нужно выпускать сразу весь уставный капитал.Он продолжает увеличивать капитал по мере возникновения потребности в дополнительных средствах.

Разница между номинальным и выпущенным капиталом известна как «невыпущенный капитал», который может быть выпущен для общественности позднее. Если весь уставный капитал предлагается общественности, уставный и выпущенный капитал будут одинаковыми. Выпущенный капитал не может быть больше уставного капитала. Выпущенный капитал включает акции, выделенные общественности, продавцам, лицам, подписавшим учредительный договор и т. Д.

(iii) Подписной капитал:

Это та сумма номинальной стоимости акций, которую фактически приобрело население. Это та часть номинального капитала, которая фактически была принята акционерами, которые согласились предоставить вознаграждение в натуральной или денежной форме за выпущенные им акции. Если акции, выпущенные для подписки, полностью подписаны, выпущенный капитал будет означать то же самое, что и «подписной капитал». Та часть выпущенного капитала, на которую не подписывается общественность, называется «неподписанным капиталом».Подписной капитал не может быть больше выпущенного капитала.

Пример:

Была учреждена компания с капиталом в 9,00 000 фунтов стерлингов, разделенным на 90 000 обыкновенных акций в размере f Rs. По 10 штук. Он выпустил для общественности 70 000 акций.

Публика подписалась на:

(а) 50 000 акций

(б) 70 000 акций

(c) 75 000 акций.

Помимо вышеуказанного, продавцу выпущено 5 000 акций в качестве полностью оплаченных.Сколько будет разных капиталов?

Раствор:

Уставный капитал Поскольку компания зарегистрирована, т. Е. Зарегистрирована с капиталом в размере

00 рупий, разделенным на акции по 10 рупий каждая. Таким образом, уставный капитал составляет рупий. 9,00,000 (90,000 акций по 0,10 рупий каждая).

Выпущенный капитал:

Компания выпустила 70 000 акций рупий. 10 каждый для публики, что означает капитал рупий. 7, 00,000 (т. Е. 70,000 акций по 10 каждая).Он также выпустил 5 000 акций рупий. 10 каждый полностью оплачен поставщику, что означает капитал в размере 0,50 000 рупий.

Общий выпущенный капитал = Rs. 7, 50 000

Невыпущенный капитал:

Это та часть уставного капитала, которая не выпущена. В этом случае из общего уставного капитала рупий. Был выпущен капитал в размере 9 000 000, 7 500 000 рупий. Остаток 1 50 000 рупий является невыпущенным капиталом.

Подписной капитал:

(a) Общество подписалось на 50 000 акций по 10 рупий каждая.Таким образом, подписной капитал составляет рупий. 5, 00,000.

Отписавшийся капитал:

В этом случае это будет разница между акциями, выпущенными для общественности, и акциями, на которые подписывается общественность. Эта разница составляет 2 00 000 рупий, то есть 7 00 000 — 5 000 000 рупий, это отписанный капитал.

(b) Общественность подписалась на 70 000 акций по 10 рупий каждая. Таким образом, подписной капитал составляет 7 000 000 рупий, поскольку подписной капитал эквивалентен выпущенному капиталу, следовательно, отписанный капитал отсутствует.

(c) В этом случае публика подписалась на 75 000 акций по 10 рупий каждая. Важно отметить, что подписной капитал не может превышать выпущенный капитал. Следовательно, подписной капитал в этом случае будет эквивалентен выпущенному капиталу в размере 7,00 000 рупий. В этом случае нет отписанного капитала.

(iv) Объявленный капитал:

Сумма, причитающаяся по подписанным акциям, может быть взыскана с акционеров частями с разной периодичностью.Объявленный капитал — это та сумма номинальной стоимости подписанных акций, на которую компания попросила своих акционеров заплатить путем звонков или иным образом.

Если 10 000 акций по 100 рупий каждая были подписаны общественностью, и компания попросила акционеров уплатить 10 рупий по заявке, Rs. 20 рупий при распределении и 30 рупий при первом обращении, тогда привлеченный капитал компании будет составлять рупий. 6, 00,000 (т.е. 10,000 x 60). Оставшаяся сумма, т. Е. Рупий. 40 за акцию на 10 000 акций (т.е. 4 00 000 рупий) будет невостребованным капиталом компании.

(v) Оплаченный капитал:

Та часть объявленного капитала, которая фактически оплачивается участниками, называется оплаченным капиталом. Другими словами, оплаченный капитал представляет собой общую сумму выплат, произведенных акционерами компании в ответ на запросы, сделанные компанией. Оплаченный капитал компании рассчитывается путем вычета просроченных требований из привлеченного капитала.

Оплаченный капитал = Объявленный капитал Минус просроченные платежи:

Если в приведенном выше примере из 10 000 акций по 100 рупий каждая, по которым компания отозвала 60 рупий от акционеров, один акционер, владеющий 100 акций, не сможет оплатить первое требование в размере 30 рупий за акцию. акций, оплаченный капитал компании составит 6 00 000–3 000 рупий, то есть 5 97 000 рупий.

Выпущенный капитал (Уставный капитал)

Выпущенный (складочный) капитал — это сумма номинальной стоимости акций, принадлежащих акционерам.Это номинальная стоимость акций, выпущенных для акционеров. Выпущенный акционерный капитал и эмиссионный доход представляют собой сумму, вложенную акционерами в компанию. Он также известен как подписной капитал или подписной акционерный капитал (США — основной капитал).

Выпущенный (складочный) капитал — это капитал, выпущенный для акционеров и остающийся непогашенным. Акции, которые были выкуплены или выкуплены компанией для хранения в казначействе, не являются частью выпущенного акционерного капитала.

Ранее выпущенный капитал включал обыкновенные обыкновенные акции, а также все привилегированные акции. Но теперь в составе выпущенного акционерного капитала могут отображаться только безнадежные привилегированные акции.

Выпущенный капитал состоит из акций, проданных акционерам за денежные средства или иное вознаграждение. Например, если компания продала 100 000 акций с номинальной стоимостью 1 доллар за акцию, то выпущенный акционерный капитал такой компании составляет 100 000 долларов.

Уставный капитал компании может меняться.Некоторые компании выпускают новые акции для существующих акционеров или новых акционеров. Эти дополнительные акции увеличивают стоимость выпущенного акционерного капитала. Некоторые компании даже выкупают или выкупают свои собственные акции. Это уменьшит размер выпущенного акционерного капитала.

Следует иметь в виду, что на выпущенный акционерный капитал не влияет рыночная цена акций. Стоимость выпущенного капитала, представленная в финансовой отчетности, представляет собой просто количество выпущенных акций, умноженное на номинальную стоимость каждой акции.Если компания выпустила 100 000 обыкновенных акций номинальной стоимостью 1 доллар за акцию, а рыночная стоимость каждой акции составляет 2 доллара, даже тогда выпущенный акционерный капитал такой компании будет составлять 100 000 долларов (не 200 000 долларов).

Акционерный капитал может отличаться от объявленного уставного капитала. Разрешенный акционерный капитал — это максимальный размер уставного капитала, который компания может предоставить акционерам. Выпущенный капитал может быть меньше объявленного акционерного капитала, но не может быть больше его.Какие 5 видов акционерного капитала в Индии?

Акционерный капитал определяется как средства, привлеченные компанией путем выпуска акций для населения.Проще говоря, можно сказать, что уставный капитал — это деньги, вложенные в компанию акционерами. Это долгосрочный источник финансирования, благодаря которому акционеры получают долю в компании. В этой статье мы рассмотрим различные виды акционерного капитала.

Какой закон определяет характер акций или долговых обязательств?

Раздел 44 Закона о компаниях, 2013 г. [1] гласит, что акция, долговые обязательства или иное участие любого члена компании должны быть движимым имуществом и передаваться в порядке, установленном в статьях. компании.

Какие существуют типы акционерного капитала?

Ниже приведены различные типы акционерного капитала —

1. Разрешенный акционерный капитал

Авторизованный Акционерный капитал — это общий капитал, который компания принимает от своих инвесторов на выпуск акций, указанных в официальном документе компании. Это также называется зарегистрированным капиталом или номинальным капиталом, потому что с этим Капитал компания зарегистрирована.

Согласно Разделу 2 (8) Закона о компаниях 2013 г., лимит уставного капитала указан в соответствии с положением о капитале в Меморандуме Ассоциация. Компания имеет право по своему усмотрению предпринять необходимые шаги, необходимые для увеличения лимита уставного капитала с целью выпуска дополнительных акции, но компании не разрешается выпускать акции, превышающие лимит уставного капитала в любом случае.

Объявленная акция = Выпущенная акция + Невыпущенная акция.

2. Выпущенный уставный капитал

Выпущенный акционерный капитал — это часть объявленного акционерного капитала, выпущенная для общественности по подписке. И этот акт выпуска акций называется выпуском, распределением или распределением. Проще говоря, вы можете сказать, что Выпущенный акционерный капитал является подмножеством Разрешенного акционерного капитала. После размещения акций подписчик становится акционером.

Выпущенный капитал = Подписанный + неподписанный капитал

3.Подписной капитал

Подписан Капитал — это часть выпущенного капитала, снятая населением. Необязательно, чтобы выпущенный капитал был полностью подписан общественные. Это та часть выпущенного капитала, на которую в заявке были получены компанией. Давайте разберемся с этим на примере — если компания предлагает 16000 акций из рупий. По сто каждой, и публика подает заявку только на 12000 акций, тогда выпущенный капитал будет составлять 16 тысяч рупий, а подписной капитал — 12 тысяч рупий.Выпущенная акция равна общей сумме акций в обращении и казначейских акций. акции.

ПРИМЕЧАНИЕ: После того, как Акция была выпущена и куплена инвесторами, эти акции называются Акциями в обращении. Этот выпуск акций дает акционерам право собственности на корпорацию. Отписанный акционерный капитал может называться собственными выкупленными акциями.

4. Called-Up Capital

Объявленный капитал — это часть Подписного капитала, который включает сумму, уплаченную акционером.Компания не получает сразу всю сумму Капитала. При необходимости в рассрочку привлекается часть подписного капитала. Оставшаяся часть Подписного капитала называется Необъявленным капиталом.

5. Оплаченный капитал

Деталь Объявленного капитала, который оплачивается акционером, называется оплаченным Столица. Необязательно, чтобы сумма, названная компанией, оплачивалась акционер. Акционер может заплатить половину суммы вызванного Капитал, который называется Резервным капиталом.Поскольку название «заповедник» означает оставить некоторую сумму в казне компании. Это очень полезно в случай ликвидации компании.

В Закон о компаниях 2015 г. внесены поправки, Требование минимального размера оплаченного капитала в Обществе не требуется. Что означает, что в настоящее время формирование компании может быть осуществлено с минимальными затратами времени. 1000 рупий в качестве оплаченного капитала компании. Оплаченный капитал всегда должен быть меньше или может быть равным объявленному уставному капиталу в любой момент время, и Компании не разрешается выпускать акции сверх разрешенных компанией акционерный капитал.

Прочтите нашу статью : Что такое статья об ассоциации и изменения в AOA?

В чем разница между резервным капиталом и резервным капиталом?

Существует четкая разница между резервным капиталом и резервным капиталом. Резервный капитал — это часть прибыли, зарезервированная компанией для определенной бизнес-цели или для финансирования долгосрочных проектов. Принимая во внимание, что резервный капитал — это часть уставного капитала, которая еще не востребована компанией и доступна для использования в любое время при необходимости.

Почему компании выпускают акции для общественности?

Компания выпускает акции для общественности с целью увеличения капитала или финансирования своей коммерческой деятельности, расширения бизнеса и удовлетворения других финансовых потребностей. После принятия акций компанией заявитель становится акционером компании и получает право голоса по вопросам корпоративной политики.

Расширение и укрепление

Начинающие компании и молодые корпорации выпускают акции для внешних инвесторов, чтобы собрать деньги для расширения.Акционерный капитал не требует погашения; следовательно, снижается нагрузка на компанию. Также компания выпускает акции для погашения существующих долгов.

Привлечение стартового капитала

Компании на ранней стадии нуждаются в финансировании по разным причинам, будь то расходы на инфраструктуру, аренду, гарантийные депозиты, страхование, маркетинг, деловые поездки, оборудование и мебель. Это может быть достигнуто путем публичного выпуска акций.

Почему инвесторы покупают акции у компании?

Вы должны слышали от многих, что акции являются лучшими долгосрочными инвестициями для физическое лицо.Но в то же время это тоже связано с риском.

Инвесторы, покупающие акции компаний, создают для себя богатство в виде возврата на свои инвестиции. Возврат этих инвестиций обеспечивается за счет распределения дивидендов, которые увеличивают стоимость акций.

Представительство Акционерный капитал в балансе

В целом уставный капитал можно увидеть в балансе компании под заголовком «Фонд акционера». Оплаченный капитал рассматривается как реальный капитал, поскольку он означает сумму, уплаченную акционерами.Кроме того, он также добавляется к пассивам баланса. сторона, чтобы закончить столбец.

Заключение

Компании выпускают акции для мобилизации средств за счет размывания доли владения первоначальных акционеров. Цены на акции могут время от времени повышаться или понижаться. Так что лучше инвестировать в рынок акций с умом. Кроме того, многие люди путаются между акциями и акционерным капиталом. Акционерный капитал — это фонд, полученный компанией путем продажи акций инвесторам, а доля — это доля от суммы, уплачиваемой акционером компании.

Прочтите нашу статью : Положения о размещении ценных бумаг компанией

Просмотры сообщений: 16 092

Акционерный капитал: значение, типы и классы

Прочитав эту статью, вы узнаете: — 1. Значение акционерного капитала 2. Типы / природа акционерного капитала 3. Классы.

Значение акционерного капитала:Термин «капитал» обычно означает определенную сумму денег, с которой начинается бизнес.В Законе об индийских компаниях он использовался в разных смыслах в различных частях Закона, но в целом это означает деньги, подписанные в соответствии с Меморандумом об ассоциации компании. Фактически, капитал представляет собой активы, с которыми ведется предприятие.

Общая сумма номинальной стоимости акций компании называется ее уставным капиталом. В случае компаний термины «капитал» и «акционерный капитал» считаются синонимами. Капитал должен быть указан в Учредительном договоре и Уставе Компании.

Типы / характер акционерного капитала:Акционерный капитал компании может быть следующих типов:

1. Зарегистрированный, уставный или номинальный капитал:

Учредительный договор каждой компании имеет указать размер капитала, с которым он хочет быть зарегистрирован. Указанный таким образом капитал называется зарегистрированным, уставным или номинальным капиталом. Уставный капитал — это максимальный размер уставного капитала, который компания может увеличить посредством открытой подписки.

2. Разрешенный капитал:

Компания не может выпустить сразу весь уставный капитал. Он продолжает увеличивать капитал по мере возникновения потребности в дополнительном фонде. Таким образом, выпущенный капитал — это та часть уставного / зарегистрированного или номинального капитала, которая предлагается публике для подписки в форме акций.

3. Невыпущенный капитал:

Остаток номинального капитала, который должен быть выпущен, называется невыпущенным капиталом.

4.Подписной капитал:

Это та часть «выпущенного капитала», заявки на которую принимаются от общественности. Подписной капитал распределяется между соответствующими подписчиками согласно решению, принятому директорами компании.

5. Объявленный капитал:

Это та часть подписного капитала, которая была привлечена компанией. Компания не требует сразу всю сумму по каждой из размещенных ею акций и, следовательно, требует только ту сумму, которая ей необходима.

6. Необъявленный капитал:

Это необъявленная часть распределенного капитала и представляет собой условное обязательство акционеров по акциям.

7. Оплаченный капитал:

Это та часть привлеченного капитала, против которой была получена оплата от участников по их соответствующим акциям в ответ на запросы, сделанные компанией.

8. Резервный капитал или резервные обязательства:

Под резервным капиталом мы подразумеваем ту сумму, которая не может быть отозвана компанией, за исключением случаев ликвидации компании.Компания не может требовать выплаты денег по акциям в таком размере в течение своего жизненного цикла. Резервный капитал может быть создан специальным решением, принятым обществом на его Общем собрании большинством в три четверти голосов голосующих.

После создания Резервного капитала компания не может изменить свой Устав, чтобы сделать резервные обязательства доступными в любое время. Резервный капитал не может использоваться в качестве обеспечения ссуд директорами.Его нельзя превратить в обычную столицу без постановления суда. Его нельзя отменить в момент уменьшения капитала.

9. Основной капитал:

Основной капитал компании — это то, что компания сохраняет в форме основных средств, таких как земля и здания, машины и оборудование, мебель и т. Д.

10. Оборотный капитал:

Оборотный капитал — это часть подписного капитала, которая находится в обращении в бизнесе в форме использования товаров или других активов, таких как балансовая задолженность, дебиторская задолженность, наличные деньги, банковский баланс и т. Д.

Классы акционерного капитала:Акционерный капитал компании с ограниченной ответственностью может быть двух видов:

1. Привилегированный акционерный капитал и

2.