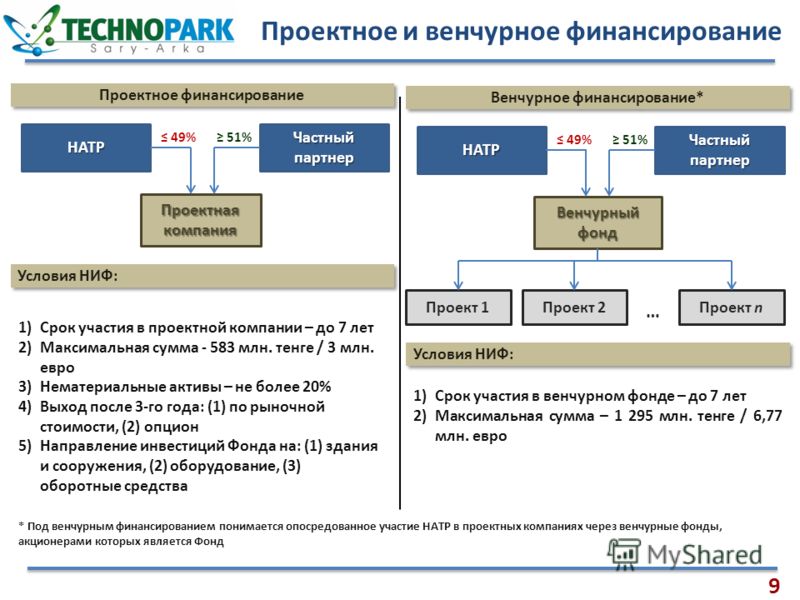

Что такое венчурные инвестиции? — Инновационный портал Ростовской Области

Что такое инновация

Внедрённое или внедряемое новшество, обеспечивающее повышение эффективности процессов и (или) улучшение качества продукции, востребованное рынком. Вместе с тем, для своего внедрения инновация должна соответствовать актуальным социально-экономическим и культурным потребностям. Примером инновации является выведение на рынок продукции (товаров и услуг) с новыми потребительскими свойствами или повышение эффективности производства той или иной продукции.

Введённый в употребление новый или значительно улучшенный продукт (товар, услуга) или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях.

Что такое венчурный фонд?

Это инвестиционный фонд, ориентированный на управление денежными ресурсами частных инвесторов, стремящихся вложить свои активы в перспективные стартапы, малые и средние предприятия, обладающие высоким потенциалом роста.

Какова роль государства в инновациях?

Совокупность мер, принимаемых органами государственной власти РФ и органами государственной власти субъектов РФ в соответствии с законодательством РФ и законодательством субъектов РФ в целях создания необходимых правовых, экономических и организационных условий, а также стимулов для юридических и физических лиц, осуществляющих инновационную деятельность.

Как минэкономразвития помогает инноваторам?

Минэкономразвития России с 2010 года реализует проект по стимулированию инновационной деятельности компаний с государственным участием через разработку и реализацию среднесрочных (на пятилетний период) программ инновационного развития (далее — ПИР).

ПИР является комплексным инструментом развития инноваций в компаниях, в их структуру входят мероприятия по следующим направлениям

— Разработка и реализация инновационных проектов.

— Совершенствование механизмов управления инновациями в компаниях, в том числе в сфере интеллектуальной собственности.

— Развитие экосистемы «открытых инноваций» за счет взаимодействия с малыми и средними компаниями, организациями науки, высшего образования и объектами инновационной инфраструктуры (инновационные кластеры и технологические платформы), развития механизмов финансирования и инвестирования в инновационной сфере (включая венчурные фонды).

— Организована независимая экспертная оценка ПИР и отчетов о реализации ПИР.

Перечень компаний, реализующих ПИР, утвержденный решением президиума Совета при Президенте Российской Федерации по модернизации экономики и инновационному развитию России от 24 июня 2016 г., включает 56 государственных корпораций, акционерных обществ и ФГУП, на которых проходится более 60% ВВП России. Реализация действующих ПИР планируется до конца 2020 г.

Как зарегистрировать патент на изобретение?

Согласно российскому законодательству объектами патентования могут быть: полезная модель, изобретение и промышленный образец. Полезная модель — это техническое решение, которое может быть использовано в каких-либо устройствах. Патентное право в России регулируется главой 72 Гражданского кодекса РФ. Срок действия патента зависит от объекта патентования и составляет от 5-ти до 25-ти лет. В России выдачей патентов занимается соответствующий государственный орган — Роспатент. Срок регистрации патента зависит от объекта патентования и необходимости выполнения сопутствующих процедур.

Полезная модель — это техническое решение, которое может быть использовано в каких-либо устройствах. Патентное право в России регулируется главой 72 Гражданского кодекса РФ. Срок действия патента зависит от объекта патентования и составляет от 5-ти до 25-ти лет. В России выдачей патентов занимается соответствующий государственный орган — Роспатент. Срок регистрации патента зависит от объекта патентования и необходимости выполнения сопутствующих процедур.

Где обучают работе с инновационными продуктами?

Высшие учебные заведения страны разрабатывают программы повышения квалификации и корпоративные программы в области управления инновациями, инновационной инфраструктурой и инновационного предпринимательства.

Что такое инновационный процесс?

ИП связан с созданием, освоением и распространением инноваций. Различают 3 логические формы ИП простой внутриорганизационный (натуральный), простой межорганизационный (товарный), расширенный.

Простой ИП предполагает создание и использование новшества внутри одной и той же организации. При простом межорганизационном новшество выступает как предмет купли-продажи. Расширенный проявляется в создании все новых и новых производителей нововведения, нарушении монополии производителя-пионера, что способствует ч/з взаимную конкуренцию совершенствованию потребительских свойств выпускаемого товара. По мере превращении ИП в товарный выделяют 2 его органические фазы – создание и распространение.

Первая включает последовательные этапы научных исследований, ОКР, организацию опытного производства и сбыта, организацию коммерческого производства. На 1 фазе еще не реализуется полезный эффект нововведения, а только создаются предпосылки такой реализации. На 2 фазе общественно-полезный эффект перераспределяется м/у производителями, а также м/у производителями и потребителями. В результате диффузии не просто возрастает число, но и изменяются кач-е характеристики как производителей, так и потребителей.

Что общего и в чем различие новшества и инновации?

Инновации, нововведения – конечный результат инновационной деятельности, получивший воплощение в виде продукт-инновации, технологической инновации, процесс-инновации, кадровых нововведениях, финансовой инновации, организационной инновации, экономической инновации, социальной инновации. С другой стороны инновация – это процесс, в котором изобретение или идея приобретают экономическое содержание, который ч/з практическое использование идей и изобретений приводит к созданию лучших по своим свойствам изделий, технологий, и в случае, если она ориентируется на экономическую выгоду, прибыль, появление инновации может привести добавочный доход. Инновация интерпретируется как превращение потенциального научно-технического прогресса в реальный, воплощающийся в новых продуктах и технологиях. Инновационная деятельность начинается с новшества.

Новшество — научное знание, обладающее новыми или существенно отличающимися от существующих решениями.

Как меняется экономика государства под влиянием нововведения?

Стратегия инноваторов направлена на то, чтобы превзойти конкурентов, создав новшество, которое будет признано уникальным в определенной области. В общественном процессе внедрения нововведений принимает участие большое число людей, в результате чего изменяются факторы экономики. Процесс внедрения нововведений не протекает равномерно, он характеризуется рывками и скачками.

Что представляет собой инновационная среда страны?

Для макроэкономического уровня новшеством явл создание инновационной среды, котор представлена совокупностью:

-промышленных округов

— федеральных особых экономических зон(ограниченная территория с особым юридическим статусом по отношению к остальной территории и льготными экономическими условиями для национальных и/или иностранных предпринимателей. Главная цель создания таких зон — решение стратегических задач развития государства в целом или отдельной территории: внешнеторговых, общеэкономических, социальных, региональных и научно-технических задач)

— региональных особых экономических зон

-муниципальных научно-промышленных зон

-технопарков (субъект инновационной инфраструктуры, осуществляющий формирование условий, благоприятных для развития предпринимательства в научно-технической сфере при наличии оснащенной информационной и экспериментальной базы и высокой концентрации квалифицированных кадров. ТП является формой территориальной интеграции науки, образования и производства в виде объединения научных организаций, проектно-конструкторских бюро, учебных заведений, производственных предприятий или их подразделений. Часто технопаркам предоставляется льготное налогообложение)

ТП является формой территориальной интеграции науки, образования и производства в виде объединения научных организаций, проектно-конструкторских бюро, учебных заведений, производственных предприятий или их подразделений. Часто технопаркам предоставляется льготное налогообложение)

-региональной инновационной инфраструктурой (Инновационная инфраструктура — совокупность юридических лиц, ресурсов и средств, обеспечивающих материально-техническое, финансовое, организационно-методическое, информационное, консультационное и иное обслуживание инновационной деятельности)

-региональными промышленными и научно-техническими кластерами (Технологический кластер — совокупность предприятий, расположенных на одной ограниченной территории и связанных производственными связями)

Обновлено: июль 2021

виды, стадии финансирования, плюсы и минусы, возможные риски, как инвестировать

Виктор Джин

частный инвестор

Профиль автораВенчурные инвестиции — это финансирование молодых и перспективных проектов.

Как правило, речь идет об инновационных стартапах, представляющих технологические отрасли, такие как разработка ПО, облачные вычисления, искусственный интеллект и биофарма.

С точки зрения инвестиций это наиболее рискованный вид вложений: по статистике, 75% стартапов не оправдывают вложения. В 30—40% случаев проект банкротится, а инвесторы теряют все вложенные в него деньги. В большинстве случаев результат хуже запланированного. Но если вдруг компания «выстреливает», доход от такого вложения может составлять тысячи процентов.

Рассмотрим подробнее, как работают венчурные инвестиции и кому они подходят.

Что вы узнаете

Что такое венчурный проект

В широком смысле слова стартап — это любой новый бизнес, однако для венчурного капитала подходят только проекты со взрывным потенциалом. Например, если кто-то открыл новую парикмахерскую — это также молодой бизнес, но он не будет считаться венчурным.

Венчурный стартап должен обладать следующими характеристиками.

Инновационность. Проект предлагает что-то новое, чего еще нет на рынке. В идеале — какая-то прорывная технология, способная изменить облик будущего. Например, компания Novartis разрабатывает клеточную терапию CAR-T для борьбы с раковыми образованиями. Эта технология способна положить конец онкологическим болезням и преобразить облик медицины в ближайшие десятилетия: инвазивные методы лечения и химиотерапия уйдут в прошлое.

Технологичность. Продукт или услуга компании вписывается в новый технологический уклад. С момента первой промышленной революции в 18 веке человечество прошло через пять сменяющих друг друга технологических циклов. Сейчас мы находимся в начале шестого, движущими факторами которого выступают: био- и нанотехнологии, генная инженерия, искусственный интеллект, возобновляемая энергетика. Между тем отрасль, которая занимается традиционными способами добычи углеводородов, уже не считается технологичной, хотя век назад была таковой.

Помимо всего прочего, технологичная продукция имеет большую добавленную стоимость, что определяет высокую маржинальность бизнеса — то есть высокую прибыль при малых издержках. Недаром два самых технологичных сектора в индексе S&P 500 — IT и Healthcare — были локомотивом индекса в последнем десятилетии и в сумме занимают более 40% его капитализации.

Масштабируемость. Такие компании способны к активной экспансии, захватывая новые рынки вплоть до общемирового. А получение новых клиентов не связано с новым циклом затрат. Это обеспечивает бизнесу экспоненциальную выручку. Например, в случае с парикмахерской весьма сложно и дорого открыть вторую такую же в другом городе и тем более стране или континенте. Иное дело — быстрорастущая социальная сеть, которая не имеет физической привязки и способна охватить глобальную мультиязычную аудиторию.

Таким образом, венчурный капитал объединяет носителей технологий и инвесторов. Именно венчурный капитал решает проблему финансирования стартапов, и благодаря ему увидели свет такие компании, как «Гугл» и «Фейсбук».

Механизм венчурного инвестирования

Венчурный капитал поступает от состоятельных частных инвесторов и венчурных фондов. Для молодых проектов он часто является единственным источником финансирования. Ведь традиционные способы кредитования им недоступны: банки не готовы выдавать займы на такие рисковые предприятия либо соглашаются дать деньги только под залог материальных активов. Но у технологических компаний они, как правило, отсутствуют, а их основные активы — интеллектуальные.

Тогда на помощь стартапам приходит венчурный капитал. Основная идея венчурного инвестирования состоит в том, чтобы вкладывать деньги в перспективную компанию до тех пор, пока она не достигнет достаточного размера и привлекательности, чтобы ее поглотила большая корпорация. Или пока не произойдет ее публичное размещение на фондовом рынке — IPO. При этом среднее время созревания стартапа составляет 5—8 лет.

Венчурный инвестор не скован законодательным регулированием, под которое подпадают банки. Ему не нужно лицензирование для ведения деятельности, нет контроля со стороны ЦБ, не надо поддерживать кредитный рейтинг и финансовую ликвидность, чтобы исполнять обязанности перед вкладчиками.

Ему не нужно лицензирование для ведения деятельности, нет контроля со стороны ЦБ, не надо поддерживать кредитный рейтинг и финансовую ликвидность, чтобы исполнять обязанности перед вкладчиками.

Венчурный инвестор обладает свободой распоряжаться финансами по своему усмотрению и брать на себя высокие риски — он изначально понимает, что большинство стартапов, в которые он вкладывает, не оправдает себя. Банки не могут себе позволить подобную бизнес-модель, их принцип работы строится на получении процентов с кредитования, поэтому выдаваемые займы должны быть обеспеченными и надежными.

Главным же недостатком такого способа финансирования для молодых проектов является то, что венчурные инвесторы обычно получают долю в компании. Таким образом, они имеют право на часть будущей прибыли, получают голос при принятии решений и влияют на дальнейшее развитие проекта. С другой стороны, венчурный инвестор привносит в стартап свой опыт, связи, навыки управления бизнесом, что зачастую становятся подспорьем и дает толчок к эффективному развитию.

Специфика. По статистике, 20% всех стартапов терпят неудачу к концу первого года, 50% к концу пятилетки и 70% в десятилетний период. Так как риски в венчурном сегменте гораздо выше традиционных инструментов, венчурный инвестор обычно делает ставку сразу на несколько десятков компаний. Большинство из его ставок прогорит, но прибыль по той из них, которая окажется выигрышной, с лихвой покроет все убытки.

20 %всех стартапов терпят неудачу к концу первого года

По словам Марка Састера, управляющего венчурным фондом Upfront Ventures, его матрица показателей для ранних этапов венчурного инвестирования выглядит как «⅓, ⅓, ⅓». Он ожидает, что одна треть его инвестиций будет полной потерей, вторая треть частично вернет вложенную сумму, а оставшаяся треть принесет львиную долю прибыли.

Если же взять портфель из 100 стартапов, включая традиционные, то лишь 10 из них добиваются успеха. В идеале, когда среди этих 10 попадается один «единорог» — компания, чья стоимость достигает 1 000 000 000 $ (74 039 300 000 Р).

75% венчурных стартапов не возвращают деньги своим инвесторам, а в 30—40% случаев инвесторы теряют все вложенные деньги

Причины, по которым венчурные стартапы прогорают

| Продукция не занимает свою нишу | 34% |

| Проблема маркетинга | 22% |

| Проблема в команде | 18% |

| Финансовые перебои | 16% |

| Технологические проблемы | 6% |

| Операционные и законодательные сложности | по 2% |

Продукция не занимает свою нишу

34%

Проблема маркетинга

22%

Проблема в команде

18%

Финансовые перебои

16%

Технологические проблемы

6%

Операционные и законодательные сложности

по 2%

Источник: Failory

Плюсы, минусы и риски венчурных инвестиций

Помимо экстраординарной прибыли, которую венчурные инвесторы получают в случае, если угадали «единорога», дополнительной мотивацией для них выступает драйв от участия в проекте. Ведь они становятся патронами начинающего инновационного бизнеса, а значит, это возможность менять мир. Благодаря их участию человечество вскоре может увидеть очередные «Амазон» или «Теслу», а значит, эти люди могут вписать себя в историю.

Ведь они становятся патронами начинающего инновационного бизнеса, а значит, это возможность менять мир. Благодаря их участию человечество вскоре может увидеть очередные «Амазон» или «Теслу», а значит, эти люди могут вписать себя в историю.

Из минусов венчурного инвестирования можно назвать высокие риски, необходимость управленческих и финансовых знаний, а также понимание специфики бизнеса. Также венчурный инвестор должен иметь устойчивый психологический профиль, чтобы справляться с частыми случаями убытков.

И пожалуй, самое ключевое — необходим большой капитал — от 100 000 $ (7 426 402 Р). Ведь зачастую приходится инвестировать в десятки проектов параллельно. Поэтому довольно часто это прерогатива фондов, представляющих объединенный капитал многих инвесторов, а не частные лица.

УЧЕБНИК

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учитьсяСубъекты рынка

Венчурный инвестор — это частное лицо, корпорация или фонд, работающий в сфере венчурных инвестиций. Корпорация и фонд представляют из себя разные юридические образования — корпорация является более широким понятием. Часто фонд и управляющая им компания выделяются в рамках корпорации.

Корпорация и фонд представляют из себя разные юридические образования — корпорация является более широким понятием. Часто фонд и управляющая им компания выделяются в рамках корпорации.

Список частных венчурных фондов в РФ

В топ-5 самых активных корпораций на венчурном рынке РФ в 2019 году попали:

- «Сбербанк» — 26 сделок.

- АФК «Система» — 17 сделок.

- Mail.ru Group — 13 сделок.

- «Лаборатория Касперского» — 10 сделок.

- S7 Group — 8 сделок.

Фонд венчурных инвестиций управляет объединенным капиталом многих частных инвесторов и считается одним из самых рискованных видов коллективных инвестиций, наравне с хедж-фондами. Поэтому российское законодательство относит их к инструментам, которые подходят исключительно квалифицированным инвесторам.

Венчурным фондам разрешено вести рискованную инвестиционную деятельность, покупать долю в бизнесе, а также кредитовать компании, например через покупку векселей. Единственное, что им запрещается, — вкладывать средства в банковскую и страховую отрасли.

Единственное, что им запрещается, — вкладывать средства в банковскую и страховую отрасли.

Доходность инвестиций. Так как венчурные фонды являются инструментом для квалифицированных инвесторов, информация об их доходности не распространяется в открытом доступе — управляющие компании не обязаны ее публиковать. По данным Российской венчурной компании, в общемировой практике средняя доходность вложений в венчурные проекты от 20 до 35% годовых.

Компания The Cambridge Associates ведет специальный индекс US Venture Capital Index, который объединяет данные 1974 американских венчурных фондов. Ниже я привел сравнение среднегодовой доходности данного индекса с основными бенчмарками акций — S&P 500, Nasdaq и Dow Jones. Подробно про эти индексы я рассказывал в другой своей статье.

US Venture Capital Index and Selected Benchmark StatisticsPDF, 1.1 МБ

Как видим, на разных исторических отрезках среднегодовая доходность венчурных фондов сильно варьируется: на пятилетнем отрезке они показали 15,3%, а за периоды 10 и 20 лет — 9,04% и 22,9% соответственно. В некоторые периоды индексы акций обгоняли венчурные фонды, например на дистанции 5 и 15 лет.

В некоторые периоды индексы акций обгоняли венчурные фонды, например на дистанции 5 и 15 лет.

Сравнение среднегодовой доходности индексов акций США с индексом венчурных фондов, данные на конец 2017 года

| 5 лет | 10 лет | 15 лет | 20 лет | 25 лет | |

|---|---|---|---|---|---|

| Venture Capital Index | 15,3% | 9,04% | 9,45% | 22,9% | 27,99% |

| S&P 500 | 15,79% | 8,5% | 9,92% | 7,2% | 9,69% |

| Nasdaq | 17,98% | 10,04% | 11,57% | 7,68% | 9,73% |

| Dow Jones | 16,37% | 9,28% | 10,25% | 8,36% | 10,96% |

Источник: US Venture Capital Index and Selected Benchmark Statistics, с. 7, 8.

Отличия простого инвестора от венчурного. Традиционный инвестор работает в более консервативном поле, зачастую формируя стратегический портфель из различных классов активов. В качестве оценки риска при этом рассматриваются рыночная волатильность, то есть степень изменчивости доходности, и цены на актив. Венчурный же инвестор рассматривает только технологичные проекты, а за риски принимается частичная потеря капитала.

Традиционный инвестор работает в более консервативном поле, зачастую формируя стратегический портфель из различных классов активов. В качестве оценки риска при этом рассматриваются рыночная волатильность, то есть степень изменчивости доходности, и цены на актив. Венчурный же инвестор рассматривает только технологичные проекты, а за риски принимается частичная потеря капитала.

Основные отличия венчурного подхода перед традиционным:

- Высокие риски и сложность прогнозирования.

- Высокая прибыль успешных кейсов.

- Личное участие инвестора в развитии стартапа.

- Вложения полностью выводятся, когда компания достигает зрелости.

- Это стартапы со взрывным потенциалом. Иногда — талантливые люди, которые имеют собственные проекты и нуждаются в покровителях.

В одной из своих статей я приводил пример, как можно применить венчурную философию в традиционном инвестировании. Например, с целью диверсификации портфеля или поиска «растущих историй» среди перспективных компаний, вышедших на рынок через IPO.

Бизнес-ангелы как разновидность венчурных инвесторов. Бизнес-ангелы — это частные венчурные инвесторы, которые вкладывают в проекты на зачаточных этапах развития — когда они еще на уровне идеи или прототипа. Риски инвестирования на этой стадии максимальные, а суммы вложения обычно составляют 50 000—300 000 $ (3 713 201—22 279 207 Р).

Поэтому бизнес-ангелы одновременно занимаются многими проектами, чтобы увеличить шансы поймать «единорога». Так, одним из самых успешных бизнес-ангелов считается Энди Бехтольшайм, который в августе 1998 года вложил 100 000 $ (7 426 402 Р) в проект «Гугл». Эта ставка сделала его миллиардером.

Другим известным венчурным игроком является Питер Тиль, который вложил 500 000 $ (37 132 012 Р) в «Фейсбук» в августе 2004 года, став бизнес-ангелом начинающего проекта. Взамен он получил 10,2% компании и членство в совете директоров. Через 8 лет, в 2012 году, его прибыль от продажи доли превысила 1 000 000 000 $ (118 462 880 000 Р). Он тоже угадал «единорога».

Он тоже угадал «единорога».

Большинство людей слышали об Илоне Маске как об известном управленце, но он также является венчурным инвестором. После ухода из Стэнфорда в 1995 году Маск основал проект Zip2, взяв у отца взаймы 28 000 $ (2 079 392 Р). Стартап представлял из себя онлайн-версию «желтых страниц». Затем в проект пришел крупный венчурный инвестор Мор Давидов, вложивший 3 000 000 $ (222 792 074 Р). В результате доля Илона в компании размылась до 7%. В 1999 году Zip2 был продан за 307 000 000 $ (22 799 055 658 Р), из которых Маск получил 22 000 000 $ (1 633 808 548 Р)

В том же году Маск инвестирует 10 000 000 $ (742 640 249 Р) от вырученного в компанию X.com, предоставляющую услуги в сфере интернет-банкинга. В марте 2000 года она объединилась с платформой Confinity, которую основал Питер Тиль. В 2001 году бизнес пережил ребрендинг, получив название «Пэйпэл». К февралю 2002 года компания провела IPO, и спустя восемь месяцев ее поглотила «Ибэй» за 1 500 000 000 $ (111 058 950 000 Р). Маск выручил 180 000 000 $ (13 367 524 490 Р).

Маск выручил 180 000 000 $ (13 367 524 490 Р).

Что касается российского венчурного рынка, всего, по данным РВК, в 2019 году активность проявили 89 бизнес-ангелов, которые заключили в общей сумме 170 сделок.

Топ-5 самых активных бизнес-ангелов в России в 2019 году:

- Богдан Яровой — 13 сделок.

- Александр Румянцев — 9 сделок.

- Сергей Дашков — 6 сделок.

- Дмитрий Шурыгин — 6 сделок.

- Алексей Карлов — 5 сделок.

Стадии венчурного инвестирования

Посевная стадия, она же seed stage: у компании есть концепция, но готовый продукт отсутствует. Работа над прототипом только ведется. На этом этапе предприниматель должен убедить инвесторов в том, что его стартап будет жизнеспособным и успешным на рынке. Затем потенциальный инвестор исследует технические аспекты продукта и экономическую целесообразность вложения.

На этой стадии предприниматель нередко сам собирает начальный капитал у знакомых, родственников или с помощью краудфандинга — такой капитал называется посевным. Если же удается найти профессионального инвестора, то есть бизнес-ангела, такой капитал называют ангельским. Он обычно не превышает 300 000 $ (22 279 207 Р).

Если же удается найти профессионального инвестора, то есть бизнес-ангела, такой капитал называют ангельским. Он обычно не превышает 300 000 $ (22 279 207 Р).

Стадия стартапа, то есть start-up stage. Этот этап отличается от посевного, ведь у компании появляется пилотная версия продукта, и осуществляется его тестирование. Но для дальнейшей разработки требуется финансирование. Оно также необходимо для исследования рынка и доработки характеристик продукта. Деньги также направляются на привлечение дополнительного управленческого персонала. Венчурные вложения на этой стадии могут достигать 1 000 000 $ (74 264 024 Р). Но это все равно скромнее, чем на последующих стадиях.

Ранняя стадия, или early stage — продукт компании выходит на рынок. Это первая возможность для инвесторов увидеть, как товар конкурирует на рынке. Бизнес уже имеет эмпирически подтвержденные данные, поэтому риски вложения на этой стадии гораздо меньше, чем на предыдущих, но и минимальный порог для венчурного капитала выше — от 10 000 000—30 000 000 $ (742 640 249—2 227 920 748 Р).

Финансирование, полученное на этом этапе, часто идет на увеличение производства и дополнительный маркетинг.

Стадия расширения, expansion stage: продукт принят рынком, наблюдается быстрый рост продаж и спроса. У компании есть устойчивая бизнес-модель, база клиентов и растущая выручка. Цель финансирования на этом этапе — экспансия рынка. Суммы венчурных вложений могут достигать 100 000 000 $ (7 426 402 494 Р). Инвестиции на данном этапе обычно идут на масштабирование бизнеса. Средства направляются, например, на создание производственных мощностей за рубежом, запуск новой маркетинговой кампании и новых линеек продукции.

Поздняя стадия, она же late stage или стадия пред-IPO. Компания трансформируется в крупную организацию и демонстрирует признаки публичной компании. Обычно это последний этап венчурного капитала. Основная его цель — сделать компанию публичной, чтобы венчурные инвесторы могли выйти из проекта, получив свою прибыль. Венчурные инвестиции на этой стадии направляются на подготовку слияния, принятие мер по поглощению конкурентов или на финансирование шагов, связанных с IPO.

В поздней стадии своего развития происходит выход венчурного капитала. Он может произойти тремя способами:

- Поглощение проекта со стороны другой корпорации.

- Выход на фондовый рынок через IPO, то есть публичное размещение.

- Продажа внебиржевой сделкой — самый редкий вариант.

Условия на территории России

По данным РВК, за первое полугодие 2020 года суммарный объем венчурной экосистемы составил 567 000 000 $ (42 107 702 144 Р), что на 67% ниже уровня первого полугодия 2019 года — 1 700 000 000 $ (126 248 842 409 Р). Суммарный объем венчурной экосистемы в 2019 году по сравнению с предыдущим 2018 годом существенно увеличился и достиг 2 300 000 000 $ (170 807 257 377 Р) — рост в 3,4 раза от 661 900 000 $ (49 155 358 112 Р). При этом количество сделок выросло с 684 до 776, а количество выходов — с 48 до 82.

В то же время средний размер сделки в 2019 году уменьшился по отношению к 2018 году на 9% — с 3 000 000—2 700 000 $ (222 792 074—200 512 867 Р). Наибольшей просадке — на 67% — подвергся средний размер инвестиции на посевной стадии, сократившись c 1 200 000—400 000 $ (89 116 829—29 705 609 Р). С подробным исследованием можно ознакомиться в отчете РВК.

Наибольшей просадке — на 67% — подвергся средний размер инвестиции на посевной стадии, сократившись c 1 200 000—400 000 $ (89 116 829—29 705 609 Р). С подробным исследованием можно ознакомиться в отчете РВК.

Обзор венчурной индустрии в РоссииPDF, 5.1 МБ

Серьезный удар по состоянию венчурного рынка в РФ нанесли санкции в период после 2014 года, что способствовало оттоку иностранного капитала. В целом, сфера венчурных инвестиций в каждой стране зависит от условий предпринимательской среды. Количество стартапов будет больше, а процент неудач меньше в тех странах, где создан благоприятный фон для бизнеса.

Организация Global Entrepreneurship Monitor провела анализ предпринимательского фона в различных странах на основе статистических данных и общих критериев, таких как государственная политика, образование, R&D, инфраструктура и т. д. Оказалось, что Россия опережает другие страны только по одному показателю — динамика внутреннего рынка. Для сравнения, Индия обгоняет общемировые метрики по всем характеристикам — там наилучшая почва для стартапов.

Распределение инвесторов в 2019 году

| Доля | Количество сделок | Количество выходов из сделок | |

|---|---|---|---|

| Венчурные фонды | 42% | 473 | 61 |

| Бизнес-ангелы | 43% | 170 | 14 |

| Корпорации | 15% | 133 | 7 |

Венчурные фонды

Количество сделок

473

Количество выходов из сделок

61

Бизнес-ангелы

Количество сделок

170

Количество выходов из сделок

14

Количество сделок

133

Количество выходов из сделок

7

Как стать венчурным инвестором

Обычно в венчурные инвестиции идут успешные предприниматели, бизнес которых достиг потолка в своем развитии, а покупать конкурентов из смежных сегментов не получается. Также, когда бизнес традиционный, невозможно произвести его экспансию за рубеж. Тогда предприниматели обращают внимание на венчурные проекты. Но самым популярным и удобным вариантом для них обычно является соинвестирование в рамках венчурных фондов.

Также, когда бизнес традиционный, невозможно произвести его экспансию за рубеж. Тогда предприниматели обращают внимание на венчурные проекты. Но самым популярным и удобным вариантом для них обычно является соинвестирование в рамках венчурных фондов.

Чтобы стать самостоятельным игроком, необходимо методично работать на свою репутацию, заниматься налаживанием связей и глубоко разбираться в предмете. Тогда о вас постепенно узнают, и все больше стартаперов будет обращаться к вам с предложениями финансировать их. Придется уделять процессу полноценное время — вряд ли получится заниматься венчурными инвестициями в режиме хобби.

Стать бизнес-ангелом. Самый простой и очевидный способ — инвестировать небольшие суммы в стартапы знакомых. А также постоянно мониторить инфополе и специализированные сообщества. Имеет смысл обратить внимание на технопарки и бизнес-инкубаторы, такие как «Сколково», Фонд развития интернет-инициатив и другие. Создание положительной репутации как инвестора и обширные контакты увеличивают шансы того, что молодая команда обратится к вам за финансированием. Также начинающим бизнес-ангелам имеет смысл присоединиться к клубам инвесторов, таким как Angelsdeck, и попробовать вложить капитал в 10—20 проектов на краудфандинговых платформах.

Также начинающим бизнес-ангелам имеет смысл присоединиться к клубам инвесторов, таким как Angelsdeck, и попробовать вложить капитал в 10—20 проектов на краудфандинговых платформах.

Краудфандинг. На международных платформах для венчурных инвесторов MicroVentures и Angellist или российской StartTrack можно найти и выбрать проекты, в которые вкладываются более опытные инвесторы. Сделки происходят в онлайн-режиме. В отличие от вложения через фонды не нужно платить комиссию за управление. Проекты публикуют отчетность о своей деятельности, что обеспечивает прозрачность вложений. Это один из самых недорогих способов попробовать себя в венчурных инвестициях и начать ориентироваться в этом мире.

Даже опытные инвесторы периодически вкладывают незначительные суммы через краудфандинговые платформы в разных странах, чтобы мониторить общую ситуацию на рынке.

Список доступных венчурных проектов для вложения на платформе MicroVenturesСовместные инвестиции. Клубы инвесторов — это сообщества бизнес-ангелов, которые позволяют осуществлять совместные вложения в стартапы. Один из вариантов взаимодействия — когда инвестор поручает клубу найти подходящий проект для его вложений, за что отчисляет небольшой процент в виде комиссии. Выгода такого варианта в том, что не приходится самостоятельно считать перспективы и прибыльность проекта — это делают аналитики и экономисты клуба.

Клубы инвесторов — это сообщества бизнес-ангелов, которые позволяют осуществлять совместные вложения в стартапы. Один из вариантов взаимодействия — когда инвестор поручает клубу найти подходящий проект для его вложений, за что отчисляет небольшой процент в виде комиссии. Выгода такого варианта в том, что не приходится самостоятельно считать перспективы и прибыльность проекта — это делают аналитики и экономисты клуба.

Нередко в рамках клуба инвесторов приглашают к соинвестированию — это прекрасная возможность начинающему венчурному инвестору войти в хороший проект с минимальными вложениями. В этих целях нередко создается синдикат.

Синдикат — это венчурный фонд, созданный для инвестирования в один конкретный стартап. В этом случае сделку возглавляет лид-инвестор, представляющий группу соинвесторов.

Синдикаты образуются как на краудфандинговых платформах, так и при посевных фондах. Например, можно проводить синдицированные сделки вместе с Angellist или в рамках отечественных клубов инвесторов. Этот способ снижает риски, так как дает возможность инвестировать вместе с опытными инвесторами. Но он подразумевает дополнительные затраты — сборы за административные и юридические услуги, а также вознаграждения менеджера за успех.

Этот способ снижает риски, так как дает возможность инвестировать вместе с опытными инвесторами. Но он подразумевает дополнительные затраты — сборы за административные и юридические услуги, а также вознаграждения менеджера за успех.

Передача ответственности. При капитале от 1 000 000 $ (74 264 024 Р) можно спокойно обращаться в венчурный фонд. В венчурном фонде уже есть своя команда опытных экспертов, аналитиков и подготовленный пул проектов. Также не придется принимать личное участие в жизни стартапов. Вложение через фонд подразумевает плату за управление, которая взимается вне зависимости от результата. При этом нужно быть готовым вложить всю свою сумму и забыть на 5—7 лет.

Как заработать на венчурных инвестициях

Сбор необходимой суммы. Венчурные инвестиции необходимо делать из своего свободного финансового потока, при этом капитал должен быть достаточным, чтобы делать вложения в несколько проектов одновременно. Начать можно с 10 000—20 000 $ (742 640—1 485 280 Р), инвестируя совместно с другими бизнес-ангелами. Но не вкладывайте в венчурные проекты больше, чем можете позволить себе потерять. Хорошо, когда сумма на венчурные инвестиции не превышает 5% от общего капитала — тогда заниматься этим относительно безопасно.

Но не вкладывайте в венчурные проекты больше, чем можете позволить себе потерять. Хорошо, когда сумма на венчурные инвестиции не превышает 5% от общего капитала — тогда заниматься этим относительно безопасно.

Обучение инвестированию. Для получения знаний в венчурной области стоит постоянно держать руку на пульсе, изучать материалы, общаться с другими инвесторами, проходить курсы. Например, венчурным инвестициям обучают ФРИИ и «Сколково».

Определение направления. Частным инвесторам ввиду малого капитала придется сфокусироваться на посевной и ангельской стадиях проекта, когда риски максимальны. До того как начать инвестировать, потребуется уделить время накоплению знаний и погрузиться в специфику бизнеса. Первые шаги в венчурных инвестициях лучше делать совместно с опытными бизнес-ангелами.

Поиск проекта. При выборе стартапа следует руководствоваться следующими критериями: предприятие в научно-технической сфере, наличие продуманного бизнес-плана, а время на воплощение проекта — не более шести лет. Также стоит тщательно проверить наличие прав интеллектуальной собственности, патентов и авторских прав в рамках реализуемого проекта или предусмотреть возможность их получения.

Также стоит тщательно проверить наличие прав интеллектуальной собственности, патентов и авторских прав в рамках реализуемого проекта или предусмотреть возможность их получения.

Подписание контракта. Перед тем как вкладывать деньги, обязательно стоит провести исследование перспектив и целей проекта. Главным вопросом на этапе переговоров является оценка стоимости проекта. Инвестор и стартаперы должны договориться о стоимости проекта.

Как правило, на данном этапе не существует объективной оценки стоимости предприятия, поэтому сойтись на цене может оказаться непросто. Цена предприятия формируется непосредственно в ходе переговорного процесса между руководством стартапа и инвестором. Как правило, она ближе к цене, предложенной последним. Это связано с тем, что профессиональный венчурный инвестор — гораздо более опытный переговорщик и, как обладатель капитала, имеет более сильную переговорную позицию.

Руководство по подготовке Term sheetPDF, 188 КБ

После определения стоимости компании стороны договариваются об условиях инвестирования, составляя предварительное соглашение Term sheet — документ, в котором оговариваются все основные детали предстоящего финансирования. Оно является промежуточным шагом к окончательному оформлению венчурной сделки путем заключения договора.

Оно является промежуточным шагом к окончательному оформлению венчурной сделки путем заключения договора.

Образец договора венчурного инвестирования

Стратегия развития. Выбирается в зависимости от характера проекта, его целей и финансирования. Нередко руководство проектом берет на себя сам бизнес-ангел.

Продажа акций на открытом рынке. Первую публичную продажу акций венчурный инвестор может осуществить после выхода компании на открытый рынок через IPO — первичное размещение. Акции на этом этапе предлагаются для покупки неограниченному кругу лиц, и венчурный инвестор имеет возможность выйти из сделки, зафиксировав свою прибыль.

Крупные венчурные фонды в России

Приведем топ самых крупных и активных фондов в 2019 году по данным РВК.

Классические фонды:

- AltaIR Seed Fund — 38 сделок.

- Day One Ventures — 27 сделок.

- Runa Capital I & II & III — 20 сделок.

- Target Global — 19 сделок.

- DST Global — 19 сделок.

Новые фонды:

- Sberbank-500 — 15 сделок.

- TealTech Capital — 9 сделок.

- A&A Capital — 8 сделок.

- Digital Horizon — 7 сделок.

- Alpha Accelerator — 7 сделок.

Посевные фонды:

- ФРИИ — 45 сделок.

- Starta Ventures — 26 сделок.

- Startup Lab — 19 сделок.

- TealTech Capital — 9 сделок.

- Фонд развития венчурного инвестирования Москвы — 8 сделок.

- A&A Capital — 8 сделок.

Иностранные фонды, совершившие сделки в РФ:

- Day One Ventures — 27 сделок.

- Starta Ventures — 26 сделок.

- Target Global — 19 сделок.

- DST Global — 19 сделок.

- Sistema Asia Fund — 9 сделок.

Управляющие компании:

- ФРИИ Инвест — 45 сделок.

- Altair Capital — 38 сделок.

- TealTech Capital — 35 сделок.

- Starta Ventures — 26 сделок.

- Runa Capital — 20 сделок.

Успешные венчурные инвесторы

Журнал «Форбс» ежегодно формирует список самых успешных венчурных инвесторов. Этот рейтинг известен как список Мидаса. Журнал также публикует рейтинги успешных венчурных инвесторов Европы и женщин — венчурных инвесторов.

Список Мидаса третий год подряд возглавляет китайский венчурный инвестор Нил Шен. На его счету удачная инвестиция в компанию ByteDance, известную разработкой приложения TikTok. Состояние Шена оценивается в 1 600 000 000 $ (118 462 880 000 Р). До занятия венчурным инвестированием он был успешным предпринимателем, основавшим несколько компаний, например сайт для путешественников ctrip.com. Кроме того, Шен имеет богатый опыт работы в инвестиционных подразделениях банков Deutsche Bank, Chemical Bank, Lehman Brothers и Citibank.

Кратко о венчурных инвестициях

- Венчурные инвестиции — это вложения в инновационные стартапы. Такие вложения несут высокие риски, но и доходность в отдельных случаях может составлять тысячи процентов.

- Бизнес-ангелы — это разновидность венчурных инвесторов, которые являются частными лицами и вкладывают свои средства в стартап на ранних стадиях его развития. Они привносят в проект не только свой капитал, но и опыт, управленческие навыки и личное участие.

- Для венчурного инвестирования нужен большой капитал — от 100 000 $ (7 426 402 Р). Более мелкие суммы можно инвестировать в стартапы знакомых, через краудфандинговые платформы и клубы инвесторов.

- Чем на более поздней стадии становления находится компания, тем риски вложения в нее ниже, но и порог входа для венчурного капитала выше. Потенциальная доходность также ниже. Таким образом, наибольший потенциал доходности имеют ангельские и посевные инвестиции.

- Выход венчурного капитала из стартапа, как правило, происходит двумя способами — через поглощение или IPO. В этот момент венчурный инвестор выходит из сделки, фиксируя прибыль.

Венчурные инвестиции: что собой представляют?

Основной двигатель мировой экономики это изобретения, а также инновационные идеи. На просторах страниц Интернета можно найти множество историй, в которых рассказывается, как предприниматели Кремневой долины пришли к успеху.

На просторах страниц Интернета можно найти множество историй, в которых рассказывается, как предприниматели Кремневой долины пришли к успеху.

Однако не всем известно, что успех пришел благодаря венчурным инвесторам, которые когда то вдохновились изобретенной идеей и поверили в нее. На примере деятельности IT-бизнесмена и международного инвестора Рустама Гильфанова можно разобраться в том, что собой представляют венчурные инвестиции, и когда может понадобиться их поддержка.

Рустам Гильфанов стал сооснователем IT-компании, он также достаточно известный в своих кругах IT-бизнесмен, международный инвестор.

В 2006 году Гильфанов Рустам совместно с партнерами решает открыть международную аутсорсинговую IT-компанию, место действия Киев, Украина. В настоящее время эта компания занимается разработкой программного обеспечения, являясь крупнейшим игроком на рынке, также сфера их деятельности это разработка игр, маркетинга и финансов.

Гильфанов считает, что для стартапов важно понимать как работают компании венчурного капитала. Цель инвесторов при поддержке стартапов – получение сверхприбылей.

Цель инвесторов при поддержке стартапов – получение сверхприбылей.

Что такое венчурный капитал

Инструмент, применяемый компанией для финансирования, а также инвестиций, используется инвесторами и просто состоятельными людьми, вкладывающими деньги в бизнес, все это можно назвать венчурный капитал.

Говоря более простыми словами – для компаний это возможность получить доход в краткосрочной перспективе. А инвесторы обеспечивают себе доход в долгосрочной перспективе.

Фирмы венчурного капитала занимаются привлечением капитала от инвесторов, благодаря чему получают возможность создания венчурных фондов. Затем их используют дл приобретения акций компаний.

Венчурный капитал это всегда высокий риск, но в случае положительной деятельности и высокая прибыль.

Почти 70% стартапов не могут получить прибыль от вложенных инвестиций. Однако при благоприятном исходе можно получить высокие прибыли, которые покрывают риски от предприятия.

Цель стартапов – привлечь венчурный капитал, для использования опыта и ресурсов венчурных капиталистов.

Особенно важно для начинающих учредителей получение менторства от венчурных капиталистов.

Для компаний, занимающихся венчурным капиталом лучше давать оценку стартапов на начальных стадиях и деятельности. Для этого изучается финансовая отчетность, анализ продукта, оценка возможного охвата рынка. Немаловажным показателем является и команда основателей стартапа.

Венчурные деньги важны для компании в тот период когда она готова выпускать на рынок свои разработки и получать с них прибыль. Почти 80% финансовых средств задействуется для создания инфраструктуры, которая крайне важна для развития любого бизнеса. Сюда можно отнести производство продукта, маркетинговые услуги, продажи, а также баланс, где присутствует оборотный капитал и обеспечение основных средств.

Способы получения венчурного финансирования

Самые предпочтительные проекты для венчурных инвесторов те, которые имеют высокую маржинальность, а также бизнес, где есть масштабируемая бизнес-модель. Также практически всегда первом плане проекты, имеющие инновационную сферу, это информационные и облачные технологии, биологическая фармакология, энергетика.

Также практически всегда первом плане проекты, имеющие инновационную сферу, это информационные и облачные технологии, биологическая фармакология, энергетика.

Повысить шансы на финансирование, можно продемонстрировав уникальный продукт либо услугу. Венчурным капиталистам интересны стартапы, которые могут привести к фундаментальным изменения поведения потребителей, это же касается и бизнеса.

Большое количество компаний, которые хорошо известны на мировом рынке начинали свою деятельность с привлечения венчурного финансирования. Из тех, что известны на территории Великобритании это Skyscanner и Moshi Monsters, а вот получившие известность на весь мир – Google, Facebook и Skype.

На правах рекламы

Венчурная фирма | Экономические термины

ВЕНЧУРНАЯ ФИРМА (от англ. venture — рисковать) — коммерческая научно-техническая организация, специализирующаяся на создании, освоении в производстве и внедрении новых видов продукции, применении новых технологий на основе использования венчурного (рискового) капитала. Для венчурных фирм характерно использование нововведений, реализация многообещающих, но рискованных проектов, быстрое обновление оборудования, ускоренная амортизация и частая смена поколений выпускаемой продукции. Венчурная фирма добиваются успеха в конкурентной борьбе за счет применения технических, технологических новшеств, создания оригинальных изделий, отвечающих требованиям покупателей. Венчурная фирма характеризуются небольшим числом занятых (до 500 человек, иногда до 100 человек), высокой долей среди них ученых и инженеров и относительно большими затратами на НИОКР. Главный стимул финансирования венчурной фирмы — получение вкладчиком учредительского дохода, доли прибыли от реализации идеи, проекта. Первоначальным источником капитала венчурной фирмы служат личные сбережения учредителей и займы. Венчурные фирмы, наряду с другими фирмами т. н. малого бизнеса, предоставляются налоговые льготы и другие формы государственной поддержки, иногда они финансируются непосредственно из государственного бюджета.

Для венчурных фирм характерно использование нововведений, реализация многообещающих, но рискованных проектов, быстрое обновление оборудования, ускоренная амортизация и частая смена поколений выпускаемой продукции. Венчурная фирма добиваются успеха в конкурентной борьбе за счет применения технических, технологических новшеств, создания оригинальных изделий, отвечающих требованиям покупателей. Венчурная фирма характеризуются небольшим числом занятых (до 500 человек, иногда до 100 человек), высокой долей среди них ученых и инженеров и относительно большими затратами на НИОКР. Главный стимул финансирования венчурной фирмы — получение вкладчиком учредительского дохода, доли прибыли от реализации идеи, проекта. Первоначальным источником капитала венчурной фирмы служат личные сбережения учредителей и займы. Венчурные фирмы, наряду с другими фирмами т. н. малого бизнеса, предоставляются налоговые льготы и другие формы государственной поддержки, иногда они финансируются непосредственно из государственного бюджета. Как правило, венчурные фирмы реализуют стадии прикладных исследований цикла «наука — производство». Их преимущество заключается в разработке «узких», специальных областей научных исследований. Для венчурных фирм характерна относительная свобода исследователей, упрощенная организационная структура и непосредственная связь между исследованием и практическим внедрением результатов. Роль венчурных фирм в различных отраслях экономики неодинакова. Иногда венчурная фирма, наладив выпуск новой продукции или технологии, передает ее для массового выпуска крупным корпорациям. Приток дополнительных финансовых ресурсов в этом случае помогает венчурной фирме успешно развиваться, переходить к внедрению инноваций, новшеств.

Как правило, венчурные фирмы реализуют стадии прикладных исследований цикла «наука — производство». Их преимущество заключается в разработке «узких», специальных областей научных исследований. Для венчурных фирм характерна относительная свобода исследователей, упрощенная организационная структура и непосредственная связь между исследованием и практическим внедрением результатов. Роль венчурных фирм в различных отраслях экономики неодинакова. Иногда венчурная фирма, наладив выпуск новой продукции или технологии, передает ее для массового выпуска крупным корпорациям. Приток дополнительных финансовых ресурсов в этом случае помогает венчурной фирме успешно развиваться, переходить к внедрению инноваций, новшеств.

Словарь экономических терминов

* Термины и понятия располагаются в алфавитном порядке

Как бизнес-ангелы создают бум на рынке венчурных инвестиций

40-летний Евгений Чеботов, финансист по образованию, 12 лет отработал в банках Архангельской области, а потом восемь лет – финдиректором в частных компаниях в Калининграде. Он долго искал, как выгоднее вложить сбережения. Сначала давал займы друзьям на развитие бизнеса (бизнес прогорел), потом вложился в автосервис (деньги вернул, а прибыли не получил), затем в покупку биткойнов (заработал). А в 2020 г. Чеботов пошел учиться на двухмесячные курсы для инвестиционных посредников, которые вел сооснователь клуба бизнес-ангелов AngelsDeck Алексей Соловьев. Чеботов загорелся идеей стать венчурным инвестором и вступил в клуб. За полтора года он вложил около $200 000 в 10 предложенных клубом IT-стартапов. Первой портфельной компанией стала Educate Online, сервис для обучения российских школьников в зарубежных школах, Чеботов участвовал в двух раундах инвестиций в Educate Online. Он рассчитывает заработать на своем портфеле не менее 50% годовых в долларовом выражении. Чтобы прибыль была максимальной, нужен портфель в 30–50 стартапов при среднем чеке $20 000, подсчитал Чеботов.

Он долго искал, как выгоднее вложить сбережения. Сначала давал займы друзьям на развитие бизнеса (бизнес прогорел), потом вложился в автосервис (деньги вернул, а прибыли не получил), затем в покупку биткойнов (заработал). А в 2020 г. Чеботов пошел учиться на двухмесячные курсы для инвестиционных посредников, которые вел сооснователь клуба бизнес-ангелов AngelsDeck Алексей Соловьев. Чеботов загорелся идеей стать венчурным инвестором и вступил в клуб. За полтора года он вложил около $200 000 в 10 предложенных клубом IT-стартапов. Первой портфельной компанией стала Educate Online, сервис для обучения российских школьников в зарубежных школах, Чеботов участвовал в двух раундах инвестиций в Educate Online. Он рассчитывает заработать на своем портфеле не менее 50% годовых в долларовом выражении. Чтобы прибыль была максимальной, нужен портфель в 30–50 стартапов при среднем чеке $20 000, подсчитал Чеботов.

Таких историй множество. Венчурные инвестиции в России приобретают серийные, промышленные масштабы, говорится в свежем отчете «Венчурный барометр», составленном инвесткомпанией A. Partners вместе с EY и DS Law. Приток нового капитала на рынок обеспечили бизнес-ангелы с небольшими инвестиционными чеками. В основном это состоятельные люди – бывшие или действующие топ-менеджеры компаний и их родственники, говорится в отчете.

Partners вместе с EY и DS Law. Приток нового капитала на рынок обеспечили бизнес-ангелы с небольшими инвестиционными чеками. В основном это состоятельные люди – бывшие или действующие топ-менеджеры компаний и их родственники, говорится в отчете.

59% бизнес-ангелов, опрошенных «Венчурным барометром», – новички, которые инвестируют в технологические стартапы не дольше двух лет. Средний чек инвестиций у 67% опрошенных бизнес-ангелов составляет $20 000–50 000. Это намного меньше прежнего среднего «ангельского» чека в России (около $300 000).

Еще 3–4 года назад коллективных венчурных инвестиций в нашей стране не было, но в 2020 г. это изменилось – из-за низкой доходности традиционных инвестиционных инструментов, усиливающейся моды на все цифровое и растущей популярности синдицированных сделок, говорит Соловьев.

Но, чтобы стать бизнес-ангелом, $50 000 недостаточно – нужен портфель минимум из пяти стартапов, говорит сооснователь клуба United Investors Александр Горный. По его словам, у разумного бизнес-ангела на венчурные инвестиции должно приходиться примерно 10% капитала, т. е. он должен располагать примерно $1 млн.

По его словам, у разумного бизнес-ангела на венчурные инвестиции должно приходиться примерно 10% капитала, т. е. он должен располагать примерно $1 млн.

Фейс-контроль

83% респондентов «Венчурного инвестора» состоят в различных «ангельских» клубах. Благодаря членству в клубах бизнес-ангелы могут участвовать в сделках, которые иначе им были бы недоступны, – в сделках вместе с крупными фондами, на международных рынках, в покупках быстрорастущих стартапов, за которыми гоняются инвесторы, отмечается в отчете. Самим делать ничего особенно не надо: стартапы отбирают либо руководители клубов, либо организаторы синдикатов и представляют остальным членам клуба. За право участвовать в сделке бизнес-ангелы платят комиссию (setup fee, обычно 5–10% от суммы инвестиций, говорит Чеботов), кроме того, организаторы синдикатов впоследствии получают вознаграждение за успех сделки (carry, 20% прибыли), говорит сооснователь клуба AngelsDeck Cергей Дашков.

Клуб AltaClub при венчурном фонде AltaIR существует более пяти лет. За последний год число участников выросло на 30% и перевалило за тысячу, говорит гендиректор клуба Иван Золочевский. Средний чек – более $50 000. Члены клуба проходят отбор. Первый критерий – достаточность капитала (минимальный портфель на старте для венчурных сделок – $200 000) или наличие профильного образования. Второй – происхождение капитала. Например, это бонусы, полученные топ-менеджером крупной компании. Люди приходят по рекомендации, а потом тянут в клуб своих родственников и друзей, говорит Золочевский. Сделки предварительно отбирает фонд AltaIR. В этом году по проектам в основном переподписка, редкий стартап собирает меньше денег, чем планировалось, говорит Золочевский.

За последний год число участников выросло на 30% и перевалило за тысячу, говорит гендиректор клуба Иван Золочевский. Средний чек – более $50 000. Члены клуба проходят отбор. Первый критерий – достаточность капитала (минимальный портфель на старте для венчурных сделок – $200 000) или наличие профильного образования. Второй – происхождение капитала. Например, это бонусы, полученные топ-менеджером крупной компании. Люди приходят по рекомендации, а потом тянут в клуб своих родственников и друзей, говорит Золочевский. Сделки предварительно отбирает фонд AltaIR. В этом году по проектам в основном переподписка, редкий стартап собирает меньше денег, чем планировалось, говорит Золочевский.

Клуб AngelsDeck образовался в феврале 2020 г., сейчас в нем более 600 участников, за все время было заключено 85 сделок на общую сумму более $35 млн, по данным AngelsDeck. Средний чек участника клуба AngelsDeck – $35 000–40 000. Любой член клуба может выступить организатором синдиката и принести сделку. Клуб вышел пока лишь из одной сделки – продал долю в белорусском стартапе Vochi компании Pinterest. Сумму стороны не раскрывают.

Клуб вышел пока лишь из одной сделки – продал долю в белорусском стартапе Vochi компании Pinterest. Сумму стороны не раскрывают.

Дашков в этом году принес в AngelsDeck четыре сделки и еще в нескольких сделках выступил как соорганизатор синдиката. По словам Дашкова, около 5% сделок получают много внимания и переподписку. Нужная сумма для сделки может собраться за пару часов. В онлайн-школу цифровых профессий для латиноамериканского рынка EBAC Online $2 млн были собраны за два часа, дело даже не дошло до онлайн-презентации проекта, вспоминает представитель клуба. А всего школа привлекла $11 млн от пула инвесторов во главе с фондом Baring Vostok. По словам Дашкова, около 70% представленных сделок получают инвестиции без ажиотажного спроса. Остальные 25% нужной суммы не собирают.

В клубе United Investors, созданном в марте 2019 г., сейчас около 200 участников. Первый публичный выход – продажа «Многолосося» сети X5, рассказывает сооснователь United Investors Александр Горный. Сумму стороны не раскрывают. Ищет и отбирает стартапы администрация клуба – четыре человека. Они изучают примерно 1500 стартапов за год, из них около 250 представляют клубу, в результате заключается 20–30 сделок. Синдикаты United Investors не формирует – сделку готовят сами участники.

Сумму стороны не раскрывают. Ищет и отбирает стартапы администрация клуба – четыре человека. Они изучают примерно 1500 стартапов за год, из них около 250 представляют клубу, в результате заключается 20–30 сделок. Синдикаты United Investors не формирует – сделку готовят сами участники.

Кроме общих важных для венчурных инвесторов показателей (емкий рынок, быстрый рост, квалифицированная команда и т. п.), у бизнес-ангелов два особых предпочтения, говорит Горный. Проект должен быть понятным, осязаемым, поэтому доставка еды выигрывает у проекта разработки новой системы управления базами данных. Кроме того, стартап должен быть ориентирован на таких же клиентов, как и сам инвестор. То есть премиальный сервис такси типа Wheely с большей вероятностью получит деньги от бизнес-ангелов, нежели сервис такси-дискаунтера, при одинаковых проектных показателях, говорит Горный.

Золотые горы и провалы

Инвесторы хотят заработать больше ощущаемой ими долларовой инфляции (сейчас это 20–30% годовых), говорит Золочевский. Ожидаемая доходность для бизнес-ангелов при грамотном инвестировании составляет 50–60% годовых, говорит он. Насколько осуществимы эти ожидания?

Ожидаемая доходность для бизнес-ангелов при грамотном инвестировании составляет 50–60% годовых, говорит он. Насколько осуществимы эти ожидания?

У 60% бизнес-ангелов, участвовавших в опросе, еще не было ни одного выхода, потому что большая часть инвестиций не старше двух лет, отмечается в отчете. Ориентироваться можно на данные о выходах из сделок, раскрытые клубами бизнес-ангелов, и показатели фондов. Например, венчурные капиталисты оперируют показателем total value to paid-in capital (TVPI) – суммарная стоимость на вложенный капитал. TVPI, равный 2, означает, что на каждый вложенный доллар инвестор получит $2. Например, у 53% венчурных фондов, опрошенных авторами отчета, TVPI меньше 2, а доля тех, кто на каждый вложенный доллар заработал больше $5, составляет 10%.

Несколько лет назад Harvard Business School исследовала 2000 стартапов и выяснила, что 75% технологических компаний, в которые вложились венчурные инвесторы, не вернули деньги вкладчикам.

1–2 стартапа из 10–15 в портфеле должны взлететь и окупить убытки, понесенные от вложений в остальные стартапы, говорит Золочевский. Он приводит в пример выходы из сделок, в которых участвовали члены AltaClub. Например, в 2019 г. около 30 бизнес-ангелов вложили $250 000 в американскую компанию Deel (платформу для расчета зарплат), которая в 2021 г. во время раунда D была оценена в $5,5 млрд. Инвесторы заработали на каждый вложенный доллар по $30–130 прибыли, говорит Золочевский.

Он приводит в пример выходы из сделок, в которых участвовали члены AltaClub. Например, в 2019 г. около 30 бизнес-ангелов вложили $250 000 в американскую компанию Deel (платформу для расчета зарплат), которая в 2021 г. во время раунда D была оценена в $5,5 млрд. Инвесторы заработали на каждый вложенный доллар по $30–130 прибыли, говорит Золочевский.

Модные направления

Управляющий партнер Flint Capital Дмитрий Смирнов говорит, что денег на рынке настолько много, что IT-предпринимателю достаточно выбрать модную рыночную нишу (что-нибудь для удаленной работы или коммуникации, безопасности, здоровья, как телесного, так и ментального, улучшения качества жизни) – и выстроится очередь из инвесторов.

Благо что теперь у венчурных капиталистов стало больше возможностей по перепродаже портфельных компаний, чем прежде. Стартапы активно скупаются экосистемами – «Сбером», Mail.ru, «Яндексом», МТС, ВЭБ, ВТБ и др. Еще год назад по числу покупок стартапов экосистемы уступали и западным стратегическим инвесторам, и фондам, и российским IT-компаниям. Например, в экосистеме «Сбера» около 80 финансовых и нефинансовых компаний, значительная доля которых была куплена в 2020–2021 гг. А после успешных размещений технологических компаний Ozon и CIAN у инвесторов появились надежды на прибыльный выход во время IPO.

Например, в экосистеме «Сбера» около 80 финансовых и нефинансовых компаний, значительная доля которых была куплена в 2020–2021 гг. А после успешных размещений технологических компаний Ozon и CIAN у инвесторов появились надежды на прибыльный выход во время IPO.

За последние 12 месяцев 89% инвесторов сделали инвестиции в новые портфельные компании, а с учетом раундов по уже имевшимся в портфеле компаниям эта доля доходит до 97%. Подавляющее большинство (77%) инвесторов увеличили суммы вложений в последний год. Четверка самых привлекательных направлений – FinTech, SaaS, искусственный интеллект и машинное обучение, а также EdTech. Все так же популярными у инвесторов остаются SaaS-решения и b2b Software, и это подтверждается крупными сделками – инвестициями в Electroneek на $20 млн, JustAI от МТС и Совкомбанка на $9 млн и др. По данным отчета «Стартап барометр 2020», треть технологических компаний в России создают продукты, интегрируя искусственный интеллект и алгоритмы машинного обучения.

Тренд на экспорт FoodTech, а именно модели доставки по требованию от российских основателей, идет на спад. К концу года компании быстрой доставки продуктов из «темных кухонь» успели открыться в Нью-Йорке – FridgeNoMore, Калифорнии – FoodRocket, Лондоне – Jiffy, Берлине – GetFaster, Стокгольме – Vembla и Канаде – Tiggy. Венчурным инвесторам остается следить, удастся ли компаниям расти заявленными темпами.

В 2021 г. из списка самых привлекательных ниш выбыли BioTech и MedTech. Инвесторы не нашли инвестиционно привлекательных проектов в сфере медицинских технологий. Единственная крупная сделка в сегменте в первом полугодии – раунд компании BestDoctor на $26 млн от Uniqua, Winter Capital Partners и VNV Global, отмечают авторы «Венчурного барометра».

Ангел vs венчурный фонд: в чем разница и на кого сделать ставку при привлечении инвестиций

Чьи деньги инвестируют

Ангелы вкладывают собственные деньги. Зачастую это успешные бизнесмены, которые хотят разнообразить свой инвестиционный портфель и поддержать инновационные проекты в своей сфере.

Часто ангелами становятся бывшие стартаперы, которые сделали успешный экзит, — они помогут советом и полезными связями.

Ангелы — это, как правило, люди с высоким уровнем дохода, которые вкладывают средства в создание нового стартапа на очень ранних стадиях, обычно в форме конвертируемого займа или по договору типа SAFE. Инвестиции от ангелов выполняют роль моста между потребностью инвестиций для создания продукта на очень ранних стадиях и раундом финансирования от венчурных фондов в будущем.

Венчурные фирмы создают фонд, в который собирают деньги от других инвесторов и управляют ими через инвестирование в стартапы. В таком фонде венчурная фирма, которая занимается управлением, выступает в качестве главного партнера (GP), а те, кто вкладывают деньги, называются партнерами с ограниченной ответственностью (LP).

LP включают институциональных инвесторов (например, университеты, пенсионные фонды, банки и страховые компании), а также семейные офисы и частных лиц с высокими доходами. То есть венчурная фирма (GP) распоряжается чужими деньгами (деньгами LP).

То есть венчурная фирма (GP) распоряжается чужими деньгами (деньгами LP).

Из такой разницы следует, что ангелы, которые инвестируют собственные деньги, более склонны к риску и инвестируют в стартапы на очень ранних стадиях. А венчурные фирмы, которые вкладывают деньги других инвесторов, менее склонны к риску и более тщательно выбирают проекты, инвестируют на более поздних стадиях.

Размер инвестиций

Еще одно различие между инвестором-ангелом и венчурной фирмой заключается в размере капитала, который готовы предложить оба инвестора.

Основной объем ангельских инвестиций выпадает на диапазон $50–250 тысяч. Но некоторые ангелы вкладывают больше, иногда — несколько миллионов. По данным SBA (управление по делам малого бизнеса в США), средний объем инвестиций ангела составляет 330 тысяч долларов.

Венчурные фирмы инвестируют в бизнес больше денег, чем ангелы. Так как они инвестируют на более поздних стадиях, то инвестиции венчурных фондов начинаются от $1 млн и выше. По данным SBA, средняя сумма сделки с венчурным фондом составляет $11,7 млн.

По данным SBA, средняя сумма сделки с венчурным фондом составляет $11,7 млн.

В то время как венчурная фирма имеет тенденцию вкладывать миллионы, ангельские инвестиции исчисляются тысячами. По данным за первое полугодие 2019 года, венчурные фонды в США профинансировали стартапы в совокупности на $62 млрд, в то время как ангелы и группы ангелов проинвестировали проекты на $10 млрд за тот же период.

Ожидания по возврату инвестиций

Доходность инвестиций венчурных фирм и инвесторов-ангелов различна. Как правило, венчурные фонды ожидают более высокий процент.

Ангелы ожидают доходность инвестированного капитала от 20% до 25%. Ангельские инвестиции всегда сопряжены с крайне высоким риском. Вкладываясь в стартап на очень ранней стадии, ангел должен быть готов к провалу компании и потере инвестиций.

Как правило, ангелы получают лучшие условия из-за высоких рисков. Однако в дальнейшем, когда в проект входят другие инвесторы, происходит размывание, и ангел выводит деньги из компании. То есть из-за краткосрочности инвестиций ангелы не получают такой доход, как венчурные фонды.

То есть из-за краткосрочности инвестиций ангелы не получают такой доход, как венчурные фонды.

Венчурные фонды могут ожидать возврата инвестиций от 25% до 35%. Фонды инвестируют на более выгодных условиях, на более поздней стадии и держат инвестиции большее количество времени. Соответственно, у фонда больший процент удачных сделок и больший доход.

Уровень вклада и вовлеченности

Еще одно существенное различие между двумя типами инвесторов — это уровень вовлеченности в деятельность инвестируемой компании.

У ангелов зачастую есть контакты и опыт, которыми они готовы делиться с вами для развития компании. Но они редко принимают непосредственное участие в управлении бизнесом. Ангелы — это состоявшиеся люди, у которых есть другая работа.

Венчурные фирмы — полная противоположность. Как правило, они ожидают высокого уровня вовлеченности в процесс принятия решений в компании и часто при инвестировании просят себе место в совете директоров. Основная работа венчурной фирмы — это инвестирование и получение прибыли от этих инвестиций. Поэтому ожидайте более высокого уровня контроля, чем от ангелов.

Поэтому ожидайте более высокого уровня контроля, чем от ангелов.

Продолжительность инвестиций

Венчурные фонды держат свои инвестиции в компании, как правило, гораздо дольше, чем ангелы. Ангелы обычно вкладываются на срок от двух до пяти лет, прежде чем вывести инвестиции из компании.

При поднятии денег в более поздних и крупных раундах для инвестирующих венчурных фондов важно, кто остается у вас в компании инвесторами. Cap table должен быть максимально экологичным и минималистичным. Ангельские инвесторы постепенно выходят из компании.

В свою очередь, венчурные фирмы обычно вкладываются в компании на период 7–10 лет, прежде чем выйти. Фонду важно получить максимальную прибыль от стартапа через поднятие более крупного раунда, хороший экзит через продажу компании или через выход стартапа на IPO. На это требуется время, поэтому фонд остается в вашем cap table надолго.

Как получить максимум

Подходит ли вашему стартапу инвестирование от ангела или венчурного фонда, будет зависеть от комбинации вышеперечисленных факторов. Так как не существует двух одинаковых стартапов, нет единой формулы и строгих правил, по которым нужно привлекать деньги.

Так как не существует двух одинаковых стартапов, нет единой формулы и строгих правил, по которым нужно привлекать деньги.

Однако на самых ранних стадиях развития легче привлекать деньги от ангелов — главное, чтобы они верили в вас и вашу идею. После того как компания показала прибыльность и быстрый рост, имеет смысл рассмотреть привлечение средств со стороны венчурных фондов.

Фото на обложке и в материале: Unsplash

Венчурное предприятие — Answr

Небольшое предприятие, занимающиеся научными исследованиями и разработками, проектно-конструкторской деятельностью и внедрением технических нововведений.

Итог деятельности предприятия — увеличение капиталовложения, либо его полная потеря (статистика свидетельствует о том, что полный крах терпят примерно 15 % всех проектов). Альтернативные названия — стартап, венчур.

Как правило, это небольшие компании (согласно законодательству РФ, с числом акционеров не более 50 человек), которые являются связующим звеном между наукой и производством — разрабатывают, тестируют прототипы, создают альфа-версии, закрытые/открытые бета-версии продукта/технологии.

Особенность венчурного предприятия — долгосрочность инвестиций. Прибыль от вложений может быть получена по истечении двух — пяти лет. За это время компания проходит три фазы становления:

- предстартовую с предпосевной, посевной стадиями, этапом создания прототипа;

- стартовую с ранней или поздней стадиями запуска;

- развития с этапами раннего роста, расширения, предфинальной стадией и выходом.

После фазы развития в случае успеха выпущенного продукта и формирования повышенного спроса, из-за потребности новых капиталовложений происходит либо продажа предприятия, либо его регистрация на фондовой бирже с последующим выпуском акций.

После создания прототипа и тестирования его на рынке, венчурное предприятие становится привлекательным для крупных холдингов, вкладывающих капитал в акции венчуров с целью реструктуризации деятельности.

Различают внутренние (независимые) и внешние венчуры. Организация первых происходит силами авторов идеи, вторых — с привлечением средств государственных/негосударственных фондов, вкладов юридических/физических лиц, грантов. Инвестиции в предприятие, осуществляются в несколько этапов, инвестиционные циклы венчурного капитала составляют 12 — 18 месяцев.

Организация первых происходит силами авторов идеи, вторых — с привлечением средств государственных/негосударственных фондов, вкладов юридических/физических лиц, грантов. Инвестиции в предприятие, осуществляются в несколько этапов, инвестиционные циклы венчурного капитала составляют 12 — 18 месяцев.

Оценить эффективность капиталовложения в венчурное предприятие с помощью ключевых экономических показателей сложно — основными ориентирами служат: стоимость привлечения клиента, ценность за жизненный цикл и групповой анализ.

Привлекательными сферами для инвестиционной деятельности в России в 2016 году были сектор телекоммуникаций (финансирование составило 83 млн. долларов), компьютерные технологии (удалось привлечь 14 млн. долларов) и медицина (вложено 12 млн. долларов).

Из известных примеров успешных венчуров можно назвать компании Apple, YouTube, Google, Intel. В России в 2009 году начал разрабатываться проект «Инновационная Россия-2020» предполагающий увеличение доли венчурных предприятий до 40 — 50%.

Среди преимуществ венчурного предприятия — потенциал роста, возможность быстрой смены стратегии, гибкое управление, небольшие объемы инвестирования в предстартовой, стартовой фазах, среди недостатков — высокие риски и длительный срок реализации.

Институциональные венчурные партнеры Портфельные инвестиции, фонды институциональных венчурных партнеров, выход институциональных венчурных партнеров

MasterClass привлекает 225 млн долларов в раунде финансирования серии F 14 мая 2021 г.

MasterClass, потоковая платформа, которая позволяет каждому учиться у лучших, объявила о привлечении 225 миллионов долларов в рамках финансирования серии F под руководством Fidelity Management & Research Company и при участии новых инвесторов, включая Baillie Gifford, Balyasny Asset Management и Элдридж вместе с существующими инвесторами IVP, Javelin, NEA и Owl Ventures.Финансирование серии F последовало за раундом серии E в размере 100 миллионов долларов, который MasterClass закрыл год назад, в результате чего его общее финансирование на сегодняшний день превысило 475 миллионов долларов. Последний капитал будет способствовать дальнейшему продвижению стратегических инициатив компании, включая:

Увеличение производства контента: за последние два года, благодаря быстрому росту, MasterClass увеличил свой портфель контента более чем на 90%. Дополнительное финансирование поддержит еще большую широту и глубину контента в новых и существующих категориях и форматах. Международная экспансия: в этом году MasterClass выйдет на новые международные рынки, сделает весь свой портфель классов доступным на большем количестве языков и представит новые международные таланты в составе инструкторов.Запуск нового корпоративного бизнеса: новая аудитория познакомится с MasterClass через корпоративное предложение, которое будет официально запущено в конце этого года в ответ на высокий спрос со стороны как малых, так и крупных корпораций. Продолжающийся рост рабочей силы: MasterClass продолжает наращивать свой руководящий состав и с 2019 года увеличила штат сотрудников более чем на 100%. офис в восточной Канаде в этом году.

Последний капитал будет способствовать дальнейшему продвижению стратегических инициатив компании, включая:

Увеличение производства контента: за последние два года, благодаря быстрому росту, MasterClass увеличил свой портфель контента более чем на 90%. Дополнительное финансирование поддержит еще большую широту и глубину контента в новых и существующих категориях и форматах. Международная экспансия: в этом году MasterClass выйдет на новые международные рынки, сделает весь свой портфель классов доступным на большем количестве языков и представит новые международные таланты в составе инструкторов.Запуск нового корпоративного бизнеса: новая аудитория познакомится с MasterClass через корпоративное предложение, которое будет официально запущено в конце этого года в ответ на высокий спрос со стороны как малых, так и крупных корпораций. Продолжающийся рост рабочей силы: MasterClass продолжает наращивать свой руководящий состав и с 2019 года увеличила штат сотрудников более чем на 100%. офис в восточной Канаде в этом году. «За последние несколько лет мы наблюдаем всплеск роста числа подписчиков, поскольку люди стремятся реализовать свое желание учиться на протяжении всей жизни вне рамок традиционного образования — MasterClass позволяет это сделать с нашим невероятным списком инструкторов, возможностями кинематографического производства и особым вниманием. о восстановлении радости обучения», — сказал Дэвид Рожье, основатель и генеральный директор MasterClass. «Мы благодарны нашим инвесторам за их поддержку и это новое финансирование, которое позволит нам расширить наши глобальные предложения для подписчиков и воспользоваться значимыми рыночными возможностями, которые мы видим.”

«Как ранний инвестор MasterClass, мы по-прежнему впечатлены послужным списком компании в области непрерывных инноваций и быстрого роста, при этом оставаясь сосредоточенными на финансовой ответственности и устойчивости», — сказал Рик Янг, генеральный партнер и руководитель отдела потребительских инвестиций в NEA. «У MasterClass есть разнообразный портфель контента, который обеспечивает беспрецедентный доступ к инструкторам мирового класса, что делает его уникальным в секторе потокового вещания и повышает лояльность клиентов.

«За последние несколько лет мы наблюдаем всплеск роста числа подписчиков, поскольку люди стремятся реализовать свое желание учиться на протяжении всей жизни вне рамок традиционного образования — MasterClass позволяет это сделать с нашим невероятным списком инструкторов, возможностями кинематографического производства и особым вниманием. о восстановлении радости обучения», — сказал Дэвид Рожье, основатель и генеральный директор MasterClass. «Мы благодарны нашим инвесторам за их поддержку и это новое финансирование, которое позволит нам расширить наши глобальные предложения для подписчиков и воспользоваться значимыми рыночными возможностями, которые мы видим.”

«Как ранний инвестор MasterClass, мы по-прежнему впечатлены послужным списком компании в области непрерывных инноваций и быстрого роста, при этом оставаясь сосредоточенными на финансовой ответственности и устойчивости», — сказал Рик Янг, генеральный партнер и руководитель отдела потребительских инвестиций в NEA. «У MasterClass есть разнообразный портфель контента, который обеспечивает беспрецедентный доступ к инструкторам мирового класса, что делает его уникальным в секторе потокового вещания и повышает лояльность клиентов. Мы очень рады продолжить сотрудничество с этой определяющей категорию компанией, поскольку она открывает новые возможности на этом ключевом следующем этапе роста и успеха.”

Дополнительные новые и существующие инвесторы серии F MasterClass включают 01 Advisors, Atomico, Bonnier, Cleo Capital, Dan Capital, NewView Capital, NextEquity Partners, Outlier Ventures, Powerhouse Capital, RPS Ventures, Family Office of Ronald Lauder и UTA. Ашиш Наин